|

|

대표이사 확인서_210705.pdf_page_1 |

정 정 신 고 (보고)

| 2021년 08월 05일 |

1. 정정대상 공시서류 : 투자설명서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2021년 07월 05일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2021년 07월 05일 | 투자설명서(지분증권) | 최초 제출 |

| 2021년 08월 05일 | [발행조건확정]투자설명서(지분증권) | 최종 발행가액 확정(보라색) |

3. 정정사유 : 최종 발행가액 확정에 따른 정정

4. 정정사항

| 항 목 | 정 정 전 | 정 정 후 |

|---|---|---|

| ※ 본 '[발행조건확정]투자설명서'는 최종 발행가액 확정에 따른 정정사항으로써, 정정된 사항은 '굵은 보라색'으로 기재하였습니다. | ||

| 공통사항 | 주당 모집가액 또는 매출가액:8,400원 모집총액 또는 매출총액:52,920,000,000원 |

주당 모집가액 또는 매출가액: 8,110원(확정) 모집총액 또는 매출총액: 51,093,000,000원(확정) |

| 제1부 모집 또는 매출에 관한 사항 | ||

| I. 모집 또는 매출에 관한 일반사항 | ||

| 1. 공모개요 | (주1) | (주1) |

| 4. 모집 또는 매출절차 등에 관한 사항 | (주2) | (주2) |

| V. 자금의 사용목적 |

(주3) | (주3) |

(주1) 정정 전

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 6,300,000 | 500 | 8,400 | 52,920,000,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일 : 2021년 06월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 1차 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격 산정 절차 폐지 및 가격 산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 1차 발행가액의 산출근거

1차 발행가액은 신주배정기준일(2021년 07월 07일) 전 3거래일(2021년 07월 02일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가, 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집예정가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

※ 1차 발행가액 = [기준주가 * (1- 할인율) ] / [ 1 + ( 증자비율 * 할인율 ) ]

| [ 1차 발행가액 산정표 (2021.06.03 ~ 2021.07.02) ] |

(단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021/06/03 | 14,050 | 69,701 | 966,722,900 |

| 2 | 2021/06/04 | 13,500 | 120,790 | 1,650,035,400 |

| 3 | 2021/06/07 | 11,400 | 1,003,758 | 11,664,853,800 |

| 4 | 2021/06/08 | 11,500 | 217,981 | 2,478,864,250 |

| 5 | 2021/06/09 | 11,400 | 121,869 | 1,390,872,800 |

| 6 | 2021/06/10 | 11,650 | 264,449 | 3,074,806,850 |

| 7 | 2021/06/11 | 11,800 | 74,639 | 869,482,250 |

| 8 | 2021/06/14 | 12,000 | 85,195 | 1,015,300,600 |

| 9 | 2021/06/15 | 11,900 | 68,470 | 808,550,800 |

| 10 | 2021/06/16 | 12,600 | 604,319 | 7,708,697,000 |

| 11 | 2021/06/17 | 12,300 | 86,312 | 1,072,028,750 |

| 12 | 2021/06/18 | 12,400 | 71,342 | 873,952,850 |

| 13 | 2021/06/21 | 12,150 | 100,877 | 1,218,747,950 |

| 14 | 2021/06/22 | 12,300 | 111,093 | 1,356,297,300 |

| 15 | 2021/06/23 | 12,400 | 92,158 | 1,133,948,400 |

| 16 | 2021/06/24 | 12,150 | 103,070 | 1,258,504,450 |

| 17 | 2021/06/25 | 11,900 | 129,501 | 1,556,434,700 |

| 18 | 2021/06/28 | 11,800 | 79,625 | 944,289,150 |

| 19 | 2021/06/29 | 11,800 | 71,177 | 839,608,300 |

| 20 | 2021/06/30 | 11,800 | 87,871 | 1,035,705,600 |

| 21 | 2021/07/01 | 12,350 | 259,321 | 3,184,008,850 |

| 22 | 2021/07/02 | 13,150 | 298,679 | 3,828,424,500 |

| 1개월 가중산술평균(A) | 12,113 | |||

| 1주일 가중산술평균(B) | 12,341 | |||

| 기산일 가중산술평균(C) | 12,818 | |||

| A,B,C의 산술평균(D) | 12,424원 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 12,424원 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 1차 발행가액(원) | 8,400원 |

기준주가 X (1- 할인율) 1차 발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

(주1) 정정 후

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 6,300,000 | 500 | 8,110 | 51,093,000,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일 : 2021년 06월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 확정 발행가액 기준으로 한 확정 금액입니다. |

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격 산정 절차 폐지 및 가격 산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 1차 발행가액의 산출근거

1차 발행가액은 신주배정기준일(2021년 07월 07일) 전 3거래일(2021년 07월 02일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가, 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집예정가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

※ 1차 발행가액 = [기준주가 * (1- 할인율) ] / [ 1 + ( 증자비율 * 할인율 ) ]

| [ 1차 발행가액 산정표 (2021.06.03 ~ 2021.07.02) ] |

(단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021/06/03 | 14,050 | 69,701 | 966,722,900 |

| 2 | 2021/06/04 | 13,500 | 120,790 | 1,650,035,400 |

| 3 | 2021/06/07 | 11,400 | 1,003,758 | 11,664,853,800 |

| 4 | 2021/06/08 | 11,500 | 217,981 | 2,478,864,250 |

| 5 | 2021/06/09 | 11,400 | 121,869 | 1,390,872,800 |

| 6 | 2021/06/10 | 11,650 | 264,449 | 3,074,806,850 |

| 7 | 2021/06/11 | 11,800 | 74,639 | 869,482,250 |

| 8 | 2021/06/14 | 12,000 | 85,195 | 1,015,300,600 |

| 9 | 2021/06/15 | 11,900 | 68,470 | 808,550,800 |

| 10 | 2021/06/16 | 12,600 | 604,319 | 7,708,697,000 |

| 11 | 2021/06/17 | 12,300 | 86,312 | 1,072,028,750 |

| 12 | 2021/06/18 | 12,400 | 71,342 | 873,952,850 |

| 13 | 2021/06/21 | 12,150 | 100,877 | 1,218,747,950 |

| 14 | 2021/06/22 | 12,300 | 111,093 | 1,356,297,300 |

| 15 | 2021/06/23 | 12,400 | 92,158 | 1,133,948,400 |

| 16 | 2021/06/24 | 12,150 | 103,070 | 1,258,504,450 |

| 17 | 2021/06/25 | 11,900 | 129,501 | 1,556,434,700 |

| 18 | 2021/06/28 | 11,800 | 79,625 | 944,289,150 |

| 19 | 2021/06/29 | 11,800 | 71,177 | 839,608,300 |

| 20 | 2021/06/30 | 11,800 | 87,871 | 1,035,705,600 |

| 21 | 2021/07/01 | 12,350 | 259,321 | 3,184,008,850 |

| 22 | 2021/07/02 | 13,150 | 298,679 | 3,828,424,500 |

| 1개월 가중산술평균(A) | 12,113 | |||

| 1주일 가중산술평균(B) | 12,341 | |||

| 기산일 가중산술평균(C) | 12,818 | |||

| A,B,C의 산술평균(D) | 12,424원 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 12,424원 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 1차 발행가액(원) | 8,400원 |

기준주가 X (1- 할인율) 1차 발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 2차 발행가액의 산출 근거

구주주 청약일(2021년 08월 09일) 전 제3거래일(2021년 08월 04일)을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 2차 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

※ 2차 발행가액 = 기준주가 × [1-할인율]

| [2차 발행가액 산정표 (2021.07.29 ~ 2021.08.04)] | (단위 : 원, 주) |

| 일수 | 일자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021/07/29 | 10,850 | 131,291 | 1,435,511,650 |

| 2 | 2021/07/30 | 10,800 | 47,250 | 510,264,900 |

| 3 | 2021/08/02 | 10,700 | 50,593 | 540,621,000 |

| 4 | 2021/08/03 | 10,650 | 45,958 | 492,054,800 |

| 5 | 2021/08/04 | 10,950 | 125,674 | 1,358,680,900 |

| 1주일 거래량 가중산술평균(A) | 10,822 | |||

| 기산일 가중산술평균(B) | 10,811 | |||

| A,B의 산술평균(C) | 10,817 | [(A)+(B)]/2 | ||

| 기준주가[Min(B,C)] | 10,811 | (B)와 (C)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 2차 발행가액 | 8,110원 | 2차 발행가 = 기준주가 X (1- 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 확정발행가액 산출 근거

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시 등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

| ['자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2에 의거 산정한 가격 산정표] | |

| (기산일: 2021년 08월 04일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021-08-02 | 10,700 | 50,593 | 540,621,000 |

| 2 | 2021-08-03 | 10,650 | 45,958 | 492,054,800 |

| 3 | 2021-08-04 | 10,950 | 125,674 | 1,358,680,900 |

| 3거래일 가중산술평균(A) | 10,761 | |||

| 할인율 | 40% | |||

| 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60% | 6,460원 | (단, 호가단위 미만은 절상) | ||

※ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

| [확정 발행가액산정표] | |

| (기산일: 2021년 08월 04일) | (단위 : 원) |

| 구분 | 발행가액 |

|---|---|

| 1차 발행가액 | 8,400 |

| 2차 발행가액 | 8,110 |

| 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%(호가단위 절상) |

6,460 |

| 확정발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%} | 8,110원 |

≫ 이에 따라 확정발행가액은 8,110원으로 결정되었습니다.

(주2) 정정 전

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 6,300,000주 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 8,400원 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 52,920,000,000원 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 구주주 청약의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정비율은 자기주식 변동으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2021년 08월 09일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 10일 | |||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2021년 08월 12일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 13일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2021년 08월 18일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2021년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주2) 정정 후

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 6,300,000주 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 8,110원 | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 51,093,000,000원 | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 구주주 청약의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정비율은 자기주식 변동으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2021년 08월 09일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 10일 | |||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2021년 08월 12일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 13일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2021년 08월 18일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2021년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주3) 정정 전

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 52,920,000,000 |

| 발행제비용 (2) | 1,030,395,600 |

| 순수입금 ((1)-(2)) | 51,889,604,400 |

| 주1) | 상기 금액은 1차 발행가액을 기준으로 산정한 금액으로 모집가액 확정시 변경될 수 있습니다. |

| 주2) | 상기 모집 또는 매출총액은 우선적으로 아래 자금의 사용 목적에 따라 사용하며, 발행제비용은 당사의 자체자금으로 조달할 예정입니다. |

| 주3) | 발행제비용은 공모금액 및 실권규모에 따라 변경될 수 있으며, 상기 기재 금액은 청약 초과로 인하여 실권이 발생하지 않은 상황을 가정하여 산정되었습니다. 또한 상장수수료는 상장신청일 직전일 주가에 따라 변동될 수 있습니다. |

나. 발행제비용의 내역

| (단위 : 원) |

| 구 분 |

금액 |

지급일자 | 계산근거 |

|---|---|---|---|

| 발행분담금 | 9,525,600원 |

신고서제출일 |

모집총액의 0.018% (10원 미만 절사) |

| 인수수수료 | 899,640,000원 |

납입일익일 |

납입금액의 1.70% |

| 상장수수료 | 6,110,000원 |

신주상장일 |

590만원+500억원 초과금액의 10억원당 7만원(코스닥 상장규정 시행세칙 별표4) |

| 등록면허세 | 12,600,000원 |

등기일 |

증자 자본금의 0.4% |

| 지방교육세 | 2,520,000원 |

등기일 |

등록세의 20% |

| 기타비용 | 100,000,000원 |

- |

구주주청약서, 투자설명서 인쇄 및 발송비 등 |

| 합계 | 1,030,395,600원 | - |

| 주1) 상기 금액은 1차 발행가액을 기준으로 산정한 금액입니다. |

| 주2) 발행제비용은 공모금액 및 상장신청일 직전일 한국거래소에서 거래되는 당사의 보통주식 종가, 유관기관 정책 등에 따라 변동될 수 있습니다. |

| 주3) 기타비용은 예상금액으로 변동될 수 있습니다. |

2. 자금의 사용목적

가. 공모자금 사용계획

| (기준일 : | 2021년 07월 05일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 52,920 | - | - | - | 52,920 |

나. 공모자금 세부 사용목적

(1)개요

| [자금 세부 사용계획] | (단위 : 백만원) |

| 항목 | 내역 | 운영비용 | 계 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | ||||||

| 2H | 1H | 2H | 1H | 2H | 1H | 2H | |||

| 운영자금 | 판관비 및 연구운영비 | 1,632 | 1,687 | 1,687 | 1,746 | 1,746 | 1,808 | 1,809 | 12,115 |

| 운영자금-임상비용 | 임상비 | 2,578 | 2,652 | 2,821 | 3,333 | 3,043 | 1,878 | 1,257 | 17,562 |

| 임상시료 생산비 | 5,424 | 10,296 | 784 | - | - | 1,730 | - | 18,234 | |

| 운영자금-공통연구비 | 비임상 및 외주연구 등 | 863 | 802 | 738 | 679 | 625 | 644 | 658 | 5,009 |

| 계 | 10,497 | 15,437 | 6,030 | 5,758 | 5,414 | 6,060 | 3,724 | 52,920 | |

| 연간 합계 | 10,497 | 21,467 | 11,172 | 9,784 | 52,920 | ||||

(주3) 정정 후

1. 모집 또는 매출에 의한 자금조달 내역

가. 자금조달금액

| (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 51,093,000,000 |

| 발행제비용 (2) | 998,937,740 |

| 순수입금 ((1)-(2)) | 50,094,062,260 |

| 주1) | 상기 금액은 확정 발행가액을 기준으로 산정한 금액입니다. |

| 주2) | 상기 모집 또는 매출총액은 우선적으로 아래 자금의 사용 목적에 따라 사용하며, 발행제비용은 당사의 자체자금으로 조달할 예정입니다. |

| 주3) | 발행제비용은 공모금액 및 실권규모에 따라 변경될 수 있으며, 상기 기재 금액은 청약 초과로 인하여 실권이 발생하지 않은 상황을 가정하여 산정되었습니다. 또한 상장수수료는 상장신청일 직전일 주가에 따라 변동될 수 있습니다. |

나. 발행제비용의 내역

| (단위 : 원) |

| 구 분 |

금액 |

지급일자 | 계산근거 |

|---|---|---|---|

| 발행분담금 | 9,196,740원 |

신고서제출일 |

모집총액의 0.018% (10원 미만 절사) |

| 인수수수료 | 868,581,000원 |

납입일익일 |

납입금액의 1.70% |

| 상장수수료 | 6,040,000원 |

신주상장일 |

590만원+500억원 초과금액의 10억원당 7만원(코스닥 상장규정 시행세칙 별표4) |

| 등록면허세 | 12,600,000원 |

등기일 |

증자 자본금의 0.4% |

| 지방교육세 | 2,520,000원 |

등기일 |

등록세의 20% |

| 기타비용 | 100,000,000원 |

- |

구주주청약서, 투자설명서 인쇄 및 발송비 등 |

| 합계 | 998,937,740원 | - |

| 주1) 상기 금액은 확정 발행가액을 기준으로 산정한 금액입니다. |

| 주2) 발행제비용은 공모금액 및 상장신청일 직전일 한국거래소에서 거래되는 당사의 보통주식 종가, 유관기관 정책 등에 따라 변동될 수 있습니다. |

| 주3) 기타비용은 예상금액으로 변동될 수 있습니다. |

2. 자금의 사용목적

가. 공모자금 사용계획

| (기준일 : | 2021년 08월 04일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 51,093 |

- | - | - | 51,093 |

나. 공모자금 세부 사용목적

(1)개요

| [자금 세부 사용계획] | (단위 : 백만원) |

| 항목 | 내역 | 운영비용 | 계 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | ||||||

| 2H | 1H | 2H | 1H | 2H | 1H | 2H | |||

| 운영자금 | 판관비 및 연구운영비 | 1,470 | 1,520 | 1,520 | 1,573 | 1,573 | 1,629 | 1,629 | 10,915 |

| 운영자금-임상비용 | 임상비 | 2,578 | 2,652 | 2,821 | 3,333 | 3,043 | 1,878 | 1,257 | 17,562 |

| 임상시료 생산비 | 5,424 | 10,296 | 784 | - | - | 1,730 | - | 18,234 | |

| 운영자금-공통연구비 | 비임상 및 외주연구 등 | 755 | 702 | 646 | 594 | 547 | 563 | 575 | 4,382 |

| 계 | 10,227 | 15,170 | 5,771 | 5,501 | 5,163 | 5,800 | 3,460 | 51,093 | |

| 연간 합계 | 10,227 | 20,942 | 10,664 | 9,260 | 51,093 | ||||

투 자 설 명 서

2021년 07월 05일 |

|

| ( 발 행 회 사 명 ) 주식회사 파멥신 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 6,300,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 51,093,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2021년 07월 03일 |

| 2. 모집가액 : |

8,110원 |

| 3. 청약기간 : |

구주주 청약일: 2021년 08월 09일~2021년 08월 10일 일반공모 청약일: 2021년 08월 12일~2021년 08월 13일 |

| 4. 납입기일 : |

2021년 08월 18일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서: 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서: 금융위(금감원) 전자공시시스템→ http://dart.fss.or.kr 서면문서: (주)파멥신 → 대전시 유성구 유성대로 1689번길 70 미래에셋증권(주) - 서울특별시 중구 을지로5길 26 케이비증권(주) → 서울특별시 영등포구 여의나루로50 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 공 동 대 표 주 관 회 사 명 ) 미래에셋증권 주식회사 케이비증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서_210705.pdf_page_1 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 |

가. COVID-19로 인한 경제 침체, 주식시장 변동 및 임상 지연 위험 나. 바이오산업 성장성 관련 위험 당사는 바이오의약품을 연구 개발하는 바이오 벤처기업으로서, 재발성 뇌종양, 전이성 삼중음성유방암 등 의학적 미충족 수요가 높은 질환을 타겟으로 하는 항체치료제를 개발하고 있습니다. 2019년 국내 바이오의약품 시장규모는 2조 6,002억원으로 2018년(2조 2,309억원) 대비 16.6% 증가하였으며, 2019년 기준 국내 의약품 시장 규모인 24조 3100억원 중 약 10%를 차지하고 있습니다. 또한 2019년도 의약품 수출액은 51억 9515만달러로 2018년 46억 7311만 달러에 비해 11.2% 증가해 역대 최대치를 경신하였고, 최근 5년간 연평균 15.2%로 높은 수출 성장세를 이어갔습니다. 이런 가운데 국내 바이오의약품의 글로벌 진출이 가속화 되어 2016년에 우리나라의 바이오시밀러가 본격적으로 유럽시장에 진출한 것을 비롯해 국산 백신 등의 수출이 급증하여 당사와 같이 항체의약품 후보물질 개발 관련 원천기술을 보유한 기업의 경쟁력은 보다 확대될 것으로 예상됩니다 그럼에도 전체 제약산업의 환경이 악화되거나 새로운 방식의 의약품 산업이 발전하게 될 경우 당사가 속해있는 바이오 의약품 산업의 전망이 악화될 수 있으며, 이는 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 다. 항체치료제 시장 성장성 관련 위험 당사가 속한 항체치료제 시장규모은 2018년 USD 115.2bn에서 2019년 USD 150bn을 거쳐 2025년에는 USD 300bn까지 증가할 것으로 추산되고 있습니다. 당사가 개발 중인 후보물질의 임상완료 및 제품화 성공 시 이러한 시장 성장성의 혜택을 누릴 수 있을 것으로 예상됩니다. 그러나 마우스항체에서 완전인간항체까지의 항체 제조기술의 변천사는 향후에도 항체연구 분야 내 새로운 기술의 부상으로 시장트렌드가 급격히 변화될 수 있음을 시사하고 있습니다. 당사가 이러한 기술 트렌드의 변화를 따라잡지 못하거나, 항체치료제 시장의 시장환경이 악화될 경우, 이는 당사 기업가치 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 마. 목표 시장 내 경쟁 심화 위험 당사는 자체개발한 완전인간 ScFv 파아지 디스플레이 라이브러리를 기반으로 항체치료제 후보물질을 도출하여 재발성 뇌종양, 전이성 삼중음성유방암 등 의학적 미충족 수요가 높은 질환 시장을 목표 시장으로 선정하여 혁신신약에 도전하는 약물을 개발하고 있습니다. 이에 대해 당사는 파이프라인별로 경쟁사 및 경쟁제품, 작용기전, 성능 등의 파이프라인 동향을 면밀하게 분석한 후 당사의 경쟁우위요소를 바탕으로 사업전략을 수립하고 있습니다. 하지만 당사의 이러한 노력에도 불구하고 동일 파이프라인 내 신규 경쟁업체의 진입 증가, 의학적 미충족 수요의 변화, 경쟁사의 가격정책 및 마케팅전략 변화, 새로운 치료제의 등장, 당사 파이프라인의 연구개발 속도 저하 등의 사유로 인해 당사 파이프라인의 시장경쟁력이 약화되는 경우 이로 인하여 당사의 재무상태 및 영업실적에 부정적인 영향이 있을 수 있습니다. 바. 기술이전 계약 체결 지연 또는 실패 및 해지 위험 당사는 기술이전을 통한 계약금 및 로열티, 마일스톤 등의 기술이전 매출을 주요 수익원으로 하고 있기 때문에, 현재 추진 중인 기술이전 계약의 성공적인 체결 여부에 따른 기술이전 매출이 향후 당사의 수익성을 좌우할 것으로 판단됩니다. 사. 기술이전 계약 파트너사 위험

자. 핵심인력 및 보유기술 유출에 따른 위험 당사는 지속적인 국내외 특허출원 및 등록을 통해 핵심기술에 대한 권리보호 전략을 실행하고 있으나, 이러한 인력들에 대하여 경쟁업체 및 잠재적 시장진입자 등으로부터의 스카우트 위험이 존재합니다. 핵심 연구인력의 유출은 당사가 축적해 온 기술 관련 노하우, 글로벌 임상시험의 개시 및 운영 노하우 등의 기술유출을 수반할 위험을 내포하고 있습니다. 따라서 당사 핵심 연구인력의 유출 및 보유 기술의 유출은 당사의 사업계획 및 파이프라인에 대한 연구개발계획의 진행에 차질을 발생시킬 수 있으며, 이로 인하여 당사의 성장성, 수익성의 부정적인 영향을 미칠 위험이 존재합니다. 차. 정부 정책 및 규제 변화 관련 위험 바이오의약품 신약을 개발함에 있어 비임상시험 및 임상시험을 포함하는 개발의 모든 단계와 승인, 시판, 제조 및 안전 관리, 약가의 등재 등의 전 과정은 모두 엄격한 규정을 준수하여 진행되어야 하며, 회사는 지속적으로 관련 규제를 준수해야 합니다. 규제 미준수 시 품목 승인이 지연 또는 실패할 수도 있으며, 과징금 처분, 영업 정지 등의 제재로 인해 영업활동에 영향을 받을 수 있습니다. |

| 회사위험 |

가. 성장성 및 수익성 관련 위험 |

| 기타 투자위험 | 가. 청약 후 추가상장일까지 환금성 제약 및 주가의 급격한 변동에 따른 손실위험 당사의 금번 유상증자로 인한 발행신주는 주금 납입일 이후 코스닥시장에 추가 상장일까지 유동성이 제한될 수 있으며, 추가상장 시점에서 신주발행가액보다 주가의 수준이 낮은 경우 환금성 위험 및 원금 손실의 위험이 있습니다. 본 유상증자 기간동안 주가의 변동이 있을 수 있다는 점, 투자자께서는 유의하여 주시기 바랍니다. 나. 주가 희석화 위험 금번 유상증자는 주주배정 후 실권주 일반 공모로 진행되며, 금번 유상증자로 인해 발행되는 주식의 물량 출회 및 주가 희석화 등으로 주가가 하락할 가능성이 존재합니다. 한편금번 증자로 인해 발행되는 신주6,300,000주로 증권신고서 제출일 현재 당사 발행주식총수 14,243,029주의 44.23%에 해당합니다. 금번 유상증자로 인해 추가 발행 및 상장되는 신주는 전량 보호예수되지 않으므로 일시적인 물량출회에 따른 주가하락의 가능성이 존재합니다. 또한 구주주 청약결과 실권주 및 단수주가 발생하는 경우 동 수량은 일반에게 공모할 예정이며, 일반공모에서도 청약이 미달될 경우 미달된 수량(최종 실권주)은 공동대표주관회사인 미래에셋증권(주), 케이비증권(주)가 최종 실권주를 인수할 계획입니다. 그렇게 되면 당사는 최종 실권주를 인수한 금액의 10.0%를 실권수수료로 지급하게 됩니다. 수수료를 고려한 공동대표주관회사의 실질 매입단가는 일반청약자들 보다 10.0% 낮으며, 공동대표주관회사는 당사 주식을 인수한 후 신주교부일 전영업일부터 즉시 매각이 가능합니다. 공동대표주관회사가 조기에 장내에서 최종 실권주를 매각할 경우, 주가가 단기적으로 하락할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. 다. 발행규모 감소 가능성에 따른 위험 주식시장의 급격한 상황 악화 등으로 인하여 금번 유상증자 발행가격이 하락하면서 모집규모가 크게 줄어들 경우, 당사가 계획했던 사업추진 및 자금운용 등에 차질이 빚어지면서 사업실적 및 재무적 안정성에 부정적 영향을 미칠 수 있습니다. 투자자분들은 투자시 이점에 유의하시기 바랍니다. 금번 유상증자를 통한 자금사용목적은 Ⅴ. 자금의 사용목적 부분을 참고하여 주시기 바랍니다. 라. 집단 소송 제기 가능성 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 마. 관리감독기준 위반에 따른 거래정지 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 바. 유상증자 일정 변경 가능성에 따른 위험 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 사. 유상증자 철회에 따른 위험 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 공동대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 또한, 당사가 계획한 자금사용목적의 자금이 조달되지 않기 때문에 당사는 단기간 유동성 위험에 직면하여 매우 위험한 상황이 발생할 수 있으니 이점 유의하시기 바랍니다. 아. 분석정보의 한계 및 투자판단 관련 위험 금번 유상증자를 통해 취득한 당사의 주식가치는 다양한 영향에 의하여 하락할 수 있습니다. 본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. 자. 차입공매도 유상증자 참여 제한 관련 위험 「자본시장과 금융투자업에 관한 법률 시행령」일부개정령에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자참여를 제한하되, 예외적인 경우에만 증자참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 투자자께서는 이 점 유의하시기 바랍니다. 차. 기타 투자자 유의사항 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 6,300,000 | 500 | 8,110 | 51,093,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 미래에셋증권 | 기명식보통주 | 3,150,000 | 25,546,500,000 | 인수수수료: 모집 총액의 1.7% 실권수수료: 잔액인수금액의 10% |

잔액인수 |

| 대표 | 케이비증권 | 기명식보통주 | 3,150,000 | 25,546,500,000 |

인수수수료: 모집 총액의 1.7% 실권수수료: 잔액인수금액의 10% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 08월 09일 ~ 2021년 08월 10일 | 2021년 08월 18일 | 2021년 08월 12일 | 2021년 08월 18일 | 2021년 07월 07일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2021년 06월 07일 | 2021년 08월 04일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 51,093,000,000 |

| 발행제비용 | 998,937,740 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | |

| 【기 타】 | 1) 금번 (주)파멥신의 주주배정 후 실권주 일반공모 유상증자의 공동대표주관회사는 미래에셋증권(주), 케이비증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 공동대표주관회사인 미래에셋증권(주) 및 케이비증권(주)는 주주배정 후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 확정 발행가액으로 산정되었습니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2021년 08월 12일 ~ 2021년 08월 13일(2영업일간)입니다. 일반공모 청약 공고는 2021년 08월 12일에 공동대표주관회사의 인터넷 홈페이지를 통해 게시 될 예정입니다. 5) 일반공모 청약은 공동대표주관회사인 미래에셋증권(주) 및 케이비증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 총 50,000주(액면가 500원 기준) 이하 이거나 배정하여야 할 주식의 공모금액이 1억원 이하일 경우에는 일반공모 청약을 하지 아니하고, 공동대표주관회사인 미래에셋증권(주) 및 케이비증권(주)이 자기계산으로 인수할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 정정 명령 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 '자본시장과 금융투자업에 관한 법률' 제165조의6 2항 1호에 의거 당사와 미래에셋증권㈜ 및 케이비증권㈜ (이하 "공동대표주관회사")간에 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 6,300,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 6,300,000 | 500 | 8,110 | 51,093,000,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일 : 2021년 06월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 확정 발행가액 기준으로 한 확정 금액입니다. |

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격 산정 절차 폐지 및 가격 산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 1차 발행가액의 산출근거

1차 발행가액은 신주배정기준일(2021년 07월 07일) 전 3거래일(2021년 07월 02일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가, 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집예정가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

※ 1차 발행가액 = [기준주가 * (1- 할인율) ] / [ 1 + ( 증자비율 * 할인율 ) ]

| [ 1차 발행가액 산정표 (2021.06.03 ~ 2021.07.02) ] |

(단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021/06/03 | 14,050 | 69,701 | 966,722,900 |

| 2 | 2021/06/04 | 13,500 | 120,790 | 1,650,035,400 |

| 3 | 2021/06/07 | 11,400 | 1,003,758 | 11,664,853,800 |

| 4 | 2021/06/08 | 11,500 | 217,981 | 2,478,864,250 |

| 5 | 2021/06/09 | 11,400 | 121,869 | 1,390,872,800 |

| 6 | 2021/06/10 | 11,650 | 264,449 | 3,074,806,850 |

| 7 | 2021/06/11 | 11,800 | 74,639 | 869,482,250 |

| 8 | 2021/06/14 | 12,000 | 85,195 | 1,015,300,600 |

| 9 | 2021/06/15 | 11,900 | 68,470 | 808,550,800 |

| 10 | 2021/06/16 | 12,600 | 604,319 | 7,708,697,000 |

| 11 | 2021/06/17 | 12,300 | 86,312 | 1,072,028,750 |

| 12 | 2021/06/18 | 12,400 | 71,342 | 873,952,850 |

| 13 | 2021/06/21 | 12,150 | 100,877 | 1,218,747,950 |

| 14 | 2021/06/22 | 12,300 | 111,093 | 1,356,297,300 |

| 15 | 2021/06/23 | 12,400 | 92,158 | 1,133,948,400 |

| 16 | 2021/06/24 | 12,150 | 103,070 | 1,258,504,450 |

| 17 | 2021/06/25 | 11,900 | 129,501 | 1,556,434,700 |

| 18 | 2021/06/28 | 11,800 | 79,625 | 944,289,150 |

| 19 | 2021/06/29 | 11,800 | 71,177 | 839,608,300 |

| 20 | 2021/06/30 | 11,800 | 87,871 | 1,035,705,600 |

| 21 | 2021/07/01 | 12,350 | 259,321 | 3,184,008,850 |

| 22 | 2021/07/02 | 13,150 | 298,679 | 3,828,424,500 |

| 1개월 가중산술평균(A) | 12,113 | |||

| 1주일 가중산술평균(B) | 12,341 | |||

| 기산일 가중산술평균(C) | 12,818 | |||

| A,B,C의 산술평균(D) | 12,424원 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 12,424원 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 1차 발행가액(원) | 8,400원 |

기준주가 X (1- 할인율) 1차 발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 2차 발행가액의 산출 근거

구주주 청약일(2021년 08월 09일) 전 제3거래일(2021년 08월 04일)을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 2차 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

※ 2차 발행가액 = 기준주가 × [1-할인율]

| [2차 발행가액 산정표 (2021.07.29 ~ 2021.08.04)] | (단위 : 원, 주) |

| 일수 | 일자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021/07/29 | 10,850 | 131,291 | 1,435,511,650 |

| 2 | 2021/07/30 | 10,800 | 47,250 | 510,264,900 |

| 3 | 2021/08/02 | 10,700 | 50,593 | 540,621,000 |

| 4 | 2021/08/03 | 10,650 | 45,958 | 492,054,800 |

| 5 | 2021/08/04 | 10,950 | 125,674 | 1,358,680,900 |

| 1주일 거래량 가중산술평균(A) | 10,822 | |||

| 기산일 가중산술평균(B) | 10,811 | |||

| A,B의 산술평균(C) | 10,817 | [(A)+(B)]/2 | ||

| 기준주가[Min(B,C)] | 10,811 | (B)와 (C)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 2차 발행가액 | 8,110원 | 2차 발행가 = 기준주가 X (1- 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 확정발행가액 산출 근거

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시 등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

| ['자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2에 의거 산정한 가격 산정표] | |

| (기산일: 2021년 08월 04일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2021-08-02 | 10,700 | 50,593 | 540,621,000 |

| 2 | 2021-08-03 | 10,650 | 45,958 | 492,054,800 |

| 3 | 2021-08-04 | 10,950 | 125,674 | 1,358,680,900 |

| 3거래일 가중산술평균(A) | 10,761 | |||

| 할인율 | 40% | |||

| 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60% | 6,460원 | (단, 호가단위 미만은 절상) | ||

※ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

| [확정 발행가액산정표] | |

| (기산일: 2021년 08월 04일) | (단위 : 원) |

| 구분 | 발행가액 |

|---|---|

| 1차 발행가액 | 8,400 |

| 2차 발행가액 | 8,110 |

| 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%(호가단위 절상) |

6,460 |

| 확정발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%} | 8,110원 |

≫ 이에 따라 확정발행가액은 8,110원으로 결정되었습니다.

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2021년 06월 04일 | 이사회 결의 | - |

| 2021년 06월 04일 | 증권신고서(예비투자설명서) 제출 | - |

| 2021년 06월 07일 | 신주 발행 및 주주명부 폐쇄공고 | 회사 인터넷 홈페이지(http://www.pharmabcine.com) |

| 2021년 07월 02일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2021년 07월 06일 | 권리락 | - |

| 2021년 07월 07일 | 신주배정기준일(주주확정) | - |

| 2021년 07월 16일 | 신주배정 통지 | - |

| 2021년 07월 23일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2021년 07월 30일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2021년 08월 04일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2021년 08월 05일 | 확정 발행가액 확정 공고 | 회사 인터넷 홈페이지 (http://www.pharmabcine.com) |

| 2021년 08월 09일 ~2021년 08월 10일 |

구주주 청약 | - |

| 2021년 08월 12일 | 일반공모청약 공고 | 회사 인터넷 홈페이지 (http://www.pharmabcine.com) 미래에셋증권 홈페이지 (http://securities.miraeasset.com) 케이비증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 2021년 08월 12일 ~2021년 08월 13일 |

일반공모청약 | - |

| 2021년 08월 18일 | 주금납입/환불/배정공고 | - |

| 2021년 09월 02일 | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

※ 무상증자에 관한 사항

당사는 2021년 06월 04일 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입일(2021년 08월 18일)의 2 영업일 후인 2021년 08월 20일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.25주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

[무상증자 개요]

| 구분 | 내용 |

|---|---|

| 무상증자 신주배정 기준일 | 2021년 08월 20일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주 5,135,757주 |

| 1주당 신주배정 수 | 0.25주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권 유통 예정일 | 2021년 09월 10일 |

| 무상증자 신주상장일 | 2021년 09월 10일 |

| 주) | 무상증자 신주 수는 주식관련사채의 행사, 자기주식수변동, 단수주 등에 의하여 변동될 수 있습니다. (단, 배정결과 1주 미만 단수주는 신주의 상장 초일 종가를 기준으로 현금 지급함) |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자) |

6,300,000주(100%) | - 구주 1주당 신주 배정비율 : 1주당 0.44232164주 - 신주배정 기준일 : 2021년 07월 07일 - 구주주 청약일 : 2021년 08월 09일 ~10일(2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 자본시장과 금융투자업에 관한 법률 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 6,300,000주(100%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.44232164주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 행사, 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | "고위험고수익투자신탁" 이란 「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 같은 법 시행령 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁" 이란 「조세특례제한법」제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 조세특례제한법 시행령일부개정령 시행 이후 설정된 벤처기업투자신탁에 한함)을 말합니다. 다만, 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35 이상이어야 합니다. |

| 주6) | 구주주 청약결과 발생한 미청약주식은 다음 각호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」제9조 제2항 제3호에 따라 고위험고수익투자신탁에 일반공모주식의 5% 이상을 배정하고, 벤처기업투자신탁에 잔여 공모주식의 30%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다 ① 1단계 : 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 5%와 벤처기업투자신탁에 대한 공모주식 30%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 공동대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 공동대표주관회사가 각자의 인수한도 의무주식수를 한도로 하여 개별 인수 의무주식수만큼 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 공동대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁, 코넥스 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 공동대표주관회사의 인수비율에 따라 자기계산으로 인수할 수 있습니다. |

▶ 주의사항

|

자본시장법 제180조의4 및 같은 법 시행령 제208조의4 제1항에 따라 2021년 06월 07일부터 2021년 08월 04일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

▶ 구주주 1주당 배정비율 산출 근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 14,243,029주 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 14,243,029주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 14,243,029주 |

| F. 유상증자 주식수 | 6,300,000주 |

| G. 증자비율 (F/C) | 44.232164% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 6,300,000주 |

| J. 구주주 1주당 배정비율 (I/E) | 44.232164% |

3. 공모가격 결정방법

① 1차 발행가액은 코스닥시장에서 성립된 발행회사의 주가에 대한 거래대금과 거래량으로 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가 , 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용,다음의 산식에 의하여 산정된 발행가액을 1차 발행가액으로 합니다. 단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액 산정 : 2차발행가액은 구주주 청약일전 제3거래일을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액에 동일한 할인율(25%)을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다.

단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정 : 확정발행가액은 ① 의 1차발행가액과 ② 의 2차발행가액 중 낮은 가액으로 합니다. 다만 “자본시장과금융투자업에관한법률”제165조의6 및 “증권의발행및공시등에관한규정”제5-15조의2에 의거하여 ① 의 1차 발행가액과 ② 의 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정 발행가액으로 합니다. (단, 주가호가단위 미만은 절상함)

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일(2021년 07월 07일)전 제3거래일에 결정되어 2021년 07월 05일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일(2021년 08월 09일)전 제3거래일에 결정되어 2021년 08월 05일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(http://www.pharmabcine.com)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시 됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 6,300,000주 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 8,110원 | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||

| 확정가액 | 51,093,000,000원 | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 구주주 청약의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정비율은 자기주식 변동으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2021년 08월 09일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 10일 | |||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2021년 08월 12일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 08월 13일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2021년 08월 18일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2021년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2021년 06월 07일 | 회사 인터넷 홈페이지 (http://www.pharmabcine.com) |

| 모집가액 확정의 공고 | 2021년 08월 05일 | 전자공시시스템 (http://dart.fss.or.kr) 회사 인터넷 홈페이지 (http://www.pharmabcine.com) |

| 실권주 일반공모 청약공고 | 2021년 08월 12일 | 회사 인터넷 홈페이지 (http://www.pharmabcine.com) 미래에셋증권㈜ 홈페이지 (http://securities.miraeasset.com) 케이비증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 실권주 일반공모 배정공고 | 2021년 08월 18일 | 미래에셋증권㈜ 홈페이지 (http://securities.miraeasset.com) 케이비증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 주) | 청약결과 초과청약금 환불에 대한 통지는 공동대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

2) 청약방법

가) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점 및 공동대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주")는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 공동대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 공동대표주관회사인 미래에셋증권(주) 및 케이비증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

주식ㆍ사채 등의 전자등록에 관한 법률 |

나) 초과 청약: 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 일반공모 청약: 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁 및 일반청약자의 청약 시 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 복수청약은 불가능합니다. 또한 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 "증권 인수업무 등에 관한 규정" 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 '증권 인수업무 등에 관한 규정' 제2조 제20호에 따른 요건을 충족하고, 제9조 제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2021년 06월 07일부터 2021년 08월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

미래에셋증권(주) 본ㆍ지점 케이비증권(주) 본ㆍ지점 |

2021년 08월 09일~ 2021년 08월 10일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 (주)파멥신의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 미래에셋증권(주) 본ㆍ지점 케이비증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁, 벤처기업투자신탁 청약 포함) |

미래에셋증권(주) 본ㆍ지점, 홈페이지ㆍHTS 케이비증권(주) 본ㆍ지점, 홈페이지ㆍHTS |

2021년 08월 12일~ 2021년 08월 13일 |

|

4) 청약결과 배정방법

가) 구주주 청약 : 신주배정기준일(2021년 07월 07일 예정) 기준 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.44232164주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 신주인수권증권의 행사, 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

나) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

다) 일반공모 청약:

(1) 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 공동대표주관회사가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 5%를 배정하고, "증권 인수업무 등에 관한 규정" 제9조 제2항 제4호에 따라 벤처기업투자신탁에 공모주식의 30%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 5%와 벤처기업투자신탁에 공모주식의 30%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 증권인수업무 등에 관한 규정 제9조 제3항에 따라 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 배정 수량 계산 시에는 청약사무 취급처에 청약된 청약 주식수를 모두 합산하여 동일한 배정비율로 배정("통합배정")합니다.

(2) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 5%와 벤처기업투자신탁에 공모주식의 30%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 어떤 그룹에 청약미달이 발생할 경우, 청약 미달에 해당하는 주식은 청약초과그룹에 배정합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 공동대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

(3) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 공동대표주관회사가 인수비율에 따라 자기의 계산으로 인수합니다.

라) 단, 공동대표주관회사는「증권 인수업무 등에 관한 규정」 제9조 제2항 5호에 의거 일반 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 공동대표주관회사의 인수비율에 따라 자기의 계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 공동대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부의사표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) 공동대표주관회사의 본,지점 교부 3) 공동대표주관회사의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2021년 08월 09일 전 수취 가능 2) 공동대표주관회사의 본,지점 : 청약종료일(2021년 08월 10일)까지 3) 공동대표주관회사의 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2021년 08월 10일)까지 |

| 일반 청약자 |

1),2)를 병행 1) 공동대표주관회사의 본,지점 교부 2) 공동대표주관회사의 홈페이지나 HTS, MTS에서 교부 |

1) 공동대표주관회사의 본, 지점: 청약종료일(2021년 08월 13일)까지 2) 공동대표주관회사의 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2021년 08월 13일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(다) 주주배정 유상증자 경우 유선청약이 가능합니다. 유선 상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 공동대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, '자본시장과 금융투자업에 관한 법률' 제124조 제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 공동대표주관회사 이외의 증권회사를 이용한 청약 방법 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21, 2013.8.27> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권교부에 관한 사항

가) 주권유통개시일: 2021년 09월 02일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

8) 주금납입장소 : 하나은행 대덕테크노밸리지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2021년 07월 07일 | 미래에셋증권(주) | 00111722 |

| 케이비증권(주) | 00164876 | |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조 제3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 공동대표주관회사인 미래에셋증권(주)및 케이비증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

나) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 미래에셋증권(주) 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

6) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2021년 07월 23일부터 2021년 07월 29일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2021년 07월 30일에 상장폐지될 예정입니다. (「코스닥시장 상장규정」 제16조의 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3(신주인수권증서의 상장폐지기준)에 따라 신주청약 개시일 5거래일전에 상장폐지 되어야 함)

7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2021년 07월 23일부터 2021년 07월 29일까지(5거래일간) 거래 | 2021년 07월 16일부터 2021년 08월 02일까지거래 |

(1) 상장거래 : 2021년 07월 23일부터 2021년 07월 29일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2021년 07월 16일(예정)부터 2021년 08월 02일까지 거래 가능 합니다.

* 신주인수권증서 상장거래의 결제일인 2021년 08월 02일까지 계좌대체(장외거래)가 가능하며, 2021년 08월 03일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 추후 2차 발행가액까지 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 공동대표주관회사 | 미래에셋증권㈜ | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 일반공모 후 최종실권주 X 50% |

인수수수료 : 모집총액의 1.70% 실권수수료 : 잔액인수금액의 10.00% |

| 공동대표주관회사 | 케이비증권㈜ | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 일반공모 후 최종실권주 X 50% |

인수수수료 : 모집총액의 1.70% 실권수수료 : 잔액인수금액의 10.00% |

| 주1) | 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) | 모집총액 : 최종 발행가액 X 총 발행주식수 |

| 주3) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 공동대표주관회사가 인수계약서 상인수의무주식수를 한도로 하여 인수의무주식수만큼 자기 책임 하에 인수하기로 합니다. |

Ⅱ. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다. 동 증권의 주요 권리는 당사 정관에 의거합니다.

1. 액면금액

| 제6조(1주의 금액) 회사가 발행하는 주식 1주의 금액은 500원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제5조(발행예정주식총수) 제9조의1(주식의 종류) ② 회사가 발행하는 종류주식은 이익배당, 잔여재산의 분배에 관한 우선주식, 의결권 유무 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. 제9조의2(1종 종류주식의 수와 내용) ② 1종 종류주식에 대하여는 액면금액을 기준으로 년 [0.1]% 이상 [10]% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금으로 우선 배당한다. ③ 보통주식의 배당률이 1종 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당할 수 있다. ④ 1종 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당할 수 있다. ⑤ 1종 종류주식에 대하여 회사의 파산, 청산, 해산 시 상법 등 관련 법령상 회사의 주주에게 분배할 수 있는 잔여재산을 보통주식의 주주보다 우선하여 분배할 수 있다. 잔여재산의 가액의 결정방법 그 밖에 잔여재산분배에 관한 내용은 발행 시에 이사회가 결정한 바에 따른다. ⑥ 회사가 신주를 발행하는 경우 1종 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 의결권이 없는 1종 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지는 의결권이 있는 것으로 한다. ⑧ 1종 종류주식은 발행 시 이사회에서 정한 전환기간의 만료일까지 회사의 선택 또는 주주의 청구에 의하여 전환할 수 있다. 다만 전환기간 내에 전환권이 행사되지 아니하면, 전환기간 만료일에 전환된 것으로 본다. ⑨ 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. 제9조의3(2종 종류주식의 수와 내용) ② 2종 종류주식에 대하여는 액면금액을 기준으로 년 [0.1]% 이상 [10]% 이내에서 발행시에 이사회가 정한 우선 비율에 따른 금액을 현금으로 우선 배당한다. ③ 보통주식의 배당률이 2종 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당할 수 있다. ④ 2종 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당시에 우선하여 배당할 수 있다. ⑤ 2종 종류주식에 대하여 회사의 파산, 청산, 해산 시 상법 등 관련 법령상 회사의 주주에게 분배할 수 있는 잔여재산을 보통주식의 주주보다 우선하여 분배할 수 있다. 잔여재산의 가액의 결정방법 그 밖에 잔여재산분배에 관한 내용은 발행 시에 이사회가 결정한 바에 따른다. ⑥ 회사가 신주를 발행하는 경우 2종 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 의결권이 없는 2종 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지는 의결권이 있는 것으로 한다. ⑧ 2종 종류주식은 다음 각 호에 의거 회사의 선택 또는 주주의 청구에 따라 상환할 수 있다. 1. 상환가액은 발행가액+연 [15]%를 초과하지 않는 범위 내에서 정한 가산금액으로 하며, 가산금액은 배당률, 시장상황 기타 종류주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는 경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다. 2. 상환 또는 상환할 수 있는 기간은 발행일이 속하는 회계연도의 정기주주총회 종료일 익일부터 발행 후 [10]년이 되는 날이 속하는 회계연도에 대한 정기주주총회 종료일 이후 1개월이 되는 날 이내의 범위에서 이사회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각 호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간은 연장된다. 가. 상환기간 내에 상환하지 못한 경우 나. 우선적 배당이 완료되지 아니한 경우 3. 회사는 2종 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할 상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 2종 종류주식을 정할 수 있으며, 안분 비례 시 발생하는 단주는 이를 상환하지 아니한다. 4. 주주는 2종 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 회사에 청구할 수 있다. 다만, 회사는 상환청구당시에 배당가능이익이 부족한 경우에는 분할 상환할 수 있으며 분할 상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있고, 안분 비례 시 발생하는 단주는 이를 상환하지 아니한다. ⑨ 회사는 주식의 취득의 대가로 현금 외의 유가증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. ⑩ 회사는 2종 종류주식에 제9조의2를 준용하여 전환에 관한 내용을 추가할 수 있다. 제10조(신주인수권) ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 외의 자에게 신주를 배정할 수 있다. 1. 발행주식 총수의 100분의 30을 초과하지 않는 범위 내에서 일반 공모증자 방식으로 신주를 발행하는 경우 2. 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3. 발행하는 주식총수의 100분의 20 범위 내에서 우리사주 조합원에게 주식을 우선 배정하는 경우 4. 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 5. 발행주식의 100분의 20을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관 투자자에게 신주를 발행하는 경우 6. 발행주식 총수의 100분의 20을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산·판매·자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 7. 외국인투자촉진법에 의해 외국인투자를 유치하기 위해 신주를 발행하는 경우 8. 주권을 코스닥시장 혹은 코스피시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 ③ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ④ 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주의 처리방법은 이사회의 결의로 정한다. 제11조(주식매수선택권) ② 제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다. ③ 제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립·경영과 기술혁신 등에 기여하거나 기여할 수 있는 회사의 이사·감사, 피용자 또는 관계회사의 이사·감사 또는 피용자로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다. ④ 제3항의 규정에 불구하고 발행주식 총수의 100분의 10 이상을 보유하고 있는 주요주주 및 그 배우자와 직계 존비속은 주식매수선택권을 부여할 수 없다. ⑤ 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식 총수의 100분의 5를 초과할 수 없다. ⑥ 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다. 1. 주식매수선택권을 부여받은 자가 본인의 의사에 따라 사임 또는 사직한 경우 2. 주식매수선택권을 부여받은 자가 고의 또는 과실로 회사에 중대한 손해를 입힌 경우 3. 회사의 파산 등으로 주식매수선택권의 행사에 응할 수 없는 경우 4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우 ⑦ 회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다. 1. 주식매수선택권의 행사가격으로 새로이 기명식 보통주식 또는 종류주식을 발행하여 교부하는 방법 2. 주식매수선택권의 행사가격으로 기명식 보통주식 또는 종류주식의 자기주식을 교부하는 방법 3. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 방법 ⑧ 주식매수선택권을 부여받은 자는 제1항의 결의일 부터 2년 이상 재임 또는 재직하여야 하며 결의일 부터 5년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 정년으로 인한 퇴임 또는 퇴직 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다. ⑨ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. 제12조(우리사주매수선택권) ② 우리사주매수선택권의 행사로 발행하거나 양도할 주식은 기명식 보통주식 또는 기명식 우선주식으로 한다. ③ 우리사주매수선택권을 부여받은 자는 제1항의 결의일로부터 6월 이상 2년 이하의 기간 이내에 권리를 행사할 수 있다. 다만, 제1항의 결의로 그 기간 중 또는 그 기간 종료 후 일정한 행사기간을 정하여 권리를 행사하게 할 수 있다. ④ 우리사주매수선택권의 행사가격은 근로복지기본법에서 정하는 평가가격의 100분의 70 이상으로 한다. 다만, 주식을 발행하여 교부하는 경우로서 행사가격이 당해 주식의 권면액보다 낮은 때에는 그 권면액을 행사가격으로 한다. ⑤ 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 우리사주매수선택권의 부여를 취소할 수 있다. 1. 우리사주매수선택권을 부여받은 우리사주조합원이 고의 또는 과실로 회사에 중대한 손해를 끼친 경우 2. 회사의 파산 또는 해산 등으로 우리사주매수선택권의 행사에 응할 수 없는 경우 3. 기타 우리사주매수선택권 부여계약에서 정한 취소사유가 발생한 경우 ⑥ 우리사주매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. |

3. 의결권에 관한 사항

|

제28조(주주의 의결권) 제30조(의결권의 불통일행사) ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제31조(의결권의 행사) ② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면을 제출하여야 한다. |

4. 배당에 관한 사항

|

제13조(신주의 배당기산일) 제56조(이익금의 처분) 1. 이익준비금 2. 기타의 법정준비금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금 처분액 ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. 다만, 제54조 제6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. |

Ⅲ. 투자위험요소

1. 사업위험

|

가. COVID-19로 인한 경제 침체, 주식시장 변동 및 임상 지연 위험 |

① COVID-19 사태 지속에 따른 세계 경제 불확실성 증대 위험

2019년 12월 1일 중국 후베이성 우한시에서 발견되어 최초 보고된 급성 호흡기 질환인 COVID-19가 전세계로 퍼지기 시작하여 많은 감염자와 사망자가 발생하고 있습니다. 2020년 3월 11일, 세계보건기구(WHO)는 국제적 공중보건 비상사태(Pandemic: 전염병의 전세계적 확산)를 선포한 바 있습니다. COVID-19의 확산은 중국, 대한민국, 일본 등 동아시아를 중심으로 이루어졌으나, 이후 미국, 유럽 등 전세계로 이어지며 소비 위축 및 경제불황으로 이어지고 있습니다. 이에 세계 각국은 COVID-19의 확산을 방지하기 위해 호텔, 백화점, 면세점, 영화관 등 다중시설 이용과 도시 간 이동을 규제하는 한편, 외부적으로는 항공편 축소 및 중단, 출입국 요건 강화, 입출국을 제한하는 봉쇄조치 등을 시행함에 따라 관광이 제한되고 서비스 부문이 위축되고 있습니다. 공시서류 제출일 현재, COVID-19 사태에 대한 우려가 아시아 지역을 넘어 글로벌 전 지역으로 퍼지며 팬데믹(Pandemic) 리스크가 글로벌 경제 전망에 영향을 미치고 있습니다. 특히 많은 기업들이 감염 확산 추세를 막기 위한 정부 지침으로 수개월 간 가동을 중지한 적도 있어 경영 활동에 큰 차질이 발생하기도 했습니다.

증권신고서 제출일 현재 중국 외 지역의 신규 확진자 수가 바이러스의 발현지인 중국 내 확진자 수를 초과했으며, 미국 및 이탈리아, 스페인 등 유럽지역 국가에서의 확산이 가파르게 증가하고 있습니다. 미국의 경우 백신 접종자수가 증가하면서 일부 도시에서는 마스크 착용을 시민 선택사항으로 조정하는 등 방역수준을 완화하고 있으나, 여전히 전세계에서 가장 많은 확진자 (약 586만명)가 치료받고 있는 상황입니다. 또한 최근 인도에서는 일간 사망자수가 4,000명을 초과할 정도로 국가적 혼란이 가중되고 있으며, 미국과 영국 등 백신 제조업체를 보유한 일부 국가에서만 백신 접종률이 높고 글로벌 대량 생산과 관련한 협의가 지체되고 있어 산업 활동과 국가 간 이동에 여전히 제약사항이 많은 것으로 판단됩니다.

② 세계 경기 동향

2021년 4월 IMF가 발표한 세계경제전망(World Economic Outlook) 발표에 따르면 ,2020년 세계 경제 성장률은 연말부터 일부 국가에서 제한적으로 백신 사용을 승인하고 접종을 시작하여 미국, 일본 등 주요 국가들의 3분기 국내총생산 실적이 상반기 대비 개선되면서 최종적으로는 전년대비 -3.3% 감소(역성장)한 것으로 파악됩니다.

IMF는 각국 행정부의 강력한 정책지원과 2021년 하반기부터 백신 보급률이 상승할 것으로 예상되는 점 등을 반영하여 세계 경제 성장률이 2021년에는 6.0%, 2022년에는 4.4%를 기록할 것으로 전망하고 있습니다. 주요 선진국의 2021년 경제성장률을 직전 전망(2021년 1월) 대비 +0.8%p 상향한 5.1%로 전망하였는데, 이 중 미국의 연간 경제성장률을 6.4%로 예상하면서 다른 국가에 비해 더욱 빠른 속도로 회복할 것으로 전망하고 있습니다. 신흥국가들의 2021년 경제성장률 전망치 또한 직전 전망 대비 +0.4%p 상향 조정한 6.7%로 발표했습니다. 중국의 경우 COVID-19 사태가 최초 시작되었음에도 불구하고 내수 활동과 일부 산업활동을 자체 시행한 영향으로 2020년 경제성장률이 양(+)의 실적을 기록하였으며, 2021년 또한 전년대비 8.4% 성장하면서 아시아 지역의 경제회복을 주도할 것으로 전망하고 있습니다.

| [IMF 세계 경제 성장률 전망] |

| (단위: %) |

| 경제성장률 | 2020년 | 2021년 | 2022년 | ||||

|---|---|---|---|---|---|---|---|

| 2021년 1월 (A) |

2021년 4월 (B) |

조정폭 (B-A) |

2021년 1월 (C) |

2021년 4월 (D) |

조정폭 (D-C) |

||

| 세계 | -3.3 |

5.5 |

6.0 |

0.5 |

4.2 |

4.4 |

0.2 |

| 선진국 | -4.7 | 4.3 | 5.1 | 0.8 | 3.1 | 3.6 | 0.5 |

| 미국 | -3.5 | 5.1 | 6.4 | 1.3 | 2.5 | 3.5 | 1.0 |

| 유로존 | -6.6 | 4.2 | 4.4 | 0.2 | 3.6 | 3.8 | 0.2 |

| 한국 | -1.0 | 3.1 | 3.6 | 0.5 | 2.9 | 2.8 | -0.1 |

| 신흥개도국 | -2.2 | 6.3 | 6.7 | 0.4 | 5.0 | 5.0 | 0.0 |

| 중국 | 2.3 |

8.1 |

8.4 |

0.3 |

5.6 |

5.6 |

0.0 |

| 출처: IMF WorIld Economic Outlook (2021.04) |

이처럼 2021년부터는 주요 선진국가들이 추가적인 경기부양정책을 적극적으로 실시하고 감염병 관리 수칙을 정형화하는 등 향후 경제 성장률 전망치를 긍정적으로 예측하는 조사기관이 증가하고 있습니다. 그러나, 인도와 같이 특정 국가에서 예상하지 못한 시점에 감염자수가 급격하게 증가하는 경우가 빈번하게 발생하고 있으며, 국가 간 이동 제한 조치가 해제되는 시점 또한 예측하기 쉽지 않은 상황입니다. 또한, 백신의 대량 생산과 지역별 보급과 관련한 협의가 원활하게 진행되지 않고 있고, 많은 지역에서 치료제의 부작용 사례가 발견되고 있어 글로벌 경제 활동 여건이 IMF의 전망과 달리 회복되지 않을 가능성 또한 높은 것으로 파악됩니다.

③ COVID-19 사태 지속에 따른 국내 경제 활동 둔화 위험

대한민국 정부는 2020년 2월경, COVID-19 확산을 막기 위해 감염병 위기 경보를 최고 등급인 '심각' 단계로 올리고 방역에 총력을 기울였지만 환자수는 지속적으로 증가해 왔습니다. 첫 환자 발생 37일만인 2월 26일에 확진자수가 1천 명을 넘어섰으며 대구와 서울, 대전 등 전국 각지에서 확진자가 발생하였습니다. 국내 COVID-19 누적 확진자 수는 2020년 4월 3일 기준 1만명을 넘어 섰고, 4월말부터 확진자가 감소하는 모습을 보이며 2020년 5월 6일 사회적거리두기에서 생활속거리두기로 전환하였습니다. 그러나 생활속거리두기로 전환한 5월 연휴 직후인 5월 10일 국내 COVID-19 확진자수는 다시 30명대로 증가하기 시작했으며, 2020년 8월초 대규모 집회 및 종교시설 예배가 재개되면서 환자가 급증한 바 있습니다. 이에 정부는 2020년 8월 23일부터 생활속거리두기 단계를 2단계로 격상한 후, 확진자수 증가세가 둔화됨에 따라 2020년 10월 12일 1단계로 변경한 바 있습니다. 그러나 최근 확진자수가 다시금 증가하는 등 확산세를 보여 수도권 및 경남권은 거리두기 단계를 2단계로 재격상하였으며, 2021년 5월 21일 기준 국내 COVID-19 일일 확진자는 633명(해외유입 환자 33명 포함)이고 누적 확진환자는 126,476명으로 집계됩니다.

| [국내발생 COVID-19 환자 현황] |

| (기준일: 2021년 5월 21일) | (단위: 명) |

|

구분 |

합계 |

서울 |

부산 |

대구 |

인천 |

광주 |

대전 |

울산 |

세종 |

경기 |

강원 |

충북 |

충남 |

전북 |

전남 |

경북 |

경남 |

제주 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

신규 |

633 | 205 | 27 | 55 | 13 | 15 | 5 | 29 | 0 | 163 | 29 | 4 | 17 | 12 | 16 | 15 | 21 | 7 |

|

누계 |

126,476 | 41,151 | 5,342 | 9,434 | 5,738 | 2,533 | 1,895 | 2,376 | 386 | 35,894 | 2,945 | 2,714 | 3,165 | 2,031 | 1,290 | 4,362 | 4,348 | 872 |

| 출처: | 질병관리본부 보도자료 |

| [해외유입 COVID-19 환자 현황] |

| (기준일: 2021년 5월 21일) | (단위: 명) |

|

구분 |

합계 |

유입국가 |

확인 단계 |

국적 |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

중국 |

아시아 (중국 외) |

유럽 |

아메리카 |

아프리카 |

오세 아니아 |

검역단계 |

지역사회 |

내국인 |

외국인 |

||

|

신규 |

33 | 10 | 19 | 0 | 1 | 3 | 0 | 21 | 12 | 16 | 17 |

|

누계 |

8,868 | 68 | 4,247 | 1,492 | 2,597 | 438 | 26 | 3,744 | 5,124 | 4,674 | 4,194 |

| 0.8% | 47.9% | 16.8% | 29.3% | 4.9% | 0.3% | 42.2% | 57.8% | 42.7% | 47.3% | ||

| 출처: | 질병관리본부 보도자료 |

이처럼 국내 사정은 2020년 하반기 들어 COVID-19 확진자 증가수가 둔화되기도 했지만, 신종 변이 바이러스가 발견되고 지역 산발적으로 집단 확진자가 빈번하게 발생하고 있어 산업 및 소비활동을 재개하는데 불안요소가 여전히 많은 것으로 판단됩니다. 정부는 향후에도 환자 현황과 국내 사정을 감안하여 거리두기 단계와 방역수칙 등 공공 예방활동을 조정할 것으로 예상되며, 정책의 규제 강도에 따라 국내 경제 활동 또한 급격하게 위축될 수 있습니다.

④ 국내 경기 동향

한국은행이 2021년 2월 발표한 경제전망보고서에 따르면, 2020년 국내 경제성장률은 내수와 수출부문이 부진한 영향으로 -1.0% 역성장한 것으로 추정됩니다. COVID-19 사태로 인해 불확실성이 높은 상황에서, 국내 경기는 2020년말까지 지속적으로 위축되지만 민간소비와 상품수출의 부진이 점차 완화되면서 완만하게 개선될 것으로 예상하고 있습니다. 한국은행은 글로벌 교역활동이 재개되어 수출실적이 개선되고 소비진작을 위한 정책이 지속된다면, 2021년 경제성장률은 기저효과의 영향을 종합적으로 감안할 때 전년대비 3.0% 상승할 것으로 전망하고 있습니다.

다만, 이러한 전망은 COVID-19 사태와 남북정세 불안 등 주요 변수를 명확하게 예측할 수 없어 불확실성이 큰 것으로 판단됩니다.

| [국내 경제성장률 추이] |

| (단위: %) |

| 구분 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년(E) | 2022(E) |

|---|---|---|---|---|---|---|

| 국내 경제성장률 | 3.2 | 2.9 | 2.0 | -1.0 | 3.0 | 2.5 |

| 출처: 한국은행 경제전망보고서 (2021.02) |

특히 국내 민간소비는 2020년 연간 -5.0% 감소한 것으로 집계되는데, 향후 재난지원금 등 소비 활동을 진작하기 위한 정부정책으로 소득여건이 다소 개선될 경우 2021년 상반기부터는 동 수치가 개선(전년대비 +2.0% 상승)될 것으로 전망됩니다. 상품수출의 경우, COVID-19 사태가 심화되면서 교역활동이 위축된 영향으로 2020년 연간 수치 성장률이 -0.5%를 기록하였으나, 반도체와 자동차 등 주요 품목에 대한 수출 활동이 재개되면서 2021년 상반기에는 큰 폭으로 반등할 것으로 예상되며 연간 기준으로는 2020년 대비 +7.1% 가량 성장할 것으로 전망됩니다.

국내 주요 거시경제지표 전망치를 항목별로 요약하자면 다음과 같습니다.

| [국내 주요 거시경제지표 전망] |

| (전년동기대비, %) |

| 구분 | 2020년 | 2021년(E) | 2022년(E) | ||||

|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP | -0.7 | -1.2 | -1.0 | 2.6 | 3.4 | 3.0 | 2.5 |

| 민간소비 | -4.4 | -5.5 | -5.0 | 0.2 | 3.8 | 2.0 | 2.8 |

| 설비투자 | 5.6 | 8.0 | 6.8 | 6.9 | 3.8 | 5.3 | 3.0 |

| 상품수출 | -2.9 | 1.7 | -0.5 | 13.0 | 2.0 | 7.1 | 2.3 |

| 상품수입 | -0.9 | 0.8 | 0.0 | 7.6 | 5.3 | 6.4 | 3.3 |

| 출처: 한국은행 경제전망보고서 (2021.02) |

이처럼 최근 국내외 경제는 COVID-19 사태가 심화되어 급속한 침체를 겪은 2020년 상반기 이후, 일부 산업 품목에 대한 교역환경이 개선되고 정부 차원의 재정 지원과 설비 투자 활동이 집중되면서 점진적으로 성장률을 회복할 것으로 전망하고 있습니다. 그럼에도 불구하고, COVID-19 집단 감염 사례가 속출하여 국내외 이동이 여전히 제한되어 있고, 안전상의 이유로 기업들이 생산 공장을 가동하지 못하는 경우가 빈번하게 발생하고 있습니다. 특히 항공, 해운 등을 활용한 화물 운송이 중단되어 원자재 수급이 원활하지 못한 상황이 지속될수록 기업의 제품 생산 활동 뿐만 아니라 여행, 택배, 외식 등 일상적인 소비 활동 전반에까지 중대한 부정적인 영향이 발생할 수 있습니다.

⑤ 당사에 미치는 영향

고위험성 질병에 대한 항체의약품 신약 연구개발을 주요 사업으로 영위하는 바이오텍 특성상 경기침체로 인한 제품수요 및 매출 감소 등의 직접적인 경제적 피해는 타 업종 대비 제한적일 것으로 판단됩니다. 하지만 COVID-19 장기화는 다양한 방면으로 당사 사업에 부정적인 영향을 미칠 수 있으며, 금융시장 변동성이 커지는 상황 속에서 공모 이후 당사 주가 역시 급격한 변동성을 보일 가능성이 존재하므로 투자자께서는 이점 유의하시어 투자하시길 바랍니다.

지속적으로 투입되는 유동성에 의해 금융시장 변동성이 매우 커졌습니다. 2020년 3월 11일 세계보건기구(WHO)에서 '세계적 대유행(Pandemic)'을 선포한 이후 2021년 6월 16일 현재까지 KOSPI 지수의 일일 등락률의 표준편차는 1.62%로 WHO의 '세계적 대유행(Pandemic)' 선포 이전 1년간의 일평균 등락률의 표준편차인 0.96% 대비 크게 증가하였습니다. 표준편차는 평균값을 기준으로 각 변량이 떨어진 정도를 보여주는 통계치로 일일 등락률의 표준편차의 증가는 금융시장의 변동성이 커졌음을 나타냅니다.

당사는 주요 파이프라인인 올린베시맙을 포함하여 여러 건의 임상시험을 진행중이거나 진행 예정하고 있습니다. 코로나19로 인해 외부활동이 위축되어 임상시험을 위한 환자모집에 부정적인 영향을 끼칠 수 있습니다.

실제로 당사는 기 진행 중인 임상시험과 관련하여 코로나19로 인해 영향을 받은 바 있습니다. 당사는 2019년 9월부터 아바스틴 불응 재발성 교모세포종 환자에 대해 올린베시맙을 단독 투여하는 임상 2상을 미국의 플로리다 병원(Florida Hospital)과 스탠포드 병원(Stanford Advanced Medical Center), 호주의 오스틴 병원(Austin Hospital)에서 진행하고 있습니다. 2019년 11월부터 첫 대상자 등록을 시작으로 원활하게 Cohort 1 그룹의 등록이 진행되었지만 2020년 3월 WHO의 코로나 펜데믹 선언 이후 전세계적인 코로나 확산 속에 미국과 호주에서 당사의 임상시험 기관이 위치한 지역에서 LOCK-DOWN이 시행되었으며 이로 인해 해당 병원에서 대상자의 모집이 불가능하게 되어 전반적으로 임상 시험 일정이 지연되는 상황이 발생했습니다. 현재는 펜데믹 상황이 조금 나아지긴 했지만 여전히 환자의 병원 방문이 쉽지 않은 환경에서 대상자 등록의 어려움이 있지만, 조만간 Cohort 1 등록을 완료하고 Cohort 2 등록에 진입할 예정에 있습니다.

대한의학회지에 실린 논문에 따르면 국내 상위25개 제약사 중 절반 이상인 13개 제약사가 코로나19로 인해 임상시험 수행에 어려움을 겪는다고 답한바 있으며, 특히 코로나19로 인해 임상 site를 확보하기 어려운 점, 임상 환자가 내원하여 임상을 진행하기 어려운 점 등을 주요 요인으로 꼽았습니다. 또한, 데이터 및 분석업체인인 글로벌데이터에 따르면, 2021년 2월 기준 전세계적으로 1,200 건이 넘는 임상시험이 코로나19로 인해 지장을 받고 있으며, 특히 항암제 등 종양 관련 임상시험에 큰 영향을 받고 있습니다. 이러한 지장은 임상 개시 지연, 환자 등록 중단, 환자 등록 지연 등 여러 요인으로 인해 발생하고 있습니다. 제약업계를 대상으로 실시한 조사에서, 전체 중단된 임상시험 수는 환자 등록 지연(58.2%)이 1위 원인으로 나타났고, 환자 등록 중단(28.6%), 임상 개시 지연(13.2%)이 뒤를 이었습니다. 코로나19의 확산세가 지속될 경우 진행중이거나 진행 예정인 임상시험이 연기되고 중단될 수 있으며 이는 당사 기업가치 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이점 유의하여 주시기 바랍니다.

|

나. 바이오산업 성장성 관련 위험 당사는 바이오의약품을 연구 개발하는 바이오 벤처기업으로서, 재발성 뇌종양, 전이성 삼중음성유방암 등 의학적 미충족 수요가 높은 질환을 타겟으로 하는 항체치료제를 개발하고 있습니다. 2019년 국내 바이오의약품 시장규모는 2조 6,002억원으로 2018년(2조 2,309억원) 대비 16.6% 증가하였으며, 2019년 기준 국내 의약품 시장 규모인 24조 3100억원 중 약 10%를 차지하고 있습니다. 또한 2019년도 의약품 수출액은 51억 9515만달러로 2018년 46억 7311만 달러에 비해 11.2% 증가해 역대 최대치를 경신하였고, 최근 5년간 연평균 15.2%로 높은 수출 성장세를 이어갔습니다. 이런 가운데 국내 바이오의약품의 글로벌 진출이 가속화 되어 2016년에 우리나라의 바이오시밀러가 본격적으로 유럽시장에 진출한 것을 비롯해 국산 백신 등의 수출이 급증하여 당사와 같이 항체의약품 후보물질 개발 관련 원천기술을 보유한 기업의 경쟁력은 보다 확대될 것으로 예상됩니다 그럼에도 전체 제약산업의 환경이 악화되거나 새로운 방식의 의약품 산업이 발전하게 될 경우 당사가 속해있는 바이오 의약품 산업의 전망이 악화될 수 있으며, 이는 당사의 사업에 부정적인 영향을 미칠 수 있습니다. |

당사는 바이오의약품을 연구 개발하는 바이오 벤처기업으로서, 재발성 뇌종양, 전이성 삼중음성유방암 등 의학적 미충족 수요가 높은 질환을 타겟으로 하는 항체치료제를 개발하고 있습니다.

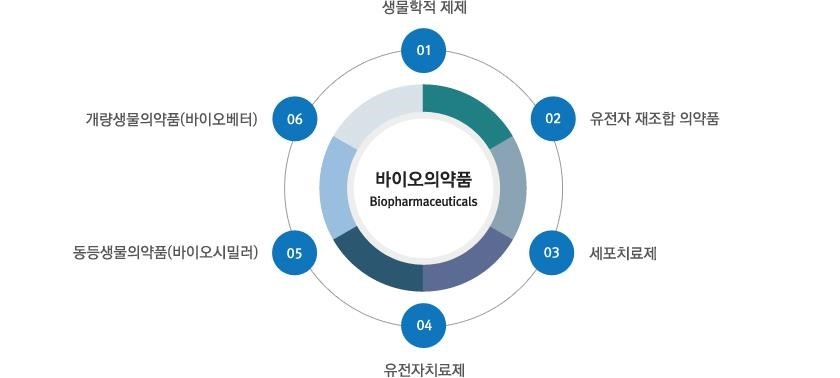

바이오의약품은 사람이나 다른 생물체에서 유래하는 세포, 단백질, 유전자 등을 원료 또는 재료로 하여 제조한 의약품으로서 보건위생상 특별한 주의가 필요한 의약품을 의미하며, 성분에 따라 생물학적 제제, 단백질의약품, 항체의약품(당사 주요 개발분야), 세포치료제 및 유전자치료제 등으로 구분하고 있습니다. 바이오의약품은 생물 유래 물질이며, 합성의약품처럼 체내에서 발생되는 대사산물이 없어 독성이 낮고 작용기전이 명확하여 희귀·난치성 및 만성 질환의 치료 효과가 뛰어나기 때문에 주로 기존 치료법에 대한 미충족 수요가 높은 퇴행성, 난치성 질환 치료제 또는 환자 맞춤형 표적치료제로 사용되고 있습니다.

| [바이오의약품 분류] |

|

분 류 |

정 의 |

|---|---|

|

생물학적 제제 |

생물체에서 유래된 물질이나 생물체를 이용하여 생성시킨 물질을 함유한 의약품으로서 물리적 ·화학적 시험만으로는 그 역가와 안전성을 평가할 수 없는 백신·혈장분획제제 및 항독소 등 |

|

유전자재조합 |

유전자조작기술을 이용하여 제조되는 펩타이드 또는 단백질 등을 유효성분으로 하는 의약품 항체의약품, 펩타이드 또는 단백질의약품, 세포배양의약품 등을 포함(세포배양의약품이란 세포배양기술을 이용하여 제조되는 펩타이드 또는 단백질 등을 유효성분으로 하는 의약품) |

|

재생의약품 |

살아있는 자가·동종·이종세포를 체외에서 배양·증식하거나 선별하는 등 물리적·화학적·생물학적 방법으로 조작하여 제조하는 의약품 다만, 의료기관에서 자가 또는 동종세포를 당해 수술이나 처치과정에서 안정성 문제가 없는 최소한의 조작만을 하는 경우는 제외(생물학적 특성이 유지되는 범위에서 단순분리, 세척, 냉동, 해동 등) |

|

재생의약품 |

질병치료 등을 목적으로 인체에 투입하는 유전물질 또는 유전물질을 포함하고 있는 의약품 |

|

동등생물의약품 (바이오시밀러) |

이미 제조판매 또는 수입품목 허가를 받은 품목과 품질 및 비임상, 임상적 비교동등성이 입증된 의약품 |

|

개량생물의약품 (바이오베터) |

이미 허가된 바이오의약품에 비해 안전성, 유효성 또는 유용성이 개선되었거나 의약기술에 있어 진보성이 있는 의약품 |

| 자료: 식품의약품안전처 생물학적제제 등의 품목허가심사 규정 고시 재구성 |

바이오의약품은 일반적으로 합성의약품에 비하여 크기가 크고 복잡한 고분자 구조를 가지고 있으며, 생물체를 이용하여 복잡한 제조공정을 거쳐야 되므로 변화에 민감합니다. 이러한 특징으로 합성의약품은 합성 물질의 합성 비율만 알면 쉽게 제조가 가능한 반면 바이오의약품의 경우 배양 기술과 환경, 방법에 따라 최종 생성물에서 차이가 발생할 수 있기 때문에 기술적으로 복잡하고 제조과정에서 고도의 기술력이 필요로 하여 상대적으로 부작용이 적고 안정성이 높습니다. 상기의 이유로 바이오의약품은 합성의약품보다 개발 및 생산에서 높은 비용과 역량이 요구되며, 상대적으로 수요와 진입 장벽이 높아 글로벌 의약품 시장에서 바이오의약품의 가치가 주목받고 있습니다.

글로벌 바이오의약품 시장은 인구 고령화에 따른 만성질환 환자의 증가, 경제 성장에 따른 소득수준 향상, 생명공학 기술의 발달 등으로 지속적으로 성장하고 있습니다. 특히 바이오의약품 시장은 휴미라, 아바스틴, 리툭산, 허셉틴 등 연매출 10억 달러 이상의 블록버스터 의약품들의 매출 확대로 지속 성장해왔으며, EvaluatePharma(World Preview 2019, Outlook to 2024 리포트)에 따르면 바이오의약품 시장이 2018년 2,430억 달러에서 2024년 3,880억 달러 규모로 성장할 것으로 전망하고 있습니다.

| [세계 의약품 시장 현황 및 전망] |

| (단위: 십억 달러, %) |

|

구분 |

2024년(F) |

2022년(F) |

2020년(F) |

2018년 |

2016년 |

|---|---|---|---|---|---|

|

바이오의약품 |

388 (32%) |

327 (31%) |

277 (30%) |

243 (28%) |

199 (25%) |

|

합성의약품 |

626 (51%) |

547 (51%) |

478 (51%) |

455 (53%) |

443 (55%) |

|

기타의약품 |

209 (17%) |

191 (18%) |

174 (19%) |

165 (19%) |

166 (21%) |

|

합계 |

1,222 |

1,065 |

929 |

864 |

808 |

| 자료: EvaluatePharma의 World Preview 2019, Outlook to 2024, 재구성 |

실제로, 2019년 국내 바이오의약품 시장규모는 2조 6,002억원으로 2018년(2조 2,309억원) 대비 16.6% 증가하였으며, 2019년 기준 국내 의약품 시장 규모인 24조 3100억원 중 약 10%를 차지하고 있습니다. 또한 2019년도 의약품 수출액은 51억 9515만달러로 2018년 46억 7311만 달러에 비해 11.2% 증가해 역대 최대치를 경신하였고, 최근 5년간 연평균 15.2%로 높은 수출 성장세를 이어갔습니다. 이런 가운데 국내 바이오의약품의 글로벌 진출이 가속화 되어 2016년에 우리나라의 바이오시밀러가 본격적으로 유럽시장에 진출한 것을 비롯해 국산 백신 등의 수출이 급증하여 당사와 같이 항체의약품 후보물질 개발 관련 원천기술을 보유한 기업의 경쟁력은 보다 확대될 것으로 예상됩니다

바이오의약품 시장의 성장 잠재력은 바이오신약과 기존 합성신약의 생산성 비교를 통해서도 확인할 수 있습니다. 합성신약과 비교할 때 바이오신약의 개발비용과 기간은 다소 긴 편이나, 이 역시 연구 개발이 지속되면서 효율적으로 감소되고 있는 추세입니다. 이에 바이오신약은 신약개발의 생산성 둔화와 제네릭 경쟁 심화, 경쟁력 악화에 따른 세계 의약품시장의 성장률 둔화를 극복할 대안으로 제시되고 있습니다.

|

[합성의약품과 바이오의약품 비교] |

|||||||||||||||||||||||||||

|

그럼에도 전체 제약산업의 환경이 악화되거나 새로운 방식의 의약품 산업이 발전하게 될 경우 당사가 속해있는 바이오 의약품 산업의 전망이 악화될 수 있으며, 이는 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 또한, 최근 세포치료제, 줄기세포치료제 등 바이오 의약품에서도 점차 발전된 방식의 신약 개발 임상 시험이 진행되고 있습니다. 세포치료나 유전자치료의 경우 기존의 치료제보다 근본적인 치료가 가능하여 난치성 질환의 치료가 가능하게 할 기술로 기대되고 있습니다. 이처럼 바이오 의약품 산업의 기술 개선으로 인해 당사의 사업에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

|

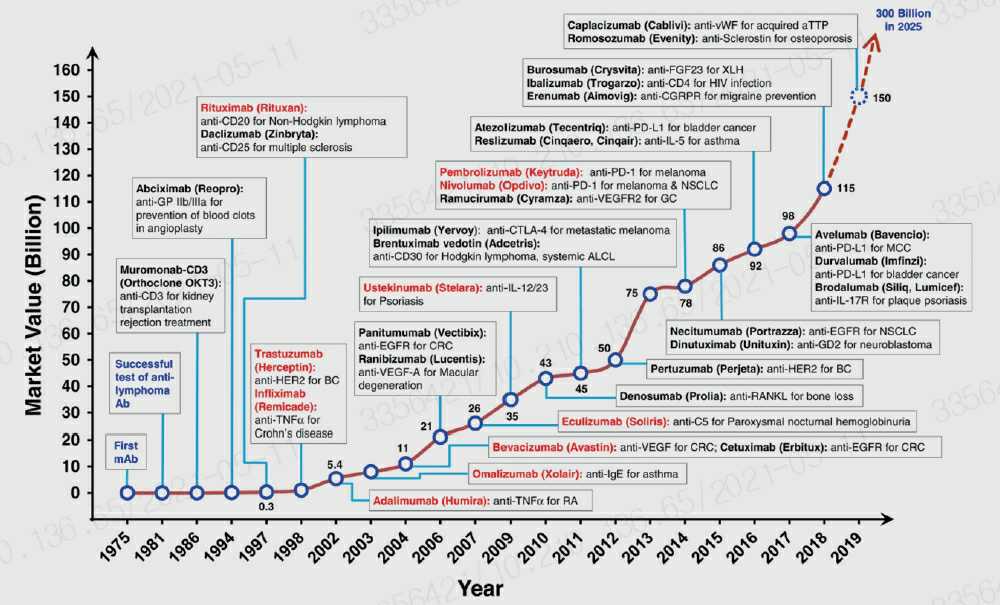

다. 항체치료제 시장 성장성 관련 위험 당사가 속한 항체치료제 시장규모은 2018년 USD 115.2bn에서 2019년 USD 150bn을 거쳐 2025년에는 USD 300bn까지 증가할 것으로 추산되고 있습니다. 당사가 개발 중인 후보물질의 임상완료 및 제품화 성공 시 이러한 시장 성장성의 혜택을 누릴 수 있을 것으로 예상됩니다. 그러나 마우스항체에서 완전인간항체까지의 항체 제조기술의 변천사는 향후에도 항체연구 분야 내 새로운 기술의 부상으로 시장트렌드가 급격히 변화될 수 있음을 시사하고 있습니다. 당사가 이러한 기술 트렌드의 변화를 따라잡지 못하거나, 항체치료제 시장의 시장환경이 악화될 경우, 이는 당사 기업가치 및 수익성에 부정적인 영향을 끼칠 수 있습니다. |

당사는 바이오의약품을 연구 개발하는 바이오 벤처기업으로서, 재발성 뇌종양, 전이성 삼중음성유방암 등 의학적 미충족 수요가 높은 질환을 타겟으로 하는 항체치료제를 개발하고 있습니다.

항체(antibody)는 체내 면역계에서 항원(antigen)에 대응하여 B세포에 의해 생성되는 단백질로서, 체내로 유입되는 외래 유해인자인 항원들(세균, 바이러스 등)에 의해 유발되는 독성을 중화시키는 역할을 수행합니다. 사람이나 동물 등은 체내 면역계의 항원-항체간 상호작용을 통해서 체내 항상성 및 건강을 유지하게 되는데, 그 과정에서 질병의 유발과 회복을 경험하게 됩니다. 감기나 바이러스성 질환같이 항원-항체간의 면역반응이 일시적인 불균형으로 인해 질병이 유발되는 경우에는 일정한 시간이 지나면 면역계가 복원력을 발휘하여 항원-항체간 면역 반응의 일시적 수급불균형 상태를 해소하고, 다시금 건강한 상태로 회복시키지만, 암이나 면역성 질환과 같이 항원-항체간 면역반응의 수급불균형이 심각해져서 자체적인 복원력을 기대하기 어려운 경우에는 외부 유해인자에 대한 면역계의 면역활성능이 현저히 떨어짐에 따라 건강은 더욱 악화됩니다.

감소된 면역활성에서 비롯된 질병을 치료하기 위해서 1980년대 중반부터 체내 면역반응에 의해 생성되는 항체가 아닌, 외부로부터 인위적으로 생산한 항체, 이른바 유전공학 기법을 활용하여 제작한 항체치료제를 통해 질병을 치료하고자 하는 연구들이 여러 암 및 자가면역 증상의 치료분야에서 시도되었으며, 그 가운데 Ortho Biotech社의 항체치료제 Orthoclone OKT3가 1986년에 신장이식 거부반응 치료제로써 미 FDA로부터 최초 승인되었습니다. Orthoclone OKT3가 시장에 나온 지 30년이 훨씬 지난 지금, 항체공학기술은 비약적으로 진화해 왔으며, 질환군도 암이나 관절염 외에 노인성 황반변성이나 당뇨병성 망막변증과 같은 안질환 그리고 알츠하이머나, 파킨슨 등의 퇴행성질환 그리고 예방 및 치료용 백신에 이르기까지 적용 범위가 계속해서 확대되고 있는 추세입니다. 그 결과, ‘Frost & Sullivan’에 의하면 2019년 기준 글로벌 바이오의약품 시장에서 항체치료제는 51.1%의 압도적인 점유율을 보이고 있으며 다양한 질병으로 적용범위가 확대되었음에도 불구하고 현재까지는 항암제로서 가장 빈번하게 활용되고 있습니다.

| [글로벌 바이오의약품 분야별 시장 점유율(‘19년) 및 시장전망(‘19년~‘24년)] |

|

분야 |

시장 단계 |

점유율 |

매출 CAGR 예측 (‘19~‘24년) |

|---|---|---|---|

|

항체치료제 |

성장 |

51.1% |

9.5% |

|

유전자재조합단백질의약품 |

성장 |

34.9% |

2.5% |

|

백신 |

성장 |

12.5% |

7.0% |

|

세표/유전자치료제 |

성장 |

1.5% |

39.7% |

| [항체치료제 주요 제품 현황(매출 상위 10개 제품, ‘19년)] |

|

순위 |

제품명 |

기업명 |

적응증 |

|---|---|---|---|

|

1 |

Humira |

AbbVie |

류마티스 관절염, 건전성 관절염 등 |

|

2 |

Keytruda |

Merck |

흑생종, 비소세포폐암 등 |

|

3 |

Opdivo |

Bristol Myers Squibb |

흑생종, 비소세포폐암 등 |

|

4 |

Avastin |

Roche |

직결장암, 유방암 등 |

|

5 |

Rituxan |

Johnson & Johnson |

류마티스 관절염, 비호지킨 림프종 등 |

|

6 |

Stelara |

Roche |

크론병, 궤양성 대장염 |

|

7 |

Herceptin |

Roche |

유방암, 전이성 위암 |

|

8 |

Remicade |

Johnson & Johnson |

크론병, 강직성 척추염 등 |

|

9 |

Soliris |

Alexion |

발작성 야간 혈색소뇨증, 비정형 용혈성 요독 증후군 등 |

|

10 |

Lucentis |

Novartis |

황반변성, 당뇨망막병증 등 |

| [항체치료제 10대 제품의 치료 영역별 분류] |

|

분야 |

점유율 |

|---|---|

|

항암 |

47.2% |

|

근골격계 |

344.4% |

|

면역조절제 |

9.4% |

|

혈액 |

5.8% |

|

감각기관 |

3.1% |

| 출처: 한국바이오의약품협회 “바이오의약품 산업동향 보고서”, 2020.12 |

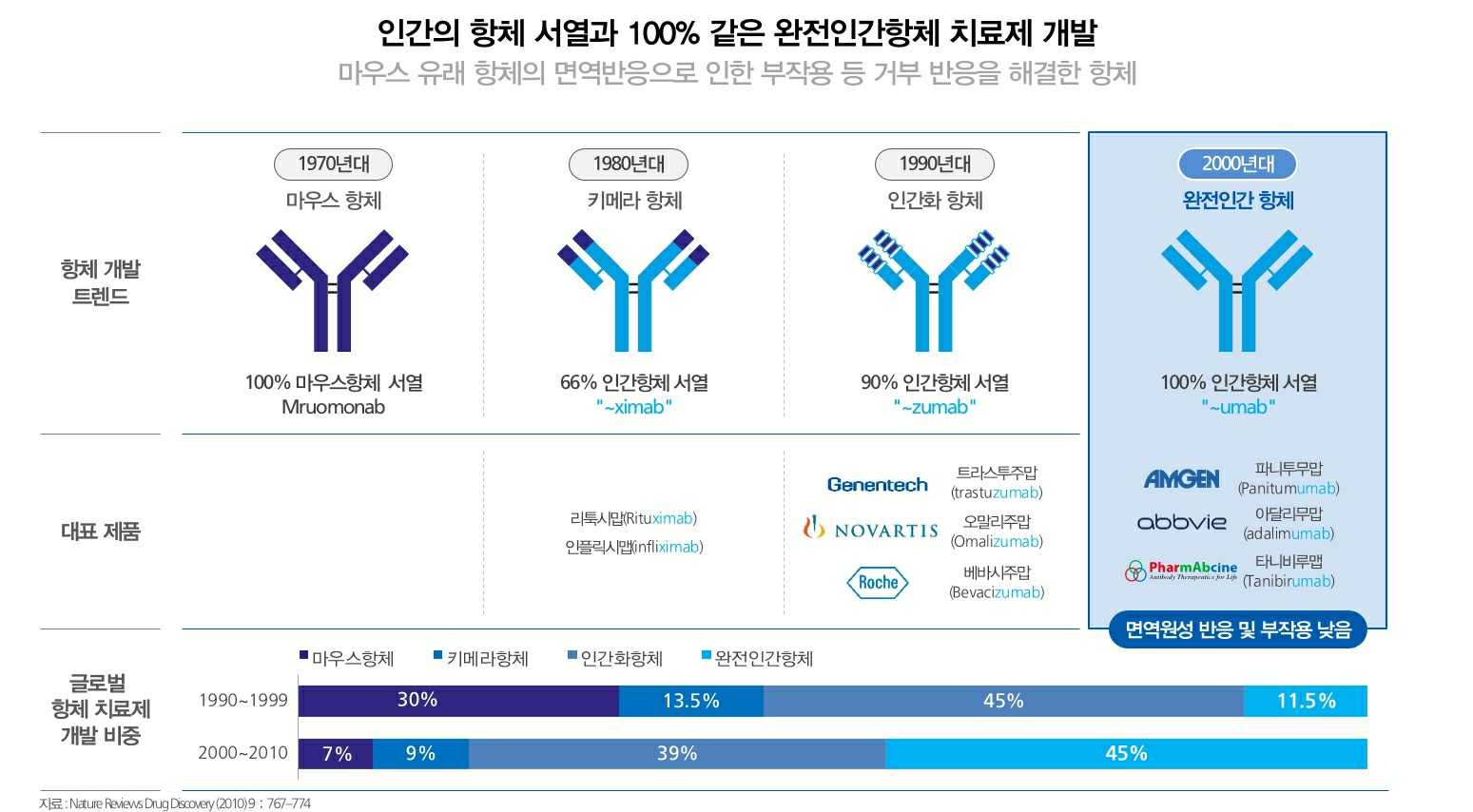

한편, 기술적 측면에서 바라본 항체치료제 기술은 1970년대 초반 마우스로부터 하이브리도마 기술을 이용한 단일클론항체(monoclonal antibody) 제조방법이 개발되면서 1986년 6월 처음으로 Orthoclone OKT3(muromonab-CD3)가 마우스 유래 단일클론 항체치료제로써 미 FDA 판매승인을 받아 글로벌 시장에 출시하였습니다. 하지만, 마우스 유래 단일클론항체는 반복투여 시 해당 물질을 외부 유해인자로 인식하는 인체 내 면역반응(human anti-mouse antibody, HAMA)을 통해 심각한 거부반응을 야기하였습니다.

이에 연구자들은 이러한 면역원성(immunogenicity) 문제를 해소하기 위해서 마우스 유래 항체서열을 면역원성이 보다 적은 인간의 서열로 바꾸기 위한 연구에 집중하였으며, 이러한 노력으로부터 키메라항체(chimeric antibody), 인간화항체(humanized antibody), 완전인간항체(fully human antibody) 기술이 차례로 새롭게 개발되었습니다.

키메릭항체는 마우스항체에서 항원 인식에 중요한 역할을 하는 중쇄 및 경쇄 가변부위 (variable region)만을 남겨둔 채 나머지 부위는 gene splicing 기법을 통해 모두 인간의 것으로 대체한 항체치료제로서 34% 정도의 마우스 유래 염기서열만을 가지도록 디자인된 항체치료제로 감소된 면역원성만큼 부작용도 줄어들었지만 체내에 반복투여 시 발생하는 HAMA를 무시할만한 수준은 아니어서 보다 키메릭항체 개발 이후에도 항체 내 마우스 유래 서열을 보다 줄이고자 하는 노력이 지속되었으며, 그 과정에서 항원과 항체의 결합에 있어 항체의 가변부위 내 특정서열, 이른바 상보성결정부위(complementarity-determining regions, CDRs)라고 하는 영역이 매우 중요함을 알게 되었습니다.

이에 마우스항체로부터 특정 항원에 결합하는 CDRs만을 옮겨서 인간항체에 이식하고자 하는 노력이 경주되었고 이처럼 CDRs-grafting 기술을 통해 개발된 항체치료제는 90%에 가까운 인간 유래 염기서열을 보유하고 있어 인간화항체라고 일컬어집니다. 인간화항체는 기존의 치료제 대비 상당부분 HAMA 이슈를 해결하였으므로 상당수의 항체치료제가 이 방법을 통해서 개발되었고 미 FDA 승인을 받아 출시되었으나, 이 항체치료제 역시 마우스 유래 서열을 일부 보유하고 있기 때문에 HAMA 이슈의 근본적인 해결책은 되지 않았으며, 이에 연구진들은 마우스 유래 서열이 포함되지 않은 100% 인간서열로 이루어진 항체 치료제 개발을 위한 새로운 방법을 모색하게 되어 완전인간 항체가 개발되어 현재 항체신약 개발의 메이저 트렌드로 자리 잡았습니다.

한편, 인류 최초의 항체치료제 Orthoclone OKT3(muromonab-CD3)는 면역원성에 따른 다수의 부작용과 더 나은 대체 항체치료제의 출현 그리고 사용빈도수 감소로 인해 2010년 제조사의 결정에 따라 시장에서 자취를 감추었으나, 새롭게 등장한 기술들은 선행기술들의 단점을 극복하면서, 2019년말 기준 79개의 항체치료제가 미 FDA의 시판허가를 통해 출시되는데 기여하였습니다.

글로벌 항체치료제 시장에 관한 Reportlinker의2019년 보고서에 따르면, 2019~2025 년 항체치료제 시장의 연평균성장률(CAGR)은 12.80%로 두 자릿수의 높은 성장률을 나타낼 것으로 예측되는 한편 Journal of Biomedical Science에 기고된 논문에서는 아래 그림과 같이 항체치료제 시장규모가 2018년 USD 115.2bn에서 2019년 USD 150bn을 거쳐 2025년에는 USD 300bn까지 증가할 것으로 추산하고 있습니다.

| [항체치료제 시장 전망] | ||

|

||

| 출처: Lu RM et al. Development of therapeutic antibodies for the treatment of diseases. Journal of Biomedical Science. 2020;27:1-30 |

당사가 속한 항체치료제 시장은 상기에 설명된 바와 같이 상당한 규모를 갖추고 있음에도 지속적으로 빠르게 성장하고 있으며, 당사가 개발 중인 후보물질의 임상완료 및 제품화 성공 시 이러한 성장성의 혜택을 누릴 수 있을 것으로 예상됩니다. 그러나 마우스항체에서 완전인간항체까지의 항체 제조기술의 변천사는 향후에도 항체연구 분야 내 새로운 기술의 부상으로 시장트렌드가 급격히 변화될 수 있음을 시사하고 있습니다. 당사가 이러한 기술 트렌드의 변화를 따라잡지 못하거나, 항체치료제 시장의 시장환경이 악화될 경우, 이는 당사 기업가치 및 수익성에 부정적인 영향을 끼칠 수 있습니다.

|

라. 임상시험 실패에 따른 위험 |