|

|

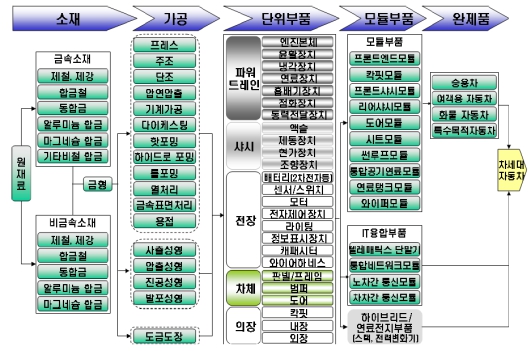

자동차산업의 전후방 연계 구조도 |

주주총회소집공고

| 2021 년 08 월 05 일 | ||

| 회 사 명 : | 주식회사 한중엔시에스 | |

| 대 표 이 사 : | 김 환 식 | |

| 본 점 소 재 지 : | 경북 영천시 영천산단로 379(채신동) | |

| (전 화) 054-337-5050 | ||

| (홈페이지)http://www.hjncs.com | ||

| 작 성 책 임 자 : | (직 책) 상무 | (성 명) 박 정 현 |

| (전 화) 054-337-5050 | ||

주주총회 소집공고

| (제27기 임시) |

주주님의 평안과 건승을 기원합니다.

당사 정관 제 20조에 의거 제 27기 임시주주총회를 아래와 같이 개최하오니 참석

하여 주시기 바랍니다.

- 아 래 -

1. 일시 : 2021년 8월 20일 오전 11:00

2. 장소 : 경북 영천시 영천산단로 379(채신동) 본점 2층 회의실

3. 회의목적사항

가. 부의안건

제 1호 의안 : 임직원 주식매수선택권 부여의 건

4.배당내역: 없음

5.경영참고사항 비치

상법 제542조의4에 의한 경영참고사항은 당사 인터넷 홈페이지에 게재하고 본점과

명의개서대행회사(국민은행 증권대행부)에 비치하였으며, 금융위원회 및 한국거래소

에 전자공시하여 조회가 가능하오니 참고하시기 바랍니다.

6.실질주주의 의결권 행사에 관한 사항

당사의 이번 주주총회에서는 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습

니다. 따라서 주주님들께서는 한국예탁결제원에 의결권행사에 관한 의사표시를 하실

필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직접행사하시거나 또는

위임장에 의거 의결권을 간접행사할 수 있습니다.

7.주주총회 참석시 준비물

-.직접행사 : 주총참석장, 신분증

-.대리행사 : 주총참석장, 위임장(주주와 대리인의 인적사항 기재, 인감날인),

대리인의 신분증

2021년 8월 일

주식회사 한중엔시에스

대표이사 김 환 식(직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| 사외이사 (나병선) (출석률: 83%) |

사내이사 (김환식) (출석률: 100%) |

사내이사 (김환섭) (출석률: 100%) |

사내이사 (박정현) (출석률: 100%) |

|||

| 찬 반 여 부 | ||||||

| 1 | 2021.02.10 | 제 26기(2020회계년도) 재무제표(이익잉여금처분계산서 (안)포함) 및 연결 재무제표 승인의 건 |

찬성 | 찬성 | 찬성 | 찬성 |

| 2 | 2021.02.26 | 제 26기 정기주주총회 개최의 건 | 찬성 | 찬성 | 찬성 | 찬성 |

| 3 | 2021.03.26 | 한국수출입은행 수출성장자금대출에 관한 건 | 불참 | 찬성 | 찬성 | 찬성 |

| 4 | 2021.05.24 | 산업은행 산업운영자금대출에 관한 건 | 찬성 | 찬성 | 찬성 | 찬성 |

| 5 | 2021.07.05 | 제 27기 임시주주총회 개최의 건 | 찬성 | 찬성 | 찬성 | 찬성 |

| 6 | 2021.07.12 | 전환우선주 전환청구에 따른 보통주 전환(신주발행) 결의에 관한 건 |

찬성 | 찬성 | 찬성 | 찬성 |

주1) 2021년 7월 31일 기준으로 작성하였습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

당사는 이사회내 위원회를 구성하고 있지 않습니다

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 1 | 600,000,000 | 6,000,000 | 6,000,000 | - |

주)주총승인금액은 정기주주총회에서 사외이사를 포함한 등기이사 전체의 보수로

승인된 금액이며, 사외이사만의 보수한도로 별도 결정한 바 없습니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| Changshu HanJungNCS. Co., Ltd. (계열회사) |

매출 | '21.01.01~'21.06.30 | 66,785,663 | 0.07% |

| Changshu HanJungNCS. Co., Ltd. (계열회사) |

매입 | '21.01.01~'21.06.30 | 8,151,104 | 0.01% |

| HANJUNG AMERICA CO., Ltd. (계열회사) |

매입 등(주*) | '21.01.01~'21.06.30 | 3,203,672 | 0.00% |

| 매입합계 | 11,354,776 | 0.01% | ||

| 매출합계 | 66,785,663 | 0.07% | ||

주1) 거래내용은 장기공급계약에 따른 사항이 아니며, 통상적인 영업거래에 대한

사항입니다.

주2) 거래금액은 2021년도 재무제표상의 누계금액을 기준으로 작성하였습니다.

주3) 비율은 K-IFRS 별도 재무제표의 2020년 12월말 자산총액을 기준으로 작성하

였으며, 부가세 별도 금액입니다.

주*) HANJUNG AMERICA CO., Ltd의 기타비용(위탁관리수수료)으로 매입 등에

포함되어 있습니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 자동차부품산업 개요

가) 자동차산업

-내연기관

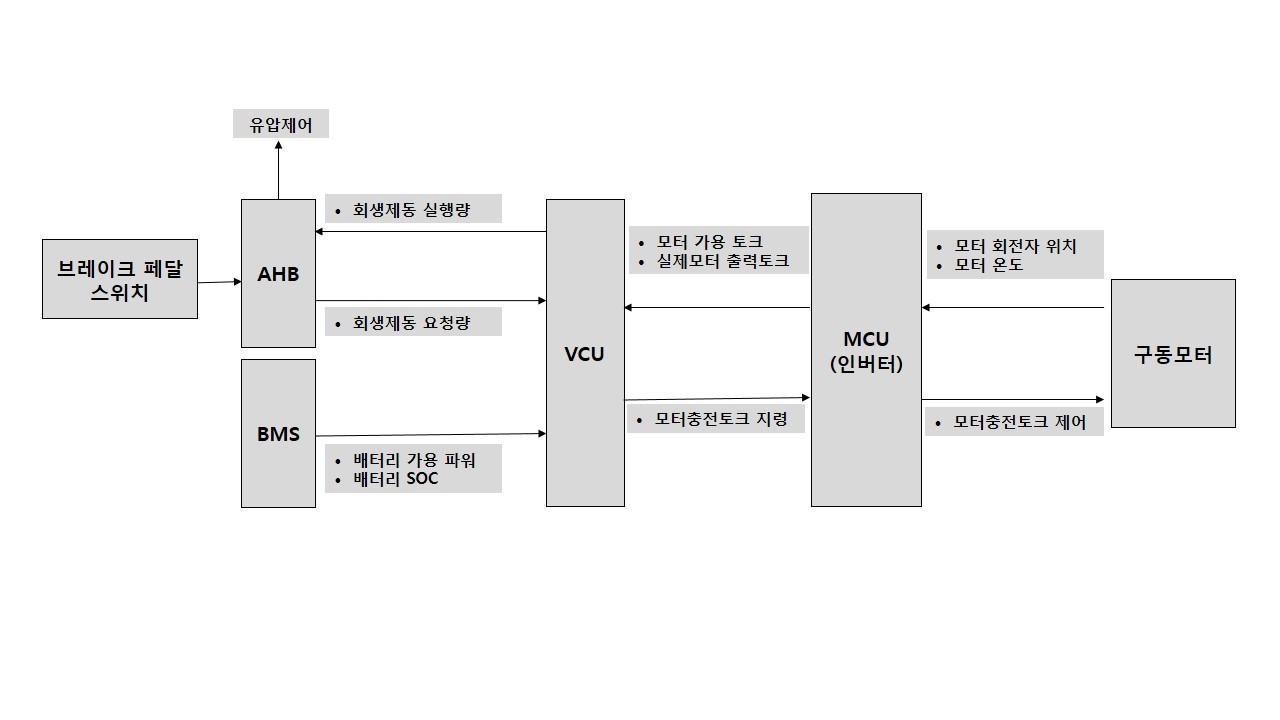

자동차산업은 철강, 비철금속, 고무, 합성수지, 유리, 섬유 등 여러 가지 재료를 써서 각 부분품마다 각기 다른 생산 공정을 거쳐 만들어진 2만 여개의 부품들을 조립하여 하나의 자동차를 만드는 융복합적 생산시스템을 가진 대표적인 조립 산업으로 다품종 대량생산방식을 특징으로 하는 기계기술산업입니다. 따라서 소재와 부품생산에 관련된 철강금속 공업, 기계공업, 전기전자공업, 석유화학공업, 석유공업 등과 밀접한 관계을 맺고 있으며 관련 산업이 이를 백업하지 않으면 자동차산업의 균형있는 성장과 발전은 기대할 수가 없습니다.

|

|

|

자동차산업의 전후방 연계 구조도 |

(자료 : 중소기업연구원)

자동차산업은 다양한 부품을 결합.조립하여 하나의 완성차를 생산하는 부품산업으로타산업과의 연관성이 매우 높아서, 생산유발 효과가 가장 큰 산업입니다. 타산업으로부터 중간재를 구매하는 정도를 나타내는 후방연쇄효과(Background Linkage Effects)는 기대 이상으로 높은 반면 타산업으로 중간재를 판매하는 정도를 나타내는 전방연쇄효과는 비교적 낮은 특징을 지닌 대표적인 제조업입니다. 또한, 자동차의 생산라인의 구축에는 막대한 설비투자와 개발비가 소요되며, 이러한 투자비에 비례하여 적정수준의 생산규모만 유지하게 되면, 그에 따른 생산비용 절감효과는 더욱 극대화 되고, 완성차및 부품기업은 가격경쟁력을 확보할 수 있게 되어, 생산수량의 증가에 따라 나타나는 생산비용의 감소효과인 규모의 경제(Economy of Scale) 효과가 매우 뚜렷하게 나타나는 산업이 자동차관련 산업입니다.

-전기자동차

전기자동차는 말 그대로 전기를 동력원으로 주행하는 차를 총칭합니다. 기존의 자동차가 구동에너지원으로 가솔린과 디젤, Gas 등을 이용한다면, 전기차는 이런 화석 연료가 아닌 전기에너지로부터 구동 에너지를 얻는 자동차를 일컷습니다. 전기차는 기존 자동차에 비하여 배기가스 즉 CO2의 발생이 제로이기 때문에 ‘친환경자동차’로 불리는 대표적인 모델이고 , 특히 소음이 적고, 유지비가 저렴한 장점을 보유하고 있습니다. 이러한 전기자동차는 내연기관 자동차보다 먼저 발명되고 실용화되었으나, 초기의 기술로는 배터리의 사이즈가 너무 크고 , 무거운 중량의 단점을 극복하지 못하였으며, 또한 충전기술의 낙후로 충전시간은 오래 걸리는데 반하여 주행거리가 너무 짧았기 때문에 시장에서는 주목을 받지 못한 채, 그동안 자동차의 역사속에 가라앉아 있었습니다.그러한 전기차가, 자동차산업의 패러다임이 바뀌고, 글로벌 자연환경정책에 편승한 이산화탄소의 배출문제와 지구온난화 문제등으로 화석에너지의 규제가 심화되면서, 유럽과 미국을 중심으로 전기자동차가 다시 주목을 받기 시작하였습니다. 국내에서도 '친환경 에너지’가 화두로 떠오르며 전기차에 대한 니즈가 갑자기 예상을 뛰어넘고 있는 것이 현실입니다. 이러한 상황을 주목하면, 전기차에 대한 양산 R&D및 부품의 개발은 지속적으로 가속화될 것입니다. 지금 전기차가 안고 있는 밧데리문제,가격문제,충전시간 문제등 몇가지 핵심 이슈들은 아마도 가까운 시일내에 원만히 해결될 것으로 예상되는 바, 그 수요도 기하급수적으로 늘어나게 될 것으로 예상됩니다. 이미 글로벌 시장은 물론 국내에서도 전기차동차의 수요는 매년 배가되고 있는 현실이 그 사실을 증명하고 있습니다. 그것은 인계점에 도달한 현제의자동차산업이 새로운 패러다임의 전환점을 맞고 있음을 의미하는 것이고, 그에 따라새롭게 열린 기술과 부품시장은 새로운 사업의 기회를 확대하고 있기 때문입니다.

|

|

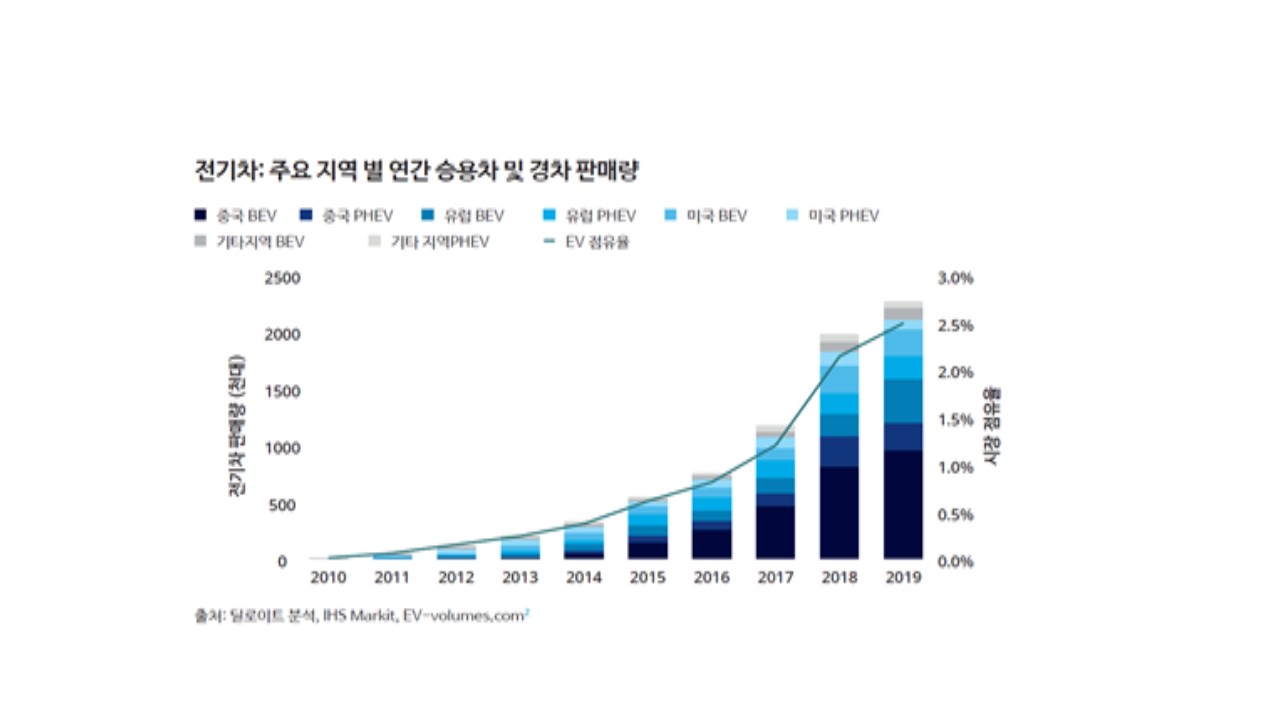

글로벌 전기차 판매량 추이 |

이미 전 세계적으로 BEV 판매량이 PHEV 를 앞지르고 있으며, 2030년에는 BEV가 전기차 신차 판매량의 81%(2,530만대)를 차지할 것으로 예측됩니다. 반면, PHEV 판매량은 2030년 580만 대 수준에 그칠 전망입니다. COVID-19로부터 회복할 경우 2025 년까지 내연기관 차량의 판매량 증가(8,170만대)가 이어지겠지만, 이후부터는 시장 점유율이 점차 감소할 전망입니다.

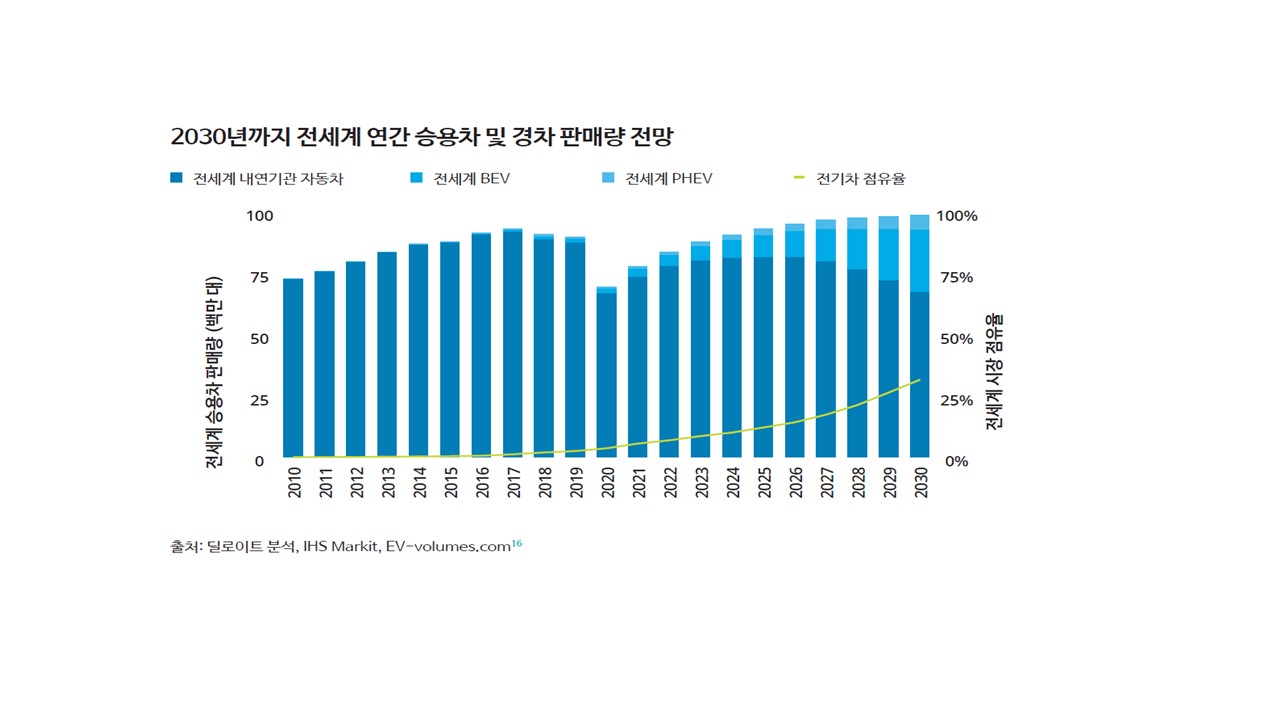

딜로이트에 따르면 향후 10년의 글로벌 전기차 시장 연 평균성장률(CAGR)이 29%에 달할 것으로 전망됩니다. 2020년 전체 전기차 판매량은 250만 대, 2025년 1,120만 대, 2030년 3,110만 대까지 증가할 전망입니다. 전기차 시장 점유율은 신차 판매량의 약 32%에 달할 것으로 예상되며, 연간 자동차 판매량은 2024년까지 COVID-19 이전 수준을 회복하지는 못 할 전망입니다. 다만, 느린 회복 속도는 내연기관 자동차 판매가 둔화된 결과일 것으로 예측됩니다.

전기차 시장은 COVID-19로부터 회복이 진행되 는 동안 계속해서 긍정적인 기조를 유지할 것이며, 단 기에 시장 점유율의 상당 부분을 차지하게 될 것입니다. 딜로이트는 2030년까지 중국이 전세계 전기차 시 장의 49%, 유럽이 27%, 미국이 14%를 차지할 것으 로 전망하고 있습니다.

신차 판매량 중 전기차 비중은 국가별 차이가 두 드러질 것입니다 중국 내 전기차 판매 비중은 2030년까지 48%에 이를 것이며, 이는 미국(27%) 에 약 2배가량 되는 수치이며, 유럽은 42%를 달성할 것입니다. 북부 및 서부 유럽의 성장률이 남부와 동부 유럽의 성장률을 가뿐히 뛰어넘을 것으로 보이는데, 상대적으로 부유한 국가들(영국, 독일, 프랑스, 네덜란드, 북유럽 국가)이 초기 성장률을 견인하기 위해 인프라 투자를 확대하고 지원금 및 세제 혜택을 늘릴 것으로 보이기 때문입니다.

|

|

글로벌 전기차 판매량 전망 |

나) 자동차부품산업

-내연기관

자동차부품산업은 각종 자동차용 부품을 생산하여 완성차업체에 공급하는 자동차산업의 후방산업의 역할을 수행하는 산업으로 자동차용 브레이크 조직, 클러치, 축, 기어, 변속기, 휠, 완충기, 방열기, 소음기, 배기관, 운전대 및 운전박스 등과 같은 자동차 차체 또는 자동차 엔진용 부분품 등의 제조를 전반적으로 포함합니다.

자동차 부품에 대한 품목분류는 기능별로는 내연기관용 부품, 제동장치 및 부품, 완충기및 부품, 동력전달장치 등 15개 품목으로 분류되고 있고 용도별로는 제조조립용(완성차), 보수용, 수출용으로 구분됩니다. 제조공정별로는 주조품, 단조품, 기계가공품, 프레스가공품, 조립부품 등으로 분류되며 투입소재별로 보면 철강품, 비철금속품, 고무제품, 플라스틱 제품및 기타 등으로 분류됩니다.

[부품의 분류]

|

구분 |

분류 |

주요 부품류의 명세 |

|---|---|---|

|

기능별 |

동력발생장치 |

엔진본체, 연료분사장치, 냉각 및 급유장치, 피스톤, 실린더라이너, 엔진밸브, 엔진스프링, 캬뷰레터, 라이디에이터, 오일쿨러, 크랭크샤프트, 밸브가이드 |

|

동력전달장치 |

클러치, 차축, 변속기, 기어류, 추진축 |

|

|

공조제품 |

에어컨, 히터 |

|

|

전장부품 |

스위치류, 램프류, 전압조절기, 스파크플러그, 발전기, 점화코일, 배전반, 하니스, 스타터모터, DC모터, 복합계기, ECU |

|

|

제동장치 |

브레이크 마스터실린터, 브레이크 부스터, 브레이크 드럼, 브레이크 슈, 브레이크 라이닝 |

|

|

조향장치 |

스티어링 휠, 스티어링 샤프트, 기어박스, 타이로드, 넉클 |

|

|

현가장치 |

현가스프링, 쇼크옵쇼버 |

|

|

차체부품 |

패널류, 필러류, 내장재, 차량유리, 범퍼 |

|

|

기타요소부품 |

고무벨트, 오일씰, 방진고무류, 베어링, 배터리 |

|

|

제조 |

주조품 |

실린더블록, 실린더헤드, 피스톤링, 피스톤라이너, 브레이크드럼, 브라킷 등 |

|

단조품 |

크랭크 샤프트, 캠샤프트, 커넥팅로드, 흡입 및 배기밸브, 볼조인트, 스티어링샤프트 |

|

|

기계가공품 |

피스톤핀, 플레인베어링, 유니버샬조인트, 타이밍체인, 실린더헤드볼트, 롤링베어링 등 |

|

|

프레스가공품 |

휠디스크, 휠캡, 범퍼, 연료탱크, 프레임 등 |

|

|

조립부품 |

에어클리너, 라디에이터, 연료분사장치, 물펌프 등 |

|

|

투입 |

철강품 |

실린더블록, 캠샤프트, 기어, 머플러, 브레이크디스크, 플라이휠 등 |

|

비철금속부품 |

미션케이스, 펌프, 라디에이터, 전장부품, 브라킷 등 |

|

|

고무제품 |

엔진마운팅, 고무호스, 팬벨트, 웨더스트립, 오일씰 등 |

|

|

플라스틱제품 및 기타 |

범퍼, 내장재, 가스켓, 스파크플러그 등 |

(자료출처 : 한국자동차공업협동조합)

최근 완성차업체는 2~3만여 개에 달하는 부품의 관리비용을 줄이기 위해 공급업체들이 단품이 아닌 Module 형태로의 공급을 요구하고 있어, 부품의 시스템 및 모듈화가 한층 가속화되는 추세입니다. 따라서 자동차 부품업체들은 단순 조립가공 활동 수행으로는 경쟁력을 확보할 수 없기 때문에, 적극적 연구개발로 부품의 시스템화, 모듈화로 원가구조를 바꾸고, 수익구조 개선을 추구하고 있습니다.

이렇게 같은 자동차부품을 생산하는 기업들도 그 규모와 보유기술에 따라서 크게 대별되고 있습니다. 대기업들은 자본 및 기술 집약적인 엔진, 변속기, 차축 등 1차,전기전자적 모듈제품을 대량 생산하고, 중기업들은 기능부품의 중간제품과 정밀기계가공품을 생산하며, 소기업들은 주로 일반적 다품종 부품들을 생산하여, 소기업은 중기업에 중기업은 대기업으로 대기업은 완성차 기업으로 부품을 공급하는 먹이사슬 체인을 형성하고 있는 것이 자동차산업의 특징입니다.

자동차부품산업의 시장구조는 매우 폐쇄적이며 산업내 신규진입을 위해서는 기술력, 가격경쟁력, 양산능력 및 모기업과의 라이센스 관계 설정 등이 선결되어야 합니다. 특히, ISO14001, ISO45001, IATF16949, 5STAR, SQ,VDA6.3 등 다수의 인증을 획득하지 않으면 신규 기업들은 진입할 수 있도록 장벽을 치고 있는 것도 타산업과의 차이 입니다. 그러나 최근에는 부품조달 시장의 글로벌화로 초대형 선진 부품기업들이 국내에 진출하고, 국내 우량부품업체들의 해외진출도 가속화되면서 개발, 품질 및가격경쟁력이 더욱 중요해지고 있습니다.

-전기자동차

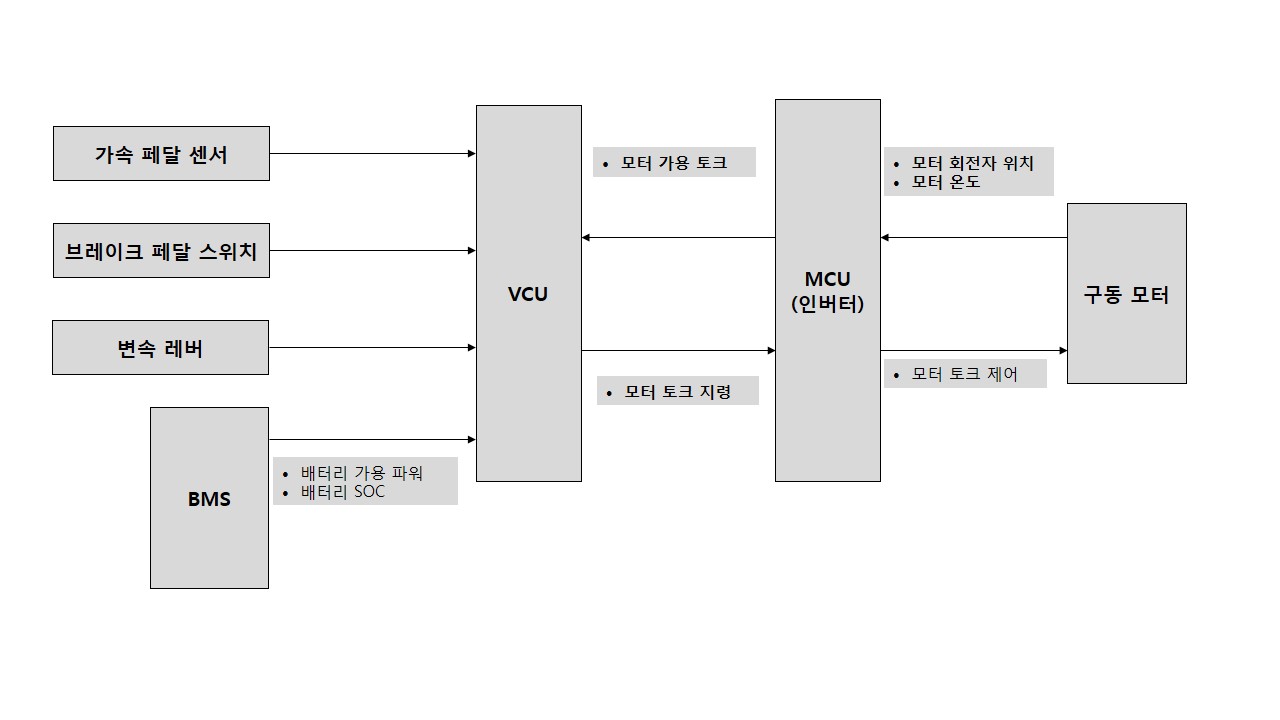

가솔린 자동차에서 엔진이 맡는 역할을 전기자동차에서는 '모터'가 맡게 되고, 가솔린이 맡았던 에너지원의 역할은 '배터리'가 맡게 되는 것이 전기자동차의 기본 원리입니다. 이말은 곧 전기자동차에서 동력을 제공하는 것은 전기모터가 한다는 것이고,모터에 전기를 공급하기 위해서는 그 저장장치인 배터리가 있어야 하고, 밧데리를 최단시간에 충전시키 위해서는 충전기술이 있어야 하고, 그런 전기적 장치들을 컨추롤하기 위해서는 많은 제어기와 센서 스위치 및 전기적 장치들이 필요하다는 것을 의미합니다.

다시 말하면, 전기차에서는 내연기관자동차의 핵심부품이던 엔진부분이 완전히 사라진다는 것을 의미하며, 그것은 파워트레인의 대부분이 없어지고, 배기시스템이 완전히 소멸된다는 것을 뜻합니다. 한마디로 자동차산업의 패러다임이 엄청난 지각변동을 한다는 것입니다. 결국은 기존 내연기관차에 소요되는 부품수가 2-3만개였다면 전기자동차의 필요한 부품수는 내연기관의 1/2정도로 그 수가 줄어들 수 밖에 없는 것이 현실이라는 뜻입니다. 그래서, 자동차부품을 생산하고 있는 많은 기존의 기업들이 위기와 기회의 갈림길에서 의사결정에 어려움을 겪고 있는 것이 작금의 상황입니다. 하지만, 중요한 것은 침체된 자동차산업에 새로운 활기를 불어넣는 계기가 되고 있다는 사실도 부인할 수 없는 현실입니다.

|

|

그림1 |

|

|

그림2 |

위의 그림을 보면 기존 내연기관 자동차의 엔진과 파워트레인 및 배기시스템이 사라진 자리를 차지하는 것은 대부분이 밧데리, 모터, ECU, 센서와 스위치들임을 알 수 있습니다. 당사가 이와 같은 사업부분에 집중하고 있는 이유도 바로 여기에 있는 것입니다

(2) 산업의 특성

(가) 자동차 산업 및 자동차 부품 산업의 특성

1) 기술집약적 산업

자동차 부품산업은 단순부품에서 정밀가공부품에 이르기까지 2~3만여 개에 달하는다양한 부품으로 구성됩니다. 이에 따라 전방산업인 완성차업체의 생산및 시장 상황에 직접적 영향을 받게 되고, 또한 후방산업인 소재산업에도 파급효과가 연결되는 기술집약적 체인산업입니다.

생산의 전문화, 표준화, 기계화, 자동화 정도가 타산업에 비해 높아지면서 'Automation과 'Just-in-time 생산방식' 자연스럽게 도입되었으며, 컴퓨터 등의 제어장치를 이용해 기계를 자동 제어하는 수치제어(NC, Numerical Control) 공작기계나 로봇도 자동차산업 현장에서 가장 활발하게 도입었습니다. 또한 컨베이어 시스템에 의한 양산방식으로 대표되는 생산기술이 고도화되고, 근자에는 스마트팩토리가 자동차 부품산업의 경쟁력을 경쟁력을 좌우하는 중요한 요소로 등장하게 되었습니다.

자동차는 기본적으로 근대 매카트로닉스산업의 산물입니다. 일반적으로 장치산업은 설비나 운영노하우에 따라 생산성과 품질이 결정되나, '사람과 기계의 결합' ,"장비와 로봇의 결합', 로봇과 사람의 결합'의 생산시스템이 발전하면서 사람에 의한 노하우의존성은 점점 낮아지고, 각종 시스템의 관리기술은 높아지고 있는 산업이기도 합니다. 따라서 자동차 부품산업은 도구를 만드는 기본 기술과 그 장비를 다루는 융합기술이 축적되어, 획기적으로 진화하고 있는 모빌리티 산업을 선도하는 것입니다.

2) 전방산업 협력 관계

자동차부품산업은 전방산업인 완성차 시장의 영향이 매우 높은 특성을 가지고 있습니다. 자동차부품산업은 크게 완성차업체로의 OEM, 보수용 시장으로의 A/S, 해외시장으로의 수출 부분으로 구분됩니다.

|

매출구분 |

주요 수요결정 요인 |

납품처 |

|---|---|---|

|

OEM |

국내자동차 생산대수 부품 수입비중 완성차업체의 부품 외주비율 |

국내 완성차업체 국내 모듈부품업체 국내 기타부품업체 |

|

A/S |

국내자동차 보유대수 자동차 사고율 부품 내구성 |

국내 완성차업체 부품 대리점 |

|

수출 |

해외완성차업체의 부품조달 정책 국산부품의 품질 및 가격경쟁력 국산자동차의 해외운행대수 |

해외 완성차업체 및 부품업체 해외 A/S 대리점 국내완성차 해외법인 등 |

자료 : 한국자동차공업협동조합

국내 자동차부품산업의 매출기반은 대부분 OEM에 있습니다.내수에서 OEM비중이 여전히 75~80% 수준을 유지하고 있으며, 수출의 경우에도 국내 완성차 업체의 해외생산 확대에 따라 부품을 현지에서 공급받는 KD(Knock Down) 방식의 수출이나 북미 및 유럽의 완성차 업체에 대한 OEM 매출이 대부분을 차지하고 있습니다. 따라서 자동차 부품 업체는 기술개발능력, 품질, 납기, 가격 등의 측면에서 완성차업체의 요구를 충족시키고, 긴밀한 협력관계를 유지 발전시킬 수 있는 능력이 사업 지속성의 중요한 요소입니다.

자동차부품 산업은 완성차산업과 제품의 개발 단계에서 부터 양산에 이르기 까지 불가분의 관계를 형성하고 있으며, 또한 완성차산업이 국제경쟁력을 제고하기 위해서는 부품산업과 긴밀한 협력관계가 유지되지 않으면 불가능한 분업 생산시스템을 가진 산업입니다.

3) 계열화된 시장구조

국내 자동차부품산업은 완성차 업체와 Tire1, Tire1과 Tire2가 수직 계열화 관계를 형성하며 완성차 업체와 계열 관계사 간의 기술, 자금, 인력 등의 요소들이 긴밀한 유대를 형성해야 만이 경쟁력을 회복할 수 있는 전략적인 산업입니다. 그래서, 가장 단순한 부품을 생산하는 Tire2와 그 단순 부품을 공급받아 모듈을 생산하는 Tire1과의 관계가 정립되고, Tire1이 공급하는 모듈 부품을 공급받아 완성차를 조립하는 완성차업체는 상호 생존을 공유하지 않으면 먹이사슬 체인에서 도태할 수 밖에 없기 때문에 반복적인 콜라보를 지속하고 있는 것입니다.

4) 규모의 경제 효과가 큰 산업

자동차의 생산에는 막대한 설비투자와 개발비가 소요되며 적정수준의 생산규모를 유지하고 생산원가를 낮추어야만 가격경쟁력을 확보할 수 있는 규모의 효과가 가장 뚜렷하게 나타나는 산업입니다. 1960년대 초 미국의 연구결과에 나타난 자동차 한 모델 당 연간 최소 생산량은 10만대가 되어야 한다고 했으나, 최근에는 30~60만대로, 한 개의 자동차 회사 당 100만대~200만대가 되어야 한다는 주장이 나오고 있으며, 이는 생산설비의 자동화에 따른 시설투자와 신제품 개발에 따르는 R&D 비용, 제품수명 단축에 따른 금형 및 치공구 비용의 증가에 기인한다고 볼 수 있습니다.

지난 몇 개월 사이에 자동차산업에 진출하려는 애플의 소동을 보더라도 완성차산업에 신규진입하기 위해서는 어떤 난관을 넘어야하는지 알 수 있는 것입니다.

5) 정부 규제산업

자동차 산업 및 자동차부품산업은 국민경제뿐만 아니라 국민 개개인의 안전과 환경에 미치는 영향이 지대하여 각국 정부는 자동차의 제조, 사용, 보수, 환경(배기가스, 연비, 소음, 리사이클링 등), 안전(ABS, 타이어공기압, 경보장치, 보행자충돌 등), 조세 등과 관련된 다양한 법규를 마련하여 규제하고 있습니다. 특히 재원확충 또는 내수 진작 등을 위해 탄력적으로 시행되는 자동차세제는 산업수요에 단기적이고 직접적인 영향을 미치고 있으며, 전 세계적으로 강화되고 있는 환경 및 안전 관련 규제는 각 완성차 업체로 하여금 중장기적인 생존과 시장선점을 위해 기술개발 경쟁을 가속화하도록 유도하고 있습니다. 이런 환경에 관한 각국 정부의 규제들이 더 높은 벽을 쌓으면서 전기차 및 신재생에너지 차들이 시장을 선도하고 있습니다.

6) 융복합산업 및 종합 조립산업

자동차산업은 여러 가지 재료를 사용하여 각 부분품마다 각기 다른 공정을 거치는 2만여 개의 부품을 조립하여 하나의 완성차를 생산하게 되는 복합적 성격의 대표 산업이며, 다품종 대량 생산방식의 특징을 갖는 종합 산업 또는 융복합 산업입니다.특히 근자에는 자동차가 첨단 IT부품 및 네트워크로 무장함으로서 첨단 전자산업과도 연결고리들을 만들어가고 있습니다.

따라서 소재 및 부품생산에 관련된 철강금속, 공업, 기계공업, 전기전자공업, 석유화학공업, 석유공업, 전자산업 등과 밀접한 상관관계를 맺고 있으며 이와 관련한 산업의 발전은 곧 자동차산업의 발전으로 이어지고 있습니다.

(나) 주요 목표시장

당사는 자동차부품을 생산하면서 사업을 개시하여, 그동안 쌓아온 독자적인 R&D의

기술력과 디자인,설계,금형제조 등의 Know-how를 바탕으로, 내연기관차의 부품 생산에서 전기차 및 ESS시장으로 영업망을 넓혀 왔습니다. 하지만 당사는 폐쇄적인 국내 시장의 진입장벽과 성장의 한계를 극복하고 해외시장을 개척하기 위하여, 2013년 11월에는 미국에 HANJUNG AMERICA CO.,LTD.를 설립하였으며, 2017년 2월 10일 ChangshuHanJung NCS.CO.,LTD를 중국에 설립하였습니다.

자동차부품산업은 기술집약적 산업으로 제조 및 설계,디자인 기술이 매우 중요하며,최근에는 시스템 및 모듈화로 구매전략이 바뀌면서 더욱 고난도의 기술들이 요구되고 있습니다. 이에 맞추어 당사는 적극적으로 독자기술을 개발하고, 스마트 팩토리를도입하여 공정혁신 및 생산성 향상을 통한 품질, 서비스, 기술, 원가의 경쟁력을 높여나가고 있습니다. 또한, 독자기술로 개발하여 글로벌 특허를 보유하고 있는 모든 차량에 장착이 가능한 Smart Brake Back-up System과 특히 전기차 및 수소차의 Brake Module의 핵심부품들인 Vacuum sensor, Vacuum switch, EVP(Electric Vacuum pump) 및 EVP Controller(ECU)는 이미 국내외의 전기자동차 업체에 양산을 시작하였습니다. 이는 동사가 기술우위의 경쟁력을 바탕으로 오랜 기간 핵심 분야의 기술을 개발하고, 미래 자동차 시장의 변화 추이를 디테일하게 주시하고 있었다는 것을의미하며, 이는 경쟁사들에 비하여는 선제적 영업과 판매전략을 세우고 대비를 하였기 때문에, 새로운 부품 시장의 점유율을 재고하는데 크게 기여할 것입니다.

또한, 자동차부품산업은 전후방산업과 상호 긴밀한 협력관계가 유지되어야만 가시적인 성과가 도출되는 산업입니다. 당사는 현대MOBIS, 삼성SDI, YURA코퍼레이션 및 SL등 국내의 글로벌기업 뿐만 아니라 TYCO, VALEO, BROSE, FAURECIA,베이징기차, 길리자동차 등 해외의 글로벌기업들과도 안정적인 협업체계를 구축하고 있습니다. 특히, 당사가 업종 전환을 추진하면서 신규 진출한 아이템들은 전기자동차와 ESS의 2차전지 관련부품들이 대부분이며, 이들 아이템들 중에는 이미 2018년 하반기부터는 유럽차의 일부 차종에 양산이 시작되었으며, 현재는 다수의 차종 부품이 개발이 완료되어 양산을 진행하고 있습니다. 지난해는 코로나로 인하여 유럽공장들이 드롭되면서 생산에 상당한 차질을 빗기도 하였지만, 2021년에는 계획생산 및 공급을 진행하고 있습니다.

(다) 자동차 산업의 연혁

|

구분 |

내용 |

|---|---|

|

1960년대 |

국내 자동차 산업은 1960년대, 정부의 강력한 경제정책에 힘입어 1962년 4월 자동차공업 5개년 계획이 발표되고 자동차보험법이 제정되었습니다. 국내 최초로 대규모 자동차 조립공장인 새나라자동차(연 생산능력 6,000대)가 설립되어 같은 해 일본 닛산의 블루버드 승용차의 SKD(부분조립생산 Semi Knock Down)방식으로 수입, 조립하여 생산한 최초의 국산승용차가 탄생였습니다. 1965년 신진공업사는 새나라 자동차를 인수하여 상호를 신진자동차로 변경하고, 도요타자동차와 기술제휴를 통하여 국산화율 20% 수준의 '코로나'와 '퍼블리카'를 생산하였습니다. 제 2차 경제개발계획이 시작된 1967년 중화학공업정책이 본격화 되면서 그해 12월, 설립된 현대자동차가 국산자동차를 생산하게 되었습니다. 현대자동차는 1968년 포드와 기술제휴로 '코티나', 이듬해에는 '포드 20M'을 출시하고, 이 무렵 설립된 아시아 자동차도 피아트와 기술을 제휴하고 '피아트 124'를 생산하였으며, 1962년 기아산업은 3륜트럭 'K-360', 'T-1500'을 시작으로 1969년 4륜트럭 '타이탄'을 생산하여 우리나라 자동차산업은 4원화 체제로 발전의 기틀이 만들어졌습니다. |

|

1970년대 |

1975년 12월 현대자동차는 국내 최초로 설계부터 생산까지 전과정을 국내 기술진의 손으로 이루어낸 첫 고유 모델 승용차인 "포니"를 양산 하였으며, 1984년에는 단일 차종으로서는 처음으로 50만대 생산을 돌파 하였습니다. 신진자동차는 1976년 미국 G.M과 합작으로 G.M.K를 설립 후에 새한자동차로 회사명을 변경하였으나, 1983년에는 대우자동차로 통합되었습니다. |

|

1980년대 |

정부가 자동차산업에 개입하면서, 1981년 2월 28일 자동차공업 합리화 조치를 발표하였습니다. 1982년 2월 현대자동차는 5도어 해치밸 스타일의 전륜구동방식인 "엑셀"을 생산 판매 하였습니다. 1985년 현대자동차의 포니, 엑셀은 국내에서 처음인 전륜구동방식(FF)차를 시장에 선보이며, 대형승용차인 그랜저를 출시하였습니다. 1987년 1월 자동차공업 합리화조치를 일부 해제되면서, 기아자동차도 승용차 생산을 재개할 수 있게 되었습니다. 1987년 5월 1일부터 안전벨트 착용이 의무화 되었습니다. 1989년 7월 1일부로 자동차산업 합리화조치가 완전해제되면서 업계는 본격적인 경쟁체제에 돌입하였습니다. |

|

1990년대 |

국산 자동차가 글로벌 시장으로 본격적인 수출이 이루어지면서,기술의 자립화및 산업구조의 고도화가 이루어지게 되었으며, 1996년에는 280만대 양산체제로 세계 5위의 생산대국으로 한국이 부상하였습니다. 특히, 대우자동차의 '마티즈'는 유럽시장에서 선풍적인 인기를 누리기도 했습니다 그러나 1997년 IMF쇼크로 내수시장이 붕괴되고 자동차업계의 대대적인 구조조정이 이루어지게 되어, 자동차 업계는 1999년 현대기아자동차, 그리고 아직도 제대로 향방을 잡지 못하고 있는 GM대우자동차의 양사체제에 르노삼성자동차, 쌍용자동차가 가세하여 혼란기를 맞고 있는 실정입니다 |

|

2000년 |

2000년대 자동차의 기능은 소비자의 요구와 자연 및 인간생활의 요구에 맞추어 고유기능인 수송기능은 물론 정보통신기능과 여가 오락기능이 보다 커지고 또한 함께 제공될 것입니다. 또한 많은 첨단장치의 개발로 보다 안전하고 쾌적할 것이며 저공해차나 대체에너지가 늘어날 것입니다. 한국 완성차 업계에서도 전기자동차 및 하이브리드, 연료전지 자동차의 개발에 열을 올리고 있습니다. |

<자동차 과거,현재 그리고 미래>

자료: 오토저널

(라) 수요 변동요인

자동차 수요는 경기의 흐름과 매우 밀접한 관계를 가지고 있습니다. 자동차의 보급율이 일정 수준에 도달하여 수요의 증가세가 둔화, 정체되는 시기에는 이러한 특징이더욱 뚜렷하게 나타납니다. 한국시장의 경우 자동차 보급이 성숙되기 전인 1994년 이전에는 경기변동에 상관없이 자동차 수요가 급격히 늘어났지만 성숙 단계에 들어선 1995년 이후에는 경기변동에 민감한 반응을 하고 있습니다. 특히 경기 침체기에는 비교적 고가인 자동차의 수요가 다른 소비재에 비해 더 크게 감소하는 특성을 나타내고 있습니다. 지난 1998년, 자동차의 내수가 절반 이하로 위축된 것은 이러한 특성에 기인한다고 하겠습니다. 자동차부품산업 역시 자동차산업의 기초산업으로 전방산업인 완성차의 시장상황에 따라 직접적인 영향을 받고 있기 때문입니다.

세계시장에서는 각국의 경제상황, 자동차산업 발전 정도에 따라서 경기변동의 특성이 다르게 나타나고 있습니다. 특히, 자동차의 보급량이 상대적으로 많은 북미, EU, 일본시장 등 선진국은 경기변동에 따라 자동차 수요가 민감하게 반응하지만, 비교적높은 성장세를 유지하고 있는 중국 등 신흥국가들의 경우에는 경기변동에도 불구하고 꾸준히 안정적인 성장세를 보이고 있습니다.

그 외, 자동차의 수요는 경기후행적인 특성도 가지고 있습니다. 경기 회복기에는 전자제품이나 생필품처럼 급격히 판매량이 증가하는 것이 아니라 1~2년의 기간 차이를 두고 수요가 서서히 증가하며, 경기 하락기에도 1~2년의 시차를 두고 판매량이 감소하는 특성을 가지고 있습니다. 2008년 금융위기 발생시 2008년 세계 자동차판매량은 6천6백만대를 기록했으나 금융위기가 안정되고 경제회복이 시작된 2009년에는 전년 대비 3.9% 감소한 6천4백만대 수준의 판매량을 기록한 것이 그 대표적 사례라고 할 수 있습니다. 그러나 상대적으로 금융위기 피해가 적었던 중국이 단일국가로는 세계 최대의 시장 및 생산국으로 전환되며 이러한 경기후행적 특성도 상쇄되기도 하였습니다. 그러나, 예측이 불가능했던 2020년의 코나로19사태는 글로벌 자동차시장을 강타하여, 글로벌 자동차산업이 위기에 봉착하기도 했습니다. 하지만, 장기적으로는 신흥국 시장의 안정적인 성장세와 자동차의 패러다임이 바뀌면서 전기차와 신재생에너지 자동차, 자율주행차 등이 등장하고, 공유자동차 시대로 접어들면서 당분간 자동차산업은 수요 감소세보다는 교체 또는 신규 수요가 더 늘어날 것으로 전망되고 있습니다.

(마) 규제환경

1) 세계 주요시장 자동차 관련 법규

세계 각국의 자동차 관련 법규는 각국 정부의 정책에 따라 다양한 모습을 보이고 있지만 최근 선진국을 중심으로 환경과 안전에 관한 법규가 강화되는 추세입니다. 미국은 연방 정부 차원에서 배출허용기준을 설정하여 규제하고 있으며, 캘리포니아 주 등과 같이 일부 주에서는 별도의 배출허용기준을 시행하고 있습니다. 2004년부터는 NLEV(National Low Emission Vehicle) 보다 규제강도가 높은 Tier Ⅱ가 시행되고 있습니다. 캘리포니아주 대기자원국은 배기가스 규제 및 저/무공해 자동차 판매의무 규제를 실시하고 있으며 특히 2004년 9월에 통과된 캘리포니아주의 ‘기업평균 온실가스 규정’ 법안의 경우, 종래 기업평균연비가 이산화탄소 배출 규제에만 초점을 맞춘 것에 반해, 자동차의 연료 종류별로 차등적 이산화탄소 배출량 가중치를 도입하여 규제하고 있습니다.

EU의 경우에도 자동차 배출가스 규제 기준이 강화되고 있는데 1992년(경유차의 경우 1994년)에 EURO Ⅰ이 도입된 이해 2005년에 EURO Ⅳ가 시행되면서 일산화탄소의 경우 약 1/6 이하, 탄화수소와 질소산화물은 약 1/4, 입자상 물질은 1/7 수준으로 강화되었습니다. 2010년부터 시행되는 EURO Ⅴ는 경유중량차의 NOx를 3,5g/kWh에서 2.0g/kWh로 크게 강화되었으며 2015년 이후에는 EURO Ⅵ가 시행되어 기준이 보다 강화되었습니다.

이들 국가의 정책에 따라서,글로벌 완성차 업체들은 경쟁하듯 내연기관차 퇴출을 선언하고 있습니다. 탄소중립을 위한 전동화 전략을 가속화하며 점층적으로 모든 포트폴리오를 순수 전기차로만 구성겠다고 합니다.

금년에도 이미 볼보자동차, 제너럴모터스(GM), 포드, 재규어랜드로버 등 해외 완성차 업체는 연이어 전기차에 ‘올인’하는 전동화 사업 발표하고 있습니다.

볼보자동차는 2030년까지 완전한 전기차 기업으로의 전환하겠다는 선언을 하였습니다. 이에 따라 글로벌 포트폴리오에 내연기관의 비중을 점차 축소하고, 2025년까지 글로벌 판매의 50%를 전기차, 나머지를 하이브리드로 구성한다고 발표하였습니다. “내연기관을 장착한 자동차의 미래는 없다”면서 2030년까지는 내연기관의 모든 프로젝트가 완료될 것이라고 공언하였습니다.

또한, 미국을 대표하는 GM과 포드도 2021년 들어서면서, 잇따라 내연기관차 생산 중단을 선언하고 있습니다. GM은 2035년부터 내연기관차 생산을 중단하고 전기차만 생산하는 기업으로 탈바꿈하겠다고 하였으며, 포드도 2030년까지는 유럽 대륙에서 내연기관차를 퇴출하고 오직 전기차만 내놓겠다고 밝혔습니다.

재규어랜드로버는 2039년까지 자동차 생산 ·공급 ·운영과정에서 탄소중립을 달성한다는 계획이라고 발표하였으며, 폭스바겐은 2023년 100만대의 전기차를 판매한다는 목표을 세우고, 2029년까지 전기차 75종을 출시해 완전한 전기차 기업으로 변신할 계획을 발표하였습니다. 이제 자동차산업도 환경의 규제를 피해갈 수 없는 현실에

직면했음을 알 수 있는 정책들이 아닌가 사료됩니다.

2) 국내 제도 및 정책

당사가 사업을 영위함에 있어서 기본적으로 적용을 받는 국내 법률 및 규정은 아래와 같습니다.

|

관련 법률 및 규정 |

주요 내 용 |

|

|---|---|---|

|

하도급거래공정화에 관한법률 |

하도급(하청)의 거래질서를 공정하게 확립하여 원사업자와 수급사업자가 대등한 지위에서 상호보완적으로 균형있게 발전할 수 있도록 하기 위해 제정한 법으로 당사가 부품을 하도급하는 경우 영향을 받습니다. |

|

|

대기환경보전법 |

대기환경을 적정하게 보전하여 국민이 건강한 생활을 할 수 있도록 하기 위해 제정한 법률로 당사의 생산시설 운영과 관련하여 영향을 받습니다. |

|

|

하수도법 |

하수도의 설치, 관리에 관한 사항을 규정하기 위해 제정한 법률로 당사의 생산시설 운영과 관련하여 영향을 받습니다. |

|

|

폐기물관리법 |

폐기물을 적정하게 처리하여 자연환경 및 생활환경을 청결히 함을 목적으로 제정된 법률로 당사의 생산시설 운영과 관련하여 영향을 받습니다. |

|

|

기타 |

안전 관련 |

산업안전보건법, 산업재해보상보험법, 소방기본법, 소방시설공사업법, 소방시설설치유지및안전관리에관한법, 고용보험및산업재해보상보험의보험료징수등에관한법률, 위험물안전관리법, 고압가스안전관리법, 식품위생법 |

|

공무 관련 |

전기사업법, 에너지이용합리화법, 건축법 |

|

|

환경 관련 |

수질및수생태계보전에관한법률, 소음진동규제법, 유해화학물질관리법, 토양환경보전법 |

|

(3) 시장규모 및 전망

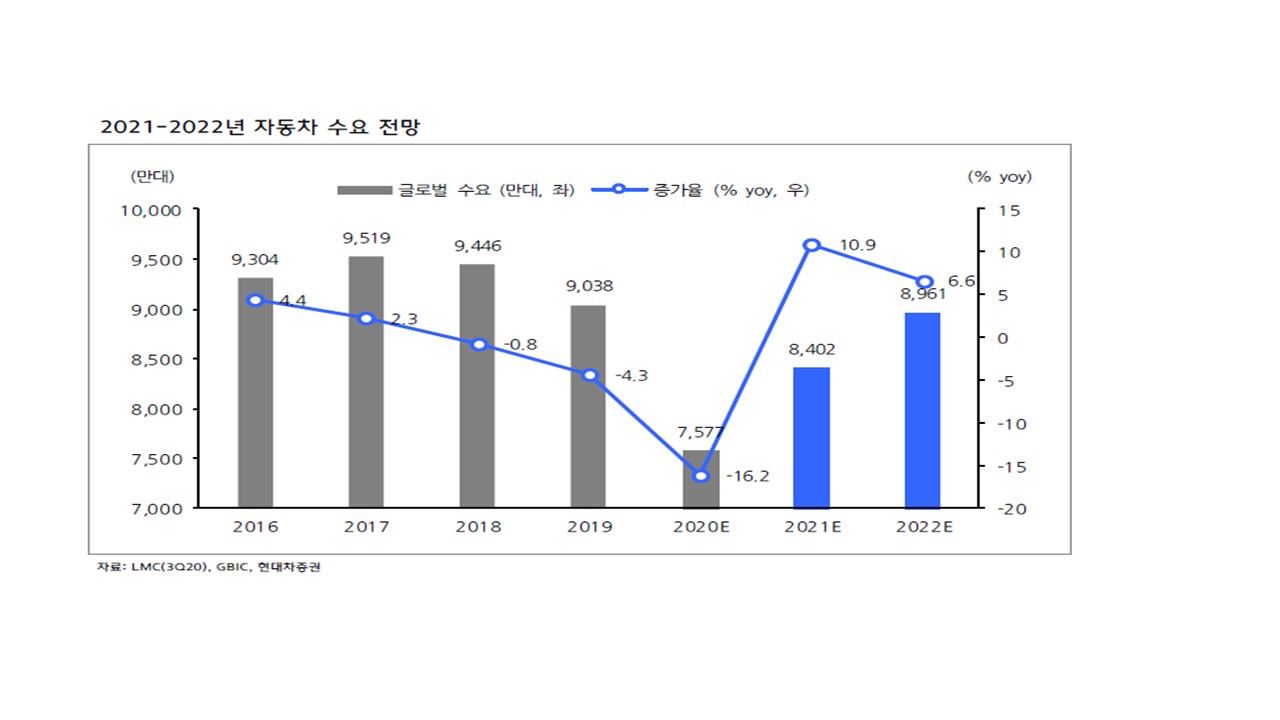

(가) 세계 시장규모 및 전망

2020년 글로벌 자동차 수요는 COVID-19의 영향으로 인하여 7,577만대를 기록하여전년대비 16.2%의 수요감소가 추정됩니다. 전세계적인 팬데믹으로 인하여 선진국,신흥국 모두 부진한 결과 3년 연속 수요 감소를 기록할 것으로 예상됩니다.

2021년은 COVID-19 영향에서 안정화 되며 기저효과로 빠른 회복세를 기록할 전망됩니다. 유럽, 미국 등 주요국의 기저효과와 내수 부양에 따른 중국 수요가 강하게 회복되며 글로벌 시장 수요를 견인할 것으로 추정되며, 2019년 수요의 93.0% 수준을 달성할 것으로 전망되고 있습니다.

2022년의 경우에는 위와 같은 기저효과가 종료되면서 성장률은 다소 둔화하겠지만,이머징 중심의 수요 증가세에 힘입어, 2019년 수준의 수요가 발생할 것으로 기대가 됩니다.

[2021-2022년 자동차 수요 전망]

|

|

2021~2022년 자동차 수요 전망 |

2021년 글로벌 자동차 수요는 코로나19의 기저효과로 빠른 회복이 전망되며, 유럽, 미국 등 주요국의 내수 경기 부양 정책과 코로나19 와중에도 원만한 성장세를 이어가고 있는 중국의 경기 회복이 글로벌 자동차산업을 견인할 것으로 기대됩니다.

이로 인한, 소비심리의 안정화로 중국시장에서는 2020년 대비 5.9% 정도 성장한

2,517만대의 수요가 창출될 것으로 내다보입니다.

그리고, 미국시장은 2020년의 판매 급감에 따른 기저효과와 Pent-up 수요로 기대 이상의 회복세가 예상되며, 2020년 대비 8.5% 내외의 성장을 통하여 1,543만대의 수요가 예상되고 있습니다. 또한, 유럽시장은 EU의 재정 공조정책에 힘입어 완만하게나마 경기가 회복세로 돌아설 것으로 예상되어, 지난해의 구매 대기 누적 수요와 BEV의 판매 확대가 기대되어 15.4%정도의 높은 성장세를 보일 것으로 전망됩니다.

특히, 글로벌시장에서 전기차 판매량은 기하급수적으로 증가하여 2025년에는 850만대 이상의 수요가 창출될 것으로 예상하며, 2030년에는 2,600만대 이상이 판매될 것으로 예상하고 있습니다.

[2018-2022 지역별 자동차 수요전망]

![이미지: [2018~2022 글로벌 자동차 수요전망].](%5B2018%7E2022%20%EA%B8%80%EB%A1%9C%EB%B2%8C%20%EC%9E%90%EB%8F%99%EC%B0%A8%20%EC%88%98%EC%9A%94%EC%A0%84%EB%A7%9D%5D..jpg) |

|

[2018~2022 글로벌 자동차 수요전망]. |

(나) 국내 시장 규모 및 전망

1) 국내 자동차 시장 동향

[국내 자동차산업 동향]

(단위: 천 대, 억불)

|

구 분 |

2016년 |

2017년 |

2018년 |

2019년 |

2020년 |

|---|---|---|---|---|---|

|

생산 (천대) |

4,229 |

4,115 |

4,029 |

3,951 |

3,507 |

|

내수 (천대) |

1,597 |

1,560 |

1,530 |

1,518 |

1,885 |

|

수출 (억불) |

650 |

648 |

640 |

655 |

504 |

자료: 자동차산업협회, 무역협회

생산 측면에서 바라본 국내시장은 코로나19에 따른 판매 위축, 주요 부품 조달 차질 등으로 상반기는 △19.8%, 하반기는 신차 수출 효과 등으로 △2.2% 감소, 연간 전체로는 △11.2% 감소한 351만대 생산에 그쳤습니다. 국가별 생산순위는 미세한 차이로 7위에서 5위로 상승하였으며, 세계 10대 생산국 중 중국을 제외하면 그나마 가장 작은 감소율을 보인 것이 순위 상승의 주원인이였습니다.

수요적인 측면에서, 내수시장은 정부의 개별소비세 인하 등의 내수활성화 정책과 자동차업계의 다양한 차종 출시와 할인등의 영업전략에 힘입어 2019년보다 오히려 증가세를 보였으며, 미국 일본 등 해외 부문과 비교해도 내수가 조금 더 높은 증가세를 보였습니다. 또한, 국내수요자들의 SUV 선호성향으로 인하여 RV차종이 승용차 판매량의 52.3%를 차지하는 이변을 일으키기도 하였습니다.

자동차 수출의 경우는 코로나 팬데믹으로 인한 글로벌경기 위축에 따른 수요감소로 전년대비 상당한 감소 추세를 보였습니다. 다만, 2020년 상반기는 COVID-19의 직격탄을 맞으면서 전년 동기 대비 -27.3%의 감소세를 보인 반면, 하반기에는 +1.5%로 회복세를 보이면서 연간으로는 -13.0%의 감소 하였습니다.

2) 국내 자동차 시장 전망

2021년 자동차 내수 시장는, 2020년 개별소비세 인하의 종료 및 신차 출시 효과가 약화되면서, 2021~2022년간은 통상적인 수준인 170만대 정도로 유지될 것으로 예상하고 있습니다.

긍정적인 요인으로는 HKMC의 투싼, 제네시스 GV80,쏘렌토 등을 필두로 신차 출시와 기준금리 인하에 따른 할부 금리 하락이 자동차 판매에 상당한 영향을 미칠 것으로 보입니다. 부정적인 요인으로는 미중갈등, 한일갈등에 따른 수출에 부정적인 영향을 줄 수 있는 요인과 개별소비세인하의 종료와 신차 출시 효과의 약화 등, 내외부 요인이 존재하고 있습니다.

2020년은 해외부문과는 달리 내수장려정책, 신차출시 등으로 인하여 내수부문은 오히려 2019년 대비 성장하는 이변이 발생하였습니다. 때문에 2021년에는 이미 노출된 정책등으로 인하여 해외 부문보다는 내수의 성장세가 낮을 것으로 예상되고 있습니다. 그런 관계로 향후 2년간은 통상적인 수준을 유지할 것으로 전망되며, 정부의 보조금 지급 연장 및 의무 판매제 시행 등으로 판매 확대 정책이 시행되면 시장으로 조금씩 활로를 찾게 될 것으로 예상됩니다.

[내수 자동차산업 연간 판매]-(내연기관)

(단위: 만 대, %)

|

연도 |

판매대수 |

전년비 |

|

|---|---|---|---|

|

2017 |

180 |

183 |

-1.6 |

|

2018 |

182 |

180 |

+1.1 |

|

2019 |

175 |

182 |

-3.8 |

|

2020 |

177 |

175 |

+1.1 |

| 2021(E) | 184 | 177 | +3.9 |

자료: 글로벌경영연구소

[표] 현대 ·기아차 전기차 판매 (단위:대)

|

연도 |

현대차 | 기아차 | ||||

|---|---|---|---|---|---|---|

| 총계 | 수출 | 내수 | 총계 | 수출 | 내수 | |

| 2015년 | - | - | - | 10,865 | 9,699 | 1,166 |

| 2016년 | 5,764 | 2,015 | 3,749 | 8,046 | 7,240 | 806 |

| 2017년 | 16,518 | 8,586 | 7,932 | 8,311 | 6,213 | 2,098 |

| 2018년 | 36,855 | 20,056 | 16,799 | 12,929 | 7,742 | 5,187 |

| 2019년 | 61,816 | 46,041 | 15,775 | 24,924 | 17,373 | 7,551 |

위 자료를 바탕으로 현대.기아자동차의 내수 판매량을 분석해 보면, 내연기관 자동차는 거의 정체를 겪고 있는 반면, 전기자동차의 수출은 거의 2.5배 수준 증가하고 있고, 내수도 현기차의 물량을 하나로 통합 합산하면 상당폭 증가하고 있음을 알 수 있습니다. 이는 자동차 시장의 전체 규모는 정체기에 접어 들었으나, 신규 및 개체 수요의 대부분은 전기자동차로 고객의 니즈가 옮겨가고 있음을 알 수 있습니다.

당사는 전기자동차의 부품 시장을 새로운 마케시아로 판단하였기 때문에, 글로벌 기업들과 전략적 투자와 개발을 병행하고 있습니다.

2021년 상반기 자동차산업은 전년 동기 대비 생산 11.5%, 수출 27.9% 증가하였으나, 내수는 △2.1% 소폭 감소한 것으로 나타났습니다. 특히, 수출대수는 ‘12.상반기 이후 처음으로 두 자릿수 플러스 기록, 수출금액은 236.1억불로 ‘14.상반기(252.3억불) 이후 최고 실적을 달성하였습니다.

< ‘21년 상반기 자동차산업 실적 (단위:대, 억불, %) >

|

구 분 |

21년 1~6월 |

20년1~6월 |

전년동기비(%) |

21년 6월 |

전년동월비(%) |

|---|---|---|---|---|---|

|

생 산(대) |

1,814,510 |

1,627,526 |

11.5 |

325,763 |

9.7 |

|

내 수(대) |

910,904 |

930,403 |

△2.1 |

165,759 |

△19.4 |

|

국산차(대) |

749,988 |

793,652 |

△5.5 |

134,378 |

△23.2 |

|

수입차(대) |

160,916 |

136,751 |

17.7 |

31,381 |

2.3 |

|

수 출(대) |

1,049,658 |

820,873 |

27.9 |

174,964 |

38.1 |

|

수출금액(억불) |

236.1 |

157.5 |

49.9 |

40.5 |

62.5 |

|

부품수출(억불) |

116.1 |

80.8 |

43.6 |

19.6 |

108.2 |

* 자료 : 한국자동차산업협회, 한국수입자동차협회, 무역협회

또한, 친환경차 판매비중은 전체 자동차 판매비중의 21.1%(10.3%p↑)를 차지하며 처음으로 20% 돌파, 월간 역대 최고 기록을 경신하였습니다.(05월 기준 18.8%)

3) 국내 자동차 부품 시장

국내 자동차 부품산업은 OEM부문에 대한 높은 의존도로 인해 국내 완성차 생산수준에 따라 실적이 연동되는 모습을 보여 왔습니다. 그러나 외환위기를 거치면서 수요의 안정성을 확보하고 새로운 성장의 디딤돌을 만들려는 기업들의 해외 직수출 확대노력이 조금씩 결실을 맺으면서, 생산 차종의 기능향상 및 편의사향의 고급화 추세에따라, 부품의 고부가가치를 높히기 위한 혁신적 노력으로 완성차의 생산과 부품사의매출간 상관관계가 약화되고 있는 추세를 보이고 있습니다. 한국자동차산업협동조합에 따르면 2019년 기준 국내 자동차 부품사의 부문별 매출비중은 OEM 66.49%, A/S 4.60%, 해외 수출 28,91%로 조사되었습니다. 향후에는 더욱 빠른 추세로 해외 수출비중이 증가할 것으로 예상되고 있습니다.

[국내 자동차 부품산업의 매출실적 분석]

(단위 : 억원)

|

구분 |

매출실적 |

증감율(%) |

|||

|---|---|---|---|---|---|

|

OEM |

A/S |

수출(주1) |

합계 |

||

|

2011년 |

516,293 |

30,978 |

130,912 |

678,183 |

15.2 |

|

2012년 |

519,732 |

30,184 |

199,443 |

750,359 |

10.6 |

|

2013년 |

507,352 |

30,441 |

210,510 |

748,303 |

-0.3 |

|

2014년 |

519,993 |

31,200 |

215,857 |

767,050 |

2.5 |

|

2015년 |

484,810 |

33,937 |

219,645 |

738,392 |

-3.7 |

|

2016년 |

466,784 |

32,675 |

259,511 |

758,970 |

0.8 |

|

2017년 |

472,985 |

33,109 |

220,843 |

726,937 |

-4.2 |

|

2018년 |

467,190 |

32,708 |

214,525 |

714,423 |

-1.7 |

| 2019년 | 506,312 | 35,442 | 219,387 | 761,141 | 6.5 |

|

2020년 |

509,089 |

35,636 |

184,808 |

729,533 |

-4.2 |

주1) 수출은 산업통상자원부 MTI Code 자동차부품 실적에서 완성차회사의 Spare

Parts 수출액과 KD 수출액을 제외하고 원화로 환산

자료 : 한국자동차산업협동조합

[자동차 부품 납품액]

(단위 : 억원)

|

구분 |

납품액(억원) |

업체수 |

업체당 평균 납품액 |

|---|---|---|---|

|

2017 |

472,985 |

851 |

555.8 |

|

2018 |

467,190 |

831 |

562.2 |

|

2019 |

506,312 |

821 |

614.6 |

|

2020 |

509,089 |

744 |

684.3 |

자료 : 한국자동차산업협동조합

2019년 자동차부품 납품액은 2018년 대비 8.4% 증가한 506,312억원을 기록하였습니다. 부품업체당 평균납품액은 9.3% 증가한 614.6억원을 기록하였습니다. 2020년에는 코로나의 영향으로 인하여 영세업체가 감소함으로써 총 업체수는 감소하였으나, 업체당 납품액은 증가한 것으로 나타납니다.

(다) 대체 시장의 현황 및 전망

1) 자동차 부품 대체 시장 현황 및 전망

[미래 자동차 산업의 트렌드]

|

구분 |

키워드 |

현재 |

미래 |

|---|---|---|---|

|

자동차 콘셉트 변화 |

자산에서 수단으로 |

자동차(자산) |

모빌리티 |

|

소비자 트렌드 |

고유경제의 확산 |

소유 |

공유 |

|

업종의 진화 |

제조/서비스업 융합 |

제조업 |

제조+서비스업 |

|

테크 트렌드 |

인간의 편의 극대화 |

운전자 보조시스템 |

자율주행 |

|

친환경 |

연비개선 |

내연기관 |

전기차 |

자료: KOTRA

기존 자동차 산업에서 차세대 자동차 산업으로의 Global Trend는 크게 3가지로 요약할 수 있습니다. 첫 번째는 '스마트카'입니다. 4차 산업혁명의 관점에서 '스마트'의 핵심은 '연결성(Connect)'와 '이동성(Mobility)'을 축으로 하는 초연결ㆍ초지능의 구현이라는 점에서 스마트카의 기술적인 지향점은 자율주행차로 볼 수 있습니다. 스마트카로의 변화는 자동차부품 산업에 다음과 같은 변화를 줄 것으로 예상됩니다.

먼저, 센서와 IT 기술을 이용한 스마트 크루즈 콘트롤, 고속도로 자율주행, 정체구간 자동운전, 자동주차기능 등 운전자 편의성 및 안전성을 높이는 전자제어기술이 빠르게 도입되고 있습니다. 반면, 옵션 추가에 대한 부담으로 소비자 선택율은 아직까지 높지 않은 상황입니다. 구글로 대표되는 자율주행 기술에 대한 관심이 높기는 하지만, 사회적 합의와 법률적 규제 문제 해결과 그에 해당하는 지위를 확보하여, 보편적 상용화가 이루어지기까지는 최소한 5-10년 정도의 시간은 필요하지 않을까 전망되고 있습니다.

또한 자율주행의 단계별 성공의 따라 점차 운전자의 주행 관련 부품의 쇠퇴와 자율주행을 위한 부품의 수요증가 추세도 빠르게 향상될 것으로 예상됩니다. 이러한 변화는대체로 자동차의 제품가격 상승으로 이어지고 있다는 관점에서 자동차 업체들에게는매출확대및 부가가치를 높힐 수 있는 기회의 요인이기도 하지만, 이러한 변화에 전략적으로 대응하지 못한다면 패러다임의 변화와 트랜드에 뒤쳐지게 된다는 점에서 도전적인 계기가 되기도 할 것입니다. 특히 순수전기차와 자율주행차의 기술및 수요가 극단적으로 빠르게 진전된다면 이를 대비하지 못한 완성차 업체와 부품사들에게는 엄청난 위기가 될 수도 있습니다.

차세대 자동차 산업의 두 번째 트렌드는 친환경입니다. 기존 내연기관 중심의 자동차산업에서 친환경 자동차인 전기차와 수소차로의 변화는 이미 시작된지 수년이 지났으며, 이러한 변화가 가시화되면서 막연히 짐작만 하고 바라보던 기업들은 마음이 다급해진 것이 현실입니다. 그런 변화의 중심은 다양한 모델의 전기차와 수소차, 하이브리드 차가 출시되고, 글로벌 환경규제의 장벽이 높아지면서 각국의 친환경 자동차 지원정책과 배터리 가격의 하락 등이 친환경 자동차의 시장을 확장시키고 있습니다. 지금부터 글로벌 전기차 시장은 연평균 37.7%정도의 성장율을 보일 것으로 전망되며, 향후에는 그 성장율이 더 가빠르게 증가할 것으로 전망됩니다.

전기차 종류는 EV(Electric Vehicle), PHEV(Plug-in Hybrid Electric Vehicle), HEV(Hybrid Electric Vehicle)가 있습니다. 이중 현재 가장 많이 이용되고 있는 전기차는 하이브리형 전기차입니다. 하이브리드형 전기차는 복합형 전기차로 내연기관이 함께사용되는 전기차를 말합니다. 하지만 전기차 시장의 목표는 순수 전기차인 EV차량으로 2014년 대비 2015년의 전기차 판매량 추이를 보면, 하이브리드(HEV)차량은 165만 대에서 146만 대로 감소추이를 보인 반면 전기차(EV)와 플러그인 하이브리드(PHEV)차량은 각각 17만 대에서 30만 대로, 12만 대에서 22만 대로 증가하였습니다. 이러한 시장 변화에 따라 내연기관 자동차가 순수전기차로 변화할 경우 변화는 다음과 같이 예상해 볼 수 있습니다. 우선 내연기관의 변화입니다. 연료저장 장치가 배터리 형식으로 변화 할 것이며, 배기관련 부품이 사라질 것 있습니다. 또한 전기차를 충전하기 위한 충전관련 제품, 전기차에 필수적으로 포함되는 부품들의 호황이 예상됩니다. 블룸버그에 따르면 이와 관련된 시장인 이차전지 시장은 2016년~2024년 CAGR은 34%로 시장이 확대될 것으로 전망됩니다.

차세대 자동차 시장 변화의 마지막 트렌드는 경량화입니다. 이는 스마트카와 친환경차 구분 없이 모든 자동차의 기본적인 변화입니다. 자율주행을 위한 각종 부품들의 증가, 전기차의 항속거리 문제를 고려할 때 미래자동차의 경량화 노력은 지금보다 더욱 커질 가능성이 높기 때문입니다. 특히, 전기차는 배터리 가격의 하락과 경량화가 동시에 달성되었을 때 항속거리 증가를 극대화 할 수 있는 것으로 추정됩니다. 전통적인 내연기관 역시 연비개선의 기본은 경량화라는 점을 고려할 때 경량화 소재 수요는 점차 확대될 전망입니다. 이들 소재는 가격, 가공 및 조달의 용이성, 사후 수리 등을 감안하면 알루미늄의 매력이 다시 부각될 가능성이 높아지고 있습니다.

이에 따라 자동차용 알루미늄 수요는 `25년까지 연평균 8.2% 증가할 것으로 전망됩니다. 결론적으로 차세대 자동차의 변화 트렌드에 따라 전장화, 자율주행기술 확대, 전기차 확산, 경량화 시도 등으로 자동차 핵심 부품업체, 친환경차 부품업체, 배터리관련 업체, 경량화소재 업체들에게는 새로운 기회가 활짝 열린 것으로 예상되고 있습니다.

다. 경쟁현황

(1) 경쟁상황

자동차산업은 막대한 자본투자가 요구되는 장치산업입니다. 자동차산업은 일정 규모의 양산설비를 구축하는데 거대한 비용이 투입되어야 하며 진입결정 이후, 핵심기술의 R&D와 양산 능력의 확보와 제품의 출시까지 최소한 5~6년 이상이 소요되기 때문에 막대한 자금력을 갖춘 대기업이라 하더라도 쉽게 진입에 성공할 가능성이 매우 낮은 단점을 가지고 있습니다. 이러한 특성 때문에 세계 각국에서는 소수의 자동차산업 업체 위주의 과점체제가 구축 유지되고 있습니다.

국내 자동차부품시장의 경우 완성차 업체가 국내 부품업체 2~3곳을 지정하여 부품을 납품받는 경우가 많았으나, 최근에는 부품조달이 글로벌화되고 초대형 선진 부품기업들이 국내에 진출하고 있어 경쟁의 강도가 점점 높아지고 있는 실정입니다. 또한과거와는 다르게 최근 연관성이 높은 부품을 함께 묶어 공급하는 자동차 부품의 모듈화가 가속화되면서 부품수와 모듈업체의 수가 줄어들고 있습니다. 특히 현대모비스가 자동차부품 모듈화 사업에 본격적으로 뛰어들면서 경쟁은 더욱 심화되고 있으며, 대형화 추세는 지속될 것으로 판단됩니다.

위와 같은 특성으로 인하여 자동차산업의 전반적인 경쟁력 제고를 위해서는 연구개발, 생산, 가격결정, 기술지원등의 측면에서 완성차업체와 부품업체 간 긴밀한 협력관계의 구축이 필수적이며, 양자 간에는 비교적 장기간의 유대관계가 형성이 필수적입니다. 또한 부품업체들도 이러한 환경에서 생존하기 위해서는 융복합기술의 개발과 모듈제품의 생산 능력을 확보하는 것이 필수과제로 등장하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

① 판매조직

일반적으로 자동차 부품은 보편적인 전자부품이나 소비재와 다르게 순정품이라 하더라도 해당 제품을 일반 소비재처럼 소비자를 상대로 직접 판매할 수가 없습니다. 자동차부품 이외의 일반적 판매조직과는 상이한 형태의 조직과 영업 방식을 갖고 있는 것이 자동차부품 판매조직의 특징입니다. 자동차 메이커의 각 부서를 접촉하는 당사의 모든 부서의 엔지니어적 역할은 영업과 밀접한 관계를 형성하고 있으며 각 부서의 역할은 다음과 같습니다.

| 구 분 | 담 당 업 무 |

|---|---|

|

개발팀 |

고객의 욕구를 구체적으로 제품화시키는 사양 결정(제품의 Spec 협의, 결정), 고객의 불만사항, 불량품 발생 등 접수/개선, 생산에 피드백, 국내외 아이템의 수주에 필요한 개발 견적. 수주 확정된 아이템들의 직접 개발 진행. 금형의 설계, 디자인, 개발원가, 양산지원. 양산금형관리 업무. |

|

구매팀 |

협력업체 적격성 확인, 구매가격 결정, 사급자재 관리, 내/외수 자재 발주 및 납기관리, 외주관리, A/S금형관리, 구매계획 및 원가관리, 생산계획 대비 자재소요 계획 관리, 자재 입출고 관리, 원자재 재고 관리. |

|

생산관리팀 |

수주및 판매계획 수립, 판매(출하), OEM의 생산 오더관리, 생산계획에 의한 납품관리 일정관리. 물류에 대한 전반적 스케줄 조정. 배차업무, 내/외주 전반에 대한 패킹업무. 납품실적 관리. 고객 영업 요구사항 접수 및 대응 |

|

해외영업팀 |

해외 판로개척, 수주 및 판매계획 수립, 해외수주 및 수출입 매출 실적관리, 제품의 납품 및 납기관리, 해외 거래처 지원 및 관리, 제품 선적 및 매출채권 관리, 해외 시장정보 수집. |

|

연구소 |

글로벌 자동차부품의 트랜드 분석 |

② 판매 경로

| 매출 유형 |

품 목 | 구분 | 판매경로 |

|---|---|---|---|

|

제품 및 |

자동차 |

국내 |

모비스, 타이코, 포레시아, 브로제, 발레오, 한온, 두원, 에스엘 등 기능별 모듈조립 공장으로 판매 |

|

수출 |

현대모비스 미국 현지법인, 에스엘 테네시 및 글로벌부품제조사인 Faurecia Mexicana 등 부품제조사에 판매하고 해당업체에서 모듈 조립후 완성차업체 공급 |

||

|

전기차 |

국내 |

삼성SDI, LG화학 관계사 스타리온, 유라코퍼레이션으로 2차전지 |

|

|

해외 |

중국법인을 중심으로 북경기차그룹의 창허자동차 및 중국전기 완성차업체로 제동모듈 부품 판매 |

||

|

기타 |

부산물 |

국내 |

부산물 유형으로는 고철, SCP1, 황동, 도금동, 파재 등이 있으며,영동기업 등에 판매 |

|

기타 |

국내 |

금형 등을 제작하여 고객사에 판매함으로써 발생되는 차익, 태양광발전사업관련 한국전력거래소 전력매출 등 |

③ 판매전략

현재 당사의 판매전략은 국내 자동차 시장의 경우, 하이브리드, 전기차 및 수소차에 적용이 가능한 아이템을 중심으로 모듈화 부품을 수주 및 생산하여 지속적인 매출 증대를 목표로 사업을 추진중에 있으며, 해외시장의 경우는 기존 해외 거래처와의 신뢰와 밀착 경영으로 수출을 더욱 증대함과 동시에 신규 글로벌 완성차업체 및 부품업체와의 영업망 확대를 통하여 매출 향상에 매진하고 있습니다.

또한, 기존 완성차 업체들의 부품구매 전략이 Component에서 모듈화로 급격하게 전환되고 있기 때문에, 설계, 디자인, 개발 및 생산에 이르는 융복합 기술력을 보유하지못할 경우 국내는 물론 글로벌 시장에서도 생존이 불가능해 지고 있습니다. 따라서 당사는 경쟁업체들과는 차별화된 기술력으로 동사가 직접 개발한 브랜드 제품들과 Q.S.T.P의 경쟁력을 바탕으로 해외 완성차업체 및 글로벌 부품업체를 대상으로 적극적인 영업망을 넓혀나가고 있습니다.

특히, 당사에서는 시장변화 및 수요처의 요구에 선제 대응하기 위해 연구 개발을 시작한 모듈부품인 Vacuum Sensor와 Vacuum Switch, (EVP)Electric Vacuum pump및 EVP Controller 등을 성공적으로 개발을 완료하여 양산라인을 구축하였습니다. 상기 제품들은 중국 글로벌 완성차 업체들의 요구에 신속 대응하기 위하여 2016년 말에 강소성 상숙시에 ChangshuHanJungNCS.CO.,LTD(상숙호중기차영부건유한공사)를 설립하고 양산을 준비하여 왔습니다. 자동차의 경량화, 하이브리드화, 전기차와 수소차의 시장진입이 본격화됨으로써 본 제품의 시장은 급격히 확대될 것으로 예상되며, 향후에는 그 시장의 규모가 기대를 훨씬 뛰어넘을 것으로 보입니다.

그리고, 2021년에는 중국과 국내에서도 동사의 제품들이 전기자동차의 제동시스템에 양산 적용될 예정이며, 국내는 이미 대창모터스와 캠시스에 제품의 공급을 시작하였으며, 중국에서는 중국에서 가장 시장지배력이 큰 북경기차그룹의 창허자동차에 SOP가 확정되었으며, 2020년말에는 길리자동차에도 Tire1등록을 완료하였습니다. 또한 대표적 전기차업체인 BYD, 화천르노, 종태포드 등과도 지속적으로 테크미팅을진행하고 있어서, 기대 이상의 성과가 예상이 되고 있습니다. 또한, 인도 와 베트남의신생 전기차업체들로부터 샘플의 공급을 요청받고 있어, 글로벌 신규시장으로의 마켓팅 영역을 확대하고 있습니다.

(나) 공시대상 사업부문의 구분

당사는 1995년 8월 31일 자동차부품의 제조, 판매 등의 영업을 목적으로 설립되었습니다. 한국 표준산업 분류상 세세 분류로는[C30399 : 그 외 자동차용 신품 부품 제조업]에 속해 있으며, 2020년 이전까지는 자동차부품 중 프레스 & 용접 & 가공품 & 표면처리& 조립의 공정으로 이루어지는 Chassis parts 아이템들인 Exhaust system & Bellows module, Brake & Pedal Assembly, Seating frame들이 중요 생산 품목들이었습니다.

그러나, 당사는 이미 7-8년 전부터 자동차산업의 패러다임을 읽으면서, 내연기관에서 비내연기관 자동차인 전기차,수소차 시대가 도래하더라도 생존할 수 있는 공용아이템이나, 이들 자동차의 전용부품 아이템 쪽으로 사업의 전환을 준비하여 왔습니다.새롭게 추가된 Cooling Fan Parts도 지금은 내연기관 위주의 아이템 Module으로 연산 1,000,000대 이상의 Module을 생산하고 있지만, 추후에는 전기차용 아이템으로 전환을 준비하고 있으며, ACTIVE AIR FLAP MODULE도 마찬가지입니다. 현재 양산하고 있는 아이템은 내연기관용이지만, 이미 전기차용 아이템을 개발진행 중에 있습니다.

그리고, ㈜삼성SDI와는 ESS & BEV 아이템들을 개발하여 다수의 아이템들은 이미 양산에 진입하였으며, 다수의 아이템들은 양산을 준비중에 있거나 R&D가 진행중에 있습니다. 지난해는 코로나19의 영향으로 계획매출을 달성하지 못하였지만, 2021년 이후에는 큰 차질없이 상당한 매출이 기대되고 있습니다.

당사가 새롭게 포지셔닝한 포토폴리오는 Mobility, Electrification,Connetivity,Autonomous와 연관된 6가지 Module 아이템으로 구분할 수 있습니다.

① BEV(Battery Electric Vehicle) Pack 과 Busbar 및 EV Power relay Parts

② Cooling fan module

③ Alternator의 Brush holder module

④ EVP(Electric Vacuum pump), Vacuum sensor, Vacuum switch,

EVP Controller(ECU)

⑤ ESS Parts

⑥ Active Air Flap Module

이미 위의 아이템 중 다수는 성공적으로 양산에 안착하여, 부가가치를 상실하고 있는 프레스와 용접 기반의 기존 Chassis 아이템들을 밀어내고 있으며, 이들 아이템들이 아웃되면서 상실하는 매출을 신규 아이템들이 안정적으로 바톤 텃치해 주고 있습니다. 특히, 쫓기듯 성장 일로를 걷고 있는 ④,⑤,⑥항의 아이템들은 위의 세 가지 아이템들보다 더 빠르게 성장하여, 당사가 글로벌 강소기업으로 도약하는데 가장 든든한 버팀목이 될 것으로 예상하고 있습니다.

당사는 지금까지 생산하고 있는 Old Item들에 대해서는 이미 3∼4년 전부터 민감한부분에 대하여는 신중하게 결자해지를 견지하고 있으며, 기존 보유 아이템들은 양산이 끝나는 시점을 기준으로 특별한 문제가 없는 한 원만하게 이관 및 드롭을 준비하고 있습니다. 이들 Old item들이 비운 자리는 New item들이 더 빠른 속도로 제자리를 찾아갈 것으로 예상되며, 2021년 이후에는 그 성장세는 과거와 비교하면 기대 이상의 성과를 보일 것으로 예상합니다.

주주총회 소집공고일을 기준으로는 당사는 자동차부품 제조 판매를 지배적 단일사업으로 영위하기 때문에, 현재는 공시대상 요건을 갖춘 사업 부분이 별도 존재하지 않습니다. 그래서, 사업의 내용은 부문별로 구분하여 표시하지 않았습니다.

(2) 시장점유율

가) 자동차 부품

당사가 기존 생산하던 주요 아이템들은 Chassis parts의 아이템들 중에서 Hand Parking & Foot Parking Break 와 Break Pedal Assembly 과 Exhaust system & Seat parts아이템 중에서 Bellows module과 Shell 및 Seat frame 등이며, Electronic parts로는 Relay & Connector Ass’y 제품들입니다. 위의 제품은 대부분 당사가 창업 초기부터 생산해 오던 기존 아이템들입니다. 이들 제품들은 자동차산업의 트랜드가 바뀌면 거의 사라지고 말 아이템들로 이루어져 있습니다. 그래서, 당사는 이러한 트랜드를 선행하여 수주 혹은 자체 기술로 개발한 아이템들과 제품의 트랜드를 완전히 바꿔가고 있습니다.

그렇게, 개발된 신사업의 아이템들은 2018년부터 양산을 시작하여, 2021년에는 전체 매출에 40% 이상을 신사업 아이템의 매출이 차지할 것으로 예상됩니다.

신규아이템 중에서 Cooling fan과 알터네이터의 Brush holder 모듈은 기존 내연기관자동차와 전기&수소차 시대가 도래하더라도 양산이 가능한 아이템이란 특징이 있습니다.

그리고, 신사업 아이템중에서 가장 빠르게 성장하고 있는 것이 전기차의 2차전지 밧데리 팩과 부스바 [BEV(Battery Electric Vehicle) Pack과 Busbar]입니다. 당사가 생산하는 아이템은 아우디, 제규어, 포르쉐, 폭스바겐 등 유럽의 차종들로 구성되어 있습니다. 당사의 자체기술로 개발하여 글로벌 전기자동차 시장에 판매를 시작한 [EVP(Electric Vacuum pump), Vacuum sensor, Vacuum switch,EVP Controller (ECU)] 전기차 제동시스템의 부품과 모듈 제품은 글로벌 자동차들의 각축장인 중국 시장에서 상당한 인지도를 확보하고 있습니다. 이들 제품의 특허기술을 완벽하게 보호하기 위하여, 핵심부품들은 당사의 국내 본사에서 생산하고, 중국법인에서는 단순 제품을 아웃소싱하여, 본사에서 보내준 핵심부품들과 함께 자동화 라인을 통하여 모듈화하는 공정으로 이루어져 있습니다.

당사가 생산하는 이러한 제품들에 대한 현재의 시장 점유율은 분석할 수 없습니다. 다만, 가장 의미있는 것은 기존의 Chassis 부품들이 자동차의 Hard ware부품들이라면 신사업 아이템들은 software 제품들이라 할 것입니다. 이렇게 생산제품의 트랜드를 바꾸기 위하여 동사는 지금도 연구개발에 박차를 가하고 있습니다.

(3) 시장의 특성

(가) 기술집약적 산업

자동차 부품산업은 단순부품에서 정밀가공부품에 이르기까지 2~3만여 개에 달하는다양한 부품으로 구성됩니다. 이에 따라 전방산업인 완성차업체의 생산및 시장 상황에 직접적 영향을 받게 되고, 또한 후방산업인 소재산업에도 파급효과가 연결되는 기술집약적 체인산업입니다.

생산의 전문화, 표준화, 기계화, 자동화 정도가 타산업에 비해 높아지면서 'Automation과 'Just-in-time 생산방식' 자연스럽게 도입되었으며, 컴퓨터 등의 제어장치를 이용해 기계를 자동 제어하는 수치제어(NC, Numerical Control) 공작기계나 로봇도 자동차산업 현장에서 가장 활발하게 도입었습니다. 또한 컨베이어 시스템에 의한 양산방식으로 대표되는 생산기술이 고도화되고, 근자에는 스마트팩토리가 자동차 부품산업의 경쟁력을 경쟁력을 좌우하는 중요한 요소로 등장하게 되었습니다.

자동차는 기본적으로 근대 매카트로닉스산업의 산물입니다. 일반적으로 장치산업은 설비나 운영노하우에 따라 생산성과 품질이 결정되나, '사람과 기계의 결합' ,"장비와로봇의 결합', 로봇과 사람의 결합'의 생산시스템이 발전하면서 사람에 의한 노하우의존성은 점점 낮아지고, 각종 시스템의 관리기술은 높아지고 있는 산업이기도 합니다. 따라서 자동차 부품산업은 도구를 만드는 기본 기술과 그 장비를 다루는 융합기술이 축적되어, 획기적으로 진화하고 있는 모빌리티 산업을 선도하는 것입니다.

(나) 전방산업 협력관계

자동차부품산업은 전방산업인 완성차 시장의 영향이 매우 높은 특성을 가지고 있습니다. 자동차부품산업은 크게 완성차업체로의 OEM, 보수용 시장으로의 A/S, 해외시장으로의 수출 부분으로 구분됩니다.

|

매출구분 |

주요 수요결정 요인 |

납품처 |

|---|---|---|

|

OEM |

국내자동차 생산대수 부품 수입비중 완성차업체의 부품 외주비율 |

국내 완성차업체 국내 모듈부품업체 국내 기타부품업체 |

|

A/S |

국내자동차 보유대수 자동차 사고율 부품 내구성 |

국내 완성차업체 부품 대리점 |

|

수출 |

해외완성차업체의 부품조달 정책 국산부품의 품질 및 가격경쟁력 국산자동차의 해외운행대수 |

해외 완성차업체 및 부품업체 해외 A/S 대리점 국내완성차 해외법인 등 |

자료 : 한국자동차공업협동조합

국내 자동차부품산업의 매출기반은 대부분 OEM에 있습니다.내수에서 OEM비중이 여전히 75~80% 수준을 유지하고 있으며, 수출의 경우에도 국내 완성차 업체의 해외생산 확대에 따라 부품을 현지에서 공급받는 KD(Knock Down) 방식의 수출이나 북미 및 유럽의 완성차 업체에 대한 OEM 매출이 대부분을 차지하고 있습니다. 따라서 자동차 부품 업체는 기술개발능력, 품질, 납기, 가격 등의 측면에서 완성차업체의 요구를 충족시키고, 긴밀한 협력관계를 유지 발전시킬 수 있는 능력이 사업 지속성의 중요한 요소입니다.

자동차부품 산업은 완성차산업과 제품의 개발 단계에서 부터 양산에 이르기 까지 불가분의 관계를 형성하고 있으며, 또한 완성차산업이 국제경쟁력을 제고하기 위해서는 부품산업과 긴밀한 협력관계가 유지되지 않으면 불가능한 분업 생산시스템을 가진 산업입니다.

(다) 계열화된 시장구조

국내 자동차부품산업은 완성차 업체와 Tire1, Tire1과 Tire2가 수직 계열화 관계를 형성하며 완성차 업체와 계열 관계사 간의 기술, 자금, 인력 등의 요소들이 긴밀한 유대를 형성해야 만이 경쟁력을 회복할 수 있는 전략적인 산업입니다. 그래서, 가장 단순한 부품을 생산하는 Tire2와 그 단순 부품을 공급받아 모듈을 생산하는 Tire1과의 관계가 정립되고, Tire1이 공급하는 모듈 부품을 공급받아 완성차를 조립하는 완성차업체는 상호 생존을 공유하지 않으면 먹이사슬 체인에서 도태할 수 밖에 없기 때문에 반복적인 콜라보를 지속하고 있는 것입니다.

(라) 규모의 경제 효과가 큰 산업

자동차의 생산에는 막대한 설비투자와 개발비가 소요되며 적정수준의 생산규모를 유지하고 생산원가를 낮추어야만 가격경쟁력을 확보할 수 있는 규모의 효과가 가장 뚜렷하게 나타나는 산업입니다. 1960년대 초 미국의 연구결과에 나타난 자동차 한 모델 당 연간 최소 생산량은 10만대가 되어야 한다고 했으나, 최근에는 30~60만대로, 한 개의 자동차 회사 당 100만대~200만대가 되어야 한다는 주장이 나오고 있으며, 이는 생산설비의 자동화에 따른 시설투자와 신제품 개발에 따르는 R&D 비용, 제품수명 단축에 따른 금형 및 치공구 비용의 증가에 기인한다고 볼 수 있습니다.

지난 몇 개월 사이에 자동차산업에 진출하려는 애플의 소동을 보더라도 완성차산업에 신규진입하기 위해서는 어떤 난관을 넘어야하는지 알 수 있는 것입니다.

(마) 정부 규제 산업

자동차 산업 및 자동차부품산업은 국민경제뿐만 아니라 국민 개개인의 안전과 환경에 미치는 영향이 지대하여 각국 정부는 자동차의 제조, 사용, 보수, 환경(배기가스, 연비, 소음, 리사이클링 등), 안전(ABS, 타이어공기압, 경보장치, 보행자충돌 등), 조세 등과 관련된 다양한 법규를 마련하여 규제하고 있습니다. 특히 재원확충 또는 내수 진작 등을 위해 탄력적으로 시행되는 자동차세제는 산업수요에 단기적이고 직접적인 영향을 미치고 있으며, 전 세계적으로 강화되고 있는 환경 및 안전 관련 규제는 각 완성차 업체로 하여금 중장기적인 생존과 시장선점을 위해 기술개발 경쟁을 가속화하도록 유도하고 있습니다. 이런 환경에 관한 각국 정부의 규제들이 더 높은 벽을 쌓으면서 전기차 및 신재생에너지 차들이 시장을 선도하고 있습니다.

(바) 융복합산업 및 조립 종합산업

자동차산업은 여러 가지 재료를 사용하여 각 부분품마다 각기 다른 공정을 거치는 2만여 개의 부품을 조립하여 하나의 완성차를 생산하게 되는 복합적 성격의 대표 산업이며, 다품종 대량 생산방식의 특징을 갖는 종합 산업 또는 융복합 산업입니다.특히 근자에는 자동차가 첨단 IT부품 및 네트워크로 무장함으로서 첨단 전자산업과도 연결고리들을 만들어가고 있습니다.

따라서 소재 및 부품생산에 관련된 철강금속, 공업, 기계공업, 전기전자공업, 석유화학공업, 석유공업, 전자산업 등과 밀접한 상관관계를 맺고 있으며 이와 관련한 산업의 발전은 곧 자동차산업의 발전으로 이어지고 있습니다.

(4) 신규사업 등의 내용 및 전망

당사의 신규사업은 대부분이 전기차 및 친환경에너지 분야의 아이템들입니다.

특히, 전기자동차용 Parts의 BEV Pack 관련 아이템과 Bus-bar 및 ESS Parts의 Inner spacer, Hybrid Busbar Ass'y는 빠르게 바뀌고 있는 자동차산업과 에너지산업분야에서 핵심 아이템들이기 때문에, 향후 동산업의 전망은 매우 밝다고 하겠습니다.또한, Cooling Fan Parts는 지금은 내연기관 위주의 아이템 Module을 2020년 기준 연산 1,000,000 Module이상을 생산할 계획으로 시설투자를 마무리한 상태입니다 추후에는 본 아이템도 전기차용 Cooling Fan 및 LED Lamp용 Cooling Fan 에 필요한 제품으로 연구개발하여 시장의 폭을 넓혀갈 계획입니다.

그리고, 당사의 자체기술로 개발하여 상용화 시킨 전기차용 제동 모듈 관련 아이템들은 본사가 100% 투자한 중국법인에서 생산하기 위하여,이미 양산라인 구축을 마무리하고 시제품을 공급하기 시작였습니다.

중국법인에서 생산하는 핵심아이템들은 EVP(Electronic Vacuum Pump) &ECU (EVP Controller),Vacuum Sensor &Switch 등 입니다. 해당 아이템들은 이미 중국 제일의 완성차 로칼기업은 북경기차에는 양산 적용이 확정되었으며, 길리, BYD, 르노등 여타의 글로벌 완성차 업체들에게도 활발한 기술영업을 전개하고 있습니다. 또한, 국내의 2개 전기차 전용 생산업체에도 동제품의 공급이 시작되었습니다.

그리고, 2018년 3월. 삼성SDI의 2차전지 관련제품의 양산업체로 등록된 이후, 다수 아이템의 개발 성공하여, 현재 양산라인의 구축을 완료하였으나, 코로나19 영향 등으로 계획이 다소 지연되었지만, 7월에 ㈜삼성SDI에 첫 양산 출하를 시작하였으며,

2021년도 코로나19가 재확산되지 않는다면 정상 실적을 달성할 것으로 예상됩니다.

당사가 신규사업군으로 집중 연구개발과 투자를 병행하고 있는 전기자동차의 2차전지는 엄밀히 표현하면 한 번 쓰고 버리는 배터리가 아닌 재충전이 가능한 (Recharge able battery)를 의미합니다. 즉 충전과 방전을 수없이 반복할 수 있는 전지를 지칭하는 말입니다. 그 2차전지는 스마트폰, 태블릿PC, 노트북 등 모바일과 휴대용IT기기의 성장과 함께 급속하게 시장을 확대해 왔으며, 최근에는 전기차 및 하이브리드카 등 친환경자동차의 중대형전지 시장으로 그 영역이 크게 확대가 되고 있는 분야입니다. 흔히 말하는 2차전지로는 가장 보편화된 납축전지와 니켈-카드늄전지,니켈-수소전지,리튬-이온전지, 리튬 이온폴리머전지 등이 있습니다.

이 중에서 전기자동차에 필수적인 리튬 이온전지 배터리가 대표적인 2차전지로 각광받고 있습니다. 리튬이온 배터리4대 구성요소로는 양극, 음극, 전해액, 분리막으로이루어져 있습니다. 일반적으로 전기차 배터리는 CELL → MODULE→ PACK으로 구성이 됩니다. 전기자동차가 주행하기 위해서는 스마트폰등 모바일기기의 수만배에 달하는 엄청난 양의 전력이 필요하기 때문에, 배터리 셀이 수십개씩,도는 수천개씩 필요함에 따라서 개개의 배터리 셀을 여러개씩 조합하여 모듈을 만들고, 그 모듈들을다시 여러개씩 묶어서 하나의 팩을 만들어 전기차에 장착을 하고 있습니다.

그동안 배터리 셀 성능에 대해 집중했다면, 전기차에 최종적으로 탑재되는 것은 팩 형태이기 때문에 최근에는 모듈과 팩 기술을 얼마나 더 효율적으로 설계하고 제작하느냐가 가장 큰 경쟁력이 되고 있습니다.

또한, 전기차에 탑재하는 배터리 팩이 얼마나 슬림하느냐에 따라서 전기차의 디자인까지 바꿀수 있기 때문입니다. 동사가 2차전지 배터리 케이스에 집중하는 이유에 여기에 있는 것입니다. 그리고, 삼성DSI와 LG화학의 2차전지 배터리 기술이 세계를 선도하고 있는 것도 동사가 상기 두 모듈업체의 2차전지 관련 부품에 많은 인력과 비용을 투자하는 이유입니다.

당사의 기존 생산제품들은 대부분 내연기관 자동차의 샤시부품 이었지만, 2018년 하반기부터 부분 양산을 시작한 전기자동차 관련 부품군의 매출비중이 2020년도에는 약 40%, 2021년 이후에는 신규사업인 전기, 전자, 센서, 스위치 및 2차전지 관련 아이템의 매출이 더욱 신장될 것으로 예상됩니다.

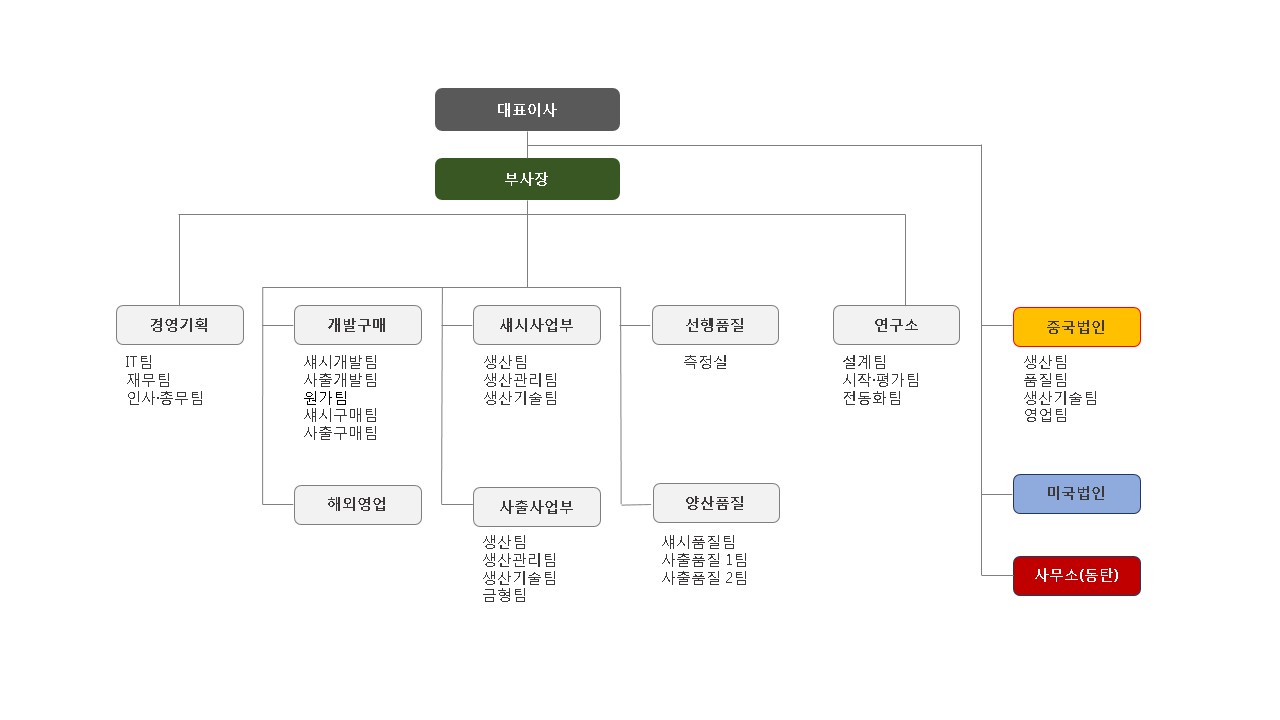

(5) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

가. 부의안건

제 1호 의안 : 임직원 주식매수선택권 부여의 건

□ 주식매수선택권의 부여

가. 주식매수선택권을 부여하여야 할 필요성의 요지

정관 제10조의 1의 규정에 의거 회사의 설립 및 경영과 기술혁신등에 기여하거나

기여할 수 있는 임직원에게 주식매수선택권을 부여하여 성과 창출의 동기를 더욱

높여 회사발전에 기여가 되도록 하기 위함.

나. 주식매수선택권을 부여받을 자의 성명

| 성명 | 직위 | 직책 | 교부할 주식 | |

|---|---|---|---|---|

| 주식의종류 | 주식수 | |||

|

박정현 |

상무이사 |

경영기획담당 | 기명식 보통주 |

8,000 |

|

박원출 |

이사 |

섀시사업부장 | 기명식 보통주 |

6,500 |

|

김인곤 |

이사 |

개발/구매담당 | 기명식 보통주 |

7,000 |

|

신형균 |

이사 |

기술연구소장 | 기명식 보통주 |

14,000 |

|

임한택 |

이사 |

선행품질담당 | 기명식 보통주 |

5,500 |

|

이영수 |

이사 |

사출사업부장 | 기명식 보통주 |

6,300 |

| 박원덕 | 직원 | 총경리 | 기명식 보통주 |

8,000 |

| 강필수 | 직원 | 기술연구소 시작실 실장 |

기명식 보통주 | 7,000 |

| 원동률 외 90명 | 직원 | - | 기명식 보통주 |

317,700 |

| 총 99 명 | - | - | 기명식 보통주 | 총 380,000주 |

주1)「주식매수선택권부여에 관한 신고」작성 기준에 의거하여, "부여대상자명"은 등기임원의 경우 성명을 기재하되, 직원(미등기 임원 포함)은 각 개인별로 발행주식총수의 1만분의 10 미만에 해당하는 주식매수선택권을 부여받은 직원의 성명은 기재하지 않았음.

다. 주식매수선택권의 부여방법, 그 행사에 따라 교부할 주식의 종류 및 수, 그 행사가격, 행사기간 및 기타 조건의 개요

| 구 분 | 내 용 | 비 고 |

|---|---|---|

| 부여방법 |

신주교부 |

- |

| 교부할 주식의 종류 및 수 |

기명식 보통주 380,000주 |

- |

| 행사가격 및 행사기간 |

1. 행사가격 1주당 행사가격은 주주총회부여일 전일부터 2. 행사기간 2024년 8월 21일 ~ 2028년 8월 20일 |

- |

| 기타 조건의 개요 |

1. 행사가격 조정 : 주식매수선택권 부여계약에 2. 기타사항 : 주주총회 결의일까지 대상자의 |

- |

라. 최근일 현재 잔여주식매수선택권의 내역 및 최근년도 주식매수선택권의 부여, 행사 및 실효내역의 요약

- 최근일 현재 잔여주식매수선택권의 내역

| 총발행 주식수 |

부여가능 주식의 범위 |

부여가능 주식의 종류 |

부여가능 주식수 |

잔여 주식수 |

|---|---|---|---|---|

|

6,110,051주 |

발행주식 총수의 |

보통주 및 종류주식 |

916,507 |

536,507 |

- 최근 2사업연도와 해당사업연도의 주식매수선택권의 부여, 행사 및 실효내역

| 사업년도 | 부여일 | 부여인원 | 주식의 종류 |

부여 주식수 |

행사 주식수 |

실효 주식수 |

잔여 주식수 |

|---|---|---|---|---|---|---|---|

|

2021년 |

8월 20일 |

99명 |

보통주 |

380,000 |

- |

- |

380,000 |

|

계 |

- |

총 99명 |

- |

총 380,000주 |

총 -주 |

총 -주 |

총 380,000주 |

(주1) 주식매수선택권 실효주식 -주는 직원 -명의 퇴사 후 부여 취소된 수량임.

※ 기타 참고사항

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| - | - |

주) 임시주주총회 개최로 해당사항이 없습니다.

나. 사업보고서 및 감사보고서 첨부

임시주주총회 개최로 해당사항이 없습니다.

※ 참고사항

|

|