|

|

대표이사확인서_제7기사업보고서-정정 |

정 정 신 고 (보고)

| 2021년 6월 28일 |

1. 정정대상 공시서류 : 제7기 사업보고서

2. 정정대상 공시서류의 최초제출일 : 2021년 3월 17일

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| I. 회사의 개요 6. 배당에 관한 사항 |

기재 미흡 | 주 1) | 주 1) |

| I. 회사의 개요 7. 정관에 관한 사항 |

기재 미흡 | 주 2) | 주 2) |

| II. 사업의 내용 8. 경영상의 주요계약 |

모범사례 미반영 | 주 3) | 주 3) |

| XI. 그 밖에 투자자 보호를 위하여 필요한 사항 3. 제재현황 등 그 밖의 사항 미사용자금의 운용내역 |

기재 누락 | 주 4) | 주 4) |

| XI. 그 밖에 투자자 보호를 위하여 필요한 사항 4. 합병 등 사후정보 특례상장기업 관리종목 지정유예 현황 |

기재 누락 | 주 5) | 주 5) |

주 1)

<정정 전>

6. 배당에 관한 사항 등

주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

| 제7기 | 제6기 | 제5기 | ||

| 주당액면가액(원) | 100 | 100 | 100 | |

| (연결)당기순이익(백만원) | 20,937 | - | - | |

| (별도)당기순이익(백만원) | 21,083 | -1,226 | -853 | |

| (연결)주당순이익(원) | 643 | - | - | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

과거 배당 이력

| (단위: 회, %) |

| 연속 배당횟수 | 평균 배당수익률 | ||

| 분기(중간)배당 | 결산배당 | 최근 3년간 | 최근 5년간 |

| - | - | - | - |

<정정 후>

6. 배당에 관한 사항 등

가. 회사의 배당정책

당사는 배당을 주주환원정책의 주요수단으로 보고 안정적인 수익 창출을 통하여 지속적인 배당가능 재원을 확보할 예정이며 이익규모나 미래투자 재원, 기업 재무구조의 건전성, 현금 흐름 등 종합적인 요인을 판단하여 배당을 결정할 예정입니다.

나. 주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

| 제7기 | 제6기 | 제5기 | ||

| 주당액면가액(원) | 100 | 100 | 100 | |

| (연결)당기순이익(백만원) | 20,937 | - | - | |

| (별도)당기순이익(백만원) | 21,083 | -1,226 | -853 | |

| (연결)주당순이익(원) | 643 | - | - | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

다. 과거 배당 이력

| (단위: 회, %) |

| 연속 배당횟수 | 평균 배당수익률 | ||

| 분기(중간)배당 | 결산배당 | 최근 3년간 | 최근 5년간 |

| - | - | - | - |

당사는 최근 5년간 영업실적 부진으로 배당을 실시한 이력이 없으며 2020년 코로나19의 전세계적인 확산 상황에서 진단키트시장의 활황으로 인해 흑자전환하였으나 지속적인 성장을 위해 배당가능이익을 회사내부에 재투자하기로 함에 따라 현재까지 배당실적은 없습니다.

주 2)

<정정 전>

7. 정관에 관한 사항

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

| 2020.03.27 | 제6기 정기주주총회 | 주식 등의 전자등록 | 전자증권변 시행에 따른 조문 정비 |

| - | - | - | - |

<정정 후>

7. 정관에 관한 사항

당사의 최근 정관개정일은 2020년 3월 27일이며, 보고서 제출일 이후 개최되는 정기주주총회 안건에는 정관 변경건이 포함되어 있지 않습니다.

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

| 2020.03.27 | 제6기 정기주주총회 | 주식 등의 전자등록 | 전자증권변 시행에 따른 조문 정비 |

| - | - | - | - |

주 3)

<정정 전>

II. 사업의 내용

8. 경영상의 주요계약

| 계약명 | 계약상대방 | 주요 내용 | 계약일자 | 계약기간 | 진행경과 |

| 공동연구 | (주)셀트리온 | 코로나바이러스-19 항원신속진단키트 개발연구 및 상용화 | 2020.06.08 | 3년 | 2020년 9월 제품화 완료 |

본 계약의 주요목적은 2020년에 코로나19의 전세계적인 팬데믹 상황에서 코로나-19의 감염여부를 짧은 시간내에 진단할 수 있는 신속진단키트를 개발함에 있습니다. 휴마시스와 셀트리온은 셀트리온에서 개발한 항체가 적용되는 COVID-19 항원신속진단키트를 개발하여 2020년 9월에 제품화를 완료하였습니다. 이후 수출용 식약처 허가와 CE-IVD 인증을 비롯한 해외국가들의 허가를 취득하여 수출이 진행되고 있습니다.

<정정 후>

II. 사업의 내용

8. 경영상의 주요계약

| 계약명 | 계약상대방 | 주요 내용 | 계약일자 | 계약기간 | 진행경과 |

| 공동연구 | (주)셀트리온 | 코로나바이러스-19 항원신속진단키트 개발연구 및 상용화 | 2020.06.08 | 3년 | 2020년 9월 제품화 완료 |

본 계약의 주요목적은 2020년에 코로나19의 전세계적인 팬데믹 상황에서 코로나-19의 감염여부를 짧은 시간내에 진단할 수 있는 신속진단키트를 개발함에 있습니다. 휴마시스와 셀트리온은 셀트리온에서 개발한 항체가 적용되는 COVID-19 항원신속진단키트를 개발하여 2020년 9월에 제품화를 완료하였습니다. 이후 수출용 식약처 허가와 CE-IVD 인증을 비롯한 해외국가들의 허가를 취득하여 수출이 진행되고 있습니다.

|

①계약상대방 |

㈜셀트리온 |

|

②계약내용 |

양사는 코로나바이러스-19 항원신속진단키트의 개발 및 판매하는데 상호 협력한다. |

|

③대상지역 |

전 세계 |

|

④계약기간 |

효력발생일(계약체결일)로부터 3년 |

|

⑤총계약금액 |

- |

|

⑥지급금액 |

- |

|

⑦계약조건 |

1. 연구 참여 및 소요비용은 각자 부담 2. 상용화 후 전 세계 모든 지역 내에서 각자의 상표를 사용한 제품을 판매할 권리를 가짐 |

|

⑧회계처리방법 |

연구소요비용은 당기 경상연구개발비 처리 |

|

⑨대상기술 |

코로나바이러스-19 항원진단 |

|

⑩개발진행경과 |

개발 완료 후 해외 수출 중 |

|

⑪기타사항 |

- |

주 4)

<정정 전>

미사용자금의 운용내역 누락

<정정 후>

XI. 그 밖에 투자자 보호를 위하여 필요한 사항

3. 제재현황 등 그 밖의 사항

미사용자금의 운용내역

|

(기준일 : |

2020년 12월 31일 |

) |

(단위 : 백만원) |

|

종류 |

금융상품명 |

운용금액 |

계약기간 |

실투자기간 |

|

기타 |

MMF |

797 |

- |

- |

|

- |

- |

- |

- |

- |

|

계 |

797 |

- |

||

회사는 스팩합병으로 유입된 자금 중 미사용자금은 MMF에 예치하고 있으며 자금사용계획에 따른 자금집행에 대비하고 있습니다.

주 5)

<정정 전>

특례상장기업 관리종목 지정유예 현황 누락

<정정 후>

특례상장기업 관리종목 지정유예 현황

|

(기준일 : |

2020년 12월 31일 |

) |

(단위 : 백만원) |

|

관리종목 지정요건 |

요건별 회사 현황 |

관리종목 |

항목별 |

|||

|

항목 |

사업연도 |

금액 |

해당 |

미해당 |

||

|

최근 사업연도말 |

최근 사업연도말 매출액(별도) |

2020 |

45,717 |

- |

○ |

- |

|

최근 4사업연도 연속 영업손실 발생 |

최근 4사업연도 |

2020 |

25,505 |

- |

○ |

- |

|

2019 |

-875 |

|||||

|

2018 |

-1,031 |

|||||

|

2017 |

295 |

|||||

|

자기자본 50%이상(10억원 이상에 한함)의 법인세차감전계속사업손실이 최근 3년간 2회 이상 및 최근 사업연도 법인세차감전계속사업손실 발생 |

최근 |

2020 |

20,961 |

- |

○ |

- |

|

2019 |

-1,226 |

|||||

|

2018 |

-852 |

|||||

【 대표이사 등의 확인 】

|

|

|

대표이사확인서_제7기사업보고서-정정 |

사 업 보 고 서

(제 7 기)

| 사업연도 | 2020년 01월 01일 | 부터 |

| 2020년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2021년 3월 17일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 휴마시스주식회사 |

| 대 표 이 사 : | 차정학 |

| 본 점 소 재 지 : | 경기도 안양시 동안구 전파로 88, 504호 (호계동) |

| (전 화) 031-8085-6200 | |

| (홈페이지) http://www.humasis.com | |

| 작 성 책 임 자 : | (직 책) 전무이사 (성 명) 유승철 |

| (전 화) 031-8085-6200 | |

【 대표이사 등의 확인 】

|

|

대표이사 확인서 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

| (단위 : 백만원) |

| 상호 | 설립일 | 주소 | 주요사업 | 최근사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| HUMASIS VINA Company Limited |

2020.02.03 | 베트남 호치민 | 의료기기 영업, 연구개발 |

206 | 의결권의 과반수 소유 (기업회계기준서 제1110호) |

미해당 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

HUMASIS VINA Company Limited | 당기 중 신설 |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

2. 회사의 법적·상업적 명칭

당사의 명칭은 '휴마시스 주식회사'입니다. 영문으로는 'HUMASIS CO. LTD.'(약호 HUMASIS)이라 표기합니다.

3. 설립일자

당사는 2000년 6월 12일에 설립되었으며 업종은 그 외 기타 의료용기기 제조업으로 체외진단용의료기기(검사시약 및 면역정량분석장비)를 생산하고 있습니다. 2017년 9월 28일(합병등기일)에 하이제2호기업인수목적주식회사와 합병을 완료하였으며, 합병신주를 2017년 10월 17일 한국거래소 코스닥시장에 상장하였습니다.

| 휴마시스 주식회사 (피합병회사) |

하이제2호기업인수목적 주식회사 (합병회사) |

||

| 2000.06 | 휴마시스(주) 설립 | 2014.08 | 법인 설립 |

| 2017.09 | 하이제2호기업인수목적 주식회사와 합병 |

2017.09 | 휴마시스(주)로 상호변경 |

| 2017.09 | 합병 해산 | 2017.10 | 합병신주 코스닥시장 상장 |

4. 본사의 주소, 전화번호, 홈페이지 주소

- 본사주소 : 경기도 안양시 동안구 전파로 88, 504호(호계동,신원비젼타워)

- 전화번호 : 031-8085-6200

- 홈페이지 주소 : www.humasis.com

5. 중소기업, 벤처기업 해당여부

당사는 현재 중소기업 및 벤처기업에 해당합니다.

6. 주요 사업의 내용

당사의 정관상 사업목적은 다음과 같습니다.

| 목 적 사 업 | 비 고 |

|

1. 진단을 목적으로 하는 의약품, 의료기기, 의료용구 및 공산품의 개발, 제조, 판매 2. 인간 또는 동물의 질병에 대한 진단 및 치료, 예방에 관련된 사업 3. 화장품, 식품 및 환경 관련 제품의 개발, 제조, 판매 4. 웰니스(Wellness) 사업관련 제품의 개발, 제조 및 판매 5. 바이오 산업과 관련된 원자재 및 소모품의 개발, 제조, 판매 6. 생명공학에 관련된 기술개발 및 용역서비스 사업 7. 인터넷 및 모바일(Mobile)을 활용한 전자상거래 및 의료정보 관련 사업 8. 부동산 임대업 9. 위 각호에 관련된 무역업 및 무역대리업 10. 관련 기술의 사용권 대여 및 양도사업 11. 위 각호에 관련된 부대사업 일체 |

영위하고 있는 사업 |

| - | 영위하지 않는 사업 |

7. 계열회사의 총수, 주요계열회사의 명칭 및 상장여부

구체적인 내용은 동 보고서 'IX. 계열회사 등에 관한 사항'을 참조

8. 신용평가에 관한 사항

| 평가일 | 신용평가전문기관명 | 신용등급 | 비고 |

| - | - | - | - |

회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 코스닥시장 | 2017년 10월 17일 | 기술성장기업의 코스닥시장 상장 |

코스닥시장 상장규정 제7조(신규상장심사요건의 특례) 동 규정 시행세칙 제9조(전문평가기관 선정 및 전문평가절차) |

2. 회사의 연혁

최근 5사업연도 동안 회사의 주된 변동내용은 다음과 같습니다.

|

연 |

월 |

연 혁 |

|

2016 |

01 |

한국소비자만족지수1위 '애프터' 임신테스트기 브랜드 수상 |

|

2016 |

01 |

UNICEF LTA 체결, 덴마크, UNICEF |

|

2016 |

03 |

임신진단제품 등록(인도네시아) |

|

2016 |

09 |

임신진단제품 Self-testing(Annex3.6)에 관한 CE인증 |

| 2017 | 05 | 고용노동부 강소기업 선정 |

| 2017 | 05 | 합병 이사회 결의 및 합병계약 |

| 2017 | 09 | 합병등기 신청(완료) |

| 2017 | 10 | 코스닥상장 |

| 2017 | 11 | 브라질 보건부 위생감시국(ANVISA) GMP 인증 취득 |

| 2018 | 03 | 제1회 전환사채 전환청구 (증가후 자본금 2,772백만원) |

| 2018 | 08 | 제2회 사모전환사채 발행 (발행가 85억원) |

| 2019 | 01 | HUBI TESTO, HUBI-IL6 의료기기 제조인증 승인 |

| 2019 | 06 | 특허권 취득: 면역학적 측정을 이용한 HIV 1형, 2형 및 O형 동시 진단용 키트 및 이를 이용한 동시 진단방법 |

| 2019 | 08 | Humasis G6PD, HUBI Free T3 의료기기 제조인증 승인 (수출용) |

| 2019 | 08 | 군포첨단산업단지 내 사옥 착공 |

| 2020 | 02 | 베트남 현지법인 설립 |

| 2020 | 03 | 코로나19 진단키트(COVID-19 IgG/IgM Test) CE 인증 |

| 2020 | 03 | 코로나19 진단키트(COVID-19 IgG/IgM Test) 의료기기 제조인증 승인 (수출용) |

| 2020 | 06 | 코로나19 항원진단키트 공동개발 협약 : 휴마시스-셀트리온 |

| 2020 | 09 | 코로나19 진단키트(COVID-19 Ag Test) 의료기기 제조인증 승인 (수출용) |

| 2020 | 09 | 코로나19 진단키트(COVID-19 Ag Test) CE 인증 |

| 2020 | 09 | 코로나19.독감 동시진단키트(COVID-19/Flu Ag Combo Test) 의료기기 제조인증 승인 (수출용) |

가. 회사의 본점소재지 및 그 변경

|

변경일 |

주 소 |

비 고 |

|

2017.09.28 |

경기도 안양시 동안구 전파로 88, 114호, 502호, 504호, 604호, 604-1호, 비03-1호, 비03-2호(호계동, 신원비젼타워) |

합병에 따른 변경 |

나. 경영진의 중요한 변동

| 변동일자 | 변경 전(합병) | 변경 후(피합병) | 비고 |

| 2017.09.28 | 대표이사 : 김준민 사내이사 : 이석재 사내이사 : 김정태 사내이사 : 조인규 사외이사 : 임성철 감 사 : 김형선 |

대표이사 : 차정학 사내이사 : 남정현 사내이사 : 이창우 사외이사 : 유승우 사외이사 : 이재관 감 사 : 이강문 |

합병에 따른 변동 |

다. 최대주주의 변동

| 변동일자 | 구분 | 최대주주 | 소유주식수 | 지분율 | 비 고 |

| 2017.09.28 | 변경 전 | 원익투자파트너스(주) | 300,000 주 | 5.31% | 합병에 따른 변동 |

| 변경 후 | 차정학 | 2,362,472 주 | 8.97% |

상기 지분율은 합병 당시의 지분율입니다.

라. 상호의 변경

| 변경일 | 변경 전 상호 | 변경 후 상호 | 변경사유 |

| 2017.09.28 | 하이제2호기업인수목적 주식회사 |

휴마시스 주식회사 | 합병에 따른 상호변경 |

마. 회사가 합병 등을 한 경우 그 내용

당사는 2017년 8월 25일 임시주주총회에서 하이제2호기업인수목적(주)와 흡수합병을 승인받아 2017년 9월 28일 합병 및 상호변경등기를 완료하였습니다.

합병에 관한 상세 사항은 'XI. 그 밖에 투자자 보호를 위하여 필요한 사항'의 '4.합병 등 사후정보'를 참조하시기 바랍니다.

3. 자본금 변동사항

증자(감자)현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2016.06.09 | 주식매수선택권행사 | 보통주 | 18,000 | 500 | 3,500 | - |

| 2017.09.28 | - | 보통주 | 20,681,609 | 100 | 2,000 | (주1) |

| 2017.09.28 | - | 보통주 | 5,650,000 | 100 | 2,000 | (주2) |

| 2017.12.29 | 주식매수선택권행사 | 보통주 | 25,440 | 100 | 825 | - |

| 2018.03.26 | 주식매수선택권행사 | 보통주 | 16,960 | 100 | 825 | - |

| 2018.03.30 | 전환권행사 | 보통주 | 1,350,000 | 100 | 1,000 | 제1회차 |

| 2018.12.03 | 주식매수선택권행사 | 보통주 | 318,000 | 100 | 1,179 | - |

| 2019.11.12 | 전환권행사 | 보통주 | 130,909 | 100 | 1,375 | (주3) |

| 2020.03.26 | 전환권행사 | 보통주 | 4,239,993 | 100 | 1,375 | (주4) |

| 2020.05.26 | 전환권행사 | 보통주 | 1,810,904 | 100 | 1,375 | (주5) |

(주1) 합병회사인 하이제2호기업인수목적㈜와의 합병에 따라 합병기일(2017.09.28) 현재 회사의 주주명부에 등재된 주주들에 대하여 그 보유비율에 따라 액면금액 100원인 합병회사의 합병신주(기명식 보통주) 20,681,609주를 배정하였습니다

(주2) 합병회사인 하이제2호기업인수목적㈜와의 합병에 따라 기발행된 기명식 보통주 5,650,000주를 취득하였습니다.

(주3) 2019년 4분기 중 제2회 전환사채 전환권 행사 주식수 합계

(주4) 2020년 1분기 중 제2회 전환사채 전환권 행사 주식수 합계

(주5) 2020년 2분기 중 제2회 전환사채 전환권 행사 주식수 합계

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | - | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 500,000,000 | - | 500,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 34,223,815 | - | 34,223,815 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 34,223,815 | - | 34,223,815 | - | |

| Ⅴ. 자기주식수 | 29,704 | - | 29,704 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 34,194,111 | - | 34,194,111 | - | |

자기주식 취득 및 처분 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | 29,704 | - | - | - | 29,704 | (주) | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 29,704 | - | - | - | 29,704 | (주) | ||

| - | - | - | - | - | - | - | |||

(주) 2017년 8월 25일 개최된 임시주주총회에서 가결한 합병 승인에 반대하는 주주들의 주식매수청구주식 및 합병신주 교부시 발생한 단수주입니다.

5. 의결권 현황

| (기준일 : | 2020년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 34,223,815 | - |

| - | - | - | |

| 의결권없는 주식수(B) | 보통주 | 29,704 | - |

| - | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | - | - | - |

| - | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

- | - | - |

| - | - | - | |

| 의결권이 부활된 주식수(E) | - | - | - |

| - | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 34,194,111 | - |

| - | - | - |

6. 배당에 관한 사항 등

가. 회사의 배당정책

당사는 배당을 주주환원정책의 주요수단으로 보고 안정적인 수익 창출을 통하여 지속적인 배당가능 재원을 확보할 예정이며 이익규모나 미래투자 재원, 기업 재무구조의 건전성, 현금 흐름 등 종합적인 요인을 판단하여 배당을 결정할 예정입니다.

나. 주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제7기 | 제6기 | 제5기 | ||

| 주당액면가액(원) | 100 | 100 | 100 | |

| (연결)당기순이익(백만원) | 20,937 | - | - | |

| (별도)당기순이익(백만원) | 21,083 | -1,226 | -853 | |

| (연결)주당순이익(원) | 643 | - | - | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

다. 과거 배당 이력

| (단위: 회, %) |

| 연속 배당횟수 | 평균 배당수익률 | ||

|---|---|---|---|

| 분기(중간)배당 | 결산배당 | 최근 3년간 | 최근 5년간 |

| - | - | - | - |

당사는 최근 5년간 영업실적 부진으로 배당을 실시한 이력이 없으며 2020년 코로나19의 전세계적인 확산 상황에서 진단키트시장의 활황으로 인해 흑자전환하였으나 지속적인 성장을 위해 배당가능이익을 회사내부에 재투자하기로 함에 따라 현재까지 배당이력은 없습니다.

7. 정관에 관한 사항

당사의 최근 정관개정일은 2020년 3월 27일이며, 보고서 제출일 이후 개최되는 정기주주총회 안건에는 정관 변경건이 포함되어 있지 않습니다.

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2020.03.27 | 제6기 정기주주총회 | 주식 등의 전자등록 | 전자증권변 시행에 따른 조문 정비 |

| - | - | - | - |

II. 사업의 내용

1. 사업의 개요

가. 회사 현황

(1) 사업개황

당사는 2000년 창업 이래 체외진단분야 중에서 POCT 면역 분석시약 제품군, POCT 면역정량분석기기 제품군, 신소재 및 신규마커 개발분야에 당사의 특화된 연구 역량을 집중하였습니다.

연구개발 분야 중에서 면역정성진단 제품군은 당사의 원천기술이 집약된 분야로서 국내최초(세계에서 미국회사에 이어 2번째)로 2004년 심혈관질환 진단시약 제품군이 개발하여 안정적인 품질수준과 국내외의 다양한 거래처를 확보하고 있습니다. 이 심혈관질환 검사기술은 당사가 진행한 기술평가의 핵심제품인 심혈관질환 다중정량 POCT 검사 제품군의 기반기술의 한 축을 이루고 있으며, 여성호르몬 검사(임신관련 진단제품)은 3건의 국제특허(미국/유럽/중국)가 등록된 신규마커로서 매우 큰 의미를 갖는 제품군입니다.

또한 당사에서 야심차게 개발되어 국제 입찰품목으로 주목받고 있는 1세대 말라리아 진단제품들은 WHO 성능평가(RDT4, RDT5)에서 최상위 제품군으로 평가되어 국제적인 성능이 입증되었으며, 암표지자 제품군과 뎅기열진단 제품군은 해외에서 지속적인 관심을 받고 있는 상황입니다.

당사의 성장동력사업인 다중 POCT 면역정량분석기기는 2006년부터 시작된 연구개발의 결과로 HUBI-QUANpro가 2010년부터 출시되어 시판되고 있습니다. 또한 면역정량분석기기의 지속적인 업그레이드를 통한 소비자 적응성 증대를 위하여 신규 안드로이드 기반 진단플랫폼인 HUBI-TAS가 출시되어 판매되고 있습니다. 면역정량분석시약은 심혈관질환군(2014년 중국등록완료), 내분비질환군, 암표지자질환군 등의 다양한 면역정량시약이 출시되어 있거나 현재 출시를 임박하고 있습니다.

또한 말라리아 G6PD 결핍증 진단과 약제치료효과 모니터링에 관한 다중 POCT 검사시약과 면역 정량분석시약이 개발되고 있으며, 또한 염증 및 급성질환분석시약(프로칼시토닌, CRP) 등), Vitamin D 면역정량분석시약 등의 신규 POCT 시스템이 개발되고 있습니다.

체외진단 의료기기는 해외 각국의 다양한 품질시스템인증과 제품인증을 통해 시장 확대가 가능하며, 당사는 글로벌 고객사의 다각화에 따라 해외 30여개국의 신속한 해외 제품 등록시스템을 구축하여 신규 고객확보에 주력하고 있습니다.

차세대 현장진단기기의 기술은 기본적으로 소형화와 빠르게 진단 할 수 있는 방법 및 진단비용의 단가를 중일 수 있는 방법에 대해 지속적으로 개발 될 것으로 전망됩니다. 현장진단기기에 MEMS및 나노기술을 기반으로 소형화하는 방행으로 연구개발이 진행되고 있으며, 현장진단기기는 비전문가각 직접 사용하기 때문에 사용 단계의 단순화 및 전 단계의 자동화 방행으로 연구개발 하고 있습니다.

당사에서는 2018년부터 추진해 왔던 POCT 정량사업 개발제품군이 1차적으로 완성됨에 따라 더욱 공격적인 신시장 개척의 교두보를 확보하는 한 해가 될 것입니다. 더불어 글로벌 네트워크를 강화하여 원료 및 신제품개발 속도를 가속화시키고, 신규사옥 착공을 통해 대량 수주에 따른 적기 납품 문제를 대응할 것입니다..

헬스케어 산업에 불고 있는 Bio기술과 인공지능 IT기술의 융합에 대응하기 위해서 모바일 헬스케어 분야의 제품연구에도 박차를 가하여 4차산업혁명 시대에 주역이 되고자 개발 및 투자를 하고 있습니다.

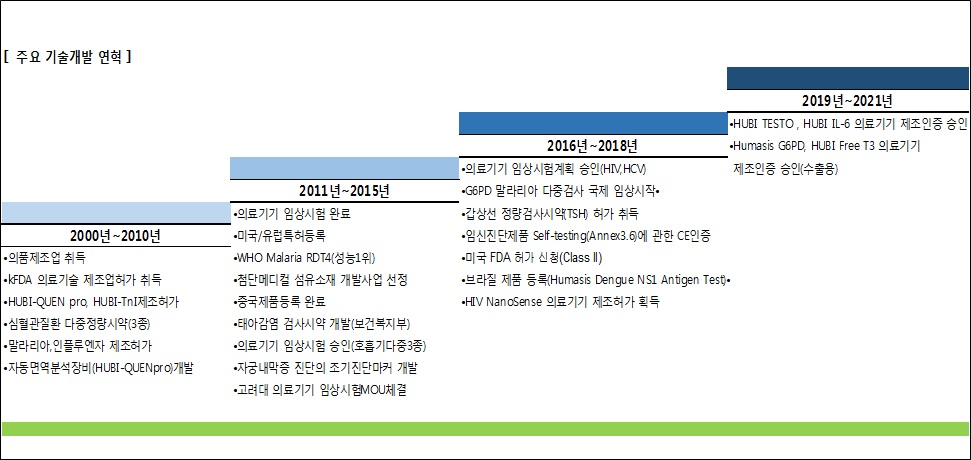

[주요기술 개발 연혁]

|

|

그림 1 |

(2) 제품 설명

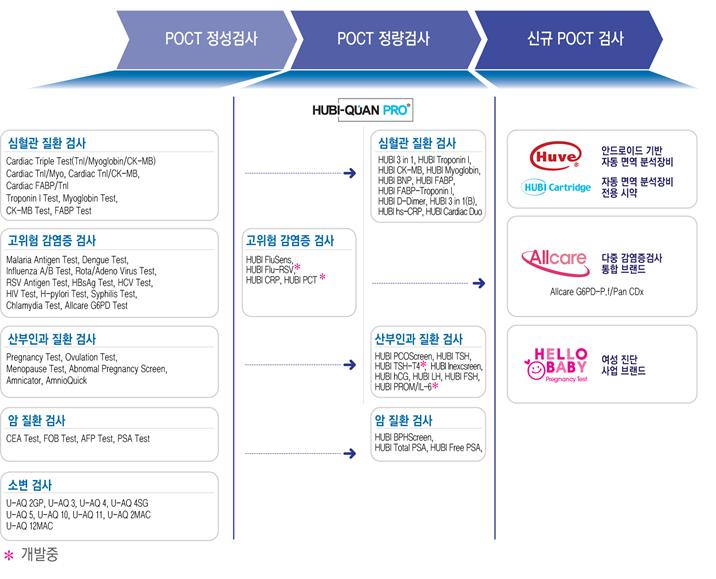

당사는 설립 해인 2000년부터 체외진단 의료기기 개발 및 제조업을 지속적으로 확장해왔습니다. 아래의 그림에서와 같이 암진단분야, 가정용 자가진단제품군, 약물중독진단, 뇨분석제품군 등 면역화학검사분야의 약 100여 개의 제품을 개발하여 생산하고 있습니다.

[ HUMASIS Product list ]

|

|

그림 2 |

(가) POCT 자동면역분석장비

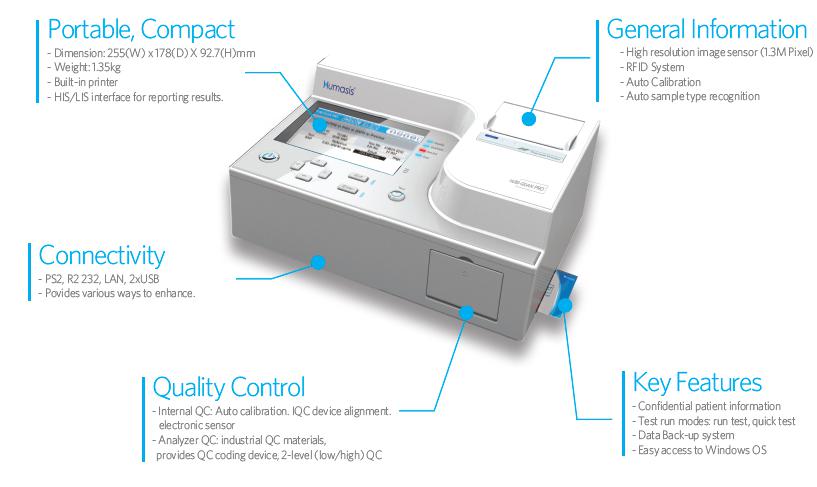

2005년부터 면역정량분석 플랫폼 연구개발을 진행하여 2009년에 6개 이상의 정량마커를 한번에 검사할 수 있는 다중 면역분석장비(HUBI-QUAN pro)와 다양한 심혈관질환의 다중 정량분석이 가능한 시약을 개발하였습니다. 또한 면역정량분석기기의 지속적인 업그레이드를 통한 소비자 적응성 증대를 위하여 신규 안드로이드 기반 진단플랫폼인 HUBI-TAS를 개발완료하고 시험평가 및 인증을 거쳐 식약처 허가를 취득하였습니다.

당사의 정량리더기 기술은 심혈관계질환 마커, 호르몬 마커, 암진단 마커 등을 통해 정량적인 결과 판독이 가능하며 향후 POCT 시장에서 선도적 역할을 할 것으로 기대하고 있습니다.

[ HUBI-QUANpro (Window 기반 면역분석장비) ]

|

|

그림 3. 휴비콴프로 |

[ HUBI-TAS (Android 기반 면역분석장비) ]

|

|

그림 4. 휴비-타스 |

(나) 심혈관질환 POCT 다중 검사시약

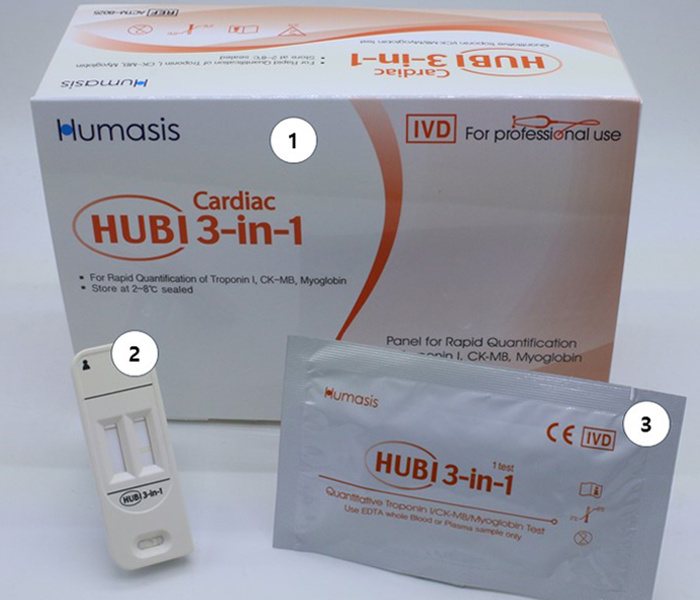

당사의 심혈관질환 POCT 제품군은 모두 16가지 제품으로 구성되어 있으며, 이중 다중진단제품은 5개 품목이 있으며, 이와 관련된 단일마커 검사제품은 모두 11가지 제품(HUBI Troponin I, HUBI CK-MB, HUBI FABP, HUBI Myoglobin, HUBI BNP, HUBI D-dimer, HUBI hs-CRP 등)으로서 국가별로 상이한 의료수준과 의료보험체계에 맞게 다중검사제품과 병행하여 판매하고 있습니다.

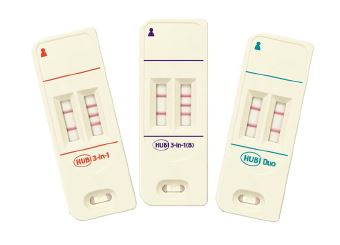

[ 심혈관질환의 다중검사시약과 단독검사시약 ]

|

다중 POCT 검사시약 |

단독 검사시약 |

|---|---|

|

HUBI 3-in-1 (TnI, CK-MB, Myoglobin) |

HUBI Troponin I, Humasis Troponin I |

|

HUBI 3-in-1(b) (TnI, CK-MB, BNP) |

HUBI CK-MB, Humasis CK-MB |

|

HUBI DUO (TnI, CK-MB) |

HUBI FABP, Humasis FABP |

|

HUBI FABP/Troponin I |

HUBI Myoglobin, Humasis Myoglobin |

|

Humasis Cardiac 3 in 1 |

HUBI BNP |

|

Humasis TnI/CK-MB |

HUBI D-dimer |

|

Humasis TnI/Myoglobin |

HUBI hs-CRP |

[ 심혈관질환 POCT 다중 정량검사시약 제품 및 구성 ]

|

Humasis Cardiac Triple Test |

HUBI Cardiac 3-in-1 |

||||

|

|

|

(다) 고위험 감염증 다중 POCT 검사

1) Humasis Dengue NS1/IgG/IgM Combo

고위험 감염질환의 POCT 검사시장은 전 세계적으로 매년 12%씩 증가하고 있습니다. 고위험 감영질환의 대표적인 질환중 하나는 뎅기바이러스로 당사 매출의 큰 비중을 차지하고 있습니다. 뎅기바이러스는 표면항원에 따라 4가지 아형이 있는데, DEN-2 type은 Dengue Hemorrhagic fever 및 shock를 유발하며, DEN-1과 DEN-3 type은 primary infection에서 보다 위험하며, DEN-4 type은 secondary infection에서 위험성이 증가하는 특성을 가지고 있습니다. 뎅기 바이러스에 1차 감염된 후에는 NS1이 가장 먼저 나타나며, 그 후 급격히 감소되고 5일~9일 정도 사이에서는 IgM이 나타나며 14일이 지난 시기까지는 IgG가 검출됩니다. 휴마시스 뎅기열 다중진단 검사는 혈액(전혈) 내에 있는 NS1 항원과 IgG/IgM 항체를 각각 다중진단할 수 있는 검사시약으로, 최고 수준의 우수한 민감도와 특이도를 갖고 있습니다. 당사의 제품은 뎅기열 항체와 NS1 항원을 동시진단이 가능한 항원검사/항체검사 패키지제품으로 세계시장을 선점하고 있습니다.

[ 고위험 감염증 검사시약 (Humasis Dengue NS1/IgG/IgM Test) ]

|

|

그림 7. Humasis Dengue Combo Test |

2) 호흡기바이러스 동시진단 기술 (Humasis Flu/RSV Combo, HUBI FluSens)

"Humasis Flu/RSV Combo" 제품은 전세계에서 최초로 대표적인 호흡기 바이러스인 인플루엔자 바이러스(Influenza virus)와 호흡기 세포융합 바이러스(respiratory yncytial virus, RSV)를 동시 검사할 수 있도록 설계된 혁신적인 제품입니다. 또한 “HUBI FLUSens"는 자동면역정량분석기인 HUBI-QUANpro를 사용하여 검사결과를 자동분석하고 그 결과를 병원 전산망에 연결하는 혁신적인 제품입니다. 본 호흡기 바이러스 감염증의 원스텝 검사를 위한 ”다중 POCT 검사기술“은 "고감도 Cellulose bead”기술을 적용하여 타 제품에 비하여 우수한 성능이 체계적인 임상시험을 통하여 입증된 바 있습니다.

[ 고위험 호흡기 바이러스 검사시약의 제품 구성 ]

|

HUBI FluSens Test |

Humasis Flu/RSV Combo Test |

||||

|---|---|---|---|---|---|

|

|

3) 말라리아 약제 동반진단기술 (Humasis G6PD-pf/pan, Humasis G6PD)

당사의 말라리아 약제 동반진단(Allcare G6PD/pf/pan CDx)은 그림에서와 같이, 말라리아 의심 환자의 약제처방에 있어서 Malaria pf/pan 검사와 G6PD 결핍증검사를 동시에 진행하여 적절한 약제선택을 고려할 수 있습니다. Allcare G6PD/pf/pan 다중 검사는 2건의 특허가 출원 중에 있으며, 본 제품은 세계 최고수준의 매우 우수한 성능을 보여주고 있습니다.

[ Humasis Allcare G6PD ]

|

|

그림 10. Humasis G6PD Test |

4) 코로나바이러스 진단기술

Humasis COVID-19 IgG/IgM Test

호흡기 감염병 의심환자의 혈청, 혈장(EDTA, 구연산, 헤파린), 전혈(EDTA, 구연산, 헤파린), 모세혈에서 신종 코로나바이러스(COVID-19)의 항체 IgG/IgM을 면역크로마토그래피법으로 정성하는 체외진단용 의료기기

당사의 “Humasis COVID-19 IgG/IgM”제품은 혈액 내에 존재하는 신종 코로나바이러스(2019-nCoV)의 IgG와 IgM 항체 유무를 검사하는 체외진단용 의료기기입니다. 멤브레인에 마우스 항 사람 면역글로블린지(T1-검사선1)와 마우스 항 사람 면역글로블린엠(T2-검사선2), 그리고 염소 항 마우스 면역글로블린지(C-대조선)가 고정되어 있습니다. 테스트 동안 신종 코로나바이러스(2019-nCoV) 재조합 항원-콜로이달 골드 입자와 혈액 내 존재하는 신종 코로나바이러스(2019-nCoV)의 IgG와 IgM 항체가 반응하게 됩니다.

이 결합물은 모세관 현상에 의해 멤브레인을 따라 이동하게 되며 검사선과 샌드위치 형태로 결합하여 적자색 라인이 나타나게 됩니다. 또한 검사선에 결합하지 않은 결합물은 대조선에 반응하여 이 테스트가 적절한 반응인지를 입증하는 내부정도관리로 이용됩니다.

|

|

그림 11. Humasis COVID-19 IgG/IgM Test |

Humasis COVID-19 Ag Test

사람의 비인두 검체에 존재하는 COVID-19에 대한 항원을 면역크로마토그래피법(Immunochromatographic Assay, ICA)으로 정성하는 체외진단 의료기기

사람의 비인강에서 채취한 검체 내 존재하는 신종코로나바이러스의 특이 항원을 검사하는 신속진단키트이다. 멤브레인에는 마우스 항 사스코브2 뉴클레오캡시드/RBD 항체(T-검사선)와 염소 항 마우스 면역 글로블린지(C-대조선)가 고정되어 있다. 테스트 동안 마우스 항 사스코브2 뉴클레오캡시드/RBD 항체-콜로이달 골드 입자와 검체 내 존재하는 신종코로나바이러스의 특이 항원이 반응하게 된다. 이 결합물은모세관 현상에 의해 멤브레인을 따라 이동하게 되며 검사선과 샌드위치 형태로 결합하여 적자색 라인이 나타나게 된다. 또한 검사선에 결합하지 않은 결합물은 대조선에 반응하여 이 테스트가 적절한 반응인지를 입증하는 내부정도관리로 이용된다.

|

|

그림 12. Humasis COVID-19 Ag Test |

Humasis COVID-19/Flu Ag Combo Test

사람의 비인강에서 채취한 검체 내 존재하는 COVID-19의 특이 항원과 인플루엔자 A(H1N1 H3N2) 및 인플루엔자 B 바이러스 항원을 면역크로마토그래피법으로 정성하여 진단에 도움을 주는 체외진단 의료기기

COVID-19 Ag Test

디바이스의 왼쪽 스트립 멤브레인에는 마우스 항 사스코브2 뉴클레오캡시드/RBD 항체(T-검사선)와 염소 항 마우스 면역글로블린지(C-대조선)가 고정되어 있다. 테스트 동안 마우스 항 사스코브2 뉴클레오캡시드/RBD 항체-콜로이달 골드 입자와 검체 내 존재하는 신종코로나바이러스의 특이 항원이 반응하게 된다. 이 결합물은 모세관 현상에 의해 멤브레인을 따라 이동하게 되며 검사선과 샌드위치 형태로 결합하여 적자색 라인이 나타나게 된다. 또한 검사선에 결합하지 않은 결합물은 대조선에 반응하여 이 테스트가 적절한 반응인지를 입증하는 내부정도관리로 이용된다.

Influenza A/B Ag Test

디바이스의 오른쪽 스트립 멤브레인에는 마우스 항 인플루엔자 A 항체(A-검사선)와 마우스 항 인플루엔자 B 항체(B-검사선), 그리고 염소 항 마우스 면역글로블린지(C-대조선)가 고정되어 있다. 테스트 동안 항 인플루엔자 A-콜로이달 골드 입자와 항 인플루엔자 B-콜로이달 골드 입자가 검체 내 존재하는 인플루엔자 A 및 인플루엔자 B 바이러스 항원과 반응하게 된다. 이 결합물은 모세관 현상에 의해 멤브레인을 따라 이동하게 되며 검사선과 샌드위치 형태로 결합하여 적자색 라인이 나타나게 된다. 또한 검사선에 결합하지 않은 결합물은 대조선에 반응하여 이 테스트가 적절한 반응인지를 입증하는 내부정도관리로 이용된다.

|

|

그림 13. Humasis COVID-19/Flu Ag Combo Test |

(라) 산부인과질환 다중 POCT 검사 (Inexscreen, HUBI PCOScreen, HUBI TSH)

당사의 산부인과질환 다중 POCT검사제품은 정량검사인 HUBI PCOScreen(LH/FSH)과 정성검사인 Inexscreen이 시판되고 있으며, 갑상선질환 검사제품인 HUBI TSH/T4와 조기양막파수에 의한 태아감염증 진단제품인 HUBI PROM/IL6는 시작품 제작완료 단계에 있습니다. 또한 산부인과 질환에 관한 단독검사제품으로는 HUBI hCG, HUBI TSH, HUBI LH, HUBI FSH 등이 시판되고 있습니다. 다중 POCT 검사에 관하여 HUBI PCOScreen(LH/FSH)과 Inexscreen은 아래의 그림과 같습니다.

[ 산부인과질환 다중 POCT 검사제품 ]

| 구 분 | 검사시약 |

|---|---|

| 다중 POCT 검사시약 |

HUBI PCOScreen(LH/FSH), HUBI TSH/T4(진행중) HUBI PROM/IL6(진행중), Inexscreen(정성검사) |

| 단독 검사시약 |

HUBI hCG, HUBI TSH, HUBI LH, HUBI FSH |

[ 산부인과질환 다중 POCT 검사 제품 (Inexscreen) ]

|

|

그림 14. Inexscreen |

(마) 제품별 소요기술(제품기술 & 원천기술 측면)

당사의 핵심기술인 “고감도 나노소재를 활용한 면역화학적 POCT 다중분석기술”의 3가지 핵심원천기술 분야는 아래 그림과 같습니다. 본 핵심기술들은 당사의 다양한 다중면역검사제품에 사용되어 당사 제품의 경쟁력을 높이고 있습니다.

첫째로, 검사장비의 원천기술로서 POCT 검사분야의 핵심분야인 멀티플렉스 자동면역정량검사 플랫폼 기술은 당사의 핵심적인 면역정량시약과 함께 사용되며, 다양한 핵심기술들이 포함되어 있습니다.

둘째로, 검사시약의 원천특허기술인 면역학적 다중검사기술은 당사의 모든 다중검사제품에 폭넓게 사용되고 있으며, 특히 G6PD 효소활성도 및 감염성질환의 동시분석기술은 Humasis Allcare G6PD_pf/pan 제품 개발에 핵심적인 기술로 활용되고 있습니다.

셋째로, 핵심원료의 원천특허기술인 고감도 신소재 나노비드 제조 및 활용기술은 고감도 나노비드의 제조와 표면개질 기술과 골드나노입자를 다양한 크기의 균질한 입자로 제조하는 기술이 포함되어 있습니다. 본 기술이 적용되어 생산된 핵심원료들은 당사 제품군의 분석적특성에 따라 각각 사용되고 있으며, 특히 고감도 나노비드가 적용된 제품은 급성심근경색증 다중검사시약인 HUBI TnI/FABP, 호흡기질환 다중 검사시약인 HUBI FluSens와 Humasis Flu/RSV 등의 신제품에 적용되어 제품의 우수성을 체계적인 임상시험결과를 통하여 확인된 바 있습니다.

본 핵심 원천기술들이 효과적으로 적용된 POCT 다중검사 플랫폼(검사장비 및 검사시약)이 당사의 연구개발 계획에 따라 지속적으로 확충된다면, 현재 대형병원의 진단검사의학과에서 운용하고 있는 대형면역장비의 많은 면역검사항목들을 대체할 수 있는 POCT 검사체계가 확립될 수 있을 것입니다.

[ 핵심원천기술과 적용제품 ]

|

|

그림 15 |

나. 시장 현황

(1) 현장진단(POCT) 시장의 규모

체외진단분야는 검사방식에 따라 8가지 세부 분야로 구분되며, 그 중에서 가장 큰 매출비중을 차지하고 있는 분야인 면역화학적진단 분야입니다. 면역화학적진단 분야의시장규모는 전체 체외진단분야의 40.5%(19.2bn$, 2013 년 기준)를 차지하고 있으며, 매년 약 6.0%의 성장률(CAGR 12~17E)을 보이고 있습니다. 현장진단분야의 시장규모는 13.3%(6.4bn$, 2013 년 기준)로 아직 높은 수준은 아니지만 융합기술의 발달과 함께 10.9%의 성장률(CAGR 12~17E)로 빠르게 성장하고 있는 분야입니다.

메르스와 신종플루 등의 감염성 질환들은 빠른 대처가 중요하며, 이러한 질환의 감염여부를 확인하기 위해서는 일반적으로 환자로부터 샘플을 채취하고 전문검진센터로보내 결과를 받기까지 2~3일이 소요됩니다. 그 기간 동안에는 어떤 질병에 감염되었는지 알 수 없기 때문에 광범위한 형태의 치료를 할 수 밖에 없습니다.

현장진단기기는 진단에 소요되는 시간을 3~6시간 이내로 줄여 현장에서 직접 진단할 수 있도록 하는 소형장비이며, 시행할 수 있는 검사는 통상적으로 중앙검사실에 의뢰해 검사할 수 있는 거의 모든 검사항목이 가능합니다. 그러나 초기에는 검사의 신뢰성이 낮아 현장진단검사를 시행하고도 중앙검사실의 검사로 재확인해야 했으나,최근 현장진단기술의 발전으로 인해 검사의 신뢰도가 증대됨에 따라 현장진단이 빠르게 늘어나고 있습니다.

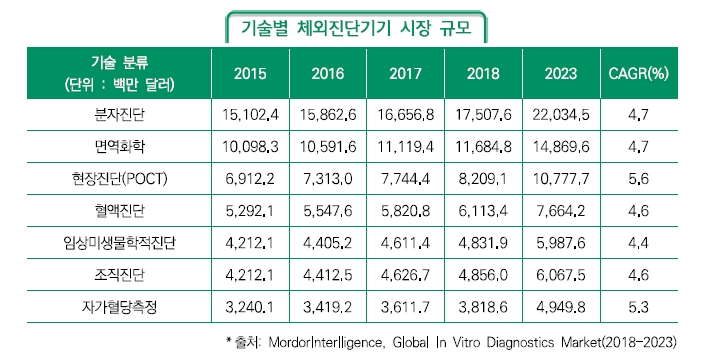

체외진단기기의 기술별 시장 점유율은 분자진단이 가장 높으며 그 다음으로 면역화학, 현잔진단기기 순으로 나타났다. 2015년부터 2023년까지 시장 성장율에 있어서는 현장진단기기가 5.6% 분자진단이 4.7%로 전망된다. IT, BT, NT, RT등 다양한 기술 융합이 접복되고 있는 분야에서 높은 시장 점유율과 시장 성장률이 나타났다.

|

|

그림 16. 기술별 체외진단기기 시장 점유율 |

|

|

그림 17. 기술별 체외진단기기 시장규모-1 |

현장진단기기 분야의 성장성이 높은 이유는 3가지로 생각됩니다.

첫째, 검체를 검사센터에 보내지 않고 병실, 응급실, 개인 클리닉에서 직접 검사하기 때문에 신속한 현장진단과 치료가 가능합니다.

둘째, 신속한 현장진단 및 치료는 환자 뿐만 아니라 건강보험 재정에도 유리합니다. 셋째, 고령화에 대비해 스스로 건강관리를 하는 이용자가 늘어날 것입니다.

헬스케어의 서비스 영역은 현재 종합병원 및 클리닉센터에서 점차 개인별 진단분야로 이동하고 있습니다. 한국의 경우에는 병원 접근성이 매우 높으나, 미국이나 유럽은 환자가 병원으로 이동하기까지 많은 시간과 비용이 소요됩니다. 이런 시간과 비용을 절감하기 위해 원격진료서비스가 도입되고 있으며, 원격진료서비스의 도입에는 현장검사 POCT 장비의 보급이 필수적으로 인식되고 있습니다. 특히 고령 인구와 만성질환 환자들은 병원에 머무는 시간을 줄이는 것이 여러 면에서 유리합니다. 검사에 소요되는 시간과 비용의 절감에 도움이 된다는 점에서 진단기기의 POCT화 추세는 앞으로도 지속될 것으로 보입니다.

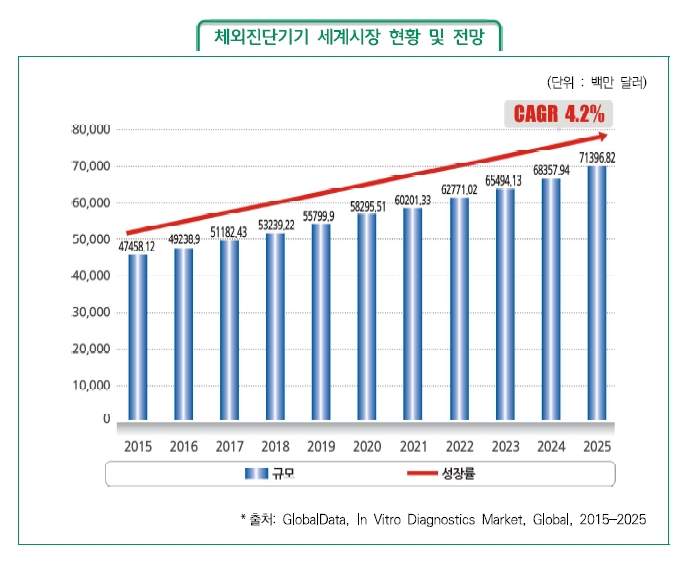

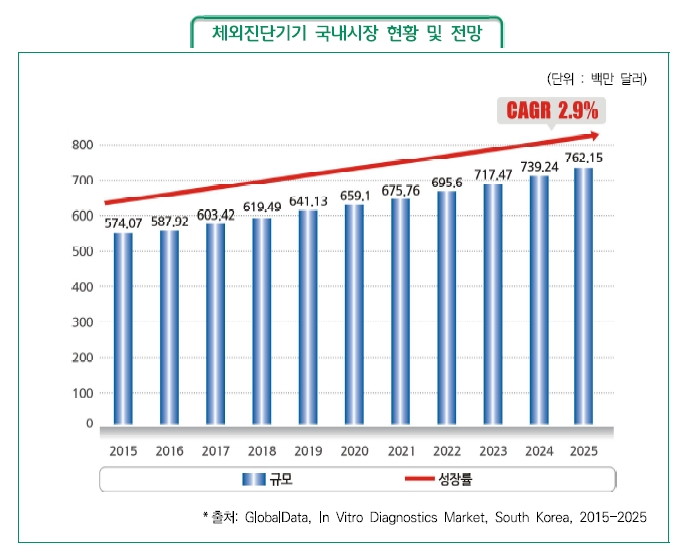

(2) 시장 전망

체외진단시장의 세부분야 중 시장에서 가장 많은 비중을 차지하고 있는 분야는 면역화학적 (Immunochemistry)진단과 자가혈당측정(SMBG, Self-Monitoring BloodGlucose) 진단입니다. 그러나 최근 가장 빠른 성장세를 보이고 있는 분야는 분자진단(Molecular Diagnostics)과 현장검사(Point of Care Testing)시장으로 융합기술의 발달과 함께 새로운 Trend로 크게 주목받고 있습니다.

체외진단(IVD, In Vitro Diagnostics)은 질병의 진단이나 예방 또는 건강상태의 평가등을 목적으로 인체에서 채취된 조직이나 혈액, 소변 등의 검체를 이용해 검사하는 의료기기 및 시약 등을 말합니다. 체외진단산업은 산업적 성장구도에 있어서 도입기를 벗어나 성장기에 진입하였습니다. 또한 체외진단 산업은 지금까지 전통적으로 수행해오던 미생물학적 또는 임상화학적 진단에서 벗어나 의료 및 생명과학의 발전과 함께 전자공학이나 IT, 소재, 기계공학과의 융합을 통해 더욱 발전해가고 있습니다.

체외진단산업은 고령화 시대에 조기진단을 통한 사전예방 및 건강관리라는 트렌드의변화로 향후 빠르게 성장할 전망입니다. 그러나 체외진단 내 모든 분야가 빠른 성장을 하지 않고 선별적인 성장을 이어갈 것이며, 전통적인 진단방식에서 좀 더 정확도가 높고 근본적인 진단이 가능하며, 언제 어디서든 편리하고 빠르게 진단과 분석이 가능한 방식으로 더욱 발전할 것입니다.

[ 최근 국내외 체외진단 시장전망 ]

|

|

그림 18. 체외진단 국외시장 규모 |

|

|

그림 19. 체외진단국내시장규모 |

현재 면역화학적진단은 가장 많은 매출비중을 차지하고 있지만, 앞으로는 정확도가 높은 분자진단이나 현장에서 빠르게 진단이 가능한 현장진단(POCT, Point-of Care Testing) 등이 고성장 할 것으로 예측합니다. 세계 체외진단시장은 2019년 기준으로 약 559억 달러 규모로 추정됩니다. 연평균 성장률(CAGR 2015~25E)은 약 4.2%로서 같은 기간 전문의약품 시장(CAGR 2015~2025F, 5.5%)에 비하여 매우 빠르게 성장할 전망입니다. 이를 통하여 체외진단시장은 의료기기산업의 모든 분야 중에서 향후 가장 빠른 성장과 가장 큰 규모의 시장(2018년 55.8bn$ -> 2025년F, 71.3bn$)이 형성될 전망입니다.

(3) 시장 특성

체외진단분야는 의료기술의 발전과 함께 바이오 및 IT 등이 결합되어 계속해서 새로운 의료기기들이 출현하고 있고 기술변화의 주기가 빠른 분야입니다. 그러나 임상현장에서 품질을 증명해야 하는 과정과 법적 요구사항을 충족해야 하기 때문에 신기술들이 즉시 시장에 접목되지는 못 합니다. 또한 다양한 검증단계가 요구되어 시장참여자(특히 최종수요자)는 새로운 기술이나 제품에 대해 매우 보수적인 수요패턴이 형성되어 있으며, 신규시장에 대한 신뢰성을 확보하기까지 오랜 시간이 필요합니다. 그리고 기술개발 및 제품화 과정에는 충분한 시간과 자본이 소요되므로 진입장벽이 매우 높은 시장으로 판단됩니다.

체외진단산업의 사용자는 자가 진단용 제품을 제외하고 대부분이 의료산업에 종사하는 의사, 간호사, 임상병리사 등으로 한정되어 있습니다. 이에 따라 진단제품의 안전성과 신뢰성이 중시되어 후발업체의 시장진입이 어렵고, 유명 브랜드 제품이나 기존에 검증된 제품을 계속 사용하는 속성이 있어 쉽게 다른 제품으로 바꾸지 않는 경향이 있습니다.

또한 체외진단 의료기기와 관련된 산업은 각 국가별 산업표준에 적합한 인허가를 취득하여야만 제품의 제조 및 판매가 가능합니다. 각 국가들은 자국민의 안전을 위해 자국 내에 들어오는 제품에 대한 안전 요구사항을 규정하고 있으며, 해외에 제품을 수출하기 위해서는 수출하고자 하는 국가의 규제적 요구사항을 충족해야 합니다. 이러한 규정들은 제품의 수출, 판매허가를 받기 위해 반드시 따라야 하는 것이므로 산업표준과 동일한 성격을 갖는다고 할 수 있습니다. 이에 따라 당사는 의료기기제조 및 판매를 위한 제조 및 품질경영시스템 인증, MFDS 등 국내외 제품인증을 대부분 완료하였습니다. 또한 동사의 판매 중인 제품군에 대해 CE 제품인증, FDA(미국), CFDA(중국), MHLW(일본), ANVISA(브라질) 등에 제품의 인증을 대부분 획득하였으며, 출시 예정인 제품들 역시 현재 세계 약 45여개 국가에서 진행 중이거나 진행 완료하였습니다.

체외진단시장은 해당 의료지식과 기술이 계속해서 발전하고 있으며, 최종 수요자의 필요에 따라 지속적으로 업그레이드가 요구되며, 점차 소형화 및 자동화와 함께 편리성이 증대하고 있습니다. 또한 수년 전에 발생했던 신종플루나 메르스와 같이 전 세계적으로 치명적인 전염성질병이 출현하면 일시적으로 관련 체외진단시장이 폭발적으로 증가하고 있습니다.

다. 경쟁 현황

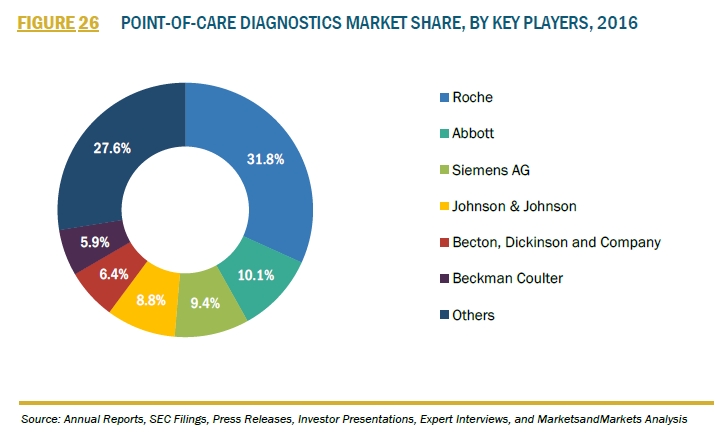

(1) 경쟁 상황

전 세계 면역 POCT 시장은 전체시장의 80% 이상을 Roche, Abbot, Siemens AG, Johnsos & Johnsos, Becton, Dickisos and Company 5개 회사가 점유하고 있는 과점시장 구조였습니다. 그러나 기술개발에 따라 제품군 중가, 신규 업체들의 등장 및 중국 및 아시아권 업체들의 성장으로 시장 구조가 다변화되고 있는 상황입니다.

[ 세계 면역 POCT 시장의 기업별 시장 점유율 ]

|

|

그림 20. POCT 시장-회사별 포지션 |

(2) 회사의 경쟁력

(가) 국내 경쟁사와의 경쟁우위도

당사는 2000년 체외진단 의료기기 제조업을 시작하여 다양한 체외진단 POCT 정성검사시약을 개발해 왔으며 수많은 노하우와 제품개발 능력을 키워왔습니다. 당사의 핵심제품인 POCT 자동면역분석장비, 심혈관질환 POCT 다중검사시약, 뎅기열 검사제품, 호흡기질환 검사제품, 말라리아 약제 동반진단 제품들은 경쟁사들이 성장동력사업으로 추진하고 있는 미래형사업으로서 사업성이 확인되어 있다고 볼 수 있는 분야입니다. 또한 산부인과질환 검사분야는 당사만의 독보적인 기술과 임상적 노하우가 함축되어 있는 분야로서 당사의 향후 경쟁력확보에 큰 부분을 담당할 것으로 예상됩니다.

(나) 심혈관질환 다중 정량 POCT 검사

심혈관질환 다중 정량 POCT 검사시약은 한국에서는 휴마시스(HUBI-QUAN pro, HUVE) 및 바디텍메드(ichroma Reader)가 시판하고 있으며, 미국과 프랑스의 다국적 의료기기업체인 Alere(Alere Triage Meter Pro), Abbott(i-STAT), Roche(cobas h232 POC system) 등에서 판매하고 있습니다. 심혈관질환 POCT 검사는 POCT 검사의 대표품목으로서 시장성이 매우 큰 품목입니다.

[휴마시스의 심혈관질환 다중 정량 POCT 검사]

|

|

그림 21. |

심혈관질환의 검사를 위한 휴마시스의 검사항목은 7개 항목으로 세계적으로 가장 많은 검사 스펙트럼을 보유하고 있습니다. 따라서 당사는 국가별로 상이한 보험정책에 따라 당사제품을 가장 효과적으로 적용할 수 있습니다. 특히, 급성심근경색증의 초기검사마커로 Myoglobin의 임상적 유효성이 낮아지고 있는 상황에서 초기 신규마커인 Fatty acid binding protein(FABP)의 제품화는 큰 의미를 가지고 있습니다. 이와 같이 많은 진단마커와 더불어 적절한 다중검사제품의 제조기술이 없다면, 특수한 상황에 맞는 적절한 제품을 만들기는 매우 어렵습니다. 이런 당사의 다중검사제품 제조기술은 세계 최고수준으로 당사의 핵심역량이라 할 수 있습니다.

(다) 고위험 감염증 다중 POCT 전혈검사기술

① 뎅기열 항원항체 다중 검사시약(Dengue NS1 + IgG/IgM)

뎅기열은 2차 감염 환자의 경우에 출혈열이나 쇼크 증후군에 걸릴 가능성이 매우 높기 때문에 조기 진단이 매우 중요합니다. 뎅기 바이러스의 감염 초기에 나타나는 NS1 항원을 검사할 경우에 IgM/IgG 항체가 잘 나타나지 않을 수도 있으며, 반대로 IgM/IgG 만을 검사한다면 환자의 상태(경과시간)를 정확하게 판단하지 못하여 적절한 처치가 이루어지지 못할 경우가 발생합니다. 따라서 NS1과 IgM/IgG을 함께 다중검사 할 수 있는 동사의 뎅기열 항원항체 다중 검사제품은 임상적으로 매우 의미있는 제품으로 당사의 "HUMASIS Dengue Combo"와 Alere의 “BIOLINE Dengue Duo”제품만이 세계적으로 유통되는 제품입니다.

뎅기열은 모두 4가지 혈청형을 가지고 있으며, 2차 감염 환자의 경우에 뎅기 출혈열이나 뎅기 쇼크 증후군에 걸릴 가능성이 매우 높기 때문에 조기 진단이 매우 중요합니다. 최근의 감염 양상을 살펴보면, 2종 이상의 Virus type에 의한 중복 감염이나 유전적 변이를 가진 바이러스의 의한 감염이 많아져 항원과 항체 동시 검사의 필요성이 증대되고 있습니다.

당사 제품과 경쟁사 제품을 비교하여 봤을 때, 당사제품은 높은 정확성과 짧은 판독시간, 그리고 긴 사용기한으로이 충분한 제품 경쟁력을 가지고 있다고 판단됩니다.

② 호흡기 바이러스 다중 검사제품(HUBI FluSens, HUMASIS FLU/RSV)

호흡기 바이러스 다중 POCT 검사시약은 한국에서 휴마시스(HUBI-QUAN pro, HUBI-TAS)와 미국의 다국적 의료기기업체인 Beckton Dickinson(BD Veritor System), Alere(Alere Bioline Ultra), Quidel(Sofia) 등에서 판매하고 있습니다.

각 검사시약의 검사원리를 살펴보면, 당사 제품을 포함한 모든 제품이 Membrane based ICA 검사방식을 채택하고 있으나, 휴마시스 제품만이 세계 최초로 인플루엔자 A/B 바이러스와 RSV 바이러스를 다중검사 할 수 있습니다. 그리고 다중검사에 있어서 결과판독의 용이성을 위하여 색상을 다양하게 적용한 제품은 휴마시스와 Alere 만이 Influenza type별로 색상구별이 가능하도록 제조하고 있습니다.

POCT 검사에 있어서, 검사시간을 1~2분을 단축시킨다는 것은 영업 및 마케팅에 큰영향력을 미치는 부분입니다. 휴마시스 제품의 검사시간은 8분으로 타제품 대비 검사시간 빠른 편이며, 이것은 검사 용량(Test Capacity)에 직접적인 영향을 주기 때문에 검사실 운영에 있어서 검사시간의 단축과 더불어 검사비용의 절감을 할 수 있습니다. 또 다른 당사제품은 2가지 검사모드(Quick mode, Run mode)를 가지고 있으며, 만일 Quick mode로 검사할 경우에는 시간당 약 30회 검사를 수행할 수 있습니다.

또한 제품의 사용자 적합성(Usability)를 살펴볼 때, 당사제품은 Auto calibration 기능을 가지고 있으며, 호흡기 바이러스 검사제품 이외에 다양한 시약(심혈관,호르몬,감염성 등)의 사용이 가능하므로 높은 경제성을 가지고 있다고 볼 수 있습니다.

③ 말라리아 약제 동반진단 POCT 검사 (Allcare G6PD-P.f./Pan CDx)

G6PD 결핍증과 말라리아 감염은 매우 밀접한 관계를 지니고 있습니다. 현재 삼일열 말라리아(Plasmodium Vivax)의 재발 방지를 위한 치료방법인 항말라리아제(프리마퀸) 처방약은 중동 및 열대 지역의 유전병인 G6PD 결핍환자의 쇼크사를 유발할 수 있기 때문에 이에 대한 사전진단이 필수적입니다.

말라리아 pf/pan 감염증과 G6PD 효소결핍증을 동시에 다중진단 할 수 있는 기술에 관하여 말라리아 항원검사(HRPII, pLDH, aldolase)와 G6PD 결핍증의 동시검사시약에 관한 특허출원을 완료하였고, 시작품의 성능검사결과에서 적정한 검사결과를 확인할 수 있었습니다

말라리아 약제 동반진단 POCT 검사시약에 포함된 Malaria pf/pan 검사는 WHO RDT 성능평가에서 최상위 성능제품군으로 평가 받았습니다. 말라리아 시장은 전 세계적으로 WHO(세계보건기구)에서 인정하는 제품이 시장진입이 가능하며 WHO Round참여에 적합한 사양을 보유하고 있는 제품이어야만 그 성능이 인증됩니다. 현재 당사의 제품은 모든 WHO Round 4, 5, 6에 모두 적합판정을 받아 기준사항이 검증된 제품입니다.

G6PD 제품은 온도에 민감한 효소검사 제품으로서 보관온도가 매우 중요하며, 당사 제품은 보관온도가 18~32도로 고온에서도 높은 안정성을 가지고 있으며 이점은 제품의 중요한 마케팅 경쟁력이기도 합니다.

말라리아의 진단이 확정될 경우에 G6PD 결핍증을 검사하여 빠른 처방을 내려야 하는데, 당사의 “Allcare G6PD-P.f./Pan CDx”는 말라리아 감염여부와 동시에 G6PD 결핍증 여부를 동시에 검사하면서, 매우 단시간(5분)에 검사결과를 얻을 수 있습니다.

(3) 판매 네트워크

(가) 해외시장

해당 지역에 축적된 고객 데이터베이스, 유통망, 의료체계에 대한 높은 이해도를 바탕으로 당사 제품의 시장적용이 가능한 전문대리점의 확보는 해외 시장 개척과 성장의 핵심기반입니다. 당사의 국가별 해외대리점은 End-User로의 판매망의 중심이 되는 실질적인 매출실현의 창구입니다. 이에 따라 당사는 2007년을 시작으로 지속적인해외 network 발굴 작업을 진행하였으며, 전 세계에 54개국의 89개 현지대리점 유통망을 확보하고 있습니다.

또한 체외진단 의료기기라는 특성에 따라, 각 국가별 제품의 인허가와 홍보가 선행되어야 하며, 제품의 성능과 품질에 대한 신뢰 확보를 위한 필드테스트가 필수 요구사항입니다. 이러한 일련의 현지 마켓팅 프로세스에 따라 당사는 전시회를 통한 홍보와국가별 인증 등에 관하여 지난 15년간 공격적인 투자를 진행하고 있습니다.

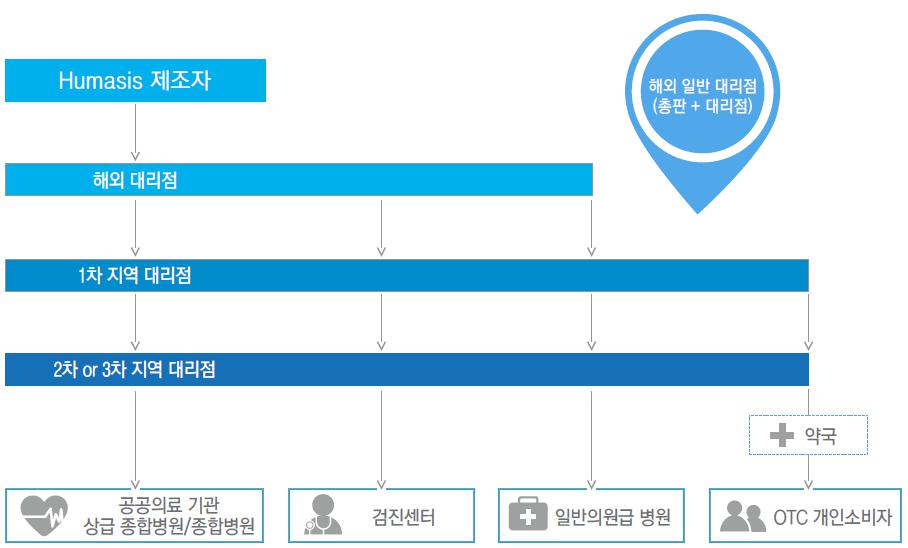

2) 국내시장

2018년 기준 12개의 지역대리점과 116개의 협력사 그리고 8개의 직판고객사와 12개의 OEM제약사가 당사의 고객사로서 상생협력하고 있습니다. 또한 진입 장벽이 높은 주요 대학병원 및 대형 종합병원을 고객사 및 협력병원으로 확보하여, 국내 및 해외시장에서 활용할 수 있는 reference를 획득하였습니다. 전국의 대리점 및 협력사와의 깊은 partnership 보유는 신규 고객사 확보 및 지속적인 매출 기반 조성, 개원의협동조합 등 신시장 개척으로 당사 제품의 대량 납품 가능성을 확보하게 되었습니다.동시에, 일반 소비자를 대상으로 하는 약국 및 생활용품 관련 시장에서는 15년간 선점한 약국 시장의 높은 브랜드 인지도와 시장 유통에 대한 충분한 경험과 노하우 및 고객사와의 협력 관계 등으로 경쟁사와 다른 차별화를 가지고 시장을 리드하고 있습니다.

2. 주요 제품등에 관한 사항

가. 주요 제품등의 현황

주요 제품등이 전체 매출액에서 차지하는 비율은 다음과 같습니다.

|

품목 |

주요 제품 |

2020년 | 2019년 | 2018년 |

|---|---|---|---|---|

| 정량 | AMI, Reader 기기 | 3.11% | 12.26% | 16.43% |

| 정성 | Infectious Disease, Fertility, Tumer Marker |

95.89% | 83.08% | 78.50% |

| 기타 | 뇨화학 등 | 1.00% | 4.66% | 5.07% |

| 합 계 | 100.00% | 100.00% | 100.00% | |

나. 주요 제품 등의 가격변동추이

| (단위 : 원) |

|

품 목 \ 사업연도 |

2020년 |

2019년 |

2018년 |

|

|---|---|---|---|---|

|

Rapid Infectious Disease |

내 수 |

1,100 | 1,300 | 1,300 |

|

수 출 |

1,800 | 950 | 750 | |

|

Rapid Fertility |

내 수 |

920 | 550 | 520 |

|

수 출 |

420 | 400 | 380 | |

|

Rapid Tumor marker |

내 수 |

900 | 600 | 500 |

|

수 출 |

580 | 540 | 480 | |

당사의 제품은 대분류로 볼 수 있는 Rapid(정성분석), Hubi(정량분석)의 제품군, 중분류로 볼 수 있는 질환(Marker)별 제품군은 물론 소분류로 볼 수 있는 제품의 형태(스트립, 키트 등) 내에서도 다양한 제품이 판매되고 있습니다. 이에 연도별로 시장상황 및 매출처의 요구에 등에 따라 제품군 내에서 개별 제품의 매출비중 변동에 따라 연도별 제품군의 판매단가 변동 폭이 크게 집계가 될 수 있습니다. 또한 같은 제품이라도 국가별, 거래처 유형별로 판매가격에 있어 차이가 존재하여 상기 표에서의 제품 가격 변동의 추이가 파악되기 어려운 것이 사실입니다.

3. 매입에 관한 사항

가. 매입 현황

| (단위 : 백만원) |

| 매입유형 | 자재명 | 주요 매입처 | 2020년 | 2019년 | 2018년 | 특수관계 여부 |

|---|---|---|---|---|---|---|

| 원재료 | Anti-body | Fapon 외 | 2,730 | 795 | 845 | 부 |

| 사출물 | 대명코리아 외 | 2,304 | 621 | 443 | 부 | |

| 포장재 | 태양당인쇄, 우진켐 외 | 519 | 584 | 327 | 부 | |

| 시약 | 씨그마알드리치 외 | 279 | 88 | 103 | 부 | |

| Membrane, 패드 | 보레다바이오텍, 원강바이오 외 | 8,394 | 121 | 190 | 부 | |

| 기타 | 4,613 | 990 | 1,976 | 부 | ||

| 계 | 18,839 | 3,200 | 3,885 | |||

나. 주요 원재료 가격변동추이

| (단위 : 원, USD) |

| 품목 | 2020년 | 2019년 | 2018년 | |

|---|---|---|---|---|

| Anti-Dengue NS1 | 수입 | 125 | 135 | 135 |

| 임신 미드 키트 | 국내 | 20 | 20 | 20 |

| 검체채취용 튜브 | 국내 | 110 | 110 | 110 |

| Goat Gamma Globuline Fraction | 수입 | 59 | 48 | 48 |

| swab : influenza test 용 | 수입 | 0.3 | 0.2 | 0.2 |

| COVID-19 항체 | 수입 | 450 | - | - |

4. 생산 및 생산설비에 관한 사항

가. 생산능력 및 생산실적

(1) 생산가능시간

|

구분 |

2020년 |

2019년 |

2018년 |

|

|---|---|---|---|---|

|

A |

근무일수 |

250 일 | 245 일 | 245 일 |

|

B |

일 작업시간 |

8 시간 | 8 시간 | 8 시간 |

|

C= A × B |

1인당 생산가능시간 |

2,000 시간 | 1,960 시간 | 1,960 시간 |

|

D |

평균근무인원 |

30 명 | 30 명 | 30 명 |

|

E= C × D |

총 생산가능시간 |

60,000 시간 | 58,800 시간 | 58,800 시간 |

주) 총생산가능시간은 전체 생산인력 기준으로 작성되었습니다.

(2) 생산능력 및 생산실적

| (단위 : Test |

| 구분 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|

| 생산능력 | 26,000,000 | 12,800,000 | 13,750,000 |

| 생산실적 | 19,540,000 | 10,930,000 | 12,121,003 |

| 가동률 | 75.15% | 85.39% | 88.15% |

* 완제품 기준이며 다품종 소량 생산되는 제품특성으로 생산능력은 가변적입니다.

나. 생산설비에 관한 사항

(1) 현황

| (단위 : 천원) |

|

자산과목 |

소재지 |

2020년 |

상각방법 |

|||||

|---|---|---|---|---|---|---|---|---|

|

기초가액 |

증가 |

감소 |

상각누계액 |

환율변동효과 |

기말잔액 |

|||

| 토지 | 안양,군포 | 4,603,849 | 0 | 0 | 0 | 4,603,849 | - | |

| 건물 | 안양 | 1,152,778 | 12,139,264 | 0 | 466,927 | 13,153,844 | 정액법 | |

| 기계장치 | 안양 | 941,513 | 3,775,304 | (6,244) | 2,419,009 | 874 | 4,337,417 | 정액법 |

| 차량운반구 | 안양 | 136,366 | 72,400 | (1) | 102,470 | 170,713 | 정액법 | |

| 공구와 기구 | 안양 | 293,642 | 132,701 | 0 | 462,595 | 50 | 329,102 | 정액법 |

| 비품 | 안양 | 156,913 | 278,141 | (5,211) | 178,979 | 53 | 366,278 | 정액법 |

| 시설장치 | 안양 | 71,228 | 44,287 | (29,970) | 59,963 | 99 | 56,478 | 정액법 |

| 건설중인자산 | 안양,군포 | 3,067,908 | 14,009,447 | (15,435,659) | 0 | 1,641,696 | - | |

| 소 계 | 10,424,198 | 30,451,543 | (15,477,085) | 3,689,943 | 1,075 | 24,659,378 | - | |

주) 기초가액은 장부가액입니다.

5. 매출에 관한 사항

가. 매출실적

| (단위 : 백만원) |

|

품 목 |

2020년 | 2019년 | 2018년 | ||

|---|---|---|---|---|---|

|

제품매출 |

정량진단제품 | 수 출 | 1,252 | 1,025 | 1,439 |

| 내 수 | 169 | 88 | 147 | ||

| 소 계 | 1,421 | 1,113 | 1,586 | ||

| 정성진단제품 | 수 출 | 34,427 | 4,333 | 3,167 | |

| 내 수 | 9,412 | 3,449 | 4,415 | ||

| 소 계 | 43,839 | 7,782 | 7,582 | ||

| 기타 | 수 출 | 426 | 155 | 367 | |

| 내 수 | 31 | 100 | 122 | ||

| 소 계 | 457 | 255 | 489 | ||

| 합 계 | 수 출 | 36,104 | 5,514 | 4,974 | |

| 내 수 | 9,613 | 3,637 | 4,684 | ||

| 소계 | 45,717 | 9,151 | 9,658 | ||

나. 판매조직 및 판매경로

(1) 판매조직

당사가 속한 업종의 특성상 전체 매출 중 수출의 중요성이 높아짐에 따라, 영업조직을 국내사업부와 해외사업부로 구분하여 운영하고 있습니다.

|

조직 구분 |

담당 업무 |

|---|---|

|

해외사업부 |

해외 현지 전문대리점 관리 및 End-User 발굴 |

|

국내사업부 |

병·의원 기술지원 및 특판대리점 관리 |

(2) 판매경로

|

매출 유형 |

품목 |

구분 |

판매경로 |

|---|---|---|---|

|

제품 |

정성 |

수출 |

각 국가별 총판대리점 ->각 국가내 지역별대리점 ->2차 지역대리점 또는 고객사병원 |

|

국내 |

지방대리점->지방병원 |

||

|

광역별권역병원의 경우 직접납품 |

|||

|

정량 |

수출 |

각 국가별 총판 대리점 또는 지역 대리점 -> 고객사 병원 |

|

|

국내 |

지방대리점->지방병원 |

||

|

광역별권역병원의 경우 직접납품 |

|||

|

기타 |

수출 |

각 국가별 총판대리점 또는 지역대리점 ->1차 서브딜러(국가 내 지역별대리점) -> 고객사 병원 |

|

|

국내 |

지방대리점->지방병원 단, 광역별권역병원의 경우 직접납품 |

||

|

상품 |

각 대리점 및 병원 요청시 납품 |

||

다. 판매전략

(1) 해외 판매 전략

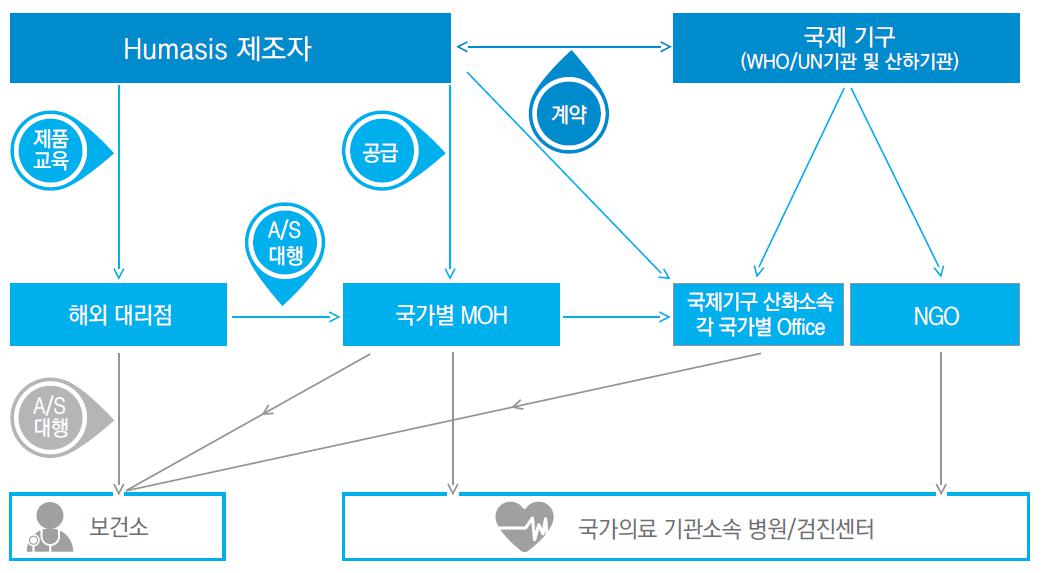

체외진단 의료기기의 해외시장은 시장규모와 잠재력을 고려하여 국내시장과 비교해 볼 때, 향후 회사의 생존과 성장 그리고 미래와 직결된 중요한 시장입니다. 회사는 1차 시장진입에 적합한 전문대리점을 통해 제품을 판매하고 있습니다. 해외의 전문대리점은 해당 국가의 축적된 고객 Data Base, 유통망, 의료체계의 높은 이해도를 바탕으로 안정적이며 장기적인 매출기반을 확보하고 있습니다. 이에 따라 당사는 2007년을 기점으로 지속적인 해외 전문대리점의 Network를 확대하여 현재 전 세계 54개국에서 89개의 현지 전문대리점의 유통망을 확보하고 있습니다.

제품의 성격과 인허가 및 사후관리등 해외시장의 특수성으로 인해 최종 소비자(End-user)를 대상으로 한 직수출 유통구조는 실질적으로 불가능한 상황이며, 대리점을 통한 B2B 또는 B2G 판매와 아프리카 및 동남아 국가들의 원조를 지원하는 WHO, UN 산하 기관 및 NGO의 조달시장 진출을 진행하고 있습니다.

|

[해외 대리점 유통 경로] |

[해외 조달 유통 경로] |

||||

|---|---|---|---|---|---|

|

|

(2) 국내 판매전략

당사는 제출일 현재, 12개의 대리점과 116개의 협력사 및 8개의 직판고객과 12개의 OEM 고객사를 확보하고 있습니다.

제품의 우수성을 직, 간접적으로 입증해 줄 수 있는 공신력을 가진 대학병원급 Major병원을 고객사로 확보하는 것은 국내 시장점유율 확대에 있어서 중요한 영업 요소입니다. 이들 고객사는 시장 내 잠재 고객층에게 영향력 있는 reference를 제공할 뿐만 아니라 잠재 고객층에게 제품 품질에 대한 신뢰와 안정성을 제공합니다.

현재 중앙집중식 검사실에서 자동화 장비만을 운용하는 대학병원 급 Major 병원 및 자동화 장비의 검사방법 위주로 구성된 건강보험 검사행위수가 등을 고려할 때 현장검사(POCT) 관련 제품을 대학병원 급 병원에 납품하는 것은 매우 어려운 실정입니다. 그러나 당사는 진입장벽이 높은 국내 주요 대학병원 (고려대학교 병원, 가톨릭대학교 성빈센트 병원) 및 대형종합병원(분당제생병원)을 고객사 및 협력병원으로 확보하여 당사 제품에 대한 국내시장에서의 신뢰와 향후 제품의 매출성장을 가속화시킬 기반을 확보하고 있습니다. 또한, 진단검사만을 전문으로 하는 검사수탁기관(검진센터) 중 서울의과학연구소와 하나로의료재단을 고객사로 확보하여 향후 당사 제품의 대량납품의 가능성을 열어놓았습니다.

또한 당사는 이미 2000년대 초반부터 임신진단테스트기를 대표제품으로 약국용 체외진단제품을 국내 유수의 제약사들에게 OEM 방식으로 생산, 납품하고 있습니다. 2014년 11월 체외진단제품의 의료기기 전환이 시작되면서 비전문가인 개인이 스스로채취할 수 있는 검체(소변, 모세혈, 침 등)를 사용하는 체외진단 제품들은 모두 약국 및 마트, 편의점, On-line 등에서 판매할 수 있도록 규제개혁이 이루어졌습니다. 당사는 이러한 규제개혁이 또 다른 시장창출의 기회라 판단하여 자체 유통망을 가진 기존 제약 고객사 및 생활용품 관련 도매상들을 통하여 약국 뿐만아니라, 마트, 편의점, On-line 상에 또 다른 유통망을 구성하였습니다. 이는 지난 15년간 약국 시장의 높은 브랜드 인지도를 선점하였고, 시장 유통에 대한 충분한 경험과 노하우 및 협력 관계는 다른 경쟁사들과 차별화되는 핵심 유통로를 개척하였습니다.

6. 시장위험과 위험관리

가. 금융위험관리

회사는 경영활동과 관련하여 신용위험, 유동성위험 및 시장위험 등 다양한 금융위험에 노출되어 있습니다. 이에 따라 회사는 금융위험이 경영에 미칠 수 있는 불리한 효과를 최소화하기 위해 노력하고 있습니다.

(1) 신용위험관리

회사는 채무불이행으로 인한 재무적 손실을 경감시키기 위하여 신용도가 일정 수준 이상인 거래처와 거래하고, 충분한 담보 또는 지급보증을 수취하고 있습니다. 회사는신용위험노출 및 거래처의 신용등급을 주기적으로 검토하여 거래처의 여신한도 및 담보수준을 재조정하는 등 신용위험을 관리하고 있습니다.

금융상품 종류별 신용위험의 최대 노출금액은 다음과 같습니다.

<당기>

| (단위 : 원) |

| 구분 | 장부금액 |

신용위험최대노출금액 |

내용 |

|---|---|---|---|

| 현금및현금성자산 | 14,300,629,263 | 14,300,629,263 | |

| 매출채권 및 기타유동채권 | 7,000,611,860 | 7,000,611,860 | |

| 기타유동금융자산 | 2,628,260,000 | 2,628,260,000 | |

| 당기손익-공정가치측정금융자산 | 6,065,629,028 | 6,065,629,028 | |

| 기타비유동금융자산 | 110,348,920 | 110,348,920 | |

| 장기매출채권 및 기타비유동채권 | 71,876,485 | 71,876,485 | |

| 합계 | 30,177,355,556 | 30,177,355,556 |

<전기>

| (단위 : 원) |

| 구분 | 장부금액 |

신용위험최대노출금액 |

내용 |

|---|---|---|---|

| 현금및현금성자산 | 3,791,113,919 | 3,791,113,919 | |

| 매출채권 및 기타유동채권 | 1,103,299,185 | 1,103,299,185 | |

| 기타유동금융자산 | 6,757,800,000 | 6,757,800,000 | |

| 당기손익-공정가치측정금융자산 | 11,055,602,037 | 11,055,602,037 | |

| 기타비유동금융자산 | 99,102,234 | 99,102,234 | |

| 장기매출채권 및 기타비유동채권 | 135,654,800 | 135,654,800 | |

| 합계 | 22,942,572,175 | 22,942,572,175 |

(2) 유동성위험관리

회사는 미래의 현금흐름을 예측하여 단기 및 중장기 자금조달 계획을 수립하여 유동성위험을 관리하고 있으며, 금융부채의 잔존계약 만기에 따른 만기분석내용은 다음과 같습니다.

<당기>

| (단위 : 원) |

| 구분 | 장부금액 | 1개월~3개월 | 3개월~1년 | 1년~5년 | 5년초과 |

|---|---|---|---|---|---|

| 매입채무 및 기타채무 | 3,700,887,825 | 3,700,887,825 | - | - | - |

| 단기차입금 | 3,285,640,000 | 515,100,000 | 2,770,540,000 | - | - |

| 장기차입금 | 8,612,420,000 | - | - | 6,452,420,000 | 2,160,000,000 |

| 합계 | 15,598,947,825 | 4,215,987,825 | 2,770,540,000 | 6,452,420,000 | 2,160,000,000 |

<전기>

| (단위 : 원) |

| 구분 | 장부금액 | 1개월~3개월 | 3개월~1년 | 1년~5년 | 5년초과 |

|---|---|---|---|---|---|

| 매입채무 및 기타채무 | 1,627,683,932 | 1,627,683,932 | - | - | - |

| 단기차입금 | 4,382,840,000 | 230,510,000 | 4,152,330,000 | - | - |

| 장기차입금 | 4,837,260,000 | - | - | 3,037,260,000 | 1,800,000,000 |

| 전환사채 | 5,236,217,152 | - | 5,236,217,152 | - | - |

| 파생상품부채 | 3,907,812,480 | - | 3,907,812,480 | - | - |

| 합계 | 19,991,813,564 | 1,858,193,932 | 13,296,359,632 | 3,037,260,000 | 1,800,000,000 |

(3) 외환위험관리

회사는 외화거래 수행에 따라 다양한 환율변동위험에 노출되어 있습니다. 주요 통화별 환율변동시 민감도 분석내용은 다음과 같습니다.

| (단위 : 원) |

| 구분 | 과목 | 당기 | 전기 | ||

|---|---|---|---|---|---|

| 10%상승 | 10%하락 | 10%상승 | 10%하락 | ||

| USD | 현금및현금성자산 | 1,308,538,245 | (1,308,538,245) | 323,076,200 | (323,076,200) |

| 매출채권 | 231,228,405 | (231,228,405) | 65,337,039 | (65,337,039) | |

| 단기금융상품 | - | - | 115,780,000 | (115,780,000) | |

| 매입채무 | (7,879,824) | 7,879,824 | (9,184,441) | 9,184,441 | |

| 미지급비용 | (4,016,787) | 4,016,787 | (4,797,691) | 4,797,691 | |

| EUR | 현금및현금성자산 | 15,065,362 | (15,065,362) | 1,962,794 | (1,962,794) |

| 매출채권 | 522,716 | (522,716) | 3,986,483 | (3,986,483) | |

| 매입채무 | (48,349,610) | 48,349,610 | (28,531,850) | 28,531,850 | |

| 미지급비용 | (128,928) | 128,928 | (77,326) | 77,326 | |

| JPY등 | 현금및현금성자산 | 666,795 | (666,795) | 660,130 | (660,130) |

| 미지급비용 | (189,450) | 189,450 | (244,205) | 244,205 | |

| 합계 | 1,495,456,924 | (1,495,456,924) | 467,967,133 | (467,967,133) | |

나. 자본위험관리

화사의 자본관리 목적은 계속기업으로 영업활동을 유지하고 주주 및 이해관계자의 이익을 극대화하하고 자본비용의 절감을 위하여 최적의 자본구조를 유지하는데 있습니다. 회사는 배당조정, 신주발행 등의 정책을 통하여 자본구조를 경제환경의 변화에따라 적절히 수정변경하고 있습니다. 회사의 자본위험관리정책은 전기와 중요한변동이 없습니다.

| (단위 : 원) |

| 구 분 | 당기 | 전기 |

|---|---|---|

| 부채총계 | 19,522,817,752 | 21,243,824,888 |

| 차감: 현금및현금성자산 | 14,300,629,263 | 3,791,113,919 |

| 순부채 | 5,222,188,489 | 17,452,710,969 |

| 자본총계 | 48,684,310,862 | 15,243,985,790 |

| 부채비율 | 10.73% | 114.49% |

7. 파생상품 및 풋백옵션 등 거래현황

당사는 2018년 8월중에 사모 전환사채 85억원을 발행하였습니다.

전환사채에 대한 자세한 내용은 III. 재무제표에 관한 사항의 5.연결재무제표 주석 17번을 참조하시기 바랍니다.

8. 경영상의 주요계약

| 계약명 | 계약상대방 | 주요 내용 | 계약일자 | 계약기간 | 진행경과 |

| 공동연구 | (주)셀트리온 | 코로나바이러스-19 항원신속진단키트 개발연구 및 상용화 | 2020.06.08 | 3년 | 2020년 9월 제품화 완료 |

본 계약의 주요목적은 2020년에 코로나19의 전세계적인 팬데믹 상황에서 코로나-19의 감염여부를 짧은 시간내에 진단할 수 있는 신속진단키트를 개발함에 있습니다. 휴마시스와 셀트리온은 셀트리온에서 개발한 항체가 적용되는 COVID-19 항원신속진단키트를 개발하여 2020년 9월에 제품화를 완료하였습니다. 이후 수출용 식약처 허가와 CE-IVD 인증을 비롯한 해외국가들의 허가를 취득하여 수출이 진행되고 있습니다.

|

①계약상대방 |

㈜셀트리온 |

|

②계약내용 |

양사는 코로나바이러스-19 항원신속진단키트의 개발 및 판매하는데 상호 협력한다. |

|

③대상지역 |

전 세계 |

|

④계약기간 |

효력발생일(계약체결일)로부터 3년 |

|

⑤총계약금액 |

- |

|

⑥지급금액 |

- |

|

⑦계약조건 |

1. 연구 참여 및 소요비용은 각자 부담 2. 상용화 후 전 세계 모든 지역 내에서 각자의 상표를 사용한 제품을 판매할 권리를 가짐 |

|

⑧회계처리방법 |

연구소요비용은 당기 경상연구개발비 처리 |

|

⑨대상기술 |

코로나바이러스-19 항원진단 |

|

⑩개발진행경과 |

개발 완료 후 해외 수출 중 |

|

⑪기타사항 |

- |

9. 연구개발활동

가. 연구개발활동의 개요

당사는 2000년 6월 설립시부터 체외진단 의료기기에 대한 연구개발활동을 지속적으로 해왔으며 2003년 기업부설연구소를 정식으로 설립하였습니다. 체계적인 연구개발을 통해 급변하는 체외진단시약 개발 기술의 변화에 대응하고자 다양한 원천기술 확보에 최선의 노력을 하고 있으며 회사가 의료기기 전문회사로 발돋움하는데 핵심 역할을 하고 있습니다. 바이러스 감염성 검사, 여성호르몬 검사, 급성심근경색증 검사, 암 검사 등 다양한 검사 분야의 신속진단키트를 개발하였으며 최근 코로나-19 등 호흡기 감염병의 발생주기가 짧아지고 확산범위가 넓어짐에 따라 감염성 질환에 대해 연구역량을 집중하고 있습니다.

나. 연구개발 담당조직

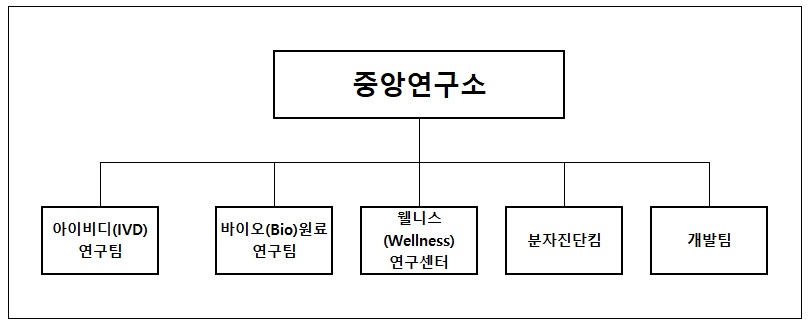

(1) 연구개발 조직 개요

회사의 연구개발 조직은 아래 표와 같이 구성되어 있으며 각 팀의 역할은 다음과 같습니다.

|

|

연구소 조직도 |

|

팀명 |

역할 |

|

IVD 연구팀 |

진단키트 신제품 개발, 기존 제품의 성능 개선 |

|

바이오원료 연구팀 |

항체 및 항원 개발, Colloidal gold 생산 |

|

Wellness 연구센터 |

정량장비 개발 및 생산, 분석알고리즘 및 인공지능 개발, 어플리케이션 개발 |

| 분자진단팀 | 분자진단시약 개발 |

| 개발팀 | 국내외 인증 및 허가 취득, 기술문서 작성 |

IVD 연구팀은 신규 진단키트의 개발 및 기존 제품의 성능 개선에 주력하고 있으며, 바이오원료 연구팀은 핵심 원료인 항체 및 항원 개발과 Collloidal gold를 생산하고 있습니다.

Wellness 연구센터는 정량장비 개발을 주로 하고 있으며, 장비에 적용되는 분석 알고리즘 및 모바일 분석을 위한 인공지능 엔진 등을 개발하고 있습니다. 그 밖에 행복하고 건강한 삶을 위해 의료기기에 국한되지 않은 다양한 제품, 플랫폼 및 서비스 개발을 위해 연구, 개발에 매진하고 있으며 IT, BT 기술의 융합을 연구목표로 하고 있습니다.

분자진단팀은 2020년 코로나-19의 전세계적인 확산으로 분자진단키트의 중요성이 대두됨에 따라 분자진단시약을 개발하기 위해 신설되었으며 개발팀은 국내외 인허가 취득, 국내임상 담당 및 기술문서 작성을 담당하고 있습니다.

(2) 연구개발 인력 현황

공시서류 작성기준일 현재 당사는 석사급 11명 등 총 18명의 연구인력을 보유하고 있으며 그 현황은 다음과 같습니다.

| (단위 : 명) |

| 구분 | 박사 | 석사 | 기타 | 합계 |

|

IVD 연구팀 |

- | 6 | 1 | 7 |

|

바이오원료 연구팀 |

- | 2 | 1 | 3 |

|

Wellness 연구센터 |

- | 1 | 4 | 5 |

| 분자진단팀 | - | 1 | - | 1 |

| 개발팀 | - | 1 | 1 | 2 |

| 합 계 | - | 11 | 7 | 18 |

(3) 핵심 연구인력 현황

| 직위 | 성명 | 담당업무 | 최종학력 | 주요 경력 | 주요 연구실적 |

| 연구소장/ 대표이사 |

차정학 | 연구개발 총괄 | 석사 | -고려대학교 유전공학과 석사(1990.2) -(주)유한양행 중양연구소 근무(2000.4) -현 휴마시스(주) 대표이사 |

-Tobramycin 생산균준 개발 -B, C형 간염진단키트 개발 -임신진단키트 개발 -제1형 당뇨병 진단키트 개발 |

| 수석연구원 | 박선희 | IVD 연구팀 팀장 | 석사 | -충북대학교 생화학과 석사 -현 휴마시스(주) 연구소 팀장 |

- BNP정량키트개발 - D-dimer 정량키트개발 - COVID-19 진단키트개발 |

나. 연구개발비용

<연결재무제표 기준>

| (단위 : 백만원) |

|

구 분 |

2020년 |

2019년 |

2018년 |

|

|---|---|---|---|---|

|

비용의 |

원재료비 |

385 | 389 | 305 |

|

인건비 |

827 | 777 | 656 | |

|

감가상각비 |

78 | 71 | 70 | |

| 위탁용역비 | 27 | 29 | 118 | |

|

기타 경비 |

212 | 207 | 435 | |

|

소 계 |

1,529 | 1,473 | 1,584 | |

|

회계처리 |

판관비 |

1,529 | 1,473 | 1,584 |

|

제조경비 |

- | - | - | |

| 개발비(무형자산) | - | - | ||

| 회계처리금액 계 | 1,529 | 1,473 | 1,584 | |

| 정부보조금 | - | - | - | |

| 연구개발비용 합계 | 1,529 | 1,473 | 1,584 | |

|

매출액 대비 비율 |

3.34% | 16.09% | 16.40% | |

회사는 연구개발활동과 관련하여 연구단계에 대한 지출은 발생시점에 비용으로 처리하고 개발단계의 지출은 국제회계기준에서 정한 자산성을 충족하는 경우에만 무형자산으로 인식하여 왔으나 2018년 중 회계처리 변경으로 발생당해연도에 전액 비용으로 처리하고 있습니다.

<별도재무제표 기준>

| (단위 : 백만원) |

|

구 분 |

2020년 |

2019년 |

2018년 |

|

|---|---|---|---|---|

|

비용의 |

원재료비 |

316 | 389 | 305 |

|

인건비 |

827 | 777 | 656 | |

|

감가상각비 |

78 | 71 | 70 | |

| 위탁용역비 | 27 | 29 | 118 | |

|

기타 경비 |

212 | 207 | 435 | |

|

소 계 |

1,460 | 1,473 | 1,584 | |

|

회계처리 |

판관비 |

1,460 | 1,473 | 1,584 |

|

제조경비 |

- | - | - | |

| 개발비(무형자산) | - | - | ||

| 회계처리금액 계 | 1,460 | 1,473 | 1,584 | |

| 정부보조금 | - | - | - | |

| 연구개발비용 합계 | 1,460 | 1,473 | 1,584 | |

|

매출액 대비 비율 |

3.19% | 16.09% | 16.40% | |

다. 연구개발실적

(1) 연구개발 진행 현황 및 향후 계획

공시서류 작성일 현재 당사의 연구개발 진행 현황은 다음과 같습니다.

|

구분 |

개발프로젝트 |

적용 |

현 개발단계 |

|

정량분석기 |

휴비-타스 (구 HUVE) |

안드로이드 기반 정량분석기 |

임상테스트, 인허가 완료, 소변검사키트 추가 |

|

모바일 앱 개발 |

모바일 진단용 앱 및 AI |

AI 엔진 업그레이드, 고감도 hCG 학습 , |

|

| 모니터링 시스템 개발 (2020.01.01) |

정량장비 및 시스템 |

결과 전송 및 수신 개발 완료 1차 개발 완료 |

|

|

진단키트 |

HUBI IL-6 (2017.01.01) |

체액중 IL-6 농도 정량 | 수출 허가 완료, 국내허가 완료 |

|

HUBI-T4 |

갑상선 질환 free T4 검사 |

개발 중단 |

|

|

Humasis G6PD |

G6PD 결핍증 검사 |

해외임상평가 추가 진행 중 |

|

| Humasis COVID-19 Ab Test (2020.01.02) | 코로나바이러스19 항체 정성검사 | 조건 완료, 수출용 허가 완료, CE인증 완료 | |

| Humasis COVID-19 Ag Test (2020.05.02) | 코로나바이러스19 항원 정성검사 | 조건 완료, 수출용 허가 완료, CE인증 완료 | |

|

Humasis COVID-19/ FLU combo test (2020.08.01.) |

코로나바이러스19 항원 및 인플루엔자 동시 검사 | 조건 완료, 수출용 허가완료, CE인증 완료 | |

| HUBI-HCG plus (2020.01.02) |

임신진단 정량검사 | 국내허가 완료 | |

|

원료개발 |

뎅기 항체 개발 |

원재료 항체 개발 |

뎅기 NS1 항체 개발 : 항원 접종 → 항체 클로닝 중 |

|

뎅기 항원 개발 |

원재료 항원 개발 |

뎅기 항원 클로닝 중 |

|

| 코로나 항원 개발 (2020.04.05) |

원재료 항원 개발 | NP antigen항원 batch-up |

주요 개발프로젝트에 대한 세부사항은 다음과 같습니다.

1) 휴비-타스 (HUBI-TAS)

|

구 분 |

분석장비 |

|

적용 |

체외진단 디바이스 분석용 장비 |

|

제품특성 |

안드로이드 OS, 카트리지 2개 적용 가능, Quick test 가능, 상용자 친화적 |

|

진행경과 |

현재 제품 생산중, 임상테스트, 인허가 완료 |

|

향후계획 |

카디악 제품 인/허가 후 그 외제품 추가, 소변 검사 추가 |

| 경쟁제품 | 바디텍미드(AFIAS, Ichroma), 수젠텍(Inclix), 나노엔텍(FREND) |

| 시장규모 | 글로벌 : 871억 1,000만 달러(2026년 예상) |

|

기타 |

- |

2) 모바일 앱 개발

|

구 분 |

모바일 앱 |

|

적용 |

체외진단 디바이스 분석용 모바일 앱 |

|

제품특성 |

사용자가 모바일 디바이스를 통해 간단하고 편리하게 검사하고 해당 검사에 관련된 추가 정보들을 제공받을 수 있음. 검사 결과는 전송 가능하며, 이를 바탕으로 질병관리 및 빅데이터로 활용 가능. |

|

진행경과 |

AI 엔진 업그레이드, 고감도 hCG 학습, 제품별 추가 정보 구상, 감염성 검사 추가 |

|

향후계획 |

이미지 프로세스 및 인공지능 엔진 업그레이드 |

|

경쟁제품 |

유사 경쟁 제품 없음 |

|

기타 |

- |

3) 모니터링 시스템

|

구 분 |

모니터링 시스템 |

|

적용 |

LIS, HIS를 이용한 정량장비와 모니터링 시스템 연동 |

|

제품특성 |

정량장비에서 측정한 결과를 모니터링 PC에서 실시간으로 확인하고, 일/월/연도 별 분석 건수를 확인할 수 있음. 분석 결과 뿐 아니라 분석 이미지 및 검사 환경을 확인하여 에러발생, 결과 이상 시 분석 가능. |

|

진행경과 |

결과 전송 알고리즘 및 결과 수신 서버 프로그램 개발 완료 |

|

향후계획 |

사용자 요청 사항 반영 및 업그레이드 |

|

경쟁제품 |

'의사랑’등 병원 전산 프로그램 |

|

기타 |

4) HUBI IL-6 Test

|

구 분 |

신속진단키트 |

|

적용 |

염증진단 |

| 제품특성 |

IL-6는 인체 내 세포에 염증 반응이 발생할 경우 가장 먼저 혈액내에 분비되는 물질로 염증을 가장 먼저 진단할 수 있는 장점이 있다. IL-6 검사를 다른 마커 (PCT, CRP 등)과 함께 검사하여 염증을 조기에 발견하고 치료하여 항생제 남용을 막고, 환자의 염증으로 인한 영구적인 손상을 막을 수 있다. IL-6를 다른 마커들과 종합적으로 판단하여 높은 검사 특이도를 기대할 수 있다. |

|

진행경과 |

임상평가중 |

|

향후계획 |

식약처 국내 허가, 시제품 제작 |

|

경쟁제품 |

AFIAS interleukin-6 test, Roche |

|

기타 |

- |

5) HUBI Free T4 Test

|

구 분 |

신속진단키트 |

|

적용 |

갑상선 호르몬 이상 진단 |

| 제품특성 |

갑상선 호르몬의 일종인 Thyroxine (T4)으로 인한 질병은 전체 인구의 약 2%에서 발생할 정도로 가장 흔한 내분비계 질환 중의 하나이다. 하지만 초기단계에 자가진단이 어렵고 치료와 관리가 매우 까다로운 질병이기 때문에 이를 조기에 진단하고 치료하는 것이 중요하다. 따라서 신속하고 정확하게 갑상선 호르몬 이상을 간편하게 진단할 수 있는 제품임. |

|

진행경과 |

현재 개발 중단 |

|

향후계획 |

적용원료 신규도입 고려 |

|

경쟁제품 |

나노엔텍 |

|

기타 |

- |

6) Humasis G6PD Test

|

구 분 |

신속진단키트 |

|

적용 |

면역화학검사시약으로써 사람의 모세혈, 정맥혈에서 Glucose-6-phosphate dehydrogenase (G6PD)를 효소산화환원반응법으로 정성하여 혈액 성분 분석에 도움을 주는 체외진단용 의료기기 |

| 제품특성 |

G6PD(포도당-6-인산염 탈수소효소 결핍증) 검사를 의무화하는 동남아시아 국가를 대상으로 영업할 방침이다. 아울러 말라리아 발병률이 높은 아프리카 국가에도 적극 공급하기로 했다. 세계보건기구(WHO)가 말라리아 치료제 처방 전에 G6PD 결핍여부 검사를 권고하고 있는 만큼 시장성이 있다고 판단해서다. G6PD 결핍 환자가 말라리아 치료제를 사용했을 때 급성 적혈구 용혈 등 부작용을 야기할 수 있고, 신생아 황달 진단검사용으로도 적용가능하다. |

|

진행경과 |

해외 임상평가 중 |

|

향후계획 |

PATH를 통한 해외 추가 임상 계획 |

|

경쟁제품 |

Alere, AccessBio |

| 시장규모 | 결핍증 환자는 전세계 인구의 약 5% 정도이며, 아시아 및 중동, 아프리카 지역에서 주로 발생하는 유전성 질환이며, 대부분 공적개발원조 조달이 이뤄지고 있다. |

|

기타 |

- |

7) Humasis COVID-19 Ab Test

|

구 분 |

신속진단키트 |

|

적용 |

코로나바이러스19 항체 진단 시약, |

| 제품특성 | 코로나바이러스에 감염이 되면 해당하는 바이러스에 대항하는 항체가 만들어지게 된다. 이 원리를 이용하여 코로나 바이러스에 감염되었는지 여부를 진단 할 수 있는 시약이다. |

|

진행경과 |

조건완료, 수출용 허가 취득, CE 인증완료, 해외인허가 등록 및 판매중, 국내 허가 보완 대기 중 |

|

향후계획 |

- |

|

경쟁제품 |

SD 바이오센서, 수젠텍 |

|

기타 |

- |

8) Humasis COVID-19 Ag Test

|

구 분 |

신속진단키트 |

|

적용 |

코로나바이러스19 항원 진단 시약, |

| 제품특성 | 코로나 바이러스에 감염된 여부를 직접 코로나 바이러스 항원과 결합되어 발색되는 원리를 사용하여 바이러스 자체 감염 여부를 진단할 수 있다. |

|

진행경과 |

조건완료, 수출용 허가 취득, CE 인증완료, 해외인허가 등록 및 판매중, 국내 허가 보완 대기 중 |

|

향후계획 |

- |

|

경쟁제품 |

SD 바이오센서, Abbott, 바디텍메드 |

|

기타 |

- |

9) Humasis COVID-19/FLU combo Test

|

구 분 |

신속진단키트 |

|

적용 |

1. 코로나바이러스 항원 진단 시약, 2. 인플루엔자 항원 |

| 제품특성 |

1. 코로나 바이러스에 감염된 여부를 직접 코로나 바이러스 항원과 결합되어 발색되는 원리를 사용하여 바이러스 자체 감염 여부를 진단할 수 있다. 2. 인플루엔자 바이러스에 감염된 여부를 직접 인플루엔자 항원과 항체의 결합을 통한 발색되는 원리를 사용하여 감염여부를 진단할 수 있다. |

|

진행경과 |

1. 조건완료, 수출용 허가 취득, CE 인증완료 |

|

향후계획 |

해외 판매 |

|

경쟁제품 |

SD 바이오센서, 수젠텍, 바디텍메드 |

|

기타 |

- |

10) HUBI hCG plus Test

|

구 분 |

신속진단키트 |

|

적용 |

hCG 호르몬의 정량적 측정 시약 |

| 제품특성 | 임신이 되면 혈액에 임신 호르몬인 hCG 호르몬이 분비되며, 이에 따라 정상 임신 및 비정상 임신등을 정량적 수치로 파악할 수 있다. |

|

진행경과 |

국내허가 완료 |

|

향후계획 |

양산 및 내수판매 확대 |

|

경쟁제품 |

SD 바이오센서, 바디텍메드 |

|

기타 |

- |

11) 항원.항체 개발

당사 제품을 생산하는데 중요한 비중을 차지하는 원재료 항원.항체의 자사화 목적으로 연구개발중이며 현재 뎅기 항원, 코로나 항원 및 Dengue NS1 항체 클로닝 중입니다.

(2) 연구개발 완료 실적

| 구분 | 품목 | 적용 | 개발완료일 | 현재상황 | 비고 |

| 진단키트 | HUBI-hCG plus test | 고감도임신정량시약 | 2020.03 | 국내 허가 완료 | |

| COVID-19 IgG/IgM Test | COVID-19 항체진단시약 | 2020.03 | 수출용 허가 완료 해외 판매 중 국내 허가 보완 중 |

||

| COVID-19 Ag test | COVID-19 항원진단시약 | 2020.08 | 수출용 허가 완료 해외 판매 중 국내 허가 보완 중 |

||

| 원료 | Nucleocapsid Ag | COVID-19항체 진단시약 원료 | 2020.07 |

(3) 연구개발활동 및 판매 중단 현황

<연구개발 중단 현황>

|

구 분 |

품 목 |

적용 |

연구 시작일 |

최종 진행단계 |

연구 중단일 |

중단 사유 |

재개 계획 |

|

진단키트 |

HUBI-T4 |

free T4검사 |

2017.03.02 |

proto type sample 제작 |

2020.12.31 |

성능부적합 |

미정 |

<판매 중단 품목 현황>

- 해당 없음

III. 재무에 관한 사항

1. 요약재무정보

가. 요약연결재무정보

2020년 1분기 중 베트남 현지법인 설립으로 인하여 제7기 재무제표는 연결재무제표이며, 비교표시된 제6기, 제5기 재무제표는 개별재무제표입니다.

| (단위:원) |

| 사업연도 | 제7기 | 제6기 | 제5기 |

|---|---|---|---|

| 구분 | 2020-12-31 | 2019-12-31 | 2018-12-31 |

| [유동자산] | 42,557,272,149 | 25,771,471,361 | 26,004,563,602 |

| 당좌자산 | 32,061,267,833 | 22,844,240,250 | 23,309,143,901 |

| 재고자산 | 10,496,004,316 | 2,927,231,111 | 2,695,419,701 |

| [비유동자산] | 25,649,856,465 | 10,716,339,317 | 8,289,210,607 |

| 투자자산 | 110,348,920 | 99,102,234 | 87,864,154 |

| 유형자산 | 24,659,378,534 | 10,424,198,793 | 8,022,158,488 |

| 무형자산 | 42,508,007 | 57,383,490 | 43,533,165 |

| 기타비유동자산 | 837,621,004 | 135,654,800 | 135,654,800 |

| [자산총계] | 68,207,128,614 | 36,487,810,678 | 34,293,774,209 |

| [유동부채] | 9,672,432,532 | 15,471,882,110 | 5,162,022,271 |

| [비유동부채] | 9,850,385,220 | 5,771,942,778 | 13,005,995,944 |

| [부채총계] | 19,522,817,752 | 21,243,824,888 | 18,168,018,215 |

| [지배기업 소유지분] | 48,694,422,193 | 15,243,985,790 | 16,125,755,994 |

| [자본금] | 3,422,381,500 | 2,817,291,800 | 2,804,200,900 |

| [자본잉여금] | 33,805,055,084 | 21,726,643,768 | 21,543,545,901 |

| [기타자본] | △59,395,200 | △59,395,200 | △59,395,200 |

| [기타포괄손익누계액] | △10,111,331 | - | - |

| [이익잉여금] | 11,526,380,809 | △9,240,554,578 | △8,162,595,607 |

| [비지배지분] | - | - | - |

| [자본총계] | 48,684,310,862 | 15,243,985,790 | 16,125,755,994 |

| [부채및자본총계] | 68,207,128,614 | 36,487,810,678 | 34,293,774,209 |

| 2020년 01월~12월 | 2019년01월~12월 | 2018년01월~12월 | |

| 매출액 | 45,717,211,972 | 9,150,651,630 | 9,657,735,331 |

| 영업이익(손실) | 25,358,338,804 | △875,263,584 | △1,031,945,140 |

| 연결당기순이익(손실) | 20,937,242,284 | △1,226,234,515 | △852,809,544 |

| 지배기업소유지분순이익(손실) | 20,937,242,284 | △1,226,234,515 | △852,809,544 |

| 비지배지분순이익(손실 | - | - | - |

| 기본주당순이익(손실) | 643 | △44 | △31 |

| 연결에 포함된 회사수 | 1 | - | - |

[△는 음(-)의 수치임]

※ 한국채택국제회계기준(K-IFRS) 작성기준에 따라 작성되었습니다

나,요역별도재무정보

| (단위:원) |

| 사업연도 | 제7기 | 제6기 | 제5기 |

|---|---|---|---|

| 구분 | 2020-12-31 | 2019-12-31 | 2018-12-31 |

| [유동자산] | 42,483,776,959 | 25,771,471,361 | 26,004,563,602 |

| 당좌자산 | 31,987,772,643 | 22,844,240,250 | 23,309,143,901 |

| 재고자산 | 10,496,004,316 | 2,927,231,111 | 2,695,419,701 |

| [비유동자산] | 25,864,675,256 | 10,716,339,317 | 8,289,210,607 |

| 투자자산 | 458,027,570 | 99,102,234 | 87,864,154 |

| 유형자산 | 24,548,169,514 | 10,424,198,793 | 8,022,158,488 |

| 무형자산 | 42,508,007 | 57,383,490 | 43,533,165 |

| 기타비유동자산 | 815,970,165 | 135,654,800 | 135,654,800 |

| [자산총계] | 68,348,452,215 | 36,487,810,678 | 34,293,774,209 |

| [유동부채] | 9,657,616,771 | 15,471,882,110 | 5,162,022,271 |

| [비유동부채] | 9,850,385,220 | 5,771,942,778 | 13,005,995,944 |

| [부채총계] | 19,508,001,991 | 21,243,824,888 | 18,168,018,215 |

| [자본금] | 3,422,381,500 | 2,817,291,800 | 2,804,200,900 |

| [자본잉여금] | 33,805,055,084 | 21,726,643,768 | 21,543,545,901 |

| [기타자본] | △59,395,200 | △59,395,200 | △59,395,200 |

| [기타포괄손익누계액] | - | - | - |

| [이익잉여금] | 11,672,408,840 | △9,240,554,578 | △8,162,595,607 |

| [자본총계] | 48,840,450,224 | 15,243,985,790 | 16,125,755,994 |

| [부채및자본총계] | 68,348,452,215 | 36,487,810,678 | 34,293,774,209 |

| 종속기업 및 관계기업투자 | 원가법 | - | - |

| 2020년 01월~12월 | 2019년01월~12월 | 2018년01월~12월 | |

| 매출액 | 45,717,211,972 | 9,150,651,630 | 9,657,735,331 |

| 영업이익(손실) | 25,505,613,932 | △875,263,584 | △1,031,945,140 |

| 당기순이익(손실) | 21,083,270,315 | △1,226,234,515 | △852,809,544 |

| 기본주당순이익(손실) | 647 | △44 | △31 |

| 희석주당순이익(손실) | 647 | △44 | △31 |

[△는 음(-)의 수치임]

※ 한국채택국제회계기준(K-IFRS) 작성기준에 따라 작성되었습니다.

2. 연결재무제표

|

연결 재무상태표 |

|

제 7 기 2020.12.31 현재 |

|

제 6 기 2019.12.31 현재 |

|

제 5 기 2018.12.31 현재 |

|

(단위 : 원) |

|

제 7 기 |

제 6 기 |

제 5 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

42,557,272,149 |

25,771,471,361 |

26,004,563,602 |

|

현금및현금성자산 |

14,300,629,263 |

3,791,113,919 |

1,637,570,035 |

|

매출채권 및 기타유동채권 |

7,000,611,860 |

1,103,299,185 |

2,328,036,245 |

|

기타유동금융자산 |

2,628,260,000 |

6,757,800,000 |

6,718,100,000 |

|

유동 당기손익-공정가치 측정 지정 금융자산 |

6,065,629,028 |

11,055,602,037 |

12,511,992,574 |

|

기타유동자산 |

2,066,137,682 |

71,341,659 |

85,508,657 |

|

당기법인세자산 |

65,083,450 |

27,936,390 |

|

|

재고자산 |

10,496,004,316 |

2,927,231,111 |

2,695,419,701 |

|

비유동자산 |

25,649,856,465 |

10,716,339,317 |

8,289,210,607 |

|

기타비유동금융자산 |

110,348,920 |

99,102,234 |

87,864,154 |

|

기타비유동자산 |

16,679,154 |

||

|

장기매출채권 및 기타비유동채권 |

71,876,485 |

135,654,800 |

135,654,800 |

|

유형자산 |

24,659,378,534 |

10,424,198,793 |

8,022,158,488 |

|

영업권 이외의 무형자산 |

42,508,007 |

57,383,490 |

43,533,165 |

|

이연법인세자산 |

749,065,365 |

||

|

자산총계 |

68,207,128,614 |

36,487,810,678 |

34,293,774,209 |

|

부채 |

|||

|

유동부채 |

9,672,432,532 |

15,471,882,110 |

5,162,022,271 |

|

매입채무 및 기타유동채무 |

3,700,887,825 |

1,627,683,932 |

1,510,697,198 |

|

기타유동부채 |

1,943,473,686 |

317,328,546 |

268,485,073 |

|

당기법인세부채 |

742,431,021 |

||

|

단기차입금 |

3,285,640,000 |

4,382,840,000 |

3,382,840,000 |

|

유동성전환사채 |

5,236,217,152 |

||

|

유동파생상품부채 |

3,907,812,480 |

||

|

비유동부채 |

9,850,385,220 |

5,771,942,778 |

13,005,995,944 |

|

장기차입금 |

8,612,420,000 |

4,837,260,000 |

3,159,300,000 |

|

전환사채 |

4,711,868,541 |

||

|

비유동파생상품부채 |

3,870,823,500 |

||

|

확정급여채무의현재가치 |

1,237,965,220 |

934,682,778 |

1,264,003,903 |

|

부채총계 |

19,522,817,752 |

21,243,824,888 |

18,168,018,215 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

48,684,310,862 |

15,243,985,790 |

16,125,755,994 |

|

자본금 |

3,422,381,500 |

2,817,291,800 |

2,804,200,900 |

|

자본잉여금 |

33,805,055,084 |

21,726,643,768 |

21,543,545,901 |

|

기타자본구성요소 |

(59,395,200) |

(59,395,200) |

(59,395,200) |

|

기타포괄손익누계액 |

(10,111,331) |

||

|

이익잉여금(결손금) |

11,526,380,809 |

(9,240,554,578) |

(8,162,595,607) |

|

비지배지분 |

|||

|

자본총계 |

48,684,310,862 |

15,243,985,790 |

16,125,755,994 |

|

자본과부채총계 |

68,207,128,614 |

36,487,810,678 |

34,293,774,209 |

|

연결 포괄손익계산서 |

|

제 7 기 2020.01.01 부터 2020.12.31 까지 |

|

제 6 기 2019.01.01 부터 2019.12.31 까지 |

|

제 5 기 2018.01.01 부터 2018.12.31 까지 |

|

(단위 : 원) |

|

제 7 기 |

제 6 기 |

제 5 기 |

|

|---|---|---|---|

|

수익(매출액) |

45,717,211,972 |

9,150,651,630 |

9,657,735,331 |

|

매출원가 |

14,856,375,496 |

5,209,551,355 |

5,978,048,812 |

|

매출총이익 |

30,860,836,476 |

3,941,100,275 |

3,679,686,519 |

|

판매비와관리비 |

5,446,217,062 |

4,379,816,262 |

4,854,732,127 |

|

대손상각비(대손충당금환입) |

56,280,610 |

436,547,597 |

(143,100,468) |

|

영업이익(손실) |

25,358,338,804 |

(875,263,584) |

(1,031,945,140) |

|

기타수익 |

190,809,195 |

220,175,650 |

188,935,790 |

|

기타손실 |

968,751,085 |

89,511,103 |

75,055,529 |

|

금융수익 |

165,552,020 |

439,074,530 |

435,259,703 |

|

금융원가 |

3,784,100,904 |

920,710,008 |

370,004,368 |

|

법인세비용차감전순이익(손실) |

20,961,848,030 |

(1,226,234,515) |

(852,809,544) |

|

법인세비용 |

24,605,746 |

||

|

당기순이익(손실) |

20,937,242,284 |

(1,226,234,515) |

(852,809,544) |

|

기타포괄손익 |

(180,418,228) |

148,275,544 |

(77,762,463) |

|

당기손익으로 재분류되지 않는항목(세후기타포괄손익) |

(170,306,897) |

148,275,544 |

(77,762,463) |

|

확정급여제도의 재측정손익(세후기타포괄손익) |

(170,306,897) |

148,275,544 |

(77,762,463) |

|

당기손익으로 재분류될 수 있는 항목(세후기타포괄손익) |

(10,111,331) |

||

|

해외사업장환산외환차이(세후기타포괄손익) |

(10,111,331) |

||

|

총포괄손익 |

20,756,824,056 |

(1,077,958,971) |

(930,572,007) |

|

당기순이익(손실)의 귀속 |

|||

|

지배기업의 소유주에게 귀속되는 당기순이익(손실) |

20,937,242,284 |

(1,226,234,515) |

(852,809,544) |

|

비지배지분에 귀속되는 당기순이익(손실) |

|||

|

총 포괄손익의 귀속 |

|||

|

총 포괄손익, 지배기업의 소유주에게 귀속되는 지분 |

20,756,824,056 |

(1,077,958,971) |

(930,572,007) |

|

총 포괄손익, 비지배지분 |

|||

|

주당이익 |

|||

|

기본주당이익(손실) (단위 : 원) |

643 |

(44) |

(31) |

|

희석주당이익(손실) (단위 : 원) |

643 |

(44) |

(31) |

|

연결 자본변동표 |

|

제 7 기 2020.01.01 부터 2020.12.31 까지 |

|

제 6 기 2019.01.01 부터 2019.12.31 까지 |

|

제 5 기 2018.01.01 부터 2018.12.31 까지 |

|

(단위 : 원) |

|

자본 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 자본 |

비지배지분 |

자본 합계 |

|||||||

|

자본금 |

자본잉여금 |

기타자본구성요소 |

기타포괄손익누계액 |

이익잉여금 |

지배기업의 소유주에게 귀속되는 자본 합계 |

||||

|

2018.01.01 (기초자본) |

2,635,704,900 |

19,764,395,284 |

96,444,612 |

(6,901,006,029) |

15,595,538,767 |

15,595,538,767 |

|||

|

회계정책변경에 따른 증가(감소) |

(331,017,571) |

(331,017,571) |

(331,017,571) |

||||||

|

오류수정에 따른 증가(감소) |

|||||||||

|

당기순이익(손실) |

(852,809,544) |

(852,809,544) |

(852,809,544) |

||||||

|

기타포괄손익 |

확정급여재도의 재측정요소 |

(77,762,463) |

(77,762,463) |

(77,762,463) |

|||||

|

해외사업환산손익 |

|||||||||

|

전환사채전환 |

135,000,000 |

1,150,318,815 |

1,285,318,815 |

1,285,318,815 |

|||||

|

주식기준보상거래 |

117,573,990 |

117,573,990 |

117,573,990 |

||||||

|

주식선택권의행사 |

33,496,000 |

628,831,802 |

(273,413,802) |

388,914,000 |

388,914,000 |

||||

|

2018.12.31 (기말자본) |

2,804,200,900 |

21,543,545,901 |

(59,395,200) |

(8,162,595,607) |

16,125,755,994 |

16,125,755,994 |

|||

|

2019.01.01 (기초자본) |

2,804,200,900 |

21,543,545,901 |

(59,395,200) |

(8,162,595,607) |

16,125,755,994 |

16,125,755,994 |

|||

|

회계정책변경에 따른 증가(감소) |

|||||||||

|

오류수정에 따른 증가(감소) |

|||||||||

|

당기순이익(손실) |

(1,226,234,515) |

(1,226,234,515) |

(1,226,234,515) |

||||||

|

기타포괄손익 |

확정급여재도의 재측정요소 |

148,275,544 |

148,275,544 |

148,275,544 |

|||||

|

해외사업환산손익 |

|||||||||

|

전환사채전환 |

13,090,900 |

183,097,867 |

196,188,767 |

196,188,767 |

|||||

|

주식기준보상거래 |

|||||||||

|

주식선택권의행사 |

|||||||||

|

2019.12.31 (기말자본) |

2,817,291,800 |

21,726,643,768 |

(59,395,200) |

(9,240,554,578) |

15,243,985,790 |

15,243,985,790 |

|||

|

2020.01.01 (기초자본) |

2,817,291,800 |

21,726,643,768 |

(59,395,200) |

(9,240,554,578) |

15,243,985,790 |

15,243,985,790 |

|||

|

회계정책변경에 따른 증가(감소) |

|||||||||

|

오류수정에 따른 증가(감소) |

|||||||||

|

당기순이익(손실) |

20,937,242,284 |

20,937,242,284 |

20,937,242,284 |

||||||

|

기타포괄손익 |

확정급여재도의 재측정요소 |

(170,306,897) |

(170,306,897) |

(170,306,897) |

|||||

|

해외사업환산손익 |

(10,111,331) |

(10,111,331) |

(10,111,331) |

||||||

|

전환사채전환 |

605,089,700 |

12,078,411,316 |

12,683,501,016 |

12,683,501,016 |

|||||

|

주식기준보상거래 |

|||||||||

|

주식선택권의행사 |

|||||||||

|

2020.12.31 (기말자본) |

3,422,381,500 |

33,805,055,084 |

(59,395,200) |

(10,111,331) |

11,526,380,809 |

48,684,310,862 |

48,684,310,862 |

||

|

연결 현금흐름표 |

|

제 7 기 2020.01.01 부터 2020.12.31 까지 |

|

제 6 기 2019.01.01 부터 2019.12.31 까지 |

|

제 5 기 2018.01.01 부터 2018.12.31 까지 |

|

(단위 : 원) |

|

제 7 기 |

제 6 기 |

제 5 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

14,297,964,965 |

779,575,191 |

(747,084,719) |

|

당기순이익(손실) |

20,937,242,284 |

(1,226,234,515) |

(852,809,544) |

|

당기순이익조정을 위한 가감 |

5,886,082,565 |

2,035,938,186 |

696,906,275 |

|

연차충당부채전입 |

14,405,712 |

||

|

주식보상비용(환입) |

117,573,990 |

||

|

퇴직급여 |

245,122,752 |

316,208,302 |

304,662,834 |

|

감가상각비 |

740,353,676 |

576,710,110 |

530,732,993 |

|

대손상각비 |

56,280,610 |

436,547,597 |

(143,100,468) |

|

무형자산상각비 |

18,479,383 |

18,343,675 |

10,279,728 |

|

이자비용 |

265,781,943 |

799,177,008 |

365,978,237 |

|

외화환산손실 |

634,342,751 |

53,667,237 |

8,741,628 |

|

외환차손 |

255,084,990 |

20,389,784 |

15,967,385 |

|

재고자산평가손실 |

450,426,155 |

353,542,263 |

45,293,316 |

|

유형자산처분손실 |

41,423,891 |

1,000 |

|

|

당기손익인식금융자산평가손실 |

129,969,061 |

4,026,131 |

|

|

파생금융부채평가손실 |

3,388,349,900 |

121,533,000 |

|

|

법인세비용 |

24,605,746 |

||

|

외화환산이익 |

(6,367,964) |

(10,001,439) |

(56,188,963) |

|

외환차익 |

(160,681,312) |

(174,796,598) |

(79,389,364) |

|

당기손익인식금융자산평가이익 |

(85,886,876) |

(321,212,386) |

(74,347,776) |

|

파생상품평가이익 |

(122,893,000) |

||

|

이자수익 |

(79,665,144) |

(117,862,144) |

(238,018,927) |

|

재고자산평가손실환입 |

|||

|

연차수당부채환입 |

(18,175,361) |

(10,276,714) |

|

|

유형자산처분이익 |

(13,361,636) |

(26,032,509) |

(6,817,181) |

|

영업활동으로인한자산ㆍ부채의변동 |

(12,350,378,086) |

(8,028,850) |

(614,289,077) |

|

매출채권의 감소(증가) |

(5,542,620,816) |

917,067,200 |

(338,651,599) |

|

미수금의 감소(증가) |

(575,089,688) |

(5,952,211) |

112,696,670 |

|

선급금의 감소(증가) |

(1,985,229,425) |

20,915,722 |

117,161,821 |

|

선급비용의 감소(증가) |

(26,245,752) |

(6,748,724) |

(2,118,037) |

|

당기법인세자산의 감소(증가) |

(37,147,060) |

(5,950,280) |

|

|

재고자산의 감소(증가) |

(8,019,199,360) |

(585,353,673) |

(137,156,092) |

|

매입채무의 증가(감소) |

1,812,352,305 |

(118,017,000) |

(151,816,721) |

|

미지급금의 증가(감소) |

(147,012,574) |

231,395,174 |

(10,545,304) |

|

예수금의 증가(감소) |

66,785,880 |

3,347,580 |

2,056,940 |

|

선수금의 증가(감소) |

(108,676,194) |

||

|

계약부채의 증가(감소) |

1,327,048,657 |

52,144,970 |

|

|

반품충당부채의 증가(감소) |

232,310,603 |

(6,649,077) |

14,417,785 |

|

미지급비용의 증가(감소) |

629,855,592 |

24,222,132 |

29,660,828 |

|

퇴직금의 지급 |

(86,772,211) |

(464,398,826) |

(169,566,546) |

|

퇴직운영자산의 감소(증가) |

(25,374,996) |

(32,855,057) |

34,197,652 |

|

해외사업투자손익 증가(감소) |

(11,186,301) |

||

|

이자수취(영업) |

103,666,052 |

148,720,161 |

184,238,229 |

|

이자지급(영업) |

(312,491,210) |

(170,819,791) |

(161,130,602) |

|

법인세납부(환급) |

33,843,360 |

||

|

투자활동현금흐름 |

(5,945,731,238) |

(1,269,268,063) |

(6,119,021,647) |

|

단기금융상품의 처분 |

16,915,600,000 |

1,118,100,000 |

19,234,793,203 |

|

당기손익인식금융자산의 처분 |

8,339,931,421 |

4,233,993,460 |

13,296,628,092 |

|

장기금융상품의 처분 |

5,236,950 |

||

|

기계장치의 처분 |

2,000,000 |

||

|

차량운반구의 처분 |

11,363,636 |

34,363,637 |

6,818,181 |

|

임차보증금의 감소 |

70,000,000 |

3,000,000 |

|

|

기타보증금의 감소 |

5,000,000 |

||

|

단기금융상품의 취득 |

(12,786,060,000) |

(2,168,820,000) |

(23,324,369,751) |

|

당기손익인식금융자산의 취득 |

(3,394,040,597) |

(1,456,390,537) |

(14,324,633,554) |

|

장기금융상품의 취득 |

(11,246,686) |

(11,238,080) |

(11,221,104) |

|

기계장치의 취득 |

(667,738,880) |

(27,950,000) |

(44,675,000) |

|

차량운반구의 취득 |

(65,860,000) |

(37,261,884) |

|

|

공구와기구의 취득 |

(40,200,635) |

(2,800,000) |

(79,700,000) |

|

비품의 취득 |

(253,610,723) |

(15,458,665) |

(59,444,129) |

|

시설장치의 취득 |

(44,287,452) |

(3,096,000) |

(10,420,000) |

|

건설중인자산의 취득 |

(14,009,446,648) |

(2,937,777,878) |

(726,947,651) |

|

특허권의 취득 |

(953,900) |

(400,000) |

|

|

컴퓨터소프트웨어의 취득 |

(2,650,000) |

(32,194,000) |

(31,425,000) |

|

임차보증금의 증가 |

(8,530,774) |

(20,000,000) |

|

|

기타보증금의 증가 |

|||

|

재무활동현금흐름 |

2,677,960,000 |

2,677,960,000 |

6,997,674,000 |

|

단기차입금의 증가 |

2,460,800,000 |

||

|

장기차입금의 증가 |

4,600,000,000 |

3,600,000,000 |

|

|

전환사채의 증가 |

8,500,000,000 |

||

|

주식매수선택권의 행사 |

388,914,000 |

||

|

단기차입금의 상환 |

(2,460,800,000) |

(928,980,000) |

|

|

유동성장기차입금의 상환 |

(1,922,040,000) |

(922,040,000) |

(510,260,000) |

|

장기차입금의 상환 |

(452,000,000) |

||

|

현금및현금성자산에 대한 환율변동효과 |

(520,678,383) |

(34,723,244) |

(3,034,069) |

|

현금및현금성자산의순증가(감소) |

10,509,515,344 |

2,153,543,884 |

128,533,565 |

|

기초현금및현금성자산 |

3,791,113,919 |

1,637,570,035 |

1,509,036,470 |

|

기말현금및현금성자산 |

14,300,629,263 |

3,791,113,919 |

1,637,570,035 |

상기 연결재무제표는 '주주총회 승인 전 재무제표'이며 향후 정기주주총회에서 재무제표 승인관련 안건이 부결되거나 수정이 발생한 경우 정정보고서를 통해 그 내용 및 사유 등을 반영할 예정입니다.

3. 연결재무제표 주석

| 제7(당)기 2020년 12월 31일 현재 |

| 제6(전)기 2019년 12월 31일 현재 |

| 휴마시스 주식회사와 그 종속기업 |

1. 일반사항

(1) 지배기업의 개요

휴마시스 주식회사와 그 종속회사(이하 "연결실체")의 지배기업인 휴마시스 주식회사(이하 "지배기업")는 진단을 목적으로 하는 의약품 및 의료용구의 제조와 판매를 주목적으로 2000년 6월에 설립되었으며, 코스닥시장 상장을 위하여 하이제2호기업인수목적 주식회사와 2017년 5월 합병계약을 체결하였으며, 2017년 9월 28일을 합병기일로 하여 합병을 완료하였습니다.

지배기업의 본사 및 연구소 소재지와 주요사업 내용 등은 다음과 같습니다.

| (1) 본사 및 연구소 소재지 | ||

| 가. 본사 소재지 | : | 경기도 안양시 동안구 전파로88, 504호(호계동,신원비젼타워) |

| 나. 연구소 소재지 | : | 경기도 안양시 동안구 전파로88, 507호(호계동,신원비젼타워) |

| (2) 주요사업 내용 | : | 진단을 목적으로 하는 의약품 의료기기 제조 |

| 인간 또는 동물의 질병에 대한 진단 및 치료 | ||

| (3) 대표이사 | : | 차정학 |

| (4) 주요 주주 및 지분율 | : |

| 주 주 명 | 당기 | 전기 | ||

|---|---|---|---|---|

| 소유주식수(주) | 지분율(%) | 소유주식수(주) | 지분율(%) | |

| 차정학 | 2,362,472 | 6.90% | 2,362,472 | 8.39% |

| 아주약품(주) | 584,125 | 1.71% | 1,346,637 | 4.78% |

| 기타 | 31,277,218 | 91.39% | 24,463,809 | 86.83% |

| 합계 | 34,223,815 | 100.00% | 28,172,918 | 100.00% |

(2) 종속기업의 개요

1) 현황

종속기업의 현황은 다음과 같습니다.

<당기>

| 기업명 | 지분율(%) | 소재지 | 보고기간종료일 | 업종 | 지배력판단근거 |

|---|---|---|---|---|---|