정 정 신 고 (보고)

1. 정정대상 공시서류 : 증권신고서(분할)

2. 정정대상 공시서류의 최초제출일 : 2021.05.18.

3. 정정사항

| 제출일자 |

문서명 |

비고 |

| 2021년 05월 18일 |

증권신고서(분할) |

최초 제출일 |

| 2021년 05월 31일 |

[기재정정]증권신고서(분할) |

정정신고서 제출 요구(굵은 보라색)

|

|

항 목

|

정정사유 |

정 정 전

|

정 정 후

|

- 금번 정정신고는 일부 내용 정정 및 추가에 따른 것으로, 정정사항은 편의를 위해 '굵은 보라색' 으로 기재하였습니다.

- 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다.

- 단순 오탈자 수정의 경우 별도의 정오표를 작성하지 않았습니다. |

|

공통

|

내용 정정 |

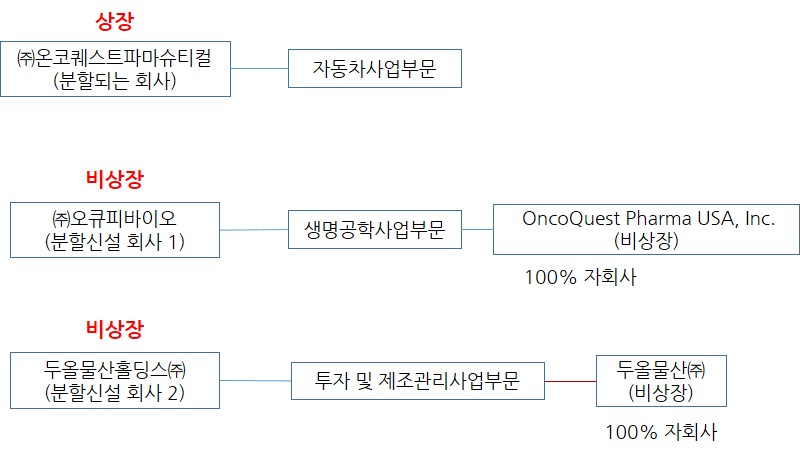

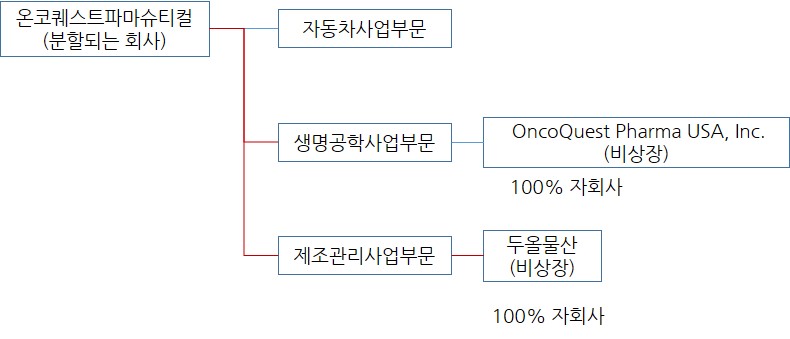

회사명 정의

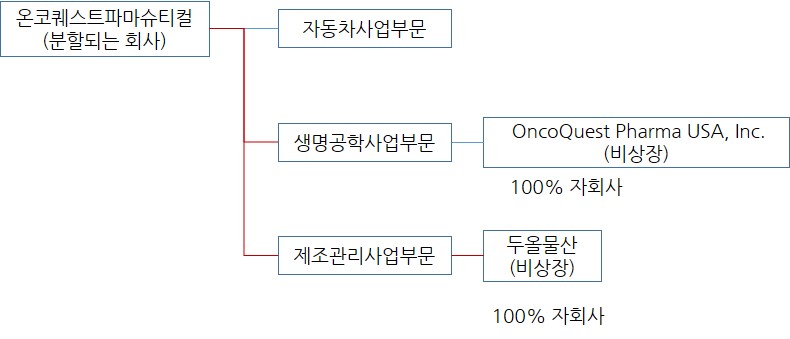

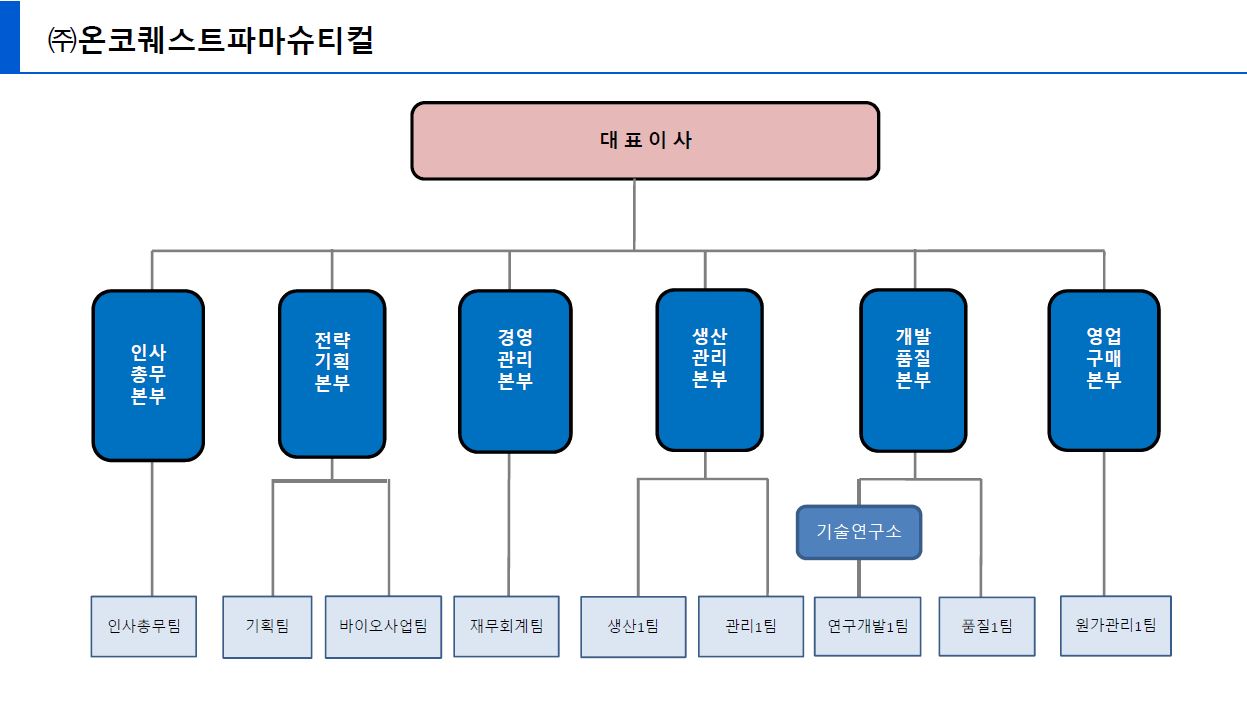

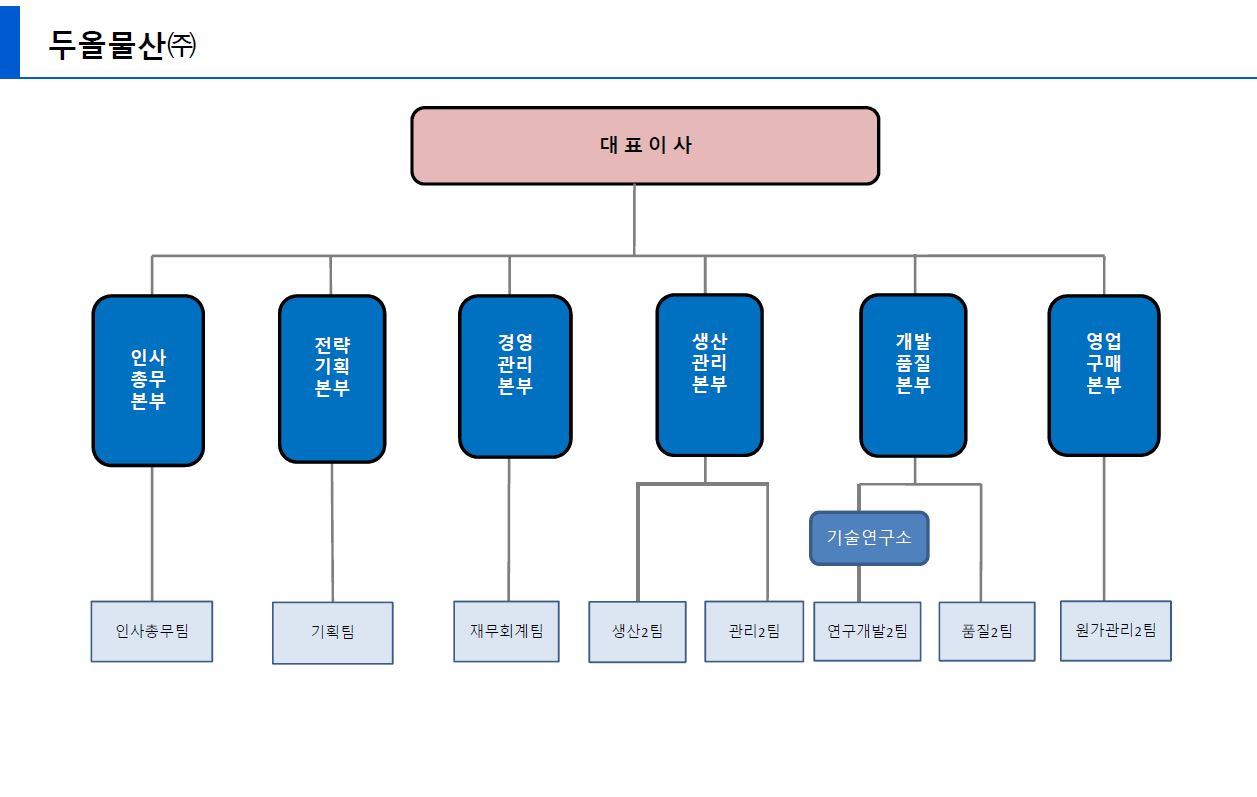

- 분할 전

분할되는 회사 : ㈜온코퀘스트파마슈티컬(자동차 사업부문, 생명공학 사업부문, 제조관리 사업부문)

|

|

분할전구조 |

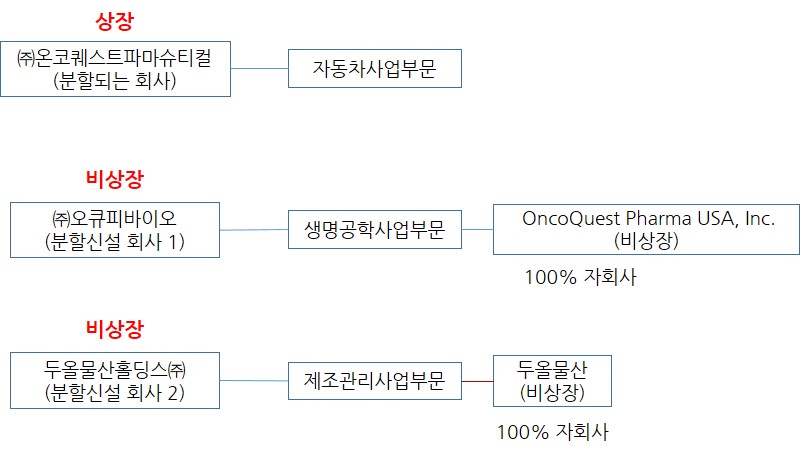

- 분할 후

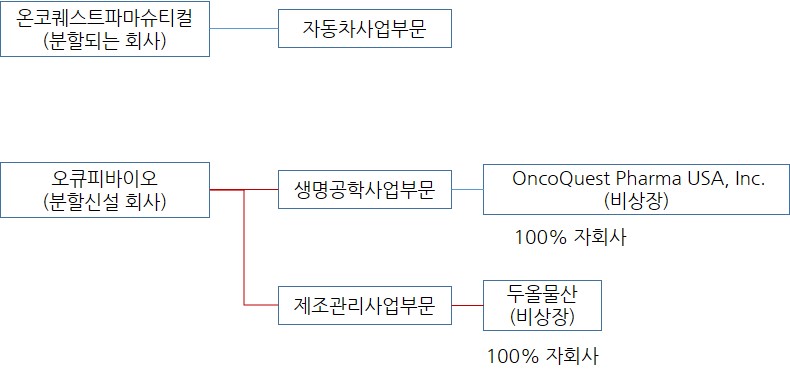

분할존속회사 : ㈜온코퀘스트파마슈티컬(제조 사업부문)

분할신설회사 1 : ㈜오큐피바이오(생명공학 사업부문)

분할신설회사 2 : 두올물산홀딩스㈜(제조관리 사업부문)

|

|

분할후구조2 |

|

* 분할의 형태

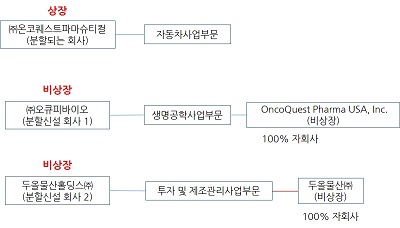

- 분할 전

분할되는 회사 : ㈜온코퀘스트파마슈티컬(자동차 사업부문, 생명공학 사업부문, 투자 및 제조관리 사업부문)

|

|

|

분할전구조 |

- 분할 후

분할존속회사 : ㈜온코퀘스트파마슈티컬(제조 사업부문)

분할신설회사 1 : ㈜오큐피바이오(생명공학 사업부문)

분할신설회사 2 : 두올물산홀딩스㈜(투자 및 제조관리 사업부문)

분할 신설 회사 1은 생명공학 사업부문을 분할하며, 분할신설회사 2는 두올물산㈜를 자회사로 보유하여 신설할 예정이어서 분할신설회사 2는 경상적 매출이 발생하는 별도의 수익사업을 영위하지 않는 관계로 본 신고서에는 자회사인 두올물산㈜의 사업부문에 대한 내용을 기재하였습니다.

|

|

분할구조2-2 |

|

|

요약정보

Ⅳ. 평가 및 신주배정 등

|

내용 정정 |

비율 또는 가액

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.71942814

- 분할신설회사 1 : 0.22891367

- 분할신설회사 2 : 0.05165819

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,958주)로 나눈 값으로 발행합니다.

2) 분할되는 회사의 주식수 변동에 따른 분할 신설회사의 자본금 및 자본잉여금의 변동

주1) 참조

|

비율 또는 가액

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.67824773(기 발행주식 총수 83,006,958주)

- 분할신설회사 1 : 0.05165819(분할로 발행하는 신주 83,006,958주)

- 분할신설회사 2 : 0.27009408(분할로 발행하는 신주 83,006,958주)

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,958주)로 나눈 값으로 발행합니다.

(내용 추가)

2) 분할되는 회사의 주식수 변동에 따른 분할 신설회사의 자본금 및 자본잉여금의 변동

주 2) 참조

(내용 추가)

(3) 인적분할 비율과 신주 배정 비율이 상이한 이유

|

구분

|

분할존속회사

|

분할신설회사 1

|

분할신설회사 2

|

|

인적분할 비율

|

0.67824773

|

0.05165819

|

0.27009408

|

|

신주배정 비율(주)

|

1

|

1

|

1

|

|

신주배정 주식수

|

-

|

83,006,958주

|

83,006,958주

|

인적분할로 인한 회사의 분할비율은 분할존속법인과 분할신설법인1,2가 분할로 인하여 배분 받는 자산과 부채를 차감한 순자산 장부가액을 기준으로 산정하였습니다.

통상 회사의 신주 배정비율과 인적분할 비율은 동일한 경우가 많습니다. 이는 분할 신설법인으로 이전되는 자본금과 발행되는 신주의 비율(분할신설회사 자본금 / 발행 신주)은 분할 존속회사와 분할 신설회사간에 동일하게 유지되기 때문입니다.

다만, 회사는 이번 인적분할을 추진하면서, 분할전 회사의 소액주주들의 권리를 보호하기 위해서 분할신설회사 1과 2의 주식수를 분할존속법인의 주식수와 동일하게 산정하면서 주식수가 감소하지 않는 인적분할을 추진한 것입니다. 주식수가 감소하는 인적분할을 하는 경우 분할전 회사의 소액주주들은 단주처리되면서 다수의 피해자가 발생할 수 있기에 소액주주 보호차원입니다.

“상업등기선례 제1-242호(2001.12.04제정)”에 따라서 주식회사의 분할 및 분할합병시 분할되는 것은 회사의 재산 즉 특정영업을 위하여 조직화되고 유기적인 일체를 이루는 적극 및 소극재산이므로, 피분할회사가 존속하는 불완전분할의 경우 분할로 피분할회사의 재산이 감소한다고 해서 필요적으로 자본의 감소가 수반되는 것은 아니며, 자본감소에 관한 사항이 분할계획서 또는 분할합병계약서에 포함된 때에 한하여 자본감소절차가 필요하다고 보고 있습니다. (2001.12.04 등기 3402-781질의회답)

즉 분할존속회사의 자본금의 감소가 아닌 자본잉여금을 분할 신설회사 1, 2로 분할하여 각 분할신설회사 1, 2의 자본금 및 자본잉여금으로 분할되는 방식입니다.

상기와 같은 사유로 인하여 소액주주의 권리보호를 위하여, 상기와 같은 상업등기선례를 참고하여 주식수가 감소하지 않은 인적분할을 추진하였기 때문에, 현재와 같이 분할비율과 신주배정비율이 다르게 결정되었습니다.

|

|

Ⅴ. 당사회사에 관한 사항 요약

|

내용 정정 |

주3) 참조

|

주 4) 참조

|

|

제 1부 분할의 개요

1. 분할에 관한 기본 사항

|

내용 정정 |

분할의 형태 관련

주 5) 참조

2. 분할의 형태

5. 관련법상의 규제 또는 특칙

1) 분할신설회사 재상장 검토

해당사항 없습니다.

|

분할의 형태 관련

주 6) 참조

2. 분할의 형태

5. 관련법상의 규제 또는 특칙

1) 분할신설회사 재상장 검토

분할 신설되는 회사 1, 2에 대한 재상장 계획은 없습니다.

[재상장 요건]

주 14) 참조

|

|

제 1부 분할의 개요

1. 분할에 관한 기본 사항

|

내용 정정 |

1. 분할의 목적

4) 향후 회사 구조 개편에 관한 계획

해당사항 없음

|

1. 분할의 목적

4) 향후 회사 구조 개편에 관한 계획

분할존속회사는 본건 분할 이후 회사 구조 개편에 관한 다양한 방안을 검토하고 있으나 그 실행 여부 또는 실행의 구체적 시기 및 방법은 아직까지 확정된 바 없습니다.

(1) 분할 등이 완료된 이후 1년 내에 또 다른 합병 등 회사의 구조 개편에 관한 계획

가. 분할존속회사에 관한 사항

분할등이 완료된 이후 분할존속회사는 향후 1년 이내에 주력사업 역량 강화를 위해 관련 사업부문을 인수하는 등의 다각적인 회사 구조 개편을 검토할 수 있으나 현재까지 구체적인 진행사항은 없습니다.

나. 분할신설회사1에 대한 사항(생명공학 사업부문)

분할 등이 완료된 이후 분할신설회사 1은 제 3의 회사와 합병, 영업양수도, 자산양수도 등에 대한 방안을 검토할 수 있으며 이의 사항 발생 시 주주총회, 이사회 등의 의결 절차를 통하여 진행할 수 있으나 현재까지 검토된 사항은 없습니다.

다. 분할신설회사 2에 대한 사항(투자 및 제조관리 사업 부문)

분할 등이 완료된 이후 분할 신설회사2의 자회사인 두올물산㈜의 매각 및 관계회사와의 합병 등에 구조 개편에 대한 방안을 검토할 수 있고, 분할신설회사2, 두올물산㈜ 간의 합병, 영업양수도, 자산양수도 등에 대한 방안을 검토할 수 있으며 이의 사항이 발생 시 주주총회, 이사회 등의 의결 절차를 통하여 진행할 수 있으나 현재까지 검토된 사항은 없습니다.

|

|

제1부 분할의 개요

2. 분할의 형태

|

내용 정정 |

주 5) 참조

|

주 6) 참조

|

|

제1부 분할의 개요

Ⅱ. 분할 가액 및 그 산출근거

|

내용 정정 |

주 7) 참조

|

주 8) 참조

(3) 인적분할 비율과 신주 배정 비율이 상이한 이유

|

구분

|

분할존속회사

|

분할신설회사 1

|

분할신설회사 2

|

|

인적분할 비율

|

0.67824773

|

0.05165819

|

0.27009408

|

|

신주배정 비율(주)

|

1

|

1

|

1

|

|

신주배정 주식수

|

-

|

83,006,958주

|

83,006,958주

|

인적분할로 인한 회사의 분할비율은 분할존속법인과 분할신설법인1,2가 분할로 인하여 배분 받는 자산과 부채를 차감한 순자산 장부가액을 기준으로 산정하였습니다.

통상 회사의 신주 배정비율과 인적분할 비율은 동일한 경우가 많습니다. 이는 분할 신설법인으로 이전되는 자본금과 발행되는 신주의 비율(분할신설회사 자본금 / 발행 신주)은 분할 존속회사와 분할 신설회사간에 동일하게 유지되기 때문입니다.

다만, 회사는 이번 인적분할을 추진하면서, 분할전 회사의 소액주주들의 권리를 보호하기 위해서 분할신설회사 1과 2의 주식수를 분할존속법인의 주식수와 동일하게 산정하면서 주식수가 감소하지 않는 인적분할을 추진한 것입니다. 주식수가 감소하는 인적분할을 하는 경우 분할전 회사의 소액주주들은 단주처리되면서 다수의 피해자가 발생할 수 있기에 소액주주 보호차원입니다.

“상업등기선례 제1-242호(2001.12.04제정)”에 따라서 주식회사의 분할 및 분할합병시 분할되는 것은 회사의 재산 즉 특정영업을 위하여 조직화되고 유기적인 일체를 이루는 적극 및 소극재산이므로, 피분할회사가 존속하는 불완전분할의 경우 분할로 피분할회사의 재산이 감소한다고 해서 필요적으로 자본의 감소가 수반되는 것은 아니며, 자본감소에 관한 사항이 분할계획서 또는 분할합병계약서에 포함된 때에 한하여 자본감소절차가 필요하다고 보고 있습니다. (2001.12.04 등기 3402-781질의회답)

즉 분할존속회사의 자본금의 감소가 아닌 자본잉여금을 분할 신설회사 1, 2로 분할하여 각 분할신설회사 1, 2의 자본금 및 자본잉여금으로 분할되는 방식입니다.

상기와 같은 사유로 인하여 소액주주의 권리보호를 위하여, 상기와 같은 상업등기선례를 참고하여 주식수가 감소하지 않은 인적분할을 추진하였기 때문에, 현재와 같이 분할비율과 신주배정비율이 다르게 결정되었습니다.

|

|

Ⅲ. 분할의 요령

|

내용 정정 |

[분할신설회사 1]

1. 신주의 배정

|

[분할신설회사 1]

1. 신주의 배정

내용 추가)

(3) 인적분할 비율과 신주 배정 비율이 상이한 이유

|

구분

|

분할존속회사

|

분할신설회사 1

|

분할신설회사 2

|

|

인적분할 비율

|

0.67824773

|

0.05165819

|

0.27009408

|

|

신주배정 비율(주)

|

1

|

1

|

1

|

|

신주배정 주식수

|

-

|

83,006,958주

|

83,006,958주

|

인적분할로 인한 회사의 분할비율은 분할존속법인과 분할신설법인1,2가 분할로 인하여 배분 받는 자산과 부채를 차감한 순자산 장부가액을 기준으로 산정하였습니다.

통상 회사의 신주 배정비율과 인적분할 비율은 동일한 경우가 많습니다. 이는 분할 신설법인으로 이전되는 자본금과 발행되는 신주의 비율(분할신설회사 자본금 / 발행 신주)은 분할 존속회사와 분할 신설회사간에 동일하게 유지되기 때문입니다.

다만, 회사는 이번 인적분할을 추진하면서, 분할전 회사의 소액주주들의 권리를 보호하기 위해서 분할신설회사 1과 2의 주식수를 분할존속법인의 주식수와 동일하게 산정하면서 주식수가 감소하지 않는 인적분할을 추진한 것입니다. 주식수가 감소하는 인적분할을 하는 경우 분할전 회사의 소액주주들은 단주처리되면서 다수의 피해자가 발생할 수 있기에 소액주주 보호차원입니다.

“상업등기선례 제1-242호(2001.12.04제정)”에 따라서 주식회사의 분할 및 분할합병시 분할되는 것은 회사의 재산 즉 특정영업을 위하여 조직화되고 유기적인 일체를 이루는 적극 및 소극재산이므로, 피분할회사가 존속하는 불완전분할의 경우 분할로 피분할회사의 재산이 감소한다고 해서 필요적으로 자본의 감소가 수반되는 것은 아니며, 자본감소에 관한 사항이 분할계획서 또는 분할합병계약서에 포함된 때에 한하여 자본감소절차가 필요하다고 보고 있습니다. (2001.12.04 등기 3402-781질의회답)

즉 분할존속회사의 자본금의 감소가 아닌 자본잉여금을 분할 신설회사 1, 2로 분할하여 각 분할신설회사 1, 2의 자본금 및 자본잉여금으로 분할되는 방식입니다.

상기와 같은 사유로 인하여 소액주주의 권리보호를 위하여, 상기와 같은 상업등기선례를 참고하여 주식수가 감소하지 않은 인적분할을 추진하였기 때문에, 현재와 같이 분할비율과 신주배정비율이 다르게 결정되었습니다.

2) 신주의 상장 등에 관한 사항

분할 신설되는 회사에 대한 재상장 계획은 없습니다.

주 14) 참조

[분할신설회사 2]

1. 신주의 배정

(내용 추가)

(6) 인적분할 비율과 신주 배정 비율이 상이한 이유

|

구분

|

분할존속회사

|

분할신설회사 1

|

분할신설회사 2

|

|

인적분할 비율

|

0.67824773

|

0.05165819

|

0.27009408

|

|

신주배정 비율(주)

|

1

|

1

|

1

|

|

신주배정 주식수

|

-

|

83,006,958주

|

83,006,958주

|

인적분할로 인한 회사의 분할비율은 분할존속법인과 분할신설법인1,2가 분할로 인하여 배분 받는 자산과 부채를 차감한 순자산 장부가액을 기준으로 산정하였습니다.

통상 회사의 신주 배정비율과 인적분할 비율은 동일한 경우가 많습니다. 이는 분할 신설법인으로 이전되는 자본금과 발행되는 신주의 비율(분할신설회사 자본금 / 발행 신주)은 분할 존속회사와 분할 신설회사간에 동일하게 유지되기 때문입니다

다만, 회사는 이번 인적분할을 추진하면서, 분할전 회사의 소액주주들의 권리를 보호하기 위해서 분할신설회사 1과 2의 주식수를 분할존속법인의 주식수와 동일하게 산정하면서 주식수가 감소하지 않는 인적분할을 추진한 것입니다. 주식수가 감소하는 인적분할을 하는 경우 분할전 회사의 소액주주들은 단주처리되면서 다수의 피해자가 발생할 수 있기에 소액주주 보호차원입니다.

“상업등기선례 제1-242호(2001.12.04제정)”에 따라서 주식회사의 분할 및 분할합병시 분할되는 것은 회사의 재산 즉 특정영업을 위하여 조직화되고 유기적인 일체를 이루는 적극 및 소극재산이므로, 피분할회사가 존속하는 불완전분할의 경우 분할로 피분할회사의 재산이 감소한다고 해서 필요적으로 자본의 감소가 수반되는 것은 아니며, 자본감소에 관한 사항이 분할계획서 또는 분할합병계약서에 포함된 때에 한하여 자본감소절차가 필요하다고 보고 있습니다. (2001.12.04 등기 3402-781질의회답)

즉 분할존속회사의 자본금의 감소가 아닌 자본잉여금을 분할 신설회사 1, 2로 분할하여 각 분할신설회사 1, 2의 자본금 및 자본잉여금으로 분할되는 방식입니다.

상기와 같은 사유로 인하여 소액주주의 권리보호를 위하여, 상기와 같은 상업등기선례를 참고하여 주식수가 감소하지 않은 인적분할을 추진하였기 때문에, 현재와 같이 분할비율과 신주배정비율이 다르게 결정되었습니다.

2) 신주의 상장 등에 관한 사항

분할 신설되는 회사에 대한 재상장 계획은 없습니다.

주 14) 참조

|

|

Ⅳ. 영업 및 자산의 내용

|

내용 정정 |

2. 분할 신설회사2의 영업 및 자산의 내용

7. 분할 전후 요약 재무구조

주 9) 참조

|

2. 분할 신설회사2의 영업 및 자산의 내용

[투자 및 제조관리 사업부문]

분할신설회사 2는 두올물산㈜를 자회사로 보유하여 신설할 예정이어서 분할신설회사 2는 경상적 매출이 발생하는 별도의 수익사업을 영위하지 않는 관계로 본 신고서에는 자회사인 두올물산㈜의 사업부문에 대한 내용을 기재하였습니다.

7. 분할 전후 요약 재무구조

주 10) 참조

|

|

Ⅵ. 투자위험요소

|

내용 정정 |

2. 분할 신주의 상장추진 및 상장폐지 가능성

당 분할로 인하여 분할되는 신설회사에 대한 재상장을 계획하고 있지 않아 상장 추진 및 상장폐지 가능성은 부존재합니다.

(내용 추가)

|

2. 분할 신주의 상장추진 및 상장폐지 가능성

당 분할로 인하여 분할되는 신설회사에 대한 재상장을 계획하고 있지 않아 상장 추진 및 상장폐지 가능성은 부존재합니다.

주 14) 참조

[투자위험 요소 전반에 관한 사항]

1. 2020사업년도 감사 의견 거절과 관련한 사항

분할회사의 2020년 감사보고서(연결감사보고서 포함)에서 외부감사인인 다산회계법인은 ‘의견거절’로 감사의견을 표명하였는바 의견거절의 근거는 다음과 같습니다.

(1) 자산양수계약 관련 무형자산 금액의 적정성 및 현물출자의 중요한 불확실성

분할회사는 당기 중 캐나다 소재 OncoQuest Inc.(이하, "OQI")와 난소암, 췌장암 및 유방암 치료제와 관련한 면역항암치료특허 일체의 권리 및 임상프로그램의 이전을 목적물로 하는 양수계약을 체결하고, 동 양수계약과 관련하여 당기말 현재 분할회사가 지급하였거나 지급예정인 총 금액(375,165백만원, 총자산의 79.8%)을 무형자산으로 계상하고, 현물출자를 통해 분할회사의 주식으로 지급예정인 금액(212,975백만원, 총부채의 59.5%)을 미지급금으로 계상하였고, 보고기간 말 이후인 2021년 2월 25일에 동 미지급금을 OQI에게 일반사채를 발행하여 자산양수계약의 완료를 합의하고, 2021년 4월 30일 이전에 동 일반사채를 현물출자하기로 하였는 바, 그 주요 거래내용은 다음과 같습니다.

- 2020년 3월 6일에, 분할회사는 OQI의 주식 2,500,000주(취득금액: 60,015백만원)를 취득하고, 그 대가로 현금 12,003백만원을 지급하고 분할회사의 전환사채(48,012백만원,제10회)를 발행하였습니다.

- 2020년 4월 20일에, 분할회사는 OQI와 난소암,췌장암 및 유방암 치료제와 관련한 면역항암치료특허 일체의 권리 및 임상프로그램을 취득하는 자산양수계약(양수대가: 365,100백만원)을 체결하고, 그 양수대가로

1) 분할회사의 전환사채 총 103,446백만원(제12회: 76,063백만원, 제13회: 27,383백만원)을 발행하고,

2) 분할회사 보유 OQI 발행주식(48,679백만원)을 OQI에게 매각후 매각대금과 상계하였으며

3) 나머지 양수대가(OQI의 미수채권) 총 212,975백만원은 현물출자를 통해 주식(65,229,709주)을 발행하는 계약을 체결하였습니다.

- 2020년 6월 15일에, 분할회사는 미지급금(212,975백만원)의 현물출자를 위한 감정 및 신주발행조사 신청서를 창원지방법원에 제출하였습니다.

- 2020년 6월 30일에, 분할회사는 OQI와 양수대가를 365,100백만원에서 375,165백만원으로 변경하고, 그 변동분 10,065백만원을 분할회사가 보유한 OQI 발행주식을 OQI에게 매각 후 매각대금과 상계하였습니다.

- 2020년 11월 25일에, 분할회사는 OQI와 2020년 11월 7일을 기준으로 양수대상자산의 이전이 완료되었음을 확인하는 자산이전 완료합의서를 체결하였습니다.

- 보고기간말 이후인 2021년 2월 9일에, 창원지방법원은 분할회사가 신청한 미지급금(212,975백만원)의 현물출자를 위한 감정 및 신주발행조사 신청에 대하여, 현물출자 목적 재산에 대한 평가가 회사의 자본충실을 해하지 않을 정도로 객관성과 합리성을 갖추어 적정하게 이루어진 것으로 보기 어렵다는 이유로 분할회사의 신청을 인가하지 않았습니다.

- 보고기간말 이후인 2021년 2월 25일에, 분할회사는 OQI에게 미지급한 양수대가를 일반사채(발행가액: 212,975백만원, 연이자율: 1%, 만기일: 2022년 2월 24일, 분할회사가 1년 단위로 총 5회까지 연장 가능 조건)를 발행하여 OQI와 양수계약의 완료에 합의하고, OQI가 보유하는 일반사채(212,975백만원)를 2021년 4월 30일 이전에 분할회사에 현물출자하고 주식(65,229,709주, 보고기간말 발행주식수 기준 현물출자 후 총 주식의 45.3%)을 발행하는 계약을 체결하였습니다.

외부감사인은 분할회사가 OQI와 체결한 자산양수계약과 관련하여, 분할회사의 현물출자 신청이 2021년 2월 9일 법원에서 인가되지 않음에 따라 분할회사가 계상한 무형자산 금액의 적정성 확인을 위한 충분하고 적합한 감사증거를 입수할 수 없었으며, 분할회사가 보고기간말 이후 계약조건의 변경에 따라 발행한 일반사채(212,975백만원)의 현물출자가 법원에서 인가될 지 여부와 관련하여 발생할 수도 있는 불확실성의 영향에 관해 충분하고 적합한 감사증거를 입수할 수 없었다고 하였습니다.

외부감사인은 분할회사가 2020년도에 자산양수한 무형자산 금액의 적정성 및 현물출자에 대하여 중요한 불확실성이 있다는 판단에 따라 의견 거절을 한 것입니다. 동 거래와 관련하여 분할회사에 계상된 자산과 부채는 각각 무형자산(375,165백만원)과 일반사채(212,975백만원)이며, 이 자산과 부채는 금번 기업분할을 통해 전액 분할 신설회사1로 이전됩니다. 따라서, 분할이 완료될 경우 분할회사는 외부감사인이 지적한 ‘자산양수계약 관련 무형자산 금액의 적정성 및 현물출자의 중요한 불확실성’에 따른 투자위험은 해소되는 반면 분할신설회사1로 해당 투자위험이 전부 이전되게 됩니다. 투자자께서는 이러한 위험을 유의하시기 바랍니다.

(2) 계속기업가정의 불확실성

분할회사의 재무제표는 분할회사가 계속기업으로서 존속한다는 가정을 전제로 작성되었으므로, 분할회사의 자산과 부채가 정상적인 사업활동과정을 통하여 회수되거나 상환될 수 있다는 가정 하에서 회계처리되었습니다. 그러나 분할회사는 2020년 8월 14일에 관리종목에 편입됨에 따라 당기말 현재 전환사채 총 45,000백만원(제8회: 20,000백만원, 제9회: 25,000백만원)에 대한 기한의 이익이 상실되었습니다. 그리고 분할회사의 별도재무제표 기준 당기말 현재 유동부채가 유동자산을 301,877백만원 초과하고 있고, 결손금이 201,741백만원이며, 2020년 12월 31일로 종료되는 보고기간에 당기순손실 179,116백만원이 발생하였습니다.

이러한 상황은 분할회사의 계속기업으로의 존속능력에 대하여 유의적인 의문을 초래합니다. 분할회사가 계속기업으로서 존속할 지의 여부는 분할회사의 향후 자금조달계획의 성패에 따라 좌우되는 중요한 불확실성이 내포하고 있습니다.

외부감사인은 상기 불확실성 사이의 잠재적 상호작용으로 인해 이들 불확실성의 누적적 영향에 관해 충분하고 적합한 감사증거를 입수할 수 없었다는 근거로 감사의견 거절을 표명하였습니다.

상기 전환사채 총 45,000백만원(제8회: 20,000백만원, 제9회: 25,000백만원)는 본 신고서 작성일 현재 전환청구 분 5,860백만원 (제8회 5,840백만원, 제9회 20백만원)을 제외한 전액39,140백만원을 분할회사가 채권자들로부터 매입완료하였습니다.

그리고 분할회사의 별도재무제표 기준 당기말 현재 유동부채가 유동자산을 301,877백만원 초과하는 것은 분할 신설 회사 1로 이전되는 무형자산과 관련된 전환사채(권면기준 151,457백만원)와 일반사채(212,975백만원)에 기인한 것입니다. 동 부채는 금번 기업분할을 통해 전액 분할 신설회사1로 이전됩니다. 이에 따라, 분할회사가 처했던 계속기업의 불확실성과 관련한 위험은 분할신설회사1로 이전되게 됩니다. 투자자께서는 이러한 위험을 유의하시기 바랍니다.

2020년 감사보고서(연결감사보고서 포함) ‘강조사항’에 따르면 분할회사의 무형자산 및 임상성공의 불확실성을 지적하고 있습니다.

즉, 별도재무제표 기준 당기말 현재 분할회사는 OQI로부터 양수한 무형자산(375,165백만원) 및 임상비용(6,621백만원) 등 총 381,786백만원을 개발비로 계상하고 있으며, 이는 당기말 현재 분할회사 총자산의 81.2%를 차지합니다. 그리고 분할회사는 당기말 현재 OQI로부터 양수한 무형자산과 관련하여 난소암 신규환자를 대상으로 하는 임상 3상을 진행 중에 있습니다. 임상시험은 신약의 최종허가까지 거액의 자금이 소요되는 특성이 있어 분할회사의 향후 자금조달계획에 차질이 발생하는 경우 임상시험이 지연될 수 있으며, 분할회사가 예상하지 못한 상황의 발생 등으로 임상시험이 성공하지 못하는 불확실성이 존재합니다. 이 경우 분할회사 총자산에서 81.2%를 차지하는 개발비(381,786백만원)의 손상이 발생할 수 있습니다.

동 무형자산은 금번 기업분할을 통하여 분할신설회사1로 전부 이전될 예정이며, 이에 따라 임상 성공의 불확실성에 기인하는 투자위험 또한 분할신설회사1로 이전됩니다. 투자자께서는 이러한 위험을 유의하시기 바랍니다.

2020년 감사보고서(연결감사보고서 포함) ‘강조사항’에 따르면 분할회사의 전환사채 기한이익 상실에 따른 위험을 지적하고 있습니다.

즉, 분할회사는 2020년 8월 14일에 관리종목에 편입됨에 따라 제8회 및 제9회 전환사채 각각 20,000백만원 및 25,000백만원 등 총 45,000백만원에 대해 기한의 이익을 상실하였습니다.

상기 전환사채는 본 신고서 작성일 현재 전환청구 분 5,860백만원(제8회 5,640백만원, 제9회 20백만원)을 제외한 전액39,140백만원을 분할회사가 채권자들로부터 매입완료하였습니다. 투자자께서는 상기 사항을 유의하시기 바랍니다.

2. 2020사업년도 감사 의견 거절과 관련한 상장폐지 사항

당사는 2020사업년도 재무제표에 대한 감사인의 감사의견 거절과 관련하여 코스닥 시장 상장규정 제 38조에 의거하여 “상장폐지” 가 결정되었으며 이에 대하여 이의신청을 하여 코스닥 시장 시장위원회에서 개선기간을 부여받은 바 있습니다

개선기간이 종료된 이후 개선 계획에 대한 이행 여부, 전문가의 확인 등을 통하여 상장 여부를 재심사할 예정입니다.

|

일자

|

세부내용

|

비고

|

|

2020.08.14

|

반기검토보고서 제출

|

반기검토 의견거절 사유 발생

|

|

관리종목 지정

|

|

|

2021.03.23

|

감사보고서 제출

|

감사의견 거절 사유 발생

|

|

상장폐지 사유 발생

|

|

|

2021.04.09

|

상장폐지 이의신청서 제출

|

|

|

개선기간 부여

|

2022.04.14일까지 부여

|

|

개선기간 종료 후 15영업일

|

개선계획 이행 내역서

전문가의 확인서 제출

|

|

|

제출일로부터 20영업일

|

상장폐지 여부 결정

|

|

|

|

Ⅵ. 투자위험요소

□ 분할되는 회사/분한 실설회사 2 사업위험-자동차 사업부문]

|

내용 정정 |

(내용 추가)

|

[분할되는 회사/분할신설회사 2 사업 위험-자동차 사업부문]

분할신설회사 2는 두올물산㈜를 자회사로 보유하여 신설할 예정이어서 분할신설회사 2는 영업 및 손익이 없는 회사로 분할 신설될 예정이며 본 신고서에는 자회사인 두올물산㈜의 사업부문에 대한 내용을 기재하였습니다.

|

|

Ⅵ. 투자위험요소

[분할되는 회사/분할신설회사 2 사업 위험-자동차 사업부문]

|

내용 정정 |

3. 자동차 산업의 기술 변화에 따른 위험

(3) 추진 전략

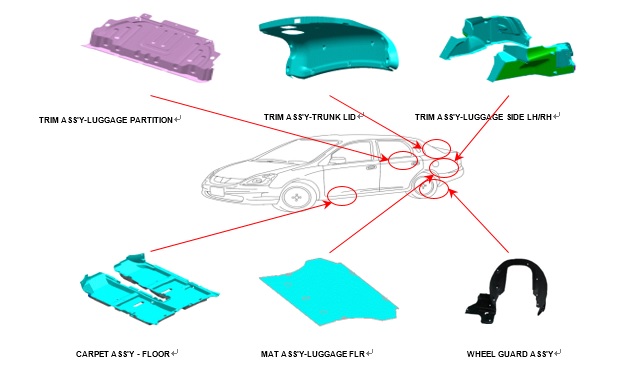

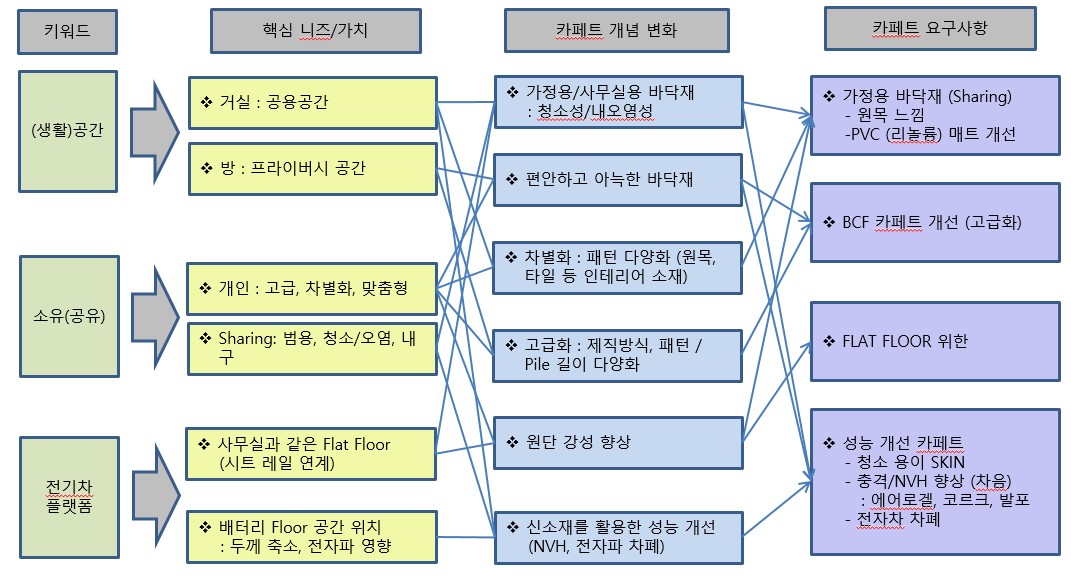

미래 모빌리티 패러다임 변화를 고려한 카페트 개념을 적용한 신기술 개발 추진 중입니다. 사무용/가정용 바닥재를 응용한 원목 느낌의 플로어 매트 (청소용이, 오염최소화), BCF소재 카페트 고급화 (다양한 직조방식과 패턴다양화로 고급화), 경량화 및 성능 개선 (충격, 차음 향상)을 위한 신소재 적용을 통한 제품 개발 중입니다.

당사는 우수한 개발 인재를 보유하고 있고 신속한 고객 대응력을 보유하고 있으나 원천 소재기술 미확보 및 신기술, 신소재 개발 경험이 미흡하여 연구인력 확보 및 설비 투자 등을 통한 약점 보완을 추진 중이나 자동차 산업이 신기술 도입에 따라 변화에 가는 과정에서 당사의 제품개발이 미흡하거나 기존 주력제품의 수요가 감소할 수 있습니다.

|

3. 자동차 산업의 기술 변화에 따른 위험

(3) 추진 전략

① 미래 모빌리티 패러다임 변환를 고려한 카페트 개념 도출

② 신기술 개발 로드맵

당사는 새로운 트렌드와 미래 친환경 소재를 적용한 기술 개발을 위해 기본 성능 및 중량절감을 동시 고려한 파일니트 원단, PET 직조원단을 적용한 카페트를 개발 중이며 자율주행차 실내 공간활용을 극대화 하기 위하여 히든레일

기술을 적용한 카페트와 자율주행차 전용 제품을 개발 중입니다.

당사의 신규 기술 확보 계획은 5개년 로드맵을 기반으로 진행되며 완성차의 개발 스케쥴에 부합하여 진행하고 있습니다.

○ 주요기술별 개발 경과 및 실적

- 파일 니트 원단 적용 카페트 소재 개발 : 기존의 니들펀치 기술을 적용하여 제작한 원단대비 중량절감과 내구성 개선, 내오염성 및 청소성이 용이한 파일 니트 직물 소재를 2019년부터 개발 진행 중이며, 표피층과 기존의 코팅 적층을 단순화 하여 자동차 성능과 연비개선에 기여하기 위한 신소재, 신공법을 개발 하였으며, 양산 적용하기 전 현대자동차와 공동으로 양산성 검증 진행 중이며, 22년 이후 양산 적용을 목표로 설계개선 작업을 진행하고 있습니다.

- 고성능 EVA 적용 카페트 원단 개발 : 원가, 중량 절감이 가능하고, 친환경 적인 차음소재 개발로 수익성 개선을 위해 소재업체 및 현대자동차와 공동 개발후 공동 특허 출원, 양산차 적용 검증 후 모든 양산차에 수평 전개진행 중이며 이는 향후 전기차 및 자율주행차 시장선점을 위한 발판 마련하기 위한 신소재 적용 사례입니다.

- 자율 주행차 전용 Floor 카페트 개발 : 미래차 시장 선점을 위한 전용 카페트 원단 개발 계획을 수립하고 청소성이 용이하고, 오염에 강하면서 감성품질이 우수한 소재 개발을 위해 사무실, 거실 바닥재를 응용한

산업자재용 소재 업체와의 협업을 통해 현대자동차와 공동 개발 추진 중입니다. 전통적인 카페트 촉감과 미관을 유지하며 항균, 친환경적인 소재를 기반으로 컨셉 제안하여 투자비 협의 단계입니다.

③ 개발비 투자 내역

|

개발항목

|

총 투자비

(백만원)

|

진행현황

|

개발일정

|

|

고성능 EVA 차음재 적용 카페트 원단 개발

|

40

|

완료

|

2019~2020년

|

|

음향메타 물질 개발

|

85

|

완료

|

2020년

|

|

전기차 전용 카페트 원단 개발

|

65

|

완료

|

2020년

|

|

히든레일 카페트 개발 및 T_Car개발

|

147

|

진행중

|

2021년

|

|

자원순환형 플로워 카페트 개발

|

70

|

계획

|

2021년 8월~

|

|

합계

|

407

|

|

|

④ 신기술 적용 제품 사업화 성공 시 추정 매출 및 영업이익(2024년부터)

|

구분

|

연간 판매수량 (대)

|

매출액 (억원)

|

영업이익 (억원)

|

|

소형 전기차

|

70,000

|

49

|

2.4

|

|

중형 전기차

|

50,000

|

40

|

2.0

|

|

합계

|

120,000

|

89

|

4.4

|

당사는 축적된 기술력과 차량 성능 개선을 위한 특허 기술 및 우수한 설계 개발 인재를 기반으로 신속한 고객 대응력을 보유하고 있으나 당사가 추진하는 신기술 적용 이외의 기술 트렌드를 적용한 차세대 제품 추진 시 원천 소재기술 미확보로 인한 경쟁력 저하의 단점을 극복하기 위해 소재업체와 전략적 협업을 통해 제품화를 추진하고 있습니다. 다만, 신규 기술 적용 제품 비중 증가로 인한 기존 주력제품의 수요가 감소할 수 있습니다.

|

|

Ⅵ. 투자위험요소

[분할되는 회사/분할신설회사 2 사업 위험-자동차 사업부문]

|

내용 정정 |

4. 부품 업체간 경쟁 심화에 따른 위험

중략)

하지만 최근 현대,기아차를 제외한 완성차 업체의 국내 판매,경영실적 악화로 많은 부품 공급사 또한 어려움을 접하고 있고 이를 타개하기 위해 새로운 판로를 개척하고 있습니다. 타 완성차 부품 업체 중 다수가 당사의 주요 납품 완성차 업체인 현대,기아차의 부품 공급사 등록을 추진하고 있습니다.

자동차 부품 산업의 경우 제품의 개발,공급,생산을 위한 투자가 대규모로 선행되어야 하는 만큼 새롭게 사업을 진행하고자 하는 신생업체의 경우 시장 진입 장벽은 매우 높은 반면 기존 완성차 업체의 부품 공급사가 다른 완성차 업체로의 시장진입을 위한 장벽은 높지 않은 편입니다.

따라서 현재 당사가 납품 중이 완성차 업체가 다른 완성차 업체의 부품공급사를 선정하여 공급사를 추가할 시 경쟁 심화에 따른 판매단가 하락이 불가피하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다.

따라서 현재 당사가 납품 중이 완성차 업체가 다른 완성차 업체의 부품공급사를 선정하여 공급사를 추가할 시 경쟁 심화에 따른 판매단가 하락이 불가피하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다.

|

4. 부품 업체간 경쟁 심화에 따른 위험

(내용 추가)

○ 지난 3년간 차량용 카페트 시장(현대,기아차) 점유율(당사 추정)

(단위 : 억원)

|

구 분

|

2018년

|

2019년

|

2020년

|

비고

|

|

매출액

|

점유율

|

매출액

|

점유율

|

매출액

|

점유율

|

|

분할되는 회사

|

214.38

|

17.0%

|

208.72

|

16.3%

|

203.22

|

16.6%

|

|

|

분할신설회사2

(종속회사 : 두올물산)

|

172.17

|

13.6%

|

169.33

|

13.2%

|

166.50

|

13.6%

|

|

|

계

|

386.55

|

30.6%

|

378.06

|

29.5%

|

369.71

|

30.3%

|

|

|

A사

|

520.00

|

41.2%

|

535.00

|

41.7%

|

508.25

|

41.6%

|

|

|

B사

|

280.00

|

22.2%

|

295.00

|

23.0%

|

280.25

|

22.9%

|

|

|

C사

|

75.00

|

5.9%

|

75.00

|

5.8%

|

63.75

|

5.2%

|

|

|

합계

|

1,261.6

|

100%

|

1,283.1

|

100%

|

1,222.0

|

100%

|

|

(중략)

따라서 현재 당사가 납품 중이 완성차 업체가 다른 완성차 업체의 부품공급사를 선정하여 공급사를 추가할 시 경쟁 심화에 따른 판매단가 하락이 불가피하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다.

당사는 다년간 축적된 현대,기아차와의 사업 경험으로 고객의 부품 기술 개발 과 원가절감 방향을 맞춰 왔기 때문에 타 완성차 업체 협력사가 새롭게 경쟁 업체가 되었을 때에도 고객 니즈 부합, 품질 수준 준수, 완성차 조립 공장 인근에 위치한 사업장 위치에서 오는 납기의 유리함 등에서 신규업체 대비 경쟁 우위를 점할 수 있을 것으로 판단하고 있습니다.

또한 이후에도 지속가능한 경쟁력 확보를 위해 당사는 협력사 평가 시 상위 등급을 유지할 수 있도록 지속적인 기술, 품질, 납품 평가를 자체적으로 진행하고 있으며 시장 선점을 위한 선행연구개발을 활발히 진행하고 있습니다.

특히 활발한 관련 기술 특허를 확보하여 경쟁사와의 확실한 차별화에 집중하고 있습니다.

○ 2017~2020년 특허출원 및 등록현황

|

특허 내용

|

출원 번호

|

등록 번호

|

출원일

|

등록일(예정)

|

|

자동차 카페트 성형장치

|

10-2016-0108176

|

10-1830806

|

2016.8.25

|

2018. 02.13

|

|

자동차 카페트 성형장치

|

10-2017-0087807

|

10-1984

961

|

2017.7.11

|

2019. 05.27

|

|

리사이클성과 경량성이 우수한 자동차용 플로우 카페트 복합기재 및 그를 이용한 제품

|

10-2016-0112801

|

10-1911899

|

2016.9.1

|

2018.10. 19

|

|

자동차 실내바닥패널 제조용 발포 금형

|

10-2017-0025497

|

10-1919352

|

2017.2.27

|

2018. 11.12

|

○ 2017년~2020년 선행개발 진행 현황

|

기술 개요

|

진행 현황

|

완료시점

|

특허 출원

|

특허 등록

|

|

친환경 Uni. 소재 카페트

|

개발 완료

|

2017.10

|

-

|

-

|

|

버블시트 개발

|

개발 완료

|

2017.07

|

-

|

-

|

|

고성능 EVA 카페트 원단

|

적용 완료

|

2019.12

|

2020.02.10

|

-

|

|

음향 메타 물질 연구

|

평가 완료

|

2019.12

|

출원 중

|

-

|

|

파일 니트 적용 카페트 원단 개발

|

시제품 개발 완료

|

2019.12

|

출원 검토

|

-

|

|

자율주행/전기차 전용 카페트

|

선행 개발 진행

|

2019.12 / 21.12

|

출원 검토

|

-

|

위와 같이 당사는 경쟁력 확보를 위해 지속적인 노력을 기하고 있음에도 불구하고 현재 당사가 납품 중인 완성차 업체가 다른 완성차 업체의 부품공급사를 선정하여 공급사를 추가할 시 경쟁 심화에 따른 판매단가 하락이 불가피하여 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자에 유의하시기 바랍니다.

|

|

Ⅵ. 투자위험요소

□ 분할되는 회사의 회사 위험-자동차 사업부문

|

내용 정정 |

2. 우발채무 및 제재 관련 위험

분할당사회사에 관련된 우발채무 등이 현실화 될 경우 분할당사회사의 실적 및 재무구조에 부정적 영향을 미칠 수 있습니다. 또한 제재현황들로 인한 직접적인 현금의 유출은 크지 않으나 각 분할당사회사의 평판 및 재무 실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

|

2. 우발채무 및 제재 관련 위험

(내용 추가)

1) 제 8회차 전환사채(200억원), 제 9회차 전환사채(250억원)은 2020사업년도에 대한 반기검토의견(2020.08.14)이 의견거절로 인하여 기한이익상실 사유가 발생하였으나 사채권자와 협의하여 상환을 유예하였습니다. 이후 일부는 전환청구되었으며 전환청구된 이외의 사채는 재매입하였습니다.

(작성 기준일 현재)

(단위 : 억원)

|

구분

|

발행총액

|

전환청구

|

사채 잔액

|

|

제8회차

|

200

|

58.4

|

141.6

|

|

제9회차

|

300

|

0.2

|

299.8

|

2) 현재 계류중인 소송 사건의 내용

주 11) 참조

(1) 해당 소송은 전 대표이사의 퇴직금 지급 관련 소송이며 1심의 패소로 인하여 당사는 소송 금액 전체에 대하여 전액 지급이 완료되었습니다.

3) 전환사채(6, 8, 9, 10, 12, 13회차)의 조건 변경으로 인한 자산 및 부채의 변동

주 12 참조)

4) 회사의 제재 현황

(1) 한국거래소 불성실 공시 법인 지정 현황

가. 2019.08.22 공시 번복

○ 타법인주식 및 출자증권 취득결정 철회

- 원공시일 : 2019.07.09

- 공 시 일 : 2019.07.29

○ 유상증자(제3자배정) 결정 철회(3건)

- 원공시일 : 2019.07.08

- 공 시 일 : 2019.07.29

○ 전환사채권(제8~12회차) 발행결정 철회(5건)

- 원공시일 : 2019.07.08

- 공 시 일 : 2019.07.29

○ 신주인수권부사채권(제5~12회차) 발행결정 철회(8건)

- 원공시일 : 2019.07.08~07.09

- 공 시 일 : 2019.07.29 - 조치 현황

○ 조치 결과

한국거래소 코스닥 시장 공시규정 제 28조, 제 34조에 의거하여 13.5점의 벌점 부과와 제재금 54백만원을 부과하여 납부함

나. 2021.03.05 공시 변경

○ 유상증자 납입기일을 6개월 이상 변경

- 원공시일 : 2020.04.20

○ 조치 결과

코스닥시장 공시규정 제29조 및 제32조에 의거하여 벌점 4.5점 부과

|

|

Ⅵ. 투자위험요소

□ 분할되는 회사의 회사 위험-자동차 사업부문

|

내용 정정 |

3. 수익성 및 재무 안정성 관련 위험

|

3. 수익성 및 재무 안정성 관련 위험

내용 추가)

분할 존속회사의 2020년 별도 기준 매출액은 375억원, 영업이익은 10억원을 기록하였으며, 2021년 1분기 별도 기준 매출액은 103억원, 영업이익은 1.7억원을 기록하였습니다. 향후 코로나19 등으로 글로벌 경기 회복이 둔화될 경우, 중국 주요 업체 및 유럽 프리미엄 브랜드와의 경쟁심화가 가속화 될 경우, 분할 존속회사가 영위중인 산업 및 전방산업의 업황에 부정적인 영향을 미칠 수 있으며, 동 사업부문의 수익성 및 성장성이 저하 될 수 있는 점 투자자께서는 유의하여 주시기 바랍니다.

한편, 분할전 ㈜온코퀘스트파마슈티컬은 별도, 연결 기준으로 최근년도 기준 과거 3년간 매출액은 안정세를 유지해 오고 있는 반면, 2020년 바이오 사업 추진에 따라 관련된 임상시험비 등의 비용요인 증가로 인해 영업손실 폭이 확대되었으며, 무형자산 인수 대가로 발행한 전환사채의 파생상품평가손실에 따라 연결기준1,795억원(별도기준 1,791억원)의 당기순손실이 발생하였고, 이로 인해 결손금 역시 대폭 확대되었습니다.

상기 재무구조 악화는 무형자산 취득 및 동 자산의 취득 대가로 분할회사가 발행한 부채가 주된 요인인 바, 이러한 무형자산과 관련 부채는 금번 기업분할을 통해 전액 분할 신설회사1로 이전됩니다. 이에 따라, 분할회사가 처했던 계속기업의 불확실성과 관련한 위험은 분할신설회사1로 이전되게 됨을 투자자께서는 유의하시기 바랍니다.

주13) 참조

분할전 ㈜온코퀘스트파마슈티컬의 최근 3개 사업년도 재무상태표(연결기준)

분할전 ㈜온코퀘스트파마슈티컬의 최근 3개 사업년도 손익계산서 (연결기준)

분할전 ㈜온코퀘스트파마슈티컬의 최근 3개 사업년도 재무상태표(별도기준)

[분할신설회사 2의 최근 3년간 영업실적]

|

구분

|

2020년

|

2019년

|

2018년

|

비고

|

|

매출액

|

-

|

-

|

-

|

매출이 발생하는 별도의

수익사업을 영위하지 않음

|

|

영업이익(손실)

|

|

-

|

-

|

분할신설회사 2의 경우는 매출이 발행하는 별도의 수익사업을 영위하지 않는 관계로 최근 3개년도 매출액 및 영업이익(손실)이 없습니다.

다만, 참고 목적으로 분할신설회사2의 자산 대부분을 차지하고 있는 두올물산㈜의 과거 3개년도 재무실적은 다음과 같습니다.

|

구분

|

2020년

|

2019년

|

2018년

|

비고

|

|

매출액

|

23,937,

|

25,227

|

28,095

|

두올물산㈜의 재무실적

|

|

영업이익

|

1,267

|

1,026

|

1,759

|

|

|

■ □ 분할되는 회사 및 분할신설회사 공통의 기타 위험

■ 2. 관리종목 및 상장폐지 위험

|

내용 정정 |

|

(내용 추가)

(4) 현재의 진행 경과

분할존속회사의 지정 회계법인인 삼덕회계법인과 감사 계약을 체결하고 감사절차를 진행하고 있으며 2021사업년도에 대한 감사 의견을 삼덕 회계법인으로부터 수취할 경우 당사는 상장폐지의 형식적 사유는 해소되나 코스닥 시장 상장 규정에 의하여 상장적격성실질심사 대상에 해당될 수 있습니다.

|

일자

|

세부내용

|

비고

|

|

2020.08.14

|

반기검토보고서 제출

|

반기검토 의견거절 사유 발생

|

|

관리종목 지정

|

|

|

2021.03.23

|

감사보고서 제출

|

감사의견 거절 사유 발생

|

|

상장폐지 사유 발생

|

|

|

2021.04.09

|

상장폐지 이의신청서 제출

|

|

|

개선기간 부여

|

2022.04.14일까지 부여

|

|

개선기간 종료 후 15영업일

|

개선계획 이행 내역서

전문가의 확인서 제출

|

|

|

제출일로부터 20영업일

|

상장폐지 여부 결정

|

|

(5) 분할신설회사 1, 2의 재상장 여부

분할 신설회사 1은 생명공학 사업부문을 영위할 법인으로서 2020사업년도에 당사가 양수한 생명공학 관련 무형자산을 토대로 사업을 진행할 예정이나 매출 인식 시작시점, 매출에 따른 수익 발생 등에 대한 불확실성으로 인하여 재상장을 위한 조건을 충족하지 못할 것으로 판단하여 재상장 계획을 갖고 있지 않습니다.

분할신설회사 2는 투자 및 제조관리부문을 영위하고 투자 및 제조관리 사업에 대한 수익의 불투명성과 회사의 대부분의 자산이 두올물산㈜ 지분인 관계로 수익성 및 영업 활동 측면에서 재상장 요건을 충족하기는 어려울 것으로 판단하여 재상장 계획을 갖고 있지 않습니다.

[분할 후 신주 등에 대한 상장 요건]

주 14) 재상장 요건 참조

(6) 분할회사가 지출한 임상 비용 및 현물 출자에 관한 사항

2020년 12월말 기준 분할전 회사의 별도 재무상태표상 총자산은 470,374백만원인 반면 무형자산(IPR&D)은 381,786백만원으로서 총자산의 81.2%에 달하고 있습니다. 본 무형자산의 가치에 영향을 미치는 중요한 요인으로서는 임상시험이 성공할 확률(POS), 매출액 추정 및 이에 수반되는 현금흐름과 위험을 감안한 현금흐름 할인율입니다. 회사는 글로벌 기업가치 전문 평가회사인 Duff & Phelps으로하여금 동 무형자산에 대한 가치평가를 수행하도록 하였습니다. 또한, 무형자산의 가치평가의 기초자료가 되는 시장분석 및 성공가능성 평가는 Ernst & Young (E&Y Singapore)의 상업성평가보고서(CDD)를 활용하도록 하였습니다. 2020년 4월 20일자의 무형자산 취득의 가치평가보고서와 2020년 12월 31일 무형자산의 손상평가보고서상의 결과를 반영하여 회사의 장부에 이를 반영하였습니다.

한편, 2021년 2월 9일 창원지방법원은 회사의 현물출자를 위한 감정 및 신주발행조사 신청에 대해 현물출자 목적 재산에 대한 평가가 회사의 자본충실을 해하지 않을 정도로 객관성과 합리성을 갖추어 적정하게 이루어진 것이라고 보기 어렵다는 이유로 해당 신청을 기각하였습니다.

법원은 ① 이 사건 감정보고서가 채권의 회수가능성에 대한 검토가 미비한 상태에서 채권의 가치를 액면금액대로 평가한 점, ② 감정보고서의 기초자료가 된 회계법인의 보고서는 가치평가를 위한 가정과 자료의 진실 및 적정성을 확인하기 위한 충분한 절차를 수행하지 않은 점을 들어 본 사건 신청을 인가하지 않았습니다.

상기 ①의 기각 사유로서, 법원은 채권의 가치를 액면금액으로 평가하였으나 2020.3.31 기준 회사의 신용등급은 BB 이고, 현금성 자산을 비롯한 금융자산은 합계 61,708백만원에 불과한 반면 유동부채는 416,072백만원으로서 유동부채가 유동자산과 장기금융상품의 합계를 현저히 초과하여 향후 채무불이행에 이를 경우 채권의 회수가능성이 미비한 상태라고 본 것입니다. 이러할 경우 회수가능성에 대한 불확실성이 상당 부분 존재하는 가운데 상기 채권을 액면금액으로 평가한 점에 대하여 법원이 평가의 적정성에 이의를 제기한 것으로 볼 수 있습니다.

상기 ② 의 기각 사유로서 무형자산을 평가한 국내 회계법인이 적용한 ‘수익환원법’은 대상물건이 장래 산출할 것으로 기대되는 순수익 또는 미래 현금흐름을 적정한 율로 환원 또는 할인하는 방법으로서, 평가결과금액은 적용된 가정에 상당히 민감하여 가정이 바뀔 경우 평가 결과에 중대한 영향을 줄 수 있음에도 불구하고, 평가보고서의 전문에 ‘회사가 제시한 자료에 변동사항이 발생하거나 제시된 자료가 사실과 다른 경우 평가 결과에 중요한 차이가 있을 수 있다. 미래의 사건이나 상황은 회사가 예측한대로 발생되지 않을 수 있기에 당 회계법인은 회사가 예측한 성과에 대하여 어떠한 확신도 제공하지 않는다. 예측성과와 실제결과 사이에는 중요한 차이가 발생할 수 있으며 예측결과의 달성 여부는 경영진의 행동과 계획 그리고 경영진이 전제한 가정에 따라 가변적이다. 회계법인은 회사가 제시한 추정재무정보나 이와 관련된 가정에 대하여 감사의견 등 어떠한 형태의 인증도 표명하지 않는다. 사건이나 상황은 예상과 다르게 발생할 수 있으며 따라서, 일반적으로 추정재무제표와 실제 결과 사이에 중요한 차이가 존재할 수 있다.’고 기재하고 있어 본 건 무형자산 평가에 사용한 가정에 대해 객관적이고 합리적인 근거를 바탕으로 이루어진 것으로 선뜻 믿기 어렵다는 취지로 판시하였습니다.

이에 투자자께서는 상기 내용을 유의하여 주시기 바랍니다.

|

|

■ □ 분할되는 회사 및 분할신설회사 공통의 기타 위험

|

내용 정정 |

(내용 추가)

|

6. 발행한 전환사채 현황 및 최대주주 변경 가능성 위험

1) 당사가 발행한 전환사채의 잔액

주 16) 참조

2) 최대주주 변경과 관련한 위험

당사의 현재 최대주주는 위드윈투자조합38호로서 특수관계인을 포함하여 전체 지분의 7.13%를 보유하고 있습니다.

정정 신고서 제출일 현재 분할존속회사가 발행한 전환사채 중 8, 9회차는 전환청구가 완료된 전환사채를 제외하고 잔여 전환사채를 분할존속회사에서 재매입하였으며 10, 12, 13회차 전환사채는 분할 신설회사 1로 이전될 예정이어서 10, 12, 13회차 전환사채의 전환권 행사로 인한 최대주주 변경 가능성은 부존재합니다.

투자자께서는 이 점 유의하여 주시기 바랍니다.

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 사업위험

|

내용 정정 |

2. 생명공학 사업 부문의 투자 위험 요소

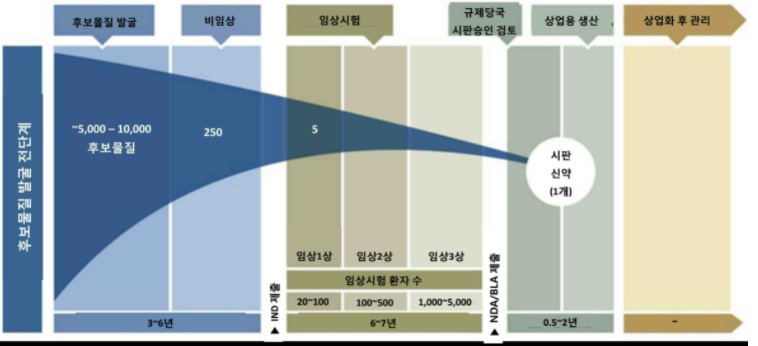

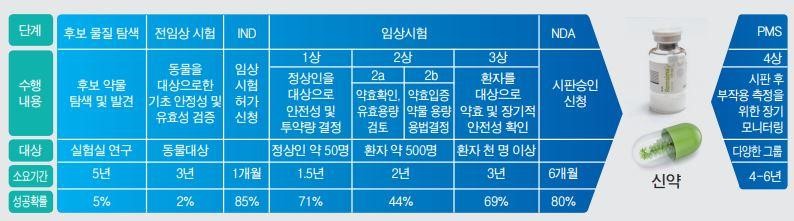

가. 신약개발 소요 기간 및 성공확률

|

2. 생명공학 사업 부문의 투자 위험 요소

1) 신약개발 소요 기간 및 성공확률

(중략)

임상 협업의 주요 핵심 파이프라인은 IQVIA RDS Inc. 와 GOG Foundation Inc. 과 임상수탁계약 및 서비스 계약을 체결한 난소암 치료제 오레고보맙(Oregovomab)을 활용한 화학면역치료요법의 글로벌 임상3상으로서, 해당 임상3상의 협업에 차질이 생기는 경우 회사의 생명공학사업에 매출 발생 시점 (2025년 하반기 예상)의 지연이 발생할 수 있고, 임상에 발생될 소요비용 및 소요기간이 증가할 수 있습니다.

회사는 국내외 임상 협업을 통해 오레고보맙의 다양한 프로토콜에 대한 임상시험을 계획 중이며, 이를 통해 약물의 유효성 및 안정성을 증명하고, 적응증 확대 및 대상환자군의 확대를 통해 시장 규모를 늘려나가고자 하는 바 이러한 회사의 사업 계획에 차질을 빚을 수 있습니다.

이에 대한 대응 방안으로 현재 협업 중인 기관 들과의 긴밀한 업무 진행 및 관리를 통해 임상의 프로토콜, 임상일정 및 계획을 포함하여 사전에 주요한 임상에 대한 사항을 논의하여 결정하고 있으며, 월별 진행 사항을 공유하고 관리하고 있습니다. 뿐만 아니라, 임상의 지연 또는 실패 시의 대안으로 오레고보맙을 활용한 화학면역치료요법 외에 난소암 재발환자 대상으로 다양한 프로토콜을 개발하여 임상1, 2상 단계에서부터 진행 중에 있으며 난소암 이외에도 췌장암, 전이성 유방암 치료요법에 대해서도 임상진행계획을 가지고 있습니다.

주 16) 현재 진행 중인 임상협업 성과 및 진행 경과

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 사업위험

|

내용 정정 |

2. 생명공학 사업 부문의 투자 위험 요소

나. 코로나 19 팬데믹에 영향에 따른 위험

(중략)

회사는 차질 없는 임상 시험 계획의 진행을 위하여 최선의 노력을 할 것이나, 현재 전세계 16개국에서 약 602명의 환자를 대상으로 임상시험을 계획 중에 있으며, 제출일 기준 미국 60개, 캐나다 4개, 대만 3개 총 67개 센터가 오픈되어 임상 환자를 모집 중에 있습니다. 해당 국가 및 지역의 사정에 의하여 회사의 계획과 달리 글로벌 임상 진행에 차질이 생길 수 있으며 그로 인해 신약 개발 출시 및 상용화 시기가 늦춰질 가능성이 있습니다.

|

2. 생명공학 사업 부문의 투자 위험 요소

2) 코로나 19 팬데믹에 영향에 따른 위험

(중략)

(삭제)

(내용 추가)

코로나 19의 영향을 받는 임상시험은 글로벌 임상 3상이 진행 중인 오레고보맙을 활용한 화학면역치료요법으로서 현재 17개국 136개 임상사이트(임상 진행 병원 또는 암센터 등 포함), 602명 환자 모집을 목표로 임상시험이 진행 중이나, 코로나 19로 인해 일부 남미 국가의 임상사이트 확보가 지연되는 경우가 발생하였으며, 2021.5.31.자 현재 운영되고 있는 임상사이트는 총 72개로, 계획(136개) 대비 약 53%의 임상사이트를 확보하였으며, 2022년 상반기 내 환자모집을 완료할 것으로 예상하고 있습니다.

임상사이트 확보 및 환자모집 활동이 일부 지연되어 계획한 임상시험 진행에 차질이 생기는 경우 임상 3상 완료 시점이 지연되어 생명공학 사업부문의 최초 매출 시기에 영향이 생길 수 있습니다. 이로 인해, 자금 소요의 증가로 추가적인 자금 조달 계획의 필요 등 재무적인 악영향을 미칠 수 있습니다.

한편, 회사는 임상사이트 운영 취소 및 환자모집이 지연되는 상황에 대비하고자 미국 내 임상사이트를 기존 계획 (44개) 대비 추가로 확보 (62개)하여 임상시험계획에 차질이 생기지 않도록 노력하고 있습니다.

회사는 향후에도 상당 기간은 매출이 발생하지 않을 것으로 예상됨에 따라, 향후 소요되는 연구개발비를 매출과 같은 영업활동을 통한 자금 유입이 아닌 유상증자, 차입 등과 같은 재무 활동을 통해 조달해야 합니다. 회사는 임상시험이 성공하여 상업화에 이르는 기간까지의 각 단계별 소요 예산을 상시 모니터링을 통해 사전에 면밀히 분석하여 자금 부족으로 인한 임상시험이 중단되는 위험 요소를 체계적으로 제거할 것입니다. 또한, 충분한 임상비용 마련을 위해 전담 전문인력 Pool을 가동하여 적극적인 홍보 및 투자 유치 활동을 전개할 계획입니다. 회사의 웹사이트를 통해서 임상시험의 진행 경과와 전문가 인터뷰, 업계 뉴스와 시장 동향을 소상하게 잠재 투자자에게 공개해 나갈 것 입니다. 한편, 적극적인 동종 업계 IR을 통하여 국내외 다국적 제약회사들과의 자본제휴, 업무제휴를 강화함으로써 개발에서 제조, 마케팅 및 판매에 이르는 가치사슬의 최적화를 꾀할 것입니다. 이러한 자본제휴와 업무제휴를 가능하게 하는 핵심적인 요인은 오레고보맙이 현재 3상 중인 난소암 면역항암제 외에도 1,2상 단계에 있는 난소암 재발환자 대상 파이프라인, 췌장암과 유방암 항암제 개발에도 활용될 수 있는 범용성을 지니고 있다는데 있습니다. 따라서, 만일 회사가 난소암 임상에 실패 하는 상황이 발생할 경우에도 해당 분야 최고 권위 전문가 그룹과 지속적인 학술 연구를 통해 췌장암 및 유방암을 비롯한 타 암종에 대한 면역 항암제로서 오레고보맙 개발 기술의 대체적 활용성을 미리 확보하는 노력을 기울일 것이며, 국내외 동종 업계 투자 네트워크를 통해 사전에 충분한 자금 확충을 완료함으로써 연구 개발 실패의 충격을 최소화할 수 있는 재정적 기반을 구축할 것입니다.

그럼에도 불구하고 바이오 생명공학 연구개발(임상)의 성공가능성은 대부분 50% 미만으로써 실패 가능성이 있으며 이러한 실패가 회사의 유동성과 재무구조에 부정적인 영향을 미칠 수 있다는 점에 대하여 투자자분들은 유념하시기 바랍니다.

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 사업위험

|

내용 정정 |

2. 생명공학 사업 부문의 투자 위험 요소

다. 파이프라인 자산가치 편중성에 따른 위험

|

2. 생명공학 사업 부문의 투자 위험 요소

3) 파이프라인 자산가치 편중성에 따른 위험

(중략)

2020년부터 2021년 1분기말까지 분할회사가 연구 개발을 위해 투입한 비용은 다음과 같습니다.

|

매출액 대비 연구개발 비용

|

|

구분

|

금액(원)

|

|

2020년

|

2021년 1분기

|

소계

|

|

연구개발비

|

임상시험비(경상연구개발비 및 자본적지출)

|

13,831,871,855

|

1,910,817,488

|

15,742,689,343

|

|

외주 개발비(OQI 지급수수료)

|

1,440,236,245

|

226,677,397

|

1,666,913,642

|

|

외국인 전문가 그룹(등기이사) 급여

|

56,645,919

|

22,759,650

|

79,405,569

|

|

연구개발비 소계

|

15,328,754,019

|

2,160,254,535

|

17,489,008,55

|

|

매출액(바이오 생명공학 부문)

|

-

|

-

|

-

|

|

매출액(OQP) - 별도재무제표 기준

|

37,467,854,507

|

10,294,878,093

|

47,762,732,600

|

|

매출액 대비 연구개발비 비중(%)

|

40.9%

|

21.0%

|

36.6%

|

|

매출액(OQP) - 연결재무제표 기준

|

61,405,219,731

|

15,528,476,515

|

76,933,696,246

|

|

매출액 대비 연구개발비 비중(%)

|

25.0%

|

13.9%

|

22.7%

|

(내용추가)

분할회사가 바이오 생명공학 사업부문을 위해 2020년도에 지출한 연구개발비는 약 153.2억원으로서 매출액 대비 25% 또는(연결 재무제표 기준) 40.9%(별도 재무제표 기준)으로서 상대적으로 높은 비중을 차지하고 있습니다. (* 생명공학사업부문 매출은 발생되지 않았습니다.)

당해년도 1분기에는 전년도에 대비해서 매출액에서 차지하는 비중(연결 기준 13.9%, 별도 기준 21.0%)은 다소 낮아 졌으나 여전히 분할회사의 매출액에서 큰 비중을 차지하고 있습니다.

향후 수익이 발생할 때까지 예상 소요 기간은 2025년으로 예상하고 있으며, 수익이 발생할 때까지 연도별 예상 소요 자금은 다음과 같습니다.

|

구분

|

2021년

2분기 이후

|

2022년

|

2023년

|

2024년

|

합계

|

|

임상비용

|

39,735

|

33,104

|

21,234

|

11,328

|

105,401

|

회사는 2024년까지 총 1,054억원으로 추산되는 임상시험 자금을 조달하기 위하여 다음과 같은 방안을 마련하고 있습니다.

(a) 재무적 투자자(자산운용사) 및 동종, 유관 업체를 대상으로 전환사채 또는 3자 배정 유상증자

근래 바이오 제약 투자 관련 사례를 통해 충분한 자금 조달 가능성이 있음을 확인할 수 있습니다. 현재 회사의 임상3상 진행현황을 감안할 경우 자금 조달이 가능하다고 판단됩니다.

(b) 정부 및 공공기관(기술보증기금,신용보증기금,국책은행 등)의 지적자산(IP)보증서 대출. 정부의 지적자산에 대한 보호 육성 정책에 따라 지적자산에 대한 보증서 대출에 긍정적으로 나서고 있는 점을 최대한 활용할 수 있습니다.

(c) 무형자산 담보 장기 차입금 조달

무형자산을 담보로한 대출은 제1금융권에서 취급하지 않는 상품이나, 기술보증기금 및 중소기업진흥공단에서 해당 상품/서비스를 제공하고 있습니다.

회사의 무형자산은 가치평가에 있어서는 해외 공신력있는 평가기관의 평가를 이미 받았으므로 가치 평가에 있어서는 큰 이슈는 없을 것으로 자체 판단을 하고 있으며, 이를 통해 기술보증기금 등으로부터 지적재산권에 대한 기술평가 보증을 받는 방안도 고려하고 있습니다.

연구 개발(임상) 성공을 위해 회사는 국내외 부인암, 췌장암 등의 전문 임상의, 교수, 의사들을 회사의 핵심인력으로 채용 및 컨설팅 자문을 받고 있으며, 2020년 미국 자회사 (OncoQuest Pharma USA, Inc)를 설립하고, 임상 성공을 위한 경험 있는 최고임상책임자 “CMO” (Chief Medical Officer)를 2020년11월 신규 채용하여, 능력있는 개발 인력을 지속적으로 충원 하고 있습니다.

다만, 주요한 연구 개발(임상)인 오레고보맙을 활용한 화학면역치료요법의 임상 3상에 실패할 경우, 해당 임상 파이프라인의 자산 가치가 손상되고, 선급금및 자산화 회계 처리한 부분을 비용화 처리로 변경함으로써 재무구조가 악화될것으로 예상됩니다. 그럼에도 불구하고 실패의 요인을 분석하여 기존 프로토콜을 수정 보완하여 빠른 시간 안에 임상을 재진행 할 수 있도록 할 것입니다.

또한 회사는 임상 3상 시험의 실패를 대비하여 난소암 치료제 오레고보맙을 타약물 등과 병용하는 다양한 임상을 진행 중에 있습니다. 오레고보맙과 면역관문억제제(nivolumab), 면역증강제(Hiltonol), 신생혈관억제제(Bevacizumab), PARP 억제제(Niraparib) 등을 병용하는 치료요법의 임상1/2상을 진행 또는 계획하고 있으며, 난소암 이외에도 췌장암, 전이성 유방암 치료요법을 개발하여 임상시험 진행 계획을 수립하고 있습니다. 회사는 여러 임상 파이프라인을 면밀히 검토하고 사전에 임상 협업 기관 및 자문단과 논의하는 등 다각도로 노력할 계획입니다.

이와 같은 기존 임상의 실패 경우를 가정할 시에도, 변경 또는 수정될 임상 파이프라인에 대한 예상 환자 수, 시장의 규모, 독점 판매 기간 등을 고려하여 향후 예상 매출 시기 및 자산의 현재가치를 재계산하여, 좀 더 정확한 자금 조달 계획을 수립하고 회사의 사업계획에 반영해 나갈 것 입니다.

한편, 적극적인 동종 업계 IR을 통하여 국내외 다국적 제약회사들과의 자본제휴,업무제휴를 강화함으로써 개발에서 제조, 마케팅 및 판매에 이르는 가치사슬의 최적화를 꾀할 것입니다. 이러한 자본제휴와 업무제휴를 가능하게 하는 핵심적인 요인은 오레고보맙이 현재 3상 중인 난소암 면역항암제 외에도 1,2상단계에 있는 타 난소암 프로토콜, 췌장암과 유방암 항암제 개발에도 활용될 수 있는 범용성을 지니고 있다는데 있습니다. 따라서, 만일 신설법인1이 난소암 신규 및 재발환자의 면역 항암 치료에 실패 하는 상황이 발생할 경우에도 해당 분야 최고 권위 전문가 그룹과 지속적인 학술 연구를 통해 췌장암 및 유방암을 비롯한 타 암종에 대한 면역 항암제로서 오레고보맙 개발 기술의 대체적 활용성을 미리 확보하는 노력을 기울일 것이며, 국내외 동종 업계 투자 네트워크를 통해 사전에 충분한 자금 확충을 완료함으로써 연구 개발 실패의 충격을 최소화할 수 있는 재정적 기반을 구축할 것입니다.

그럼에도 불구하고 회사의 우발 계획과 자구계획은 향후의 사업 환경의 변화에따라 실현되지 못하거나 변경이 있을 수 있습니다. 또한 신설분할회사1의 바이오 생명공학 연구개발은 사업의 속성상 실패 가능성이 상존하며 이러한 실패가 회사의 유동성과 재무구조에 악영향을 끼칠 수 있다는 점에 대하여 투자자분들은 유념하시기 바랍니다

수익 발생이 없는 가운데 연구개발, 임상 등이 실패할 경우 해당 임상 파이프라인의 자산 가치의 손상, 선급금 및 자산화 회계처리한 부분의 비용화 처리로 인해 회사의 유동성과 재무구조에 악영향을 영향을 미칠 것으로 예상됩니다.

바이오 생명공학사업의 속성상 분할 신설회사1은 향후에도 상당 기간은 매출이 발생하지 않을 것으로 예상됨에 따라, 향후 소요되는 연구개발비를 매출과 같은 영업활동을 통한 자금 유입이 아닌 유상증자, 차입 등과 같은 재무 활동을 통해 조달해야 하는 상황입니다. 그럼에도 향후의 사업 환경의 변화에 따라 이러한 자금 조달은 실현되지 못할 수 있습니다. 이러한 경우 신설분할회사1의 임상 실패로 인한 회사의 유동성과 재무구조에 악영향을 끼칠 수 있다는 점에 대하여 투자자분들은 유념하시기 바랍니다.

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 사업위험

|

내용 정정 |

2. 생명공학 사업 부문의 투자 위험 요소

아. 희귀의약품 지정 신약 개발관련 위험(소수 고객 과도한 의존)

|

2. 생명공학 사업 부문의 투자 위험 요소

8) 희귀의약품 지정 신약 개발관련 위험(소수 고객 과도한 의존)

(내용 추가)

회사는 보유 파이프라인에서 난소암 치료제 오레고보맙은 희귀의약품 지정 지위를 받아 연구개발을 진행하고 있으나, 아직까지는 희귀의약품처방으로 승인받지 않은 상태입니다.

오레고보맙은 1996년 11월 25일자로 미국 FDA 로부터 희귀 의약품 지정 지위(ODD #96-1013)를 부여 받았고, 2002년 7월 30일자로 European Commission 으로부터 희귀의약품 지정 지위(EU/3/02/109)를 부여 받았습니다.

향후 회사는 해당 치료제 오레고보맙의 임상3상 최종 승인 이후, 판매 승인 및 마케팅 승인을 받아 희귀의약품 최종승인 신청을 할 예정입니다.

회사의 주요 파이프라인은 오레고보맙을 활용한 화학면역치료제와의 병용투여요법으로 이는 신규환자를 대상으로 한 1차 치료제이며 유지치료의 효능에 대한 결과를 포함하여 임상 3상이 완료되는 2024년(예정) 이후 품목허가 (BLA) 신청절차를 걸쳐 희귀의약품 처방으로 승인이 되면 희귀의약품으로 판매할 수 있습니다.

(후략)

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 사업위험

|

내용 정정 |

2. 생명공학 사업 부문의 투자 위험 요소

차. 핵심인력 유출에 관한 위험

|

2. 생명공학 사업 부문의 투자 위험 요소

10) 핵심인력 유출에 관한 위험

(내용 추가)

회사는 증권신고서 제출일 현재 오레고보맙의 임상 성공에 전력을 다하고 있습니다. 회사는 개발중인 파이프라인의 성공을 위해 회사의 100% 미국 자회사 OQP USA 소속 최고임상책임자 Sunil Gupta 박사를 필두로 연구 및 경영 조직을 구축하고, Unither, GSK, Sanofi, 제넥신 바이오로직스, 아스트라제네카 등의 글로벌 제약사에서 난소암, 유방암, 전립선암, 대장암등을 포함한 종양 억제제 및 약물 제품(항-EGFR, TKI, BTK 및 PARP 억제제 등)의 임상시험을 성공적으로 수행한 임상전문인력을 채용하여 회사의 주요 파이프라인인 오레고보맙을 활용한 화학면역치료요법의 임상시험을 주도하여 진행하고 있습니다.

자문단 역시 20년 이상 부인과암 치료와 연구 및 임상 경력을 가지고 활동한 검증된 전문인력을 채용하고 이사진 역시 30년 이상 제약업계 경력의 종양학 관련 임상 및 약품 개발 전문가를 포함하고 구성하여 효율적이고 효과적인 신약개발 활동을 수행할 수 있을 것으로 기대하고 있습니다.

회사는 2020년 4월 자산양수도 계약 이후 OncoQuest Inc. 캐나다법인과 외주개발 및 컨설팅 계약, 신규 이사진 선임, 미국 자회사설립 후 임상 관련 인력 운영 등을 통해서 연구인력을 확보하고 임상을 진행 중에 있으며, 임상 관련 서비스 비용 및 약물 생산 외주 업체 비용 등을 포함하여 회사는 생명공학 사업부문 연구개발(임상) 비용으로 2020년 4월부터 2021년 3월 말까지 총 17,489,008,554원을 지출하였습니다.

생명공학사업의 연구개발 조직의 핵심 인력은 하기 표와 같습니다.

주17) 참조

본 임상시험을 진행하는데 있어 난소암 치료제 오레고보맙 최초 개발자인 Ragupathy Madiyalakan (Madi) 박사 및 미국 자회사 소속의 임상 관련 전문 인력 (Sunil Gupta 박사 외 2명)에 대한 의존도가 높은 편입니다.

회사는 핵심 인력 확보를 위한 유지 방안으로 해당 인력에게 분할회사는 2020년 11-12월 주식매수선택권(스톡옵션)을 부여하였으며, 회사가 분할되면 동 주식매수선택권은 분할비율에 따라 승계되어 각 분할신설회사별로 부여될 예정입니다.

또한 전문인력의 충원 (미국 자회사 신규 인력 채용) 및 생명공학 사업 관련 협업 자문단 (국내외 임상 연구 책임자 등 포함) 구성을 계속하여 추진하고 있습니다.

나아가 회사는 기존 개발 인력이 이탈하더라도, 임상시험 관련 특허권 및 임상 스폰서쉽, 주요한 계약 등을 포함한 무형자산 일체를 2020.11.7. 자산이전 완료를 통해 소유함으로써, 이후 신규 전문연구인력으로 대체할 수 있는 방안을 마련하고 있습니다.

다만 상기와 같이 현재 위 전문 인력이 회사의 연구 개발 업무의 상당부분을 담당하고 있는 사유로, 동 인력의 이탈 시 회사의 오레고보맙 임상 진행에 중대한 부정적인 영향을 미칠 수 있습니다. 이에 따라, 주요 연구 인력의 이탈로 인하여 신약 개발 진행 상황에 차질이 생길 경우, 회사의 재무 상태에 중대한 영향을 미칠 수 있습니다. 투자자분들께서는 이점 유의하시길 바랍니다

(후략)

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 회사 위험

|

내용 정정 |

(1) 수익성 및 재무 안정성 관련 위험

|

(1) 수익성 및 재무 안정성 관련 위험

(내용 추가)

[분할신설회사 1의 최근 3년간 영업실적]

|

구분

|

2020년

|

2019년

|

2018년

|

비고

|

|

매출액

|

-

|

-

|

-

|

2020사업년도에 사업부문 신설

|

|

영업이익(손실)

|

(11,800)

|

-

|

-

|

분할신설회사 1의 경우 2020사업년도부터 사업을 개시하였으므로 2018년도 와 2019사업년도 재무실적은 없으며 2020사업년도 경우 매출액은 없는 가운데 임상시험과 관련한 경상 연구개발비와 지급수수료료 인해 영업손실이 발생하였습니다

(중략)

한편, 2020년 3월 6일 분할회사는 캐나다 소재 OncoQuest Inc. (이하 OQI)가 발행한 주식 2.5백만주 (지분율 21.17%)을 취득하였으며, 취득대가는 분할회사가 발행한 10회차 전환사채 권면기준 48,012백만원과 현금 11,850백만원으로서 동 지분에 대한 총 취득대가는 59,862백만원입니다.

- 2020년 4월 20일 분할회사와 OQI간에 무형자산에 대한 자산양수도계약(이하 ATA)을 체결하면서 총 375,165백만원의 자산양수도 대가 중 일부를 보유하고 있던 OQI지분 2.5백만주를 재매각 대금과 ATA 대금과 상계하고, 잔금 2,105백만원을 제외한 금원을 2020년 6월 30일에 상계 납입하였습니다. 이에 따라 분할회사가 보유한 OQI의 지분은 모두 처분 완료되었습니다.

- 또한, 무형자산양수 대가를 지급하기 위하여 분할회사는 상기 OQI지분 매각 대금과의 상계 외에 OQI에게 제12회차 전환사채 76,062백만원, 제13회차 전환사채 27,382백만원을 발행.지급 완료하였으며, 자산양수 잔여 대가인 212,971백만원은 부채(미지급금)로 남겨 두었다가 향후 법원의 인가를 통해 유상증자(현물출자)를 통해 신주로 지급하기로 하였습니다.

- 2021년 2월 현물출자에 대한 법원의 인가를 받지 못함에 따라 분할회사는 2021년 2월 25일 OQI에게 제공하기로 하였던 미지급금 212,971백만원을 유상증자의 방식이 아닌 단기회사채를 발행하여 상계 납입함으로써 자산양수도 계약을 종결하였습니다.

- 2021년 3월 31일 현재 분할회사는 OQI에 대한 지분을 보유하고 있지 아니하며, OQI는 분할회사에 대한 채권자로서 전환사채(CB10회, 12회, 13회)와 단기회사채를 보유하고 있습니다.

- 분할회사와 OQI는 상기 채권 채무(전환사채 총151,457백만원) 및 단기사채 212,971백만원)를 각각 재무제표에 인식,반영하고 있으며, 이로 인해 2020년과 2021년1분기 각각 157백만원, 396백만원의 이자수익 (또는 이자비용)을 회계수익과 비용으로 인식하였습니다.

(후략)

|

|

제1부 분할의 개요

6. 투자위험요소[분할 신설 회사 1-생명공학 사업부문]

□ 회사 위험

|

내용 정정 |

|

(3) 기술유출 및 인력이탈의 위험

(내용 추가)

분할신설회사1의 주력 사업인 생명공학 사업은 기술 개발 경쟁이 치열하게 전개되고 있는 분야입니다. 분할신설회사1이 속한 산업은 확장하는 시장의 선점을 위한 인력 확보 경쟁이 심화됨에 따라 핵심 인력 및 기술 등이 유출될 수 있는 위험이 존재합니다.

분할회사는 이에 대응하여 바이오 제약 사업 관련 핵심 기술 유출을 방지하기 위해 OQI 간 관련 무형자산을 자산양수하는 자산양수도 계약에 의해 회사가 난소암, 췌장암, 유방암에 대한 본 제품의 최초 FDA 마케팅 승인을 받을 때까지, OQI의 핵심직원이 난소암, 췌장암 및 유방암 치료를 위한 암에 대한 면역 치료 항체를 구성하는 의약품을 연구, 개발 또는 상용화하지 못하며, Confidentiality 조항을 두어 모든 독점 또는 기밀 정보를 다른 방식으로 사용하지 못하도록 약정하였으며, OQI가 양도자산에 대해 지적 재산의 기밀을 보호하는데 필요한 조치를 모두 취하였습니다.

또한 분할회사는 핵심인력 간 채용 계약 체결 시 회사의 비밀정보를 유출할 수 없는 조항을 포함하였으며 핵심 인력 확보를 위한 유지 방안으로 핵심 인력에게 2020년 11-12월 주식매수선택권(스톡옵션)을 부여하였으며, 회사가 분할되면 동 주식매수선택권은 분할비율에 따라 승계되어 각 분할신설회사별로 부여될 예정입니다.

다만 핵심 기술 및인력이 국내외 동일 산업 내 경쟁회사로 유출되는 경우 회사는 소송 등 법적인 조치를 통해 이에 대응하여야하고 새로운 전문인력을 충원하여야 하는 경우가 생길 수 있으며 이는 장기적으로 분할신설회사1의 성장성 및 계속성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

|

주1) 정정 전

2) 분할되는 회사의 주식수 변동에 따른 분할 신설회사의 자본금 및 자본잉여금의 변동

(1) 분할되는 회사의 주식수 변동 전

|

구분

|

분할전

|

분할존속회사

|

분할신설회사1

|

분할신설회사2

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

우선주자본금

|

-

|

-

|

|

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

68,395,558,440

|

874,477,145

|

9,101,621,101

|

|

주식발행초과금

|

79,946,149,426

|

68,395,558,440

|

874,477,145

|

9,101,621,101

|

|

기타자본잉여금

|

-

|

-

|

|

|

|

Ⅲ. 자본조정

|

4,990,696,651

|

4,420,831,978

|

569,864,673

|

-

|

|

주식매수선택권

|

1,162,030,471

|

592,165,798

|

569,864,673

|

-

|

(2) 분할되는 회사의 주식수 변동 후

|

구분

|

분할전

|

분할존속회사

|

분할신설회사1

|

분할신설회사2

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

830,069,580

|

830,069,580

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

830,069,580

|

830,069,580

|

|

우선주자본금

|

-

|

-

|

|

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

68,395,558,440

|

831,653,935

|

9,058,797,891

|

|

주식발행초과금

|

79,946,149,426

|

68,395,558,440

|

831,653,935

|

9,058,797,891

|

|

기타자본잉여금

|

-

|

-

|

|

|

|

Ⅲ. 자본조정

|

4,990,696,651

|

4,420,831,978

|

569,864,673

|

-

|

|

주식매수선택권

|

1,162,030,471

|

592,165,798

|

569,864,673

|

-

|

|

자본총계

|

43,199,113,785

|

31,078,658,126

|

2,231,588,188

|

9,888,867,471

|

주 2) 정정 후

2) 분할되는 회사의 주식수 변동에 따른 분할 신설회사의 자본금 및 자본잉여금의 변동

(1) 분할되는 회사의 주식수 변동 전

|

구분

|

분할전

|

분할존속회사

|

분할신설회사1

|

분할신설회사2

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

66,420,622,472

|

1,384,313,423

|

10,566,720,791

|

|

주식발행초과금

|

79,946,149,426

|

66,420,622,472

|

1,384,313,423

|

10,566,720,791

|

|

Ⅲ. 자본조정

|

4,990,696,651

|

4,616,810,710

|

60,028,395

|

313,857,546

|

|

주식매수선택권

|

1,162,030,471

|

788,144,530

|

60,028,395

|

313,857,546

|

|

자본총계

|

43,199,113,785

|

29,299,700,890

|

2,231,588,188

|

11,667,824,707

|

(2) 분할되는 회사의 주식수 변동 후

|

구분

|

분할전

|

분할존속회사

|

분할신설회사1

|

분할신설회사2

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

830,069,580

|

830,069,580

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

830,069,580

|

830,069,580

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

66,420,622,472

|

1,341,490,213

|

10,523,897,581

|

|

주식발행초과금

|

79,946,149,426

|

66,420,622,472

|

1,341,490,213

|

10,523,897,581

|

|

Ⅲ. 자본조정

|

4,990,696,651

|

4,616,810,710

|

60,028,395

|

313,857,546

|

|

주식매수선택권

|

1,162,030,471

|

788,144,530

|

60,028,395

|

313,857,546

|

|

자본총계

|

43,199,113,785

|

29,299,700,890

|

2,231,588,188

|

11,667,824,707

|

주 3) 정정 전

|

회사명

|

㈜온코퀘스트파마슈티컬

|

㈜오큐피바이오

|

두올물산홀딩스㈜

|

|

구분

|

존속회사

|

분할되는 회사

|

분할되는 회사

|

|

발행주식수

|

보통주식

|

83,006,959

|

83,006,958

|

83,006,958

|

|

-

|

-

|

-

|

-

|

|

총자산

|

43,425,842,336

|

257,397,115,784

|

11,755,550,911

|

|

자본금

|

15,744,927,400

|

830,069,580

|

830,069,580

|

주 4) 정정 후

|

회사명

|

㈜온코퀘스트파마슈티컬

|

㈜오큐피바이오

|

두올물산홀딩스㈜

|

|

구분

|

존속회사

|

분할되는 회사

|

분할되는 회사

|

|

발행주식수

|

보통주식

|

83,006,959

|

83,006,958

|

83,006,958

|

|

-

|

-

|

-

|

-

|

|

총자산

|

43,505,451,600

|

257,397,115,784

|

11,675,941,647

|

|

자본금

|

15,744,927,400

|

830,069,580

|

830,069,580

|

주 5) 정정 전

회사명 정의

분할회사(분할되는 회사) : 주식회사 온코퀘스트파마슈티컬

분할존속회사 : 주식회사 온코퀘스트파마슈티컬(상장)

분할신설 회사 1 : 주식회사 오큐피바이오(가칭/비상장)

분할신설 회사 2 : 두올물산 홀딩스 주식회사(가칭/비상장)

[분할 전 회사의 구조]

|

|

|

분할전구조 |

[분할 후 회사의 구조]

|

|

분할후구조 |

주 6) 정정 후

회사명 정의

분할회사(분할되는 회사) : 주식회사 온코퀘스트파마슈티컬

분할존속회사 : 주식회사 온코퀘스트파마슈티컬(상장)

분할신설 회사 1 : 주식회사 오큐피바이오(가칭/비상장)

분할신설 회사 2 : 두올물산 홀딩스 주식회사(가칭/비상장)

[분할 전 회사의 구조]

|

|

|

분할전구조 |

[분할 후 회사의 구조]

|

|

분할구조2-1 |

주 7) 정정 전

[분할신설회사 1]

분할되는 회사의 분할 신주배정 기준일(2021년 07월 27일) 현재 주주명부에 등재되어 있는 주주에게 분할되는 회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

|

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.71942814

- 분할신설회사 1 : 0.05165819

- 분할신설회사 2 : 0.22891367

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,959주)로 나눈 값으로 발행합니다.

|

|

(분할대상부문 순자산가액(2,231,588,188원)

|

|

|

|

---------------------------------------------------------------------------

|

=

|

0.05165819

|

|

(분할 전 순자산가액(43,199,113,785원)

|

|

|

|

주1) 상기 비율은 2021년 03월 31일 분할 전 회사의 K-IFRS 별도 재무제표를 기준으로 산정하였으며, 분할기일(2021년 07월 27일) 까지 변동될 수 있습니다.

|

[분할신설회사 2]

분할되는 회사의 분할 신주배정 기준일(2021년 07월 27일) 현재 주주명부에 등재되어 있는 주주에게 분할되는 회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

|

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.71942814

- 분할신설회사 1 : 0.05165819

- 분할신설회사 2 : 0.22891367

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,959주)로 나눈 값으로 발생합니다.

|

|

(분할대상부문 순자산가액(9,888,867,471원)

|

|

|

|

---------------------------------------------------------------------------

|

=

|

0.22891367

|

|

(분할 전 순자산가액(43,199,113,785원)

|

|

|

|

주1) 상기 비율은 2021년 03월 31일 분할 전 회사의 K-IFRS 별도 재무제표를 기준으로 산정하였으며, 분할기일(2021년 07월 27일) 까지 변동될 수 있습니다.

|

주8) 정정 후

[분할신설회사 1]

분할되는 회사의 분할 신주배정 기준일(2021년 07월 27일) 현재 주주명부에 등재되어 있는 주주에게 분할되는 회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

|

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.67824773(기 발행주식 총수 83,006,958주)

- 분할신설회사 1 : 0.05165819(분할로 발행하는 신주 83,006,958주)

- 분할신설회사 2 : 0.27009408(분할로 발행하는 신주 83,006,958주)

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,959주)로 나눈 값으로 발행합니다.

|

|

(분할대상부문 순자산가액(2,231,588,188원)

|

|

|

|

---------------------------------------------------------------------------

|

=

|

0.05165819

|

|

(분할 전 순자산가액(43,199,113,785원)

|

|

|

|

주1) 상기 비율은 2021년 03월 31일 분할 전 회사의 K-IFRS 별도 재무제표를 기준으로 산정하였으며, 분할기일(2021년 07월 27일) 까지 변동될 수 있습니다.

|

[분할신설회사 2]

분할되는 회사의 분할 신주배정 기준일(2021년 07월 27일) 현재 주주명부에 등재되어 있는 주주에게 분할되는 회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

|

2021년 03월 31일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액으로 나누어 산정하였습니다.

- 분할존속회사 : 0.67824773(기 발행주식 총수 83,006,958주)

- 분할신설회사 1 : 0.05165819(분할로 발행하는 신주 83,006,958주)

- 분할신설회사 2 : 0.27009408(분할로 발행하는 신주 83,006,958주)

(*) 분할되는 회사의 1주당 교부할 분할신설회사 주식수는 분할존속회사의 주식수와 동일하며 이의 발행가액은 분할신설회사의 순자산가액을 발행주식총수(83,006,959주)로 나눈 값으로 발생합니다.

|

|

(분할대상부문 순자산가액(11,667,824,707원)

|

|

|

|

---------------------------------------------------------------------------

|

=

|

0.27009408

|

|

(분할 전 순자산가액(43,199,113,785원)

|

|

|

|

주1) 상기 비율은 2021년 03월 31일 분할 전 회사의 K-IFRS 별도 재무제표를 기준으로 산정하였으며, 분할기일(2021년 07월 27일) 까지 변동될 수 있습니다.

|

주 9) 정정 전

|

구 분

|

2021-03-31 기준

|

|

분할전 회사

|

분할회사

|

분할신설회사1

(오큐피바이오)

|

분할신설회사2

(두올물산홀딩스)

|

|

자 산

|

|

|

|

|

|

Ⅰ. 유동자산

|

39,137,733,125

|

32,409,111,976

|

2,175,564,815

|

4,553,056,334

|

|

(1) 당좌자산

|

38,538,692,680

|

31,810,071,531

|

2,175,564,815

|

4,553,056,334

|

|

현금및현금성자산

|

9,553,743,984

|

9,553,743,984

|

|

|

|

당기손익-공정가치측정금융자산

|

15,265,086,341

|

15,265,086,341

|

|

|

|

매출채권

|

3,152,893,269

|

3,152,893,269

|

|

|

|

대손충당금_매출채권

|

(31,528,931)

|

(31,528,931)

|

|

|

|

단기대여금

|

4,335,000,000

|

-

|

|

4,335,000,000

|

|

미수금

|

3,308,947,027

|

1,007,786,813

|

2,104,996,400

|

196,163,814

|

|

대손충당금_미수금

|

(256,467,874)

|

(256,467,974)

|

|

|

|

선급금

|

5,330,213,848

|

5,289,651,848

|

40,562,000

|

|

|

대손충당금_선급금

|

(3,138,488,870)

|

(3,138,488,870)

|

|

|

|

선급비용

|

47,063,960

|

17,057,545

|

30,006,415

|

|

|

선납법인세

|

69,660,490

|

47,767,970

|

|

21,892,520

|

|

임차보증금(유동)

|

1,054,982,000

|

1,054,982,000

|

|

|

|

현재가치할인차금(유동)

|

(22,412,564)

|

(22,412,564)

|

|

|

|

대손충당금_임차보증금(유동)

|

(130,000,000)

|

(130,000,000)

|

|

|

|

(2) 재고자산

|

599,040,445

|

599,040,445

|

-

|

-

|

|

상품

|

11,069,560

|

11,069,560

|

|

|

|

상품평가손실충당금

|

(357,808)

|

(357,808)

|

|

|

|

제품

|

168,931,914

|

168,931,914

|

|

|

|

제품평가손실충당금

|

(17,757,179)

|

(17,757,179)

|

|

|

|

재공품

|

101,502,384

|

101,502,384

|

|

|

|

재공품평가손실충당금

|

(1,585,372)

|

(1,585,372)

|

|

|

|

원재료

|

255,878,059

|

255,878,059

|

|

|

|

원재료평가손실충당금

|

(31,040,817)

|

(31,040,817)

|

-

|

-

|

|

부재료

|

132,185,198

|

132,185,198

|

-

|

-

|

|

부재료평가손실충당금

|

(19,785,494)

|

(19,785,494)

|

-

|

-

|

|

Ⅱ. 비유동자산

|

273,440,775,906

|

11,016,730,360

|

255,221,550,969

|

7,202,494,577

|

|

(1) 투자자산

|

7,332,694,577

|

130,200,000

|

|

7,202,494,577

|

|

임차보증금

|

130,200,000

|

130,200,000

|

-

|

-

|

|

장기대여금

|

3,114,815,938

|

3,114,815,938

|

-

|

-

|

|

장기대여금_대손충당금

|

(3,114,815,938)

|

(3,114,815,938)

|

-

|

-

|

|

종속기업투자주식

|

7,202,494,577

|

-

|

|

7,202,494,577

|

|

(2) 유형자산

|

3,675,140,257

|

3,675,140,257

|

-

|

-

|

|

토지

|

2,323,684,000

|

2,323,684,000

|

-

|

-

|

|

건물

|

3,342,348,402

|

3,342,348,402

|

-

|

-

|

|

건물감가상각누계액

|

(2,582,185,301)

|

(2,582,185,301)

|

-

|

-

|

|

구축물

|

173,711,000

|

173,711,000

|

-

|

-

|

|

구축물감가상각누계액

|

(173,711,000)

|

(173,711,000)

|

-

|

-

|

|

기계장치

|

3,176,073,990

|

3,176,073,990

|

-

|

-

|

|

기계장치정부보조금

|

(72,023,907)

|

(72,023,907)

|

-

|

-

|

|

기계장치감가상각누계액

|

(2,794,210,232)

|

(2,794,210,232)

|

-

|

-

|

|

차량운반구

|

176,842,680

|

176,842,680

|

-

|

-

|

|

차량운반구감가상각누계액

|

(162,101,019)

|

(162,101,019)

|

-

|

-

|

|

공구와기구

|

1,317,295,339

|

1,317,295,339

|

-

|

-

|

|

공구와기구감가상각누계액

|

(1,243,379,296)

|

(1,243,379,296)

|

-

|

-

|

|

비품

|

508,407,355

|

508,407,355

|

-

|

-

|

|

비품정부보조금

|

(111,982,930)

|

(111,982,930)

|

-

|

-

|

|

비품감가상각누계액

|

(318,641,326)

|

(318,641,326)

|

-

|

-

|

|

금형

|

4,352,327,280

|

4,352,327,280

|

-

|

-

|

|

금형정부보조금

|

(6,124,995)

|

(6,124,995)

|

-

|

-

|

|

금형감가상각누계액

|

(4,305,389,783)

|

(4,305,389,783)

|

-

|

-

|

|

건설중인자산

|

74,200,000

|

74,200,000

|

-

|

-

|

|

(3) 무형자산

|

253,884,261,944

|

442,659,077

|

253,441,602,867

|

-

|

|

특허권

|

4,870,590

|

4,870,590

|

|

|

|

소프트웨어

|

34,458,487

|

34,458,487

|

|

|

|

회원권

|

403,330,000

|

403,330,000

|

-

|

-

|

|

IPR&D

|

253,441,602,867

|

-

|

253,441,602,867

|

-

|

|

(4) 사용권자산

|

4,526,026,042

|

4,526,026,042

|

-

|

-

|

|

사용권자산

|

5,994,146,759

|

5,994,146,759

|

-

|

165,406,710

|

|

사용권자산감가상각누계액

|

(1,468,120,717)

|

(1,468,120,717)

|

-

|

(165,406,710)

|

|

(5) 이연법인세자산

|

4,022,653,086

|

2,242,704,983

|

1,779,948,102

|

-

|

|

이연법인세자산

|

4,022,653,086

|

2,242,704,983

|

1,779,948,102

|

-

|

|

자산총계

|

312,578,509,031

|

43,425,842,336

|

257,397,115,784

|

11,755,550,911

|

|

부 채

|

|

|

|

|

|

Ⅰ. 유동부채

|

112,969,817,194

|

7,403,482,281

|

103,699,651,474

|

1,866,683,440

|

|

매입채무

|

3,602,661,390

|

3,602,661,390

|

-

|

-

|

|

미지급금

|

1,904,253,749

|

1,779,255,453

|

116,881,356

|

8,116,940

|

|

단기차입금

|

86,571,855,686

|

-

|

86,571,855,686

|

-

|

|

미지급비용

|

7,239,500,819

|

468,600,851

|

6,770,899,968

|

-

|

|

예수금

|

40,083,160

|

40,083,160

|

-

|

-

|

|

선수수익

|

432,139,053

|

432,139,053

|

-

|

-

|

|

유동성리스부채

|

1,049,928,227

|

1,049,928,227

|

-

|

-

|

|

유동금융부채(리스)

|

30,814,146

|

30,814,146

|

-

|

-

|

|

유동성전환사채

|

11,700,000,000

|

-

|

9,950,000,000

|

1,750,000,000

|

|

유동성사채상환할증금

|

398,580,964

|

-

|

290,014,464

|

108,566,500

|

|

Ⅱ. 비유동부채

|

156,409,578,052

|

4,943,701,929

|

151,465,876,123

|

-

|

|

확정급여채무

|

2,666,910,339

|

2,653,552,560

|

13,357,779

|

-

|

|

사외적립자산

|

(1,290,513,118)

|

(1,285,846,732)

|

(4,666,386)

|

-

|

|

장기종업원급여채무

|

12,271,755

|

12,087,026

|

184,729

|

-

|

|

리스부채

|

3,491,370,696

|

3,491,370,696

|

-

|

-

|

|

비유동금융부채(리스)

|

72,538,380

|

72,538,380

|

-

|

-

|

|

전환사채

|

151,457,000,000

|

-

|

151,457,000,000

|

-

|

|

부채총계

|

269,379,395,246

|

12,347,184,210

|

255,165,527,596

|

1,866,683,440

|

|

자 본

|

|

|

|

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

68,395,558,440

|

874,477,145

|

9,101,621,101

|

|

주식발행초과금

|

79,946,149,426

|

68,395,558,440

|

874,477,145

|

9,101,621,101

|

|

Ⅲ. 자본조정

|

4,990,696,651

|

4,420,831,978

|

569,864,673

|

-

|

|

주식매수선택권

|

1,162,030,471

|

592,165,798

|

569,864,673

|

-

|

|

재평가적립금

|

2,827,664,889

|

2,827,664,889

|

-

|

-

|

|

신주인수권대가

|

1,001,001,291

|

1,001,001,291

|

-

|

-

|

|

IV. 이익잉여금

|

(57,482,659,692)

|

(57,482,659,692)

|

|

|

|

이익준비금

|

279,400,000

|

279,400,000

|

-

|

-

|

|

기업합리화적립금

|

151,189,591

|

151,189,591

|

-

|

-

|

|

임의적립금

|

497,000,000

|

497,000,000

|

-

|

-

|

|

재측정요소

|

(294,039,563)

|

(294,039,563)

|

-

|

-

|

|

미처분이익잉여금

|

(58,116,209,720)

|

(58,116,209,720)

|

|

|

|

자본총계

|

43,199,113,785

|

31,078,658,126

|

2,231,588,188

|

9,888,867,471

|

|

부채 및 자본 총계

|

312,578,509,031

|

43,425,842,336

|

257,397,115,784

|

11,755,550,911

|

주 10) 정정 후

|

구 분

|

2021-03-31 기준

|

|

분할전 회사

|

분할회사

|

분할신설회사1

(오큐피바이오)

|

분할신설회사2

(두올물산홀딩스)

|

|

Ⅰ. 유동자산

|

39,137,733,125

|

32,488,721,240

|

2,175,564,815

|

4,473,447,070

|

|

(1) 당좌자산

|

38,538,692,680

|

31,889,680,795

|

2,175,564,815

|

4,473,447,070

|

|

현금및현금성자산

|

9,553,743,984

|

9,553,743,984

|

-

|

-

|

|

당기손익-공정가치측정금융자산

|

15,265,086,341

|

15,265,086,341

|

-

|

-

|

|

매출채권

|

3,152,893,269

|

3,152,893,269

|

-

|

-

|

|

대손충당금_매출채권

|

(31,528,931)

|

(31,528,931)

|

-

|

-

|

|

단기대여금

|

4,335,000,000

|

-

|

-

|

4,335,000,000

|

|

미수금

|

3,009,045,217

|

904,048,817

|

2,104,996,400

|

-

|

|

대손충당금_미수금

|

(73,120,614)

|

(73,120,614)

|

-

|

-

|

|

미수수익

|

299,901,810

|

183,347,260

|

-

|

116,554,550

|

|

대손충당금_미수수익

|

(183,347,260)

|

(183,347,260)

|

-

|

-

|

|

선급금

|

5,330,213,848

|

5,289,651,848

|

40,562,000

|

-

|

|

대손충당금_선급금

|

(3,138,488,870)

|

(3,138,488,870)

|

-

|

-

|

|

선급비용

|

47,063,960

|

17,057,545

|

30,006,415

|

-

|

|

선납법인세

|

69,660,490

|

47,767,970

|

-

|

21,892,520

|

|

임차보증금(유동)

|

1,054,982,000

|

1,054,982,000

|

-

|

-

|

|

현재가치할인차금(유동)

|

(22,412,564)

|

(22,412,564)

|

-

|

-

|

|

대손충당금_임차보증금(유동)

|

(130,000,000)

|

(130,000,000)

|

-

|

-

|

|

(2) 재고자산

|

599,040,445

|

599,040,445

|

-

|

-

|

|

상품

|

11,069,560

|

11,069,560

|

-

|

-

|

|

상품평가손실충당금

|

(357,808)

|

(357,808)

|

-

|

-

|

|

제품

|

168,931,914

|

168,931,914

|

-

|

-

|

|

제품평가손실충당금

|

(17,757,179)

|

(17,757,179)

|

-

|

-

|

|

재공품

|

101,502,384

|

101,502,384

|

-

|

-

|

|

재공품평가손실충당금

|

(1,585,372)

|

(1,585,372)

|

-

|

-

|

|

원재료

|

255,878,059

|

255,878,059

|

-

|

-

|

|

원재료평가손실충당금

|

(31,040,817)

|

(31,040,817)

|

-

|

-

|

|

부재료

|

132,185,198

|

132,185,198

|

-

|

-

|

|

부재료평가손실충당금

|

(19,785,494)

|

(19,785,494)

|

-

|

-

|

|

Ⅱ. 비유동자산

|

273,440,775,906

|

11,016,730,360

|

255,221,550,969

|

7,202,494,577

|

|

(1) 투자자산

|

7,332,694,577

|

130,200,000

|

-

|

7,202,494,577

|

|

임차보증금

|

130,200,000

|

130,200,000

|

-

|

-

|

|

장기대여금

|

3,114,815,938

|

3,114,815,938

|

-

|

-

|

|

장기대여금_대손충당금

|

(3,114,815,938)

|

(3,114,815,938)

|

-

|

-

|

|

종속기업투자주식

|

7,202,494,577

|

-

|

-

|

7,202,494,577

|

|

(2) 유형자산

|

3,675,140,257

|

3,675,140,257

|

-

|

-

|

|

토지

|

2,323,684,000

|

2,323,684,000

|

-

|

-

|

|

건물

|

3,342,348,402

|

3,342,348,402

|

-

|

-

|

|

건물감가상각누계액

|

(2,582,185,301)

|

(2,582,185,301)

|

-

|

-

|

|

구축물

|

173,711,000

|

173,711,000

|

-

|

-

|

|

구축물감가상각누계액

|

(173,711,000)

|

(173,711,000)

|

-

|

-

|

|

기계장치

|

3,176,073,990

|

3,176,073,990

|

-

|

-

|

|

기계장치정부보조금

|

(72,023,907)

|

(72,023,907)

|

-

|

-

|

|

기계장치감가상각누계액

|

(2,794,210,232)

|

(2,794,210,232)

|

-

|

-

|

|

차량운반구

|

176,842,680

|

176,842,680

|

-

|

-

|

|

차량운반구감가상각누계액

|

(162,101,019)

|

(162,101,019)

|

-

|

-

|

|

공구와기구

|

1,317,295,339

|

1,317,295,339

|

-

|

-

|

|

공구와기구감가상각누계액

|

(1,243,379,296)

|

(1,243,379,296)

|

-

|

-

|

|

비품

|

508,407,355

|

508,407,355

|

-

|

-

|

|

비품정부보조금

|

(111,982,930)

|

(111,982,930)

|

-

|

-

|

|

비품감가상각누계액

|

(318,641,326)

|

(318,641,326)

|

-

|

-

|

|

금형

|

4,352,327,280

|

4,352,327,280

|

-

|

-

|

|

금형정부보조금

|

(6,124,995)

|

(6,124,995)

|

-

|

-

|

|

금형감가상각누계액

|

(4,305,389,783)

|

(4,305,389,783)

|

-

|

-

|

|

건설중인자산

|

74,200,000

|

74,200,000

|

-

|

-

|

|

(3) 무형자산

|

253,884,261,944

|

442,659,077

|

253,441,602,867

|

-

|

|

특허권

|

4,870,590

|

4,870,590

|

-

|

-

|

|

소프트웨어

|

34,458,487

|

34,458,487

|

-

|

-

|

|

회원권

|

403,330,000

|

403,330,000

|

-

|

-

|

|

IPR&D

|

253,441,602,867

|

-

|

253,441,602,867

|

-

|

|

(4) 사용권자산

|

4,526,026,042

|

4,526,026,042

|

-

|

-

|

|

사용권자산

|

5,994,146,759

|

5,994,146,759

|

-

|

165,406,710

|

|

사용권자산감가상각누계액

|

(1,468,120,717)

|

(1,468,120,717)

|

-

|

(165,406,710)

|

|

(5) 이연법인세자산

|

4,022,653,086

|

2,242,704,984

|

1,779,948,102

|

-

|

|

이연법인세자산

|

4,022,653,086

|

2,242,704,984

|

1,779,948,102

|

-

|

|

자산총계

|

312,578,509,031

|

43,505,451,600

|

257,397,115,784

|

11,675,941,647

|

|

부 채

|

|

|

|

|

|

Ⅰ. 유동부채

|

112,969,817,194

|

9,262,048,780

|

103,699,651,474

|

8,116,940

|

|

매입채무

|

3,602,661,390

|

3,602,661,390

|

-

|

-

|

|

미지급금

|

1,904,253,749

|

1,779,255,453

|

116,881,356

|

8,116,940

|

|

단기차입금

|

86,571,855,686

|

-

|

86,571,855,686

|

-

|

|

미지급비용

|

7,239,500,819

|

468,600,851

|

6,770,899,968

|

-

|

|

예수금

|

40,083,160

|

40,083,160

|

-

|

-

|

|

선수수익

|

432,139,053

|

432,139,053

|

-

|

-

|

|

유동성리스부채

|

1,049,928,227

|

1,049,928,227

|

-

|

-

|

|

유동금융부채(리스)

|

30,814,146

|

30,814,146

|

-

|

-

|

|

유동성전환사채

|

11,700,000,000

|

1,750,000,000

|

9,950,000,000

|

-

|

|

유동성사채상환할증금

|

398,580,964

|

108,566,500

|

290,014,464

|

-

|

|

Ⅱ. 비유동부채

|

156,409,578,052

|

4,943,701,930

|

151,465,876,122

|

|

|

확정급여채무

|

2,666,910,339

|

2,653,552,560

|

13,357,779

|

-

|

|

사외적립자산

|

(1,290,513,118)

|

(1,285,846,732)

|

(4,666,386)

|

-

|

|

장기종업원급여채무

|

12,271,755

|

12,087,026

|

184,729

|

-

|

|

리스부채

|

3,491,370,696

|

3,491,370,696

|

-

|

-

|

|

비유동금융부채(리스)

|

72,538,380

|

72,538,380

|

-

|

-

|

|

전환사채

|

151,457,000,000

|

-

|

151,457,000,000

|

-

|

|

부채총계

|

269,379,395,246

|

14,205,750,710

|

255,165,527,596

|

8,116,940

|

|

자 본

|

|

|

|

|

|

Ⅰ. 자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

보통주자본금

|

15,744,927,400

|

15,744,927,400

|

787,246,370

|

787,246,370

|

|

Ⅱ. 자본잉여금

|

79,946,149,426

|

66,420,622,472

|

1,384,313,423

|

10,566,720,791

|

|

주식발행초과금

|

79,946,149,426

|

66,420,622,472

|

1,384,313,423

|

10,566,720,791

|

|

Ⅲ. 자본조정

|

4,990,696,651

|