|

|

두산중공업 조직도 |

주주총회소집공고

| 2021 년 04 월 28 일 | ||

| 회 사 명 : | 두산중공업(주) | |

| 대 표 이 사 : | 박 지 원, 정 연 인, 박 상 현 | |

| 본 점 소 재 지 : | 경상남도 창원시 성산구 두산볼보로 22 | |

| (전 화) 055-278-6114 | ||

| (홈페이지)http://www.doosanheavy.com | ||

| 작 성 책 임 자 : | (직 책) 상 무 | (성 명) 심 강 효 |

| (전 화) 031-5179-3173 | ||

주주총회 소집공고

| (2021년 임시) |

1. 일 시 : 2021년 5월 13일(목) 오전9시

2. 장 소 : 경기도 성남시 분당구 정자일로 155 분당두산타워 S동 2층 컨벤션홀

(코로나19 관련 주총 장소의 일정/장소 등의 변경이 필요할 경우 관련 권한을

대표이사에게 위임함)

3. 회의목적사항

가. 보고사항

- 감사보고

나. 부의안건

- 제1호 의안 : 두산인프라코어 분할합병 승인의 건

4. 경영참고사항 등 비치

상법 제542조의 4에 의거, 경영참고사항 등을 당사의 본점 및 지점, 명의개서대행

회사(하나은행 증권대행부), 금융위원회(금융감독원), 한국거래소에 비치하오니

참고하시기 바랍니다.

5. 의결권 행사 방법에 관한 사항 (아래 가. 나. 다. 중 하나의 방법을 선택)

가. 주주총회 참석의 경우 :

다음의 구분에 따라 준비물을 지참하시고 직접 또는 대리인을 통해 참석하시기 바랍니다. (아래 6. 코로나바이러스감염증-19 (COVID-19)에 관한 안내를

필히 참조하여 주시기 바랍니다.)

- 직접행사: 주주총회 참석장, 신분증

- 대리행사: 위임장, 대리인 신분증

나. 전자투표 또는 전자위임장권유의 경우

당사는 「상법」 제368조의4에 따른 전자투표제 실시를 이사회에서

결의하였고 「자본시장과 금융투자업에 관한 법률 시행령」 제160조 제5호에

따른 전자위임장권유제도를 이번 주주총회에서 활용하기로 결정하였으며,

이 두 제도의 관리업무를 한국예탁결제원에 위탁하였습니다. 주주님들께서는

아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하시거나, 전자위임장을 수여하실 수 있습니다.

- 전자투표 전자위임장권유관리시스템 인터넷 주소:

「http://evote.ksd.or.kr」

- 전자투표 전자위임장권유관리시스템 모바일 주소:

「https://evote.ksd.or.kr/m」

- 전자투표 행사ㆍ전자위임장 수여기간: 2021년 5월 3일 ~ 2021년 5월 12일

- 기간 중 24시간 이용 시스템 접속 가능(단, 시작일에는 오전 9시부터

가능하며, 마지막 날은 오후 5시까지만 가능)

- 시스템에 공인인증을 통해 주주본인을 확인 후 의안별 의결권 행사 또는

전자위임장 수여

- 주주확인용 공동인증서의 종류: 증권거래전용 공동인증서 또는 은행ㆍ증권 범용 공동인증서

다. 서면투표에 의한 의결권 행사의 경우

당사 정관 제22조의2에 따라 서면에 의한 의결권 행사를 하시려는 경우에는

소집통지에 동봉한 안내문을 참조하여 반드시 의결권행사서(동봉 규격봉투)를

주주총회 전일까지 담당자앞으로 보내주시기 바랍니다. 주총 전일까지

도착분만 유효합니다. (Fax는 인정하지 않습니다).

6. 코로나바이러스감염증-19 (COVID-19)의 확산에 따른 안내

가. 코로나바이러스감염증-19(COVID-19)의 감염 및 전파를 예방하기 위하여

주주님들께서는 가능하시면 전자투표를 이용하여 주주권을 행사하여 주시기

바랍니다. 현장 참석의 경우 주주총회장 입구에서 주주님들의 체온을 측정할

수 있으며, 발열이 의심되는 경우 출입 제한 또는 별도장소에서 주주총회에

참석할 수 있으며, 총회장 입장 시 반드시 마스크 착용을 부탁드립니다.

주주총회일 기준 최근 14일 이내 해외 및 국내에 환자가 많이 발생한 지역을

방문하셨거나, 발열 또는 호흡기 증상이 있으신 경우는 가급적 전자투표를

통해 참여해주시기 바랍니다.

나. 코로나바이러스감염증-19(COVID-19) 등으로 인한 비상상황 발생 시

주주총회 장소가 변경 될 수 있으며, 전자공시시스템(http://dart.fss.or.kr)

및 당사 홈페이지를 통해 재 안내 드리도록 하겠습니다.

(세부적 변경 사항은 대표이사에게 승인 권한 위임)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | ||||

|---|---|---|---|---|---|---|---|

| 김동수 (출석률 100%) |

남익현 (출석률 88%) |

김대기 (출석률 100%) |

이준호 (출석률 100%) |

배진한 (출석률 100%) |

|||

| 찬 반 여 부 | |||||||

| 2021-1차 | 2021.01.08 | DPS S.A.에 대한 모회사 보증제공 및 금전대차거래 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 |

| 분당두산타워 기존임대차계약 해지 및 신규 임대차계약 체결 승인 |

찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 2021-2차 |

2021.02.05 |

두산친프라코어 지분 매각 SPA 체결 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 |

| 2021-3차 |

2021.02.09 |

준법지원인 선임 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 |

| 사채발행 대표이사 위임 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 제58기 재무재표 및 영업보고서 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 2020년 내부회계관리제도 운영실태 보고 | - | - | - | - | - | ||

| 2020년 경영실적 보고 | - | - | - | - | - | ||

| 2021-4차 |

2021.03.09 | 2020년 내부회계관리제도 평가 보고 |

- | - | - | - | |

| 2020년 회계 및 업무에 대한 감사보고 |

찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 제58기 정기주주총회 소집 및 부의안건 승인 |

찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 재무구조 개선을 위한 약정 체결 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 전자투표제 도입 승인 |

찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 2021년도 사업계획 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 2021-5차 | 2021.03.19 | 두산인프라코어와의 분할합병 계약 체결 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 |

| 임시주주총회 소집 및 전자투표제 도입 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 임시주총 관련 주주병부 폐쇄 및 기준일 설정 승인 |

찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 두산퓨얼셀 현물출자에 의한 유상증자 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 지배주주 등의 담보제공 변경 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 화성도시고속도로(주) 주식매매계약 체결 승인 | 찬성 | 찬성 | 찬성 | 찬성 | 해당없음 | ||

| 2021-6차 | 2021.03.30 | 대표이사 선임 | 해당없음 | 불참 | 찬성 | 찬성 | 찬성 |

| 이사회 내 위원회 위원 선임 | 해당없음 | 불참 |

찬성 | 찬성 | 찬성 | ||

| 지배주주 등의 담보제공 변경 승인 | 해당없음 | 불참 |

찬성 | 찬성 | 찬성 | ||

| 2021-7차 | 2021.04.15 | 두산인프라코어 분할합병계약 변경합의서 체결 승인 |

해당없음 | 찬성 | 찬성 | 찬성 | 찬성 |

| 2021-8차 | 2021.04.27 | 지배주주 등의 담보제공 변경 승인 | 해당없음 | 찬성 | 찬성 | 찬성 | 찬성 |

| Doosan VINA에 대한 모회사 보증제공 승인 | 해당없음 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 2021년 1분기 경영실적 보고 | 해당없음 |

- | - | - | - | ||

※ 배진한 이사는 2021.03.30일자 정기 주주총회에서 감사위원회 위원이되는

사외이사로 신규선임되었습니다.

※ 김동수 이사는 2021.03.30일자로 임기를 종료하였습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 김동수 (위원장) 김대기 이준호 |

2021.02.09 |

2020년 내부회계관리제도 운영실태 및 내부감사 결과보고 |

- |

| 2020년 결산 감사결과 보고 | - | |||

| 2021.03.09 |

2020년 내부회계관리제도 평가보고서 작성 및 서명 | 원안가결 | ||

| 2020년 회계 및 업무에 대한 감사보고서 작성 및 서명 | 원안가결 | |||

| 2020년 내부감시장치 가동현황에 대한 감사의 평가의견서 작성 및 서명 | 원안가결 | |||

| 배진한 (위원장) 김대기 이준호 |

2021.03.30 |

감사위원회 위원장 선임 | 원안가결 |

|

| 2021.04.27 |

2021년 1분기 실적검토 결과보고 | - | ||

| 사외이사후보 추천위원회 |

김대기 (위원장) 김동수 남익현 이준호 |

2021.03.09 | 사외이사후보 추천 | 원안가결 |

※ 배진한 이사는 2021.03.30일자 정기 주주총회에서 감사위회 위원이 되는

사외이사로 신규선임되었습니다.

※ 배진한 이사는 2021.03.30일자 감사위원회에서 감사위원회 위원장으로

신규선임되었습니다.

※ 김동수 이사는 2021.03.30일자로 임기를 종료하였습니다.

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

※ 본회는 임시주주총회임에 따라 해당사항 없음.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 담보제공 받음1) | ㈜두산 등 (계열회사) |

담보제공일('20.03.26)로 부터 채무 전액 상환일까지 |

34,309 | 99.41 |

| 모회사 보증2) | DPS S.A. | 2021.01.16 ~ 2022.01.16 | 1,124 (8.4M Euro) |

3.26 |

| 유상증자3) | (주)두산 | 2021.04.02 | 5,442 | 15.77 |

| 모회사 보증 |

두산 VINA | 2021.05.13 ~ 2021.11.13 (6개월) |

683 (60.3M USD) |

1.98 |

※ 상기 비율은 2020년도 별도 기준 매출총액(3조 4,514억원)대비 비율임

1) 한국산업은행 및 한국수출입은행과 체결한 3조원 규모의 대출약정을 위하여

'20년 03월 26일 (주)두산이 보유중인 당사의 보통주 157,164,720주 및

춘천연수원 토지 등을 당사에 담보로 제공한 내용이 포함된 (주)두산의 '20년 12월 17일 특수관계인에 대한 담보제공 공시 이후 두산퓨얼셀 현물출자에 따른

유상증자분 및 모트롤 사업부문 매각 과정에서 출자한 출자금 400억원에 대한

담보 제공 등의 사항을 포함한 건이며, 해당 거래금액은 담보제공 관련 (주)두산의

최종 공시(2021년 04월 27일) 금액 기준임.

2) DPS S.A. 자회사인 Babcock의 원자력 및 Lentjes의 친환경 보일러 PJT 수행

관련 건임.

3) 두산퓨얼셀 현물출자에 따른 (주)두산의 유상증자(제3자 배정) 참여 건이며

발행일 기준임

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| ㈜두산 등 (계열회사) |

담보제공 받음 | 담보제공일로부터 채무 전액 상환일까지 |

34,309 | 99.41 |

| (주)두산 | 유상증자 | 2021.04.02 | 5,442 | 15.77 |

※ 상기 비율은 2020년도 별도 기준 매출총액(3조 4,514억원)대비 비율임

※ 상기 거래 내역에 대한 내역은 1. 단일 거래규모가 일정규모이상인 거래에도

반영되어 있음.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

【두산중공업 부문】

(1) 산업의 특성

원자력설비 산업은 전 세계 전력 생산량의 약 11%을 담당하고 있는 주요 발전원인 원자력발전에 필요한 설비를 공급하는 산업으로, 전후방산업에 연관효과가 크고 장기간 기술개발 및 대규모 시설투자가 필요하여 대부분 국가에서 국가기간산업 및 수출전략산업으로 정책적으로 육성하는 산업입니다.

주단 산업은 조선용 기자재, 발전/제철/화공/시멘트 플랜트 등의 핵심소재, 가전/자동차 프레임 생산용 기초소재 등을 공급하는 산업으로 기본적으로 막대한 설비투자가 요구되는 일종의 장치 산업입니다. 따라서 초기 설비투자 및 기술부문투자에 비해 투자비 회수기간이 길고 제조기술력이 중요한 경쟁력이며, 대량생산에 따른 Cost 절감효과가 큰 것이 특징입니다.

건설 산업은 인간이 편리하게 생활할 수 있는 환경을 조성하기 위해 토지, 자본, 노동 등의 생산요소를 활용하여 플랜트, 도로, 철도, 항만 등의 인프라 시설을 생산하는 국가경제의 기간산업입니다. 건설 산업은 생산에 소요되는 기간이 길고 국가정책, 경제상황 등 외부적 요인에 민감하게 반응하기 때문에 계획관리가 매우 중요합니다. 또한 타 산업에 비해 부가가치 창출, 고용유발, 외화획득 및 경기부양 효과가 크며 각종 산업의 생산기반시설 구축 및 사회간접자본시설의 확충을 담당함으로써 타 산업의 생산활동을 지원하고 있습니다. 이러한 활동들을 통해 건설 산업은 경제성장의 기반을 마련하는 동시에 경기침체 시 경기활성화를 이끄는 견인차 역할을 담당하고 있습니다.

담수/수처리 설비 산업은 해수/생활 하수/공업용 폐수를 다양한 처리 기술을 통해 음용수로 이용하거나 방류할 수 있도록 설비를 제공하는 산업으로서 매우 고도화된 기술이 적용되는 분야입니다. 동 산업 분야는 제품 제작에 필요한 엔지니어링, 제작, 시공 및 유지/보수 기술 이외에도 Financing, 계약관리 등 사업과 관련된 일련의 역량을 필요로 하는 등 고도의 기술/지식 집약적 산업입니다.

발전설비 산업은 전후방산업에 연관효과가 큰 기술 집약적 산업으로 장기간의 기술개발과 대규모 시설투자가 필요하여 선진국 중심으로 이루어지던 주문생산 산업입니다. 현재는 대부분 국가에서 국가기간산업 및 수출전략산업으로 채택하여, 정책적으로 육성하는 중요한 산업입니다. 발전서비스 산업은 개별 발전소를 대상으로 한 현지화 중심의 산업으로, 발전소 운영 전 기간에 걸쳐 수요가 발생하여 안정적인 수익 창출이 가능한 산업입니다.

화공 기자재 산업은 OIL & GAS를 원료로 하는 사업의 Process Equipment를 제작, 공급하는 사업으로 국내외 석유화학/가스 산업의 설비투자와 밀접한 연관을 맺고 있습니다. Oil & Gas 관련 산업은 사업의 특수성으로 인해 대형 EPC(Engineering Procurement Construction)사들에 의하여 주도되고 있으며, 당사는 주로 기기 조달의 주도권을 쥐고 있는 EPC사로부터 수주를 하고 있습니다. 최근 에너지 Mix 변화에 인한 Refinery 투자 감소에도 LNG 및 석유화학 수요 증대로 설비 투자가 지속되고 있으며, 환경 규제 강화 및 플랜트 효율성 개선을 위한 고도화 공정 관련 기기의 비중이확대되고 있습니다

(2) 산업의 성장성

원자력발전은 전 세계 발전량의 약 10% 가량을 담당하는 안정적인 기저부하 전원입니다. 전세계적으로 후쿠시마 사고 이후 원전건설이 위축되었으나 최근 일본, 미국 등 원전 선도국들이 원전산업을 재개하고 있으며 중국,인도,영국 등 아시아 개발도상국 및 유럽을 중심으로 신규원전 건설이 본격화되고 있습니다. 2040년까지 267GW규모의 신규원전이 건설 예정이며, 폐로되는 원전을 고려하더라도 총 518GW(2017년 413GW에서 105GW 증가)까지 용량이 증가할 것으로 전망됩니다. 한편 국내는 정부의 에너지전환정책이 지속되고 있어 신규원전 건설이 불확실한 상황입니다.

주단 산업은 발전, 제철, 화공, 시멘트, 선박엔진부품, 선박부품, 기타 산업 설비에 소요되는 주단조품과 자동차 및 수송기계, 가전, 전기, 건축자재 등을 생산하기 위한 기초소재인 금형공구강재를 생산ㆍ공급하고 있습니다. 이러한 관련사업의 핵심 소재를 생산함에 따라 국내 연관 산업과 동반하여 성장세를 유지하며 해외 시장에서도 꾸준히 수출량을 확보해오고 있습니다. 세계 경기침체의 여파로 주단조품 관련 수요의 불확실성이 지속되고 있으나 조선, 해양, 자동차 등 관련 시장의 장기적 성장세가 전망되어 주단사업의 전방산업 수요 또한 안정적인 성장이 이어질 것으로 전망하고 있습니다.

IEA(International Energy Agency)의'World Energy Outlook 2020'에 따르면 세계 발전 분야 에너지 수요는 코로나19로 인해 에너지수요 증가세가 하향조정됨에 따라 2020~2040년까지 19% 성장할 것으로 전망됩니다. 주로 선진국에서 에너지 수요가 감소하며, 이를 대신하여 신흥국 및 개발도상국에서 에너지 수요증가를 견인할 것으로 예상되고 있습니다. 석탄수요는 전 세계적인 CO2 배출량 감축 노력으로 코로나19 이전 수준을 회복하지 못하며, 2040년 에너지믹스에서 차지하는 비중이 20% 수준까지 감소할 것으로 전망되고 있습니다. 가스의 경우 2040년까지 수요가 약 30% 상승할 전망으로 전체 에너지 수요의 25 %를 담당하게 될 것으로 전망하고 있으며, 증가분은 주로 남부 및 동부 아시아에서 발생할 것으로 보입니다. 종합적으로, Global 기후변화 움직임에 따라 석탄화력 시장 성장세는 둔화될 것으로 예상되나, 가스발전 및 재생에너지가 친환경 발전원으로써 수요가 증가할 것으로 보여집니다.

또한 발전소의 노후화 및 신기술 적용 등으로 고객의 발전소 운영 난이도가 높아지고 있어 발전소 성능개선, 운전/정비 등 발전 서비스 사업 수요는 지속 발생할 것으로예상됩니다. 뿐만 아니라 세계 환경 기준 강화 추세에 따라 환경설비 시장 규모 또한 증가할 것으로 보입니다.

건설 산업은 국가경제의 기간산업으로 경제부문의 성장과 함께 비약적인 발전을 이룩했습니다. 그러나 기본적인 사회인프라가 완비되고, 주택공급이 수요를 초과하는 등 산업이 성숙기에 진입함에 따라 앞으로 완만한 성장세를 보일 것으로 전망됩니다. 포화상태에 이른 국내시장과 달리 해외시장은 개도국 및 중동 등 산유국을 중심으로 국가 인프라시설 발주가 증가함에 따라 지속적인 성장이 예상됩니다. 그러나 국내외 업체들간 수주 경쟁심화로 기존의 단순한 시공만으로는 경쟁력 확보가 어려워짐에 따라 친환경, IT 등을 접목시킨 시공기술역량 확보가 요구되고 있는 상황입니다.

산업 발전에 따라 산업용수 수요가 증대되고, 환경오염으로 인한 물부족 현상이 전세계로 확산될 것으로 예상됨에 따라 담수/수처리 설비에 대한 수요는 지속적으로 증대 될 것으로 예상됩니다. 또한 담수/수처리 설비 등 기존의 사회간접자본사업은 정부 발주가 대부분이었으나 최근 민간자본 투자 비중이 높아짐에 따라 사업 기회가 확대되고 있으며, 담수/수처리 설비 투자는 각국 정부의 중장기 수자원 확보 계획에 의해 진행되기 때문에 통상 마찰이나 규제가 적어 국내ㆍ외에서 지속적인 성장세를 유지할 것으로 보입니다. 아울러 수자원 보호를 위하여 각국 정부의 환경규제가 강화됨에 따라 수처리기술의 고도화 및 경제적인 처리기술에 대한 요구가 증가되고 있습니다. 앞서 기술한 바와 같이 세계 물시장 규모는 2021년 기준 약 8,710억 달러에서 2025년 9,970억 달러에 이를 것으로 전망됩니다. (Global Water Intelligence, Water DATA 자료) 담수/수처리 설비의 경우 국민소득 수준에 따라 수요가 비례하는 특성이 있어 선진국 및 중동 시장뿐 아니라 최근 급격한 경제성장을 이룩한 중국, 인도 및 중남미 지역에서 지속적인 수요 증가가 예상됩니다. 또한 발전소의 노후화 및 신기술 적용 등으로 고객의 발전소 운영 난이도가 높아지고 있어 발전소 성능개선, 운전/정비 등 발전 서비스 사업의 시장 규모와 사업 기회가 빠른 속도로 증가할 것으로 예상됩니다. 뿐만 아니라 세계 환경 기준 강화 추세에 따라 환경설비 시장 규모 또한 증가할 것으로 보입니다.

화공 기자재 산업은 코로나 19의 영향으로 시장 침체 및 투자 위축으로 인해 지속적인 성장은 둔화되었으나, 셰일가스 개발을 바탕으로 한 북미 경제 회복 및 동남아, 인도 등 개발도상국의 경제 성장에 따른 수요로 시장 성장세는 유지할 것으로 예상됩니다. 과거에는 Oil 시장의 성장에 따른 석유화학 제품위주로 화공기자재 시장이 형성되어 왔으나 최근에는 Gas Plant 및 대체에너지 관련 시장에도 관심이 집중되고 있습니다.

(3) 경기변동의 특성

원자력설비 산업은 계획부터 완공까지10년 이상 소요될 정도의 장기적인 건설 사업으로 경기 변동에 대한 영향은 크지 않습니다. 국가별 경제적 환경을 고려한 중장기 관점의 에너지, 전원 계획에 따라 원전의 건설 여부가 결정되어 특정 경기변동보다는 개별 환경에 좌우된다고 할 수 있습니다. 과거 사례에서 유가가 높을 경우 원전의 수요가 증가하고, 낮을 경우 원전의 수요가 감소하는 등 유가변동에 일부 영향이 있으며 최근에는 온실가스 감축 측면에서 원전에 추가 수요가 발생하고 있습니다.

주단 산업은SOC, 발전, 선박 및 엔진부품, 산업 플랜트, 자동차, 가전, 전기, 건축관련 산업과 밀접한 관계를 가지고 있고 최종수요자가 매우 다양하며 특히 발전, 시멘트, 제철 부품 및 금형소재는 국내외의 경기변동에 직접적인 영향을 받아 경기 변동에 따라 그 수요가 좌우되고 있습니다.

발전Plant EPC는 경제활동의 원동력인 중간 생산재(에너지)를 생산에 관여하는 산업으로 투자규모가 크고 자본의 회수기간이 길어 전반적인 경기 상황, 정부의 사회간접자본 투자정책, 기업의 설비투자 동향 등에 따라 수요와 공급이 결정됩니다. 즉 기업생산성 유지와 가정의 기본생활 지속을 위한 대표적인 필수 에너지원으로 단기적인 경기변동에 비탄력적인 특성을 가지고 있습니다. 또한 안정적인 전력 공급을 위해서는 중장기 전원공급계획에 의거한 대규모 자본투자가 필수적이며 진입장벽이 매우 높은 산업으로 변동성이 제한적인 산업이라 할 수 있습니다. 다만, 해외사업의 비중이 증가함에 따라 국가별 경제 성장률, 유가 변동 등 대외적인 경제 흐름과의 관련성은 점차 증가할 것으로 보입니다.

건설 산업은 특정 발주자의 주문에 기초하고 여타 산업의 경제활동 수준이나 건설수요증대에 의해 생산활동이 발생합니다. 이와 같이 수주산업은 발주자 측의 움직임에 좌우되고 경기변동에 민감하므로 기업의 운영적 측면에서 탄력성이 낮다고 할 수 있습니다. 그러나 타 산업에 비해 생산, 고용 및 부가가치창출 부문에서 높은 생산유발 효과를 지니기 때문에 정부의 국내경기 조절을 위한 주요 수단으로 활용되고 있습니다. 즉, 건설 산업은 경기변동과 정부의 부동산정책 및 SOC 투자정책 등 외부적 요소에 민감하게 반응하며 이에 따라 그 수요가 좌우되는 산업이라고 할 수 있습니다.

담수/수처리 설비 산업은 대규모 설비를 제작, 설치하는 사업으로 원자재 구매 및 설비구축에 대형 초기자본이 요구되고, 프로젝트 종료 시점까지 분할 수금이 발생하기 때문에 자본회수에 장기간이 소요되는 등 불안정한 환경에 노출되어 있습니다. 이러한 특성을 고려해 볼 때, 담수설비 산업은 막대한 자본이 소요되고 국내외 경기변동과 정부정책, 환율, 원자재, 유가 등 예상할 수 없는 원가요소에 따라 영향을 받는다고 할 수 있으나 수자원은 필수재로서 국가별 중장기 개발 계획에 의해 진행되므로 타 산업에 비해 경기변동의 영향이 상대적으로 적다고 판단할 수 있습니다. 다만, 최근 지속되고 있는 국제 저유가 기조의 영향으로 인한 중동 국가들의 재정 악화와 산업 인프라에 대한 투자 감소로, 경기변동에 따라 중동 지역 대형 담수/수처리 프로젝트가 민관협력사업(PPP, Public-Private Partnership)으로 발주 형태가 변경될 전망입니다.

발전설비 산업은 경제활동의 원동력인 중간 생산재(에너지)를 생산하는 기간산업이자 설비산업으로서 투자규모가 크고 자본의 회수기간이 길어 전반적인 경기 상황, 정부의 사회간접자본 투자정책, 기업의 설비투자 동향 등에 따라 수요와 공급이 결정되고 있습니다. 산업의 특성상 공공부문과 민자부문으로 나눌 수 있는데, 대부분의 국가에서 전력 수급을 효과적으로 계획, 통제하기 위해 중장기적으로 전원개발계획을 수립하여 추진하고 있으므로 민자부문에만 의존하는 산업에 비해 경기변동의 영향이 상대적으로 적은 특성을 가지고 있습니다. 특히, 발전소 운영/유지보수, 자산관리 등의 발전서비스 산업에 대한 수요는 경기변동과는 무관하게 꾸준히 존재합니다.

화공 기자재 산업은 유가와 석유소비량, 세계 각 국의 에너지 정책 및 투자 계획, 세계 경제성장 등의 영향을 받습니다. 특히 국제 유가의 변동은 화공장치 산업의 투자와 밀접한 관계가 있습니다. 최근 미중 무역분쟁, 브렉시트 및 환율 불안정에 따른 향후 세계경제의 불확실성은 여전히 높은 상태입니다. 하지만 중장기적으로는 동남아시아, 인도 등의 신흥 경제국과 북미 등 부존자원이 풍부한 신흥 자원부국의 경제성장에 따라 석유 및 가스 수요가 증가될 것으로 예상됩니다. 또한 국제유가의 점진적 회복 및 선진국, 러시아 등의 기존 설비 노후화에 따른 시설교체 수요 증가로 산유국 중심의 발주량 증가가 기대되고 있습니다.

(4) 경쟁요소

원자력설비 기술은 국가 안보 및 경쟁력과 연관되어 있기 때문에 독자 노형을 보유한 국가는 자국 기업을 선호하여 독점 체계를 구축하는 경우가 많습니다. 독자 노형을 보유하지 않은 국가는 안전성이 검증된 Major Player사 노형을 도입하는데 노형 선택시에는 안전성, 가격 경쟁력, 납기 준수여부 외에도 국가 간 외교적 이해관계가 종합적으로 영향을 미치게 됩니다. 국내 원자력 산업은 발전사업자인 한국수력원자력을 중심으로 종합설계(한국전력기술), 핵연료 공급(한전원자력연료), 발전소 주기기 제작/공급(당사) 역무가 구조화되어 수의계약 형태로 이루어져 있습니다. 또한 엄격한 품질보증과 실증설계 등 안전성 확보를 최우선으로 하기 때문에 극히 제한된 유자격업체만이 원자력 산업에 참여할 수 있는 특성을 가지고 있습니다.

주단 산업의 경쟁력은 다품종 소량의 제품을 고객 요구조건에 부합되게 생산할 수 있는 역량에 의해 좌우되며, 이를 위해서는 고철/합금철 등 양질의 원재료 적기 확보, 경쟁력 있는 Outsourcing 업체 보유, 시장이 요구하는 신기술 개발, 그리고 각 공정의 생산성에 기초한 원가경쟁력 등이 요구됩니다. 당사는 이러한 요구조건을 만족시키기 위한 사업능력제고 활동을 꾸준히 진행해 오고 있으며, 특히 Plate Mill 용 Backup Roll, 원자력/산업용 Shell 등 주요 제품에 대한 설비투자를 추진하였고, 국제적CO2 저감이슈에 따라 고효율발전소 대한 수요 증가와 더불어 관련 핵심소재인USC (Ultra Super Critical) Rotor 시장의 장기적 성장전망에 대비하여 신규ESR (Electrode Slag Remelting) 설비투자를 완료하였으며, 17,000톤 프레스 도입으로 발전과 산업 분야의 초대형 단조품 시장 공략을 더욱 가속화할 계획입니다. 또한 공장LM(Lean Manufacturing)활동을 통한 생산성 향상, ICT와 생산의 접목을 통한 운영효율 향상, 고객 니즈에 부합하는 소재기술개발을 추진하는 등 경영자원의 효율적 활용을 통한 고객의 가치창출에 최선의 노력을 기울이고 있습니다.

건설 산업은 완전경쟁시장으로 시공중심의 분리발주형 공사에서 Turn-key, Design-build, EPC Type 등의 일괄발주형태로 전환되고 있습니다. 이에 따라 양질의 시공뿐만 아니라 수주단계에서부터 선진업체 및 경쟁사와의 전략적 제휴, Financing, Risk 관리능력 등이 요구되고 있는 상황입니다. 수주경쟁력을 강화하기 위해서는 탄탄한 시공력을 기반으로한 전사적 수주관리시스템의 정립, 공종다각화 및 지역다변화 등을 통한 지속적인 성장 노력이 필요합니다.

발전 및 담수Plant 시장은 다수의 대형업체들이 공개입찰을 통해 프로젝트를 수주하는 완전경쟁체제로서, 당사는 해외시장에서 막강한 자금력과 기술력을 가진 선진업체들과 치열한 경쟁을 벌이고 있는 상황으로 대부분 경쟁입찰시스템으로 진행되고 있어 지속적으로 가격경쟁력과 신뢰할 수 있는 EPC(Engineering, Procurement and Construction) 수행 능력을 요구하고 있습니다. 이에 당사는 발전 및 담수 설비를 엔지니어링부터 구매, 생산, 시공, 시운전, O&M(유지보수 및 운영) 등 EPC 사업의 모든 Value Chain 수행이 가능한 기술력을 보유하고 있으며, 각 요소들의 유기적인 결합을 통하여 가격 및 성능 등 발주처의 요구사항을 최적으로 충족시킬 수 있는 경쟁력을 보유하고 있습니다.

당사는 지난 30여년간 국내외에서 발전설비를 공급하며 축적된 기술과 경험을 바탕으로 EPC(Engineering, Procurement and Construction) 전 과정을 자체 수행할 수 있는 역량을 확보하고 있습니다. 2006년에는 보일러 원천기술 보유회사인 Babcock을 인수하여 보일러의 자체 설계, 생산 역량과 함께, 플랜트 서비스 분야에서 보유한60년 이상의 오랜 사업 경험과 노하우를 확보하였습니다. 2009년에는 터빈 제조 원천기술을 보유하고 있는 체코의 Skoda Power를 인수하여 보일러, 터빈, 발전기로 이어지는 발전 주기기의 역량을 모두 확보하였으며, 2011년에는 인도 Chennai Works를 인수하여 생산능력을 향상시키고, 독일 Lentjes를 인수하여 환경 및 순환유동층 보일러의 기술역량을 확보하는 등 기자재 사업 역량을 강화 하였습니다. 또한 2014년 Global Gas Turbine R&D Center인 Doosan ATS America 설립에 이어, 2017년 스위스 ATS R&D Center를 설립하여 발전 기자재 기술역량 강화를 위해 노력하고 있습니다. 2015년에는 EPC 고객사의 서비스센터 설립 요구 및 중동지역 서비스 사업의 지속적인 성장이 예상됨에 따라 사우디아라비아에 DPSAr(Doosan Power Systems Arabia)를 설립하였으며, 2017년에는 가스터빈 서비스 전문 업체인 DTS (Doosan Turbo Machinary Services)를 인수하여 미국 및 남미를 중심으로 연소기, 터빈과로터 등 가스터빈 핵심 부품 정비 서비스는 물론 증기터빈 개보수 사업까지 터빈 서비스 사업을 적극적으로 전개하고 있습니다.

발전설비 업체의 경쟁력은 엔지니어링, 원자재 구매, 기자재 설계/생산, 시공 등 전 과정의 유기적인 결합을 통해 플랜트 효율, 설비 경제성, 납기 등 다양한 고객의 요구에 부응하는가에 달려 있습니다. 현재 세계적 발전업체들은 다국적 M&A와 전략적 제휴를 통해 확보한 기술과 생산능력을 바탕으로 시장점유율을 확대하고, 기술과 신제품 개발에 대한 대규모 투자를 통해 가격과 품질 경쟁력을 높이고 있습니다. 또한 설계, 엔지니어링 등 고부가가치 부문의 사업분야는 자체 수행하고 단순설비의 생산과 설치 등은 후발업체와의 하청계약 등을 통한 수직적 재편으로 수익성을 높이고 있습니다.

화공 기자재 산업은 우수한 품질 및 풍부한 Manufacturing Experience, 안정적인 납기 준수, 가격 경쟁력유지, 안정적 원자재 조달 능력 배가, 대형 EPC社와의 지속적 유대관계 유지, Global Expansion 전략을 통한 신규 고객 확보 등 제반 항목에 걸친 경쟁 우위 확보가 필요 하다고 할 수 있겠습니다. 당사는 초대형 및 대형 CPE 제품의 품질, 납기, 구매 Sourcing 역량은 일본/유럽 선진업체 대비 동등 수준이나, 최근 해외 경쟁사들의 증가 및 저가 공세에 따라 생산 효율성 제고 활동을 통한 가격 경쟁력 확보가 요구되고 있으므로 중장기 안정적으로 수익성을 확보할 수 있는 고부가가치 제품 생산 비중을 높이기 위해 노력 중입니다.

(5) 자원조달의 특성

원자력발전의 핵심 기기인 원자로와 증기발생기는 주단소재를 가공하여 제작되며 특히 증기발생기는 내부에 수많은 Tube가 설치되는데 원자력에 사용되는 주단소재와 Tube의 공급 가능 업체가 제한되어 있어 적기에 주단소재 및 Tube를 확보하는 것이 중요합니다. 이외 다수의 보조기기들은 대부분 Outsourcing으로 조달하고 있습니다.

주단조품 생산을 위한 주요 자원은 크게 고철, 합금철, 부자재 및 Utility로 구분할 수 있습니다. 고철은 국산 High Quality 제품을 사용하고 있으며 합금철은 대부분 수입에 의존하므로 국제가 및 환율 변동에 따라 가격의 등락이 결정됩니다. Utility 비용은 전기, 유류 및 Gas비 변동과 밀접한 관계가 있으므로 정부의 전기 및 유가정책이 제조원가에 영향을 미칩니다.

건설자재는 계절과 경기의 영향을 많이 받아 자원수급의 불균형이 잦으며, 지역간 수요편차가 심하고 유통단계도 복잡한 편입니다. 그러므로 효율적인 공사 수행을 위해 다양한 공급원의 확보를 통한 안정적 건설자재 조달 및 재활용 가능한 건설자재 활용방안 모색 노력이 필요합니다. 또한, 건설사업 특성상 다른 산업에 비해 프로세스의 자동화ㆍ표준화가 미흡하여 생산요소에서 인력이 차지하는 비중이 크므로 효율적인 인적관리가 이루어져야 하며 해외건설사업부문의 확대에 따른 해외에서의 자원, 장비 등의 수급관리에도 힘써야 합니다.

당사는 단일기기의 공급보다는 전체 플랜트의 EPC 공급을 주사업 영역으로 하고 있어 최소 2~3년이 소요되는 플랜트 건설 기간 동안 원자재의 안정적인 조달 여부가 수익성에 큰 영향을 미칩니다. 이를 위해 당사는 세계 각지의 지점 및 계열사 Network를 통한 Global Sourcing 활동과 국내 Vendor를 활용한 원자재 대량구매를 통해 원가경쟁력을 높이고 있습니다.

담수설비의 경우 해수와 직접적으로 접촉하는 부분이 많기 때문에 부식 방지를 위해 구리/니켈 합금 및 티타늄을 주 원자재로 사용하고 있습니다. 이들 원자재는 상대적으로 가격변동이 심한 편으로 원자재 가격 및 환율 변동에 의한 영향을 크게 받고 있어, 당사는 선물 거래 등을 통해 주요자재의 가격변동에 의한Cost impact를 방지하기 위해 노력하고 있으며 지속적인R&D를 통해 원자재 가격 변동 리스크를 최소화 하고 있습니다.

발전설비 산업은 플랜트 엔지니어링, 기기설계 및 제작능력이 유기적으로 결합된 산업으로서 경쟁력을 확보하기 위해 원자재, 기자재의 구매 프로세스 최적화가 동반되어야 합니다. 당사는 보일러, 터빈 등 기자재 제작에 필요한 소재는 사내 주단 사업부로부터 공급받고 있으며, 일부 주/단품은 Global Sourcing Supply Chain을 구축하여 조달하고 있습니다. 또한 창원 공장뿐만 아니라 베트남 생산기지인 Doosan VINA와 체코의 Skoda, 인도의 Doosan Chennai Works를 활용하여 기자재 제작 가격 경쟁력을 높이고 있습니다. 이와 함께 정부/지자체와 협력하여 국내 가스터빈 중소/중견 가스터빈 업체를 육성함으로써, 경쟁력 있는 국내 가스터빈 산업 생태계를 구축에 노력하고 있습니다. 이를 통해 국내 가스터빈의 가격/기술 경쟁력을 확보하고 있으며, 국내 기업 기반으로 안정적인 인력과 부품 공급이 가능합니다.

화공 기자재 산업은 발주자가 주문한 제품의 형태나 성능에 따라 재료가 상이하고 제품별 표준화가 어려워 자원조달 경쟁력이 사업의 수익률을 높이는데 중요한 부분을 차지하고 있습니다. 또한 높은 수입 의존도에 따른 환율 및 원자재 가격 동향에 따른 영향도 존재합니다. 당사는 이를 위해 국내 자재 비율 증가를 통해 내/외자재의 비율을 조정함으로서 환율 및 원자재 가격 변동에 따른 리스크를 줄이고 있습니다.

(6) 관계법령 또는 정부의 규제 및 지원 등

전력산업은 대규모 자본집약적인 산업의 특성상 독점 공기업에 의하여 운영되어 왔습니다. 그러나 정부는 전력산업의 경쟁을 촉진하기 위하여 1999년 전기사업법 개정을 통해 전기를 발전하여 건물 등 특정한 공급지점에 전기를 공급하는 형태의 특정전기사업제도를 도입하였으며, 집단에너지사업법 개정을 통해 집단에너지사업자에 대한 규제를 완화하여 자율성을 확대함으로써 전력산업 경쟁체제를 구축하였습니다. 또한 한전 민영화 및 전력산업 구조개편이 요구됨에 따라 2000년 12월 전력산업 구조개편 촉진에 관한 법률이 제정되어 원자력/수력(1개사) 및 화력(5개사)으로 발전분야 자회사가 분할되었습니다. 이후 2004년 7월 1일 분산형 전원의 개발을 통하여 발전소 건설의 입지난을 해소하고 송전선로 건설비용 및 송전 손실을 절감하여 전력계통의 안정 및 원활한 전력수급을 보장하기 위하여 구역전기사업자 제도를 신설하여 한전 이외의 전기사업자가 수요자에 전력 공급을 허용하는 법률이 시행되었습니다.

또한, 에너지원을 다양화 하고 화석연료로부터의 경제건전성을 확보하기 위해 1988년부터 시행되어 온 대체에너지개발촉진법은 1998년에 대체에너지개발 및 이용·보급촉진법으로, 2004년에 신에너지 및 재생에너지 개발·이용·보급 촉진법 (약칭 신재생에너지법)으로 개정되며 기존에 초점을 맞추었던 '개발'뿐만 아니라 이용과 보급으로도 목표를 넓혔습니다. 이후 2010년 4월부터 발전사업자 등 에게 발전량의 일정량 이상을 의무적으로 신재생에너지를 이용하여 공급하도록 하는 신재생에너지 공급의무화 법률이 시행되었으며 '재생에너지3020', '수소경제활성화 로드맵', '3차 에너지기본계획', '신재생에너지법 개정(2019.10월) ', '그린뉴딜 계획' 등이 반영되어, 제9차 전력수급기본계획에서는 2034년까지 재생에너지 발전량 비중을 26.3%까지 늘리는 것을 목표하였습니다.

건설 산업은 국가경제에서 높은 비중을 차지하고 생산 및 고용창출의 효과가 큽니다. 이에 정부가 경제상황에 따라 건설산업을 통제ㆍ관리할 수 있도록 다양한 법규정과 정책 및 제도가 정비되어 있고, 국가 균형 발전을 위한 SOC를 추진 하고 있습니다. 특히 경기 침체 우려가 커지면서 2020년 정부의 SOC 예산은 전년 대비 17.1% 증가한 23.2조원으로 책정되어 건설 산업 활성화에 긍정적인 영향을 기대하게 하였습니다.

담수설비 산업의 경우, 환경부, 해외건설협회 등에서 프로젝트 사업성 분석, 시장조사 등을 지원하고 있으며, 기획재정부, 수출입 은행 등에서 EDCF(Economic Development Cooperation Fund, 대외경제협력기금), KOICA(Korea International Cooperation Agency, 한국 국제 협력단) 등을 통해 남미 등 신규 진출 지역에서의 사업에 재정을 지원함으로써 해외 사업 촉진에 큰 역할을 하고 있습니다. 또한 정부에서 추진 중인 스마트 물산업 육성 전략 및 통합 물 관리 정책 등은 당사의 비즈니스를 EPC에서 운영으로 확장시킴에 있어 긍정적인 요소로 작용하고 있습니다.

화공 기자재 산업은 정부의 환경관련 규제 강화와 더불어 특수소재로부터 제작 공정중 발생되는 불순물 처리 등에 대한 법적 처리 기준이 강화됨에 따라 환경 처리시설 마련 등 대응이 진행 중입니다.

(7) 신규사업에 관한 사항

당사는 국내외 시장 및 정책 변화를 반영해 그 동안 가스터빈, 신재생, 서비스 등을 중심으로 사업 포트폴리오 전환을 추진해 오고 있습니다. 글로벌 복합화력 시장이 확대되고 있고, 국내에서도 노후 복합화력 폐지와 이를 대체하기 위한 한국형 표준 복합화력 사업이 진행됨에 따라, 당사는 고수익 H급 OEM GT 생산 및 서비스 사업에 집중할 계획입니다. 이를 위해 현재 당사에서 개발중인 대형 가스터빈은 2021년 상용화를 목표로 일정에 맟춰 기술개발이 진행되고 있습니다. 국내 에너지전환 정책에 따라 시장이 확대되고 있는 풍력사업은 8MW급 해상풍력발전 시스템 개발 국책과제의 주관기관으로 선정되어 개발이 진행 중에 있습니다.

또한, 에너지 Value chain 내 신규 사업 기회 발굴을 진행 중에 있으며, 수소 및 탄소 자원화 시장에서의 신규 사업화 추진을 검토 중에 있습니다.

【두산인프라코어 부문】

(1) 산업의 특성

- 건설기계: 건설기계 산업은 건설기계 작업 현장의 다양한 요구를 충족시켜야 하며, 대량생산 체제 구축을 위한 시설투자가 요구되는 산업입니다. 또한, 내수 대비 수출에 집중해야 하는 수출 지향형 산업이며, 소재부터 부품에 이르기까지 기계 산업 전반의 기술이 종합적으로 요구되는 기술 집약적 산업입니다. 건설기계 산업은 엔진, 동력전달장치, 유압장치 등 다양한 부품의 가공조립 산업으로서 관련 부품 산업의 발전과 계열화 정착이 경쟁력의 중요한 요소가 되며, 특히 핵심부품은 오랜 경험과 기술 축적을 필요로 하는 높은 기술 수준이 요구됩니다. 건설기계는 대규모 Infrastructure 개발을 포함한 다양한 건설현장, 광산, 농업, 산림 등의 분야에 폭넓게 사용되며, 계절적 수요의 변동성이 큰 산업입니다. 한국 시장은 가동률이 떨어지는 우기 및 동절기는 비수기로서 건설기계 시장의 수요가 줄어들고, 상하수도 공사 및 토목공사가 활발해지는 3~5, 9~11월은 성수기로서 시장이 크게 증가하는 경향을 보입니다. 중국 시장은 정부 정책 및 투자가 집행되는 3~5월은 성수기로서 시장 수요가 최고로 증가하며 중국 남부 지역의 우기가 시작되는 6~8월은 비수기로서 시장 수요가 감소합니다.

- 엔진: 엔진 산업은 대표적인 기계장치 산업으로 대규모의 설계, 시험, 소재, 가공, 조립 설비투자와 각국의 대기오염 방지를 위해 강화되는 배기규제에 대응하는 기술개발이 선행되어야 하며, 품질향상, 연비개선 등 제품 경쟁력 확보에도 많은 투자가 소요되는 자본, 기술 집약적 산업입니다. 주로 상용차량, 건설/산업기계 및 발전기 및 선박에 동력원을 공급하는 부품사업으로서 건설, 물류, 수송, 광업, 농업, 해양, 에너지 등 전 산업군을 대상으로 하는 후방산업으로 분류될 수 있습니다. 투자비 비중이 높은 엔진사업의 특성상 대규모 물량 확보가 필수적이며, 이를 보장받기 위해 고정적으로 물량을 공급하는 Captive 업체 또는 장기 물량 공급계약의 중요도가 높습니다.

(2) 산업의 성장성

- 건설기계 : '16년 이후 세계 건설기계 시장에는 글로벌 경기 회복 및 재구매 수요 증가에 따라 성장 모멘텀이 이어졌으며, '20년에는 코로나19의 영향에도 불구하고 한국의 신기종 교체 수요 증가, 중국의 정부 주도 인프라 투자 지속 확대 등에 힘입어 전년 대비 시장 성장을 기록하였습니다. 향후 건설기계 시장은 고객의 Needs가 점차 다변화/세분화되는 추세에 발맞춰 솔루션 비즈니스의 중요성이 증대될 것이며, 건설현장에서의 Digitalization이 가속화됨에 따라 디지털 기반 신사업의 성장 기회가 더욱 확대될 것으로 전망됩니다.

- 엔진 : 엔진 시장은 '16년부터 중국을 중심으로 한 건설기계 시장의 성장과 유가 회복에 따른 Oil & Gas 시장의 안정적인 가스 엔진 수요 등을 통해 성장해 왔습니다. '20년에는 코로나19의 영향으로 인한 전반적인 엔진 시장의 위축이 있었으나 점진적인 회복이 예측되며, 향후 배기규제 전환기에 따른 진입 기회, 고출력 대형 엔진 시장 성장 및 동남아 시장 중심의 신흥 시장 엔진 수요 증가 등 다양한 요인에 의한 성장기회를 예상하고 있습니다. 이러한 시장 환경 속에서 전 세계 엔진 제조업체들은 시장 경쟁력 확보를 위한 협력구도의 강화와 사업구조 최적화 및 일부 Application별/지역별 성장 전략 등 선별적 대응을 추진하고 있습니다. 또한, 엔진의 전동화 움직임이 점차 산업용 시장까지 확대되고 있어 이를 대응하기 위한 Hybrid, Full-Electric, Fuel cell 등 미래 파워트레인 시장의 증가가 나타날 것으로 전망하고 있습니다.

(3) 경기변동의 특성

건설기계와 엔진 산업은 에너지 산업, 건설 경기 및 자동차 경기 등을 비롯한 전방 산업의 수요 변동에 따라 크게 영향을 받는 사업 분야로서 전반적인 국내 경기상황, 정부의 SOC 투자정책과 해외 경제 동향 등에 따라 수요가 좌우됩니다. 또한 환율 변동에 의하여 국가별 가격 경쟁력이 결정되므로 미국의 달러화, 유럽의 유로화 및 당사의 경쟁업체가 집중된 일본의 엔화 추세에 민감한 반응을 보이는 특성을 띠고 있습니다. 한편, 원자재 가격 상승 시 관련 투자 증가 및 기계 가동률 상승으로 수요가 증가하는 양(+)의 상관관계를 가지고 있습니다.

(4) 경쟁요소

- 건설기계: 건설기계 산업은 전 세계적으로 완전 경쟁 체제로서, 다수의 글로벌 업체와 특정 지역 내 기반을 둔 로컬업체들의 시장 참여 확대로 경쟁이 심화되고 있습니다. 건설기계 시장은 당사를 비롯한 Caterpillar, Komatsu, Volvo 및 Hitachi 등이 선도 업체로 치열한 경쟁을 벌이고 있습니다. 각 나라에서의 시장 진입은 제품의 직접 생산 후 판매하는 방법과 단순 수입 후 판매하는 방법이 있습니다. 근래에는 시장 규모와 성장성이 뒷받침 되는 신흥 시장에서 직접 생산하여 판매하는 비중이 증가하는 추세입니다. 또한 제품의 성능, 품질 수준이 대등해지면서 신차 가격 및 중고차 가격, 영업, 서비스, 부품 조달력 등 판매 전후 활동에 있어서의 경쟁력이 주요한 경쟁 요인으로 대두되고 있습니다.

- 엔진: 엔진 제품은 각종 차량, 산업장비, 선박의 핵심부품으로 다양한 환경과 요구조건 하에서 신뢰도 높은 성능과 안정성, 내구성을 보장할 수 있어야 하며, 탑재 장비의 성능을 최상으로 끌어올릴 수 있도록 고객에 최적화된 제품을 공급해야 합니다. 또한, 고출력을 제공하면서도 높은 연비성능을 통해 유지비를 최소화하고, 엄격한 배출가스 통제로 환경오염을 최소화 하는 친환경 엔진을 구현해야 합니다. 최근에는 승용 시장을 중심으로 한 파워트레인의 전동화 추세가 산업용으로도 확대되어 선도사를 중심으로 개발이 진행되고 있는 상황이며, 기존의 내연기관 엔진 시장에서도 'Zero Emission'을 위한 친환경 엔진 개발 경쟁이 지속 나타나고 있습니다.

(5) 자원 조달의 특성

당사 제품에 투입되는 다양한 부품의 국산화가 활발히 추진되어 국산화율이 많이 높아졌으나, 건설중장비의 유압부품 등 일부 핵심부품은 상대적으로 해외 의존도가 높은 수준으로, 국제경쟁력의 확보를 위해서 이들 핵심부품의 국산화 개발을 적극 추진하고 있습니다. 또한 Global Production에 대응하기 위하여 Global Sourcing 확대 추진하고 있으며, Global Standard에 의한 기종간 부품 표준화, 절대 부품 수 감축 등 원가 경쟁력을 높이기 위한 활동을 지속적으로 수행하고 있습니다. 수년간 국산화 및 공급 업체 다변화 노력으로 급변하는 시장 수요에도 유연하게 대응할 수 있는 부품 조달 역량을 확보하였습니다.

엔진 부분에서 Block/Head의 원재료인 주철과 주요 부품들은 대부분 국산 부품을 사용하고 있으며, 제어시스템 및 Injection Pump 등 핵심부품은 해외 선진 부품을 사용하여 신뢰성을 확보하고 있습니다. 또한, Global Sourcing을 꾸준히 추진하여 가격 경쟁력을 향상시키고, 협력사들과 견고한 협력체계 구축을 통해 안정적인 부품수급이 이루어지도록 하고 있습니다.

(6) 관계 법령 또는 정부의 규제 및 지원 등

* 관계 법령

- 건설기계: 국내의 경우 건설기계관리법 시행령에 따라 국토교통부가 건설기계수급조절위원회의 심의를 통하여 사업용 건설기계 등록을 제한할 수 있도록 하고 있으며, 현재는 덤프트럭, 콘크리트 믹서 트럭, 콘크리트 펌프에 한하여 신규 임대 장비 등록을 제한 및 조절하고 있습니다. 배기규제의 경우, 한국 시장은 '20년 12월에 Stage V 배기규제가 발효되었습니다. 중국 시장은 '14년 10월부터 China 3 규제가 적용되고 있습니다. 북미 시장은 U.S. Environmental Protection Agency (the "EPA")와 주(州)별 규제 기관의 공표에 따라 '13년부터 단계적으로 Tier 4 Final 규제가 적용 중이며, 유럽 시장은 '19년부터 단계적으로 최신 Stage V 규제가 시작되고 있는 중입니다.

* 국내 관련 규제

(1) 건설기계의 형식승인과 신고: 건설기계관리법에 의한 건설기계를 제작, 조립하는 경우 작업 및 도로운행시의 환경오염과 교량 등 대형 시설물의 파손방지 및 안전사고 등으로 인한 국민의 생명과 재산을 보호하기 위한 제도적 장치로 성능과 안전성이 확보된 건설기계가 제작 및 수입되도록 하기 위한 제도입니다.

(2) 대형 건설기계의 도로운송 제한: 도로법에 따라 도로운행이 제한되는 기준은 크게 차량제원에 대한 기준과 중량에 대한 기준이 있습니다. 차량제원에 대한 기준은 길이 16.7m, 너비 2.5m, 높이 4.0m~4.2m 를 초과할 경우, 중량에 대한 기준은 총 중량 40톤, 축 중량 10톤을 초과하는 경우가 기준입니다.

(3) 건설기계 제작결함 시정제도: 제조자가 제품을 판매한 이후에 소비자의 생명, 신체 또는 재산에 대한 위해가 발생 또는 발생할 우려가 있는 제품결함이 발견된 경우 사업자 스스로 또는 명령에 의해 소비자에게 결함내용을 알리고, 해당 결함제품을 수거하여, 파기 또는 수리, 교환 환불 등의 조치를 취함으로써 결함제품으로 인한 소비자 위해의 확산을 방지하기 위한 제도입니다.

- 엔진: 2004년 처음으로 환경부에서 건설기계에 대한 배기규제가 적용된 이후로 디젤 엔진의 배기규제에 대한 중요성이 대두되고 있습니다. 국내 건설기계에 대하여 '15년부터 일괄적으로 Tier4 Final 규제가 적용되었습니다. 또한 국내 차량용 엔진의 경우, CNG 엔진은 '14년 1월부터 Euro6 배기 규제가 적용되었으며, 디젤 엔진은 '15년 1월부터 Euro6 배기 규제가 적용되었습니다. 또한 유럽 지역 Off-road 장비의 경우 '19년부터 단계적으로 Stage V 규제가 적용되었으며 중국 및 신흥 시장 또한 신규 규제 수준이 점차 높아지고 있는 추세입니다.

(7) 신규 사업에 관한 사항

- 해당사항 없음.

【두산밥캣 부문】

(1) 산업의 특성

건설기계 산업은 기계적인 동력을 이용하여 건축, 도로, 항만, 철도, 발전, 농지조성, 하천, 댐 등의 시설공사에 효율적, 능률적으로 활용되는 수단으로 쓰여지는 건설용 기계 및 이와 관련된 건설기계용 부품, 건설기계에 부착되는 Attachment, 건설 현장에 사용되는 모든 장비 및 도구를 포함하며 부품생산에서 조립에 이르는 종합 제조 산업입니다.

건설기계 산업은 다양한 부품의 가공/조립산업으로 기계산업 전반의 종합적 기술을 요구하며, 제품주기가 길어 생산기술력이 경쟁력을 좌우하므로 장기적인 기술투자를필요로 합니다. 특히, 핵심 부품은 오랜 경험과 기술 축적을 필요로 하는 고급 기술 수준이 요구됩니다.

건설기계 산업은 생산에서 품목이 광범위하므로 다품종 소량생산이 불가피한 대규모의 시설투자가 요구되는 산업이며, 소재 및 부품에 이르기까지 기계산업 전반의 기술이 종합적으로 요구되어 장기적인 기술투자 및 막대한 자본이 필요한 산업입니다.

(2) 산업의 성장성

세계 건설기계 시장의 주요 수요처인 북미와 유럽지역에서 도심지 협소지역 공사 증가로 Compact Equipment 수요가 늘어나는 추세입니다. 주요 소형 건설기계로는 Skid Steer Loader, Compact Track Loader, Mini Excavator, Mini Wheel Loader, Mini Dozer, Backhoe Loader, Telescopic Handler, Mini Dumper, Compact Tractor 등이 있으며 특히, 도심지와 같은 협소한 지역의 공사수요가 증가함에 따라 소선회(장비의 후방 선회반경을 최소화하여 작업 시 장비의 돌출이 최소화된 장비) 미니굴삭기의 수요 증가가 가속화될 것으로 판단됩니다.

(3) 경기변동의 특성

건설기계 산업은 전방산업인 건설업에 민감한 반응을 보이는 산업으로 건설경기의 기복이 있을 경우 계획 생산이 어려워 수출에 사활을 걸어야 하는 수출 지향형 특성을 지니고 있습니다.

특히 Heavy 건설기계를 중점적으로 판매하는 회사들의 경우 경기 흐름 영향을 많이 받으며, 그 이유는 Heavy 건설기계가 주로 대형 건설 공사에 사용되고 대형 건설 투자 규모는 경기 호황과 불황 시 차이가 극명하게 나타나기 때문입니다.

하지만 당사의 주력 제품인 Compact Equipment는 주택 건설, 농업, 조경 시장을 주요 매출 타겟으로 삼고 있으며 소형, 범용 제품의 특성 상 Heavy 건설기계 제품에 비해 거시경제 지표의 변동에 상대적으로 영향이 덜 민감한 편입니다.

(4) 경쟁요소

Compact Equipment 시장은 특성상 견고한 브랜드 인지도와 폭넓은 딜러네트워크 지닌 선두업체들이 시장 과반 이상의 점유율을 차지하고 있습니다.

이는 Compact Equipment 시장의 경우, 건설기계 고객의 보수적인 구매 행태(품질에 대한 신뢰도, 내구성, A/S 용이성 등을 고려한 구매 행태)로 인하여 브랜드 이미지가 매우 중요하게 작용하고 있기에 선두업체들이 차지하는 비중이 높을 수 밖에 없는 것에 기인하고 있습니다.

Compact Equipment 시장은 Heavy 건설기계와는 달리 소득수준이 높은 선진국 시장을 중심으로 성장해왔습니다. 이는 인력으로 할 수 있는 일에 대한 Compact Equipment의 대체수요 발생이 적정 GDP 수준 이상이어야 하는 것에 기인합니다.

또한 폭넓은 제품 라인업을 갖추지 못한 경우 다양한 니즈를 지닌 고객에게 적합한 제품을 공급하기가 어려운 상황입니다. 따라서 딜러의 경우, 폭넓은 제품 라인업을 보유한 브랜드 제품의 판매에 집중할 수 밖에 없으며 이를 갖추지 못한 경우 딜러들의 모집/유지가 어려운 상황입니다.

즉, 오랜 기간에 걸친 제품개발과 판매 채널 구축에 투자를 진행해야 할 뿐만 아니라 그에 따른 충분한 제품 라인업 구축이 수반되어야만 적정 이익 수준을 기대할 수 있는 특성 상 신규업체의 진입 난이도는 높은 편입니다.

(5) 자원 조달의 특성

건설기계 산업은 수 만 여개의 부품 조립 생산의 형태로 이루어지기에 주요 원재료를 같은 특성을 지닌 그룹별로 나눠 구분하고 있으며 당사는 이와 같은 원재료를 미국, 독일, 일본을 포함한 전세계 다양한 국가에 존재하는 공급처로부터 구입하고 있습니다. 당사가 제품 생산을 위해 사용하고 있는 주요 원재료는 제품의 뼈대를 만드는데 사용되는 철, 알루미늄, 용접부품, 비철금속 등과 석유화학원료, 고무, 플라스틱 등이 있습니다. 또한 제품의 성능을 결정하는데 가장 큰 역할을 차지하는 원재료(부품)으로는 엔진, 유압기계 및 파워트레인, 전장부품을 꼽을 수 있습니다.

이 중 가장 높은 비중을 차지하는 엔진 및 엔진부품의 경우, 2013년부터 두산인프라코어(주)로부터 G2(중소형 건설기계에 사용 가능한 전용 엔진)을 구입하고 있습니다. 그 비중은 건설기계 디젤엔진 배기가스 규제에 맞춰 높여 가고 있습니다. 당사는 이와 같은 관계회사로부터의 엔진 구입을 통해 Service 향상, 개발/생산 등에 대한 통제 확보 등이 가능해졌으며 그 뿐만 아니라 당사의 제품에 대한 정체성/일관성을 보다 확고히 할 수 있게 되었습니다. 이처럼 엔진 부문의 두산인프라코어(주)와의 협업 작업 뿐만 아니라 타 원재료에 대해서도 지속적으로 두산그룹 계열사와의 협업 영역을 도출 중에 있습니다.

당사는 Global 생산 및 영업 체계를 갖추고 있으며 일괄적인 생산 수요 대응, 원재료 조달을 위해 Global 원재료 공급 관리 체계를 구축하였습니다. 원재료의 적시 공급 및 적정 품질 관리를 위해 신뢰성을 지닌 한정된 그룹의 공급업체를 통해 주요 원재료 및 부품을 조달하고 있습니다. 당사는 생산 능력, 가격, 배송, 품질 및 재무 안정성 등을 감안한 평가 절차를 거쳐 원재료 및 부품 공급업체를 선택하고 있으며 주기적으로 공급업체의 재평가를 실시하고 있습니다. 또한 당사는 원재료 공급업체와 상호간 이익이 될 수 있는 관계를 유지하기 위해 장기파트너쉽을 구축하고자 노력하고 있습니다.

(6) 관계 법령 또는 정부의 규제 및 지원 등

유럽 및 미국의 환경규제는 국민의 건강 및 경제적 이익을 보호하기 위해 지속적으로 강화되고 있으며 건설기계 분야의 국제 환경규제는 크게 배기가스 배출 규제가 해당됩니다.

건설기계용 디젤엔진에 대해서는 세계 각국에서 매년 배기가스의 규제가 강화되고 있고, 특히 유럽과 미국을 중심으로 한 규제의 수준이 건설기계용 디젤엔진 배기가스규제를 선도하고 있어, 유럽의 Stage-5, 미국의 Tier4 Final 등 배기규제를 만족하는 엔진을 적용하고 있습니다.

(7) 신규 사업에 관한 사항

당사는 '18년도 컴팩트 트랙터 공동개발 계약 체결 및 '19년도 조경 장비 모어(Mower)사업체 인수를 통해 북미 농경, 조경산업에 진출하였습니다.

북미 컴팩트 트랙터 시장 규모는 연간 약 24만대, 모어 시장은 연간 약 81만 대로 농업, 조경산업은 북미 농업인구의 증가에 따라 지속적 성장세를 보이고 있으며, 시장 특성 상 Oil & Gas 등 거시경제 지표의 변동에 비교적 영향이 덜 민감한 편입니다.

【두산건설 부문】

(1) 산업의 특성

건설산업은 토지를 바탕으로 노동, 자본, 자재와 경영관리 등의 생산요소를 결합하여 내구적인 구축물을 생산하는 3차 산업으로서, 국민생활의 근간을 이루는 주택건설에서부터 도로, 철도, 항만, 국토개발, 에너지자원 등 광범위한 고정자본 형성 및 사회기반시설 확충을 직접적으로 담당하는 국가경제의 기간산업입니다. 또한 지역적으로는 국내 뿐만 아니라 해외 전 지역을 사업의 대상으로 합니다. 과거 단순 도급 형태의 시공사업에서 최근 다양한 금융기법이 접목된 개발사업, 민간부문의 투자를 통한 민자사업의 형태로 다변화되고 있는 추세입니다.

(2) 산업의 성장성

건축사업은 장기적인 관점에서 접근해야 함에 따라 최근 산업 전반에 큰 영향을 미치고 있는 코로나 사태의 경우 그 영향이 상대적으로 적을 것으로 기대됩니다. 그럼에도 불구하고 정부의 규제, 경기악화, 거래량 감소 등 부정적 요인과 금리 인하, 수도권 및 일부 지역 중심 가격상승 등 긍정적 요인이 혼재하는 등 여전히 불확실성이 큰 상황입니다. 다만 과거 부동산 침체기와 달리 미분양 적체가 심각하지 않아 상대적으로 꾸준한 수요가 있는 수도권 및 일부 광역시는 안정적 성장을 기대하고 있습니다.

토목사업은 수도권 교통망 개선 및 경기부양을 목적으로 지속적인 예산 확대를 계획하고 있어 시장의 안정적 성장이 예상됩니다.

(3) 경기변동의 특성

건설산업은 수주산업으로서 정부의 사회간접시설 투자 규모, 타 산업의 경제활동 수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되므로 경기변동에 민감하게 반응하는 산업이라 할 수 있습니다. 또한, 국가 기간산업으로서 타 산업에 비해 생산 및 고용 유발효과가 크기 때문에 국내 경기조절의 주요 정책수단으로 활용되고 있으며, 이로 인해 정부정책 역시 산업경기에 영향을 미치는 주요한 요인이 되고 있습니다.

(4) 경쟁요소

건설업은 완전경쟁 시장으로서 타 산업에 비해 시장 진입이 용이하여 등록된 업체 수가 매우 많고 경쟁이 치열한 상황에서 국내 건설시장의 성장성 한계로 시장의 전반적인 수익성 하락이 나타나고 있는 상황입니다. 더불어 부동산시장의 변동성이 증대되고 있어, 미분양 및 Project Financing 부실 등 Risk가 상존하고 있습니다. 이에 따라 안정적인 수금이 가능한 단순도급사업은 경쟁이 심화되고 있으며, 수익성도 점차 악화되고 있습니다.

이와 같은 상황을 종합적으로 고려해 볼 때 타 업체와 경쟁에서 비교우위를 점하기 위해서는 Risk Management 능력과 더불어 기술경쟁력 강화, 내부 프로세스의 혁신 등 지속적인 원가절감에 의한 수익성 확보 모색을 최우선 전략으로 수행하고 있습니다.

한편, 과거에는 시공 및 제작 등 직접적이고 하드웨어적인 요소가 산업의 주요 특성이었으나 점차 사업개발 및 기획, Project Management, 운영 및 유지보수 등 소프트웨어적인 요소가 중요한 기업가치 창출 부분으로 인식되고 있어 관련 분야로의 경쟁력 및 사업 확장이 요구되고 있습니다.

(5) 자원조달의 특성

주요 원자재는 철강재, 특수소재, 시멘트, 목재, 석재 등으로 국내수급 자원의 비율이 낮아지고, 해외 의존도가 점차 상승하는 추세에 있습니다. 특히 저가의 중국산 원자재 유입이 점차 증가하고 있어 향후 중국산 원자재가 국내 자재수급에 미치는 영향이 증가될 것으로 예상됩니다.

건설산업의 특성상 자재의 계절별, 지역별 수요 편차가 심한 편이며, 여타 산업에 비해 자동화, 표준화의 어려움으로 인해 인력자원 비중이 상대적으로 큰 산업입니다. 이에 따라 업체간 숙련인력 확보 경쟁이 심화되는 추세입니다.

(6) 관계법령 또는 정부의 규제 및 지원 등

건설산업은 수주산업의 특성상 발주자의 영향을 많이 받고, 기간산업으로서 국민경제에 미치는 영향이 크기 때문에 정책적으로 각종 제도나 법에 의한 규제를 많이 받고 있으므로 타 산업에 비해 법이나 제도에 크게 민감한 산업이라고 할 수 있습니다.

【두산큐벡스 부문】

(1) 산업의 특성

스포츠, 레저, 관광산업은 생활수준이 높아짐에 따라 지속적으로 성장하고 있으며, 특히 골프클럽의 경우 국민의 소득수준 향상과 여가시간 확대 등을 기반으로 지속적인 성장세를 보이고 있습니다. 또한 정부의 골프대중화 촉진을 위해 2000년 1월부터 퍼블릭 골프장에 대해 일반세율을 적용해 오고 있어 골프장 이용객수는 국내경기 둔화에도 꾸준한 증가세를 보이고 있습니다.

(2) 산업의 성장성

최근 골프인구에 비해 과도하게 많은 골프장 수의 증가로 과열경쟁이 심화되고 있는 추세이며, 높은 투자비와 골프장에 대한 부정적인 인식, 정부의 제도적 규제로 인하여 진입장벽이 높은 편이었으나 각종 제도와 법률의 완화로 신규 골프장이 급속도로 생기고 있는 실정이나, 스크린 골프 대중화와 인식변화에 따른 각종 골프관련 매체가 발전하면서 여성ㆍ젊은층 골퍼 확산으로 골프 인구 증가에 따른 골프산업에 활기를 띠고 있습니다.

(3) 경기변동의 특성

스포츠, 레저산업은 타산업과 비교하여 경기변동에 크게 민감한 반응을 보이지 않는 것으로 평가됩니다. 국민의 여가생활에 대한 인식변화와 문화를 즐기려는 최근의 상황을 감안하면 경기하락시 급격한 매출하락으로 이어지지 않을 것으로 예상됩니다. 다만, 해외 골프인구 증가, 스크린골프/실내연습장 등의 대체 여가활동 및 저가 해외골프(여행) 상품의 등장 등으로 인해 일부 국내 잠재 고객들의 유출을 야기할 소지가 있습니다. 그리고 춘천, 홍천 지역 골프장 수의 급격한 증가로 과열경쟁이 심화되고 있는 추세 입니다.

(4) 경쟁요소

2009년 7월 경춘고속도로 완공, 2010년 하반기 경춘복선전철 완공, 2011년말 경춘고속전철(ITX) 개통 및 2017년 하반기 양양고속도로 개통 등 수도권과의 거리가 근접해지면서 거리상의 약점은 점차 보완되고 있습니다. 또한 골프장 클럽하우스 리모델링 및 풀 캐디제 도입, 코스 리뉴얼, 27개홀 좌우그린의 최신잔디 교체, GPS관제시스템, 전체 코스 카트도로 리뉴얼 등으로 골프장의 가치가 상승되었습니다.

특히 최고 품질 수준의 코스관리, 예약 신뢰도, 고객 서비스 등은 타 골프장과 비교하여 높은 경쟁우위를 가지고 있으며, 2008년부터 2019년까지 12회에 걸친 두산 매치 플레이 챔피언십의 성공적인 개최 및 3년 연속 소비자 만족 10대 골프장 선정 등을 통하여 골프장의 우수성을 입증해가고 있습니다.

(5) 자원조달의 특성

원재료 조달 및 제공측면에서 당사는 영위 사업장의 식당을 직영으로 운영하면서 식자재 등을 최상 수준의 원재료를 조달하여 고객들에게 최고의 제품(음식)을 제공할 수 있는 기반을 마련하였습니다. 또한 원재료 등의 저장, 포장, 보관 등에 있어 적정상태를 유지하고 있으며, 자체 내부위생점검 및 외부위생점을 통하여 철저한 재고자산 관리로 고객들에게 양질의 서비스를 제공하고 있습니다. 대부분의 원재료가 해외의존도가 매우 낮은 종류이므로 조달의 어려움은 없습니다.

(6) 관계법령 또는 정부의 규제 및 지원 등

정부방침 면에서는 2008년 10월부터 2년 한시적으로 지방회원제 골프장에 대한 세제감면혜택이 2010년말 일몰 및 2013년 1월 폐지되었던 체육진흥기금에 대해 2014년 2월부터 다시 징수하고 있어 당사와 같은 지방 회원제 골프장의 경우 경쟁우위요소가 제한되는 위험요소가 존재합니다. 회원제 골프장으로서 건물, 구축물 등 부동산에 대한 조세부담(취득세, 재산세 중과 등)은 여전히 높은 수준입니다. 또한 부정청탁 및 금품 등 수수의 금지에 관한 법률(일명 김영란법)의 시행으로 어려운 환경이지만 골프 대중화에 따른 지속적인 신규 골프 인구의 유입이 긍정적인 요인으로 작용하고 있습니다.

(7) 신규사업에 관한 사항

2017년 9월 30일자로 ㈜두산이 영위하고 있는 FM사업(건물 및 시설관리) 및 BS 사업(급여/복리후생/총무업무대행)을 현물출자 방식으로 양수하여 사업영역 확대 및 지속성장 기반 확보를 통해 향후 매출증대와 기업가치 제고에 긍정적 요인으로 작용하고 있으며, 2020년 6월 15일자로 밸류그로스 지분 투자를 통한 자산관리업 사업영역 확대를 추진하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가)영업개황

【두산중공업 부문】

세계 발전설비 시장은 아시아, 미국, 유럽을 중심으로 성장해왔습니다. 아시아 지역은 석탄 화력 발전설비, 미주지역은 복합화력 발전설비 위주로 시장이 성장해 왔으며 국내시장은 석탄, 복합 및 원자력설비가 고른 성장을 보여왔습니다. 당사는 국내발전 시장의 주요 고객인 한전의 신규 대형 발전소 대부분을 수주하여 왔으며, 민자발전 사업분야에서도 입지를 강화해 왔습니다. 당사는 2010년3조9천억원 규모의 사우디 Rabigh Stage 6 프로젝트, 1조2천억원 규모의 인도 Raipur-Chhattisgarh 화력발전 프로젝트, 2013년12월 베트남 Vinh Thuan 주에 위치한 Vinh Tan 4 석탄화력발전소 건설공사, 2014년 2조원 규모의 신고리#5,6 프로젝트와 1조원 규모의 베트남 Song Hau 1 석탄화력발전소 건설 공사, 2016년 2조8천억원 규모의 Obra-C 및 Jawaharpur 석탄화력발전소, 2018년 1조7천억원 규모의 삼척화력발전소1,2호기 공사, 2020년 김포열병합발전소 파워블럭 및 건설부문 공사를 수주하였습니다.

당사는 1987년 한빛 3,4호기부터 국내 유일의 원자로 핵심설비 주계약자로 참여하여 왔습니다. 국내에서 축척한 주기기 제작 역량을 바탕으로 2010년 한전과 컨소시움을 구성하여 UAE 원전의 원자로 설비 및 터빈 발전기공급 계약을 체결하며 한국형 노형 최초 수출에 기여하였고, 중국 및 미국에서도 AP1000 노형의 핵심기기를 수주하며 제작 역량을 인정 받고 있습니다. 서비스 분야에서는 교체용 증기발생기 제작 및 원자로헤드 교체공사에 이어 증기발생기 교체 기술개발을 통해 2012년 한울 3,4호기 증기발생기 교체공사를 국내 업체 최초로 수주 및 수행하여 사업 영역을 확대하였습니다. 2014년에는 신고리 5,6호기 주기기 공급계약을 체결하였고, 2016년에는 미국 AP 1000 증기발생기와 UAE 원전 3호기 원자로 및 증기발생기 2기를 납품하고 한빛 5,6호기 교체용 증기발생기를 수주하였습니다. 또한 중국 CTEC사와 I&C 중국진출을 위한 MOU를 체결한 데 이어 캐나다 SNC-Lavalin사와 CANDU 노형 수명연장 및 신규원전 사업협력을 위한 MOU를 체결하며 시장 확대 노력을 지속하였습니다. 2017년에는 UAE 원전 4호기 원자로 및 증기발생기 2기를 성공적으로 출하하고 한국형 노형인 APR 1400의 유럽사용자요건 인증을 획득하여 유럽 수출 가능성을 높였습니다. 정부의 에너지전환 정책으로 국내 신규원전 건설이 불확실해지면서 당사는 영국, 인도, 사우디 등 새로운 시장 진입을 적극 추진하는 한편 국내 서비스사업 분야 확대 노력도 지속하고 있습니다. 2018년 1월에는 한울 1,2호기 교체용 원자로 헤드를 수주하며 국내 서비스사업 입지를 강화하였으며 최근 7월에는 미국 Watts Bar 2호기 교체 용 증기발생기 4기를 성공적으로 제작 및 출하하였습니다. 2018년 11월에는 한국형 노형인 APR 1400이 미국 원자력 규제기관인 NRC로부터 표준설계인증을 획득함으로서 2017년 12월 획득한 유럽사용자요건(EUR) 인증과 더불어 NRC 인증까지 양대 설계인증을 완료하며 해외 수출의 교두보를 구축하였습니다.

2019년에는 신고리 4호기가 성공적으로 상업운전을 시작하였고, UAE 원전 정비사업계약 (MSA : Maintenance Service Agreement)을 체결하며 해외 원전 주기기 정비시장에 최초 진출하는 성과를 거두었습니다. 미국 NuScale사와는 4월 소형원전 사업을 위한 MOU를 체결한 데 이어 국내 투자사와 공동으로 지분투자까지 완료하며, 미국 및 세계 원전시장 내 NuScale 소형원전 사업에서 핵심기자재를 공급할 예정입니다.

2020년 2월에는 당사가 원자로설비 및 터빈 발전기를 공급한 UAE 바라카 원전1호기가 연료장전을 완료하여 출력 상승시험을 수행 중이며, 한빛 5호기 교체용 증기발생기 2기를 제작 및 최종 출하하여 총 120기의 증기발생기 공급 실적을 달성하였습니다. 6월에는 월성원전 2,4호기 습분분리기 성능개선 공사를 수주하며 가동원전 서비스 사업 역량을 확대하였으며, 8월에는 NuScale이 NRC 설계인증 심사를 통과하여 사업화가 가시화되고 있습니다. 9월에는 한수원과 '원전 MMIS 디지털 트윈 용역'을 체결하여 원전계측제어시스템의 신뢰도를 개선하고 원전 안전성을 제고할 것으로기대하고 있습니다.

또한 국내외 수력시장 진출을 위해 한수원 등의 발전사 영업활동과 더불어 수력 관련기술개발을 적극 추진하고 있습니다. 10월에는 4,000억 규모의 네팔 수력발전소 건설사업을 수주하였으며, 11월에는 한국중부발전과 해외 수력시장 진출을 위한 MOU를 체결한데 이어 라우스 푸노이 수력사업 공동 개발을 위한 MOU를 한국서부발전과 체결하는 등 수력사업을 적극적으로 추진하고 있습니다. 또한 수력기술 국산화를 위해 한수원과 공동으로 수력발전용 30MW급 수차/발전기 기술 개발을 추진 중에 있습니다.

당사는 '81년 공장 준공 이후 현재까지 지속적으로 주단 사업을 영위해 오고 있습니다. 생산제품은 발전 및 산업 플랜트용 주단조품, 선박 및 엔진부품, 금형공구강 소재 등으로 국내는 물론 중국, 일본, 독일, 미국, 대만 등지로 꾸준히 수출해 왔으며 그 동안 수입에 의존해 오던 각종 주단조품을 당사에서 개발 공급함으로써 국내 관련산업의 소재 국산화와 수출 경쟁력 향상에 크게 기여하여 왔습니다. 1995년에 ISO9001 인증서를 획득하였고 기술연구원과 신제품 개발 및 품질 개선을 통해 가격경쟁력 있는 고부가 제품을 국내외에 공급할 수 있는 세계 최고의 주단조 업체로 성장, 발전해 나가고 있습니다. 또한, 2003년 선박 엔진용 Crankshaft, 2004년 냉간압연용 Work Roll 및 금형공구강, 2007년 수력주강품 및 선미주강품, 2010년 화력 저압터빈용 저압 Rotor, 2011년 터빈발전기용 Rotor Shaft, 2013년 원전 주기기용 일체형 경판 등 8종 제품이 국제적인 경쟁력을 인정받아 산업통상자원부로부터 세계일류상품에 선정되어 있으며, 업계의 경쟁적인 투자와 기술개발에 대비하여 외형성장과 수익성을 확보할 수 있는 신제품 발굴에 박차를 가하고 있습니다.

2020년 12월에는 차세대 열교환기로 불리는 PCHE 설계 및 제작기술을 확보하여 대형 PCHE 시장에 본격적으로 진출할 예정입니다.

2020년 국내 경제 성장률은 저유가, 바이러스의 대유행 등 국내/외적인 문제로 역성장세의 장기화가 진행되고 있습니다. 국내 경기의 역성장세는 내수부진으로 이어지고 있으며 저유가, 바이러스의 대유행 등 국내/외적인 문제로 경기 회복에 많은 어려움이 지속될 것으로 예상됩니다. 그러나, 경기 부양의 필요성 증대로 인한 정부의 투자 확대로 국내 건설시장은 정부SOC 예산의 증가로 인한 공공부분의 투자 확대가 기대 되며, 해외의 경우는 미국 등을 중심으로 한 정책적 지원을 통한 완만한 성장 흐름의 지속이 전망되어 해외 건설시장에 긍정적인 영향을 미칠 것으로 예상됩니다. 더불어 정부에서는 해외건설 프로젝트 타당성 조사 지원 강화, 전문인력 양성, 프로젝트 금융지원 확대 등 해외건설 시장 진출을 위한 저변을 지속적으로 확대하고 있어, 해외 건설시장의 사업 기회가 전망 됩니다.

당사는 담수/수처리 플랜트의 EPC 공급 및 O&M을 사업영역으로 하고 있으며 설계, 시공,기자재 조달, 시운전 등 기술적 부분과 함께 Financing, 계약관리 등 기술 외적 부분도 전체적으로 수행하고 있습니다. 담수설비 산업은 증발 또는 막여과 등의 기술을 통해 원수(강물, 해수)를 이용하여 사용 가능한 생활/공업 용수를 생산하는 산업입니다. 당사는 1978년 사우디아라비아 Farasan 프로젝트의 담수기기공급을 시작으로 2018년 오만 Sharqiyah IWP 프로젝트 공급까지 총1,600 MIGD(Million Imperial Gallon per Day : 담수설비의 용량을 나타내는 단위로 1 MIGD는 약4,546톤/일 생산량을 의미하며, 이는 하루 평균 약1만5천명이 사용 가능한 양임) 규모의 해수담수화 플랜트를 공급 또는 건설 중에 있는 등 세계 최대 규모의 해수담수 설비 공급 실적을 기록하고 있습니다. 당사는 현재 MSF(다단증발법) 시장의 누적 시장점유율1위를 고수하고 있으며, 지속적인 기술개발을 통해 MED/RO 담수 기술을 독자적으로 개발하며 사업다각화에 성공하였습니다. 2012년12월 MED(다중효용증발법) 방식 담수 플랜트 중 세계 최대 단위용량인 15 MIGD 증발기를 적용한 사우디 Yanbu MED 프로젝트를 성공적으로 준공하는 등 MED 시장에서도 선도기업으로 부상했습니다. 또한2013년9월 칠레 Escondida 프로젝트를 수주함으로써, 중동 외 지역 담수플랜트시장에 성공적으로 진입하였을 뿐 아니라, RO(역삼투압법) 시장에서도 당사의 경쟁력을 인정 받는 계기가 되었습니다. 2017년에는 사우디아라비아 Al Shuaibah 지역에 사우디 아라비아 내 RO 방식 중 최대 용량인 88 MIGD 규모의 해수담수화 플랜트를 수주하였으며, 칠레Escondida 프로젝트에 추가로 RO Skid 및 DMF System을 공급하는 등 차별화된 기술력을 인정받고 있습니다. 당사는 기존의 해수담수화 사업에 머무르지 않고 물 사업의 Total Solution Provider로 성장하기 위해 수처리 시장 진입을 추진하고 있습니다. 수처리 기술은 생활/공업 용수로 사용된 하,폐수를 생물/화학/물리적 방법으로 처리하여 방류, 또는 재사용 가능한 용수를 만드는 기술로서 해수담수화와 같은 대표적인 대체 수자원 확보 방안입니다. 회사는 수년간 수처리 분야의 역량 및 경쟁력 강화에 힘써왔으며, 이러한 노력의 결실로 2015년 상반기 중동지역 최대규모를 적용한 오만 Al Ansab(5만톤/일 처리) 프로젝트 및 영국 Bellozanne Ph.3(7만톤/일 처리) 프로젝트를 연달아 수주하는 성과를 거두었습니다. 또한 2016년 영국 Horsley 정수처리장 프로젝트를 수주한 데 이어 2017년에는 Birmingham 정수처리장 프로젝트 및 Strongford Thermal Hydrolysis Plant를 추가로 수주하여 본사-자회사간 시너지 극대화 및 이를 통한 안정적인 매출을 창출하고 있습니다. 당사는 정수/하수처리, 슬러지 처리 및 에너지화 기술에 특화된 종속회사인 Doosan Enpure와 긴밀한 협력을 통해 수처리 전반을 아우르는 엔지니어링 역량 및 경험을 보유하고 있으며, 중동에 편중되어 있는 해수담수화 사업과 달리 전 세계적인 시장이 형성되어 있는 수처리 시장으로의 진출은 당사의 신성장 동력으로서 신규 수익창출에 기여할 것으로 기대됩니다.

21세기 들어 건강과 환경에 대한 관심이 증가하면서 탄소배출량이 없거나 낮은 에너지로의 전환이 시도되고 있습니다. 1997년 채택된 교토의정서를 시작으로 온실가스 감축을 위한 지속적인 노력이 유럽을 중심으로 기울여져 왔으며, 2015년 파리기후변화협약에서는 전세계 195개 당사국이 자발적으로 감축목표를 설정하고 이행하는 것을 약속했습니다. 전세계적인 에너지 전환 추세에 발맞추어, 국내에서도'재생에너지3020' 이라는 슬로건 아래 2030년까지 재생에너지 발전량 비중 20%를 정부의 목표로 설정하였습니다. 당사는 선제적으로 2006년 3MW급 풍력 발전 시스템인 WinDS 3000™ 개발에 착수하였으며, 2011년3월 국내 최대용량 제품으로 국내업체 최초로 국제 형식인증(DEWI-OCC Type Certificate)을 취득하며 성공적으로 풍력 사업에 진출하였고, 2019년6월에는 국내 기업 최초로 5.56MW 해상 풍력 발전시스템에 대한 형식인증을 받아 그 기술력을 입증하였습니다. 이후 국내 환경에 적합한 저풍속 모델 개발을 지속 추진하여, 2017년 말 Rotor 직경134m의 3MW급 모델의 국제 인증을 취득했습니다. 또한 2017년 국내 최초 상업용 해상풍력단지인 제주'탐라해상풍력발전단지'를 준공함으로써 국내 기업 중 유일하게 대규모 상업용 해상풍력발전단지 사업실적을 보유하고 있습니다. 주요 수주 실적은 2012년 400억원 규모의 영흥풍력2단지, 2014년 300억원 규모의 상명육상풍력 프로젝트, 500억원 규모의 전남육상풍력 프로젝트, 2015년 1,200억원 규모의 서남해해상풍력 프로젝트, 2018년 약1,100억원 규모의 서남해해상풍력 발전단지 유지보수 프로젝트 계약을 체결했습니다. 이에 더하여 ESS(Energy Storage System, 에너지 저장장치), 바이오매스 기술, PV(Photovoltaic) 등 신재생 에너지 분야의 지속적인 기술 개발을 통해, 정부의 녹색 성장 전략에 발 맞추어 세계 신재생 에너지 분야의 기술을 선도하는 기업으로의 성장을 목표하고 있습니다.

또한 당사는 발전설비 기술력 향상을 위해 다양한 노력을 기울이고 있으며, 그 일환으로 2006년에는 보일러 부문 원천기술을 보유하고 북미, 중국 및 유럽에서 사업을 수행하고 있는 Babcock을 인수함으로써 보일러 원천기술을 획득함과 동시에 역량 강화의 디딤돌을 마련하였습니다. 이어 2009년에는 스팀터빈 부문 원천 기술 및 중소형 모델부터 대형 모델까지 Line-up을 갖추고 있는 Skoda Power를 인수하여 터빈관련 기술의 공동 개발을 추진하고 있습니다. 이로써 당사는 기 보유 발전기 원천기술에 이어 보일러, 터빈의 핵심 원천기술을 보유하게 되었으며, 보일러-터빈-발전기로 이어지는 발전소의 3대 핵심 원천기술을 모두 확보하게 되어 보일러, 터빈 패키지 시장 진출의 기반을 다지게 되었습니다. 2014년 4천억원 규모의 동탄 열병합 프로젝트, 3천 4백억원 규모의 카자흐스탄 Karabatan 복합화력발전소 건설공사를 수주하였고, 서비스 분야에서는 가스터빈 성능개선 프로젝트인 영월복합 프로젝트를 수주하는 등 기존 시장에서의 입지강화와 함께 신규 시장 개척을 위해 노력하였습니다.2015년에는 7천억원 규모의 고성하이화력#1,2 프로젝트, 1천억원 규모의 신서천 터빈 공급 프로젝트, 5백억원 규모의 영동 연료전환설비 서비스 프로젝트, 2천억원 규모의 보츠와나 Morupule A R&M 서비스 프로젝트, 2천억원 규모의 인도 Harduaganj 석탄화력보일러 공급 프로젝트를 수주하였습니다. 또한 2016년에는 1천 6백억원 규모의 보령#3 성능개선 프로젝트를 수주하여 국책과제와 연계한 표준화력 성능개선 초도 실적을 확보하였고, 1천 5백억원 규모의 Assiut / Cairo West 프로젝트를 수주하여 이집트 대형 석탄화력시장에 진출하였습니다. 이와 더불어 3천억원 규모의 인도 Barh I 보일러 Completion 프로젝트, 인도네시아 Grati STG 공급 프로젝트 등을 수주하였습니다. 2017년에는 미국 GT 서비스 업체인 ACT사(인수 후 사명은 "Doosan Turbomachinery Services"로 변경)를 인수하여 Global GT 서비스 시장 공략을 위한 기반을 마련하였습니다. 같은 해 한국동서발전과 '발전 플랜트 감시 및 진단 서비스 공동 사업 기술 협력 협약'을 체결하고, 디지털 솔루션 기반 'e-Brain 센터'를 공동 운영함으로써 디지털 발전 서비스 사업 역량을 강화해 나가고 있습니다.

세계 각국의 정부 및 주요 발전 업체들은 환경저해물질 발생 저감 기술개발에도 국가적 역량을 집중해왔습니다. 한국정부는 2009년 '녹색성장 기본법'을 제정, 신성장동력을 집중 육성하여 에너지와 환경, 기후 변화에 대처하겠다는 계획을 발표한 바 있습니다. 이러한 시장 움직임에 대비하여 당사는 기존 미분탄 보일러 대비 오염물질 배출을 줄이고 연료비를 절감할 수 있는 순환 유동층(Circulated Fluidized-Bed) 보일러 기술을 확보, 태국 Glow, 필리핀 Cebu 프로젝트에 이어 국내 여수화력 제2호기에 들어갈 340MW 순환 유동층 보일러를 수주하였습니다. 아울러 석탄 오염물질 배출 및 저효율 문제를 해소하며 매장량이 풍부한 석탄을 지속 사용 가능하게 하는 석탄가스화 복합화력발전(Integrated Gasification Combined Cycle)기술로 국내 태안 실증 플랜트사업을 수주하였습니다. 2018년 2월에는 700억원 규모의 신서천 화력 탈황설비 공사를 수주하였습니다. 이 탈황설비 기술은 국내에서 가장 엄격한 환경기준과 세계 최고수준의 황산화물 배출저감 설계기준이 적용된 제품이며, 이번 수주를 계기로 탈황·탈질설비 등 대기오염 물질을 줄이는 친환경 발전설비 시장을 적극 공략해 나갈 예정입니다. 11월에는 700억원 규모 영동#2 연료전환 프로젝트를 수주하였고, 1,000억원 규모의 Sodegaura Biomass CFB를 수주하며 일본 시장에 최초 진출하였습니다. 2019년에는 인도네시아 '팔루(Palu)3' 화력발전소 설비 공급 계약을 체결했으며, 계약 금액은 약 1,200억원 규모입니다. 두산중공업은 인도네시아 정부의 강화된 환경규제기준에 부합하는 순환유동층 보일러(CFB, Circulating Fluidized-Bed)와 터빈 등 핵심 기자재를 일괄 공급할 예정입니다.

당사는 2013년부터 국산 가스터빈 개발을 추진하여 현재 초도 모델 제작 완료 후 Test 단계에 있으며, 2019년 12월 한국서부발전과 김포열병합 PJT PKG 1 공급 계약을 체결하였고, 2020년에는 3,600억원 규모의 PKG 2 계약을 체결하였습니다. 2021년에는 개발 완료된 가스터빈을 출하해 김포열병합 발전소에 설치하고, 준공 이후 약 2년간 실증할 계획입니다. 이를 통해 당사는 국내 가스터빈 산업 생태계 구축에 일조하고, 수입대체 효과를 거둘 것으로 예상됩니다. 또한 2020년에는 폴란드 Olsztyn WtE(폐자원에너지화) EPC 프로젝트 수주에 성공함으로써 성장이 예상되는 유럽 WtE 시장 진출을 위한 교두보를 마련하였습니다.

화공기자재 사업은 정밀화학, 석유화학 플랜트 기지에 사용되는 반응기, 열교환기, 압력용기, 탑조류 등 고도의 다양한 석유화학 장치류를 제작, 공급하고 있습니다.국제품질 규격인 ASME STAMP, ML, ISO 9001 인증을 획득하여 전 세계 주요 Major사들로부터 기술력을 인정받고 있는 당사는 중동 지역을 중심으로 최근에는 러시아, 북미 등 신흥 시장으로 Market Coverage를 확대해가고 있으며, 고객사의 다변화를 통해 특정 EPC 중심의 수주 편중에 따른 Risk를 최소화하고 일본 및 유럽업체가 독점하고 있는 High-End 제품 시장에 적극 진입함으로써 세계 일류 기술 선도기업으로의 지속적인 성장을 도모하고 있습니다.

【두산인프라코어 부문】

- 건설기계 : 한국 및 신흥 시장에서는 지속적인 채널 역량 강화, 고객의 니즈에 부합하는 제품 공급 및 서비스 경쟁력 제고 등을 바탕으로 M/S 확대를 위해 노력하고 있으며, 수익성 개선에도 집중하고 있습니다. 중국 시장에서는 제품/채널 경쟁력 강화 및 제조 원가 혁신을 통해 안정적인 사업 성장을 달성해 나가고 있습니다. 또한, 디지털 플랫폼을 통한 다양한 고객 가치 제공과 서비스 역량 강화를 지속 추진하고 있으며, 고객 니즈에 능동적으로 대응하기 위한 유연한 생산체계를 구축하고 있습니다. 북미와 유럽 등 선진 시장에서는 채널 역량과 제품 경쟁력 강화 및 관리체계 효율화를 통해 지속적인 사업 성장을 추진하고 있습니다.

- 엔진: 중장기 Product Roadmap의 수립 및 지속 보완을 통하여 새로운 배기규제에 맞는 신기종 개발, 엔진 Line-Up 확장 등에 노력하고 있으며, 생산시설에 대한 투자를 통해 작업환경 개선 및 품질개선을 추진하고 있습니다. 동시에 신규 고객 발굴, 신사업 발굴을 통한 선진시장 및 미개척 시장 진출을 모색하고 있습니다. 특히, 최신 배기규제를 만족하는 친환경 소형 엔진에 대하여 Bobcat으로의 안정적 공급 및 국내외 농기계, 지게차 업체로의 공급 확대를 진행하고 있으며, 유럽의 상위 배기규제인 Stage V가 발효됨에 따라 해외 고객 엔진 공급 및 신규 물량 확보를 지속 추진하고 있습니다.

【두산밥캣 부문】

당사는 제품의 다변화, R&D를 통한 제품혁신, 구조조정을 통한 영업 체질 개선, 신흥시장 진출 가속화 등을 통하여 Compact 건설기계 시장에서 선도자의 지위를 확보하였을 뿐만 아니라, Portable Power시장에서도 Global 경쟁력을 갖추고 있습니다. 당사가 판매하고 있는 주요 제품별 현황은 다음과 같습니다.

|

구분 |

설명 |

|---|---|

|

Compact |

Skid Steer Loader, Compact Track Loader, Mini Excavator, Telescopic Handler, Backhoe Loader, Compact Tractor, Mower, 450개 이상의 Attachments 등을 비롯한 Compact Equipment이며 이에 대해 자체 디자인, 개발, 제조 및 판매함 |

|

Portable |

Portable Power란 이동식 전기 및 공압 생산장비를 통칭함. |

【두산건설 부문】

주택 시장은 신규분양의 청약흥행이 계속되며 양호한 흐름을 보여주고 있으나 정부의 지속적인 규제로 인한 불확실성이 여전히 큰 상황 입니다. 당사는 이러한 시장 상황 속에서 안정적인 수주를 위해 도시정비사업을 중심으로한 포트폴리오로 시장의 불확실성을 최소화 하고자 노력하고 있으며 연간 1조원 규모의 신규 프로젝트를 지속 확보해 나아가고 있습니다. 토목 시장은 SOC예산 확대 기조에 따라 적극적인 종심제 사업 입찰 참여 및 기술형사업의 영업력을 강화해 나갈 계획 입니다.

당사는 국내 시장의 성장 한계, 중장기 경쟁력 요소들의 변화에 대응하기 위해 역량의 강화, 추가 성장동력 확보 등의 신규사업 확장에 많은 관심과 노력을 기하고 있습니다. 이를 위해 기존 민자 사업 추진 역량을 바탕으로 하는 연료전지 민자발전 사업 참여를 추진하고 있으며 '17년 초도수주 이후 지속적인 영업활동을 통한 수주 및 신규 프로젝트 확보를 이어가고 있습니다. 당사는 이를 정부의 수소경제활성화 정책과 더불어 이를 회사의 성장을 견인해나갈 기회로 활용할 계획입니다.

【두산큐벡스 부문】

두산큐벡스는 2006년 두산건설(주)의 레저사업부문을 분사하여 설립한 레저회사입니다. 두산큐벡스는 강원도 춘천에서 총 27홀 규모의 라데나골프클럽을 운영 중에 있으며, 다년간 축적된 노하우를 바탕으로 위탁운영 사업장(두산중공업 기숙사 및 게스트하우스 위탁운영, 두산그룹 연수원 연강원식당 위탁운영, 홍천 클럽모우 골프장 위탁운영)을 전문적으로 관리, 운영하고 있습니다. 라데나 콘도미니엄은 '14년 10월말 영업을 종료하였으며, '15년 6월 30일 이사회에서 라데나 콘도미니엄 토지 및 건물에 대한 매각 승인이 가결되어 '15년 7월 6일 매매 계약을 체결하였습니다. 현재는 영업용 자산 일부만이 남아있으며 임시 휴업 상태입니다.

(나)공시대상 사업부문의 구분

【두산중공업 부문】

(기준일: 2020년 12월 31일)

| 부문/BG | 비고 |

| Plant EPC BG |

화력발전소, 담수 플랜트 등의 설계 및 건설 |

| 파워서비스 BG | 화력 발전소 관련 기자재, 설비 등의 설계, 제작 및 생산 |

| 원자력 BG |

원자력 발전 관련 기자재 설계, 제작 및 생산 |

【두산인프라코어 부문】

| 부문/BG | 비고 |

| Heavy BG |

굴삭기 등 생산 및 판매 |

| 엔진 BG |

디젤엔진 등 생산 및 판매 |

【두산밥캣 부문】

|

구분 |

설명 |

|

Compact |

SSL, CTL, MEX 등 |

|

Portable Power |

Air Compressor, Generators등 |

(2) 시장점유율

【두산중공업 부문】

▶ 발전설비 및 담수설비

| 구 분 | 제58기 | 제57기 | 제56기 | 비 고 | |

|---|---|---|---|---|---|

| 원자력 | 국내 | 100% | 100% | 100% |

국내: 한전, 한수원, IPP 주기기 기준 |

| 보일러 | 국내 |

- |

- |

86% |

국내: 한전, 한수원, IPP 주기기 기준 해외: McCoy Report 2020 - 보일러 : 한국, 중국, 인도 시장 제외, - ST : 한국, 중국 시장 제외 |

| 해외 | 15.9% |

1.4% |

0.7% |

||

| 터 빈 | ST(국내) |

13.8% |

- |

90.0% |

|

| ST(해외) |

4.2% |

1.1% |

3.3% |

||

| GT(국내) | 13.0% | - | - | ||

| 담수설비 | 국내 | - | - | - | 국내 : 당기 입찰 가능한 발주건이 없었음 해외 : GWI(Global Water Intelligence) 발간 자료 |

| 해외 | - | - | 3.6% | ||

※ 담수설비의 경우, 당사 Access 가능 국가의 5MIGD 이상 중대형급 프로젝트 기준

▶ 주단조품

|

제품구분 |

제58기 |

제57기 |

제56기 |

|---|---|---|---|

|

주조품 |

31.0% |

32.1% |

39.9% |

|

단조품 |

46.4% |

54.8% |

55.8% |

※ 국내 접근가능한 시장을 기준으로 주조품의 경우 국내 선박품의 중량 기준 점유율이며, 단조품의 경우 국내 선박품, Crankshaft, 금형공구강, Roll의 중량 기준 점유율임.

▶ 건설 부분

| (단위 : 억원) |

| 구 분 | 제58기 |

제57기 |

제56기 |

|---|---|---|---|

|

국내 건설공사 계약액(공공부문) |

260,773 |

480,692 |

423,447 |

|

당사 공공부문 수주액 |

3,460 |

4,217 |

2,426 |

|

시장 점유율 |

1.33% |

0.88% |

0.57% |

※ 대한건설협회자료(2020년 3분기 자료 기준, 4분기 미 공시), 당사 공공부문 동일 기간 실적포함

【두산인프라코어 부문】

▶ 굴삭기

| 구 분 |

제58기 |

제57기 |

제56기 |

|---|---|---|---|

|

내수 |

- | - | - |

※ 두산인프라코어의 2020년 누적 매출액은 79,341억원을 기록하였습니다. 주요 경쟁회사별 시장점유율은 경쟁사별 판매 현황을 확인할 수 없어, 기재를 생략하였습니다.

▶ 밥캣 부분

| 구 분 |

제58기 |

제57기 |

제56기 |

|---|---|---|---|

| (SSL) 국내 | - | - | - |

※ 두산밥캣의 2020년 누적 매출액은 42,821억원을 기록하였습니다. 주요 경쟁회사별 시장점유율은 경쟁사별 판매 현황을 확인할 수 없어, 기재를 생략하였습니다.

【두산건설 부문】

2020년 누적 수주액은 1조 5,515억원을 기록하였습니다. 주요 경쟁회사별 시장점유율은 산업의 특성상 합리적 추정에 어려움이 있으므로 기재를 생략하였습니다.

【두산큐벡스 부문】

2020년 골프장 누계 내장객은 117,757명 (전년동기 105,963명)으로 전년 동기 대비 11.1% 증가하였으며, 골프산업의 특성상 합리적 추정에 어려움이 있으므로 주요 경쟁회사별 시장점유율은 기재를 생략하였습니다.

(3) 시장의 특성

【두산중공업 부문】

발전시장은 기존 단순 Package 발주 방식에서 벗어나 엔지니어링, 기자재 제작, 토목/건축 등 전체 발전소를 일괄로 발주하는 대형 EPC발주가 증가되는 추세입니다. 특히 꾸준한 경제성장으로 전력수요가 급격히 증가하고 있는 중국, 인도, 동남아 등지에서도 EPC 발전 시장이 확대되고 있으며, 현지 Developer들과의 전략적 제휴 및 현지 기업간 합작투자 등이 활발히 진행되고 있습니다.

원자력발전 건설 및 수출은 국가경제에 지대한 영향을 미치는 기간 산업으로 국가의 정책적 지원 아래 추진됩니다. 최근 미국, 중국, 러시아 등이 정부의 적극적인 재원조달 및 정책 지원을 받아 원전 수출을 추진하며 국가 간 경쟁이 심화되는 추세입니다.

또한 사업적 Risk 및 안전성을 고려하여 건설경험 및 운전이력에 대한 높은 기준이 요구되기 때문에 진입장벽이 높은 시장이기도 합니다.

당사는 한수원, 한전과 함께 Team Korea의 일원으로 한국형노형 수출을 추진하고 있으며 꾸준한 원자력 주요기기 제작경험과 기술개발로 원전기기제작 분야에서의 사업경쟁력을 높이고 있습니다.

주단조품 시장은 발전, 조선, 제철, 화공, 자동차, 가전 등 주요 전방산업의 동향에 따라 성장성 및 규모가 결정되므로 전세계적인 산업경기변화에 민감하게 반응합니다. 구체적으로, 경제성장에 따른 전력수요 증감에 따라서는 발전 소재가, 물동량 증감에 따른 신조수요 수급에 따라서는 선박품 관련 소재가, 유가 등락에 따른 석유정제설비 수요증감에 따라서는 관련 소재 시장이 확대/축소하는 현상이 나타납니다. 발전사업, 특히 원전시장과 브랜드 인지도가 필요한 특수소재의 경우에는 일체형/대형화로 인해 기술 진입장벽이 높아져 후발진입 업체의 접근성이 극히 제한적인 것이 시장의 특성입니다. 따라서 선진업체들은 이러한 대형 단조품 시장에서 꾸준한 사업영역 구축과 지속적인 성장을 위한 기술우위를 확보하기 위해 전력을 다하고 있습니다. 당사는 국내외 주조, 단조 업체와 경쟁하고 있고 시장다변화 정책을 통해 중국지역 등에 수출확대를 도모하고 있습니다.

석탄화력발전 시장은 전세계적인 탈탄소 기조, 재생에너지 확대 등으로 성장세가 둔화되고 있습니다. 하지만 동남아시아 등 개발도상국에서는 여전히 경제 개발 및 전력수급 불균형 해소 목적으로 국가별 석탄화력발전 수요가 발생할 것으로 예상하고 있습니다.

가스복합화력발전 시장은 2040년까지 현재 대비 약 30% 지속적 성장이 전망되며, 전체 발전원 중 25%를 차지할 것으로 보입니다. 신재생에너지발전 확대 및 석탄/원자력 발전 비중 축소로 인해 안정적인 전력 공급원으로써의 가스복합화력발전 수요가 높아졌으며, 국내 시장에서는 표준 복합화력 실증 및 시범 사업과 연계한 시장 확대가 예상됩니다. 또한 청청에너지로 분류되는 수소를 활용한 가스복합발전의 가능성 또한 존재하므로, 미래형 발전원으로서의 잠재적인 수요 또한 기대되는 시장입니다.

서비스 사업의 경우, 주기기 개/보수 사업은 중동 지역 중심 발전소 연료 전환(Oil to Gas) 공사 수요와 노후 발전소의 단위 기기별 성능/수명 개선 수요가 지속 되고 있으며, 발전소 정비 사업은 발전소의 성능 및 수명 유지에 직결 되는 것으로 꾸준한 시장유지 예상 되고 있습니다.

화공기자재 산업은 고객의 주문에 의한 수주방식으로 계약이 이루어지며, 정유, 가스석유화학산업의 신증설, Revamping 등과 직접적인 연관을 맺고 있습니다. 중대형 기기 제작의 특성상 대량생산이 어려우며, 높은 설계기술과 제작기술이 요구됩니다. 또한 이러한 플랜트 화공기자재 설비들은 전체공사에서 공기를 결정 짓는 핵심 기기들로 고객사에서는 발주 시 납기와 품질에 문제가 없도록 더욱 신중히 제작사를 선정하고 있습니다. 이에 진입장벽이 높은 산업으로써 당사와 같이 다수의 기기를 실제 제작하고 납품한 실적이 없다면 고객사들의 수주를 받기는 매우 어렵다는 특징이 있습니다.

【두산인프라코어 부문】

- 건설기계 : 한국 시장에서 건설기계 수요에 가장 큰 변화를 주는 요소는 건설 및 토목경기 입니다. 또한, 한국 시장은 5~6년 주기의 교체 수요 및 태풍 등의 자연재해에도 영향을 받습니다. 한국 시장의 고객 비중을 보면, 개인 중장비 임대업체가 약80%를 점유하며 기타 자가 업체 및 군 관납이 20%를 차지합니다. 신흥 시장은 도로/철도/항만 등 대규모 인프라 신설공사 비중이 높아 중/대형장비 비중이 상대적으로 높았으나, 최근 인건비 상승과 농촌의 도시화 진행으로 미니 소형 장비의 시장이 점차 성장하고 있습니다. 북미, 유럽 시장은 높은 도시화율에 따라 시장 내 소형 장비의 비중이 높으며, 높은 시장 성숙도에 따라 상위 단계의 배기규제 기준이 적용된 첨단 신기술 제품이 가장 먼저 출시되는 경향이 있습니다. 중국 시장은 농촌의 도시화, 인프라 건설, 환경 보호 강화에 따른 장비 교체 수요 증가로 시장이 지속적으로 성장하고 있습니다.

- 엔진 : 엔진 수요는 B2B 제품 특성 상 전방산업의 수요와 밀접한 관계를 갖고 있습니다. 북미/유럽 등 건설경기 시장 동향에 따라 Bobcat에 공급되는 소형 엔진의 판매량이 변화하며 세일 가스 시장의 변화, 신흥 국가의 전력 소요량 증감에 따라 발전기용 엔진 수요에 영향을 미치기도 합니다. 엔진 시장은 배기규제 대응 및 핵심기술 보유 여부와 주요 차량/탑재 장비에 대한 Captive 관계 여부에 따라 진입 가능한 시장이 제한되고 있으며, 타 산업에 비해 시장 진입 장벽이 높아 새로운 시장 참여자에게 너그러운 편은 아니나, 성공적으로 시장진입을 완료할 경우 안정적인 매출확보와 기술 프리미엄을 통한 수익 창출이 가능하다는 이점이 있습니다. 한편으로, 각국의 배기규제 강화로 엔진 개발에 필요한 요구기술 및 소요비용이 증가되고 있고, 연료 에너지 고갈 대비에 따른 연비 기술력에 대한 수요가 높아지면서 기술 및 자본이 열악한 후발 업체들의 탈락이 가속화되는 경향이 있어 기술 우위 업체들의 매출확대 기회가 상대적으로 증가되고 있습니다. 이에 따라 당사의 경우 배기규제 전환기에 장기 공급계약 또는 JV를 통해 대형 Captive 고객을 확보하는 전략을 현실화하고 있습니다.

【두산밥캣 부문】

건설기계산업은 전형적으로 경기상황에 따른 업황 변동성이 높은 산업으로서, 호황기에는 주택·토목·광산 등 전반적인 인프라 개발에 소요되는 고정자산 투자의 증가에 따라 시장규모가 확대되는 반면, 불황기에는 투자유보에 따른 건설장비 구매가 급감하면서 시장이 위축되는 모습을 보입니다. 또한 3~4년 주기의 교체 수요 및 태풍 등의 자연재해 등에 의해서도 영향을 받는 산업입니다.

지역별 건설기계 시장은 그 지역의 개발 정도, 건설 규모, 건설의 유형에 따라 그 특성이 다릅니다. 북미 및 유럽 등 선진 건설기계 시장은 주택, 도심지 인프라 개보수 등 소규모 건설 위주의 수요로 인해 소형 장비 비중이 높습니다. 중국은 대규모 인프라 공사 및 원자재 수요에 의한 광산용 중대형장비 비중이 높으며, 최근 경기 불황에서 벗어나 '17년 부터 원자재 확보를 위한 중대형장비 수요가 증가하고 있으며, 농촌이나 시정공사 및 지속적인 도시화 계획에 의한 소형장비 판매 비중이 지속적으로 높아지고 있습니다. 신흥시장은 도로/철도/항만 등 대규모 인프라 신설공사 비중이 높아 중/대형장비 비중이 높았으나, 최근 인건비 상승과 농촌의 도시화 진행으로 소형 장비에 대한 수요가 점차 증가 중에 있습니다. 이러한 시장의 특성을 반영하여 글로벌 컴팩트(SSL/CTL/MEX 등) 시장은 선진 시장, 특히 북미를 중심으로 형성되었으며, 최근 일부 신흥시장이 소폭 성장하고 있습니다.

【두산건설 부문】

건설부문은 전형적인 수주산업으로 당년 수주가 향후 매출을 좌우하는 특성을 가지고 있으며 크게 공공부문과 민간부문으로 나눌 수 있습니다.

① 공공부문은 크게 일반 공공도급, 기술형 사업, 민자사업으로 구분할 수 있습니다.

- 일반 공공도급사업은 정부 발주공사 중 단순도급 형태로 종합심사제, 종합평가제, 적격심사제 등의 형태로 발주되고 불특정 다수 업체가 경쟁하는 영역으로 가격 외 평가변별력이 높지 않아 수익성이 높지 않습니다.

- 기술형 사업은 설계심의에 의한 시공사 선정을 하는 사업으로 설계/시공(일괄)입찰, 대안입찰의 형태로 발주되며 제한적인 경쟁사가 참여하는 영역으로 우수한 설계 역량이 필요한 사업영역입니다.

- 민자사업은 민간자본 유치를 통해 사회간접자본을 건설하는 사업으로 제안 및 고시에 의한 경쟁을 통해 사업자를 선정하며, 자본여력 및 Financing 능력을 갖춘 업체들이 경쟁하고 있는 사업영역입니다.

② 민간부문은 크게 주택사업부문과 건축사업부문으로 나뉘며 정부정책의 영향을 가장 많이 받는 부문입니다. 특히, 주택사업 부문에 있어 투기억제, 부동산 안정대책과 개발이라는 양 측면의 정책이 맞물려 많은 변화가 있는 영역입니다.

- 민간도급사업은 특정 수요자에 의한 단순도급 형태의 사업으로 최저가, 지명입찰 등의 형태로 발주되며 불특정 대다수 업체가 경쟁하는 영역입니다.

- 도시정비사업 및 리모델링 사업은 노후주택 및 지역을 개발/건축하는 사업으로서 업 체별로 사업제안 후 조합원의 투표 등의 방법에 의해 시공사를 선정하는 사업영역입니다.

- 자체/개발형 사업은 자체적으로 사업성을 분석하고, 입지를 선정하는 등 사업을 기획하여 분양하는 형태의 사업입니다.

【두산큐벡스 부문】

골프인구 증가추이에 비해 골프장들이 많이 생기고 있어 2015년말 전국 골프장의 수가 500여개소로 증가되는 등 경쟁심화가 가속화되고 있습니다. 하지만 여가문화에 대한 시간투자 증대와 골프대중화와 골프에 대한 인식변화에 따른 각종 골프관련 매체 및 예약 채널 등이 다변화되면서 잠재고객을 확보하기가 수월해져 향후 매출증대가 기대됩니다. 국내 골프산업의 경우, 2000년대의 호황기를 지나 성장단계로 보면 최고 성숙기를 지나 하강기에 접어든 상태에 있으며, 과거 각종 제도와 법률 완화와 수요초과로 인한 수익모델의 매력으로 급속도로 신규 골프장이 생기고 있는 실정이어서 경쟁이 최고조에 이른 상태입니다.

(4) 신규사업 등의 내용 및 전망

【두산중공업 부문】

당사는 국내외 시장 및 정책 변화를 반영해 그 동안 가스터빈, 신재생, 서비스 등을 중심으로 사업 포트폴리오 전환을 추진해 오고 있습니다. 글로벌 복합화력 시장이 확대되고 있고, 국내에서도 노후 복합화력 폐지와 이를 대체하기 위한 한국형 표준 복합화력 사업이 진행됨에 따라, 당사는 고수익 H급 OEM GT 생산 및 서비스 사업에 집중할 계획입니다. 이를 위해 현재 당사에서 개발중인 대형 가스터빈은 2021년 상용화를 목표로 일정에 맟춰 기술개발이 진행되고 있습니다. 국내 에너지전환 정책에 따라 시장이 확대되고 있는 풍력사업은 8MW급 해상풍력발전 시스템 개발 국책과제의 주관기관으로 선정되어 개발이 진행 중에 있습니다.

또한, 에너지 Value chain 내 신규 사업 기회 발굴을 진행 중에 있으며, 수소 및 탄소 자원화 시장에서의 신규 사업화 추진을 검토 중에 있습니다.

【두산인프라코어 부문】

- 해당사항 없음

【두산밥캣 부문】

당사는 '18년도 컴팩트 트랙터 공동개발 계약 체결 및 '19년도 조경 장비 모어(Mower)사업체 인수를 통해 북미 농경, 조경산업에 진출하였습니다. 농경, 조경산업은 건설기계 산업과 밀접한 산업 분야로 당사의 기존 건설기계와 Product bundle로 조합할 경우 큰 시너지 효과를 창출할 수 있습니다.

이를 위해 당사는 '18년에 국내 우수한 농기계 전문업체와 컴팩트 트랙터 공동개발 계약을 체결하여 현재 북미 시장을 중심으로 20개 모델이 시장에 출시되었으며, '19년에 미국 조경장비 전문업체로부터 모어(Mower) 사업을 인수하여 당사 사업영역 확대에 속도를 내고 있습니다. 그 동안 로더와 소형굴삭기 제품군으로 라인업이 한정되어 있어 전 라인업을 갖춘 경쟁사 대비 딜러망 확장성 측면이 제한적이었지만, 이번 북미 농경, 조경산업 진출로 라인업 및 딜러망을 확대할 계획이며 향후 유럽 및 오세아니아로의 시장 진출을 통해 당사의 지속적 성장을 기대하고 있습니다.

북미 컴팩트 트랙터 시장은 연간 약 24만대, 모어 시장은 연간 약 81만 대 규모로, 북미 소형 건설기계 전체를 합한 규모(연간 약 16만대) 보다 큰 시장입니다. 또한 농업, 조경산업은 북미 농업인구의 증가에 따라 지속적 성장세를 보이고 있으며, 시장 특성 상 Oil & Gas 등 거시경제 지표의 변동에 비교적 영향이 덜 민감한 편입니다.

당사는 북미에서 쌓아온 브랜드 인지도와 기존 미국 전역의 딜러망을 통해 신제품을 판매 중에 있으며, 향후 조기 안착을 위해 농업지역인 미국 중남부지역 뿐만 아니라 유럽 및 오세아니아 시장에 추가로 딜러망을 확보할 계획 중에 있습니다.

또한 제품의 특성측면에서, 이번에 출시한 컴팩트 트랙터는 시야 확보와 인체공학적 디자인으로 작업자의 피로도를 최소화하여 작업효율이 우수하다는 경쟁력을 지니고 있습니다. 모어의 경우, 제초 등 조경작업을 제로턴 방식(0도 회전반경)을 적용해 작업의 효율성이 뛰어나다는 장점을 지니고 있습니다.

이러한 신규 제품들의 홍보를 위해 기존 건설기계 제품과 함께 Product bundle로 미국 등 세계적인 전시회에 출품하며 적극적인 홍보 활동 중에 있습니다. 이렇게 확보된 제품과 판매채널을 통해 인접시장으로 사업을 빠르게 확장하여 기존사업과의 판매 시너지가 극대화될 수 있도록 역량을 집중하고 있습니다.

【두산건설 부문】

당사는 국내 시장의 성장 한계, 중장기 경쟁력 요소들의 변화에 대응하기 위해 역량의 강화, 추가 성장동력 확보 등의 신규사업 확장에 많은 관심과 노력을 기하고 있습니다. 이를 위해 기존 민자 사업 추진 역량을 바탕으로 하는 연료전지 민자발전 사업 참여를 추진하고 있으며 '17년 초도수주 이후 지속적인 영업활동을 통한 수주 및 신규 프로젝트 확보를 이어가고 있습니다. 당사는 이를 정부의 수소경제활성화 정책과 더불어 이를 회사의 성장을 견인해나갈 기회로 활용할 계획입니다.

【두산큐벡스 부문】

2017년 9월 30일자로 ㈜두산이 영위하고 있는 FM사업(건물 및 시설관리) 및 BS 사업(급여/복리후생/총무업무대행)을 현물출자 방식으로 양수하여 사업영역 확대 및 지속성장 기반 확보를 통해 향후 매출증대와 기업가치 제고에 긍정적 요인으로 작용하고 있으며, 2020년 6월 15일자로 밸류그로스 지분 투자를 통한 자산관리업 사업영역 확대를 추진하고 있습니다.

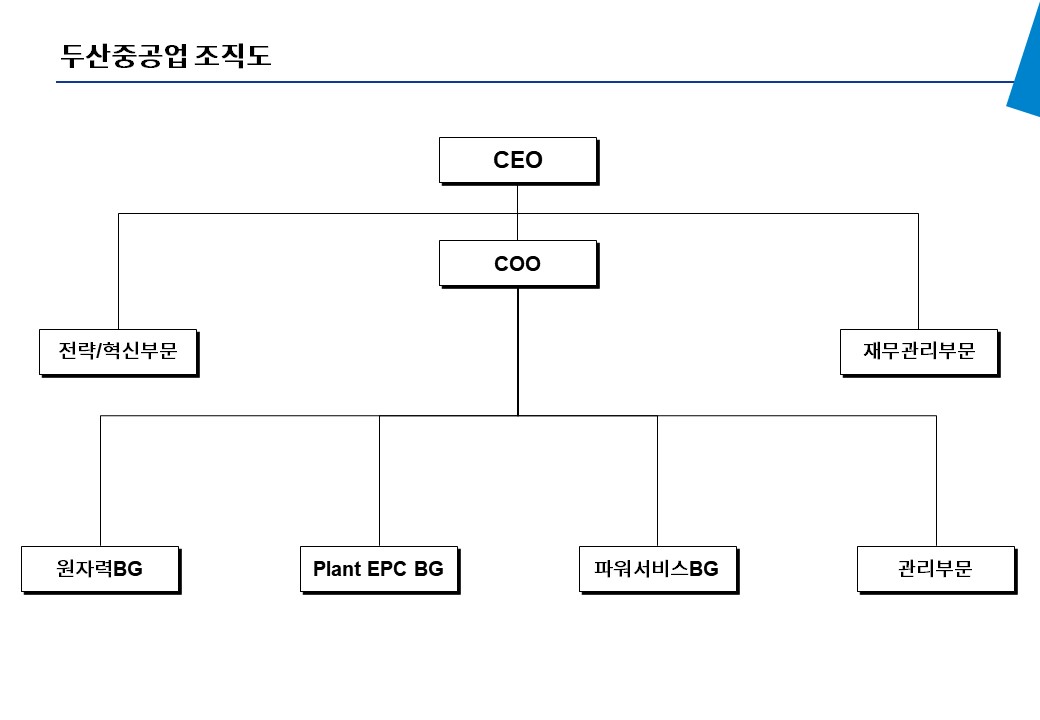

(5) 조직도

제출일 현재 지배기업인 두산중공업의 조직도는 아래와 같습니다.

【두산중공업】

|

|

|

두산중공업 조직도 |

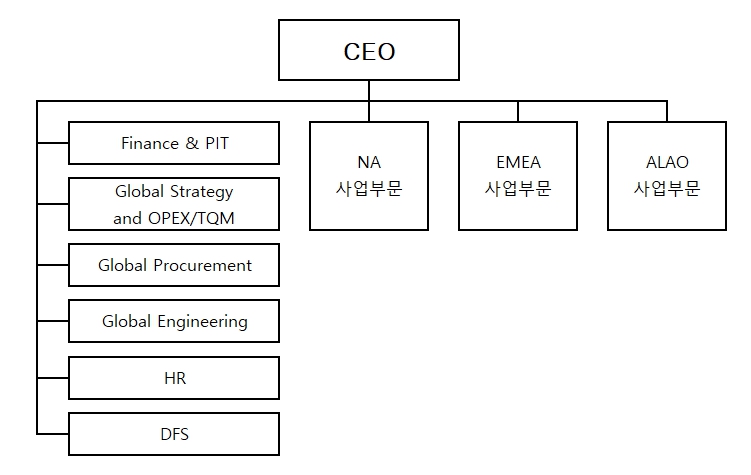

제출일 현재 주요 종속기업의 조직도는 아래와 같습니다.

【두산인프라코어】

| 부문/BG | 비고 |

|---|---|

| Heavy BG |

굴삭기 등 생산 및 판매 |

| 엔진 BG |

디젤엔진 등 생산 및 판매 |

| 재무관리부문 |

재무관리, 경영진단 |

| 직할 |

Strategy, 선행연구개발 및 디자인 개발, 구매/품질관리, HR, 동반성장, 시설관리, EHS 등 지원기능 |

【두산밥캣】

|

|

두산밥캣조직도 |

【두산건설】

|

|

조직도 |

【두산큐벡스】

|

|

큐벡스조직도 |

2. 주주총회 목적사항별 기재사항

□ 회사의 합병

가. 합병의 목적 및 경위

1. 합병의 상대방과 배경

(1) 분할합병의 당사회사의 개요

|

합병회사 |

상호 |

두산중공업 주식회사 |

|

소재지 |

경상남도 창원시 성산구 두산볼보로 22 (귀곡동) | |

|

대표이사 |

박지원, 정연인, 박상현 |

|

|

법인구분 |

유가증권시장 주권상장법인 |

|

분할합병회사 |

상호 |

두산인프라코어 주식회사 |

|

소재지 |

인천광역시 동구 인중로 489 (화수동) | |

|

대표이사 |

손동연 | |

|

법인구분 |

유가증권시장 주권상장법인 |

(2) 분할합병의 배경

두산중공업 주식회사는 발전설비사업, 담수/수처리ㆍ산업설비사업, 주단사업, 건설사업(두산중공업) 등의 사업을 영위하고 있으며, 아울러 두산그룹의 주요 계열사인 두산인프라코어, 두산건설, 두산큐벡스 등의 지분을 보유하고 있는 그룹의 중간지주와 같은 역할을 수행하고 있습니다. 한편 두산인프라코어 주식회사는 상용차 및 버스 등의 육상용 엔진 및 엔진부품을 제조하는 엔진사업부문과 굴삭기 및 굴삭기 부품 등을 제조하는 건설기계사업부문, Compact 건설기계 및 Portable Power 등을 제조하는 밥캣사업부문의 세 가지 영업부문으로 구성되어 있으며 두산밥캣 등의 지분을 보유함에 따라 계열사 관리 역할도 수행하고 있습니다.

i) 분할합병당사회사의 기업가치 제고

금번 분할합병은 두산인프라코어 주식회사의 분할부문을 두산중공업 주식회사가 흡수합병하고 두산인프라코어 주식회사에 존속하는 엔진 및 건설기계사업부문 등은 제3자에게 매각되는 분할합병입니다. 금번 분할합병을 통하여 두산중공업 주식회사는 우량 계열사 지분을 추가로 확보할 수 있게 되며, 이를 통해 그룹 내 중간지주 역할 강화 및 자산건전성을 제고할 수 있을 것으로 예상됩니다. 또한 두산인프라코어 주식회사의 매각을 통해 부채비율 감소 등의 재무구조 개선을 추진할 예정입니다. 한편, 두산인프라코어 주식회사는 금번 분할합병을 통해 본래의 주요사업인 엔진사업과 건설기계사업에 더욱 집중할 예정으로 양사 모두 장기적 성장 전략의 일환으로 경영합리화를 추진함과 동시에 이를 통하여 기업가치를 제고하고자 합니다.

ii) 분할합병당사회사의 주주가치 제고

금번 분할합병을 통하여 합병당사회사 중 두산중공업 주식회사의 주주는 두산중공업 주식회사의 부채비율 개선을 통한 재무안정성 제고, 밥캣 주식 등 우량자산 확보를 통한 기업가치 제고 및 경영환경 개선 등을 통하여 향후 두산중공업 주식회사의 사업안정화와 수익성 향상 효과를 기대할 수 있습니다. 또한 두산인프라코어 주식회사의 주주는 금번 분할합병을 위한 외부평가에서 드러난 지분가치 제고 효과와 더불어 경영권 변경에 따른 경영효율성 증대를 통해 제고된 두산인프라코어 주식회사의 안정성 및 수익성에 따른 긍정적인 효과를 기대할 수 있습니다.

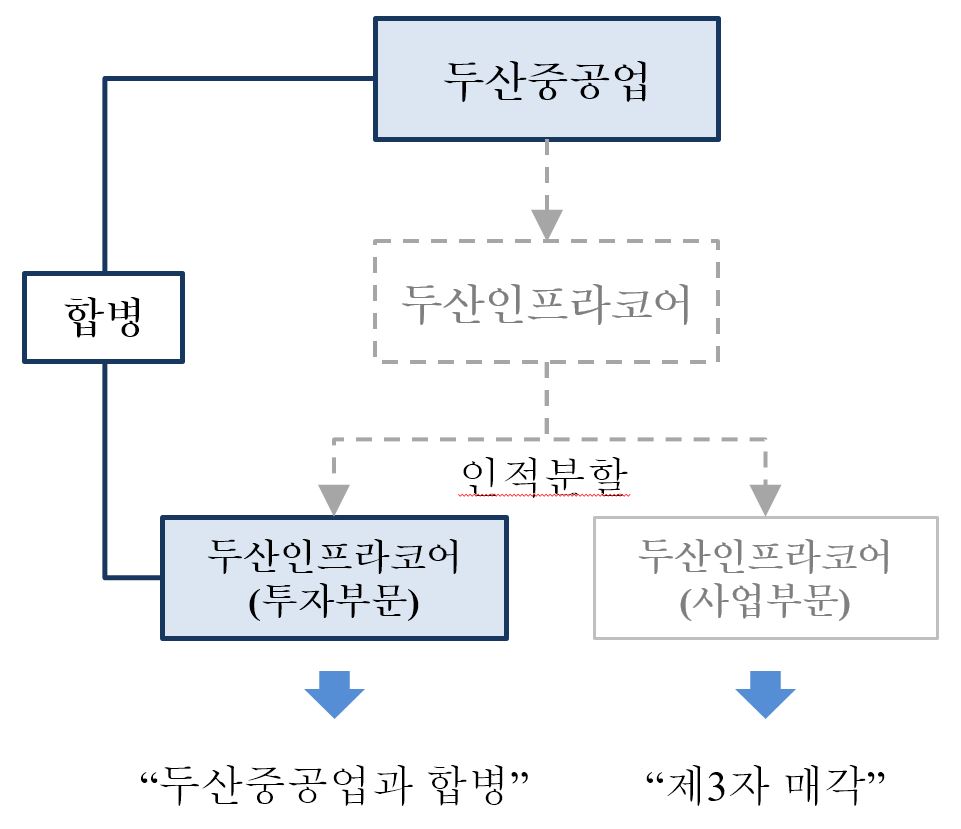

| [분할합병 구조] |

|

(3) 우회상장 해당여부

해당사항 없습니다.

2. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향

본건 분할합병은 두산인프라코어 주식회사의 주주가 분할합병신주배정일 현재 소유주식에 대하여 분할합병비율에 따라 두산중공업 주식회사의 주식을 배정받는 방법으로 진행됩니다. 이에 따라 본건 분할합병에 의하여 두산중공업 주식회사의 실질적인 경영권 변동은 없습니다. 그러나, 두산중공업 주식회사는 두산인프라코어 주식회사를 분리하는 방안 실행 이후 보유하게 될 두산인프라코어 주식회사의 모든 주식 및 신주인수권을 현대제뉴인 주식회사에 매각할 예정이므로 두산인프라코어 주식회사의 경영권에 변동이 발생할 예정입니다.

두산중공업 주식회사는 본건 분할합병을 통해 두산그룹의 주요 계열사 지분을 추가로 확보함으로써 실질적인 두산그룹의 중간지주 역할을 확대하는 동시에 우수계열사 지분확보를 통한 회사 전반의 기업가치 제고 효과를 기대하고 있습니다. 한편, 두산인프라코어 주식회사는 본건 분할합병을 통해 계열사 관리를 담당했던 인적, 물적 자원을 본래의 주요사업인 엔진 및 건설기계사업 등에 더욱 집중시킴으로써 경영효율성 증대를 추진할 예정입니다.

(2) 회사의 재무 및 영업에 미치는 영향

금번 분할합병을 통하여 두산중공업 주식회사는 그룹 내 우량 계열사 지분을 추가로 확보할 수 있게 되며, 이를 통해 그룹 내 중간지주 역할 강화 및 자산건전성을 제고할 수 있을 것으로 예상됩니다. 또한 두산중공업 주식회사는 두산인프라코어를 분리하는 방안 실행 후 보유하게 될 두산인프라코어 주식회사의 모든 주식 및 신주인수권을 현대중공업 지주 등에 매각하기로 2021년 02월 05일 이사회를 통해 결의하였으며, 인수의 주체는 현대제뉴인 주식회사로 결정되었습니다. 매각금액은 약 8,500억원으로 이는 두산중공업 주식회사의 2020년말 별도기준 자기자본 34,607억원 대비 24.56%에 해당하며 처분 후에는 두산인프라코어 주식회사의 지분을 보유하지 않습니다. 본건 분할합병을 통해 두산중공업 주식회사의 부채비율이 222,11%(2020년말 별도기준)에서 194,19%로 약 27.92%p 감소하는 바, 재무구조 개선 효과가 기대됩니다(부채총계 및 자본총계는 두산중공업 주식회사와 두산인프라코어 주식회사 분할합병대상부문의 단순합산으로, 추후 변동될 수 있음). 분할회사인 두산인프라코어 주식회사의 경우 금번 분할합병을 통해 본래의 주요사업인 엔진사업 및 건설기계사업에 등에 더욱 집중하여 사업을 보다 효과적으로 영위할 것으로 기대되며, 분할합병 후 경영권이 변경되면서 사업의 전문성 및 경영효율성을 강화하여 궁극적으로 회사 전반에 대한 전반적인 재무구조 및 영업에 긍정적인 영향을 줄 수 있을 것으로 판단됩니다.

| [투자판단 관련 주요경영사항] |

| 1. 제목 | 두산인프라코어(주) 매각 관련 양해각서 체결의 건 | |

| 2. 주요내용 | 당사는 2020년 12월 23일 두산인프라코어㈜("대상회사") 지분 매각 우선협상대상자인 현대중공업지주㈜ 및 케이디비인베스트먼트㈜(이하 통칭하여"매수인")와 양해각서를 체결하였습니다. 1.거래대상: 두산인프라코어㈜를 분리하는 방안 실행 이후, 당사가 보유하게 될 대상회사 발행 보통주식 및 신주인수권 전부 2.거래종결 시한: 주식매매계약 체결일로부터 4개월. 단, ① 당사자 일방의 서면통지로 1차 2개월간 연장 될 수 있고, ② 당사자 일방의 서면통지 및 상대방 당사자의 서면 동의로 2개월간 추가 연장될 수 있음 3.DICC 소송 및 DICC잔여지분 취득 관련 특별면책: 대상회사에서 계속중인 대법원 2018다223054 소송 (매매대금 등 지급청구)등과 관련해서는 원칙적으로 대상회사가 자금조달하는 방안을 최우선으로 하되, 매수인이 분담하는 금액은 매도인이 부담하며, 구체적인 조건, 방안, 절차 등은 매수인과 합의하여 주식매매계약에서 정할 예정임 4.거래일정: 2021년 2월 5일까지 주식매매계약 체결 (매수인의 독점적 협상기간이며, 당사자들 합의로 연장 가능) |

|

| 3. 이사회결의일(결정일) 또는 사실확인일 | 2020-12-23 | |

| - 사외이사 참석여부 | 참석(명) | - |

| 불참(명) | - | |

| - 감사(사외이사가 아닌 감사위원) 참석여부 | - | |

| 4. 기타 투자판단과 관련한 중요사항 | ||

| - 상기 2.이사회 결의일(결정일) 또는 사실확인일은 양해각서 체결일입니다. - 본 계약 체결 또는 변동사항 발생 시 관련 법률 및 규정에 의거 공시할 예정입니다. |

||

| ※ 관련공시 | 2020-12-23 투자판단 관련 주요경영사항 2020-12-10 투자판단 관련 주요경영사항 2020-12-04 풍문 또는 보도에 대한 해명(미확정) 2020-09-04 풍문 또는 보도에 대한 해명(미확정) 2020-08-07 풍문 또는 보도에 대한 해명(미확정) |

|

| [타법인 주식 및 출자증권 처분결정] |

| 1. 발행회사 | 회사명 | 두산인프라코어주식회사 | ||

| 국적 | 대한민국 | 대표자 | 손동연,고석범 | |

| 자본금(원) | 1,079,658,125,000 | 회사와 관계 | 계열회사 | |

| 발행주식총수(주) | 215,931,625 | 주요사업 | 건설 및 공업용 기계장비 제조업 | |

| 2. 처분내역 | 처분주식수(주) | 75,509,366 | ||

| 처분금액(원) | 850,000,000,000 | |||

| 자기자본(원) | 6,201,992,984,823 | |||

| 자기자본대비(%) | 13.7 | |||

| 대규모법인여부 | 해당 | |||

| 3. 처분후 소유주식수 및 지분비율 | 소유주식수(주) | 0 | ||

| 지분비율(%) | 0 | |||

| 4. 처분목적 | 사업 효율성 제고 및 지배구조 개선 | |||

| 5. 처분예정일자 | - | |||

| 6. 이사회결의일(결정일) | 2021-02-05 | |||

| -사외이사 참석여부 | 참석(명) | 4 | ||

| 불참(명) | 0 | |||

| -감사(사외이사가 아닌 감사위원)참석여부 | - | |||

| 7. 공정거래위원회 신고대상 여부 | 미해당 | |||

| 8. 풋옵션 등 계약의 체결여부 | 아니오 | |||

| -계약내용 | - | |||

| 9. 기타 투자판단과 관련한 중요사항 | ||||

| - 당사는 2021년 2월 5일 이사회 결의로 (i) 두산인프라코어㈜(이하 "대상회사")가 현재 영위하는 사업과 직접 관련되지 않는 일부 자산,부채,인력,계약관계를 대상회사로부터 분리한 뒤(이하 "Carve-out 거래") (ii) 본건 Carve-out 거래 이후 당사가 보유하는 대상회사 지분 전부를 현대중공업지주㈜ 등(이하 "매수인")에 대하여 매각하는 것 (이하 "본건 매각")을 결정하였습니다. - 당사가 매수인을 상대로 부담하는 Doosan Infracore China Co., Ltd. 잔여지분 취득 및 이와 관련한 소송과 관한 특별면책의 내용에 따라 당사는 조건부로 대상회사의 자금 조달등에 참여할 의무를 부담할 수 있습니다. - 상기 1항의 '발행회사'에 관한 내용은 2020년 12월말을 기준으로 한 내용입니다. - 상기 2항의 '주요내용'에 가운데 (1) 처분주식 수는 본건 매각에 따라 매각되는 대상회 사 보통주식의 수량이며, 본건 매각을 통해 해당 보통주식과 함께 대상회사 발행 제31 회 무보증공모 신주인수권부사채에 기초한 신주인수권 7,222,914개(행사시 기준 보통 주 9,020,217주)를 함께 매각할 예정이고, (2) '처분금액'은 위 보통주식 및 신주인수 권 전부에 대한 매매대금입니다. 한편, 본건 매각의 대상이 되는 처분주식 및 신주인수 권의 수량은 Carve-out 거래를 통해 변경될 가능성이 있으며 (3) 자기자본대비 비율은 2019년 말 연결재무제표 기준입니다. - 상기 5항의 '처분예정일자'는 본건 매각과 관련한 주식 양수도 및 매매대금 결제 절차 가 완료되는 거래종결일을 의미하며, 관련 정부 인허가(본건 매각에 대한 거래종결의 선행 조건으로 독점규제 및 공정거래법에 따른 기업결합신고, 해외 경쟁법에 따른 해 외기업결합신고 및 방위사업법에 따른 방산업체매매등 승인이 요구됩니다) 및 거래과 정에서의 상황에 따라 변동될 수 있기에 현재 미정이며, 확정 후 정정 공시될 예정입니 다. - 상기 6항의 '이사회결의일(결정일)'은 본건 매각승인에 대한 당사의 이사회 결의일 입니다. - 당사는 본건 매각과 관련된 세부적인 사항(일정 변경 포함)에 대한 의사결정을 관련 법령상 허용되는 범위에서 대표이사에게 위임하였습니다. - 하기 발행회사의 요약 재무상황은 2019년말, 2018년말, 2017년말의 요약 재무상황입 니다 |

||||

| ※ 관련공시 | 2021-01-29 투자판단 관련 주요경영사항 2020-12-10 투자판단 관련 주요경영사항 2020-12-04 풍문 또는 보도에 대한 해명(미확정) 2020-09-04 풍문 또는 보도에 대한 해명(미확정) 2020-08-07 풍문 또는 보도에 대한 해명(미확정) |

|||

3. 현재 진행상황 및 향후 일정

(1) 진행상황

| 일 자 | 내 용 |

| 2021년 03월 19일 | 분할합병 계약체결 이사회 결의 |

| 2021년 03월 19일 | 분할합병 계약체결 |

| 2021년 03월 19일 | 임시 주주총회 소집 및 주주확정 기준일 설정 |

| 2021년 03월 19일 | 주요사항보고서 제출 |

| 2021년 03월 23일 | 증권신고서 제출 |

| 2021년 04월 05일 | 주주확정 기준일 |

(2) 주요일정

| 구 분 | 일 정 | ||

| 두산중공업(주) | 두산인프라코어(주) | ||

| 합병계약일 | 2021년 03월 19일 | 2021년 03월 19일 | |

| 주주확정기준일 | 2021년 04월 05일 | 2021년 04월 05일 | |

| 주주명부폐쇄기간 | 시작일 | 2021년 04월 06일 | - |

| 종료일 | 2021년 04월 12일 | - | |

| 합병반대의사통지 접수기간 | 시작일 | 2021년 04월 28일 | 2021년 04월 28일 |

| 종료일 | 2021년 05월 12일 | 2021년 05월 12일 | |

| 주주총회예정일자 | 2021년 05월 13일 | 2021년 05월 13일 | |

| 주식매수청구권 행사기간 | 시작일 | 2021년 05월 13일 | 2021년 05월 13일 |

| 종료일 | 2021년 06월 02일 | 2021년 06월 02일 | |

| 구주권 제출기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 매매거래 정지예정기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 채권자이의 제출기간 | 시작일 | 2021년 05월 13일 | 2021년 05월 13일 |

| 종료일 | 2021년 06월 14일 | 2021년 06월 14일 | |

| 합병기일 | 2021년 07월 01일 | 2021년 07월 01일 | |

| 종료보고 총회일* | 2021년 07월 01일 | 2021년 07월 01일 | |

| 합병등기예정일자 | 2021년 07월 01일 | 2021년 07월 01일 | |

| 신주권교부예정일 | - | - | |

| 신주의 상장예정일 | 2021년 07월 21일 | - | |

* '종료보고 총회'는 이사회 결의 및 공고 절차로 갈음합니다.

※ 상기 합병일정은 증권신고서 제출일 현재 예상일정으로 관계기관과의 협의 및

승인 과정 등에의해 변경될 수 있습니다.

※ 상법 제526조의 합병종료보고 주주총회와 그에 대한 합병에 관한 사항 보고는

이사회의 개최와 당사 홈페이지 공고로 대체합니다.

(3) 증권신고서 제출여부

| 구 분 | 내 용 |

| 증권신고서 제출 대상 여부 | 예 |

| 제출을 면제받은 경우 그 사유 | 해당사항 없음 |

나. 합병계약서의 주요내용의 요지

1. 분할합병 당사자에 관한 일반적인 사항

|

합병회사 |

상호 |

두산중공업 주식회사 |

|

소재지 |

경상남도 창원시 성산구 두산볼보로 22 (귀곡동) | |

|

대표이사 |

박지원, 정연인, 박상현 |

|

|

법인구분 |

유가증권시장 주권상장법인 |

|

분할합병회사 |

상호 |

두산인프라코어 주식회사 |

|

소재지 |

인천광역시 동구 인중로 489 (화수동) | |

|

대표이사 |

손동연 | |

|

법인구분 |

유가증권시장 주권상장법인 |

2. 합병의 방법

본건 분할합병은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 두산인프라코어 주식회사(분할회사)가 영위하는 사업 중 투자사업부문(분할합병대상부문)을 분할하여 두산중공업 주식회사(분할승계회사)에 흡수합병하는 방식의 분할합병으로, 두산인프라코어 주식회사의 주주가 분할합병신주 배정기준일 현재의 지분에 비례하여 분할합병비율에 따라 두산중공업 주식회사의 주식을 배정(단, 두산중공업 주식회사가 보유하고 있는 두산인프라코어 주식회사 발행주식에 대해서는 분할합병신주를 배정하지 아니함)받는 흡수인적분할합병방식으로 합니다.

3. 합병의 목적

본건 분할합병은 두산인프라코어 주식회사의 투자사업부문을 분할하여 두산중공업 주식회사에 흡수합병하고 이에 따라 두산중공업 주식회사는 존속하며, 금번 분할합병 이후 두산중공업 주식회사가 보유하고 있는 두산인프라코어 주식회사 지분 등을 제3자에게 매각하여 각 사업의 전문성 제고, 재무구조 개선 및 신용위험 감소, 신규 대주주 확보 등을 통한 경쟁력 강화, 경영의 효율성 및 시너지 강화 등을 도모하며, 궁극적으로 당사자들의 기업가치 및 주주가치 제고를 목적으로 합니다.

4. 합병비율 및 산출근거

두산중공업(주) : 두산인프라코어(주) = 1 : 0.4719929*

* 0.6895026(분할비율)×0.6845412(합병비율)

(1) 두산중공업 주식회사(분할합병 상대회사)의 합병가액 산정

주권상장법인의 합병가액은 자본시장과금융투자업에관한법률시행령 176조의5 제1항 제2호 가목에 따라, 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있도록 되어 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준시가가 높기에 본 평가에서는 기준시가를 합병가액으로 산정하였습니다.

- 기준시가: 11,400원

- 자산가치: 8,567원

- 합병가액: 11,400원

(2) 두산인프라코어 주식회사(분할되는 회사) 신설부문의 합병가액 산정

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하여 피합병법인의 합병가액은 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액(이하 "본질가치")으로 산정하였으며, 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

분할합병부문인 두산인프라코어 분할신설부문의 주권은 재상장되지 않으며, 분할합병부문은 비상장형태이므로 기준시가를 산정할 수 없기 때문에 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 규정 및 유사 분할합병 사례를 참고하여 기준시가가 아닌 본질가치 평가방식을 적용하여 평가하였습니다.

1) 본질가치: 7,803원

A. 수익가치: 8,466원

B. 자산가치: 6,810원

2) 상대가치: 해당사항 없음

3) 합병가액: 7,803원

(3) 산출결과

분할합병 당사회사 간 분할합병비율은 두산인프라코어와 두산인프라코어로부터 분할되는 두산인프라코어 분할신설부문의 분할비율과 두산중공업과 두산인프라코어 분할신설부문 간 합병비율의 곱으로 산정하였습니다. 두산인프라코어 분할신설부문의 분할비율은 두산인프라코어가 제시한 인적분할비율 1 : 0.6895026(2020년 12월말 현재 순자산 장부가액에 기초하여 2020년 12월말 이후 분할합병이사회일까지 발생한 차입거래 등 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 반영하여 산정. (1) 2020년12월말 이후 실행된 분할회사의 차입금165억원, (2) 자회사D20 Capital, LLC가 보유하던Clue Insight Inc.의 지분을 분할회사가 취득함에 따른 조정, (3) 분할회사의 투자주식 중Doosan Infracore North America, LLC(“DINA”) 투자지분과 관련하여DINA 자산 중 분할회사의 분할합병대상부문과 관련된 자산만을 분리하여 이전하기 위한DINA 투자지분에 대한 회계 조정을 반영함)을 인용하였습니다.

두산중공업과 두산인프라코어 분할신설부문 간 보통주 합병비율은 0.6845412으로 산정되었으며, 합병비율의 기준이 되는 보통주의 주당 평가액은 각각 11,400원(주당 액면가액 5,000원)과 7,803원(주당 액면가액 5,000원)으로 산정되었습니다.

따라서 분할합병 당사회사가 합의한 두산중공업 보통주와 두산인프라코어 보통주간 분할합병비율 1:0.4719929[0.6895026(분할비율)×0.6845412(합병비율)]은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 적정하게 산정된 것으로 판단됩니다.

5. 당사회사간의 거래내용

(1) 당사회사간의 출자내역

증권신고서 제출일 현재 당사회사간의 출자내역은 아래와 같습니다.

| (단위: 주, %) |

|

출자회사 |

피출자회사 |

주식의 종류 |

주식수 |

지분율 |

|---|---|---|---|---|

| 두산중공업 | 두산인프라코어 |

보통주 |

75,509,366 | 33.88% |

(2) 당사회사간의 채무보증 및 담보제공

증권신고서 제출일 현재 분할합병 당사회사 간의 채무보증 및 담보제공 내역은 없습니다.

(3) 당사회사간의 매출, 매입 거래 및 영업상 채권, 채무 등

1) 매출 및 매입 거래 (2020년 1월 1일 ~ 2020년 12월 31일)

| (단위: 백만원) |

| 구 분 | 매출 | 유무형자산의 매각 |

기타수익 | 매입 | 유무형자산의 매입 |

기타비용 | 사용권자산 취득 |

|---|---|---|---|---|---|---|---|

| 두산인프라코어 | - | - | - | 584 | - | 13 | - |

2) 채권 및 채무 (2020년 1월 1일 ~ 2020년 12월 31일)

| (단위: 백만원) |

| 구 분 | 매출채권 | 기타채권 | 대여금 | 매입채무 | 기타채무 | 리스부채 |

|---|---|---|---|---|---|---|

| 두산인프라코어 | - | - | - | - | - | - |

6. 당사회사 대주주와의 거래내용

본건 분할합병 당사회사의 최대주주는 아래와 같으며, 이에 대한 거래내용은 다음과 같습니다.

| 회사 | 최대주주 |

|---|---|

| 두산중공업(주) | (주)두산 |

| 두산인프라코어(주) | 두산중공업(주) |

(1) 대주주에 대한 신용공여

해당사항 없습니다.

(2) 대주주와의 자산양수도 등

2019년 12월 05일 두산중공업 주식회사의 최대주주인 주식회사 두산은 현물출자를 통한 계열회사 기업가치 제고를 위해 주식회사 두산이 보유한 두산메카텍 주식회사 보통주 100%(3,944,020주, 지분가액 2,382억원)를 두산중공업에 현물출자 방식으로 출자하여 두산중공업 주식회사의 보통주 44,102,845주의 유상증자에 참여할 것을 이사회 의결하고 2020년 납입한 바 있습니다. 관련하여 자세한 내용은 주식회사 두산이 2019년 12월 05일 공시한 특수관계인에 대한 출자 공시 및 두산중공업 주식회사가 2019년 12월 06일 공시한 주요사항보고서(유상증자결정)를 참고하시기 바랍니다.

2021년 03월 19일 두산중공업 주식회사의 최대주주인 주식회사 두산은 현물출자를 통한 계열회사 기업가치 제고를 위해 주식회사 두산이 보유한 두산퓨얼셀 주식회사 보통주 15.29%(10,016,672주) 및 종류주식 1우선주 14.07%(1,880,843주), 2우선주 5.30%(158,248주)를 두산중공업에 현물출자 방식으로 출자하여 두산중공업 주식회사의 보통주 47,843,956주의 유상증자에 참여할 것을 이사회 의결한 바 있습니다. 관련하여 자세한 내용은 주식회사 두산이 2021년 03월 19일 공시한 특수관계인에 대한 출자 공시 및 두산중공업 주식회사가 2021년 03월 19일 공시한 주요사항보고서(유상증자결정)를 참고하시기 바랍니다.

(3) 대주주와의 영업거래

1) 두산중공업 주식회사

당기 중 두산중공업 주식회사의 최대주주인 주식회사 두산과의 영업거래는 아래와 같습니다.

| (단위: 백만원) |

| 기업명 | 매출 등 | 매입 등 | |||

|---|---|---|---|---|---|

| 매출 | 기타수익 | 매입 | 유무형자산 매입 | 기타비용 | |

| (주)두산 | - | 357 | 24,575 | - | 29,826 |

2) 두산인프라코어 주식회사

당기 중 두산인프라코어 주식회사의 최대주주인 두산중공업 주식회사와의 영업거래는 아래와 같습니다.

| (단위: 백만원) |

| 구 분 | 매출 | 유무형자산의 매각 |

기타수익 | 매입 | 유무형자산의 매입 |

기타비용 | 사용권자산 취득 |

|---|---|---|---|---|---|---|---|

| 두산중공업 | 584 |

- | 13 |

- | - | - | - |

7. 주식매수청구권의 내용 및 행사에 관한 내용

(1) 반대의사 통지

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일 현재 본건 분할합병 해당 법인의 주주명부에 등재된 주주 중 이사회 결의에 반대하는 주주는 주주총회 전에 서면으로 해당 법인에 그 결의에 반대하는 의사를 통지한 경우에만 자기가 소유하고 있는 주식(반대 의사를 통지한 주주가 자본시장과 금융투자업에 관한 법률 제391조에 따라 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과, 이사회 결의 사실이 공시된 이후에 취득하였지만 자본시장과 금융투자업에 관한 법률 시행령 제176조의7로 정하는 경우에 해당함을 증명한 주식만 해당)을 매수하여 줄 것을 주주총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 해당 법인에 청구할 수 있습니다.(단, 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 찬성한 경우에는 주식매수청구권을 행사할 수 없음)

주주는 보유하고 있는 주식 일부 또는 전부에 대하여 반대의사 통지 및 주식매수청구권 행사할 수 있으나, 주식매수청구권 행사일까지 계속 보유한 주식에 한하여 주식매수청구권이 부여되고, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 주식매수청구권을 행사한 이후에는 이를 취소할 수 없습니다. (상법 제368조의2에 의거 주주가 2 이상의 의결권을 가지고 있는 때에는 이를 통일하지 아니하고 행사할 경우 주주총회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 함)

주권을 증권회사(금융투자업자)에 위탁하고 있는 주주의 경우에는 해당 증권회사에 통지 가능하며, 증권회사에서는 반대의사 표시를 주주총회일 2영업일 전까지 한국예탁결제원에 신청하고, 한국예탁결제원은 해당 주주를 대신하여 해당 법인에 주주총회일 전에 반대 의사를 통지합니다. 단, 증권회사별 온라인/유선/내방 등 접수 마감시간은 각각 상이하며, 주주총회일 2영업일 전까지 접수를 받는 일부 증권회사의 경우에도 마감일 접수는 접수방법별 조기 마감, 통화량 증가, 기접수 고객 응대 등으로 마감시간내 접수가 불가할 수 있으니, 주주께서는 가급적 주주총회일 3영업일 전까지 접수 신청하시기 바랍니다. 증권사별 접수 마감 시간은 해당 증권사에게 문의하여 주시기 바랍니다. (해당 일정은 관계기관과의 협의에 의하여 변경될 수 있음)

직접 회사에 대해 반대의사 표시를 하고자 하는 경우, 주주는 주주총회 시작 전까지 서면으로 회사에 통지할 수 있습니다.

(2) 매수청구 방법

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거, 주주확정기준일현재 본건 분할합병 해당 법인의 주주명부에 등재된 주주 중 이사회 결의에 반대하는 주주는 주주총회 전에 서면으로 해당 법인에 그 결의에 반대하는 의사를 통지한 경우에만 자기가 소유하고 있는 주식(반대 의사를 통지한 주주가 자본시장과 금융투자업에 관한 법률 제391조에 따라 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과, 이사회 결의 사실이 공시된 이후에 취득하였지만 자본시장과 금융투자업에 관한 법률 시행령 제176조의7로 정하는 경우에 해당함을 증명한 주식만 해당)을 매수하여 줄 것을 주주총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 해당 법인에 대하여 청구할 수 있습니다.

주주는 보유하고 있는 주식 일부 또는 전부에 대하여 반대의사 통지 및 주식매수청구권 행사할 수 있으나, 주식매수청구권 행사일까지 계속 보유한 주식에 한하여 주식매수청구권이 부여되고, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 주식매수청구권을 행사한 이후에는 이를 취소할 수 없습니다. (상법 제368조의2에 의거 주주가 2 이상의 의결권을 가지고 있는 때에는 이를 통일하지 아니하고 행사할 경우 주주총회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 함)

(3) 주식매수 청구기간

| 구 분 | 일자 | |

|---|---|---|

| 주주확정 기준일 | 2021년 04월 05일 | |

| 분할합병 반대의사표시 접수 |

시작일 | 2021년 04월 28일 |

| 종료일 | 2021년 05월 12일* | |

| 분할합병계약승인을 위한 임시 주주총회일 | 2021년 05월 13일 | |

| 주식매수청구권 행사기간 |

시작일 | 2021년 05월 13일 |

| 종료일 | 2021년 06월 02일 | |

* 5월 13일 임시주주총회 시작 전까지는 접수 가능

(4) 주식매수 청구장소

|

구분 |

장소 |

비고 |

|---|---|---|

| 두산중공업 주식회사 | 경기도 성남시 분당구 정자일로 155 분당타워 N동 26층 IR팀 | 주권을 증권회사에 위탁한 실질주주는 해당 증권회사에 접수 |

| 두산인프라코어 주식회사 | 경기도 성남시 분당구 정자일로 155 분당타워 N동 20층 IR팀 |

(5) 주식매수대금의 지급 예정 시기

본건 합병 및 분할합병 당사회사는 주주가 주식매수청구권을 행사함에 따라 발생하는 주식매수대금 주식매수청구기간 종료 후 1개월 내 지급할 예정입니다.

(6) 주식매수대금의 지급 방법

- 특별계좌 보유자(기존 '명부주주'): 주주가 신고한 은행 계좌로 이체할 예정입니다.

- 주권을 증권회사에 위탁하고 있는 실질주주 : 해당 증권회사의 본인 계좌로 이체할 예정입니다.

8. 기타 투자자 보호에 관한 내용

(1) 과거 합병 등의 내용

1) 두산중공업 주식회사

두산중공업 주식회사는 2018년 06월 05일을 기준일로 하여 두산엔진주식회사의 투자부문을 흡수합병하였습니다. 동 합병은 상법 제527조의3(소규모합병)의 규정이 정하는 바에 의해 소규모 합병에 해당합니다. 관련하여 자세한 내용은 두산중공업 주식회사가 금융감독원 전자공시 사이트(http://dart.fss.or.kr)에 2018년 03월 13일자로 공시한 주요사항보고서(회사합병결정)을 참고하시기 바랍니다.

두산중공업 주식회사는 지배구조의 투명성 및 주주가치 증대를 실현하기 위하여 2009년 12월 01일을 기준일로 하여 삼화자산 주식회사를 흡수합병하였습니다. 동 합병은 상법 제527조의3(소규모합병)의 규정이 정하는 바에 의해 소규모 합병에 해당합니다. 관련하여 자세한 내용은 두산중공업 주식회사가 금융감독원 전자공시 사이트(http://dart.fss.or.kr)에 2009년 09월 14일자로 공시한 주요사항보고서(합병결정)을 참고하시기 바랍니다.

2) 두산인프라코어 주식회사

해당사항 없습니다.

(2) 대주주의 지분 현황 등

1) 분할합병 전ㆍ후 대주주의 지분 현황

|

|

(단위: 주, %) |

|

주주명 |

주식의 |

분할합병 전 |

분할합병 후 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

두산중공업(주) |

두산인프라코어(주) |

두산중공업(주) |

두산인프라코어(주) |

||||||

|

주식수 |

지분율 |

주식수 |

지분율 |

주식수 |

지분율 |

주식수 |

지분율 |

||

| (주)두산 | 보통주 | 157,164,720 | 41.95% | - | - | 157,164,720 | 35.59% | - | - |

| 연강재단 | 보통주 | 25,740 | 0.01% | - | - | 25,740 | 0.01% | - | - |

| 박용성 | 보통주 | 8,219 | 0.00% | - | - | 8,219 | 0.00% | - | - |

| 박용현 | 보통주 | 11,781 | 0.00% | - | - | 11,781 | 0.00% | - | - |

| 박용만 | 보통주 | 31,231 | 0.01% | - | - | 31,231 | 0.01% | - | - |

| 박정원 | 보통주 | 377,741 | 0.10% | - | - | 377,741 | 0.09% | - | - |

| 박혜원 | 보통주 | 135,440 | 0.04% | - | - | 135,440 | 0.03% | - | - |

| 박지원 | 보통주 | 253,000 | 0.07% | - | - | 253,000 | 0.06% | - | - |

| 박진원 | 보통주 | 253,027 | 0.07% | - | - | 253,027 | 0.06% | - | - |

| 박태원 | 보통주 | 169,332 | 0.05% | - | - | 169,332 | 0.04% | - | - |

| 박형원 | 보통주 | 126,710 | 0.03% | - | - | 126,710 | 0.03% | - | - |

| 박석원 | 보통주 | 189,888 | 0.05% | - | - | 189,888 | 0.04% | - | - |

| 박인원 | 보통주 | 126,710 | 0.03% | - | - | 126,710 | 0.03% | - | - |

| 박서원 | 보통주 | 135,089 | 0.04% | - | - | 135,089 | 0.03% | - | - |

| 박재원 | 보통주 | 90,201 | 0.02% | - | - | 90,201 | 0.02% | - | - |

| 박상우 | 보통주 | 2,513 | 0.00% | - | - | 2,513 | 0.00% | - | - |

| 박상진 | 보통주 | 2,506 | 0.00% | - | - | 2,506 | 0.00% | - | - |

| 박상아 | 보통주 | 102 | 0.00% | - | - | 102 | 0.00% | - | - |

| 박상은 | 보통주 | 131 | 0.00% | - | - | 131 | 0.00% | - | - |

| 박상인 | 보통주 | 131 | 0.00% | - | - | 131 | 0.00% | - | - |

| 박상정 | 보통주 | 102 | 0.00% | - | - | 102 | 0.00% | - | - |

| 박상현 | 보통주 | 131 | 0.00% | - | - | 131 | 0.00% | - | - |

| 박상효 | 보통주 | 131 | 0.00% | - | - | 131 | 0.00% | - | - |

| 박윤서 | 보통주 | 137 | 0.00% | - | - | 137 | 0.00% | - | - |

| 강신애 | 보통주 | 3,256 | 0.00% | - | - | 3,256 | 0.00% | - | - |

| 김소영 | 보통주 | 3,718 | 0.00% | - | - | 3,718 | 0.00% | - | - |

| 서지원 | 보통주 | 1,646 | 0.00% | - | = | 1,646 | 0.00% | - | = |

| 원보연 | 보통주 | 1,317 | 0.00% | - | - | 1,317 | 0.00% | - | - |

| 정현주 | 보통주 | 1,481 | 0.00% | - | - | 1,481 | 0.00% | - | - |

| 최윤희 | 보통주 | 987 | 0.00% | - | - | 987 | 0.00% | - | - |

| 두산중공업 | 보통주 | - | - | 75,509,366 | 34.79% | - | - | 23,445,461 | 34.79% |

| 손동연 | 보통주 | - | - | 22,026 | 0.01% | 10,427 | 0.00% | 6,839 | 0.01% |

| 고석범 | 보통주 | - | - | 15,000 | 0.01% | 7,101 | 0.00% | 4,657 | 0.01% |

| 강신애 | 보통주 | - | - | 8,000 | 0.00% | 3,787 | 0.00% | 2,483 | 0.00% |

| 박상민 | 보통주 | - | - | 5,140 | 0.00% | 2,433 | 0.00% | 1,595 | 0.00% |

| 박상수 | 보통주 | - | - | 5,140 | 0.00% | 2,433 | 0.00% | 1,595 | 0.00% |

| 서주원 | 보통주 | - | - | 4,200 | 0.00% | 1,988 | 0.00% | 1,304 | 0.00% |

| 서장원 | 보통주 | - | - | 4,210 | 0.00% | 1,993 | 0.00% | 1,307 | 0.00% |

| 김소영 | 보통주 | - | - | 3,000 | 0.00% | 1,420 | 0.00% | 931 | 0.00% |

| 합계 | 159,117,118 | 42.47% | 75,576,082 | 34.82% | 159,148,700 | 36.03% | 23,466,172 | 34.82% | |

|

주1) 신고서 제출일 현재를 기준으로 발행예상 분할합병신주 및 분할신주의 수를 적용하였으며, 이는 분할합병기일 현재까지 두산중공업 주식회사 및 두산인프라코어 주식회사의 주주별 소유주식수 변동여부, 단주 취득규모 등에 따라 달라질 수 있습니다 |

2) 분할합병 전ㆍ후 대주주의 향후 지분 양수도에 관한 사전합의 여부

두산중공업은 2021년 02월 05일 이사회 결의로 본건 분할합병 이후 두산중공업 주식회사가 보유하게 되는 존속회사인 두산인프라코어 주식회사 지분 전부의 현대중공업지주 등에 대한 매각을 결정하였으며, 인수의 주체는 현대제뉴인 주식회사로 결정되었습니다. 본건 매각의 구체적 결정내용은 아래와 같습니다.

| [투자판단 관련 주요경영사항] |

| 1. 제목 | 두산인프라코어(주) 매각 관련 양해각서 체결의 건 | |

| 2. 주요내용 | 당사는 2020년 12월 23일 두산인프라코어㈜("대상회사") 지분 매각 우선협상대상자인 현대중공업지주㈜ 및 케이 디비인베스트먼트㈜(이하 통칭하여"매수인")와 양해각서 를 체결하였습니다. 1.거래대상: 두산인프라코어㈜를 분리하는 방안 실행 이후, 당사가 보유하게 될 대상회사 발행 보통주식 및 신주인수권 전부 2.거래종결 시한: 주식매매계약 체결일로부터 4개월. 단, ① 당사자 일방의 서면통지로 1차 2개월간 연장 될 수 있고, ② 당사자 일방의 서면통지 및 상대방 당사자의 서면 동의로 2개월간 추가 연장될 수 있음 3.DICC 소송 및 DICC잔여지분 취득 관련 특별면책: 대상회사에서 계속중인 대법원 2018다223054 소송 (매매대금 등 지급청구)등과 관련해서는 원칙적으로 대상회사가 자금조달하는 방안을 최우선으로 하되, 매수인이 분담하는 금액은 매도인이 부담하며, 구체적인 조건, 방안, 절차 등은 매수인과 합의하여 주식매매계약에서 정할 예정임 4.거래일정: 2021년 2월 5일까지 주식매매계약 체결 (매수인의 독점적 협상기간이며, 당사자들 합의로 연장 가능) |

|

| 3. 이사회결의일(결정일) 또는 사실확인일 | 2020-12-23 | |

| - 사외이사 참석여부 | 참석(명) | - |

| 불참(명) | - | |

| - 감사(사외이사가 아닌 감사위원) 참석여부 | - | |

| 4. 기타 투자판단과 관련한 중요사항 | ||

| - 상기 2.이사회 결의일(결정일) 또는 사실확인일은 양해각서 체결일입니다. - 본 계약 체결 또는 변동사항 발생 시 관련 법률 및 규정에 의거 공시할 예정입니다. |

||

| ※ 관련공시 | 2020-12-23 투자판단 관련 주요경영사항 2020-12-10 투자판단 관련 주요경영사항 2020-12-04 풍문 또는 보도에 대한 해명(미확정) 2020-09-04 풍문 또는 보도에 대한 해명(미확정) 2020-08-07 풍문 또는 보도에 대한 해명(미확정) |

|

| [타법인 주식 및 출자증권 처분결정] |

| 1. 발행회사 | 회사명 | 두산인프라코어주식회사 | ||

| 국적 | 대한민국 | 대표자 | 손동연,고석범 | |

| 자본금(원) | 1,079,658,125,000 | 회사와 관계 | 계열회사 | |

| 발행주식총수(주) | 215,931,625 | 주요사업 | 건설 및 공업용 기계장비 제조업 | |

| 2. 처분내역 | 처분주식수(주) | 75,509,366 | ||

| 처분금액(원) | 850,000,000,000 | |||

| 자기자본(원) | 6,201,992,984,823 | |||

| 자기자본대비(%) | 13.7 | |||

| 대규모법인여부 | 해당 | |||

| 3. 처분후 소유주식수 및 지분비율 | 소유주식수(주) | 0 | ||

| 지분비율(%) | 0 | |||

| 4. 처분목적 | 사업 효율성 제고 및 지배구조 개선 | |||

| 5. 처분예정일자 | - | |||

| 6. 이사회결의일(결정일) | 2021-02-05 | |||

| -사외이사 참석여부 | 참석(명) | 4 | ||

| 불참(명) | 0 | |||

| -감사(사외이사가 아닌 감사위원)참석여부 | - | |||

| 7. 공정거래위원회 신고대상 여부 | 미해당 | |||

| 8. 풋옵션 등 계약의 체결여부 | 아니오 | |||

| -계약내용 | - | |||

| 9. 기타 투자판단과 관련한 중요사항 | ||||

| - 당사는 2021년 2월 5일 이사회 결의로 (i) 두산인프라코어㈜(이하 "대상회사")가 현재 영위하는 사업과 직접 관련되지 않는 일부 자산,부채,인력,계약관계를 대상회사로부터 분리한 뒤(이하 "Carve-out 거래") (ii) 본건 Carve-out 거래 이후 당사가 보유하는 대상회사 지분 전부를 현대중공업지주㈜ 등(이하 "매수인")에 대하여 매각하는 것(이하 "본건 매각")을 결정하였습니다. - 당사가 매수인을 상대로 부담하는 Doosan Infracore China Co., Ltd. 잔여지분 취득 및 이와 관련한 소송과 관한 특별면책의 내용에 따라 당사는 조건부로 대상회사의 자금조 달등에 참여할 의무를 부담할 수 있습니다. - 상기 1항의 '발행회사'에 관한 내용은 2020년 12월말을 기준으로 한 내용입니다. - 상기 2항의 '주요내용'에 가운데 (1) 처분주식 수는 본건 매각에 따라 매각되는 대상회 사 보통주식의 수량이며, 본건 매각을 통해 해당 보통주식과 함께 대상회사 발행 제31 회 무보증공모 신주인수권부사채에 기초한 신주인수권 7,222,914개(행사시 기준 보통 주 9,020,217주)를 함께 매각할 예정이고, (2) '처분금액'은 위 보통주식 및 신주인수 권 전부에 대한 매매대금입니다. 한편, 본건 매각의 대상이 되는 처분주식 및 신주인수 권의 수량은 Carve-out 거래를 통해 변경될 가능성이 있으며 (3) 자기자본대비 비율은 2019년 말 연결재무제표 기준입니다. - 상기 5항의 '처분예정일자'는 본건 매각과 관련한 주식 양수도 및 매매대금 결제 절차 가 완료되는 거래종결일을 의미하며, 관련 정부 인허가(본건 매각에 대한 거래종결의 선행 조건으로 독점규제 및 공정거래법에 따른 기업결합신고, 해외 경쟁법에 따른 해 외기업결합신고 및 방위사업법에 따른 방산업체매매등 승인이 요구됩니다) 및 거래과 정에서의 상황에 따라 변동될 수 있기에 현재 미정이며, 확정 후 정정 공시될 예정입니 다. - 상기 6항의 '이사회결의일(결정일)'은 본건 매각승인에 대한 당사의 이사회 결의일입 니다. - 당사는 본건 매각과 관련된 세부적인 사항(일정 변경 포함)에 대한 의사결정을 관련 법령상 허용되는 범위에서 대표이사에게 위임하였습니다. - 하기 발행회사의 요약 재무상황은 2019년말, 2018년말, 2017년말의 요약 재무상황입 니다 |

||||

| ※ 관련공시 | 2021-01-29 투자판단 관련 주요경영사항 2020-12-10 투자판단 관련 주요경영사항 2020-12-04 풍문 또는 보도에 대한 해명(미확정) 2020-09-04 풍문 또는 보도에 대한 해명(미확정) 2020-08-07 풍문 또는 보도에 대한 해명(미확정) |

|||

3) 분할합병 당사회사 대주주의 주식 등에 대한 매각 제한여부

해당사항 없습니다.

4) 분할합병 전ㆍ후 회사의 자본변동

|

(단위: 원, 주) |

|

구분 |

분할합병 전 |

분할합병 후 |

|||

|---|---|---|---|---|---|

|

두산중공업 |

두산인프라코어 |

두산중공업 |

두산인프라코어 |

||

|

수권주식수 |

2,000,000,000 | 400,000,000 | 2,000,000,000 |

400,000,000 | |