|

|

대표이사 등의 확인 |

정 정 신 고 (보고)

| 2021년 03월 18일 |

1. 정정대상 공시서류 : 증권신고서

2. 정정대상 공시서류의 최초제출일 : 2021년 02월 05일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2021년 02월 05일 | 증권신고서(분할) | 최초 제출일 |

| 2021년 02월 18일 | [기재정정]증권신고서(분할) | 자진정정(굵은 파란색) |

| 2021년 02월 23일 | [기재정정]증권신고서(분할) | 자진정정(굵은 초록색) |

| 2021년 03월 03일 | [기재정정]증권신고서(분할) | 자진정정(굵은 빨간색) |

| 2021년 03월 18일 | [기재정정]증권신고서(분할) | 자진정정(굵은 보라색) |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| - 금번 정정신고는 일부 내용 정정 및 추가에 따른 것으로, 정정사항은 편의를 위해 '굵은 보라색' 으로 기재하였습니다. - 당사 및 주요 자회사, 종속회사의 2020년 재무제표는 각사 주주총회에서 수정승인 될 수 있습니다. - 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. |

|||

| 증권신고서 작성책임자 | 책임자 변경 | (성 명) 박재하 | (성 명) 김순주 |

| 제1부 분할의 개요 Ⅰ. 분할에 관한 기본사항 1. 분할의 목적 나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과 |

최대주주 지분율 변동에 따른 기재 정정 |

(주1) 정정 전 |

(주1) 정정 후 |

| 제1부 분할의 개요 Ⅰ. 분할에 관한 기본사항 5. 관련법상의 규제 또는 특칙 가. 분할신설회사 재상장 검토 |

최대주주 지분율 변동에 따른 기재 정정 |

(주2) 정정 전 | (주2) 정정 후 |

| 제1부 분할의 개요 Ⅳ. 영업 및 자산의 내용 1. 분할신설회사의 영업 내용 가. 산업의 특성 |

사업보고서 제출에 따른 2020년 온기(말) 기준 내용 반영 |

(주3) 정정 전 |

(주3) 정정 후 |

| 제1부 분할의 개요 Ⅵ. 투자위험요소 2. 분할 신주의 상장추진 및 상장폐지 가능성 나. 상장요건 충족여부 |

최대주주 지분율 변동에 따른 기재 정정 |

(주4) 정정 전 |

(주4) 정정 후 |

| 제1부 분할의 개요 Ⅵ. 투자위험요소 3. 분할이 성사될 경우 관련 증권에 투자함에 있어 고려할 위험 다. 기타위험 - 1. 주주총회에서 분할안건 부결 가능성 위험 |

최대주주 지분율 변동에 따른 기재 정정 |

(주5) 정정 전 |

(주5) 정정 후 |

| 제1부 분할의 개요 Ⅸ. 기타 투자자보호에 필요한 사항 2. 대주주의 지분현황 가. 분할 전·후 대주주 등의 지분변동 현황 |

최대주주 지분율 변동에 따른 기재 정정 |

(주6) 정정 전 |

(주6) 정정 후 |

| 제2부 당사회사에 관한 사항 Ⅵ. 주주에 관한 사항 |

최대주주 지분율 변동에 따른 기재 정정 |

(주7) 정정 전 |

(주7) 정정 후 |

| ※ 제1부 합병의 개요 IV. 투자위험요소 중 사업위험과 회사위험 및 제2부 당사회사에 관한 사항은 2020년 사업보고서 제출로 인해 내용 전반이 수정됨에 따라 본 정정표에 별도로 기재하지 않았습니다. ※ 세부적인 정정사항은 제1부 합병의 개요 IV. 투자위험요소 중 사업위험과 회사위험 및 제2부 당사회사에 관한 사항 본문을 참고하시길 바랍니다. (제외사항 : 이사회 등에 관한 사항, 주주에 관한 사항, 임원 현황 등은 증권신고서 제출일 현재 기준으로 작성) |

|||

(주1) 정정 전

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

본 증권신고서 제출일 현재 분할되는 회사의 최대주주인 이동채는 당사의 지분 12.89%를 보유하고 있으며, 최대주주 및 특수관계인의 지분율 합계는 18.11%입니다. 금번 분할은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할되는 회사의 주주가 분할신주 배정기준일(2021년 04월 30일) 현재의 지분율에 비례하여 분할신설회사의 주식을 배정 받는 단순 인적분할의 방법으로 진행됩니다. 따라서, 분할존속회사인 주식회사 에코프로는 분할 후 지분율이 변동되지 않으므로 최대주주의변경은 없습니다. 또한 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 최대주주 역시 이동채가 됩니다.

다만, 분할되는 회사는 자기주식을 0.99%(218,698주) 보유하고 있는바, 본건 분할 후 분할존속회사 주식회사 에코프로는 분할전 자기주식을 승계받음으로써 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 주식 0.99%를 보유하게 됩니다. 따라서 분할신설회사인 주식회사 에코프로의 최대주주인 이동채 외 그 특수관계인 등은 분할존속회사가 보유한 분할신설회사의 지분을 포함한 19.10%를 보유하게 됩니다.

(주1) 정정 후

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

본 증권신고서 제출일 현재 분할되는 회사의 최대주주인 이동채는 당사의 지분 13.12%를 보유하고 있으며, 최대주주 및 특수관계인의 지분율 합계는 18.33%입니다. 금번 분할은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할되는 회사의 주주가 분할신주 배정기준일(2021년 04월 30일) 현재의 지분율에 비례하여 분할신설회사의 주식을 배정 받는 단순 인적분할의 방법으로 진행됩니다. 따라서, 분할존속회사인 주식회사 에코프로는 분할 후 지분율이 변동되지 않으므로 최대주주의변경은 없습니다. 또한 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 최대주주 역시 이동채가 됩니다.

다만, 분할되는 회사는 자기주식을 0.99%(218,698주) 보유하고 있는바, 본건 분할 후 분할존속회사 주식회사 에코프로는 분할전 자기주식을 승계받음으로써 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 주식 0.99%를 보유하게 됩니다. 따라서 분할신설회사인 주식회사 에코프로의 최대주주인 이동채 외 그 특수관계인 등은 분할존속회사가 보유한 분할신설회사의 지분을 포함한 19.32%를 보유하게 됩니다.

(주2) 정정 전

| [ 재상장 주요요건의 검토 ] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

재상장신청일 현재 자기자본 30억원 이상 |

2020년 반기말 자본총계 686억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

보통주 3,751,938주 (최대주주 등의 소유주식수 (최대주주 등 외의 주식수 |

충족 |

|

|

분산요건 |

양도제한 |

주식양도의 제한이 없을 것 |

제한 없음 |

충족 |

|

액면가액 |

1주당 액면가액이 100원, 200원, 500원, 1,000원, 2,500원 또는 5,000원일 것 |

액면가 : 500원 |

충족 |

|

|

경영성과 요건 |

매출액 및 이익 등 |

분할로 이전될 영업부문의 최근 사업연도의 법인세비용차감전계속사업이익이 있고, 다음 각목의 어느 하나에 해당할 것 나. 분할로 이전될 영업부문에 대한 최근사업연도말 현재 매출액이 100억원 이상일 것 |

2019년 매출액 909억원 2019년 당기순이익 109억원 |

충족 |

|

안정성 및 건전 요건 |

자본상태 |

분할기일 현재 자본잠식이 없을 것 |

- |

충족 |

|

감사의견 |

재상장예비심사 신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서의 검토 의견 및 분할기일의 재무제표에 대한 감사인의 감사의견이 적정일것 |

신설법인 BS/PL의 |

충족 |

|

|

상근감사 |

상근감사 1명 이상(자산 1천억원 이상) |

2020년 반기말 자산총액 : 1,318억원 상근감사 1명 |

충족 |

|

|

사외이사 |

사외이사 1/4 이상 (자산 2조원 이상 : 3명이상 & 과반수) |

이사 5명 중 사외이사 2명 |

충족 |

|

|

공익 및 투자자 보호 |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 |

질적요건 충족 |

충족 |

|

| 주) 분할신설회사의 재상장 요건은 2020년 06월 30일 현재의 K-IFRS 별도재무제표를 기준으로 한 분할재무제표 내용이며, 분할기일의 최종 이전 재산가액이 확정된 후 공인회계사의 검토를 받아 최종 확정된 수치에 따라 변동될 수 있습니다. |

(주2) 정정 후

| [ 재상장 주요요건의 검토 ] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

재상장신청일 현재 자기자본 30억원 이상 |

2020년 반기말 자본총계 686억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

보통주 3,751,938주 (최대주주 등의 소유주식수 (최대주주 등 외의 주식수 |

충족 |

|

|

분산요건 |

양도제한 |

주식양도의 제한이 없을 것 |

제한 없음 |

충족 |

|

액면가액 |

1주당 액면가액이 100원, 200원, 500원, 1,000원, 2,500원 또는 5,000원일 것 |

액면가 : 500원 |

충족 |

|

|

경영성과 요건 |

매출액 및 이익 등 |

분할로 이전될 영업부문의 최근 사업연도의 법인세비용차감전계속사업이익이 있고, 다음 각목의 어느 하나에 해당할 것 나. 분할로 이전될 영업부문에 대한 최근사업연도말 현재 매출액이 100억원 이상일 것 |

2019년 매출액 909억원 2019년 당기순이익 109억원 |

충족 |

|

안정성 및 건전 요건 |

자본상태 |

분할기일 현재 자본잠식이 없을 것 |

- |

충족 |

|

감사의견 |

재상장예비심사 신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서의 검토 의견 및 분할기일의 재무제표에 대한 감사인의 감사의견이 적정일것 |

신설법인 BS/PL의 |

충족 |

|

|

상근감사 |

상근감사 1명 이상(자산 1천억원 이상) |

2020년 반기말 자산총액 : 1,318억원 상근감사 1명 |

충족 |

|

|

사외이사 |

사외이사 1/4 이상 (자산 2조원 이상 : 3명이상 & 과반수) |

이사 5명 중 사외이사 2명 |

충족 |

|

|

공익 및 투자자 보호 |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 |

질적요건 충족 |

충족 |

|

| 주) 분할신설회사의 재상장 요건은 2020년 06월 30일 현재의 K-IFRS 별도재무제표를 기준으로 한 분할재무제표 내용이며, 분할기일의 최종 이전 재산가액이 확정된 후 공인회계사의 검토를 받아 최종 확정된 수치에 따라 변동될 수 있습니다. |

(주3) 정정 전

| [환경사업 부문별 매출 현황] |

| (단위 : 백만원) |

|

구분 |

3개년 매출 현황 |

||||

|---|---|---|---|---|---|

|

2020년 3분기 |

2019년 |

2018년 |

2017년 |

||

|

환경부문 |

케미컬필터 |

27,996 |

34,533 |

34,688 |

27,198 |

|

온실가스 |

27,934 |

15,666 |

20,942 |

6,168 |

|

|

대기환경플랜트 |

9,654 |

40,419 |

26,000 |

6,018 |

|

|

기타 |

4,750 |

2,743 |

1,455 |

1,222 |

|

|

합계 |

70,334 |

93,361 |

83,086 |

40,606 |

|

(주3) 정정 후

| [환경사업 부문별 매출 현황] |

| (단위 : 백만원) |

|

구분 |

3개년 매출 현황 |

||||

|---|---|---|---|---|---|

|

2020년 |

2019년 |

2018년 |

2017년 |

||

|

환경부문 |

케미컬필터 |

40,476 |

34,533 |

34,688 |

27,198 |

|

온실가스 |

17,437 |

15,666 |

20,942 |

6,168 |

|

|

대기환경플랜트 |

38,078 |

40,419 |

26,000 |

6,018 |

|

|

기타 |

5,786 |

2,743 |

1,455 |

1,222 |

|

|

합계 |

101,777 |

93,361 |

83,086 |

40,606 |

|

(주4) 정정 전

| [ 재상장 주요요건의 검토 ] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

재상장신청일 현재 자기자본 30억원 이상 |

2020년 반기말 자본총계 686억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

보통주 3,751,938주 (최대주주 등의 소유주식수 (최대주주 등 외의 주식수 |

충족 |

|

|

분산요건 |

양도제한 |

주식양도의 제한이 없을 것 |

제한 없음 |

충족 |

|

액면가액 |

1주당 액면가액이 100원, 200원, 500원, 1,000원, 2,500원 또는 5,000원일 것 |

액면가 : 500원 |

충족 |

|

|

경영성과 요건 |

매출액 및 이익 등 |

분할로 이전될 영업부문의 최근 사업연도의 법인세비용차감전계속사업이익이 있고, 다음 각목의 어느 하나에 해당할 것 나. 분할로 이전될 영업부문에 대한 최근사업연도말 현재 매출액이 100억원 이상일 것 |

2019년 매출액 909억원 2019년 당기순이익 109억원 |

충족 |

|

안정성 및 건전 요건 |

자본상태 |

분할기일 현재 자본잠식이 없을 것 |

- |

충족 |

|

감사의견 |

재상장예비심사 신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서의 검토 의견 및 분할기일의 재무제표에 대한 감사인의 감사의견이 적정일것 |

신설법인 BS/PL의 |

충족 |

|

|

상근감사 |

상근감사 1명 이상(자산 1천억원 이상) |

2020년 반기말 자산총액 : 1,318억원 상근감사 1명 |

충족 |

|

|

사외이사 |

사외이사 1/4 이상 (자산 2조원 이상 : 3명이상 & 과반수) |

이사 5명 중 사외이사 2명 |

충족 |

|

|

공익 및 투자자 보호 |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 |

질적요건 충족 |

충족 |

|

| 주) 분할신설회사의 재상장 요건은 2020년 06월 30일 현재의 K-IFRS 별도재무제표를 기준으로 한 분할재무제표 내용이며, 분할기일의 최종 이전 재산가액이 확정된 후 공인회계사의 검토를 받아 최종 확정된 수치에 따라 변동될 수 있습니다. |

(주4) 정정 후

| [ 재상장 주요요건의 검토 ] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

재상장신청일 현재 자기자본 30억원 이상 |

2020년 반기말 자본총계 686억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

보통주 3,751,938주 (최대주주 등의 소유주식수 (최대주주 등 외의 주식수 |

충족 |

|

|

분산요건 |

양도제한 |

주식양도의 제한이 없을 것 |

제한 없음 |

충족 |

|

액면가액 |

1주당 액면가액이 100원, 200원, 500원, 1,000원, 2,500원 또는 5,000원일 것 |

액면가 : 500원 |

충족 |

|

|

경영성과 요건 |

매출액 및 이익 등 |

분할로 이전될 영업부문의 최근 사업연도의 법인세비용차감전계속사업이익이 있고, 다음 각목의 어느 하나에 해당할 것 나. 분할로 이전될 영업부문에 대한 최근사업연도말 현재 매출액이 100억원 이상일 것 |

2019년 매출액 909억원 2019년 당기순이익 109억원 |

충족 |

|

안정성 및 건전 요건 |

자본상태 |

분할기일 현재 자본잠식이 없을 것 |

- |

충족 |

|

감사의견 |

재상장예비심사 신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서의 검토 의견 및 분할기일의 재무제표에 대한 감사인의 감사의견이 적정일것 |

신설법인 BS/PL의 |

충족 |

|

|

상근감사 |

상근감사 1명 이상(자산 1천억원 이상) |

2020년 반기말 자산총액 : 1,318억원 상근감사 1명 |

충족 |

|

|

사외이사 |

사외이사 1/4 이상 (자산 2조원 이상 : 3명이상 & 과반수) |

이사 5명 중 사외이사 2명 |

충족 |

|

|

공익 및 투자자 보호 |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 |

질적요건 충족 |

충족 |

|

| 주) 분할신설회사의 재상장 요건은 2020년 06월 30일 현재의 K-IFRS 별도재무제표를 기준으로 한 분할재무제표 내용이며, 분할기일의 최종 이전 재산가액이 확정된 후 공인회계사의 검토를 받아 최종 확정된 수치에 따라 변동될 수 있습니다. |

(주5) 정정 전

|

[기타위험] 1. 주주총회에서 분할안건 부결 가능성 위험 |

분할되는회사는 2021년 05월 01일을 분할기일로 하여 분할을 추진하고 있습니다. 한편 금번 분할로 설립될 예정인 분할신설회사는 한국거래소의 주권 재상장예비심사를 거쳐 재상장심사요건을 충족한다는 심사결과를 2021년 02월 04일에 통보받았으며 분할되는회사는 2021년 03월 31일 정기주주총회에 분할안건을 상정할 예정입니다.

분할되는회사의 증권신고서 제출일 기준 최대주주인 이동채 대표이사는 특수관계인을 포함(자기주식 제외)하여 18.11%의 지분을 보유하고 있습니다.

한편, 자기주식은 0.99%이며, 그 외 5% 이상 소유주주로 삼성자산운용(12.27%)이 있습니다. 2020년말 기준 소액주주의 비율은 69.08% 입니다. 분할은 상법 제530조의 3 제2항에 따라 특별결의사항이며 특별결의는 출석한 주주 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로서 결의됩니다. 증권신고서 제출시점으로 2021년 03월 31일 예정된 정기주주총회에서 분할안건 통과 여부에 대해서는 알 수 없으며 분할승인의 불확실성이 존재합니다. 만일 금번 분할 안건이 정기주주총회에서 부결된다면 분할되는회사의 경영안정성 및 대외신인도가 하락하여 분할되는회사의 경영활동에 부정적 영향을 미칠 것으로 판단됩니다. 투자자께서는 이점 유의하시기 바랍니다.

(주5) 정정 후

|

[기타위험] 1. 주주총회에서 분할안건 부결 가능성 위험 |

분할되는회사는 2021년 05월 01일을 분할기일로 하여 분할을 추진하고 있습니다. 한편 금번 분할로 설립될 예정인 분할신설회사는 한국거래소의 주권 재상장예비심사를 거쳐 재상장심사요건을 충족한다는 심사결과를 2021년 02월 04일에 통보받았으며 분할되는회사는 2021년 03월 31일 정기주주총회에 분할안건을 상정할 예정입니다.

분할되는회사의 증권신고서 제출일 기준 최대주주인 이동채 대표이사는 특수관계인을 포함(자기주식 제외)하여 18.33%의 지분을 보유하고 있습니다.

한편, 자기주식은 0.99%이며, 그 외 5% 이상 소유주주로 삼성자산운용(12.27%)이 있습니다. 2020년말 기준 소액주주의 비율은 69.08% 입니다. 분할은 상법 제530조의 3 제2항에 따라 특별결의사항이며 특별결의는 출석한 주주 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로서 결의됩니다. 증권신고서 제출시점으로 2021년 03월 31일 예정된 정기주주총회에서 분할안건 통과 여부에 대해서는 알 수 없으며 분할승인의 불확실성이 존재합니다. 만일 금번 분할 안건이 정기주주총회에서 부결된다면 분할되는회사의 경영안정성 및 대외신인도가 하락하여 분할되는회사의 경영활동에 부정적 영향을 미칠 것으로 판단됩니다. 투자자께서는 이점 유의하시기 바랍니다.

(주6) 정정 전

가. 분할 전·후 대주주 등의 지분변동 현황

| (기준일: 2021년 03월 03일) (단위: 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

분할 전 | 분할 후(존속회사) | 분할 후(신설회사) | |||

|---|---|---|---|---|---|---|---|---|

| 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | |||

| 이동채 | 최대주주 | 보통주 | 2,848,484 | 12.89% | 2,364,679 | 12.89% | 483,804 | 12.89% |

| (주)이룸티엔씨 | 특수관계법인 | 보통주 | 825,798 | 3.74 | 685,539 | 3.74 | 140,258 | 3.74 |

| 이선이 | 친인척 | 보통주 | 239,737 | 1.09 | 199,018 | 1.09 | 40,718 | 1.09 |

| 김애희 | 친인척 | 보통주 | 8,381 | 0.04 | 6,957 | 0.04 | 1,423 | 0.04 |

| 이연수 | 친인척 | 보통주 | 17,215 | 0.08 | 14,291 | 0.08 | 2,923 | 0.08 |

| 이승환 | 친인척 | 보통주 | 22,000 | 0.10 | 18,263 | 0.10 | 3,736 | 0.10 |

| 강민석 | 친인척 | 보통주 | 12,560 | 0.06 | 10,426 | 0.06 | 2,133 | 0.06 |

| 강예리 | 친인척 | 보통주 | 9,819 | 0.04 | 8,151 | 0.04 | 1,667 | 0.04 |

| 강예지 | 친인척 | 보통주 | 9,707 | 0.04 | 8,058 | 0.04 | 1,648 | 0.04 |

| 김수연 | 친인척 | 보통주 | 4,000 | 0.02 | 3,320 | 0.02 | 679 | 0.02 |

| 김병훈 | 계열회사 임원 | 보통주 | 3,407 | 0.02 | 2,828 | 0.02 | 578 | 0.02 |

| (주)에코프로 | 존속회사 | 보통주 | 218,698 | 0.99 | 181,552 | 0.99 | 37,145 | 0.99 |

| 합 계 | 보통주 | 4,219,806 | 19.10% | 3,503,082 | 19.10% | 716,712 | 19.10% | |

| 주1) 상기 내역은 증권신고서 제출일 전일 현재 대주주 등의 분할 후의 주식수 및 지분율과 분할비율을 기준으로 단주를 고려하여 계산되었으며, 각 개인 및 법인의 지분거래에 따라 주식수와 지분율이 변경될 수 있습니다. 주2) 분할되는 회사는 자기주식을 0.99%(218,698주) 보유하고 있는바, 본건 분할 후 분할회사 주식회사 에코프로는 분할전 자기주식을 승계받음으로써 분할존속회사의 자기주식과 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 주식을 각각 0.99%만큼 보유하게 됩니다. 주3) 단주 발생으로 인하여 각 회사가 취득예정인 자기주식은 고려하지 않았습니다. 주4) 분할존속회사가 보유하게 될 자기주식은 의결권이 제한됩니다. |

(주6) 정정 후

가. 분할 전·후 대주주 등의 지분변동 현황

| (기준일: 2021년 03월 18일) (단위: 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

분할 전 | 분할 후(존속회사) | 분할 후(신설회사) | |||

|---|---|---|---|---|---|---|---|---|

| 주식수 | 지분율 | 주식수 | 지분율 | 주식수 | 지분율 | |||

| 이동채 | 최대주주 | 보통주 | 2,897,484 | 13.12 | 2,405,357 | 13.12 | 492,126 | 13.12 |

| (주)이룸티엔씨 | 특수관계법인 | 보통주 | 825,798 | 3.74 | 685,539 | 3.74 | 140,258 | 3.74 |

| 이선이 | 친인척 | 보통주 | 239,737 | 1.09 | 199,018 | 1.09 | 40,718 | 1.09 |

| 김애희 | 친인척 | 보통주 | 8,381 | 0.04 | 6,957 | 0.04 | 1,423 | 0.04 |

| 이연수 | 친인척 | 보통주 | 17,215 | 0.08 | 14,291 | 0.08 | 2,923 | 0.08 |

| 이승환 | 친인척 | 보통주 | 22,000 | 0.10 | 18,263 | 0.10 | 3,736 | 0.10 |

| 강민석 | 친인척 | 보통주 | 12,560 | 0.06 | 10,426 | 0.06 | 2,133 | 0.06 |

| 강예리 | 친인척 | 보통주 | 9,819 | 0.04 | 8,151 | 0.04 | 1,667 | 0.04 |

| 강예지 | 친인척 | 보통주 | 9,707 | 0.04 | 8,058 | 0.04 | 1,648 | 0.04 |

| 김수연 | 친인척 | 보통주 | 4,000 | 0.02 | 3,320 | 0.02 | 679 | 0.02 |

| 김병훈 | 계열회사 임원 | 보통주 | 3,407 | 0.02 | 2,828 | 0.02 | 578 | 0.02 |

| (주)에코프로 | 존속회사 | 보통주 | 218,698 | 0.99 | 181,552 | 0.99 | 37,145 | 0.99 |

| 합 계 | 보통주 | 4,268,806 | 19.32 | 3,543,760 | 19.32 | 725,034 | 19.32 | |

| 주1) 상기 내역은 증권신고서 제출일 전일 현재 대주주 등의 분할 후의 주식수 및 지분율과 분할비율을 기준으로 단주를 고려하여 계산되었으며, 각 개인 및 법인의 지분거래에 따라 주식수와 지분율이 변경될 수 있습니다. 주2) 분할되는 회사는 자기주식을 0.99%(218,698주) 보유하고 있는바, 본건 분할 후 분할회사 주식회사 에코프로는 분할전 자기주식을 승계받음으로써 분할존속회사의 자기주식과 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 주식을 각각 0.99%만큼 보유하게 됩니다. 주3) 단주 발생으로 인하여 각 회사가 취득예정인 자기주식은 고려하지 않았습니다. 주4) 분할존속회사가 보유하게 될 자기주식은 의결권이 제한됩니다. |

(주7) 정정 전

Ⅵ. 주주에 관한 사항

1. 최대주주 및 그 특수관계인의 주식소유 현황

가. 최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2021년 03월 03일 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 (2020.09.30) |

기 말 (2021.03.03) |

||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 이동채 | 최대주주 | 보통주 | 2,836,484 | 12.84 | 2,848,484 | 12.89 | - |

| (주)이룸티엔씨 | 특수관계법인 | 보통주 | 825,798 | 3.74 | 825,798 | 3.74 | - |

| 이선이 | 친인척 | 보통주 | 237,420 | 1.07 | 239,737 | 1.09 | 장내매수 |

| 김웅환 | 친인척 | 보통주 | 8,395 | 0.04 | - | - | 장내매도 |

| 김애희 | 친인척 | 보통주 | 8,381 | 0.04 | 8,381 | 0.04 | - |

| 이연수 | 친인척 | 보통주 | 17,215 | 0.08 | 17,215 | 0.08 | - |

| 이승환 | 친인척 | 보통주 | 22,000 | 0.1 | 22,000 | 0.10 | - |

| 강민석 | 친인척 | 보통주 | 7,868 | 0.04 | 12,560 | 0.06 | 장내매수 |

| 강예리 | 친인척 | 보통주 | 7,868 | 0.04 | 9,819 | 0.04 | 장내매수 |

| 강예지 | 친인척 | 보통주 | 7,868 | 0.04 | 9,707 | 0.04 | 장내매수 |

| 김수연 | 친인척 | 보통주 | - | - | 4,000 | 0.02 | 장내매수 |

| 김병훈 | 계열회사 임원 | 보통주 | 3,407 | 0.02 | 3,407 | 0.02 | - |

| 계 | 보통주 | 3,982,704 | 18.02 | 4,001,108 |

18.11 | - | |

..(중략)..

3. 주식의 분포

가. 주식 소유현황

| (기준일 : | 2021년 03월 03일 |

) | (단위 : 주, %) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 최대주주 등 | 4,001,108 |

18.11 |

- |

| 삼성자산운용 | 2,764,296 | 12.27 | - | |

| 우리사주조합 | - | - | - | |

주1) 상기 주식 소유현황은 대량보유상황보고 내역을 기준으로 작성된 보유현황이며작성기준일 현재의 주식 소유현황과는 차이가 발생할 수 있습니다.

(주7) 정정 후

Ⅵ. 주주에 관한 사항

1. 최대주주 및 그 특수관계인의 주식소유 현황

가. 최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2021년 03월 18일 |

) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 (2020.09.30) |

기 말 (2021.03.18) |

||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 이동채 | 최대주주 | 보통주 | 2,836,484 | 12.84 | 2,897,484 | 13.12 | - |

| (주)이룸티엔씨 | 특수관계법인 | 보통주 | 825,798 | 3.74 | 825,798 | 3.74 | - |

| 이선이 | 친인척 | 보통주 | 237,420 | 1.07 | 239,737 | 1.09 | 장내매수 |

| 김웅환 | 친인척 | 보통주 | 8,395 | 0.04 | - | - | 장내매도 |

| 김애희 | 친인척 | 보통주 | 8,381 | 0.04 | 8,381 | 0.04 | - |

| 이연수 | 친인척 | 보통주 | 17,215 | 0.08 | 17,215 | 0.08 | - |

| 이승환 | 친인척 | 보통주 | 22,000 | 0.1 | 22,000 | 0.10 | - |

| 강민석 | 친인척 | 보통주 | 7,868 | 0.04 | 12,560 | 0.06 | 장내매수 |

| 강예리 | 친인척 | 보통주 | 7,868 | 0.04 | 9,819 | 0.04 | 장내매수 |

| 강예지 | 친인척 | 보통주 | 7,868 | 0.04 | 9,707 | 0.04 | 장내매수 |

| 김수연 | 친인척 | 보통주 | - | - | 4,000 | 0.02 | 장내매수 |

| 김병훈 | 계열회사 임원 | 보통주 | 3,407 | 0.02 | 3,407 | 0.02 | - |

| 계 | 보통주 | 3,982,704 | 18.02 | 4,050,108 |

18.33 | - | |

..(중략)..

3. 주식의 분포

가. 주식 소유현황

| (기준일 : | 2021년 03월 18일 |

) | (단위 : 주, %) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 최대주주 등 | 4,050,108 |

18.33 | - |

| 삼성자산운용 | 2,764,296 | 12.27 | - | |

| 우리사주조합 | - | - | - | |

주1) 상기 주식 소유현황은 대량보유상황보고 내역을 기준으로 작성된 보유현황이며작성기준일 현재의 주식 소유현황과는 차이가 발생할 수 있습니다.

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인 |

증 권 신 고 서

| ( 분 할 ) | |

| 금융위원회 귀중 | 2021년 02월 05일 |

| 회 사 명 : |

주식회사 에코프로 |

| 대 표 이 사 : |

이동채 |

| 본 점 소 재 지 : |

충북 청주시 청원구 오창읍 과학산업2로 587-40 |

| (전 화) 043-240-7700 | |

| (홈페이지) http://www.ecopro.co.kr | |

| 작 성 책 임 자 : | (직 책) 전략기획담당 (성 명) 김순주 |

| (전 화) 043-240-7700 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주식 3,751,938주 |

| 모집 또는 매출총액 : |

68,561,508,145원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 충북 청주시 청원구 오창읍 과학산업2로 587-40 | |

【 대표이사 등의 확인 】

|

|

대표이사 등의확인 |

요약정보

Ⅰ. 핵심투자위험

| ※ 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것으로서, 투자위험 전부를 대표하지 않으며 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 않을 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 분할의 개요, VI. 투자위험요소를 주의 깊게 검토 후 투자판단을 하시기 바랍니다. |

| 사업위험 | ※ 회사명 정의 분할회사(분할되는 회사) : 주식회사 에코프로 분할존속회사 : 주식회사 에코프로 분할신설회사 : 주식회사 에코프로에이치엔(가칭) ■ 분할신설회사 사업위험 : 주식회사 에코프로에이치엔(가칭) [분할신설회사 사업위험] 1. 글로벌 경기둔화 및 코로나19 영향에 따른 위험 분할신설회사인 주식회사 에코프로에이치엔(가칭)가 영위하는 환경사업은 다른 산업과 마찬가지로 국내외 경기변동의 영향을 받으므로 경기변동 상황을 지속적으로 고려해야 합니다. 경기 악화에 따른 시장 수요의 정체, 글로벌 금융시장 변동에 따른 원자재 가격의 불안정으로 어려움이 있을 수 있습니다. 2021년 1월 IMF가 발표한 '2020년 수정 세계경제전망'에 따르면, 2020년 -3.5%, 2021년 5.5%의 경제성장이 이루어질 것으로 전망하고 있습니다. 이는 2020년 10월 전망치인 -4.4%보다 0.9%p 상향 조정된 것으로, 2020년말 코로나 백신 승인 및 접종 개시와 함께 미ㆍ중ㆍ유로존의 3분기 GDP가 예상보다 개선되었고 하반기 세계 성장 모멘텀이 예상보다 상회하였기 때문입니다. 또한, 2021년에는 백신ㆍ치료 보급 확대 및 추가 재정 확대 등으로 세계 경제성장률은 5.5% 수준으로 회복할 것으로 전망하고 있으나, 코로나19 전개양상의 불확실성과 백신 출시 지연 및 정책지원의 중단 등 하방위험이 존재합니다. 국내 경기의 경우, 한국은행이 2021년 2월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2020년 -1.0%의 성장률을 기록한 이후, 2021년 3.0%, 2022년 2.5%로 완만하게 회복될 것으로 예상되며, 향후 코로나19 사태의 진정세가 국내 경기 회복에 큰 변수로 작용할 것으로 예상됩니다. 분할신설회사의 경우 전방산업(반도체 등)의 업황이 비교적 견조하였으며, 백신보급으로 인해 향후 코로나19 확산 추세의 감소가 예상되는 만큼 코로나19가 분할신설회사의 사업에 미치는 영향은 제한적일 것으로 판단됩니다. 다만 코로나19 사태가 장기화되어 경기침체로 이어지고 반도체 및 디스플레이 시장 등의 전방산업이 위축될 경우, 분할신설회사의 수익성에 부정적인 영향을 미칠 가능성이 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [분할신설회사 사업위험] 2. 전방산업(반도체, 디스플레이, 석유화학, 조선 산업) 변동에 따른 위험 분할신설회사가 영위하는 환경사업은 반도체 및 디스플레이 등 초정밀 제조공정과 조선소 및 석유화학 공정 등 유해가스가 발생하는 산업 현장에 주로 적용됩니다. 따라서, 전방산업인 반도체, 디스플레이, 석유화학, 조선 산업 업황에 밀접한 영향을 받습니다. 전방산업 중 반도체 산업은 2021년 시장규모가 2020년 대비 약 8~10% 증가, 메모리 시장은 약 13~20% 증가할 것으로 전망됨에 따라 각 업체들의 점유율 확대를 위한 설비증설은 지속될 것으로 보입니다. 하지만 거시경제 침체의 장기화나 반도체 수요의 변화에 따른 반도체 회사들의 투자 감축, 가동률 저하 등이 발생할 위험이 있습니다. 석유화학산업은 코로나19 확산에 따른 경기침체로 자동차, 가전 등 전방산업 위축으로 관련 수요가 급감하였으나, 언택트 시대와 관련된 석유화학제품 수요는 증가하였습니다. 향후 공급과잉 확대 및 중국의 생산규모 증대로 인한 수출 감소 위험이 있습니다. 한편, 디스플레이 산업은 성장이 둔화되어 정체기를 겪을 것으로 보이나 LCD 시장의 규모는 줄어들고 OLED의 규모는 성장할 것으로 전망됩니다. 조선산업은 전반적인 선박 발주 감소 및 선박금융 시장 경색, 국제유가 하락에 따른 원자재 가격 하락 등으로 수주 부진이 지속될 것으로 전망됩니다. 또한, 글로벌 보호무역주의 강화, 정치ㆍ경제적 긴장 고조, 코로나19의 확산 및 장기화 등으로 세계 경제의 불확실성은 증가하는 추세이며 이러한 거시경제 요인으로 인해 전방산업이 부진할 경우, 분할신설회사의 매출 및 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하여 주시기 바랍니다. [분할신설회사 사업위험] 3. 매출처 영업악화의 위험 분할신설회사는 환경사업(유해가스 저감 장치(케미컬 에어필터), 대기오염방지 저감 장치, 온실가스 저감 장치 등)을 영위하고 있습니다. 세계 각국의 유해가스 및 온실가스 감축 정책의 방향과 대기오염에 관한 규제강화로 환경사업 시장은 지속적으로 성장할 것으로 예상되며, 국내 대기시장 규모는 2005년 1.5조 규모에서 지속성장하여 2020년 3.4조 이상을 달성할 것이라 전망하고 있습니다. 분할신설회사의 환경사업은 B2B산업의 특성상 매출처가 소수의 업체에 한정되어 있으며, 2020년 및 2019년 기준 주요 매출처의 매출액은 전체 매출의 65%~76% 수준을 차지하고 있습니다. 분할신설회사가 영위하는 환경사업의 주요 적용처는 반도체 및 디스플레이 업종으로 이들 업체의 생산설비 증설투자는 당사의 성장성 및 수익성 향상으로 이어질 가능성이 높으나, 시장의 긍정적인 전망에도 불구하고 당사의 주요 매출처인 삼성엔지니어링, 삼성전자, SK하이닉스 등의 영업악화로 설비투자 등이 발생하지 않는다면 분할신설회사의 실적도 하락할 가능성이 있습니다. 또한, 매출처와의 신뢰도가 하락하여 계약해지 또는 납품업체 변경 등의 사유가 발생하는 경우 분할신설회사의 성장성과 수익성은 악화될 가능성이 존재하는 바, 투자자께서는 이점 유의하시기 바랍니다. [분할신설회사 사업위험] 4. 정부정책에 변경에 따른 위험 환경부에서는 대기질 개선을 통한 국민의 삶의 질 향상을 위하여 관련법 정비 및 대기오염방지규제 등의 정책을 중장기적으로 시행중에 있습니다. 정부는 미세먼지 저감 및 관리를 위한 종합계획을 수립 및 시행하고 있으며, 종합계획에는 미세먼지 농도 개선 목표 및 기본방향, 미세먼지농도 현황 및 전망, 미세먼지 등의 배출량 현황 및 전망 등이 포함되어야 합니다. 또한, 고농도 미세먼지 농도가 환경부령으로 정하는 기준을 초과할 경우, 자동차의 운행 제한, 시설의 가동시간 변경 및 가동률 조정, 비산먼지 발생사업 중건설공사장의 공사시간 변경 등의 조치를 취할 수 있습니다. 이에 따라 미세먼지저감에 대한 중요성이 더욱 커지고 있는 상황으로 미세먼지 저감을 위한 대기오염 방지설비 시장이 더욱 확대될 것으로 예상됩니다. 다만, 정부정책이 변경될 경우 환경사업 전반의 수요 변화로 인하여 매출규모 및 수익성 등에 부정적인 영향이 발생할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다. [분할신설회사 사업위험] 5. 공사형 매출에 수반되는 위험 분할신설회사가 영위하는 환경사업은 고객사별 적용 환경 및 제품사양에 따라 주문 맞춤형 설계와 시공을 제공하고 있으며, 다양한 요구조건에 수반되는 각종 리스크는 프로젝트 수행에 있어 불확실성으로 작용하거나 수익성에 부정적 영향을 끼칠 수 있습니다. 또한, 분할신설회사가 진행하는 대기방지 및 온실가스 상당수의 프로젝트가 수주에서 납기까지 수개월이 소요되기 때문에 프로젝트 수행기간 동안 예상치 못한 비용이 발생할 수 있으며, 거래기간 내 거래처의 경영환경 악화 및 재무구조 부실로 인해 대금회수가 어려워질 가능성이 있습니다. 2020년 수주총액은 685억원으로 일정수준 이상 달성하고 있지만, 변동가능성은 있습니다. 향후 거시경제 침체의 장기화나 불확실성 증가로 주요 고객사의 설비 투자가 감축되어 분할신설회사의 수주액이 감소하거나 기존 수주의 취소 및 지연 등이 발생할 경우, 분할신설회사의 매출 및 수익성에 부정적 영향을 끼칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. ■ 분할존속회사 사업위험 : 주식회사 에코프로 [분할존속회사 사업위험] 1. 지주회사의 법적 요건 미충족에 따른 위험 지주회사란 다른 회사의 주식을 소유함으로써 그 회사 지배를 목적으로 설립된 회사로서 "독점규제 및 공정거래에 관한 법률(공정거래법)"에서는 자산총액이 5,000억원 이상으로서 지배 목적으로 보유한 다른 회사(자회사)의 지분합계가 당해 회사 자산 총액의 50% 이상인 회사를 지주회사로 규정하고 있습니다. 분할존속회사는 독점규제 및 공정거래에 관한 법률 제8조의2에 따른 지주회사로 전환 예정에 있으며, 이를 위해 독점규제 및 공정거래에 관한 법률 시행령 제2조(지주회사의 기준)에 따라 자산총액 5,000억원 이상을 충족해야 합니다. 그러나 2020년 반기 기준 분할재무제표 상의 분할존속회사의 자산총계는 4,553억원이므로 지주회사 성립요건인 자산총계 5,000억원 대비 약 447억원이 부족한 상황입니다. 분할 이후 분할존속회사는 분할신설회사(주식회사 에코프로에이치엔(가칭))의 재상장이 완료된 후 일정 시점에 공개매수 방식의 현물출자 유상증자 등을 통하여 분할신설회사의 지분을 추가 취득함으로써 공정거래법상 지주회사 성립요건을 충족시키는 방안을 고려 중에 있으나, 아직 그 실행 여부, 시기 및 방법은 구체적으로 결정된 바 없어 향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시를 통해 즉시 알려드릴 예정입니다. 또한, 공정거래법상 지주회사 행위제한 요건은 지주회사 전환기준일로부터 2년 이내에 모두 충족할 예정입니다. 만일 분할존속회사가 유예기간동안 행위제한 위반을 해소하지 못하는 경우, 관계 당국의 판단에 따라 시정조치(공정거래법 16조①) 및 과징금이 부과(공정거래법 17조④) 될 수 있습니다. 이는 회사의 기업 이미지 및 현금흐름에 중대한 부정적 영향을 미쳐 기업가치에 훼손을 초래할 가능성이 존재하오니 투자자께서는 유의하시기 바랍니다. [분할존속회사 사업위험] 2. 지주회사 관련 규제 강화 2020년 12월 9일 일감 몰아주기 규제 대상을 확대하고, 지주사의 자회사 등에 대한 의무 보유 지분 비율을 상향 조정하는 내용의 공정거래법 전부 개정안이 국회 본회의를 통과했습니다. 현행 공정거래법 상 지주회사의 자회사 및 손자회사에 대한 지분율 요건은 상장사 20% 이상, 비상장사 40% 이상의 지분을 확보할 것을 요구하고 있으나, 개정안은 이를 더욱 강화해 상장사 30% 이상, 비상장사 50% 이상으로 기준을 상향 조정하였습니다. 동 개정안이 시행되기 이전에 지주사로 전환된 회사가 보유하고 있는 자회사에 대해서는 개정 이전의 지분율이 적용되므로, 분할회사의 자회사 지분취득을 위한 추가 부담이 발생하지는 않을 것으로 판단됩니다. 다만, 향후 분할존속회사가 지주사 전환 이후 새로이 자회사 등을 편입할 경우 상향된 지분율 요건의 충족을 위하여 이전보다 많은 지분 추가취득 자금이 필요할 수 있으며, 이로 인해 분할존속회사의 재무적 부담이 가중될 수 있습니다. [분할존속회사 사업위험] 3. 종속회사 및 관계회사의 수익성 및 투자 관련 위험 지주회사의 주요 수익원은 자회사 등으로부터 받는 배당금, 경영자문수익, 임대수익, 투자수익 등이 있습니다. 지주회사의 특성상 이러한 수익을 기반으로 자회사에 대한 투자, 자체 운영, 주주들에 대한 배당 등에 필요한 모든 소요 자금을 충당해야 하기 때문에 지주회사는 자회사들의 실적에 직,간접적인 영향을 받게 됩니다. 투자자들께서는 지주회사 뿐만 아니라 주요 자회사들의 사업환경, 재무상태 등을 포괄적으로 고려하시기 바랍니다. 분할존속회사의 종속회사 및 관계회사 수익성과 재무구조가 악화 될 경우, 지주회사인 분할존속회사 역시 재무안정성에 부정적 영향을 받을 수 있으니, 투자자께서는 상기 종속회사 및 관계회사 재무현황 및 수익성 등을 종합적으로 판단하여 투자에 임하시기 바랍니다. ■ 분할존속회사 주요 자회사의 사업위험 [분할존속회사 주요 자회사의 사업위험] 4. 이차전지 산업관련 위험 (주)에코프로비엠 등 분할존속회사의 주요 자회사가 영위하고 있는 이차전지 소재 산업은 이차전지 밸류체인의 최후방 산업으로, 전방산업의 변동성에 민감하게 반응합니다. 이에 모바일기기, 전기차, ESS의 업황 변동은 이차전지의 수요량에 영향을 미치며, 이차전지의 수요량이 다시 이차전지 소재의 업황에 영향을 미치는 구조입니다. 이차전지의 수요는 전기차 수요의 증가와 함께 견조한 성장세를 보일 것으로 전망됩니다. 다만, 전기차 수요의 증가가 기대치를 하회하거나 이차전지 소재 사업을 영위하고 있는 분할존속회사의 자회사의 주요 거래업체가 전기차용 이차전지 시장 내에서 점유율이 하락할 경우 분할존속회사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 |

■ 분할신설회사 회사위험 : 주식회사 에코프로에이치엔(가칭) [분할신설회사 회사위험] 2. 재무안정성의 위험 분할되는회사의 2020년 기준 유동비율 및 부채비율은 각각 84.17%, 35.02%으로, 최근 3개년간 100%에 근접하는 유동비율 및 50% 내외의 부채비율을 지속 기록하며 안정적인 재무상태를 유지하고 있습니다. 2019년 기준 유동비율 및 부채비율은 각각 119.04%, 24.79%으로 업종평균 대비 부채비율은 낮은 편이였으나, 2020년 6월 향후 운영자금 마련을 위한 교환사채 발행(800억원)으로 인해 2020년 부채비율이 2019년 대비 10.23%p 상승하였습니다. 분할신설회사의 경우 2020년 반기기준 유동비율과 부채비율은 각각 147.64%와 92.31%로, 향후 매출 증가를 통한 안정적인 영업현금 창출로 차입금을 상환할 예정입니다. 분할신설회사의 3개년간 유동비율 및 부채비율은 일정수준 유지하며 전반적인 재무안정성은 양호한 편이나, 향후 부채 혹은 자본 조달로 재무구조가 변동될 가능성이 존재합니다. 다만, 전방산업의 불황 등으로 인해 향후 매출액이 감소할 위험에 직면할 경우, 분할신설회사의 재무실적 및 현금흐름은 현재 대비 저하될 가능성이 존재한다는 점 투자자께서는 유의하시기 바랍니다. [분할신설회사 회사위험] 5. 특허 침해의 위험 분할신설회사에는 개발완료 혹은 개발 중인 제품과 관련하여 국내에 60건, 해외 8건의 등록 특허를 통해 기술 권리 확보 및 기술 장벽을 구축하고 있으며, 추가적인 신사업 및 핵심 기술 보호를 위하여 8건의 특허 출원을 진행하고 있습니다. 보유 특허 관련 제품에 대하여는 제반 권리 및 판매에 관한 유효성을 보호받기 때문에 특허존속기간 동안 배타적인 권리를 통해 진입장벽을 형성할 수 있고, 계속적인 기술권리 확보 활동으로 기술 보호 포트폴리오를 확장하고 있습니다. 증권신고서 제출일 현재 분할되는회사가 보유한 핵심기술 및 특허권과 관련한 소송이나 분쟁은 발생하고 있지 않으나, 향후 당사가 전혀 예상할 수 없는 제3자로부터 당사가 소유하고 있는 특허에 대한 소송 및 분쟁이 발생할 수도 있으며 이로 인해 분할신설회사의 영업 및 손익에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [분할신설회사 회사위험] 6. 기술유출 및 인력이탈의 위험 분할신설회사의 주력 사업인 환경사업은 반도체 및 디스플레이 산업에 직간접적인 영향을 받는 사업입니다. 당사의 필터 사업의 경우 반도체 및 디스플레이 공장의 설비투자 및 유지보수에서 수요가 발생하며, 시장의 트렌드 변화에 따라 고객이 요구하는 SPEC에 맞게 납품하여야 하므로 기술 개발 경쟁이 치열하게 전개되고 있는 분야입니다. 분할되는회사는 별도의 기업부설연구소를 설치하고 2020년 기준 연간 63억원(매출의 6.2%) 이상을 연구개발비로 지출해오고 있으며, 연구원은 총 58명 입니다. [분할존속회사 회사위험] 2. 관계사에 대한 자금거래 및 지급보증 위험

[분할존속회사 회사위험] 3. 현금흐름 관련 위험

[분할존속회사 회사위험] 4. 자회사의 포항지역 대규모 투자 관련 위험

[분할존속회사 주요 자회사의 회사위험] 7. 특허 침해의 위험 (주)에코프로비엠은 개발완료 혹은 개발 중인 제품과 관련하여 국내에 55건, 해외 33건의 등록 특허를 통해 기술 권리 확보 및 기술 장벽을 구축하고 있으며, 추가적인 신사업 및 핵심 기술 보호를 위하여 9건의 특허 출원을 진행하고 있습니다. 보유 특허 관련 제품에 대하여는 제반 권리 및 판매에 관한 유효성을 보호받기 때문에 특허존속기간 동안 배타적인 권리를 통해 진입장벽을 형성할 수 있고, 계속적인 기술권리 확보 활동으로 기술 보호 포트폴리오를 확장하고 있습니다. 증권신고서 제출일 현재 (주)에코프로비엠이 보유한 핵심기술 및 특허권과 관련한 소송이나 분쟁은 발생하고 있지 않으나, 향후 회사가 전혀 예상할 수 없는 제3자로부터 (주)에코프로비엠이 소유하고 있는 특허 침해 및 소송, 분쟁이 발생할 수도 있으며 이로 인해 회사의 영업 및 손익에 부정적인 영향을 미칠 수 있습니다.

|

| 기타 투자위험 | [기타위험] 1. 주주총회에서 분할안건 부결 가능성 위험 분할되는회사는 2021년 05월 01일을 분할기일로 하여 분할을 추진하고 있으며 이는 주주총회 특별결의 사항입니다. 분할되는회사의 분할승인을 위하여 2021년 03월 31일 정기주주총회 안건으로 상정될 예정이며, 분할안건은 출석한 주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로서 결의됩니다. 한편 분할 승인과 관련하여 증권신고서 제출일 기준 최대주주 및 특수관계인은 18.33%의 지분을 보유하고 있으며, 5% 이상 소유주주로 삼성자산운용(12.27%)이 있습니다. 2020년말 기준 소액주주의 지분율은은 69.08% 입니다. 현재시점으로 2021년 03월 31일 예정된 정기주주총회에서 분할안건 통과 여부에 대해서는 알 수 없으며, 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상 수의 승인을 얻지 못하여 분할이 무산될 경우, 분할되는회사의 경영안정성 및 대외신인도가 하락하여 분할되는회사의 경영활동에 부정적 영향을 미칠 것으로 판단됩니다. 투자자께서는 이점 유의하시기 바랍니다. [기타위험] 2. 매매거래정지에 따른 환금성 제약과 변경ㆍ재상장시 주가 변동성위험 분할 후 분할존속회사는 코스닥시장에 변경상장 될 예정이며, 분할신설회사는 한국거래소의 재상장 심사를 거쳐 코스닥시장에 재상장 될 예정입니다. 분할존속회사의 변경상장이 2021년 05월 28일로 예정되어 있고, 분할신설회사는 2021년 02월 04일 재상장예비심사를 통과하여 2021년 05월 28일에 재상장이 예정되어 있습니다. 매매거래정지 예정기간인 2021년 04월 29일부터 변경상장 및 재상장 전일까지 주식에 대한 환금성이 제약을 받을 수 있습니다. 변경상장 및 재상장으로 매매개시가 되는 2021년 05월 28일(예정) 각사 최초가격에 해당하는 기준가격은 코스닥 업무규정에 따른 최저호가가격 및 최고호가가격의 범위 내에서 08:30~09:00까지 매도 및 매수호가를 접수하여 단일가격에 의한 매매방식으로 결정된 최초가격이 기준가격이 되며 최저호가가격은 평가가격의 50%, 최고호가가격은 평가가격의 200%입니다. 매도 및 매수호가 접수 시 최저호가가격과 최고호가가격의 차이는 최대 4배로써 큰 변동성에 노출되어 있으므로 투자 시 상당한 주의가 요구됩니다. 또한 분할 후 분할존속회사는 자회사등 지분관리 및 투자를 목적으로 하는 투자사업부문을, 분할신설회사는 환경사업을 주요사업으로 하는 사업회사로서 각각 고유의 사업을 영위할 예정입니다. 따라서 변경ㆍ재상장일에 형성된 기준가격과 별개로 향후 분할존속회사 및 분할신설회사의 영위하는 사업의 환경변화, 영업실적, 시장평가 등에 따라 그 주식가격은 변동성에 노출되어 있으며 향후 주가추이는 예측이 불가능한 점 투자자께서는 유의하시기 바랍니다. [기타위험] 3. 재상장 실패 및 일정지연에 따른 위험 분할신설회사의 재상장은 한국거래소의 심사를 거쳐 이루어지는 바 심사과정에서 재상장이 되지 않을 위험성이 존재합니다. 경제환경의 급격한 변화 등 예측하지 못한 사유로 인해 재상장되지 않을 경우 비상장 상태로 남게 되어 분할신설회사의주식의 환금성에 중대한 제약을 받을 가능성이 있습니다. 다만, 분할되는회사가 한국거래소에 제출한 분할신설회사의 주권 재상장 예비심사청구 결과 2021년 02월 04일 한국거래소로부터 재상장심사요건을 충족하고 있다는 통보를 받았습니다. 또한 「코스닥시장 상장규정」제23조 제1항에 해당하는 사유가 생겨 상기 재상장예비심사결과에 중대한 영향을 미친다고 판단하는 경우 거래소는 재상장예비심사결과의 효력을 인정하지 않을 수 있으며, 이 경우 재상장 신청인은 상장규정 제4조에 따른 재상장예비심사청구서를 다시 제출하여 심사를 받아야 합니다. 또한 그 외 유관기관과의 협의 과정에서 일정이 지연될 가능성이 존재하며 일정이 지연될 경우 변경상장 및 재상장 일자의 연기, 소송의 제기 등으로 인하여 분할존속회사와 분할신설회사 주식의 환금성에 제약을 받을 가능성이 있습니다. [기타위험] 4. 적격분할 요건 미충족에 따른 과세특례 미적용 가능성 위험 본 분할이 법인세법 제 46조에 따라 적격분할요건을 충족할 경우 분할존속회사는 동 규정에 따른 과세특례를 적용받으며, 분할되는회사 주주는 소득세법 제17조 및 소득세법시행령 제27조에 따른 과세특례를 적용받을 수 있습니다. 또한, 분할신설회사의 경우 법인세법 제46조의3에 따라 사후관리요건을 충족할 경우 과세특례를 적용받을 수 있습니다. 분할존속회사 및 분할신설회사의 경우 법인세법에 따른적격분할 요건을 모두 충족가능할 것으로 판단됩니다. 단, 추후에 사후관리요건이 미충족되는 사건이 발생하거나, 세무당국으로부터 적격분할 요건 미충족이 결정되는 경우 분할되는 자산이 공정가액(적격분할 시 장부가로 인식되어 세부담이 이연)으로 처분된 것으로 간주되어, 분할되는회사의 주주에 대한 의제배당 및 분할되는회사에 대한 자산의 양도차익에 법인세 과세(결과적으로 주주에 대한 배당재원감소 등)로 인해 부정적 영향을 미칠 수 있습니다. 또한 추후 사후관리 요건 미충족시에는 분할신설회사의 감면된 취득세가 추징되는 등 부정적인 재무적 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [기타위험] 5. 관리종목 지정 및 상장폐지 위험 분할 후 분할존속회사는 코스닥시장에 변경상장 될 예정이며, 분할신설회사는 한국거래소의 재상장 심사를 거쳐 코스닥시장에 재상장 될 예정입니다. 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 분할존속회사 및 분할신설회사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 분할존속회사 및 분할신설회사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 손실이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [기타위험] 6. 증권신고서의 효력 발생 관련 위험 「자본시장과 금융투자업에 관한 법률」제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져 오거나 중요한영향을 미치는 사항은 없는 것으로 파악됩니다. 투자자께서는 이점 유의하시기 바랍니다. [기타위험] 7. 풋옵션(Put Option), 콜옵션(Call Option), 풋백옵션(Put Back Option) 관련위험 본 분할과 관련하여 주주 또는 제3자와 풋옵션(Put Option), 콜옵션(Call Option), 풋백옵션(Put Back Option)등의 계약을 체결한 사항은 없습니다. |

| 합병등 관련 투자위험 | 본 분할의 승인을 위해 2021년 03월 31일 예정된 주주총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상 수의 승인을 얻지 못할 경우 본 분할이 무산될 수 있는 가능성이 존재합니다. |

Ⅱ. 형태

| 형태 | 분할 |

Ⅲ. 주요일정

| 이사회 결의일 | 2020년 11월 05일 | |

| 계약일 | - | |

| 주주총회를 위한 주주확정일 | 2020년 12월 31일 | |

| 승인을 위한 주주총회일 | 2021년 03월 31일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | - |

| 종료일 | - | |

| (주식매수청구가격-회사제시) | - | |

| 분할기일 등 | 2021년 05월 01일 | |

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 분할되는 회사의 분할신주 배정기준일(2021년 04월 30일) 현재 주주명부에 등재되어 있는 주주에게 1주당 0.1698463주의 비율로 신설회사의 주식을 배정하며, 분할되는 회사의 주식은 1주당 0.8301537주의 비율로 주식을 병합할 예정입니다. | ||||

| 외부평가기관 | 해당사항 없음 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 3,751,938 | 500 | 18,273 | 68,561,508,145 | |

| 지급 교부금 등 | 단주처리를 위한 현금지급 이외에는 별도의 교부금을 지급하지 않음 | ||||

| 주) 당사는 최초 이사회결의(2020년 11월 05일) 시 승인된 분할계획서의 분할재무제표(2020년 06월 30일 기준)를 기준으로 분할비율을 산정하였으며, 동 분할계획서를 기준으로 2020년 11월 05일 한국거래소에 분할신설회사의 주권재상장 예비심사청구서를 제출하였습니다. 당사는 2021년 02월 04일 한국거래소의 분할신설회사 재상장예비심사 결과 승인을 통보받았습니다. 그러므로 본 분할은 최초 이사회결의 시 승인된 분할계획서 상 분할비율을 기준으로 진행되며, 동 분할비율에 기초하여 분할신설회사의 주주들은 신주를 배정받게 되는 바, 상기 모집총액 및 모집가액은 분할기일(2021년 05월 01일)에 이전대상이 확정된 후, 공인회계사의 검토를 받아 최종 확정되므로 변동될 수 있습니다. |

| 주) 모집총액은 분할계획서상의 자본총계이며, 모집가액은 모집총액을 주식수로 나눈금액(소수점 이하 절사)입니다. |

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 에코프로(주) | - | |

|---|---|---|---|

| 구분 | 분할되는 회사 | 분할되는 회사 | |

| 발행주식수 | 보통주 | 22,090,191 | - |

| 우선주 | - | - | |

| 총자산 | 663,143,305,738 | - | |

| 자본금 | 11,045,095,500 | - | |

| 주1) 상기 발행주식수는 본 증권신고서 제출일 현재 기준입니다. |

| 주2) 상기 총자산 및 자본금은 2020년 12월 31일(K-IFRS 별도) 기준입니다. |

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사분할 결정)-2020.11.06 |

| 【기 타】 | - |

제1부 분할의 개요

Ⅰ. 분할에 관한 기본사항

※ 회사명 정의

분할회사(분할되는 회사) : 주식회사 에코프로

분할존속회사 : 주식회사 에코프로

분할신설회사 : 주식회사 에코프로에이치엔(가칭)

1. 분할의 목적

가. 분할되는 회사와 배경

(1) 분할되는 회사

주식회사 에코프로(이하 "분할회사" 또는 "분할되는 회사")는 2021년 5월 1일을 분할기일로 하여 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 인적분할의 방식으로 분할하여 주식회사 에코프로에이치엔(가칭, 이하 "분할신설회사")를 설립하고, 분할회사는 주식회사 에코프로(분할 후 존속하는 회사를 말하며 이하 "분할존속회사")로 상호를 유지하여 존속할 예정입니다.

분할 후 분할신설회사의 발행주식은 한국거래소의 코스닥시장 상장규정 제4조 따른 재상장예비심사를 거쳐 코스닥시장 상장규정 제17조에 따라 한국거래소 코스닥시장에 재상장할 예정이며, 분할존속회사의 발행주식은 코스닥시장 상장규정 제18조에 따라 변경상장할 예정입니다.

분할회사는 1998년 10월 22일 설립되었으며, 2007년 07월 20일 한국거래소 코스닥시장에 주식이 상장되어 현재 코스닥시장에서 주식 거래가 이루어지고 있습니다.

| [분할되는회사의 개요] |

| 구분 | 내용 |

|---|---|

| 상호 | 주식회사 에코프로 |

| 소재지 | 충북 청주시 청원구 오창읍 과학산업2로 587-40 |

| 대표이사 | 이동채 |

| 법인구분 | 코스닥시장 상장법인 |

(2) 분할의 배경 및 목적

(가) 분할회사는 분할회사가 영위하는 사업 중 자회사 및 피투자회사 지분의 관리 및 투자를 목적으로 하는 투자사업부문(이하 "투자사업부문")을 제외한 환경사업부문(이하 "분할대상사업부문")을 인적분할의 방식으로 분할하여 분할신설회사를 설립하고, 향후 분할존속회사는 지주회사로 전환함으로써 경영효율성 및 투명성을 극대화하고,장기적 성장을 위한 기업 지배구조를 확립하고자 합니다.

(나) 본건 분할 후 분할존속회사는 자회사 관리, 신규사업투자 등 투자사업부문에, 분할신설회사는 본래의 사업인 환경사업부문 등 분할대상사업부문에 집중함으로써 사업특성에 맞는 신속하고 전문적인 의사결정이 가능한 지배구조 체제를 확립하고, 핵심역량 강화를 통해 주주가치를 극대화하고자 합니다.

(다) 분할회사는 본건 분할을 통하여 각 사업부문의 전문화를 제고하고 핵심사업의 경쟁력을 강화하여, 각 경영부문별 특성에 적합한 의사결정체계 확립을 통해 조직효율성을 증대하고 책임경영체제를 확립하고자 합니다.

(라) 상기와 같은 지배구조 체제 변경을 통하여 궁극적으로 기업가치와 주주의 가치를 제고하고자 합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향 및 효과

본 증권신고서 제출일 현재 분할되는 회사의 최대주주인 이동채는 당사의 지분 13.12%를 보유하고 있으며, 최대주주 및 특수관계인의 지분율 합계는 18.33%입니다. 금번 분할은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할되는 회사의 주주가 분할신주 배정기준일(2021년 04월 30일) 현재의 지분율에 비례하여 분할신설회사의 주식을 배정 받는 단순 인적분할의 방법으로 진행됩니다. 따라서, 분할존속회사인 주식회사 에코프로는 분할 후 지분율이 변동되지 않으므로 최대주주의변경은 없습니다. 또한 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 최대주주 역시 이동채가 됩니다.

다만, 분할되는 회사는 자기주식을 0.99%(218,698주) 보유하고 있는바, 본건 분할 후 분할존속회사 주식회사 에코프로는 분할전 자기주식을 승계받음으로써 분할신설회사인 주식회사 에코프로에이치엔(가칭)의 주식 0.99%를 보유하게 됩니다. 따라서 분할신설회사인 주식회사 에코프로의 최대주주인 이동채 외 그 특수관계인 등은 분할존속회사가 보유한 분할신설회사의 지분을 포함한 19.32%를 보유하게 됩니다.

(2) 회사의 재무, 영업에 미치는 영향 및 효과

당사는 본 증권신고서 제출일 현재 유해가스 및 온실가스 저감장치, 대기환경 플랜트등을 제조 및 판매하는 환경사업을 주사업으로 영위하고 있습니다. 분할 후 분할존속회사는 자회사 및 피투자회사 지분의 관리 및 투자를 목적으로 하는 투자사업부문을, 분할신설회사는 환경사업부문을 영위할 예정입니다. 당사는 분할을 통해 각 사업부문별 의사결정 체계 확립 및 경영자원의 효율적 배분을 통하여 사업의 경쟁력을 강화함으로써 각 사업부문의 성장잠재력을 극대화하고 경영위험의 분산을 추구하고자 합니다. 또한 지배구조의 투명성을 제고하여 기업가치를 극대화하고 핵심역량 강화를 통하여 기업의 장기성장과 주주가치를 제고하고자 합니다.

다. 향후 회사구조개편에 관한 계획

본 건 분할이 완료 된 후 주식회사 에코프로(분할존속회사)는 지주회사로 전환 될 예정입니다. 지주회사 요건과 관련하여 독점규제 및 공정거래에 관한 법률("공정거래법") 상 분할회사는 자산총액이 5,000억원 이상으로 지배 목적으로 보유한 다른 회사의지분합계가 당해 회사 자산 총액의 50% 이상을 유지를 해야 합니다.

또한, 본 분할 이후에 분할존속회사인 주식회사 에코프로는 독점규제 및 공정거래에 관한 법률에 따른 지주회사의 성립 요건 및 행위제한 요건 충족을 위하여 재상장이 완료된 후 일정한 시점에 공개매수 방식의 현물출자 유상증자, 추가 주식 매수 등을 통하여 분할신설회사인 주식회사 에코프로에이치엔(가칭) 보통주식을 추가 취득할 예정입니다. 또한, 지주회사 체제 내 행위 제한 규제 등을 충족시키기 위해 관련 주식의 매매, 합병, 분할 등의 다양한 방법을 검토하고 있습니다. 다만, 그 실행 여부, 시기 및 방법은 구체적으로 결정된 사항이 없는 바, 향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시 할 예정입니다.

2. 분할의 형태

가. 회사 분할 방법ㆍ내용

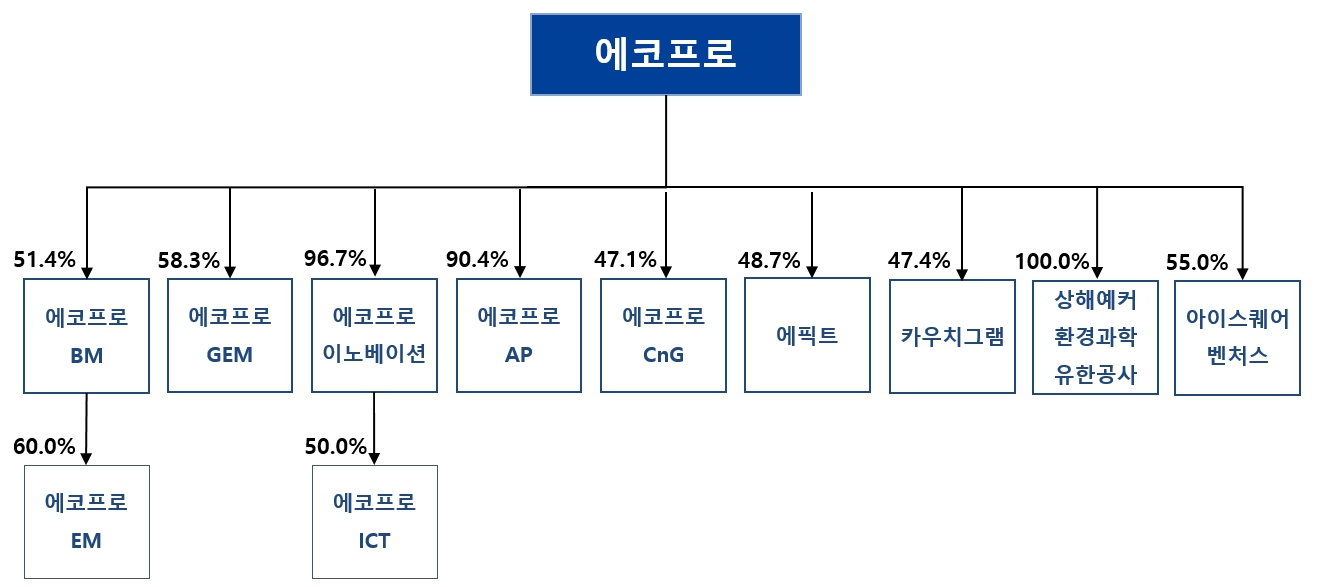

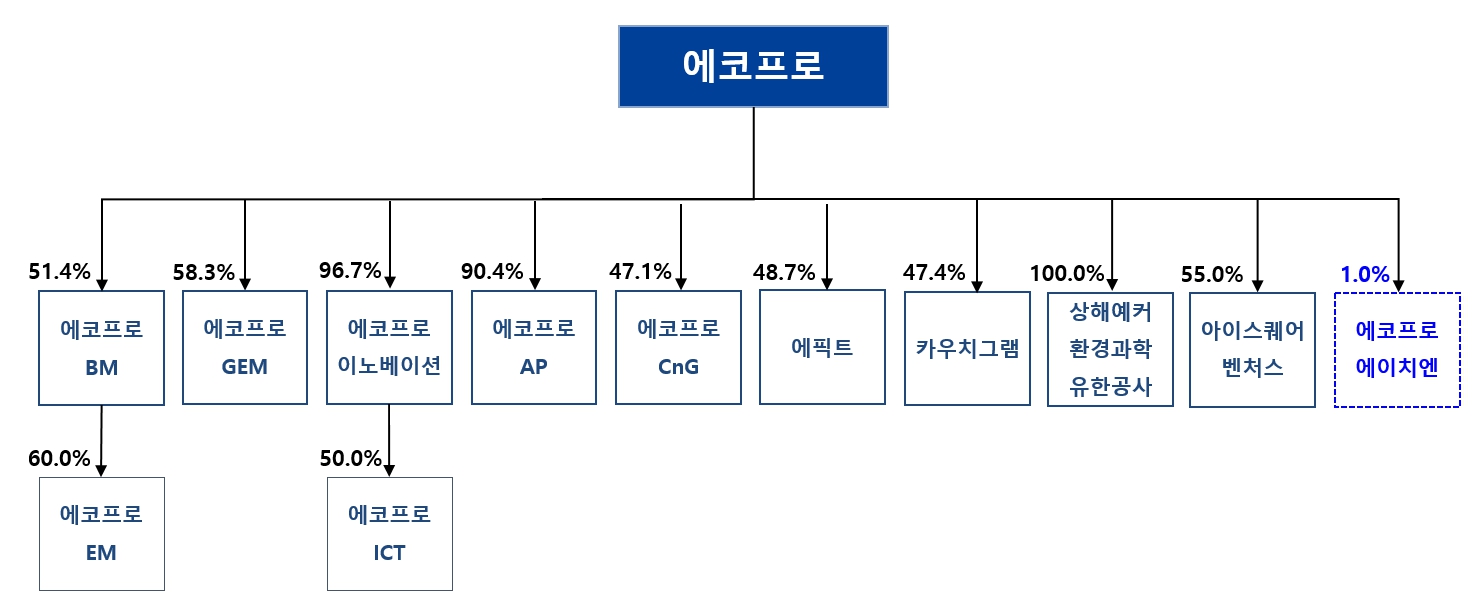

주식회사 에코프로는 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 아래와 같이 인적분할 방식으로 회사를 분할하여 새로운 회사(이하 "분할신설회사"라 함)를 설립하기로 합니다. 그리고 당사의 상호를 주식회사 에코프로로 유지하며, 분할신설회사의 상호는 주식회사 에코프로에이치엔(가칭)로 합니다.

| 【회사 분할 내용】 |

|

구분 |

회사명 |

사업부문 |

역할 |

|---|---|---|---|

|

분할존속회사 |

주식회사 에코프로 |

자회사 및 피투자회사 지분의 관리 및 투자를 |

지주회사 |

|

분할신설회사 |

주식회사 에코프로에이치엔(가칭) |

환경사업부문(분할대상사업부문) |

사업회사 |

| (주1) 분할신설회사의 상호는 별도의 이사회 승인 등의 절차를 거친 후 분할계획서 승인을 위한 주주총회에서 변경될 수 있습니다. |

| 【분할 전 지배구조】 |

|

|

분할 전 지배구조도 |

| 【분할 후 지배구조】 |

|

|

분할후 지배구조도_ |

| 주1) 증권신고서 제출일 현재의 지배구조 현황을 기준으로 작성하였습니다. |

(1) 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 분할신설회사의 주식을 배정받는인적분할의 방법으로 분할하되, 위 표와 같이 분할회사가 영위하는 사업 중 분할대상사업부문을 분할하여 분할신설회사를 설립하고, 분할존속회사는 존속하여 투자사업부문을 영위합니다. 본건 분할 후 분할신설회사의 발행주식은 한국거래소의 코스닥시장 상장규정에 따른 재상장 심사를 거쳐 한국거래소 코스닥시장에 재상장할 예정이며, 분할존속회사의 발행주식은 변경상장 할 예정입니다.

(2) 분할기일은 2021년 5월 1일로 합니다.

(3) 상법 제530조의3 제1항 및 제2항에 의거 주주총회의 특별결의에 의해 분할하며, 같은 법 제530조의9 제1항의 규정에 의거 분할존속회사 및 분할신설회사는 회사분할 전 분할회사의 채무에 대하여 연대하여 변제할 책임이 있습니다. 분할존속회사와 분할신설회사가 분할회사의 분할 전의 채무에 관하여 연대책임을 부담함으로 인하여, 분할존속회사가 분할계획서에 따라 분할신설회사가 승계한 채무를 변제하거나 그 밖에 분할존속회사의 출재로써 공동면책이 된 때에는 분할존속회사가 분할신설회사에 대하여 구상권을 행사할 수 있습니다. 또한, 분할계획서에 따라 분할신설회사가 분할존속회사에 귀속된 채무를 변제하거나 기타 출재함으로써 공동면책이 된 때에는분할신설회사가 분할존속회사에 대하여 구상권을 행사할 수 있습니다.

(4) 분할로 인하여 이전하는 재산은 분할계획서 제2조 "분할신설회사에 관한 사항”의 5. "분할신설회사에 이전될 재산과 그 가액"의 내용에 따르되, 동 규정에 따르더라도 분할 대상 재산인지 여부가 명백하지 않은 경우 하기에 기술된 제(5)항 내지 제(9)항에서 정하는 바에 따라 이를 결정합니다.

(5) 분할계획서에서 달리 정하지 아니하는 한, 하기에 기술된 제(6)항 내지 제(9)항을 전제로, 분할회사에 속한 일체의 적극적ㆍ소극적 재산과 공법상의 권리와 의무를 포함한 기타의 권리, 의무 및 재산적 가치 있는 사실관계(인허가, 근로관계, 계약관계, 소송 등을 모두 포함함)는 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에게 각각 귀속되는 것을 원칙으로 합니다.

(6) 분할신설회사의 자산, 부채, 자본의 결정방법은 분할대상사업부문에 속하거나 이와 직ㆍ간접적으로 관련된 모든 자산, 계약, 권리, 책임 및 의무를 분할신설회사에, 분할대상사업부문에 속하지 않는 것은 분할존속회사에 각각 배분하는 것을 원칙으로하며, 본건 분할이 관련 법령상 적격분할 요건을 충족할 수 있는 요소, 분할존속회사 및 분할신설회사의 향후 운영ㆍ투자계획 및 각 회사에 적용되는 관련 법령 상의 요건등을 복합적으로 고려하여, 분할존속회사와 분할신설회사의 자산, 부채, 자본금액을 결정합니다.

(7) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일이후에 발생ㆍ확정되는 채무 또는 분할기일 이전에 이미 발생ㆍ확정되었으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채무(공ㆍ사법상의 우발채무 기타 일체의 채무를 포함함)에 대해서는 그 원인이 되는 행위 또는 사실이 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에게 각각 귀속합니다. 이 경우 분할대상사업부문에 관한 것인지 여부를 확정하기 어려운 경우에는 분할비율(이하 정의됨)로 분할신설회사와 분할존속회사에 각각 귀속합니다. 또한, 본 항에 따른 채무의 귀속규정과달리 분할존속회사 또는 분할신설회사가 채무를 이행하게 되는 경우, 본 항에 따라 원래 채무를 부담하여야 할 해당 회사가 상대 회사에게 상대 회사가 위와 같이 부담한 채무 이행액 및 관련 비용을 지급하는 방식으로 상대 회사를 면책해야 합니다.

(8) 분할회사의 사업과 관련하여 분할기일 이전의 행위 또는 사실로 인하여 분할기일이후에 취득하는 채권 기타 권리 또는 분할기일 이전에 이미 취득하였으나 이를 인지하지 못하는 등의 여하한 사정에 의하여 분할계획서에 반영되지 못한 채권 기타 권리(공ㆍ사법상의 우발채권 기타 일체의 채권을 포함)의 귀속에 관하여도 전항과 같이 처리합니다. 또한, 본 항에 따른 권리의 귀속규정과 달리 분할존속회사 또는 분할신설회사에 해당 권리가 귀속되는 경우, 해당 권리를 보유하게 된 회사가 본 항에 따라 원래 해당 권리를 보유해야 할 상대 회사에게 자신이 보유한 권리를 이전해 주어야 합니다.

(9) 분할기일 이전에 분할회사를 당사자로 하는 모든 계약 및 소송은 분할대상사업부문에 관한 것이면 분할신설회사에게, 분할대상사업부문 이외의 부문에 관한 것이면 분할존속회사에 각각 귀속합니다.

나. 분할로 신설되는 회사의 상호, 사업목적, 본점소재지, 공고의 방법 및 결산기

|

구분 |

분할신설회사 |

|---|---|

|

상호 |

국문명: 주식회사 에코프로에이치엔(가칭) |

|

영문명: ECOPRO HN CO., LTD(가칭) |

|

|

분할방식 |

인적분할 |

|

목적 |

정관 제2조 (목적) 2. 정밀화학소재 제조 및 판매업 3. 에너지 절약 소재 및 설비 사업 4. 전기전자ㆍ반도체 소재의 제조 및 판매업 4. 연료전지 소재 및 시스템의 제조 및 판매업 6. 온실가스 제거소재 제조 및 판매업 7. 온실가스 감축 및 제거장비 제조 및 판매업 8. 환경관련 시스템 엔지니어링 및 공사업 9. 위 각호에 관한 기술 개발, 기술의 판매 및 연구용역 10. 부동산 및 설비 임대업 11. 환경 오염방지 관련 진단/컨설팅/수질 및 대기 환경관리 대힝업/기타 서비스업 12. 케미컬필터의 제조 및 판매업 13. 폐촉매 유용금속 회수 및 판매업 14. 온실가스(탄소배출권) 판매업 15. 무역업 16. 위 각호에 대한 부대사업 일체 |

|

본점소재지 |

충청북도 청주시 청원구 오창읍 과학산업2로 587-40 1. 회사의 본점은 충청북도 청주시 내에 둔다. 2. 회사는 필요에 따라 이사회의 결의로 국내외에 지점, 출장소, 사무소 및 현지 법인을 둘 수 있다. |

|

공고방법 |

이 회사의 공고는 회사의 인터넷홈페이지(http://www.ecoprohn.co.kr)에 게재한다. 다만, 전자장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 매일경제신문에 한다. |

|

결산기 |

매년 1월 1일부터 동 매년 12월 31일까지 다만, 단순분할신설회사의 최초 영업연도는 단순분할신설회사의 설립일로부터 2021년 12월 31일까지로 함. |

| 주) 상호, 공고방법 등 본건 분할의 내용은 분할계획서의 동일성을 해하지 않는 범위 내에서 분할계획서 승인을 위한 주주총회 또는 분할신설회사의 창립총회에서 변경될 수 있습니다. |

다. 분할되는 회사에 관한 사항

(1) 감소할 자본금과 준비금의 액

|

감소할 자본금 |

감소할 준비금의 액 |

|---|---|

|

1,875,969,000원 |

9,040,752,431원 |

|

(주1) 준비금은 주식발행초과금입니다. (주2) 상기 금액은 2020년 6월 30일 현재 재무상태표 기준으로 산정되었으며, 상기 금액은 분할기일에 변동될 수 있습니다. (주3) 1주의 액면금액은 500원입니다. |

(2) 자본감소의 방법

상법 제440조 내지 제443조에 의한 주식병합절차에 따라, 분할기일 현재 분할회사의주주명부에 등재되어 있는 주주들이 보유한 주식 1주당 0.8301537주의 비율로 주식을 병합하며, 병합 후 1주 미만의 단주는 분할 후 분할존속회사의 변경상장 초일의 종가로 환산하여 현금 지급합니다.

(3) 분할로 인하여 이전할 재산과 그 가액

분할되는 회사에서 분할신설회사로 이전하는 재산은 증권신고서 "제1부 분할의개요-Ⅳ. 영업 및 자산의 내용 - 3. 자산 및 부채의 이전에 관한 사항 - 가. 분할로 인하여 이전할 재산과 그 가액"의 내용을 참고 하시길 바랍니다

(4) 분할 후의 발행주식의 총수

|

구 분 |

종 류 |

분할 전(A) |

분할 후(B) |

A-B |

|---|---|---|---|---|

|

발행주식수 |

보 통 주 |

22,090,191주 |

18,338,253주 |

3,751,938주 |

|

1주의 금액 |

보 통 주 |

500원 |

500원 |

500원 |

|

자본금 |

보 통 주 |

11,045,095,500원 |

9,169,126,500원 |

1,875,969,000원 |

|

준비금 |

보 통 주 |

57,135,737,592원 |

48,094,985,161원 |

9,040,752,431원 |

|

(주1) 준비금은 자본잉여금으로 구성됩니다. (주2) 본건 분할 전 자본금과 준비금은 2020년 6월 30일 현재 재무상태표 금액이며, 상기발행주식수 및 금액은 분할기일에 이전될 최종자산가액에 따라 실제 분할기일에 변동될 수 있습니다. |

3. 분할 주요 일정

|

구 분 |

일 자 |

|

|---|---|---|

|

이사회결의일 |

2020년 11월 5일 |

|

|

주요사항보고서 제출일 |

||

|

상장예비심사신청일 |

||

|

주주확정기준일 공고일 |

2020년 12월 16일 |

|

|

분할 주주총회를 위한 주주확정일 |

2020년 12월 31일 |

|

|

주주총회 소집 공고 및 통지 |

2021년 3월 09일 |

|

|

분할계획서 승인을 위한 주주총회일 |

2021년 3월 31일 |

|

|

주식병합 공고 및 통지 |

2021년 3월 31일 |

|

|

신주배정 기준일 |

2021년 4월 30일 |

|

|

분할기일 |

2021년 5월 1일 |

|

|

분할보고총회일 또는 창립총회일(예정일) |

2021년 5월 3일 |

|

|

분할등기 신청(예정일) |

2021년 5월 4일 |

|

|

기타일정 |

매매거래 정지지간(예정) |

2021년 4월 29일 ~ 변경상장전일 |

|

변경상장 및 재상장일(예정) |

2021년 5월 28일 |

|

|

(주1) '주주확정일'은 분할계획서 승인에 대한 분할회사의 주주총회에서 의결권을 행사하거나 또는 이 과정에서 반대의사를 표시하고자 하는 주주를 확정하기 위한 기준일이며, '분할계획서 승인을 위한 주주총회일'은 분할계획서 승인을 위한 주주총회일을 의미합니다. (주2) 상기 일정은 분할회사의 사정, 관계법령 및 관계기관과의 협의 등에 따라 변경될 수 있습니다. (주3) 상기 내용 중 분할보고총회 및 창립총회는 이사회의 결의 및 공고로 갈음할 예정입니다. (주4) 분할대상사업부문의 재무상태표 등의 서류는 분할계획서 승인을 위한 주주총회일의 2주 전부터 분할회사의 본점에 비치할 예정입니다. (주5) 분할계획서 승인을 위한 주주총회 결의는 상법 제530조의3 제2항에 따라 출석한 주주의 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로써 하여야 합니다. |

4. 분할의 성사조건

가. 분할계획서 상의 계약 해제 조건

해당사항 없습니다.

나. 분할승인 주주총회에서 분할이 무산될 가능성

본 분할의 승인을 위한 주주총회에서 참석주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1이상의 수의 승인을 얻지 못할 경우 분할이 무산될 수 있습니다.

5. 관련법상의 규제 또는 특칙

가. 분할신설회사 재상장 검토

분할신설회사인 주식회사 에코프로에이치엔(가칭)는 주권 재상장예비심사 결과 한국거래소로부터 2021년 02월 04일 재상장심사요건을 충족하고 있음을 통보 받았으며, 통보내용은 다음과 같습니다.

| [ 재상장 예비심사 통보 결과 ] |

|

||

|

||

|

||

|

|

[재상장예비심사결과] □ 사후 이행사항 청구법인은 상장규정 제17조에서 정하는 재상장신청일(설립 등기일부터 1월이내)까지 상장규정 제17조제2항의 요건을 구비하여야 함 1. 자기자본

|

분할 후 재상장 예정인 분할신설회사는 2020년 반기말[K-IFRS 별도재무제표]를 기준으로 한국거래소를 통해 재상장예비심사를 받았으며, 코스닥시장 상장규정에 의한요건들을 본 증권신고서 제출일 전일 현재 모두 충족하고 있고, 사후 이행사항을 제외하고 재상장예비심사청구에 대한 승인을 받았습니다.

| [ 재상장 주요요건의 검토 ] |

|

구분 |

내용 |

현황 |

결과 |

|

|---|---|---|---|---|

|

규모요건 |

자기자본 |

재상장신청일 현재 자기자본 30억원 이상 |

2020년 반기말 자본총계 686억원 |

충족 |

|

유통주식수 |

재상장예정 보통주식총수(최대주주 등의 소유주식수를 제외) 100만주 이상 |

보통주 3,751,938주 (최대주주 등의 소유주식수 (최대주주 등 외의 주식수 |

충족 |

|

|

분산요건 |

양도제한 |

주식양도의 제한이 없을 것 |

제한 없음 |

충족 |

|

액면가액 |

1주당 액면가액이 100원, 200원, 500원, 1,000원, 2,500원 또는 5,000원일 것 |

액면가 : 500원 |

충족 |

|

|

경영성과 요건 |

매출액 및 이익 등 |

분할로 이전될 영업부문의 최근 사업연도의 법인세비용차감전계속사업이익이 있고, 다음 각목의 어느 하나에 해당할 것 나. 분할로 이전될 영업부문에 대한 최근사업연도말 현재 매출액이 100억원 이상일 것 |

2019년 매출액 909억원 2019년 당기순이익 109억원 |

충족 |

|

안정성 및 건전 요건 |

자본상태 |

분할기일 현재 자본잠식이 없을 것 |

- |

충족 |

|

감사의견 |

재상장예비심사 신청서나 재상장신청서에 첨부하는 감사인의 검토 보고서의 검토 의견 및 분할기일의 재무제표에 대한 감사인의 감사의견이 적정일것 |

신설법인 BS/PL의 |

충족 |

|

|

상근감사 |

상근감사 1명 이상(자산 1천억원 이상) |

2020년 반기말 자산총액 : 1,318억원 상근감사 1명 |

충족 |

|

|

사외이사 |

사외이사 1/4 이상 (자산 2조원 이상 : 3명이상 & 과반수) |

이사 5명 중 사외이사 2명 |

충족 |

|

|

공익 및 투자자 보호 |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 |

질적요건 충족 |

충족 |

|

| 주) 분할신설회사의 재상장 요건은 2020년 06월 30일 현재의 K-IFRS 별도재무제표를 기준으로 한 분할재무제표 내용이며, 분할기일의 최종 이전 재산가액이 확정된 후 공인회계사의 검토를 받아 최종 확정된 수치에 따라 변동될 수 있습니다. |

나. 지주회사 요건 검토

분할존속회사는 금번 분할 직후 지주회사 성립요건 중 분할존속회사의 자산총액 중 자회사 가액이 차지하는 비중이 50% 이상이어야 하는 요건은 충족하나 자산총액이 5,000억원이어야 하는 요건은 미총족할 것으로 예상됩니다. 또한 분할존속회사는 지주회사의 행위제한 요건 중 자회사 주식보유에 대한 지분율 규제(상장 20%, 비상장 40% 이상) 요건 역시 충족하지 못할 것으로 예상됩니다.

이에 분할존속회사는 지주회사 전환 이후 행위제한요건 유예기간인 2년 이내에 공정거래법에 따른 지주회사 행위제한 요건을 모두 충족할 예정입니다. 구체적으로 분할존속회사는 분할신설회사의 주식을 현물출자 받아, 분할존속회사의 주식을 배부하는 공개매수 방식의 현물출자 유상증자를 통하여 지주회사 자산요건 및 자회사 지분율 규제 등을 충족시킬 예정이며, 기타 미총족사항에 대하여도 분할신설회사의 재상장이 완료된 후 일정한 시점에 주식매매, 주식의 포괄적 교환, 자회사 합병, 자회사 지분매각, 신규사업을 위한 자회사 설립 등 공정거래법 상 지주회사의 행위제한 요건의 미충족 사항들을 충족시키기 위하여 다양한 방안을 고려하고 있습니다.

분할존속회사의 지주회사 요건 및 행위제한 요건 검토 결과 다음과 같이 예상됩니다.

| [지주회사 요건 및 행위제한 요건 검토] |

|

요건 |

내용 |

검토결과 |

충족여부 |

|---|---|---|---|

|

성립요건 |

자산총계 5,000억원 이상 |

자산총계: 약4,553억원 | 미충족 주1) |

|

총자산 중 자회사 지분가액 비율 50% 이상 |

자회사(주2) 주식가액 : 3,720억원 - ㈜에코프로비엠 : 2,118억원 - ㈜에코프로이노베이션 : 1,509억원 - ㈜에코프로에이피 : 87억원 - ㈜에코프로씨엔지 : 4억원 - 상해예커환경과학유한공사 : 2억원 자회사 주식가액 비율: 82% |

충족 | |

|

행위제한 |

자회사 이외 계열사 지분 보유 불가 |

해당사항 없음 | 충족 |

|

부채비율 200% 초과 보유 불가 |

자본총액 : 3,310억원 부채액 : 1,243억원 부채비율: 37.5% |

충족 | |

|

계열회사가 아닌 국내회사의 지분율 5% 초과 보유 행위 불가 (단, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에 대하여는 적용하지 아니함) |

㈜명정보기술: 9% | 충족(주3) | |

|

자회사 주식보유에 대한 지분율 규제 |

[상장] ㈜에코프로비엠 : 51% ㈜에코프로에이치엔(분할신설회사) : 1% [비상장] ㈜에코프로이노베이션 : 97% ㈜에코프로지이엠 : 58% ㈜에코프로에이피 : 90% ㈜에코프로씨엔지 : 47% 상해예커환경과학유한공사 : 100% ㈜에픽트 : 49% ㈜카우치그램 : 47% ㈜아이스퀘어벤처스: 55% |

미충족(주4) | |

|

자회사의 손자회사 주식보유에 대한 지분율 규제(상장 20%, 비상장 40% 이상) |

[비상장] ㈜에코프로EM: 60.0% ㈜에코프로ICT: 50.0% |

충족 | |

|

자회사의 손자회사 이외 계열사 지분보유 불가 |

(주)에코프로이노베이션이 (주)에코프로에이피 2.0% 보유 |

충족예정(주5) | |

|

손자회사의 국내계열회사 주식소유 제한 |

해당사항 없음 |

충족 | |

|

지주회사체제내 금융회사 지배금지 |

(주)아이스퀘어벤처스: 55% | 충족예정(주6) |

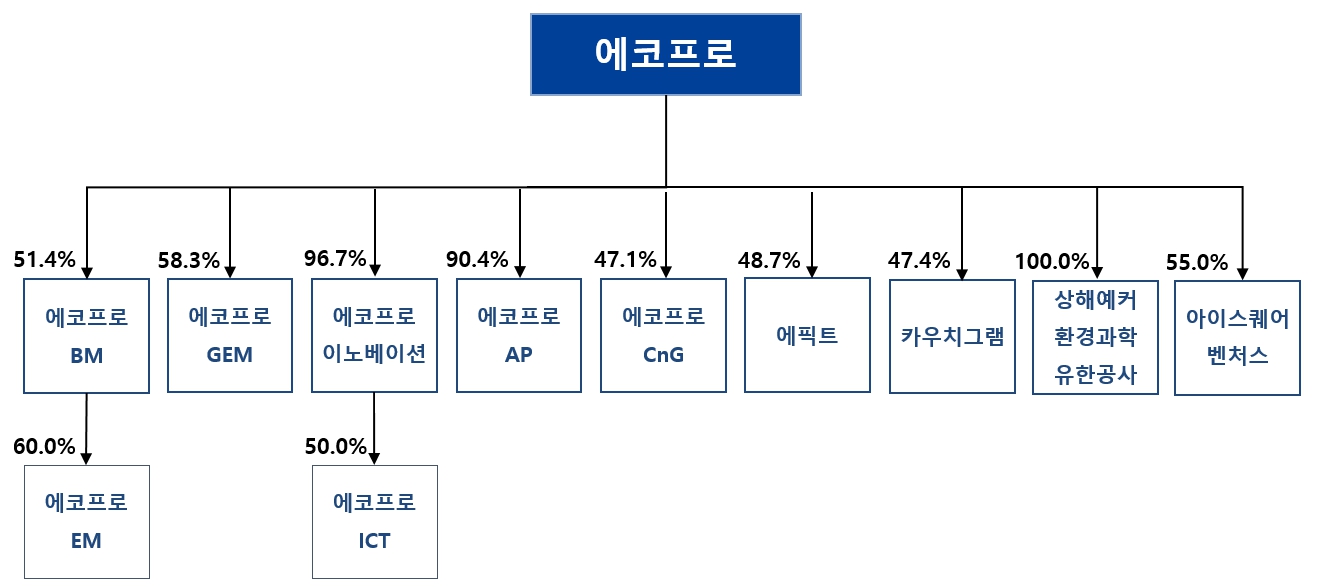

| 주1) ㈜에코프로는 환경사업부문의 인적분할 재상장 완료 후, 2021년 이내에 공개매수 방식의 현물출자 유상증자 등을 통하여 분할신설회사의 지분을 추가 취득하도록 함으로써 공정거래법상 지주회사 성립요건을 충족시킬 예정이며, 아직 그 실행 시기 및 방법은 구체적으로 결정된 바 없습니다. 주2) 자산총계 및 자회사 주식가액은 '20년 반기 재무제표를 기준으로 작성한 분할재무제표 기준입니다. 주3) (주)명정보기술 주식을 5% 이상 보유하고 있으나, 동 주식의 가액이 자회사 주식가액 합계액의 100분의 15 미만이므로 행위제한 요건을 충족하고 있습니다. 주4) ㈜에코프로는 환경사업부문의 인적분할 재상장 완료 후, 2021년 이내에 공개매수 방식의 현물출자 유상증자 등을통하여 분할신설회사인 ㈜에코프로에이치엔 지분을 추가 취득하여 자회사로 편입함으로써 공정거래법상 지주회사 행위제한 요건을 충족시킬 예정입니다. 다만, 실행 시기 및 방법은 구체적으로 결정된 바 없습니다. 주5) 지주회사 전환 이후 2년 이내에 지분 처분을 통해 행위제한 요건을 충족시킬 예정입니다. 주6) 기업주도형 벤처캐피탈(CVC)에 대한 지주회사의 지분 보유를 인정하는 공정거래법 전부개정안이 통과됨에 따라,지주회사 전환 이후 2년 이내에 ㈜에코프로가 보유중인 (주)아이스퀘어벤처스 지분을 전량 처분 또는 100% 보유 중 선택하여 행위제한 요건을 충족시킬 예정이나 아직 구체적인 방향은 결정된 바 없습니다. |

따라서 분할존속회사는 지주회사의 성립요건 및 행위제한 요건의 충족을 위하여 분할 이후 일정한 시점에 주식매매, 공개매수, 현물출자 또는 주식의 포괄적 교환 등을 통하여 상기의 요건을 충족할 계획입니다. 다만, 지주회사 전환 이후 2년 이내에 이러한 행위제한 요건을 충족하지 못할 경우 공정거래위원회에서 과징금을 부과받을 수 있습니다.

|

※ 관련법규 ① 「독점규제 및 공정거래에 관한 법률」(이하 "법"이라 한다) 제2조제1호의2 전단에서 "자산총액이 대통령령이 정하는 금액 이상인 회사"란 다음 각 호의 회사를 말한다. <개정 2007. 11. 2., 2016. 9. 29.> 1. 해당 사업연도에 새로이 설립되었거나 합병 또는 분할ㆍ분할합병ㆍ물적분할(이하 "분할"이라 한다)을 한 회사의 경우에는 각각 설립등기일ㆍ합병등기일 또는 분할등기일 현재의 대차대조표상 자산총액이 5천억원 이상인 회사 2. 제1호 외의 회사의 경우에는 직전 사업연도 종료일(사업연도 종료일 이전의 자산총액을 기준으로 지주회사 전환신고를 하는 경우에는 해당 전환신고 사유의 발생일) 현재의 대차대조표상의 자산총액이 5천억원 이상인 회사 ②법 제2조(정의)제1호의2 후단에 따른 주된 사업의 기준은 회사가 소유하고 있는 자회사의 주식(지분을 포함한다. 이하 같다)가액의 합계액(제1항 각 호의 자산총액 산정 기준일 현재의 대차대조표상에 표시된 가액을 합계한 금액을 말한다)이 해당 회사 자산총액의 100분의 50이상인 것으로 한다. <개정 2007. 11. 2.> ③법 제2조(정의)제1호의3에서 "대통령령이 정하는 기준"이란 다음 각 호의 요건을 충족하는 것을 말한다. <신설 2001. 3. 27., 2005. 3. 31., 2007. 7. 13., 2007. 11. 2., 2014. 1. 14., 2016. 9. 29.> 1. 지주회사의 계열회사(「중소기업창업 지원법」에 따라 설립된 중소기업창업투자회사 또는 「여신전문금융업법」에 따른 신기술사업금융업자가 창업투자 목적 또는 신기술사업자 지원 목적으로 다른 국내회사의 주식을 취득함에 따른 계열회사를 제외한다)일 것 2. 지주회사가 소유하는 주식이 제11조(특수관계인의 범위)제1호 또는 제2호에 규정된 각각의 자중 최다출자자가 소유하는 주식과 같거나 많을 것 ④ 법 제2조(정의)제1호의4에서 "대통령령으로 정하는 기준"이란 다음 각 호의 요건을 충족하는 것을 말한다. <신설 2007. 11. 2.> 1. 자회사의 계열회사일 것 2. 자회사가 소유하는 주식이 제11조(특수관계인의 범위)제1호 또는 제2호에 규정된 각각의 자 중 최다출자자가 소유하는 주식과 같거나 많을 것 ⑤ 공정거래위원회는 3년마다 국민경제 규모의 변화, 지주회사에 해당되는 회사의 자산총액 변화, 지주회사에 해당되는 회사 간 자산총액 차이 등을 고려하여 제1항 각 호에 따른 자산총액의 타당성을 검토한 후 자산총액의 조정 등 필요한 조치를 할 수 있다. <신설 2016. 9. 29.> <코스닥시장 상장규정> 자.코스닥시장 상장법인이 분할 또는 분할합병을 하는 경우로서, 다음의 어느 하나에 해당할 때(1)분할 또는 분할합병 후 존속될 코스닥시장 상장법인이 당해 분할 또는 분할합병 결의일 현재 분할 또는 분할합병 후 존속될 예정인 영업부문에 대하여 다음의 요건을 충족하지 못하는 경우. 다만, 지주회사로의 전환과정 중에서의 분할 등 거래소가 필요하다고 인정하는 경우에는 그러하지 아니하다. (2) 코스닥시장 상장법인이 주권비상장법인과 합병한 후 3년 이내에 분할 이사회 결의를 하는 경우로서 분할로 존속될 법인의 주된 영업이 합병 당시 주권비상장법인의 영업부문에 속하는 경우. 다만, 합병 당시 코스닥시장 상장법인이 제19조제1항에 따른 우회상장 심사를 받은 경우에는 그러하지 아니하다.

4. 규정 제38조제2항제5호라목의 “세칙에서 정한 주된 영업이 정지된 경우”란 다음 각목의 어느 하나에 해당하여 잔여사업부문만으로는 실질적인 영업을 영위하기 어려운 경우를 말하며, 주된 영업의 판단은 매출액을 기준으로 한다. 다만, 거래소가 필요하다고 인정하는 경우에는 부가가치(액)을 기준으로 할 수 있다. 바. 그 밖에 주된 영업활동이 사실상 중단된 것으로 거래소가 인정하는 경우 |

Ⅱ. 분할 가액 및 그 산출근거

분할되는 회사의 분할 신주배정 기준일(2021년 04월 30일) 현재 주주명부에 등재되어 있는 주주에게 분할되는 회사 소유주식 1주당 아래의 표와 같은 비율로 분할신설회사 주식을 배정할 예정입니다.

|

구분 |

배정비율 |

|---|---|

|

보통주 |

0.1698463주 |

|

주1) 배정비율 산정근거 : 2020년 6월 30일 현재의 재무상태표를 기준으로 분할신설회사의 순자산장부가액을 분할 전 순자산장부가액에 자기주식 장부가액을 합산한 금액으로 나누어 산정하였습니다. 주2) 상기 배정비율은 원단위 금액을 기준으로 산정하였습니다. |

|

[분할비율 산정근거] |

| (분할대상부문 순자산가액(68,561,508,145원) | ||

| --------------------------------------------------------------------------- | = | 0.1698463 |

| (분할 전 순자산가액(398,715,561,871원) + 분할 전 자기주식장부가액(4,952,313,330원) |

| 주1) 상기 비율은 2020년 6월 30일 분할 전 회사의 K-IFRS 별도 재무제표를 기준으로 산정하였으며, 분할기일(2021년 05월 01일) 까지 변동될 수 있습니다. |

한편, 분할회사의 경우 분할신주 배정기준일(2021년 04월 30일) 현재 분할되는 회사의 주주명부에 등재되어 있는 주주들이 보유한 보통주 1주당 0.8301537주의 비율로 주식을 병합할 예정입니다.

Ⅲ. 분할의 요령

1. 신주의 배정

가. 신주의 배정내용

(1) 배정조건

분할되는 회사의 분할 신주 배정기준일인 2021년 04월 30일 현재 주주명부에 등재되어 있는 주주에게 배정합니다.

(2) 배정비율

분할되는 회사 소유주식 1주당 아래의 표와 같은 주식과 비율을 적용하여 배정합니다.

| 구 분 | 분할신설회사 |

|---|---|

| 상 호 |

주식회사 에코프로에이치엔 (가칭) |

| 보통주 | 0.1698463주 |

(3) 배정기준일 : 2021년 04월 30일

(4) 신주유통개시(예정)일 : 2021년 05월 28일

(5) 신주의 배정방법

분할되는 회사의 주주가 가진 주식수에 비례하여 분할 신설되는 회사의 주식수를 배정합니다.

(6) 신주의 배당기산일 : 2021년 05월 01일

나. 신주배정시 발생하는 단주의 처리 방법

1주 미만의 단주에 대해서는 분할신설회사 신주의 재상장 초일의 종가로 환산하여 현금(원미만은 절사, 이하 같음)으로 지급합니다.

다. 신주의 상장 등에 관한 사항

한국거래소는 코스닥시장상장규정 제8조 및 제17조의 규정에 의하여 심사를 하며, 요건이 충족될 경우 재상장을 허용합니다.

분할되는 회사는 코스닥시장상장규정 제4조 제1항에 따라 한국거래소에 재상장예비심사청구서를 제출하여 2021년 02월 04일 재상장예비심사 결과 재상장심사요건을 충족하고 있음을 한국거래소로부터 통보받았는 바, 분할신설회사는 분할 후 코스닥시장상장규정 제2조 제6항 및 제17조의 규정에 따라 코스닥시장에 재상장을 신청할 예정입니다.

통보 내용은 본 증권신고서 "제1부 분할의 개요 - I. 분할에 관한 기본사항 - 5. 관련법령상의 규제 또는 특칙 - 가.분할신설회사 재상장 검토"의 해당 부분을 참고하여 주시기 바랍니다.

※ 재상장예정일 : 2021년 05월 28일

※ 분할존속법인 변경상장 예정일 : 2021년 05월 28일

(재상장 및 변경상장 일정은 관계기관의 협의 과정에서 변경될 수 있음)

2. 교부금 지급

단주처리를 위한 현금지급 이외에는 별도의 교부금을 지급하지 않습니다.

3. 특정주주에 대한 보상

당사의 분할과 관련하여 최대주주 등에게 지급하는 특별교부금 등의 보상은 없습니다.

4. 분할 등 소요비용

분할과 관련하여 발생하는 조세는 해당 법령에 의하여 동 세금이 부과되는 당사자가 부담하며, 관련된 회계와 법률의 자문비용, 실사에 필요한 비용, 분할 및 재산이전에 관한 비용 및 이와 관련한 제반 비용은 분할전 회사가 부담할 예정입니다.

| (단위 : 백만원) |

| 구분 | 금액 | 대상처 | 비고 |

|---|---|---|---|

| 상장주선수수료 등 | 660 | 증권회사, 회계법인, 법무법인 등 | 분할 재상장 주선, 법률자문 및 세무자문 등 |

| 분할등기 등 | 55 | 등기소, 법무사 (추정) |

분할에 따른 자산이전등기에 관련된 세금 및 보수료 등 |

| 기타 비용 | 20 | 인쇄소 등 | 투자설명서인쇄비, 주식발행등록수수료, 상장수수료 등 |

| 합계 | 735 | - | - |

| 주) 상기 비용은 대략적인 비용으로 분할 진행과정에서 변경될 수 있습니다. |

5. 근로계약관계의 이전

분할신설회사는 분할기일 현재 분할대상사업부문에서 근무하는 모든 종업원의 고용 및 관련 법률관계(퇴직금, 대여금 등 포함)를 승계합니다.

6. 종류주주의 손해 등

해당사항 없습니다.

7. 채권자보호절차

상법 제530조의9 제1항에 의거 분할신설회사 또는 분할되는 회사는 분할 전의 분할되는 회사 채무에 관하여 연대하여 변제할 책임을 가짐에 따라 채권자 보호절차를 거치지 않습니다.

8. 분할계획서의 수정 및 변경

분할계획서는 영업의 변동, 분할회사의 계획 및 사정, 관계기관과의 협의과정이나 관계법령 및 주주총회 승인과정에서 변경될 수 있습니다. 또한, 분할계획서는 2021년 3월 31일 개최 예정인 주주총회의 승인을 득할 경우 분할등기일 전일까지 주주총회의 추가승인 없이도 아래 항목에 대해 (ⅰ) 그 수정 또는 변경이 합리적으로 필요한 경우로서 그 수정 또는 변경으로 인해 분할회사(분할존속회사) 또는 분할신설회사의 주주에게 불이익이 없는 경우 (ⅱ) 분할대상사업부문의 영업 또는 재무적 활동 또는 계획의 이행, 관련 법령 및 회계기준의 변경 등으로 인하여 분할대상사업부문의 자산 및 부채에 변동이 발생하거나 또는 승계대상 재산목록에서 누락되거나 잘못 기재된 자산 또는 부채가 발견된 경우, (iii) 그 동질성을 해하지 않는 범위 내의 수정 및 변경인 경우, (iv) 분할계획서 자체에서 변경이 가능한 것으로 예정하고 있는 경우, (v) 적격분할 요건 충족 또는 법령상 규정을 준수하기 위하여 불가피하게 필요한 경우 등에는 분할회사의 이사회 결의 또는 이사회의 위임에 따라 대표이사에 의하여 수정 또는변경이 가능하고, 동 수정 또는 변경사항은 관련법령에 따라 공고 또는 공시됨으로써효력을 발생합니다.

① 분할일정

② 분할회사의 감소할 자본과 준비금의 액

③ 분할로 인하여 이전할 재산과 그 가액 (분할신설회사에 이전될 재산과 그 가액)

④ 분할 전후의 재무구조

⑤ 분할신설회사의 이사 및 감사에 관한 사항

⑥ 분할존속회사 및 분할신설회사의 상호, 본점 주소, 공고방법 등

⑦ 분할비율

⑧ 분할 당시 분할신설회사가 발행하는 주식의 총수

⑨ 분할신설회사 및 분할존속회사의 정관

9. 기타

가. 분할존속회사인 주식회사 에코프로는 분할 이후 지주회사로 전환될 예정입니다. 분할존속회사는 분할재무제표 기준으로 자산총계가 5,000억원 미만으로, 현행 공정거래법상 지주회사 성립요건을 충족하지는 못하나, 분할신설회사의 재상장이 완료된 후 일정한 시점에 공개매수 방식의 현물출자 유상증자, 추가 주식 매수 등을 통하여 분할신설회사인 주식회사 에코프로에이치엔(가칭) 보통주식을 추가 취득함으로써 지주회사 성립요건을 충족할 예정입니다. 또한, 지주회사 체제 내 행위 제한 규제 등을 충족시키기 위해 관련 주식의 매매, 합병, 분할 등의 다양한 방법을 검토하고 있습니다. 다만, 그 실행 여부, 시기 및 방법은 구체적으로 결정된 사항이 없는 바, 향후 이와 같은 회사구조 개편에 대한 계획이 확정될 경우 공시 할 예정입니다.

나. 분할신설회사는 분할등기일 시점에서 자회사에 해당하지 않으나 지주회사 전환 이후 2년 이내 적정시점에 공개매수 방식의 현물출자 유상증자, 주식매매, 공개매수,또는 주식의 포괄적 교환 등의 방법으로 분할신설회사를 분할회사의 자회사로 편입 할 예정입니다. 분할 및 지주회사 전환 이외에 현재 추진 중이거나 계획중인 회사구조 개편(합병 및 분할합병)에 대해 확정된 사항은 없습니다. 향후 회사구조 개편에 대한 계획이 확정될 경우 공시를 통해 즉시 알려드릴 예정입니다.

다. 분할존속회사의 정관 변경사항

분할존속회사인 (주)에코프로는 아래와 같이 정관을 변경하고자 하며, 2021년 03월 31일 개최되는 정기주주총회에서 분할계획서 승인의 건이 승인되면 정관 일부 변경도 승인됩니다.

|

변경 전 |

변경 후 |

|---|---|

|

제2조 (목적) 회사는 다음 사업을 경영함을 목적으로 한다. 1. 환경 오염 방지 관련 소재 및 설비 산업 |

제2조 (목적) 회사는 다음 사업을 경영함을 목적으로 한다. 1. 자회사의 주식 또는 지분을 취득ㆍ소유함으로써 자회사의 제반 사업 내용을 지배ㆍ경영지도 |

|

제3조(본점의 소재지) |

제3조(본점의 소재지) 회사의 본점은 [충북 청주시]에 두고 필요한 경우 이사회의 결의로써 국내 또는 국외에 지점, 출장소, 사무소 및 현지법인을 둘 수 있다. |

| 제5조(발행예정주식의 총수) 회사가 발행할 주식의 총수는 사천만주로 한다. |

제5조(발행예정주식의 총수) 회사가 발행할 주식의 총수는 이억주로 한다. |

| 제9조(주식의 종류, 수 및 내용) ① 회사는 보통주식과 종류주식을 발행할 수 있다. ② 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. ③ 무의결권 종류주식의 발행한도는 발행예정주식총수의 1/4을 초과하지 못한다. ④ 종류주식에 대한 최저배당률은 연 액면금액의 1%로 한다. ⑤ 종류주식에 대하여 제3항의 규정에 의한 배당을 하고, 보통주식에 대하여 종류주식의 배당률과 동률의 배당을 한 후, 잔여배당가능이익이 있으면 보통주식과 종류주식에 대하여 동등한 비율로 배당한다. ⑥ 종류주식에 대하여 제3항의 규정에 의한 배당을 하지 못한 사업연도가 있는 경우에는 미배당분은 누적하여 다음 사업연도의 배당시에 우선하여 배당한다. ⑦ 회사가 발행하는 종류주식은 의결권을 가진다. ⑧ 종류주식은 발행일로부터 5년이 경과하면 보통주식으로 전환된다. 다만, 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당이 완료될 때까지 그 기간은 연장된다. ⑨ 제7항의 규정에 의해 발행되는 신주에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. |

제9조(주식의 종류, 수 및 내용) ① 회사는 보통주식과 종류주식을 발행할 수 있다. ② 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. ③ 무의결권 종류주식의 발행한도는 발행예정주식총수의 1/4을 초과하지 못한다. ④ 이익배당에 관한 종류주식에 대하여는 우선배당을 할 수 있다. 이익배당에 관한 종류주식에 대한 우선배당은 액면금액을 기준으로 하여 발행시에 이사회가 정한 배당률에 따라 현금으로 지급한다. 이 경우 배당률은 최근 3년간의 배당률, 자금조달의 필요성, 시장 상황 등 제반 사정을 고려하여 정할 수 있다. ⑤ 회사가 발행하는 종류주식에 대하여는 이사회 결의에 의하여 참가적 또는 비참가적, 누적적 또는 비누적적인 것으로 할 수 있다. ⑥ 종류주식은 발행일로부터 5년이 경과하면 보통주식으로 전환된다. 다만, 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당이 완료될 때까지 그 기간은 연장된다. ⑦ 제6항의 규정에 의해 발행되는 신주에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. |

| 제9조의2(전환주식) ③ 전환을 청구할 수 있는 기간은 발행일로부터 1년 이상 10년 이내의 범위 내서 발행 시의 이사회의 결의로 정한다. |

제9조의2(전환주식) ③ 전환을 청구할 수 있는 기간은 발행 시의 이사회의 결의로 정한다. |

| 제10조(신주인수권) ③ 신주인수권을 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 한다. |

제10조(신주인수권) ③ 제1항 및 제2항의 규정에도 불구하고, 회사가 「독점규제 및 공정거래에 관한 법률」상의 지주회사 요건을 충족하기 위하여, 「독점규제 및 공정거래에 관한 법률」상의 자회사의 주식을 추가로 취득하기 위하여, 또는 다른 회사를 「독점규제 및 공정거래에 관한 법률」상의 자회사로 만들기 위하여 당해 회사의 주식을 현물출자받는 경우에는 당해 주식을 소유한 자에게 이사회 결의에 의하여 신주를 배정할 수 있다. ④ 신주인수권을 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 한다. |

|

제12조(주식매수선택권) ① 회사는 주주총회의 특별결의로 발행주식총수의 100분의 15범위 내에서 회사의 설립 또는 경영, 기술혁신에 기여하였거나, 기여할 수 있는 자로서 다음 각호의 1에 해당하는 자에게 주식매수선택권을 부여할 수 있다. 다만, [상법] 제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3범위(최근 사업 년도 자본금 천억 이내)내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이사회 결의로 주식매수선택권을 부여한 경우, 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다 ⑤ 주식매수선택권 부여에 관한 주주총회의 특별결의에 있어서는 다음 각호의 사항을 정하여야 한다. 다만 교부할 주식수의 100분의 20이내에서 임ㆍ직원 외 자에게 주식매수선택권을 부여하는 경우로서 필요하다고 인정되는 때에는 벤처기업육성에 관한 특별조치법 제16조의3 제4항에 따라 제1호 및 제4호의 사항에 대하여 이사회에서 정하도록 결의할 수 있다. 1. 주식매수선택권을 부여 받을 자의 성명 또는 명칭 2. 주식매수선택권의 부여방법 3. 주식매수선택권의 행사가격 및 행사기간 4. 주식매수선택권을 부여 받을 자 각각에 대하여 주식매수선택권 행사로 교부할 주식의 종류 및 수 |

제12조(주식매수선택권) ① 회사는 주주총회의 특별결의로 발행주식총수의 100분의 15범위 내에서 회사의 설립 또는 경영ㆍ기술혁신에 기여하였거나, 기여할 수 있는 회사의 회사의 이사ㆍ감사 또는 피용자 및 「상법 시행령」제30조 제1항이 정하는 관계회사의 이사ㆍ감사 또는 피용자에게 주식매수선택권을 부여할 수 있다. 다만, 「상법」제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3범위(최근 사업 년도 자본금 삼천억 이내)내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이사회 결의로 주식매수선택권을 부여한 경우, 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다 ⑤ 주식매수선택권 부여에 관한 주주총회의 특별결의에 있어서는 다음 각호의 사항을 정하여야 한다. 1. 주식매수선택권을 부여 받을 자의 성명 또는 명칭 2. 주식매수선택권의 부여방법 3. 주식매수선택권의 행사가격 및 행사기간 4. 주식매수선택권을 부여 받을 자 각각에 대하여 주식매수선택권 행사로 교부할 주식의 종류 및 수 |

|

제13조(신주의 배당기산일) 회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도 말에 발행된 것으로 본다. |

제13조(신주의 동등배당) ① 회사가 정한 배당기준일 전에 유상증자, 무상증자 및 주식배당에 의하여 발행한 주식에 대하여는 동등배당한다. ② 제1항의 규정에도 불구하고 배당기준일을 정하는 이사회 결의일로부터 그 배당기준일까지 발행한 신주에 대하여는 배당을 하지 아니한다. |

|

제16조(주주명부의 폐쇄 및 기준일) ① 회사는 매년 1월 1일부터 1월 31일까지 주주의 권리에 관한 주주명부의 기재변경을 정지한다.(단서조항 삭제) ② 회사는 매년 12월 31일 현재 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다. ③ 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나, 이사회의 결의로 3월내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있다. 이 경우 이사회는 필요하다고 인정하는 때에는 주주명부의 기재변경 정지와 기준일의 지정을 함께 할 수 있다. 이 경우 회사는 주주명부 폐쇄기간 또는 기준일의 2주간 전에 이를 공고하여야 한다. |

제16조(주주명부의 폐쇄 및 기준일) ① 회사는 의결권을 행사하거나 배당을 받을 자 기타 주주 또는 질권자로서 권리를 행사할 자를 정하기 위하여 이사회 결의로 일정한 기간을 정하여 주주명부의 기재변경을 정지하거나 일정한 날에 주주명부에 기재된 주주 또는 질권자를 그 권리를 행사할 주주 또는 질권자로 볼 수 있다. ② 회사가 제1항의 기간 또는 날을 정하는 경우 3개월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나, 3개월내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있다. ③ 회사가 제1항의 기간 또는 날을 정한 때에는 그 기간 또는 날의 2주 전에 이를 공고하여야 한다. |

| (신설) |

제17조(사채의 발행) ② 이사회는 대표이사에게 사채의 금액 및 종류를 정하여 1년을 초과하지 아니하는 기간 내에 사채를 발행할 것을 위임할 수 있다. |

|

제17조(전환사채의 발행) ① 회사는 사채의 액면총액이 500억원을 초과하지 않는 범위 내에서 다음 각 호의 경우 이사회의 결의로 주주 이외의 자에게 전환사채를 발행할 수 있다. ④ 전환으로 인하여 발행하는 신주에 대한 이익의 배당과 전환사채에 대한 이자의 지급에 대하여는 제13조의 규정을 준용한다. |

제18조(전환사채의 발행) ① 회사는 사채의 액면총액이 2,000억원을 초과하지 않는 범위 내에서 다음 각 호의 경우 이사회의 결의로 주주 이외의 자에게 전환사채를 발행할 수 있다. ④ 전환으로 인하여 발행하는 신주에 대한 이익의 배당에 대하여는 제13조의 규정을 준용한다. |

|

제18조(신주인수권부사채의 발행) ① 회사는 사채의 액면총액이 500억원을 초과하지 않는 범위 내에서 정관 제18조 제1항 각 호에 해당하는 경우 이사회 결의로 주주 이외의 자에게 신주인수권부사채를 발행할 수 있다. |

제19조(신주인수권부사채의 발행) ① 회사는 사채의 액면총액이 2,000억원을 초과하지 않는 범위 내에서 정관 제18조 제1항 각 호에 해당하는 경우 이사회 결의로 주주 이외의 자에게 신주인수권부사채를 발행할 수 있다. |

|

제20조(소집시기) ① 회사의 주주총회는 정기주주총회와 임시주주총회로 한다. ② 정기총회는 매 사업연도 종료 후 3월 이내에, 임시주주총회는 필요에 따라 소집한다. |

제21조(소집시기) 회사는 매결산기마다 정기주주총회를 소집하여야 하고, 필요에 따라 임시주주총회를 소집한다. <삭제> |

|

제 30조의 3(서면에 의한 의결권의 행사) ① 주주는 총회에 출석하지 아니하고 서면에 의하여 의결권을 행사할 수 있다. ② 회사는 제1항의 경우 총회의 소집통지서에 주주의 의결권 행사에 필요한 서면과 참고자료를 첨부하여야 한다. ③ 서면에 의하여 의결권을 행사하고자 하는 주주는 제2항의 서면에 필요한 사항을 기재하여, 회일의 전일까지 회사에 제출하여야 한다. |

제 31조의 3(서면에 의한 의결권의 행사 및 전자투표) ① 주주는 총회에 출석하지 아니하고 서면에 의하여 의결권을 행사할 수 있다. ② 회사는 제1항의 경우 총회의 소집통지서에 주주의 의결권 행사에 필요한 서면과 참고자료를 첨부하여야 한다. ③ 서면에 의하여 의결권을 행사하고자 하는 주주는 제2항의 서면에 필요한 사항을 기재하여, 회일의 전일까지 회사에 제출하여야 한다. ④ 회사는 이사회결의로써 주주가 총회에서 출석하지 아니하고 전자적 방법으로 의결권을 행사할 수 있음을 정할 수 있다. 회사가 본 항에 따른 전자적 방법으로 의결권을 행사할 수 있음을 정하는 경우에는 제1항에 따른 서면에 의한 의결권은 행사할 수 없다. |

|

제43조(대표이사의 직무) ① 대표이사는 회사를 대표하고 회사의 업무를 총괄한다. 단, 대표이사가 수명일 경우에는 공동으로 회사를 대표한다. ② 공동 대표이사 중 1인 이상 대표이사의 유고 시에는 정관 제35조(이사의 직무)의 규정에서 정한 순서에 따라 그 직무를 대행한다. |

제44조(대표이사의 직무) ① 대표이사는 회사를 대표하고 회사의 업무를 총괄한다. 단, 대표이사가 수명일 경우에는 이사회규정 또는 이사회 결의에서 정하는 바에 따라 각자가 회사를 대표할 것을 정할 수 있다. ② 수명의 대표이사 중 1인 이상 대표이사의 유고 시에는 정관 제36조(이사의 직무)의 규정에서 정한 순서에 따라 그 직무를 대행한다. |

|

제45조(감사의 선임) ① 감사는 주주총회에서 선임한다. ② 감사의 선임을 위한 의안은 이사의 선임을 위한 의안과는 별도로 상정하여 의결하여야 한다. ③ 감사의 선임은 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1이상의 수로 하여야 한다. 그러나 의결권 있는 발행주식총수의 100분의 3을 초과하는 수의 주식을 가진 주주는 그 초과하는 주식에 관하여 감사의 선임에는 의결권을 행사하지 못한다. 다만, 소유 주식수의 산정에 있어 최대주주와 그 특수관계인, 최대주주 또는 그 특수관계인의 계산으로 주식을 보유하는 자, 최대주주 또는 그 특수관계인에게 의결권을 위임한 자가 소유하는 의결권 있는 주식의 수는 합산한다. |

제46조(감사의 선임 및 해임) ① 감사는 주주총회에서 선임ㆍ해임한다. ② 감사의 선임 또는 해임을 위한 의안은 이사의 선임 또는 해임을 위한 의안과는 별도로 상정하여 의결하여야 한다. ③ 감사의 선임은 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1 이상의 수로 하여야 한다. 다만, 상법 제368조의4제1항에 따라 전자적 방법으로 의결권을 행사할 수 있도록 한 경우에는 출석한 주주의 의결권의 과반수로써 감사의 선임을 결의할 수 있다. ④ 감사의 해임은 출석한 주주의 의결권의 3분의 2 이상의 수로 하되, 발행주식총수의 3분의 1 이상의 수로 하여야 한다. ⑤ 제3항·제4항의 감사의 선임 또는 해임에는 의결권 있는 발행주식총수의 100분의 3을 초과하는 수의 주식을 가진 주주(최대주주인 경우에는 그의 특수관계인, 최대주주 또는 그 특수관계인의 계산으로 주식을 보유하는 자, 최대주주 또는 그 특수관계인에게 의결권을 위임한 자가 소유하는 의결권 있는 주식의 수를 합산한다)는 그 초과하는 주식에 관하여 의결권을 행사하지 못한다. |

|

제51조(재무제표와 영업보고서의 작성 비치 등) ② 대표이사는 정기주주총회 회일의 6주간 전에 제1항의 서류를 감사에게 제출하여야 한다. ③ 감사는 정기주주총회일의 1주전까지 감사보고서를 대표이사에게 제출하여야 한다. |

제52조(재무제표와 영업보고서의 작성 비치 등) ② 대표이사는 정기주주총회 회일 또는 사업보고서 제출기한의 6주간 전에 제1항의 서류를 감사에게 제출하여야 한다. ③ 감사는 정기주주총회일 또는 사업보고서 제출기한의 1주 전까지 감사보고서를 대표이사에게 제출하여야 한다. |

|

제54조(이익배당) ③ 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. |

제55조(이익배당) ③ 제1항의 배당은 이사회 결의로 정하는 배당기준일 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. |

|

제55조(분기배당) ④ 사업연도 개시일 이후 분기배당 기준일 이전에 신주를 발행한 경우(준비금의 자본전입, 주식배당, 전환사채의 전환청구, 신주인수권부사채의 신주인수권 행사에 의한 경우를 포함한다)에는 분기배당에 관해서는 당해 신주는 직전사업연도 말에 발행된 것으로 본다. 다만, 분기배당 기준일 후에 발행된 신주에 대하여는 최근 분기배당 기준일 직후에 발행된 것으로 본다. |

제56조(분기배당) ④ 제1항의 분기배당은 분기배당 기준일 전에 발행한 주식에 대하여 동등배당한다. |

| (신설) |

부 칙 제1조(시행일) 이 정관은 2021년 5월 1일부터 시행한다. |

| 주) 제17조(사채의 발행)의 신설로 인해 순연되는 번호의 정정사항은 별도로 기재하지 않았습니다. |

분할계획서 승인을 위한 주주총회일에 분할존속회사의 정관을 상기에 기재된 것과 동일한 내용으로 개정하되, 개정 정관의 효력 발생 시기는 본건 분할의 효력이 발생하는 때로 정합니다. 다만, 정관 내용은 해당 주주총회 소집을 위한 통지 또는 공고일이전에 분할회사의 이사회의 결의 또는 이사회 위임에 따른 대표이사가 이를 수정할 수 있습니다.

라. 분할신설회사의 정관

분할신설회사의 정관에 관한 자세한 사항은 "금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)" 상에 공시된 2021.02.23 주요사항보고서(회사분할결정)의 첨부서류인 분할계획서 [별첨 3]분할신설회사 정관(안)을 참조하시기 바랍니다.

Ⅳ. 영업 및 자산의 내용

1. 분할신설회사의 영업 내용

|

대기방지 관련 |

|

|---|---|

|

VOCs(휘발성 유기화합물) |

증기압이 높아 대기 중으로 쉽게 증발되는 액체 또는 기체상 유기화합물의 총칭입니다. 대기 중에서 광화학반응을 일으켜 오존 등 광화학 산화성물질을 생성시켜 광화학스모그를 유발하는 물질을 일컫습니다. |

|

RTO/RCO |

축열연소설비 - RTO(Regenerative Thermal Oxidizer) 세라믹 베드를 가지고 있어 배출가스에서 열을 흡수하여 저장한 열을 다시 유입가스를 예열 시키는데 사용하며, 오염물을 포함하는 유입가스가 예열되어 부족한 열량은 버너에서 공급받아 800~850℃ 로 유지되어 오염물을 산화연소시켜 처리하는 장치입니다. 축열촉매연소산화설비(Regenerative Catalytic Oxidizer) 축열재를 열회수 매체로 사용하는 직접연소식 소각로에 촉매를 추가로 적용한 신연소 기술입니다. 이 기술은 버너를 이용해 초기 승온한 후, 유기용제나 유기성 악취를 저온에서 산화 가능한 촉매층을 통과시켜 낮은 온도(250~450)℃에서 처리하여 저온, 저농도의 연소로부터 질소산화물(Nox) 생성을 크게 줄이고 연소열을 축열재로 회수하여 대기오염을 방지하고 폐열을 생산공정의 열원으로 사용하여 에너지 절감 효과를 크게 제고할 수 있는 신연소 기술입니다. |

|

CTO |

촉매를 이용하여 배기가스 내에 함유되어 있는 악취물질을 연소(접촉산화반응)하고, 무취화시키는 방법으로 화학적으로는 보통의 연소분해와 같습니다. 촉매 물질은 연소에 참여하여 반응을 촉진시켜주는 조력자 역할을 하면서 저운, 저농도의 연소로부터 질소산화물(Nox) 생성을 크게 줄이고 에너지 절감 효과를 크게 제고할 수 있는 신연소 기술입니다. 연료 및 공기의 양으로 연소기내의 온도를 자유롭게 조절이 가능하며 저농도에서 추가 연료 없이 연소가 가능하고 원적외선이 많이 방출되어 피가열체의 높은 에너지 흡수력을 보이는 고효율 에너지 기술입니다. |

|

SCR |

SCR(선택적 촉매 환원법) Nox를 촉매 환원을 이용하여 중온에서 처리하는 방법을 의미합니다. 즉, 촉매 환원을 통해 배기가스를 줄이는 장치라 할 수 있습니다. |

|

M/W 관련 |

|

|

MW |

흡착제 및 Microwave(마이크로파)를 이용해 VOC를 저감하는 설비를 제조 및 설치하는 사업으로 에코프로가 독자적으로 개발한 기술입니다. |

|

온실가스 관련 |

|

|

PFCs(과불화화합물) |

과불화탄소는 냉매, 소화기 및 폭발방지물, 분무액, 솔벤트용제, 발포제 등으로 쓰이는 가스입니다. 오존층을 파괴하는 염화불화탄소를 대체하여 쓰이고 있으나 지구온난화 현상을 유발하는 온실가스의 하나로 알려져 있습니다. |

|

N2O(아산화질소) |

무색의 기체로 일산화이질소, 산화이질소라고도 부르며, 물과 알코올에 잘 녹고, 보통 외과 수술에서 보조 마취제 등으로 사용합니다. |

|

GWP(지구 온난화 지수) |

각각의 온실가스가 지구온난화에 기여하는 영향정도로 이산화탄소의 지구온난화 영향을 1이라 할 때 이와 비교하여 영향정도를 나타낸 값입니다. |

|

GHG(온실가스) |

적외선 복사열을 흡수하거나 재방출하여 온실효과를 유발하는 대기 중의 가스 상태의 물질을 말하며 이산화탄소, 메탄, 아산화질소, 수소불화탄소, 과불화탄소, 육불화황 등을 말합니다. |

|

RCS |

반도체 및 디스플레이 제조 산업에서 발생하는 PFcs가스를 촉매를 이용하여 처리하는 설비입니다. |

|

온실가스 관련 |

|

|

SF6(육불화황) |

지구온난화의 주범인 대표적 온실가스 중 하나입니다. 대기 중 양은 이산화탄소의 1% 미만으로 매우 적지만 지구온난화지수(이산화탄소가 지구온난화에 기여하는 정도를 1로 봤을 때 같은 양의 온실가스가 지구온난화에 기여하는 정도)는 이산화탄소보다 평균 2만 2000배 높습니다. 한 번 배출되면 대기 중에 최대 3200년까지 남아 지구의 기온을 상승시키며 시간이 지날수록 온난화 기여도가 높아지는 물질입니다. 한편, 육불화황은 전기를 통과시키지 않는 특성이 있기 때문에 반도체 생산 공정에서도 다량 사용됩니다. 이에 따라 전기전자산업이 발달한 우리나라의 특성상 다른 국가에 비해 육불화황 배출이 많습니다. |

|

CDM 관련 |

|

|

CDM |

CDM(청정 개발 체제)은 제3차 기후변화협약 당사국 총회(COP3)에서 채택된 교토의정서의 탄력적 메커니즘(Flexible Mechanism)의 하나입니다. CDM은 선진국들의 온실가스 감축 의무 불이행에 대해 벌금을 부과하는 대신 선진국들이 개도국의 온실가스 감축 사업에 자본과 기술을 투자해 개도국의 지속가능한 발전에 기여하고, 아울러 감축 사업을 통해 달성된 감축실적(Credit)을 자국의 감축 의무 이행에 사용할 수 있도록 감축 의무 이행에 시장 메커니즘을 도입한 것입니다. 그리고 CDM 사업의 수행을 통해 발생한 온실가스 저감 실적은 유엔기후변화협약의 CDM 집행부로부터 CERs(Certified Emission Reduction)라는 형태로 사업자들에게 발급되게 됩니다. CDM의 주된 목적은 개발도상국의 지속 가능한 발전을 돕는 동시에 선진국의 온실가스 감축 의무를 효과적으로 달성하는 데 기여함으로써 기후변화협약의 궁극적인 목적을 달성하는 데 있습니다. |

|

CERs |

선진국이 개발도상국에 투자하여 감축한 온실가스의 일정량을 투자국의 감축실적으로 인정하는 청정개발체제(CDM : Clean Development Mechanism)에서 발생하는 배출권을 말합니다. |

|

질산(Nitric Acid) |

질산(HNO3)은 비료, 염료 매개체, 폭발물 및 다양한 유기 화학 물질을 위한 무기 및 유기 질산염 및 니트로 화합물의 제조에 사용되는 무색 액체입니다. 질산 증기에 지속적으로 노출되면 만성 기관지염이 발생할 수 있고 화학적 폐렴이 발생할 수 있습니다. |

|

KOC |

온실가스 감축실적(KOC, Korean Offset Credit) 배출권거래제 이외의 분야에서 온실가스를 감축한 경우, 정부 인증을 거쳐 해당 감축량에 대한 감축실적입니다. |

|

대기환경 분석 관련 |

|

|

KOLAS (한국인정기구) |

대한민국 정부 조직법 및 산업자원부와 그 소속기관 직제령 제18조에 근거하여 국가표준제도의 확립 및 산업표준화제도 운영, 공산품의 안전/품질 및 계량/측정에 관한 사항, 산업기반 기술 및 공업기술의 조사/연구 개발 및 지원, 교정기관 및 시험기관 인정제도의 운영, 표준화관련 국가간 또는 국제기구와의 협력 및 교류에 관한 사항 등의 업무를 관장하는 기술표준원의 기구입니다. KOLAS는 국가표준기본법 및 ISO/IEC Guide 58의 규정에 따라 교정기관 인정, 시험기관 인정, 검사 기관 인정, 표준물질생산기관 인정업무를 수행하고 있습니다. |

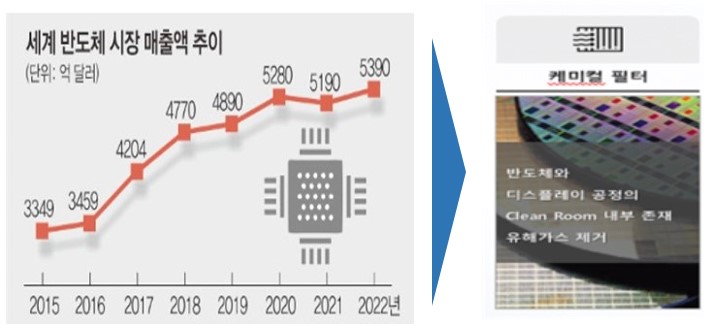

가. 산업의 특성

(1) 산업의 특성

환경산업이란 환경오염 실태를 측정하고, 오염물질 배출을 방지하거나 줄여서 오염 상태를 개선하는데 투입되는 모든 재화 및 서비스로 정의됩니다. 이러한 산업군으로 대기오염, 수질오염, 토양오염, 폐기물, 소음 및 진동을 방지하거나 저감하는 시설 및서비스의 개발, 생산, 판매, 설치, 운영 등을 수행하는 산업 등이 있습니다.

최근 급속한 산업화에 따른 환경오염 이슈가 전 세계적으로 확산되며 각 국가별 환경규제가 크게 강화되는 추세입니다. 환경부는 파리협정 이행에 맞춰 2030년 온실가스 배출 전망치(BAU) 대비 37% 국가 온실가스 배출량을 감축한다는 목표를 제출하였고 문재인 정부 출범이후 “국가온실가스 감축 로드맵” 수정, 제 2차 기후변화 대응기본계획 조기 마련 등 감축목표 이행을 위한 기반정비를 완료한 바 있습니다.

대기환경과 관련하여 전 세계적인 관심사인 지구온난화를 유발시키는 온실가스는 이산화탄소, 메탄, 아산화질소, 수소불화탄소, 육불화황, 과불화탄소로 6대 온실가스로 구성되어 있습니다. 이중 가장 많은 비중을 차지하는 것은 이산화탄소이지만, 온난화 지수(GWP, Global Warming Potential)가 높은 것은 육불화황과 과불화탄소입니다. 이들 가스는 반도체 및 디스플레이 업종에서 에칭가스로 많이 사용하고 있으며 각 업체별로 가스 배출량을 줄이기 위해 많은 설비 투자를 진행하고 있습니다. 또한 국내에도 온실가스 관련 제도가 정착되어 배출권 거래제도가 도입되어 온실가스 감축은 기업들이 반드시 실천해야 하는 하나의 목표로 자리매김하고 있습니다.

이와 같이 당사가 영위하는 환경사업은 세계 각국의 유해가스 및 온실가스 감축 정책의 방향과 긴밀하게 연결되어 있으며, 조선소, 반도체, 석유화학공정, 페인트 공정 등에서 발생하는 VOCs(휘발성 유기화합물)의 배출량의 증가 추세와 더불어 환경 관련 규제 강화가 맞물려 대기오염 제거 시스템을 찾는 고객사의 수요가 증가하고 있습니다. 대기오염에 관한 관심 및 규제강화가 지속됨에 따라 VOCs 및 온실가스 제거를 주 목적으로 하는 당사의 환경사업의 시장 확대가 예상됩니다.

당사는 온실가스를 저감하는 핵심 기술인 촉매제조 기술을 보유하고 있으며, 이와 함께 시스템화한 PFC 촉매식 처리설비를 10년 이상 고객사에 납품 및 유지보수 사업을 하고 있습니다. 또한 자체개발에 성공한 MW-VOCs (MW=MicroWave) 제거 시스템을 바탕으로 현대중공업 및 현대중공업 계열사를 신규 고객으로 확보하는 등 지속적인 기술개발 및 시장창출을 통해 대기오염 제거 관련 환경사업 분야에서 차별화된 입지를 확보하고 있습니다.

(2) 제품 설명

당사의 환경사업은 산업 현장이나 대기 중의 유해가스를 제어하는 사업, 그리고 지구온난화의 주범이자 대표적인 온실가스인 PFCs(과불화화합물), SF6(육불화황), N2O(아산화질소) 등을 제어하는 사업으로 크게 분류됩니다.

환경사업은 반도체 및 디스플레이 산업의 국내외 증설 투자, (초)미세먼지 저감에 대한 관심 및 각종 환경규제의 심화 등 외부적 요인과 당사 임직원들의 뜨거운 열정과 노력이라는 내부 요인이 바탕이 되어 2020년 매출액 1,000억원 돌파를 예상하고 있습니다.

환경사업의 부문별 성과를 살펴보면 먼저 기존 주력사업인 '케미컬필터' 부문의 경우, 장비용 필터 등으로 적용분야를 확대함으로써 지난해 경쟁사를 제치고 국내 1위의 M/S를 차지하며 전체 매출의 42%인 347억을 달성하였습니다.

당사는 고객사의 사용 환경에 따라서 다양한 공조시스템 및 생산 장비에 맞는 맞춤형제품을 공급하고 있습니다.

[주요 적용분야]

- 반도체, LCD 등 초정밀 제조공정

- 악취 및 유해가스 발생 산업 현장

- 병원, 박물관, 공공기관 등 청정환경을 요구하는 분야

[특장점]

- 90% 이상의 높은 제거 효율과 긴 수명

- 고객 요청에 따른 맞춤형 필터 제작

- 제품 경량화를 통한 설치 조작의 용이

- 첨착 미디어에서부터 완제품 조립 및 설치까지 Line-up 일괄 구축

| [클린룸 내 제품 적용처] | ||

|

||

| (출처: 에코프로) |

당사의 주요 제품군은 다음과 같습니다.

| [CAFILDEX® SW series] | ||

|

||

| (출처 : 에코프로) |

Media를 여러 겹 겹쳐 만드는 판넬형 제품으로 SW는 SandWich 약자로 생산방식을 표시한 제품명입니다. SW Media는 여러 겹의 Layer로 구성되어 복합 가스 제어에 용의합니다. 프레임 재질 및 제거 가스는 고객의 요청 및 현장에 고려하여 맞춤 설계가 가능하여 고객의 만족도가 높은 제품입니다.

| [CAFILDEX® HECY series] | ||

|

||

| (출처 : 에코프로) |

원통형 제품으로 설치 시 별도의 구조물(Buffer Frame) 없이 바로 설치가 가능하고 SW Media를 적용하여 SW series와 동일하게 복합 가스 제어가 가능합니다. 프레임 재질은 알루미늄 anodizing 처리된 재질을 사용하며, 주로 FFU용으로 적용됩니다.

| [CAFILDEX® TY series] | ||

|

||

| (출처 : 에코프로) |

Multi-Tray Type으로 면적을 넓게 하여 낮은 압력손실의 장점이 있고, Tray는 Pellet 형태의 Media를 충진하여 제작하는 방식으로 배합 방식에 따라 다양한 가스를 제어할 수 있습니다. 또한, BOX는 SUS 재질로 반영구적 사용이 가능하고, Tray를 교체하여 운영 유지비용이 절감되는 특징이 있습니다.

'미세먼지 저감사업' 부문의 경우, 미세먼지 원인물질인 'VOC’를 기존 방식 대비 에너지 효율이 30% 향상된 'Microwave를 이용하여 처리’하는 기술을 세계 최초로 개발, 상용화함으로써 현대중공업 및 계열사에 납품하는 쾌거를 이루었습니다. 이를 통해 전체 매출의 23%에 해당하는 191억원의 매출을 창출하였습니다. 이 밖에도 국내외 관련 분야 진출을 적극적으로 준비하는 등 당사의 중요 사업분야로 부상하고 있습니다.

| [Microwave VOCs 제거 설비] | ||

|

||

| (출처 : 에코프로) |

VOCs를 흡착제를 이용하여 흡착처리 후 Microwave를 조사하여 탈착, 탈착된 VOCs는 최대 1/40의 작은 풍량으로 농축하여 촉매산화 처리하는 시스템입니다. 저농도 저풍량 처리 시 기존 설비 대비 30% 이상 에너지 절감이 가능합니다. 주로 인쇄, 도장, 코팅, 세척, 정유공정 등에 적용됩니다.

| [축열연소설비(RTO)] | ||

|

||

| (출처: 에코프로) |

공정에서 배출되는 VOCs 및 악취가스를 고온에서 연소(산화)시켜 처리하는 설비로 연소 시 발생되는 열량을 축열재를 이용하여 열 회수하는 고효율 에너지 절약형 설비입니다. 주로 인쇄공장, 석유화학, 반도체, 접착테이프, 약품, 도장, 식품가공, 폐수처리, 전선 등 대부분 VOCs 및 유기성 악취 발생 시설에 적용 됩니다.

| [촉매연소설비(RCO, CTO)] | ||

|

||

| (출처 : 에코프로) |

촉매를 이용하여 VOCs 연소(산화)에 필요한 에너지를 낮출 수 있는 시스템으로 직접연소 보다 약 30~40%의 에너지만을 사용하여 경제적입니다. 주로 인쇄공장, 석유화학, 반도체, 접착테이프, 약품, 도장, 식품가공, 폐수처리, 전선 등 대부분 VOCs 및유기성 악취 발생 시설에 적용 됩니다.

| [SCR&NSCR] | ||

|

||

| (출처: 에코프로) |

SCR은 배가스에 환원제(암모니아 등)를 분사하여 촉매층을 통과시켜 상대적으로 저온인 250~400℃에서 NOx의 환원반응을 효과적으로 진행 시키는 시스템입니다. 주로 보일러, 발전시설, 폐수.폐기물.폐가스 소각처리 시설 등에 적용됩니다.

NSCR은 배가스에 환원제(암모니아 등)을 분사하여 촉매 없이 연소실을 통과하여 850~1,100℃에서 NOx의 환원반응을 통해 처리하는 시스템입니다. 주로 보일러, 발전시설, 폐수.폐기물.폐가스 소각처리 시설 등에 적용됩니다.

'온실가스 저감사업' 부문의 경우, 2015년 195개국 간 체결된 파리기후협약은 온실가스 저감에 대한 관심을 급부상 시키고 있습니다. 관련하여 향후 환경 정책의 기조는 더욱 강화되고 대기환경 시장 규모 또한 꾸준히 성장할 것이라 예측됩니다. 현재까지 당사의 온실가스 저감사업은 규제 대상 온실가스인 반도체 산업 Etching 공정에서 나오는 PFCs 저감에 초점이 맞춰져 있으나 향후에는 CVD(Chemical Vapor Deposition)공정에서 사용되고 있는 NF3까지 확대될 예정이므로 고객사의 추가적인 투자 또한 예상됩니다.

| [촉매식 PFCs 분해 시스템] | ||

|

||

| (출처 : 에코프로) |

촉매식 PFCs 분해 시스템으로 세계 최초 대용량으로 개발하였습니다. 대형 시스템에 적합한 비금속 촉매 성형기술을 적용하였으며, 직접가열 소각법 보다 에너지 소모가 적고 95% 열 회수가 가능한 점이 특징입니다.

| [하이브리드 PFCs 분해 시스템] | ||

|

||

| (출처 : 에코프로) |

촉매식 PFCs 분해설비 + 플라즈마 방식을 적용한 하이브리드 제품으로 소형화 하여공간활용도를 높였습니다. 촉매방식과 플라즈마 방식의 장점만 접목하여 경제적이고보다 효율적인 완성도 있는 제품을 개발하였습니다.

| [De-N2O & NOx 처리 설비] | ||

|

||

| (출처: 에코프로) |

De-N2O & NOx System은 N2O, NOx 등을 촉매를 이용하여 N2 + H2O로 분해시켜 제어하는 설비입니다. 한 종류의 촉매를 통해 N2O, NOx를 동시에 제거가 가능하며, Turbine 전단에 설치시 고압, 후단에 설치시 상압조건으로 약 360~500℃에서 운전되며, NH3가 환원제로 사용됩니다.

| [환경사업 부문별 매출 현황] |

| (단위 : 백만원) |

|

구분 |

3개년 매출 현황 |

||||

|---|---|---|---|---|---|

|

2020년 |

2019년 |

2018년 |

2017년 |

||

|

환경부문 |

케미컬필터 |

40,476 |

34,533 |

34,688 |

27,198 |

|

온실가스 |

17,437 |

15,666 |

20,942 |

6,168 |

|

|

대기환경플랜트 |

38,078 |

40,419 |

26,000 |

6,018 |

|

|

기타 |

5,786 |

2,743 |

1,455 |

1,222 |

|

|

합계 |

101,777 |

93,361 |

83,086 |

40,606 |

|

이 밖에도 흡착제와 촉매 등 각종 환경소재를 독자적으로 개발하여 당사의 설비에 적용함으로써 이익률을 극대화하고 있습니다. 당사는 환경기업 중 설비 기술과 소재 기술을 동시에 보유하고 있는 유일한 기업으로서, 매년 꾸준히 성장하는 국내외 대기환경시장에서 최고의 환경 기업으로 입지를 다지는 한편 중국 상해에 법인을 설립하고 이를 기반으로 해외 환경 시장에 본격적으로 진출하는 등 성장의 속도를 극대화 시켜나갈 예정입니다.

| [ECOSORB series] | ||

|

||

| (출처 : 에코프로) |

IAC-130: 대기 유해가스 및 산업현장 배기가스, 실험실 후드 등에 발생되는 유해가스들을 흡착 제거합니다. 산성(SOx, NOx, HCl, HF 등), 염기성(NH3, TMA), 저급 지방산류 및 오존 등 다양한 가스를 제어합니다.

IAC-100: 음식물 쓰레기, 정수, 하수, 폐수 처리장과 같은 공공운영 시설 및 산업현장에서 발생되는 각종 악취 유발 가스를 제거합니다. H2S, CH3SH, DMDS, 아세트알데히드, 포름알데히드, 및 저급 알데히드류 등이 다양한 가스를 제어합니다.

IAC-1390: 반도체 공정가스와 폐 가스로 발생되는 다양한 산성 및 Toxic(유해)가스흡착하여 제거합니다.아르신(AsH3), 포스핀(PH3), CO, Cl2, F2, SiF4, GeF4, SiH4, BCl3, H2SO4, HCl, BBr3 등 다양한 가스를 제어합니다.

IAC-139: 바이오 가스화, 음식물, 하수, 폐수처리장과 같은 공공운영 시설 및 산업현장에서 발생하는 다양한 복합 악취 가스를 제거합니다. 산성, 염기성, 알데히드류, 황화합물 가스 및 휘발성 유기화합물 가스가 포함된 22종 지정악취 물질을 제어합니다.

| [촉매] | ||

|

||

| (출처 : 에코프로) |

PFC 분해 촉매(NOx+N2O): 반도체 제조 공정 중에 배출되는 PFCs 가스를 분해하기위해서는 1,400℃ 이상의 상당히 높은 온도가 필요하였으나, 당사의 촉매는 저온 산화 분해를 유도하는 PFC 촉매를 이용하여 750℃ 이하 온도에서 99% 이상의 제거효율을 보여주는 특화된 제품입니다.

CO+VOCs+O3 촉매: 당사의 화학촉매는 산업, 가정, 공공시설에서 발생되는 다양한유해가스를 선택적으로 촉매 산화 반응을 거쳐 무해한 가스로 분해하는 제품입니다. 산업현장 및 반도체 공정가스와 일상생활에서 발생하는 일산화탄소(CO)를 상온에서흡착하여 촉매 산화 반응을 통하여 제거합니다.

SCR 촉매: 일반적으로 질소산화물은 열 병합 발전소, 화력발전소, 소각로, 산업체 보일러 등의 고정 오염원 또는 자동차, 선박엔진, 기관차 등의 오염원에서 LNG, 중유 및 경유, 석탄 등과 같은 연료의 연소에 의해 발생합니다. 당사의 촉매는 저온과 고온에서 90% 이상의 높은 전환율을 확보할 수 있는 특화된 촉매입니다.

나. 시장 현황

(1) 시장의 특성

OECD(경제협력개발기구)/Eurostat(유럽연합 통계국)는 환경산업을 대기, 수질, 토양, 폐기물 등과 관련한 피해를 측정, 예방, 제어 또는 복원하기 위한 재화나 서비스를 생산하는 산업이라고 정의하고 있으며, 우리나라의 경우 OECD/Eurostat 기준을 따르고 있습니다. 한편, 영국 정부 기관인 JEMU(Joint Environmental MarketsUnit)는 환경산업을 토양오염을 측정, 예방 및 최소화하고 폐기물, 소음, 생태계와 관련된 문제들을 처리하기 위한 각종 제품과 서비스를 생산 또는 제공하는 산업으로 정의하고 있습니다.

대기 환경산업은 환경산업 분야에 포함되며, 우리가 살아가는 생활공간에서의 실외공기를 깨끗하게 관리하는 데 필요한 제품 및 서비스를 제공하는 산업을 의미합니다. 대기 환경산업 분야는 크게 대기오염 방지설비(통제기기), 실내 공기질 통제 기기제조, 대기오염 통제 관련 건설, 대기오염 통제 관련 서비스 분야 등으로 구분됩니다. 대기환경 보전법 시행규칙에 따르면 대기오염방지시설은 집진 시설과 흡수 흡착시설, 연소 시설, 촉매반응을 이용하는 시설, 응축 시설, 산화 환원 반응 시설, 미생물을 이용한 처리 시설 등이 포함됩니다. 대기 환경산업은 공공재적 특성이 강한 산업, 인위적 시장창출 산업, 기술 중시형 복합 산업, 경제발전 단계에 따라 성장하는 선진국형 산업의 특징을 가지고 있습니다.

[대기 환경산업의 주요 특징]

|

주요 특징 |

|

|---|---|

|

1 |

공공재적 특성이 강한 산업으로 사회 간접 자본의 성격이 강하여, 공공 부분에 의한 투자 비중이 높음 |

|

2 |

국내외 환경규제 및 정부의 환경정책 등 법적, 제도적 요인에 의해 수요가 창출되므로, 자연 발생적인 시장창출보다는 정부 정책이 시장 규모 및 기술개발에 미치는 영향이 높은 산업 |

|

3 |

환경오염 유발요인의 다양성과 복합성 때문에 물리, 화학, 생물학 등의 기초과학 및 기계, 화공, 토목 등의 응용과학이 융합된 산업 |

|

4 |

전기집진, 여과 집진, 습식세정, 선택적 촉매 환원 등 다양한 기계장치가 연계된 환경 부품 산업 |

|

5 |

소득 수준의 향상에 따른 삶의 질 개선에 대한 욕구 증가가 발전 요인으로 작용하며, 1인당 국민소득이 일정 수준 이상에서 본격적으로 성장하는 선진국형 산업 |

|

6 |

장비설치 및 플랜트 사업 위주의 대기업에 치우쳐 있으며, 중소업체는 저부가가치/단순가공형 제품 포트폴리오를 가지고 있어, 수익성이 높지 못함 |

|

7 |

미래의 신성장 동력 산업으로 IT, BT, ET 등 타 산업과 동반성장이 가능하며, 새로운 고용 창출의 원동력이 되고 있음 |

대기 환경산업에서 비중이 큰 대기오염방지설비 산업은 전방 및 후방산업의 산업파급 효과가 큰 수준이며, 국내 대기오염방지기술은 성숙 단계로, 일부 대기업과 전문화된 중견기업을 중심으로 점차 국내 시장이 확대되고 있는 형태로 자리 잡고 있습니다.

대기오염방지설비의 전방산업은 소각장 플랜트, 발전소 배출가스 저감설비, 자동차배출가스 저감설비산업 등이 포함되어 있으며, 후방산업은 필터, 촉매, 구성품 제조산업입니다. 산업의 Value Chain은 아래와 같은 형태를 띄고 있습니다.

| [대기 환경산업 주요 Value Chain] |

|

후방산업 →→ |

대기오염방지설비 →→ |

전방산업 |

|---|---|---|

|

소재(충진재), 필터, 기계구성품 제조 |

시설, 소재, 기기, 서비스 |

소각장 플랜트, 발전소 배출가스저감설비, 자동차 배출가스저감설비 |

대기 환경산업은 최근 미세먼지로 인한 대기질 저하로 일반 국민뿐 아니라 관련학계,정부 등 다양한 곳에서 이슈화되고 있으며 미세먼지는 대기오염물질 중 입자상 물질로 분류될 수 있습니다.

'대기환경보전법 제2조 제5호’에 따르면, 입자상 물질은 물질이 파쇄, 선별, 퇴적, 연소 등에서 발생하는 고체상 또는 액체상의 미세한물질을 의미하며, 미세먼지는 크게 입자의 지름이 10㎛ 이하인 미세먼지(PM10),지름이 2.5㎛ 이하인 초미세먼지(PM2.5)로 구분됩니다. 2018년 한국과학기술기획 평가원에서 발행한 '과학기술개발 미세먼지 대응 전략점검: 산업기술 경쟁력 분석’보고서에 따르면, 미세먼지는 2013년 세계보건기구(WHO) 산하 국제암연구소(IARC)에서 1군 발암물질로 지정되었습니다. 우리나라 1년 중 미세먼지 농도가 대기질 기준을 초과하는 날이 23.83일로 OECD가입국 평균 수준인 12.35일을 상회하며, 대기오염에 노출된 인구비율도 47%로 가장 높으며, 2013년 이후 미세먼지 주의보 발령 건수도 증가하였습니다. 또한, 2018년 경기연구원에서 발간한 '미세먼지 개선을 위해 시급한 사업장 배출시설 관리’보고서에 따르면, 서울 미세먼지(PM10)의 농도는 07년 기준 61㎍/㎥에서 12년 기준 41㎍/㎥, 16년 기준 48㎍/㎥로 개선 추세였다가 다시 악화되고 있으며, 초미세먼지(PM2.5)의 농도는 2016년 기준 전국 평균 농도가 26㎍/㎥로 선진국 주요 도시(도쿄: 14㎍/㎥, 런던 11㎍/㎥, 2015년 기준)보다 여전히 2배 가량 높은 수준을 나타내고 있습니다.

| [미세먼지 배출원 및 주 발생원인] | ||

|

||

| (출처 : 에코프로) |

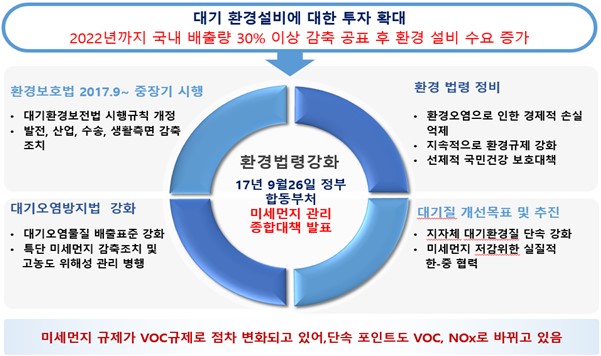

이에 따라 2019년 3월부터 '미세먼지 저감 및 관리에 관한 특별법'이 시행되었고,본 법에 따르면, 정부는 미세먼지 저감 및 관리를 위한 종합계획을 수립 시행하여야 하며, 종합계획에는 미세먼지 농도 개선 목표 및 기본방향, 미세먼지농도 현황 및 전망,미세먼지 등의 배출량 현황 및 전망 등이 포함되어야 합니다. 또한, 고농도 미세먼지 농도가 환경부령으로 정하는 기준을 초과할 경우, 자동차의 운행 제한, 시설의 가동시간 변경 및 가동률 조정, 비산먼지 발생사업 중건설공사장의 공사시간 변경 등의 조치를 취할 수 있어 미세먼지 저감에 대한중요성이 더욱 커지고 있는 상황으로, 미세먼지 저감을 위한 대기오염 방지설비 시장이 더욱 확대될 것으로 예상됩니다.

한편 당사는 당사만의 차별화된 대기 오염물질 저감기술로 반도체 제조 클린룸 오염물질 저감을 위한 케미컬 필터 분야, VOC 처리기술을 바탕으로 대기방지 설비 운영, 글로벌 저 탄소 기조에 맞춘 온실가스 배출 감축 분야 등의 분야에서 사업 확장이 기대되고 있습니다.

① 케미컬 필터

케미컬 필터 주요 시장은 반도체 및 디스플레이 제조공장으로 최대 사용처는 반도체 제조라인입니다. 반도체 고집적화 및 초미세화가 진행될수록 클린룸 내 화학오염물질 제어는 제품불량 방지의 핵심 필수요소가 되었으며 이에 케미컬필터 설치율 및 사용량은 꾸준하게 증가하는 추세입니다. 케미컬 필터는 주기적으로 교체가 이루어져야 하는 소모품으로 지속적으로 교체 매출이 발생되고 있으며, 반도체 제조설비 라인이 증가됨에 따른 신규매출이 발생되는 케미컬필터 시장은 안정적으로 꾸준하게 성장할 것으로 예상됩니다. 반도체 경기에 따라서 케미컬필터 사용량에 증감율을 매해 다르지만, 제품 출하량은 꾸준히 증가하고 있습니다.

② 대기방지 설비

전 세계적으로 환경에 관심을 갖고 환경관련 규제를 늘려가고 있으며, 이로 인한 대기 환경시장이 크게 부각되고 있습니다. 또한 매년 석유화학, 조선소, 반도체, 디스플레이 공장, 페인트 공장 등의 시장이 증가됨에 따라 이러한 공정에서 발생되는 VOCs를 제거해야 합니다.

VOCs 처리 기술에는 연소/흡착/촉매 등 여러 가지 방식이 있으며, 상황에 따라 다양한 시스템이 적용되고 있습니다. 각 기술들마다 장,단점이 있으며 최근 에너지 효율 정책이 강화됨으로 인해 유지비용이 낮은 기술들을 선호하고 있습니다[아래의 Table 참조]. 이러한 시장경향에 따라 대부분의 기업과 연구소들이 에너지 효율이 높은 VOCs 제거 시스템 개발을 위한 연구들을 진행하고 있습니다. 궁극적으로 미세먼지 유발물질은 VOCs 및 질소, 황산화물이 광화학반응을 통해 스모그가 발생되기 때문에 중국발 미세먼지를 비롯하여 이를 저감할 수 있는 대기환경설비 도입은 필연적입니다.

| [환경부 미세먼지 관리대책] | ||

|

||

| 출처 : 환경부 미세먼지 관리대책 (2019) |

환경부에서는 중장기적 환경강화 정책을 시행하여 법령정비와 대기오염방지규제 강화를 통한 대기질 개선을 목표로 추진하여 국민의 삶의 질을 향상시키는 정책을 시행중에 있습니다.

| [주요 VOCs 제거기술 특징] |

|

용 도 |

주요 특징 |

|---|---|

|

흡착탑 |

○ 낮은 투자 비용 (저렴한 설치비, 열원공급 없음) ○ VOCs 제거 효율 낮으며, 고농도(500ppm이상) VOCs는 처리 불가능함 ○ 흡착제 수명이 낮기 때문에 주기적인 흡착제 교체가 필요함 |

|

RTO/RCO |

○ 고농도 VOCs 제거에 효과적이며 특히 농도가 높을수록 유지비용이 낮음 ○ 저농도 VOCs 조건에서는 적합하지 않음. ○ 단열재 및 촉매를 주기적으로 교체해야 됨 ○ RCO는 피독(S,Cl, F)이 포함 된 조건에서는 촉매 성능 저하로 인해 적용 불가함 |

|

VOCs 농축 시스템 |

○ 저농도 조건에서 매우 효율적인 기술임. ○ 다양한 VOCs가 포함 된 조건에서는 적용 불가함 ○ 에너지 효율이 낮음 ○ 부대 설치면적이 다른 기술들에 비해 많이 필요함 |

|

MW VOCs 시스템 |

○ 저농도에 매우 적합한 기술이며, 다양한 VOCs가 포함 된 조건에서도 적용 가능함. ○ 흡착제 재생 및 촉매 산화시 MW를 사용하기 때문에 에너지 효율이 우수함. ○ 설비의 크기가 기존의 기술들보다 작음 [협소한 공간에도 설치 가능함] |

③ 온실가스

온실가스 저감사업분야에서 주요 고객사는 반도체 업종이며, 최근 5G 산업과 더불어자율주행차, 인공지능(AI) 기술의 발달이 반도체 시장을 이끌고 있습니다. 그 만큼 반도체 업계의 경쟁은 치열하고 최신 기술 습득 및 시장 선점에 업계는 주력하고 있습니다. 이러한 상황에서 고객사는 신규라인 증설 및 첨단 기술이 탑재된 생산 장비 투자에 집중하고 있습니다. 그에 따라 발생되는 온실가스 양이 늘어나므로 Fab. 건설 초기 단계에서 처리설비 증설에 대한 검토를 하고 있고, 신규 설비 매출뿐만 아니라 그 이후 유지보수 사업의 매출 증대가 예상됩니다. 물론, 환경 정책 및 법규에 따라 영향이 있을 수 있겠지만 전 세계적 관심사인 온실가스 감축활동은 지속될 것이며, 온실가스 사업도 지속적으로 성장해나갈 것입니다.

(2) 시장 규모 및 전망