|

|

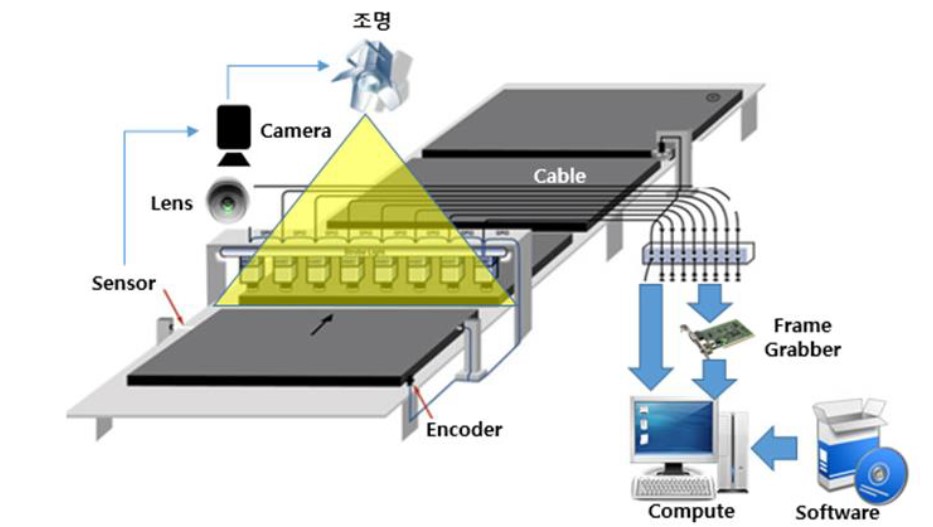

머신비전의 주요 하드웨어 및 소프트웨어 구성 |

주주총회소집공고

| 2021 년 03월 10일 | ||

| 회 사 명 : | 윈텍 주식회사 | |

| 대 표 이 사 : | 허민석 | |

| 본 점 소 재 지 : | 경기도 군포시 고산로166, 104동 1001호(당정동,에스케이벤티움) | |

| (전 화) 031-429-2401 | ||

| (홈페이지) http://www.wintec.co.kr | ||

| 작 성 책 임 자 : | (직 책) 전무이사 | (성 명) 윤한종 |

| (전 화) 031-429-2401 | ||

주주총회 소집공고

| (제 2 기 정기주주총회) |

주주님의 건승과 댁내의 평안을 기원합니다.

당사는 상법 제363조와 당사 정관 제17 조에 의하여 제2기 정기주주총회를 아래와 같이 개최하오니 참석하여 주시기 바랍니다.

※ 또한 발행주식 총수의 1% 이하 소액주주에 대한 소집통지는 상법 제542조의4 및 당사 정관 제19조에 의거하여 본 공고로 갈음하오니 양지하여 주시기 바랍니다.

- 아 래 -

1. 일 시 : 2021년 3월 29일(월요일) 오전9시

2. 장 소 : 경기도 군포시 고산로166, SK벤티움 102동 2층 대회의실

3. 회의 목적 사항

가. 보고사항 : 감사보고, 영업보고, 내부회계관리제도 운영실태보고,

나. 부의안건

1) 제1호 의안 : 제2기(2020.1.1.~2020.12.31.) 개별재무제표

및 이익잉여금처분계산서(안) 승인의 건

2) 제2호 의안 : 이사 보수한도 승인의 건

3) 제3호 의안 : 감사 보수한도 승인의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 우리 회사의 본점 및 하나은행 증권대행부에 비치하였으며, 금융위원회 및 한국거래소에 전자공시하여 조회가 가능하오니 참고하시길 바랍니다. 참고로 사업보고서 및 감사보고서는 주총 1주일전 공시 및 홈페이지 게시 예정입니다.

5. 의결권 행사에 관한 사항

당사 주주총회에서는 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님들께서는 한국예탁결제원에 의결권 행사에 관한 의사 표시를 하실 필요가 없으며, 주주총회에 참석하여 의결권을 직접 행사하시거나 또는 위임장에 의거 의결권을 간접 행사할 수 있습니다.

6. 전자투표에 관한 사항

당사는 이번 주주총회부터 주주총회에 직접 참석하지 않고도 의결권을 행사하실 수 있도록 전자투표제도(상법 제368조의4)를 도입하였습니다.

주주총회에 참석이 어려우신 주주님께서는 주주총회일 전에 전자투표를 통해 귀중한의결권을 행사해 주시기를 부탁드립니다.

가. 전자투표 인터넷 및 모바일 주소 : https://vote.samsungpop.com

나. 전자투표 행사 기간 : 2021년 3월 19일 오전 9시~2021년 3월 28일 오후 5시

- 기간 중 24시간 의결권 행사 가능(단, 마지막 날은 오후 5시까지만 가능)

다. 본인 인증 방법은 공동인증, 카카오페이, 휴대폰인증을 통해 주주 본인을 확인 후 의안별로 의결권 행사

라. 수정동의안 처리 : 주주총회에서 상정된 의안에 관하여 수정동의가 제출되는 경우 전자투표는 기권으로 처리(삼성증권 전자투표서비스 이용약관 제13조 제2항)

7. 주주총회 참석시 준비물

- 직접행사 : 신분증(외국인의 경우 투자 등록증) 지참

- 대리행사 : 위임장(주주와 대리인의 인적사항 기재, 인감 날인), 대리인의 신분증

8. 코로나바이러스감염증-19 (COVID-19)에 관한 안내

코로나바이러스(COVID-19)의 감염 및 전파를 예방하기 위하여 총회장 입구에서 주주님들의 체온을 측정할 예정으로 측정결과에 따라 발열이 의심되는 경우와 기침 및 기타 감염 의심 증상이 나타나는 경우 총회장 출입이 제한될 수 있습니다.

또한, 마스크 미착용 주주님께서도 출입이 제한될 수 있으니, 주주총회장 입장 시 반드시 마스크를 착용하여 주시기 바랍니다.

2021년 03월 10일

윈텍 주식회사 대표이사 허민석 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 |

|---|---|---|---|

| 조홍래 (출석률: 100%) |

|||

| 찬 반 여 부 | |||

| 1 | 2020.01.22 | 합병계약서 체결의 건 | 찬성 |

| 2 | 2020.03.13 | 제21기 정기주주총회 소집의 건 | 찬성 |

| 3 | 2020.04.17 | 합병 변경계약서 체결의 건 | 찬성 |

| 4 | 2020.04.24 | 코스닥 상장 기념 상여금 지급의 건 | 찬성 |

| 5 | 2020.04.28 | - 임시주주총회 소집의 건 - 권리주주확정 기준일 및 주주명부 폐쇄 결정의 건 |

찬성 |

| 6 | 2020.05.19 | - 임시주주총회 소집 일정 변경의 건 - 합병 변경계약서 체결의 건 |

찬성 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 천원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 1 | 2,000,000 | 12,000 | 12,000 | - |

※ 주총승인금액은 사외이사를 포함한 등기이사 전체에 대한 사항입니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(가) 주요 목표시장

당사의 주요목표 시장은 머신비전 기술을 기반으로 한 검사장비 시장입니다. 머신비전 사업은 전ㆍ후방산업과의 연계성이 높은 산업으로 보안경비 산업과 기계부품, SW 산업의 중간지점에 위치하며, 발전 가능성이 높은 기술로서 현재 많은 스포트라이트를 받으면서 성장해 가고 있는 산업입니다.

머신비전이란 기계에 인간의 시각과 판단 능력을 부여한 것을 의미합니다. 사람의 눈을 통해 인지하고 판단하는 기능을 소프트웨어와 하드웨어 시스템을 통해 구현하는 기술로 제품의 외관에 대한 검사나 측정을 카메라와 영상 보드 소프트웨어 등의 처리를 통해 수행합니다. 따라서 머신비전은 하드웨어 광학계 및 소프트웨어의 기능이 통합되기 때문에 전문성 및 높은 기술력을 요구합니다. 특히 최근의 머신비전시스템은 단순한 측정에서 영상의 처리 판단의 과정 등 사용처의 상황 및 용도에 맞게 진화하고 있습니다.

머신비전의 소프트웨어는 하드웨어를 통해 데이터를 측정하고 판단하는 역할을 종합적으로 수행 합니다. 정량적으로 측정된 개별 데이터 값들을 통합하고 분석을 통해 판단을 내리는 두뇌의 역할입니다. 특히 소프트웨어의 경우 고객의 요구 사양에 맞춰주문제작이 가능하기 때문에 최종 사용자의 사용 용도에 맞춤형 서비스 제공이 가능합니다. 소프트웨어는 원데이터(Raw Data)에서 알고리즘을 통해 분석을 하고 전체 기계를 제어하는 중요한 역할을 하기 때문에 기술적인 장벽도 높습니다.

|

|

|

머신비전의 주요 하드웨어 및 소프트웨어 구성 |

머신비전 기술은 제품의 불량 검사, 계수, 치수 측정, 바코드 인식, 문자인식 등을 통해 반도체, 설비, 전자, 자동차, 각종 식품등으로 적용분야를 확대해 나가고 있으며 머신비전 기술의 발전으로 모든 분야에 적용할 수 있는 토대로 성장하고 있습니다.

머신비전 기술을 적용한 장비의 주요한 구성요소로는 카메라, 렌즈, 조명, 프로세서, 소프트웨어 등이 있는데, 조명에서 빛을 발생시키면, 검사물에 도달한 빛은 반사되어렌즈를 통해 카메라에 전달되고, 카메라에 입력된 빛은 전자적인 신호로 변환되며, 변환된 신호는 프로세서에 입력되어 소프트웨어의 알고리즘을 통해 정해진 규칙에 따라서 결과를 출력합니다.

머신비전 소프트웨어는 프로세스 상에서 실행되며 입력된 영상을 계산하여 결과를 도출하는 알고리즘으로 다양한 방법으로 구현이 가능하며, 어떤 세부 알고리즘을 사용했느냐에 따라서 검사결과가 좌우될 정도로 머신비전 소프트웨어의 영상 처리(이미지 프로세싱)는 그 중요성이 점차로 증대되고 있습니다.

- 칩(수동부품) 검사장비 시장

당사의 칩 검사장비 시장의 전방 시장은 칩저항, 인덕터, 캐패시터 등 칩형태의 수동부품 제조 시장입니다. 수동부품은 전기 장치 내에 특정한 에너지를 공급받지 않고도특유의 동작을 하는 부품을 말합니다. 능동소자와는 반대로 에너지를 단지 소비, 축적, 혹은 그대로 통과시키는 역할을 하고 있습니다. 대표적인 수동부품에는 칩저항, 인덕터, 캐패시터(콘덴서) 등이 있습니다.

칩저항은 전기장치 내에서 전류의 흐름을 방해하고, 전위차(Volt)를 발생시키는 부품입니다. 인덕터(코일)는 전선에 전류가 흐를 때 전선 주변에 발생되는 자기장으로 변하여 필터 역할을 수행하며, 캐패시터(콘덴서)는 전압의 급격한 변화를 막아 전자제품을 보호하는 부품입니다. 이러한 부품들은 전자제품에 필수적인 부품이며, 부품시장은 전자제품의 고성능화와 그에 따라 요구되는 부품의 성능 및 안정성이 증가함에 따라 수요가 성장하는 시장입니다.

|

|

다양한 수동부품과 전기장치 내에 실장 형태 |

수동부품산업의 전방 산업은 스마트폰, 타블렛, 노트북 등의 IT제품 제조산업입니다.특히 스마트폰의 고사양화가 지속되면서 세트당 요구하는 수동부품의 수량은 지속적으로 증가하고 있습니다. 또한 최근, 전기차의 상용화와 자율주행차의 개발을 통해 전장부품향 수동부품 수요가 증가하며, 고성능 부품의 공급부족으로 인한 가격 상승으로 부품 시장 성장을 견인하고 있습니다.

수동부품 중, IT 제품의 고사양화 및 전장 부품 수요에 가장 큰 시장성장을 보이는 부품은 캐패시터(콘센서)의 한 종류인 적층 세라믹 캐패시터(Multi layer ceramic capacitor, MLCC) 입니다.

MLCC는 현 시점에서 가장 보편적으로 모든 전자제품에 사용되는 캐패시터입니다. 캐패시터는 회로에 불안정하게 공급되는 전기를 보관했다가 필요할 때, 필요한 만큼만 내보내는 이른바 ´댐´의 역할을 하는 부품입니다.

MLCC는 내부에서 세라믹과 금속(니켈)을 반복하여 적층하여 생성합니다. 적층된 층수에 따라 MLCC가 축적할 수 있는 전기량이 결정되며, 최소한의 크기로 최대한의 층수를 쌓아 올려 얼마나 많은 전기를 저장하여 정확히 내보낼 수 있느냐가 최근 MLCC 제조업체의 기술 경쟁력으로 대두되었습니다.

고성능 MLCC 수요의 증가는 IT제품의 고성능화와 전장부품향 신규 수요가 견인하고 있습니다.

스마트폰의 고성능, 고기능, 고집적화는 소형, 고용량의 MLCC의 수요를 촉진하고 있습니다. 한정적인 스마트폰 내부 공간에도 불구하고, 사용성을 위한 배터리의 크기가 커짐에 따라 스마트폰에 탑재되어야 하는 기판의 크기는 신규모델로 갈수록 축소되는 경향을 보입니다. 또한 스마트폰의 고성능, 다기능화로 스마트폰 1대에 필요한 MLCC수도 증가하고 있습니다. MLCC 제조사인 MURATA에 따르면, 스마트폰 1대당 MLCC 탑재량은 하이엔드 모델에서 600~1,000개, 로우엔드 및 미드레인지 모델에서도 300~600개에 달합니다. 스마트폰 내부의 공간 축소, 고기능화 및 저소비 전력화 추세에 따라, 더욱 작고 고성능화 된 MLCC 수요 증가는 지속될 것으로 예상됩니다.

|

|

mlcc의 소형화 |

또한 전기차의 상용화에 따른 자동차 부품의 전장화에 따라 전장용 MLCC 시장이 크게 성장할 것으로 전망됩니다. 전장용 MLCC는 고온, 진동, 내습 등의 극한 상황에서도 제 기능을 발휘해야 하고, 모터 출력 증가에 따라 고전압 MLCC의 중요성도 증가하고 있습니다.

| [수동부품 시장 supply chain] |

|

제조/검사 장비 |

▷ |

부품 제조사 |

▷ |

전자제품 제조사 |

|

윈텍 |

삼성전기 LG이노텍 아모텍 아바텍 Murata Taiyo Yuden Kyocera AVX |

삼성전자, LG전자, Apple 등 스마트폰 제조업체 현대차, Nissan 등 전기차 제조업체 |

당사는 성장하는 수동 부품시장 및 MLCC시장의 supply chain 안에서 수동부품 제조업체에게 칩의 검사장비를 공급하고 있습니다.

부품의 고성능화가 이루어지는 가운데, 부품의 생산 공정 중 불량을 검출해 내고 수율을 확보하는 것은 부품 제조사의 주요 경쟁력중 하나로 판단되고 있습니다. 당사는MLCC 검사 장비를 중심으로 머신비전을 활용한 검사장비를 부품 제조사에 공급하고 있습니다.

- 디스플레이 검사 장비 시장

당사의 디스플레이 검사 장비는 디스플레이 공정 중 발생하는 Bonding(부착, 흡착), Bending(굽힘) 공정에 필요한 검사 장비입니다.

디스플레이 공정은 유리기판 위에 트랜지스터를 부착하여 전기 신호를 제어하는 기판을 제조하는 TFT 공정, 유리기판 위에 컬러필터(빨강, 초록, 파랑 3색의 화소)를 입혀 CF기판을 제조하는 CF공정, 제조한 TFT기판과 CF기판을 흡착하여 목표하는 크기로 자른 패널을 제조하는 CELL 공정, 제조된 패널에 편광판, 구동칩이내장된 TAB, PCB 등을 부착하여 TFT-LCD 최종 제품을 생산하는 모듈공정으로 나뉘어 있습니다.

당 사는 이러한 여러 과정중 디스플레이 패널을 검사하거나 기타자재를 부착하는 공정에 필요한 비전검사 장비를 생산하고 있습니다.

|

|

디스플레이 모듈 공정의 비전검사 필요 공정 |

디스플레이는 공정 중 다수의 본딩 공정을 거칩니다. 본딩 공정은 디스플레이 패널 위에 필요한 다양한 부품 및 소자들을 부착하는 과정입니다. 특히 당사는 TAB 본딩 공정에 사용되는 BONDER 라인의 검사장비를 공급하고 있습니다.

| [소재에 다른 주요 본딩 방식] |

|

용어 |

정의 |

|---|---|

|

COG |

Chip On Glass (Chip 또는 IC가 Glass 위에 Bonding 됨) |

|

FOG |

Film On Glass (Film 또는 FPCB가 Glass 위에 Bonding 됨) |

|

COF |

Chip On Film (Chip 또는 IC가 Film(FPCB 또는 Flexible OLED) 위에 Bonding 됨) |

|

FOF |

Film On Film (Film(FPCB 또는 Flexible OLED) 위에 FPCB가 bonding됨) |

본딩 공정은 본딩 전 디스플레이 부품을 정확한 위치에 부착하기 위해 부품과 패널의위치를 정렬(Align)하고, 부착 후 정확한 위치에 부착되었는지 검사하기 위한 과정이 필요합니다. 이러한 과정을 자동화하기 위해 본딩 장비는 카메라를 포함한 광학계가 포함되어 있으며, 이를 통해 획득한 영상을 분석하는 소프트웨어가 필수입니다.

| [디스플레이 시장 supply chain] |

|

제조/검사 장비 |

▷ |

디스플레이 제조사 |

▷ |

전자제품 제조사 |

|

윈텍 브이원텍 제이스텍 |

삼성디스플레이 LG디스플레이 BOE CSOT |

삼성전자, LG전자, Apple 등 스마트폰 제조업체 현대차, Nissan 등 전기차 제조업체 |

당사는 디스플레이 제조사의 공정 설비에 머신비전 검사장비, 모듈 및 소프트웨어를 공급하고 있습니다.

디스플레이 산업은 다양한 종류의 부품소재 및 장비가 각 공정마다 사용되어야 하며,이러한 각 공정은 많은 기술과 노하우를 필요로 하고 있습니다. 또한, 패널 원가의 약70%는 부품소재가 차지하며, 주요 부품으로는 BLU(36.3%), Color Filter(19.1%), 편광판(10.2%), 유리기판(8.4%) 등으로 구성되어 있습니다.

그리고 설비 투자비용의 70%가 장비구매 비용이며, 제품 수율의 90% 이상이 장비 및 사용되는 소재의 성능에 의해 좌우되고 있어 부품소재 공급업체에 대한 관리가 패널 업체들에게 있어 매우 중요한 이슈입니다. 따라서 패널 업체와 부품 및 장비 업체간에는 일종의 수직계열화가 이루어져 있습니다.

또한, 부품업체는 대부분 단일 패널 업체에 연결되어 있어 안정적인 사업기반을 구축하게 되는 장점이 있는 반면 패널 업체의 가격, 품질성능 요구 등에 적절하게 대응할 의무가 존재합니다. 각 부품소재를 공급하는 기업은 2~3개의 기업으로 한정되어 있는 것이 통상적이며, 이러한 환경은 신규 진입 업체에게는 높은 진입장벽으로 작용합니다.

디스플레이 검사장비 산업은 디스플레이 패널 생산량이 증가할수록 패널에 대한 검사 및 테스트 수요 증가로 인하여 투자설비가 비례적으로 증가하는 특징을 가지고 있습니다.

- 필름 검사장비 시장

당사의 필름 검사장비는 주로 이차전지의 핵심소재인 동박필름 검사장비입니다.

전지용 동박은 전기자동차를 비롯해 스마트폰, 노트북PC 등 정보기술(IT) 기기 등에 사용되는 이차전지의 핵심 소재입니다. 음극소재를 단단하게 지탱하고 있는 동박은 이차전지의 안전성과 용량에 영향을 미칩니다. 동박의 두께가 얇아질수록 많은 전지를 넣을 수 있기 때문입니다. 동박은 이차전지 재료비의 5%에 해당하며, 무게는 배터리 전체의 15%를 차지합니다. 동박의 두께를 줄이면 무게도 줄어드는 만큼 같은 공간에 더 많은 전지를 넣어 용량을 키울 수 있습니다.

동박은 구리를 머리카락 두께 15분의 1 수준으로 얇게 펴 만드는 것이 일반적이지만,전기차용 고용량 이차전지에 머리카락 30분의 1 크기인 4.5나노미터(㎛) 두께 초극박 동박 수요가 급격히 증가하고 있습니다. 또한 전기차용 이차전지의 경우 대용량화와 더불어 탑승자의 안전과 직결되는 높은 안정성이 요구되고 있습니다.

두께는 얇아지면서 동시에 표면의 결함은 감소시켜야 하기 때문에 필름 표면의 외관검사는 더욱 중요한 공정이 되었습니다. 당사는 주요 동박필름 제조업체에 필름의 흠, 불량을 검사하는 필름 검사장비를 공급하고 있습니다.

| [동박 필름 시장supply chain] |

|

제조/검사 장비 |

▷ |

필름 제조사 |

▷ |

베터리 제조사 |

|

윈텍 유진인스텍 넥스트아이 |

SK넥실리스 일진머티리얼즈 |

삼성SDI LG화학 |

|

|

당사 필름검사장비 |

(나) 산업의 연혁

- 세라믹 칩 산업

적층 공정을 이용한 세라믹 수동부품 사업은 크게 EMC(Electro Magnetic Compatibility, 전자파적합성) 분야와 압전(Piezoelectronic) 분야로 나눌 수 있습니다.

주요 제품은 EMC 분야에서 MLCC(Multi Layer Ceramic Condencor), CMEF(Common Mode ESD Filter), 파워 인덕터, 고주파 Beads, ESD Filter, Varistor, ESD Clamp, ESD Suppressor 등이 있으며, 압전 분야에는 Ceramic Resonator 등이 있습니다.

이 제품들은 휴대폰, 생활가전, 자동차 등 모든 분야의 제품들에 적용되는 범용 전자부품입니다. EMC는 전자기기 작동 중 발생되는 전자 노이즈에 의한 타 부품과의 간섭(EMI, Electromagnetic Interference)을 최소화합니다. 또한, 외부에서 유입되는 각종 전자파에 대해서도 충분히 영향을 받지 않고 견딜 수 있는 능력(EMS, Electromagnetic Susceptibility)을 갖추는 것을 의미하기도 합니다.

전자기기의 노이즈에는 도선을 따라 흐르는 전도 노이즈(Conductive Noise)와 공중 혹은 방사체를 따라 흐르는 방사 노이즈(Radiative Noise)등이 있습니다. 전도와 방사노이즈의 전달 경로는 서로 변환되기도 하는 등 예측 불가능성이 있고, GHz 대역의 통신 주파수 이용과 AP(Application Processor)의 클럭 주파수 상승 등으로 모바일 기기 내부의 전자 노이즈 발생 가능성은 더욱 커지고 있습니다.

본 사업은 소재, 공정, 설계 기술이 중요한 소재/장치산업으로 높은 수준의 기술적 노하우가 요구되는 진입장벽이 높은 사업입니다.

최근 세라믹 수동부품 산업은 스마트폰으로 대표되는 스마트 기기의 고기능화로 주목받고 있습니다.

스마트폰을 비롯한 모바일 기기의 디스플레이와 배터리 용량은 커지는 동시에 부품이 실장 되는 메인보드의 면적은 축소되고 현실에서 통신 및 부가 기능의 확대에 따른 부품의 채택수량은 증가하고 있습니다.

동시에 실장면적의 축소가 병행되고 있어 부품간의 공간적인 여유는 점점 더 줄어드는 추세입니다. 또한 AP의 클럭 주파수는 지속적으로 높아지고 있으며 이에 맞춰 디스플레이와 카메라모듈의 해상도는 개선되고 있습니다.

각종 근거리 통신 기능으로 인한 RF회로의 복잡화 및 고속 인터페이스 단자와 이를 총체적으로 동작시키기 위한 배터리 용량의 증가 등도 각종 EMC부품의 수요를 증가시키는 원인으로 작용하고 있습니다.

또한, 정보통신기술 및 디지털 신호 처리 기술의 발달에 따라 디지털 기기, IT 기기 등의 제품들은 경량화, 소형화, 고속화와 광대역화가 가능하게 되는 등 첨단 기능을 구비하게 되었습니다.

이러한 첨단 전자기기의 보급과 함께 주변 환경의 전자파 밀집도가 증가되면서 전자기기의 오동작 발생의 원인이 됨과 동시에 인체에 해를 끼칠 수 있는 요인으로 부각되는 등 많은 문제점이 발생함에 따라, 고주파화, 경박단소화, 복합기능화 등이 특징인 보다 고기능적인 전자부품에 대한 수요가 급증하고 있습니다.

- 디스플레이 산업

디스플레이의 변화는 기존의 CRT(Cathod Ray Tube; 브라운관)와 FPD(Flat Panel Display; 평판디스플레이)로 크게 구분지을 수 있습니다. FPD는 PDP(Plasma Display Panel)에서 LCD(Liquid Crystal Display)로, LCD에서 OLED(Organic Light Emitting Diodes)로 발전해왔습니다

기존 디스플레이 산업은 CRT(브라운관)가 오랜 기간 동안 시장을 지배해 왔습니다. 하지만 2000년 이후부터는 대형화 및 휴대의 어려움과 공간활용의 저조 및 높은 소비전력 등의 CRT가 갖는 단점으로 인하여 이를 극복한 FPD(평판디스플레이)가 디스플레이시장의 주역으로 자리바꿈하였습니다.

초기 FPD에서는 LCD의 완성도가 높지 않았고 비싼 가격으로 인하여 LCD의 수요가많지 않았기에 대형TV 중심의 PDP 시장이 형성되었습니다. 하지만 PDP 제품은 TV이외의 다른 Product로의 응용이 제한적이었던 반면, LCD는 휴대폰, 노트북, 모니터와 TV까지 모든 디스플레이를 커버할 수 있었습니다. 또한 LCD는 기술 표준화와 범용화로 인하여 가격 경쟁력을 갖추게 되어 FPD 중에서도 지난 수년간 모바일용 및 TV용 디스플레이 시장을 점유할 수 있었습니다.

최근에는 LCD 대비 화질, 응답속도 및 소비전력 등의 면에서 우수한 OLED 디스플레이로의 시장 변화가 일어나고 있습니다. 특히 OLED 관련 산업은 우리나라 디스플레이 제조업체들의 기술선도 하에 세계 최초로 상용화되었으며, 지속적으로 성장하여 디스플레이 시장을 이끌고 있습니다.

모바일용 OLED는 이미 스마트폰 등에 상용화 되어 여러 메이커로 확산되는 등 모바일 기기의 OLED 패널 채택율이 증가하는 추이를 보이고 있으며, TV용 OLED는 최근에 새로이 시장에 진입한 상황으로서, 향후 업계의 지속적인 기술개발을 통한 양산체제 정착 등에 따른 대중화를 바탕으로 대형 디스플레이 부문의 성장을 주도할 것으로 전망됩니다.

또한 최근 기술의 발전 및 소비자들의 편의를 고려한 Flexible 디스플레이 시장이 확대되고 있으며, 이와 같은 투명 디스플레이와 Flexible 디스플레이 구현이 가능한 OLED에 대한 글로벌 기업들의 투자가 증가하고 있는 상황입니다.

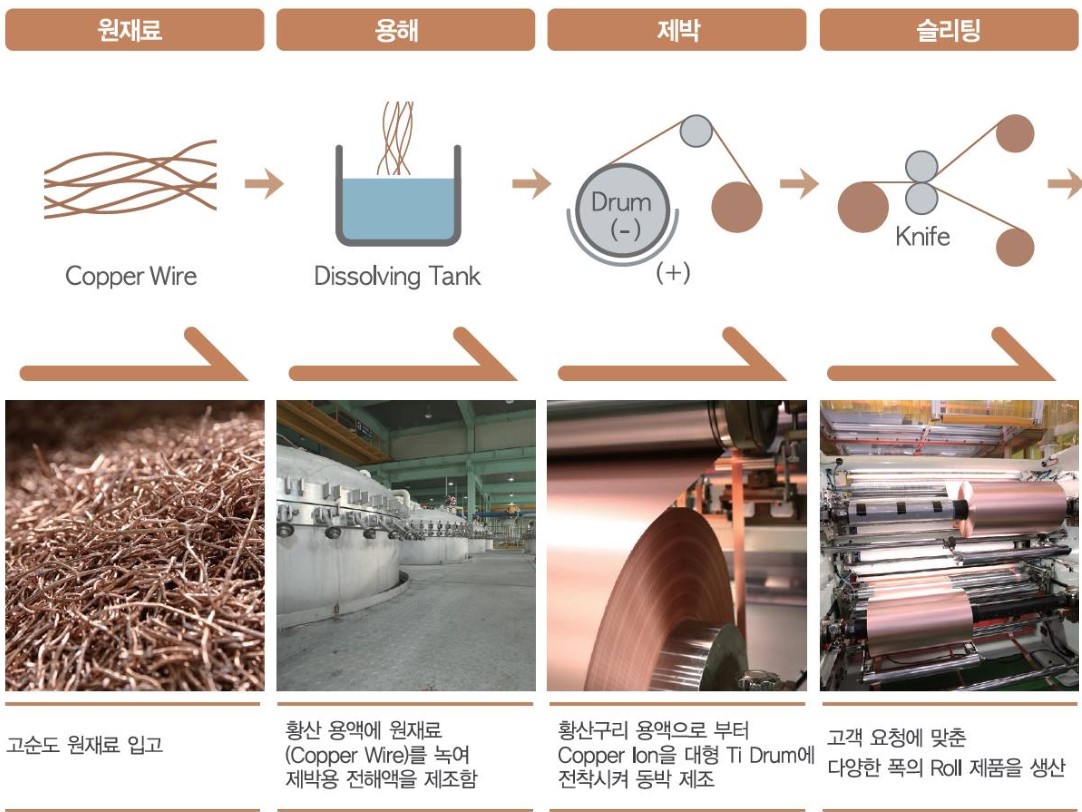

- 동박 필름 산업

동박은 연성인쇄회로기판(FPCB) 및 2차전지용 필수소재입니다. FPCB의 원재료인 연성동박적층판(FCCL)과 2차전지의 음극 집전체를 구성하는 주요 소재가 동박입니다. 동박은 생산방식에 따라 압연동박과 전해동박으로 나뉘는데, 최근에는 생산비가 저렴하고 경박단소화에 유리한 전해동박이 대부분 쓰이고 있습니다.

전해동박은 용액화 시킨 동을 석출시키는 방식으로 얇게 제조합니다. 연속공정이 가능하고, 얇게 만들기가 수월하기 때문에 최근의 FPCB와 2차전지용 집전체는 대부분전해동박을 사용합니다.

이에 비해 압연동박은 두개의 롤러 사이로 구리판을 통과시켜 얇게 만든 제품입니다.처음부터 수십 마이크로미터(μm) 두께로 만들 수는 없는 탓에 점차 롤러 사이의 간격을 좁혀 가며 수십번의 공정을 거칩니다. 이 과정에서 롤러 사이를 통과시키기 위해 기름칠을 해주고, 완제품이 생산된 뒤에는 따로 탈지 과정도 거쳐야 합니다.

이 때문에 압연동박은 두께가 얇아질수록 생산비가 크게 높아집니다. 압연동박이 전해동박에 비해 급격히 비싸지는 한계를 35μm 정도로 추정하고 있습니다. 이는 35μm보다 두껍게 만들때는 생산비가 크게 높지 않지만, 35μm 이하로 두꺼워지면 전해동박의 가격을 따라잡을 수 없다는 의미입니다.

최근 FCCL에 사용되는 동박 두께는 대부분 10~20μm 이하입니다. 2차전지 음극 집전체에 쓰이는 동박 두께는 6μm까지 내려갔습니다. 동박 두께가 얇을수록 더 많은 음극재를 코팅할 수 있다는 점에서 2차전지 산업이 동박 두께에 더 민감합니다. 이 때문에 1990년대 이후 압연동박은 전해동박에 밀려왔습니다.

그러나 최근 전해동박으로는 구현할 수 없는 특성이 요구되는 분야가 늘어나 압연동박이 다시 주목받기 시작하고 있습니다. 대표적인 분야가 자동차 전장과 방산 분야의FPCB입니다. 자동차는 전장화가 진행되면서 내부에 쓰이는 FPCB의 양이 늘어나고있습니다. 자동차 주행 환경 특성상 장시간 진동과 온도변화에 노출되어야 하는데 기존 전해동박으로는 버티기가 쉽지 않습니다. 방산분야에서도 압연동박은 구리 입자간 체결력이 높아 고신뢰성이 요하는 분야에 적합합니다.

(다) 수요 변동요인

당사 검사장비 산업의 최종 제품은 TV, 컴퓨터, 노트북, 휴대폰과 같은 IT제품 및 전기차 등 소비재로 경기변동에 민감한 제품입니다. 세트업체 및 부품 제조업체는 부품의 예상 수요 및 관련 전방산업 경기에 따라 생산라인을 증설하거나 신규투자를 수행하며, 검사장비 산업은 부품 제조업체의 투자계획에 따라 영업실적이 변동될 수밖에 없습니다.

따라서 장비 산업은 전방산업인 부품 제조업체 민감하게 반응합니다. 즉, 장비산업은경기변동에 민감하게 반응하는 장치산업의 특징을 갖고 있어, 디스플레이 패널 제조업체, 수동부품 제조업체, 2차전지 제조업체의 설비투자 여부에 따라 통상 30~36개월 주기로 경기변동 사이클을 나타내고 있습니다.

또한 부품 산업은 양산을 위한 투자에서 제품생산까지 일정한 시차가 존재해, 수요 증가를 예측하고 투자를 시작하면 투자가 완료되는 시점에서 생산물량이 급증하여 초과공급이 발생하게 되고, 이후에는 투자를 축소하게 돼 일정시점 이후 초과수요가 발생하는 양상이 반복되어 왔습니다.

수동부품 등 칩 부품 시장은 현재까지 주요 수요처였던 스마트폰 시장의 성장률 둔화로 성숙기에 접어들었으나, MLCC등 고성능이 요구되는 부품에 대한 탑재량이 증가하며 시장 성장을 유지하고 있습니다. 현재는 전기차향 전장부품의 고성능 부품 수요가 증가하며, 글로벌 부품 제조사들이 앞다투어 생산량 확보를 위한 증설을 진행하고있습니다. 또한 전기차 시장의 경우 요구되는 부품 사양중 안정성 사양이 크게 강조되는 경향이 있어, 향 후 전기차향 전자부품 시장은 검사장비의 시장 성장을 견인할 것으로 판단됩니다.

LCD 패널은 성숙기에 접어든 상황에서 공급과잉 상태에 있어, 과거와 같은 패턴을 보이지는 않을 것으로 예상됩니다. 하지만 최근 OLED의 경우는 공격적인 투자가 이어지고 있어 LCD의 사이클을 반복할 가능성이 있습니다.

OLED 산업은 현재 국내 대형 패널 양산업체가 시장을 주도하고 있으며, 추격하는 해외업체들과의 경쟁적인 기술개발과 설비투자로 인하여 향후 상당기간 동안 산업의성장세가 지속될 것으로 전망됩니다.

이차전지 시장은 전기차 및 ESS 시장의 본격적인 개화로 향 후 큰폭의 성장이 기대되고 있는 시장입니다. 최근 ESS화제 발생으로 이차전지의 안전성에 대한 중요도가 매우 증대되고 있으며, 이는 안정성과 대용량화를 모두 확보해야 하는 전기차 시장에서도 주요 화두로 떠오르고 있습니다. 이에 따라 이차전지 소재업체들도 불량률을 감소시키는 수율 확보가 최우선 과제인 만큼 검사장비에 대한 수요도 꾸준히 증가하여 향 후 지속적인 시장성장이 가능할 것으로 예상됩니다.

(라) 규제환경

당사가 영위하는 사업에 대하여 특정한 규제는 존재하지 않습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

1) 사업 개황

(가) 사업 개요

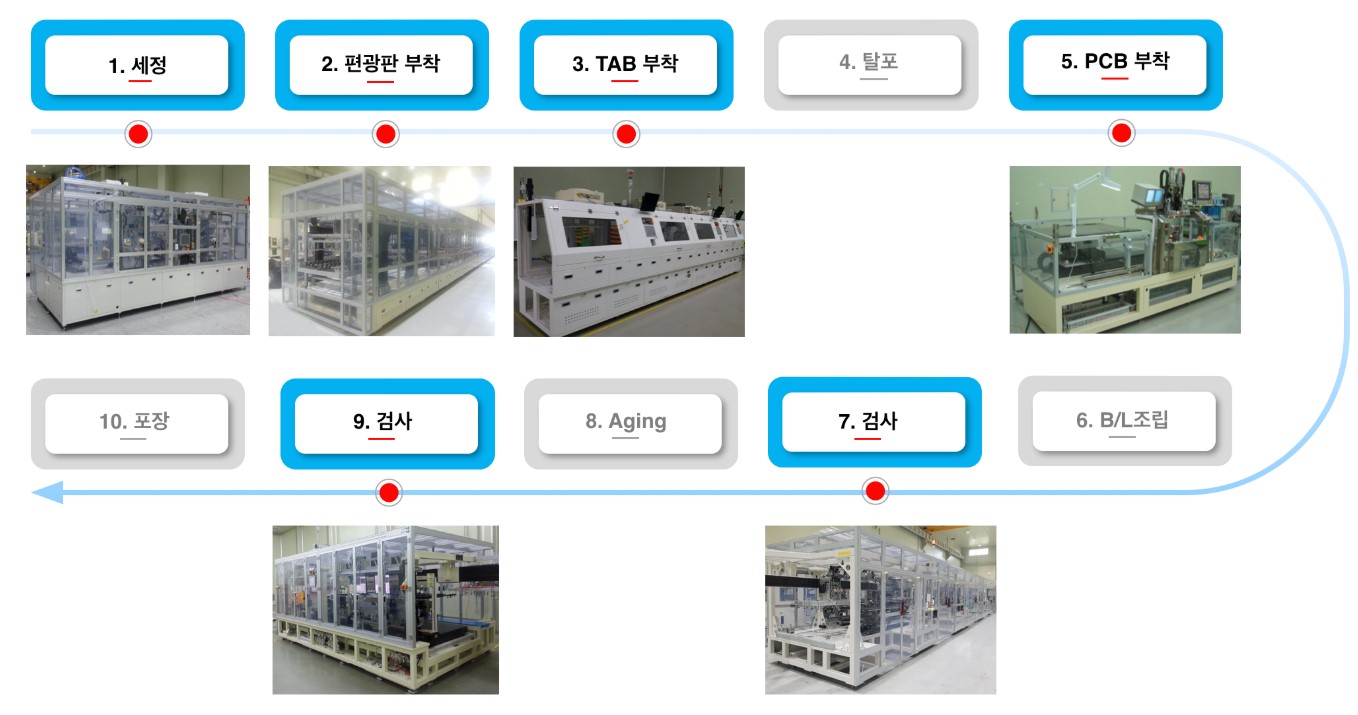

당사는 머신비전(Machine Vision) 및 화상처리를 통한 전자 부품, 디스플레이, 필름 검사 S/W 개발 및 장비를 제작하고 있습니다. 컨덴서, 인덕터, 저항 등의 마이크로 칩 형태 수동부품의 외관/계측/포장 검사기, 디스플레이 제작공정 중 패널에 부품을 부착하는 BONDER 라인에서 정상적인 패널 위치와 부품의 부착 상태를 검사하는 디스플레이 검사기, 이차전지에 사용되는 동박필름의 외관을 검사하는 필름검사기를주력 사업으로 영위하고 있습니다.

당사의 사업은 전자 부품 관련 검사장비 관련 CI(Chip Inspector) 사업, 디스플레이 관련 검사장비 사업부인 LI(LCD inspector) 사업, 필름 관련 검사장비인 FI(Film Inspector) 사업으로 분류할 수 있습니다.

CI 사업부의 주요 제품인 외관 검사기는 MLCC, Chip resistor등 미세한 직육면체 형태의 마이크로 칩과 같은 수동부품의 외관상태를 검사하는 장치로 분당 최대 8,000개 정도를 고속으로 검사하는 장치입니다. 직육면체 형태 칩의 4~6면을 촬영한 화상을 분석하여 불량을 판별해 내는 비전제어 및 화상처리(Image Processing) Algorithm 기술이 핵심기술입니다.

LI 사업부의 디스플레이 검사장비는 LCD/OLED PANEL의 PCB 또는 전극 FILM에Chip이나 FILM등을 보다 정밀하게 측정하여 부착하며, 이를 통해 LCD 패널과 ACF를 보다 정밀하게 부착할 수 있도록 합니다. 또한 패널에 부착된 ACF를 검사하여 불량률을 최소화하는 제품입니다. 12M Pixel의 고해상도 카메라를 이용하여 1㎛ 이내의 고정도 부착을 위한 보정값 계산하는 Alignment 알고리즘이 핵심 기술입니다.

FI 사업부의 주요제품인 필름 검사기는 이차전지에 사용되는 동박필름 검사를 위해 고속의 라인카메라를 이용하여 필름의 작은 불량을 검출하는 장치입니다.

또한 당사는 당사의 머신비전 기술을 기반으로 한 AI 머신비전 개발, X-ray 검사장비 개발등 신사업 개발을 통해 사업영역을 넓혀가고 있습니다.

2) 제품 설명

(가) 제품 라인업

|

사업부 |

제품군 |

개요 |

|---|---|---|

|

CI사업부 |

MLCC 외관 검사기 |

MLCC 외관 비전검사 장비 |

|

기타 외관 검사기 |

마이크로 칩 외관 비전검사 장비 |

|

|

LI사업부 |

BONDER 장비 비전검사 |

디스플레이 제조과정에서 IC와 Glass의 부착, Film과 Glass의 부착 등의 Bonding 공정 중 정확한 부착과 부착 상태를 검사하기 위한 비전 검사 장비 |

|

BENDING 장비 비전검사 |

디스플레이 제조과정에서 FPCB등 연성 부품을 접어서 부착하기 위한 BENDING 공정 중 정확한 부착과 부착 상태를 검사하기 위한 비전 검사 장비 |

|

|

FI사업부 |

필름 검사기 |

이차전지용 동박, 알류미늄필름의 외형 검사 장비 |

(나) 주요 제품의 기능, 용도, 특징

① MLCC/기타 외관검사기

당사의 MLCC 외관검사기는 비전검사방식으로 MLCC 제품의 생상공정에 발생할수있는 오차 및 불량을 검사하는 장비입니다.

당사의 외관검사기는 고객사의 주문에 맞추어 제작이 가능하기에, 고객사가 요구하는 검출 대상 및 수준에 대응하여 검사 소프트웨어를 개발, 장비를 공급하고 있습니다.

MLCC는 압착한 다층구조의 유전체를 절단하여 여러 개의 칩으로 나누어 제조합니다(적층-압착-절단). 또한 이렇게 잘려진 칩의 모서리를 둥글게 연마하고, 양 끝단에 구리를 도포해 외부전극을 형성합니다(연마-전극형성). 이러한 과정이 평균 머리카락 두께의 칩을 대상으로 진행되며, 이 숫자는 작업자의 직접 검수가 불가능합니다. 특히 후공정으로 갈수록 제품불량이 발생할 경우 위험성이 높아지게 되는데, 폐기되는 제품에 투입된 비용이 많아지기 때문입니다. 따라서 후공정으로 갈수록 검사의 자동화는 증가하는 추세입니다.

MLCC 공정중 불량이 발생하는 주요 공정은 다음과 같습니다.

- 소성공정

소성 : 세라믹분말로 성형된 제품을 단단하게 만들기 위해 온도를 가해 구워내게 되는데, 보통 1300도 정도의 열이 필요합니다. 이 때 중요한 것은 내부전극인 금속과 세라믹이 동시 소성되기 때문에 소성도중 수축율이 서로 잘 맞지 않으면 내부에 결함이 생기게 됩니다. 소성과정을 거치지 않으면 전기적, 물리적 특성이 발현되지 않습니다.

내부전극인 METAL과 세라믹인 유전체재료 가동시 소성될 때에 서로 다른 온도에서최종수축을 마치기 때문에 소성도중 수축율이 서로 달라 먼저 수축되는 쪽이 다른 쪽에 힘을 가하게 되므로 서로 분리되는 DELAMINATION이라는 결함이 발생합니다.

- 연마공정

소성 후 깨지기 쉬운 모서리를 갈아 둥글게 해주어 서로 부딪혀 깨지지 않도록 해주며, 소성 후 수축이 된 내부전극의 노출을 위해 면 연마도 동시에 행해집니다. 적당량의 물과 연마볼, 알루미나 파우더, MLCC제품을 연마바렐에 함께 섞어 일정시간동안회전시키게 되면 뾰족한 모서리가 둥글게 됨과 동시에 면 연마도 되어 내부전극이 노출되는 과정을 말합니다.

연마바렐 : 둥근 형태로 내부는 팔각형으로 비어 있으며, 이 속에 물과 제품, 알루미나 파우더, 연마볼을 넣고서 뚜껑을 닫아 회전시킵니다. 재질은 충격완화를 위한 실리콘 재질로 구성되어 있습니다.

예비연마 : 처음부터 빠른 속도로 돌리게 되면 서로 부딪혀 깨지므로 먼저 느린 속도로 돌려 뾰족한 모서리를 우선적으로 제거하는 과정입니다.

본 연마 : 예비연마가 끝난 후에 빠른 속도로 돌려 본격 연마과정에 들어가 원하는 곡률반경이 나올 때까지 갈아냅니다.

내부전극 노출 : 소성후 내부전극이 노출되지 않기 때문에 연마시 면 연마가 되도록 장시간을 하게 되면 내부전극이 노출됩니다. 이때 내부전극이 노출되지 않으면 외부전극과의 접촉이 나빠져 특성에 이상을 가져옵니다.

곡률반경(ROUNDING) : 연마 과정중에 점차적으로 형성되며, 모서리의 깎이는 정도를 말합니다. 연마시간이 길수록 연마바렐의 회전수가 높을수록 곡률반경이 형성되는 속도가 빨라집니다. 덜 연마될수록 곡률반경은 작아집니다.

- TERMINATION 공정(전극 형성)

연마된 칩의 양 끝에 단자를 형성시켜주는 공정으로 형성된 단자의 모양이 일정해야 하며, 균일해야 합니다. 그리고 단자로는 점도가 높은 액체상태의 페이스트를 사용하게 되며, 주로 Ag 100%의 성분에 약간의GLASS FRIT가 함유되어 있습니다. 기타성분은 솔벤트와 바인더로 페이스트형태로 만들어 주는 역할을 하며, 약 170도의 건조온도에서 솔벤트만 휘발하게 되는 과정도 포함됩니다.

Ag페이스트 : 은가루가 풀과 같은 액체와 섞여진 상태로 매우 끈적끈적한 형태입니다. 그리고 약 170도의 건조과정을 거치게 되는데, 건조 후 단단하게 되며, 만일 건조강도가 적당하지 않으면 서로 부딪혀 묻은 것이 떨어져 나가 불량이 됩니다. 건조강도의 발현은 페이스트 속에 들어가는 유기바인더 때문입니다. 그 양이 적으면 강도가약해집니다.

GLASS FRIT : 유리를 가루로 만들어 분말형태로 된 상태를 말하며, 무기접착제의 역할을 합니다. 즉, 750도 정도의 열처리를 거치는 동안 이 유리 성분은 칩의 세라믹성분과 반응을 하여 Ag입자가 잘 떨어지지 않도록 합니다. 보통 유리 성분이며, 바륨,징크, 납 계통의 실리카-알루미나 유리입니다. 유리가 녹기 시작하는 점을 유화점이라 하는 데, 여기에 사용되는 것들은 보통 400도에서 680도 사이에 존재합니다.

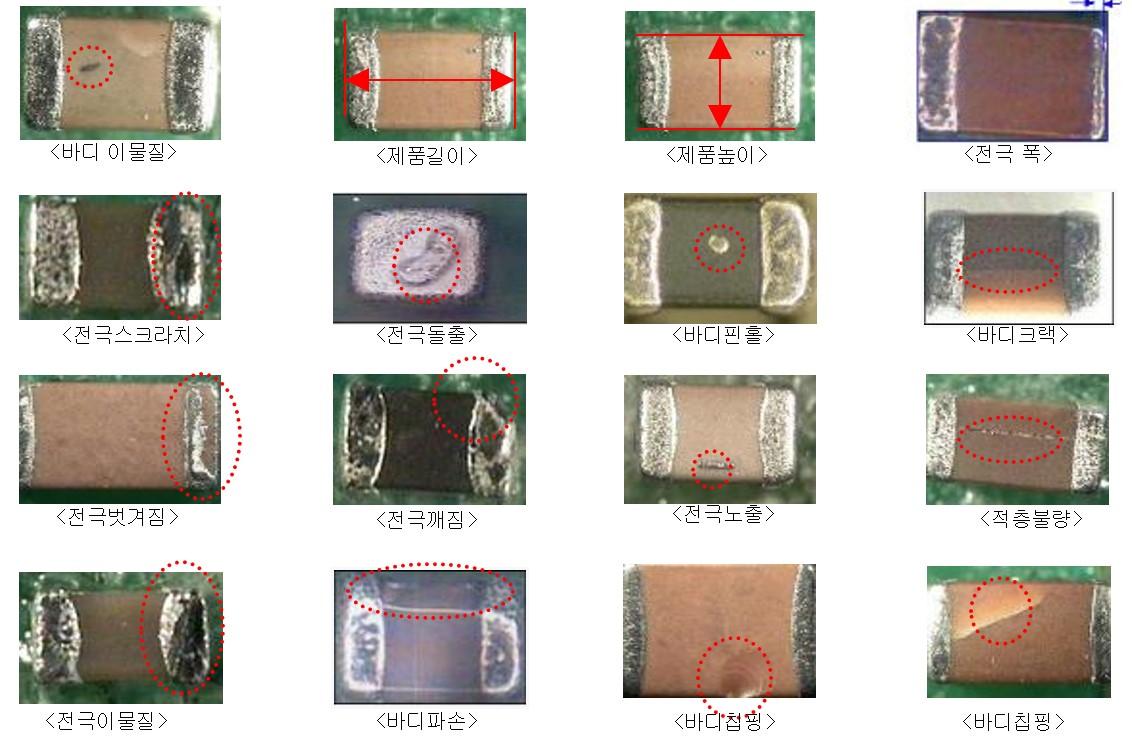

| [MLCC 검사기 구조 검사항목] |

|

유형 |

검사항목 |

|---|---|

|

치수 검사 |

길이, 폭, 높이, 전극길이, 전극과 전극의 폭 |

|

세라믹 body 검사 |

깨짐, 크랙, 내부 노출, Pin Hole, 표면 오염, 변색, 적층불량, 이물질 |

|

전극 검사 |

깨짐, 도금 오류, Pin Hole, 번짐, 돌출, 벗겨짐, 이물질 |

|

|

mlcc 검사기 불량 유형 |

② 디스플레이 검사 장비

당사의 디스플레이 BONDER, BENDING 검사 장비는 디스플레이의 본딩 공정 중에필요한 광학검사를 담당하는 장비입니다. 디스플레이의 본딩공정은 기본 디스플레이소자 형성이 완료된 패널에 전기적 신호를 전달하고 제어할 수 있도록 다양한 전자부품을 부착시키는 공정입니다.

|

|

디스플레이 본딩 공정 |

디스플레이 본딩 공정의 주요 본딩 공정은 다음과 같습니다.

- 편광판(POL부착)

사람의 눈으로 볼 수 있는 빛은 사방으로 뻗어 나가는 성질을 가지고 있습니다. 하지만 디스플레이의 빛이 퍼져나간다면 영상의 선명도가 하락하기 때문에, 편광판을 이용하여 여러 방향으로 진동하며 입사되는 빛을 한쪽 방향으로만 진동하도록 조절합니다.

편광판의 접착면을 롤러를 이용해 패널 위와 아래에 부착하며, 이때 상, 하단의 편광판은 90도로 교차되어 한쪽은 수직으로 배치해 빛이 쉽사리 통과할 수 없도록 부착합니다.

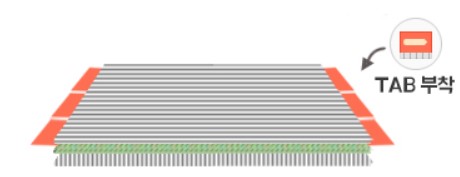

- TAB 공정

|

|

tab 공정 |

구동칩이 내장된 필름을 부착하는TAB(Tape Automated Bonding) 공정입니다. 필름은 전기적 신호가 패널로 전달될 수 있게 하는 교두보 역할을 수행합니다. 카메라로 패널이 놓이는 위치를 정밀하게 확인하고, 접착 테이프를 도포합니다. 그 위에 필름을 하나씩 잘라내 정확한 위치를 확인한 후 올려놓습니다. 접착 테이프 안에도 전기가 흐를 수 있는 물질(ACF)이 있어 구동 칩과 패널 사이에 전기 신호가 통하게 합니다.

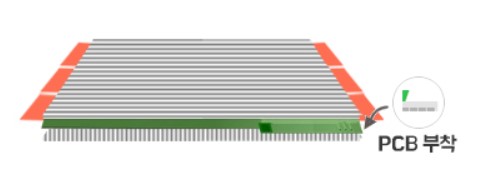

- PCB 공정

|

|

pcb 공정 |

PCB(Printed Circuit Board) 공정은 앞서 형성된 TAB에 PCB 기판을 연결하는 과정입니다. PCB는 외부로부터 전달받은 신호를 내장된 필름에 전달해 주는 역할을 수행합니다. TAB 공정과 같이 접착 테이프를 PCB 위에 발라 단단히 붙여줍니다. 그후 외부의 습기가 스며드는 것을 막기 위해 실리콘을 도포합니다. 이렇게 PCB 부착이 끝난 패널은 화면이 제대로 나오는지 검사한 후 다음 공정으로 넘어갑니다.

이러한 디스플레이 본딩 공정은 디스플레이 기술의 발전으로 OLED, QLED등 디스플레이 소재가 다양화되면서 새로운 방식의 부착 방식이 개발되고 있습니다.

| [주요 본딩 공정] |

|

용어 |

정의 |

|---|---|

|

TAB |

Tape Automated bonding (IC Chip을 Tape Film에 접속하고 수지로 밀봉함) |

|

COG |

Chip On Glass (Chip 또는 IC가 Glass 위에 Bonding 됨) |

|

FOG |

Film On Glass (Film 또는 FPCB가 Glass 위에 Bonding 됨) |

|

COF |

Chip On Film (Chip 또는 IC가 Film(FPCB 또는 Flexible OLED) 위에 Bonding 됨) |

|

FOF |

Film On Film (Film(FPCB 또는 Flexible OLED) 위에 FPCB가 Bonding됨) |

이러한 디스플레이의 변화와 무관하게, 공정 중 정확한 위치에 부품을 부착시키기 위한 비전검사장비의 수요는 변하지 않습니다. 당사의 BONDER, BENDING 장비는 본딩공정 라인 중 광학계 모듈 형태로 탑재되며, 패널과 부품의 마커를 인식해 정확한 위치에 부품이 부착할 수 있도록 정렬하고, 부착 결과에 불량은 없는지 검사하는 역할을 수행합니다.

당사의 BONDER, BENDING 장비는 디스플레이 본딩 공정 중 부품의 부착이 필요한 장비에 광학계 모듈 형태로 개별적으로 포함되며, 각 과정에서 카메라를 통해 부품과 패널이 정확한 위치에 정렬되도록 검사하여 정상적인 본딩 공정이 이루어 질 수있도록 합니다.

일반적으로 본딩은 LCD/OLED 패널을 사용하여 표시장치를 제조할 때, 칩을 패널에 접합하는 것을 말합니다. 크게 가압착(Pre-Bonding) 공정과 본압착(Main Bonding) 공정으로 나누어지며, 접합 후 접합 상태를 검사하는 공정을 거치게 됩니다. 칩은 패널에 이미지를 구현하기 위한 외부의 제어신호를 패널에 공급합니다.

당사의 장비는 패널과 패널에 부착되어야 할 자재(칩, 필름 등)의 위치와 각도의 정렬(align)상태를 확인하는 것이 주요 기술입니다. 패널과 자재의 정확한 부착은 패널에 형성된 회로에 안정적으로 전기적 신호를 공급하고 정상적으로 작동시키기 위해 필수적으로 검수되어야 할 사항입니다.

당사의 검사 장비 및 검사 소프트웨어는 패널과 자재의 정확한 부착을 위해 촬영된 영상을 분석합니다. 패널과 자재에는 정렬 상태와 수정이 필요한 내용을 align 할 수 있도록 마크가 표기되어 있으며, 장비는 이 마크를 읽어 현재의 정렬 상태와 오차를 계측하는 알고리즘이 탑재된 소프트웨어를 포함하고 있습니다. 당사의 검사장비는 이러한 검사결과를 본딩 장비등 후공정 장비로 송출하는 역할까지 담당합니다.

③ 필름 검사 장비

당사의 필름 검사장비는 이차전지용 필름의 불량을 검사하는 장비입니다. 주로 이차전지 음극의 집전체로 사용되는 동박 필름의 검사장비로 사용되고 있습니다. 동박 필름은 원재료인 동을 액체 상태로 용해시키고, 전기적인 반응을 통해 얇은 필름 형태의 동박을 얻습니다.

|

|

동박필름 제조공정 |

동박필름 시장은 LCD, 스마트폰, 반도체 등의 소형화, 극박화, 전기차향 이차전지 고용량화 추세로 인해 사용되는 동박필름의 두께 또한 얇아지고 있습니다. 이에 따라 동박필름 생산에서도 10㎛ 이하급 결함 검출이 요구됩니다.

경성소재인 반도체와 다르게 연성소재인 동박 필름 생산은 1000m 이상의 연속 생산공정 이므로 실시간 품질 모니터링이 어려워 많은 시간적/인적 손실이 발생하고 있습니다. 따라서 생산 공정 중에 실시간으로 결함 검출 및 품질관리가 가능한 자동 검사장비 개발이 요구되고 있습니다.

또한 전기차향 이차전지의 안정성 확보가 주요 이슈로 대두됨에 따라, 동박 필름을 사용하는 제조사에서 품질관리 이력 제출 요구 수요가 증가하고 있습니다.

당사는 동박필름의 제조 후 표면 검사 장비를 공급하여 필름 제조 업체 수요에 대응하고 있습니다.

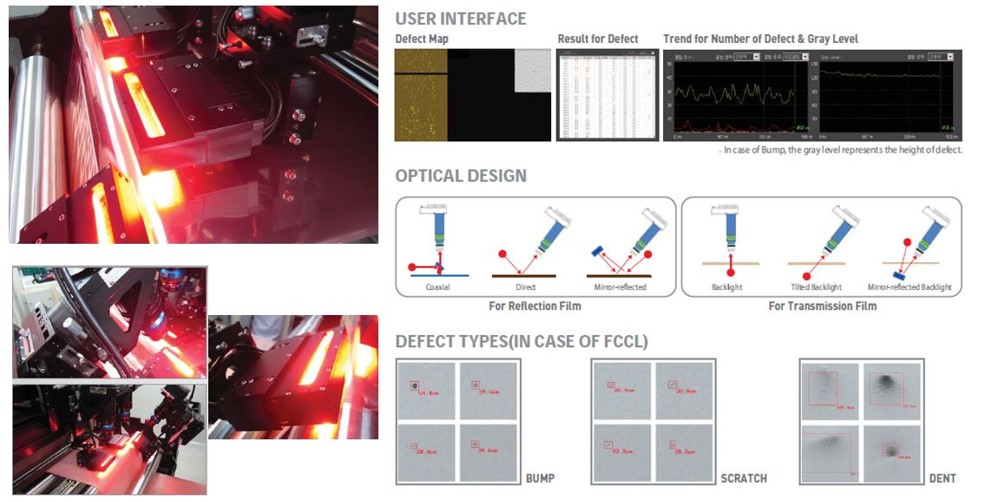

당사의 필름 검사 장비는 3~6개의 카메라가 탑재되어 필름 표면을 촬영하고, 이를 분석하며 필름의 불량을 검사합니다.

전체적인 구성은 3~6개의 롤러를 기준으로 가운데 롤러가 검사 롤러로서 카메라는 이 필름의 평탄도가 유지되는 롤러 위에서 검사합니다. 장비 위쪽으로 서보 모터가 자리 잡고 있으며, 모터에는 카메라가 장착되어 있습니다. 카메라는 약 45˚기울기로 설치되어 있으며, Encoder의 경우 정확한 측정을 위해 검사 롤러 측면에 설치되어 있습니다. 필름 검사 장비의 경우 기존 생산 라인에 검사 장비를 설치하는 방식으로 기존 라인에 변형을 가하지 않고 라인 위에 그대로 설치가 가능합니다.

카메라의 D.O.F(Depth of Focus)가 수십 마이크로미터 이내이기 때문에 장비 설치 시 가장 중요한 점은 축이 어긋나거나 틀어지지 않게 하여 필름의 구겨짐을 막고 롤러의 평탄도 및 수평 Level을 맞추는 것입니다. 정확히 필름과 수평형태로 설치되어야 정확한 이미지를 얻을 수 있으며, 불량 검출률도 상승합니다.

필름 검사 장비의 경우 카메라 및 조명 셋업 과정이 수 ㎛ 정도로 조정이 필요한 상당히 세밀한 작업입니다. 일반적인 볼트로 조절하거나 장공을 이용한 설치는 세밀한 셋업이 어렵기 때문에 스테이지를 이용한 조절이 필수입니다.

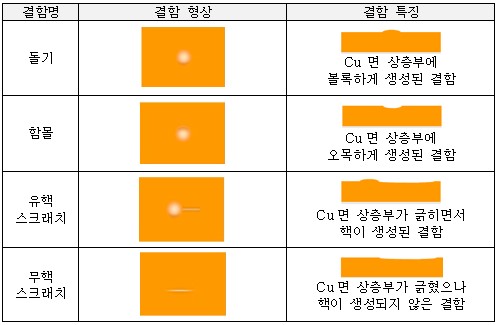

필름 검사장비의 주요 검사 항목은 필름 표면의 결함에 따라 구분됩니다.

|

|

결함 구분 |

필름 검사장비는 고휘도 LED 조명을 이용해, 필름에 빛을 반사시켜 카메라로 획득한영상을 분석하여 불량을 검증합니다. 획득한 영상을 분석하여, 주기성(일정한 주기로검출) 및 군(특정 영역에서 모여 검출) 불량을 자동으로 출, 경고하는 알고리즘을 사용합니다.

반사 정도가 뛰어난 동박필름의 특성 상 돌출된 돌기 결함과 함몰된 함몰 결함, 스크래치 결함의 경우 동축 조명을 사용하면 정상 필름 표면에 비해 영상 밝기가 어둡게 나타나게 되고, 필름 표면과의 영상 밝기 차이가 검출할 수 있을 만큼 나타납니다. 필름폭 방향으로 조명이 균일하도록 조명이 개발/세팅되었기 때문에 필름 표면의 영상밝기에 대한 결함의 영상 밝기가 필름 폭 방향 전 영역에 대하여 거의 일정하게 나타나게 되므로, 필름이 있는 영역에 대하여 연산을 통해 결함을 검출할 수 있습니다.

(다) 경기변동과의 관계, 계절적 요인, 제품의 라이프사이클

칩, 디스플레이 패널등 전자부품 산업의 최종 제품은 TV, 컴퓨터, 노트북, 휴대폰 등 소비재로 경기변동에 민감한 제품입니다. 부품 제조업체는 부품의 예상 수요 및 관련전방산업 경기에 따라 디스플레이 생산라인을 증설하거나 신규 투자를 수행하며, 장비산업은 부품 제조업체의 투자계획에 따라 영업실적이 변동될 수밖에 없습니다.

따라서 장비 산업은 전방산업인 부품 업황에 민감하게 반응합니다. 즉, 장비 산업은 경기변동에 민감하게 반응하는 장치산업의 특징을 갖고 있으며, 부품 제조업체의 설비투자 여부에 따라 통상 30~36개월 주기로 경기변동 사이클을 나타내고 있어 장비업체의 가동률 또한 이에 민감하게 변동되는 특성이 있습니다.

또한 부품 산업은 양산을 위한 투자에서 제품생산까지 일정한 시차가 존재해, 수요 증가를 예측하고 투자를 시작하면 투자가 완료되는 시점에서 생산물량이 급증하여 초과공급이 발생하게 되고, 이후에는 투자를 축소하게 돼 일정시점 이후 초과수요가 발생하는 양상이 반복되어 왔습니다.

거시경제 요인 등 경기변동에 따른 수요 성장 변동에 따라, 공급이 수요를 초과하는 시기에는 부품가격이 하락할 수 있으며, 수요증가 대비 공급이 부족할 경우에는 가격이 상승할 수 있습니다.

3) 사업 구조

(가) 원재료 수급상황

당사에서 제작하는 검사장비는 전방산업 제조업체의 주문에 의하여 장비 제작이 이루어지고 있습니다. 주문자별로 제품의 사양이 다양해지고 있으며 고객에게 맞추어진 검사장비를 생산하기 위하여 대량생산 방식이 불가능하기에 장비에 사용되는 주요 구성품(하드웨어)은 전문화된 생산업체에서 조달하고 있습니다.

검사기 제작을 위한 핵심부품인 광학계 카메라는 글로벌 제조사의 제품을 국내 대리점을 통해 구입하고 있습니다.

검사기 부품은 복수의 원재료 조달업체가 존재하고 있으며, 업체별 경쟁 유도 및 비교 분석을 통하여 원재료를 구매하고 있습니다. 또한, 업체들과는 다년간 거래를 통해 신뢰관계를 형성하고 있어 원활하게 원재료를 조달하고 있습니다.

(나) 주요 원재료 현황

|

주요 원재료 |

기능 |

|---|---|

|

광학계 |

검사 대상 제품의 영상 획득을 위한 조명, 렌즈 등 카메라를제외한 광학계 일체 |

|

가공품 |

검사장비 제조에 필요한 기초 가공품 |

|

카메라 |

검사 대상 제품의 영상 획득을 위한 카메라 |

|

PC |

획득한 영상처리를 위한 소프트웨어 구동 PC |

|

파츠피더 |

작업을 자동화 시스템이 처리할 수 있도록, 부품이 일정한 방향을 가지도록 정렬해주는 부품 공급장치 |

(다) 주요 제품의 생산, 판매방식

당사의 판매방식은 100% 고객 주문 생산방식입니다. 검사기의 경우 각 고객사에서 필요한 검사 사양에 대한 기본적인 자료를 파악합니다. 보통 고객사에서 기본적인 RFQ (Request For Quote)를 제공하거나 고객사와 기술미팅을 통해 요구 사양을 확인합니다.

고객의 요구 사양이 정해지면, 그 요구 사항에 맞춰 카메라의 수량 및 Stage의 수량을정한 후, 장비 Size 및 Layout을 결정하게 됩니다. 최종 확정된 사양에 따라 검사기의재료비/인건비/경비를 종합한 원가를 바탕으로 수주 목표가를 결정하게 됩니다. 이렇게 결정된 수주 목표가를 기준으로 고객사와 수의계약 또는 입찰을 통하여 발주를 받게 됩니다.

발주가 확정되면, 검사기의 앞/뒤 장비와의 연결을 위한 장비의 Interface 협의를 실시하게 되고, 최종 도면을 확정한 후 장비 제작에 들어가게 됩니다. 검사기의 경우 통상 2~3개월의 납기를 필요로 하며, 정해진 일정에 맞추어 고객사가 지정한 생산라인에 당사의 장비를 납품하게 됩니다.

(2) 시장점유율

당사가 영위하는 사업영역인 전자부품, 디스플레이, 필름 검사장비 시장은 주요 고객사가 제품 신뢰도 확보를 위한 경쟁으로 인해 투자가 이루어지는 시장이기 때문에 제조사의 채용 장비 정보가 공개되기 어려운 시장입니다. 또한 제품을 촬영하여 그 이미지를 분석하는 머신비전 장비의 특성상, 장비 공급업체에게 제조사의 기술력이 제품의 이미지에 그대로 노출되므로, 이를 누설하지 않도록 각 제조사는 안정장치를 마련하고 각별히 신경쓰고 있습니다. 이에 따라 각 제조사가 어떤 장비를 어느 업체에게 공급받고 있는지에 대한 정보는 유출될 수 없으며, 이에 따라 정확한 공급업체별 점유율의 산정은 어려운 시장입니다.

또한 각 제조사의 제품 생산라인의 불량 검사 기준이 일치하여야 하는 머신비전 검사장비의 특성상, 한 라인에 서로 다른 업체의 검사장비를 사용하기 어렵습니다. 이에 따라 동일한 검사 대상의 검사장비는 단독으로 공급하는 경우가 대부분인 것으로 파악되고 있습니다. 당사 또한 칩 외관검사기, 디스플레이 BONDER 라인 검사기, 필름검사기는 각 고객사에 단독으로 공급하고 있습니다.

(3) 시장의 특성

가. 업계의 현황 내용을 참고하시기 바랍니다.

(4) 신규사업 등의 내용 및 전망

(가) 사업의 내용

① X-ray 검사기

X-ray 검사장비는 산업용 카메라 및 X-ray를 통해 얻은 영상을 처리하여, 원하는 검사작업을 수행하는 장비입니다. 이렇게 얻은 영상을 컴퓨터로 처리하는 당사의 머신비전 기술을 활용하여 칩 부품 내부를 검사할 수 있는 검사기를 개발하고 있습니다. 이는 당사의 칩 부품 외관검사기의 사업영업 확장에 해당하는 내용으로, MLCC등의 칩부품 품질 상승을 위해 외관뿐만 아니라 세라믹층이 적층되어 있는 내부의 불량에 대해서도 검사를 진행하고자 하는 부품 제조사 수요가 발생하고 있습니다. X-ray 검사기는 머신비전기술을 이용하여 효과적으로 칩의 각종 불량 발생에 대한 검사를 자동화하여 수행합니다.

X-ray 칩 검사장비는 비파괴 검사 기술 중 하나인 방사선 투과 검사(RT, Radiographic Testing) 기술을 이용하는 장비입니다. 비파괴검사(Non Destructive Testing) 란 공업제품의 외부 또는 내부의 기공이나 균열 등의 결함, 용접부의 내부 결함 등을 제품을 파괴하지 않고 외부에서 검사하는 방법을 칭합니다. 물품 속에 결함이 있을 경우, 파괴해서 조사하면 결함 유무를 바로 확인할 수 있으나 이러한 파괴검사는 낭비가 많아 모든 제품을 조사하는데 적합하지 않습니다. 따라서 비파괴검사 방법이 개발되었고 비파괴 검사는 크게 표면결함 검출과 내부결함 검출 2가지로 나누어집니다.

② 머신비전 AI

머신비전이란 사람이 눈으로 보고 뇌에서 판단하던 것을, 카메라와 영상 인식 알고리즘으로 대신하는 시스템을 의미합니다. AI 머신비전은 영상 인식 알고리즘에 AI를 적용한 것을 말하며, 고성능 카메라, 이미지 프로세서, AI 비전 소프트웨어 등으로 구성된 시스템입니다. 머신비전 카메라, 렌즈 및 조명을 이용하여 최적의 이미지를 획득한 후, 이미지 프로세싱 소프트웨어를 사용하여 획득한 이미지를 원하는 검사의 목적에 맞게 처리합니다. 이후 AI 비전 소프트웨어가 영상 속에 들어 있는 정보를 분석하여 특정 작업을 수행할 수 있는 판단 기능을 제공합니다.

AI 비전검사가 도입되기 이전에는, 비전 전문가가 양/불을 판정할 수 있는 규칙을 사전에 미리 정의한 Rule 기반 비전 검사가 주류를 이뤘는데, Rule이 너무 복잡하거나 다양한 상황 조건에 따라 다른 판단이 요구되는 경우에는 한계가 있었습니다. 이런 경우는 Rule 기반 비전 검사를 수행한 후, 사람들이 진성/가성 불량 여부를 최종적으로 확정하는 육안검사가 필요했습니다. 육안검사가 Rule 기반 비전검사의 한계를 극복하기는 하지만, 작업자마다 검사기준이 다를 수 있고, 동일한 작업자라고 할지라도심신 상태에 따라 달라질 수 있으며, 대부분 육안 검사가 필요한 환경이 열악한 상황이기 때문에 검사 인력의 유지/관리에도 어려움이 있었습니다.

당사는 이러한 어려움을 해결하기 위한 비전검사 AI를 개발하고 있습니다. AI 비전은 최고의 육안 검사 전문가의 수준에 맞춰 학습을 하면, 그 전문가 수준으로 항상성 있는 검사가 가능하기 때문에 검사분야의 급진적이 발전이 가능할 것으로 판단됩니다.

(나) 사업의 전망

① X-ray 검사기

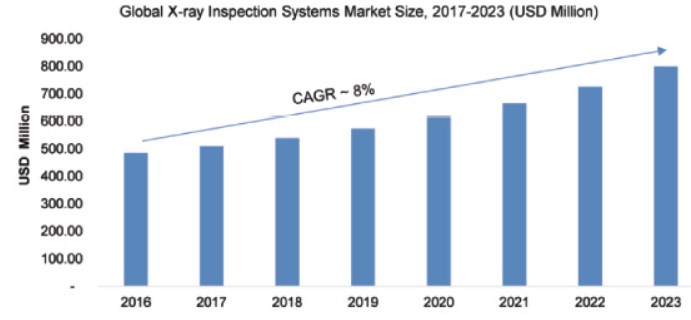

Market Research Future(MRFR)이 최근 발표한 자료에 따르면, 글로벌 X-Ray 검사시스템 시장은 2018~2023년까지 8%의 눈에 띄는 CAGR로 확대되어 약 8억1천만 달러의 시장규모가 예상됩니다. 식품 및 제약 산업, 항공 분야 및 첨단 기술 업종에서의 수요가 시장을 주도하고 있다고 판단됩니다. 산업용 X-Ray 검사 시스템 시장은 향후 4년간 CAGR 4.1%의 성장세를 보여 2019년에는 620만 달러(USD)에서 2024년 790만 달러(USD)에 이를 것으로 예상됩니다. 향후 수년간 북미 및 유럽 지역의 산업용 X-Ray 시스템에 대한 수요가 증가하고 있으며, 보다 발전된 산업용 X-Ray 장비가 시장을 주도할 것으로 판단됩니다. 이는 중국 시장의 수요 증가에 기인한 것으로 분석됩니다. 자동차 분야의 지출 증가, 치열한 경쟁, 신제품 출시, 일반 산업에 대한 지출 증가, 구형 기술의 개보수 및 수리, 산업용 X-Ray 검사 시스템의 채택이 늘어날 것으로 예상됩니다.

|

|

x-ray 검사장비 시장 |

산업용 검사기 시장의 성장과 함께 이미지 처리 소프트웨어 시장도 동반성장이 기대됩니다. Mordor Intelligence는 산업용 X-Ray 검사기 및 이미징 소프트웨어 시장이 2019~2024년까지 6.25%의 CAGR로 증가할 것으로 예상됩니다. 높은 산업계 표준,안전 규정, 테스트 의무 및 예방 유지보수의 준수 요구가 항공 산업 및 자동차 분야 중심으로 확산되어 검사기 및 이미징 솔루션의 채택을 촉진하고 있습니다.

부품 제조 시장에서도 부품 내부 검사를 위한 X-ray 시장 검사 수요가 증가할 것으로 판단됩니다. 특히, 자동차 전장향 MLCC에 관한 수요가 급성장할 것으로 예상됩니다. 자율주행자동차 시대에 접어들면서 부품의 품질신뢰성이 매우 중요한 영역이 되었으며, 전장 업종에서는 차량 내의 모든 부품들을 전수검사하고 있습니다. 부품으로 인한 결함이 발생될 경우 사람 생명과 직결하기 때문에 상당히 엄격한 검사가 필요하며, 기존 부품의 외관검사 뿐만 아니라 내부검사 까지도 상당히 까다로운 수준의스펙을 요구하고 있는 것으로 파악되고 있습니다. 또한 이와 동시에 생산성을 위한 검사속도 또한 더 높은 수준을 요구하기 때문에, 검사기 시장은 극한의 기술력을 필요로 하는 사업이 되고 있습니다. 이는 시장 개화를 단축하여 빠른 시장 대응이 필요할 것으로 판단됩니다

② 머신비전 AI

기존 Rule 기반 머신비전의 한계를 극복하기 위한 딥러닝 기반의 머신비전 AI 시장은4차산업 트렌드와 함께 상용화 초기 국면에 접어들었습니다. 카메라를 통해 획득한 이미지의 분석을 통해 비파괴검사를 수행하는 기존의 머신비전 기술에 대량의 이미지를 통해 학습이 가능한 딥러닝 기술의 접목은 AI의 구체적인 사용이 가능한 시장으로 빠르게 성장하고 있습니다.

발행된 조사보고서 'AI : 글로벌 시장 분석 및 예측(AI: Global Market Analysis and Forecasts)' 에 따르면 딥러닝, 머신러닝, 자연어 처리, 컴퓨터 비전, 추론 및 강AI 등AI의 기업용 애플리케이션에 대한 연간 매출이 2017년 37억 달러(약 3조 9500억원)에서 2025년에는 807억 달러(약 86조 3천억원)으로 증가 할 것이라고 예측했다. 또한시장조사업체 마켓앤마켓에 따르면 글로벌 AI 머신비전 시장 규모는 오는 2022년까지 연평균 성장률 8.15%로 증가해 144억 3천만 달러(약 16조 9천억원)에 달할 전망입니다. 이 중심에는 아시아ㆍ태평양 지역이 전체 머신비전 시장의 30% 이상을 선점할 것으로 분석됩니다.

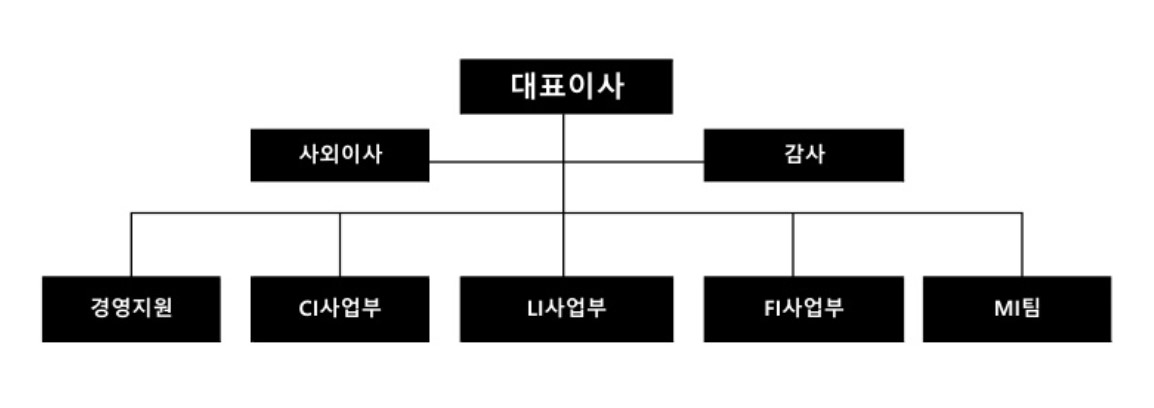

(5) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

Ⅲ. 경영참고사항의 1. 사업의 개요를 참조하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 재무제표는 외부감사인의 회계감사가 완료되기 이전 회사의 가결산 추정치이므로, 외부감사인의 감사결과에 따라 일부 변경될 수 있습니다. 외부감사인의 감사 의견을 포함한 최종 재무제표 및 주석사항은 향후 제출될 감사보고서를 참고해 주시기 바랍니다.

| 재 무 상 태 표 | |

| 제 2(당) 기말 : 2020년 12월 31일 현재 | |

| 제 1(전) 기말 : 2019년 12월 31일 현재 | |

| 윈텍주식회사 | (단위 : 원) |

| 과 목 | 주 석 | 제2(당)기 | 제1(전)기 | ||

|---|---|---|---|---|---|

| 자산 | |||||

| Ⅰ.유동자산 | 15,808,951,721 | 13,397,120,631 | |||

| 현금및현금성자산 | 4,5,16 | 5,842,440,366 | 3,748,320,822 | ||

| 단기금융상품 | 4,5,16 | 6,000,000,000 | 3,000,000,000 | ||

| 매출채권 | 4,6,16 | 640,198,503 | 2,815,702,565 | ||

| 기타금융자산 | 4,6,16 | 488,634,064 | 588,082,351 | ||

| 기타유동자산 | 7 | 23,994,196 | 1,715,730 | ||

| 재고자산 | 8 | 2,588,432,038 | 3,243,299,163 | ||

| 당기법인세자산 | 24 | 225,252,554 | - | ||

| Ⅱ.비유동자산 | 6,578,561,196 | 6,080,524,238 | |||

| 기타금융자산 | 4,6,16 | 684,766,229 | 379,591,878 | ||

| 유형자산 | 9,13 | 5,529,020,201 | 5,422,694,385 | ||

| 무형자산 | 10 | 94,777,437 | 199,353,437 | ||

| 이연법인세자산 | 24 | 269,997,329 | 78,884,538 | ||

| 자 산 총 계 | 22,387,512,917 | 19,477,644,869 | |||

| 부채 | |||||

| Ⅰ.유동부채 | 1,582,456,375 | 5,082,945,115 | |||

| 매입채무 | 4,11,16 | 372,318,635 | 972,895,306 | ||

| 기타금융부채 | 4,11,16 | 249,487,410 | 269,847,208 | ||

| 기타유동부채 | 12,19 | 831,176,108 | 3,393,851,666 | ||

| 당기법인세부채 | 24 | - | 345,155,050 | ||

| 리스부채 | 4,13,16 | 129,474,222 | 101,195,885 | ||

| Ⅱ.비유동부채 | 373,235,967 | 265,953,932 | |||

| 리스부채 | 4,13,16 | 132,438,238 | 93,418,492 | ||

| 기타금융부채 | 4,11,16 | 60,000,000 | - | ||

| 기타비유동부채 | 12 | 180,797,729 | 172,535,440 | ||

| 부 채 총 계 | 1,955,692,342 | 5,348,899,047 | |||

| 자본 | |||||

| Ⅰ.자본금 | 17 | 1,849,914,800 | 1,000,000,000 | ||

| Ⅱ.자본잉여금 | 17 | 7,919,155,415 | 350,000,000 | ||

| Ⅲ.자본조정 | 17 | (15,913) | - | ||

| Ⅳ.이익잉여금 | 18 | 10,662,766,273 | 12,778,745,822 | ||

| 자 본 총 계 | 20,431,820,575 | 14,128,745,822 | |||

| 자본과 부채 총계 | 22,387,512,917 | 19,477,644,869 | |||

| 별첨 주석은 본 재무제표의 일부입니다. |

| 포 괄 손 익 계 산 서 | |

| 제 2(당)기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 제 1(전)기 : 2019년 1월 1일부터 2019년 12월 31일까지 | |

| 윈텍주식회사 | (단위 : 원) |

|

과 목 |

주 석 | 제2(당)기 | 제1(전)기 |

|---|---|---|---|

| I. 매출액 | 19 | 11,239,477,898 | 19,944,056,837 |

| II. 매출원가 | 20 | 8,930,457,778 | 15,734,697,199 |

| III. 매출총이익 | 2,309,020,120 | 4,209,359,638 | |

| IV. 판매비와관리비 | 20,21 | 2,089,065,520 | 1,758,646,411 |

| V. 영업이익 | 219,954,600 | 2,450,713,227 | |

| VI. 기타수익 | 22 | 25,741,083 | 6,573,412 |

| VII. 기타비용 | 22 | 2,511,373,136 | 1,753,790 |

| VIII. 금융수익 | 23 | 694,300,087 | 175,119,024 |

| IX. 금융비용 | 23 | 70,146,080 | 34,448,062 |

| X. 법인세비용차감전순이익(손실) | (1,641,523,446) | 2,596,203,811 | |

| XI. 법인세비용(수익) | 24 | (25,543,897) | 529,258,869 |

| XII. 당기순이익(손실) | (1,615,979,549) | 2,066,944,942 | |

| XIII. 기타포괄손익 | - | - | |

| XIV. 당기총포괄손익 | (1,615,979,549) | 2,066,944,942 | |

| 기본주당이익(손실) 및 희석주당이익(손실) | 28 | (101) | 143 |

| 별첨 주석은 본 재무제표의 일부입니다. |

| 자 본 변 동 표 | |

| 제 2(당)기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 제 1(전)기 : 2019년 1월 1일부터 2019년 12월 31일까지 | |

| 윈텍주식회사 | (단위 : 원) |

| 구 분 |

자본금 |

주식발행초과금 | 자본조정 |

이익잉여금 |

합 계 |

|---|---|---|---|---|---|

| 2019.01.01(전기초) | 1,000,000,000 | 350,000,000 | - | 11,211,800,880 | 12,561,800,880 |

| 당기순이익 | - | - | - | 2,066,944,942 | 2,066,944,942 |

| 배당금 | - | - | - | (500,000,000) | (500,000,000) |

| 2019.12.31(전기말) | 1,000,000,000 | 350,000,000 | - | 12,778,745,822 | 14,128,745,822 |

| 2020.01.01(당기초) | 1,000,000,000 | 350,000,000 | - | 12,778,745,822 | 14,128,745,822 |

| 합병 | 790,014,800 | 6,267,060,200 | - | - | 7,057,075,000 |

| 자기주식의 취득 | - | - | (15,913) | - | (15,913) |

| 전환사채의 전환권행사 | 59,900,000 | 1,302,095,215 | - | - | 1,361,995,215 |

| 당기순손실 | - | - | - | (1,615,979,549) | (1,615,979,549) |

| 배당금 | - | - | - | (500,000,000) | (500,000,000) |

| 2020.12.31(당기말) | 1,849,914,800 | 7,919,155,415 | (15,913) | 10,662,766,273 | 20,431,820,575 |

| 별첨 주석은 본 재무제표의 일부입니다. |

| 현 금 흐 름 표 | |

| 제 2(당)기 : 2020년 1월 1일부터 2020년 12월 31일까지 | |

| 제 1(전)기 : 2019년 1월 1일부터 2019년 12월 31일까지 | |

| 윈텍주식회사 | (단위 : 원) |

|

구 분 |

주 석 | 제2(당)기 | 제1(전)기 |

| Ⅰ.영업활동으로 인한 현금흐름 | (783,236,812) | 4,043,888,622 | |

| (1) 영업활동에서 창출된 현금흐름 | 27 | (288,768,191) | 4,519,850,814 |

| (2) 이자의 수취 | 113,513,714 | 72,817,218 | |

| (3) 법인세의 납부 | (607,982,335) | (548,779,410) | |

| Ⅱ. 투자활동으로 인한 현금흐름 | 3,539,365,034 | (4,310,512,536) | |

| 단기금융상품의 증가 | (10,000,000,000) | (6,000,000,000) | |

| 단기금융상품의 감소 | 13,000,000,000 | 3,000,000,000 | |

| 단기대여금의 증가 | (12,388,632) | - | |

| 단기대여금의 감소 | 44,776,376 | 36,181,163 | |

| 장기대여금의 증가 | (63,909,722) | (70,000,000) | |

| 유형자산의 취득 | (171,155,365) | (1,276,693,699) | |

| 합병으로 인한 현금의 증가 | 742,042,377 | - | |

| Ⅲ. 재무활동으로 인한 현금흐름 | (609,612,921) | (680,872,200) | |

| 리스부채의 상환 | (109,597,008) | (180,872,200) | |

| 자기주식의 취득 | (15,913) | - | |

| 배당금의 지급 | (500,000,000) | (500,000,000) | |

| Ⅳ. 현금및현금성자산의 순증감 | 2,146,515,301 | (947,496,114) | |

| Ⅴ. 현금의 환율변동효과 | (52,395,757) | (392,122) | |

| Ⅵ. 기초 현금및현금성자산 | 3,748,320,822 | 4,696,209,058 | |

| Ⅶ. 기말 현금및현금성자산 | 5,842,440,366 | 3,748,320,822 |

| 별첨 주석은 본 재무제표의 일부입니다. |

주석

| 제 2(당) 기말 : 2020년 12월 31일 현재 |

| 제 1(전) 기말 : 2019년 12월 31일 현재 |

| 윈텍주식회사 |

1. 회사의 개요

윈텍주식회사(이하 "당사")는 1999년 3월 12일에 설립된 FPD(Flat Panel Display)분야 및 마이크로칩 외관 검사장치 개발, 제작 전문 업체로서 삼성전기(주), 엘지전자(주) 등에 주로 판매하고 있습니다. 당기말 현재 당사는 경기도 군포시에 본사 및 연구소, 공장, 그리고 경기도 안산시 단원구에 지점을 두고 있습니다.

회사는 코스닥시장 상장을 위하여 하나금융13호기업인수목적주식회사와 2020년 7월22일에 합병등기를 완료하였습니다. 합병은 법률적으로 합병회사인 하나금융13호기업인수목적 주식회사(합병회사)가 비상장법인인 윈텍주식회사(피합병회사)를 흡수하는 형식으로 이루어졌습니다.

그러나, 합병 후에 피합병회사의 대주주가 합병회사의 의결권 있는 보통주식을 상당수 소유하게 됨에 따라 실질적으로는 피합병회사가 합병회사를 지배하는 역합병 구조를 갖게 되었습니다. 본 재무제표는 경제적 실질에 따라 윈텍주식회사가 실질적 합병회사가 됨으로서 윈텍주식회사 기준으로 작성되었으며, 당기말 현재 당사의 자본금은 1,849,915천원(1주의 금액 : 100원)이며, 주요 주주현황은 다음과 같습니다.

| 주주명 | 소유주식수(주) | 지분율(%) |

|---|---|---|

| (주)이오테크닉스 | 7,249,574 | 39.19% |

| 대표이사 등 경영진 | 5,799,656 | 31.35% |

| 자기주식 | 4 | 0.00% |

| 기타주주 | 5,449,914 | 29.46% |

| 계 | 18,499,148 | 100.00% |

2. 재무제표 작성기준 및 중요한 회계정책

(1) 재무제표 작성기준

당사의 재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준에 따라 작성되었습니다.

당사의 재무제표 작성에 적용된 중요한 회계정책은 아래에 기술되어 있으며, 당기 및 비교표시된 전기의 재무제표는 동일한 회계정책을 적용하여 작성되었습니다.

(2) 당사가 채택한 제ㆍ개정 기준서 및 해석서

1) 당기에 새로 도입된 기준서 및 해석서와 그로 인한 회계정책 변경의 내용은 다음과 같습니다.

- 기업회계기준서 제1001호 '재무제표 표시', 제1008호 '회계정책, 회계추정의 변경 및 오류' 개정 - 중요성의 정의

'중요성의 정의를 명확히 하였습니다. 정보를 누락하거나 잘못 기재하거나 불분명하게 하여 주요 이용자의 의사결정에 영향을 줄 것으로 합리적으로 예상할 수 있다면 그 정보는 중요합니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1103호 '사업결합' 개정 - 사업의 정의

사업의 정의를 충족하기 위해서는 산출물의 창출에 유의적으로 기여하는 투입물과 실질적인 과정이 반드시 포함되어야 하며, 산출물에서 원가 감소에 따른 경제적 효익은 제외하였습니다. 또한, 취득한 총자산의 대부분의 공정가치가 식별가능한 단일 자산 또는 비슷한 자산의 집합에 집중되어 있는 경우에는 사업의 취득이 아니라고 간주할 수 있는 선택적 집중테스트가 추가되었습니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

- 기업회계기준서 제1109호 '금융상품', 제1039호 '금융상품: 인식과 측정', 제1107호 '금융상품: 공시' 개정 - 이자율지표 개혁

이자율지표 개혁으로 인한 불확실성이 존재하는 동안 위험회피회계 적용과 관련하여 예외규정을 추가하였습니다. 예외규정에서는 예상현금흐름의 발생가능성이 매우 높은지, 위험회피대상항목과 위험회피수단 사이의 경제적 관계가 있는지, 양자간에 높은 위험회피효과가 있는지를 평가할 때, 위험회피대상항목과 위험회피수단이 준거로 하고 있는 이자율지표는 이자율지표 개혁의 영향으로 바뀌지 않는다고 가정합니다. 해당 기준서의 개정이 재무제표에 미치는 중요한 영향은 없습니다.

2) 제정ㆍ공표되었으나 아직 시행일이 도래하지 않아 적용하지 아니한 한국채택국제회계기준은 다음과 같습니다.

- 기업회계기준서 제 1116호 '리스' 개정 - 코로나19 (COVID-19) 관련 임차료 면제ㆍ할인ㆍ유예에 대한 실무적 간편법

실무적 간편법으로, 리스이용자는 코로나19의 직접적인 결과로 발생한 임차료 할인 등(rent concession)이 리스변경에 해당하는지 평가하지 않을 수 있으며, 이로 인해 당기손익으로 인식된 금액을 공시해야 합니다. 동 개정사항은 2020년 6월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

- 기업회계기준서 제1109호 '금융상품', 제1039호 '금융상품: 인식과 측정', 제1107호 '금융상품: 공시', 제 1104호 ‘보험계약’ 및 제 1116호 ‘리스’ 개정 - 이자율지표 개혁

이자율지표 개혁과 관련하여 상각후원가로 측정되는 금융상품의 이자율지표 대체시 장부금액이 아닌 유효이자율을 조정하고, 위험회피관계에서 이자율지표 대체가 발생한 경우에도 중단 없이 위험회피회계를 계속할 수 있도록 하는 등의 예외규정을 포함하고 있습니다. 동 개정사항은 2021년 1월 1일 이후에 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

- 기업회계기준서 제1103호 ‘사업결합’ 개정 - 개념체계의 인용

인식할 자산과 부채의 정의를 개정된 재무보고를 위한 개념체계를 참조하도록 개정되었으나, 기업회계기준서 제1037호 ‘충당부채, 우발부채 및 우발자산’ 및 해석서 제2121호 ‘부담금’의 적용범위에 포함되는 부채 및 우발부채에 대해서는 해당 기준서를 적용하도록 예외를 추가하고, 우발자산이 취득일에 인식되지 않는다는 점을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

- 기업회계기준서 제1016호 ‘유형자산’ 개정 - 의도한 사용 전의 매각금액

기업이 자산을 의도한 방식으로 사용하기 전에 생산된 품목의 판매에서 발생하는 수익을 생산원가와 함께 당기손익으로 인식하도록 요구하며, 유형자산의 취득원가에서 차감하는 것을 금지하고 있습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

- 기업회계기준서 제1037호 ‘충당부채, 우발부채 및 우발자산’ 개정 - 손실부담계약: 계약이행원가

손실부담계약을 식별할 때 계약이행원가의 범위를 계약 이행을 위한 증분원가와 계약 이행에 직접 관련되는 다른 원가의 배분이라는 점을 명확히 하였습니다. 동 개정사항은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

- 한국채택국제회계기준 연차개선 2018-2020

한국채택국제회계기준 연차개선 2018-2020은 2022년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 회사는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

·기업회계기준서 제1101호'한국채택국제회계기준의 최초채택':최초채택기업인종속기업

·기업회계기준서 제1109호 '금융상품': 금융부채 제거 목적의 10% 테스트 관련 수수료

·기업회계기준서 제1116호 '리스': 리스 인센티브

·기업회계기준서 제1041호 '농립어업': 공정가치 측정

- 기업회계기준서 제1001호 ‘재무제표 표시’ 개정 - 부채의 유동/비유동 분류

보고기간말 현재 존재하는 실질적인 권리에 따라 유동 또는 비유동으로 분류되며, 부채의 결제를 연기할 수 있는 권리의 행사가능성이나 경영진의 기대는 고려하지 않습니다. 또한, 부채의 결제에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품의 정의를 충족하여 부채와 분리하여 인식된 경우는 제외됩니다. 동 개정사항은 2023년 1월 1일 이후 시작하는 회계연도부터 적용하며, 조기적용이 허용됩니다. 회사는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

(3) 당사가 적용하지 않은 제ㆍ개정 기준서 및 해석서

제정ㆍ공표되었으나 아직 시행일이 도래하지 않아 적용하지 아니한 한국채택국제회계기준의 내역은 없습니다.

(4) 중요한 회계정책

당사의 중요한 회계정책은 다음과 같습니다.

1) 현금성자산

통화 및 타인발행수표 등 통화대용증권과 당좌예금, 보통예금 및 현금성자산을 재무상태표상 현금및현금성자산으로 계상하고 있습니다. 이 경우 현금성자산이라 함은 큰 거래비용 없이 현금으로 전환이 용이하고 이자율 변동에 따른 가치변동의 위험이 중요하지 않은 유가증권 및 단기금융상품으로서 취득 당시 만기(또는 상환일)가 3개월 이내에 도래하는 것을 말합니다.

2) 매출채권

매출채권은 공정가치로 인식할 때에 유의적인 금융요소를 포함하지 않는 경우에는 무조건적인 대가의 금액으로 최초 인식합니다. 매출채권은 후속적으로 유효이자율법을 적용한 상각후원가에 손실충당금을 차감하여 측정됩니다.

3) 재고자산

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 재고자산의취득원가는 매입원가, 전환원가 및 재고자산을 이용가능한 상태로 준비하는데 필요한 기타 원가를 포함하고 있습니다. 순실현가능가치는 정상적인 영업과정의 예상판매가격에서 예상되는 추가완성원가와 판매비용을 차감한 금액입니다.

당사의 재고자산의 수량은 계속기록법과 정기적으로 실시하는 실지재고조사에 의하여 확정되며, 원재료는 선입선출법을 적용하고, 재공품은 개별법을 적용하여 산정한 원가로 평가되고 있습니다.

매출원가는 재고자산 판매에 따른 수익을 인식하는 기간에 재고자산의 장부금액으로 인식하며, 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가발생한 기간의 비용으로 인식하고 있습니다. 또한 재고자산의 순실현가능가치의 상승으로인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

4) 금융자산

① 분류

2018년 1월 1일부터 당사는 다음의 측정 범주로 금융자산을 분류합니다.

| - | 공정가치 측정 금융자산 (기타포괄손익 또는 당기손익에 공정가치 변동 인식) |

| - | 상각후원가 측정 금융자산 |

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에 근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 당기손익 또는 기타포괄손익으로 인식합니다. 당사는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

② 측정

당사는 최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득이나 해당 금융부채의 발행과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다. 내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

- 채무상품

금융자산의 후속적인 측정은 금융자산의 계약상 현금흐름 특성과 그 금융자산을 관리하는 사업모형에 근거합니다. 당사는 채무상품을 다음의 세 범주로 분류합니다.

ㆍ상각후원가 측정 금융자산

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다.

ㆍ기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 기타포괄손익-공정가치로 측정하는 금융자산의 손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다. 외환손익은 '금융수익' 또는 '금융비용'으로 표시하고 손상차손은 '기타비용'으로 표시합니다.

ㆍ당기손익-공정가치측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무상품은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무상품의 손익은 당기손익으로 인식하고 발생한 기간에 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

- 지분상품

당사는 모든 지분상품에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할 때에도 당기손익으로 재분류하지 않고 제거되는 시점에 자본에 누적된 기타포괄손익-공정가치금융자산평가손익을 이익잉여금으로 대체합니다. 이러한 지분상품에 대한 배당수익은 당사가 배당을 받을 권리가 확정된 때에 손익계산서에 '기타수익'으로 인식합니다.

당기손익-공정가치로 측정하는 금융자산의 공정가치 변동은 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

③ 손상

당사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권에 대해 당사는 채권의 최초 인식시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

④ 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

당사가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한 금융자산의 소유에 따른 위험과 보상의 대부분을 당사가 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다.

5) 금융부채

① 분류 및 측정

모든 금융부채는 다음을 제외하고는 후속적으로 상각후원가로 측정되도록 분류합니다.

- 당기손익-공정가치 측정 금융부채. 파생상품부채를 포함한 이러한 부채는 후속적으로 공정가치로 측정합니다.

- 금융자산의 양도가 제거 조건을 충족하지 못하거나 지속적 관여 접근법이 적용되는 경우에 생기는 금융부채와 금융보증계약은 아래에 기술하고 있는 회계정책에 따라 측정합니다.

- 금융보증계약. 최초 인식시 공정가치로 측정되며, 이후에 이러한 계약의 발행자는 해당 계약을 후속적으로 다음 중 큰 금액으로 측정합니다.

ㆍ 기대신용손실에 따라 산정한 손실충당금

ㆍ 최초 인식금액에서 기업회계기준서 제1115호에 따라 인식한 이익누계액을 차감한 금액

- 시장이자율보다 낮은 이자율로 대출하기로 한 약정. 최초 인식 후에 이러한 약정의 발행자는 후속적으로 해당 약정을 다음 중 큰 금액으로 측정합니다.

ㆍ기대신용손실에 따라 산정한 손실충당금

ㆍ최초 인식금액에서 기업회계기준서 제1115호에 따라 인식한 이익누계액을 차감한 금액

- 기업회계기준서 제1103호를 적용하는 사업결합에서 취득자가 인식하는 조건부 대가. 이러한 조건부 대가는 후속적으로 당기손익-공정가치로 측정합니다.

② 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

6) 유형자산

유형자산은 원가로 측정하고 있으며 최초 인식 후에 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다. 유형자산의 원가는 당해 자산의 매입 또는 건설과 직접적으로 관련되어 발생한 지출로서 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는 데 직접 관련되는 원가와 자산을 해체, 제거하거나 부지를 복구하는 데 소요될 것으로 최초에 추정되는 원가를 포함하고있습니다.

후속원가는 자산으로부터 발생하는 미래경제적효익이 유입될 가능성이 높으며, 그 원가를신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있으며, 대체된 부분의 장부금액은 제거하고 있습니다. 한편 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

유형자산 중 토지는 감가상각을 하지 않으며, 이를 제외한 유형자산은 아래에 제시된 개별자산별로 추정된 경제적 내용연수 동안 정액법으로 감가상각하고 있습니다.

| 구분 | 내용연수 |

|---|---|

| 건물 | 40 년 |

| 기계장치 | 10 년 |

| 공구와기구 | 5 년 |

| 비품 | 5 년 |

| 시설장치 | 10 년 |

| 사용권자산 | 리스기간 |

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가에 비교하여 유의적이라면,해당 유형자산을 감가상각할 때 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 감가상각방법, 잔존가치 및 내용연수는 매 보고기간말에 재검토하고 있으며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

유형자산을 처분하거나 사용이나 처분을 통한 미래경제적효익이 기대되지 않을 때 해당 유형자산의 장부금액을 재무상태표에서 제거하고 있습니다. 유형자산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정하고 있으며, 해당 유형자산이 제거되는 시점에 당기손익으로 인식하고 있습니다.

7) 무형자산

① 개별취득하는 무형자산

내용연수가 유한한 개별 취득하는 무형자산은 취득원가에서 상각누계액과 손상차손누계액을 차감한 금액으로 인식합니다. 무형자산의 내용연수 및 상각방법은 매 보고기간종료일에 재검토하고 있으며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다. 내용연수가 비한정인 개별 취득하는 무형자산은 상각하지 아니하고 취득원가에서 손상차손누계액을 차감한 금액으로 인식합니다. 다만, 회원권에 대해서는 이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측가능한 제한이 없으므로 당해 무형자산은 내용연수가 비한정인 것으로 평가하여 상각하고 있지 아니합니다.

② 연구 및 개발

연구 또는 내부프로젝트의 연구단계에 대한 지출은 발생시점에 비용으로 인식하고 있습니다. 개발단계의 지출은 자산을 완성할 수 있는 기술적 실현가능성, 자산을 완성하여 사용하거나 판매하려는 기업의 의도와 능력 및 필요한 자원의 입수가능성, 무형자산의 미래 경제적 효익을 모두 제시할 수 있고, 관련 지출을 신뢰성 있게 측정할 수 있는 경우에 무형자산으로 인식하고 있으며, 기타 개발관련 지출은 발생시점에 비용으로 인식하고 있습니다.

또한, 개발비는 추정내용연수 5년에 걸쳐 정액법으로 상각비를 계상하고 있습니다.

③ 후속 지출

후속지출은 관련되는 특정자산에 속하는 미래의 경제적 효익이 증가하는 경우에만 자본화하며, 내부적으로 창출한 영업권 및 상표명 등을 포함한 다른 지출들은 발생 즉시 비용화하고 있습니다.

④ 무형자산의 제거

무형자산을 처분하거나 사용이나 처분을 통한 미래의 경제적효익이 기대되지 않을 때 해당 무형자산의 장부금액을 재무상태표에서 제거하고 있습니다. 무형자산의 제거로 인하여발생하는 손익은 순매각금액과 장부금액의 차이로 결정하고 있으며, 해당 무형자산이 제거되는 시점에 당기손익으로 인식하고 있습니다.

8) 비금융자산의 손상

종업원급여에서 발생한 자산, 재고자산, 이연법인세자산 및 매각예정으로 분류되는 비유동자산을 제외한 모든 비금융자산에 대해서는 매 보고기간말마다 자산손상을 시사하는 징후가 있는지를 검토하며, 만약 그러한 징후가 있다면 당해 자산의 회수가능액을 추정하고 있습니다. 단, 사업결합으로 취득한 영업권 및 내용연수가 비한정인 무형자산, 아직 사용할 수 없는 무형자산에 대해서는 자산손상을 시사하는 징후와 관계없이 매년 회수가능액과 장부금액을 비교하여 손상검사를 하고 있습니다.

회수가능액은 개별 자산별로, 또는 개별 자산의 회수가능액을 추정할 수 없다면 그 자산이속하는 현금창출단위별로 회수가능액을 추정하고 있습니다. 회수가능액은 사용가치와 순공정가치 중 큰 금액으로 결정하고 있습니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 적절한 할인율로 할인하여 추정합니다.

자산이나 현금창출단위의 회수가능액이 장부금액에 미달하는 경우 자산의 장부금액을 감소시키며 즉시 당기손익으로 인식하고 있습니다.

사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위에 배분합니다. 현금창출단위에 대한 손상차손은 우선, 현금창출단위에 배분된 영업권의 장부금액을 감소시키고, 그 다음 현금창출단위에 속하는 다른 자산 각각의 장부금액에 비례하여 자산의 장부금액을 감소시키고 있습니다. 영업권에 대해 인식한 손상차손은 후속기간에 환입할 수 없습니다. 매 보고기간말에 영업권을 제외한 자산에 대해 과거기간에 인식한 손상차손이 더 이상 존재하지 않거나 감소된 것을 시사하는 징후가 있는지를 검토하고 직전 손상차손의 인식시점 이후 회수가능액을 결정하는 데 사용된 추정치에 변화가 있는 경우에만 환입합니다. 손상차손환입으로 증가된 장부금액은과거에 손상차손을 인식하기 전 장부금액의 감가상각 또는 상각 후 잔액을 초과할 수 없습니다.

9) 차입원가

당사는 적격자산의 취득, 건설 또는 제조와 직접 관련된 차입원가를 적격자산을 의도된 용도로 사용하거나 판매가능한 상태에 이를 때까지 당해 자산원가의 일부로 자본화하고 있습니다. 적격자산이란 의도된 용도로 사용하거나 판매될 수 있는 상태가 될때까지 상당한 기간을 필요로 하는 자산을 말합니다.

적격자산을 취득하기 위한 목적으로 차입한 당해 차입금에서 발생하는 일시적 운용 투자수익은 자본화가능차입원가에서 차감하고 있습니다.

기타 차입원가는 발생한 기간의 당기손익으로 인식하고 있습니다.

10) 종업원 급여

① 단기종업원급여

종업원이 관련 근무용역을 제공한 보고기간의 말부터 12개월 이내에 결제될 단기종업원급여는 근무용역과 교환하여 지급이 예상되는 금액을, 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다. 단기종업원급여는 할인하지 않은 금액으로 측정하고 있습니다.

② 기타장기종업원급여

종업원이 관련 근무용역을 제공한 보고기간의 말일부터 12개월 이내에 지급되지 않을 기타장기종업원급여는 당기와 과거기간에 제공한 근무용역의 대가로 획득한 미래의 급여액을 현재가치로 할인하고 있습니다. 부채는 관련 급여의 만기와 유사한 만기를 가지는 우량회사채의 이자율을 사용하여 추정 미래 현금흐름을 할인한 후 결정되고 있습니다. 보험수리적 가정의 변동과 경험적 조정에서 발생하는 손익은 발생한 기간에 전액 당기손익으로 인식하고 있습니다.

③ 퇴직급여

당사는 퇴직연금제도를 확정기여형퇴직연금제도로 운용하고 있으며 이에 따라 당사가 납부하여야 할 부담금을 퇴직급여의 과목으로 하여 당기비용으로 인식하고 있습니다.

④ 해고급여

당사가 통상적인 퇴직시점 이전에 종업원을 해고할 것을 현실적인 철회가능성이 없이 명시적으로 확약하거나, 당사가 종업원에게 명예퇴직에 대한 해고급여를 제안하고 종업원이자발적으로 제안을 수락하는 경우 해고급여를 당기손익으로 인식하고 있습니다. 종업원에게 자발적 명예퇴직을 제안하는 경우에는 제안을 수락할 것으로 기대되는 종업원의 수에 기초하여 해고급여를 측정하여 당기손익으로 인식하고 있습니다. 해고급여의 지급기일이 보고기간 후 12개월이 지난 후에 도래하는 경우에는 현재가치로 할인하고 있습니다.

11) 충당부채

충당부채는 과거의 사건으로 인한 현재의무(법적의무 또는 의제의무)로서, 당해 의무를 이행할 가능성이 높으며 그 의무의 이행에 소요될 금액을 신뢰성 있게 추정할 수 있을 경우에 인식하고 있습니다.

충당부채로 인식하는 금액은 관련된 사건과 상황에 대한 불가피한 위험과 불확실성을 고려하여 현재 의무의 이행에 소요되는 지출에 대한 각 보고기간말 현재 최선의 추정치입니다. 화폐의 시간가치 효과가 중요한 경우 충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 평가하고 있습니다. 할인율은 부채의 고유한 위험과 화폐의 시간가치에 대한 현행 시장의 평가를 반영한 세전 이자율입니다. 시간경과에 따른 충당부채의 증가는 발생시 금융원가로 당기손익에 인식하고 있습니다.

충당부채를 결제하기 위해 필요한 지출액의 일부 또는 전부를 제 3 자가 변제할 것이 예상되는 경우 당사가 의무를 이행한다면 변제를 받을 것이 거의 확실하고 그 금액을 신뢰성있게 측정할 수 있는 경우에는 당해 변제금액을 자산으로 인식하고 있습니다.

매 보고기간말마다 충당부채의 잔액을 검토하고, 보고기간말 현재 최선의 추정치를 반영하여 조정하고 있습니다. 의무이행을 위하여 경제적효익이 내재된 자원이 유출될 가능성이 더이상 높지 아니한 경우에는 관련 충당부채를 환입하고 있습니다.

12) 외화환산

당사의 재무제표는 당사의 영업활동이 이루어지는 주된 경제환경의 통화(기능통화)로 표시하고 있습니다. 재무제표를 작성하기 위해 당사의 경영성과와 재무상태는 당사의 기능통화이면서 재무제표 작성을 위한 표시통화인 '원'으로 표시하고 있습니다.

당사의 재무제표 작성에 있어서 당사의 기능통화 외의 통화(외화)로 이루어진 거래는 거래일의 환율로 기록됩니다. 매 보고기간말에 화폐성 외화항목은 보고기간 말의 환율로 재환산하고 있습니다. 한편 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 재환산하지만, 역사적 원가로 측정되는 비화폐성 외화항목은 재환산하지 않습니다.

외환차이는 다음을 제외하고는 발생하는 기간의 당기손익으로 인식하고 있습니다.

| - |

미래 생산에 사용하기 위하여 건설중인 자산과 관련되고, 외화차입금에 대한 이자비용조정으로 간주되는 자산의 원가에 포함되는 외환차이 |

| - | 비화폐성항목에서 발생한 손익을 기타포괄손익으로 인식하는 경우 기타포괄손익에 포함되는 환율변동효과 |

13) 금융부채와 지분상품

① 부채ㆍ자본 분류

채무상품과 지분상품은 계약의 실질에 따라 금융부채 또는 자본으로 분류하고 있습니다.

② 지분상품

지분상품은 기업의 자산에서 모든 부채를 차감한 후의 잔여지분을 나타내는 모든 계약입니다. 당사가 발행한 지분상품은 발행금액에서 직접발행원가를 차감한 순액으로 인식하고있습니다.

자기지분상품을 재취득하는 경우, 이러한 지분상품은 자본에서 직접 차감하고 있습니다. 자기지분상품을 매입 또는 매도하거나 발행 또는 소각하는 경우의 손익은 당기손익으로 인식하지 않습니다.

③ 복합금융상품

당사는 발행한 복합금융상품(전환사채)을 계약의 실질 및 금융부채와 지분상품의 정의에 따라 금융부채와 자본으로 각각 분류하고 있습니다. 확정수량의 자기지분상품에 대하여 확정금액의 현금 등 금융자산의 교환을 통해 결제될 전환권옵션은 지분상품입니다.

부채요소의 공정가치는 발행일 현재 조건이 유사한 일반사채에 적용하는 시장이자율을 이용하여 추정하고 있습니다. 이 금액은 전환으로 인하여 소멸될 때까지 또는 금융상품의 만기까지 유효이자율법을 적용한 상각후원가 기준으로 부채로 기록하고 있습니다.

자본요소는 전체 복합금융상품의 공정가치에서 부채요소를 차감한 금액으로 결정되며, 법인세효과를 차감한 금액으로 자본항목으로 인식되고 후속적으로 재측정되지 않습니다. 또한 자본으로 분류된 전환권옵션(전환권대가)은 전환권옵션이 행사될 때까지 자본에 남아있으며, 전환권옵션이 행사되는 경우 자본으로 인식한 금액은 주식발행초과금으로 대체하고 있습니다. 전환사채의 만기까지 전환권옵션이 행사되지 않는 경우 자본으로 인식한 금액은 기타불입자본으로 대체하고 있습니다. 전환사채가 지분상품으로 전환되거나 전환권이 소멸되는 때에 당기손익으로 인식될 손익은 없습니다.

전환사채의 발행과 관련된 거래원가는 배분된 총 발행금액에 비례하여 부채요소와 자본요소에 배분하고 있습니다. 자본요소와 관련된 거래원가는 자본에서 직접 인식하고, 부채요소와 관련된 거래원가는 부채요소의 장부금액에 포함하여 전환사채의 존속기간 동안 유효이자율법에 따라 상각하고 있습니다.

④ 금융부채

금융부채는 '당기손익인식금융부채' 또는 '기타부채'로 분류하고 있습니다.

⑤ 당기손익인식금융부채

금융부채는 단기매매항목이거나 당기손익인식금융부채로 지정할 경우 당기손익인식금융부채로 분류하고 있습니다.

다음의 경우 금융부채를 단기매매금융부채로 분류하고 있습니다.

| - | 주로 단기간 내에 재매입할 목적으로 취득한 경우 |

| - | 최초 인식시점에, 연결실체가 공동으로 관리하고 단기적 이익획득을 목적으로 최근 실제 운용하고 있는 특정 금융상품 포트폴리오의 일부인 경우 |

| - | 위험회피수단으로 지정되고 위험회피에 효과적인 파생상품이 아닌 파생상품 |

다음의 경우 단기매매항목이 아닌 금융부채는 최초 인식시점에 당기손익인식금융부채로 지정할 수 있습니다.

| - |

당기손익인식항목으로 지정함으로써, 지정하지 않았더라면 발생할 수 있는 측정이나 인식상의 불일치를 제거하거나 상당히 감소시킬 수 있는 경우 |

| - |

금융부채가 당사의 문서화된 위험관리나 투자전략에 따라 금융상품집합(금융자산, 금융부채 또는 금융자산과 금융부채의 조합으로 구성된 집합)의 일부를 구성하고, 공정가치 기준으로 관리하고 그 성과를 평가하며, 그 정보를 내부적으로 제공하는 경우 |

| - |

금융부채가 하나 이상의 내재파생상품을 포함하는 계약의 일부를 구성하고 기업회계기준서 제1039호 '금융상품: 인식과 측정'에 따라 합성계약 전체(자산 또는 부채)를 당기손익인식부채로 지정할 수 있는 경우 |

당기손익인식금융부채는 공정가치로 측정하며 재측정으로 인해 발생하는 평가손익은 당기손익으로 인식하여 포괄손익계산서상 '기타차익 및 차손' 항목에 포함하고 있습니다. 그리고 당기손익으로 인식된 동 평가손익에는 당기손익인식금융부채와 관련하여 지급된 이자비용이 포함되어 있습니다.

⑥ 기타금융부채

기타금융부채는 최초 인식시 거래원가를 차감한 공정가치로 측정하고 있습니다.

기타금융부채는 유효이자율법을 사용하여 측정된 상각후원가로 후속측정되며, 이자비용은 유효이자율법을 사용하여 인식하고 있습니다.

유효이자율법은 금융부채의 상각후원가를 계산하고 관련 기간에 걸쳐 이자비용을 배분하는 방법입니다. 유효이자율은 금융부채의 기대존속기간이나 (적절하다면) 더 짧은 기간에예상되는 미래현금지급액의 현재가치를 최초 인식시 순장부금액과 정확히 일치시키는 이자율입니다.

⑦ 금융보증부채

금융보증부채는 공정가치로 최초 측정하며 다음 중 큰 금액으로 후속측정하여야 합니다.

| (가) | 금융상품의 손상규정에 따라 산정한 손실 충당금 |

| (나) | 최초인식금액에서 기업회계기준서 제1115호에 따라 인식한 상각누계액을 차감한 금액 |

⑧ 금융부채의 제거

당사는 당사의 의무가 이행, 취소 또는 만료된 경우에만 금융부채를 제거합니다. 지급한 대가와 제거되는 금융부채의 장부금액과의 차이는 당기손익으로 인식하고 있습니다.

14) 배당금

배당금은 당사의 주주에 의해 승인된 시점에 부채로 인식하고 있습니다.

15) 리스

리스는 리스제공자가 대가와 교환하여 식별되는 자산의 사용 통제권을 일정기간 동안 리스이용자에게 이전하는 계약입니다.

당사는 계약의 약정시점에, 계약 자체가 리스인지, 계약이 리스를 포함하는지를 판단합니다. 다만, 당사는 최초 적용일 이전 계약에 대해서는 실무적 간편법을 적용하여 모든 계약에 대해 다시 판단하지 않았습니다.

리스이용자 및 리스제공자는 리스계약이나 리스를 포함하는 계약에서 계약의 각 리스요소를 리스가 아닌 요소(이하 '비리스요소'라고 함)와 분리하여 리스로 회계처리합니다.

다만, 당사는 리스이용자로서의 회계처리에서 실무적 간편법을 적용하여 비리스요소를 리스요소와 분리하지 않고 각 리스요소와 관련 비리스요소를 하나의 리스요소로 회계처리합니다.

① 리스이용자로서의 회계처리

당사는 리스개시일에 기초자산을 사용할 권리를 나타내는 사용권자산(리스자산)과 리스료를 지급할 의무를 나타내는 리스부채를 인식합니다.

사용권자산은 최초 인식 시 원가로 측정하고, 후속적으로 원가에서 감가상각누계액과 손상차손누계액을 차감하고, 리스부채의 재측정에 따른 조정을 반영하여 측정합니다. 또한 사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간종료일 중 이른 날까지의 기간동안 감가상각합니다. 사용권자산은 재무상태표에 '유형자산'으로 분류합니다.

리스부채는 리스개시일에 그날 현재 지급되지 않은 리스료의 현재가치로 측정합니다. 현재가치 측정시 리스의 내재이자율로 리스료를 할인하되, 내재이자율을 쉽게 산정할 수 없는 경우에는 당사의 증분차입이자율로 리스료를 할인하고 있습니다. 리스부채는 후속적으로 리스부채에 대하여 인식한 이자비용만큼 증가하고, 리스료의 지급을 반영하여 감소합니다. 지수나 요율(이율)의 변동, 잔존가치보증에 따라 지급할 것으로 예상되는 금액의 변동, 매수선택권이나 연장선택권을 행사할 것이 상당히 확실한지나 종료선택권을 행사하지 않을 것이 상당히 확실한지에 대한 평가의 변동에 따라 미래 리스료가 변경되는 경우에 리스부채를 재측정합니다.

단기리스(리스개시일에 리스기간이 12개월 이하인 리스)와 소액자산(예: 기초자산 US$5,000 이하) 리스의 경우 예외규정을 선택하여 리스료를 리스기간에 걸쳐 정액기준으로 비용을 인식합니다.

② 리스제공자로서의 회계처리

리스제공자의 회계처리는 2019년 1월 1일로 개시하는 회계연도에 대한 연차재무제표 작성시 적용된 회계정책과 유의적으로 변동되지 않았습니다.

당사는 리스약정일에 리스자산의 소유에 따른 위험과 보상의 대부분을 이전하는 리스는 금융리스로 분류하고, 금융리스 이외의 모든 리스는 운용리스로 분류합니다. 운용리스로부터 발생하는 리스료 수익은 리스기간에 걸쳐 정액기준으로 인식하고, 운용리스의 협상 및 계약단계에서 발생한 리스개설 직접원가는 리스자산의 장부금액에 가산한 후 리스료 수익에 대응하여 리스기간 동안 비용으로 인식합니다.

16) 수익인식

당사는 2018년 1월 1일부터 기준서 제1115호 '고객과의 계약에서 생기는 수익'을 적용하였습니다.

① 수행의무의 식별

당사는 머신비젼(Machine Vision) 및 화상처리 알고리즘, Robot 제어기술을 통한 디스플레이 검사S/W 개발 및 검사Module, Micro Chip 외관 불량 검사장치, 산업용FILM 표면 검사장치, Mobile용 카메라 Module, Bonding 검사 Module, Micro Chip 전기적 특성검사 핸들러, Micro Chip 마운트기 등 전 산업분야에서 필요한 검사장비를 제작하여 인도하는 사업을 영위하고 있으며, 회사의 대부분의 수익은 이와 관련되어 있습니다.

기업회계기준서 제1115호 적용시 고객과의 계약에서 제품의 판매외 별도로 제공하는 수행의무는 식별되지 않았습니다. 고객이 고객제품생산라인 시험기간 가동을 통해 검사장비를 지속적으로 사용가능하다고 판단되는 검수 완료 후 제품의 통제가 이전되므로 재화의 판매에 따른 수익은 검수시점에 인식하고 있습니다.

② 한 시점에 이행하는 수행의무

기업이 의무를 수행하여 만든 자산이 기업 자체에는 대체용도가 없고, 지금까지 의무수행을 완료한 부분에 대해 집행 가능한 지급청구권이 기업에 있어야 진행기준을 적용하여 수익을 인식합니다. 당사는 계약 조건을 분석한 결과, 지금까지 수행을 완료한 부분에 대해 집행 가능한 지급청구권이 없다고 판단되어 한 시점에 수익을 인식합니다.

③ 보증

당사의 검사기는 1년간의 무상유지보수를 조건으로 하며, 일반적인 보증기간을 초과하여 유지보수용역을 제공하지 않습니다. 또한 제품이 합의된 규격에 따라 의도된 대로 작동할 것이라는 확신에 더하여 고객에게 별도의 수행의무를 제공하지 않습니다.

④ 유의적인 금융요소

일반적인 경우 재화나 용역을 이전하는 시점과 대가를 지급하는 시점 간의 기간은 1년 이내이며, 이 경우 유의적인 금융요소의 영향을 반영하여 약속한 대가를 조정하지 않는 실무적 간편법을 사용합니다.

17) 법인세

법인세비용은 당기법인세와 이연법인세로 구성됩니다. 법인세는 기타포괄손익이나 자본에 직접 인식된 항목과 관련된 금액은 해당 항목에서 직접 인식하며, 이를 제외하고는 당기손익으로 인식됩니다.

당기법인세비용은 보고기간말 현재 제정되었거나 실질적으로 제정된 세법에 근거하여 측정합니다. 경영진은 적용 가능한 세법 규정이 해석에 따라 달라질 수 있는 상황에 대하여 당사가 세무신고 시 적용한 세무정책에 대하여 주기적으로 평가하고 있습니다. 당사는 세무당국에 납부할 것으로 예상되는 금액에 기초하여 당기법인세비용을 인식합니다.

이연법인세는 자산과 부채의 장부금액과 세무기준액의 차이로 발생하는 일시적 차이에 대하여 장부금액을 회수하거나 결제할 때의 예상 법인세효과로 인식됩니다. 다만, 사업결합 이외의 거래에서 자산 및 부채를 최초로 인식할 때 발생하는 이연법인세자산과 부채는 그 거래가 회계이익이나 과세소득에 영향을 미치지 않는다면 인식되지 않습니다.

이연법인세자산은 차감할 일시적 차이가 사용될 수 있는 미래 과세소득의 발생가능성이 높은 경우에 인식됩니다.

종속기업, 관계기업 및 공동기업 투자지분과 관련된 가산할 일시적 차이에 대해 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적 차이가 소멸하지 않을 가능성이 높은 경우를제외하고 이연법인세부채를 인식하고 있습니다. 또한 이러한 자산으로부터 발생하는 차감할 일시적 차이에 대하여 일시적 차이가 예측가능한 미래에 소멸할 가능성이 높고 일시적 차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에만 이연법인세자산을 인식하고 있습니다.

이연법인세 자산과 부채는 법적으로 당기법인세자산과 당기법인세부채를 상계할 수 있는 권리를 당사가 보유하고 있고, 이연법인세 자산과 부채가 동일한 과세당국에 의해서 부과되는 법인세와 관련된 경우에 상계합니다. 당기법인세 자산과 부채는 법적으로 상계할 수 있는 권리를 당사가 보유하고 있고, 순액으로 결제할 의도가 있거나 자산을 실현하는 동시에 부채를 결제하려는 의도가 있는 경우에 상계합니다.

18) 주당이익

기본주당이익은 주주에게 귀속되는 손익계산서상 당기순이익을 보고기간 동안의 당사의 가중평균 유통보통주식수로 나누어 산정한 것입니다.

희석주당이익은 주주에게 귀속되는 손익계산서상 당기순이익을 보고기간 동안의 당사의 가중평균 유통보통주식수와 가중평균 잠재적 희석증권주식수로 나누어 산정한 것입니다. 잠재적 희석증권은 희석효과가 발생하는 경우에만 희석주당이익의 계산에 반영됩니다.

19) 영업부문

영업부문은 최고영업의사결정자인 대표이사가 주재하는 경영회의에 보고되는 내부 보고자료와 동일한 방식으로 보고하고 있습니다. 최고영업의사결정자는 영업부문에 배부될 자원과 영업부문의 성과를 평가하는 데 책임이 있습니다(주석 26 참조).

3. 중요한 회계추정 및 가정

재무제표 작성에는 미래에 대한 가정 및 추정이 요구되며 경영진은 당사의 회계정책을 적용하기 위해 판단이 요구됩니다. 추정 및 가정은 지속적으로 평가되며, 과거 경험과 현재의 상황에 비추어 합리적으로 예측가능한 미래의 사건을 고려하여 이루어집니다. 회계추정의 결과가 실제 결과와 동일한 경우는 드물 것이므로 중요한 조정을 유발할 수 있는 유의적인 위험을 내포하고 있습니다.

다음 회계연도에 자산 및 부채 장부금액의 조정에 영향을 미칠 수 있는 경영진 판단과 유의적 위험에 대한 추정 및 가정은 다음과 같습니다. 일부 항목에 대한 유의적인 판단 및 추정에 대한 추가적인 정보는 개별 주석에 포함되어 있습니다.

(1) 금융자산의 손상

금융자산의 손실충당금은 부도위험 및 기대손실률 등에 대한 가정에 기초하여 측정됩니다. 회사는 이러한 가정의 설정 및 손상모델에 사용되는 투입변수의 선정에 있어서 회사의과거 경험, 현재 시장 상황, 재무보고일 기준의 미래전망정보 등을 고려하여 판단합니다(주석4 참조).

(2) 법인세

당사의 과세소득에 대한 법인세는 다양한 국가의 세법 및 과세당국의 결정을 적용하여 산정되므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다.

보고기간말 현재까지의 영업활동의 결과로 미래에 부담할 것으로 예상되는 법인세효과를 추정하여 당기법인세 및 이연법인세로 인식하고 있습니다. 그러나 미래 실제 법인세 부담액은 인식한 관련 자산ㆍ부채와 일치하지 않을 수 있으며, 이러한 차이는 예상한 법인세 효과가 확정된 시점의 당기법인세 및 이연법인세 자산ㆍ부채에 영향을 줄수 있습니다.

(3) 재고자산 평가

당사는 재고자산을 취득원가와 순실현가능가치 중 낮은 금액으로 평가하고 있습니다. 순실현가능가치는 정상적인 영업과정의 예상 판매가격에서 예상되는 추가 완성원가와 판매비용을 차감한 금액으로 산정하고 있습니다.

(4) 리스

리스기간을 산정할 때에 경영진은 연장선택권을 행사하거나 종료선택권을 행사하지 않을 경제적 유인이 생기게 하는 관련되는 사실 및 상황을 모두 고려합니다. 연장선택권의 대상기간(또는 종료선택권의 대상 기간)은 리스이용자가 연장선택권을 행사할 것(또는 행사하지 않을 것)이 상당히 확실한 경우에만 리스기간에 포함됩니다.

리스의 경우 일반적으로 가장 관련된 요소는 다음과 같습니다.

| - | 종료하기 위해(연장하지 않기 위해) 유의적인 벌과금을 부담해야 한다면 일반적으로 당사가 연장선택권을 행사하는 것이(종료선택권을 행사하지 않는 것이) 상당히 확실합니다. |

| - | 리스개량에 유의적인 잔여 가치가 있을 것으로 예상되는 경우 일반적으로 당사가 연장선택권을 행사하는 것이(종료선택권을 행사하지 않는 것이) 상당히 확실합니다. |

| - | 위 이외의 경우 당사는 과거 리스 지속기간과 원가를 포함한 그 밖의 요소와 리스된 자산을 대체하기 위해 요구되는 사업 중단을 고려합니다. |

당사는 유의적인 원가나 사업 중단 없이도 자산을 대체할 수 있으므로 부동산과 차량운반구 리스에서 대부분의 연장선택권은 리스부채에 포함하지 않습니다.

선택권이 실제로 행사되거나(행사되지 않거나) 당사가 선택권을 행사할(행사하지 않을) 의무를 부담하게 되는 경우에 리스기간을 다시 평가합니다. 리스이용자가 통제할 수 있는 범위에 있고 리스기간을 산정할 때에 영향을 미치는 유의적인 사건이 일어나거나 상황에 유의적인 변화가 있을 때에만 당사는 연장선택권을 행사할 것(또는 행사하지 않을 것)이 상당히 확실한지의 판단을 변경합니다.

4. 위험관리

금융상품과 관련하여 당사는 신용위험, 유동성위험 및 시장위험에 노출되어 있습니다. 본 주석은 당사가 노출되어 있는 위의 위험에 대한 정보와 당사의 위험관리 목표, 정책, 위험 평가 및 관리 절차, 그리고 자본관리에 대해 공시하고 있습니다. 추가적인 계량적 정보에 대해서는 본 재무제표 전반에 걸쳐서 공시되어 있습니다.

(1) 위험관리 정책

당사의 금융위험관리는 영업활동에서 파생되는 신용위험, 유동성위험 및 시장위험을 최소화하고, 각 사업주체가 안정적이고 지속적으로 경영성과를 창출할 수 있도록 지원하고, 동시에 자금 운영의 효율성 제고를 통해 금융비용을 절감함으로써 사업의 경쟁력을 제고하는데 목적을 두고 있습니다.

금융위험관리는 이사회가 통합 수행하고 있으며, 각 사업주체와 협력하여 주기적으로 금융위험을 사전에 모니터링하고 관리함으로써 금융위험으로부터 발생할 수 있는 영향을 최소화하는데 주력하고 있습니다.

금융위험관리의 대상이 되는 당사의 금융자산은 현금및현금성자산, 단기금융상품, 매출채권 및 기타채권 등으로 구성되어 있으며 금융부채는 매입채무 및 기타채무등으로 구성되어 있습니다.

(2) 신용위험

신용위험은 기업 및 개인 고객에 대한 신용거래 및 채권 뿐 아니라 현금성자산, 채무상품의 계약 현금흐름, 유리한 파생상품 및 예치금 등에서도 발생합니다.

신용위험은 통상적인 거래 및 투자활동에서 발생하며 고객 또는 거래상대방이 계약조건상의무를 지키지 못하였을 때 발생합니다. 이러한 신용위험을 관리하기 위하여 고객과 거래상대방의 신용등급을 확인할 수 있는 경우 동 정보를 사용하고 그 외의 경우에는 내부적으로 고객의 재무상태와 과거 경험 등을 근거로 신용등급을 평가합니다. 고객과 거래상대방 각각에 대한 신용한도를 설정 관리하고 있습니다. 당사의 신용위험은 개별 고객, 산업, 지역 등에 대한 유의적인 집중은 있으나 위험관리를 위하여 지속적으로 모니터링하고 있습니다.

금융자산의 장부금액은 신용위험에 대한 최대노출정도를 나타냅니다. 당사는 현금 및 현금성자산을 신용등급이 우수한 금융기관에 예치하고 있어, 금융기관으로부터의 신용위험은 제한적입니다. 당기말 현재 당사의 신용위험에 대한 최대노출정도는 다음과 같으며 장부가액과 동일합니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 |

|---|---|---|

| 현금및현금성자산 | 5,842,440 | 3,748,321 |

| 단기금융자산 | 6,000,000 | 3,000,000 |

| 매출채권 | 640,199 | 2,815,703 |

| 유동성기타금융자산 | 488,634 | 588,082 |

| 비유동성기타금융자산 | 684,766 | 379,592 |

| 합계 | 13,656,039 | 10,531,698 |

당사는 기대신용손실 모형이 적용되는 다음의 금융자산을 보유하고 있습니다.

· 재화 및 용역의 제공에 따른 매출채권

· 상각후원가로 측정하는 기타 금융자산

현금성자산도 손상 규정의 적용대상에 포함되나 식별된 기대신용손실은 유의적이지 않습니다.

당사는 매출채권에 대해 전체 기간 기대신용손실을 손실충당금으로 인식하는 간편법을 적용합니다.

기대신용손실을 측정하기 위해 매출채권은 연체일을 기준으로 구분하였습니다. 기대신용손실율은 보고기간말 기준으로부터 각 72개월 동안의 매출과 관련된 지불 정보와 관련 확인된 신용손실 정보를 근거로 산출하였습니다.

당기말 현재 매출채권에 대한 손실충당금은 다음과 같습니다.

| (단위: 천원) |

| 구분 |

정상 |

30일 초과 |

60일 초과 |

360일 초과 |

계 |

|---|---|---|---|---|---|

|

당기말 |

|||||

|

기대 손실률 |

0.211% | -% | -% | 100% | |

|

총 장부금액 - 외상매출금 |

543,688 | - | - | 20,820 | 564,508 |

|

손실충당금 |

1,147 | - | - | 20,820 | 21,967 |

|

기대 손실률 |

-% | -% | -% | -% | |

|

총 장부금액 - 받을어음 |

97,658 | - | - | - | 97,658 |

|

손실충당금 |

- | - | - | - | - |

|

전기말 |

|||||

|

기대 손실률 |

0.272% | -% | -% | 100% | |

|

총 장부금액 - 외상매출금 |

2,312,968 | - | - | 21,867 | 2,334,835 |

|

손실충당금 |

6,290 | - | - | 21,867 | 28,157 |

|

기대 손실률 |

-% | -% | -% | -% | |

|

총 장부금액 - 받을어음 |

509,025 | - | - | - | 509,025 |

|

손실충당금 |

- | - | - | - | - |

당기와 전기 중 매출채권의 손실충당금 변동내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 |

당기 |

전기 |

|---|---|---|

|

기초 |

28,157 | 29,100 |

|

환입된 미사용 금액 |

(6,190) | (943) |

|

기말 |

21,967 | 28,157 |

매출채권은 회수를 더 이상 합리적으로 예상할 수 없는 경우 제각됩니다. 매출채권에 대한손상은 손익계산서상 대손상각비로 순액으로 표시되고 있습니다. 제각된 금액의 후속적인 회수는 동일한 계정과목에 대한 차감으로 인식하고 있습니다.

(3) 유동성위험

유동성위험이란 당사가 금융부채에 관련된 의무를 충족하는 데 어려움을 겪게 될 위험을 의미합니다. 당사의 유동성위험관리에 대한 궁극적인 책임은 단기 및 중장기 자금조달과 유동성관리규정을 적절하게 관리하기 위한 기본정책을 수립하는 이사회에 있습니다.

당사는 충분한 적립금과 차입한도를 유지하고 예측현금흐름과 실제현금흐름을 계속하여 관찰하고 금융자산과 금융부채의 만기구조를 대응시키면서 유동성위험을 관리하고 있습니다. 주석15의 (2)에서 유동성위험을 더욱 감소시키기 위하여 당사가 재량으로 보유하고있는 추가적인 미사용 자금조달약정의 세부내역을 설명하고 있습니다.

당기말 및 전기말 금융부채의 계약상 만기는 다음과 같습니다. 금액은 이자지급액을 포함하였습니다. 당사는 상기 현금흐름이 유의적으로 더 이른 기간에 발생하거나, 유의적으로 다른 금액일 것으로 기대하지 않습니다.

| (당기말) | (단위: 천원) |

| 구분 | 합계 | 3개월미만 | 3개월~1년 | 1년~5년 | 5년이상 |

|---|---|---|---|---|---|

| 매입채무 | 372,319 | 372,319 | - | - | - |

| 유동성리스부채 | 129,474 | 38,747 | 90,727 | - | - |

| 유동성기타금융부채 | 249,487 | 249,487 | - | - | - |

| 비유동성리스부채 | 132,438 | - | - | 132,438 | - |

| 비유동성기타금융부채 | 60,000 | - | - | - | 60,000 |

| 합 계 | 943,718 | 660,553 | 90,727 | 132,438 | 60,000 |

| (전기말) | (단위: 천원) |

| 구분 | 합계 | 3개월미만 | 3개월~1년 | 1년~5년 | 5년이상 |

|---|---|---|---|---|---|

| 매입채무 | 972,895 | 972,895 | - | - | - |

| 유동성리스부채 | 101,196 | 33,545 | 67,651 | - | - |

| 유동성기타금융부채 | 269,847 | 215,847 | 54,000 | - | - |

| 비유동성리스부채 | 93,418 | - | - | 93,418 | - |

| 합 계 | 1,437,356 | 1,222,287 | 121,651 | 93,418 | - |

(4) 시장위험

시장위험이란 시장가격의 변동으로 인하여 금융상품의 공정가치나 미래현금흐름이 변동할 위험을 의미합니다. 시장가격 관리의 목적은 수익은 최적화하는 반면 수용가능한 한계이내로 시장위험 노출을 관리 및 통제하는 것입니다.

① 환위험

환위험은 환율의 변동으로 인하여 금융상품의 공정가치가 변동할 위험입니다. 당사는 해외 영업활동으로 인하여 달러화 등의 환위험에 노출되어 있으며 당기말 및 전기말 기능통화 이외의 외화로 표시된 화폐성자산 및 부채의 장부금액은 다음과 같습니다.

| (당기말) | (단위: 천원) |

| 구분 | 자산 | 부채 |

|---|---|---|

| USD | 651,970 | - |

| JPY | 1,869 | - |

| (전기말) | (단위: 천원) |

| 구분 | 자산 | 부채 |

|---|---|---|

| USD | 556,791 | - |

| JPY | 150,960 | - |

당사의 주요 환위험은 USD 환율에 기인하므로 손익의 변동성은 주로 USD 표시 금융상품으로부터 발생합니다. 보고기간말 현재 다른 모든 변수가 일정하고 USD 표시 금융상품에 대해 환율이 10% 변동하는 경우를 가정할 때 법인세비용차감전순이익에 미치는 영향은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 세전이익에 대한 영향 | ||

|---|---|---|---|

| 당기말 | 전기말 | ||

| 미국달러/원 | 10%상승시 | 65,197 | 55,679 |

| 10%하락시 | (65,197) | (55,679) | |

② 이자율위험

이자율위험이란 시장이자율의 변동으로 인하여 금융상품의 공정가치나 미래현금흐름이 변동할 위험이며 당사는 변동부 조건의 차입금이 존재하지 않으며 이자율위험에 노출된 금액 및 변동위험도 없습니다.

(5) 자본관리

당사의 자본관리 목적은 건전한 자본구조를 유지하는데 있습니다. 당사는 자본관리 지표로 부채비율을 이용하고 있으며, 이 비율은 총부채를 총자본으로 나누어 산출하고 있습니다.

당기말 및 전기말 부채비율과 순차입금비율은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 부채(A) | 1,955,692 | 5,348,899 |

| 자본(B) | 20,431,821 | 14,128,746 |

| 현금및현금성자산(C) | 5,842,440 | 3,748,321 |

| 리스부채(D) | 261,912 | 194,614 |

| 부채비율(A/B) | 9.57% | 37.86% |

| 순차입금비율((A-C)/B) | (*1) | (*1) |

(*1) 순차입금이 (-) 금액으로 순차입금 대 자본비율을 산정하지 아니합니다.

(6) 공정가치

1) 공정가치와 장부금액

당기말 및 전기말 금융자산과 금융부채의 장부금액 및 공정가치는 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 | ||

|---|---|---|---|---|

| 장부금액 | 공정가치 | 장부금액 | 공정가치 | |

| 현금및현금성자산 | 5,842,440 | (*1) | 3,748,321 | (*1) |

| 단기금융상품 | 6,000,000 | (*1) | 3,000,000 | (*1) |

| 매출채권 | 640,199 | (*1) | 2,815,703 | (*1) |

| 유동성기타금융자산 | 488,634 | (*1) | 588,082 | (*1) |

| 비유동성기타금융자산 | 684,766 | (*1) | 379,592 | (*1) |

| 합 계 | 13,656,039 | 10,531,698 | ||

| 매입채무 | 372,319 | (*1) | 972,895 | (*1) |

| 유동성기타금융부채 | 249,487 | (*1) | 269,847 | (*1) |

| 유동성리스부채 | 129,474 | (*2) | 101,196 | (*2) |

| 비유동성리스부채 | 132,438 | (*2) | 93,418 | (*2) |

| 비유동성기타금융부채 | 60,000 | (*1) | - | (*1) |

| 합 계 | 943,718 | 1,437,356 | ||

(*1) 장부금액이 공정가치의 합리적인 근사치이므로 공정가치 서열체계 및 측정방법등 공시에 포함하지 않았습니다.

(*2) 리스부채는 기업회계기준서 제1107호 '금융상품: 공시'에 따라 공정가치 공시에서 제외하였습니다.

금융자산 및 금융부채의 공정가치는 다음과 같이 결정하였습니다.

| - | 표준거래조건과 활성시장이 존재하는 금융자산과 금융부채의 공정가치는 시장가격을 참조하여 결정(국공채 및 무담보회사채) |

| - | 기타 금융자산과 금융부채의 공정가치는 할인된 현금흐름 분석에 기초하여 일반적으로 인정된 가격결정모형에 따라 결정 |

2) 공정가치 서열체계

공정가치에는 다음의 수준이 있습니다.

| - | 동일한 자산이나 부채에 대한 활성시장의 공시가격 (수준 1) |

| - | 직접적으로 또는 간접적으로 관측가능한, 자산이나 부채에 대한 투입변수 (수준 2) |

| - | 관측가능한 시장자료에 기초하지 않은, 자산이나 부채에 대한 투입변수 (수준 3) |

당기말 현재 당사가 보유한 금융자산과 금융부채의 경우 장부금액이 공정가치의 합리적인 근사치이므로 공정가치서열체계 및 측정방법을 공시하지 않았습니다.

(7) 금융자산의 양도 등

당사는 당기말 현재 양도되었으나 제거되지 않은 금융자산은 없습니다. 또한, 제거된 자산에 대한 기업의 지속적 관여가 가능한 금융자산도 없습니다.

5. 현금및현금성자산등의 내역

당기말 및 전기말 현금및현금성자산등의 내역은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 현금및현금성자산 | 5,842,440 | 3,748,321 |

| 요구불예금 | 5,842,440 | 3,748,321 |

| 단기금융상품 | 6,000,000 | 3,000,000 |

| 정기예금 | 6,000,000 | 3,000,000 |

| 합 계 | 11,842,440 | 6,748,321 |

6. 매출채권 및 기타금융자산

당기말 및 전기말 매출채권 및 기타금융자산의 내역은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 매출채권 | 640,199 | 2,815,703 |

| 기타금융자산 | ||

| 유동자산 | ||

| 미수금 | 106,947 | 11,924 |

| 미수수익 | 5,719 | 7,151 |

| 단기대여금 | 45,694 | 32,388 |

| 보증금 | 330,274 | 536,620 |

| 소계 | 488,634 | 588,083 |

| 비유동자산 | ||

| 장기대여금 | 63,615 | 45,399 |

| 보증금 | 621,151 | 334,193 |

| 소계 | 684,766 | 379,592 |

| 기타금융자산계 | 1,173,400 | 967,675 |

매출채권은 이자요소를 포함하고 있지 아니하며 통상적인 회수기간은 1.5개월입니다.

7. 기타유동자산

당기말 및 전기말 기타유동자산의 내역은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 유동자산 | ||

| 선급금 | 22,187 | 1,091 |

| 선급비용 | 1,807 | 625 |

| 합계 | 23,994 | 1,716 |

8. 재고자산

(1) 재고자산내역

당기말 및 전기말 재고자산의 내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 |

|---|---|---|

| 원재료 | 152,589 | 174,236 |

| 평가충당금 | (3,706) | - |

| 재공품 | 2,480,389 | 3,069,063 |

| 평가충당금 | (40,839) | - |

| 합 계 | 2,588,433 | 3,243,299 |

(2) 재고자산관련 평가손실 및 환입

당기 중 재고자산과 관련하여 인식한 평가손실은 44,545천원이며, 전기 중 재고자산과 관련하여 인식한 평가손실 및 환입은 없습니다.

9. 유형자산

(1) 유형자산 장부금액의 구성내역

당기말 및 전기말 유형자산의 장부금액 구성내역은 다음과 같습니다.

| (당기말) |

(단위: 천원) |

| 구분 | 토지 | 건물 | 기계장치 | 공구와기구 | 비품 | 시설장치 | 사용권자산 | 합계 |

|---|---|---|---|---|---|---|---|---|

| 취득원가 | 2,854,622 | 2,288,724 | 107,664 | 35,740 | 948,894 | 274,200 | 478,808 | 6,988,652 |

| 감가상각누계액 | - | (324,937) | (93,281) | (23,403) | (746,331) | (83,256) | (188,424) | (1,459,632) |

| 장부가액 | 2,854,622 | 1,963,787 | 14,383 | 12,337 | 202,563 | 190,944 | 290,384 | 5,529,020 |

| (전기말) |

(단위: 천원) |

| 구분 | 토지 | 건물 | 기계장치 | 공구와기구 | 비품 | 시설장치 | 사용권자산 | 합계 |

|---|---|---|---|---|---|---|---|---|

| 취득원가 | 2,854,622 | 2,288,724 | 107,664 | 22,040 | 842,938 | 222,700 | 387,334 | 6,726,022 |

| 감가상각누계액 | - | (267,719) | (90,916) | (21,946) | (679,110) | (63,621) | (180,016) | (1,303,328) |

| 장부가액 | 2,854,622 | 2,021,005 | 16,748 | 94 | 163,828 | 159,079 | 207,318 | 5,422,694 |

(2) 유형자산의 변동내역

당기 및 전기의 유형자산 장부금액 변동내역은 다음과 같습니다.

| (당기) |

(단위: 천원) |

| 구분 | 토지 | 건물 | 기계장치 | 공구와기구 | 비품 | 시설장치 | 사용권자산 | 합계 |

|---|---|---|---|---|---|---|---|---|

| 기초 순장부금액 | 2,854,622 | 2,021,005 | 16,749 | 94 | 163,828 | 159,078 | 207,318 | 5,422,694 |

| 취득/자본적지출액 | - | - | - | 13,700 | 105,956 | 51,500 | 235,424 | 406,580 |

| 처분 | - | - | - | - | - | - | (13,086) | (13,086) |

| 감가상각비 | - | (57,218) | (2,365) | (1,457) | (67,221) | (19,634) | (139,273) | (287,168) |

| 기말 순장부금액 | 2,854,622 | 1,963,787 | 14,384 | 12,337 | 202,563 | 190,944 | 290,383 | 5,529,020 |

| (전기) |

(단위: 천원) |

| 구분 | 토지 | 건물 | 기계장치 | 공구와기구 | 비품 | 시설장치 | 사용권자산 | 합계 |

|---|---|---|---|---|---|---|---|---|

| 기초 순장부금액(*) | 2,359,182 | 1,522,255 | 13,399 | 622 | 132,751 | 42,070 | 327,963 | 4,398,242 |

| 취득/자본적지출액 | 495,440 | 551,373 | 5,400 | - | 92,330 | 132,150 | 87,618 | 1,364,311 |

| 처분 | - | - | - | - | - | (1,165) | (9,798) | (10,963) |

| 감가상각비 | - | (52,623) | (2,050) | (528) | (61,253) | (13,977) | (198,465) | (328,896) |

| 기말 순장부금액 | 2,854,622 | 2,021,005 | 16,749 | 94 | 163,828 | 159,078 | 207,318 | 5,422,694 |

(*) 기업회계 기준서 제 1116호를 적용함에 따라, 전기말 사용권자산을 신규로 인식했습니다.

(3) 감가상각비 구성내역

당기 및 전기의 감가상각비 구성내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기 | 전기 |

|---|---|---|

| 매출원가 | 201,155 | 244,559 |

| 판매비와관리비 | 86,013 | 84,337 |

| 합계 | 287,168 | 328,896 |

(4) 담보로 제공된 자산

당기말 현재 당사는 금융기관에 담보로 제공되어 있는 자산은 없습니다.

10. 무형자산

(1) 무형자산 장부금액의 구성내역

당기말 및 전기말 무형자산의 장부금액의 구성내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기말 | 전기말 | |

|---|---|---|---|

| 개발비 | 취득원가 | 136,971 | 136,971 |

| 상각누계액 | (136,971) | (136,971) | |

| 장부금액 | - | - | |

| 회원권 | 취득원가 | 199,353 | 199,353 |

| 손상차손누계액 | (104,576) | - | |

| 장부금액 | 94,777 | 199,353 | |

| 합 계 | 94,777 | 199,353 | |

(2) 무형자산의 변동내역 및 상각기간

당기 및 전기 중 상각대상 무형자산의 장부금액 변동내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 |

|---|---|---|

| 기초취득원가 | 136,971 | 136,971 |

| 취득 | - | - |

| 처분/상각완료 | - | - |

| 기말 취득원가 | 136,971 | 136,971 |

| 기말 상각누계액 | (136,971) | (136,971) |

| 기말 장부가액 | - | - |

| 무형자산상각비 | - | 27,394 |

(3) 무형자산상각비 구성내역

당기 및 전기 중 무형자산상각비는 전액 판매비와관리비에 계상되어 있습니다.

(4) 경상개발비

당기 및 전기 중 비용으로 인식한 경상개발비는 각각 663백만원과 454백만원입니다.

11. 매입채무 및 기타금융부채

당기말 및 전기말 매입채무 및 기타금융부채의 내역은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 매입채무 | 372,319 | 972,895 |

| 기타금융부채 | ||

| 유동부채 | ||

| 임대보증금 | - | 54,000 |

| 미지급비용 | 249,487 | 215,847 |

| 유동부채계 | 249,487 | 269,847 |

| 비유동부채 | ||

| 임대보증금 | 60,000 | - |

| 기타금융부채계 | 309,487 | 269,847 |

상기 매입채무 및 기타금융부채의 거래조건은 다음과 같습니다.

- 매입채무는 무이자조건이며 통상적인 지급기일은 45일입니다.

- 미지급비용 중 미지급이자는 없으며 통상적인 지급기일은 30일입니다.

12. 기타유동부채 및 기타비유동부채

당기말 및 전기말 기타유동부채 및 기타비유동부채의 내역은 다음과 같습니다.

| (단위: 천원) |

| 계정과목 | 당기말 | 전기말 |

|---|---|---|

| 유동부채 | ||

| 계약부채 | 792,936 | 3,244,802 |

| 예수금 | 38,240 | 31,085 |

| 부가가치세예수금 | - | 117,965 |

| 유동부채계 | 831,176 | 3,393,852 |

| 비유동부채 | ||

| 장기종업원급여부채 | 180,798 | 172,535 |

| 합계 | 1,011,974 | 3,566,387 |

13. 리스

당사가 리스이용자인 경우의 리스에 대한 정보는 다음과 같습니다.

(1) 재무상태표에 인식된 금액

당기말 및 전기말 리스와 관련해 재무상태표에 인식된 금액은 다음과 같습니다.

| (단위: 천원) |

|

구 분 |

당기말 |

전기말 |

|---|---|---|

|

사용권자산(*) |

||

|

부동산 |

124,117 | 37,940 |

| 차량운반구 | 166,267 | 169,378 |

|

합계 |

290,384 | 207,318 |

|

(*)재무상태표의 '유형자산' 항목에 포함되었습니다. |

| (단위: 천원) |

|

구 분 |

당기말 |

전기말 |

|---|---|---|

|

리스부채 |

||

|

유동 |

129,474 | 101,196 |

|

비유동 |

132,438 | 93,418 |

|

합계 |

261,912 | 194,614 |

한편, 당기와 전기 중 증가된 사용권자산은 235,424천원과 87,618천원입니다.

(2) 손익계산서에 인식된 금액

당기 및 전기에 리스와 관련해서 손익계산서에 인식된 금액은 다음과 같습니다.

| (단위: 천원) |

|

구 분 |

당기 | 전기 |

|---|---|---|

|

사용권자산의 감가상각비 |

||

|

부동산 |

55,664 | 92,472 |

|

차량운반구 |

83,609 | 105,993 |

|

합계 |

139,273 | 198,465 |

|

리스부채에 대한 이자비용(금융원가에 포함) |

6,040 | 6,932 |

|

단기리스가 아닌 소액자산 리스료(매출원가 및 관리비에 포함) |

50 | 7,781 |

한편, 당기와 전기중 중 리스의 총 현금유출은 109,597천원과 188,653천원입니다.

14. 퇴직급여

당사는 확정기여형퇴직연금제도로 운용하고 있으며 신한은행과 퇴직연금의 운용관리 및 신탁계약을 맺고 연금의 운용결과와 관계없이 확정된 부담금을 납부하고 있습니다.

당기 중 확정기여제도와 관련해 비용으로 인식한 금액은 274,155천원(전기 335,093천원) 입니다.

15. 우발채무와 약정사항

(1) 제공받은 보증

당사는 이행하자ㆍ이행선급금 보증 등과 관련하여 당기말 현재 서울보증보험주식회사로부터 674,145천원을 보증받고 있습니다.

16. 금융상품의 범주별 분류

(1) 금융상품의 범주별 장부금액

당기말 및 전기말 금융상품의 범주별 장부금액은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기말 | 전기말 | ||||

|---|---|---|---|---|---|---|

| 상각후원가측정 금융자산 |

상각후원가측정 금융부채 |

기타 | 상각후원가측정 금융자산 |

상각후원가측정 금융부채 |

기타 | |

| 자산 | ||||||

| 유동자산 | ||||||

| 현금및현금성자산 | 5,842,440 | - | - | 3,748,321 | - | - |

| 단기금융상품 | 6,000,000 | - | - | 3,000,000 | - | - |

| 매출채권 | 640,199 | - | - | 2,815,703 | - | - |

| 기타금융자산 | 488,634 | - | - | 588,082 | - | - |

| 소 계 | 12,971,273 | - | - | 10,152,106 | - | - |

| 비유동자산 | ||||||

| 기타금융자산 | 684,766 | - | - | 379,592 | - | - |

| 합 계 | 13,656,039 | - | - | 10,531,698 | - | - |

| 유동부채 | ||||||

| 매입채무 | - | 372,319 | - | - | 972,895 | - |

| 기타금융부채 | - | 249,487 | - | - | 269,847 | - |

| 리스부채 | - | - | 129,474 | - | - | 101,196 |

| 소계 | - | 621,806 | 129,474 | - | 1,242,742 | 101,196 |

| 비유동부채 | ||||||

| 리스부채 | - | - | 132,438 | - | - | 93,418 |

| 기타금융부채 | - | 60,000 | - | - | - | - |

| 소계 | - | 60,000 | 132,438 | - | - | 93,418 |

| 합 계 | - | 681,806 | 261,912 | - | 1,242,742 | 194,614 |

(2) 금융상품의 범주별 손익

당기 및 전기 중 금융상품의 범주별 손익은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 당기 | 전기 | ||

|---|---|---|---|---|

| 상각후원가측정 금융자산 |

기타 | 상각후원가측정 금융자산 |

기타 | |

| 현금및현금성자산등 | ||||

| 이자수익 | 63,274 | - | 79,968 | - |

| 외화환산손실 | (52,396) | - | (392) | - |

| 외환차익 | 12,821 | - | 33,544 | - |

| 외환차손 | - | - | (5,273) | - |

| 매출채권 | ||||

| 대손상각비 | 6,190 | - | 943 | - |

| 외화환산손실 | (5,209) | - | (13,026) | - |

| 외환차익 | 23,504 | - | 41,385 | - |

| 외환차손 | (1,941) | - | (8,825) | - |

| 기타금융자산 | ||||

| 이자수익 | 34,923 | - | 20,222 | - |

| 리스부채 | ||||

| 이자비용 | - | (6,040) | - | (6,932) |

| 전환사채 | ||||

| 이자비용 | - | (4,560) | - | - |

| 파생상품금융부채 | ||||

| 파생상품평가이익 | - | 559,777 | - | - |

| 합 계 | 81,166 | 549,177 | 148,546 | (6,932) |

17. 자본금과 자본잉여금

(1) 자본금

당기말 및 전기말 자본금의 내역은 다음과 같습니다.

| (단위:주,원) |

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 수권발행주식수 | 500,000,000 | 50,000,000 |

| 1주당 액면금액 | 100 | 500 |

| 보통주 발행주식수 | 18,499,148 | 2,000,000 |

| 보통주 자본금 | 1,849,914,800 | 1,000,000,000 |

(2) 유통주식수와 자본금의 변동내용

당기 및 전기의 유통주식수와 자본금의 변동내용은 다음과 같습니다.

| (단위:주,원) |

| 구 분 | 주식수 | 자본금 |

|---|---|---|

| 전기말 | 2,000,000 | 1,000,000,000 |

| 당기초 | 2,000,000 | 1,000,000,000 |

| 합병으로 인한 증가(*) | 12,499,148 | 449,914,800 |

| 합병으로 인한 증가(**) | 3,401,000 | 340,100,000 |

| 전환사채 전환 | 599,000 | 59,900,000 |

| 당기말 | 18,499,148 | 1,849,914,800 |

(*) 합병으로 인하여 상법상 피합병회사인 윈텍주식회사의 주식수 증가로 인한 효과임.

(**) 합병으로 인하여 재무제표에 증가된 상법상 합병회사인 하나금융13호기업인수목적주식회사의 주식수 효과임.

(3) 자본잉여금

당기말 및 전기말 자본잉여금은 전액 주식발행초과금이며, 당기와 전기 중 자본잉여금의 변동금액은 다음과 같습니다.

| (단위:천원) |

| 구 분 | 당기 | 전기 |

|---|---|---|

| 당기초 | 350,000 | 350,000 |

| 무상증자 | (449,915) | - |

| 합병으로 인한 증가 | 6,716,975 | - |

| 전환사채 전환 | 1,302,095 | - |

| 당기말 | 7,919,155 | 350,000 |

(4) 자본조정

당기말 및 전기말 자본조정은 자기주식이며 내역은 다음과 같습니다.

| (단위:천원) |

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 자기주식(*) | (16) | - |

(*) 당기말 현재 당사는 스팩합병시 단주발생에 따라 자기주식 4주를 취득하여 보유하고 있습니다.

18. 이익잉여금

(1) 이익잉여금 구성내역

당기말 및 전기말 이익잉여금의 구성내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 이익준비금 | 339,731 | 289,731 |

| 미처분이익잉여금 | 10,323,035 | 12,489,015 |

| 합 계 | 10,662,766 | 12,778,746 |

(2) 이익잉여금처분계산서

당기 및 전기의 이익잉여금처분계산서는 다음과 같습니다.

| 제2(당)기 | 2020년 01월 01일부터 | 제1(전)기 | 2019년 01월 01일부터 |

| 2020년 12월 31일까지 | 2019년 12월 31일까지 | ||

| 처분예정일 | 2021년 3월 29일 | 처분확정일 | 2020년 3월 31일 |

| 윈텍주식회사 | (단위: 천원) | ||

| 과 목 | 제 2 (당) 기 | 제 1 (전) 기 | ||

|---|---|---|---|---|

| 미처분이익잉여금 | 10,323,035 | 12,489,015 | ||

| 전기이월이익잉여금 | 11,939,015 | 10,422,070 | ||

| 당기순이익(손실) | (1,615,980) | 2,066,945 | ||

| 합 계 | 10,323,035 | 12,489,015 | ||

| 이익잉여금 처분액 | - | 550,000 | ||

| 이익준비금 | - | 50,000 | ||

| 배당금 | - | 500,000 | ||

| 차기이월 미처분이익잉여금 | 10,323,035 | 11,939,015 | ||

(3) 배당금

당기 및 전기의 배당금 지급내역은 다음과 같습니다.

| (단위: 주, 원, %, 천원) |

| 구 분 | 당기 | 전 기 |

|---|---|---|

| 배당받을 주식수 (주) | 18,499,148 | 2,000,000 |

| 주당 액면금액 (원) | 100 | 500 |

| 액면배당률 (%) | 0.0% | 50.0% |

| 금 액 (천원) | - | 500,000 |

(4) 배당성향

당기 및 전기의 배당성향은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전 기 |

|---|---|---|

| 배당액 | - | 500,000 |

| 당기순이익(손실) | (1,615,980) | 2,066,945 |

| 배당성향 | 0.0% | 24.2% |

19. 고객과의 계약에서 생기는 수익 및 관련 계약자산과 계약부채

(1) 고객과의 계약에서 생기는 수익

1) 손익계산서 인식금액

당기 및 전기의 고객과의 계약에서 생기는 수익과 관련해 손익계산서에 인식한 금액은 다음과 같습니다.

| (단위: 천원) |

|

구 분 |

당기 |

전기 |

|---|---|---|

|

고객과의 계약에서 생기는 수익 |

11,171,350 | 19,843,163 |

|

기타 원천으로부터의 수익: 임대 수익 |

68,128 | 100,894 |

|

총 수익 |

11,239,478 | 19,944,057 |

2) 고객과의 계약에서 생기는 수익의 구분

당사는 다음의 주요 제품라인과 지역에서 재화나 용역을 한 시점에 이전함으로써 수익을 창출합니다.

| (당기) | (단위: 천원) |

|

구분 |

검사 장비 |

합계 |

||||

|---|---|---|---|---|---|---|

|

국내 |

대만 |

중국 | 일본 | 기타 | ||

|

부문 수익 |

8,239,317 | 208,581 | 210,857 | 2,437,091 | 75,504 | 11,171,350 |

|

부문간 수익 |

- | - | - | - | - | - |

|

외부고객으로부터 수익 |

8,239,317 | 208,581 | 210,857 | 2,437,091 | 75,504 | 11,171,350 |

|

수익인식 시점 |

||||||

|