|

|

글로벌 cro 시장현황 및 전망(2015-2021년) |

주주총회소집공고

| 2021년 03월 09일 | ||

| 회 사 명 : | 바이오코아 주식회사 | |

| 대 표 이 사 : | 신 용 규 | |

| 본 점 소 재 지 : | 서울시 금천구 가산동 60-21번지(디지털로 9길33) IT 미래타워 8층 | |

| (전 화)02-2027-6200 | ||

| (홈페이지)http://www.bio-core.com | ||

| 작 성 책 임 자 : | (직 책) 전무이사 | (성 명) 홍 문 기 |

| (전 화) 02-2027-6200 | ||

주주총회 소집공고

| (제20기 정기주주총회) |

제19기 정기주주총회 소집 통지(공고)

주주님의 건승과 댁내의 평안을 기원합니다. 우리 회사는 정관 제22조에 의하여 제20기 정기주주총회를 아래와 같이 소집하오니 참석하여 주시기 바랍니다.

(의결권있는 발행주식 총수의 100분의 1이하의 주식을 소유한 소액주주에 대한 소집통지는 상법 제542조의4 제1항 및 동법 시행령 제10조 제2항, 당사 정관 제24조에 근거하여 본 전자공시시스템에 공고로 갈음합니다.)

- 아 래 -

1. 일 시 : 2021년 03월 24일 (수) 오전 09시

2. 장 소 : 서울시 금천구 가산디지털1로168(가산동, 우림라이온스밸리)

A동 3층 메디치교육센터 대회의실

3. 회의목적사항

가. 보고사항 : 내부회계관리제도 운용실태 평가보고, 감사보고, 영업보고

나. 부의안건

제1호 의안 : 제20기 재무제표 승인의 건

제2호 의안 : 정관일부변경(안) 승인의 건

제3호 의안 : 이사보수 지급한도 승인의 건

제4호 의안 : 감사보수 지급한도 승인의 건

제5호 의안 : 이사선임의 건

제5-1호 의안 : 사내이사 신용준 선임의 건

제6호 의안 : 감사선임의 건

제6-1호 의안 : 비상근감사 정문호 선임의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 우리 회사의 본점, 금융위원회, 한국거래소 및 한국예탁결제원, 증권대행부에 비치하오니 참고하시기 바랍니다.

5. 실질주주의 의결권 행사에 관한 사항

예탁결제원의 의결권 행사(섀도우보팅)제도가 2018년 1월 1일부터 폐지됨에 따라 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님께서는 한국예탁결제원에 의결권행사에 관한 의사표시를 하실 필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직접행사하시거나 또는 위임장에 의거 의결권을 간접행사 할 수 있습니다.

2021년 03월 09일

바이오코아 주 식 회 사

대 표 이 사 신 용 규 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| A (출석률: %) |

B (출석률: %) |

C (출석률: %) |

D (출석률: %) |

|||

| 찬 반 여 부 | ||||||

| - | - | - | - | - | - | - |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 개발용역 | 헬스커넥트 (최대주주의 특수관계인) |

2020.11.01 ~2021.02.28 |

4.3 | 2.06 |

-. 상기 거래규모 비율은 직전년도(2019년) 매출액(20,908백만원) 대비율입니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

-. 당사는 최대주주, 최대주주의 특수관계인, 해당 상장회사의 특수관계인을 상대방

으로 하거나 그를 위하여 해당거래를 포함한 거래총액이 2020년 12월 31일 현재의 자산총액 또는 매출총액의 100분의 5 이상의 금액에 해당하는 재산상의 거래사항

이 없습니다.

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 산업의 특성 및 성장성

■ 신약개발 사업부문

신약개발 사업부문에서 영위하는 시험수탁 기관(CRO, Contract Research Organization) 대행사업은 제약회사가 신약개발 기간을 단축하고 비용을 절감하기 위하여 아웃소싱하는 기관으로 신약개발 단계에서 제약사의 의뢰를 받아 비임상시험 및 임상시험 진행의 설계, 컨설팅, 수행, 모니터링, 데이터링, 허가대행 등의 업무를 대행하고 있습니다.

의약품 허가 및 규제의 강화, 신약출시 지연에 따른 규모의 불경제 등 제약시장의 변화는 제약 연구개발(R&D) 생산성 감소, 수익창출력 감소로 이어지고 있습니다. 그에 따라 제약기업들은 연구개발 비용 절감을 위해 점차 임상시험 아웃소싱을 확대하는 추세로, 제약 CRO로의 임상시험 아웃소싱은 특히 선진국을 중심으로 급격히 확산되며 그 중요성이 부각되고 있습니다.

CRO 사업분야는 기술수준이 높고, 기술의 변화속도가 빠르며, 표준의 중요성이 크고, 개발프로세스의 복잡성 또한 크기 때문에 현재 해당 업종 내에 필요한 연구개발서비스를 제공할 수 있는 민간부문의 공급규모는 부족한 반면, 이들을 필요로 하는 업계의 수요는 크다고 평가되고 있습니다. 따라서 CRO 사업분야는 전체 연구개발서비스자체의 성장가능성이 클 뿐만 아니라, 민간부문을 통한 R&D 서비스산업 활성화의 잠재력이 가장 큰 업종으로 볼 수 있습니다.

|

|

|

글로벌 cro 시장현황 및 전망(2015-2021년) |

(출처 : Frost&Sullivan의 Global CRO Market, Forecast to 2021(2017.4))

Frost&Sullivan의 Global CRO Market, Forecast to 2021(2017.4)에 따르면, 글로벌제약 CRO시장은 연평균 12.8%(2015~2021)로 높은 성장이 전망되며, 그에 따라 시장 규모는 2016년 354억 달러에서 2021년 645억 달러 규모로 확대될 것으로 전망되고 있습니다.

|

|

글로벌 r&d 지출대비 cro 시장 비중(2016년, 2021년) |

최근 정부는 제약산업 육성을 위한 정책의 일환으로 선진국 수준의 인프라를 확충 하고자 ‘임상시험산업 재단 설립 추진 및 CRO 산업 육성’을 추진하고 있는 바, 글로벌 CRO 시장에 대한 정보 수집과 면밀한 분석이 요구되고 있습니다.

■ 생명공학 사업부문

사람이 가지고 있는 모든 유전 정보를 해석하고, 유전자가 가지고 있는 모든 염기 쌍의 DNA 염기배열 순서를 알아내어 질병과의 연관성에 관련한 연구뿐 만 아니라 진단 및 예측 검사까지 가능하게 하는 유전체 분석 사업은 분석기기 분야의 발전과 함께 정확한 분석결과를 확보할 수 있는 전문성과 경험에 근거한 분석 노하우가 필요한 산업입니다. 또한 산출되는 유전체 정보의 양이 증가함에 따라 대용량 유전체 정보를 처리할 수 있는 생물정보기술 (Bioinformatics)의 중요성이 요구되는 분야입니다.

현재 우리나라에서 연구 및 사업화가 활발하게 진행되고 있는 유전체 서열 분석 사업은 ‘유전체 빅데이터 시대’라는 말과 함께 사용 되며, 21세기 경제성장을 인류 공통 과제의 해결방안을 제시할 수 있을 것으로 기대하고 있습니다. 실제로, 전 세계적으로 인간 유전체 빅데이터 확보 경쟁이 치열한 가운데, 국내에서도 일부 대학과 바이오 기업에서 시작한 유전체 지도 및 분석과 관련한 연구가 지방자치단체와 정부 출연연구소 등으로 확대되고 있습니다. 이를 통하여 도출할 수 있는 정보에 대한 핵심 원천기술개발을 선점하기 위한 각국의 경쟁이 매우 치열한 분야라고 할 수 있습니다.

유전체 분석은 스마트 헬스케어와 정밀의료의 근간을 이루고 있으며, 치료에서 예방으로 의료 패러다임의 변화를 유도하고 있습니다. 유전체 분석 기술은 염색체의 이상 현상을 현미경으로 확인하던 수준에서 염기서열이 중복되거나 결실되는 현상과 같이 유전자의 구조적 이상을 검사하는 단계로 발달하였으며, 현재는 개인 유전체 해석이 가능할 뿐 만 아니라 소프트웨어와 클라우드, 빅데이터 등의 IT영역과 접목되어 융합산업으로 그 영역이 확장되고 있습니다. 또한 진단, 예측에서부터 표적치료제 개발에 이르기까지 보건산업 내의 다양한 적용이 가능하기 때문에 이를 위한 자동화, 고속화를 포함한 다양한 기술 등이 함께 적용되고 있습니다.

유전체 분석산업의 특성은 아래와 같이 5개로 분류할 수 있습니다.

① 성장 잠재력이 높은 산업

생명과학 기술은 계속 발전하고 있으며 개인의 유전체 정보를 이용한 질병의 예방과 치료, 후성적인 유전정보의 개선, 더 나아가 유전자를 교정하거나 직접 합성할 수 있는 시대가 열린 포스트 게놈 시대를 맞이한 현재 전세계의 의료시장은 진단 및 치료의 시대에서 예방의 시대의 수요가 급증하고 있으며, 생활수준 향상, 헬스케어기술의 발전으로 평균 수명이 늘어나고 있으며 전 연령층에 걸쳐 건강에 대한 관심 확대되고 있습니다. 조기진단을 통한 사전예방 중시로 지속적으로 성장하는 산업으로서의 가치가 증대하고 있으며, 개인의 유전체 정보를 기반으로 하여 개인 맞춤형 의약품 및 식품이 등장하고, 건강지표를 교정할 수 있는 치료 분야까지도 영향을 미치고 있습니다. 최근 다국적 제약사와 바이오 벤처들이 빠른속도로 발전하고 있는 유전체 기술의 의학적 활용 가능성에 주목하면서 대규모 투자 시작되고 있습니다. 국내의 경우에도 원천기술 확보 및 상품으로의 연계를 위해 관련 기업의 인수합병 및 활발한 협력을 진행되어 세계 시장의 진출에 박차를 가하고 있는 상황입니다.

② 맞춤형 통합 의료 서비스 솔루션을 제공

국내뿐만 아니라 전 세계적으로 100세 시대에 진입하며 의료 소비시장이 폭넓게 성장하고 있습니다. 특히 아시아 국가의 경제성장으로 국가 간 의료이동 시장도 함께 커지는 추세입니다. 하지만 아직까지 의료 서비스에 대한 정보부족, 무분별한 광고, 비전문적인 정보 등으로 환자가 목적에 맞는 의료 서비스 정보를 찾기란 어려운 것이 현실입니다. 이를 극복하고, 인공지능 (AI)을 기반으로 한 4차 산업혁명 시대가 도래하면서 헬스케어 산업도 인공지능 의료 기기, 진단/치료 소프트웨어, 건강관리 소프트웨어 등 다양한 세부 분야에서 가시적인 성과를 거두고 있으며, 유망한 산업 분야로 인정받아 많은 기업들의 창업이 줄을 잇고 있습니다. 세계 유수의 기업들이 개인건강관리를 위한 맞춤형 서비스를 제공할 수 있는 개인건강 헬스케어 플랫폼을 출시하여 헬스케어 산업 분야에서도 빠른 속도로 시장을 확대하고 있습니다.

③ 타사업과의 연계를 통한 고부가가치 창출

유전체 분석 사업과 밀접한 개인 맞춤형 헬스케어 산업은 개인건강기록에 기반하여 진단 및 치료에 사용되었던 헬스케어 모델을 개인의 질병 예방과 관리를 위해 확장하며, 개인건강 데이터 분석과 편의성을 위한 인터페이스로서 인공지능 기술을 활용하는 방향으로 진화하고 있습니다. 또 해외에 의존하는 유전체 데이터 분석 관련 소재·부품·장비의 국산화, 신약·의료기기 제품 개발 등으로 활용 가능하며, 개인 건강정보를 연계한 디지털헬스기기 등 관련 서비스 등과 연계하여 동반가치의 상승이 가능한 산업입니다. 다양한 사업과의 연계 가능성은 정밀의료 기반의 의료서비스 제공 및 신약 개발 등을 기대할 수 있습니다.

④ 국민의 보건의학 및 삶의 질 향상에 직접적으로 기여

바이오산업은 생명공학기술을 연구개발, 제조, 생산, 서비스 단계에 이용하는 산업을 통칭하는 말로써 바이오의약, 바이오화학?에너지, 바이오식품, 바이오환경등을 포함하는 광범위한 분야 입니다. 진단과 치료에 집중했던 기존의 바이오산업의 장단점을 분석하고, 발달된 유전체 기법을 활용하여 최근 헬스케어 산업은 의료기관과 임상 데이터 중심의 IBM Watson 등으로 대표되는 전통적인 진단/치료 분야를 넘어서 의료 소비자와 개인건강기록 중심의 개인 맞춤형 헬스케어 산업으로 진화하고 있습니다. 개인건강기록은 개인건강과 관련한 모든 정보, 그리고 이를 바탕으로 제공되는 건강관리 서비스, 그리고 개인 건강 데이터와 개인건강관리 서비스를 제공하는 플랫폼을 모두 포함하는 개념으로 헬스케어 산업의 패러다임이 진단/치료에서 예방/관리로 이동하면서 개인의 맞춤형 건강관리 서비스가 관심을 받게 됨에 따라 그 중요성이 더욱 증가하고 있습니다.

⑤ 첨단 기술을 이용한 서비스 제공으로 국내외 관련 법규가 혼재

그 동안의 지자체, 민간, 정부의 바이오산업 육성 의지와 투자 노력으로 우리나라 바이오산업의 역량이 전반적으로 향상되었습니다. 서비스의 다양화 및 접근성에 대해서는 놀라운 발전을 이루었지만 개인정보보호 등의 문제로 여전히 규제가 심해 외국에 비해 성장속도가 더디다는 문제점이 있습니다. 해외의 경우 일단 허용하고 문제가 있는 경우 법으로 규제를 하는 ‘원칙적 허용·예외적 금지'의 네거티브 시스템을 채택하고 있으나, 국내에서는 일단 기술이 개발되면 법으로 규제하려는 것이 심한 측면이 있습니다. 유전자 검사기관의 경우, 개인정보보호법, 생명윤리법 등의 법률에 근거하는데 있어 법제도적 뒷받침이 보다 활발한 바이오산업의 발전을 촉진할 수 있을 것으로 판단됩니다

당사의 생명공학사업부문에서 영위하는 체외진단산업은 국내의 경우 치료에서 예방으로 의료 패러다임이 바뀌면서 질병을 조기 발견할 수 있는 체외진단 시장이 주목 받고 있습니다. 체외진단산업은 4차 산업혁명을 선도하는 기술과 융합해 차세대 의료기기, 혁신 의료기기 등으로 빠르게 변모하고 있습니다. 특히 의료 및 헬스케어 분야에서 정밀맞춤의료기술의 개발이 화두로 부상하면서 질병 치료에서 조기 발견을 통한 예방이 주요해지고 있으며, 이에 체외진단기술의 중요성도 커지고 있습니다. 신종 감염병 발생 수 증가와 이로 인한 질병에 대한 신속한 예방 및 진단의 필요성이 대두되고 있습니다. 또한, 인구 고령화 및 만성질환자의 증가로 의료비 지출이 늘어남에 따라 간편하며 효율적인 질병의 진단·예방 기기에 대한 관심이 증가하고 있습니다. 이러한 체외진단 산업의 특성은 다음과 같습니다.

- 조기진단을 통한 사전예방 중시로 지속적으로 성장하는 산업

- 안전성과 신뢰성이 중시되어 후발업체의 시장진입이 어려우며, 여러 기술들이 결합되어 계속해서 새로운 기기들이 출현하고 기술변화 주기가 빠름

- 의료 지식과 기술의 발전으로 지속적인 업그레이드 필요하며 최근 소형화, 자동화, 편리성이 점차 증가

- 치명적인 전염병 출현 시 일시적으로 시장 급증

인구 고령화 및 만성질환자의 증가로 의료비 지출이 늘어남에 따라 간편하며 효율적인 질병의 진단ㆍ예방 기기의 중요성 대두되고 있습니다. 글로벌 헬스케어 패러다임이 단순 질병 치료에서 예방, 진단 및 모니터링으로의 변화로 체외진단기기 필요성 증대하고 있습니다. 이에 따라, 체외진단기기 시장 규모가 증가하고 있으며 최근 다양한 기술이 융합된 차세대 체외진단기기의 개발로 시장 규모는 더욱 성장 예상됩니다. 현재 체외진단기기 관련 산업은 해외 기업들이 높은 점유율을 차지하고 있는 형편이며, 국내의 차세대 체외진단기기 산업은 최근 정부의 의료기기 인허가 개편으로 증대될 것으로 전망되고 있습니다. 체외진단산업은 다양한 기술이 융합된 진단기술 분야가 높은 비중을 차지하며, 국내에서도 차세대 체외진단기기의 개발 및 산업의 보급ㆍ활성화를 위해 정책 도입ㆍ추진이 필요합니다. 감염병 증가 및 고령화로 인한 의료비에 대한 비용절감 요구는 차세대 체외진단기기 산업의 시장 규모를 증대 시킬 전망이며, 차세대 체외진단기기의 산업 활성화를 위한 규제 완화 정책의 적극적 추진이 필요합니다.

당사의 생명공학사업부문에서 영위하고 있는 정밀의료산업은 패러다임의 변화로 인하여 성장하고 있습니다. 정밀의료는 유전체 정보, 진료정보, 임상정보, 생활습관정보 등을 통합 분석하여 환자 특성에 맞는 맞춤형 의료서비스 (질병 진단, 치료와 예방 등)를 제공하는 것을 의미합니다. 정밀의료 실현을 위한 필수 요소로서 유전체 의학 (인구집단 코호트, 진료정보 (의료기관), 유전체정보 기반 맞춤 의료기술), 모바일 헬스케어 (보건의료 빅데이터 (공공기관), 모바일 헬스케어 기술 기반 건강관리 서비스) 그리고 빅데이터 분석 및 보안 기술이 필요합니다. 인간의 질병과 치료에 있어 유전자가 여전히 매우 중요한 요인이지만 이 외에도 환경, 생활습관 등 고려되어야 하는 요소가 매우 많아 더 정교하고 폭넓은 연구가 진행되어야 한다는 인식이 발전하게 되었습니다. 정밀의료와 다양한 연구 결과를 바탕으로 진단이나 처방약을 결정할 때 환자의 생활습관, 유전정보를 고려한 ‘맞춤치료’에 ICT와 유전체분석기술을 적극 활용하여 방대한 환자의 의료정보를 빅데이터로 관리, 연결함으로써 치료의 정확도를 높이는 맞춤의료 (Personalized Medicine)의 구현이 가능해 질 것으로 예상됩니다.

정밀의료 등의 의료기술의 발전에 따라 소비자 중심으로 의료 패러다임이 변화하고 있고, 다양한 기술의 접목과 융합적 연구분야의 확대와 함께 산업적 측면에 있어서도 다방면으로 소득 창출의 기회를 제공할 것으로 예상됩니다. 의료서비스 측면에서도 난치병 치료, 생명 연장, 삶의 질 향상 등 정밀의료의 발전은 이점이 많은 유용한 분야로 평가 받을 수 있습니다. 정밀의료는 아직 초창기 유망시장이지만 기술의 발전과 고령화라는 세계적인 추세로 인해 지속적으로 발전이 가능한 분야입니다. 정밀의료 등의 발전에 따라 그 근간이 되는 유전체 및 그 정보에 대한 산업적 중요성이 부각되고 다양한 국제 논의에서 각기 다른 목적에 따라 언급되고 있습니다. 정밀의료가 가능하게 된 것은 급속한 기술의 발전 덕분입니다. 최근 게놈 (Genome) 해독기술이나 편집 기술까지 크게 발전하고, 빅데이터 분석이 가능하게 되었으며, 빅데이터 분석을 통해 유전정보 발현 정도, 단백질 생성, 역할, 염기서열 차이 등 다량의 데이터 분석기술이 진전하게 되었습니다. 정밀의료를 실현하기 위해서는 유전체를 포함한 오믹스 정보, 라이프로그 정보, 환경, 생활습관, 의료정보 등 방대한 데이터가 우선 축적되어야 하는데, 정밀의료에서 유전체 정보가 차지하는 비중이 크기 때문에 정밀의료 분야는 과학기술의 발전과 함께 산업화, 의료화의 가능성, 잠재력이 높아지고 이로 인해 경제적 가치가 있는 유전자원, 유전정보의 중요성이 더욱 높아지고 있습니다.

■ 콜드체인사업부문

콜드체인이란 공급 체인(Supply Chain) 내에서 타깃으로 한 목표 온도를 유지 한 상태로 생산, 보관, 운송, 판매에 이르기까지에 걸친 전 과정을 의미합니다. 콜드체인은 매우 효율적이고 기술집약적인 비즈니스이며 다른 한편으로는 글로벌 헬스케어산업을 연결하는 망(網)입니다. 콜드체인과 매우 큰 연관이 있는 헬스케어제품의 수요와 공급은 신흥경제, 기대수명의 연장, 기술의 진보 등에 힘입어 전 세계에 걸쳐 증가하고 있습니다. 그리고 이러한 현상은 헬스케어산업의 새로운 중력인 아태지역에서 특히 도드라지게 나타나고 있습니다. 글로벌 연구조사기관인 프로스트앤설리번은 아태지역의 헬스케어시장이 2018년까지 13% 성장해 2조2천억달러에 이를 것으로 전망했습니다. 거의 모든 국가에서 진행중인 인구고령화 역시 경제분야의 주요변인으로 2018년까지 65세이상의 인구수가 5억8천만명에 이를 전망하고 있습니다. 동아시아와 환태평양군도에서는 노인인구가 2015년부터 2034년까지 매 5년마다 20%씩 증가할 것으로 보이는데 세계은행은 세계에서 가장 늙은 국가 5곳 중 하나가 동아시아 국가가 될 것으로 예측하고 있습니다.

이러한 헬스케어 산업의 성장과 노령인구 등의 증가는 의약품의 소비와 맞물려 있고 의약품의 소비는 다시 콜드 체인 산업과 연관되어 마치 기어처럼 맞물려 돌아가는 특징이 있습니다. 국내 역시 노령화 및 수명 연장으로 질 높은 삶에 대한 관심이 매우 높습니다.

미국 상무부자료에 따르면 전세계에 1300억달러 규모의 헬스케어제품이 콜드체인에 의존하고 있습니다. 콜드 체인 산업의 특징은 이러한 시대적 흐름에 따라 자연 성장 할 수 밖에 없는 시대적 특징을 가지고 있습니다.

(2) 경기변동의 특성, 계절성

가) 경기변동의 특성

■ 신약개발 사업부문

신약개발 사업부문의 CRO 용역 사업은 대부분 제약사가 주요 매출처로서 연구개발이 지속적으로 이루어져야 하는 산업의 성격상 전반적으로 경기변동에 의해 크게 영향을 받지 않는 산업으로 인식되고 있습니다.

■ 생명공학 사업부문

1) 유전체분석사업

생명공학사업부문에서 영위하고 있는 유전체분석 사업분야는 전 세계적으로 크게 주목 받기 시작한 이래로 주요국에서는 정밀의료 실현을 위해 국가 차원의 이니셔티브를 발표하고, 적극적인 투자와 함께 관련 기술과 산업 분야를 육성하기 위해 노력이 집중되고 있습니다.

생명공학사업부문에서 생산, 판매하는 진단 키트의 경우, 감염성 세균과 바이러스를 진단하는 제품입니다. 이러한 감염성질환의 경우, 환자가 꾸준히 발생하며 환자가 본인의 기호나 소비패턴에 따라서 진단키트나 서비스 등을 직접 선택할 수 없고 대부분이 내원 당시의 주요 의료기술과 의료인의 판단에 따른 선택이 이루어지므로 경기 변동의 영향을 크게 받지 않습니다.

생명공학사업부문에서 수행하는 개인유전체 분석의 경우, 경기 변동에 따라 개인유전체 데이터 생산 및 분석기술의 발전 양상의 변화를 보입니다. 개인유전체 정보는 제약회사와 신약 공동개발에 활용 가능하고 정밀의학 시대에 개인맞춤 치료까지 이어질 수 있습니다. 단순 일회성 테스트로 구성되는 시장이 아니라 다양한 형태의 사업모델로 확장이 가능하여, 경기 변동의 영향을 크게 받지 않습니다.

환자가 아닌 건강한 일반인이 건강검진 등을 통해 진단을 하는 경우에는 경제상황에 따라 구매욕구가 변화할 수 있는 요인이 되기 때문에 경기 변동에 따른 영향성 확인이 필요합니다. 다만, 질병을 발견하면 추가 진료가 필요할 경우, 연관검사 및 사후 관리의 유용성 여부에 따라 의료기관의 선택 및 검사항목이 좌우되기 때문에 경기 변동에 대한 영향을 지속적으로 확인해야 합니다.

2) 수탁검사사업

의료산업은 특성상 경기흐름과 관계없이 지속적으로 발생하는 환자 수, 그리고 그에 따른 의료품 및 의료기기의 수요에 의해 경기변동의 영향을 크게 받지 않는 업종입니다. 유전자검사 분야도 이러한 특성을 가지고 있어 가계지출 및 국민총생산의 변화, 경기변동의 영향은 크지 않다고 할 수 있습니다.

기초 진단검사 및 고급 진단검사의 경우, 의료기관의 의뢰를 통해 이루어지므로 치명적인 전염병 출현시 일시적으로 시장 급증하는 영향이 생길 수 있어 지속적인 관찰을 통한 대비가 필요합니다

■ 콜드체인사업부문

콜드체인사업부문의 메디칼유통 및 콜드체인 유통사업의 경우 경기변동에 따른 수요변화는 크지 않습니다.

나) 계절적 요인

■ 신약개발 사업부문

신약개발 사업부문의 CRO 용역서비스 사업은 계절적인 요인에 따른 수요변화는 크지 않습니다.

■ 생명공학 사업부문

1) 유전체분석사업

신종 감염병 발생 수 증가와 이로 인한 질병에 대한 신속한 예방 및 진단의 필요성이 대두되고 있습니다. 메르스, 사스 또는 코로나-19와 같은 치명적인 전염병 출현 시 일시적으로 시장 급증하며, 계절별로 발생하는 질병의 양상에 주목하여 경기 변동에 대처해야 합니다.

생명공학사업부문에서 생산, 판매하는 진단 키트의 경우, 일부 호흡기 질환의 경우 계절적 요인에 민감할 수 있으며, 신종 감염병 발생, 치명적인 전염병 출현에 따라 영향을 받을 수 있습니다.

생명공학사업부문에서 수행하는 개인유전체 분석 및 건강 검진의 경우, 호흡기 관련 검사 항목에 대하여 계절적 요인이 발생합니다. 또한 다중 질병 진단에 대한 신속성과 정확성이 향상되어 계절적 요인에 대한 영향이 감소하였습니다.

2) 수탁검사사업

당사의 수탁검사사업은 제공 받은 시료에서 DNA를 추출하여 질환과의 연관성을 파악하는 분자생물학적 유전자검사 입니다. 계절에 따라 의뢰되는 주요 검사 항목의 변화는 생기지만 일부 호흡기 질환에 대한 진단검사를 제외하고는 계절적인 요인에 크게 영향을 받지 않습니다.

■ 콜드체인사업부문

알러지 테스트 키트의 경우는 호흡에 관련된 검사가 포함되어 있으므로 봄철 꽃가루 및 황사 그리고 야외 활동이 찾아지는 가을철에 검사 건수가 증가되어 키트 공급량이 약간 증가되는 추세를 보입니다. 그 외 기타 메디칼 유통 항목과 콜드 체인 유통 항목은 별도의 계절적 요인에 영향을 받지 않습니다.

(3) 제품의 라이프사이클

■ 신약개발 사업부문

신약개발사업부문의 CRO 용역서비스 사업은 기술수준이 높고, 기술의 변화속도가 빠르며, 표준의 중요성이 크고, 개발프로세스가 복잡하므로 현재 해당 업종내에 필요한 연구개발서비스를 제공할 수 있는 민간부문의 공급규모가 부족한 상황입니다. 또한 CRO용역서비스를 수행한 경험이 많아야 하며, 분석 전문성과 노하우도 확보하여야 합니다. 회사는 한국 최초의 GLP(Good Laboratory Practice) 인증 분석기관으로 글로벌 기준에 적합한 Regulated Bioanalysis 분야에 있어 최고의 경험과 전문성, 노하우 보유하고 있습니다. 회사가 영위하고 있는 CRO 용역서비스 사업은 전문성과 노하우가 확보되어 있어 상대적으로 오랜 기간동안 시장에서 영향력을 행사할 수 있습니다.

|

* GLP : 비임상 안전성 시험의 신뢰성 보증을 위해 연구인력, 시험시설 및 장비, 시험방법 등을 조직적, 체계적으로 정해 놓은 기준으로서 GLP인증은 시설, 인력, 운영 등의 종합적인 판단에 의거하여 주어지고 있습니다. |

■ 생명공학 사업부문

생명공학사업부문의 사업영역은 기술에 대한 수명주기 (Life Cycle)의 경우, 지적재산권 등에 의해 보호받고, 여러 분야로 파생이 됨에 따라 기술 수명 주기가 장기화되고 있는 추세입니다. 하지만 기술에 따른 컨텐츠의 경우, 다양한 검사 방법의 개발 및 진단 기법의 발전으로 인한 다양한 질병군의 발견으로 인하여 빠른 기술 수명 주기를 가지고 다양화 및 세분화 되는 경향을 가지고 있습니다.

1) 유전체분석사업

생명공학사업부문에서 생산, 판매하는 진단 키트의 경우, 인간의 질병 진단, 치료에 활용되는 특성상 IT 분야나 기타 제조업과 달리 개발된 신제품이 시장에 바로 판매될 수 없으며, 보수성이 강한 의료산업과 밀접한 관련이 있어 허가 및 신고에 상당한 시간이 소요됩니다. 이러한 특성에 따라 진입하기까지 오랜 시간이 소요되지만, 진입 시 지속되는 시간은 장기간이 될 수 있습니다. 하지만 최근 기술의 발전 속도가 매우 빠르기 때문에 새로운 기술에 대한 기술 수명 주기가 짧아지고 있는 추세입니다.

생명공학사업부문에서 수행하는 개인유전체 분석의 경우, 실제로 병원이나 검진센터에서 사용되기 때문에 안정성 및 신뢰도 확보에 상당한 시간이 소요됩니다. 진입하고 난 후에 기술 수명 주기는 안정적이지만 해당 기술의 컨텐츠는 빠른 변화를 요구 하고 있습니다. 또한 감염성 세균이나 바이러스를 진단하는 제품의 경우 각종 항생제나 항바이러스에 대한 돌연변이종의 출현으로 지속적인 제품의 개선이 필요합니다. 다양한 진단기술과 신기술이 개발되어 조금 더 간편하고 빠르게 진단할 수 있는 방법들이 개발되고 있어 이런 신기술이 도입을 요구 하는 시장의 요구에도 충실하게 반응해야 하며, 지속적인 제품의 개발과 개선이 요구되는 개인유전체 분석 의 경우 라이프 사이클은 점점 더 짧아진다고 할 수 있습니다.

2) 수탁검사사업

당사의 수탁검사사업 영역인 분자생물학적 유전자검사의 경우, 정확한 실험 방법 및 신뢰도 높은 결과 도출, 이를 통해 축적되는 안정적인 결과의 확보가 가장 중요합니다. 진단 검사의 경우, 신제품 개발 후 임상 적용까지 식약처의 인허가 및 한국보건의료연구원의 신의료기술 행위 신청 등을 통해 인정된 검사 방법만이 선정되며, 이를 이용한 신뢰도 높은 검사 결과의 축적에 상당한 기간이 소요됩니다. 검사 목적의 특성 상 유용성의 입증 없이 방법의 변경이 어려우며, 한 가지 유용한 방법이 여러 분야로 파생이 되는 특성을 고려할 때 기술 수명 주기 (Life Cycle)는 장기적으로 안정적인 특징을 보입니다.

■ 콜드체인사업부문

메디칼 유통 상품 중 알러지 테스트 키트의 라이프사이클 현 위치는 성장기와 성숙기의 과도기적 단계에 위치하고 있다고 할 수 있습니다. 현재 알러지 테스트 키트의 경우, 점차적으로 판매율이 증가하고 있는 현상을 나타내고 있으며 환경적 요인 등으로 인한 수요가 꾸준히 증가하고 있어 관련 검사에 대한 필요성은 점점 증가할 것으로 예상됩니다. 반자동 검사 방식에서 전자동 방식의 검사 진행으로 인해 자동화 장비 적용이 이루어지게 됨으로 인해 후발 주자의 시장 진입장벽은 좀 더 높아졌다고 할 수 있습니다.

항산화 활성산소 테스트 시약의 라이프사이클 현 위치는 성장기 단계에 위치하고 있습니다. 인체의 배기가스로 불리는 활성산소는 “유해산소”로서 인체 내 과잉생산 시 몸속의 세포를 파괴하여 각종 암, 만성질환 등의 질병을 유발하며 우리 신체 노화를 진행시키는 원인입니다. 이러한 활성산소가 우리 인체 내에 어느 정도 있는지에 대한 검사가 바로 “활성산소” 검사입니다. 활성산소의 발생원인은 인체 내 세포 대사 과정 중 발생하는 자연적 요인과 배기가스, 중금속, 방사선, 자외선, 전자파, 화학물질(세제, 살충제 등) 등에 의해 발생하는 환경적 요인 그리고 과도한 운동, 흡연, 과음, 과식, 과로, 항암제 투여, 비만 등에 의한 습관적 요인으로 볼 수 있습니다. 반면 사람에게는 활성산소의 공격을 방어하는 시스템이 갖추어져 있는데 이것을 “항산화 능력” 이라고 합니다. 개인의 질병 유무나 생활습관에 따라 항산화 능력 또한 다르며 항산화 능력 저하 시 활성산소로부터의 부정적 영향은 더욱 커지게 됩니다. 2030년 기대수명은 90세를 넘을 것으로 예상하고 있습니다. 예방 의학의 발전과 더불어 항산화 활성산소 검사는 질병 없이 건강수명의 연장을 위한 필수적 검사입니다.

국내 콜드체인 패키징 분야에 대한 라이프 사이클은 도입기 단계입니다. 상품에 대한 경쟁은 높지 않으나 주 사용자층이 정해져 있다고 할 수 있습니다. 하지만 국내 바이오 의약품 산업 육성 정책과 더불어 성장할 수 있는 잠재력을 가지고 있습니다. 한국바이오의약품 협회에서 발표한 자료에 따르면 국내 2011년 바이오의약품 시장규모는 1조 7,835억원이었습니다. 2009년 바이오의약품 시장규모가 1조 3,984억 원이므로 연평균 시장 규모는 약 13.8%가 성장하였습니다. 바이오의약품의 보관 및 운송의 온도 조건은 냉장(2~8도) 조건이 대부분이며 일부 의약품이 항온(15~25도) 조건으로 보관 운송되고 있습니다. 콜드 체인 패키징은 이러한 바이오의약품의 운송에 필수적으로 사용되고 있으며 그 적용은 바이오의약품의 성장과 함께 증가할 것으로 예상됩니다.

(4) 대체시장의 존재여부 및 산업의 향후 전망

■ 신약개발 사업부문

신약개발 사업부문의 CRO 사업분야에 있어서 이를 대체하는 시장은 존재하지 않습니다. 신약(또는 제네릭)개발에 대한 사용 허가를 받기 위해서는 반드시 거쳐야 하는 시험절차에 속하는 사업분야이기 때문에 이를 대체하여 다른 방식으로 신약 등에 대한 허가를 득할 수는 없습니다.

■ 생명공학 사업부문

생명공학사업부문의 사업영역은 질병 진단의 분야뿐 만 아니라 질환 발병을 예측할 수 있는 지표 개발을 통해 특정 질병의 사전 예방 및 맞춤치료 또는 이를 구현할 수 있는 진단용 체외 진단 기기의 개발 및 생산까지 바이오산업 전반에 걸친 모든 작업을 수행하고 있습니다. 이를 통하여 궁극적으로 국민보건 향상 및 의료비 절감이라는 명제 달성이 목표이기 때문에 정확한 의미의 기술적인 대체시장은 아직 없다고 보는 것이 타당하다고 판단됩니다. 또한 해당 사업부문을 대체할 수 있는 기술의 개발이 이루어질 수 없기 때문에 기간적으로도 대체 시장이 생성될 수 없다고 판단됩니다.

1) 유전체분석사업

생명공학사업부문의 진단 키트 생산 및 판매의 경우, 질병 진단의 분야뿐 만 아니라 질환 발병을 예측할 수 있는 지표 개발을 통해 특정 질병의 사전 예방 및 맞춤치료 또는 이를 구현할 수 있는 진단용 체외 진단 기기의 개발 및 생산까지 바이오산업 전반에 걸친 모든 작업을 수행하고 있기 때문에 정확한 의미의 대체 시장은 아직 없다고 판단 됩니다.

생명공학사업부문에서 수행하는 개인유전체 분석의 경우, 바이오산업 중 질병 예방 및 진단에서 가장 핵심적인 위치를 차지하고 있으며, 기술적으로도 발전 가능성이 높기 때문에 대체시장의 형성이 어렵다고 판단됩니다. 동일 기술의 대체 시장 형성은 가능하지만 현재 빠르게 발전하고 있는 기술의 속도를 따라잡기는 힘들기 때문에 대체 시장의 형성이 어렵다고 판단됩니다. 하지만 검사 결과의 대체 시장 형성은 가능할 것으로 판단되며, 현재 널리 이용되고 있는 화학적 검사법을 이용한 진단이나 산전 유전자 검사 등을 통한 태아의 유전질환 판별 등으로 요약될 수 있습니다.

2) 수탁검사사업

당사의 수탁검사사업 영역인 분자생물학적 유전자검사의 경우, 질병의 진단에 활용되는 검사 방법이기 때문에 정확한 검사 결과 도출이 중요하며, 이를 대체할 수 있는 시장의 형성은 어렵다고 판단됩니다. 질병의 진단을 통하여 국민보건 향상 및 의료비 절감이라는 명제 달성이 목표이기 때문에 정확한 의미의 대체시장은 아직 없다고 판단됩니다.

■ 콜드체인 사업부문

넓은 의미의 콜드체인 시장을 대체할 수 있는 대안은 없으며 콜드 체인에 대한 솔루션 등은 지속적으로 발전해 나갈 것으로 예상합니다. 효과적인 콜드체인 패키징의 개발은 지속적으로 이루어지고 있으며 이것은 더욱 안전하고 저렴한 콜드체인물류를 진행할 수 있는 장치가 될 것입니다. 콜드체인산업의 전망은 바이오의약품 산업의 증가와 더불어 지속적인 성장을 이루어 나갈 것으로 내다보입니다. 글로벌 최대 익스프레스 기업인 UPS가 글로벌 바이오 물류 기업인 MARKEN을 인수합병하고 프랑스의CRYO EXPRESS사는 PDP Courier를 인수합병 하여 글로벌 네트워크를 최대한 활용한 콜드체인 사업을 확대해 나가고 있습니다.

(5) 관련법규 또는 정부의 규제 등

■ 신약개발 사업부문

신약개발 사업부문의 생동CRO 사업은 생물학적 동등성시험실시기관 운용의 실효성을 높이기 위해 약사법의 적용을 받아 임상시험검체분석기관으로 지정을 받아야 수탁업무를 수행할 수 있습니다. 생동시험 기관으로 지정받기 위해서는 인력·장비·기자재·시설 현황, 표준작업지침서 등을 식약청에 제출해야 하며 실태조사를 받아야 합니다.

임상 CRO 사업의 경우에는 국내 임상시험 수준 향상을 위해 임상시험수탁기관(CRO)이 자율적으로 등록할 수 있는 민간주도 ‘자율등록제’를 실시하고 있습니다.

■ 생명공학 사업부문

1) 관련법규

생물다양성협약 (Convention on Biological Diversity, CBD)은 유전자원 관련 최초의 협약이고, 나고야의정서는 ABS원칙 (Access and Benefit-Sharing, CBD 및 나고야의정서에서 규정하고 있는 것으로, 생물유전자원에 대한 접근 및 이익공유에 관한 원칙을 의미, 즉 생물유전자원을 이용하는 자는 유전자원 제공국에 미리 통보해 승인 (PIC)을 받아야 하며, 해당 유전자원을 이용해서 얻은 이익은 상호 합의된 계약조건 (MAT)에 따라 배분해야 한다는 것을 명문화 함)에 따라 유전자원의 접근 및 이익공유에 대해 규정한 국제조약입니다. CBD와 나고야의정서에서는 유전자원뿐 만 아니라 최근에는 유전정보가 그 범위 및 대상인지 여부에 대해 논의하기 시작하였습니다.

CBD 뿐만 아니라 ITPGRFA (International Treaty on Plant Genetic Resources for Food and Agriculture), WHO (World Health Organization), BBNJ (Biological Diversity of Areas Beyond National Jurisdiction) 등의 국제논의에서 유전자원 및 유전정보의 접근 및 이익공유에 대해 논의되기 시작했습니다. 유전정보 관련해서는 UNESCO에서 국제선언으로서 최초로 언급했으며, OECD에서는 유전정보의 국가간 이동, 바이오뱅크 관련 가이드라인 제정 등이 논의되고 있습니다.

유전체분석은 관련 법령 및 정부의 규제가 미치지 못하는 분야였으나 최근 생명공학산업에 대한 관심이 고조되면서 ‘생명윤리 및 안전에 관한 법률’이 시행되고 있고 병원을 통하지 않은 유전자 검사는 불가하며, ‘유전자검사기관’과 최근 법개정을 통해 시행중인 ‘인체유래물연구기관’의 등록을 통해 관리 받고 있습니다.

2) 정밀의료관련 제도적 이슈

|

분야 |

이슈 |

이슈 원인 |

관련 법 |

|

정보 |

남용가능성 |

개인의 유전체 정보 활용 |

생명윤리법, 개인정보 보호법 |

|

차별가능성 |

개인 유전체 정보의 악용 |

생명윤리법 |

|

|

환자동의서 |

개인의 유전체 정보 수집 및 활용 |

||

|

과대광고 방지 |

유전체/유전자 검사의 상업화 |

||

|

바이오뱅크 구축 |

인체유래물, 유전체 정보 수집 |

||

|

허가 |

느린 인허가 |

유전체 분석 관련 제품/서비스 등장 |

의료기기법 |

|

비의료기관 규제 |

비의료기관의 역할 확대 |

생명윤리법, 의료법 |

|

|

질병예방 유전자검사 규제 |

질병관련 유전자검사 허용 범위 |

생명윤리법, 국민건강보험법 |

|

|

특허 |

유전자 특허정책 |

유전자 특허의 허용 범위 |

특허법 |

|

(출처: 정기철 외,2014) |

|||

3) 허가관련 이슈

가) 의료기기 인허가 시스템

새로운 의료행위의 안전성과 유효성 평가를 위한 신의료기술 평가제도 관련해서는 평가기간에 대한 문제가 제기되고 있습니다. 이에 따라 정부는 바이오헬스산업 시장 활성화를 위해 신의료기술평가 간소화?신속화 등의 정책을 추진하고 있습니다.

나) 비의료기관의 역할 확대

맞춤 의료로 인해 건강관리 등 예방 분야에서 비의료기관의 역할이 증대할 것으로 예상됩니다. 다만 비의료기관에 적용되는 규제 및 인력에 요구되는 기준이 높지 않아, 비의료기관에서 제공하는 서비스에 대한 안전성이나 유효성 등에 대한 문제가 제기될 수 있습니다.(전문성 기준이 의료기관에 비해 낮은 상황)

다) 치료에서 예방시스템으로의 전환

생명윤리법에는 질병과의 연관성이 높지 않은 19개 유전자 검사들에 대해 금지하거나 제한하고 있으며, 예방차원에서 이루어지는 유전자 검사에 대한 보험이 괴지 않고 있습니다. 기술발전을 고려해 유전자 검사에 대한 규정을 재검토할 필요가 있고, 예방차원의 유전자 검사를 보험체계에 포함하는 방안을 검토할 필요가 있습니다.

4) 특허관련 이슈

미국의 경우, 최근 유전자 특허 취득을 까다롭게 만들고 있는 상황으로 특허를 통한 기술의 지적재산권 보호 문제가 이슈가 되고 있습니다.

2013년 연방대법원이 미리어드사의 BRCA 유전자 특허를 무효화시키고 2014년 개정된 특허 심사가이드라인에서 자연산물과 현저한 차이를 강조하면서 특허정책이 변화하였습니다. 이전까지 미 특허청은 자연상태로 존재하지 않고, 자연상태에서 분리 및 정제되어, 인간의 개입에 의한 산물이라는 조건을 충족할 경우, 제품 및 조성물 뿐 아니라 방법과 공정까지도 특허를 허용하였습니다.

유전자 특허 이슈는 미국의 특허정책이 변화면서 유럽 등 주요국뿐만 아니라 국내 정책에도 영향이 있을 것으로 예상됩니다.

■ 콜드체인사업부문

세계보건기구(WHO)에서는 감염성 물질에 대한 운송 규정을 마련하여 준수하고 있습니다. 감염성 물질에 대한 운송 규정에는 패키징에 대한 조건이 설명되어 있으며 반드시 WHO에서 규정하는 감염성 물질이 규정되어 있습니다. 이것은 감염성 물질의 운송 중 발생할 수 있는 위험성을 제거하기 위한 조치로 UN 인증을 획득한 포장재에 한해 항공 운송이 가능합니다. 국내의 경우는 질병관리본부에서 지난 2013년에 공지한 감염성물질 안전수송 지침이 있으며 그 역시 UN인증을 획득한 포장재로 감염성 물질 운송을 요구하고 있습니다. 온도조절이 요구되는 포장재의 경우는 공식적으로 사용되어 지고 있는 ISTA(International Safe Transit Association) 에 등록된 기업의 내부 테스트를 거친 제품에 대하여 그 성능을 인정해 주는 상황입니다.

(6) 자원조달상황

당사의 원재료는 CRO 용역 및 진단키트 등에 사용되는 각종 시약 등을 의미합니다. 현재까지 원재료는 국내 생산 또는 국내 대리점을 통해 직접적으로 구매하여 사용을 하고 있으며, 고정 거래처가 대부분입니다. 회사가 시험하는 시험의 유형 및 종류, 성격에 따라 회사가 지정하는 시험재료에 따라 가격의 차이는 있으나, 시험재료 및 원재료의 가격변동은 거의 없습니다.

당사에서 인건비가 차지하는 원가 비중은 타 산업에 비해 다소 높습니다. 이것은 연구개발 서비스산업적인 특성에 의해 연구직의 비중이 높기 때문입니다. 석·박사 중심의 연구직 구성으로 인해 인건비의 원가 비중이 높은 특성이 있습니다. 또한 CRO 시장의 업체수가 작아 기본적인 수급 기반이 취약하여 有경험 인력 수급이 원활치 않은 문제점이 있으나, 최근에는 분야별 전문 인력의 수급이 서서히 개선되는 등 노동력 수급 상황도 대체로 안정적인 궤도에 올랐다는 평가를 받고 있어 인력, 자금 등과 관련된 자원조달 상에 어려움은 크지 않을 것으로 예상됩니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업의 개황

당사는 생물학적 동등성시험, 약물 체내동태 연구, 생체시료 중 약물분석법 개발, 독성 동태측정시험, 의약품 내 미량분석법 개발, 비교용출시험, 1상~3상 및 PMS를 포함하는 임상시험 컨설팅을 주 사업으로 영위하고 있으며, 바이오 칩 산업 중 DNA chip, Protein chip 및 PCR 키트를 연구개발 후 제품화하는 사업 등 생명공학 사업부문 및 바이오 물류상품을 취급하는 유통사업부문 등의 사업을 영위하고 있습니다.

신약개발사업부문은 2013년말에 업계 최초로 API6500장비를 확보한 이후, 2015년 API5500 QT 장비 확보에 이어 최근 TQ6500+ 및 TQ5500+ 등의 분석장비를 확보하는 등 최신 분석시설 및 연구인력에 지속적으로 투자하고 있으며, 이를 통해 동종업계 최고의 설비와 고급 연구인력을 보유하고 있습니다. 생명공학사업부문은 2019년 8월에 NITS(Non Invasive Prenatal Screening) CE 인증 획득, 2020년 3월 COVID19 진단키트 유럽 CE인증 획득, 2020년 4월 COVID19 진단키트 수출허가 획득(식품의약품안전처), 2020년 5월 COVID19 진단키트 국내 긴급사용승인(질병관리본부)과 COVID19 진단키트 미국 FDA EUA 획득한 바 있으며, 수탁검사사업부와 유전체분석사업 및 진단제품사업을 영위하고 있습니다.

2020년 각 사업부문별 매출액은 신약개발사업부문 16,255백만원(전체 매출액의 68.9%), 생명공학사업부문 7,336백만원(전체 매출액의 31.1%)등 전사 매출액은 23,591백만원을 시현하였습니다. 이는 각 매출분야의 거래처 다변화, 차별성 있는 기술개발, 지속적인 원가절감을 통한 내실경영을 추진하는 등 대외 경쟁력을 강화한 것에 기인하여 전년 대비 12.8%의 매출액이 증가하였으며, 영업이익은 전년대비 58.9%가 증가하는 등 창사이래 최대 영업이익을 시현하였습니다.

[시장현황]

■ 신약개발사업부문

신약개발사업부문은 2019년 약가제도 개편이후 생동수요 및 생동승인 건수의 증가, 대형제약사의 신약 및 개량신약에 대한 지속적인 R&D 투자증가 등의 기회요인이 지속되고 있으며, GCLP 개정으로 모든 생물학적 동등성시험이 임상기준에 편입됨으로써 당사와 같이 다년간에 걸친 국내외 제약사에 대한 Know-How와 신뢰성, 기술개발 능력을 보유한 당사에 매출증대와 이익율 개선 등 시장지배력을 강화할 수 있는 기회요인이 부각되고 있습니다.

■ 생명공학사업부문

생명공학사업부문은 헬스케어 패러다임의 변화로 인한 유전체 분석수요가 증가하고 있고, 고령화로 인한 노인성 질환 유전체 스크리닝 시장이 확대됨은 물론, 진단검사시장에서 일반인을 대상으로 하는 예방의약 검사로 확대되고 있는 등 해당 사업분야에 전반적인 사업적 기회가 증가하고 있습니다.

당사는 의약품 개발을 위한 Hub 역할을 하고 있는 신약개발사업부문과 유전자 검사제품 공급능력 및 신규 유전자 검사제품 개발능력과 신뢰성 있는 유전자 검사서비스 제공능력을 보유 하고 있는 생명공학사업부문을 기반으로 바이오 물류 및 유통 마켓을 활성화함으로써 국내 시장에서 바이오 선도기업으로서의 위치를 공고히 하고 해외시장으로 진출함으로써 명실공히 글로벌 바이오 선도기업으로 거듭나기 위해 최선을 노력을 다할 것입니다.

(나) 회사의 성장과정

■ 신약개발 사업부문

신약개발 사업부문의 시험수탁기관(CRO, Contract Research Organization) 서비스 사업은 제약회사가 신약개발에 드는 비용을 절감하기 위하여 아웃소싱하는 기관으로 신약개발 단계에서 제약사의 의뢰를 받아 비임상시험 및 임상시험진행의 설계, 컨설팅, 수행, 모니터링, 데이터링, 허가대행 등의 업무를 대행하고 있습니다.

제약업의 특성상 대규모 투자를 요할 뿐 아니라 급속한 기술 발전으로 글로벌 제약사 외에 연구, 개발, 생산, 판매의 전 단계를 단독으로 감당할 수 있는 기업은 많지 않으며, 글로벌 제약사 역시 최근 하락하는 R&D 생산성에 연구비 절감 및 신약개발 실패에 따른 위험을 최소화하기 위해 아웃소싱 비중을 늘리며 R&D 효율성을 추구하고 있습니다.

CRO 분야는 기술수준이 높고, 기술의 변화속도가 빠르며, 표준의 중요성이 크고, 개발프로세스의 복잡성 또한 크기 때문에 현재 해당 업종 내에 필요한 연구개발서비스를 제공할 수 있는 민간부문의 공급규모는 부족한 반면, 이들을 필요로 하는 업계의 수요는 크다고 평가되고 있습니다. 따라서 CRO 사업분야는 전체 연구개발서비스자체의 성장가능성이 클 뿐만 아니라, 민간부문을 통한 R&D 서비스산업 활성화의 잠재력이 가장 큰 업종으로 볼 수 있습니다.

당사는 신약개발 과정 중 주요 단계인 생체시료 중의 약물분석(Bioanalysis)과 초기임상 시험 (Early-phase clinical trial)을 지원하는 CRO로, 주요 고객층은 신약 및 제네릭 약물 등을 개발하는 제약회사입니다. 세계적으로 제약계의 R&D 생산성이 저하되며, 아웃소싱의 중요성 및 기존의약품보다 월등한 신물질 탐색이 어렵고, 발견한다 해도 과거와 달리 훨씬 강화된 절차 및 신뢰성 확보로 인하여 임상시험조건을 통과하기가 어려워져 전문적 CRO의 역할에 대한 필요성 부각되고 있습니다.

당사는 주력 기술 분야가 Bio-analytical labs과 Early development of Phase I clinical trial이며, 이미 다국적 임상 CRO인 Quintiles와 분석 업무의 파트너쉽을 가지고 있는 등 글로벌 수행 프로젝트 경험을 가지고 있어 현재 국내 제약사에서 필요로 하는 서비스를 제공할 수 있는 CRO 업체입니다. 또한 국내 1호 Bio-analytical CRO GLP 인증기관으로서의 전문성과 많은 경험을 가지고 있어 국내 주요 제약회사를 포함한 90개 이상 회사를 클라이언트로 두고 있으며, 화이자, 퀸타일스, 인텔시어스 등 다국적 기업과 파트너쉽이 체결되어 있습니다.

신약개발사업부문의 CRO 서비스 개시후부터 현재까지의 성장과정을 살펴보면 아래와 같습니다.

|

구 분 |

시장 여건 |

생산 및 판매활동 개요 |

영업상 주요전략 |

|

설립시 (2000~2005) |

-.국내 제네릭시장 형성 |

-.주요서비스 . 생동CRO/분석CRO(합성의약품) -.주요매출처 : 제약사 |

-. GLP기관 인증 획득 -. 비교용출시험 서비스 개시 -. GLP분석서비스 개시 |

|

성장기 (2005~2014) |

-. 특허만료품목 증가 : 제네릭 건수 증가 -. 한미FTA 및 정책변화 에 따른 제약사 신약개발 R&D비용 증가 |

-. 주요서비스 . 생동CRO/분석CRO(합성의약품) . 임상CRO (Phase I, PMS) |

-. 기업부설연구소 인증 -. 분석장비 및 연구인력 업계 최다보유 -. 생동CRO 업계1위 유지 (최다건수 수행) -. 임상1상 사업 개시 |

|

도약기 (2015~현재) |

-. 기존 개량신약 위주의 국내 신약개발시장에서 2상~3상 시장 확대 -. 생동성시험의 GCP기준 적용으로 인한 국내 생동성시험 시장 규모 확대 |

-. 주요서비스 . 분석CRO . 생동CRO/임상CRO(Phase I~III, PMS) - Project Management - Monitoring - Data Management - Quality Assurance - Consulting |

-. 임상1상사업 안정적 정착 -. 임상2상~3상 사업개시 ⇒ 매출증대 -. 바이오의약품/AMS를 이용한 방사선표지의약품 분석서비스 개시 ⇒ 경쟁력강화 -. DM 서비스 개시 ⇒ 생동성시험의 규정 변화에 대한 신속히 대처하여 경쟁력 강화 |

■ 생명공학 사업부문

1) 유전체분석사업

당사는 2014년 12월 주식회사 지노첵을 흡수합병하여 생명공학사업부문을 신설, 운영하고 있습니다. 동 사업부문의 질환예측 유전체 분석의 경우 국내 4개 검진센터중의 하나인 하나로의료재단과 연계하여 서비스를 시작하여, 경쟁사와는 다르게 순조롭게 시장에 진입을 하였으며, 전략적인 마케팅으로 경쟁사와의 우위를 점할 수 있었습니다. 특히 당사의 경우 경쟁사와의 검사법과 비교할 때 독자적인 기술개발의 장점이 있으며, 중국의 최대 검진 센터 중에 하나인 디안랩과 계약을 체결하여 세계에서 제일 큰 시장인 중국진출의 교두보를 마련하였습니다. 또한 경쟁사의 경우 질환예측 유전체 분석에 초점을 두고 시장경쟁을 하고 있으나, 당사의 경우 생애주기별 유전체분석을 위한 모든 분석기반을 구축하여 경쟁사보다 넓은 소비자층을 대상으로 하고 있다는 장점을 보유하고 있습니다.

생명공학 사업부문의 회사설립이후 현재까지의 성장과정을 살펴보면 아래와 같습니다.

|

구 분 |

시장 여건 |

생산 및 판매활동 개요 |

영업상 주요전략 |

|

설립시 (2000~2005) |

○ 인간 유전체(Genome, 게놈) 완전해독 ○ 다국적 기업의 디엔에이칩의 대량생산 |

○ 주요서비스 ○주요매출처 |

○ 기술이전을 목적으로 국내외 연구진과 ○ 연구개발 및 분석서비스를 위한 행정 |

|

성장기 (2005~2014) |

○ 유전체분석기술과 IT기술의 결합을 통한 ○ 차세대 염기서열결정기술(Next Generati |

○주요서비스 ○주요매출처: 기업, 병원, 제약사, 대학 |

○ 마케팅 조직 구축 및 기존 고객들과의 ○ 기관별 요구에 맞는 상품의 디자인을 |

|

도약기 (2015~현재) |

○ 차세대 염기서열결정기술(Next Generati

○ 맞춤형 건강관리 시스템에 관련 시장의 |

○ 주요서비스 - 디엔에이 칩, Real time PCR, NGS, - 생애주기별 예방, 진단, 먹거리 등에 ○ 주요매출처: 일반소비자, 기업, 건강검진 |

○ 기관별 맞춤형 제품을 포함한 플랫폼 ○ 제품의 인허가 작업을 통한 판매 확대 및 ○ 국내 의료기관과의 연계를 통한 개인별 |

당사는 한국 식품의약품안전처의 허가를 받은 50여개의 분자 진단 키트를 중심으로, 인간의 전 생애에 걸친 “생애 주기별 맞춤형 유전체 검사 서비스인 모아진(MoA Gene) 프로그램”을 설계하였습니다. 고객은 모아진 프로그램을 통해 생애 주기별 유전체 검사 서비스를 받을 수 있으며, 이를 통해 건강한 삶을 영위할 수 있습니다. 이는 현재 고령화 사회를 맞이하는 입장에서 매우 매력적인 아이템이며, 이는 향후 지속적인 시장 지배력 강화에 큰 영향을 끼칠 것으로 예상하고 있습니다.

또한, 최신 분자 진단 기술인 Digital PCR을 이용하여 태아의 다운 증후군 질환 발생 여부를 조기 스크리닝하는 NITS (Non-Invasive Trisomy Screening: 비 침습적 삼 염색체 검사)를 새로 개발하였습니다. 당사에서 개발한 NITS는 NGS 기반의 스크리닝 기법보다 그 가격이 매우 저렴하며, 분석 시간이 짧고, 한 번에 다수의 샘플을 스크리닝 할 수 있다는 장점을 가지고 있습니다. 이러한 기술적 우위를 통해 당사는 지속적인 시장 지배력 강화를 꾀하고 있습니다. 현재의 출산은 시대의 변화로 대부분 30살 이상의 산모들이 수행하고 있습니다. 이러한 출산은 태아의 다운 증후군 질환 발생 가능성을 증가시키고 있으며, 이로 인해 산모들의 불안감은 증가하고 있습니다.

이와 같은 상황에서 본 개발 아이템은 시장점유율 확보에 크게 기여를 할 것으로 기대되고 있습니다. 질환 예측 유전체 분석의 경우, 국내 4개 검진 센터 중의 하나인 하나로의료재단과 연계하여 서비스를 시작하였습니다. 이는 경쟁사들과는 달리 순조로운 시장 진입과 시장의 지배적 지위를 차지할 수 있게 하는 큰 원동력이 되었습니다. 또한 이러한 연계를 이용한 전략적인 마케팅을 통해 경쟁사와의 우위를 점할 수 있었습니다. 그리고 현재 DTC(Direct to consumer) 유전자 검사가 가능해짐에 따라 그 성장 가능성은 더욱 더 높을 것으로 예상되고 있습니다. 또한, 당사의 질환 예측 유전체 분석 기술은 당사에서 독자적인 기술 개발을 통해 만들어졌으며, 해당 기술은 그 장점들을 인정받아 중국의 최대 검진센터 중 하나인 디안진단공사와 계약을 체결한 바 있습니다. 당사의 이러한 계약을 기반으로 세계에서 제일 큰 시장인 중국 진출의 교두보를 마련하였으며, 이를 통해 세계적인 시장에서의 시장 주도권을 가질 수 있을 것이라 기대하고 있습니다.

2) 수탁검사사업

중앙검사센터는 2015년 9월 30일 (재)서울의과학연구소로부터 해당부문의 영업양수를 통하여 운영되고 있으며, 휴먼지놈 검사와 세포유전 검사를 진행하고 있습니다.

당사는 국내 검사센터로는 최초로 유전자 기법을 임상 진단분야에 응용하여 적용하고 있으며, 새로운 검사방법의 개발로 진단의학의 가치를 높이고 있습니다. 또한 당사는 유전자 분석법을 이용한 친자감별검사의 국제 인증서를 획득한 이래, 암관련 유전자의 진단검사를 국내 최초로 실시하였으며, 각종 장기이식이나 골수이식에 필수적인 HLA DNA typing 방법을 실용화하여 지속적인 성장을 하고 있습니다. 또한 국내 최초로 CAP inspection 인증을 받고, 국내 정도관리 진단유전학 분과의 우수한 질 관리를 인정받아 referee기관(국내 4개 기관)으로 선정된 당사의 세포유전 검사는 chromosome, FISH를 활용하여 산전진단 및 선천성 염색체결함, 백혈병 관련검사를 시행하고 있으며, 해당 분야의 전문성을 인정받아 2008년부터 국내 세포유전 정도관리표준화를 위하여 전국 세포유전 실무자를 대상으로 연 2회 워크샵을 주최하여 세포유전 검사부분에서의 많은 정보 공유와 교육의 기회를 제공하고 있습니다.

■ 콜드체인사업

메디칼 유통부분 중 알러지 테스트 시약은 2011년부터 국내 수탁기관에 유통 공급을 개시하였으며, 알레르기 비염과 기타 알러지 관련 검사의 지속적 증가세에 힘입어 2016년도까지 매년 평균 32% 매출액 성장을 시현하고 있습니다. 콜드 체인 유통부분은 2016년 글로벌 쿠리어 업체등과의 공급 계약으로 국내 재고의 안정적 운영을 위해 경기도 광명에 보관 창고를 마련하여 국내 공급 물량이 증가하고 있는 추세를 보이고 있습니다.

○ 바이오의약품 시장의 급속한 성장

바이오의약품은 재조합 DNA기술을 응용하여 미생물ㆍ세포배양조직 세포에서 대량으로 순수하게 생산시킨 펩티드ㆍ호르몬백신 등의 의약품을 의미합니다. 바이오의약품 물류는 임상의약품과 의약완제품, 원료의약품과 세포치료제, 임상시험에 소요되는 시약 등을 효율적으로 배송하는 것으로 시간과 온ㆍ습도뿐 아니라, 일반 의약품에 비해 충격과 진동에도 민감하여 상대적 관리가 어려워 진입 장벽이 높은 분야이며 전 세계적으로도 전체 의약품시장에서 바이오의약품의 비중이 2005년 12 %에서 2017년 23 %까지 확대될 것으로 예상되고 있습니다. 전 세계 바이오의약품 시장은 2014년 1,618억 달러에서 2020년 2,782억 달러로 연평균 9.4 %의 급속한 성장을 이룰 것으로 예상되고 있으며 이와 더불어 전 세계적으로 임상시험에 있어 보다 엄격한 온습도 관리를 요구는 혁신적인 콜드체인 포장 기술 개발의 동력으로 작용하고 있습니다.

○ 새로운 콜드체인 포장 기술의 등장

Phase change material(PCM, 상변화물질)과 Vacuum Insulated Panel(VIP, 진공단열패널)같은 새로운 콜드체인 포장 기술의 적극적인 도입이 추진되고 있으며 PCM은 상변화과정을 통하여 많은 양의 열에너지를 축적하거나 저장된 열에너지를 방출하며, 어떤 물질이 고체에서 액체상태, 액체에서 고체상태, 액체에서 기체, 기체에서 액체상태 등, 하나의 상태에서 다른 상태로 변하는 일종의 물리적 변화과정을 이용하여 열을 축적하거나 저장한 열을 방출하는 물질로서 안정적 목표 온도를 유지하는 매우 효과적인 물질입니다. PCM은 건물 또는 특수용도 공간의 냉난방, 에너지이용효율 극대화, 농수축산물의 생산ㆍ저장ㆍ 유통 등의 식품산업 분야와 더불어 생물ㆍ화학물질의 보관 및 운송 등 첨단산업 분야에도 사용되고 있습니다. PCM 시장은 2014년 5억 7,219만 달러에서 연평균 19.8 % 성장하여 2019년에는 14억 달러 시장으로 확대될 것으로 전망되고 있습니다.

○ 바이오의약품 물류시장의 향후 전망

바이오의약품 제약사들은 대내외 환경의 빠른 변화에 따라 보관 및 운송에서 나타나는 위험 방지를 위한 방안 마련에 고심하고 있으며 또한 적은 단위의 다양한 제품을 수요로 하는 바이오의약품의 특성상 운송 시 나타나는 유휴공간을 줄이기 위하여 적절한 포장 규격을 찾아 운송 크기와 제품의 크기를 적절하게 조정하고자 노력하고 있는 상황입니다. 국내 바이오의약품 산업은 과거 어느 때보다도 더 큰 잠재적 가능성을 보여주고 있으며 이제 도입기를 지나고 있습니다. 바이오의약품 산업 성장과 더불어 콜드체인 패키징 산업도 동반 성장해 나가고 있습니다.

(3) 시장의 특성

가) 국내외 시장규모 추이

■ 신약개발사업부문

세계적으로 제약업계의 R&D 생산성이 저하되며, 아웃소싱의 중요성 및 기존의약품 보다 월등한 신물질 탐색이 어렵고, 발견한다 해도 과거와 달리 훨씬 강화된 절차 및 신뢰성 확보로 인하여 임상시험 조건을 통과하기가 어려워져 전문적 CRO의 역할에 대한 필요성 부각되고 있습니다.

제약업의 특성상 대규모 투자를 요할 뿐 아니라 급속한 기술 발전으로 글로벌 제약사 외에 연구, 개발, 생산, 판매의 전 단계를 단독으로 감당할 수 있는 기업은 많지 않으며, 글로벌 제약사 역시 최근하락하는 R&D 생산성에 연구비 절감 및 신약개발 실패에 따른 위험을 최소화하기 위해 아웃소싱 비중을 늘리며 R&D 효율성을 추구하고 있는 실정입니다.

전 세계적 제약 R&D 분야의 투자 비용은 2004년부터 2008년까지 평균 10% 정도로 계속 증가하다가 금융위기를 맞으며 1.4%로 감소하였고 다시 증가하는 추세로, 글로벌 경제위기에서 전 세계 각 국의 R&D 투자는 감소하는 경향이지만, 주요국의 보건의료 관련 부처의 R&D 예산은 증가하는 추세이고 이러한 투자를 통해 국가 성장동력이 되는 제약산업의 경쟁력을 강화하고자 하는 목적으로 각 국이 집중적으로 지원하고 있는 추세입니다.

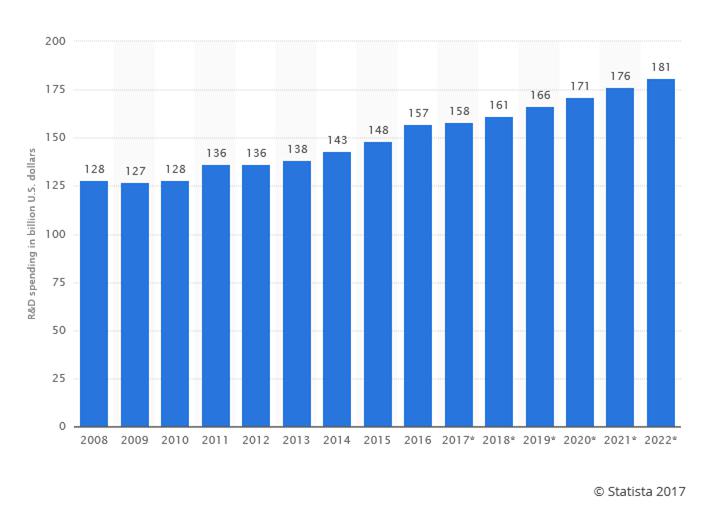

|

|

Total global pharmaceutical R&D spending 2008-2022 |

(출처 : Statista, 2017)

< 글로벌 톱 500 제약회사들의 R&D 비용의 증가와 CRO 마켓의 증가>

(출처: Parexel Sourcebook Biopharmaceutical R&D Statistical Sourcebook 2011/2012, FDA CDER)

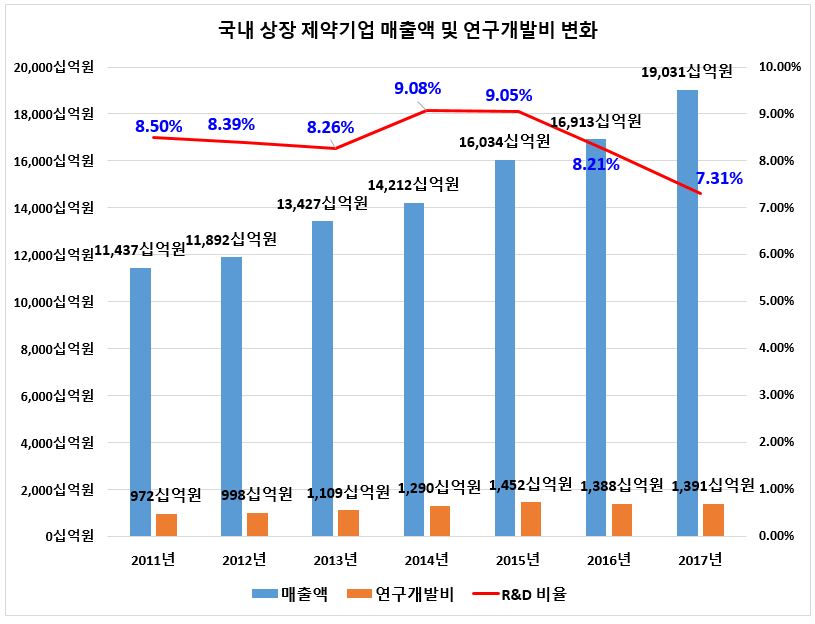

국내의 경우, 국내 상장 제약기업의 2017년 매출액은 2011년 매출액(11조4,370억원) 대비 66. 4%가 증가한 19조 310억원을 형성하고 있으며, 2017년 매출액 대비 연구개발비는 1조 3,910억원으로 2011년 연구개발비(9,720억원) 대비 43.1%가 증가하였으며, 매출액 대비 연구개발비 비중은 7.31%를 차지하고 있습니다.

|

|

국내 상장 제약기업 매출액 및 연구개발비 변화(2011-2017) |

이와 같이 국내에서도 정부와 민간제약사의 R&D 부분의 투자 비중은 계속적으로 증가하고 있으며, 아웃 소싱 비중도 계속적으로 증가하고 있음을 확인할 수 있습니다.

(출처 : 보건복지부 보도자료 2017년, 2018년)

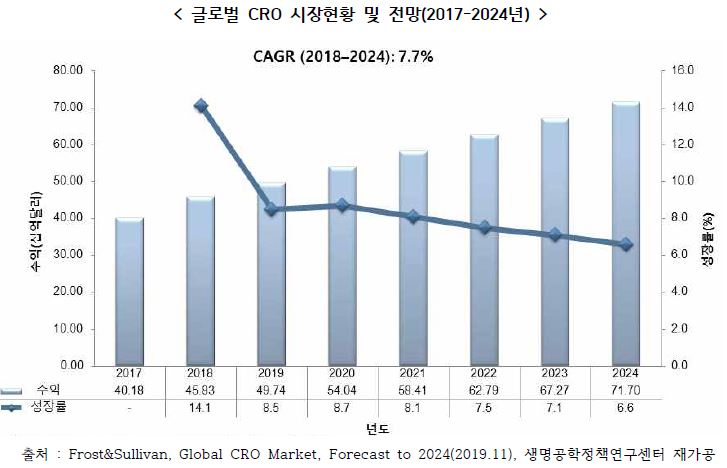

글로벌 CRO 시장은 2018년 452억 8,300만달러(약 48조 9천억원) 규모를 형성하였고, 연평균 7.7%의 성장율로 2024년 717억 달러 규모로 성장할 것으로 전망됩니다.

|

|

글로벌 cro 시장전망(2018-2024) |

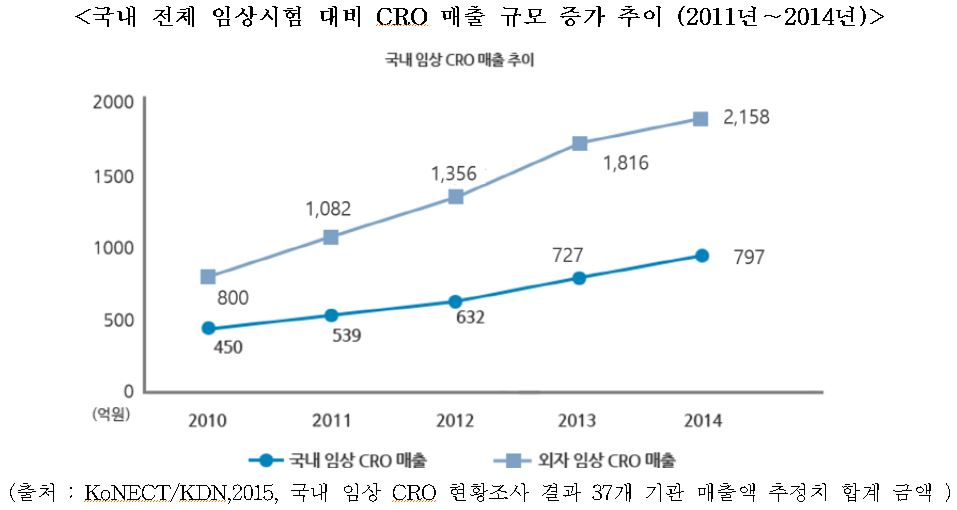

국내전체 CRO 시장은 2014년 약9,580만 달러에서 연평균 14.1%로 성장하여 2019년 1억8,540만달러 규모로 성장할 것으로 전망됩니다.

|

|

한국의 cro 시장 현황 및 전망(2019.02) |

(생명공학정책연구센터, BioIndustry, 한국의 CRO 시장 현황 및 전망, 2019. 02)

정부지원 증가 및 최신 인프라 및 임상인구 용의성 등으로 국내 CRO 시장은 꾸준히 증가할 것으로 기대되며 이는 높은 임상시험 품질, 탄탄한 인프라구조 및 명확한 규제 등 국내 CRO시장의 장점으로 국내 CRO에 위탁하는 제약업체들이 증가하는 추세입니다.

|

|

국내 cro 매출규모증가 추이(2011-2014) |

국내 R&D 투자 증가, 신약개발 증가에 따른 임상시험 건수 증가는 국내 CRO 시장 규모를 증가시키고 있습니다.

국내 CRO 시장 규모는 2012년 1,650억원으로 기록되고, 이중 국내 Local CRO의 매출 규모는 650억원으로 전체 시장 규모의 40%를 차지하는 것으로 국가임상시험사업단에서 보고하였고, 한편, 한국바이오협회 통계에 따르면 2012년 국내 CRO 시장 규모는 4,170억원이고, 이 중 국내 CRO(임상+비임상) 매출규모는 1,500억원으로 보고하고 있습니다.

주력 기술 분야가 Bio-analytical labs과 Early development of Phase I clinical trial이며, 이미 다국적 임상 CRO인 Quintiles와 분석 업무의 파트너쉽을 가지고 있으며, 글로벌 수행 프로젝트 경험을 가지고 있어 현재 국내 제약사에서 필요로 하는 서비스를 제공할 수 있는 CRO로서 국내 제약사의 제약개발 연구의 글로벌 파트너로서 발전할 수 있는 전망을 가지고 있습니다.

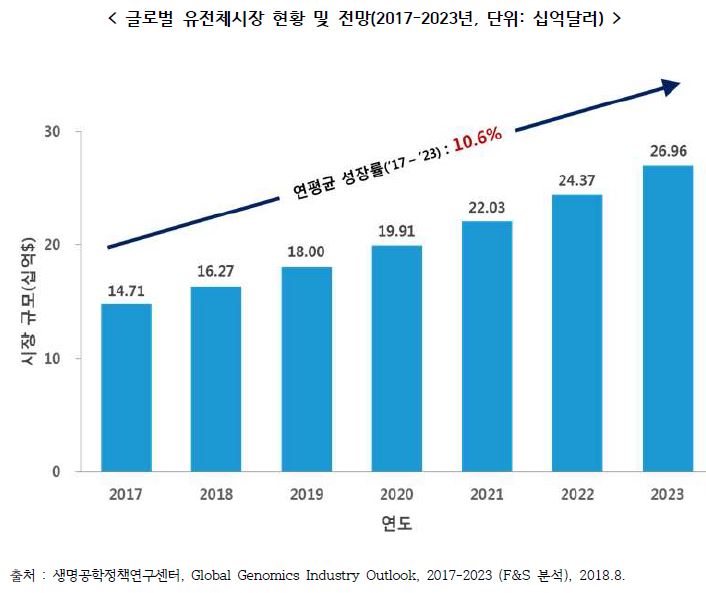

■ 생명공학 사업부문

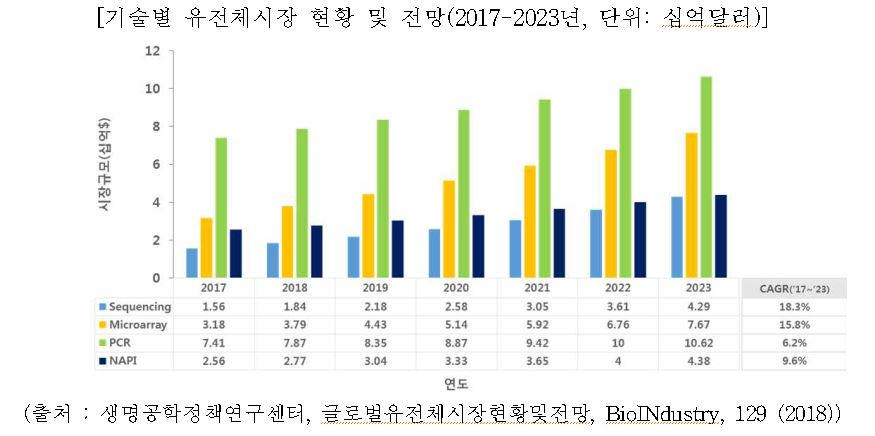

생명공학정책연구센터에 따르면 글로벌 유전체 분석시장은 2017년 147억달러 (약16.4조원)에서 연평균 10.6%로 성장하여 2023년 269.6억달러 (약30.1조원) 규모를 보일 것으로 전망됩니다. 맞춤의료 수요 증가, 정부투자 및 보조금/펀드의 증가, 유전체학 연구개발 증가, 시퀀싱 비용 감소에 따른 진단에서의 활용 증가 등으로 유전체시장은 연평균 10% 이상의 빠른 성장을 보일 것으로 예상됩니다. 기술별 유전체시장에서는 PCR기술이 2023년 106.2억달러로 가장 큰 비중을 차지하나, 시퀀싱기술이 18.3%의 가장 빠르게 성장할 것으로 예상됩니다. 기술적 진보와 더불어 분석비용 감소, 분석장비 수요 증가, 암질환 관련검사 등 광범위한 활용가능성으로 인해 시퀀싱기술은 2023년까지 가장 빠르게 성장할 전망입니다.

|

|

글로벌 유전체 시장 현황 및 전망(2017~2023) |

|

|

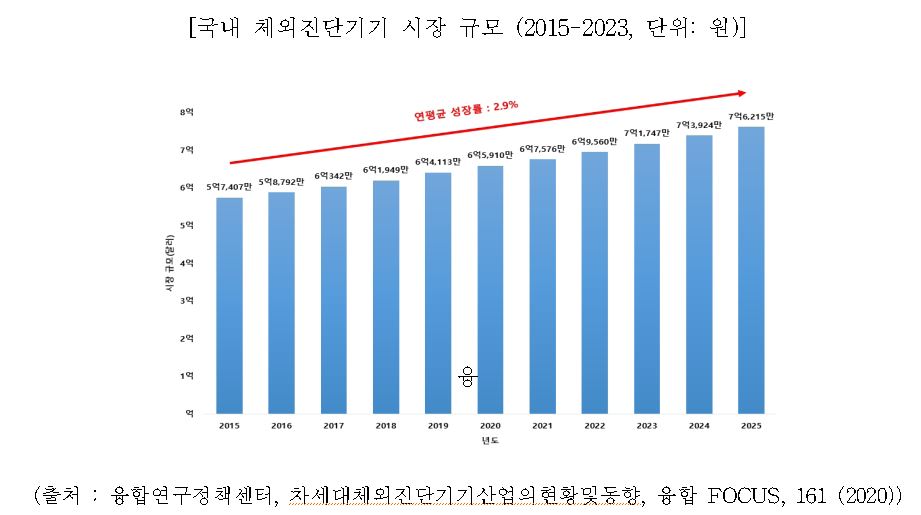

국내 체외진단기기 시장규모(2015-2023) |

|

|

기술별 유전체시장 현황 및 전망(2017-2023) |

진단분야 활용시장이 2023년 104.9억달러로 가장 큰 규모를 차지하나, 농식품 및 가축연구 분야가 12.1%의 가장 빠른 성장률을 보일 것으로 전망입니다. 2018년 전체 시장에서 진단 분야는 36.4%, 신약개발 27.5%, 정밀의료 20.4%, 농식품 및 가축연구 12%, 기타 3.6%를 차지할 것으로 예상됩니다.

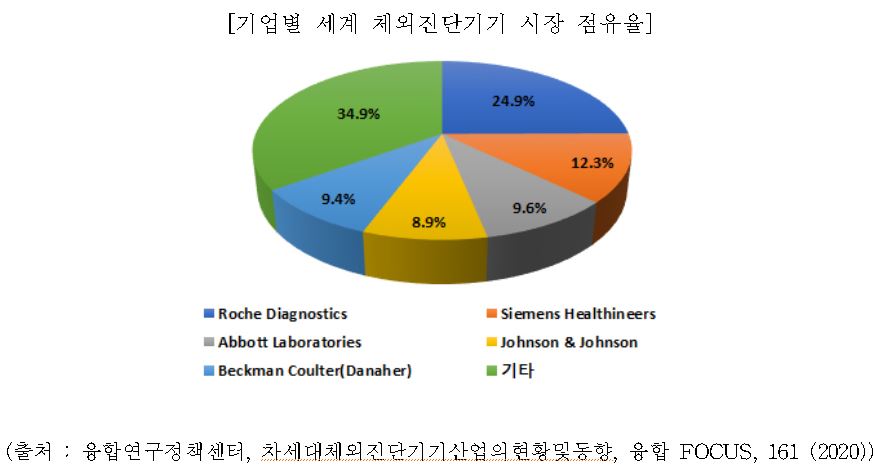

전세계적으로 체외진단 (IVD, In Vitro Diagnostics) 산업은 산업 사이클상 막 도입기를 벗어나 성장기에 진입한 시기라고 할 수 있습니다. 이전에 전통적으로 수행 해오던 미생물학적, 임상화학적 진단에서 벗어나 의료 및 생명과학의 발전과 함께 유전체분석 기술, 전자공학이나IT, 등과의 결합을 통해 체외진단 산업은 더욱 발전해가고 있습니다. 전 세계적으로 체외진단 산업은 2013 년 기준으로 47.4bn$의 시장을 형성하고 있습니다. 글로벌 체외진단 산업의 연간성장률 (CAGR 13~20E)은 7.6%로서 같은 기간 글로벌 전문의약품의 성장률 5.1% 보다 비교적 빠른 성장이 예상됩니다.

|

|

기업별 세계 체외진단기기 시장점유율 |

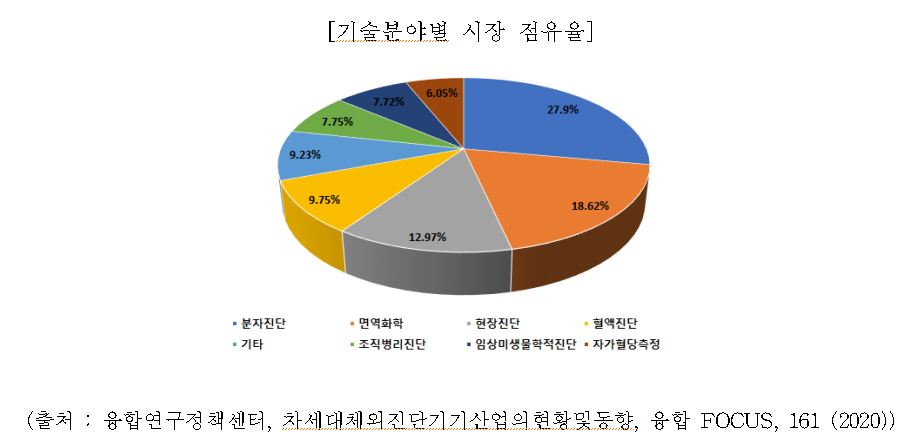

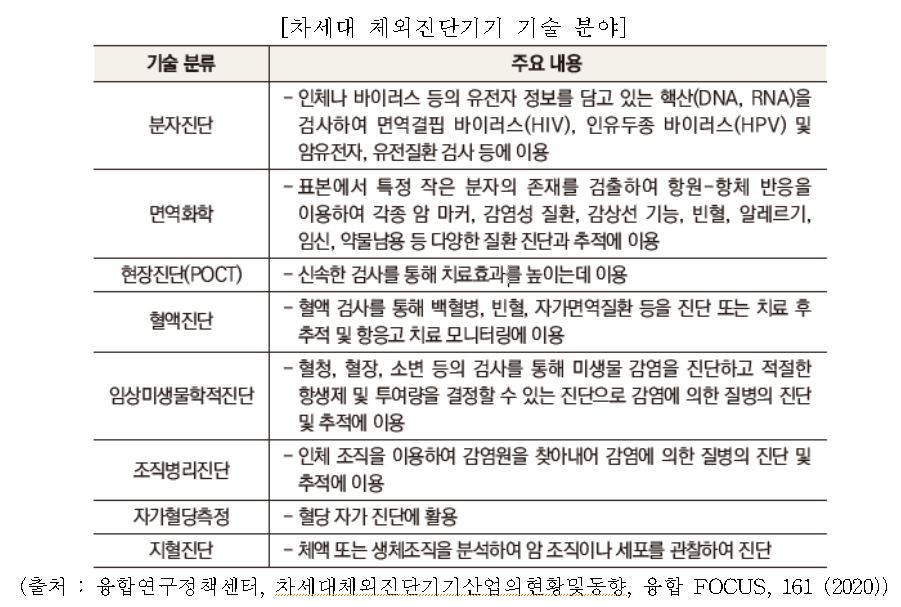

차세대 체외 진단 의료 기기는 IT, BT, NT 등과의 융합으로 단일ㆍ다중 질병 진단의 신속성과정확성 향상 및 진단의 자동화가 가능한 기기를 말하는 것으로 진단 기술에 따라 8가지로 분류합니다.

|

|

기술분야별 시장점유율(2020) |

|

|

차세대 체외진단기기 기술분야 |

1) 헬스케어

가. 국내 시장 현황

국내 디지털 헬스케어 시장은 뛰어난 의료기술력은 물론 90%를 상회하는 의료기관 전자의무기록 보급률, 세계 1위 스마트폰 보급률 등 높은 수준의 의료 및 디지털 인프라 갖추고 있습니다. 국내 디지털 헬스케어 시장은 2013년 2.6조원, 2014년 3조원 등으로 매년 성장을 지속하여 2020년에는 14조원 규모의 시장이 형성될 것으로 전망되고 있습니다. 국내 헬스케어제품들은 원격의료 금지 규제 의료기관을 거치지 않고 소비자가 직접 의뢰하는 유전자 검사항목 제한 등의 규제들로 인하여 의료목적으로 사용이 난항을 겪을 것으로 예상 됩니다.

나. 국외 시장 현황

해외 디지털 헬스케어 시장은 2015년 790억 달러, 2016년 960억 달러 등으로 2020년에는 2,060억 달러로 전망됩니다. 미국 식품의약국 은 2017년 헬스케어 개별기기를 규제하는 것이 아니라 제조 기업을 규제하는 것으로 적절한 자격요건을 갖춘 기업에 자격을 부여받은 기업의 제품을 규제 당국이 인허가 과정을 간소화하여 심사받는 내용 등을 포함한 발표하였습니다. 일본은 2016년부터 원격의료를 허용해 년부터 기업 메디컬 등 의 원격의료 서비스 본격적으로 제공하기로 하였습니다. 제12차 국제의료기기 규제당국자포럼 에서는 미국의 DHIAP를 바탕으로 IMDRF의 SaMD가이드라인 활용을 권고하였습니다.

2) 바이오의약품

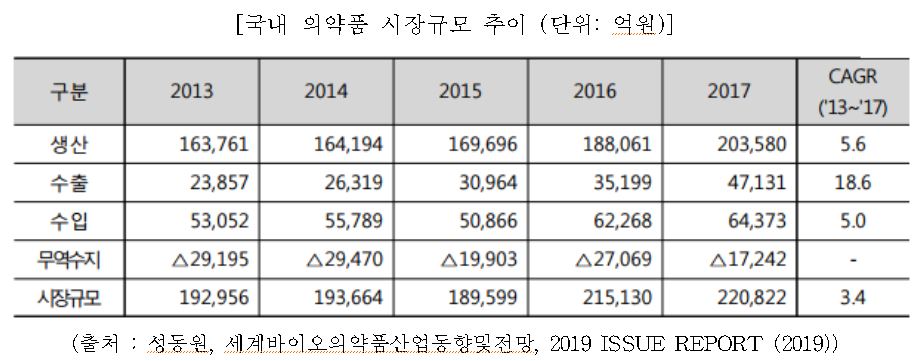

가. 국내 시장 현황

2017년 한국 보건산업 시장 규모는 37.9조원 기록, 2013~2017년간 연평균 4.4% 성장을 나타냈습니다. 보건산업 수출은 2013년 6.3조원에서 연평균 21.7%로 성장, 2017년에는 13.9조 원 기록하였는데, 수출급증으로 보건산업 무역수지는 2013년 3.4조원 적자에서 2015년 흑자로 전환되어 2017년에는 1.7조원 흑자를 기록하였습니다.

|

|

국내 의약품 시장규모 추이 |

국내 의약품 시장은 2013~2017년간 연평균 3.4%로 성장, 2017년 2.1조 원 규모 기록하였습니다. 2000년대 초반 글로벌 블록버스터 의약품들의 특허만료는 제네릭 의약품 중심의 국내 의약품 시장의 성장 발판 (’04~’11년 국내 의약품 시장규모 연평균 성장률 10.1%)이 된 동시에 기술진입 장벽이 낮은 제네릭 의약품 부문에서의 경쟁과열을 초래하였습니다. 최근 바이오시밀러 수출 증가에 힘입어 2013~2017년 연평균 18.6%로 급성장, 2017년 수출액은 4.7조 원 기록하였습니다.

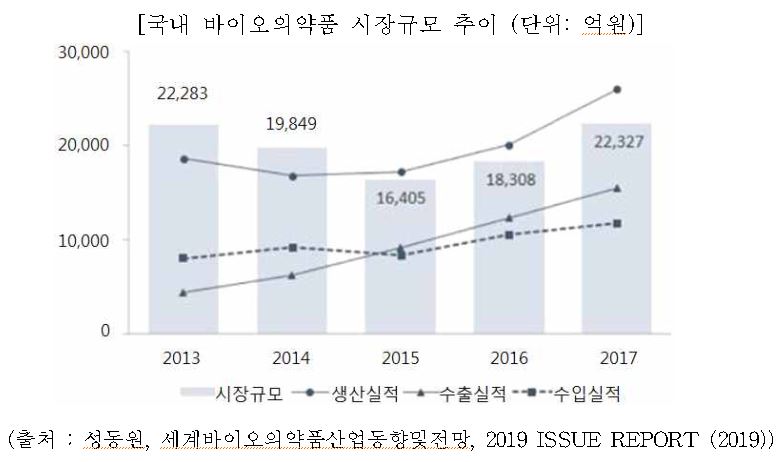

한국 바이오의약품 시장규모는 2017년 2.2조원 (전년대비 2.0%↑), 전체의약품 중 바이오의약품 시장 비중은 약 10% 수준입니다. 세계 주요 4대 바이오시밀러 중 약 3분의 2를 국내기업이 생산 중이며, 삼성바이오로직스의 바이오의약품 생산규모는 현재 세계최대 수준입니다. 최근 수년간 셀트리온, 삼성바이오로직스 등이 바이오시밀러 사업 투자를 확대한 결과 두 기업 매출이 세계 시장에서 비중이 2015년 21%, 2016년 25%, 2017년 27% 차지 합니다 (BCC Research).

바이오시밀러 중심의 바이오의약품 수출 급증으로 2015년 이후 바이오의약품 부문은 무역 수지 흑자로 전환되었으며 흑자폭이 점차 확대되는 추세입니다. 국내 제약기업은 글로벌 기업에 비해 규모가 작고, 자금력 및 기술력 열세 입니다. 제약산업은 매출액 대비 연구개발 비중 (글로벌 상위기업 기준 약 18%)이 일반 제조업 (3.1%)에 비해 높은 기술집약적인 산업이나, 신약개발 성공확률은 5,00분의 1 수준으로 매우 낮아 개발 리스크가 매우 높은 특성을 가집니다.

|

|

국내 바이오의약품 시장규모 추이 |

한국 제약기업의 기술수출 (라이센싱 아웃)은 1989~2018년간 53개 기업이 총 123건 달성, 최근 수출건수 증가 폭이 확대되고 있습니다. 국내 제약사들은 임상단계의 높은 비용 등으로 인해 자체적인 임상시험과 신약 출시 대신 기술수출을 채택하는 경향이 있습니다. 제약·바이오 중심으로 바이오헬스 산업의 기술개발부터 인허가, 생산, 시장출시 단계까지 산업 전 주기 혁신 생태계 조성 추진되고 있습니다.

나. 국외 시장 현황

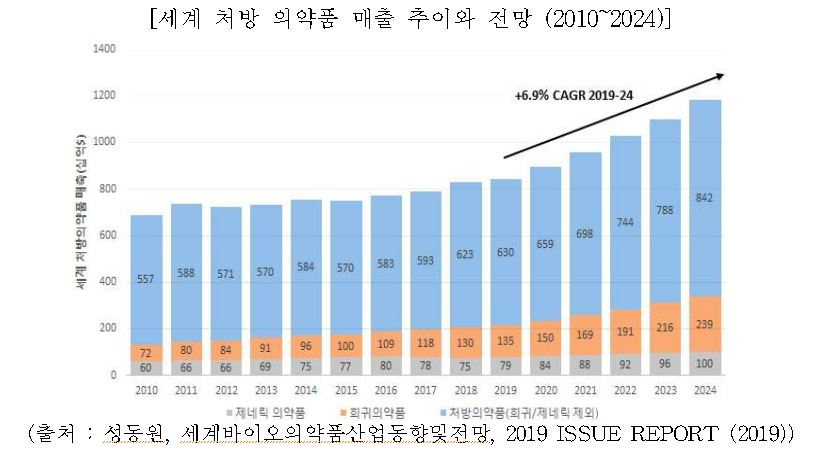

세계 처방 의약품 시장 규모는 2019년 약 8,40억 달러에서 2024년 1조 1,810억 달러로 연평균 약 6.9%의 고성장이 전망 (EvaluatePharma, 2019) 됩니다. 2010~2018년간 처방 의약품 시장 규모가 연평균 2.3% 성장한 데 비해 2019~2024년 성장률은 약 3배 증가할 것으로 예상됩니다. 인구고령화에 따른 만성질환 환자 증가, 경제성장에 따른 소득수준 향상 등으로 의료분야 지출이 확대되며 의약품 시장 성장을 견인할 것으로 예상 됩니다.

|

|

세계 처방의약품 매출추이와 전망(2010-2024) |

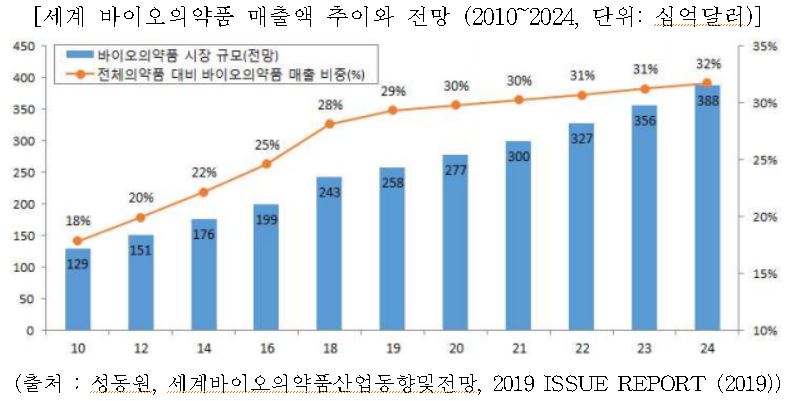

세계 의약품 시장에서 바이오의약품 시장 비중이 지속 증가하여, 2010년 17%에서 2018년 28%, 2024년에는 32%를 차지할 것으로 전망 됩니다 (EvaluatePharma, 2019). 세계 바이오의약품 시장은 지난 8년 (’10~’18년)간 연평균 8.2%로 성장한데 이어, 향후 5년 (’19~’24년)도 연평균 8.5%의 고성장을 지속, 2024년 시장규모가 388억 달러에 달할 것으로 예상됩니다. 이에 따라 전체 의약품 시장에서 바이오의약품이 차지하는 비중은 ’10년 18%에서 ’18년 28%, 2024년 32%로 지속적으로 증가하는 양상을 나타내며, 2018년 기준 매출액 상위 10대 의약품 중 바이오의약품 비중이 최초로 50%를 넘으며, 화학의약품 매출액 추월하였습니다.

|

|

세계 바이오의약품 매출액 추이와 전망(2010-2024) |

블록버스터급 오리지널 바이오의약품 특허가 2020년까지 대거 만료될 예정에 있어 향후 바이오시밀러 시장도 급속히 확대될 전망입니다. 2017년 전세계 매출 상위 10위 의약품 중 바이오의약품이 8개를 차지하는 등 바이오의약품이 세계 의약품 블록버스터급 시장을 주도하였습니다. 세계 바이오시밀러 시장은 2017~2023년 연평균 30.6%로 고성장하여 2017년 97억 달러에서 2023년 481억 달러에 이를 전망입니다. Frost & Sullivan은 세계 바이오의약품 시장이 2017년 2,300억 달러에서 연평균 8.4%로 성장하여, 2023년 3,700억 달러로 확대하는 가운데, 전체 바이오의약품 중 바이오시밀러 비중은 2017년 4.2%에서 2023년 12.9%로 급증할 것으로 전망하였습니다. 전체 바이오의약품 시장의 약 74%를 바이오의약품 매출 상위 10대 기업이 차지하였으며, 이로 인한 글로벌 바이오시밀러 시장 성장 전망에 따라 기업간 경쟁도 매우 심화될 전망입니다.

|

|

세계 바이오신약 및 바이오시밀러 시장전망(2017-2023) |

3) 개인유전체 분석시장 (DTC)

가. 국내 시장 현황

국내에서는 테라젠이텍스, DNA링크, 제노플랜 등이 비슷한 서비스를 제공 중입니다. (한국) ‘16년 DTC 유전자 검사가 허용되기 시작하였으며, 실증특례제도와 DTC 유전자 검사 서비스 시범사업 추진으로 허용범위 점차 확대되고 있습니다.

- (실증규제특례) 질병분야 서비스 개발?검증: 12개 항목

- (인증 시범사업) 웰니스 분야 추가 허용항목의 적절성 검토: 57개 항목

정부는 유전자 검사기관의 서비스 검증결과를 기반으로 법?제도를 개선할 계획으로 국내 DTC 유전자 검사 서비스는 점차 확대될 전망입니다.

DTC 유전자검사의 시장규모는 2015년 800억 원 정도에서 매년 25.1% 정도 증가하여 2022년에는 4,000억 원 이상으로 성장할 것으로 전망하고 있습니다. 국내에서 허용된 DTC 유전자검사가 가능한 항목은 체질량지수, 중성지방, 피부노화, 비타민C 농도 등 11항목이다. 국내에서는 특히 개인유전자 검사에 대하여 긍정적인 기대효과보다 우려의 목소리와 함께 관련 당국의 정책적 규제에 의해 접근성과 활용성 면에서 제한적입니다. 분석 결과에 대한 임상적 검증 여부 및 과잉진단이나 과잉치료로 인한 부작용 등 관련 산업의 비과학적이고 무분별한 파생을 배제할 수 없기 때문입니다.

질병은 사후 대처보다 발병을 미리 막는 예방이 최선입니다. 개인유전체 분석은 특정 질병이나 건강 위험을 사전에 파악해 대처토록 한다는 점에서 정밀의료, 예방의료 등 미래의료 구현의 핵심 요소임은 틀림이 없습니다. 임상적 신뢰성을 지나치게 강조하면 연구 및 산업환경의 기회를 놓칠 수 밖에 없습니다. 정밀의학 시대의 글로벌 트렌드와 바이오 산업의 순항을 위해서라도 균형 있고 조화로운 이해의 수준을 조율할 때입니다.

나. 국외 시장 현황

미국의 경우, 초기에는 웰니스 항목 외 DTC 유전자 검사 서비스를 모두 금지하였으나, 네거티브 규제로 점차 허용범위를 확대하였습니다. ‘18년부터 FDA로부터 질병위험도 예측 등 유전자 검사 항목을 승인 받은 기관은 추가 승인 없이 검사 가능하도록 제도가 개선되었습니다.

DTC 개인유전자 분석시장을 선도하는 기업인 23앤드미 (2006년 창립)는 ‘질병위험도 예측성 검사’를 가장 먼저 사업화 했으며 현재까지 이 분야의 대표 기업입니다, 고객의 타액을 이용하여 약 65만개의 유전체 (SNPs: single nucleotide polymorphism)를 분석하고, 120여개의 주요 질병에 대한 발병 확률, 50여개의 유전 질병에 대한 유전성 위험인자 보유 현황, 20여개의 약물에 대한 민감도, 60여개의 유전적 특징을 분석하여 제공합니다.

현재는 대부분 개인유전자 분석에 머물러 있지만, 분석장비의 급격한 기술적 발전에 힘입어 개인유전체 분석을 위한 환경적 조성이 마련되었다고 볼 수 있습니다. 특히 연구 환경 (대규모 프로젝트의 시작) 및 관련 기업들의 움직임 (대규모 투자유치로 인프라 구축)을 미루어 보건대, 국외시장에서는 개인유전체 분석시대를 대비하고 있음에 틀림 없습니다. 향후 가시적인 성과가 발표되고 활용될 수 있을지 주목해야 합니다.

개인유전체 정보는 제약회사와 신약 공동개발에 활용 가능하고 정밀의학 시대에 개인맞춤 치료까지 이어질 수 있습니다. 단순 일회성 테스트로 구성되는 시장이 아니라 다양한 형태의 사업모델로 확장이 가능할 것입니다. 그러므로 유전자 정보와 더불어 개인의 생활습관 등을 포함한 양질의 데이터를 확보하는 업체가 유전체 분석 시장을 주도할 것입니다

■ 콜드체인사업

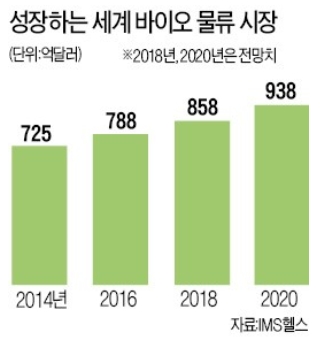

콜드체인유통의 국내시장 규모는 공식적인 통계 자료가 없어 추정이 매우 어려우나, 해외 시장에 대한 공식적인 자료를 근거로 국내 시장 규모를 다음과 같이 추정해 볼 수 있습니다.

전 세계 바이오 물류 시장에 대한 2020년도 예상 규모는 약 938억달러 정도로 예상하고 있으며 그 중 Biopharma Logistics 분야는 약 10% 정도의 시장을 형성하고 있습니다.

|

|

세계바이오 물류시장 현황 |

(출처 : IMS헬스)

국내 바이오 분야의 콜드 체인 패키징의 시장 규모는 약 200억원 정도로 추정하고 있습니다. 국내 전문 콜드 체인 패키징 공급 업체는 2곳 정도가 있으며, 글로벌 패키징 제조사의 국내 파트너사가 바이오코아 포함 4곳이 있고, 4곳 모두 수입 제품을 판매하고 있는 상황입니다. 수입 제품은 독일의 바큐텍과 미국의 펠리칸바이오더발 그리고 인마크 정도가 시장 내 인지도가 높은 상품들입니다. 바이오 물류와 더불어 성장하는 콜드 체인 패키징 시장의 점진적인 확장으로 해외 글로벌 제조사들이 점차 한국에 지사를 설립하는 상황이며 독일의 바큐텍 및 미국의 펠리칸더말의 한국 지사가 최근에 설립되어 운영 중에 있습니다.

나) 경쟁현황

■ 신약개발 사업부문

신약개발 사업부문은 신약개발 과정 중 주요 단계인 생체시료 중의 약물분석(Bioanalysis, 분석, 생동)과 초기임상 시험(Early-phase clinical trial, 임상)을 지원하는 CRO로서 보유하고 있습니다. 현재 국내 CRO 시장규모는 2,500억원대로 추산되고 있으며, 25개 가량의 CRO가 국내에서 운영되는 것으로 알려지고 있습니다.(재단법인 한국임상시험산업본부) 또한 국내 임상산업은 인프라의 우수성과 연구진의 풍부한 글로벌 임상시험 수행 경험으로 매력적인 지역으로 평가되고 있으며, 그에 따라 임상시험 수행의 증가, 국내 CRO 시장 확대로 이어지고 있습니다.

■ 생명공학 사업부문(유전체 사업)

유전체시장의 주요 참여업체들은 혁신적인 기술발전을 도모하여 시장을 선도하고자 노력하며, 타분야 글로벌기업과의 전략적 제휴를 추진하고 있습니다. 또한, 산업의 특성상 경쟁력 유지를 위하여 시설 및 인력양성에 지속적인 투자가 요구되며, 핵심 분석노하우의 축적과 다학제간 긴밀한 협력연구 및 네트워크 구축에 많은 노력이 요구됩니다.

이와 같이 오랜 기간 동안 꾸준한 투자와 축적된 노력들이 신규기업으로 하여금 시장 진출을 어렵게 하는 진입장벽 및 기술장벽으로 작용하게 됩니다. 이러한 유전체분석시장에는 현재 다수의 업체가 시장에 진출하여 사업을 영위하고 있으나, 대한민국에서는 디엔에이링크, 테라젠이텍스, 랩지노믹스, 엠지메드가 시장을 선점하고 있습니다.

■ 생명공학사업부문(콜드체인사업)

진단 검사 분야의 핵심 요소는 신속성, 정확성, 편리성입니다. 이 세 가지의 요소를 충속시킬 수 있는 대안이 바로 자동화 장비를 통한 검사 진행입니다. 알러지 테스트 시약의 자동화는 이미 많은 경쟁사들이 진행하고 있는 서비스 중에 하나입니다. 특히 대량의 검사를 처리해야 하는 수탁전문기관에서의 자동화 검사는 필수 요소 중에 하나입니다. 자동화 처리로 검사를 진행 할 수 있는 시스템이 바로 진입장벽이라 할 수 있습니다.

콜드 체인 패키징은 바이오 분야에서 사용하고 있는 만큼 글로벌 Reference가 매우 중요한 요소 중에 하나입니다. 글로벌 임상 시험에서 사용되어 지고 있는지 혹은 매우 민감한 의약품 등의 운송에 얼마나 적용되어 사용되었는지 혹은 혹독한 외부 환경에서 안전하게 목표 온도를 유지하였는지에 대한 경험과 데이터 축적이 매우 중요한 진입장벽입니다. 하여 단시간에 시장을 확대하기는 어렵고 시장 선점 효과를 누릴 수 있는 시장입니다. 현재 당사의 콜드체인 패키징 사용에대한 Reference는 글로벌 물류사인 FedEx, DHL. TNT, World Courier 등을 통하여 다년간 축적되어 왔으며, 신뢰할 수 있는 Qualification data를 고객에게 제공하여 신뢰성을 더욱 확보하고 있습니다.

2) 경쟁업체 현황

■ 신약개발 사업부문

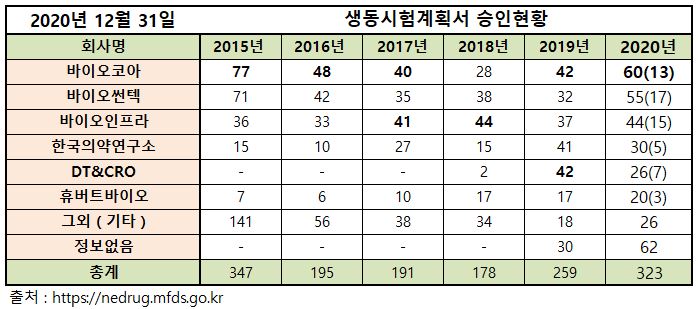

국내 생동CRO 업체중 주요 경쟁업체로는 바이오인프라, 바이오썬텍, 및 한국의약연구소 등이 있으며, 2020년 12월 31일 기준 바이오코아와 바이오인프라, 바이오썬텍 등 상위 3개사가 국내 생동성 시험 시장의 63.1%이상을 점유하고 있습니다.

2020년 12월 31일 기준 생동시험계획 승인현황은 다음과 같습니다.

|

|

생동시험계획서 승인현황(2020.12.31) |

*국내 임상 CRO

C&R research, DreamCIS, LSK, Solomon, ADM, Cynex, GDFI, Mecox 등

*외자 임상 CRO

CMIC, Quintiles, Parexel, COVANCE, PPD, ICON, PharmNet, Nocotech, Omnicare 등

CRO 용역서비스 시장은 시장점유율 상위 경쟁업체들에 대한 집중화 현상이 나타나고 있으며, 2020년 12월 31일 기준 상위 5개사가 전체 시장의 84.2%를 상회하고 있어 더욱 이 현상이 심화될 것으로 예상됩니다.

■ 생명공학 사업부문

1. 국내 유전체분석 업체 현황 및 개요

당사의 경우, 다양한 플랫폼의 유연한 전환이 가능하기 때문에 의료비용 증가, 새로운 유전체분석 기술 확대, 고령화에 의한 질병 증가에 따라 유전체시장이 성장할 것으로 전망되지만, 유전체분석 시장 관련 규제와 더불어 국내 유전체분석 기반 산업을 중심으로 영위하고 있기 때문에 국산화 수준이 매우 취약한 수준입니다. 이로 인하여 아직까지 높은 시약 단가 및 기기 운영에 관련된 비용이 주 저해요인으로 작용할 것으로 예상 됩니다.

유전체산업은 전세계적으로 향후 의료문제를 해결할 수 있는 실마리를 제공할 것이라 전망하고 있습니다. 지난 몇 년 동안 NGS 분석기술의 발전으로 개인유전체 염기서열 분석비용이 급감했습니다. 약물유전체학 (Pharmacogenomics), DTC 유전체학 (Direct-to-consumer Genomics) 그리고 웨어러블 데이터 수집 장치 (Wearable Data-collection Devices)의 발전은 정밀의학의 발전을 가속화 시킬 것입니다.

유전체학 분야 관련 의료서비스 및 생명과학 시장을 주도할 7가지 주요 경향

(seven major trends)

|

1. 임상의학과 유전체 데이터의 통합 (Integration of Genomic Data into Clinical Workflows) 2. 약물유전체학의 적용확대 (On the Rise: Pharmacogenomics) 3. 유전체 편집기술의 발전 (Emergence of Advanced Genome Editing Techniques) 4. 비침습성 암 검진 (Noninvasive Cancer Screening) 5. DTC 유전자 검사의 발전 (More Direct-to-Consumer Genetics) 6. 신생아 유전자 검사기술의 성장 (Growth of Newborn Genetic Screening Programs) 7. 새로운 데이터 정보의 통합 (Integration of New Data Streams) |

개인 의뢰 유전자 검사 시장의 2015년 글로벌 시장 규모는 800억원 정도에서 매년25.1% 정도 증가하여 2022년에는 4,000억원 이상으로 성장할 것으로 전망하고 있습니다. 여기에 보건복지부는 ‘의료기관이 아닌 유전자검사기관이 직접 실시할 수 있는 유전자검사 항목에 관한 규정’을 도입, 2016년 6월 30일부터 소비자를 대상으로 한 직접검사 (DTC, Direct to Consumer)가 가능해졌습니다.

한정된 검사항목으로 비슷한 상품들이 출시되고 있으나 시간이 지남에 따라 선호도의 차이를 보일 수 있습니다. 이는 검사상품에 대한 브랜드 전략과 검사결과의 표현 방식 즉 소비자의 니즈에 맞는 결과지와 부가서비스와의 조합이 맞는 결과지, 마지막으로 부가서비스의 차별성 즉 제품 혹은 시스템의 차별성의 노력이 필요할 것으로 예상됩니다.

유전자검사가 점점 상용화되며 소비자로서의 질병 인지능력이 상승하는 추세로, DTC 서비스 회사의 경우 고객들이 본인의 유전자를 확인할 수 있도록 서비스 제공 중입니다. 유전자검사와 동반진단을 적용한 초기 진단에서는 다양한 유전체산업이 응용될 수 있을 것으로 기대되며, 최종적으로 기기산업도 같이 발전할 수 있을 것으로 전망됩니다.

1-2. 유전체산업 선두기업 현황

|

기업명 |

주요 기술 사항 등 |

|

Qiagen (독일) |

- 시료준비, 실험재료, 장비, 분석방법 등 유전체 연계 가치사슬 전반에 걸친 NGS 플랫폼을 - GeneReader NGS 시스템 등 새로운 제품추가를 통한 서비스 향상 시도 - Natera와 협력하여 태아선별 검사에 중점이 되는 cell-free DNA(무세포 DNA) 분석법 개발 예정 |

|

Illumina (미국) |

- Illumina는 최첨단 NGS기술을 선도하고 새로운 종양학, 유전병 등 진단 응용분야에 자사의 기술을 적용하는 것이 목표 |

|

F. Hoffmann-La Roche (스위스) |

- Roche사의 NGS시스템은 과정을 간소화하고 다양한 분석방법을 적용할 수 있게 하는 데 중점 - 2016년 클라우드 기반 연구에 착수하기 위해 Flatiron Health에 1억 7,500만 달러를 투자, 2019년에 19억 달러로 인수 결정 |

|

Pacific Biosciences of California (미국) |

- NGS시스템에서 염기서열의 단편해독 시 한 번에 읽는 길이가 긴 장기 판독기술을 보유하고 있어 높은 정확성을 확보, 다양한 분야에서 활용 중 |

|

Agilent Technologies (미국) |

- 유전체 특정영역에 대한 타겟시퀀싱과 더불어 데이터분석 간소화 과정을 통해 혁신 선도 - Population Genetics Technologies사의 특허인수 등 NGS의 정확성과 민감도를 향상시키고자 노력 |

|

Thermo Fisher Scientific (미국) |

- 시료준비 자동화부터 타겟시퀀싱 및 분석에 이르기까지 NGS플랫폼의 전주기 과정 제공을 통해 종양치료 분야 정밀의료에 기여 - 다양한 유전자변이에 대해 매우 민감한 검출이 가능 |

|

Beijing Genomics Institute (중국) |

- NGS 및 임상시험 서비스의 선두업체로 내부시퀀싱플랫폼과 더불어 온라인 클라우드 기반 유전체분석 플랫폼 제공 |

|

Oxford Nanopore Technologies (영국) |

- 영국의 신생회사로, 단일분자 시퀀싱용 나노센서칩 기반 플랫폼 개발업체 - 차세대 시퀀싱플랫폼에 대한 벤처투자 환경조성 중 |

|

Macrogen (한국) |

- 미국과 유럽에 각각 지사를 두고 있는 한국 최대의 시퀀싱 업체로, 최근 Genome Asia 100K 이니셔티브*에 참여 * 남아시아 12개국 및 동북아시아 7개국이 참여해 향후 3년간 1200억원을 투자, 아시아인 10만명 유전체정보를 분석하는 대규모 프로젝트 |

|

Genewiz (미국) |

- Sanger 시퀀싱 서비스의 선두주자로 알려진 기업으로 NGS 분야에 대한 전략적 접근 시도 중 |

|

Perkin Elmer (미국) |

- 진단 분야 NGS서비스를 제공하고 있으며, 2018년 2월 호주 RHS사를 1,940만 달러에 인수하여 단일세포 기반 DNA 증폭기술을 추가하는 등 향상된 기술을 확보하고자 노력 |

출처: 생명공학정책연구센터, 글로벌유전체시장현황및전망, BioINdustry,129(2018)

체외 진단의 경우 국내시장은 Roche, Qiagen 등 다국적 제약회사 및 다국적 의료기기 회사가 시장을 주도하고 있으나, 씨젠, 바이오니아, 진매트릭스 등을 비롯한 국내 기업들도 자신들만의 새로운 원천기술로 경쟁에 참여하려 하고 있으며, 삼성, SK케미칼 등 대기업들도 높은 영업이익률과 성장률, 인구 고령화로 인한 진단의 수요증가에 의해 헬스케어, 바이오사업으로 다각화를 추진하고 있어, 국내 바이오산업의 활성화가 더욱 가속화될 전망됩니다. 신제품 개발 및 출시 전략은 2015년에서 2017년 사이 전 세계 딥러닝 시장의 전체 전략 개발에서 가장 높은 점유율을 차지하였습니다.

2. 체외 진단 선두 기업 (국외)

|

기업명 |

주요제품 |

주요기술 |

|

Roche |

- COBAS® AmpliPrep/COBAS® TaqMan ® Analyzer - COBAS® AmpliPrep/COBAS® TaqMan ® HCV Test |

감염균 (HBV, HCV 등) 진단분야에서 우위를 점하고 있으며, 다양한 장비 및 시약을 보유하고 있음. |

|

Hologic |

- Cellient Automated Cell Block System - Aptima HPV 16 18/45 genotype assay |

혈액 스크리닝, 임상진단 관련 다양한 장비 및 시약을 보유하고 있으며, 여성 질환 및 골다공증 진단 관련 기술이 우수함. |

|

Qiagen |

- QIAsymphony SP/AS instruments - QIAamp DNA Mini Kit |

다양한 분야의 분사 시료 전처리 및 분석 장비 관련 기술을 보유하고 있음 |

|

Abbott Laboratories |

- ARCHITECT i1000sr |

의약품, 의료장비, 영양제, 동물 건강제품 및 혈액 분석 기술을 보유하고 있음. |

체외진단(IVD)은 다양한 건강 상태를 진단하기 위해 다양한 생물학적 샘플에 대한 체외 검사를 수행해야 합니다. 간단한 DNA 기술에서부터 병을 치료하거나 완화하기 위한 정교한 DNA 기술에 이르는 진단 검사를 수행하기 위해 사용됩니다. 체외진단 (IVD)은 면역화학/면역분석법, 임상화학, 분자진단, 혈액학, 미생물학, 투석&지혈, 소변검사 등 다양한 기술이 있습니다. 또한, 체외진단 (IVD)은 전염병용, 당뇨병용, 종양학용, 심장학용, 약물검사용/약물유전체학용, HIV/AIDS용, 자가면역질환용, 신장학용 등 다양한 분야에서 광범위한 용도로 사용될 수 있습니다. 체외진단 (IVD)은 개인 맞춤 치료를 제공하기 위해 정밀 의학 분야에서도 사용될 수 있습니다.

2-2. 체외 진단 경쟁사 (국내)

|

기업명 |

주요제품 |

주요기술 |

|

씨젠 |

- Allplex™ Respiratory Panel 1 ~ 3: 호흡기 바이러스 진단 - Seeplex STD6 ACE Detection: 6종의 성매개 원인균을 진단 |

- MuDT ™ Techonology: Real time PCR을 기반으로, 하나의 채널에서 여러 타겟을 동시에 정성/정량 검사 하는 방법 - TOCE™ Technology: Homogeneous system에서 다수 (5개이상) 목표 유전물질 - DPO™ Techonolgy: Dual priming Oligonucelotide primer를 이용하여 프라이머 |

|

바이오니아 |

- Exicycler™ 96 Real-time Quantitative Thermal Block: Real - Exiprep™ 핵산 추출 키트 - Human diagnostics kits 등 62종의 식약처 인허가 제품 보유 |

- Dual-hotstart™ 원천기술: 극미량의 RNA 검출을 할 수 있는 방법 - Self-Assembled Micelle inhibitory RNA (SAMiRNA™): 제 2세대 siRNA로 암치료제, |

|

랩지노믹스 |

- 체외진단용 의료기기: LabGun™ PCR Kit 등 - 개인용 유전자 분석 장치: MyPCR™ - 분자유전 현장 검사 장치: LabGenius™ |

-. 차세대염기서열 (NGS) 기술 기반의 진단 서비스를 제공하고 있으며 유전자 |

|

솔젠트 |

- 진단키트 DiaplexQ™ MTB/NTM Detection Kit 외 27 개의 - 분자 진단용 효소 Multiplex one step RT-PCR enzyme 등 - 유전체 분석 서비스 - 염기서열 분석 서비스 - 유전자형 분석 서비스 - 생물정보분석학을 활용한 유전체 분석 서비스 등 |

- 수십 ~ 수 백개 유전자 증폭이 가능한 MegaPlex 효소를 보유하여 감염검사뿐 만 아니라 NGS를 이용한 산전검사와 암 표시인자 진단검사에 유용하게 사용 됨. |

|

코젠 바이오텍 |

- 식중독, 가축질병, 체외진단 관련 진단 Kit - GMO, 쌀/현미 vnawhd 검정, 한우판별, 동물 종 ID, 식품 |

- 세균, 바이러스 및 다양한 생물체의 유전자형을 높은 민감도와 특이도로 검출 |

체외진단 (IVD) 검사는 임상 의사 결정에 중요한 역할을 하며 환자 치료의 필수적이고 전문화된 요소가 되고 있습니다. 체외진단 (IVD)은 개인 맞춤 치료를 제공하기 위해 정밀 의학 분야에서도 사용됩니다. 한편, 디지털화가 가능한 자동 테이블과 핸드헬드 장치에 대한 수요가 증가함에 따라 체외진단 (IVD)에 대한 전 세계 여러 대기업들의 투자가 크게 증가하고 있습니다. 체외진단 (IVD) 시장은 Point of Care (POC) 검사 장치에 대한 수요 증가, 공공 및 민간 진단 센터의 증가, 미세유체의 진단, 바이오칩 및 나노 바이오 기술의 도입, 최소 침습성 및 비침습성 진단 장치의 수요 증가 등에 의해 더욱 성장하고 있습니다.

3. 진단기술 분야별 차세대 체외진단기기 개발 현황

|

구 분 |

국내외기업 |

주요내용 |

|

|

면역화학 |

해외 |

Fluidigm Corporation |

- Biomark System 개발 - 미세유체칩 기술 기반의 디지털 PCR (종합효소 연쇄 반응: DNA의 부분을 복제·증폭시키는 분자생물학적인 기술)로 통합유체소자회로 (Intergrated Fluidic Circuits, IFCs)로 PCR 반응을 자동화하고 형광신호를 이용하여 반응을 검사 |

|

Bio-rad |

- QX200 Droplet Digital PCR - 액적 기술 기반의 디지털 PCR로 액적 형성기 (Droplet Generator)로 액적을 수천나노미터 크기의 입자로 분할한 후 형광신호를 이용하여 반응을 검사함 - 검사 가능 시간은 45분 이내로 96개의 샘플을 분석 가능 |

||

|

Roche Diagnostics |

- LightCycler® 480 System 개발 - High-throughput, microwell plate 기반의 Real-time PCR - 특정 미생물이나 바이러스의 감염 여부 혹은 인체 유전자의 이상 유무 등을 진단 및 연구하기 위한 장비 - 빠른 시간 내에 검체에서의 유전자를 정량적으로 파악 가능 |

||

|

Siemens Healthineers |

- Hamilton MICROLAB STARlet IVD TPS 개발 - 단일 시약 세트를 사용해 한 번의 추출 과정으로 DNA 및 RNA 동시 추출 가능 - 4시간 내 최대 48개 샘플 처리 가능 |

||

|

RainDance |

- RainDrop 개발 - BEAMing 기술* 기반의 디지털 PCR로 수 백 만 개의 피코 리터 입자 내부의 PCR 반응을 검사 * 비 침습적인 체액 생검 (Liquid Biopsy)을 통해 혈액 몇 방울로 실시간 암 진단 및 표적 약물치료의 유전자 변이 확인 가능 |

||

|

Life Technologies |

- 3D dPCR 개발 - 유전자증폭장치를 이용해 유전자를 증폭 시킨 후, 유전자증폭이 완료된 칩을 광원 장치를 이용해 빛을 비추어 유전자와 결합된 형광물질을 검출하는 원리 |

||

|

국내 |

바이오니아 |

- ExStation 48A 개발 - 전자동으로 샘플 분주가 가능하며 개폐 (decapping / capping) 및 샘플 분주까지 핵산 추출 전 과정 자동화 처리가 가능 |

|

|

씨젠 |

- Allplex 개발 - Real-time PCR 방법으로 유전자를 실시간 증폭 및 정량정보 제공 |

||

|

㈜레보스케치 |

- 질병의 감염여부를 판정할 목적으로 검체로부터 유전자를 대량으로 검사하는 멀티샘플 분석용 High-throughput 디지털 PCR 장비 개발 - 마이크로 임프린팅 기법을 활용한 400백만 개의 분획구를 가진 마이크로웰필름 제작 |

||

|

㈜랩지노믹스 |

- 디지털 PCR 기반의 차세대 염색체이상 산전선별검사 기술 개발 - 산모의 혈액을 이용, 임신초기에 태아 염색체의 수적 이상 질환을 진단할 수 있는 디지털 PCR 기반의 비침습 산전 선별검사 플랫폼 기술 개발 |

||

|

면역화학 |

해외 |

Siemens Healthineers |

- IMMULITE 2000 Xpi Immunoassay System 개발 - 맞춤화된 자동화 방식으로 품질 관리 일정 계획 실행 - 일반 검사 작업에 특수 검사 및 알레르기 검사 도입으로 효율성 개선 |

|

Roche Diagnostics |

- cobas e801개발 - 2.9 m2의 좁은 공간에서 시간 당 300검사를 수행할 수 있어 검사실의 공간 사용 극대화 - 평균 4~60 μl의 적은 검체량으로도 검사가 가능해 환자의 채혈 부담 감소 가능 및 대부분의 검사가 18분 안에 종료되어 검사 결과를 신속하게 확인 |

||

|

국내 |

서울대학교 |

- 상피성 난소암의 분자진단을 위하여 개별 단일 세포 표면에 결합된, 극소량 단백질 분포를 자동으로 정량화가 가능하고 높은 표적 민감도와 신뢰도를 갖는 플라즈모닉 나노입자 기반 디지털 면역분석법 개발 |

|

|

한국항공대학교 산학협력단 |

- 래피드 면역진단기기를 위한 초소형 광학 검출 기술 개발 - 생명체의 뇨를 채취하여 항체를 수용체로 사용하여 HCG, LH 호르몬(황체형성 호르몬), 기타 뇨성분의 존재유무 진단 - 멀티 스트립을 사용, 한번에 모든 뇨 진단 가능 |

||

|

현장진단 |

해외 |

Diagnostics for the Real World |

- SAMBA II 개발 - LAMP 기술 (등온 유전자 증폭법)을 적용하여 60분 이내로 진단이 가능 - 샘플처리 과정부터 반응까지 모두 자동으로 제어되어 실시간으로 반응에 대해 형광신호를 이용하여 진단이 가능 |

|

Abbott Laboratories |

- Abbott i-STAT 1 개발 - 휴대용 혈액 분석기로 대부분 2분 내에 진단 결과 확인 가능 및 전자 의료 기록 (EMR)으로 결과를 전송 가능 |

||

|

Siemens Healthineers |

- RAPIDPoint 500 System 개발 - 터치스크린 인터페이스와 통합 바코드 판독기를 통해 약 60초 내에 스캔, 삽입 및 분석 완료 |

||

|

국내 |

바이오메듀스 |

- LabGenius 개발 - qPCR 기반으로 전자동 분자유전자 진단기기로 현장진단기기로 사용 가능 |

|

|

Gene System |

- UF-150 개발 - 특허 받은 특수 폴리머 칩을 사용하여 기존 PCR 튜브보다 시료의 열처리가 빠르게 가능하여 초고속 PCR 반응이 가능함 |

||

|

㈜미코바이오메드 |

- Veri-Q PCR316 개발 - 자체 개발한 플라스틱 칩을 기반으로 빠른 시간 내에 qPCR이 가능함 |

||

(출처 : 융합연구정책센터, 차세대체외진단기기산업의현황및동향,

융합 FOCUS, 161 (2020))

■ 콜드체인사업

콜드 체인 패키징에 대한 경쟁업체는 아래와 같습니다.

|

경쟁사 |

패키징 기술수준 |

국내 진출 유무 |

기타 |

|

Vaqtech |

상 |

국내 진출 |

가장 우수한 제품 성능 제공 |

|

PelicanBiothermal |

상 |

국내 진출 |

제품 편리성 강점으로 시장 점유 |

|

Inmark |

중 |

국내 진출 |

미국 중심으로 시장 점유 |

|

FMS 코리아 |

하 |

국내 업체 |

식품분야 강점 보유 |

|

TAPS인터내셔널 |

하 |

국내 업체 |

백신 포장재 강점 보유 |

3) 비교우위 사항

■ 신약개발 사업부문

가) LC/MS/MS를 이용한 생체시료 중 약물의 극미량 분석방법 개발 기술을 보유하고 있으며 그 내용은 다음과 같습니다.

1) 수 pg/mL 농도까지 분석 가능한 고감도의 분석방법 개발

2) 전혈, 혈장, 뇨, 조직 등 다양한 생체시료 중에서 약물의 분석방법 개발기술

3) Chiral compound의 분리 기술

4) 생체시료 중에서 약물의 안정화를 개선하기 위한 분석방법 개발

5) 내인성 물질의 약물동태평가를 위한 분석방법 개발

6) 약물과 대사체의 동시정량 분석방법 개발

7) 400여 개의 제네릭 약물에 대해 개발 및 검증을 완료한 분석방법 보유

8) 국내 독보적인 NCE (New Chemical Entity)분석법 개발 기술

나) 한국 최초의 GLP 인증 분석기관. 글로벌 기준에 적합한 Regulated Bioanalysis 분야에 있어 최고의 경험과 전문성, 노하우 보유하고 있으며, cGLP, OECD 및 ICH 규정 등 글로벌 기준에 적합한 시험진행과 관리, 문서 작성, 관련 SOP 개발 등의 노하우와 전문성 보유하고 있습니다. 지난 15년간 1,300여건 이상의 Regulated Bioanalytical studies를 수행하였고 국내 최대/최고 사양의 질량 분석기 시스템을 보유하고 있습니다.

다) 신약개발 과정 중 다양한 형태의 전임상, 임상시험을 지원하기 위한 분석시험 노 하우 보유하고 있으며 그 내용은 다음과 같습니다.

1) Clinical Pharmacokinetic studies

- Human Bioequivalence/Bioavailability Study

- Pharmacokinetic Drug-Drug interaction study

- Clinical Protein binding study

2) First in Human Clinical Trials

- Single Ascending Dose Trial (SAD) / Multiple Ascending Dose Trial (MAD)

- Microdosing study

3) New Product/Formulation Development Studies

4) New Fixed Dose Combination Studies

5) Healthy volunteers and patient populations

6) Preclinical PK, TK study

라) 대사체규명 및 AMS Study등의 국내 독보적인 기술 확보하고 있으며 그 내용은 다음과 같습니다.

1) Metabolite Identification

- Metabolic stability, Reactive/Toxic Metabolite screening

- Metabolite profiling 및 identification

- Pathway elucidation, Metabolic correlations

- Semi-quantification (Cold materials)

2) Plasma Protein Binding study

3) Total Service Package of AMS study

- Low 14C Human Mass Balance

- Absolute Bioavailability

- Phase 0 Human microdosing

- Metabolite Profiling

- Global Registration Packages

4) 국내 유일의 임상 시료 내 방사성 동위원소 분석 CRO

마) 특화된 임상 서비스 제공하고 있으며 그 내용은 다음과 같습니다.

1) Protocol Development (Korean, English)

- 초기임상 분야에 특화된 프로토콜 개발 기술 보유

- Study design development

2) 300 개 이상의 임상시험 프로토콜 보유

- BE, DDI, Food effect, SAD, MAD, 내약성 시험, Micro-dosing study 등

3) 1250 여건 이상의 임상시험 수행경험을 통해 project management, monitoring, clinical site management 노하우 보유

4) 글로벌 임상시험 Project management 경험 보유

5) Innovative 임상시험 디자인과 수행 경험을 국내 최초로 보유

- C14-labelled compound, AMS분석기기를 이용한 Micro-dosing, Micro-tracer

study

6) 국내 주요 제약회사를 포함한 90개 이상 회사를 클라이언트로 두고 있으며,

화이자. 퀸타일스, 인텔시어스 등 다국적 기업과 파트너십이 체결되어 있습니다.

7) 일부 국내 대형 제약사의 경우 글로벌 신약개발과 미국 FDA 승인을 위해서는

경험이 풍부한 해외 임상 CRO 및 FDA입증된 분석기관을 우선적으로 선정하여

진행하는 추세입니다. 하지만 대부분 국내 제약사의 경우, 해외 임상 CRO를

사용할 경우 비용의 과다 지출 및 원활한 Communication, 일정협의 등 불편이

발생하여, 국내 CRO에서 대행해 주기를 희망하는 추세이며 이와 같은 상황에서 당사는 국내 CRO 기능을 충실하게 수행하며 동시에 미국 내 임상 CRO와 MOU 체결을 목표로, 국내 제약업체의 미국 내 진출을 원활하게 하는 역할로 업무범위

를 확대하고 있습니다.

8) 해외로 진출하는 분석의 경우에도 한국 식약청의 실사를 통과하여 승인된 국내 1

위의 분석기관인 동사의 신뢰를 바탕으로, 해외 신약을 위한 국내 제약사와의

파트너로서 미국 FDA 승인을 위한 분석 실사 서비스 제공이 가능합니다.

■ 생명공학 사업부문

1) 유전체분석사업

○ 기술의 완성도

당사는 ‘생애주기별 맞춤형 유전체 검사 서비스’를 위한 ‘분자진단 효율성 증대 기술’을 보유하고 있습니다. 해당 기술을 구현하기 위한 세부 기술로 다기능성 프로브 설계 및 유전자 검출 기술, 표적유전자 검출신호의 선택적 증강 및 배경신호 감소 기술, 극소량 세포 유리 DNA(cell-free DNA; cfDNA)의 집적 기술, 디지털 PCR 활용 산전진단 기술, 단일형광 PCR 다중신호 측정기술을 보유하고 있고, 가장최신의 ‘분자진단 효율성 증대 기술’이 집적된 NITS 분자진단 키트 관련 특허를 출원 중에 있으며, 해당 특허 외 다수의 관련 특허 확보를 통해 기술장벽을 구축 중에 있습니다. 또한 유전자 증폭을 위한 프라이머 및 프로브 디자인(설계)부터 이를 활용한 제품의 효율 향상, 키트 제조까지 전반적 기술 구현 가능해 높은 수준의 기술완성도를 갖추고 있습니다.

○ 기술의 경쟁우위도

당사는 획득한 유전자 증폭에 사용되는 프라이머(유전자 증폭의 개시점)를 프로브(목표 유전자의 존재를 확인하기 위한 탐침) 역할도 수행 가능한 다기능성으로 설계하였으며, 임산부의 혈장 내 극미량 존재하는 태아 세포 유리 DNA를 size selection(크기 선별 방법)으로 집적하였습니다. 또한 단일 형광 채널에서 대조구로 사용되는 2가지 유전자 신호를 동시 측정가능하도록 PCR(중합효소연쇄반응: 유전자 증폭 반응)에 사용되는 oligonucleotide set를 설계 하여 효율과 정확도를 향상시켰으며, NITS 제품의 분석 장비로 활용하는 디지털 PCR은 일반 PCR 대비 다수의 분석이 가능하다는 장점에도 불구하고, 고가의 분석비용으로 상용화가 미미한 것으로 파악되지만 상기 언급된 바와 같은 진단 제품 설계로 디지털 PCR의 효율향상을 꾀하여, 디지털 PCR의 시장 상용화 가능성을 제시할 수 있습니다.

○ 기술제품의 경쟁력

당사의 핵심기술을 기반으로 한 분자진단 키트는 기술개발과 상용화를 통해 다수의 KFDA(한국 식품의약품안전처) 허가 제품을 보유하고 있고, 유전자 증폭을 위한 프라이머 및 프로브 디자인(설계)부터 이를 활용한 제품의 효율 향상, 키트 제조까지 전반적 기술 구현 가능해 일정 수준 이상의 기술력을 보유하고 있으므로, 따라서 현재 개발 중인 NITS와 같은 신제품 상용화를 통해 유전체분석 시장에서의 점유율을 상승시킬 수 있으며, 당사의 기술은 분석 효율 향상이 가능할 뿐 아니라, 기술 변화에 유연성 있게 대처가 가능합니다.

2) 수탁검사사업

중앙검사센터는 국내세포유전 교육기관으로써, 해당 세포 유전 검사실은 국내 최초로 CAP inspection 인증을 받은 바 있습니다, 국내 정도 관리, 진단유전학, 분과의 우수한 질 관리를 인정받아 referee 기관(국내 4개 기관)으로 선정되었으며, 2008년부터 국내 세포유전 정도관리표준화를 위하여 전국 세포유전 실무자를 대상으로 연 2회 워크샵을 주최하여 많은 정보 공유와 교육의 기회를 제공하고 있습니다. 당사 중앙검사센터에서는 이러한 인증 및 교육 등을 직접 목격하고 겪은 숙련자를 다수 보유하고 있다는 것이 또 다른 장점입니다. 두터운 숙련자는 업무 수행에 있어 기존의 골드 스탠다드로 사용하는 검사방법을 매우 정확하게 파악하고 있는 것은 물론, 최신 관련 기술들까지도 파악하고 있습니다. 또한 상황에 따라 알맞은 기술 및 노하우 적용을 적시적소에 함에 따라 불필요한 시간 및 자원 낭비를 할 가능성이 매우 낮습니다. 이에 상황에 맞는 업무 수행을 할 수 있으며, 이는 원가 절감 효과 및 최신 연구용검사 신규검사 셋업을 용이하게 하는 효과를 일으키고 있습니다.

3) 콜드체인사업

콜드체인유통의 주요 상품을 공급하고 있는 인텔시어스 제품에 대한 비교우위는 먼저 ISTA(International Safety Transit Association) 국제안전수송협회 글로벌 인증기업으로 대외 신뢰도를 갖춘 제품을 공급하고 있습니다. UN인증을 획득한 특수 제품의 경우는 인간이나 동물에게 전염될 수 있는 감염성 물질을 국제 운송 규정에 적합하게 운송할 수 있는 장점을 가지고 있습니다. 또한 전 제품에 대한 Qualification report를 제공하여 사용자에게 상품에 대한 사전 서류적 평가를 제공할 수 있는 특징이 있습니다. 또한 콜드 체인 패키징의 온도 유지 성능은 2~8도 조건으로 최대 168시간까지 온도유지가 가능하여 차별적 우위를 선점하고 있습니다. 시장에서 요구하는 콜드 체인 패키징 조건은 먼저 여러 온도 범위에 적용이 가능한지와 다양한 사이즈의 물품을 적재할 수 있는지의 여부가 중요한 요소입니다. 청구회사에서 공급하고 있는 콜들 체인 패키징은 2~8도, 15~25도, 20~24도, -76도 총 4개 온도 범위에 대한 상품을 공급하고 있으며 1ml vial부터 최대 pallet 단위까지의 다양한 규격의 샘플, 혈액, 시약, 약품 등을 안전하게 운송할 수 있는 포장재를 공급하고 있습니다.

다) 자원조달상황

회사의 원재료는 CRO 용역 및 진단키트 등에 사용되는 각종 시약 등을 의미합니다. 현재까지 원재료는 국내 생산 또는 국내 대리점을 통해 직접적으로 구매하여 사용을 하고 있으며, 고정 거래처가 대부분입니다. 회사가 시험하는 시험의 유형 및 종류, 성격에 따라 회사가 지정하는 시험재료에 따라 가격의 차이는 있으나, 시험재료 및 원재료의 가격변동은 거의 없습니다.

회사에서 인건비가 차지하는 원가 비중은 타 산업에 비해 다소 높습니다. 이것은 연구개발 서비스산업적인 특성에 의해 연구직의 비중이 높기 때문입니다. 석·박사 중심의 연구직 구성으로 인해 인건비의 원가 비중이 높은 특성이 있습니다. 또한 CRO 시장의 업체수가 작아 기본적인 수급 기반이 취약하여 有경험 인력 수급이 원활치 않은 문제점이 있으나, 최근에는 분야별 전문 인력의 수급이 서서히 개선되는 등 노동력 수급 상황도 대체로 안정적인 궤도에 올랐다는 평가를 받고 있어 인력, 자금 등과 관련된 자원조달 상에 어려움은 크지 않을 것으로 예상됩니다.

(5) 시장점유율

CRO 용역 및 유전체진단 시장은 아직까지 공신력 있는 외부기관에서 발행되는 업계통계자료가 존재하지 않습니다. 다만, 국내 생동CRO 업체중 주요 경쟁업체로는 바이오인프라, 바이오썬텍, 및 한국의약연구소 등이 있으며 바이오코아와 바이오인프라, 바이오썬텍 등 상위 5개사가 국내 생동성 시험시장의 84.2%(총 생동시험계획서 승인 건수 323건중 272건)이상을 점유하고 있습니다.

|

|

|

생동시험계획서 승인현황(2020.12.31) |

유전체분석을 영위하는 회사는 당사를 포함하여 씨젠, 마크로젠, 테라젠이텍스, 디엔에이링크 등이 있습니다.

신뢰할 수 있는 시장점유율 통계는 보고된 바 없어 자료가 존재하지 않습니다.

(6) 주요 제품 등 관련 각종 산업표준

■ 신약개발사업부문

생동 CRO는 생물학적 동등성시험실시기관 운용의 실효성을 높이기 위해 약사법의 적용을 받아 임상시험검체분석기관으로 지정을 받아야 수탁업무를 수행할 수 있습니다. 생동시험 기관으로 지정받기 위해서는 인력·장비·기자재·시설 현황, 의료기관 개설 허가증 사본, 임상검사실 위수탁 계약서, 표준작업지침서 등을 식약청에 제출해야 하며 실태조사를 받아야 합니다.

현재는 임상시험과 생물학적 동등성시험이 분리되어 관리되고 있으나 식품의약품안전처는 최근 생동성시험이 임상시험의 한 부분임을 명확하게 정의하고, 인체대상 시험임에도 별도 체계로 관리돼 온 생동성시험계획 승인, 생동성시험기관 지정 등을 임상시험관리기준에 흡수 통합한다는 취지로 약사법 개정을 추진해왔습니다.

작년 말 “의약품 등의 안전에 관한 규칙”, 과 “의약품동등성시험기준” 이 개정되고 2017년 4월 29일부터는 본격적으로 모든 제네릭의약품의 생동성시험이 신약의 임상시험과 동일한 GCP 기준에 따라 실시해야 하며 모든 문서의 양식도 국제공통기술문서 (CTD, Common Technical Documentation) 양식으로 작성하여 제출해야 하는 것이 의무화 되었습니다.

■ 생명공학 사업부문

회사는 현재 진단키트 생산 및 제조관련 ISO13485 인증과 유전자검사를 위한 유전자검사기관을 보유하고 있습니다. 현재까지는 제품의 판매보다는 병원 및 국가기관의 연구과제 위주로 매출이 발생됨에 따라 추가적인 인증은 선택사항이었습니다.

회사가 현재 진입하려고 하는 헬스케어 분야는 보건복지부의 유전자검사기관, 유전자연구기관 신고필증을 교부받아야 하며, 사단법인 유전자검사평가원이 시행하는 연 2회의 정도관리를 별도로 수검하여 등급을 받도록 되어 있습니다.

분자진단제품은 기본적으로 체외진단 시약 또는 의료기기로 분류되며 식약청에서는 품목별 등급을 1~4등급(유전자키트는 3등급)으로 분류하고 있습니다. 이에 따라 인허가 심사에 대한 요건 및 절차가 결정되며 허가심사 가이드라인에 따라 안전성과 유효성 심사 및 임상시험 자료 제출 등을 통해 최종 인허가를 받도록 되어 있습니다. 국내에서는 진단제품의 식약처 인허가 이후에도 진단용으로 사용하기 위해서는 심평원의 신의료기술 행위 신청 및 허가 과정이 추가로 필요합니다.

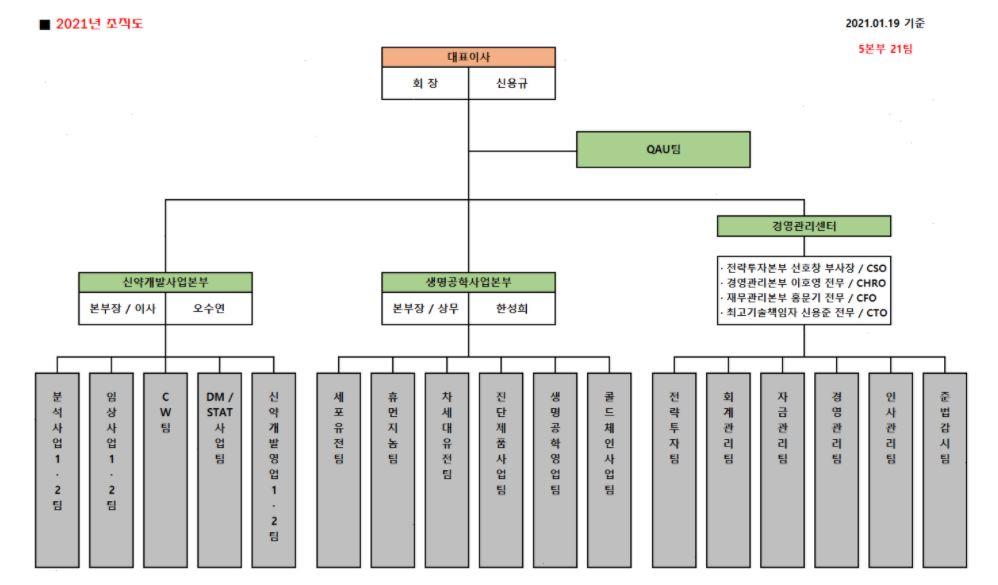

(7) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

-. 영업상황의 개요는 Ⅲ. 경영참고사항 1. 사업의 개요 나. 회사의 현황 기재 사항을 참고하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 재무제표는 감사전 재무제표입니다. 외부감사인의 감사의견을 포함한

최종 재무제표는 2021년 3월 16일 전자공시시스템(http://dart.fss.or.kr)과

당사 홈페이지(http://www.bio-core.com)에 공시 예정인 당사의 감사보고서를

참조하시기 바랍니다.

-. 별도 재무제표

| 재 무 상 태 표 | |

| 제 20(당) 기: 2020년 12월 31일 현재 | |

| 제 19(전) 기: 2019년 12월 31일 현재 | |

| 바이오코아 주식회사 | (단위: 원) |

| 과목 | 주석 | 제 20(당) 기말 | 제 19(전) 기말 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| Ⅰ.유동자산 | 27,310,608,435 | 18,302,149,046 | |||

| 현금및현금성자산 | 4,5,6,7 | 7,784,709,034 | 5,751,402,092 | ||

| 매출채권 | 4,5,6,9,29 | 5,395,844,425 | 4,346,593,882 | ||

| 계약자산 | 4,9,10,33 | 3,339,650,992 | 3,923,869,378 | ||

| 기타금융자산 | 4,5,6,9,12 | 7,201,944,895 | 3,717,767,619 | ||

| 재고자산 | 11 | 3,444,695,248 | 431,624,551 | ||

| 기타유동자산 | 13,29 | 143,763,841 | 130,891,524 | ||

| Ⅱ.비유동자산 | 5,033,014,761 | 3,838,109,918 | |||

| 기타포괄손익-공정가치측정 금융자산 | 5,6,8,29 | 2,760,710 | 4,702,900 | ||

| 기타금융자산 | 4,5,6,9,12,29,34 | 415,696,156 | 404,345,986 | ||

| 유형자산 | 14,16,29,34 | 3,516,275,977 | 1,930,126,380 | ||

| 무형자산 | 15,29 | 390,375,050 | 558,241,873 | ||

| 기타비유동자산 | 13 | - | - | ||

| 이연법인세자산 | 27 | 707,906,868 | 940,692,779 | ||

| 자 산 총 계 | 32,343,623,196 | 22,140,258,964 | |||

| 부 채 | |||||

| Ⅰ.유동부채 | 5,700,873,825 | 5,399,740,267 | |||

| 매입채무 | 4,5,6 | 872,912,328 | 761,546,223 | ||

| 계약부채 | 10,33 | 1,919,836,650 | 1,615,623,963 | ||

| 기타금융부채 | 4,5,6,12,29 | 1,498,260,578 | 1,972,155,302 | ||

| 리스부채 | 4,5,6,16,29,34 | 401,896,179 | 293,143,626 | ||

| 기타유동부채 | 13 | 1,007,968,090 | 757,271,153 | ||

| Ⅱ.비유동부채 | 2,108,705,412 | 2,209,421,177 | |||

| 확정급여부채 | 17,29 | 1,647,090,624 | 1,980,332,707 | ||

| 리스부채 | 4,5,6,16,29,34 | 251,634,498 | 224,557,470 | ||

| 기타비유동부채 | 13 | 209,980,290 | 4,531,000 | ||

| 부 채 총 계 | 7,809,579,237 | 7,609,161,444 | |||

| 자 본 | |||||

| Ⅰ.자본금 | 1,18 | 3,855,657,500 | 3,452,838,000 | ||

| Ⅱ.자본잉여금 | 18,29 | 18,116,459,592 | 10,524,215,322 | ||

| Ⅲ.기타자본항목 | 19,20,29 | (693,803,250) | (693,803,250) | ||

| Ⅳ.기타포괄손익누계액 | 8 | (8,112,559) | (6,597,651) | ||

| Ⅴ.이익잉여금 | 21,29 | 3,263,842,676 | 1,254,445,099 | ||

| 자 본 총 계 | 24,534,043,959 | 14,531,097,520 | |||

| 부채와자본총계 | 32,343,623,196 | 22,140,258,964 | |||

| "별첨 주석은 본 재무제표의 일부입니다." |

| 포 괄 손 익 계 산 서 | |

| 제 20(당) 기: 2020년 01월 01일부터 2020년 12월 31일까지 | |

| 제 19(전) 기: 2019년 01월 01일부터 2019년 12월 31일까지 | |

| 바이오코아 주식회사 | (단위: 원) |

| 과목 | 주석 | 제 20(당) 기 | 제 19(전) 기 |

|---|---|---|---|

| Ⅰ.매출액 | 2,22,33 | 23,591,643,634 | 20,908,002,120 |

| Ⅱ.매출원가 | 22,24,33 | 17,535,768,105 | 16,123,023,621 |

| Ⅲ.매출총이익 | 6,055,875,529 | 4,784,978,499 | |

| Ⅳ.판매비와관리비 | 23,24 | 3,922,432,356 | 3,442,804,541 |

| Ⅴ.영업이익 | 2,133,443,173 | 1,342,173,958 | |

| Ⅵ.영업외손익 | |||

| 기타수익 | 25 | 166,932,680 | 9,924,218 |

| 기타비용 | 25 | 100,616,008 | 2,776,695 |

| 금융수익 | 4,6,26 | 203,258,261 | 110,068,386 |

| 금융비용 | 4,6,26 | 74,147,541 | 50,359,761 |

| Ⅶ.법인세비용차감전순이익(손실) | 2,328,870,565 | 1,409,030,106 | |

| Ⅷ.법인세비용(수익) | 27 | 348,282,956 | 297,441,049 |

| Ⅸ.당기순이익 | 1,980,587,609 | 1,111,589,057 | |

| Ⅹ.기타포괄손익 | 8,17,27 | 27,295,060 | (207,789,105) |

| 후속적으로 당기손익으로 재분류되지 않는 포괄손익: | |||

| 순확정급여부채의 재측정요소 | 36,935,857 | (257,937,762) | |

| 법인세효과 | (8,125,889) | 56,746,308 | |

| 기타포괄손익-공정가치측정 금융자산평가손익 | (1,942,190) | (8,458,527) | |

| 법인세효과 | 427,282 | 1,860,876 | |

| ⅩⅠ.총포괄이익(손실) | 2,007,882,669 | 903,799,952 | |

| ⅩⅡ.주당손익 | 28 | ||

| 기본주당이익(손실) | 273 | 162 | |

| 희석주당이익(손실) | 273 | 162 |

| "별첨 주석은 본 재무제표의 일부입니다." |

| 자 본 변 동 표 | |

| 제 20(당) 기: 2020년 01월 01일부터 2020년 12월 31일까지 | |

| 제 19(전) 기: 2019년 01월 01일부터 2019년 12월 31일까지 | |

| 바이오코아 주식회사 | (단위: 원) |

| 구분 | 자본금 | 주식발행초과금 | 기타자본항목 | 기타포괄손익 누계액 |

이익잉여금 | 총계 |

|---|---|---|---|---|---|---|

| 2019.01.01 (전기초) | 3,445,838,000 | 10,469,335,322 | (659,923,250) | - | 344,047,496 | 13,599,297,568 |

| 총 포괄손익 | ||||||

| 당기순이익 | - | - | - | - | 1,111,589,057 | 1,111,589,057 |

| 순확정급여부채의 재측정요소 | - | - | - | - | (201,191,454) | (201,191,454) |

| 기타포괄손익-공정가치측정금융자산평가손익 | - | - | - | (6,597,651) | - | (6,597,651) |

| 소유주와의 거래 | ||||||

| 주식매입선택권 행사 | 7,000,000 | 54,880,000 | (33,880,000) | - | - | 28,000,000 |

| 2019.12.31 (전기말) | 3,452,838,000 | 10,524,215,322 | (693,803,250) | (6,597,651) | 1,254,445,099 | 14,531,097,520 |

| 2020.01.01 (당기초) | 3,452,838,000 | 10,524,215,322 | (693,803,250) | (6,597,651) | 1,254,445,099 | 14,531,097,520 |

| 총 포괄손익 | ||||||

| 당기순이익 | - | - | - | - | 1,980,587,609 | 1,980,587,609 |

| 순확정급여부채의 재측정요소 | - | - | - | - | 28,809,968 | 28,809,968 |

| 기타포괄손익-공정가치측정금융자산평가손익 | - | - | - | (1,514,908) | - | (1,514,908) |

| 유상증자 | 402,819,500 | 7,592,244,270 | - | - | - | 7,995,063,770 |

| 2020.12.31 (당기말) | 3,855,657,500 | 18,116,459,592 | (693,803,250) | (8,112,559) | 3,263,842,676 | 24,534,043,959 |

| "별첨 주석은 본 재무제표의 일부입니다." |

| 현 금 흐 름 표 | |

| 제 20(당) 기: 2020년 01월 01일부터 2020년 12월 31일까지 | |

| 제 19(전) 기: 2019년 01월 01일부터 2019년 12월 31일까지 | |

| 바이오코아 주식회사 | (단위: 원) |

| 과목 | 제 20(당) 기 | 제 19(전) 기 | ||

|---|---|---|---|---|

| Ⅰ. 영업활동으로인한 현금흐름 | 503,955,074 | 5,370,564,117 | ||

| 1. 영업활동에서 창출된 현금흐름 | 379,416,662 | 5,305,232,944 | ||

| (1) 당기순이익 | 1,980,587,609 | 1,111,589,057 | ||

| (2) 조정사항 | 3,667,826,137 | 2,703,804,456 | ||

| 대손상각비 | 243,405,862 | 12,395,254 | ||

| 감가상각비 | 1,722,242,945 | 1,538,463,405 | ||

| 무형자산상각비 | 304,919,689 | 368,462,480 | ||

| 무형자산손상차손 | - | - | ||

| 퇴직급여 | 609,961,968 | 544,829,568 | ||

| 재고자산평가손실 | 473,714,796 | 4,666,665 | ||

| 외화환산손실 | - | 105,700 | ||

| 유형자산처분손실 | 110,253 | 333,580 | ||

| 무형자산처분손실 | 99,484,334 | 1,859,423 | ||

| 이자비용 | 69,697,380 | 46,736,523 | ||

| 복구충당비 | (4,531,000) | - | ||

| 재고자산평가충당금환입 | (1,325,013) | (3,846,235) | ||

| 외화환산이익 | (324,561) | (126,070) | ||

| 유형자산처분이익 | - | (299,000) | ||

| 이자수익 | (197,813,472) | (107,217,886) | ||

| 법인세비용 | 348,282,956 | 297,441,049 | ||

| (3) 자산및부채의 증감 | (5,268,997,084) | 1,489,839,431 | ||

| 매출채권 감소(증가) | (1,043,056,405) | 1,926,682,138 | ||

| 미수금 감소(증가) | (181,671,396) | - | ||

| 선급금 감소(증가) | (10,194,369) | (274,098) | ||

| 선급비용 감소(증가) | (12,409,798) | (13,014,715) | ||

| 당기법인세자산 증가 | - | - | ||

| 계약자산의 증가 | 334,618,386 | (1,165,918,088) | ||

| 재고자산 감소(증가) | (3,485,460,480) | (13,389,379) | ||

| 매입채무 증가(감소) | 111,690,666 | (490,351,578) | ||

| 미지급금 증가(감소) | (547,353,823) | 800,557,766 | ||

| 미지급비용 증가(감소) | - | (27,173,272) | ||

| 예수금 증가(감소) | (1,048,420) | 993,450 | ||

| 부가세예수금 증가(감소) | 285,603,582 | (240,833,294) | ||

| 선수금 증가(감소) | (150,090,000) | 325,227,160 | ||

| 선수수익 증가(감소) | - | - | ||

| 연차휴가충당부채 증가(감소) | 32,430,480 | (11,149,560) | ||

| 계약부채의 증가 | 304,212,687 | 721,238,096 | ||

| 퇴직금 지급 | (211,249,395) | (336,257,490) | ||

| 퇴직연금운용자산 감소(증가) | (695,018,799) | 13,502,295 | ||

| 복구충당부채 증가(감소) | - | - | ||

| 당기법인세부채 증가 | - | - | ||

| 2. 법인세의환급(납부) | (29,662,507) | (3,462,090) | ||

| 3. 이자수취 | 183,925,149 | 68,793,263 | ||

| 4. 이자지급 | (29,724,230) | - | ||

| Ⅱ. 투자활동으로인한현금흐름 | (5,906,511,073) | (4,097,584,013) | ||

| 단기금융상품 감소 | 3,695,000,000 | 1,695,000,000 | ||

| 만기보유증권 감소 | - | - | ||

| 단기대여금 감소 | - | - | ||

| 장기금융상품 감소 | - | - | ||

| 보증금 감소 | - | - | ||

| 차량운반구 처분 | - | 300,000 | ||

| 정부보조금 수령 | 100,000,000 | - | ||

| 기계장치 처분 | - | - | ||

| 비품 처분 | - | - | ||

| 단기금융상품 증가 | (7,000,000,000) | (5,390,000,000) | ||

| 기계장치 취득 | (1,909,730,000) | (217,318,000) | ||

| 비품 취득 | (95,784,791) | (28,403,417) | ||

| 건설중인자산 취득 | (431,818,182) | - | ||

| 특허권 취득 | (2,837,200) | (1,728,100) | ||

| 소프트웨어취득 | (260,240,900) | (155,434,496) | ||

| 보증금 증가 | (1,100,000) | - | ||

| Ⅲ. 재무활동으로인한현금흐름 | 7,435,862,941 | (509,365,380) | ||

| 주식매입선택권의 행사 | - | 28,000,000 | ||

| 리스부채의 감소 | (559,200,829) | (537,365,380) | ||

| 유상증자 | 7,999,995,270 | - | ||

| 주식발행비용 | (4,931,500) | - | ||

| Ⅳ. 현금및현금성자산의 순증감 | 2,033,306,942 | 763,614,724 | ||

| Ⅴ. 기초 현금및현금성자산 | 5,751,402,092 | 4,987,787,368 | ||

| Ⅵ. 기말 현금및현금성자산 | 7,784,709,034 | 5,751,402,092 | ||

| "별첨 주석은 본 재무제표의 일부입니다." |

주석

| 2019년 12월 31일 현재 |

| 바이오코아 주식회사 |

1. 일반사항

바이오코아 주식회사(이하 '회사')는 의약품개발 연구사업 및 유전자 관련 분석과 특수분석을 영위할 목적으로 2001년 5월 30일 설립되었으며, 2015년 6월 29일 코넥스시장에 상장하였습니다. 한편, 회사는 2014년 12월 6일을 합병기일로 하여 ㈜지노첵을 흡수합병하였으며, 2015년 9월 30일을 영업양수도기준일로 하여 (재)서울의과학연구소로부터 세포유전 및 휴먼지놈 사업을 인수하였습니다.

당기말 현재 회사의 주요 주주내역은 다음과 같습니다.

| 주주명 | 주식수 | 지분율 |

|---|---|---|

| 인바이츠헬스케어㈜ | 2,188,744 | 28.38% |

| SBI-성장사다리 코넥스 활성화펀드 | 920,301 | 11.93% |

| 황승용 | 455,630 | 5.91% |

| IBKC-SBI 바이오펀드 제1호 | 153,846 | 2.00% |

| 기타주주 | 3,992,794 | 51.78% |

| 합계 | 7,711,315 | 100.00% |

한편, 2020년 12월31일 현재 재무제표는 2021년 2월 09일에 이사회에서 승인되었습니다.

2. 재무제표 작성기준 및 중요한 회계정책

2.1 재무제표 작성기준

회사의 재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준에 따라 작성되었습니다.

재무제표는 공정가치로 평가된 투자부동산, 토지 및 건물, 파생금융상품, 채무 및 지분의 금융자산, 조건부대가, 비현금 분배 부채를 제외하고는 역사적원가를 기준으로 작성되었습니다. 공정가치 위험회피의 위험회피대상으로 지정된 자산과 부채의 장부금액은 상각후원가로 기록되지 않고 효과적인 위험회피관계 내에서 회피되는 위험에 대응하는 공정가치의 변동을 반영하여 기록됩니다. 본 재무제표는 원화로 표시되어 있으며 다른 언급이 있는 경우를 제외하고는 천원 단위로 표시되어 있습니다.

2.2 중요한 회계정책

2.2.1 유동성ㆍ비유동성 분류

회사는 자산과 부채를 유동ㆍ비유동으로 재무상태표에 구분하여 표시하고 있습니다.

자산은 다음의 경우에 유동자산으로 분류하고 있습니다.

| ㆍ | 정상영업주기 내에 실현될 것으로 예상되거나, 정상영업주기 내에 판매하거나 소비할 의도가 있다. |

| ㆍ | 주로 단기매매 목적으로 보유하고 있다. |

| ㆍ | 보고기간 후 12개월 이내에 실현될 것으로 예상한다. |

| ㆍ |

현금이나 현금성자산으로서, 교환이나 부채 상환 목적으로의 사용에 대한 제한 기간이 보고기간 후 12개월 이상이 아니다. |

그 밖의 모든 자산은 비유동자산으로 분류하고 있습니다.

부채는 다음의 경우에 유동부채로 분류하고 있습니다.

| ㆍ | 정상영업주기 내에 결제될 것으로 예상하고 있다. |

| ㆍ | 주로 단기매매 목적으로 보유하고 있다. |

| ㆍ | 보고기간 후 12개월 이내에 결제하기로 되어 있다. |

| ㆍ |

보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 무조건의 권리를 가지고 있지 않다. |

그 밖의 모든 부채는 비유동부채로 분류하고 있습니다.

이연법인세자산(부채)은 비유동자산(부채)으로 분류하고 있습니다.

2.2.2 공정가치 측정

회사는 파생상품과 같은 금융상품을 보고기간종료일 현재의 공정가치로 평가하고 있습니다. 금융상품의 공정가치 및 공정가치 서열체계는 주석 5에서 공시하고 있습니다.

공정가치는 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 공정가치 측정은 자산을 매도하거나 부채를 이전하는 거래가 다음 중 어느 하나의 시장에서 이루어지는 것으로 가정하고 있습니다.

| ㆍ | 자산이나 부채의 주된 시장 |

| ㆍ | 자산이나 부채의 주된 시장이 없는 경우에는 가장 유리한 시장 |

회사는 주된 (또는 가장 유리한) 시장에 접근할 수 있어야 합니다.

자산이나 부채의 공정가치는 시장참여자가 경제적으로 최선의 행동을 한다는 가정하에 시장참여자가 자산이나 부채의 가격을 결정할 때 사용하는 가정에 근거하여 측정하고 있습니다.

회사는 상황에 적합하며 관련된 관측가능한 투입변수의 사용을 최대화하고 관측가능하지 않은 투입변수의 사용을 최소화하면서 공정가치를 측정하는데 충분한 자료가 이용가능한 가치평가기법을 사용하고 있습니다.

재무제표에서 공정가치로 측정되거나 공시되는 모든 자산과 부채는 공정가치 측정에유의적인 가장 낮은 수준의 투입변수에 근거하여 다음과 같은 공정가치 서열체계로 구분됩니다.

| ㆍ | 수준 1 : | 동일한 자산이나 부채에 대한 접근가능한 활성시장의 (조정되지 않은) 공시가격 |

| ㆍ | 수준 2 : |

공정가치 측정에 유의적인 가장 낮은 수준의 투입변수가 직접적으로 또는 간접적으로 관측가능한 투입변수를 이용한 공정가치 |

| ㆍ |

수준 3 : |

공정가치 측정에 유의적인 가장 낮은 수준의 투입변수가 관측가능하지않은투입변수를 이용한 공정가치 |

재무제표에 반복적으로 공정가치로 측정되는 자산과 부채에 대하여 회사는 매 보고기간 말 공정가치 측정에 유의적인 가장 낮은 수준의 투입변수에 기초한 분류에 대한재평가를 통해 서열체계의 수준 간의 이동이 있는지 판단합니다.

공정가치 공시 목적상 회사는 성격과 특성 및 위험에 근거하여 자산과 부채의 분류를결정하고 공정가치 서열체계의 수준을 결정하고 있습니다.

2.2.3 외화환산

회사는 재무제표를 기능통화이면서 표시통화인 원화로 표시하고 있습니다.

외화거래는 거래 발생 당시의 환율을 적용하여 기록하고 화폐성 외화자산 및 부채는 보고기간종료일 현재의 기능통화 환율로 환산하고 있으며, 이에 따라 발생하는 환산차이는 당기손익에 반영하고 있습니다.

한편, 역사적원가로 측정하는 외화표시 비화폐성 항목은 최초 거래 발생일의 환율을,공정가치로 측정하는 외화표시 비화폐성 항목은 공정가치 측정일의 환율을 적용하여인식하고 있습니다. 비화폐성 항목의 환산에서 발생하는 손익은 해당 항목의 공정가치 변동으로 인한 손익의 인식항목과 동일하게 기타포괄손익 또는 당기손익으로 인식하고 있습니다.

2.2.4 금융상품 : 최초인식과 후속측정

(1) 금융자산

1) 최초인식 및 측정

2018년 1월 1일부터 회사는 다음의 측정 범주로 금융자산을 분류합니다.

| ㆍ | 상각후원가 측정 금융자산 |

| ㆍ | 기타포괄손익-공정가치 측정 금융자산 |

| ㆍ | 당기손익-공정가치 측정 금융자산 |

최초 인식 시점에 금융자산의 분류는 금융자산의 계약상 현금흐름 특성과 금융자산을 관리하기 위한 회사의 사업모형에 따라 달라집니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권을 제외하고는, 회사는 금융자산을 최초에 공정가치로 측정하며, 당기손익-공정가치로 측정하는 금융자산의 경우가 아니라면 거래원가를 가감합니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권은 기업회계기준서 제1115호에 따라 결정된 거래가격으로 측정합니다.

금융자산을 상각후원가 또는 기타포괄손익-공정가치로 측정하기 위해서는 현금흐름이 원리금만으로 구성(SPPI)되어야 합니다. 이 평가는 SPPI 테스트라고 하며, 개별 상품 수준에서 수행됩니다.

금융자산의 관리를 위한 회사의 사업모형은 현금흐름을 발생시키기 위해 금융자산을관리하는 방법과 관련됩니다. 사업모형은 현금흐름의 원천이 금융자산의 계약상 현금흐름의 수취인지, 매도인지 또는 둘 다 인지를 결정합니다.

시장의 합의나 규제에 의해 설정된 기간 프레임 내에서 금융자산을 이전하는 것이 요구되는 금융자산의 매입 또는 매도(정형화된 거래)는 거래일에 인식됩니다. 즉, 회사가 금융자산을 매입하거나 매도하기로 약정한 날을 의미합니다.

2) 후속측정

후속 측정을 위해 금융자산은 아래 네 가지의 범주로 분류됩니다.

| ㆍ | 상각후원가 측정 금융자산 (채무상품) |

| ㆍ | 누적 손익을 당기손익으로 재순환하는 기타포괄손익-공정가치 측정 금융자산 (채무상품) |

| ㆍ | 제거시 누적 손익을 당기손익으로 재순환하지 않는 기타포괄손익-공정가치 측정 금융자산 (지분상품) |

| ㆍ | 당기손익-공정가치 측정 금융자산 |

① 상각후원가 측정 금융자산 (채무상품)

회사는 아래 조건을 모두 만족하는 경우에 금융자산을 상각후원가로 측정합니다.

| ㆍ | 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, |

| ㆍ | 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는현금흐름이 발생 |

상각후원가 측정 금융자산은 후속적으로 유효이자율(EIR)법을 사용하여 측정되며, 손상을 인식합니다. 자산의 제거, 변경 또는 손상에서 발생하는 이익과 손실은 당기손익으로 인식됩니다.

② 기타포괄손익-공정가치 측정 금융자산 (채무상품)

회사는 아래의 조건을 모두 충족하는 채무상품을 기타포괄손익-공정가치 측정 금융자산으로 측정합니다.

| ㆍ | 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, |

| ㆍ | 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로 구성되어 있는 현금흐름이 발생 |

기타포괄손익-공정가치 측정 채무상품에서, 이자수익, 외화환산손익, 그리고 손상 또는 환입은 상각후원가 측정 금융자산과 동일한 방법으로 계산되어 당기손익으로 인식됩니다. 나머지 공정가치 변동부분은 기타포괄손익으로 인식됩니다. 금융자산의제거 시, 기타포괄손익으로 인식한 공정가치 누적 변동분은 당기손익으로 재순환됩니다.

회사의 기타포괄손익-공정가치 측정 채무상품은 비유동자산으로 분류되는 채무상품에 포함됩니다.

③ 기타포괄손익-공정가치 측정 금융자산 (지분상품)

최초 인식 시점에, 회사는 기업회계기준서 제1032호 '금융상품 표시' 에서의 지분의 정의를 충족하고 투자 목적으로 보유하고 있지 않은 지분상품을 기타포괄손익-공정가치로 측정하도록 하는 취소 불가능한 선택을 할 수 있습니다.

이러한 금융자산의 공정가치 변동에서 발생하는 손익은 기타포괄손익으로 인식하며 당기손익으로 재순환되지 않습니다. 배당은 회사가 금융자산의 원가 중 일부를 회수하여 이익을 얻는 경우를 제외하고는, 받을 권리가 확정되었을 때 손익계산서에 기타수익으로 인식됩니다. 기타포괄손익-공정가치 측정 지분상품은 손상을 인식하지 않습니다.

회사는 비상장지분상품에 대해서도 취소 불가능한 선택을 할 수 있습니다.

④ 당기손익-공정가치 측정 금융자산

당기손익-공정가치 측정 금융자산은 단기매매항목, 최초 인식 시에 당기손익-공정가치로 측정하도록 지정된 금융자산 또는 공정가치로 측정하도록 요구되는 금융자산을 포함합니다. 단기간 내에 매도하거나 재구매할 목적으로 취득한 금융자산은 단기매매항목으로 분류됩니다. 분리된 내재파생상품을 포함한 파생상품은 효과적인 위험회피수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다. 현금흐름이 원리금 지급만으로 구성되지 않은 금융자산은 사업모형에 관계없이 당기손익-공정가치 측정 금융자산으로 분류 및 측정됩니다. 상기 문단에서 서술된 것과 같이 채무상품이 상각후원가 또는 기타포괄손익-공정가치 측정 금융자산으로 분류됨에도 불구하고 회계 불일치를 제거하거나 유의적으로 감소시킬 수 있다면 채무상품을 당기손익-공정가치로 측정하도록 지정할 수 있습니다.

당기손익-공정가치 측정 금융자산은 재무상태표에 공정가치로 표시되며, 공정가치의 순변동은 손익계산서에서 당기손익으로 인식됩니다.

이 범주는 파생상품과 공정가치의 변동을 기타포괄손익으로 처리하는 취소 불가능한선택을 하지 않은 지분 상품을 포함합니다. 지분 상품에 대한 배당은 권리가 확정된 시점에 당기손익으로 인식합니다.

복합계약에 내재된 파생상품은 경제적인 특성과 위험이 주계약에 밀접하게 관련되지않고, 내재파생상품과 동일한 조건인 별도의 상품이 파생상품의 정의를 충족하며, 복합계약이 당기손익-공정가치로 측정되지 않는다면 주계약으로부터 분리하여 별도의파생상품으로 회계처리합니다. 내재파생상품은 공정가치로 측정하고 공정가치의 변동을 당기손익으로 인식합니다. 현금흐름을 유의적으로 변경시키는 계약 조건의 변경이 있거나 당기손익-공정가치 측정 범주에 해당하지 않게 되는 경우에만 재평가가발생합니다.

주계약이 금융자산인 복합계약에서 내재파생상품은 분리하여 회계처리 하지 않습니다. 주계약인 금융자산과 내재파생상품은 상품 전체를 당기손익-공정가치 측정 금융자산으로 분류합니다.

3) 제거

금융자산(또는, 금융자산의 일부 또는 비슷한 금융자산의 집합의 일부)은 다음과 같은 상황에서 우선적으로 제거됩니다.

| ㆍ | 금융자산의 현금흐름을 수취할 권리가 소멸되거나 |

| ㆍ | 회사가 금융자산의 현금흐름을 수취할 권리를 양도하거나 양도(pass-through) 계약에 따라 수취한 현금흐름 전체를 중요한 지체 없이 제3자에게 지급할 의무가 있는 경우로서 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하였거나 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하지도 보유하지도 않으나 자산에 대한 통제를 이전한 경우 |

회사가 금융자산의 현금흐름을 수취할 권리를 이전하거나 양도(pass-through) 계약을 체결할 때, 자산을 소유함에 따른 위험과 보상을 유지하는지를 평가합니다. 회사가 금융자산의 위험과 보상의 대부분을 보유하지도 이전하지도 않았다면, 해당 금융자산에 지속적으로 관여하는 정도까지 그 금융자산을 계속 인식합니다. 이 경우에, 회사는 관련된 부채를 인식합니다. 양도된 자산과 관련된 부채는 회사가 보유한 권리와 의무를 반영하여 측정합니다.

보증을 제공하는 형태인 지속적 관여는, 양도된 자산의 장부금액과 수취한 대가 중 상환을 요구받을 수 있는 최대 금액 중 낮은 금액으로 측정됩니다.

4) 금융자산의 손상

회사는 기준서 제1109호의 새로운 기대신용손실 모형을 두가지 유형으로 나누어 적용하였습니다. 각 유형별 금융자산 및 금융자산에 적용된 기대신용손실 모형은 다음과 같습니다.

① 매출채권

회사는 기준서 제1109호 적용에 따른 매출채권의 기대신용손실 측정시 간편법을 적용하고 있으며, 기대신용손실 모형 적용 대상 매출채권에 대해 전체 기간의 기대신용손실모형을 사용합니다.

② 매출채권 이외의 채무상품

회사는 신용위험 변동이 유의적이지 않은 경우 12개월 기대신용손실 모형을 사용하며 손실충당금을 인식하고, 채권의 신용위험 변동이 유의적인 경우 전체 기간의 기대신용손실 모형을 사용하여 손실충당금을 인식합니다.

(2) 금융부채

1) 최초인식 및 측정

금융부채는 최초 인식 시점에 당기손익-공정가치 측정 금융부채, 차입금, 미지급금 또는 효과적인 위험회피수단으로 지정된 파생상품으로 분류되고 있습니다.

금융부채는 최초인식시 공정가치로 측정하며, 차입금의 경우 관련된 거래원가를 공정가치에 차감하고 있습니다. 회사의 주요 금융부채는 매입채무 및 기타지급채무, 차입금, 금융보증계약 및 파생상품이 있습니다.

2) 후속측정

금융부채의 후속측정 금융부채의 분류에 따라 상이합니다.

- 이자부차입금

최초 인식 이후에, 이자부차입금은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 부채가 제거되거나 유효이자율 상각 절차에 따라 발생하는 손익은 당기손익으로 인식됩니다.

상각후원가는 유효이자율의 필수적인 부분인 수수료나 원가에 대한 할인이나 할증액을 고려하여 계산됩니다.

이 범주는 일반적으로 이자부 대여나 차입에 적용합니다.

- 금융보증계약

금융보증계약은 채무상품의 최초 계약조건이나 변경된 계약조건에 따라 지급일에 특정 채무자의 지급불능으로 채권자가 입은 손실을 보상하기 위해 회사가 특정금액을 지급하여야 하는 계약입니다. 금융보증계약은 그 발행과 직접 관련된 거래비용을 차감한 공정가치를 금융부채로 최초 인식하고 있습니다. 최초 인식 후금융보증충당부채는 보고기간종료일 현재 존재하는 의무를 청산하기 위해 필요한 비용의 추정치와 최초 인식액 중 큰 금액으로 측정됩니다.

- 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매금융부채와 최초 인식 시점에 당기손익-공정가치로 측정하도록 지정된 금융부채를 포함합니다.

금융부채가 단기간 내에 재매입되는 경우에는 단기매매항목으로 분류됩니다. 이 범주는 또한 기업회계기준서 제1109호에서 정의된 위험회피관계에 있는 위험회피수단으로 지정되지 않은 파생상품을 포함합니다. 또한 분리된 내재파생상품은 위험회피에 효과적인 수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다.

단기매매항목인 금융부채에서 발생하는 손익은 당기손익으로 인식됩니다.

당기손익-공정가치 항목으로 지정된 금융부채는 기업회계기준서 제1109호의 기준을 충족하는 경우에 최초 인식 시점에만 지정됩니다. 당기말 현재 회사가 당기손익-공정가치 항목으로 지정한 금융부채는 없습니다.

3) 제거

금융부채는 그 계약상 의무가 이행되거나 취소되거나 만료된 경우 제거됩니다. 기존금융부채가 동일 대여자로부터의 다른 계약조건의 다른 금융부채로 대체되거나 기존금융부채의 계약조건이 실질적으로 변경되는 경우, 이러한 대체 또는 변경은 기존부채의 제거 및 신규부채의 인식으로 처리되며 장부금액과 지급한 대가의 차이는 당기손익에 반영됩니다.

4) 상계

인식한 자산과 부채에 대해 법적으로 집행 가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 회수하는 동시에 부채를 결제할 의도를 가지고 있는 경우에는 금융자산과 금융부채를 상계하고 재무상태표에 순액으로 표시하고 있습니다.

2.2.5 재고자산

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 평가하고 있습니다. 한편, 재고자산별 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의 상태로 이르게 하는 데 발생한 기타원가를 포함하고 있습니다. 재고자산의 단위원가는개별법을 적용하는 미착품을 제외하고는 이동평균법(가중평균법)에 따라 결정하고 있습니다.

2.2.6 유형자산

유형자산은 감가상각누계액과 손상차손누계액을 직접 차감한 취득원가로 표시하고 있으며 이러한 원가에는 발생 시점에 자산의 인식요건을 충족한 대체원가 및 장기건설프로젝트의 차입원가를 포함하고 있습니다. 또한, 유형자산의 취득 또는 완성후의 지출이 가장 최근에 평가된 성능수준을 초과하여 미래경제적효익을 증가시키는 경우에는 자본적 지출로, 그렇지 않은 경우에는 발생한 기간의 비용으로 인식하고 있습니다.

토지를 제외한 자산은 취득원가에서 잔존가치를 제외하고, 다음의 추정 경제적 내용연수에 걸쳐 정액법으로 상각됩니다.

| 과목 | 추정 내용연수 |

| 기계장치 | 5년 |

| 차량운반구 | 5년 |

| 공구와기구 | 5년 |

| 비품 | 5년 |

| 임차시설물 | 5년 |

| 금융리스자산 | 5년 |

유형자산의 감가상각방법과 잔존가치 및 경제적 내용연수는 매 회계연도 말에 재검토되고 필요한 경우 추정의 변경으로 회계처리 됩니다.

2.2.7 제1116호 '리스'(제정)

회사는 2019년 1월 1일을 최초적용일로 하여 당기부터 기업회계기준서 제1116호를 최초로 적용하였으며, 비교표시되는 재무제표는 재작성하지 않는 방법(수정소급법)을 선택하였습니다.

회사는 계약의 약정시점에 계약 자체가 리스인지, 계약이 리스를 포함하는지를 판단하며 최초 적용일에도 이 기준서에 따라 계약이 리스이거나 리스를 포함하고 있는지를 식별합니다. 다만 회사는 최초 적용일 이전 계약에 대해서는 최초 적용일에 계약이 리스인지 등에 대해 다시 판단하지 않는 실무적 간편법을 적용하였습니다. 동 기준서의 적용으로 인한 영향의 상세 정보는 주석 14에서 설명하고 있습니다.