|

|

대표이사등의확인서명_증권신고서_1106 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2020년 11월 06일 |

| 회 사 명 : |

주식회사 포스코케미칼 |

| 대 표 이 사 : |

민 경 준 |

| 본 점 소 재 지 : |

경상북도 포항시 남구 신항로 110 |

| (전 화) 054-290-0114 | |

| (홈페이지) http://www.poscochemical.com | |

| 작 성 책 임 자 : | (직 책) 기획재무실장 (성 명) 김 상 용 |

| (전 화) 054-290-0140 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 16,475,000주 | |

| 모집 또는 매출총액 : | 1,000,032,500,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)포스코케미칼 → 경상북도 포항시 남구 신항로 110 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 NH투자증권(주) → 서울특별시 영등포구 여의대로 60 KB증권(주) → 서울특별시 영등포구 여의나루로 50 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의확인서명_증권신고서_1106 |

요약정보

1. 핵심투자위험

| 증권신고서 이용 시 유의사항 안내문 |

| 하기 "핵심투자위험"은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니 할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, III. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| [에너지소재사업 주요 용어 정리] |

| 용어 | 정의 |

|---|---|

| 이차전지 | 일회성인 1차전지와는 달리, 전기를 저장했다가 반복사용이 가능한 전지. |

| 리튬이차전지 | 이차전지 중 전지 작동 시의 전압이 다른 전지에 비하여 상대적으로 높고(평균 전압 3.6V로 일반전지의 2배 이상 수준임), 에너지 저장 밀도가 높으며, 자기방전이 적어 장시간 보관에 적합하고 메모리 효과 등이 없는 특징을 가지고 있는 리튬계 전지. |

| 양극활물질(양극재) | 리튬의 공급원으로서 전지의 충전, 방전 시 양극재료의 결정격자로부터 리튬을 방출 및 흡수하여, 전지 내에 전기에너지를 저장, 방출해 주는 역할을 함. 양극활물질의 주요 제품으로는 NCA, NCM, LCO, LMO, LFP 등이 있음. |

| 음극활물질(음극재) | 전지 충전 시 리튬이온을 저장해두었다가 방전 시 보충해주는 역할을 함. 음극활물질의 주요 원료는 흑연계(인조흑연계와 천연흑연계), 탄소계, 금속 등이 있음. |

| NCA(니켈코발트알루미늄) | 이차전지 4대 핵심소재 중 하나인 양극활물질의 한 종류로 출력 특성이 뛰어나 고출력 고용량 배터리가 적용되는 전동공구, 전기차 등에 주료 사용됨 |

| NCM(니켈코발트망간) | NCA와 마찬가지로 양극활물질의 한 종류로 니켈과 망간의 높은 호환성을 기반으로 NCA에 비해 출력은 낮지만 높은 안정성과 장기간의 수명을 요하는 이차전지에 주로 사용됨 |

| NCMA(니켈코발트망간알루미늄) |

기존 하이니켈 NCM양극재(니켈, 코발트, 망간을 조합해 만든 양극재)에 알루미늄을 첨가해 만드는데 이 양극재를 쓰면 대용량 배터리를 구현. |

| 전구체 | 이차전지 양극활물질 원가의 70% 이상을 차지하는 핵심소재로 양극소재의 전단계 물질. 니켈, 코발트, 알루미늄이 대다수를 차지함. |

| 분리막 | 전지의 안전성에 중요한 역할을 하며, 그 자체로는 전기화학반응에 참여하지 않으나 전지를 작동시키기 위해 필수적인 리튬이온이 이동하는 경로를 제공하고 전지의 양극과 음극의 직접적인 접촉을 차단하는 역할을 함. |

| 전해액 | 리튬이차전지에 사용되는 핵심원료로 역할은 충전 시 양(+)극에서 음(-)극으로, 방전 시에는 음(-)극에서 양(+)극으로 리튬이온을 빠르게 이동시키는 이동매체로서 크게 전해질, 용매, 첨가제로 구성. |

| 이차전지 기반 전기자동차 (Electric Vehicles, xEV) |

친환경자동차 중에서 이차전지를 사용하는 전기자동차로서 전기에너지만을 사용하는 순수 전기자동차(EV), 동력원으로 전지에 저장한 전기만 사용하고 필요에 따라 충전시키는 플러그인 하이브리드 자동차(PHEV), 전기에너지와 내연기관을 동시에 사용하는 하이브리드 자동차(HEV)로 분류됨. |

| 전력저장시스템 (Energy Storage System, ESS) |

생산된 전력을 전력계통(Grid)에 저장했다가 전력이 가장 필요한 시기에 공급하여 에너지 효율을 높이는 시스템으로 발전, 송전, 배전, 수용가 단계별로 저장이 가능함. |

| 구 분 | 내 용 |

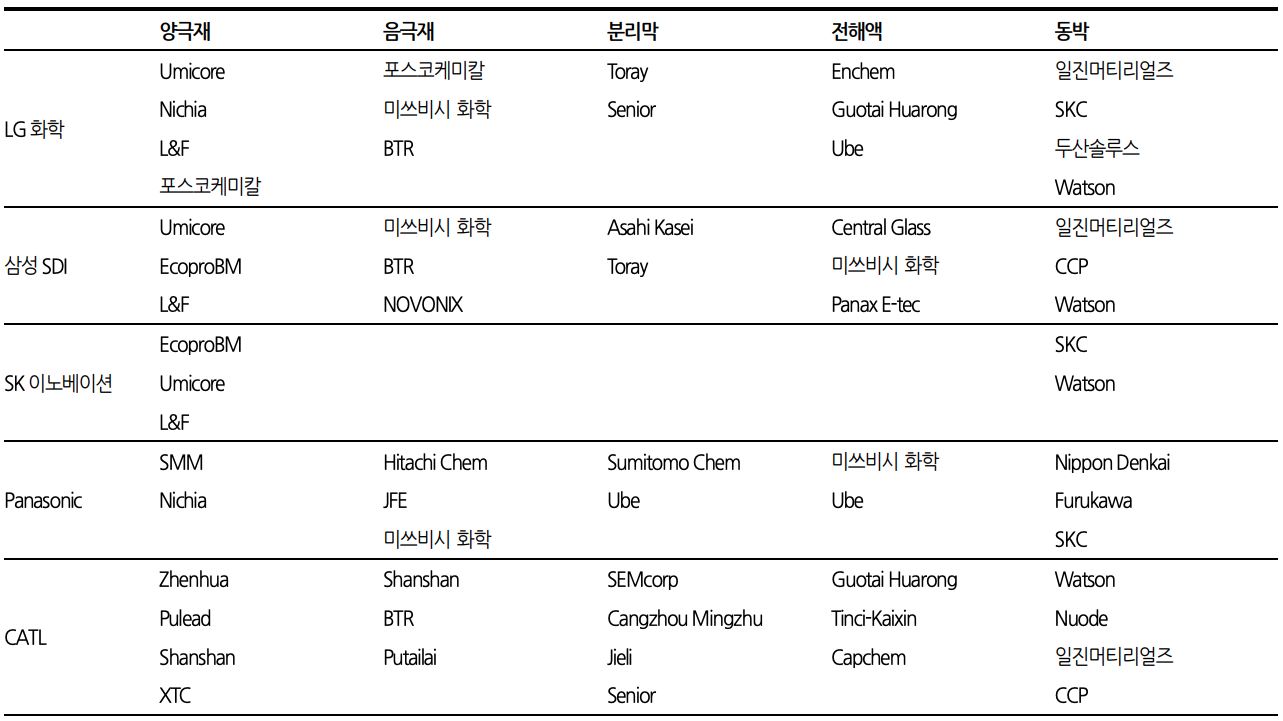

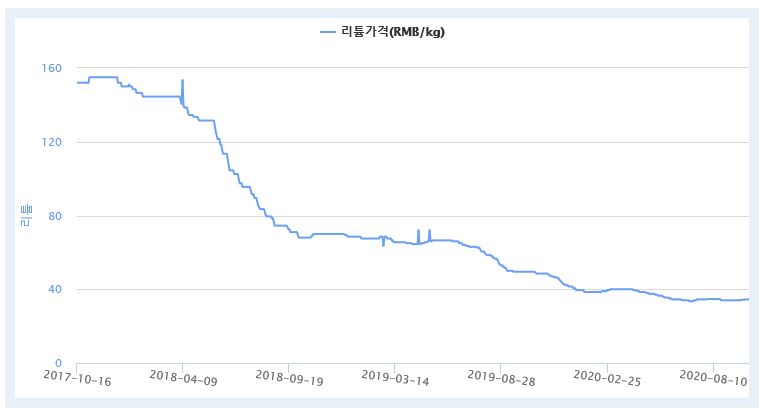

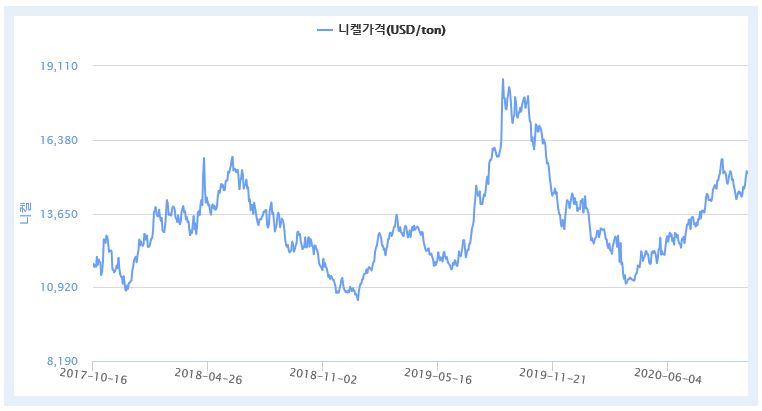

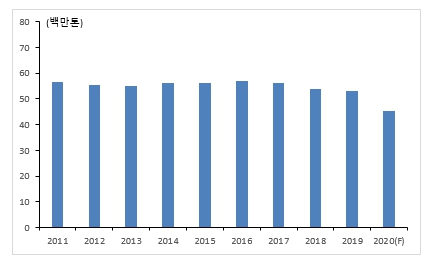

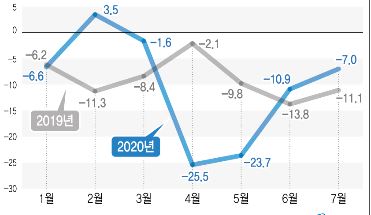

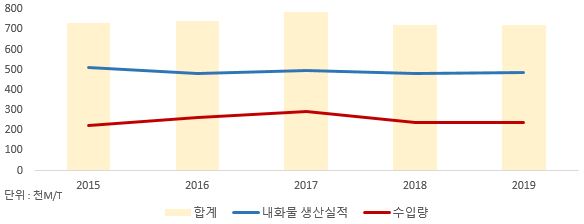

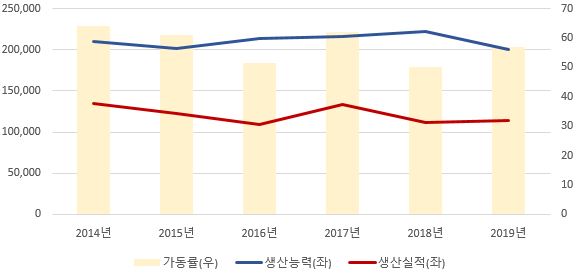

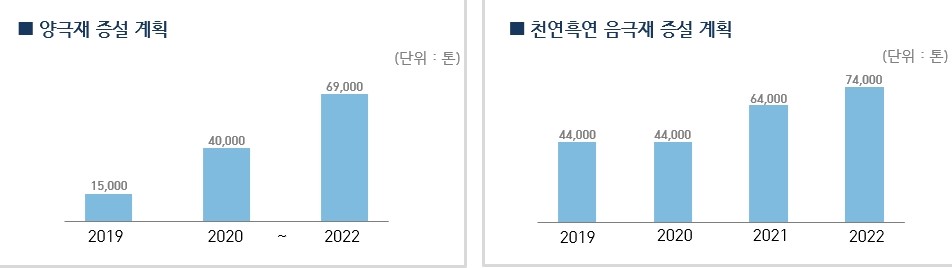

| 사업위험 | [에너지소재사업 부문 관련 위험] (1-1) 전방산업(전기차 등 이차전지) 관련 위험 당사가 속한 음극활물질(음극재) 소재 산업과 양극활물질(양극재) 소재 산업은 이차전지 밸류체인에서 최후방 산업으로, 전방산업의 변동성에 민감하게 반응합니다. 이에 모바일기기, 전기차, ESS의 업황 변동은 이차전지의 수요량에 영향을 미치며, 이차전지의 수요량이 다시 음극활물질(음극재) 및 양극활물질(양극재)의 업황에 영향을 미치는 구조입니다. 이차전지의 수요는 전기차 수요의 증가와 함께 견조한 성장세를 보일 것으로 전망됩니다. 다만 COVID-19 확산 지속과 유가 급락으로 글로벌 자동차 업계의 수요 급감에 따라 자동차업계의 위기감이 고조되며 내연기관차 및 친환경 규제가 완화될 가능성이 있습니다. 이와 같이 대외적인 요인으로 전기차 수요의 증가가 기대치를 하회하거나 당사의 주요 거래업체가 전기차용 이차전지 시장 내에서 점유율이 하락할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (1-2) 이차전지 밸류체인 내 중국의 영향력과 관련된 위험 전기차 시장에서 중국이 차지하는 비중은 2019년 기준 전세계 시장의 약 53% 수준이며, 이차전지 소재 시장의 점유율은 2018년 기준 양극재와 음극재, 전해질, 분리막 각 분야에서 63.6%, 74.0%, 69.7%, 56.7%로 모두 높은 점유율을 차지하며 영향력을 행사하고 있습니다. 이는 중국 정부의 전기차와 이차전지, 이차전지용 소재산업 등 전기차와 관련된 밸류체인 전반에 걸쳐 중국 기업의 경쟁력 강화를 위한 지원 정책을 시행한데 기인합니다. 향후 전기차, ESS 시장 등 다양한 부문에서 고기능 이차전지 수요 증가가 예상되는 가운데 중국의 가격경쟁력에 대응하는 기능 향상 및 생산능력 상승을 위해 당사를 포함한 국내 이차전지 관련 사업체의 기술 개발, 설비 증설 및 제조사 내재화율 확대 정책 등 투자가 확대되고 있는 상황입니다. 이렇듯 현재까지는 시장 전체의 견조한 성장기조 속에서 당사가 속한 이차전지용 음극활물질 및 양극활물질 사업 내에서 중국업체와의 경쟁으로 인한 직접적인 수익성 감소 등이 나타나고 있지는 않으나, 향후 전기차를 둘러싼 산업 생태계가 중국을 중심으로 재편될 경우 전기차 배터리 보조금 제도와 같이 중국 정부의 차별적인 자국내 산업 보호 정책이 시행되어 국내 이차전지 소재 업체의 경영환경에 불리한 영향을 미칠 수 있습니다. 이에 투자자께서는 이 점 유의하시기 바랍니다. (1-3) 배터리업체 소재 내재화 및 경쟁심화 관련 위험 전기차용 이차전지의 시장규모 확대가 예상되며 LG화학, 삼성SDI, SK이노베이션 등 국내 배터리셀 제조업체는 생산능력 확보를 위한 설비투자를 지속적으로 진행하고 있으며, 이에 따라 이차전지 소재업체 또한 장차 증가될 시장 수요에 대응하기 위하여 설비 확충을 진행하고 있습니다. 당사의 음극재 생산 능력은 현재까지 확정된 투자 계획 하에서 천연흑연계 음극재 기준 2019년 44천톤/년 수준에서 2022년에는 74천톤/년까지 증가할 것으로 보이며, 2023년까지 음극재 공장이 완공되면 인조흑연계에서도 16천톤/년 규모의 생산이 가능할 것으로 예상됩니다. 또한 양극재 생산능력 또한 2019년 15천톤/년 수준에서 2022년에는 69천톤/년 수준까지 대폭 증가할 전망입니다. 이러한 생산능력의 증가는 향후 충분한 수요를 확보할 경우 당사의 매출 및 수익성에 유리하게 작용할 것으로 예상할 수 있으나, 수요가 기대에 미치지 못할 경우 높은 고정비 및 감가상각비 부담으로 인하여 실적에 불리한 영향을 미칠 수 있습니다. 한편, 당사가 생산하는 양극재의 경우 (주)엘앤에프 및 (주)에코프로비엠 등 국내 이차전지 업체에 양극재를 공급하는 경쟁업체가 존재하며, 해당 업체들 또한 지속적으로 생산설비를 늘려나가고 있어 향후 국내 양극재 제조업체 간 경쟁이 심화될 가능성이 있습니다. 이와 더불어 국내 주요 배터리 소재업체의 효율적인 배터리 소재 확보를 위해 자회사, 합작법인 등을 통해 소재 자체 공급망을 강화하는 움직임을 보이고 있습니다. 이렇듯 국내 양극재 생산업체의 증설, 소수의 배터리셀 제조업체를 대상으로 한 국내외 이차전지 소재업체간 경쟁 심화, 이차전지 제조사의 양극재 내재화 시도 증가 등은 당사를 비롯한 이차전지 소재업체의 수익성에 부정적인 영향을 미칠 수 있는 요인이니 투자자께서는 이차전지 소재산업의 경쟁상황을 지속적으로 모니터링 하시기 바랍니다. (1-4) 주요 원재료 가격변동 관련 위험 당사가 생산하는 음극재는 흑연을 주요 원재료로 사용하고 있으며, 양극재는 리튬, 니켈, 코발트, 망간 등을 주요 원재료로 사용하고 있습니다. 이에 음극재 및 양극재의 주요 원재료가 되는 광물의 국제시세 변동이 당사의 손익구조에 영향을 미칠 수 있습니다. 당사가 생산하는 음극재의 주요 원료인 천연흑연의 경우 비교적 안정적인 구매가격 추이를 나타내고 있고 인조흑연의 경우 천연흑연과 비교하여 가격 변동성이 높은 편이었으나 천연흑연에 비해 소재의 구조가 균일하고 안정적이어 전기차 배터리의 급속 충전, 장수명 등 성능 향상에 적합한 재료로 평가받고 있습니다. 이에 당사는 경쟁력 강화 및 시장선점을 위해 포항에 인조흑연 음극재 공장의 착공 계획을 발표하였고, 2023년 완공 후 연산 1만 6천톤 규모의 생산이 가능할 것으로 전망됩니다. 또한 자회사인 피엠씨텍을 통해 인조흑연의 원료인 침상코크스를 자체 생산하여 안정적 원료 공급으로 탄소소재 사업의 수직계열화 계획을 진행중에 있습니다. 다만 향후 인조흑연 음극재 생산이 본격화 될 경우 인조흑연 가격의 변동성에도 노출될 수 있습니다. 당사가 생산하는 양극재의 주요 원료인 수산화리튬(LiOH), 황산니켈(NiSO4), 황산코발트(CoSO4)의 매입단가는 비교적 높은 가격 변동성을 보이고 있으며, 이렇듯 원재료 가격의 높은 변동성은 당사가 영위하고 있는 양극재 및 음극재 사업의 손익에 불확실성을 높일 수 있는 요인이니 투자자께서는 이 점 유의하시기 바랍니다. (1-5) ESS, 전기차 화재 사고 발생 관련 위험 산업통상자원부는 2018년 12월 '민관합동 ESS 화재사고 원인조사위원회'를 설치하고 약 5개월에 걸쳐 조사활동을 실시하여 2019년 6월 ESS 사고원인 조사결과 및 안전강화 대책을 발표했습니다. 2017년 8월부터 2019년 6월까지 국내에서 발생한 전체 ESS 화재 총 23건이 발생했으며, 주요 화재원인으로는 1. 배터리 시스템 결함 2. 전기적 충격 요인에 대한 보호체계 미흡 3. 운용환경관리 미흡 및 설치 부주의 4. ESS 통합관리체계 부재 등 4가지 요인을 화재 원인으로 추정하였습니다. 이후 2020년 1월 기준 해당 대책이 시행되는 과정에서 5건의 ESS 화재가 추가로 발생하였으며, 조사위원회는 조사결과 및 평가를 토대로 'ESS추가 안전대책' 마련, 추진하기로 하였습니다. 한편 이차전지 시장 성장을 주도하는 글로벌 전기차 시장에서도 연이은 차량 화재 발생으로 향후 지속적인 성장을 위해 사고의 원인 규명 및 규제의 필요성이 화두가 되고 있습니다. 최근 전기차 화재 사고는 주로 충방전 및 운행 중에 발생하고 있으며 전기차 주행 성능 향상에 따라 배터리 충전도가 높아지며 이에 따른 발화와 열에 의해 연쇄작용이 발생하고 있는 것으로 추정하는 의견도 있습니다. 이차전지 시장 확대에 따라 전기차 제조업체, 배터리업체, 소재업체 등 시장 선점을 위한 생산능력 확대 경쟁이 심화되는 가운데 상기와 같은 에너지저장장치(ESS), 전기차의 원인 불명의 화재사고로 인한 안전성 우려가 지속된다면 이차전지 시장점유율 확대 목표에 부정적인 영향을 미칠 것으로 예상됩니다. 또한 국내 ESS 발전산업은 도입 초창기에 해당하기 때문에 향후 추가적인 사고 발생 및 인증강화로 인해 사업이 지연 될 수 있습니다. 2018년 ~ 2019년 연이어 발생한 ESS 화재로 국내 ESS 시장이 침체된 바 있으며, 전방산업의 전망은 이렇듯 여러 변수에 의한 영향을 받고 있습니다. 향후 전기차 및 ESS의 추가 화재사고로 인해 전방산업이 침체될 경우, 당사의 사업에 부정적인 영향이 있을 수 있습니다. 투자자께서는 이 점 유의하시어 투자해 주시기 바랍니다. [내화물사업, 라임화성사업부문 관련 위험] (2-1) 전방산업 관련 위험(철강산업) 철강산업은 전방산업에 기초소재를 제공하고 후방산업의 발전을 유발하는 장치산업이자 국가기간산업으로서 국내외 경제 상황과 높은 상관관계를 보여왔으며, 글로벌 경제 위축 등의 외부적 요인에 의해 철강산업의 매출 및 수익성이 영향을 받을 수 있습니다. 현재 국가 간 무역갈등이 증가하는 추세에 있어 해외 철강 수요 회복에 부정적인 영향을 미칠 수 있습니다. 2020년 초 COVID-19의 예상치 못한 전세계적 확산으로 경제활동 감소, 수출감소 등 2020년 세계경제 둔화로 철강수요의 성장은 더욱 둔화될 수 있는 상황입니다. 또한 전방산업인 자동차, 조선, 건설 산업의 선별적 업황 부진에 따라 철강 수요가 감소할 수 있습니다. 다만 2021년 이후 COVID-19로 침체된 세계 경제의 정상화를 위해 각국의 정부주도 경기부양책으로 세계 철강 수요는 서서히 반등할 것으로 전망됩니다. 이와 같이 당사의 전방산업인 철강 산업에 대내외적 부정적인 요인이 발생할 경우 내화물 등의 수요 감소로 당사의 사업, 영업성과 및 재무상태에도 부정적인 영향을 미칠 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다. (2-2) 철강제품 공급과잉 관련 위험 최근까지 철강제품은 국내뿐 아니라 전세계적으로 공급과잉 상황에 놓여 있습니다. 국내의 경우 지난 10년간 대규모 설비투자로 인하여 2018년 기준, 국내 조강생산량은 72.5백만톤으로 예상되는 반면 철강소비량은 2011년 56.4백만톤에서 2019년 53.2백만톤으로 정체되어 있는 상황이며 2020년 연간 전망은 45.2백만톤 입니다. 이는 최근 COVID-19의 영향으로 글로벌 자동차 생산 및 판매 부진 및 주택 건설 경기 침체의 영향으로 크게 하락할 것으로 전망되는 바 입니다. 2004년 이후부터 전세계 조강 생산량은 지속적으로 증가하였으며 2019년 기준 세계 철강제품 생산량의 약 50%를 차지하는 중국의 생산량 또한 지속적으로 증가하는 모습을 보이고 있어 이에 따른 과잉설비투자는 철강제품 가격에 부정적인 영향을 미칠 가능성이 높습니다. 다만 최근 중국의 철강업 구조조정 진행은 향후 전세계적 철강제품 공급과잉현상을 다소 완화시키고 철강제품 가격 정상화를 가져올 수 있는 긍정적인 요소로 작용하고 있습니다. 하지만 중국의 철강산업 구조조정이 기대와 달리 효과적으로 이루어지지 않을 경우 철강산업은 공급과잉 부담으로 인한 철강제품 가격하락과 수익성 악화 위험에 여전히 노출 될 가능성이 있으며, 이는 철강산업의 후방산업을 영위하고 있는 당사에 부정정인 영향을 미칠 수 있습니다. (2-3) 보호무역주의 확산 및 미중 무역분쟁 관련 위험 글로벌 철강 공급과잉이 지속되면서 국가간 철강무역 불균형도 심화되고 있습니다. 중국을 비롯한 신흥국 철강기업들은 가격경쟁력을 무기로 수출을 확대하는 반면, 미국, 유럽 등 선진국의 경우 철강재 수입물량 증가로 무역적자 폭이 늘어남과 더불어 현지 철강기업들의 실적 또한 악화되고 있는 실정입니다. 이에 선진국을 중심으로 국가기간산업으로서 자국 철강산업을 보호하기 위해 반덤핑 및 상계관세, 세이프가드 같은 무역 규제 사례가 급격히 늘어나고 있습니다. 보호무역주의가 전세계적으로 확산되고 제3국시장 경쟁 격화, 자동차 및 가전 수출물량에 대한 장기적인 악영향이 유지될 경우 국내 철강산업 수익성 악화요인으로 작용할 수 있습니다. 또한 2020년 국내 수출은 큰 폭으로 하락할 것으로 전망됩니다. 이는 COVID-19의 영향으로 미국의 소비심리 위축 및 판매채널 영업중단, EU의 전면적 락다운 및 각국 이동제한 등으로 1분기 국내 대미, 대EU 수출은 감소세로 전환하는 추세입니다. 다만 2020년 3분기 이후 국내 월별 수출 감소율은 -7.0%을 기록하며 개선세를 보이고 있습니다. 주요국인 미국의 경우 2차 보조금 지급에 대한 기대감과 완성차 업체들의 적극적 프로모션, EU 전기차 신차 출시, 환경규제 강화로 인한 전기차 수출 증가 등으로 수출 감소 폭이 점차 둔화되고 있습니다. 또한 COVID-19의 장기화로 인한 세계 각국 정부의 경기부양책에 따라 소비 및 대규모 투자 계획이 발표되며 반등 분위기를 기대하고 있습니다. 중국을 비롯한 주요국들의 향후 COVID-19 재확산, 2차 팬데믹 발생으로 인한 무역 교류 제한, 상기의 보호무역주의 확산, 미중 갈등 등 불확실한 대외 악재로 철강산업의 후방산업을 영위하고 있는 당사의 수익성에도 영향을 미칠 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. (2-4) 한미 FTA 개정협상 관련 위험 2018년 초 한미 FTA(자유무역협정) 개정 협상 논의가 진행되었으며, 2018년 9월 양국의 개정협상 결과문서 서명, 2018년 12월 개정의정서 비준동의안 국회 통과를 거쳐 2019년 1월 1일부로 한미 FTA 개정의정서가 발효되었습니다. 2020년 4월 제5차 한미 FTA 공동위원회를 개최하여 최근 COVID-19로 인한 교역환경의 불확실성에 대비하여 양국간의 협력을 강화하는 논의를 진행하였습니다. 개정협상 결과 미국의 무역확장법 232조 철강 관세부가 조치에서 한국을 국가면제하는데 합의하여 국내 철강업계의 대미수출 불확실성은 일부 해소된 것으로 판단됩니다. 다만, 협상 결과 향후 대미 철강수출에 쿼터제가 적용될 예정이며, 종목별로 강관류 쿼터는 2017년 수출량 대비 큰 폭의 감소가 불가피하여 향후 철강업계의 대미 수출에 변동성이 증가할 수 있습니다. [내화물 제조 및 정비 사업부문 관련 위험] (3-1) 내화물 수입량 증가 관련 위험 내화물(Refreactory products)이란 고온에서 연화가 되지 않고, 고온ㆍ고열에 견뎌내는 물질로서 1300℃ 이상의 열처리를 하는 모든 공업에 사용되는 세라믹스를 말합니다. 2019년 국내 내화물 수입량은 금액 기준 2016년 대비 24.4%가량 증가했으며, 또한 국내 내화물 수입량에서 중국이 차지하는 비중은 2016년부터 2019년 말까지 수입량의 절반 이상(62%)을 차지하고 있습니다. 또한 중국 제품의 기술력 향상 및 국내 업체의 현지 법인의 설립에 따라 국내 생산품과의 가격 및 품질 경쟁이 갈수록 심화되고 있습니다. 국내 내화물 시장에 수입량 증가 및 중국 등 저가 내화물 수입량 증가에 따른 국내 내화물 산업의 부정적인 영향에 대해서 투자자께서는 지속적인 모니터링을 하시기 바랍니다. (3-2) 내화물 시장의 경쟁 관련 위험 내화물 산업은 과점의 성격을 띄고 있으며, 내화물 시장에 신규 진입하기 위해서는 상당한 노하우와 자본이 뒷받침 되어야 합니다. 또한 대부분의 내화물 수요 업체가 특정 생산 업체에서 내화물을 공급받고 있었으나, 최근에는 전세계 내화물 업체의 과잉 설비로 인한 가동율 감소 및 저가의 중국산 제품의 유입 등 무한 경쟁의 체제에 놓여있는 실정입니다. 또한, 국내 내화물 업체의 2019년 생산능력은 최근 5년간 20만톤으로 소폭의 상승 및 유지하고 있으나 2019년 생산실적 및 가동률은 2014년 대비 각각 14.9%p, 7.1%p 감소했습니다. 한편, 국내 상위 4개의 내화물 업체의 2019년 기준 생산실적은 2018년 대비 약 1.5% 가량 감소한 모습을 나타내고 있습니다. 한편, 현재 내화물 업체 간 국내ㆍ외 경쟁이 심화된 가운데 기술의 평준화가 이루어 지고 있어 새로운 제품의 개발이 필요한 전환의 시기에 있습니다. 또한 중국 제품의 기술력 향상 및 국내 업체의 현지 법인의 설립에 따라 국내 생산품과의 가격 및 품질 경쟁이 갈수록 심화되고 있습니다. 향후 내화물 업체간 경쟁심화로 과잉 설비 등에 따른 수익성 악화 가능성을 야기할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (3-3) 환율 변동에 따른 원재료 매입가격 상승 위험 국내 내화물 업체의 대부분은 내화물의 원재료를 중국 등으로부터 수입하고 있습니다. 국내 내화물 원재료 수입량은 2019년 기준 42만 6,394톤으로 2018년 대비 46.4% 가량 감소했으며, 2018년 이후 소폭 하락세를 보이다 2019년 하락폭이 증가하는 모습을 보이고 있습니다. 다만 원재료 금액은 2019년 기준 수입량 하락에도 불구하고 2018년 대비 14% 감소한데 그쳐 원재료 매입가격의 변동성에 따라 내화물 업체의 수익에 부정적인 영향을 미칠 수 있습니다. 국내 내화물 산업은 원재료 수입 의존도가 높고 원재료 매입가격은 환율 변동에 직접적인 영향을 받습니다. 향후 국내 및 세계의 경제 상황, 지정학적 불안전성 및 COVID-19 확산의 영향력, 미국 대선 결과, 중국 위안화 가치 상승 등의 다양한 요인에 따라 환율의 추세 변화 및 변동성이 심화될 수 있으며, 이는 내화물 원재료 매입가격 상승으로 이어져 내화물 업체의 수익성에 부정적인 영향을 미칠 수 있으니 이 점 유의하시기 바랍니다. [라임화성사업부문 관련 위험] (4) 유가 급락에 따른 라임화성사업 손익변동 위험 당사는 (주)포스코의 포항제철소 및 광양제철소의 COG가스를 정제하는 화성공장을 위탁운영중에 있으며, 동공정 중 발생되는 화성품을 매입 및 가공하여 판매하는 화성사업을 영위중에 있습니다. 화성품(콜타르 및 조경유)의 가격은 유가와 밀접한 관계를 가지고 있으며, 유가가 급락할 경우 화성품의 가격은 크게 하락하는 반면 원재료 구매가격은 시차를 두고 움직임에 따라 일시적인 손익 악화가 발생할 수 있습니다. 최근 국제유가는 강세요인과 약세요인이 혼재하여 향후에도 변동성을 이어나갈 것으로 예상되며, 산유국들의 감산 합의, 중동의 지정학적 리스크, COVID-19 재확산 가능성, 세계 경제 정상화 속도 등 불확실성이 상존함에 따라 지속적인 변동성을 보일 것으로 전망됩니다. 이는 당사의 화성사업부문의 실적 변동성을 높일 수 있는 요인이오니 참고하시기 바랍니다. |

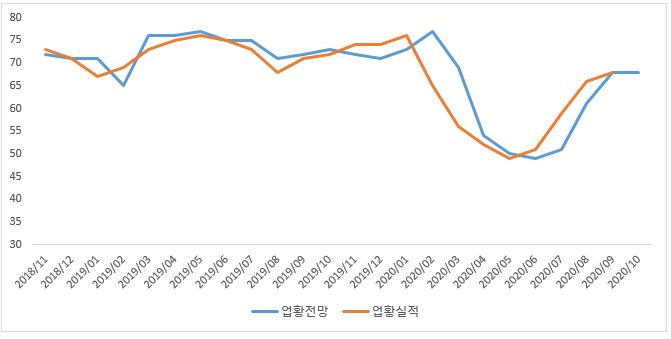

| 회사위험 | (1) 합병 관련 사항 2018년 12월 07일 당사는 2019년 4월 1일을 합병기일로 한 (주)포스코ESM과의 흡수합병 결정(합병비율 당사 : (주)포스코ESM = 1:0.2131444)을 공시한 바 있습니다. 당사는 2019년 4월 3일 합병등기를 완료하였으며 금번 합병을 통해 포스코 그룹 내에서 이차전지 핵심소재 중 음극재 사업을 영위중인 ㈜포스코케미칼과 양극재 사업을 영위중인 ㈜포스코ESM의 합병을 통해 양극재와 음극재의 통합 마케팅 강화 및 R&D 역량 고도화를 실현하여 이차전지소재사업의 성장이 가속화 될 것으로 전망하고 있습니다. 이후 기대했던 시너지에 따른 합병 효과가 미진할 경우 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (2) 신사업 추진 관련 위험 당사는 2019년 4월에 양극재 회사인 (주)포스코ESM을 흡수합병하여 현재 이차전지의 4대 원료(음극재, 양극재, 전해질, 분리막) 중 미래 고부가가치 소재인 양극재 및 음극재 사업을 새로운 성장동력으로 육성 중에 있습니다. 당사의 양극재 사업부문 매출액은 (주)포스코ESM과의 합병에 따라 2020년 반기 기준 전년동기 대비 219.9% 수준으로 성장하는 모습을 보였습니다. 아울러 2020년 1월 21일 (주)LG화학과 1.85조원 수준의 양극재 중장기 단가 및 공급계약을 성사시키며, 양극재 시장점유율을 높이며 사업도약 기반을 마련하고 있습니다. 당사의 음극재 사업부문의 매출액은 2014년 81억원 규모에서 2019년에는 1,206억원으로 약 14.9배 성장하였으며, 2020년에도 반기까지 817억원을 기록하여 전년 동기 대비 약 29.3% 증가하였습니다. 회사의 전체 매출액에서 음극재 사업부문 매출액이 차지하는 비중 또한 2014년 0.6%에서 2019년에는 8.1%까지 증가하였으며, 2020년 반기 기준으로는 11.2%를 기록하여 전년동기 대비 2.5%p. 확대되는 모습을 보이고 있습니다. 당사가 영위하는 사업 중 내화물 및 생석회 사업 등 성숙기에 진입한 철강산업의 후방산업에 해당하는 사업과 비교할 때 당사가 현재 추진 중인 이차전지 소재 사업은 향후 시장규모 확대의 정도, 수익성, 신규 경쟁업체의 유입 가능성 등에 비교적 높은 불확실성이 존재합니다. 향후 이차전지 시장의 시장규모 확대가 기대에 미치지 못하거나, 경쟁업체의 증가로 업계 전반의 수익성이 하락하는 경우 등이 발생할 경우 당사의 수익성 하락 및 투자자금 회수 지연 등이 발생할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. (3) 매출 및 수익성 관련 위험 당사의 매출액은 에너지소재본부의 양극재 및 음극재 부문 성장에 따라 2017년 이후 지속적으로 증가하고 있으나, 비철업계 내화물 판매 및 공동기업인 (주)피엠씨텍의 실적변동에 따라 영업이익 및 당기순이익은 변동하는 모습을 보이고 있습니다. 2020년 반기 연결기준 매출액, 영업이익 및 당기순이익은 각각 7,277억원, 200억원 및 71억원으로 영업이익률 및 당기순이익률은 각각 2.7% 및 1.0%를 기록하였습니다. 2020년 반기 중 개보수 공사로 인한 주요 거래처의 생산설비 가동 중단 및 COVID-19에 따른 전방산업 시황 악화로 인하여 전년 동기 대비 수익성이 악화되었으나, 하반기부터 주요 거래처의 생산설비 가동 재개 및 수율 상승으로 수익성이 개선될 것으로 전망하고 있으며, 전반적으로 매 회계기간에 5%를 상회하는 영업이익률과 6%를 상회하는 당기순이익률을 기록하고 있습니다. 다만 2016년에 유가급락으로 인해 화성사업부문의 매출액이 감소하였던 사례와 같이 사업부문별로 업황 및 대외변수에 따라서 매출 및 수익성에는 변동성이 존재하고 있으며, 당사가 비중을 확대하고 있는 양극재 및 음극재 사업의 향후 전망, 공동기업인 (주)피엠씨텍의 실적 변동에 따라서도 당사의 실적은 영향을 받을 수 있으니, 투자자께서는 당사의 실적 추이를 지속적으로 모니터링 하시기 바랍니다. (4) 재무안정성에 관한 사항 당사의 2020년 반기말 연결기준 유동비율은 586.5%, 부채비율은 114.5%, 차입금의존도는 46.2%를 기록하였습니다. 2018년까지 실질적인 무차입 기조를 유지하면서 낮은 부채비율 및 차입금의존도를 유지하였으나, 2019년부터 (주)포스코ESM과의 합병 이후 시설자금 및 운영자금 목적으로 장기차입금과 사채를 통한 자금조달이 크게 증가하면서 부채비율 및 차입금 의존도가 상승하며 재무구조의 안정성이 다소 하락하였습니다. 다만, 유동비율이 200%를 초과하는 수준을 유지하고 있고, 차입으로 조달한 자금을 바탕으로 당사의 신성장 동력인 이차전지 소재 부문 시설투자가 지속적으로 진행되고 있는 바, 급격한 재무안정성 훼손으로 인한 위험이 발생할 가능성은 높지 않은 것으로 판단됩니다. 향후 당사의 실적 추이 및 양극재, 음극재 사업 등 신사업 추진 과정에서 대규모 차입 등이 발생할 경우 당사의 재무안정성에 변동이 생길 수 있는 점을 참고하시기 바랍니다. (5) 현금흐름 관련 위험 당사는 사업의 특성상 계열 기반의 안정적인 수주물량과 원가구조를 바탕으로 안정적인 영업현금 창출력을 보유하여 2017년부터 2019년까지 연평균 600억원대의 영업활동현금흐름 순유입을 기록하였습니다. 다만, 2017년부터 에너지소재 관련 설비투자가 점차 확대되면서 투자활동현금흐름 순유출 금액은 지속적으로 증가하고 있으며, 특히 2019년 투자금액이 급격히 증가하면서 차입을 통한 자금조달이 증가하였고, 당사의 재무활동현금흐름은 2019년 순유입으로 전환되었습니다. 2020년 반기의 경우 전방산업 시황 악화에 따른 손익 감소, 운전자본 증가 및 미지급금 지급으로 인하여 영업활동현금흐름은 전년 동기 대비 순유출로 전환된 반면, 에너지 소재 관련 설비투자 기조가 유지되면서 투자활동현금흐름의 순유출은 전년 동기 대비 증가하였습니다. 이에 당사는 공모사채 발행과 수출입은행을 통한 차입 및 사모사채 발행으로 자금을 조달하여 대응하였습니다. 당사는 당반기 부(-)의 영업활동현금흐름을 창출하였으나 여전히 안정적인 매출창출능력 및 현금성자산 보유로 급격한 유동성 악화 가능성은 높지 않을 것으로 판단됩니다. 또한 글로벌 이차전지 시장의 성장세와 향후 설비 투자 계획을 고려하였을 때 당분간 투자활동현금흐름은 현재 수준을 유지할 가능성이 높으나, 당사는 금번 유상증자를 통하여 일부 자금을 조달할 예정이므로 급격한 재무안정성의 변동은 없을 것으로 예상됩니다. 그러나 현재 계획 및 진행중인 설비 투자가 향후 영업 실적 부진으로 인하여 충분한 영업활동현금흐름 창출로 이어지지 않을 경우, 당사의 현금흐름에 부정적인 영향이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (6) 매출채권 및 재고자산 관련 위험 2020년 반기말 연결기준 매출채권(계약자산 포함)은 2,341억원으로 2019년말 2,202억원 대비 소폭 증가하였습니다. 매출의 증가세에도 불구하고, 매출채권회전율은 2017년 7.5회 2018년 7.6회, 2019년 7.3회로 일정 수준을 유지하고 있으며, 2020년 반기의 경우 (주)포스코의 광양 3고로 개보수 공사에 따른 (주)포스코 향 매출 비중이 감소함에 따라 6.4회로 소폭하락 하였습니다. 다만, (주)포스코의 광양 3고로가 2020년 7월 10일부터 재가동함에 따라 2020년 하반기 (주)포스코 향 매출 비중이 증가할 것으로 전망되므로 매출채권회전율은 다시 개선될 것으로 예상됩니다. 한편 당사의 연결기준 재고자산(평가충당금 차감 전 금액)은 2017년 995억원 수준이었으나, 이차전지관련 에너지소재본부 매출 비중이 증가함에 따라 재고자산 역시 점차 증가하여 2020년 반기말 기준 1,882억원을 기록하였으며, 재고자산회전율은 2017년 13.4회에서 점차 하락하여 2020년 반기 7.0회를 기록하였습니다. 당사는 영업의 특성상 대부분의 매출채권이 연체되지 않은 채권으로 구성되어 있으며 연체된 채권에 대해서 손상 경험이 없으므로, 이에 따라 당사는 매출채권 관련 충당금을 설정하지 않고 있습니다. 또한 2019년 (주)포스코ESM과의 합병에 따라 양극재 부문 사업을 영위하면서 메탈 가격 하락에 따른 양극재 재고자산 평가손실로 인하여 2019년과 2020년 반기 각각 47억원의 재고자산 평가손실을 인식하였습니다. 당사는 매출채권 대손충당금이 존재하지 않고 재고자산 평가충당금 비율이 높지 않으며, 매출채권회전율이 일정 수준을 유지하는 등 대체적으로 안정적인 운전자본관리를 시현하고 있는 것으로 판단됩니다. 그러나, 재고자산 보유 규모가 높아짐에 따라 회전율이 낮아지고 평가손실이 발생하는 등 재고자산 손실의 위험이 높아져, 재고자산 보유 비용 발생 및 평가 손실 인식 가능성으로 운전자본 관리가 잘 이루어지지 않을 경우 당사 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (7) 높은 특수관계자 거래 비중과 관련된 위험 당사는 내화물 축로 및 제조회사로 출범 후 현재는 내화물과 생석회, 케미칼, 소재회사로 성장하였으며,내화물과 생석회 사업의 경우 철강산업의 후방산업으로 당사의 특수관계자이자 최대주주인 (주)포스코에 대한 매출 비중이 높은 편입니다. 과거 당사의 매출액에서 특수관계자 매출액이 차지하는 비중 및 (주)포스코에 대한 매출이 전체 매출액에서 차지하는 비중은 각각 70% 내외 및 60% 내외로 (주)포스코를 비롯한 특수관계자 매출이 당사의 매출에서 매우 높은 비중을 차지하였습니다. 다만, 당사의 사업 중 철강산업의 후방산업에 해당하지 않는 음극재 사업의 비중이 점차 높아지고 2019년 4월 (주)포스코ESM과의 합병으로 양극재 사업 매출이 발생하면서, 2020년 반기 기준 특수관계자 매출액이 차지하는 비중 및 (주)포스코에 대한 매출이 전체 매출액에서 차지하는 비중은 각각 61.7% 및 54.7%로 점차 낮아지는 양상을 보이고 있으나 여전히 당사의 특수관계자에 대한 매출 비중은 상당히 높은 상황입니다. 높은 특수관계자 매출 비중은 안정적인 매출처 확보 측면에서 긍정적인 부분도 있으나, 특수관계자의 업황 또는 경영실적에 따라 당사의 매출액이 변동될 위험이 있으며, 공정거래법 등 특수관계자 거래를 규제하는 법률 등이 현재보다 대폭 강화될 경우 당사의 매출 규모 등에 부정적인 영향이 발생할 가능성이 있습니다. (8) 높은 내수의존도 관련 위험 당사 매출의 지역적 분포는 2020년 반기 기준 내수가 75.5%를 기록하고 있어 내수 매출의 비중이 매우 높은 편입니다. 에너지소재본부의 음극재와 양극재 사업부문 매출액 증가 추이가 지속될 경우, 향후 매출의 내수 의존도는 더 낮아질 것으로 전망되나 여전히 80% 내외를 유지하고 있기 때문에, 당사의 내수 의존도를 고려할 때 국내 기업의 경영환경 및 업황의 변동이 당사의 매출액 변동에 중요한 영향을 미칠 수 있습니다. 한국은행 경제통계시스템에 따르면 국내 제조업의 기업경기실사지수 중 업황실적은 2020년 5월 49까지 하락하였다가 회복세를 보이고 있으며, 업황 전망은 2020년 10월 기준 68을 기록하고 있습니다. 기업경기실사지수(Business Survey Index : BSI)는 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사하여 경기동향을 파악하고 경기를 전망하기 위해 작성되고 있으며, 그 수치가 100 미만인 경우 부정적인 응답업체수가 긍정적인 응답업체수보다 많다는 것을 의미합니다. 2020년 COVID-19 확산 여파에 따른 경기침체 우려와 함께 자동차, 선박 등 주요 제조업체들의 공장 셧다운, 소비부진으로 인해 전망치가 대폭 하락하였다가 점차 회복하는 모습을 보이고 있으나, 여전히 불확실한 경제상황은 불안요소로 작용하고 있습니다. 투자자께서는 당사의 매출에서 내수 매출이 차지하는 비중의 변화 추이를 지속적으로 모니터링 하시기 바라며 철강산업 및 이차전지 사업을 비롯한 국내 제조업의 업황 또한 당사의 매출 변동에 영향을 미칠 수 있는 요인인 점 참고하시기 바랍니다. (9) (주)피엠씨텍 실적 변동에 따른 위험 당사가 보유중인 (주)피엠씨텍 지분을 공동기업 투자주식으로 인식하고 있으며, (주)피엠씨텍의 손익 중 당사의 지분율에 해당하는 부분 만큼을 지분법손익으로 인식하고 있습니다. 당사의 지분법손익은 2018년을 제외하고 연간 200억원대를 기록하고 있으며, 이 중 (주)피엠씨텍의 지분법손익이 대부분을 차지하고 있습니다. 따라서 (주)피엠씨텍의 실적에 따라 당사 지분법손익이 변동하고 있으며, 2020년 반기 영업이익 및 순이익 적자전환에 따른 (주)피엠씨텍 관련 지분법손실 111억원으로 인하여 2020년 반기 당사의 연결기준 지분법손익은 108억원의 손실을 기록하였습니다. (주)피엠씨텍은 2016년부터 매출이 발생하였음에도 불구하고 낮은 가동률로 인해 영업손실 및 당기순손실을 기록하였으나, 2017년 4분기부터 중국의 철강산업 구조조정과 환경정책에 따라 전극봉 수요가 증가하면서 전극봉의 원료인 침상코크스의 가격이 폭등한 영향으로 흑자전환하여 424억원의 영업이익 및 462억원의 당기순이익을 시현하였으며, 2018년에는 매출액 3,010억원, 영업이익 1,499억원 및 당기순이익 1,160억원을 기록하였습니다. 2019년 미중 무역분쟁 불확실성 지속에 따른 중국 전기로 가동률 둔화 및 전극봉 공급과잉으로 인하여 침상코크스 가격이 하락함에 따라, 영업이익 430억원 및 당기순이익 323억원을 시현하였으며, 2020년 COVID-19로 인한 전방산업 침체가 가중되면서 2020년 반기 163억원의 영업손실과 201억원의 반기순손실을 기록하였습니다. 미중무역분쟁과 COVID-19 확산 등 비우호적인 시장환경에도 불구하고 당사는 중국 환경규제의 확산으로 전극봉용 침상코크스의 수요가 지속적으로 증가할 것으로 예상하고 있으며, 향후 이차전지 사업이 본격화 되면서 인조흑연 음극재용 제품 판매 확대 및 향후 중국 COVID-19 사태 진정세를 기반으로 산업 가동률 상승 및 가격개선 기대에 따라 (주)피엠씨텍의 이익 창출 기조가 유지될 것으로 전망하고 있습니다. 다만, (주)피엠씨텍은 2016년부터 매출액이 발생하기 시작하여 2017년부터 본격적인 이익을 창출하기 시작한 회사로, 실적 전망에는 불확실성이 존재하며 향후 업황 및 경쟁상황의 변동, (주)피엠씨텍의 업계 내 경쟁력 유지 여부 등에 따라 실적이 변동될 수 있습니다. (주)피엠씨텍의 실적 변동은 지분법손익을 통해 당사의 당기순이익에 영향을 미치므로, 투자자께서는 (주)피엠씨텍의 실적 추이를 지속적으로 모니터링하시기 바랍니다. (10) 소송 및 우발채무 관련 위험 당사는 증권신고서 작성기준일 기준 피고로 제기된 소송은 총 3건으로 현재로서는 그 결과를 예측할 수 없습니다. 한편, 당사는 관계회사 채무에 대한 지급보증 등의 우발채무를 부담하고 있으며, 대출 등과 관련하여 금융기관과 약정을 맺고 있습니다. 우발채무로 인해 당사의 재무 안정성이 일시에 악화될 가능성은 낮으나, 당사의 우발채무가 현실화될 경우 당사의 재무 안정성에 다소 영향을 미칠 수 있습니다. 이와 관련한 지속적인 모니터링이 필요할 것으로 판단됩니다. (11) 대규모 기업집단 관련 위험 당사는 포스코 기업집단에 소속된 회사로 최대주주인 (주)포스코의 자회사이며 포스코그룹 내 계열사에 대한 재무구조 개선의 필요성이 제기될 경우 독점규제 및 공정거래법에서 허용한 범위 이내에서의 채무보증, 자금보충약정 등을 제공하는 경우가 발생할 수 있습니다. 또한 정부의 정책변경 또는 글로벌 경기 침체 등의 예상치 못한 경영환경의 변화로 인하여 각 계열사가 진행하고 있는 신규사업에 차질이 생기거나, 혹은 계열사간 추진하고 있는 다각화 사업 등이 역효과를 발생시키는 경우 재무부실이 당사에 전이될 위험이 있습니다. 더불어 대규모 기업집단에 대한 공정거래위원회의 규제로 인하여 기업활동에 제약이 있을 수 있습니다. 포스코그룹은 2020년 5월 중 금융감독원으로부터 주채무계열로 선정되었습니다. 주채무계열로 선정된 그룹사에 대하여 주채권은행으로부터 재무구조평가를 실시하게 되며, 평가 결과 재무구조개선이 필요하다고 판단되어 약정을 체결하게 될 경우 영업 활동에 제약이 생길 수 있다는 점 유의하시기 바랍니다. (12) 외화 변동, 가격 변동, 이자율 변동 등 시장위험 당사는 환율 변동위험, 채무증권 및 지분증권 가격 변동위험, 이자율 변동위험 등의 시장위험으로 인해 영업실적 및 재무상황에 영향을 받을 수 있습니다. 각 시장위험의 변화로 인한 영향에 대해 투자자 여러분께서는 유의하시기 바랍니다. (13) 신규 종속기업 관련 위험 당사는 2020년 2월 20일 이사회 결의를 통하여 (주)OCI와 과산화수소 합작법인을 설립하기로 결정하였으며, 2020년 7월 2일부로 종속기업인 (주)피앤오케미칼을 설립하였습니다. (주)피앤오케미칼의 설립시 총 출자금액은 300억원으로 당사와 (주)OCI가 각각 51% 및 49% 비율로 출자하여 설립하였으며, 이에 따라 당사의 종속기업으로 편입되었습니다. (주)피앤오케미칼이 향후 생산 예정인 과산화수소는 산소와 수소의 화합물로 삼성전자(주) 및 SK하이닉스(주)의 반도체 라인 증설에 따라 초고순도 과산화수소의 수요가 꾸준히 증가하고 있으며, 향후에도 지속적인 성장이 예상됩니다. 이에 따라 (주)피앤오케미칼은 과산화수소 생산공장 건설과 관련하여 증권신고서 제출일 전일 현재 1,130억원 투자 결정을 공시하였으며, 광양시와의 투자협약에 따라 향후 투자금액은 더 증가할 것으로 예상됩니다. 향후 과산화수소 생산공장 건설 과정에서 증자 등을 통한 자금조달 방법으로 인해 당사의 추가적인 자금 부담이 발생할 수 있으며, 종속기업의 특성상 (주)피앤오케미칼의 영업환경에 따라 당사의 실적 및 재무상태가 변동될 예정이니 투자자 여러분께서는 이 점 유의하시기 바랍니다. (14) 회계기준 변경 관련 당사는 2018년 1월 1일을 개시일로 하여 기업회계기준서 제1115호 '고객과의 계약에서 생기는 수익' 및 기업회계기준서 제1109호 '금융상품'을 최초 적용하였습니다. 경과규정에 따라 비교 표시된 재무제표는 재작성하지 않았으며 최초 적용효과는 2018년 1월 1일 이익잉여금에 소급 적용하였습니다. 또한 2019년 1월 1일을 개시일로 하여 기업회계기준서 제 1116호 '리스'를 최초 적용함에 따라 경과규정에 따라 비교 표시된 재무제표는 재작성하지 않았으나, 잔여리스료의 현재가치를 리스부채 및 관련 자산으로 인식하였습니다. 해당 기준서의 개정으로 인하여 과거 재무제표와의 비교가능성이 저하될 수 있으니, 투자자 여러분께서는 이 점 유의하시기 바랍니다. (15) 잠정실적 관련 사항 당사는 2020년 10월 22일 영업(잠정)실적 공시 및 연결재무제표기준영업(잠정)실적 공시를 통하여 2020년 3분기 별도 및 연결기준 실적을 발표하였습니다. 당사의 2020년 3분기 별도기준 누적 실적은 매출액 1조 831억원, 영업이익 379억원, 당기순이익 447억원으로 매출액은 전년 동기 대비 2.2% 증가하였으나, 영업이익 및 당기순이익은 전년 동기 대비 각각 41.7% 및 36.9% 감소하였습니다. 또한 당사의 2020년 3분기 누적 연결기준 매출액은 1조 1,164억원으로 전년 동기 대비 1.8% 증가하였으며, 영업이익과 당기순이익은 각각 394억원 및 140억원으로 전년 동기 대비 40.8%, 83.8% 감소하였습니다. 전분기 대비 내화물본부 실적은 다소 부진하였으나 라임화성본부의 실적은 증가하고 있으며, 특히 에너지소재본부의 경우 EV향 수요 증가로 매출 및 원가율이 개선되고 있습니다. 또한 지분법손익 역시 (주)피엠씨텍의 매출 증가로 적자폭이 감소하였습니다. 상기 실적은 한국채택국제회계기준(K-IFRS)에 따라 작성된 개별 및 연결기준 영업(잠정)실적으로, 외부 감사인의 회계감사가 완료되지 않은 상태에서 작성된 자료이므로, 향후 외부 감사인의 검토과정에서 변동될 수 있으니, 투자자께서는 이 점 참고하시기 바랍니다. |

| 기타 투자위험 | (1) 최대주주의 청약 참여율에 따른 지분율 변동 위험 증권신고서 제출 전일 기준 당사 보통주의 최대주주는 (주)포스코(61.26%)이며 특수관계인의 지분율은 3.39% 입니다. 당사의 최대주주인 (주)포스코는 금번 배정된 신주 100%에 대하여 청약할 예정으로, 2020년 11월 06일 이사회 결의를 통해 유상증자 구주주 배정분 청약에 참여할 것을 결정하였으며 '특수관계인에 대한 출자'를 통해 공시하였습니다. 또한 최대주주의 특수관계인인 포항공대는 배정된 신주 중 약 82억원 규모에 해당하는 134,387주에 대하여 청약 참여하기로 결정하였으며, 이외의 특수관계인들은 금번 유상증자 참여 여부가 아직 결정되지 않은 상황입니다. (주)포스코는 8,901,382주의 신주를 배정받을 예정으로 유상증자 이후 지분율은 59.72%까지 하락할 예정이며 134,387주의 신주를 청약하여 배정받을 예정인 포항공대의 지분율은 2.83%까지 하락할 예정입니다. 특히 금번 유상증자는 구주주 1주당 0.2382583062주를 배정받게 되며, 주주별 참여수준에 따라 지분율 변동이 클 수 있습니다. 최대주주 및 특수관계인인 포항공대 이외의 주요주주의 청약 여부는 본 신고서 제출일 현재 가늠할 수 없으니 이러한 점을 유념해 주시기 바랍니다. (2) 신주의 환금성 제약 및 주가 변동에 따른 손실위험 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다. (3) 증자방식, 청약절차에 대한 주의 및 주가하락 위험 당사의 금번 유상증자로 인하여 기발행주식 총수 60,988,220주의 27.01%에 해당하는 16,475,000주가 추가로 발행됩니다. 동 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며 초과청약이 가능하므로 증자방식 및 청약 절차에 대하여 정확히 이해하고 투자에 임하시기 바라며, 금번 유상증자로 인해 증가되는 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 한편, 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 인수단이 자기계산으로 잔액인수하게 됩니다. 인수단이 최종 실권주를 인수할 경우, 당사는 실권주 인수금액의 5.00%를 추가수수료로 지급하게 됩니다. 이를 고려할 때, 인수단의 실권주 매입단가는 일반청약자들 보다 5.00% 낮은 것과 같은 결과가 초래되어 인수 물량을 단기간에 처분하게 될 소지가 높을 것으로 예상되며 일시적으로 대규모 물량이 출회하여 주가가 하락할 가능성이 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (4) 주가하락에 따른 발행금액 감소 위험 주식시장의 급격한 상황 악화로 인하여 회사의 금번 유상증자 발행가액이 크게 하락할 경우 당사가 계획했던 자금조달 계획 등에 차질이 발생할 수 있으며, 이러할 경우 당사의 재무적 안정성은 부정적인 영향을 받을 수 있으니 이 점 유의하시기 바랍니다. (5) 일정 변경 위험 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우 감독기관의 정정명령 등에 따라 제반 일정이 지연 또는 연기될 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. (6) 분석정보의 한계 및 투자판단 관련 위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. (7) 상장기업의 관리감독기준 강화에 따른 위험 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. (8) 집단 소송 제기 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다. (9) 유상증자 철회에 따른 위험 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 공동대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 16,475,000 | 500 | 60,700 | 1,000,032,500,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 기명식보통주 | - | - | 인수수수료: 모집총액의 0.50% x 30%실권수수료: 잔액인수금액의 5.00% | 잔액인수 |

| 대표 | NH투자증권 | 기명식보통주 | - | - | 인수수수료: 모집총액의 0.50% x 35%실권수수료: 잔액인수금액의 5.00% | 잔액인수 |

| 대표 | 케이비증권 | 기명식보통주 | - | - | 인수수수료: 모집총액의 0.50% x 35%실권수수료: 잔액인수금액의 5.00% | 잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2021년 01월 13일 ~ 2021년 01월 14일 | 2021년 01월 21일 | 2021년 01월 18일 | 2021년 01월 21일 | 2020년 12월 09일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 687,800,000,000 |

| 운영자금 | 167,532,500,000 |

| 타법인증권취득자금 | 144,700,000,000 |

| 발행제비용 | 5,500,428,350 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2020.11.06 |

| 【기 타】 | 1) 금번 ㈜포스코케미칼 주주배정후 실권주 일반공모 유상증자의 공동대표주관회사는 한국투자증권㈜, NH투자증권(주), KB증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 공동대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부Ⅰ. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정 발행가액은 구주주 청약 초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2021년 01월 18일 ~ 2021년 01월 19일(2영업일간)입니다. 일반공모 청약공고는 2021년 01월 18일에 당사, 공동대표주관회사의 인터넷 홈페이지에 공고할 예정입니다. 5) 일반공모 청약은 공동대표주관회사인 한국투자증권㈜, NH투자증권(주), KB증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 우리사주조합, 구주주 청약 결과 발생한 실권주 및 단수주가 50,000주 이하(액면가 500원 기준)이거나 실권금액이 1억원 이하일 경우 일반에게 공모하지 않고, 공동대표주관회사가 자기 계산으로 인수할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 8) 상기 발행제비용은 당사 보유자금으로 지급할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 '자본시장과 금융투자업에 관한 법률' 제165조의6 2항1호에 의거 당사와 한국투자증권(주), NH투자증권(주), KB증권(주)(이하 "공동대표주관회사"라 합니다.) 간에 주주배정후 실권주 일반공모에 대한 잔액인수 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 16,475,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 16,475,000 | 500 | 60,700 | 1,000,032,500,000 | 주주배정후 실권주 일반공모 |

| 주1) 최초 이사회 결의일 : 2020년 11월 06일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 '증권의발행및공시등에관한규정' 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자 시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 '(구)유가증권발행및공시등에관한규정' 제57조를 일부 준용하여 산정할 예정입니다.

■ 모집예정가액의 산출근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2020년 11월 05일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가, 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 20%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 하며 호가단위 미만은 절상합니다.

| 기준주가(79,960원) X 【 1 - 할인율(20%) 】 | ||

| ▶ 모집예정가액 (60,700원) |

= | ---------------------------------------- |

| 1 + 【유상증자비율(27.01%) X 할인율(20%)】 |

| [ 모집예정가액 산정표 (2020.10.06 ~ 2020.11.05) ] | (단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2020/10/06 | 83,900 | 156,597 | 13,181,368,400 |

| 2 | 2020/10/07 | 84,100 | 146,326 | 12,250,249,000 |

| 3 | 2020/10/08 | 86,000 | 428,371 | 36,594,980,400 |

| 4 | 2020/10/12 | 85,200 | 227,531 | 19,464,247,300 |

| 5 | 2020/10/13 | 83,100 | 280,109 | 23,331,173,300 |

| 6 | 2020/10/14 | 81,000 | 436,648 | 35,374,725,700 |

| 7 | 2020/10/15 | 79,200 | 360,142 | 28,587,757,900 |

| 8 | 2020/10/16 | 80,000 | 266,161 | 21,252,820,300 |

| 9 | 2020/10/19 | 77,300 | 331,669 | 25,833,739,800 |

| 10 | 2020/10/20 | 78,200 | 303,045 | 23,229,458,200 |

| 11 | 2020/10/21 | 78,100 | 150,557 | 11,688,098,000 |

| 12 | 2020/10/22 | 76,000 | 277,975 | 21,403,865,500 |

| 13 | 2020/10/23 | 74,500 | 380,999 | 28,328,825,600 |

| 14 | 2020/10/26 | 72,000 | 313,141 | 22,836,357,400 |

| 15 | 2020/10/27 | 73,000 | 274,655 | 20,067,794,800 |

| 16 | 2020/10/28 | 75,600 | 209,207 | 15,583,790,100 |

| 17 | 2020/10/29 | 75,200 | 176,591 | 13,085,961,100 |

| 18 | 2020/10/30 | 73,700 | 221,428 | 16,579,011,100 |

| 19 | 2020/11/02 | 75,300 | 173,450 | 12,950,228,700 |

| 20 | 2020/11/03 | 78,100 | 364,067 | 28,395,769,000 |

| 21 | 2020/11/04 | 78,300 | 374,344 | 29,714,492,200 |

| 22 | 2020/11/05 | 82,400 | 527,823 | 43,062,004,300 |

| 1개월 가중산술평균주가(A) | 78,798 | |||

| 1주일 가중산술평균주가(B) | 78,683 | |||

| 최근일 종가(C) | 82,400 | |||

| A,B,C의 산술평균(D) | 79,960 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 79,960 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 20% | |||

| 예정발행가액 | 60,700 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2020년 11월 06일 | 이사회 결의 | 주요사항보고서 제출 |

| 2020년 11월 06일 | 증권신고서(예비투자설명서) 제출 | - |

| 2020년 11월 06일 | 신주발행공고 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) |

| 2020년 11월 17일 | (정정)증권신고서 및 (정정)예비투자설명서 제출 | 3분기보고서 반영 |

| 2020년 12월 04일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2020년 12월 08일 | 권리락 | 신주배정기준일 전 제1거래일 |

| 2020년 12월 09일 | 신주배정기준일(주주확정) | - |

| 2020년 12월 18일 | 신주배정 통지 | - |

| 2020년 12월 28일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2021년 01월 06일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2021년 01월 08일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2021년 01월 11일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) |

| 2021년 01월 13일 | 우리사주조합 청약 | - |

| 2021년 01월 13일 ~ 14일 |

구주주 청약 | - |

| 2021년 01월 18일 |

일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) 한국투자증권 홈페이지 (http://www.truefriend.com) NH투자증권㈜ 홈페이지 (http://www.nhqv.com) KB증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 2021년 01월 18일 ~ 19일 | 일반공모청약 | - |

| 2021년 01월 21일 | 주금납입/환불/배정공고 | - |

| 2021년 02월 03일 | 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. 주3) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 우리사주조합 청약 | 1,944,050주 (11.8%) |

- "자본시장과 금융투자업에 관한 법률" 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례)에 따라 유가증권시장 상장법인이 주식을 모집하거나 매출하는 경우 우리사주조합원에 대하여 모집하거나 매출하는 주식의 100분의 20을 배정하여야 하나, 금번 주식 모집은 "자본시장과 금융투자업에 관한 법률 시행령" 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) 제3항 1호에 해당되어, 모집 주식수 16,475,000주의 1,000분의 118에 해당하는 1,944,050주를 우리사주조합에 우선 배정함 - 우리사주조합 청약일 : 2021년 01월 13일(1일간) |

| 구주주 청약 (신주인수권증서 보유자 청약) |

14,530,950주 (88.2%) |

- 구주 1주당 신주 배정비율 : 1주당 0.2382583062주 - 신주배정 기준일 : 2020년 12월 09일 - 구주주 청약일 : 2021년 01월 13일 ~ 14일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁 청약 포함) |

- | - 우리사주조합 및 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 16,475,000주 (100%) |

- |

| 주1) 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 우리사주조합 및 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. 주2) '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 제1항 제2호 및 '근로복지기본법' 제38조 제1항에 의거 유가증권시장 상장법인이 주식을 모집하거나 매출하는 경우 우리사주조합원에 대하여 모집하거나 매출하는 주식의 100분의 20을 배정하여야 하나, 금번 주식 모집은 "자본시장과 금융투자업에 관한 법률 시행령" 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) 제3항 1호에 해당되어, 모집 주식수 16,475,000주의 1,000분의 118에 해당하는 1,944,050주를 우리사주조합에 우선 배정합니다. 주3) 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2382583062주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식의 변동 등으로 인하여 1주당 배정비율이 변경될 수 있습니다. 주4) 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) 주5) 우리사주조합, 구주주 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 공동대표주관회사가 일반에게 공모하되, '증권 인수업무 등에 관한 규정’제9조 제2항 제3호에 따라 "고위험고수익투자신탁”에 일반공모 배정분의 10%를 배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 배정 수량 계산 시에는 공동대표주관회사인 한국투자증권(주), NH투자증권(주), KB증권(주)에 청약된 청약 주식수를 모두 합산하여 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에 배정하는 통합배정방식으로 합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. (i) 1단계 : 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. (ii) 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 공동대표주관회사가 무작위 추첨방식을 통하여 배정합니다. 주6) "고위험고수익투자신탁" 이란 조세특례제한법 제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일, 설립일로부터 배정일까지의 기간이 6개월 미만인 경우에는 같은 법 시행령 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정시점의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. 주7) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며 배정결과 발생하는 잔여주식은 공동대표주관회사가 각자의 인수한도 의무주식수를 한도로 하여 개별인수 의무주식수만큼 자기계산으로 잔액인수하기로 합니다. 다만 1주 미만의 단수주가 발생하는 경우 공동대표주관회사가 합리적으로 정하는 바에 따라 처리합니다. 주8) 단, 공동대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 공동대표주관회사가 자기계산으로 인수할 수 있습니다. |

|

※ 자본시장과 금융투자업에 관한 법률 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 1. 「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우 2. 그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우 ② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다. ③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다. <신설 2013.5.28.> ④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다. <개정 2013.5.28.> [본조신설 2009.2.3.][제목개정 2013.4.5.] ※ 자본시장과 금융투자업에 관한 법률 시행령 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) ② 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 증권시장"이란 유가증권시장을 말한다. <신설 2013. 8. 27.> ③ 법 제165조의7제1항제2호에서 "대통령령으로 정하는 경우"란 다음 각 호의 어느 하나에 해당하는 경우를 말한다. <개정 2010. 12. 7., 2013. 8. 27.> 1. 주권상장법인(유가증권시장에 주권이 상장된 법인을 말한다)이 주식을 모집 또는 매출하는 경우 우리사주조합원(「근로복지기본법」에 따른 우리사주조합의 조합원을 말한다. 이하 이 조에서 같다)의 청약액과 법 제165조의7제1항 각 호 외의 부분 본문에 따라 청약 직전 12개월간 취득한 해당 법인 주식의 취득가액(취득가액이 액면액에 미달하는 경우에는 액면액을 말한다. 이하 이 조에서 같다)을 합산한 금액이 그 법인으로부터 청약 직전 12개월간 지급받은 급여총액(소득세과세대상이 되는 급여액을 말한다)을 초과하는 경우 2. 삭제 <2013. 8. 27.> ④ 법 제165조의7제2항에 따른 우리사주조합원의 소유주식수는 법 제119조제1항에 따라 증권의 모집 또는 매출에 관한 신고서를 금융위원회에 제출한 날(법 제119조제2항 전단에 따른 일괄신고서를 제출하여 증권의 모집 또는 매출에 관한 신고서를 제출하지 아니하는 경우에는 주주총회 또는 이사회의 결의가 있은 날)의 직전일의 주주명부상 우리사주조합의 대표자 명의로 명의개서된 주식에 따라 산정한다. 다만, 「근로복지기본법」 제43조제1항에 따른 수탁기관(이하 이 항에서 "수탁기관"이라 한다)을 통해서 전자등록(「주식ㆍ사채 등의 전자등록에 관한 법률」 제2조제2호에 따른 전자등록을 말한다. 이하 같다)된 주식의 경우에는 같은 법 제22조제2항에 따른 고객계좌부에 따라 산정하고, 수탁기관이 예탁결제원에 예탁한 주식의 경우에는 법 제310조제1항에 따른 투자자계좌부에 따라 산정한다. <개정 2010. 12. 7., 2013. 8. 27., 2019. 6. 25.> [본조신설 2009. 2. 3.][제목개정 2013. 7. 5.] |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 60,988,220주 |

| B. 우선주식 | 0주 |

| C. 발행주식총수 (A + B) | 60,988,220주 |

| D. 자기주식 + 자기주식신탁 | 0주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 60,988,220주 |

| F. 유상증자 주식수 | 16,475,000주 |

| G. 증자비율 (F / C) | 27.01% |

| H. 우리사주조합 배정 | 1,944,050주 |

| I. 구주주 배정 (F - H) | 14,530,950주 |

| J. 구주주 1주당 배정비율 (I / E) | 0.2382583062 |

3. 공모가격 결정방법

■ 확정 발행가액 산정

'증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조의 방식을 일부 준용하여 아래와 같이 산정합니다. 다만,「자본시장과 금융투자업에 관한 법률」제165조의6 및「증권의 발행 및 공시 등에 관한 규정 제5-15조의2」에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다(1차 발행가액, 2차 발행가액, 확정발행가액 산정 시 호가 단위 미만은 호가 단위로 절상함). 단, 확정발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

(1) 1차 발행가액 산정 : 신주배정기준일(2020년 12월 09일)전 제3거래일(2020년 12월 04일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 20%를 적용하여 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

▶ 1차 발행가액 = [기준주가 x (1-할인율)] / [1+(증자비율 x 할인율)]

(2) 2차 발행가액 산정 : 구주주 청약개시일(2021년 01월 13일) 전 제3거래일(2021년 01월 08일)을 기산일로 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 2차 기준주가로 하여 할인율 20%를 적용하여 아래의 산식에 의하여 산정한 발행가액(2차 발행가액)으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

▶ 2차 발행가액 = 기준주가 x [1 - 할인율]

(3) 확정 발행가액: 확정발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 자본시장과 금융투자업에 관한 법률 제165조의6(주식의 발행 및 배정 등에 관한 특례) 및 증권의 발행 및 공시 등에 관한 규정 제5-15조의2(실권주 철회의 예외 등)에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 구주주 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

▶ 확정발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

(4) 최종 발행가액은 구주주 청약 초일(2021년 01월 13일)전 3거래일(2021년 01월 08일)에 확정되어 2021년 01월 11일에 금융감독원 전자공시시스템 및 당사의 인터넷 홈페이지(http://www.poscochemical.com)에 공시될 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,475,000 | |||||||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 60,700 | ||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 |

예정가액 | 1,000,032,500,000 | ||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 우리사주조합 : 1주로 하며, 청약한도는 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 한다.

|

|||||||||||||||||||||||||||||||||||||||||

| 청약기일 | 우리사주조합 | 개시일 | 2021년 01월 13일 | |||||||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 01월 13일 | |||||||||||||||||||||||||||||||||||||||||

| 구주주 (신주인수권증서 보유자) |

개시일 | 2021년 01월 13일 | ||||||||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 01월 14일 | |||||||||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2021년 01월 18일 | ||||||||||||||||||||||||||||||||||||||||

| 종료일 | 2021년 01월 19일 | |||||||||||||||||||||||||||||||||||||||||

| 청약 증거금 |

우리사주조합 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||||||||

| 구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2021년 01월 21일 | |||||||||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2021년 01월 01일 | |||||||||||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2020년 11월 06일 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) |

| 모집가액 확정의 공고 | 2021년 01월 11일 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) |

| 실권주 일반공모 청약공고 | 2021년 01월 18일 | 당사 인터넷 홈페이지 (http://www.poscochemical.com) 한국투자증권(주) 홈페이지 (http://www.truefriend.com) NH투자증권㈜ 홈페이지 (http://www.nhqv.com) KB증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 실권주 일반공모 배정공고 | 2021년 01월 21일 | 한국투자증권(주) 홈페이지 (http://www.truefriend.com) NH투자증권㈜ 홈페이지 (http://www.nhqv.com) KB증권㈜ 홈페이지 (http://www.kbsec.co.kr) |

| 주) 청약결과 초과청약금 환불에 대한 통지는 공동대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 우리사주조합 청약 : 우리사주조합장 명의로 청약사무 취급처(공동대표주관회사 중 케이비증권(주)의 본ㆍ지점)에서 에서 일괄 청약합니다.

② 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주". 이하 "일반주주"라 합니다.)는 주권을 예탁한 증권회사의 본·지점 및 공동대표주관회사의 본·지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주". 이하 "특별계좌 보유자"라 합니다.)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 공동대표주관회사의 본, 지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 09월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 공동대표주관회사인 한국투자증권(주), NH투자증권㈜, KB증권㈜의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

주식ㆍ사채 등의 전자등록에 관한 법률 |

③ 초과청약 : 신주인수권증서 청약을 한자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

④ 일반공모 청약 : 고위험고수익투자신탁, 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 고위험고수익투자신탁, 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구의 경우 하나의 집합투자기구를 하나의 청약자로 보며, 집합투자기구별로 1건에 한해 청약이 가능합니다. (단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우에는, 운용주체별로 청약할 수 있습니다.) 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 "인수업무규정" 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

⑤ 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고, 청약사무취급처는 그 차액을 납입일에 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑥ 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조 제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑦ 청약한도

a. 우리사주조합원의 청약단위는 1주로 하며, 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

b. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2382583062주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식, 자사주신탁, 주식관련사채의 권리행사 등의 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

c. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑧ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로 합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 우리사주조합 | KB증권(주) 본ㆍ지점 | 2021년 01월 13일 |

|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

한국투자증권(주) 본ㆍ지점 NH투자증권(주) 본ㆍ지점 KB증권(주) 본ㆍ지점 |

2021년 01월 13일 ~ 2021년 01월 14일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 주식회사 포스코케미칼의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 한국투자증권(주) 본ㆍ지점 NH투자증권(주) 본ㆍ지점 KB증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁 청약 포함) |

한국투자증권(주) 본ㆍ지점 NH투자증권(주) 본ㆍ지점 KB증권(주) 본ㆍ지점 |

2021년 01월 18일 ~ 2021년 01월 19일 |

|

(4) 청약결과 배정방법

① 우리사주조합 청약 : "자본시장과 금융투자업에 관한 법률" 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례)에 따라 유가증권시장 상장법인이 주식을 모집하거나 매출하는 경우 우리사주조합원에 대하여 모집하거나 매출하는 주식의 100분의 20을 배정하여야 하나, 금번 주식 모집은 "자본시장과 금융투자업에 관한 법률 시행령" 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) 제3항 1호에 해당되어, 모집 주식수 16,475,000주의 1,000분의 118에 해당하는 1,944,050주를 우리사주조합에 우선 배정하되, 배정범위 내에서 청약한 수량 만큼 배정합니다.

② 구주주(신주인수권증서 보유자) 청약 : 보유하고 있는 신주인수권증서 수량 범위 내에서 청약한 주식수에 따라 배정합니다.

③ 초과청약 : 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

④ 일반공모 청약 : 상기 우리사주조합, 구주주 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 다음과 같이 공동대표주관회사가 일반에게 공모하되, '증권인수업무등에관한규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하며(다만, "인수업무규정" 제9조 제2항 제3호· 제6호에 해당할 경우 해당 고위험고수익투자신탁 자산총액의 100분의 20(공모의 방법으로 설정·설립된 고수익고위험투자신탁은 100분의 10)이내의 범위에서 공모주식을 배정하여야 함. 이 경우 자산총액은 해당 고위험고수익투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 함), 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 배정 수량 계산시에는 청약사무 취급처에 청약된 청약주식수를 모두 합산하여 동일한 배정비율로 통합배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 증권인수업무등에관한규정 제9조 제3항에 따라 어느 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 "공동대표주관회사"가 무작위 추첨방식을 통하여 배정합니다.

(ii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정합니다. 배정결과 발생하는 잔여주식은 "공동대표주관회사"가 "잔액인수계약서" 제2조 제4항에 따른 각자의 "인수한도 의무주식수"를 한도로 하여 "잔액인수계약서" 제2조 제4항에 따른 "개별 인수의무주식수"를 자기계산으로 각각 잔액인수합니다.

(iii) "잔액인수계약서" 제2조 제4항에 따라 "청약미달회사"(일반공모 청약물량이 "인수한도 의무주식수"보다 적은 회사를 말한다)의 "개별 인수의무주식수"를 산정함에 있어서, "청약미달회사"의 "인수책임을 면하게 된 주식수"는 인수한도 "청약초과회사"(일반공모 청약물량이 "인수한도 의무주식수"를 초과하는 회사)의 "초과청약물량"(청약물량에서 "인수한도 의무주식수"를 차감한 주식수를 의미하되, 0 이상으로 합니다)을 "청약미달회사"에게 "청약미달회사"별 인수비율을 우선 고려하여 배분하고, 기타 자세한 사항은 "공동대표주관회사"가 협의하여 산정합니다.

⑤ 단, 공동대표주관회사는 "증권 인수업무 등에 관한 규정" 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하 (액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 이 경우 공동대표주관회사가 잔여주식을 자기 계산으로 인수합니다.

(5) 투자설명서 교부에 관한 사항

- '자본시장과 금융투자업에 관한 법률' 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 (주)포스코케미칼 및 공동대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 ('자본시장과 금융투자업에 관한 법률' 제9조 제5항에 규정된 전문투자자 및 '자본시장과 금융투자업에 관한 법률 시행령' 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사 표시는 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 우리사주조합 청약자 |

'자본시장과 금융투자업에 관한 법률' 시행령 제132조에 의해 투자설명서 교부 면제됨 |

해당사항 없음 |

| 구주주 청약자 (신주인수권증서 보유자) |

1), 2), 3)을 병행 1) 우편 송부 2) 한국투자증권(주), NH투자증권(주), KB증권(주)의 본ㆍ지점에서 교부 3) 한국투자증권(주), NH투자증권(주), KB증권(주)의 홈페이지나 HTS에서 교부 |

1) 우편송부시: 구주주 청약초일(2021년 01월 13일) 이전 수취 가능 2) 한국투자증권(주), NH투자증권(주), KB증권(주)의 본, 지점: 구주주 청약종료일(2021년 01월 14일)까지 3) 한국투자증권(주), NH투자증권(주), KB증권(주)의 홈페이지 또는 HTS 교부 : 구주주 청약종료일(2021년 01월 14일)까지 |

| 일반 청약자 (고위험고수익 투자신탁청약 포함) |

1), 2)를 병행 1) 한국투자증권(주), NH투자증권(주), KB증권(주)의 본ㆍ지점에서 교부 2) 한국투자증권(주), NH투자증권(주), KB증권(주)의 홈페이지나 HTS에서 교부 |

1) 한국투자증권(주), NH투자증권(주), KB증권(주)의 본, 지점: 청약종료일(2021년 01월 19일)까지 2) 한국투자증권(주), NH투자증권(주), KB증권(주)의 홈페이지 또는 HTS 교부 : 청약종료일(2021년 01월 19일)까지 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 공동대표주관회사의 본ㆍ지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 공동대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 한편, 일반공모 청약시 투자자께서는 공동대표주관회사의 본ㆍ지점에 방문하여 투자설명서 인쇄물을 수령하시거나 공동대표주관회사의 홈페이지에서 동일한 내용의 투자설명서를 전자문서의 형태로 다운로드 받으시는 2가지 방법으로 투자설명서를 교부받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 공동대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2021년 02월 03일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2021년 01월 21일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 우리은행 포항POSCO금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2020년 12월 09일 | 한국투자증권(주) | 00160144 |

| NH투자증권(주) | 00120182 | |

| KB증권(주) | 00164876 | |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 '자본시장과 금융투자업에 관한 법률' 제165의 6조 3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 공동대표주관회사인 한국투자증권(주), NH투자증권(주), KB증권(주)로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 한국투자증권(주), NH투자증권(주), KB증권(주)의 본ㆍ지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2020년 12월 28일부터 2021년 01월 05일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2021년 01월 06일에 상장폐지될 예정입니다. 유가증권시장상장규정 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일 전에 상장폐지되어야 합니다.

|

※ 관련법령 제165조의6(주식의 발행 및 배정 등에 관한 특례) ③ 주권상장법인은 제1항제1호의 방식으로 신주를 배정하는 경우 「상법」 제416조제5호 및 제6호에도 불구하고 주주에게 신주인수권증서를 발행하여야 한다. 이 경우 주주 등의 이익 보호, 공정한 시장질서 유지의 필요성 등을 고려하여 대통령령으로 정하는 방법에 따라 신주인수권증서가 유통될 수 있도록 하여야 한다. 제176조의8(주식의 발행 및 배정에 관한 방법 등) ④ 법 제165조의6제3항 후단에서 "대통령령으로 정하는 방법"이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다. 1. 증권시장에 상장하는 방법 2. 둘 이상의 금융투자업자(주권상장법인과 계열회사의 관계에 있지 아니한 투자매매업자 또는 투자중개업자를 말한다)를 통하여 신주인수권증서의 매매 또는 그 중개ㆍ주선이나 대리업무가 이루어지도록 하는 방법. 이 경우 매매 또는 그 중개ㆍ주선이나 대리업무에 관하여 필요한 세부사항은 금융위원회가 정하여 고시한다. [유가증권시장 상장규정] 제150조(신규상장) ③신주인수권증서를 신규상장하려면 다음 각 호의 심사요건을 모두 충족해야 한다.< 개정 2014.6.18, 2019.8.28> 5. 신주인수권증서의 거래 가능 기간이 5일(매매거래일을 기준으로 한다) 이상일 것 제152조(상장폐지) 3. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증서의 상장폐지가 필요하다고 인정하는 경우 |

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2020년 12월 28일부터 2021년 01월 05일까지(5거래일간) 거래 | 신주배정통지일(2020년 12월 18일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2021년 01월 07일)까지 거래 |

| 주1) | 상장거래 : 2020년 12월 28일부터 2021년 01월 05일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2020년 12월 18일(예정)부터 2021년 01월 07일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 결제일인 2021년 01월 07일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 공동대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자 시 이러한 점을 감안하시기 바랍니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법 : 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 공동대표주관회사 | 한국투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 30% |

▶ 인수수수료 : 모집총액의 0.50%x 30% ▶ 실권수수료 : 잔액인수금액의 5.00% |

| 공동대표주관회사 | NH투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 35% |

▶ 인수수수료 : 모집총액의 0.50%x 35% ▶ 실권수수료 : 잔액인수금액의 5.00% |

| 공동대표주관회사 | KB증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 35% |

▶ 인수수수료 : 모집총액의 0.50%x 35% ▶ 실권수수료 : 잔액인수금액의 5.00% |

| 주1) 모집총액 : 최종 발행가액 X 총 발행주식수 주2) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 공동대표주관회사가 자기계산으로 잔액인수하기로 합니다. 주3) 인수한도 의무주식수에 관한 사항은 인수계약서 제2조 4항 참고 |

Ⅱ. 증권의 주요 권리내용

1. 액면금액

| 제6조(일주의 금액) 회사가 발행하는 주식 일주의 금액은 금 500원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제 2 장 주 식

② 제1항의 규정에 불구하고 다음 각 호의 경우에는 주주외의 자에게 이사회의 결의로 신주를배정할 수 있다. 1. 주권을 신규 상장하거나 협회등록하기 위하여 신주를 모집하거나 인수인에게 인수하게하는 경우 2. 관계법령에 의하여 이사회의 결의로 일반공모증자 방식으로 신주를 발행하는 경우 3. 관계법령에 의하여 우리사주조합원에게 신주를 우선 배정하는 경우 4. 관계법령에 의하여 주식매수선택권의 행사로 인하여 신주를 발행하는경우 5. 관계법령에 의하여 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 6. 회사가 경영상 필요로 외국인투자촉진법에 의한 외국인투자를 위하여 신주를 발행하는 경우 7. 회사가 긴급한 자금의 조달을 위하여 국내외 금융기관 또는 투자자에게 신주를 발행하는 경우 8. 회사가 기술도입을 필요로 그 제휴회사에게 신주를 발행하는 경우 9. 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 ③ 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다.

② 회사는 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 경영상 필요로 외국인 투자촉진법에 의한 외국인투자를 위하여 이사회 결의로 신주를 발행할 수 있다. ③ 회사는 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 관계법령에따라 이사회 결의로 주식예탁증서(DR)를 발행할 수 있다. ④ 회사는 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 회사의 긴급한 자금조달을 위하여 국내외 금융기관 또는 투자자에게 이사회 결의로 신주를 발행할 수 있다. ⑤ 회사는 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 회사가 기술도입을 필요로 하는 때에는 그 제휴회사에게 이사회의 결의로 신주를 발행할 수 있다. ⑥ 회사는 발행주식총수의 100분의 100을 초과하지 않는 범위 내에서 제10조 제2항 제9호에의하여 이사회의 결의로 신주를 발행할 수 있다. ⑦ 제1항 내지 제6항의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로써 정한다. 다만,이 경우 신주의 발행가격은 관계법령에서 정하는 가격 이상으로 하여야 한다. |

3. 의결권에 관한 사항

|

제25조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다.

때에는 회일의 3일 전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일 행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. 단, 법인인 주주는 소속임직원을 대리인으로 선정할 수 있다. |

4. 배당에 관한 사항

|

제12조(신주의 배당기산일) 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업년도의 직전영업년도말에 발행된 것으로 본다. 제55조 (잉여금의 처분) 회사는 매 사업년도의 처분 전 이익잉여금을 다음과 같이 처분한다. 그러나 주주총회의 결의로써 다음 각호 이외에도 처분할 수 있다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의적립금 5.기타의 이익잉여금처분액 제56조(이익배당) ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. 제57조 (배당금 지급청구권의 소멸시효) ② 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다. |

Ⅲ. 투자위험요소

1. 사업위험

당사는 1963년 1월 염기성내화물을 생산, 판매 목적으로 설립된 삼화화성(주)와 1971년 5월 각종 산업로 보수 및 축로 시공을 목적으로 설립된 포항축로(주)가 1994년 12월 1일부 합병하여 포철로재주식회사로 상호를 변경하여 내화물 제조에서 시공까지 일관체제를 갖춘 명실상부한 종합로재회사로서 발판을 마련하여 국내는 물론 세계적인 종합 내화물회사로 발판을 다진 후 2008년 제철소 석회소성설비 위탁운영, 2010 ~ 2011년 제철소 화성공장위탁운영 및 화성품 판매사업을 실시하며 외형성장을 이루었습니다. 이후 2010년 음극재사업, 2019년 포스코ESM 인수를 통한 양극재사업 진출로 에너지소재 기업으로의 재도약 과정 중에 있습니다. 당사의 사업부문은 크게 내화물 제조 및 산업용로재 정비를 다루는 내화물본부, 생석회, 화성품 가공 및 판매 등의 라임화성본부, 이차전지의 주원료인 음극재, 양극재를 생산하는 에너지소재본부로 구성되어 있습니다.

| [당사 사업부문] |

| (기준일 : 2020년 06월 30일) | (단위: 백만원) |

| 구분 | 주요 재화 또는 용역 | 주요고객 | 매출액 | 비율(%) |

|---|---|---|---|---|

| 내화물본부 | 내화물 제조 및 산업용로재 정비 | (주)포스코 등 | 246,364 | 33.9 |

| 라임화성본부 | 생석회 제조, 화성공장 위탁운영 및 화성품 판매 | (주)포스코, OCI(주), Krakatau Posco 등 |

299,784 | 41.2 |

| 에너지소재본부 | 음극재, 양극재 제조 및 판매 | LG화학 등 | 181,552 | 24.9 |

| 합계 | - | - | 727,700 | 100.0 |

| 자료 : 당사 반기 보고서 주 : 기준일 매출액은 연결재무제표 기준 |

[당사 세부 사업부문 주요 내용]

| (1) 내화물본부 - 내화물 제조 내화물은 각종 기간산업의 공업용로에 사용하는 재료로써 고온에서도 용융되지 않는 비금속재료의 총칭이며 특히 철강산업과 시멘트 및 요업 등의 산업에 있어서 중요한 공업용 소재입니다. 국내 내화물 산업은 90년대 중반까지 중화학 공업의 발전과 함께 지속적 성장을 이루어 설비투자 등을 통한 생산성 향상을 이루었으며 양적, 질적인 성장이 가능하였습니다. - 내화물정비 제철소 고로 및 각종 플랜트에 내화물을 시공하는 로재정비는 제철, 화학업종의 경기와 밀접한 관계가 있으며 국내외로부터 전문성을 인정받아 석유화학 및 플랜트 제조업체로의 매출이 확대되어가고 있는 추세입니다. 당사의 내화물 시공분야 국내 최고수준의 노하우를 가지고 있으며 고로건설과 개수, 철강, 비철, 소각로 및 석유화학 설비는 물론 해외 플랜트 내화물공사의 전문성까지 확보하고 있습니다. (2) 라임화성본부 - 라임(LIME)사업 생석회 시장은 당사를 포함하여 주요 두 업체만이 경쟁하고 있는 과점 시장입니다. 당사를 포함하여 현대제철은 현재 국내에서 생석회를 생산 및 공급하는 주요 업체로서 두 업체가 대부분의 시장을 점유하고 있다고 볼 수 있습니다. 생석회 시장은 포스코向, 현대제철 제철용 생석회가 전체 생석회 시장의 90%이상을 점유하고 있으며, 포스코로 공급을 하고 있는 당사와 현대제철이 유일하다고 볼 수 있습니다. - 화성사업 당사가 포스코로부터 매입 후 가공 판매하는 콜타르 및 조경유 등의 화성제품은 고로를 가진 제철소에서만 생산가능하며 국내에서는 진입장벽이 높은 사업입니다. 콜타르, 조경유 등 화성품 시장의 경우에도 마찬가지로 생석회 시장과 같이 소수 업체만이 경쟁하고 있는 과점 형태의 시장을 나타내고 있으며, 제철 부산물로서 석탄화학 가공을 하는 수직계열화 시장의 특성이 존재합니다. 화성품 공급에 있어 당사는 관계사인 피엠씨텍, 이외 OCI 등에 판매하고 있습니다. 국내 화성품 시장은 당사 및 현대제철로부터 생산되는 화성품이 대부분 시장이라고 볼 수 있습니다. (3) 에너지소재본부 - 에너지소재사업 에너지 소재 기업으로 도약하기 위해 2010년 8월에 LS엠트론의 음극재 사업부문을 인수 하였고 2019년 4월에 양극재 회사인 포스코ESM을 흡수합병하여 현재 미래 고부가가치 소재인 양ㆍ음극재를 모두 생산중에 있습니다. 양ㆍ음극재가 이차전지의 4대 원료(음극재, 양극재, 전해질, 분리막)에 해당하므로 해당 사업부문은 이차전지 산업의 후방산업 성격을 띄고 있습니다. |

| 자료 : 당사 반기 보고서 |

당사의 사업 중 내화물 제조, 내화물 정비 및 라임(생석회) 사업은 철강산업의 후방산업의 성격을 띄고 있습니다. 내화물은 각종 기간산업의 공업용로에 사용하는 재료로써 고온에서도 용융되지 않는 비금속재료의 총칭이며, 특히 철강산업과 시멘트 및 요업 등의 산업에 있어서 중요한 공업용 소재로 내화물 산업의 매출 비중은 제철, 제강산업이 약 70%, 시멘트, 요업산업이 약 10%로 2개 주요산업의 비중이 약 80%를 차지하고 있어, 상기 산업의 경기변동과 밀접한 관계를 가지고 있습니다. 내화물 정비 사업은 제철소 고로 및 각종 플랜트에 내화물을 시공하는 로재정비는 제철, 화학업종의 경기와 밀접한 관계가 있습니다.

당사의 라임화성 사업부문은 제철소의 조강생산량과 밀접한 관계가 있으며 조강생산량 증감에 따라 손익이 변동될수 있습니다. 화성품의 경우 제철공업 및 화학공업의 대표 원료로서 그 수요가 소폭 증가하고 있으나, 전극봉 및 인조흑연 음극재의 원료인 침상코크스 사업, 전극재의 주 원료인 피치코크스 사업, 흑연블록 사업 등 석탄화학 사업의 기초소재로 활용되고 있는 콜타르 수요처가 확대되고 있습니다. 또한, 화성품, 석회의 품질 개선, 공급 확대 등에 대한 다양한 요구로 소성기술의 발전 및 신식 소성로의 도입 등 지속적으로 발전하고 있습니다. 향후 고부가가치의 Down Stream사업(침상코크스, 음극재)의 성장에 따라 화성품 가치의 상승은 증대할 것으로 전망되며, 또 하나의 주요 신소재로서 자리매김하면서 그 수요는 지속 확대될 것으로 전망됩니다. 따라서 해당사업은 음극재 사업부문과 유사하게 이차전지 산업의 후방산업 성격을 띄고 있습니다.

이차전지 사업은 IT기기의 성장과 친환경, 에너지절감 정책에 따른 전기차, ESS시장의 확대로 지속적인 성장이 예상됩니다. 특히, 전기차용 이차전지 시장은 중국의 강력한 전기차 산업 육성 정책, 유럽의 이산화탄소 배출 규제와 글로벌OEM 업체들의 전기차 모델 비중확대 추세 속에 2018년 약 200만대 규모에서 2025년에는 약 1,500만대 규모로 연평균 약 29%씩 성장할 것으로 예상되고 있습니다. 이에 따라 이차전지 시장은 전기차용 이차전지를 중심으로 재편될 것으로 전망됩니다.

이와 같이, 당사의 사업 중 일부는 각각 철강산업 및 이차전지 산업의 후방산업에 해당하며, 라임화성 부문 또한 이차전지 산업의 후방산업의 성격을 띄고 있습니다. 따라서 투자자께서는 당사의 사업위험을 검토함에 있어 철강산업 및 이차전지 산업의 현황과 사업위험을 면밀히 검토하여 의사결정에 참고하시기 바랍니다.

[에너지소재사업 부문 관련 위험]

|

(1-1) 전방산업(전기차 등 이차전지) 관련 위험 |

| [주요 용어] |

| 용어 | 정의 |

|---|---|

| 이차전지 | 일회성인 1차전지와는 달리, 전기를 저장했다가 반복사용이 가능한 전지. |

| 리튬이차전지 | 이차전지 중 전지 작동 시의 전압이 다른 전지에 비하여 상대적으로 높고(평균 전압 3.6V로 일반전지의 2배 이상 수준임), 에너지 저장 밀도가 높으며, 자기방전이 적어 장시간 보관에 적합하고 메모리 효과 등이 없는 특징을 가지고 있는 리튬계 전지. |

| 양극활물질(양극재) | 리튬의 공급원으로서 전지의 충전, 방전 시 양극재료의 결정격자로부터 리튬을 방출 및 흡수하여, 전지 내에 전기에너지를 저장, 방출해 주는 역할을 함. 양극활물질의 주요 제품으로는 NCA, NCM, LCO, LMO, LFP 등이 있음. |

| 음극활물질(음극재) | 전지 충전 시 리튬이온을 저장해두었다가 방전 시 보충해주는 역할을 함. 음극활물질의 주요 원료는 흑연계(인조흑연계와 천연흑연계), 탄소계, 금속 등이 있음. |

| NCA(니켈코발트알루미늄) | 이차전지 4대 핵심소재 중 하나인 양극활물질의 한 종류로 출력 특성이 뛰어나 고출력 고용량 배터리가 적용되는 전동공구, 전기차 등에 주료 사용됨 |

| NCM(니켈코발트망간) | NCA와 마찬가지로 양극활물질의 한 종류로 니켈과 망간의 높은 호환성을 기반으로 NCA에 비해 출력은 낮지만 높은 안정성과 장기간의 수명을 요하는 이차전지에 주로 사용됨 |

| NCMA(니켈코발트망간알루미늄) |

기존 하이니켈 NCM양극재(니켈, 코발트, 망간을 조합해 만든 양극재)에 알루미늄을 첨가해 만드는데 이 양극재를 쓰면 대용량 배터리를 구현. |

| 전구체 | 이차전지 양극활물질 원가의 70% 이상을 차지하는 핵심소재로 양극소재의 전단계 물질. 니켈, 코발트, 알루미늄이 대다수를 차지함. |

| 분리막 | 전지의 안전성에 중요한 역할을 하며, 그 자체로는 전기화학반응에 참여하지 않으나 전지를 작동시키기 위해 필수적인 리튬이온이 이동하는 경로를 제공하고 전지의 양극과 음극의 직접적인 접촉을 차단하는 역할을 함. |

| 전해액 | 리튬이차전지에 사용되는 핵심원료로 역할은 충전 시 양(+)극에서 음(-)극으로, 방전 시에는 음(-)극에서 양(+)극으로 리튬이온을 빠르게 이동시키는 이동매체로서 크게 전해질, 용매, 첨가제로 구성. |

| 이차전지 기반 전기자동차 (Electric Vehicles, xEV) |

친환경자동차 중에서 이차전지를 사용하는 전기자동차로서 전기에너지만을 사용하는 순수 전기자동차(EV), 동력원으로 전지에 저장한 전기만 사용하고 필요에 따라 충전시키는 플러그인 하이브리드 자동차(PHEV), 전기에너지와 내연기관을 동시에 사용하는 하이브리드 자동차(HEV)로 분류됨. |

| 전력저장시스템 (Energy Storage System, ESS) |

생산된 전력을 전력계통(Grid)에 저장했다가 전력이 가장 필요한 시기에 공급하여 에너지 효율을 높이는 시스템으로 발전, 송전, 배전, 수용가 단계별로 저장이 가능함. |

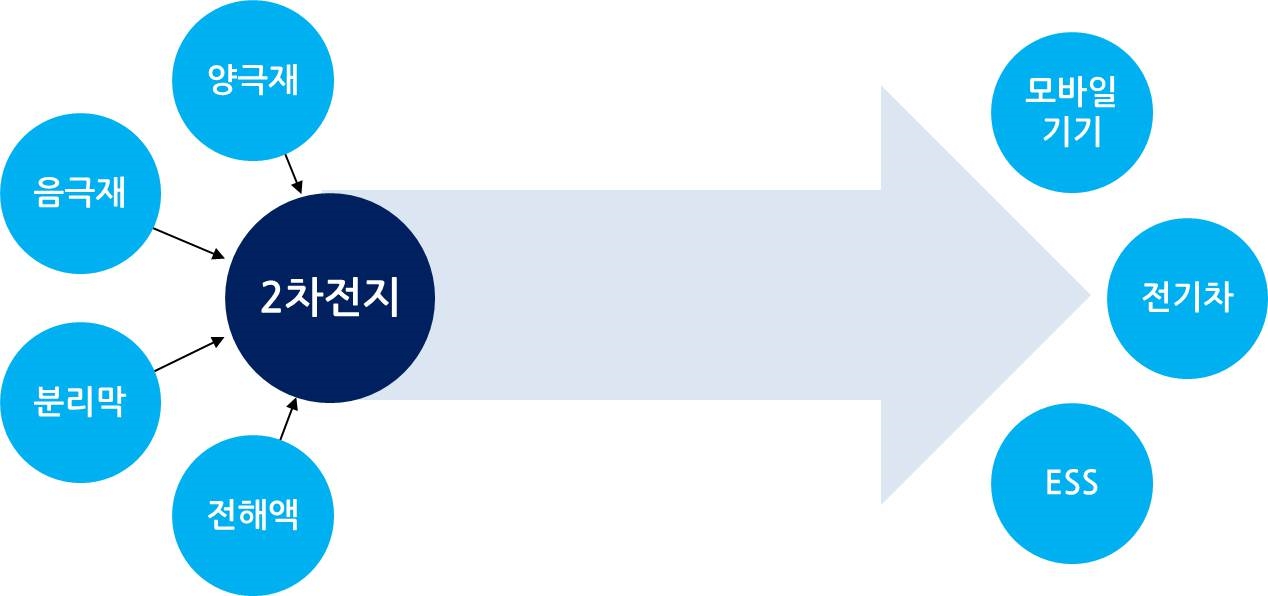

당사가 속한 음극활물질(음극재) 소재 산업과 양극활물질(양극재) 소재 산업은 이차전지 밸류체인에서 최후방 산업으로, 전방산업의 변동성에 민감하게 반응합니다. 이에 모바일기기, 전기차, ESS의 업황 변동은 이차전지의 수요량에 영향을 미치며, 이차전지의 수요량이 다시 음극활물질(음극재) 및 양극활물질(양극재) 등의 후방산업 업황에 영향을 미치는 구조입니다.

| [이차전지 산업 밸류체인] |

|

|

2차전지 산업 밸류체인 |

| 자료 : 신한금융투자 |

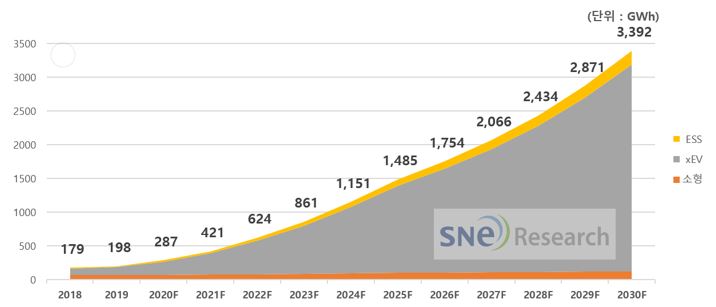

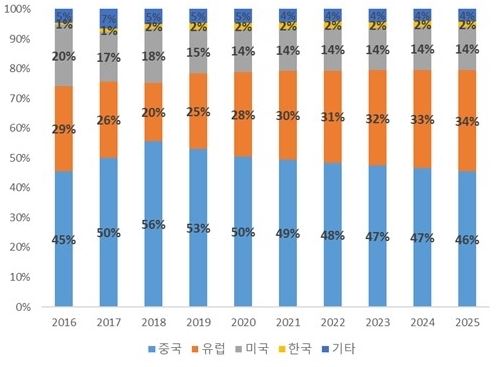

이차전지의 4대 핵심요소는 양극활물질(양극재), 음극활물질(음극재), 분리막 및 전해액으로 구성되어 있습니다. 삼성SDI, LG화학, SK이노베이션 등 배터리 제조업체는 핵심 소재들을 매입 또는 자체생산하여 이차전지를 생산하고, 최종적으로 IT, 자동차, 에너지 업체들에 공급합니다. 주요 최종 적용 제품으로는 소형분야인 모바일기기와 중대형분야인 전동공구, E-bike, 전기차, 전력저장시스템(ESS) 등이 있습니다. SNE리서치에 따르면 글로벌 이차전지 시장(리튬이온 이차전지 시장)은 2018년 179GWh에서 2030년 3,392GWh까지 약 17배 성장할 것으로 예상하고 있습니다. 특히 중대형분야인 전기차 시장은 전세계적 전기차 보급 확대 정책에 힘입어 2030년 3,066GWh의 수요가 전망되며 2019년 대비 약 30배 가량의 폭발적인 성장이 전망됩니다. 이외에도 전력저장시스템(ESS), 전동공구, E-bike 및 모바일, E-모바일 등 소형분야에서도 이차전지 수요가 증가할 것으로 전망됩니다.

| [이차전지 시장 성장 추이 및 전망] |

|

|

2차전지 시장 성장 추이 및 전망 |

| 자료 : SNE Research |

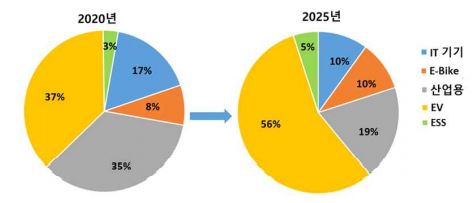

| [글로벌 리튬이온배터리 수요 산업 비중 변화 예상] |

|

|

수요 산업 비중 변화 |

| 자료 : 포스코경영연구원, NICE평가정보 |

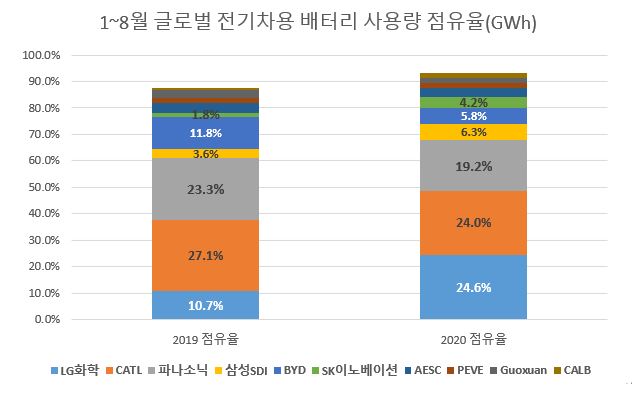

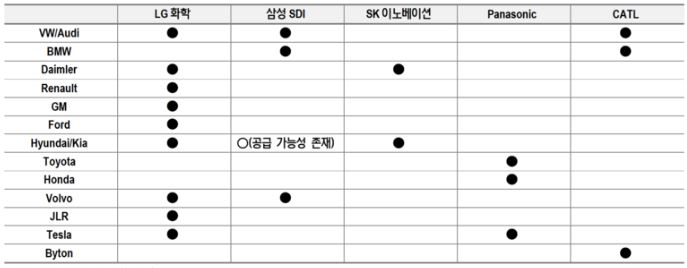

최근 기후 변화에 대응하기 위해 온실가스 감축을 위한 전기차 보급, 신재생에너지의 효율적 저장이 가능한 에너지 저장장치(Energy Saving System, ESS)등이 각국 정부의 보조금 지원 등 정책 및 규제에 힘입어 전세계적으로 뚜렷한 성장세를 보이고 있으며 이에 이차전지는 4차산업의 주요 소재로 급성장하고 있습니다. 당사는 LG화학, 삼성SDI, SK이노베이션 등 전기차 배터리업체를 대상으로 이차전지 주요 소재를 납품하여 매출을 발생시키고 있습니다. 배터리 시장조사업체 SNE리서치에 따르면 당사의 주요 매출처인 LG화학의 경우 2020년 1월 ~ 8월 누적기준 글로벌 전기차용 배터리 점유율 1위(24.6%)를 기록하며 성장세를 확대하고 있습니다. 이러한 성장세와 함께 2020년 1월, 당사와 1조 8천억원 규모의 양극재 중장기 단가 및 공급계약을 체결하기도 하였습니다.

| [글로벌 전기차 배터리업체 점유율 현황] |

|

|

주요 전기차 배터리업체 점유율 현황 |

| 자료 : SNE리서치 2020년 10월(Global EVs and Battery Shipment Tracker) |

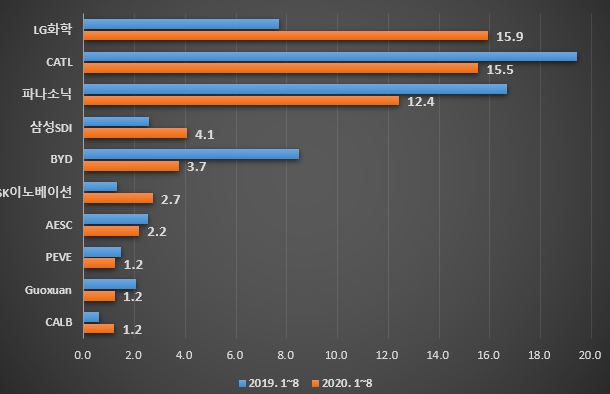

| [글로벌 전기차 배터리업체 출하량 현황] |

|

|

글로벌 배터리업체 출하량 현황 |

| 자료 : SNE리서치 2020년 10월(Global EVs and Battery Shipment Tracker) |

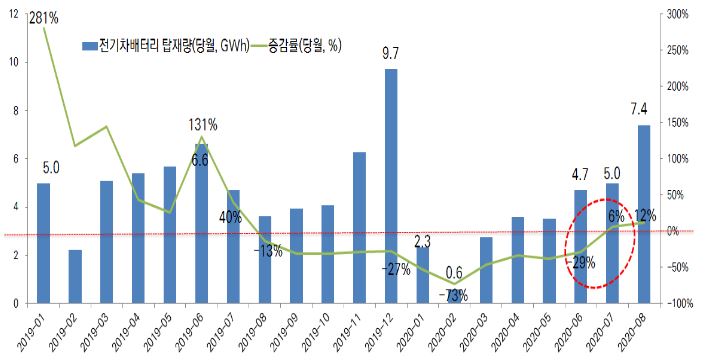

주요 글로벌 전기차용 배터리업체의 점유율 현황을 살펴보면 한국, 일본 및 중국의 업체들이 경쟁을 하고 있습니다. 배터리 시장조사업체 SNE리서치에 따른 2020년 1월 ~ 8월 누적기준 글로벌 전기차 배터리 에너지 총량은 64.7GWh로 전년 동기(71.8GWh) 대비 9.9% 감소하는 모습을 보이고 있습니다. 이는 2019년 12월 발생한 COVID-19로 지속적 글로벌 경기침체에 의해 주요 시장인 중국과 미국의 전기차 수요가 급감한데 기인합니다. 다만 2020년 3분기 이후 감소폭은 축소되고 있습니다. 배터리업체의 점유율을 살펴보면 점유율 1위를 기록한 LG화학을 필두로 삼성SDI, SK이노베이션 모두 전년 동기 대비 2배에 가까운 성장세를 보이며 점유율을 확대하는 모습을 보이고 있습니다. 상기 3사의 성장세는 각 사의 배터리 탑재 모델 판매 증가에 따른 것으로 이에 반해 중국, 일본 경쟁사의 점유율은 부진한 모습을 보이고 있습니다. 한편 한국계 기업을 포함한 점유율 상위그룹 6개사의 점유율이 전체의 84% 이상을 차지하고 있어 배터리 시장에서 상위업체의 시장 지배력이 심화되는 특징을 보이고 있습니다. 다만 이러한 이차전지 산업의 경쟁 상황이 당사에 미치는 영향은 정확히 판단하기 어렵습니다. 따라서 투자자분들께서는 이차전지 산업의 경쟁 상황, 배터리 업체 및 전기차 업체의 소재사업 진출 가능성 및 이차전지 산업의 전방산업인 전기차, ESS, 모바일 기기 등 산업 전반의 업황이 당사의 실적에도 직간접적인 영향을 미칠 수 있음을 유의하시기 바랍니다.

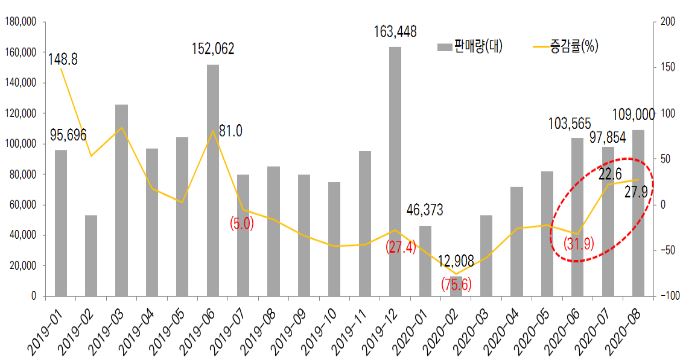

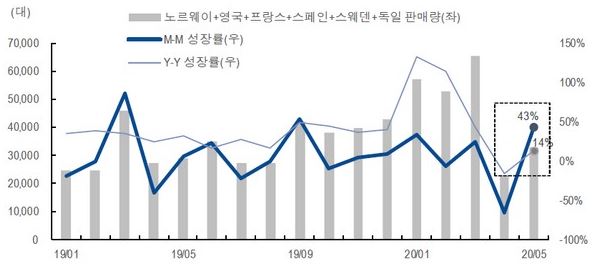

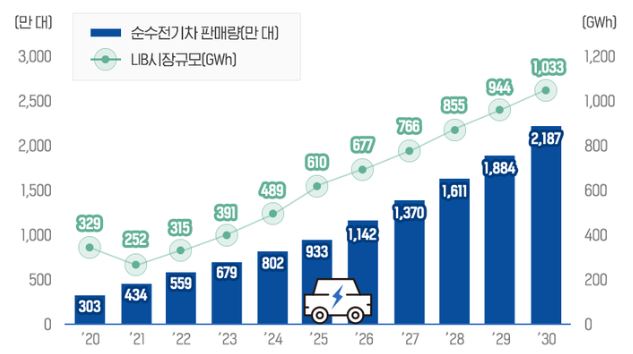

한편, 이차전지의 전방산업 중 가장 큰 폭의 성장이 예상되는 전기차 시장의 경우, 중국의 강력한 전기차 산업 육성 정책, 유럽, 중국 등 주요국의 연비규제(환경규제) 강화로 글로벌 OEM 업체들의 전기차 모델 비중 확대 및 경쟁이 가속화되고 있습니다. 이에 유럽과 중국은 전체 전기차 판매의 80%가량을 차지하는 고성장세를 보이고 있습니다. 한편 글로벌 전기차 판매량은(순수전기차 기준) 2020년 약 300만대 규모에서 2025년에는 약 900만대, 2030년 2,100만대 규모로 성장할 것으로 예상되고 있습니다. 이에 따라 이차전지 시장은 전기차용 이차전지를 중심으로 재편될 것으로 전망되며, 전기차용 리튬이온 배터리 시장은 2020년 329GWh에서 2025년 610GWh, 2030년 1,033GWh 규모 성장이 예상됩니다. 이에 당사와 같은 이차전지용 소재 생산업체는 전기차용 이차전지 생산업체에 대한 안정적인 공급물량 확보 여부가 장래 수익성에 큰 영향을 미칠 것으로 판단됩니다.

| [글로벌 전기차 판매 추이 전망] |

|

|

전기차판매량 추이 및 리튬이온 배터리 시장 전망 |

| 자료 : TSR('18~'19), FUJI('18~'19), SNE리서치('20 평균전망치) |

| [주요국 전기차 판매량 추이] |

|

|

||||

| 자료 : 중국자동차공업협회 |

자료 : NH투자증권 리서치 본부 |

상기와 같이 당사가 영위하고 있는 이차전지 소재사업은 이차전지 사업과 전기차를 비롯한 이차전지 전방산업의 성장 규모 및 업황에 따라 실적에 영향을 받을 수 있습니다. 이차전지의 수요는 전기차 수요의 증가와 함께 견조한 성장세를 보일 것으로 전망되나 주요 자동차 소비국의 전기차 관련 환경규제 시행 여부, 국가별 전기차 충전 인프라 확보 추이 등에 따라 변동될 수 있습니다. 2020년은 COVID-19 확산 및 지속으로 글로벌 경기 침체에 기인한 글로벌 자동차 수요 부진으로 역성장을 기록하였고, 전기차 시장 역시 부진한 판매율을 보였습니다. 주요국 전기차 판매율을 살펴보면 2020년 4월 기준 중국이 51%(YoY) 가량 급감하며 가장 큰 하락세를 보여 주었고 전체 시장으로는 약 12%(YoY) 감소하는 모습을 보여주었습니다. 다만 유럽의 경우 강화된 연비규제(2015년 km당 130g에서 올해부터 km당 95g으로 축소/1g/km당 95유로의 벌금), Super Credit 제도 도입(친환경차에 온실가스 배출 인센티브), 2020년 중저가 신모델 출시 등으로 전년동기 대비 16%(YoY) 감소에 그쳤고, 2020년 5월에는 전월기준 43% 상승세로 전환되었습니다. 글로벌 전기차 시장 역시 7월 이후 다시 약 49%(YoY) 증가세로 전환되는 모습을 보이고 있습니다. 이에 2020년 연간 전기차 판매 성장률은 약 80%대로 전망되고 있으며 성장에 선두에 선 유럽의 전기차 시장을 주요 고객으로 둔 LG화학, 삼성SDI, 두산솔루스 등이 수혜를 입을 것으로 예상됩니다. 이에 따라 상기 배터리 업체를 주요 고객사로 둔 당사와 같은 이차전지 소재업체에도 긍정적인 요소로 작용할 가능성이 있습니다.

| [주요 이차전지 업체 전기차 고객사 현황] |

|

|

주요 2차전지 업체 전기차 고객사 현황 |

| 자료 : 언론취합, NH투자증권 리서치 |

다만 글로벌 전기차 시장의 고성장 전망에도 불구하고 이차전지 시장의 배터리 수급은 2019년 이후 공급 과잉에 이르고 있습니다. 또한 전기차 업체의 원가 절감에 따른 자체적 소재사업 진출 가능성, 가격경쟁 심화 등 부정적인 영향을 미칠 가능성이 존재합니다. 다만 전기차 시장의 가격 대중화, 배터리 1회 충전당 주행거리 증가, 충전 인프라 확충, 안정성 강화, 제품의 수명 주기 연장 등, 제품의 상품성 향상과 각국 환경 규제 강화로 전기차 수요에 대한 우호적 시장 분위기가 견고한 가운데 지속적인 성장세를 보일 것으로 예상되며, 이에 따라 LG화학, 삼성SDI 등 배터리 제조업체 또한 전방산업의 수요 증가에 대응하기 위해 생산능력 확충을 지속적으로 추진할 것으로 전망됩니다.

한편, 2015년 9월 독일 완성차 업체의 디젤게이트 사건 이후 내연기관 자동차로는 점차 강력해지는 환경 규제를 준수하기 어려울 것이라는 인식이 널리 퍼졌고 친환경 자동차로서 전기차가 크게 주목을 받게 되었습니다. 각국은 내연기관차 판매를 규제하고 전기차 판매를 촉진하는 정책을 발표하였고 특히 유럽의 대부분의 국가들은 2025 ~ 2030년 이후에 내연기관 자동차의 신규 판매를 금지하는 법안을 제정하기에 이르렀습니다. 마침 테슬라를 비롯한 메이저 완성차 업체들이 구체적인 전기차 로드맵을 제시하면서 전세계적으로 완성차 판매량 중 전기차 비중이 빠르게 증가하고 있습니다. 또한, 중국은 2018년부터 2020년까지 신재생에너지 차량에 대한 구매세 면제 정책을 연장하고 중국 정부가 각 업체에 신재생에너지 차량 판매율을 법적으로 강제하면서 친환경차 시장이 더욱 커질 전망입니다.

| [각국의 전기차 관련 정책] |

| 지역 | 추진 현황 |

|---|---|

| 유럽연합 (EU) |

- 2050년까지 온실가스 배출량을 1990년 대비 90% 감축계획. 이를 위해 효율적인 수송전략 제고, 2025년까지 제로배출 및 저배출차량 보급 확대(1,300만대) 및 인프라 개선(충전시설 100만개 설치) 등을 진행할 계획 - 2021년까지 자동차 주행거리당 이산화탄소 배출량을 1km 당 95g로 제한했으며, 최근 2030년까진 59g/km까지 강화. 2021년 기준치 초과시 1g당 95유로의 벌금을 제조업체에 부과할 예정 - 2019년 12월, 유럽연합집행위원회는 유럽 전기자동차 배터리 산업에 대한 32억유로 규모의 보조금 지급을 승인. EU 집행위의 승인으로 독일과 프랑스, 이탈리아, 폴란드, 벨기에, 스웨덴, 핀란드는 17개 기업을 대상으로 보조금 지급 |

| 독일 | - 내연기관차 판매금지를 영국이나 프랑스와 공동보조 고려(2017) - 2030년까지 전기자동차 600만대 보급, 2050년까지 독일 내 모든 자동차를 전기자동차 전환한다는 추진 목표 수립 - 독일과 프랑스는 유럽전기자동차 배터리 산업 육성을 위해 2021년까지 자국에서 배터리 생산공장을 1곳씩 신설하는데 최대 60억유로를 공동 투자하기로 합의한 '에어버스 배터리' 프로젝트를 발표 - 2020년 6월 4일 1,300억유로 경기 부양책 일환으로 전기차 육성/지원 정책 발표 1) 구매 보조금 확대 : 4만 유로 미만 BEV에는 9,000유로, PHEV에는 6,750유로를 지급. 4만 ~ 6.5만 BEV는 7,599유로, PHEV에는 5,625유로 지급 2) 세제 혜택 연장 : 2025년 종료 예정이던 전기차 구입 관련 세제 혜택(취득세 등)을 2030년까지 연장 3) 인프라 투자 확대 : 전기차 충전소 설치 확대 및 배터리셀 생산 지원금으로 250억유로 지원 4) 대중교통의 전동화 : 전기버스 등 대중교통의 전동화를 위해 120억유로 투자 - 2030년 내연기관 자동차 판매 전면 중단 계획 |

| 영국 | - 대기오염 심각지역을 클린존으로 설정한 후 전기자동차의 운행만을 허용. 혼잡지역 운행우선권 등과 같은 파격적인 정책 시행 - 기존 내연기관 자동차를 전기차로 교체할 경우 6,000파운드 보조금 지원 추진 입법 예정 - 전기자동차 가정충전제도로 민간 충전소 설치비 지원 - 100g/km 이하의 이산화탄소를 배출하는 경우, 연간 운행세 면제 - 2040년까지 전통적인 내연기관차 판매 전면 중단 계획 |

| 노르웨이 | - 2025년까지 가솔린, 디젤차 판매를 없애겠다는 정책적 목표 합의(2016) - 완전한 금지는 아니지만 오슬로에서 2017년부터 디젤차 운행금지 조치, 다양한 인센티브 및 등록에 있어 강력한 후속조치로 견인 - 전기 자동차 보급을 위해 세제 경감 혜택, 고속도로 통행료, 주차요금, 충전요금 무료, 전기자동차 전용도로 운영 등의 다양한 지원 정책을 시행 - 충전기 인프라 구축 활성화를 위해 민간사업자가 고속충전기 설치 시 보조금지원 - 2025년 내연기관 자동차 판매 전면 중단 계획 |

| 프랑스 | - 2040년까지 온실가스배출 차량 판매금지 정책목표 발표(2017) - 높은 이산화탄소 배출량을 가진 자동차(130g/km이상)에 대해 높은 세금 부과, 저배출 자동차(110g/km이하)에는 보조금을 지원하는 정책을 사용 - 연간 7억유로의 예산을 투자하여 친환경 자동차 관련 연구개발 프로젝트 진행. 특히 자국의 자동차 회사인 르노자동차 및 PSA 의 저탄소 자동차 연구, 개발을 위해 저금리 대출 지원 - 2020년 5월 27일 80억유로 자동차산업 지원책 발표 1) 구매 보조금 확대 : BEV, PHEV 차량의 수요진작을 위한 현금보조금 지원확대에 10억 유로 투입. PHEV에는 약 2천유로, BEV에는 약 7천유로의 보조금 지원. 내연기관 차에 부여되는 혜택은 없음 2) 긴급 대출 : 르노자동차에 50억유로 긴급 대출(독일과 진행중인 에어버스 배터리 프로젝트 합류 전제) 3) 인프라 투자 확대 : 공공 전기차 충전소 설치 확대해 당초 2022년까지였던 충전소 10만개 건설 목표 시기를 2021년으로 단축 - 2040년 내연기관 자동차 판매 전면 중단 계획 |

| 자료 : 언론취합 |

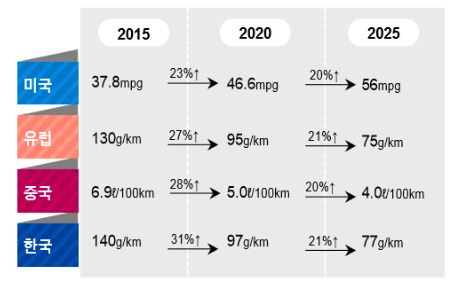

| [주요국 연비 규제 현황] |

|

|

주요국 연비규제 |

| 자료 : 삼성증권 리서치 |

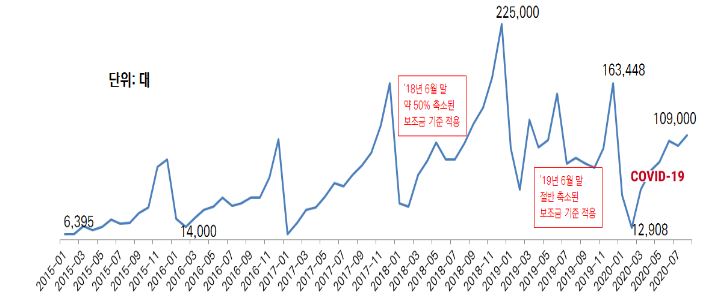

다만 COVID-19 확산 지속과 유가 급락으로 글로벌 자동차 업계의 수요 급감에 따라 자동차업계의 위기감이 고조되며 내연기관차 및 친환경 규제가 완화될 가능성이 있습니다. 환경규제 강화로 전기차 산업 증가세가 기대되었던 유럽의 경우 유럽자동차제조업체협회(ACEA),유럽자동차부품공업협회 등을 통해 2021년까지 CO2 연평균배출량을 27% 강화하는 규정에 대해 완화를 요청하기도 하였습니다. 이와 같이 대외적인 요인으로 전기차 수요의 증가가 기대치를 하회하거나 당사의 주요 거래업체가 전기차용 이차전지 시장 내에서 점유율이 하락할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

|

(1-2) 이차전지 밸류체인 내 중국의 영향력과 관련된 위험 |

| [글로벌 전기차 국가별 비중 전망] |

|

|

글로벌 전기차 비중 |

| 자료 : 유진투자증권 리서치 |

전기차 시장에서 중국이 차지하는 비중은 2019년말 기준 전세계 시장의 약 53% 수준으로 높은 영향력을 행사하고 있습니다. 중국은 2009년부터 2017년까지 보조금 365억 달러를 투입하며 신에너지 자동차 산업을 부양했으며, 전기차와 이차전지, 이차전지용 소재산업 등 전기차와 관련된 밸류체인 전반에 걸쳐 중국 기업의 경쟁력 강화를 위한 지원 정책을 시행하였습니다. 특히, 중국은 품질 관리를 엄격히 한다는 취지로 2015년 규범조건을 마련 후 규범조건에 따라 인증을 받은 배터리를 탑재한 전기차만 정부 보조금 지원을 받을 수 있었습니다. 이에 국내 업체 배터리가 장착된 전기차는 보조금을 지원받을 수 없었고, 이는 BYD, CATL 등 중국 로컬 기업이 중국 시장에 점유율을 확대하는 기회가 되었습니다. 그러나 2019년 2분기에 중국은 전기차 배터리 보조금 '화이트리스트'에 오를 수 있는 근거로 사용됐던 배터리 인증제가 폐지되었으며, 전기차 배터리 보조금 제도도 2019년 6월부터 점차 축소되며 2020년 이후 폐지 예정에 있었습니다. 이에 따라 중국이 자국 배터리 시장을 외국기업에 개방할 가능성이 증가하며, 국내 업체들도 중국 배터리 시장을 선점하기 위해 대규모 배터리 공장 건설 및 수주전에 대비하고 있습니다.

| [중국 전기차 배터리 보조금 제도 현황] |

| 구 분 | 주행거리(=R) | 2017년 (만 위안) |

2018년 (만 위안) |

2019년 (만 위안) |

2018년 변동폭 (2017년 대비) |

2019년 변동폭 (2018년 대비) |

|---|---|---|---|---|---|---|

| 순수전기차(EV) | 100km ≤ R<150km | 2 | 0 | - | -100% | - |

| 150km ≤ R<200km | 3.6 | 1.5 | -58% | -100% | ||

| 200km ≤ R<250km | 3.6 | 2.4 | -33% | -100% | ||

| 250km ≤ R<300km | 4.4 | 3.4 | 1.8 | -23% | -47% | |

| 300km ≤ R<400km | 4.4 | 4.5 | 1.8 | 2% | -60% | |

| ≥400km | 4.4 | 5 | 2.5 | 14% | -50% | |

| 플러그인하이브리드(PHEV) | ≥50km | 2.4 | 2.2 | 1 | -8% | -55% |

| 자료 : Kotra 주) 중앙정부 보조금 기준(지방정부 보조금은 중앙정부 보조금의 50% 수준이었으나 2019년 06월부터 취소됨) |

한편 중국 정부의 보조금 축소와 2019년 말 발생한 COVID-19의 전세계적 확산 및 장기화로 인해 전방산업인 완성차의 생산 및 판매가 급감하며 정부 보조금에 의존하던 중국 배터리 로컬기업들의 시장점유율은 급격히 악화되고 있습니다. 또한 최근 CATL 제품이 탑재된 전기차(중국 완성차업체 GAC의 아이온)가 2020년 들어 3차례 연이은 화재사고 발생으로 중국 정부차원의 배터리사업 관련 국가적 지원을 주장하는 목소리가 강화되며 폐지하기로 했던 보조금 제도가 2022년까지 2년 연장되었습니다. 이후 2020년 2분기부터는 2019년 8월 판매대수 하락에 기인한 기저효과, 글로벌 전기차 시장의 전반적 시장 회복세와 보조금 제도 연장 등 중국 정부 정책 지원 가능성으로 전기차 판매대수 및 배터리 사용량이 연속 증가세를 보이고 있습니다.

| [중국 전기차 판매량 추이] |

|

|

중국 전기차 판매량 추이 |

| 자료 : 중국자동차공업협회, Kotra |

| [중국 배터리 시장 현황] |

|

|

중국 전기차 배터리 탑재량 |

| 자료 : wind, Kotra |

이와 같이 중국의 자국내 전기차 배터리 제조업체 육성 정책으로 전세계 전기차용 배터리 상위10개 업체 중 중국 업체는 CATL, BYD를 비롯하여 총 5개 업체가 포함된 바 있습니다. 비록 국내 배터리 제조업체들이 글로벌 점유율을 높이고 있는 상황이지만 전세계 전기차 시장의 과반이상을 차지하는 중국 시장 해외 개방 이슈, 배터리 인증제도 등 중국의 자국내 전기차 배터리 제조업체 육성 정책이 강화된다면 중국 업체들이 급성장하며 시장점유율을 높여갈 수 있는 가능성이 있습니다.

한편, 당사가 속한 이차전지용 음극활물질 및 양극활물질 사업 또한 중국의 점유율이 매우 높은 상황입니다. 이차전지용 소재의 국가별 점유율을 살펴보면 중국은 양극재와 음극재, 전해질, 분리막 각 분야에서 2018년 기준 63.6%, 74.0%, 69.7%, 56.7%로 모두 가장 높은 점유율을 기록하고 있으며 한국의 점유율은 양극재 8.6%, 음극재 6.0%, 전해질 7.7%, 분리막 8.5% 수준입니다.

| [글로벌 리튬이온배터리 4대 핵심소재 현황] |

| 국가 | 양극재 | 음극재 | 전해질 | 분리막 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2016 | 2017 | 2018 | 2016 | 2017 | 2018 | 2016 | 2017 | 2018 | |

| 중국 | 67.6% | 66.6% | 63.6% | 76.6% | 77.3% | 74.0% | 71.4% | 67.6% | 69.7% | 49.5% | 53.9% | 56.7% |

| 일본 | 14.0% | 14.7% | 16.6% | 19.6% | 18.9% | 20.0% | 20.6% | 23.6% | 22.7% | 39.9% | 37.8% | 34.8% |

| 한국 | 8.3% | 9.2% | 8.6% | 3.8% | 3.9% | 6.0% | 8.0% | 8.8% | 7.7% | 10.6% | 8.3% | 8.5% |

| 기타 | 10.1% | 9.6% | 11.2% | - | - | - | - | - | - | - | - | - |

| 합계 | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

| 자료 : 야노경제연구소 |

| [글로벌 리튬이온배터리 소재별 주요 중국업체] |

| 구분 | 주요 업체 |

|---|---|

| 양극재 | Reshine, XTC, B&M, ShanShan, Easpring, Baomu, Xiamen |

| 음극재 | BTR, ShanShan, Easpring |

| 분리막 | SENIOR, GREEN, Jinhui |

| 전해질 | Capchem, Jinniu, Huarong, ShanShan |

| 자료 : SNE리서치 |

이와 같이 중국은 세계 최대 규모의 전기차 판매 시장임과 동시에 다수의 전기차용 이차전지 생산업체와 이차전지 소재 업체를 육성하고 있습니다. 우리나라의 경우 배터리 완제품 및 양극재 등 소재업체의 경쟁력은 확대하고 있으나 그 전단계 반제품인 전구체 및 이를 구성하는 핵심 광물들의 공급망은 중국에 의존하고 있어 이차전지 시장의 온전한 시장지배력 확보를 위해서 배터리업체뿐 아니라 원료 및 소재 업체의 동반 경쟁력 강화가 중요할 것으로 보입니다. 또한 전기차, ESS 시장 등 다양한 부문에서 고기능 전지 수요 증가가 예상되는 가운데 중국의 가격경쟁력에 대응하는 기능 향상 및 생산능력 상승을 위해 당사를 포함한 국내 이차전지 관련 사업체의 기술 개발, 설비 증설 및 제조사 내재화율 확대 정책 등 투자가 확대되고 있는 상황입니다. 이렇듯 현재까지는 시장 전체의 견조한 성장기조 속에서 당사가 속한 이차전지용 음극활물질 및 양극활물질 사업 내에서 중국업체와의 경쟁으로 인한 직접적인 수익성 감소 등이 나타나고 있지는 않으나, 향후 전기차를 둘러싼 산업 생태계가 중국을 중심으로 재편될 경우 전기차 배터리 보조금 제도와 같이 중국 정부의 차별적인 자국내 산업 보호 정책이 시행되어 국내 이차전지 소재 업체의 경영환경에 불리한 영향을 미칠 수 있습니다. 이에 투자자께서는 이 점 유의하시기 바랍니다.

|

(1-3) 배터리업체 소재 내재화 및 경쟁심화 관련 위험 |

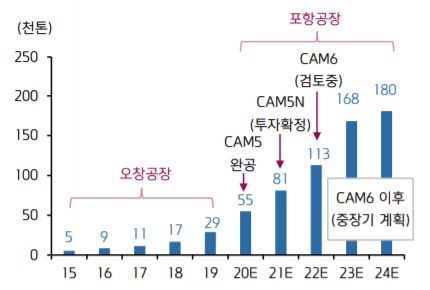

최근 전기차용 이차전지의 시장규모 확대가 예상되면서 LG화학, 삼성SDI, SK이노베이션 등 국내 배터리셀 제조업체는 생산능력 확보를 위한 설비투자를 지속적으로 진행하고 있으며, 이에 따라 이차전지 소재업체 또한 장차 증가될 시장수요에 대응하기 위하여 설비 확충을 진행하고 있습니다. 당사 또한 아래와 같이 음극재 및 양극재 생산능력을 확대해 나가고 있습니다.

| [당사 천연흑연계 음극재 생산능력 추이 및 계획] |

| 시기 | 추이 및 계획 | 누적 생산능력 |

|---|---|---|

| 2010.09 | LS Mtron 음극재 사업부문 인수합병 | - |

| 2011.10 | 세종1공장 1호기 준공(0.6천톤/년) | 0.6천톤/년 |

| 2013.06 | 2호기 증설(1.4천톤/년) | 2천톤/년 |

| 2015.03 | 3호기 증설(2천톤/년) | 4천톤/년 |

| 2016.07 | 4호기 증설(2천톤/년) | 6천톤/년 |

| 2017.07 | 5호기 증설(2천톤/년) | 8천톤/년 |

| 2017.12 | 6호기 증설(4천톤/년) | 12천톤/년 |

| 2018.02 | 7호기 증설(4천톤/년) | 16천톤/년 |

| 2018.11 | 8~9호기 증설(8천톤/년) | 24천톤/년 |

| 2019.11 | 2공장 1단계 증설(20천톤/년) | 44천톤/년 |

| 2020(E) | - | 44천톤/년 |

| 2021(E) | 2공장 2단계 증설(20천톤/년) | 64천톤/년 |

| 2022(E) | 2공장 2단계 증설(10천톤/년) | 74천톤/년 |

| 자료 : 당사 제시 |

| [당사 인조흑연계 음극재 생산능력 추이 및 계획] |

| 시기 | 추이 및 계획 | 누적 생산능력 |

|---|---|---|

| 2020.02 |

부지확보 및 증설(2023년 완공) |

16천톤/년 |

| 자료 : 당사 제시 |

| [당사 양극재 생산능력 추이 및 계획] |

| 시기 | 추이 및 계획 |

|---|---|

| 2018 | 9천톤/년 |

| 2019 | 15천톤/년 |

| 2020 | 40천톤/년 |

| 2022(E) |

69천톤/년 |

| 자료 : 당사 제시 |

당사의 천연흑연계 음극재 생산 능력은 현재까지 확정된 투자 계획 하에서 2019년말 기준 44천톤/년 수준에서 2022년에는 74천톤/년까지 증가할 것으로 예상되며, 인조흑연계 음극재의 경우 2023년 음극재 공장 완공 이후 16천톤/년 규모의 생산이 가능할 것으로 예상됩니다. 양극재 생산능력 또한 2019년 15천톤/년 수준에서 2022년에는 69천톤/년 수준까지 대폭 증가할 전망입니다. 이러한 생산능력의 증가는 향후 충분한 수요를 확보할 경우 당사의 매출 및 수익성에 유리하게 작용할 것으로 예상할 수 있으나, 수요가 기대에 미치지 못할 경우 높은 고정비 및 감가상각비 부담으로 인하여 실적에 불리한 영향을 미칠 수 있습니다.

한편, 당사가 생산하는 음극재의 경우 기타 국내 양산업체가 존재하지 않아 비교적 국내의 경쟁상황은 우호적인 편입니다. 더불어 당사는 국내 최초로 인조흑연계 음극재 생산을 위한 공장 신설에 2,177억원의 투자를 의결하였습니다. 인조흑연계 음극재는는 원료와 공정 특성으로 천연흑연계에 비해 내부구조가 일정하고 안정적이며 수명이 길어 전기차 배터리에 주로 활용합니다. 당사는 금번 투자를 통해 양극재와 천연흑연계 음극재에 이어 인조흑연계 음극재까지 제품 포트폴리오를 확대하며 이차전지 종합소재사의 지위를 굳건하게 할 것으로 보입니다. 또한, 자회사인 피엠씨텍으로부터 인조흑연 원료인 침상코크스를 안정적으로 공급받으며 계열간 시너지도 전망되는 바 입니다. 하지만, 금번 신규시설 투자가 수익성을 담보하지 않을 수 있으며, 비용 증가에 따른 실적 저하 등 부정적인 영향도 발생할 수 있으니 투자자께서는 이점 또한 유의하시기 바랍니다.

| 신규 시설투자 등 |

| 1. 투자구분 | 신규시설투자 | ||

| - 투자대상 | 인조흑연 음극재 제조설비 | ||

| 2. 투자내역 | 투자금액(원) | 217,700,000,000 | |

| 자기자본(원) | 1,006,317,943,236 | ||

| 자기자본대비(%) | 21.6 | ||

| 대규모법인여부 | 미해당 | ||

| 3. 투자목적 | 이차전지 시장 수요에 대응한 생산설비 신설 | ||

| 4. 투자기간 | 시작일 | 2020-03-30 | |

| 종료일 | 2024-05-31 | ||

| 5. 이사회결의일(결정일) | 2020-03-30 | ||

| - 사외이사 참석여부 | 참석(명) | 2 | |

| 불참(명) | - | ||

| - 감사(사외이사가 아닌 감사위원) 참석여부 | 참석 | ||

| 6. 공시유보 관련내용 | 유보사유 | - | |

| 유보기한 | - | ||

| 7. 기타 투자판단과 관련한 중요사항 | 1. 상기 당사의 자기자본은 2019년 12월 31일 연결재무제표 기준임. 2. 투자소재지: 포항시 동해면 상정리 (포항 블루밸리 국가산업단지) 3. 투자규모: 인조흑연 음극재 공장 16,000톤 4. 투자금액과 투자기간등은 진행상황에 따라 변동될 수 있습니다. |

||

| ※ 관련공시 | - | ||

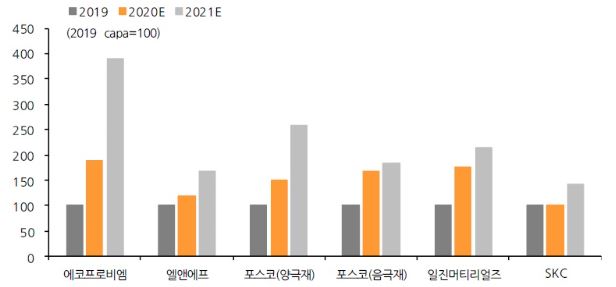

당사가 생산하는 양극재의 경우 (주)엘앤에프 및 (주)에코프로비엠 등 국내 이차전지 업체에 양극재를 공급하는 경쟁업체가 존재하며, 해당 업체들 또한 지속적으로 생산설비를 늘려나가고 있어 향후 국내 양극재 제조업체 간 경쟁이 심화될 가능성이 있습니다. (주)엘앤에프 및 (주)에코프로비엠의 양극재 사업 현황은 다음과 같습니다.

| [엘앤에프 양극재 판매 비중 추이] |

|

|

엘앤에프 양극재 제품 판매 비중 전망 |

| 자료 : 한화투자증권 리서치 |

(주)엘앤에프는 가격이 비싼 코발트의 함량을 낮추고 알루미늄을 첨가해 배터리 가격 인하의 장점을 가진 NCMA 양극재 양산을 위한 설비 증설에 집중하고 있습니다. 2021년부터 본격적인 양산이 가능할 것으로 보이며 현재 SK이노베이션, LG화학 등의 주요 업체와 공급 계약을 체결하며 EV향 매출 비중을 내년 약 40%(현재 15% 비중)까지 끌어올릴 것으로 예상됩니다. 이에 (주)엘앤에프의 2020년 NCMA 양극재 생산능력은 연산 4만톤까지 증가할 전망이며 증설 및 양극재 품질 향상으로 연산 7만톤 규모로 생산능력 확대가 예상됩니다.

| [에코프로비엠 생산능력 추이] |

|

|

에코프로비엠 양극재 생산능력 |

| 자료 : 키움증권 리서치 |