|

|

글로벌 cro 시장현황 및 전망(2015-2021년) |

주주총회소집공고

| 2020년 08월07일 | ||

| 회 사 명 : | 바이오코아 주식회사 | |

| 대 표 이 사 : | 황 승 용 | |

| 본 점 소 재 지 : | 서울시 금천구 가산동 60-21번지(디지털로 9길 33) IT미래타워 8층 | |

| (전 화)02-2027-6200 | ||

| (홈페이지)http://www.bio-core.com | ||

| 작 성 책 임 자 : | (직 책)전무이사 | (성 명) 이 호 영 |

| (전 화)02-2027-6234 | ||

주주총회 소집공고

| (제20기 임시) |

임시주주총회 소집 통지(공고)

주주님의 건승과 댁내의 평안을 기원합니다. 우리 회사는 정관 제22조에 의하여 임시주주총회를 아래와 같이 소집하오니 참석하여 주시기 바랍니다.(※신문공고시 상법 제542조의4 및 정관 제24조에 의거하여 발행주식총수의 1% 이하 소유주주에 대하여는 이 공고로 소집통지에 갈음하오니 양지하여 주시기 바랍니다)

- 아 래 -

1. 일시 : 2020년 08월 25일 오전 09시

2. 장소 :서울시 금천구 가산디지털1로 168(가산동, 우림라이온스밸리)

A동 3층 메디치교육센터 대회의실

3. 회의목적사항

가. 부의안건

제1호 의안 : 이사선임의 건

제1-1호 의안 : 사내이사 황승용 예선의 건

제1-2호 의안 :사내이사 신용규 선임의 건

제1-3호 의안 : 기타비상무이사 안동규 선임의 건

제1-4호 의안 : 기타비상무이사 장 훈 선임의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 우리 회사의 본점, 금융위원회, 한국거래소 및 한국예탁결제원, 증권대행부에 비치하오니 참고하시기 바랍니다.

5. 실질주주의 의결권 행사에 관한 사항

예탁결제원의 의결권 행사(섀도우보팅)제도가 2018년 1월 1일부터 폐지됨에 따라 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님께서는 한국예탁결제원에 의결권행사에 관한 의사표시를 하실 필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직접행사하시거나 또는 위임장에 의거 의결권을 간접행사 할 수 있습니다.

2020년 08월 07일

바이오코아 주 식 회 사

대표이사 황 승 용 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| A (출석률: %) |

B (출석률: %) |

C (출석률: %) |

D (출석률: %) |

|||

| 찬 반 여 부 | ||||||

| - | - | - | - | - | - | - |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

- 당사는 중소벤처기업으로 법령에 의한 사외이사 선임의무가 없으므로 해당사항

없습니다.

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

-. 당사는 최대주주, 최대주주의 특수관계인, 해당 상장회사의 특수관계인을 상대방

으로 하거나 그를 위하여 2019년 12월 31일 현재의 자산총액 또는 매출총액의

100분의 1 이상의 금액에 해당하는 재산상의 거래사항이 없습니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

-. 당사는 최대주주, 최대주주의 특수관계인, 해당 상장회사의 특수관계인을 상대방

으로 하거나 그를 위하여 해당거래를 포함한 거래총액이 2019년 12월 31일 현재의 자산총액 또는 매출총액의 100분의 5 이상의 금액에 해당하는 재산상의 거래사항

이 없습니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 산업의 특성 및 성장성

■ 신약개발 사업부문

신약개발 사업부문에서 영위하는 시험수탁 기관(CRO, Contract Research Organization) 대행사업은 제약회사가 신약개발 기간을 단축하고 비용을 절감하기 위하여 아웃소싱하는 기관으로 신약개발 단계에서 제약사의 의뢰를 받아 비임상시험 및 임상시험 진행의 설계, 컨설팅, 수행, 모니터링, 데이터링, 허가대행 등의 업무를 대행하고 있습니다.

의약품 허가 및 규제의 강화, 신약출시 지연에 따른 규모의 불경제 등 제약시장의 변화는 제약 연구개발(R&D) 생산성 감소, 수익창출력 감소로 이어지고 있습니다. 그에 따라 제약기업들은 연구개발 비용 절감을 위해 점차 임상시험 아웃소싱을 확대하는 추세로, 제약 CRO로의 임상시험 아웃소싱은 특히 선진국을 중심으로 급격히 확산되며 그 중요성이 부각되고 있습니다.

CRO 사업분야는 기술수준이 높고, 기술의 변화속도가 빠르며, 표준의 중요성이 크고, 개발프로세스의 복잡성 또한 크기 때문에 현재 해당 업종 내에 필요한 연구개발서비스를 제공할 수 있는 민간부문의 공급규모는 부족한 반면, 이들을 필요로 하는 업계의 수요는 크다고 평가되고 있습니다. 따라서 CRO 사업분야는 전체 연구개발서비스자체의 성장가능성이 클 뿐만 아니라, 민간부문을 통한 R&D 서비스산업 활성화의 잠재력이 가장 큰 업종으로 볼 수 있습니다.

|

|

|

글로벌 cro 시장현황 및 전망(2015-2021년) |

(출처 : Frost&Sullivan의 Global CRO Market, Forecast to 2021(2017.4))

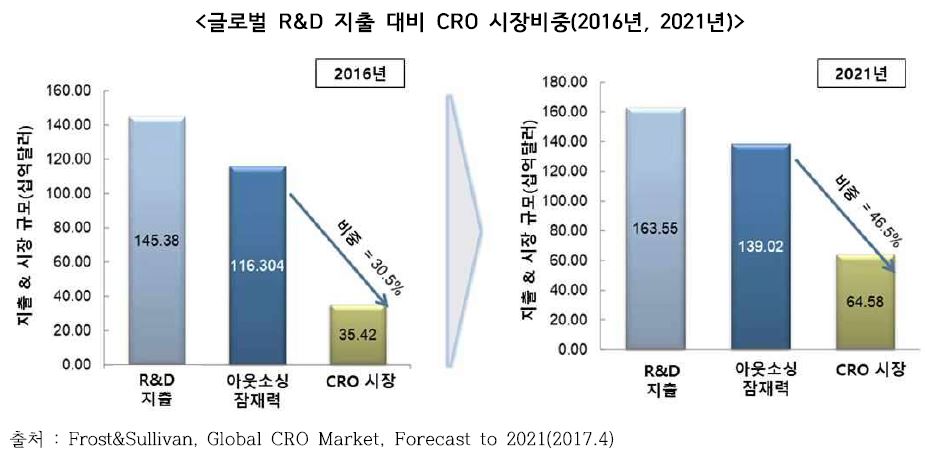

Frost&Sullivan의 Global CRO Market, Forecast to 2021(2017.4)에 따르면, 글로벌제약 CRO시장은 연평균 12.8%(2015~2021)로 높은 성장이 전망되며, 그에 따라 시장 규모는 2016년 354억 달러에서 2021년 645억 달러 규모로 확대될 것으로 전망되고 있습니다.

|

|

글로벌 r&d 지출대비 cro 시장 비중(2016년, 2021년) |

최근 정부는 제약산업 육성을 위한 정책의 일환으로 선진국 수준의 인프라를 확충 하고자 ‘임상시험산업 재단 설립 추진 및 CRO 산업 육성’을 추진하고 있는 바, 글로벌 CRO 시장에 대한 정보 수집과 면밀한 분석이 요구되고 있습니다.

■ 생명공학 사업부문

당사의 생명공학 사업부문에서 영위하는 유전체 분석산업은 하드웨어적인 분석기기 분야의 발전과 함께 정확한 분석결과를 확보할 수 있는 전문성과 경험에 근거한 분석 노하우가 필요한 산업입니다. 또한 대용량 유전체 정보를 처리할 수 있는 생물정보기술(Bioinformatics)의 뒷받침이 필수적으로 요구되는 분야입니다.

유전체 서열 분석산업은 바이오산업 생명공학 중 하나로 21세기 경제성장을 주도할 핵심산업으로 부각되고 있으며, 우리가 당면하고 있는 인류 공통의 과제들을 해결할 수 있는 도구와 방법을 제공할 수 있으리라 기대하고 있습니다. 이에 선진국들은 지난 수십년간 생명공학을 핵심전략기술로 판단하여 관련연구 및 기술개발에 대한 투자를 점차적으로 늘려왔으며 핵심 원천기술개발을 선점하기 위한 각국의 경쟁이 매우 치열한 분야라고 할 수 있습니다.

유전체 분석기술은 과거 염색체의 이상 현상을 현미경으로 확인하던 수준에서 염기서열이 중복되거나 결실되는 현상과 같이 유전자의 구조적 이상을 검사하는 단계로 발달하였습니다. 현재는 인간이 가지고 있는 30억 쌍의 염기서열을 한 개씩 모두 확인할 수 있는 수준으로 급속한 기술 발전을 거듭하고 있습니다. 동시에 자동화, 고속화, 비용 및 시료량 감소 등을 위한 다양한 기술 등이 함께 적용되고 있습니다.

유전체 분석산업의 특성은 아래와 같이 5개로 분류할 수 있습니다.

① 성장 잠재력이 높은 산업

미국 및 유럽 등 선진시장을 포함하여 전세계의 의료시장은 진단 및 치료의 시대에서 예방의 시대의 수요가 급증하고 있으며, 맞춤형 의료서비스의 헬스케어 3.0 시대를 지나 맞춤형 생활관리로 전환하고 있습니다. 이에 해외 유수기업들도 원천기술 확보 및 상품으로의 연계를 위해 관련 기업의 인수합병 및 활발한 협력을 진행하고 있으며 국내의 경우에도 대기업뿐만 아니라 생명공학을 비롯, IT 기업들이 중국 및 미국 시장의 진출에 박차를 가하고 있는 상황입니다.

② 맞춤형 통합 의료 서비스 솔루션을 제공

기술에서 의료로 다시 일반인에게 친근하게 제공할 수 있는 다양한 의료서비스를 바탕으로 향후 병원의 역할을 가정에서 개인이 모니터를 통하여 진행할 수 있는 친근한 서비스를 재공할 수 있어야 합니다. 유전체 분석산업은 하드웨어적인 분석기기 분야의 발전과 함께 정확한 분석결과를 확보할 수 있는 전문성과 경험에 근거한 분석 노하우가 필요한 산업입니다. 그 중 대표적인 요소가 대용량 유전체 정보를 처리할 수 있는 생물정보기술(Bioinformatics) 및 데이터 분석 기술과 무엇보다도 중요한 것은 분석된 데이터를 바탕으로 소비자에게 본인의 건강관리를 쉽고 간편하게 알려줄 수 있는 질병예측 상담 및 영양 및 운동식이와 연계하는 일상관리 상담시스템의 뒷받침이 필수적으로 요구되는 분야입니다.

③ 타사업과의 연계를 통한 고부가가치 창출

분자 진단 산업은 제약 및 바이오 의약품 산업과 달리 인체에 직접 사용하기 보다는 인체시료를 활용하는 기술 산업으로 시장진입과 산업화가 제약 및 바이오 의약품 산업분야보다 위험도가 낮으면서, 기존의 인체관련 사업과 연계하여 동반가치의 상승이 가능한 산업입니다.

④ 국민의 보건의학 및 삶의 질 향상에 직접적으로 기여

기존의 바이오산업은 '진단'과 '치료'라는 두 축으로 크게 나뉠 수 있고, 과거에는 진단보다는 치료가 의학산업에서 중심을 갖으면서 고객층이 한정된 단점이 있었습니다. 현대 유전체 기술의 발전으로 바이오 보건산업은 진단이나 치료가 아닌 일상관리로 패러다임이 전환되면서 소비자 계층이 확대를 가져오고 있으며, 빠른 산업화 및 출산율의 저하로 그 시장은 ‘요람에서 무덤까지’가 아닌 출생전까지 시장이 확대되고 있습니다. 단순한 수명연장보다는 건강한 삶의 연장을 추구하게 되었습니다. 이를 위해서 선진 글로벌 기업들은 조기진단과 맞춤형치료를 위한 진단이 가능한 분자진단기술 개발에 힘을 쏟고 있으며 맞춤의학은 더 나아가 진단에 의해 질병의 발생하기 전에 미리 예방할 수 있는 정보를 제공할 수 있습니다.

⑤ 첨단 기술을 이용한 서비스 제공으로 국내외 관련 법규가 혼재

유전정보 및 유전체 분석의 경우 의료기관과 비의료기관에서의 검사로 구분됩니다. 의료기관은 신의료기술인증 및 식약처에서 인. 허가를 획득한 검사만을 진행 할 수 있으나, 비의료기관에서는 대통령령으로 지정한 금지검사 외에는 모든 분석이 가능합니다. 이 같은 사항은 비의료기관인 기업에서는 접근성이 용이하나, 유전정보 및 유전체 분석을 관리감독하고 평가하는 기관에서의 실무자가 의료기관 관계자이므로 비의료기관에서의 행하는 분석에 대하여 많은 규제를 하고 있는 실정입니다. 따라서 의료기관과 비의료기관이 서로 상호 보완적으로 접근 할 수 있는 제도가 마련이 되어야 하며, 산업계측에서는 임상기관과의 연계를 통한 국내외 데이터의 축적이 절실히 필요합니다.

당사의 생명공학 사업부문에서 영위하는 체외진단 산업은 과거 질환 치료 중심에서 조기 진단을 통한 사전 예방 및 건강증진 중심의 트렌드 변화로 유전체분석시장을 포함하며, 글로벌 의약품 시장보다 더 빠르게 성장하고 있습니다. 또한 의료기술의 발전과 함께 바이오, IT 등이 결합되어 계속해서 다양하고 새로운 기기들이 출현하고 있고 기술변화 주기가 빠른 분야입니다. 의료 지식과 기술이 계속해서 발전하고 있어서 최종 수요자의 필요에 따라 지속적으로 업그레이드 시켜주어야 하며, 점차 소형화 및 자동화가 이루어지고 있고 편리성이 증대하고 있습니다. 또 다른 특성으로는 수년 전에 발생했던 신종플루 같이 전세계적으로 치명적인 전염성질병이 출현하면 일시적으로 관련 체외진단 시장이 폭발적으로 증가한다는 것입니다. 이러한 체외진단 산업의 특성은 다음과 같습니다.

- 조기진단을 통한 사전예방 중시로 지속적으로 성장하는 산업

- 안전성과 신뢰성이 중시되어 후발업체의 시장진입이 어려우며, 여러 기술들이 결합되어 계속해서 새로운 기기들이 출현하고 기술변화 주기가 빠름

- 의료 지식과 기술의 발전으로 지속적인 업그레이드 필요하며 최근 소형화, 자동화, 편리성이 점차 증가

- 치명적인 전염병 출현 시 일시적으로 시장 급증

당사의 생명공학사업부문에서 영위하고 있는 정밀의료산업은 패러다임의 변화로 인하여 성장하고 있습니다. 전통적인 의료는 질병 치료나 예방에 있어 ‘보통’의 사람을 기준으로 동일한 방법을 적용하는 형태입니다. 물론 수혈을 할 때 혈액형을 따지고, 약물 투여량을 정할 때 체중을 감안하는 것과 같이 어느 정도의 개인맞춤은 이루어졌으나, 대부분의 경우 동일한 질병을 가진 환자들은 표준 진료지침에 따라 동일하게 치료되었습니다. 그러나 2003년 종료된 인간 유전체 프로젝트(Human Genome Project)와 함께 유전자에 대한 이해가 높아지면서 상황은 크게 바뀌게 되었고, 특정 질병 및 치료법에 대한 민감성에서 차이를 보이는 개인들을 소집단으로 분류하여 특성에 맞는 ‘맞춤의료(Personalized Medicine)’를 제공할 가능성이 열리게 되었습니다. 인간 유전체 프로젝트가 종료되었을 때 많은 사람들은 암을 비롯한 수많은 난치병이 빠르게 정복될 것이라고 기대하였으나 연구가 진행될수록, 인간의 질병과 치료에 있어 유전자가 여전히 매우 중요한 요인이지만 이 외에도 환경, 생활습관 등 고려되어야 하는 요소가 매우 많아 더 정교하고 폭넓은 연구가 진행되어야 한다는 인식이 발전하게 되었습니다. 따라서 개인별 유전자 차이에 주목하는 맞춤의료의 개념은 점차 확장되었고 ‘정밀의료(Precision Medicine)’라는 용어가 부상하게 되었습니다.

인구 증가, 고령화, 만성질환의 증가 등에 의해 각국의 의료비는 빠르게 증가하고 있고, 삶의 질에 대한 소비자의 욕구 또한 증가하고 있습니다. 이에 대응하기 위해 더 효과적인 의료 패러다임을 제시하고자 하는 노력이 지속되어 왔습니다. 인간과 질병에 대한 이해를 높여 질병이 생기기 전에 미리 예측해서 예방하고, 질병이 걸린 후에도 효과적으로 치료하고 사후 관리하기 위한 정밀의료의 꿈은 오래 전부터 있었지만, 그 꿈을 이루기 위한 기술적인 뒷받침은 턱없이 부족한 상황입니다.

최근, 대량의 인간 유전체 데이터를 더 빠르고 저렴하게 축적하는 것이 가능하게 되었으며, 이렇게 축적된 데이터를 기반으로 특정 질병이 있는 환자들의 세포와 정상 세포의 유전체를 비교·분석하여 특정 유전자의 변이, 유전정보 발현 정도 등 어떤 요인이 질병을 일으키는지 밝혀지기 시작하였습니다. 대량의 데이터로부터 의미 있는 결과물을 얻어 내기 위해서는 컴퓨팅 기술의 발전뿐 아니라 생물정보학(Bioinformatics) 분야의 발전 또한 중요한 역할을 하고 있습니다.

정확한 질병 진단을 받지 못한 채 병원을 전전하던 많은 환자들이 정확한 병명을 알 수 있게 되고, 증상이 나타나기 전에 조기 진단을 하는 것도 가능해지며, 예전에는 같은 질병으로 분류되던 환자들이 질병 유발 유전자에 따라 여러 그룹으로 나누어지고 있습니다. 이렇게 분류된 그룹들은 질병에 대한 민감성, 예후, 치료에 대한 반응 등에서 다른 결과를 보일 것입니다. 질병을 일으킬 가능성이 높은 유전자를 보유한 사람을 위한 예방 전략을 수립할 수 있으며, 예방 전략에는 운동, 금연, 식이요법 등 생활습관 교정에서부터 진단검사 빈도를 높이거나 예방적인 수술 요법까지 다양하며, 또한 특정 유전자 변이를 겨냥하는 표적 치료제가 개발되어 사용되므로 치료 효과는 높이고 부작용은 줄일 수 있게 됩니다.

정밀의료 연구가 이미 인체의 신비를 다 풀어낸 것은 아니며, 정밀의료는 아직 초기 단계이며 대량의 데이터 축적과 통합, 그리고 이를 해석하여 의미 있는 결과물을 얻어 내고 임상에서 검증하는 과정이 계속되어야 합니다. 각국 정부와 기업이 정밀의료를 미래 의료의 중요한 패러다임으로 인식하고 연구 경쟁에 적극적으로 뛰어드는 이유입니다.

■ 콜드체인사업부문

콜드체인이란 공급 체인(Supply Chain) 내에서 타깃으로 한 목표 온도를 유지 한 상태로 생산, 보관, 운송, 판매에 이르기까지에 걸친 전 과정을 의미합니다. 콜드체인은 매우 효율적이고 기술집약적인 비즈니스이며 다른 한편으로는 글로벌 헬스케어산업을 연결하는 망(網)입니다. 콜드체인과 매우 큰 연관이 있는 헬스케어제품의 수요와 공급은 신흥경제, 기대수명의 연장, 기술의 진보 등에 힘입어 전 세계에 걸쳐 증가하고 있습니다. 그리고 이러한 현상은 헬스케어산업의 새로운 중력인 아태지역에서 특히 도드라지게 나타나고 있습니다. 글로벌 연구조사기관인 프로스트앤설리번은 아태지역의 헬스케어시장이 2018년까지 13% 성장해 2조2천억달러에 이를 것으로 전망했습니다. 거의 모든 국가에서 진행중인 인구고령화 역시 경제분야의 주요변인으로 2018년까지 65세이상의 인구수가 5억8천만명에 이를 전망하고 있습니다. 동아시아와 환태평양군도에서는 노인인구가 2015년부터 2034년까지 매 5년마다 20%씩 증가할 것으로 보이는데 세계은행은 세계에서 가장 늙은 국가 5곳 중 하나가 동아시아 국가가 될 것으로 예측하고 있습니다.

이러한 헬스케어 산업의 성장과 노령인구 등의 증가는 의약품의 소비와 맞물려 있고 의약품의 소비는 다시 콜드 체인 산업과 연관되어 마치 기어처럼 맞물려 돌아가는 특징이 있습니다. 국내 역시 노령화 및 수명 연장으로 질 높은 삶에 대한 관심이 매우 높습니다.

미국 상무부자료에 따르면 전세계에 1300억달러 규모의 헬스케어제품이 콜드체인에 의존하고 있습니다. 콜드 체인 산업의 특징은 이러한 시대적 흐름에 따라 자연 성장 할 수 밖에 없는 시대적 특징을 가지고 있습니다.

(2) 경기변동의 특성, 계절성

가) 경기변동의 특성

■ 신약개발 사업부문

신약개발 사업부문의 CRO 용역 사업은 대부분 제약사가 주요 매출처로서 연구개발이 지속적으로 이루어져야 하는 산업의 성격상 전반적으로 경기변동에 의해 크게 영향을 받지 않는 산업으로 인식되고 있습니다.

■ 생명공학 사업부문

1) 유전체분석사업

생명공학사업부문에서 영위하고 있는 유전체분석 사업분야는 상대적으로 경기변동에 비탄력적인 특성을 보입니다. 생명공학 사업부문에서 생산, 판매하는 진단 키트의 경우, 감염성 세균과 바이러스를 진단하는 제품입니다. 이러한 감염성질환의 경우, 환자가 꾸준히 발생하며 환자가 본인의 기호나 소비패턴에 따라서 진단키트나 서비스 등을 직접 선택할 수 없고 대부분이 내원 당시의 주요 의료기술과 의료인의 판단에 따른 선택이 이루어지므로 경기 변동의 영향을 크게 받지 않습니다. 또한 인체의 유전적 소인을 확인하는 진단 키트의 경우도 경기 변동에 영향 없이 꾸준히 진단수요가 있어, 전반적으로 진단키트는 경기 변동의 영향을 크게 받지 않을 것으로 예상됩니다.

환자가 아닌 건강한 일반인이 건강검진 등을 통해 진단을 하는 경우에는 경제상황에 따라 구매욕구가 변화할 수 있는 요인이 있기는 하지만, 이와 같은 경우에도 여타 산업에 비해서는 여전히 경기변동에 따른 영향이 미미한 수준입니다.

2) 수탁검사사업

의료산업은 특성상 경기흐름과 관계없이 지속적으로 발생하는 환자 수, 그리고 그에 따른 의료품 및 의료기기의 수요에 의해 경기변동의 영향을 크게 받지 않는 업종입니다. 유전자검사 분야도 이러한 특성을 가지고 있어 가계지출 및 국민총생산의 변화, 경기변동의 영향은 크지 않다고 할 수 있습니다.

■ 콜드체인사업부문

콜드체인사업부문의 메디칼유통 및 콜드체인사업의 경우 경기변동에 따른 수요변화는 크지 않습니다.

나) 계절적 요인

■ 신약개발 사업부문

신약개발 사업부문의 CRO 용역서비스 사업은 계절적인 요인에 따른 수요변화는 크지 않습니다.

■ 생명공학 사업부문

1) 유전체분석사업

감염성 세균, 바이러스를 진단하는 제품이나 인체의 유전적 소인을 확인하는 진단제품의 경우, 일부 호흡기 질환에 대한 진단검사를 제외하고는 계절적인 요인에 크게 영향을 받지 않습니다.

2) 수탁검사사업

당사의 수탁검사사업에서 수행하고 있는 유전자검사에는 타액 같은 체액, 조직 또는 혈액에서 분리한 세포로부터 DNA를 추출하여 어떤 질환과 연관된 유전자를 검사하는 분자생물학적 유전자검사가 있습니다. 이러한 검사는 아주 미세한 양의 DNA가 추가 또는 소실되거나 염기서열이 변이되는 것을 검출할 수 있고, 이러한 DNA상의 변화로 인해 유전자 발현이 증가되기도 하고 불활성화 되기도 합니다. 또한 현미경상에서 염색체의 수적인 변화나 구조적 이상을 보는 세포유전학적 검사가 있는데, 이것은 대량의 DNA 변화를 보는 것으로 계절적인 요인에 크게 영향을 받지 않습니다.

■ 콜드체인사업부문

알러지 테스트 키트의 경우는 호흡에 관련된 검사가 포함되어 있으므로 봄철 꽃가루 및 황사 그리고 야외 활동이 찾아지는 가을철에 검사 건수가 증가되어 키트 공급량이 약간 증가되는 추세를 보입니다. 그 외 기타 메디칼 유통 항목과 콜드 체인 유통 항목은 별도의 계절적 요인에 영향을 받지 않습니다.

(3) 제품의 라이프사이클

■ 신약개발 사업부문

신약개발사업부문의 CRO 용역서비스 사업은 기술수준이 높고, 기술의 변화속도가 빠르며, 표준의 중요성이 크고, 개발프로세스가 복잡하므로 현재 해당 업종내에 필요한 연구개발서비스를 제공할 수 있는 민간부문의 공급규모가 부족한 상황입니다. 또한 CRO용역서비스를 수행한 경험이 많아야 하며, 분석 전문성과 노하우도 확보하여야 합니다. 회사는 한국 최초의 GLP(Good Laboratory Practice) 인증 분석기관으로 글로벌 기준에 적합한 Regulated Bioanalysis 분야에 있어 최고의 경험과 전문성, 노하우 보유하고 있습니다. 회사가 영위하고 있는 CRO 용역서비스 사업은 전문성과 노하우가 확보되어 있어 상대적으로 오랜 기간동안 시장에서 영향력을 행사할 수 있습니다.

|

* GLP : 비임상 안전성 시험의 신뢰성 보증을 위해 연구인력, 시험시설 및 장비, 시험방법 등을 조직적, 체계적으로 정해 놓은 기준으로서 GLP인증은 시설, 인력, 운영 등의 종합적인 판단에 의거하여 주어지고 있습니다. |

■ 생명공학 사업부문

생명공학 사업부문도 제약 및 바이오 신약에 비해 Life Cycle이 짧지 않으며 또한 대부분의 유전체 부문의 기술은 지적재산권에 의해 보호받고, 여러 분야로 파생이 됨에 따라 기술 수명 주기(Life Cycle)가 장기화되고 있는 추세입니다.

유전체분석 사업분야는 인간의 질병 진단, 치료에 활용되는 특성상 IT 분야나 기타 제조업과 달리 개발된 신제품이 시장에 바로 판매될 수 없으며, 보수성이 강한 의료산업과 밀접한 관련이 있어 신제품 개발 후 임상 적용까지 식약처의 인허가 및 한국보건의료연구원의 신의료기술 행위 신청 등 거쳐야 하는 과정에 상당한 기간이 소요됩니다. 따라서 체외진단 산업분야의 신규 제품 및 서비스의 경우 시장에 진입하기까지 오랜 기간이 소요되지만, 한 번 진입하면 제품의 기본적인 라이프 사이클이 5~10년으로 길고, 일단 제품의 유용성이 입증되면 10년 이상 상대적으로 오랜 기간 동안 시장에서 영향력을 행사할 수 있습니다.

유전체분석 제품의 경우, 실제로 병원이나 검진세터에서 진단 제품으로 사용되기 위해서는 제품의 개발과 식약처 인허가, 신의료 기술여부 확인을 통한 보험 등재 여부 등의 과정을 거쳐야하기 때문에 상당한 시간이 필요합니다. 그러나 이러한 과정을 통해 제품의 성능이나 안전성이 확인 되면 상당히 오랜 기간동안 시장에서 점유율을 확보할 수 있습니다. 하지만 감염성 세균이나 바이러스를 진단하는 제품의 경우 각종 항생제나 항바이러스에 대한 돌연변이종의 출현으로 지속적인 제품의 개선이 필요합니다. 또한, 사회가 복잡해지고 전세계적인 교류가 활발해져 미지의 세균이나 신종 바이러스 등의 출현은 진단제품의 다양한 수요와 더불어 신속한 개발 및 현장 적용에 대한 필요성을 제기하고 있습니다. 다양한 진단기술과 신기술이 개발되어 조금 더 간편하고 빠르게 진단할 수 있는 방법들이 개발되고 있어 이런 신기술이 도입을 요구 하는 시장의 요구에도 충실하게 반응해야 하며, 지속적인 제품의 개발과 개선이 요구되는 진단키트의 경우 라이프 사이클은 점점 더 짧아진다고 할 수 있습니다.

■ 콜드체인사업부문

메디칼 유통 상품 중 알러지 테스트 키트의 라이프사이클 현 위치는 성장기와 성숙기의 과도기적 단계에 위치하고 있다고 할 수 있습니다. 현재 알러지 테스트 키트의 경우, 점차적으로 판매율이 증가하고 있는 현상을 나타내고 있으며 환경적 요인 등으로 인한 수요가 꾸준히 증가하고 있어 관련 검사에 대한 필요성은 점점 증가할 것으로 예상됩니다. 반자동 검사 방식에서 전자동 방식의 검사 진행으로 인해 자동화 장비 적용이 이루어지게 됨으로 인해 후발 주자의 시장 진입장벽은 좀 더 높아졌다고 할 수 있습니다.

항산화 활성산소 테스트 시약의 라이프사이클 현 위치는 성장기 단계에 위치하고 있습니다. 인체의 배기가스로 불리는 활성산소는 “유해산소”로서 인체 내 과잉생산 시 몸속의 세포를 파괴하여 각종 암, 만성질환 등의 질병을 유발하며 우리 신체 노화를 진행시키는 원인입니다. 이러한 활성산소가 우리 인체 내에 어느 정도 있는지에 대한 검사가 바로 “활성산소” 검사입니다. 활성산소의 발생원인은 인체 내 세포 대사 과정 중 발생하는 자연적 요인과 배기가스, 중금속, 방사선, 자외선, 전자파, 화학물질(세제, 살충제 등) 등에 의해 발생하는 환경적 요인 그리고 과도한 운동, 흡연, 과음, 과식, 과로, 항암제 투여, 비만 등에 의한 습관적 요인으로 볼 수 있습니다. 반면 사람에게는 활성산소의 공격을 방어하는 시스템이 갖추어져 있는데 이것을 “항산화 능력” 이라고 합니다. 개인의 질병 유무나 생활습관에 따라 항산화 능력 또한 다르며 항산화 능력 저하 시 활성산소로부터의 부정적 영향은 더욱 커지게 됩니다. 2030년 기대수명은 90세를 넘을 것으로 예상하고 있습니다. 예방 의학의 발전과 더불어 항산화 활성산소 검사는 질병 없이 건강수명의 연장을 위한 필수적 검사입니다.

국내 콜드체인 패키징 분야에 대한 라이프 사이클은 도입기 단계입니다. 상품에 대한 경쟁은 높지 않으나 주 사용자층이 정해져 있다고 할 수 있습니다. 하지만 국내 바이오 의약품 산업 육성 정책과 더불어 성장할 수 있는 잠재력을 가지고 있습니다. 한국바이오의약품 협회에서 발표한 자료에 따르면 국내 2011년 바이오의약품 시장규모는 1조 7,835억원이었습니다. 2009년 바이오의약품 시장규모가 1조 3,984억 원이므로 연평균 시장 규모는 약 13.8%가 성장하였습니다. 바이오의약품의 보관 및 운송의 온도 조건은 냉장(2~8도) 조건이 대부분이며 일부 의약품이 항온(15~25도) 조건으로 보관 운송되고 있습니다. 콜드 체인 패키징은 이러한 바이오의약품의 운송에 필수적으로 사용되고 있으며 그 적용은 바이오의약품의 성장과 함께 증가할 것으로 예상됩니다.

(4) 대체시장의 존재여부 및 산업의 향후 전망

■ 신약개발 사업부문

신약개발 사업부문의 CRO 사업분야에 있어서 이를 대체하는 시장은 존재하지 않습니다. 신약(또는 제네릭)개발에 대한 사용 허가를 받기 위해서는 반드시 거쳐야 하는 실험절차에 속하는 사업분야이기 때문에 이를 대체하여 다른 방식으로 신약 등에 대한 허가를 득할 수는 없습니다.

■ 생명공학 사업부문

유전체분석시장은 바이오산업 중 질병 예방 및 진단에서 가장 핵심적인 위치를 차지하고 있으며, 대체 시장으로는 현재 널리 이용되고 있는 화학적 검사법을 이용한 진단이나 산전 유전자 검사 등을 통한 태아의 유전질환 판별 등으로 요약될 수 있습니다. 그러나 유전체분석시장이 단순한 질병 진단의 분야 보다는 질환 발병을 예측할 수 있는 지표 개발을 통해 특정 질병의 사전 예방 및 맞춤치료 등을 통한 국민보건 향상 및 의료비 절감이라는 명제 달성이 궁극적인 지향점인 것을 감안하면 정확한 의미의 대체시장은 아직 없다고 보는 것이 보다 타당할 것입니다.

■ 콜드체인사업부문

넓은 의미의 콜드체인 시장을 대체할 수 있는 대안은 없으며 콜드 체인에 대한 솔루션 등은 지속적으로 발전해 나갈 것으로 예상합니다. 효과적인 콜드체인 패키징의 개발은 지속적으로 이루어지고 있으며 이것은 더욱 안전하고 저렴한 콜드체인물류를 진행할 수 있는 장치가 될 것입니다. 콜드체인산업의 전망은 바이오의약품 산업의 증가와 더불어 지속적인 성장을 이루어 나갈 것으로 내다보입니다. 글로벌 최대 익스프레스 기업인 UPS가 글로벌 바이오 물류 기업인 MARKEN을 인수합병하고 프랑스의CRYO EXPRESS사는 PDP Courier를 인수합병 하여 글로벌 네트워크를 최대한 활용한 콜드체인 사업을 확대해 나가고 있습니다.

(5) 관련법규 또는 정부의 규제 등

■ 신약개발 사업부문

신약개발 사업부문의 생동CRO 사업은 생물학적 동등성시험실시기관 운용의 실효성을 높이기 위해 약사법의 적용을 받아 생동시험기관으로 지정을 받아야 수탁업무를 수행할 수 있습니다. 생동시험 기관으로 지정받기 위해서는 인력·장비·기자재·시설 현황, 의료기관 개설 허가증 사본, 임상검사실 위수탁 계약서, 표준작업지침서 등을 식약청에 제출해야 하며 실태조사를 받아야 합니다.

임상 CRO 사업의 경우에는 국내 임상시험 수준 향상을 위해 임상시험수탁기관(CRO)이 자율적으로 등록할 수 있는 민간주도 ‘자율등록제’를 실시하고 있습니다.

■ 생명공학 사업부문

지금까지 유전자기능분석 시장은 관련 법령 및 정부의 규제가 미치지 못하는 분야였으나 최근 생명공학산업에 대한 관심이 고조되면서 ‘생명윤리 및 안전에 관한 법률’이 시행되고 있고 병원을 통하지 않은 유전자 검사는 불가하며, ‘유전자검사기관’과 최근 법개정을 통해 시행중인 ‘인체유래물연구기관’의 등록을 통해 관리 받고 있습니다.

<정밀의료관련 제도적 이슈>

|

분야 |

이슈 |

이슈 원인 |

관련 법 |

|

정보 |

남용가능성 |

개인의 유전체 정보 활용 |

생명윤리법, 개인정보 보호법 |

|

차별가능성 |

개인 유전체 정보의 악용 |

생명윤리법 |

|

|

환자동의서 |

개인의 유전체 정보 수집 및 활용 |

||

|

과대광고 방지 |

유전체/유전자 검사의 상업화 |

||

|

바이오뱅크 구축 |

인체유래물, 유전체 정보 수집 |

||

|

허가 |

느린 인허가 |

유전체 분석 관련 제품/서비스 등장 |

의료기기법 |

|

비의료기관 규제 |

비의료기관의 역할 확대 |

생명윤리법, 의료법 |

|

|

질병예방 유전자검사 규제 |

질병관련 유전자검사 허용 범위 |

생명윤리법, 국민건강보험법 |

|

|

특허 |

유전자 특허정책 |

유전자 특허의 허용 범위 |

특허법 |

|

(출처: 정기철 외,2014) |

|||

[유전자 검사 및 진단제품에 대한 규제의 이슈]

-. 의료기기 인허가 시스템

새로운 의료행위의 안전성과 유효성 평가를 위한 신의료기술 평가제도 관련해서는 상당한 평가기간에 대한 문제가 제기되고 있는 실정입니다. 이에 따라 정부는 바이오헬스산업 시장 활성화를 위해 신의료기술평가 간소화 및 신속화 등의 정책을 추진하고 있습니다.

-. 치료에서 예방 시스템으로의 전환

생명윤리법에는 질병과의 연관성이 높지 않은 19개 유전자 검사들에 대해 금지하거나 제한하고 있으며, 예방차원에서 이루어지는 유전자 검사에 대한 보험이 미적용되고 있는 실정입니다. 기술발전을 고려해 유전자 검사에 대한 규정을 재검토할 필요가 있고, 예방차원의 유전자 검사를 보험 체계에 포함하는 방안을 검토할 필요성이 제기되고 있는 실정입니다. 기술의 급속한 진보와 과학적 타당성 향상으로, 현재 생명윤리법에서 규제하는 것처럼 과학적 입증이 불확실한 유전자검사를 금지하는 규제 방식을 변경하려고 하고 있습니다.

■ 콜ㄹ드체인사업부문

세계보건기구(WHO)에서는 감염성 물질에 대한 운송 규정을 마련하여 준수하고 있습니다. 감염성 물질에 대한 운송 규정에는 패키징에 대한 조건이 설명되어 있으며 반드시 WHO에서 규정하는 감염성 물질이 규정되어 있습니다. 이것은 감염성 물질의 운송 중 발생할 수 있는 위험성을 제거하기 위한 조치로 UN 인증을 획득한 포장재에 한해 항공 운송이 가능합니다. 국내의 경우는 질병관리본부에서 지난 2013년에 공지한 감염성물질 안전수송 지침이 있으며 그 역시 UN인증을 획득한 포장재로 감염성 물질 운송을 요구하고 있습니다. 온도조절이 요구되는 포장재의 경우는 공식적으로 사용되어 지고 있는 ISTA(International Safe Transit Association) 에 등록된 기업의 내부 테스트를 거친 제품에 대하여 그 성능을 인정해 주는 상황입니다.

(6) 자원조달상황

회사의 원재료는 CRO 용역 및 진단키트 등에 사용되는 각종 시약 등을 의미합니다. 현재까지 원재료는 국내 생산 또는 국내 대리점을 통해 직접적으로 구매하여 사용을 하고 있으며, 고정 거래처가 대부분입니다. 회사가 시험하는 시험의 유형 및 종류, 성격에 따라 회사가 지정하는 시험재료에 따라 가격의 차이는 있으나, 시험재료 및 원재료의 가격변동은 거의 없습니다.

회사에서 인건비가 차지하는 원가 비중은 타 산업에 비해 다소 높습니다. 이것은 연구개발 서비스산업적인 특성에 의해 연구직의 비중이 높기 때문입니다. 석·박사 중심의 연구직 구성으로 인해 인건비의 원가 비중이 높은 특성이 있습니다. 또한 CRO 시장의 업체수가 작아 기본적인 수급 기반이 취약하여 有경험 인력 수급이 원활치 않은 문제점이 있으나, 최근에는 분야별 전문 인력의 수급이 서서히 개선되는 등 노동력 수급 상황도 대체로 안정적인 궤도에 올랐다는 평가를 받고 있어 인력, 자금 등과 관련된 자원조달 상에 어려움은 크지 않을 것으로 예상됩니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

당사는 생물학적 동등성시험, 약물 체내동태 연구, 생체시료 중 약물분석법 개발, 독성 동태측정시험, 의약품 내 미량분석법 개발, 비교용출시험, 1상~3상 및 PMS를 포함하는 임상시험 컨설팅을 주 사업으로 영위하고 있으며, 바이오 칩 산업 중 DNA chip, Protein chip 및 PCR 키트를 연구개발 후 제품화하는 사업 등 생명공학 사업부문 및 바이오 물류상품을 취급하는 콜드체인사업부문 등의 사업을 영위하고 있습니다.

신약개발사업부문은 2013년말에 업계 최초로 API6500장비를 확보한 이후, 2015년 API5500 QT 장비 확보에 이어 최근 TQ6500+ 및 TQ5500+ 등의 분석장비를 확보하는 등 최신 분석시설 및 연구인력에 지속적으로 투자하고 있으며, 이를 통해 동종업계 최고의 설비와 고급 연구인력을 보유하고 있습니다. 생명공학사업부문은 2019년 8월에 NITS(Non Invasive Prenatal Screening) CE 인증을 획득한 바 있으며, 수탁검사사업부와 유전체분석사업 및 진단제품사업을 영위하고 있습니다.

2019년 각 사업부문별 매출액은 신약개발사업부문 14,825백만원(전체 매출액의 71.0%), 생명공학사업부문 5,113백만원(전체 매출액의 24.4%), 콜드체인사업부문 970백만원(전체 매출액의 4.6%) 등 전사 매출액은 20,908백만원을 시현하였습니다. 2019년 매출액은 전년대비 약 2.7%의 매출액이 감소하였으나, 각 매출분야의 거래처 다변화, 차별성 있는 기술개발, 지속적인 원가절감을 통한 내실경영을 추진하는 등 대외 경쟁력을 강화함으로써 각 매출부문의 성장 기반을 확보함은 물론 흑자전환에도 성공하여 미래 시장경쟁력과 내실을 다지는 경영성과를 시현하는 한 해였습니다.

■ 신약개발사업부문

[시장현황]

시장현황으로 신약개발사업본부는 2019년 중 약가제도 개편으로 인한 생동수요 및 생동승인 건수의 증가, 대형제약사의 신약 및 개량신약에 대한 지속적인 R&D 투자증가 등의 기회요인과 메트포르민 이슈에 따른 원료 및 완제품 NDMA 분석 의무화 이슈, 시험대상자 모집기간 증가 이슈, 신규 CRO 경쟁업체의 발생 등 경쟁 요인이 동시에 상존하고 있으나, GCLP 개정으로 모든 생물학적 동등성시험이 임상기준에 편입됨으로써 당사와 같이 다년간에 걸친 국내외 제약사에 대한 Know-How와 신뢰성, 기술개발 능력을 보유한 당사에 매출증대와 이익율 개선 등 시장지배력을 강화할 수 있는 기회요인이 부각되고 있습니다.

■ 생명공학사업부문

[시장현황]

생명공학사업본부의 시장현황은 헬스케어 패러다임의 변화로 인한 유전체 분석수요가 증가하고 있고, 고령화로 인한 노인성 질환 유전체 스크리닝 시장이 확대됨은 물론, 진단검사시장에서 일반인을 대상으로 하는 예방의약 검사로 확대되고 있는 등 해당 사업분야에 전반적인 사업적 기회가 증가하고 있습니다.

당사는 의약품 개발을 위한 Hub 역할을 하고 있는 신약개발사업부문과 유전자 검사제품 공급능력 및 신규 유전자 검사제품 개발능력과 신뢰성 있는 유전자 검사서비스 제공능력을 보유 하고 있는 생명공학사업부문을 기반으로 바이오 물류 및 유통 마켓을 활성화함으로써 국내 시장에서 바이오 선도기업으로서의 위치를 공고히 하고 해외시장으로 진출함으로써 명실공히 글로벌 바이오 선도기업으로 거듭나기 위해 최선을 노력을 다할 것입니다.

(2) 시장점유율

CRO 용역 및 유전체진단 시장은 아직까지 공신력 있는 외부기관에서 발행되는 업계통계자료가 존재하지 않습니다. 다만, 국내 생동CRO 업체중 주요 경쟁업체로는 바이오인프라, 바이오썬텍, 및 한국의약연구소 등이 있으며 바이오코아와 바이오인프라, 바이오썬텍 등 상위 5개사가 국내 생동성 시험시장의 74.5%(총 생동시험계획서 승인 건수 259건중 193건)이상을 점유하고 있습니다.

유전체분석을 영위하는 회사는 회사를 포함하여 마크로젠, 테라젠이텍스, 디엔에이링크 등이 있습니다.

신뢰할 수 있는 시장점유율 통계는 보고된 바 없어 자료가 존재하지 않습니다.

(3) 시장의 특성

가) 국내외 시장규모 추이

■ 신약개발사업부문

세계적으로 제약업계의 R&D 생산성이 저하되며, 아웃소싱의 중요성 및 기존의약품 보다 월등한 신물질 탐색이 어렵고, 발견한다 해도 과거와 달리 훨씬 강화된 절차 및 신뢰성 확보로 인하여 임상시험 조건을 통과하기가 어려워져 전문적 CRO의 역할에 대한 필요성 부각되고 있습니다.

제약업의 특성상 대규모 투자를 요할 뿐 아니라 급속한 기술 발전으로 글로벌 제약사 외에 연구, 개발, 생산, 판매의 전 단계를 단독으로 감당할 수 있는 기업은 많지 않으며, 글로벌 제약사 역시 최근하락하는 R&D 생산성에 연구비 절감 및 신약개발 실패에 따른 위험을 최소화하기 위해 아웃소싱 비중을 늘리며 R&D 효율성을 추구하고 있는 실정입니다.

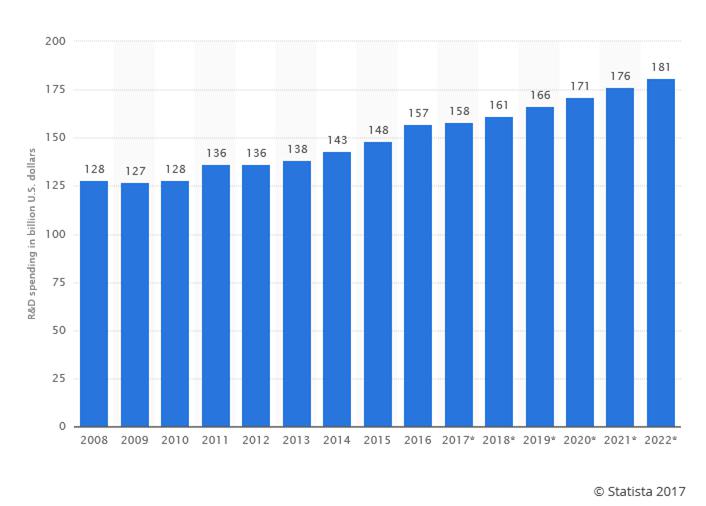

전 세계적 제약 R&D 분야의 투자 비용은 2004년부터 2008년까지 평균 10% 정도로 계속 증가하다가 금융위기를 맞으며 ?1.4%로 감소하였고 다시 증가하는 추세로, 글로벌 경제위기에서 전 세계 각 국의 R&D 투자는 감소하는 경향이지만, 주요국의 보건의료 관련 부처의 R&D 예산은 증가하는 추세이고 이러한 투자를 통해 국가 성장동력이 되는 제약산업의 경쟁력을 강화하고자 하는 목적으로 각 국이 집중적으로 지원하고 있는 추세입니다.

|

|

Total global pharmaceutical R&D spending 2008-2022 |

(출처 : Statista, 2017)

< 글로벌 톱 500 제약회사들의 R&D 비용의 증가와 CRO 마켓의 증가>

(출처: Parexel Sourcebook Biopharmaceutical R&D Statistical Sourcebook 2011/2012, FDA CDER)

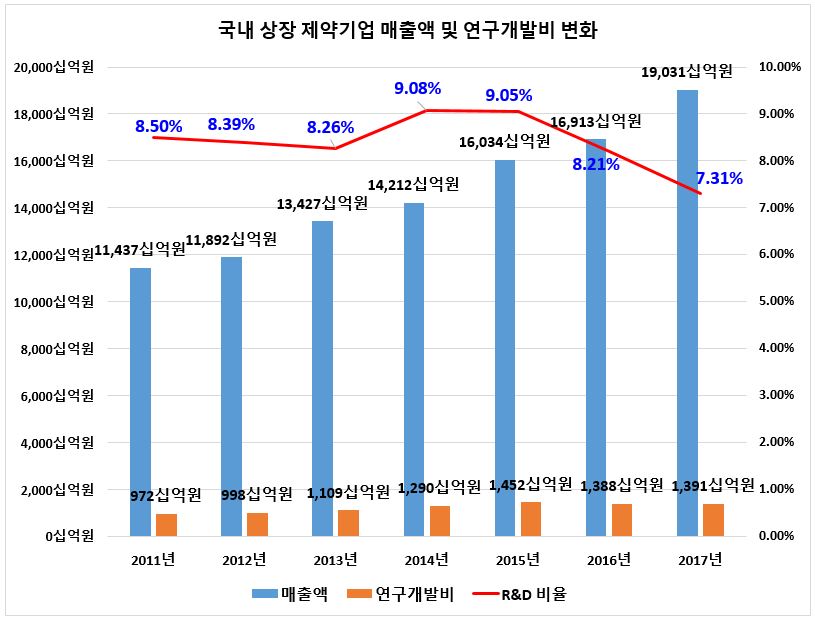

국내의 경우, 국내 상장 제약기업의 2017년 매출액은 2011년 매출액(11조4,370억원) 대비 66. 4%가 증가한 19조 310억원을 형성하고 있으며, 2017년 매출액 대비 연구개발비는 1조 3,910억원으로 2011년 연구개발비(9,720억원) 대비 43.1%가 증가하였으며, 매출액 대비 연구개발비 비중은 7.31%를 차지하고 있습니다.

|

|

국내 상장 제약기업 매출액 및 연구개발비 변화(2011-2017) |

이와 같이 국내에서도 정부와 민간제약사의 R&D 부분의 투자 비중은 계속적으로 증가하고 있으며, 아웃 소싱 비중도 계속적으로 증가하고 있음을 확인할 수 있습니다.

(출처 : 보건복지부 보도자료 2017년, 2018년)

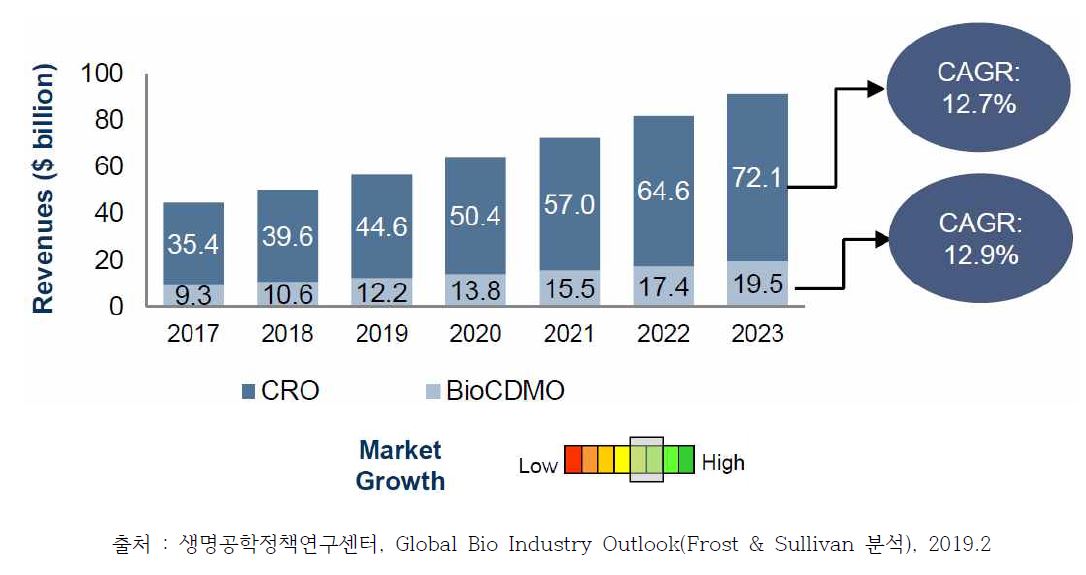

글로벌 CRO 시장은 2017년 354억(약 40조원)달러 규모를 형성하여 연평균 성장률 12.7%로 성장하여 2023년 721억 달러(약 82조원) 규모로 성장할 것으로 전망됩니다.

|

|

글로벌 cro 시장현황 및 전망(2017-2023년)_2019. 02월 |

국내전체 CRO 시장은 2014년 약9,580만 달러에서 연평균 14.1%로 성장하여 2019년 1억8,540만달러 규모로 성장할 것으로 전망됩니다.

(생명공학정책연구센터, BioIndustry, 한국의 CRO 시장 현황 및 전망, 2019. 02)

정부지원 증가 및 최신 인프라 및 임상인구 용의성 등으로 국내 CRO 시장은 꾸준히 증가할 것으로 기대되며 이는 높은 임상시험 품질, 탄탄한 인프라구조 및 명확한 규제 등 국내 CRO시장의 장점으로 국내 CRO에 위탁하는 제약업체들이 증가하는 추세입니다.

국내 R&D 투자 증가, 신약개발 증가에 따른 임상시험 건수 증가는 국내 CRO 시장 규모를 증가시키고 있습니다.

국내 CRO 시장 규모는 2012년 1,650억원으로 기록되고, 이중 국내 Local CRO의 매출 규모는 650억원으로 전체 시장 규모의 40%를 차지하는 것으로 국가임상시험사업단에서 보고하였고, 한편, 한국바이오협회 통계에 따르면 2012년 국내 CRO 시장 규모는 4,170억원이고, 이 중 국내 CRO(임상+비임상) 매출규모는 1,500억원으로 보고하고 있습니다.

주력 기술 분야가 Bio-analytical labs과 Early development of Phase I clinical trial이며, 이미 다국적 임상 CRO인 Quintiles와 분석 업무의 파트너쉽을 가지고 있으며, 글로벌 수행 프로젝트 경험을 가지고 있어 현재 국내 제약사에서 필요로 하는 서비스를 제공할 수 있는 CRO로서 국내 제약사의 제약개발 연구의 글로벌 파트너로서 발전할 수 있는 전망을 가지고 있습니다.

■ 생명공학 사업부문

1) 유전체분석 시장

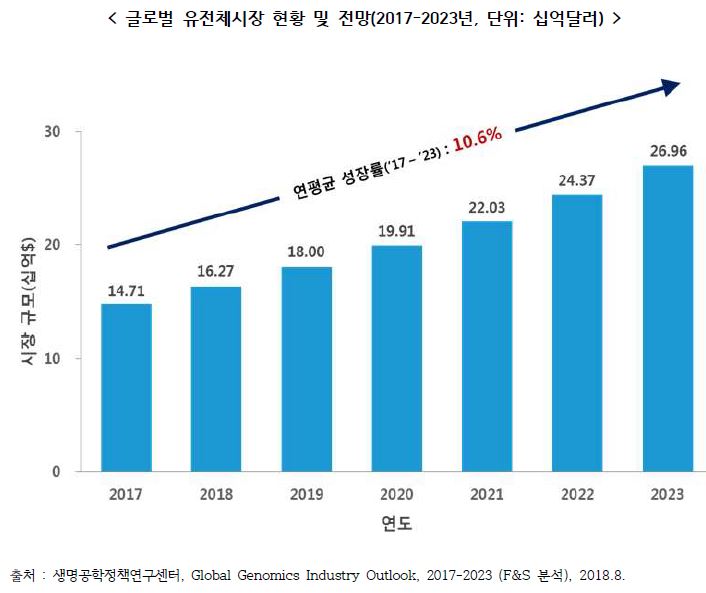

생명공학정책연구센터에 따르면 글로벌 유전체 분석시장은 2017년 147억달러(약16.4조원)에서 연평균 10.6%로 성장하여 2023년 269.6억달러(약30.1조원) 규모를 보일 것으로 전망됩니다. 유전체분석 서비스에 대해서도 국내시장에 대한 신뢰할 수 있는 통계자료는 존재하지 않은 실정이며, 국내시장을 세계시장의 1.5%로 추정하는 일반적인 방법을 적용하면 2023년 기준 국내의 유전체분석 서비스 시장은 약3,330억원 규모로 추산됩니다. 유전자원은행 및 Private banking에 대한 시장통계 역시 전무하며, 비영리로 수행되는 국립 한국 인체 자원 은행사업(Korea Biobank Project)의 자원수집 현황, 연구병원 및 임상시험 지원센터의 증가를 고려하면 국내 유전체원은행의 발전과 유전체 분석 및 체외진단시장 확대를 기대할 수 있습니다.

|

|

글로벌 유전체 시장 현황 및 전망(2017~2023) |

2) 체외진단 산업의 규모 및 성장성

전세계적으로 체외진단(IVD, In Vitro Diagnostics) 산업은 산업 사이클상 막 도입기를 벗어나 성장기에 진입한 시기라고 할 수 있습니다. 이전에 전통적으로 수행 해오던 미생물학적, 임상화학적 진단에서 벗어나 의료 및 생명과학의 발전과 함께 유전체분석 기술, 전자공학이나IT, 등과의 결합을 통해 체외진단 산업은 더욱 발전해가고 있습니다. 체외진단 산업은 고령화 시대에 조기진단을 통한 사전예방 및 건강관리라는 트렌드의 변화로 향후 빠르게 성장할 전망이지만 체외진단 내 모든 분야가 빠른 성장을 하지는 않고 선별적인 성장을 이어갈 것입니다. 전통적인 진단방식에서 좀 더 정확도가 높고 근원적인 진단이 가능한, 그리고 언제 어디서든 편리하고 빠르게 진단과 분석이 가능한 방식으로 더욱 발전할 전망입니다. 기존의 조기 진단을 통한 사전 예방 및 건강 관심의 증가로 좀더 정확도가 높고, 편리하고 빠른 진단과 분석이 가능한 진단 방식이 고성장을 이어갈 전망입니다.

전 세계적으로 체외진단 산업은 2013 년 기준으로 47.4bn$의 시장을 형성하고 있습니다. 글로벌 체외진단 산업의 연간성장률(CAGR 13~20E)은 7.6%로서 같은 기간 글로벌 전문의약품의 성장률 5.1% 보다 비교적 빠른 성장이 예상됩니다. 지역별로는 미국과 서유럽이 전세계 매출의 62%를 차지하고 있지만 경기침체 영향으로 둔화되고 있습니다. 하지만 아시아태평양 지역은 연간성장률(CAGR 12~ 17E) 14.8%의 빠른 성장이 예상되고, 특히 중국의 경우는 성장률(CAGR 12~17E) 18.8%의 가장 높은 성장이 전망되고 있으며, 같은 기간 전 세계 체외진단 시장의 연간성장률(CAGR 12~17E)은 7.2%입니다.

현재 면역화학적진단이 가장 많은 매출비중을 차지하고 있지만 앞으로는 정확도가 상당히 높은 분자진단이나 현장에서 빠르게 진단과 분석이 가능한 현장진단(POCT, Point-of Care Testing)등이 고성장 할 전망입니다. 하지만 기존의 전통 적인 진단방식 또한 고유의 장점과 특성이 있고 새롭게 융복합이 이루어지고 있기 때문에 꾸준히 성장할 전망입니다. 분자 진단의 정확도가 체외진단 중에서 가장 높아 향후 가장 높은(15.2, CAGR '12년~'17년) 성장이 예상되는 분야이며, 성장단계에 있는 한국, 중국, 인도 등에서 임상시험 및 분석수요가 증가하면서 두드러진 성장세를 보입니다.

체외 진단기기 국내 시장규모는 약 4,174억 원('14년)으로 추정되며, '10년 2,534억 원 대비 약 160% 성장할 것으로 보입니다 (출처: 산업부 기술혁신5개년 계획, '13년). 체외 진단기기 분야 중 분자진단 시장규모는 약730억 원('14년)으로 추정됨(출처: 'Global Molecular Diagnostics Market', Technavio(2014년) 및'Analysis of the Asia-Pacific Molecular Diagnostics Market', Frost & Sullivan(2013년)

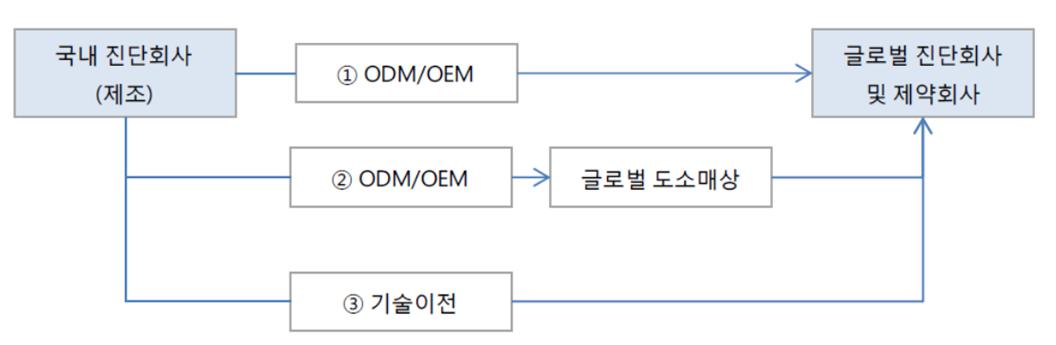

국내 체외진단 산업은 BT산업에 영향을 크게 받고 있으며, 타 국가 대비 우위에 있는 IT 기술을 융합하여 경쟁력 있는 산업을 육성할 수 있을 것으로 예측됩니다. 세계의 거대 헬스케어 기업들이 이미 국내 시장을 상당부분 선점한 상태로 진입장벽이 높은 편입니다. 국내기업의 경우 브랜드력이 약해 일부 기업들이 ODM/OEM 방식으로 세계 헬스케어 기업에 수출을 해오고 있는 상황입니다.

|

|

체외진단시장의 구조 |

(출처 : 흥국생명 리서치 센터, 2013)

향후에는 바이오 및 의료분야, 그리고 타 기술산업의 발달과 함께 융합이 더해져 진단부분에 있어서 기술의 변화가 더욱 빠르고 진단의 속도 및 정확도가 더욱 향상된 방향으로 나아갈 것이며, 따라서 정확도가 상당히 높은 분자진단이나 현장에서 빠르게 진단과 분석이 가능한 현장진단(POCT, Point-of Care Testing) 등이 현재로서는 규모가 전체 비중의 약 10%내외로 작지만 점차 고 성장을 이어갈 전망입니다. 기존의 전통적인 진단방식 또한 고유의 장점과 특성이 있고 새롭게 융복합이 이루어지고 있기 때문에 앞으로 꾸준히 성장할 전망입니다.

|

<글로벌 체외진단 시장 현황 및 전망(단위: 십억달러)> |

||||||

|

세부 분류 |

2013 |

2014 |

2015 |

2016 |

2017 |

CAGR |

|

면역화학적 진단 |

19.95 |

21.28 |

22.7 |

24.27 |

25.99 |

6.80% |

|

자가혈당측정 |

8.52 |

8.88 |

9.27 |

9.67 |

10.11 |

4.40% |

|

현장현시검사 |

6.34 |

6.83 |

7.39 |

8.02 |

8.74 |

8.40% |

|

분자진단 |

5.63 |

6.34 |

7.15 |

8.05 |

9.07 |

12.70% |

|

혈액진단 |

2.49 |

2.62 |

2.79 |

2.96 |

3.16 |

6.10% |

|

임상미생물학적 진단 |

2.74 |

2.88 |

3.05 |

3.22 |

3.41 |

5.60% |

|

지혈진단 |

1.6 |

1.73 |

1.87 |

2 |

2.15 |

7.70% |

|

조직진단 |

2.53 |

2.69 |

2.9 |

3.16 |

3.47 |

8.20% |

|

합계 |

49.8 |

53.25 |

57.12 |

61.35 |

66.1 |

7.30% |

|

(출처 : Frost & Sullivan, 'Analysis of the Global In Vitro Diagnostics Market', 2014.7) |

||||||

분자진단(Molecular Diagnostics)은 분자생물학 기술을 이용하여 DNA,RNA등 분자 수준의 바이오 마커를 검출하는 것으로서, 개인별 질병 발생과 질병 이력이 담겨 있는 핵산(유전자 혹은 프로모터)을 주요 대상으로 분석하여 각 개인에 대한 맞춤치료, 맞춤진단이 가능한 전도 유망한 미래 기술입니다. 기존의 배양 검사나 면역학적 진단보다 정확하고 검사시간이 짧으며, 민감도가 높아 다양한 진단분야에서 활용되고 있으며, 그 비중이 점점 높아지고 있는 추세입니다. 분자진단은 질병의 조기진단, 치료를 통한 삶의 질 향상 및 의료비 절감을 위해 개발되고 있습니다. DNA 수준에서의 진단은 기존 방법으로 진단하기 어려운 소량 혹은 미묘한 돌연변이도 정확하게 검사 가능하므로, 조기진단에 유용합니다. 검체를 소량으로 사용하나 검사 결과의 정확성 및 신뢰성이 높고 장시간 걸리는 기존의 검사에 비해 수 시간 이내로 진단이 가능하기 때문에 비용 및 검진 후 치료에 보다 효과적입니다. 질병의 진행 단계를 확인하는 데에 매우 유용하며, 추적 검사에 대한 계획, 치료, 모니터링뿐만 아니라 더 많은 다양한 객관적인 자료를 제공함으로써 맞춤형 치료에 대한 가이드를 제시할 수 있습니다. 분자진단 기술 중 PCR 기술은 적은 양의 유전자를 증폭하는 기술로 환자 몸안에 존재하는 적은 양의 질병 원인 유전자를 증폭해 가시화시킴으로써 진단에 활용하는 기술로 실시간 진단, 고감도 및 디지털화 등의 장점이 있으며, 특히 RT-PCR은 소량의 샘플에서 mRNA의 염기서열 및 전사량을 분석할때 매우 유용하게 사용될 수 있습니다.

분자진단의 활용분야는 크게 감염성 질환 검사, 종양 검사, 유전질환 검사, 약물유전체학 분야 등이 있습니다. 이중에서도 혈액, 타액, 소변 등 인체로부터 채취한 샘플에서 바이러스, 박테리아 등의 감염성 질환 원인균을 검출하는 감염균 검사에 가장 많이 활용되고 있으며, 각종 암 진단을 위한 바이오마커를 분석하는 종양학 분야, 유전자 변이로 인해 야기되는 질병 유전자 등을 규명하는 유전질환 검사, 유전적 차이에 의한 특정 약물에 대한 개개인의 반응 특성 연구 및 그에 따른 치료법을 개발하는 약물유전체학 분야에서 많이 활용되고 있습니다. 따라서 분자진단은 질병 및 감염의 단순 진단은 물론 암을 비롯한 다양한 질병의 조기진단 및 예방, 개인 맞춤형 치료 및 의약품 개발이 가능하도록 하는데 크게 기여하고 있습니다.

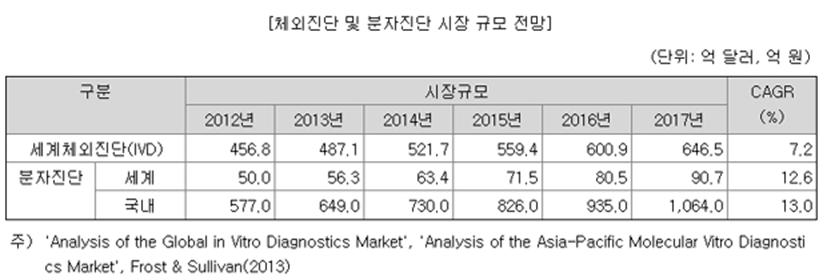

분자진단은 인체에서 외부로 추출한 시료에서 특정 바이오마커를 검출하거나 정량 분석하는 체외 진단(In Vitro Diagnostics: IVD) 영역 중에서 가장 빠르게 성장하고 있는 분야입니다. 세계시장 규모는 2012년 약 50억 달러에서 연평균 12.6% 성장률을 나타내어 2017년에는 약 90억 달러에 이를 것으로 전망되며, 국내 시장 역시 세계시장과 비슷한 성장률을 보이며 2012년 약 577억 원에서 2017년에는 천억 원 이상의 규모를 형성 할 것으로 전망됩니다.

|

|

체외진단 및 분자진단 시장규모 전망 |

(출처 : “Analysis of the Global In Vitro Diagnostics Market”, Frost & Sullivan, 2013. 4. / "Analysis of the Asia-Pacific Molecular Diagnostics Market", Frost &Sullivan, 2013. 4.)

분자진단 기술 분야는 주로 미국, 독일, 스위스 및 프랑스 등이 기술개발을 주도하고 있으며, 국내의 분자진단 기술은 바이러스 감염 진단을 중심으로 급속히 성장하고 있지만 기술력의 한계로 인하여 수입 분자진단기기의 의존성이 매우 강합니다. PCR은 전체 분자 진단 시장의 약 30 ~ 50%를 차지하는 것으로 추산 되고 있습니다. 2014년 기준으로 PCR을 기반으로 하는 세계 분자진단 시장은 Roche, BioMerieux, Hologic, Grifolds, Cepheid, Abott laboratories, Becton Dickinson, Quiagen의 상위 8개 업체가 전체 시장의 90%를 점유하고 있으며 그중 Roche가 31.6%를 차지하고 있습니다. 그러나, 이러한 시장의 독과점은 2012년을 고점으로 하락하고 있는데 이는 PCR 장비의 고도화 및 기술력의 평준화에 따른 현상입니다. 국내 PCR 시장은 Roche 및 Quiagen 등 다국적 제약 회사가 시장을 주도하고 있습니다. 국내의 경우 미국 및 유럽과 달리 체계적인 분자 진단 검사 허가 기준 마련이 미흡하여 최근에서야 질환별 분자 진단 검사 허가 기준이 마련되고 있으며, 분자 진단 검사 허가 기준 마련에 따라 국내 시장도 허가 취득 분자 진단 검사 제품 위주로 재편될 전망입니다. 최근의 PCR 기반 분자 진단 시장의 트렌드는 동시 다중 진단 및 자동화 기기로 설명될 수 있다. 국내 업체의 경우 씨젠이 PCR 및 PCR 기반의 다중 분자 진단 원천기술 개발에 성공하였으며 바이오니아도 PCR 및 PCR 장비를 개발하였습니다. 씨젠과 바이오니아는 국내 업체 중 PCR 기반의 분자 진단 업체 중 선두를 달리고 있으며 국내 분자 진단 시장 확대 및 세계 분자 진단 시장에 본격적으로 진출하여 매출 증대에 힘쓰고 있습니다. 그 외에 진매트릭스는 질병진단 기법인 FIT 및 RFMP 원천기술을 이용한 간염 유전자형 검사, HPV 진단 검사, 항암제 내성 검사 제품 등을 개발하였고, 솔젠트도 여러 진단 제품을 개발하여 국내 시장을 개척하고 있는 중입니다. 하지만 아직까지 국내 시장은 해외 업체에 의존도가 높은 실정입니다.

표적 치료제는 질환과 관련된 특정 인자를 표적으로 하는 치료제를 뜻하며, 현재 가장 많이 연구가 진행되고 치료제가 출시되는 분야는 항암제로, 표적 항암제는 종양 세포가 자라고 전이되는 과정과 관련 있는 특정 분자를 표적으로 삼아 작용하게 됩니다. 종양 분야 중에서도 폐암과 유방암의 정밀의료화가 가장 빠르게 진행되고 있습니다. 표적 치료제는 글로벌 바이오제약 기업들이 가장 주목하고 있는 분야 중 하나로 Novartis, Pfizer, Roche를 비롯한 수많은 기업들이 자체 연구 및 협업을 통해 개발에 매진하고 있습니다. 영국 제약 기업인 AstraZeneca는 지난 4월, 10년 동안 2백만 명의 유전체 염기서열을 분석하여 질병을 유발하고 치료반응에 영향을 미치는 유전자 변이들을 찾아내어 신약 개발에 활용하겠다는 계획을 발표했으며, 이 거대한 목표를 달성하기 위해 AstraZeneca는 영국의 Wellcome Trust Sanger 연구소, 미국의 유전체 분석 기업인 Human Longevity, 핀란드 분자의학연구소 등과 협업할 계획입니다.

■ 콜드체인사업부문

메디칼 유통부분 중 알러지 테스트 시약의 국내 시장 규모는 공식적인 통계 자료가 없어 추정이 매우 어려우나, 국내 주요 수탁기관 납품 금액을 근거로 한 자체 산정 결과 2016년 기준 약 100억원으로 판단되고 있습니다. 그 중 2016년 약 20억 원의 매출성과를 올려 알러지 테스트 시약의 바이오코아 국내 시장 점유율을 20% 정도 점유하고 있습니다. 특히, 과거 2010년부터 2014년까지 단순 알레르기 비염의 진료비 증가가 매년 약 9%라고 가정할 때, 기타 Food 및 호흡기 계통의 검사를 포함하여 최소 연 10% 이상의 성장이 전망되고 있습니다.

[국내 알러지 테스트 수행 시장 규모 (추정)]

(단위: 억원)

|

기관명 |

2016년 |

2017년 |

2018년 |

|

서울의과학연구소 |

20 |

22 |

25 |

|

녹십자랩셀 |

20 |

22 |

25 |

|

씨젠의료재단 |

20 |

22 |

24 |

|

삼광의료재단 |

15 |

16.5 |

18 |

|

이원의료재단 |

15 |

16.5 |

18 |

|

일반병의원 |

10 |

11 |

11 |

|

합계 |

100 |

110 |

121 |

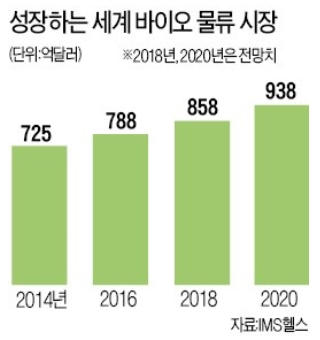

콜드 체인 유통의 국내 시장 규모는 공식적인 통계 자료가 없어 추정이 매우 어려우나, 해외 시장에 대한 공식적인 자료를 근거로 국내 시장 규모를 다음과 같이 추정해 볼 수 있습니다.

전 세계 바이오 물류 시장에 대한 2020년도 예상 규모는 약 938억달러 정도로 예상하고 있으며 그 중 Biopharma Logistics 분야는 약 10% 정도의 시장을 형성하고 있습니다.

|

|

세계바이오 물류시장 현황 |

(출처 : IMS헬스)

국내 바이오 분야의 콜드 체인 패키징의 시장 규모는 약 200억원 정도로 추정하고 있습니다. 국내 전문 콜드 체인 패키징 공급 업체는 2곳 정도가 있으며, 글로벌 패키징 제조사의 국내 파트너사가 바이오코아 포함 4곳이 있고, 4곳 모두 수입 제품을 판매하고 있는 상황입니다. 수입 제품은 독일의 바큐텍과 미국의 펠리칸바이오더발 그리고 인마크 정도가 시장 내 인지도가 높은 상품들입니다. 바이오 물류와 더불어 성장하는 콜드 체인 패키징 시장의 점진적인 확장으로 해외 글로벌 제조사들이 점차 한국에 지사를 설립하는 상황이며 독일의 바큐텍 및 미국의 펠리칸더말의 한국 지사가 최근에 설립되어 운영 중에 있습니다.

나) 경쟁현황

■ 신약개발 사업부문

회사의 CRO 사업부문은 신약개발 과정 중 주요 단계인 생체시료 중의 약물분석(Bioanalysis, 분석, 생동)과 초기임상 시험(Early-phase clinical trial, 임상)을 지원하는 CRO로서 보유하고 있습니다. 현재 국내 CRO 시장규모는 2,500억원대로 추산되고 있으며, 25개 가량의 CRO가 국내에서 운영되는 것으로 알려지고 있습니다.(재단법인 한국임상시험산업본부) 또한 국내 임상산업은 인프라의 우수성과 연구진의 풍부한 글로벌 임상시험 수행 경험으로 매력적인 지역으로 평가되고 있으며, 그에 따라 임상시험 수행의 증가, 국내 CRO 시장 확대로 이어지고 있습니다.

■ 생명공학 사업부문

유전체분석산업은 산업의 특성상 경쟁력 유지를 위하여 시설 및 인력양성에 지속적인 투자가 요구되며, 핵심 분석노하우의 축적과 다학제간 긴밀한 협력연구 및 네트워크 구축에 많은 노력이 요구됩니다. 이와 같이 오랜 기간 동안 꾸준한 투자와 축적된 노력들이 신규기업으로 하여금 시장 진출을 어렵게 하는 진입장벽 및 기술장벽으로 작용하게 됩니다. 이러한 유전체분석시장에는 현재 다수의 업체가 시장에 진출하여 사업을 영위하고 있으나, 회사를 비롯한 디엔에이링크, 테라젠이텍스, 랩지노믹스, 엠지메드가 시장을 선점하고 있습니다.

|

구분 |

바이오코아 |

디엔에이링크 |

테라젠이텍스 |

랩지노믹스 |

엠지메드 |

|

기술력 |

● 경쟁업체 중 최다수의 ● 다년간의 맞춤형 용역 |

● 외국 선진 장비의 다량 ● 국가용역 매출비중이 큼 |

● 합병을 통해 외국선진 ● 국가용역 매출 비중이 큼 |

● 분자진단키트개발 |

● 산전 분야에 한정된 |

|

주요 강점 |

● 합병을 통한 제품개발/ 서비스/마케팅/영업조직/ 장비사업 등의 플랫폼 ● 연구개발 통한 자체 ● 타사가 갖추지 못한 |

● 코스닥시장 상장 기업 |

● 초기투자로 관련 논문보유 ● 코스닥시장 상장 기업으로 다양한 장비 보유 |

● 분자진단키트의 초기 |

● 자사제품의 개발 및 |

【국내 유전체분석 업체 현황 및 개요】

① 국내 유전체 분석사업의 현황

○ 높은 해외 의존도로 인한 높은 생산원가

국내 유전체분석 기반 산업을 살펴보면 국산화 수준이 매우 취약한 수준입니다. NGS 장비의 경우 국산장비가 하나도 없으며, 유전체분석을 위한 전후 단계를 자동화하는 NGS 전처리 자동화 시스템 회사도 전무합니다. NGS 장비와 함께 사용되는 시약과 소모품, NGS 분석 라이브러리 제작 및 분석 소프트웨어 개발은 일부 기업에서 추진 중에 있습니다. 유전체분석 산업의 높은 성장 전망에 따라 유전체분석의 근간이 되는 분석 장비, 시약, 분석 소프트웨어의 국산화에 대한 관심이 필요한 시점입니다. 시퀀싱 분석장비 산업의 국산화나 기업 육성은 단기간 내에 이뤄지기 어려운 부분으로 장기적 관점의 육성 전략 마련이 필요합니다.

○ 관련 시장 성장 기대로 인한 과열경쟁

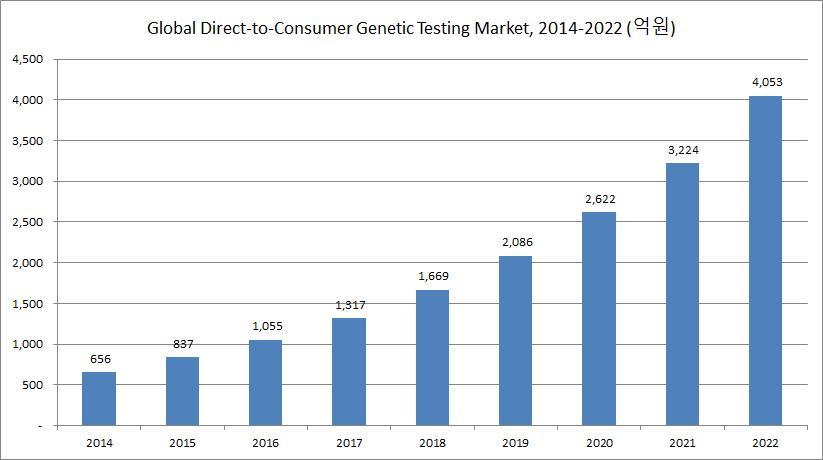

보건복지부는 ‘의료기관이 아닌 유전자검사기관이 직접 실시할 수 있는 유전자검사 항목에 관한 규정’을 도입, 2016년 6월 30일부터 소비자를 대상으로 한 직접검사(DTC, Direct to Consumer)가 가능해졌습니다. 개인 의뢰 유전자 검사 시장의 2015년 글로벌 시장 규모는 800억원 정도에서 매년25.1% 정도 증가하여 2022년에는 4,000억원 이상으로 성장할 것으로 전망하고 있으며 국내의 경우도 2016년 7월부터 개인 의뢰 유전자 검사가 서비스 되고 있습니다.

○ 차별화의 필요성

한정된 검사항목으로 비슷한 상품들이 출시되고 있으나 시간이 지남에 따라 선호도는 다음과 같은 요인에 따라 다르게 나타날 것으로 예상됩니다. 첫째, 검사상품에 대한 브랜드 전략과 둘째, 검사결과의 표현 방식 즉 소비자의 니즈에 맞는 결과지와 부가서비스와의 조합이 맞는 결과지, 셋째 부가서비스의 차별성 즉 제품 혹은 시스템의 차별성, 그리고 마지막으로 검사 특성상 평생 1회하는 검사로 연령별로 현실과 미래를 보완할 검사의 마련도 필요합니다.

|

|

개인의뢰 유전자 검사시장 현황 |

(출처 : Credence Research, “Direct to Consumer Genetic Testing Market Growth, Future Prospects and Competitive Analysis, 2016-2022,” 2016)

② 분자진단시장 국내외 경쟁 현황

분자진단 시장의 기업별 점유율을 살펴보면 핵심기술을 보유한 소수의 글로벌기업이시장을 과점하고 있는 상황입니다. 세계적 분자진단 기업인 ‘Roche Diagnostics’ 사가 분자진단시장을 주도하고 있습니다. Roche 사는 감염균 진단 분야에서 우위를 점하고 있으며, 종양학, 미생물학, 혈액 스크리닝등과 관련한 다양한 제품들을 출시했고 Qiagen은 HPV(자궁경부암) 분자진단 제품을 출시했습니다.

아시아 시장에서는 ‘Roche Diagnostics’, ‘Abbott Laboratories’, ‘Qiagen’의 3개 글로벌 기업이 시장을 거의 독점하고 있는데 Roche 사의 경우 다양한 제품군을 기반으로 아시아 시장에 일찍 진출해 시장을 선점했고, Abbott Laboratories 사는감염균 검사와 종양 검사 분야에 집중하여 아시아에서 두 번째로 우위를 점하고 있습니다.

|

기업명 |

주요제품 |

주요기술 |

|

Roche |

- COBAS® AmpliPrep/COBAS® TaqMan ® Analyzer - COBAS® AmpliPrep/COBAS® TaqMan ® HCV Test |

감염균 (HBV, HCV 등) 진단분야에서 우위를 점하고 있으며, 다양한 장비 및 시약을 보유하고 있음. |

|

Hologic |

- Cellient Automated Cell Block System - Aptima HPV 16 18/45 genotype assay |

혈액 스크리닝, 임상진단 관련 다양한 장비 및 시약을 보유하고 있으며, 여성 질환 및 골다공증 진단 관련 기술이 우수함. |

|

Qiagen |

- QIAsymphony SP/AS instruments - QIAamp DNA Mini Kit |

다양한 분야의 분사 시료 전처리 및 분석 장비 관련 기술을 보유하고 있음 |

|

Abbott Laboratories |

- ARCHITECT i1000sr |

의약품, 의료장비, 영양제, 동물 건강제품 및 혈액 분석 기술을 보유하고 있음. |

국내시장은 Roche, Qiagen 등 다국적 제약회사 및 다국적 의료기기 회사가 시장을 주도하고 있으나, 씨젠, 바이오니아, 진매트릭스 등을 비롯한 국내 기업들도 자신들만의 새로운 원천기술로 경쟁에 참여하려 하고 있으며, 삼성, SK케미칼 등 대기업들도 높은 영업이익률과 성장률, 인구 고령화로 인한 진단의 수요증가에 의해 헬스케어, 바이오사업으로 다각화를 추진하고 있어, 국내 바이오산업의 활성화가 더욱 가속화될 전망됩니다.

씨젠은 다양한 제품군을 기반으로 아시아 시장에 일찍 진출하였으며, 바이오니아는 11종 분자진단키트에 대해 파나마 보건당국으로부터 허가 등록을 받아 파나마와 인접한 중미 국가들에 대해 제품 공급이 가능해졌으며, 중미와 남미 국가에서 진행 중인 ‘에이즈 및 성병퇴치 프로그램’참여도 본격화 할 방침입니다. 랩지노믹스는 전자정보를 빠르고 정확하게 해독할 수 있는 최신 기법인 차세대 염기서열 분석(NGS: Next Generation Sequencing) 기술을 사용하여 소아 발달장애 유전질환 선별검사인 노벨가드(NobleGuard™) 제품을 출시했습니다.

|

기업명 |

주요제품 |

주요기술 |

|

씨젠 |

- Allplex™ Respiratory Panel 1 ~ 3 - Seeplex STD6 ACE Detection |

- MuDT ™ Techonology : Real time PCR을 기반으로, 하나의 채널에서 여러 타겟을 동시에 정성/정량 검사 하는 방법 - TOCE™ Technology : Homogeneous system에서 다수(5개이상) 목표 유전물질 검출과 유전변이를 확인 가능하게 하는 기술로 일반 Real time platform을 이용하여 하나의 퓨브에서 동시에 다수의 병원체를 정성검는 물론 cyclic-CMTA를 기반으로 하는 방법 - DPO™ Techonolgy : Dual priming Oligonucelotide primer를 이용하여 프라이머 디자인을 자유롭게 할 수있어 비특이적인 PCR 산물을 억제하는 기술. |

|

바이오니아 |

- Exicycler™ 96 Real-time Quantitative Thermal Block - Exiprep™ 핵산 추출 키트 - Human diagnostics kits 등 62종의 식약처 인허가 |

- Dual-hotstart™ 원천기술 : 극미량의 RNA 검출을 할 수 있는 방법 - Self-Assembled Micelle inhibitory RNA (SAMiRNA™) : 제 2세대 siRNA로 암치료제, 섬유화증 치료제, 항바잉러스제 등의 분야에서 탁원한 siRNA 약물특성을 가지고 있어, 난치병 치료제 개발에 기여 |

|

랩지노믹스 |

- 체외진단용 의료기기 : LabGun™ PCR Kit 등 - 개인용 유전자 분석 장치 : MyPCR™ - 분자유전 현장 검사 장치 : LabGenius™ |

차세대염기서열(NGS) 기술 기반의 진단 서비스를 제공하고 있으며 유전자 분석을 바탕으로 비침습산전기형아 검사 및 치료진단, 암패널, 예측유전자 분석 패널에 이르기까지 다양한 진단 서비스제공, PCR kit 등의 분자 진단 제품도 개발하였음. |

|

솔젠트 |

- 진단키트 DiaplexQ™ MTB/NTM Detection Kit 외 - 분자 진단용 효소 Multiplex one step RT-PCR enzyme 등 - 유전체 분석 서비스 - 염기서열 분석 서비스 - 유전자형 분석 서비스 - 생물정보분석학을 활용한 유전체분석 서비스 등 |

수십 ~ 수 백개 유전자 증폭이 가능한 MegaPlex 효소를 보유하여 감염검사 뿐만 아니라 NGS를 이용한 산전검사와 암 표시인자 진단검사에 유용하게 사용 됨. |

|

코젠바이오텍 |

- 식중독, 가축질병, 체외진단 관련 진단 Kit - GMO, 쌀/현미 vnawhd 검정, 한우판별, 동물 종 ID, |

세균, 바이러스 및 다양한 생물체의 유전자형을 높은 민감도와 특이도로 검출해 낼 수 있는 최적화된 프라이머/프로브 시스템, multiplex PCR등에 대한 기술적 노하우를 가지고 있음 |

PCR을 기반으로 하는 세계 분자진단 시장은 Roche, BioMerieux, Hologic, Grifolds, Cepheid, Abbott laboratories, Becton Dickinson, Qiagen의 상위 8개 업체가 전체 시장의 90%를 점유하고 있으며, 시장점유율 1위인 Roche가 31.6%를 차지하고 있습니다. 상위 업체들의 시장 과점 및 Roche의 시장점유율은 2012년을 고점으로 하락하고 있는데, 이는 PCR 기기의 고도화 및 기술력의 평준화에 따른 현상입니다. 또한, 관련 업체들 간의 활발한 인수/합병과 과점화 및 기술력 평준화가 주요 요인이며, 그 규모가 점차 확대되고 있는 추세입니다.

최근 PCR기반 분자진단 업체들은 제약 업체와의 파트너십 체결로 소프트웨어 강화에 나서고 있습니다. 파트너십 체결에 가장 적극적인 업체는 Qiagen과 Becton Dickinson으로, Qiagen은 real-time PCR에 적용하기 위한 공급계약 체결 및 암 동반 진단을 위해 Eli Lilly와 전략적 제휴를 체결하여 2007년 자진단 내 시장점유율 4.9%에서, 2014년 11.6%의 점유율로 2위까지 상승했습니다.

PCR을 기반으로 한 분자진단시장은 국내의 식약처 인허가 문제뿐만 아니라 각국의 다양한 인허가 문제를 해결해야 하는 난관에 부딪쳐 있습니다. 유행성 질병뿐만 아니라 신종 출현 감염성 질병에 대한 신속한 진단을 위한 제품 개발과 이에 따른 시장 진출이 허가라는 규제에 막혀 있으므로 관련 부처와 상의를 통해 시장상황에 맞게 관련 법규와 허가 기준 등을 재정비할 필요성이 있습니다.

■ 콜드체인사업부문

진단 검사 분야의 핵심 요소는 신속성, 정확성, 편리성입니다. 이 세가지의 요소를 충속시킬 수 있는 대안이 바로 자동화 장비를 통한 검사 진행입니다. 알러지 테스트 시약의 자동화는 이미 많은 경쟁사들이 진행하고 있는 서비스 중에 하나입니다. 특히 대량의 검사를 처리해야 하는 수탁전문기관에서의 자동화 검사는 필수 요소 중에 하나입니다. 자동화 처리로 검사를 진행 할 수 있는 시스템이 바로 진입장벽이라 할 수 있습니다.

콜드 체인 패키징은 바이오 분야에서 사용하고 있는 만큼 글로벌 Reference가 매우 중요한 요소 중에 하나입니다. 글로벌 임상 시험에서 사용되어 지고 있는지 혹은 매우 민감한 의약품 등의 운송에 얼마나 적용되어 사용되었는지 혹은 혹독한 외부 환경에서 안전하게 목표 온도를 유지하였는지에 대한 경험과 데이터 축적이 매우 중요한 진입장벽입니다. 하여 단시간에 시장을 확대하기는 어렵고 시장 선점 효과를 누릴 수 있는 시장입니다. 현재 당사의 콜드체인 패키징 사용에대한 Reference는 글로벌 물류사인 FedEx, DHL. TNT, World Courier 등을 통하여 다년간 축적되어 왔으며, 신뢰할 수 있는 Qualification data를 고객에게 제공하여 신뢰성을 더욱 확보하고 있습니다.

다) 자원조달상황

회사의 원재료는 CRO 용역 및 진단키트 등에 사용되는 각종 시약 등을 의미합니다. 현재까지 원재료는 국내 생산 또는 국내 대리점을 통해 직접적으로 구매하여 사용을 하고 있으며, 고정 거래처가 대부분입니다. 회사가 시험하는 시험의 유형 및 종류, 성격에 따라 회사가 지정하는 시험재료에 따라 가격의 차이는 있으나, 시험재료 및 원재료의 가격변동은 거의 없습니다.

회사에서 인건비가 차지하는 원가 비중은 타 산업에 비해 다소 높습니다. 이것은 연구개발 서비스산업적인 특성에 의해 연구직의 비중이 높기 때문입니다. 석·박사 중심의 연구직 구성으로 인해 인건비의 원가 비중이 높은 특성이 있습니다. 또한 CRO 시장의 업체수가 작아 기본적인 수급 기반이 취약하여 有경험 인력 수급이 원활치 않은 문제점이 있으나, 최근에는 분야별 전문 인력의 수급이 서서히 개선되는 등 노동력 수급 상황도 대체로 안정적인 궤도에 올랐다는 평가를 받고 있어 인력, 자금 등과 관련된 자원조달 상에 어려움은 크지 않을 것으로 예상됩니다.

2. 주주총회 목적사항별 기재사항

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|

| 황승용 | 1965.11.17 | - | 발행회사 임원 | 이사회 |

| 신용규 | 1968.07.30 | - | 해당사항 없음 | 이사회 |

| 안동규 | 1961.02.09 | - | 해당사항 없음 | 이사회 |

| 장 훈 | 1958.08.09 | - | 해당사항 없음 | 이사회 |

| 총 (4 ) 명 | ||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 황승용 | 바이오코아(주) 대표이사 |

1991-1995 1996-1997 1999-2003 2009-현재 2016-현재 |

호주 Monash University 분자유전학 박사 미국 Stanford University 연구원 한양대학교 분자생명과학부 교수 한양대학교 일반대학원 바이오나노공학과 교수 바이오코아㈜ 대표이사 |

해당사항 없음 |

| 신용규 | 뉴레이크얼라이언스 대표이사 | 1998-1992 1992년 1999-2001 2006-2007 2010-2017 2012-현재 |

고려대학교 경영학 학사 26회 외무고시 합격 美 펜실바니아대학 와튼스쿨 MBA A.T.커니 부사장/파트너 뉴레이크얼라이언스 대표이사 |

해당사항 없음 |

| 안동규 | 세라토스홀딩스(주) 부회장 | 1981~1985 1985-1987 2009-2013 2015-2018 2019-현재 2020-현재 |

인하대학교 경제학과 학사 인하대학교 대학원 경제학과 석사 동부화재 투자사업본부 본부장(상무) P&I 인베스트먼트㈜ 대표이사 디랩벤처스㈜ 대표이사 세리토스 홀딩스㈜ 부회장 |

해당사항 없음 |

| 장 훈 | 1981-1985 1996-1998 1985-2009 2009-2016 2016-2019 |

성균관대학교 경상대학 경제학 학사 University of Michigan(Ann Arbor) 대학원 경제학 석사 한국산업은행 종합기획부/자금부/인사부 한국정책금융공사 자금부장/투자금융부장 중국 광정우 두원스틸㈜CFO 부사장 |

해당사항 없음 | |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 황승용 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

| 신용규 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

| 안동규 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

| 장 훈 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| -. 해당사항 없음 |

마. 후보자에 대한 이사회의 추천 사유

| 당사의 미래지향적인 경영환경을 구축하고 합리적인 경영의사결정 활동을 수행하는데 일익을 담당하도록 하고자 추천함 |

확인서

|

|

확인서(황승용 이사 후보자) |

|

|

확인서(신용규) |

|

|

확인서(안동규) |

|

|

확인서(장 훈) |

※ 기타 참고사항

※ 참고사항

| 해당사항 없습니다 |