|

|

대표이사확인서_200515 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2020 년 05 월 15 일 |

| 회 사 명 : |

엘브이엠씨홀딩스 주식회사 |

| 대 표 이 사 : |

오세영, 노성식, 김선발 |

| 본 점 소 재 지 : |

PO Box 309, Ugland House, Grand Cayman, KY1-1104, Cayman Islands (베트남 대표사무소) Unit 10.1, 10th Floor, Pearl Plaza 561 Dien Bien Phu, Ward 25, Binh Thanh Distict Ho Chi Minh City, Vietnam |

| (홈페이지) http://www.lvmcholdings.net | |

| 작 성 책 임 자 : | (직 책) 부사장 (성 명) 이창엽 |

| (전 화) 070-8615-4824 | |

| 모집 또는 매출 증권의 종류 및 수 : | 34,977,000주 | |

| 모집 또는 매출총액 : | 110,002,665,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 신한금융투자(주) → 서울시 영등포구 여의대로 70 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서_200515 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | [글로벌 경기의 불확실성 증대에 따른 위험] 가. 당사가 영위하고 있는 사업은 글로벌 주요 선진국가의 경제상황과 중국의 경기회복 및 각종 투자동향에 밀접한 영향을 받고 있습니다. 2020년 1월 국제통화기금(IMF)가 발표한 주요국의 경제성장률 전망치에 따르면 2020년 세계경제성장률은 2019년 10월에 발표한 전망치보다 0.1% 감소한 3.3%로 하향 조정되었습니다. 과거 2008년 글로벌 금융위기의 발생으로 자동차에 대한 수요가 급격히 하락한 이후 증가하는듯 보였으나 글로벌 경기 둔화와 미-중 무역분쟁으로 인해 2018년 전세계 자동차 생산 증가율은 직전연도 대비 감소하였습니다. 글로벌 경제는 저성장 기조가 장기화되면서 주요 선진국들의 통화 긴축정책, 중국 및 신흥국들의 경기 둔화, 글로벌 무역 분쟁, 지정학적 분쟁 등 세계 경제 하방리스크가 심화되고 있어 향후 글로벌 경기둔화가 당사가 영위하고 있는 사업에 영향을 미쳐 당사의 매출액 및 수익성이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다. [라오스, 베트남, 미얀마, 캄보디아 경기침체 및 시장 둔화에 따른 위험] 나. 당사는 라오스, 베트남, 미얀마, 캄보디아 등 지역에서 SKD, CKD, 중고차 판매 사업을 영위하고 있으며 각 사업국들의 경제상황에 따라 매출액이 영향을 받고 있습니다. 이러한 동남아시아 사업국들의 경기부진 또는 둔화시 당사의 영업실적에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. [자동차 산업 정체 위험] 다. 2018년 전세계 자동차 시장은 2009년 이후 9년 만에 마이너스 성장을 기록하였습니다. 특히 글로벌 최대 시장인 중국이 미중 무역분쟁으로 인한 소비 감소로 중국 내수시장 판매부진이 주요 원인이며 그외에도 자동차 소유패턴 변화, 모빌리티 서비스의 이용 증가가 전체 자동차 시장의 감소 요인으로 꼽히고 있습니다. 글로벌 자동차 시장이 저성장 국면에 접어들면서 자동차 판매 대국인 중국 등 주요 국가의 신차 판매가 감소하고 있으며 글로벌 경기 둔화와 미중 무역 갈등으로 신흥국 자동차 시장까지 영향을 받을 수 있을 것으로 전망되고 있습니다. 글로벌 자동차 시장은 대내외적인 요인으로 저성장 또는 감소로 어이질 경우 당사 매출에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. [환율 변동 관련 위험] 라. 당사는 동남아 주요국에서 자동차 판매 사업을 영위하고 있어 주요 재무제표 및 재무정보는 미 달러(USD)로 표시하고 있습니다. 이에 따라 투자자는 미 달러(USD)로 표시된 재무제표 및 재무정보를 제공 받게 되며 미 달러(USD)-원화(KRW) 사이의 환율 변동으로 인해 원화 표시시 재무정보의 왜곡을 초래하는 위험이 있습니다. 이와 관련하여 주주측면에서는 환산된 기업가치 판단과 배당가능이익 등에 영향을 미칠 수 있습니다. [현대기아차 브랜드 인지도 저하 위험] 마. 당사는 동남아 주요국에서 신차 판매, SKD/CKD 신차 제조 및 판매 사업을 영위하고 있습니다. 이 중 현대기아차의 매출이 가장 큰 비중을 차지하고 있으며 현대기아차의 판매량이 당사 매출에 직접적인 영향을 미치고 있습니다. 최근 글로벌 자동차가 변화하는 과정에서 해외 각국의 환경 규제 강화 등 영향을 받아 현대기아차의 판매가 부진하고 있습니다. 당사의 자동차 판매 사업은 현대기아차가 큰 비중을 차지하고 있어 현대기아차의 브랜드 인지도 저하시 판매량이 감소하여 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. [부품 수급 관련 위험] 바. 당사는 신차 CKD 차량 성능에 있어 가장 중요한 부분을 차지하고 있는 엔진 및 트랜스미션과 관련 주변부품은 현대위아, ISUZU 및 AISIN 등 글로벌 업체에서 전량 공급받고 있으며 캐빈, 차축, 전장 등 상대적으로 내구성 측면에서 중요성이 비교적 낮은 기타 부품은 가격 경쟁력이 있는 중국 및 태국 등의 부품업체로부터 납품받고 있습니다. CKD/SKD 사업 특성상 주요 매입처의 안정적인 공급이 원활하지 못할 경우 당사의 매출 및 수익성에 부정적인 영향을 미칠수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. [중고차 규제변동 및 시장규모 축소 관련 위험] 사. 당사는 최초 라오스 내에서 중고 현대, 기아차를 수입 후 판매하는 중고차 사업을 영위하였지만 2011년 말 라오스 정부에서 발표한 중고차 수입 중단 조치로 신차를 분해 수입 및 조립하여 판매하는 신차 위주의 사업으로 전환하였습니다. 또한, 2018년부터 캄보디아에서 본격적인 중고차와 신차 사업을 병행하여 진행하고 있지만 동남아 전체 소득 증가로 신차에 대한 수요 증가 또는 중고차 규제 변동에 따라 현재 당사가 영위하고 있는 중고차 사업의 매출액 또는 수익성에 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. [국제적 전염병에 따른 완성차업체 생산 중단 위험] 아. 국가적 전염병이 발생하여 장기간 지속될 경우 글로벌 국가간 이동 제한으로 수출, 수입 등 물류, 운송, 음식, 중소기업, 자영업, 관광업 등 사회, 경제 전반에 부정적인 영향을 미칠 수 있습니다. 최근 중국에서 발생한 신종 코로나바이러스 확산 방지를 위해 중국 정부의 생산 공장 가동 금지 조치에 따른 수주 악화, 현지 생산 중단, 원자재 및 생산부품 조달 차질 등으로 국내 자동차 완성차 업체 및 부품업체의 생산 중단 및 중국 수출 중단 등으로 자동차 산업 전반의 수요를 위축시킬 것으로 예상됩니다. 이렇듯 예상할 수 없는 감염병, 바이러스 등 불가항력적인 요소로 인해 국내외 경기 변동의 환경 변화로 인해 당사 매출액 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의 하시기 바랍니다. [친환경차량 시장 성장에 따른 위험] 자. 전세계 주요국 정부는 2030년까지 전기차 판매비중을 제고하기 위해 환경규제 강화와 소비자들의 환경 인식 변화로 전기차 판매 비중이 지속적으로 확대되고 있습니다. 2018년 중국과 테슬라의 중심으로 전기차 판매량이 급격하게 늘어나 2017년 대비 68% 성장하였으며 중국 전기차 판매량은 글로벌 전체 판매량의 56%를 차지하였습니다. 수소전기차의 경우 2018년 글로벌 판매량은 4,258대로 글로벌 신차 판매량 대비 0.005%에 불과하였지만 중장기적으로 수소차는 전기차보다 운행거리가 길며 잦은 충전이 필요한 상용차 시장 등을 중심으로 시장 성장이 이루어 질 것으로 예상하고 있습니다. 또한, 유럽을 중심으로 내연기관차 판매 중단 계획이 발표되고 있으며 중국과 인도에서도 내연기관차 판매 금지에 적극적인 태도를 보이고 있습니다.이러한 새로운 변화로 내연기관 자동차를 판매하는 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. [현대기아차와의 판매계약 해지 위험] 차. 당사는 현대기아차와 계약을 체결하여 라오스 등 주요 사업국에서 판매하고 있으며 대부분의 판매 비중을 차지하고 있습니다. 또한, 현대기아차 등 여러 글로벌 자동차 업체와 판매 계약을 체결해 동남아 주요 지역에서 사업을 영위하고 있으며 해당 기업들과 계약기간, 최소구매약정, 판매상황 등에 따라 재계약여부를 결정하고 있어 만약 판매부진 또는 협상결렬로 인한 계약 미체결시 동남아 주요 국가에서의 경쟁력을 상실할 수 있어 당사의 매출액 또는 수익성에 영향을 미칠 수 있으니 투자자 여러번들께서는 이 점 유의하시기 바랍니다. [세제혜택 중단 위험] 카. 당사는 라오스, 베트남, 미얀마, 캄보디아에서 SKD/CKD, 중고차 사업을 영위하고 있으며 각국에서 다양한 세제혜택을 제공받고 있습니다. 당사는 이러한 세제혜택을 통한 가격 경쟁력으로 동남아 여러 국가에서 자동차 판매사업을 진행하고 있습니다. 만약 당사에서 영위하고 있는 사업국에서 세법 개정, 정권 교체, 경제 방향 전환 등으로 세제 혜택이 취소 또는 변경될 시 당사의 가격 경쟁력을 상실하여 회사 매출액 및 수익성에 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | [단기대출금 차입에 따른 위험] 가. 당사는 금번 주주배정후 실권주 일반공모 유상증자의 대표주관사인 신한금융투자 주식회사(종합금융투자사업자)로부터 2020년 05월 06일자로 200억원 규모의 단기대출금을 차입하였습니다. 대출만기는 6개월, 이자율은 연 5.0% 조건으로 진행되었으며, 당사는 유상증자 주금 납입일 이후 5영업일 이내에 단기대출 원금 200억원을 비롯한 발생 이자를 대주인 신한금융투자 주식회사에게 전액 상환 할 예정입니다. 당사는 동 단기대출금을 미얀마 내 사업의 급격한 성장으로 인한 사업 확대(미얀마 내 신차 SKD 생산ㆍ판매) 목적으로 사용 할 예정이며, 현재 당사의 미얀마 사업은 자동차 소득세 인하 효과와 SKD 생산에 따른 세율 혜택으로 자동차 수요 급등에 따른 높은 성장 추이를 보이고 있으나 예상치 못한 사유로 인한 유상증자 일정 지연 또는 발행 규모의 급격한 감소, 갑작스러운 단기대출금의 상환 등이 이루어 질 경우 당사의 유동성 및 안정성이 악화될 수 있습니다. [주요 재무지표 및 재무구조 악화 위험] 나. 당사의 수익성 지표는 2016년부터 2018년까지의 재무실적 악화 등에 기인하여 지속적으로 악화되는 모습을 보여왔으나, 2019년 중 매출액 증가와 영업이익 흑자전환 달성에 성공하면서 지표가 개선되는 모습을 나타내었습니다. 당사의 성장성 지표는 전반적으로 수익성 지표와 같이 실적이 악화 추이를 보였던 2016년부터 2018년까지 동반 악화되는 모습을 보여왔으나, 2019년 실적 개선으로 순이익이 포함된 지표를 제외한 자산ㆍ자본총계 성장률과 매출액ㆍ매출총이익ㆍ영업이익 성장률이 모두 개선되었습니다. 당사의 안정성 지표는 비교적 안정적인 모습을 나타내고 있으나, 2016~2018년까지의 실적 악화로 인해 주요 안정성 지표인 부채비율은 증가하고 이자보상배율은 감소하는 추이를 나타내었습니다. 2019년 이자보상배율 및 EBITDA 이자보상배율은 영업이익 시현으로 다시금 양(+)의 수치를 시현하고 있으나 아직 두 수치 모두 이자비용을 전액 충당 가능한 1회까지는 도달하지 못하였고, 부채비율은 108.28%를 시현하며 부채총계가 자본총계를 넘어서고 있는 만큼 개선이 필요하나 당사의 영업실적이 개선되는 모습을 보이고 있는 만큼 금번 자금조달을 비롯하여 재무실적 확대를 통해 차입금을 상환하여 부채비율과 이자보상배율을 모두 개선 할 예정입니다. 그러나 이러한 노력에도 불구하고 당사의 실적이 다시금 악화되거나 추가적인 차입 증가, 자금조달의 연기 등 예상치 못한 상황이 발생 할 경우 다시금 재무구조가 악화되어 재무지표가 악화될 수 있습니다. [매출액 감소에 따른 성장성 저하 리스크] 다. 2016년부터 2018년까지 당사 매출액은 감소 추이를 보여왔으며, 이는 주요 사업지이며 해당 기간 중 당사 매출의 90% 가량을 차지하는 라오스 내 매출이 ① 아세안 통합으로 아세안 국가 상호간 역내 생산되어 판매되는 제품에 부과되는 세율 급감에 따라 일본 자동차 판매가격 하락으로 인한 경쟁 심화와 ② 베트남, 미얀마 및 캄보디아 내 Capex 투자를 위한 유동성 확보를 목적으로 한 할인판매 및 프로모션 확대 요인이 주요하였습니다. 그러나 2019년을 기점으로 라오스 외 법인의 사업이 성장하면서 라오스에 대한 매출 의존 비중이 약 70% 수준으로 감소하고 미얀마와 캄보디아 법인 사업이 확장하면서 두 법인의 매출 비중이 각각 11%와 15% 수준으로 증가하면서 동사 매출액은 반등하는 모습을 보였습니다. 2019년 중 미얀마와 캄보디아의 매출 비중이 전체 매출의 약 26% 가량을 차지하면서 두 국가에서의 사업이 안정 궤도에 진입하였고, 2020년 2월까지의 매출액(판매금액) 또한 2019년 동월과 대비하여 증가한 모습을 나타내어 안정적인 매출 성장을 이어나갈 수 있을 것으로 전망됩니다. 하지만 향후에도 각 국가의 정치적 변동성과 자동차 시장의 성장 등 대외적 요인에 따라 당사의 매출은 변동성을 보일 수 있습니다. 특히, 최근 전 세계 산업에 손실을 미치고 있는 COVID-19(코로나바이러스) 여파는 현재까지 당사 판매량 등 사업에는 제한적인 영향을 미치고 있으나, 여파가 지속 될 경우 전세계 경기 침체 및 불확실성이 심화되어 장기적으로 당사 공급과 수요에 영향을 주어 매출에 영향을 줄 수 있습니다. 또한, 당사의 국가별 사업 및 투자 전략 등 내외적 요인에 의해서도 매출은 변동될 수 있고, 신규 사업 등 매출 확대를 위한 전략 또한 여러 요소 및 주변 환경의 변화로 인해 실행되지 않을 수 있으므로 이 점 유의하시기 바랍니다. [수익성 악화 위험] 라. 당사 매출은 2012년부터 2015년까지 꾸준히 증가하는 추이를 보여왔으며, 4년간 연평균 17.1%의 성장률로 높은 성장이 이루어졌습니다. 그러나 2016년부터 일본 자동차 판매가격 하락에 따른 경쟁 심화와 Capex 투자를 위한 유동성 확보 목적 프로모션 및 할인판매 확대 등의 요인으로 매출이 하락하는 모습을 보였으며, 이후 2019년에는 미얀마와 캄보디아 법인의 사업 안정화 및 성장에 따른 매출 증가로 다시금 반등하는 모습을 보였습니다. 당사는 수익성과 관련하여 2019년 중 영업손익 턴어라운드를 달성하였으며, 당기순손익 개선을 위한 금융비용 관리와 계열회사 정상화를 위한 노력을 단행하고 있습니다. 금융비용 측면에서는 현재 베트남과 미얀마, 캄보디아 사업을 위한 Capex 투자를 미얀마 양곤 공장을 마지막으로 모두 완료하여 Capex 투자 목적의 추가 차입 니즈가 상당부분 축소되었고, 지분법손익은 KR모터스의 최근 유무상증자에 따른 재무구조 개선과 매출액 확대에 따른 재무실적 개선 등을 통해 손실을 최소화하여 수익성 개선을 위한 노력을 단행하고 있습니다. 그러나 이러한 노력에도 불구하고 당사 매출 감소 및 영업손실이 경쟁 심화, 판매단가 저하, 대내외적 요인으로 인한 자동차 수요 감소 등의 요인으로 다시금 발생하고, 적시에 차입금 상환이 이루어지지 않거나 계열회사의 재무구조 및 실적 개선이 원활하게 이루어지지 않을 경우 당사의 수익성 악화 가능성이 상존하므로 투자자 여러분들께서는 이 점을 유의하여 주시기 바랍니다. [매출채권 회수 지연 또는 부도에 따른 위험] 마. 당사는 2019년 재무상태표 상 전체 자산 규모인 USD 586,326천 중 매출채권은 USD192,113천으로 32.8%의 비중을 차지합니다. 이는 당사의 주요 사업인 자동차 및 오토바이 판매의 상당 부분을 신용판매와 할부판매 방법으로 판매하는 것에 기인합니다. 당사는 개인에 대한 자체할부, 딜러 및 프랜차이즈에 대한 신용판매시 거래처의 재무상태, 과거 매출실적 등 기타요소들을 고려하여 신용도를 평가하고 이를 근거로 하여 신용거래한도를 결정하고 있습니다. 또한, 신용거래에 따른 위험을 회피하기 위하여 담보 또는 일정수준의 보증금을 받고 있으며 주기적으로 거래처의 신용도를 재평가하여 신용거래한도와 매출채권 회수기간을 차등적으로 정하고 있습니다. 당사의 매출채권 규모와 매출액 대비 비중은 2016년 이후 감소하는 추세고 매출채권 회전율 역시 개선되는 추세이나 신종코로나바이러스로 촉발된 신흥국 경기 악화와 변동성 확대 요인으로 매출채권 회수 지연 및 부도 위험을 고려하여 투자에 임해주시길 바랍니다. [총차입금 증가에 따른 유동성 악화 위험] 바. 당사의 총 차입금은 2016년 USD 131,235천, 2017년 USD 160,550천, 2018년 USD 206,823천, 2019년 USD 198,990천으로 2016부터 2018년까지 지속적으로 증가하는 추세를 보여왔으며, 2019년의 경우 그 규모가 소폭 감소하였으나 2016년 대비 약 51.6% 가량 증가하여 차입 규모가 유지되고 있는 상황입니다. 또한, 2019년의 경우 총차입금 규모는 2018년과 유사한 수준으로 유지되었으나, 차환된 일부 차입금의 금리 상승으로 이자비용은 2019년 USD 21,548천으로 2018년 USD 15,310천 대비 약 40.7% 상승하였습니다. 증권신고서 제출일 현재 기준의 당사 총차입금 잔액은 차입금의 일부 상환이 이루어지면서 약 USD 172,594천으로 2019년 USD 198,990천 대비 약 15.3% 감소하였습니다. 당사는 증권신고서 제출일 현재 기준 차입 규모가 2019년 연결감사보고서 상의 총차입금 규모 대비 감소하였으나, 2019년말 기준으로 발생하고 있는 당사의 이자비용 규모는 당사 수익성을 고려했을 때 다소 높게 나타나고 있으므로 차입금의 통제가 필요하며, 영업활동을 통해 재무구조 개선을 위한 차입금의 상환이 필요하므로 이 점 유의하시기 바랍니다. [재고자산 회전율 하락에 따른 자산진부화 및 매출화 지연 위험] 사. 당사의 주력 사업인 자동차 판매는 크게 상품매출과 제품매출로 나눌 수 있습니다. 상품매출의 경우 완성차(신차, 중고차)의 수입 및 현지 매입 후 유통하는 딜러 사업을 통해 실현되고, 제품매출의 경우 ① 모델의 자체 설계 후 부품을 수입하여 가공 및 조립한 후 판매, ② 완성차를 분해된 상태에서 수입 후 조립하여 판매하는 방식입니다. 이러한 사업 방식에 따라서 당사는 신차 및 중고차량 등의 상품 재고자산과 자동차 조립 및 생산을 위한 원재료 재고자산 그리고 완성 혹은 생산 중인 제품 재고자산을 보유 중입니다. 당사의 재고자산은 2016년 USD 95,598천에서 2017년 USD 149,246천으로 크게 증가했습니다. 이는 아세안 통합으로 태국에서 생산된 일본 차량이 감세를 받으며 라오스 내 가격경쟁력 악화와 라오스 내 자동차 시장 성장률 감소로 인한 매출 감소로 상품 재고가 증가한 점, 그리고 주력 모델의 SKD/CKD 생산 준비에 따른 원재료 구매가 증가한 점에 기인했습니다. 당사는 자체 SKD/CKD 공장을 통해 2017년 하반기부터 주력 모델에 대한 SKD/CKD 생산을 본격적으로 시작하며 재고자산에서 제품의 비중이 늘어나고 상품과 원재료의 비중이 줄어드는 추세입니다. 2019년에 라오스 외 사업지를 중심으로 판매량이 크게 증가하여 상품, 제품 등의 재고자산이 감소하였고, 재고자산회전율이 2018년 1.8회에서 2019년 2.3회로 개선되었습니다. 다만, ① 신종코로나바이러스 등의 예측할 수 없는 요인에 기인한 실물경기의 악화와 ② 세제혜택의 변경으로 인한 가격경쟁력 악화로 당사의 주력 제품 매출이 감소할 시 당사의 재고자산이 증가할 리스크가 있는 점 유의하여 투자에 임해주시길 바랍니다. [우발채무 및 소송 관련 위험] 아. 당사는 영업활동 및 재무활동 등과 관련하여 차입금 상환을 보증하기 위한 목적 등으로 당사의 단기금융상품, 관계기업투자주식, 자기주식, 재고자산 및 유형자산 등을 금융기관에 담보로 제공하고 있습니다. 증권신고서 제출일 현재 담보로 제공된 상기 자산들의 장부가액 합은 USD 85,133천이며, 이에 관한 담보설정금액은 USD 65,788천과 KRW 348억원입니다. 2019년말 서울외국환중개에 공시된 기준 환율 적용 시 장부가액은 KRW 기준 약 986억원이며, 담보설정금액은 약 1,110억원입니다. 차입금과 관련하여 당사가 상환을 하지 못할 경우, 당사는 담보제공자산 처분 및 압류 등에 따라서 영업활동 및 재무실적에 부정적인 영향이 발생할 수 있습니다. 또한, 당사는 현재 진행중에 있는 소송이 존재하지 않으나, 상기 담보제공으로 인한 우발 부채 발생 가능성과 제3자의 당사에 대한 담보제공에 따른 구상권 가능성 등이 존재합니다. 당사가 제공한 담보와 관련하여 우발부채가 현실화되거나 당사가 예상하지 못한 사유로 차입금 상환이 불가하게 되어 제3자로부터 구상권이 청구 될 경우 당사 재무실적에 부정적인 영향을 미칠 수 있습니다. 투자 판단 시 당사의 담보 제공 현황과 제3자로부터 제공받고 있는 담보에 관한 현황을 확인하신 후, 이로 인한 우발부채의 현실과 가능성에 유의하시어 투자하시기 바랍니다. [특수관계자와의 거래 위험] 자. 당사는 특수관계자와 매출ㆍ매입 거래에 따른 매출원가, 판매비와관리비 및 기타수익 등이 발생하였으며, 대여금 등 자금거래 및 지분거래에 따른 금융수익 및 금융비용 등이 발생하고 있습니다. 당사는 관계회사 및 각 국가에 소재한 법인들과 영업활동과 관련한 매출/매입 거래 및 자금거래 등을 진행하고 있으며, 그에 따른 채권/채무 관계가 존재합니다. 이와 더불어 일부 특수관계자와의 지분거래 내역이 함께 존재합니다. 이러한 당사의 매출/매입거래와 자금거래 등은 당사 영업활동을 영위하기 위한 목적으로 이루어지고 있으며, 지분거래 또한 관계회사의 영업 정상화를 통한 당사 지분법손익 개선, 그리고 자금조달을 통한 사업확장 등을 주요 목적으로 진행되고 있습니다. 당사 매출 규모 대비 주요 대여금과 차입금 등 특수관계자와의 거래 규모가 상대적으로 작아 해당 거래들로 인해 당사의 재무안정성에 미치는 영향은 제한적이라 판단됩니다. 하지만 향후 이와 같은 거래가 추가적으로 발생할 경우 특수관계자와의 거래가 지니는 고유한 위험과 더불어 기타 외부 환경의 변수로 인하여 당사 특수관계회사에 대한 미수금 및 대여금 등의 채권 회수와 차입금 상환에 차질이 발생할 가능성을 배제할 수 없습니다. 이 경우 당사는 특수관계회사의 재무상황에 따라 대손상각이 발생하여 당사의 재무안정성에 부정적 영향을 미칠 수 있으므로 투자자 여러분께서는 이점에 유의하시기 바랍니다. [신규 Capex 투자에 따른 실적 악화 위험] 차. 당사는 본 유상증자를 통해 조달되는 자금 중 일부를 미얀마 내 신규 SKD-II 공장 설립에 사용하여 생산 Capa를 확충하고자 합니다. 당사 미얀마 법인은 미얀마 소득세 인하 효과와 더불어 미얀마 내 세제 혜택과 번호판 부여 혜택 등이 제공되는 SKD-II 요건을 충족하는 3개 기업 중 하나로, 차량 수요가 증가함에 따라 판매대수 및 실적이 급격히 증가하였습니다. 특히 4개 SKD(Semi Knock-Down) 주력 모델(Grand i10, Accent, Creta, Tucson)이 10월 이후 판매대수가 크게 높아지면서 2020년 2월까지의 신차 판매대수는 544대를 기록하면서 이미 2019년 전체 신차 판매대수인 1,371대 대비 약 40%에 도달하는 등 높은 증가 추이를 보이고 있습니다. 신규 SKD-II 공장과 더불어 당사는 각 국가별로 발생하고 있는 물류 관련 비용을 최소화하고 물류 업무 효율성을 제고하고자 물류 사업을 위한 투자를 계획하고 있습니다. 당사는 2019년 개선된 실적에 기반하여 위와 같은 Capex 투자를 단행하여 매출을 증대하고 수익성을 높일 계획을 가지고 있습니다. 그러나 예상치 못한 대내외적 변수로 인해 상기 투자를 집행하지 못하거나, 집행 후에도 갑작스러운 수요 감소 등으로 충분한 제품 공급이 이루어지지 않아 신공장의 가동률이 떨어지거나 물류 운송이 축소 될 경우 당사 실적에 부정적인 영향을 미칠 수 있으므로 이 점 유의하시기 바랍니다. [지배구조 및 사업자회사에 관한 위험] 카. 당사는 케이먼제도에 주소지를 두고 있는 역외회사로, 라오스에 소재한 주요 종속회사인 Kolao Developing을 유가증권시장에 상장하기 위해 2009년 6월 설립된 지주회사입니다. 이에 당사는 주요 사업을 영위하고 있는 국가인 라오스, 베트남, 미얀마, 캄보디아를 비롯하여 각 국가별 사업의 주체가 되는 법인을 설립하여 종속회사 및 계열회사로 두고 사업을 진행 중에 있습니다. 당사는 지배구조의 특성 상 다수의 해외 계열회사들이 존재하여 주주분들이 해당 계열회사들에 대해 주주의 지위에서 직접적인 통제력을 행사하기 어렵다는 점, 2~3차례에 걸친 감사 프로세스에도 불구하고 국내 법인과 다른 국제회계기준(IFRS)를 적용받고 있고 국내 법인 대비 직접적인 정보 수집 및 취득이 상대적으로 용이하지 않을 수 있다는 점, 지배구조상 각기 다른 국가에서 사업자회사를 통해 사업을 영위하고 있고 이로 인해 각각의 사업자회사들의 실적 여하에 따라 당사 실적이 크게 변동될 수 있다는 점 등 지배구조와 별도 사업자회사의 존재에 따른 리스크가 존재하므로 이 점에 유의하시어 투자하시기 바랍니다. [최대주주의 배정물량 청약 계획 및 경영권 변동 가능성] 타. 증권신고서 제출일 현재 당사 최대주주인 대표이사 오세영은 총 22,865,348주(발행주식총수 기준 지분율 약 44.7%)를 보유하고 있으며, 특수관계자는 총 238,411주(발행주식총수 기준 지분율 약 0.5%)를 보유하고 있어 특수관계자 합산 시 총 23,103,759주로 발행주식총수 기준 지분율 약 45.2%를 보유하게 되어 안정적인 기업 지배력을 보유하고 있습니다. 기타 28,016,680주(발행주식총수 기준 지분율 약 54.8%)는 자기주식 1,372,511주(발행주식총수 기준 지분율 약 2.7%)를 제외하면 전량 소액주주들에게 분산되어 있으며, 최대주주인 대표이사 오세영을 제외한 5% 또는 10% 주요주주는 존재하지 않습니다. 금번 유상증자의 구주주에 대한 신주배정비율은 약 70.31%로 신주배정비율에 의하여 최대주주 및 특수관계자는 약 16,235,809주를 배정 받을 예정이며, 최대주주인 대표이사 오세영은 배정주식수 16,076,273주 중 약 60%에 해당하는 9,645,764주를 청약하여 확보 할 예정으로, 그 외 특수관계인은 청약에 참여하지 않는 가정 하에 유상증자 후 최대주주 보유 지분은 32,511,112주, 특수관계인을 포함 할 경우 32,749,522주로 약 38.0%(증자 후 발행주식총수 86,097,439주 기준)의 지분율을 보유하게 됩니다. 당사는 과거 최대주주가 변동된 사실이 존재하지 않고, 현재까지도 경영권의 변동이나 분쟁이 발생한 사실이 존재하지 않으나 금번 증자로 인해 보유 지분 감소로 인한 지분율 하락으로 지배력이 소폭 약화 될 수 있을 것으로 전망되어 이로 인한 주가 급등락 등이 발생하여 투자자 손실을 야기 할 가능성이 존재하므로 이 점 유의하시기 바랍니다. [특수관계인 평판 관련 위험] 파. 2013년 10 월 싱가폴 증권거래소에서 코라오홀딩스(현 엘브이엠씨홀딩스㈜)의 GDR(주식예탁증서)을 발행하는 과정에서 당사 최대주주의 대표이사인 오세영은 코라오홀딩스 대표이사로서, 시세를 고정시키거나 안정시킬 목적으로 몇 명의 투자자에게 '시세 안정' 취지의 부탁 등을 한 자본시장법 위반 혐의로 불구속 기소된 바 있습니다. 2018년 3월 20일 1심은 오세영에 대하여 비난가능성은 있으나 GDR 발행기간 중 외국인의 대량 공매도로 인한 주가 급락에 대응하는 차원에서 이루어진 것으로 그 경위에 참작할만한 사정이 있고, 코라오홀딩스의 주가 유지에는 기관투자자들의 매수 등 정상거래의 영향도 있었던 점을 참고하여 징역 1년 2개월, 집행유예 2년, 사회봉사 120시간을 선고 하였고, 2019년 1월 11일 2심 판결 또한 동일하게 선고되어 판결 확정되었으며, 오세영은 사회봉사 120시간을 이수 완료 하였습니다. 상기 사건은 현재 판결이 확정된 상태로써 당사에 미칠 영향을 크지 않을 것으로 판단되며, 증권신고서 제출일 현재 재판 진행중인 기타 사건은 없는 것으로 확인되었습니다. 향후 이러한 사건이 재발하지 않도록 오세영 대표이사를 포함한 특수관계인이 주의를 기울이는 한편 당사는 조직적인 차원에서 이러한 문제를 사전에 방지하고자 다양한 조치를 강구하고 있습니다. 그럼에도 불구하고 향후 특수관계인의 평판과 관련한 위험이 재발하게 된다면 당사의 평판 악화로도 이어질 수 있으므로 투자자 여러분께서는 이 점 주의하시기 바랍니다. |

| 기타 투자위험 | 가. 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 증가되는 주식 34,977,000주는 증권신고서 제출일 현재 총발행주식수 51,120,439주의 68.42%에 해당합니다. 향후 물량 출회 및 주가 희석화에 따른 주가하락의 가능성이 있습니다. 또한 금번 주주배정 후 실권주 일반공모 유상증자에서는 구주주에게 120% 내의 초과청약 기회가 부여됩니다. 또한, 구주주 청약결과 실권주 및 단수주가 발생하는 경우 대표주관회사인 신한금융투자(주)가 인수인으로서 실권주 및 단수주를 전부 취득하고 이를 일반에게 공모할 예정입니다. 본 증자에는 당사의 최대주주인 대표이사 오세영이 참여할 예정이나 기타 구주주 및 일반공모에서 청약이 미달되면 신한금융투자(주)가 최종 실권주를 인수할 계획이며 보유한 당사 주식을 장내매도할 경우 주가가 추가 하락할 수 있으므로 투자자 여러분께서는 이 점에 유의하시기 바랍니다. 다. 본 증권신고서(예비투자설명서 또는 투자설명서)의 효력발생은 정부 또는 금융위원회가 본 증권신고서(예비투자설명서 또는 투자설명서)의 기재사항이 진실 또는 정확하다는 것을 인정하거나 본 지분증권의 가치를 보증 또는 승인한 것이 아니며, 또한 본 증권신고서(예비투자설명서 또는 투자설명서)의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. 라. 본 증권신고서(투자설명서)는 향후 사건에 대한 당사 경영진의 현재 시점(내지 별도 시점이 기재되어 있는 경우 해당 시점)의 예상을 담은 미래예측진술을 포함하고 있으며 미래예측진술은 실제로는 상이한 결과를 초래할 수 있는 특정 요인 및 불확실성에 따라 달라질 수 있습니다. 마. 2009년 2월 4일 부로 시행된 『자본시장법』에 의거, 일반투자자들은 투자설명서를 미리 교부 받아야 청약이 가능합니다. 바. 당사는 IFRS기준으로 외부감사인인 우리회계법인으로부터 2019 사업연도 연결재무제표에 대한 외부감사를 받았습니다. 당사의 사업 주요지인 라오스, 베트남, 미얀마 및 캄보디아에 속한 자회사들의 경우 각 국의 로컬 회계법인을 통해 국내 기업을 감사하는 프로세스와 동일하게 중간 감사 및 반기검토 등을 모두 진행하고 있으며, 재고실사 또한 정기적으로 진행하고 있습니다. 이와 더불어 각 법인의 감사인은 당사의 각 법인으로 출장을 와 상주하며 회계 감사를 진행하면서 엄격한 절차에 입각한 회계 감사를 진행중에 있습니다. 지주회사인 당사 또한 상기 절차와 동일하게 회계감사를 진행하고 있으므로 종속회사의 감사 절차를 고려했을 때 약 2~3회에 걸쳐 감사를 받고 있습니다. 한편, 당사의 2019 사업연도 회계감사인인 우리회계법인은 연결재무제표에 대한 감사의견을 표명하기 위하여 회계감사기준에 따라 감사절차를 수행하였으며, 그 결과 당사와 당사의 종속회사의 연결재무제표에 대한 감사의견에 영향을 미칠만한 사항은 발견되지 아니하였습니다. 우리회계법인은 감사인으로서 당사와 종속회사의 연결재무제표 및 연결실체를 구성하는 각 종속기업의 개별재무제표에 대하여 연결재무제표에 대한 감사의견의 표명과 관련하여 회계감사기준에 따른 감사인의 책임을 부담합니다. 하지만, 각 국가별 자회사들의 개별재무제표에 대한 우리회계법인의 감사의견을 받지 않은 점을 투자시 유의하시기 바랍니다. 또한, 해당 보고서의 의견은 2019 사업연도 재무제표 작성 기준일 이후의 변동을 반영하지 않았으니 투자 시 이 점 유의하시기 바랍니다. 사. 증권 관련 집단소송을 허용하는 국내 법규로 인해 당사는 추가적인 소송위험에 노출될 수 있습니다. 증권관련 집단소송은 외국법인에게도 동일하게 적용됩니다. 그러나, 그 집행에 있어서는 주요 자산은 대한민국 이외의 지역에 있으므로 대한민국 법원의 판결이 승인 및 집행이 제한되거나 제한이 없다고 하더라도 해당 국가에 재산이 없는 경우 실질적인 집행이 어려울 수 있습니다. 아. 회사는 대한민국의 상법에 의하지 아니한 케이먼제도 소재의 외국회사이므로, 상법상 인정되는 제반 주주의 권리가 인정되는 것은 아니며, 정관과 케이만회사법에 의해 인정되는 주주로서의 지위와 권한만이 인정됩니다. 발행사는 케이만을 설립근거지로 하는 회사로서 대한민국의 상법에 의하여 설립된 회사가 아닌 바, 케이만의 회사 관련 법규(케이만회사법)를 설립 및 존속의 준거법으로 하며 동 법규상의 강행규정에 반하는 회사제도를 채택하지 못합니다. 따라서 회사의 제도 및 주주와의 관계에 대한 제반 제도는 대한민국의 상법에 의한 주식회사와 근본적인 차이를 가지고 있습니다. 회사의 설립지인 케이만과 대한민국의 법률차이로 인해 소수주주에 대한 법적 권리 보호에 차이가 있을 수 있습니다. 따라서, 회사는 대한민국 법률에서 요구하는 소수주주권리 보호와 관련된 법률 내용을 정관에 대부분 반영하고 있습니다. 그럼에도 불구하고 대한민국 법률과 케이만 법률 사이에는 차이가 존재할 수 있고 이를 해석함에 있어서도 그 해석에 차이가 있을 수 있는 만큼 투자자 여러분은 주의하셔야 합니다. 자. 회사의 본점소재지는 케이만에 있으며, 실질 영업자회사가 라오스, 베트남, 미얀마 및 캄보디아 등 아세안 국가 내 소재하여 국내에 소재한 기업에 비해 시간, 언어, 거리 등의 제약으로 투자자들이 상대적으로 신속한 기업 정보를 제공받는 것에 시차 또는 불편이 있을 수 있습니다. 또한, 회사 관련 소송의 경우, 회사의 한국 주주가 한국의 법원에 소송을 제기한 경우에 있어서도 그 소송물이나 청구 원인 등에 따라 대한민국의 국제사법, 민사소송법에 기초하여 한국의 법원이 한국 법원에 재판권 자체가 인정 되지 아니함을 결정할 수 있으며, 이 경우 한국의 주주는 회사설립지의 관할 법원 등 그 재판관할권을 가지는 법원에 해당 소송을 제기 하여야 합니다. 설령 대한민국 법원이 재판의 관할권을 가지는 경우에도 대한민국에 회사 재산이 존재하지 아니하는 경우에는 소송의 실익이 없을 수 있습니다. 차. 한국의 주주가 회사를 상대로 민사소송을 진행할 경우 대한민국의 국제사법상의 원칙에 따라 대한민국의 법원이 관할권을 가질 수 있으나, 국내기업과 달리 상황에 따라 대한민국법원이 재판권 자체를 받아들이지 않을 수 있으며, 대한민국 또는 관할 법원에서 승소한 경우라 하더라도 회사 재산이 해외에 있음으로 판결 집행이 제한될 수 있습니다. 나아가 회사의 주주는, 민사소송법 등 대한민국의 소송 관련법규에 따르거나 당사자들 간의 합의에 의하여 대한민국의 법원에 관할권이 인정될 수 있는 예외적인 경우를 제외하면 회사와의 관계에 있어서 회사를 상대로 소송을 수행하게 될 경우 원칙적으로 설립근거지의 법률에 따라 설립근거지 법원의 관할에 의한 재판을 필요로 합니다. 또한 엘브이엠씨홀딩스의 정관에서는 주주와 회사의 분쟁시 관할 법원을 지정하고 있지 아니 합니다. 투자자분들께서는 이점 숙지하시기 바랍니다. 카. 회사는 재무제표 및 주요 재무정보를 미 달러화(USD)로 표시하고 있습니다. 이에 따라 투자자는 미 달러화(USD)로 표시된 재무제표 및 재무정보를 회사로부터 제공 받게 되며, 이에 따라 미 달러화(USD)-원화(KRW) 사이의 환율 변동으로 인해 원화 표시시 주요 재무정보의 왜곡을 초래할 위험이 있습니다. 이와 관련하여 주주측면에서는 환산된 기업가치 판단과 배당가능이익 등에 영향을 미칠 수 있습니다. 타. 회사는 회계정보를 IFRS(국제회계기준)를 사용하여 연결재무제표 기준으로 회계처리하고 있어 K-IFRS(한국채택국제회계기준)로 작성한 국내지주회사와 회계표현 방식에서 차이가 있을 수 있습니다. 이러한 표현의 차이점으로 인하여 한국 투자자가 정보를 이용하는데 부정적인 영향이 있을 수 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 34,977,000 | 305 | 3,145 | 110,002,665,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 신한금융투자 | 기명식보통주 | - | - | 기본인수수수료: 모집총액의 3.0% 실권수수료: 인수의무금액의 17.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2020년 07월 22일 ~ 2020년 07월 23일 | 2020년 07월 30일 | 2020년 07월 24일 | 2020년 07월 30일 | 2020년 06월 17일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금(단기차입금 상환) | 20,000,000,000 |

| 시설자금 | 41,000,000,000 |

| 운영자금 | 49,002,665,000 |

| 발행제비용 | 3,369,170,429 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2020.05.06 |

| 【기 타】 | 1) 상기 모집가액은 예정가액으로 구주주청약일 3거래일 전인 2020년 07월 17일에 최종발행가액이 확정되어 2020년 07월 20일에 회사의 인터넷 홈페이지(http://www.lvmcholdings.net)에 공고되며, 정정 증권신고서(증권발행조건확정)가 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가에 대한 자세한 내용은'제1부 I. 5 인수등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 청약기일은 구주주청약일이며, 청약공고일은 실권주 일반공모 청약공고일입니다. 실권주 일반공모 청약일은 2020년 07월 27일 ~ 2020년 07월 28일 2일간입니다. 실권주 일반공모 청약의 공고는 회사의 인터넷 홈페이지(http://www.lvmcholdings.net) 및 신한금융투자(주)의 인터넷 홈페이지에 게시됩니다. 4) 상기 모집금액 및 발행제비용은 예정가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 신한금융투자(주)는 금번 엘브이엠씨홀딩스 주식회사 주주배정후 실권주 일반공모 유상증자의 대표주관회사입니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 34,977,000 | 0.25 USD | 3,145 | 110,002,665,000 | 주주배정후 실권주 일반공모 |

| 주1) 이사회결의일 : 2020년 05월 06일 주2) 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

공모가격의 결정방법은 본 증권신고서 <제1부 모집 또는 매출에 관한 사항. I. 모집 또는 매출에 관한 일반사항. 3. 공모가격 결정방법>을 참고하시기 바랍니다. 예정발행가액은 이사회결의일 직전 거래일(2020년 05월 04일)을 기산일로 하여 아래의 산출 근거에 따라 산정하였으며, 최종 발행가액은 구주주 청약 초일(2020년 07월 22일)전 3거래일(2020년 07월 17일)에 확정되어 2020년 07월 20일 엘브이엠씨홀딩스(주) 홈페이지(http://www.lvmcholdings.net)에 공고되고 금융감독원 전자공시시스템에 공시될 예정입니다.

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 모집가액 산출 근거

본 증권신고서의 예정 모집가액은 2020년 05월 06일 개최된 이사회결의일 직전 거래일(2020년 05월 04일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가 ×【 (1 - 할인율(25%) 】 | ||

| ▶ 예정 모집가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%) 】 |

[예정 모집가액 산정표]

| (기산일 : 2020년 05월 04일) | (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2020/05/04 | 4,950 | 261,995 | 1,306,000,330 |

| 2020/04/29 | 4,970 | 202,169 | 1,010,089,145 |

| 2020/04/28 | 4,995 | 338,863 | 1,690,213,020 |

| 2020/04/27 | 4,920 | 160,986 | 792,970,905 |

| 2020/04/24 | 4,950 | 269,100 | 1,332,241,830 |

| 2020/04/23 | 4,990 | 507,662 | 2,505,159,905 |

| 2020/04/22 | 4,780 | 285,919 | 1,342,818,695 |

| 2020/04/21 | 4,805 | 630,693 | 2,985,689,515 |

| 2020/04/20 | 4,945 | 259,813 | 1,297,278,170 |

| 2020/04/17 | 4,920 | 265,488 | 1,305,679,540 |

| 2020/04/16 | 4,870 | 233,489 | 1,138,525,825 |

| 2020/04/14 | 4,905 | 282,399 | 1,364,868,710 |

| 2020/04/13 | 4,780 | 379,013 | 1,843,026,770 |

| 2020/04/10 | 4,920 | 624,310 | 3,052,753,255 |

| 2020/04/09 | 4,700 | 336,866 | 1,559,291,440 |

| 2020/04/08 | 4,480 | 434,481 | 1,909,450,770 |

| 2020/04/07 | 4,315 | 345,494 | 1,494,699,610 |

| 2020/04/06 | 4,225 | 322,169 | 1,343,735,630 |

| 1개월 거래량 가중평균종가 (A) | 4,767 | - | |

| 1주일 거래량 가중평균종가 (B) | 4,972 | - | |

| 기산일 종가 (C) | 4,985 | - | |

| (A),(B),(C)의 산술 평균 (D) | 4,908 | (A + B + C) / 3 | |

| 기준주가 (E) | 4,908 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25.00% | - | |

| 증자비율 (G) | 68.42% | - | |

| 예정 모집가액 | 3,145 | E x (1-F) / (1+(F x G)) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

|

■ 공모일정 등에 관한 사항

| 일자 | 증자 절차 | 비고 |

|---|---|---|

| 2020-05-06 | 이사회결의 | - 발행주식수 및 배정비율, 예정 모집가액 등 결정 |

| 2020-05-06 | 주주명부 폐쇄 및 기준일 공고 | - 유상증자 기준일 및 주주명부 폐쇄 공고 - 엘브이엠씨홀딩스(주) 홈페이지(http://www.lvmcholdings.net) |

| 2020-05-15 | 증권신고서 제출 | - |

| 2020-06-12 | 1차 발행가액 확정 | - 신주배정기준일 3거래일전 |

| 2020-06-16 | 권리락 | - |

| 2020-06-17 | 신주배정 기준일 | - 주주 확정 기준일 |

| 2020-06-30 | 신주배정 통지 | - |

| 2020-06-30 | 신주인수권증서 전자등록발행 | - |

| 2020-07-07~2020-07-13 | 신주인수권증서 상장 및 거래 | - 5거래일 이상 거래 |

| 2020-07-14 | 신주인수권증서 상장폐지 | - 구주주 청약초일 5거래일전 폐지 |

| 2020-07-17 | 확정 발행가액 산정 | - 구주주 청약초일 3거래일전 |

| 2020-07-20 | 발행가액 확정 공고 | - 엘브이엠씨홀딩스(주) 홈페이지(http://www.lvmcholdings.net) |

| 2020-07-22~2020-07-23 | 구주주 청약 | - |

| 2020-07-24 | 일반공모 청약 공고 | - 엘브이엠씨홀딩스(주) 홈페이지(http://www.lvmcholdings.net) - 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com) |

| 2020-07-27~2020-07-28 | 일반공모 청약 | - |

| 2020-07-30 | 주금 납입 / 환불 | - |

| 2020-08-13 | 신주 유통 개시일 | - |

| 2020-08-13 | 신주 상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법: 주주배정 후 실권주 일반공모] |

| 모집대상 | 주식수(%) | 비고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자) |

34,977,000주(100.0%) | ▶ 구주 1주당 신주배정비율: 1주당 0.7030845586주 ▶ 신주배정기준일: 2020년 06월 17일 ▶ 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | ▶ 자본시장과 금융투자업에 관한 법률 제165조의6의 제2항 제2호에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 ▶ 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 (고위험고수익투자신탁 청약 포함) |

- | ▶ 구주주 청약결과 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합계 | 34,977,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주의 청약결과 발생하는 실권주 및 단수주에 대해서는 이를 일반에게 공모합니다. |

| 주2) | '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례)에 의해 우리사주조합은 공모주식의 20.0%를 배정받을 권리가 존재합니다. 그러나 당사는 설립 이후 사내에 우리사주조합이 설립된 바가 없어 우리사주조합에 대한 청약을 진행하지 않고 신주 발행 물량을 모두 구주주에게 배정할 예정입니다. |

| 주3) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.7030845586주의 비율로 배정하되, 1주 미만의 단수주는 절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 자기주식 변동, 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| 주4) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서 청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약한도 주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주5) | 구주주청약, 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 일반에게 공모하되, "증권인수업무등에관한규정" 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. |

| 주6) | 일반공모에 관한 배정시 총청약물량이 일반공모 배정분 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다 |

| 주7) | 일반공모 청약결과 일반공모 총 청약 주식수가 일반공모 배정분 주식수에 미달하는 경우, 대표주관회사는 자기의 계산으로 인수합니다. |

| 주8) | 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항 5호에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 80,000주 이하(액면가 0.25 USD 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다. |

▶ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 51,120,439 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 51,120,439 |

| D. 자기주식 + 자기주식신탁 | 1,372,511 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 49,747,928 |

| F. 유상증자 주식수 | 34,977,000 |

| G. 증자비율 (F / C) | 0.6842077392 |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 34,977,000 |

| J. 구주주 1주당 배정비율 (I / E) | 0.7030845586 |

| 주) 신주배정기준일 현재, 신주의 배정비율은 주식관련사채의 권리 행사 및 자기주식의 변동 등으로 인하여 변경될 수 있습니다. |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액

신주배정기준일전 제 3거래일을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 다음의 산식에 의하여 산정된 발행가액을 1차 발행가액으로 합니다. 단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액 산정

구주주 청약 초일 전 제3거래일을 기산일로 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중평균산술주가 중 낮은 금액에 할인율(25%)을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다.

단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정

확정발행가액은 ① 의 1차발행가액과 ② 의 2차발행가액 중 낮은 가액으로 합니다. 단, '증권의 발행 및 공시에 관한 규정’제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40%를 적용하여 산정한 가액이 ① 의 1차발행가액과 ② 의 2차발행가액 중 낮은 가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다. (단, 호가단위 미만은 절상)

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 최종 발행가액은 구주주청약 초일 전 제3거래일에 확정되어 금융위원회(금융감독원) 전자공시시스템에 공시될 예정이며, 엘브이엠씨홀딩스(주) 홈페이지(http://www.lvmcholdings.net)에 공고하여 개별통지에 갈음할 예정입니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 34,977,000 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 3,145 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 또 매출총액 |

예정가액 | 110,002,665,000 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) 구주주(신주인수권증서 보유자) : 1주 단위로 하며, 개인별 청약한도는 보유하고 있는 신주인수권증서와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수입니다.

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2020년 07월 22일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2020년 07월 23일 | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2020년 07월 27일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2020년 07월 28일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2020년 07월 30일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2020년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2020년 05월 15일 | 엘브이엠씨홀딩스(주) 홈페이지 (http://www.lvmcholdings.net) |

| 모집가액 확정의 공고 | 2020년 07월 20일 | 엘브이엠씨홀딩스(주) 홈페이지 (http://www.lvmcholdings.net) |

| 실권주 일반공모 청약공고 | 2020년 07월 24일 | 엘브이엠씨홀딩스(주) 홈페이지 (http://www.lvmcholdings.net) 신한금융투자(주) 홈페이지 (http://www.shinhaninvest.com) |

| 실권주 일반공모 배정공고 | 2020년 07월 30일 | 신한금융투자(주) 홈페이지 (http://www.shinhaninvest.com) |

| 주) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 주주(기존 '실질주주')는 주권을 예탁한 증권회사의 본·지점 및 "대표주관회사"의 본·지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 '명부주주')는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 "대표주관회사"의 본·지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 신한금융투자(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

주식ㆍ사채 등의 전자등록에 관한 법률 |

② 초과청약 : 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

③ 일반공모 청약 : 고위험고수익투자신탁 및 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표, 소정의 청약서, 청약증거금을 제시하고 청약합니다. 고위험고수익투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 '증권의 인수업무 등에 관한규정' 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출합니다.

④ 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 아니합니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조 제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

⑦ 청약한도

a. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.7030845586주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁 등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.(단, 1주 미만은 절사)

b. 일반모집의 청약단위는 최소 청약단위를 100주로 하여, 다음과 같이 정합니다.

|

구분 |

청약단위 |

|

|---|---|---|

|

100주 이상 |

1,000주 이하 |

100주 단위 |

|

1,000주 초과 |

5,000주 이하 |

500주 단위 |

|

5,000주 초과 |

10,000주 이하 |

1,000주 단위 |

|

10,000주 초과 |

50,000주 이하 |

5,000주 단위 |

|

50,000주 초과 |

100,000주 이하 |

10,000주 단위 |

|

100,000주 초과 |

500,000 주 이하 |

50,000주 단위 |

|

500,000주 초과 |

1,000,000주 이하 |

100,000주 단위 |

|

1,000,000주 초과 |

5,000,000주 이하 |

500,000주 단위 |

|

5,000,000주 초과 |

10,000,000주 이하 |

1,000,000주 단위 |

|

10,000,000주 초과시 |

2,000,000주 단위 |

|

단, 일반공모 청약자의 청약한도는 "일반공모 배정분"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

신한금융투자(주)의 본·지점 | 2020년 07월 22일 ~ 2020년 07월 23일 |

| 일반주주 (기존 '실질주주') |

주권을 예탁한 증권회사 및 신한금융투자(주)의 본·지점 | ||

| 일반공모청약 (고위험고수익투자신탁 청약 포함) |

신한금융투자(주)의 본·지점 | 2020년 07월 27일~ 2020년 07월 28일 |

|

(4) 청약결과 배정방법

① 구주주 청약

신주배정기준일 18시 현재 주주명부에 등재된 주주(이하“구주주”라 한다)에게 본 주식을 1주당 0.7030845586주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

② 초과청약 : "구주주"(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 "구주주"(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며(단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정), 1주 미만의 주식은 절사하여 배정하지 않습니다.

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

③ 일반공모 청약 : 상기 "구주주" 청약 및 초과청약 결과 발생한 실권주 및 단수주는 "대표주관회사"가 다음 각호와 같이 일반에게 공모하되, '증권인수업무등에관한규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모에 관한 배정시 총청약물량이 일반공모 배정분 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다

(ii) 일반공모 청약결과 일반공모 총 청약 주식수가 일반공모 배정분 주식수에 미달하는 경우, 대표주관회사는 자기의 계산으로 인수합니다.

(iii) 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항 5호에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 80,000주 이하(액면가 0.25 USD 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

① "자본시장과 금융투자업에 관한 법률" 제124조에 의거, "본 주식"의 청약에 대한 투자설명서 교부의무는 "발행회사"와 "대표주관회사"가 모두 부담합니다.

② "본 주식"에 청약하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률 시행령" 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

(1) 교부장소 : "대표주관회사"의 본·지점

(2) 교부방법 및 일시

|

구분 |

교부방법 |

교부일시 |

|---|---|---|

|

구주주 청약자 |

아래 1),2),3)을 병행 1)우편 송부 2) “대표주관회사”의 본ㆍ지점에서 교부 3) “대표주관회사”의 홈페이지나 HTS에서 교부 |

1) 우편송부시 : 구주주 청약 초일 전까지 수취가능 2) “대표주관회사”의 본ㆍ지점 : 구주주 청약종료일까지 3) “대표주관회사”의 홈페이지 또는 HTS 교부 : 구주주 청약종료일까지 |

|

일반청약자 |

아래 1),2)를 병행 1) “대표주관회사”의 본ㆍ지점에서 교부 2) “대표주관회사”의 홈페이지나 HTS에서 교부 |

1) “대표주관회사”의 본ㆍ지점 : 일반공모 청약종료일까지 2) “대표주관회사”의 홈페이지 또는 HTS 교부 : 일반공모 청약종료일까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

④ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 신한금융투자(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, "자본시장과 금융투자업에 관한 법률" 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 신한금융투자(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 |

(6) 주권교부에 관한 사항

주권유통개시일: 2020년 08월 13일(2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : 신한은행 구미4공단금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2020년 06월 17일 | 신한금융투자(주) | 00138321 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 '자본시장과 금융투자업에 관한 법률' 제165조의 6 제3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 신한금융투자(주)로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 신한금융투자(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2020년 07월 07일부터 2020년 07월 13일까지(5영업일)로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2020년 07월 14일에 상장폐지될 예정입니다. (유가증권시장상장규정 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2020년 07월 07일부터 2020년 07월 13일까지(5영업일간) 거래 | 2020년 06월 30일부터 2020년 07월 15일까지 거래 |

a. 상장거래 : 2020년 07월 07일부터 2020년 07월 13일까지(5영업일간) 거래 가능합니다.

b. 계좌대체거래 : 2020년 06월 30일부터 2020년 07월 15일까지 거래 가능합니다.

* 신주인수권증서 상장거래의 결제일인 2020년 07월 15일까지 계좌대체(장외거래) 가능하며, 2020년 07월 16일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

c. 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 신한금융투자(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수 : 최종 실권주 X 100.0% |

인수수수료 : 모집총액의 3.0% 실권수수료 : 잔액인수금액의 17.0% |

| 주1) 최종 실권주 : 우리사주조합, 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 모집총액 : 확정발행가액 X 총 발행주식수 주3) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

Ⅱ. 증권의 주요 권리내용

1. 액면금액

|

케이만 군도의 개정 회사법 |

| 8. 회사의 수권 자본금(share capital)은 미화 금 60,000,000불이며, 이는 주당 액면가액이 미화 금 0.25불인 보통주 200,000,000주 및 우선주 40,000,000주로 분할된다. |

2. 의결권에 관한 사항

| 케이만 군도의 개정 회사법 조세면제 유한책임회사 LVMC Holdings의 수정 및 개정된 부속 정관 |

|

주주총회 및 주주의 동의 (MEETINGS AND CONSENTS OF MEMBERS) 18. 정기주주총회 (Annual General Meetings) 18.1 회사는 매년 정기주주총회를 개최할 수 있다. 회사의 정기주주총회는 이사회가 필요하거나 적절하다고 판단되는 케이만 내외의 장소, 시간 및 방법으로 개최될 수 있다. 회사의 주식이 대한민국의 지정 증권거래소에 상장되어 있는 동안에는 정기주주총회는 대한민국의 서울에서 개최된다. 18.2 회사의 회계연도의 종료와 회사의 정기주주총회의 날짜 사이의 간격은 사(4)개월과 회사법 또는 상장관련법규가 규정한 기간 중 적은 것을 초과하지 않아야 한다. <변 경 2020. 03. 31.> 19. 임시주주총회 (Extraordinary General Meetings) 19.1 정기주주총회 외에 다른 총회는 임시주주총회라고 한다. 19.2 이사회는 주주총회가 필요하거나 바람직하다고 판단하는 경우 언제라도 이사회가 필요하거나 적절하다고 판단되는, 케이만 내외의 장소 및 방법으로 회사의 임시주주총회를 개최할 수 있다. 회사의 주식이 대한민국의 지정 증권거래소에 상장되어 있는 동안에는, 임시주주총회는 대한민국의 서울에서 개최된다. 20. 주주총회의 소집 (Requisitioned General Meetings) 20.1 임시주주총회는 관련법령에 따라 (i) (x) 주주총회의 의결권이 있는, 회사의 납입자본금의 3%(또는 관련법령 또는 상장관련법규에 규정된, 보다 낮은 퍼센트) 이상을 보유한 1인 또는 그 이상의 주주의 요청이 있는 경우, (y) 회사의 주식이 지정 증권거래소에 상장되어 있는 동안에는, 주주총회의 의결권이 있는, 신청 이전에 적어도 육(6)개월 이전부터 회사의 납입자본금의 1.5%(또는 관련법령 또는 상장관련법규에 규정된 보다 낮은 퍼센트) 이상을 보유한 1인 또는 그 이상의 주주의 요청이 있는 경우, (ii) 감사위원회가 주주총회를 개최하기 위한 목적과 이유를 진술하여 요청한 경우 개최되어야 한다. 20.2 주주의 주주총회를 요청 서면은 의안이 기재되어 있어야 하고, 요청한 주주의 서명이 날인되어 회사 본점 소재지에 제출되어야 한다. 이러한 문서는 여러 주주들의 연명으로도 가능하다. 20.3 주주가 주주총회를 요청하는 날 이사가 없거나 주주총회 요청서가 제출된 날로부터 21일 내에 이사가 주주총회를 개최하기 위한 적정한 절차를 진행하지 않는 경우, 주주총회를 요청한 주주들 또는 주주총회를 요청한 주주들 전원의 과반수 이상의 주주들이 주주총회를 개최할 수 있다. 이러한 주주총회는 앞에서 언급한 21일 기간 만료일로부터 3개월 내에 개최되어야 한다. 20.4 주주들의 요청에 따라 전항과 같이 주주총회가 개최되는 경우 이러한 주주총회는 이사회가 개최한 주주총회와 가능한 한 같은 방법으로 개최되어야 한다. 21. 특별결의 사항 (Matters to be resolved by Special Resolution) 상장관련법규, 다른 관련법령, 규정 및 본 정관에 따라, 회사는 (i) 아래 사항에 대하여 회사의 모든 주주가 동일한 종류의 주주로서 의결권을 행사하는 특별결의에 의한 방법으로, (ii) 만약 회사가 아래 사항과 관련하여 특정 종류의 주식에 인정되는 권리에 부정적 영향을 미치는 행위를 하는 경우에는 제15조에 따라 당해 종류의 주식을 보유한 주주의 특별결의에 의한 방법으로 주주의 승인을 먼저 얻지 못하면 실행할 수 없다. (a) 관련법령에 따른 주식의 포괄적 교환 또는 이전 (b) 회사의 합병 또는 통합 (c) 회사의 분할 (d) 제3.9조에서 정한 방법에 따르는 경우를 포함하여, 회사의 이익을 이용한 발행주식의 매수 혹은 소각 (e) 영업의 전부 혹은 중요한 일부의 양도 (f) 다른 회사 영업 전부의 양수 (g) 회사의 영업에 중대한 영향을 미치는 다른 회사 영업 일부의 양수 (h) 이사 외의 사람에 대한 회사의 경영의 위임 26. 주주총회의 결의 (Resolution at General Meetings) 26.1 주주총회는 주주총회 개최 시 의결권 있는 2인의 주주가 직접 또는 대리인을 통하여 출석하는 경우 적법하게 성립된다. 26.2 주주 요청에 의하여 소집된 주주총회가 주주총회의 정해진 시간으로부터 2시간 이내에 정족수 요건을 충족하지 못하는 경우, 주주총회는 해산되고 다음 영업일의 같은 일시 및 장소 또는 이사회가 정하는 일시 및 장소로 연기된다. 그리고 이와 같이 연기된 주주총회에서 주주총회의 정해진 시간으로부터 1시간 이내에 의결권이 있는 주식(수종의 주식 포함)의 1/3 이상의 주주가 직접 또는 대리인을 통하여 출석하는 경우 주주총회의 정족수 요건은 충족된다. 그러나 이에 미달하는 경우 주주총회는 해산된다. 28. 의결권 행사 및 투표의 요구 (Voting on Resolutions and Power to Demand a Vote on Poll) 28.1 주주총회 의장은 적절하다고 생각하는 방법으로 각 주주총회에서 주주총회 결의가 이루어졌는지를 결정하여야 하고, 이를 주주총회에서 공포하여 주주총회 의사록에 기재하도록 하여야 한다. 28.2 주주총회 의장의 판단에 비추어 주주총회 결의에 대하여 의문이 있는 경우, 의장은 이러한 결의사항에 대하여 투표방식(poll)을 채택할 수 있다. 의장이 투표방식(poll)을 채택하지 않는 경우 의장이 공포한 결의에 대하여 다투고 있고 직접 또는 위임장을 통하여 출석한 주주는 의장의 공포 후 즉시 투표 방식(poll)을 채택할 것을 요청할 수 있다. 이러한 경우 의장은 반드시 투표 방식(poll)을 채택하여야 한다. 주주총회 결의에서 투표 방식(poll)이 채택되는 경우 의장은 투표 결과를 반드시 의사록에 기록하여야 한다. 28.3 본 조에도 불구하고 지정 증권거래소에 주식이 상장되어 있는 한, 주주총회 결의는 투표 방식(poll)에 의해서만 이루어진다. 28.4 주주가 2 이상의 의결권을 가지고 있는 때에는 이를 통일하지 아니하고 행사할 수 있다. 이 경우 주주총회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. 주주가 주식의 신탁을 인수하였거나 기타 제3자를 위하여 주식을 가지고 있는 경우 외에는 회사는 주주의 의결권 불통일 행사를 거부할 수 있다. 29. 주식 공유자의 의결권 행사 (Voting by Joint Holders Shares) 29.1 주식을 두 명 이상이 공유하는 경우 각 주주는 주주총회에 직접 또는 위임장을 통하여 출석하고 주주로서 발언할 수 있다. 29.2 주식 공유자 중 1인만 주주총회에 직접 또는 위임장을 통하여 출석한 경우, 출석한 1인은 다른 공유자들을 대리하여 의결권을 행사할 수 있다. 29.3 공유자들이 직접 또는 위임장을 통하여 주주총회에 출석하는 경우 의결권을 하나로 행사하여야 한다. 30. 위임장 증서 (Instrument of Proxy) 30.1 주주총회의 의결권 행사 대리인을 선임하기 위해서는 (i) 서면, (ii) 아래 형식의 전자 우편, (iii) 예탁기관 또는 주주총회 의장이 인정하는 형식에 의하여야 한다. 위임장(Proxy) LVMC Holdings (이하 “회사”) 본인, [이름]는 회사에 대하여 [주식수]의 주식을 보유하고 있는 주주로서 본 위임장에 의하여 [주소]에 주소를 두고 있는 [이름], 또는 [이름]이 행사할 수 없는 경우 [주소]에 주소를 두고 있는 [이름]을 20[ ]. [ ]. [ ].에 개최되는 주주총회(연기된 주주총회를 포함)에서 본인의 대리인으로 선임한다. 20[ ]. [ ]. [ ]. 주주 : _______________________________ 30.2 위임장 증서는 임명자 또는 임명자가 서면에 의하여 적법하게 권한을 부여한 법적 대리인에 의하여 주주총회 의장 및 예탁기관(위임장이 전자적으로 예탁기관에게 송부되는 경우)이 인정하는 방식으로 서명 또는 전자 서명(전자 우편 방식의 경우)이 이루어져야 한다. 한편 임명자가 법인인 경우 주주총회 의장 및 예탁기관이 인정하는 방식으로 인감, 서명 또는 전자 서명(전자 우편 방식의 경우) 아래에 적법하게 권한을 부여 받은 임원 또는 법적 대리인의 서명 또는 전자 서명(전자 우편 방식의 경우)이 이루어져야 한다. 위임장 증서, 대리인 선임서 또는 대리인 증서에 서명할 권한이 인정되는 다른 증명서 또는 인증된 사본은 회사의 본점 또는 예탁기관에 관련되는 주주총회 개최 48시간 전까지 통지되어야 한다. 30.3 둘 이상의 주식을 보유하고 있는 주주는 1인 이상의 대리인을 선임하여 의결권을 행사할 수 있다. 30.4 주주총회에서 대리인 선임이 유효한지에 대한 최종 결정 권한은 주주총회 의장에게 있다. 다만 이러한 위임장이 전자적 방식으로 예탁기관에 통지되는 경우, 예탁기관으로부터 지정 증권거래소 규정상 해당 위임장이 예탁기관이 인정하는 방식으로 적법하게 서명되었다는 점을 확인 받아야 한다. 30.5 대리인 선임 위임장 증서는 주주총회에서 의결권을 행사하려는 자의 주주총회 개최 이전에 주주총회의 지정 장소에서 교부되어야 한다. 30.6 전조에도 불구하고 회사 주식이 지정 증권거래소에 상장되어 있는 한, 관련 지역의 공식 언어로 된 형식으로서 예탁기관이 지정 증권거래소와 관련하여 상기 목적으로 관행적으로 사용하는 형식 또한 위임장 증서로 가능하다. 31. 법인 주주의 대표자 선임 (Representation of Corporate Member) 회사 또는 개인이 아닌 주주는 정관 또는 이사 기타 다른 기관의 서면 결의(인증되거나 권한 있는 자에 의한 서명)에 의하여 적정한 자를 주주총회(또는 종류주주총회)에서 대표자로 선임할 수 있고, 이에 따라 선임된 자는 주주가 개인이었다면 행사할 수 있었던 동일한 권한을 행사할 수 있다. 법인 주주는 이와 같이 선임된 자가 출석함으로써 주주총회에 직접 출석한 것으로 간주된다. 32. 예탁기관에 의한 의결권 행사 (Voting by Depositary) 32.1 제31조의 일반적인 사항을 해하지 아니하고, 예탁기관(또는 그 지정인)이 회사의 주주인 경우 예탁기관(또는 경우에 따라 그 지정인)은 적정한 자를 주주총회 또는 종류주주총회의 대리인, 수임인 또는 대표자로 할 수 있다. 다만 1인 이상 대리인이 선임되는 경우 각 대리인이 위임 받은 주식의 종류 및 수를 위임장에 기재하여야 한다. 본 정관에 따라 위임 받은 대리인은 예탁기관(또는 그 지정인)을 대리하여 예탁기관(또는 그 지정인)이 개인 주주였다면 행사할 수 있었을 동일한 권한을 행사할 수 있고, 각 대리인은 거수(on a show of hands)로서 개별적인 의결권을 행사할 수 있다. |

3. 주식에 관한 사항

| 케이만 군도의 개정 회사법 조세면제 유한책임회사 LVMC Holdings의 수정 및 개정된 부속 정관 |

| 2. 주식발행권한 (Power to Issue Shares) 2.1 본 정관, 주주총회의 결의 또는 다른 합의에 반하지 아니하는 범위 내에서, 이사회는 현존하는 주식 또는 종류주식의 보유자가 이미 보유한 특수한 권리를 침해하지 아니하는 범위 내에서, 이사회가 정하는 조건으로 회사의 미발행주식을 발행할 권한이 있다. 그리고 주식 또는 종류주식(포기 가능하거나 기타 주식과 관련된 옵션, 신주인수권 기타 권리의 발행 또는 수여를 포함)은 이사회가 적절하다고 판단하는 바에 따라 배당금, 의결권, 자본의 회수, 또는 다른 주식에 우선, 연기, 기타 특수한 권리 혹은 제한이 부가된 형태로 발행될 수 있다. 회사의 주식이 지정 증권거래소에 상장되어 있는 기간 동안 회사는 액면가 없는 주식이나 액면미달주식을 발행할 수 없다. 주식은 무기명으로 발행되지 않는다. 2.2 모든 주식(주식매수선택권, 전환사채, 신주인수권부 사채 기타 회사 주식으로 전환이 가능한 증권에 부착된 권리의 행사에 따라 발행되는 주식은 제외됨)은 발행 전에 제5.2조에 반하지 아니하는 범위 내에서 당시 주주들이 보유하는 주식보유비율에 따라 주주들에게 권유되어야 한다. 이 경우 이사회는 주식의 수와 가격을 기재하여 각 주주에게 2주 이상의 기간을 주어 주식을 인수할 것인지 및 인수한다면 몇 주를 인수할 것인지를 통지하여야 한다. 통지서에 기재된 기간이 만료되는 때, 이사회는 주주들이 이사회에 인수하겠다는 의사를 통지한 주식수를 한도로 각 주주에게 주식을 배정한다. 주주들이 인수하려는 주식수가 발행예정주식수를 초과하는 경우, 이러한 권유 당시를 기준으로 주주가 보유하는 주식보유비율에 비례하여 주식을 배정한다. 다만 어떤 주주도 이에 따라 미리 취득을 권유 받은 주식수보다 더 많은 주식을 인수할 의무를 부담하지 않는다. 이사회는 관련법령과 상장관련법규에 반하지 아니하는 범위 내에서, 인수되지 않은 주식들을 회사에 가장 이익이 된다고 생각하는 방식으로 처분하거나 주식의 일부를 처분 또는 거래할 수 있다. 2.3 제2.2조에도 불구하고, 아래와 같은 경우 주식은 주주 이외의 제3자에게 발행될 수 있다. (a) 회사가 지정 증권거래소에 주식을 상장하기 위하여 신주를 공모하거나, 위와 같은 공모를 목적으로 인수인으로 하여금 신주를 인수하도록 하는 경우 (b) 회사가 지정 증권거래소의 상장관련법규에 따라 공모로 신주를 공모하거나, 위와 같은 공모를 목적으로 인수인으로 하여금 신주를 인수하도록 하는 경우 (c) 회사가 긴급한 재정적 필요에 따른 자금을 모집하기 위하여 금융기관 또는 기관투자자에게 신주를 발행하는 경우 (d) 회사가 첨단기술, 연구 또는 개발, 생산, 마케팅 및/또는 중요한 재무적 업무능력을 향상시키기 위한 목적으로, 전략적 업무제휴 관계에 있는 파트너에게 신주를 발행하는 경우 (e) 회사가 다른 회사와의 합병을 위하여 신주를 발행하는 경우 (f) 주식매수선택권, 전환사채, 신주인수권부 사채 기타 회사 주식으로 전환이 가능한 증권에 부착된 권리의 행사에 따라 신주를 발행하는 경우 (g) 회사가 의결권 있는 주주의 특별결의에 따라 제3자(들)에게 신주를 발행하는 경우 4. 자본 ; 주식상 권리(Share Capital; Rights Attaching to Shares) 회사의 수권 자본금은 액면금 0.25불인 보통주 120,000,000주 및 액면금 0.25불인 우선주로 40,000,000주로 분할된다. 회사가 발행하는 주식의 종류는 기명식 주식과 기명식 우선주로 한다. 오직 우선주만이 회사 또는 주주의 선택에 따라 상환되거나 상환되어야 하는 조건으로 발행될 수 있다. 다만 대한민국 지정 증권거래소에 상장되어 있는 동안 회사가 우선주를 발행하고자 하는 경우, 다음에서 정하는 바에 따라야 한다. (a) 회사는 우선주 40,000,000주를 회사의 주주총회의 통지, 참석 또는 의결권이 없는 것으로 할 수 있다(본 조 (e)에서 규정한 바와 같음). (b) 우선주에 대하여는 액면금액을 기준으로 하여 연 1% 이상 10% 이내에서 우선주 발행 시 이사회가 우선 배당율을 정한다. (c) 회계연도에서 주식의 배당율이 우선주의 배당율을 초과할 경우, 우선주의 주주들은 같은 수의 주식에 대한 주주였다면 받을 수 있는 배당금과 본 정관 제4조(b)항에 따라 배당 받은 금액간의 차액에 대하여 배당에 참가할 수 있다. (d) 우선주에 대하여 어느 회계연도에 있어서 소정의 배당을 하지 못한 경우, 미배당분은 누적되어 다음 회계연도 배당 시 우선하여 지급된다. (e) 우선주에 대하여 소정의 배당을 하지 아니한다는 결의를 하는 경우, 당해 결의가 이루어진 주주총회 직후에 도래하는 주주총회부터 우선주에 대하여 배당을 한다는 결의가 이루어지는 주주총회의 종료 시까지 당해 우선주에 대해서는 의결권이 인정된다. 이 경우 우선주 1주당 1의결권이 인정된다. 5. 주금의 납입 및 단주 (Shares to be issued fully-paid; No Fractions of Shares) 5.1 회사가 주식을 발행하는 경우 주금은 완납되어야 하고, 어떤 주식도 주금의 전부 혹은 일부가 완납되지 아니한 상태에서 발행될 수 없다. 5.2 회사는 주식을 단주로 발행할 수 없다. 주주에게 일정한 비율로 주식을 배정 및 발행하고 이에 따라 회사가 주식의 단주를 배정하거나 발행하여야 하는 경우, 이사는 관련법령과 상장관련법규에 반하지 아니하는 범위 내에서, 회사에 가장 이익이 된다고 판단되는 방식으로 단주를 처분, 혹은 기타 거래할 수 있다. 6. 주권 (Share Certificates) 6.1 회사는 주주가 주권발행을 요청하지 않는 한, 주주에게 주식에 상응한 주권을 발행할 의무가 없다. 주권에는 해당 주식을 특정하여 회사의 인감을 날인하고, 회사의 이사나 임원이 서명하여야 한다. 다만 이사 또는 임원의 서명 및 인감날인은 팩시밀리 사본에 의하여도 가능하다. 본 조에도 불구하고, 지정 증권거래소에 주식을 상장하기 위하여 주권은 상장관련법규 및 지정 증권거래소의 예탁기관에서 정한 규정과 관행에 따라 발행되어야 한다. 회사의 주권은 상장관련법규에 따라 요구되는 표준양식을 사용하여야 하며, 각 1, 5, 10, 50, 100, 500, 1,000 및 10,000 주권의 8종으로 발행된다. 6.2 기명주식의 주권을 교부 받은 주주는 주권보유기간 동안 당해 주주에 의한 주권의 부정한 이용 또는 제시를 원인으로 발생할 수 있는 모든 손실이나 책임으로부터 회사와 회사의 이사 및 임원의 법적 책임을 면책하여야 한다. 6.3 주권의 손상, 훼손, 파괴, 분실 또는 도난과 관련하여, 이사회의 요구에 따라 주주, 양수인, 권한 있는 자, 구매자, 지정 증권거래소의 회원사(또는 그의/그들의 고객(들)을 대신한)가 증명을 제시하거나 면책을 통지(필요한 경우)하는 경우, 주권은 교체/재발행 될 수 있다. 주권이 손상 또는 훼손되는 경우 구주권은 지급 수수료의 최대로서의 지정 증권거래소가 결정하는 수수료 또는 이사회가 결정할 수 있는 그 이하의 금액과 함께 지급, 제출되어야 한다. 주권이 파괴, 분실 또는 도난 된 경우 교체주권을 받을 주주는 그러한 파괴, 분실 또는 도난의 증명을 위한 회사의 조사에 부수하는 모든 비용을 회사에게 지급하여야 하며 손실비용을 부담하여야 한다. 파괴, 분실 또는 도난의 경우 정관 제6.4조가 적용된다. 6.4 주식이 지정 증권 거래소에 상장되어 있는 동안, 주주가 위와 같은 파괴, 분실 또는 도난을 이유로 지정 증권거래소의 예탁기관에 의한 주권의 교환/재발행을 요청하는 경우, 증권의 폐기절차를 규율하는 관련법령에 따라 주주는 파괴, 분실 또는 도난의 증명, 면책의 통지 및 본 정관 제6.3조에 규정된 관련 비용의 지급에 추가하여 주주 자신의 비용으로 지정 증권거래소가 위치한 국가의 전국에 배포, 공급되는 일간신문에 적어도 한번 이상의 공고를 하여야 한다. 위 공고의 날로부터 3개월이 경과할 때까지 어떤 이의도 제기되지 않는다면, 그 주주는 이사회의 승인을 조건으로 당해 주권을 교부 받을 권리가 있다. 6.5 주식이 지정 증권거래소에 상장되고 위 본 정관 제6.3조와 제6.4조를 준수하는 기간 동안, 예탁기관은 (1) 이사회의 결정에 따른 주권의 재발행 또는 (2) 관할법원의 판결 또는 명령에 따른 주권의 재발행으로부터 발생하는 어떠한 청구, 다툼에 대하여도 책임을 부담하지 아니한다. 6.6 주식이 여러 사람이 공동소유자로 등록되어 있는 경우, 그 중 누구나 그 주식에 대하여 지급되는 배당금에 대한 유효한 영수증을 발급할 수 있다. 그러나 주식이 지정 증권거래소에 상장되고 지정 증권거래소에 연결된 예탁기관의 관행에 따라 오직 한 소유자만 등록되는 경우, 최초로 등록된 소유자만이 등록된 소유자로 간주된다. 6.7 주권은 무기명으로 발행될 수 없다. 6.8 주식이 지정된 증권거래소에 상장되고 관련법령에 의해 허용되는 한, 예탁기관을 통해 발행되는 회사의 주권은 영어와 지정 증권거래소에서 사용되는 공식 언어로 기재되어야 한다. 6.9 본 정관에 따른 주권의 교부는 주주 기타 주권에 대하여 권리가 있는 자의 책임으로 한다. 회사는 주권 교부 과정상의 분실 및 지연에 대하여 어떠한 책임도 부담하지 않는다. |

4. 배당에 관한 사항

| 케이만 군도의 개정 회사법 조세면제 유한책임회사 LVMC Holdings의 수정 및 개정된 부속 정관 |

|

배당금 및 자본전입 (DIVIDENDS AND CAPITALISATION) 16. 배당금 ; 이익유보 ; 자본전입 (Dividends; Power to Set Aside Profits; Capitalisation) 16.1 이사회는 본 정관과 주주총회 결의에서 정하는 바에 따라, 주주들이 가진 주식수에 비례하여 주주에게 지급될 배당금을 선언할 수 있다. 배당금은 현금으로 지급되거나 (정관 제16.6조에서 정하는 바 따라) 특정자산(타회사의 주식 또는 증권 포함)으로 전부 또는 일부 지급될 수 있다. 16.2 이사회가 배당금을 특정자산으로 전부 또는 일부 지급하기로 하는 경우, 이사회는 이와 관련하여 발생하는 모든 문제를 명확히 하여야 한다. 16.3 배당금은 회사법과 상장관련법규에서 정하는 바에 따라 회사의 이익 또는 법적으로 가능한 다른 자금으로부터 선언되고 지급될 수 있다. 16.4 주식상 달리 권리가 인정되지 않는 한, 회사가 지급해야 할 배당금에는 이자가 발생하지 않는다. 16.5 본 정관, 상장관련법규, 또는 주식상 권리에서 달리 정하고 있지 않는 한, 모든 배당금은 각 주식의 액면가에 비례하여 지급된다. 16.6 이사회는 주주에게 회사의 자산으로 적법하게 분배(현금 기타 동종)할 것을 선언, 실행할 수 있다. 다만 대한민국의 지정 증권거래소에 주식이 상장되어 있는 동안 배당금 분배는 대한민국의 관행 및 배당과 관련하여 시행중인 예탁기관의 관련 진행 절차 하에 인정되고 실행 가능한 방식으로만 이사회 또는 회사에 의하여 지급되도록 결정될 수 있다. 이에 따라 배당은 오직 현금배당과 주식배당을 의미한다. 16.7 배당금의 지급에 있어서는 주식은 주식이 발행된 직전 회계연도 말에 발행된 것으로 본다. 16.8 이사회는 배당금 지급을 선언하기 전에, 회사의 우발 채무, 배당의 균등함 기타 다른 목적을 위해 적정한 범위의 적립금을 회사의 잉여금 또는 이익으로 유보할 수 있다. 현안의 용도로 그 금액은 회사의 사업에 쓰이거나 운용될 수 있고, 회사의 다른 자산으로부터 분리되어 보관될 필요는 없다. 이사회는 적립금을 두지 않고, 그들이 배당하지 않기로 결정한 이익을 이월할 수 있다. 16.9 이사회는 주주총회에서 결정한 바에 따라 회사를 대리하여 회사의 주식발행초과금계정과 관련하여 법에 따라 회사에 주어진 모든 권한과 선택권을 행사할 수 있다. 16.10 이사회는 회사의 주식발행초과금계정, 다른 적립금 계좌 또는 손익 계좌의 대변에 기재된 금액 또는 배당가능이익을 주주의 주식보유비율에 따라 미발행주식에 대한 대금에 납입하고 추가 주식(bonus shares)을 주주에게 배당함으로써 자본전입을 결의할 수 있다. 17. 지급 방법 (Method of Payment) 17.1 주식과 관련하여 현금으로 지급되는 배당금, 이자 또는 기타의 금전은 우편을 통하여 주주명부상 주주의 주소 또는 주주가 서면으로 지정한 사람의 주소로 수표 또는 어음 형식으로 지급될 수 있다. 17.2 주식 공동보유자의 경우 주식과 관련하여 현금으로 지급되는 배당금, 이자 또는 기타의 금전은 우편을 통하여 주주명부에 첫 번째로 이름이 기재된 주주의 주소 또는 공동보유자가 서면으로 지시한 사람의 주소로 수표 또는 어음 형식으로 지급될 수 있다. 만약 주식의 공동보유자로서 둘 이상의 자가 등록된 경우 둘 중 누구나 지급되는 배당금에 대한 유효한 영수증을 발급할 수 있다. 17.3 이사회는 주주가 회사에게 상환하여야 할 모든 금액을 주주에게 지급할 배당금이나 분배금으로부터 공제할 수 있다. 17.4 모든 배당금은 각 회계연도 말 주주명부에 등록되어 있거나 이름이 기재된 주주에게 지급되어야 한다. <변 경 2020. 03. 31.> 본 정관 규정에도 불구하고, 회사의 주식이 지정 증권거래소에 상장되어 있는 동안 배당금을 지급하고자 하는 경우, 회사는 예탁기관이 정한 절차 및 방법으로서 예탁기관의 기준 및 관행에 따라 전술한 배당금을 지급하여야 한다. 이는 상장관련법규에 따른 기준일 설정과 주주명부의 폐쇄를 포함한다. <변 경 2020. 03. 31.> |

Ⅲ. 투자위험요소

| [당사 사업 관련 주요 용어 정리] |

| 전문용어 | 해설 |

|---|---|

| CBU | [Completely Built Up] 즉시 판매 가능한 상품의 상태로 생산된 완제품을 지칭하며, 완제품의 상태에서 수출 및 수입이 이루어져 판매되는 유통 목적 제품입니다. |

| SKD | [Semi Knock-Down] 반조립 형태로 분해되어 판매되는 제품을 의미하며, 간단한 분해 형태(부분 Assembly 상태)를 지칭합니다. CBU보다는 더 많은 분해가 이루어지며, CKD보다는 그 분해 정도가 덜합니다. SKD 형태로 제품 수입 시 일반적으로 CBU로 매입하는 형태에 비하여 높은 관세 감면 혜택이 부여되며, 이는 CBU와 같이 단순 수출ㆍ수입에 의한 유통 판매가 아닌 수입지에 소재한 생산기지에서 조립 판매되는 만큼 해당 국가에서의 고용 창출, 특정 산업에서의 기술력 향상 등의 효과가 발생하기 때문입니다. |

| CKD | [Complete Knock-Down] 완전한 부품의 형태로 분해되어 판매되는 제품을 의미하며, 수출 전 최종 조립생산 공장에서 부품 형태 그대로 포장물만 보강하여 출하되는 형태입니다. CKD 형태는 일반적으로 SKD 형태로 수입하는것보다 더 높은 관세 감면 혜택이 부여되며, 이는 더 세부적으로 분해가 이루어지는 만큼 생산지에서의 조립 또한 더욱 정교하게 이루어져야 하기에 더 정교한 기술력을 이전받을 수 있기 때문입니다. 이와 더불어 SKD의 고용 창출 효과 및 기술력 이전 과정에서 수입 국가의 부품 산업 발전 효과 또한 발생할 수 있습니다. |

| SOP | [Start of Production] 생산 시작 시기를 지칭합니다. |

| SOS | [Start of Sales] 판매 시작 시기를 지칭합니다. |

1. 사업위험

[글로벌 경기의 불확실성 증대에 따른 위험]

| 가. 당사가 영위하고 있는 사업은 글로벌 주요 선진국가의 경제상황과 중국의 경기회복 및 각종 투자동향에 밀접한 영향을 받고 있습니다. 2020년 1월 국제통화기금(IMF)가 발표한 주요국의 경제성장률 전망치에 따르면 2020년 세계경제성장률은 2019년 10월에 발표한 전망치보다 0.1% 감소한 3.3%로 하향 조정되었습니다. 과거 2008년 글로벌 금융위기의 발생으로 자동차에 대한 수요가 급격히 하락한 이후 증가하는듯 보였으나 글로벌 경기 둔화와 미-중 무역분쟁으로 인해 2018년 전세계 자동차 생산 증가율은 직전연도 대비 감소하였습니다. 글로벌 경제는 저성장 기조가 장기화되면서 주요 선진국들의 통화 긴축정책, 중국 및 신흥국들의 경기 둔화, 글로벌 무역 분쟁, 지정학적 분쟁 등 세계 경제 하방리스크가 심화되고 있어 향후 글로벌 경기둔화가 당사가 영위하고 있는 사업에 영향을 미쳐 당사의 매출액 및 수익성이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

2020년 1월 국제통화기금(IMF)가 발표한 세계경제전망 수정보고서에 따르면 2020년 세계 경제 성장률 전망치는 지난해 10월 전망치 대비 0.1% 감소한 3.3%로 하향 조정되었습니다. 2021년 전망치도 직전 전망치 대비 0.2% 하향 조정된 3.4%로 예상하고 있습니다. 미국 등 선진국들의 경제성장은 당초 전망치보다 하향 조정되었고 기타 신흥국들의 경제 성장세가 둔화될 것으로 전망하고 있습니다.

현재 세계 경제는 미국-중국 무역전쟁 등의 영향으로 글로벌 교역 감소로 인한 글로벌 경기 둔화 리스크는 여전히 유효하다는 것으로 판단되고 있습니다. 특히 독일의 자동차 수출은 미국, 중국, 영국에 대한 의존율이 높은데 현재 미국-유럽 간 무역전쟁 발발 가능성과 브렉시트, 중동 등에서의 지정학적 긴장 고조 및 사회 불안 심화 등이 세계 경제 성장세를 위축시키고 있는 요인으로 지적되고 있습니다.

|

[IMF 주요국의 경제성장률 전망치] |

|

(단위: %) |

|

경제성장률 |

2019년 |

2020년 |

2021년 |

||||

|---|---|---|---|---|---|---|---|

|

'19.10월 (A) |

'20.01월 (B) |

조정폭 (B-A) |

'19.10월 (C) |

'20.01월 (D) |

조정폭 (D-C) |

||

|

세계 |

2.9 (1.0) |

3.4 (3.2) |

3.3 (2.9) |

-0.1 (-0.3) |

3.6 (3.8) |

3.4 (3.7) |

-0.2 (-0.1) |

|

선진국 (소비자물가) |

1.7 |

1.7 (1.8) |

1.6 (1.7) |

-0.1 (-0.1) |

1.6 (1.8) |

1.6 (1.9) |

0.0 (0.1) |

|

미국 |

2.3 |

2.1 | 2.0 | -0.1 | 1.7 | 1.7 | 0.0 |

|

유로존 |

1.2 | 1.4 | 1.3 | -0.1 | 1.4 | 1.4 | 0.0 |

|

독일 |

0.5 | 1.2 | 1.1 | -0.1 | 1.4 | 1.4 | 0.0 |

|

프랑스 |

1.3 | 1.3 | 1.3 | 0.0 | 1.3 | 1.3 | 0.0 |

|

이탈리아 |

0.2 | 0.5 | 0.5 | 0.0 | 0.8 | 0.7 | -0.1 |

|

스페인 |

2.0 | 1.8 | 1.6 | -0.2 | 1.7 | 1.6 | -0.1 |

|

일본 |

1.0 | 0.5 | 0.7 | 0.2 | 0.5 | 0.5 | 0.0 |

|

영국 |

1.3 | 1.4 | 1.4 | 0.0 | 1.5 | 1.5 | 0.0 |

|

캐나다 |

1.5 | 1.8 | 1.8 | 0.0 | 1.8 | 1.8 | 0.0 |

|

기타 선진국 |

1.5 | 2.0 | 1.9 | -0.1 | 2.3 | 2.4 | 0.1 |

|

신흥개도국 (소비자물가) |

3.7 (5.1) |

4.6 (4.8) |

4.4 (4.6) |

-0.2 (-0.2) |

4.8 (4.5) |

4.6 (4.5) |

-0.2 (0.0) |

|

중국 |

6.1 | 5.8 | 6.0 | 0.2 | 5.9 | 5.8 | -0.1 |

|

인도 |

4.8 | 7.0 | 5.8 | -1.2 | 7.4 | 6.5 | -0.9 |

|

브라질 |

1.1 | 1.9 | 1.9 | 0.0 | 2.0 | 2.0 | 0.0 |

|

러시아 |

1.2 | 2.0 | 2.2 | 0.2 | 2.4 | 2.3 | -0.1 |

| 맥시코 | 0.0 | 1.3 | 1.0 | -0.3 | 1.9 | 1.6 | -0.3 |

| 사우디 | 0.2 | 2.2 | 1.9 | -0.3 | 2.2 | 2.2 | 0.0 |

|

남아공 |

0.4 | 1.1 | 0.8 | -0.3 | 1.4 | 1.0 | -0.4 |

(자료 : 2020년 1월 IMF 세계경제전망보고서)

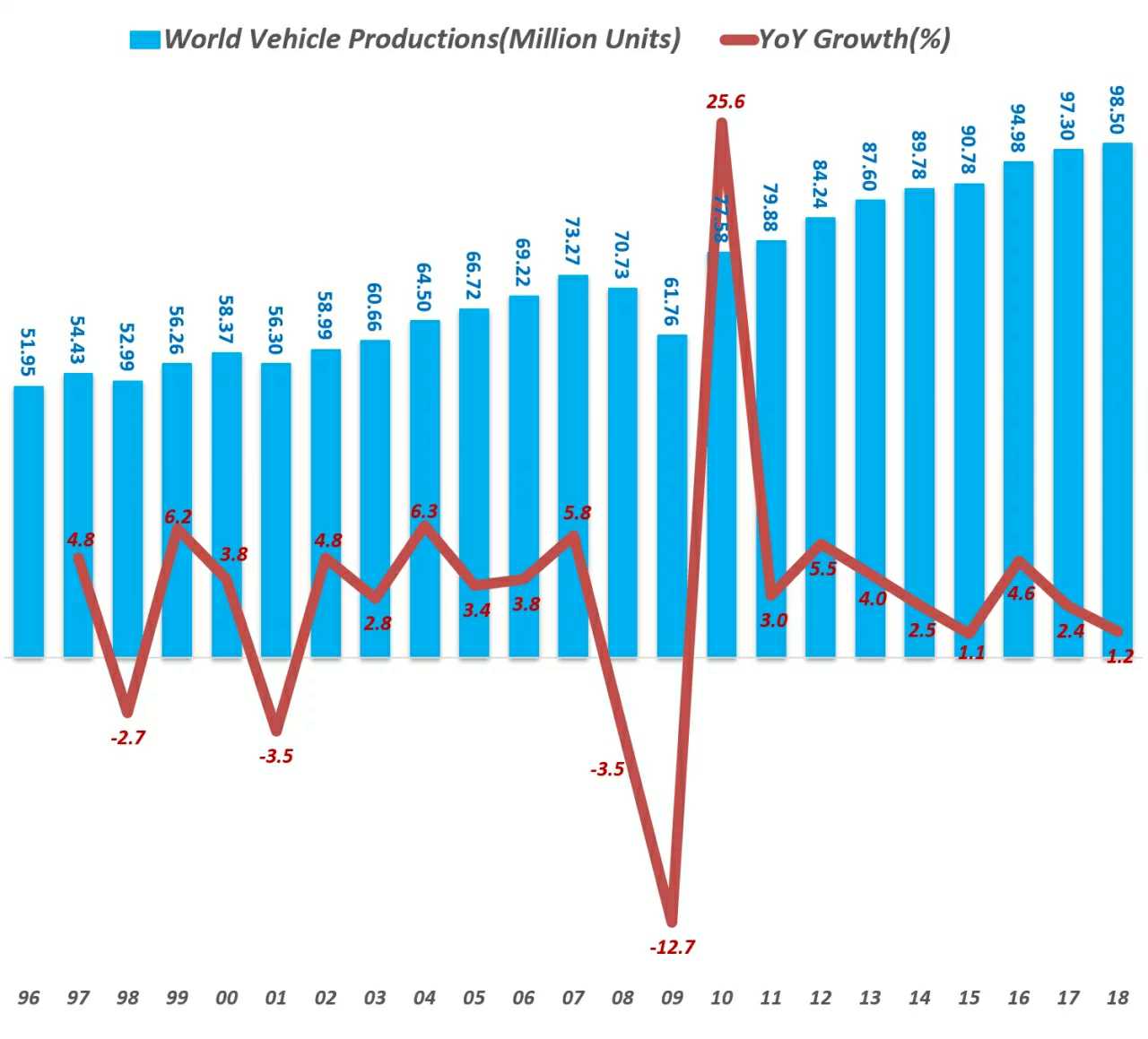

과거 2008년 글로벌 금융위기의 발생으로 자동차에 대한 수요가 급격히 하락한 이후 글로벌 경기가 점차 회복되면서 2010년부터 2016년까지 7,859만 대에서 9,625만 대까지 생산량 증가 및 연평균 3% 이상의 성장률을 기록하였습니다. 다만, 2012년부터 글로벌 과잉 생산과 유럽발 재정위기에 따른 중국 제조업 위기에 대한 시장의 우려가 부각되면서 2011년 3.0%에서 2015년 1.1%까지 자동차 생산 증가율은 감소추이를 보였습니다. 2016년 생산 증가율은 4.6%로 회복하는듯 보였으나 글로벌 경기 둔화와 미- 중 무역분쟁으로 인해 2018년 전세계 자동차 생산량은 직전연도 대비 1.2%로 감소하였습니다.

|

[전세계 자동차 생산량 추이] |

|

(단위: 백만대) |

|

|

1996년~2018년 전세계 자동차 생산량 추이 |

| (자료: 1996년 ~ 2017년 OICA, 2018년 LMC Automotive 예측) |

2020년 현재 글로벌 경제는 저성장 기조가 장기화되면서 주요 선진국들의 통화 긴축정책, 중국 및 신흥국들의 경기 둔화, 글로벌 무역 분쟁, 지정학적 분쟁 등 세계 경제 하방리스크가 심화되고 있어 향후 글로벌 경기둔화가 당사의 매출액 및 수익성이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

[라오스, 베트남, 미얀마, 캄보디아 경기침체 및 시장 둔화에 따른 위험]

| 나. 당사는 라오스, 베트남, 미얀마, 캄보디아 등 지역에서 SKD, CKD, 중고차 판매 사업을 영위하고 있으며 각 사업국들의 경제상황에 따라 매출액이 영향을 받고 있습니다. 이러한 동남아시아 사업국들의 경기부진 또는 둔화시 당사의 영업실적에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. |

당사는 라오스, 베트남, 미얀마, 캄보디아 등 동남아시아권을 중심으로 SKD(Semi Knock Down), CKD(Complete Knock Down) 및 중고차 판매 사업을 영위하고 있으며 당사 매출액은 각 사업국들의 경제상황에 따라 차이가 발생할 수 있습니다.

| [라오스 국가 개요] |

| 구 분 | 세부내용 |

|---|---|

| 수도 | 비엔티안(Vientiane) |

| 국토면적 | 236,800㎢ |

| 인구 | 706만 명 |

| 민족 | 라오룸(60%), 라오퉁(30%), 라오숭(10%) |

| 언어 | 라오어 |

| 종교 | 불교(69%), 토속 신앙(28%), 기독교(1.5%) |

| 정부형태 | 인민민주공화제 |

| 국가원수 | (대통령) 분냥 보라칫(Bounnhang Vorachith) |

| GDP | 184억 달러(2018년 기준) |

| 1인당 GDP | 2,720달러 (2018년 기준) |

| 통화단위 | 킵(Kip) |

(자료: 외교부)

라오스는 세계 최빈개도국으로, 2020년까지 최빈국 탈피를 목표로 하고 있으며, 라오스 경제는 2011년부터 2013년까지 연평균 8.0% 이상의 경제 성장률을 달성하였으며 2014년부터 2016년에는 국제 경제 침체에도 불구하고 수력발전 분야의 지속적인 외국인투자와 서비스 분야의 성장으로 인해 연평균 7.3%의 경제성장을 달성하였으나 2017년부터 성장률이 6.8%로 다소 둔화되어 2018년에는 6.5%를 기록하였습니다.

| 경제 지표(단위) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| GDP(백만 달러) | 13,266 | 14,363 | 15,916 | 17,069 | 18,434 |

| 1인당 GDP(달러) | 2,075 | 2,212 | 2,416 | 2,555 | 2,720 |

| GDP 성장률(%) | 7.6 | 7.3 | 7.0 | 6.8 | 6.5 |

| 물가상승률(%) | 4.1 | 1.3 | 1.8 | 0.7 | 2.0 |

| 총 교역액(억 달러) | 127.0 | 119.2 | 105.9 | 117.4 | 128 |

| 수출(억 달러) | 46.8 | 43.9 | 41.9 | 48.3 | 55.3 |

| 수입(억 달러) | 80.2 | 75.3 | 64.0 | 69.1 | 72.7 |

| GDP 대비 정부 부채(%) | 58.58 | 58.09 | 58.45 | 63.58 | 66.74 |

| 대외부채(백만 달러) | 9,640 | 11,664 | 13,524 | 14,498 | - |

| 외환보유고(백만 달러) | 889.6 | 1,043.6 | 848.4 | 1,235.7 | 945.5 |

| 환율(Kip/달러) | 8,049.0 | 8,147.9 | 8,179.3 | 8,351.5 | 8,489.2 |

(자료: IMF, World Bank)

라오스는 전통적으로 태국, 중국, 베트남에 대한 교역 의존도가 매우 높은바, 2018년 전체 교역의 90% 이상이 3개국에서 발생하고 있으며 이 중 태국 52%, 중국 25%, 베트남 14%로 구성되어 있습니다. 또한, 2019년 6월 누계 기준 라오스에 대한 외국인투자도 중국 99.8억 달러로 전체 비중의 43.2%, 태국 43.8억 달러로 전체 비중의 19.0%, 베트남 39.7억 달러로 전체 비중의 17.2%로 집중되어 상기 3개국 투자비중이 총 79.4%를 기록하고 있습니다.

| [외국인 투자 상위 5개국(1989~2019.06 누계 기준)] |

| 단위: 건, 백만 달러, % |

| 순위 | 국명 | 건수 | 금액 | 비율 |

|---|---|---|---|---|

| 1 | 중국 | 852 | 9,982 | 43.2 |

| 2 | 태국 | 759 | 4,382 | 19.0 |

| 3 | 베트남 | 422 | 3,971 | 17.2 |

| 4 | 말레이시아 | 99 | 794 | 3.4 |

| 5 | 한국 | 291 | 751 | 3.2 |

| 기타 | 992 | 3,230 | 14.0 | |

| 전체 외국인 투자 | 3,415 | 23,110 | 100.0 | |

(자료: 라오스 기획투자부)

중국의 라오스 투자는 고속철사업, 수력발전사업, 부동사개발 산업, 농업개발, 통신사업 등에 집중되어 있었으나 최근에는 금융업, 교육, 의료 등으로도 다양하게 확대되고 있습니다. 특히 2017년 라오스는 중국 주도의 일대일로(B&R) 사업에 참여해 총 대출규모가 GDP에서 차지하는 비중이 약 100%로 매우 높아 부채 고위험군으로 분류되었습니다.

라오스의 경제는 대외의존도가 높은바 지난 미국과 중국 간 무역전쟁이 대외충격에 취약한 라오스 경제에 심각한 영향을 미치고 있으며 라오스 내 북부지역 해충으로 인한 작물피해, 아프리카 돼지열병의 발병 등이 라오스 경제성장 둔화로 이어질 수 있어 당사가 영위하고 있는 라오스 내 사업 매출이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

| [베트남 국가 개황] |

| 구 분 | 세부내용 |

|---|---|

| 수도 | 하노이(Hanoi) |

| 국토면적 | 330,341㎢ |

| 인구 | 9,549만명(2019년 기준) |

| 민족 | 비엣족(85.3%) 외 55개 소수민족 |

| 언어 | 베트남어 |

| 종교 | 불교(4.8%), 천주교(6.1%) 등 |

| 정부형태 | 사회주의공화제 |

| 국가원수 | (국가주석) 응웬 푸 쫑(Nguyen Phu Trong) |

| GDP | 2,616억 달러 |

| 1인당 GDP | 2,739달러 |

| 통화단위 | 동(Dong) |

(자료: 외교부)

베트남은 2019년 기준 9,549만명 인구 규모와 꾸준한 경제 성장을 이룬 나라로 215년부터 2019년까지 약 7%의 높은 경제성장률을 기록하고 있습니다.

| [베트남 주요 경제 지표] |

| 주요 지표 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 |

|---|---|---|---|---|---|---|---|

| GDP(억 달러) | 2,137 | 2,334 | 2,394 | 2,571 | 2,813 | 2,427 | 2,660 |

| GDP성장률(%) | 5.55 | 6.42 | 6.99 | 6.69 | 6.94 | 7.08 | 7.02 |

| 1인당 GDP(달러) | 2,370 | 2,561 | 2,597 | 2,759 | 2,985 | 2,587 | 2,800 |

| 도심 실업률(%) | 3.59 | 3.40 | 3.37 | 3.23 | 3.18 | 2.20 | 2.93 |

| 연평균 물가상승률(%) | 6.60 | 4.09 | 0.63 | 2.67 | 3.53 | 3.54 | 2.79 |

(자료: 베트남 통계청)

미국은 베트남의 최대 수출대상국으로 중국의 영향력 확대 견제를 위한 정치, 경제적 중요도가 높으며, 양국은 2013년 '포괄적 동반자 관계'를 선언한 바 향후 지속적인 협력을 확대할 것으로 전망되고 있습니다.

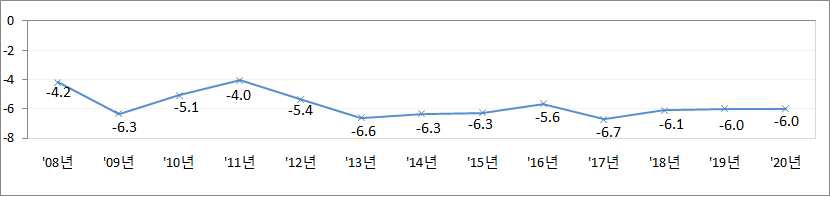

베트남 경제가 높은 성장률을 기록하고 있으나 열악한 인프라 환경, 은행부문 부실문제, 만연한 부정부패는 중장기적으로 경제성장에 걸림돌로 작용하고 있습니다. 2018년 국제경쟁력 순위는 77위, 종합인프라 순위는 75위인 반면 도로는 109위, 공항 101위, 수자원 공급 95위, 전기 87위 등 전반적인 인프라 수준이 여전히 취약한 상황입니다.

베트남 정부는 경기부양을 위한 법인세율 인하, FTA 확대에 따른 관세수입 감소, 만성적인 정부투자 비효율성, 복지비용 증가 등으로 GDP 대비 -5% ~ -6%대의 재정 적자는 지속되고 있으며 인프라 지출 및 복지비용 증가로 2018년 -6.1%의 재정수지는 적자를 기록했고 2019년은 -6%대의 재정적자가 지속될 것으로 예상하고 있습니다.

| [GDP 대비 재정수지(%)] |

|

|

베트남 gdp 대비 재정수지 |

만성적인 재정적자를 보전하기 위하여 베트남 정부는 국채발행, 국영기업 정부보증 확대 등으로 공공부채가 증가하여 2018년 GDP 대비 62.4%를 기록하는 등 정부자체 공공부채 설정 상한선인 65%를 근접하고 있습니다. 정부는 세수기반 확대, 국영기업 정부보증 단계적 축소, 국영기업 일반지출 감소 등을 추진하고 있으나, 높은 재정적자 비율 및 공공부채 수준으로 향후 인프라 확충 등을 위한 정부지출의 우려가 존재하고 있습니다.

| [공공부문 주요지표] |

| 구분 | 2016년 | 2017년 | 2018년 |

|---|---|---|---|

| 재정수지/GDP(%) | -5.6 | -6.7 | -6.1 |

| 공공부채/GDP(%) | 62.8 | 63.2 | 62.4 |

| 공공부채/재정수입(배) | 2.6 | 2.6 | 2.5 |

| 이자비용/재정수입(%) | 7.9 | 8.0 | 6.1 |

| 이자비용/GDP(%) | 1.9 | 2.0 | 1.5 |

(자료: EIU Country Risk Service)

| [베트남 GDP 대비 공공부채 추이(%)] |

|

|

공공부채 추이 |

베트남은 정부주도의 수출지향적 개혁개방 정책과 외국인 투자 증가, 내수성장 등으로 최근 6~7%대의 고성장을 지속하고 있습니다. 그러나 타 신흥국 대비 열악한 인프라 수준, 은행부문 부실문제, 사회 전반적인 부정부패의 관행은 중장기적으로 경제성장에 걸림돌로 작용하고 있으며 정부의 재정건전화 추진에도 불구하고 인프라 투자 수요, 만성적인 공공부문 비효율성 등으로 당분간 재정적자와 높은 수준의 공공부채가 지속될 것으로 전망하고 있어 높은 경제성장에 여전히 우려가 존재하고 있습니다. 이에 대해 베트남 경제성장이 둔화 또는 정체될 경우 당사가 영위하고 있는 베트남 내 사업 매출이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

| [미얀마 국가 개황] |

| 구 분 | 세부내용 |

|---|---|

| 수도 | 네피도(Nay Pyi Taw) |

| 국토면적 | 676,577㎢ |

| 인구 | 5,283만 명(2018년 기준) |

| 민족 | 버마족(70%), 소수민족(25%), 기타(5%) |

| 언어 | 미얀마어 |

| 종교 | 불교(88%), 기독교(6%), 이슬람(4%), 힌두교(1%) |

| 정부형태 | 대통령 중심제 |

| 국가원수 | (대통령) 원 민(Win Myint) |

| GDP | 685.6억 달러(2018년 기준) |

| 1인당 GDP | 1,298달러(2018년 기준) |

| 통화단위 | 챠트(Kyat) |

(자료: 외교부)

미얀마는 지난 49년간의 군부지배와 2003년 미국을 비롯한 서방국가들의 경제제재 등의 이유로 지속적인 마이너스 성장과 높은 인플레이션으로 경기침체를 겪어왔습니다. 하지만 2011년 신헌법에 따라 기존 군사정권이 종료되고 최초의 민간 정부가 탄생하여 개혁과 개방화가 급속히 진전되는 가운데 서구사회가 미얀마에 대한 경제제재 완화까지 이루어지면서 외국인 신규 투자 및 금융거래가 가능해져 동남아 주요국에서 경제성장이 가장 뚜렷한 것으로 나타났습니다.

| [동남아지역 주요국 GDP성장률(%)] |

|

|

동남아지역 주요국 gdp 성장률 |

2018년 미얀마의 경제성장률은 민간소비, 고정투자, 수출부분의 성장에 힘업어 6.8%의 성장률을 기록하였으며 2019년의 경우에도 민간소비 증가 및 중국의 일대일로 사업에 따른 투자 증가, 통신부문 성장에 따른 산업전반의 생산성 상승 효과 등이 나타나 6.9%의 경제성장률을 기록하였습니다.

| 구분 | 2016년 | 2017년 | 2018년 | 2019년 |

|---|---|---|---|---|

| 경제성장률(%) | 5.7 | 6.5 | 6.8 | 6.9 |

| 민간소비(%) | 4.8 | 5.0 | 5.5 | 6.2 |

| 정부지출(%) | 2.3 | 2.5 | 4.5 | 6.2 |

| 고정투자(%) | 1.1 | 7.0 | 9.4 | 9.3 |

| 수출(%) | -13.3 | 9.0 | 7.8 | 9.2 |

(자료: EIU Country Risk Service)

다만, 2017년 8월 미얀마 군부가 소수민족인 로힝야족을 공격하는 사태가 발생함에 따라 인권탄압 문제가 부각되어 시장신뢰 저하 및 서방국가들과의 관계 약화로 외국인 직접투자 증가세가 둔화되었습니다.

| 외국인 직접투자 유입 현황 |

| 단위: 백만 달러 |

| 구분 | 2016년 | 2017년 | 2018년 | 2019년 |

|---|---|---|---|---|

| 투자액 | 3,278 | 4,685 | 4,250 | 4,300 |

(자료: EIU Country Risk Service)

| 미얀마 외국인 투자유치 비중 |

| 단위: 백만 달러, % |

| 국가 | 건수 | 투자액 | 비중 |

|---|---|---|---|

| 중국 | 258 | 20,097 | 26.0 |

| 싱가포르 | 287 | 19,644 | 25.4 |

| 태국 | 118 | 11,093 | 14.3 |

| 홍콩 | 171 | 7,868 | 10.1 |

| 영국 | 92 | 4,382 | 5.6 |

| 한국 | 163 | 3,885 | 5.0 |

| 베트남 | 20 | 2,107 | 2.7 |

| 말레이시아 | 64 | 1,962 | 2.5 |

| 네델란드 | 21 | 1,528 | 1.9 |

| 일본 | 108 | 1,164 | 1.5 |

| 인도 | 30 | 764 | 0.9 |

| 기타 | 203 | 2,792 | 4.1 |

| 합계 | 1,535 | 77,285 | 100.0 |

주1) 투자허가 누적 기준(2018년 8월 발표))

(자료: 미얀마투자위원회(MIC), KOTRA)

미얀마는 풍부한 산림, 수산, 광물자원과 저임금 노동력을 활용한 노동집약적 산업에 강점이 있으나, 열악한 기업환경과 낮은 전력보급률, 인프라시설 부족 등에 따른 높은 부패수준과 낮은 경제 자유도가 미얀마의 산업 발전을 둔화시키는 주요 요인으로 작용하고 있습니다.

2019년 미-중 무역분쟁에 따른 세계경기 후퇴, 중국 경제불안에 따른 일대일로(B&R)의 투자규모 축소 가능성, 로힝야족 공격 사태에 따른 서방국가의 투자감소 등 미얀마에게 불리한 대외여건이 형성되고 있는바 지속적인 모니터링의 필요가 있습니다.

향후 미얀마 경제둔화의 영향으로 당사가 영위하고 있는 미얀마 내 사업 매출이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

| [캄보디아 국가 개요] |

| 구 분 | 세부내용 |

|---|---|

| 수도 | 프놈펜(Phnom Penh) |

| 국토면적 | 181,035㎢ |

| 인구 | 1,625만 명 |

| 민족 | 크메르족(97%), 소수민족(3%) |

| 언어 | 크메르어(90% 이상), 불어, 영어, 중국어 |

| 종교 | 불교(95%), 기타(5%) |

| 정부형태 | 의원내각제 |

| 국가원수 | 시하모니(국왕) |

| GDP | 245억 달러 |

| 1인당 GDP | 1,509달러 |

| 통화단위 | 리엘(Riel) |

(자료: 외교부)

1998년 캄보디아는 경제성장 1%대에 불과하였지만 2004년 9월 WTO에 가입한 이후 적극적인 외국자본의 유치 등을 통한 경제발전 및 정국안정에 힘업어 2004년부터 2007년까지 연평균 11%의 고도 경제성장을 기록하였고 2010년 이후에는 의류 수출 증가 및 건설경기 활성화 등을 바탕으로 현재까지 약 7%대의 안정적인 경제성장을 기록하고 있습니다.

| [캄보디아 GDP 성장률] (단위: %) |

| 구분 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| 경제성장률 | 7.4 | 7.4 | 7.0 | 7.0 | 6.9 | 7.0 |

(자료: IHS Markit, 캄보디아중앙은행(NBC), 한국수출입은행)

중국은 일대일로 정책을 진전시키고자 동남아 내에서의 영향력을 확대하기 위해 캄보디아에 대한 전략적 투자와 지원을 지속하고 있습니다. 캄보디아 정부는 중국의 투자와 지원으로 열악한 인프라를 개선하는 등 향후 양국간 협력과 우호관계는 지속될 것으로 전망되고 있습니다.

| [중국 대캄보디아 투자액] |

| (단위: 백만 달러) |

| 연도 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| 투자금액 | 264 | 449 | 532 | 241 | 731 | 1,447 | 2,706 |

(자료: 캄보디아개발위원회)

캄보디아는 연간 6~7%대의 경제성장을 목표로 하고 있으며 섬유와 관광업은 캄보디아 경제 성장을 이끄는 중요한 산업입니다. 섬유업의 경우 EU와 미국과 맺은 최혜국관세특혜(GSP)를 유지 및 확대 여부가 중요한 부분인 반면 관광업은 중국관광객을 포함한 방문관광객을 증가시키기 위한 관광지 개발을 적극적으로 진행하는 등 호조를 보이고 있습니다.

| [중국인 관광객 캄보디아 유입 추이] |

| (단위: 명) |

| 구분 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| 방문객 | 45,862 | 52,475 | 694,712 | 830,003 | 1,210,782 |

(자료: 캄보디아 관광부)

캄보디아 건설업은 전국적으로 개발이 진행됨에 따라 성장이 예상되나 중국이 캄보디아 내 70%의 도로와 교량등에 차관을 제공하고 있어 중국 경제에 직접적인 영향을 받을 수 있기에 급격한 변동이 존재할 수 있습니다. 캄보디아는 교역, 투자, 개발 원조 등 다방면에서 중국에 대한 의존도가 높고 외부 충격에 취약하고 중국의 경제둔화와 투자위축은 캄보디아 내 유동성 악화와 인프라 개발을 위한 프로젝트 중단 등의 경제적 타격으로 이어질 수 있습니다.

캄보디아 경제 성장률을 저하시키는 외부 요인은 중국 경제의 침체와 미- 중 무역전쟁의 부정적인 영향과 미국 정책의 불확실성이며 중국의 투자가 위축되어 캄보디아의 경제에 영향을 미칠 경우 당사 캄보디아 내 사업 매출이 악화될 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

[자동차 산업 정체 위험]

| 다. 2018년 전세계 자동차 시장은 2009년 이후 9년 만에 마이너스 성장을 기록하였습니다. 특히 글로벌 최대 시장인 중국이 미중 무역분쟁으로 인한 소비 감소로 중국 내수시장 판매부진이 주요 원인이며 그외에도 자동차 소유패턴 변화, 모빌리티 서비스의 이용 증가가 전체 자동차 시장의 감소 요인으로 꼽히고 있습니다. 글로벌 자동차 시장이 저성장 국면에 접어들면서 자동차 판매 대국인 중국 등 주요 국가의 신차 판매가 감소하고 있으며 글로벌 경기 둔화와 미중 무역 갈등으로 신흥국 자동차 시장까지 영향을 받을 수 있을 것으로 전망되고 있습니다. 글로벌 자동차 시장은 대내외적인 요인으로 저성장 또는 감소로 어이질 경우 당사 매출에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다. |

2018년 전세계 자동차 시장은 마이너스 성장을 기록하며 2009년 이후 9년 만에 역성장으로 전환되었습니다. 특히 글로벌 최대 시장인 중국이 미중 무역분쟁으로 인한 소비 감소로 중국 내수시장 판매부진이 주요 원인이며 그외에도 자동차 소유패턴 변화, 모빌리티 서비스의 이용 증가가 전체 자동차 시장의 감소 요인으로 꼽히고 있습니다.

| [글로벌 자동차 생산량] |

| [단위: 대] |

| 국가 | 2016 | 2017 | 2018 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 전체 | 승용차 | 상용차 | 전체 | 승용차 | 상용차 | 전체 | 승용차 | 상용차 | |

| 세계 | 96,024,303 | 72,483,756 | 23,540,547 | 98,355,600 | 73,692,417 | 24,663,183 | 97,409,742 | 71,335,316 | 26,074,426 |

| 중국 | 28,118,794 | 24,420,744 | 3,698,050 | 29,015,434 | 24,806,687 | 4,208,747 | 27,809,196 | 23,529,423 | 4,279,773 |

| 인도 | 4,488,965 | 3,677,605 | 811,360 | 4,779,849 | 3,949,338 | 830,511 | 5,174,401 | 4,064,722 | 1,109,679 |

| 한국 | 4,228,509 | 3,859,991 | 368,518 | 4,114,913 | 3,735,399 | 379,514 | 4,028,705 | 3,661,601 | 367,104 |

| 일본 | 9,204,490 | 7,873,886 | 1,330,604 | 9,690,201 | 8,347,836 | 1,342,365 | 9,728,528 | 8,358,220 | 1,370,308 |

| 베트남 | 271,833 | 159,501 | 112,332 | 250,619 | 146,994 | 103,625 | 276,817 | 192,084 | 84,733 |

| 인도네시아 | 1,177,389 | 968,101 | 209,288 | 1,216,615 | 982,356 | 234,259 | 1,343,714 | 1,055,774 | 287,940 |

| 미국 | 12,180,301 | 3,916,584 | 8,263,717 | 11,189,985 | 3,033,216 | 8,156,769 | 11,306,499 | 2,795,134 | 8,511,365 |

| 독일 | 6,210,962 | 5,746,808 | 464,154 | 6,070,267 | 5,645,584 | 424,683 | 5,554,209 | 5,120,409 | 433,800 |

(자료: 통계청)

또한, 최근 세계 각국 도시화가 진행됨에 따라 도심속 교통정체, 환경오염, 주차난 등 자동차 소유에 따른 불편이 늘어나면서 소비자들은 차를 구매하기보다 대중교통과 같은 이동서비스를 선호하며 공유차량, 우버 등 모빌리티 서비스 활성화 등으로 향후 글로벌 신차 수요는 감소될 것으로 전망하고 있습니다.

| [글로벌 경제 성장률 및 신차 수요 전망치] |

| 구분 | 2016 | 2017 | 2018 | 2019F | 2020F |

|---|---|---|---|---|---|

| 전세계 경제성장 | 3.4% | 3.8% | 3.6% | 3.0% | 3.4% |

| 선진국 경제성장 | 1.7% | 2.5% | 2.3% | 1.7% | 1.7% |

| 신흥국 경제성장 | 4.6% | 4.8% | 4.5% | 3.9% | 4.6% |

| 북미 경제성장 | 1.7% | 2.4% | 2.7% | 2.1% | 2.0% |

| 남미 경제성장 | -2.4% | 0.6% | 0.4% | -0.2% | 1.8% |

| 유럽 경제성장 | 2.1% | 2.8% | 2.2% | 1.5% | 1.6% |

| 아시아 경제성장 | 5.4% | 5.7% | 5.3% | 4.8% | 4.9% |

| 글로벌 신차(천대) | 87,897 | 92,527 | 92,252 | 87,663 | 87,947 |

| 북미 신차 수요 | 21,014 | 20,700 | 20,621 | 20,312 | 20,109 |

| 남미 신차 수요 | 3,434 | 3,873 | 4,157 | 3,949 | 4,028 |

| 유럽 신차 수요 | 19,562 | 20,262 | 20,167 | 20,066 | 19,866 |

| 아태평양 신차 수요 | 39,521 | 43,294 | 43,025 | 39,153 | 39,740 |

| 기타지역 신차 수요 | 4,366 | 4,398 | 4,282 | 4,184 | 4,204 |

| 글로벌 YOY | 5.8% | 5.3% | -0.3% | -5.0% | 0.3% |

| 북미 YOY | 1.8% | -1.5% | -0.4% | -1.5% | -1.0% |

| 남미 YOY | -18.3% | 12.8% | 8.8% | -5.0% | 2.0% |

| 유럽 YOY | 4.2% | 3.6% | 2.0% | -0.5% | -1.0% |

| 아태평양 YOY | 2.7% | 9.5% | 2.2% | -9.0% | 1.5% |

| 기타 YOY | 352.4% | 0.7% | -2.7% | -2.3% | 0.5% |

(자료: IMF)

IMF 전망에 따르면 2020년 글로벌 신차 수요가 2019년 대비 0.3% 성장에 그친 8천 8백만 대를 기록할 것으로 전망하고 있습니다. 2019년 글로벌 신차 수요는 2018년 대비 5% 감소한 이후 중국 등 주요 시장의 기저 효과로 신차에 대한 수요가 소폭 개선되는 수준을 유지할 것으로 예상되나 본격적인 회복세는 어려울 것이라 판단하고 있습니다.

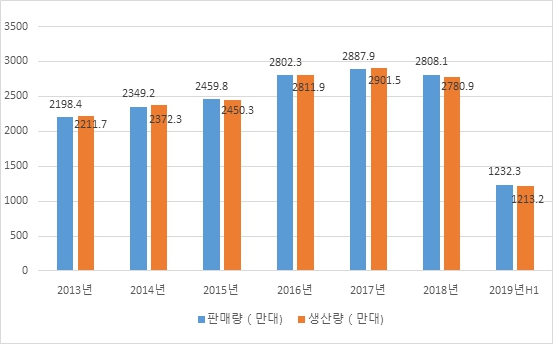

중국은 글로벌 자동차 생산 및 판매량의 약 30%를 차지하고 있지만 2018년 중국 자동차 시장은 28년 만에 처음으로 마이너스 성장을 기록하였습니다. 중국 자동차공업협회에 따르면 2018년 중국 자동차 판매량 및 생산량은 각각 전년대비 2.8%와 4.2% 감소하였고 2019년 1~6월 중국 자동차 누적 판매량은 1,232만대, 생산량은 1,213만대로 각각 전년대비 12.4%와 13.7% 감소하였습니다.

| [2013년~2019년 상반기 중국 자동차 판매량 및 생산량] |

|

|

2013~2019.1h 중국 자동차 판매 및 생산량 |

(자료: 중국 자동차공업협회)

중국 자동차시장의 감소는 미-중 무역전쟁으로 인한 소비심리 하락과 자동차 배출 기준이 G5 -> G6으로 전환, 신에너지 자동차의 보조금 취소 등이 제시되고 있으며 중국에 진출했던 자동차기업들이 자국으로 철수 또는 동남아 등지로 제조시설을 이전하고 있는 상황입니다.

베트남 자동차 시장은 지난 90년대 경제발전을 위한 혁신정책이 시행됨에 따라 수많은 합자회사들이 설립되었습니다. 99년도 연간 6천대 수준이었던 판매량은 2005년 4만대, 2016년도에는 30만대가 넘는 시장으로 성장하였습니다. 2018년 아세안 통합으로 권역 내의 자동차 수입관세가 0%로 적용됨에 따라 베트남 자동차시장은 지속적인 성장이 될 것으로 예상되었으나 베트남 정부는 등록비, 관리비, 보험비 등을 인상하여 비관세 장벽이 높아짐에 따라 완성차 수입이 감소하였습니다.

| [베트남 연도별 자동차 판매 추이] |

| 연도 | 자동차 판매량(대) | 증가율(%) |

|---|---|---|

| 2014 | 157,810 | 43% |

| 2015 | 244,914 | 55% |

| 2016 | 304,427 | 24% |

| 2017 | 272,750 | -10% |

| 2018 | 288,683 | 5.8% |

주1) 베트남 자동차산업협회 회원사 집계 수치)

(자료: 베트남 자동차산업협회(VAMA))

2018년 베트남의 1인당 GDP는 2,587달러로 최근 연평균 7%대의 높은 성장을 지속하고 있습니다. 향후 1인당 GDP가 증가함에 따라 중산층 중심으로 안정성과 편의성에 대한 관심이 증가하고 자가만족 수단으로서의 자동차 소유 욕구가 늘어나면서 오토바이에서 자동차로 급속하게 변환될 것으로 예상됩니다.

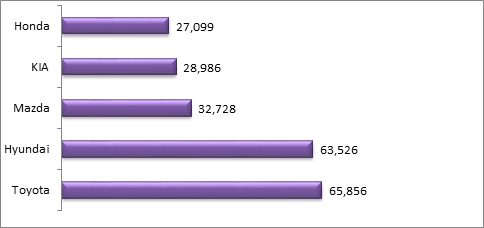

| [2018년 베트남 차량 판매 상위 브랜드] |

|

|

2018년 베트남 차량 판매 상위 브랜드 |

(자료: Kotra 다낭 무역관)

베트남은 자동차에 대해 고율의 세금을 부과하고 있으며 아직까지 사치품으로 인식되고 있습니다. 주로 1,500cc급 이하의 저가 소형차가 주차종으로 구성되어 있으며 옵션 품목에 대한 폭도 적은 편입니다. 다만, 향후 베트남의 개인소득이 늘어나면서 단순한 이동수단의 개념을 넘어 자산으로 인식됨에 따라 자동차에 대한 수요는 증가할 것으로 전망하고 있습니다.

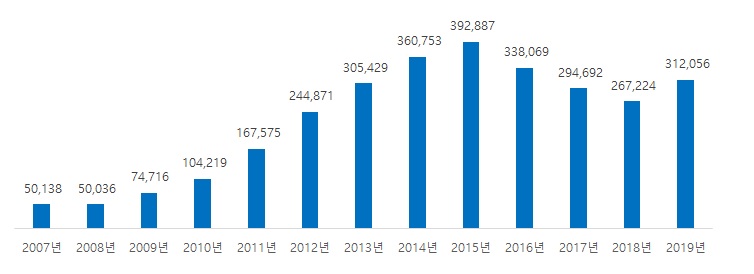

베트남에 이어 최근 글로벌 자동차 기업들이 미얀마로 이전하고 있는 상황입니다. 미얀마 자동차 시장은 2011년 군부가 해외기업의 시장진입을 허용하면서 일본으로부터 중고 자동차들이 수입되어 일본산 차량이 미얀마 자동차 시장을 점유하였습니다. 2015년말 기준 약 50만대의 등록 승용차 중 90%이상이 일본산 중고차로 추정되었지만 우측 핸들인 일본산 중고차량은 미얀마 도로에서 교통사고의 주요 원인으로 지적되자 미얀마 정부는 이에 대응하여 2014년부터 수입규제 강화를 시작으로 2018년에는 우측핸들 차량 중고차 수입을 전면 중단하였습니다. 또한 최근에는 3년 이상 연식의 중고차 수입을 제한하는 등 중고차 수입 규제가 까다로워지면서 가격경쟁력과 내구성을 갖춘 신차 위주로 시장재편이 전망되고 있습니다.

| [미얀마 자동차 등록 대수 및 추이] |

| (단위:대) |

| 연도 | 2015.04~2016.03 | 2016.04~2017.03 | 2017.04~2018.03 | 2018.04~2019.03 | 2019.04~2020.01 |

|---|---|---|---|---|---|

| 승용차 | 466,296 | 516,707 | 530,728 | 549,025 | 567,840 |

| 트럭 | 252,614 | 323,748 | 374,287 | 406,740 | 412,692 |

| 버스 | 26,043 | 28,383 | 28,010 | 28,260 | 30,567 |

(자료: 당사 자료)

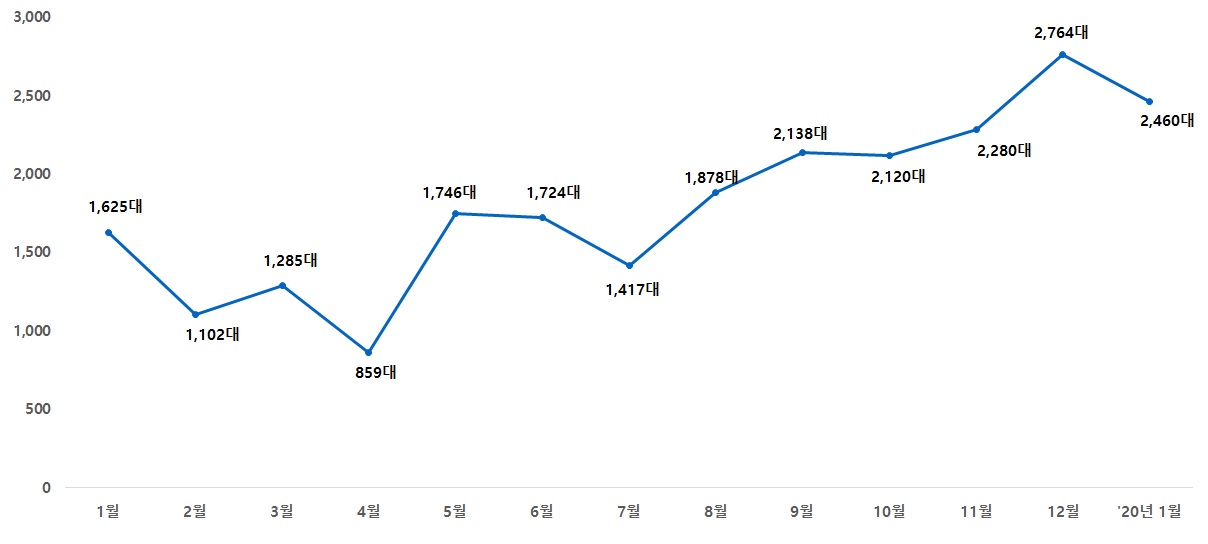

| [미얀마 브랜드별 판매현황] |

| (단위:대) |

| 브랜드 | 국가 | 2018 | 2019 | 2020.01 |

|---|---|---|---|---|

| 스즈키(Suzuki) | 일본 | 6,214 | 9,773 | 872 |

| 도요타(Toyota) | 일본 | 1,493 | 2,558 | 393 |

| 현대(Hyundai) | 한국 | 275 | 1,604 | 283 |

| 포드(Ford) | 미국 | 778 | 1,421 | 166 |

| 기아(KIA) | 한국 | 1,058 | 1,289 | 164 |

| 닛산(Nissan) | 일본 | 778 | 1,222 | 176 |

| 미쓰비시(Mitsubishi) | 일본 | 260 | 370 | 53 |

| 마쯔다(Mazda) | 일본 | 270 | 356 | 28 |

| 쉐보레(Chevrolet) | 미국 | 138 | 167 | 15 |

| BMW | 독일 | 94 | 134 | 11 |

| 벤츠(M.Benz) | 독일 | 41 | 113 | 5 |

| 기 타 | 466 | 1,931, | 294 | |

| 합 계 | 11,881 | 20,938 | 2,460 | |

주1) 2020.01의 경우 1월 판매상황에 해당함)

(자료: 당사 자료)

미얀마 자동차 수요는 증가하는 반면 미얀마 도로 포장률은 35%로 열악한 도로사정으로 주요 경제도시 외 개인 차량을 사용하기 어려운 국가입니다. 이에 대해 미얀마 정부는 교통인프라 구축을 위해 2030년까지 214억 달러 규모의 투자를 계획하고 있으며 현재 7개 지역과 7개 주에서 고속도로 프로젝트를 추진하고 있습니다.

글로벌 자동차 시장이 저성장 국면에 접어들면서 자동차 판매 대국인 중국 등 주요 국가의 신차 판매가 감소하고 있으며 글로벌 경기 둔화와 미중 무역 갈등으로 신흥국 자동차 시장까지 영향을 받을 수 있을 것으로 전망되고 있습니다. 글로벌 자동차 시장은 대내외적 요인으로 저성장 또는 감소로 어이질 경우 당사 매출에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다.

[환율 변동 관련 위험]

| 라. 당사는 동남아 주요국에서 자동차 판매 사업을 영위하고 있어 주요 재무제표 및 재무정보는 미 달러(USD)로 표시하고 있습니다. 이에 따라 투자자는 미 달러(USD)로 표시된 재무제표 및 재무정보를 제공 받게 되며 미 달러(USD)-원화(KRW) 사이의 환율 변동으로 인해 원화 표시시 재무정보의 왜곡을 초래하는 위험이 있습니다. 이와 관련하여 주주측면에서는 환산된 기업가치 판단과 배당가능이익 등에 영향을 미칠 수 있습니다. |

당사는 동남아 주요국에서 자동차 판매 사업을 영위하고 있어 주요 재무제표 및 재무정보는 미 달러(USD)로 표시하고 있습니다. 이에 따라 투자자는 미 달러(USD)로 표시된 재무제표 및 재무정보를 제공 받게 되며 미 달러(USD) - 원화(KRW) 사이의 환율 변동으로 인해 원화 표시시 재무정보의 왜곡을 초래할 위험이 있습니다.

|

|

원화 - 달러 매매기준율 |

당사 개별기업들의 재무제표 작성은 해당 기업의 기능통화 외의 통화(외화)로 이루어진 거래는 거래일의 환율로 기록되고 있습니다. 매 보고 기간 말에 화폐성 외화항목은 보고기간 말의 환율로 재환산하고 있습니다. 한편 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 재환산하지만, 역사적 원가로 측정되는 비화폐성 외화항목은 재환산하지 않습니다. 화폐성 항목의 외환차이는 다음을 제외하고는 발생하는 기간의 당기손익으로 인식하고 있으며 자세한 내용은 다음과 같습니다.

| 주요 내용 |

|---|

| - 미래 생산에 사용하기 위하여 건설중인 자산과 관련되고, 외화차입금에 대한 이자비용 조 정으로 간주되는 자산의 원가에 포함되는 외환차이 |

| - 특정 외화위험을 회피하기 위한 거래에서 발생하는 외환차이 |

| - 해외사업장과 관련하여 예측할 수 있는 미래에 결제할 계획도 없고 결제될 가능성이 없는 채권이나 채무로서 해외사업장순투자의 일부를 구성하는 화폐성항목에서 발생하는 외환 차이. 이러한 외환차이는 기타포괄손익으로 인식하고 순투자의 전부나 일부 처분시점에서 자본에서 당기손익으로 재분류하고 있습니다. |

당사의 연결재무제표를 작성하기 위하여 연결실체에 포함된 해외사업장의 자산과 부채는 보고기간 말의 환율을 사용하여 달러(USD)로 표시하고 있으며 만약 환율이 당해 기간 동안 중요하게 변동하여 거래일의 환율을 사용하여야 하는 상황이 아니면, 손익항목은 당해 기간의 평균환율로 환산하고 있으며, 이로 인하여 발생한 외환차이를 기타포괄손익으로 인식하고 자본(적절한 경우 비지배지분에 배분)에 누계하고 있습니다.

당사의 원화(KRW) 재무제표는 달러(USD) 환율 변동에 따라 경영성과의 변동 가능성이 존재하며, 기업가치 및 배당가능이익 등에 영향을 미칠 수 있습니다. 따라서 달러 환율의 변동으로 당사 매출에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다.

[현대기아차 브랜드 인지도 저하 위험]

| 마. 당사는 동남아 주요국에서 신차 판매, SKD/CKD 신차 제조 및 판매 사업을 영위하고 있습니다. 이 중 현대기아차의 매출이 가장 큰 비중을 차지하고 있으며 현대기아차의 판매량이 당사 매출에 직접적인 영향을 미치고 있습니다. 최근 글로벌 자동차가 변화하는 과정에서 해외 각국의 환경 규제 강화 등 영향을 받아 현대기아차의 판매가 부진하고 있습니다. 당사의 자동차 판매 사업은 현대기아차가 큰 비중을 차지하고 있어 현대기아차의 브랜드 인지도 저하시 판매량이 감소하여 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자 여러분들께서는 이 점 유의하시기 바랍니다. |

당사는 동남아 주요국에서 신차 판매, SKD/CKD 제조 및 판매 사업을 영위하고 있습니다. 이 중 현대기아차의 매출이 가장 큰 비중을 차지하고 있으며 현대기아차의 판매량이 당사 매출에 직접적인 영향을 미치고 있습니다.

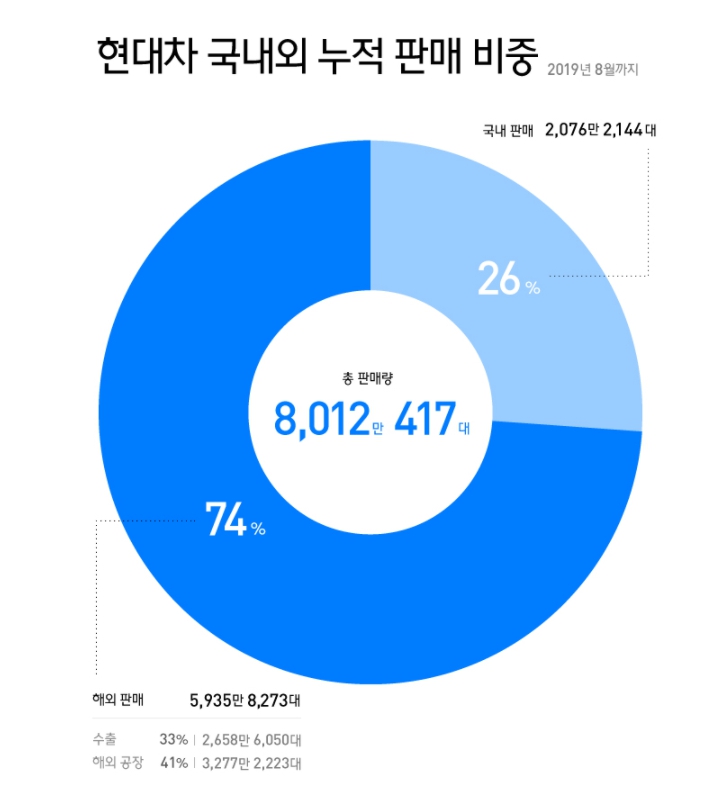

현대차는 1960년대 설립이후 1996년 누적 판매량 1,000만대에서 2019년 8월까지 8,000만대를 돌파하였습니다. 누적 판매량 8,0000만 대를 달성할 수 있는 주요 원인은 글로벌 시장 진출을 기점으로 해외판매량이 내수 판매량의 3배 수준을 기록하여 성공적으로 해외 자동차시장을 공략하였습니다.

|

|

현대차_누적_판매비중 |

이렇게 급속하게 성장해온 현대차그룹은 2015년 801만대를 기점으로 2016년 788만대, 2017년 725만대를 기록하였습니다. 이는 글로벌 자동차 전체가 위축되면서 양적인 성장에서 질적 성장으로 변화하는 과정에서 해외 각국의 환경 규제 강화로 완성차 업체가 영향을 받았습니다.

| [현대기아차 판매량] |

| (단위:대) |

| 구분 | 현대차 | 기아차 | 현대기아차 | |||

|---|---|---|---|---|---|---|

| 목표 | 실적 | 목표 | 실적 | 목표 | 실적 | |

| 2011년 | 3,900,000 | 4,059,438 | 2,430,000 | 2,538,020 | 6,330,000 | 6,597,458 |

| 2012년 | 4,290,000 | 4,410,357 | 2,710,000 | 2,719,500 | 7,000,000 | 7,129,857 |

| 2013년 | 4,660,000 | 4,732,366 | 2,750,000 | 2,827,092 | 7,410,000 | 7,559,458 |

| 2014년 | 4,900,000 | 4,961,877 | 2,960,000 | 3,041,048 | 7,860,000 | 8,002,925 |

| 2015년 | 5,050,000 | 4,963,023 | 3,150,000 | 3,049,972 | 8,200,000 | 8,012,995 |

| 2016년 | 5,010,000 | 4,860,049 | 3,120,000 | 3,020,217 | 8,130,000 | 7,880,266 |

| 2017년 | 5,080,000 | 4,506,275 | 3,170,000 | 2,746,221 | 8,250,000 | 7,252,496 |

| 2018년 | 4,675,000 | 4,586,775 | 2,875,000 | 2,812,200 | 7,550,000 | 7,398,975 |

| 2019년 | 4,680,000 | - | 2,920,000 | - | 7,600,000 | - |

(자료: 현대차그룹)