|

|

대표이사 등의 확인서 |

분 기 보 고 서

(제 07 기)

| 사업연도 | 2020년 01월 01일 | 부터 |

| 2020년 03월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2020 년 5 월 14 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 엑셈 |

| 대 표 이 사 : | 조종암 |

| 본 점 소 재 지 : | 서울시 강서구 양천로 583 우림블루나인 A동 1208호 |

| (전 화) 02-6203-6300 | |

| (홈페이지) http://www.ex-em.com | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 조종암 |

| (전 화) 02-2093-2839 | |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

| (단위 : 백만원) |

| 상호 | 설립일 | 주소 | 주요사업 | 최근사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| (주)신시웨이 | 2005.01.26 | 서울특별시 송파구 법원로 9길 26(문정동) 에이치비지니스파크 D동 4층 | 소프트웨어개발 및 공급 | 14,425 | 의결권의 과반수 소유 (기업회계기준서 1110호) |

O(주1) |

| MAXGAUGE INC. | 2014.04.09 | 14730 Beach Blvd. La Mirada, CA, 90638 #208, USA | 소프트웨어판매 및 컨설팅 | 333 | 상동 | - |

| EXEM JAPAN CO.,LTD | 2008.03.18 | 3-7 Kanda Nishiki-cho, Chiyoda-ku,Tokyo,Japan | 소프트웨어판매 및 컨설팅 | 817 | 상동 | - |

| EXEM CHINA CO.,LTD | 2008.10.22 | ShangchengRoad,Pudong,Shanghai,P.R.China | 소프트웨어판매 및 컨설팅 | 1,051 | 상동 | - |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 코스닥시장 | 2015년 06월 26일 | 해당사항 없음 | 해당사항 없음 |

2. 회사의 법적ㆍ상업적 명칭

당사의 명칭은 '주식회사 엑셈' 으로 표기합니다. 또한 영문으로는 'EXEM CO., LTD.' 로 표기합니다.

3. 설립일자 및 존속기간

당사는 데이터베이스 튜닝을 위한 소프트웨어 설계ㆍ개발 및 판매와 컨설팅 등을 사업목적으로 하여 2001년 1월 2일에 설립되었으며, 계속사업기업으로 존속기간이 정해져 있지 않습니다.

4. 본사의 주소, 전화번호, 홈페이지 주소

(1) 주 소 : 서울특별시 강서구 양천로 583, A동 1208호(염창동, 우림비즈니스센터)

(2) 전화번호 : 02-6203-6300

(3) 홈페이지 : http://www.ex-em.com

5. 중소기업 및 벤처기업 해당여부

당사는 본 보고서 작성 기준일 및 제출일 현재 '중소기업 기본법 제2조'에 의거 중소기업 및 벤처기업에 해당합니다.

|

|

벤처기업확인서 |

|

|

이노비즈_중소기업확인서_201217 |

|

|

중소기업확인서_2021_입찰이외용도 |

6. 주요 사업의 내용 및 향후 추진 신규 사업

(1) 주요 사업의 내용

당사는 데이터베이스 모니터링, 웹서버 성능관리 소프트웨어 및 오픈소스 빅데이터플랫폼 소프트웨어 개발 공급과 인공지능을 주요 사업으로 영위하고 있으며, 당사의 주요종속회사인 (주)신시웨이는 데이터베이스 보안관련 소프트웨어 개발 및 공급 사업을 영위하고 있습니다. 또한 미국, 일본 및 중국의 해외법인은 당사 및 주요종속회사의 소프트웨어 판매 및 컨설팅 사업을 영위하고 있습니다. 상세한 내용은 동 공시서류의 『 II. 사업의 내용』을 참조하시기 바랍니다.

[정관상 사업 목적]

1. 소프트웨어 설계 및 개발 컨설팅업

2. 소프트웨어 개발 및 판매업

3. 각호에 관련된 무역업(수출입업)

4. 정보제공 서비스업

5. 컴퓨터시스템 설계 및 자문업

6. 자료처리 및 컴퓨터 시설 관리업

7. 데이터베이스 및 온라인 정보제공업

8. 컴퓨터 하드웨어 및 패키지소프트웨어 도매업

9. 기업전산 시스템 유지보수 서비스업

10. 부동산 임대업

11. 부가 통신업

12. 전자 상거래업

13. 전자시스템에 대한 진단 및 자문업

14. 출판, 인쇄 및 정기 간행물 발행업

15. 학원업(인터넷 교육, 오라클에 부대되는 교육)

16. 지식컨텐츠 공유 서비스업

17. 지식생산 커뮤니티 환경구축 서비스업

18. 교육서비스업

19.정보처리 컨설팅업

20. 교육훈련 및 연구용역 사업

21. 교육위탁사업

22. 교육자문 및 상담사업

23. 교육컨텐츠 개발 및 판매업

24. 빅데이터/AI/블록체인 데이터분석, 개발, 판매, 유지보수

25. 컴퓨터프로그래밍 서비스업

26. 정보기술 및 컴퓨터 운용관련 서비스업

27. 부동산 매매업

28. 부동산 투자업

29. 정보통신공사업

30. 근로자 파견업

31. 위 각호의 사업과 직접 또는 간접으로 관련되는 부대사업

(2) 향후 추진 신규 사업

클라우드가 인공지능, 빅데이터 등 4차산업혁명 핵심 기술 실현을 위한 필수 인프라로 각광 받고 있습니다. 이에 따라 전 산업 영역에 걸쳐 기업들의 클라우드에 대한 투자 규모가 나날이 확대되고 있습니다. DBMS를 비롯한 IT 인프라 전반을 클라우드로 이전하는 동시에 기존 온프레미스 기반 IT 인프라도 유지해야 하는 기업들의 필요에 따라 IT 인프라가 멀티/하이브리드 클라우드 환경으로 변화하면서 한층 복잡해지고 있습니다. 이처럼 복잡한 멀티/하이브리드 클라우드 환경 전구간의 장애와 성능을 효과적으로 모니터링 할 수 있는 기술을 모두 자체 개발하여 보유하고 있는 기업은 국내에서 당사가 유일합니다. 당사는 클라우드 기반 빅데이터 분석과 데이터베이스 접근 제어와 같은 보안 기술도 보유하고 있습니다.

당사는 인공지능, 빅데이터, 클라우드 중심의 IT 환경 변화에 대응하기 위한 준비를 일찌감치 시작한 바 있습니다. 빅데이터 솔루션 전문기업 (주)클라우다인을 흡수합병하였고, 빅데이터와 인공지능 기업 (주)아임클라우드에 지분 투자를 했으며 데이터베이스 보안 전문 기업 (주)신시웨이를 인수하였습니다. 이러한 적극적인 투자와 지속적인 연구개발을 바탕으로 당사는 IT 성능관리 전문 기술과 인공지능, 빅데이터, 클라우드 등 4차 산업혁명 핵심 기술을 융복합하는 엑셈 4.0 전략을 실행 중입니다.

복잡한 클라우드 환경의 대규모 관제에 효과적인 클라우드 네이티브 아키텍처 통합 관제 솔루션 'CloudMOA(클라우드모아)’를 출시하여 최근 급성장 중인 국내외 클라우드 시장에 대응하고 있습니다. 당사는 이미 MaxGauge(맥스게이지)와 InterMax(인터맥스) 등 강력한 온프레미스 IT 성능관리 솔루션을 보유 중이었습니다. 시장을 선도 중인 기존 솔루션들에 더하여 CloudMOA(클라우드모아)까지 성공적으로 상용화 함으로써 당사는 멀티/하이브리드 클라우드 등 복잡한 클라우드 인프라를 효율적이고 안정적으로 운영하고자 하는 고객에게도 빈틈 없는 IT 성능관리 기술과 서비스를 제공하게 되었습니다. 또한 국내 최초 딥러닝 탑재 AI 기반 IT 운영 지능화 솔루션 'XAIOps(싸이옵스)'를 출시하여 금융ㆍ공공ㆍ제조 분야 주요 업체들을 대상으로 영업을 확대하는 등 국내외 기업 고객 추가 확보에 박차를 가하고 있습니다. 당사는 쉼없는 연구개발을 통해 순수 국내 기술력과 경험을 바탕으로 IT 성능관리, 인공지능, 빅데이터, 클라우드 전문 기업으로 거듭날 계획입니다.

[엑셈 4.0 전략 혁신 방향]

|

|

엑셈 4.0 |

[빅데이터 플랫폼 투자 현황]

| 연월 | 회사명 | 사업의내용 | 지분율 |

|---|---|---|---|

| 2015년 7월 | (주)신시웨이 | 데이터베이스 보안 솔루션 및 로그기반 데이터베이스 개발 | 50.24% |

| 2015년 11월 | (주)아임클라우드 | 빅데이터 및 클라우드 서비스 | 25.00% |

(주1) 당사와 (주)클라우다인은 2016년 8월 17일 소규모합병 및 등기를 완료하여, 보고서 제출일 현재 (주)클라우다인은 소멸하고 당사로 흡수합병 되었습니다.

[엑셈 빅데이터 플랫폼 개요도]

|

|

빅데이터 개요도 |

▶ 빅데이터 통합 관리 솔루션

▶ 실시간부터 분석에 이르기까지 데이터 연동 지원

▶ 오픈소스 소프트웨어 전문가들의 관점에서 풀어낸 성능 관리/분석

▶ Hadoop 플랫폼을 운영하는 다양한 고객사의 요구사항 반영

[CloudMOA(클라우드모아) 개요도]

|

|

CloudMOA(클라우드모아)_개요도 |

▶ 하이브리드 클라우드 All-in-One 통합 모니터링

▶ 복잡한 클라우드 환경에 적합한 아키텍쳐 구성

▶ AI를 활용한 효율적인 클라우드 성능관리/분석

▶ 시간과 비용의 절감으로 IT 운영의 효율성을 극대화.

[XAIOps(싸이옵스) 개요도]

|

|

XAIOps(싸이옵스)_개요도 |

▶ AI 기반 지능형 모니터링 가능

▶ 미래 상황 예측으로 선제적으로 장애 대응 가능

▶ IT 인프라 관리/운영의 부담 최소화.

▶ 시간과 비용의 절감으로 IT 운영의 효율성이 향상.

7. 보고서 작성일 기준 현재 계열회사의 총수, 주요 계열회사의 명칭 및 상장여부

당사는 보고서 작성일 현재 독점 및 공정거래에 관한 법률 상의 기업집단에 해당되지않으므로 해당사항 없습니다. 당사의 종속회사 등의 현황은 동 공시서류의 『IX. 계열회사 등에 관한 사항』을 참조하시기 바랍니다.

8. 신용평가에 관한 사항

| 신용평가일 | 신용등급 | 신용평가전문기관 | 등급의미 |

|---|---|---|---|

|

2020.03.24 |

BBB+ |

㈜이크레더블 |

채무이행 능력이 양호하나, 장래경기침체 및 환경변화에 따라 채무이행 능력이 저하될 가능성이 내포되어 있음. |

|

2020.03.26 |

BBB+ |

㈜나이스디앤비 |

양호한 상거래 신용도가 인정되나, 환경변화에 대한 대처능력은 다소 제한적인 수준 |

|

2020.04.03 |

BBB |

나이스평가정보㈜ |

상거래를 위한 신용능력이 양호하나, 경제여건 및 환경악화에 따라 거래안정성 저하가능성 있는 기업 |

|

2020.03.25 |

BBB+ |

한국기업데이터 |

상거래 신용능력이 양호하나, 장래 경기침체 및 환경악화에 따라 상거래 신용능력이 저하될 가능성이 내포되어 있음 |

2. 회사의 연혁

공시대상기간(최근 5사업연도)동안 발생한 회사의 주된 변동내용은 아래와 같습니다.

가. 주요 연혁

| 회사명 | 연도 | 내용 |

| (주)엑셈 | 2001 | 01 ㈜엑셈 설립 |

| 2008 | 03 일본법인 설립(EXEM JAPAN) 10 중국법인 설립(EXEM CHINA) 12 본점이전(서울특별시 강서구 양천로 583, A동 1208호) |

|

| 2010 | 01 특허출원 : 웹 어플리케이션 서버 운영 하에서 사용자 프로그램의 메모리 누수 추적 장치 및 그 방법 03 서울산업통상진흥원(SBA) 우수기업 선정 05 GS 인증(InterMax) 06 GS 인증(MaxGauge Ver3.1) |

|

| 2011 | 06 '2011 중소기업인 혁신대회' 장관 표창 | |

| 2012 |

09 이노비즈 '2012 취업하고 싶은 기업' 선정 09 IT 이노베이션 대상 수상(지식경제부 장관) 10 '대한민국 일하기 좋은 100대 기업' 선정 |

|

| 2014 | 02 ㈜엑셈-일본CTC 제품 판매 제휴 04 미국법인 설립(MAXGAUGE INC) 11 '2014 벤처활성화 유공포상' 대통령 표창 수상 |

|

| 2015 | 05 제품 Web Version 출시(MaxGauge v5.2 및 InterMax v5.0) 06 교보위드스팩과의 합병 및 한국거래소 코스닥시장 상장 07 (주)신시웨이 지분 인수(50.2%) 09 (주)선재소프트 지분 인수(22.7%) 11 (주)아임클라우드 지분 인수(25.0%) |

|

| 2016 | 01 (주)클라우다인 지분 인수(51.0%) 05 제품 SaaS Version 출시(MaxGauge On AWS) 06 포스텍 R&D센터 설립(포항공과대학교 C5 6층) 08 (주)클라우다인 (주)엑셈으로 흡수합병 |

|

| 2017 | 07 GS 인증(Flamingo Ver3.0) 12 강남 인공지능 연구소 설립 |

|

| 2018 | 06 ㈜엑셈-이디엄, 빅데이터/AI 사업 MOU 체결 교육부 매치업 프로그램 인공지능 분야 교육기관 선정 10 코리아빅데이터어워드 경영자부문 중소벤처기업부 장관상 수상 |

|

| 2019 | 02 DATAROBOT 제품 판매 제휴 KNIME 제품 판매 제휴 06 클라우드모아(CloudMOA) 출시 싸이옵스(XAIOps) 출시 09 클라우드 네이티브 및 데브옵스 자동화 전문기업 ㈜인스랩 투자 협약 11 서울시 마곡산업단지 '엑셈 인텔리전스 R&D 캠퍼스' 입주계약 체결 |

|

| (주)신시웨이 | 2005 | 01 (주)신시웨이 설립 |

| 2010 | 10 정보통신산업진흥원 'SW공학기술 현장적용 지원사업' 최우수상 수상 10 DB접근제어 GS 인증획득 10 DB접근제어 국정원 CC(EAL4) 인증 획득 10 제주도 JDC R&D 센터 설립 10 일본 특허출원 SQL 마스킹 장치 및 방법 |

|

| 2011 | 05 특허출원: '개인정보 DB의 접근을 관리하는 가상공간 시스템 및 접근관 리 방법'외 1건 05 전국 16개 시도교육청 차세대 나이스 DB 접근통제 구축 |

|

| 2012 | 02 DB암호화 국정원 CC(EAL3) 인증 획득 02 DB암호화 GS인증 획득 |

|

| 2013 | 05 PETRA Primon v1.1 출시 | |

| 2014 | 04 PETRA v4.0 출시 | |

| 2015 | 07 (주)엑셈 투자 유치 및 사업 제휴 | |

| 2016 | 11 DB접근제어 국정원 CC(EAL4) 인증 획득 (PETRA V4.1) | |

| 2017 | 06 DB접근제어 PETRA V4.1 GS인증 획득 | |

| 2018 | 07 18년 서울형 강소기업 선정 12 ICT 중소, 벤처기업 유공포상 12 19년 고용노동부 청년친화강소기업 선정 |

나. 회사의 본점소재지 및 그 변경

공시대상기간 중 변동 사항은 없습니다.

- 2008년 12월: 서울특별시 강서구 양천로 583, A동 1208호

(염창동, 우림비즈니스센터)

다. 경영진의 중요한 변동(대표이사를 포함한 1/3이상 변동)

(기준일: 2020년 03월 31일)

| 변동일자 | 변경 전 | 변경 후 | 비고 |

| 2015.06.17 | 대표이사 : 최관수 기타비상무이사 : 김강호 사외이사 : 최윤석 감 사 : 박정훈 |

대표이사 : 조종암 사내이사 : 이정근 사내이사 : 이강녕 사외이사 : 최윤석 사외이사 : 정재훈 사외이사 : 이상면 감 사 : 최영집 |

기업인수목적회사와의 합병에 따른 임원 교체 |

| 2015.10.30 | 대표이사 : 조종암 사내이사 : 이정근 사내이사 : 이강녕 사외이사 : 최윤석 사외이사 : 정재훈 사외이사 : 이상면 감 사 : 최영집 |

대표이사 : 조종암 사내이사 : 이강녕 사외이사 : 최윤석 감 사 : 최영집 |

사외이사 사임 이상면(2015.06.29) 정재훈(2015.07.29) 사내이사 사임 이정근(2015.10.30) |

| 2016.03.28 | 대표이사 : 조종암 사내이사 : 이강녕 사외이사 : 최윤석 감 사 : 최영집 |

대표이사 : 조종암 사내이사 : 이강녕 사내이사 : 박재호 사내이사 : 권건우 사내이사 : 김시연 사외이사 : 최윤석 사외이사 : 박문호 감 사 : 최영집 |

제2기 정기주주총회를 통해 사내이사 3인 및 사외이사 1인 신규 선임 |

| 2018.03.27 | 대표이사 : 조종암 사내이사 : 권건우 사외이사 : 최윤석 사외이사 : 박문호 감 사 : 최영집 |

대표이사 : 조종암 사내이사 : 권건우 사내이사 : 조광현 사내이사 : 고평석 사외이사 : 황선기 사외이사 : 정진욱 감 사 : 최영집 |

제4기 정기주주총회를 통해 사내이사 2인 및 사외이사 2인 신규 선임 |

| 2019.03.25 | 대표이사 : 조종암 사내이사 : 권건우 사내이사 : 조광현 사내이사 : 고평석 사외이사 : 황선기 사외이사 : 정진욱 감 사 : 최영집 |

대표이사 : 조종암 사내이사 : 조광현 사내이사 : 고평석 사외이사 : 황선기 사외이사 : 정진욱 사외이사 : 정상훈 감 사 : 서덕원 |

제5기 정기주주총회를 통해 사외이사 1인 감사 신규 선임 |

3. 자본금 변동사항

증자(감자)현황

| (기준일 : | 2020년 03월 31일 | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2014년 08월 21일 | 유상증자(제3자배정) | 보통주 | 300,000 | 100 | 1,000 | 설립자본금 |

| 2014년 11월 03일 | 유상증자(일반공모) | 보통주 | 3,900,000 | 100 | 2,000 | 코스닥상장공모 |

| 2015년 06월 17일 | 유상증자(일반공모) | 보통주 | 23,462,285 | 100 | - | 합병신주(주1) |

| 2015년 12월 28일 | - | 보통주 | 914,000 | 100 | 1,000 | (주2) |

| 2016년 06월 15일 | 전환권행사 | 보통주 | 986,000 | 100 | 1,000 | (주3) |

| 2016년 08월 16일 | - | 보통주 | 366,167 | 100 | - | 합병신주 (주4) |

| 2017년 06월 12일 | 전환권행사 | 보통주 | 248,447 | 100 | 4,025 | (주5) |

| 2017년 07월 07일 | 전환권행사 | 보통주 | 1,242,236 | 100 | 4,025 | (주6) |

| 2017년 07월 10일 | 전환권행사 | 보통주 | 1,333,333 | 100 | 3,750 | (주7) |

| 2017년 07월 14일 | 전환권행사 | 보통주 | 248,447 | 100 | 4,025 | (주8) |

| 2017년 10월 19일 | 전환권행사 | 보통주 | 248,447 | 100 | 4,025 | (주9) |

| 2019년 05월 02일 | 전환권행사 | 보통주 | 632,911 | 100 | 3,160 | (주10) |

(주1) 2015년 6월 17일(합병등기일) 합병함에 따라 피합병(소멸)법인 (구)엑셈 주식

3,200,000주는 합병비율(교보위드기업인수목적:엑셈=1:7.3319672)에 따라 합병(존속)법인 (현)엑셈(구.교보위드기업인수목적)의 신주로 교부되어 2015년 6월 26일 합병신주가 추가상장 되었습니다.

(주2) 2015년 12월 28일 전환권 행사에 따라 전환사채 914백만원이 보통주 914,000주로 전환되었습니다. 전환권이 행사되었을 때 주식의 전환은 그 청구를 한 때에 효력이 발생되며, 이에 당사의 발행주식 총수는 27,662,285주에서 28,576,285주로 변동되었습니다.

(주3) 2016년 6월 15일 전환권 행사에 따라 전환사채 986백만원이 보통주 986,000주로 전환되었습니다. 전환권이 행사되었을 때 주식의 전환은 그 청구를 한 때에 효력이 발생되며, 이에 당사의 발행주식 총수는 28,576,285주에서 29,562,285주로 변동되었습니다.

(주4) 2016년 8월 17일(합병등기일) 소규모합병함에 따라 합병(존속)법인 (현)엑셈(구.클라우다인)의 신주로서 366,167주가 합병비율(엑셈:클라우다인=1:12.2055850)에 따라 교부되어, 2016년 9월 1일 합병신주가 추가상장 되었습니다. 이에 당사의 발행주식 총수는 29,562,285주에서 29,928,452주로 변동되었습니다. 교부된 주식 366,167주는 보호예수 등 관련 규정에 의거 합병신주 입고일(2016년 8월 31일)로부터 1년 의무보유예탁되어 매각이 제한됩니다.

(주5) 2017년 6월 12일 전환청구권 행사에 따라 전환사채 1,000백만원이 보통주 248,447주로 전환되었습니다. 이에 당사의 발행주식 총수는 29,928,452주에서 30,176,899주로 변동되었습니다.

(주6) 2017년 7월 7일 전환청구권 행사에 따라 전환사채 5,000백만원이 보통주 1,242,236주로 전환되었습니다. 이에 당사의 발행주식 총수는 30,176,899주에서 31,419,135주로 변동되었습니다.

(주7) 2017년 7월 10일 전환청구권 행사에 따라 전환사채 5,000백만원이 보통주 1,333,333주로 전환되었습니다. 이에 당사의 발행주식 총수는 31,419,135주에서 32,752,468주로 변동되었습니다

(주8) 2017년 7월 14일 전환청구권 행사에 따라 전환사채 1,000백만원이 보통주 248,447주로 전환되었습니다. 이에 당사의 발행주식 총수는 32,752,468주에서 33,000,915주로 변동되었습니다

(주9) 2017년 10월 19일 전환청구권 행사에 따라 전환사채 1,000백만원이 보통주 248,447주로 전환되었습니다. 이에 당사의 발행주식 총수는 33,000,915주에서 33,249,362주로 변동되었습니다

(주10) 2019년 5월 2일 전환청구권 행사에 따라 전환사채 2,000백만원이 보통주 632,911주로 전환되었습니다. 이에 당사의 발행주식 총수는 33,249,362주에서 33,882,273주로 변동되었습니다.

※ 보고서 작성 기준일 이후의 주된 변동내역

미상환 전환사채 발행현황

| (기준일 : | 2020년 03월 31일 | ) | (단위 : 천원, 주) |

| 종류\구분 | 발행일 | 만기일 | 권면(전자등록)총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면(전자등록)총액 | 전환가능주식수 | |||||||

| 제2회 기명식 무보증 사모 전환사채 |

2016.02.05 | 2021.02.05 | 5,000,000 | 기명식 보통주 | 2017.02.05. ~ 2021.02.04 |

100% | 4 | - | - | (주1) |

| 제3회 기명식 무보증 사모 전환사채 |

2016.04.27 | 2021.04.27 | 10,000,000 | 기명식 보통주 | 2017.04.27. ~ 2021. 04. 27 |

100% | 4 | - | - | (주2) |

| 제4회 무기명식 무보증 사모 전환사채 |

2018.06.07 | 2048.06.07 | 10,000,000 | 기명식 보통주 | 2019.6.8 ~ 2048.06.07 |

100% | 4 | 10,000,000 | 2,500,000 | (주3) |

| 합 계 | - | - | 25,000,000 | - | - | - | - | 10,000,000 | 2,500,000 | - |

(주1) 2016년 2월 5일 제2회 기명식 무보증 사모 전환사채(권면총액 5,000백만원, 전환가액 4,181원, 전환비율 100%)를 신규발행하였으며, 해당 전환사채는 발행 수 1년간 사채의 권면분할 및 권리행사가 금지됩니다. 또한 시가하락으로 인해 2017년 2월 5일 전환가액 1주당 3,750원으로 조정되었습니다.

* 2017년 7월 10일 제2회차 5,000백만원의 전환청구로 인해 7월 21일 1,333,333주가 신주상장 되었습니다. 보고서 제출일 기준으로 남아 있는 2회차 미상환사채는 없습니다.

(주2) 2016년 4월 27일 제3회 기명식 무보증 사모 전환사채(권면총액 10,000백만원,전환가액 4,154원, 전환비율 100%)를 신규 발행하였으며, 해당 전환사채는 발행 후 1년간 사채의 권면분할 및 권리행사가 금지됩니다. 한편 시가하락으로 인해 2018년 10월 27일 전환가액 1주당 3,160원으로 조정되었습니다. 따라서 전환가능 주식수는 496,894 에서 632,911주로 변동되었습니다.

*2017년 7월 7일 제3회차 5,000백만원의 전환권청구로 인해 7월 21일 1,242,236주가 신주상장 되었고, 2017년 7월 14일 제3회차 1,000백만원의 전환청구로 인해 7월 28일 248,447주가 신주상장 되었습니다.

*2017년 10월 19일 제3회차 1,000백만원의 전환청구로 인해 11월 3일 248,447주가 신주상장 되었습니다.

*2019년 5월 2일 제3회차 2,000백만원의 전환청구로 인해 5월 17일 632,911주가 신주상장 되었습니다. 보고서 제출일 기준으로 남아 있는 3회차 미상환사채는 없습니다.

(주3) 2018년 6월 7일 제4회 무기명식 무보증 사모 전환사채(권면총액 10,000백만원,전환가액 4,000원, 전환비율 100%)를 신규 발행하였으며, 해당 전환사채는 발행 후 1년간 사채의 권면분할 및 권리행사가 금지됩니다.

※보고서 작성 기준일 이후의 주된 변동내역

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2020년 03월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 33,882,273 | - | 33,882,273 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 33,882,273 | - | 33,882,273 | - | |

| Ⅴ. 자기주식수 | 801,115 | - | 801,115 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 33,081,158 | - | 33,081,158 | - | |

자기주식 취득 및 처분 현황

| (기준일 : | 2020년 03월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | 보통주 | 801,115 | - | - | - | 801,115 | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | 보통주 | 801,115 | - | - | - | 801,115 | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 801,115 | - | - | - | 801,115 | - | ||

| - | - | - | - | - | - | - | |||

5. 의결권 현황

| (기준일 : | 2020년 03월 31일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 33,882,273 | - |

| 우선주 | - | - | |

| 의결권없는 주식수(B) | 보통주 | 801,115 | 「상법」제369조제2항에 따른 자기주식 |

| 우선주 | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | 보통주 | - | - |

| 우선주 | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

보통주 | - | - |

| 우선주 | - | - | |

| 의결권이 부활된 주식수(E) | 보통주 | - | - |

| 우선주 | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 33,081,158 | - |

| 우선주 | - | - |

6. 배당에 관한 사항 등

주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제7기 | 제6기 | 제5기 | ||

| 주당액면가액(원) | 100 | 100 | 100 | |

| (연결)당기순이익(백만원) | 1,399 | 4,704 | 5,979 | |

| (별도)당기순이익(백만원) | 1,712 | 4,121 | 5,819 | |

| (연결)주당순이익(원) | 42 | 143 | 184 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

II. 사업의 내용

가. 회사의 현황

1) 사업 개황

(1) 사업부문 현황

| 구분 | 회사명 | 제품명 | 제품설명 | |

| 데이터솔루션 사업부문 |

DB관리 |

(주)엑셈 | MAXGAUGE | DB 성능관리 |

| (주)엑셈 | INTERMAX | End-to-End(APM) 성능관리 | ||

| DB보안 | (주)신시웨이 | PETRA | DB 접근제어 및 암호화 | |

| 데이터플랫폼 | (주)엑셈 | FLAMINGO | 오픈소스 빅데이터 플랫폼 | |

당사와 주요 종속회사가 영위하는 데이터솔루션 사업은 데이터베이스산업(이하 "DB산업")에 속합니다. DB산업이란 DB(Database)의 제작ㆍ관리ㆍ활용ㆍ유통 등과 이와 관련된 서비스를 제공하는 산업을 말합니다. DB산업의 주요 시장 영역은 DB를 구축하는 DB구축 시장, DB 전문 컨설팅 시장, DB 솔루션 시장 및 DB 서비스 시장 영역으로 크게 나누어 집니다.

당사와 주요 종속회사가 영위하는 사업은 DB솔루션 사업영역 중 데이터 관리, 보안 및 플랫폼 사업에 속합니다.

당사는 2001년 창립이래 현재까지 데이터베이스 및 웹서버 성능관리 소프트웨어 개발 및 컨설팅 서비스를 제공하고 있습니다. 독창적인 성능관리 방법론을 제시하며 2008년 이래 데이터베이스 성능관리의 선두기업으로 자리매김하였으며, 데이터베이스 성능관리 솔루션인 MaxGauge(맥스게이지)에 이어, APM(Application Performance Management) 솔루션인 InterMax(인터맥스)를 개발하며 새로운 End-To-End 모니터링시장을 개척하고 있습니다. 또한 빅데이터 전문 기업인 (주)클라우다인을 흡수합병하여 Hadoop 기반 빅데이터 운영·관리·분석 플랫폼(제품명: Flamingo)을 개발 및 제품화하고, 국내 최초로 공공분야 빅데이터 프로젝트를 수행하며 연구기관 및 민간기업 등 다양한 산업 분야에 걸쳐 제품을 공급하고 있습니다. 최근에는 복잡한 클라우드 환경의 대규모 관제에 효과적인 클라우드 네이티브 아키텍처 통합 관제 솔루션 'CloudMOA(클라우드모아)’를 출시하여 최근 급성장 중인 국내외 클라우드 시장에 대응하고 있습니다. 시장을 선도 중인 기존 솔루션들에 더하여 CloudMOA(클라우드모아)까지 성공적으로 상용화 함으로써 당사는 멀티/하이브리드 클라우드 등 복잡한 클라우드 인프라를 효율적이고 안정적으로 운영하고자 하는 고객에게도 빈틈 없는 IT 성능관리 기술과 서비스를 제공하게 되었습니다. 또한 국내 최초 딥러닝 탑재 AI 기반 IT 운영 지능화 솔루션 'XAIOps(싸이옵스)'를 출시하여 금융 ㆍ 공공·제조 분야 주요 업체들을 대상으로 영업을 확대하는 등 국내외 기업 고객 추가 확보에 박차를 가하고 있습니다. 당사는 쉼없는 연구개발을 통해 순수 국내 기술력과 경험을 바탕으로 IT 성능관리, 인공지능, 빅데이터, 클라우드 전문 기업으로 거듭날 계획입니다.

주요종속회사인 (주)신시웨이는 2005년 설립되어 DB접근제어 솔루션(제품명: PETRA), DB암호화 솔루션(제품명: PETRA CIPHER)을 개발 및 제품화하여 공공기관, 금융회사 및 일반기업 등 약 450여개의 거래처에 공급하고 있습니다. 그리고 2019년AutoML(머신러닝 자동화) 솔루션 기업인 '데이터로봇(DataRobot)’, 빅데이터 분석 솔루션 기업인 '나임(KNIME)’과 파트너 계약을 맺고, 데이터 사이언티스트들을 위해 반복 작업을 최소화하고 분석 시간을 단축할 수 있는 솔루션을 공급하고 있습니다.

(2) 제품 설명

1) 주요 제품 및 서비스 개요

IT서비스의 질은 여러 구간을 잇는 디지털 신호의 초 단위 흐름에 의해서 결정이 됩니다. 이 중 하나의 구간만 문제가 돼도 전체 서비스가 영향을 받습니다. 따라서 어느 구간에서, 어느 사용자가, 어떤 애플리케이션을 사용하다가, 어느 과정에서 문제가 되고 있는지를 긴급 상황이 발생하기 전에 신속하게 탐지하고, 정확한 근거에 기반해 문제를 해결하는 것이 매우 중요합니다.

실제로 대부분의 서비스 이슈 정황들이 문제 구간을 찾아내는데 90%의 시간이 소요되는 실정입니다. 문제의 핵심을 빨리 찾아낼 수 있다면 신속한 해결이 가능하고, 이는 곧 비즈니스 경쟁력으로 이어질 수 있습니다. IT서비스의 성능관리 모니터링 솔루션이 필요한 이유입니다

당사의 제품은 주로 데이터베이스 모니터링 및 튜닝기능을 제공하고 있습니다. 데이터베이스 모니터링 및 튜닝은 체감 응답시간 증가, CPU 나 Memory 운영체제 사용 증가로 인한 성능 저하 및 기타 장애의 원인을 파악하여 성능을 최적화하고 장애 재발을 방지하는 일련의 활동입니다. 여러 종류의 상용 DB 들은 각 내부 커널에 모든 세션 및 객체들의 정보를 현 시점으로 보유하고 있기에 이러한 기반 데이터를 근간으로 모니터링을 수행하게 되며, 모니터링 결과 성능이 취약한 부분의 문제를 해소하기 위한 일련의 가이드가 바로 튜닝입니다.

당사의 주요 제품으로는 데이터베이스 성능관리 솔루션인 MaxGauge(맥스게이지)가있으며, Total APM(Application Performance Management) 솔루션인 InterMax(인터맥스)를 개발하며 새로운 End-To-End 모니터링(사용자부터 DB까지의 전구간에 거쳐 각 구간별 통합 모니터링) 서비스를 제공하고 있습니다. IntetMax의 개발은 주요 제품군 확대와 더불어, DB모니터링 시장에서의 경쟁력 향상 등 당사의 사업 성장에 핵심동력이 되고 있습니다. 또한 Hadoop 기반 빅데이터 운영 ㆍ 관리 ㆍ 분석 플랫폼 FLAMINGO(플라밍고)가 있습니다

주요종속회사인 (주)신시웨이의 주요 제품으로는 데이터베이스 접근제어 솔루션인 PETRA(페트라)와 데이터베이스 암호화 솔루션인 PETRA CIPHER(페트라 사이퍼)와DB 권한결재 솔루션인 PETRA SIGN이 있습니다. 이런 제품을 바탕으로 시장 확보 및 확대를 꾀하고 있습니다.

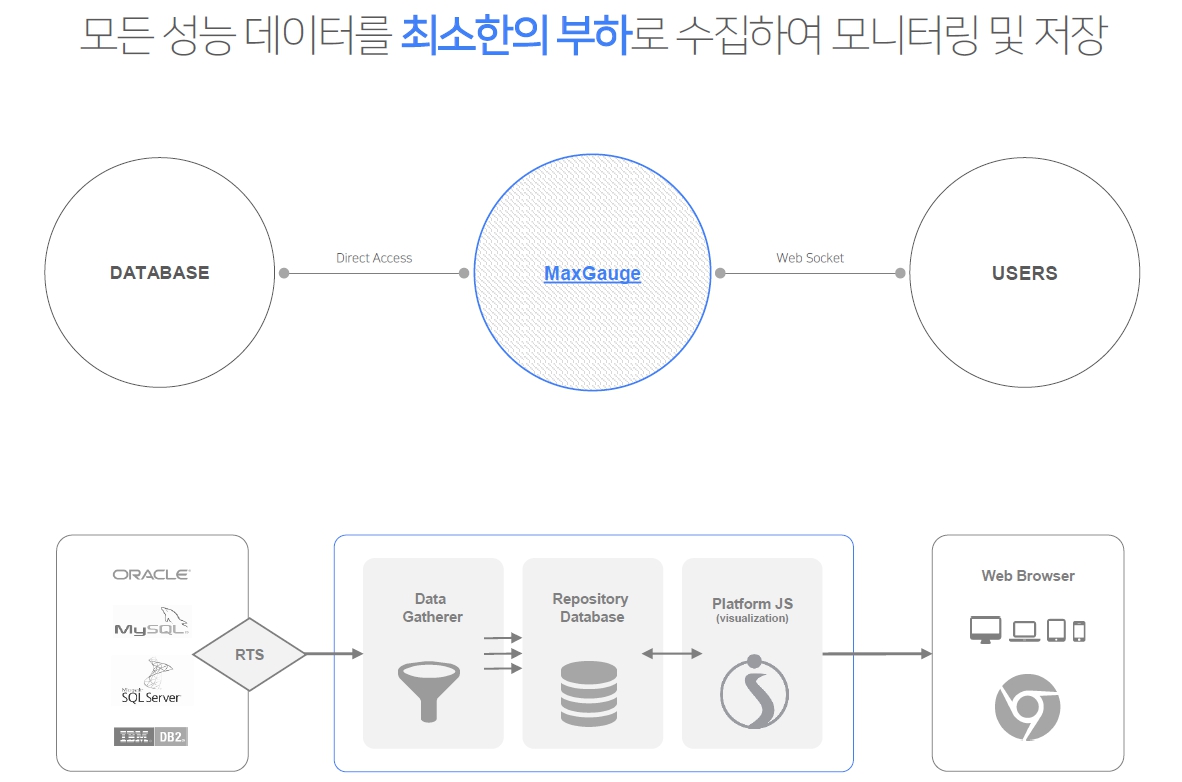

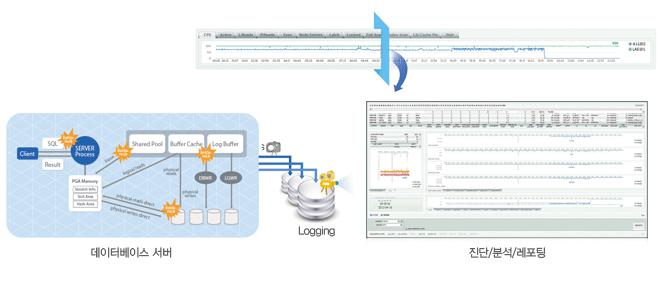

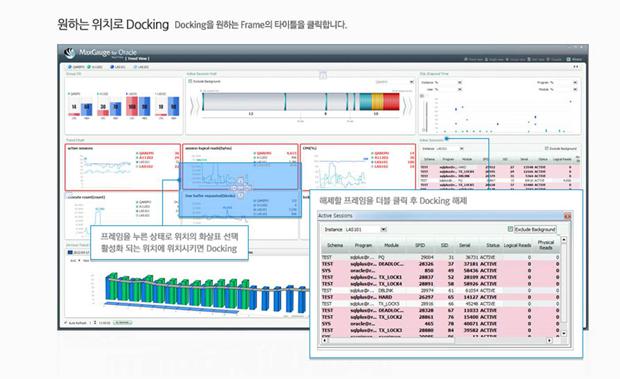

① MaxGauge (맥스게이지)

A. MaxGauge 개요

|

|

맥스게이지 개요도 |

B. MaxGuage 특징

▶ 시스템의 부하가 없는 秒단위 실시간 모니터링(감시 → 알람 → 진단)

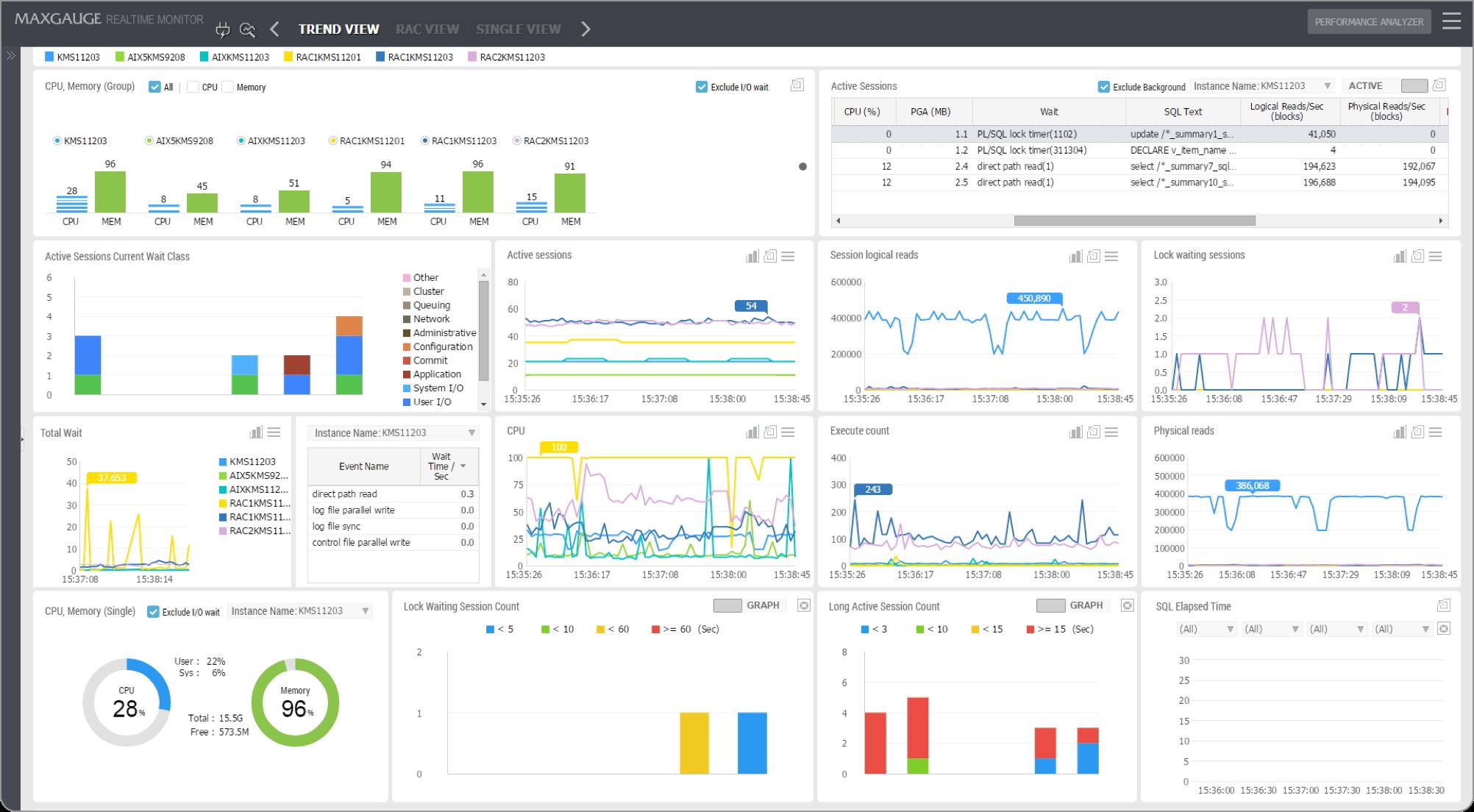

MaxGauge(맥스게이지)는 Oracle 리소스를 전혀 사용하지 않는 SGA Memory Direct Access (직접 접근) 방식을 사용하여 실시간 모니터링을 수행합니다. 이를 통해 초단위의 세션 수행정보의 취득 및 SQL의 실행내역, 대기이벤트 정보를 실시간으로 모니터링 할 수 있으며, DB가 Hang(프로세싱 장애 또는 지연)에 걸린 상태에서도 독립적인 모니터링 및 정보수집이 가능합니다. 또한 특허 기술인 Multi-Thread방식의 통합모니터링 화면을 통하여, 여러 대의 데이터베이스의 실시간 현황을 직관적으로 감시할 수 있습니다.

[모니터링 Process]

|

|

모니터링 Process |

▶ 모든 가동이력의 로깅에 의한 강력한 진단/분석(로깅 -> 분석 -> 튜닝)

MaxGauge(맥스게이지)는 시스템에 거의 부하를 주지 않고도, 데이터베이스의 모든 가동이력을 수집 /기록할 수 있습니다. 이렇게 로깅(Logging)된 데이터는 장애 및 성능저하 등의 원인분석에 필요한 모든 정보를 가지고 있습니다. MaxGauge(맥스게이지)의 로그분석기(Performance Analyzer)는, 수집된 로그 데이터를 시계열로 재현하며 장애 및 성능저하 지점, 현상, 트리거를 직관적으로 파악할 수 있게 합니다. 이를 통해, 문제의 파악에 소요되는 시간 및 비용을 획기적으로 줄일 수 있습니다.

[가동이력 수집/기록 Process]

|

|

가동이력 수집,기록 절차 |

▶ 실시간 모니터링 및 관리능력 향상

MaxGauge(맥스게이지)는 서비스 중인 모든 가동 이력에 대한 정보를 실시간과 동일하게 수집하여 장애 발생 시 즉각적인 알람 발생 및 원인 분석 기능을 제공합니다.

사후 분석 전 단계에서 강력한 감시 기능을 제공해 운영 시스템의 서비스 운용 현황을 실시간 확인하고 장애 발생에 즉각 대응할 수 있습니다. 또한 DMA 및 API 호출 방식을 통해 DB Hang 시에도 실시간 모니터링이 가능합니다.

|

|

실시간 모니터링 관리능력 향상 |

▶ 사용자가 직접 만드는 화면 구성

|

|

Customizing 화면 |

▶ 다양한 대쉬 보드 제공

MaxGauge(맥스게이지)는 사용자 Customizing이 가능한 대시보드 기능을 제공함으로써 다양한 관점의 모니터링 및 분석 환경을 제공합니다.

|

|

맥스게이지 - 대쉬보드 |

|

|

3D 대쉬보드 |

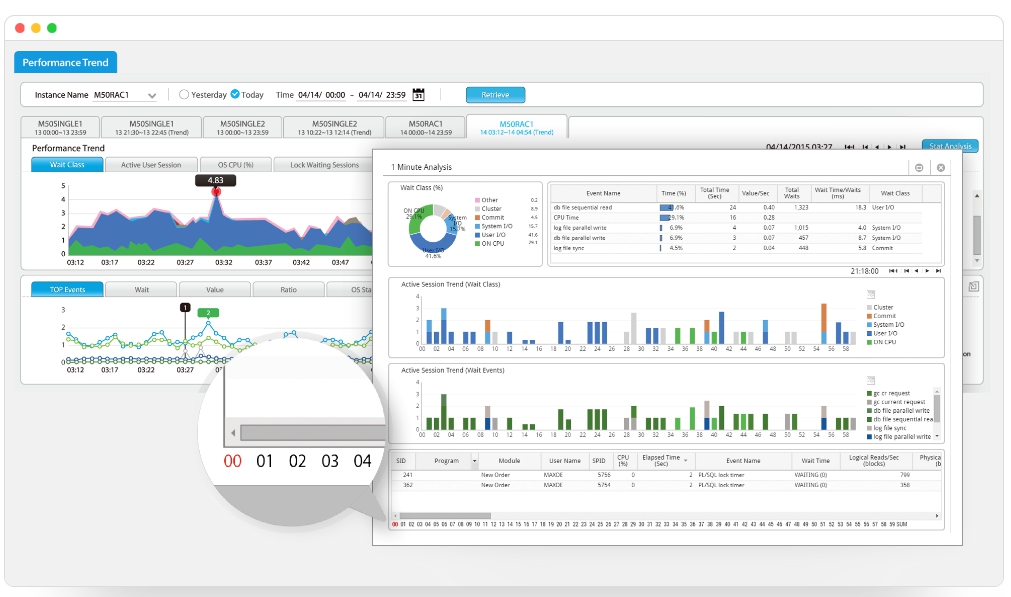

② InterMax(인터맥스)

A. InterMax 개요

InterMax(인터맥스)는 다양한 시스템 환경에서 최소의 부하로 전구간에 걸친 거래추적 기능을 제공하며, 개별 트랜잭션 분석에 필요한 Call Tree ㆍ SQL실행정보ㆍ JVM 상태 정보 및 시스템 운영 정보를 제공합니다. 최초 사용자 요청부터 DB까지, WEB서비스 전 구간의 성능을 구간별 응답시간 데이터를 통하여 관리할 수 있도록 하는 End-To-End 솔루션입니다.

[InterMax 개요도]

|

|

InterMax 개요도 |

B. InterMax 특징

▶ End-To-End 트랜잭션의 전구간 가시성 제공

WEB(웹 브라우저 또는 웹서버), WAS(웹에서 요청한 작업을 수행하는 미들웨어), TP(전송 프로토콜), 외부연계, DBMS 까지 WEB서비스 전 구간에 걸친 구간별 응답시간을 제공합니다.

|

|

End-To-End Process |

|

|

End-To-End Process |

▶Top Down Approach 를 통한 신속하고 정확한 진단 및 분석

한 번의 클릭으로 트랜잭션에서 Call Tree분석, SQL 튜닝 및 JAVA 소스 분석, Root-cause 파악이 가능합니다

|

|

예시화면 |

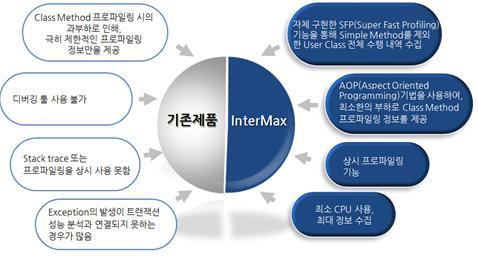

▶운영 중인 트랜잭션의 부하 없는 성능 분석 '상시 프로파일링’

SFP(Super Fast Profiling)기법을 활용하여 최소한의 부하로 상세한 성능 데이터를 수집합니다

|

|

기존제품과 InterMax 비교 |

▶WAS Transaction 과 DB Session 연계분석

트랜잭션 관점에서 WAS의 현황과 DB 수행상황 통합 모니터링 기능을 제공합니다.

|

|

WAS와 DB의 연계 |

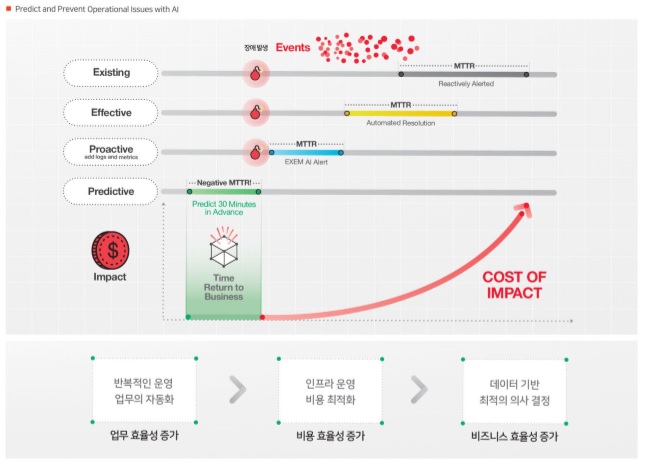

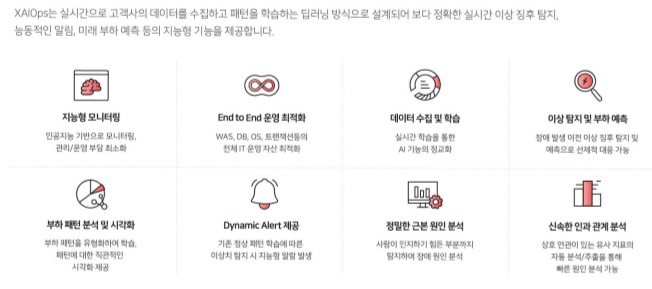

③ XAIOps(싸이옵스)

A. XAIOps(싸이옵스) 개요.

AIOps란 AI기술을 IT 운영(Operation)에 접목한 것으로, “IT운영을 위한 인공지능(Artificial Intelligence for IT Operations)”이라고 합니다. IT운영에 AI를 도입함으로써 그 운영을 좀 더 지능화, 효율화 하는 것입니다

|

|

싸이옵스 개요도 |

B. XAIOps(싸이옵스) 특징

XAIOps(싸이옵스) 는 기업의 다양한 IT인프라와 애플리케이션 데이터를 실시간으로 수집하여 부하 특성과 패턴을 학습하고, 상태를 예측하여 장애를 조기에 발견합니다. 이상징후와 장애 발생 시 신속하게 조치할 수 있도록 하여 IT 운영자의 선제적 대응을 지원하는 인공지능(AI) 기반 IT 운영 자동화 솔루션 입니다.

|

|

싸이옵스 특징 |

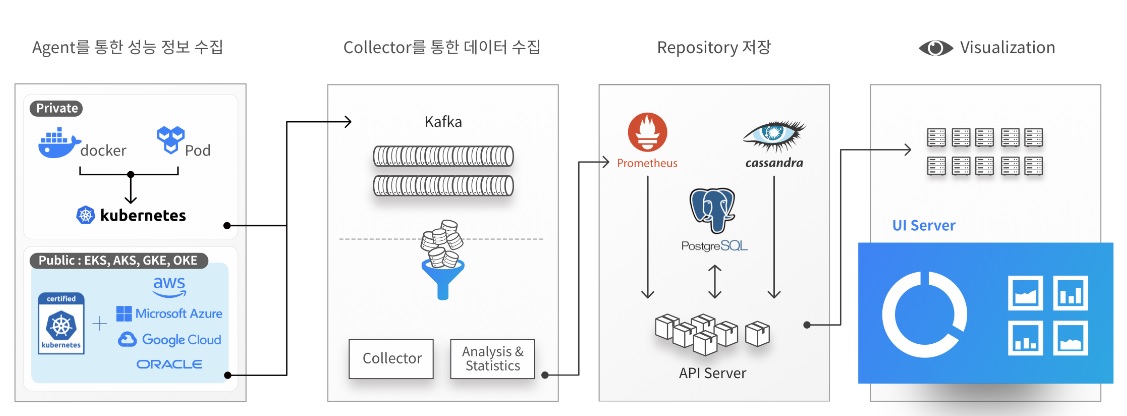

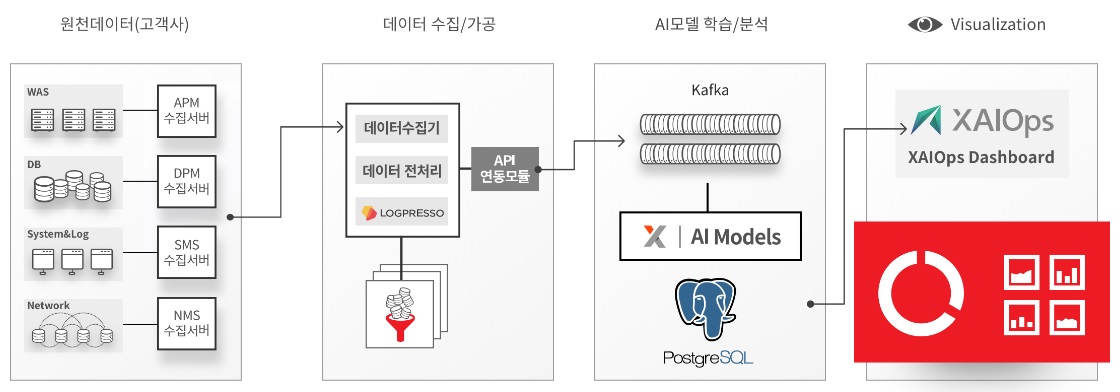

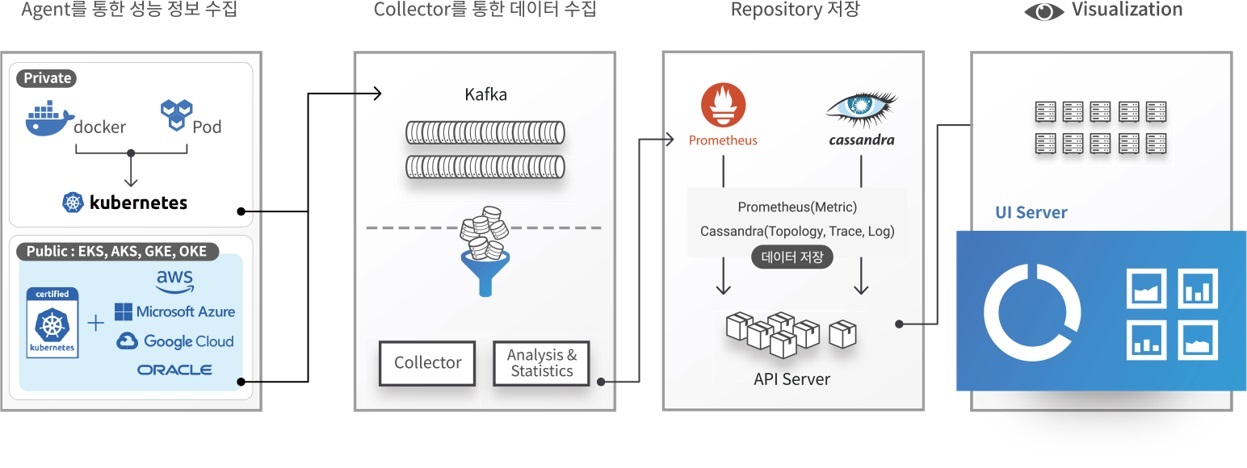

C. XAIOps(싸이옵스) 아키텍처

|

|

|

싸이옵스 아키텍쳐 |

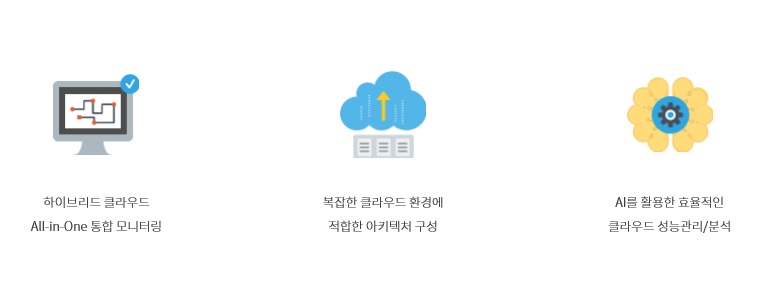

④ CloudMOA(클라우드모아)

A. CloudMOA 개요

기업의 IT 환경이 복잡하고 다양한 구성의 클라우드로 전환됨에 따라, 연관된 모든 상황을 한 눈에 파악하여 체계적으로 관리할 수 있는 통합 관제의 필요성이 더욱 커지고 있습니다. CloudMOA(클라우드모아)는 멀티/하이브리드 클라우드 환경의 대규모 IT 인프라와 서비스를 통합적으로 관제할 수 있는 성능 모니터링 솔루션입니다. 인공지능을 활용한 이상 탐지 및 다차원 서비스 레벨 성능 모니터링 기능이 더해져, 기업의 클라우드 환경의 운영 효율성을 극대화합니다.

|

|

CloudMOA_개요 |

B. CloudMOA 특징

CloudMOA(클라우드모아)는 설치 편의성과 확장성을 고려한 클라우드 네이티브 아키텍처로 설계되었으며, 직관적인 UI/UX를 통하여 대규모 클라우드의 성능관리에 꼭 필요한 기능을 제공합니다.

|

|

CloudMOA 특징 |

C. CloudMOA 아키텍처

|

|

CloudMOA_아키텍처 |

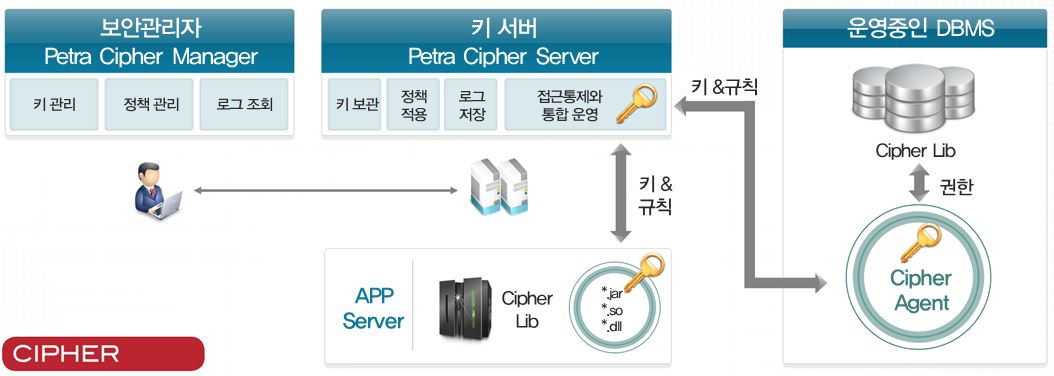

⑤ Petra(페트라)

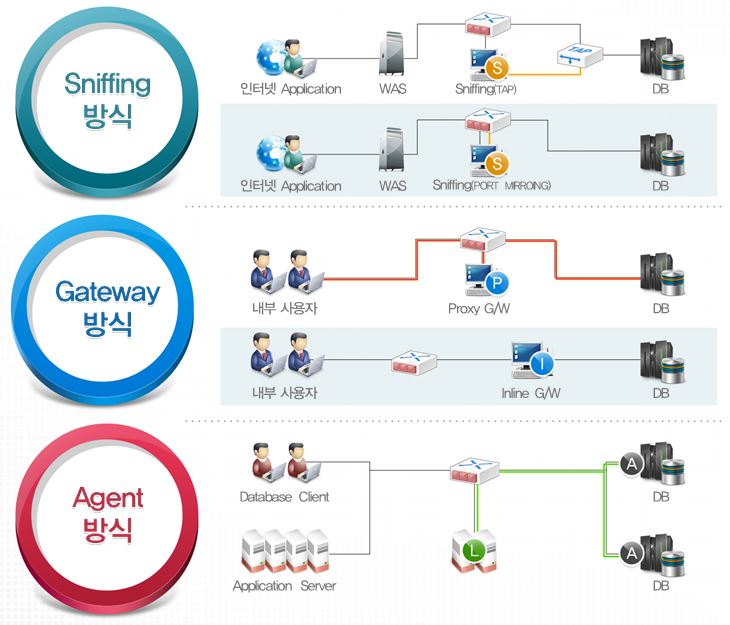

A. Petra 개요

Petra의 DB접근제어 솔루션은 DB보안 관련, 스니핑, 게이트웨이, 에이전트 등 다양한 기술을 제공하고 있습니다. 또한 메인 메모리 DBMS를 자체 개발하여 레파지토리 DBMS로 사용합니다. Perta의 DB암호화 솔루션은 통합적인 관리를 위해 GUI 기반의 편리한 관리 콘솔을 제공하며, 키의 안전한 관리를 위해 각 구성요소간 암호화 통신을 수행합니다.

[DB접근제어 솔루션 개요]

|

|

PETRA 개요도 |

[DB암호화 솔루션 개요]

|

|

PETRA CIPHER 개요도 |

B. Petra 특징

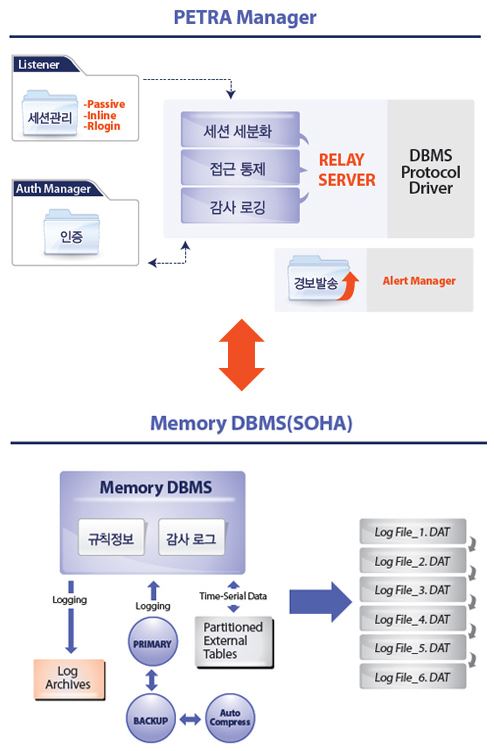

▶ Memory DB (DB보안 전용 메모리 기반 DBMS 사용[SOHA DB])

자체 개발한 메모리 기반의 DBMS를 사용하기 때문에 초고속으로 규칙 처리가 가능합니다.

|

|

메모리DB |

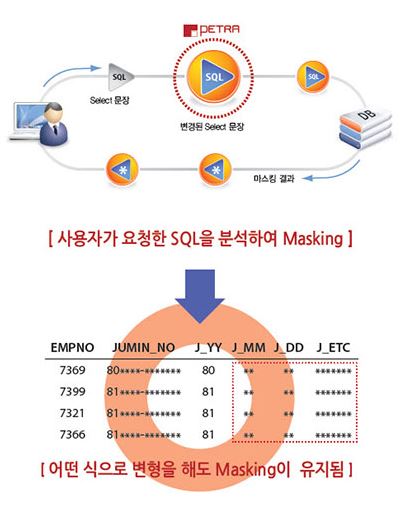

▶ SQL 마스킹

SQL 마스킹은 암호화 없이도 주민번호, 카드번호 등의 중요한 정보에 대해 권한이 없는 내부 사용자에게 일부 혹은 전부를 다른 값으로 치환(Masking)하여 불법적인 사용이 불가능하도록 보호하는 기능입니다

|

|

SQL 마스킹 |

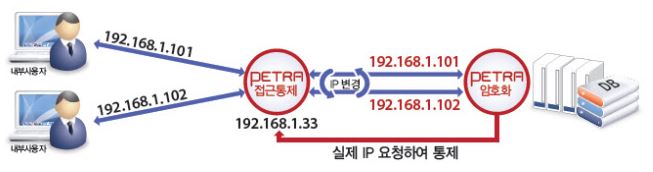

▶ DB접근제어 및 DB암호화 솔루션의 완벽 연동

DB 접근 통제 서버(Gateway)를 거치면서 DB 접속 시 접속자의 IP가 DB 접근제어 서버의 IP로 변경되며, 접근통제 서버에게 실제 IP를 요청하여 실제 IP 기반으로 통제가 가능합니다.

|

|

PETRA 연동 |

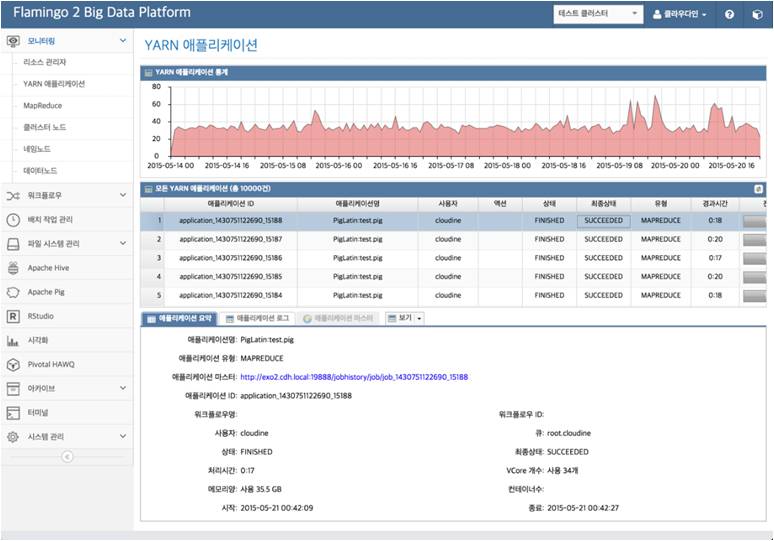

⑥ Flamingo(플라밍고)

A. Flamingo개요

Flamingo는 Hadoop Eco System과 결합하여 빅데이터의 수집/저장/운영/분석을 효과적으로 관리할 수 있는 환경을 제공하며 MapReduce 분석 알고리즘, Hadoop Job 분석 및 모니터링, Hive Metastore 관리, 워크플로우 관리 기능을 제공합니다.

|

|

FLAMINGO |

B. Flamingo 특징

▶ Flamingo 도입 및 운영

Flamingo를 활용하는 곳은 다양하며 민간, 공공에서 폭넓게 활용하고 있습니다. 플랫폼 SW 자체로 사용하는 경우와 도메인 특성에 맞게 커스터마이징 하여 적용하는 두 가지 방법이 있습니다.

Flamingo는 다양한 Hadoop 배포판에서 설치 및 운영이 가능하며 현재 MapR, Cloudera CDH, Hortonworks HDP, Pivotal PHD, Apache Hadoop 배포판과 호환하여 동작합니다.

▶ Flamingo와 Hadoop 배포판의 통합 아키텍처

다양한 Hadoop 배포판을 기반으로 동작하며 기계학습 알고리즘, 분석 애플리케이션 모니터링, 워크플로우, 시각화 도구, 배치작업 관리, R, Hive/Pivotal HAWQ 개발도구를 제공합니다.

|

|

플라밍고 아키텍쳐 |

▶ 분석 알고리즘 개발 및 플랫폼 통합

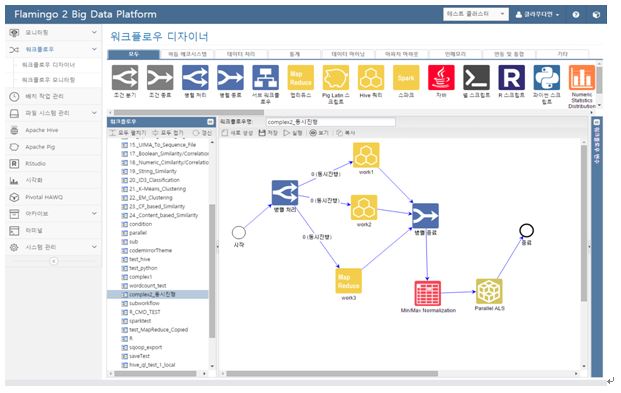

Flamingo는 웹 기반 분석도구로 플랫폼 SW를 구현하고 개발한 MapReduce 분석 알고리즘을 워크플로우 디자이너 자유롭게 분석에 활용할 수 있어서 분석 알고리즘을 자산화할 수 있습니다.

|

|

Flamingo 알고리즘 |

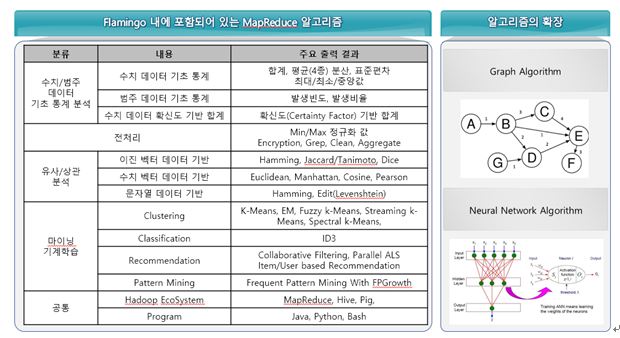

▶ Flamingo에서 제공하는 MapReduce 알고리즘의 확장

Flamingo는 Workflow Designer 내에 MapReduce 기반 알고리즘을 통합하여 제공하지만 이를 확장하여 추가 알고리즘 및 ETL 모듈을 추가하도록 설계되어 있습니다.

|

|

Flamingo 알고리즘 확장 |

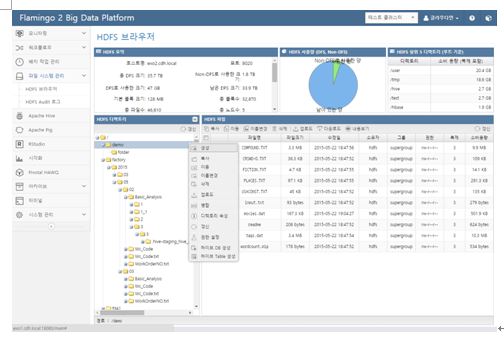

▶ 파일 시스템 브라우저

Flamingo는 HDFS 상의 파일 및 디렉토리를 다루는 기능과 이를 Hive와 연동하여 테이블로 변환하는 기능을 제공합니다.

|

|

Flamingo 파일시스템 브라우저 |

▶ 파일 시스템 브라우저의 행위 모니터링

Flamingo의 파일 시스템 브라우저에서 사용자의 모든 행위를 추적할 수 있도록 디렉토리 및 파일에 대한 행위 정보를 기록에 남기고 확인할 수 있도록 합니다.

|

|

Flamingo 파일시스템 모니터링 |

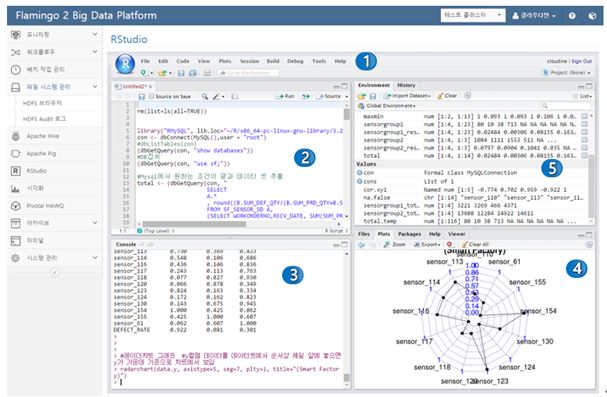

▶ R & RStudio 통합

Flamingo는 RStudio와 통합하여 R 스크립트를 Flamingo 내에서 실행하고 이를 처리할 수 있는 UI를 제공하여 데이터 모델링 및 대용량 분석을 하나의 통합 플랫폼에서 가능케 합니다.

|

|

Flamingo R & R Studio 통합 |

⑦ 컨설팅 및 교육서비스 등

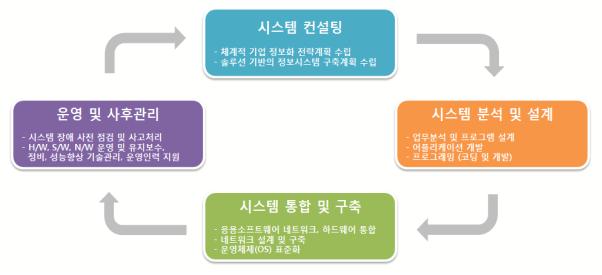

당사는 제품 외에도 '지식기업'을 모토로 소프트웨어 관련 지속적인 컨설팅, 지식 산출물 생산, 고객체험 교육 서비스 등을 '엑셈 아카데미'를 통하여 제공하고 있습니다.

A. 컨설팅 목적

급변하는 서비스 요구사항에 맞춰 시스템의 안정적인 운영을 위해서는 사전 문제인식 및 예방이 필요합니다. 현 시스템의 운영에서의 문제점을 점검하여, 개선책을 제시/적용하는 것으로 최고의 성능을 유지할 수 있습니다.

엑셈은 고가용성 시스템 유지를 위한 수준 높은 진단 및 개선안을 제시함으로써, IT 서비스에 대한 고객 만족도를 증대시키는 것을 목적으로 합니다.

데이터베이스 시스템에 대한 전문적인 이해와 장애 및 성능진단 분석에 있어서의 회사만의 노하우를 바탕으로 회사 고유의 '데이터베이스 시스템 방법론'을 체계화하였으며, 이를 기반으로 한 데이터베이스 시스템 전 영역에 대한 전문적이고 효과적인 진단, 분석, 튜닝 컨설팅을 제공하고 있습니다.

|

|

컨설팅 목적 |

B. 컨설팅 영역

|

|

컨설팅 영역 |

C. 컨설팅 프로세스

|

|

컨설팅 프로세스 |

D. Education Service

◆ 엑셈 아카데미 : exem-academy.com

전문적인 DB시스템 성능 컨설팅을 통해, Oracle/DB/SQL Server/My SQL/Tibero/Altibase DB의 시스템 성능 및 운영에서의 문제점을 점검, 개선책을 제시하며, 체계적인 실무위주의 교육세미나(저자의 직강)는 시스템 전반 이해에 도움을 주고 있습니다. OWI(Oracle Wait Interface)방법론을 국내에 본격적으로 소개하면서, SQL Tuning이나 기본적인 사용법에 국한되었던 기존 Oracle교육의 수준을 향상시키는데 기여하였습니다. 또한 빅데이터 실무 교육세미나를 통해 빅데이터 분석 및 당사 제품(Flamingo)에 대한 전반적 이해에 도움을 주고 있고 일반인, 학생들을 위해서도 AI, 빅데이터, 스마트 팩토리 등 4차산업과 관련된 세미나도 많이 개최하고 있습니다.

- SQL 튜닝의 시작 세미나

- Oracle Deep Internal 세미나

- MySQL/MariaDB Deep Internal 세미나

- PostgreSQL Deep Internal 세미나

- JAVA Apllication 성능 분석

- 빅데이터 분석 및 R분석 세미나

- Flamingo Meetup 세미나

- Spark로 빅데이터 입문하기

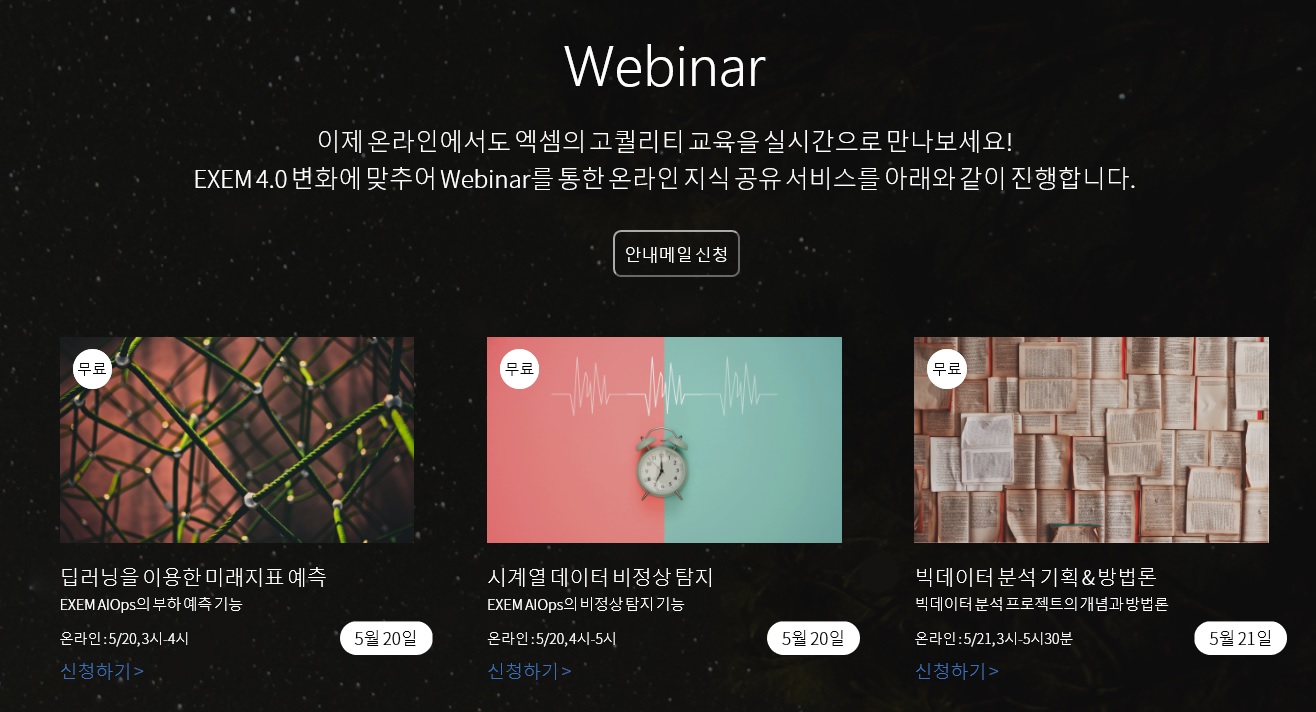

◆ 엑셈 웨비나(Webinar Service)

또한 EXEM 4.0 변화에 맞추어 높은 퀄리티의 교육을 Webinar를 통해 무료로 온라인 지식 공유 서비스를 진행하고 있습니다. (Web과 Seminar의 합성어로 반적으로 인터넷이 연결된 컴퓨터와 마이크나 전화를 이용해 강사와 참석자간에 실시간, 양방향으로 진행가능하며 참가자들은 자기 자리에 있는 컴퓨터를 통해 쉽게 웨비나에 참석할 수 있습니다).

- 딥러닝을 이용한 미래지표 예측

- 시계열 데이터 비정상 탐지

- 실시간 데이터 처리 기술-NiFi

- 빅데이터 분석 기획

- 빅데이터 분석 방법론

|

|

웨비나 화면 |

◆ '매치업(Match業)' 프로그램

당사는 교육부의 산업맞춤 단기직무 인증과정인 '매치업(Match業)' 프로그램의 빅데이터 분야 대표기관으로 선정돼 교육부와 공식 업무협약(MOU)을 맺었습니다. 매치업은 4차 산업시대에 필요한 핵심 직무능력을 익힐 수 있도록 산업분야별 온ㆍ오프라인 교육을 제공하는 프로그램으로서 당사는 인공지능(AI) 분야 교육기관, 빅데이터 분야의 대표기관으로 선정 되었습니다.

엑셈은 급변하는 4차 산업시대의 변화에 대응하기 위해 교육 세미나와 기술 콘텐츠 생산을 회사의 주요 전략으로 삼아 직원과 기업의 성장을 도모하고 산업계가 요구하는 실무형 인재를 양성해 사회에 기여하는 선순환 구조를 만들기 위해 노력하고 있습니다.

E. Online Service : 엑셈과 만들어가는 오라클 백과사전 www.exemwiki.com

당사는 오라클 데이터 베이스 운영 및 장애분석 그리고 성능 튜닝에 도움이 되는 지식 및 각종 힌트를 제공하고자 DB전문가와 사용자, 학생 모두가 함께 만들어 가는 오라클 백과사전을 제작하여 제공하고 있습니다.

F. Publication Service

IT시스템의 성능관리에 대한 끊임없는 연구로 전문지식을 지속적으로 창출해 보급에 앞장서고 있습니다. 이러한 연구결과물은 독자적인 방법론으로써 서비스와 제품의 근간을 이루고 있으며 전문서적으로도 발간되고 있습니다. Oracle Wait Event(OWI)를 중심으로 한 Oracle Database 성능관리 방법론을 체계화하여 제품 및 서비스에 적용시켜 Oracle DBA의 기술능력향상에 많은 도움을 주고 있으며, Oracle Wait Event(OWI)를 활용한 오라클 진단/분석 서적의 발간 및 Advanced Oracle Wait Event(OWI)서적의 발행 등, 연구성과의 보급에도 앞장서고 있습니다. 서적뿐만 아니라 온라인 블로그 활동으로 국내 뿐 아니라 국외에서도 인정받는 고급 컨텐츠를 생산하고 있습니다.

- KNIME을 활용한 BIG DATA분석 (2019년 9월 25일)

- JVM Performance Optimizing 및 성능분석 사례 (2017년 9월 10일)

- Oracle, PostgreSQL, MySQL Core Architecture 2 (2017년 8월 25일)

- 자바를 잡아버려! (2017년 7월 28일)

- Oracle,PostgreSQL, MySQL Core (2016년 12월 20일)

- SQL 튜닝의 시작(SQL 튜닝 방법론) (2016년 9월 2일)

- 만화로 보는 오라클 튜닝(2016년 8월 9일)

- SQL 튜닝의 시작(SQL의 이해와 효율적인 작성법)(2013년 1월 25일)

- 오라클코어: DBA와 개발자를 위한 필수 매커니즘(2012년 11월 16일)

- 오라클 성능 트러블슈팅 기초(2011년 5월 18일)

- 오라클에이스와 함께하는 오라클 성능 Q&A(2010년 11월 18일)

- Java Peroformance Fudamental(2009년 9월 23일)

- Optimizing Oracle Optimizer (2008년 12월23일)

- Transaction Internals in Oracle 10gR2(2008년 2월 29일)

- Advanced OWI, internals& Performance in Oracle 10g RAC(2007년 5월 31일)

- Advanced Oracle Wait Interface in 10g(2006년 5월 8일)

- ORACLE 성능분석 방법론(2006년 1월27일)

- OWI 를 활용한 오라클 진단&튜닝(2005년 3월30일)

- Oracle Wait Event 를 활용한 TFM 설계 (DBMS Internals)

- 오라클 9i 와 오라클 10g의 RAC 대기 이벤트의 변화(DBMS Internals)

- V$LOCK 에 없는 Lock 은 어디서 봐야하나? (DBMS Internals)

2) 경기변동과의 관계

IT서비스 업체들은 경기변동에 민감한 영향을 받습니다. 이는 대부분 IT서비스 업체들이 국내의 한정된 시장에서 경쟁하고 있으며 대부분의 매출이 다른 회사의 투자에 의해서 이루어지고 있기 때문입니다. 일반적으로 기업의 IT 투자는 시스템의 노후화에 따라 일정한 교체주기를 가지기도 하지만, 설비투자를 집행한 후 IT투자를 집행하기 때문에 IT서비스 산업은 경기후행적인 성격을 가지게 됩니다.

하지만 데이터 솔루션 및 컨설팅 서비스는 기업의 비즈니스를 위한 필수조건이며 데이터의 증가 및 구동 환경의 변화가 지속적으로 일어나게 되므로 그 중추에 있는 데이터베이스 성능관리 및 APM(Application Performance Management) 영역은 기업의 비즈니스에 직접적인 영향을 주는 필수 요건이라고 할 수 있습니다. 그러므로 타 IT 서비스에 비해 경기변동에 따른 영향은 제한적이라고 할 수 있습니다. 이는 유럽경제위기 등 거시 경제의 악화에도 불구하고 매출은 꾸준하게 성장하는 것으로 알 수 있습니다. 당사는 현재까지 국내 400개의 공공, 금융, 제조, 서비스 기업에 납품한 실적을 보유하고 있으며, 지속적으로 성장하고 있습니다.

3) 계절적 요인

당사 사업의 경우 산업의 특성상 1년 이상의 중장기 계약 사업이 주를 이루기에 타 산업에 의해 계절적 변동 요인에 따른 민감도가 낮은 편입니다. 하지만 공공 시장의 경우 경기변동에 의한 영향보다는 정부의 IT투자 계획이나 공공기관의 대형 프로젝트 발주 여부에 영향을 받는 경우가 있습니다.

4) 제품의 라이프사이클

신규버전과 이전버전의 100% 대체 소요 시간은 평균 3년 이며 소프트웨어 특성상 주기적인 업그레이드를 진행하며 크게 데이터베이스 신규버전 출시에 따른 업그레이드와 기능 개선 및 신규 기능 추가에 따른 업그레이드로 나누어 볼 수 있습니다.

① 데이터베이스 신규버전 출시에 따른 업그레이드

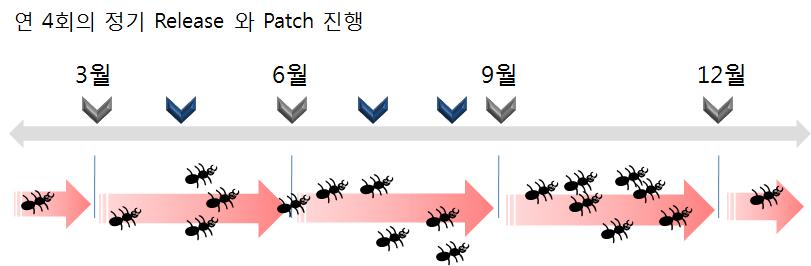

세계 시장 DBMS 매출의 가장 높은 점유율을 차지하고 있는 Oracle 사의 Oracle 데이터베이스를 기준으로 보았을 때 신규 버전 출시 주기는 평균 3~4년 입니다. 이에 MaxGauge(맥스게이지) 는 기존 제품에 대하여 패치 및 업그레이드를 통해 제품 Release를 진행하고 있습니다.

② 기능 개선 및 신규 기능 추가에 따른 업그레이드

당사 개발팀은 분기별로 고객사 요구사항에 따른 기능 개선 및 신규 기능 업데이트를진행합니다. 당사 QA 팀에서 품질 검증 후 Release를 진행합니다.

|

|

품질개선 Process |

InterMax(인터맥스)는 현재 ver.3.0 을 거쳐 제품의 플랫폼을 변경한 ver.5.2 웹버전이 출시되었습니다. 신규 버전과 이전 버전의 100% 대체 소요 시간은 평균 3년이며 MaxGauge(맥스게이지)와 마찬가지로 소프트웨어 특성상 기능 개선 및 신규 기능 추가에 따른 주기적인 업그레이드를 진행하고 있습니다.

(3) 사업 구조

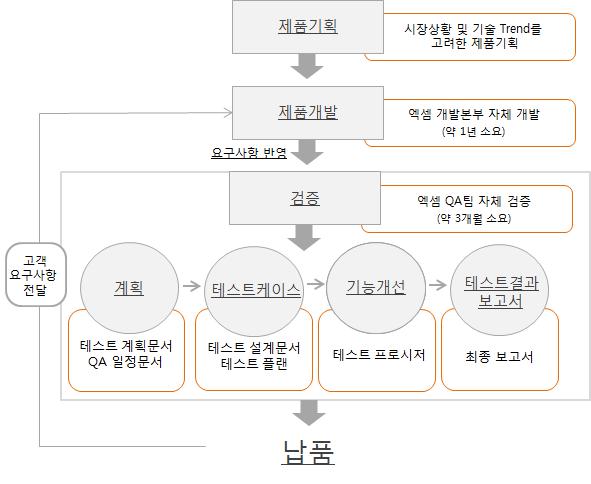

1) 제품의 생산

당사의 제품은 소프트웨어이며 당사 기술연구소에서 제품 개발을 진행한 후 QA 팀에서 검증 테스트를 진행하고. 영업본부를 통해 고객사에 납품되는 프로세스로 사업을 진행하고 있습니다.

[제품 생산 개요도]

|

|

제품 생산 개요도 |

2) 판매 방식

당사는 총판 또는 리셀러를 두지 않고 직판으로 제조ㆍ판매를 병행하고 있습니다. 판매방식은 ① 직접 판매 ② 조달청 나라장터 등록 ③ SI 업체를 통한 판매 방식이 있습니다.

① 직접 판매

일반적으로 기업으로 납품하는 경우 고객으로부터 RFP(request for proposal)를 받아 제안서를 제출하고 기술 및 가격을 심사받게 됩니다. BMT(Benchmark Test, 성능시험) 및 POC(Proof of Concept, 개념증명)를 통한 기술경쟁과 가격경쟁을 통해 최종으로 납품사가 결정되는 형태입니다.

② 조달청 나라장터 등록

공공기관 납품에 한한 판매 방식으로 조달청과 SW 3자 단가계약 체결 후 나라장터에 등록하여 모든 공공기관의 입찰에 참가할 수 있습니다.

◆ 제3자 단가계약이란? 수요기관에서 공통적으로 필요로 하는 수요물자를 제조·구매 및 가공 등의 계약을 할 때 미리 단가만을 정하여 계약체결하고, 각 수요기관에서 계약상대자에게 직접 납품요구 하여 구매하는 제도

◆ 제3자단가계약 물품 납품요구 및 처리절차

- 제3자를 위한 단가계약 체결(나라장터 종합쇼핑몰에 상품등록)

- 수요기관에서 분할납품요구(나라장터를 통해 전산으로 요구)

- 계약이행(계약업체는 수요기관에 해당 물품 납품)

- 수요기관의 물품 인수 후 나라장터를 통해 수요 기관에 검사/검수를 요청

- 검사 및 검수(수요기관에서 물품납품 및 영수증을 나라장터를 통해 발급)

- 계약업체는 나라장터를 통해 전자적으로 대금청구

- 계약업체에 대금지급(종결)

[조달청 나라장터 등록 절차 Flow]

|

|

조달청 나라장터 등록 절차 Flow |

③ SI 업체를 통한 판매

당사는 삼성SDS, 우리에프아이에스 외 기타 다수 SI 업체와 협력하여 고객사에 제품을 납품하고 있습니다.

◆ SI 업체 사업 내용

- 공공기관, 기업, 금융 등 전산분야의 정보시스템에 관한 기획에서부터 컨설팅, 개발, 구축 및 운영까지 Total IT 서비스 제공

- 사용자의 업무환경에 맞는 솔루션을 구현 → 효율성을 높임으로써 경영성과 창출에 기여 → 최종적으로 업무의 질 향상

|

|

서비스 구조 |

나. 시장 현황

(1) 시장의 특성

1) DB 성능 관리 시장

① DB 성능 관리 시장 개요

당사는 주력 제품으로 데이터베이스 (이하 DB) 성능 관리 소프트웨어를 개발하여 판매하고 있습니다. 특히, DB 성능 관리 솔루션 중에서도 대표적인 Oracle과 Microsoft 사의 SQL Server, IBM 사의 DB2 및 My SQL과 국내에서 판매하는 티맥스 사의 Tibero, 알티베이스 사의 Altibase, 아마존웹서비스(AWS)의 Amazon Aurora를 대상으로 하는 DB 성능 관리 모니터링 툴을 개발하고 있습니다. DB 성능 관리는 DB를 처리함에 있어서 다수의 이용자가 공동으로 사용하는 대량의 DB에서 그 운용 관리를 용이하고 합리적으로 수행하기 위한 프로그램을 지칭하며, 당사에서는 소프트웨어 패키지의 형태로 이용자들에게 제품을 공급하고 있습니다. 여러 종류의 상용 DB들은 각 내부 커널에 모든 세션 및 객체들의 정보를 현시점으로 보유하고 있기에 이러한 기반 데이터를 근간으로 모니터링을 수행하게 되며, 모니터링 결과 성능이 취약한 부분의 문제를 해소하기 위한 일련의 가이드가 바로 튜닝입니다.

DB 산업은 설비투자 등 유형자산에 대한 투자비중이 높은 제조업에 비해 무형자산의 비중이 높습니다. 과거에는 유용한 정보를 얻기 위해 자료를 수작업으로 분석하였지만 근래에는 자료의 양이 커지고 복잡해짐에 따라 자동화된 분석이 필요하게 되었습니다. 최근 정보 산업의 발전으로 대용량 자료(large data set)의 수집, 저장, 분석에 대한 연구와 기술이 발달함에 따라 다양한 분석 방법들을 적용한 데이터 분석이 활발해 지고 있습니다.

국내 고유의 기술 및 제품 개발을 통해 비롯된 국내 데이터베이스 산업이 발전 하면서 DBMS, TP 모니터, 데이터베이스 설계 도구, 모니터링 및 튜닝 도구, 데이터베이스 보안 도구 등이 산업계에서 필수 소프트웨어로서 자리매김하고 있습니다. 당사는 데이터베이스 모니터링 및 튜닝 시장에 진입하여 국내 1위의 위치를 선점하고 있으며, 데이터베이스 산업의 기술발전에 기여하고 있다고 판단합니다.

② DB 성능 관리 시장 동향

IT 기술의 발전과 모바일 환경의 일상화로 막대한 규모의 데이터가 형성되고 있습니다. 기존의 관리 및 분석 체계로는 한계가 있으므로, 데이터의 분석과 활용은 그 중요성이 점차 높아지고 있습니다. 이에, 전 산업 활동의 근간을 이루고 있는 데이터베이스(이하 "DB")의 활용과 분석, 유통 등 DB산업 활동에 국가적인 관심이 주목되고 있습니다. 또한 OECD에서는 DB를 무형자산으로 포함하여 국가 자산으로서의 DB가치 측정을 위한 노력도 기울여 왔습니다. 이렇듯 무형자산으로서의 DB는 전 세계적으로 산업 경쟁력 제고를 위한 핵심 인프라로 자리 잡아가고 있으며, DB산업은 국가 산업 경쟁력 전반에 지대한 영향력을 미치는 핵심 산업으로 인정받고 있습니다.

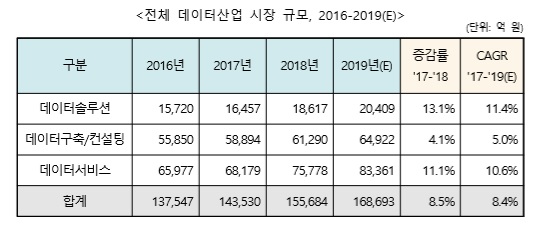

2018년 국내 데이터산업 시장 규모는 15조 5,684억 원으로 집계되어 전년 대비 8.5% 성장세를 기록했습니다. 2019년은 16조 8,693억 원으로 추정되고 있습니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업현황조사'> |

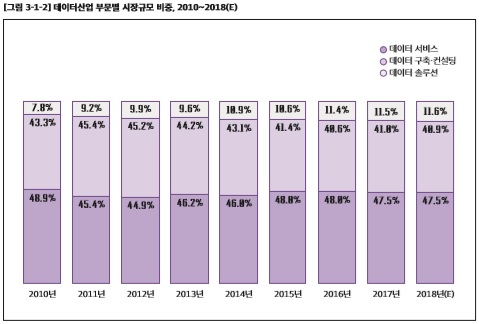

2018년 기준 전체 데이터산업 시장 중 데이터서비스 분야가 47.5%, 데이터구축/컨설팅 분야가 40.9%로 높은 비중을 차지하고 있으며, 데이터 솔루션 부문은 11.6%의 비중을 보였으나 비중은 매년 소폭 증가세를 보이기도 했습니다. 당사는 데이터 구축/컨설팅 분야 및 데이터 솔루션 부문 시장에 속해 있습니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업백서'> |

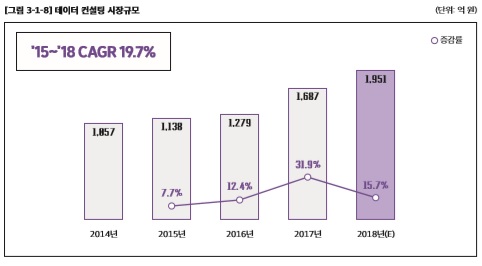

데이터 컨설팅 시장은 데이터 설계 컨설팅, 데이터 품질 컨설팅, 데이터 관리 성능 개선 컨설팅, 데이터 거버넌스 컨설팅, 데이터 활용 컨설팅 등의 영역을 포함하고 있습니다. 2018년 데이터 컨설팅 시장은 전년 대비15.7%가 성장한1,951억 원 시장을 형성했으며 최근4년간 연평균 성장률(CAGR)은19.7%로 매우 높은 성장세를 보이는 시장으로 조사되었습니다.

데이터 컨설팅 시장은 클라우드 업체와 빅데이터 플랫폼 업체 수요 확대가 시장의 성장을 견인하고 있습니다. 특히 클라우드 서비스 업체들의 국내 데이터 설계, 품질, 성능 개선 등의 컨설팅 수요 증가로 데이터 컨설팅 관련 파트너십이 빈번하게 이뤄진 한 해로 분석되고 있습니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업현황조사'> |

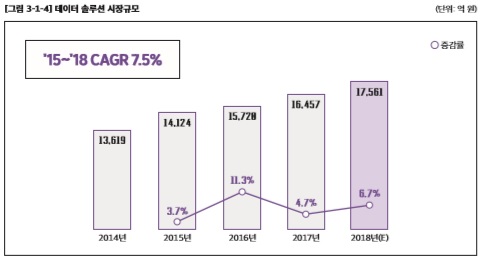

데이터솔루션 시장의 2018년 성장률은 6.7%로 2017년 성장률 4.7%보다 높은 성장세를 보였습니다. 2015년부터 2018년까지 4개년 평균 성장률은 7.5% 데이터산업 전체 성장세보다 다소 높은 성장세를 보이는 분야입니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업백서'> |

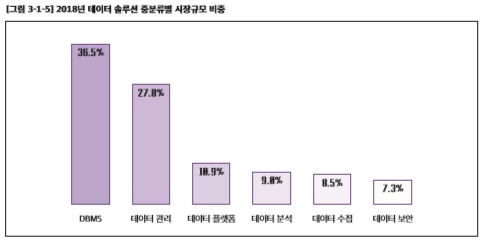

데이터 솔루션 시장은 크게 데이터 수집, DBMS, 데이터 분석, 데이터 관리, 데이터 보안, 데이터 플랫폼이라는 6개 중분류로 구분하고 있습니다. 이중 DBMS 분야가 36.5%로 가장 큰 비중을 차지하는 것으로 나타났습니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업백서'> |

DB 모니터링 및 튜닝을 포함한 DB 성능 관리 시장은 2014년 202억 원 규모, 2015년 212억 원 규모로 성장해왔습니다. 현재 DB 성능 관리 분야가 어느 정도 시장 성숙단계에 이르렀지만, DB관리 시스템(DBMS)과 모니터링 대상이 늘어나면서 통합 모니터링 수요가 증가하고 있으며 튜닝의 영역도 다양화되고 있습니다.

초기SQL 스크립트를 이용하여 DB 관리자(Datebase Administor)가 직접 모니터링하던 방식은 운영DB에 부하를 가중시키는 문제가 있었고 DB 관리자 한 명이 담당하는DB의 수도 많아졌습니다. 이에 따라 직접 메모리 제어(DMA(Direct Memory Access)) 방식을 사용하는 상용 제품을 도입하는 것이 일반화되고 있으며 튜닝 부분은 업무 로직이 복잡해지고 처리 데이터양이 많아지면서 기존SQL 단위의 튜닝에서 업무 로직과 운영 체계(Operating System)를 함께 고려한 튜닝으로전환되었습니다. UI(User Interface, 사용자 환경)는 기존 클라이언트-서버 환경에서 설치와 관리가 번거로웠던 점, 타 웹 버전 솔루션과의 연동이 불편했던 점 등을 개선하기 위해 웹 버전으로 빠르게 전환되었습니다.

기존 웹(WEB), 웹 애플리케이션 서버(WAS), DB 등 각 층(Tier) 별로 개별적으로 모니터링, 튜닝하는 것에서 각 층간에 연결고리를 만들어 통합 모니터링함으로써 IT 시스템을 구성한 층 중 어느 구간에 문제점이 있는지 쉽게 파악할 수 있는 End-To-End 기술이 각광을 받고 있으며, 당사는 국내 최초로 End-To-End 기술을 구현해 내는 제품을 개발하여 기술을 향상시켰으며 시장 확대에도 기여하고 있습니다.

또한 빅데이터가 현실화되면서 데이터들이 컬럼 단위로 늘어나는 새로운 양상이 발생하고 있으며, 다양한 DB 관리 시스템(DBMS)에 맞는 튜닝 기술이 필요한 시점입니다. 이에 다양한 DBMS를 지원하는 통합 모니터링 기술이 필요하며 DB에 부하 없이 진행될 수 있도록 구현하는 것이 중요한 기술입니다.

③ DB 성능 관리 시장 전망

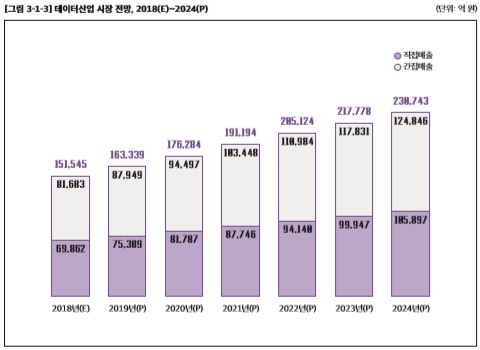

빅데이터, 사물인터넷(IoT), 인공지능(Artificial Intelligence, AI) 등 ICT 환경 변화에 따른 지능정보사회의 도래는 데이터 산업 시장 성장을 이끄는 주요 동력이 될 것입니다. 이에 향후 데이터 산업 시장은 2024년에는 23조 원을 넘어설 것으로 전망됩니다. 2018년부터 2024년까지 연평균 7.3%의 성장세가 예상되며 2017년 대비 2018년 성장률 5.6%를 넘어서는 성장세를 보임으로써 향후 성장세가 더 기대되는 시장으로 평가됩니다.

|

|

<출처 : 과학기술정보통신부, 한국데이터산업진흥원 '2019 데이터산업백서'> |

DB 성능 관리 분야가 어느 정도 시장 성숙단계에 이르렀지만, 기존에 구축되어 있는 시스템의 업그레이드 및 유지보수 수요로 인해 2016년까지 연평균 성장률 6.3%의 완만한 성장세를 보이며 300억 원대에 육박하는 시장 규모로 성장해왔습니다. 기존의 원포인트 솔루션에 주목한 것에 비해, 빅데이터와 클라우드로 점점 더 크고 복잡한 작업을 수행해야 하는 환경에서 End-to-End(DB시스템 전반과 애플리케이션, 업무 프로세스까지 아우르는 통합 모니터링) 시장으로 범위가 확대되며, 새로운 수요가 지속적으로 발생하고 있습니다.

시장 조사기관 Gartner는 2023년까지 모든 DB의 75%가 클라우드에 위치할 것으로 전망했습니다. 이처럼 클라우드 환경으로 DB 시스템을 전환하는 기업들이 늘어남에 따라 클라우드 환경에서 가능한 모니터링 수요도 증가할 것으로 보입니다. 뿐만 아니라 기업들의 비즈니스 혁신에 AI 기술이 떼어놓을 수 없는 흐름이 됨과 더불어, 복잡해진 DB 및 IT 운영에 있어서 사전에 장애를 감지하고 조치 가능한 AI 기술 기반의 제품 수요가 증가할 것으로 예상됩니다.

④ DB 성능 관리 시장의 수요 변동 요인

DB 성능 관리 시장은 기업의 신규 프로젝트가 수요 증가의 대표적인 요인입니다. 또한 장비 노후로 인한 서버 교체작업 및 라이선스 재 설치로 인해 기존 고객을 통한 수요가 지속적으로 발생하고 있습니다.

2) APM/E2E 시장

① APM/E2E 시장 개요

90년대 후반 인터넷의 급속한 보급과 더불어, 기업환경은 기존의 클라이언트/서버(C/S) 시스템으로부터 더욱 유연하고 사용자의 접근성을 향상하기 위해 웹 기반 시스템으로 급격히 전환됐습니다. 웹 기반 운영 환경의 핵심적인 미들웨어로 자리 잡은 웹 애플리케이션 서버(WAS) 시장은 1998년도부터 2003년까지 매년 초고속 성장을 하여 국내 500억 원대의 시장을 형성하였고, 이에 따라 JavaTM(자바) 언어가 기존의 4세대(4GL) 언어를 급격하게 대체하였습니다. 이런 급속한 변화 속에서 기술적 단절이 일어났으며, 시스템 관점에서의 자원 사용량은 충분한데도 불구하고 사용자가 증가함에 따라 서비스 응답 시간이 지연될 경우, 애플리케이션 내부에서 일어나는 일련의 서비스 과정을 세밀하게 모니터링하지 않으면 근본적인 해결책을 찾을 수 없는 상황이 발생하곤 하였습니다. 이런 과정은 애플리케이션 성능관리(APM, Application Performance Management)라는 솔루션이 탄생한 배경이 되었습니다.

웹 애플리케이션 서버(Web Application Server, WAS)는 대부분이 Java EE 표준을 수용하기 때문에 Java 기반 애플리케이션 성능 관리 모니터링 도구가 가장 먼저 나왔으며, 최근에는 다양한 언어를 지원하는 시장으로 변하고 있습니다.

② APM/E2E 시장 동향

IT 인프라 환경이 더는 기반시설의 역할이 아닌 회사의 생존 및 매출과 직결되는 현재 상황에서, IT 환경을 얼마나 효율화하고 최적화시킬 것인가의 문제는 오늘날 IT 기업의 최대 화두로 알려졌습니다. 기업 내부의 IT 프로세스 혁신을 통해 비즈니스 현황을 실시간 모니터링함으로써 보다 빠른 의사결정을 내리는 실시간 기업 환경의 조성이 매우 중요합니다.

이에 현재 대부분 기업의 IT 시스템이 인터넷 기반으로 구동되고 있고 IT 서비스의 안정적인 가동 및 지속적인 성능 유지가 IT 운영에 중요 항목으로 정착하였습니다. 따라서 이를 위한 실시간 모니터링, 장애 및 성능 저하에 대한 조기인지, 문제의 재발방지를 위한 근본 원인의 분석, 규명에 이르는 부분에서 많은 기술적인 발전이 이루어지고 있습니다. 특히, 웹 애플리케이션 시스템에서 더욱 강조되고 있는 중단 없는 서비스의 유지를 위한 실시간 감시 및 분석에 많은 무게가 쏠리고 있습니다.

2018년 WAS 모니터링 제품에 대한 신규 라이선스 총매출액은 엔드유저(최종 구매고객) 기준으로 204.6억 원을 2017년 매출 200.6억 원 대비 소폭(1.99%) 성장하였습니다. WAS 모니터링, EUM 매출을 모두 포함한 2018년 전체 APM 시장 라이선스 매출은 295.8억 원으로, 2017년 전체 APM 시장 총매출 296.3억 원 대비 1.7% 줄었습니다. 2015년 256억 원, 2016년엔 6.2% 증가한 272억 원, 2017년 296.3억 원으로 2016년 대비 9% 성장했습니다.

|

|

<출처 : DailyGrid, DailyGrid APM Market Analysis Report (2018-2020)> |

③ APM/E2E 시장 전망

과거에는 국내 APM 시장은 대부분은 웹 애플리케이션 서버(WAS) 모니터링에 집중되어 있지만, 최근 기업 IT 시스템의 규모가 커짐과 복잡해짐에 따라 클라이언트(Client) - 웹 서버(Web Server) - 웹 애플리케이션 서버(WAS) - 데이터베이스(DB) 등 시스템을 구성하고 있는 각 구간을 End-To-End로 통합 모니터링하여 신속하게 문제 구간을 찾고 해결하는 솔루션에 대한 수요가 늘어나고 있어 새로운 관점의 APM 시장이 형성될 전망입니다. 또한, 이벤트 관리, 네트워크 관리, 자동화된 소프트웨어 품질 관리의 통합 모니터링으로의 확장 필요성이 증가하며, 모바일 애플리케이션 프로그램 및 클라우드 환경 애플리케이션 APM 솔루션에 대한 수요 증가도 예상됩니다. 특히 트랜잭션 흐름이 많고 복잡한 금융권 기업들의 수요가 많을 것으로 예측됩니다.

④ APM/E2E 시장의 수요 변동 요인

APM 시장은 기업의 신규 프로젝트가 수요 증가의 대표적인 요인입니다. 또한, 장비 노후로 인한 서버 교체 작업 및 라이선스 재설치로 인해 기존 고객을 통한 수요가 지속해서 발생하고 있습니다.

3) DB 보안 관리 시장

① DB 보안 관리 시장 개요

데이터베이스 보안은 외부자나 내부자가 DB 내에 저장된 조직의 주요기밀 정보에 불법적으로 접근하여 DB와 DB 내에 저장된 데이터를 비인가된 변경, 파괴, 노출 및 비일관성 등을 발생시키는 사건이나 위협들로부터 보호하는 것입니다. 즉, DB 보안은 정보보안의 범주에서도 DB와 DB 내에 저장된 데이터의 보호에 초점을 맞춘 것입니다.

이 중 ㈜신시웨이는 다양한 형태의 DBMS를 사용하는 기업환경에서 기업 기밀문서, 핵심 정보 유출 등 다양한 형태의 DB 유출 사고 위협을 막기 위해, 불법 사용자의 DB 접근을 통제하는DB 접근제어 솔루션을 보유하고 있으며, 기업에서 취급하는 개인정보를 안전하게 관리하기 위한 DB 암호화 솔루션을 제공하고 있습니다

② DB 보안 관리 시장 동향

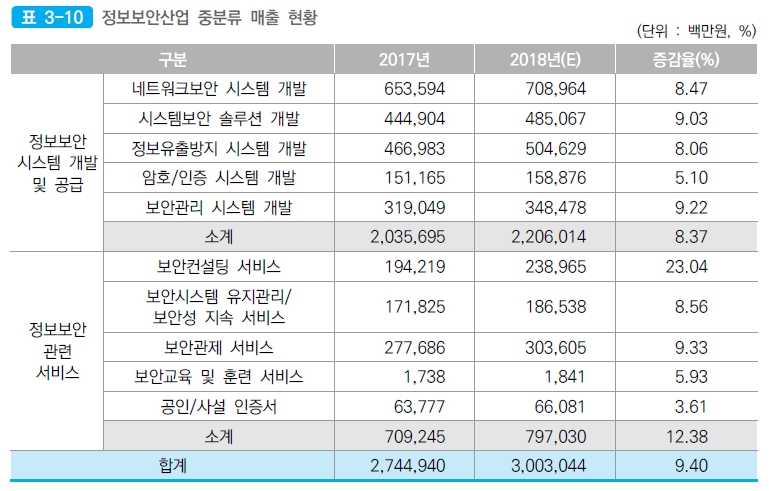

한국정보보호산업협회의 ‘2018 국내정보보호산업 실태조사’에 따르면, 정보보안 산업은 2017년 2,744,940백만원에서 2018년 3,003,044백만원으로 9.4% 증가하였으며, 이중 정보보안시스템 개발 및 공급 시장이 8.37% 증가한 2,206,014백만원의 시장 규모를 보입니다. ㈜신시웨이의 솔루션이 속해 있는 ‘정보유출방지 시스템 개발’분야의 2018년 매출은 504,629백만원으로 매출 비중이 높은 편입니다.

|

|

<출처 : 한국정보보호산업협회(KISIA), 2018 국내 정보보호산업 실태조사> |

2018년 데이터 관리 및 보안 시장은 전년 대비 5.6% 성장한 6,167억 원 시장을 형성하면서 꾸준한 성장세를 보이는 시장으로 평가받고 있습니다. 최근 4년간 연평균 성장률(CAGR)은 9.5%를 기록하면서 높은 성장세를 보였습니다.

데이터베이스의 보안 위협들은 사용자의 실수, 오용, 내부자의 권한 남용, 비정상적인 접근행위 및 DB에 대한 알려진 취약점들로부터 기인합니다. 오늘날 기업의 정보자산은 무형의 자산으로서 뿐만 아니라 실질적인 재화로서의 의미까지도 수반하기 때문에, 이러한 가치의 증대로 인하여 주요 기업정보가 집중되는 DB에 대한 위협들은 날로 증가하는 추세에 있습니다.

방화벽이나 네트워크, 시스템 레벨의 침입탐지 시스템이 잘 운용되고 있는 상황이라 하더라도 이미 내부망으로 접근해 온 사용자에게 DB는 열려있는 상태나 마찬가지이며, 데이터가 외부로 유출되거나 시스템 장애가 발생하게 되면 해당 시점에서의 사용자 접근 이력 및 DB 작업 이력을 조회할 필요가 있습니다. 누가, 언제, 어디서, 어떤 SQL(Structured Query Language)을 DB로 요청하였는지에 대한 기록은 DB 보안 문제가 발생하였을 때 이를 추적하고 재발하지 않도록 예방책을 마련하는 등 문제 해결을 위해 절대적으로 필요한 기록입니다. 초당 수백·수천의 SQL이 처리되고 웹(Web) 서버나 애플리케이션(Application) 서버들이 운용되고 있을 상황에서도 시스템에 치명적인 영향을 줄 수 있는 DB 변경을 추적할 수 있어야 합니다.

정상적인 인증 및 승인 절차를 거쳐서 DB를 조회하고 변경하며 이러한 모든 승인 내용까지 조회가 가능하여야만 체계적인 접근 통제가 가능합니다. 이 외에도 혹시 모를 데이터 유출에 대비하여 데이터를 암호화하거나 DB 상의 취약점을 수집하여 테스트하고 보완하는 활동 등이 DB를 안전하게 보호하기 위해 필요한 사항들로써, 중요한 자산인 데이터를 보호하기 위해 DB 보안은 이미 필수적으로 준비해야 할 항목들로 그 필요성이 증대되며, 2010년 이후부터 시장 수요가 지속해서 증가해왔습니다

특히 2011년 9월 30일부터 시행된 개인정보보호법이라는 컴플라이언스 요소와 다양한 보안사고 발생, 2016년 제1금융권 계정계 데이터 암호화 이슈 등으로 기업들의 보안 인식 수준이 향상되면서 다시 한 번 금융권을 중심으로 시장이 성장해왔습니다. 그 뿐만 아니라 2014년 8월부터 개인정보보호법 개정안이 시행되면서 개인정보에 대한 기업들의 자체 보안 강화 움직임이 활발하게 진행되고 있으며, 이에 기업들의 보안 강화 방안으로 DB 암호화에 대한 시장 수요가 증가하며 DB 보안 시장도 꾸준하게 성장하고 있습니다.

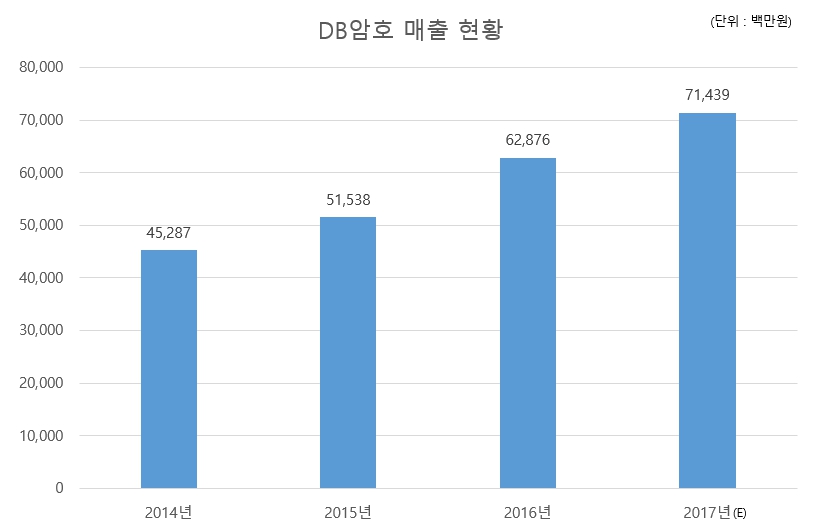

DB 보안 관리 시장 중 접근제어 시장은 한국정보보호산업협회(KISIA)의 2015년에서 2017년 '국내정보보호산업 실태조사 보고서’에 따르면, 2017년 853억 원 규모의 매출로 예상되었습니다. 이는 2016년812억 원 대비 5.1% 증가한 수치이며, 지속적인 증가세를 보여왔습니다. 2017년 시장별 매출 비중은 일반기업이 54.9%로 가장 높았고, 공공기관 34.8%, 금융기관 10.3% 순이었습니다.

|

|

<출처 : 한국정보보호산업협회(KISIA), 2015년~2017년 국내 정보보호산업 실태조사> |

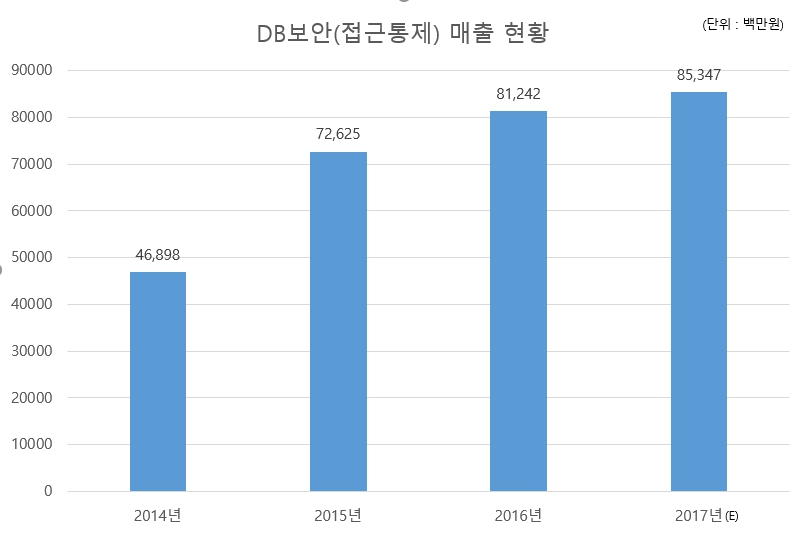

DB 암호 시장도 매년 10%대 이상의 성장률을 보이며 성장해왔습니다. '정보보호산업 실태조사’에 따르면, 2017년 이 시장의 매출 규모는 714억 원으로 2016년 628억 원보다 13.6% 성장했습니다. DB 암호 주요 시장은 공공 및 교육기관이 46.7%로 가장 높으며, 금융기관은 29.8%, 일반 기업은 23.5%로 조사되었습니다.

|

|

<출처 : 한국정보보호산업협회(KISIA), 2015년~2017년 국내 정보보호산업 실태조사> |

③ DB 보안 관리 시장 전망

IBM의 '2019 글로벌 기업 데이터 유출 현황’보고서에 따르면, 데이터 유출로 인한 기업의 평균 피해액은 392만 달러(약 46억 원, 전 세계 16개국 500여 개 기업 기준)이며 지난 5년간 약 12% 상승한 것으로 나타났습니다. 국내 26개 기업을 대상으로 진행된 조사 결과에서는 데이터 유출로 인한 기업 평균 피해액이 전년 대비 약 13% 증가한 35억 원으로 조사되었습니다.

또한, 유럽연합의 GDPR(General Data Protection Regulation, 개인정보보호규정) 시행(2018.05.25)으로 인해 광범위한 개인정보보호가 요구되거나 비정형 데이터까지 암호화 요구사항이 증가해 암호화 솔루션 시장이 크게 성장할 것으로 보입니다.

그동안 기업들은 데이터의 처리 및 분석 성능에 주로 관심을 가졌으나 앞으로는 데이터의 보안 관리에도 높은 관심이 집중될 것으로 예측됩니다. 빅데이터, 인공지능, IoT 등 4차 산업혁명 관련 기술은 양(Volume), 다양성(Variety), 속도(Velocity) 등 모든 측면에서 막대한 데이터를 다룹니다. 따라서 개인정보와 DB에 대한 위협이 이전과는 비교할 수 없을 만큼 커지고 있습니다. 예측과 방어 모두가 어려워지고 있기에, 나름의 보안 시스템을 갖췄음에도 불구하고 개인정보 등 민감한 데이터가 유출돼 큰 피해를 본 기업들도 많습니다. 정보 및 데이터 유출의 피해 가능성을 사전에 대비하기 위해 현재 암호화되어 있지 않은 데이터를 암호화하거나 비정형 데이터에 대한 보안 수요 증가, 클라우드 데이터 보안 수요 증가, 영상 데이터 보안 수요가 증가할 것으로 기대되고 있어 데이터 보안 시장은 향후 지속적 확대가 이어질 것으로 전망됩니다.

④ DB 보안 관리 시장의 수요 변동 요인

(주)신시웨이는 DB보안 시장에서 대용량 로그관리, 오남용 탐지와 같은 빅데이터를 결합하는 전략이 필요할 것으로 예상하고, 대용량 로그 관리 상품화 및 지능화를 통한 오남용 탐지를 상품화하여 빅데이터 및 클라우드 시장에 대응할 계획입니다.

4) 빅데이터 시장

① 빅데이터 시장 개요

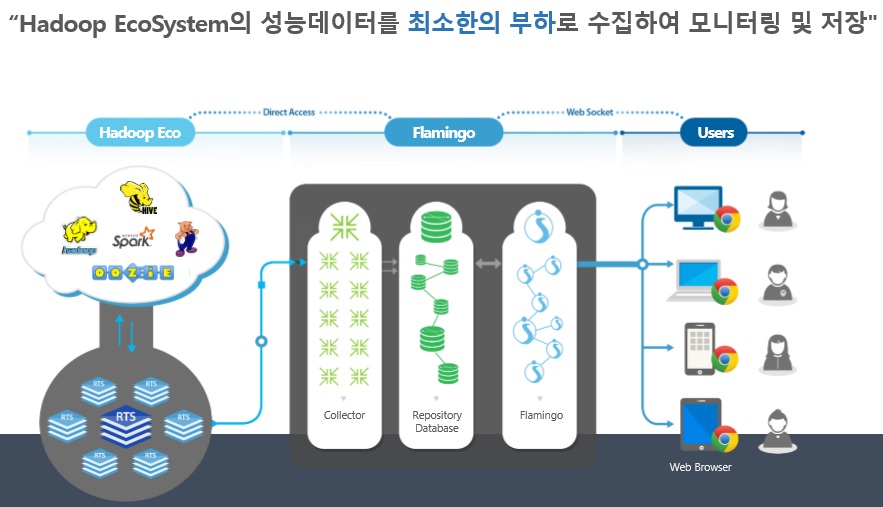

빅데이터는 대량의 정형 또는 비정형 데이터로부터 가치를 추출하고 결과를 분석하는 기술입니다. 다양한 빅데이터 영역 중 엑셈은 Hadoop Ecosystem을 통합하여 운영ㆍ관리하는 빅데이터 성능 관리 솔루션 플라밍고(Flamingo)를 보유하고 있으며, 산업 전반의 빅데이터 구축 및 컨설팅을 통해 고객에게 차별화된 경험을 제공하고 있습니다.

빅데이터 시장은 크게 공공과 민간으로 구분하였을 때 상호 보완적으로 작용하고 있습니다. 민간기업의 경우 빅데이터 도입 관련 투자가 경기변동에 따라 크게 바뀌는 경향이 있지만, 공공부문에서는 빅데이터 관련 투자에 대해 경기변동과 상관없이 적극적인 투자를 하고 있습니다.

또한 빅데이터 영역은 주로 오픈소스인 Apache Hadoop을 중심으로 생태계가 구축되어 있습니다. Hadoop은 전 세계 빅데이터 처리에서 대부분의 기업이 사용하고 있는 오픈소스 프로젝트이며 국내 민간, 공공 또한 Apache Hadoop을 이용하고 있습니다. Hadoop 생태계는 Hadoop의 기능을 보완하는 다양한 오픈소스 프로젝트를 통해서 하나의 생태계를 구축하고, 기능적으로 상호 보완하는 형태로 구성되어 있습니다. 다만 이 각각의 프로젝트의 결과물은 접근성이 매우 불편하고 모니터링 등의 어려운 점이 있습니다. 따라서 빅데이터용 데이터 플랫폼 기술은 규모, 다양성, 속도, 가치(value) 측면에서 전통적인 기술과 방법으로는 다루기 어려운 데이터를 효과적으로 처리합니다. 비용 대비 효율적으로 데이터를 처리, 분석, 표현하므로 사용자들에게는 새로운 통찰력(insight)이 제공되고 이로 인해 비즈니스 가치를 높일 수 있습니다.

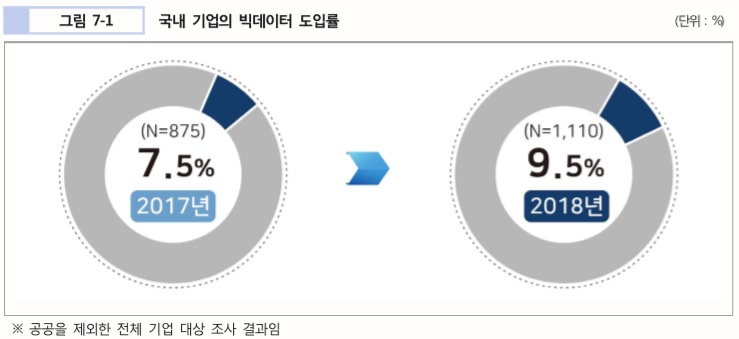

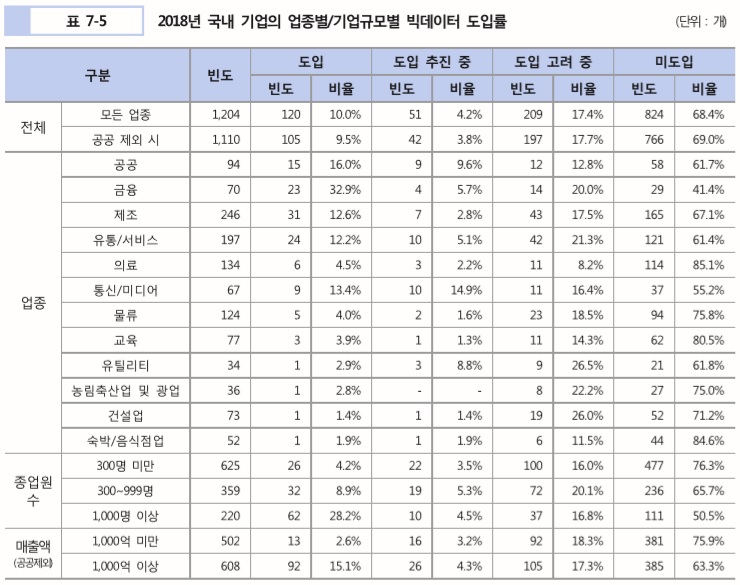

2018년 하반기 기준 국내 기업의 빅데이터 관련 인프라/솔루션/서비스(이하'빅데이터'로 축약함) 도입률은 빅데이터에 대한 인식 개선, 금융권의 빅데이터 플랫폼 도입 본격화로 인해 2017년 대비 2.0%p 상승한 약9.5%로 조사되었습니다. AI, 클라우드 등 4차 산업을 대표하는 기술이 확대됨에 따라 빅데이터 활용이 증가하고 있습니다.

※ 참고 출처 : 위세아이텍(빅데이터, AI 기업) 분기보고서

|

|

출처 : 국내 기업의 빅데이터 도입률 (2018 데이터산업 현황조사) |

|

|

출처 : 국내 기업의 업종별 기업규모별 빅데이터 도입률 (2018 데이터산업 현황조사) |

② 빅데이터 시장 동향

|

|

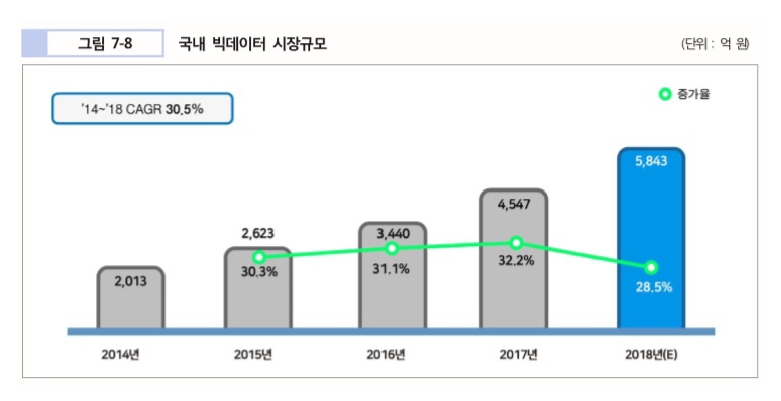

국내 빅데이터 시장규모 |

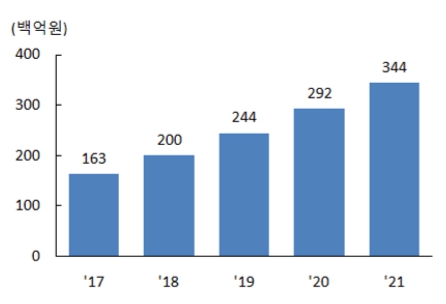

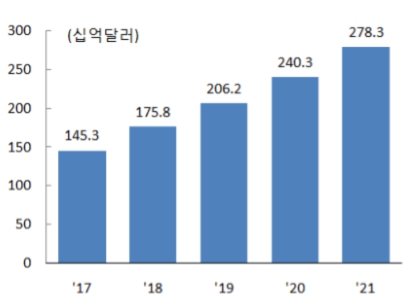

2018년 국내 빅데이터 시장규모는 5,843억 원으로 집계되어 2017년 4,547억 원 대비 28.5% 성장한 것으로 조사됐습니다. 2014년부터 2018년까지 연평균 성장률 30.5%를 기록하며 지속적인 성장세를 나타내고 있습니다.

또한, 시장 조사기관 한국IDC의 ‘국내 빅데이터 및 분석 2019-2023 시장 전망’ 연구 보고서에 따르면, 2019년 국내 빅데이터 및 분석 시장은 전년 대비 10.9% 증가한 1조6,744억 원을 기록했습니다. 해당 보고서에 따르면, 기업, 공공기관 등 전 산업에서 비즈니스 혁신과 인사이트 도출을 위한 데이터 활용의 중요성 대한 인식이 높아지고 있습니다. 국내 기업들은 디지털 트랜스포메이션(DX)을 위한 노력을 지속적으로 기울이고 다양한 형태의 클라우드 환경 전환을 활발히 고려하고 있습니다.

최근 빅데이터는 관심 있게 다뤄지며 시장 규모가 커지는 분야입니다. 기업들은 고객과 상호 작용하는 방식을 개선하고자 하며 더 나은 의사 결정을 도출하기 위해 방대한 데이터를 분석해 정보를 얻으려 합니다. 기업의 전략적 목표나 추구하는 제품 혹은 서비스를 제공하고, 운영을 최적화하기 위해 빅데이터를 분석하고 이를 통해 목표를 도출하려는 기업들이 늘고 있습니다. 그러나 대부분 기업들은 기업 전반에 걸쳐 존재하는 비정형 데이터 보다는 여전히 구조화된 정형 데이터 분석을 위해 과잉 투자하는 경향이 있습니다.

|

|

※ 참고 출처 : 한국정보화진흥원, 2018 빅데이터 시장현황 보고서 |

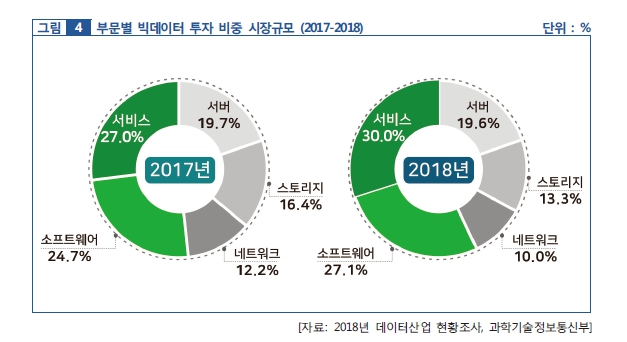

빅데이터 투자 방면에서는, 2017년과 2018년 모두 빅데이터 서비스에 대한 투자가 가장 많은 비중을 차지했습니다. 서비스와 소프트웨어의 투자 비중은 증가했지만, 하드웨어(서버+스토리지+네트워크) 비중은 감소하는 것으로 빅데이터 관련 투자가 빅데이터를 활용한 서비스와 이를 가동하기 위한 소프트웨어에 대한 투자로 변화하고 있다는 것을 보여줍니다.

③ 빅데이터 시장 전망

|

|

<출처 : IDC, Korea Big Data and Analytics Forecast, 2019-2023> |

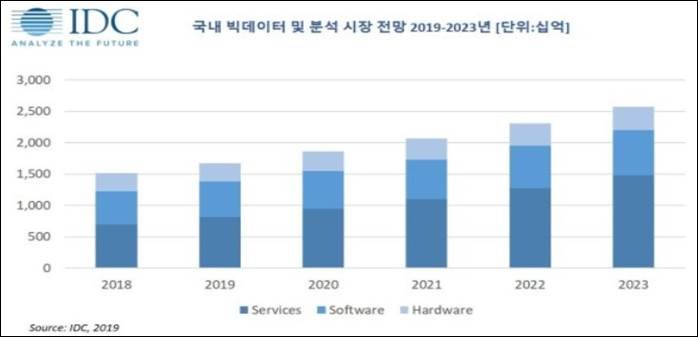

시장 조사기관 한국IDC에 따르면, 국내 빅데이터 및 분석 시장은 오는 2023년까지 연 평균 11.2% 지속적으로 성장하여 2조5,692억 원 규모에 달할 전망입니다. 전 산업 비즈니스 혁신 및 인사이트 도출을 위한 데이터 활용의 중요성이 증가하고, 국내 기업들의 디지털 트랜스포메이션, 클라우드 환경 전환 등을 성장 동인으로 하여, 국내 빅데이터 및 분석 시장은 높은 발전 가능성을 보입니다. 특히 빅데이터 기반의 고급 분석 및 인공지능(AI) 시스템 구축을 위한 데이터의 필요성이 증가할 것으로 전망됩니다. 뿐만 아니라, 2018년부터 정부의 데이터 투자가 50% 이상 확대되고, 2019년 및 올해까지 이어진 정부의 데이터 경제 활성화 정책이 효과를 낼 것으로 예상될 뿐 아니라, 빅데이터 수집 활용 확대 및AI 데이터 인프라 확충 등을 중점으로 다룬 ‘한국판 뉴딜’정책이 발표됨에 따라, 공공 투자와 민간 투자 분야별로 모두 지속해서 증가되고, 빅데이터 시장 확대에 긍정적인 영향을 미칠 것으로 전망됩니다.

|

|

<자료 : Wikibon, SilconANGLE, Statista estimates and reported by Sstatista |

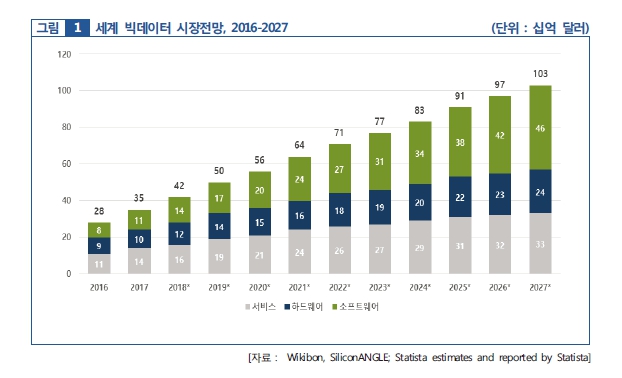

또한, 전 세계적 관점에서도 빅데이터 시장은 빠른 속도로 증가하고 있습니다. Wikibon에서 발표한 자료에 따르면, 세계 빅데이터 시장의 매출은 2018년 420억 달러에서 2027년 1,030억 달러로 증가할 것으로 예상합니다. 특히 빅데이터를 이용한 비즈니스가 활성화될수록 하드웨어보다는 소프트웨어, 서비스 분야의 성장세가 높게 나타날 것으로 예상됩니다. 소프트웨어 부문은 모든 범주 중에서 가장 빠른 속도로 증가하여 2018년 140억 달러, 2027년 460억 달러로 연평균 12.6%의 성장률을 달성할 것으로 전망하고 있습니다.

또한, IDC에 의하면 2020년 전 세계 데이터가 44 제타바이트(Zettabyte, 1ZB=1000EB)에 이를 것으로 예측하였는데, 그중 비정형 데이터가 90%에 달할 것으로 전망했습니다. 비정형 데이터 분석의 중요성과 활용 가치가 증가함에 따라 이에 대한 분석 수요도 늘어날 것으로 전망됩니다.

이제 빅데이터는 곧 닥칠 궁극적인 인공지능 기술에 의한 삶의 변화나 디지털화에 의한 산업구조 재편의 기반으로서 중요한 역할을 할 것입니다. 미래가치를 선점하기 위한 데이터 기반을 누가 더 빨리 체계적으로 정비하고 활용할 수 있는지가 기업이나 조직 경쟁력의 핵심 요소가 될 것입니다

5) AIOps 시장

① AIOps 시장 개요

‘AIOps’(Artificial Intelligence for IT Operations)란 2014년 Gartner 보고서에 등장한 용어로, IT 운영에 AI 기술을 도입함으로써 그 운영을 좀 더 지능화, 효율화하는 것을 뜻합니다. 과거에는 ICT 인프라가 모놀리틱 아키텍처로 단순했습니다. 따라서 WAS나 데이터베이스를 잘 모니터링하는 것만으로도 ICT 운영팀 임무를 충분히 달성할 수 있었습니다. 기술이 발전하면서 SOA(Service Oriented Architecture)가 도입되었고, 근래에는 MSA(Micro Services Architecture)가 유행하고 있습니다. 이는 운영/관제 대상 시스템이 다양하게 많아진 것을 의미하며, 메트릭, 로그 등 운영 데이터의 양도 급격하게 증가하였다는 것을 의미합니다, 즉, ICT 운영이 보다 복잡해지고 어려워졌습니다. 따라서 여러가지 관제 도구를 도입하고, 운영 요원을 늘리는 것이 안정적인 서비스 제공을 보장하지 않게 되었습니다. ICT 운영에 AI를 도입함으로써 안정적인 서비스 보장과 운영 요원의 피로도 감소, 운영 비용 절감 등을 달성하고자 AIOps라는 개념이 등장하였습니다.

② AIOps 시장 동향

AI 기술이 기업 비즈니스 혁신의 필수 요소로 자리잡기 시작하면서 AI 기술을 활용하여 실제 제품과 서비스로서 형태를 본격적으로 갖추기 시작하고 있습니다. Gartner의 2019년 CIO 서베이에 의하면, AI를 도입한 기업 수가 4년간 270% 증가하였으며, 2018년 한 해 동안에는 무려 3 배가 증가하였습니다. IT 인프라에서는 AI 적용이 다른 분야보다 다소 느린 편이지만, 글로벌 시장에서는 미국을 비롯한 30여 개 이상의 벤더사들이 AIops를 제공하고 있고, 글로벌 IT 운영 관리 시장은 AIOps를 중심으로 재편되고 있습니다. 2018년 기준 글로벌 AIOps 시장 규모는 25억 5,000만 달러입니다.

현재 국내 시장에서 AIOps는 아직 초입 단계에 머물러 있습니다. 당사 외에 정통 AIOps를 표방하는 벤더가 부재합니다. 현재는 대형 기업들을 중심으로 PoC를 진행하는 등 도입을 검토하고 있는 단계입니다. 복잡해지는 IT 운영 현황에서 비용 절감과 성능 향상을 위해 AIOps 도입이 빠른 속도로 늘어날 것으로 예상됩니다.

③ AIOps 시장 전망

2018년 Gartner는 향후 5~10년 내에 AIOps가 하나의 기술 또는 제품으로서 시장에 자리 잡을 것이라고 예견하였으며, 2019년까지 세계 기업의 25%가 2~3가지의 중요 IT 업무를 지원하는 AIOps 플랫폼을 구현할 것이라고 예측 하였습니다

|

|

<그래프 : Hype Cycle of ICT in India 2018, Gartner> |

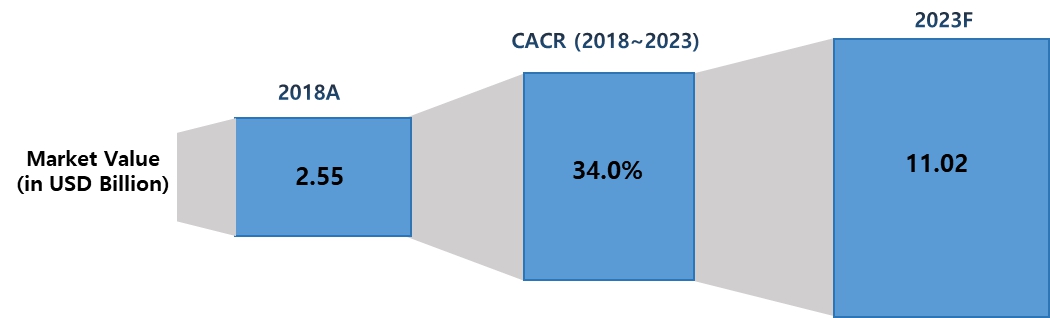

세계 AIOps 시장 크기는 세계 기준 2018년 25억 5,000만 달러에서 연평균 성장률(CAGR) 34.0%로 성장하여 2023년에는 110억 2,000만 달러로 증가할 전망입니다.

|

|

<Global AIOps Platform Market Outlook, 2018&2023, MarketsandMarkets)> |

국내 시장의 경우, 한국 IDC가 2019년 국내 ICT 시장에서 AIOps를 10대 전망 중 하나로 꼽으며, AIOps가 유력한 기술 혹은 트렌드가 될 것이라고 전망하였습니다. IT 지출을 축소하고, 기업의 민첩성을 개선하며, 혁신을 가속화할 수 밖에 되면서, 60%의 CIO가 2021년까지 IT 운영, 툴, 프로세스에 있어 데이터 및 AI를 공격적으로 적용하게 될 것으로 예측하였습니다.

4차 산업혁명 시대 기존의 IT 인프라 지원 방식이 감당할 수 없는 복잡해진 환경으로 인해 글로벌 및 국내 시장에서의 수요가 급격히 늘어날 것으로 예상되며, 당사는 국내 최초 AIOps 벤더로 시장에서 긍정적인 흐름을 이어가고 있습니다.

5) 클라우드 환경 통합 IT 운영 관리 시장

① 클라우드 환경 통합 IT 운영 관리 시장 개요

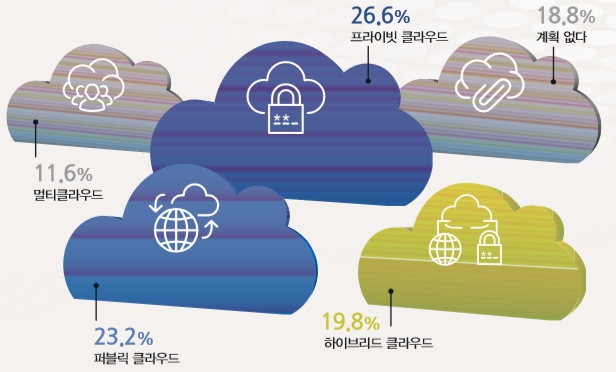

클라우드 기술이 4차 산업혁명 시대의 기업 환경에서 필수적인 요소로 자리 잡으면서, 이미 대부분의 기업 환경에서 클라우드가 도입 및 활용되고 있습니다. 한국IDC의 '2019 클라우드 현황 및 과제’자료에 따르면, 어떤 형태로든 클라우드를 도입 및 활용하고 있는 기업은 전체 응답자의 81.2%였고, 클라우드 형태 또한 다양하게 고른 분포를 보였으며, 특히 여러 클라우드를 함께 사용하는 비율이 30%를 넘었습니다.

|

|

<그림 한국 IDC, 클라우드 도입 형태, 2019 클라우드 현황 및 과제, 2019.04.19> |

멀티 클라우드 혹은 하이브리드 클라우드로 빠르게 변화하는 클라우드 컴퓨팅 환경과 맞물려 클라우드 네이티브 서비스가 강화되고 있습니다. CNCF(Cloud Native Computing Foundation, 클라우드 네이티브 컴퓨팅 재단)에 의하면 '클라우드 네이티브’를 '조직들이 확장 가능한 애플리케이션을 퍼블릭 클라우드, 프라이빗 클라우드, 하이브리드 클라우드 등 역동적인 최신 환경에서 구축하고 실행하게 해 주는 기술’로 정의합니다.

당사는 복잡한 클라우드 환경의 대규모 관제에 효과적인 클라우드 네이티브 아키텍처 기반 IT 운영 관리 솔루션인 'CloudMOA(클라우드 모아)’를 출시하여 최근 급성장 중인 국내 클라우드 시장에 대응하고 있습니다.

② 클라우드 환경 통합 IT 운영 관리 시장 동향

기업의 업무 환경은 클라우드로 전환되었으나, 기존의 운영 및 관제 방식으로는 확장성과 가용성이 확보되지 않으며, 여러 가지 클라우드 환경에 걸쳐 있는 IT 자원을 통합적으로 관리하는 일의 중요성이 증가하고 있습니다. 이에 따라 클라우드 네이티브 서비스에 대한 수요 또한 증가하고 있습니다.

|

|

<그림 한국 IDC, 멀티클라우드 관리의 해결 과제, 2019 클라우드 현황 및 과제, 2019.04.19> |

최근 클라우드 분야에서 컨테이너 기술이 가장 주목받고 있습니다. 컨테이너란 격리된 공간에서 프로세스가 작동하는 기술을 말합니다. 즉, 애플리케이션 외에 Linux 등의 환경적인 요소들을 하나의 컨테이너에 묶음으로써 다양한 사용자 환경에서도 애플리케이션이 안정적으로 실행될 수 있도록 해주는 기술입니다. 이와 더불어 컨테이너화 된 애플리케이션의 배포, 확장, 관리하는 것을 자동화할 수 있는 오케스트레이션 플랫폼인 쿠버네티스가 클라우드 네이티브 환경과 시스템 구현에 적합하다는 평가를 받으며 클라우드 업계의 실질적인 표준 기술로 자리 잡았고, 글로벌 클라우드 기업들이 앞다투어 쿠버네티스를 지원하고 있습니다.

하지만, 쿠버네티스 환경은 클러스터를 구성하는 노드들이 분산되어 실행되어 상태를 서버 운영자가 실시간으로 확인하기 힘듭니다. 또한, 여러 개의 작고, 독립적인 서비스를 조합하여 애플리케이션을 구성하는 복잡한 아키텍처로 구성되어 있으므로 장애 발생 시 문제 발생 서비스를 확인하기 어려운 점이 있으며, 쿠버네티스 상에서 실행되는 서비스의 원활한 운영을 위해서는 장애 예측, 분석을 위한 도구가 필요합니다.

이에 따라 기업들이 클라우드 환경에서 IT 운영 관리를 보다 민첩하고 유연한 비즈니스 환경으로 전환하기 위해서, 쿠버네티스 및 컨테이너 환경 모니터링 연동 기능이 클라우드 기반 IT 운영 관리 솔루션의 중요한 고려 요소가 되고 있습니다.

③ 클라우드 환경 통합 IT 운영 관리 시장 전망

Gartner에 따르면 국내 공용 클라우드 시장은 2021년까지 연평균 20.5%씩 증가하여 3.44조 원에 달할 전망으로 예측했으며, 2019년 시장 규모는 전년 대비 22% 증가한 2.44조 원으로 예상하였습니다. 세계 공용 시장의 경우 2017년부터 2021년까지 17.6%씩 성장하여 2,783억 달러로 예상하며, 2019년은 전년 대비 17.3% 증가한 2,062억 달러로 예상되었습니다.

|

|

<그래프 Gartner, 한국 클라우드 서비스 시장 규모, 2018.09> |

|

|

<그래프 Gartner, 세계 클라우드 서비스 시장 규모, 2018.09> |

IDC의 2018년 발표한 자료에 따르면, 93%에 가까운 고객이 2개 이상의 클라우드 환경에서 애플리케이션을 운영할 계획이라고 밝혔으며 한국 IDC의 '2019 클라우드 현황 및 과제’자료에서는 앞으로 1~2년 이내에 멀티 클라우드를 이용하는 기업의 비율이 70%를 넘을 것으로 전망하고 있습니다. 또한 IDC가 발표한 2019년 인포브리프나 라이트스케일의 2019 State of the Cloud Report에서 멀티 클라우드 전략을 채택한 기업의 비율이 각각 85%, 84%를 기록했으며, 이런 추세가 더욱 가속화될 것으로 조사되었습니다.

클라우드로의 IT 환경 변화, 멀티·하이브리드 클라우드로의 클라우드 환경 변화, 컨테이너 기술 기반의 환경이 급격하게 늘어나고 있는 만큼, 클라우드 환경 통합 IT 운영 관리 솔루션에 대한 수요 또한 지속해서 늘어날 것으로 전망됩니다.

(2) 경쟁 현황

전 세계적으로 IT 서비스 기업들은 높은 시장 성장성과 부가가치 서비스의 이익 창출력 제고를 위한 솔루션과 서비스에 집중하고 있습니다. Gartner는 2019년 국내 IT 지출 규모는 2018년 대비 4% 증가한 87조 5000억 원, 글로벌 시장은 1.1% 증가한 3조 8000억 달러에 달할 것이라고 전망했습니다. 이중 기업용 SW와 IT 서비스가 전체 IT 투자의 증가를 견인할 것으로 예상했습니다.

국내 IT 성능 관리 솔루션·서비스 시장은 독점 및 과점의 형태는 아니나, 제품 도입 후 효율적인 사후 관리 및 가격에 대한 이슈로 외산 제품보다는 기술력이 있는 국산 업체들이 대부분의 시장을 점유하고 있는 형태입니다. 경쟁구도에 포함된 업체의 수는 약 5~10개 정도이며 100명 이하의 중소기업으로 파악하고 있습니다.

당사가 주로 경쟁하고 있는 국내 모니터링 및 튜닝 시장은 당사가 시장의 65% 이상을 차지하고 있어 과점 형태를 보이고 있습니다. 다만, 많은 데이터를 운영하고 있는 대기업 및 공공기관이 목표시장이지만 제한된 시장에서 국내 업체끼리 경쟁하므로 제품의 기술력 및 서비스, 가격 경쟁이 지속적으로 심화되는 상황입니다. 또한 전문 기술의 영역이긴 하지만 업종 특성상 대규모 초기 시설투자가 불필요하여 자본적 진입장벽이 크진 않다고 볼 수 있습니다. 다만, IT 성능 관리 솔루션ㆍ서비스 시장은 대기업 및 공공기관의 수요가 크기 때문에 소프트웨어의 기능, 효율성, 편리성 및 안정성 등의 기술력뿐만 아니라 영업적 네트워크가 매출에 중요한 영향을 끼칩니다. 당사는 국내시장 1위 업체로서 산업 전반에 거쳐 대기업과 공공기관 등에 제품을 납품하고 버전 업데이트 등 지속적으로 유지 보수를 제공하는 구조로, MicroSoft와 같이 한번 소프트웨어를 설치하면 다른 소프트웨어로 교체하기 위해서는 상당한 비용과 에러 발생 위험에 노출되기 때문에 유저의 제품 충성도가 높다는 것은 하나의 진입장벽이라고 볼 수 있습니다.

Gartner의 2019년 전망에 따르면, 기업들의 IT 지출이 클라우드 전환으로 기업용 소프트웨어 시장 성장을 계속해서 견인할 전망이며, AI가 모든 산업에서 진행되는 새로운 개발 시도의 중심이 되고 있다고 보았습니다.

제한적인 국내 시장을 극복하기 위해서는 국내IT 서비스 기업은 급변하는ICT 산업 환경을 맞아 빅데이터, 클라우드, AI, 스마트팩토리 등 유망분야 비즈니스 아이템을 적극 발굴해 사업화를 추진함으로써 미래 성장 기반을 마련할 뿐 아니라, 중국, 동남아부터 중남미 등 세계 시장 개척에 적극 나서서 보다 넓은 시장에서 글로벌 기업과 경쟁하여 시장점유율을 확대해 나가는 것이 필요하다고 판단됩니다.

1) DB 성능 관리 시장 경쟁 현황

DB 성능 관리 시장은 국산 제품이 시장의 대부분을 이루고 있습니다. 당사의 ‘맥스게이지’가 국내 DBPM 시장을 개척하였으며, 현재 대형 기업 대부분을 고객사로 확보하고 있습니다. 금융권 시장 점유율은 약 95%이며, 금융권을 포함한 전체 시장에서는 65% 정도의 점유율을 보이고 있습니다. 국내 기업으로는 셀파소프트의 'Sherpa’, 에스앤비의 'SFO' 등이 경쟁하고 있습니다. 국산 제품은 주로 DBMS 내의 정보를 보여주는 참고 기능이 많으며 외산 제품은 성능 정보를 응용한 문제점 분석, 해결 방법 제시 등 다양한 기능을 제공하고 있습니다.

<표 DB 성능 관리 시장의 주요 기업 및 제품, 엑셈 내부 조사자료 2019>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

셀파소프트 |

Sherpa |

|

에스앤비 |

Stable For Oracle |

|

|

아이티엑스퍼트그룹 |

XpertSuite |

|

|

체커 |

SQLGATE |

|

|

엔코아 |

DataWare IDO |

|

|

웨어밸리 |

Orange |

|

|

글로벌 기업 |

Oracle |

Oracle Enterprise Manager |

2) APM, E2E 시장 경쟁 현황

APM 시장은 국내의 경우 제니퍼소프트의 'Jennifer’, 티맥스소프트의 'SysMaster’, 다봄소프트의 'ENPHAROS’ 등과 경쟁하고 있고, 글로벌 기업으로는 Dynatrace, AppDynamics(Cisco), SteelCentral(Riverbed) 등이 선두를 달리고 있습니다.

<표 APM, E2E 시장의 주요 기업 및 제품, 엑셈 내부 조사자료 2019>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

제니퍼소프트 |

Jennifer |

|

티맥스소프트 |

SysMaster |

|

|

다봄소프트 |

ENPHAROS |

|

|

엘리바이저 |

Elevisor |

|

|

미소정보기술 |

WebTune |

|

|

펜타시스템 |

TRANManager |

|

|

글로벌 기업 |

Dynatrace |

Dynatrace APM |

|

Cisco |

AppDynamics |

|

|

New Relic |

New Relic APM |

|

|

Riverbed |

SteelCentral |

|

APM 신규 사업의 경우 경쟁이 심화되고 있습니다. 당사는 국내 APM 솔루션 중 다수가 WAS(Web Application Server) 모니터링에 국한된 원 포인트 솔루션인 상황에서 최종 사용자 환경부터 DBMS 성능 관리에 이르기까지 전 구간의 거래를 추적하는 E2E(End To End) 솔루션을 지원하고, DB 성능 관리 제품인 MaxGauge(맥스게이지)와의 연계로 시장에서 차별성을 가지고 입지를 강화하고 있습니다. 특히 당사는 2018년 주요 금융권 12개 사의 핵심 업무 사업 및 차세대 프로젝트를 수주한 바 있습니다.

기업들의 클라우드로의 운영 환경 변화의 속도가 빨라짐에 따라 APM 시장에도 클라우드에서 운용 가능 지원하는 모니터링 서비스가 증가하고 있습니다. 또한 AI 기술을APM 솔루션에 적용하여 APM 미래 시장을 주도하려는 움직임도 시도되고 있습니다. 외산 성능 관리 솔루션들이 통계 기반의AI 기술을 기존 제품에 적용하여 서비스를 제공하고 있으며, 당사는 국내 최초로 딥러닝 기술 기반의 인공지능을 탑재한 XAIOps(싸이옵스)를 함께 제공하고 있습니다.

3) DB 보안 관리 경쟁 현황

DB 보안 관리 시장은 DB 산업에서 국내 기업이 90% 이상의 높은 점유율을 유지하고 있는 시장입니다. DB 접근제어 시장의 경쟁 제품으로는 주로 피앤피시큐어의 'DBSAFER’, 웨어밸리의 'Chakra Max’ 등이 경쟁하고 있으며, 글로벌 DB 접근 제어 시장에는 Imperva와 IBM, Oracle 등이 높은 시장점유율을 보입니다. DB 암호화 시장은 케이사인, 펜타시큐리티, 이글로벌시스템 등이 경쟁하고 있으며, 글로벌 DB 암호화 시장에서는 THALES Vormetric이 강세를 보입니다.

<표 : DB 접근 제어 시장의 주요 기업 및 제품, 신시웨이 내부 조사자료 2019>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

피앤피시큐어 |

DBSAFER |

|

웨어밸리 |

Chakra Max |

|

|

글로벌 기업 |

Imperva |

SecureSphere |

|

IBM |

InfoSphere Guardium |

|

|

Oracle |

Oracle Advanced Security |

|

<표 : DB 암호화 시장의 주요 기업 및 제품, 신시웨이 내부 조사자료 2019>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

케이사인 |

KsignSecureDB |

|

이글로벌시스템 |

CubeOne |

|

|

펜타시큐리티 |

D’Amo |

|

|

글로벌 기업 |

Vormetric |

Vormetric Transparent Encryption |

DB 접근제어 기업들은 DB 접근 제어의 한계를 보완하기 위해 DB 암호화 시장으로 진출하거나 시스템 접근 제어 영역으로 제품을 통합하는 등 사업 영역을 확장하는 전략을 펼치고 있습니다. 당사의 주요종속회사인 신시웨이는 DB 접근 제어 솔루션 'PETRA’와 DB 암호화 솔루션 'PETRA CIPHER’를 함께 공급 가능하여 차별성을 보유하고 있으며, ‘PETRA SIGN’이라는 DB 권한 결재 시스템까지 공급함으로써 종합적인 DB 보안을 가능하게 합니다.

개인정보 보안 위협이 커지고, 유럽 연합의 GDPR이 시행됨에 따라 개인정보 보안 시장이 지속적해서 성장할 것이라는 전망에 따라 기존 DB 암호화 기업들이 수요를 기대하고 있으며, 새로이 진출한 업체까지 시장 경쟁이 더욱 치열해질 전망입니다.

4) 빅데이터 시장 경쟁 현황

국내 대형 SIㆍ통신 기업들은 인프라의 플랫폼화를 통한 수직 통합과 AI 기술을 활용하여 데이터를 수집ㆍ분석하는 플랫폼을 구축하는 시장 선점을 위해 경쟁하고 있으며, 국내 중소 데이터 마이닝 업체 중심으로 (소셜) 분석 솔루션에 집중하고 있는 모습입니다. 당사는 자체 보유하고 있는 Hadoop Ecosystem 기반의 빅데이터 성능 관리 플랫폼을 활용한 데이터 분석, 컨설팅 사업으로 차별화하고 있습니다.

<표 : 빅데이터 시장의 주요 기업 및 제품, 엑셈 내부 조사자료 2020>

|

기업명 |

솔루션명 |

||

|---|---|---|---|

|

국내 기업 |

SI/통신 |

LG CNS |

DAP |

|

삼성 SDS |

Brightics AI |

||

|

SK C&C |

Acculnsight+ |

||

|

Kt Nex R |

NDAP |

||

|

데이터 분석 |

데이터솔루션 |

BIGstation |

|

|

데이터스트림즈 |

TeraONE, TeraStream for Hadoop, TeraStream BASS |

||

|

펜타시스템테크놀로지 |

BTS |

||

|

하둡 기술 지원 |

코오롱베니트 |

- |

|

|

굿모닝아이텍 |

- |

||

|

글로벌 기업 |

분석 솔루션 |

DataRobot |

DataRobot |

|

KNIME |

KNIME |

||

|

H2O.AI |

H2O Driverless AI |

||

5) AIOps 시장 경쟁 현황

글로벌 시장에는 미국을 비롯한 30여 개의 크고 작은 AIOps 벤더가 존재하고, 이 중 일부는 국내에 진출해 있습니다. 글로벌 시장에서 BMC Software, Splunk 등이 키 벤더로서 입지를 강화하고 있으며, 소규모 기업들은 경쟁력 있는 가격과 커스터마이징 된 제품 공급을 통해 경쟁하고 있습니다. 하지만, 국내 일부 기업은 통계 기반의 이상 탐지 기능만을 제공하고 있으며, 명시적으로 정통 AIOps를 표방하는 벤더는 당사 외에는 부재합니다.

<표 : AIOps 시장의 주요 기업 및 제품>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

모아데이타 |

PETAON Forecaster |

|

티쓰리큐 |

T3Q.ai PLATFORM |

|

|

글로벌 기업 |

BMC Software |

TrueSight |

|

Splunk |

Splunk IT Service Intelligence |

|

|

CA Technologies |

CA AIOps |

|

|

Moogsoft |

Moogsoft AIOps |

|

|

Stackstate |

AIOps Platform |

|

|

Loomsystems |

Sophie |

|

국내 대형 기업들을 중심으로 PoC를 진행하는 등 AIOps 도입을 검토하고 있습니다. 당사는 외산 솔루션과 달리 국내 IT 운영 관리 시장에서 쌓은 사업 경력과 전문지식을 토대로 국내 고객에게 맞춤형 기능을 제공하여 차별성을 제공하여, 국내 대형 금융사의 AIOps PoC를 성공적으로 마치고 고객들의 긍정적인 반응을 끌어내고 있습니다.

※ 참고 출처 : 시장보고서, Infoholic Research LLP, AIOps Market, 2019.04

6) 클라우드 환경 통합 IT 운영 관리 시장 경쟁 현황

클라우드 기술과 관련된 표준을 제정하는 글로벌 비영리 단체인 CNCF(Cloud Native Computing Foundation, 클라우드 네이티브 컴퓨팅 재단)의 Cloud Native Interactive Landscape 중 Observability and Analysis - Monitoring 분야에 클라우드 네이티브 환경의 모니터링 솔루션을 제공하는 글로벌 기업이 50 여개 등재되어 있습니다. 주로 클라우드에서의 DevOps 기능을 강조하는 솔루션들이 많으며, 컨테이너 기술 기반 환경이 클라우드 영역의 주요 화두로 떠오른 만큼 Kubernetes, OpenShift 기반의 모니터링 기능이 추가되고 있습니다만, 시장의 진정한 강자는 아직 없는 것으로 보입니다.

|

|

<그림 CNCF, CNCF Cloud Native Interactive Landscape 중 Observability and Analysis - Monitoring, 2020.05.13 업데이트 기준> |

국내 시장은 주로 클라우드 전용 솔루션들의 적극 대응으로 경쟁이 예상됩니다. 국내 시장에서도 Kubernetes, OpenShift 기반 환경에서 Docker/Container에 대한 상세 모니터링 지원 기능을 주로 내세우고 있습니다.

<표 : 클라우드 환경 IT 운영관리 시장의 주요 기업 및 제품, 엑셈 조사자료 2019>

|

기업명 |

솔루션명 |

|

|---|---|---|

|

국내 기업 |

와탭랩스 |

WhaTap Container |

|

오픈나루 |

KHAN |

|

|

글로벌 기업 |

AppDynamics |

AppDynamics |

|

DataDog |

DataDog Dynamic Cloud Monitoring |

|

|

Dynatrace |

Dynatrace |

|

|

Instana |

Instana Automatic APM |

|

|

New Relic |

New Relic INFRASTRUCTURE |

|

|

weaveworks |

Weave Cloud |

|

(3) 규제 환경

시장에서 특별한 규제 환경이 없으나 공공기관 납품의 경우 조달청과 3자 단가 계약을 맺는 과정에서 SW 품질에 관한 규제 사항이 있습니다. 3자 단가 계약을 맺기 위해서는 GS 인증, NET, NEP 중 하나의 인증이 필요하며, DB 접근제어 등 정보보호 제품군에 대해서는 해당 인증을 받아야 국가 및 공공기관에 납품 가능합니다.

당사의 DB 성능 관리 솔루션 MaxGauge(맥스게이지), End-to-End(APM) 성능 관리 솔루션 InterMax(인터맥스), 오픈소스 빅데이터 플랫폼 Flamingo(플라밍고)는 GS 인증을 획득하였습니다. 주요종속회사의 DB 접근제어 솔루션 'Petra’와 DB 암호화 솔루션 'Petra Cipher’는 GS 인증과 CC 인증을 모두 보유하고 있습니다.

GS 인증과 CC 인증은 아래 내용과 같습니다.

◆ GS 인증 이란

국산 소프트웨어의 품질을 증명하는 국가 인증 제도. ISO 국제표준을 기준으로 SW의 기능성, 신뢰성, 효율성, 사용성, 유지 보수성, 이식성, 성능, 상호운용성, 연동성 및 적합성을 시험/테스트하여 인증을 부여합니다.

◆ CC 인증이란

보안 기능이 있는IT 제품의 보안성을 평가ㆍ인증하는 제도. 우리나라는 국가정보원이 필요성을 인정하는 정보보호제품(2017년 10월 기준 24종)의 경우 CC 인증 제품을 도입하도록 하는 등 보안 적합성 검증 제도에서 CC 인증 제품을 활용하고 있습니다.

다. 주요 제품 등에 관한 사항

(1) 주요 제품 등의 현황

| (2020년 03월 31일 기준) | (단위 : 백만원) |

| 회사명 |

품 목 /주요상표 |

생산(판매) 개 시 일 |

매출액 (비율) |

제품 설명 |

| (주)엑셈 |

MaxGauge |

2003.07 (2003.10) |

2,299 (43.42%) |

(1)제품 설명 : 데이터베이스 성능관리 솔루션 ‘MaxGauge’ MaxGauge(맥스게이지)는 데이터베이스 시스템 관리를 위한 전문 툴로써, 데이터베이스 시스템의 실시간 감시 및 가동정보의 수집 및 분석, 성능튜닝 등 시스템의 가용성 및 성능관리를 효율적으로 수행할 수 있도록 지원하는 ‘데이터베이스 성능관리 전문 도구임 (2) 응용분야 - MaxGauge for Oracle - MaxGauge for DB2 - MaxGauge for SQL Server - MaxGauge for Tibero - MaxGauge for MySQL - MaxGauge for Altibase (3)경쟁상황 : 셀파소프트, 아이피엠에스 등 소수 업체 경쟁체제에 있음 |

|

InterMax |

2008.08 (2008.09) |

299 (5.64%) |

(1)제품 설명 :웹 어플리케이션 성능관리 솔루션 ‘InterMax’ InterMax(인터맥스)는 다양한 시스템 환경에서 최소의 부하로 전 구간에 걸친 거래추적기능을 제공하며, 개별 트랜잭션 분석에 필요한 Call Tree/SQL 실행정보/JVM상태정보 및 시스템운영정보를 제공하고 있다. 기존 APM 제품과 달리 최초 사용자 요청부터 DB까지, WEB서비스 전 구간의 성능을 구간별 응답시간 데이터를 통하여 관리할 수 있도록 하는 ‘End-To-End 솔루션’ (2)경쟁상황 : 제니퍼소프트, 티맥스소프트 등 소수 업체 경쟁체제에 있음 |

|

| 빅데이터 (Flamingo) |

2016.08 (2016.08) |

493 (9.30%) |

(1)제품 설명 Flamingo는 HTML 5 기반으로 Apache Hadoop EcoSystem을 위한 데이터 분석/처리/개발/운영 환경을 제공하며 MapReduce 분석 알고리즘, Hadoop Job 분석 및 모니터링, Hive Metastore 관리, 워크플로우 관리 기능을 제공 (2) 응용분야 - 데이터 마이닝, R 분석 - Apache Hadoop 운영 시스템의 전문 시스템 관리 서비스 - 플랫폼 운영 지원 (3)경쟁상황 : 클라우데라 등 중소기업 일부와 사업영역을 공유하며 경쟁 중 |

|

|

유지보수, 컨설팅 |

- | 2,165 (40.90%) |

튜닝 컨설팅, 유지보수 |

|

|

기타 |

- | 39 (0.74%) |

관련 서적 발간 등 |

|

| (주)신시웨이 | PETRA | 2009.07 (2009.07) |

687 (53.71%) |

(1)제품 설명 DB접근제어 솔루션 'PETRA' (2)경쟁상황 피앤피시큐어, 웨어밸리 등 소수 업체 경쟁체제에 있음 |

| PETRA CIPHER |

2010.07 (2010.07) |

141 (11.07%) |

(1)제품 설명 DB암호화 솔루션 'PETRA CIPHER' (2)경쟁상황 펜타시큐리티시스템, 이글로벌시스템, 케이사인 등 소수 업체 경쟁체제에 있음 |

|

| PETRA SIGN |

2017.11 | 0 (0.00%) |

(1)제품 설명 DB권한결재 솔루션 'PETRA SIGN' (2) 경쟁 상황 피앤피시큐어, 웨어밸리 등 소수 업체 경쟁체제에 있음. |

|

| 유지보수 등 | - | 447 (34.99%) |

유지보수 | |

| 기타 | - | 3 (0.23%) |

임대료 등 |

(주1) 상기 수치는 별도ㆍ개별재무제표 상 수치를 기재하였습니다.

(2) 주요 제품 등 관련 각종 산업표준

해당 사항 없습니다.

(3) 주요 제품 등 관련 소비자 불만사항 등

당사는 설립일 부터 현재까지 제공한 제품에 대해서 고객들로부터 클레임이 제기된 사례가 없었으며, 이와 관련된 당사 부담의 비용 발생이나 소송 등은 제기된 사례가 없습니다.

당사는 제품 납품 후에도 사후 지원으로서 지속적으로 고객과의 소통을 유지하며 제품 사용 교육 및 장애 분석, 튜닝 및 트러블 슈팅 등 전문적인 서비스와 프리미엄 서비스를 진행해 오고 있습니다. 또한 정기적인 세미나와 프리미엄 세미나를 통해 제품의 업데이트에 대해 고객과 정기적으로 공유할 뿐 아니라 기술지원 및 영업팀은 고객과의 접점에서 신속하고 안정적인 서비스를 진행하기 위해 노력하고 있습니다. 당사의 제품은 온라인으로도 언제든지 문의가 가능하며, 담당 엔지니어와 바로 연결되어 신속하고 정확한 문제 해결에 최적화된 시스템을 갖추고 있습니다. 각 고객사마다 전담 엔지니어를 배치하고, 고객사의 장애 발생 시 언제든지 지원할 수 있는 24시간 대처 체제를 갖추고 있습니다.

(4) 매입에 관한 사항

1) 매입 현황

해당 사항 없습니다.

2) 원재료의 제품별 비중

해당 사항 없습니다.

3) 원재료 가격변동추이

해당 사항 없습니다.

4) 주요 매입처에 관한 사항

해당 사항 없습니다.

마. 생산 및 생산설비에 관한 사항

(1) 생산능력 및 생산실적

해당 사항 없습니다.

(2) 생산설비에 관한 사항

당사는 생산 활동을 진행하고 있지 않기에 별도의 생산설비를 갖고 있지 않으므로, 해당 사항 없습니다.

(3) 설비의 신설·매입계획

해당 사항 없습니다.

(4) 제품별 생산공정도

당사의 제품은 발주-> 납품-> 검수-> 완료 의 프로세스로 고객사에 제공되며 설치 및 사후 관리의 세부 내용은 아래와 같습니다.

1) 제품 설치

|

|

제품 설치 과정 |

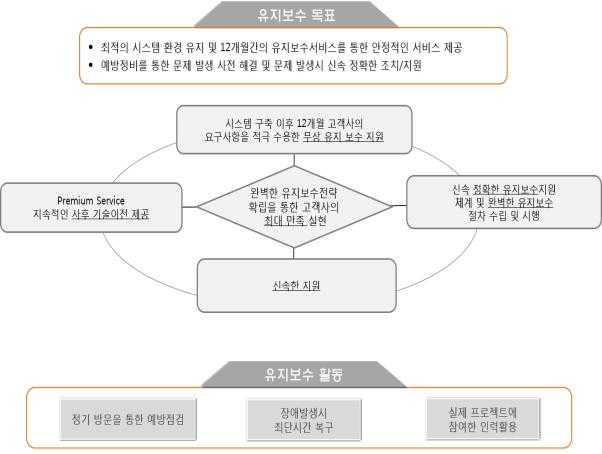

2) 사후 관리

◆ 월 1회 정기 방문

- 툴 사용 상태 점검

◆ 비 정기적인 성능 진단

- 시급한 성능 문제 발생시 로그파일에 대한 원격 분석 지원

◆ 설치 지원

- H/W, DBMS의 구성 환경 변경 시에 재설치 및 툴 환경 조정 시 지원

(동일 업무 데이터베이스의 H/W 변경에 라이센스 제공 전제)

◆ Version Upgrade

- 제품의 기능 향상 등에 의한 업그레이드 시에 향상된 버전 제공

(도입된 제품의 메이저 버전 업그레이드 시에도 제공)

◆ 오류 수정

- 공급된 제품의 오류가 확인된 경우 수리 보수

◆ 지원담당자 지정

- 오라클 전문 컨설턴트 2명 지정

|

|

유지보수전략 |

3) 교육

당사의 컨설팅본부는 정기적으로 수행하고 있는 기본교육 및 특별 교육 과정에 따라 고객사의 성능관리 툴 도입 후 시스템 안정 및 성능향상에 도움이 될 수 있도록 교육을 실시하고 있습니다.

|

구분 |

단계 |

교육대상 |

교육내용 |

교육전략 |

교육 시간 |

실행 방안 |

|

제품 설치 전 교육 |

기본교육 |

DBA |

제품 개요, 특징 |

제품 설치 전 사전 준비사항 교육 |

2H |

강의 |

|

제품 설치 시 교육 |

시스템 기능교육 |

DBA |

제품 설치 교육 |

제품 설치 시 제품 구성 환경에 대한 교육 |

2H |

실습 |

|

제품 설치 후 교육 |

시스템 기능교육 |

DBA |

제품 사용법 상세 교육 |

설치 대상 시스템 모니터링, 분석, 실습을 통한 교육 |

4H |

강의 실습 |

라. 매출에 관한 사항

(1) 매출실적

| (단위 : 백만원) |

| 사업부문 | 매출유형 | 품 목 | 2020년 1분기 (제7기) |

2019년 (제6기) |

2018년 (제5기) |

|

| 금액 | 금액 | 금액 | ||||

| DB성능관리 | 제품 | MaxGauge | 수 출 | 558 | 1,307 | 625 |

| 내 수 | 1,788 | 9,097 | 9,007 | |||

| 소 계 | 2,346 | 10,404 | 9,632 | |||

| InterMax | 수 출 | 56 | 122 | 228 | ||

| 내 수 | 242 | 3,853 | 2,364 | |||

| 소 계 | 298 | 3,975 | 2,592 | |||

| 합계 | 수 출 | 614 | 1,429 | 853 | ||

| 내 수 | 2,030 | 12,950 | 11,371 | |||

| 소 계 | 2,644 | 14,379 | 12,224 | |||

| 용역 | 컨설팅 유지보수 |

수 출 | 507 | 2,878 | 2,524 | |

| 내 수 | 2,101 | 8,545 | 8,129 | |||

| 소 계 | 2,608 | 11,423 | 10,653 | |||

| DB보안관리 | 제품 | PETRA | 수 출 | - | 31 | - |

| 내 수 | 828 | 4,344 | 5,311 | |||

| 소 계 | 828 | 4,375 | 5,311 | |||

| 용역 | 컨설팅 유지보수 |

수 출 | - | - | - | |

| 내 수 | 447 | 2,286 | 1,783 | |||

| 소 계 | 447 | 2,286 | 1,783 | |||

| 빅데이터플랫폼 | 제품 | Flamingo 등 | 수출 | - | - | - |

| 내수 | - | 153 | 187 | |||

| 소계 | - | 153 | 187 | |||

| 용역 | 빅데이터 | 수출 | - | - | - | |

| 내수 | 493 | 1,561 | 1,030 | |||

| 소계 | 493 | 1,561 | 1,030 | |||

| 기타 | 상품 | 내 수 | 42 | 277 | 1,172 | |

| 합계 | 소 계 | 42 | 277 | 1,172 | ||

| 합 계 | 수 출 | 1,121 | 4,338 | 3,378 | ||

| 내 수 | 5,941 | 30,116 | 28,982 | |||

| 합 계 | 7,062 | 34,454 | 32,360 | |||

(주1) 상기 수치는 한국채택국제회계기준 연결재무제표 상 수치를 기재하였으며,

(주2) 제4기(전전기) 매출은 종전 기준서인 K-IFRS 1018호에 따라 작성되었습니다.

(2) 판매경로 및 방법 등

1) 판매조직

당사의 영업활동은 신규 고객 발굴 및 고객의 다양한 요구에 적극 대응하여 고객 가치를 창출하는 통합적인 업무를 하며, 이는 국내 영업 조직과 해외 영업 조직으로 구분됩니다. 엑셈 영업본부로 구성된 12명의 인력과 해외 법인 판매조직으로 5명의 인력을 갖추고 있습니다.

2) 판매경로

| (2020년 03월 31일 기준) | (단위 : 백만원) |

|

매출유형 |

품 목 |

구 분 |

판매경로 |

판매경로별 매출액(비중) |

|

제품 |

MaxGauge |

수 출 |

직판 |

483 (15.63%) |

|

해외법인 및 총판 |

28 (0.91%) | |||

|

국 내 |

직판 |

144 (4.66%) | ||

|

SI 및 영업 파트너 |

1644 (53.2%) | |||

|

InterMax |

수 출 |

직판 |

56 (1.81%) | |

|

해외법인 및 총판 |

0 (0%) | |||

|

국 내 |

직판 |

175 (5.66%) | ||

|

SI 및 영업 파트너 |

67 (2.17%) | |||

| Flamingo |

수 출 |

직판 |

||

|

해외법인 및 총판 |

||||

|

국 내 |

직판 |

466 (15.08%) | ||

|

SI 및 영업 파트너 |

27 (0.87%) | |||

| Petra 외 |

수 출 |

직판 |

||

|

해외법인 및 총판 |

||||

|

국 내 |

직판 |

623 (75.22%) | ||

|

SI 및 영업 파트너 |

205 (24.75%) |

(주1) 상기 수치는 별도ㆍ개별재무제표 상 수치를 기재하였습니다.

3) 판매전략

당사는 B2B(Business to Business) 영업이 주를 이루고 있어 직접 영업 및 기업 이미지 고취 및 브랜딩을 통한 마케팅 전략을 판매 전략으로 들 수 있습니다.

1) 시장 요구사항에 맞는 지속적인 제품 개선 및 혁신을 위한 연구를 통해 제품품질 안정화

현재 IT 성능관리 시장의 요구사항인 통합 모니터링, 사용자 관점의 GUI 및 설치와 사용에 대한 편의성을 제공하는 제품을 생산하기 위해 부하 없이 초단위로 데이터를 수집하는 기존의 기술력을 보완, 발전시키고 사용자 편의성을 고려한 Web Version 제품을 출시하여 안정적이고 효율적인 제품과 서비스를 지속적으로 제공할 것입니다.

2) 기존 레퍼런스 사이트의 강화 및 지속적인 Maintenance 계약을 통한 매출의 지속

DB 성능관리 시장의 70% 의 시장점유율을 보유하고 있는 당사는 제품 납품 후 사후컨설팅 서비스 및 제품의 고객맞춤화을 통해 충성 고객에 대해 지속적으로 수준 높은서비스를 제공하여 신규 라이선스 외에 유지보수 매출을 달성할 것입니다. 또한 고객사의 계열사 및 관련 산업으로의 시장 확대의 가능성을 고려하여 산업군에 맞는 제품의 고객맞춤화을 진행하는 등 사이트에 맞는 유연한 제품을 제공할 것입니다.

3) 교육 및 서적발간, 컨설팅 서비스 등 부가서비스군 확립을 통한 발전 방향 검토

당사는 IT 성능관리 분야의 전문 기업의 이미지를 고취시키고 브랜드 확립을 위하여 창립 이래 지속적으로 교육 및 서적발간, 컨설팅 서비스 등을 진행하고 있습니다. 이는 실제로 제품만 출시하는 일반 벤더가 아닌 지식 기업의 이미지를 이어나가는데 큰역할을 하고 있을 뿐 아니라, 고객으로 하여금 엔지니어 및 컨설턴트에 대한 수준을 긍정적으로 인정받는데 많은 영향을 끼치고 있습니다.

4) 제품 및 기술 발표 간담회 개최를 통해 업계 종사자와 기술 공유

당사가 지속적으로 연구 개발하는 기술은 업계 종사자가 실무에서 필요로 하는 기술이므로 주기적으로 제품 및 기술 발표 간담회를 개최하여 고객 및 잠재 고객들과 한 자리에서 소통하는 기회를 갖고 이 자리에서 신제품 홍보 뿐 아니라 매출이 창출되는기회를 갖고 있습니다.

5) 해외 법인의 본격적인 시장 진출 (미국, 중국, 일본), 현지 파트너 발굴

당사는 본 보고서 작성 기준일 현재 미국, 중국, 일본에 현지 법인을 두고 전략적인 해외 마케팅을 진행하고 있습니다. 본사에서는 해외 사업 전담 부서를 두어 제품 로컬라이징 및 마케팅을 지원하고 현지 법인이 전략적인 영업활동을 전개할 수 있도록 지원하고 있습니다. 올해 싱가폴 및 동남아시아권 영업 파트너 발굴을 목표로 하고 있으며, 본격적인 해외 시장 진출을 위해 내부 프로세스 및 정책, 마케팅 자료 제작, 제품 플랫폼 보완 등을 지속적으로 진행하고 있습니다.

마. 연구개발 현황

(1) 연구개발 조직 (2020년 03월 31일 현재)

1) 연구개발 조직 개요

[기업부설 연구소 개요]

| 구 분 | (주)엑셈 | (주)신시웨이 |

| 조직형태 | 기업부설연구소 | 기업부설연구소 |

| 명칭 | ㈜엑셈 부설연구소 | ㈜신시웨이 부설연구소 |

| 연구소장 | 권병락 | 김광열 |

| 연구원 수 | 37명 | 23명 |

| 연구소 인정일 | 2005년 08월 17일 | 2008년 08월 20일 |

| 연구소 인정번호 | 제20052348호 | 제2008110370호 |

| 연구소 인정기관 | 한국산업기술진흥협회 | 한국산업기술진흥협회 |

2) 연구개발인력 구성 현황

[연구인원 구성] (단위 : 명)

| 회사명 | 구분 | 박사 | 석사 | 학사 | 전문학사 | 기타 | 계 |

| (주)엑셈 | 연구전담요원 | 0 | 1 | 27 | 2 | 0 | 30 |

| 연구보조원 | 0 | 0 | 3 | 4 | 0 | 7 | |

| 연구관리직원 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 소계 | 0 | 1 | 30 | 6 | 0 | 37 | |

| (주)신시웨이 | 연구전담요원 | 0 | 0 | 18 | 0 | 1 | 19 |

| 연구보조원 | 0 | 0 | 0 | 4 | 0 | 4 | |

| 연구관리직원 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 소계 | 0 | 0 | 18 | 4 | 1 | 23 | |

| 합계 | 0 | 1 | 48 | 10 | 1 | 60 | |

3) 연구개발비용

| (단위 :천원) |

| 구 분 | 2020년 1분기 (제7기) |

2019년 (제6기) |

2018년 (제5기) |

| 연구개발비용 계 | 1,158,466 | 4,368,890 | 4,551,622 |

| 연구개발비 / 매출액 비율 [연구개발비용 계÷당기매출액×100] |

16.40% | 12.68% | 14.07% |

(주1) 상기 수치는 한국채택국제회계기준 연결재무제표 상 수치를 기재하였습니다.

(2) 연구개발 실적

| 순번 | 연구과제명 | 연구기관 | 연구결과 및 기대효과 | 상품화 실적여부 |

| 1 | Web version 개발방식 또는 모듈 | (주)엑셈 부설연구소 | 최신 기술인 HTM5, CSS3, JSON 기술을 통한 고객의 요구에 따른 커스터마이징이 필요 없는 UI를 개발하여 고객의 요구에 실시간 변경이 가능한 Web UI를 개발 한다. 이를 통해 기존 Web Application 에서는 볼 수 없었던 Docking based Frame기능을 제공 하여, 사용자가 원하는 정보만 취합해서 볼 수 있으며, 사용자가 원하는 Web UI를 실시간으로 구성 가능하게 함으로써 필요에 따라 UI를자유롭게 변경하여 운영 고객사또는 데이터베이스의 문제 원인을 찾고 분석하는데 편리한 맞춤형 UI를 제공 한다. |

- 상용화 되었음. - 맥스게이지, 인터맥스를 사용 중인 30여개 업체에 적용되어 사용 중. |

| 2 | Java P.JS 개발 | (주)엑셈 부설연구소 | 브라우저로부터 요청을 처리하는 WAS를 기존의 델파이 모델에서 자바 모델로 신규 개발 한다. 이를 통해 자바의 장점인 플랫폼호환성이 증대되어 윈도우, 리눅스, 유닉스계열의 플랫폼에서도동작될 수 있도록 함. 이와 더불어 최신의 웹 기술을 쉽게 접목, Product 관리를 용이하게 한다. |

- 상용화 되었음 - 거래처 : SSG, 기아차 등 다수 |

| 3 | AWS용 MySQL 모니터링 솔루션 개발 |

(주)엑셈 부설연구소 | AWS 상에서 운영되는 MySQL DBMS를 모니터링하는 시스템을 개발한다. 이를 통해서 Onpremise가 아닌 클라우드 aws상에서 운영되는 RDS mysql과 EC2 mysql을 cloudwatch와 cloudwatchlog를 통해 모니터링 되도록 한다. |

- 고객사 presale 중 - 연구개발 완료 |

| 4 | 범용 Transaction Monitoring |

(주)엑셈 부설연구소 | 특정한 middleware 를 사용하지 않고 직접 개발 구현한 middleware 를 모니터링 한다. 각 transaction 구간별 정보및 transaction path 를 이루는 데이타를 수집 한다. 이를 통해 IT시스템을 구성하고 있는 Web부터 DB 또는 외부 요청까지 다양한 미들웨어를 지원하며, 전 구간에 걸친 거래추적 기능, 개별 트랜잭션 분석에 필요한 Call Tree, SQL실행정보, JVM 상태 정보 및 시스템 운영 정보까지제공할 수 있도록 한다. |

- 고객사 적용 중 (Tmax 등 특수 TP에 연계 수집.) - 연구개발 완료 |

| 5 | Topology View |

(주)엑셈 부설연구소 | WAS를 모니터링하는 APM솔루션에서전체 네트웍 상의 호스트간의 트랜잭션을 실시간으로 관찰할 수 있도록 한다. 이를 통해 개별 트랜잭션의 전체패스 추적 뿐만 아니라, 한 화면에서 전체 WAS, TP, DB를 모니터링 함로써 WAS 간의 부하와 장애 여부를 실시간으로 판단할 수 있게 한다. |

- 상용화 되었음. (SSG,SK 하이닉스 등적용됨.) |

| 6 | MySQL Mobile |

(주)엑셈 부설연구소 | Android 모바일에서 MySQL DBMS를 모니터링하는 솔루션을 개발한다. 이를 통해 담당 DBA는 이동 중에도 해당 DB의 상태를 직접 모니터링 할 수 있도록 한다. |

- 판촉을 위한 Winning Feature로 활용. (쿠팡 등에 소개됨.) - 개발 완료 |

| 7 | PPAS | (주)엑셈 부설연구소 | 최근 사용자가 늘고 있는 오픈소스 기반 PPAS DBMS를 모니터링하는 솔루션 개발. Query 방식과 메모리 훅킹 방식 등 두 가지를 모두 제공한다. 이를 통해, PG 뿐만 아니라 상용 솔루션인 PPAS를 모니터링 할 수 있다. |

- 파트너를 통해 제품 홍보 중 - 개발 완료. |

(3) 보유 기술의 경쟁력

| 기술명 | 진행정도 | 가능성 |

| SQL logging | 현재 기본 기능 100% 완료 |

2015년에 상용화 하여 MaxGauge 의 강점이 되는 기능으로 부각 될 뿐 아니라 타사의 제품에 비해 독점적인 기능이 될 가능이 높음. 수명 주기는 5년 이상으로 예상. |

| Java WAS | 현재 기본 기능 완료 |

오픈소스인 자바 jetty 웹서버를 내장하여 사용자 request, 로깅 패킷 등을 WAS내에서 효율적으로 관장하게 함. |

| WAS-DB 연계 | 완료 특허 |

WAS Transaction과 DB Session을 1:1 매칭하여 연계 분석을 통해 웹 어플리케이션 성능 모니터링 함. 국내 뿐 아니라 전 세계 엑셈만 보유하고 있는 기술임. 세계 시장 진출 시 경쟁력으로 작용할 기술이며 수명 주기는 10년 이상으로 예상 |

| SGA Direct Access | 완료 | SGA DIRECT 기술을 사용하여 고속, 저부하로 데이타베이스 모니터링 정보를 수집. 타 업체에서도 개발한 기술이나 수집하는 데이터의 양과 정확성에 대해서 엑셈이 우월함. |

| Memory Leak 추적 기술 |

완료 특허 |

기존 메모리 누수 추적 방식은 어플리케이션 단위가 아닌 오브젝트 관점에서의추적 방식으로 명확한 원인을 찾기 보다는 추정하는 정도의 수준임. 이에 반해 InterMax 는 각 어플리케이션이 사용한 메모리 사용률을 추이 형태로 제공하여명확한 메모리 누수의 원인 분석이 가능하고, 운영 시스템의 부하를 최소화 하도록 개발되어 있어 글로벌 APM 솔루션 보다 우위에 있는 기술임. |

| 거래 추적 기술 | 완료 특허 |

거래 추적을 함에 있어 원 거래 데이터를 전혀 가공하지 않고 각 장치에 설치되어 있는 모듈에서 자체적으로 유일한 값을 생성하여 트랜잭션이 거쳐가는 모든장치의 수행 상태를 하나의 흐름으로 연결하여 보여주는 기술로 직관성과 효용성이 뛰어나 세계 시장에서도 충분한 경쟁력을 지니고 있음. |

| JS Platform | 완료 | JS Platform은 일반적인 WAS Platform 을 대치할 수 있음. JS Platform은 WAS Platform 을 대치할 만큼의 기능을 가지면서 상당히 적은 규모의 엔진을 실행하게 되므로 필요한 리소스가 적음. JS Platform 을 통해 web 화면 등을 개발할 경우 개발 생산성을 극대화 할 만큼 다루기 쉽고, 편하게 구성되어 있음. JS Platform을 실제로 WAS Platform 을 대치하는 제품으로까지 발전 시킬수 있을정도의 안정적인 기술이나 구체적으로 계획이 잡히지는 않음. 현재 사내 Web 제품의 엔진으로 사용하여 제품의 Web Version 개발하는데 사용됨. |

| 분석 작업 모니터링 | 완료 | MapReduce, YARN, Hive, Pig 등의 분석 작업을 관리하고 모니터링하기 위한 기술로 JVM Java Agent 기술을 활용하고 있음. 이 기술을 통해서 Job이 실행될 때 어떤 Job이 실행되었는지 추적이 가능하며 또한 실시간으로 현재 분석 클러스터에서 동작하는 분석 작업을 모니터링할 때사용하는 기술임. |

| JVM Java Agent | 완료 특허 |

JVM에 Agent를 직접 올려서 정보를 추출하는 기술로 Hadoop을 구성하는 각종 프로세스에 올라가서 관련 정보를 수집하고 처리함. Hadoop Big Data Platform을 개발하는 업체 중에서 유일하게 사용하는 기술임 |

① 대체기술 명세 및 관련 제품의 출시 현황

해당사항 없습니다.

② 유사·경쟁기술 존재여부 및 보유기술과의 비교

- SGA Direct Access (SGA 직접 접근 방식)

현재 SGA Direct 기술을 사용하여 오라클 DB 의 모니터링 정보를 수집하는 다양한 툴들이 출시되어 있지 않습니다.

국내 경쟁사에서도 같은 기술로 모니터링 정보를 수집하고 있지만, 상대적으로 적은 정보를 수집하고 있는 것으로 확인되고 있습니다.

MaxGauge(맥스게이지)는 SGA에 직접적으로 접근 할 뿐 아니라 SGA 로부터 최대한 많은 정보 및 적절한 정보를 찾아낼 수 있습니다.

- End To End Monitoring

당사와 비슷한 기술로 IT 시스템 전구간을 모니터링 할 수 있는 제품은 글로벌 제품으로‘Dynatrace’가 있습니다.

당사의 InterMax(인터맥스)가 글로벌 제품과 비교하여 우위에 있는 기술은 전 구간을 모니터링할 뿐 아니라 DB와 WAS를 연계하여 연계지점의 문제에 대해서 추적 및 원인 분석이가능하다는 점입니다.

본 기술은 국내외를 통틀어 당사가 유일하게 보유하고 있는 기술입니다.

(*) WAS 와 DB 연계분석이란

WAS의 트랜잭션과 DB의 세션을 1:1 매칭하여 WAS와 DB 간의 연결 부분을 시각적으로 모니터링, 분석할 수 있습니다.

바. 그 밖에 투자의사결정에 필요한 사항

(1) 지적재산권 현황

| 번호 | 구분 | 내용 | 권리자 | 출원일 | 등록일 | 적용제품 | 주무관청 |

| 1 | 특허권 | 웹 어플리케이션 서버 트랜잭션과 데이터베이스 관리시스템 세션의 연계를 통한 웹 어플리케이션 성능 모니터링 장치 및 그 방법 | 엑셈 | 2008.05.07 | 2009.06.30 | InterMax | 특허청 |

| 2 | 특허권 | 웹 어플리케이션 서버 운영 하에서 사용자 프로그램의 메모리 누수 추적장치 및 그 방법 | 엑셈 | 2009.08.04 | 2010.01.07 | InterMax | 특허청 |

| 3 | 특허권 | 거래추적시스템 및 그 제어방법 | 엑셈 | 2012.05.24 | 2014.04.09 | InterMax | 특허청 |

| 4 | GS인증 | InterMax v3.0 | 엑셈 | - | 2010.05.04 | InterMax | 한국정보통신기술협회 |

| 5 | GS인증 | MaxGauge for Oracle v3.1 | 엑셈 | - | 2010.06.07 | MaxGauge | 한국정보통신기술협회 |

| 6 | 특허권 | 데이터베이스 툴 식별 장치 및 방법 | 신시웨이 | 2009.03.11 | 2009.06.30 | PETRA | 특허청 |

| 7 | 특허권 | 데이터베이스 로그 정보 관리 장치 및 방법 | 신시웨이 | 2009.03.18 | 2009.06.30 | PETRA | 특허청 |

| 8 | 특허권 | 에이전트를 이용한 데이터베이스 보안 장치 및 방법 | 신시웨이 | 2009.06.18 | 2009.09.02 | PETRA | 특허청 |

| 9 | 특허권 | SQL마스킹 장치 및 방법 | 신시웨이 | 2009.05.14 | 2009.10.05 | PETRA | 특허청 |

| 10 | 특허권 | 웹어플리케이션 서버를 통한 데이터베이스 접근 감시 장치 및 방법 | 신시웨이 | 2009.04.13 | 2009.11.03 | PETRA | 특허청 |

| 11 | 특허권 | 개인정보 데이터베이스의 접근을 위한 전용 툴을 포함한 접근 관리 시스템 및 방법 | 신시웨이 | 2011.05.11 | 2012.01.03 | PETRA | 특허청 |

| 12 | CC인증 | DB접근통제 4.1 | 신시웨이 | - | 2016.11.24 | PETRA | IT보안인증 사무국 |

| 13 | CC인증 | DB암호화_RESIZE | 신시웨이 | - | 2012.02.20 | PETRA Cipher |

IT보안인증 사무국 |

| 14 | GS인증 | DB접근제어 | 신시웨이 | - | 2010.07.23 | PETRA V3.1 |

한국산업기술시험원 |

| 15 | GS인증 | DB접근제어 | 신시웨이 | 2017.06.07 | PETRA V4.1 |

한국정보통신기술협회 | |

| 16 | GS인증 | DB암호화_RESIZE | 신시웨이 | - | 2012.04.19 | PETRA Cipher |

한국산업기술시험원 |

| 17 | 특허권 | 제조공정 분석을 위한 흐름 모델링 기반 통계처리 시스템 | 엑셈 | 2010.12.14 | 2012.10.12 | Flamingo | 특허청 |

| 2016.08.03 기술 이전받음 | |||||||

| 18 | GS인증 | Flamingo 3.0 | 엑셈 | 2017.07.25 | Flamingo | 한국산업기술시험원 | |

(2). 법규, 정부 규제에 관한 사항

보고서 제출일 현재 해당 사항이 없습니다

아. 해외진출

(1) 해외진출의 동기 및 기대효과

2001년 국내DB 성능 관리 시장을 개척한 당사는 MaxGauge(맥스게이지)를 통해 국내 시장점유율 80% 이상 차지하고 있던 외산 제품을 모두 대체했을 정도로 기술경쟁력이 있습니다. 당사는 창립 이래 전문 인재 양성에 큰 힘을 쏟으며, IT 성능 관리 분야의 국내 최고 전문가 집단으로 자리매김 하였습니다. 더불어 해외에 진출해 있는 국내 대기업의 현지법인에 제품을 납품하면서 해외 시장에 관심을 갖기 시작하였고, 2004년부터 일본과 중국 시장에 본격적으로 진출하기 위한 시장조사와 준비를 진행하였습니다. 이후 현지 파트너와 비즈니스 협약을 맺고 제품의 현지화와 마케팅 전개를 위하여 2008년 중국 법인과 일본 법인을 세우게 되었습니다. 이어 2014년 4월 미주시장 진출을 위하여 미국법인도 설립하였습니다. 당사는 글로벌 경쟁력을 가진 기술과 제품을 기반으로 주요 해외 거점 법인(미국, 중국, 일본) 과의 협력을 통해 해외 시장을 공략하여, 현재 29개국 약 60여 개의 글로벌 기업을 중심으로 해외 고객사를 보유하고 있습니다.

1) 중국

중국 경제의 급부상으로 모든 산업 분야에서 기업의 IT 시스템에 대한 중요성과 관심이 증가함에 따라 IT시스템의 중추인 데이터베이스 성능 관리 솔루션의 필요성이 커졌으며, 탁월한 IT 성능 관리 솔루션을 통해 기업 IT 시스템의 효율성을 향상시키고 비용 절감을 추구할 수 있다는 인식 또한 증가했습니다. 중국 기업은 IT 솔루션을 선택할 때 신중하게 판단하고, 총 소유비용(TCO, Total Cost of Ownership)에 주목하고 있으며, 부가가치를 더욱 중요시하고 있습니다. 따라서 IT시스템의 경쟁력을 높이고 확실한 ROI(투자수익률)을 가져다줄 수 있는 솔루션에 대한 기대가 높아지고 있습니다. DB 성능 관리 시장 수요에 비해 전문 인력이 부족한 중국은 시스템 튜닝 서비스와 같이 제품에 따르는 부가적인 서비스에 대한 니즈와 기대도 높아지고 있습니다. 당사는 지속적인 DB 및 IT 모니터링 제품 판매 및 유지보수, 튜닝 서비스를 통해 화동(華東) 지역을 중심으로 하여 중국의 대표적인 가전 제조업체 TCL, 주요 은행인 중신은행, 정부 연구기관 14연구소, 중국 3대 이동통신업체 China Unicom(광동, 북경) 등 다수 고객사를 확보하였습니다. 중국 내 검증된 제품 경쟁력과 영업력을 기반으로 2018년 중국 10대 증권사인 광대증권, 2019년 상하이/홍콩 거래소 상장회사인 구오타이쥔안증권 및 산서증권을 고객사로 확보하는 등 지속적으로 레퍼런스를 확장하고 있습니다.

2) 일본

일본의 많은 기업들이 자사의 IT 장애 대책에 불안을 느끼고 있으며, 장애 발생 시 원인 규명이 곤란한 점에 있어 기업 IT 운영 담당자가 상당히 어려움을 느끼고 있는 실정입니다. 이와 관련하여, 생산성 강화와 엔지니어 부족 문제 해결을 위해 일본 내 IT 성능 관리 수요가 지속적으로 증가하고 있습니다. 당사는 제품의 품질에 높은 가치를 부여하고, 제품 기술에 대한 요구가 매우 높은 일본 시장의 특성 가운데, DB 및 IT 성능 관리 기술력을 인정받아 2005년 일본 IT 성능 관리 시장에 진출한 이래로 일본전기(NEC), 노무라종합연구소(NRI), 샤프(SHARP), 오키전기공업(OKI), 후지쯔비에스씨(FBSC) 등 다양한 금융, 제조, 공공 기업에 납품해오고 있습니다.

3) 미국