|

|

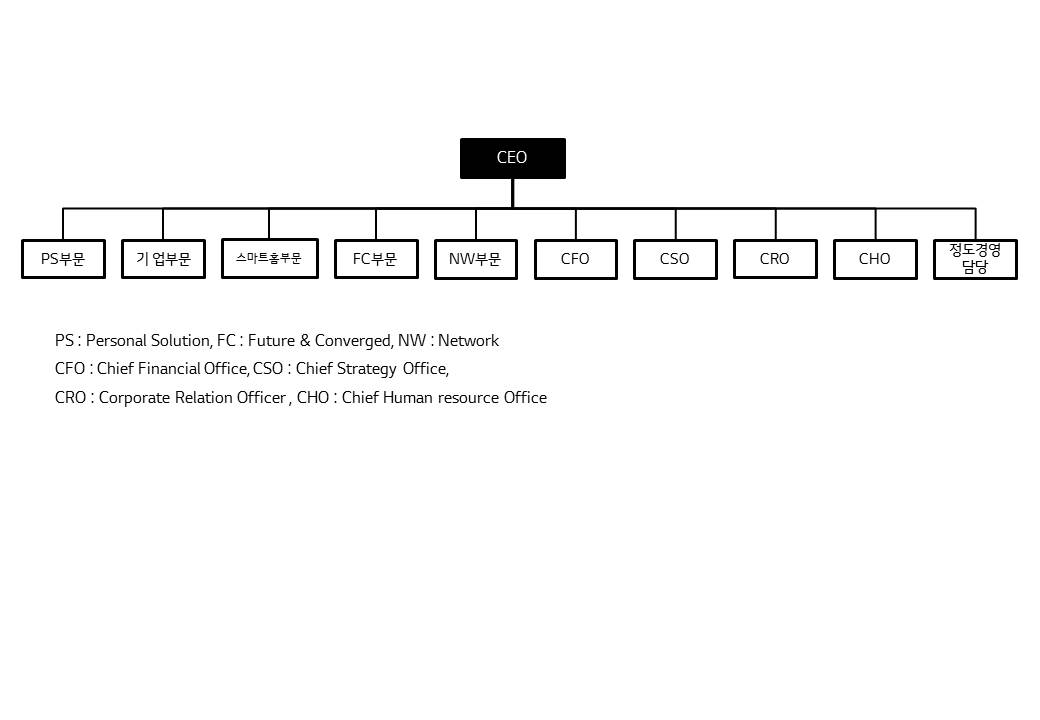

(주)lg_조직도_2019.12.31 |

주주총회소집공고

| 2020년 03월 12일 | ||

| 회 사 명 : | 주식회사 엘지 | |

| 대 표 이 사 : | 권 영 수 | |

| 본 점 소 재 지 : | 서울특별시 영등포구 여의대로 128 | |

| (전 화) 02-3773-1114 | ||

| (홈페이지) http://www.lg.co.kr | ||

| 작 성 책 임 자 : | (직 책) 재경팀 재무담당 | (성 명) 이 남 준 |

| (전 화) 02-3773-2150 | ||

주주총회 소집공고

| (제58기 정기) |

당사 정관 제17조에 의거 제58기 정기주주총회를 아래와 같이 개최하오니 참석하여 주시기 바랍니다.

| - 아 래 - |

1. 일 시 : 2020년 3월 27일(금) 오전 9시

2. 장 소 : 서울특별시 영등포구 여의대로 128 LG트윈타워 동관 지하 1층 대강당

3. 회의 목적사항

가. 보고 사항

- 감사 보고, 영업 보고, 최대주주 등과의 거래 보고, 내부회계관리제도

운영실태 보고

나. 결의 사항

- 제1호 의안 : 제58기 재무제표 승인의 건

(주당 예정 배당금 : 보통주 2,200원 / 우선주 2,250원)

- 제2호 의안 : 이사 선임의 건 (사내이사 1명, 사외이사 1명)

·제2-1호 : 사내이사 권영수 선임의 건

·제2-2호 : 사외이사 조성욱 선임의 건

- 제3호 의안 : 이사 보수한도 승인의 건

4. 의결권 행사에 관한 사항

주주님께서는 주주총회에 참석하시어 의결권을 직접 행사하시거나 또는

대리인에게 위임하여 의결권을 간접 행사하실 수 있습니다. 의결권 대리행사에

관한 사항은 당사 홈페이지(www.lg.co.kr/ir/public/notice)를 참조하여 주시기

바랍니다.

5. 주주총회 참석 시 준비물

- 직접 행사 : 신분증

- 대리 행사 : 위임장(주주와 대리인의 인적사항 기재, 인감 날인), 대리인 신분증

※ 당사는 정기주주총회에 선물을 지급하지 않습니다.

주주 여러분의 넓은 이해와 협조 부탁드립니다.

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사의 성명 | |||

|---|---|---|---|---|---|---|

| 이장규 (출석률: 100%) |

노영보 (출석률:100%) |

최상태 (출석률: 100%) |

김상헌 (출석률: 100%) |

|||

| 찬 반 여 부 | ||||||

| 1 | 2019.02.08 | (보고) 준법통제체제 운영실태 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 |

| (보고) 내부회계관리제도 운영실태 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 | ||

| 1. 내부회계관리규정 개정 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 2. 제57기 재무제표 및 영업보고서 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 3. 부동산 임대차계약 변경 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 4. 사외이사후보추천위원회 규정 개정 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 5. 사외이사후보추천위원회 위원 선임의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 6. 준법지원인 선임의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 2 | 2019.02.21 | (보고) 내부회계관리제도 운영실태 평가결과 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 |

| 1. 정기주주총회 소집 및 회의목적사항 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 회차 | 개최일자 | 의안내용 | 사외이사의 성명 | |||

|---|---|---|---|---|---|---|

| 이장규 (출석률: 100%) |

최상태 (출석률: 100%) |

한종수 (출석률: 75%) |

김상헌 (출석률: 100%) |

|||

| 찬 반 여 부 | ||||||

| 3 | 2019.03.26 | 1. 이사보수 집행 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 |

| 2. 집행임원 특별상여 집행 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 3. 집행임원 인사관리규정 개정 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 4. 고문 위촉 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 5. 특수관계인과의 거래 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 6. 부동산 임대차계약 변경 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 7. 이사회 규정 개정 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 4 | 2019.06.14 | (보고) 1분기 결산 실적 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 |

| 1. 집행임원 인사 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 2. 집행임원 특별상여 지급기준 변경 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 5 | 2019.09.10 | (보고) 상반기 결산 실적 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 |

| 1. 주식매매계약 체결 승인의 건 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 6 | 2019.11.28 | (보고) 3분기 결산 실적 보고 | 보고사항 | 보고사항 | 보고사항 | 보고사항 |

| 1. 주식매매계약 체결 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

| 2. 2020년 사업계획 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

| 3. LG 브랜드 라이선스 계약 체결 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

| 4. 부동산 임대차계약 체결 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

| 5. 특수관계인과의 거래총액한도 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

| 6. 집행임원 인사 승인의 건 | 찬성 | 찬성 | 불참 | 찬성 | ||

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 최상태 이장규 김상헌 |

2019.02.08 | 1. 내부회계관리규정 개정 승인의 건 | 가결 |

| (보고) 내부회계관리제도 운영실태 보고 | 보고사항 | |||

| (보고) 제57기 재무제표 및 영업보고서 보고 | 보고사항 | |||

| (보고) 외부감사인 감사진행 상황 보고 | 보고사항 | |||

| 2019.02.21 | 1. 내부감시장치 운영실태 평가결과 승인의 건 | 가결 | ||

| 2. 내부회계관리제도 운영실태 평가결과 승인의 건 | 가결 | |||

| 3. 감사보고서 제출 승인의 건 | 가결 | |||

| (보고) 2019년 연간 감사계획 보고 | 보고사항 | |||

| 최상태 이장규 한종수 김상헌 |

2019.05.09 | 1. 감사위원회 위원장 선임의 건 | 가결 | |

| (보고) 1분기 결산 실적 보고 | 보고사항 | |||

| (보고) 외부감사인 감사 진행상황 보고 | 보고사항 | |||

| 2019.08.08 | (보고) 상반기 결산 실적 보고 | 보고사항 | ||

| (보고) 외부감사인 감사 진행상황 보고 | 보고사항 | |||

| 2019.11.08 | (보고) 3분기 결산 실적 보고 | 보고사항 | ||

| (보고) 외부감사인 감사진행 상황 보고 | 보고사항 | |||

| 사외이사후보추천위원회 | 권영수, 이장규,김상헌 | 2019.02.21 | 1. 사외이사 후보 추천 승인의 건 | 가결 |

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 4 | 18,000 | 343 | 86 | - |

(*) 주총승인금액은 사내이사 3명을 포함한 총 7명의 보수한도 총액임.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 지급보증(*) | LG Holdings Japan Co., Ltd. (해외계열회사) |

'19.01 ~ '19.12 | 2,127 | 28.09% |

| 지급보증(*) | LG Corp. U.S.A (해외계열회사) |

'19.01 ~ '19.10 | 1,158 | 15.29% |

| 광고선전비 | (주)엘지스포츠 (계열회사) |

'19.01 ~ '19.12 | 85 | 1.12% |

| 부동산매입 | (주)엘지상사 (계열회사) |

'19.04 | 1,339 | 17.68% |

| 유상증자 | LG Corp. U.S.A (해외계열회사) |

'19.08 | 183 | 2.41% |

| 지분매각(**) | 엘지전자(주) (계열회사) |

'19.10 | 1,925 | 25.42% |

(*) 기말환율로 환산

(**) 엘지전자(주)의 종속기업인 LG Electronics U.S.A., Inc.에 LG Corp. U.S.A.의 주식 100%를 매각하였음.

※ 비율은 K-IFRS 별도 재무제표의 '18년말 별도 매출액에 대한 비율임.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| LG Holdings Japan Co., Ltd. (해외계열회사) |

지급보증(*) | '19.01 ~ '19.12 | 2,127 | 28.09% |

| 금융보증수수료 | '19.01 ~ '19.12 | 2 | 0.02% | |

| 합계 | 2,129 | 28.11% | ||

| LG Corp. U.S.A. (해외계열회사) |

지급보증(*) | '19.01 ~ '19.10 | 1,158 | 15.29% |

| 유상증자 | '19.08 | 183 | 2.41% | |

| 금융보증수수료 | '19.01 ~ '19.10 | 2 | 0.03% | |

| 합계 | 1,343 | 17.73% | ||

| (주)엘지상사 | 부동산매입 | '19.04 | 1,339 | 17.68% |

| 합계 | 1,339 | 17.68% | ||

| 엘지전자(주) | 지분매각 등 | '19.10 | 1,934 | 25.54% |

| 합계 | 1,934 | 25.54% | ||

(*) 기말환율로 환산

※비율은 K-IFRS 별도 재무제표의 '18년말 별도 매출액에 대한 비율임.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

지주회사(持株會社, Holding Company)란 다른 회사의 주식소유를 목적으로 하는 회사이며 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 독립적인 사업을 영위하지 않고, 다른 회사의 주식을 소유함으로써 그 회사들로부터 받는 배당금 등을 주된 수입원으로 하고 있습니다. 사업지주회사는 직접 어떠한 사업활동을 함과 동시에 다른 회사의 주식을 소유하는 회사입니다.

우리나라의 지주회사제도는 독점규제 및 공정거래에관한법률(이하 '공정거래법')에

규정되어 있습니다. 정부에서는 1986년 공정거래법 개정시 지주회사 설립 및 전환을금지시켰으나, 1997년 외환위기 이후 기업들의 구조조정과정을 촉진한다는 취지하에 1999년 공정거래법을 개정하여 지주회사를 허용하였습니다.

지주회사의 장점으로는 경영효율성 및 투명성 향상, 지배구조 개선, 외자유치 원활 등을 들 수 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

당사는 '독점규제 및 공정거래에 관한 법률'상 지주회사로서 2019년 12월 31일 기준 LG전자(주), (주)LG화학, (주)LG유플러스를 포함하여 총 13개의 국내자회사를 보유하고 있습니다. 당사의 영업수익은 자회사 및 기타 투자회사로부터의 배당수익, 상표권 사용수익, 임대수익 등으로 구성되어 있으며, 2019년 12월 31일 기준 8,747억원의 영업수익을 실현 하였습니다.

당사의 영업수익 상세내역은 아래와 같습니다.

| (단위 : 백만원) |

| 영업수익 | 874,672 |

|---|---|

| 상표권사용수익 | 270,550 |

| 임대수익 | 127,875 |

| 배당수익 | 476,247 |

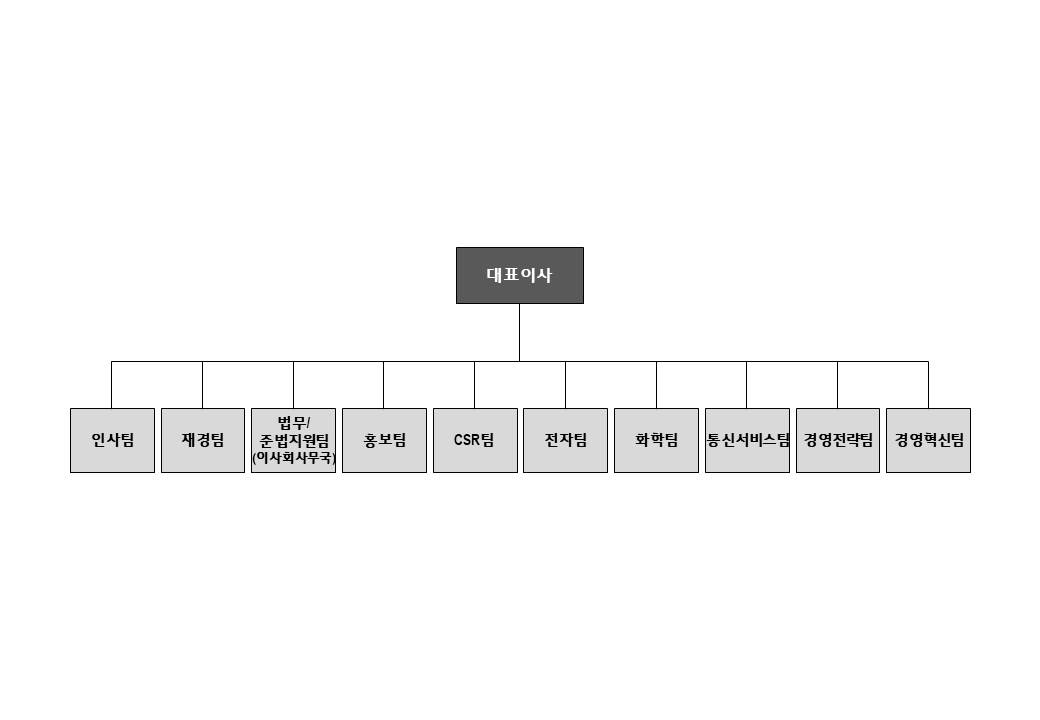

당사는 순수지주회사로서 별도의 사업부문이 없으며, 당사의 조직도는 아래와 같습니다.

|

|

|

(주)lg_조직도_2019.12.31 |

(나) 공시대상 사업부문의 구분

당사의 연결대상 주요종속회사에 포함된 회사들이 영위하는 사업으로는 2019년 12월말 기준, IT서비스업(LG씨엔에스), 부동산 자산관련 종합서비스업(에스앤아이코퍼레이션), 경제·경영 등 교육 및 자문서비스업(LG경영개발원), 스포츠서비스업(LG스포츠), 부동산 임대업(LG Holdings Japan Co.,Ltd.)이 있으며, 2019년 12월 31일 기준 6조 5,753억원의 연결기준 매출을 기록하였습니다.

연결기준으로 당사의 사업부문에 해당하는 주요종속회사의 현황은 아래와 같습니다.

1. IT 서비스 부문 (대상회사 : LG씨엔에스)

가. 업계의 현황

1) 산업의 특성

IT서비스 산업은 주로 기업과 공공 및 금융기관 등을 대상으로 정보시스템에 대한 기획에서부터 시스템 구축, 운영/유지보수 등의 서비스를 제공하여 고객의 프로세스를 혁신하고, 자원활용의 효율성 및 생산성을 높이는 것을 주요 목적으로 합니다. 통상적으로 IT서비스 기업들은 수요처(고객)의 사업 발주에 대응하는 수주형 사업을 추진하였으나, 최근에는 연구개발을 통한 솔루션/플랫폼 기반의 사업 모델 다각화를 추진하고 있습니다.

2) 산업의 성장성

2019년 국내 IT서비스 시장은 클라우드, 빅데이터 등 IT 신기술을 활용한 서비스 및 기술 도입이 활성화되면서 시장 전체로 전년 대비 2.9% 성장할 것으로 예상됩니다. 또한 2023년까지 향후 5년간 연평균 1.9%의 성장이 전망됩니다. (출처 : 한국IDC)

3) 경기변동의 특성

IT서비스 산업은 국내/외 경기 변동 및 국가 정책에 영향을 받습니다. 특히 공공 시장의 경우 경기변동에 의한 영향보다는 정부의 IT투자 계획이나 공공기관의 대형 프로젝트 발주 여부에 영향을 받습니다.

일반적으로 기업의 IT투자는 노후화된 시스템의 교체주기에 따라 일정한 주기를 갖는 한편, 설비 투자 후 IT투자가 집행되기 때문에 IT서비스 산업은 경기에 후행적인 성격을 갖게 됩니다. 반면 IT서비스 산업은 타 산업에 비해 계절적 변동 요인에 따른 민감도가 낮은 편입니다. 고객의 예산 집행 및 투자가 주로 하반기에 편중되는 경향이 있으나 업계에 미치는 영향은 미미합니다.

4) 경쟁요소

일반적으로 IT 서비스 산업은 진입장벽이 높지 않고, 고객들이 체감하는 서비스에 대한 차별화 정도가 타 산업에 비해 상대적으로 크지 않기 때문에, 산업 자체의 경쟁강도가 비교적 높은 편입니다. 국내 시장에서는 기술력, 수행경험, 품질관리 역량 등을 보유하고 있는 업체가 경쟁 우위를 점하고 있습니다.

최근에는 여러 산업 및 다양한 IT 기술간의 융합이 발생함에 따라 기존 경쟁구도에 놓여있지 않았던 회사간에 새로운 구도가 형성되고 있습니다. 이에 따라, 산업, 업무 등의 전문성에 진화된 IT신기술을 융합하여 고객에게 차별화된 가치를 제공할 수 있는 역량 확보가 더욱 중요해지고 있습니다.

5) 당사의 경쟁력

① 컨설팅, 시스템 구축 및 운영/유지보수 등 IT서비스 전반에 걸친 토탈 솔루션 제공

② 다양한 산업과 고객에 대한 성공사례를 통해 검증된 솔루션 및 이종의 솔루션간 결합을 통한 새로운 고객가치 제공

③ 대규모 사업의 성공적인 이행을 통해 입증된 체계적인 프로젝트 및 품질관리 능력

④ 사업수행 능력에 기반한 업계 최고 수준의 브랜드 인지도

⑤ 업계 최고 수준의 교육 프로그램 운영 및 투자를 통한 인재 육성

⑥ 스마트 팩토리, 클라우드, 빅데이터 등 IT 서비스 산업 선도를 위한 신사업 모델 및 신기술 확보 역량

⑦ 축적된 사업경험 및 최고 수준의 솔루션을 기반으로 해외사업의 성공적 확대

⑧ 세계적 기업들과 파트너십을 통한 다양한 형태의 사업 개발 및 성공적 이행

나. 영업개황 및 사업부문의 구분

1) 영업개황

당사는 1987년 미국 EDS사와 합작법인으로 설립된 이후, 기술연구/선진기술 내재화 등에 대한 투자와 공공/금융 분야의 대형 사업 수행을 통해 지속적으로 성장해왔습니다. 대형 사업 수행으로 축적해 온 다양한 산업에 대한 이해와 IT전문성을 기반으로 국내외 고객에게 컨설팅, 시스템 구축/운영, 토탈 아웃소싱 등의 종합 IT서비스를 제공하고 있습니다.

당사는 기술지향적 조직체계를 지속적으로 개선시켜오면서, 디지털 기술과 산업 전문성, 혁신적인 사업방식과 글로벌 파트너십을 바탕으로 IT서비스라는 본업 중심의 내실 있는 성장을 추진하고 있습니다. 아울러 클라우드, 인공지능, 빅데이터, 블록체인, IoT 등 신기술의 확보 및 융합을 통해 새로운 고객가치를 창출해 나가고 있습니다. 또한 전문성에 기반한 차별화된 고객 가치 제공을 위하여 분야별 자회사를 운영하고 있습니다.

① 비즈테크파트너스 : Total BPO 서비스, HR서비스(인사, 급여, 복리후생 등), 중소/중견기업 ERP 구축 및 BI 전문컨설팅

② 오픈소스컨설팅 : 클라우드 전환컨설팅, 클라우드 솔루션 개발/판매

③ 행복마루 : 건물 일반 청소, 비알콜 음료점 및 커피전문점 운영

④ 세종그린파워 : 열병합발전소 등 증기생산시설 및 발전시설의 건설, 관리 및 운영, 에너지 판매

2) 공시대상 사업부문의 구분

당사의 사업영역은 하이테크 부문, 금융/공공 부문, 미래전략 부문, 클라우드/서비스부문, 지능화총괄 부문 등 크게 5개 영역으로 구성되어 있습니다.

|

공시대상 |

주요 업무 내용 |

|

하이테크 |

◇ 첨단 제조기업 및 서비스 기업 등을 대상으로 IT서비스 및 솔루션 제공 - 글로벌 ERP, 빅데이터, 클라우드, 스마트 팩토리 등 서비스 제공 - 제조, 물류, 유통/서비스 등 산업영역을 대상으로 IT 기술 기반의 융복합 서비스 제공 - 통신사 대상 IT 인프라 구축 및 운영, 통신 유무선 시스템 복합 서비스 제공 |

|

금융/공공 |

◇ 국내외 주요 공공기관을 대상으로 IT서비스 및 솔루션 제공 - 컨설팅, 시스템 구축/운영, 토탈 아웃소싱 등의 종합 IT서비스 제공 - 공공 분야 효율적인 행정서비스 및 편리한 대국민 서비스 제공 - 도로, 철도, 공항 등 교통 분야 솔루션 제공, 교통관리/관제 서비스 제공 |

|

미래전략 |

◇ 미래 성장가능성이 높은 신사업 대상으로 IT서비스 및 솔루션 제공 - 데이터 중심의 도시 플랫폼 및 시민 체감형 스마트 시티 서비스 제공 - 산업별 전문성 기반 블록체인 토탈 서비스 제공(컨설팅, 시스템구축/운영) - 아키텍처 프레임워크 및 범용 S/W 도입 컨설팅, 구축, 운영 서비스 제공 |

| 클라우드/서비스 부문 |

◇ 클라우드 도입/운영 컨설팅, 설계, 구축 등 전 영역 대상으로 IT서비스 제공 - Multi/Hybrid 클라우드 전환 이행 및 관리/운영 서비스 제공 - Private 클라우드 구축 및 관련 솔루션 제공 |

|

Customer D&A 부문 |

◇ 그룹 내/외 데이터기반의 전문 비즈니스 사업 추진 - 데이터 기반 디지털마케팅 추진 |

다. 시장점유율 등

당사는 고객과 시장에 대한 통찰력을 기반으로 클라우드 도입 및 운영, 스마트 팩토리 등의 새로운 성장동력을 적극 발굴하고, 차별화된 고객가치를 창출하여 시장 선도사업으로 육성하는 등 시장에서 지속 가능한 경쟁우위 유지를 위해 노력하고 있습니다.

라. 시장의 특성

1) 산업별 시장전망

|

(단위 : 십억원, %) |

|

구분 |

국내 주요 산업별 IT서비스 시장 전망(2019-2023) |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

공공 |

2,314.8 |

2,368.6 |

2,417.3 |

2,458.0 |

2,493.3 |

|

통신 |

1,226.1 |

1,248.2 |

1,266.4 |

1,278.9 |

1,289.8 |

|

금융 |

2,234.9 |

2,281.8 |

2,321.9 |

2,356.5 |

2,385.7 |

|

제조 |

1,655.8 |

1,690.5 |

1,716.8 |

1,742.3 |

1,762.7 |

|

유통 |

642.4 |

654.0 |

664.9 |

673.4 |

680.6 |

|

교육 |

318.0 |

321.6 |

323.9 |

325.8 |

327.0 |

|

기타 |

593.0 |

607.8 |

622.2 |

634.7 |

646.4 |

|

합계 |

8,985.0 |

9,172.6 |

9,333.4 |

9,469.6 |

9,585.5 |

(한국 IDC, Korea IT Services Forecast, 2019-2023)

a. 공공부문

행정안전부 차세대 지방세시스템, 기획재정부 차세대 디지털예산회계시스템 등 공공기관 대규모 차세대 사업이 시장 성장에 직접적인 영향을 미칠 것으로 보입니다. 또한 클라우드 활용 가이드라인의 완화에 따른 공공기관 클라우드 도입 확대를 포함해 AI, 블록체인, 빅데이터 등 디지털 기술 도입을 통한 기존 시스템의 혁신과 신규 서비스 개발 움직임도 한층 증가할 것으로 예상됩니다. 이를 기반으로 공공부문은 전년 대비 2.9% 성장할 것으로 보입니다.

b. 통신부문

5G 상용화에 이어 전국망 구축을 위한 대형 통신 서비스 사업자들의 망 투자가 계속해서 진행될 것으로 보입니다. 이와 함께 클라우드 서비스 수요 증가에 따라 클라우드 서비스 사업자 및 데이터센터 전문 운영 사업자의 국내 진출이 가속화되고, 이에 데이터센터 인프라 확충을 위한 투자도 증가할 것으로 예상됩니다. 이를 기반으로 통신부문은 전년 대비 2.4% 성장할 것으로 예상합니다.

c. 금융부문

대규모 차세대 사업이 시장을 견인하는 가운데, 디지털 금융 대응과 기존 인프라의 혁신이 시급한 과제로 부각되고 있습니다. 이러한 변화를 지원하기 위한 방안으로 비핵심업무를 대상으로 한 프라이빗 클라우드의 점진적인 도입이 시도되고 있습니다. 이에 금융부문은 전년대비 3.2% 로 높은 성장세를 나타낼 것으로 추정됩니다.

d. 제조부문

제조 전반의 스마트팩토리 구축 움직임이 구체화되는 가운데, 산업통상부가 제조업 르네상스 비전 및 전략을 통해 산업 지능화에 대한 적극적인 지원을 발표함에 따라 대기업은 물론 중소기업까지 디지털 제조를 위한 혁신 작업에 더욱 탄력을 받을 것으로 예상됩니다. 이와 함께 대기업을 중심으로 ERP 혁신을 통한 디지털 트랜스포메이션 구현이 강조가 되면서 차세대 ERP 사업이 계속해서 전체적인 제조 IT서비스 수요 증가에 동인으로 작용할 것으로 보입니다. 이러한 동향을 바탕으로 전년 대비 3.2%로 시장평균을 상회하는 성장세를 유지할 것으로 보입니다.

2) 고객 동향

전 산업에 걸쳐 IT기반의 비즈니스 혁신에 대한 요구가 확대되고 있습니다. 특히, 업무 편의 수준을 제고하는 것뿐 아니라 비즈니스 경쟁력을 확보하기 위해 빅데이터, 인공지능, 클라우드 등을 활용하고자 하는 니즈가 늘어나고 있습니다. 이러한 디지털트랜스포메이션에 대한 요구가 IT서비스 시장의 성장을 견인할 것으로 예상됩니다.

3) 업계 동향

대형 IT프로젝트 수요 감소에 대응하여, 국내 IT서비스 기업들은 신규 비즈니스 모델발굴에 집중하고 있습니다. 클라우드, 인공지능, 빅데이터, IoT, 블록체인 등 기술 기반에서부터 스마트팩토리, 스마트물류, 스마트시티 등 다양한 산업 영역에 이르기까지 새로운 사업을 추진 중입니다. 그 과정에서 IT서비스 기업들은 일부 사업부문 정리, 기술전문기업 M&A 등 전략 사업의 선택과 집중을 위한 다각도의 행보를 보이고있습니다.

마. 신규사업 등의 내용 및 전망

당사는 시장의 변화를 미리 예측하고, 새로운 전략방향을 수립하여 물류센터 최적화 사업 등 신성장사업과 해외사업에서 의미 있는 성과를 만들었습니다. 또한, 고객과 시장에 대한 통찰력을 기반으로 클라우드, 빅데이터, 인공지능, 블록체인 등 신기술 내재화에 역량을 집중하고 있습니다. 이를 기반으로 새로운 고객가치를 창출하여 시장 선도 사업으로 육성하고자 합니다.

1) 물류센터 최적화 솔루션

당사는 물류센터 설계 및 컨설팅 및 구축 사업을 통해 축적된 전문성을 기반으로 CJ대한통운, 롯데, 한진, 이베이, 포스라쥬 등 국내외 고객을 대상으로 사업을 확대 중입니다. 특히, 물류센터 최적화 솔루션 고도화와 디지털 신기술 활용 기반의 서비스를 통해 차별화를 꾀하고 있습니다.

2) IT신기술사업

당사는 검증된 역량과 기술력, 산업별 통찰력을 보유한 전문가를 바탕으로 IT신기술별 특화 플랫폼 및 솔루션을 개발하였습니다. 뿐만 아니라 국내외 선도회사와 협력 추진을 통해 고객사의 디지털 트랜스포메이션을 지원하는 클라우드, 빅데이터 등 IT신기술 적용 사업을 적극 추진하고 있습니다.

당사는 시장의 변화를 미리 예측하고, 새로운 전략방향을 수립하여 물류센터 최적화 사업 등 신성장사업과 해외사업에서 의미 있는 성과를 만들었습니다. 또한, 고객과 시장에 대한 통찰력을 기반으로 클라우드, 빅데이터, 인공지능, 블록체인 등 신기술 내재화에 역량을 집중하고 있습니다. 이를 기반으로 새로운 고객가치를 창출하여 시장 선도 사업으로 육성하고자 합니다.

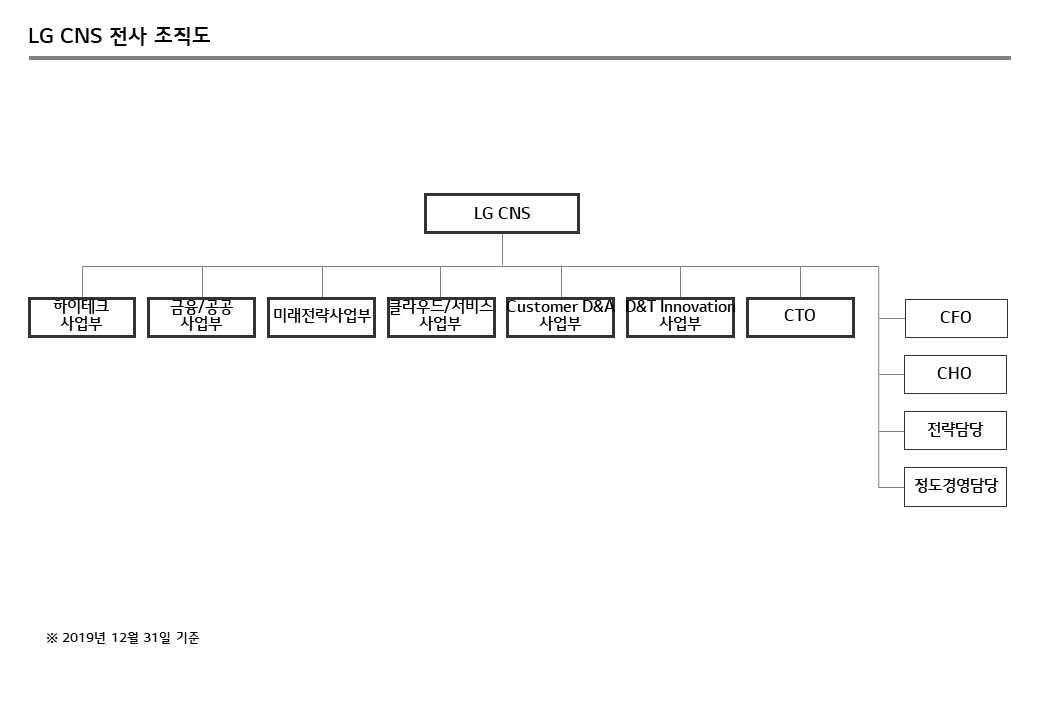

바. 조직도

|

|

lg cns 조직도_20191231 |

2. 부동산 자산관련 종합서비스 부문 (대상회사 : 에스앤아이코퍼레이션)

가. 사업부문 개요

1) FM사업

FM(Facility Management)은 빌딩 및 공장 등 기업 자산의 효율적인 운영/관리를 구현하는 기술 기반의 서비스 사업입니다. 에스앤아이코퍼레이션은 지난 40여년 동안의 빌딩 경영관리 노하우를 바탕으로, 기업이 보유하고 있는 부동산 및 시설물을 계획, 운영하여 경영 효율을 높이는 공간 경영관리 토털 솔루션을 제공하고 있습니다.

2014년에는 최첨단 IT 시스템을 통해 다수의 빌딩을 원격 관리하는 원격관제 솔루션서비스인 '엣스퍼트'를 선보이며 공간관리의 새로운 패러다임을 만드는 등 국내 FM 시장을 선도해 가고 있습니다.

2) 건설사업

에스앤아이코퍼레이션의 건설사업은 공사 기획부터 설계, 발주, 시공에 이르기까지 건설 사업의 모든 단계에 참여하여 고객에게 품질, 원가, 기술 관련 차별적인 건설 가치를 제공하고 있습니다.

그동안 다양한 건설 프로젝트를 성공적으로 수행하면서 구축한 기술력과 품질관리 체계를 바탕으로 연구시설, 클린룸, 플랜트 등 다양한 건설관리 서비스를 제공하고 있습니다. 이와 같은 성과와 기술을 바탕으로 해외로도 진출하여 베트남, 중국, 폴란드에 법인을 설립하였습니다.

3) 레저사업

고품격 Refresh를 지향하는 곤지암리조트는 고객에게 최고의 시설과 고품격 서비스를 제공하는 사계절 프리미엄 리조트입니다. 수도권 최대규모의 스키장과 부티크형 객실, 격조 높은 레스토랑을 비롯해 데스티네이션 스파, 동굴와인카브, 갤러리, 수목원 등 고품격 문화와 자연속의 휴식이 공존하는 새로운 레저 문화 서비스를 선보이고 있습니다. 특히 스키시즌에는 국내 최초로 시간제 리프트권, 온라인 예매제 등 차별화된 서비스를 선보이며 프리미엄 리조트로 자리매김하고 있습니다.

곤지암골프클럽은 차별화된 운영과 격조 높은 서비스로 국제수준의 정통 비즈니스 클럽을 지향하고 있습니다. 1993년 개장한 곤지암골프클럽은 뛰어난 자연환경과 최고의 그린시설, 코스의 아름다움으로 고품격 골프장의 명성을 지켜가고 있습니다. 또한 엄격한 회원 관리와 다양한 서비스 프로그램을 통해 깊은 여유와 품격을 선사합니다.

4) 기타

CM(건설사업관리)은 건설공사의 설계/원가/품질/공정/시공 및 사후관리 등과 관리업무의 전부 또는 일부를 맡아서 수행하는 것을 말합니다.

(주) S&I CM은 건설업무에 대한 전부 또는 일부의 권한과 책임을 위임 받아 프로젝트 통합관리 역할을수행하는 'Ownership 기반의 Solution Partner'로 고객의 가치 창출을 실현합니다.

S&I CM은 전문화된 건설사업관리, 기술력을 바탕으로 국내뿐 아니라 중국 등에 현지 법인을 설립하며 지속적으로 성장하고 있습니다.

(주)곤지암예원은 리조트 및 수목원에 사용되는 조경용 수목 및 화초류의 안정적인 공급을 위한 재배를 위하여 설립된 농업 법인으로 환경에 대한 관심 고조로 향후 조경 사업의 성장이 기대됩니다.

(주)미래엠은 LG사이언스파크가 위치한 마곡지구의 연구원들과 해외 바이어들의 출장 등을 지원하기 위해 설립된 비즈니스 호텔 법인으로 글로벌 호텔운영기업인 메리어트사가 위탁운영하여 차별화된 서비스를 제공하고 있습니다.

(주)드림누리는 장애인 일자리 창출을 위해 설립한 자회사형 표준사업장으로 장애인에게 적합한 직무를 다양하게 개발해 양질의 일자리를 제공하고 있습니다.

나. 사업부문별 요약 정보

|

(기준일 : 2019.12.31 ) (단위: 억원) |

|

사업부문 |

자산 |

매출액 |

|||

|

금액 |

비율 |

금액 |

비율 |

||

|

(주)에스앤아이코퍼레이션 |

FM사업 |

6,175 |

20.35% |

6,109 |

25.45% |

|

건설사업 등 |

9,827 |

32.39% |

17,353 |

72.28% |

|

|

레저사업 등 |

5,217 |

17.20% |

1,004 |

4.18% |

|

|

(주)곤지암예원 |

92 |

0.30% |

10 |

0.04% |

|

|

(주)미래엠 |

588 |

1.94% |

131 |

0.55% |

|

|

(주)드림누리 |

11 |

0.04% |

13 |

0.06% |

|

| 매각예정자산 (서브원 및 종속회사) |

- |

0.00% |

- |

0.00% |

|

|

부문별 합계 |

21,911 |

72.22% |

24,620 |

102.55% |

|

|

공통자산 |

8,157 |

26.89% |

- |

0.00% |

|

|

소계 |

30,068 |

99.11% |

24,620 |

102.55% |

|

|

연결조정효과 |

271 |

0.89% |

(612) |

-2.55% |

|

|

합계 |

30,339 |

100.00% |

24,008 |

100.00% |

|

다. 중요한 신규사업의 내용과 전망

새로이 추진하기로 한 중요한 신규사업은 없습니다

3. 경제·경영 등 교육 및 자문서비스업(대상회사: LG경영개발원)

가. 산업의 특성, 시장성, 경기변동의 특성 등

LG경영개발원은 기업의 경쟁력 강화를 통해 한국 경제의 지속적인 발전에 기여하고자 설립된 민간 연구기관으로서 국내외 경제, 산업, 금융시장에 관한 연구, 기업 경영진단 및 자문, 교육 및 교육 컨설팅 등을 중점 사업으로 하고 있으며, 당사의 연구 결과와 분석자료는LG경제연구원Report, 경제전망 등 각종 연구보고서, 단행본 등을 통해 정부, 기업과 금융기관, 언론, 일반 국민 등에게 전달되고 있습니다. 국내기업들과 공기업, 은행 등 기관들의 많은CEO들에게는 LG경제연구원Report에 실리는 경영관련 아티클이 화제의 대상이 되고 있으며 국내 대학들의 경제경영학 교수들이 강의시간에 교재로 활용하는 경우도 적지 않은 것으로 알려져 있습니다. LG경영개발원의 사업 중 컨설팅 서비스 부문은 경기변동에 민감한 특성이 있으며, 계절적인 민감도는 그리 크지 아니합니다.

나. 회사의 현황

LG경영개발원은 경영컨설팅 및 연구조사를 주업으로 하는 경제연구원과 그룹 내 교육을 전담하고 있는 인화원으로 구성되어 있습니다. LG경영개발원의 컨설팅 Service, 교육 및 교육컨설팅은 주로 LG 계열사에 초점을 맞추고 있지만 내용에 따라 국내 중견 기업체, 정부 기관, 공공 사업체까지 포괄하고 있습니다. 이들을 대상으로 비전 및 장기 발전 계획, 사업 구조 조정, 중장기 사업 전략, 조직 역량 강화 등 다양한 영역에 걸쳐 컨설팅 및 교육을 해 왔으며, 이 외에도 전략, 조직, 인적자원관리, 마케팅,재무, 글로벌 경영 등 다방면에 걸친 컨설팅을 통해 체득된 경영 노하우는 보고서를 통해 일반에게 지속적으로 소개하고 있으며, 이는 독자들로부터 우리 기업들의 경쟁력 향상에 실용적인 도구로 활용되고 있다는 평가를 받고 있습니다. 2010년12월에는 중국 북경에 LG경제연구원 북경사무소를 설립하여 중국 경제에 대한 리서치 활동등에 박차를 가하고 있습니다.

4. 스포츠 전문 서비스업 부문 (대상회사 : LG스포츠)

가. 산업의 특성, 시장성, 경기변동의 특성 등

LG스포츠는 프로스포츠 구단 운영을 주된 사업으로 하고 있으며 스포츠 산업군에 속합니다. 스포츠 산업 중에서도 핵심인 프로스포츠는 국민의 건강한 여가활동을 제공할 뿐만 아니라 산업재로써 기업의 수익 창출은 물론 지역 경제를 활성화시키는데 일조를 하고 있습니다. 다만, 국내의 경우 프로스포츠는 제도적 제약, 스포츠 마케팅 인지도 부족 등으로 산업재의 역할보다는 국민의 건강한 여가활동에 역점을 두고 있습니다.

미국, 독일, 프랑스, 일본 등 선진국들은 스포츠 산업에 대한 과감한 투자와 법률 및 제도적 지원으로 글로벌 마켓을 선점하여 독점적 지배력을 행사하고 있습니다. 국내의 경우도 스포츠 산업에 대한 법률 및 제도적 지원이 적극적으로 이루어진다면 하나의 스포츠 산업으로 발돋움하여 큰 시장가치를 이룩할 수 있을 것입니다.

LG스포츠의 주된 사업인 프로야구는 2008년 베이징올림픽 금메달 획득 등 국제대회의 호성적으로 인하여 2008년부터 관중이 폭발적으로 증가하였습니다. 다만, 야외시설물의 한계로 날씨의 영향을 많이 받고 있고, 올림픽, 월드컵 등 국제 행사가 있을 경우 관중이 감소하는 특성을 보이고 있습니다.

나. 회사의 현황

LG스포츠는 프로스포츠 구단 운영을 위하여 설립된 스포츠클럽 운영 전문회사로 서울 연고의 프로야구단LG트윈스와 계열사인LG전자로부터 위탁 받아 운영중인 창원 연고의 프로농구단LG세이커스를 운영하고 있습니다.

주요 수입으로는 입장권 수입, 광고수입, 중계권료 수입, 잠실야구장 임대수입 등으로 이루어져 있습니다. 또한, 지주회사인 ㈜LG와 LG브랜드를 소비자들에게 홍보하고 대가를 받는 브랜드 홍보 대가 약정을 체결하고 있습니다.

5. 부동산 임대업 부문 (대상회사 : LG Holdings Japan Co.,Ltd.)

(주)LG의 100% 자회사로 일본 도쿄지역의 건물을 소유하고 있으며, 부동산 임대업을 영위하고 있습니다.

지주회사인 당사의 주요 자회사인 LG전자, LG화학, LG유플러스의 현황은 아래와 같습니다.

1. LG전자

가. 업계의 현황

- H&A (Home Appliance & Air Solution)

(1) 산업의 특성

H&A부문은 Home Appliance, Air Solution 제품과 가전 부품 Solution 사업으로 구성되어 있습니다.

Home Appliance는 냉장고ㆍ세탁기ㆍ오븐ㆍ식기세척기ㆍ청소기ㆍ전자레인지 가전 등을 생산ㆍ판매하고 있으며, 최근 건조기ㆍ스타일러ㆍ정수기ㆍ공기청정기 등의 건강/위생 가전 및 IoT와 연계된 스마트 가전 등으로 그 영역이 확대 되고 있습니다.

Home Appliance 산업의 경쟁 구도는 지역별로 현지의 강한 경쟁사가 존재하고 차별화도 쉽지 않아 경쟁 강도가 지속 상승하고 있으며, 이로 인해 경쟁사들도 사업영역 다각화 및 신규 사업 진출을 통하여 성장을 도모하고 있습니다.

Air Solution은 스탠드형/벽걸이형 에어컨ㆍ공기청정기ㆍ제습기 등의 가정용 제품과상업용 에어컨ㆍ중앙 공조시스템을 비롯한 산업용 냉난방 공조기 등을 생산ㆍ판매하고 있으며, BECON(Building Energy Control) Cloud를 활용하여 고객의 에너지 사용환경을 종합적으로 지원하는 효율적인 에너지 솔루션을 제공하고 있습니다.

Air Solution은 궁극적으로 관련된 제품 및 시스템 등 모든 일련의 과정을 관리하는 통합 에너지 솔루션을 지향하는 부문으로서, 미래 지향적인 산업의 특성을 가지고

있습니다.

(2) 성장성

Home Appliance는 기본 백색가전 제품의 경우 시장 성장률이 낮으나, 스마트 가전ㆍ건조기ㆍ정수기ㆍ로봇 청소기ㆍ의류관리기ㆍ빌트인 가전 등 신사업의 경우 Life Style의 변화 및 건강에 대한 관심 증대 등으로 신규 시장으로서의 성장 잠재력이 풍부합니다.

Air Solution의 가정용 에어컨은 수요가 정체되고 있으나, 상업용 에어컨의 경우 지속적으로 성장하는 추세이며, 통합 에너지 솔루션 제공 및 에너지 절감 관점에서 주목을 받고 있어 미래의 새로운 성장 동력으로서의 잠재력이 큽니다.

(3) 경기변동의 특성

Home Appliance는 필수재 성향이 높은 제품으로 경기 변동에 민감하지 않아 수요가 안정적으로 유지되고 있으며, 지속적인 가전 제품의 고급화 Trend는 신규 수요가 확대되는데 기여하고 있습니다.

Air Solution의 상업용 에어컨과 냉난방 공조기 사업은 건설 경기 변동에 민감하고, 가정용 에어컨은 계절적 특성에 의존하는 경향이 있으나 글로벌 보급률의 증가로 인하여 지속적인 시장 확대가 예상됩니다.

(4) 회사의 경쟁우위 요소

Home Appliance는 핵심 부품 기술에 기반한 대용량, 고효율 중심의 제품 차별화 및 지역 적합형 제품 개발 역량을 확보하고 있으며, 지속적인 혁신 활동을 통해 동종 업계 내에서도 최고 수준의 원가경쟁력과 수익성을 유지하고 있습니다.

또한, 4차 산업혁명 시대의 도래에 맞춰 지능형 자율 공장 시스템 조기 도입을 통해 생산 혁신을 선도하고 있습니다.

가전 업계 최고 수준의 상품기획력과 R&D 역량을 바탕으로 경쟁사와 차별화된 신규Category 제품의 개발을 통해 가전 산업 내에서 확고한 일등의 지위를 구축하고, 특히 세계 최고의 일등 가전으로서 자리매김을 하기 위해서 LG SIGNATURE 등 초프리미엄 가전 브랜드의 시장 확대를 지속하며, 미래 성장을 위해 IoT/인공지능 등으로대변되는 스마트 사업 확대를 본격화하여 시장을 주도할 계획입니다.

Air Solution은 차별화된 기술과 디자인을 통해 가정용 에어컨, 공기청정기 등 Aircare 시장을 선도하고 있으며, 상업용 에어컨은 글로벌 생산 네트워크를 기반으로 생산 혁신과 에너지 효율을 극대화하는 Technology Leadership을 바탕으로 확고한 경쟁우위를 확보하고 있습니다. 칠러ㆍ스마트그리드ㆍESCO(Energy Service Company)등 에너지 절감과 관련된 통합 에너지 솔루션을 통해 초대형 빌딩, 산업 시설에 이르는 다양한 환경에서 고객의 요구에 맞는 최적의 공조 솔루션 및 통합 에너지 제어ㆍ관리 시스템을 제공하고 있습니다.

- HE (Home Entertainment)

(1) 산업의 특성

HE부문은 TVㆍAV 제품 등의 멀티미디어 영상 음향기기 및 모니터ㆍ노트북 PC 등의 IT 제품을 생산ㆍ판매하는 부문입니다. 지식 및 기술 집약도가 높은 산업 분야이며, 패널 등의 Display 관련 기술과 종합적인 하드웨어 Integration 기술, 그리고 S/W플랫폼과 차별화된 UX(User Experience) 구현 기술의 확보가 중요한 경쟁요소인 특성을 가진 산업 분야입니다.

(2) 성장성

TV시장의 수요를 위협하는 다양한 Risk가 있으나, 시장 규모가 큰 폭으로 성장하고 있는 울트라HD(Ultra High Definition) TV와 올레드TV의 글로벌 판매 확대를 통한 High-end 브랜드 이미지 구축과 지속적인 원가 절감 활동에 따른 가격 경쟁력확보를바탕으로 시장 선점과 수익성 개선에 주력하고 있습니다. 또한, 스마트TV에서는 웹OS를 기반으로 한 독자 플랫폼과 TV 시청 환경에 최적화된 UX를 제공하여 차별화를 강화하고 있습니다.

AV시장 내 성장 제품인 무선스피커와 사운드바 제품군의 판매 비중을 확대하여 매출 성장과 수익성을 확보하고 있습니다.

IT 사업의 경우 모니터는 21:9 및 UHD 등의 전략 제품을 중심으로 매출 성장과 경쟁지위 개선에 주력하고 있으며, PC는 그램 중심 매출로 성장세를 유지하고 있습니다.

(3) 경기변동의 특성

수출 비중이 높아 환율과 세계 경기 변화에 민감합니다. 미국과 중국을 중심으로 보호무역 정책이 지속되며 기업 설비투자 및 글로벌 원자재 수요는 정체기에 접어 들었습니다. 미국 등 소비 비중이 높은 국가들의 경기 하향세가 뚜렷해 지고 있으며, 중남미 시장의 경기가 둔화되었습니다. 환율 변동 위험 또한 여전히 존재하므로 시장다변화를 통한 환 Risk Hedging 및 제품 수출 확대 방안을 마련하고, 원천 기술 및 시장 선도 제품 개발 등의 기본 경쟁력 강화에 주력하고 있습니다.

(4) 회사의 경쟁우위 요소

회사는 다양한 고객 요구를 충족시킬 수 있는 Total Solution Provider로서 업계에서의 위상을 공고히 해왔습니다.

먼저 주력인 TV 사업은 차별화된 시장 선도 제품을 지속적으로 기획ㆍ개발하고 있으며, 고화질 UHD TV의 보급형 모델의 대중화를 이끌고 있습니다. 특히, 세계 최초 OLED TV 출시 및 판매 확대로 High-end 브랜드 이미지를 구축하고 프리미엄 시장을 지속적으로 선도하고 있습니다.

또한 인공지능이 탑재된 OLED TV AI ThinQ 모델 개발을 통해 고객의 번거로운 작동 없이 컨텐츠에 최적화된 화질을 구현하고 있습니다. 특히, 하반기에는 국제 해상도 규격을 충족하는 8K TV를 출시하여, 화질 관련 경쟁력을 한층 더 강화했습니다.

점차 경쟁이 치열해지고 있는 스마트 TV는 웹OS 기반의 자사 독자 플랫폼과 AI 서비스와의 오픈 파트너십을 확대하여 차별화된 UX로 보다 편리한 사용 환경을 제공하고자 노력하고 있습니다.

AV 사업은 TV와의 통합적인 디자인과 Easy Connectivity 제공을 통한 차별화에 힘쓰고 있으며, 무선스피커와 사운드바의 제품 경쟁력과 원가 경쟁력 제고를 바탕으로 시장 내 지위를 강화하고 있습니다. 뷰티케어 사업은 브랜드 인지도 향상을 통해 매출 확대 및 신사업 성장 방안을 모색하고 있습니다.

성숙기에 접어든 IT 사업은 계열사 협력을 기반으로 모니터는 21:9 및 UHD 모니터와 같은 전략 제품을 개발하여 기회 영역을 지속 발굴해 나가고 있으며, PC는 그램 등 혁신적인 제품 중심으로 꾸준히 시장점유율을 높여가고 있습니다.

- MC (Mobile Communications)

(1) 산업의 특성

MC(Mobile Communications)부문은 이동통신 단말기ㆍ태블릿ㆍ웨어러블 제품이 중심인 모바일 산업에서 관련 스마트 기기를 생산ㆍ판매하고 있습니다. 현재 모바일 산업에서 스마트폰이 차지하는 비중이 높은 가운데 디자인, HW, OS, UX (User Experience) 중심의 핵심 경쟁 요소와 더불어 컨텐츠 및 서비스의 중요성이 점점 부상하고 있습니다. 또한, 시장 성장이 예상되는 웨어러블 및 스마트홈, 스마트카 관련 컨버전스 영역이 새로운 성장 기회로 부각될 전망입니다.

(2) 성장성

스마트폰 보급률 및 교체 주기 증가로 전반적으로 저성장 기조가 유지될 것으로 예상됩니다. 다만 성장 시장 중심 저가 LTE 스마트폰 수요는 상대적으로 양호해 보이며 LTE에서 5G로의 전환 수요 또한 점차 증가할 것으로 전망됩니다. 폴더블 폰과 같은 신규 폼팩터 등장과 더불어 AI(Artificial Intelligence)ㆍ5G와 같은 신기술이 본격적으로 도입되고 있으며, 이는 스마트폰과 함께 신규 기기의 수요가 확대되는 촉매제가 될 것으로 기대됩니다. 한편 태블릿 시장은 대화면 스마트폰(패블릿)의 보급 확대로 성장세가 점차 둔화되고 있습니다.

(3) 경기변동의 특성

수출 의존도가 높아 환율 영향 및 Global 경기변동에 밀접한 영향을 받고 있습니다. 계절 관점에서는 크리스마스 시즌을 겨냥한 4분기가 최대 성수기로서 수요가 가장 크게 증가하는 반면, 상반기에는 상대적으로 수요가 감소하는 편입니다. 최근에는 상위 업체의 전략 프리미엄 제품 출시 시점 및 주기에 따른 수요 변동이 발생하는 추세이기도 합니다.

(4) 회사의 경쟁우위 요소

우수한 HW 역량을 기반으로 한 제품 차별화를 통해 고객이 사용하고 싶어하는 다양한 제품을 지속적으로 창출하고 있습니다. 스마트폰의 경우 트렌드에 부합하면서도 독창적이고 매력적인 디자인, 차별화된 멀티미디어 경험을 제공하고, 고객이 실생활에 자주 사용하는 기능에 대해서 자사만의 혁신적인 아이디어를 적용하여 고객 경험 향상을 지속 시도하고 있습니다. 스마트폰뿐만 아니라, 다양한 미래 모바일 분야에서구글 등 선도 업체의 핵심 파트너로 긴밀하게 협력하고 있습니다. 차세대 제품 개발을 위한 미래 핵심 기술 연구 개발에 집중하여, 스마트폰 및 신규 스마트기기 분야에서 제품 리더십을 지속 강화해 나갈 계획입니다.

- VS (Vehicle component Solutions)

(1) 산업의 특성

VS부문은 차량용 인포테인먼트(텔레매틱스ㆍ디스플레이 오디오ㆍ내비게이션)제품,전기자동차용 구동부품(모터ㆍ인버터ㆍ배터리팩 등), 자율주행 부품 및 자동차 램프를 생산ㆍ판매하는 부문입니다.

자동차 부품 산업은 품질과 안전을 최우선시 하고 공급 부품에 대한 높은 신뢰성과 기존 사업 경험을 요구하는 진입장벽이 높은 산업입니다. 또한, 자원의 선행 투입이 필요하고 사업화에 장기간이 소요되므로 개발 초기 단계부터 완성차 업체와 장기간 긴밀한 협력 관계를 유지해야 하는 산업입니다.

(2) 성장성

차량 내 통신 수요 증가 및 IT기기 사용 확대, 그리고 각국 정부의 환경 규제 정책과 보조금 지원 확대, 혁신적이고 편리한 차량용 램프에 대한 소비자 선호 및 글로벌 생산설비 확충으로 자사 사업 영역인 차량용 인포테인먼트 제품과 친환경 전기차 부품,그리고 차량용 램프 시장의 고성장을 예상하고 있습니다.

(3) 경기변동의 특성

경기변동, 정부규제, 보조금 지원 규모 변동 등이 자동차 시장 수요에 영향을 미치며,자동차 부품 사업은 완성차 업체의 매출 실적, 지역별 차량 판매량 변동과 밀접한 관계를 갖고 있습니다.

(4) 회사의 경쟁우위 요소

텔레매틱스 영역에서는 자사 모바일 사업의 통신 역량을 기반으로 차량용 LTE 기술 선제 대응 등 지속적으로 시장 지배력을 유지하고 있고, 디스플레이 오디오와 내비게이션 영역에서는 자사 디스플레이 및 소프트웨어 역량을 활용하여 제품 차별화 노력을 지속적으로 추진하고 있습니다.

- BS (Business Solutions)

(1) 산업의 특성

BS부문은 인포메이션 디스플레이 제품과 태양광 패널 제품으로 구성되어 있습니다.

인포메이션 디스플레이 사업에서는 B2B Commercial 제품인 모니터사이니지와 호텔 TV 등을 생산ㆍ판매하고 있으며, 패널 등의 Display 관련 기술과 하드웨어 Integration 기술 등이 중요한 기술 집약도가 높은 산업입니다. 또한 지속적인 거래 관계 유지를 위해 고객과의 파트너십을 구축하는 것이 중요한 경쟁 요소이기도 합니다. 모니터사이니지는 QSR(Quick Service Restaurant) 중심으로 성장하였으나, 현재는 교통/교육 등 다양한 산업군별 수요가 증가하고 있습니다. 최근 LED 기술 발전으로 시장이 급성장하고 있으며, 향후 비디오월 등 기존 LCD 제품과 경쟁할 것으로 전망하고 있습니다.

호텔TV 분야는 글로벌 호텔의 중앙 관리 솔루션 요구가 증대되고 있어 자체 솔루션을 보유한 자사 제품의 경쟁력을 바탕으로 시장 성장 추세에 있습니다.

태양광 산업은 지구온난화 등 환경오염과 석유, 석탄으로 대표되는 에너지원의 고갈로 신재생 에너지원의 지속적 성장이 전망됩니다. 무한 자원인 태양 빛을 에너지원으로 하는 태양광 산업의 수요는 확대되고 있으며, 태양광 발전을 위해 필수적인 태양전지와 패널의 수요도 동반하여 증가하고 있습니다. 하지만, 중국업체 중심의 글로벌공급 확대, 출력 향상 및 무역 규제 등 대외 환경의 변화로 경쟁 심화가 예상됩니다.

(2) 성장성

인포메이션 디스플레이 산업은 성장세가 지속될 것으로 전망되며, 특히 다양한 형태와 기술력이 접목되어 발전해나가는 디지털 사이니지와 호텔 TV 위주의 성장이 예상됩니다.

태양광 산업은 2015년 12월 파리기후변화협약을 통한 청정에너지 보급 기조와 더불어 중국 정부의 신재생 발전용량 목표 설정과 발전차액 지원제도 시행으로 급성장해 왔으며, 2019년 이후에는 전체 글로벌 시장에서의 고른 성장이 지속될 것으로 전망됩니다.

(3) 경기변동의 특성

인포메이션 디스플레이 산업은 수출 비중이 높아 환율, 유가 상승 등 글로벌 경기지표 악화 시 매출이 감소하는 경향을 보이기는 하나, 일반 소비재 산업과는 달리, 산업군별 물량 비중이 큰 지역에서는 경기 변동에 상대적으로 영향을 덜 받기도 합니다. 태양광 산업은 신성장 산업으로 정부 보조금 등 각국의 신 재생 에너지 발전 목표 및 정책 등 제도적 측면에 의해 영향을 많이 받습니다. 국가적 지원정책 및 태양광 발전 시스템의 설치가격 하락으로 태양광 산업이 급속한 성장을 보이고 있으나, 국가별 자국의 산업 보호를 위한 무역 규제 정책 시행으로 인해 시장의 불확실성은 일부 존재하고 있습니다.

(4) 회사의 경쟁우위요소

인포메이션 디스플레이 사업은 성장하는 사이니지 시장에서 차별화된 시장 선도 제품을 기획ㆍ개발ㆍ출시하고 있으며, 다양한 솔루션 고도화 작업을 진행하고 있습니다. 특히 차별화된 전략 제품인 OLED 사이니지는 OLED 기술력을 집약하여 고객의 다양한 요구 사항에 대응하며 시장을 선도하고 있습니다. 점차 경쟁이 치열해지고 있는 호텔 TV는 자체개발 솔루션을 비롯하여 자사의 독자 플랫폼인 웹OS를 기반으로 차별화된 UX를 제공하여 보다 편리한 사용 환경을 제공하고자 노력하고 있으며, 호텔 시장에 국한하지 않고 신규 시장 진입도 본격적으로 대응하고 있습니다.

태양광 패널 사업은 제한된 면적에서 높은 전력량을 생산하는 고효율의 N타입 태양광 패널 기술을 중심으로, 지속적인 신제품 출시를 통해 기술 선도 업체의 지위를 다져왔습니다. 세계 최고 수준의 출력을 생산하는 백컨택 기술의 NeON R 제품, 고효율 N타입 기술을 적용한 NeON2 제품을 중심으로 선진국 가정용 판매를 확대하고 있습니다.

- 이노텍

(1) 산업의 특성

카메라모듈 산업은 기술 집약적 산업이며 전후방 산업과 연관 효과가 매우 큰 고부가가치 산업입니다. 또한, 카메라모듈은 관련 기술의 발전과 함께 점차 다양한 분야의 전자제품에 적용할 수 있어, 확장 가능성이 매우 큰 제품입니다.

LED산업은 재료ㆍ가공ㆍ조립 등의 생산기술과 광원ㆍ광학ㆍ기구ㆍ방열ㆍ회로 등의 설계기술이 복합적으로 집약된 고정밀의 자본ㆍ기술 집약적 산업이며, 에너지 절감 효과가 뛰어난 고효율ㆍ저전력ㆍ친환경 광원으로 다양한 영역에서 적용되고 있습니다.

(2) 성장성

모바일 기기의 고성능화 및 복합화에 힘입어 카메라모듈 시장도 확대되어 왔습니다. 특히, 스마트폰 등 완제품의 경쟁력이 카메라모듈의 성능에 크게 좌우되면서, 새로운기능 및 고화소에 대한 니즈는 크게 증가하고 있습니다. 최근에는 스마트폰의 고사양화로 카메라모듈과 함께 3D 인식모듈 등 새로운 애플리케이션이 등장하고 있어 산업의 성장이 더욱 커질 것으로 예상됩니다.

LED산업은 고휘도ㆍ고신뢰성 기술의 발전과 가격하락 등에 힘입어 TV, 스마트폰, 노트북, 모니터와 같은 LCD(Liquid Crystal Display)의 BLU(Back Light Unit)용 광원, 일반 조명 뿐만 아니라, 차량용 광원, UV(Ultraviolet)와 같은 산업용 광원 등으로응용분야가 빠르게 확산되고 있습니다. LED는 평판 Display 사업에서 LCD의 BLU의 광원으로 사용되면서 괄목할 만한 성장을 이루었으며, 글로벌 친환경 정책 강화 및 기존 조명 대비 우수한 효율과 긴 수명 등의 장점으로 인해 실내ㆍ외 조명으로 기존 램프 시장을 빠르게 대체 중입니다. 차량용 광원은 실내등 중심의 내부 조명에서 헤드램프ㆍDRL(Daytime Running Light, 주간 주행등) 등 외부 조명으로 확대 적용되고 있으며, UV는 현재 경화ㆍ노광 시장에서 살균 시장까지 적용 영역이 확대되어 지속적인 산업 성장이 예상됩니다.

(3) 경기변동의 특성

카메라모듈 시장에서 가장 큰 비중을 차지하는 모바일용 제품은 수출 의존도가 높은 편으로, 해외 시장의 경기 변동, 첨단 기술 및 고객의 요구 변화에 영향을 받으며, 이 외 원자재 가격, 환율, 국내외 경기 변동에도 간접적인 영향을 받을 수 있습니다.

LCD BLU용 LED는 스마트폰ㆍTV 등 완제품의 수요변화에 영향을 받으며, 조명ㆍ차량 산업과도 밀접한 관계를 맺고 있습니다. 또한, 원자재 가격, 환율 및 국내ㆍ외적인 경기변동에도 간접적인 영향을 받습니다.

(4) 회사의 경쟁우위요소

카메라모듈 사업은 꾸준한 연구개발과 시장 선도 제품 출시를 통해 사업 경쟁력을 지속 강화하고 있습니다. 글로벌 전략고객과의 파트너십 강화 및 급성장하고 있는 중국시장에서의 신규 고객 확보를 통해 매출 증대를 추진하고 있습니다. 또한, 핵심 역량을 기반으로 다양한 애플리케이션 분야로 사업영역을 확대하고 있습니다.

회사는 LED의 사업기반을 에피/칩에서부터 패키지/모듈까지 수직 통합하여 사업 역량을 다져 나가고 있습니다. 기존의 LCD BLU용 LED 광원 및 일반 조명 중심의 사업구조에서 차량용 광원 및 UV와 같은 산업용 광원사업을 중심으로 사업 내실 강화에 매진하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

- H&A (Home Appliance & Air Solution)

백색가전 제품은 글로벌 시장 성장률이 정체되고 있으나, 스마트 가전ㆍ건조기ㆍ정수기ㆍ로봇 청소기ㆍ의류관리기ㆍ빌트인 가전 등의 신규 Category제품은 라이프 스타일 변화 및 건강에 대한 관심 증대 등 사회 트렌드의 변화에 따라 성장 잠재력이 높습니다. 특히 국내의 경우 최근 공기청정기ㆍ건조기ㆍ정수기 등 환경 가전 시장의 지속 성장으로 사업 환경이 개선되고 있으며, 세계 각국의 에너지 효율 규제 강화 및 확대는 고효율 가전 제품 수요 증대의 기회를 가져다 줄 것으로 예상됩니다.

자사는 핵심 부품 기술에 기반한 대용량, 고효율 중심의 제품 차별화 및 지역 적합형 제품 개발 역량을 확보하고 있으며, 지속적인 혁신 활동을 통해 동종 업계 내에서도 최고 수준의 원가경쟁력과 수익성을 유지하고 있습니다.

특히 세계 최고의 일등 가전으로서 자리매김을 하기 위해서 LG SIGNATURE 등 초프리미엄 가전 브랜드의 시장 확대를 지속적으로 추진하고, 미래 성장을 위해 IoT/빅데이터/인공지능 등으로 대변되는 스마트 사업 확대를 본격화하여 시장을 주도할 계획입니다.

- HE (Home Entertainment)

글로벌 TV시장은 보호무역 확산, 패널 공급 과잉에 따른 시장 판가 하락 및 중국 업체의 글로벌 시장 진출 확대로 경쟁이 심화되고 있습니다. TV 전체 시장의 수요는 정체되는 가운데 프리미엄 시장에서는 대형TV 및 올레드TV 시장중심으로 빠르게 성장하고 있습니다. 이외에도 TV시청환경에 최적화된 고객 경험 구현이 중요한 제품 차별화 요소입니다.

자사는 8K OLED TV 출시 등 올레드TV 시장에서의 경쟁우위를 확고하게 지키고 나노셀/대형 LCD TV판매 강화를 통해 안정적인 수익성(Profitable Growth)를 확보하였습니다. 특히 2019년 하반기 미국 소비자기술협회(CTA)로 부터 세계 최초로 8K UHD 인증을 획득하였으며, 프리미엄 제품군에 적용된 AI ThinQ 솔루션을 통해 차별화된 고객경험을 지속적으로 창출하고 있습니다.

한편, IT사업은 초경량 노트북 그램 및 21:9/UHD 모니터와 같은 전략제품 중심으로 시장을 확대하였으며, 클라우드/의료용 모니터 수주를 통한 매출 확대를 달성하였습니다. 뷰티케어 사업은 제품 포트폴리오 강화 및 출시 지역을 확대하였습니다.

- MC (Mobile Communications)

스마트폰 시장은 한국/북미 시장의 5G 상용화 및 성장시장에서의 저가 LTE 스마트폰 수요증가에도 불구하고 전반적인 보급률, 교체 주기 증가로 저성장 기조가 유지되고 있으며, 가격 경쟁력과 제품 경쟁력을 갖춘 중국 업체들의 글로벌 입지가 확대되면서 시장 경쟁도 격화되고 있습니다. 하지만, 향후 폼팩터 혁신, 5G폰 확산, AI 기술 도입이 본격화되면 신규 수요가 확대될 것으로 기대됩니다.

자사는 우수한 하드웨어 개발 역량을 바탕으로, 독창적이고 매력적인 디자인과 차별화된 멀티미디어 경험을 제공할 수 있는 제품을 출시해왔으며, 듀얼 스크린 등 실생활에 자주 사용하는 기능을 효과적으로 구현하는 새로운 폼팩터를 제공하여 고객 만족도를 제고하고 있습니다.

이외에도 생산지 운영 효율화 및 플랫폼화/부품모듈화 전략을 지속 추구하여 수익성을 개선하고자 하며, 5G의 선제적 준비를 통한 초기 시장 선점으로 재도약의 기반을 마련할 계획입니다.

- VS (Vehicle component Solutions)

글로벌 경기 악화, 완성차 업계 침체로 전체 자동차 부품시장의 수요가 감소하고 있는 상황이나 인포테인먼트 제품의 경우 통신 수요 증가 및 유럽 eCall (긴급 구조 요청 서비스) 법제화 영향 등으로 텔레매틱스 시장 성장이 예상되고, 스마트폰 연계 요구 확대 등으로 디스플레이 오디오 및 내비게이션 시장의 성장이 기대됩니다. 전기차부품의 경우 북미, 유럽 등 선진 시장의 친환경 자동차 부양 정책에 따라 시장 수요가증가하고 있습니다.

자사는 완성차 업계 동향 및 친환경자동차, 자율주행 등 국가별 정책 변화의 지속적인 모니터링을 진행하면서, 주력 사업인 인포테인먼트 사업에서는 모바일/디스플레이 역량을 활용하여 지속적으로 시장 지배력을 유지하고, 전기차 부품 사업에서는 제품 경쟁력 확보 및 수주 확대를 추진하고자 합니다. 또한 자원의 효율적인 관리 및 원가 절감 활동을 통해 수익성을 제고하고자 합니다.

- BS (Business Solutions)

인포메이션 디스플레이 시장은 대형/프리미엄 제품 중심으로 지속 성장하고 있으며,기존 QSR(Quick Service Restaurant) 중심의 성장에서 교통/교육 등 다양한 버티컬로 수요가 확대되고 있습니다. 태양광 모듈 시장은 출력/효율 중심으로 미국/유럽 등주요 선진 시장 뿐 아니라, 신흥시장에서도 성장하고 있습니다.

자사는 인포메이션 디스플레이 사업에서는 대형/UHD/LED 사이니지 등 차별화된 시장 선도제품을 기획·개발·출시하고 있으며, 버티컬 시장별 특화 솔루션의 접목으로 고객의 다양한 요구사항에 대응하며 시장을 선도하고 있습니다. 태양광 모듈 사업은 고출력 시장 공략 및 양질의 상업/발전용 파이프라인 관리 강화, 지속적인 제품 출력 향상으로 매출 성장 및 수익성을 유지하고 있습니다.

- 이노텍

광학솔루션 사업부문은 주요 고객사 매출 확대, 3D 인식모듈 등 신제품 출시, 고부가모델 판매비중 증가로 글로벌 일등 지위를 유지하면서 지속 성장하고 있습니다. 당사는 시장을 선도할 수 있는 신기술 개발을 지속하여 차별화된 핵심기술을 확보하고 글로벌 생산 전개를 가속화하여 사업 경쟁력을 강화해 가겠습니다.

기판소재 사업부문의 포토마스크와 Tape Substrate 제품은 글로벌 경쟁력을 유지하면서 수익을 지속 창출하였습니다. 특히, Tape Substrate는 양면제품을 본격 생산하여 사업 영역을 TV에서 모바일로 확대하였습니다. 반도체기판 패키지 제품은 고부가제품 위주로 사업기반을 재정비하여 수익성 개선을 지속하고 있습니다.

전장부품 사업은 모터, 통신, 파워, 카메라, LED 모듈 등 주력 제품에서 글로벌 고객 중심으로 수주를 확대하여 매출 성장을 지속하고 있으며 전기차 및 자율주행 대응 제품 개발로 미래 사업기반을 강화하고 있습니다.

(나) 공시대상 사업부문의 구분

(단위: 억원)

| 사업부문 | 품목 | 2019년 | |

| 매출액 | 비중 | ||

| H&A | 냉장고, 세탁기, 에어컨 등 | 215,155 | 34.5% |

| HE |

TV, 모니터, PC, AV 등 |

161,517 | 25.9% |

| MC |

이동단말 |

59,667 | 9.6% |

| VS | 텔레매틱스, AV, AVN 등 | 54,654 | 8.8% |

| BS | 모니터사이니지, 호텔TV, 태양광 패널 등 | 26,725 | 4.3% |

| 이노텍 | 카메라모듈, 기판소재, 모터/센서, LED 등 | 83,021 | 13.3% |

| 기타 (*) | 설비 등 | 22,323 | 3.6% |

| 합계 | 623,062 | 100.0% | |

(*) '기타'의 매출액은 '기타부문'의 매출액과 사업부문간 내부거래 상계액을 합산한 순액입니다.

(2) 시장점유율

| 제품 | 2018년 | 2017년 | 2016년 | 비고 |

|---|---|---|---|---|

| TV (OLED TV포함) | 16.3% | 16.4% | 14.6% |

세계시장점유율 (금액기준) |

| 이동단말 | 1.3% | 1.7% | 2.5% | |

| 텔레매틱스 | 16.5% | 19.6% | 22.1% | |

| AV/AVN | 6.5% | 7.6% | 8.0% | |

| 모니터사이니지 | 12.5% | 15.9% | 17.8% | 수량기준 |

| 태양광 패널 | 1.5% | 1.4% | 1.4% | 용량기준 |

| 모바일 카메라모듈 | 15.0% | 17.0% | 18.2% |

세계시장점유율 (금액기준) |

주1) TV : IHS Technology 발표자료 기준입니다.

주2) 이동단말 : Strategy Analytics 발표자료 기준이며, 2019년의 경우 조사자료가 발표되지 않아

회사의 추정치를 기재하였습니다.

주3) 텔레매틱스, AV/AVN : Strategy Analytics 발표자료를 기준으로 한 회사의

추정치를 기재하였습니다.

주4) 모니터사이니지 : IHS Technology발표자료 기준이며(일본시장 제외),

2019년의 경우 조사자료가 발표되지 않아 회사의 추정치를 기재하였습니다.

주5) 태양광 패널 : IHS Tehcnology, Bloomberg New Energy Finance, PV Insights 등의

발표자료를 기준으로한 회사의 추정치를 기재하였습니다.

주6) 모바일 카메라모듈 : 회사의 추정치이므로 조사기관 별 시장점유율이 상이할 수도 있습니다.

(3) 시장의 특성

- H&A (Home Appliance & Air Solution)

국내 가전 시장은 최근 공기청정기ㆍ건조기ㆍ정수기 등의 환경 가전이 지속적으로 성장하고 있어, 중장기적인 시장 환경의 개선이 기대되고 있으며, 국외 가전 시장은 미ㆍ중 무역 분쟁이라는 글로벌 경제 악재로 일부 시장의 전망이 불투명하지만,

아시아ㆍ중남미 등 신흥 시장에서의 견조한 시장 성장세로 인하여 글로벌 가전 시장의 확대는 지속될 것으로 기대됩니다. 또한, 최근 세계 각국의 에너지 효율 규제 강화및 확대는 시장 변화에 따른 가전 수요 증대의 기회를 가져다 줄 것으로 예상됩니다.

- HE (Home Entertainment)

TV시장은 2018년 상반기 월드컵 프로모션의 영향으로 예상 대비 수요가 소폭 성장하였으나, 2019년은 미ㆍ중 무역 분쟁, 글로벌 경제 변동성 심화 등으로 전년대비 수요가 감소하였고, 패널 공급 과잉에 따른 패널가, TV 평균 판가 하락도 가속화 되었습니다.

중국 내수시장 침체로 중국 업체의 글로벌 시장 진출이 확대되고 있으며, 프리미엄 시장 내에서의 경쟁은 더욱 치열해질 것으로 예상됩니다. 프리미엄 시장 내에서 OLED의 비중이 견고하게 유지되는 가운데, 컨텐츠 부족 등의 제약 요건에도 불구하고, 신규 프리미엄 시장 개척을 위해 8K TV를 출시하였습니다.

자사는 OLED TV의 시장 리더로서 2019년에는 2세대 인공지능 α9(알파 나인) 프로세서를 적용하여 전년대비 업그레이드된 화질을 구현하고, 소비자 사용 환경 및 시청컨텐츠에 최적화된 화질과 음질을 고객에게 제공하며 OLED 시장에서의 경쟁 우위를 확고하게 지켜나가고 있습니다.

또한, 자사의 고색 재현 기술 NanoCell(나노셀)과 인공지능(AI) 화질과 사운드가 적용된 나노셀TV로 프리미엄 UHD TV 시장 공략도 함께 강화해 나가고 있습니다.

2019년 하반기 신규 출시된 8K TV는 국제 해상도 규격을 충족하는 진정한 8K 화질을 구현함으로써, 소비자 가치를 제고하고 8K 시장의 선도적 입지를 다지고 있습니다.

- MC (Mobile Communications)

애플ㆍ삼성의 프리미엄 시장 입지는 지속 유지되는 가운데 저렴한 가격과 향상된 제품 경쟁력을 갖춘 중국 업체들의 글로벌 입지 또한 점차 확대되고 있으며, 일부 중국 업체는 고가 제품 및 선진시장 공략을 위한 브랜드ㆍ기술 투자를 강화하고 있습니다.

- VS (Vehicle component Solutions)

인포테인먼트 제품의 경우 통신 수요 증가 및 유럽 eCall(긴급 구조 요청 서비스)

법제화 영향 등으로 텔레매틱스 시장 성장이 예상되고, 스마트폰 연계 요구 확대 등으로 디스플레이 오디오 및 내비게이션 시장의 성장이 기대됩니다.

- BS (Business Solutions)

디지털 사이니지 시장은 대형화와 UHD로의 점진적인 전환, 고객의 요구사항 세분화에 따른 버티컬별 사이니지 적용 영역 확대 등으로 시장 수요가 늘어나고 있습니다.

태양광 패널 시장은 2019년에 중국 정부의 태양광 지원 정책 발표 지연에 따른 중국 시장의 역신장에도 불구하고 설치 목표 달성을 위한 국가별 지원 정책으로 유럽, 미국과 같은 대형 국가 및 베트남을 비롯한 신흥시장이 성장함에 따라 고른 성장을 보였습니다. 기존에는 저가/저효율의 다결정 제품 중심의 시장이었으나, 단결정 PERC(Passivated Emitter and Rear Contact) 중심의 고효율 제품 공급 확대 및 가격 인하 영향으로 단결정 제품의 비중이 점차 확대되고 있는 상황입니다.

- 이노텍

프리미엄 스마트폰을 대상으로 한 다양한 기능(Triple Camera, Dual Camera, Auto Focus, 손떨림 보정 등)을 갖춘 고화소 카메라의 적용 확대와 함께, 최근에는 중저가 스마트폰에서도 하드웨어 성능의 상향 평준화에 따른 고성능ㆍ고화소 카메라모듈이 점차 확대되고 있어 시장은 지속적으로 성장할 것으로 전망됩니다. 또한, 사물인터넷(Internet of Things)을 활용한 스마트 가전, 인공지능 스피커 등과 같은 새로운 제품의 등장으로 인한 신규 카메라모듈 적용 영역도 생겨나고 있습니다.

(4) 신규사업 등의 내용 및 전망

※ 해당사항 없음.

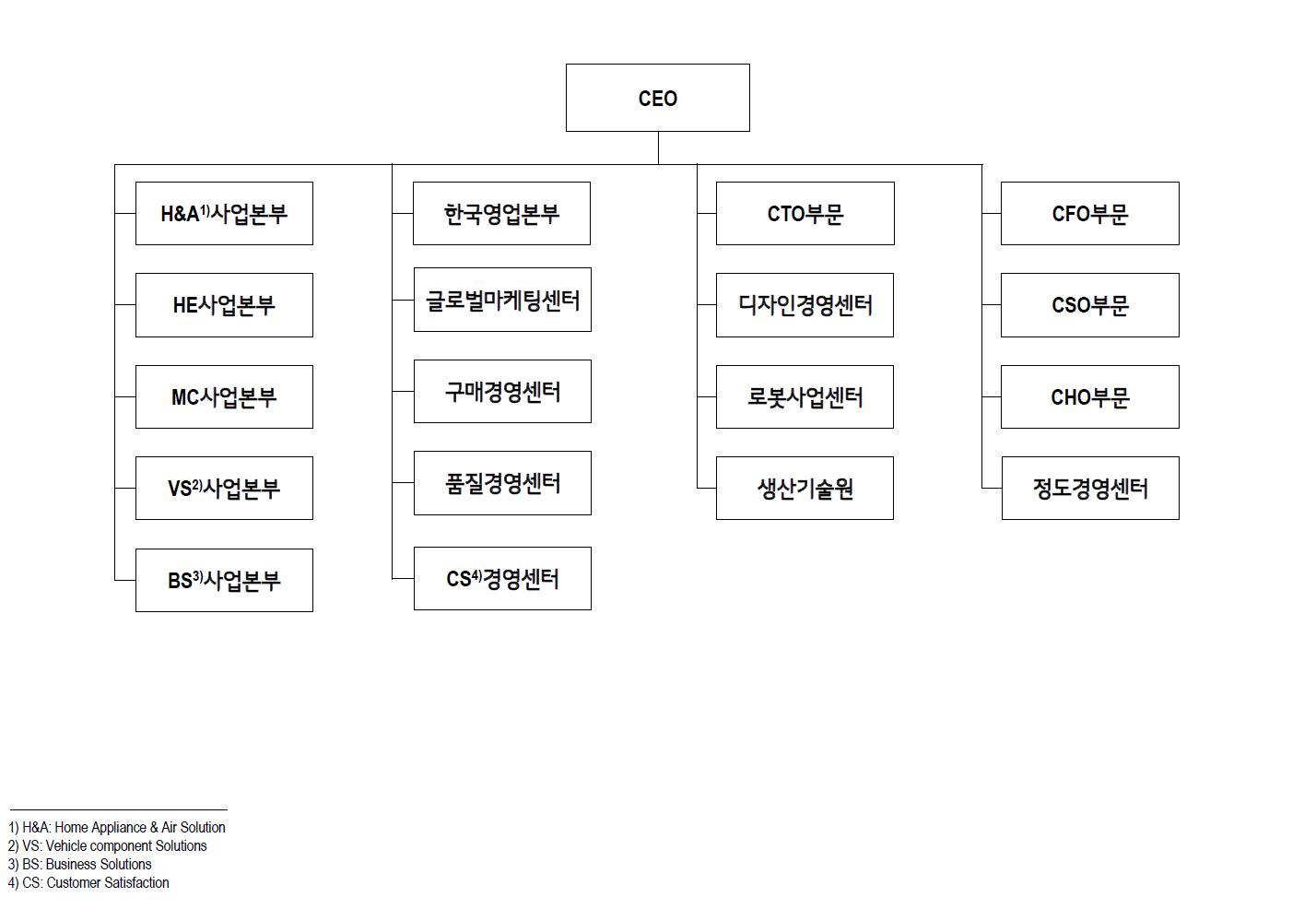

(5) 조직도

|

|

lg전자_전사조직도_20191231 |

2. LG화학

가. 업계의 현황

1) 석유화학 사업부문

① 산업의 특성

석유화학사업은 납사 등을 원료로 하여 에틸렌, 프로필렌, 부타디엔, 벤젠 등 기초원료를 생산하는 공업과 이를 원료로 하여 다양한 합성수지를 생산하는 공업을 포괄하는 사업으로 대규모 장치산업의 특징을 지니고 있습니다.

② 산업의 성장성

석유화학사업은 세계 경제 상황 및 각 제품별 수급 상황에 영향을 받으며 성장하는 사업입니다. 특히 중국 수요가 많은 관계로 중국의 경제 성장 상황과 밀접한 관련이 있습니다. 단, 이러한 경영 환경은 국제 유가, 환율, 관련 업체의 신/증설 계획 등 대외 주요 변수의 영향으로 변동될 수 있습니다.

③ 경기변동의 특성

당사의 제품은 건설자재, IT기기, 자동차, 생활용품 등에 다양하게 쓰이며 전세계 경제 상황과 관련이 있습니다. 납사가 원재료이고 수출 비중이 높기 때문에 유가 및 환율 변동과도 관련이 있습니다. 당사의 경우 고부가 제품 비중이 높으며 다양하고 경쟁력 있는 Downstream 제품 구조로 인하여 상대적으로 경기변동에 의한 영향을 덜 받는다고 볼 수 있습니다.

④ 경쟁우위요소

석유화학사업의 경우 에틸렌 및 프로필렌 등 기초 제품으로부터 PE, PVC/가소제, ABS, 아크릴/SAP, 합성고무, 특수수지 등 Downstream 제품까지 수직계열화 되어 있어 생산성과 원가절감 능력이 뛰어납니다. 또한 지속적인 고부가 제품 비중 확대를 통해 차별화된 경쟁력을 강화해나가고 있습니다.

2) 전지 사업부문

① 산업의 특성

전지사업부문은 전기차, ESS(에너지 저장 장치)에 탑재되는 중대형 전지 및 휴대폰, 노트북PC, 전동공구 등 모바일 기기와 전기자전거, e-scooter등 LEV(Light Electric Vehicle)에 탑재되는 소형 리튬이온 전지를 생산하여 판매하는 사업입니다.

② 산업의 성장성

자동차전지는 각국 정부의 연비규제 강화, 전기차의 주행거리 증가 및 내연기관 차량대비 가격 경쟁력 확보에 따라 빠르게 성장하고 있습니다. ESS전지 역시 정부의 환경 규제 및 에너지 효율성 향상을 위한 지원 정책으로 성장 잠재력이 높은 사업입니다. 소형전지는 스마트폰 및 웨어러블 기기의 보급 확대, LEV, 전동공구, 전기자전거, 전동휠 등 신규 시장의 수요 증가로 성장하고 있습니다.

③ 경기변동의 특성

자동차전지는 Global OEM 및 시장의 차량 수요와 더불어, ESS전지와 같이 각국 정부의 환경규제 및 보급 지원 정책에 영향을 받습니다. 소형전지는 IT 산업과 밀접한 관계가 있으며, 특히 스마트폰 및 노트북 PC의 완제품 수요에 영향을 받습니다. 최근에는 납축전지를 리튬이온 전지로 대체하는 전동공구 및 LEV 등의 신규 Application의 수요가 증가하고 있어 당사에게 새로운 기회가 되고 있습니다.

④ 경쟁우위요소

자동차전지는 경쟁사 대비 앞선 개발과 양산 (2000년부터 개발 시작, 2009년 시제품 양산) 및 높은 에너지 밀도, 장수명 등 제품 경쟁력을 기반으로 Global 자동차 OEM 대부분을 고객으로 확보 하였습니다. ESS전지도 제품 성능 및 Cost 경쟁력에서 우위를 강화하고 있으며, 차별화된 서비스로 고객 신뢰성을 확보하여 시장 지배력을 확대해가고 있습니다. 소형전지는 스마트폰, 태블릿 PC 등 IT 기기의 Major 업체를 전략 고객으로 확보하고 있으며, 원통형 신시장도 적극적으로 대응하여 사업 영역을 확대하고 있습니다.

3) 첨단소재 사업부문

① 산업의 특성

첨단소재사업은 자동차 전지용 양극재, 자동차 내외장재 및 부품용 엔지니어링 플라스틱 등 자동차 소재와 IT 제품용 핵심 소재를 개발하고 생산/판매하는 사업으로, 시장/고객 지향적인Specialty 소재 산업의 특징을 가지고 있습니다.

② 산업의 성장성

첨단소재사업은 전기차 보급화, 차량 경량화 및 전장화, OLED 채용 확대 등 자동차 및 IT 산업의 변화에 부합하여 선제적인 기술 개발이 필요합니다. 당사는 산업소재, 자동차소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중이며 제품 Mix 개선, 고객 다변화, 원가 경쟁력 강화 노력을 지속하여 점진적으로 수익성을 개선해 나갈 계획입니다.

③ 경기변동의 특성

첨단소재사업은 전방산업의 수요 변화에 민감하고, 주요 원재료 구매처가 일본, 중국 등 해외 업체이므로 달러, 엔화, 위안화 등 환율 변동과도 관련이 있습니다. 당사는 고부가 제품 비중 확대, 원가 경쟁력 강화, 고객 및 거래선 다변화 등을 통해 경기 변동에 따른 사업Risk를 최소화하고 사업의Fundamental을 강화하고 있습니다.

④ 경쟁우위요소

첨단소재사업은 빠르게 변화하는 전방 산업에 대응하여 선제적으로 핵심 기술을 개발하고, 고객 맞춤형Specialty 사업의 특성상 고객에 차별화된 솔루션을 제공하는 것이 매우 중요합니다. 당사 산업소재의 양극재 사업은 전기차 시장의 본격 개화에 따라 고용량 양극재 개발을 위해 지속적인 제품 개발 및 생산을 진행하고 있습니다. 자동차소재의 엔지니어링 플라스틱 사업은 내재화된 원재료를 기반으로 한 차별화된 고부가가치 제품으로 시장을 선도해 나가고 있습니다. IT소재의 주요 제품인 편광판의 경우 중국 현지에 생산 체제를 집중하여, 글로벌 최대 성장 시장인 중국에서 견고한 시장 지위를 확보하고 있으며, 고성장 산업인OLED 소재는 고객사와 긴밀한 협업을 통해 맞춤형 솔루션을 제공하고 있습니다.

4) 생명과학 사업부문

① 산업의 특성

바이오·제약산업은 인간의 생명과 직결되고 공공성이 큰 산업이므로 각국 정부에서 의약품의 생산, 임상, 허가 뿐 아니라 시판 후 부작용 모니터링까지 엄격하게 관리하고 있습니다. 또한 개발의 난이도가 높고 성공에 대한 불확실성이 크나 가치와 혁신에 대한 보상이 분명한 산업입니다.

② 산업의 성장성

글로벌 바이오·제약 시장은 여전히 충족되지 않은 의료수요 (Unmet Medical Needs)가 크며, 2018년 약 8,640억불 규모에서 2024년 약 1조 2천억불 규모로 매년 6% 수준의 성장이 예상됩니다. 이는 인구 고령화와 생명과학기술의 혁신에 따른 새로운 치료제 개발 증가에 기인한다고 볼 수 있습니다.

③ 경기변동의 특성

바이오·제약산업은 수요탄력성이 낮고, 경기흐름의 영향을 덜 받는 특성을 가지고 있으며, 의약품 가격은 비탄력적인 특성을 가지고 있습니다. 의약품의 경우 생명 및 건강과 직접 관련이 있어 가격이 높아지더라도 비용을 지불하고 구매하려는 속성을 지니고 있기 때문입니다. 따라서 타 산업 대비 경기변동에 큰 영향을 받지 않고 안정적인 성장이 가능한 분야로 인식되고 있습니다.

④ 경쟁우위요소

바이오·제약산업은 새로운 신약 발견을 위한 연구가 곧 산업의 경쟁력으로서 타 산업에 비해 비중이 높은 차별성을 보유하고 있습니다. 생명과학사업본부는 지난 30여년간 축적한 연구개발 역량과 성과, 그리고 Global 사업 비중 등에서 국내 경쟁사와 차별화된 사업역량을 보유하고 있습니다. 특히 바이오 분야에서는 1989년 국내 최초 유전공학 의약품 '인터맥스감마' 출시 이후, 2009년 세계 유일의 주1회 소아성장호르몬 '유트로핀플러스' 출시, 2014년 국내 최초 1주 제형 관절염치료제 '시노비안' 출시, 2018년 일본 최초의 엔브렐 바이오시밀러인 '유셉트' 출시 등 꾸준히 연구개발을 통해 신제품을 출시해왔으며, 중국 에스테틱 시장을 선도중인 미용성형 필러 '이브아르' 사업을 중심으로 지속적인 바이오 분야의 경쟁우위를 축적해 나갈 것입니다. 백신 분야에서는 5가 혼합백신을 개발하여 2016년 WHO로부터 PQ 인증을 획득하고, UN입찰 시장에 본격적으로 진입하여 제품을 공급하고 있습니다. 대사질환 분야에서는 2012년에 국내 최초로 당뇨신약 '제미글로'를 출시하였고, 추가로 당뇨복합제인 '제미메트'를 출시하여 국내시장에서 성공적으로 Market Share를 확대하고 있습니다. 생명과학사업본부는 중장기 성장동력인 혁신신약 개발을 위해 집중연구분야를 당뇨/대사질환, 항암/면역 및 New Technology (혁신 기반 기술)로 선정하고 단계별 실행 로드맵을 수립하여 전략을 실행해 나가고 있습니다. 특히, 신약개발의 전체 Value Chain 中 난이도가 높고, 가치가 큰 '초기임상개발' 단계(후보약물 도출 이후부터 임상2상 까지)에서 핵심 역량을 확보하여 차별적 R&D 모델을 수립하고자 합니다. 그리고 R&D 역량과 효율성을 강화하기 위한 전략으로 글로벌 수준의 내부역량 육성 뿐 아니라 글로벌 네트워크 확보 등 개방형 혁신을 전방위적으로 구현하여 신약 파이프라인을 적극적으로 확대해나가고자 합니다. 또한 우수인력과 기회요소가 풍부한 미국 보스턴 지역에 Global Innovation Center 설립하여 향후 성공적인 글로벌 신약 개발 및 출시를 위한 전략을 실행하고, 미국 현지에서 전방위적 Open Innovation을 추진하고 있습니다.

5) 공통 및 기타부문

당사가 2016년 4월 인수한 종속회사 (주)팜한농은 작물보호제, 비료, 종자 등의 제조 및 판매를 주요 사업으로 하고 있으며, 공통 및 기타부문에 포함되어 있습니다.

① 산업의 특성

작물보호사업은 작물 재배기간 중에 발생하는 병해충 및 잡초로부터 농작물을 보호하는 제품을 판매하는 산업이며, 식량수급 및 농가소득의 안정과 밀접한 관계를 가지고 있습니다. 토질, 수질 등의 환경오염 우려로 제품 개발, 생산 및 유통에서 엄격한 규제를 받고 있지만, 최소한의 수익성이 보장되는 산업으로 수요계절성이 뚜렷한 반면 천재지변 및 병충해 종류 및 발생 정도에 따른 수요가 변동되는 특성이 있습니다.

비료 사업은 작물에 영양분을 공급하는 산업이며, 대규모 설비투자가 필요한 전형적인 장치산업이자 자본집약적인 산업으로 원료의 수입과 수송 문제로 인해 주로 임해지역에 위치하고 있습니다. 타산업과 비교할 때 경기에 비탄력적이며 안정적인 시장기반을 가지고 있지만 주원료인 요소, 암모니아, DAP 등 대부분의 원료를 수입에 의존하기 때문에 국제 원료가격에 민감한 특성을 보입니다. 종자사업은 농업재배의 시작이 되는 종자를 개발, 생산 및 공급하는 사업으로 제품 자체가 생명체이고 생산 시기가 정해져 있기 때문에 품질관리와 수급관리가 매우 중요하며 새로운 종자 개발에 많은 시간이 소요되므로 장기적인 R&D 투자가 필요합니다.

② 산업의 성장성

작물보호산업은 환경보존운동의 확산 및 강화로 생산량, 판매가격 등에서 규제를 받고 있지만, 향후 수요의 트랜드가 독성은 적고, 기능성은 높아진 고품질, 고가의 제품으로 대체를 이루어 금액 면에서 꾸준한 증가가 예상됩니다. 국내 화학비료 산업은 농업환경 변화에 따른 경지면적 감소와 정부의 친환경 정책에 따라 성장이 둔화되는 측면이 있으나, 세계 비료 수요는 식량수요의 증가 및 재배면적 정체에 따른 식량 생산성 제고 필요성, 바이오 에너지 수요 증가 등으로 '07년말 이후 급증하였으며, 이러한 경향은 당분간 지속될 것으로 전망됩니다. 또한 국내 종자시장은 경지 면적의 감소로 인하여 성장이 정체상태에 있지만, 세계종자시장은 인구증가로 인한 수요증가 및 재래종 종자시장에서 고가의 교배종 종자시장으로의 전환 등으로 지속적인 성장이 예상됩니다.

③ 경기변동의 특성

작물보호, 비료, 그리고 종자산업 모두 농업이 지속되는 한 일정 규모의 시장이 유지되어 경기변동에 의한 영향이 적으나, 기후 변화에 따라 일부 영향을 받는 특성이 있습니다.

④ 경쟁우위요소

종속회사는 작물보호제 신물질 개발을 위해 정부기관, 대학 등과 협력하여 꾸준한 연구를 진행하고 있으며 성과도 거두고 있습니다. 국내 작물보호제 시장의 약24%를 점유하고 있는 종속회사는 국내 최대의 생산능력을 자랑하는 구미공장을 비롯한3개의 공장에서 최고의 품질을 보유한 약200여종의 제품을 생산, 공급하면서 국내 작물보호제 업계를 선도해 나가고 있습니다. 종속회사의 비료부문에서는 코팅비료(CRF)에서 국내 최대의 생산능력과 최고 수준의 비료용출 기술력을 바탕으로 원가 및 기술력에서 우위를 확보하고 있습니다. 종자부문은 우수한 육종개발인력 및 다양한 유전자원을 바탕으로 기능성 신품종을 출시하고 있으며, 해외사업 확대를 위하여 해외 R&D 투자를 지속하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

1) 석유화학 사업부문

2019년 석유화학 사업부문은 Macro 불확실성 확대에 따른 수요 부진으로 주요 제품 스프레드 악화로 전년 대비 수익성이 둔화 되었습니다. 향후 시황 전망은 불확실한 수요 상황이 지속되어 Upstream 분야는 부진이 예상되나, 2019년 고부가 제품 Capa증설이 완료됨에 따라 신규 Capa의 본격 가동 효과로 고부가 Downstream 수익성은 상대적으로 견조할 것으로 예상 됩니다.

2) 전지 사업부문

전지 사업부문은 자동차 / ESS / 소형 전분야에 걸친 수요 증가가 예상됩니다. 자동차전지는 Global OEM의 대규모 전기차 프로젝트가 증가하고 있어 자동차 전지 출하 확대가 전망되며, ESS는 신재생에너지 보급 트렌드 가속화, 각국 규제 및 지원 정책을 바탕으로 지속 성장할 것으로 전망됩니다. 또한 소형전지는 기존 IT용 시장의 성장 둔화에도 불구하고 LEV, 전동공구 등 신규 Application의 원통형전지 적용 확대가 예상됩니다.

3) 첨단소재 사업부문

첨단소재사업은 차량 경량화 및 전기차 보급화 트렌드 확산에 따라 자동차소재 및 산업소재 영역에서 사업기회가 확대될 것으로 예상됩니다. IT소재는 수요 둔화 및 국내 패널사LCD 감산 등으로 어려운 시황이 예상되나, 당사는 OLED 소재 등 고부가 기능성 제품 중심으로 사업 포트폴리오를 개편하고 있습니다. 당사는 사업 단위간 시너지 효과 증대, 생산성 개선을 통한 원가 경쟁력 지속 강화, 고부가 제품 중심의 포트폴리오 전환 등의 노력을 통해 Specialty 소재 사업자의 모습을 갖추어 나가고자 합니다.

4) 생명과학 사업부문

전세계적인 인구 고령화와 생활습관 변화로 인해 의료분야 지출이 확대되고 있으며, 특히 신약의 출시가 활발한 항암/면역 질환 분야가 성장을 주도할 것으로 예상하고 있습니다. 당뇨를 포함한 대사질환도 지속적인 성장이 예상됩니다. 반면 신약개발에 소요되는 시간과 비용은 지속적으로 증가하고 있어 R&D 효율성을 제고하기 위한 활동이 바이오·제약 사업의 핵심경쟁력이 될 것으로 예상됩니다. 생명과학 사업부문은 당뇨신약 '제미글로'의 국내시장 확대 및 엔브렐 바이오시밀러 '유셉트'의 한국, 일본 출시 등 자체개발 제품 중심으로 성장하고 있습니다. 향후 신약개발 R&D 투자, 신제품 출시에 따른 마케팅비용 증가가 예상되나, 주력제품의 지속성장, 휴미라 바이오시밀러 등 신제품 출시와 혁신 신약 개발에 대한 전략적인 R&D 추진으로 중장기 성장을 지속해 나갈 예정입니다.

5) 공통 및 기타부문

당사가 2016년 4월 인수한 종속회사 (주)팜한농은 작물보호제, 비료, 종자 등의 제조 및 판매를 주요 사업으로 하고 있으며, 공통 및 기타부문에 포함되어 있습니다.

국내 작물보호제 시장은 경지면적 감소에 따른 사용량 감소 등으로 경쟁이 심화되고 있지만 세계 작물보호제시장은 인구 증가 및 농축산물 수요증가로 지속 성장하고 있으며, 글로벌 원제사간 사업경쟁력 강화를 위해 M&A가 증가하는 추세입니다. 비료 산업은 국내시장 성장이 둔화되었지만 세계비료시장은 규모가 확대되고 있으며 국내시장의 경우, 대농화 경향의 증가로 기계 사용에 적합하고, 노동력 절감형 비료 판매가 증가하는 추세입니다. 종자산업은 국내시장의 경우 신규업체의 진입 및 수입종자 확대로 경쟁이 심화되고 있으며, 해외시장은 식량자원보호 차원에서 국가차원의 규제가 강화되고 있는 상황으로, 생산성이 높고 병에 강하고 기능성이 첨가된 차별화된 신품종 개발을 통하여 경쟁력을 확보하는 것이 중요합니다.

(2) 시장점유율

| (단위:%) |

| 사업부문 | 주 요 제 품 | 시 장 점 유 율 | 시장점유율 자료출처 |

비 고 | ||

| 2019 | 2018 | 2017 | ||||

| 석유화학 사업부문 |

PVC RESIN | 54.4 | 53.4 | 53.2 | 당사 산정 | 국내시장 기준 |

| LDPE | 39.0 | 48.0 | 42.0 | 석유화학공업협회 | ||

| 가소제 | 42.8 | 51.4 | 43.8 | 당사 산정 | ||

| ABS | 56.3 | 56.5 | 55.9 | 석유화학공업협회 | ||

| PS | 11.4 | 12.4 | 16.6 | 석유화학공업협회 | ||

| BPA | 37.9 | 27.3 | 26.8 | 석유화학공업협회 | ||

| 전지 사업부문 |

2차전지 (소형전지) | 12.1 | 13.8 | 16.9 | B3 | 세계시장 기준 |

| 첨단소재 사업부문 |

편광판 | 27.0 | 27.0 | 29.0 | 당사 산정 (대형제품 기준) | |

| LCD재료 | 12.4 | 13.1 | 12.8 | 당사 산정 |

||

| 생명과학 사업부문 |

성장호르몬제 | 34.0 | 33.0 | 33.0 | IMS | 국내시장 기준 |

| DPP-4 계열 당뇨병 치료제 | 19.0 | 17.7 | 16.9 | UBIST | ||

| HA 관절 주사제 | 24.0 | 24.4 | 33.0 | 보험심사평가원 청구액 기반 당사 산정 |

||

<주요종속회사 (주)팜한농>

| (2019년 12월 31일 기준) |

| 구 분 | 시장점유율 | 비 고 |

| 작물보호제 (농약) | 25.8% | 농약공업협회 회사별/품목별 판매현황자료를 이용한 (주)LG화학 추정 |

| 비료 | 7.7% | 농협중앙회 전산검수데이터를 이용한 (주)LG화학 추정 |

(3) 시장의 특성

| 사업부문 | 주 요 제 품 | 구체적용도 | 주요목표시장 | 수요자의구성 및 특성 | 수요변동요인 |

| 석유화학 사업부문 |

에틸렌, 프로필렌, PE, PP, PVC, ABS, 아크릴, 알코올, SAP, 합성고무, 특수수지 등 |

석유화학제품 가공원료 |

국내 및 해외 | 합성수지,플라스틱 가공업체, 가전제품 생산업체 |

경기변동 |

| 전지 사업부문 |

소형전지, 자동차전지, ESS전지 등 | 2차전지 | 국내 및 해외 | 정보통신업체 및 자동차 관련 업체 |

경기변동 |

| 첨단소재 사업부문 |

EP, 편광판, LCD재료, 양극재, 수처리RO필터, OLED 재료 등 |

광학소재, 전자재료 |

국내 및 해외 | 정보통신업체 및 가전제품 생산업체 |

경기변동 |

| 생명과학 사업부문 |

당뇨치료제, 미용필러, 성장호르몬제, 백신 등 |

의약품 및 정밀화학제품 |

국내 및 해외 |

병의원 및 의약품/농업 유통 관련 업체 등 | - |

| 공통 및 기타부문 | 작물보호제, 종자, 비료 및 전사 사업부문에 대한 공통 관리, 영업 및 연구개발 활동 수행 |

살균제, 살충제, 제초제, 농산물 재배 |

국내 및 해외 | 농업 관련 업체 등 | - |

(4) 신규사업 등의 내용 및 전망

- 해당 사항 없음.

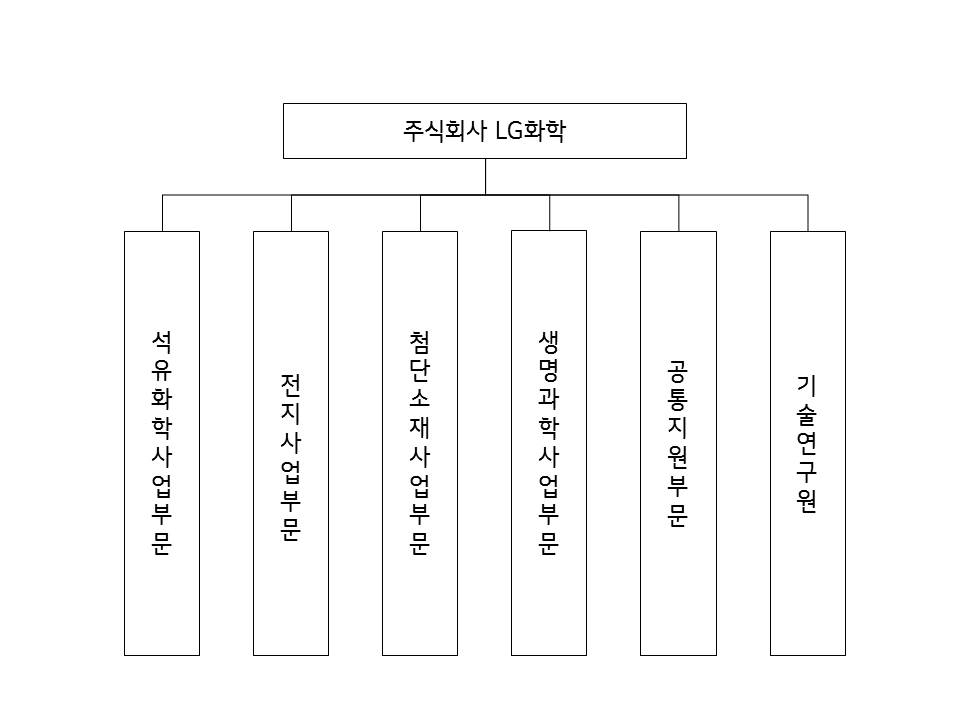

(5) 조직도

|

|

lg화학_전자조직도_20191231 |

3. LG유플러스

가. 업계의 현황

1) 산업의 특성

통신서비스 산업은 전국민을 대상으로 하는 서비스이므로 전국적인 서비스를 제공하는 것이 사업자의 경쟁력 확보에 중요한 요소이며 이에 따라 사업 초기에는 대규모 투자지출을 수반하게 되어 수익을 실현하기 까지는 오랜기간이 소요되는 특성이 있습니다. 반면 산업의 특성상 모든 국민이 통신서비스의 사각지대에 놓여지지 않도록 보편적 서비스의 성격 또한 가지고 있으므로 단순히 수익성만을 추구하기 보다는 전국민의 편익을 고루 높여가면서도 이용요금의 부담을 낮추도록 해야하는 대표적인 규제산업 범주에 포함되기도 합니다. 2019년 말 현재 당사를 포함한 3개 MNO(Mobile Network Operator)사업자가 무선서비스를 제공중이며 유선서비스는 당사를 비롯한 다수의 서비스 제공사업자가 경쟁중에 있습니다. 2019년 4월 3일, 5G 첫 가입자 개통을 시작으로 5G가 상용화되기 시작하였고, 무선 서비스 시장은 더욱 커질 것으로 예상하고 있습니다.

2) 산업의 성장성

2011년 7월 LTE시장이 열린 이후로 무선통신시장은 꾸준히 성장해왔으며, IoT 등 M2M(Machine to Machine) 회선의 경우 그 시장규모는 아직 작지만 성장잠재력이 있는 상황이며 또한 5G시장에 대한 기대감이 존재하는 바 향후 본격적으로 5G서비스가 제공될 경우 큰 폭의 수익성장이 기대되는 상황입니다. 당사의 2019년 말 기준 LTE와 5G서비스의 누적 가입자 비중은 96.2%로 대부분의 가입자가 4G 또는 5G 서비스 이용 고객으로 전환 되고 있습니다. 5G서비스의 본격화로 미디어 시장은 더욱 커질 것으로 예상되며, 이에 따라 당사 고객의 무선데이터 사용량은 꾸준히 증가할 것입니다.

유선통신시장의 경우는 전통적인 수익원이던 유선(PSTN)전화의 매출이 급감하고 있는 중이며 전용회선, 기업인터넷 시장도 포화상태로 정체중입니다. 하지만 IPTV시장이 빠른속도로 성장하고 있으며 기가인터넷 서비스의 수요도 빠르게 올라오고 있어서 해당 분야에서는 큰 폭의 성장을 거듭하며 유선시장의 전반적인 성장을 견인하고 있습니다. LG유플러스를 대표하는 키즈 서비스인 '아이들 나라'에 이어 20-30대 매니아층을 형성하고 있는 넷플릭스 서비스, 시니어 대상의 브라보라이프 출시가 완료됨으로써 전 세대를 아우르는 유플러스만의 차별화된 IPTV 서비스 라인업이 구축되었으며, 초고속인터넷 서비스를 기반으로 음성 AI와 홈IoT, IPTV 간 연계를 지속적으로 강화하여 영상콘텐츠와 생활지식정보 검색을 더 편리하게 이용할 수 있는 서비스 고객관점에서 가장 편한 스마트홈서비스를 제공함으로써 고객가치 향상에 지속 기여하고자 노력하고 있습니다.

3) 경기변동의 특성

통신서비스는 전 국민의 필수 불가결한 생활필수 서비스로 볼 수 있습니다. 이러한 생활필수 서비스는 사업 진행에 있어 경기변동에 따라 그 수요가 크게 동요되지 않으며 계절에 따른 변동성 또한 없는편이므로 계절에 따라 민감하게 반응하지 않습니다.

4) 경쟁요소

통신서비스업의 가장 중요한 경쟁요소라 할 수 있는 네트워크 품질은 4G LTE시대를거치며 그 중요성이 더욱 부각되었고, 최근의 통신시장은 5G 도입으로 새로운 변곡점을 맞이하고 있습니다. 2011년 7월, 국내 최초로 4G LTE의 첫 전파를 쏘아 올린 당사는 최초의 LTE 상용화 및 LTE 전국망 구축에 이어, 14년 7월 세계최초 광대역 LTE-A 전국 서비스를 개시하는 등 빠르고 쾌적한네트워크 서비스를 제공해 왔습니다. 그리고 2018년 12월 1일 자정, LG유플러스는 서울 마곡에 위치한 LG사이언스 파크에서 첫 5G 전파를 송출하며 세계 최초로 5G 상용화 서비스를 개시했습니다. 전연령층이 실생활에서 즐길 수 있는 'U+프로야구'와 'U+골프'의 스포츠 중계 서비스에 이어 18년 10월에는 엔터테인먼트 서비스인 'U+아이돌Live'를 출시하였고, 2019년에는 U+AR쇼핑, U+게임live, 스마트 홈트 등 실생활에서의 편의성을 위한 다양한 서비스를 출시하였습니다. AR/VR 등 실감형 기술을 통한 5G 핵심 콘텐츠의 차별화된 서비스 제공을 통해 5G시대에서도 'LTE 1등'의 위상을 이어갈 수 있도록 노력하고 있습니다. 홈서비스의 경우, 모든 서비스 부문의 가격 및 서비스 품질, 마케팅 등이 경쟁 요인으로 볼 수 있으며, 주 사업자인 당사를 포함하여 KT 및 SK브로드밴드, SO 등이 이를 놓고 시장 내 경쟁 우위를 점하려 많은 노력을 기울이고 있습니다.

5) 자금조달상의 특성

당사는 회사채 발행 및 은행을 포함한 금융기관 등으로부터 일반대출, 시설자금 등을통해 자금조달을 시행하고 있습니다. 자금조달 시 차입금리의 최소화 및 차입금의 만기 분산 등을 고려하여 회사의 영업 및 투자활동에 필요한 자금의 안정적 확보를 통해 노력하고 있습니다.

6) 관련 법령 또는 정부의 규제 등

당사는 무선 및 유선통신사업을 영위함에 있어 전기통신사업법, 전파법, 개인정보보호법, 정보통신망 이용촉진 및 정보보호 등에 관한 법률, 위치정보의 보호 및 이용 등에 관한 법률, 정보통신공사업법, 통신비밀보호법, 전자금융거래법, 전자서명법, 방송통신위원회의 설치 및 운영에 관한 법률, 국가정보화 기본법, 정보통신기반 보호법, 정보통신산업 진흥법, 인터넷 멀티미디어 방송사업법, 방송법, 소프트웨어산업 진흥법, 인터넷주소자원에 관한 법률, 콘텐츠산업 진흥법, 평생교육법, 이동통신단말기유통구조 개선에 관한 법률, 자산유동화에 관한 법률 등의 적용을 받고 있습니다.

또한 이외에도 당사는 상법, 자본시장과 금융투자업에 관한 법률, 독점규제 및 공정거래에 관한 법률, 하도급거래 공정화에 관한 법률, 소비자기본법, 방문판매 등에 관한 법률, 전자문서 및 전자거래기본법, 전자상거래 등에서의 소비자보호에 관한 법률, 도로법 등의 적용을 받고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

[LG유플러스 연결대상 종속회사 개황]

당기말 현재 회사의 연결대상 종속기업 현황은 다음과 같습니다.

|

종속기업 |

소재지 |

업종 |

| ㈜아인텔레서비스 | 대한민국 | 텔레마케팅서비스 |

| ㈜씨에스리더 | 대한민국 | 텔레마케팅서비스 |

| ㈜미디어로그 | 대한민국 | MVNO사업 등 |

| DACOM America, Inc. | 미국 | 통신서비스 |

| ㈜씨에스원파트너 | 대한민국 | 텔레마케팅서비스 |

| ㈜위드유 | 대한민국 | 기타사무지원서비스 |

| LG UPLUS FUND I LLC | 미국 | 투자업 |

| ㈜엘지헬로비전(주1) | 대한민국 | 케이블티비사업 등 |

| ㈜엘지헬로비전하나방송(주2) | 대한민국 | 유선방송사업 |

주1) 당기 중 ㈜엘지헬로비전의 지분 50.00%+1주를 취득하여 지배력을 획득하였습니다.

주2) 당기 중 지배력을 획득한 ㈜엘지헬로비전의 종속기업입니다.

주3) 홈 서비스 개선을 위한 목적으로 종속회사 ㈜유플러스홈서비스를 2020년 1월 2일자로 출자

설립하였고, 출자금은 14,000백만원이며, 지분율은 100%입니다.

2010년 LG그룹내 통신서비스 계열사(LG텔레콤, LG데이콤, LG파워콤) 합병 이후 명실상부한 종합 유무선 통신사로서 발돋움을 하였고, 2011년 세계최초로 전국 커버리지의 LTE전파를 쏘아 올렸습니다. 또한 2018년 첫 5G 전파를 송출했고, 세계 최초로 5G 상용화 서비스를 개시하면서 당사는 지속적이고 구조적인 성장을 거듭하고 있습니다.

무선사업은 가장 빠르고 안정적인 LTE 네트워크의 강점과 서비스차별화로 질적가입자를 확보하며 누적가입자 15백만(2019년말 기준)을 달성하였고, 선택약정할인 요율의 상향 및 다양한 요금할인정책의 영향에 따라 2018년에 감소하였던 무선사업수익이 2019년에는 그 영향이 줄어들어 전년대비 성장하였습니다. 최근 통신산업은 네트워크 주도권 경쟁이 심화되고 있으며 네트워크 커버리지와 속도경쟁으로부터 콘텐츠와 풀랫폼이 연계된 부가서비스까지 그 범주가 넓어지고 있습니다. 이러한 시장 변화에 따라 LG유플러스는 기존LTE시장에서의 기술적 우위와 이니셔티브를 5G 에서도 이어갈 수 있도록 준비해 나가고 있습니다.

유선사업은 홈상품 차별화로 새로운 컨버지드 홈 시장을 창출하고 있습니다. 2012년 10월 세계 최초로 구글IPTV를 출시한 이후, 세계 최초 '쿼드코어 4K UHD IPTV', 세계 최초 '우퍼 IPTV' 등 타 유료방송서비스 제공자들이 제공하지 못하는 혁신적이고 차별화된 서비스를 제공하며 국내 유료방송시장을 선도하고 있습니다. 2019년에도 LG유플러스의 IPTV사업은 특화서비스로 자리매김하고 있는 넷플릭스, 아이들나라 등 U+tv 경쟁력에 기반해 견조한 가입자 성장을 지속하였습니다.

성장하는 미디어 시장 내 경쟁력 확보를 위해 2019년 12월, 당사는 LG헬로비전을 인수 하였습니다. 이를 통해 당사는 유료방송 시장과 통신시장의 통합추세를 반영하고 케이블방송과 IPTV의 융합시너지 도모로 산업의 성장을 촉진할 것으로 기대하고 있습니다. 향후에도 경쟁의 패러다임을 서비스 중심으로 변화시키기 위해 상품 경쟁력강화에 더욱 힘쓸 것입니다.

초고속인터넷 사업은 컨텐츠가 고용량화 됨에 따라 보다 빠르고 쾌적한 통신환경의 수요가 높아질 것을 예상하고 2014년에 기가인터넷서비스를 출시하였으며, 2019년말 기준으로 전체 초고속인터넷 가입자 중 57%를 차지할 정도로 비중이 커지면서 수익성장을 견인하고 있습니다.

기업사업의 경우, 당사는 국내 최초 데이터 통신 사업자로서 기업 고객의 가치와 경쟁력을 높일수 있는 서비스를 제공합니다. 유무선 통신사업을 기반으로 다양한 분야와 결합하여 차별적인 서비스를 제공하며, 5G, AI, 빅데이터 등을 활용하여 변화하는 비즈니스 환경에 적극적으로 대처하고 있습니다. 데이터 및 전화시장에서는 당사의 안정적인 회선 및 솔루션, 메시징 사업과 연동하여 추가적인 수익성장을 도모하고 있습니다. 또한 세계 최고 수준의 인프라와 보안시스템을 갖춘 아시아 최대규모의 IDC 평촌 '메가센터'는 맞춤형 호스팅 등 고객맞춤설계를 기반으로 국내외 IT기업, 포털, 게임사 등 글로벌 대형고객을 유치하고 있으며, 클라우드, 빅데이타, 사물인터넷 등 고집적 기반서비스의 국내 최고 IT인프라를 제공하고 있습니다. 이와같이 기업시장에서의 강점을 활용하여 B2B시장에 대한 타겟 마케팅을 강화하고, 차별적 고객가치를 제공 및 다양한 고객맞춤형 부가서비스를 지속 개발하고 제공함으로써 상품 경쟁력을 강화해 나가고 있습니다.

향후에도 LG유플러스는 통신시장의 변화를 주도하는 시장 선도기업으로의 입지를 더욱 확고히 할 계획이며 모바일, 홈, 기업, IoT 등 모든 사업영역을 강화해 5G시대 리더로 자리매김하여 그 위상을 이어나갈 것입니다.

* LG유플러스는 사업에 대한 선택과 집중의 차원에서 2019년 12월 전자결제사업 매각을 결정 하였습니다. 해당 매각으로 확보된 자금은 5Gㆍ미디어ㆍ컨텐츠 등 미래핵심사업을 진화시키는 재원으로 활용될 예정입니다.

(나) 공시대상 사업부문의 구분

(1) 사업부문의 구분

1) 무선 사업

2019년 말 기준 당사 전체 영업수익의 57.8%를 차지하는 가장 주된 사업이며 무선서비스사업중 당사가 진행중인 세부사업으로는 LTE개인무선통신서비스 / 2nd Device / M2M / 웨어러블 / MVNO(자회사) 사업등이 있습니다.

2) 스마트홈 사업

스마트홈서비스는 IPTV / 초고속인터넷 / VoIP전화 서비스로 분류하고 있으며, 2019년말 기준 전체 영업수익 중에서 21.4%를 구성하고 있습니다.

3) 기업 사업

기업부문은 B2B사업이며 e-Biz / IDC / 전용회선 / 전화사업 등으로 구성되어 있으며 2019년 말 기준 총 영업수익 대비 20.8%를 구성하고 있습니다.

(2) 시장점유율

| 사업구분 | 회사명 | 시장점유율 | ||

|---|---|---|---|---|

| 2019년 12월 | 2018년 12월 | 2017년 12월 | ||

| 무선서비스 | LG유플러스 | 22.1% | 21.3% | 20.7% |

| SK텔레콤 | 46.0% | 46.9% | 47.9% | |

| KT | 31.8% | 31.8% | 31.4% | |

| IPTV | LG유플러스 | 24.8% | 24.2% | 23.0% |

| SK브로드밴드 | 28.8% | 28.5% | 28.4% | |

| KT | 46.3% | 47.3% | 48.6% | |

| 초고속인터넷 | LG유플러스 | 19.5% | 19.0% | 18.0% |

| SK브로드밴드 | 25.6% | 25.3% | 25.7% | |

| KT | 40.9% | 41.0% | 41.3% | |

| 기타 | 14.0% | 14.7% | 15.0% | |

(3) 시장의 특성

통신서비스의 특성상 대부분의 매출이 내수시장에서 발생되며, 전국민을 대상으로 서비스를 제공하는 보편적인 성격을 갖고 있어 경기변동에 따른 그 수요의 변동이 둔감하게 반응하고 꾸준한 수요가 존재하는 특성이 있습니다. 2019년 현재 주요통신 사업자로는 당사를 포함하여 총 3개사업자(LG유플러스, KT, SK텔레콤)가 있으며 기간설비산업의 특성상 진입장벽이 높은 편이어서 새로운 사업자의 신규진입은 어려운 편입니다.

(4) 신규사업 등의 내용 및 전망

최근 5세대 네트워크 기술의 발전으로 5G 시대의 도래에 대한 기대감이 높아지고 있습니다. 당사는 2018년 6월에 진행된 5G 네트워크용 주파수 경매에서 합리적인 가격으로 주파수를 낙찰받았으며, 이를 기반으로 2019년 12월 1일 세계 최초5G 상용화 서비스를 개시하는 등 다가오는 5G 시대에 선보일 다양한 융복합 서비스를 준비하고 있는 상황입니다. 향후 당사는 5G서비스 대중화를 선도하고 5G밸류를 통한 확고한 시장 리더쉽을 실현해 나갈 계획입니다.

(5) 조직도

|

|

lg유플러스_조직도_2019년 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

: Ⅲ. 경영참고사항의 1. 사업의 개요▷나. 회사의 현황 부분을 참고하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 해당 사업연도의 재무제표는 한국채택국제회계기준(K-IFRS)으로 작성되었으며,

감사 전 연결ㆍ별도 재무제표로, 향후 감사 과정 또는 주주총회 승인 과정에서

일부 변동될 수 있습니다.

※ 감사보고서(연결/별도)는 2020년 3월 19일 전자공시시스템(http://dart.fss.or.kr) 에 공시할 예정입니다.

1. 연결재무제표

- 연결재무상태표

연 결 재 무 상 태 표

| 제58기말 2019년 12월 31일 현재 | ||

| 제57기말 2018년 12월 31일 현재 |

||

|

| 과 목 | 주 석 | 제58기말 | 제57기말 | ||

|---|---|---|---|---|---|

| 자산 | 22,434,630 | 22,835,911 | |||

| 유동자산 | 3,939,057 | 4,613,085 | |||

| 현금및현금성자산 | 5,6,27,31,34 | 1,337,102 | 1,054,293 | ||

| 금융기관예치금 | 5,31,34 | 567,691 | 348,699 | ||

| 유동성파생상품자산 | 5,34 | 2,250 | 1,241 | ||

| 매출채권 | 5,7,27,30,34 | 1,450,939 | 2,755,238 | ||

| 기타채권 | 5,7,27,30,34 | 83,727 | 25,118 | ||

| 당기법인세자산 | 6,583 | 6,957 | |||

| 기타유동자산 | 9,18 | 428,363 | 305,391 | ||

| 재고자산 | 8 | 62,402 | 116,148 | ||

| 비유동자산 | 18,495,573 | 18,222,826 | |||

| 장기금융기관예치금 | 5,31,34 | 285 | - | ||

| 기타금융자산 | 5,27,34 | 127,062 | 117,217 | ||

| 장기매출채권 | 5,7,27,30,34 | 26,309 | 25,751 | ||

| 장기기타채권 | 5,7,27,30,31,34 | 5,066 | 44,763 | ||

| 관계기업및공동기업투자 | 13 | 14,998,373 | 14,478,228 | ||

| 이연법인세자산 | 28 | 143,707 | 152,950 | ||

| 기타비유동자산 | 9 | 3,554 | 9,419 | ||

| 유형자산 | 10 | 1,640,134 | 1,877,748 | ||

| 투자부동산 | 11 | 1,391,962 | 1,416,911 | ||

| 무형자산 | 12 | 109,744 | 99,839 | ||

| 사용권자산 |

32 | 49,377 | - | ||

| 부채 | 3,413,609 | 4,671,433 | |||

| 유동부채 | 2,244,801 | 3,039,531 | |||

| 유동성파생상품부채 | 5,27,34 | 276 | 181 | ||

| 매입채무 | 5,27,30,34 | 836,117 | 1,634,670 | ||

| 기타채무 | 5,27,30,34 |

523,937 | 569,199 | ||

| 단기차입금 | 5,14,27,34 | 56,129 | 72,956 | ||

| 유동성장기차입금 | 5,14,27,34 | 301,500 | 161,526 | ||

| 당기법인세부채 | 48,513 | 186,938 | |||

| 유동성충당부채 | 15 | 48,255 | 52,430 | ||

| 기타유동부채 | 17,18 | 333,379 | 361,631 | ||

| 유동성리스부채 |

5,27,32,34,38 |

21,555 | - | ||

| 매각예정자산관련부채 |

28,38,39 |

75,140 | - | ||

| 비유동부채 | 1,168,808 | 1,631,902 | |||

| 파생상품부채 | 5,27,34 | 8,465 |

- | ||

| 장기기타채무 | 5,30,34 |

84,269 | 77,743 | ||

| 장기차입금 | 5,14,34 | 757,385 | 1,285,055 | ||

| 순확정급여부채 | 16 | 16,959 | 10,402 | ||

| 이연법인세부채 | 28 | 231,008 | 213,536 | ||

| 충당부채 | 15 | 5,870 | 5,025 | ||

| 기타비유동부채 | 17 | 38,171 | 40,141 | ||

| 리스부채 |

5,27,32,34,38 |

26,681 | - | ||

| 자본 | 19,021,021 | 18,164,478 | |||

| 지배기업의 소유주에 귀속되는 자본 | 18,827,021 | 17,998,725 | |||

| 자본금 | 19 | 879,359 | 879,359 | ||

| 자본잉여금 | 20 | 2,363,147 | 2,365,545 | ||

| 기타자본항목 | 19 | (2,385) | (2,385) | ||

| 기타포괄손익누계액 | 21 | (112,366) | (292,418) | ||

| 이익잉여금 | 22 | 15,699,266 | 15,048,624 | ||

| 비지배지분 | 194,000 | 165,753 | |||

| 부채와 자본총계 | 22,434,630 | 22,835,911 | |||

- 연결손익계산서

연 결 손 익 계 산 서

| 제58기 2019년 1월 1일부터 2019년 12월 31일까지 | ||

| 제57기 2018년 1월 1일부터 2018년 12월 31일까지 |

||

|

| 과 목 | 주 석 | 제58기 | 제57기 | ||

|---|---|---|---|---|---|

| 매출및지분법손익 | 4,23 | 6,575,339 | 7,743,355 | ||

| 제품및상품매출 | 763,966 | 688,320 | |||

| 용역매출 | 1,926,718 | 1,976,270 | |||

| 건설형계약매출 | 2,898,931 | 3,343,915 | |||

| 지분법손익 | 498,945 | 1,269,966 | |||

| 기타매출 | 486,779 | 464,884 | |||

| 매출원가 | 23,24 | 5,216,657 | 5,619,366 | ||

| 매출총이익 | 1,358,682 | 2,123,989 | |||

| 판매비와일반관리비 | 23,24 | 334,584 | 302,733 | ||

| 영업이익 | 1,024,098 | 1,821,256 | |||

| 금융수익 | 25,27 | 35,168 | 34,352 | ||

| 금융비용 | 25,27 | 43,115 | 44,336 | ||

| 기타영업외수익 | 26,27 | 52,814 | 28,649 | ||

| 기타영업외비용 | 26,27 | 57,877 | 66,680 | ||

| 법인세비용차감전계속영업이익 | 1,011,088 | 1,773,241 | |||

| 계속영업법인세비용 | 28 | 203,919 | (49,140) | ||

| 계속영업이익 | 807,169 | 1,822,381 | |||

| 중단영업손익 | 37 | 299,586 | 60,516 | ||

| 당기순이익 | 1,106,755 | 1,882,897 | |||

| 당기순이익의 귀속 | |||||

| 지배기업의 소유주 | 1,079,949 | 1,863,881 | |||

| 비지배지분 | 26,806 | 19,016 | |||

| 주당순이익(단위: 원) |

29 |

||||

| 계속영업과 중단영업 | |||||

| 보통주 기본/희석주당순이익 | 6,143원 | 10,603원 | |||

| 구형우선주 기본/희석주당순이익 | 6,193원 | 10,653원 | |||

| 계속영업 | |||||

| 보통주 기본/희석주당순이익 | 4,439원 | 10,293원 | |||

| 구형우선주 기본/희석주당순이익 | 4,489원 | 10,343원 | |||

- 연결포괄손익계산서

연 결 포 괄 손 익 계 산 서

| 제58기 2019년 1월 1일부터 2019년 12월 31일까지 | ||

| 제57기 2018년 1월 1일부터 2018년 12월 31일까지 |

||

|

| 과 목 | 제58기 | 제57기 | ||

|---|---|---|---|---|

| 당기순이익 | 1,106,755 | 1,882,897 | ||

| 법인세비용차감후기타포괄손익 | 107,268 | (86,981) | ||

| 후속적으로 당기손익으로 재분류될 수 있는 항목 | 181,497 | (29,011) | ||

| 지분법자본변동 | 159,933 | (48,431) | ||

| 현금흐름위험회피 파생상품평가손익 | - | 1,966 | ||

| 해외사업장환산외환차이 | 21,564 | 17,454 | ||

| 후속적으로 당기손익으로 재분류되지 않는 항목 | (74,229) | (57,970) | ||

| 기타금융자산 평가 및 처분손익 | 843 | (6,031) | ||

| 확정급여제도의 재측정요소 | (8,527) | (9,201) | ||

| 지분법이익잉여금변동 | (66,545) | (42,738) | ||

| 총포괄이익 | 1,214,023 | 1,795,916 | ||

| 총포괄손익의 귀속 | ||||

| 지배기업의 소유주 | 1,184,884 | 1,777,355 | ||

| 비지배지분 | 29,139 | 18,561 | ||

- 연결자본변동표

연 결 자 본 변 동 표

| 제58기 2019년 1월 1일부터 2019년 12월 31일까지 | |

| 제57기 2018년 1월 1일부터 2018년 12월 31일까지 |

|

| 주식회사 LG와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 지배기업의 소유주지분 | 비지배지분 | 총 계 | ||||

|---|---|---|---|---|---|---|---|

| 자 본 금 | 자 본 잉여금 |

기타자본항목 | 기타포괄 손익누계액 |

이 익 잉여금 |

|||

| 2018.01.01 | 879,359 | 2,365,549 | (2,385) | (250,370) | 13,010,406 | 176,952 | 16,179,511 |

| 회계정책의 변경효과: | |||||||

| 종속기업의 회계정책변경효과 | - | - | - | (1,796) | 1,796 | - | - |

| 관계기업의 회계정책변경으로 인한 지분법효과 |

- | - | - | (5,476) | 452,959 | - | 447,483 |

| 수정 후 재작성된 금액 | 879,359 | 2,365,549 | (2,385) | (257,642) | 13,465,161 | 176,952 | 16,626,994 |

| 총포괄이익: | |||||||

| 당기순이익 | - | - | - | - | 1,863,881 | 19,016 | 1,882,897 |

| 기타금융자산평가 | - | - | - | (5,912) | - | (119) | (6,031) |

| 지분법평가 | - | - | - | (48,260) | (42,632) | (277) | (91,169) |

| 현금흐름위험회피 파생상품평가 | - | - | - | 1,966 | - | - | 1,966 |

| 확정급여제도의 재측정요소 | - | - | - | (9,118) | (83) | (9,201) | |

| 해외사업장환산외환차이 | - | - | - | 17,430 | - | 24 | 17,454 |

| 자본에 직접반영된 소유주와의 거래 등: | |||||||

| 배당 | - | - | - | - | (228,668) | (2,757) | (231,425) |

| 연결실체의 변동 등 | - | (4) | - | - | (27,003) | (27,007) | |

| 2018.12.31 | 879,359 | 2,365,545 | (2,385) | (292,418) | 15,048,624 | 165,753 | 18,164,478 |

| 2019.01.01 | 879,359 | 2,365,545 | (2,385) | (292,418) | 15,048,624 | 165,753 | 18,164,478 |

| 회계정책의 변경효과 | - | - | - | - | - | - | - |

| 종속기업의 회계정책변경효과 | - | - | - | - | (4) | - | (4) |

| 관계기업의 회계정책변경으로 인한 지분법효과 | - | - | - | - | (2,478) | - | (2,478) |

| 수정 후 재작성된 금액 | 879,359 | 2,365,545 | (2,385) | (292,418) | 15,046,142 | 165,753 | 18,161,996 |

| 총포괄이익: |

|||||||

| 당기순이익 | - | - | - | - | 1,079,949 | 26,806 | 1,106,755 |

| 기타금융자산평가 및 처분 | - | - | - | 882 | - | (39) | 843 |

| 지분법평가 | - | - | - | 157,722 | (66,526) | 2,192 | 93,388 |

| 확정급여제도의 재측정요소 | - | - | - | - | (8,591) | 64 | (8,527) |

| 해외사업장환산외환차이 | - | - | - | 21,448 | - | 116 | 21,564 |

| 자본에 직접 반영된 소유주와의 거래 등: |

|||||||

| 배당 | - | - | - | - | (351,708) | (6,298) | (358,006) |

| 연결실체의 변동 등 | - | (2,398) | - | - | - | 5,406 | 3,008 |

| 2019.12.31 | 879,359 | 2,363,147 | (2,385) | (112,366) | 15,699,266 | 194,000 | 19,021,021 |

- 연결현금흐름표 |

연 결 현 금 흐 름 표

| 제58기 2019년 1월 1일부터 2019년 12월 31일까지 | |

| 제57기 2018년 1월 1일부터 2018년 12월 31일까지 | |

| 주식회사 LG와 그 종속기업 | (단위 : 백만원) |

| 과 목 | 제58기 | 제57기 | ||

|---|---|---|---|---|

| 영업활동으로 인한 현금흐름 | 818,667 | 494,943 | ||

| 당기순이익 | 1,106,755 | 1,882,897 | ||

| 비용가산 : | 598,475 | 392,928 | ||

| 급여및상여 | 2,701 | 1,172 | ||

| 퇴직급여 | 27,736 | 27,317 | ||

| 감가상각비 | 156,104 | 153,390 | ||

| 무형자산상각비 | 19,992 | 22,527 | ||

| 재고자산평가손실 | - | 261 | ||

| 대손상각비 | 293 | 9,916 | ||

| 충당부채전입 | 25,800 | 29,398 | ||

| 유형자산손상차손 | 6,257 | 75 | ||

| 무형자산손상차손 | 389 | 879 | ||

| 외화환산손실 | 3,536 | 8,169 | ||

| 유형자산처분손실 | 347 | 448 | ||

| 투자부동산처분손실 | 5,674 | - | ||

| 무형자산처분손실 | 147 | 716 | ||

| 사용권자산처분손실 | 11 | - | ||

| 파생상품거래손실 | 15,911 | 13,467 | ||

| 파생상품평가손실 | 330 | 5,424 | ||

| 이자비용 | 39,003 | 43,794 | ||

| 기타금융자산평가손실 | 305 | 292 | ||

| 기타금융자산처분손실 | 1 | 1 | ||

| 종속기업투자처분손실 |

462 | 625 | ||

| 관계기업투자처분손실 | 1,712 | - | ||

| 관계기업투자손상차손 |

- | 23,680 | ||

| 주식보상비용 |

116 | - | ||

| 법인세비용 | 293,308 | 47,280 | ||

| 기타 | (1,660) | 4,097 | ||

| 수익차감 : | (916,686) | (1,341,243) | ||

| 급여및상여환입 | - | 34 | ||

| 재고자산평가손실환입 | 50 | 152 | ||

| 대손충당금환입 | 588 | 1,726 | ||

| 충당부채환입 | 8,374 | 6,188 | ||

| 무형자산손상차손환입 | 890 | - | ||

| 외화환산이익 | 7,602 | 4,767 | ||

| 유형자산처분이익 | 482 | 1,153 | ||

| 무형자산처분이익 | 3 | 226 | ||

| 파생상품거래이익 | 8,534 | 7,381 | ||

| 파생상품평가이익 | 1,981 | 1,271 | ||

| 이자수익 | 28,679 | 24,072 | ||

| 배당금수익 | 1,078 | 2,278 | ||

| 기타금융자산평가이익 |

225 | 108 | ||

| 종속기업투자처분이익 | 358,511 | 20,543 | ||

| 관계기업투자처분이익 | 252 | 718 | ||

| 지분법이익 | 498,945 | 1,269,966 | ||

| 기타 | 492 | 660 | ||

| 운전자본의 변동 : | (21,389) | (455,750) | ||

| 매출채권 | 270,881 | 207,382 | ||

| 기타채권 | (25,164) | 3,729 | ||

| 재고자산 | (5,570) | (6,719) | ||

| 장기매출채권 | (17) | (1,088) | ||

| 장기기타채권 | 17 | 27 | ||

| 매입채무 | (27,802) | (584,857) | ||

| 기타채무 | (21,124) | (39,666) | ||

| 충당부채 | (27,263) | (19,208) | ||

| 순확정급여부채 | (30,550) | (40,691) | ||

| 기타 | (154,797) | 25,341 | ||

| 영업활동으로 인한 현금수취액 | 402,553 | 364,389 | ||

| 이자수익 수취 | 24,424 | 24,369 | ||

| 배당수익 수취 | 377,314 | 340,336 | ||

| 법인세환급 | 815 | (316) | ||

| 영업활동으로 인한 현금지급액 | (351,041) | (348,278) | ||

| 이자비용 지급 | 35,346 | 35,324 | ||

| 법인세납부 | 315,695 | 312,954 | ||

| 투자활동으로 인한 현금흐름 | (33,996) | (658,633) | ||

| 투자활동으로 인한 현금유입액 | 1,269,043 | 892,605 | ||

| 금융기관예치금의 감소 | 671,586 | 782,317 | ||

| 파생상품의 처분 | 8,534 | 7,365 | ||

| 기타채권의 감소 | 1,880 | 22,536 | ||

| 기타금융자산의 처분 | 1,201 | 743 | ||

| 장기기타채권의 감소 | 721 | 32 | ||

| 종속기업투자의 처분 |

576,536 | 43,453 | ||

| 관계기업투자의 처분 |

521 | - | ||

| 유형자산의 처분 | 3,019 | 27,760 | ||

| 투자부동산의 처분 |

1,466 | 2,444 | ||

| 무형자산의 처분 | 3,195 | 1,019 | ||

| 종속기업에 대한 지배력 획득 | - | 4,114 | ||

| 기타의 투자활동 유입 | 384 | 822 | ||

| 투자활동으로 인한 현금유출액 | (1,303,039) | (1,551,238) | ||

| 금융기관예치금의 증가 | 890,053 | 692,941 | ||

| 파생상품의 처분 | 15,163 | 13,600 | ||

| 기타채권의 증가 | 3,722 | 17,782 | ||

| 기타금융자산의 취득 | 10,035 | 2,910 | ||

| 장기기타채권의 증가 | 2,545 | 4,707 | ||

| 종속기업투자의 취득 | 10,540 | - | ||

| 관계기업투자의 취득 | - | 424,530 | ||

| 유형자산의 취득 | 62,312 | 263,549 | ||

| 투자부동산의 취득 | 282,987 | 98,776 | ||

| 무형자산의 취득 | 25,681 | 32,413 | ||

| 기타의 투자활동 유출 | 1 | 30 | ||

| 재무활동으로 인한 현금흐름 | (508,806) | (126,414) | ||

| 재무활동으로 인한 현금유입액 | 182,000 | 456,172 | ||

| 단기차입금의 차입 | 149,433 | 54,364 | ||

| 장기차입금의 차입 | 32,090 | 32,629 | ||

| 사채의 증가 | - | 368,585 | ||

| 정부보조금의 수령 | 477 | 594 | ||

| 재무활동으로 인한 현금유출액 | (690,806) | (582,586) | ||

| 단기차입금의 상환 | 45,489 | 29,783 | ||

| 장기차입금의 상환 | 112,792 | - | ||

| 사채의 상환 | 110,000 | 240,000 | ||

| 유동성장기차입금의 상환 | 51,652 | 81,364 | ||

| 리스부채의 상환 | 12,637 | - | ||

| 배당금의 지급 | 357,987 | 231,410 | ||

| 연결자본거래로 인한 유출 | 249 | 29 | ||

| 현금및현금성자산의 증감 | 275,865 | (290,104) | ||

| 기초의 현금및현금성자산 | 1,054,293 | 1,342,871 | ||

| 현금및현금성자산의 환율변동으로 인한 효과 | 6,944 | 1,526 | ||

| 기말의 현금및현금성자산 | 1,337,102 | 1,054,293 | ||

- 주석사항

| 제58기 2019년 1월 1일부터 2019년 12월 31일까지 |

| 제57기 2018년 1월 1일부터 2018년 12월 31일까지 |

| 주식회사 LG와 그 종속기업 |

1. 지배기업의 개요

기업회계기준서 제 1110호 '연결재무제표'에 의한 지배기업인 주식회사 LG(이하 "당사 또는 지배기업")는 출자사업을 영위하는 지주회사로서 국내외 경영환경 변화에 적극적으로 대처하고 세계적인 경쟁력을 보유한 지주회사로 성장하며, 사업부문 전문화를 통한 효율적인 경영기반을 조성하기 위하여 2003년 3월 1일을 합병기일로 하여출자사업을 영위하는 주식회사 LGEI를 흡수합병하고 주식회사 에스앤아이코퍼레이션(구, 주식회사 서브원)의 일부사업부문(부동산 임대부문 일부 및 출자부문)을 분할하여 흡수합병하였습니다.

당사는 1970년 2월에 주식을 한국거래소가 개설한 유가증권시장에 상장하였으며, 수차례의 유상증자, 인적분할 및 합병 등을 거쳐 당기말 현재 자본금은 우선주자본금16,573백만원을 포함하여 879,359백만원 입니다.

당기말 현재 주요주주 및 특수관계인 현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%)(*) |

|---|---|---|

| 구광모 | 25,881,884 | 14.72 |

| 구본준 | 13,317,448 | 7.57 |

| 구본식 | 7,728,609 | 4.39 |

| 김영식 | 7,253,100 | 4.12 |

| 구본능 외 | 21,204,138 | 12.06 |

| LG연암학원 | 3,675,742 | 2.09 |

| LG연암문화재단 | 572,525 | 0.33 |

| 기타 | 96,238,362 | 54.72 |

| 합 계 | 175,871,808 | 100.00 |

| (*) | 우선주를 포함한 지분율 입니다. |

2. 연결재무제표 작성기준 및 중요한 회계정책

당사의 연결재무제표는 2020년 2월 13일에 개최된 이사회에서 발행승인되었으며, 2020년 3월 27일자 주주총회에서 최종 승인될 예정입니다.

당사와 당사의 종속기업(이하 '연결실체')의 연결재무제표는 한국채택국제회계기준에 따라 작성되었습니다.

연결재무제표 작성에 적용된 중요한 회계정책은 아래 기술되어 있으며, 당기 연결재무제표의 작성에 적용된 중요한 회계정책은 아래에서 설명하는 기준서나 해석서의 도입과 관련된 영향을 제외하고는 전기 연결재무제표 작성시 채택한 회계정책과 동일합니다.

연결재무제표는 아래의 회계정책에서 설명한 바와 같이 매 보고기간 말에 재평가금액이나 공정가치로 측정하되는 특정 비유동자산과 금융자산을 제외하고는 역사적 원가주의를 기준으로 작성되었습니다. 역사적원가는 일반적으로 자산을 취득하기 위하여 지급한 대가의 공정가치로 측정하고 있습니다.

공정가치는 가격이 직접 관측가능한지 아니면 가치평가기법을 사용하여 추정하는지의 여부에 관계없이 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 자산이나 부채의 공정가치를 추정함에 있어 연결실체는 시장참여자가 측정일에 자산이나 부채의 가격을 결정할 때 고려하는 자산이나 부채의 특성을 고려합니다. 기업회계기준서 제1102호 '주식기준보상'의 적용범위에 포함되는 주식기준보상거래, 기업회계기준서 제1116호 '리스'의 적용범위에 포함되는 리스거래, 기업회계기준서 제1002호 '재고자산'의 순실현가능가치 및 기업회계기준서 제1036호 '자산손상'의 사용가치와 같이 공정가치와 일부 유사하나 공정가치가 아닌 측정치를 제외하고는 측정 또는 공시목적상 공정가치는 상기에서 설명한 원칙에 따라 결정됩니다.

(1) 제정 또는 개정된 회계처리기준

1) 당기부터 새로 도입된 기준서 및 해석서와 그로 인한 회계정책 변경의 내용

- 기업회계기준서 제1116호 리스(제정)

당기에 연결실체는 2019년 1월 1일 이후 최초로 시작되는 회계연도부터 적용되는 기업회계기준서 제1116호를 적용하였습니다.

기업회계기준서 제1116호는 리스회계처리와 관련하여 새롭거나 개정된 요구사항을 포함하고 있습니다. 이 기준서는 리스이용자로 하여금 금융리스와 운용리스를 구별하지 않도록 하고, (인식면제규정을 적용한 경우) 단기리스와 소액리스가 아닌 모든 리스에 대하여 리스개시일 시점에 사용권자산과 리스부채를 인식하도록 함으로써 리스이용자의 회계처리를 유의적으로 변경하였습니다. 리스이용자의 회계처리와 달리 리스제공자의 회계처리와 관련한 요구사항은 실질적으로 변경되지 않았습니다. 새로운 요구사항의 세부적인 내용은 아래 ‘(17) 리스’에 기재하였습니다. 기업회계기준서 제1116호가 연결재무제표에 미치는 영향은 아래와 같습니다.

연결실체의 기업회계기준서 제1116호 최초 적용일은 2019년 1월 1일입니다.

연결실체는 아래와 같은 수정소급법을 사용하여 기업회계기준서 제1116호를 적용하였습니다.

| ㆍ | 이 기준서를 최초로 적용하는 누적효과를 최초 적용일에 이익잉여금(또는 적절하다면 자본의 다른 구성요소)의 기초 잔액을 조정하여 인식함 |

| ㆍ | 기업회계기준서 제1017호와 기업회계기준해석서 제2104호를 적용하여 표시한 비교 정보를 다시 작성하지 않음 |

① 리스의 새로운 정의의 영향

연결실체는 최초 적용일에 계약이 리스인지, 리스를 포함하고 있는지를 다시 판단하지 않을 수 있는 기업회계기준서 제1116호의 전환시 사용할 수 있는 실무적 간편법을 사용하기로 하였습니다. 따라서 기업회계기준서 제1017호와 기업회계기준해석서 제2104호에 따른 리스의 정의는 2019년 1월 1일 이전에 체결되거나 변경된 리스에 계속 적용됩니다.

리스의 정의 변경은 주로 통제 개념과 관련됩니다. 기업회계기준서 제1116호는 고객이 대가와 교환하여 식별되는 자산의 사용을 일정 기간 통제하는지에 기초하여 계약이 리스를 포함하는지를 결정합니다. 반면 기업회계기준서 제1017호와 기업회계기준해석서 제2104호는 ‘위험과 보상’에 초점을 맞추고 있습니다.

연결실체는 기업회계기준서 제1116호에서 제시한 리스의 정의 및 관련된 지침을 2019년 1월 1일 이후에 체결되거나 변경된 모든 리스계약에 적용합니다.

② 리스이용자의 회계처리에 미치는 영향

(i) 종전에 운용리스로 분류한 리스

과거에 기업회계기준서 제1017호에 따라 운용리스로 분류한 리스(재무상태표에 표시되지 않음)의 회계처리를 변경합니다. 연결실체는 모든 리스(단기리스나 소액 기초자산 리스에 대한 실무적 간편법을 적용하는 경우는 제외)를 다음과 같이 회계처리합니다.

| ㆍ | 미래리스료의 현재가치로 최초측정한 금액을 연결재무상태표에 사용권자산과 리스부채로 인식함. 다만 사용권자산은 기업회계기준서 제1116호 문단 C8(2)(나)에 따라 최초 적용일 직전에 연결재무상태표에 인식된 리스와 관련하여 선급하거나 발생한(미지급) 리스료 금액을 조정함. |

| ㆍ | 연결포괄손익계산서에 사용권자산의 상각과 리스부채의 이자를 인식함. |

| ㆍ | 연결현금흐름표에 리스부채의 원금에 해당하는 현금지급액과 이자에 해당하는 현금지급액을 구분함. |

리스인센티브(예: 리스료를 면제해 주는 기간)는 사용권자산과 리스부채의 측정의 일부로 인식합니다. 반면 기업회계기준서 제1017호 하에서는 리스 인센티브는 정액기준에 따라 리스비용에서 차감하여 인식하였습니다.

사용권자산은 기업회계기준서 제1036호에 따라 손상 검사합니다.

연결실체는 단기리스(리스기간이 12개월 이하)와 소액기초자산 리스에 대하여 정액기준으로 리스료를 인식하기로 선택하였습니다.

연결실체는 기업회계기준서 제1017호를 적용하여 종전에 운용리스로 분류한 리스에대하여 수정소급법을 적용하면서 다음의 실무적 간편법을 사용하였습니다.

| ㆍ | 특성이 상당히 비슷한 리스 포트폴리오에 단일 할인율을 적용함. |

| ㆍ | 최초 적용일 직전에 재무상태표에 인식된 손실부담리스의 충당부채 금액만큼 최초 적용일의 사용권자산을 조정함. |

| ㆍ | 연결실체는 최초 적용일부터 12개월 이내에 리스기간이 종료되는 리스에 대하여 사용권자산과 리스부채를 인식하지 않기로 선택함. |

| ㆍ | 연결실체는 계약이 리스연장 또는 종료선택권을 포함하였을 때 리스기간을 산정하기 위하여 사후판단을 사용함. |

(ii) 종전에 금융리스로 분류한 리스

연결실체가 소액기초자산 리스 인식면제규정을 적용하기로 선택한 경우 이외에는 기업회계기준서 제1017호를 적용하여 금융리스로 분류한 리스에 대하여 최초 적용일 직전에 기업회계기준서 제1017호를 적용하여 측정된 리스자산 및 리스부채의 장부금액은 어떠한 조정도 없이 사용권자산과 리스부채로 재분류됩니다.

사용권자산과 리스부채는 2019년 1월 1일부터 기업회계기준서 제1116호를 적용하여 회계처리합니다.

③ 리스제공자의 회계처리에 미치는 영향

기업회계기준서 제1116호는 리스제공자의 회계처리를 실질적으로 변경하지 않습니다. 기업회계기준서 제1116호 하에서 리스제공자는 여전히 리스를 금융리스 또는 운용리스로 분류하고, 그 두 유형의 리스를 다르게 회계처리합니다.

하지만 기업회계기준서 제1116호는 공시 요구사항, 특히 리스제공자가 리스자산의 잔여지분에서 발생하는 위험을 관리하는 방법과 관련한 공시 요구사항을 변경하고 확대하였습니다.

기업회계기준서 제1116호 하에서 중간리스제공자는 상위리스와 전대리스를 두 개의 구별되는 계약으로 회계처리합니다. 중간리스제공자는 기초자산(기업회계기준서 제1017호를 적용하는 경우)이 아니라 상위리스에서 생기는 사용권자산에 따라 전대리스를 금융리스 또는 운용리스로 분류합니다.

이러한 변경 때문에 연결실체는 특정한 운용전대리스 약정을 금융리스로 재분류하고, 그러한 전대리스를 최초 적용일에 체결되는 새로운 금융리스로 회계처리 하였습니다. 기업회계기준서 제1109호에서 요구하는 바와 같이, 금융리스채권에 대하여 기대신용손실에 따른 충당금을 인식하였습니다.

④ 기업회계기준서 제1116호의 최초 적용의 재무적 영향

2019년 1월 1일 현재 재무상태표에 인식된 리스부채에 적용된 리스이용자의 가중평균 증분차입이자율은 2.6%입니다.

아래의 표는 2018년 12월 31일에 기업회계기준서 제1017호를 적용하여 공시한 운용리스약정을 최초 적용일의 증분차입이자율을 사용하여 할인한 금액과 최초 적용일재무상태표에 인식된 리스부채의 관계를 보여 줍니다.

| (단위: 백만원) |

|

구분 |

금액 |

|---|---|

|

2018년 12월 31일 현재 운용리스약정 (a) |

38,651 |

|

단기리스와 소액 기초자산 리스 (b) |

(6,287) |

|

현재가치 할인 효과 (c) |

(8,035) |

|

2018년 12월 31일 현재 기업회계기준서 제1017호에 따라 인식된 금융리스부채 (d) |

- |

|

지수나 요율(이율)에 따라 달라지는 변동리스료의 현재가치 (e) |

(26) |

|

종전에 운용리스약정에 포함되지 않았으나, 리스기간에 포함된 연장선택권의 대상 기간에 대한 리스료의 현재가치 (f) |

8,887 |

|

2019년 1월 1일 현재 리스부채 (g = a-b-c+d-e+f) |

33,190 |

연결실체는 기업회계기준서 제1116호의 전환시점에 사용권자산과 리스부채를 각각 34,665백만원 및 33,190백만원 인식하였습니다. 차이금액인 1,471백만원은 자산항목간 대체 및 잉여금으로 인식하였습니다.

- 기업회계기준서 제1109호 금융상품(개정)

동 개정사항은 중도상환특성이 원금과 원금잔액에 대한 이자로만 구성된 계약상 현금흐름의 요건을 충족하는지를 평가할 때 옵션을 행사하는 당사자가 조기상환의 원인과 관계없이 합리적인 보상을 지급하거나 수취할 수 있다는 점을 명확히 하고 있습니다. 달리 표현하면 부(-)의 보상을 수반하는 중도상환특성으로 인해 자동적으로 원금과 원금잔액에 대한 이자로만 구성된 계약상 현금흐름의 요건을 충족하지 못하는 것은 아닙니다.

- 기업회계기준서 제1028호 관계기업과 공동기업에 대한 투자(개정)

동 개정사항은 관계기업이나 공동기업에 대한 지분법을 적용하지 않는 다른 금융상품에 기업회계기준서 제1109호(손상규정 포함)를 적용하여야 한다는 점을 명확히 합니다. 이러한 금융상품에는 실질적으로 기업의 관계기업이나 공동기업에 대한 순투자의 일부를 구성하는 장기투자지분이 포함됩니다. 연결실체는 그러한 장기투자지분에 대하여 기업회계기준서 제1028호를 적용하기 전에 기업회계기준서 제1109호를 적용합니다. 장기투자지분에 기업회계기준서 제1109호를 적용할 때, 기업회계기준서 제1028호에 따른 장부금액 조정사항(즉 기업회계기준서 제1028호에 따라 피투자기업의 손실을 배분하거나 손상평가함에 따라 발생하는 장기투자지분 장부금액의 조정)은 고려하지 아니합니다.

- 한국채택국제회계기준 2015-2017 연차개선

동 연차개선은 기업회계기준서 제1012호 '법인세', 기업회계기준서 제1023호 '차입원가', 기업회계기준서 제1103호 '사업결합' 및 기업회계기준서 제1111호 '공동약정'에 대한 일부 개정사항을 포함하고 있습니다.

① 기업회계기준서 제1012호 법인세

동 개정사항은 분배가능한 이익을 창출하는 거래를 최초에 어떻게 인식하였는지에 따라 배당의 세효과를 당기손익, 기타포괄손익 또는 자본으로 인식한다는 점을 명확히 하고 있습니다. 이는 배당이익과 미배당이익에 다른 세율이 적용되는지와 무관하게 적용됩니다.

② 기업회계기준서 제1023호 차입원가

동 개정사항은 관련된 자산이 의도된 용도로 사용되거나 판매가능한 상태에 이른 이후에도 특정차입금의 잔액이 존재하는 경우, 그 차입금은 일반차입금의 자본화이자율을 계산할 때 일반차입금의 일부가 된다는 점을 명확히 하고 있습니다.

③ 기업회계기준서 제1103호 사업결합

동 개정사항은 기업이 공동영업인 사업에 대한 지배력을 보유하게 되었을 때, 공동영업에 대한 이전보유지분을 공정가치로 재측정하는 것을 포함하여 단계적으로 이루어진 사업결합에 대한 요구사항을 적용해야 한다는 점을 명확히 하고 있습니다. 재측정 대상 이전보유지분은 공동영업과 관련하여 인식되지 않은 자산, 부채 및 영업권을 포함해야 합니다.

④ 기업회계기준서 제1111호 공동약정

동 개정사항은 사업을 구성하는 공동영업에 참여는 하지만 공동지배력은 보유하고 있지 않던 당사자가 해당 공동영업에 대한 공동지배력을 보유하게 되는 경우 기업이 보유한 공동영업에 대한 이전보유지분을 재측정하지 않는다는 것을 명확히 하고 있습니다.

- 기업회계기준서 제1019호 종업원급여(개정)

동 개정사항은 과거근무원가(또는 정산손익)를 결정할 때 갱신된 가정을 적용하여 제도의 개정(또는 축소 또는 정산) 전후에 제도와 사외적립자산에서 제공된 급여를 반영하여 순확정급여부채(자산)을 재측정하고, (확정급여제도가 초과적립상태에 있을 때 발생할 수 있는) 자산인식상한효과는 고려하지 않는다는 점을 명확히 하고 있습니다. 개정 후 동 기준서는 제도의 개정(또는 축소 또는 정산)으로 인해 발생할 수 있는 자산인식상한효과의 변동은 과거근무원가(또는 정산손익) 인식 후에 결정되며, 그 변동을 기타포괄손익으로 인식한다는 점을 명확히 하고 있습니다.

또한 당기근무원가와 순확정급여부채(자산)의 순이자 측정과 관련된 문단이 개정되었습니다. 연결실체는 제도의 변경 후의 잔여 연차보고기간 동안에 해당하는 당기근무원가와 순이자를 결정하기 위해 재측정에 사용된 갱신된 가정을 사용해야 합니다. 순이자의 경우에 개정사항에서는 제도의 개정 이후 기간 동안의 순이자는 동 기준서 문단 99에 따라 재측정된 순확정급여부채(자산)를 재측정할 때 사용한 할인율을 사용하여 산정하며 재측정할 때 기여금 납부와 급여 지급이 순확정급여부채(자산)에 미치는 영향도 고려한다는 점을 명확히 합니다.

- 기업회계기준서 제1115호 고객과의 계약에서 생기는 수익(개정)

동 개정사항은 '원가기준 투입법 적용 계약의 추가 공시'와 관련하여 문단 한129.1에서 언급하는 '계약'의 의미를 '개별계약'으로 개정함으로써 기업회계기준서 제1115호를 적용하더라도 공시범위가 축소되지 않도록 하는 것을 주요 내용으로 하고 있습니다. 또한 기업회계기준서 제1115호는 계약의 유형을 구분하지 않으므로, 종전의 수익기준서인 기업회계기준서 제1011호 문단 한45.1의 적용대상에 해당하지 않았던용역계약도 기업회계기준서 제1115호 문단 한129.1의 적용대상에 해당할 수 있으며, 이에 따라 종전의 수익기준서에 비해 문단 한129.1에 따른 공시대상계약의 범위가 넓어질 수 있음을 명확히 합니다.

- 기업회계기준해석서 제2123호 법인세 처리의 불확실성(제정)

동 해석서는 법인세 처리에 불확실성이 있을 때 어떻게 회계처리하는지를 규정하고 있으며, 다음의 사항을 요구하고 있습니다.

① 기업은 불확실한 법인세 처리 각각을 개별적으로 고려할지, 아니면 하나 이상의 다른 불확실한 법인세 처리와 함께 고려할지를 판단하여야 합니다.

② 기업은 법인세신고에 사용하였거나 사용하려는 불확실한 법인세처리를 과세당국이 수용할 가능성이 높은지를 판단하여 다음과 같이 과세소득(세무상결손금), 세무기준액, 미사용 세무상결손금, 미사용 세액공제, 세율을 산정합니다.

- 수용할 가능성이 높다면 법인세신고에 사용하였거나 사용하려는 법인세처리와 일관되게 산정합니다.

- 수용할 가능성이 높지 않다면 불확실성의 영향을 반영하여 산정합니다.

연결실체는 동 제ㆍ개정사항이 연결실체의 재무제표에 인식되는 금액에 유의적인 영향을 미치지 않을 것으로 예상하고 있습니다.

2) 당기말 현재 제정ㆍ공표되었으나 아직 시행일이 도래하지 아니한 한국채택국제회계기준의 내역은 다음과 같습니다.

- 기업회계기준서 제1103호 사업의 정의(개정)

동 개정사항은 사업이 일반적으로 산출물을 보유하지만 활동과 자산의 통합된 집합이 사업의 정의를 만족하기 위해서 산출물이 필수적이지 않다는 점을 명확히 합니다.취득한 활동과 자산의 집합이 사업으로 간주되기 위해서는 최소한 산출물의 창출에 함께 유의적으로 기여할 수 있는 능력을 가진 투입물과 실질적인 과정을 포함해야 합니다. 또한 실질적인 과정이 취득되었는지 여부를 결정하는데 도움이 되는 판단지침을 제시하고 있습니다.

동 개정사항은 취득한 활동과 자산의 집합이 사업이 아닌지 여부를 간략하게 평가할 수 있는 선택적 집중테스트를 도입하였습니다. 해당 선택적 집중테스트에서 만약 취득한 총자산의 공정가치가 실질적으로 식별가능한 단일자산 또는 식별가능한 유사한 자산집단에 집중되어 있다면 이는 사업이 아닙니다.

동 개정사항은 취득일이 2020 년 1 월 1 일 이후 최초로 시작하는 회계연도의 개시일이후인 모든 사업결합 및 자산취득에 전진적으로 적용되며 조기적용이 허용됩니다.

- 기업회계기준서에서 '개념체계'에 대한 참조(개정)

2018년 12월 21일 발표과 함께 도입된 전면개정된 '개념체계'(2018)와 함께, 국제회계기준위원회는 '기업회계기준서에서 개념체계의 참조에 대한 개정'도 발표하였습니다. 동 문서는 기업회계기준서 제1102호, 제1103호, 제1106호, 제1114호, 제1001호, 제1008호, 제1034호, 제1037호, 제1038호, 제2112호, 제2119호, 제2120호, 제2122호 및 제2032호에 대한 개정을 포함하고 있습니다.

그러나 모든 개정사항은 그러한 참조나 인용과 관련된 문구가 전면개정된 '개념체계'(2018)을 참조하도록 하는 것은 아닙니다. 일부 문구는 참조하는 '개념체계'가 '재무제표의 작성과 표시를 위한 개념체계'(2007)인지, '개념체계'(2010)인지, 또는 신규로개정된 '개념체계'(2018)인지를 명확히 하기 위해 개정되었으며, 다른 일부 문구는 기업회계기준서상의 정의가 전면개정 '개념체계'(2018)에서 개발된 새로운 정의로 변경되지 않았다는 점을 명시하기 위해서 개정되었습니다.

동 개정사항은 실제로 변경이 있는 경우 2020년 1월 1일 이후 최초로 시작되는 회계연도부터 전진적으로 적용되며, 조기적용이 허용됩니다.

연결실체는 상기에 열거된 제ㆍ개정사항이 재무제표에 미치는 영향에 대하여 검토 중에 있습니다.

(2) 재무제표 작성기준

1) 측정기준

연결재무제표는 재평가금액이나 공정가치로 측정되는 특정 비유동자산과 금융자산을 제외하고는 역사적 원가주의를 기준으로 작성되었습니다. 역사적 원가는 일반적으로 자산을 취득하기 위하여 지급한 대가의 공정가치로 측정하고 있습니다.

2) 기능통화와 표시통화

연결실체는 각 기업실체의 재무제표에 포함되는 항목들을 각 기업실체의 영업활동이이루어지는 주된 경제환경에서의 통화(기능통화)를 이용하여 측정하고 있습니다. 연결실체의 표시통화는 원화(KRW)입니다.

3) 연결기준

연결재무제표는 지배기업과 지배기업(또는 그 종속기업)이 지배하고 있는 다른 기업 (특수목적기업 포함)의 재무제표를 통합하고 있습니다. 연결실체는 1) 피투자자에 대한 힘, 2) 피투자자에 대한 관여로 인한 변동이익에 대한 노출 또는 권리, 3) 투자자의이익금액에 영향을 미치기 위하여 피투자자에 대하여 자신의 힘을 사용하는 능력의 3가지 요소를 모두 충족할 때 지배력이 존재한다고 판단하고 있습니다. 또한 상기 지배력의 3가지 요소 중 하나 이상에 변화가 있음을 나타내는 사실과 상황이 존재하는 경우, 피투자자를 지배하는지 재평가 하고 있습니다.

연결실체가 피투자자 의결권의 과반수 미만을 보유하더라도, 피투자자의 관련활동을일방적으로 지시할 수 있는 실질적인 능력을 가지기에 충분한 의결권을 보유하고 있다면 피투자자에 대한 힘을 보유하고 있는 것으로 판단하고 있습니다. 연결실체가 보유하고 있는 의결권이 피투자자에 대한 힘을 부여하기에 충분한지 여부를 평가할 때 다음 사항을 포함하여 모든 관련 사실과 상황을 고려하고 있습니다.

- 보유 의결권의 상대적 규모와 다른 의결권 보유자의 주식 분산 정도

- 연결실체, 다른 의결권 보유자 또는 다른 당사자가 보유한 잠재적 의결권

- 계약상 약정에서 발생하는 권리

- 과거 주총에서의 의결양상을 포함하여, 결정이 이루어져야 하는 시점에 연결실체가 관련활동을 지시하는 현재의 능력을 가지고 있는지를 나타내는 다른 추가적인 사실과 상황

종속기업의 연결은 지배기업이 종속기업에 대한 지배력을 획득하는 날부터 시작되어지배기업이 종속기업에 대한 지배력을 상실할 때 중지됩니다. 특히 당기 중 취득 또는 처분한 종속기업과 관련된 수익과 비용은 취득이 사실상 완료된날부터 또는 처분이 사실상 완료된 날까지 연결포괄손익계산서에 포함됩니다. 당기순손익과 기타포괄손익의 각 구성요소를 지배기업의 소유주와 비지배지분에 귀속시키고 있으며, 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 지배기업의 소유주와 비지배지분에귀속시키고 있습니다.

연결실체를 구성하는 기업이 유사한 상황에서 발생한 동일한 거래나 사건에 대하여 연결재무제표에서 채택한 회계정책과 다른 회계정책을 사용한 경우에는 그 재무제표를 적절히 수정하여 연결재무제표를 작성하고 있습니다.

연결실체 내의 거래, 이와 관련된 자산과 부채, 수익과 비용 등은 연결재무제표 작성시 모두 제거하고 있습니다.

종속기업의 비지배지분은 연결실체의 자본과 별도로 식별합니다. 취득일에 피취득자에 대한 비지배지분의 요소가 현재의 지분이며 청산시에 보유자에게 기업 순자산의 비례적 몫에 대하여 권리를 부여하고 있는 경우에는 이러한 비지배지분은 취득일에 1) 공정가치와 2) 피취득자의 식별가능한 순자산에 대하여 인식한 금액 중 현재의 지분상품의 비례적 몫 중 하나의 방법으로 측정할 수 있습니다. 이러한 측정기준의 선택은 각 취득거래별로 이루어집니다. 그 밖의 모든 비지배지분 요소는 취득일의 공정가치로 측정합니다. 취득 후에 비지배지분의 장부금액은 최초 인식한 금액에 취득 이후 자본 변동에 대한 비지배지분의 비례지분을 반영한 금액입니다. 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 비지배지분에 귀속되고 있습니다.

지배력을 상실하지 않는 종속기업에 대한 연결실체의 소유지분변동은 자본거래로 회계처리하고 있습니다. 연결실체의 지배지분과 비지배지분의 장부금액은 종속기업에 대한 상대적 지분변동을 반영하여 조정하고 있습니다. 비지배지분의 조정금액과 지급하거나 수취한 대가의 공정가치의 차이는 자본으로 직접 인식하고 지배기업의 소유주에게 귀속시키고 있습니다.

지배기업이 종속기업에 대한 지배력을 상실한 경우, (i) 수취한 대가 및 보유한 지분의 공정가치의 합계액과 (ii) 종속기업의 자산(영업권 포함)과 부채, 비지배지분의 장부금액의 차이금액을 처분손익으로 계상하고 있습니다. 종속기업과 관련하여 기타포괄손익으로 이전에 인식한 금액에 대하여 관련 자산이나 부채를 직접 처분한 경우의 회계처리(즉 당기손익으로 재분류하거나 직접 이익잉여금으로 대체)와 동일한 기준으로 회계처리하고 있습니다. 지배력을 상실한 날에 이전의 종속기업에 대한 투자자산의 공정가치는 기업회계기준서제1109호'금융상품'에 따른 금융자산의 최초 인식시의 공정가치로 간주하거나 적절한 경우 관계기업 또는 공동기업에 대한 투자의 최초 인식시의 원가로 간주하고 있습니다.

4) 당기말 및 전기말 현재 연결실체가 보유한 종속기업투자의 내역은 다음과 같습니다.

| (단위: 백만원) |

| 종속기업명 | 소재지 | 주요 영업활동 |

결산일 | 연결실체가 보유한 지분율(%) |

주요재무현황(별도재무제표기준) | ||||

|---|---|---|---|---|---|---|---|---|---|

| 당기말 | 전기말 | 자산총계 | 부채총계 | 매출 | 당기순손익 | ||||

| (주)에스앤아이코퍼레이션(구,서브원) | 대한민국 | 부동산 임대업 등 | 12월 31일 | 100.00% | 100.00% | 2,536,716 | 1,261,627 | 1,700,673 | 316,879 |

| Serveone(Nanjing).Co., Ltd(*1) |

중국 | 도매 및 상품중개업 | 12월 31일 | - | 100.00% | - | - | - | - |

| S&I Nanjing Company Limited(*2) |

중국 | 건물 및 토목 엔지니어링서비스업 | 12월 31일 | 100.00% | 100.00% | 261,392 | 219,960 | 436,732 | 9,240 |

| (주)곤지암예원 | 대한민국 | 종자, 묘목 재배 및 판매 | 12월 31일 | 90.00% | 90.00% | 9,209 | 1,574 | 1,030 | (203) |

| Serveone Guangzhou Co., Ltd(*1) |

중국 | 자재구매대행 (B to B) | 12월 31일 | - |

100.00% | - | - | - | - |

| SERVEONE VIETNAM Co.,Ltd(*1) | 베트남 | 자재구매대행 (B to B) | 12월 31일 | - |

100.00% | - | - | - | - |