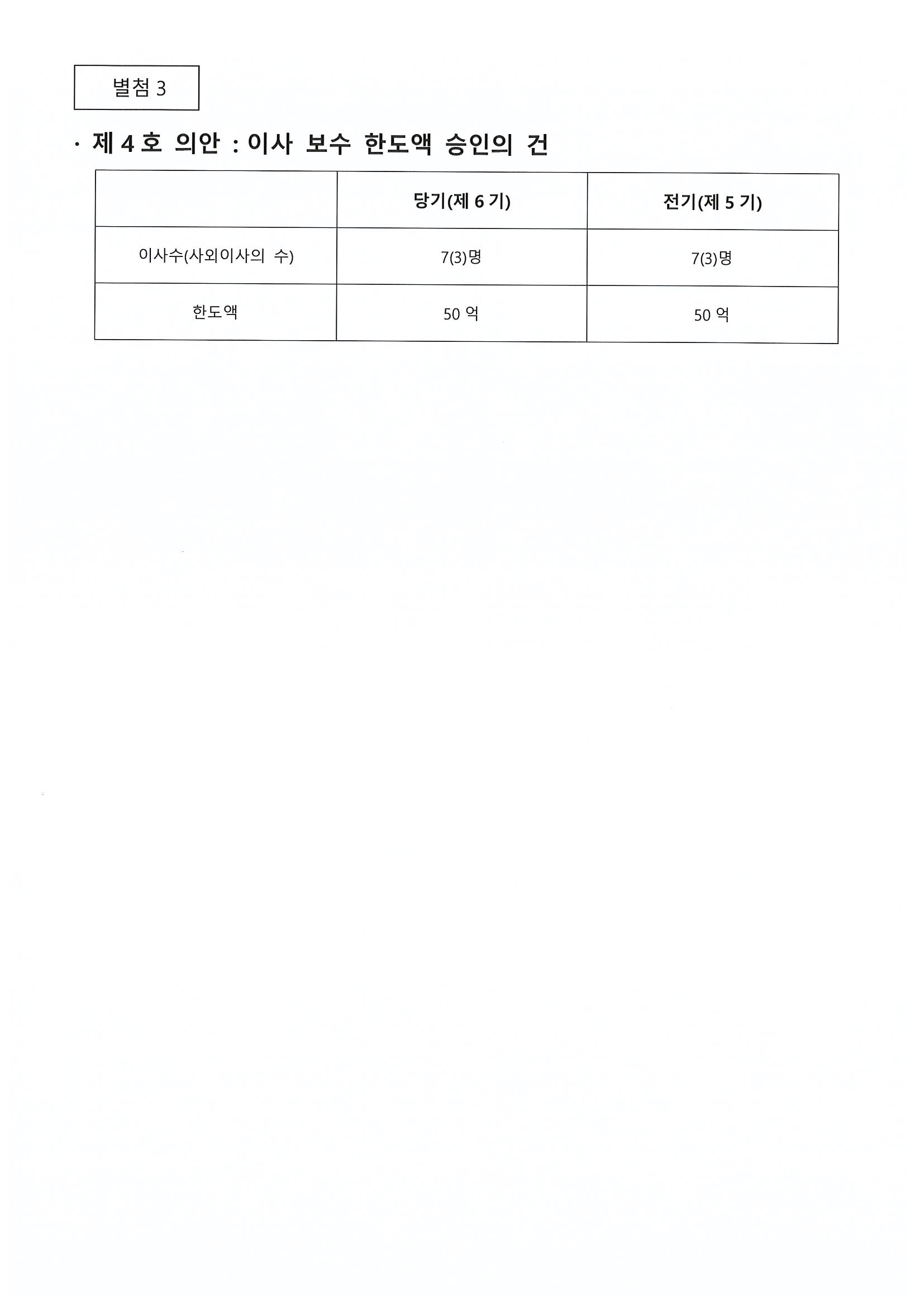

|

|

주총소집통지서_01 |

주주총회소집공고

| 2020 년 3 월 6 일 | ||

| 회 사 명 : | 한솔제지(주) | |

| 대 표 이 사 : | 이 상 훈 | |

| 본 점 소 재 지 : | 서울시 중구 을지로 100 | |

| (전 화) 02-3287-6040 | ||

| (홈페이지)http://www.hansolpaper.co.kr | ||

| 작 성 책 임 자 : | (직 책) 재경담당 | (성 명) 김 범 준 |

| (전 화) 02-3287-6040 | ||

주주총회 소집공고

| (제 5기 정기) |

|

|

|

주총소집통지서_01 |

|

|

주총소집통지서_02 |

|

|

주총소집통지서_03 |

|

|

주총소집통지서_04 |

|

|

주총소집통지서_05 |

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | ||

|---|---|---|---|---|---|

| 임창묵 (출석률: 100%) |

고정희 (출석률: 100%) |

송재용 (출석률: 100%) |

|||

| 찬 반 여 부 | |||||

| 19-1 | 2019-02-11 | 1. 제4기('18.1.1~'18.12.31) 재무제표(이익잉여금처분계산서 포함) 및 영업보고서 승인의 건 | 찬성 | 찬성 | 찬성 |

| 19-2 | 2019-02-25 | 1. 제4기 정기주주총회 소집 및 부의안건 확정의 건 2. 제4기 정기주주총회 부의안건별 심의의 건 3. 제4기 정기주주총회 전자투표 채택의 건 4. 주식매수선택권 부여 취소의 건 5. 유럽자회사 매각계약 만료일 연장의 건 6. 임원 보상제도 승인의 건 7. 자금관련 이사회 추인사항 |

찬성 찬성 찬성 찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 찬성 찬성 찬성 |

| 19-3 | 2019-03-11 | 1. 제4기 연결재무제표 수정의 건 | 찬성 | 찬성 | 찬성 |

| 19-4 | 2019-04-16 | 1. 자금관련 이사회 추인사항 | 찬성 | 찬성 | 찬성 |

| 19-5 | 2019-05-30 | 1. 유럽자회사 매각계약 만료일 추가 연장의 건 | 찬성 | 찬성 | 찬성 |

| 19-6 | 2019-06-18 | 1. 유럽자회사 매각계약 최소의 건 2. 자금관련 이사회 추인사항 3. 임원 연봉 조정의 건 4. 자기거래 승인의 건 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

| 19-7 | 2019-08-05 | 1. 중간배당 실시의 건 | 찬성 | 찬성 | 찬성 |

| 19-8 | 2019-08-27 | 1. 자금 관련 이사회 추인사항 2. 자기거래 승인의 건 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

| 19-9 | 2019-10-15 | 1. 자금 관련 이사회 추인사항 | 찬성 | 찬성 | 찬성 |

| 19-10 | 2019-12-18 | 1. 집행임원 인사 승인의 건 2. 2020년 자기거래 승인의 건 3. 회사채 발행 대표이사 위임의 건 4. 내부회계관리규정 개정(안) 승인의 건 5. 준법지원인 선임의 건 6. 자금 관련 이사회 추인사항 7. 2020년 경영계획/중기계획/투자계획 승인의 건 |

찬성 | 찬성 | 찬성 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 송재용 고정희 임창묵 |

2019.02.11 | 1. 외부감사인 선정의 건 | 가결 |

| 송재용 고정희 임창묵 |

2019.02.25 | 1. 감사보고서 승인의 건 2. 2018년 내부회계관리제도 운영 실태 평가보고서 승인의 건 3. 2018년 내부감시장치 가동현황 평가보고서 승인의 건 |

가결 가결 가결 |

|

| 송재용 고정희 임창묵 |

2019.04.16 | 1. 1/4분기 재무제표 보고 2. 1분기 내부감사 이행점검 보고 3. 내부회계관리제도 규제 강화에 따른 대응방안 보고 |

- - - |

|

| 송재용 고정희 임창묵 |

2019.08.27 | 1. 2/4분기 재무제표 보고 2. 2분기 내부점검 및 재고조사 결과 보고 3. 내부회계관리제도강화 진행경과 보고 |

- - - |

|

| 송재용 고정희 임창묵 |

2019.12.18 | 1. 내부회계관리규정 개정(안) 승인의 건 2. 감사팀장(RM팀) 선임의 건 |

가결 가결 |

|

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 3 | 5,000 (사내이사 포함) |

108 | 36 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| Hansol America, Inc (계열회사) |

매출 등 | 2019.01.01 ~ 2019.12.31 |

2,138 | 13.04% |

| 한솔로지스틱스 (계열회사) |

운반비 등 | 2019.01.01 ~ 2019.12.31 |

1,485 | 9.05% |

| 한솔피엔에스 (계열회사) |

매출 등 | 2019.01.01 ~ 2019.12.31 |

1,553 | 9.47% |

※ 비율(%)은 별도기준 2019년 매출액 대비 입니다.

III. 경영참고사항

1. 사업의 개요

- 당사는 한솔홀딩스(구 한솔제지) 제지사업부문을 이어받아 분할 후 인쇄용지, 산업용지, 특수지 사업부문의 제조 및 판매 등 제지 고유 사업을 영위하고 있습니다.

- 당사는 기존 사업의 수익성 강화와 동시에 고수익, 고성장 지종을 확대하는 포트폴리오 전략을 가지고 있으며, 중장기적으로 제지 기술을 응용한 첨단 신소재 분야로 사업 영역을 확대하는 계획을 추진하고 있습니다.

- 당사는 2017년 3월 1일자로 한솔홀딩스 자회사인 한솔아트원제지를 흡수 합병하였고, 인쇄용지 설비 중 일부의 개조를 완료하여 감열지 생산 및 판매를 확대하고 있습니다. 이를 통해 당사는 국내 감열지 시장 수요의 약 85% ~ 90%를 공급하고 있으며, 북미지역을 중심으로 유럽, 남미, 동남아시아 등 다양한 지역에 수출하고 있습니다.

- 또한, 신규 수요 창출을 위해 고급 인쇄용지 수요를 겨냥한 인스퍼(Insper) 브랜드 런칭, 친환경 코팅제를 활용한 포장재 프로테고(Protego)를 개발 및 생산하여 보다 나은 고객가치 창출을 위해 노력하고 있습니다.

가. 업계의 현황

● 지류 제조 판매업 (대상회사 : 한솔제지)

가. 인쇄용지사업부문

(1) 산업의 특성

- 국내 인쇄용지산업은 우리 생활에 필수적인 교과서 등의 서적류 제품을 생산하는 산업입니다. 또한, 연속 생산체제를 위한 일관자동화 설비가 대부분이므로 전형적인 자본 집약적 장치산업의 특성을 보이고 있습니다. 또한, 주요 원재료인 펄프의 대부분을 수입에 의존하고 있어 안정적인 원재료 조달이 원가 경쟁력을 좌우하는 주요한 요소입니다.

- 인쇄용지산업은 내수지향의 성격을 지니고 있으나, 인터넷과 모바일 등 ICT 발달에 따른 전반적인 수요 감소로 인쇄용지 시장에서는 공급과잉 상태가 지속되어 왔습니다. 이같은 공급과잉에 대응하여 국내외 인쇄용지업계는 2014년부터 자율적 설비축소를 단행하여 수급구조를 개선해왔으며, 당사도 2018년에 감열지 생산설비 전환투자를 완료하여 인쇄용지 공급과잉을 해소시키고 있습니다.

(2) 성장성

- 인쇄용지사업부문은 과거 30년동안 GDP보다 높은 성장율을 구가했으나, 최근 전자 매체의 발달로 전반적인 성장 속도는 낮은 수준을 보이고 있으며, 소비 및 공급 증가율이 둔화되는 성숙기에 진입했습니다.

(3) 경기변동 특성

- 경기활황에 따른 수요증가 외에 문화적 이벤트 증가에 따른 수요증가 요인도 있습 니다. 또한, 국내수요는 계절적 수요변동이 있어 성수기(9월-3월), 비수기(4-8월)로 구분됩니다.

나. 산업용지사업부문

(1) 산업의 특성

- 산업용지사업은 경공업이 급신장하는 중국 시장을 목표로 1990년대 말에 경쟁적인 국내 설비증설이 진행되었고, 중국의 자국내 설비증설로 인한 자급도가 증가하면서 수출시장의 경쟁이 심화되었습니다. 이로 인해 국내 백판지 생산업체들은 노후설비 폐기 등의 구조조정을 추진해왔으며, 고급 포장재에 대한 수요 증가로 내수 수요가 꾸준히 증가함에 따라 공급과잉 상태는 점진적으로 완화되고 있습니다.

(2) 성장성

- 의약품 및 제과, 생활용품의 포장재 등으로 발생하는 전통적 수요 이외에 홈쇼핑 및 전자상거래 성장세에 기반하여 택배연관 수요가 증가세를 유지하고 있으며, 소득수준 향상에 따른 포장재 고급화, IT기술 발달에 따른 전자상거래 활성화 등을 감안할 때 향후 성장세가 지속될 것으로 전망합니다.

(3) 경기변동의 특성

- 중간재의 성격으로 타 산업에 비해 경기변동에 민감성이 높지는 않습니다. 내수의 경우 고정적 수요층이 두터우나 수출의 경우 세계 경기동향에 따른 신흥국가의 산업생산 변화에 크게 영향을 받습니다.

(4) 국내외 시장여건

- 2000년대 중반, 국내 골판지 제조업체들의 구조조정과 수급개선을 통해 상위업체의 시장 지배력이 확대되어 고지가격 변동을 판가에 반영하기 상대적으로 용이한 구조에 있습니다.

- 수출시장은 아시아 신흥국가의 산업 생산량 변동에 수출량과 수익성의 영향을 받으며, 원화 평가절하시에는 수입 펄프보다 국산 고지의 비중이 높아 채산성이 높아집니다.

다. 특수용지사업부문

(1) 산업의 특성

- 특수지 사업부문은 특수 목적에 적합한 품질의 다양한 종류가 존재하여 주로 다품종소량 생산체제가 특징이고, 일반용지 대비 고가로 구성되어 고부가가치를 창출하고 있습니다. 산업규모는 전체 종이시장 대비 규모가 10% 미만이며, 전체 특수지 수요량의 약 40%를 국내 생산으로 공급하고 있습니다. 또한 지속적인 Trend 변화와 수요처 변화가 진행되고 있으며, 지종이 다양하여 특정 지종에 대한 시장을 분할하고점유율을 산정하기 어렵습니다.

(2) 성장성

- 고급 종이 수요증가와 IT기술의 향상에 따른 다양한 기능지 출현으로 특수지 시장 규모가 점차 커져가고 있으며 따라서 성장성이 타 종이부문보다 높습니다. 특히, 특수지 중 감열지(POS지, 라벨지, 각종 티켓 등)에 대한 전 세계적인 수요가 증가하고 있습니다.

(3) 경기변동의 특성

- 일반적인 지류의 경기변동성보다 낮은 연관성을 보이고 있습니다.

(4) 국내외 시장여건

- 수입업체와 소규모 업체들과의 경쟁이 상존하나 품종이 다양하고 소량 판매에 이어 가격전가는 용이한 편입니다. 한편, 수출채산성이 맞는 기능지를 중심으로 선진 시장에 수출하며 품질 등 제품 만족도가 향상됨에 따라 향후 수출 규모가 증가할 것으로 예상하고 있습니다.

● 지류 가공 및 도소매업

(대상회사 : Hansol America Inc, Telrol B.V, Hansol Europe B.V)

(1) 산업의 특성

- 지류 가공업은 국내외 제지회사에서 1차 제조한 종이를 소형재단, 인쇄, 후가공을 통해 부가적인 기능과 편리성을 높여 소비자에게 공급하는 역할을 합니다. 다양한 소비자 계층의 욕구를 만족시키기 위해 대량으로 가공,생산하기 보다는 여러 품질의 소규모 가공으로 생산하기 때문에 업체 규모는 대체적으로 작습니다. 한편, 해외 지류 도,소매업은 안정적인 원지 공급망과 가격으로 현지 해외 도,소매업자에게 재판매하는 역할을 담당합니다.

(2) 성장성

- 지류 가공업은 다양한 소비자의 욕구에 따라 종이를 기반한 가공제품이 발전하고 있으며, 특히 선진국 시장에서 성장세가 높습니다. 감열지의 경우 영수증에서 티켓, 라벨지, 게임용지 등 가공 영역이 계속 커지고 있습니다. 또한, 도소매업은 그 사업이위치한 국가의 종이수요와 내수 공급, 수입 등에 따라 성장세가 다르지만, 해외 지류 도,소매업은 경쟁력 있는 수입지의 경우 성장 가능하다고 평가합니다.

(3) 경기변동의 특성

- 지류 가공 및 도소매업의 경기변동성은 제지 지류 생산 및 판매와 밀접하게 영향을받습니다. 또한 문화 수준이 높아지거나, 올림픽, 선거 등 대규모 이벤트 따른 수요 증가 요인도 있습니다. 계절적으로는 대체로 9월~3월은 성수기, 4월~8월은 비수 기로 구분됩니다.

(4) 경쟁요인

- 지류 가공업은 또한 가공의 기술력 뿐만 아니라 저렴한 원지확보 역량과 고정적인 판매처 확보가 중요한 경쟁 요인이며, 지류 도소매업은 안정적인 원지 공급과 가격 협상력 그리고 운송, 재고운영, 채권 회수 등이 중요한 요인입니다.

나. 회사의 현황

● 지류 제조 판매업 (대상회사 : 한솔제지)

| 사 업 부 문 | 주 요 제 품 |

| 인쇄용지 사업부문 | 백상지, 아트지, 정보용지 |

| 산업용지 사업부문 | 백판지, 식품용 포장재 |

| 특수지 사업부문 | 감열/감압지, 팬시지, 기능지, 잉크젯용지, 라벨지 |

(1) 영업 개황

- 한솔제지는 인쇄용지, 산업용지, 특수지 사업을 영위하는 종합 제지회사입니다. 기존 사업의 수익성 강화와 동시에 고수익, 고성장 지종을 확대하는 포트폴리오 전략을가지고 있습니다. 중장기적으로 제지 기술을 응용한 첨단 신소재 분야로 사업영역을 확대하는 계획을 추진하고 있습니다.

- 한편, 감열지에 대한 시장수요가 증가하면서 당사의 특수지사업부문은 감열지 시장점유율 확대를 목표로 감열지 생산설비 투자를 완료했습니다. 당사는 증가한 감열지 생산능력을 바탕으로 국내 감열지 시장수요의 약 85% ~ 90%를 공급하고 있으며, 북미지역을 중심으로 유럽, 남미, 동남아시아 등 다양한 지역에 감열지를 수출하고 있습니다.

(2) 시장 점유율 등

① 인쇄용지 및 산업용지 사업부문

- 2013년 이후 제지공업연합회 정책 변경으로 동종사의 정확한 판매현황 자료가 공개되지 않음으로 인해, 객관적인 시장점유율을 산정하기가 불가능합니다.

대신, 당사의 주요 생산지종을 기준으로 추정한 2019년 8월 말 기준 내수 시장점유율은 인쇄용지 31.7% 및 산업용지 40% 입니다.

② 특수지 사업부문

- 특수소재사업의 경우 지종이 다양하여 특정 지종에 대한 시장을 분할하고 점유율 을 산정하기가 어렵습니다.

(3) 시장의 특성

- 당사의 내수시장은 대리점 및 대형 실수요로 나뉘어 있습니다. 인쇄용지 사업부문 은 출판사, 전단광고 등의 업종과 관련이 있으며, 산업용지 사업부문은 농,수산물 포장지, 특수용지는 팬시지 및 정보용지와 밀접한 관련이 있습니다. 주요수출지역은 미국, 중국, 홍콩, 일본 등이며 생산량의 약 40~50%정도를 수출하고 있습니다.

(4) 시장 경쟁요소

① 인쇄용지 사업부문

- 당사는 에너지 비용 절감, 설비 생산성 향상, 안정된 원재료 조달을 통해 원가 경쟁력을 강화했으며, 국내 유일의 4cycle/月 생산체제를 갖춤으로써 단납기 대응력을 강화했습니다. 또한 재활용 원료에 대한 오랜 경험과 역량을 바탕으로 친환경 재생용지수요에 대응하고 있습니다.

② 산업용지 사업부문

- 당사는 경쟁사 대비 차별적인 원가 및 품질 경쟁력, 최첨단 중간롤 자동화 창고를 기반으로 국내 시장을 선도하고 있으며, 단일공장으로 연간 약 68만톤을 생산할 수 있는 국내 최대 백판지 제조 설비를 보유했습니다. 그리고 이러한 생산능력을 바탕으로 동남아, 호주, 유럽등 다양한 국가에 제품을 수출하고 있습니다.

③ 특수지 사업부문

- 다양한 특수 목적에 적합한 제품을 생산하는 능력이 주요 경쟁요소입니다.

- 당사의 특수지 내 감열지 부문은 2013년 장항공장, 2018년 신탄진공장의 감열지 전환 투자를 완료하여 현재 세계1위의 감열지 생산 능력을 갖추었습니다. 이를 바탕으로 국내 감열지 시장수요의 약 80~90%를 공급하며 내수시장 점유율 1위를 유지하고 있으며 북미,유럽,남미,동남아시아 등 다양한 지역에 감열지를 수출하고 있습니다.

- 또한 당사는 수입지 등 고급 인쇄용지와 경쟁하기 위하여 2018년에 패키징 사업부문을 강화했습니다. 이를 통해 향후 수요가 지속적으로 성장할 것으로 예상되는 특수지와 패키징을 결합한 프리미엄 패키징 시장에 대한 공급을 확대하고 있습니다.

● 지류 가공 및 도소매업 등

(대상회사 : Hansol America Inc, Hansol Denmark ApS, Telrol B.V,

R+S Group GmbH, Hansol Europe B.V)

1) Hansol America Inc, Hansol Europe B.V

(1) 영업개황

- Hansol America Inc는 당사에서 생산한 인쇄용지, 판지, 감열지를 수입하여 미국 과 캐나다 등 북미지역으로 판매하고 있습니다. 또한 Hansol Europe B.V는 당사로 부터 감열지를 수입하여 유럽지역의 merchant에 판매하고 있습니다.

.

(2) 시장점유율 등

- 시장의 특성에 따라 정확한 집계가 어렵습니다.

(3) 시장의 특성

- 당사가 판매하는 감열지의 경우 제지사가 실 사용자(POS converter or Label laminator)에 직접 판매하는 구조이다 보니, 다른 지종과는 달리 중간 유통상의 업무까 지 제지사가 하는 경우가 일반적입니다. 따라서 실사용자에게 제공하는 물류 및 고 객 서비스의 질이 경쟁의 중요한 요소입니다.

- 인쇄용지의 경우는 중간 유통상을 통해 판매하는 구조입니다. 그런데 최근 들어 중간 유통상의 구조조정으로 대형화가 됨에 따라 중간 유통상으로의 판매에 있어 타사와의 경쟁이 더욱 심화되고 있습니다. 특히 품질 차별화는 점차 줄어들고 있어서 향후 경쟁사들과의 가격 및 비가격 차별화가 더욱 중요한 경쟁요소가 될 것으로 예상됩니다.

2) Hansol Denmark ApS (Schades 그룹 연결), R+S Group GmbH

(1) 영업개황

- Schades 그룹 및 R+S Group GmbH는 당사 제품을 포함한 제지업체로부터 POS용감열지를 구매/가공하여 유럽지역의 merchant에 판매하고 있습니다.

(2) 시장점유율 등 (계열회사인 Schades 그룹 및 R+S Group GmbH 포함)

| 구분 | Nordic | UK | Benelux | France | Denmark |

| 점유율(주1) | 73% | 42% | 59% | 39% | 35% |

주1) 2018년도 말 기준으로 당사가 추정한 시장점유율입니다.

(3) 시장의 특성

- 고객은 크게 Retailer, Reseller, Internet & Telesales, Consolidator, Office Statio nery 등으로 구분되며, 이 중, Retailer의 수요 비중이 가장 높습니다. 시장 내 컨버 터의 경쟁력은 1) 지류 구매가, 2) 컨버팅 가공 원가가 낮을 수록 경쟁력이 증가됩 니다.

3) Telrol B.V

(1) 영업개황

- 당사에서 생산된 제품을 포함하여 라벨용 감열지를 수입/가공하여 유럽지역의

merchant에 판매하고 있습니다.

(2) 시장 여건

- 고객은 크게 Food & Retail과 Non-food 영역으로 크게 구분되며, Food & Retail 내에서는 Fruit & Vegetable, Meat, Cheese & Dairy 부문의 수요 비중이 가장 높 습니다. 시장 내 컨버터의 경쟁력은 1) 지류 구매가, 2) 컨버팅 가공 원가가 낮을 수록 경쟁력이 증가합니다.

- 2018년도 말 기준으로 당사가 추정한 시장점유율입니다.

| 구분 | Benelux |

|---|---|

| 점유율 | 19.2 |

● 신규사업 등의 내용 및 전망

- 당사는 기존 사업의 수익성 강화와 동시에 고수익, 고성장 지종을 확대하는 포트폴리오 전략을 가지고 있으며, 중장기적으로 제지 기술을 응용한 첨단 신소재 분야로 사업 영역을 확대하는 계획을 추진하고 있습니다.

- 또한, 신규 수요 창출을 위해 고급 인쇄용지 수요를 겨냥한 인스퍼(Insper) 브랜드 런칭, 친환경 코팅제를 활용한 포장재 프로테고(Protego)를 개발 및 생산하여 보다 나은 고객가치 창출을 위해 노력하고 있습니다.

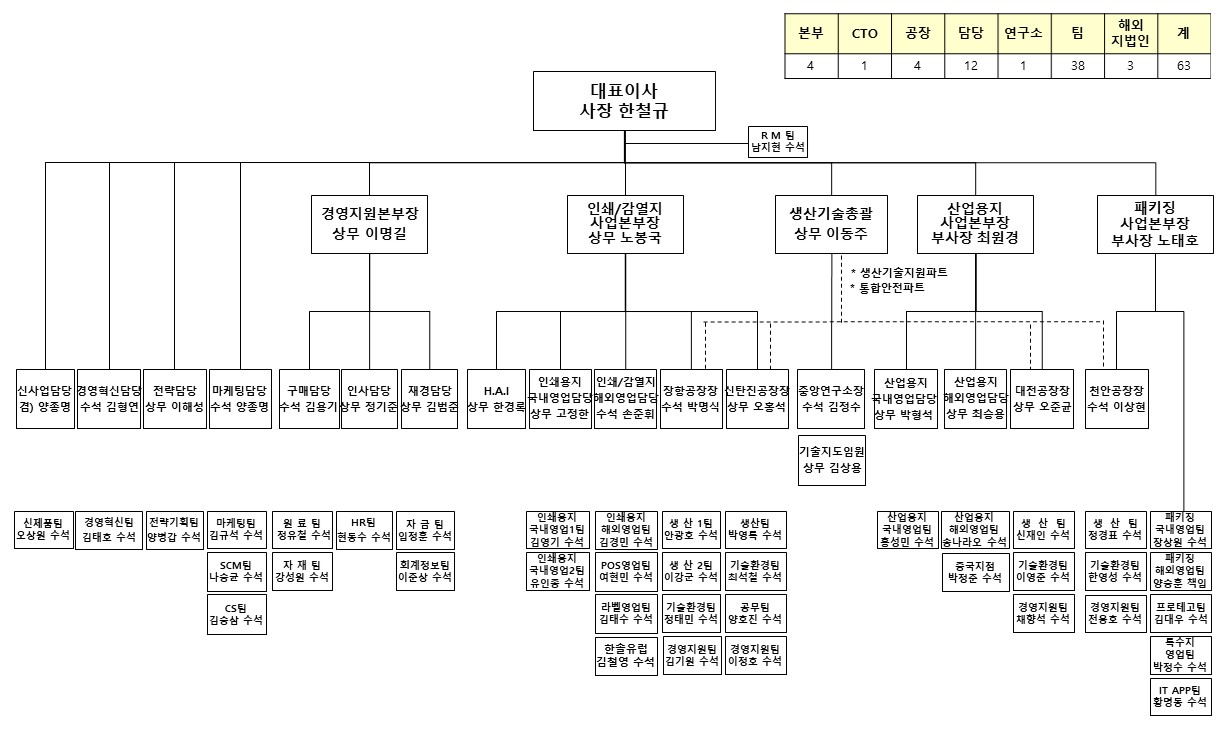

● 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

1호 의안) 제 5기(2019.1.1~2019.12.31) 재무제표(이익잉여금 처분계산서 포함) 승인의 건

가. 해당 사업연도의 영업상황의 개요

- 2019년은 원부재료가 급하락으로 인한 판매가격 하락, 공장 안전사고로 인한 손실 등으로 2018년 대비 영업실적이 감소하였습니다. 연결기준 매출액은 19,126억원, 영업이익은 1,053억원 / 별도기준 매출액은 16,400억원, 영업이익은 930억원을 기록하였습니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ자본변동표ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)ㆍ현금흐름표

- 아래의 재무제표는 감사전 연결 및 별도 재무제표입니다. 외부감사인의 감사의견을 포함한 최종 재무제표는 전자공시시스템 (http://dart.fss.or.kr)에 공시예정인 당사의 연결 및 별도 감사보고서를 참조하시기 바랍니다.

(1) 별도 기준 재무제표

| 재 무 상 태 표 | |

| 제 5(당)기말 2019년 12월 31일 현재 | |

| 제 4(전)기말 2018년 12월 31일 현재 | |

| 한솔제지주식회사 | (단위 : 원) |

| 과 목 | 주석 | 당기말 | 전기말 | ||

|---|---|---|---|---|---|

| 자 산 | |||||

| 유동자산 | 496,116,266,165 | 513,043,857,331 | |||

| 현금및현금성자산 | 4,32,35,36 | 13,083,578,813 | 2,364,520,480 | ||

| 매출채권 | 6,7,26,32,34 | 213,589,781,298 | 236,869,062,670 | ||

| 재고자산 | 8,17 | 246,526,144,522 | 256,424,035,521 | ||

| 기타유동금융자산 | 9,15,32,38 | 12,397,154,326 | 8,678,769,415 | ||

| 기타유동자산 |

10 | 10,519,607,206 | 8,707,469,245 | ||

| 비유동자산 | 1,149,920,693,216 | 1,186,529,643,108 | |||

| 기타포괄손익-공정가치금융자산 | 11,32 | 90,002,000 | 90,002,000 | ||

| 당기손익-공정가치금융자산 | 11,32 | 50,000,000 | 50,000,000 | ||

| 기타비유동금융자산 |

5,9,15,32,34,35,38 | 4,311,506,916 | 15,508,286,015 | ||

| 종속기업투자주식 | 12 | 20,547,173,244 | 24,617,137,198 | ||

| 유형자산 | 13,17,34 | 1,065,789,306,699 | 1,138,039,133,139 | ||

| 사용권자산 | 15,38 | 4,782,608,146 | - | ||

| 무형자산 | 14 | 8,738,474,757 | 8,225,084,756 | ||

| 투자부동산 | 16 | 45,611,621,454 | |||

| 자 산 총 계 | 1,646,036,959,381 |

1,699,573,500,439 | |||

| 부 채 | |||||

| 유동부채 | 653,381,325,221 |

726,433,158,690 | |||

| 단기차입금및사채 | 7,17,18,32,33,36 | 349,156,368,755 | 443,807,418,247 | ||

| 매입채무 | 32,34 | 127,416,964,801 | 104,338,116,036 | ||

| 선수금 | 26 | 2,646,014,602 | 2,134,087,822 | ||

| 기타유동금융부채 | 15,19,32,34,36,38 | 154,611,835,659 | 157,696,327,626 | ||

| 당기법인세부채 | 31 | 13,241,115,794 | 10,696,232,582 | ||

| 기타유동부채 |

20 | 6,309,025,610 | 7,760,976,377 | ||

| 비유동부채 | 397,855,234,542 |

393,911,414,013 | |||

| 장기차입금및사채 | 17,18,32,33 | 360,119,434,074 | 361,021,813,327 | ||

| 순확정급여부채 | 21 | 13,633,305,182 | 21,878,744,522 | ||

| 기타비유동금융부채 | 15,19,32,36,38 | 5,861,198,972 | 5,566,706,757 | ||

| 충당부채 | 38 | 713,818,555 | 710,120,524 | ||

| 이연법인세부채 | 31,38 | 17,527,477,759 | 4,734,028,883 | ||

| 부 채 총 계 | 1,051,236,559,763 | 1,120,344,572,703 | |||

| 자 본 | |||||

| 자본금 | 22 | 119,013,080,000 | 119,013,080,000 | ||

| 자본잉여금 | 22 | 317,710,790,852 | 317,710,790,852 | ||

| 기타자본구성요소 | 23 | 42,980,731,853 | 43,129,577,875 | ||

| 이익잉여금 | 24,38 | 115,095,796,913 | 99,375,479,009 | ||

| 자 본 총 계 | 594,800,399,618 | 579,228,927,736 | |||

| 부 채 및 자 본 총 계 | 1,646,036,959,381 | 1,699,573,500,439 | |||

| 별첨 주석은 본 재무제표의 일부입니다. |

| 포 괄 손 익 계 산 서 | |

| 제5(당)기 2019년 1월 1일부터 2019년 12월 31일까지 |

|

| 제4(전)기 2018년 1월 1일부터 2018년 12월 31일까지 |

|

| 한솔제지주식회사 | (단위 : 원) |

| 과목 | 주석 | 당기 | 전기 |

|---|---|---|---|

| 매출액 | 26,33 | 1,640,023,158,495 | 1,738,953,742,518 |

| 매출원가 | 8,28,34 | (1,372,041,357,528) | (1,451,306,106,172) |

| 매출총이익 | 267,981,800,967 | 287,647,636,346 | |

| 판매비와관리비 | 27,28,34 | (174,979,886,142) | (166,811,516,392) |

| 영업이익 | 93,001,914,825 | 120,836,119,954 | |

| 기타수익 | 29,32 | 23,745,735,954 | 11,361,391,858 |

| 기타비용 | 29,32 | (35,797,940,814) | (43,321,337,507) |

| 금융수익 | 30,32 | 3,561,106,551 | 6,023,856,225 |

| 금융비용 | 30,32 | (31,070,912,241) | (37,662,138,721) |

| 법인세비용차감전순이익 | 53,439,904,275 | 57,237,891,809 | |

| 법인세비용 | 31 | (24,882,570,272) | (17,351,536,413) |

| 계속영업손익 |

28,557,334,003 | 39,886,355,396 | |

| 중단영업손익 | 37 | - | (787,331,567) |

| 당기순이익 | 28,557,334,003 | 39,099,023,829 | |

| 기타포괄손익 | 1,841,723,834 | 15,126,777,425 | |

| 당기손익으로 재분류되지 않는 항목 |

1,841,723,834 | 15,126,777,425 | |

| 토지 재평가이익 | - | 21,334,533,629 | |

| 확정급여제도의 재측정요소 | 21 | 1,841,723,834 | (5,776,170,620) |

| 기타포괄손익-공정가치금융자산 평가손익 | - | (431,585,584) | |

| 총포괄이익 | 30,399,057,837 |

54,225,801,254 | |

| 기본 및 희석주당손익 | 25 | ||

| 계속영업 기본 및 희석주당순손익 | 1,201 | 1,677 | |

| 중단영업 기본 및 희석주당순손익 | - | (33) |

| 별첨 주석은 본 재무제표의 일부입니다. |

| 자 본 변 동 표 | |

| 제5(당)기 2019년 1월 1일부터 2019년 12월 31일까지 |

|

| 제4(전)기 2018년 1월 1일부터 2018년 12월 31일까지 |

|

| 한솔제지주식회사 | (단위 : 원) |

| 과 목 | 자본금 | 자본잉여금 | 기타자본구성요소 | 이익잉여금 | 총 계 |

|---|---|---|---|---|---|

| 전기초잔액(2018.1.1) | 119,013,080,000 | 317,710,790,852 | 21,393,638,677 | 80,880,590,569 | 538,998,100,098 |

| 회계정책 변경효과 | - | - | (687,852,191) | 687,852,191 | - |

| 수정 후 전기초잔액(2018.1.1) | 119,013,080,000 | 317,710,790,852 | 20,705,786,486 | 81,568,442,760 | 538,998,100,098 |

| 총포괄손익 | |||||

| 당기순이익 | - | - | - | 39,099,023,829 | 39,099,023,829 |

| 기타포괄손익 | |||||

| 순확정급여부채의 재측정요소 | - | - | - | (5,776,170,620) | (5,776,170,620) |

| 토지 재평가이익 | - | - | 21,334,533,629 | - | 21,334,533,629 |

| 토지 처분으로 인한 재분류 | - | - | (154,069,255) | 154,069,255 | - |

| 기타포괄손익-공정가치금융자산 평가손익 |

- | - | (431,585,584) | - | (431,585,584) |

| 기타포괄손익-공정가치금융자산 처분으로 인한 재분류 |

- | - | 1,402,914,615 | (1,402,914,615) | - |

| 총기타포괄손익 | - | - | 22,151,793,405 | (7,025,015,980) | 15,126,777,425 |

| 총포괄손익 | - | - | 22,151,793,405 | 32,074,007,849 | 54,225,801,254 |

| 자본에 직접 인식된 주주와의 거래 | |||||

| 배당 | - | - | - | (14,266,971,600) | (14,266,971,600) |

| 주식보상비용 | - | - | 271,997,984 | - | 271,997,984 |

| 주주와의 거래 총액 | - | - | 271,997,984 | (14,266,971,600) | (13,994,973,616) |

| 전기말잔액(2018.12.31) | 119,013,080,000 | 317,710,790,852 | 43,129,577,875 | 99,375,479,009 | 579,228,927,736 |

| 당기초잔액(2019.01.01) | 119,013,080,000 | 317,710,790,852 | 43,129,577,875 | 99,375,479,009 | 579,228,927,736 |

| 회계정책 변경효과(주석 38) |

- | - | - | (411,768,533) | (411,768,533) |

| 수정 후 당기초잔액(2019.01.01) | 119,013,080,000 | 317,710,790,852 | 43,129,577,875 | 98,963,710,476 | 578,817,159,203 |

| 당기총포괄손익 | |||||

| 당기순이익 | - | - | - | 28,557,334,003 | 28,557,334,003 |

| 기타포괄손익 | |||||

| 순확정급여부채의 재측정요소 | - | - | - | 1,841,723,834 | 1,841,723,834 |

| 총기타포괄손익 | - | - | - | 1,841,723,834 | 1,841,723,834 |

| 총포괄손익 | - | - | - | 30,399,057,837 | 30,399,057,837 |

| 자본에 직접 인식된 주주와의 거래 | |||||

| 배당 | - | - | - | (14,266,971,400) | (14,266,971,400) |

| 주식보상비용 | - | - | (148,846,022) | - | (148,846,022) |

| 주주와의 거래 총액 | - | - | (148,846,022) | (14,266,971,400) | (14,415,817,422) |

| 당기말잔액(2019.12.31) | 119,013,080,000 | 317,710,790,852 | 42,980,731,853 | 115,095,796,913 | 594,800,399,618 |

| 별첨 주석은 본 재무제표의 일부입니다. |

| 현 금 흐 름 표 | |

| 제5(당)기 2019년 1월 1일부터 2019년 12월 31일까지 |

|

| 제4(전)기 2018년 1월 1일부터 2018년 12월 31일까지 |

|

| 한솔제지주식회사 | (단위 : 원) |

| 과목 | 주석 | 당기 | 전기 | ||

|---|---|---|---|---|---|

| 영업활동으로 인한 현금흐름 | 174,815,011,640 | 134,241,269,866 | |||

| 영업활동에서 창출된 현금흐름 | 35 | 208,348,314,150 | 167,294,893,707 | ||

| 이자의 수취 | 598,781,180 | 806,592,889 | |||

| 이자의 지급 | (24,134,816,240) | (25,260,696,558) | |||

| 배당금의 수취 | 3,500,000 | - | |||

| 법인세의 납부 | (10,000,767,450) | (8,599,520,172) | |||

| 투자활동으로 인한 현금흐름 | (47,475,165,711) | (63,939,069,702) | |||

| 투자활동으로 인한 현금유입액 | 6,038,431,631 | 23,049,684,509 | |||

| 장기금융상품의 감소 | - | 10,072,578 | |||

| 단기대여금의 감소 | 2,760,000 | 2,454,579,817 | |||

| 임차보증금의 감소 | 48,000,000 | - | |||

| 예치보증금의 감소 | - | 3,724,000 | |||

| 유형자산의 처분 | 3,379,903,001 | 1,619,390,266 | |||

| 무형자산의 처분 |

2,180,225,400 | 3,010,006,551 | |||

| 매각예정자산의 처분 | 37 | - | 12,087,345,418 | ||

| 종속기업투자주식의 처분 | 427,543,230 | - | |||

| 기타포괄손익-공정가치금융자산 처분 | - | 3,864,565,879 | |||

| 투자활동으로 인한 현금유출액 | (53,513,597,342) | (86,988,754,211) | |||

| 종속기업투자주식의 취득 | - | 4,500,800,000 | |||

| 보증금의 증가 | 1,786,564,496 | 902,300,000 | |||

| 장기대여금의 증가 | 1,979,865,000 | 2,242,753,000 | |||

| 유형자산의 취득 | 47,058,935,851 | 79,342,901,211 | |||

| 무형자산의 취득 | 1,567,076,000 | - | |||

| 투자부동산의 취득 | 1,121,155,995 | - | |||

| 재무활동으로 인한 현금흐름 | (116,620,787,596) | (73,824,796,290) | |||

| 재무활동으로 인한 현금유입액 | 1,091,649,708,260 | 1,637,727,584,280 | |||

| 단기차입금의 차입 | 882,068,248,260 | 1,372,762,464,280 | |||

| 사채의 증가 | 119,581,460,000 | 169,528,920,000 | |||

| 장기차입금의 차입 | 90,000,000,000 | 95,436,200,000 | |||

| 재무활동으로 인한 현금유출액 | (1,208,270,495,856) | (1,711,552,380,570) | |||

| 단기차입금의 상환 | 1,020,117,713,231 | 1,511,892,485,367 | |||

| 유동성장기차입금의 상환 | 50,000,000,000 | 10,500,000,003 | |||

| 유동성사채의 상환 | 120,000,000,000 | 174,883,235,000 | |||

| 리스부채의 감소 | 3,885,811,225 | - | |||

| 임대보증금의 감소 | - | 10,000,000 | |||

| 배당금의 지급 | 14,266,971,400 | 14,266,660,200 | |||

| 현금및현금성자산의 순증감 | 10,719,058,333 | (3,522,596,126) | |||

| 기초 현금및현금성자산 | 2,364,520,480 | 5,887,116,606 | |||

| 외화환산으로 인한 현금의 변동 | - | - | |||

| 당기말 현금및현금성자산 | 13,083,578,813 | 2,364,520,480 | |||

| 별첨 주석은 본 재무제표의 일부입니다. |

- 이익잉여금처분계산서(안)

<이익잉여금처분계산서>

| 제5(당)기 2019년 1월 1일부터 2019년 12월 31일까지 |

| 제4(전)기 2018년 1월 1일부터 2018년 12월 31일까지 |

| (단위 : 백만원 ) |

| 구분 | 제5(당)기 | 제4(전)기 | ||

|---|---|---|---|---|

| 처분예정일: 2020년 3월23일 | 처분확정일: 2019년 3월 26일 | |||

| Ⅰ. 미처분이익잉여금 | 25,307 | 28,713 | ||

| 전기이월미처분이익잉여금 | 75 | 707 | ||

| 보험수리적이익(손실) | 1,842 | (5,776) | ||

| 중간배당금(주당 200원) | (4,756) |

(4,756) | ||

| 이익잉여금 전입액 | - | (561) | ||

| 회계기준 변동 | (412) | - | ||

| 당기순이익 |

28,557 | 39,099 | ||

| Ⅱ. 이익잉여금처분액 | 25,238 | 28,638 | ||

| 이익준비금 | (1,427) | (1,427) | ||

| 재무구조합리화적립금 | (14,300) | (17,700) | ||

| 기말배당금 (주당 배당금(액면배당률): 당기: 보통주 400원(8%), 우선주 450원(9%) 전기: 보통주 400원(8%), 우선주 450원(9%)) |

(9,511) |

(9,511) | ||

| 합계 | 69 |

75 | ||

- 최근 2사업연도의 배당에 관한 사항

| 제 5 기 | 제 5 기 반기 | 제 4 기 | 제 4 기 반기 | |||||

| 구분 | 보통주 | 우선주 | 보통주 | 우선주 | 보통주 | 우선주 | 보통주 | 우선주 |

| 주당배당금(원) | 400 | 450 | 200 | 200 | 400 | 450 | 200 | 200 |

| 배당금액(원) | 9,510,747,200 | 588,600 | 4,755,373,600 | 261,600 | 9,510,747,600 | 588,600 | 4,755,373,800 | 261,600 |

| 배당총액(원) | 9,511,335,800 | 4,755,635,200 | 9,511,336,200 | 4,755,635,400 | ||||

주석

| 제 5(당)기 2019년 12월 31일 현재 |

| 제 4(전)기 2018년 12월 31일 현재 |

| 한솔제지주식회사 |

1. 회사의 개요

한솔제지주식회사(이하 '당사')는 2015년 1월 1일에 한솔홀딩스주식회사(구, 한솔제지주식회사)의 제지사업부문을 인적분할하여 설립된 분할신설회사로서 각종 지류의제조 및 판매 등을 주요사업으로 영위하고 있습니다. 당사는 2015년 1월 26일 한국거래소가 개설한 유가증권시장에 주식을 상장하였습니다. 당기말 현재 주요 주주현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%)(*) |

|---|---|---|

| 한솔홀딩스주식회사 | 7,257,728 | 30.52% |

| 국민연금공단 | 2,708,932 | 11.39% |

| KB자산운용 | 1,557,553 | 6.55% |

| 한솔문화재단 | 17,239 | 0.07% |

| 이상훈 | 10,627 | 0.04% |

(*) 자기주식을 차감한 유통보통주식수 기준

당기말 현재 당사가 보유하고 있는 보통주 자기주식은 23,708주이며 우선주 자기주식수은 732주입니다.

2. 재무제표 작성기준

당사는 주식회사등의외부감사에관한법률 제13조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 재무제표를 작성하였습니다.

당사의 재무제표는 기업회계기준서 제1027호 '별도재무제표'에 따른 별도재무제표로서 지배기업, 관계기업의 투자자 또는 공동기업의 참여자가 투자자산을 피투자자의 보고된 성과와 순자산에 근거하지 않고 직접적인 지분 투자에 근거한 회계처리로 표시한 재무제표입니다.

당사의 재무제표는 2020년 2월 6일자 이사회에서 승인되었으며, 2020년 3월 23일자 주주총회에서 최종 승인될 예정입니다.

(1) 측정기준

재무제표는 아래에서 열거하고 있는 재무상태표의 주요 항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 확정급여부채

- 공정가치로 측정되는 유형자산(토지)

- 당기손익-공정가치금융자산

- 기타포괄-공정가치금융자산

(2) 기능통화와 표시통화

재무제표는 영업활동이 이루어지는 주된 경제환경의 통화인 기능통화로 작성되고 있습니다. 재무제표는 당사의 기능통화 및 표시통화인 원화로 작성하여 보고하고 있습니다.

(3) 추정과 판단

한국채택국제회계기준에서는 재무제표를 작성함에 있어서 회계정책의 적용이나, 보고기간말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 사항에 대하여 경영진의 최선의 판단을 기준으로 한 추정치와 가정의 사용을 요구하고 있습니다. 보고기간말 현재 경영진의 최선의 판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 이러한 추정치와 실제 결과는 다를 수 있습니다.

추정치와 추정에 대한 기본 가정은 지속적으로 검토되고 있으며, 회계추정의 변경은 추정이 변경된 기간과 미래 영향을 받을 기간 동안 인식되고 있습니다.

1) 가정과 추정의 불확실성

다음 보고기간 이내에 중요한 조정이 발생할 수 있는 유의한 위험이 있는 가정과 추정의 불확실성에 대한 정보는 다음의 주석에 포함되어 있습니다.

주석 21 : 확정급여채무의 측정- 주요 보험수리적 가정

주석 31 : 이연법인세자산의 인식 - 기업소득환류세제에 따른 효과, 이월결손금 사용

주석 11,12,13 : 공정가치 측정 금융자산, 종속기업투자주식 및 유형자산의 손상 - 회수가능액 추정의 주요가정

주석 20,33 : 충당부채와 우발부채 - 자원의 유출 가능성과 금액에 대한 가정

2) 공정가치 측정

당사의 회계정책과 공시사항은 다수의 금융 및 비금융자산과 부채에 대해 공정가치 측정을 요구하고 있는 바, 당사는 공정가치평가 정책과 절차를 수립하고 있습니다. 공정가치 측정시 사용된 가정의 자세한 정보는 아래 주석에 포함되어 있습니다.

주석 32 : 범주별 금융상품

3. 유의적인 회계정책

당사가 한국채택국제회계기준에 따른 재무제표 작성에 적용한 유의적인 회계정책은 아래 기술되어 있으며, 당기 및 비교표시된 전기의 재무제표는 동일한 회계정책을 적용하여 작성되었습니다.

(1) 현금및현금성자산

현금및현금성자산은 보유중인 현금, 은행예금, 기타 취득일 현재 만기일이 3개월 이내에 도래하는 유동적인 단기 투자자산을 포함하고 있습니다.

(2) 재고자산

재고자산의 단위원가는 이동평균법(미착품은 개별법)으로 결정하고 있으며, 취득원가는 매입원가, 전환원가 및 재고자산을 이용가능한 상태로 준비하는데 필요한 기타 원가를 포함하고 있습니다.

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식하고 있으며, 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

(3) 금융자산

1) 분류

당사는 금융자산을 상각후원가 측정 금융자산, 기타포괄손익-공정가치 측정 금융자산, 당기손익-공정가치 측정 금융자산의 세가지 범주로 금융자산 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에 근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식하며,단기매매항목이 아닌 지분상품에 대한 공정가치 변동에 대해서는 기타포괄손익에 표시할 것을 선택했습니다.

2) 측정

최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리 합니다.

① 채무상품

(가) 상각후원가

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후 원가로 측정하는 금융자산으로서 위험회피관계의 적용대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다.

(나) 기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 공정가치로 측정하는 금융자산의 평가손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다. 외환손익은 '기타수익 또는 기타비용'으로 표시하고 손상차손은 '기타 비용'으로 표시합니다.

(다) 당기손익-공정가치측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무상품은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무상품의 손익은 당기손익으로 인식하고 발생한 기간에 손익계산서에 '기타수익 또는 기타비용'으로 표시합니다.

② 지분상품

회사는 지분상품에 대한 투자를 후속적으로 공정가치로 측정할 것을 선택하였습니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 장기적 투자목적 또는 전략적 투자목적의 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할 때에도 당기손익으로 재분류하지 않습니다. 이러한 지분상품에 대한 배당수익은 회사가 배당을 받을 권리가 확정된 때 '금융수익'으로 당기손익으로 인식합니다.

3) 손상

회사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권에 대해 회사는 충당금설정율표를 이용한 간편법을 적용합니다.

4) 인식 및 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

회사가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한금융자산의 소유에 따른 위험과 보상의 대부분을 회사가 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다. 해당 금융부채는 재무상태표에 "차입금"으로 분류하고 있습니다.

(4) 종속기업 지분

당사의 재무제표는 기업회계기준서 제1027호 '별도재무제표'에 따른 별도재무제표입니다. 당사는 종속기업에 대한 투자자산에 대하여 기업회계기준서 제1027호에 따른 원가법을 선택하여 회계처리하고 있습니다. 한편, 종속기업으로부터 수취하는 배당금은 배당에 대한 권리가 확정되는 시점에 당기손익으로 인식하고 있습니다.

(5) 유형자산

유형자산은 최초에 원가로 측정하여 인식하고 있습니다. 유형자산의 원가에는 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접 관련되는 원가 및 자산을 해체, 제거하거나 부지를 복구하는데 소요될 것으로 추정되는 원가가 포함됩니다.

토지를 제외한 자산은 최초 인식 후에 원가에서 감가상각누계액과 손상차손누계액을차감한 금액을 장부금액으로 하고 있으며, 토지는 최초 인식 후에 재평가일의 공정가치를 장부금액으로 하고 있습니다. 재평가는 보고기간말에 자산의 장부금액이 공정가치와 중요하게 차이가 나지 않도록 주기적으로 수행하고 있습니다.

토지의 장부금액이 재평가로 인해 증가된 경우 재평가에 따른 증가액은 기타포괄손익으로 인식하나, 동일한 유형자산에 대하여 이전에 당기손익으로 인식한 재평가감소액이 있다면 그 금액을 한도로 재평가증가액 만큼 당기손익으로 인식하고 있습니다. 한편, 장부금액이 재평가로 인하여 감소된 경우에 그 감소액은 당기손익으로 인식하고 있으나, 그 유형자산의 재평가로 인해 인식한 기타포괄손익누계액이 있다면 그 금액을 한도로 재평가감소액을 기타포괄손익에서 차감하고 있습니다.

유형자산 중 토지는 감가상각을 하지 않으며, 그 외 유형자산은 자산의 취득원가에서잔존가치를 차감한 금액에 대하여 아래에 제시된 내용연수에 걸쳐 해당 자산에 내재되어 있는 미래 경제적 효익의 예상 소비 형태를 가장 잘 반영한 정액법으로 상각하고 있습니다.

추정 내용연수는 다음과 같습니다.

| 구 분 | 추정 내용연수 | 구 분 | 추정 내용연수 |

|---|---|---|---|

| 건물 | 30~50년 | 구축물 | 15~50년 |

| 기계장치 | 8~25년 | 차량운반구 | 2~10년 |

| 공기구비품 | 3~10년 |

당사는 매 보고기간말에 자산의 잔존가치와 내용연수 및 감가상각방법을 재검토하고재검토 결과 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체 원가와 비교하여 유의적이라면, 해당 유형자산을 감가상각할 때, 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정되고 그 차액은 당기손익으로 인식하고 있습니다.

(6) 투자부동산

임대수익이나 시세차익을 얻기 위하여 보유하고 있는 부동산은 투자부동산으로 분류하고 있으며, 취득시 발생한 거래원가를 가산하여 최초 인식시점에 원가로 측정하며,최초 인식 후 원가에서 감가상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다.

후속원가는 자산으로부터 발생하는 미래 경제적효익이 기업에 유입될 가능성이 높으며, 그 원가를 신뢰성 있게 측정할 수 있을 때에 한하여 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있으며, 대체된 부분의 장부금액은 제거하고 있습니다.

투자부동산 중 토지에 대해서는 감가상각을 하지 않으며, 재검토 결과 추정치의 변경이 필요한 경우 회계추정의 변경으로 회계처리하고 있습니다

(7) 무형자산

무형자산은 최초 인식할 때 원가로 측정하며, 최초 인식 후에 원가에서 상각누계액과손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다.

무형자산은 사용 가능한 시점부터 잔존가치를 영("0")으로 하여 아래의 내용연수 동안 정액법으로 상각하고 있습니다. 다만, 일부 무형자산에 대해서는 이를 이용할 수 있을 것으로 기대되는 기간이 예측가능하지 않아 당해 무형자산의 내용연수가 비한정인 것으로 평가하고 상각하지 아니하고 있습니다.

| 구 분 | 추정내용연수 |

|---|---|

| 지상권 | 15년 |

| 특허권 | 15년 |

| 기타의무형자산 | 5년 ~ 10년 |

내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 보고기간말에 재검토하고 내용연수가 비한정인 무형자산에 대해서는 그 자산의 내용연수가 비한정이라는 평가가 계속하여 정당한지를 매 보고기간말에 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

(8) 차입원가

적격자산의 취득, 건설 또는 제조와 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있으며, 기타차입원가는 발생기간에 비용으로 인식하고 있습니다. 적격자산이란 의도된 용도로 사용하거나 판매가능한 상태가 될 때까지 상당한 기간을 필요로 하는 자산을 말하며, 금융자산과 단기간 내에 제조되거나 다른 방법으로 생산되는 재고자산은 적격자산에 해당되지 아니하며, 취득시점에 의도된 용도로 사용할 수 있거나 판매가능한 상태에 있는 자산인 경우에도 적격자산에 해당되지 아니합니다.

적격자산을 취득하기 위한 목적으로 특정하여 차입한 자금에 한하여, 보고기간 동안 그 차입금으로부터 실제 발생한 차입원가에서 당해 차입금의 일시적 운용에서 생긴 투자수익을 차감한 금액을 자본화가능차입원가로 결정하며, 일반적인 목적으로 자금을 차입하고 이를 적격자산의 취득을 위해 사용하는 경우에 한하여 당해 자산 관련 지출액에 자본화이자율을 적용하는 방식으로 자본화가능차입원가를 결정하고 있습니다. 자본화이자율은 보고기간동안 차입한 자금(적격자산을 취득하기 위해 특정 목적으로 차입한 자금 제외)으로부터 발생된 차입원가를 가중평균하여 산정하고 있습니다. 보고기간 동안 자본화한 차입원가는 당해 기간 동안 실제 발생한 차입원가를 초과할 수 없습니다.

(9) 정부보조금

정부보조금은 당사가 정부보조금에 부수되는 조건을 준수하고 그 보조금을 수취하는것에 대해 합리적인 확신이 있을 경우에만 인식하고 있습니다.

당사는 비유동자산을 취득 또는 건설하는 데 사용하는 정부보조금을 재무상태표에 해당 자산의 차감으로 인식하며, 관련 자산의 내용연수에 걸쳐 체계적이고 합리적인 방식으로 손익으로 인식하고 있습니다.

(10) 리스

당사는 계약에서 대가와 교환하여 식별되는 자산의 사용 통제권을 일정기간 이전하게 하는지를 고려하여 계약의 약정 시점에, 계약 자체가 리스인지 계약이 리스를 포함하는지를 판단합니다.

1) 리스이용자로서의 회계처리

당사는 단기리스와 소액 기초자산 리스를 제외한 모든 리스에 대하여 하나의 인식과 측정 접근법을 적용합니다. 당사는 리스료 지급의무를 나타내는 리스부채와 기초자산의 사용권을 나타내는 사용권자산을 인식합니다.

·사용권자산

당사는 리스개시일(즉, 기초자산이 사용가능한 시점)에 사용권자산을 인식합니다. 사용권자산은 원가로 측정하고, 후속 측정 시 원가모형을 적용하였습니다. 원가모형을 적용하기 위하여 감가상각누계액과 손상차손누계액을 차감하고, 리스부채의 재측정에 따른 조정을 반영합니다. 사용권자산의 원가는 인식된 리스부채 금액, 최초 직접원가, 그리고 받은 리스 인센티브를 차감한 리스개시일이나 그 전에 지급한 리스료를포함합니다. 사용권 자산은 리스기간과 자산의 추정된 내용연수 중 짧은 기간에 걸쳐정액기준으로 상각됩니다.

리스기간 종료시점에 회사에 기초자산의 소유권이 이전되는 경우나 사용권자산의 원가에 회사가 매수선택권을 행사할 것임이 반영되는 경우, 감가상각은 자산의 기초자산의 추정된 내용연수를 사용하여 계산됩니다.

사용권자산도 손상의 대상이 되며 (11) 비금융자산의 손상에 대한 회계정책을 따릅니다.

·리스부채

리스 개시일에, 당사는 리스기간에 걸쳐 지급될 리스료의 현재가치로 리스부채를 측정합니다. 리스료는 고정리스료(실질적인 고정리스료를 포함하고, 받을 리스 인센티브는 차감), 지수나 요율에 따라 달라지는 변동리스료 및 잔존가치보증에 따라 지급될 것으로 예상되는 금액으로 구성됩니다. 리스료는 또한 당사가 매수선택권을 행사할 것이 상당히 확실할 경우에 그 매수선택권의 행사가격과 리스기간이 기업의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액을 포함합니다.

지수나 요율에 따라 달라지는 변동리스료가 아닌 변동리스료는 (재고자산을 생산하는데 발생된 것이 아니라면) 리스료 발생을 유발하는 사건 또는 조건이 발생한 기간의 비용으로 인식합니다.

당사는 리스료의 현재가치를 계산할 때, 리스의 내재이자율을 쉽게 산정할 수 없기때문에 리스개시일의 증분차입이자율을 사용합니다. 리스개시일 이후 리스부채 금액은이자를 반영하여 증가하고 지급한 리스료를 반영하여 감소합니다. 또한, 리스부채의 장부금액은 리스기간의 변경, 리스료의 변경(예를 들어, 리스료를 산정할 때 사용한 지수나 요율의 변동으로 생기는 미래 리스료의 변동) 또는 기초자산을 매수하는 선택권 평가에 변동이 있는경우 재측정됩니다.

·단기리스와 소액 기초자산 리스

당사는 기계장치와 설비 등의 리스에 단기리스(즉, 이러한 리스는 리스기간이 리스개시일로부터 12개월 이하이고 매수선택권을 포함하지 않음)에 대한 인식 면제 규정을적용합니다. 또한 당사는 소액자산으로 간주되는 사무용품 등의 리스에 소액자산리스에 대한 인식 면제 규정을 적용합니다. 단기리스와 소액자산 리스에 대한 리스료는 리스기간에 걸쳐 정액기준으로 비용으로 인식합니다.

2) 리스제공자로서의 회계처리

당사는 기초자산의 소유에 따른 위험과 보상의 대부분을 이전하지 않는 리스를 운용리스로 분류합니다. 리스료수익은 리스기간에 걸쳐 정액 기준으로 인식하며, 영업성격에 따라 손익계산서에서 이자수익에 포함됩니다. 운용리스 체결과정에서 부담하는리스개설직접원가를 기초자산의 장부금액에 더하고 리스료 수익과 같은 기준으로 리스기간에 걸쳐 비용으로 인식합니다.

(11) 비금융자산의 손상

종업원급여에서 발생한 자산, 재고자산, 이연법인세자산을 제외한 모든 비금융자산에 대하여 매 보고기간말마다 자산손상을 시사하는 징후가 있는지를 검토하며, 만약 그러한 징후가 있다면 당해 자산의 회수가능액을 추정하고 있습니다. 단, 내용연수가비한정인 무형자산에 대해서는 자산손상을 시사하는 징후와 관계없이 매년 회수가능액과 장부금액을 비교하여 손상검사를 하고 있습니다.

회수가능액은 개별 자산별로, 또는 개별 자산의 회수가능액을 추정할 수 없다면 그 자산이 속하는 현금창출단위별로 회수가능액을 추정하고 있습니다. 회수가능액은 사용가치와 순공정가치 중 큰 금액으로 결정하고 있습니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 적절한 할인율로 할인하여 추정합니다.

자산이나 현금창출단위의 회수가능액이 장부금액에 미달하는 경우 자산의 장부금액을 감소시키며 즉시 당기손익으로 인식하고 있습니다.

(12) 금융부채

1) 분류 및 측정

당사는 계약상 내용의 실질과 금융부채의 정의에 따라 금융부채를 당기손익-공정가치 측정 금융부채와 상각후원가 측정 금융부채로 분류하고 계약의 당사자가 되는 때에 재무상태표에 인식하고 있습니다.

(가) 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매목적의 금융상품입니다. 주로 단기간 내에 재매입할 목적으로 부담하는 금융부채는 단기매매금융부채로 분류됩니다. 또한, 위험회피회계의 수단으로 지정되지 않은 파생상품이나 금융상품으로부터 분리된 내재파생상품도 단기매매금융부채로 분류됩니다

(나) 상각후원가 측정 금융부채

당기손익-공정가치 측정 금융부채로 분류되지 않은 비파생금융부채는 상각후원가 측정 금융부채로 분류하고 있습니다. 상각후원가 측정 금융부채는 유효이자율법을 적용하여 상각후원가로 측정되며, 이자비용은 유효이자율법을 적용하여 인식합니다.

2) 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

(13) 종업원급여

1) 단기종업원급여

종업원이 관련 근무용역을 제공한 보고기간말부터 12개월 이내에 결제될 단기종업원급여는 근무용역과 교환하여 지급이 예상되는 금액을 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다. 단기종업원급여는 할인하지 않은 금액으로 측정하고있습니다.

2) 기타장기종업원급여

종업원이 관련 근무용역을 제공한 보고기간말부터 12개월 이내에 지급되지 않을 기타장기종업원급여는 당기와 과거기간에 제공한 근무용역의 대가로 획득한 미래의 급여액을 현재가치로 할인하고 있습니다. 재측정에 따른 변동은 발생한 기간에 당기손익으로 인식하고 있습니다.

3) 퇴직급여: 확정기여제도

확정기여제도와 관련하여 일정 기간 종업원이 근무용역을 제공하였을 때에는 그 근무용역과 교환하여 확정기여제도에 납부해야 할 기여금에 대하여 자산의 원가에 포함되는 경우를 제외하고는 당기손익으로 인식하고 있습니다. 납부해야 할 기여금은 이미 납부한 기여금을 차감한 후 부채(미지급비용)로 인식하고 있습니다. 또한, 이미 납부한 기여금이 보고기간말 이전에 제공된 근무용역에 대해 납부하여야 하는 기여금을 초과하는 경우에는 초과 기여금 때문에 미래 지급액이 감소하거나 현금이 환급되는 금액을 자산(선급비용)으로 인식하고 있습니다.

4) 퇴직급여: 확정급여제도

보고기간 말 현재 확정급여제도와 관련된 확정급여부채는 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 인식하고 있습니다.

확정급여부채는 매년 독립적인 계리사에 의해 예측단위적립방식으로 계산되고 있습니다. 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 산출된 순액이 자산일 경우, 제도로부터 환급받거나 제도에 대한 미래기여금이 절감되는 방식으로 이용가능한 경제적 효익의 현재가치를 한도로 자산을 인식하고 있습니다.

순확정급여부채의 재측정요소는 보험수리적손익, 순확정급여부채의 순이자에 포함된 금액을 제외한 사외적립자산의 수익 및 순확정급여부채의 순이자에 포함된 금액을 제외한 자산인식상한효과의 변동으로 구성되어 있으며, 즉시 기타포괄손익으로 인식됩니다. 당사는 순확정급여부채의 순이자를 순확정급여부채에 연차보고기간 초에 결정된 할인율을 곱하여 결정하며 보고기간 동안 기여금 납부와 급여지급으로 인한 순확정급여부채의 변동을 고려하여 결정하고 있습니다. 확정급여제도와 관련된 순이자비용과 기타비용은 당기손익으로 인식됩니다.

제도의 개정이나 축소가 발생하는 경우, 과거근무에 대한 효익의 변동이나 축소에 따른 손익은 즉시 당기손익으로 인식하고 있습니다. 당사는 확정급여제도의 정산이 일어나는 때에 정산으로 인한 손익을 인식하고 있습니다.

(14) 충당부채

충당부채는 과거사건의 결과로 존재하는 현재의무(법적의무 또는 의제의무)로서, 당해 의무를 이행하기 위하여 경제적 효익을 갖는 자원이 유출될 가능성이 높으며 그 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다.

충당부채로 인식하는 금액은 관련된 사건과 상황에 대한 불가피한 위험과 불확실성을 고려하여 현재의무를 보고기간말에 이행하기 위하여 소요되는 지출에 대한 최선의 추정치입니다. 화폐의 시간가치 효과가 중요한 경우 충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 평가하고 있습니다.

충당부채를 결제하기 위해 필요한 지출액의 일부 또는 전부를 제 3 자가 변제할 것이예상되는 경우 이행한다면 변제를 받을 것이 거의 확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다.

매 보고기간말마다 충당부채의 잔액을 검토하고, 보고기간말 현재 최선의 추정치를 반영하여 조정하고 있습니다. 의무이행을 위하여 경제적 효익이 내재된 자원이 유출될 가능성이 더 이상 높지 아니한 경우에는 관련 충당부채를 환입하고 있습니다.

충당부채는 최초 인식과 관련 있는 지출에만 사용하고 있습니다.

(15) 금융보증부채

금융보증부채는 최초 인식 시 공정가치로 측정하고 있습니다. 최초 인식 후에는 당기손익인식금융부채로 지정되지 않은 경우, 현재의무를 매 보고기간 말에 이행하기 위하여 소요되는 지출에 대한 최선의 추정치와 최초 인식금액에서 보증기간 동안 인식한 상각누계액을 차감한 금액 중 큰 금액으로 측정하고 있습니다.

(16) 외화환산

당사는 재무제표에 포함되는 항목들을 각각의 영업활동이 이루어지는 주된 경제환경에서의 통화("기능통화")를 적용하여 측정하고 있습니다. 당사의 기능통화와 표시통화는 대한민국 원화이며, 재무제표는 대한민국 원화로 표시하고 있습니다.

당사는 기능통화 외의 통화로 이루어진 거래는 거래일의 환율을 적용하여 기록하고 있습니다. 매 보고기간 말에 화폐성 외화항목은 보고기간 말의 마감환율로 환산하고 있습니다.

화폐성항목의 결제시점에 생기는 외환차이와 화폐성항목의 환산으로 인해 발생한 외환차이는 모두 당기손익으로 인식하고 있습니다. 비화폐성항목에서 발생한 손익을 기타포괄손익으로 인식하는 경우에는 그 손익에 포함된 환율변동효과도 기타포괄손익으로 인식하고, 당기손익으로 인식하는 경우에는 환율변동효과도 당기손익으로 인식하고 있습니다.

(17) 온실가스배출권

당사는 '온실가스 배출권의 할당 및 거래에 관한 법률'에 따라 발생되는 온실가스 배출권 및 배출부채에 대하여 아래와 같이 회계처리하고 있습니다.

1) 온실가스 배출권

온실가스 배출권은 정부에서 무상으로 할당받은 배출권과 매입 배출권으로 구성됩니다. 배출권은 매입원가에 취득과 직접 관련되어 있으며, 정상적으로 발생하는 그 밖의 원가를 가산하여 원가로 인식하고 있습니다.

당사는 의무를 이행하기 위한 목적으로 보유하는 배출권은 무형자산으로, 단기간의 매매차익을 얻기 위하여 보유하는 배출권은 유동자산으로 분류하고 있습니다. 무형자산으로 분류된 배출권은 최초 인식 후에 원가에서 손상차손누계액을 차감한 금액을 장부금액으로 하고 있으며, 단기간의 매매차익을 얻기 위하여 보유하는 배출권은 취득 후 매 보고기간말에 공정가치로 측정하고 공정가치의 변동분은 당기손익으로 인식하고 있습니다.

온실가스 배출권은 정부에 제출하거나 매각하거나 사용할 수 없게 되어 더 이상 미래경제적 효익이 예상되지 않을 때 제거하고 있습니다.

2) 배출부채

배출부채는 온실가스를 배출하여 정부에 배출권을 제출해야 하는 현재의무로서, 해당 의무를 이행하기 위하여 자원이 유출될 가능성이 높고, 그 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다. 배출부채는 정부에 제출할 해당 이행연도 분으로 보유한 배출권의 장부금액과 보유 배출권 수량을 초과하는 배출량에 대한 의무를 이행하는 데에 소요될 것으로 예상되는 지출을 더하여 측정하고 있습니다. 배출부채는 정부에 제출할 때 제거하고 있습니다.

(18) 납입자본

보통주는 자본으로 분류하며 자본거래와 직접 관련되어 발생하는 증분원가는 세금효과를 반영한 순액으로 자본에서 차감하고 있습니다.

당사가 자기지분상품을 재취득하는 경우에 이러한 지분상품은 기타자본구성요소의 자기주식 계정과목으로 하여 재무상태표상 자본의 차감항목으로 표시하고 있습니다.자기지분상품을 매입 또는 매도하거나 발행 또는 소각하는 경우의 손익은 당기손익으로 인식하지 아니합니다.

(19) 주식기준보상

당사는 제공받는 재화나 용역의 대가로 종업원에게 주식이나 주식선택권을 부여하는주식결제형 보상거래에 대하여 제공받는 재화나 용역의 공정가치 또는 제공받는 재화나 용역의 공정가치를 신뢰성 있게 측정할 수 없다면 부여한 지분상품의 공정가치에 기초하여 재화나 용역의 공정가치를 간접 측정하고 그 금액을 가득기간 동안에 종업원급여(당기비용)와 자본으로 인식하고 있습니다. 주식선택권의 가득조건이 용역제공조건 또는 시장조건이 아닌 가득조건인 경우에는 궁극적으로 가득되는 주식선택권의 실제 수량에 기초하여 결정되도록 인식된 종업원비용을 조정하고 있습니다.

제공받는 재화나 용역의 대가로 현금을 지급하는 현금결제형 주식기준보상거래의 경우 제공받는 재화나 용역과 그 대가로 부담하는 부채를 공정가치로 측정하고 가득기간동안 종업원급여비용과 부채로 인식하고 있습니다. 또한 부채가 결제될 때까지 매 보고기간 말과 최종 결제일에 부채의 공정가치를 재측정하고, 공정가치의 변동액은 종업원급여로 인식하고 있습니다.

(20) 고객과의 계약에서 생기는 수익

수익은 당사가 고객에게 약속한 재화나 용역의 이전을 나타내도록 해당 재화나 용역의 대가로 받을 권리를 갖게 될 것으로 예상하는 대가를 반영한 금액을 인식하고 있습니다. 당사는 고객과의 계약을 식별하며, 계약내의 각 수행의무를 식별하여 거래가격을 산정하고 있습니다. 거래가격은 각 수행의무에 배분되며, 고객에게 약속한 재화나 용역을 이전하여 수행의무의 이행이 완료될 때 수익을 인식합니다.

(21) 금융수익과 비용

금융수익은 투자주식을 포함한 투자로부터의 이자수익, 배당수익을 포함하고 있습니다. 이자수익은 기간의 경과에 따라 유효이자율법을 적용하여 당기손익으로 인식하며, 배당수익은 주주로서 배당을 받을 권리가 확정되는 시점에 수익을 인식하고 있습니다.

금융비용은 차입금에 대한 이자비용이며, 유효이자율법을 적용하여 기간의 경과에 따라 당기손익으로 인식하고 있습니다

(22) 법인세

법인세비용은 당기법인세와 이연법인세로 구성되어 있으며, 기타포괄손익이나 자본에 직접 인식되는 거래를 제외하고는 당기손익으로 인식하고 있습니다.

1) 당기법인세

당기법인세는 당기의 과세소득을 기초로 산정하고 있습니다. 과세소득은 포괄손익계산서상의 법인세비용차감전순이익에서 다른 과세기간에 가산되거나 차감될 손익 및 비과세항목이나 손금불인정항목을 제외하므로 포괄손익계산서상 손익과 차이가 있습니다. 당사의 당기법인세와 관련된 미지급법인세는 제정되었거나 실질적으로 제정된 세율을 사용하여 계산하고 있습니다.

2) 이연법인세

이연법인세부채와 이연법인세자산을 측정할 때에는 보고기간말에 당사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따른 세효과를 반영하고 있습니다. 종속기업, 관계기업에 관한 가산할 일시적차이에 대해서는 당사가 일시적차이의 소멸시점을 통제할 수 있으며, 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고는 모두 이연법인세부채를 인식하고 있습니다. 또한, 차감할 일시적차이로 인하여 발생하는 이연법인세자산은 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고, 일시적차이가 사용될 수 있는 기간에 과세소득이 발생할 가능성이 높은 경우에 인식하고 있습니다.

이연법인세자산의 장부금액은 매 보고기간말에 검토하고, 이연법인세자산으로 인한 혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상 높지 않은 경우 이연법인세자산의 장부금액을 감소시키고 있습니다.

이연법인세자산과 부채는 보고기간말 제정되었거나 실질적으로 제정된 세법에 근거하여 당해 자산이 실현되거나 부채가 지급될 보고기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다. 이연법인세자산과 이연법인세부채를 측정할 때 보고기간말 현재 당사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따라 법인세효과를 반영하고 있습니다.

이연법인세자산과 부채는 동일 과세당국이 부과하는 법인세이고, 당사가 인식된 금액을 상계할 수 있는 법적 권한을 가지고 있으며 당기 법인세부채와 자산을 순액으로결제할 의도가 있는 경우에만 상계하고 있습니다.

(23) 주당이익

당사는 보통주 주당이익을 당기순이익에 대하여 계산하고 포괄손익계산서에 표시하고 있습니다. 주당이익은 보통주에 귀속되는 당기순손익을 보고기간 동안에 유통된 보통주식수를 가중평균한 주식수로 나누어 계산하고 있습니다.

(24) 영업부문

당사는 기업회계기준서 제1108호 '영업부문'에 따라 영업부문과 관련된 공시사항을 연결재무제표에 공시하였습니다.

(25) 사업결합

당사는 기업회계기준서 제1103호 '사업결합'에 따라 사업결합시 취득법으로 회계처리 하고 있습니다.

(26) 회사가 적용한 제ㆍ개정 기준서

당사는 2019년 1월 1일로 개시하는 회계기간부터 다음의 제ㆍ개정 기준서 및 해석서를 신규로 적용하였습니다.

-기준서 제1116호 '리스' (개정)

기준서 제1116호 '리스'는 기준서 제1017호 '리스', 해석서 제2104호 '약정에 리스가포함되어 있는지의 결정', 해석서 제2015호 '운용리스: 인센티브', 해석서 제2027호'법적 형식상의 리스를 포함하는 거래의 실질에 대한 평가'를 대체합니다. 이 기준서는 리스의 인식, 측정, 표시, 공시 원칙을 제시하며, 리스이용자가 대부분의 리스에 대하여 자산과 부채를 인식하는 단일모형에 따라 회계처리하도록 요구합니다.

기준서 제1116호에서 리스제공자의 회계처리는 기준서 제1017호에서 회계처리와 유의적으로 변경되지 않았습니다. 리스제공자는 기준서 계속적으로 제1017호에서와유사한 원칙을 사용하여 리스를 운용리스 또는 금융리스로 계속 분류 할 것입니다. 따라서, 기준서 제1116호가 당사가 리스제공자인 리스계약에 대해 미치는 영향은 없습니다.

당사는 2019년 1월 1일을 최초적용일로 하여 수정소급법을 사용하여 기준서 제1116호를 적용하였습니다. 수정소급법에 따르면 최초 적용일에 이 기준서의 최초 적용 누적효과를 소급 적용합니다. 당사는 최초 적용일에 기준서 제1017호 및 해석서 제2104호에 따라 최초 적용일 이전에 이미 리스로 식별된 계약에 대하여만 이 기준서를 적용하는 실무적 간편법을 적용하기로 하였습니다. 또한, 당사는 리스개시일에 리스기간이 12개월 이하이고 매수선택권이 존재하지 않는 리스('단기리스')와 리스계약의 기초자산이 소액인 리스('소액자산') 대하여는 인식 면제를 적용하기로 선택하였습니다. 동 기준서의 적용으로 인한 영향의 상세 정보는 주석 38에서 설명하고 있습니다.

① 기준서 제1116호 최초 채택 효과

당사는 건물(사무실), 차량운반구 등에 대한 리스 계약을 체결하고 있습니다. 기준서 제1116호를 채택하기 전에 당사는 당사가 리스이용자인 각 리스에 대해 리스약정일에 리스자산의 소유에 따른 위험과 보상의 대부분이 당사에 이전되는 리스는 금융리스로 분류하였으며, 그 외의 리스는 운용리스로 분류하였습니다. 금융리스의 경우 리스약정일에 측정된 최소리스료의 현재가치와 리스자산의 공정가치 중 작은 금액을 리스기간개시일에 금융리스자산과 금융리스부채로 각각 인식하였습니다. 매기 지급되는 최소리스료는 금융원가와 리스부채의 상환액으로 구분하였습니다. 운용리스에서 리스료는 리스기간에 걸쳐 정액기준으로 손익계산서에 비용으로 인식하였습니다.선급되었거나 미지급된 리스료는 선급금 또는 기타 미지급금으로 각각 인식하였습니다. 당사는 기준서 제1116호를 적용함에 따라 단기리스와 소액자산 리스를 제외한 당사가 리스이용자인 모든 리스에 대해 단일의 인식 및 측정 방법을 적용합니다. 동 기준서는 당사가 적용한 구체적인 경과규정 요구사항 및 실무적 간편법에 대한 지침을 제공합니다.

·종전에 금융리스로 분류한 리스

당사는 종전에 금융리스로 분류하였던 리스에 대해 최초 적용일 현재 사용권자산 및 리스부채의 장부금액은 해당일 직전에 기준서 제1017호를 적용하여 측정된 리스자산 및 리스부채의 장부금액입니다. 당사는 그 리스에 대하여 최초 적용일부터 이 기준서를 적용하여 회계처리합니다.

·종전에 운용리스로 분류한 리스

당사는 종전에 운용리스로 분류하였던 리스에 대해 단기리스와 소액자산리스를 제외하고 사용권자산과 리스부채를 인식하였습니다. 대부분의 리스에 대한 사용권자산은최초 적용일 현재 리스이용자의 증분차입이자율로 할인한 것을 제외하고는 리스개시일부터 이 기준서를 적용해 온 것처럼 측정한 장부금액으로 인식되었습니다. 일부 리스의 경우 사용권 자산은 리스부채와 동일한 금액으로 인식하고 최초 적용일 직전에 재무상태표에 인식된 리스와 관련하여 선급하거나 발생한 리스료 금액을 조정하였습니다. 리스부채는 최초 적용일 현재 증분차입이자율로 할인한 나머지 리스료의 현재가치로 측정되었습니다.

당사가 적용한 실무적 간편법은 다음과 같습니다.

·특성이 상당히 비슷한 리스 포트폴리오에 단일 할인율을 적용

·최초적용일부터 12개월 이내에 리스기간에 종료되는 리스에 대해 단기리스 인식면제를 적용

·최초적용일의 사용권자산 측정치에서 리스개설직접원가 제외

② 새로운 회계정책의 요약

당사가 최초 적용일부터 기준서 제1116호를 채택하면서 적용하는 새로운 회계정책은 다음과 같습니다.

·사용권자산

당사는 리스개시일(즉, 기초자산을 사용할 수 있는 날)에 사용권자산을 인식합니다. 사용권자산은 원가로 측정하고 감가상각누계액과 손상차손누계액을 차감한 금액으로 측정하며, 리스부채의 재측정이 발생하는 경우 조정합니다. 사용권자산의 원가에는 리스부채 인식금액, 리스개설직접원가 발생액이 포함되며, 리스개시일이나 그 전에 지급한 리스선급금이나 인센티브는 가감합니다. 당사가 리스기간 종료시점에 리스자산에 대한 소유권을 얻을 것이라고 합리적으로 예측되지 않는다면, 사용권자산은 추정내용연수와 리스기간 중 더 짧은 기간에 걸쳐 정액 기준으로 감가상각합니다.

당사는 사용권자산에 대한 손상 검토를 수행합니다.

·리스부채

당사는 리스개시일에 그날 현재 지급하지 않은 리스료의 현재가치로 리스부채를 측정합니다. 리스료에는 받을 리스 인센티브를 제외한 고정리스료(실질적인 고정리스료를 포함), 지수나 요율에 따라 달라지는 변동리스료와 잔존가치 보증에 따라 당사가 지급할 것으로 예상되는 금액이 포함됩니다. 또한, 당사는 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격과 리스기간이 당사의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액을 리스료에 포함합니다. 지수나 요율에 따라 달라지지 않는 변동리스료는 리스료를 지급하는 사건이 발생한 기간의 비용으로 인식합니다.

당사는 리스료의 현재가치를 계산할 때, 리스의 내재이자율을 쉽게 산정할 수 없는 경우에는 리스개시일의 증분차입이자율을 사용합니다. 당사는 리스개시일후에 리스부채에 대한 이자를 반영하여 리스부채의 장부금액을 증액하고, 지급한 리스료를 반영하여 리스부채의 장부금액을 감액합니다. 또한, 당사는 리스의 변경을 반영하거나 실질적인 고정리스료의 변경을 반영하거나 리스 기간의 변경 또는 기초자산 매수선택권 평가의 변경이 있는 경우 이 변경을 반영하여 리스부채를 재측정 합니다.

·단기리스 및 소액자산리스

당사는 기계장치 및 장비의 단기리스(예, 리스 기간이 리스개시일로부터 12개월 이하이고 매수선택권이 없는 리스)에 대해 인식면제를 적용합니다. 또한, 가치가 낮은 사무용 장비(예, US$ 5,000이하인 리스)에 대해 소액자산리스로 인식면제를 적용합니다. 단기리스와 소액자산리스에 대한 리스료는 리스기간에 걸쳐 정액기준으로 비용을 인식합니다.

·연장선택권이 있는 계약에서 계약기간을 결정할 때 중요한 판단

당사는 리스의 해지불능기간에 리스 연장선택권을 행사할 것이 상당히 확실한 경우에 그 선택권의 대상 기간과 리스 종료선택권을 행사하지 않을 것이 상당히 확실한 경우에 그 선택권의 대상 기간을 포함하여 리스기간을 산정합니다.

-해석서 제2123호 '법인세 처리의 불확실성' (제정)

이 해석서는 법인세 처리에 불확실성이 있을 때 기준서 제1012호의 인식 및 측정 요구사항을 어떻게 적용할지를 다룹니다. 그러나 이 해석서는 기준서 제1012호의 적용범위가 아닌 세금 또는 부담금에 적용되지 않으며, 불확실한 법인세 처리와 관련되는이자와 벌과금에 관련된 요구사항을 다루지 않습니다. 이 해석서는 다음을 구체적으로 다루고 있습니다.

·기업이 불확실한 법인세 처리를 개별적으로 고려할지

·법인세 처리에 대한 과세당국의 조사에 관한 기업의 가정

·기업이 과세소득(세무상결손금), 세무기준액, 미사용 세무상결손금, 미사용 세액공제, 세율을 어떻게 산정할지

·기업이 사실 및 상황의 변화를 어떻게 고려할지

당사는 불확실한 법인세 처리 각각을 개별적으로 고려할지 아니면 하나 이상의 다른 불확실한 법인세 처리와 함께 고려할지를 판단합니다. 접근법 중 불확실성의 해소를 더 잘 예측하는 접근법을 사용합니다. 동 해석서는 당사의 재무제표에 영향을 미치지않습니다.

-기준서 제1109호 '금융상품' (개정) -부의 보상을 수반하는 중도상환특성

기준서 제1109호에서, 계약상 현금흐름이 원리금 지급만으로 구성되어 있고(SPPI 요건)분류에 적절한 사업모형에서 보유되는 채무상품은 상각후원가 또는 기타포괄손익-공정가치로 측정될 수 있습니다. 기준서 제1109호의 개정은 계약의 조기 청산을 발생시키는 사건이나 상황과 무관하고, 당사자가 계약의 조기 청산에 대한 합리적인 보상을 하거나 받는 지와 관계없이 SPPI 조건을 충족하는 금융자산을 명확히 하고 있습니다. 동 개정사항이 당사의 재무제표에 미치는 영향은 없습니다.

-기준서 제1019호 '종업원급여' (개정) - 확정급여제도의 개정, 축소, 정산

개정사항은 보고기간 중 제도의 개정, 축소, 청산이 일어났을 때의 회계처리를 다루고 있습니다. 동 개정사항은 당사가 보고기간 중 확정급여 제도의 개정, 정산, 축소, 정산이 발생한 경우 제도의 변경 이후 잔여기간에 대한 당기근무원가는 순확정급여부채(자산)를 재측정하기 위해 사용된 보험수리적 가정을 사용하여 결정하여야 함을 명확히 하고 있습니다. 또한, 순확정급여부채(자산)를 재측정하는 경우 제도의 개정, 축소, 정산 후 잔여 연차보고기간에 대한 순이자는 재측정한 순확정급여부채(자산) 금액과 이를 재측정하기 위해 사용된 할인율을 사용하여야 합니다.

당사는 보고기간 중 확정급여제도에 대한 개정, 축소 또는 정산이 없으므로 동 개정사항이 당사의 재무제표에 미치는 영향은 없습니다.

-기준서 제1028호 '관계기업과 공동기업에 대한 투자' (개정) - 관계기업과 공동기업에 대한 장기투자지분

개정사항은 기업이 관계기업이나 공동기업에 대해 지분법을 적용하지 않는 금융상품에 기준서 제1109호를 적용하여야 하며, 이러한 금융상품에는 실질적으로 기업의 관계기업이나 공동기업에 대한 순투자의 일부를 구성하는 장기투자지분이 포함된다는 점을 명확히 하고 있습니다. 이는 기준서 제1109호에서의 기대신용손실모델이 그러한 장기투자지분에 적용되는 것을 의미합니다. 동 개정사항은 또한 기준서 제1109호를 적용하면서 기업은 기준서 제1028호 관계기업과 공동기업에 대한 투자의 적용으로 인해 발생하는 장기투자지분의 장부금액 조정사항인 관계기업 또는 공동기업의 손실이나 순투자에 대한 손상차손을 고려하지 않는다는 점을 명확히 하였습니다. 당사는 관계기업과 공동기업에 대한 장기투자지분이 없으므로 동 개정사항이 당사의 재무제표에 미치는 영향은 없습니다.

- 연차개선 2015-2017

·기준서 제1103호 '사업결합' (개정)

이 개정은 공동약정의 한 당사자가 공동영업과 관련된 자산에 대한 권리와 부채에 대한 의무를 보유하다가 해당 공동영업(사업의 정의 충족)에 대한 지배력을 획득할 경우 해당 거래는 단계적으로 이루어지는 사업결합에 대한 요구사항을 적용하여야 하며, 이 때 취득자는 공동영업에 대하여 이전에 보유하고 있던 지분 전부를 재측정하여야 한다는 것을 명확히 하고 있습니다. 동 개정사항은 2019년 1월 1일 이후 최초로시작되는 회계연도 이후에 취득일이 속하는 사업결합부터 적용하되 조기 적용할 수도 있으며, 조기적용 하는 경우에는 그 사실을 공시하여야 합니다. 당사는 공동영업에 대한 지배력을 획득한 거래가 없으므로 동 개정사항이 당사의 재무제표에 미치는 영향이 없습니다.

·기준서 제1111호 '공동약정' (개정)

공동영업에 참여는 하지만 공동지배력을 보유하지 않은 공동영업 당사자가 그 공동영업(활동이 기준서 제1103호에서 정의하는 사업에 해당)에 대한 공동지배력을 획득할 수 있습니다. 이 개정은 이러한 경우, 그 공동영업에 대해 이전에 보유하고 있던 지분은 재측정하지 않는다는 점을 명확히 하고 있습니다. 동 개정사항은 2019년 1월1일 이후 최초로 시작되는 회계연도 이후에 공동지배력을 획득하는 거래부터 적용하되 조기 적용할 수도 있으며, 조기적용 하는 경우에는 그 사실을 공시하여야 합니다. 당사는 공동지배력을 획득한 거래가 없으므로 동 개정사항이 당사의 재무제표에 미치는 영향이 없습니다.

·기준서 제1012호 '법인세' (개정)

이 개정은 배당의 법인세효과는 소유주에 대한 분배보다는 분배가능한 이익을 창출하는 과거의 거래나 사건에 보다 직접적으로 연관된다는 것을 명확히 합니다. 따라서,기업은 과거의 거래나 사건과 관련하여 원래 인식하였던 항목에 따라 배당의 법인세효과를 당기손익, 기타포괄손익 또는 자본으로 인식합니다. 동 개정사항은 2019년 1월 1일 이후 최초로 시작되는 회계연도부터 적용하되 조기 적용할 수 있습니다. 이 개정 내용을 최초로 적용하는 경우, 가장 이른 비교기간 이후에 인식된 배당의 법인세효과에 이 개정 내용을 적용합니다. 당사의 현행 회계처리는 개정 내용과 차이가 없으므로, 재무제표에 미치는 영향은 없습니다.

·기준서 제1023호 '차입원가' (개정)

이 개정은 기업이 적격자산을 후속적으로 의도된 용도로 사용하거나 판매할 준비가 되었을 때, 그 적격자산을 취득하기 위한 모든 차입금이 일반적인 목적으로 차입한 자금에 포함되는 것을 명확히 합니다. 기업은 처음 이 개정 내용을 적용하는 회계연도 이후에 생기는 차입원가에 적용합니다. 이 개정 내용은 2019년 1월 1일 이후 처음시작되는 회계연도부터 적용하되 조기 적용할 수 있습니다. 당사의 현행 회계처리는 개정 내용과 차이가 없으므로, 재무제표에 미치는 영향은 없습니다.

(27) 공표되었으나 아직 시행되지 않은 회계기준

당사의 재무제표 발행 승인일 현재 공표되었으나 아직 시행되지 않아 당사가 채택하지 않은 한국채택국제회계기준의 기준서 및 해석서의 제ㆍ개정내역은 다음과 같습니다.

·기준서 제1103호 '사업결합' 개정 - 사업의 정의

2018년 10월, 국제회계기준위원회(IASB)는 기업이 취득한 활동과 자산의 집합이 사업인지 여부를 결정하는데 도움을 주기 위하여 기업회계기준서 제1103호 '사업결합'의 '사업의 정의'를 개정하였습니다. 개정 사항은 사업의 정의를 충족하기 위한 최소한의 요구사항을 명확히 하고 ‘시장참여자가 누락된 투입물을 대체할 능력’이 있는지에 대한 평가를 삭제하였습니다. 또한 취득한 ‘과정’이 실질적인지를 기업이 평가할 수 있는 지침을 추가하였으며, 사업 및 산출물의 정의를 좁히고 선택적 집중테스트를 신설하였습니다. 동 개정에 따라 새로운 적용사례가 추가되었습니다.

동 개정 사항은 최초적용일 이후에 발생하는 거래 또는 사건에 대하여 전진적으로 적용되기 때문에 개정일에 동 개정사항이 재무제표에 미치는 영향은 없을 것으로 예상됩니다.

·기준서 제1001호와 제1008호 개정 - 중요성의 정의

2018년10월, 국제회계기준위원회(IASB)는 기업회계기준서 제1001호 ‘재무제표 표시’와 제1008호 ‘회계정책, 회계추정의 변경 및 오류’의 중요성 정의를 일치시키고 정의의 특정 측면을 명확하게 개정하였습니다. 새 정의에 따르면, ‘특정 보고기업에 대한 재무정보를 제공하는 일반목적재무제표에 정보를 누락하거나 잘못 기재하거나 불분명하게 하여, 이를 기초로 내리는 주요 이용자의 의사결정에 영향을 줄 것으로 합리적으로 예상할 수 있다면 그 정보는 중요합니다. 동 중요성의 정의 개정 사항이 재무제표에 미치는 영향은 없을 것으로 예상됩니다.

4. 현금및현금성자산

당기말과 전기말 현재 현금및현금성자산의 구성내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기말 | 전기말 |

| 예적금 등 | 13,084 | 2,365 |

5. 사용제한금융상품

당기말과 전기말 현재 사용제한 금융상품의 내역은 다음과 같습니다.

| (단위: 백만원) | |||

|---|---|---|---|

| 구분 | 당기말 | 전기말 | 사용제한내역 |

| 기타비유동금융자산 | 17 | 17 | 당좌개설보증금 |

6. 매출채권

당기말과 전기말 현재 매출채권의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기말 | 전기말 |

| 매출채권 | 218,221 | 258,083 |

| 손실충당금 | (4,631) | (21,214) |

| 매출채권(순액) | 213,590 | 236,869 |

기준서 제1109호의 적용에 따라 매출채권 일부에 대해 당기손익-공정가치 금융자산과 기타포괄손익-공정가치 금융자산으로 범주를 분류하였습니다(주석32 참조).

7. 금융자산의 양도

(1) 당기말과 전기말 현재 금융자산의 제거요건을 충족하지 못하는 매출채권의 양도내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기말 | 전기말 |

| 양도 자산의 장부금액 | 12,118 | 24,575 |

| 관련 부채의 장부금액 | 12,118 | 24,575 |

당사는 매출채권 양도계약에 따라 당기와 전기 중 현금을 수령하고 은행에 매출채권을 양도하였습니다. 이 거래는 해당 매출채권이 만기에 회수되지 않을 경우 당사가은행 등에 그 회수되지 않은 매출채권 금액을 지급할 의무를 부담하고 있으므로 소구권(상환청구권)이 있는 거래에 해당합니다. 당사는 양도 후에도 해당 매출채권에 대한 위험과 보상 대부분을 보유하고 있어, 동 거래를 재무상태표에 단기차입금으로 회계처리하였습니다(주석18 참조).

(2) 당사가 매출채권 소유에 따른 위험과 보상의 대부분을 이전하였다고 판단하여, 매각거래로 인식한 당기말 만기미도래 채권금액은 83,442백만원(전기말: 82,815백만원)입니다. 또한, 당기 중 인식한 매출채권처분손실 금액은 1,685만원(전기: 2,489백만원)입니다(주석29 참조).

(3) 당사는 일반수출거래 등에서 발생한 매출채권 중 일부와 관련하여 한국무역보험공사와 보험계약을 체결하고있으며, 거래처의 지급거절 등 일정 요건을 충족하는 경우의 대손발생에 대하여 채권의 95~97.5%를 보상받기로 되어 있습니다.

8. 재고자산

당기말과 전기말 현재 재고자산의 내역은 다음과 같습니다.

| (단위: 백만원) | ||||||

| 구분 | 당기말 | 전기말 | ||||

| 취득원가 | 평가손실충당금 | 장부금액 | 취득원가 | 평가손실충당금 | 장부금액 | |

| 제품 | 95,275 | (2,109) | 93,167 | 88,632 | (2,848) | 85,784 |

| 상품 | 6,271 | - | 6,271 | 4,020 | - | 4,020 |

| 재공품 | 2,365 | - | 2,365 | 3,053 | - | 3,053 |

| 반제품 | 12,995 | - | 12,995 | 12,436 | 12,436 |

|

| 원재료 | 54,262 | - | 54,262 | 69,918 | - | 69,918 |

| 부재료 | 24,923 | - | 24,923 | 39,500 | - | 39,500 |

| 저장품 | 15,234 | - | 15,234 | 14,117 | - | 14,117 |

| 미착품 | 37,310 | - | 37,310 | 27,596 | - | 27,596 |

| 합계 | 248,635 | (2,109) | 246,526 | 259,272 | (2,848) | 256,424 |

당기 중 비용으로 인식되어 '매출원가'에 포함된 재고자산의 원가는 1,372,041백만원(전기: 1,451,306백만원)입니다.

동 비용에 차감된 재고자산평가손실환입은 739백만원(전기: 재고자산평가손실 1,903백만원)입니다.

상기의 재고자산은 한국수출입은행 무역금융 여신한도 140,000백만원 관련하여 신용거래에 대한 보완적 성격으로 182,000백만원 한도로 양도담보 제공되어 있습니다(주석17 참조).

9. 기타금융자산

당기말과 전기말 현재 기타금융자산의 내역은 다음과 같습니다.

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 당기말 | 전기말 | ||||

| 채권잔액 | 대손충당금 | 장부금액 | 채권잔액 | 대손충당금 | 장부금액 | |

| 기타유동금융자산: | ||||||

| 단기대여금 | 25 | - | 25 | 28 | - | 28 |

| 미수금 | 8,064 | - | 8,064 | 7,039 | - | 7,039 |

| 예치보증금 | 3,113 | - | 3,113 | 1,600 | - | 1,600 |

| 미수수익 | - | - | - | 12 | - | 12 |

| 리스채권(*1) | 1,195 | - | 1,195 | - | - | - |

| 소 계 | 12,397 | - | 12,397 | 8,679 | - | 8,679 |

| 기타비유동금융자산: | ||||||

| 장기금융상품 | 17 | - | 17 | 17 | - | 17 |

| 장기대여금(*2) | - | - | - | 12,408 | - | 12,408 |

| 임차보증금 | 3,202 | - | 3,202 | 3,083 | - | 3,083 |

| 장기미수금 | - | - | - | 1,150 | (1,150) | - |

| 리스채권(*1) | 1,093 | - | 1,093 | - | - | - |

| 소 계 | 4,312 | - | 4,312 | 16,658 | (1,150) | 15,508 |

| 합 계 | 16,709 | - | 16,709 | 25,337 | (1,150) | 24,187 |

(*1) 당기 중 기준서 제1116호 적용에 따라 발생하였습니다(주석15, 38 참조).

(*2) 당기 중 손상인식 하였으며, 관련 비용은 기타의 대손상각비로 인식하였습니다.

10. 기타유동자산

당기말과 전기말 현재 기타유동자산의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 선급금 | 1,230 | 1,645 |

| 부가세선급금 | 7,746 | 5,284 |

| 선급비용 | 1,544 | 1,778 |

| 소 계 | 10,520 | 8,707 |

11. 공정가치 측정 금융자산

당기말과 전기말 현재 당기손익-공정가치 금융자산 및 기타포괄손익-공정가치 금융자산의 내역은 다음과 같습니다.

| (단위: 주,백만원) | ||||

|---|---|---|---|---|

| 구 분 | 당기말 | 전기말 | ||

| 주식수 | 지분율(%) | 장부금액 | 장부금액 | |

| 당기손익-공정가치 금융자산: | ||||

| 한울원료협동조합 | 1 | 1.60 | 50 | 50 |

| 기타포괄손익-공정가치 금융자산(*): | ||||

| 성인문화사 | 1,978 | - | - | - |

| 경인1호투자조합 | 150 | - | - | - |

| 펜타코프 | 18,000 | 16.67 | 90 | 90 |

| 소 계 | 90 | 90 | ||

| 합 계 |

140 | 140 | ||

(*) 위 지분상품의 처분시에는 관련 기타포괄손익누계액은 이익잉여금으로 재분류되며 당기손익으로 재분류되지 않습니다.

12. 종속기업투자주식

당기말과 전기말 현재 종속기업투자주식의 내역은 다음과 같습니다.

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 소재지 | 주요영업활동 | 당기말 | 전기말 | ||

| 지분율(%) | 장부금액 | 지분율(%) | 장부금액 | |||

| Hansol America, Inc. | 미국 | 무역업 | 100.00 | 8,454 | 100.00 | 8,454 |

| Hansol Denmark ApS(*1) |

덴마크 | 투자 | 50.00 | 3,141 | 50.00 | 3,141 |

| Telrol B.V.(*2) |

네덜란드 | 라벨지 인쇄 및 컨버팅 | 58.49 | - | 58.49 | 4,070 |

| Hansol Europe B.V. | 네덜란드 | 지류가공 및 유통업 | 100.00 | 667 | 100.00 | 667 |

| R+S Group GmbH | 독일 | 지류가공 및 유통업 | 85.00 | 8,285 | 85.00 | 8,285 |

| 합 계 | 20,547 | 24,617 | ||||

(*1) Hansol Denmark ApS의 재무적 투자자는 청산 시 잔여재산 분배에 대한 우선권이 있는 우선주를 보유하고 있습니다(주석33 참조).

(*2) 당기 중 전액 손상차손을 인식하였습니다.

13. 유형자산

(1) 당기말과 전기말 현재 유형자산의 장부금액은 다음과 같습니다.

| (단위: 백만원) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 구 분 | 당기말 | 전기말 | ||||||||

| 취득원가 | 감가상각 누계액 |

손상차손 누계액 |

정부보조금 | 장부금액 | 취득원가 | 감가상각 누계액 |

손상차손 누계액 |

정부보조금 | 장부금액 | |

| 토지 | 264,763 | - | - | - | 264,763 | 264,763 | - | - | - | 264,763 |

| 건물 | 277,716 | (96,521) | - | - | 181,195 | 276,915 | (90,103) | - | - | 186,812 |

| 구축물 | 39,447 | (23,718) | - | - | 15,729 | 34,374 | (22,485) | - | - | 11,889 |

| 기계장치 | 1,404,459 | (852,288) | (345) | (78) | 551,748 | 1,378,025 | (797,090) | (310) | (91) | 580,534 |

| 건설중인자산 | 17,532 | - | - | - | 17,532 | 22,358 | - | - | - | 22,358 |

| 기타(*) | 86,708 | (50,493) | (1,392) | - | 34,822 | 123,509 | (48,177) | (3,649) | - | 71,683 |

| 합 계 | 2,090,625 | (1,023,020) | (1,737) | (78) | 1,065,789 | 2,099,944 | (957,855) | (3,959) | (91) | 1,138,039 |

(*) 기타 유형자산은 차량운반구, 비품, 임야와 조림 등으로 구성되어 있습니다.

(2) 당기와 전기 중 유형자산의 증감내역은 다음과 같습니다.

1) 당기

| (단위: 백만원) | |||||||

|---|---|---|---|---|---|---|---|

| 구 분 | 기초장부금액 | 취득금액 | 처분장부금액 | 감가상각비 | 대체 | 투자부동산대체 | 기말장부금액 |

| 토지 | 264,763 | - | - | - | - | - | 264,763 |

| 건물 | 186,812 | 7 | (143) | (6,436) | 955 | - | 181,195 |

| 구축물 | 11,889 | 13 | (11) | (1,274) | 5,112 | - | 15,729 |

| 기계장치 | 580,534 | 30 | (2,488) | (68,144) | 41,816 | - | 551,748 |

| 건설중인자산 | 22,358 | 46,741 | (25) | - | (51,542) | - | 17,532 |

| 기타 | 71,683 | 310 | (12,477) | (4,474) | 3,659 | (23,879) | 34,822 |

| 합 계 | 1,138,039 | 47,101 | (15,144) | (80,328) | - | (23,879) |

1,065,789 |

2) 전기

| (단위: 백만원) | |||||||

|---|---|---|---|---|---|---|---|

| 구 분 | 기초장부금액 | 취득금액 | 처분장부금액 | 재평가 | 감가상각비 | 대체 | 기말장부금액 |

| 토지 | 235,219 | 371 | (450) | 29,622 | - | - | 264,763 |

| 건물 | 187,731 | 17 | (538) | - | (6,310) | 5,912 | 186,812 |

| 구축물 | 12,406 | 1 | - | - | (1,140) | 623 | 11,889 |

| 기계장치 | 562,652 | - | (1,777) | - | (66,549) | 86,209 | 580,534 |

| 건설중인자산 | 41,613 | 79,424 | - | - | - | (98,679) | 22,358 |

| 기타 | 70,355 | 275 | (288) | - | (4,595) | 5,936 | 71,683 |

| 합 계 | 1,109,977 | 80,089 | (3,054) | 29,622 | (78,594) | - | 1,138,039 |

,

3) 당기 및 전기 중 계정과목별 유형자산 상각내역은 다음과 같습니다.

| (단위 : 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 매출원가 | 75,695 | 74,928 |

| 판매비와관리비 등 | 4,633 | 3,666 |

| 합계 | 80,328 | 78,594 |

14. 무형자산

(1) 당기말과 전기말 현재 무형자산의 장부금액은 다음과 같습니다.

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 당기말 | 전기말 | ||||

| 취득원가 | 상각누계액 및 손상차손누계액 |

장부금액 | 취득원가 | 상각누계액 및 손상차손누계액 |

장부금액 | |

| 특허권 | 129 | (49) | 80 | 129 | (39) | 90 |

| 회원권 | 5,663 | (606) | 5,057 | 4,151 | (606) | 3,545 |

| 지상권 | 210 | (160) | 50 | 210 | (160) | 50 |

| 기타의무형자산 | 7,215 | (3,664) | 3,551 | 7,215 | (2,675) | 4,540 |

| 합 계 | 13,217 | (4,479) | 8,738 | 11,705 | (3,480) | 8,225 |

(2) 당기와 전기 중 무형자산의 증감내역은 다음과 같습니다.

1) 당기

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 구 분 | 기초장부금액 | 취득금액 | 처분장부금액 | 무형자산상각비 | 기말장부금액 |

| 특허권 | 90 | - | - | (10) | 80 |

| 회원권 | 3,545 | 1,567 | (55) | - | 5,057 |

| 지상권 | 50 | - | - | - | 50 |

| 기타의무형자산 | 4,540 | - | - | (989) | 3,551 |

| 합 계 | 8,225 | 1,567 | (55) | (999) | 8,738 |

2) 전기

| (단위: 백만원) | |||

|---|---|---|---|

| 구 분 | 기초장부금액 | 무형자산상각비 | 기말장부금액 |

| 특허권 | 99 | (9) | 90 |

| 회원권 | 3,545 | - | 3,545 |

| 지상권 | 50 | - | 50 |

| 기타의무형자산 | 5,986 | (1,446) | 4,540 |

| 합 계 | 9,681 | (1,456) | 8,225 |

(3) 온실가스 배출권 수량 및 장부금액과 배출권 증감 내역은 다음과 같습니다.

|

구분 |

(단위: KAU, 백만원) | |||

|---|---|---|---|---|

|

2019년도 분 |

2020년도 분 |

|||

|

수량 |

금액 |

수량 |

금액 |

|

|

기초 |

105,276 | - | 113,533 | - |

|

무상할당 |

954,512 | - | 954,512 | - |

| 조정된 무상할당 | 78,447 | - | - | - |

|

배출(*1,*2) |

984,701 | - | 1,035,134 | - |

|

매각(*3) |

40,000 | - | - | - |

|

기말 |

113,533 | - | 32,911 | - |

(*1) 2019년도 및 2020년 배출량은 당기말 현재 추정량입니다.

(*2) 배출부채는 할당된 배출권을 실제 배출량이 초과할 때에만 인식하며, 당기말 및 전기말 현재 회사가 인식한 배출부채는 없습니다.

(*3) 당기 중 정부로부터 무상할당받은 온실가스 배출권을 2,134백만원(전기: 3,010백만원)에 처분하였습니다. 이 중 2019년도분 온실가스 배출권 매각에 따른 이익은 선수수익으로 인식하였습니다.

(4) 당기와 전기 중 발생한 경상개발비는 각각 4,393백만원과 4,071백만원으로 전액 제조원가에 포함되어 있습니다.

15. 사용권자산

(1) 당기말 현재 사용권자산의 구성내역은 다음과 같습니다.

| (단위: 백만원) | |||

|---|---|---|---|

| 구 분 | 취득원가 | 상각누계액 및 손상차손누계액 |

장부금액 |

| 건물 | 11,384 | (7,210) | 4,174 |

| 차량운반구 | 1,458 | (850) | 608 |

| 합 계 | 12,842 | (8,060) | 4,782 |

(2) 당기 중 사용권자산의 증감내역은 다음과 같습니다.

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 구 분 | 전환일 기초장부금액 |

취득금액 | 감가상각비 | 처분 | 기말장부금액 |

| 건물 | 6,451 | - | (2,277) | - | 4,174 |

| 차량운반구 | 635 | 839 | (487) | (379) | 608 |

| 합 계 | 7,086 | 839 | (2,764) | (379) | 4,782 |

(3) 당기 중 리스채권의 증감내역은 다음과 같습니다.

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 전환일 기초장부금액 |

이자수익 | 수취 | 기말장부금액 |

| 리스채권 | 3,416 | 79 | (1,207) | 2,288 |

당사는 임차한 건물 중 일부를 타인에게 임대하고 있으며, 상위리스에 사용한 할인율을 사용하여 타인에게 미래에 수취할 대가를 할인하고 전대리스채권으로 인식하고 있으며, 기타금융자산으로 분류하고 있습니다.

(4) 당기 중 리스부채의 증감내역은 다음과 같으며, 기타금융부채로 분류하고 있습니다.

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 전환일 기초장부금액 |

취득 | 이자비용 | 지급 | 처분 | 기말장부금액 |

| 리스부채 | 10,946 | 839 | 261 | (4,147) | (384) | 7,515 |

(5) 당기말 현재 리스부채의 만기분석 내역은 다음과 같습니다.

| (단위: 백만원) | |

|---|---|

| 구 분 | 리스부채 |

| 1년 이내 | 3,933 |

| 1년 초과 | 3,583 |

| 총 금액 | 7,516 |

(6) 당기 중 리스와 관련하여 유출된 현금의 흐름은 다음과 같습니다.

| (단위 : 백만원) | |

| 구 분 | 금 액 |

| 영업활동으로 인한 현금흐름 | |

| 운용리스료 | (424) |

| 이자지급액 | (261) |

| 영업활동으로 인한 순현금흐름 | (685) |

| 재무활동으로 인한 현금흐름 | |

| 리스부채(건물)의 현금상환액 | (3,399) |

| 리스부채(차량운반구)의 현금상환액 | (486) |

| 재무활동으로 인한 순현금흐름 | (3,885) |

| 현금 및 현금성자산의 변동 | (4,570) |

(7) 당기 중 리스와 관련하여 손익계산서에 인식된 금액은 다음과 같습니다.

| (단위: 백만원) | |

|---|---|

| 구 분 | 당기 |

| 사용권자산의 감가상각비 | (2,764) |

| 사용권자산의 처분이익 | 5 |

| 리스부채의 이자비용 | (261) |

| 리스채권의 이자수익 | 79 |

| 리스료(단기리스) | (156) |

| 리스료(소액기초자산리스) | (268) |

| 총 금액 | (3,365) |

16. 투자부동산

(1) 당기말 및 전기말 현재 투자부동산의 내역은 다음과 같습니다.

| 구 분 | 당기말 | 전기말 | ||||

|---|---|---|---|---|---|---|

| 취득원가 | 상각누계액 | 장부금액 | 취득원가 | 상각누계액 | 장부금액 | |

| 토지 | 45,612 | - | 45,612 | - | - | - |

(2) 당기 중 투자부동산 장부금액의 변동내역은 다음과 같습니다.

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 기초장부금액 | 취득 | 대체 | 기말장부금액 |

| 토지 | - | 21,733 | 23,879 | 45,612 |

17. 담보제공자산

(1) 당기말 및 전기말 현재 당사의 차입금, 사채 및 Usance 등을 위하여 담보로 제공되어 있는 자산의 내역은 다음과 같습니다.

1) 당기말

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 담보제공자산 | 장부금액 | 담보설정금액 | 채무의 종류 | 차입금액 및 보증금액 |

담보권자 |

| 토지, 건물, 구축물, 기계장치 | 968,680 | 718,665 | 차입금 및 사채 | 146,284 | KDB산업은행 |

| 유산스 등 | 312 | ||||

2) 전기말

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 담보제공자산 | 장부금액 | 담보설정금액 | 채무의 종류 | 차입금액 및 보증금액 |

담보권자 |

| 토지, 건물, 구축물, 기계장치 | 998,400 | 712,988 | 차입금 및 사채 | 135,287 | KDB산업은행 |

| 유산스 등 | 12,873 | ||||

(2) 당사의 재고자산은 한국수출입은행 차입금과 관련하여 신용거래에 대한 보완적 성격으로 양도담보로 제공되어있습니다(주석8 참조).

(3) 당기말 현재 당사의 재고자산 및 유형자산 등은 화재 등으로 인한 손실에 대비하여 재산종합보험 등에 가입하고 있으며, 부보금액은 2,358,496백만원(전기말: 2,330,000백만원)입니다. 상기 보험이외에 보유차량에 대한 책임보험 및 임원배상책임보험 등에 가입하고 있습니다.

18. 차입금 및 사채

(1) 당기말과 전기말 현재 단기차입금의 내역은 다음과 같습니다.

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구분 | 차입처 | 당기말 | 전기말 | |

| 이자율(%) | 금액 | 금액 | ||

| 일반대출 | KDB산업은행 외 | 2.31 ~ 3.14 | 100,000 | 153,000 |

| 무역금융 | 한국수출입은행(*1) | - | - | 55,000 |

| Usance | 신한은행 외 | 2.12 ~ 2.21 | 22,119 | 30,218 |

| 매출채권 양도(*2) | KDB산업은행 외 | 3.17 ~ 3.32 | 13,260 | 25,730 |

| 당좌차월 | 신한은행 | - | - | 9,900 |

| 합 계 | 135,379 | 273,848 | ||

(*1) 한국수출입은행 차입금과 관련하여 신용거래에 대한 보완적 성격으로 재고자산이 양도담보로 제공되어있습니다(주석8 참조).

(*2) 주석7 참조.

(2) 당기말과 전기말 현재 장기차입금의 상세 내역은 다음과 같습니다.

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 차입처 | 당기말 | 전기말 | |

| 이자율(%) | 금액 | 금액 | ||

| 운영자금 | 케이비에이치제사차 유한회사 |

2.84 | 30,000 | 20,000 |

| 운영자금 | 중국은행 | 3MCD+1 |

30,000 | 30,000 |

| 운영자금 | 중국건설은행 | 2.24 | 20,000 | 30,000 |

| 운영자금 | KEB하나은행 | Libor+1.9 | 10,635 | 10,132 |

| 운영자금 | 중국은행 | Libor+1.8 | 25,948 | 25,583 |

| 시설자금 | 산업은행 | 2.05 | 30,000 | - |

| 시설자금 | 산업은행 | 2.17 | 10,000 | - |

| 합 계 | 156,583 | 115,715 | ||

| 차감: 유동성장기차입금 | (36,000) | (50,000) | ||

| 차 감 계 | 120,583 | 65,715 | ||

(3) 당기말과 전기말 현재 당사가 발행한 사채의 상세 내역은 다음과 같습니다.

| (단위: 백만원) | |||||

|---|---|---|---|---|---|

| 종 류 | 발행일 | 만기일 | 당기말 | 전기말 | |

| 이자율(%) | 금액 | 금액 | |||

| 제241회 공모사채 | 2016-02-26 | 2019-02-26 | - | - | 70,000 |

| 제243회 공모사채 | 2017-06-09 | 2020-06-09 | 2.76 |

100,000 | 100,000 |

| 제244회 사모사채 | 2017-11-03 | 2020-11-03 | LIBOR + 1.00 | 31,261 | 30,189 |

| 제245회 사모사채 | 2017-11-03 | 2020-11-03 | LIBOR + 1.00 | 26,629 | 25,716 |

| 제246회 사모사채 | 2017-11-28 | 2019-05-28 | - | - | 20,000 |

| 제247회 공모사채 | 2018-02-06 | 2021-02-06 | 3.11 | 100,000 | 100,000 |

| 제248회 사모사채 | 2018-04-13 | 2019-10-11 | - | - | 30,000 |

| 제249회 사모사채 | 2018-04-13 | 2020-02-28 | 2.64 | 20,000 | 20,000 |

| 제250회 사모사채 | 2018-10-12 | 2022-10-12 | 3.01 |

20,000 | 20,000 |

| 제251회 공모사채 | 2019-01-28 | 2022-01-28 | 2.39 | 100,000 | - |

| 제252회 사모사채 | 2019-03-21 | 2024-03-21 | 2.87 | 20,000 | - |

| 소 계 | 417,890 | 415,905 | |||

| 차감: 사채할인발행차금 | (576) | (639) | |||

| 차감: 유동성대체 | (177,778) | (119,959) | |||

| 합 계 | 239,536 | 295,307 | |||

19. 기타금융부채

당기말과 전기말 현재 기타금융부채의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기말 | 전기말 |

| 기타유동금융부채: | ||

| 미지급금 | 131,804 | 138,255 |

| 미지급비용 | 18,845 | 19,403 |

| 예수보증금 | 3 | 6 |

| 금융보증부채 | 27 | 32 |

| 리스부채(유동) | 3,933 | - |

| 소 계 | 154,612 | 157,696 |

| 기타비유동금융부채: | ||

| 장기미지급금 | - | 3,359 |

| 장기미지급비용 | 1,340 | 1,231 |

| 임대보증금 | 939 | 976 |

| 리스부채(비유동) | 3,582 | - |

| 소 계 | 5,861 | 5,567 |

| 합 계 | 160,473 | 163,263 |

20. 기타유동부채

당기말과 전기말 현재 기타유동부채의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기말 | 전기말 |

| 예수금 | 3,252 | 4,744 |

| 충당부채 | 1,942 | 3,017 |

| 선수수익 | 1,115 | - |

| 합 계 | 6,309 | 7,761 |

21. 종업원급여

(1) 당기와 전기 중 비용으로 인식한 퇴직급여의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 확정기여제도에 대한 납부 | 238 | 116 |

| 확정급여형 퇴직급여제도 관련 비용 | 8,079 | 7,395 |

| 합 계 | 8,317 | 7,511 |

(2) 당기말과 전기말 현재 순확정급여부채의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 확정급여채무의 현재가치 | 65,399 | 65,569 |

| 사외적립자산 공정가치(*) | (51,766) | (43,690) |

| 순확정급여부채 | 13,633 | 21,879 |

(*) 당기말 현재 사외적립자산의 공정가치는 기존의 국민연금전환금 14백만원(전기말: 15백만원)이 포함된 금액입니다.

(3) 당기와 전기 중 확정급여채무의 현재가치의 변동내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 기초금액 | 65,569 | 54,310 |

| 당기근무원가 | 7,432 | 6,970 |

| 이자원가 | 1,603 | 1,639 |

| 재측정손익 | ||

| - 할인율 변동으로 인한 보험수리적손익 | 1,834 | 2,844 |

| - 재무적가정의 변동으로 인한 보험수리적손익 | 1,903 | 691 |

| - 인구통계적가정의 변동으로 인한 보험수리적손익 | 1 | - |

| - 경험적 조정으로 인한 보험수리적손익 | (6,346) | 3,410 |

| 지급액 | (5,809) | (3,764) |

| 관계회사전출입 | (788) | (531) |

| 기말금액 | 65,399 | 65,569 |

(4) 당기와 전기 중 사외적립자산의 공정가치 변동내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 기초금액 | 43,690 | 40,733 |

| 기여금납부 | 10,000 | 7,000 |

| 이자수익 | 1,067 | 1,319 |

| 재측정손익 | ||

| - 사외적립자산의 손익 | (178) | (603) |

| 지급액 | (2,420) | (4,796) |

| 관계회사 전출입 | (282) | (226) |

| 기타 | (111) | 263 |

| 기말금액 | 51,766 | 43,690 |

(5) 당기와 전기 중 확정급여제도와 관련하여 인식된 손익은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 당기근무원가 | 7,432 | 6,970 |

| 순이자원가 | 536 | 321 |

| 기타 | 111 | 104 |

| 합 계 | 8,079 | 7,395 |

(6) 당기와 전기 중 기타포괄손익으로 인식된 보험수리적손익은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 법인세차감전보험수리적손실 | 2,430 | (7,603) |

| 법인세효과 | (588) | 1,827 |

| 법인세차감후보험수리적손실 | 1,842 | (5,776) |

(7) 당기말과 전기말 현재 사외적립자산의 구성은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 예금상품(국민연금전환금 포함) | 51,766 | 43,690 |

(8) 보험수리적 가정

1) 당기말과 전기말 현재 보험수리적평가를 위하여 사용된 주요 가정은 다음과 같습니다.

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 할인율 | 2.10% | 2.50% |

| 미래임금상승률 | 3.36% | 2.96% |

2) 당기말과 전기말 현재 유의적인 각각의 보험수리적 가정이 발생가능한 합리적인 범위 내에서 변동한다면 확정급여채무에 미치게 될 영향은 다음과 같습니다.

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 할인율 : | ||

| 1% 증가 | (4,626) | (4,702) |

| 1% 감소 | 5,236 | 5,322 |

| 임금상승률 : | ||

| 1% 증가 | 5,116 | 5,242 |

| 1% 감소 | (4,615) | (4,725) |

(9) 당기말 현재 확정급여채무의 가중평균만기는 7.54년(전기말 7.64년)입니다.

(10) 장기종업원급여

1) 당기 중 장기종업원급여 변동내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 기초금액 | 1,231 | 1,125 |

| 당기근무원가 | 71 | 63 |

| 이자원가 | 29 | 33 |

| 재측정손익 | ||

| - 재무적가정의 변동으로 인한 보험수리적손익 | 34 | 42 |

| - 인구통계적가정의 변동으로 인한 보험수리적손익 | - | - |

| - 경험적 조정으로 인한 보험수리적손익 | 19 | 29 |

| 지급액 | (44) | (61) |

| 기말금액 | 1,340 | 1,231 |

장기종업원급여와 관련된 비용은 당기 중 전액 비용으로 인식하였습니다.

2) 당기말 현재 보험수리적평가를 위하여 사용된 주요 가정은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 할인율 | 1.90% | 2.40% |

3) 주요 보험수리적가정에 대한 민감도 분석에 따른 장기종업원급여의 변동은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 할인율 : | ||

| 1% 증가 | (67) | (68) |

| 1% 감소 | 73 | 75 |

4) 당기말 현재 장기종업원급여의 가중평균만기는 5.21년(전기말 5.80년)입니다

22. 자본금과 자본잉여금

당기말 현재 당사가 발행할 주식의 총수는 70,000,000주이고, 1주당 액면금액은 5천원입니다. 당기와 전기 중 당사가 발행한 주식 및 이에 따른 자본금과 주식발행초과금의 변동내역은 다음과 같습니다.

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구분 | 주식수(단위: 주) | 자본금 |

자본잉여금 (주식발행초과금) |

|||

| 보통주 | 우선주(*) | 보통주 | 우선주(*) | 계 | ||

| 전기초 | 23,800,576 | 2,040 | 119,003 | 10 | 119,013 | 317,711 |

| 전기말 | 23,800,576 | 2,040 | 119,003 | 10 | 119,013 | 317,711 |

| 당기초 | 23,800,576 | 2,040 | 119,003 | 10 | 119,013 | 317,711 |

| 당기말 | 23,800,576 | 2,040 | 119,003 | 10 | 119,013 | 317,711 |

(*) 의결권이 없는 비누적적, 비참가적 우선주식으로 액면금액을 기준으로 보통주식의 배당보다 연 1% 금전으로 더 배당합니다.

23. 기타자본구성요소

(1) 당기말과 전기말 현재 기타자본구성요소의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 자기주식 | (467) | (467) |

| 재평가잉여금 | 43,089 | 43,089 |

| 주식선택권 | 359 | 508 |

| 합 계 | 42,981 | 43,130 |

(2) 주식기준보상

1) 당사는 주주총회 결의에 의거해서 당사의 임원에게 주식선택권을 부여했으며, 그 주요 내용은 다음과 같습니다.

| 구분 | 3차 | 4차 |

|---|---|---|

| 부여일 | 2018.03.28 | 2019.03.26 |

| 행사가능기간 | 2021.03.28 ~ 2023.03.27 | 2021.03.26 ~ 2023.03.25 |

| 발행할 주식수(주) | 232,300 | 35,200 |

| 행사가격(원) | 21,300 | 21,300 |

| 주식선택권으로 발행한 주식의 종류 | 기명식 보통주식 | 기명식 보통주식 |

| 부여방법 | 보통주 신주발행, 자기주식 교부 및 차액보상 중 회사의 사정에 따라 선택 |

보통주 신주발행, 자기주식 교부 및 차액보상 중 회사의 사정에 따라 선택 |

| 가득조건 및 행사가능시점 | 주총결의일로부터 3년이 경과한 날로부터 2년 내 | 주총결의일로부터 2년이 경과한 날로부터 2년 내 |

당사는 전기 중 기존의 주식선택권을 취소하고 신규로 주식선택권을 부여하였습니다.당사는 새로 부여한 주식선택권이 취소한 주식선택권을 대체하는 것으로 식별하여 조건변경으로 회계처리하였습니다.

2) 당사는 부여된 주식선택권의 보상원가를 블랙-숄즈모형을 이용한 공정가치접근법을 적용하여 산정했으며, 보상원가를 산정하기 위한 제반 가정 및 변수는 다음과 같습니다.

| 구분 | 3차 | 4차 |

|---|---|---|

| 부여된 선택권의 공정가치(원) | 1,009 | 1,434 |

| 권리부여일의 전일주가(원) | 16,000 | 15,350 |

| 예상주가변동성(%) | 16.74 | 27.36 |

| 기대행사기간(년) | 4 | 3 |

| 무위험이자율(%) | 2.23 | 1.77 |

3) 당기 중 주식보상비용은 149백만원 환입(전기 : 197백만원 비용)으로 전액 판매비와관리비로 인식하였습니다.

24. 이익잉여금

(1) 당기말과 전기말 현재 이익잉여금의 구성내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당분말 | 전기말 |

| 법정적립금 | 5,089 | 3,662 |

| 임의적립금 | 84,700 | 67,000 |

| 미처분이익잉여금 | 25,307 | 28,713 |

| 합계 | 115,096 | 99,375 |

(2) 2018년 12월 31일로 종료하는 회계기간에 대한 보통주 배당금 9,511백만원은 당기 중 지급되었습니다(전기 지급액: 9,511백만원).

3) 당기와 전기의 이익잉여금처분계산서는 다음과 같습니다.

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구분 | 당기말 | 전기말 | ||

| 처분예정일: 2020년 3월23일 | 처분확정일: 2019년 3월 26일 | |||

| Ⅰ. 미처분이익잉여금 | 25,307 | 28,713 | ||

| 전기이월미처분이익잉여금 | 75 | 707 | ||

| 보험수리적이익(손실) | 1,842 | (5,776) | ||

| 중간배당금(주당 200원)(*1) | (4,756) |

(4,756) | ||

| 이익잉여금 전입액 | - | (561) | ||

| 회계기준 변동 | (412) | - | ||

| 당기순이익 |

28,557 | 39,099 | ||

| Ⅱ. 이익잉여금처분액 | 25,238 | 28,638 | ||

| 이익준비금(*2) | (1,427) | (1,427) | ||

| 재무구조합리화적립금(*3) | (14,300) | (17,700) | ||

| 기말배당금 (주당 배당금(액면배당률): 당기: 보통주 400원(8%), 우선주 450원(9%) 전기: 보통주 400원(8%), 우선주 450원(9%)) |

(9,511) |

(9,511) | ||

| 합계 | 69 |

75 | ||

(*1) 회사는 2019년 8월 5일 이사회 결의에 따라, 중간배당을 지급하였습니다. (배당기준일 2019년 6월 30일, 배당지급일 2019년 8월 23일)

(*2) 대한민국에서 제정되어 시행 중인 상법의 규정에 따라, 회사는 자본금의 50%에달할 때까지 매 결산기마다 현금에 의한 이익배당금의 10% 이상을 이익준비금으로 적립하도록 되어 있습니다. 동 이익준비금은 현금으로 배당할 수 없으나 자본전입 또는 결손보전이 가능하며, 자본준비금과 이익준비금의 총액이 자본금의 1.5배를 초과하는 경우 주주총회의 결의에 따라 그 초과한 금액 범위 내에서 자본준비금과 이익준비금을 감액할 수 있습니다.

(*3) 회사는 재무구조개선적립금을 잉여금처분 시 별도 적립하고 있으며, 동 적립금은 이후 배당 등의 재원으로 사용할 수 있습니다.

25. 주당이익

(1) 당기와 전기 중 주당이익의 계산내역은 다음과 같습니다.

1) 보통주

| (단위: 주, 원) | ||||

|---|---|---|---|---|

| 구분 | 당기 | 전기 | ||

| 계속영업 | 중단영업 | 계속영업 | 중단영업 | |

| 당기순손익 | 28,557,334,003 | - | 39,886,355,396 | (787,331,567) |

| 당기순손익 중 보통주 해당분 | 28,555,697,713 | - | 39,884,095,914 | (787,288,257) |

| ÷가중평균유통보통주식수 | 23,776,868 | - | 23,776,869 | 23,776,869 |

| 기본 보통주 주당이익 | 1,201 | - | 1,677 | (33) |

2) 우선주

| (단위: 주, 원) | ||||

|---|---|---|---|---|

| 구분 | 당기 | 전기 | ||

| 계속영업 | 중단영업 | 계속영업 | 중단영업 | |

| 당기순손익 | 28,557,334,003 | - | 39,886,355,396 | (787,331,567) |

| 당기순손익 중 우선주 해당분 | 1,636,290 | - | 2,259,482 | (43,310) |

| ÷가중평균유통보통주식수 | 1,308 | - | 1,308 | 1,308 |

| 기본 우선주 주당이익 | 1,251 | - | 1,727 | (33) |

(2) 보통주 가중평균유통보통주식수의 계산내역은 다음과 같습니다.

1) 당기

| 구분 | 기간 | 주식수(주)(*) | 일수 | 적수 |

|---|---|---|---|---|

| 기초 | 2019.1.1 ~ 2019.12.31 | 23,776,869 | 365 | 8,678,557,185 |

| 자기주식취득 | 2019.4.23 ~ 2019.12.31 | (1) | 253 | (253) |

| 23,776,868 | 8,678,556,932 |

가중평균유통보통주식수: 8,678,556,932÷ 365 = 23,776,868주

(*) 보통주 자기주식 23,708주가 차감되어 있습니다.

2) 전기

| 구분 | 기간 | 주식수(주)(*) | 일수 | 적수 |

|---|---|---|---|---|

| 기초 | 2018.1.1 ~ 2018.12.31 | 23,776,869 | 365 | 8,678,557,185 |

가중평균유통보통주식수: 8,678,557,185 ÷ 365 = 23,776,869주

(*) 보통주 자기주식 23,707주가 차감되어 있습니다.

(3) 우선주 가중평균유통보통주식수의 계산내역은 다음과 같습니다.

1) 당기

| 구분 | 기간 | 주식수(주)(*) | 일수 | 적수 |

|---|---|---|---|---|

| 기초 | 2019.1.1 ~ 2019.12,31 | 1,308 | 365 | 477,420 |

가중평균유통보통주식수 :477,420 ÷365 = 1,308주

(*) 우선주 자기주식 732주가 차감되어 있습니다.

2) 전기

| 구분 | 기간 | 주식수(주)(*) | 일수 | 적수 |

|---|---|---|---|---|

| 기초 | 2018.1.1 ~ 2018.12.31 | 1,308 | 365 | 477,420 |

가중평균유통보통주식수 :477,420 ÷365 = 1,308주

(*) 우선주 자기주식 732주가 차감되어 있습니다.

(4) 당사는 당기말 현재 장래에 보통주의 발행을 청구할 수 있는 잠재적 보통주인 주식선택권을 부여하고 있으나, 당기 중 보통주의 평균시장가격이 주식선택권의 행사가격 이하로 희석화 효과가 없습니다(주석23 참조). 이에 따라 희석주당순이익은 기본주당순이익과 동일합니다.

26. 고객과의 계약에서 생기는 수익

(1) 당기와 전기 중 고객과의 계약에서 생기는 수익의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 고객과의 계약에서 생기는 수익 | ||

| -제품매출 | 1,595,903 | 1,637,434 |

| -상품매출 | 42,136 | 39,211 |

| -기타매출 | 1,984 | 2,309 |

| 합 계 |

1,640,023 | 1,738,954 |

| 지리적 시장 | ||

| -국내 | 754,288 | 829,415 |

| -해외 | 885,735 | 909,539 |

| 합 계 |

1,640,023 | 1,738,954 |

| 수익인식 시기 | ||

| 한 시점에 이전하는 수행의무 | 1,640,023 | 1,738,954 |

| -제품ㆍ상품 등 판매 | 1,640,023 | 1,738,954 |

(2) 당기말과 전기말 현재 계약잔액은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 과목 | 당기말 | 전기말 |

| 매출채권(*1) | 218,221 | 236,869 |

| 계약부채(*2) | 2,646 | 2,134 |

(*1) 당기말 현재 기대신용손실에 따라 인식한 충당금은 4,631백만원 입니다(주석6 참조).

(*2) 계약부채는 제ㆍ상품 관련하여 수령한 선수금입니다. 당기 중 계약부채의 변동은 당사의 고객으로부터의 선수령 금액 증가 및 재화의 판매 등에 기인합니다.

(3) 수행의무

제품ㆍ상품 판매 - 해당 수행의무는 재화를 이전할 때 이행됩니다. 통상적인 회수기간은 재화 이전 후 60 ~ 90일입니다.

27. 판매비와 관리비

당기와 전기 중 판매비와관리비 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 급여 | 24,237 | 25,323 |

| 퇴직급여 | 2,993 | 3,002 |

| 복리후생비 | 4,289 | 3,829 |

| 세금과공과 | 1,223 | 1,156 |

| 지급수수료 | 20,551 | 16,040 |

| 임차료 | 268 | 2,921 |

| 감가상각비 | 2,868 | 3,070 |

| 사용권자산감가상각비 | 2,587 | - |

| 운반비 | 37,966 | 37,798 |

| 수출경비 | 56,346 | 53,782 |

| 대손상각비(환입) | (97) | (253) |

| 외주용역비 | 7,699 | 7,323 |

| 기타 | 14,050 | 12,821 |

| 합 계 | 174,980 | 166,812 |

28. 비용의 성격별 분류

당기와 전기 중 발생한 비용의 성격별 분류에 대한 정보는 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 재고자산의 변동 | (8,766) | (38,602) |

| 원재료사용액 및 상품매입액 | 950,766 | 1,060,575 |

| 전력/연료/용수/LNG비용 | 168,440 | 173,389 |

| 종업원급여 | 99,856 | 102,344 |

| 감가상각비, 사용권자산상각비 및 무형자산상각비 | 84,091 | 80,049 |

| 운반비 | 94,877 | 92,235 |

| 외주용역비,자재비및임차료 | 91,863 | 94,525 |

| 수수료 | 22,100 | 18,320 |

| 연구개발비 | 405 | 181 |

| 대손상각비(환입) | (97) | (253) |

| 기타 | 43,486 | 35,355 |

| 합계 | 1,547,021 | 1,618,118 |

29. 기타수익과 기타비용

당기와 전기 중 기타수익과 기타비용의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 기타수익: | ||

| 외환차익(영업) | 8,568 | 7,080 |

| 외화환산이익(영업) | 1,503 | 536 |

| 유형자산처분이익 | 11,554 | 559 |

| 유형자산손상차손환입 | - | 1,476 |

| 사용권자산처분이익 | 5 | - |

| 임대료수익 | 724 | 912 |

| 대손충당금환입 | - | 5 |

| 파생상품거래이익 | - | 178 |

| 잡이익 | 1,391 | 615 |

| 기타수익 합계 | 23,746 | 11,361 |

| 기타비용; | ||

| 외환차손(영업) | 9,727 | 7,584 |

| 외화환산손실(영업) | 1,217 | 665 |

| 매출채권처분손실 | 1,685 | 2,489 |

| 유형자산처분손실 | 946 | 1,986 |

| 유형자산폐기손실 | 1,771 | - |

| 무형자산처분손실 | 9 | - |

| 재고자산폐기손실 |

599 | - |

| 기부금 | 1,262 | 1,334 |

| 잡손실 | - | 1,695 |

| 기타의대손상각비 | 14,531 | - |

| 종속기업투자주식손상차손 | 3,642 | 26,945 |

| 지급보증료 | 409 | 478 |

| 지급수수료 | - | 145 |

| 기타비용 합계 | 35,798 | 43,321 |

30. 금융수익과 금융비용

당기와 전기 중 금융수익과 금융비용의 내역은 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구분 | 당기 | 전기 |

| 금융수익: | ||

| 이자수익 | 646 | 685 |

| 리스채권이자수익 | 79 | - |

| 배당금수익 | 4 | - |

| 금융보증수익 | 74 | 78 |

| 외환차익 | 2,159 | 4,809 |

| 외화환산이익 | 599 | 452 |

| 금융수익 합계 | 3,561 | 6,024 |

| 금융비용: | ||

| 이자비용 | 23,974 | 26,582 |

| 리스부채이자비용 | 261 | - |

| 외환차손 | 3,949 | 8,275 |

| 외화환산손실 | 2,887 | 2,805 |

| 금융비용 합계 | 31,071 | 37,662 |

31. 법인세비용

(1) 당기와 전기 중 법인세비용의 구성요소는 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 당기법인세비용: | ||

| 당기법인세 부담액 | 17,294 | 16,060 |

| 과거기간 당기법인세에 대하여 당기에 인식한 조정사항 |

(4,749) | 1,738 |

| 소 계 | 12,545 | 17,798 |

| 이연법인세: | ||

| 일시적차이로 인한 이연법인세 변동액 | 12,794 | 4,324 |

| 자본에 직접 반영된 법인세비용 | (457) | (4,770) |

| 소 계 | 12,337 | (446) |

| 합 계 | 24,882 | 17,352 |

(2) 당기와 전기 중 자본에 직접 반영된 법인세효과는 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 기타포괄손익 반영: | ||

| 순확정급여부채의 채측정요소 | (588) | 1,827 |

| 매도가능증권평가손익 | - | - |

| 기타포괄-공정가치금융자산평가손익 | - | 138 |

| 자산재평가손익 | - | (6,811) |

| 주식기준보상 | - | 75 |

| 이익잉여금 반영: | 131 | - |

| 합 계 | (457) | (4,771) |

(3) 당사의 법인세비용차감전순이익에 대한 법인세비용과 당사의 이익에 대해 적용되는 세율을 사용하여 이론적으로 계산된 금액과의 차이는 다음과 같습니다.

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 당기 | 전기 |

| 법인세비용차감전순이익(*) | 53,440 | 56,451 |

| 적용세율로 계산된 법인세비용 | 12,932 | 13,661 |

| 조정사항: | ||

| 세무상 차감되지 않는 비용 | 9,568 | 368 |

| 세무상 가산되지 않는 이익 | (37) | - |

| 법인세추납액 | 1,668 | 1,738 |

| 법인세환급액 | (4,948) | - |

| 세액공제 | (248) | (660) |

| 이연법인세 미인식 효과 | 4,995 | 3,536 |

| 세율변동 등 | 952 | (1,291) |

| 소 계 | 11,950 | 3,691 |

| 법인세비용 | 24,882 | 17,352 |

| 유효세율 | 46.56% | 30.74% |

(*) 중단영업으로 인한 손실금액이 포함되어 있습니다.

(4) 당기와 전기 중 이연법인세자산과 부채의 변동은 다음과 같습니다.

1) 당기

| (단위: 백만원) | |||||||

|---|---|---|---|---|---|---|---|

| 구 분 | 기초금액 | 당기손익반영 | 기초 잉여금조정 | 기타포괄 손익반영 |

기말금액 | ||

| 순액 | 이연법인세자산 | 이연법인세부채 | |||||

| 퇴직급여충당부채 | 15,769 | 1,097 | - | (588) | 16,279 | 16,279 | - |

| 퇴직급여 | (10,573) | (1,951) | - | - | (12,524) | - | (12,524) |

| 대손충당금 | 2,903 | (2,366) | - | - | 537 | 537 | - |

| 재고자산 | 689 | (179) | - | - | 510 | 510 | - |

| 감가상각비 | 37 | (344) | - | - | (307) | - | (307) |

| 유형자산손상차손 | 1,043 | (177) | - | - | 866 | 866 | - |

| 유형자산재평가잉여금 | (51,838) | 2,809 | - | - | (49,029) | - | (49,029) |

| 미지급금 | 2,597 | 626 | - | - | 3,222 | 3,222 | - |

| 종속기업투자주식 | 5,787 | (5,787) | - | - | - | - | - |

| 기타 | 6,418 | (3,672) | - | - | 2,746 | 2,746 | - |

| 리스(*1) | - | 167 | 131 | - | 298 | 298 | - |

| 이월결손금(*2) | 22,434 | (2,560) | - | - | 19,874 | 19,874 | - |

| 합 계 | (4,734) | (12,337) | 131 | (588) | (17,527) | 44,332 | (61,859) |

(*1) 당기 중 리스 기준서 최초적용에 따라 발생하였습니다.

(*2) 당기말 현재 이연법인세자산을 인식하지 아니한 이월결손금의 세무상 만료기한은 2021년에 해당하며 미래과세소득의 발생여부에 따라 변동될 수 있습니다.

2) 전기

| (단위: 백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 기초금액 | 당기손익반영 | 기타포괄 손익반영 |

기말금액 | ||

| 순액 | 이연법인세자산 | 이연법인세부채 | ||||

| 퇴직급여충당부채 | 12,874 | 1,069 | 1,827 | 15,770 | 15,770 | - |

| 퇴직급여 | (9,841) | (732) | - | (10,573) | - | (10,573) |

| 대손충당금 | 11,438 | (8,535) | - | 2,903 | 2,903 | - |

| 재고자산 | 229 | 460 | - | 689 | 689 | - |

| 감가상각비 | (715) | 752 | - | 37 | 37 | - |

| 유형자산손상차손 | 4,149 | (3,107) | - | 1,042 | 1,042 | - |

| 유형자산재평가잉여금 | (45,235) | 208 | (6,811) | (51,838) | - | (51,838) |

| 미지급금 | 2,362 | 235 | - | 2,597 | 2,597 | - |

| 종속기업투자주식 | - | 5,787 | - | 5,787 | 5,787 | - |

| 기타 | 4,137 | 2,068 | 213 | 6,418 | 6,418 | - |

| 이월결손금(*1) | 20,192 | 2,242 | - | 22,434 | 22,434 | - |

| 합 계 | (410) | 447 | (4,771) | (4,734) | 57,677 | (62,411) |

(*1) 전기말 현재 이연법인세자산을 인식하지 아니한 이월결손금의 세무상 만료기한은 2021년에 해당하며 미래과세소득의 발생여부에 따라 변동될 수 있습니다.