|

|

대표이사확인서명_20200128 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2020년 01월 28일 |

| 회 사 명 : |

(주)서울리거 |

| 대 표 이 사 : |

이재규 |

| 본 점 소 재 지 : |

서울특별시 강남구 논현로163길 10, 4층(신사동, 베드로빌딩) |

| (전 화) 02-2138-5281 | |

| (홈페이지) http://www.seouleaguer.net | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 이 재 규 |

| (전 화) 02-2138-5281 | |

| 모집 또는 매출 증권의 종류 및 수 : | 제4회 무보증 신주인수권부사채 | |

| 모집 또는 매출총액 : | 20,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)서울리거 → 서울특별시 강남구 논현로163길 10, 4층(신사동, 베드로빌딩) 케이비증권(주) → 서울특별시 영등포구 여의나루로50 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서명_20200128 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | [공통 사업위험] 가. 글로벌 및 국내 경기 불확실성에 따른 위험 당사가 영위하는 사업은 뷰티산업 범주에 속합니다. 뷰티산업은 경기변동에 따른 민감도가 타 산업 대비 높습니다. 2019.07월 IMF가 발표한 세계경제전망(World Economic Outlook)에 따르면 2018년 세계 경제는 3.6% 성장한 것으로 추정하였으며, 2019년에는 3.2%, 2020년에는 3.6%의 성장률을 기록할 것으로 전망하고 있습니다. 한편, 한국은행에서 2019.11월에 발표한 경제전망보고서에 의하면 글로벌 경제는 2018년 4분기 이후 생산 및 투자 부진에 의하여 성장세 둔화 추이가 당분간 이어질 것으로 전망하고 있습니다. 특히 글로벌 보호무역 기조, 중국의 성장 감속, 브렉시트 등과 관련된 불확실성이 투자심리에 제약을 하고 있으며, 성장세 둔화와 함께 세계교역 증가율도 낮아질 것으로 전망하고 있습니다. 글로벌 경제는 미중 무역전쟁, 중국의 경제성장률 둔화, 한국과 일본의 갈등, 홍콩 시위, 미국의 경기 부양책 효과 약화, 독일의 산업 생산 감소, 프랑스의 노란 조끼 시위, 이탈리아의 경기 침체 등 다수의 경기 하강 리스크를 내포하고 있으며, 국내 경기 또한 설비투자 및 부동산 경기 부진, 가계소득 개선세 둔화 등의 경기 불확실성을 보이고 있습니다. 투자자께서는 당사의 각 사업부분의 경기 민감성과 경제 하방 리스크 요인을 충분히 숙지하시고, 향후 갑작스러운 경기둔화로 인한 소비 위축 발생시 당사가 영위하는 각 사업에 부정적인 영향을 미칠 가능성이 존재하고 있음을 유의하시기 바랍니다. [MSO 및 헬스케어 사업] 나. 미용성형 시장 침체에 따른 위험 당사는 국내에서 닥터쁘띠 브랜드 10개소, 서울리거피부과 1개소, 합계 11개 미용성형 병/의원을 대상으로 MSO사업을 영위하고 있으며, 해외에서는 손자회사를 통해 베트남내 2개 미용성형 병/의원을 운영하고 있습니다. 글로벌 시장조사 업체인 Grand View Research에 의하면, 2018년 기준 글로벌 미용성형 시장은 103억달러이며, 지난 5년간 연평균 10.6% 성장하였고, 향후 5년간 연평균 10.3% 성장하는 등 빠른 성장을 기대하고 있습니다. 이는 1) 수요 기반 확대(연령층 확대와 남자 환자의 증가), 2) 시술에 대한 인식 변화 3) 기술 발전에 따른 시술 다양성 확대 등에 기인합니다. 국내 미용성형 시장은 시술 대부분이 건강보험 비급여 항목이라 정확한 통계가 없으나, 국제미용성형외과학회(ISAPS)에 의하면 2017년 기준 국내 성형 시장 규모를 약 5조원으로 추정하고 있으며, 2015년 기준 국가별 인당 미용성형 건 수 글로벌 1위, 국가별 천 명당 성형외과 의사 수 글로벌 1위로, 글로벌 시장에서 큰 비중을 차지하고 있는 것으로 나타나고 있습니다. 상기와 같이 글로벌 및 국내 미용성형의 시장규모는 지속적인 성장이 있을 것으로 예상되고 있습니다. 그러나 미용성형과 관련하여 부작용 발생으로 인한 평판리스크, 국가별 정책 변동으로 인한 규제 형성 등 미용성형 산업에 부정적인 영향이 발생할 경우 산업이 일부 수축될 가능성을 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다. 다. 보톨리눔톡신/ 필러 산업 침체에 따른 위험 당사 헬스케어사업은 주로 (주)휴젤로부터 보톨리눔톡신/필러를 매입하여, 당사가 MSO서비스를 제공하는 미용성형 병/의원 및 유통상들에게 매출하고 있는 사업입니다. 2019. 3분기 연결 매출 기준(누적), 해당 사업 매출이 61.9%로 매우 높은 비중을 차지하고 있습니다. 이에 당사 헬스케어사업은 보톨리눔톡신/필러 시장의 변동성에 큰 영향을 받고 있습니다. 국제미용성형수술협회(ISAPS)의 2017년 글로벌 미용성형시장 조사에 따르면 최소침습, 비침습 시술 중 보툴리눔톡신 시술이 약 500만 건으로 가장 많았으며, 필러(히알루론산 필러) 시술이 약 330만 건으로 두 번째로 많았습니다. 2010년부터 2017년까지 보톨리눔톡신/필러 시술이 각 연평균 성장률 8.4%, 10.2%로 다른 시술에 비하여 상대적으로 빠르게 증가하는 추세를 보이고 있습니다. 한편, 글로벌 시장조사업체인 Fortune Business Insights에 의하면 2018년 글로벌 필러 시장 규모는 34.7억달러이며, 2026년까지 연평균 7.8% 성장하여 63.0억달러를 기록할 것으로 전망하고 있습니다. 상기와 같이 글로벌 보툴리눔톡신/필러 시장규모는 미용성형 시장 중에서도 상대적으로 빠른 성장이 지속적으로 기대되고 있습니다. 그러나 보툴리눔톡신/필러의 대체제 출연, 각 국가의 시장 규제, 부작용 발생에 따른 평판리스크 등에 의하여 시장이 축소될 가능성도 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다. 라. 산업 내 경쟁 심화에 따른 위험 당사 MSO사업은 국내와 해외간 운영방식이 상이합니다. 국내는 미용성형 병/의원에 대한 경영지원서비스 제공이고, 해외는 미용성형 병/의원 운영업입니다. 국내 미용성형 병의원의 경우 국내 미용성형 수요가 증가하면서 미용성형 병/의원(성형외과 및 피부과)도 빠르게 증가하였습니다. 성형외과의 경우 2018년 710개소였으나 2019년 3분기 979개소까지 증가하였으며, 피부과의 경우 2018년 945개소였으나 2019년 3분기 1,317개소까지 증가한 상황입니다. 고객들은 인지도가 있는 MSO 계열을 브랜드 측면에서 선호하나, 1) 미용성형 병/의원들이 빠르게 증가하고 있는 점, 2) 고객들이 치료 및 시술은 개별 사업자들인 미용성형 병/의원에서 받아야 하는 점, 3) MSO간 경쟁이 치열하고 MSO의 미용성형 병/의원에 대한 가맹 관여 정도가 극히 느슨한 점에 기인, MSO사업 수익성 제고에 한계가 있는 상황이며, 수익성 또한 악화되고 있습니다. 상기와 같이 당사 MSO사업은 국내에서는 미용성형 병/의원 경쟁 심화 및 국내 의료법상 한계로 인하여 매출 신장 및 수익 제고에 한계가 있는 상황이며, 해외 진출을 통하여 이를 극복하려 노력하고 있습니다. 그러나 당사의 해외 MSO사업은 베트남만을 대상으로 진출한지 2년밖에 되지 않은 상황으로, 1) 현지 시장 안착에 많은 시행 착오가 있을 수 있고, 2) 현지 규제를 준수해서 운영해야 하며, 3) 최근 국내 미용성형 병/의원들이 적극적으로 베트남 시장에 진출하거나 진출을 준비중에 있어 경쟁 심화에 빠질 위험성이 있는 바, 이로 인해 충분한 수익이 창출되지 않을 수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. 마. 환자 이상 반응 발생 가능성에 따른 평판리스크 당사는 MSO사업과 헬스케어사업으로 보툴리눔톡신/필러 유통업을 영위하고 있습니다. 보툴리눔톡신은 의약품에 해당하며, 의약품의 특성상 환자에게 투여 시 질병의 치료 효과와 더불어 원치 않는 이상 반응이 발생할 가능성이 있습니다. 또한 미세한 먼지, 오염물질 등으로 영향을 받을 수 있는 제품의 특성상, 결함이 없는 제품도 부적절한 물류과정, 보관 및 시술 과정에서의 부주의 등 원인으로 사용자에게 이상 반응이 발생할 가능성도 있습니다. 특히, 보툴리눔톡신의 경우 주입 부위에서 다른 부위로 전이돼 예상하지 못한 근무력증 등을 유발하는 등의 부작용이 발생할 수 있습니다. 필러는 의료기기에 해당하며, 증권신고서 제출일 현재까지 필러 제품은 제품 자체의 결함으로 인한 부작용이 발생한 사례가 보고되지 않았으나, 인체에 직접 적용되는 제품으로 향후 적응증 확대 및 사용량 증가 등 과정에서 부작용이 발생할 가능성이 존재합니다. 당사는 보툴리눔톡신/필러 제조 기업이자 코스닥 상장법인인 (주)휴젤을 주거래처로 보툴리눔톡신/필러를 매입하여 판매하고 있으며, (주)휴젤 보툴리눔톡신의 경우 7년 이상의 임상 적용 경험 등에 기반한 제품 안정성을 가지고 있습니다. 그러나, 제품 특성 및 물류과정에서의 오염 등으로 부작용이 발생할 가능성을 배제할 수 없으며, 만약 부작용이 발생할 경우 생명에 치명적인 영향을 줄 수 있으며 이에 따른 소비자들의 소송 제기로 인하여 제품의 업계 내 평판이 하락할 수 있습니다. 또한 제기된 소송에서 패소할 경우 손해배상 등으로 인하여 당사의 재무상태가 불안정해 질수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. 바. 규제 및 관리감독 정책 강화의 위험 보툴리눔톡신/필러 등 의약품 및 의료기기는 건강과 직결되고 인체에 직접 사용되는 제품인 만큼, 제조에서 판매 이후 관리까지 강력한 법적 규제와 규제당국의 관리감독을 받는 산업입니다. 보툴리눔톡신 제재와 관련하여 다루는 생산균주는 극소량으로 다수의 인명을 살상할 수 있는 생화학 무기의 원천으로 국제적으로 생물무기금지협약 대상 물질에 해당하며, 제조하거나 획득, 보유, 비축 또는 이전하거나 사용할 경우 모두 신고하여야 하며, 식품의약품안전처 및 산업통상자원부에 수출입 허가신고를 하여야 합니다. 뿐만 아니라 보툴리눔톡신은 감염병의 예방 및 관리에 관한 법률상 고위험병원체에 해당하는 물질이므로 보건복지부의 엄격한 관리를 받습니다. 판매 이후에도 약물의 안전성에 대한 지속적인 관찰을 위하여, 약사법에 따라 의약품 제조업자는 약물에 대한 이상반응 발생 시, 그 내용을 한국의약품안전관리원에 보고하여야 합니다. 뿐만 아니라 약사법과 의료기기법 등의 법률과 대통령령, 보건복지부장관령 및 식약처장 고시를 비롯한 많은 법령 등에 의하여 엄격히 관리되고 있습니다. 이렇듯 당사가 영위하는 헬스케어사업은 품목 허가, 제조, 판매, 관리까지 광범위한 규제감독을 받으며 이러한 규제감독의 강화는 향후 당사의 성장성에 중대한 영향을 미칠 수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. 사. 주요 매입처 편중에 따른 위험 보툴리눔톡신/필러의 경우 글로벌 소수 기업들만이 제조하고 있기 때문에 제조하는 전방산업의 경쟁우위가 상당히 큰 상황입니다. 당사 또한 헬스케어사업 중 보툴리눔톡신/필러 사업은 주로 (주)휴젤로부터 제품을 매입하고 있으며, 매입처로부터 마진율, 판매처 등에 대하여 규제를 받고 있는 상황입니다. 당사는 (주)휴젤과의 거래관계에 대한 신뢰성을 확보하고 있어, 매입처 의존도에 따른 리스크는 적다고 판단하고 있습니다. 그러나 향후 보툴리눔톡신/필러 시장의 경쟁 심화로 인해 해당 사업부문의 매출 및 수익성이 감소할 가능성이 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다. [아이웨어 사업 위험] 아. 아이웨어 산업 침체에 따른 위험 당사는 연결 자회사인 (주)룩옵틱스(이하 "룩옵틱스"라 합니다)를 통하여 국내에서 백화점 57개소, 면세점 27개소, 아울렛 매장 23개소, 룩옵티컬 프랜차이즈 매장 62개소, 상해 룩옵티컬 직영점 7개소에서 아이웨어를 판매하고 있습니다. 글로벌 시장 조사업체인 Statista는 2018년 글로벌 아이웨어 산업의 시장규모는 1,313억달러이며, 연평균 7.0% 성장하여 2025년에는 2,109억달러의 시장규모에 이를것으로 전망하고 있습니다. 이는 안경 및 선글라스가 패션 아이템으로 위치를 공고히 하고 있으며, 시시각각 변하는 패션 트렌드와 맞물려 소구력이 점점 높아지고 있기 때문입니다. 한편, 통계청 및 수출입 통계에 의하면 국내 아이웨어 산업 시장규모는 2018년 기준 약 6,500억원으로 추정되고 있습니다(시장규모 = 생산액 + 수입액 - 수출액으로 계산, 2018년 기간 평균환율 1,100.30 기준). 상기 기재된 바와 같이 아이웨어 산업의 경우 성숙기에 접어들었음에도 불구하고, 패션 아이템으로서의 수요로 인하여 완만하게 성장하고 있습니다. 그러나 패션 아이템의 경우 경기불황시 가처분소득이 감소하여 언제든지 수요가 감소할 위험이 있습니다. 투자자 여러분들께서는 산업의 성장성에 대하여 유의하여 투자해 주시기 바랍니다. 자. 아이웨어 산업 내 경쟁 심화에 따른 위험 국내 아이웨어 브랜드는 독자브랜드와 해외명품계열로 양분화되어 있습니다. 독자브랜드는 (주)아이아이컴바인드의 젠틀몬스터가 독보적이며, 나머지 아이웨어 업체들은 해외명품의 국내 판권을 보유하고 이를 국내 유통하면서 보유 유통망을 활용하여 자체브랜드를 개발 및 전개하는 영업 형태를 가지고 있습니다. 룩옵틱스는 해외명품계열이며, 해외명품으로 페라가모, 켈빈클라인, 칼 라거펠트, 클로에, 롱샴, MCM, 에트로, 라코스테의 8개 브랜드를 전개하고 있으며, 자체브랜드로 FILA(브랜드 라이센스), 모다루네쯔 등 12개 브랜드를 전개하고 있습니다. 해외명품계열의 룩옵틱스 경쟁사는 (주)세원아이티씨, (주)룩소티카코리아, (주)시원아이웨어, 디케이(유) 가 있으며, 수입명품계열 경쟁사들 중 매출액 기준으로 룩옵틱스가 선두업체입니다. 백화점 및 면세점 유통망의 경우 룩옵틱스와 (주)세원아이티씨가 과점하고 있어, 해당 유통망들에 대해 타 경쟁사들이 진입하기가 쉽지 않은 시장 상황으로, 타 경쟁사나 중소 에이전트들이 해외명품계열 아이웨어 산업에 진입하기 쉽지 않을 것으로 예상하고 있으나, 국내 백화점과 면세점 등 유통채널을 가지고 있는 업체들이 아이웨어 산업에 진입하여 사업을 시작할 경우 당사 매출이 부정적인 영향이 있을 수 있습니다. 또한 국내 아이웨어 산업이 성숙기에 접어들어 완만한 성장을 보이고 있는 상황에서, 독자브랜드인 젠틀몬스터의 시장점유율이 빠르게 증가할 경우 해외명품계열 업체들의 매출 및 수익성이 감소할 위험이 있습니다. 이 점 고려하여 투자해 주시기 바랍니다. 차. 해외명품 브랜드사와의 제품 공급계약 해지에 따른 위험 룩옵틱스가 전개하는 해외명품은 해외명품 브랜드사(이하 "브랜드사")인 MARCHON(이하 "마숀"이라 합니다) 제품입니다. 마숀은 글로벌 3대 아이웨어 업체중 하나로 다수의 아이웨어 해외명품을 각 국가에 공급하고 있습니다. 국내 아이웨어 해외명품 시장은 타 국가들 대비 브랜드사와 판매/유통업자가 분리된 구조라는 독특한 특색을 가지고 있습니다. 즉 룩옵틱스 등 판매/유통업자는 브랜드사에 대해 OBM(ASIAN FIT 디자인 작업, QC 등을 판매/유통업자가 일괄 처리) 역할을 수행하고 있습니다. 마숀이 OBM 제품을 해외 룩옵티컬 직영점에서 판매 가능하도록 허용한 것은, 마숀과 룩옵틱스간 다년간의 긴밀한 협력관계 및 성과 창출에 따른 것으로, 타 브랜드사들과 판매/유통업자들 간 계약관계와는 차이가 있습니다. 그럼에도 불구하고 마숀이 제품 공급계약을 해지 할 경우, 룩옵틱스의 매출 및 수익은 타격을 받을 수 있습니다. 이 점 고려하여 투자해 주시기 바랍니다. 카. 아이웨어 사업부문의 계절성에 따른 위험 아이웨어 사업은 봄부터 여름까지 매출이 집중되는 계절적 특성이 있습니다. 이는 매출액 기준 80%를 차지하는 선글라스의 계절적 수요 특성에 기인합니다. 이에 따라 룩옵틱스의 매출 및 수익성은 상반기에 급격히 상승하고, 하반기에는 대폭 감소하는 계절적 특성을 가지고 있습니다. 룩옵틱스의 최근 반기별 매출 비중을 보면 상반기에 2017년 65.1%, 2018년 65.7%, 2019년 62.0%로 매출이 집중되고 있으며, 상반기에는 영업이익이 발생하고 있는 상황이나, 하반기에는 영업적자가 발생하고 있습니다. 이에 따라 상반기에 경제상황이 좋지 않아, 소비자들의 가용소득이 감소할 경우 룩옵틱스 매출 및 수익에 큰 타격을 입을 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 지속적인 수익성 악화에 따른 위험 당사는 1991.03월 전자파 차단용 필터 제조 및 전자파 시험인증을 영위할 목적으로 설립되었으나, 사업의 악화로 매출을 창출하기 위한 사업구조 변경이 잦았으며, 2016.06월 MSO사업에 신규 진출 하였고, 2017년부터 연관사업인 헬스케어사업을 확대하기 시작하였고, 2019년 06월에는 (주)룩옵틱스를 인수하며 아이웨어 사업을 시작하였습니다. 이러한 사업구조 변경 및 신규 진출 사업들간 시너지 창출을 통한 가시적 성과 미비로, 2013년부터 2019년까지 연결기준 지속적인 영업손실과 당기순손실이 발생하고 있습니다. 당사는 향후 1) 해외 MSO사업 확장을 통해 MSO사업 매출 확대 및 수익성 제고를 꾀하는 외에, 국내 MSO 가맹점들에 대한 헬스케어사업 매출 확대를 통해 헬스케어사업의 매출 유지 및 수익성 개선, 2) 아이웨어사업으로 중국, 베트남, 동남아 등지로의 해외 룩옵티컬 직영점 개설을 통한 직진출, 국내에서의 룩옵티컬 프랜차이즈 매장 확대, 자체 유통망을 활용한 콘텍트렌즈 시장 진출로 매출 및 수익성을 개선하려고 하고 있습니다. 당사는 상기 계획을 통하여 실적 개선 및 수익성 향상을 위하여 노력할 예정이나, 현재까지 가시적인 성과를 내지 못하고 지속적으로 당기순손실을 시현하고 있습니다. 또한 영위하고 있는 산업의 트랜드 변화, 정책 측면에서의 부정적인 영향 발생 가능성, 전반적인 경제 침체가 침체가 지속될 경우 당사의 영업성과가 영향을 받을 수 있습니다. 이에 따른 당사의 대응이 적절하지 못할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자 여러분께서는 유의하시기 바랍니다. 나. 매출채권 회수 관련 위험 당사의 최근 3년간 매출채권 내역을 살펴보면, 2017년부터 2019년 3분기까지 매출액이 증가하면서 매출채권 또한 증가하여 왔습니다. 2019년 3분기 매출채권은 32,250백만원으로, 보톡스 및 필러 유통 매출이 크게 증가하면서 2018년 매출채권 8,109백만원 대비 대폭 증가하였습니다. 한편, 당사의 매출채권 회전율은 2019년 3분기 3.32회, 2018년 2.47회, 2017년 1.63회로 지속적으로 증가하는 추세에 있으나, 한국은행에서 발간한 기업경영분석의 업종평균 7.59회(2018년 기준)와 비교하여 동종업계 대비 낮은 매출채권회전율을 유지하고 있습니다. 동종업계 대비 매출채권회전율이 낮다는 것은 외상으로 판매한 금액을 현금으로 회수하는 횟수가 적다는 의미로, 현금 회수가 지연되고 있을 가능성이 있음을 의미합니다. 당사는 매출채권 회수 및 관리에 노력을 기할 예정이나, 향후 매출처 및 매출채권에 대한 적정한 관리가 이루어지지 않을 경우 대손충당금 설정액의 증가를 가져올 수 있으며, 실제 매출채권 회수가 불가능한 채권이 발생할 수도 있습니다. 또한, 해당 거래처가경기 변동으로 인해 재무상태가 악화된다면 추가적인 대손 충당의환입이 어려울 수 있습니다. 향후 최종적인 손실확정의 가능성이 높고 대손충당금을 설정하지 않은 매출채권 등과 관련하여서도 추가적인 대손충당 및 손상처리의 가능성이 있으므로 투자시 이점 유의하시기 바랍니다. 다. 재고자산 평가충당금 설정 가능성에 따른 위험 당사의 재고자산은 2019년 3분기 연결 기준 31,603백만원입니다. 이는 2019년 06월 룩옵틱스 인수로 룩옵틱스 재고자산(선글라스 및 안경) 25,446백만원이 포함된 것에 주로 기인합니다. 룩옵틱스 재고자산을 제외한 나머지 재고자산은 보툴리눔톡신/필러 5,893백만원, 화장품 264백만원입니다. 선글라스 및 안경의 경우 패션 소매업 업태 특성에 따라 매출액 대비 다량의 재고를 보유해야 하는 사업 위험에 노출되있고, 당사는 2019년 03분기말 룩옵틱스 재고자산 30,122백원에 대해 4,676백만원의 평가충당금을 쌓아 재고자산 장부가로 25,446백만원을 인식하고 있습니다. 한편, 상기 재고자산의 급증에 의하여 2019년 3분기 연결 기준 총자산대비 재고자산 비율이 25.5%인 상태이며, 재고자산회전율도 2018년 1.60회에서 2019년 3분기 0.53회로 크게 감소한 상태입니다. 당사는 한국은행에서 발표한 "2018년 기업경영분석"에 의한 동종산업(C46. 도매 및 상품중개업) 평균인 12.95회 대비 낮은 수준의 재고자산 회전율을 보이고 있습니다. 재고자산회전율이 높다는 것은 재고가 창고에 쌓이기 무섭게 판매된다는 것을 의미하고 재고자산회전율이 낮다는 것은 매출이 부진하여 창고에 오랫동안 재고자산이 쌓여 있다는 것을 의미합니다. 당사의 재고자산회전율은 동종업계 대비 크게 낮은 상황입니다. 향후 지속적으로 영업활동이 둔화될 경우 재고자산회전율이 낮아질 수 있으며, 이는 영업수지 및 자금수지를 악화시키는 요인으로 작용할 수 있으니 투자자 여러분께서는 이 점 유의하시기 바랍니다. 라. 투자자산 급증에 따른 위험 당사는 2019년 3분기말 에어프레미아(주)의 지분증권 92.6억원(기명식 보통주 3,700,395주, 지분율 9.53%)을 보유하고 있으며, 패스트캠퍼스(주)의 지분증권 10.0억원(기명식 보통주 93주, 1.49%)를 보유하고 있고, 해당 지분증권들은 당사 연결재무제표상 기타포괄손익-공정가치금융자산으로 분류하고 있습니다. 당사는 2019년 06월 및 2019년 07월 두차례에 결쳐 이사회 결의를 통하여 사업다각화를 목적으로 에어프레미아(주)의 주식 3,700,395를 9,259백만원에 취득하였습니다. 에어프레미아(주)는 B787-9(드림라이너) 기종의 4호기 도입을 위한 구매 선수금 200억원 및 추가 엔진 구매 등을 위한 자금확보를 위해 2020년 2월중 500억원 내외 유상증자를 진행할 계획이며, 당사는 이에 펀드 출자 형태를 통해 150억원을 투자할 계획으로 있습니다. 이에 따라 향후 당사 총 자산 중 에어프레미아(주)에 대한 투자자산 비중이 높아질 것으로 예상하고 있습니다. 에어프레미아(주)는 인천공항을 거점항공으로 하여 기존 LCC의 장점인 기재, 노선등 슬림한 조직화를 살리고, LCC의 한계인 중장거리 노선을 공략하여 사업을 성장시키려고 하고 있습니다. 그러나 에어프레미아(주)의 경우 주변 항공 인프라 부족으로 정비 등 엔지니어링 업무를 위해 해외로 이동해야 하는 비용 문제가 있으며, 항공자유화협정 체결이 되지 않은 국가의 경우 Slot이 포화된 점에서 극복해야 할 문제가 있습니다. 또한, 에어프레미아(주)의 경우 현재 운항증명을 준비 중인 초기 기업으로써 법인 운영상 예측하기 어려운 문제가 발생할 소지도 있습니다. 에어프레미아(주)의 사업이 제대로 이루어지지 않을 경우 당사의 투자자산에 대한 상각이 발생할 가능성이 있으며, 이는 당사 재무상태 및 손익에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시어 투자해 주시기 바랍니다. 마. 재무안정성 관련 위험 당사의 2019년 3분기말 연결 기준 부채규모는 512.2억원이며, 부채비율은 25.9%입니다. 당사의 2017년 연결 기준 부채규모는 14.4억원이었으나, 2018년 3회차 전환사채를 발행하면서 부채규모가 149.6억원으로 증가하였으며, 2019년 06월 (주)룩옵틱스를 연결자회사로 편입하면서 자산 및 부채가 급증하였습니다. 당사의 부채 중 가장 큰 비중을 차지하고 있는 차입금은 2019년 12월말 연결기준 239.8억원의 단기차입금과 130억원의 3회차 전환사채가 있습니다. 단기차입금의 경우 모두 연결자회사인 (주)룩옵틱스의 차입금이며, 당사가 개별기준으로 보유한 차입금은 130억원의 3회차 전환사채입니다. 연결자회사인 (주)룩옵틱스의 경우 2020년 상반기 1,030백만원, 하반기 593백만원을 상환할 계획이며, 2021년에 117백만원, 2022년 111백만원을 상환할 계획을 가지고 있습니다. 나머지 차입금에 대해서는 사옥 담보 및 한도대 등으로 만기 연장이 가능할 것으로 예상하고 있습니다. 당사는 금번 신주인수권부사채 발행금액 20,000백만원 중 13,000백만억원을 사용하여 제3회 전환사채를 조기 상환할 계획입니다. 금번 신주인수권부사채의 경우 만기는 2023년 02월 14일(예정)이나 풋옵션 최초 도래일은 2021년 08월 14일(예정)으로 행사가액이 주가보다 높을 경우 풋옵션을 행사할 가능성이 높습니다. 당사는 1) 리파이낸싱을 통한 상환(차입금 차입, 전환사채 발행, 기타 자금조달 등) 2) 기업가치 상승을 통한 주가 상승을 통하여 상환에 대한 대비를 할 예정입니다. 투자자 여러분께서는 당사의 부채상환능력 및 추가 차입금 발생 여부 등에 대하여 유의하여 투자해 주시기 바랍니다. 바. 음(-)의 영업활동현금흐름에 따른 위험 당사는 2019년 3분기 및 최근 3사업연도 동안 2017년을 제외하고 지속적으로 음(-)의 영업활동현금흐름이 발생하고 있으며 2017년부터 2018년까지 음(-)의 투자활동현금흐름을 보이고 있고, 이에 따른 현금 유출을 충당하기 위하여 재무활동현금을 통하여 조달하고 있습니다. 이에 따라 2019년 3분기말 연결기준 당사가 보유한 현금은110.3억원입니다. 한편, 2019년 3분기말 연결기준 당사의 유동비율은 190.3%로 동종업계 2018년 평균 유동비율인 150.9%(한국은행 기업경영분석, C46 도매및상품중개업) 대비 우위에 있는 상황이며, 당좌비율은 113.8%로 업종평균 당좌비율인 116.6%와 비슷한 수준에 있습니다. 당사는 비록 유동비율이 동종업계 대비 우위에 있는 상태이나, 과거 3년동안 당사는 대부분 재무활동현금을 통해 음(-)의 영업활동현금과 투자활동현금을 충당해 왔으며, 지속적으로 당기순손실이 발생하고 있어 재무유동성이 안전한 상태라고 할 수 없습니다. 또한 당사는 새로운 사업을 시작하기 위하여 최근에 보유하고 있는 현금으로 타법인에 출자한 바 있으며, 추가적으로 타법인에 출자할 계획도 가지고 있습니다. 비록 당사는 현금흐름 및 유동성에 대하여 지속적으로 모니터링하면서 유동성 이슈가 발생하지 않도록 대응하고 있으나 당사의 노력과는 달리 향후 영업 개선을 통한 영업활동현금흐름이 개선되지 않을 시 장기적으로 회사의 현금흐름에 문제가 발생할 소지가 있으므로, 투자자들께서는 상기의 위험요인을 면밀히 검토하시고 투자에 임해주시기 바랍니다. 사. 최대주주 변경 및 지분율 감소에 따른 경영권 약화에 따른 위험 본 증권신고서 제출일 기준 당사의 최대주주는 심주엽이며, 보유주식수는 4,000,000주로 지분율은 15.9%입니다. 실제로 심주엽이 100% 지분율을 보유하고 있는 (주)에이치에스비컴퍼니가 당사의 보통주를 2,200,000주(지분율 7.45%) 보유하고 있으며, (주)화의가 857,151주(지분율 2.90%) 보유하고 있어 실제로 최대주주인 심주엽이 보유하고 있는 당사 주식수는 7,057,151주로 지분율은 23.9%입니다. 당사의 2대주주는 (주)세심으로 3,195,024주를 보유하고 있으며, 지분율은 10.82%입니다. 당사는 최근 5년동안 최대주주 변경이 잦았으나, 실제로 현재 최대주주의 특수관계인인 (주)에이치에스비컴퍼니(현 최대주주인 심주엽 보유 지분율 100%)가 (주)라이브플렉스 외 5인으로부터 2016년 03월 24일에 주식양수도계약을 통하여 당사의 최대주주가 된 이후로 특수관계인들끼리의 거래, 제3자배정 유상증자 등에 의하여 최대주주가 변동되었습니다. 당사의 최대주주인 심주엽 및 특수관계인 3인은 당사 지분율은 34.72%을 보유하고 있으며, 금번 공모신주인수권부사채 청약에 30억원 참여하여 지분율을 지키고자 노력할 예정입니다. 그러나 청약 경쟁률에 의하여 30% 배정된다고 가정할 시 최대주주 및 특수관계인의 지분율은 23.0%(Refixing 70% 고려 시 20.9%)까지 감소할 수 있습니다. 그럼에도 불구하고 기타 지분은 다수의 소액주주에 분산되어 있는 점을 고려해 보았을 때 경영권 유지에는 큰 문제가 없을 것으로 보입니다. 향후 신주인수권의 행사 및 현재 계획은 없으나 주식관련사채의 추가 발행에 의한 잠재주식수의 증가 등에 의하여 경영권의 행사가 취약해 질 수 있습니다. 향후 경영권이 취약해질 경우 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있습니다. 이는 최대주주 변경가능성 등에 의한 경영권의 안정성 저하 및 당사의 신뢰도 하락을 유발할 수 있는 등 당사의 장기적인 발전을 저해하는 요소로 작용할 수 있으니 투자자분들께서는 투자시 이러한 점을 깊게 유의하시기 바랍니다. 아. 특수관계자 거래에 따른 위험 당사는 증권신고서 제출일 현재 최대주주의 특수관계인, 주요 주주 및 특수관계인 등 특수관계에 있는 회사 등이 10개 있습니다. 당사는 상기 특수관계법인들과 최근 지속적으로 거래가 발생하고 있습니다. 특히. 당사는 2019년 헬스케어 사업 내 보툴리눔톡신 및 필러 유통사업을 크게 확대하였으며, 해당 사업부문의 사업구조는 휴젤(주)로부터 보툴리눔톡신 및 필러를 매입하여 증권신고서 제출일 기준 6개의 수출유통상들과 거래하는 구조입니다. 수출유통상 중 (주)화의, (주)중원인더스트리, (주)메디모어는 최대주주의 특수관계인으로 2019년 3분기 기준 (주)화의에 10,436백만원, (주)중원인더스트리에 12,111백만원, (주)메디모어에 691백만원을 매출하였습니다. 상기와 같은 거래로 인하여 2019년 3분기말 기준 당사는 특수관계자들에 대하여 매출채권 13,104백만원과 대여금 210백만원의 자산을 보유하고 있으며, 이는 총 자산 124,096백만원의 10.6%를 차지하고 있어 비중이 높은 상황입니다. 또한 13,000백만원의 전환사채 부채가 있는 상황입니다. 특수관계자들에 대한 자산은 회수가능성이 높아 대손충당금을 설정하고 있지 않으며, 전환사채의 경우 금번 신주인수권부사채 발행금액으로 상환할 예정입니다. 당사는 보툴리눔톡신 및 필러 수출 유통을 내재화하여 특수관계인 거래를 축소할 예정에 있습니다. 그러나 증권신고서 제출 기준 총 자산 대비 특수관계인 대상 자산비중이 크기 때문에 향후 특수관계인들의 재무상태가 악화될 경우 당사 재무제표에 유의적인 영향을 미칠 가능성이 있습니다. 투자자 여러분께서는 이 점 유의하시어 투자해 주시기 바랍니다. 자. 금융감독기관으로부터 제재 받은 사실 당사는 2016년 06월 증권선물위원회로부터 2011년부터 2013년 09월 재무제표에 대한 감리 결과 특수관계자 거래 주석 미기재로 [코스닥시장상장규정 제38조제2항제5호 및 동규정시행세칙 제33조제11항제3호의 규정]에 의거 회계처리위반으로 인한 상장적격성 실질심사 대상이 된 바 있습니다. 이후 당사는 2016년 07월 27일 개선계획서를 제출하고 2016년 08월 23일 개선기간을 부여받았으며 모바일게임 사업부문에 대한 구조조정과 대주회계법인으로부터 컨설팅을 받아 내부회계관리시스템을 재점검하고 내부통제를 개선하면서 2016년 12월 21일 상장 유지가 결정되었습니다. 당사는 지속적으로 회계투명성 제고 및 내부통제시스템을 강화하여 동일한 상황이 발생하지 않도록 노력하고 있습니다. 그러나 향후 당사가 예상하지 못한 곳에서 금융감독기관으로부터 제재를 다시 받을 가능성 또한 존재하며, 다시 제재를 받을 경우 외부감사인 재지정과 당사의 평판에 부정적인 영향이 있을 수 있습니다. 이 점 참고하시기 바랍니다. |

| 기타 투자위험 | 가. 최대주주 지분율 변동 위험 현재 당사의 최대주주인 심주엽은 당사의 보통주 4,000,000주(약 15.93%)의 지분을 보유하고 있으며, 최대주주의 특수관계인을 포함 시 보통주 10,252,175주(지분율 약 34.72%)입니다. 최대주주 및 특수관계인은 금번 공모 신주인수권부사채에 30억원 참여할 계획입니다. 최대주주 및 특수관계인의 본 공모 30억원 참여에 따른 30% 배정을 가정할 경우, 최대주주 및 특수관계인 지분율은 공모 신주인수권부사채(BW) 발행 전 약 13.6%(제3자배정 유상증자 후 11.9%)에서 발행 후 약 23.1%(Refixing 70% 고려 시 20.9%) 수준으로 하락하게 됩니다. 최대주주 및 특수관계인 지분율이 취약해질 경우, 향후 경영권 분쟁이 대두될 가능성을 배제할 수 없습니다. 투자자께서는 이 점 유의하시어 투자결정을 하시기 바랍니다. 나. 환금성 제약 위험 금번 발행되는 (주)서울리거 제4회 신주인수권부사채의 "신주인수권이 분리된 채권"은 아래와 같은 한국거래소의 채권상장요건을 충족하고 있으며, "신주인수권이 분리된 채권"의 상장 예정일은 2020년 02월 14일입니다. 한편 본 신주인수권부사채의 "신주인수권증권"도 한국거래소의 신주인수권증권 신규상장심사요건을 모두 충족하고 있으므로, 한국거래소의 상장심사를 무난하게 통과할 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면, 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개적인 시장이 없게 되어, 환금성에서 큰 제약을 받을 수 있습니다. 또한 본 신주인수권부사채에 부여된 사채의 조건상 사채발행일 이후 1개월이 되는 날(2020년 03월 14일)부터 신주인수권 행사가 가능하도록 하고 있습니다. 따라서 금번 공모를 통해 신주인수권부사채를 취득하여 신주인수권을 행사하여 보통주식을 신속히 보유하고자 의도하시는 투자자께서는 신주인수권 행사 가능시점까지 신주인수권행사를 하지 못함으로써 그 기간동안 환금성에 있어 어느 정도 제약을 받게 될 수 있는 점 유념하시기 바랍니다. 다. 신주인수권증권 행사에 따른 위험 본 신주인수권부사채의 청약에 참여하여 배정받게 되는 "신주인수권증권"의 행사를 통해 신주를 취득하실 경우 투자자께서는 (주)서울리거 보통주식을 보유하는 경우와 동일한 위험을 가지게 됨을 유념하여 주시기 바랍니다. 또한 본 신주인수권부사채의 행사가액은 1,445원으로 전량 행사 시 현재 발행주식총수 보통주 29,515,308주의 46.9%(제3자배정 유상증자 진행 후 41.3%) 수준인 13,840,830주가 발행될 예정입니다. 발행주식수 증가로 인한 주가희석화가 발생할 수 있으며, 유통물량 증가에 따른 수급부담으로 주가에 부정적인 영향을 줄 가능성이 있습니다. 라. 본사채의 신용등급 신용평가사 한국기업평가(주) 및 나이스신용평가(주)는 각각 당사의 4회차 신주인수권부사채 본평가에서 신용등급을 각각 B0(안정적), B-(안정적)으로 평가하였습니다. 현재 당사의 신용등급은 통상적으로 투기 등급(B+ 이하 등급)으로 분류되는 신용등급으로평가함에 따라 자금조달에 따른 비용이 상승하여 금융비용 부담이 커지는 것은 물론 자금 조달 계획 상 회사채 발행 등을 통한 자금조달에 상당한 어려움이 있을 것으로 예상됩니다. 마. 신주인수권 행사 이후 신주 매매 제약 위험 신주인수권부사채의 신주인수권증권을 통한 신주인수권 행사에 있어, 발행회사인 (주)서울리거의 업무의 효율성을 위하여 일정기간 동안 행사된 신주인수권에의한 신주발행 물량을 일괄적으로 취합하여 정기적으로 상장하기로 하였습니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지는 않으며 짧게는 15일에서 길게는 45일까지 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어질 수 도 있으며, 이에 따라 투자자께서 신주인수권을 행사하시는 시점에서 감안한 (주)서울리거 보통주 주가와, 행사로 인하여 신주를 교부 받게 되는 시점에서 (주)서울리거 보통주 주가가 형성되는 수준 간에 괴리가 발생할 가격변동 위험이 존재한다는 점을 충분히 숙지하시어 금번 신주인수권부사채 투자에 임하시기 바랍니다. 바. 대표주관회사 및 인수회사의 인수물량에 대한 처분 위험 금번 제 4회차 공모 신주인수권부사채 실권 발생 시, 대표주관회사인 케이비증권(주)은 발행총액 200억원 중 인수 한도 내에서 잔액인수를 할 예정입니다. 이 경우 대표주관회사가 제4회차 신주인주권부사채의 사채권을 보유하게 되오니, 이점 투자자분들께서는 참고하시기 바랍니다. 사. 공모 신주인수권부사채(BW) 청약 관련 본 공모 신주인수권부사채에 청약하고자 하는 투자자들은 투자결정을 하기 전에 본사채 증권신고서의 다른 기재 부분 뿐만 아니라 상기 "투자위험요소"를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하셔야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의하여 최종적인 투자의사결정을 내려야 합니다. 아. 예금자보호법의 미적용 대상 본 사채는 예금자보호법의 적용 대상이 아니고, "자본시장과 금융투자업에 관한 법률" 제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모 신주인수권부사채이며,본 채권의 원리금 상환을 (주)서울리거가 전적으로 책임지므로 투자자께서는 이 점 유의하시기 바랍니다. 자. 공모일정 변경 및 증권신고서 정정 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유 발생 시, 변경될 수 있습니다. 또한 본 사채의 증권신고서 제출 이후 관계기관과의 협의에 따라 신고서의 내용이 수정될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. 차. 증권신고서 효력발생 관련 본 신고서는 '자본시장과 금융투자업에 관한 법률' 제120조 제1항 규정에 의해 효력이 발생합니다. 그러나 제120조 제2항에 규정된 바와같이 이 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 카. 사채관리계약 관련 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. 타. 신주인수권 배정 관련 본 신주인수권부사채는 분리형 신주인수권부사채로서 배정 시 각 청약자에게 배정될 신주인수권증권 수량의 산정시 소수점 이하는 절사합니다. 즉, 각 청약자에게 배정된 신주인수권증권의 금액(각 청약자에게 배정된 신주인수권증권의 수량에 행사가액을 곱한 값)은 각 청약자에게 배정된 사채의 발행 금액을 하회할 수 있는 점을 투자자께서는 감안하시기 바랍니다. 파. 정기공시 및 수시공시 참고 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시 되어 있사오니 투자의사를 결정하시는 데 참조하시기 바라며, 상기 제반사항을 고려하시어투자자 여러분의 신중한 판단을 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 4 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증신주인수권부사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 10,000 | 이자율 | 2.0 |

| 발행수익률 | 4.0 | 상환기일 | 2023년 02월 14일 |

| 원리금 지급대행기관 |

KB국민은행 무역센터종합금융센터 | (사채)관리회사 | (주)상상인증권 |

| 신용등급 (신용평가기관) |

B0(한국기업평가(주) / B-(나이스신용평가(주) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 케이비증권 | - | 2,000,000 | 20,000,000,000 | - 기본인수수수료: 2.0% - 실권수수료: 최종 인수금액의 9.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2020년 02월 11일 ~ 2020년 02월 12일 | 2020년 02월 14일 | 2020년 02월 11일 | 2020년 02월 14일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 4,506,300,000 |

| 차환자금 | 13,000,000,000 |

| 타법인출자자금 | 2,000,000,000 |

| 발행제비용 | 493,700,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | (주)서울리거 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.0 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 1,445 | |

| 담보금액 | - | 권리행사기간 | 2020년 03월 14일 ~ 2023년 01월 14일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(신주인수권부사채권발행결정)-2020.01.23 | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

1) 본 사채의 권면이자율 연 2.00%는 표면이자율을 의미하며, 발행수익률 연 4.00%는 만기보장수익률(YTM)을 의미합니다. 8) 증권신고서의 효력 발생 유ㆍ무에 따라 본사채의 공모 일정이 변경될 수 있습니다.

|

||

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모의 개요

| [회차: 4] | (단위: 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 명 칭 | 주식회사 서울리거 제4회 무기명식 이권부 무보증 신주인수권부사채 | |||||||||||||||||||||||

| 구 분 | 가. 무기명식 이권부 무보증 신주인수권부사채 나. 분리형 신주인수권부사채 다. 현금납입 및 사채대용납입형 신주인수권부사채 |

|||||||||||||||||||||||

| 권면총액 | 20,000,000,000 | |||||||||||||||||||||||

| 할인율(%) | - | |||||||||||||||||||||||

| 발행수익률(%) | 4.0 ("만기보장수익률") | |||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | |||||||||||||||||||||||

| 모집 또는 매출총액 | 20,000,000,000 | |||||||||||||||||||||||

| 각 사채의 금액 | "본 사채"의 경우 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. | |||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 2.0 ("표면이율") | ||||||||||||||||||||||

| 변동금리부사채이자율 | - | |||||||||||||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 "표면이율"을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급일에 지급합니다.이자지급기일이 은행의 영업일에 해당하지 않는 경우, 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니합니다. "발행회사"가 이자지급을 이행하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. 이 경우, 연체이자는 각 기일부터 실제 지급하는 날의 전일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용하여 계산합니다. 단, 동 연체대출이율이 "본 사채"의 만기보장수익률을 하회하는 경우에는 "본 사채"의 만기보장수익률을 적용합니다. | ||||||||||||||||||||||

| 이자지급 기한 |

2020년 05월 14일, 2020년 08월 14일, 2020년 11월 14일, 2021년 02월 14일 2021년 05월 14일, 2021년 08월 14일, 2021년 11월 14일, 2022년 02월 14일 2022년 05월 14일, 2022년 08월 14일, 2022년 11월 14일, 2023년 02월 14일 |

|||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) | ||||||||||||||||||||||

| 평가일자 | 2020년 01월 21일 / 2020년 01월 21일 | |||||||||||||||||||||||

| 평가결과등급 | B0(안정적) / B-(안정적) |

|||||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 케이비증권 주식회사 | ||||||||||||||||||||||

| 분석일자 | 2020년 01월 28일 | |||||||||||||||||||||||

| 상환방법 및 기한 |

상환방법 |

1) 만기 상환 나) 청구기간 및 청구방법: 사채권자는 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 조기상환을 청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 조기상환을 청구하면 한국예탁결제원이 이를 취합하여 청구장소에 조기상환 청구합니다. 라) 지급장소: KB국민은행 무역센터종합금융센터 바) 지급금액: 전자등록금액에 상기에 명기된 조기상환율을 3개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다. 사) 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본항에 따라 본 사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다.

|

||||||||||||||||||||||

| 상환기한 | 2023년 02월 14일 | |||||||||||||||||||||||

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

주식회사 서울리거 기명식 보통주 | |||||||||||||||||||||||

| 행가사액, 행사비율, 행사기간 등 신주인수권의 조건 요약 |

1) 행사가액: 1,445원 가) "본 사채"는 분리형 신주인수권부사채로 현금납입 또는 사채대용납입 모두 가능합니다. 나) 최초 발행되는 분리된 신주인수권증권의 행사비율은 100%로 "신주인수권증권" 1주당 주식 1주의 "신주인수권"을 갖습니다. 다) 하기 4)에 따라 "신주인수권증권"의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 금 이백억원(\20,000,000,000)을 초과할 수 없습니다. 라) 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산합니다. 단, 합산 후 소수점 이하의 "신주인수권"은 절사합니다. 가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 "증권의 발행 및 공시 등에 관한 규정" 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정 후행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로 "증권의 발행 및 공시 등에 관한 규정" 제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 본 목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 (단, 소수점 아래 다섯째자리 이하는 절사합니다) |

|||||||||||||||||||||||

| 납입기일 | 2020년 02월 14일 | |||||||||||||||||||||||

| 등록기관 | 한국예탁결제원 | |||||||||||||||||||||||

| 사채관리회사 | 주식회사 상상인증권 |

|||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | KB국민은행 무역센터종합금융센터 |

||||||||||||||||||||||

| 기타사항 | 1) "본 사채"는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권증권"의 상장예정일은 2020년 02월 27일, "신주인수권이 분리된 채권"의 상장예정일은 2020년 02월 14일 입니다. 신주인수권에 관한 사항은 본 신고서 중 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"을 참고하시기 바랍니다. 2) 증권신고서의 효력 발생 유ㆍ무에 따라 "본 사채"의 공모일정이 변경될 수 있습니다. 3) "본 사채"의 연리이자율 연 2.0%는 표면이율을 의미하며, 발행수익률 3개월 복리 연 4.0%은 만기보장수익률(YTM)을 의미합니다. 4) 조기상환일에 상환할 채권의 조기상환수익률(YTP) 및 만기까지 보유한 채권의 만기보장수익률(YTM)은 3개월 복리 연 4.0%로 합니다. 5) "본 사채"의 청약기간은 2020년 02월 11일 ~ 12일 (2영업일간) 이며, 대표주관회사인 케이비증권(주) 본ㆍ지점 및 홈페이지, HTS, 유선으로 가능합니다. 6) 상기 권리행사가격은 예정가격으로 확정 발행가액은 청약일전 3거래일(2020년 02월 06일)에 확정되어 "발행회사" 홈페이지(http://www.seouleaguer.net)에 2020년 02월 07일 공고될 예정입니다. 7) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어질수도 있음을 충분히 숙지하시기 바랍니다. |

|||||||||||||||||||||||

나. 공모일정

당사는 2020년 01월 23일 일반공모방식 신주인수권부사채(BW) 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일 정 | 진행 절차 | 비 고 |

|---|---|---|

| 2020년 01월 08일 | 대표주관계약 체결 | - |

| 2020년 01월 23일 | 이사회결의 및 주요사항보고서 제출 | - |

| 2020년 01월 28일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2020년 02월 06일 | 행사가액 확정 | - |

| 2020년 02월 07일 | 행사가액 확정 공고 | "발행회사" 홈페이지 공고 (http://www.seouleaguer.net) |

| 2020년 02월 07일 | 증권신고서 효력발생 | - |

| 2020년 02월 11일 | 일반공모 청약공고 | "발행회사" 홈페이지 공고 (http://www.seouleaguer.net) |

| 2020년 02월 11일 | 일반공모청약 | - |

| 2020년 02월 12일 | ||

| 2020년 02월 14일 | 일반공모청약 배정공고 | "대표주관회사" 홈페이지 공고 (http://www.kbsec.com) |

| 2020년 02월 14일 | 환불/납입 | - |

| 2020년 02월 14일 | 채권 상장 예정 | - |

| 2020년 02월 27일 | 신주인수권증권 상장 예정 | - |

| 주) 상기 일정은 증권신고서 제출일(2020년 01월 28일) 현재 기준 일정으로 증권신고서 수리 과정 및 관계기관의 조정 등으로 변경될 수 있습니다. |

2. 공모방법

가. 증권의 모집방법: 일반공모

| [회차: 4] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 20,000,000,000 | 100% | 잔액인수 |

| 주1) | 모집금액은 전자등록총액 기준입니다. |

| 주2) | 본 건 신주인수권부사채의 모집은 일반공모 방식으로 진행되며, 모집 후 잔액이 발생한 경우에 잔액인수 물량의 범위 내에서 대표주관회사가 자기책임 하에 처리하기로 합니다. |

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 신주인수권부사채는 표면금리 연 2.0%, 사채권에 대한 만기보장수익률(YTM) 및 조기상환수익률(YTP) 3개월 복리 연 4.0%를 적용하여 각 사채 전자등록금액의 100%로 액면발행합니다.

나. 신주인수권의 가치산정에 관한 사항

당사 및 본 신주인수권부사채 발행의 대표주관회사는 본 신주인수권부사채의 신주인수권 가치산정을 위한 분석을 실시하였습니다. 기본분석은 블랙-숄즈의 옵션가격결정모형을 이용하였으며, 아래에 제시된 본 신주인수권부사채의 신주인수권 가치는 본 신주인수권부사채 발행을 위한 이사회결의일(2020년 01월 23일) 전 영업일 기준으로 분석되었으므로, 실제 가치는 사채 발행 후 변동될 수 있음을 투자시 유의하시기 바랍니다.

1) 가치산정의 목적

(주)서울리거 제4회 무보증 공모 분리형 신주인수권부사채의 신주인수권 이론가치 산출

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

|---|---|---|

| 기초자산 | (주)서울리거 보통주 (A043710) | - |

| 무위험이자율 |

1.435% (2020년 01월 22일 국고채 3년물 민평평균 수익률) |

주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 1,445원 (2020년 01월 22일 종가) | - |

| 행사가액(예정) | 1,445원 | 주2) |

| 변동성 |

① KOSDAQ 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSDAQ 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSDAQ 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSDAQ 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2020년 01월 22일 한국금융투자협회가 발표하는 3년 만기 국고채의 시가평가기준수익률 중 민평평균수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) |

본 사채 발행을 위한 이사회결의일(2020년 01월 23일) 전일을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 나) (주)서울리거 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다) (주)서울리거 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 ※ 상기 신주인수권 행사가액은 예정 행사가액으로 확정 행사가액은 청약개시일 제3거래일전인 2020년 02월 06일에 확정 후 정정 공시할 예정입니다. |

3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적 변동성(%) | |

|---|---|---|

| KOSDAQ 지수 | (주)서울리거 보통주 | |

| 20영업일(1개월) | 26.659% | 49.129% |

| 60영업일(3개월) | 19.190% | 63.587% |

| 120영업일(6개월) | 23.257% | 58.485% |

| 250영업일(12개월) | 20.676% | 48.225% |

| (출처: Bloomberg, Historical Volatility Table, KOSDAQ 지수 - KOSDAQ Index, (주)서울리거 보통주 - KOSDAQ Equity) |

|

| 주) |

각 영업일별 기간 ① 20 영업일(1개월) 기간: 2020년 01월 22일 기준 최근 20 영업일 ② 60 영업일(3개월) 기간: 2020년 01월 22일 기준 최근 60 영업일 ③ 120 영업일(6개월) 기간: 2020년 01월 22일 기준 최근 120 영업일 ④ 250 영업일(12개월) 기간: 2020년 01월 22일 기준 최근 250 영업일 |

4) 조건별 신주인수권의 이론가치

가) KOSDAQ 지수

| 구분 | 20영업일(1개월) | 60영업일(3개월) | 120영업일(6개월) | 250영업일(12개월) |

|---|---|---|---|---|

| 역사적 변동성(%) | 26.659 | 19.190 | 23.257 | 20.676 |

| 신주인수권 이론가격(원) | 289 | 218 | 257 | 232 |

| 행사가 대비(%) | 20.00 | 15.09 | 17.79 | 16.06 |

나) (주)서울리거 보통주

| 구분 | 20영업일(1개월) | 60영업일(3개월) | 120영업일(6개월) | 250영업일(12개월) |

|---|---|---|---|---|

| 역사적 변동성(%) | 49.129 | 63.587 | 58.485 | 48.225 |

| 신주인수권 이론가격(원) | 497 | 622 | 579 | 489 |

| 행사가 대비(%) | 34.39 | 43.04 | 40.07 | 33.84 |

5) 가치 산정 결과

가) 가치 산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션 가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다.

나) 또한 Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

다) 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

라) 금번의 신주인수권 가치분석에서는 배당을 고려하지 않았습니다.

마) 블랙-숄즈 옵션가격결정모형을 기준으로 상기한 자료 중 KOSDAQ 지수의 최근 60영업일 간의 역사적 변동성(19.19%)를 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 218원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해 상기 지수(주가) - 기간별 변동성 중 가장 낮은 변동성을 보이는 KOSDAQ 지수의 최근 60영업일 간의 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

| 단, 이는 가정에 의해 산출된 이론 상의 가액으로, 신주인수권증권의 상장 후 시장에서의 실제 거래 가격과는 차이가 있을 수 있으며, 또한, 신용위험을 반영하여 신주인수권의 가치를 산정할 경우, 신주인수권의 가치가 상이하게 산출 될 수 있으니, 투자에 유의하여 주시기 바랍니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

1) "발행회사"는 "대표주관회사"에게 "본 사채"의 모집 및 잔액인수를 위탁하며, "대표주관회사"는 이를 수락합니다.

2) "대표주관회사"는 다음과 같이 "본 사채"를 모집합니다. "본 사채"를 모집함에 있어 모집 후 잔액이 발생한 경우에 "대표주관회사"는 잔액인수 물량의 범위 내에서 자기 책임 하에 처리하기로 합니다.

[대표주관회사의 인수한도 의무사채금액]

|

구분 |

회사명 |

인수한도의무 사채금액 |

|---|---|---|

|

대표주관회사 |

케이비증권(주) |

사채의 전자등록금액 금 이백억원정(\ 20,000,000,000) |

나. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

|---|---|---|

| 일반공모 청약 공고 | "발행회사" 홈페이지 | 2020년 02월 11일 |

| 배정 공고 | "대표주관회사" 홈페이지 | 2020년 02월 14일 |

| 주1) 본 증권신고서상의 공모 일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

| 주2) "발행회사" 홈페이지 : http://www.seouleaguer.net |

| 주3) "대표주관회사" 홈페이지 : http://www.kbsec.com |

2) 청약방법

가) 청약자는 청약취급처에서 요구하는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 필요한 부수만큼을 제출하는 방법으로 청약합니다.

나) 청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 합니다.

다) 청약자의 청약 시, 이중청약은 불가능하며, 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 합니다. 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다.

라) 본ㆍ지점 등의 영업점 내방, 홈페이지 및 HTS, 유선를 통한 청약의 경우 투자설명서 교부 확인 후 청약 마감일 16시까지 청약 가능합니다.

마) 청약단위: "본사채"의 최저 청약금액은 100만원이며, 100만원 이상은 100만원단위로 한다. 일반공모의 1인당 최대 청약한도는 청약사무취급처별로 "본사채" 발행금액의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다. 투자자의 최고 청약한도는 200억원으로 합니다.

바) 청약증거금: 청약금액의 100 %에 해당하는 금액

사) 청약증거금은 2020년 02월 14일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

아) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2020년 02월 14일에 청약사무취급처에서 반환합니다.

■ 청약사무취급처별 청약방법 및 청약기간

|

청약사무취급처 |

청약방법 |

청약기간 |

|---|---|---|

|

케이비증권(주) |

본ㆍ지점 직접 방문 / 홈페이지 및 HTS, 유선 |

2020년 02월 11일 ~2020년 02월 12일 (청약종료일 16시까지) |

3) 배정방법

가) "대표주관회사"의 "총 청약금액"이 "본 사채"의 "전자등록총액"을 초과하는 경우, "대표주관회사"의 각 청약자에게 5사 6입을 원칙으로 안분하되, 잔여물량이 최소화되도록합니다. 이후 최종 잔여사채는 최대청약자부터 순차적으로 우선배정하되, 동 순위 최대청약자가가 최종 잔여 사채보다 많은 경우에는 "대표주관회사"가 합리적으로 배정합니다.

나) 상기 배정에도 불구하고 청약미달분이 발생하는 경우 "대표주관회사"는 본 계약 제2조 제2항에 따라 "대표주관회사"의 인수물량 범위 내에서 자기책임하에 처리하기로 합니다.

다) 기관투자자(집합투자기구 포함) 및 기타 일반청약자 구분 없이 "본 사채"의 전자등록총액 내에서 배정합니다.

라) 청약결과 배정 공고: 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 신주인수권부사채 배정금액은 2020년 02월 14일 "대표주관회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음합니다.

마) 배정단위는 10만원으로 합니다.

4) 투자설명서 교부

가) 본 사채에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부받아야 합니다.

- 교부장소: 케이비증권(주)의 본점 및 지점

- 교부방법: 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법, 또는 케이비증권(주)의 홈페이지, HTS(Home Trading System)를 통한 전자문서의 방법으로 교부합니다.

나) 기타사항

- "자본시장과 금융투자업에 관한 법률" 제124조의 규정에 따른 투자설명서를 교부할 책임은 "발행회사"와 "대표주관회사"에게 있으며, "본 사채"에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약 전 투자설명서를 교부받아야 합니다.

- 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시할 수 있습니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위가 정하여 고시하는 방법으로 표시하지 않을 경우 투자자는 "본 사채"의 청약에 참여할 수 없습니다.

- 단, 전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 "자본시장과 금융투자업에 관한 법률" 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

※ 관련법규

| 【자본시장과 금융투자업에 관한 법률】 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만,전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서 수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| 【자본시장과 금융투자업에 관한 법률 시행령】 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가 업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사 ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융 위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하 는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자 |

다. 납입 및 청약증거금의 대체ㆍ반환

1) 납입장소: KB국민은행 무역센터종합금융센터

2) 청약증거금의 대체ㆍ반환

가) 청약증거금: 청약금액의 100 %에 해당하는 금액

나) 청약증거금은 납입일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에

대하여는 이자를 지급하지 아니합니다.

다) 초과 청약증거금이 있는 경우에는 이를 납입기일에 일반공모 청약사무취급처

에서 반환합니다.

라. 본 사채의 발행일

- 2020년 02월 14일

마. 증권의 교부

1) 신주인수권이 분리된 채권

가) 교부장소: 한국예탁결제원에 전자등록처리

2) 신주인수권증권

가) 교부장소: 한국예탁결제원에 전자등록처리

바. 상장신청 상장 예정일

| 구 분 | 신주인수권이 분리된 채권 | 신주인수권증권 |

|---|---|---|

| 상장 예정일 | 2020년 02월 14일 | 2020년 02월 27일 |

주) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

사. 그 밖의 중요한 사항

1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

금번 (주)서울리거 제4회 무보증 신주인수권부사채는 잔액인수방식으로 발행되며, 대표주관회사인 케이비증권(주)는 인수인으로 자본시장과 금융투자업에 관한 법률상 증권의 인수 업무를 수행합니다.

| [회차: 4] |

| 인수인 | 주소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 구분 | 명칭 | 인수금액 | 수수료율(%) | ||

| 대표주관회사 | 케이비증권(주) | 서울시 영등포구 여의나루로50 | 20,000,000,000 | - 기본인수수수료: 2.0% - 실권수수료: 최종 인수금액의 9.0% |

잔액인수 |

| [사채관리회사] | |

| [회차: 4] | (단위 : 원) |

| 수탁회사 명칭 | 주 소 | 위탁금액 및 수수료율 | |

|---|---|---|---|

| 위탁금액 | 수수료 | ||

| (주)상상인증권 | 서울시 강남구 테헤란로 424 | 40,000,000,000 | 40,000,000 |

"인수계약서"상의 특약사항은 다음과 같습니다.

|

제18조 (특약사항) "발행회사"는 "본 사채"의 발행일로부터 만기상환일 이전까지 아래의 사항이 발생하였을 경우에는 지체 없이 "대표주관회사"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음한다. 1. "발행회사"의 주식이나 주식으로 전자등록할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 2. "발행회사"의 영업의 일부 또는 전부의 변경 또는 정지 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 "발행회사"의 조직에 관한 중대한 변경이 있는 때 6. “자산재평가법”에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의 100% 이상을 타 법인에 출자하는 내용의 이사회결의 등 내부 결의가 있는 때 8. "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부 결의가 있는 때 9. “발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 10. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도하고자 하는 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

Ⅱ. 증권의 주요 권리내용

* 금번에 발행할 신주인수권증권은 전자증권제도 시행(시행일 : 2019.09.16)으로 인해 전자등록의 방법으로 발행될 예정이며, 상장과 동시에 유통될 예정입니다.

| 주식,사채등의 전자등록에 관한 법률 (시행일 : 2019.09.16) |

|---|

|

제25조(주식등의 신규 전자등록) 1. 「자본시장과 금융투자업에 관한 법률」 제8조의2제4항제1호에 따른 증권시장에 상장하는 주식등 2. 「자본시장과 금융투자업에 관한 법률」에 따른 투자신탁의 수익권 또는 투자회사의 주식 3. 그 밖에 권리자 보호 및 건전한 거래질서의 유지를 위하여 신규 전자등록의 신청을 하도록 할 필요가 있는 주식등으로서 대통령령으로 정하는 주식등 제36조(전자등록주식등에 대한 증권·증서의 효력 등) ② 제1항을 위반하여 발행된 증권 또는 증서는 효력이 없다. ③ 이미 주권등이 발행된 주식등이 제25조부터 제27조까지의 규정에 따라 신규 전자등록된 경우 그 전자등록주식등에 대한 주권등은 기준일부터 그 효력을 잃는다. 다만, 기준일 당시 「민사소송법」에 따른 공시최고절차가 계속 중이었던 주권등은 그 주권등에 대한 제권판결의 확정, 그 밖에 이와 비슷한 사유가 발생한 날부터 효력을 잃는다. |

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위: 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제4회 무보증 신주인수권부사채 |

200 | 2.0% | 2023년 02월 14일 | 3. 사채권자의 조기상환 청구권(Put Option) 참조 |

| 주1) | 상기 연리이자율 2.0%는 표면금리를 의미하며, 본 신주인수권부사채의 만기보장수익률(YTM) 및 조기상환수익률(YTP)은 3개월 복리 연 4.0%입니다. |

| 주2) | 당사가 발행하는 제4회 무보증 사채는 무기명식 이권부 무보증 신주인수권부사채입니다. |

2. 신주인수권의 내용 등

가. 신주인수권의 내용

| (단위: 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | (주)서울리거 기명식 보통주 |

| 특수한 권리 등 부여 | - | |

| 신주인수권 행사비율(%) |

1) "본 사채"는 분리형 신주인수권부사채로 "현금납입" 또는 "사채대용납입" 모두 가능합니다.

|

|

| 신주인수권 행사가액 | 기준주가 | 1,444.5원 |

| 할인율(%) | 0.00% | |

| 행사가액 | 1,445원 (예정) | |

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 이사회결의일(2020년 01월 23일) 전일을 기산일로 하여 소급하여 산정한 다음 1), 2 및 3)의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 1) "발행회사" 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 2) "발행회사" 보통주의 최근일 "가중산술평균주가" 3) "발행회사" 보통주의 "본 사채"의 구주주 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| 신주인수권 행사로 발행되는 신주의 주금납입방법 | 현금납입 및 사채대용납입 | |

| 신주인수권 행사가액의 조정방법 |

조정방법 |

가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 "증권의 발행 및 공시 등에 관한 규정" 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정 후 행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로 "증권의 발행 및 공시 등에 관한 규정"제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월 마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. '시가 하락에 따른 신주인수권 행사가액 조정일'은 아래와 같습니다. 2020년 05월 14일, 2020년 08월 14일, 2020년 11월 14일, 2021년 02월 14일 2021년 05월 14일, 2021년 08월 14일, 2021년 11월 14일, 2022년 02월 14일 2022년 05월 14일, 2022년 08월 14일, 2022년 11월 14일 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 (단, 소수점 아래 다섯째자리 이하는 절사합니다) |

| 공시방법 | 금융위원회, 한국거래소시장을 통해 공시하며, 명의개서 대행기관 및 대표주관회사에 서면으로 통보한합니다. | |

| 기타 신주인수권의 조건 | 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구 시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산하되, 합산 후 소수점 이하의 신주인수권은 절사합니다. | |

| 주) | 상기 신주인수권 행사가액은 예정 행사가액입니다. |

■ 행사가액 산정표

| (기산일: 2020년 01월 23일) | (단위: 원, 주) |

| 일자 | 거래량(주) | 거래대금(원) |

|---|---|---|

| 2020-01-22(수) | 60,977 | 88,080,370 |

| 2020-01-21(화) | 88,538 | 128,088,150 |

| 2020-01-20(월) | 459,462 | 684,047,555 |

| 2020-01-19(일) | - | - |

| 2020-01-18(토) | - | - |

| 2020-01-17(금) | 31,876 | 46,516,535 |

| 2020-01-16(목) | 69,918 | 96,790,530 |

| 2020-01-15(수) | 36,744 | 51,019,790 |

| 2020-01-14(화) | 39,389 | 54,713,260 |

| 2020-01-13(월) | 17,163 | 23,862,080 |

| 2020-01-12(일) | - | - |

| 2020-01-11(토) | - | - |

| 2020-01-10(금) | 16,802 | 23,312,020 |

| 2020-01-09(목) | 25,193 | 34,443,430 |

| 2020-01-08(수) | 105,191 | 141,694,995 |

| 2020-01-07(화) | 51,161 | 72,514,335 |

| 2020-01-06(월) | 71,017 | 102,413,325 |

| 2020-01-05(일) | - | - |

| 2020-01-04(토) | - | - |

| 2020-01-03(금) | 138,334 | 207,606,150 |

| 2020-01-02(목) | 79,366 | 114,749,695 |

| 2020-01-01(수) | - | - |

| 2019-12-31(화) | - | - |

| 2019-12-30(월) | 34,461 | 49,848,170 |

| 2019-12-29(일) | - | - |

| 2019-12-28(토) | - | - |

| 2019-12-27(금) | 26,916 | 38,812,120 |

| 2019-12-26(목) | 19,848 | 28,424,790 |

| 2019-12-25(수) | - | - |

| 2019-12-24(화) | 35,816 | 52,076,985 |

| 2019-12-23(월) | 51,160 | 73,521,635 |

| 1개월 가중산술평균주가(A) | 1,447.60원 | - |

| 1주일 가중산술평균주가(B) | 1,468.16원 | - |

| 최근일 가중산술평균주가(C) | 1,444.49원 | - |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 1,453.42원 | - |

| 청약 3거래일전 가중산술평균주가 (E) | - | 주1) |

| 기준주가 (F = MIN[C,D,E]) | 1,444.49원 | - |

| 액면가 (G) | 500 | 주2) |

| 행사가액 (H = MAX[F×100%, G]) | 1,445원 | 주3) |

| 주1) | 2020년 02월 06일 확정 예정 |

| 주2) | 행사가액이 액면가 미만인 경우 행사가액 = 액면가액 |

| 주3) | 원 단위 미만 절상 |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권 행사기간 | 시작일 | 2020년 03월 14일 |

| 종료일 | 2023년 01월 14일 | |

| 신주인수권 행사장소 | 한국예탁결제원 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

KB국민은행 무역센터종합금융센터 |

|

| 신주인수권의 행사방법 및 절차 | 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 행사청구하고, 자기계좌에 전자등록된 경우에는 한국예탁결제원에 행사청구하면, 한국예탁결제원이 이를 취합하여 청구장소에 행사청구합니다. | |

상법상 신주인수권의 행사방법 및 절차 관련 조항은 아래와 같습니다.

| 제516조의9(신주인수권의 행사) ① 신주인수권을 행사하려는 자는 청구서 2통을 회사에 제출하고, 신주의 발행가액의 전액을 납입하여야 한다. ② 제1항의 규정에 의하여 청구서를 제출하는 경우에 신주인수권증권이 발행된 때에는 신주인수권증권을 첨부하고, 이를 발행하지 아니한 때에는 채권을 제시하여야 한다. 다만, 제478조제3항 또는 제516조의7에 따라 채권(債券)이나 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록부에 채권(債權)이나 신주인수권을 등록한 경우에는 그 채권이나 신주인수권을 증명할 수 있는 자료를 첨부하여 회사에 제출하여야 한다. ③ 제1항의 납입은 채권 또는 신주인수권증권에 기재한 은행 기타 금융기관의 납입장소에서 하여야 한다. ④ 제302조제1항의 규정은 제1항의 청구서에, 제306조 및 제318조의 규정은 제3항의 납입을 맡은 은행 기타 금융기관에 이를 준용한다. |

다. 기타 신주인수권에 관한 사항

1) 신주인수권 행사의 효력발생 시기

상기 "나. 신주인수권의 행사절차 등"에 따라 따라 신주인수권행사청구서와 당해 신주인수권증권을 제출하고 신주인수대금을 현금납입 또는 대용납입 한 때에 신주인수권행사의 효력이 발생합니다.

2) 신주인수권 행사로 인하여 발행된 주식의 최초 배당금 및 이자

신주인수권행사로 인하여 발행된 주식에 대한 이익의 배당에 관하여는 신주인수권행사를 청구한 때가 속하는 영업년도의 직전 영업년도말에 행사된 것으로 봅니다. 다만, "발행회사"의 정관에 따른 중간배당기준일 이후에 신주인수권행사에 의하여 발행된신주에 대한 중간배당에 관하여는 해당 중간배당기준일 이후에 발행된 것으로 봅니다. "본 사채"의 이자는 신주인수권의 행사로 인하여 영향을 받지 않으며, 대용납입한사채권에 대하여 신주인수권 행사일이 이자지급기일 이전인 경우, 직전 이자지급기일 이후 발생한 이자는 지급하지 아니합니다.

3) 배정

본 신주인수권부사채는 "신주인수권증권" 과 신주인수권이 분리된 "채권"이 각각 유통되는 분리형 신주인수권부사채이므로 본 신주인수권부사채의 청약에 참여하여 상기 "가. 신주인수권의 내용 등"을 통해 본 신주인수권부사채를 배정 받은 각 청약자는배정금액에 상당하는 "채권" 과 그 배정금액을 행사가액으로 나누어 산정 된 수량의 신주인수권증권을 동시에 배정 받습니다. 단, 각 청약자에게 배정 될 신주인수권증권수량의 산정 시, 소수점 이하는 절사하며, 발행하지 않습니다.

4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2020년 02월 14일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2020년 02월 27일에 한국거래소 해당 시장에 상장될 예정입니다.

5) 미발행 주식의 보유

"발행회사"는 신주인수권의 보유자가 신주인수권 행사청구를 할 수 있는 기간이 종료될 때까지 회사가 발행할 주식의 총수 중 신주인수권 행사로 인하여 발행될 주식수를 미발행 주식으로 보유하여야 합니다.

6) "발행회사"는 신주인수권 행사에 의한 증자 등기를 명의개서대리인인 한국예탁결제원 증권대행부와 협의하여 행사일부터 2주간 내에 합니다.

7) 신주 상장 방법

"발행회사"는 명의개서대리인인 한국예탁결제원 증권대행부와 협의하여 신주인수권 행사로 발행되는 주식을 신주인수권 행사 청구서 제출일 및 신주인수대금 납입일로부터 1개월 내에 상장 완료합니다.

8) 신주인수권 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원 및 "대표주관회사"에게 통보합니다.

9) 정관상 신주인수권부사채에 관한 사항 등

|

제 5 조 (발행예정주식의 총수) 이 회사가 발행할 주식의 총수는 1억주로 한다. 제6조(일주의 금액) 이 회사가 발행하는 주식 일주의 금액은 5백원으로 한다.

② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다.

제54조(전환사채의 발행) 1. 전환사채를 일반 공모 방법으로 발행하는 경우 2. 경영상 필요로 외국인투자촉진법에 의한 외국인투자를 위하여 전환사채를 발행하는 경우 3. 제①항의 전환사채에 있어서 회사는 그 일부에 대하여만 전환권을 부여하는 조건으로 이 를 발행할 수 있다. 4. 상법 제513조 제3항 후단의 규정에 따라 신기술의 도입, 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 전환사채를 발행하는 경우 5.기술도입을 필요로 그 제휴회사에 전환사채를 발행하는 경우 6.긴급한 자금의 조달을 위하여 국내외 금융기관 또는 투자자에게 전환사채를 발행하는 경우 7.증권거래법 규정에 의해 해외에서 전환사채를 발행하는 경우 ②전환으로 인하여 발행하는 주식의 종류와 전환가액은 주식의 액면금액 또는 그 이상의 가액 으로 사채발행시 이사회가 정한다. ③전환을 청구할 수 있는 기간은 당해 사채의 발행일 익일부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회 결의로써 전환청구기간을 조정할 수 있다. ④ 전환사채를 주식으로 전환하는 경우 그 신주에 대한 이익의 배당과 전환사채에 대한 이자 의 지급에 관하여는제13조(신주의 배당기산일)의 규정을 준용한다.

②신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위 내에서 이사회가 정한다. ③신주인수권의 행사로 발행하는 주식의 종류와 그 발행가액은 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다. ④신주인수권을 행사할 수 있는 기간은 당해 사채발행일 후 1월이 경과하는 날로부터 그 상환기일의 직전일까지로 한다. 다만, 모집이외의 방법으로 발행하는 경우에는 발행 후 1년이 경과한 날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사가간을 조정할 수 있다. ⑤신주인수권의 행사로 발행하는 신주에 대한 이익의 배당에 대하여는 제13조의 규정을 준용한다. 제57조(사채발행에 관한 준용규정) 제15조(명의개서) 규정은 사채발행의 경우에 준용한다. |

3. 사채권자의 조기상환 청구권(Put Option)

사채권자는 "본 사채" 발행일로부터 1년 6개월이 경과하는 날 및 그 이후 매 6개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있습니다. 조기상환기일에 적용되는 조기상환수익률(YTP)는 연 4.0%로 하고 3개월 복리로 계산하되, 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 이에 따라 계산된 구체적인 조기상환율은 다음과 같습니다.

|

구분 |

조기상환 청구기간 |

조기상환지급일 |

조기상환율 |

|

|---|---|---|---|---|

|

FROM |

TO |

|||

| 1차 | 2021년 06월 15일 | 2021년 07월 15일 | 2021년 08월 14일 | 103.0760% |

| 2차 | 2021년 12월 16일 | 2022년 01월 17일 | 2022년 02월 14일 | 104.1428% |

| 3차 | 2022년 06월 15일 | 2022년 07월 15일 | 2022년 08월 14일 | 105.2311% |

가. 조기상환청구금액: 각 전자등록금액의 100%

나. 청구기간 및 청구방법: 사채권자는 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 조기상환을 청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 조기상환을 청구하면 한국예탁결제원이 이를 취합하여 청구장소에 조기상환 청구합니다.

다. 청구장소: "발행회사"의 본점

라. 지급장소: KB국민은행 무역센터종합금융센터

마. 지급일: 각 조기상환기일

바. 지급금액: 전자등록금액에 상기에 명기된 조기상환수익율을 3개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다.

사. 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본 항에 따라 본사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다.

4. 발행회사의 중도상환(Call Option)을 청구할 수 있는 권리 내용

본 신주인수권부사채에는 발행회사가 중도상환(Call option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

5. 발행회사의 기한의 이익 상실 사유

당사와 (주)상상인증권 간 체결한 사채관리계약 상 기한의 이익 상실에 관한 조항은 다음과 같습니다. 이하 "갑"은 발행회사인 (주)서울리거를 지칭하며, "을"은 사채관리회사인 (주)상상인증권을 지칭합니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

|

가. 다음 중 어느 하나의 사유가 발생한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자와 "사채관리회사"에게 이를 통지하여야 한다. 1) “발행회사”("발행회사"의 청산인이나 "발행회사"의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 2) “발행회사"("발행회사"의 청산인이나 "발행회사"의 이사를 포함) 이외의 제3자가 "발행회사"에 대한 파산 또는 회생절차개시의 신청을 하고, "발행회사"가 이에 동의("발행회사" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 "발행회사"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. 3) "발행회사"에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 4) "발행회사"가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) 5) "발행회사"가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무 채무불이행명부등재 신청이 있는 때 등 "발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 6) "본 사채"의 만기가 도래하였음에도 "발행회사"가 그 정해진 원리금 지급의무를 해태하는 경우 7) “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 8) 감독관청으로부터 "발행회사"의 중요한 영업의 정지 또는 취소가 있는 경우 9) "발행회사"가 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제4조 제4항 각 호의 관리절차의 개시를 신청한 경우(법률의 제정 또는 개정 등으로 인하여 이와 유사한 공적ㆍ사적 절차가 개시된 경우 및 개시의 신청이 있은 때를 포함한다) 10) "발행회사”가 "본 사채" 이외의 사채에 관하여 기한의 이익을 상실한 때 11) "발행회사"가 "본 사채 조건"을 위반하고, 그 위반 내용이 경미하지 아니한 경우로서, "사채관리회사"가 이의 시정을 요구하였으나, "발행회사"가 그 위반사항을 시정하지 아니한 경우 12) 기타 사정으로 "발행회사"의 경영상 중대한 영향을 미치는 사항이 발생하여 "발행회사”가 "본 사채 조건"상의 의무를 이행할 수 없다고 "사채관리회사"가 합리적으로 판단하는 경우 나. 위 제가호의 각 경우 이외에 "본 사채"의 사채관리계약에 따라 "본 사채"의 사채권자 또는 "사채관리회사"가 사채권자집회의 결의에 따라 "발행회사"에 대하여 "본 사채"에 대한 기한의 이익을 상실함을 선언한 경우 "발행회사"는 "본 사채"에 관한 기한의 이익을 상실한다. |

6. 사채의 관리에 관한 사항

당사는 본 신주인수권부사채의 발행과 관련하여 (주)상상인증권와 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 신주인수권부사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 해당 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 내용 및 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

아래의 사채관리회사에 관한 내용 중 발행회사인 (주)서울리거는 "갑", 사채관리회사인 (주)상상인증권는 "을"이라 합니다.

|

"을"은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제18항 제나호 1)목의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당 행위를 하여야 하는 경우라 할지라도, "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 "을"은 상기 지시에 응하지 아니할 수 있다. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 파산, 회생절차 개시의 신청 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 정리계획안의 인가결정에 대한 이의 "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 사채권자집회에서의 의견진술 기타 사채권자집회결의에 따라 위임된 사항 제1항의 행위 외에도 "을"은 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상 혹은 재판 외의 행위를 할 수 있다. "을"은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상 혹은 재판외의 행위로서 이를 행할 수 있다. 본 사채의 발행조건의 사채권자에게 불이익한 변경: 본 사채 원리금지급채무액의 감액, 기한의 연장 등 사채권자의 이해에 중대한 관계가 있는 사항: "갑"의 본계약 위반에 대한 책임의 면제 등 본 조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. 전 항의 규정에도 불구하고 "을"은 "갑"으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전 항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. 본 조에 의한 행위에 따라 "갑"으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "을"은 이를 공고 하여야 한다. 전 항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 “소유자증명서”라 한다) 와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 전자등록발행한 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가첩부된 전자등록발행한 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자증명서나 전자등록발행한 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 전자등록발행한 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 "을"은 이를 지급할 책임을 부담하지 아니 한다. |

나. 사채관리회사의 의무 및 책임

| 1. "갑"이 "을'에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "을"에게 과실이 있지 아니하다. 다만, "을"이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본계약에 따라 "갑"이 "을"에게 제출한 보고서, 서류, 통지 기재 자체로서 '기한이익상실사유' 또는 '기한이익상실 원인사유'의 발생이나 기타 "갑"의 본계약 위반이 명백한 경우에는, 실제로 "을"이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. 2. "을"은 선량한 관리자의 주의로써 "본 계약"상의 권한을 행사하고 의무를 이행하여야 한다. 3. "을"이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

다. 사채관리회사의 사임

| 1. "을"은 "본 계약"의 체결 이후 상법시행령 제27조 각 호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "을"이 사임하지 아니하는 경우에는 각 사채권자는 법원에 "을"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "을"의 사임은 효력을 갖지 못하고 "을"은 그 의무를 계속하여야 하며, 이와 관련하여 "을"은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "을"의 부담으로 한다. 2. 사채관리회사가 존재하지 아니하게 된 때에는 "갑"과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 “갑”이 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. 3. "을"이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 "본 사채의 미상환잔액"의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. 4. "을"은 "갑"과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. 5. "을"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 "본 계약"상 규정된 모든 권한과 의무를 가진다. |

라. 사채관리회사인 (주)상상인증권는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

Ⅲ. 투자위험요소

| 【투자자 유의사항】 |

|---|

| * 금번 유상증자를 청약하고자 하는 투자자들은 투자결정을 하기전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. * 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요 하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 증권신고서에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됨을 다시 한번 알려드립니다. |

1. 사업위험

주식회사 서울리거(이하 "당사"라 합니다)는 1991.03월 전자파 차단용 필터 제조 및 전자파 시험인증을 주된 목적으로 설립되었으나, 현재는 MSO사업(국내는 미용성형 병/의원을 대상으로 한 병원경영지원사업, 해외는 미용성형 병/의원 운영업으로 이하 "MSO사업"이라 합니다), 헬스케어사업(보톨리눔톡신/필러 유통 및 화장품 도소매업으로 이하 "헬스케어사업"이라 합니다), 아이웨어사업(선글라스 및 안경 도소매업으로 이하 "아이웨어사업"이라 합니다)을 영위하고 있습니다. 각 사업은 뷰티산업이라는 범주에서 연관성이 있으나, MSO 및 헬스케어사업과 아이웨어사업은 사업 성격과 위험 요소가 상이하여 사업위험을 나누어 기재하였으니 투자자 여러분께서는 이 점을 참고하시기 바랍니다.

[영업부문별 매출 및 매출 비중]

| (단위: 백만원) |

| 구 분 | 2019년 3분기 | 2018년 | 2017년 | 2016년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출액 | 매출비중 | 매출액 | 매출비중 | 매출액 | 매출비중 | 매출액 | 매출비중 | |

| MSO사업 | 3,575 | 7.1% | 7,381 | 42.2% | 5,234 | 36.6% | 2,261 | 12.2% |

| 헬스케어사업 | 31,877 | 63.4% | 10,016 | 57.2% | 5,377 | 37.6% | 630 | 3.4% |

| 아이웨어사업 | 14,803 | 29.5% | - | - | - | - | - | - |

| 모바일사업 등 기타 | - | - | 114 | 0.6% | 3,673 | 25.8% | 15,593 | 84.4% |

| 합 계 | 50,255 | 100.0% | 17,511 | 100.0% | 14,284 | 100.0% | 18,484 | 100.0% |

| * 주 1) 당사는 ICT사업을 영위하였으나 2017년에 사업 중단하였습니다. 2017년 ICT사업 매출은 88백만원으로 이를 2017년 매출액에서 차감하였습니다. * 주 2) 당사는 2019.06.25. (주)룩옵틱스를 인수하며 아이웨어사업에 진출하였습니다. |

[공통 사업위험]

| 가. 글로벌 및 국내 경기 불확실성에 따른 위험 당사가 영위하는 사업은 뷰티산업 범주에 속합니다. 뷰티산업은 경기변동에 따른 민감도가 타 산업 대비 높습니다. 2019.07월 IMF가 발표한 세계경제전망(World Economic Outlook)에 따르면 2018년 세계 경제는 3.6% 성장한 것으로 추정하였으며, 2019년에는 3.2%, 2020년에는 3.6%의 성장률을 기록할 것으로 전망하고 있습니다. 한편, 한국은행에서 2019.11월에 발표한 경제전망보고서에 의하면 글로벌 경제는 2018년 4분기 이후 생산 및 투자 부진에 의하여 성장세 둔화 추이가 당분간 이어질 것으로 전망하고 있습니다. 특히 글로벌 보호무역 기조, 중국의 성장 감속, 브렉시트 등과 관련된 불확실성이 투자심리에 제약을 하고 있으며, 성장세 둔화와 함께 세계교역 증가율도 낮아질 것으로 전망하고 있습니다. 글로벌 경제는 미중 무역전쟁, 중국의 경제성장률 둔화, 한국과 일본의 갈등, 홍콩 시위, 미국의 경기 부양책 효과 약화, 독일의 산업 생산 감소, 프랑스의 노란 조끼 시위, 이탈리아의 경기 침체 등 다수의 경기 하강 리스크를 내포하고 있으며, 국내 경기 또한 설비투자 및 부동산 경기 부진, 가계소득 개선세 둔화 등의 경기 불확실성을 보이고 있습니다. 투자자께서는 당사의 각 사업부분의 경기 민감성과 경제 하방 리스크 요인을 충분히 숙지하시고, 향후 갑작스러운 경기둔화로 인한 소비 위축 발생시 당사가 영위하는 각 사업에 부정적인 영향을 미칠 가능성이 존재하고 있음을 유의하시기 바랍니다. |

당사가 영위하는 사업은 뷰티산업 범주에 속합니다. 뷰티산업은 경기변동에 따른 민감도가 타 산업 대비 높습니다. MSO 및 헬스케어사업은 소득증대에 따른 경제적 지출 여력의 상승 여부가 성장율에 미치는 영향이 크며, 아이웨어사업 또한 패션사업 성격을 가지고 있어 경기 변동과 높은 상관관계를 같습니다.

2019.07월 IMF가 발표한 세계경제전망(World Economic Outlook)에 따르면 2018년 세계 경제는 3.6% 성장한 것으로 추정하였으며, 2019년에는 3.2%, 2020년에는 3.6%의 성장률을 기록할 것으로 전망하고 있습니다.

IMF는 선진국의 2019년 경제성장률을 직전 전망(2019년 4월) 대비 0.1%p 상향한 1.9%로 전망하였으나, 신흥국의 2019년 경제성장률 전망치는 4.1%로 직전 전망 대비 0.3%p 하향 조정한 바 있습니다. 이는 미국-중국 무역전쟁 등의 영향으로 글로벌 교역 감소, 그리고 그에 따른 글로벌 경기 둔화 리스크를 반영하였기 때문입니다. 미국의 중국에 대한 수입 감소로 중국의 경제성장률이 둔화되고 있고, 중국 시장에 의존하던 독일의 산업 생산이 감소하면서 유로존 리스크가 확대되고 있습니다. 특히 독일의 자동차 수출은 미국, 중국, 영국에 대한 의존도이 높은데 현재 미국-유럽 간 무역전쟁 발발 가능성, 노딜 브렉시트 위험 등으로 독일의 산업 생산 감소 및 자동차 수출 리스크가 증가하였습니다.

|

[IMF의 주요국 경제성장률 전망치] |

|

(단위: %) |

|

경제성장률 |

2018년 |

2019년 전망치 |

2020년 전망치 |

||||

|---|---|---|---|---|---|---|---|

|

19.04월 (A) |

19.7월 (B) |

조정폭 (B-A) |

19.04월 (C) |

19.7월 (D) |

조정폭 (D-C) |

||

|

세계 |

3.6 | 3.3 | 3.2 | -0.1 | 3.6 | 3.5 | -0.1 |

|

선진국 (소비자물가) |

2.2 (2.0) |

1.8 (1.6) |

1.9 (1.6) |

0.1 (0.0) |

1.7 (2.1) |

1.7 (2.0) |

0.0 (-0.1) |

|

미국 |

2.9 | 2.3 | 2.6 | 0.3 | 1.9 | 1.9 | 0.0 |

|

유로존 |

1.9 | 1.3 | 1.3 | 0.0 | 1.5 | 1.6 | 0.1 |

|

독일 |

1.4 | 0.8 | 0.7 | -0.1 | 1.4 | 1.7 | 0.3 |

|

프랑스 |

1.7 | 1.3 | 1.3 | 0.0 | 1.4 | 1.4 | 0.0 |

|

이탈리아 |

0.9 | 0.1 | 0.1 | 0.0 | 0.9 | 0.8 | -0.1 |

|

스페인 |

2.6 | 2.1 | 2.3 | 0.2 | 1.9 | 1.9 | 0.0 |

|

일본 |

0.8 | 1.0 | 0.9 | -0.1 | 0.5 | 0.4 | -0.1 |

|

영국 |

1.4 | 1.2 | 1.3 | 0.1 | 1.4 | 1.4 | 0.0 |

|

캐나다 |

1.9 | 1.5 | 1.5 | 0.0 | 1.9 | 1.9 | 0.0 |

|

기타 선진국 |

2.6 | 2.2 | 2.1 | -0.1 | 2.5 | 2.4 | -0.1 |

|

신흥개도국 (소비자물가) |

4.5 (4.8) |

4.4 (4.9) |

4.1 (4.8) |

-0.3 (-0.1) |

4.8 (4.7) |

4.7 (4.7) |

-0.1 (0.0) |

|

중국 |

6.6 | 6.3 | 6.2 | -0.1 | 6.1 | 6.0 | -0.1 |

|

인도 |

6.8 | 7.3 | 7.0 | -0.3 | 7.5 | 7.2 | -0.3 |

|

브라질 |

1.1 | 2.1 | 0.8 | -1.3 | 2.5 | 2.4 | -0.1 |

|

러시아 |

2.3 | 1.6 | 1.2 | -0.4 | 1.7 | 1.9 | 0.2 |

|

남아공 |

0.8 | 1.2 | 0.7 | -0.5 | 1.5 | 1.1 | -0.4 |

| * 자료) 2019년 7월 IMF 세계경제전망보고서 |

국내 경제성장률의 경우 과거 글로벌 금융위기의 여파로 2008년 ~ 2009년 침체된 모습을 보였으며, 2010년에는 기저효과로 6.8%의 성장률을 기록했습니다. 이후 저성장, 저소비, 높은 실업률 등 현상들이 지속되며, 정부의 재정 및 금융정책을 통한 경기회복 노력에도 불구하고 3% 내외의 낮은 성장률을 유지하고 있습니다.

| [국내 경제성장률 추이] |

| (단위 : %) |

| 구 분 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 (E) |

2020년 (E) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 경제성장률 | 0.8 | 6.8 | 3.7 | 2.4 | 3.2 | 3.2 | 2.8 | 2.9 | 3.2 | 2.7 | 2.5 | 2.4 |

| * 자료) 한국은행 경제통계시스템, 한국은행 경제전망보고서 (2019년 11월) |

한국은행에서 2019.11월에 발표한 경제전망보고서에 의하면 글로벌 경제는 2018년 4분기 이후 생산 및 투자 부진에 의하여 성장세 둔화 추이가 당분간 이어질 것으로 전망하고 있습니다. 특히 글로벌 보호무역 기조, 중국의 성장 감속, 브렉시트 등과 관련된 불확실성이 투자심리에 제약을 하고 있으며, 성장세 둔화와 함께 세계교역 증가율도 낮아질 것으로 전망하고 있습니다.

동 보고서에 따르면 국내 경제부문의 경우, 국내 경제성장률은 2019년 2.0%에서 2020년과 2021년에 2.3%, 20.4%로 높아질 것으로 전망하고 있습니다. 이는 재정정책이 확장적으로 운용되는 가운데 설비투자와 수출이 개선되고 민간소비도 내년 하반기 이후 점차 회복될 것으로 예상하고 있기 때문입니다. 민간소비는 소비심리 개선, 정부의 이전지출 확대 등에 힘입어 완만하게 회복될 것으로 전망하며, 설비투자는 반도체와 디스플레이 투자가 개선되면서 IT부문을 중심으로 증가 전환할 것으로 전망하고 있습니다. 반면에 건설투자는 주거용 건물을 중심으로 감소세를 이어나갈 것으로 전망하고 있으며, 상품수출은 세계교역 개선 등으로 내년 중 증가로 전환될 것으로 전망하고 있습니다. 다만, 향후 성장경로의 불확실성은 높을 것으로 보고 있습니다.

| [국내 경제성장 전망] |

| (단위 : %) |

|

구분 |

2018 | 2019 | 2020(E) | 2021(E) | ||||

|---|---|---|---|---|---|---|---|---|

|

연간 |

상반 |

하반(E) |

연간(E) |

상반 |

하반 |

연간 |

연간 | |

|

GDP |

2.7 | 1.9 | 2.1 | 2.0 | 2.2 | 2.3 | 2.3 | 2.4 |

|

민간소비 |

2.8 | 2.0 | 1.8 | 1.9 | 1.9 | 2,2 | 2,1 | 2.3 |

|

설비투자 |

-1.6 | -12.3 | -2.9 | -7.8 | 5.7 | 4.2 | 4.9 | 5.2 |

|

지식재산생산물투자 |

1.9 | 2.8 | 2.5 | 2.7 | 3.3 | 3.6 | 3.4 | 3.3 |

|

건설투자 |

-4.0 | -5.1 | -3.6 | -4.3 | -3,6 | -1.2 | -2,3 | -0.9 |

|

상품수출 |

4.0 | -0.8 | 0.1 | -0.4 | 2.3 | 2,1 | 2,2 | 2,4 |

|

상품수입 |

1.9 | -3.2 | 0.0 | -1.6 | 2.4 | 2.3 | 2.4 | 2.9 |

| * 자료) 한국은행 경제전망보고서(2019.11월) * 주) 전망치는 전년 동기대비 성장률을 의미함 |

글로벌 경제는 미중 무역전쟁, 중국의 경제성장률 둔화, 한국과 일본의 갈등, 홍콩 시위, 미국의 경기 부양책 효과 약화, 독일의 산업 생산 감소, 프랑스의 노란 조끼 시위, 이탈리아의 경기 침체 등 다수의 경기 하강 리스크를 내포하고 있으며, 국내 경기 또한 설비투자 및 부동산 경기 부진, 가계소득 개선세 둔화 등의 경기 불확실성을 보이고 있습니다.

투자자께서는 당사의 각 사업부분의 경기 민감성과 경제 하방 리스크 요인을 충분히 숙지하시고, 향후 갑작스러운 경기둔화로 인한 소비 위축 발생시 당사가 영위하는 각 사업에 부정적인 영향을 미칠 가능성이 존재하고 있음을 유의하시기 바랍니다.

[MSO 및 헬스케어사업]

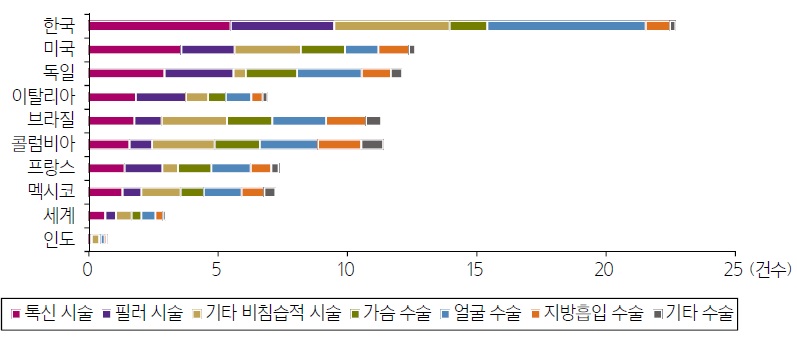

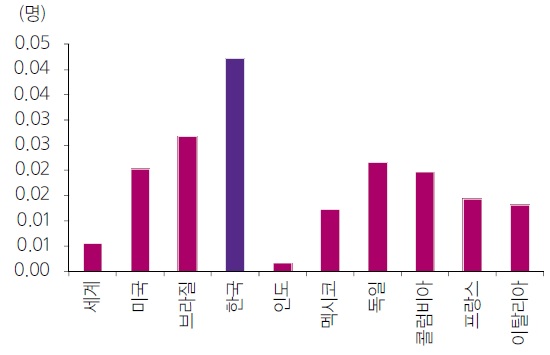

| 나. 미용성형 시장 침체에 따른 위험 당사는 국내에서 닥터쁘띠 브랜드 10개소, 서울리거피부과 1개소, 합계 11개 미용성형 병/의원을 대상으로 MSO사업을 영위하고 있으며, 해외에서는 손자회사를 통해 베트남내 2개 미용성형 병/의원을 운영하고 있습니다. 글로벌 시장조사 업체인 Grand View Research에 의하면, 2018년 기준 글로벌 미용성형 시장은 103억달러이며, 지난 5년간 연평균 10.6% 성장하였고, 향후 5년간 연평균 10.3% 성장하는 등 빠른 성장을 기대하고 있습니다. 이는 1) 수요 기반 확대(연령층 확대와 남자 환자의 증가), 2) 시술에 대한 인식 변화 3) 기술 발전에 따른 시술 다양성 확대 등에 기인합니다. 국내 미용성형 시장은 시술 대부분이 건강보험 비급여 항목이라 정확한 통계가 없으나, 국제미용성형외과학회(ISAPS)에 의하면 2017년 기준 국내 성형 시장 규모를 약 5조원으로 추정하고 있으며, 2015년 기준 국가별 인당 미용성형 건 수 글로벌 1위, 국가별 천 명당 성형외과 의사 수 글로벌 1위로, 글로벌 시장에서 큰 비중을 차지하고 있는 것으로 나타나고 있습니다. 상기와 같이 글로벌 및 국내 미용성형의 시장규모는 지속적인 성장이 있을 것으로 예상되고 있습니다. 그러나 미용성형과 관련하여 부작용 발생으로 인한 평판리스크, 국가별 정책 변동으로 인한 규제 형성 등 미용성형 산업에 부정적인 영향이 발생할 경우 산업이 일부 수축될 가능성을 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다. |

당사는 국내에서 닥터쁘띠 브랜드 10개소, 서울리거피부과 1개소, 합계 11개 미용성형 병/의원을 대상으로 MSO사업을 영위하고 있으며, 해외에서는 손자회사를 통해 베트남내 2개 미용성형 병/의원을 운영하고 있습니다. 해당 병/의원들은 보톨리눔톡신/필러 시술, 윤곽 시술, 안티에이징 리프팅, 레이저기기를 활용한 색소질환 치료 등의 의료 서비스를 고객들에게 제공하고 있습니다.

전 세계적으로 기대 수명이 길어짐에 따라 건강하게 오래사는 것에서 나아가, 노화가 덜 진행된 상태를 유지하는 것에 대한 관심이 높아지고 있습니다. 특히, 보톨리눔톡신으로 신경 전달물질을 차단해 표정을 지을 때 생기는 주름을 제거하고, 콜라겐이나 지방이 줄어들어 꺼진 부위에 필러를 주사해 볼륨을 되살리는, 보톨리눔톡신/필러 시장이 빠르게 증가하고 있으며, 최근에는 실과 레이저를 이용해 처진 얼굴을 리프팅하는 시술이 빠르게 확산 중에 있습니다.

글로벌 시장조사 업체인 Grand View Research에 의하면, 2018년 기준 글로벌 미용성형 시장은 103억달러이며, 지난 5년간 연평균 10.6% 성장하였고, 향후 5년간 연평균 10.3% 성장하는 등 빠른 성장을 기대하고 있습니다. 이는 1) 수요 기반 확대(연령층 확대와 남자 환자의 증가), 2) 시술에 대한 인식 변화 3) 기술 발전에 따른 시술 다양성 확대 등에 기인합니다.

| [글로벌 미용성형 시장 규모 추이] |

|

|

글로벌 미용성형 시장 규모 추이 |

| *자료) Grand View Research, 삼성증권 |

국내 미용성형 시장은 시술 대부분이 건강보험 비급여 항목이라 정확한 통계가 없으나, 국제미용성형외과학회(ISAPS)에 의하면 2017년 기준 국내 성형 시장 규모를 약 5조원으로 추정하고 있으며, 2015년 기준 국가별 인당 미용성형 건 수 글로벌 1위, 국가별 천 명당 성형외과 의사 수 글로벌 1위로, 글로벌 시장에서 큰 비중을 차지하고 있는 것으로 나타나고 있습니다.

| [국가별 인당 미용성형 건 수] |

|

|

국가별 인당 미용성형 건 수 |

| * 자료) ISAPS * 주 ) 2015년 기준 |

| [국가별 천 명당 성형외과 의사 수] |

|

|

국가별 천 명당 성형외과 의사 수 |

| * 자료) ISAPS, IOECD, 삼성증권 * 주) 2015년 기준 |

상기와 같이 글로벌 및 국내 미용성형의 시장규모는 지속적인 성장이 있을 것으로 예상되고 있습니다. 그러나 미용성형과 관련하여 부작용 발생으로 인한 평판리스크, 국가별 정책 변동으로 인한 규제 형성 등 미용성형 산업에 부정적인 영향이 발생할 경우 산업이 일부 수축될 가능성을 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다.

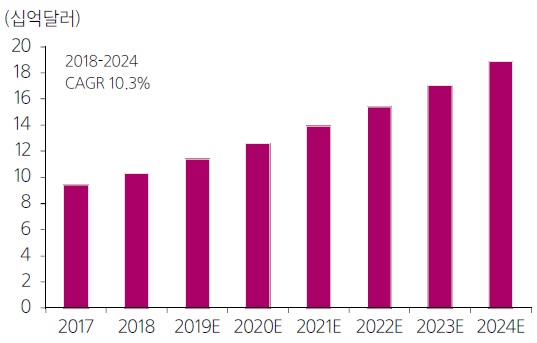

| 다. 보톨리눔톡신/ 필러 산업 침체에 따른 위험 당사 헬스케어사업은 주로 (주)휴젤로부터 보톨리눔톡신/필러를 매입하여, 당사가 MSO서비스를 제공하는 미용성형 병/의원 및 유통상들에게 매출하고 있는 사업입니다. 2019. 3분기 연결 매출 기준(누적), 해당 사업 매출이 61.9%로 매우 높은 비중을 차지하고 있습니다. 이에 당사 헬스케어사업은 보톨리눔톡신/필러 시장의 변동성에 큰 영향을 받고 있습니다. 국제미용성형수술협회(ISAPS)의 2017년 글로벌 미용성형시장 조사에 따르면 최소침습, 비침습 시술 중 보툴리눔톡신 시술이 약 500만 건으로 가장 많았으며, 필러(히알루론산 필러) 시술이 약 330만 건으로 두 번째로 많았습니다. 2010년부터 2017년까지 보톨리눔톡신/필러 시술이 각 연평균 성장률 8.4%, 10.2%로 다른 시술에 비하여 상대적으로 빠르게 증가하는 추세를 보이고 있습니다. 한편, 글로벌 시장조사업체인 Fortune Business Insights에 의하면 2018년 글로벌 필러 시장 규모는 34.7억달러이며, 2026년까지 연평균 7.8% 성장하여 63.0억달러를 기록할 것으로 전망하고 있습니다. 상기와 같이 글로벌 보툴리눔톡신/필러 시장규모는 미용성형 시장 중에서도 상대적으로 빠른 성장이 지속적으로 기대되고 있습니다. 그러나 보툴리눔톡신/필러의 대체제 출연, 각 국가의 시장 규제, 부작용 발생에 따른 평판리스크 등에 의하여 시장이 축소될 가능성도 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다. |

당사 헬스케어사업은 주로 (주)휴젤로부터 보톨리눔톡신/필러를 매입하여, 당사가 MSO서비스를 제공하는 미용성형 병/의원 및 유통상들에게 매출하고 있는 사업입니다. 2019. 3분기 연결 매출 기준(누적), 해당 사업 매출이 61.9%로 매우 높은 비중을 차지하고 있습니다. 이에 따라 당사 헬스케어사업은 보톨리눔톡신/필러 시장의 변동성에 큰 영향을 받고 있습니다.

국제미용성형수술협회(ISAPS)의 2017년 글로벌 미용성형시장 조사에 따르면 최소침습, 비침습 시술 중 보툴리눔톡신 시술이 약 500만 건으로 가장 많았으며, 필러(히알루론산 필러) 시술이 약 330만 건으로 두 번째로 많았습니다. 2010년부터 2017년까지 보톨리눔톡신/필러 시술이 각 연평균 성장률 8.4%, 10.2%로 다른 시술에 비하여 상대적으로 빠르게 증가하는 추세를 보이고 있습니다.

| [글로벌 보톨리눔톡신 시장 규모 추이] |

|

|

글로벌 보톨리눔톡신 시장 규모 추이 |

| * 자료) Allergan, 삼성증권 |

글로벌 보툴리눔톡신 제조사의 경우 미국의 Allergan, Revance Thereapeutics, Solstice Neuroscience, 프랑스의 lpsen, 독일의 Mertz, 중국의 Lanzhou Institute 등이 있으며, 국내 보툴리눔톡신 제조사의 경우 메디톡스, 휴젤, 대웅제약, 휴온스가 있습니다. 보툴리눔톡신의 경우 균주 확보가 쉽지 않아서 소수의 기업들에 의하여 과점시장을 이루고 있으나, 수요가 빠르게 증대함에 따라 신규 보툴리눔톡신 개발 업체들이 다수 진입하고 있는 상황입니다.

한편, 필러(히알루로산 더말필러)는 원료 확보가 용이해 보툴리눔톡신 산업 대비 진입장벽이 낮으며(글로벌 필러 업체 700개 vs 글로벌 보툴리눔톡신 업체 11개), 필러 시술이 보편화됨에 따라 국내 생산 업체 또한 급속도로 증가하였습니다. 글로벌 시장조사업체인 Fortune Business Insights에 의하면 2018년 글로벌 필러 시장 규모는 34.7억달러이며, 2026년까지 연평균 7.8% 성장하여 63.0억달러를 기록할 것으로 전망하고 있습니다.

| [글로벌 더말 필러 시장 규모 전망] |

|

|

글로벌 더말 필러 시장 규모 전망 |

| * 자료) Fortune Business Insights |

상기와 같이 글로벌 보툴리눔톡신/필러 시장규모는 미용성형 시장 중에서도 상대적으로 빠른 성장이 지속적으로 기대되고 있습니다. 그러나 보툴리눔톡신/필러의 대체제 출연, 각 국가의 시장 규제, 부작용 발생에 따른 평판리스크 등에 의하여 시장이 축소될 가능성도 배제할 수 없습니다. 이 점 유의하시어 투자해 주시기 바랍니다.

| 라. 산업 내 경쟁 심화에 따른 위험 당사 MSO사업은 국내와 해외간 운영방식이 상이합니다. 국내는 미용성형 병/의원에 대한 경영지원서비스 제공이고, 해외는 미용성형 병/의원 운영업입니다. 국내 미용성형 병의원의 경우 국내 미용성형 수요가 증가하면서 미용성형 병/의원(성형외과 및 피부과)도 빠르게 증가하였습니다. 성형외과의 경우 2018년 710개소였으나 2019년 3분기 979개소까지 증가하였으며, 피부과의 경우 2018년 945개소였으나 2019년 3분기 1,317개소까지 증가한 상황입니다. 고객들은 인지도가 있는 MSO 계열을 브랜드 측면에서 선호하나, 1) 미용성형 병/의원들이 빠르게 증가하고 있는 점, 2) 고객들이 치료 및 시술은 개별 사업자들인 미용성형 병/의원에서 받아야 하는 점, 3) MSO간 경쟁이 치열하고 MSO의 미용성형 병/의원에 대한 가맹 관여 정도가 극히 느슨한 점에 기인, MSO사업 수익성 제고에 한계가 있는 상황이며, 수익성 또한 악화되고 있습니다. 상기와 같이 당사 MSO사업은 국내에서는 미용성형 병/의원 경쟁 심화 및 국내 의료법상 한계로 인하여 매출 신장 및 수익 제고에 한계가 있는 상황이며, 해외 진출을 통하여 이를 극복하려 노력하고 있습니다. 그러나 당사의 해외 MSO사업은 베트남만을 대상으로 진출한지 2년밖에 되지 않은 상황으로, 1) 현지 시장 안착에 많은 시행 착오가 있을 수 있고, 2) 현지 규제를 준수해서 운영해야 하며, 3) 최근 국내 미용성형 병/의원들이 적극적으로 베트남 시장에 진출하거나 진출을 준비중에 있어 경쟁 심화에 빠질 위험성이 있는 바, 이로 인해 충분한 수익이 창출되지 않을 수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. |

당사 MSO사업은 국내와 해외간 운영방식이 상이합니다. 국내는 미용성형 병/의원에 대한 경영지원서비스 제공이고, 해외는 미용성형 병/의원 운영업입니다. 해외의 경우 주식회사형 법인이 직접 미용성형 병/의원을 설립하여 운영하는 것이 가능합니다. 이에 당사 해외 MSO사업은 현지에 미용성형 병/의원을 직접 개설하여 운영하는 형태로 사업을 영위하고 있습니다.

① 국내 MSO사업

당사는 닥터쁘띠 가맹점 10개소와 서울리거피부과 1개소를 대상으로 MSO사업을 영위중에 있습니다.

국내 미용성형 수요가 증가하면서 미용성형 병/의원(성형외과 및 피부과)도 빠르게 증가하였습니다. 성형외과의 경우 2018년 710개소였으나 2019년 3분기 979개소까지 증가하였으며, 피부과의 경우 2018년 945개소였으나 2019년 3분기 1,317개소까지 증가한 상황입니다.

| [국내 개업 성형외과 및 피부과 병/의원 연도별 추이] |

|

|

국내 개업 성형외과 및 피부과 병/의원 연도별 추이 |

| * 자료) 건강보험통계, KOSIS |

상기 성형외과 및 피부과 2,296개소 병/의원들을 포함한 다수 병/의원들이 각각 개별 사업자로 미용성형 시장에서 경쟁하고 있습니다. 특히 국내는 병/의원(의료기관) 개설자를 의사로 제한하고, 의사 1인은 1개의 의료기관만을 개설할 수 있도록 되어 있어, 의료기관의 기업화에 한계가 있는 상황이며, 이러한 영세성을 탈피하고자 개별 병/의원들이 개별 사업자는 유지하되, "동일 브랜드를 사용하여, 홈페이지 구축, 마켓팅, ERP시스템 등을 운영"하는 "MSO" 가맹점 형태도 활성화 되고 있습니다.

가장 많은 가맹점을 보유한 MSO는 톡스앤필로 전국에 34개소의 미용성형 병/의원을 가맹점으로 두고있고, 예쁨주의쁨이 19개소, 뮤즈클리닉이 18개소, 닥터쁘띠가 10개소, BLS클리닉이 5개소의 가맹점을 두고 있습니다.

| [국내 주요 미용성형 MSO] |

| (단위 : 개소) |

|

브랜드 |

홈페이지 |

가맹 클리닉수 |

|---|---|---|

|

톡스앤필 |

https://www.toxnfill.com/ |

34 |

|

예쁨주의쁨 |

http://www.ppeum.com/ |

19 |

|

뮤즈클리닉 |

http://museclinic.co.kr/ |

18 |

|

샤인빔 |

http://shinebeam.co.kr |

13 |

|

닥터쁘띠 |

https://doctorpetit.com/ |

10 |

|

BLS클리닉 |

http://blsclinic.com/ |

5 |

| * 자료) 각 브랜드 홈페이지, 2019.12.31. 기준 |

종합하면 미용성형 병/의원 업계는 MSO 브랜드 또는 개별 상호로 2,296개 이상의 다수 사업자가 진입하고 있는 시장입니다.

고객들은 인지도가 있는 MSO 계열을 브랜드 측면에서 선호하나, 1) 미용성형 병/의원들이 빠르게 증가하고 있는 점, 2) 고객들이 치료 및 시술은 개별 사업자들인 미용성형 병/의원에서 받아야 하는 점, 3) MSO간 경쟁이 치열하고 MSO의 미용성형 병/의원에 대한 가맹 관여 정도가 극히 느슨한 점에 기인, MSO사업 수익성 제고에 한계가 있는 상황이며, 수익성 또한 악화되고 있습니다.

② 해외 MSO사업

의료영리화가 이루어진 중국, 베트남, 동남아 등 해외에서의 MSO사업 모델은, MSO 홀딩컴퍼니를 지배회사로 하여, 자회사로 다수의 병/의원을 개설하여 운영하는 외에 별도 자회사를 통해 국내 MSO사업을 포함한 다양한 부대 수익사업을 운영하는 것입니다.

56개의 미용성형 병/의원과 메디컬 서비스센터를 운영중인 홍콩의 Union Medical Healthcare Ltd.의 경우 MSO 홀딩컴퍼니로써 2016년 홍콩거래소에 상장되었고, 지속적인 매출 증가와 안정적 수익을 시현하고 있습니다.

당사 또한 이를 벤치마크 모델로 2018년부터 베트남 호치민과 하노이에 각 1개소씩 미용성형 병/의원을 개설하여 운영하고 있습니다. 당사의 베트남 미용성형 병/의원은 손자회사인 Muse Medical Company Limited를 통해 운영되고 있으며, 호치민 내 추가 미용성형 병/의원 개설을 추진하고 있습니다.

상기와 같이 당사 MSO사업은 국내에서는 미용성형 병/의원 경쟁 심화 및 국내 의료법상 한계로 인하여 매출 신장 및 수익 제고에 한계가 있는 상황이며, 해외 진출을 통하여 이를 극복하려 노력하고 있습니다.

그러나 당사의 해외 MSO사업은 베트남만을 대상으로 진출한지 2년밖에 되지 않은 상황으로, 1) 현지 시장 안착에 많은 시행 착오가 있을 수 있고, 2) 현지 규제를 준수해서 운영해야 하며, 3) 최근 국내 미용성형 병/의원들이 적극적으로 베트남 시장에 진출하거나 진출을 준비중에 있어 경쟁 심화에 빠질 위험성이 있는 바, 이로 인해 충분한 수익이 창출되지 않을 수 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다.

| 마. 환자 이상 반응 발생 가능성에 따른 평판리스크 당사는 MSO사업과 헬스케어사업으로 보툴리눔톡신/필러 유통업을 영위하고 있습니다. 보툴리눔톡신은 의약품에 해당하며, 의약품의 특성상 환자에게 투여 시 질병의 치료 효과와 더불어 원치 않는 이상 반응이 발생할 가능성이 있습니다. 또한 미세한 먼지, 오염물질 등으로 영향을 받을 수 있는 제품의 특성상, 결함이 없는 제품도 부적절한 물류과정, 보관 및 시술 과정에서의 부주의 등 원인으로 사용자에게 이상 반응이 발생할 가능성도 있습니다. 특히, 보툴리눔톡신의 경우 주입 부위에서 다른 부위로 전이돼 예상하지 못한 근무력증 등을 유발하는 등의 부작용이 발생할 수 있습니다. 필러는 의료기기에 해당하며, 증권신고서 제출일 현재까지 필러 제품은 제품 자체의 결함으로 인한 부작용이 발생한 사례가 보고되지 않았으나, 인체에 직접 적용되는 제품으로 향후 적응증 확대 및 사용량 증가 등 과정에서 부작용이 발생할 가능성이 존재합니다. 당사는 보툴리눔톡신/필러 제조 기업이자 코스닥 상장법인인 (주)휴젤을 주거래처로 보툴리눔톡신/필러를 매입하여 판매하고 있으며, (주)휴젤 보툴리눔톡신의 경우 7년 이상의 임상 적용 경험 등에 기반한 제품 안정성을 가지고 있습니다. 그러나, 제품 특성 및 물류과정에서의 오염 등으로 부작용이 발생할 가능성을 배제할 수 없으며, 만약 부작용이 발생할 경우 생명에 치명적인 영향을 줄 수 있으며 이에 따른 소비자들의 소송 제기로 인하여 제품의 업계 내 평판이 하락할 수 있습니다. 또한 제기된 소송에서 패소할 경우 손해배상 등으로 인하여 당사의 재무상태가 불안정해 질수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. |

당사는 MSO사업과 헬스케어사업으로 보툴리눔톡신/필러 유통업을 영위하고 있습니다.

보툴리눔톡신은 의약품에 해당하며, 의약품의 특성상 환자에게 투여 시 질병의 치료 효과와 더불어 원치 않는 이상 반응이 발생할 가능성이 있습니다. 또한 미세한 먼지, 오염물질 등으로 영향을 받을 수 있는 제품의 특성상, 결함이 없는 제품도 부적절한 물류과정, 보관 및 시술 과정에서의 부주의 등 원인으로 사용자에게 이상 반응이 발생할 가능성도 있습니다. 특히, 보툴리눔톡신의 경우 주입 부위에서 다른 부위로 전이돼 예상하지 못한 근무력증 등을 유발하는 등의 부작용이 발생할 수 있습니다.

필러는 의료기기에 해당하며, 증권신고서 제출일 현재까지 필러 제품은 제품 자체의 결함으로 인한 부작용이 발생한 사례가 보고되지 않았으나, 인체에 직접 적용되는 제품으로 향후 적응증 확대 및 사용량 증가 등 과정에서 부작용이 발생할 가능성이 존재합니다. 또한 필러의 특성상 부종, 홍반, 괴사 등 부작용이 존재할 수 있으며 향후 적응증 확대 및 적용 부위가 다변화될 경우 필러 투여량 확대로 인하여 부작용이 발생할 가능성이 높아질 수 있습니다.

당사는 보툴리눔톡신/필러 제조 기업이자 코스닥 상장법인인 (주)휴젤을 주거래처로 보툴리눔톡신/필러를 매입하여 판매하고 있으며, (주)휴젤 보툴리눔톡신의 경우 7년 이상의 임상 적용 경험 등에 기반한 제품 안정성을 가지고 있습니다.

그러나, 제품 특성 및 물류과정에서의 오염 등으로 부작용이 발생할 가능성을 배제할 수 없으며, 만약 부작용이 발생할 경우 생명에 치명적인 영향을 줄 수 있으며 이에 따른 소비자들의 소송 제기로 인하여 제품의 업계 내 평판이 하락할 수 있습니다. 또한 제기된 소송에서 패소할 경우 손해배상 등으로 인하여 당사의 재무상태가 불안정해 질수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다.

| 바. 규제 및 관리감독 정책 강화의 위험 보툴리눔톡신/필러 등 의약품 및 의료기기는 건강과 직결되고 인체에 직접 사용되는 제품인 만큼, 제조에서 판매 이후 관리까지 강력한 법적 규제와 규제당국의 관리감독을 받는 산업입니다. 보툴리눔톡신 제재와 관련하여 다루는 생산균주는 극소량으로 다수의 인명을 살상할 수 있는 생화학 무기의 원천으로 국제적으로 생물무기금지협약 대상 물질에 해당하며, 제조하거나 획득, 보유, 비축 또는 이전하거나 사용할 경우 모두 신고하여야 하며, 식품의약품안전처 및 산업통상자원부에 수출입 허가신고를 하여야 합니다. 뿐만 아니라 보툴리눔톡신은 감염병의 예방 및 관리에 관한 법률상 고위험병원체에 해당하는 물질이므로 보건복지부의 엄격한 관리를 받습니다. 판매 이후에도 약물의 안전성에 대한 지속적인 관찰을 위하여, 약사법에 따라 의약품 제조업자는 약물에 대한 이상반응 발생 시, 그 내용을 한국의약품안전관리원에 보고하여야 합니다. 뿐만 아니라 약사법과 의료기기법 등의 법률과 대통령령, 보건복지부장관령 및 식약처장 고시를 비롯한 많은 법령 등에 의하여 엄격히 관리되고 있습니다. 이렇듯 당사가 영위하는 헬스케어사업은 품목 허가, 제조, 판매, 관리까지 광범위한 규제감독을 받으며 이러한 규제감독의 강화는 향후 당사의 성장성에 중대한 영향을 미칠 수 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. |

보툴리눔톡신/필러 등 의약품 및 의료기기는 건강과 직결되고 인체에 직접 사용되는 제품인 만큼, 제조에서 판매 이후 관리까지 강력한 법적 규제와 규제당국의 관리감독을 받는 산업입니다.

보툴리눔톡신 제재와 관련하여 다루는 생산균주는 극소량으로 다수의 인명을 살상할 수 있는 생화학 무기의 원천으로 국제적으로 생물무기금지협약 대상 물질에 해당하며, 제조하거나 획득, 보유, 비축 또는 이전하거나 사용할 경우 모두 신고하여야 하며, 식품의약품안전처 및 산업통상자원부에 수출입 허가신고를 하여야 합니다. 뿐만 아니라 보툴리눔톡신은 감염병의 예방 및 관리에 관한 법률상 고위험병원체에 해당하는 물질이므로 보건복지부의 엄격한 관리를 받습니다.

| [규제 및 관리감독 관련 법률, 규정, 협약] |

| 관련 법률, 규정, 협약 | 관계부처 |

|---|---|

| 감염병의 예방 및 관리에 관한 법률 | 보건복지부 |

| 생명윤리 및 안전에 관한 법률 | 보건복지부 |

| 약사법 |

보건복지부, 식품의약품안전처 |

| 의료기기법 | 식품의약품안전처 |

| 식품·의약품 등의 안전기술 진흥법 | 식품의약품안전처 |

| 생물무기금지협약 | UN |

판매 이후에도 약물의 안전성에 대한 지속적인 관찰을 위하여, 약사법에 따라 의약품 제조업자는 약물에 대한 이상반응 발생 시, 그 내용을 한국의약품안전관리원에 보고하여야 합니다. 뿐만 아니라 약사법과 의료기기법 등의 법률과 대통령령, 보건복지부장관령 및 식약처장 고시를 비롯한 많은 법령 등에 의하여 엄격히 관리되고 있습니다.

이렇듯 당사가 영위하는 헬스케어사업은 품목 허가, 제조, 판매, 관리까지 광범위한 규제감독을 받으며 이러한 규제감독의 강화는 향후 당사의 성장성에 중대한 영향을 미칠 수 있습니다.

| 사. 주요 매입처 편중에 따른 위험 보툴리눔톡신/필러의 경우 글로벌 소수 기업들만이 제조하고 있기 때문에 제조하는 전방산업의 경쟁우위가 상당히 큰 상황입니다. 당사 또한 헬스케어사업 중 보툴리눔톡신/필러 사업은 주로 (주)휴젤로부터 제품을 매입하고 있으며, 매입처로부터 마진율, 판매처 등에 대하여 규제를 받고 있는 상황입니다. 당사는 (주)휴젤과의 거래관계에 대한 신뢰성을 확보하고 있어, 매입처 의존도에 따른 리스크는 적다고 판단하고 있습니다. 그러나 향후 보툴리눔톡신/필러 시장의 경쟁 심화로 인해 해당 사업부문의 매출 및 수익성이 감소할 가능성이 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다. |

보툴리눔톡신/필러의 경우 글로벌 소수 기업들만이 제조하고 있기 때문에 제조하는 전방산업의 경쟁우위가 상당히 큰 상황입니다. 당사 또한 헬스케어사업 중 보툴리눔톡신/필러 사업은 주로 (주)휴젤로부터 제품을 매입하고 있으며, 매입처로부터 마진율, 판매처 등에 대하여 규제를 받고 있는 상황입니다.

당사는 (주)휴젤과의 거래관계에 대한 신뢰성을 확보하고 있어, 매입처 의존도에 따른 리스크는 적다고 판단하고 있습니다. 그러나 향후 보툴리눔톡신/필러 시장의 경쟁 심화로 인해 해당 사업부문의 매출 및 수익성이 감소할 가능성이 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다.

[아이웨어사업]

| 아. 아이웨어 산업 침체에 따른 위험 당사는 연결 자회사인 (주)룩옵틱스(이하 "룩옵틱스"라 합니다)를 통하여 국내에서 백화점 57개소, 면세점 27개소, 아울렛 매장 23개소, 룩옵티컬 프랜차이즈 매장 62개소, 상해 룩옵티컬 직영점 7개소에서 아이웨어를 판매하고 있습니다. 글로벌 시장 조사업체인 Statista는 2018년 글로벌 아이웨어 산업의 시장규모는 1,313억달러이며, 연평균 7.0% 성장하여 2025년에는 2,109억달러의 시장규모에 이를것으로 전망하고 있습니다. 이는 안경 및 선글라스가 패션 아이템으로 위치를 공고히 하고 있으며, 시시각각 변하는 패션 트렌드와 맞물려 소구력이 점점 높아지고 있기 때문입니다. 한편, 통계청 및 수출입 통계에 의하면 국내 아이웨어 산업 시장규모는 2018년 기준 약 6,500억원으로 추정되고 있습니다(시장규모 = 생산액 + 수입액 - 수출액으로 계산, 2018년 기간 평균환율 1,100.30 기준). 상기 기재된 바와 같이 아이웨어 산업의 경우 성숙기에 접어들었음에도 불구하고, 패션 아이템으로서의 수요로 인하여 완만하게 성장하고 있습니다. 그러나 패션 아이템의 경우 경기불황시 가처분소득이 감소하여 언제든지 수요가 감소할 위험이 있습니다. 투자자 여러분들께서는 산업의 성장성에 대하여 유의하여 투자해 주시기 바랍니다. |

당사는 연결 자회사인 (주)룩옵틱스(이하 "룩옵틱스"라 합니다)를 통하여 국내에서 백화점 57개소, 면세점 27개소, 아울렛 매장 23개소, 룩옵티컬 프랜차이즈 매장 62개소, 상해 룩옵티컬 직영점 7개소에서 아이웨어를 판매하고 있습니다. 아이웨어는 선글라스, 안경, 콘택트렌즈 제품으로 구성되며, 13세기말 발명되어 오랜 시간동안 판매되어 이미 성숙기에 접어들은 시장이지만, 최근 선글라스가 패션 필수 아이템으로 부각되면서 1인당 보유개수가 증가하고 있으며, 전자기기 사용량 증가에 따라 안경 또는 콘택트렌즈 착용 인구도 완만히 증가하는 추세입니다.

글로벌 시장 조사업체인 Statista는 2018년 글로벌 아이웨어 산업의 시장규모는 1,313억달러이며, 연평균 7.0% 성장하여 2025년에는 2,109억달러의 시장규모에 이를것으로 전망하고 있습니다. 이는 안경 및 선글라스가 패션 아이템으로 위치를 공고히 하고 있으며, 시시각각 변하는 패션 트렌드와 맞물려 소구력이 점점 높아지고 있기 때문입니다. 특히 중국 등 아시아 및 태평양 지역은 경제 성장에 따른 가처분 소득이 증가하면서 아이웨어를 패션 아이템으로 구매할 요인이 늘어나며, 상대적으로 높은 매출 성장률을 기록할 것으로 전망되고 있습니다.

| [글로벌 아이웨어 시장 전망] |

|

|

글로벌 아이웨어 시장 전망 |

| * 자료) Statista 2020 |

한편, 통계청 및 수출입 통계에 의하면 국내 아이웨어 산업 시장규모는 2018년 기준 약 6,500억원으로 추정되고 있습니다(시장규모 = 생산액 + 수입액 - 수출액으로 계산, 2018년 기간 평균환율 1,100.30 기준). 생산액의 경우 2014년 6,440억원에서 2016년 6,918억원까지 증가하였으나, 2018년 6,777백만원으로 감소하는 추세에 있으며, 수출액의 경우 2014년 813백만불에서 2016년까지 698백만불까지 감소하는 추세였으나 2018년 1,073백만불로 증가하는 추세에 있습니다. 한편, 수입액의 경우 917백만불에서 2018년 1,048백만불로 꾸준히 증가하고 있습니다.

| [국내 아이웨어 산업의 생산, 수출, 수입액 비교] |

| (단위 : 백만원, 천불) |

| 구 분 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

| 선글라스 | 생산액 | 9,086 | 11,542 | 17,409 | 12,973 | 11,684 |

| 수출액 | 431,134 | 343,053 | 327,544 | 381,343 | 661,198 | |

| 수입액 | 452,177 | 408,853 | 427,889 | 514,187 | 453,118 | |

| 안경 | 생산액 | 449,735 | 438,588 | 415,973 | 364,122 | 370,288 |

| 수출액 | 249,904 | 231,982 | 218,413 | 221,913 | 216,596 | |

| 수입액 | 352,640 | 375,775 | 350,568 | 342,158 | 408,216 | |

| 콘택트렌즈 | 생산액 | 185,249 | 216,147 | 258,394 | 304,030 | 295,683 |

| 수출액 | 132,246 | 129,959 | 152,032 | 176,547 | 195,447 | |

| 수입액 | 112,572 | 135,789 | 147,642 | 148,267 | 186,718 | |

| 합 계 | 생산액 | 644,070 | 666,277 | 691,776 | 681,125 | 677,655 |

| 수출액 | 813,284 | 704,994 | 697,989 | 779,803 | 1,073,241 | |

| 수입액 | 917,389 | 920,417 | 926,099 | 1,004,612 | 1,048,052 | |

|

* 자료) 통계청(제조업 조사), 수출입통계 * 주 2) 생산액의 경우 단위가 백만원이며, 수출입의 경우 단위가 천불입니다. |

상기 기재된 바와 같이 아이웨어 산업의 경우 성숙기에 접어들었음에도 불구하고, 패션 아이템으로서의 수요로 인하여 완만하게 성장하고 있습니다.

그러나 패션 아이템의 경우 경기불황시 가처분소득이 감소하여 언제든지 수요가 감소할 위험이 있습니다. 투자자 여러분들께서는 산업의 성장성에 대하여 유의하여 투자해 주시기 바랍니다.