|

|

대표이사확인서_증권신고서 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2019년 10월 22일 |

| 회 사 명 : |

지스마트글로벌 주식회사 |

| 대 표 이 사 : |

이 주 석 |

| 본 점 소 재 지 : |

서울시 강남구 역삼로 556, 4층, 5층 (대치동, 서울아카데미빌딩) |

| (전 화) 070-4896-5047 | |

| (홈페이지) http://www.g-smattglobal.com | |

| 작 성 책 임 자 : | (직 책)이사 (성 명)전준수 |

| (전 화)070-4896-5047 | |

| 모집 또는 매출 증권의 종류 및 수 : | 지스마트글로벌(주) 기명식 보통주 60,000,000주 | |

| 모집 또는 매출총액 : | 30,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 지스마트글로벌(주) → 서울시 강남구 역삼로 556 4층, 5층 (대치동, 서울아카데미빌딩) 유진투자증권(주) → 서울특별시 영등포구 국제금융로 24 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서_증권신고서 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

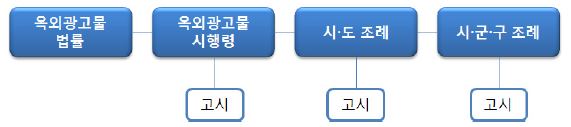

| 사업위험 | [스마트글라스 산업 성장의 불확실성에 대한 위험] 가. LED투명전광유리(SMART GLASS, 이하 스마트글라스)란 투명표면에 LED를 부착시켜 빛을 발하는 특수한 판 유리제품으로, FTO(Fluorine dopted tin Oxide, 불소산화주석)유리, 레진, LED, 전자제품으로 이뤄진 최첨단 융복합ICT(Information & Communication Technology)제품으로서 LED의 전기전자적 특성과 유리의 특성을 동시에 가지는 신소재입니다. 당사가 판매하는 스마트글라스는 LED와 유리의 융복합제품으로 이종 소재간 융복합 공정으로 원부자재 적용, 특수전용장비 도입, 세밀한 생산공정 등 3가지 요소가 모두 갖추어져야 한다고 볼 수 있습니다. 이는 당사가 판매하는 스마트글라스는 개발 및 양산이 가능하기까지 상당한 시간이 소요된다는 것을 의미합니다. 당사가 추정하기에 후발 경쟁업체가 개발 및 양산 등 판매 완료되기까지 소요되는 시간은 최소 8년에서 10년 정도로 예상하고 있으며, 하기 표에 기재된 스마트글라스의 주요 기술 및 진입장벽에 근거하여 스마트글라스 개발 및 양산에 필요한 시간을 추정하고 있습니다. 이처럼, 기술력 및 양산설비 구축 등 높은 진입장벽으로 인해 스마트글라스는 현재 (주)지스마트와 당사만 제작, 판매함에 따라 스마트글라스의 정확한 시장규모를 추산하기 어려운 상황입니다. 또한 본 스마트글라스는 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 다양한 이종 결합 산업 활용용도에도 불구하고, 현재 신축되는 건물 외벽 및 옥외 광고 등에만 활용되는 모습을 보여 다소 협소한 시장 내에서 제한적으로 활용되고 있는 상황입니다. 이는 향후 당사의 스마트글라스 사업 성장의 불확실성이 존재한다는 것을 의미합니다. 당사의 스마트글라스의 주요 전방시장은 건설 기자재 중 판유리 건자재 산업과 디지털 사이니지(Digital Signage)산업에서 주로 활용되는 모습을 보이고 있습니다. 그러나 당사의 전방산업이 현재까지 협소한 수준이라는 점과, 명확한 전방산업의 규정이 어렵다는 점 등은 아직 산업 형성이 초기 단계라는 것을 의미합니다. 또한, 상기 전방산업들과 당사 스마트글라스 시장 간 주요 상관관계를 수치화 혹은 계량화 하기 어려운 관계로 상기 전방산업들이 스마트글라스 산업에 끼치는 영향을 구체적으로 파악하기 어려운 상황입니다.따라서, 당사의 스마트글라스 사업의 호황기 및 불황기 등 산업사이클의 구체적인 시기를 판단할 수 없는 상황으로 산업 성장의 불확실성이 항상 존재하고 있습니다. 결국 당사 스마트글라스 산업의 성장에 대한 불확실성이 높은 수준으로 판단되며, 투자자여러분께서는 이 점 충분히 숙지하시어 투자에 임하시기 바랍니다. [국내 경기변동과 관련된 위험] 나. 당사의 스마트글라스는 건설기자재부터 시작하여 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 이종 결합 산업 활용용도가 다양한 것으로 확인되고 있습니다. 이에 따라 스마트글라스 사업은 각 전방산업에 지대한 영향을 받게 되며, 당사의 스마트글라스 산업은 각 연관산업과 연동되는 전반적인 국내외 경기 변동과 경제 성장 추세에 영향을 많이 받을 수 있습니다. 이에 따라 거시경제의 영향에 유의할 필요가 있습니다. 2019년 1월 IMF가 발표한 세계경제전망(World Economic Outlook Update)에 따르면 2018년 세계 경제성장 전망치는 3.7%를 기록하여 2017년과 유사한 수준의 성장률을 기록한 것으로 예상됩니다. 한편, 2019년 1월에 발표한 한국은행의 경제전망보고서에 따르면, 국내 경제는 재정정책이 확장적인 가운데 소비와 수출을 중심으로 꾸준한 성장세를 이어갈 것으로 예상하였습니다. 금년중에는 재정정책이 확장적인 가운데, 소비와 수출을 중심으로 꾸준한 성장세를 이어갈 것으로 예상하고 있습니다. 그러나 향후 성장전망 경로상의 불확실성은 높은 상황입니다. 상방요인으로는 미, 중 무역협상 타결에 따른 불확실성 해소, 정부의 확장적 재정정책에 따른 내수여건 개선, 경제활성화 정책 등에 따른 기업투자 확대 등이 있습니다. 그러나, 최근 트럼프 행정부의 정책 시행 관련 불확실성 및 경기회복에 따른 연준의 정책금리 인상, 브렉시트 협상 등 유럽의 정치적 상황과 관련된 불확실성, 중국의 부동산 과열 억제 및 기업 부채 축소 과정에서 나타날 수 있는 부동산 시장 위축과 금융리스크 등에 따른 경제심리 위축 등은 하방리스크로 작용할 수 있습니다. 투자자 여러분께서는 거시경제 동향 및 하방리스크에 따른 향후 발생 위험 가능성에 대해서 충분히 숙지하시길 바랍니다. [판유리 건축자재 산업과 관련된 위험] 다. 스마트글라스는 IT기술이 융합된 건축재로 볼 수 있으며, 건축기자재 중 기존 판유리가 사용되는 모든 분야에 활용될 수 있습니다. 이는 향후 LED를 통한 경관조명이 활성화된다면 건축자재 산업의 틈새시장을 파고들어 기존 판유리 수요를 일정부분 대체할 것으로 예상하고 있습니다. 결과적으로, 당사의 스마트글라스 산업은 판유리 시장의 수요와 밀접한 연관이 있을 것으로 판단됩니다. 한국신용정보원의 TDB 시장보고서에 의하면, 국내 판유리 출하금액은 2012년 6,020억원에서 2016년 6,700억원으로 증가하였으며, 시장 환경 및 업황 등을 감안 시 2021년에는 7,410억원의 시장을 형성할 것으로 전망하고 있으며, 연평균 5.5%의 성장을 예상하고 있습니다. 그러나, 판유리 관련 국내외 시장의 수급은 생산능력 및 가격 면에서 우위를 갖고 있는 중국에 의해 크게 영향을 받는 모습을 보이고 있습니다. 이미 중국에서 초과 생산된 저가 제품을 아시아국으로 공격적인 마케팅으로 수출하고 있습니다. 정부는 2007년부터 저가 중국산 판유리 업체들의 덤핑 규모에 따라 12.04%~36.01% 구간으로 반덤핑 관세를 부과해 왔고 2018년 이를 연장하였습니다. 향후 반덤핑관세 조치가 해제될 경우, 수입유리의 가격 하락으로 인한 당사 및 국내 판유리 업체의 수익성에 부정적인 영향을 미칠것으로 판단됩니다. 또한, 판유리사업은 그 동안의 낮은 주택보급율의 해소를 위한 정부주도의 주택건설 시책에 따라 매우 높은 신장을 하여 왔으며, 디스플레이, 가전, 태양광을 비롯한 여러 산업용의 용도로 사용되면서 시장이 다양화 되고 있는 추세이나, 현재까지 건축시장에 대한 의존도가 높은 상태입니다. 상기와 같이 판유리 산업의 경우, 주요 전방산업인 건설시장과 정부의 규제 등의 영향을 받으며, 향후 대내외적 경기 변동이나 정부의 수입유리에 대한 관세 정책 등으로 인하여 당사의 사업 영위 환경에 급격한 변동이 올 수 있습니다. 해당 요인에 따라 당사의 수익성에 부정적인 영향을 줄 수 있음을 유의하여 주시기 바랍니다. [디지털사이니지(Digital Signage) 산업과 관련된 위험] 라. 디지털 사이니지(Digital Signage)란, 네트워크와 연결될 디스플레이(ex. 키오스크, 패널, 건물 외벽, 홀로그램)를 통칭하는 것으로 지하철 역사, 버스정류장, 엘리베이터 등 옥내외 대중 공간에서 광고를 포함한 각종 정보를 보여주는 디지털 미디어를 의미합니다. 이는 다양한 정보와 콘텐츠 기술이 융합된 양방향 커뮤니케이션 정보매체로 전 세계적으로 주목받고 있는 기술 분야로, 현재는 통신사업자, 시스템 솔루션, 광고업체 등을 중심으로 초기 시장이 형성되어 광고와 정보 콘텐츠 위주로 편중되어 있으나, 게임, 음악, 헬스케어 등 다양한 분야로의 확대가 시도되고 있습니다. 또한, 고화질/대형 디스플레이, 스마트폰, 센서를 이용한 이용자 맞춤형 기술 및 3D 기술의 발전에 따라 스마트한 형태의 디지털 사이니지로 발전하고 있습니다. 이에 따라 디지털 사이니지의 글로벌 시장 규모를 살펴보면, 2014년 151억 달러에서 2020년 314억 달러로 연평균 12.9%의 성장세를 유지할 것으로 전망하고 있습니다. 이는 2018년의 경우 시장 규모는 246억 달러로 추산됩니다. 그러나, 국내 디지털 사이니지 시장은 현재까지 HW가 주도하고 있으며, 특히 HW중 디스플레이 규모가 2.44조원으로 전체 생산의 과반수 이상을 차지하고 있습니다. 국내의 경우, 2014년 약 1.9조원에서 2018년 3.3조원, 2020년 4.0조원으로 연평균 13.4% 성장할 것으로 전망하고 으나, 이는 HW 내 디스플레이 부문 비중이 2014년 66.8%, 2016년 66.7%, 2018년 63.1%, 2020년 61.5%로 현재까지 국내 디지털 사이니지 시장 성장을 견인하고 있습니다. 이는 디지털 사이니지 기술이 현재까지 대기업 중심으로 HW(디스플레이)에 편중되어 있기 때문인 것으로 파악됩니다. 이는 산업간 기술 불균형 및 대기업과 중소기업 간의 시장 경쟁력 겨차 및 해외 기술 의존도가 심각하다는 것을 의미합니다. 현재 디지털 사이니지산업은 글로벌 시장 중심으로 성장 추세에 있으나, 국내 시장의 경우 현재까지 대기업이 독점하고 있는 시장이며, 하드웨어에 편중되어 있는 시장입니다. 이는 향후 중국 및 대만 등의 국가에서 가격 및 품질 면에서 경쟁력을 가지게 된다면, 향후 국내 중소기업은 지디털 사이니지 산업 내에서 도태될 수 있습니다. 이는 당사 판매하는 스마트글라스가 향후 기술 경쟁력을 확보하지 못할 경우 당사의 수익성에 악형향을 끼칠 수 있는 위험 요인으로 볼 수 있습니다. [디지털 옥외광고법 법률 미비에 따른 위험] 마. 당사는 기존의 스마트글래스 판매사업을 기반으로 고부가가치 사업인 디지털 광고수익을 또다른 성장동력으로 삼고자 합니다. 건물 외벽을 스마트글래스로 시공할 수 있다면 건물 자체를 하나의 광고판으로 활용할 수 있어 디지털컨텐츠를 제공하며 광고수익을 창출할 수 있을 것으로 예상하고 있습니다. 이는 향후 정책 구현 방향에 따라 당사의 스마트글라스 사업 수익성에 큰 영향을 끼칠 수 있습니다. 변경된 옥외광고물법에서 언급하는 '디지털광고물'은 "디지털 디스플레이를 이용하여 정보, 광고를 제공하는 것"으로 정의하고 있습니다. 하지만 근본적으로 디지털 옥외광고물 개념 정의는 쉽지 않은 상황입니다. 주요 요인으로는 디지털 관련 기술이 지속적으로 발전해 오면서 그 실체를 명확하게 규정하는 게 쉽지 않으며, 가령 디지털 광고물에 대한 표준화의 문제, 표시 방법, 설치기준 등에 대한 구체적인 논의가 추진되어야 하는 상황입니다. 또한, 디지털 사이니지에 대해 기술적 분야나 실질적으로 활용이 되고 있는 광고분야 등에서는 이에 대한 현실적 접근이 이루어지고 있으나, 법률적 접근은 현재까지는 하드웨어, 소프트웨어, 콘텐츠산업을 망라하는 생태계로서의 접근보다는 광고분야에 한정하여 관련 법제가 규율되고 있습니다. 상기와 같은 요인에 의거하여 디지털 옥외광고와 관련된 법률 개정 및 개선이 시급한 상황이나, 옥외광고물법은 다른 광고매체에 비해 법의 체계가 길고 복잡한 것으로 판단되어 해당 논의를 실제적으로 적용하기까지는 상당한 시간이 걸릴 것으로 판단됩니다. 따라서 광고물 설치 시 준수해야하는 광고물의 표시방법이 대부분 시, 도 조례로 위임되어 있기 때문에, 이는 법률이 개정되더라도 실제적으로 시,도 조례와 군, 구 조례가 개정되지 않으면 실제적으로 광고물 설치와 운용이 불가능함을 의미하고 있습니다. 이에 따라 향후 디지털사이니지의 산업 및 기술 발전은 빠르기 진행되고 있지만, 실제적으로 필요한 법률을 개정할 시 그 시차가 오랜기간 발생할 가능성이 존재하며 이는 산업 성장을 저해할 수 있는 요인으로 작용할 수 있습니다. [지스마트(주) 의존에 따른 위험] 바. 당사는 스마트글라스 판매 시 지스마트(주)에서 제조, 생산한 스마트글래스를 매입 후 국내외 총괄 판매하는 방식의 사업을 영위하고 있습니다. 스마트글라스 사업의 주요 매출 구조는 지스마트(주)가 원재료를 매입하여, G-Glass 및 G-Tainer, G-Wall 등 스마트글라스 제품을 제작한 뒤, 당사는 지스마트(주)가 제작한 스마트글라스 상품을 매입하여 민간기업 및 지자체 등에 판매 및 시공을 담당하는 구조입니다. 종합적으로 당사의 스마트글라스 판매는 지스마트(주)로부터 스마트글라스 상품을 매입한 후에 이루어지며, 사급의 경우 직접판매, 관급의 경우 조달청에 조달등록업체로 등록됨에 따라 규격 및 크기에 따라 단가계약된 스마트글라스를 입찰공고시 입찰에 참가하여 낙찰시 공공기관에 납품하고 있습니다. 당사는 스마트글라스 사업으로 인해 지속적으로 지스마트로부터 외상매입금이 발생하고 있습니다. 2018년 말 3,645백만원의 잔액이 남아있었지만, 2019년 1분기 4,629백만원, 2019년 반기 5,671백만원으로 외상매입금 상환보다 차입규모가 더욱 증가하고 있습니다. 특히, 2018년 말 대비 2019년 반기 외상매입금의 증가금액은 3,764백만원으로, 이는 외상매입상품금액 3,388백만원에서 부가세대급금 372백만원, 기타 환급금액 약 5백만원을 포함한 외상매입금액입니다. 상기 외상매입금 중 일부는 7월에 623백만원, 8월 499백만원의 관급 공사 매출이 발생하였으며, 이는 2019년 3분기 매출에 반영될 예정입니다. 따라서 당사의 스마트글라스 사업은 지스마트(주)에 대한 의존도가 상당히 높은 상황입니다. 당사는 현재 지스마트로부터 상품 매입 및 매출 시 지스마트간 체결한 단가계약에 의거하여 일정 비율의 매출총이익률을 유지할 수 있는 구조입니다. 그러나, 상기에 서술하였듯이 당사가 과거에 지스마트로부터 매입한 독점판매권이 현재는 공동판매권으로 조정된 상태로, 스마트글라스 판매 시 당사를 거치지 않는 직접 판매가가능한 상황입니다. ㈜지스마트트 과거 당사에게 100억원에 매각한 스마트글라스 독점판매권이 공동판매권으로 조정됨에 따라 당사에게 50억원을 지급하는 변경 계약을 체결하였으며, 이는 (주)지스마트가 당사에게 2019년 4월 부터 2019년 11월까지 매월 25일에 5억원씩 지급하며, 2019년 12월 25일에는 잔금 10억원을 지급하도록 되어 있습니다. 그러나 현재까지 지스마트가 당사에게 지급하여야 할 공동판매권 대금 지급이 지연되고 있으며, 현재 미회수된 공동판매권 대금은 50억원 전액 미수금으로 설정되어 있습니다. 당사는 지연된 미수금을 올해 전액 회수할 계획으로 현재까지 대손충당금을 별도로 설정하지 않았지만, 향후 해당 공동판매권 대금이 회수가 지속적으로 지연될 경우 해당 미수금에 대해서 대손충당금을 설정할 가능성도 존재합니다. 이에 따라 추가적인 손실이 발생할 수 있으며, 투자자 여러분께서는 향후 미수금 회수가능성에 대해서 반드시 확인하시기 바랍니다. 또한, 현재 당사는 2019년 반기 기준 사용실시권으로 포함되어 있는 스마트글라스 공동판매권의 4,200백만원 전액 상각하였습니다. 주요 사유는 1. 지스마트의 자체영업활동으로 독점권에 대한 가치 훼손, 2. 경쟁이 없는 구조가 아니기 때문에 창출이익저하 및 영업이익률 감소 발생 등에 따라 당사가 보유한 공동판매권(사용실시권) 중 4,200백만원의 손상처리를 진행하였습니다. 이에 따라 당사의 주요 사업의 핵심이었던 스마트글라스 독점판매권은 공동판매권으로 변경되었으며, 이는 지속적인 대규모 손실 및 사업성의 심각한 훼손으로 스마트글라스 판매권의 가치가 없어진 상황입니다. 또한 지스마트에게 공동판매권 매각 명목으로 지급받아야 할 50억원도 현재 회수하고 있지 못하는 상황입니다. 이처럼 과거 매출이 활발히 발생하였던 스마트글라스 사업은 현재 수익성이 심각하게 하락하였으며, 오히려 현금 유출만 발생하고 있는 상황입니다. 이처럼 (주)지스마트가 향후 당사의 경쟁사로 각종 수주에 참여가 가능하다는 것은, 2018년까지 당사가 독점적으로 참여하였던 관급, 사급 입찰 시 경쟁을 통해 수주 물량을 확보해야 된다는 것을 의미합니다. 이는 (주)지스마트의 경우 스마트글라스 제조에 대한 원천기술을 보유하고 있다는 점을 감안하면, 당사의 향후 스마트글라스사업의 전망이 매우 불확실한 상황에 처해 있습니다. 또한, 당사의 2019년 반기 스마트글라스 사업부문 매출액 중 당사의 계열회사인 G-Smatt America에게 발생한 매출액이 1,068백만원, G-Smatt Japan 564백만원입니다. 이는 미국, 일본을 포함하여 타 지역 계열회사에게 발생한 총 매출액 1,726백만원으로, 계열회사 매출액을 제외할 시 2019년 당사가 국내에서 수주를 통한 실제 매출액은 2,680백만원입니다. 스마트글라스 수주 외 기타매출까지 포함 시 1,092백만원으로 증가하나, 과거 당사의 스마트글라스 사업부문에서 발생한 매출액과 비교하자면 매출규모가 급감하는 모습을 보이고 있습니다. 이처럼 당사는 현재 스마트글라스 사업 경쟁력 상당부분을 상실한 상황입니다. 스마트글라스의 제조는 (주)지스마트만 가능한 상황으로 당사를 통한 유통단계 거치지 않고 직접 스마트글라스 판매 시 당사보다 마진율이 월등히 좋을 수 밖에 없는 상황입니다. 또한 현재까지는 상호 계약된 단가표에 따라 유통매입 시 단가와 최종판매자에게 판매되는 단가가 정해져 있지만, 향후 월등한 마진율을 바탕으로 최종판매자에 판매되는 단가를 낮추어버릴 시 당사의 수익성이 하락하여 역마진 등이 발생할 가능성이 매우 높습니다.또한, 당사가 (주)지스마트로부터 매입 시 스마트글라스 매입단가를 높일 가능성 또한 존재하며, 이에 따라 당사의 상품매입원가 상승 혹은 당사의 자금여력부족으로 높아진 스마트글라스 제품의 매입이 불가능할 시 스마트글라스 사업이 더 이상 영위가 불가능한 상황이 발생할 수 있습니다. 따라서 (주)지스마트가 가격경쟁력을 앞세워 적극적인 영업전략을 펼칠 시 수주 물량의 감소 발생이 향후 확실시 되는 상황입니다. 또한 지스마트가 주로 매입하는 매입처로의 원자재 수급이 불가능한 상황이 발생할 경우 대체 업체의 선정이 필요할 수 있으며, 대체업체 선정이 지연될 경우 당사의 상품매입의 차질이 발생할 수 있습니다. [프로젝트별 수주에 따른 향후 매출 불확실성] 사. 당사의 G-Glass 매출의 경우, 한 거래처에 의존하지 않고 다변화된 거래처에서 수주를 받아 매출이 발생하고 있습니다. 당사의 매출은 계약 체결 후, 스마트글라스 제품 인도 시 매출을 인식하고 있습니다. 이는, 스마트글래스를 건물 외벽에 시공한다고 가정하면, 프로젝트 시작 시 건축 설계상 당사 제품이 들어간 것으로 설계하면서 계약을 진행하고, 건축의 가장 마지막 부분에 당사의 스마트글래스 상품이 설치되기 때문에 계약 후 시공사의 수주변경 등으로 인하여 총계약금액이 낮아질 수 있다는 것을 의미합니다. 또한, 추후 유지보수 계약 등의 추가 또는 지속적인 수주가 이루어지지 않을 경우, 영업실적 악화 가능성이 상존합니다. 특히, 사업의 특성상 프로젝트 단위의 발주가 이루어지고 있어 거래의 지속가능성 또한 담보할 수 없습니다. 현재 당사는 이월된 2018년 수주 물량 등에 따라 2019년 계약이 체결되었거나, 계약 체결이 진행중인 수주 물량들이 다수 존재하는 것으로 파악되고 있습니다. 그러나 상기 요인과 같이, 실제 스마트글라스 상품의 납품시기가 지연될 경우 당사의 매출인식이 늦어질 수 있으며, 또한 최초 수주금액과 매출인식시 수주금액간 상이한 차이가 발생할 수 있습니다. 당사는 2019년 반기에 4,406백만원의 매출이 발생하였으며, 이는 2018년 반기 매출액 23,383백만원 대비 약 81.2%p 급감한 수치입니다. 또한, 당사의 2019년 반기 스마트글라스 사업부문 매출액 중 당사의 계열회사인 G-Smatt America에게 발생한 매출액이 1,068백만원, G-Smatt Japan 564백만원입니다. 이는 미국, 일본을 포함하여 타 지역 계열회사에게 발생한 총 매출액 1,726백만원으로, 계열회사 매출액을 제외할 시 2019년 당사가 국내에서 수주를 통한 실제 매출액은 2,680백만원입니다. 스마트글라스 수주 외 기타매출까지 포함 시 1,092백만원으로 증가하나, 과거 당사의 스마트글라스 사업부문에서 발생한 매출액과 비교하자면 매출규모가 급감하는 모습을 보이고 있습니다. 이처럼 당사는 현재 스마트글라스 사업 경쟁력 상당부분을 상실한 상황입니다. 이는 수주 지연과 더불어 스마트글라스 독점판매권이 (주)지스마트와 공동판매권으로 변경됨에 따라 (주)지스마트의 스마트글라스 판매 등으로 영업환경이 악화되었기 때문입니다. 이는 향후 관급 및 사급 프로젝트를 (주)지스마트가 제작 및 직접판매를 통해 진행할 가능성이 매우 커진 상황으로 당사의 수주영업의 불확실성이 매우 증가한 상황으로 볼 수 있습니다. 현재까지 관급 프로젝트의 경우 (주)지스마트가 조달청 등록이 되어있지 않은 관계로 당사만 진행이 가능하나, 조달청 등록이 통상적으로 1년 정도 소요된다는 점을 감안하면 2020년 이후부터는 당사의 관급 프로젝트 수주 확보도 불확실한 것으로 볼 수 있습니다. 또한 당사는 G-Tainer매출이 향후 크게 발생하지 않을 것으로 예상되어 G-Glass의 수주확보가 당사의 수익에 중요한 비중을 차지할 것으로 판단되지만, 당사의 수주 특성상 고정적인 거래처가 존재하지 않으며 다변화된 거래처에 매출이 발생할 것으로 보이고 있습니다. 이는 향후 수주 확보에 대한 불확실성이 상존한다는 것을 의미합니다. 투자자 여러분께서는 당사의 수주 불확실성에 따른 당사 수익성 하락에 대한 위험을 충분히 숙지하여 주시기 바랍니다. [환율 변동에 따른 위험] 아. 당사는 매해 스마트글라스 및 이미지센서 사업부문에서 수출 실적이 발생하고 있으며, 2018년 기준 총 매출액 대비 수출 규모는 7,927백만원으로 25.1%의 비중을 차지하고 있으며, 2019년 1분기 기준 수출규모 1,052백만원으로 45.9%의 비중을 차지하고 있습니다. 당사는 내수비중이 상대적으로 높은 편이나, 당사는 스마트글라스 판매를 위한 해외 합작법인을 다수 보유하고 있으며, 이에 따라 거시경제 불확실성에 따른 환율의 급격한 변동은 당사 수익성에 영향을 끼칠 수 있습니다. 당사는 해외 업체들과 주로 달러와 위안화로 계약을 하기 때문에 달러 및 위안화 환율 변동에 의해 당사의 당기손익이 영향을 미칩니다. 2017년 말 기준으로 미국 환율이 10% 하락할 경우 당사의 당기손이익은 831백만원 감소하며, 2018년 말 및 2019년 1분기 기준으로는 638백만원이 감소하게 됩니다. 중국 환율이 10% 하락할 경우, 2017년 기준으로는 1,164백만원이 감소하게 되며, 2018년 및 2019년 1분기의 경우 1,588백만원이 감소하는 등 2017년 대비 감소폭이 424백만원이 증가하는 모습을 보이고 있습니다. 당사는 그 밖에 중국, 홍콩, 영국 환율 변동에 영향을 받을 수 있습니다. 환율의 변동은 당사의 외환관련 손익과 순이익에 직접적인 영향을 미칠 뿐만 아니라 당사가 생산, 수출하고 있는 제품의 글로벌 가격경쟁력에 영향을 미침으로써 매출 실적의 증가 또는 감소를 유발할 수 있습니다. 일반적으로 원화가 강세를 나타낼 경우 단기적으로 1) 수출채산성 악화와 2) 해외법인의 원화표시 이익의 감소로 인해 실적에 부정적인 영향을 줄 수 있습니다. 또한, 장기적으로는 당사 제품의 달러화 기준 가격 경쟁력이 자국 통화 약세국 대비 낮아져 수출 물량 감소로 이어질 우려도 있습니다. 결과적으로 환율 변동에 따라 당사의 수익성 및 재무 안정성에 부정적 영향을 미칠 수 있으므로, 투자 시 이 점 유의하시기 바랍니다. [이미지센서 산업에 따른 위험] 자. 당사의 제품은 주로 휴대전화와 노트북에 사용되는 이미지센서로 30만 화소급부터 2백만 화소급까지 판매되고 있습니다. 각 제품은 고객이 후공정 장비를 갖추고 있는 경우 웨이퍼(Wafer) 형태로 공급하며, 그렇지 않은 경우 칩을 PCB 및 카메라 렌즈와 연결될 수 있도록 Packaging 작업까지 완료한 형태로 납품됩니다. 이미지센서는 카메라를 탑재한 휴대전화의 폭발적인 수요 증가에 따라 성장해 왔습니다. 초기 휴대전화 카메라시장은 CCD 이미지센서가 채택된 경우도 많았으나 CMOS 이미지 센서의 가격적 우위, 저전력 소모, 고집적화 등의 이점과 상대적으로 약점으로 지적되던 Noise 등 기술적 문제의 해결로 현재 휴대전화 카메라시장의 100% 가까이점유하고 있습니다. 또한, PC카메라, 디지털카메라 등에도 많이사용되고 있고 감시 카메라, 자동차, 로봇, 바이오 등 그 적용 분야가 꾸준히 확산하는 추세입니다. 따라서 이러한 이미지센서의 가장 큰 수요처인 휴대전화 시장의 경기변동에 따라 당사의 영업성과가 직접적인 타격을 받을 수 있습니다.또한 이미지센서 시장에서 경쟁이 치열해짐에 따라 판매단가 인하 압력을 받을 수 있으며 이 경우 사업에 큰 부정적인 영향을 받을 수 있습니다. 현재 스마트폰 사업은 성숙기에 도달해 있으나, 지속적인 기술 개발을 통해 교체 수요를 창출해내고 있습니다. 또한 인도, 동남아시아 등의 신흥국을 위주로 스마트폰 보급 확대가 진행되고 있어, 현재 매출 및 이익 면에서 양호한 수치를 기록하고 있습니다. 다만, 향후 스마트폰 교체 주기의 연장, 가격 상승 및 중국 시장 등의 수요 감소가 심화될 경우, 향후 당사의 이미지센서 사업의 성장성 및 안정성에 매우부정적인 영향을 미칠 수 있으니, 투자자 여러분들께서는 이 점 유의하여 투자하시기 바랍니다. [정관 변경에 따른 신사업 추진 가능성에 따른 위험] 차. 당사는 현재 스마트글라스 사업을 주요 사업을 영위하고 있으나, 당사는 2018년 11월 06일 임시주주총회를 통해 정관사항을 일부 변경하였으며, 이에 따라 스마트글라스 사업 외 또다른 신사업 추진이 가능한 상황입니다. 당사는 이 같은 흐름에 따라 2019년 03월 08일 에이아이비트로부터 약 230억원의 유형자산을 취득 후 부동산 개발 및 시행 등 당사 스마트글라스 사업과 연계하여 아산 하늘빛 CC 테마파크사업을 추진하고 있습니다. 그러나 증권신고서 제출 기준으로 현재까지 진행된 사항은 없으며, 인허가와 관련하여 결정된 사항은 없습니다. 당사의 신사업은 지연되고 있어 진행이 점차 늦춰지게 된다면 당사의 수익성에 지속적인 악영향을 끼칠 가능성이 존재합니다. 상기 사업에 활용되는 유상증자 대금은 납입 이후 공시되는 정기보고서를 통해 지속적으로 사용내역을 공시할 예정입니다. 투자자 여러분께서는 이 점 반드시 숙지해 주시기 바랍니다. 또한, 당사의 대표이사인 이주석 대표이사는 과거 에이아이비트의 공동대표이사를 역임하였으며, 이후 에이아이비트의 대표이사직을 사임하고 사내이사직을 겸임하였습니다. 그러나, 2019년 06월 13일 에이아이비트 주주총회에서 이주석 대표이사의 에이아이비트 사내이사직의 해임안이 포함된 주주총회소집공고를 진행하였습니다. 그러나, 2019년 06월 28일 해당 소송제기가 기각되었으며, 같은 날 진행된 임시주주총회에서 에이아이비트가 상정한 의안이 가결됨에 따라 이주석 대표이사는 에이아이비트 사내이사직에서 해임되었습니다. 이에 따라 현재 이주석 대표이사와 에이아이비트간 겸직 사항은 존재하지 않으나, 현재 에이아이비트가 보유한 유형자산을 당사가 매입하였으며, 이 과정에서 제이에스홀딩컴퍼니가 보유한 보유주식을 기초로 한 교환권을 보유하고 있는 등 당사와의 이해관계가 존재하는 상황입니다. 특히, 에이아이비트의 유형자산 매입 시점은 이주석 대표이사가 사내이사로 겸직하던 시절 발생한 거래이며, 현재까지는 적법한 절차를 거쳐 진행한 거래이나 향후 이해관계가 존재하는 까닭에 법률이슈 등 문제제기가 발생될 가능성 또한 존재하는 상황입니다. 상기와 같은 테마파크사업을 추진함에 있어 당사는 기존 스마트글라스 사업과 정관상 '11. 부동산임대업'에 근거하여 진행하고 있습니다. 그러나 해당 사업을 통해 입장료 및 F&B수익을 창출할 것으로 부동산 임대수익 외의 또 다른 수익이 발생할 것으로 보이며, 이는 현재 기재된 정관상 사업목적과 부합하지 않을 수 있습니다. 현재 민법 제34조에는 '법인은 법률의 규정을 좇아 정관으로 정한 목적의 범위 내에서 권리와 의무의 주체가 된다'고 규정함으로써 법인의 권리능력을 목적의 범위내로 제한하고 있는 바, 향후 정관의 목적범위를 어느범위까지 설정하는가에 따라 당사의 테마파크사업이 정관상 목적에 부합하지 않을 수 있는 이슈가 존재합니다. 이에 따라 현재 진행중인 테마파크사업은 명확한 정관상의 사업목적에 부합하지 않은 신사업으로, 향후 법률적인 이슈가 발생할 수 있습니다. 또한, 당사는 상기 사업의 원활한 진행을 위해 2019년 12월 13일 정관변경 목적의 주주총회를 소집하였습니다. 투자자 여러분들께서는 이 점 반드시 유의해 주시기 바랍니다. 또한, 당사는 2019년 1분기에 약 42억원의 대여금이 당사의 특수관계인인 지에스지홀딩스에게 지급되었습니다. 해당 대여금은 당사의 2019년 1분기 최초 선급금으로 계정을 구분하였으나, 계정처리 오류로 현재는 대여금으로 구분한 상태입니다. 이에 따라 당사는 특수관계자 간 대여금 거래가 발생하고 있습니다. 지에스지홀딩스의 대표이사는 당사의 대표이사인 이주석 대표이사로, 지에스지홀딩스는 해당 대여금을 통해 글로빌홀딩스가 보유한 글로빌리조트사이판 주식 88%를 양수하였으며, 리조트를 인수하는 과정에서 지분인수대금 25억원 및 보유 채무 17억원의 채무승계로 총 42억원의 대여금이 사용되었습니다. 투자자 여러분께서는 당사가 지에스지홀딩스로부터 대여금이 42억원이 지출되었다는 점과, 상기 대여금은 최초 선급금으로 구분되었다가 대여금으로 계정이 변경되었다는 점, 당사와 지에스지홀딩스의 대표이사가 이주석 대표이사임로 동일함에 따라 특수관계자간 거래가 형성되었다는 점, 해당 신사업이 당사가 진행해왔던 사업과는 전혀 다른 사업으로 대여금의 대손충당금이 발생할 가능성이 있다는 점을 반드시 파악하시고 투자에 임하시길 바랍니다. 이는 2019년 반기 대여금 회수가능성 평가 등으로 실제로 210백만원의 대손충당금이 설정되었습니다. 투자자 여러분께서는 해당 대여금에 대손충당금이 지속적으로 발생할 수 있다는 점 반드시 유의하시길 바랍니다. 이 밖에 당사는 현재 구체적으로 가시화 된 신사업은 없는 것으로 확인되고 있습니다. 이는 향후 당사가 신사업을 추진할 시 당사가 기존에 영위하는 사업과 상이한 사업일 경우 노하우 부족으로 사업이 성장하기까지 수익성이 악화될 가능성이 있습니다. 또한, 신규 사업의 시장성 및 사업성을 확보하지 못하거나, 당사의 추정이나 판단과 달리 시장이 확대되지 않는다면 신규 사업을 위한 투자금 등의 손실이 발생할 수 있습니다. 주요 매출처를 확보하지 못하는 등 직접적인 매출이 발생하지 않을 수도 있으며, 이는 당사의 재무구조에 부정적인 영향을 미칠 수 있으므로 투자자께서는 유의하시기 바랍니다. |

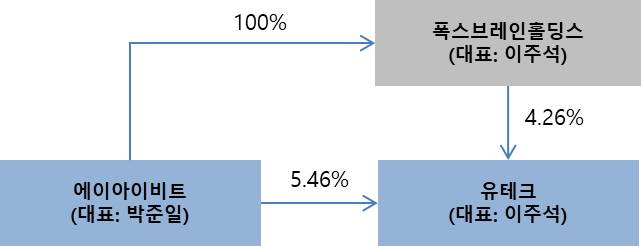

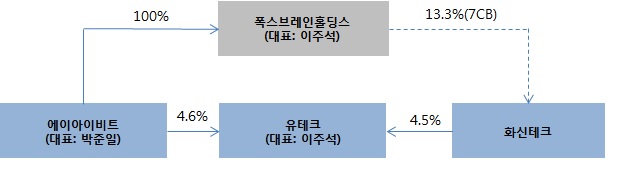

| 회사위험 | [사업의 계속성과 관련된 불확실성 존재] 가. 당사는 사업위험 차. 정관 변경에 따른 신사업 추진 가능성에 따른 위험, 회사위험 사. 경영 불확실성 위험에서 기술하는 바와 같이, 현 경영진은 과거 당사가 추진한 스마트글라스 사업에 대하여 전문성이 부족한 것으로 판단되며, 향후 당사의 주요 수익원인 스마트글라스 사업 부진 가능성이 존재하고 있습니다. 또한 당사는 2018년 11월 06일임시주주총회를 통해 정관사항을 일부 변경하였으며, 이에 따라 스마트글라스 사업 외 또다른 신사업 추진이 가능한 상황입니다. 또한, 당사는 2019년 03월 07일 (주)지스마트 간 체결한 총판계약 변경계약서를 통해 공동 판권을 보유하게 되었습니다. 이는 당사의 이사회결의를 통해 적법하게 진행되었습니다. 이에 따라 (주)지스마트는 스마트글라스 개발 및 제작 뿐만 아니라, 당사와 동일하게 판매도 가능한 것으로 판단됩니다. 이에 따른 대가로 (주)지스마트는 당사에게 독점판매권 금액의 50%인 50억원을 2019년 4월부터 2019년 말 까지 매월 지급하도록 되어 있습니다. 그러나 현재까지 지스마트가 당사에게 지급하여야 할 공동판매권 대금 지급이 지연되고 있으며, 현재 미회수된 공동판매권 대금은 50억원 전액 미수금으로 설정되어 있습니다. 당사는 지연된 미수금을 올해 전액 회수할 계획으로 현재까지 대손충당금을 별도로 설정하지 않았지만, 향후 해당 공동판매권 대금이 회수가 지속적으로 지연될 경우 해당 미수금에 대해서 대손충당금을 설정할 가능성도 존재합니다. 이에 따라 추가적인 손실이 발생할 수 있으며, 투자자 여러분께서는 향후 미수금 회수가능성에 대해서 반드시 확인하시기 바랍니다. 이에 따라 당사의 향후 스마트글라스사업의 전망이 매우 불확실한 상황입니다. 스마트글라스의 제조는 (주)지스마트만 가능한 상황으로 당사를 통한 유통단계 거치지 않고 직접 스마트글라스 판매 시 당사보다 마진율이 월등히 좋을 수 밖에 없는 상황입니다. 또한 현재까지는 상호 계약된 단가표에 따라 유통매입 시 단가와 최종판매자에게 판매되는 단가가 정해져 있지만, 향후 월등한 마진율을 바탕으로 최종판매자에 판매되는 단가를 낮추어버릴 시 당사의 수익성이 하락하여 역마진 등이 발생할 가능성이 매우 높습니다. 또한, 당사가 (주)지스마트로부터 매입 시 스마트글라스 매입단가를 높일 가능성 또한 존재하며, 이에 따라 당사의 상품매입원가 상승 혹은 당사의 자금여력부족으로 높아진 스마트글라스 제품의 매입이 불가능할 시 스마트글라스 사업이 더 이상 영위가 불가능한 상황이 발생할 수 있습니다. 따라서 (주)지스마트가 가격경쟁력을 앞세워 적극적인 영업전략을 펼칠 시 수주 물량의 감소 발생이 향후 확실시 되는 상황입니다. 또한, (주)지스마트가 매입하는 원재료의 가격이 상승하여 단가계약을 다시 조정하게 된다면, 당사의 매출원가율 상승을 유발할 수 있어 당사의 수익성에 악영향을 끼칠 수 있습니다. 결국 장기적으로는 지스마트도 별도의 조달등록 및 영업조직을 확보할 것이고 지스마트글로벌이 직접경쟁에서 불리할 수 밖에 없는 구조입니다. 당사 소유 골프장을 활용한 테마파크 운영사업 등의 2-3개의 신규사업을 검토중이고 금번 유상증자를 통해 신규사업을 본격화 해서 지스마트와 경쟁이 본격화되는 2020년 하반기 까지는 신규사업의 매출이 기존사업인 G-Glass 매출보다 커질 것으로 예상하고 있습니다. 이에 따라 당사는 향후 스마트글라스 사업에서의 경쟁력은 점차 감소할 것으로 보이며 사업의 계속성과 관련된 불확실성이 존재하고 있습니다. 그러나 당사는 정관이 일부 변경되어 스마트글라스 사업 외 신사업추진이 가능한 상황이나 현재까지 신사업과 관련하여 어떠한 결정도 없는 상황입니다. 당사는 향후 스마트글라스 수익성 하락에 대비하여 신사업을 추진하게 된다면, 신사업이 정착되기 전 까지 지속적인 비용 지출로 당사 재무구조 및 손익에 악영향을 끼칠 수 있습니다. 또한 추진한 신사업이 부진하거나 혹은 중단하게 된다면 당사의 수익성 하락이 장기화될 가능성도 존재합니다. 투자자 여러분께서는 현재 스마트글라스 사업부문의 경쟁력 악화로 인한 사업의 계속성 불확실성에 대한 위험을 반드시 숙지하여 주시기 바랍니다. [반복적인 유상증자에 따른 위험] 나. 당사는 2019년 10월 유상증자(주주우선공모, 약 94억원) 유상증자 이후 약 1개월만에 당사는 증자비율(52.91%)이 높은 유상증자(일반공모)를 실시하게 되었습니다. 당사의 영업환경이 악화됨에 따라 당사는 영업활동을 통해서 당사의 차입금 상환에 필요한 현금을 창출해내지 못하고 있는 상황입니다. 당사는 차입금 및 전환사채 상환액을 충당하기 위해 지속적으로 공모 유상증자 등을 통해 자금을 조달하고 있습니다. 하지만 향후 당사의 자본조달비용이 상승하거나 자본조달자체가 어려워질 경우 당사는 유동성 위기, 과다한 이자비용 부담 등의 어려움에 직면할 가능성이 있으며, 당사가 영위하는 사업의 영업환경이 급격하게 개선되지 않는 이상 당사의 현금흐름이 단기간내에 개선되지 않을 가능성이 존재하므로 투자자분들께서는 이점 각별히 유의하여 주시기 바랍니다. 또한 잦은 유상증자로 인해 지분희석에 따른 경영권 혼란이 발생할 수 있습니다. 증권신고서 제출일 전영업일 현재 당사의 최대주주 지분율은 5.93%로 매우 낮아, 금번 유상증자 시 최대주주가 변경될 가능성이 있습니다. 최대주주가 금번 유상증자에 참여하지 않을 경우 지분율은 3.71%까지 감소하게 됩니다. 금번 일반공모 유상증자 청약에 대규모로 참여한 타법인 또는 개인으로 인하여 당사의 최대주주가 교체될 가능성 또한 존재하오니, 투자자들께서는 지분희석에 따른 당사 경영권 혼란 발생 가능성에 유의하시어 투자에 임해 주시기 바랍니다. 또한, 주권물량의 일시적 출회에 따른 주가하락이 발생하여 주주가치를 훼손할 가능성이 있으니, 투자자께서는 이 점에 유의하시어 투자에 임해 주시기 바랍니다. 당사는 금번 공모 유상증자 자금을 운영자금(300억원: 전환사채 상환 약 175억원, 차입금 상환 약 28억원, 기타 운영자금 약 97억원)으로 사용할 예정입니다. 당사는 운영자금 사용을 통한 금융비용 감소 및 현금흐름 확보 및 아산하늘 C.C 복합테마파크 조성용 운영자금 확보를 통해 매출 증대 및 수익성 개선 등을 기대하고 있습니다. 하지만 금번 유상증자는 일반공모방식 유상증자로 2019년 10월 주주우선공모 유상증자와 같이 최종 미청약된 잔여주식에 대하여는 미발행 처리합니다. 이에 따라 당초 계획한 금액을 하회하는 금액이 납입될 경우, 당사는 재차 공모시장 등을 통한 자금조달을 실행할 수 있으며, 잦은 유상증자로 인해 지분희석에 따른 경영혼란이 가중될 수 있습니다. 또한 이 경우 주가하락으로 인한 투자자의 주주가치를 크게 훼손할 가능성이 있습니다. 투자자께서는 이점 반드시 유의하시기 바랍니다. [최대주주 변경에 따른 위험] 다. 현재 당사의 최대주주는 (주)제이에스홀딩컴퍼니로, 2019년 01월 25일 당사의 제3자배정 유상증자를 통하여 6,722,689주(발행가액 1,785원, 발행총액 12,000백만원) 인수 최초 지분율 7.16%로 최대주주 지위를 확보하였습니다. 이후 당사는 2019년 04월 04일 제3자 배정 소액공모 유상증자를 진행하여 751,879주를 추가 발행하였으며, 2019년 10월 01일 주주우선공모 유상증자를 진행하여 18,746,929주를 추가 발행하였습니다. 당사 최대주주의 지분율은 최초 7.16%에서 1.23%p 감소한 5.93%로 현재 당사의 최대주주 지위를 유지하고 있습니다. 당사의 전 최대주주는 지스마트(주)로 스마트글라스 사업 시너지 등 사업 확장을 위해 2014년 09월 11일 이호준 외2인(27.75%)으로부터 경영권을 양도받아 지스마트(주) 외 2인(23.40%)로 변경되었습니다. 지스마트(주)는 당사 보통주 4,721,736주(22.46%)를 보유하고 있었으나, 2018년 09월 20일 (주)트리니트 외 3개 기관으로 구성된 컨소시엄과 경영권 양수도계약을 체결함에 따라 최대주주가 변동되었습니다. 경영권양수도계약은 (주)트리니트가 전략적투자자로(SI), (주)킴스유비큐컨소시엄, (유)케이케이홀딩스, (주)루플렉스 3개 기관은 재무적투자자(FI)로 참여한 컨소시엄을 구성하여 지스마트(주)와 체결하였습니다. 총 계약금액은 약 460억원으로 양수도주식수는 4,333,364주, 주당 평균단가는 10,600원에 최초 경영권양수도 계약을 체결하였고, 본 컨소시엄 구성 기관들은 전 최대주주인 (주)지스마트 측에서 확보하였으며, 과거 당사의 재무적투자자(FI) 등 주주들이었던 것으로 확인됩니다. 트리니트의 경우, 당사의 대표이사가 (주)아시아테마홀딩스(현 (주)제이에스홀딩컴퍼니)를 통해 트리니트의 최대주주 지분을 잠시 소유했던 바, 트리니트와 (주)지스마트 간의 주식 양수도 계약이 종결되기 전인 2019년 1월 초 전준수 이사의 (주)트리니트의 지분인수로 트리니트의 실질적 지배권한은 전준수 이사에게 넘어간 상태였습니다. 이후 (주)트리니트는 현재는 사명이 (주)용산홀딩스로 변경되었으며, 현재 (주)용산홀딩스의 실 소유주는 당사의 등기임원인 전준수 이사입니다. 이주석 대표와 전준수 이사는 사업 파트너 관계로 특수관계자에 해당하는 친인척 관계 또는 지분관계는 존재하지 않습니다. 2차 변경 이후 다음날인 2018년 11월 07일 추가 변경(3차)을 통해 당사의 지분 양수인은 (주)트리니트 1,286,672주(지분율 5.91%), (주)킴스유비큐컨소시엄 700,000주(지분율 3.22%), (유)케이케이홀딩스 1,250,000주(지분율 5.74%), (주)루플렉스 750,000주(지분율 3.44%), (주)희준씨앤씨 351,692주(지분율 1.62%)로 평균단가 10,027원에 총 양수도대금 435억원으로 최종 확정되었습니다. 이후 잔금 지급을 조정 등으로 6차례 추가 변경계약을 진행하였지만, 양수인 및 양수도주식수는 변경되지 않았으며, 최종 잔금 지급일인 2019년 03월 15일 92억원의 잔금 지급을 통해 최종 양수도계약이 완료되었습니다. 그러나, (주)트리니트의 경우에도 장내 매각을 통해 현재 지분 전량을 매도하였습니다. 경영권양수도 기간 중 (주)트리니트의 경우, 당사 경영권 양수도 기간 중 2018년 11월 09일 제8회 전환사채 150억원을 인수하였으며 현재 (주)트리니트는 주식등의 수에 해당하는 전환권만 보유하고 있습니다. 그러나, (주)트리니트는 전환사채 인수시 차입하였던 금액에 대한 이자지금이 지연되어, 2019년 09월 20일 해당 차입금에 대해 기한이익상실 사유가 발생하여 상상인플러스저축은행 및 상상인처축은행에서 담보처분권을 각각 4,064,272주, 2,363,948주로 총 6,428,220주를 취득하였으며 주식 등의 대량보유상황보고서 약식보고를 통해 경영권 참가목적은 없는 것으로 파악되었습니다. 해당 전환사채는 금번 유상증자를 통해 상환이 완료될 시 보유중인 전환권도 소멸할 예정입니다. 당사는 정기주주총회 결과 최대주주인 (주)제이에스홀딩컴퍼니 이외 지분율 5% 이상 보유한 주요주주는 없는 것으로 확인되며, 현재까지 경영권 분쟁 등 경영권과 관련된 이슈가 발생한 이력은 없는 것으로 파악되고 있습니다. 그러나 현재 최대주주 지분율은 5.93%로 안정적인 경영권을 유지하기에는 지분율이 낮은 상황입니다. 또한 최대주주 등 지분율이 주주총회 의결정족수 25%에 미치지 못하는 상황으로, 향후 당사의 이사 선임, 정관 변경 등 경영 주요사항에 해당하는 안건을 위한 주주총회 혹은 임시주주총회 결의 시 정족수 미달 발생으로 해당 결의사항이 무산될 수 있으며, 의결정족수는 해당하나 소수주주들이 보유한 의결권으로 반대의사를 행사하여 결의사항이 무산되는 등 향후 경영에 차질이 발생할 수 있습니다. 또한, 당사의 대표이사는 당사의 등기임원인 전준수 이사와 사업 파트너 관계로 당사 이외에도 타 법인을 겸직하였던 이력이 존재합니다. 특히 이주석 대표이사와 전준수 이사는 당사 재직기간 중 과거 에이아이비트의 등기임원을 겸직하였습니다. 그러나, 2019년 06월 28일 에이아이비트 임시주주총회에서 에이아이비트가 상정한 의안이 가결됨에 따라 이주석 대표이사 및 전준수 이사는 에이아이비트 사내이사직에서 해임되었습니다. 이에 따라 현재 이주석 대표이사와 전준수 이사는 당사와 에이아이비트간 겸직 사항은 존재하지 않습니다. 그러나, 전준수 이사는 트리니트(현 용산홀딩스)를 통해 당사의 경영에 직, 간접적으로 경영에 참여하는 등 이주석 대표와 전준수 이사는 사업파트너 관계에 있습니다. 이주석 대표와 전준수 이사는 현재 자본시장법 시행령 141조에 따른 공동보유자에 해당하고 있지 않습니다. 그러나 사업파트너로써 당사를 포함한 여타 다른 상장사의 지분을 동시에 보유할 경우, 공동보유자에 해당하여 지분 연명보고 대상으로 포함될 수 있습니다. 투자자 여러분께서는 이주석 대표이사와 전준수 이사가 당사를 비롯하여 공동으로 경영권에 영향을 미치고 있다는 점을 유의해 주시기 바랍니다. 종합적으로, 투자자 여러분께서는 현재 당사 최대주주의 낮은 보유지분에 따른 경영권 불안정성에 대한 위험을 충분히 숙지하시어 투자에 임하시길 바랍니다. [대표이사 중심 복잡한 지분구조 형성 및 내부거래 발생 위험] 라. 당사는 회사위험 다. 에서 기술하였듯이 당사의 최대주주는 과거 지스마트(주)로부터 (주)제이에스홀딩컴퍼니(지분율 5.93%)로 변경되었습니다. 상기와 같이 이주석 대표이사는 당사 외에 (주)유테크 및 서울경제티브이투자자문(구 에이블투자자문), 폭스브레인홀딩스, 에이블서비스 대표이사, 에이아이비트(주) 이사 지위를 겸직하고 있습니다. 2018년 04월 16일 폭스브레인홀딩스가 (주)유테크의 최대주주가 되었으며, 당시 이주석 대표이사는 폭스브레인홀딩스의 대표이사를 역임하고 있었습니다. (주)유테크의 최대주주 변경 이후에 이주석 대표는 2018년 05월 31일 (주)유테크의 대표이사로 취임하여 현재까지 (주)유테크의 대표이사를 겸직하고 있습니다. 에이아이비트(주) 또한 당시 이주석 대표가 2017년 08월 03일부터 대표이사로 취임중이었습니다. 이에 따라 이주석 대표는 에이아이비트(주), (주)폭스브레인홀딩스, (주)유테크 3개 회사 모두에 대하여 실제적인 영향력을 행사하였습니다. 이처럼 당사 대표이사인 이주석 대표이사는 (주)유테크를 최초 인수한 이후 지속적으로 대표이사를 겸직하고 있으며, 보유하고 있는 법인을 중심으로 복잡한 지분거래가 발생하고 있습니다. 당사의 경우, 현재까지 해당 법인과 관계기업 등특수관계자에 해당하지 않습니다. 또한 당사는 공정거래위원회가 지정하는 상호출자제한기업집단에 해당하지 않으며, 상법에서 정하는 상호출자와 순환출자 금지(모자회사 관계간 지분율 50% 이상 소유 금지)에 해당되지 않음에 따라 법적으로 상호간에 주식등을 보유하는 행위 자체가 문제가 되지는 않습니다. 그러나, 이주석 대표가 영향력을 행사하는 법인들 중심으로 상호간의 지분을 보유하여 관계기업 및 종속기업등 특수관계가 형성될 수 있습니다. 이에 따라 당사는 향후 상호출자를 통한 지배구조는 기업간에 자금을 서로 주고 받음으로써 실제 자금의 유출을 제한하면서 지배력을 강화하는 수단으로 이용될 위험이 존재하며, 이는 기업집단의 지배구조 투명성과 경영효율에 부정적인 영향을 미칠 수 있습니다. 또한, 당사의 대표이사는 당사의 등기임원인 전준수 이사와 사업 파트너 관계로 당사 이외에도 타 법인을 겸직하였던 이력이 존재합니다. 특히 이주석 대표이사와 전준수 이사는 당사 재직기간 중 과거 에이아이비트의 등기임원을 겸직하였습니다. 당사의 대표이사인 이주석 대표이사는 과거 에이아이비트의 공동대표이사를 역임하였으며, 이후 에이아이비트의 대표이사직을 사임하고 전준수 이사와 사내이사직을 유지하였으나, 2019년 06월 13일 에이아이비트 주주총회에서 이주석 대표이사 및 전준수 이사의 에이아이비트 사내이사직의 해임안이 포함된 주주총회소집공고를 진행하였습니다. 2019년 06월 28일 진행된 임시주주총회에서 에이아이비트가 상정한 의안이 가결됨에 따라 이주석 대표이사 및 전준수 이사는 에이아이비트 사내이사직에서 해임되었습니다. 이에 따라 현재 이주석 대표이사와 전준수 이사는 당사와 에이아이비트간 겸직 사항은 존재하지 않습니다만, 상기 언급한 바와 이주석 대표이사와 전준수 이사는 당사와 동일하게 에이아이비트에 사내이사로 재직한 적이 있으며, 이주석 대표이사와 전준수 이사는 공동으로 경영에 참여하는 모습을 보이고 있습니다. 이에 따라 당사 외 이주석 대표이사와 전준수 이사가 타 법인에 추가적으로 경영에 참여할 가능성 또한 존재하는 상황으로, 이에 따른 특수관계자 관계 형성, 자금거래 발생, 지분 공동보유사항 발생으로 인한 연명보고 등 추가적인 지분 관계가 발생할 가능성이 존재합니다. 당사는 상기 언급된 법인 중 1곳과 1건의 자금거래가 발생한 이력이 있습니다. 당사는 2019년 01월 25일 에이아이비트(주)가 보유하고 있는 유형자산을 양수하였으며, 총 양수금액은 약 230억원입니다. 해당 유형자산의 주 목적은 아산하늘빛 CC 테마파크사업의 주요 목적은 아산시에 위치한 하늘빛 컨트리클럽에 G글라스를 통한 복합문화공간(M.A.H(Media Art & Healing) Town)의 조성입니다. 당사는 해당 부지를 페스티벌존, 아트존, 힐링존, 로맨스존 총 4구역으로 나누어 개발을 진행할 예정으로 당사는 테마파크 개장 후 입장료 수입 및 F&B수입이 발생할 것으로 예상하고 있습니다. 해당 사업계획에 대하여 현재 회계법인으로부터 사업타당성 평가를 받은 상태입니다. 당사는 현재 아산시 내 삼성디스플레이 및 현대차공장이 조성되면서 대규모 종사자와 협력업체 등 거주 인구의 유입으로 향후 아산지역 내 관광수요가 증가할 것으로 예상하고 있습니다. 이 같은 흐름에 당사는 각기 구역들에 당사의 G-Glass 제품을 활용하여 아산 지역 내 주간, 야간 관광의 플랫폼을 조성할 계획입니다. 따라서 공원조성, 산책로 코스, 플라워 가든, 미디어 아트 콘텐츠 등을 위한 인허가, 설계 시공추진 등 해당 사업에 소요되는 총 사업비로 약 435억원이 소요될 것으로 예상하고 있습니다. 당사는 현재 상기에 서술한 유형자산 취득으로 현재 토지비 230억원은 지급한 상태이며, 잔여 205억원 중 직접공사비에 포함되는 지테이너 총 93동에 대한 약 90억원의 대금마련은 당사가 2018년 제주에코힐에 기 공급된 지테이너 재고자산 115동을 통해 마련할 예정입니다. 나머지 잔여 약 115억원에 대한 직접공사비 및 간접비, 기타 비용은 금번 유상증자를 통해 84억원을 마련할 예정이며, 기타 잔여 대금 및 증자규모 축소 등으로 모집금액 감소 시 당사의 유형자산을 활용한 차입 등으로 사업비를 마련할 계획입니다. 이는 현재 설계사 계약 및 기본설계가 진행 중이며, 2020년 1분기부터 실시설계 및 인허가를 진행할 예정입니다. 이에 따라 2020년 9월에 준공될 것으로 예상하고 있습니다. 그러나 해당 일정은 유관기관 및 시공에 따른 당사의 자금수지 등 내, 외부 요인에 따라 일정이 연기될 수 있으며, 이에 따라 당사가 투여된 자금에 대비하여 신사업을 통한 수익발생이 지연되거나 혹은 해당 사업이 취소되어 발생하지 않는다면 당사 수익에 상당한 악영향을 끼칠 수 있습니다. 증권신고서 제출일 기준으로 현재까지 진행된 사항은 없으며, 인허가와 관련하여 결정된 사항은 없습니다. 당사의 신사업은 상기 표와 다르게 지연되고 있어 진행이 점차 늦춰지게 된다면 당사의 수익성에 지속적인 악영향을 끼칠 가능성이 존재합니다. 상기 사업에 활용되는 유상증자 대금은 납입 이후 공시되는 정기보고서를 통해 지속적으로 사용내역을 공시할 예정입니다. 투자자 여러분께서는 이 점 반드시 숙지해 주시기 바랍니다. 당사는 해당 유형자산을 매입하는 과정에서, 1. 제이에스홀딩컴퍼니가 당사 3자배정 참여로 120억원을 납입하며, 잔금 110억원은 외부 금융기관을 통해 차입하여 총 230억원을 마련하였으며, 2. 해당 대금을 통해 에이아이비트의 부동산을 인수하며, 3. 에이아이비트는 제이에스홀딩컴퍼니가 발행하는 교환사채를 인수하여 제이에스홀딩컴퍼니에게 다시 120억원의 대금을 납입함과 동시에 에이아비트는 제이에스홀딩컴퍼니가 보유한 교환사채의 교환권을 취득하였습니다. 당사는 본 거래에 대하여 법률검토 및 회계검토를 선제적으로 진행하였으며, 적법한 절차를 걸쳐 진행하였습니다. 그러나 금융위원회 및 금융감독원은 회계 기획심사 및 감리 등 규제가 강화되고 있는 추세입니다.이처럼 향후 동사가 금번 유형자산 양수와 비슷한 거래를 진행하거나 혹은, 회계기준 및 감리기준이 강화되어 현재 적법한 절차로 진행하였던 거래에 대해서도 추가 감리가 실시될 수 있으며, 위반사항이 발생할 경우 금융감독원 혹은 증권선물위원회에서 제재 조치가 발생할 수 있습니다. 또한 당사는 금번 거래에 따라 현 최대주주인 (주)제이에스홀딩컴퍼니가 보유한 주식 6,722,689주를 기초자산으로 교환사채를 발행하였으며, 에이아이비트(주)는 해당 교환사채를 인수하여 현재 당사 주식 6,722,689주에 대하여 교환권을 보유하고 있습니다. 본 교환사채의 최저 교환가액은 1,785원으로 현재 외가격 상태를 유지하고 있습니다. 현재까지 (주)에이아이비트는 향후 교환권을 행사할 계획이 없으며, 조기상환청구권 등을 행사하여 사채권을 상환요청할 것으로 예상하고 있습니다만, 만약 만기일인 2022년 01월 25일 전 향후 당사의 주가 상승으로 교환권을 행사하게 된다면 당사의 최대주주는 변경될 가능성이 있습니다. 투자자 여러분께서는 해당 유형자산 거래에 따른 위험 및 잠재적 최대주주 변경 가능성에 대해서 충분히 숙지하시고 투자에 임하시길 바랍니다. [장기할부매출 거래방식에 따른 위험] 마. 당사는 2016년 지스마트(주)가 당사의 최대주주 지위 확보 및 스마트글라스 사업을 진행한 이후로 장기매출채권이 급증하고 있습니다. 2019년 반기 기준 대손상각 등을 감안하여 순액기준으로 당사의 매출채권 및 기타유동채권은 56,632백만원, 장기매출채권 및 기타비유동채권은 42,064백만원으로 총 98,696백만원을 보유하고 있으며, 2019년 반기 매출액 5,058백만원임을 고려하였을 때 매출액 대비 총 매출채권 비중은 약 975.6%로 매출채권 회수능력 상당히 저조한 것으로 보이며 매출채권 회수가 장기간에 걸쳐 회수되고 있는 것으로 파악됩니다. 이는 2016년부터 당사가 스마트글라스 사업을 개시한 이후 매출채권 규모가 급증한 것으로 보이며, 주요 원인은 당사의 주요 사업부문인 스마트글라스 사업의 매출 구조에 기인한다고 볼 수 있습니다. 상기 매출채권 및 장기매출채권의 가장 큰 요인은 당사가 영위하는 스마트글라스 사업부문에서 지테이너(G-Tainer)의 매출구조에 기인하고 있습니다. 지테이너는 스마트글라스를 컨테이너와 결합하여 반영구적으로 설치 및 회수가 용이한 제품이며, 관공서 및 민간 기업들의 축제 및 홍보 행사 등에 주로 사용되고 있습니다. 지테이너의 주요 사업구조는 1. 지스마트로부터 지테이너 제품 매입 후, 2. 코리아네트웍스라는 렌탈 및 광고대행업을 영위하는 법인에게 제품 인도 및 설치, 공사용역을 제공하고 이를 통해 해당 제품 및 용역에 대해 매출을 인식하며, 3. 매출 인식 시 약 10~15%는 계약금 방식으로 현금 및 중도금 지급, 약 80%는 장기매출채권 인식 후 장기매출채권 기간 동안 코리아네트웍스의 렌탈 및 리스 수익 발생 시마다 수익의 일부분을 당사에게 지급하여 분할 상환하는 구조입니다. 당사는 통상적으로 장기매출채권의 만기가 5년, 상환방식은 매월 분할상환으로 진행되고 있습니다. 장기매출채권은 대표적으로 코리아네트웍스에게 발행되는 경우가 가장 많지만, 당사의 해외 합작법인(Joint Vanture)에도 지테이너 매출이 발생하고 있으며, 이 같은 경우에도 장기매출채권을 발행하고 있습니다. 당사의 매출 중 코리아네트웍스 매출 비중은 2016년 25.0%에서 2017년 61.3%로 급증하였습니다. 이처럼, 당사는 스마트글라스 매출은 G-Tainer 매출에 상당히 의존하고 있으며, G-Tainer를 매입하는 코리아네트웍스는 당사의 가장 주요한 매출처로 볼 수 있습니다. 코리아네트웍스는 2012년에 설립하여 현재 G-Tainer 렌탈업 및 광고대행업 등을 주 사업목적으로 영위하고 있으며, 2017년 결산부터 외부감사 대상으로 우덕회계법인을 통해 외부감사를 진행하고 있습니다. 당사의 매출채권 규모가 증가하면서 코리아네트웍스 향 매출채권 비중도 동시에 증가하는 모습을 보이고 있습니다. 이는 매출채권 증가의 대부분이 코리아네트웍스 매출채권이라는 것을 의미합니다. 스마트글라스 사업부문에서 2016년 총 매출채권은 대손충당금을 차감한 순액 기준으로 48,816백만원이며, 이 중 코리아네트웍스 비중은 46.5%이나, 2017년 총 순액 매출채권 116,221백만원, 코리아네트웍스 비중은 82.8%까지 급증하고 있습니다. 이는 2016년, 2017년의 매출구성이 주로 코리아네트웍스 향 장기매출채권으로 구성되어 있다는 것으로, 2016년과 2017년 당사의 매출 의 코리아네트웍스 의존도가 심화되고 있음을 의미합니다. 현재까지 장기매출채권의 결제일이 도래하지 않아 대손상각 등 매출채권 부실화가 발생하지 않은 것으로 보이나, 해외법인의 스마트글라스 사업이 시작단계로 매출발생 및 이익이 발생하기까지 상당한 시간이 소요되어 매출채권 회수가 연체된다거나, 혹은 해외 지역 내의 경쟁력 하락으로 해외법인 사업을 철수하는 등 더이상 사업을 영위할 수 없는 경우가 발생할 가능성이 존재합니다. 상기와 같이 코리아네트웍스 향 매출채권은 2023년까지 65,699백만원 전액 회수할 예정입니다. 그러나 코리아네트웍스의 영업환경 악화 혹은 현금 유동성 부족으로 향후 매출채권에 대한 회수가 진행이 원활하게 이루지지 않을 시, 코리아네트웍스가 보유한 지테이너 제품을 대용하여 매출채권을 상계시킬 예정입니다. 이에 따라 당사의 매출채권을 회수하는 과정에서 지테이너 대용상환 등으로 당사의 재고자산이 증가할 가능성이 있습니다. 그러나 지테이너가 재고자산으로 포함되었음에도 불구하고 현재 당사의 스마트글라스 사업이 현재 급격하게 악화되었다는 점을 감안한다면, 향후 재고자산으로 대용상환을 진행하더라도 매출이 발생하지 않아 지테이너 재고자산의 시장가치가 급격하게 하락할 수 있습니다. 이 과정에 재고자산 평가충당금이 발생하여 당사의 매출원가를 급격하게 상승시킬 수 있으며, 이에 따라 영업손실이 발생할 가능성이 존재합니다. 회수 지연 등 대손상각비용이 발생할 경우 당사의 수익성이 악화될 수 있으며, 이에 따라 향후 해외 매출채에 대한 채권 회수가 원활히 이루어지고 있는지 지속적인 모니터링이 필요한 상황입니다. 이는 또한 향후 회수가 불가능할 경우 당사의 수익성이 크게 낮아질 수 있으며 현재 보유중인 유동성 매출채권 및 장기매출채권에 대하여 정기적인 모니터링이 반드시 필요한 상황입니다. 당사는 유동성 매출채권의 경우 2019년 전액 회수할 예정이며, 장기매출채권의 경우 2023년까지 전액 회수할 예정입니다. 또한 당사는 회계인식기준 변경으로 향후 장기매출채권은 발행하지 않을 예정으로 당사의 총 매출채권의 비중은 점차 감소될 것으로 예상되나, 장기매출채권의 만기가 현재까지 도래하지 않아 만기시점의 회수가능성 여부에 대해서는 불분명한 상황입니다. 당사는 상기 회수스케쥴이 원할하게 이루지지 않을 경우 유동성 리스크가 매우 큰 상황으로, 회수 불확실성이 크다는 것은 대손상각 등 예상손실위험이 크다는 것을 의미합니다. 상기 회수 불확실성으로 인해 당사의 수익성이 매우 제한적일 수 있으며, 장기할부매출 방식을 더이상 진행하지 않음에 따라 매출성장 또한 제한적일 수 있습니다. 당사의 장기할부매출방식에 따른 위험과 잔존 매출채권에 따른 위험을 투자자 여러분께서는 반드시 숙지하시길 바랍니다. [외부감사 관련 위험] 바. 당사는 코스닥 상장법인으로써 주식회사 등의 외부감사에 관한 법률 제4조(외부감사의 대상)에 따라 회사로부터 독립된 외부의 감사인에 의한 회계 감사를 받아야 하며, 회계정보의 작성과 동시에 내부회계관리제도에 관한 사항을 공시하여야 합니다. 사업위험 다.에도 기술하였듯이 2018년부터 K-IFRS 회계기준 변경에 따른 새로운 수익인식 기준을 적용하면서 회계법인의 외부감사에 대한 감사 강도가 강해지고 있는 추세입니다. 실제로 2018년 감사보고서 기준 코스피, 코스닥 상장사 중 회계감사인의 한정, 의견거절 등 비적정 의견을 받은 상장기업은 총 34개 기업으로 작년 기준 22개업 대비 54%가량 증가한 수치입니다. 감사의견 거절의 주요 내용은 작성된 재무제표에 대한 신뢰성 부족, 회계처리 과정에서의 적절한 내부통제 미비, 부적절한 특수관계자 거래 등으로 볼 수 있습니다. 당사의 경우 현재까지 작성된 재무제표에 있어 외부감사인이 특별한 문제점을 발견하지 않았으나, 당사의 영업활동현금흐름이 상당한 열위에 있다는 점과 최근 변경된 최대주주인 (주)제이에스홀딩컴퍼니 등을 통한 향후 계열회사간 내부거래 발생 가능성 등은 유의해야 될 사항으로 판단됩니다. 특히 '[회사위험 라. 대표이사 중심 복잡한 지분구조 형성 및 내부거래 발생 위험]'에서 기술한 유형자산 양수와 관련하여 회사는 회계법인의 적정한 가치평가를 받았으나, 향후 거래의 적정서 여부와 관련하여 외부감사인의 감사기준에 따라 감사의견에 영향을 끼칠 수 있는 요인으로 판단됩니다. 또한, '주식회사 등의 외부감사에 관한 법률'은 2017년 10월 개정안을 공표한 이후 일부 수정과정을 거치면서 개정안이 국무회의를 통과하였으며, 이에 따라 2018년 11월 01일부터 개정된 외부감사법이 시행되고 있습니다. 이에 따라 당사는 지정감사로 인해 추후 감사 강도가 강화될 시 당사의 감사의견에 영향을 끼칠 수 있습니다. [경영 불확실성 위험] 사. 당사는 '[회사위험 다. 최대주주 변경에 따른 위험]'에서 기술한 최대주주 변경 위험과 더불어, 최대주주가 변경됨으로써 빈번한 경영진의 교체가 발생하고 있습니다. 특히, 당사는 최근 3년간 대표이사의 변경 등 경영진의 변동이 발생하고 있습니다. 현재 당사는 이주석대표이사를 중심으로 경영 체제가 확보되지 않은 것으로 보이며, 당사의 경영 방침 혹은 사업계획 등이 현재까지 안정화되지 않은 것으로 보입니다. 당사의 경영진 현황과 같이 각 임원의 임기 시작일이 2018년으로 현재까지 경영기간이 짧습니다. 이에 따라 향후 경영과정 중 경영진과의 의견 조율이 용이하지 않을 수 있으며, 이는 당사의 경영 안정성을 저해시킬 가능성이 있습니다. 또한 당사의 잦은 경영진의 변동으로 인해 매출의 신장 및 수익성 개선 등의 성과가 단기간 내에 실현될 가능성은 크지 않을 것으로 예상됩니다. 당사의 경영진은 당사가 영위해 온 사업에 대한 경험이 크지 않은 것으로 보이며, 단기적으로 당사가 영위하는 기존 사업의 추진에 있어 위험이 존재할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 향후에도 당사가 현재 진행 중인 사업의 영업성과 또는 신규사업의 검토, 진행 등에 따라 임원의 신규 선임 또는 교체의 가능성이 충분히 있습니다. 특히, 2019년 03월 당사의 경영진 다수가 사임한 관계로 향후 당사의 경영진이 신규로 취임될 가능성이 높은 상황입니다. 잦은 경영진의 변동은 경영진의 전문성 및 조직의 운영 측면 등에 좋지 않은 영향을 미칠 수 있으며, 경영진 변동으로 인한 퇴직위로금 등의 과도한 비용이 발생할 수 있습니다. 또한 이주석 대표이사가 겸직 혹은 겸직하였던 상장사는 현재 경영권 분쟁이 진행중인 상황입니다. 이주석 대표이사는 전준수 이사와 사업파트너 관계로 사실상 공동으로 경영권에 영향을 주는 모습을 보이고 있습니다. 이와 같이 투자자 여러분께서는 이주석 대표이사 혹은 전준수 이사가 경영권을 행사한 법인에서 경영권 분쟁이 발생하고 있으며, 당사는 현재 경영권 분쟁 조짐이 전혀 없으며 경영권을 위협할 만한 주요주주가 없으나, 제이에스홀딩컴퍼니의 낮은 지분율을 감안한다면 향후 상기 법인과 같이 경영권 분쟁이 발생할 가능성 또한 염두하시길 바랍니다. 회사의 평판 및 주가 흐름에도 좋지 않은 영향을 미칠 가능성이 존재하오니 투자자들께서는 유 의하시기 바랍니다. [성장성 관련 위험] 아. 과거 당사의 매출액은 2016년 90,160백만원으로 91.3%p가 급증하는 높은 성장률을 기록하였으며, 2017년 매출액의 경우에도 96,155백만원으로 전년대비 6.7%p가 성장한 준수한 매출 외형을 기록하였습니다. 당사의 주요 매출은 스마트글라스 사업 부문에서 (주)지스마트로부터 매입한 상품(G-Glass, G-Tainer 등)을 국내외업체에게 판매하여 발생하는 상품매출이 가장 큰 비중을 차지하고 있으며, 이는 과거 2014년 (주)지스마트의 당사 경영권 인수 이후 2015년부터 스마트글라스 사업부문에서 본격적인 매출이 발생한 것을 주요 요인으로 볼 수 있습니다. 이후 스마트글라스 사업부문은 지테이너 매출에 힘입어 2017년 93,428백만원까지 증가하였습니다. 2017년 스마트글라스 매출은 상품매출 89,994백만원, 로열티매출 3,091백만원이 발생하였습니다. 그러나, 2018년 당사의 총 매출액이 전년대비 67.2%p 감소한 31,561백만원을 기록함과 동시에 스마트글라스 매출규모도 30,610백만원으로 감소하는 모습을 보이고 있습니다.이는, 당사는 회계원칙 기준 변경과 더불어 지테이너 매출이 발생하지 않음과 동시에, 2018년 3분기부터 당사의 경영권 매각 등 주요 경영진 교체에 따라 예정되어 있던 수주물량이 취소 혹은 지연되었다는 점 등으로 인해 매출규모가 급격히 감소하였습니다. 이는 2019년 반기까지 이어져 총 매출금액이 5,058백만원만 발생하게 되었으며, 전년 동기대비 78.7%p 감소한 수치를 나타내고 있습니다. 이에 따라 당사는 수익성 개선을 위해 유형자산으로 취득한 아산 하늘빛 CC 복합테마파크 조성 진행하고자 하며, 이는 본건 유상증자 대금을 활용하여 지테이너 4,320백만원을 사용할 예정입니다. 그러나, 향후 당사가 추진하는 아산하늘빛 CC의 시공이 지연되거나, 혹은 시공이 완료되었으나 계획과 달리 수익성이 감소할 경우 당사의 매출성장에 악영향을 끼칠 수 있습니다. 이는 단기간 수익이 발생할 것으로 보이지 않으며, 본격적인 수익 발생까지는 시간이 소요될 것으로 예상하고 있습니다. 증권신고서 제출일 기준으로 현재까지 진행된 사항은 없으며, 인허가와 관련하여 결정된 사항은 없습니다. 당사는 현재까지 상기 언급한 제주에코힐 향 재고자산을 보유하고 있으며, 유상증자 대금 납입 이후 유상증자 대금을 활용하여 시공 및 인허가 진행과 동시에 해당 재고자산을 공급할 예정에 있습니다. 그러나, 당사의 신사업은 상기 표와 다르게 지연되고 있어 진행이 점차 늦춰지게 된다면 당사의 수익성에 지속적인 악영향을 끼칠 가능성이 존재합니다. 상기 사업에 활용되는 유상증자 대금은 납입 이후 공시되는 정기보고서를 통해 지속적으로 사용내역을 공시할 예정입니다. 투자자 여러분께서는 이 점 반드시 숙지해 주시기 바랍니다.또한 향후 수주에 대허서 어떠한 정해진 바도 없으며, 매출 및 수익성에 관하여 지속적인 관찰이 필요할 것으로 판단됩니다. 투자자여러분께서는 상기 매출관련 위험을 충분히 숙지하시어 투자에 임하시기 바랍니다. [수익성 관련 위험] 자. 당사는 2016년 영업이익 19,214백만원, 당기순이익 13,302백만원을 기록하였으며, 2017년 영업이익 96,155백만원, 당기순이익 13,966백만원을 기록하는 등 과거 준수한 수익성을 기록하였습니다. 특히, 매출원가율이 2016년 65.0%, 2017년 60.4%를 기록하고 있으며, 최근 3개년 평균 63.2% 수준을 나타내고 있습니다. 2018년의 경우에도 매출원가율 64.2%를 나타냈지만,2019년 반기 당사의 상품매출원가율은 62.1% 과거 3개년 평균 상품매출원가율인 48.2%를 상회하고 있습니다. 이와 동시에 당사의 스마트글라스 매출액이 4,406백만원 발생으로 전년 동기대비 매출액 급감으로 매출원가율이 급증하는 모습을 보여, 총 매출원가율은 82.4%를 기록하고 있습니다.판매비와 관리비의 경우, 2016년 12,301백만원으로 13.6%, 2017년 16,730백만원으로 17.4%를 기록하고 있지만, 2018년 64.5%로 급증하는 모습을 보이고 있습니다. 주요 요인으로는 매출감소에 기반한 고정비 부담, 감가상각비의 증가 등이 있습니다. 이는 2019년 반기 기준 142.1%까지 크게 증가하는 모습을 보이고 있습니다. 2019년 1분기 판관비율 급증의 가장 큰 요인으로는 매출액 규모 감소이지만, 구체적으로 살펴보면 1. 무형자산상각비용 628백만원 발생, 2. 대손상각비용 2,822백만원 발생에 따른 것으로 판단됩니다. 무형자산 상각의 경우 내용연수에 따라 정액법으로 상각하고 있으며, 특히 당사가 보유한 사용실시권에 대하여 무형자산상각이 지속적으로 발생하고 있습니다. 당사는 또한 판관비에 이어 10,613백만원의 대규모의 기타비용이 발생하여 반기순손실 146억원으로 대규모 손실이 발생하였습니다. 기타비용의 주요 사유로는 1. 공동판매권 및 코엑스 동문크라운 라이선스 및 프렌차이즈 무형자산 손상차손 등으로 인한 6,341백만원 발생, 2. 유형자산손상차손 1,044백만원 발생, 3. 단기대여금, 선급금, 미수금 대손충당금 설정에 따른 기타대손상각비 1,166백만원 발생, 4. 관계법인의 지분법 손실 1,483백만원 발생이 주요 요인입니다. 사용실시권의 경우, 당사는 매년 스마트글라스 판매권에 대한 손상검사를 진행하며, 금번 현대회계법인을 통한 손상평가에서 1,212백만원에 대한 손상을 인식해야 한다는 결과에 따라 2018년에 사용실시권 일부를 손상차손 처리하였습니다. 이처럼 당사가 보유한 스마트글라스 판매권에 대한 손상검사를 통해 손상차손을 진행하고 있습니다. 이는 현재 스마트글라스 판매권이 과거 독점판매권에서 지스마트와 공동판매권으로 변경됨에 따라 추가적인 손상차손 발생 가능성이 매우 커진 상황입니다. 향후 당사의 스마트글라스 사업의 영속성이 크게 불확실해진 상황에서 사용실시권 금액은 과거 매입금액 대비 현저하게 낮은 금액으로 평가될 가능성이 존재합니다. 이에 따라 당사가 보유한 사용실시권의 손상검사가 진행될 시 추가적인 손상차손 발생으로 당사의 수익성이 하락할 가능성이 큰 상황입니다. 실제로 당사는 2019년 반기 사용실시권으로 포함되어 있는 스마트글라스 공동판매권의 4,200백만원 전액 상각하였습니다. 주요 사유는 1. 지스마트의 자체영업활동으로 독점권에 대한 가치 훼손, 2. 경쟁이 없는 구조가 아니기 때문에 창출이익저하 및 영업이익률 감소 발생 등에 따라 당사가 보유한 공동판매권(사용실시권) 중 4,200백만원의 손상처리를 진행하였습니다. 종합적으로, 당사는 일정부분 매출원가율이 보장됨에도 불구하고 매출액 감소에 따른 고정비성 비용 부담으로 판관비율이 증가하고 있으며, 이에 따른 영업손실이 발생하였습니다. 특히, 2018년 변경된 회계원칙에 기반하여 당사는 보유한 유동성 매출채권에 대하여 기대신용손실 적용으로 대손충당 비용이 증가할 것으로 예상하고 있습니다. 기타비용의 경우, 무형자산손상차손이 과거 2016년, 2018년에 크게 발생하였으나, 현재 당사는 이미지센서 사업부문을 영위하지 않은 관계로 개발비를 이에 기반하여 상각시킨 것으로 보이며, 그 밖에 외환환산손실 및 외환차손 등의 기타비용이 발생하고 있습니다. 상기 요인은 당사의 수익성을 저해시키는 주요 사항들로, 당사가 향후 해당 비용들에 대해 적절한 조치가 이루어지지 않거나, 혹은 매출규모가 지속적으로 감소하여 비용을 부담하게된다면 당사의 흑자전환시기는 지연될 수 있습니다. 상기와 같이 부대비용들에 따른 수익률 하락 요인과 향후 발생할 수 있는 위험요인에 관하여 충분히 숙지하시고 투자에 임하시길 바랍니다. [재무안정성 관련 위험] 차. 주요 재무안정성 지표를 살펴보면, 부채비율은 2016년 31.8%로 낮은 비율을 유지하였으나, 2017년 52.7%로 20.9%p 증가하였습니다. 주요 요인으로는 2017년 06월 23일 전환사채 120억원을 발행함에 따라 비유동부채가 4,431백만원에서 12,598백만원으로 증가하였기 때문입니다. 유동비율의 경우에도 2016년 196.5%에서 2017년 148.4%로 감소하였는데, 이는 매입채무가 2016년 5,377백만원에서 2017년 19,267백만원으로 증가한 것이 주요 요인으로 판단됩니다. 2019년 1분기 부채비율은 43.1%로 전년말 대비 4.0%p 상승하는 모습을 보이고 있습니다. 주요 사유로는 장기차입금 100억원 및 단기차입금 10억원의 증가로, 해당 차입금은 회사위험 나. 에서 언급한 유형자산 취득 과정에서 발생한 차입금입니다. 해당 차입금은 유형자산 229억원에 대해서 담보가 설정되어 있습니다. 종합적으로, 당사는 2019년 1분기 기준 유동비율 303.5%, 부채비율 43.1%를 기록하여 비교적 준수한 안정성비율을 보이고 있습니다. 이는 2019년 1분기 독점판매권 매각에 따른 미수금 반영 및 기타유동자산 내 증가로 인한 것으로 판단됩니다. 당사는 유동자산 중 선급금이 지속적으로 발생하고 있습니다. 선급금은 기타유동자산으로 분류되고 있으며, 이는 당사가 보유한 매출채권과 더불어 2018년 및 2019년 1분기 기준으로 높은 수준의 유동비율을 형성하는데 일조하고 있습니다. 특히, 2016년 1,272백만원, 2017년 1,955백만원 수준에서 2018년 4,805백만원, 2019년 반기 3,933백만원으로 2018년 기준으로 수익성이 급락함에도 불구하고 선급금이 증가하고 있습니다. 당사의 선급금의 주요원인은 1. 유림아이엔씨(주)로 지속적인 선급금이 발생하였기 때문입니다. 유림아이엔씨(주)는 (주)지스마트가 보유한 자회사로, 시공 및 설치를 담당하는 회사입니다. 이는 과거 당사의 최대주주가 ㈜지스마트였을 때 지스마트로부터 매입하는 스마트글라스의 시공을 유림아이엔씨한테 의뢰하였으며, 유림아이엔씨는 해당 시공을 위해 당사로부터 선급금을 지급받는 구조였습니다. 선급금을 지급한 주요 요인은 유림아이엔씨의 규모가 영세한 관계로 시공을 위한 자금여력 부족등으로 과거 당사의 관계법인이었을 때 선급금을 지원받아 시공을 진행하였습니다. 그러나 상기 선급금들은 당사가 코리아네트웍스에게 공급한 지테이너를 토대로 코리아네트웍스와 각 프로젝트 간 수주계약을 진행하며, 유림아이엔씨가 코리아네트웍스가 수주한 프로젝트의 시공을 담당하는 구조입니다. 이에 따라 당사와 유림아이엔씨 시공과의 사업연관성이 부족한 상황으로, 실제적으로 당사가 유림아이엔씨와의 시공 계약 당사자가 아니기 때문입니다. 이에 따라 향후 외부감사인의 의견에 따라 선급금이 대여금으로 변동될 가능성이 존재합니다. 금번 2019년 반기에 선급금 회수가능성을 평가하여 유림아이엔씨에게 지급한 선급금 중 690백만원에 대해 대손충당금을 설정하여 기타손실이 발생하였습니다. 당사가 지급한 유림아이엔씨 선급금의 경우 당사의 하반기 매출예상에 따라 약 110억원 규모의 시공비가 발생할 것으로 예상하고 있으며, 선급금은 해당 시공비에서 차감할 예정이나, 이 또한 당사의 예상과 달리 시공이 발생하지 않을 경우 대손충당금 규모가 증가할 수 있습니다. 또한 과거 2019년 1분기 기준 선급금으로 계정처리하였던 지에스지홀딩스 선급금 약 42억원은 현재 대여금으로 수정되었습니다. 지에스지홀딩스는 2014년 11월에 설립된 특수목적법인으로 해당 법인의 대표이사는 당사 대표이사인 이주석 대표입니다. 이에 따라 해당 선급금 거래는 특수관계자 거래에 해당하고 있습니다. 이는 당사가 특수관계인인 지에스지홀딩스를 통해 글로빌홀딩스㈜로부터 미국령 북마리아나제도 사이판 소재 글로빌리조트 사이판의 지분을 88% 인수함에 따른 대여금으로 지급된 것으로, 상기 기재된 선급금은 동사의 회계처리 오류로 인한 것으로, 2018년 반기에는 대여금으로 수정될 예정입니다. 이는 주식양도대금 25억원 및 채무승계 변제용으로 인한 17억원 총 42억원이 대여금으로 지급되었습니다. 지에스지홀딩스는 글로빌리조트 인수 후 리모델링 이후 영업을 통한 수익 확보 혹은 재매각할 계획을 가지고 있습니다. 리모델링이 완료되는 시점에 동사는 해당 대여금의 출자전환을 통해 지에스지홀딩스의 지분을 취득할 예정입니다. 해당 거래는 금전소비대차 계약을 통해 적법하게 진행한 것으로 보이나, 투자자 여러분께서는 해당 선급금이 제대로 회수되는지에 대해 반드시 모니터링을 하시어 투자에 임하시기 바랍니다. 글로빌리조트는 현재 사이판 당국으로부터 영업허가를 받은 상황이나, 현재 리조트 운영은 진행하지 않고 있으며 실제적으로는 폐업 상태입니다. 이에 따라 글로빌리조트는 리모델링이 추가적으로 필요한 상태로 리모델링에 필요한 자금은 약 60억원 정도로 파악하고 있습니다. 당사는 본 리모델링 자금을 글로빌리조트사이판 부동산 및 주식 질권설정을 통한 담보대출 등으로 조달한 뒤, 리조트 완공 후 현지 은행을 통한 리파이낸싱으로 상환을 계획하고 있습니다. 그러나 투자자 여러분께서는 당사가 지에스지홀딩스로부터 대여금이 42억원이 지출되었다는 점과, 상기 대여금은 최초 선급금으로 구분되었다가 대여금으로 계정이 변경되었다는 점, 당사와 지에스지홀딩스의 대표이사가 이주석 대표이사임에 따라 동일한 관계로 특수관계자간 거래가 형성되었다는 점, 해당 신사업이 당사가 진행해왔던 사업과는 전혀 다른 사업으로 대여금의 대손충당금이 발생할 가능성이 있다는 점을 반드시 파악하시고 투자에 임하시길 바랍니다. 이는 2019년 반기 대여금 회수가능성 평가 등으로 210백만원의 대손충당금이 설정되었습니다. 투자자 여러분께서는 해당 대여금에 대손충당금이 지속적으로 발생할 수 있다는 점 반드시 유의하시길 바랍니다. 또한 당사의 기타채권 내 대여금은 2018년 849백만원에서 2019년 반기 5,118백만원으로 크게 증가한 상황입니다. 이는 2019년 1분기 4,930백만원에서 188백만원이 증가한 것으로 당사의 사업업황이 급격하게 악화되며 유동성 등 재무안정성도 크게 감소하는 상황임에도 불구하고 오히려 대여금은 증가하는 상황입니다. 상기 대여금은 당사의 이사회결의 및 금전소비대차계약에 따라 적법하게 진행되었습니다. 그러나 당사의 대여금이 당사의 유동성이 현저하게 부족함에도 불구하고 특수관계인에게 지출되고 있다는 점은 투자자여러분께서 반드시 유의해야될 사항입니다. 이는 향후 대여금이 회수가 정상적으로 진행되지 않을 가능성이 존재하며 이에 따라 대손충당금을 설정할 시 당사의 추가적인 손실이 발생할 수 있는 요인입니다. 부채비율의 경우 단기차입금이 지속적으로 감소하는 모습을 보이나, 유형자산 취득에 따른 장기차입금 증가로 총 차입금이 증가하는 모습을 보이고 있습니다. 이는 기타부채가 2019년 반기 6,805백만원으로 2018년 7,907백만원에서 약 1,102백만원이 감소함에도 불구하고 총 차입금이 전년대비 증가하여 부채비율이 소폭 증가하였습니다. 당사의 기타부채 중 선수금은 2016년 711백만원에서 2017년 1,010백만원, 2018년 7,011백만원, 2019년 반기 6,119백만원으로 크게 증가하는 모습을 보이고 있습니다. 이는 상기 언급한 당사는 코리아네트웍스 향 매출채권 약 178억원에 대해 코엑스 동문 미디어 매체 및 사용실시권으로 현금 대용으로 회수하였으며, 이는 코엑스 동문 크라운 미디어매체 광고권 10,349백만원 및 기타 유형자산 5,959백만원 각기 취득하였습니다. 해당 미디어 매체 및 사용실시권은 한서회계법인, 안세회계법인으로부터 공정자산평가를 받았습니다. 코엑스 동문 크라운 미디어매체의 경우, 당사는 2018년 최초 대선이라는 법인에게 사용권한을 임대함으로써 선수금이 발생하였습니다. 이는 이후 케이케이홀딩스가 계약을 승계함으로써 현재 케이케이홀딩스에게 임대를 주고 있습니다. 해당 임대는 6년간 지속되는 것으로 임대사용료로 총 60억원을 지급받았으나, 6년간의 사용권한 부여 기간으로 매월 회계처리를 진행해야 하는 까닭으로 기 지급받은 60억원은 유동 선수금 11억 1천만원 및 장기선수금 48억 9천만원으로 2018년부터 인식하고 있습니다. 이는 매달 임대 매출 형태로 반제처리를 진행하고 있습니다. 이는 2019년 반기 기준 유동 선수금 약 10억원 및 장기선수금 42억원이 남은 상황입니다. 당사는 금번 유상증자 대금으로 전환사채 및 단기차입금을 상환할 예정이며 이 경우 안정성 비율은 개선될 것으로 보입니다. 그러나 상기 재무안정성 비율이 준수해 보이는 주요 요인은 당사의 자산의 대부분이 매출채권 및 장기매출채권으로 구성되어 있다는 점이며, 이는 향후 매출채권 회수 여부에 따라 당사의 자산 부실화 등이 발생하여 재무안정성이 크게 떨어질 수 있다는 것을 의미합니다. 또한 당사 회사위험-가. 에서 상술한 바와 같이 당사 주요 사업의 계속성에 대해 확신할 수 없는 상황이며, 양(+)의 영업활동현금흐름을 통한 차입금 상환 가능성도 낮은 상황입니다. 이 경우 재차 공모 유상증자를 통해 차입금 상환자금을 조달할 가능성이 존재하오니 투자자 여러분께서는 주요 재무비율 변동 추이 및 당사의 부진한 영업활동현금흐름 창출 능력을인지하시고 투자에 임하시기 바랍니다. [현금흐름 관련 위험] 카. 당사는 2016년 -9,937백만원, 2017년 -24,433백만원, 2018년 497백만원, 2019년 반기 4,412백만원으로 대규모의 음(-)의 영업활동현금흐름을 시현하고 있습니다. 특히 2016년, 2017년 당기순이익이 각각 13,302백만원, 13,966백만원으로 양호한 실적을 기록함에도 불구하고 대규모의 영업활동현금유출이 발생하고 있습니다. 주요 요인으로는 영업활동으로 인한 자산, 부채의 변동에서 2016년 34,005백만원, 2017 49,659백만원이 발생하고 있습니다. 당사는 영업활동현금유출과 동시에, 음(-)의 투자활동현금흐름이 발생하고 있습니다. 2016년 1,322백만원, 2017년 2,533백만원, 2018년 7,634백만원, 2019년 반기 26,518백만원이 발생하여 투자활동이 진행되었습니다. 이처럼 당사는 지속적으로 영업활동현금흐름을 상회하는 투자활동현금흐름이 발생하고 있으며, 현금성자산의 감소를 재무활동현금흐름을 통해 보충하고 있습니다. 특히, 유상증자 및 전환사채 발행을 통해 당사의 부족자금을 조달하고 있습니다. 투자자 여러분께서는 당사의 현금흐름에 관한 위험을 충분히 숙지하시어 투자에 임하시기 바랍니다. [해외 합작법인 실적 부진등으로 지분법 평가손실 가능성] 타. 당사는 2015년부터 스마트글라스 사업부문 확장을 위해 해외 합작법인에 지분투자를 진행하고 있습니다. 당사는 2015년에 일본법인인 G-Smatt Japan Limited에 1,880백만원, 2016년에 홍콩법인인 G-Smatt Hong Kong Limited에 1,528백만원, 미국법인인 G-Smatt America Co.,Ltd.에 5,000백만원, 2017년에 중국법인인 TIAN JIN CECEP BRILLSHOW Co.,Ltd.에 1,311백만원, 영국법인인 G-Smatt Europe Media Limited에 1,545백만원을 취득하여 현재 총 5개 지역에 해외 합작법인을 보유하고 있습니다. 그러나, 당사의 해외 합작법인의 지속적인 실적 감소로 매해 지분법손실이 발생하고 있습니다. 당사는 지분법손실로 2016년 2,330백만원, 2018년 992백만원, 2019년 반기 1,483백만원이 발생하고 있습니다. 특히, 2016년 2,330백만원으로 지분법손실이 크게 발생하였는데, 주요 원인으로는 일본, 홍콩, 미국 해외법인의 손실발생에 따라 각 지분법손실이 601백만원, 316백만원, 1,026백만원이 발생하여 총 1,943백만원이 발생하였기 때문입니다. 각 해외 법인들의 실적 부진에 따라 지분법 손익이 반영되었습니다. 당사가 지분을 보유한 해외 합작법인들의 대부분은 현재까지 괄목한 만한 수익성을 보이고 있지 않는 것으로 판단됩니다. 이에 따라 당사는 최초 취득한 지분금액에서 지속적으로 지분법손실이 발생할 수 있습니다. 또한 해외합작법인의 재무구조 및 수익성이 지속적으로 악화된다면 당사의 매출채권 회수가능도 낮아질 가능성이 클 것으로 판단됩니다. 상기 해외합작법인을 보유함에 따른 위험을 투자자 여러분께서는 반드시 숙지해 주시기 바랍니다. |

| 기타 투자위험 | [실권 발생 가능성에 따른 위험] 가. 당사가 금번 진행하는 공모 증자의 경우, 주주배정증자 방식이 아닌 일반공모 유상증자 방식으로 진행됩니다. 주주배정증자 방식과는 달리 일반공모증자는 기존 주주의 신주배정 권리를 배제하고 일반인을 대상으로 증자를 실시하는 특성으로 인하여, 주가 변동 등에 따른 실권 발생 가능성이 상대적으로 높다고 볼 수 있습니다. 증자 완료 후 청약이 미달되어 계획했던 자금이 조달되지 못할 경우, 경영계획 등의 차질로 당사 실적 및 재무상황에 부정적인 영향을 미칠 수 있습니다. [유동성 제한에 따른 위험] 나. 당사의 금번 유상증자로 인한 발행신주는 주금납입일 이후 코스닥시장 추가상장일까지 유동성이 제한될 수 있으며, 추가상장 시점에서 신주발행가액보다 시장의 주가수준이 낮은 경우 환금성 위험 및 원금 손실의 위험이 있습니다. [주가 희석화 및 물량출회에 따른 위험] 다. 당사의 금번 유상증자를 통한 추가 발행되는 주식으로 인하여 주가 희석화 및 물량출회에 따른 주가하락의 위험이 존재합니다. 주식시장의 급격한 상황악화로 인하여 당사의 금번 유상증자가 100%로 소화되지 않을 수 있으며, 전액납입이 되지 않을 경우 당사의 재무적 안정성에 부정적인 영향을 미칠 수 있으니 투자시 유의하시기 바랍니다. [관리감독기준 강화에 따른 위험] 라. 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. [일정 변경 가능성에 따른 위험] 마. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자 시 이러한 점을 감안하시기 바랍니다. [주식 가치 하락 가능성에 따른 위험] 바. 본 건 유상증자를 통해 취득한 당사의 주식 가치가 하락할 수 있으며, 본 증권신고서에서 제시된 투자위험요소 및 기타 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 60,000,000 | 500 | 500 | 30,000,000,000 | 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2019.11.11 ~ 2019.11.12 | 2019.11.14 | 2019.11.11 | 2019.11.13 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 29,236,300,000 |

| 발행제비용 | 763,700,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2019.10.22 |

| 【기 타】 |

1) 유진투자증권(주)는 지스마트글로벌(주) 일반공모 유상증자의 모집주선회사이며, 인수인이 아닌 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장법상 증권의 인수업무를 수행하지 않습니다. 2) 상기 모집가액은 예정가액이며, 확정발행가액은 청약일 전 3거래일에 확정됩니다. 3) 상기 청약기일은 일반공모 청약일정 입니다. 4) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 5) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위: 원, 주) |

| 증권의종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 60,000,000 | 500 | 500 | 30,000,000,000 | 일반공모 |

| 주1) | 최초 이사회 결의일 : 2019년 10월 22일 |

| 주2) | 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

■ 모집(예정)가액 산정

모집(예정)가액은 최초 이사회결의일 전일을 기산일로 산정한 예정발행가액이며, 확정발행가액은 증권 발행 및 공시등에 관한 규정 (제 5-18조)에 의거하여 산출된 기준주가에 30% 할인한 가액으로 청약전 제3거래일에 확정되어 공시할 예정입니다. 단, 호가단위 미만은 호가단위로 절상하여 액면가 미만인 경우에는 액면가로 합니다.

■ 예정발행가액 산정표

| (기산일: 2019년 10월 21일) | (단위: 원, 주) |

| 구분 | 일 자 | 거 래 량 | 거 래 대 금 | 비 고 |

|---|---|---|---|---|

| 1 | 2019-10-21 | 2,487,277 | 1,182,103,115 | - |

| 2 | 2019-10-18 | 1,875,374 | 907,267,885 | - |

| 3 | 2019-10-17 | 1,370,963 | 684,766,159 | - |

| 합 계 | 5,733,614 | 2,774,137,159 | - | |

| 기 준 주 가 | 484 | 총 거래대금 ÷ 총 거래량 | ||

| 할인율 | 30% | - | ||

| 발 행 가 액 | 500 | 기준주가 × (1 - 할인율), 할인율 30%, 호가단위 미만은 호가단위 절상 (단, 액면가액 이하인 경우 액면가로 발행함) |

||

■ 확정발행가액 산정

확정발행가액은 "증권의 발행 및 공시등에 관한 규정" 5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 30%를 적용하여 산정하되, 동 가액이 액면가 미만일 경우에는 액면가로 합니다.

■ 확정발행가액 공시: 확정발행가액은 청약일전 제3거래일에 결정되어 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.g-smattglobal.com)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

■ 유상증자 방식

본 건 유상증자의 인수방식 유형은 모집주선의 방식입니다. 모집주선의 방식은 증권 모집주선에 관한 사무절차 등을 금융투자회사에 위탁하며, 증권의 모집 결과 발생하는 미청약분에 대해서 인수책임을 인수기관이 부담하지 않고 발행사가 부담합니다.이에 따라, 일반공모 청약결과 총 청약주식수가 모집주식수에 미달하는 경우에는 청약주식수대로 배정하고, 최종 미청약된 잔여 주식은 미발행 처리합니다. 이점 참고하시기 바랍니다.

■ 공모일정 등에 관한 사항

당사는 2019년 10월 22일 유상증자를 최초 결의하였으며, 동 유상증자의 세부 일정은 아래와 같습니다.

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2019. 10. 22. | 이사회결의 및 공시 | - |

| 2019. 10. 22. | 증권신고서 제출 | - |

| 2019. 11. 06. | 발행가액 확정 | 청약일전 3거래일 |

| 2019. 11. 06. | 증권신고서 효력 발생 | |

| 2019. 11. 07. | 발행가액 확정 공고 |

회사의 인터넷 홈페이지 |

| 2019. 11. 11. | 청약안내공고 |

회사의 인터넷 홈페이지 |

| 2019. 11. 11.~ 2019. 11. 12. |

일반공모 청약 | 2영업일간 |

| 2019. 11. 14. | 환불 및 주금납입 | - |

| 2019. 11. 26. | 신주유통 개시일 | - |

| 2019. 11. 26. | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 증권신고서 상의 일정에 차질을 가져올 수 있습니다. |

| 주2) | 상기 일정은 예정사항으로 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다. |

2. 공모방법

| [모집방법: 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

|

일반모집 |

60,000,000주(100%) | 고위험고수익투자신탁, 코넥스 고위험고수익투자신탁 및 벤처기업투자신탁 포함 |

| 주1) |

본 건 유상증자는 "자본시장과 금융투자업에 관한 법률" 제165조의6 및 당사의 정관 제11조 제1항에 의거 일반공모방식으로 이루어집니다. |

| 주2) | '자본시장과 금융투자업에 관한 법률' 제165조의7 및 '근로복지기본법' 제38조에 따른 우리사주조합원에 대한 신주의 우선배정은 해당사항이 없습니다. |

| 주3) | 본 건 유상증자는 코스닥시장 주권상장법인의 유상증자에 해당되므로, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호에 따라 "고위험고수익투자신탁"에 전체 일반공모주식의 10% 이상을 배정하되, 이 중 "코넥스 고위험고수익투자신탁"에 대하여 전체 일반공모 주식수의 5%를 우대배정하며, "증권 인수업무 등에 관한 규정" 제9조 제2항 제4호에 따라 "벤처기업투자신탁"에 전체 일반공모주식의 30%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 각 청약자 그룹의 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%, 벤처기업투자신탁에 대한 공모주식 30%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표모집주선회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주4) | "고위험고수익투자신탁"이란 조세특례제한법 제91조의15 제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 설정일 또는 설립일부터 배정일까지의 기간이6개월 미만일 경우에는 같은 법 시행령 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정 시점에 비우량채권과 코넥스 상장주식을 합한 보유비율이100분의 45이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "코넥스 고위험고수익투자신탁"이란 최초 설정일ㆍ설립일부터 매 3개월마다 코넥스 상장주식의 평균 보유비율(코넥스 상장주식의 평가액이 "고위험고수익투자신탁"의 평가액에서 차지하는 매일의 비율을 3개월 동안 합산하여 같은 기간의 총일수로 나눈 비율을 말한다)이 100분의 2 이상인 "고위험고수익투자신탁"을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일부터 배정일 직전 영업일까지의 기간이 6개월 미만인 경우에는 배정일 직전 영업일의 코넥스 상장주식의 보유비율이 자산총액의 100분의 2 이상이어야 하며, 해당 투자신탁 등의 만기일까지의 잔존기간이 3개월 미만인 경우에는 본문의 평균보유비율을 적용하지 아니합니다. |

| 주6) | "벤처기업투자신탁"이란 조세특례제한법 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 조세특례제한법 시행령 일부 개정령 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만, 해당 벤처기업투자신탁의 최초 설정일로부터 배정일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조1항제3호에도 불구하고 배정일 직전 영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35 이상이어야 합니다. |

| 주7) | 일반공모 청약이 완료된 후 최종적으로 미청약된 잔여 주식은 미발행 처리합니다. |

3. 공모가격 결정방법

■ 모집(예정)가액 산정

모집(예정)가액은 최초 이사회 결의일 전일을 기산일로 하여 산출하며, 기산일로부터 과거 제3거래일까지의 가중산술평균주가(그 기간 동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다.)를 기준주가로 하여 할인율 30%를 적용하여 산정합니다. 단, 호가단위 미만은 호가단위로 절상하며 액면가 미만인 경우에는 액면가로 합니다.

■ 확정발행가액 산정

확정발행가액은 "증권의 발행 및 공시등에 관한 규정" 5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 30%를 적용하여 산정하되, 동 가액이 액면가 미만일 경우에는 액면가로 합니다. 따라서 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 30%의 할인율을 적용한 확정발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.g-smattglobal.com)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 조건

| 항 목 | 내 용 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 주식의 수 | 60,000,000주 | |||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 500원 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 30,000,000,000원 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 청 약 단 위 |

|

|||||||||||||||||||||||||||||

| 청약기일 | 우리사주조합 | 개시일 | - | |||||||||||||||||||||||||||

| 종료일 | - | |||||||||||||||||||||||||||||

|

일반모집 또는 매출 (고위험고수익투자신탁, |

개시일 | 2019년 11월 11일 | ||||||||||||||||||||||||||||

| 종료일 | 2019년 11월 12일 | |||||||||||||||||||||||||||||

| 청약증거금 | 1주당 모집가액의 100% | |||||||||||||||||||||||||||||

| 납 입 기 일 | 2019년 11월 14일 | |||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2019년 01월 01일 | |||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정 요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. |

| 주2) |

본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 일 자 | 방 법 |

|---|---|---|

| 모집가액 확정의 공고 | 2019년 11월 07일 | 전자공시시스템(http://dart.fss.or.kr) 당사 인터넷 홈페이지(http://www.g-smattglobal.com) |

| 청약공고 | 2019년 11월 11일 | 당사 인터넷 홈페이지(http://www.g-smattglobal.com) |

| 배정공고 | 2019년 11월 13일 | 유진투자증권(주) 홈페이지(http://www.eugenefn.com) |

| 주) | 청약결과 초과청약금 환불에 대한 통지는 유진투자증권(주) 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

2) 청약방법

가) 해당 청약사무취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다.

나) 고위험고수익투자신탁, 코넥스 고위험고수익투자신탁, 벤처기업투자신탁은 모집주선회사인 유진투자증권(주)에서 청약해야 하며, 청약 시, 청약사무 취급처를 직접 방문하여「증권 인수업무 등에 관한 규정」제2조 제18호 내지 제20호에 따른 요건을 충족하고, 동규정 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

다) 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 아니합니다.

라) 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

3) 청약취급처: 유진투자증권(주)의 본/지점 (마감시간: 오후 4시)

4) 청약결과 배정방법

가) 고위험고수익투자신탁, 코넥스 고위험고수익투자신탁, 벤처기업투자신탁 청약:본 건 유상증자는 코스닥시장 주권상장법인의 유상증자에 해당되므로, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호에 의거하여 고위험고수익투자신탁 총 배정분은 전체 일반공모주식수의10%를 배정하되,이 중 코넥스 고위험고수익투자신탁에 대하여 전체 일반공모주식수의 5%를 우대 배정분으로 하며, "증권 인수업무 등에 관한 규정" 제9조 제2항 제4호에 따라 "벤처기업투자신탁"에 전체 일반공모주식의 30%를 배정합니다. 나머지 60%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. "고위험고수익투자신탁"("코넥스 고위험고수익투자신탁"을 포함)에 대한 공모주식 10%와 "벤처기업투자신탁"에 대한 공모주식 30%와 개인투자자 및 기관투자자에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 배정수량 계산시에는 "청약사무 취급처"에 청약된 청약 주식수를 모두 합산하여 동일한 배정비율로 배정("통합배정")합니다.

나) 총 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사 6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 하며, 최종적으로 발생한 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동 순위 최고청약자가 잔여주식을 초과하는 경우 대표모집주선회사가 무작위 추첨에 의하여 배정합니다.

다) 일반공모 청약을 완료한 주식수의 합계가 모집하여야 할 주식수에 미달할 경우, 청약주식수대로 배정하고, 미달된 잔여주식은 미발행 처리합니다.

5) 주권교부에 관한 사항

가) 주권유통개시일: 2019년 11월 26일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

6) 투자설명서 교부에 관한 사항

가) '자본시장과 금융투자업에 관한 법률' 제124조에 의거 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

나) 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

다) 투자설명서 수령거부의사표시는 서면, 전화, 전신, 모사전송 및 전자우편(또는 이들과 비슷한 전자통신)으로만 하여야 합니다.

| [ 자본시장과 금융투자업에 관한 법률 - 관련 조항 ] |

|---|

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| [ 자본시장과 금융투자업에 관한 법률 시행령 - 관련 조항 ] |

|---|

| 제11조 (증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호ㆍ제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다.「공인회계사법」에 따른 회계법인 라.「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

라) 투자설명서 교부 방법 및 일시 등

(1) 교부장소: 유진투자증권(주)의 본ㆍ지점

(2) 교부방법: 아래와 같은 방법에 의하여 투자설명서를 교부합니다.

| 교 부 방 법 | 교 부 일 시 |

|---|---|

|

1), 2)를 병행 2) 유진투자증권(주)의 홈페이지나 HTS에서 교부 |

일반공모 청약종료일까지 |

① 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

② 유진투자증권(주)의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

③ 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

|

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

마) 기타사항

(1) 본 청약에 참여하고자 하는 투자자는 청약 전 투자설명서를 반드시 교부 받은 후 교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 합니다.

(2) 투자설명서 수령거부 의사표시는 서면 등 금융위원회가 정하여 고시하는 방법 등으로 하여야 합니다.

(3) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등 금융위원회가 정하여 고시하는 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

바) 투자설명서 수령 확인절차

(1) 지점 방문을 통한 투자설명서 수령시: 투자설명서 교부 확인 후 청약을 진행하시기 바랍니다.

(2) 홈페이지 또는 HTS를 통한 교부: 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처별, 청약자 유형별 청약방법 요약

| 청약취급처 | 청약방법 | 청약절차 |

|---|---|---|

|

대표모집주선회사: 유진투자증권(주) |

영업점 내방 청약 |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

|

HTS 및 인터넷 홈페이지를 통한 청약 |

① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 |

| 주) | 단, 고위험고수익투자신탁 및 벤처기업투자신탁 청약시 구비서류 제출을 위해 유진투자증권㈜의 본ㆍ지점을 직접 방문하여야 합니다. |

7) 기타

자본시장과 금융투자업에 관한 법률」제124조 및 동법시행령 제132조에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

1) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만,『자본시장과금융투자업에 관한 법률』 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 『상법』 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※「자본시장과 금융투자업에관한 법률」제 311조 (계좌부기재의 효력) |

|---|

| ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은「신탁법」제3조 제2항에 불구하고 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는「상법」제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

2) 청약증거금의 대체 및 반환 등에 관한 사항

가) 청약증거금은 주금 납입기일에 주금 납입으로 대체하며, 청약증거금에 대해서는무이자로 합니다.

나) 초과청약증거금의 반환통지는 2019년 11월 13일 유진투자증권(주)의 홈페이지에 게시함으로써 개별통지에 갈음합니다.

다) 청약증거금 반환일: 2019년 11월 14일

3) 주금납입장소: 수협은행 강남금융센터

4) 기타의 사항

가) 청약자가 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

나) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

다) 『자본시장과 금융투자업에 관한 법률』 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

라) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

유진투자증권(주)는 금번 지스마트글로벌(주) 일반공모 유상증자의 모집주선회사이며, 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장법상 증권의 인수업무를 수행하지 않습니다.

Ⅱ. 증권의 주요 권리내용

당사가 금번 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리 내용은 다음과 같습니다.

1. 액면금액

제6조 (일주의 금액)

이 회사가 발행하는 주식 일주의 금액은 500원으로 한다.

2. 의결권에 관한 사항

제28조 (주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

제29조 (상호주에 대한 의결권 제한)

이 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

제30조 (의결권의 불통일행사)

① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

제31조 (의결권의 대리행사)

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

제32조 (주주총회의 의결방법)

① 주주총회의 결의는 법령에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1이상의 수로 하여야 한다.

② 관계법령의 규정에 따른 특별결의 사항 중 타법인 등이 이 회사를 적대적으로 인수 할 목적으로 다음 각 호의 사항을 결의한 경우에는 출석한 주주의 의결권의 4분의 3의 수와 발행주식총수 3분의 2이상의 찬성으로 의결하여야 한다.

1. 이 회사의 적대적 인수를 목적으로 이사를 해임하는 경우

2. 이 회사의 적대적 인수를 목적으로 정관을 변경하고자 하는 경우

3. 주식에 관한 사항

제5조 (발행할 주식의 총수)

이 회사가 발행할 주식의 총수는 200,000,000 주로 한다.

제6조 (일주의 금액)

이 회사가 발행하는 주식 일주의 금액은 500원으로 한다.

제7조 (설립시에 발행하는 주식의 총수)

이 회사가 설립 시에 발행하는 주식의 총수는 200,000,000주(1주의 금액 500원 기준)로 한다.

제8조 (주식의 종류)

① 이 회사가 발행할 주식의 종류는 기명식 보통주식과 기명식 종류주식으로 한다.

② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산 분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다.

③ 종류주식은 신주인수권이 있으며 무상증자의 경우에는 같은 종류의 종류주식으로, 유상증자의 경우에는 회사가 발행키로 한 주식으로 배정받을 권리가 있다.

제9조의 2(이익배당, 의결권 배제 및 주식의 상환에 관한 종류 주식)

① 회사는 이익배당, 의결권 배제 및 주식의 상환에 관한 종류주식(이하 이 조에서 “종류주식”이라 한다)을 발행할 수 있으며, 그 발행주식의 수는 일천만(10,000,000)주 이내로 한다.

② 종류주식에 대하여 우선배당하며, 액면금액 또는 발행가액을 기준으로 발행시 이사회가 정한 배당률에 따른 금액을 현금 또는 현금 외의 재산으로 배당한다.

③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당하거나 또는 배당하지 아니하는 것으로 발행시 이사회에서 정할 수 있다.

④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업 년도의 배당시에 우선하여 배당하거나 누적된 미배당분을 다음 사업년도의 배당시에 전보하지 아니하는 것으로 발행시 이사회에서 정할 수 있다.

⑤ 종류주식에 대하여 의결권이 배제되는 것을 원칙으로 하되, 제2항에 따른 배당을 하지 아니한다는 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시까지는 의결권이 있는 것으로 하거나 또는 그럼에도 불구하고 의결권이 없는 것으로 발행시 이사회에서 정할 수 있다.

⑥ 종류주식은 다음 각 호에 의거 회사의 선택 또는 주주의 청구에 따라 상환할 수 있는 것으로 발행시 이사회가 정할 수 있다.

1. 상환가액은 발행가액과 배당률 등을 고려하여 이사회가 정한다. 다만, 상환가액을 조정하려는 경우 이사회에서 조정할 수 있다는 뜻, 조정사유, 조정방법 등을 정하여야 한다.

2. 상환기간 또는 상환청구기간은 발행일로부터 10년이 되는 날 또는 그 이내의 범위에서 발행시 이사회가 정한다. 다만, 이사회는 상환기간이 만료되었음에도 불구하고 다음 각 목의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간이 연장되는 것으로 정할 수 있다.

가. 상환기간 내에 상환하지 못한 경우

나. 우선적 배당이 완료되지 아니한 경우

3. 회사의 선택에 따라 상환하는 경우 회사는 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할 상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있으며, 안분비례시 발생하는 단주는 이를 상환하지 아니한다.

4. 회사의 선택에 따라 상환하는 경우 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다.

5. 주주가 회사에 상환을 청구하는 경우 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 청구할 수 있다. 다만, 회사는 상환청구 당시에 배당가능이익이 부족한 경우에는 분할상환할 수 있으며 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있고, 안분비례시 발생하는 단주는 이를 상환하지 아니한다.

6. 상환청구주주는 2주일 이상의 기간을 정하여 상환할 뜻과 상환대상주식을 회사에 통지하여야 한다.

⑦ 회사는 상환에 관한 주식의 취득의 대가로 현금 외의 유가증권(다른 종류의 주식은 제외함)이나 그 밖의 자산을 교부할 수 있다.

⑧ 기타 종류주식의 상환과 관련한 세부사항은 발행시 이사회가 정한다.

제9조의 3(이익배당, 의결권 배제 및 주식의 전환에 관한 종류 주식)

① 회사는 이익배당, 의결권배제 및 주식의 전환에 관한 종류주식(이하 이 조에서 “종류주식”이라 한다)을 발행할 수 있으며, 그 발행주식의 수는 일천만(10,000,000)주 이내로 한다.

② 이익배당 및 의결권 배제에 관하여는 제9조의2 제2항부터 제5항까지 규정을 준용한다.

③ 종류주식은 다음 각 호에 의거 주주의 청구에 따라 전환할 수 있는 것으로 발행시 이사회가 정할 수 있다.

1. 전환으로 인하여 발행할 주식은 발행시 기명식 보통주식으로 한다.

2. 전환으로 인하여 발행할 주식의 수는 전환전의 수와 동수로 함을 원칙으로 하되, 전환비율은 이사회가 발행시 정하는 조건에 따라 조정될 수 있다.

3. 전환을 청구할 수 있는 기간은 발행일로부터 10년이 되는 날 또는 그 이내의 범위에서 발행시 이사회가 정한다. 다만 전환기간 내에 전환권이 행사되지 아니하면, 전환기간 만료일에 전환된 것으로 본다.

④ 제3항에 따라 발행되는 신주에 대한 이익의 배당에 관하여는 제14조를 준용한다.

⑤ 기타 종류주식의 전환과 관련한 세부사항은 발행시 이사회가 정한다.

제9조의 4(이익배당, 의결권 배제 및 주식의 상환과 전환에 관한 종류 주식)

① 회사는 이익배당, 의결권배제 및 주식의 상환과 전환에 관한 종류주식(이하 이 조에서 “종류주식”이라 한다)을 발행할 수 있으며, 그 발행주식의 수는 일천만(10,000,000)주 이내로 한다.

② 이익배당 및 의결권 배제에 관하여는 제9조의2 제2항부터 제5항까지 규정을 준용한다.

③ 종류주식의 상환의 방법이나 전환의 조건 등에 관하여는 제9조의2 제6항과 제7항 그리고 제9조의3 제3항과 제4항의 규정을 준용한다.

④ 기타 종류주식의 상환과 전환에 관련한 세부사항은 발행시 이사회가 정한다.

제10조 (주권의 종류)

회사가 발행할 주권의 종류는 일주권, 오주권, 일십주권, 오십주권, 일백주권, 오백주권,

일천주권, 일만주권의 8종으로 한다.

제11조 (신주인수권)

① 이 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다.

② 제1항의 규정에 불구하고 다음 각 호의 경우에는 이사회의 결의로 주주 외의 제3자에게 신주를 배정할 수 있다.

1. ?자본시장과 금융투자업에 관한 법률? 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우.

2. 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선 배정하는 경우

3. ?상법? 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

4. ?자본시장과 금융투자업에 관한 법률? 제 165조의 16의 규정에 의하여 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우

5. 회사가 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 국외 법인 또는 개인에게 신주를 발행하여 우선 배정하는 경우

6. 상법 제 418조 제2항의 규정에 따라 신기술의 도입, 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 최대주주 및 그 특수관계인, 회사의 임직원, 계열회사의 임직원 등 국내외 법인 및 개인에게 신주를 발행할 필요가 있는 경우

7. (삭제)

8. (삭제)

9. (삭제)

10. 주권을 신규 상장하거나 협회등록하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우

③ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

④ 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다.

제13조 (주식매수선택권)

① 이 회사는 주주총회의 특별결의로 발행주식총수의 100분의 15범위 내에서 주식매수선택권을 부여할 수 있다. 다만, ?상법? 제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3범위 내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이 경우 주식매수선택권은 경영성과 또는 주가지수 등에 연동하는 성과연동형으로 부여할 수 있다.

② 제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다.

③ 제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립?경영과 기술혁신 등에 기여하거나 기여할 수 있는 회사의 이사?감사 또는 피용자 및 ?상법 시행령? 제30조 제1항이 정하는 관계회사의 이사?감사 또는 피용자로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다.

④ 제3항의 규정에 불구하고 ?상법? 제542조의8 제2항 제5호의 최대주주(이하 “최대주주”라 함)와 주요주주 및 그 특수관계인에게는 주식매수선택권을 부여할 수 없다. 다만, 회사 또는 제3항의 관계회사의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 상무에 종사하지 아니하는 이사?감사인 경우를 포함한다)에게는 주식매수선택권을 부여할 수 있다.

⑤ (삭제)

⑥ 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 10을 초과할 수 없다.

⑦ 회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다.

1. 주식매수선택권의 행사가격으로 새로이 기명식 보통주식(또는 기명식 종류주식)을 발행하여 교부하는 방법

2. 주식매수선택권의 행사가격으로 기명식 보통주식(또는 기명식 종류주식)의 자기주식을 교부하는 방법

3. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 방법

⑧ 주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년 이상 재임 또는 재직한 날부터 5년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다. ⑨ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제14조의 규정을 준용한다.

⑩ 주식매수선택권을 행사할 주식의 1주당 매수가격은 제1항의 주주총회의 특별결의에 의하여 정한다. 다만, 그 행사가격은 다음 각 호의 가액 이상이어야 한다.

1. 신주를 발행하는 경우에는 주식매수선택권의 부여일을 기준으로 한 주식의 실질가액과 주식의 액면중 높은 금액

2. 자기의 주식을 양도하는 경우에는 주식매수선택권의 부여일을 기준으로 한 주식의 실질가액

⑪ 다음 각 호에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다.

1. 당해 임·직원이 주식매수선택권을 부여 받은 후 임의로 퇴사하거나 퇴직한 경우

2. 당해 임·직원이 고의 또는 과실로 회사에 중대한 손해를 초래하게 한 경우

3. 회사의 파산 등으로 주식매수 선택권의 행사에 응할 수 없는 경우

4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우

제13조의2 (우리사주매수선택권)

① 이 회사는 주주총회의 특별결의로 우리사주조합원에게 발행주식총수의 100분의 20 범위 내에서 ?근로자복지기본법? 제39조의 규정에 의한 우리사주매수선택권을 부여할 수 있다. 다만, 발행주식총수 100분의 10 범위 내에서는 이사회결의로 우리사주매수선택권을 부여할 수 있다.

② 우리사주매수선택권의 행사로 발행하거나 양도할 주식은 기명식 보통주식으로 한다.

③.(삭제)

④ 우리사주매수선택권을 부여 받은 자는 제1항의 결의일로부터 6월 이상 2년 이하의 기간 이내에 권리를 행사할 수 있다. 다만, 제 1항의 결의로 그 기간 중 또는 그 기간 종료 후 일정한 행사기간을 정하여 권리를 행사하게 할 수 있다.

⑤ 우리사주매수선택권의 행사가격은 ?근로자복지기본법 시행규칙? 제14조의 규정이 정하는 평가가격의 100분의 80 이상으로 한다. 다만, 주식을 발행하여 교부하는 경우로서 행사가격이 당해 주식의 권면액보다 낮은 때에는 그 권면액을 행사가격으로 한다

⑥ 다음 각호의 어느 하나에 해당하는 경우에는 이사회 결의로 우리사주매수선택권의 부여를 취소할 수 있다.

1. 우리사주매수선택권을 부여 받은 우리사주조합원이 고의 또는 과실로 회사에 중대한 손해를 끼친 경우

2. 회사의 파산 또는 해산 등으로 우리사주매수선택권의 행사에 응할 수 없는 경우

3. 기타 우리사주매수선택권 부여계약에서 정한 취소사유가 발생한 경우

⑦ 우리사주매수선택권의 행사로 인하여 발행한 신주에 대한 이익배당에 관하여는 제14조의 규정을 준용한다.

제14조 (신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업 년도의 직전영업년도말에 발행된 것으로 본다.

제15조 (주식의 소각)

① 회사는 이사회의 결의에 의하여 회사가 보유하는 자기주식을 소각할 수 있다.

② (삭제)

제16조 (명의개서대리인)

① 이 회사는 필요할 경우 주식의 명의개서대리인을 둘 수 있다.

② 명의개서대리인 및 그 사무취급장소와 대행업무의 범위는 이사회의 결의로 정한다.

③ 이 회사의 주주명부 또는 그 복본을 명의개서대리인의 사무취급장소에 비치하고 주식의 명의 개서, 질권의 등록 또는 말소, 신탁재산의 표시 또는 말소, 주권의 발행, 신고의 접수, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다.

④ 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행업무 규정에 따른다

제17조 (주주 등의 주소, 성명 및 인감 또는 서명 등 신고)

① 주주와 등록질권자는 그 성명, 주소 및 인감 또는 서명 등을 명의개서대리인에게 신고하여야 한다.

② 외국에 거주하는 주주와 등록질권자는 대한민국 내의 통지를 받을 장소와 대리인을 정하여 신고하여야 한다.

③ 제1항 및 제2항의 변동이 생긴 경우에도 이에 따라 신고하여야 한다.

제18조 (주주명부의 폐쇄 및 기준일)

① 회사는 매년 1월 1일부터 1월 7일까지 주주의 권리에 관한 주주명부의 기재변경을 정지한다.

② 회사는 매 결산기 최종일의 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다.

③ 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나 이사회의 결의로 3월 내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있으며, 이사회가 필요하다고 인정하는 경우에는 주주명부의 기재변경 정지와 기준일의 지정을 함께 할 수 있다. 회사는 이를 2주간전에 공고하여야 한다.

4. 배당에 관한 사항

제14조 (신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업 년도의 직전영업년도말에 발행된 것으로 본다.

제58조 (이익배당)

① 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다.

② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 각각 그와 다른 종류의 주식으로도 할 수 있다.

③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

④ 이익배당은 주주총회 결의로 정한다. 다만, 제55조 제6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다.

⑤ 미지급 배당금에는 이자를 지급하지 아니한다.

제59조 (배당금지급청구권의 소멸시효)

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다.

② 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다.

Ⅲ. 투자위험요소

| [투자자 유의사항] |

|---|

|

※ 금번 유상증자를 청약하고자 하는 투자자들은 투자결정을 하기 전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ※ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ※ 금번 유상증자의 청약시점은 2019년 11월로 예정되어있지만, 본 증권신고서상의 재무정보는 2019년 6월말 시점의 재무정보입니다. 청약시점의 실제 재무정보와 증권신고서상 재무정보간의 시점 차이로 인해 괴리가 발생할 수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. |

1. 사업위험

당사의 주요 사업영역은 LED투명전광유리(SMART GLASS) 부문과 이미지센서 부문으로 구분되어 있습니다. 각각의 사업특성은 다음과 같이 요약할 수 있습니다.

스마트글라스란, 현재 당사의 주요 판매 제품인 스마트글라스는 LED와 유리의 융복합제품으로 LED의 전기전자적 특성과 일반적인 유리제품의 특성을 동시에 가지는 신소재로 이종 소재간의 융복합 공정으로 원부자재 적용, 특수전용장비 도입, 세밀한 생산공정 등 3가지 요소가 모두 갖추어져 개발된 제품입니다. 상기 스마트글라스의 제조 및 개발은 (주)지스마트에서 진행되며, 스마트글라스는 현재까지 (주)지스마트를 제외하고 생산가능한 국내외 업체는 없는 것으로 파악되고 있습니다. 스마트글라스는 세계 최초의 건축용 디스플레이 제품으로 볼 수 있으며, 당사는 2015년 (주)지스마트로부터 스마트글라스에 대한 독점판매권을 매입하여 현재까지 스마트글라스 사업을 영위하고 있습니다. 당사는 (주)지스마트로부터 스마트글라스를 매입 후 상품판매가 스마트글라스 사업부문의 주 매출이며, 그 밖에 설치 및 시공, 로열티 매출, 컨텐츠 및 광고 매출이 발생하고 있습니다.

당사의 이미지센서 사업부문에서는 디지털카메라, 카메라폰, 디지털캠코더 등 디지털 영상기기에 필수적으로 채택되는 부품인 이미지센서의 제조 및 판매를 주요사업으로 영위하고 있습니다. 이미지센서는 빛(광학적 이미지)을 전기적 신호로 바꿔주는 역할을 하는 반도체 센서로서, 종전의 필름 카메라에서의 필름과 동일한 역할을 한다고 볼 수 있습니다. 해당 사업부문은 2014년까지 진행하였으나, 2015년부터 스마트글라스 사업부문의 급격한 성장으로 그 비중이 점차 축소되고 있으며, 2018년 기준 매출액 951백만원을 기록하고 있 습니다.

상기와 같이 당사는 주요 사업부문을 스마트글라스, 이미지센서 사업부문으로 나눌 수 있으나, 이미지센서 사업부문은 현재 축소단계로 매출이 거의 발생하지 않아 금번 신고서에는 스마트글라스 사업 위주로 기재, 작성하였습니다. 아래 기재될 사업위험은 하기 표를 참고하면서 파악해 주시기 바랍니다.

[주요 사업부문별 매출실적]

| (단위: 백만원) |

| 품목 | 유형 | 제품형태 | 2016년 | 2017년 | 2018년 | 2018년 반기 | 2019년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 매출비중 | 매출액 | 매출비중 | 매출액 | 매출비중 | 매출액 | 매출비중 | 매출액 | 매출비중 | |||

| 스마트글라스 | 상품 | LED전광유리 | 58,561 | 65% | 89,994 | 94% | 29,256 | 93% | 23,332 | 98% | 3,314 | 66% |

| 용역 | 개발 | - | - | - | - | 30 | - | - | - | 182 | 4% | |

| 임대 | LED전광유리 | 69 | 0% | 12 | 0% | 336 | 1% | - | - | 533 | 11% | |

| 로열티 | LED전광유리 | 10,000 | 11% | 3,091 | 3% | - | - | - | - | - | - | |

| 컨텐츠 | LED전광유리 | 126 | 0% | 331 | 0% | 128 | 0% | 51 | 0% | 36 | 1% | |

| 광고 | LED전광유리 | - | - | - | - | 860 | 3% | - | - | 341 | 7% | |

| 소계 | 68,756 | 76% | 93,428 | 97% | 30,610 | 97% | 23,383 | 98% | 4,406 | 87% | ||

| 이미지센서 | 상품 | PKG | 2,710 | 3% | - | - | - | - | - | - | - | - |

| 제품 | WAFER | 463 | 1% | - | - | - | - | - | - | - | - | |

| PKG | 17,902 | 20% | 2,837 | 3% | 951 | 3% | 380 | 2% | 652 | 13% | ||

| 용역 | 개발 | 329 | 0% | (110) | 0% | - | - | - | - | - | - | |

| 소계 | 21,404 | 24% | 2,727 | 3% | 951 | 3% | 380 | 2% | 652 | 13% | ||

| 합계 | 90,160 | 100% | 96,155 | 100% | 31,561 | 100% | 23,763 | 100% | 5,058 | 100% | ||

| (자료: 당사 정기보고서) |

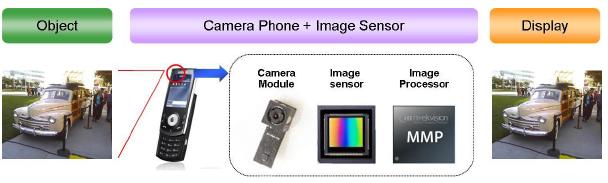

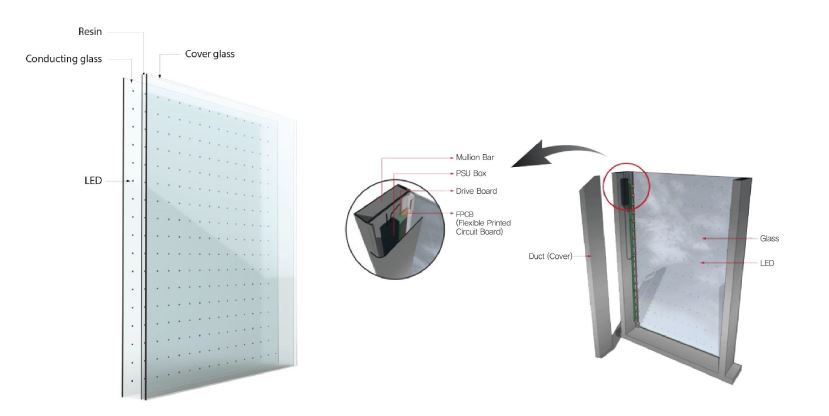

| [스마트글라스 산업 성장의 불확실성에 대한 위험] 가. LED투명전광유리(SMART GLASS, 이하 스마트글라스)란 투명표면에 LED를 부착시켜 빛을 발하는 특수한 판 유리제품으로, FTO(Fluorine dopted tin Oxide, 불소산화주석)유리, 레진, LED, 전자제품으로 이뤄진 최첨단 융복합ICT(Information & Communication Technology)제품으로서 LED의 전기전자적 특성과 유리의 특성을 동시에 가지는 신소재입니다. 당사가 판매하는 스마트글라스는 LED와 유리의 융복합제품으로 이종 소재간 융복합 공정으로 원부자재 적용, 특수전용장비 도입, 세밀한 생산공정 등 3가지 요소가 모두 갖추어져야 한다고 볼 수 있습니다. 이는 당사가 판매하는 스마트글라스는 개발 및 양산이 가능하기까지 상당한 시간이 소요된다는 것을 의미합니다. 당사가 추정하기에 후발 경쟁업체가 개발 및 양산 등 판매 완료되기까지 소요되는 시간은 최소 8년에서 10년 정도로 예상하고 있으며, 하기 표에 기재된 스마트글라스의 주요 기술 및 진입장벽에 근거하여 스마트글라스 개발 및 양산에 필요한 시간을 추정하고 있습니다. 이처럼, 기술력 및 양산설비 구축 등 높은 진입장벽으로 인해 스마트글라스는 현재 (주)지스마트와 당사만 제작, 판매함에 따라 스마트글라스의 정확한 시장규모를 추산하기 어려운 상황입니다. 또한 본 스마트글라스는 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 다양한 이종 결합 산업 활용용도에도 불구하고, 현재 신축되는 건물 외벽 및 옥외 광고 등에만 활용되는 모습을 보여 다소 협소한 시장 내에서 제한적으로 활용되고 있는 상황입니다. 이는 향후 당사의 스마트글라스 사업 성장의 불확실성이 존재한다는 것을 의미합니다. 당사의 스마트글라스의 주요 전방시장은 건설 기자재 중 판유리 건자재 산업과 디지털 사이니지(Digital Signage)산업에서 주로 활용되는 모습을 보이고 있습니다. 그러나 당사의 전방산업이 현재까지 협소한 수준이라는 점과, 명확한 전방산업의 규정이 어렵다는 점 등은 아직 산업 형성이 초기 단계라는 것을 의미합니다. 또한, 상기 전방산업들과 당사 스마트글라스 시장 간 주요 상관관계를 수치화 혹은 계량화 하기 어려운 관계로 상기 전방산업들이 스마트글라스 산업에 끼치는 영향을 구체적으로 파악하기 어려운 상황입니다.따라서, 당사의 스마트글라스 사업의 호황기 및 불황기 등 산업사이클의 구체적인 시기를 판단할 수 없는 상황으로 산업 성장의 불확실성이 항상 존재하고 있습니다. 결국 당사 스마트글라스 산업의 성장에 대한 불확실성이 높은 수준으로 판단되며, 투자자여러분께서는 이 점 충분히 숙지하시어 투자에 임하시기 바랍니다. |

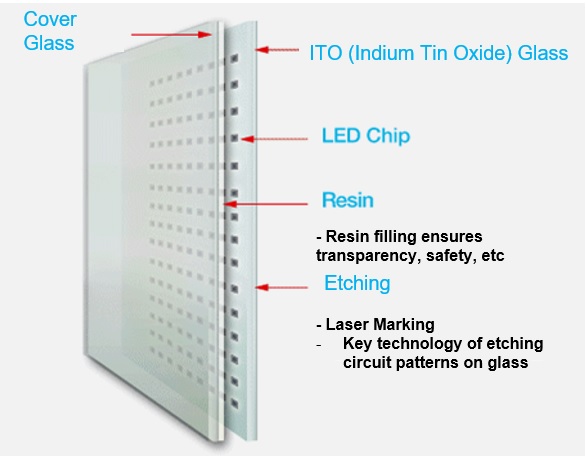

LED투명전광유리(SMART GLASS, 이하 스마트글라스)란 투명표면에 LED를 부착시켜 빛을 발하는 특수한 판 유리제품으로, FTO(Fluorine dopted tin Oxide, 불소산화주석)유리, 레진, LED, 전자제품으로 이뤄진 최첨단 융복합ICT(Information & Communication Technology)제품으로서 LED의 전기전자적 특성과 유리의 특성을 동시에 가지는 신소재입니다.

스마트글라스는 투명성이 요구되는 공간에서 별도의 부착물 없이, 투명한 유리면을 통한 영상 및 패턴 또는 다양한 미디어의 구현이 가능하여, 건물 외관의 커튼월 및 창호, 내부 인테리어 및 POP 등, 외장 및 내장 모두 적용이 가능한 제품입니다. 또한, 유무선 네트워크로 연결해 정보를 주고받는 세계 최대의 사물 인터넷이 구현 가능한 전 세계 유일한 제품으로, 스마트글라스는 건축용 디스플레이 중 건물 외관을 가장 잘 활용할 수 있는 제품 중 하나로 볼 수 있습니다.

[당사 스마트글라스 실제 사례]

| [스마트글라스 디스플레이 구현 전] | [스마트글라스 디스플레이 구현 후] | ||||

|---|---|---|---|---|---|

|

|

| (출처: 당사 제시) |

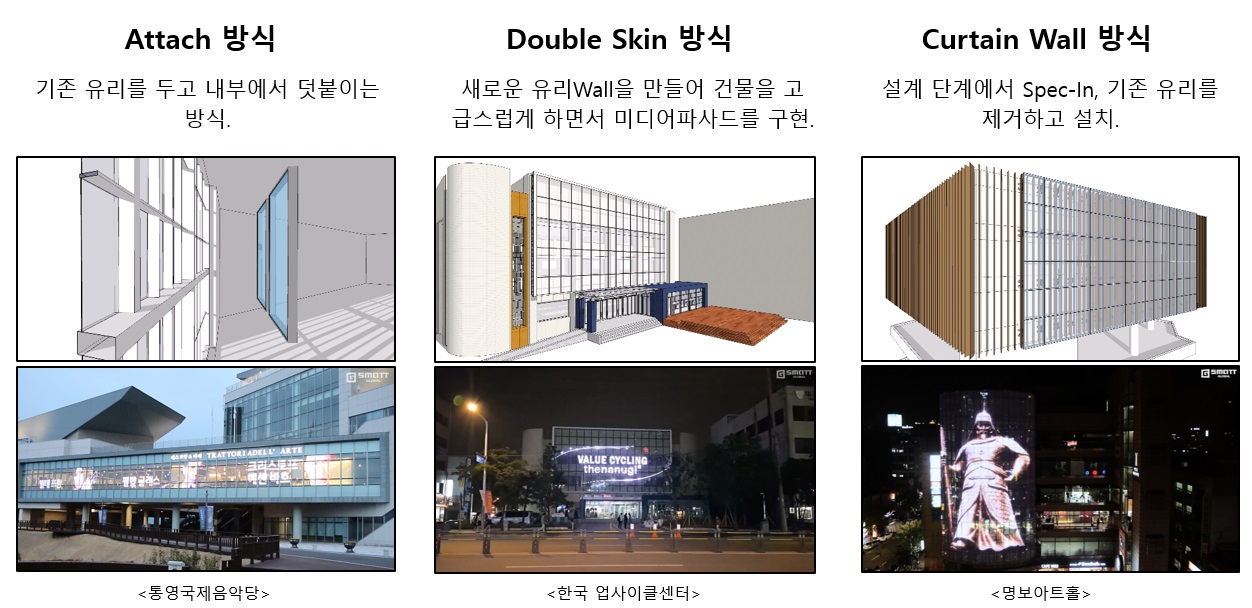

상기 사례와 같이, 스마트글라스는 투명성이 요구되는 공간에서 별도의 부착물 없이, 투명한 유리면을 통한 영상 및 패턴 또는 다양한 미디어의 구현이 가능하여, 건물 외관의 커튼월 및 창호, 내부 인테리어 및 POP 등, 외장 및 내장 모두 적용이 가능한 제품입니다. 과거 옥외를 활용한 디스플레이 방식은 1세대의 경우 경관조명으로 이루어지며, 2세대의 경우 건물 외벽에 전구 조명을 설치하는 방식이 있습니다. 3세대의 경우 현재 가장 많이 쓰이는 방식으로, 유리로 설치된 외벽 안쪽에 리니어 혹은 매쉬 타입의 Bar를 설치하여 LED를 송출하는 방식입니다. 그러나 상기 1, 2, 3세대의 경우 낮은 해상도 및 실내 시야 제한 등의 제약이 존재하지만 당사가 4세대로 정의하는 스마트글라스의 경우 기존 유리와 동일한 시야를 확보함과 동시에 고화질 LED 송출이 가능한 기술을 보유하고 있습니다.

[스마트글라스와 타 디스플레이 제품 비교]

|

|

사업위험 가_스마트글라스 비교 |

| (출처: 당사 제시, 유진투자증권) |

종합적으로, 스마트글라스는 건축용 디스플레이 중 건물 외관을 활용할 수 있는 제품으로 볼 수 있습니다. 스마트글라스는 (주)지스마트에 개발 및 제작되며, 당사는 독점판매권을 기반으로 (주)지스마트로부터 스마트글라스를 매입하여 국내 및 해외 매출처에 판매하고 있습니다.

당사가 판매하는 스마트글라스는 LED와 유리의 융복합제품으로 이종 소재간 융복합 공정으로 원부자재 적용, 특수전용장비 도입, 세밀한 생산공정 등 3가지 요소가 모두 갖추어져야 한다고 볼 수 있습니다. 이는 당사가 판매하는 스마트글라스는 개발 및 양산이 가능하기까지 상당한 시간이 소요된다는 것을 의미합니다. 당사가 추정하기에 후발 경쟁업체가 개발 및 양산 등 판매 완료되기까지 소요되는 시간은 최소 8년에서 10년 정도로 예상하고 있으며, 하기 표에 기재된 스마트글라스의 주요 기술 및 진입장벽에 근거하여 스마트글라스 개발 및 양산에 필요한 시간을 추정하고 있습니다.

[스마트글라스의 주요 기술 및 진입장벽]

|

ITEM |

주요기술 |

|||

|---|---|---|---|---|

|

패턴설계 |

|

- 균일한 LED 밝기 구현을 위한 독자적 설계 기법 보유(등록특허: 균일한 광출력이 가능한 투명전광판) - 다양한 LED Pitch 대응을 위한 기술 개발 소요 |

||

|

에칭 장비 |

|

- 스마트글라스 전용 에칭 장비(최대 Size: 2000mm×3000mm) - 장비 설계에서 안정화까지 최소 2년 소요 |

||

|

마운팅 장비 |

|

- 스마트글라스 전용 마운팅 장비(최대 Size: 2000mm×3000mm) - K 社(삼성전자1차 업체) 협업 개발 - 장비 설계에서 안정화까지 최소 2년 소요 - 관련 특허 보유(등록특허: 투명전광판 제조용 LED 칩 마운팅 장치) |

||

|

ACF Bonding 장비 |

|

- 스마트글라스에 특화된 PCB 본딩 방식 - 세계 최초로 초음파를 적용한 스마트글라스 본딩 장비 - 국내 K대학과 협업 개발 - 기존 열 본딩 방식: PCB 1개 부착 시 약 1분 소요 - 초음파 본딩 방식: 6.5초 소요 - 관련 기술: 초음파 헤드 / ACF / Interposer / PCB 구조 - 장비 설계에서 안정화까지 최소 2.5년 소요 - 특허 출원 완료 |

||

|

Resin |

|

- 독일 K社 공동개발을 통한 스마트글라스 전용 Resin - 당사 독점 공급 - 신규 Resin 개발 시 장기 신뢰성을 포함한 약 4년 소요 |

||

| (출처: (주)지스마트 제시) |

스마트글라스를 생산하기 위하여 상기 표와 같은 기술, 생산에 기반한 맞춤형 양산설비의 자체개발이 필요하며, 초정밀 에칭 장비 및 SMT 설비, 스마트글라스 설치에 필요한 특허 및 인증 등을 종합하였을 때 소요시간은 8년에서 10년 정도로 예상하고 있습니다. 스마트글라스는 모든 제품이 맞춤제작 됨에 따라 효율적인 생산공정 및 숙련된 엔지니어가 필요하며, 양산설비 및 전기 인증 등 인증 획득 기간 및 스마트글라스의 신뢰성 있는 레퍼런스 기간 필요 등으로 후발 경쟁업체가 쉽게 진입할 수 없는 산업으로 판단하고 있습니다. 이는 향후 새로운 유사기술이 출현하여도 양산까지는 상당한 시간이 소요될 것으로 예상하고 있습니다.

이처럼, 기술력 및 양산설비 구축 등 높은 진입장벽으로 인해 스마트글라스는 현재 (주)지스마트와 당사만 제작, 판매함에 따라 스마트글라스의 정확한 시장규모를 추산하기 어려운 상황입니다. 따라서, 당사의 산업은 과거 시장의 표본 및 사례가 존재하지 않는 신규 시장을 개척하는 상품이라는 불확실성이 존재하고 있습니다. 이는 시장의 안정화가 진행중인 산업으로 향후 경기 등 외부 변수에 따라 시장 성장성이 저해될 위험이 존재하며, 현재까지 과거 사례가 없어 시장에 영향을 줄 수 있는 외부 변수의 구분도 어려울 것으로 예상됩니다. 또한, 기술 표준화 및 관련법의 미비, 국내 각 분야의 표준, 품질보증 방안 미비로 다양한 환경 위험이 존재할 것으로 예상됩니다.

또한 본 스마트글라스는 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 다양한 이종 결합 산업 활용용도에도 불구하고, 현재 신축되는 건물 외벽 및 옥외 광고 등에만 활용되는 모습을 보여 다소 협소한 시장 내에서 제한적으로 활용되고 있는 상황입니다. 이는 향후 당사의 스마트글라스 사업 성장의 불확실성이 존재한다는 것을 의미합니다.

당사의 스마트글라스의 주요 전방시장은 건설 기자재 중 판유리 건자재 산업과 디지털 사이니지(Digital Signage)산업에서 주로 활용되는 모습을 보이고 있습니다. 판유리 건자재 산업 측면에서, 새로 건축되는 중/고급 건물 외벽은 평균 80% 이상이 유리로 지어지며 유리 외벽의 대부분이 당사 스마트글라스가 활용할 수 있는 공간이기 때문에 당사의 주요 목표 시장으로 볼 수 있습니다. 또한 유리본연의 투명성 및 내구성을 해치지 않으면서 미디어 디스플레이 통합된 기능의 건축용 자재는 현재까지 존재하지 않기 때문에, 향후 건축 마감재로서 스마트글라스 활용도는 높아질 것으로 예상하고 있습니다. 디지털 사이니지(Digital Signage)산업이란, 스마트광고산업의 하나로 디지털 정보 디스플레이를 이용한 옥외광고로 지하철, 역사, 버스정류장 등 유동인구가 많은 곳에 설치되어 뉴스, 날씨, 광고 등을 제공하는 산업입니다. 동사의 스마트글라스는 건물 외벽에 설치되어 다양한 콘텐츠 영상을 투사하는 미디어파사드로 활용되기 때문에 디지털 사이니지산업 또한 주요 전방산업으로 볼 수 있습니다.

그러나 당사의 전방산업이 현재까지 협소한 수준이라는 점과, 명확한 전방산업의 규정이 어렵다는 점 등은 아직 산업 형성이 초기 단계라는 것을 의미합니다. 또한, 상기 전방산업들과 당사 스마트글라스 시장 간 주요 상관관계를 수치화 혹은 계량화 하기 어려운 관계로 상기 전방산업들이 스마트글라스 산업에 끼치는 영향을 구체적으로 파악하기 어려운 상황입니다. 따라서, 당사의 스마트글라스 사업의 호황기 및 불황기 등 산업사이클의 구체적인 시기를 판단할 수 없는 상황으로 산업 성장의 불확실성이 항상 존재하고 있습니다.

결과적으로 스마트글라스의 주요 전방산업이 제한적으로 적용되고 있어 현재까지 시장규모가 크지 않은 상황으로 판단됩니다. 또한, 스마트글라스의 활용 용도가 다양하여 향후 수요가 증가할 가능성이 있어 보이지만 스마트글라스 산업의 본격적인 성장동력으로 작용할 수 있는 전방산업들이 영향력은 아직 미흡한 수준이며, 현재까지 그 상관관계를 수치화 할 수 없는 초기 단계인 것으로 판단됩니다. 또한 스마트글라스의 본격적인 시장이 형성되는 속도와 시기 또한 정확히 판단할 수 없습니다. 결국 당사 스마트글라스 산업의 성장에 대한 불확실성이 높은 수준으로 판단되며, 투자자여러분께서는 이 점 충분히 숙지하시어 투자에 임하시기 바랍니다.

| [국내 경기변동과 관련된 위험] 나. 당사의 스마트글라스는 건설기자재부터 시작하여 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 이종 결합 산업 활용용도가 다양한 것으로 확인되고 있습니다. 이에 따라 스마트글라스 사업은 각 전방산업에 지대한 영향을 받게 되며, 당사의 스마트글라스 산업은 각 연관산업과 연동되는 전반적인 국내외 경기 변동과 경제 성장 추세에 영향을 많이 받을 수 있습니다. 이에 따라 거시경제의 영향에 유의할 필요가 있습니다. 2019년 1월 IMF가 발표한 세계경제전망(World Economic Outlook Update)에 따르면 2018년 세계 경제성장 전망치는 3.7%를 기록하여 2017년과 유사한 수준의 성장률을 기록한 것으로 예상됩니다. 한편, 2019년 1월에 발표한 한국은행의 경제전망보고서에 따르면, 국내 경제는 재정정책이 확장적인 가운데 소비와 수출을 중심으로 꾸준한 성장세를 이어갈 것으로 예상하였습니다. 금년중에는 재정정책이 확장적인 가운데, 소비와 수출을 중심으로 꾸준한 성장세를 이어갈 것으로 예상하고 있습니다. 그러나 향후 성장전망 경로상의 불확실성은 높은 상황입니다. 상방요인으로는 미, 중 무역협상 타결에 따른 불확실성 해소, 정부의 확장적 재정정책에 따른 내수여건 개선, 경제활성화 정책 등에 따른 기업투자 확대 등이 있습니다. 그러나, 최근 트럼프 행정부의 정책 시행 관련 불확실성 및 경기회복에 따른 연준의 정책금리 인상, 브렉시트 협상 등 유럽의 정치적 상황과 관련된 불확실성, 중국의 부동산 과열 억제 및 기업 부채 축소 과정에서 나타날 수 있는 부동산 시장 위축과 금융리스크 등에 따른 경제심리 위축 등은 하방리스크로 작용할 수 있습니다. 투자자 여러분께서는 거시경제 동향 및 하방리스크에 따른 향후 발생 위험 가능성에 대해서 충분히 숙지하시길 바랍니다. |

당사의 스마트글라스는 건설기자재부터 시작하여 하드웨어(HW), 소프트웨어(SW), 미디어콘텐츠, 디자인 등 이종 결합 산업 활용용도가 다양한 것으로 확인되고 있습니다. 이에 따라 스마트글라스 사업은 각 전방산업에 지대한 영향을 받게 되며, 당사의 스마트글라스 산업은 각 연관산업과 연동되는 전반적인 국내외 경기 변동과 경제 성장 추세에 영향을 많이 받을 수 있습니다. 이에 따라 거시경제의 영향에 유의할 필요가 있습니다.

2019년 1월 IMF가 발표한 세계경제전망(World Economic Outlook Update)에 따르면 2018년 세계 경제성장 전망치는 3.7%를 기록하여 2017년과 유사한 수준의 성장률을 기록한 것으로 예상됩니다. 선진국의 경우 미국의 성장률이 2017년 2.2%에서 2018년 2.9%로 상승하였지만 유로지역과 일본의 성장률은 하락한 것으로 예상되어 2018년 성장률은 전년과 비슷한 2.3%로 예상되었습니다. 개발도상국의 성장률은 중국의 성장률이 2017년 6.9%에서 2018년 6.6%로 하락한 것으로 예상되었지만 러시아, 인도 등의 성장률 상승 효과로 인하여 2018년 4.6%를 기록할 것으로 전망되었으며 이는 전년도와 비슷한 수준입니다.

| [세계 경제성장률 전망치] |

| (단위: %) |

| 구 분 | 2017 | 2018(E) | 2019(P) | 2020(P) |

|---|---|---|---|---|

| 세계 | 3.8 | 3.7 | 3.5 | 3.6 |

| 선진국 | 2.4 | 2.3 | 2.0 | 1.7 |

| 개발도상국 | 4.7 | 4.6 | 4.5 | 4.9 |

| 미국 | 2.2 | 2.9 | 2.5 | 1.8 |

| 유로 | 2.4 | 1.8 | 1.6 | 1.7 |

| 일본 | 1.9 | 0.9 | 1.1 | 0.5 |

| 러시아 | 1.5 | 1.7 | 1.6 | 1.7 |

| 중국 | 6.9 | 6.6 | 6.2 | 6.2 |

| 인도 | 6.7 | 7.3 | 7.5 | 7.7 |

| 아세안 | 5.3 | 5.2 | 5.1 | 5.2 |

| (출처 : IMF, World Economic Outlook Update (2019년 1월)) |

한편, 2019년 1월에 발표한 한국은행의 경제전망보고서에 따르면, 국내 경제는 재정정책이 확장적인 가운데 소비와 수출을 중심으로 꾸준한 성장세를 이어갈 것으로 예상하였습니다. 국내 GDP 성장률은 2019년과 2020년 모두 2.6%를 나타낼 것으로 전망하였으나, 세계경제 성장률은 추세 수준을 상회하던 선진국 경제의 성장세가 약화되면서 소폭 낮아질 것이라 전망하였습니다. 향후 성장경로에는 글로벌 무역분쟁, 중국 성장부진 심화, 브렉시트 관련 불확실성이 리스크 요인으로 잠재하고 있습니다.

| [국내 경제전망(전년동기대비 증감률)] |

| (단위 : %) |

| 내 용 | 2018 | 2019 (E) | 2020 (E) | ||||

|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | 연간 | |

| GDP | 2.8 | 2.5 | 2.7 | 2.5 | 2.8 | 2.6 | 2.6 |

| 민간소비 | 3.2 | 2.5 | 2.8 | 2.5 | 2.7 | 2.6 | 2.6 |

| 설비투자 | 1.9 | -5.3 | -1.7 | -2.1 | 6.3 | 2.0 | 2.3 |

| 지식재산생산물투자 | 2.8 | 1.2 | 2.0 | 2.2 | 2.9 | 2.5 | 2.8 |

| 건설투자 | -0.1 | -7.4 | -4.0 | -6.1 | -0.5 | -3.2 | -2.0 |

| 상품수출 | 2.8 | 4.9 | 3.9 | 2.4 | 3.8 | 3.1 | 3.0 |

| 상품수입 | 2.5 | 0.9 | 1.7 | 0.6 | 4.0 | 2.3 | 2.5 |

| 취업자수증감(주1) | 14 | 5 | 10 | 9 | 18 | 14 | 17 |

| 실업률 | 4.1 | 3.6 | 3.8 | 4.2 | 3.4 | 3.8 | 3.7 |

| 고용률 | 60.4 | 61.0 | 60.7 | 60.3 | 61.1 | 60.7 | 60.8 |

| 소비자물가 | 1.3 | 1.7 | 1.5 | 1.2 | 1.5 | 1.4 | 1.6 |

| 경상수지(주2) | 297 | 454 | 750 | 230 | 460 | 690 | 670 |

| 주1) 만명 기준입니다. |

| 주2) 억달러 기준입니다. |