|

|

스마트폰시장 |

주주총회소집공고

| 2019 년 08월 19일 | ||

| 회 사 명 : | 옵토팩 주식회사 | |

| 대 표 이 사 : | 김덕훈 | |

| 본 점 소 재 지 : | 충북 청주시 흥덕구 옥산면 과학산업1로 114 | |

| (전 화) 043-210-7866 | ||

| (홈페이지)http://www.optopac.com | ||

| 작 성 책 임 자 : | (직 책) 전무이사 | (성 명) 김민권 |

| (전 화) 043-210-7866 | ||

주주총회 소집공고

| (임시주주총회) |

주주님의 건승과 댁내의 평안을 기원합니다.

당사는 상법 제365조와 정관 제 22조에 의거 임시주주총회를 아래와 같이 소집하오니 참석하여 주시기 바랍니다.(※ 또한 소액주주에 대한 소집통지는 상법 제542조의4에 의거하여 이 공고로 갈음하오니 양지하여 주시기 바랍니다.)

- 아 래 -

1. 일시 : 2019년 09월 03일 (화) 오전 10시 00분

2. 장소 : 충북 청주시 흥덕구 옥산면 과학산업1로 114 옵토팩㈜ 1층 학습실

3.회의목적사항

[부의안건]

제1호 의안 : 이사 선임의 건

제1-1호 의안 : 사내이사 김동진 선임의 건

제1-2호 의안 : 사내이사 조성우 선임의 건

제2호 의안 : 감사 이용준 선임의 건

제 3호 의안 : 정관 변경의 건

제 3-1호 의안 : 상호 변경의 건

제 3-2호 의안 : 사업목적 추가의 건

※ 의안의 세부내용은 "Ⅲ.경영참고사항 2.주주총회 목적사항별 기재사항" 을 참조하여 주시기 바랍니다.

4. 경영참고사항비치

- 상법 제542조의4에 의거 경영참고사항은 당사의 홈페이지, 본점, 금융위원회, 한국거래소 및 국민은행 증권대행부에 비치(전자공시)하오니 참고하시기 바랍니다.

5. 전자투표 및 전자위임장 권유에 관한 사항

우리 회사는 상법 제 368조의 4에 따른 전자투표제도와 자본시장과 금융투자업에 관한 법률 시행령 제 160조 제5호에 따른 전자위임장권유제도를 이번 주주총회에서 활용하기로 결의하였고, 이 두 제도의 관리업무를 한국예탁결제원에 위탁하였습니다. 주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하시거나, 전자위임장을 수여하실 수 있습니다.

가. 전자투표 전자위임장권유관리시스템 인터넷 주소: http;//evote.ksd.or.kr

나. 전자투표 전자위임장 수여 기간: 2019년 8월24일~2019년9월2일

- 기간 중 오전 9시부터 오후 10시까지 시스템 접속가능

(단, 마지막 날은 오후 5시까지만 가능)

다. 시스템에 공인인증을 통해 주주본인을 확인 후 의안별 의결권 행사 또는 전자위 임장 수여

- 주주확인용 공인인증서의 종류: 증권거래전용 공인인증서 또는 은행.증권 범 용 공인인증서

6. 기타사항

임시주주총회 참석시 다음의 서류를 소지하고 참석하여 주시기 바랍니다.

- 본인참석 : 신분증

- 대리인 참석 : 주주의 신분증 사본, 주주의 인감날인 된 위임장 (주주와 대리인의

인적사항 기재), 주주의 인감증명서, 대리인의 신분증

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 |

|---|---|---|---|

| 김지대 2019.03.28 사임 (출석률:25 %) |

|||

| 찬 반 여 부 | |||

| 2019-1 | 2019.02.26 | 2018년도 결산 재무제표 승인의 건 | 찬성 |

| 2019-2 | 2019.03.11 | 정기주총 소집 결의의 건: 제16기 정기주총 소집일 2019년 03월 28일 | 불참 |

| 2019-3 | 2019.03.11 | 유상증자(제3자 배정) 결의의 건 | 불참 |

| 2019-4 | 2019.03.11 | 제1호 의안 : 제1회 무기명식 이권부 무보증 사모 전환사채 신규 발행의 건 제2호 의안 : 제2회 무기명식 이권부 무보증 사모 전환사채 신규 발행의 건 |

불참 |

| 2019-5 | 2019.03.12 | 산업은행 온렌딩대출 타과목전환 약정건 | 불참 |

| 2019-6 | 2019.03.22 | 소액공모 유상증자(제3자 배정) 결의의 건 | 불참 |

| 2019-7 | 2019.03.26 | 퇴사자에 대한 퇴직위로금 지급승인의 건 | 찬성 |

| 2019-8 | 2019.03.28 | 제1호 의안 : 제1회 무기명식 이권부 무보증 사모 전환사채 신규 발행의 건(기재정정) 제2호 의안 : 제2회 무기명식 이권부 무보증 사모 전환사채 신규 발행의 건(기재정정 |

불참 |

주) 김지대 사외이사는 2019년 3월 28일 임기만료되었습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

당사는 포토(photo)센서 반도체 소자에, 당사의 자체 CSP(Chip Scale Package : 이하 ‘CSP’) 패키지 기술(등록상표 ‘NeoPAC®’)을 적용하여, photo센서 CSP 패키징 및 테스트 서비스를 제공하는 사업을 영위하고 있습니다.

포토센서는 빛을 수광하는 수광영역을 가진 넓은 의미의 센서집합을 말하며, 포토센서의 종류로는 이미지센서, 조도센서, 근접센서, ToF(Time of Flight) 센서, 광학용 지문센서 등이 해당되며, 그외도 여러 종류의 센서들이 있습니다. 그 중 이미지센서가 포토센서 시장의 대부분을 차지하므로 당사의 사업을 이미지센서 CSP 패키징 이라고도 부르고 있습니다. 당사는 모든 종류의 포토센서 패키징 서비스가 가능합니다.

가. 업계의 현황

(1) 휴대폰용 카메라 시장

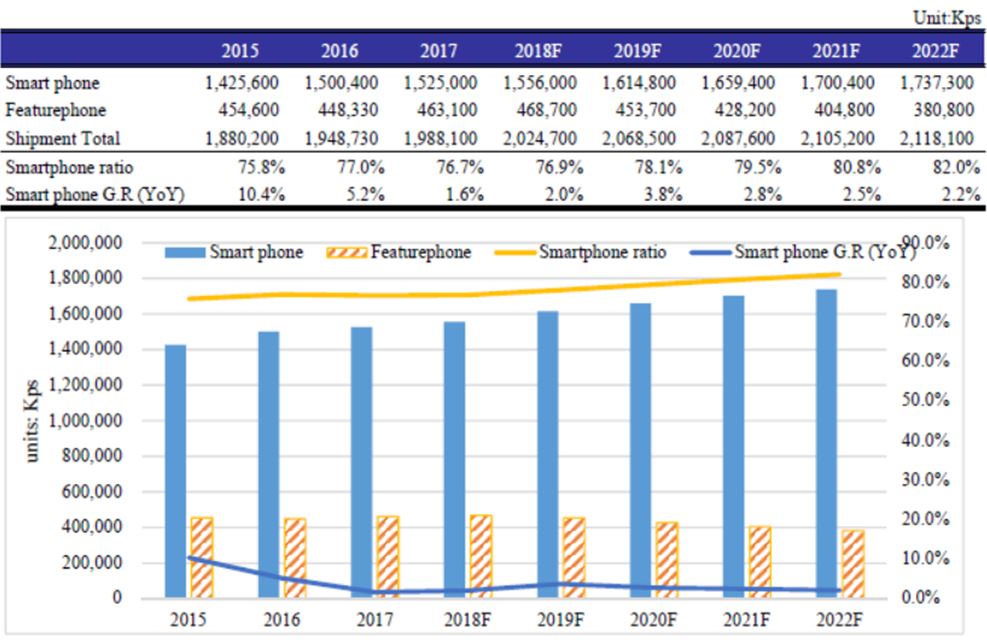

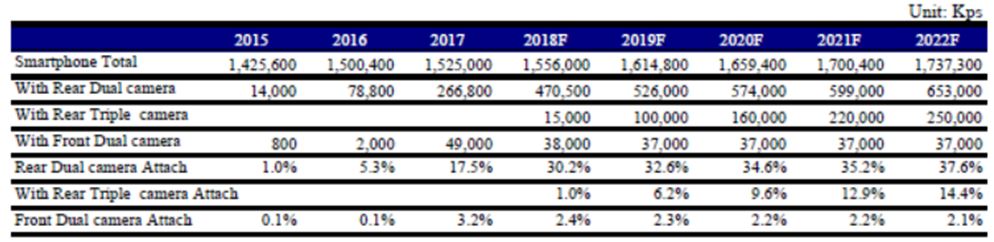

Smartphone Market Trend / TSR 자료 (자료 출처: Market Breakdown of Camera Phone / 2nd Half 2017 & 1st Half 2018F, Techno System Research)에 의하면, 스마트폰 성장세는 2017년 15.3억개(76.7%)에서 2020년 17.4억개(82%)로 성장세는 크지 않습니다. 최근 시장성장이 크지 않는 이유는 스마트폰의 시장 보급률이 이미 높아졌고, 제품 spec이 상향평준화 되면서 성능의 차별화 요소도 적어졌으며, 신제품이 고사양화 되면서 가격이 꾸준히 올라가고 교체주기가 길어진 점 등이 주요 원인입니다. 그러나 dual camera & triple camera를 채택한 multi camera의 성장세가 지속 증가세를 보이고 있습니다. Rear dual camera의 경우, 2018년 4.7억대에서 2022년 6.5억대로 스마트폰 점유율 30.2%(2018년)~37.6%(2022년)대를 점유하고 있고, real triple camera의 경우, 2018년 1천5백만대(점유율1%)에서 2022년 2.5억대(점유율 14.4%)로 큰 성장을 예상하고 있습니다. 중국 화웨이가 triple camera 탑재를 선두로 LG전자, 오포, 비보, 삼성전자 등 triple camera의 탑재가 활발해 지고 있습니다. 최근에는 triple camera뿐만 아니라 quad camera 스마트폰도 출시되고 있습니다.

|

|

|

스마트폰시장 |

(자료 출처: Market Breakdown of Camera Phone / 2nd Half 2017 & 1st Half 2018F, Techno System Research)

|

|

멀티카메라시장 |

(자료 출처: Market Breakdown of Camera Phone / 2nd Half 2017 & 1st Half 2018F, Techno System Research)

휴대폰 시장은 image sensor 시장 규모면에서 가장 큰 시장규모를 가지고 있습니다. 그 중 중국 시장이 가장 큰 시장인데 중국 시장도 카메라 모듈이 고화소로 변화 되면서, 고화소의 경우 filter glass와 cover glass 두 장을 사용함으로써 화상품질이 떨어지는 CSP 방식의 모듈 제조 방식에서 COB 방식의 모듈 제조 방식으로 이미 상당부분 변화되었습니다. 중국 화웨이(Huawei), 오포(Oppo), 비보(Vivo), 샤오미(Xiaomi)등 big 4 브랜드 mobile set사들이 중국시장의 대부분을 점유하고 있고, 이들 Set사에 공급하는 모듈사는 O-Film, Sunny Optics, Q-Tech등이 COB방식으로 공급하고있습니다.

당사에서 새롭게 개발한 NeoPAC® 3D 제품은 COB와 동일하게 blue glass filter를 탑재하여 고화소 제품의 화상품질을 만족할 수 있으며, 모듈제작시 필요한 capacitor등 수동소자 부품을 PKG상면에 배치하고 렌즈홀더를 PKG상면에 부착함으로써 카메라모듈 사이즈를 획기적으로 줄인 제품입니다. 이는 최근 스마트폰 trend인 LCD display slim bezel design & Notch design에 요구되는 초소형 모듈크기 구현이 가능하게 되어 CSP 제품이 가지는 화상품질 한계를 COB와 동등수준으로 만들었을 뿐만 아니라 모듈 사이즈를 획기적으로 줄일 수 있는 장점을 제공하게 되어 시장진입을 더욱 용이하게 할 수 있는 경쟁력을 갖추게 되었습니다.

시장조사업체 SA(Strategy Analytics)에 따르면 중국, 미국 등 구매력이 있는 주요 시장의 보급률은 이미 2017년 70%대를 넘어섰지만, 세계 2위 스마트폰 시장으로 급부상하는 인도시장은 2017년 보급률이 21.1% 수준으로 시장확대가 예상되는 시장입니다. 인도는 카메라 모듈 수입관세가 높기 때문에 인도 현지에서 카메라 모듈을 직접 생산을 할 수 밖에 없습니다. 이미 중국업체 등은 인도 현지에서 카메라 모듈을 생산하기 위한 검토와 준비를 진행 중에 있습니다. 이 경우 설비투자가 많이 필요한 COB 방식 보다는 NeoPAC® 3D 제품을 이용한 카메라 모듈 생산을 하게 되면 설비 투자비가 대폭 절감되고, 또한 관세측면에서도 NeoPAC® 3D 제품에는 관세부가가 되지 않아 부가적인 제조원가 경쟁력도 갖출 수가 있습니다. 이러한 사유로 고화소 제품 생산에 적격인 당사제품의 채용여부가 긍정적으로 검토되고 있습니다. 인도시장은 NeoPAC® 3D제품이 진입하여 확판을 기대할 수 있는 좋은 시장입니다.

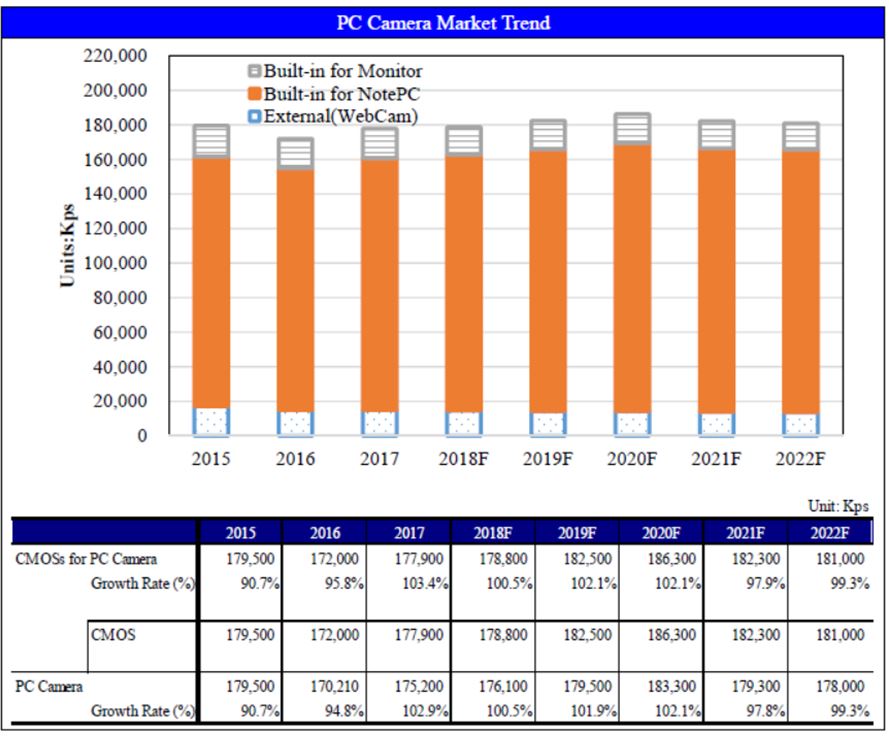

(2) Notebook용 카메라 시장

아래 표는 PC Camera 시장 trend를 보여주는 TSR 자료입니다. chart에서 보는 것처럼, 2018년 1.78억 개에서 2022년 1.81억 개 시장으로 수년간 거의 성장세가 멈춘시장입니다. TSR 자료에 의하면, 시장에 공급되는 센서의 주요화소는 HD급 센서로 2018F년 84.8%로 지배적이며 주요 공급 센서사는 OV가 2018F기준 52.5%로 지배적이며, 가격경쟁이 심화되면서 중국의Galaxycore가 2018F기준 13.5%로 점유율을 점차 늘려 가고 있습니다.

|

|

pc 카메라 |

(자료 출처: 1H 2018 Edition, CCD/CMOS Area Image Sensor Market Analysis,

Techno System Research)

이 시장은 휴대폰 시장에 비해, 시장규모는 작지만, 전체가 CSP 모듈 방식을 적용하고 있고, 또한 이 안에서도 당사 NeoPAC® 제품이 Shellcase CSP 제품 대비, 기술적 우위를 점하고 있으나, 당사의 센서 고객사들이 이 시장에 후속 제품들을 개발, 출시하기 보다는 상대적으로 수익성이 좋은 모바일용 고화소 제품 개발에 주력하면서, PC Camera시장에서의 당사 CSP의 시장 점유율은 점차 줄어 들 것으로 전망됩니다.

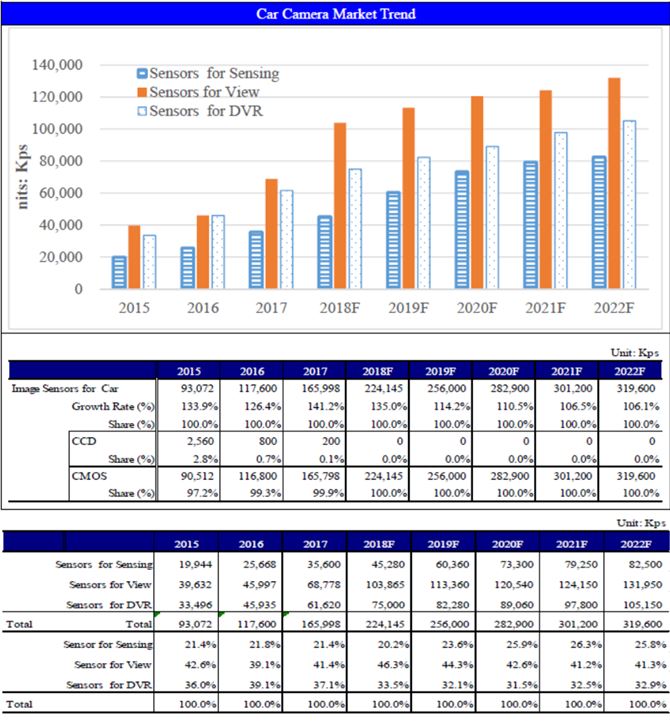

(3) Automotive용 카메라 시장

아래 chart는 자동차용 Camera 시장 trend를 보여주는 TSR 자료입니다. 시장 규모는 매년 성장에 힘입어 2017년 1.66억개 시장에서 2022년에는 3.2억개로 약 50%정도의 큰 성장을 보이는 시장 전망이며, sensing camera 뿐만 아니라 view camera도 증가세가 커지고 있습니다.

TSR 자료에 의하면, rear-view camera 의무 탑재가 법제화 되고 있으며, 이 사항이 적용된 model들은 2016년도 하반기부터 미국 시장에 출시할 것으로 예상했었고, 최초 비율은 2016년 10% 정도이나, 2017년엔 30%, 2018년엔 미국 전체 자동차에 100%로 적용될 것으로 예상하고 있습니다. 유럽시장 또한 sensing camera도 확산되고 있으며, 안전, 연료 절약, 사이드 미러의 대체역할을 하는 목적으로 카메라 탑재가 증가할 것으로 예상하고 있습니다. sensing camera의 경우, 충돌 방지 목적에서 주차 보조 시스템, 내부 센싱 시스템으로까지 그 영역이 확대되고 있습니다.

시장 성장의 주요 원인으로 rear view camera의 의무장착이 법제화 되고 있어 미국시장은 2020년 100% 탑재가 될 예정이며, 최근 “자율주행자동차” 구현을 위한 각종 Sensing camera 개발과 ADAS(첨단 운전자 안전주행 보조장치)용 센서수요가 증가하고 있는 추세입니다.

|

|

자동차용 카메라시장 |

(자료 출처: 1H 2018 Edition, CCD/CMOS Area Image Sensor Market Analysis,

Techno System Research)

자동차 시장은 매우 까다로운 신뢰성 규격이 요구되고, 인증까지 매우 오랜 시간이 소요된다는 특성을 가지는 시장입니다. 일반적으로 이 자동차 시장에서는 개발부터 양산까지 1년 반 ~ 2년이 소요되는 제약이 있는 반면, 인증을 받아 시장 진입을 하게 될 경우 10년 이상 안정적으로 공급할 수 있는 매력적인 시장 특성을 가지고 있습니다.

이 시장은 높은 board level 신뢰성을 포함한 고신뢰성 제품이 요구되는 진입장벽이 높은 시장입니다. 당사는 자동차 시장에 적합한 고신뢰성 제품 NeoPAC® Encap을 개발하여 2017년 4Q부터 자동차향 센서고객사과 함께 view camera와 sensing camera용 제품 개발을 시작하였고, 2019년 상반기에 자동차향 신뢰성 규격인 AEC-Q100 인증을 시작으로 다수의 제품 인증을 계획하고 있습니다. 자동차 시장의 특성상 개발부터 양산까지 시간이 오래 걸리지만, 시장에 자동차향 고신뢰성 조건을 만족할 수 있는 경쟁 PKG type은 극히 한정되어 있어서 자동차향 PKG제품에 대한 양산경험이 있는 당사는 NeoPAC® Encap 제품으로 자동차향 application에서 품질, 가격 경쟁력을 확보하였기에 앞으로 기대가 되는 시장입니다.

(4) Security용 카메라 시장

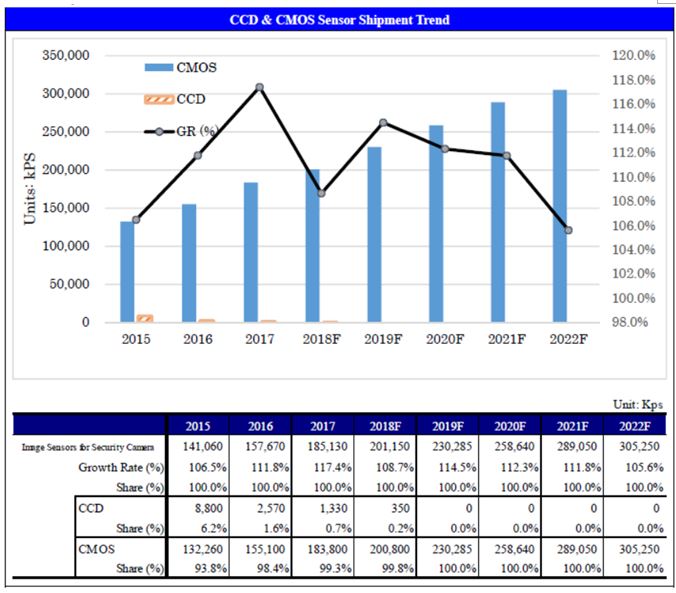

아래 chart는 security camera 시장 trend를 보여주는 TSR 자료 입니다. 센서는 CCD센서에서 CMOS센서로 전환이 되었으며, 시장 규모는 2017년 1.85억개 시장에서 2022년 3.0억개로 지속적인 증가세를 보이고 있습니다. TSR 자료에 의하면, 주요화소는 2018F 기준 HD 21.1 %, FHD 59.3%로 Full HD 시장 비중이 높으며, 2022년 HD 1%, FHD 73.9%, 4M~5M 22.9%를 예상하고 있습니다.

|

|

보안용카메라 시장 |

(자료 출처: 1H 2018 Edition, CCD/CMOS Area Image Sensor Market Analysis,

Techno System Research)

이 시장에서 주로 사용했던 PKG type은 CLCC나 PLCC와 같은 전통적인 방식의 이미지센서 PKG가 사용되어 왔으나, 최근에는 CSP 채용 비중이 계속 높아지고 있고, 반면 CLCC, PLCC의 채용 비중은 점차 줄고 있습니다. 센서나 PKG 입장에서 보면, mobile 제품대비 화소수도 높지 않기에 가격 경쟁력이 심한 시장이 되었습니다. 센서 회사나 PKG회사나 저가정책을 펼치는 중국 경쟁사와 차별성 없이 가격적으로만 경쟁하기에는 불리한 시장입니다. 고신뢰성 또는 사이즈 경쟁력 등 기술적 차별성이 필요한 제품이 요구되는 시점에 기대해 볼만한 시장입니다.

(5) 기타 Application용 카메라 시장

최근 사물인터넷, 드론, 광학용 지문인식, 증강현실, 가상현실 등 다양한 분야의 시장이 성장하고 있어, 자사의 이미지센서 CSP 패키지가 다양한 응용 application에 진입할 수 있는 기회를 가질 수 있게 되었습니다.

이미 당사의 ToF(Time of flight)센서 패키징 제품은 drone제품뿐만 아니라 자동차에 양산적용되고 있습니다.

당사의 NeoPAC® Encap과 NeoPAC® 3D 제품은 다양한 시장에 적합한 제품으로 향후 시장진입 기회가 증가할 것으로 기대되고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

1) 국내외 시장여건

① 기술적 진입의 난이도

이미지센서는 chip의 상면에 pixel area(수광부)라고 하는 독특한 영역을 가지고 있습니다. 그래서 이미지센서 패키지는 그 구조상 패키지 내에 빛의 수광 통로 확보를 위한 air cavity 구조를 가져야 합니다. 이러한 패키지 구조상의 제약과 기술적 어려움으로 인한 타 경쟁사의 시장 진입장벽이 높다고 할 수 있습니다.

패키지를 경박단소하게 만들면서 동시에 위와 같은 독특한 구조를 완성하기는 쉽지 않기 때문입니다.

다른 일반 반도체 패키지와 달리, air cavity 구조에 이물과 습기로부터 신뢰성 있게 충분한 밀봉(sealing) 특성을 가져야 하는 요구조건과 size 소형화와 height slim화 요구조건까지 더해지게 되면 반도체 패키지 분야에서는 매우 어려운 과제가 됩니다.

이런 기술적인 어려움 때문에, 2009년경 이미지센서 패키지가 시장에서 본격화된 이래 현재까지도 양산성을 갖춘 이미지센서용 CSP패키지로는, 당사의 NeoPAC®과 경쟁제품인 Shellcase CSP 두 가지 외에는 없는 상황입니다. 기술적으로 까다로운 이와 같은 특성 때문에 앞으로도 추가적인 대체 디자인 제품이 쉽게 등장하기는 어렵다는 것이 시장에서의 일반적인 평가입니다.

② Brand Mobile 시장에서의 COB방식과의 경쟁상황

COB방식으로 camera module을 제조, 공급하는 회사들은 대부분 중견 및 대형 공급업체들입니다. 국내의 삼성전기나 LG이노텍, 일본의 Sharp 같은 회사들이 있고, 중국에도 O-Flim, Sunny Optics, Q-Tech등 대형 모듈사들이 COB방식으로 camera module을 생산하고 있습니다. .

당사는 지금까지 삼성, LG 고객사의 brand mobile 시장에도 3차례 진입한 경험이 있습니다. 모두 COB 모듈제조 방식대비 장점이 있는 경우에 한해서 이었습니다. 낮은 모듈높이 요구와 Slim bezel solution에 부합하는 작은 size 패키지가 그 당시 COB 방식보다 월등한 경쟁력을 제공할 수 있었기에 brand mobile 시장에도 진입을 하였습니다.

따라서, brand mobile 시장도 당사의 NeoPAC® 제품으로 COB방식으로는 한계가 있는 제품의 디자인을 제공할 수 있을 경우, 언제든지 확대해 나갈 수 있는 시장으로 보고 있습니다.

이번 새롭게 개발된 NeoPAC® 3D 제품은 최근 시장 trend인 slim bezel 스마트폰, Notch LCD 디자인을 만족하기 위한 초소형 모듈 사이즈 구현 관점에서 상당한 경쟁력을 제공할 수 있어, brand mobile 시장에서 좋은 평가와 함께 가시적 사업기회를 만들어 갈수 있을 것으로 기대됩니다.

③ 자동차용 이미지센서 패키지 경쟁상황

자동차용 부품은 mobile과는 달리 “AEC-Q100”과 같은 고신뢰성을 만족하여야 하는 기준이 있습니다. 당사는 이미 NeoPAC® I제품으로 유럽의 Melexis사를 통해서 BMW차량에 일부 양산공급하고 있으며, 2017년 말 새롭게 개발된 NeoPAC® Encap 제품은 이 규격을 만족하면서 경박단소한 장점까지도 동시에 가집니다. 그래서, 2018년 이후 개발되는 Melexis사 자동차향 ToF제품은 NeoPAC® Encap으로 개발 진행되고 있습니다.

자동차향 고신뢰성을 안정적으로 만족할 수 있는 이미지센서 CSP패키지 제품으로는 당사의 NeoPAC® I, NeoPAC® Encap제품과 대만의 KingPAK社 iBGA제품인데, iBGA는 당사 NeoPAC® Encap 제품보다 가격이 비싸고, 패키지 size가 크고 높이가 높다는 단점을 가집니다. NeoPAC® Encap 제품으로 2019년 AEC-Q100 인증을 통해 자동차향 고객과 제품 다변화를 추진해 나갈 계획입니다.

④ Shellcase CSP 제품과의 경쟁상황

이미지센서용 CSP패키지로 옵토팩 NeoPAC® 제품의 경쟁제품은 Shellcase CSP 제품밖에 없습니다. Shellcase CSP는 1990년대에 이스라엘의 Shellcase사가 개발한 오랜 역사의 패키지 제품입니다. 1990년대에는 이미지센서를 target으로 한 것이 아니고, 차세대 메모리용 CSP패키지로 비즈니스 개발을 한 것이었는데 이는 성공적이지 못했고, 2000년대로 넘어가면서 이미지센서 시장이 성장하면서부터 이미지센서용으로 각광받게 된 제품입니다. Shellcase사는 이후에 독립적 생산 공급에는 성공하지 못하여 결국 관련 특허를 미국 Tessera사에 매각하면서 회사는 사라지게 되었습니다. 현재 Tessera사에 특허료를 지불하면서 Shellcase CSP를 생산 공급하는 회사들이 있는데, 대만의 Xintec, 그리고 중국의 China WLCSP, Huatian 등이 그런 회사입니다.

NeoPAC® 제품을 포함한 이 두 제품은 이미지센서용 CSP패키지에 적합한 기능을 제공하고 있으며, 그 구조에 있어서는, NeoPAC®은 주변부에 solder ball이 위치하고, Shellcase CSP는 sensor chip 하면에 solder ball이 위치하는 큰 차이를 가지고 있습니다. 그리고 이러한 구조의 차이로 인해 서로 다른 장단점을 가지게 됩니다.

당사의 NeoPAC® 제품은 Shellcase CSP 대비, slim하다는 점, board level 신뢰성이 우수하다는 점 등에서 기술 우위에 있고, 반면 size 측면에서는 Shellcase CSP 대비 약간 크다는 단점을 가지고 있었으나, 2017년말 NeoPAC® Encap과 NeoPAC® 3D 기술 개발로 신뢰성과 module size관점에서 가장 경쟁력 있는 solution으로 주목받기 시작하고 있습니다.

또한 2016년부터 양산을 시작한 NeoPAC® II 제품은 Shellcase CSP제품에는 채택할 수 없는 blue glass filter를 탑재할 수 있는 장점을 가짐으로써, 고화소 카메라 모듈에서의 CSP제품의 취약점인 화상품질이 저하되는 단점을 극복하고 COB방식 모듈과 동일하게 구현할 수 있게 되었습니다. NeoPAC® II 구조에 기반을 두는 NeoPAC® Encap, NeoPAC® 3D에도 Blue glass filter적용이 가능하므로 COB 방식 모듈과 동일한 화상품질 구현이 가능하여 shellcase CSP 제품과 큰 기술적 차별성을 확보하게 되었습니다.

⑤ 중국정부의 자국기업 보호정책

Shellcase CSP를 제조하여 공급하는 대표적인 회사는 대만의 Xintec과 중국의 China WLCSP, Huatian등이 있습니다. 중국 업체들은 중국정부가 제공하는 지원금 혜택을 토대로, 시장에서 매우 공격적인 패키지 가격정책을 펼쳐오고 있습니다. 당사는 단순한 가격경쟁만을 해서는 회사가 생존해 나가기 어렵다고 판단하여, 제품 업그레이드를 통한 기술 우위를 확보하여 시장상황을 극복할 수 있도록 전략을 수립해 나아가고 있습니다.

⑥ 중국계 회사들의 협력관계

OmniVision, Galaxycore, SuperPix등 중화권 주요 센서사들은 중국의 China WLCSP나 Huatian등에서 Shellcase CSP 패키지 서비스를 제공받아 영업을 주로 하고 있습니다. 이들 회사들은 같은 민족, 같은 언어, 같은 문화라는 동질감 속에서 서로의 협력관계가 매우 긴밀한 상황입니다.

또한 이미지센서 CSP패키지 시장은 중국의 module maker들이 주 고객사이며, 최상위 고객사는 Huawei, Oppo, Vivo, Xiaomi와 같은 mobile set사들이며, 이들 모두 중국회사들 입니다. 그러므로 자신들의 권역 안에서, 중국계 이미지센서 소자 공급업체와 중국계 이미지센서 CSP패키지 업체를 보다 선호하는 경향을 가지고 있습니다.

반면, 당사 CSP제품은 국내 SK hynix, 삼성 LSI, 일본 Sony, 유럽 Melexis, 미국 TI 등의 세계 유수의 회사들이 당사 제품을 주로 사용하고 있습니다.

2) 회사의 경쟁우위 요소

㉠ 경쟁력을 좌우하는 요인

시장은 지속적으로 변화하고 있고 요구되는 제품이나 기능도 급변하고 있습니다. 이를 파악하고 수용해 나갈 수 있는 변화능력이 매우 중요합니다.

이미지센서 CSP 패키지의 경쟁력을 좌우하는 요인으로는 가격경쟁력, 기술경쟁력, 품질경쟁력 측면이 있습니다.

또한, 중국시장은 불량제품을 Rework하여 재사용을 하려고 하는 시장 특성상, 재생성이 용이한 제품을 선호하는 특이한 시장특성도 가지고 있습니다.

㉡ 회사의 핵심 경쟁력

- 가격 경쟁력

저화소 제품은 중국 local sensor 회사(Galaxycore, SuperPix등)들도 안정정인 wafer 수율을 확보하고 있어 중국내 Shellcase CSP업체와 가격경쟁을 하는 것은 쉽지 않습니다. 그러나 고화소 제품은 wafer 수율이 높지 않기에 양품만을 패키징하는 당사가 상대적으로 제조단가 측면에서 유리합니다. 당사는 중국업체와 가격경쟁을 하기 보다는 기술적으로 차별화된 제품 디자인과 우수한 시장품질로 경쟁을 해 나가고 있습니다.

- 기술경쟁력

시장은 항상 변화하고 있고, 이 변화를 감지하고 그에 적합한 제품을 적절한 시기에 개발하지 않으면 시장에서 도태됩니다. 당사는 기술특례 상장기업 입니다. 자사가 보유한 독특한 기술과 지속적인 개발 능력이 우수함을 이미 인정받았습니다.

회사설립 이후 지속적인 기술개발을 해온 결과, 1세대 NeoPAC® I에서 2세대, 3세대 NeoPAC® I 개발, NeoPAC® II 개발, NeoPAC Encap® 개발, NeoPAC® 3D 개발에 이르기까지 매년 시장에서 요구되는 신제품을 지속적으로 개발하여 시장의 변화에 대응해 나가고 있습니다. 지속적이고 빠른 기술개발 능력을 바탕으로 변화하는 시장에 적절히 대응해 나가는 능력은 당사의 가장 큰 장점 중 하나입니다.

당사의 NeoPAC® CSP 제품의 경쟁제품인 Shellcase CSP 대비한 장단점은 아래와 같습니다.

① Solder ball이 sensor 하면에 위치한 Shellcase CSP 대비 slim하다는 점

② NeoPAC® I은 이미 자동차향 제품으로 양산 공급되고 있습니다. NeoPA® Encap 제품 또한 우수한 신뢰성 특성을 가지고 있어 자동차향 제품에 적합한 제품입니다. 반면 Shellcase CSP 제품은 구조상 자동차용 제품으로 적합하지 못합니다.

③ NeoPAC® I, NeoPAC® II는 size 측면에서는 경쟁제품 대비 소폭 증가한다는 단점을 가지고 있었으나, NeoPAC® 3D 개발로 모듈 사이즈 관점에서 경쟁사 CSP 제품은 물론, COB보다도 더욱 경쟁력을 갖췄습니다.

④ NeoPAC®은 optical filter 코팅을 패키지 내부에 장착하여 모듈 높이를 낮게 만들 수 있습니다. 반면에 경쟁사 CSP는 수율저하 문제로 적용이 어렵습니다.

⑤ 8M 이상 고화소 제품은 화상품질 향상을 위해서 blue glass filter가 탑재 되어야 하는데 당사의 NeoPAC® II, NeoPAC® Encap, & NeoPAC® 3D 제품들은 탑재 가능한 구조인 반면, 경쟁제품은 구조 및 제조공정 특성상 blue glass filter를 적용할 수 없습니다. 참고로, blue glass filter는 깨지기 쉬운 특성을 가집니다.

⑥ 재생성(re-balling/ re-soldering) 관점에서도 NeoPAC® CB 제품의 경우, 경쟁제품 대비 매우 우수합니다.

또한, 당사가 개발한 독특한 요소기술들은 활용할 수 있는 응용분야가 많기 때문에 다양한 분야의 시장에서 서비스가 가능하다는 장점을 가지고 있습니다.

㉢ 품질경쟁력

당사제품의 품질 수준은 품질을 엄격하게 관리하는 고객사인 SONY사 및 TI사로부터도 인정을 받고 있습니다. 승인과 함께 수년간 해당 고객사 제품을 양산하면서 고객사로부터 높은 품질관리 수준을 인정받고 있습니다.

(나) 공시대상 사업부문의 구분

당사는 단일 사업만 영위하므로 사업부문을 구분하지 않습니다.

(2) 시장점유율

이미지센서 CSP 패키지 업체들간 시장점유율은 공신력 있는 데이터의 부족, 경쟁업체들의 매출 자료에서도 순수한 이미지센서 CSP 패키지 매출만을 구분할 수 없어 시장규모와 그에 따른 당사의 시장 점유율을 추정하기에는 어려움이 있습니다.

(3) 시장의 특성

(가) 경기변동의 특성

이미지센서 및 카메라모듈 시장은 이 제품이 사용되는 휴대폰 또는 여타 분야의 시장상황과 밀접한 관계가 있습니다. 하지만, 산업성장 및 다각화 추세와 더불어 지난 10년 이상 지속해서 성장해온 시장이기 때문에 전체적인 시장규모 측면에서는 경기변동에 크게 영향을 받지 않고 꾸준히 성장해 나갈 것으로 예상합니다.

이미지센서용 CSP패키지 시장은 카메라모듈 제조방식 측면에서 COB방식과 더불어 시장을 양분하고 있는데, 어느 방식이든 경기변동에 크게 영향을 받지 않으면서 전체 이미지센서 시장의 성장과 방향을 같이해 나갈 것으로 예상하고 있습니다.

당사 사업에 가장 크게 영향을 줄 수 있는 요소로는, 경기변동보다는 “NeoPAC® 제품이 경쟁제품 대비 기술경쟁력, 가격경쟁력을 가질 수 있는가” 하는 점과, “현재 COB방식을 적용하고 있는 제품들을 대체할 수 있는 기능을 NeoPAC® 제품이 제공할 수 있는가”라는 점을 들 수 있습니다.

(나) 계절성

이미지센서 및 카메라모듈, 그리고 이들 제품이 적용되는 휴대폰, Notebook 제품 등은 기후적, 계절적 요인을 가지고 있지는 않습니다. 다만, 연중 시즌별 변동요인은 있는데, 예를 들어, X-mas 및 연말 시즌에는 특수가 발생하면서 물량이 일시적으로 증가하게 되거나, brand mobile set사의 휴대폰 출시 시점에 따라서 월별 생산량에는 변동이 생길 수 있습니다.

(4) 신규사업 등의 내용 및 전망

해당사항 없음.

(5) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 정관의 변경

가. 집중투표 배제를 위한 정관의 변경 또는 그 배제된 정관의 변경

| 변경전 내용 | 변경후 내용 | 변경의 목적 |

|---|---|---|

| - | - | - |

나. 그 외의 정관변경에 관한 건

| 변경전 내용 | 변경후 내용 | 변경의 목적 |

|---|---|---|

| 제1조 (상호) 당 회사는 옵토팩 주식회사라 칭한다.영문으로는 OptoPAC Inc. 이라 표기한다.(약호 OptoPAC) |

제1조(상호) 본 회사는 주식회사 아이에이네트웍스라 칭하고 영문으로는 iA Networks Company Limited(약호iA Networks Co., Ltd.)라 표기한다. | 상호 변경 |

| 제2조 (목적) 당 회사는 다음의 사업을 영위함을 목적으로 한다. 1. 반도체 칩의 개발, 생산 및 판매 2. 반도체 응용제품의 개발, 생산 및 판매 3. 반도체 제품을 생산 및 검사하는 기계 및 기구의 개발, 생산, 판매 4. 영상 표시장치 및 관련 제조 판매업 5. 영상 표시장치 관련 연구장비 및 생산설비의 제조 및 판매업 6. 산업기술의 연구개발 용역업 7. 선진기술의 도입 및 보급 8. 자율주행차 부품 개발 및 제조, 유통사업 9. 자율주행 관련 소프트웨어 및 시스템 개발업 10. 전기차,수소차 및 전기 모빌리티(e-mobility)용 반도체 등 부품 개발, 제조 판매업 11. 소프트웨어 개발, 공급 및 유통업 12. 기타 전호에 해당하는 사업일체 13. 전 각호에 부대 되는 사업 14. 전 각호에 부대 되는 무역업 |

제2조 (목적) 당 회사는 다음의 사업을 영위함을 목적으로 한다. 1. 반도체 칩의 개발, 생산 및 판매 2. 반도체 응용제품의 개발, 생산 및 판매 3. 반도체 제품을 생산 및 검사하는 기계 및 기구의 개발, 생산, 판매 4. 영상 표시장치 및 관련 제조 판매업 5. 영상 표시장치 관련 연구장비 및 생산설비의 제조 및 판매업 6. 산업기술의 연구개발 용역업 7. 선진기술의 도입 및 보급 8. 자율주행차 부품 개발 및 제조, 유통사업 9. 자율주행 관련 소프트웨어 및 시스템 개발업 10. 전기차,수소차 및 전기 모빌리티(e-mobility)용 반도체 등 부품 개발, 제조 판매업 11. 소프트웨어 개발, 공급 및 유통업 12. 전기차 충전 인프라 구축 / 전기차 충전 서비스 / 충전기 개발 및 판매업 13. mmWave /5G 고성능 안테나 , 고주파 RF 케이블 및 커넥터 개발, 제조 및 판매업 14. 차량 공유, IoT 부품 개발 및 제조, 유통사업 15. 스마트 모빌리티용 부품 개발, 제조 및 판매업 16. 자동차 알루미늄 다이캐스팅 주조 및 가공/조립 17. 연예인 및 스포츠선수 기타 공인 매니지먼트 사업 18. 영화, 드라마 등 각종 영상물, 음반, 캐릭터 등의 판권구매 및 제작, 유통판매사업 19. 컨텐츠 제작, 투자, 배급업 20. 3D VFX 및 프리비주얼 서비스업 21. 기타 전호에 해당하는 사업일체 22. 전 각호에 부대 되는 사업 23. 전 각호에 부대 되는 무역업 |

사업다각화 |

※ 기타 참고사항

해당사항 없음

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|

| 김동진 | 1950.04.12 | 부 | - | 이사회 |

| 조성우 | 1973.08.06 | 부 | - | 이사회 |

| 총 ( 2 ) 명 | ||||

나. 후보자의 주된직업ㆍ약력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 약력 | 해당법인과의 최근3년간 거래내역 |

|---|---|---|---|

| 김동진 | ㈜아이에이 대표이사 회장 |

- 서울대 기계공학과 卒 - 美핀레이공과대학교 대학원(공학박사) - 현대자동차 대표이사 부회장 - 현대모비스 대표이사 부회장 - 現 ㈜아이에이 대표이사 회장 - 現 ㈜오토소프트 이사 - 現 ㈜아이에이파워트론 이사 |

- |

| 조성우 | ㈜아이에이 부회장 |

- New York Institute of Technology 卒 - ㈜모바일데이 대표이사 - ㈜셀루메드 부회장 - ㈜엠젠플러스 부회장 - 現 ㈜아이에이 부회장 - 現 ㈜트리노테크놀로지 이사 |

- |

※ 기타 참고사항

해당사항 없음.

□ 감사의 선임

<권유시 감사후보자가 예정되어 있는 경우>

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계

| 후보자성명 | 생년월일 | 최대주주와의 관계 | 추천인 |

|---|---|---|---|

| 이용준 | 1966-12-04 | - | 이사회 |

| 총 ( 1 ) 명 | |||

나. 후보자의 주된직업ㆍ약력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업(현재) | 약력 | 해당법인과의 최근3년간 거래내역 |

|---|---|---|---|

| 이용준 | ㈜아이에이 경영지원본부장 전무이사 |

- ㈜고려 인사기획부 - 現 ㈜아이에이 경영지원본부장 전무이사 |

- |

<감사후보자가 예정되지 아니한 경우>

| 선임 예정 감사의 수 | -(명) |

※ 기타 참고사항

- 해당사항 없음.

※ 참고사항

|

해당사항 없음. |