|

|

2. (에이프로젠제약) 증권신고서_대표이사확인서명_2019.05.31 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2019년 05 월 31 일 |

| 회 사 명 : |

에이프로젠제약 주식회사 |

| 대 표 이 사 : |

김정출 |

| 본 점 소 재 지 : |

서울특별시 송파구 오금로19길 6 301호 (방이동, 강호빌딩) |

| (전 화)02)561-4011 | |

| (홈페이지) http://www.aprogen-pharm.com/ | |

| 작 성 책 임 자 : | (직 책) 실 장 (성 명) 강 선 주 |

| (전 화)031-8022-0513 | |

| 모집 또는 매출 증권의 종류 및 수 : | 106,902,372주 | |

| 모집 또는 매출총액 : | 133,093,453,140 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 :에이프로젠제약(주) → 서울시 송파구 오금로19길 6, 301호 (방이동, 강호빌딩) 신한금융투자(주) → 서울특별시 영등포구 여의대로 70 |

【 대표이사 등의 확인 】

|

|

|

2. (에이프로젠제약) 증권신고서_대표이사확인서명_2019.05.31 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | 가. 국내 제약산업은 국내 인구고령화와 국민소득 향상에 따른 1인당 약제비가 증가하며 꾸준한 성장을 이어왔습니다. 또한 식습관의 서구화 및 환경변화로 인한 성인병 및 만성질환 증가는 국내 제약산업이 성장하는데 큰 기여를 하였습니다. 하지만 약가인하 정책 등 비우호적인 영업환경이 지속됨에 따라 성장성이 둔화된 추세를 보이고 있습니다. 실제로 국내 의약품 시장 규모는 2010년부터 2015년까지 약 19조원 내외에서 정체된 흐름을 보였습니다. 2016년 및 2017년에는 바이오의약품 및 혁신신약 등 고가약의 생산 및 수입이 증가하면서 일시적으로 각각 21.7조원, 22.1조원의 시장규모를 기록하였으나, 향후에도 의약품 시장이 성장한다고 보장할 수 없습니다. 당사가 영위하고 있는 의약품도매업의 수익성 역시 국내 제약시장의 성장성과 밀접한 관련을 보이고 있으며, 이러한 국내 제약시장의 전반적인 저성장세는 향후 당사의 매출과 수익성에 부정적 영향을 미칠 수 있습니다. 나. 정부는 건강보험 재정건전화 및 제약산업 선진화를 위해 제약산업에 대한 규제를 강화하는 추세이며, 특히 정부가 약가를 직접적으로 통제하고 있어 정부의 약가정책이 개별기업의 매출 및 수익성에 영향을 미치고 있습니다. 정부는 '약가제도 개편 및 제약산업 선진화' 방안을 2012년 4월 1일에 시행하였으며, 전체 약값이 평균 14.0% 인하된 효과를 유발했습니다. 이후 2016년에도 실거래가 약가 인하 제도를 실시하면서 2016년 03월 4,655개 품목의 약가는 평균 1.96% 조정된 바 있으며, 당시 약제비 절감액은 1,368억원 규모로 추계되었습니다. 리베이트 규제 강화에 따른 제약사들의 영업활동 위축은 불가피할 것으로 판단됩니다. 당사는 리베이트와 관련된 규제에 대하여 대응하기 위해서 영업부서를 통합 및 개편하고 생산과 품질보증에 더 많은 인력을 투입하고 있으나, 향후에도 리베이트 규제 강화로 인해 당사 성장성 및 수익성이 악화될 위험이 있습니다. 추가적으로 2018년 7월부터 건강보험료 개편안이 시행되면서 2018년 기준 약 3,539억원의 건강보험료 수입이 감소할 것으로 예상됩니다. 이는 연간 기준으로 환산시 약 8,493억원 수준 규모로, 장기적으로 건강보험 재정수지에 부담으로 작용할 수 있어 일괄 약가인하 등 정부 정책의 추가적인 변화가 발생할 수 있습니다. 이에 따라 당사를 비롯한 개별 기업의 성장성 및 수익성이 크게 영향을 받을 수 있사오니 투자자분들께서는 이 점 유의하시기 바랍니다. 다. 제약산업은 국민의 건강 및 생명과 관련된 산업으로 타 산업에 비해 의약품의 허가, 보험 약가 등재 뿐 아니라 생산, 유통, 판매에 이르기까지 엄격한 제도적 규제를 받고 있으며 관련 규정들을 모두 준수해야합니다. 당사의 화성공장은 2016년 9월 7일 의약품 제조 및 품질관리기준 적합 판정서(KGMP)를 경인지방식품의약품안전청으로부터 받았으며, 당사의 기타 특수관계자 (주)에이프로젠바이오로직스의 오송공장의 경우, 바이오의약품 생산 시설로서 2018년 3월 준공된 이후 2019년 내 cGMP 인증을 목표로 심사허가 신청을 진행 중에 있으며 cGMP 인증이 되면 미국 FDA에가 인정하는 의약품 품질관리시설로서 바이오의약품 생산이 가능합니다. 하지만, (주)에이프로젠바이오로직스가 예상대로 cGMP 인증을 받지 못하는 경우 (주)에이프로젠바이오로직스의 매출 및 수익성에 악영향이 있을 수 있으며, GMP인증이 완료된 후에도 FDA의 경우 추가 공장실사 및 보완요청서한(Complete Response Letter, CRL) 발행으로 인한 품질관리 문제가 발생하여 매출에 심각한 악영향을 줄 수 있습니다. 위와 같이, 당사 및 당사의 특수관계자는 향후 의약품의 생산시설과 관련된 규제요건을 충족하지 못할 경우 규제 기관으로부터 제품 리콜, 제품 생산중지, 기승인된 심사 건 반려 등의 처분이 내려질 수 있으며, 이로 인해 당사의 매출 및 수익성이 악화될 수 있는 점 투자자분들께서는 유의하시기 바랍니다. 라. 국내 제약시장에서 생산실적을 보유하고 있는 완제의약품 제조기업은 2017년 기준 357개로 시장규모를 고려시 참여기업들의 수가 과도한 것으로 판단되며, 전반적인 경쟁강도가 높은 편입니다. 또한 약가 인하 정책 이후 영업 조직의 영업능력에 기초한 판매 및 유통망 관리, 해외 다국적제약사와의 제휴활동, 연구개발능력 등 핵심역량 차이로 인하여 상위권 제약사들과 중하위권 제약사들의 사업역량 격차는 보다 확대되고 있습니다. 당사는 의약품 관련 매출 신장을 위한 발판을 마련하려고 하고 있으나, 산업 내 경쟁강도 심화 및 상위권 업체들과의 경쟁 격차 증가는 당사의 매출과 수익성에 부정적인 영향을 미칠 수 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다. 마. 산업의 특성상 제약산업은 연구개발과 관련한 지출이 타업종 대비 크게 발생하는 경향이 있습니다. 한국채택국제회계기준(K-IFRS) 제1038호에서는 연구개발비 회계처리와 관련하여 연구단계와 개발단계를 구분하여, 연구단계에서의 지출은 발생시점에 비용으로 인식하며 개발단계에서는 자산의 인식요건을 모두 충족하는 경우에 한하여 개발비 항목의 자산으로 인식하는 회계처리를 허용하고 있습니다. 최근 일부 기업에서 개발비에 대한 자의적인 회계처리 의혹이 제기 되면서 개발비 회계처리에 대한 논란이 제기되고 있습니다. 당사는 제약업종에 속해있기는 하나 연구와 관련한 비용을 발생시점에 모두 비용처리하고 있어 자산화된 개발비 내역은 존재하지 않습니다. 다만, 만약 향후 당사에서 추진하는 신규 의약품의 연구 개발이 본격화되고 개발 단계에 접어들어 기술적으로 실현가능성이 높아지게 되는 경우 당사 또한 개발비 자산화 관련 회계처리와 관련하여 제약이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 바. 당사의 전방산업인 글로벌 바이오의약품 시장은 2017년 전세계 의약품 시장의 25% 규모인 2,080억 달러를 이루고 있습니다. 바이오의약품은 기존 합성의약품 대비 노하우가 충분하게 축적되지 않았으며, 살아있는 생물체를 이용하기 때문에 생산 품질을 유지하기가 상대적으로 어려워 소수의 제조업체만 개발 및 생산이 가능합니다. 제네릭의 경우 생물학적 동등성만을 입증하면 되지만, 바이오시밀러는 세포주 개발, 임상1상, 임상 3상을 거치면서 오리지널 의약품과의 동등성을 입증해야 하기 때문에 물리적 시간과 비용이 크게 소요되며, 경우에 따라 임상에서 오리지널 의약품과의 동등성을 입증하지 못해 바이오시밀러 개발을 중단하는 사례도 있습니다. 당사 및 당사의 특수관계자인 에이프로젠의 경우 생명공학기술 및 동물세포대량배양기술을 기반으로 바이오시밀러를 포함한 항암제 등 각종 단백질 치료제(therapeutic proteins)를 개발을 진행 중에 있습니다. 당사 및 당사의 특수관계자가 목표로 하는 주요시장은 미국, 유럽, 일본 등 글로벌 주요 시장입니다. 해외시장에 진출하기 위해서는 각 국가 별 허가기관의 승인이 필요하며, 이러한 기관의 승인이 없이는 해당 시장 진출 자체가 불가능합니다. 향후 당사 및 당사의 특수관계자가 개발한 제품이 해외 주요 국가 허가기관의 승인을 획득하지 못하거나 승인이 지연되는 경우 당사 매출에 부정적 영향을 줄 수 있습니다. 또한, 제약시장의 환경 변화, 의약품 관련 지원 및 규제정책의 변화, 다국적 제약사의 바이오의약품 개발과 관련한 투자규모 및 사업전략 변경 등의 영향으로 인하여 전방산업의 시장전망이 악화될 경우, 당사의 사업은 침체될 수 있으며, 재무구조에 부정적인 영향을 줄 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 사. 시장 내 대형사로 분류되는 셀트리온과 삼성바이오로직스가 미국과 유럽 시장내 점유율을 높여가고 있으며 동아에스티, 종근당 등 신규 업체들은 기존에 셀트리온과 삼성바이로직스가 본격적으로 진출하지 않은 신흥국 시장을 중심으로 시장에 진출하고 있습니다. 바이오시밀러 시장의 경우 선제적인 시장 내 인지도 확보가 중요하며, 당사의 개발 중인 파이프라인의 상업화가 지연될 경우 해당 시장에서의 인지도 확보 및 매출 실현 또한 지연될 수 있습니다. 또한 타사의 사례와 같이 유럽시장에서의 약가하락은 당사 및 당사의 특수관계사의 매출 및 수익성 구조에 악영향으로 이어질 수 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다. 아. 바이오시밀러 시장의 성장에 대한 기대에 따라 CMO 공장 증설은 공격적으로 이루어지고 있습니다. 이와 더불어 CMO 공장의 기술이 발전함에 따라 수율이 개선되고 있으며, 이는 과잉 생산에 대한 우려로 이어지고 있습니다. 이와 더불어 가격 통제력을 보유한 일부 CMO 업체는 가격인하를 통한 출혈 경쟁 전략을 진행할 수 있습니다. 따라서 향후 시장 전체의 생산능력이 시장의 생산수요를 초과하게 되는 공급과잉 상태가 발생하게 될 위험이 있으며, 이는 상대적으로 규모가 작은 당사 및 당사의 계열사의 매출 및 수익성에 피해를 줄 수 있으며, 막대한 고정비용으로 인한 마진 달성에 어려움이 발생할 수 있습니다. 투자자 분들께서는 이 점 유의하시기 바랍니다. 자. 바이오의약품 산업은 경쟁이 치열하고 기술의 변화 속도가 빠르다는 특성을 가지고 있습니다. 당사가 추진하고 있는 바이오시밀러 사업은 아직 상업화가 되지 않았거나 향후 출시가 예상되는 다른 바이오시밀러 제품이나 기타 치료제, 오리지널 바이오의약품 등과 치열한 경쟁을 벌여야 할 것으로 예상됩니다. 오리지널 의약품과의 경쟁이 심화되면 당사가 개발 중인 바이오시밀러 제품 또는 제품 후보 물질의 경쟁력이나 유용성이 상실될 수 있으며, 이 경우 당사의 사업성에 부정적인 영향을 미칠 수 있습니다. 차. 최근 정부의 제네릭 약가 인하 및 리베이트 등 영업규제가 맞물리면서 제약사업의 연구개발 지출이 증가하고 있습니다. 그러나 임상 시험의 단계별 비용은 전임상부터 임상 3상으로 단계가 올라갈수록 증가하며, 미국바이오협회에 따르면 신약이 전임상에서 최종 상용화까지 가는 평균 성공률은 9.6% 수준에 불과합니다. 또한, 일반적으로 연구개발을 통한 신약 개발은 막대한 연구개발비와 장기에 걸친 투자 및 연구기간이 소요되며, 신약 개발에 성공하더라도 이에 투자된 금액과 시간을 상쇄할 수 있는 정도의 수익 창출 여부에 대한 불확실성이 높습니다. 당사 및 당사의 특수관계자는 바이오시밀러 의약품을 포함한 바이오의약품의 연구, 개발관련 사업을 영위하고 있어 바이오시밀러 의약품이 출시되기 위해서는 세포주 개발 등의 연구단계부터 임상 및 허가 단계까지 수 년간의 긴 시간과 임상개발을 위한 많은 자금이 필요합니다. 파이프라인이 중도에 개발에 실패하게 될 경우, 해당 파이프라인에 투자한 일부의 시간과 자금은 회수 불가능하게 되며, 개발 일정이 지연될 경우 예상치 못한 추가 비용이 발생할 수 있습니다. 카. 제약 및 바이오사업은 신규 의약품의 개발 여부가 중요하며, 개발하는 과정에서 핵심 인력의 능력에 의존하고 있습니다. 따라서 지속적으로 우수한 인재들을 확보하는 것이 필수적인 요소이며 해당 핵심인력들의 유출로 인해 핵심보유 기술이 유출되거나, 기존에 개발중인 연구과제가 지연되어 개발전략을 수정해야 할 위험이 존재합니다. 당사는 해당 연구인력 및 연구조직을 유지하기 위해 보상책을 제공하고 있으나 그럼에도 불구하고 핵심인력의 이탈 가능성을 배제할 수는 없는 상황입니다. 특히 제약산업의 경쟁심화에 따른 당사 우수 인력 스카우트 등은 당사가 사업을 영위함에 있어 큰 문제가 될 수 있습니다. 또한, 핵심인력 이탈과 함께 당사의 주요 기술이 유출될 경우, 당사의 경쟁력이 악화될 수 있으며, 지속적인 성장에 부정적인 영향을 끼칠 수 있습니다. 투자자분들께서는 이 점 참고하시기 바랍니다. |

| 회사위험 | 가. 당사는 합성의약품 생산 및 판매를 통한 매출규모가 2016년 44,122백만원, 2017년 46,101백만원, 2018년 45,395백만원, 2018년 1분기 11,007백만원, 2019년 분기 11,292백만원 등 이익달성에 다소 못 미치는 수준에서 정체되고 있습니다. 이는 최근 3개년간 소매향 매출은 성장하였으나 도매 및 종합병원향 영업부문을 관계사인 (주)에이프로젠H&G로 이관하면서 발생한 매출감소와 제품경쟁력 약화로 인한 OEM 매출의 감소, 주요 수출국인 베트남의 품목 등록 기준 강화로 인한 수출 매출의 감소 등이 주요 원인입니다.향후에도 이러한 사유로 합성의약품 매출규모가 지속적으로 정체 또는 축소될 경우, 당사의 사업성이 악화될 수 있습니다. 최근 3개년간 매출채권에 대한 대손충당금 설정액이 감소하는 등 매출채권은 안정적으로 관리되고 있으나, 향후 연체되는 매출채권의 비중이 증가하여 대손충당금이 설정될 경우 수익성에 악영향을 미칠 수 있습니다. 나. 당사의 최근 3개년 매출은 정체되고 있으며, 영업이익은 같은 기간 2016년 -247백만원, 2017년 -1,458백만원, 2018년 -826백만원, 2018년 1분기 -428백만원, 2019년 1분기 -1,012백만원 등 연속 적자를 기록하고 있습니다. 당기순이익의 경우에도 2017년 16,891백만원의 대규모 적자를 기록했으며, 2018년 -1,215백만원, 2019년 1분기 -5,036백만원 등 지속적인 적자를 기록하고 있습니다. 이는 2016, 2017년 발행한 10CB, 11CB, 12CB, 13BW에서 발생하는 대규모 이자비용과 지분법 손익, 관계회사투자손익, 종속기업투자손익 등의 영향을 크게 받기 때문입니다. 이에 따라 향후 당사의 지분법 적용 대상 관계사인 (주)에이프로젠헬스케어앤게임즈의 실적이 악화되거나, 일시적인 관계기업투자손익이 발생하거나, 매출규모의 정체 혹은 축소로 영업손실이 확대되는 경우 당사의 수익성이 악화될 가능성이 있습니다. 다. 부채비율의 경우 2016년 64.7%에서 2019년 1분기 36.3%수준까지, 차입금의존도는 같은 기간 31.4%에서 21.0%까지 감소하였으나 유동비율은 같은 기간 184.0%에서 153.6%까지 악화되었습니다. 또한 최근 3개년간 누적된 손실로 누적 결손금 규모가 지속적으로 증가하고 있습니다. 당사는 대규모 설비투자를 기반으로 의약품을 생산하는 제약업체인 만큼 장기성 자본에 기반한 재무구조를 확보할 필요가 있습니다. 라. 당사의 현금흐름 추이를 전반적으로 살펴보면, 최근 3개년간 꾸준히 전환사채의 발행, 신주인수권부사채의 발행, 유상증자 등을 통한 재무현금흐름으로 자금을 조달하여 (주)에이프로젠바이오로직스가 발행한 신주인수권부사채(2017년 50,000백만원, 2018년 15,000백만원), (주)에이프로젠H&G 지분(2018년 90,000백만원)을 양수하는 등 관계사 지분 확보에 소요되는 투자현금흐름을 충당하는 모습을 보였습니다. 당사의 현금흐름은 최근 3개년간 재무현금흐름을 통한 자금조달과 관계사 등 잠재주식 혹은 지분 취득을 통한 투자현금흐름 유출을 중심으로 이루어지고 있으며, 합성의약품 매출로부터 발생하는 영업현금흐름은 당사의 실질적인 자금운용에 큰 영향을 미치지 못하는 상태에 있습니다. 향후에도 유사한 현금흐름이 반복될 수 있으며, 투자한 관계사 지분 등으로부터 경영상 유의미한 수익을 창출하는 데 실패하게 될 경우 현금흐름이 더욱 열위해질 가능성이 있습니다. 마. 당사는 1개의 종속회사, 1개의 관계회사를 포함하여 총 10개 특수관계사와 관계를 맺고 있습니다. 김정출 대표이사는 종속기업 등 특수관계자의 임원을 겸직하고 있으며, 사업을 영위하는 과정에서 겸직 회사 간에 이해상충 문제가 발생할 수 있습니다. 당사는 최근 3개년간 주요 특수관계자들과 다양한 매입매출거래, 관계사 지분거래, 대여 등 자금거래를 진행하였습니다. 향후에도 유사한 특수관계자 간 거래가 계속될 경우, 특수관계회사들의 영업환경 악화에 따른 위험이 당사에 전이될 가능성이 있습니다. 종속회사인 에이프로젠파마(주)는 2018년 기준 당사의 합성의약품 매출 중 42.6%(소매 및 도매 일부)을 맡고 있는 주요 자회사이며, (주)에이프로젠H&G는 2018년 매출비중 23.8%, 2019년 1분기 매출비중 22.8%의 핵심 매출처로서 도매 및 종합병원향 매출 상당 부분을 담당할 뿐 아니라 2018년 기준 3,145백만원, 2019년 1분기 -4,643백만원의 지분법손익을 기록한 주요 관계사입니다. 따라서 종속기업과 관계기업 영업개황의 변화가 당사의 실적에도 결정적인 영향을 미칠 수 있음을 유의하시기 바랍니다. 바. 당사와 당사의 특수관계자 간에는 최근 3개년간 수 차례의 자금 지원적 성격의 거래가 진행되었습니다. 당사는 2017년 당사가 보유한 유형자산 등을 (주)에이프로젠H&G에 매각하여 총 7,001백만원의 유동성을 확보한 바 있습니다. 또한 (주)에이프로젠바이오로직스가 발행한 보통주 또는 인주인수권부사채를 58,000백만원에 인수하여 보통주 29,000,000주를 확보한 후, 이를 인수가격인 58,000백만원에 (주)에이프로젠KIC에 매각한 바 있습니다. 이 밖에도 에이지티(주) 주식 1,088,000주를 당사의 대표이사 및 그 특수관계자가 98.0% 지분을 보유한 특수관계자인 그랑비즈(주)에 553백만원에 양도하기도 하였습니다. 거래당시의 시점에서 각각의 거래는 당사에게 재무적 악영향을 미치지는 아니하였으나, 유사한 거래가 반복될 경우 당사에 재무적 손실을 입히는 등 불리한 거래가 발생할 가능성이 있습니다. 사. 당사는 신고서 제출일 현재 특수관계자인 (주)에이프로젠바이오로직스에 대하여 20,000백만원, 에이지티(주)에 대하여 8,000백만원의 단기대여금을 보유하고 있으며, 임직원에 대한 복지 차원에서 실행된 주택자금 대여 등 426백만원을 제외하면 다른 거래상대방에 대한 대여금은 없습니다. 당사는 에이지티(주) 대상 단기대여금 8,000백만원 중 2017년 5,082백만원의 대손충당금을 설정하였으며, 이는 당사가 설정한 총 대손충당금 5,817백만원 중 87.4%에 해당하여 대부분의 비중을 차지하고 있습니다. 향후 이들 대여상대방의 재무안정성이 악화될 경우 추가적인 대손충당금이 설정될 수 있으며 이 경우 당사의 수익성에 직접적인 악영향을 미칠 수 있습니다. 또한 에이지티(주)는 신고서 제출일 현재 당사의 김정출 대표이사 및 그 특수관계자가 98.0%의 지분율을 보유한 그랑비즈(주)가 최대주주(55.9%)로, 향후 에이지티(주)에 대한 추가 대여를 실행하는 등 유사한 거래가 반복될 경우 상법 위반에 해당할 수 있습니다. 아. 당사와 당사의 최대주주인 (주)에이프로젠KIC는 최근 3개년간 특수관계자와 여러 차례의 주식 또는 증권 거래를 진행하였습니다. 특히, 2018년 06월부터 09월까지 (주)에이프로젠KIC가 당사에, 당사는 (주)에이프로젠H&G에, (주)에이프로젠H&G는 다시 (주)에이프로젠KIC에 유상증자 참여 또는 주식연계채권 인수 등의 방법으로 자금을 납입하는 순차 거래를 진행한 사실이 있으며, 향후 3개 회사 간 순환출자 고리가 형성될 가능성이 있습니다. 3개의 회사는 공정위가 지정한 상호출자제한기업집단에 소속되어 있지 않으므로 독점규제 및 공정거래에 관한 법률에 의한 제재 조치를 받게 될 가능성은 없으나, 3개 사 중 어느 하나의 재무상태가 악화되거나, 또는 어느 하나의 지배지분율이 악화될 경우 다른 두 회사에도 악영향을 미치게 될 가능성이 있습니다. 당사의 최대주주가 발행한 신주인수권부사채와 관련하여, 최대주주의 최대주주인 (주)지베이스와 핵심 계열사인 (주)에이프로젠 간에 대규모 콜옵션 양수도 거래가 진행되었으며, 향후 유사한 거래가 재차 발생할 경우 특정 계열사의 유동성 및 운용자금 등이 부족해지는 등 악영향이 있을 수 있습니다. 자. 당사는 (주)에이프로젠과 체결한 기술도입계약(레미케이드 바이오시밀러 2009년 08월, 리툭산 바이오시밀러 2010년 01월, 허셉틴 바이오시밀러 2011년 08월)에 의하여 동 바이오시밀러 제품의 국내 품목허가가 완료되면 5년간 국내 독점 판매권을 보유하게 될 예정입니다. 레미케이드 바이오시밀러의 경우 신고서 제출일 현재 위탁생산을 맡고 있는 (주)에이프로젠의 거래상대방인 (주)바이넥스와의 공동사업화계약에 따라 국내 이외에도 터키 및 중동 지역에 대한 사업화 권리를 보유하고 있고, 국내의 경우 2018년 06월, 터키의 경우 2018년 05월 각각 품목허가 신청을 완료하고 보완서류를 제출하는 등 관련 절차가 진행되고 있습니다. 그러나, 계약에 따라 레미케이드, 리툭산, 허셉틴의 국내 품목허가가 승인될 경우 해당 제품으로부터 발생한 매출액의 5%를 (주)에이프로젠에게 경상기술료로 제공하여야 하며, 국내 임상시험 비용, 임상시험 완료단계별 기술료, 국내 품목허가 과정에서 식품의약품안전처가 보완 임상시험 등을 요구하는 경우 임상비용 등을 부담할 의무를 지고 있습니다. 또한 국내 품목허가가 완료 후 실제 제품을 납품받게 될 단가가 사전적으로 정해지지 않은 바 당사의 수익성에 미치는 영향을 사전적으로 예측하기 어려우며, 기술료 등 당사가 부담하는 비용 대비 합리적인 수준의 구매단가를 확보하지 못할 경우 당사의 수익성이 악화될 수 있습니다. 차. 당사의 최대주주인 (주)에이프로젠KIC는 당사의 2대주주인 (주)에이프로젠과의 합병을 추진하고 있으며, 관련 사항을 2018년 01월과 2019년 01월, 2019년 05월 등 세 차례에 걸쳐 공시한 바 있습니다. 공시된 내용에 따르면 당사의 최대주주인 (주)에이프로젠KIC는 (주)에이프로젠과의 합병 업무를 대행할 주관 증권사를 2019년 05월 선정하였고, 향후 관계기관 및 법무, 세무, 회계 법인 등의 외부 전문 기관에 자문을 구하는 절차를 진행할 계획입니다. 그러나 신고서 제출일 현재 양사간 합병의 구체적인 진행시기 등은 정해지지 않은 상황입니다. 향후 양사간 합병추진이 지연되거나, 혹은 공시된 내용과 실제 진행 사항 간에 차이가 발생할 경우 당사가 (주)에이프로젠과 체결한 기술이전계약 등에 의하여 추진하고 있는 바이오시밀러 사업이 당초의 계획과 달리 정상적으로 진행되지 않을 가능성이 있으며, 지배구조가 안정적으로 유지되지 않고 불확실성에 노출될 수 있습니다. 이 경우 당사의 사업성에 근본적인 악영향을 미칠 수 있으며 주주가치가 크게 훼손될 수 있습니다. 카. 신고서 제출일 현재 최대주주 등의 지분율은 25.38% 입니다. 현재 제 13회 신주인수권부사채 신주인수권 12,181,123주가 남아 있어 향후 최대주주 등의 지분율이 추가적으로 하락할 가능성이 있습니다. 제 13회 신주인수권부사채의 경우 공모 분리형으로 발행되었으며, 최대 12,181,123주의 신주가 발행될 수 있습니다. 본 유상증자 진행시 최대주주 등은 배정주식수의 100% 수준에서 참여할 예정으로 최대주주 등의 지분율은 증자 전후 동일한 수준을 유지할 것으로 예상됩니다. 투자자 제위께서는 최대주주 등의 지분율 잠재 희석을 고려하여 투자검토를 진행하시기 바랍니다. |

| 기타 투자위험 | 가.금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손실이 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 신주 상장 직후 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 특히 실권주를 인수한 대표주관회사가 수익 확정을 위해 잔액인수한 물량을 조기에 장내에서 대량 매도할 경우 일시적 물량 출회에 따른 주가 하락의 가능성이 존재하며, 대표주관회사에서 인수한 실권주를 일정 기간 보유하더라도, 동 인수물량이 잠재매각물량으로 존재하여 주가 상승에는 부담으로 작용할 가능성이 높습니다. 다. 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 라. 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 마. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 바. 본 건 유상증자를 통해 취득한 당사 주식의 가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. 사. 금번 유상증자 기간 중 주가가 하락할 경우 최종발행규모는 예정발행규모 대비 축소될 수 있으며, 이에 따라 당사가 추가로 자금을 조달할 가능성이 있고, 이 경우 추가 자금조달의 영향으로 주가가 하락할 가능성이 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 106,902,372 | 500 | 1,245 | 133,093,453,140 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 신한금융투자 | 기명식보통주 | - | - | 인수수수료 : 모집총액의 1.45% 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2019년 07월 24일 ~ 2019년 07월 25일 | 2019년 08월 01일 | 2019년 07월 26일 | 2019년 07월 31일 | 2019년 06월 20일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 35,849,001,628 |

| 시설자금 | 97,244,451,512 |

| 발행제비용 | 2,290,512,583 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2019.05.31 |

| 【기 타】 | 1) 금번 에이프로젠제약 주식회사 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 신한금융투자(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가의 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5. 인수등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정 발행가액이며, 확정 발행가액은 구주주 청약 초일(2019년 07월 24일) 전 3거래일(2019년 07월 19일)에 확정되어 2019년 07월 22일 금융감독원 전자공시시스템에 공시됩니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2019년 07월 29일 ~ 2019년 07월 30일(2영업일 간) 입니다. 일반공모 청약공고는 2019년 07월 26일에 에이프로젠제약(주) 홈페이지(http://www.aprogen-pharm.com) 및 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com)를 통해 안내됩니다. 6) 일반공모 청약은 대표주관회사인 신한금융투자(주)의 본ㆍ지점, 홈페이지, HTS, MTS, ARS에서 가능합니다. 단, 구주주 청약 결과 발생한 실권주 및 단수주가 50,000주 이하(액면가 500원 기준)이거나 실권금액이 1억원 이하일 경우 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정 명령 조치를 취할 수 있으며, 정정 명령 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 보유자금으로 지급할 예정입니다 10) 금번 유상증자는 당사 우리사주조합 청약을 별도로 진행하지 않습니다. '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 에 의해 우리사주조합은 공모주식의 20%를 배정받을 권리가 있으나 있으나 우리사주조합 급여 총액이 우리사주조합 배정 청약 금액보다 미달하는 관계로 우선배정하지 아니합니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2019년 05월 31일 이사회 결의를 통하여 '자본시장과 금융투자업에 관한 법률'제165조의6 2항 1호에 의거 신한금융투자(주)를 대표주관회사로 하여 잔액인수 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 106,902,372주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 106,902,372 | 500 | 1,245 | 133,0905,453,140 | 주주배정후 실권주 일반공모 |

| 주1) 이사회결의일 : 2019년 05월 31일 주2) 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

공모가격의 결정방법은 본 증권신고서 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법'을 참고하시기 바랍니다. 예정발행가액은 이사회결의일 직전 거래일(2019년 05월 30일)을 기산일로 하여 아래의 산출 근거에 따라 산정하였으며, 최종 발행가액은 구주주 청약 초일(2019년 07월 24일) 전 3거래일(2019년 07월 19일)에 확정되어 2019년 07월 22일 금융감독원 전자공시시스템에 공시됩니다.

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)'유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정합니다. 단,『증권의 발행 및 공시 등에 관한 규정』 제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40%를 적용하여 산정한 가액이 확정 발행가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다.

■ 모집예정가액 산출 근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2019년 05월 30일)을 기산일로 하여 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| ▶ 모집예정가액 | = | 기준주가 X 【 1 - 할인율(20%) 】 ---------------------------------------- 1 + 【증자비율 X 할인율(20%)】 |

| [예정 발행가액 산정표] | |

| (기산일 : 2019년 05월 30일) | (단위: 주, 원) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2019-05-30 | 1,830 | 1,298,501 | 2,420,583,665 |

| 2 | 2019-05-29 | 1,915 | 2,252,919 | 4,436,095,275 |

| 3 | 2019-05-28 | 2,100 | 3,752,167 | 8,406,565,300 |

| 4 | 2019-05-27 | 2,165 | 448,783 | 1,005,847,080 |

| 5 | 2019-05-24 | 2,185 | 343,021 | 752,535,535 |

| 6 | 2019-05-23 | 2,225 | 396,851 | 891,429,290 |

| 7 | 2019-05-22 | 2,245 | 346,112 | 770,788,525 |

| 8 | 2019-05-21 | 2,225 | 556,636 | 1,249,948,345 |

| 9 | 2019-05-20 | 2,290 | 961,949 | 2,205,063,435 |

| 10 | 2019-05-17 | 2,275 | 432,704 | 997,840,970 |

| 11 | 2019-05-16 | 2,330 | 375,157 | 882,520,970 |

| 12 | 2019-05-15 | 2,380 | 265,133 | 626,469,810 |

| 13 | 2019-05-14 | 2,335 | 439,912 | 1,032,171,925 |

| 14 | 2019-05-13 | 2,370 | 407,356 | 978,631,440 |

| 15 | 2019-05-10 | 2,380 | 404,364 | 965,646,960 |

| 16 | 2019-05-09 | 2,400 | 522,230 | 1,261,849,185 |

| 17 | 2019-05-08 | 2,445 | 521,973 | 1,297,542,965 |

| 18 | 2019-05-07 | 2,545 | 399,805 | 1,023,105,085 |

| 19 | 2019-05-03 | 2,590 | 524,204 | 1,372,894,360 |

| 20 | 2019-05-02 | 2,640 | 865,996 | 2,276,341,355 |

| 1개월 가중산술평균주가 (A) | 2,246 | |||

| 1주일 가중산술평균주가 (B) | 2,103 | |||

| 기산일 가중산술평균주가 (C) | 1,864 | |||

| A,B,C의 산술평균 (D) | 2,071 | [(A)+(B)+(C)]/3 | ||

| 기준주가 (E) | 1,864 | (C)와 (D)중 낮은 가액 | ||

| 할인율 (F) | 20.0% | |||

| 유상증자비율 (G) | 98.99999994% | |||

| 예정발행가액(호가단위 미만 절상) | 1,245 | E x (1 - F) / (1 + (G x F)) | ||

■ 공모일정 등에 관한 사항

| 일자 | 증자 절차 | 비고 |

|---|---|---|

| 2019-05-31 | 이사회결의 | - 발행주식수 및 배정비율, 예정 모집가액 등 결정 |

| 2019-05-31 | 증권신고서 제출 | - |

| 2019-06-03 | 신주발행 및 명의개서 정지 공고 | - 서울특별시에서 발행되는 "한국경제신문" - 에이프로젠제약(주) 홈페이지(http://www.aprogen-pharm.com) |

| 2019-06-17 | 1차 발행가액 확정 | - 신주배정기준일 3거래일 전 |

| 2019-06-18 | 1차 발행가액 확정에 따른 공시 | - 신주배정기준일 2거래일 전 |

| 2019-06-19 | 권리락 | - |

| 2019-06-20 | 신주배정 기준일 | - 주주 확정 기준일 |

| 2019-07-01 | 신주인수권증서 배정 통지 | - |

| 2019-07-08~ 2019-07-12 |

신주인수권증서 상장 및 거래 | - 5영업일간 거래 |

| 2019-07-15 | 신주인수권증서 상장폐지 | - 구주주 청약초일 5거래일전 폐지 |

| 2019-07-19 | 확정 발행가액 산정 | - 구주주 청약초일 3거래일전 |

| 2019-07-22 | 발행가액 확정 공고 | - 에이프로젠제약(주) 홈페이지(http://www.aprogen-pharm.com) |

| 2019-07-24~ 2019-07-25 |

구주주 청약 | - |

| 2019-07-26 | 일반공모 청약 공고 | - 에이프로젠제약(주) 홈페이지(http://www.aprogen-pharm.com) - 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com) |

| 2019-07-29~ 2019-07-30 |

일반공모 청약 | - |

| 2019-08-01 | 주금 납입 / 환불 | - |

| 2019-08-13 | 주권 교부 예정일 | - |

| 2019-08-14 | 신주 상장 예정일 | - |

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법: 주주배정 후 실권주 일반공모] |

| 모집대상 | 주식수(%) | 비고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자) |

106,902,372주(100%) | ▶ 구주 1주당 신주배정비율: 1주당 0.9900491524주 ▶ 신주배정기준일: 2019년 06월 20일 ▶ 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | ▶ 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 ▶ 청약일 현재 신주인수권증서 보유자 기준으로 초과청약 가능 ▶ 구주주청약일에 초과청약 접수 |

| 일반모집 (고위험고수익투자신탁 포함) |

- | ▶ 구주주 청약 후 발생하는 실권주 및 단수주를 배정 |

| 합계 | 106,902,372주(100%) | - |

| 주1) | 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주의 청약결과 발생하는 실권주 및 단수주에 대해서는 이를 일반에게 공모합니다. |

| 주2) | 당사는 '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 에 의해 우리사주조합은 공모주식의 20%를 배정받을 권리가 존재합니다. 그러나 자본시장법 시행령 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등)에 의거하여, 당사 우리사주조합원에 대한 배정은 우리사주조합원 부재 등 우리사주조합 급여 총액이 우리사주조합 배정 청약 금액인 26,619백만원보다 미달하는 관계로 우선배정하지 아니합니다. |

| 주3) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.9900491524의 비율로 배정하되, 1주 미만의 단수주는 절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| 주3) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | 구주주 청약 결과 발생한 미청약주식은 다음 각항과 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호 내지 제6호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선배정하고, 나머지 90%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. ① 1단계 : 총 청약물량이 일반공모배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 잔여주식은 최대청약자부터 1주씩 우선 배정하되, 최대청약자가 잔여주식보다 많은 경우에는 차순위 최대청약자 순으로 배정합니다. 최종 잔여주식은 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주5) | 증권 인수업무 등에 관한 규정 제9조 제2항 제3호, 제6호, 제7항에 따라 고위험고수익투자신탁에 배정하는 주식은 해당 고위험고수익투자신탁의 자산총액의100분의20이내(공모의 방법으로 설정 또는 설립된 고수익고위험투자신탁은100분의10)가 되도록 합니다. 이 경우 자산총액은 고위험고수익투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. |

| 주6) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 인수합니다. |

| 주7) | 단, '증권 인수업무에 관한 규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. |

▶ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 107,982,194 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 107,982,194 |

| D. 자기주식 + 자기주식신탁 | 5,361 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 107,976,833 |

| F. 유상증자 주식수 | 106,902,372 |

| G. 증자비율 (F / C) | 0.9899999994 |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 106,902,372 |

| J. 구주주 1주당 배정비율 (I / E) | 0.9900491524 |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액 산정

신주배정기준일(2019년 06월 20일) 전 제3거래일(2019년 06월 17일)을 기산일로 하여 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며, 할인율은 20%를 적용합니다.

| 기준주가 ×【 1 - 할인율(20%)】 | ||

| ▶ 1차 발행가액 | = | ---------------------------------- |

| 1 + 【증자비율 × 할인율(20%)】 |

② 2차 발행가액 산정

구주주청약 초일(2019년 07월 24일) 전 제3거래일(2019년 07월 19일)을 기산일로 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하고, 이를 20% 할인한 가액으로 합니다.

| ▶ 2차 발행가액 | = | 기준주가 ×【 1 - 할인율(20%)】 |

③ 확정 발행가액 산정

확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상함)

④ 최종 발행가액은 구주주청약 초일(2019년 07월 24일) 전 3거래일(2019년 07월 19일)에 확정되어 2019년 07월 22일 금융감독원 전자공시시스템에 공시됩니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 106,902,372주 | |||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 1,245원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 133,093,453,140원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주 : 1주로하며, 개인별 청약한도는 보유하고 있는 신주인수권증서수와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 한다.

|

|||||||||||||||||||||||||

| 청약기일 | 주 주 배 정 | 개시일 | 2019년 07월 24일 |

| 종료일 | 2019년 07월 25일 | ||

| 일반모집 또는 매출 | 개시일 | 2019년 07월 29일 | |

| 종료일 | 2019년 07월 30일 | ||

| 청약증거금 | 주 주 배 정(신주인수권증서) | 청약금액의 100% | |

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납 입 기 일 | 2019년 08월 01일 | ||

| 배당기산일(결산일) | 2019년 01월 01일 | ||

주1) 일반공모의 청약한도는 일반공모주식의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

주2) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 장소 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2019년 06월 03일 | 서울특별시에서 발행되는 "한국경제신문" 에이프로젠제약(주) 인터넷 홈페이지(http://www.aprogen-pharm.com) |

| 모집 또는 매출가액 확정의 공고 | 2019년 07월 22일 | 에이프로젠제약(주) 인터넷 홈페이지(http://www.aprogen-pharm.com) |

| 실권주 일반공모 청약공고 | 2019년 07월 26일 | 에이프로젠제약(주) 인터넷 홈페이지(http://www.aprogen-pharm.com) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

| 배 정 공 고 | 2019년 07월 31일 | 에이프로젠제약(주) 인터넷 홈페이지(http://www.aprogen-pharm.com) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

주) 신주발행의 공고는 당사의 정관에서 정한 바에 따라 서울특별시에서 발행되는 "한국경제신문" 에 공고합니다. 불가항력의 사유로 서울특별시에서 발행되는 "한국경제신문"에 게재할 수 없을 때에는 서울특별시에서 발행되는 타 일간신문에 공고합니다. 상기 청약공고일은 실권주 일반공모 청약 공고일입니다. 모집 또는 매출가액 확정의 공고, 실권주 일반공모 청약 공고, 배정공고는 당사의 인터넷 홈페이지(http://www.aprogen-pharm.com)에 안내되며, 금융감독원 전자공시시스템에 공시됩니다. 실권주 일반공모 청약공고와 배정공고는 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com)에서도 안내됩니다.

(2) 청약방법

1) 우리사주조합 청약: '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 에 의해 우리사주조합은 공모주식의 20%를 배정받을 권리가 존재합니다. 그러나 자본시장법 시행령 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등)에 의거하여, 당사 우리사주조합원에 대한 배정은 우리사주조합원 부재 등 우리사주조합 급여 총액이 우리사주조합 배정 청약 금액인 26,619백만원보다 미달하는 관계로 우선배정하지 아니합니다.

2) 구주주 청약(신주인수권증서 청약) : 주주로서 신주인수권을 배정받은 자 및 시장에서 신주인수권증서를 매입하여 보유한 자는 신주인수권증서를 예탁한 증권회사의 본,지점 및 대표주관회사인 신한금융투자(주)의 본, 지점에서 보유 증서의 수량 한도내에서 청약할 수 있습니다.

3) 초과청약: 제1항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

4) 일반공모 청약: 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 각 청약처별 다중청약은 가능하나, 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁 청약 시, 청약사무 취급처에 '증권 인수업무 등에 관한 규정' 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

5) 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

6) 기타

① 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

7) 청약한도

① 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.9900491524주를 곱하여 산정된 신주인수권증서(단 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식, 자사주신탁, 주식관련사채의 권리행사 등의 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

② 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무취급처

1) 구주주 중 실질주주: 주권을 예탁한 증권회사, 신한금융투자(주) 본, 지점

2) 구주주 중 명부주주: 신한금융투자(주) 본, 지점

3) 일반공모 청약자: 신한금융투자(주) 본, 지점

(4) 청약결과 배정방법

1) 구주주 청약(신주인수권증서 청약): 신주배정기준일 현재 주주명부에 등재되어 있는 주주에게 1주당 0.9900491524주의 비율로 배정합니다. 당사 정관 제7조의 2(우선주식의 수와 내용) 6항에 의거, 본 구주주배정은 우선주식을 보유한 주주도 포함합니다. 단, 신주배정기준일 현재 신주배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다.(단, 1주 미만은 절사합니다.)

2) 초과청약에 대한 배정: 실권주가 있는 경우, 실권주를 초과청약한 주식수에 비례하여 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주에 미달한 경우 100%)

| * 초과청약 배정 비율 = | 실권주(총발행주식수 - 구주주청약분) ----------------------------------------- 초과청약 주식수 |

3) 일반공모 청약: 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 다음과 같이 일반에게 공모하되, '증권인수업무등에관한규정’제9조 제2항 제3호 내지 제6호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선배정하고, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 배정하는 주식은 해당 고위험고수익투자신탁의 자산총액의100분의20이내(공모의 방법으로 설정 또는 설립된 고수익고위험투자신탁은100분의10)가 되도록 합니다. 이 경우 자산총액은 고위험고수익투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

① 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 잔여주식은 최대청약자부터 1주씩 우선 배정하되, 최대청약자가 잔여주식보다 많은 경우에는 차순위 최대청약자 순으로 배정합니다. 최종 잔여주식이 발생할 경우 다른 청약자 유형군에 배정하지 않고, 동 유형군 내에서 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

② 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 대표주관회사는 자기의 계산으로 인수합니다.

[대표주관회사 인수비율]

| 구 분 | 구 분 | 인수비율 |

|---|---|---|

| 대표주관회사 | 신한금융투자 주식회사 | 100% |

③ 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 일반청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

(5) 주권교부에 관한 사항

1) 주권교부예정일: 2019년 08월 13일(단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다)

2) 주권교부장소: 명의개서대행기관(하나은행 증권대행부)

3) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 자본시장과금융투자업에관한법률 제309조 제5항 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. <하기는 자본시장과금융투자업에관한법률 제309조 제5항으로 2016년 03월 22일 개정되었으나 신고서 제출일 현재 시행미정 상태인 개정문 입니다.> *예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행할 수 있다. |

(6) 투자설명서 교부에 관한 사항

▶ 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

▶ 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

| ※ 관련법규<자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호 사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

1) 교부장소 : 신한금융투자(주)의 본, 지점, 홈페이지와 HTS, MTS(구주주에게는 우편으로 발송예정)

2) 교부방법 :

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) 신한금융투자(주) 본, 지점에서 교부 3) 신한금융투자(주) 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부 시: 신주인수권증서 상장 전일인 2019년 07월 07일까지 수취 가능 2) 신한금융투자(주) 본, 지점: 청약종료일(2019년 07월 25일)까지 3) 신한금융투자(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2019년 07월 25일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) 신한금융투자(주) 본, 지점에서 교부 2) 신한금융투자(주) 홈페이지나 HTS, MTS에서 교부 |

1) 신한금융투자(주) 본, 지점: 청약종료일(2019년 07월 30일)까지 2) 신한금융투자(주) 홈페이지 또는 HTS, MTS 교부: 청약종료일(2019년 07월 30일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관회사인 신한금융투자(주)를 통해 구주주 청약을 하시는 주주께서는 신한금융투자(주)의 홈페이지 및 HTS, MTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반청약자 교부 방법

- 원칙적으로 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

- 신한금융투자(주)의 홈페이지 또는 HTS, MTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부 받은 후 교부확인서에 서명하여야 합니다.

- 투자설명서 수령거부 의사표시는 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로만 하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 상기와 같은 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

- 전자문서의 방법으로 투자설명서를 교부 받고자 하는 투자자는 자본시장과 금융투자업에 관한 법률 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- 홈페이지, HTS, MTS, ARS를 통한 청약 시 투자설명서 수령여부를 확인하여야 청약 가능합니다.

- 유선 청약 시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수 있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령 시

- 투자설명서 교부확인 후 청약을 진행하시기 바랍니다.

③ 신한금융투자(주)의 홈페이지 및 HTS, MTS, ARS를 통한 교부(일반청약의 경우)

- 홈페이지 및 HTS, MTS의 경우 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- ARS의 경우 투자설명서 교부 확인 안내멘트에 대한 동의가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처, 청약자 유형별 청약방법 요약

[청약사무취급처]

- 구주주 중 실질주주: 주권을 예탁한 증권회사, 신한금융투자(주) 본, 지점

- 구주주 중 명부주주: 신한금융투자(주) 본, 지점

- 일반공모 청약자: 신한금융투자(주) 본, 지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 대표주관회사: 신한금융투자(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 14:00까지) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS, MTS, 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 14:00까지) |

① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| ARS를 통한 청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 14:00까지) |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) (청약종료일 14:00까지) |

- | |

4) 기타

① 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후, 신주배정기준일 현재 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, '자본시장과 금융투자업에 관한 법률' 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약 시 신한금융투자(주) 이외의 증권회사를 이용한 청약 방법 : 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 금번 유상증자 청약에 대한 투자설명서 교부 의무는 발행회사인 에이프로젠제약(주), 대표주관회사인 신한금융투자(주)가 부담합니다.

※ 자본시장과금융투자업에관한법률 §124, 동법시행령 §132에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권매매금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2019년 06월 20일 | 신한금융투자(주) | 00138321 |

주) 자본시장과 금융투자업에 관한 법률 제165조의6제3항에 근거하여 당사는 주주에게 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권을 발행하며, 당해 신주인수권은 상법 제416조 및 '증권의 발행 및 공시 등에 관한 규정' 제5-19조에 의거, 2019년 05월 31일 이사회 결의에 의하여 양도를 허용합니다. 또한, 동 신주인수권은 한국거래소에 상장됩니다.

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 신한금융투자(주)에서 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 및 매매(계좌대체)

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

3) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 신한금융투자(주)의 본점 및 지점에서 해당 신주인수권증서에 기재되어있는 수량의 120%만큼 청약할 수 있으며 청약 기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 영업점 및 신한금융투자(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며 청약 기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

4) 신주인수권증서의 상장

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2019년 07월 08일부터 2019년 07월 12일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2019년 07월 15일에 상장폐지됩니다.(유가증권시장상장규정 제150조 "신규상장"에 근거하여 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약개시일 5거래일 전에 상장폐지되어야 함)

5) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장 신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식: 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2019년 07월 08일부터 2019년 07월 12일까지(5거래일간) 거래 | 2019년 07월 01일부터 2019년 07월 16일까지 거래 |

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 실질주주 소유의 신주인수권증서를 한국거래소에 상장신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간동안 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2019년 07월 15일에 상장폐지됩니다.(유가증권시장상장규정 제150조 "신규상장"에 근거하여 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약개시일 5거래일 전에 상장폐지되어야 함)

ⅰ) 상장거래: 2019년 07월 08일부터 2019년 07월 12일까지(5거래일간) 거래 가능합니다.

ⅱ) 계좌대체거래: 2019년 07월 01일부터 2019년 07월 16일까지 거래 가능합니다. *상장거래의 결제일인 2019년 07월 16일까지 계좌대체(장외거래) 가능하며, 07월 17일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌 대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물 증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주인수권 배정통지일(2019년 07월 01일)로부터 2019년 07월 23일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 하나은행 증권대행부에서 주주 요청시 발급합니다.

ⅱ) 명부주주는 신주배정통지서 및 구비서류를 하나은행 증권대행부에 제출하여 실물발행청구 및 대행예탁(거래증권사 계좌에 입고)신청을 할 경우, 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며 거래 종료일 역시 실질주주와 동일합니다. (단, 신주인수권증서를 입고받을 증권계좌를 보유하고 있어야 합니다.)

* 구비서류

| 1) 본인청구 시 - 신주인수권발행청구서(명의개서대리인 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구 시 - 신주인수권발행청구서(명의개서대리인양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본 - 대리인 신분증 - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, '자본시장과 금융투자업에 관한 법률' 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 '상법' 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금 이 발생한 경우, 그 초과 청약증거금은 2019년 08월 01일 해당 청약취급처에서 환불합니다.

(4) 주금납입장소: 신한은행 분당중앙금융센터

(5) 기타의 사항

1) 청약자가 금융실명거래및비밀보장에관한법률에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 투자시 이러한 점을 감안하시기 바랍니다.

3) '자본시장과 금융투자업에 관한 법률 제120조 제3항'에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 전량 |

인수수수료: 모집총액의 1.45% 실권수수료 : 잔액인수금액의 20.0% |

| 주1) 최종 실권주: 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) 모집총액: 최종 발행가액 X 총 발행주식수 |

Ⅱ. 증권의 주요 권리내용

1. 액면금액

제6조 【1주의 금액】

이 회사가 발행하는 주식 1주의 금액은 오백원으로 한다.

2. 의결권에 관한 사항

제22조 【주주의 의결권】

주주의 의결권은 1주마다 1개로 한다.

제22조의2 【상호주에 대한 의결권 제한】

이 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

제23조 【의결권의 불통일행사】

① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

제24조 【의결권의 대리행사】

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

제25조 【주주총회의 의결 방법】

① 주주총회의 결의는 법령과 이 정관에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수로 하되 발행주식총수의 4분의 1 이상의 수로 하여야 한다.

② 적대적 인수합병에 관한 주주총회 승인과 이에 따른 이사의 해임 결의는 출석한 주주의 의결권의 4분의 3과 발행주식총수의 2분의 1 이상의 수로 하여야 한다.

제26조 【주주총회의 의사록】

주주총회의 의사는 그 경과의 요령과 결과를 의사록에 기재하고 의장과 출석한 이사가 기명날인 또는 서명을 하여 본점과 지점에 비치한다.

3. 주식에 관한 사항

제5조 【발행예정 주식의 총수】

이 회사가 발행할 주식의 총수는 십억주로 한다.

제6조 【1주의 금액】

이 회사가 발행하는 주식 1주의 금액은 오백원으로 한다.

제7조 【주식의 종류】

이 회사가 발행할 주식의 종류는 기명식 보통주식과 기명식 우선주식으로 한다.

제7조의2 【우선주식의 수와 내용】

① 이 회사가 발행할 우선주식은 의결권이 없는 것으로 하며, 발행할 주식의 총수의 4분의 1을 초과하지 못한다.

② 우선주식에 대하여는 액면금액을 기준으로 하여 연 1% 이상 5% 이내에서 발행시에 이사회가 우선배당률을 정한다.

③ 보통주식의 배당률이 우선주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다.

④ 우선주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당시에 우선하여 배당한다.

⑤ 우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시까지는 의결권이 있는 것으로 한다.

⑥ 이 회사가 유상증자 또는 무상증자를 실시하는 경우 우선주식에 대한 신주의 배정은 유상증자의 경우에는 보통주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다.

⑦ 우선주식의 존속기간은 발행일로부터 5년의 범위 내에서 이사회의 결의로 정하고 이 기간 만료와 동시에 보통주식으로 전환된다. 그러나 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 이 경우 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제9조의4의 규정을 준용한다.

제7조의3 【상환우선주】

① 이 회사는 제7조의2 제1항의 규정에 의한 우선주식을 발행함에 있어 이사회결의를 통하여 이를 주주의 상환청구에 따라 또는 회사의 선택에 따라 회사의 이익으로써 소각할 수 있는 상환주식으로 정할 수 있다.

② 상환주식의 상환가액은 발행가액과 배당률 등을 고려하여 이사회가 결정한다.

③ 상환주식의 상환기간은 발행일로부터 1월 이상 5년의 범위 내에서 이사회의 결의로 정한다. 다만, 다음 각호의 1에 해당하는 사유가 발생하는 경우에는 그 사유가 해소될 때까지 상환기간은 연장된다.

1. 상환주식에 대하여 우선적 배당이 완료되지 아니한 경우

2. 회사의 이익이 부족하여 상환기간 내에 상환하지 못하는 경우

④ 상환주식을 회사의 선택으로 소각하는 경우에는 상환주식 전부를 일시에 또는 분할하여 상환할 수 있다. 이 때 회사는 상환할 뜻 및 대상주식과 1개월 이상의 기간을 정하여 주권을 회사에 제출할 것을 공고하고 주주명부에 기재된 주주와 질권자에게는 따로 통지를 하며 위 기간이 만료된 때에 강제상환한다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있으며, 이 때 발생하는 단주는 상환하지 아니한다.

⑤ 주주에게 상환청구권이 부여된 경우 주주는 자신의 선택으로써 상환주식 전부를 일시에 또는 분할하여 상환해 줄 것을 청구할 수 있다. 이때 당해 주주는 상환할 뜻 및 상환대상주식을 회사에 통지하여야 한다. 다만, 회사는 현존이익으로 상환대상주식 전부를 일시에 상환하기 충분하지 않을 경우 이를 분할상환할 수 있고, 이 때 발생하는 단주는 상환하지 아니한다.

⑥ 상환우선주식은 발행시에 이사회가 정하는 추가적인 권리와 특성을 가질 수 있다.

제7조의4 【전환우선주】

① 이 회사는 제7조의2 제1항의 규정에 의한 우선주식을 발행함에 있어 이를 주주의 전환청구에 따라 보통주식으로 전환할 수 있는 전환주식으로 정할 수 있다.

② 우선주식의 보통주식으로의 전환비율은 원칙적으로 우선주식 1주당 보통주식 1주로 한다. 다만, 회사는 필요한 경우 발행시에 이사회 결의에 의해 보통주식의 액면가 이상의 범위 내에서 전환으로 인하여 발행하는 신주식의 발행가액(발행가액결정의 계산방식을 포함한다)을 정할 수 있고, 전환비율 및 전환가격 조정사유(유상증자, 무상증자, 주식관련 사채의 발행, 주식배당 등) 등 전환에 관하여 필요한 사항을 정할 수 있다.

③ 전환주식의 전환청구기간은 발행일로부터 1월 이상 5년의 범위 내에서 이사회의 결의로 정한다.

④ 보통주식으로의 전환은 주주가 전환을 청구한 때에 그 효력을 발생한다. 다만, 전환으로 발행되는 보통주식에 대한 이익의 배당에 관하여는 제9조의4의 규정을 준용한다.

⑤ 전환우선주식은 발행시에 이사회가 정하는 추가적인 권리와 특성을 가질 수 있다.

제7조의5 【상환전환우선주】

① 이 회사는 제7조의2 제1항의 규정에 의한 우선주식을 발행함에 있어 이를 전환주식인 동시에 상환주식인 것으로 정할 수 있다.

② 전환과 상환에 관한 내용은 제7조의3 제2항 내지 제6항 및 제7조의4 제2항 내지 제5항을 준용한다.

제8조 【주식 및 신주인수권증서에 표시되어야 할 권리의 전자등록】

이 회사는 주권 및 신주인수권증서를 발행하는 대신 전자등록기관의 전자등록계좌부에 주식 및 신주인수권증서에 표시되어야 할 권리를 전자등록한다.

제9조 【주식의 발행 및 배정】

① 이 회사가 이사회의 결의로 신주를 발행하는 경우 다음 각 호의 방식에 의한다.

1. 주주에게 그가 가진 주식 수에 따라서 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식

2. 발행예정주식총수를 초과하지 않는 범위 내에서 신기술의 도입, 재무구조의 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 제1호 외의 방법으로 특정한 자(이 회사의 주주를 포함한다)에게 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식

3. 발행예정주식총수를 초과하지 않는 범위 내에서 제1호 외의 방법으로 불특정 다수인(이 회사의 주주를 포함한다)에게 신주인수의 청약을 할 기회를 부여하고 이에 따라 청약을 한 자에 대하여 신주를 배정하는 방식

② 제1항 제3호의 방식으로 신주를 배정하는 경우에는 이사회의 결의로 다음 각 호의 어느 하나에 해당하는 방식으로 신주를 배정하여야 한다.

1. 신주인수의 청약을 할 기회를 부여하는 자의 유형을 분류하지 아니하고 불특정 다수의 청약자에게 신주를 배정하는 방식

2. 관계 법령에 따라 우리사주조합원에 대하여 신주를 배정하고 청약되지 아니한 주식까지 포함하여 불특정 다수인에게 신주인수의 청약을 할 기회를 부여하는 방식

3. 주주에 대하여 우선적으로 신주인수의 청약을 할 수 있는 기회를 부여하고 청약되지 아니한 주식이 있는 경우 이를 불특정 다수인에게 신주를 배정받을 기회를 부여하는 방식

4. 투자매매업자 또는 투자중개업자가 인수인 또는 주선인으로서 마련한 수요예측 등 관계 법규에서 정하는 합리적인 기준에 따라 특정한 유형의 자에게 신주인수의 청약을 할 수 있는 기회를 부여하는 방식

③ 제1항 제2호 및 제3호에 따라 주주외의 자에게 신주를 배정하는 경우 상법 제416조제1호, 제2호, 제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다. 다만, 자본시장과 금융투자업에 관한 법률 제165조의9에 따라 주요사항보고서를 금융위원회 및 거래소에 공시함으로써 그 통지 및 공고를 갈음할 수 있다.

④ 회사는 신주를 배정하는 경우 그 기일까지 신주인수의 청약을 하지 아니하거나 그 가액을 납입하지 아니한 주식이 발생하는 경우에 그 처리방법은 발행가액의 적정성등 관련 법령에서 정하는 바에 따라 이사회 결의로 정한다.

⑤ 제1항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

⑥ 회사는 신주를 배정하면서 발생하는 단주에 대한 처리방법은 이사회의 결의로 정한다.

⑦ 회사는 제1항 제1호에 따라 신주를 배정하는 경우에는 주주에게 신주인수권증서를 발행하여야 한다.

제9조의3 【주식매수선택권】

① 이 회사는 임직원에게 발행주식총수의 100분의 15 범위 내에서 상법 제340조의2 및 제542조의3의 규정에 의한 주식매수선택권을 주주총회의 특별결의에 의하여 부여할 수 있다. 다만, 발행주식총수의 100분의 3의 범위 내에서는 이사회결의로 주식매수선택권을 부여할 수 있다.

② 주식매수선택권을 부여받을 자는 회사의 설립, 경영과 기술혁신 등에 기여하거나 기여할 수 있는 임직원으로 하되 다음 각호의 1에 해당하는 자는 제외한다.

1. 최대주주(상법 제542조의8 제2항 제5호의 규정에 의한 최대주주를 말한다. 이하 같다) 및 그 특수관계인(상법시행령 제13조 제4항의 규정에 의한 특수관계인을 말한다. 이하 같다). 다만, 당해 법인의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 비상근임원인 자를 포함한다)는 제외한다.

2. 주요주주(상법 제542조의8 제2항 제6호의 규정에 의한 주요주주를 말한다. 이하 같다) 및 그 특수관계인. 다만, 당해 법인의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 된 계열사의 비상근임원인 자를 포함한다)는 제외한다.

3. 주식매수선택권의 행사로 주요주주가 되는 자

③ 주식매수선택권의 행사로 교부할 주식(주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 경우에는 그 차액의 산정 기준이 되는 주식을 말한다)은 기명식 보통주식(또는 기명식 우선주식)으로 한다.

④ 주식매수선택권의 부여대상이 되는 임직원의 수는 재직하는 임직원의 100분의 90을 초과할 수 없고, 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 10을 초과할 수 없다.

⑤ 주식매수선택권을 행사할 주식의 1주당 행사가격은 다음 각호의 가액 이상이어야 한다. 주식매수선택권을 부여한 후 그 행사가격을 조정하는 경우에도 또한 같다.

1. 새로이 주식을 발행하여 교부하는 경우에는 다음 각목의 가격 중 높은 금액

가. 주식매수선택권의 부여일을 기준으로 한 주식의 실질가액

나. 당해 주식의 권면액

2. 제1호 이외의 경우에는 제1호 가목의 규정에 의한 당해 주식의 실질가액

⑥ 주식매수선택권은 제1항의 결의일부터 2년이 경과한 날로부터 5년 내에 행사할 수 있다.

⑦ 주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년 이상 재임 또는 재직하여야 행사할 수 있다. 다만, 주식매수선택권을 부여받은 자가 제1항의 결의일부터 2년 내에 사망하거나, 정년으로 인한 퇴임 또는 퇴직, 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 경우에는 그 행사기간동안 주식매수선택권을 행사할 수 있다.

⑧ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제9조의4의 규정을 준용한다.

⑨ 다음 각호의 1에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다.

1. 당해 임직원이 주식매수선택권을 부여받은 후 임의로 퇴임하거나 퇴직한 경우

2. 당해 임직원이 고의 또는 과실로 회사에 중대한 손해를 초래하게 한 경우

3. 회사의 파산 또는 해산 등으로 주식매수선택권의 행사에 응할 수 없는 경우

4. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우

제9조의4 【신주의 배당기산일】

이 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업년도의 직전영업년도말에 발행된 것으로 본다.

제10조 【명의개서대리인】

① 이 회사는 주식의 명의개서대리인을 둔다.

② 명의개서대리인 및 그 사무취급장소와 대행업무의 범위는 이사회의 결의로 정하고 이를 공고한다.

③ 이 회사의 주주명부 또는 그 사본을 명의개서대리인의 사무취급장소에 비치하고 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급하게 한다.

④ 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행 업무규정에 따른다.

제11조 【주주 등의 성명, 주소 및 인감 또는 서명 등 신고】 <삭제>

제12조 【주주명부의 폐쇄 및 기준일】

① 이 회사는 매년 1월 1일 부터 1월 31일까지 권리에 관한 주주명부의 기재 변경을 정지한다.

② 이 회사는 매년 12월 31일 최종의 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다.

③ 이 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3개월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나 이사회의 결의로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있으며, 이사회가 필요하다고 인정하는 경우에는 주주명부의 기재변경정지와 기준일의 지정을 함께 할 수 있다. 회사는 이를 2주간 전에 공고하여야 한다.

4. 배당에 관한 사항

제9조의4 【신주의 배당기산일】

이 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업년도의 직전영업년도말에 발행된 것으로 본다.

제47조 【이익금의 처분】

이 회사는 매사업년도의 처분전이익잉여금을 다음과 같이 처분한다.

1. 이익준비금

2. 기타의 법정적립금

3. 배당금

4. 임의적립금

5. 기타의 이익잉여금처분액

제48조 【이익배당】

① 이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있다.

② 이익의 배당을 주식으로 하는 경우에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다.

③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

제49조 【배당금 지급청구권의 소멸시효】

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다.

② 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다.

Ⅲ. 투자위험요소

1. 사업위험

1970년 창업한 에이프로젠제약 주식회사(이하 '당사')는 증권신고서 제출일 현재 당사는 의약품 등의 제조, 판매를 주요 사업으로 영위하고 있으며, 바이오의약품 마케팅 및 판매회사로서 기타 특수관계자인 (주)에이프로젠과 "판매권부여기본계약(Master Distributorship Agreement)"을 체결하였습니다. 당사는 (주)에이프로젠이 개발하였거나 개발 중인 바이오시밀러 및 여타 제약품에 대하여 판매 권한을 보유하고 있습니다. 이에 따라 당사는 에이프로젠과 그 밖의 기타 특수관계자들과 상호 의존적인 관계를 가집니다. 이와 같은 에이프로젠 및 기타 특수관계자 등의 상호의존적 관계로 인하여 당사는 당사 고유의 사업위험 뿐만 아니라 기타 특수관계자 등이 마주하고 있는 사업위험 또한 일정부분 공유하고 있습니다. 따라서, 투자자들께서는 당사의 재무상태, 영업실적, 사업현황 및 전망 뿐만 아니라, 주식회사 에이프로젠의 재무상태, 영업실적, 사업현황 및 전망 등도 참고하여 투자하실 필요가 있다는 점에 유의하시기 바랍니다.

[주요 용어설명]

| 용어 | 정의 및 설명 |

|---|---|

|

의약품 |

사람, 동물의 질병 진단, 치료, 예방목적으로 사용되는 물품으로 기구,기계 장치가 아닌 것 |

|

신약 |

화학구조나 본질 조성이 새로운 신물질 또는 신물질을 유효성분으로 함유한 복합제제 의약품 |

| 제네릭 (Generic Drugs) |

특허가 만료된 오리지널 합성의약품을 모방해 만든 의약품으로써 기 허가된 의약품과 주성분, 함량, 제형 및 용법과 용량이 동일한 의약품 |

| 완제의약품 (Drug products) |

모든 제조공정이 완료되어 최종적으로 인체에 투여할 수 있도록 일정한 제형으로 제조된 의약품 |

| 전문의약품 (ETC: Ethical Drug) |

전문의약품은 적응증, 습관성, 내성, 투여경로의 특성상 의사나치과의사의 전문적인 진단이 필요한 의약품으로 주사제, 혈압약, 간질약, 항생제 등이 있음. |

| 일반의약품 (OTC: Over-the-counter Drug) |

일반의약품은 오·남용 우려가 적어 의사나 치과의사의 처방없이 사용하여도 부작용이 비교적 작은 의약품으로 일반적인 감기약, 소화제, 비타민제 등이 있음. |

| 바이오의약품 (Biologics) |

사람이나 다른 생물체에서 유래된 세포, 조직, 호르몬 등을 이용해 유전자 재조합 또는 세포 배양기술을 통해 개발한 의약품 |

| 바이오신약 (New Biologics) |

세포 배양·유전자 재조합·유전자 조작 등의 생명공학방법을 직간접적으로 활용하여 만들어낸 신약 |

| 바이오시밀러 (Biosimilar) |

특허가 만료된 오리지널 바이오의약품을 모방해 만든 의약품 |

| 바이오베터 (Biobetter) |

새로운 기술을 적용하여 기존 바이오의약품을 보다 우수하게 개량하여 가치를 향상시킨 의약품을 말하며, 오리지널 의약품에 비하여 효능, 투여횟수 등이 개선된 의약품 |

| FDA (Food and Drug Administration) |

미국에서 식품과 의약품의 인허가를 주관하는 정부 기관. 1931년 설립되었으며, 의약품의 인허가 및 규제, 화장품, 식품 그리고 의료 기기 등에 대한 허가와 규제를 담당하고 있음. 국내에는 이와 유사한 기관으로 식품의약품안전처가 있음. |

|

GMP |

의약품 또는 의료기기의 설계, 개발, 제조, 시판 후 관리등 전 과정에 대한 품질시스템의 확보를 통해, 안전(safe)하고 유효(effective)하며, 의도된 용도(intended use)에 적합한 품질의 제품을 일관성 있게(consistently) 생산하도록 관리하는 기준. |

|

파이프라인(Pipeline) |

신약 개발 계획을 뜻하는 말로 주로 연구 개발 단계에 있는 품목을 말함 |

| 리베이트 (Rebate) |

사전적으로 판매자가 구매자로부터 지불 받은 액수의 일부분을 구매자에게 환불하는 행위 및 그 금액을 의미하며, 판매 촉진을 위한 가격할인 전략. |

| 보험약제관리기업 (PBM, Pharmacy Benefit Manager) |

미국 내 보험의 대리청구, 보험등재 의약품(Formulary) 관리, 환자 자기부담금 관리 등을 대행하는 기관 |

| (자료: 국가통계포털, 보건복지부, 식품의약품안전처) |

| ■ 기존 영위 사업 관련 위험 |

[국내 의약품 시장 규모 관련 위험]

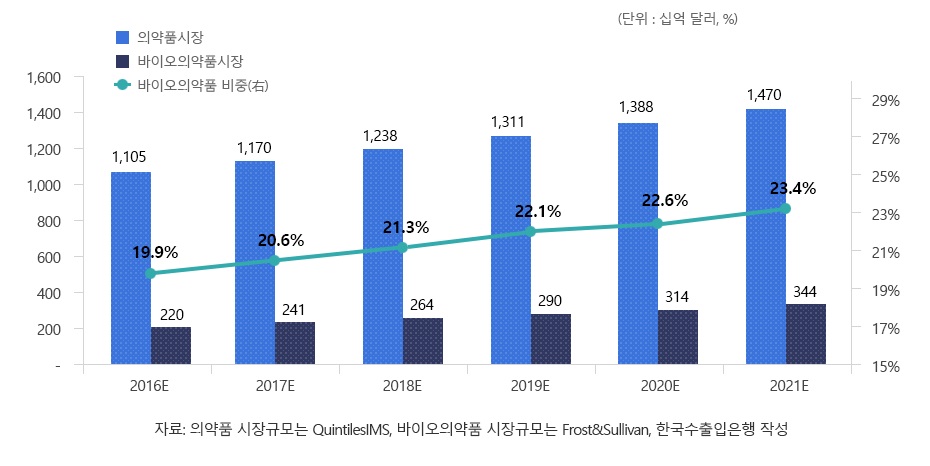

| 가. 국내 제약산업은 국내 인구고령화와 국민소득 향상에 따른 1인당 약제비가 증가하며 꾸준한 성장을 이어왔습니다. 또한 식습관의 서구화 및 환경변화로 인한 성인병 및 만성질환 증가는 국내 제약산업이 성장하는데 큰 기여를 하였습니다. 하지만 약가인하 정책 등 비우호적인 영업환경이 지속됨에 따라 성장성이 둔화된 추세를 보이고 있습니다. 실제로 국내 의약품 시장 규모는 2010년부터 2015년까지 약 19조원 내외에서 정체된 흐름을 보였습니다. 2016년 및 2017년에는 바이오의약품 및 혁신신약 등 고가약의 생산 및 수입이 증가하면서 일시적으로 각각 21.7조원, 22.1조원의 시장규모를 기록하였으나, 향후에도 의약품 시장이 성장한다고 보장할 수 없습니다. 당사가 영위하고 있는 의약품도매업의 수익성 역시 국내 제약시장의 성장성과 밀접한 관련을 보이고 있으며, 이러한 국내 제약시장의 전반적인 저성장세는 향후 당사의 매출과 수익성에 부정적 영향을 미칠 수 있습니다. |

국내 제약산업은 국내 인구구조의 고령화와 국민소득 향상에 따른 건강에 대한 관심증가로 인하여 의료서비스 및 의약품에 대한 소비가 지속적으로 성장하였습니다. 또한 식습관의 서구화 및 환경변화로 인한 성인병 및 만성질환 증가는 국내 제약산업이 성장하는데 큰 기여를 하였습니다.

국내 인구구조는 급격한 변화를 겪고 있습니다. 통계청 발표에 따르면 국내 인구구조는 양적인 팽창속도가 둔화된 가운데 65세 이상의 고령인구비중이 급격하게 증가하고 있습니다. 또한 인구 구조의 변화에 따라 65세 이상의 노인인구는 2015년 기준 12.8%로 고령화사회(7.0%)를 넘어 고령사회(14.0%)로 진입하고 있으며, 2025년 부터는 초고령사회(20.0%)로 진입할 것으로 예상되고 있습니다. 이와 같은 의료비 및 의약품에 높은 지출성향을 보이는 노인인구의 확대는 제약산업의 성장세로 이어질 수 있다고 판단됩니다.

| [연령 계층별 인구 구성비] |

| 구분 | 1965년 | 1975년 | 1985년 | 1995년 | 2005년 | 2015년 | 2025년(E) | 2035년(E) | 2045년(E) | 2055년(E) | 2065년(E) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 인구(명): 0-14세 | 12,577,740 | 13,614,403 | 12,304,542 | 10,536,828 | 9,223,260 | 7,029,883 | 6,345,139 | 5,981,074 | 5,154,605 | 4,434,561 | 4,131,631 |

| 인구(명): 15-64세 | 15,245,851 | 20,448,875 | 26,759,353 | 31,899,511 | 34,640,514 | 37,443,896 | 35,756,863 | 31,676,747 | 27,717,509 | 24,421,455 | 20,619,500 |

| 인구(명): 65세 이상 | 881,083 | 1,217,447 | 1,741,849 | 2,656,652 | 4,320,787 | 6,541,168 | 10,507,986 | 15,175,901 | 18,179,045 | 18,573,573 | 18,272,966 |

| - 구성비(%): 0-14세 | 43.8 | 38.6 | 30.2 | 23.4 | 19.1 | 13.8 | 12.1 | 11.3 | 10.1 | 9.3 | 9.6 |

| - 구성비(%): 15-64세 | 53.1 | 58.0 | 65.6 | 70.7 | 71.9 | 73.4 | 68.0 | 60.0 | 54.3 | 51.5 | 47.9 |

| - 구성비(%): 65세 이상 | 3.1 | 3.5 | 4.3 | 5.9 | 9.0 | 12.8 | 20.0 | 28.7 | 35.6 | 39.2 | 42.5 |

| (자료: 국가통계포털) |

2015년 기준 대한민국 인구를 연령계층별로 보면 15-64세 생산가능인구는 대한민국 인구의 73.4%(3,744만명)이고, 65세 이상 고령인구가 12.8%(654만명), 0-14세 유소년인구가 13.8%(703만명)를 차지하고 있습니다. 출산율의 감소와 평균수명의 증가에 따라 생산가능인구는 2016년 3,763만명을 정점으로 가파르게 감소하여 2065년에는 2,062만명(47.9%)으로 줄어들 전망이며, 반대로 고령인구는 2065년 1,827만명(42.5%)으로 2015년 대비 2.8배 증가, 유소년인구는 2065년 413만명(9.6%)으로 2015년 대비 59% 수준으로 감소할 것으로 예측됩니다.

| [장래 기대수명] |

| (단위:세) |

| 구분 | 1975년 | 1985년 | 1995년 | 2005년 | 2015년 | 2025년(E) | 2035년(E) | 2045년(E) | 2055년(E) | 2065년(E) |

|---|---|---|---|---|---|---|---|---|---|---|

| 전체 | 64.2 | 68.9 | 73.8 | 78.2 | 82.1 | 84.3 | 86.1 | 87.6 | 88.9 | 90.0 |

| 남자 | 60.3 | 64.6 | 69.7 | 74.9 | 79.0 | 81.6 | 83.7 | 85.5 | 87.1 | 88.4 |

| 여자 | 68.2 | 73.2 | 77.9 | 81.6 | 85.2 | 87.0 | 88.5 | 89.7 | 90.7 | 91.6 |

| (자료: 국가통계포털) |

의학의 발전으로 인류의 수명은 빠르게 늘어나고 있고, 이에 따른 인구 고령화는 전세계적으로 거스를 수 없는 흐름이 되었습니다. 0세 출생아가 향후 생존할 것으로 기대되는 평균 생존년수를 나타내는 기대수명은 1970년대 이후로 빠른 속도로 증가하고 있습니다. 2015년 남자 79.0세, 여자 85.2세인 성별 기대수명은 2065년에 남자 88.4세, 여자 91.6세로 증가할 것으로 전망되며, 남녀 기대수명의 차이는 점차 감소할 것으로 예상됩니다.

| [국내 총인구 및 인구성장률] |

| (단위: 명, %) |

| 구분 | 1965년 | 1975년 | 1985년 | 1995년 | 2005년 | 2015년 | 2025년(E) | 2035년(E) | 2045년(E) | 2055년(E) |

|---|---|---|---|---|---|---|---|---|---|---|

| 총인구 | 2,870 | 3,528 | 4,081 | 4,509 | 4,818 | 5,101 | 5,261 | 5,283 | 5,105 | 4,743 |

| 남자 | 1,445 | 1,777 | 2,058 | 2,271 | 2,424 | 2,559 | 2,635 | 2,644 | 2,549 | 2,371 |

| 여자 | 1,425 | 1,751 | 2,023 | 2,239 | 2,394 | 2,543 | 2,626 | 2,640 | 2,556 | 2,372 |

| 인구성장률 | 2.54 | 1.68 | 0.99 | 1.01 | 0.21 | 0.53 | 0.20 | -0.12 | -0.52 | -0.89 |

| (자료: 국가통계포털) |

한편 국내 총인구 및 인구성장률은 현재까지 꾸준히 증가해왔으나, 그 증가세는 둔화되고 있습니다. 2015년 0.53%로 둔화된 인구성장률의 경우 2025년 0.2%로 2015년 대비 0.33%p하락할 예정이며, 2035년부터는 국내 총인구 수가 감소할 것으로 전망됩니다. 이는 지속화된 연령구조의 노령화로 인한 출산인구의 저하로 파악되며, 향후 노령화 진행 속도에 따라 총인구수의 감소는 더욱 가속화될 수 있습니다.

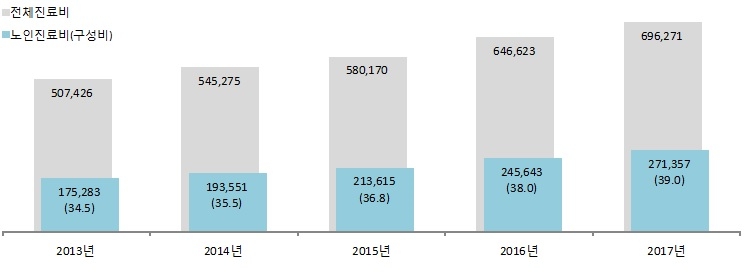

| [연도별 노인진료비 및 구성비 현황] |

| (단위: 억원, %) |

|

|

연도별 노인진료비 및 구성비 현황 |

| (자료: 건강보험심사평가원 '2017년 진료비통계지표') |

점차 인구 연령구조의 고령화가 심화됨에 따라 노인인구의 증가, 소득증가에 따른 1인당 약제비 증가, 건강에 대한 관심이 증가하여 진료비용과 의약품비용을 포함한 전반적인 의료비용이 증가하고 있으며, 이러한 요소들에 의하여 제약산업의 매출에 꾸준히 호재로 작용하였습니다. 2017년 기준 전체 진료비 69조 6,271억원 중 노인 의료비는 27조 1,357억원이며, 노인 의료비 비중은 2013년 34.5%에서 2015년 35.8%, 2017년 39.0%로 지속적으로 증가하여 왔습니다. 향후에도 고령화 진행 속도가 빠른 점을 고려할 때, 노인 인구 및 만성 질환자 증가에 따라 의약품의 근원 수요는 안정적일 것으로 보여집니다.

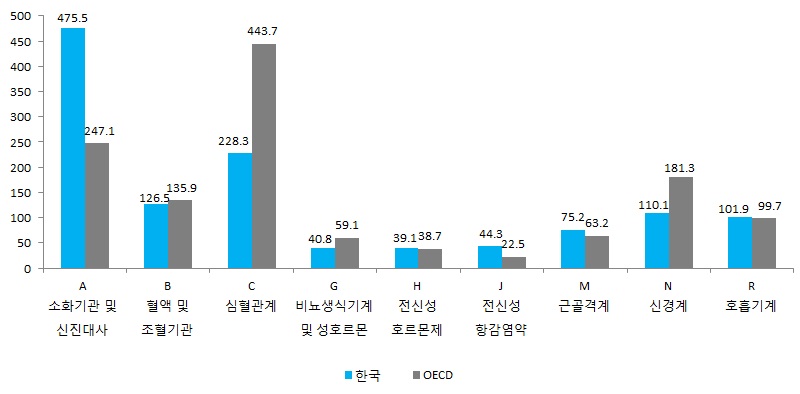

| [국내 및 OECD 의약품 소비량 비교] |

| (단위:1 DDD) |

|

|

의약품소비량_증권신고서 |

| 주) DDD(Defined Daily Dose)란 의약품의 일일상용량을 의미합니다. (자료: OECD Health Statistics 2018) |

구매력지수를 기준으로 한 우리나라의 2018년 1인당 의약품 소비량은 OECD 회원국에 비해 높은 수준입니다. 2018년 1인당 의약품 소비량에 따르면, 우리나라 소비자의 소화기관 및 신진대사, 전신성 호르몬제, 전신성 향감염약, 근골격계 관련 의약품 소비량의 경우 OECD 회원국 평균 보다 높은 것으로 조사되었으며, 특히 소화기관 및 신진대사 의약품의 경우 475.5DDD를 기록하여 OECD평균을 크게 상회하였습니다. 한편 혈액 및 조혈기관, 심혈관계, 비뇨생식기계 및 성호르몬, 등의 의약품 판매액은 OECD 회원국의 평균보다 낮은 것으로 나타났습니다.

| [국내 연도별 의약품 산업규모] |

| (단위: 조원, %) |

| 연도 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 연평균 성장률 |

|---|---|---|---|---|---|---|

| 생산액 | 16.4 | 16.4 | 17.1 | 18.8 | 20.4 | 5.6% |

| 수출액 | 2.3 | 2.5 | 3.3 | 3.6 | 4.6 | 18.5% |

| 수입액 | 5.3 | 5.5 | 5.6 | 6.5 | 6.3 | 4.6% |

| 시장규모 | 19.3 | 19.4 | 19.2 | 21.7 | 22.1 | 3.4% |

| (자료: 식품의약품안전처, 2018 식품의약품통계연보) |

국내 의약품 시장 규모는 생산액에서 수출액을 차감한 뒤 수입액을 가산하여 산출되고 있습니다. 2017년 의약품 생산액은 20.4조원으로 전년대비 8.25% 증가하였고, 수출액은 4.6조원으로 전년대비 27.11% 증가하였으나, 수입액은 6.3조원으로 전년대비 3.56% 감소하였습니다. 이에 2017년 국내 의약품 시장규모는 22.1조원을 기록하였으며, 최근 5년간 연평균 성장률은 3.37% 수준입니다. 건강보험 의료비 중 약품 비 비중 상승이 약가인하 압력으로 작용하고 있는 가운데, 2010년 리베이트 쌍벌제, 2012년 일괄약가 인하 등에 따라 2010년부터 2015년까지 국내 의약품시장 규모는 19조원 내외에서 정체 되고 있습니다. 2016년에는 최근 5년간 의약품 수출 성장세 유지와 바이오의약품 생산 증가 및 원료의약품 생산실적 증가 등의 영향으로 국내 의약품 사상 첫 20조원을 돌파하였으며, 2017년 또한 22.1조원을 기록하며 전년대비 시장규모가 확대되었습니다. 하지만 2015년까지 지속된 낮은 성장률로 인하여 성장의 한계를 경험한 제약시장이 향후에도 성장을 지속할 지는 장담할 수 없습니다.

또한 의약품 시장을 전문의약품과 일반의약품 시장으로 구분하여 살펴본 결과, 각 의약품의 시장 점유율은 비슷하게 유지되는 것으로 확인됩니다. 2017년 전문의약품은 14조 5,948억원을 생산, 일반의약품은 2조 9,561억 원을생산하며 전년 대비 각각 6.9%p ,10.5%p 증가하였습니다. 2017년 전문의약품 생산 비중은 83.2%로 2013년 이후 83%대의 비중을 유지하고 있습니다. 2017년 전문의약품의 생산품목은 13,639개로 2016년 13,069개에 비해 570개 품목이 늘었으며, 일반의약품의 생산품목은 5,652개로 2016년 5,477개 대비 175개 품목이 증가하였습니다.

| [2017년 완제의약품 공급업체 비교] |

| (단위:개소, 억원, %) |

| 구분 | 상위 5%공급업체 | 전체공급업체 | 상위 5%공급업체 시장점유율(%) |

||||

|---|---|---|---|---|---|---|---|

| 업체수 | 공급금액 | 업체당 평균금액 |

업체수 | 공급금액 | 업체당 평균금액 |

||

| 도매상 | 65 | 185,949 | 2,861 | 2,354 | 324,100 | 138 | 57.4% |

| 제조사 | 57 | 163,009 | 2,860 | 259 | 205,331 | 793 | 79.4% |

| 수입사 | 18 | 50,032 | 2,780 | 174 | 70,632 | 406 | 70.8% |

| 합계 | 140 | 398,990 | 2,850 | 2,787 | 600,073 | 215 | 66.5% |

| (자료: 건강보험심사평가원, '2017 완제의약품 유통정보 통계집') |

한편, 2018년 12월 발간된 건강보험심사평가원 통계자료에 따르면 완제의약품 시장 내 공급 업체는 크게 도매상, 제조사, 수입사 로 구분되고 있습니다. 해당 분류 기준에서 도매상은 실질적인 도매만을 담당하는 업체를 지칭하며, 제조사는 제조와 도매, 수입을 병행하고 있고, 수입사는 수입과 도매를 병행하고 있습니다. 위 자료에 따르면 전체 공급금액의 업태별 구분시 도매상이 54.0%를 점유하고 있으며, 제조사가 34.2%, 수입사 11.8%를 점유하고 있습니다. 그 중에서도 공급액 규모가 큰 상위 5% 업체의 경우 전체 공급금액의 66.5%를 점유하고 있으며, 특히 이러한 현상은 업태별로 분석하였을 때, 제조사(79.4%) 업태 내에서 뚜렷하게 나타나고 있습니다. 특히, 당사가 속해있는 제조사 군의 경우 제조와 도매, 수입을 병행할 수 있는 대형사의 비중이 높은 특징을 가지고 있습니다. 향후에도 당사가 속해있는 제조사 군 내에서 상위 업체들의 시장 점유율은 더욱 높아질 수 있으며, 당사의 매출 및 수익성이 개선되지 않을 경우 시장내 경쟁환경은 더욱 치열해 질 수 있습니다.

결과적으로, 국내 제약산업 시장은 인구고령화, 소득수준의 향상 등의 요인에 의하여 전반적으로 성장할 것으로 예상됩니다. 경기침체 시 비중증 환자들의 내원 횟수 감소 및 일반의약품 매출 감소 등 성장성과 수익성에 다소 영향이 있을 수 있으나, 질병치료, 생명연장 등 필수재 특성을 지닌 전문의약품의 경우 국민의 건강 및 질병 치료에 필수적인 산업특성상 전반적인 경기변동에 대한 민감도는 타 산업 비하여 낮은 수준입니다. 다만, 상기의 산업성장의 변동성이 적음에도 불구하고 제약산업이 지금과 같은 성장률을 향후에도 지속할 수 있을지 장담할 수 없습니다. 실제로 전체 의약품 시장규모의 성장률은 매년 감소하고 있으며, 전문의약품 및 일반의약품의 생산품목 증가세 또한 둔화되고 있습니다. 이외에도 정부의 건강보험 보장성 강화 정책으로 인한 건강보험 재정 수요 확대 전망 등을 감안하면 향후 약가 인하 압박 기조는 지속될 것으로 보이며, 약가 인하 압박이 지속될 경우 국내 제약산업의 전체적인 성장정 체에 영향을 미칠 수 있습니다. 당사가 현재 영위하고 있거나 앞으로 진행 예정중인 사업의 경우에도 시장의 둔화에 따른 사업의 위축으로 이어질 수 있으며, 이로 인해 당사의 매출 및 수익성이 악화될 수 있사오니 투자자 분들께서는 이 점 유의하시기 바랍니다.

[정부의 제약산업 규제 정책 시행에 따른 위험]

| 나. 정부는 건강보험 재정건전화 및 제약산업 선진화를 위해 제약산업에 대한 규제를 강화하는 추세이며, 특히 정부가 약가를 직접적으로 통제하고 있어 정부의 약가정책이 개별기업의 매출 및 수익성에 영향을 미치고 있습니다. 정부는 '약가제도 개편 및 제약산업 선진화' 방안을 2012년 4월 1일에 시행하였으며, 전체 약값이 평균 14.0% 인하된 효과를 유발했습니다. 이후 2016년에도 실거래가 약가 인하 제도를 실시하면서 2016년 03월 4,655개 품목의 약가는 평균 1.96% 조정된 바 있으며, 당시 약제비 절감액은 1,368억원 규모로 추계되었습니다. 리베이트 규제 강화에 따른 제약사들의 영업활동 위축은 불가피할 것으로 판단됩니다. 당사는 리베이트와 관련된 규제에 대하여 대응하기 위해서 영업부서를 통합 및 개편하고 생산과 품질보증에 더 많은 인력을 투입하고 있으나, 향후에도 리베이트 규제 강화로 인해 당사 성장성 및 수익성이 악화될 위험이 있습니다. 추가적으로 2018년 7월부터 건강보험료 개편안이 시행되면서 2018년 기준 약 3,539억원의 건강보험료 수입이 감소할 것으로 예상됩니다. 이는 연간 기준으로 환산시 약 8,493억원 수준 규모로, 장기적으로 건강보험 재정수지에 부담으로 작용할 수 있어 일괄 약가인하 등 정부 정책의 추가적인 변화가 발생할 수 있습니다. 이에 따라 당사를 비롯한 개별 기업의 성장성 및 수익성이 크게 영향을 받을 수 있사오니 투자자분들께서는 이 점 유의하시기 바랍니다. |

제약산업은 국민건강과 직결되는 산업으로 제품의 개발-생산-판매 등 전 과정에 걸쳐서 정부 정책의 영향을 받고 있습니다. 현재 정부는 건강보험의 재정수지 균형을 달성하고, 약제비 적정화를 실현하기 위하여 일괄 약가인하 및 리베이트 규제강화 등다양한 형태의 규제정책을 시행하고 있습니다. 특히 정부가 약가를 직접적으로 통제하고 있어 정부의 정책 변동에 의하여 제약산업 내 개별기업의 매출 및 수익성에 직접적인 영향을 미칠 수 있다는 위험이 있습니다. 제약산업과 관련된 정부의 주요 정책 변화와 그에 따른 영향은 아래와 같습니다.

| [정부의 주요 제약산업 규제] |

| 시행년도 | 구분 | 주요내용 | 산업에 미친 영향 |

|---|---|---|---|

| 2000 | 의약분업 | - 의사와 약사의 역할 분리 | - 전문의약품의 처방확대. 전문의약품 중심의 시장성장 |

| 2002 | 약가재평가 제도 도입 | - 정기적으로 가격변동요인을 파악하여 약가조정 - 외국 7개국 약가와 비교하여 약가 조정 |

- 조정수준이 수익성에 미친 영향은 제한적 |

| 2006 | 약제비 적정화 방안 |

- 특허만료 신약의 가격조정 - 제네릭 약가인하 폭 확대 - 선별등재 시스템으로 전환 - 기등재의약품 목록 정비사업 운영 |

- 가격통제와 품목대상의 범위 확대 - 도입 이후 제약기업의 수익성 하락세 - 단계적 가격조정으로 영향은 점진적 양상 |

| - 가격 결정방식이 외국 7개국의 평균값과의 상대비교에서 보험공단과의 협상에 의한 방식으로 전환 |

- 보험공단의 가격 교섭력이 높아짐 | ||

| 2008 | 제조 및 품질관리기준 개선 | - GMP 규정을 선진국 수준으로 개선 | - 제약기업들의 관련 설비투자 증가 |

| 2009 | 리베이트 약가 연동제 | - 리베이트 적발 품목 보험약가 최고 20% 인하 | - 영업에 대한 정부규제 강화 |

| 2010 | 시장형 실거래가 상환제도 |

- 의약품 저가 구매시 의료기관/약국의 이윤인정 | - 처방,조제 약품비 절감 장려금 제도로 전환 |

| 리베이트 쌍벌제 | - 리베이트 받은 사람에 대한 처벌 강화 | - 영업에 대한 정부규제 강화 | |

| 2012 | 약가제도 개편 (일괄약가인하) |

- 기존 계단식 약가 구조를 폐지 - (신규등재의약품) 특허만료 전 오리지널 가격의 53.55%를 부여 - (기등재의약품) 약가를 일괄 인하 |

- 가격조정의 폭과 범위가 매우 큼 - 2012년 제약기업의 수익성이 큰 폭으로 하락함. |

| 2014 | 국민건강보험법 개정 (리베이트 투아웃제) |

- 리베이트와 관련된 약제를 건강보험 대상에서 제외 (리베이트 금액과 횟수에 따라 급여정지기간 결정) |

- 제약업계의 영업방식의 변화 (영업사원 인센티브 제도의 조정 등) |

| 2015 | 의약품 허가-특허권 연계제도 | - 신약 특허권자의 허락 없이 후발주자의 복제약이 판매되지 않도록 함 | - 신약특허권의 강화 - 단기적으로 국내 제약산업의 매출액 감소 |

| 의약품 공급내역 보고 의무화 | - 의약품의 유통현황과 실거래가를 조회 가능 - 공급내역 익일보고원칙 - 바코드사용에 대한 의무화 |

- 유통부문에 대한 정부규제 강화 | |

| 2016 | 의약품 공급내역 보고 의무화 | - 공급내역 익일보고원칙 - 바코드사용에 대한 의무화 제도 |

- 의약품의 유통현황과 실거래가를 조회 가능 |

| 실거래가 약가 인하 | - 시장에서 실제로 거래되는 가격으로 의약품 가격을 인하하는 제도 | - 전체 평균 1.96% 인하될 예정 - 약가 인하로 연간 1,368억원의 약제비 절감 - 보험제정의 안정화 |

|

| 2017 | 약사법 개정안 시행 | - 경제적 이익 등 제공내역에 관한 지출 보고서 작성 및 보관 의무화 | - 리베이트에 대한 정부규제 강화 |

| 주) 시장형실거래가상환제도는 2014년 9월에 폐지 (자료: 보건복지부, NICE신용평가) |

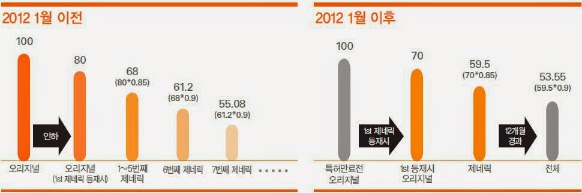

1) 약가 인하 제도

정부는 연간 약제비 지출규모를 14% 이상 절감하는 내용의 신규 약가일괄인하제도를 포함한 '약가제도 개편 및 제약산업 선진화' 방안을 2012년 4월 1일에 시행하였습니다. 새로운 제도는 기존의 계단형 약가제도를 폐지하고 특허만료 오리지널 및 제네릭의 약가를 일괄 인하하는 방안으로 주요 내용은 특허만료 의약품에 대해 오리지널 및 제네릭의 약가를 55%로 일괄인하하고, 특허 만료 1년 이내 의약품도 53.55% 수준으로 상한가격을 일괄 인하하는 것입니다.

| [약가일괄인하제도] |

|

|

약가인하 |

| 주) 특허만료 전 오리지널 약가를 100으로 하여 적용 (자료: 보건복지부, 한국기업평가 'Issue Report') |

정부의 일괄 약가인하로 인해 건강보험에 등재된 약(藥) 1만 3,814개 품목 중 47.1%인 6,506개 품목의 가격이 평균 21% 낮추었으며, 이는 전체 약값이 평균 14% 인하된 효과를 유발했습니다. 2013년 7월 한국제약협회가 발표한 '약가인하 이후 제약산업의 변화' 정책보고서에 따르면 국내 68개 상장 제약기업들의 2012년 약품비 청구액이 5조 2,914억원으로 전년에 비해 6.8% 감소한 것으로 나타났으며, 2013년 1분기 약품비 청구실적은 1조 2,677억원으로 2012년 같은 기간과 비교했을 때 12% 줄어든 것으로 나타났습니다. 국내 제약사들은 약가인하로 인한 매출 감소에 대응하기 위해 약가인하를 적용받지 않는 일반의약품의 확대, 다국적 제약사로부터의 품목 도입, 비제약 사업부문으로의 다각화 등에 노력에 나섰으나, 약가인하와 수익성이 상대적으로 낮은 상품도입 확대 등으로 인해 주요 제약사들의 2012년 영업이익률이 하락하는 모습을 보이기도 하였습니다.

이후 정부는 시장에서 실제로 거래되는 가격으로 의약품 가격을 인하하는 실거래가 약가 인하 제도를 실시하였으며, 2016년 03월 4,655개 품목의 약가가 평균 1.96% 조정된 바 있으며, 당시 약제비 절감액은 1,368억원 규모로 추계되었습니다.

2) 리베이트 규제

제약시장은 수요자와 공급자 간의 정보 비대칭이 존재하는 산업입니다. 제약시장에서 수요자는 의약품의 성분 및 효능에 대한 전문지식이 부족한 반면, 공급자는 수요자보다 양질의 정보를 보유하고 있습니다. 따라서 최종구매자인 일반 소비자가 합리적인 선택을 하는데 제약이 존재합니다. 또한 전문의약품은 보건당국의 광고 제한 대상으로 규정되어있어 전문의약품에 대한 일반 소비자의 정보 접근도가 낮습니다. 이와 같은 특징으로 인해 제약시장에서는 수요자와 공급자 간의 정보비대칭성이 강하게 나타나며, 이로 인해 소비자를 보호할 수 있는 제도적 장치가 필수인 산업입니다.

국내 제약사들은 대부분 제네릭(특허가 만료된 오리지널 의약품의 카피약)을 통해 사업을 영위함에 따라 동일한 약품에 대해 다수의 제약사들이 경쟁을 하게 되면서 치열한 경쟁환경이 조성되어 있습니다. 또한 전문의약품을 선택할 수 잇는 권한이 소비자가 아닌 처방 의사에게 있기 때문에, 제약회사는 전문의약품의 마케팅 및 판매를 의사 또는 의료기관을 중심으로 진행하고 있어 거래 과정에서 리베이트 행위가 발생할 가능성이 높습니다. 판매 과정에서 리베이트가 발생하면 최종구매자가 체감하는 약가는 권장 가격보다 높은 수준에서 형성되고, 이는 소비자들의 실질적 피해로 연결됩니다.

이에 따라 정부는 국내 제약산업이 리베이트 위주의 영업관행에서 벗어나 연구개발 중심으로 사업구조를 전환할 수 있도록 정부 규제를 강화하고 있습니다. 2009년에는 리베이트를 제공한 의약품의 보험약가를 최고 20% 인하하는 '리베이트 약가연동제'를 실시하였으며, 2010년에는 리베이트 제공자는 물론 수령자도 행정처분 및 형사처벌의 대상이 되는 '리베이트 쌍벌제'를 도입하였습니다.

상기 규제에도 불구하고 리베이트 관행이 여전하다는 판단 하에 2014년 7월 2일부터 국민건강보험법 개정을 통해 이른바 '리베이트 투아웃제'를 도입하였습니다. 개정된 법률에 따르면 리베이트가 적발된 약제에 대하여는 1년의 범위에서 리베이트 금액에 비례하여 요양급여의 적용을 정지하고, 적용이 정지되었던 약제가 정지기간 만료 5년 이내에 다시 정지 대상이 되는 경우에는 정지기간에 2개월 가중처분을 하며, 가중처분기간이 12개월 초과하거나 5년 이내에 또다시 위반(3회)한 경우 요양급여에서 제외하는 것이 주요 내용입니다.

그러나 정부는 최근 '리베이트 투아웃제'에도 불구하고 리베이트 근절이 힘들다고 판단하여 새로운 리베이트 정책을 도입하고 있습니다. 2018년 02월 28일 리베이트 1차 적발 시 최대 20%, 2차 적발 시 최대 40%씩 약가를 인하하며, 3차 적발 시 건강보험 급여를 최대 1년간 정지하거나 매출액의 최대 60%의 과징금을 부과하고, 4차 적발 시 매출액의 최대 100%까지 과징금을 부과할 수 있는 새로운 리베이트 정책이 통과되었습니다.

| [리베이트 제공 제약사 약가 인하대상 약제 현황] |

| (단위:개, %, 억원) |

| 순번 | 제약사별 | 약제수 | 평균 인하율 | 연간 재정 절감액 |

|---|---|---|---|---|

| 1 | 파마킹 | 34 | 14.3 | 8.8 |

| 2 | 씨엠지제약 | 3 | 20.0 | 0.04 |

| 3 | 씨제이헬스케어 | 120 | 3.0 | 28.4 |

| 4 | 아주약품 | 4 | 12.3 | 13.0 |

| 5 | 영진약품공업 | 7 | 20.0 | 2.0 |

| 6 | 일동제약 | 27 | 17.0 | 50.0 |

| 7 | 한국피엠지제약 | 14 | 18.6 | 5.9 |

| 8 | 한올바이오파마 | 75 | 5.7 | 17.0 |

| 9 | 한미약품 | 9 | 17.3 | 13.3 |

| 10 | 일양약품 | 46 | 9.8 | 31.3 |

| 11 | 이니스트바이오 | 1 | 12.8 | 0.005 |

| 합계 및 평균 | 340 | 8.3 | 169.7 | |

| (자료 : 보건복지부 보도자료(2018.03.26)) |

또한, 보건복지부는 2018년 03월 26일 보도자료를 통해, 불법 리베이트 제공행위로 적발된 11개 제약사 340개 약제에 대한 가격을 평균 8.38% 인하하는 안건을 건강보험정책심의위원회에서 의결('18.3.23) 하였다고 밝혔습니다. 이번 처분은 2009년 8월부터 2014년 6월까지 리베이트를 제공한 혐의로 서울중앙지검 등에서 적발 및 기소('12.3.~) 이후 법원 판결 확정 및 검찰 수사 세부 자료 등을 추가로 확보한 데 따른 것입니다. 더불어, 리베이트 위반 약제가 국민건강보험 약제급여목록에서 삭제된 후 동일 성분으로 재등재 또는 양도·양수로 타 제약사에서 재등재한 8개 제약사 11개 약제에 대해서도 약가 인하처분을 하였습니다. 보건복지부는 11개 제약사 340개 품목이 인하될 경우 평균 8.38%, 연간 약 170억원의 약제비가 절감될 것으로 기대된다고 밝혔습니다.

추가적으로, 올해부터는 국내제약사의 전문의약품 판촉물 사용이 금지되는 점은 의약품 제조 및 판매업을 영위하고 있는 당사의 경쟁력 하락으로 이어질 수 있습니다. 한국제약바이오협회는 보도자료를 통해 2018년 9월 27일 판촉물 금지 등 IFPMA(International Federation of Pharmaceutical Manufacturers, 국제제약협회연합)의 윤리경영지침인 자율규약의 주요 개정사항을 공정경쟁규약과 공정경쟁규약심의위원회 심의기준에 반영키로 하였습니다. 이에 따라 협회는 IFPMA의 자율규약 개정사항 중 하나인 '전문의약품에 대한 판촉물 제공금지'와 관련하여 2019년부터 공정경쟁규약 가이드라인을 개정하여 스포츠, 레저, 취미, 오락과 관련된 물품의 판촉물 사용을 금지할 예정입니다.

당사는 리베이트와 관련된 규제에 대하여 대응하기 위해서 영업부서 통합 및 개편하고 생산과 품질보증에 더 많은 인력을 투입하고 있으며, 사내에서 리베이트를 강력하게 금지하는 교육을 실시하고 있습니다. 그러나 당사의 정부 정책에 대한 대응하려는 노력에도 불구하고 향후 정부정책의 변화 및 방향성은 예측하기 힘들며, 당사의 사업에 부정적인 영향을 끼치는 정책이 시행된다면 당사의 성장성 및 수익성이 영향을 받을 수 있다는 점을 투자자께서는 유의하시기 바랍니다.

3) 건강보험 재정수지 관련 위험

| [건강보험 재정수지 추이] |

| (단위:백만원) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|

| 수입(A) | 47,205,854 | 50,515,544 | 53,292,081 | 56,459,878 | 58,818,071 |

| 지출(B) | 41,265,338 | 44,752,556 | 48,162,140 | 53,740,832 | 58,022,559 |

| 당기수지(A-B) | 5,940,516 | 5,762,989 | 5,129,942 | 2,719,046 | 795,512 |

| 누적준비금적립금 | 4,575,744 | 8,220,357 | 12,807,257 | 16,980,057 | 20,065,657 |

| (자료: 국민건강보험공단, 건강보험통계) |

한편, 2018년 7월부터 건강보험료 개편안이 시행되면서 2018년 기준 약 3,539억원의 건강보험료 수입이 감소할 것으로 예상됩니다. 이는 연간 기준으로 환산시 약 8,493억원 수준 규모로, 건강보험료의 저소득층 589만 세대의 건강보험료 부담을 21% 가량 축소시키고, 상위 1~2% 고소득자 84만 세대의 보험료를 인상하는 내용을 담고 있습니다. 위 건강보험료 개편안과 더불어 2022년 7월에는 2단계 추가 개편안이 예정되어 있어 위로 인한 건강보험료 수입 축소는 장기적으로 건강보험 재정수지에 부담으로 작용할 수 있어, 약품비에 대한 부담을 줄이기 위해 일괄 약가인하 등 정부 정책의 추가적인 변화가 발생할 수 있습니다. 이에 따라 당사를 비롯한 개별 기업의 성장성 및 수익성이 크게 영향을 받을 수 있사오니 투자자분들께서는 이 점 유의하시기 바랍니다.

[의약품 생산시설 규제요건 관련 위험]

| 다. 제약산업은 국민의 건강 및 생명과 관련된 산업으로 타 산업에 비해 의약품의 허가, 보험 약가 등재 뿐 아니라 생산, 유통, 판매에 이르기까지 엄격한 제도적 규제를 받고 있으며 관련 규정들을 모두 준수해야합니다. 당사의 화성공장은 2016년 9월 7일 의약품 제조 및 품질관리기준 적합 판정서(KGMP)를 경인지방식품의약품안전청으로부터 받았으며, 당사의 기타 특수관계자 (주)에이프로젠바이오로직스의 오송공장의 경우, 바이오의약품 생산 시설로서 2018년 3월 준공된 이후 2019년 내 cGMP 인증을 목표로 심사허가 신청을 진행 중에 있으며 cGMP 인증이 되면 미국 FDA에가 인정하는 의약품 품질관리시설로서 바이오의약품 생산이 가능합니다. 하지만, (주)에이프로젠바이오로직스가 예상대로 cGMP 인증을 받지 못하는 경우 (주)에이프로젠바이오로직스의 매출 및 수익성에 악영향이 있을 수 있으며, GMP인증이 완료된 후에도 FDA의 경우 추가 공장실사 및 보완요청서한(Complete Response Letter, CRL) 발행으로 인한 품질관리 문제가 발생하여 매출에 심각한 악영향을 줄 수 있습니다. 위와 같이, 당사 및 당사의 특수관계자는 향후 의약품의 생산시설과 관련된 규제요건을 충족하지 못할 경우 규제 기관으로부터 제품 리콜, 제품 생산중지, 기승인된 심사 건 반려 등의 처분이 내려질 수 있으며, 이로 인해 당사의 매출 및 수익성이 악화될 수 있는 점 투자자분들께서는 유의하시기 바랍니다. |

제약산업은 국민의 건강 및 생명과 관련된 산업으로 타 산업에 비해 의약품의 허가, 보험 약가 등재 뿐 아니라 생산, 유통, 판매에 이르기까지 엄격한 제도적 규제를 받고 있습니다. 규제의 준수는 인간의 생명과 보건에 직결되는 제약산업의 특성상 생산 전 과정에서의 오염방지와 제품의 안전성 보장을 위해 강화되고 있는 추세입니다. 당사는 완제의약품을 제조 및 판매업을 영위하는 업체로 「약사법」,「의약품 제조 및 품질관리에 관한 규정」,「의약품 등의 안전에 관한 규칙」, 「생명윤리법」, 「건강보험관리법」, 「독점규제 및 공정거래에 관한 법률」과 각 법령의 하위에 시행령, 시행규칙, 고시, 지침 등의 규정과 연관이 있습니다.

| [KGMP와 cGMP간의 구분] |

|

구분 |

설명 |

승인기관 |

재검토 |

|---|---|---|---|

|

KGMP (Korea Good |

우리나라 약사법 및 의약품등의 안전에 관한 규칙에서 정한 의약품 제조업자가 준수하여야 하는 의약품 제조 및 품질관리 기준 |

식품의약품안전처 (한국) |

매 3년 |

|

cGMP (current Good |

미국 의약품 판매를 위한 품질 및 생산에 관한 기준으로 공장의 구조/ 설비에서부터 원료의 구입, 제조, 품질관리/보증, 포장, 출하 및 유통에 이르는 의약품전반에 관한 관리 기준. 실사를 바탕으로 평가가 이루어지므로 현재 시점에서의 GMP를 평가한다는 의미에서 current를 붙여 cGMP라 칭함. |

미국식품의약국 |

비정기 |

| (자료: 에이프로젠제약(주) 제공) |

GMP(Good Manufacturing Practice, 우수의약품 제조 및 품질 관리 기준)는 우수한 의약품을 제조하기 위하여 공장에서 원료의 구입부터 제조, 출하 등에 이르는 모든 과정에 필요한 관리기준을 규정한 것으로, 미국 FDA가 1963년 GMP를 제정 및 공표하면서 WHO(세계보건기구)와 각국에서 GMP를 도입하기 시작했습니다. 우리나라 정부는 1977년에 '우수의약품 제조 관리 기준'을 보건사회부 예규로 공포하고 1978년 'KGMP(Korea GMP) 시행 지침'을 발표하였습니다. 이후 KGMP는 1994년 약사법 시행규칙에 '의약품 제조 및 품질 관리 기준'이 규정되면서 의약품 제조업과 품목 허가의 의무 요건이 되었습니다. 2008년 밸리데이션(Validation), 연간 품질 평가, 변경 관리 등 새로운 규정들이 포함되어 선진국의 GMP와 유사한 수준으로 KGMP가 전면 개정되었으며, 국내 제약업체들은 각 분류에 적합한 GMP 생산시설 구비를 위해 GMP 시설설비를 확대함에 따라 시설 및 설비투자 금액이 지속적으로 증가하는 추세를 보였습니다.

식품의약품안전처에서는 2016년 11월 21일 「의약품 제조 및 품질관리에 관한 규정」을 개정 고시하며 KGMP제도를 도입하였습니다. 식약처는 그간 지침, 해설서 등으로 운영되던 완제의약품 GMP 세부기준을 국내 규정에 반영함으로써 국제 기준과 동등한 GMP 제도 운영을 통해 국내 의약품의 국제적 신뢰성을 제고하고 수출 경쟁력을 강화하기 위한 목적으로 2017년 1월 1일부로 제도를 시행하였습니다. KGMP는 우수한 의약품을 일정하고 재현성있게 생산하기 위한 절차로 제조설비 및 품질관리(QC:Quality Control) 관련 모든 연관된 사항을 통제하는 기준입니다. 다만 KGMP의 경우, 현재까지 미국 기준인 cGMP에 비해 그 적용 범위가 낮은 것으로 알려져 있으나, 위 품질 기준을 충족하지 못한 의약품이 판매되는 경우 배상책임 등 기업의 영업활동에 심각한 영향을 미칠 수 있습니다.

cGMP(concurrent Good Manufacturing Practice)는 미국 FDA가 인정하는 의약품 품질 관리 기준으로, 선진국 규제 기관들은 의약품의 수입 허가 시 cGMP 또는 이에 준하는 규정(EU-GMP 등)에 따른 제조 및 품질 관리를 필수적으로 요구하고 있습니다. 이에 따라, 국내 제약회사들의 경우 선진국 시장 수출에 맞춰 제조 능력을 확보하기 위해서는 cGMP 수준으로 생산 설비의 업그레이드가 필수적입니다. 2000년 이후다수의 국내 제약회사들은 해외 시장 진출을 위해 cGMP 수준으로 기존 생산설비를 개선하거나 신규 생산설비를 건설하는 등 설비투자 관련 자금 소요가 발생하고 있습니다.

| [대형제약사 최초 KGMP인증 시기 및 cGMP수준 생산설비 투자 현황] |

| 회사명 | 최초 KGMP 승인일자 | cGMP 수준 생산설비 투자현황 |

|---|---|---|

| 유한양행 | 1985년 4월 | 2006년 오창공장 준공 |

| 녹십자 | 1991년 2월 | 2009년 화순 백신공장 및 오창 혈액제제공장 준공 |

| 대웅제약 | 1986년 12월 | 2016년 12월 오송공장 준공 |

| 한미약품 | 1986년 12월 | 팔탄공장 EU-GMP 인증 및 2015년 4월 증설 착공, 평택공장 EU-GMP 인증 및 2016년 4월 증설 착공, 한미정밀화학 원료의약품 cGMP 인증 |

| 동아에스티 | 1985년 04월 | 에스티팜 원료의약품 cGMP인증 |

| 종근당 | 1986년 12월 | 종근당바이오, 경보제약 원료의약품 cGMP인증 |

| 광동제약 | 1993년 03월 | 특이사항 없음 |

| 제일약품 | 1986년 12월 | 2016년 12월 백암공장 증설 준공 |

| 일동제약 | 1988년 12월 | 특이사항 없음 |

| JW 중외제약 | 1987년 08월 | 2006년 당진공장 준공 |

| 보령제약 | 1986년 12월 | 2017년 3월 예산공장 착공 |

| 한독 | 1987년 07월 | 2011년 음성공장 설비개선 |

| 주) 인적분할 법인은 분할전 내역 포함 (자료: 한국기업평가) |

다수의 국내 대형 제약사는 증권신고서 제출일 현재 cGMP 인증을 위한 공장 증설을 위한 설비투자를 완료하였거나 진행 중에 있습니다. 유한양행은 1,300억원을 투자하여 2006년 cGMP 수준의 오창공장을 준공하였으며, 녹십자는 2009년에 770억원을 투자한 화순 백신공장과 1,300억원을 투자한 오창 혈액제제공장을 준공하였습니다. 대웅제약은 2,100억원을 투자한 cGMP 수준의 오송공장을 2016년 12월 준공하였으며, 한미약품은 2013년 7월 평택공장의 분말주사항생제 관련 EU-GMP 인증 및 2014년 8월 팔탄공장의 정제 관련 EU-GMP 인증을 받았으며 2015년 4월부터 1,200억원을 투자해 팔탄공단에 cGMP 수준의 수출전용공장을 신축하였습니다. 제일약품은 400억원을 투입하여 기존 백암공장 내에 cGMP 수준의 글로벌 스마트 공장을 2016년 12월 준공하였으며, JW중외제약과 JW생명과학은 총 2,500억원을 투자해 cGMP 수준의 수액 등 의약품 생산 단지를 2006년 준공하였습니다. 보령제약은 2017년 3월부터 보령메디앙스와 함께 2,700억원을 투자해 예산신공장을 준공하였으며, 한독의 경우에도 2011년 음성공장을 cGMP수준으로 리모델링하였으며, 340억원이 투자된 플라스타 생산공장을 2017년 6월 준공하였습니다. 이처럼 다수의 국내 제약사는 현재 cGMP 인증을 위한 공장 증설을 위한 설비투자를 기 진행하였거나, 진행 중에 있으며 이는 경쟁업체의 시장점유율 확대로 인해 당사의 매출 및 수익에 악영향을 줄 수 있습니다.

| [KDMF 등록상세절차] |

|

|

kdmf 등록상세절차 |

| (자료: 식품의약품안전처) |

한편, 원료의약품 생산ㆍ판매를 위해서는 DMF라고 불리는 원료의약품신고제도(DMF : Drug Master File)의 등록 및 허가가 필요합니다. DMF는 원료 제조 공장의 시설내역, 불순물, 잔류유기용매, 공정관리, 포장재질, 안정성시험자료 등 원료의약품 제조와 품질관리 전반에 관한 자료의 적정성을 평가합니다. 우리나라는 지난 2002년 7월 도입 이후 업계의 준비 기간을 고려해 국민 다소비 성분을 우선 선정해 단계적으로 신고 대상 성분을 확대하고 있습니다. 다만, 당사 및 (주)에이프로젠의 경우 원료의약품신고제도 등록 및 허가 내역이 증권신고서 최초 제출일 현재 진행된 바 없습니다.

| [에이프로젠제약 및 에이프로젠바이오로직스 GMP인증 현황] |

|

구분 |

에이프로젠제약(주) | (주)에이프로젠바이오로직스 |

|---|---|---|

| 공장 위치 | 경기도 화성시 | 충청북도 청주시 흥덕구 오송읍 |

| KGMP 승인여부 | 승인 완료 | 승인 진행 중 |

| KGMP 최초인증일자 | 2016년 9월 7일 | - |

| cGMP 승인여부 | 승인 진행 중 | 승인 진행 중 |

| cGMP 최초승인일자 | - | - |

| (자료: 에이프로젠제약(주), (주)에이프로젠바이오로직스) |

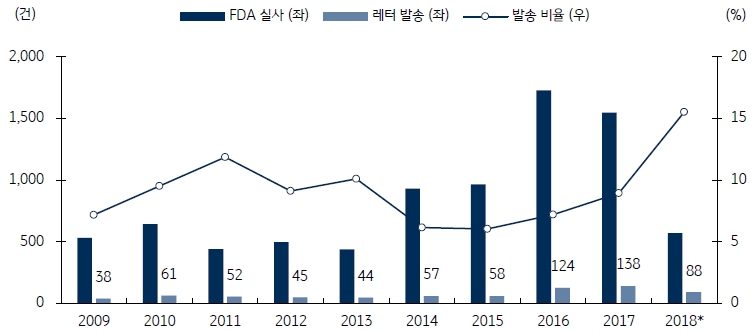

당사의 화성공장은 2016년 9월 7일 의약품 제조 및 품질관리기준 적합 판정서(KGMP)를 경인지방식품의약품안전청으로부터 받았으며 유효기간은 2020년 1월 15일까지입니다. 한편 (주)에이프로젠바이오로직스에서 신축중인 오송공장의 경우 바이오의약품 생산 시설로서 2018년 3월 준공된 이후 2019년 내 cGMP 인증을 받을 예정으로, cGMP 인증이 되면 미국 FDA에가 인정하는 의약품 품질관리시설로서 바이오의약품 생산이 가능합니다. 하지만, 당사 및 (주)에이프로젠바이오로직스가 예상대로 GMP 인증을 받지 못하는 경우 당사 및 (주)에이프로젠바이오로직스의 매출 및 수익성은 악화될 수 있습니다.

| [FDA 공장실사 및 보완요청서한(CRL) 발송 추이] |

|

|

FDA 공장실사 및 보완요청서한 발송 추이 |

| (자료: Cortellis, KB증권) |

한편, GMP인증이 완료된 후에도 다양한 위험요인들이 상존하고 있습니다. 특히, 최근 들어 FDA의 경우 공장 실사의 횟수가 증가하고 있습니다. 품질관리에 대한 기준이 점차 까다로워지면서 보완요청서한(Complete Response Letter, CRL) 발행 건수도 함께 증가하고 있는 상황입니다. 이는 품질관리에 문제가 발생할 경우 매출에 심각한 영향을 줄 수 있는 사례로, (주)에이프로젠바이오로직스의 cGMP 승인이 이루어진 이후에도 당사의 매출에 큰 영향을 줄 수 있습니다. 이밖에도 개별 의약품의 허가 시 제조공정에 대한 검증이 이루어지며, 한번 검증된 공정에 대하여 변경 사유가 발생할 경우, 해당 경우마다 허가 당국에서 요구하는 자료를 제출해야 합니다. 이로 인해 초기 허가된 공정에 대한 변경에 제약이 있으며, 변경이 필요한 경우에는 막대한 비용이 추가적으로 지출될 위험이 있사오니, 투자자분들께서는 주의하시기 바랍니다.

[제네릭 의약품 시장의 경쟁 심화 위험]

|

라. 국내 제약시장에서 생산실적을 보유하고 있는 완제의약품 제조기업은 2017년 기준 357개로 시장규모를 고려시 참여기업들의 수가 과도한 것으로 판단되며, 전반적인 경쟁강도가 높은 편입니다. 또한 약가 인하 정책 이후 영업 조직의 영업능력에 기초한 판매 및 유통망 관리, 해외 다국적제약사와의 제휴활동, 연구개발능력 등 핵심역량 차이로 인하여 상위권 제약사들과 중하위권 제약사들의 사업역량 격차는 보다 확대되고 있습니다. 당사는 의약품 관련 매출 신장을 위한 발판을 마련하려고 하고 있으나, 산업 내 경쟁강도 심화 및 상위권 업체들과의 경쟁 격차 증가는 당사의 매출과 수익성에 부정적인 영향을 미칠 수 있습니다. 이 점 유의하시어 투자해 주시기 바랍니다. |

최근 수년간 국내외 제약시장의 큰 변화 중 하나는 제네릭 의약품의 높은 성장세에 있습니다. 제네릭 의약품은 주성분, 안전성, 효능, 품질, 약효 작용원리, 복용방법 등에서 최초개발의약품(특허를 받은 오리지널 의약품)과 동일한 의약품을 지칭합니다.

제네릭의약품은 개발할때 인체내에서 이처럼 최초개발의약품과 효능, 안전성 등에서 동등함을 입증하기 위하여 반드시 생물학적동등성시험(생동성시험)을 실시해야하며 정부의 엄격한 허가관리절차를 거쳐 시판되고 있습니다. 생동성시험은 동일한 약효성분을 함유한 동일한 투여경로의 두 제제(오리지널 의약품과 제네릭)가 인체내에서 흡수되는 속도 및 양이 통계학적으로 동등하다는 것을 입증하는 시험입니다. 미국, 유럽, 일본 등 선진국에서도 제네릭의 약품의 허가 시 생동성시험을 요구하고 있으며,특히 미국 FDA는 생동성시험이 비교 임상시험보다 정확성, 민감성, 재현성이 우수하여 제네릭의약품의 동등성 입증방법으로 권장하고 있습니다. 우리나라의 경우에도 선진국의 심사기준과 동일한 기준을 적용, 생동성시험과 비교용출시험 등 여러 단계의 안전성과 유효성을 심사하는 과정을 거쳐 제네릭의약품을 허가하고 있으며 허가 이후에도 주기적으로 제조시설에 대한 점검을 실시, 의약품의 제조와 품질을 엄격하게 관리하고 있습니다.

오리지널과 비교, 효능과 안전성 등은 동일하고 상대적으로 가격이 저렴하기 때문에 보험정책상 선호되고있습니다. 한국제약바이오협회와 IQVIA의 조사에 따르면,세계 최대의 제약 시장인 미국에서의 제네릭 처방율이 2009년 75% 수준에서 2017년에는 90% 까지 성장하였습니다. 이는 처방의약품에 대한 비용 부담 증가로 저렴한 해외 의약품의 수입 수요가 증가하여 제네릭 의약품에 대한 우호적인 환경이 조성되었기 때문입니다. 미국 제네릭 의약품 시장은 최근 5년간 연평균 3.2%로 성장한 것으로 나타났으며, 향후 5년간 2.9% 성장률로 성장을 지속해 2022년에는 784억달러 규모에 달할 것이라는 전망입니다. 더욱이 급속한 고령화와 만성질환의 확대, 건강보험 회사의 의료비용 절감 압력 등의 외부환경은 제네릭 의약품의 성장을 촉진할 것으로 전망됩니다.

이처럼 제네릭 의약품 지원확대에 대한 기대에 따라 다국적제약사의 제네릭의약품 개발은 매년 확대되고 있습니다. 다국적제약사인 길리어드사의 B형 간염 치료제 '비리어드'는 국내에서만 연매출이 1,400억원에 달하는 대형의약품이며, 에자이사의 치매 치료제 '아리셉트', 아스텔라스제약사의 과민성 방광염 치료제 '베시케어' 등 블록버스터 의약품 약 100여개 품목의 특허가 만료되면서 제네릭 의약품 시장이 확대되었습니다. 최근에는 중견 제약사 뿐 아니라 대형 제약사들도 속속 제네릭 의약품 시장에 진출하고 있습니다. 신약을 개발하려면 1조원 이상의 막대한 재원이 소요되나 제네릭 의약품은 오리지널 의약품과 생물학적으로 동등성 입증을 통해 개발이 가능하기 때문에 개발 비용이 적고 절차가 간략하여 신속한 시장 진입이 가능합니다. 이와 동시에 의약품의 효과는 오리지널과 동등하고 가격은 더욱 저렴해 대체재로서의 효과 또한 가지고 있습니다.

| [완제의약품 생산규모별 기업현황] |

| (단위: 개, 백만원) |

| 구분 | 2015년 | 2016년 | 2017년 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 업체수 | 생산액 | 업체수 점유율 |

생산액 점유율 |

업체수 | 생산액 | 업체수 점유율 |

생산액 점유율 |

업체수 | 생산액 | 업체수 점유율 |

생산액 점유율 |

|

| 10억원 미만 | 124 | 18,311 | 34.8% | 0.1% | 111 | 18,060 | 31.4% | 0.1% | 108 | 19,800 | 30.3% | 0.1% |

| 10 ~ 50억원 | 50 | 132,116 | 14.0% | 0.9% | 54 | 126,740 | 15.3% | 0.8% | 56 | 140,509 | 15.7% | 0.8% |

| 50 ~ 100억원 | 28 | 208,104 | 7.9% | 1.4% | 27 | 201,011 | 7.6% | 1.2% | 23 | 171,069 | 6.4% | 1.0% |

| 100 ~ 500억원 | 77 | 2,033,369 | 21.6% | 13.7% | 80 | 2,072,538 | 22.7% | 12.7% | 84 | 2,250,816 | 23.5% | 12.8% |

| 500 ~ 1,000억원 | 36 | 2,494,303 | 10.1% | 16.8% | 39 | 2,954,835 | 11.0% | 18.1% | 40 | 2,948,271 | 11.2% | 16.8% |

| 1,000 ~ 3,000억원 | 31 | 5,309,294 | 8.7% | 35.7% | 29 | 4,889,820 | 8.2% | 29.9% | 32 | 5,383,556 | 9.0% | 30.7% |

| 3,000 ~ 5,000억원 | 5 | 1,820,359 | 1.4% | 12.3% | 8 | 2,983,726 | 2.3% | 18.3% | 9 | 3,330,883 | 2.5% | 19.0% |

| 5,000억원 이상 | 5 | 2,840,169 | 1.4% | 19.1% | 5 | 3,085,675 | 1.4% | 18.9% | 5 | 3,306,125 | 1.4% | 18.8% |

| 합 계 | 356 | 14,856,025 | 100.0% | 100.0% | 353 | 16,332,406 | 100.0% | 100.0% | 357 | 17,551,029 | 100.0% | 100.0% |

| (자료 : 식품의약품안전처, 2018 식품의약품통계연보 제20호) |

국내의 경우에도 대다수의 제약사는 제네릭을 중심으로 사업을 영위하고 있습니다. 국내 제약시장에서 생산실적을 보유하고 있는 완제의약품 제조기업은 2017년 기준 357개로 시장규모를 고려시 참여기업들의 수가 과도한 것으로 판단됩니다. 이는 과거 제약산업 영위를 위한 설비투자 부담이 타 산업에 비해 크지 않았고 해외 제약사로부터의 도입 품목과 연구개발비 부담이 크지 않은 제네릭 중심의 사업 구성으로 비교적 다수의 기업들이 시장에 참여할 수 있었기 때문인 것으로 보입니다.

완제의약품 생산규모 측면에서 2017년 기준 연 생산액 1천억원을 상회하는 기업 수는 46개, 500억원 미만의 기업 수는 311개로 중상위권 기업의 생산집중도가 상당히 높은 수준입니다. 또한 상위권 기업들은 하위권 기업들 대비 우수한 영업력을 활용하여 자체생산 품목 이외에도 다수의 도입품목(상품)의 판매를 통해 추가적인 이익을 창출하고 있는 점을 감안할 시, 실질적으로 중하위권 기업과의 격차는 더 큰 상황입니다. 이에 따라 중하위권 기업간 경쟁강도가 상대적으로 높으며, 당사는 2017년 기준 의약품 제조 및 판매 부문에서 45,395백만원대의 매출을 올리고 있어 중하위권 업체에 포함된다고 할 수 있습니다.

국내 중상위권 내 일부 제약회사들은 이러한 문제를 해결하기 위해 적극적인 투자를 진행 중에 있습니다. 이들은 자체 생산제품의 해외 수출 혹은 연구개발 진행 단계에서의 기술 수출, 바이오시밀러 등 신규시장 진출 등을 위해 자체 신약, 개발신약 연구개발투자의 확대, 외부 지분인수, 생산시설 선진화를 위한 설비투자 등 과거 대비 적극적인 투자를 진행하고 있습니다. 이를 통해 중상위권 제약사는 내수위주, 제네릭과 해외 제약사의 오리지널 도입 판매 중심의 사업구조에서 벗어나 지속 가능한 성장동력을 확보하기 위해 노력하고 있습니다.

| [에이프로젠제약(주) 제네릭별 매출액 추이] |

| (단위: 백만원,%) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | 연평균 성장률 |

||||

|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 순환기용제 | 3,036 | 7.5% | 4,680 | 10.6% | 5,843 | 12.7% | 6,268 | 13.8% | 7.3% |

| 항생제 | 6,922 | 17.2% | 7,100 | 16.1% | 5,967 | 12.9% | 6,684 | 14.7% | 12.0% |

| 해염소염진통제 | 1,917 | 4.8% | 2,449 | 5.6% | 4,318 | 9.4% | 4,028 | 8.9% | -6.7% |

| 소화기용제 | 1,936 | 4.8% | 2,265 | 5.1% | 2,329 | 5.1% | 1,828 | 4.0% | -21.5% |

| 소화성궤양제 | 1,862 | 4.6% | 2,337 | 5.3% | 2,484 | 5.4% | 2,727 | 6.0% | 9.8% |

| 항히스타민제 | 983 | 2.4% | 1,548 | 3.5% | 1,448 | 3.1% | 1055 | 2.3% | -27.1% |