|

|

대신밸런스제5호spac_대표이사확인서명(05-28).pdf_page_1 |

투 자 설 명 서

2019년 5월 28일 |

|

| ( 발 행 회 사 명 ) 대신밸런스제5호기업인수목적 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 29,763,125 주 |

|

| ( 모 집 또는 매 출 총 액 ) 61,609,668,750 원 |

|

| 1. 증권신고의 효력발생일 : | 2019년 5월 28일 |

| 2. 모집가액 : | 61,609,668,750 원 |

| 3. 청약기간 : | 2019년 6월 13일 (합병승인을 위한 주주총회일) |

| 4. 납입기일 : | 2019년 7월 15일 (합병기일 예정일) |

| 5. 증권신고서 및 투자설명서의 열람장소 | |

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 해당사항 없음 |

【 대표이사 등의 확인 】

|

|

|

대신밸런스제5호spac_대표이사확인서명(05-28).pdf_page_1 |

【 본 문 】

요약정보

Ⅰ. 핵심투자위험

| 사업위험 |

가. 특정 제품의 매출 편중 위험 피합병법인은 자체 연구소 및 주요 매출처와의 지속적인 협력을 통하여 연구, 개발을 수행하고 있으며 시스템반도체 시장의 빠른 변화에 적시 대응하고 시장의 수요를 적극적으로 수용하기 위하여 다양한 신규사업을 준비하고 있습니다. 피합병법인은 기존의 스마트폰 및 웨어러블 기기 등 스마트 기기 제품군에서의 새로운 기술을 융, 복합하여 기술을 응용 및 확대하고 있습니다. 이에 따라 피합병법인이 당해에 주력하고 있는 신규사업 부분은 (1) 무선충전 IC, (2) 기존 제품 응용확대, 및 (3) 먼지센서 IC 기술 등이며, 전략적 목표로는기존의 제품군에 추가적으로 고사양(One Chip 구현모델) 제품군의 성과 가시화 및 중국 등 해외매출 부문에의 역량 강화 및 일반가전기기 등으로의 신규 IC기술우위 확보 등입니다. 신규사업의 성패에 중요한 영향을 미치는 요소로는 핵심인력의 확보 및 유지이며, 핵심기술력의 확보 및 다양한 경험에 기인하는데, 이에 대하여 피합병법인은 시스템 반도체산업에 대하여 다년간 축적된 경험을 통해 전문적인 역량을 보유하고 있으며, 매년 연구, 개발비로 매출액 대비 12.9%대에 해당하는 50~60억원대의 규모로 투자자금을 할애하고 있으며 전문인력을 확보 및 유지하고, 지속적으로 시장수요에 대한 분석 및 향후 시장 전망에 대하여 철저한 대비를 하고 있습니다. 또한 다양한 제품 포트폴리오를 갖추기 위하여 신규 사업의 수익성을 자체 테스트하고 있습니다. 따라서 피합병법인이 신규로 진출하고자하는 사업 부문에서 경쟁력을 확보하기 위해 필요한 기술력, 인력, 경험 등은 충분히 구비하고 있다고 판단됩니다. 또한 신규사업에 대한 자본력 확충방안으로서 본 합병을 통해 유입될 신규자금에 대한 활용이 기대됩니다. 하지만 이러한 피합병법인의 노력에도 불구하고, 글로벌 반도체시장의 변동성이 커지거나 미, 중 무역전쟁 등 수출환경이 우호적이지 않을 경우 신규 사업을 지속적으로 추진해 나가는데 어려움이 작용할 수 있습니다. 이에 따라 피합병법인은 제품 포트폴리오를 확장해 나갈 수 없게 되어 피합병법인의 영업성과가 기존의 제품군에 의존하게 될 수 있으며, 그러할 경우 매출 및 성장의 정체가 발생할 수 있으므로 투자자들께서는 이 점을 유의하시기 바랍니다. |

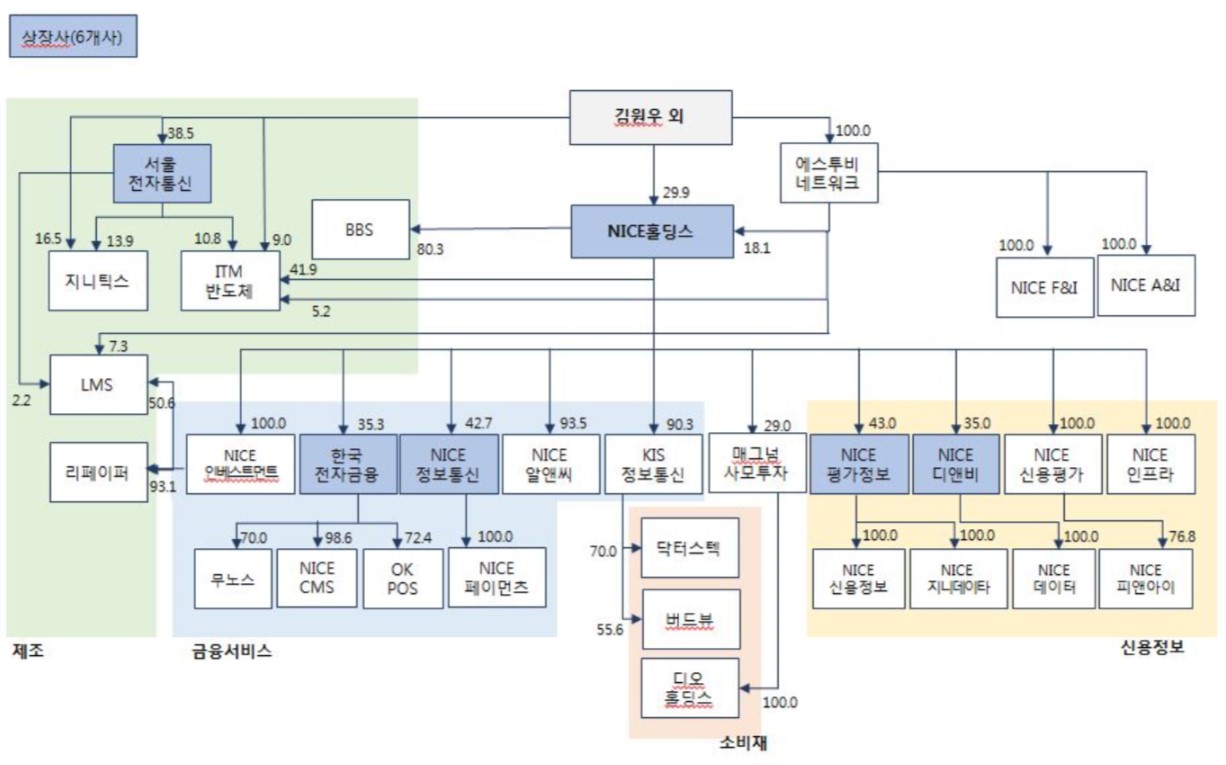

| 회사위험 | 가. 환율변동으로 인한 실적 변동의 위험 피합병법인의 최근 3개년간 수출비중은 총 매출액의 90%이상을 상회하며, 대부분의 지급통화는 미국달러입니다. 매입대금의 경우에도 대부분이 국내소재 거래처와 매입거래가 발생하나 연평균적으로 약 85%에 해당하는 매입대금의 지급통화가 미국달러로 지급되고 있습니다.따라서 미국달러 환율의 변동으로 인해 외환 거래 과정에서 수출대금, 외화부채에 대한 환산손실과 거래손실이 발생할 수 있으며, 외화로 발생하는 매출채권이 존재할 시 수출 제품의 수출가격 하락으로 매출이 감소할 수 있습니다. 한국은행 경제통계시스템에 따르면 2015년 원/미국달러(매매기준) 연평균 환율은 2016년도말 1,208원, 2017년도말 1,071원, 2018년도말 1,118원 등으로 나타나고 있으며, 2019년도 1분기말 기준으로는 1,138원으로 2017년도부터 유의적으로 증가하고 있는 추세입니다. 피합병법인은 외화 매출액과 외화 매입대금의 순 포지션은 최근 3개년도말 평균적으로 외화매출액이 외화 매입대금보다 90억원 대 더 많은 수준으로 나타나납니다. 최근 사업연도말 기준으로, 원화 대비 미국달러 환율이 10% 변동하였을 경우 세전 손익에 미치는 영향은 10% 상승시 5.4억원 증가, 10% 하락시 5.4억원 감소하는 것으로 나타납니다. 한편, 최근의 환율시장 환경에서는 원화가치가 미국달러 대비 낮기 때문에 미국달러로 받을 매출대금이 미국달러로 지급할 매입대금보다 많은 피합병회사의 매출, 매입구조일 경우에 재무상태 및 영업실적에 호의적으로 작용할 수 있습니다. 이렇듯 환율변동에 따른 재무상태 및 영업실적에 대한 위험에의 노출이 유의적인 수준에 해당하지 않음으로 피합병법인은 증권신고서 제출일 현재 별도의 외환위험을 헷지하기 위한 파생상품계약을 체결하고 있지 않습니다. 대신 일중 시장환율 변동을 상시 모니터링하고, 주간 단위 목표 환율 설정을 통한 환전 체계화 등의 대응책을 통하여 환율 위험이 수익성에 미치는 영향을 최소화하기 위하여 노력하고 있습니다. 하지만 향후 피합병법인의 수출비중이 해외 매출처 확대 등으로 인하여 현저히 높은 수준으로 지속될 것으로 예상되는 만큼 환 위험에 대한 노출도 역시 증가할 것으로 판단됩니다. 만일 원화에 대한 미국달러의 가치가 급격히 낮아지거나, 미국달러로 지급해야할 매입대금이 미국달러로 받아야 할 매출액보다 현저히 높아질 경우 환율변동에 대한 위험의 정도와 추가적인 헷지를 위한 비용에 따른 효익 등을 감안하여 피합병법인의 내부적인 환율변동 모니터링 및 내부적인 관리 대응책에 더하여 외환위험을 헷지하기 위한 파생상품의 가입 등을 고려할 예정입니다. 외부변수에 의해 환율이 동사의 예상치를 크게 넘어 변동하는 경우 동사의 손익 구조에 부정적인 영향을 미칠 수가 있으니 투자자께서는 이점 유의하여 주시기 바랍니다. 나. 재무구조 관련 위험 피합병법인은 전환사채의 조기상환 및 상환전환우선주의 보통주 전환에 따라 차입금의존도 및 부채비율이 점진적으로 개선되고 있습니다. 피합병법인은 연구개발을 위한 장비의 매입 및 단기적인 운영자금 운용목적으로서 단기차입금을 보유하고 있으며 동종업계 대비 유사한 수준으로 보유하고 있습니다. 또한 피합병법인은 건전한 재무구조를 보유하고 있어 적정수준의 이자율을 부담하고 있습니다. 향후 신규기술 및 제품의 개발에 따른 상용화와 이에 따른 영업이익의 증가, 코스닥 시장의 신규 상장으로 인한 자금의 유입 및 성장에의 기대 등을 종합적으로 고려할 때 안정적인 재무구조를 유지할 수 있을 것으로 판단됩니다. 다만, 향후 영업환경 악화로 인하여 성장성이 둔화되거나 신규 사업 진출 등으로 부채가 증가할 경우 피합병법인의 재무안정성은 악화될 수 있음에 유의하시기 바랍니다. 다. 재고자산의 불용화 또는 장기체화의 위험 피합병법인의 재고자산은 제품, 재공품, 원재료로 구성되어 있으며, 이중 약 60%는 파운드리 및 테스트 업체에서 공정중인 재공품 형태의 재고자산이며, 매출처의 주문에 따라 제품이 생산되어 파운드리업체에서 직접 출하되기 때문에 기말시점의 제품은 총 재고자산의 평균적으로 약 3%에 해당됩니다. 주로 고객사의 구매요청서에 따라 최종 제품의 납기 1주 전에 해당 물량이 발송되기 때문에, 고객사의 주문 수요를 예측하여 약 2 ~ 3개월 가량의 안전재고를 보유하고 있습니다. 피합병법인은 철저한 재고관리를 위해 자체적으로 ERP를 개발하여 주 단위로 향후 6개월치의 재고수량을 예측하고, 안전재고 보유량을 최소화하기 위해 매우 엄격하게 관리하는 등 재고자산의 소진율을 높이기 위하여 노력하고 있습니다. 또한 피합병법인은 매주 생산팀과 판매팀과의 정기적인 회의를 통해 향후 고객사별 예상 발주물량을 재확인하는 절차를 거치고 있습니다. 동시에, 특정 매출처에 대한 의존도를 줄이고 다양한 매출처로 납품이 가능한 범용 제품을 개발하는 등 재고자산의 불용화 또는 장기체화 가능성을 줄이기 위하여 노력을 하고 있습니다. 피합병법인의 재고자산 회전율은 최근 3개년도 사업연도말 연평균 8.32회로, 산업평균인 14.66회보다 낮은 수준이나, 재고자산평가손실은 총 재고자산 대비 10% 이내의 평가손실이 발생하고 있어 업종평균 대비 재고자산 회전율이 낮음으로 인하여 영업이익 전반에 미치는 영향은 미비합니다. 그러나 전방시장 환경의 변화에 따른 불용재고 발생 또는 안전재고 수량에 대한 예측 오류 등에 따라 재고자산의 장기체화 가능성이 발생할 위험이 있습니다. 이와 같은 경우 일시적으로 재고자산의 평가충당금 및 손상액의 규모가 커질 수 있어 피합병법인의 영업성과를 악화시키거나 유동성 재고의 문제가 발생할 수 있으므로 투자자들께서는 이 점을 유의하시기 바랍니다. 라. 최대주주 및 경영권 변동 관련 위험 피합병법인은 증권신고서 제출일 현재 최대주주인 김원우가 발행주식 총 수 11,513,972 주(우선주 1,110,000주 포함, 자기주식수 342,090주 제외 기준) 중 14.53%인 1,672,734주를 보유하고 있으며, 최대주주와 피합병법인의 특수관계자 및 대표이사를 포함한 임원이 총 4,912,389주를 보유하여 약 42.66%의 지분율을 보유하고 있습니다. 한편, 금번 합병을 위한 합병비율은 2.5849573로, 피합병법인의 주주는 보유주식 1주당 합병법인인 대신밸런스제5호기업인수(주)의 신주 2.5849573주를 교부받게 되어 발행되는 신주는 29,763,125주이며, 합병 후 발행주식총수는 기존 발행주식총수 4,110,000주와 발행신주 29,763,125주를 합산한 33,873,125주입니다(전환사채 전환 미고려). 금번 합병에 따라 합병 후에는 피합병법인의 최대주주인 김원우 지분율은 기존의 14.53%에서 1.76% 감소한 12.77%로 낮아지며, 최대주주와 피합병법인의 특수관계자 및 대표이사를 포함한 임원의 지분율 역시 기존의 42.66%에서 전환사채 및 주식매수선택권을 미반영할 시, 5.18% 감소한 37.49%로, 전환사채 및 주식매수선택권을 반영할시, 5.73% 감소한 36.91%로 낮아지나, 이들의 지분율 합계는 전반적인 기업 경영 관점에서 지배구조와 관련된 위험은 제한적이라고 판단됩니다. 하지만 향후 대신밸런스제5호기업인수목적(주) 발기주주의 전환사채에 대한 전환권 행사, 피합병법인 임직원의 주식매수선택권 행사, 기타 자금 조달 유인에 따른 유상증자 및 주식관련 사채 발행 등으로 인해 최대주주 및 특수관계인의 지분율 변동 가능성이 항상 존재하며 그에 따른 경영 안정성 문제가 발생할 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. 마. 기업집단 편입에 따른 이해관계자 거래 위험 피합병법인은「독점규제및공정거래에관한법률」 제2조에서 정하는 기업집단에 해당하며, 피합병법인이 속한 기업집단의 명칭은 NICE입니다. 증권신고서 제출일로부터 기업집단 내 계열회사와의 거래내역은 그룹 내 통합시스템 사용을 위한 그룹웨어 ERP 호스팅비용과 피합병법인의 주요 매출처에서 1차 Vendor에서 요청하는 신용평가보고서를 위한 평가수수료가 최근 3개년 평균 186 천원 및 경영자문수수료가 최근 3개년 평균 10,903 천원 발생하고 있습니다.또한 2016년도 및 201년도 중에는 피합병법인의 특수관계회사인 (주)서울전자통신으로부터 신용장개설관련 지급보증 (USD 7,000)을 받은 바 있으나, 2017년 11월 이후 기업진단 내 특수관계에 있는 회사로부터 신용공여 및 채무보증을 받은 사실이 없습니다. 피합병법인과 기업집단 내 계열사와의 거래는 매우 제한적인 상황에서 발생하고 있으며 해당 거래 금액은 피합병법인의 기업 경영 전반에 미치는 영향력은 유의한 수준이 아닙니다. 또한 피합병법인은 정관 및「이해관계자와의 거래에 관한 규정」에 따라 거래의 성격, 금액, 방법 등에 대하여 엄격한 통제를 하고 있습니다. 피합병법인의 이러한 안정장치 등에도 불구하고 기업집단 내 정책의 변동 등으로 계열사와의 거래가 증가 또는 감소될 수 가능성이 있으므로 투자자들께서는 이 점을 유의하시기 바랍니다. 바. 개발비 및 경상연구개발 비용 관련 위험 피합병법인이 영위하는 시스템반도체 사업은 전방시장인 스마트폰 시장의 트렌드 및 수요변동에 연동하여 피합병법인의 매출에 직접적인 영향을 미치며, 해당산업의 변화속도는 기술 발전과 소비자 성향 등에 따라 매우 빠르게 변하고 있습니다. 이에 따라, 피합병법인은 거래처의 신제품에 대한 요청과 수요에 적시 대응하고, 기술을 선도하기 위하여 연구 및 개발 활동이 지속적으로 이루어져야 합니다. 피합병법인은 국책사업에 선정되는 등 정부보조금을 통한 개발 활동 뿐만아니라 매년 총 매출액 대비 약 12% 이상의 자체 출연으로 인한 개발활동을 지속하고 있습니다. 피합병법인의 연구, 개발활동은 신규 프로젝트에 대하여 Package/Pin-map 확정,Design Review, IC 설계, IC Tape out, 시제품 생산 및 Test, 양산의 단계로 진행되며, 일반적으로 해당 프로젝트가 Tape out 단계를 통과한 이후 발생한 지출을 무형자산으로 인식하고, 이전 단계에서 발생한 지출은 연구개발비로 보아 당기비용 처리를 하고 있습니다. 최근 스마트폰의 수요증가와 다양한 모델이 출시 됨에 따라 개발비(무형자산)로 대체되어 자산화되는 비율이 2017년도 말에는 31.34%에서 2018년도말 45.97%로 지속적으로 증가하고 있는 추세에 있습니다. 하지만, 매출처의 경영악화로 인하여 신규 완제품 생산에 대한 프로젝트의 철수 등 회사의 연구 개발 계획에 부정적인 영향을 미칠 경우, 일시적으로 대규모의 개발비 손상을 인식 할 수 있어 해당년도의 수익성을 감소시킬 수 있습니다. 또한 연구 개발을 통하여 출시한 제품의 시장성이 없어 연구 개발로 인하여 지출한 비용을 감당할 만큼의 실적이 발생하지 않을 경우, 피합병법인의 영업활동으로 인한 현금흐름에 있어 부담 가중될 가능성이 존재할 수 있습니다. 투자자들께서는 이 점 유의하시기 바랍니다. 사. 내부회계관리제도 도입에 따른 평가 관련 위험 피합병법인은 코스닥시장 상장청구 회사로서 상장청구 과정에서 재고자산 및 내부통제 관리체계의 보완과 상장 후 상장사로서의 요건 및 지위 확보를 목적으로 「주식회사의 외부감사에 관한 법률」 제2조의2 및 제2조의3에 근거한 내부회계관리제도의 도입을 대성삼경회계법인과 계약 체결하여 진행 중에 있습니다. 상장사의 경우 내부회계관리제도 운영과 검토에 관하여 감사인으로부터 「주식회사의 외부감사에 관한 법률」제2조의2에서 정한 사항의 준수 여부와 내부회계관리제도의 운영 실태에 관한 보고내용을 검토 할 의무가 있으며, 검토결과에 대한 종합의견을 감사보고서 상에 표명하여야 합니다. 이 과정에서 재고자산 관리 통제 혹은 내부통제 체계 등의 미흡으로 인해 중요한 취약점이 발견되거나 중요한 범위제한 또는 검토ㆍ감사의견이 표명되지 않을 경우 투자주의 환기종목으로 지정 될 위험이 존재합니다. 피합병법인은 체계적인 재고관리를 목적으로 한 ERP 시스템 도입을 비롯해 상장청구 과정에서 일부 내부규정을 개정 및 신설하는 등 내부회계관리제도 도입에 따른 감사에 적극 대응하고 있으나, 감사인의 내부회계관리제도 검토 과정에서 혹 일부 미흡하거나 취약한 점이 발생 할 경우 투자주의 환기종목으로 지정 될 수 있음에 유의하시기 바랍니다. |

| 기타 투자위험 |

가. 합병가액 및 산출근거를 위한 가정의 위험 < 주요한 매출원가의 추정 - 경상연구개발비 > [ K-IFRS 제 1038호 무형자산, 문단 57 ] ⑵ 무형자산을 완성하여 사용하거나 판매하려는 기업의 의도 ⑶ 무형자산을 사용하거나 판매할 수 있는 기업의 능력 ⑷ 무형자산이 미래 경제적 효익을 창출하는 방법. 그 중에서도 특히 무형자산의 산출물이나 무형자산 자체를 거래하는 시장이 존재함을 제시할 수 있거나 또는 무형자산을 내부적으로 사용할 것이라면 그 유용성을 제시할 수 있다. ⑸ 무형자산의 개발을 완료하고 그것을 판매하거나 사용하는 데 필요한 기술적, 재정적 자원 등의 입수가능성 ⑹ 개발과정에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 기업의 능력

|

| 합병등 관련 투자위험 |

가. 합병 성사조건과 관련한 위험 (5) 합병당사회사 소액주주의 소송제기 가능성 합병당사회사의 소액주주들은 절차상 하자나 합병비율이 불공정하다는 이유 등으로 본건 합병과 관련하여 합병 무효의 소를 제기할 가능성이 있습니다. 합병 무효의 소가 제기되어 합병 무효의 판결이 법원에서 확정되는 경우 합병 자체가 무효로 돌아갈 위험이 있습니다. 그러나 본건 합병은 상법등 관련 법에서 정한 절차를 준수하여 진행되고 있습니다. 합병 후 존속하는 합병법인 대신밸런스제5호기업인수목적(주)는 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다. 단, 합병법인은 법 시행령제 6조 제4항 및 정관 제61조(회사의 해산)에 근거하여 최초로 모집한 주권의 주금납입일(2018년 08월 24일)로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우, 해산절차를 진행하게 되며, 이 경우 코스닥시장에서 상장폐지가 됩니다. 해산절차를 진행하게 될 경우, 예치자금등(공모자금 70억원 및 이자)은 대신밸런스제5호기업인수목적(주)의 정관 제59조(회사의 해산) 및 제60조(예치자금등의 반환 등)에 따라 투자자에게 반환될 예정입니다. 단, 합병법인의 공모전주주(대신증권(주) 10,000주(보통주 10,000주, 전환사채 주식수 900,000주, 합병 및 전환가정 후 지분율 2.55%), 에스브이인베스트먼트(주) 300,000주(보통주 300,000주, 합병 및 전환가정 후 지분율 0.85%), 에스브이파트너스(주) 200,000주(보통주 200,000주, 합병 및 전환가정 후 지분율 0.57%), 알비에쿼티파트너스(주) 100,000주(보통주 100,000주, 합병 및 전환가정 후 지분율 0.28%)는 잔여재산분배를 받을 수 없습니다. |

Ⅱ. 형태

| 형태 | 흡수합병 |

Ⅲ. 주요일정

| 이사회 결의일 | 2018년 11월 19일 | |

| 계약일 | 2018년 11월 19일 | |

| 주주총회를 위한 주주확정일 | 2019년 05월 15일 | |

| 승인을 위한 주주총회일 | 2019년 06월 13일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2019년 06월 13일 |

| 종료일 | 2019년 07월 02일 | |

| (주식매수청구가격-회사제시) | 합병법인: 2,021원 피합병법인: 5,350원 |

|

| 합병기일 등 | 2019년 07월 15일 | |

※ 세부일정은 아래와 같습니다.

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 이사회결의일 | 2018년 11월 19일 | ||

| 합병계약일 | 2018년 11월 19일 | ||

| 주주명부폐쇄 공고일 | 2019년 04월 30일 | ||

| 권리주주확정 기준일 | 2019년 05월 15일 | ||

| 주주명부폐쇄기간 | 시작일 | 2019년 05월 16일 | |

| 종료일 | 2019년 05월 23일 | ||

| 주주총회 소집통지 공고 | 2019년 05월 28일 |

||

| 합병반대주주 사전통지기간 |

시작일 | 2019년 05월 28일 | |

| 종료일 | 2019년 06월 12일 | ||

| 합병승인을 위한 주주총회일 (주3) |

2019년 06월 13일 | ||

| 주식매수청구 행사기간 | 시작일 | 2019년 06월 13일 | |

| 종료일 | 2019년 07월 02일 | ||

|

구주권제출기간 (주1) |

시작일 | - |

2019년 06월 14일 |

| 종료일 | - |

2019년 07월 14일 |

|

|

매매거래 정지예정기간(주2) |

시작일 |

2018년 11월 19일 |

- |

| 종료일 |

2019년 04월 25일 |

- | |

| 채권자 이의제출기간 | 시작일 | 2019년 06월 14일 | |

| 종료일 | 2019년 07월 14일 | ||

| 주식매수청구 매수대금 지급예정일 | 합병법인: 2019년 7월 22일 피합병법인: 2019년 07월 11일 |

||

| 합병기일 | 2019년 07월 15일 | ||

| 합병종료보고 공고일 | 2019년 07월 15일 | - | |

| 합병등기(신청)예정일 | 2019년 07월 16일 | - | |

| 합병신주교부일 | 2019년 07월 25일 | - | |

| 합병신주상장(예정)일 | 2019년 07월 26일 | - | |

| 주1) | 구주권제출기간은 피합병법인인 (주)지니틱스에 한합니다. |

| 주2) | 매매거래 정지예정기간은 주권상장 합병법인인 대신밸런스제5호기업인수목적(주)에 한합니다. |

| 주3) | 합병의 당사 회사의 임시주주총회와 피합병법인인 (주)지니틱스의 상환전환우선주주 종류주주총회는 동일한 일자 (2019년 6월 13일)에 개최될 예정입니다. 개최시각과 장소는 하기와 같습니다. - (합병법인) 대신밸런스제5호기업인수목적(주) 임시주주총회 개최시각 : 2019년 6월 13일 오전 10시 00분 개최장소 : 서울특별시 중구 삼일대로 343 대신파이낸스센터 5층 대회의실 - (피합병법인) (주)지니틱스 임시주주총회 개최시각 : 2019년 6월 13일 오전 9시 00분 개최장소 : 주식회사 지니틱스 회의실 (경기도 용인시 기흥구 흥덕1로 13 흥덕IT밸리 19층) - (피합병법인) (주)지니틱스 상환전환우선주 종류주주총회 개최시각 : 2019년 6월 13일 오전 10시 00분 개최장소 : 주식회사 지니틱스 회의실 (경기도 용인시 기흥구 흥덕1로 13 흥덕IT밸리 19층) |

| 한편 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수있습니다 |

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 합병비율: (주)지니틱스의 기명식 보통주식 및 우선주식을 1주당 대신밸런스제5호기업인수목적(주) 기명식 보통주 2.5849573주 합병가액: 피합병법인인 (주)지니틱스의 기명식 보통주 1주당 5,350원 / 합병법인인 대신밸런스제5호기업인수목적(주) 1주당 2,070원 |

||||

| 외부평가기관 | 삼덕회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 29,763,125 | 100 | 2,070 | 61,609,668,750 | |

| 지급 교부금 등 | 본 합병에서는 피합병법인의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각 대금 지급외에는 별도의 합병 교부금 지원은 없습니다. | ||||

| 주1) | 발행수량은 원단위 절사 미만 후 조정 수량입니다. |

| 주2) | 증권신고서 제출일 현재 존속회사인 대신밸런스제5호기업인수목적(주)는 자기주식을 보유하고 있지 않으며, 소멸회사인 (주)지니틱스가 소유하고 있는 자기주식은 보통주 342,090주 입니다. 이번 합병시, 당사간의 합병계약서에 따라 (주)지니틱스가 보유하고 있는 자기주식에 대해서는 합병신주를 배정하지 아니합니다. 다만, 본 합병으로 인하여 발행할 합병신주 총 수에 영향을 미치지 않기 위하여 (주)지니틱스의 합병 반대 주주들의 주식매수청구권 행사로 인하여 자기주식으로 보유하게 되는 소멸회사의 자기주식에 대해서는 합병신주를 배정할 예정입니다. 대신밸런스제5호기업인수목적(주)가 주식매수청구에 의해 취득한 자기주식의 처분은 「자본시장과 금융투자업에 관한 법률」 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다. |

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 대신밸런스제5호기업인수목적(주) | (주)지니틱스 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 4,110,000 | 10,746,062 |

| 우선주 | - | 1,110,000 | |

| 총자산 | 10,331,005,419 | 28,110,965,231 | |

| 자본금 | 411,000,000 | 5,928,031,000 | |

| 주1) | 존속회사 및 소멸회사의 총자산 및 자본금은 2018년 온기 K-IFRS 별도 재무제표를 기준으로 작성하였습니다. |

| 주2) | 피합병법인인 (주)지니틱스의 우선주는 상환청구권과 보통주로 전환할 수 있는 전환권이 부여된 우선주 입니다. 2009년 12월 21일과 2010년 4월 30일 최초 발행 계약 당시 우선주 투자자에게 상환권과 전환권이 부여되고 의결권이 존재하며, 최저이익배당율(영업연도별로 발행가의 8%)에 따라 누적적으로 우선 배당받는 조건으로 발행되었으나, 2014년 12월 31일에 체결된 피합병법인과 우선주 투자자와의 합의에 따라 우선주 투자자는 상환권리를 포기하고, 최저이익배당율을 발행가의 0%로 변경하여 피합병법인이 우선주 투자자에게 지급해야할 누적배당액의 지급의무를 소급하여 면제하는 것으로 변경되었습니다. 동 상환전환우선주는 보통주와 동일하게 1주당 1개의 의결권을 가지고 있으며 본 합병의 승인을 위한 임시 주주총회 및 종류주주총회에 대한 의결권도 가지고 있습니다. 상환전환우선주의 주주는 '우선주 합병동의서'를 제출하여 본 건 합병에 동의하고 보유한 피합병회사의 상환전환우선주에 대하여 피합병회사의 보통주에 적용되는 동일한 합병비율로서 합병회사의 보통주로 부여받을 것을 확약하였습니다. 한편, 피합병법인의 보통주에는 자기주식 342,090주가 포함되어 있습니다. 이번 합병시, 당사간의 합병계약서에 따라 (주)지니틱스가 보유하고 있는 자기주식에 대해서는 합병신주를 배정하지 아니합니다. 다만, 본 합병으로 인하여 발행할 합병신주 총 수에 영향을 미치지 않기 위하여 (주)지니틱스의 합병 반대 주주들의 주식매수청구권 행사로 인하여 자기주식으로 보유하게 되는 소멸회사의 자기주식에 대해서는 합병신주를 배정할 예정입니다. 대신밸런스제5호기업인수목적(주)가 주식매수청구에 의해 취득한 자기주식의 처분은 「자본시장과 금융투자업에 관한 법률」 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다. |

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2019.03.20 |

| 【기 타】 | - |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 대신밸런스제5호기업인수목적 주식회사 | 주식회사 지니틱스 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 한여선 | 손종만, 박정권 | |

| 주 소 | 본사 | 서울특별시 중구 삼일대로 343 (저동1가, 대신파이낸스센터) |

경기도 용인시 기흥구 흥덕1로 13 (흥덕아이티밸리), 19층 |

| 연락처 | 02-769-2000 | 031-8065-6000 | |

| 설립연월일 | 2018년 06월 26일 | 2000년 05월 02일 | |

| 납입자본금 주1) 보통주 우선주 |

411,000,000원 411,000,000원 - |

5,928,031,000원 5,373,031,000원 555,000,000원 |

|

| 자산총액 주2) | - 10,331,005,419 원(2018년말) |

24,183,054,839원(2017년말) 28,110,965,231원(2018년말) |

|

| 결산기 | 12월 | 12월 | |

| 종업원수 주3) | 5명 | 83명 | |

| 발행주식의 종류 및 수 주1) | 보통주 4,110,000주(액면 100원) | 보통주 10,746,062주(액면 500원) 우선주 1,110,000주(액면 500원) |

|

| (자료 : 합병법인 및 피합병법인 제시자료, 합병법인 사업보고서 및 감사보고서 , 피합병법인 감사보고서) | |

| 주1) | 증권신고서 제출일 현재 법인등기부등본상 주식수 및 자본금입니다. 피합병법인인 (주) 지니틱스의 재무제표상자본금은 5,928,031,000원 이며, 피합병법인인 (주)지니틱스의 우선주는 상환청구권과 보통주로 전환할 수 있는 전환권이 부여된 우선주이었으나, 2014년 12월 31일에 체결된 (주)지니틱스와 우선주 투자자와의 합의에 따라 우선주 투자자는 상환권리를 포기하고, 최저이익배당율을 발행가의 0%로 변경하여 (주)지니틱스가 우선주 투자자에게 지급해야할 누적배당액의 지급의무를 소급하여 면제하는 것으로 변경되었습니다. 한편, 피합병법인의 보통주에는 자기주식 342,090주가 포함되어 있습니다. |

| 주2) | 합병법인과 피합병법인의 자산총액은 한국채택국제회계기준(K-IFRS)에 의한 별도재무제표 감사보고서상 금액입니다. |

| 주3) | 증권신고서 제출일 현재 임직원 수입니다. |

(2) 합병의 배경

대신밸런스제5호기업인수목적(주)는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2018년 06월 26일 설립되어 2018년 08월 30일 주권을 코스닥시장에 상장하였습니다.

또한, 금융투자업규정 1-4조의2 제5항 제1호 및 대신밸런스제5호기업인수목적(주)의 정관 제58조 제2항에 따라, 대신밸런스제5호기업인수목적(주)의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다. 한편 당사의 정관 제58조 상 피합병대상인 (주)지니틱스는 합병 대상 법인 제한에 해당하지 않습니다.

| [금융투자업 규정] |

|---|

| 제1-4조의2 제5항 제1호 ⑤ 영 제6조제4항제14호사목에서 "금융위원회가 정하여 고시하는 기준" 이란 다음 각 호의 기준을 말한다. 1. 주권의 최초 모집 이전에 합병의 상대방이 되는 법인이 정하여지지 아니할 것 |

| [대신밸런스제5호기업인수목적(주) 정관] |

|---|

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표 상 자산총액이 예치자금 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 「상법」제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 “주식등”이라 한다.)을 취득한 자(이하 “공모전주주등” 이라 한다.) 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. 정관 제59조 (회사의 해산) 자본시장법 시행령 제6조 제4항 제14호 마목 또는 바목 및 금융투자업규정 제1-4조의2 제5항 제2호에 따라 이 회사는 다음의 각 호의 어느 하나에 해당하는 경우 회사를 해산하고 예치자금 등을 투자자에게 지급하여야 한다. 1. 최초 주권모집에 따른 주금납입일로부터 90일 이내에 이 회사가 발행한 주권이 유가증권시장 혹은 코스닥시장에 상장되지 아니한 경우 2. 최초 주권모집에 따른 주금납입일로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우 3. 합병대상법인과의 합병등기를 완료하기 전에 이 회사 주권이 자본시장법 제390조의 증권상장규정에 따라 상장폐지된 경우

① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 어느 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1.신재생에너지 2.바이오제약ㆍ의료기기 3.2차전지 4.LED응용 5.그린수송시스템 6.탄소저감에너지 7.고도 물처리 8.디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9.로봇 응용 10.신소재ㆍ나노융합 11.고부가 식품산업 12.자동차 부품제조 13.IT 및 반도체 14.기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

1) 합병법인(대신밸런스제5호기업인수목적(주))의 합병 목적 및 배경

합병법인인 대신밸런스제5호기업인수목적(주)는「자본시장과 금융투자업에 관한 법률」시행령 제6조제4항 및 정관 제59조(회사의 해산)에 따라 최초로 모집한 주권의 주금납입일로부터 36개월 이내에 합병대상법인과의 합병등기를 완료하지 못한 경우 해산절차를 진행하게 됩니다. 이에 따라 당사는 2018년 06월 26일 최초 설립한 이래 정관 제64호의 각 항에서 열거한 바와 같이 우량한 피합병법인을 지속적으로 탐색하여 왔으며 피합병법인인 (주)지니틱스가 영위하는 시스템반도체 설계 및 개발의 성장성 및 전망을 바탕으로, 정관 제 64호 제1항 제13호에 따라 IT 및 반도체, 기타 미래 성장 동력을 갖춘 우량회사로 판단하여 본 합병을 추진하기로 판단하였습니다.

피합병법인인 (주)지니틱스는 시스템 반도체 설계를 전문적으로 수행하는 팹리스 (Fabless, 시스템반도체를 설계ㆍ개발하여 파운드리(Foundry)회사에 위탁하여 생산하는 반도체 개발 전문사업형태)기업입니다. (주)지니틱스의 주요 제품은 휴대전화, 태블릿, 노트북 등 전자기기부터 가정용 냉장고, 밥솥, 인덕터, 전자레인지 등 일반가전기기에 이르기까지 다양한 부분의 시스템 반도체의 회로를 설계, 개발 및 일괄 외주 생산하여 판매하고 있습니다. 또한 2014년도에 기술혁신형 중소기업(INNO-Biz) 인증, 2015년도 산업통상자원부와 중소기업청 주관 '2015년 월드클래스 300 프로젝트 및 글로벌 전문기업 육성사업' 및 2017년 '월드클래스 300 연구개발(R&D) 지원사업'에 선정된 바 있습니다.

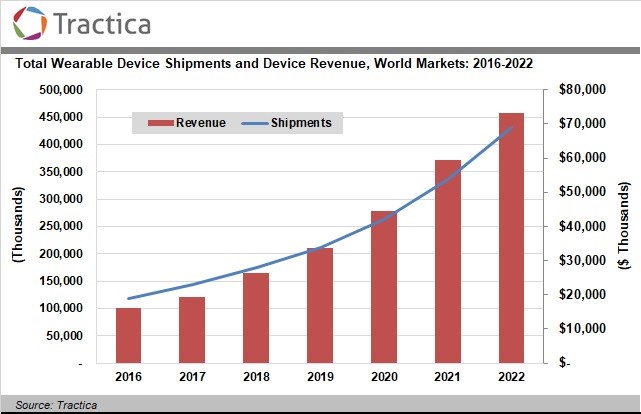

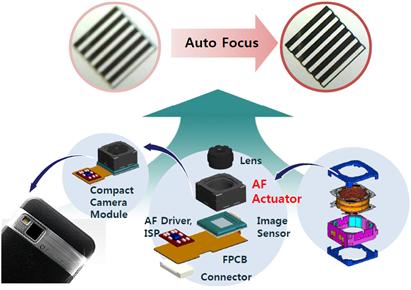

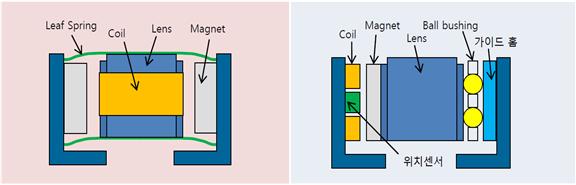

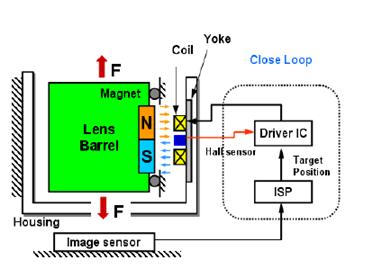

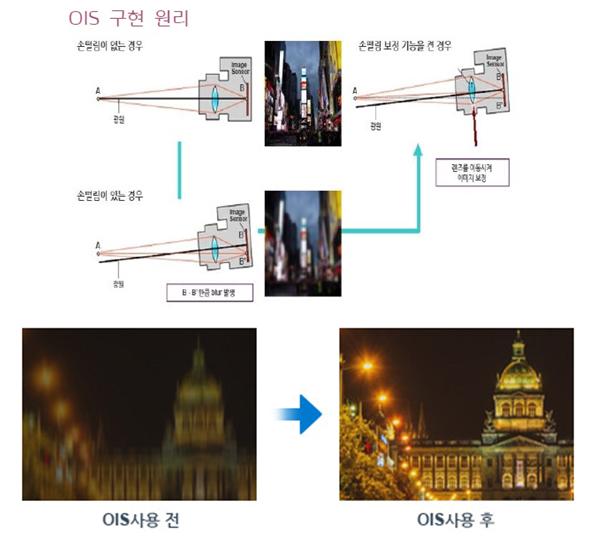

특히 올해 상반기부터 국내 상용화가 예상되는 5G 무선통신 서비스와 폴더블폰 등 고사양 스마트폰의 출시, 웨어러블 시장의 확대 전망은 (주)지니틱스의 주요 사업 분야인 Touch Controller IC, Auto Focus & OIS Driver IC, Haptic IC 등의 매출 증대에 영향을 미칠것으로 판단됩니다. 이와 같이 향후 (주)지니틱스는 국내ㆍ외 시스템반도체 시장의 대표주자로 자리매김할 것으로 기대되는 기업이라는 점을 고려할때, 우량 기업과의 합병을 목적으로 하는 대신밸런스제5호기업인수목적(주)와의 목적에 부합하는 것으로 판단됩니다.

2) 피합병법인((주)지니틱스)의 합병 목적 및 배경

2018년 08월 대신밸런스제5호기업인수목적(주)의 코스닥시장 상장 이후, (주)지니틱스는 대신증권(주)로부터 기업인수목적회사와의 합병을 통한 상장을 소개받게 되었습니다. (주)지니틱스는 기업인수목적회사의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 결정하였습니다.

합병 대상법인인 (주)지니틱스는 기업인수목적회사인 대신밸런스제5호기업인수목적(주)와의 합병시 당사에 예치된 금액이 전액 피합병대상 회사인 (주)지니틱스로 유입되어 향후 기술 개발 및 신규 사업 투자 등에 활용될 수 있는 바, 합병을 통해 유입된 자금으로 금융기관 등으로부터의 외부 차입 등 재무적 부담 없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있어 주주가치의 극대화 실현이 가능할 것으로 판단하여 합병을 추진하게 되었습니다. 합병 이후 (주)지니틱스의 합병에 따른 유입자금 세부사용계획은 다음과 같습니다.

| [ 합병에 따른 유입자금 세부 사용 계획 ] |

| (단위: 백만원) |

| 구 분 | 내 역 | 2019년 | 2020년 | 합계 | 비 고 |

|---|---|---|---|---|---|

| 1. 연구개발자금 | ㆍ신제품 개발 투자비용 집행 | 개발인력 인건비, MASK 제작 등 신제품 개발 제반비용 |

|||

| - 초음파 터치 | 600 | 1,500 | 2,100 | ||

| - OIS IC | 300 | 750 | 1,050 | ||

| - PMIC DDR5 | 700 | 350 | 1,050 | ||

| ㆍ사업다각화를 위한 신제품 외주개발비 집행 | 300 | 200 | 500 | ||

| 2. 차입금 상환 | ㆍ기업은행 단기차입금 1,500백만원 상환 | 1,500 | - | 1,500 | - |

| 3. 기타(운영자금) | ㆍ신규 제품 양산시 소요되는 SET-UP 비용 집행 | 200 | 200 | 400 | - |

| ㆍ중국 사업을 기반으로 글로벌사업 확장을 위한 운전자금 소요 대비 | 300 | 300 | 600 | ||

| ㆍ노후PC 교체 비용 | 20 | 80 | 100 | ||

| ㆍ사업운영시 운전자금 리스크 최소화 목적 | 878 | 878 | |||

| 합 계 | 4,798 | 3,380 | 8,178 | ||

| 주) | 합병에 따른 유입자금은 연구개발자금, 차입금 상환 및 기타 운영자금의 순서로 지출될 예정이며, 주식매수청구에 대한 자금 지급 등으로 실제 합병으로 인해 유입되는 자금 규모 및 자금 사용계획은 일부 변경될 수 있습니다. |

상기 자금조달의 유인 이외에도 (주)지니틱스는 코스닥시장 상장을 통해 다음과 같은 기대효과를 가지고 있습니다.

- 코스닥 시장 상장을 통한 자금 조달능력 증대:

(주)지니틱스는 주요 외주업체인 파운드리(Foundry)회사, 전문 Test & Package 회사 등 외주처와 제품 매출 거래처와의 오랜 거래 업력 등을 기반으로 안정적인 실적을 시현해왔으며, 보다 시장 경쟁력이 있는 시스템반도체 팹리스 기업으로 성장하기 위하여 융ㆍ복합 IC 및 먼지센서 IC 개발 등 신규 사업 확대를 목표로 하고 있습니다. 따라서 예상치 못한 재무상황이나 영업 환경의 악화에도 현재의 사업계획에 따라 자체적으로 자금을 조달 할 수 있도록 코스닥 상장사로서 자금조달 능력을 증대시키고자 합니다.

- 기업 신용도 및 이미지 제고를 통한 매출 및 수익성 증대:

(주)지니틱스가 영위하는 시스템 반도체 사업은 주로 스마트폰 및 가전기기의 터치패널에 장착되는 Touch Control IC, AF(Auto Focus) IC 등의 반도체 설계 및 양산으로 인한 판매로 주요 거래처는 스마트폰 제조사 등으로 구성되어 있으며, 회사의 제품이 국내ㆍ외의 글로벌 제조사의 주요 스마트폰 및 전자기기 등을 구현하는 주요 제품인 만큼 제품을 비롯하여 해당 제품을 공급하는 회사에 대한 신뢰도가 매우 중요한 요소로 작용하고 있습니다. (주)지니틱스는 코스닥시장 상장을 통한 이미지 제고로 신뢰성을 증대하여 현재 진행하고 있는 국내ㆍ외 신규 거래처 확보를 성공적으로 마무리하여 실적 상승을 통한 주주가치 상승에 이바지하고자 합니다.

- 언론 노출 증가에 따른 회사 홍보 및 우수 인력 확보:

(주)지니틱스가 속한 시스템 반도체 산업은 연구개발형, 기술집약형 산업에 속하며 지속적인 제품 혁신과 신제품 R&D 등을 위하여 우수 인력을 유지하고 확보하는 것이 필수적입니다. 또한, 성장하는 회사를 투명하고 안정적으로 관리하기 위해서는 관리 부문에서도 우수한 인력을 보유하는 것이 매우 중요합니다. 따라서 (주)지니틱스는 코스닥시장 상장을 통한 적극적인 IR과 공시 등을 통한 홍보 및 신뢰성 제고로 우수한 인력을 확보하고자 합니다.

상기와 같이 본 합병을 통해 대신밸런스제5호기업인수목적(주)는 설립의 목적에 준하는 합병 대상 기업과의 합병을 통해 그 본연의 목적 달성과 더불어 투자자들에 대한 주주 가치 극대화를 달성 가능하며, (주)지니틱스는 합병을 통한 코스닥시장 상장으로 기업 가치 제고와 더불어 기업의 내ㆍ외형의 확장을 통한 안정적 자금 확보가 가능하다는 점에서 양사의 합병은 각 사의 기업 목적에 부합한다고 사료됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 대신밸런스제5호기업인수목적(주)이고, (주)지니틱스는 소멸법인이 됩니다. 그러나 존속법인인 대신밸런스제5호기업인수목적(주)는 (주)지니틱스의 영업을 그대로 승계할 예정입니다.

신고서 제출일 현재 대신밸런스제5호기업인수목적(주)의 최대주주는 에스브이인베스트먼트(주)(7.30%)이며, (주)지니틱스의 최대주주는 김원우로 14.53%를 보유((주)지니틱스 총발행주식수 중 자기주식 342,090주 제외 기준) 최대주주 등 특수관계인 포함 42.66%)하고 있습니다. 합병 완료시 최대주주는 김원우로 변경되고 특수관계인을 포함한 지분율은 37.49%(합병비율 2.5849573)으로, 합병 후(주)지니틱스의 안정적인 경영권 확보에는 문제가 없을 것으로 판단됩니다. ((주)지니틱스의 우선주 인수계약서상 우선주는 보통주와 동일하게 일 개의 의결권을 가지므로 동 지분율 산정시 우선주를 포함하였습니다.) 이는 코스닥시장 상장규정 제18조의4(우회상장) 및 제19조(코스닥시장 상장법인의 합병)에 의한 (주)지니틱스의 우회상장에 해당합니다.

대신밸런스제5호기업인수목적(주)와 (주)지니틱스의 합병이 완료되면 형식적으로 대신밸런스제5호기업인수목적(주)가 존속법인이 되고 (주)지니틱스는 소멸법인이 되나, 실질적으로는 (주)지니틱스가 영위하는 사업을 계속하여 유지한 채 코스닥시장에 상장하는 효과가 나타납니다.

따라서 합병을 통하여 (주)지니틱스의 주주는 합병비율에 의해 코스닥 시장에 상장된 대신밸런스제5호기업인수목적(주)의 주식을 교부받아 코스닥 시장 상장법인의 주주가 되어 보다 객관적으로 보유 주식에 대한 가치를 평가 받고 이를 시장에서 자유롭게 매매할 수 있게 되는 효과가 있습니다. 대신밸런스제5호기업인수목적(주)의 주주는 합병 전에는 합병을 유일한 사업목적으로 하여 우량기업과의 합병에 따라 투자이익을 실현하였다면, 합병 후에는 (주)지니틱스의 주주가 되어 (주)지니틱스가 영위하는 사업(시스템반도체를 설계ㆍ개발하여 파운드리(Foundry)회사에 위탁하여 생산하는 반도체 개발 전문사업)에 따라 주주의 투자이익을 실현할 것으로 예상됩니다.

(2) 회사의 재무에 미치는 효과

대신밸런스제5호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 (주)지니틱스와의 합병 후에는 (주)지니틱스의 주요 사업인 시스템반도체의 설계ㆍ개발을 통한 제조 및 판매 등을 주요 사업으로 영위할 것입니다. 한편, 대신밸런스제5호기업인수목적(주)의 설립 및 코스닥시장 공모 시에 모집된 자금은 실질적인 합병존속법인인 (주)지니틱스의 사업의 확장과 재무적 안정성 유지 및 확보를 목적으로 사용될 예정이며, 이를 통한 기술개발 설비 와 전문 인력의 확충, 재무 건전성의 확보, 보유 안정자금의 확대로 기업의 질적ㆍ양적 성장을 함께 이룰 것으로 판단됩니다.

한편 대신밸런스제5호기업인수목적(주)와 (주)지니틱스의 합병에 따른 추정 재무상태표는 다음과 같습니다.

| [합병 이후 추정 재무상태표(요약)] |

| (단위: 백만원) |

| 구분 | 합병전 | 합병후 추정재무제표 |

|

|---|---|---|---|

| 대신밸런스제5호 기업인수목적(주) |

㈜지니틱스 | ||

| 감사인(감사의견) | 서우회계법인 (적정) |

신한회계법인 (적정) |

- |

| 자산총계 | 8,410 | 28,111 | 36,335 |

| ㆍ유동자산 | 1,410 | 17,308 | 18,532 |

| ㆍ비유동자산 | 7,000 | 10,803 | 17,803 |

| 부채총계 | 651 | 11,204 | 11,855 |

| ㆍ유동부채 | - | 10,262 | 10,262 |

| ㆍ비유동부채 | 651 | 942 | 1,593 |

| 자본총계 | 7,759 | 16,907 | 24,480 |

| ㆍ자본금 | 411 | 5,928 | 3,387 |

| ㆍ자본잉여금 | 7,087 | 19,497 | 30,545 |

| ㆍ자본조정 | 265 | - | 265 |

| ㆍ기타포괄손익누계액 | - | - | - |

| ㆍ이익잉여금 | (4) | (8,518) | (9,717) |

| 주1) | 대신밸런스제5호기업인수목적(주)는 2018년 6월 26일에 설립되었으며, 최근사업연도말 재무제표는 각 회사의 2018년도 12월말 기준 K-IFRS 별도 감사보고서를 기준으로 작성하였습니다. |

| 주2) |

양사의 2018년도 12월말 K-IFRS 기준 별도 감사보고서의 재무상태표를 단순합산한 후 합병비율 1 : 2.5849573에 따라 예상되는 합병 회계처리를 반영하여 합병 후 재무제표를 작성하였습니다. 본 SPAC 합병은 K-IFRS 1102호 주식기준보상에 의한 회계처리를 적용하며 발행주식의 대가는 합병이사회일의 거래일 종가(2,070원)를, SPAC이 보유하고 있는 전환사채의 전환권대가 재평가 증가액은 합병기일을 기준으로 이항모형에 의해 산정한 주식 공정가치(2,000원 가정)를 적용하여 합병비용 발생분을 이익잉여금에 반영하였습니다. |

| 주3) | 유동자산 및 이익잉여금은 합병으로 인한 상장비용 및 수수료비용 등을 반영하여 추정하였습니다. 해당 비용은 합병 절차 진행 과정에서 변경될 수 있습니다. |

(3) 회사의 영업에 미치는 효과

합병이 완료되면 대신밸런스제5호기업인수목적(주)는 유일한 사업 목적인 다른 기업과의 합병을 달성하게 되며 실질적인 경영활동은 피합병법인인 (주)지니틱스가 영위 중인 사업을 진행하게 됩니다.

(주)지니틱스는 대신밸런스제5호기업인수목적(주)와의 합병을 통해 자기자본을 확충하고 이를 투자 재원으로 활용함으로써 신규 시스템반도체(IC)의 개발 및 사업 다각화 등을 통한 성장을 이룰 수 있을 것으로 예상됩니다. 또한 대신밸런스제5호기업인수목적(주)가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장한 효과를 누리게 되어 언론 및 다수의 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한 투자금의 유입으로 제고되는 재무구조를 활용, 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 일반 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

대신밸런스제5호기업인수목적(주)는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라 (주)지니틱스의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진중이거나 계획 중인 사항은 없으며, 향후 회사 구조 개편에 대한 계획이 확정될 경우 공시를 통해 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병의 방법

본 합병은 코스닥시장 상장법인인 대신밸런스제5호기업인수목적(주)가 비상장법인인 (주)지니틱스를 흡수합병하는 방법으로 진행됩니다. 따라서 대신밸런스제5호기업인수목적(주)는 존속하고 (주)지니틱스는 소멸하게 됩니다.

나. 소규모합병 또는 간이합병 여부

당해 합병은 「상법」제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다. 상법상 규정하고 있는 간이합병과 소규모합병 관련 세부 사항은 아래와 같습니다.

| [상법 상의 간이합병과 소규모합병 관련 규정] |

|

제527조의2(간이합병) ① 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다. 제527조의3(소규모합병) ① 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주 및 이전하는 자기주식의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 경우에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 제공할 금전이나 그 밖의 재산을 정한 경우에 그 금액 및 그 밖의 재산의 가액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 경우에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호 및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병 후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 대신밸런스제5호기업인수목적(주)는 현재 코스닥상장법인으로서 합병 후에도 상장법인으로서의 지위를 유지하며 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할만한 사항

대신밸런스제5호기업인수목적(주)는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 (주)지니틱스에서 영위하는 사업입니다. 이에 따라 형식적으로 대신밸런스제5호기업인수목적(주)는 존속하고 (주)지니틱스는 소멸하게 되지만, 실질적으로는 (주)지니틱스가 대신밸런스제5호기업인수목적(주)를 흡수합병하는 결과를 가져오게 됩니다.

대신밸런스제5호기업인수목적(주)가 추진하는 합병의 형태는 관련 법령 등에 따라 합병대상법인과의 흡수합병으로, 대신밸런스제5호기업인수목적(주)는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지가 되게 됩니다. 대신밸런스제5호기업인수목적(주)와 (주)지니틱스의 합병으로 인한 합병 등기(신청) 예정일은 2019년 07월 16일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2018년 08월 24일)로부터 36개월이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정절차

대신밸런스제5호기업인수목적(주)는 2018년 06월 26일 설립일 이래 기업인수목적회사의 사업목적 달성을 위하여 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색해 왔으며, (주)지니틱스가 영위하는 시스템반도체 설계 및 개발의 성장성 및 전망을 바탕으로, 정관 제 64호 제1항 제13호에 따라 IT 및 반도체, 기타 미래 성장 동력을 갖춘 우량회사로 판단하였습니다. 이에 대신밸런스제5호기업인수목적(주)는 스팩합병을 제안하였고, (주)지니틱스는 이를 긍정적으로 검토함으로써 본 합병을 추진하게 되었습니다.

| [정관 상 합병대상회사 관련 사항] |

|

제63조(합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진하다. 1. 신재생에너지 2. 바이오제약ㆍ의료기기 3. 2차 전지 4. LED 응용 5. 그린수송시스템 6. 탄소저감에너지 7. 고도 물처리 8. 디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9. 로봇 응용 10. 신소재ㆍ나노융합 11. 고부가 식품산업 12. 자동차 부품제조 13. IT 및 반도체 14. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

(2) 합병가액 평가를 위한 외부평가계약 체결

2018년 10월 04일 삼덕회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2018년 10월 04일부터 2018년 11월 16일까지 입니다. 상장예비심사청구서를 비롯한 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 삼덕회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(3) 이사회 합병결의: 2018년 11월 19일

(4) 합병계약 체결일: 2018년 11월 19일

나. 합병 주요일정

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 이사회결의일 | 2018년 11월 19일 | ||

| 합병계약일 | 2018년 11월 19일 | ||

| 주주명부폐쇄 공고일 | 2019년 04월 30일 | ||

| 권리주주확정 기준일 | 2019년 05월 15일 | ||

| 주주명부폐쇄기간 | 시작일 | 2019년 05월 16일 | |

| 종료일 | 2019년 05월 23일 | ||

| 주주총회 소집통지 공고 | 2019년 05월 27일 | ||

| 합병반대주주 사전통지기간 |

시작일 | 2019년 05월 28일 | |

| 종료일 | 2019년 06월 12일 | ||

| 합병승인을 위한 주주총회일 (주3) |

2019년 06월 13일 | ||

| 주식매수청구 행사기간 | 시작일 | 2019년 06월 13일 | |

| 종료일 | 2019년 07월 02일 | ||

|

구주권제출기간 (주1) |

시작일 | - |

2019년 06월 14일 |

| 종료일 | - |

2019년 07월 14일 |

|

|

매매거래 정지예정기간(주2) |

시작일 |

2018년 11월 19일 |

- |

| 종료일 |

2019년 04월 25일 |

- | |

| 채권자 이의제출기간 | 시작일 | 2019년 06월 14일 | |

| 종료일 | 2019년 07월 14일 | ||

| 주식매수청구 매수대금 지급예정일 | 합병법인: 2019년 7월 22일 피합병법인: 2019년 07월 11일 |

||

| 합병기일 | 2019년 07월 15일 | ||

| 합병종료보고 공고일 | 2019년 07월 15일 | - | |

| 합병등기(신청)예정일 | 2019년 07월 16일 | - | |

| 합병신주교부일 | 2019년 07월 25일 | - | |

| 합병신주상장(예정)일 | 2019년 07월 26일 | - | |

| 주1) | 구주권제출기간은 피합병법인인 (주)지니틱스에 한합니다. |

| 주2) | 매매거래 정지예정기간은 주권상장 합병법인인 대신밸런스제5호기업인수목적(주)에 한합니다. |

| 주3) | 합병의 당사 회사의 임시주주총회와 피합병법인인 (주)지니틱스의 상환전환우선주주 종류주주총회는 동일한 일자 (2019년 6월 13일)에 개최될 예정입니다. 개최시각과 장소는 하기와 같습니다. - (합병법인) 대신밸런스제5호기업인수목적(주) 임시주주총회 개최시각 : 2019년 6월 13일 오전 10시 00분 개최장소 : 서울특별시 중구 삼일대로 343 대신파이낸스센터 5층 대회의실 - (피합병법인) (주)지니틱스 임시주주총회 개최시각 : 2019년 6월 13일 오전 9시 00분 개최장소 : 주식회사 지니틱스 회의실 (경기도 용인시 기흥구 흥덕1로 13 흥덕IT밸리 19층) - (피합병법인) (주)지니틱스 상환전환우선주 종류주주총회 개최시각 : 2019년 6월 13일 오전 10시 00분 개최장소 : 주식회사 지니틱스 회의실 (경기도 용인시 기흥구 흥덕1로 13 흥덕IT밸리 19층) |

| 한편 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수있습니다 |

4. 합병의 상대방회사

가. 회사의 개황

| 구 분 | 내 용 |

|---|---|

| 상 호 | (주)지니틱스 |

| 소재지 | 경기도 용인시 기흥구 흥덕1로 13 (흥덕아이티밸리), 19층 |

| 대표이사 | 손종만, 박정권 |

| 설립일 | 2000년 05월 02일 |

| 업종 |

(C26111) 메모리용 전자집적회로 제조업 |

| 주요사업의 내용 | 반도체 집적회로의 개발 및 제조 |

| 임직원 수 주1) | 83명 |

| 주요주주 현황 | 김원우외 특수관계인 2인 (20.98%) |

| 주1) | 증권신고서 제출일 현재 임직원수 입니다. |

나. 요약재무정보

(1) 2015년 ~ 2019년 1분기 말 요약재무정보

| (단위: 천원) |

|

구 분 |

2015년도 (제16기) |

2016년도 (제17기) |

2017년도 (제18기) |

2018년도 (제19기) |

2019년1분기 (제20기) |

|---|---|---|---|---|---|

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| 감사인(감사의견) |

신한회계법인 (적정) |

신한회계법인 (적정) |

삼일회계법인 (적정) |

신한회계법인 (적정) |

감사받지 아니한 재무제표 |

| [재무상태표] | |||||

| 자 산 | |||||

|

Ⅰ.유동자산 |

19,387,816 |

18,159,079 |

13,461,029 |

17,307,588 | 17,166,124 |

|

Ⅱ.비유동자산 |

19,681,480 |

12,382,037 |

10,722,026 |

10,803,377 | 10,719,699 |

|

자산총계 |

39,069,296 |

30,541,116 |

24,183,055 |

28,110,965 | 27,885,823 |

|

부 채 |

|||||

|

Ⅰ.유동부채 |

16,061,057 |

20,081,855 |

11,781,305 |

10,261,434 | 9,152,079 |

|

Ⅱ.비유동부채 |

5,219,848 |

443,863 |

774,614 |

942,295 | 1,052,354 |

|

부채총계 |

21,280,905 |

20,525,718 |

12,555,919 |

11,203,729 | 10,204,433 |

|

자 본 |

|||||

|

Ⅰ.자본금 |

5,091,030 |

5,091,030 |

5,567,700 |

5,928,031 | 5,928,031 |

|

Ⅱ.기타불입자본 |

16,290,913 |

16,861,217 |

18,884,553 |

19,497,382 | 10,979,205 |

|

Ⅲ.결손금 |

(3,593,552) |

(11,936,849) |

(12,825,117) |

(8,518,177) | 774,154 |

|

자본총계 |

17,788,391 |

10,015,398 |

11,627,136 |

16,907,236 | 17,681,390 |

|

부채와자본총계 |

39,069,296 |

30,541,116 |

24,183,055 |

28,110,965 | 27,885,823 |

| [포괄손익계산서] | |||||

|

Ⅰ.매출액 |

51,447,277 |

47,413,764 |

47,914,782 |

46,567,170 | 10,505,765 |

|

Ⅱ.매출원가 |

40,117,109 |

36,858,033 |

38,200,326 |

34,113,809 | 7,461,875 |

|

Ⅲ.매출총이익 |

11,330,168 |

10,555,731 |

9,714,456 |

12,453,361 | 3,043,890 |

|

Ⅳ.영업이익(손실) |

2,983,238 |

(305,242) |

(121,580) |

4,227,381 | 706,841 |

|

Ⅴ.법인세비용차감전순이익(손실) |

288,304 |

(2,399,385) |

431,004 |

4,233,484 | 774,155 |

|

Ⅵ.당기순이익(손실) |

1,579,897 |

(3,925,727) |

(684,411) |

4,290,475 | 774,155 |

|

Ⅶ.기타포괄손익 |

(188,440) |

195,746 |

(203,858) |

16,465 | - |

|

Ⅷ.당기총포괄이익(손실) |

1,391,457 |

(3,729,981) |

(888,269) |

4,306,940 | 774,155 |

| 주1) | 상기 재무제표는 별도 재무제표이며, (주)지니틱스는 연결재무제표 작성대상 기업에 해당하지 않습니다. |

| 주2) | 2019년 1분기 요약재무정보는 감사받지 아니한 재무제표 기준입니다. |

(2) 외부감사 및 지정감사 여부

(주)지니틱스는 '주식회사의 외부감사에 관한 법률'에 따른 외부감사대상기업으로 외부감사를 받아오고 있습니다. 2018년에는 코스닥시장 상장 준비의 일환으로 금융감독원으로부터 신한회계법인을 지정감사인으로 지정받았으며, 감사의견은 적정입니다.

5. 합병 등의 성사 조건

가. 합병조건

(1) 계약의 선행 조건

「자본시장과 금융투자업에 관한 법률」시행령 제6조 4항 14호 바목, 사목에 따라 합병법인(대신밸런스제5호기업인수목적(주))이 최초로 모집한 주권의 주금납입일(2018년 08월 24일)부터 36개월 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

한편, 발기주주인 에스브이인베스트먼트(주), 에스브이파트너스(주), 알비에쿼티파트너스(주) 및 대신증권(주)는 상기 예치자금의 지급대상에서 제외됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

| [ 합병계약서 중 합병 선행조건 관련 세부조항 ] |

|

["갑" 대신밸런스제5호기업인수목적주식회사 (합병법인), 제 16 조 (선행조건) 본 계약에 따라 합병을 하여야 하는 "갑"과 "을"의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, "갑"과 "을"은 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있다. 1) 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 "갑"과 "을"의 각 이사회, 주주총회의 승인, 독점규제 및 공정거래에 관한 법률상 기업결합신고에 따른 공정거래위원회의 승인을 포함하여 관련 정부, 규제당국의 인허가 등을 취득하여 대한민국 관련 법령 및 정관에 따른 모든 요건들이 충족되어야 한다. 2) 본 계약 제14조에 따른 "갑" 및 "을"의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 부합하여야 한다. 3) "갑" 및 "을"이 본 계약 제15조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 4) 본 계약 체결일 이후 합병기일까지 "갑" 및 "을"의 재산 및 영업상태에 중대한 부정적 변경이 발생하지 아니하여야 한다. |

(2) 계약의 해제 조건

합병계약서 상 다음 각 호의 사정이 발생하는 경우에는 합병계약이 해제될 수 있습니다.

| [ 합병계약서 중 계약의 해제 관련 세부조항 ] |

|

["갑" 대신밸런스제5호기업인수목적주식회사 (합병법인), 1) "갑"과 "을"이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) "갑" 또는 "을"에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 "갑"과 "을"의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 "갑"과 "을"의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 "갑"과 "을"이 달리 합의하지 아니하는 경우 4) "갑" 또는 "을"이 본 계약상의 진술보증 또는 확약이나 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 [30]일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 "갑" 또는 "을"의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② "갑"과 "을"이 제6조의 주주총회에서 각각 본 계약을 승인한 후, "갑"과 "을"의 주주들이 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 "갑"과 "을"이 반대주주에게 지급하여야 할 주식매수대금의 합계가 “갑”의 경우 금 [2,100,000,000]원, “을”의 경우 금[3,000,000,000]원을 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. |

나. 합병 주주총회 결의요건

본 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

한편, 합병법인인 대신밸런스제5호기업인수목적(주)의 공모전 주주인 에스브이인베스트먼트(주)(300,000주, 7.30%), (주)에스브이파트너스(200,000주, 4.87%), 알비에쿼티파트너스(주)(100,000주, 2.43%), 대신증권(주)(10,000주, 0.24%)(전환사채 미전환시) 등은 합병과 관련한 주주총회 결의에 관하여 주주간 계약서에 의거하여 의결권을 행사할 수 없습니다. 이와 관련한 주주간 계약서의 내용은 다음과 같습니다.

| [ 주주간 계약서 계약사항 ] |

|

[주주간 약정서 제5조 합병에 관한 의결권행사금지 등] 5.2 본 계약의 당사자들은 회사가 기업인수목적회사로서 행하는 다른 법인과의 합병을 위하여 개최하는 주주총회에서 「상법」제522조에 따른 의결권을 행사하지 아니하거나, 이를 예탁결제원에 위임하여 해당주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 본 계약 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하기로 하며, 「상법」제522조의3에 따른 합병반대주주가 가지는 주식매수청구권을 행사하지 않기로 한다. 이는 회사가 그 주권을 최초로 모집하기 이전에 본 계약 당사자들이 취득한 회사의 공모전 발행주식 및 전환사채에 대하여 적용되는 것으로 한다. 5.3 본 계약의 당사자들은 회사가 합병 대상 법인과 합병하기 이전에 해산되는 경우 회사의 잔여재산의 분배와 관련하여 예치자금 등에 대해서는 공모전 발행주식등을 보유하고 있음을 이유로 하여 회사에 대하여 잔여재산분배청구 또는 전환사채의 상환 청구 등 여하한 청구권을 행사하지 못한다. |

증권신고서 제출일 현재 피합병법인인 (주)지니틱스의 우선주는 상환청구권과 보통주로 전환할 수 있는 전환권이 부여된 우선주 입니다. 2009년 12월 21일과 2010년 4월 30일 최초 발행 계약 당시 우선주 투자자에게 상환권과 전환권이 부여되고 의결권이 존재하며, 최저이익배당율(영업연도별로 발행가의 8%)에 따라 누적적으로 우선 배당받는 조건으로 발행되었으나, 2014년 12월 31일에 체결된 피합병법인과 우선주 투자자와의 합의에 따라 우선주 투자자는 상환권리를 포기하고, 최저이익배당율을 발행가의 0%로 변경하여 피합병법인이 우선주 투자자에게 지급해야할 누적배당액의 지급의무를 소급하여 면제하는 것으로 변경되었습니다.

동 상환전환우선주는 보통주와 동일하게 1주당 1개의 의결권을 가지고 있으며 본 합병의 승인을 위한 임시주주총회일과 동일한 일자에 개최될 종류주주총회에 대한 의결권도 가지고 있습니다. 상환전환우선주의 주주는 '우선주 합병동의서'를 제출하여 본 건 합병에 동의하고 보유한 피합병회사의 상환전환우선주에 대하여 피합병회사의 보통주에 적용되는 동일한 합병비율로서 합병회사의 보통주로 부여받을 것을 확약하였습니다. 피합병법인의 상환전환우선주주는 「자본시장과 금융투자업에 관한 법률 시행령」제176조의5 제1항 제1호에 따라 계산된 합병비율로 대신밸런스제5호기업인수목적(주)의 보통주를 배정받으므로 등가성을 해치지 않아 손해를 미치지 않는 것으로 판단되나, 기존 상환전환우선주주로서의 권리 (전환권 등)를 상실하므로 하기 상법 조항에 따라 종류주주총회의 개최 필요성을 확인, 합병의 승인을 위한 임시주주총회일과 동일한 일자인 2019년 6월 13일에 상환전환우선주의 종류주주총회를 개최할 예정입니다.

| [ 종류주주총회 개최에 대한 관계 법령 ] |

| 구 분 | 내 용 |

|---|---|

| 상법 제435조 | ① 회사가 종류주식을 발행한 경우에 정관을 변경함으로써 어느 종류주식의 주주에게 손해를 미치게 될 때에는 주주총회의 결의 외에 그 종류주식의 주주의 총회의 결의가 있어야 한다. |

| 상법 제436조 | 제344조제3항에 따라 주식의 종류에 따라 특수하게 정하는 경우와 회사의 분할 또는 분할합병, 주식교환, 주식이전 및 회사의 합병으로 인하여 어느 종류의 주주에게 손해를 미치게 될 경우에는 제435조를 준용한다. |

다. 관련법령상 합병의 규제 또는 특칙

(1) 합병대상회사의 선정 기준

합병대상 회사는 우선 코스닥 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥 상장 요건을 충족하는 범위에서 선정한 것입니다.

(2) 코스닥 상장 규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

|

[코스닥시장 상장규정 제19조의4(기업인수목적회사의 합병상장)] ② 기업인수목적회사와 합병하고자 하는 주권비상장법인등은 상장예비심사청구일 현재 다음 각 호의 요건을 충족하여야 한다. 1. 주권비상장법인등이 일반기업, 벤처기업 또는 기술성장기업인지 여부에 따라 각각 다음 각 목의 요건을 충족할 것 가. 일반기업 : 제6조제1항제1호, 제2호가목, 제4호, 제5호, 제6호가목 또는 나목, 제9호, 제14호 및 제19호의 요건을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 나. 벤처기업 : 제6조제1항제4호, 제5호, 제9호, 제14호 제19호, 제7조제1항제1호가목 및 제2호가목 또는 나목을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 다. 기술성장기업 : 제6조제1항제9호, 제14호, 제19호 및 제7조제2항제1호의 요건을 충족하고 있을 것 2. 법 시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액(합병대상법인이 다수인 경우 각 합병대상법인의 합병가액 또는 자산총액을 각각 합산한 가액을 말한다)이 법 시행령 제6조제4항제14호가목에 따라 예치기관등에 예치 또는 신탁된 금액의 100분의 80 이상일 것 3. 벤처기업인 주권비상장법인등과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병대상 주권비상장법인등이 벤처기업일 것 4. 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 합병대가를 지급함에 있어서 단주의 처리 등을 위하여 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

| [코스닥시장 상장 규정에 의한 제한 여부 검토] |

|

항목 |

요건 |

(주)지니틱스 |

검토내역 |

|---|---|---|---|

| 제19조의4(기업인수목적회사의 합병상장)의 제2항 1호 가목_일반기업 | |||

| 제6조제1항제4호 (재무제표 적용기준) |

최근 사업연도 말 재무제표를 기준으로 자본금ㆍ자기자본 및 이익액을 적용 | 2017년 12월 31일 기준 한국채택국제회계기준(K-IFRS)에 의하여 감사받은 별도재무제표기준 적용(주1) | - |

| 제6호 가목 (이익규모) |

최근사업연도 기준 |

2017년 12월 31일 사업연도 기준 |

충족 |

| 제9호 (감사의견) |

적정 의견 | 2017년도 감사의견: 적정 |

충족 |

| 제14호 (주식의 양도제한) |

없을 것 | 해당사항 없음 |

충족 |

| 제19호 (상장예비심사승인) |

거래소가 당해 법인의 주권을 상장하는 것이 공익과 투자자보호상 부적합한 사유가 없다고 인정할 것 | 2019년 4월 25일 코스닥상장예비심사의 승인 |

충족 |

| 제19조의4(기업인수목적회사의 합병상장)의 제2항 1호 나목_기술성장기업 | |||

| 해당사항 없음 | |||

| 제19조의4(기업인수목적회사의 합병상장)의 제2항 2호 | |||

| 합병대상법인규모 | 최근 사업연도말의 자산총액 또는 합병가액이 기업인수목적회사 예치 또는 신탁금액의80% 이상 |

- 예치금액: 70억원 - 합병가액: 627억원 |

충족 |

| 제19조의4(기업인수목적회사의 합병상장)의 제2항 3 | |||

| 해당사항 없음 | |||

| 제19조의4(기업인수목적회사의 합병상장)의 제2항 4호 | |||

| 합병대가 | 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것 | 합병대가 전부 주식 지급 | 충족 |

| 주1) | 코스닥시장 상장 규정에 의한 제한 여부 검토는 2018년 11월 19일 상장예비심사 청구일 기준 최근사업연도 말에 해당하는 재무제표를 근거로 하였으며, 이는 2017년 12월 31일자로 종료되는 재무제표에 해당합니다. |

(3) 정관 및 관련 법규에 의한 제한

대신밸런스제5호기업인수목적(주) 정관 제58조에 의거 합병대상법인은 자본시장법 시행령 제176조의5에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 제57조에 의해 예치 또는 신탁된 금액의 100분의 80 이상이어야 합니다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 합니다.

(주)지니틱스의 최근 사업연도말(2017년 12월말 결산 기준) 별도 감사보고서상 자산총액은 242억원으로 대신밸런스제5호기업인수목적(주)가 신탁한 자금(70억)의 80%를 초과하는 바, 정관 및 관련 법규에 부합합니다.

회사는 「상법」제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다. 또한, 당사는 당사 정관 제58조(합병대상법인의 규모 및 합병제한)에 따라 합병대상법인을 한정하고 있습니다.

| [대신밸런스제5호기업인수목적(주) 정관] |

|---|

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5 제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표 상 자산총액이 예치자금 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 최초 주권 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 「상법」제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 이 회사 최초 주권 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 “주식등”이라 한다.)을 취득한 자(이하 “공모전주주등” 이라 한다.) 1. 이 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

한편 (주)지니틱스는 시스템반도체의 설계ㆍ개발을 통한 제조 및 판매 등을 주요 사업으로 영위하는 회사로서, 대신밸런스제5호기업인수목적(주) 정관 제63조 제1항 제13호에 기재된 산업군인 IT 및 반도체에 부합합니다.

| [대신밸런스제5호기업인수목적(주) 정관] |

|---|

|

정관 제63조 (합병을 위한 중점 산업군) ① 이 회사는 상장 이후 합병을 진행함에 있어 성장잠재력을 지닌 우량회사와 합병을 추진하되, 다음 각 호 중 어느 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1.신재생에너지 2.바이오제약ㆍ의료기기 3.2차전지 4.LED응용 5.그린수송시스템 6.탄소저감에너지 7.고도 물처리 8.디지털 컨텐츠ㆍ게임 및 엔터테인먼트 9.로봇 응용 10.신소재ㆍ나노융합 11.고부가 식품산업 12.자동차 부품제조 13.IT 및 반도체 14.기타 미래 성장 동력을 갖추었다고 판단되는 산업 ② 제1항의 규정에도 불구하고, 이 회사는 합병을 위한 중점 산업군에 속하지 아니하는 우량회사와도 합병을 추진할 수 있다. |

Ⅱ. 합병 가액 및 그 산출근거

| [ 평가기관 및 개요 ] |

| 평가 계약일자 |

2018년 10월 4일 |

| 평가기간 | 2018년 10월 4일 ~ 2018년 11월 16일 |

| 제출일자 | 2018년 11월 19일 |

| 평가회사명 | 삼덕회계법인 |

| 대표이사 | 이용모 |

| 소재지 | 서울시 종로구 우정국로 48 S&S빌딩 12층 |

| 평가책임자 | (직책) 이사 (성명) 김대영 (전화번호) 02-397-6749 |

1. 합병의 방법 및 요령

본 합병은 주권상장법인인 대신밸런스제5호기업인수목적 주식회사가 주권비상장법인인 주식회사 지니틱스를 흡수합병하는 방법으로 하며, 이에 따라 대신밸런스제5호기업인수목적 주식회사는 존속하고 주식회사 지니틱스는 소멸되어 해산합니다.

본건 합병의 합병가액 평가는 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하여 합병법인은 기준주가에 할인율을 반영한 평가가액(단, 기준주가에 할인율을 반영한 평가가액이 자산가치에 미달할 경우 자산가치로 할 수 있음)을, 피합병법인은 기업인수목적회사인 합병법인과 협의하여 정한 평가방법인 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 본질가치(자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산출된 합병비율로 피합병법인 주주에게 합병법인 주식등을 교부할 예정입니다.

한편, 기업인수목적회사에 관한 특례규정 적용시 투자자보호와 건전한 거래질서를 위하여금융위원회가 정하여 고시하는 요건은 다음과 같습니다.

- 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

- 자본시장과금융투자업에관한법률시행령 제6조 제4항 제14호 다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 동시행령 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

- 주권비상장법인과 합병하는 경우 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목에 따라 협의하여 정한 가격을 영 제176조의5 제2항에 따라 산출한 합병가액및 상대가치와 비교하여 공시할 것

2. 합병비율에대한평가

2.1 합병당사회사개요

|

구분 |

합병법인 |

피합병법인 |

|

|---|---|---|---|

|

법인명 |

대신밸런스제5호기업인수목적 주식회사 |

주식회사 지니틱스 |

|

|

합병 후 존속여부 |

존속 |

소멸 |

|

|

대표이사 |

한 여 선 | 손종만 | |

|

주소 |

본사 |

서울특별시 중구 삼일대로 343(저동1가, 대신파이낸스센터) | 경기도 용인시 기흥구 흥덕1로 흥덕 IT밸리 19층 |

|

연락처 |

02-769-2000 | 031-8065-6000 | |

|

설립년월일 |

2018년 6월 26일 | 2000년 5월 2일 | |

|

납입자본금(주1) |

411백만원 | 5,928백만원 | |

|

자산총액(주2) |

610백만원 | 24,183백만원 | |

|

결산기 |

12월 |

12월 |

|

|

종업원수(주3) |

6명 | 78명 | |

|

발행주식의 종류 및 수(주4,5) |

보통주 4,110,000주(액면 100원) |

보통주 10,746,062주(액면 500원) |

|

(주1) 의견서 제출일 현재의 법인등기부등본상 자본금입니다.

(주2) 자산총액은 합병법인은 2018년 6월 26일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액이며, 피합병법인은 2017년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액입니다.

(주3) 종업원수는 의견서 제출일 현재의 종업원수입니다.

(주4) 피합병법인은 2018년 5월 17일 전환상환우선주 행사, 2018년 7월 3일 우선주의 보통주 전환 및 2018년 10월 2일 주식선택권 행사로 인하여 보통주식수는 8,865,390주에서 10,746,062주로 변경되었습니다.

(주5) 피합병법인인 (주)지니틱스의 우선주는 상환청구권과 보통주로 전환할 수 있는 전환권이 부여된 우선주이었으나, 2014년 12월 31일에 체결된 (주)지니틱스와 우선주 투자자와의 합의에 따라 우선주 투자자는 상환권리를 포기하고, 최저이익배당율을 발행가의 0%로 변경하여 (주)지니틱스가 우선주 투자자에게 지급해야할 누적배당액의 지급의무를 소급하여 면제하는 것으로 변경되었습니다. 피합병법인인(주)지니틱스의 우선주는 보통주와 동일하게 1개의 의결권을 가지고 있으며, 1주당 1주의 보통주로 전환가능합니다. 이에 따라 본 합병을 위한 합병계약서에 따라 피합병법인의 보통주 및 우선주의 1주당 합병비율 1:2.5849573주의 비율로하여 합병법인인 대신밸런스제5호기업인수목적(주)의 보통주를 교부할 예정입니다.

2.2 평가개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2018년 11월 19일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의4와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

2.3 평가방법

2.3.1 기준재무제표

주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정제5-13조 제2항에서 규정하고 있는 합병가액 산정시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단됩니다. 다만, 합병법인의 설립일이 2018년 6월 26일임에 따라 본 평가에서는 합병법인이 최근 제출한 2018년 6월 26일 기준의 한국채택국제회계기준에 의하여 감사받은 별도재무제표 및 피합병법인의 가장 최근의 결산년도인 2017년 12월말의 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 합병비율을 산출하였습니다.

2.3.2 기준주가 분석방법

주권상장법인인 합병법인의 기준주가는 자본시장과금융투자업에관한법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량가중산술평균종가, 최근 1주일간의 거래량가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사간합병의경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액으로 산정합니다. 본 평가에서는 할인(할증)율을 적용하지 아니하였습니다.

2.3.3 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

2.3.3.1 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표상 자본총계에서 다음의 금액을가감하여 산정하였습니다.

1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차액을 차감

3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

5) 분석기준일 현재 자기주식을 가산

6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고 유상감자에 의하여 감소한 자본금 등을 차감

7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금을 가산

8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

2.3.3.2 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의 발행 및 공시 등에 관한 규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의 발행 및 공시 등에 관한 규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다.

(2) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weigted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(3) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당실적이 없어 배당 성향을 분명하게 알수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

본 평가인은 수익가치를 이익할인법으로 산정하였습니다. 평가대상회사의 수익가치 분석을 위해 본 평가의견서에서 적용한 이익할인법의 주요 내용 및 추정의 요소를 현금흐름할인법 또는 배당할인법과 비교하면 다음과 같습니다.

1) 추정대상기간에 대한 가정

배당할인법을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인은 최근 5개년 이상 배당실적이 존재하지 아니함에 따라 배당평가모형은 적용이 불가능합니다.

현금할인법은 합리적으로 예측 가능한 미래소서 평가대상기업의 현금흐름이 정상상태(Steady state)에 도달할 것으로 예측되는 기간 까지를 그 추정대상으로 하며, 일반적으로 향후 5개년 이상을 추정대상기간으로 사용하고 있습니다.

그러나, 이익할인법은 주요사항보고서를 제출하는 날이 속하는 사업연도(2018년)와 그 다음 사업연도(2019년)의 2개 사업연도를 추정대상 기간으로 사용하고 있습니다.

일반적으로는 현금흐름할인법이 회사의 모든 기대수익과 위험을 기업가치에 가장 잘 반영한다고 인정되지만 피합병법인은 시스템 반도체 설계를 주업으로 하는 팹리스(fabless)기업으로 전세계 시장규모에 비하여 국내 시장규모가 매우 작아 미래 시장전망 자료를 활용하기에 어려움이 있으며, 최근 반도체 시장의 변동성이 매우 높아짐에 따라 장기간의 미래 수익창출능력에 대한 예측이 중요시되는 현금흐름할인법보다는 미래 예측기간이 짧은 방법이 피합병법인의 수익가치를 평가하는데 더 적합하다고 판단됩니다.

전술한 바와 같이 미래성장성 보다는 현재 수준의 손익의 적용이 적합하거나, 합리적인 장기 추정이 어려운 평가대상회사들에 대하여 최근의 이익 규모를 이용하여 평가하는 것이 평가대상회사들의 수익가치 평가에 있어 자의성을 배제한 객관적인 방법으로 판단됩니다. 따라서, 본 평가에서는 평가대상 피합병법인에 가장 합리적일 것으로 판단되는 이익할인법을 수익가치 산정방법으로 채택하였습니다.

2) 추정대상기간 이후의 가정

현금흐름할인법은 영구현금흐름의 산정을 통해 추정대상시간 이후의 현금흐름을 추정하게 되고, 추정대상기간과 추정기간 이후의 가치를 합산하여 기업가치가 산출됩니다. 영구현금흐름은 추정기간 최종연도의 현금흐름에 일정한 영구성장률을 적용하여 향후 지속성장한다는 영구성장모형을 적용하고 있습니다. 일반적으로 현금흐름할인법에 의해 산정된 기업가치의 경우, 추정대상기간의 가치보다 추정기간 이후의 영구현금흐름의 비중이 더욱 높은 사례가 다수이며, 영구현금흐름의 적정성 및 영구성장률의 가정이 적정하지 못할 경우 기업가치가 현저하게 달라질 수 있습니다.

반면, 본건 이익할인법은 추정대상기간 이후에 대해서는 별도의 순이익을 추정하지 않습니다. 그 논리는 향후 2개년간 가중평균추정이익이 미래에도 동일하게 지속된다는 가정입니다. 즉, 추정대상기간 이후의 평가대상기업의 추정이익에 추가적인 성장을 고려하지 않고 있습니다.

전술한 바와 같이 평가대상 피합병법인은 미래 시장 전망 자료를 활용하기에 어려움이 있으며, 최근 반도체 시장의 변동성이 매우 높아짐에 따라 장기간의 미래 현금흐름에 대한 합리적인 예측이 어려운 상황입니다.

이러한 점을 고려할 때 추정대상기간 이후의 현금흐름이나 추정이익에 대한 일정한 성장률의 가정 등은 본 평가의 결과를 왜곡할 가능성이 큰 것으로 판단됩니다. 따라서 추정대상기간 이후에 대해 별도의 추가적인 현금흐름이나 순이익을 추정하지 아니하고 추정대상기간과 동일한 추정이익만을 반영하는 본건 이익할인법이 평가대상회사의 평가시에 가장 타당할 것으로 판단하였습니다.

3) 할인율 적용의 가정

일반적으로 할인율의 산정은 CAPM(Capital Asset Pricing Model)모형을 이용하여 산출합니다. 현금흐름할인법은 기업현금흐름의 할인을 위해 가중평균자본비용(WACC: Weighted Average Cost of Capital; 기업의 자기자본비용과 외부차입 조달비용에 따른 타인자본비용을 산출한 후 이를 각각 자기자본과 타인자본의 비율에 따라 가중평균)을, 배당할인법은 주주현금흐름의 할인을 위해 자기자본비용(Ke; Cost of Capital)을 사용합니다.

반면, 본건 이익할인법에서는 개정전 증권의 발행 및 공시등에 관한 규정에 따라 향후 2개년의 추정대상기간의 추정이익을 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 기획재정부장관이 고시하는 이율(10%) 중 높은 이율을 자본환원율로 하여 할인하고 있습니다. 다만, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항에 따라 합병당사회사 간의 협의하여 정하는 자본환원율을 사용할 수 있습니다.

본건에서는 합병법인과 피합병법인이 협의한 피합병법인의 가중평균차입이자율의 1.5배인 4.16%를 자본환원율로 사용하였습니다.

CAPM 모형 적용시 자기자본비용의 산정을 위해서는 주권상장기업 중 유사회사를 선정하여 베타계수를 산정하게 되며, 이는 증권시장 전체의 변동에 대한 개별주식의 수익률의 민감도를 의미합니다. 이러한 주권사장기업 중 유사회사의 선정은 분석대상기업과 동일한 한국거래소의 업종 분류 이외에 당해 기업의 주요 제품 및 용역에 대한 영업의 유사성 등을 고려하여 선정합니다. CAPM 모형을 이용하여 자기자본비용의 합리적 산정을 위해서는 주식시장에 비교 가능한 유사회사가 존재하여야 하며, 유사회사가 존재하지 않은 경우 할인율의 왜곡 발생 가능성이 큽니다.

본 평가대상회사의 경우 비교가능한 유사상장회사가 제한적입니다(3.2.2.2 피합병법인의 상대가치 산정 참조).

따라서, 이러한 비교가능한 유사회사의 제한으로 인해 평가대상회사의 CAPM 모형에 의한 할인율 산정 및 이에 기초한 현금흐름할인법 또는 배당할인법의 적용은 비현실적인 바, 본건 이익할인법에 의해 산출된 평가대상회사의 순이익 할인을 위해 합병대상회사 간의 협의하여 정한 할인율(4.16%)를 적용하였습니다.

본 평가인은 상기와 같은 사유로 인해 수익가치평가 방법으로 이익할인법을 적용하였습니다.

2.3.4 상대가치분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인이 주권비상장법인과 합병할 경우 주권비상장법인의 합병가액 산정은 자산가치와 수익가치를 가중산술평균한 가액으로 하며, 유사한 업종을 영위하는 법인의 가치(이하"상대가치"라한다)를 산정할수 있으면 합병의 증권신고서에 비교하여 공시하도록 하고 있습니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30%이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부 사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다. 다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도 또는 개별재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율평가결과

3.1 합병비율평가요약

| (단위: 원) |

|

구분 |

합병법인 |

피합병법인 |

|---|---|---|

| 가. 기준주가(주1) | 2,070 | 해당사항없음 |

| 나. 본질가치(주2) | 해당사항없음 | 5,350 |

| 다. 자산가치 | 1,889 | 909 |

| 라. 수익가치 | 해당사항없음 | 8,311 |

| 마. 상대가치(주3) | 해당사항없음 | 해당사항없음 |

| 바. 합병가액/1주 | 2,070 | 5,350 |

| 사. 합병비율 | 1 | 2.5849573 |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항 제2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니하였습니다.

3.2 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가가 높기 때문에 본 평가에서는 기준주가를 합병가액으로 산정하였습니다.

| (단위: 원) |

|

구분 |

금액 |

|---|---|

|

A. 기준주가 |

2,070 |

|

B. 1주당 자산가치 |

1,889 |

|

합병가액[Max(A,B)] |

2,070 |

3.2.1.1 합병법인의 기준주가 산정

합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2018년 11월 19일)과 합병계약을 체결한 날(2018년 11월 19일) 중 앞서는 날의 전일(2018년 11월 18일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액으로 산정하는바, 본 건 합병에서는 할인하지 않은 가액으로 산정하였습니다.

최근 1개월 가중산술평균종가는 2018년 10월 19일부터 2018년 11월 16일까지의 종가와 거래량을 이용하며 최근 1주일 가중 산술평균종가는 2018년 11월 12일부터 2018년 11월 16일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

|

구분 |

기간 |

금액 |

|---|---|---|

|

A. 1개월 가중평균 주가 |

2018년 10월 19일부터 2018년 11월 16일까지 |

2,076 |

|

B. 1주일 가중평균 주가 |

2018년 11월 12일부터 2018년 11월 16일까지 |

2,063 |

|

C. 최종일 주가 |

2018년 11월 16일 |

2,070 |

|

D. 기준주가([A+B+C]÷3) |

2,070 | |

|

E. 할증(할인)율 |

0.00% | |

|

F. 기준주가에 할인율을 반영한 주가(D*(1+E)) |

2,070 | |

한편, 상기 기준주가 산정을 위해 2018년 11월 16일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원,주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2018-11-16 | 2,070 | 1,440 | 2,980,800 |

| 2018-11-15 | 2,060 | 7,504 | 15,458,240 |

| 2018-11-14 | 2,065 | 1,407 | 2,905,455 |

| 2018-11-13 | 2,065 | 6,350 | 13,112,750 |

| 2018-11-12 | 2,070 | 6 | 12,420 |

| 2018-11-09 | 2,045 | 12,456 | 25,472,520 |

| 2018-11-08 | 2,070 | 25,976 | 53,770,320 |

| 2018-11-07 | 2,080 | 10,260 | 21,340,800 |

| 2018-11-06 | 2,060 | 940 | 1,936,400 |

| 2018-11-05 | 2,090 | 1,253 | 2,618,770 |

| 2018-11-02 | 2,090 | 29,060 | 60,735,400 |

| 2018-11-01 | 2,090 | 1,000 | 2,090,000 |

| 2018-10-31 | 2,090 | 25,591 | 53,485,190 |

| 2018-10-30 | 2,070 | 308 | 637,560 |

| 2018-10-29 | 2,075 | 964 | 2,000,300 |

| 2018-10-26 | 2,075 | 8,059 | 16,722,425 |

| 2018-10-25 | 2,070 | 11,790 | 24,405,300 |

| 2018-10-24 | 2,085 | 1,844 | 3,844,740 |

| 2018-10-23 | 2,070 | 1,510 | 3,125,700 |

| 2018-10-22 | 2,090 | 3,353 | 7,007,770 |

| 2018-10-19 | 2,085 | 901 | 1,878,585 |

| 1개월 가중평균종가 | 2,076 | ||

| 1주일 가중평균종가 | 2,063 | ||

| 최종일 종가 | 2,070 | ||

| 산술평균 주가 | 2,070 | ||

(Source: KRX 및 삼덕회계법인 Analysis)

3.2.1.2 합병법인의 자산가치산정

증권의발행및공시등에관한규정시행세칙 제5조에 따르면 자산가치는 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말(직전사업연도가 없는 경우에는 최근 감사보고서 작성대상시점)의 자본총계를 기준으로 산정하였습니다. 합병법인의 설립일이 2018년 6월 26일이므로 상기 규정에 따라 가장 최근에 발행한 2018년 6월 26일자 감사보고서를 기준으로 자산가치를 산정하였습니다.

| (단위:원, 주) |

|

과목 |

금액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

608,061,600 |

|

B. 조정항목(a - b) |

7,154,524,340 |

|

a. 가산항목 |

7,154,524,340 |

| (1) 자기주식 | - |

| (2) 유상증자를 통하여 증가한 자본금 (주2) | 350,000,000 |

| (3) 전환권 행사 및 신주인수권 행사 등을 통하여 증가한 자본금 | - |

| (4) 자본잉여금(주식발행초과금 등) 및 재평가잉여금 발생액(주2) | 6,539,960,000 |

| (5) 이익잉여금 증감을 수반하지 않은 중요한 순자산 증가액 (주3) | 264,564,340 |

| (6) 전환사채 | - |

|

b. 차감항목 |

- |

| (1) 실질가치없는 무형자산 | - |

| (2) 회수불능채권 | - |

| (3) 취득원가 평가 투자주식의 평가감 | - |

| (4) 퇴직급여채무 또는 퇴직급여충당부채 부족액 | - |

| (5) 손상차손이 발생한 자산의 경우 손상차손 | - |

| (6) 유상감자를 통하여 감소한 자본금 | - |

| (7) 배당금 지급 및 전기오류수정손실 등 | - |

| (8) 이익잉여금 증감을 수반하지 않은 중요한 순자산 감소액 | - |

|

C. 조정된 순자산가액(A + B) |

7,762,585,940 |

|

D. 발행주식총수 (주4) |

4,110,000 |

|

E. 1주당 자산가치(C ÷ D) |

1,889 |

(Source: 감사보고서 및 삼덕회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 합병법인이 직전사업연도말이 없어 가장 최근에 발행된 2018년 6월 26일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 합병법인은 2018년 8월 27일에 유상증자를 실시하였으며, 유상증자를 통하여 주식수 3,500,000주, 자본금 350,000천원 및 주식발행초과금 6,539,960천원이 증가하였습니다.

(주3) 합병법인이 발행한 전환사채의 전환권대가 금액입니다.

(주4) 분석기준일 현재 합병법인의 발행주식총수 입니다.

3.2.2 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5 제2항 2호 나목 및 증권의발행및공시등에관한규정 시행세칙 제4조의 규정에 의거하여 주권비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한가액)로 평가하였습니다.

| (단위: 원) |

|

구분 |

금액 |

|---|---|

|

A. 본질가치[a+(bX1.5)]÷2.5 |

5,350 |

|

a. 자산가치 |

909 |

|

b. 수익가치 |

8,311 |

|

B. 상대가치 |

해당사항없음 |

|

C. 합병가액(주1) |

5,350 |

(주1) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하였습니다. 금융감독원 "외부평가업무 가이드라인"의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래 가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치 산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립된다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정 여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

1) 최근 2년간 주식양수도 현황

최근 2년간 주식양수도 거래 중 과거 평가실적 및 거래가격정보를 입수가능한 거래는 없었습니다. 다만, 아래와 같은 비상장주식 거래사이트를 조사한 바 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않았으나 동 사이트의 매매게시판을 통하여 개인간 거래가 이루어지고 있음을 확인하였습니다.

| 사이트명 | 인터넷 주소 | 매수호가(원)(*) | 매도호가(원)(*) |

|---|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr/ | 4,000원 | 6,000원 ~ 8,000원 |

| 피스톡 | http://www.pstock.co.kr/ | 4,500원 ~ 5,000원 | 2,300원 ~ 6,500원 |

(*) 사이트에서 확인 가능한 금액으로 실제 거래가 이루어졌는지 확인되지 않습니다. 상기 금액은 2018년 11월 15일자 확인금액입니다.

2) 최근 2년간 유상증자등 현황

| (단위: 원) |

| 구분 | 일자 | 1주당 발행가액(*) | 발행주식수 | 총발행가액 |

|---|---|---|---|---|

| 전환상환우선주 전환 | 2017-12-27 | 2,622 | 953,340주 | 2,499,657,480 |

| 전환상환우선주 전환 | 2018-05-17 | 1,613 | 619,660주 | 999,511,580 |

| 우선주 전환 | 2018-07-02 | 500 | 80,002주 | 40,001,000 |

| 주식선택권 행사 | 2018-10-02 | 3,000 | 21,000주 | 63,000,000 |

(Source : 감사보고서 및 피합병법인제시자료)

(*) 1주당 발행가액은 전환상환우선주의 전환가액 및 주식선택권 행사가격입니다.

3) 검토의견

피합병법인의 최근 2년간 유상증자 거래는 유상증자 당시의 손익 등을 고려하여 결정됨에 따라 최근 피합병법인의 영업상황을 반영하고 있지 못하므로 가치조정 검토 대상에 해당하지 않는다고 판단되며, 최근 발생한 전환상환우선주 및 주식선택권의 보통주 전환 역시 전환조건에 따라 이루어졌으므로 가치조정 검토 대상에 해당하지 않는다고 판단됩니다.

또한, 최근 2년간 주식양수도 거래에서 본 평가인은 구체적인 평가방법 및 주요 가정사항에 대한 정보를 입수할 수 없었으며, 모두 개인주주 또는 법인주주 간의 합의에 의해 이루어진 양수도 거래였습니다. 또한, 주주 간의 합의시 향후 성장가능성을 고려했다는 충분한 증거가 없기 때문에 상기 거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래 된 후 그 대상물건의내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서산정한 합병가액에 대한 추가적인 가치조정은 반영하지 아니하였습니다.

3.2.2.1 본질가치의산정

(1) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전사업연도말인 2017년 12월 31일 현재 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가치를 발행주식총수로 나누어 산정하였습니다.

| (단위: 원, 주) |

|

과목 |

금액 |

|---|---|

|

A. 최근 사업연도말 자본총계 (주1) |

11,627,136,173 |

|

B. 조정항목(a - b) |

(844,920,615) |

|

a. 가산항목 |

2,121,925,661 |

| (1) 자기주식 (분석기준일 현재) | 1,058,925,869 |

| (2) 유상증자를 통하여 증가한 자본금 | - |

| (3) 전환권 행사 및 신주인수권 행사 등을 통하여 증가한 자본금(주2) | 360,331,000 |

| (4) 자본잉여금(주식발행초과금 등) 및 재평가잉여금 발생액(주2) | 702,668,792 |

| (5) 이익잉여금 증감을 수반하지 않은 중요한 순자산 증가액 | - |

| (6) 전환사채 | - |

|

b. 차감항목 |

2,966,846,276 |

| (1) 실질가치없는 무형자산(주3) | 2,877,006,451 |

| (2) 회수불능채권 | - |

| (3) 취득원가 평가 투자주식의 평가감 | - |

| (4) 퇴직급여채무 또는 퇴직급여충당부채 부족액 | - |

| (5) 손상차손이 발생한 자산의 경우 손상차손(주3) | - |

| (6) 유상감자를 통하여 감소한 자본금 | - |

| (7) 배당금 지급 및 전기오류수정손실 등 | - |

| (8) 이익잉여금 증감을 수반하지 않은 중요한 순자산 감소액(주4) | 89,839,825 |

|

C. 조정된 순자산가액(A + B) |

10,782,215,558 |

|

D. 발행주식총수 (주5) |

11,856,062 |

|

E. 1주당 자산가치(C ÷ D) |

909 |

(Source: 감사보고서 및 삼덕회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2017년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 직전사업연도말 이후 발생한 주식 변동내역은 다음과 같습니다.

| (단위:주,원) |

| 구 분 | 주식수 | 자본금 | 주식발행초과금 | 합 계 |

|---|---|---|---|---|

| 상환전환우선주부채의 전환권행사 | 619,660 | 309,830,000 | 690,169,792 | 999,999,792 |

| 우선주의 보통주 전환 | 1,240,012 | 40,001,000 | (40,001,000) | - |

| 주식선택권 행사 | 21,000 | 10,500,000 | 52,500,000 | 63,000,000 |

| 합 계 | 1,880,672 | 360,331,000 | 702,668,792 | 1,062,999,792 |

(Source: 피합병법인 제시자료)

(주3) 분석기준일 현재 회사의 사업과 분리하여 매각하기 힘든 다음의 무형자산 중 개발비를 실질가치가 없는 무형자산으로 간주하여 차감하였습니다. 피합병법인의 분석기준일 현재 무형자산은 개발비, 소프트웨어 및 기타의무형자산으로 구성되어 있으며 그 내역은 다음과 같습니다.

| (단위:주,원) |

| 구 분 | 금액 |

|---|---|

| 개발비(*) | 2,877,006,451 |

| 소프트웨어 | 121,176,403 |

| 기타의무형자산 | 166,119,275 |

| 합 계 | 3,164,302,129 |

(*) 분석기준일 현재 회사의 사업과 분리하여 매각하기 힘든 개발비를 실질가치가 없는 무형자산으로 간주하여 차감하였으며, 동 자산에 대하여 2018년 9월 30일 손익계산서에 손상차손이 인식되었으나 이를 추가로 반영하는 경우 중복으로 처리됨에 따라 손상이 발생한 자산에 대한 차감은 반영하지 않았습니다.

(주4) 피합병법인이 전환사채를 상환함에 따라 발생한 금액으로 상환금액 중 전환권대가에 대한 금액과 장부상 기재된 전환권대가 금액의 차이입니다.

(주5) 분석기준일 현재 보유하고 있는 보통주식수에서 향후 보통주로 전환될 가능성이 있는 잠재적주식수를 고려하여 주식수를 산정하였습니다.

| (단위:주) |

| 구 분 | 주식수 |

|---|---|

| 보통주(분석기준일 현재) | 10,746,062 |

| 우선주의 보통주 전환으로 발행될 주식수(*) |

1,110,000 |

| 합 계 | 11,856,062 |

(Source : 피합병법인제시자료 및 삼덕회계법인 Analysis)

(*) 합병법인과 피합병법인의 합병시에 피합병법인의 우선주에 대해서 합병신주를 보통주로 교부하기로 하였기 때문에 발행주식총수 산정시 포함하였습니다.

(2) 수익가치의 산정

피합병법인의 주당 수익가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 이익할인법을 적용하여 산정하였습니다. 상세내역은 '3.3.3 피합병법인의 수익가치 산정내역'에 기술되어 있습니다.

수익가치를 산정하기 위한 향후 2개 사업연도의 추정손익은 피합병법인이 제시한 향후 사업계획을 바탕으로 한 추정손익계산서를 기초로 하여, 동 추정 손익계산서의 내용의 합리성을 검토하고 이상항목이 있는 경우 이를 조정하는 방식을 통하여 검토되었습니다. 추정손익계산서는 분석기준일까지 이용가능한 자료와 정보를 사용하여 추정되었으므로 이후에 발생할 사항 또는 공표될 사실 등에 따라 추정내용이 실제와 차이가 있을 수 있습니다. 따라서, 향후 2개 사엽연도간 달성될 피합병법인의 실제 손익은 본 평가인이 추정한 손익과는 상당한 차이를 보일 수도 있습니다. 본 의견서에서 별도의 언급이 없는 사항에 대해서는 현재의 상황이 향후에도 계속적으로 적용되는 것으로 가정하였습니다.

주권비상장법인인 피합병법인의 1주당 수익가치는 주요사항보고서 제출일이 속하는사업연도를 포함한 향후 2개 사업연도(2018년 및 2019년 사업연도)의 추정재무제표를 기초로 산정된 주당추정이익을 자본환원율로 나누어 산정하였습니다.

주당추정이익은 다음 산식에 의하여 산정한 제1차 사업연도와 제2차 사업연도의 주당추정이익을 각각 3과 2로 하여 가중산술평균한 가액으로 하되, 제2차 사업연도의 주당추정이익이 제1차 사업연도의 주당추정이익보다 적을 때에는 단순평균한 가액으로 산정하였습니다. 주당추정이익을 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 합병당사회사가 합의하여 정한 피합병법인의 가중평균차입이자율(2.78%)의 1.5배인 4.16%의 자본환원율( 2013년 9월 개정전 증권의 발행 및 공시 등에 관한 규정 제5-13조 제3항 제2호 및 2012년 12월 개정전 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조 제2항 제1호를 준용)로 나누어 주당 수익가치를 산정하였습니다.

피합병법인의 주당 수익가치의 산정내역은 다음과 같습니다.

| (단위: 천원, 주) |

| 내 역 | 2018년 | 2019년 |

|---|---|---|

| 가. 추정 법인세비용차감전순이익(주1) | 4,233,484 | 4,112,955 |

| 나. 법인세비용(주2) | 82,670 | 80,259 |

| 다. 각 사업연도 추정이익 (가-나) | 4,150,814 | 4,032,696 |

| 라. 발행주식수(주3) | 11,856,062주 | 11,856,062주 |

| 마. 주당 추정이익 (다÷라) | 350원 | 340원 |

| 바. 추정 연도별 가중치(주4) | 3 | 2 |

| 사. 평균 주당 추정이익 | 346원 | |

| 아. 자본환원율(주5) | 4.16% | |

| 자. 1주당 수익가치 (사÷아) | 8,311원 | |

(Source : 피합병법인제시자료 및 삼덕회계법인 Analysis)

(주1) 세부 추정 내용은 '3.3.3 피합병법인의 수익가치' 참조하십시요.

(주2) 법인세비용은 추정된 법인세비용차감전순이익이 과세표준과 동일하고 이에 따라 별도의 세무조정사항이 발생되지 않는 것으로 가정하고 동 금액을 과세표준으로 법인세법에 따른 법인세율을 적용하였으며, 지방소득세는 주민세법에 따라 법인세 산출세액에 주민세율을 적용하여 추정하였습니다. 한편, 법인세비용 산정시 조세특례제한법 10조에 의한 연구ㆍ인력개발비에 대한 세액공제가 적용되는 것으로 가정하였습니다(3.3.3.8 법인세비용의 추정 참조).

(주3) 피합병법인의 발행주식수는 분석기준일 현재 우선주를 포함한 발행주식 총수입니다.

(주4) 추정 연도별 가중치는 2012년 12월 개정전 증권의발행및공시등에관한규정시행세칙 제6조 제3항에 의거하여 제1차 사업연도의 주당추정이익과 제2차 사업연도의 주당추정이익을 각각 3과 2의 비율로 가중평균하였습니다.

(주5) 자본환원율은 합병법인과 피합병법인이 합의에 따라 가중평균차입이자율에 1.5배를 적용하였습니다. 다만, 피합병법인의 2017년말 차입금은 단 2건이며, 이 중 한건은 피합병법인의 일반적인 차입이자율보다 저리에 차입한 내역입니다. 이에 2018년 9월 30일 기준 가중평균차입이자율에 1.5배를 적용하였으며, 세부 내역은 다음과 같습니다.

| (단위:원) |

| 금융기관 | 차입금 잔액 | 이자율 | 차입금 적수 |

|---|---|---|---|

| 중소기업은행(*) | 3,000,000,000 | 1.68% | - |

| 중소기업은행 | 1,500,000,000 | 2.60% | 39,000,000 |

| 한국씨티은행 | 333,810,000 | 3.50% | 11,683,350 |

| 한국씨티은행 | 100,000,000 | 2.66% | 2,660,000 |

| 한국씨티은행 | 250,000,000 | 2.81% | 7,025,000 |

| 한국씨티은행 | 300,000,000 | 2.81% | 8,430,000 |

| 한국씨티은행 | 200,000,000 | 2.80% | 5,600,000 |

| 한국씨티은행 | 200,000,000 | 2.82% | 5,640,000 |

| 합 계 | 2,883,810,000 | 80,038,350 | |

| 가중평균차입이자율 | 2.78% | ||

| 가중평균차입이자율 * 1.5 | 4.16% | ||

(Source : 피합병법인제시자료 및 삼덕회계법인 Analysis)

(*) 해당 차입금은 고객사의 지원으로 피합병법인의 다른 차입금에 비하여 낮은 이자율로 차입하였습니다. 피합병법인의 자체 자금조달 시 차입하기 어려운 이자율임에 따라 해당 차입금을 가중평균차입이자율 계산 시 제외하였습니다.

자본환원율은 합병법인과 피합병법인의 협의에 따라 가중평균차입이자율의 1.5배인 4.16%를 적용하였습니다.

2012년 12월 개정전 증권의 발행 및 공시등에 관한 규정에 따르면, 수익가치 산정시 사용하는 자본환원율은 평가대상기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 기획재정부장관이 고시하는 이율(10%) 중 높은 이율을 사용하도록하고 있습니다. 다만, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항에 따라 합병당사회사 간의 협의하여 정하는 자본환원율을 사용할 수 있습니다.

한편, CAPM 모형에 따라 산정한 할인율은 약 10.98%(Bloomberg에서 제공하는 2018년말 무위험수익률 1.96%, 시장위험프리미엄 9.60%, 유사기업 베타 1.24, 목표자본구조 31.05%, 가중평균차입이자율 2.36% 적용)은 상증법에 의한 고시이율 10%와 유사합니다.

본 평가에서 사용한 자본환원율 4.16%를 적용한 경우와 상증법에 의한 고시 이율 10%를 적용한 경우에 피합병법인의 주식평가에 미치는 영향은 다음과 같습니다.

| (단위:원) |

| 구분 | 피합병법인 평가(4.16%) | 피합병법인 평가(10%) | 차이 |

|---|---|---|---|

| 가. 기준주가 | 해당사항없음 | 해당사항없음 | - |

| 나. 본질가치 | 5,350원 | 2,440원 | (-)2,910원 |

| 다. 자산가치 | 909원 | 909원 | - |

| 라. 수익가치 | 8,311원 | 3,460원 | (-)4,851원 |

| 마. 상대가치 | 해당사항없음 | 해당사항없음 | - |

| 바. 합병가액/1주 | 5,350원 | 2,440원 |

(-)2,910원 |

| 사. 합병비율 | 2.5849573 | 1.1789338 | (-)1.4060235 |

| 아. 주식의 총 가치(*) | 63,429,931,700원 | 28,928,791,280원 | (-)34,501,140,420원 |

(*) [바.합병가액/1주] X 주식수(11,856,062주)

피합병법인의 1주당 수익가치 산정시 자본환원율을 감소시킬 수록 피합병법인의 1주당 수익가치는 증가하게 되며, 이에 따라 피합병법인의 수익가치 산정시 자본환원율 4.16% 적용시(8,311원)와 10% 적용시(3,460원)의 차이가 4,851원이 발생하였습니다.

자본환원율 4.16%를 적용한 주당 본질가치는 자본환원율 10%를 적용했을 시의 주당 본질가치보다 2,910원 더 높으며, 합병시 발행되는 신주도 16,188,915주 더 많이 발행됩니다. 이는 자본환원율 10%를 적용하였을 때보다 약 119.26% 높은 가치와 주식수 입니다.

따라서, 자본환원율 10%를 적용한 경우에는 자본환원율 4.16%를 적용할 시에 비해 피합병법인의 합병가액이 낮아짐에 따라 합병비율이 하락하게 됩니다. 이에 따라 자본환원율 10%를 적용한 경우에는 자본환원율 4.16%를 적용할 시에 비해 기존 합병법인 주주의 합병 후 지분율이 12.13%에서 23.24%로 상승하게 되며, 피합병법인 주주의 합병 후 지분율은 87.87%에서 76.76%로 하락하게 됩니다.

피합병법인은 2017년 대비하여 2018년과 2019년의 매출 구성 내역에 큰 변화가 발생하고 있습니다. 피합병법인의 주력 매출 제품군인 Touch Controller 제품에서 BT시리즈의 매출이 급감하고 있고, ZT시리즈와 Wearable 제품의 매출이 급증하는 추세를 보이고 있습니다(3.3.3.2 추정손익계산서 참조). 이러한 사항은 Touch Controller 시장 상황의 변동과 피합병법인의 중국시장 진출 등 여러 요인에 기인하고 있습니다. 또한, 피합병법인은 AF Driver 제품군에서 기존에는 중저가용 스마트폰에 주로 납품이 되었으나, 국내 유력의 스마트폰 제조회사인 A사의 고가 스마트폰에 대한 제품을 개발 중에 있으며, 양산 테스트 완료 후에는 이와 관련된 매출이 크게 발생할 것으로 예상하고 있습니다.

본 평가에서는 이익할인율법을 적용하였기 때문에 2018년과 2019년 2개년의 이익을 추정하고 자본환원율을 적용하여 수익가치를 산정하고 있습니다. 이로 인하여, 전술한 피합병법인의 다양한 미래 매출의 증가 효과를 수익가치에 모두 반영할 수 없었습니다. 즉, 2020년 이후의 수익가치가 크게 증가할 것으로 예상되지만, 손익의 발생 시기 및 금액적인 효과를 정확하게 추정하기 어려워 현금흐름에는 반영하지 않았습니다. 다만, 이러한 성장성을 고려하여, 합병대상회사간에 협의에 의해 자본환원율을 4.16%로 결정하였습니다.

참조용으로 합병법인의 상장시점부터 최근까지의 주가 현황을 검토해 보면 다음과 같습니다.

합병법인은 2018년 8월 30일에 증권시장에 상장하여 거래되었으며, 피합병법인과의 합병을 위한 예비심사청구일인 2018년 11월 19일부터 예비심사승인일인 2019년 4월 25일까지 매매거래가 정지되었다가 2019년 4월 26일부터 해제되어 매매거래가 재개되었습니다.

| 구분 | 일수 | 종가(평균) | 거래량(누적) | 종가x거래량 (누적) |

가중평균종가 |

|---|---|---|---|---|---|

| 매매거래정지전 (18/8/30~18/11/16) |

52일 | 2,090원 | 1,465,998 | 3,059,829,125 | 2,087원 |

| 매매거래재개후 (19/4/26~19/5/10) |

9일 | 3,212원 | 43,192,209 | 142,434,797,105 | 3,298원 |

매매거래정지 이전 기간의 가중평균주가는 2,087원이었으나, 피합병법인과의 합병에 대한 예비심사승인 이후 기간의 가중평균주가는 3,298원으로 약 58% 상승하였으며, 합병법인의 합병가액인 2,070원 대비 약 59% 상승한 가격에 거래되고 있습니다.

이러한 상황은 피합병법인의 재무 현황의 개선, 합병가액 등을 포함한 피합병법인(주식회사 지니틱스)에 대한 투자자들의 긍정적 판단 등이 복합된 것이라 판단됩니다.

따라서, 상증법에 따른 고시이율에 따른 자본환원율 10% 보다는 합병당사회사간에 협의한 4.16%를 자본환원율로 사용하는 것에 큰 문제점은 없는 것으로 판단하였습니다.

3.2.2.2 피합병법인의 상대가치 산정

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

요건5) 최근 사업연도말 주당법인세비용차감전계속사업이익이 피합병법인의 100분의 30 이내의 범위

요건6) 최근 사업연도말 주당순자산이 피합병법인의 100분의 30 이내의 범위

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

또한, 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일하지는 않으나 주요 제품 또는 용역이 반도체 제조업에 해당하는 주권상장법인 중 유사회사 선정요건을 충족하는 회사의 존재여부를 검토하였습니다.

(2) 유사회사의 검토결과

피합병법인인 주식회사 지니틱스는 한국거래소 업종분류에 따른 소분류 업종 분류상 "반도체 제조업"을 영위하고 있으며, 매출액에서 차지하는 비중이 가장 큰 사업은 "반도체집적회로의 개발 및 제조"입니다. 분석기준일 현재 "반도체 제조업"에 해당되는 주권상장법인은 51개사이며, 이 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 11개사를 유사회사로 판단하고 검토하였습니다.

| 회사명 | 한국거래소 업종분류에 따른 소분류 업종 |

주요 제품 및 용역 | 충족 여부 |

|---|---|---|---|

| DB하이텍 | 반도체 제조업 | 비메모리반도체의 파운드리와 비메모리반도체의 조립 및 판매 | 미해당 |

| KEC | 반도체 제조업 | 반도체 제품 및 부품 제조업 | 미해당 |

| SK하이닉스 | 반도체 제조업 | 메모리반도체의 제조 및 판매업 | 미해당 |

| 광전자 | 반도체 제조업 | 전자부품과 반도체 등을 제조ㆍ판매 | 미해당 |

| 신성이엔지 | 반도체 제조업 | 제조, 건설, 도매, 서비스, 무역업 | 미해당 |

| 써니전자 | 반도체 제조업 | 수정진동자 및 응용제품 등 정밀공업용제품을 제조ㆍ판매 | 미해당 |

| 웅진에너지 | 반도체 제조업 | Ingot 및 Wafer의 제조, 판매 및 유통 | 미해당 |

| 유양디앤유 | 반도체 제조업 | 전자제품, 통신기기 및 통신장비의 제조와 화공약품의 판매업 | 미해당 |

| 일진디스플레이 | 반도체 제조업 | 사파이어 웨이퍼 및 터치스크린 패널의 제조 | 미해당 |

| 티웨이홀딩스 | 반도체 제조업 | 반도체 Packaging사업 | 미해당 |

| SFA반도체 | 반도체 제조업 | 메모리 및 비메모리의 제품 중 MCP, FBGA, TSOP Package류를 특화하여 생산ㆍ판매 | 미해당 |

| STC | 반도체 제조업 | 공업용 사파이어 제조 및 판매 | 미해당 |

| 네패스 | 반도체 제조업 | 전자재료 및 반도체 부품 제조 판매 | 미해당 |

| 넥스트칩 | 반도체 제조업 | 보안시스템 장비에 사용되는 시스템 반도체의 개발, 제조 및 판매 | 해당 |

| 다믈멀티미디어 | 반도체 제조업 | 멀티미디어와 통신용 비메모리 반도체칩 설계 및 개발 | 해당 |

| 동운아나텍 | 반도체 제조업 | 아날로그반도체 개발과 판매 | 해당 |

| 루멘스 | 반도체 제조업 | LED(발광다이오드), LED조명 등의 제조 및 판매 | 미해당 |

| 루미마이크로 | 반도체 제조업 | IT Display BLU용, 일반 & 자동차 조명용 LED PKG 및 MODULE 등 화합물반도체 제조 및 판매 | 미해당 |

| 미코 | 반도체 제조업 | 반도체 부품 제조 | 미해당 |

| 바른전자 | 반도체 제조업 | 반도체 소프트웨어 개발 및 제조, 정보통신부품 및하드웨어 개발 및 제조 | 미해당 |

| 서울반도체 | 반도체 제조업 | 전자제품 및 부품제조업 | 미해당 |

| 세미콘라이트 | 반도체 제조업 | LED 기판 및 칩의 설계, 개발, 제조, 판매 | 미해당 |

| 시그네틱스 | 반도체 제조업 | 전자장치 및 동 부속품의 제작과 판매 | 미해당 |

| 실리콘웍스 | 반도체 제조업 | 반도체 IC 설계 및 제조 | 해당 |

| 씨티젠 | 반도체 제조업 | 차량용 BLUE LED Package를 주요 제품으로 생산 | 미해당 |

| 아나패스 | 반도체 제조업 | 반도체 및 전자부품의 모듈개발과 제조장비의 집적시스템 개발 사업 | 해당 |

| 아이앤씨 | 반도체 제조업 | 비메모리 반도체칩의 제조 및 판매 | 미해당 |

| 아진엑스텍 | 반도체 제조업 | 주문형반도체 설계기술을 이용하여 정밀모션제어기를 자체 기술로 개발, 제조, 판매 | 해당 |

| 알에프세미 | 반도체 제조업 | 반도체소자의 제조 및 판매 | 미해당 |

| 알파홀딩스 | 반도체 제조업 | 주문형반도체(ASIC) 설계 및 개발 | 미해당 |

| 어보브반도체 | 반도체 제조업 | 비메모리반도체(MCU)를 개발하여 제조 및 판매 | 미해당 |

| 에이디테크놀로지 | 반도체 제조업 | 반도체소자의 설계 및 제조(ASIC) | 해당 |

| 에이티세미콘 | 반도체 제조업 | 반도체 제조 관련테스트 및 엔지니어링 서비스, 반도체 제품가공, 조립사업 및 도매업 | 미해당 |

| 엔시트론 | 반도체 제조업 | 오디오 신호처리와 관련한 반도체 및 부품개발 | 미해당 |

| 엘디티 | 반도체 제조업 | 디스플레이 부품 제조 및 연구용역 | 미해당 |

| 엘비세미콘 | 반도체 제조업 | 반도체 제조와 관련하여 플립칩범핑(FlipChip & Bumping) 기술을 이용한 Au Bump 및 Solder Bump서비스, 웨이퍼 범핑 테스트 서비스, 반도체 조립사업 | 미해당 |

| 오디텍 | 반도체 제조업 | 광반도체 및 광반도체 응용상품의 개발, 제조사업 | 미해당 |

| 우리이앤엘 | 반도체 제조업 | LED 패키지 및모듈 생산 및 판매 | 미해당 |

| 윈팩 | 반도체 제조업 | 반도체 외주생산 서비스 및 반도체 제조ㆍ판매업 | 미해당 |

| 이미지스 | 반도체 제조업 | 전기 및 전자부품(전자직접회로)의 설계, 제조, 판매 및 설계용역의 제공 | 해당 |

| 제주반도체 | 반도체 제조업 | 반도체, 정보통신 관련 제품의 개발, 설계, 판매 및 관련 용역 | 해당 |

| 지스마트글로벌 | 반도체 제조업 | 반도체 제조 및 판매업과 SMART GLASS 판매업 | 미해당 |

| 큐에스아이 | 반도체 제조업 | 반도체 레이저, 광반도체 관련 제품 등의 제조, 판매 | 미해당 |

| 크로바하이텍 | 반도체 제조업 | 반도체 설계사업, 반도체 패키징사업, 전원공급부품사업, 하드디스크사업 | 미해당 |

| 테라셈 | 반도체 제조업 | 반도체 패키지 개발, 생산, 테스트사업 | 미해당 |

| 텔레칩스 | 반도체 제조업 | 비메모리반도체의 개발, 제조 | 해당 |

| 티엘아이 | 반도체 제조업 | 반도체소자의 설계, 제조 및 판매 | 해당 |

| 피델릭스 | 반도체 제조업 | 반도체 및 전자부품의 제조ㆍ판매사업 | 미해당 |

| 하나마이크론 | 반도체 제조업 | 반도체 및 액정표시장치인 메모리 및 비메모리 조립 및 판매 | 미해당 |

| 하나머티리얼즈 | 반도체 제조업 | 반도체 생산시 사용되는 Silicon Electrode및 Silicon Ring의 생산 및 판매 | 미해당 |

| 한양디지텍 | 반도체 제조업 | 메모리 모듈 생산 | 미해당 |

(Source : 감사보고서, KRX 및 삼덕회계법인 Analysis)

(3) 유사회사 요건 충족여부 검토

코스닥시장에서 반도체 산업군에 속한 기업 중 한국거래소 업종분류에 따른 소분류업종 분류상 "반도체 제조업"에 속하는 회사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 11개사의 최근 사업연도말 주당 법인세비용차감전계속사업이익 및 주당 순자산 검토 결과는 다음과 같습니다.

|

유사회사명 |

주당법인세비용차감전계속사업이익이 액면가액의 10% 이상 | 최근사업연도 | 최근사업연도 | 유사기업요건 충족여부 |

|||

|---|---|---|---|---|---|---|---|

| 주당법인세비용차감전계속사업이익(손실) 요건 | 주당순자산 요건 | ||||||

| 금액(원) | 충족여부 | 금액(원) | 충족여부 | 금액(원) | 충족여부 | ||

| 지니틱스 | - | N/A | 37 | N/A | 1,010 | N/A | N/A |

| (+30%) | 49 | 1,312 | |||||

| (-30%) | 26 | 707 | |||||

| 넥스트칩 | 500원 | 미충족 | (328) | 미충족 | 3,927 | 미충족 | 미충족 |

| 다믈멀티미디어 | 500원 | 미충족 | (581) | 미충족 | 623 | 미충족 | 미충족 |

| 동운아나텍 | 500원 | 미충족 | (545) | 미충족 | 4,431 | 미충족 | 미충족 |

| 실리콘웍스 | 500원 | 충족 | 2,924 | 미충족 | 25,302 | 미충족 | 미충족 |

| 아나패스 | 500원 | 미충족 | (43) | 미충족 | 7,506 | 미충족 | 미충족 |

| 아진엑스텍 | 500원 | 충족 | 1,099 | 미충족 | 5,958 | 미충족 | 미충족 |

| 에이디테크놀로지 | 500원 | 충족 | 1 | 미충족 | 4,285 | 미충족 | 미충족 |

| 이미지스 | 500원 | 미충족 | (763) | 미충족 | 3,434 | 미충족 | 미충족 |

| 제주반도체 | 500원 | 충족 | 218 | 미충족 | 2,261 | 미충족 | 미충족 |

| 텔레칩스 | 500원 | 충족 | 0 | 미충족 | 7,709 | 미충족 | 미충족 |

| 티엘아이 | 500원 | 미충족 | (1,213) | 미충족 | 8,802 | 미충족 | 미충족 |

(Source: 감사보고서 및 삼덕회계법인 Analysis)

동 11개사의 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 아니하며, 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

3.3 피합병법인에대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

3.3.1.1 산업의 개요

(1) 반도체 산업과 팹리스(Fabless) 사업의 개요

1) 반도체 산업

피합병법인 영위하는 반도체 산업에서 반도체(半導體, Semiconductor)란 전원을 가할 때(ON) 전기가 잘 통하는 성질인 도체(導體)가 되고, 전원을 차단(OFF)하면 전기가 통하지 않는 부도체(不導體)가 되는 특징을 가지고 있습니다. 이와 같은 특징을 이용하여 수만~수억개의 반도체소자(트랜지스터)조합을 구성하면 특정 목적의 IC를 설계 할 수 있습니다.

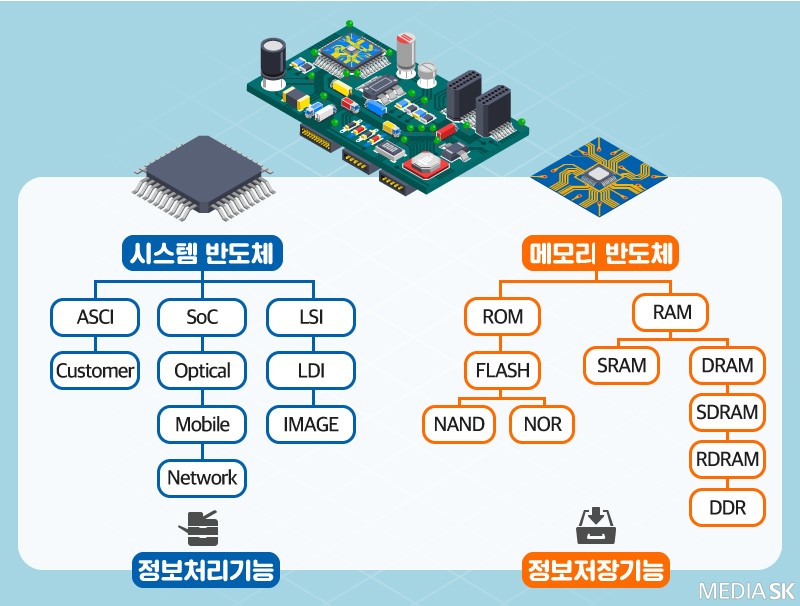

반도체 사업은 정보를 저장 기능을 하는 메모리 반도체와 전자기기를 제어/운용하여 정보 처리 기능을 하는 시스템 반도체로 구분하고 있으며, 시스템 반도체는 Software와 융합되어 전자기기의 부가가치를 결정합니다.

1980년대 국내의 삼성전자가 세계최초로 1G DRAM을 개발한 이후 국내 반도체기술을 계속하여 발전되었고, 이를 통하여 개인용 컴퓨터의 기술은 급속히 발전되었습니다. 2000년대 들어 휴대폰, MP3 등 모바일기기가 세상에 나오게 되었고, 새로운 ICT문화가 형성되도록 변화되어 왔습니다. 4차 산업시대를 맞은 현재는 스마트폰, 태블릿 PC 등 모바일기기의 기술에 가장 중요한 부분으로서 전자기기의 발달에 많은 영향을 미치고 있습니다.

피합병법인은 시스템 반도체 팹리스 설계 회사로 시스템 반도체사업의 한 축을 담당하여 자리매김 하고 있습니다.

2) 팹리스(Fabless) 사업의 개요

반도체 산업의 업계는 크게 설계에서 생산까지 전 과정을 수행하는 종합반도체 회사 (Integrated Device Manufacturer - IDM), 반도체 설계를 전문으로 하는 팹리스 회사 (Fabless), 팹리스 회사나 종합 반도체회사로부터 위탁받아 반도체 제작을 전문적으로 맡는 파운드리 회사 (Foundry), 반도체 원판 (웨이퍼) 조립이나 패키징 등 후공정을 전문으로 맡는 패키징 회사 (Packaging) 또한 이를 전문적으로 테스트를 하는 테스트 회사 (Test)로 구성되어 있습니다.

피합병법인이 영위중인 팹리스 회사는 특성상 생산설비를 보유하지 않고 설계된 제품을 파운드리 회사 (Foundry)에 위탁하여 양산하고 있습니다. 파운드리 회사 (Foundry)를 통하여 가공된 웨이퍼는 검사 전문 업체에서 웨이퍼 테스트를 거친 후 웨이퍼 상태로 출하되거나 조립전문업체 (패키징 회사)에서 패키징 공정 후 검사전문업체 (테스트 회사)의 테스트를 거쳐 제품이 출하가 됩니다.

이러한 팹리스 반도체 산업은 1980년대에 미국에서 처음 등장하기 시작하였습니다. 디지털산업의 발전으로 각종 IT기기와 전자식 장치의 제어 및 운용을 책임지는 시스템 반도체의 사용범위가 증가함에 따라 시스템 반도체의 핵심인 설계를 전문적으로 담당하는 팹리스 회사의 고부가가치 창출능력이 부각되었습니다.

3.3.1.2 시장현황

1) 팹리스 회사

팹리스 사업은 1980년대에 미국에서 등장하기 시작하였으며, 디지털산업의 발전으로 각종IT기기와 전자식 장치의 제어 및 운용을 책임지는 시스템반도체의 사용범위가 증가함에 따라 시스템반도체의 핵심인 설계를 전문적으로 담당하는 팹리스회사의 고부가가치 창출능력이 부각되었습니다. 대표적인 회사로는 CDMA 원천기술을 통해 휴대전화 반도체시장을 장악한 미국의 퀄컴(Qualcomm)과 대만의 미디어텍(MediaTek)을 꼽을 수 있으며, 국내에도 실리콘웍스, 어보브반도체 텔레칩스, 아나패스 등 다수의 팹리스 기업이 존재합니다.

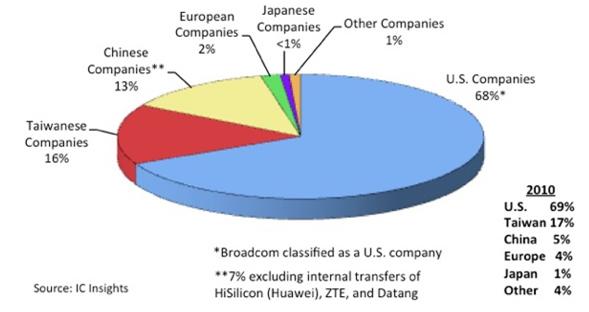

[ 2018년 상반기 전세계 반도체 매출 상위 10대 기업 ]

(단위: $M)

|

1H 18 Rank |

2017 Rank |

Company |

HQ |

1H/2018 Tot Semi |

1H/2017 Tot Semi |

18/17 % Change |

|---|---|---|---|---|---|---|

|

1 |

1 |

Samsung |

Korea |

39,785 |

29.181 |

36% |

|

2 |

2 |

Intel |

U.S |

32,585 |

28,839 |

13% |

|

3 |

4 |

SK Hynix |

Korea |

17,754 |

11,393 |

56% |

|

4 |

3 |

TSMC * |

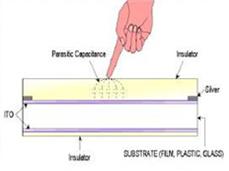

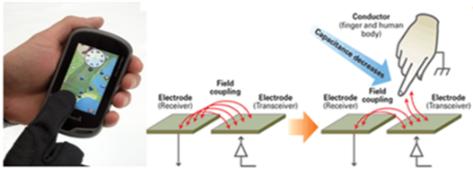

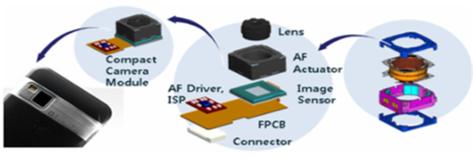

Taiwan |

16,312 |

14,601 |

12% |

|

5 |

5 |

Micron |

U.S |

15,406 |

10,653 |

45% |

|

6 |

6 |

Broadcomm ** |

U.S |

9,144 |

8,404 |

9% |

|

7 |

7 |

Qualcomm ** |

U.S |

7,984 |

7,728 |

3% |

|

8 |

9 |

Toshiba |

japan |

7,717 |

6,159 |

25% |

|

9 |

8 |

TI |

U.S |

7,346 |

6,595 |

11% |

|

10 |

10 |

Nvidia ** |

U.S |

6,243 |

4,083 |

53% |

(Source : IC Insight 2018)

(*) *는 Foundry 기업, ** 는 팹리스 기업

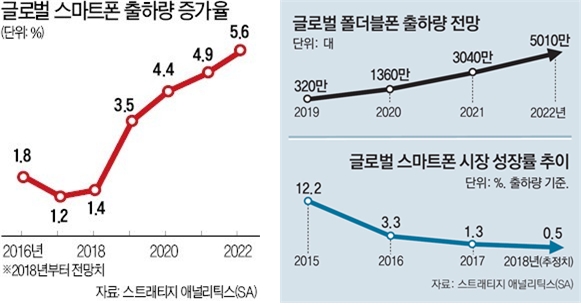

2) 전방산업 분석 (스마트폰, 웨어러블 기기 등)

피합병법인의 주력 사업부분인 시스템 반도체는 스마트폰, 태블릿, 웨어러블 기기 등, 디스플레이를 직접 터치하여 사용하는 입력 장치에 사용되고 있습니다. 2017년에 스마트폰은 15억대 판매, 태블릿의 경우 1.6억대, 웨어러블 기기는 0.3억대 판매가 되었습니다. 이런 기기들은 대부분 디스플레이를 직접 터치하는 방식의 입력 장치를 사용하고 있습니다. 피합병법인은 웨어러블 기기에서부터 스마트폰, 태블릿(~10.1”)까지 적용 가능한 터치 IC를 라인업으로 보유하고 있습니다.

현재는 자동차, 가전 및 IoT 기기 등 생활에 밀접한 기기들까지도 터치 입력 방식이 확대되고 있어 모바일 디스플레이 분야 이후로 계속 시장은 성장하고 있습니다.

3.3.1.3 시장규모 및 전망

(가) 주요 시장별 특성

1) 국내