|

|

대표이사등의확인서명_한솔테크닉스_투자설명서(05.22) |

투 자 설 명 서

2019년 05월 22일 |

|

| 한솔테크닉스 주식회사 | |

| 기명식 보통주 10,000,000주 | |

| 51,800,000,000원(예정) | |

| 1. 증권신고의 효력발생일 : |

2019년 05월 22일 |

| 2. 모집가액 : |

5,180원(예정) |

| 3. 청약기간 : |

우리사주조합 및 구주주: 2019년 06월 27일 ~ 2019년 06월 28일 일반공모: 2019년 07월 02일 ~ 2019년 07월 03일 |

| 4. 납입기일 : |

2019년 07월 05일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 한솔테크닉스 주식회사 → 서울특별시 중구 을지로 100 KB증권 주식회사 → 서울특별시 영등포구 여의나루로 50 한국투자증권 주식회사 → 서울특별시 영등포구 의사당대로 88 키움증권 주식회사 → 서울특별시 영등포구 여의나루로4길 18 한화투자증권 주식회사 → 서울특별시 영등포구 여의대로 56 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| KB증권 주식회사 한국투자증권 주식회사 키움증권 주식회사 한화투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의확인서명_한솔테크닉스_투자설명서(05.22) |

【 본 문 】

요약정보

1. 핵심투자위험

| 투자설명서 이용 시 유의사항 안내문 |

| 아래의 핵심투자위험은 투자설명서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [경기변동에 따른 전방산업 관련 위험] 가. 당사의 전자부품산업의 전방산업이 되는 전자산업의 경우 프리미엄 가전 확대, 스마트 기기 수요 확대, 인도, 중동 등 신흥시장 확대 등으로 인해 지속적으로 성장할 것으로 전망되나 환율 및 원자재 가격의 불안정성 증가와 시장 수요 정체, 기업간 경쟁 심화에 따른 가격하락 지속 등의 위험요소가 있습니다. 또한 국내/외 경기변동 뿐만 아니라 첨단기술의 변화와 고객 요구의 변화에 가장 민감한 영향을 받는 전자산업의 특성상, 향후 국내/외 경기둔화가 발생하거나 경기침체 현상이 지속될 경우 또는 기술개발 및 신규사업 진출에 따른 실적이 기대에 미치지 못할 경우 전자부품산업 또한 수익성 및 안정성에 부정적인 영향을 받을 수 있습니다. [파워보드 사업부문 관련 위험] 나. 당사는 TV에 전원을 공급하는 파워보드를 생산 및 공급하고 있으며 당사의 주요 매출처는 삼성전자 등 국내 TV제조업체 입니다. 이에 따라 전방산업인 TV산업에 큰 영향을 받고 있으며 성숙기에 접어든 TV산업 속에서 국내업체들의 점유율 하락 및 실적 부진이 심화될 경우 당사의 수익성에 부정적으로 작용할 수 있는 점 투자자 여러분께서는 유의하시기 바랍니다. [태양광 산업 수급 관련 위험] 다. 태양광 산업은 수력, 조력, 바이오, 폐기물 등 세계 1차 에너지 공급 기준 신재생에너지 중 가장 높은 공급 증가율을 보이고 있습니다. 과거 세계 태양광 산업의 중심은 유럽 및 미국 지역이었으나, 이후 아시아 지역으로 넘어왔으며 중국의 업체를 중심으로 산업 재편이 이루어졌습니다. 이후 2012년을 전후로 하여 중국의 태양광 제품 생산이 급증하면서 공급과잉이 지속되는 모습을 보였으나, 발전시장의 다국화 및 제품 가격의 하락으로 태양광이 자체 경쟁력을 확보하면서 2018년 Grid Parity(태양광 발전단가와 화석에너지 발전단가가 같아지는 시점)를 달성하였습니다. 아시아, 중동, 중남미 등 개발도상국을 위주로 태양광발전에 대한 수요가 점차 증가할 것으로 보이나, 불안정한 시장 환경 속 태양광 제품의 공급과잉 현상은 당분간 지속될 수 있습니다. 이와 같은 태양광발전의 공급과잉현상 및 수요변동성이 당사의 수익성에 부정적인 영향을 미칠 수 있음을 투자자분들께서는 유의하여 주시기 바랍니다. [태양광 산업에 대한 정책 변화 관련 위험] 라. 태양광 산업의 수급은 각 국의 정책 방향성에 따른 변동폭이 크다는 특징을 가지고 있으며, 이에 따라 각 국의 정책 변화를 주시할 필요가 있습니다. 2016년 미국 투자세액공제 만료를 앞두고 태양광 산업의 수요는 급증하였으나, 2018년 미국, 중국의 태양광 지원 정책 기조가 변경됨에 따라 수요가 시장 전망치보다 큰 폭으로 감소하는 모습을 보였습니다. 특히, 현재 세계 태양광 산업 시장을 주도하고 있는 미국 및 중국의 태양광 관련 정책 변경에 따라 전 세계 태양광 산업 수급이 큰 변동을 보이고 있으며, 주요 국가 정책 변경에 따른 시장의 수급변동은 당사의 수익성 저해를 초래할수 있습니다. [태양광 산업 제품 판매 관련 위험] 마. 태양광시장의 밸류체인(Value Chain)은 폴리실리콘 → 잉곳/웨이퍼 → 태양전지(셀) →모듈 → 시스템으로 구분할 수 있으며 당사는 밸류체인(Value Chain) 중 전방산업에 해당하는 모듈을 생산하고 있습니다. 태양광 산업의 후방산업인 폴리실리콘, 잉곳/웨이퍼 등의 원재료시장은 현재 공급과잉으로 인한 가격 하락이 지속되고 있습니다. 태양전지(셀)의 경우 원가경쟁력 확보를 위한 생산용량 확대 경쟁이 치열한 가운데 모듈의 경우는 인건비와 재료비의 비중이 여타 태양광 밸류체인(Value Chain)에 비해서 높아 장치 투자에 대한 부담이 상대적으로 적기 때문에 진입장벽이 낮으며 기업의 수가 가장 많고 영업이익률이 낮은 특징을 가지고 있습니다. 폴리실리콘 및 잉곳/웨이퍼의 가격 하락으로 당사의 원자재 비용이 감소하는 긍정적인 측면이 존재하나, 제품간의 유기성으로 인해 후방산업의 불황은 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 또한, 중국 주도의 태양광 공급과잉이 지속되는 가운데 낮은 인건비를 바탕으로 한 중국 태양광 기업과의 가격경쟁으로 인해 당사가 영위하고 있는 사업의 수익성은 줄어들 가능성이 존재하오니, 투자자께서는 유의하시기 바랍니다. [LED 소재 산업 관련 위험] 바. 당사가 영위하고 있는 LED 소재 산업은 전방산업인 LED 산업의 업황에 직접적인 영향을 받으며, LED 수요는 LED가 적용되는 조명, IT 산업 등에 영향을 받습니다. LED 산업 초기에는 IT 기기에 LED가 광원으로 탑재되면서 산업의 성장을 주도하였으나, 기술 발전에 따라 탑재되는 LED 수가 감소하고 탑재율이 포화상태에 이르러 성장세가 둔화되었습니다. 조명 분야의 경우 LED 수요가 확대될 것으로 예상되고 향후 자동차, 의료환경 등 다양한 고부가 가치 융합시장이 지속적으로 확대될 전망이나 현재 공급과잉에 따른 침체기에 생산성 향상 및 원가혁신을 위한 노력이 필요합니다. 투자자분들께서는 이 점 유의하여 주시기 바랍니다. [휴대폰 산업 관련 위험] 사. 당사가 영위하는 휴대폰조립사업은 주요 매출처인 삼성전자에 보급형 모델기종들을 조립, 생산하여 납품하는 사업입니다. 전방산업인 스마트폰 산업에 높은 민감도를 가지고 있으며 그 시장규모는 지속적인 증가를 보였으나, 점차 성숙기에 접어듬에 따라 성장세가 둔화되고 있습니다. 인도, 동남아시아를 중심으로 신흥국 시장의 수요가 증가하고 있으나, 향후 스마트폰 교체 주기의 연장 및 중국 수요 감소가 심화될 경우, 당사의 수익성에도 부정적인 영향을 미칠 수 있습니다. [무선충전 산업 관련 위험] 아. 무선충전기 모듈 사업은 당사 전자부품 사업의 핵심 사업중 하나로 각종 모바일 전자기기 이외에 자동차, 가구 등의 비 IT산업으로까지 무선충전 수요가 증가할 것으로 예상하고 있습니다. 그러나 스마트폰 시장 등 전방산업에서의 무선충전 기술의 채택 여부 및 실적에 영향을 받을 수 있으며, 동 시장의 성장전망이 기대에 미치지 못할 경우 당사의 수익성 및 안전성에 영향을 끼칠 수 있습니다. [환율변동 관련 위험] 자. 당사는 높은 해외 매출 비중을 갖고 있기 때문에 환율 변동에 밀접하게 연관된 사업구조를 가지고 있습니다. 최근 글로벌 경기 성장성 둔화 및 위험자산 투자심리 위축 등으로 인한 달러 강세가 나타나고 있으며 향후 주요국의 통화정책, 글로벌 경기의 불확실성 등에 따라 환율 변동성이 증가할 경우 이는 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. |

| 회사위험 | [사업포트폴리오 관련 위험] 가. 당사는 다각화된 사업구조를 통해 개별 사업부문의 실적가변성에 대한 위험을 상쇄하고 있습니다. 그러나 과거 대내외적인 시장환경 변화에 따라 기 영위하던 사업부문의 실적이 악화되어, 2011년 BLU사업 및 2012년 솔라 잉곳·웨이퍼 사업의 축소를 결정한 바 있습니다. 또한 신규 사업으로 진출한 LED사업부문의 업황악화로 인한 수익성 저하를 경험하고 있습니다. 이처럼 당사 기 영위 사업부문의 업황이 악화되거나 신규 진출 사업의 결과가 당초 기대에 미치지 못할 경우, 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. [수익성 관련 위험] 나. 당사는 2013년까지 영업적자를 지속하였으나 파워보드 및 솔라모듈의 매출 증가로 2014년부터 영업이익이 흑자로 전환되었으며, 2015년 이후 휴대폰 조립 사업을 영위하게 됨에 따라 외형 및 수익성이 개선되었습니다. 그러나 2016년 LED 웨이퍼 관련 설비 약 440억원의 영업외손익 감액 처리로 당기순손실 462억원을 기록하였으며, 2017년 흑자전환에 성공하였으나, 2018년 LED 웨이퍼 관련 유무형자산 약 210억원 감액으로 당기순손실 199억원을 기록하였습니다. 이러한 당사의 영위산업 특성상 전방산업의 업황과 매출처의 사업전략 등의 변화에 따른 실적 가변성이 존재하고, 전반적인 마진율이 높지 않아 향후 당사의 수익성에 대한 지속적인 모니터링이 필요합니다. [매출처 집중에 관한 위험] 다. 당사는 국내 상위 그룹과의 고정거래 기반을 확보함으로써 안정적인 사업기반을 유지하고 있습니다. 휴대폰 조립 사업과 무선충전 모듈 사업 등의 영위를 통해 삼성전자에 대한 당사의 매출의존도가 2018년 기준 68.2%로 높게 나타나고 있으며, 이는 당사의 사업안정성에 유리하게 작용하는 동시에 향후 삼성전자의 사업전략 및 실적 변동에 따라 당사의 실적에도 영향을 미칠 가능성을 내포하고 있습니다. [재무안정성 관련 위험] 라. 당사는 2013년까지 저하된 재무안정성을 나타냈으나, 2013~2014년 두차례에 걸친 유상증자와 영업실적 개선으로 재무안정성을 제고하였습니다. 다만, 2018년 차입금 증가와 이익잉여금 감소로 인하여, 2019년 1분기말 연결기준 153.1%의 부채비율과 35.1%의 차입금의존도를 나타내고 있습니다. 장기사채의 기간경과에 따라 단기성차입금 비중 또한 전년 동기 대비 14.4% 증가한 84.0%를 기록하였습니다. 또한 유동비율은 전년 동기 대비 3.2% 낮아진 88.8%를 나타냈습니다. 위와 같은 재무안정성 악화는 당사의 유동성에 부담으로 작용하고 있으며, 경상적인 수준의 투자부담 소요가 지속되고 있습니다. 또한 당사는 하락한 매출액 대비 원재료 구매 등으로 인한 재고자산 증가로 인하여, 2018년 연결기준 전년 대비 30.8% 감소한 13.5회의 재고자산 회전율을 보이고 있습니다. 재무비율은 당사의 사업안정성을 나타내는 수치이므로, 투자자분들의 지속적인 모니터링이 필요합니다. [매출채권 관련 위험] 마. 당사는 2015년 이후 외형성장에 따라 매출채권 또한 증가하는 모습을 보이고 있습니다. 당사는 신용공여기간을 초과한 채권에 대해서는 개별 거래처마다 신용도를 평가하고 매출채권 연령분석 결과를 토대로 대손충당금을 설정하고 있습니다. 당사는 국내 상위그룹 회사가 주 매출처로 매출채권에 대한 미회수 가능성은 제한적이나, 대내외적인 시장환경 변화에 따라 채권의 회수가 원활하지 않을 경우 당사의 재무상태에 부정적인 영향을 미칠 수 있습니다. [환율 변동 및 파생상품 관련 위험] 바. 당사는 매출액 중 수출이 차지하는 비중이 2019년 1분기말 기준 85.9%로 지속적으로 70%가 넘게 나타남에 따라 환율 변동에 따른 손익 변동 영향이 높은 특성을 가지고 있습니다. 이러한 환위험 관리를 위해 당사는 통화선도계약 등을 체결하는 등 지속적인 노력을 기울이고 있으나, 환율변동에 따라 당사의 손익이 직간접적인 영향을 받는만큼 환율 추이에 대한 지속적인 관찰이 필요합니다. [지배구조 및 계열회사 관련 위험] 사.당사의 최대주주는 한솔홀딩스로 자사주를 포함하여 23.17%의 지분율을 나타내고 있어 경영권은 안정적인 것으로 판단됩니다.당사는 제지업의 주력인 한솔그룹의 IT 주력 기업으로서 그룹내 계열회사들의 재무위험이 당사로 전이될 가능성은 제한적인 것으로 보이나대내외적인 시장환경의 변화로 그룹의 실적 및 재무안정성이 저하될 경우 당사에 대한 지원가능성이 감소할 가능성이 있습니다. [종속회사 관련 위험] 아. 당사는 태국 법인과 베트남 법인을 비롯하여 5개 기업을 연결대상 종속기업으로 하고 있으며, 주요 종속회사인 베트남 법인의 편입 및 삼성전자와의 안정적인 거래를 통한 실적 개선으로 당사의 외형 성장에 기여하고 있습니다. 그러나 향후 삼성전자의 글로벌 사업전략 및 실적 추이에 따라 베트남 법인의 영업활동이 부진할 경우 당사의 실적에도 부정적인 영향을 미칠 수 있습니다. [우발채무 관련 위험] 자. 신고서 제출일 현재 당사가 부담하고 있는 우발채무는 단기간에 현실화되어 당사의 재무구조에 부정적인 영향을 미칠만한 변동을 가져오지는 않을 것이라 판단됩니다. 그러나 향후 우발채무의 현실화에 따라 당사의 재무안정성 및 경영실적에 직ㆍ간접적으로 부정적인 영향을 미칠 수 있으므로 투자자 여러분들께서는 이점 각별히 주의하시기 바랍니다. [사업 다각화 관련 불확실성 위험] 차. 과거 당사는 2011년에서 2014년까지 연결기준 당기순손실을 기록한 바 있습니다. 2011년에는 LCD BLU 사업의 일부 종료에 따른 퇴직위로금 등의 정리 비용 발생이 주요 원인이며, 2012년에는 솔라 사업부문의 잉곳 및 웨이퍼 사업종료에 따른 퇴직위로금 등의 정리 비용 발생에 기인하고 있습니다. 이에 더해 2011년 신규 진출한 LED사업부문의 웨이퍼 판가가 지속적으로 하락하면서 당기순손실 심화에 영향을 주었습니다. 당사는 업황 악화에 어려움을 겪는 부진한 사업부문을 정리하고 신규사업에 진출함으로써 장기적 수익극대화를 목표하였으나, 기존 영위 사업 정리에 따른 비용 발생 및 신규 사업 업황 악화로 당기순손실이 발생하였습니다. 향후에도 당사 영위 사업의 시장상황 악화에 따라 사업정리가 발생할 수 있으며, 이는 당사의 실적 악화로 이어질 수 있음을 투자자분들께서는 유의하여 주시기 바랍니다. |

| 기타 투자위험 | [환금성 제약의 위험] 가. 금번 유상중자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일까지 환금성에 제약이 있으며, 상장 이후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. [증자방식, 청약절차에 대한 주의 및 주가하락 위험] 나. 당사의 금번 유상증자로 인하여 기발행주식 총수 22,109,878주의 45.22865300%에 해당하는 10,000,000주가 추가로 상장됩니다. 동 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며 초과청약이 가능하므로 증자방식 및 청약 절차에 대하여 정확히 이해하시고 투자에 임하시기 바랍니다. 한편, 당사의 최대주주인 한솔홀딩스(주)는 기존 지분율 유지를 위해 금번 유상증자 시 배정되는 신주에 대하여 120% 청약에 참여할 것으로 예상되며, 향후 이사회 결의 및 제반 절차에 따라 진행 및 공시할 예정입니다. 향후 한솔홀딩스(주)가 100% 청약에 참여할 경우 한솔홀딩스(주)의 당사에 대한 지분율은 18.95%가 되며, 120% 청약에 참여할 경우 한솔홀딩스(주)의 당사에 대한 지분율은 19.98%가 됩니다. 이는 기존 지분율 20.04% 대비 소폭 낮아진 수치로, 최대주주 변동에 대한 가능성은 비교적 낮습니다. 또한 한솔홀딩스(주)는 지주사 요건 충족 기준인 자회사 주식 20%이상 보유를 위하여 실권주 일반공모청약 및 장내외 매수 등을 통하여 유효 지분을 확보할 계획입니다. 그러나 향후 우리사주조합 및 기존 구주주의 청약 포기로 제3자가 한솔홀딩스(주) 보유주식 이상의 주식을 취득하는 경우 최대주주가 변경될 수 있음을 투자자분들께서는 숙지하여 주시기 바랍니다. 기타 구주주의 청약 참여 여부는 각 주주의 독자적인 의사결정에 따라 이루어지므로 증권신고서 제출일 현재 청약참여 여부 및 그 규모를 판단할 수 없습니다. 이외에도 금번 유상증자로 인해 증가되는 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 또한, 실권주가 발생하여 공동대표주관회사가 인수할 경우에는 20%의 실권수수료가 적용되게 됩니다. 이후 공동대표주관회사의 내부리스크 관리를 위하여 공모가보다 낮은 가격으로 단기간에 매각할 가능성도 있으며, 이 경우 주가하락에 직접적인 원인이 될 수 있습니다. [상장기업 관리감독기준 강화] 다. 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. [일정변경 위험] 라. 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자 시 이러한 점을 감안하시기 바랍니다. [분석정보의 한계 및 독자적인 투자판단] 마. 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. [집단소송제기 위험] 바. 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 10,000,000 | 5,000 | 5,180 | 51,800,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 케이비증권 | 기명식보통주 | - | - | 인수수수료 : 모집총액의 1.50% 中 25.0% 및 금 사천만원(\40,000,000) 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 대표 | 한국투자증권 | 기명식보통주 | - | - | 인수수수료 : 모집총액의 1.50% 中 25.0% 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 대표 | 키움증권 | 기명식보통주 | - | - | 인수수수료 : 모집총액의 1.50% 中 25.0% 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 대표 | 한화투자증권 | 기명식보통주 | - | - | 인수수수료 : 모집총액의 1.50% 中 25.0% 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2019년 06월 27일 ~ 2019년 06월 28일 | 2019년 07월 05일 | 2019년 07월 01일 | 2019년 07월 05일 | 2019년 05월 27일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 51,800,000,000 |

| 발행제비용 | 1,147,094,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2019.05.07 |

| 【기 타】 | 1) 상기 모집가액은 예정가액으로 구주주청약일 3거래일 전인 2019년 06월 24일에 최종발행가액이 확정되어 2019년 06월 25일에 회사의 인터넷 홈페이지(http://www.hansoltechnics.com)에 공고되며, 정정 증권신고서(증권발행조건확정)가 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가에 대한 자세한 내용은 동 증권신고서 [제1부 I. 5. 인수 등에 관한 사항]을 참고하여 주시기 바랍니다. 3) 상기 청약기일은 구주주청약일이며, 청약공고일은 실권주 일반공모 청약공고일입니다. 실권주 일반공모 청약일은 2019년 07월 02일 ~ 2019년 07월 03일 2일간입니다. 실권주 일반공모 청약의 공고는 당사의 인터넷 홈페이지(http://www.hansoltechnics.com)와 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 인터넷 홈페이지에 게시됩니다. 4) 상기 모집금액 및 발행제비용은 예정가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 발행제비용은 당사의 자체자금으로 사용할 예정입니다. 5) 일반공모 청약은 공동대표주관회사인 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본·지점, 홈페이지 및 HTS에서 가능합니다. 단, 우리사주조합 및 구주주 청약 결과 발생한 실권주 및 단수주가 5,000주 미만(액면가 5,000원 기준)이거나 실권금액이 1억원 미만일 경우 일반에게 공모하지 않고, 공동대표주관회사가 인수할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 8) 금번 한솔테크닉스(주) 주주배정후 실권주 일반공모 유상증자의 공동대표주관회사는 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)입니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2019년 04월 19일 및 2019년 05월 07일 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항 제1호에 의거 당사와 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주) 간에 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 10,000,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 공모개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

| 기명식보통주 | 10,000,000 | 5,000 | 5,180 | 51,800,000,000 | 주주배정 후 실권주 일반공모 |

| 주1) | 이사회결의일 : 2019년 04월 19일, 2019년 05월 07일 |

| 주2) | 1주의 모집가액 및 모집총액은 최초 이사회 결의일 전일(2019년 04월 18일)을 기산일로 하여 산정한 예정 발행가액 기준입니다. |

| 주3) | 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 「(舊) 유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 모집가액 산출 근거

본 증권신고서의 예정 모집가액은 최초 이사회결의일 전일(2019년 04월 18일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며, 할인율은 20%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가(7,050원) ×[1 - 할인율(20%)] | ||

| ▶ 예정 모집가액(5,180원) | = | --------------------------------------------- |

| 1 + [증자비율(45.22865300%) × 할인율(20%)] |

| [예정 모집가액 산정표 (2019.03.19 ~ 2019.04.18)] |

| (단위: 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

| 1 | 2019-03-19 | 7,790 | 70,057 | 548,013,480 |

| 2 | 2019-03-20 | 7,650 | 83,560 | 635,635,840 |

| 3 | 2019-03-21 | 7,620 | 74,104 | 565,615,100 |

| 4 | 2019-03-22 | 7,550 | 43,517 | 329,094,700 |

| 5 | 2019-03-25 | 7,260 | 92,927 | 680,397,670 |

| 6 | 2019-03-26 | 7,300 | 94,964 | 686,727,190 |

| 7 | 2019-03-27 | 7,200 | 56,657 | 407,818,200 |

| 8 | 2019-03-28 | 6,960 | 79,366 | 560,787,300 |

| 9 | 2019-03-29 | 6,960 | 54,683 | 378,770,070 |

| 10 | 2019-04-01 | 7,170 | 62,555 | 442,959,210 |

| 11 | 2019-04-02 | 7,180 | 38,675 | 277,890,220 |

| 12 | 2019-04-03 | 7,380 | 64,566 | 470,864,810 |

| 13 | 2019-04-04 | 7,400 | 41,176 | 303,887,980 |

| 14 | 2019-04-05 | 7,400 | 25,202 | 185,935,720 |

| 15 | 2019-04-08 | 7,280 | 39,641 | 289,433,620 |

| 16 | 2019-04-09 | 7,570 | 89,948 | 669,613,190 |

| 17 | 2019-04-10 | 7,560 | 41,204 | 312,096,090 |

| 18 | 2019-04-11 | 7,550 | 34,260 | 257,942,930 |

| 19 | 2019-04-12 | 7,570 | 47,105 | 355,109,840 |

| 20 | 2019-04-15 | 7,500 | 48,074 | 362,831,330 |

| 21 | 2019-04-16 | 7,300 | 90,080 | 659,314,110 |

| 22 | 2019-04-17 | 7,100 | 239,636 | 1,717,286,740 |

| 23 | 2019-04-18 | 7,050 | 151,505 | 1,092,715,460 |

| 1개월 가중산술평균주가(A) | 7,329 | |||

| 1주일 가중산술평균주가(B) | 7,264 | |||

| 기산일 종가(C) | 7,050 | |||

| A,B,C의 산술평균(D) | 7,214 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 7,050 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 20.0% | |||

| 유상증자비율 | 45.22865300% | |||

| 예정발행가액 | 5,180원 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| 날짜 | 업 무 내 용 | 비고 |

| 2019년 04월 19일 | 신주발행 이사회 결의 | - |

| 2019년 04월 19일 | 증권신고서(예비투자설명서) 제출 | - |

| 2019년 04월 19일 | 신주발행 공고 및 주주명부 폐쇄 공고 | 당사 인터넷 홈페이지 (http://www.hansoltechnics.com) |

| 2019년 05월 07일 | 신주발행(정정) 이사회 결의 | - |

| 2019년 05월 07일 | 정정 증권신고서(정정 예비투자설명서) 제출 | - |

| 2019년 05월 07일 | 신주발행 공고 및 주주명부 폐쇄 공고 | 당사 인터넷 홈페이지 (http://www.hansoltechnics.com) |

| 2019년 05월 22일 |

1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2019년 05월 24일 |

권리락 | - |

| 2019년 05월 27일 |

신주배정기준일(주주확정) | (명부폐쇄 05/28~06/03) |

| 2019년 06월 07일 |

신주배정 통지 | - |

| 2019년 06월 13일 |

신주인수권 상장일 | 5거래일이상 동안 거래 |

| 2019년 06월 20일 |

신주인수권 상장폐지 | 구주주 청약초일 5거래일전에 상장폐지되어 있어야 함 |

| 2019년 06월 24일 |

확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2019년 06월 25일 |

확정 발행가액 확정 공고 | 당사 인터넷 홈페이지 (http://www.hansoltechnics.com) |

| 2019년 06월 27일~06월 28일 |

구주주 및 우리사주조합청약 | - |

| 2019년 07월 01일 |

일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.hansoltechnics.com) KB증권 홈페이지 (http://www.kbsec.com) 한국투자증권 홈페이지 (http://www.truefriend.com) 키움증권 홈페이지 (http://www.kiwoom.com) 한화투자증권 홈페이지 (http://www.hanwhawm.com) |

| 2019년 07월 02일~07월 03일 |

일반공모청약 | - |

| 2019년 07월 05일 |

주금납입/환불/배정공고 | - |

| 2019년 07월 18일 |

유상증자 주권교부 | - |

| 2019년 07월 19일 |

유상증자 신주상장 예정일 | - |

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다 |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

| 우리사주조합 청약 | 2,000,000주 (20%) |

- 「근로복지기본법」 제38조 및 「자본시장과 금융투자업에 관한 법률」제165조의7에 의거 20% 우선 배정 - 우리사주조합 청약일 : 2019년 06월 27일 ~ 2018년 06월 28일 (2일간) |

| 구주주 청약 (신주인수권증서 보유자 청약) |

8,000,000주 (80%) |

- 구주 1주당 신주 배정비율 : 1주당 0.3735260254주 - 신주배정 기준일 : 2019년 05월 27일 - 구주주 청약일 : 2019년 06월 27일 ~ 2019년 06월 28일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁 청약 포함) |

- | - 우리사주조합, 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 10,000,000주 (100%) |

- |

| 주1) 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 우리사주조합 및 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. 주2) 총 발행예정주식(10,000,000주)의 20%에 해당하는 2,000,000주는 「근로복지기본법」 제38조 및 「자본시장과 금융투자업에 관한 법률」제165조의 7에 의거 우리사주조합에게 우선배정합니다. 단, 1주 미만은 절사합니다. 주3) 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.3735260254주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식의 변동 등으로 인하여 1주당 배정비율이 변동될 수 있습니다. 주4) 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) 주5) 우리사주조합, 구주주청약, 초과청약 결과 발생한 실권주 및 단수주는 공동대표주관회사가 일반에게 공모하되, "증권인수업무등에관한규정" 제9조 제2항에 따라 고위험고수익투자신탁에 잔여 공모주식의 10%를 배정하며 나머지 90%에 해당하는 주식은 개인투자자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자 포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 배정 수량 계산시에는 청약사무 취급처에 청약된 청약 주식수를 모두 합산하여 동일한 배정비율로 통합배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. ② 2단계: 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 공동대표주관회사가 합리적으로 판단하여 배정합니다. 주6) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 공동대표주관회사가 자기계산으로 잔액인수하기로 합니다. 주7) 단, 공동대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 일반청약자(고위험고수익투자신탁 포함)에 대하여 배정하여야 할 주식이 5,000주 이하(액면가 5,000원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니할 수 있습니다. |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 22,109,878주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 22,109,878주 |

| D. 자기주식 + 자기주식신탁 | 692,361주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 21,417,517주 |

| F. 유상증자 주식수 | 10,000,000주 |

| G. 증자비율 (F / C) | 45.22865300% |

| H. 우리사주조합 배정 | 2,000,000주 |

| I. 구주주 배정 (F - H) | 8,000,000주 |

| J. 구주주 1주당 배정비율 (I / E) | 0.3735260254주 |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권의 발행 및 공시등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정합니다. 다만,「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정 제5-15조의2」에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다.(1차 발행가액, 2차 발행가액, 확정발행가액 산정 시 호가 단위 미만은 호가 단위로 절상함) 단, 확정발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

(1) 1차 발행가액 : 신주배정기준일(2019년 05월 27일) 전 제3거래일(2019년 05월 22일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하며 할인율 20%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함) 그 가액이 액면가액(5,000원) 미만인 경우 액면가액으로 합니다.

▶ 1차 발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

(2) 2차발행가액 : 구주주 청약일(2019년 06월 27일) 전 제3거래일(2019년 06월 24일)을 기산일로 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 2차 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

▶ 2차 발행가액 = 기준주가 × [1 - 할인율]

(3) 확정 발행가액 : 확정발행가액은 1차발행가액과 2차발행가액 중 낮은 가액으로 합니다. 다만 자본시장과금융투자업에관한법률 제165조의6(주식의 발행 및 배정 등에 관한 특례) 및 증권의발행및공시등에관한규정 제5-15조의2(실권주 철회의 예외 등)에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함).

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

※ 일반공모 발행가액은 우리사주조합 및 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 10,000,000주 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 5,180원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 5,180원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 우리사주조합 : 1주로 하며, 청약한도는 우리사주조합에 배정된 주식수임.

|

||||||||||||||||||||||||||||||||

| 청약기일 | 우 리 사 주 조 합 | 개시일 | 2019년 06월 27일 |

||||||||||||||||||||||||||||||

| 종료일 | 2019년 06월 28일 |

||||||||||||||||||||||||||||||||

| 구주주 (신주인수권증서 보유자) |

개시일 | 2019년 06월 27일 |

|||||||||||||||||||||||||||||||

| 종료일 | 2019년 06월 28일 |

||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2019년 07월 02일 |

|||||||||||||||||||||||||||||||

| 종료일 | 2019년 07월 03일 |

||||||||||||||||||||||||||||||||

| 청약 증거금 |

우리사주조합 | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 구주주(신주인수권증서 보유자) | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2019년 07월 05일 |

||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2019년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 방법 |

| 신주발행(신주배정기준일)의 공고 | 2019년 04월 19일, 2019년 05월 07일 |

당사 인터넷 홈페이지 (http://www.hansoltechnics.com) |

| 모집 또는 매출가액 확정의 공고 | 2019년 06월 25일 |

당사 인터넷 홈페이지 (http://www.hansoltechnics.com) |

| 실권주 일반공모 청약공고 | 2019년 07월 01일 |

당사 인터넷 홈페이지 (http://www.hansoltechnics.com) KB증권 홈페이지 (http://www.kbsec.com) 한국투자증권 홈페이지 (http://www.truefriend.com) 키움증권 홈페이지 (http://www.kiwoom.com) 한화투자증권 홈페이지 (http://www.hanwhawm.com) |

| 실권주 일반공모 배정공고 | 2019년 07월 05일 |

KB증권 홈페이지 (http://www.kbsec.com) 한국투자증권 홈페이지 (http://www.truefriend.com) 키움증권 홈페이지 (http://www.kiwoom.com) 한화투자증권 홈페이지 (http://www.hanwhawm.com) |

| 주) 청약결과 초과청약금 환불에 대한 통지는 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 우리사주조합의 청약은 우리사주조합장 명의로 청약사무 취급처에서 일괄 청약합니다.

② 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

③ 초과청약 : 제2항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

④ 일반공모 청약 : 고위험고수익투자신탁 및 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁은 청약시, 청약사무 취급처에 "증권 인수업무 등에 관한 규정" 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조 제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

⑦ 청약한도

a. 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

b. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.3735260254주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁 등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

c. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 우리사주조합 | 한국투자증권(주) 본ㆍ지점 | 2019년 06월 27일 ~ 2019년 06월 28일 |

|

| 구주주 (신주인수권증서 보유자) |

명부주주 (실질주주가 아닌 주주명부 등재 주주) |

KB증권(주) 본ㆍ지점 한국투자증권(주) 본ㆍ지점 키움증권(주) 본점 한화투자증권(주) 본ㆍ지점 |

2019년 06월 27일 ~ 2019년 06월 28일 |

| 실질주주 | 1) 주주확정일 현재 한솔테크닉스(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) KB증권(주) 본ㆍ지점 한국투자증권(주) 본ㆍ지점 키움증권(주) 본점 한화투자증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁 청약 포함) |

KB증권(주) 본ㆍ지점 한국투자증권(주) 본ㆍ지점 키움증권(주) 본점 한화투자증권(주) 본ㆍ지점 |

2019년 07월 02일 ~ 2019년 07월 03일 |

|

(4) 청약결과 배정방법

① 우리사주조합 : 모집주식의 20.0%에 해당하는 2,000,000주를 우리사주조합에게 우선 배정합니다.

② 구주주 청약(신주인수권증서 청약) : 보유하고 있는 신주인수권증서 수량 범위 내에서 청약한 주식수에 따라 배정됩니다.(자본시장법 제165의 6조 3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 구주주에게 신주인수권증서를 발행합니다.) 단, 신주배정기준일 전 자기주식의 변동 등으로 인하여 1주당 배정비율이 변동될 수 있습니다.

③ 초과청약 : 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 실권주를 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

④ 일반공모 청약 : 상기 우리사주조합, 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 아래와 같이 공동대표주관회사가 일반에게 공모하되, "증권 인수업무 등에 관한 규정" 제9조 제2항에 따라 고위험고수익투자신탁에 잔여 공모주식의 10%를 배정하며(다만, "증권 인수업무 등에 관한 규정" 제9조 제2항 제6호에 해당할 경우 해당 고위험고수익투자신탁 자산총액의 100분의 20(공모의 방법으로 설정·설립된 고수익고위험투자신탁은 100분의 10)의 범위에서 공모주식을 배정하여야 함. 이 경우 자산총액은 해당 고위험고수익투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 함) 나머지 90%에 해당하는 주식은 개인투자자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자 포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

일반공모에 관한 배정수량 계산시에는 공동대표주관회사의 청약물량(공동대표주관회사의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, 공동대표주관회사에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 공동대표주관회사의 총청약물량(공동대표주관회사가 일반공모 방식으로 접수를 받은 청약물량의 합을 말한다)을 일반공모 배정분 주식수로 나눈 통합청약경쟁률에 따라 공동대표주관회사의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 한다.

a. 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 공동대표주관회사가 합리적으로 판단하여 배정합니다.

b. 공동대표주관회사의 "총청약물량"이 "일반공모 배정분" 주식수에 미달하는 경우, 공동대표주관회사는 "개별인수의무주식수"를 각각 자기의 계산으로 인수한다. "청약미달회사"("청약물량"이 "인수한도 의무주식수"보다 적은 회사를 말한다)의 "개별인수의무주식수"를 산정함에 있어서, 각각 "청약미달회사"의 인수책임을 면하게 된 주식수는 모든 "인수한도 청약초과회사"("청약물량"이 "인수한도 의무주식수"를 초과하는 회사를 말한다)의 "인수한도 초과청약물량"("청약물량"에서 "인수한도 의무주식수"를 차감한 주식수를 의미하되, 0주 이상으로 한다)을 합산한 주식수를 "청약미달회사"의 "인수한도 의무주식수"의 비율대로 배분하여 산정한다.

⑤ 단, 공동대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 5,000주 이하(액면가 5,000원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니할 수 있습니다. 이 경우 공동대표주관회사는 잔여주식을 자기계산으로 인수합니다.

(5) 투자설명서 교부에 관한 사항

- '자본시장과 금융투자업에 관한 법률' 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 한솔테크닉스(주) 및 공동대표주관회사인 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사 표시는 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

① 투자설명서 교부 방법 및 일시

|

구분 |

교부방법 |

교부일시 |

|

우리사주조합 청약자 |

"자본시장과 금융투자업에 관한 법률" 시행령 제132조에 의해 투자설명서 교부 면제됨 |

해당사항 없음 |

|

구주주 청약자 |

1),2),3)을 병행 1) 우편 송부 2) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본,지점 교부 3) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지나 HTS에서 교부 |

1) 우편송부시 : 구주주 청약일 초일인 2019년 06월 27일 전 수취가능 2) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본,지점 교부 : 청약종료일(2019년 06월 28일)까지 3) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지 또는 HTS 교부 : |

|

일반 청약자 |

1),2)를 병행 1) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본,지점에서 교부 2) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지나 HTS에서 교부 |

1) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본,지점 : 청약종료일(2019년 07월 03일)까지 2) KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지 또는 HTS 교부 : |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> |

(6) 주권교부에 관한 사항

① 주권교부예정일: 2019년 07월 18일 (단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다.)

② 주권교부장소: 명의개서대행기관 (한국예탁결제원)

③ '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우, 해당청약자에게 배정된 주식은 한국예탁결제원의 명의로 일괄발행되고 동 주권은 청약취급처의 장부상 계좌에 자동입고됩니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제309조 ⑤ 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : (주)농협은행 강남대기업영업부

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서 매매 금융투자업자 | |

| 회사명 | 회사 고유번호 | |

| 2019년 05월 27일 |

KB증권(주) | 00164876 |

| 2019년 05월 27일 |

한국투자증권(주) | 00160144 |

| 2019년 05월 27일 |

키움증권(주) | 00296290 |

| 2019년 05월 27일 |

한화투자증권(주) | 00148610 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 '자본시장과 금융투자업에 관한 법률' 제165의 6조 3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 신주인수권증서 매매의 중개를 할 증권회사는 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)로 합니다.

(3) 청구기간: 신주배정통지일(2019년 06월 07일)로부터 구주주청약개시일(2019년 06월 27일)의 전 영업일(2019년 06월 26일)까지

(4) 신주인수권증서 발행 청구 절차

① 명부주주의 경우 신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 한국예탁결제원 증권대행부에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)에 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

② 실질주주의 경우 별도청구절차 없이 신주인수권증서를 일괄발행하므로 당해 주식을 보관하고 있는 계좌에 신주인수권증서를 입고할 예정입니다. 신주인수권증서를 매매하고자 하는 실질주주는 위탁 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본점 및 지점에서 해당 신주인수권증서에 기재 되어있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 KB증권(주), 한국투자증권(주), 키움증권(주) 및 한화투자증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2019년 06월 13일부터 2019년 06월 19일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2019년 06월 20일에 상장폐지될 예정입니다. (유가증권시장상장규정 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

ⅰ) 상장거래 : 2019년 06월 13일부터 06월 19일까지(5영업일간) 거래 가능합니다.ⅱ) 계좌대체거래 : 2019년 06월 07일(예정)부터 2019년 06월 21일까지 거래 가능 합니다.

* 신주인수권증서 상장거래의 결제일인 2019년 06월 21일까지 계좌대체(장외거래) 가능하며, 2019년 06월 24일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실 물증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2019년 06월 07일(예정)로부터 2018년 06월 26일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 한국예탁결제원 증권대행부에서 주주 요청시 발급합니다.

ⅱ) 신주배정기준일(2019년 05월 27일) 전일까지 한국예탁결제원 증권대행부에 대행예탁(거래증권사 계좌에 입고)신청을 할 경우에는 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며, 이 경우 거래가능기간은 실질 주주와 동일합니다. (단, 신주인수권증서를 입고 받을 증권계좌를 보유하고 있어야 합니다.)

* 구비 서류

| 1) 본인청구시 - 신주인수권발행청구서(한국예탁결제원 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구시 - 신주인수권발행청구서(한국예탁결제원 증권대행부 양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본- 대리인 신분증- 대행예탁신청시 추가서류: 신주인수권 증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

| ※ 한국예탁결제원 증권대행부(https://www.ksd.or.kr) |

라. 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, 『자본시장과 금융투자업에 관한 법률』제311조 제4항에 의거 주권발행전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ① 투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ② 투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③ 예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④ 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

마. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표 | KB증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 25.0% |

▶ 인수수수료: 모집총액의 1.50% 中 25% 및 금 사천만원(\40,000,000) ▶ 실권수수료: 잔액인수금액의 20.0% |

| 대표 | 한국투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 25.0% |

▶ 인수수수료: 모집총액의 1.50% 中 25% ▶ 실권수수료: 잔액인수금액의 20.0% |

| 대표 | 키움증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 25.0% |

▶ 인수수수료: 모집총액의 1.50% 中 25% ▶ 실권수수료: 잔액인수금액의 20.0% |

| 대표 | 한화투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 25.0% |

▶ 인수수수료: 모집총액의 1.50% 中 25% ▶ 실권수수료: 잔액인수금액의 20.0% |

| 주1) 모집총액 : 최종 발행가액 x 총발행주식수 주2) 인수한도 의무주식수에 관한 사항은 인수계약서 제2조 5항 참고 |

Ⅱ. 증권의 주요 권리내용

당사가 금번 주주배정 후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

가. 주식의 종류 : 한솔테크닉스 주식회사 기명식 보통주

나. 액면금액 (당사 정관 제6조)

제6조 (일주의 금액)

이 회사가 발행하는 주식 일주의 금액은 금오천원으로 한다.

다. 신주인수권에 관한 사항 (당사 정관 제9조의1)

제9조의 1 (신주 인수권)

① 이 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주

배정을 받을 권리를 가진다.

② 이사회는 제1항 본문의 규정에 불구하고 다음 각호의 경우에는 이사회의

결의로 주주외의 자에게 신주를 배정할 수있다.

1. 자본시장과 금융투자업에 관한 법률에 의하여 신주를 모집하거나 인수인에게

인수하게 하는 경우

2. 자본시장과 금융투자업에 관한 법률에 의하여 일반공모증자 방식으로 신주를

발행하는 경우

3. 자본시장과 금융투자업에 관한 법률에 의하여 우리사주 조합원에게 신주를

우선 배정하는 경우

4. 자본시장과 금융투자업에 관한 법률에 의하여 주식매수선택권의 행사로

인하여 신주를 발행하는 경우

5. 해외증권 발행 규정에 의한 주식예탁증서(DR) 발행에 따라 신주를 발행하는

경우

6. 회사가 "경영상 필요로 외국의 합작법인에게" 신주를 발행하는 경우

7. 회사가 "긴급한 자금의 조달을 위하여 국내외 금융기관에게" 신주를

발행하는 경우

8. 회사가 "기술도입을 필요로 그 제휴회사에게" 신주를 발행하는 경우

9. 회사가 경영상의 필요로 국내의 구조조정기금에게 신주를 발행하는 경우

10. 이사회의 결의로 임원, 종업원, 기술도입선, 기타 회사의 경영상 관련이

있는 자나 외국인 투자촉진법에 의한 외국인 투자를 위하여 신주를

발행하는 경우

③ 제2항에 따라 주주외의 자에게 신주를 배정하는 경우 법률에 정하는 사항을

그 납입기일의 2주전까지 주주에게 통지하거나 공고하여야 한다

다만,자본시장과 금융투자업에 관한 법률 제165조의9에 따라 주요사항보고서를

금융위원회 및 거래소에 공시함으로써 그 통지 및 공고를 갈음할 수 있다.

④ 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는

경우에 그 처리방법은 이사회의 결의로 정한다.

⑤ 회사는 제1항에 따라 신주를 배정하는 경우에는 주주에게

신주인수권증서를 발행해야 한다.

라. 의결권에 관한 사항

제22조 (주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

제23조 (상호주에 대한 의결권 제한)

이 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식총수의

10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는

이 회사의 주식은 의결권이 없다.

제24조 (의결권의 불통일행사)

① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자

할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를

통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의

신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는

그러하지 아니하다.

제25조 (의결권의 대리행사)

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제1항의 대리인은 주주총회 개회전에 그 대리권을 증명하는 서면(위임장)을

회사에 제출하여야 한다.

제26조 (주주총회의 의결방법)

주주총회의 결의는 법령에 다른 정함이 있는 경우를 제외하고는 출석한 주주의

의결권의 과반수로 하되 발행주식총수의 4분의 1이상의 수로 하여야 한다.

마. 배당에 관한 사항

제9조의 2 (신주의 배당기산일)

이 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우

신주에 대한 이익의 배당에 관하여는 신주를 발행할 때가 속하는 영업년도의

직전영업년도 말에 발행된 것으로 본다.

제44조 (이익금의 처분)

이 회사는 매 사업년도 처분전 이익잉여금을 다음과 같이 처분한다.

1. 이익준비금(상법상의 이익준비금)

2. 기타의 법정적립금

3. 배당금

4. 임의적립금

5. 기타의 이익잉여금 처분액

6. 차기이월이익잉여금

제45조 (이익배당)

① 이익의 배당은 금전, 주식 및 기타의 재산으로 할 수있다.

② 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 질권자에게

지급한다.

③ 이익배당에 대하여는 이자를 지급하지 않는다.

제46조 (배당금 지급청구서의 소멸시효)

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가

완성한다.

② 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다.

바. 주식에 관한 사항

제5조 (회사가 발행할 주식의 총수)

이 회사가 발행할 주식의 총수는 일억주로 한다.

제6조 (일주의 금액)

이 회사가 발행하는 주식 일주의 금액은 금오천원으로 한다.

제7조 (주식 및 신주인수권증서에 표시되어야 할 권리의 전자등록)

① 이 회사가 발행할 주식의 종류는 기명식 보통주식과 기명식 우선주식으로

한다.

② 이 회사는 주권 및 신주인수권증서를 발행하는 대신 전자등록기관의 전자등록

계좌부에 주식 및 신주인수권증서에 표시되어야 할 권리를 전자 등록한다.

제8조 (우선주식의 수와 내용)

① 이 회사가 발행할 우선주식은 의결권이 없는 것으로 하며, 그 발행주식의

수는 칠백오십만주로 한다.

② 우선주식에 대하여는 액면금액을 기준으로 하여 년 3%이상으로 발행시에

이사회가 우선배당율을 정한다.

③ 보통주식의 배당율이 우선주식의 배당율을 초과할 경우에는 그 초과분에

대하여 보통주식과 동일한 비율로 참가시켜 배당한다.

④ 우선주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한

경우에는 누적된 미 배당분을 다음 사업년도의 배당시에 우선하여 배당한다

⑤ 우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는

그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가

있는 총회의 종료시까지는 의결권이 있는 것으로 한다.

⑥ 이 회사가 유상증자 또는 무상증자를 실시하는 경우 우선주식에 대한

신주의 배정은 유상증자의 경우에는 보통주식으로 무상증자의 경우에는

그와 같은 종류의 주식으로 한다.

⑦ 우선주식의 존속기간은 발행일로부터 3년으로 하고 이 기간 만료와 동시에

보통주식으로 전환된다. 그러나 위 기간 중 소정의 배당을 하지 못한 경우

에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 이 경우 전환으로

인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제9조의 2의 규정을

준용한다.

제9조의 3 (일반공모증자 등)

① 이 회사는 액면총액이 500억을 초과하지 않는 범위 내에서 자본시장과

금융투자업에 관한 법률에 정하는 방법에 따라 이사회의 결의로 일반공모

증자방식에 의한 신주를 발행할 수있다.

② 이 회사는 액면총액이 500억을 초과하지 않는 범위 내에서 경영상의

필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 이사회 결의로

신주를 발행할 수있다.

③ 일반공모증자방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수

및 발행가격 등은 이사회의 결의로써 정한다.

다만, 이 경우 신주의 발행가격은 자본시장과 금융투자업에 관한 법률 시행령

규정에서 정하는 가격 이상으로 하여야 한다.

제9조의 4 (주식매수선택권)

① 이 회사는 임ㆍ직원에게 발행주식총수의 100분의 15의 범위 내에서 상법의

규정에 의한 주식매수선택권을 주주총회의 특별결의에 의하여 부여할 수있다

다만 임.직원(단,이사는 제외)에게 관계법령이 정하는 한도 내에서 이사회의

결의로 주식매수선택권을 부여할 수있다.

이사회의 결의로 주식매수선택권을 부여한 경우 회사는 부여 후 처음으로

소집되는 주주총회의 승인을 받아야 한다. 주주총회 또는 이사회결의에 의해

부여하는 주식매수선택권은 경영성과목표 또는 시장지수 등에 연동하는

성과연동형으로 할 수있다.

② 주식매수선택권을 부여받을 임ㆍ직원은 회사의 설립과 경영ㆍ기술혁신 등에

기여하였거나 기여할 능력을 갖춘 임ㆍ직원으로 하되 다음 각 호의 1에 해당

하는 자는 제외한다.

1. 최대주주 및 그 특수관계인

2. 주요주주 및 그 특수관계인

3. 주식매수행사권의 행사로 주요주주가 되는 자

③ 주식매수선택권의 행사로 교부할 주식(주식매수선택권의 행사가격과 시가와의

차액을 현금 또는 자기주식으로 교부하는 경우에는 그 차액의 산정기준이

되는 주식을 말한다)은 기명식 보통주식(또는 기명식 우선주식)으로 한다.

④ 주식매수선택권을 부여하는 임ㆍ직원은 100분의 90을 초과할 수 없고,

임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식 총수의

100분의 10을 초과할 수없다.

⑤ 주식매수선택권을 행사할 주식의 1주당 행사가격은 다음 각호의 가격

이상이어야 한다. 주식매수선택권을 부여한 후 그 행사가격을 조정하는

경우에도 또한 같다.

1. 새로이 주식을 발행하여 교부하는 경우에는 다음 각목의 가격 중 높은 금액

가. 주식매수선택권의 부여일을 기준으로 한 주식의 실질가액

나. 당해 주식의 액면가

2. 제1호 이외의 경우에는 주식매수선택권의 부여일을 기준으로 한 주식의

실질가액

⑥ 주식매수선택권은 이를 부여하는 ⓛ항의 결의 일로부터 2년이 경과한

날로부터 8년이내에 행사할 수있다.

⑦ 주식매수선택권을 부여받은 자는 제1항의 결의일로부터 2년 이상 재임 또는

재직하여야 행사할 수 있다. 다만, 주식매수선택권을 부여받은 자가 제1항의

결의일부터 2년내에 사망하거나 기타 본인의 귀책 사유가 아닌 사유로 퇴임

또는 퇴직한 경우에는 그 행사기간동안 주식매수선택권을 행사할 수있다.

⑧ 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는

제9조의 2의 규정을 준용한다.

⑨ 다음 각호에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를

취소할 수있다.

1. 당해 임ㆍ직원이 주식매수선택권을 부여 받은 후 임의로 퇴임하거나 퇴직한

경우

2. 당해 임ㆍ직원이 고의 또는 과실로 회사에 중대한 손해를 초래하게한 경우

3. 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우

|

【투자자 유의사항】 |

|

■ 금번 유상증자를 청약하고자 하는 투자자들은 투자결정을 하기 전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. |

Ⅲ. 투자위험요소

1. 사업위험

| [사업부문별 매출액 추이] |

| (단위: 백만원) |

| 구분 | 2019년 1분기 |

2018년 1분기 |

2018년 | 2017년 | 2016년 | 2015년 | 매출비중 (2019년 1분기 기준) |

|---|---|---|---|---|---|---|---|

| 파워보드 | 107,208 | 67,436 | 314,953 | 328,858 | 214,062 | 232,150 | 44.9% |

| 휴대폰 | 87,355 | 72,933 | 312,257 | 334,399 | 345,283 | 132,556 | 36.6% |

| 솔라 | 30,597 | 40,455 | 140,104 | 192,113 | 172,401 | 209,744 | 12.8% |

| LED소재 | 4,420 | 9,899 | 32,128 | 42,773 | 43,110 | 42,997 | 1.9% |

| 기타 | 9,007 | 8,939 | 39,457 | 37,112 | 32,782 | 34,886 | 3.8% |

| 합계 | 238,587 | 199,662 | 841,899 | 935,255 | 807,638 | 652,333 | - |

| 자료 : 당사 2019년 1분기보고서 및 2018년 사업보고서(연결기준) |

당사는 TV용 파워보드, LED 소재, 솔라모듈 등 전자부품 제조와 휴대폰 조립사업 등으로 다각화된 사업구조를 보유하고 있습니다. 당사의 사업부문별 매출 실적은 상기와 같으며, 2019년 1분기말 기준 파워보드 부문이 44.9%, 휴대폰 조립 사업부문이 36.6%, 솔라부문이 12.8% 등의 비중을 나타내고 있습니다.

[경기변동에 따른 전방산업 관련 위험]

| 가. 당사의 전자부품산업의 전방산업이 되는 전자산업의 경우 프리미엄 가전 확대, 스마트 기기 수요 확대, 인도, 중동 등 신흥시장 확대 등으로 인해 지속적으로 성장할 것으로 전망되나 환율 및 원자재 가격의 불안정성 증가와 시장 수요 정체, 기업간 경쟁 심화에 따른 가격하락 지속 등의 위험요소가 있습니다. 또한 국내/외 경기변동 뿐만 아니라 첨단기술의 변화와 고객 요구의 변화에 가장 민감한 영향을 받는 전자산업의 특성상, 향후 국내/외 경기둔화가 발생하거나 경기침체 현상이 지속될 경우 또는 기술개발 및 신규사업 진출에 따른 실적이 기대에 미치지 못할 경우 전자부품산업 또한 수익성 및 안정성에 부정적인 영향을 받을 수 있습니다. |

당사의 전자부품사업은 TV 및 생활가전용 파워모듈, 스마트폰 무선 충전 모듈, 태양광 인버터, ESS 완제품 및 배터리 모듈 등으로 구성되어 있으며, 이중 파워모듈과 무선충전 모듈 사업이 중심을 이루고 있습니다. 파워모듈 사업은 각종 전자제품에 전원을 공급하는 장치를 생산하는 사업입니다. 이는 전기에너지를 안정적으로 변환하여 전자제품에 전원을 공급해주는 심장역할을 하는 부품으로서 통상적으로 SMPS(Switching Mode Power Supply)라고 불리우고 있습니다. 고객의 용도에 따라 다양한 제품으로 구성되어 있으며 TV 등 디지털 가전용 OA기기등 사무용품용, 통신장비용 등으로 분류되고 있습니다. 당사의 전자부품사업은 전자제품 완성품 제조업체에서 특정 제품의 모델개발 단계에서 당사와 같은 파워모듈 전문업체에 특정 파워제품 개발을 의뢰하여 개발된 제품의 승인, 생산, 판매가 이루어지는 구조이며 전자기기에 필수적으로 사용되어 수요가 광범위한 영역입니다.

상기와 같이 당사가 영위하고 있는 전자부품산업은 타 산업에 비해 지식·기술 집약도가 높은 산업이며 전방산업인 전자산업에 직간접적인 영향을 받습니다. 특히 컴퓨터, 정보통신, 멀티미디어 관련 제품 및 기술은 전방산업인 전자산업을 고부가가치 산업으로 전환하는데 있어 핵심적 역할을 수행하고 있습니다. 또한 전자산업은 다른 산업과 마찬가지로 국내/외 경기변동의 일반적 영향을 받으며, 첨단기술의 변화와 고객 요구의 변화에 가장 민감한 영향을 받는 산업이라 할 수 있습니다. 따라서 경기변동 상황을 지속적으로 고려해야 하고, 고객의 요구에 부응할 수 있는 독자적인 상품개발과 서비스로 시장에서의 대중성을 확보해야하는 어려움이 있습니다.

| [2016, 2017년도 세계 전자산업 주요품목 생산 (금액기준)] |

| (단위 : 백만달러) |

| 품목명 | 2016 | 2017 | 2017년 비중 |

| 컴퓨터 | 399,352 | 394,120 | 22.0% |

| 사무기기 | 7,469 | 7,351 | 0.4% |

| 제어계측기 | 142,812 | 143,895 | 8.0% |

| 의료기기 | 87,862 | 87,783 | 4.9% |

| 무선통신 | 377,650 | 382,312 | 21.3% |

| 유선통신 | 75,251 | 78,416 | 4.4% |

| 생활가전 | 112,031 | 106,137 | 5.9% |

| 전자부품 | 525,098 | 591,123 | 33.0% |

| 세계 생산 | 1,727,625 | 1,791,137 | 100.0% |

| 자료: 한국전자정보통신산업진흥회 '세계 전자산업 동향 및 전망'(2018.7), REED ELECTRONIC DATA 'The Yearbook of World Electronics Data' 재인용 |

| [2016, 2017년도 세계 전자산업 주요품목 시장 (금액기준)] |

| (단위 : 백만달러) |

| 품목명 | 2016 | 2017 | 2017년 비중 |

| 컴퓨터 | 434,434 | 419,269 | 23.9% |

| 사무기기 | 8,385 | 8,393 | 0.5% |

| 제어계측기 | 142,368 | 144,649 | 8.2% |

| 의료기기 | 78,373 | 79,924 | 4.6% |

| 무선통신 | 322,909 | 318,414 | 18.1% |

| 유선통신 | 80,295 | 80,638 | 4.6% |

| 생활가전 | 103,308 | 101,268 | 5.8% |

| 전자부품 | 551,615 | 603,583 | 34.4% |

| 세계 생산 | 1,721,686 | 1,756,139 | 100.0% |

| 자료: 한국전자정보통신산업진흥회 '세계 전자산업 동향 및 전망'(2018.7), REED ELECTRONIC DATA 'The Yearbook of World Electronics Data' 재인용 |

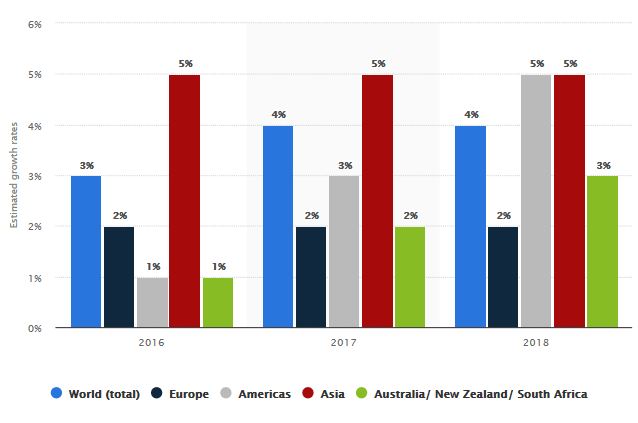

| [세계 전자산업 성장률 추정치 (2016~2018)] |

|

|

세계 전자산업 성장률 추이' |

| 자료: Statista (Estimated Growth rates for the global electronics industry from 2016 to 2018 by region), 2016 |

당사의 전방산업인 전자산업은 LED TV, 3D TV, Smart TV 등 평판 TV 및 대형냉장고, 드럼세탁기 등 프리미엄 가전 확대, 스마트폰에서 비롯된 스마트 기기 수요 확대, 스마트 가전 본격화에 따른 신규 수요와 인도, 중동 등 신흥시장 확대 등으로 인해 지속 성장할 것으로 전망됩니다. 2016년도부터 2018년도까지 세계 전자산업의 성장률은 3~4%를 유지할 것으로 예상되며, 아시아지역은 꾸준히 5%의 높은 성장률을 유지하고, 2016년 1%의 성장률을 보이며 정체되있던 미대륙 지역 또한 2017년 3%, 2018년 5%의 성장세를 보일것으로 예상됩니다. 다만 유럽등 선진시장 중심의 수요 증가세 둔화, 글로벌 경기 침체 장기화에 따른 환율 및 원자재 가격의 불안정성 증가와 시장 수요 정체, 기업간 경쟁 심화에 따른 가격하락 지속 등의 위험요소가 있는점 투자자 여러분들께서는 유의하시기 바랍니다.

| [세계 주요국 경제 성장률] |

| (단위 : %) |

| 구분 | 2017 | 2018 | 2019(F) | (2018년 10월 대비, %p) |

2020(F) | (2018년 10월 대비 %p) |

|---|---|---|---|---|---|---|

| 세계 | 3.8 | 3.7 | 3.5 | -0.2 | 3.6 | -0.1 |

| 선진국 | 2.4 | 2.3 | 2.0 | -0.1 | 1.7 | 0.0 |

| 신흥국 | 4.7 | 4.6 | 4.5 | -0.2 | 4.9 | 0.0 |

| 미국 | 2.2 | 2.9 | 2.5 | 0.0 | 1.8 | 0.0 |

| 유로존 | 2.4 | 1.8 | 1.6 | -0.3 | 1.7 | 0.0 |

| 중국 | 6.9 | 6.6 | 6.2 | 0.0 | 6.2 | 0.0 |

| 일본 | 1.9 | 0.9 | 1.1 | 0.2 | 0.5 | 0.2 |

| 자료 : IMF World Economic Outlook Update(2019.01) |

| 주) 2019년, 2020년 경제성장률은 전망치 |

세계경제는 2011년 상반기에 회복세를 보였으나, 2011년 하반기에는 미국 경기 회복지연과 유럽의 재정위기의 지속적인 여파로 부진한 모습을 보였습니다. 그리스의 모라토리엄(지급불능) 위험으로 확장된 유럽 재정위기와 2011년 6월 종료된 미국의 2차 양적완화 정책 이후 부진한 미국 경기 회복세 등으로 인해 선진국 정부의 위기 대응 능력에 대한 신뢰도가 떨어졌으며, 동시에 경기 회복 모멘텀 또한 약화되었습니다. 이와 같은 유럽, 미국의 부진에도 불구하고 내수를 기반으로 한 중국, 인도 등 신흥개도국들의 성장으로 IMF는 2018년 1월 발표한 세계경제전망수정(World Economic Outlook Update)에서 2018년 / 2019년 세계 경제성장률 전망치를 지난 2017년 10월 예상보다 각각 0.2%p 증가한 3.9%로 전망하였습니다. 이후 2018년 4월 발표한 보고서에서 세계 경제성장률은 기존 전망치인 3.9%를 유지하였으나 투자와 무역 증가에 따른 선진국 및 신흥국의 경기 개선 모멘텀 확산과 미국의 재정 확대에 대한 기대로 인하여 세계 경제의 성장세가 지속될 것이라고 발표했습니다. 그러나 경기 변동성에 따라 국내/외 경기둔화 및 침체가 나타날 경우, 전방산업인 전자산업뿐 아니라 당사의 전자부품산업의 수익성 및 안정성에 부정적인 영향을 미칠 위험이 있는 점 투자자 께서는 유의하시기 바랍니다.

한편, 전자부품산업의 핵심경쟁요소는 첨단 신기술 개발을 위한 연구개발역량, 생산성 혁신을 통한 원가경쟁력 및 품질 입니다. 반도체, 디스플레이 등 일부 품목을 제외하고는 자동차 및 선박 등 중공업에 비해 상대적으로 진입장벽이 낮은 편이나, 제품의 복합화 및 융합화, 디자인, 편리성 등에 대한 고객 요구가 높아지고 있는 상황으로 이에 대한 대응력이 핵심경쟁요소로 부각되고 있습니다. 또한 최근 기술력을 높여가는 중국기업들의 급부상과 산업간 경계가 파괴됨에 따른 새로운 경쟁자의 등장으로 전자부품업계의 경쟁은 점점 치열해지고 있습니다. 따라서 높은 기술력을 바탕으로 지속적인 기술개발을 하여 치열하게 전개되고 있는 시장상황에 뒤쳐지지 않도록 부단한 노력을 경주하여야만 합니다. 당사는 이와 같은 빠른 시장변화에 적응하며 도태되지 않기 위해 스마트폰 창에서 압력을 인식하는 포스터치(Force Touch), 기존 휴대폰 전면창에 사용되는 강화유리 및 사파이어를 대체 가능한 NC(Nano Ceramic) 글라스 등 신규사업을 추진하고 있습니다. 다만 이러한 신규 사업을 위한 기술 개발은 투자에 따른 자금소요가 동반되며, 신규 사업에서의 당사 경쟁력이나 실적이 당초 계획 및 기대에 미치지 못할 가능성이 상존함에 따라 이에 대한 지속적인 모니터링이 필요합니다.

[파워보드 사업부문 관련 위험]

| 나. 당사는 TV에 전원을 공급하는 파워보드를 생산 및 공급하고 있으며 당사의 주요 매출처는 삼성전자 등 국내 TV제조업체 입니다. 이에 따라 전방산업인 TV산업에 큰 영향을 받고 있으며 성숙기에 접어든 TV산업 속에서 국내업체들의 점유율 하락 및 실적 부진이 심화될 경우 당사의 수익성에 부정적으로 작용할 수 있는 점 투자자 여러분께서는 유의하시기 바랍니다. |

당사의 파워보드 사업부문은 각종 전자제품, 특히 TV에 전원을 공급하는 파워보드와 무선충전에 사용되는 파워모듈 등을 생산 및 공급하고 있습니다. 파워모듈은 각종 전자제품에 전원을 공급하는 장치를 의미하며, 통상적으로 SMPS(Switching Mode Power Supply)라고 불리우고 있습니다. 고객의 용도에 따라 다양한 제품으로 구성되어 있으나, 당사는 주로 TV 등 디지털 가전 제품을 생산하고 있습니다.

파워보드 사업부문의 매출은 삼성전자의 TV판매 증가에 의한 공급량 증가와 TV 대면적화에 따른 단가 상승으로 2017년 수혜를 입었지만, TV시장은 보급률 확대에 따라 성장잠재력이 둔화, 스마트폰 등 대체재 성장이라는 기술적 요인이 향후 위험요인으로 내재되어 있습니다. 향후 TV시장 업황이 악화될 경우 당사의 파워보드 사업부문에도 부정적인 영향이 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다.

| [세계 TV 시장 전망] |

| (단위: 만 대) |

| 연도 | 2016 | 2017 | 2018(E) | 2019(E) | 2020(E) |

|---|---|---|---|---|---|

| 전체 | 22,273 | 21,696 | 22,413 | 22,617 | 23,503 |

| 자료: IHS Markit, 전자신문 재인용(2018.11) |

| 주) 2018년부터 예상 전망치 |

| [세계 TV 시장 점유율] |

| (단위: %) |

| 브랜드 | 금액 기준 | ||

|---|---|---|---|

| 2016 | 2017 | 2018 | |

| Samsung | 28.0 | 26.5 | 29.0 |

| LGE | 13.6 | 14.6 | 16.4 |

| Sony | 8.5 | 10.2 | 10.1 |

| Hisense | 6.2 | 6.1 | 6.0 |

| TCL | 5.3 | 6.0 | 5.7 |

| AOC/TP Vision | 2.8 | 3.0 | 3.7 |

| Skyworth | 4.7 | 3.8 | 3.3 |

| Panasonic | 2.1 | 2.3 | 3.3 |

| Sharp | 2.1 | 3.7 | 2.9 |

| Xiaomi | 0.6 | 1.0 | 2.3 |

| 기타 | 7.2 | 8.4 | 8.2 |

| 자료: IHS Markit, 전자신문 재인용(2019.02) |

| [세계 TV 시장 점유율] |

| (단위: %) |

| 브랜드 | 수량 기준 | ||

|---|---|---|---|

| 2016 | 2017 | 2018 | |

| Samsung | 21.6 | 20.0 | 18.7 |

| LGE | 12.2 | 12.6 | 12.2 |

| TCL | 5.8 | 7.1 | 8.0 |

| Hisense | 6.1 | 5.9 | 7.2 |

| Sony | 5.6 | 5.6 | 5.3 |

| Xiaomi | 0.4 | 1.1 | 4.3 |

| Skyworth | 4.5 | 3.8 | 4.2 |

| AOC/TP Vision | 3.8 | 4.1 | 4.1 |

| Sharp | 2.1 | 4.1 | 3.5 |

| Panasonic | 2.7 | 2.9 | 2.8 |

| 자료: IHS Markit, 전자신문 재인용(2019.02) |

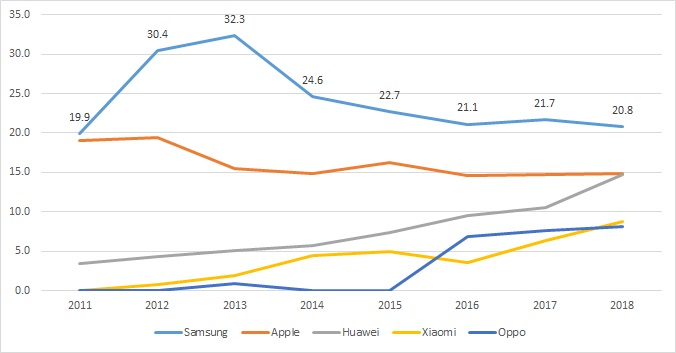

이미 포화된 시장경쟁속 한국산 TV는 2018년 기준 전 세계 TV시장 물량의 약 30% 이상(매출액 기준으로 약 45% 이상)을 차지하며 1,2위(삼성전자, LG전자)를 지키고 있습니다. 그러나 최근 중국 업체가 급성장하고 일본 업체까지 되살아나며 그 아성을 위협받고 있습니다. 시장조사업체인 IHS마킷에 따르면 2018년 기준 세계 TV시장에서 중국 TCL의 판매 수량 기준 점유율은 8.0%를 기록하며 삼성*LG전자에 이어 세계 3위를 기록했습니다. 또한 TCL에 이어 하이센스(7.2%)도 4위에 오르며 중국 강세를 이어 갔습니다.

2018년 기준 매출액 측면에서 삼성전자 및 LG전자는 양호한 실적을 유지하고 있으며, 일본의 소니가 전세계 TV 매출액의 10.1%를 차지하며 옛 명성을 되찾고 있습니다. 이는 삼성전자 등의 메이저 업체들이 초대형·초고화질 프리미엄 TV 위주로 라인업을 꾸리며, 판매 수익성을 높인 것에 기인하고 있습니다. 반면, 중국 기업들의 출하 대수는 빠르게 상승하고 있으나, 저가형 제품에 따른 낮은 수익성에 매출액 점유율은 비교적 낮은 수치를 보이고 있습니다.

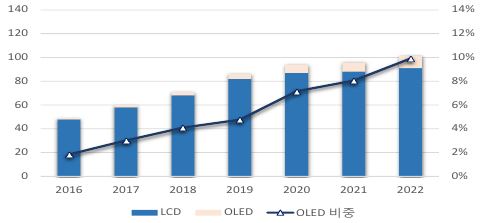

| [OLED TV 출하량 전망] |

| (단위: 만 대) |

| 연도 | 2016 | 2017 | 2018(E) | 2019(E) | 2020(E) |

|---|---|---|---|---|---|

| 전체 | 72.4 | 159.2 | 254.0 | 360.0 | 600.0 |

| 자료: IHS Markit, 전자신문 재인용(2018.06) |

| 주) 2018년부터 예상 전망치 |

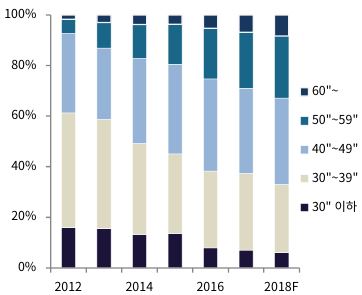

| [TV 대형화 추이] |

|

|

tv 대형화 추이' |

| 자료: 한국기업평가 2019년 Industry Credit Outlook(2018.12) |

| 주) 2018년 3분기 이후 수치는 업계 전망치 |

| [대형 TV 시장규모 추이 및 전망] |

| (단위: 백만 대) |

|

|

대형 tv 시장규모 추이 및 전망' |

| 자료: 한국신용평가 Industry Outlook(2019.01) |

| 주) 55인치 이상 대형 TV 수요 기준 |

전 세계 TV 출하량은 최근 수 년간 낮은 성장세를 보여주고 있습니다. 2018년 평창 동계올림픽 및 러시아 월드컵 등의 대형 스포츠 이벤트 개최와 중국 TV 제조사의 중저가 제품 공급 확대로 인하여 소폭 반등하는 모습을 보였으나, 특수한 상황을 감안하엿을 때 현재 포화상태에 접어들었다고 보여집니다. 그러나 전체 TV 시장 내 대형(55인치 이상 등) 및 프리미엄(OLED 등) TV의 수요는 점차 커지고 있으며, 이에 대한 국내 TV 제조업체들의 입지는 확고한 편입니다.

| [세계 2,500달러 이상 TV 시장 제조사별 점유율 (금액 기준)] |

| (단위: %) |

|

|

세계 2,500달러 이상 tv 시장 제조사별 점유율' |

| [세계 75형 이상 TV 시장 제조사별 점유율 (금액 기준)] |

| (단위: %) |

|

|

세계 75인치 이상 tv 시장 제조사별 점유율' |

| 자료: IHS Markit, 전자신문 재인용(2018.07) |

IHS Markit에 따르면 세계 전체 TV 시장에서 2,500달러 이상의 프리미엄 TV가 차지하는 비중은 2016년 1분기 3%대에서 2018년 1분기 10.3%로 크게 상승하였으며, 이 중 삼성전자가 차지하는 비중은 43.3%, LG전자가 차지하는 비중은 20.9%입니다. 또한 세계 전체 TV 시장 내 75형 이상의 대형 TV 비중도 지속적으로 상승세를 보이고 있으며, 2016년 1분기 2%대였던 비중은 2018년 1분기 4%대로 상승하였습니다.

당사의 TV용 파워보드 공급 중 삼성전자향 비중은 약 79%를 차지하고 있으며, 이에 따라 삼성전자 및 국내 TV산업의 향후 실적은 당사에 중대한 영향을 끼칠 수 있습니다. 삼성전자의 경우 75형 이상의 대형 TV 공략을 강화하며, QLED 제품의 비중을 확대하는 등 수익성 증대를 위한 전략을 펼치고 있습니다. 이에 힘입어 대형 및 프리미업 TV 시장 내 높은 점유율을 이어나가고 있으나, 향후 국내 TV업체들의 출하량과 점유율이 하락세를 겪게될 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있음을 투자자 여러분께서는 유의하시기 바랍니다.

[태양광 산업 수급 관련 위험]

| 다. 태양광 산업은 수력, 조력, 바이오, 폐기물 등 세계 1차 에너지 공급 기준 신재생에너지 중 가장 높은 공급 증가율을 보이고 있습니다. 과거 세계 태양광 산업의 중심은 유럽 및 미국 지역이었으나, 이후 아시아 지역으로 넘어왔으며 중국의 업체를 중심으로 산업 재편이 이루어졌습니다. 이후 2012년을 전후로 하여 중국의 태양광 제품 생산이 급증하면서 공급과잉이 지속되는 모습을 보였으나, 발전시장의 다국화 및 제품 가격의 하락으로 태양광이 자체 경쟁력을 확보하면서 2018년 Grid Parity(태양광 발전단가와 화석에너지 발전단가가 같아지는 시점)를 달성하였습니다. 아시아, 중동, 중남미 등 개발도상국을 위주로 태양광발전에 대한 수요가 점차 증가할 것으로 보이나, 불안정한 시장 환경 속 태양광 제품의 공급과잉 현상은 당분간 지속될 수 있습니다. 이와 같은 태양광발전의 공급과잉현상 및 수요변동성이 당사의 수익성에 부정적인 영향을 미칠 수 있음을 투자자분들께서는 유의하여 주시기 바랍니다. |

| 【용어의 정의】 | |

| 태양광 발전차액지원제도 (Feed in Tariff : FIT) |

신재생에너지 투자경제성 확보를 위해 신재생에너지 발전에 의하여 공급한 전기의 전력거래 가격이 지식경제부 장관이 고시한 기준가격보다 낮은 경우, 기준가격과 전력거래와의 차액(발전차액)을 지원해주는 제도. 발전차액 지원제도는 정부가 일정기간 동안 정해진 가격으로 전력을 매입하여 수익을 보장하기 때문에 투자의 안전성을 높이고 중·소규모의 발전이 가능하게 하는 역할을 함 |

| 그리드패리티(Grid Parity) | 태양광으로 전기를 생산하는 단가와 화석연료를 사용하는 기존 화력발전 단가가 동일해지는 균형점 |

| TOE(Tonnage of Oil Equivalent) | 원유 1톤을 연소할 때 발생하는 에너지를 1 toe라고 하며, 1 toe는 약 1,000만 Kcal |

신재생에너지는 화석연료 사용에 따른 기후변화 대응, 미래에너지원의 다원화, 21세기 산업 및 에너지 패러다임의 변화, 그리고 인간의 삶의 질 향상에 따른 새로운 저탄소사회의 구현을 촉진하는 신성장동력 녹색성장산업으로 수력, 조력, 바이오, 폐기물 등 다양한 에너지원을 바탕으로 하여 그 공급이 지속적으로 증가하고 있습니다. 그리고 이 중 태양광 산업은 세계 1차 에너지 공급 기준 신재생에너지 중 가장 높은 공급 증가율을 보이고 있습니다.

한국에너지공단의 '2018년 KEA 에너지편람'에 따르면, 세계 1차 에너지 공급량은 2000년 100.4억 toe에서 연평균 2.2%씩 꾸준히 증가하며 2015년 기준 136억 toe를 기록하였습니다. 2015년 에너지원별 공급 구성을 보면 석유가 31.8%로 가장 많은 비중을 차지하고 있으며, 석탄(28.1%), 천연가스(21.6%) 신재생(13.6%) 순으로 공급비중을 차지하고 있습니다. 석탄과 천연가스의 공급은 연평균 3.4%, 2.4%의 빠른 증가세를 보이고 있는 반면, 석유는 1.1%로 둔화되고 원자력의 공급 증가율은 -0.1%로 점차 하락하고 있으며, 신재생에너지는 2.3%로 평균을 상회하는 공급 증가율을 보였습니다.

| [세계 1차 에너지공급 현황] |

| (단위: 백만 toe) |

| 구분 | 2000 | 2005 | 2010 | 2015 | 증가율 ('00~'15) |

| 석유 | 3,662 | 4,006 |

4,142 (32.0%) |

4,338 (31.8%) |

1.1% |

| 석탄 | 2,313 | 2,990 | 3,653 (28.2%) |

3,832 (28.1%) |

3.4% |

| 천연가스 | 2,071 | 2,360 | 2,736 (21.1%) |

2,944 (21.6%) |

2.4% |

| 원자력 | 676 | 722 | 719 (5.6%) |

671 (4.9%) |

-0.1% |

| 신재생 등 | 1,315 | 1,455 | 1,702 (13.1%) |

1,863 (13.6%) |

2.3% |

| 합계 | 10,037 | 11,533 | 12,952 | 13,647 | 2.2% |

| 자료: World Energy Balances 2017(IEA), 한국에너지공단 '2018년도 KEA 에너지 편람' 재인용 |

2016년 전세계 신규 재생에너지 발전설비는 역대 최고인 165GW로 총 신규설비의 3분의 2를 차지하였으며, 이 중 태양광은 2015년 대비 50% 증가한 74GW(중국 34GW)가 2016년 신규 설치되어 재생에너지 보급확대를 주도하였으며, 처음으로 단일 재생에너지원이 모든 신규 설비 중 1위를 차지하였습니다.

국제에너지기구(International Energy Agency, IEA)는 2022년까지 신규 재생에너지 설비가 약 920GW 이상 신규로 설치될 것으로 전망하였으며, 신규 설비 중 약 47.6%를 태양광 설비가 차지할 것으로 예상하고 있습니다. 이는 태양광제품의 가격 하락 및 각국의 정책적 지원 등에 기인합니다. 국제에너지기구(IEA)는 2022년까지 재생에너지 발전량이 2016년 대비 36% 증가한 8,169TWh에 도달하여 에너지 발전량 비중이 약 30%까지 증가할 것이며, 발전량 증가폭은 같은기간 석탄+가스 증가량의 2배가 될 것으로 예상하는 등 추후 재생에너지의 에너지시장 비중은 빠른 속도로 증가할 것으로 전망됩니다.

| [전세계 발전설비 현황(2001년~2016년)] |

| (단위: GW) |

|

|

전세계 발전설비 현황(2001~2016년)' |

| 자료: Renewables 2017(IEA), 한국에너지공단 '2018년도 KEA 에너지 편람' 재인용 |

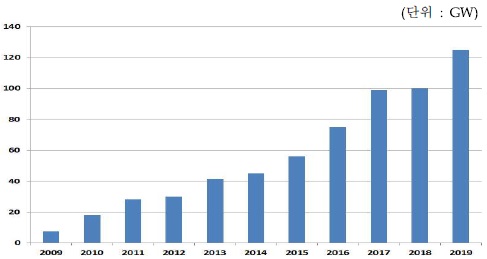

한국수출입은행의 '2018년 4분기 태양광산업 동향'에 따르면 세계 태양광시장은 2000년부터 2009년까지를 초기시장 단계, 2010년부터 2017년까지를 1차 성장기, 100GW시대에 진입한 2018년 이후를 2차 성장단계로 구분하고 있습니다.

태양광 발전은 2000년 이후 높은 생산원가에도 불구하고 유럽의 FIT(발전차액보조금) 제도적 지원 하에 연평균 40%의 고성장을 이어갔습니다. 그러나 2008년 스페인 시장의 위축(정부의 정책 지원 감소 및 유가 급락), 리먼사태 이후 불거진 금융시장 불안 등으로 태양광 시장은 첫 번째 침체기에 진입했습니다.

이후 태양광 시장은 제품 가격 하락, 독일 및 이탈리아 등의 태양광 발전 지원 확대 등으로 재차 성장기에 진입하지만, 2012년 전후 유럽국가들의 재정 악화로 인한 추가적인 FIT 삭감, 중국 태양광 제품 생산 능력 확대로 인한 공급 과잉 등으로 두 번째 침체기에 진입하였습니다. 그러나 발전시장이 유럽에서 중국, 미국, 일본, 인도 등으로 다각화되고, 낮아진 제품 가격으로 태양광이 자체 경쟁력을 확보하면서 2016년에는 전년 대비 34% 성장하는 모습을 보이기도 하였습니다.

2018년 세계 태양광시장은 글로벌 태양광 수요 호조로 100GW 시대에 진입하였으며, Grid Parity(태양광 발전단가와 화석에너지 발전단가가 같아지는 시점)의 달성으로 다양한 지역에서 수요 확산이 이루어질 것으로 보입니다. 2019년 세계 태양광시장의 전망은 2018년 대비 16% 이상 증가하며 120GW를 상회할 것으로 예상되며, 우호적인 환경 속에서 수요 호조세를 이어나갈 전망입니다. 이는 제품 가격의 하락이 태양광 설치비용 감소로 이어지고, 소비자들의 제품 접근성이 제고되는 것에 기인합니다.

| [세계 태양광시장 현황 및 전망] |

| (단위: GW) |

|

|

세계 태양광시장 현황 및 전망' |

| 자료: BENF, 한국수출입은행 '2018년 4분기 태양광산업 동향' 재인용 |

| 주) 한국수출입은행 전망치 포함 |

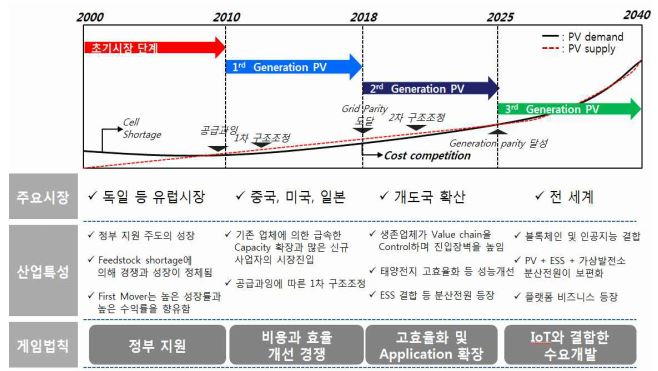

2025년 이후 3차 성장기에는 태양광발전의 Generation Parity(태양광 발전단가가 화석에너지 발전단가 대비 더 저렴해지는 시점) 달성으로 태양광을 중심으로 신재생에너지가 석탄을 제치고 주 발전원으로 등극할 것으로 보입니다. 현재 ESS(에너지저장장치)와 가상발전소 기술 등의 발전으로 태양광발전의 단점이 점차 극복되고 있으며,IoT 기술의 접목 또한 개발되고 있습니다.

| [세계 태양광 산업 성장싸이클] |

|

|

세계 태양광산업 성장싸이클' |

| 자료: 한국수출입은행 '2018년 4분기 태양광산업 동향' |

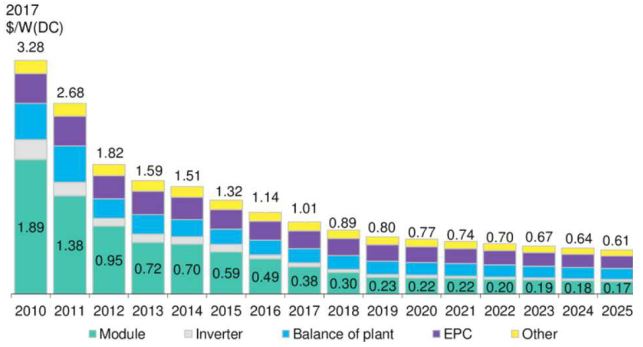

2018년 태양광시스템 가격이 Grid Parity 도달을 위한 기준 가격인 $1/W를 하회하면서 본격적인 Grid Parity시대에 진입하게 되었습니다. 대량생산 및 기술개발을 통해 태양광 발전비용이 저렴해졌으며, 이에 따라 신규 수요가 생겨나 투자확대로 이어졌습니다. 2010년 $3.3/W를 기록하였던 태양광설치단가는 매년 20% 이상 하락하면서, 가장 큰 문제점으로 제기되었던 가격문제가 해결되었습니다. 이후에도 지속적인 설비증설이 예상되고 있으며, 2025년에는 0.61$/W를 기록할 것으로 전망됩니다.

| [태양광시스템 가격 현황 및 전망] |

| (단위: $/W) |

|

|

태양광시스템 가격 현황 및 전망' |

| 자료: BENF, PV Insight 한국수출입은행 '2018년 4분기 태양광산업 동향' 재인용 |

Grid Parity의 도래는 다양한 사업모델의 출현을 가능하게 할 것이며, 성장을 가속화하는 등 태양광 업황에 긍정적인 영향을 끼칠 것으로 예상됩니다. 다만 국가별 Grid Parity는 지역별 환경적인 편차, 개별 기업현황 및 재료수급 등의 원인으로 상당한 편차가 발생할 것으로 예상되어 태양광발전의 기술개발 및 인프라 구축 진행 상황에 대한 지속적인 모니터링이 필요합니다.

향후에도 아시아, 중동, 중남미 등 개발도상국을 위주로 태양광발전에 대한 수요가 점차 증가할 것으로 보이나, 불안정한 시장 환경 속 태양광 제품의 공급과잉 현상은 당분간 지속될 수 있습니다. 이와 같은 태양광발전의 공급과잉현상 및 수요변동성이 당사의 수익성에 부정적인 영향을 미칠 수 있음을 투자자분들께서는 유의하여 주시기 바랍니다.

[태양광 산업에 대한 정책 변화 관련 위험]

| 라. 태양광 산업의 수급은 각 국의 정책 방향성에 따른 변동폭이 크다는 특징을 가지고 있으며, 이에 따라 각 국의 정책 변화를 주시할 필요가 있습니다. 2016년 미국 투자세액공제 만료를 앞두고 태양광 산업의 수요는 급증하였으나, 2018년 미국, 중국의 태양광 지원 정책 기조가 변경됨에 따라 수요가 시장 전망치보다 큰 폭으로 감소하는 모습을 보였습니다. 특히, 현재 세계 태양광 산업 시장을 주도하고 있는 미국 및 중국의 태양광 관련 정책 변경에 따라 전 세계 태양광 산업 수급이 큰 변동을 보이고 있으며, 주요 국가 정책 변경에 따른 시장의 수급변동은 당사의 수익성 저해를 초래할수 있습니다. |

태양광 산업의 업황은 태양광 제품에 대한 수요에 의해 좌우되는 모습을 보여왔습니다. 과거 중국 제품의 공급과잉 심화로 인하여 가격 및 기술경쟁력을 확보하지 못한 태양광 업체들이 자연스럽게 시장에서 퇴출되는 구조조정을 겪은 바 있으나, 태양광 산업 Value Chain 전반에 걸쳐 중국 태양광 기업들을 비롯하여 글로벌 Top-tier들의 공급확대 계획을 고려해 보았을 때 개발도상국 들의 신규 수요 성장에도 불구하고 태양광 시장 전반의 공급과잉 상태가 당분간 지속될 것으로 예상됩니다. 전 세계적으로 예정된 태양광 신규 및 증설 프로젝트를 감안할 때, 태양광 시장의 공급 수준에 비해 수요 변화는 불확실성하며, 이러한 태양광 수요에 가장 큰 영향을 주는 요인은 각 국의 태양광 지원 정책이라 할 수 있습니다.

전 세계 태양광 산업은 세계 각국의 친환경 에너지 도입과 관련한 정책적 지원에 힘입어 발전한 산업분야입니다. Grid Parity를 달성하기 위하여 시장 경제 뿐만 아니라 정부 주도의 지원 정책이 필수적이었으며, 이에 각국 정부는 자국 태양광 산업의 육성을 위해 발전차액지원제도(Feed in Tariff,FIT), 의무할당제(Renewable Portfolio Standard, RPS) 등 태양광 지원 정책을 제공해왔습니다. 우리 정부 역시 2011년까지 발전차액지원제도(FIT)를 시행하여 태양광 산업을 육성했습니다.

최근 태양광 산업 주요 국가의 관련 정책 현황은 아래와 같습니다.

| [태양광 산업 주요국 정책 현황] |

| 국가 | 주요 정책 |

| 중국 | - 태양광 산업 육성 정책과 분산형 발전 보급 정책 추진 → FIT (0.37CNY/kWh) 실행 중 - 태양광 설치 전국단위로 확대 및 온실가스 배출권거래제(ETS) 시행(2016년~2017년) - 2016년 34GW, 2017년 53GW 태양광 설치량 기록 - 2018년 연간 40~50GW 수준의 태양광 설치 예상 - 2018년 5월발전차액지원 금액 삭감으로 하반기 중국 태양광 수요에 대한 불확실성이 확대 - 2018년 11월 보조금 지급 유지 및 목표설비량 상향 조정으로 시장 우려 억제 - 2019년 01월 중국 국가발전개력위원회(NDRC)의 신재생에너지 발전에 새로운 정책 발표 → 입지, 발전 효율이 높아 보조금이 필요 없는 신재생에너지 발전소 설치 허가 재개, 해당 프로젝트들의 연간 설치량 제한 제외 |

| 미국 | - 전국단위 발전사 온실가스 감축 가이드라인 발표(2014년 6월) - 2016년 태양광 설치량은 14.6GW(SEIA)를 기록 - 2017년 태양광 설치량은 전년대비 크게 감소 10.6GW 기록 - 2017년 ITC 종료 예정이었으나 2022년까지 연장 결정 - 캘리포니아주는 2020년까지 전력의 1/3, 2030년에는 전력의 50%를 재생에너지화 목표 - 2018년 1월 22일 세이프가드 발동 (태양광 셀 : 2.5GW 초과 시 1년차 30%, 2년차 25%, 3년차 20%, 4년차 15% / 태양광모듈 : 1년차 30%, 2년차 25%, 3년차 20%, 4년차 15%) - 2019년 01월 미국 뉴욕 "Green New Deal" 정책 발표 → 2040년까지 뉴욕주 모든 에너지 100% 신재생에너지 발전 목표 → 기존 태양광설치목표 3GW → 6GW로 상향 조정 |

| 한국 | - 2001년 10월 FIT(발전차액지원)제도 도입 - 2010년 RPS(신재생에너지 의무할당)제도 도입 → 2011년 말 FIT(발전차액지원)제도 폐지 - 2014년 [제4차 신재생에너지 기술개발 및 이용보급 기본계획] → 신재생에너지 목표 보급률 상향 조정, 신재생에너지 발전량 12%로 확대 - 2017년 12월 [재생에너지 3020 이행계획] 발표 → 2030년까지 재생에너지 발전량 비중 20% 목표, 신규설비용량 95% 이상 태양광 및 풍력 공급, 2018~2022년 12.4GW, 2023~2030년 36.3GW 보급 목표 |

| 일본 | - 일본 정부는 2012년부터 FIT(발전차액 지원) 제도를 통해 태양광사업을 적극 지원 - 하지만 FIT제도의 여러 부작용이 발견되었고, 이를 시정하기 위한 개정안 도입 → 태양광 전력 FIT 매입가격 단계적 인하 ① 10KW ~ 2000KW : 2017년 21엔/kWh → 2018년 18엔/kWh ② 10KW 미만 : 2017년 25~30엔/kWh → 2018년 26엔/kWh → 2019년 25~28엔/kWh → 태양광발전 전력 매입에 경쟁 입찰 제도 2017년 10월 도입 - '제4차 에너지기본계획'을 통해 2030년까지 에너지믹스 중 신재생에너지 비중 13~14%, 전원믹스 중 신생에너지 비중을 22~24%까지 확대하겠다는 목표 설정 - 2019년도 FIT 가격 개정안을 통해 태양광발전의 FIT 가격 인하 및 입찰제 대상 범위 확대, 풍력발전의 입찰제 도입 검토 등을 발표 → 10kW 이상 태양광발전 매입단가는 2020년에 kWh 당 14엔, 2030년엔 7엔 수준으로 인하 목표 → 10kW 미만 태양광발전 매입단가는 2020년 이후 전력시장가격(11엔/kWh) 수준으로 인하 목표 |

| 유럽 (EU) |

- FIT(Feed In Tariff), FIP(Feed In Premium), 녹색인증(Green certificates, GC), 투자보조금 등의 정책적 지원 -(독일) 재생에너지법(Erneuebare-Energien-Gesetz, EEG)에 근거, 송전사업자에게 신재생에너지의 발전전력을 우선적으로 매입할 의무 부여. - 2013년 중국산 태양광 제품에 대한 최소수입가격(Minimum Import Price, IMP) 적용 →최소가격 설정 후, 중국산 태양광 제품이 설정가격 이하로 판매될 시 최대 64.9% 관세 부과 - 2018년 중국산 태양광 제품에 대한 IMP 적용 해제 - 최종 에너지 소비 중 신재생 에너지 비중을 2020년까지 20%, 2030년까지 27%로 확대 목표 →EU 집행위원회, 유럽의회, EU 이사회는 2030년 재생에너지 목표치를 27%에서 32%로 확대하기로 합의함. - EU 2030년까지 에너지효율을 32.5%로 상향 조정 →EU 국가들은 3년마다 '국가에너지효율행동계획'을 EU 집행위에 제출하여야 함 - (독일) 2018년 2월 '에너지전환 정책 추진방향에 대한 협정'을 통해 2030년까지 재생에너지 발전 비중 65% 확대 목표 설정 - (프랑스) 2018년 11월 '장기 에너지 프로그램(MEP)'을 통해 에너지정책 방향 제시 →2030년까지 재생에너지 발전비중 40%로 확대(태양광 발전 5배 이상 등) →재생에너지에 대한 투자를 2028년까지 연간 50억 달러에서 80억 달러로 확대 |

| 인도 | - 2010년부터 수입 태양전지를 사용하는 대규모 태양광 건설프로젝트 'National Solar Mission'을 진행, 2015년 내각 결의를 통해 2022년까지 태양광발전 목표치를 10MW로 상향하는 조치 시행 - 2016년 인도 태양광 설치량은 4GW - 2017년 신규 설치량 9.26GW로 사상 최대 규모(전년대비 94% 증가), 누적 설치량 19.52GW - 2018년 이후 연 15GW 이상 설치 시장으로 성장하는 것을 목표로 하는 등 태양광 육성 의지 표명 - 인도 신재생에너지부는 2028년까지 매년 태양광 30GW 규모의 입찰을 추진할 계획이라 밝힘 - 2018년 7월 태양광 전지(셀) 수입품에 1년 간 25%의 세이프가드 관세를 부과하겠다고 발표 →태양광 장비의 90% 이상을 중국에서 수입하기에, 중국 및 말레이시아가 주요 대상 - 태양광 산업단지 조성과 사업자 인센티브 제공을 위한 태양광 산업단지 조성 정책(Solar Park Scheme), 2020~2021 회계연도까지 40GW 규모의 태양광 발전량을 달성하고 이를 위해 810억 루피(약 1.3조원)에 달하는 자금을 조달한다는 계획 발표 |

| 자료: 각종 매체 보도내용 통합 |

| [주요국 태양광 정책및 발전 수요] |

| (단위: GW) |

| 국가 | 태양광 정책 목표 | 태양광 발전 수요 | ||

| 2017년 | 2018년 | 2019년 | ||

| 중국 | 2020년 태양광 설치 목표 상향(110-270GW) 기대 | 52.8 | 44.0 | 45.0 |

| 유럽 | 2020년 신재생에너지 목표 충족(20% 이상) | 8.4 | 11.0 | 16.0 |

| 인도 | 2022년 태양광 설치 목표 달성(100GW) | 9.6 | 9.0 | 16.0 |

| 미국 | ITC(투자세액공제) 30% 충족 조건(2019년 말 이전 착공) | 10.6 | 10.5 | 14.0 |

| 일본 | FIT 제도 유지 | 7.4 | 6.5 | 6.0 |

| 기타 | 한국, 호주 등 상당수 국가 태양광 육성 의지 피력 | 12.2 | 20.5 | 35.0 |

| 자료: BNEF, 신한금융투자 리서치자료, 이데일리(2019.1) 재인용 |

| 주) 2019년은 추정치 |

[중국의 태양광 관련 정책 현황]

중국은 최근 수년 간 친환경 에너지원 구축을 위해 태양광 산업을 적극 육성해왔습니다. 중국은 2015년 중국 지방정부 단위별로 분산형 태양광 발전설비 설치의무를 할당하고 각 지방정부의 목표 달성 여부를 적극적으로 관리하는 모습을 보였습니다. 2016년 중국 태양광 시장은 상반기 태양광 보조금 삭감이 예정되어 보조금 삭감 전 급격한 수요가 급증하였으며, 그 결과 25GW규모의 대규모 태양광 발전소가 건설되기도 하였습니다. 2016년 하반기 태양광 발전소 건설이 추가되면서 2016년에만 총 34GW의 발전소가 신규로 설치되는 모습을 보였습니다.

2017년 중국 태양광 설치량은 총 53GW로 전년 대비 76.3%가 증가하였으며, 전 세계 태양광 설치 증가량의 54% 비중을 차지하였습니다. 중국의 낙후된 전력 구조를 보완하기 위해 태양광 보급에 중점을 둔 보조금 정책으로 중국 내 태양광 설치량이 급속도로 확대되었으며, 태양광 모듈의 가격 하락으로 인해 태양광 발전소 중심의 수요 증가가 두드러졌습니다.

| [태양광 산업 주요국 정책 현황] |

| 구분 | 주요 내용 | 비고 |

| 2014.11 | 에너지발전전략 행동계획(2014~2020) | 국무원 발표 (신재생에너지 확대 정책) |

| 2016.10 | 2017년 계통연계형 태양광발전 보조금 인하 | 국가발전개혁위원회 발표 |

| 2018.05 | 2018년 태양광발전 관련 통지(개편) 발표 | 국가에너지관리국 발표 |

| 2018.11 | 2020년 말 설치 누계 목표 상향(210GW→250~270GW) | 에너지부 발표 |

| 자료: 한국기업평가 'Issue Report'(2018.11) |

2017년까지 지속해왔던 중국 정부의 태양광 산업 양적 확대를 위한 지원 정책은 2018년에 들어서며 질적 성장을 위한 정책으로 변화되었습니다. 2018년 5월 31일, 태양광 발전 관련 통지(개편)를 통해 성장보다는 내실을 다지기 위한 정책을 발표하였으며, 이는 중국이 13차 5개년 계획을 통해 목표했던 110GW를 초과한 130GW의 설비용량을 2017년 말 이미 구축함에 따른 속도조절을 위한 것으로 예상됩니다. 2018년 5월 발표된 태양광 발전 통지(개편)의 주요 내용은 아래와 같습니다.

| [2018.05 태양광 발전 관련 통지(개편) 주요 내용] |

| 구분 | 주요 내용 |

| 1 | 신규 태양광 발전에 대한 보조금 중단, 2018년도 태양광 설치 목표 미제시 |

| 2 | 2018년 신규 분산형 발전 설치 한도 10GW로 제한 |

| 3 | 신규 태양발전소의 발전차액지원금(FIT) 일괄 인하(0.05위안/kWh) |

| 4 | 경쟁 입찰 도입. 단, 입찰로 결정된 가격이 FIT 보조금 단가보다 낮아야 함. |

| 자료: 한국기업평가 'Issue Report'(2018.11) |

중국은 통지(개편안) 발표로 신규 태양광 발전에 대한 보조금 지급을 중단하였으나, 전력수급을 고려하여 국가보조금을 지원하지 않는 지방정부 자체 태양광 건설은 독려하였습니다. 또한, 2017년 말 기준 태양광 발전차액지원금(FIT) 미지급액이 445억위안(한화 약 7조 2,984억)에 도달함에 따라 발생한 예산 부족 문제를 해결하기 위해 발전차액지원금을 인하하였습니다.

| [중국 발전차액지원금(FIT) 지급 기준] |

| (단위: 위안/kWh) |

| 주요내용 | 2017년 | 2018년 | |

| 기존 | 신규 | ||

| I 자원구 | 0.65 | 0.55 | 0.50 |

| II 자원구 | 0.75 | 0.65 | 0.60 |

| III 자원구(I, II 자원구를 제외한 기타지역) | 0.85 | 0.75 | 0.70 |

| 분산형발전 (Dirstributed Generation Systems) |

0.42 | 0.37 | 0.32 |

| 자료: 한국기업평가 'Issue Report'(2018.11) |

2018년 이전까지 중국의 태양광 정책은 양적 성장을 위한 보조금 지원의 방식으로 진행되어 왔으나, 중국 태양광 산업의 질적 성장을 도모하기 위하하여 보조금 지원방식을 점차 축소해 나갈 것으로 예상됩니다.

2018년 5월 태양광 양적 성장 속도를 제한하는 정책을 발표하며 세계 태양광 수요의 절반 이상을 차지하는 중국의 설치 규모가 작년 대비 크게 축소되면서 글로벌 태양광 수급 악화가 나타날 것으로 전망되었습니다. 그러나 2018년 11월 중국 에너지부를 통하여 2022년까지 태양광산업 보조금을 계속 지급하고 국가 재생국이 매년 일정한 보조금을 보증하며, 2020년 말 설치 누계 목표를 기존 210GW에서 상향한 250~270GW로 조정한다는 정책을 발표하였습니다. 이는 지난 5월 정책 이후 중국 태양광 내수 기반이 무너지면서 중국 태양광 시장 내 우려가 확대되는 것을 억제하기 위한 조치라고 판단됩니다.

| [중국 에너지부 주관 컨퍼런스에서의 중국 에너지부 발표내용] |

| 1. 신재생에너지 관련, 변동 없이 적극 지원 예정.. 2. 보조금 계획은 2022년까지 진행, 바로 그리드패러티 적용 추진은 하지 않음. 국가재생국은 매년 일정한 보조금 용량을 보증함. 3. "135"계획 진행 조정, 210GW 목표는 너무 낮으며, 발전 속도로 보면 250-270GW로 조정되어야 함. 4. 내년도 태양광 관련 정책이 빨리 발표 되어야 시장이 안정화 될 수 있음. 5. 주택용은 단독 관리, 상공업 분산형은 구역별로 구분하여 진행하고 더욱 많은 지원 요청을 할 예정. |

| 자료: 2018.11 중국에너지부 주관 컨퍼런스의 중국 에너지부 발표 내용 요약, 교보증권 리서치센터 |

이어 2019년 1월 10일 중국 국가발전개혁위원회(NDRC)는 신재생에너지 발전에 대한 새로운 정책을 발표하였습니다. 주요 내용은 아래와 같습니다.

| [2019.01 태양광 발전 관련 정책 개편안 주요 내용] |

| 구분 | 주요 내용 |

| 1 | 입지, 발전 효율이 높아 보조금이 필요 없는 신재생에너지(태양광, 풍력) 발전소 설치 허가 재개, 해당 프로젝트들은 중앙정부의 연간 설치량 제한에서 제외 |

| 2 | 지방 정부는 신재생 발전 확대를 위해 토지 지원 확대, 지방정부가 보유한 미사용 토지를 선제적으로 지원 |

| 3 | 지방 정부는 프로젝트에 보조금 지급 가능, 하지만 해당 지역 내 신재생에너지 기업에 직접적인 지원 금지 |

| 4 | Green Power Certificates 제도 도입, 인증서를 외부 판매하여 개발자로 하여금 추가 수익 획득 가능 |

| 5 | 발전사들은 Grid Parity 프로젝트에 대해 전력망 확충 지원, 해당 프로젝트에 대하여 중국개발은행을 포함하여 금융기관들의 대출 확대 지원 |

| 6 | 프로젝트 설치, 운영 계획안 등의 제출 요구, 기준 미충족 시 건설 불허 |

| 자료: NH투자증권 리서치자료(2019.01) |

이는 중국 내 태양광 발전 단가가 석탄 발전 단가와 비슷한 수준으로 하락하였다는 판단에서 이루어진 조치이며, 2020년말까지 시행 예정입니다. 이러한 조치로 인하여 중국 내 대규모 태양광 프로젝트의 개발이 재개될 것으로 보입니다. 2018년 5월 정책 변경으로 인하여 중국 내 태양광 수요가 급감하는 모습을 보였으나, 2019년 태양광 설치량이 40GW를 상회할 것으로 전망되면서 수요 회복을 이루어낼 것으로 예상됩니다.

중국의 태양광 정책 변화는 아시아 지역에만 영향을 주는 것에 그치지 않습니다. 중국은 현재 글로벌 태양광 설치량의 절반 이상을 차지하고 있으며, 최근 정책 변화로 당분간 태양광 시장 전반의 수요는 견조히 유지될 것으로 판단되나, 추후 중국의 태양광 관련 정책 기조 변화가 또다시 발생할 경우 당사의 태양광 사업 수익성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이점에 유의하시기 바랍니다.

[미국의 태양광 관련 정책 현황]

미국은 태양광 발전에 필요한 자금 조달이 용이하기 때문에, 2010년 태양광 설치량 1.1GW에서 꾸준히 성장하여 2016년 14.6GW를 보이며 견고한 성장세를 유지해왔습니다. 환경 및 에너지 자립 측면에서 자국 내 보유자원이 적은 석탄 발전을 폐쇄하는 추세에 있었기 때문에 대체재로서 태양광 발전이 정책적 지지를 받아왔습니다.

미국은 2008년부터 태양광 발전 설비 건설에 투자된 자금의 30%를 법인세에서 공제해주는 투자세액공제제도(Investment Tax Credit, ITC)을 시행하고 있습니다. 이는 실질적으로 태양광 기업의 투자비를 30% 절감하는 효과를 발생시켜 태양광 설비에 대한 강력한 투자 유인으로 작용하였으며, 2015년 말 미국 의회에서 기존 2016년 만료 예정이었던 투자세액공제제도(ITC) 만료기한을 2022년 1월까지 연장하기로 결정하며 세계 태양광 수요 유지에 크게 공헌하였습니다. 다만, 2016년 기존 만료기한 이전 집중된 태양광 수요로 인해 2017년 미국 시장 내 태양광 신규 공급은 전년대비 감소하는 모습을 보였습니다.

| [미국 태양광 세이프가드] |

| 구분 | 태양전지(Tariff Rate Quota, TQR, 저율관세할당) | 모듈 | ||

| 쿼터 | 쿼터 내 관세 | 쿼터 외 관세 | 관세 | |

| 1년 | 2.5GW | 0% | 30% | 30% |

| 2년 | 2.5GW | 0% | 25% | 25% |

| 3년 | 2.5GW | 0% | 20% | 20% |

| 4년 | 2.5GW | 0% | 15% | 15% |

| 자료: 한국기업평가 'Issue Report'(2018.11) |

한편, 2018년 1월 트럼프행정부가 긴급수입제한조치인 태양광 세이프가드를 발동하였습니다. 수입산 태양광 제품이 미국 산업에 심각한 피해를 야기한다는 이유로 중국, 한국을 포함한 태양광 전지ㆍ모듈 제품에 대한 세이프가드(긴급수입제한조치)를 승인하였습니다. 미국발 세이프가드로 인해 국내 미국수출 태양 전지ㆍ모듈의 경우 2.5GW이상일 때 1년간 30%의 관세를 적용(기존 0%)하게 되었으며, 2년차 25%, 3년차 20%, 4년차 15%로 차등 적용 중입니다. 다만 2018년 9월 트럼프 행정부는 미국 산업계 의견을 반영하여 태양광 제품 8개 종을 세이프가드 규제에서 면제시킨 바 있습니다.

미국의 태양광 세이프가드 시행에도 불구하고 2018년 1분기 미국 태양광 설치량은 약 2.2GW로 전년 대비 소폭 증가하였으나, 미국 내 수입되는 태양광 모듈 가격이 상승함에 따라 기존 예정되어 있던 미국 내 주요 태양광 발전 프로젝트가 취소되는 등 미국 태양광 수요의 단기적인 수요 감소는 불가피 하였습니다. 그러나 2018년 하반기 이후 전세계적 태양광 제품의 가격 하락으로 관세부과에 따른 제품가격 상승효과는 사라지는 양상을 보였으며, 2019년 이후 대형 태양광 발전을 중심으로 수요 정상화가 이루어질 것으로 예상됩니다.

| [2018년 미국 태양광 패널 생산업의 수입국 및 비중] |

|

|

2018년 미국 태양광 패널 생산업의 수입국 및 비중' |

| 자료: IBIS World, KOTRA 보도자료(2019.02) 재인용 |

KOTRA(대한무역투자진흥공사)에 따르면 태양광 패널의 미국 내 수요 중 90.2%가 외국 수입으로부터 충당되고 있으며, 태양광 패널 수입 시장의 규모는 약 51억 달러에 이르는 것으로 조사되었습니다. 지난 5년간 미국 태양광 패널 생산 시장의 수입 규모는 연평균 5.4% 성장하였으며, 2018년 기준 한국은 말레이시아에 이어 전체 수입국 중 2위(약 20%)를 차지하였습니다. 이에 따라 미국 태양광 세이프가드의 매출에 대한 부정적인 영향은 제한적으로 보이나, 미국 태양광 세이프가드에 의해 전 세계 태양광 산업 시장 축소가 야기될 가능성이 존재하오니, 투자자께서는 유의하시기 바랍니다.

더불어, 미국의 태양광 세이프가드와 함께 미국의 파리 기후변화 협정 탈퇴 역시 추후 세계 태양광 시장의 수급에 부정적인 영향을 끼칠 가능성이 존재합니다. 미국의 기후변화 협정 탈퇴가 주변국들로 이어질 경우, 파생적 피해와 세계적 친환경 에너지 산업의 전반적 위축의 가능성 역시 존재합니다.

또한 2018년도 대통령 예산안 내 주요 기후변화 관련 R&D 프로그램 예산과 해외 지원 프로그램 예산을 상당수 폐지 혹은 축소하였으며, 셰일오일 및 셰일가스 증산 등 전통적 에너지 자원 개발 확대와 관련한 예산을 확대하는 모습을 보였습니다. 더불어 미국정부는 5년 내 청정에너지 R&D 공공투자 2배 확대등을 목표로 한 프로그램인 UNFCCC(United Nation Framework Convention on Climate Change)미션 이노베이션 탈퇴 가능성까지 거론하고 있는 상황이며, 이러한 미국정부의 친환경정책 탈피 기조는 트럼프 행정부가 집권하는 시기동안 지속될 전망입니다.

| [FY2018 미국 대통령 예산안 내 주요 기후변화 대응 관련 R&D 프로그램 예산 조정 내역] |

| (단위: 백만 달러) |

| 주관부처 | 조정대상 프로그램 명칭 | 조정결과 | 조정사유 | 2017CR | 2018 요구예산 |

2017년도 대비 증감 |

| EPA | RESEARCH AND DEVELOPMENT |

축소 | -환경보건 분야 기초/초기단계를 지원하는 내부 R&D에 중점을 두어 외부 R&D에 대한 연구개발지원금을 폐지하는 등 구조조정 | 483 | 249 | -234 |

| DOE | Advanced Research Projects Agency-Energy(ARPA-E) |

폐지 | -와해성 에너지 기술 R&D 지원은 민간부문이 보다 적격 | 290 | -26 | -316 |

| Applied Energy Programs | 축소 | -실증, 상업화, 보급은 민간 영역이 투자를 위한 명백한 경제적 유인을 가지고 있으므로, 연방정부는 초기 단계 R&D에 집중 | 3,760 | 1,606 | -2,154 | |

| NOAA | National Oceanic and Atmospheric Admistraion Grants and Education | 폐지 | -우선순위가 낮은 사항에 대한 자금 지원 중지 | 262 | 0 | -262 |

| NASA | Five Earth Sicence Missions | 폐지 | -RBI는 유사한 측정계기가 현재 운영중이거나 근시일 내 출범할 예정이므로 데이터 기록의 연속성을 유지 가능 - 나머지 4개 프로그램은 NASA의 미션상 우선순위가 높지 않음 |

191 | 0 | -191 |

| NSF | National Science Foundation, Research and Related Activities and Education Grants |

축소 | -미국의 번영, 안보, 보건 및 삶의 질 향상을 위한 기초연구에 초점을 둘 것을 주문 -이전 행정부에서 증액된 일부 프로그램에 대한 예산 삭감 |

6,900 | 6,124 | -776 |

| 자료: Office of management and budget, "Major Savings and Reforms - budget of the U.S. Government Fiscal Year 2018-", p.75. |

| [트럼프 행정부의 에너지·기후변화 정책변화 내역(2018.1)] |

| 주관부처 | 조정대상 프로그램 명칭 | 조정결과 |

| 석유·가스 공급 능력 확충 | 북극권국립야생보호구역(Arctic National Wildlife Refuge, ANWR) 내 석유시추 개발 | 금지 해제 (2017.12.29) |

| 연방 공유지 및 원주민 토지 내의 수압파쇄법 적용 금지 | 금지 해제 (2017.12.29) |

|

| 연방공유지 내 유·가스 시추 금지 완화 추진 | DPP 발표 (2018.1.4) |

|

| Keystone XL 송유관 건설 프로젝트 추진 | 소송 계류 (2018.1.10 기준) |

|

| 가스 수송망 확충 계획 천연가스 LNG 액화 인프라 확충 |

수출인프라 확충 추진 | |

| 기후변화 정책 전환 | 파리기후변화협정 탈퇴 선언 | UNFCCC 탈퇴 의향서 제출 (2017.8.4) |

| 청정전력계획(CCP) 폐지 | 소송 계류 상태 지속 (2018.1.10 기준) |

|

| 메탄 배출규제 완화 | BLM 수정안 제안 (2017.10.4) |

|

| 평균연비(CAFE) 및 온실가스 배출규제 완화 | 배기가스 배출 규제 폐지 제안 (2017.10.20) |

|

| 대기오염물질 배출 허용 승인절차 완화 | 승인절차 간소화 Memorandum 발표 (2017.12.7) |

|

| EPA Governance 조정 및 예산 축소 | 축소·예산 결정 (2017.3.16) |

| 자료: 에너지경제연구원 '세계 에너지시장 인사이트 제18-2호'(2018.1) |

[국내 태양광 관련 정책 현황]

우리나라 정부는 2001년부터 발전차액지원제도(FIT)을 도입하였으며, 2010년 3월 18일 신재생에너지 의무할당제도(RPS)를 규정한 '신에너지 및 재생에너지 개발, 이용, 보급 촉진법 개정안'이 국회 본회의에서 통과됨에 따라 발전차액지원제도(FIT)은 2011년 말까지 존속하였습니다. 발전차액지원제도(FIT)는 특정 에너지 공기업이나 발전 사업자를 대상으로 하는 것이 아니라, 다수의 민간 신재생에너지 발전 사업자까지 포함하여 정부가 매년 신재생에너지 보급을 위해 발전 보조금을 지불하는 제도로 신재생에너지 가운데서도 경제성이 낮아 아직 발전 단가가 매우 높은 태양광발전이나 연료전지 발전에 대한 기준 가격을 매년 정해 일반 평균 발전 단가를 제외한 나머지 차액만큼을 사업자에게 지원해 줌으로써 다양한 신재생에너지를 활성화시키기 위한 제도입니다.

2012년 우리정부는 발전차액지원제도(FIT)를 신재생에너지 의무할당제(RPS)로 전환하기로 결정하였습니다. 신재생에너지 의무할당제(RPS)는 일정 규모 이상의 발전사업자에게 총 발전량 중 일정량 이상을 신재생에너지 전력으로 공급하도록 의무화하는 제도로서, 신재생에너지 의무할당량을 채우지 못할 경우 과징금을 부과하는 제도이기 때문에 정부의 재정 압박 해소 및 정책 효율성이 보다 개선되는 모습을 보였습니다.

| [발전차액지원제도와 신재생에너지 의무할당제 비교] |

| 구분 | 발전차액지원제도(FIT) | 신재생에너지 의무할당제(RPS) |

| 매커니즘 | 가격조정제도 - 정부가 가격 책정하면 시장에서 발전량이 결정됨 |

수요조정제도 - 정부가 발전의무량을 부과하면 시장에서 가격이 결정됨. |

| 보급목표 | 공급규모 예측 불확실 | 공급규모 예측 용이 |

| 가격설정 | - 정확한 공급비용 산정 어려움 - 사업자의 초과이윤 인센티브 |

- 수급여건에 따른 가격결정 및 변동 - 사업자간 가격 경쟁 매커니즘 내재 |

| 도입국가 | 독일, 스페인, 프랑스, 덴마크 등 | 미국, 영국, 스웨덴, 캐나다, 한국, 일본 등 |

| 장점 | - 중장기 가격을 보장하여 투자의 확실성, 단순성 유지 - 안정적 투자유치로 기술개발과 산업 성장 가능 |

- 신재생에너지 사업자간 경쟁을 촉진시켜 생산비용 절감 가능 - 민간에서 가격이 결정됨으로써 정부의 재정부담 완화 - 인증제도 등 일정한 요건이 충족하는 발전사업자만 진입 가능 |

| 단점 | - 정부의 막대한 재정부담 초래 - 기업간의 경쟁 부족으로 생산가격을 낮추기 위한 유인 부족 - 가격이 싸고 질이 낮은 외국산 제품시장에 다수 출연 |

- 경제성 위주의 특정 에너지로 편중될 가능성 - 투자의 불확실성으로 인한 대규모 사업자만 인증서 시장에 참여할 가능성 - 인증제도 등 일정 요건 충족하는 발전사업자만 진입 가능 |

| 공통점 | 두가지 방법 모두 전기요금 인상 불가피 | |

| 자료: 에너지관리공단 신재생에너지 백서 (2012) |

신재생에너지 공급의무화할당제(RPS)는 일정 규모 이상의 발전사업자에게 총 발전량 중 일정량 이상을 신재생에너지 전력으로 공급하도록 의무화하는 제도로서 화석에너지 고갈과 기후변화협약 대응에 따른 온실가스 감축이 대두되면서 거론되기 시작했으며, 신재생에너지 의무할당량을 채우지 못할 시 과징금을 부과하는 제도이기 때문에 정부의 재정 압박 해소 및 정책 효율성 개선을 목적으로 하고있습니다.

| [연도별 의무공급량 비율] |

|

해당연도 |

15년 |

16년 |

17년 |

18년 |

19년 |

20년 |

21년 |

22년 |

23년 |

24년 이후 |

|

비율(%) |

3.0 |

3.5 |

4.0 |

4.5 |

5.0 |

6.0 |

7.0 |

8.0 |

9.0 |

10.0 |

| 자료: 한국에너지공단 신재생에너지센터 '제4차 신·재생에너지 기본계획'(2014.9) |

| 주) 의무공급량 = 공급의무자의 총발전량(신재생에너지발전량 제외) × 의무비율 |

우리나라의 신재생에너지공급의무화(RPS)제도는 500MW이상의 발전설비(신재생에너지 설비는 제외)를 보유한 발전사업자(공급의무자)에게 총 발전량의 일정비율 이상을 신, 재생에너지를 이용하여 공급토록 의무화하고 있습니다. 2016년 기준 공급의무자의 범위는 한국수력원자력, 남동발전, 중부발전, 서부발전, 남부발전, 동서발전, 지역난방공사, 수자원공사, SK E&S, GS EPS, GS 파워, 포스코에너지, 엠피씨율촌전력, 평택에너지서비스, 대륜발전, 에스파워, 포천파워, 동두천드림파워의 총 18개사로 공급의무자들은 연도별 의무공급량 비율에 따른 의무공급량 만큼을 신,재생에너지를 이용하여 공급하여야 하며 태양광의 경우 2015년 12월 31일까지 별도 의무공급량을 적용받고 있었으나 2016년부터 타 재생에너지와 함께 의무공급량을 적용받고있습니다.

| [재생에너지 3020] |

|

|

재생에너지3020' |

| [재생에너지 3020 주요 내용] |

| 1. (총괄)전력계통 안정성, 국내기업의 보급여건, 잠재량 등을 고려하여 2030년까지 재생에너지 발전량 비중 20% 목표 설정 2. (원별)신규 설비 용량의 95% 이상을 태양광, 풍력 등 청정에너지로 공급 예정 3. 단기(2018~2022년)에는 12.4GW, 중장기(2023~2030년)에는 36.3GW 보급 예정 4. (주택, 건물 등 자가용)2022년까지 자가용 태양광 약 30가구당 1가구, 2030년까지 약 15가구당 1가구 보급 추진 5. (협동조합 등 소규모 사업)한국형 FIT제도 도입, REC 가중치 추가 부여등을 통해 2030년까지 7.5GW 소규모사업에 보급 6. (농가태양광)비우량 농지를 중심으로 약 10GW 보급 |

| 자료: 원자력/에너지정보소통센터 |

| 주) REC는 신재생에너지공급인증서(Renewable Energy Certificate)의 약자로 신재생에너지로 전기를 생산/공급 하였음을 증명하는 인증서이며, 이에 대한 가중치를 발전소 설치위치, 목적, 용량 등에 따라 차등적으로 부여하여 지급 |

한편, 2017년 5월 문재인 정부가 출범하면서 우리나라는 원자력과 석탄위주의 발전에서 벗어나, 환경과 국민의 안전을 고려하는 지속가능한 성장을 목표로 하는 친환경 에너지 정책을 적극 시행한다고 밝힌바 있습니다. 이에 정부는 2017년 6월 29일, 2030년까지 신재생에너지의 경우 발전 전력량 기준 20%까지 늘리는 신재생2030 이행계획을 위한 회의를 진행하였으며, 2030년까지 53GW 규모의 신규설비 보급하고 태양광, 풍력을 이 중 80%수준으로 보급하는 목표를 달성하기로 결정하였습니다. 2017년 12월은 재생에너지3020을 발표하여, 2030년까지 재생에너지 발전량 비중을 20% 목표로 설정하는 등 친환경 에너지와 연관된 정부적 지원 의지를 피력하였습니다. 이와 같은 현 정부의 정책방향은 태양광 사업을 영위하고 있는 당사에게 긍정적으로 작용할 것으로 예상되나, 이러한 정책이 당사 태양광 사업부문의 매출액에 미칠 영향은 현재 불확실하며, 정책의 방향성에 대한 지속적인 모니터링이 필요합니다.

[태양광 산업 제품 판매 관련 위험]

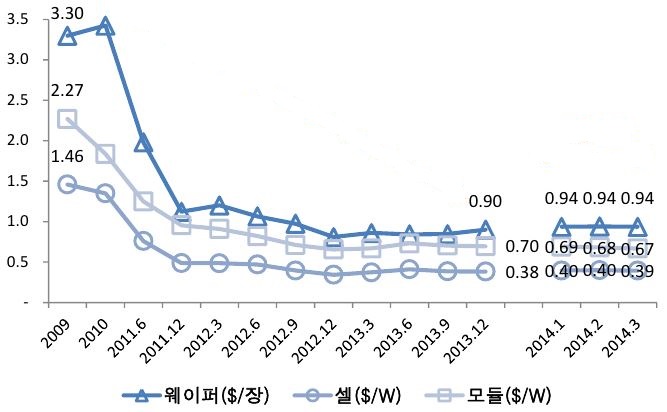

| 마. 태양광시장의 밸류체인(Value Chain)은 폴리실리콘 → 잉곳/웨이퍼 → 태양전지(셀) →모듈 → 시스템으로 구분할 수 있으며 당사는 밸류체인(Value Chain) 중 전방산업에 해당하는 모듈을 생산하고 있습니다. 태양광 산업의 후방산업인 폴리실리콘, 잉곳/웨이퍼 등의 원재료시장은 현재 공급과잉으로 인한 가격 하락이 지속되고 있습니다. 태양전지(셀)의 경우 원가경쟁력 확보를 위한 생산용량 확대 경쟁이 치열한 가운데 모듈의 경우는 인건비와 재료비의 비중이 여타 태양광 밸류체인(Value Chain)에 비해서 높아 장치 투자에 대한 부담이 상대적으로 적기 때문에 진입장벽이 낮으며 기업의 수가 가장 많고 영업이익률이 낮은 특징을 가지고 있습니다. 폴리실리콘 및 잉곳/웨이퍼의 가격 하락으로 당사의 원자재 비용이 감소하는 긍정적인 측면이 존재하나, 제품간의 유기성으로 인해 후방산업의 불황은 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 또한, 중국 주도의 태양광 공급과잉이 지속되는 가운데 낮은 인건비를 바탕으로 한 중국 태양광 기업과의 가격경쟁으로 인해 당사가 영위하고 있는 사업의 수익성은 줄어들 가능성이 존재하오니, 투자자께서는 유의하시기 바랍니다. |

| 【용어의 정의】 | |

| 폴리실리콘(Polysilicon) | 태양전지의 원재료로 빛에너지를 전기에너지로 전환시키는 역할을 하는 작은 실리콘 결정체들로 이루어진 물질 |

| 잉곳(Ingot) | 폴리실리콘을 녹여 원기둥 모양의 결정으로 만든 것 |

| 웨이퍼(Wafer) | 반도체를 만드는 토대가 되는 얇은 판으로, 잉곳을 얇게 절단해 만든 것 |

| 셀(Cell) - 태양전지 | 태양광 에너지를 직접 전기로 변화시키는 반도체소자. 실리콘의 단결정, 다결정 또는 비정질을 소재로 하는 여러가지 구성의 태양전지가 개발되고 있음 단결정 : 실리콘 원자의 배열이 규칙적이고 배열 방향이 일정하여 전자희 흐림에 방해가 없어 변환효율이 높음 다결정 : 생산 공정이 간단하고 가격이 상대적으로 저렴하나 원자의 배열이 균일하지 않아서 변환효율이 떨어짐 |

| 모듈(Module) | 태양전지 셀들을 배열하여 제조하는 사각형 모양의 집광판(Panel)으로 태양전지에서 생산되는 전기는 전부 모듈로 모이게 됨 |

태양광시장의 밸류체인(Value Chain)은 폴리실리콘 → 잉곳/웨이퍼 → 태양전지(셀) → 모듈 → 시스템으로 구분할 수 있습니다. 상부체인으로 갈수록 기술집약적 장치산업의 특성을 보이며, 진입장벽이 높고, 경쟁강도가 상대적으로 낮은 모습을 보이고 있습니다. 반면에 하부체인으로 갈수록 노동집약형 산업으로 진입장벽이 낮고, 경쟁강도가 높은 특징을 가지고 있습니다.

| [태양광산업의 밸류체인(Value Chain)] |

|

|

태양광 산업 value chain' |

| 자료 : KB경영연구소 |

당사의 솔라 사업부문은 태양광산업의 밸류체인(Value Chain) 중 전방산업에 위치하는 모듈을 생산 및 판매하고 있습니다. 모듈 사업은 낮은 시장 진입장벽으로 인한 새로운 경쟁사 진입 가능성이 높아, 당사의 수익성이 변동할 수 있다는 점을 투자자들께서는 유의해 주시기 바랍니다.

태양광산업의 밸류체인(Value Chain) 중 후방산업에 해당하는 폴리실리콘, 잉곳/웨이퍼 사업은 초기 투자비용이 크고, 기술적 진입장벽도 높아 소수의 선도업체에 의해 과점적 시장구조가 형성되었습니다.

폴리실리콘 가격의 경우, 후방산업인 웨이퍼/모듈/셀 산업의 수요요인과 이에 따른 폴리실리콘 업체들의 설비 증설과 관련된 공급 요인에 큰 영향을 받습니다. 2012년 이후 중국기업 중심으로 대규모 폴리실리콘 생산능력 증설 경쟁으로 가격이 급락하였습니다. 2014년에는 20달러 내외로 거래되면서 경쟁력을 갖추지 못한 업체들은 수익성 악화로 인해 도산하거나 구조조정에 돌입하였습니다. 2016년 초까지 공급과잉이 지속되어 가격 하락세가 지속되었으나, 2016년 13달러를 바닥으로 인도의 태양광 수요 급증 및 중국 태양광 설치 집중 수요 발생에 따라 폴리실리콘 가격이 상승하는 모습을 보였고, 2017년 1월 폴리실리콘 가격은 16달러를 회복하는 모습을 보였습니다. 그러나, 2018년 1월 17달러의 고점을 기록했던 폴리실리콘 가격은, 수요의 가장 큰 비중을 차지하는 중국 및 인도 시장의 축소 및 공급 증가로 다시금 하락하게 되었습니다. 2019년 태양광 수요 증가로 인한 전세계 폴리실리콘의 수요 증가가 예상되나, 중국발 공급과잉이 지속되며 가격밴드는 8.5달러에서 11달러 수준을 유지할 것으로 전망됩니다.

잉곳 및 웨이퍼시장은 제품의 특성(단결정/다결정)에 따라 차별화된 특성이 보이고 있으며, 단결정 제품 시장은 높은 기술력을 바탕으로 주요 업체들 간의 기술경쟁이 치열한 반면, 제조공정이 비교적 단순한 다결정 제품 시장은 다수의 중견 기업 위주의 시장으로 공급과잉이 극심한 상황입니다. 또한, 웨이퍼 성능은 높이고, 폴리실리콘 사용량은 줄이는 기술적 진보로 인해 웨이퍼 가격은 매년 20% 이상 하락하는 모습을 보였습니다. 다결정 웨이퍼 기준 17%의 전력생산량 증가를 보였으나(2011년 4.02Watt/piece → 2018년 4.7Watt/piece) 웨이퍼 제조를 위해 들어간 폴리실리콘 양은 33% 감소하는(2011년 5.92g/Watt → 2018년 3.98g/Watt) 모습을 보였으며, 웨이퍼 절단 기술이 발전하며 웨이퍼 제조 비용도 큰 폭으로 감소하는 모습을 보였습니다.

여기에 더해 롱지(Longi), 중한(Zhonghuan) 등과 같은 중국 기업들의 생산 설비 증설과 가격인하정책으로 인하여 웨이퍼 가격은 지속적으로 하락하는 모습을 보이고 있습니다. 2013년 1장에 1.22달러 수준이었던 웨이퍼 가격은 2017년 0.77달러까지 하락하였습니다. 태양광시장 조사기관(PV Insight)에 따르면 2019년 3월 27일 기준 웨이퍼의 가격은 장당 0.40달러까지 떨어진 것으로 나타났습니다.

태양전지(셀)의 경우 원가경쟁력 확보를 위한 생산용량 확대 경쟁이 치열한 가운데 웨이퍼 구매가격과 광변환 효율이 원가경쟁력에서 많은 비중을 차지하며 여타 태양광 밸류체인(Value Chain)과 마찬가지로 중국의 점유율이 높습니다. 2018년 1월 $0.24/W였던 다결정 실리콘 태양전지 가격은 5월까지 안정세를 유지하였으나, 중국의 태양광 지원 정책 변경에 의하여 6월들어서면서 급락하는 모습을 보였습니다. 중국의 정책 변동에 따른 단기 수급 악화로 인한 가격 급락이었으나, 2018년 하반기 역시 하락한 가격을 회복할 동력을 찾지 못하며 꾸준한 하락세를 유지하였습니다. 2019년에도 태양 전지 가격약세가 지속되고 있으며, 추후 경쟁력이 떨어지는 후발 업체들의 경영상의 어려움은 가중될 전망입니다.

| [주요 태양광 제품 가격 추이] |

| 제품 | 단위 | 연평균가격 | 2019년 주간가격 | |||||