|

|

1인가구추이(통계로보는사회보장2017)__(1) |

정 정 신 고 (보고)

| 2019년 04월 17일 |

1. 정정대상 공시서류 : 증권신고서(주식의포괄적교환ㆍ이전)

2. 정정대상 공시서류의 최초제출일 : 2019년 04월 05일

3. 정정사항

| [증권신고서 제출 및 정정 내역] |

| 항 목 | 문서명 | 비고 |

|---|---|---|

| 2019년 04월 05일 | 증권신고서(주식의 포괄적교환ㆍ이전) | 최초제출 |

| 2019년 04월 08일 | [기재정정]증권신고서(주식의 포괄적교환ㆍ이전) | 기재사항 추가 |

| 2019년 04월 17일 | [기재정정]증권신고서(주식의 포괄적교환ㆍ이전) | 기재사항 정정(파란색) |

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| - 금번 정정신고는 자진 정정으로, 정정사항은 편의를 위해 '굵은 파란색' 으로 기재하였습니다. 단순 오탈자 수정의 경우 별도의 정오표를 작성하지 않았습니다. | |||

| 요약정보 | |||

| - 핵심투자위험의 모든 정정사항은 본문의 정정사항을 동일하게 반영하였으므로, 본 정오표에 별도로 기재 하지 않았습니다. | |||

| Ⅲ. 주요일정 | 기재내용 정정 | (주1) 정정 전 | (주1) 정정 후 |

| Ⅳ. 평가 및 신주배정 등 | 기재내용 정정 | (주2) 정정 전 | (주2) 정정 후 |

| 제1부 주식의 포괄적 교환ㆍ이전의 개요 | |||

| Ⅱ. 주식의 포괄적 교환ㆍ이전 가액 및 그 산출근거 |

|||

| 2.2 평가개요 | 기재내용 추가 | - | (주3) 정정 후 |

| 이외 정정사항은 본 증권신고서의 첨부서류인 분석기관평가의견서의 정정사항과 동일합니다. |

|||

| Ⅲ. 주식의 포괄적 교환ㆍ이전의 요령 | |||

| 1. 주식의 배정 - 가. 주식 배정 내용 |

기재내용 정정 | (주4) 정정 전 | (주4) 정정 후 |

| 2. 증가할 자본금과 자본준비금 |

기재내용 정정 | (주)비지에프의 증가할 자본금은 금 372,826,000원(=신주발행주식수 372,826주×액면가 1,000원)이고, 증가할 자본준비금은 새로이 발행되는 (주)비지에프의 신주 발행가액 총액에서 증가하는 자본금의 총액을 차감한 금액으로 합니다. |

(주)비지에프의 증가할 자본금은 금 373,203,000원(=신주발행주식수 373,203주×액면가 1,000원)이고, 증가할 자본준비금은 새로이 발행되는 (주)비지에프의 신주 발행가액 총액에서 증가하는 자본금의 총액을 차감한 금액으로 합니다. |

| 6. 자기주식 등 소유현황 및 처리방침 |

기재내용 정정 | 주1) (주)비지에프포스트는 본건 주식교환과 관련된 증권신고서 제출일 현재 자기주식을 보유하고 있지 아니합니다. 다만, (주)비지에프포스트는 (주)비지에프포스트 주주의 주식매수청구권 행사에 따라서 자기주식을 취득하게 될 수 있고, 동 취득하게 될 자기주식은 주식교환일 이전에 (주)비지에프에 양도할 수 있습니다. |

주1) (주)비지에프포스트는 본건 주식교환과 관련된 증권신고서 제출일 현재 자기주식을 보유하고 있지 아니합니다. 다만, (주)비지에프포스트는 (주)비지에프포스트 주주의 주식매수청구권 행사에 따라서 자기주식을 취득하게 될 수 있고, 동 취득하게 될 자기주식은 주식교환일 이전에 (주)비지에프에 양도할 수 있습니다. 이 경우 해당 주식에는 비지에프의 주식이 배정되지 않으며, 이에 비지에프의 신주 발행수량이 감소하게 됩니다. |

| Ⅴ. 신주의 주요 권리내용에 관한 사항 | |||

| 1. 주식교환 시 발행되는 신주 및 교환비율 등 - 가 |

기재내용 정정 | 가. (주)비지에프는 본 건 주식교환을 함에 있어 기명식 보통주식 372,826주(1주당 액면가액 1,000원)를 발행하여 주식교환일 현재 (주)비지에프포스트 주주명부에 등재되어 있는 주주(단, (주)비지에프는 제외)에 대하여 교부할 예정이며, | 가. (주)비지에프는 본 건 주식교환을 함에 있어 기명식 보통주식 373,203주(1주당 액면가액 1,000원)를 발행하여 주식교환일 현재 (주)비지에프포스트 주주명부에 등재되어 있는 주주(단, (주)비지에프는 제외)에 대하여 교부할 예정이며, |

| 1. 주식교환 시 발행되는 신주 및 교환비율 등 - 나 |

기재내용 정정 | 나. (주)비지에프가 본 건 주식교환에 따른 신주를 발행함에 있어 (주)비지에프포스트의 보통주 1주당 2.0451840주의 비율로 하여 (주)비지에프의 보통주를 교부하게 됩니다. |

나. (주)비지에프가 본 건 주식교환에 따른 신주를 발행함에 있어 (주)비지에프포스트의 보통주 1주당 2.0472489주의 비율로 하여 (주)비지에프의 보통주를 교부하게 됩니다. |

| Ⅵ. 투자위험요소 | |||

| 1. 주식교환의 성사를 어렵게 하는 위험 요소 |

기재내용 정정 | 가. 주식교환 성사조건과 관련한 위험 |

가. 주식교환계약서 상의 계약해제 조건 |

| 1. 주식교환의 성사를 어렵게 하는 위험 요소 - 가. 주식교환 성사조건과 관련한 위험 |

기재내용 정정 | ② 금번 주식교환을 통해 주식매수청구권이 발생하는 (주)비지에프포스트의 경우,외부평가를 통해 산출한 자산가치와 수익가치를 가중평균한 본질가치 가액을 기준으로 매수협의 가격을 제시하고자 합니다. 현재 외부평가를 통해 평가된 본질가치 16,838원을 주식매수청구에 대한 매수 협의가격으로 계산되었습니다. |

② 금번 주식교환을 통해 주식매수청구권이 발생하는 (주)비지에프포스트의 경우,외부평가를 통해 산출한 자산가치와 수익가치를 가중평균한 본질가치 가액을 기준으로 매수협의 가격을 제시하고자 합니다. 현재 외부평가를 통해 평가된 본질가치 16,855원을 주식매수청구에 대한 매수 협의가격으로 계산되었습니다. |

| 1. 주식교환의 성사를 어렵게 하는 위험 요소 - 나. 관계 법령상의 인허가 또는 승인 등에 따른 주식교환 계약 취소의 위험 |

기재내용 정정 | (주5) 정정 전 | (주5) 정정 후 |

| 1. 주식교환의 성사를 어렵게 하는 위험 요소 | 기재내용 추가 | - | (주6) 정정 후 |

| 4. 주식교환이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소 |

|||

| 전문 | 기재내용 정정 | (주7) 정정 전 | (주7) 정정 후 |

| 가. 사업위험 | 기재내용 정정 | [완전 모회사 : (주)비지에프] | [완전 모회사 (주)비지에프 사업위험] [지주회사 : (주)비지에프] |

| 가. 사업위험 - (1) 지주회사의 법적 요건 및 자회사들의 경영실적에 따른 위험 |

기재내용 정정 | (주8) 정정 전 | (주8) 정정 후 |

| 가. 사업위험 - (2) 지주회사 요건 충족 및 지배구조 관련 위험 |

기재내용 정정 | (주9) 정정 전 | (주9) 정정 후 |

| 가. 사업위험 - (3) 지주회사의 자회사 경영활동 및 영업성과에 의한 영향 |

기재내용 정정 | - | 삭제 |

| 가. 사업위험 - (4) 편의점 산업에의 사업편중위험 |

기재내용 정정 | (주10) 정정 전 | (주10) 정정 후 |

| 가. 사업위험 | 기재내용 추가 | - | (주11) 정정 후 |

| 가. 사업위험 - (5) 골프장 및 대체시설 수의 증가로 인한 경쟁심화 및 수익성 악화 위험 |

기재내용 정정 | (주12) 정정 전 | (주12) 정정 후 |

| 가. 사업위험 - (8) 신규사업 경쟁심화에 따른 수익성 저하 위험 |

기재내용 정정 | (주13) 정정 전 | (주13) 정정 후 |

| 가. 사업위험 - (9) ㈜비지에프보험서비스의 사업위험 | 기재내용 정정 | (주14) 정정 전 | (주14) 정정 후 |

| 가. 사업위험 [완전 자회사: ㈜비지에프포스트] |

투자위험 기재순서 변경 |

[완전 자회사: ㈜비지에프포스트] 가. 사업위험 (10) 경쟁 유통회사의 택배서비스 확대에 따른 경쟁심화로 수익성이 악화될 가능성 (11) 화물연대의 파업 위험 나. 회사위험 (1) 특정 택배업체 편중 위험 (2) 편의점 점포수 증가율 둔화로 인한 성장성 위험 |

[완전 자회사 (주)비지에프포스트 사업위험] (1) 특정 택배업체 편중 위험 (2) 경쟁 유통회사의 택배서비스 확대에 따른 경쟁심화로 수익성이 악화될 가능성 위험 (3) 편의점 점포수 증가율 둔화로 인한 성장성 위험 (4) 화물연대의 파업 위험 |

| 가. 사업위험 | 기재내용 정정 | [주요 자회사: ㈜비지에프리테일] | [관계회사: ㈜비지에프리테일] |

| 가. 사업위험 - (10) 경쟁 유통회사의 택배서비스 확대에 따른 경쟁심화로 수익성이 악화될 가능성 |

기재내용 정정 | (주15) 정정 전 | (주15) 정정 후 |

| 가. 사업위험 - (13) 산업 성숙기 진입으로 인한 성장성 둔화 위험 |

기재내용 정정 | (주16) 정정 전 | (주16) 정정 후 |

| 가. 사업위험 - (14) 가맹점주의 이탈 및 신규 가맹점주 감소로 인한 가맹점포 감소 위험 |

기재내용 정정 | (주17) 정정 전 | (주17) 정정 후 |

| 가. 사업위험 - (15) 대체산업의 출현, 대형유통업체의 편의점 산업 진입 위험 |

기재내용 정정 | (주18) 정정 전 | (주18) 정정 후 |

| 가. 사업위험 - (16) 편의점 포화 현상으로 인한 성장성 둔화 위험 |

기재내용 정정 | - | 삭제 |

| 가. 사업위험 - (18) 식품류 외주생산에 의한 위험 |

기재내용 정정 | (주19) 정정 전 | (주19) 정정 후 |

| 가. 사업위험 - (21) 최저임금 상승에 의한 위험 |

기재내용 정정 | (주20) 정정 전 | (주20) 정정 후 |

| 나. 회사위험 | 투자위험 기재순서 변경 |

[완전 모회사 : (주)비지에프] [주요 관계회사 : (주)비지에프리테일] [종속회사 : (주)비지에프네트웍스] [종속회사 : (주)비지에프휴먼넷] [종속회사 : (주)사우스스프링스] [종속회사 : (주)헬로네이처] [완전 자회사 : (주)비지에프포스트] |

[완전 모회사 (주)비지에프 회사위험] [지주회사 : (주)비지에프] [종속회사 : (주)비지에프네트웍스] [종속회사 : (주)비지에프휴먼넷] [종속회사 : (주)사우스스프링스] [종속회사 : (주)헬로네이처] [주요 관계회사 : (주)비지에프리테일] [완전 자회사 (주)비지에프포스트 회사위험] |

| 나. 회사위험 - (2) 자회사 경영실적 부진에 따른 재무비율 및 수익성 악화 관련 위험 | 기재내용 정정 | (주21) 정정 전 | (주21) 정정 후 |

| 나. 회사위험 - (3) 기업집단내의 관계회사 실적 악화 위험 |

기재내용 정정 | - | 삭제 |

| 나. 회사위험 - (5) 소송 등 우발부채로 인한 위험 |

기재내용 정정 | (주22) 정정 전 | (주22) 정정 후 |

| 나. 회사위험 - (6) 채무보증 관련 위험 |

기재내용 정정 | (주23) 정정 전 | (주23) 정정 후 |

| 나. 회사위험 - (7) 신규사업 등에 관한 위험 |

기재내용 정정 | - | 삭제 |

| 나. 회사위험 - (8) (주)비지에프리테일 재무안정성 및 수익성 |

기재내용 정정 | (주24) 정정 전 | (주24) 정정 후 |

| 나. 회사위험 - (9) 비지에프리테일의 성장성 위험 |

기재내용 정정 | - | 삭제 |

| 나. 회사위험 - (10) 비지에프리테일 활동성 위험 |

기재내용 정정 | (주25) 정정 전 | (주25) 정정 후 |

| 나. 회사위험 - (12) 해외진출에 따른 위험 |

투자위험 기재순서 변경 |

- | 가. 사업위험 - (14) 해외진출에 따른 위험 |

| 나. 회사위험 - (16) 재무안정성 및 수익성 위험 |

기재내용 정정 | (주26) 정정 전 | (주26) 정정 후 |

| 나. 회사위험 - (2) 편의점 점포수 증가율 둔화로 인한 성장성 위험 |

기재내용 정정 | (주27) 정정 전 | (주27) 정정 후 |

| 나. 회사위험 - (3) 대규모 CAPEX로 인한 현금흐름 악화 위험 |

기재내용 정정 | (주28) 정정 전 | (주28) 정정 후 |

| 다. 기타위험 - (5) 소규모 주식교환 절차 관련 위험 |

기재내용 정정 | (주29) 정정 전 | (주29) 정정 후 |

| 다. 기타위험 | 기재내용 추가 | - | (주30) 정정 후 |

|

Ⅶ. 주식매수청구권에 관한 사항 |

|||

| 2. 주식매수예정가격 |

기재내용 정정 | 협의를 위한 회사의 제시가격 16,838원 | 협의를 위한 회사의 제시가격 16,855원 |

| Ⅸ. 기타 투자자보호에 필요한 사항 | |||

| 1. 과거 합병 또는 영업양수도 내용 | 기재내용 정정 | (주31) 정정 전 | (주31) 정정 후 |

| 2. 대주주의 지분현황 | 기재내용 정정 | (주32) 정정 전 | (주32) 정정 후 |

| 3. 주식교환 이후 회사의 자본 변동 | 기재내용 정정 | (주33) 정정 전 | (주33) 정정 후 |

| 6. 주식의 포괄적 교환 등 이후 재무상태표 | 기재내용 정정 | (주34) 정정 전 | (주34) 정정 후 |

| 7. 주식교환ㆍ이전으로 교부받은 신주의 상장 또는 거래에 관한 사항 | 기재내용 정정 | (주35) 정정 전 | (주35) 정정 후 |

(주1) 정정 전

| 이사회 결의일 | 2019년 04월 04일 | |

| 계약일 | 2019년 04월 05일 | |

| 주주총회를 위한 주주확정일 | 2019년 04월 20일 | |

| 승인을 위한 주주총회일 | 2019년 05월 14일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2019년 05월 14일 |

| 종료일 | 2019년 06월 03일 | |

| (주식매수청구가격-회사제시) | 비지에프 : 해당사항 없음 비지에프포스트 : 16,838원 |

|

| (주)비지에프 주식교환 주요 일정 주식교환계약일 반대의사표시 주주확정일 소규모주식교환 공고 또는 통지 반대의사 통지접수기간 주식교환 승인 이사회일 주식교환일 주권교부 예정일 주식 추가 상장 예정일 (주)비지에프포스트 주식교환 주요 일정 주식교환계약일 주주총회를 위한 주주확정일 주주총회 소집 통지일 반대의사 통지접수기간 주식교환 승인 주주총회일 구주권 제출 통지ㆍ공고 주식매수청구 기간 구주권 제출기간 종료 주식교환일 |

2019년 04월 05일 2019년 04월 19일 2019년 04월 19일 2019년 04월 19일 ~ 05월 03일 2019년 05월 14일 2019년 06월 18일 2019년 07월 05일 2019년 07월 08일 2019년 04월 05일 2019년 04월 20일 2019년 04월 29일 2019년 04월 29일 ~ 05월 14일 2019년 05월 14일 2019년 05월 15일 2019년 05월 14일 ~ 06월 03일 2019년 06월 17일 2019년 06월 18일 |

|

(주1) 정정 후

| 이사회 결의일 | 2019년 04월 04일 | |

| 계약일 | 2019년 04월 05일 | |

| 주주총회를 위한 주주확정일 | 2019년 04월 20일 | |

| 승인을 위한 주주총회일 | 2019년 05월 14일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2019년 05월 14일 |

| 종료일 | 2019년 06월 03일 | |

| (주식매수청구가격-회사제시) | 비지에프 : 해당사항 없음 비지에프포스트 : 16,855원 |

|

| (주)비지에프 주식교환 주요 일정 주주명부 기준일 및 폐쇄 공고 주식교환계약일 반대의사표시 주주확정일 소규모주식교환 공고 또는 통지 반대의사 통지접수기간 주주명부 폐쇄기간 주식교환 승인 이사회일 주식교환일 주권교부 예정일 주식 추가 상장 예정일 (주)비지에프포스트 주식교환 주요 일정 주식교환계약일 주주명부 기준일 및 폐쇄 공고 주주총회를 위한 주주확정일 주주명부 폐쇄기간 주주총회 소집 통지일 반대의사 통지접수기간 주식교환 승인 주주총회일 구주권 제출 통지ㆍ공고 주식매수청구 기간 주식매수청구대금 지급일 구주권 제출기간 종료 주식교환일 및 구주권 실효 |

2019년 04월 04일 2019년 04월 05일 2019년 04월 19일 2019년 04월 19일 2019년 04월 19일 ~ 05월 03일 2019년 04월 20일 ~ 04월 26일 2019년 05월 14일 2019년 06월 18일 2019년 07월 05일 2019년 07월 08일 2019년 04월 05일 2019년 04월 05일 2019년 04월 20일 2019년 04월 21일 ~ 04월 23일 2019년 04월 29일 2019년 04월 29일 ~ 05월 14일 2019년 05월 14일 2019년 05월 15일 2019년 05월 14일 ~ 06월 03일 2019년 06월 14일 2019년 06월 17일 2019년 06월 18일 |

|

(주2) 정정 전

| (단위 : 원, 주) |

| 비율 또는 가액 | (주)비지에프 : (주)비지에프포스트 = 1:2.0451840 |

||||

| 외부평가기관 | 이촌회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 372,826 | 1,000 | 8,233 | 3,069,476,458 | |

| 지급 교부금 등 | 해당 사항 없음 | ||||

주) '주식교환 대상주주(㈜비지에프 이외의 ㈜비지에프포스트 주주를 의미함. 이하 같음)'가 보유하는 ㈜비지에프포스트 기명식 보통주식에 대하여 교환계약일 현재를기준으로 한 '주식교환 대상주주'의 기명식 보통주식 총수인 182,295주에 교환비율 2.0451840주를 곱한 수인 372,826주를 한도로 하여, 주식교환일(2019년 06월 18일 예정) 현재 '주식교환 대상주주'가 보유하는 ㈜비지에프포스트 기명식 보통주식의 총수에 대하여 교환계약상 위 교환비율에 따라 정하여진 주식배정방법에 의하여 산정된 수로 합니다. 이에 배정될 ㈜비지에프의 보통주는 주식교환계약서상의 한도내역을 기재한 것이며 주식교환을 위하여 ㈜비지에프가 발행예정인 신주(기명식 보통주식)는 단주에 대한 현금지급 등에 따라 변경될 수 있습니다.

(주2) 정정 후

| (단위 : 원, 주) |

| 비율 또는 가액 | (주)비지에프 : (주)비지에프포스트 = 1:2.0472489 |

||||

| 외부평가기관 | 이촌회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 373,203 | 1,000 | 8,233 | 3,072,580,299 | |

| 지급 교부금 등 | 해당 사항 없음 | ||||

주) '주식교환 대상주주(㈜비지에프 이외의 ㈜비지에프포스트 주주를 의미함. 이하 같음)'가 보유하는 ㈜비지에프포스트 기명식 보통주식에 대하여 교환계약일 현재를기준으로 한 '주식교환 대상주주'의 기명식 보통주식 총수인 182,295주에 교환비율 2.0472489주를 곱한 수인 373,203주를 한도로 하여, 주식교환일(2019년 06월 18일 예정) 현재 '주식교환 대상주주'가 보유하는 ㈜비지에프포스트 기명식 보통주식의 총수에 대하여 교환계약상 위 교환비율에 따라 정하여진 주식배정방법에 의하여 산정된 수로 합니다. 이에 배정될 ㈜비지에프의 보통주는 주식교환계약서상의 한도내역을 기재한 것이며 주식교환을 위하여 ㈜비지에프가 발행예정인 신주(기명식 보통주식)는 단주에 대한 현금지급 등에 따라 변경될 수 있습니다.

주) 주식매수청구를 통해 취득한 비지에프포스트 자기주식을 비지에프에 처분하는 경우 해당 주식에는 비지에프의 주식이 배정되지 않습니다. 이 경우 비지에프 신주 발행수량이 감소하며, 이에 금번 주식교환에 따른 발행주식수 역시 감소할 수 있습니다.

(주3) 정정 후

| 평가 계약일자 | : 2019년 3월 8일 |

| 평 가 기 간 | : 2019년 3월 8일 ~ 2019년 4월 3일 |

| 제 출 일 자 | : 2019년 4월 4일 |

| 평 가 회 사 명 | : 이촌회계법인 |

| 대 표 이 사 | : 정 석 용 (인) |

| 소 재 지 | : 서울특별시 영등포구 국제금융로 70 |

| 평 가 책 임 자 | : (직책) 상무이사 (성명) 이 용 석 (인) (연락처) 02-780-0099 |

(주4) 정정 전

1. 주식의 배정

가. 주식 배정 내용

주식교환일(2019년 06월 18일 예정) 현재 완전자회사가 될 예정인 (주)비지에프포스트 주주명부에 등재되어 있는 주주(단, (주)비지에프는 제외)에 대하여 (주)비지에프포스트의 보통주식(액면 500원) 1주당 완전모회사가 될 예정인 (주)비지에프의 보통주식(액면 1,000원) 372,826주를 교환신주로 교부(2019년 07월 05일 교부예정)할 예정이고, 그에 따라 (주)비지에프의 보통주식을 교부받게 될 (주)비지에프포스트 주주들이 보유하고 있는 (주)비지에프포스트 주식은 주식교환일에 (주)비지에프에 이전될 예정입니다.

또한 주식교환일 현재 (주)비지에프가 보유중인 (주)비지에프포스트 주식에 대해서는 (주)비지에프의 주식을 배정하지 않을 예정입니다. 완전자회사가 될 예정인 (주)비지에프포스트가 본건 주식교환에 반대하는 (주)비지에프포스트 주주의 주식매수청구권 행사에 의해 주식교환일 전에 취득하는 자기주식에 대해서는 (주)비지에프 주식을 배정할 예정입니다.

(주)비지에프가 본건 주식교환에 따라 (주)비지에프포스트의 주주(단, (주)비지에프는 제외)에 대해 배정할 기명식 보통주식은 총 372,826주로서 (주)비지에프의 신주(기명식 보통주식)를 발행하여 교부할 예정입니다. 다만, 비지에프포스트가 그 주주들의 주식매수청구권 행사로 인하여 취득한 자기주식을 본 주식교환일 이전에 비지에프에 양도하는 등 사유로 인하여 위 발행주식수는 변경될 수 있습니다.

(주4) 정정 후

주식교환일(2019년 06월 18일 예정) 현재 완전자회사가 될 예정인 (주)비지에프포스트 주주명부에 등재되어 있는 주주(단, (주)비지에프는 제외)에 대하여 (주)비지에프포스트의 보통주식(액면 500원) 1주당 완전모회사가 될 예정인 (주)비지에프의 보통주식(액면 1,000원) 2.0472489주를 교환신주로 교부(2019년 07월 05일 교부예정)할 예정이고, 그에 따라 (주)비지에프의 보통주식을 교부받게 될 (주)비지에프포스트 주주들이 보유하고 있는 (주)비지에프포스트 주식은 주식교환일에 (주)비지에프에 이전될 예정입니다.

또한 주식교환일 현재 (주)비지에프가 보유중인 (주)비지에프포스트 주식에 대해서는 (주)비지에프의 주식을 배정하지 않을 예정입니다. 완전자회사가 될 예정인 (주)비지에프포스트가 본건 주식교환에 반대하는 (주)비지에프포스트 주주의 주식매수청구권 행사에 의해 주식교환일 전에 취득하는 자기주식에 대해서는 (주)비지에프 주식을 배정할 예정입니다.

또한, 주식매수청구를 통해 취득한 비지에프포스트 자기주식을 비지에프에 처분하는 경우 해당 주식에는 비지에프의 주식이 배정되지 않습니다. 이 경우 비지에프 신주 발행수량이 감소하며, 이에 금번 주식교환에 따른 발행주식수 역시 감소할 수 있습니다.

(주)비지에프가 본건 주식교환에 따라 (주)비지에프포스트의 주주(단, (주)비지에프는 제외)에 대해 배정할 기명식 보통주식은 총 373,203주로서 (주)비지에프의 신주(기명식 보통주식)를 발행하여 교부할 예정입니다. 다만, 비지에프포스트가 그 주주들의 주식매수청구권 행사로 인하여 취득한 자기주식을 본 주식교환일 이전에 비지에프에 양도하는 등 사유로 인하여 신주가 발행되지 않기 때문에 위 발행주식수는 변경될 수 있습니다.

(주5) 정정 전

나. 관계 법령상의 인허가 또는 승인 등에 따른 주식교환 계약 취소의 위험

본건 주식교환 계약은 체결과 동시에 효력이 발생하는 것으로 하되, 주식교환계약서 제4조에서 정한 날에 (주)비지에프의 주주총회 갈음 이사회에서 승인((주)비지에프의 발행주식총수의 100분의 20 이상에 해당하는 주식을 가지는 주주가 서면으로 본건 주식교환에 반대하는 의사를 통지하고, 주식교환계약이 해제되지 않고 당사자들의 별도 합의에 따라 본건 주식교환이 그대로 진행되는 경우에는 (주)비지에프도 주주총회를 개최하여 본건 주식교환 계약을 승인받게 되는 바, 이에 따른 주주총회의 승인을 포함)을 얻지 못하거나, (주)비지에프포스트 주주총회에서 승인을 얻지 못하는 것으로 확정될 경우 그 효력을 상실합니다. 정부 또는 관련기관으로부터 본건 주식교환에 필요한 승인을 획득하지 못하거나 본건 주식교환으로 인하여 치유할 수 없는 법령위반의 결과가 초래될 경우에는 ㈜비지에프와 ㈜비지에프포스트는 협의하여 주식교환계약을 해제할 수 있습니다.

(주5) 정정 후

나. 관계 법령상의 인허가 또는 승인 등에 따른 주식교환 계약 취소의 위험

독점규제 및 공정거래에 관한 법률(이하 "공정거래법")상 다른 회사 주식 취득으로 인한 기업결합신고 의무는, 자산총액 또는 매출액이3천억원 이상인 회사가 자산총액 또는 매출액이 300억원 이상인 다른 회사에 대하여, (1)다른 회사의 의결권 있는 발행주식총수의 20%이상(상장회사의 경우 15%)을 소유하게 되는 경우(20% 미만의 소유상태에서 20%이상의 소유상태로 되는 경우를 말함)(공정거래법 제12조 제1항 제1호, 동법 시행령 제18조 제6항) 또는 (2)다른 회사 발행주식을 위 (1)항에 따른 비율 이상으로 소유한 자가(최다출자자가 아닌 상태에서) 당해 회사 주식을 추가로 취득하여 최다출자자가 되는 경우(공정거래법 제12조 제1항 제2호, 동법 시행령 제18조 제7항) 등 2가지 중 하나의 요건에 해당하는 때에만 발생합니다(공정거래위원회, 기업결합신고 가이드라인, 2018, 81면 참고). (주)비지에프는 본건 주식교환 전부터 (주)비지에프포스트의 주식 79.45%를 보유한 최다출자자이기 때문에 본건 주식교환의 결과 (주)비지에프포스트의 주식을 추가 취득하여 100% 주주가 된다고 하더라도 위2가지 경우 중 어느 하나에도 해당하지 않고, 그 밖에 본건 주식교환은 공정거래법 제12조 제1항 제3호 내지 제5호의 사유에도 해당하지 않으므로, (주)비지에프는 본건 주식교환을 함에 있어 공정거래법상 기업결합신고를 할 의무는 없습니다. 다만, 정부 또는 관련기관으로부터 본건 주식교환에 필요한 승인을 획득하지 못하거나 본건 주식교환으로 인하여 치유할 수 없는 법령위반의 결과가 초래될 경우에는 ㈜비지에프와 ㈜비지에프포스트는 협의하여 주식교환계약을 해제할 수 있습니다.

(주6) 정정 후

라. 당사회사 소액주주의 소송제기 가능성

당사회사의 소액주주들은 절차상 하자나 주식교환비율이 불공정하다는 이유 등으로 본건 주식교환과 관련하여 주식교환 무효의 소를 제기할 가능성이 있습니다. 주식교환 무효의 소가 제기되어 주식교환 무효의 판결이 법원에서 확정되는 경우 주식교환 자체가 무효로 돌아갈 위험이 있습니다.

본 주식교환은 "상법" 및 "자본시장과 금융투자업에 관한 법률"에서 정하는 절차 및 규정을 준수하여 진행하고 있습니다. 특히, 주식교환 비율의 불공정성을 이유로 주식교환이 무효로 될 위험성과 관련하여서는 합병비율의 불공정성을 이유로 제기된 합병무효의 소에 관한 대법원의 판례를 참고할 수 있는바, 판례는 "합병당사자 회사의 전부 또는 일부가 주권상장법인인 경우 증권거래법과 그 시행령 등 관련 법령이 정한 요건과 방법 및 절차 등에 기하여 합병가액을 산정하고 그에 따라 합병비율을 정하였다면 그 합병가액 산정이 허위자료에 의한 것이라거나 터무니없는 예상 수치에 근거한 것이라는 등의 특별한 사정이 없는 한, 그 합병비율이 현저하게 불공정하여 합병계약이 무효로 된다고 볼 수 없다"(대법원 2008. 1. 10. 선고 2007다64136 판결)고 판시한 바 있습니다.

본건 주식교환의 경우 (주)비지에프는 주권상장법인으로 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항 및 제176조의6 제2항에 의거하여 보통주에 대한 기준주가를 주식교환가액으로 산출하였으며, (주)비지에프포스트는 비상장법인으로 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 가중산술평균한 가액을 주식교환가액으로 하여 주식교환비율을 산출하였습니다. (자세한 내용은 제1부 Ⅱ. 주식의 포괄적 교환ㆍ이전 가액 및 그 산출근거를 참고하시기 바랍니다.)

본건 주식교환의 주식교환비율은 자본시장과 금융투자업에 관한 법률 및 관련 법령에 따라 산정되었고, 본건 주식교환은 상법 등 관련 법에서 정한 절차를 준수하여 진행되고 있어 주식교환무효로 판정될 가능성은 낮으나, 본건 주식교환의 주식교환비율과 관련하여 소송이 제기될 가능성을 배제하기는 어렵다는 점을 참고하시기 바랍니다.

※ 관련 법령

| 자본시장과 금융투자업에 관한 법률 시행령 |

|

제176조의5(합병의 요건ㆍ방법 등) 1. 주권상장법인 간 합병의 경우에는 합병을 위한 이사회 결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 한 다음 각 목의 종가(증권시장에서 성립된 최종가격을 말한다. 이하 이 항에서 같다)를 산술평균한 가액(이하 이 조에서 "기준시가"라 한다)을 기준으로 100분의 30(계열회사 간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액. 이 경우 가목 및 나목의 평균종가는 종가를 거래량으로 가중산술평균하여 산정한다. 가. 최근 1개월간 평균종가. 다만, 산정대상기간 중에 배당락 또는 권리락이 있는 경우로서 배당락 또는 권리락이 있은 날부터 기산일까지의 기간이 7일 이상인 경우에는 그 기간의 평균종가로 한다. 나. 최근 1주일간 평균종가 다. 최근일의 종가 2. 주권상장법인(코넥스시장에 주권이 상장된 법인은 제외한다. 이하 이 호 및 제4항에서 같다)과 주권비상장법인 간 합병의 경우에는 다음 각 목의 기준에 따른 가격 가. 주권상장법인의 경우에는 제1호의 가격. 다만, 제1호의 가격이 자산가치에 미달하는 경우에는 자산가치로 할 수 있다. 나. 주권비상장법인의 경우에는 자산가치와 수익가치를 가중산술평균한 가액 |

(주7) 정정 전

| 구 분 | 회사명 | 주요사업의 내용 | 비 고 |

|---|---|---|---|

| 투자 | (주)비지에프 | 투자사업 부문 등 | 지배기업 |

| 골프장 | (주)사우스스프링스 | 골프장개발 운영 사업 | 주요 종속회사 |

| 기타 | (주)비지에프휴먼넷 | 근로자파견대행 및 업무위탁운영 사업 | - |

| (주)비지에프네트웍스 | 디지털 사이니지 기반 광고 사업 및 부가서비스 | - | |

| (주)비지에프보험서비스 | 보험판매 사업 | - | |

| (주)비지에프포스트 | 화물의 수탁 알선 사업 | - | |

| (주)헬로네이처 | 농수축산물 소매업 | - |

(주7) 정정 후

-종속회사

| 구 분 | 회사명 | 지분율(%) | 주요사업의 내용 | 비 고 |

|---|---|---|---|---|

| 투자 | (주)비지에프 | - | 투자사업 부문 등 | 지배기업 |

| 골프장 | (주)사우스스프링스 | 94.8 | 골프장개발 운영 사업 | 주요 종속회사 |

| 기타 | (주)비지에프휴먼넷 | 100.0 | 근로자파견대행 및 업무위탁운영 사업 | - |

| (주)비지에프네트웍스 | 100.0 | 디지털 사이니지 기반 광고 사업 및 부가서비스 | - | |

| (주)비지에프보험서비스 | 100.0 | 보험판매 사업 | - | |

| (주)비지에프포스트 | 79.5 | 화물의 수탁 알선 사업 | - | |

| (주)헬로네이처 | 50.1 | 농수축산물 소매업 | - |

-기타 관계회사

| 구 분 | 회사명 | 지분율(%) | 주요사업의 내용 | 비 고 |

|---|---|---|---|---|

| 편의점 | (주)비지에프리테일 | 30.0 | 편의점 가맹사업 | - |

| 기타 | 동부로지스(주) | 30.0 | 일반 창고업 | - |

| 하이로지스(주) | 35.0 | 일반 창고업 | - | |

| (주)화인로지텍 | 40.0 | 일반 창고업 | - |

(주8) 정정 전

|

(1) 지주회사의 법적 요건 및 자회사들의 경영실적에 따른 위험 (주)비지에프는 2017년 6월 개최된 이사회 결의와 2017년 임시주주총회의 결의에 따라, 2017년 11월 1일을 분할기일로 인적분할 하여 투자를 목적으로 하는 투자사업부문을 주요사업으로 영위하는 지주회사입니다. 주요 수익은 BGF브랜드의 사용자로부터 수취하는 브랜드 사용수익, 업무용역제공을 통한 경영지원용역수익, 종속회사 등으로부터 수취하는 배당금 수익 및 임대수익입니다. 지주회사의 수익은 자회사들의 경영활동 및 영업성과에 따라 크게 변동될 가능성이 있으며, 자회사가 영위하는 산업의 영업환경이 악화될 경우 당사의 실적에 부정적인 영향을 미칠 수 있습니다. |

우리나라에서는 경제력 집중 및 산업의 독점화를 방지하기 위하여 지주회사 제도를 법률로 금지하여 왔으나, 1997년 외환위기 이후 구조조정을 원활하게 하기 위하여 공정거래법상 엄격한 요건을 충족할 경우에 한하여 지주회사 설립 및 전환을 허용하고 있습니다.

지주회사는 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고, 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금, 브랜드사용수수료, 임대료, 경영지원 등을 통한 용역수수료 등을 주된 수입원으로 합니다. 사업지주회사는 직접 어떠한 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 회사입니다.

(중략)

(주)비지에프는 투자를 목적으로 하는 투자사업부문을 주요사업으로 영위하고 있으며, 주요 수익은 BGF브랜드의 사용자로부터 수취하는 브랜드 사용수익, 업무용역제공을 통한 경영지원용역수익, 종속회사 등으로부터 수취하는 배당금 수익 및 임대수익입니다.

이에 따라 당사의 수익은 자회사들의 경영 활동 및 영업성과에 따라 크게 변동될 가능성이 있으며, 자회사들의 실적이 악화될 경우 당사의 실적에 부정적인 영향을 미칠 수 있으니, 투자자께서는 당사의 자회사들이 속한 사업 환경 및 영업 실적 등을 면밀히 검토해야 함을 유념하시기 바랍니다.

(주8) 정정 후

|

(1) 지주회사 자회사들의 경영실적에 따른 위험 (주)비지에프는 2017년 6월 개최된 이사회 결의와 2017년 임시주주총회의 결의에 따라, 2017년 11월 1일을 분할기일로 인적분할 하여 투자를 목적으로 하는 투자사업부문을 주요사업으로 영위하는 지주회사입니다. 주요 수익은 BGF브랜드의 사용자로부터 수취하는 브랜드 사용수익(2018년 115억원), 업무용역제공을 통한 경영지원용역수익(2018년 67억원), 종속회사 등으로부터 수취하는 배당금 수익(2018년 658억원) 및 임대수익(2018년 27억원)으로 구성되며, 자회사들의 실적 또한 당사의 연결손익에 반영 됩니다. 따라서, 현재 자체 사업활동을 통한 수익 창출이 가능하지 않으며, 자회사들로부터 받는 수수료 및 배당금 등에 영향을 받게 되므로 자회사들의 실적이 악화 될 경우 당사의 실적 또한 악화될 수 있으니, 투자자께서는 유의하시기 바랍니다. 한편, 당사는 2017년 11월 지주사로 출범하면서 지주사 체제 전환을 통해 BGF리테일은 본업인 편의점 사업에 주력하도록 사업구조를 정비하고 당사는 신사업 및 해외사업 발굴 등을 통해 사업영역을 확대하는 것을 당면 과제로 밝힌 바 있습니다. 이에 따라 당사는 합작법인 참여, 인수합병, 신사업 등을 추진할 수 있으며 내재된 위험요소들로 인해 당사의 미래 영업실적 및 사업에 부정적인 영향을 미칠 수 있으니, 투자자께서는 유의하시기 바랍니다. |

우리나라에서는 경제력 집중 및 산업의 독점화를 방지하기 위하여 지주회사 제도를 법률로 금지하여 왔으나, 1997년 외환위기 이후 구조조정을 원활하게 하기 위하여 공정거래법상 엄격한 요건을 충족할 경우에 한하여 지주회사 설립 및 전환을 허용하고 있습니다.

지주회사는 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고, 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금(2018년 658억원), 브랜드사용수수료(2018년 115억원), 임대료(2018년 27억원), 경영지원 등을 통한 용역수수료(2018년 67억원)등을 주된 수입원으로 합니다. 사업지주회사는 직접 어떠한 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 회사입니다.

(중략)

당사는 인적분할을 통해 투자를 목적으로 하는 투자사업부문을 주요사업으로 영위하고 있으며, 주요 수익은 당사가 소유하고 있는 브랜드를 사용하는 자회사로 부터 수취하는 브랜드 사용수익(2018년 115억원), 자회사 경영자문 제공을 통한 경영지원용역수익(2018년 67억원), 투자부동산 임대수익(2018년 27억원), 자회사 등으로부터 수취하는 배당금수익(2018년 658억원)으로 구성되어 있습니다.

당사는 주요 자회사인 (주)비지에프리테일 등으로부터 브랜드사용료로 매출액의 0.2%를 수령하고 있으며, 이와는 별도로 (주)비지에프리테일의 경우 경영지원용역수수료를 수취하고 있습니다. 경영지원용역수익은 당사가 재무, 회계,IR 등 업무를 그룹 공통서비스로 제공함으로써 발생하며, (주)비지에프리테일을 위하여 해당 업무를 수행하는 데 소요되는 비용 등을 근거로 산정하고 있습니다. 임대수익은 당사가 보유한 본사 건물 임대로 2018년 약 27억원의 수익을 얻었습니다.

| [비지에프 주요 영업수익 내역] |

| (단위: 백만원) | ||

|---|---|---|

| 구 분 | 2018년 | 2017년 |

| 상표권수익 | 11,469 | 1,862 |

| 경영지원용역수익 | 6,688 | 1,796 |

| 배당금수익 | 65,800 | 980 |

| 임대수익 | 2,705 | 970 |

| 기타수익 | 93 | 31 |

| 합 계 | 86,755 | 5,639 |

| 자료 : 당사 사업보고서 |

이와 같이 현재 당사는 자체 사업활동을 통한 수익 창출이 가능하지 않으며, 자회사들로부터 받는 수수료 및 배당금 등에 영향을 받게 되므로 자회사들의 실적이 악화 될 경우 당사의 실적 또한 악화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

한편, 당사는 2017년 11월 지주사로 출범하면서 지주사 체제 전환을 통해 BGF리테일은 본업인 편의점 사업에 주력하도록 사업구조를 정비하고 당사는 신사업 및 해외사업 발굴 등을 통해 사업영역을 확대하는 것을 당면 과제로 밝힌 바 있습니다. 이러한 사업 다각화 차원에서 2018년 6월 신선식품회사 헬로네이처 지분 50.1%를 인수했으며, 2019년 03월 27일 정기주주총회에서 정관에 14개의 사업목적을 추가했습니다.

| [사업목적 변경 세부내역] |

| 구 분 | 내 용 | 이 유 | |

|---|---|---|---|

| 1. 사업목적 추가 | 4. 평생교육시설 운영 28. 소프트웨어 개발 및 공급업 29. 컴퓨터 및 주변장치, 소프트웨어 도매업 30. 컴퓨터 프로그래밍, 시스템 통합 및 관리업31. 정보서비스업 32. 별정통신사업 33. 통신공사업 34. 상품 중개업 35. 작물재배 및 축산 관련 서비스업 36. 양식어업 및 어업관련 서비스업 37. 수렵 및 관련 서비스업 38. 개인 및 가정용품 임대업 39. 산업용 기계 및 장비 임대업 40. 사업시설 유지 관리 서비스업 |

- 평생교육시설 운영을 위한 사업목적 추가 - 신규사업 추진 대비 사업목적 추가 |

|

| 2. 사업목적 삭제 | - | - | |

| 3. 사업목적 변경 | 변경 전 | 변경 후 | |

| 10. 편의점 연쇄화 사업일체 | 11. 국내외 편의점 개발 및 연쇄화 지원 사업 | - 사업목적 명확화 | |

| 자료 : 당사 제시 |

당사는 적합한 합작법인, 인수대상, 신사업 기회 등을 발굴하지 못할 수 있으며 합리적인 계약조건에 따라 합작법인 참여, 인수합병, 사업결합, 기타 거래, 신규 사업 진출 등을 성공적으로 완수하지 못할 수도 있습니다. 당사가 적합한 합작법인 참여 기회, 인수 대상 기업 후보 모색, 신사업 기회 포착 및 신규 사업부를 통합하는 작업은 이들 기회의 가치, 강점, 약점, 위험, 수익성 등의 평가에 필연적으로 수반되는 위험을 동반합니다. 이러한 위험들은 당사 사업에 영향을 미칠 수 있으며, 경영진의 관심을 분산시키거나, 돌발적인 문제 및 예기치 못한 책임 발생 등을 야기할 수도 있습니다. 또한 해당 사업들은 당사의 기존사업에 투자할 수 있는 자금의 대규모 지출을 발생시킬 수 있습니다.

당사가 적합한 합작법인, 인수 대상 기업 및 신사업 기회 등을 발굴하지 못한다면 당사의 성장은 제한될 수 있습니다. 상기의 사업들이 순조롭게 진행되는 경우, 당사는 상당한 자금을 투입하고, 추가로 차입을 하거나 유가증권을 추가로 발행해야 할 수도있으며, 이는 당사 영업실적을 저해하거나 주주가치 희석으로 이어질 수 있습니다.

또한, 당사가 상기와 같은 거래를 위해 대규모 자금을 집행하거나 추가적으로 부채를 차입하게 되면 운전자금용도 또는 기타 용도의 자금조달여력이 감소할 수 있으며 이에 따라 경기침체 또는 경쟁심화가 나타날 시 더 큰 타격을 입을 수 있습니다. 더욱이 신규사업부 및 피인수 사업의 지리적요인, 상이한 경력의 보유 및 이질적인 기업문화로 인해 통합이 더욱 어려워 질 수 있습니다.

(주9) 정정 전

| (2) 지주회사 요건 충족 및 지배구조 관련 위험 (주)비지에프는 2017년 11월 1일을 분할기일로 하여 투자사업부문을 주요사업으로 하는 존속회사인 당사와 사업부문을 담당하는 분할 신설회사인 (주)비지에프리테일 2개사로 분할하였습니다. 당사는 2018년 3월 9일 기준으로 '독점규제 및 공정거래에 관한 법률' 제2조 1의 2호 및 동법 시행령 제2조에 따른 지주회사 요건을 충족하였으며 공정거래위원회로부터 지주회사의 기준을 충족하고 있다는 내용의 심사결과 통지서를 2018년 7월 16일자로 접수하였습니다. 한편, 당사는 ㈜비지에프보험서비스 지분 100% 소유하여 지주회사 체제 내 금융회사 지배를 하는 등 지주회사의 행위제한요건 중 일부분을 미충족하고 있으므로, 지주회사로 전환한 날로부터 2년 내에 행위제한요건 위반사항을 해소할 예정이나 그렇지 못하는 경우, 공정거래위원회에서 과징금을 부과 받을 수 있습니다. 당사는 지주회사의 특성상 지배구조 변동이 발생할 수 있으며, 이와 같은 지분구조 변동을 위한 주식거래에는 상당한 수준의 자금의 수요를 동반하는 경우가 많아 당사 재무상태에 부정적인 요인으로 작용할 수 있다는 점 유의하시기 바랍니다. |

(중략)

(주9) 정정 후

| (2) 지주회사 요건 충족 및 지배구조 관련 위험 (주)비지에프는 2017년 11월 1일을 분할기일로 하여 투자사업부문을 주요사업으로 하는 존속회사인 당사와 사업부문을 담당하는 분할 신설회사인 (주)비지에프리테일 2개사로 분할하였습니다. 당사는 2018년 3월 9일 기준으로 '독점규제 및 공정거래에 관한 법률' 제2조 1의 2호 및 동법 시행령 제2조에 따른 지주회사 요건을 충족하였으며 공정거래위원회로부터 지주회사의 기준을 충족하고 있다는 내용의 심사결과 통지서를 2018년 7월 16일자로 접수하였습니다. 증권신고서 제출일 현재 (주)비지에프는 자산총액 14,878억원(지주회사 요건 : 5,000억원 이상), 부채비율 1.50%(지주회사 요건 : 200% 이하), 자회사 비중 74.18%(지주회사 요건 : 50% 이상) 등으로 지주회사 요건을 충족하고 있습니다. 한편, 당사는 ㈜비지에프보험서비스 지분 100% 소유하여 지주회사 체제 내 금융회사 지배를 하는 등 지주회사의 행위제한요건 중 일부분을 미충족하고 있으므로, 지주회사로 전환한 날로부터 2년 내(2020년 3월)에 행위제한요건 위반사항을 해소할 예정이나 그렇지 못하는 경우, 공정거래위원회에서 과징금을 부과 받을 수 있습니다. 당사는 지주회사의 특성상 지배구조 변동이 발생할 수 있으며, 이와 같은 지분구조 변동을 위한 주식거래에는 상당한 수준의 자금의 수요를 동반하는 경우가 많아 당사 재무상태에 부정적인 요인으로 작용할 수 있다는 점 유의하시기 바랍니다. |

(중략)

| [지주회사 요건 충족 검토 (2018년말 재무제표 기준)] |

| 구 분 | 내 용 | 검토결과 | 충족여부 |

|---|---|---|---|

| 성립요건 | 자산총계 5,000억원 이상 | 자산 총액 : 14,878억원 |

충족 |

| 총자산 중 자회사 지분가액 비율이 50% 이상 | 자회사 지분가액 : 11,036억원 자회사 지분가액 비율: 74.18% |

충족 |

|

| 행위제한 요건 | 자회사 이외 계열사 지분 보유 불가 | 해당사항 없음 | 충족 |

| 지분율규제(상장 20%, 비상장 40% 이상) | - (주)비지에프리테일(상장) : 당사 30.0% 소유 - (주)사우스스프링스(비상장) : 당사 94.8% 소유 - (주)비지에프네트웍스(비상장) : 당사 100% 소유 - (주)헬로네이처(비상장) : 당사 50.1% 소유 - (주)비지에프휴먼넷(비상장) : 당사 100% 소유 - (주)비지에프포스트(비상장) : 당사 79.5% 소유 - (주)비지에프보험서비스(비상장) : 당사 100% 소유 |

충족 | |

| 자회사의 손자회사 이외 계열사 지분보유 불가 | 해당사항 없음 | 충족 |

|

| 자회사의 손자회사 주식보유에 대한 지분율 규제(상장20%, 비상장 40%이상) | - (주)비지에프로지스 : 비지에프리테일 100% 소유 - (주)비지에프푸드 : 비지에프리테일 100% 소유 |

충족 |

|

| 손자회사의 국내계열회사 주식소유 제한 (발행주식총수를 소유하고 있는 경우 예외) |

- (주)씨펙스로지스틱 : 비지에프로지스 100% 소유 | 충족 |

|

| 증손회사의 국내계열회사 주식소유 제한 | 해당사항 없음 | 충족 |

|

| 계열회사가 아닌 국내회사의 지분율 5% 초과 보유행위 불가 (단, 소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에 대하여는 적용하지 아니함) |

-계열회사가 아닌 국내회사 주식가액의 합계액(A): 42억원 -자회사의 주식가액의 합계액(B): 11,036억원 |

충족 | |

| 부채비율 200% 초과불가 | 부채총계 : 220억원 자본총계 : 14,658억원 부채 비율 : 1.50% |

충족 | |

| 지주회사체제 내 금융회사 지배금지 | 금융 및 보험업 해당 자회사 등 - ㈜비지에프보험서비스 |

미충족 주1) |

| 주1) | 당사가 소유하고 있는 (주)비지에프보험서비스의 경우 독점규제 및 공정거래에 관한 법률 제8조의2 행위제한규정 내 정의하고 있는 지주회사체제내 금융보험사 주식 보유에 해당됨에 따라 지주회사 전환일(2018년 3월 9일)로부터 2년 이내에 행위제한 요건을 충족할 예정입니다. 다만, 독점규제 및 공정거래에 관한 법률 제8조의2 제6항에 의거 유예기간 연장을 신청할 수 있습니다. |

(주10) 정정 전

| (4) 편의점 산업에의 사업편중위험 당사와 주요 자회사인 (주)비지에프리테일 및 그 종속회사의 경우 대부분이 편의점 체인화사업을 영위하거나 (주)비지에프리테일에 대한 매출 등의 의존도가 높습니다. 당사는 지주회사로 사업영역을 확대하는 것을 검토하고 있으나, 대체산업의 출현 등으로 편의점 산업 경기가 악화될 경우 당사 및 당사의 주요 자회사의 수익이 동시에 감소할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

당사의 연결기준 매출액(편의점 및 가맹사업부문, 택배주선업 매출)은 2018년말 기준 약 70.7%, 2017년말 기준 98.5%의 편의점 관련 매출을 보이는 등 편의점 관련 매출에 대한 의존도가 매우 높습니다.

(중략)

| [2017년 연결기준 매출 중 편의점 관련 매출 비중(%)] |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 총부문수익 | 내부거래 | 매출 | 비중 |

| 계속사업부문: | ||||

| 지주회사 | 5,608 | -980 | 4,628 | 0.1% |

| 골프장 | 10,893 | -89 | 10,804 | 0.2% |

| 자료처리업 | 22,533 | -822 | 21,711 | 0.5% |

| 편의점 가맹사업부문 | 106,133 | -51,278 | 54,855 | 1.1% |

| 택배주선업 | 30,705 | -8 | 30,697 | 0.6% |

| 기타(*1) | 1,148 | - | 1,148 | 0.0% |

| 합 계 | 177,020 | -53,177 | 123,843 | 2.6% |

| 중단사업부문: | ||||

| 편의점 | 4,644,014 | -25,637 | 4,618,377 | 96.7% |

| CD/ATM 관리 | 29,815 | -19 | 29,796 | 0.6% |

| 기타(*1) | 160,418 | -157,063 | 3,355 | 0.1% |

| 합 계 | 4,834,247 | -182,719 | 4,651,528 | 97.4% |

| 자료 : (주)비지에프 2018년 사업보고서 |

(주10) 정정 후

| (3) 편의점 산업에의 사업편중위험 당사와 주요 자회사인 (주)비지에프리테일 및 그 종속회사의 경우 대부분이 편의점 체인화사업을 영위하거나 (주)비지에프리테일에 대한 매출 등의 의존도가 높습니다. 당사는 (주)비지에프리테일을 지분법으로 평가하기 때문에 연결 기준 손익에 미치는 영향은 제한적입니다. 이에 당사는 연결 기준 매출액 중 (주) 편의점 가맹사업부문 및 택배주선업 매출 비중은 62.7%(1,384억원)이며, (주)비지에프리테일 및 기타 관계회사로 인한 지분법손익은 11.22%(248억원) 입니다. 한편, (주)비지에프리테일의 2018년 연결기준 매출액은 57,759억원, 당기순이익 1,542억원을 기록하였습니다. 당사는 지주회사로 사업영역을 확대하는 것을 검토하고 있으나, 대체산업의 출현 등으로 편의점 산업 경기가 악화될 경우 당사 및 당사의 주요 자회사의 수익이 동시에 감소할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

당사의 연결기준 매출액(편의점 및 가맹사업부문, 택배주선업 매출)은 2018년말 기준 약 62.7%, 2017년말 기준 계속사업부문 69.08%, 중단사업부문 99.29%의 편의점 관련 매출(편의점 및 가맹사업부문, 택배주선업 매출)을 보이는 등 편의점 관련 매출에 대한 의존도가 매우 높습니다.

(중략)

| [2017년 연결기준 매출 중 편의점 관련 매출 비중(%)] |

| (단위: 백만원) | ||||

|---|---|---|---|---|

| 구 분 | 총부문수익 | 내부거래 | 매출 | 비중 |

| 계속사업부문: | ||||

| 지주회사 | 5,608 | -980 | 4,628 | 3.74% |

| 골프장 | 10,893 | -89 | 10,804 | 8.72% |

| 자료처리업 | 22,533 | -822 | 21,711 | 17.53% |

| 편의점 가맹사업부문 | 106,133 | -51,278 | 54,855 | 44.29% |

| 택배주선업 | 30,705 | -8 | 30,697 | 24.79% |

| 기타(*1) | 1,148 | - | 1,148 | 0.93% |

| 합 계 | 177,020 | -53,177 | 123,843 | 100.00% |

| 중단사업부문: | ||||

| 편의점 | 4,644,014 | -25,637 | 4,618,377 | 99.29% |

| CD/ATM 관리 | 29,815 | -19 | 29,796 | 0.64% |

| 기타(*1) | 160,418 | -157,063 | 3,355 | 0.07% |

| 합 계 | 4,834,247 | -182,719 | 4,651,528 | 100.00% |

| (*1) 연결실체 중 보험대리 및 중개업은 보고부문의 요건을 충족하지 않아 기타부문으로 포함하였습니다. 자료 : (주)비지에프 2018년 사업보고서 |

(주11) 정정 후

| (4) 공정거래 규제 관련 위험 자회사로부터 받는 브랜드 사용수익(2018년 115억원), 경영지원용역 수익(2018년 67억원), 임대수익(2018년 27억원) 등의 거래는 관계사간 내부거래로서 거래 조건 및 가격 등에 대한 합리성, 적정성을 확보할 예정이며, 공정한 거래조건 등이 확보되지 않을 경우 세무적 위험 및 부당한 부의 이전 의혹이 제기될 수 있는 가능성에 노출되어 있습니다. 실제 해당 사안과 같은 문제가 발생할 경우에는 회사의 평판 하락 및 순이익에 부정적 영향을 미칠 수 있으므로 투자자께서는 유의하시기 바랍니다. 한편, 당사의 경우 홍석조 회장 및 특수관계인의 지분율은 69.98%로 현행 공정거래법상 특수관계인에 대한 부당한 이익제공 금지 조항 규제 대상 지분율을 초과하고 있습니다. 다만, 당사는 공시대상기업집단(자산총액 5조원 이상 기업)에 해당되지 않아 공정거래법 23조2의 사익편취 규제 대상기업에 해당되지 않습니다. |

자회사로부터 받는 브랜드 사용수익(2018년 115억원), 경영지원용역 수익(2018년 67억원), 임대수익(2018년 27억원) 등의 거래는 관계사간 내부거래로 거래 조건 및 가격 등에 대한 합리성, 적정성이 반드시 확보되어야 하며, 공정한 거래조건 등이 확보되지 않을 경우 세무적 위험 및 부당한 부의 이전 의혹이 제기될 수 있는 가능성에 노출되어 있습니다. 실제 해당 사안과 같은 문제가 발생할 경우에는 회사의 평판 하락 및 순이익에 부정적 영향을 미칠 수 있으므로 투자자께서는 유의하시기 바랍니다.

한편, 공정거래위원회는 '공정거래법 개정안'을 2018년 8월 24일 입법예고 하였으며 개정안은 총수일가 사익편취 규제 대상 지분율 기준을 기존 상장회사 30%, 비상장사 20%에서 상장회사ㆍ비상장회사 구분없이 20%로 일원화 하는 내용을 담고 있습니다. 당사의 경우 홍석조 회장 및 특수관계인의 지분율은 69.98%로 현행 공정거래법상 특수관계인에 대한 부당한 이익제공 금지 조항 규제 대상 지분율을 초과하고 있습니다. 다만, 당사는 공시대상기업집단(자산총액 5조원 이상 기업)에 해당되지 않아 공정거래법 23조2의 사익편취 규제 대상기업에 해당되지 않습니다.

(주12) 정정 전

| (5) 골프장 및 대체시설 수의 증가로 인한 경쟁심화 및 수익성 악화 위험 국내 골프장 이용객수는 골프장수 확대, 골프붐, 접대문화 변화에 따른 기업들의 비즈니스 수요 증가 등의 영향으로 2010년을 제외하고 꾸준히 늘어나고 있습니다. 2017년의 골프장 이용객수는 3,631만명으로 전년에 비해 3.7% 증가하였으며, 2005년보다 거의 2배가 급증했습니다. 당사의 주요자회사인 ㈜사우스스프링스는 당사가 유상증자를 통해 인수하여 재무구조가 개선되고, 퍼블릭 골프장으로 전환함에 따라 수익성도 개선되고 있으나, 회원제 골프장의 퍼블릭 전환 및 신규 퍼블릭 골프장의 개발로 이용객 수 증가율을 초과한 공급이 이루어질 경우 동사의 이용객수도 감소할 가능성이 있으니 투자자 여러분께서는 이러한 점에 유의하시어 투자에 임하시기 바랍니다. |

(중략)

(주12) 정정 후

| (5) 골프장 및 대체시설 수의 증가로 인한 경쟁심화 및 수익성 악화 위험 국내 골프장 이용객수는 골프장수 확대, 골프붐, 접대문화 변화에 따른 기업들의 비즈니스 수요 증가 등의 영향으로 2010년을 제외하고 꾸준히 늘어나고 있습니다. 2017년의 골프장 이용객수는 3,631만명으로 전년에 비해 3.7% 증가하였으며, 2005년보다 거의 2배가 급증했습니다. 당사의 주요자회사인 ㈜사우스스프링스는 당사가 유상증자를 통해 인수하여 재무구조가 개선되고, 퍼블릭 골프장으로 전환함에 따라 2017년 영업수익 108억원, 영업익 24억원에서 2018년 매출 110억원, 영업익 23억원을 기록하는 등 양호한 수익성을 보이고 있으나, 회원제 골프장의 퍼블릭 전환 및 신규 퍼블릭 골프장의 개발로 이용객 수 증가율을 초과한 공급이 이루어질 경우 동사의 이용객수도 감소할 가능성이 있으니 투자자 여러분께서는 이러한 점에 유의하시어 투자에 임하시기 바랍니다. |

(중략)

(주13) 정정 전

(중략)

편의점 업계 출점경쟁이 이어지며 출점 속도 및 성장세가 둔화하고 있어 (주)비지에프는 새로운 수익원 확보를 위하여 사업 다각화를 추진하며 온라인 푸드 커머스 분야에 진출하였습니다. 2018년 6월 8일 300억원 규모의 제3자배정 유상증자를 통하여 신선식품 및 가공식품 등의 통신판매업을 영위하는 회사인 (주)헬로네이처의 50.1%의 지분을 취득하고 경영권을 확보하였습니다.

(중략)

(주13) 정정 후

(중략)

편의점 업계 출점경쟁이 이어지며 출점 속도 및 성장세가 둔화하고 있어 (주)비지에프는 새로운 수익원 확보를 위하여 사업 다각화를 추진하며 온라인 푸드 커머스 분야에 진출하였습니다. 2018년 6월 8일 300억원 규모의 제3자배정 유상증자를 통하여 신선식품 및 가공식품 등의 통신판매업을 영위하는 회사인 (주)헬로네이처의 50.1%의 지분을 취득하고 경영권을 확보하였으며, (주)헬로네이처의 재무현황은 다음과 같습니다.

| (단위 : 백만원) |

| 구 분 | 2018년 | 2017년 | 2016년 | 2015년 | 2014년 |

| 자산총계 | 32,260 | 2,122 | 529 | 2,474 | 1,500 |

| 부채총계 | 3,032 | 1,667 | 1,431 | 439 | 139 |

| 자본총계 | 29,228 | 455 | (902) | 2,035 | 1,361 |

| 자본금 | 282 | 127 | 97 | 97 | 78 |

| 매출액 | 16,333 | 10,538 | 6,526 | 2,148 | 2,055 |

| 당기순이익 | (3,775) | (4,041) | (2,938) | (1,824) | (498) |

| 당기순이익률 | -23.11% | -38.35% | -45.02% | -84.92% | -24.23% |

| 자료 : 전자공시스템_BGF 타법인 주식 및 출자증권 취득결정(자율공시), 감사보고서, 당사 제시 |

(중략)

(주14) 정정 전

| (9) ㈜비지에프보험서비스의 사업위험 당사의 종속회사인 ㈜비지에프보험서비스는 보험판매업을 영위하고 있으나, 주요 매출이 가맹점포에 대한 보험상품과 당사 임직원 퇴직연금 수수료 등으로 발생하는바 보험산업보다는 당사가 영위하는 편의점 산업의 영향을 받습니다. |

(중략)

(주14) 정정 후

| (9) ㈜비지에프보험서비스의 사업위험 당사의 종속회사인 ㈜비지에프보험서비스는 보험판매업을 영위하고 있으나, 주요 매출이 가맹점포에 대한 보험상품과 당사 임직원 퇴직연금 수수료 등으로 발생하는바 보험산업보다는 당사가 영위하는 편의점 산업의 영향을 받습니다. 또한, (주)비지에프의 (주)비지에프보험서비스 지분 보유로 인하여 지주회사 체제 내 금융회사 지배를 하는 등 지주회사의 행위제한요건 중 일부분을 미충족하고 있으므로, 지주회사로 전환한 날로부터 2년 내에 행위제한요건 위반사항을 해소할 예정이나 그렇지 못하는 경우, 공정거래위원회에서 과징금을 부과 받을 수 있습니다. |

(중략)

또한, (주)비지에프의 (주)비지에프보험서비스 지분 보유로 인하여 지주회사 체제 내 금융회사 지배를 하는 등 지주회사의 행위제한요건 중 일부분을 미충족하고 있으므로, 지주회사로 전환한 날로부터 2년 내에 행위제한요건 위반사항을 해소할 예정이나 그렇지 못하는 경우, 공정거래위원회에서 과징금을 부과 받을 수 있습니다.

(주15) 정정 전

[완전 자회사: ㈜비지에프포스트]

| (10) 경쟁 유통회사의 택배서비스 확대에 따른 경쟁심화로 수익성이 악화될 가능성 (주)비지에프포스트는 (주)씨브이에스넷으로부터 인적분할 후 주식 교환을 통하여 舊(주)비지에프리테일의 종속기업으로 편입되었으며, 2016년 12월 인적분할 전까지 당사 및 GS리테일이 각각 32.45%, 바이더웨이가 12.18%를 보유한 편의점 택배서비스 업체였으나, 인적분할 이후 당사, GS25 및 세븐일레븐(바이더웨이 포함)에서 각 사별 계열회사를 통해 별도의 택배서비스를 제공하고 있습니다. 이들 경쟁회사가 택배서비스 제공 가맹점포를 확대하고 있어 이에 따른 경쟁심화로 당사의 수익성이 감소할 위험이 있습니다. |

(중략)

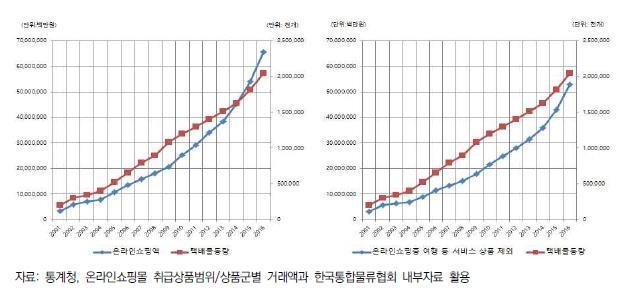

한편, 온라인 쇼핑몰이 견인하는 B2C 택배시장은 매년 10%가 넘는 성장률을 기록하고 있지만, 그 성장세가 점차 둔화되고 있습니다. 최근에는 개인간 물품거래가 활성화 되면서 C2C 거래가 틈새시장으로 대두되고 있으며 진입장벽이 낮아 개인 방문택배 신규 진입 업체가 늘어나고 있습니다. 이에 (주)비지에프포스트는 2018년 10월 고객이 요청한 시간에 100% 방문 수거하는 CU방문택배 서비스를 시작하여 개인택배 시장에 진입하였습니다.

(주15) 정정 후

[완전 자회사 ㈜비지에프포스트 사업위험]

(중략)

| (2) 경쟁 유통회사의 택배서비스 확대에 따른 경쟁심화로 수익성이 악화될 가능성 (주)비지에프포스트는 (주)씨브이에스넷으로부터 인적분할 후 주식 교환을 통하여 舊(주)비지에프리테일의 종속기업으로 편입되었으며, 2016년 12월 인적분할 전까지 당사 및 GS리테일이 각각 32.45%, 바이더웨이가 12.18%를 보유한 편의점 택배서비스 업체였으나, 인적분할 이후 당사, GS25 및 세븐일레븐(바이더웨이 포함)에서 각 사별 계열회사를 통해 별도의 택배서비스를 제공하고 있습니다. GS25는 무인택배서비스인 '스마일서비스'와 서울 전지역에 4~7시간 사이에 배송하는 '당일택배'서비스를 제공하고 있으며, 세븐일레븐은 온라인몰에서 구입한 상품을 오프라인 매장에서 찾는 택배 픽업 서비스인 '스마트픽' 서비스를 제공하고 있습니다. 당사의 경우 국내외 모든 택배사의 택배와 관련된 모든 정보를 확인할 수 있는 택배 예약 서비스를 제공하고 있습니다. 이들 경쟁회사가 택배서비스 제공 가맹점포를 확대하고 있어 이에 따른 경쟁심화로 당사의 수익성이 감소할 위험이 있습니다. |

(중략)

한편, 온라인 쇼핑몰이 견인하는 B2C 택배시장은 매년 10%가 넘는 성장률을 기록하고 있지만, 그 성장세가 점차 둔화되고 있습니다. 최근에는 개인간 물품거래가 활성화 되면서 C2C 거래가 틈새시장으로 대두되고 있으며 진입장벽이 낮아 개인 방문택배 신규 진입 업체가 늘어나고 있습니다. 이에 (주)비지에프포스트는 2018년 10월 고객이 요청한 시간에 100% 방문 수거하는 CU홈택배(방문택배) 서비스를 시작하여 개인택배 시장에 진입하였습니다. 동 서비스 제공을 통한 신규사업 추진에 따라 추가 비용 발생등으로 동 사업부분은 손실이 발생(2018년 손익 (-)13백만원) 하고 있으며, 향후 신규 서비스 이용이 저조하거나 추가적인 비용이 발생되는 경우 손실 발생이 지속될 수 있다는 점을 유의하여 주시기 바랍니다.

(주16) 정정 전

| (13) 산업 성숙기 진입으로 인한 성장성 둔화 위험 편의점 산업은 인구학적 요인 및 소비 트렌드 변화 등 긍정적인 요인에 힘입어 타 유통업태 대비 높은 성장률을 보이며 지속적으로 성장하고 있습니다. 그러나 향후 이러한 긍정적인 요인들이 지속되지 아니하게 되거나 편의점 산업 역시 성숙기에 진입하게 되면 ㈜비지에프리테일과 같은 편의점 체인화업체들의 매출 및 이익 성장성에 제한적인 요소로 작용할 수 있습니다. |

(중략)

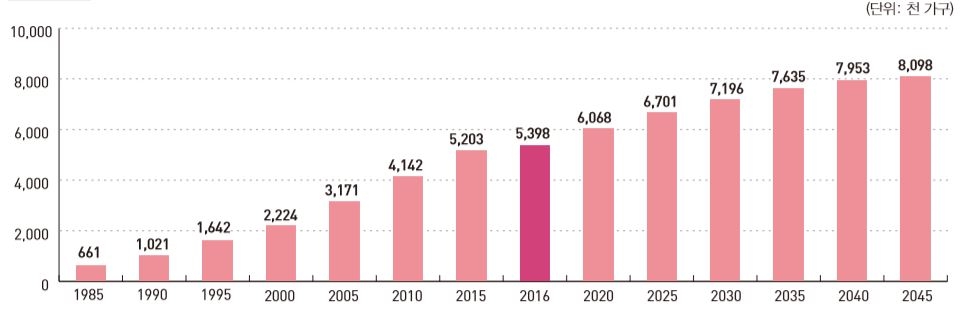

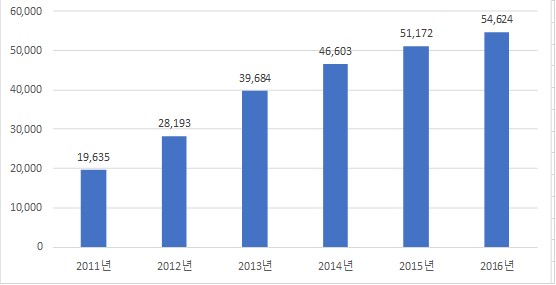

| [국내 연도별 1인 가구 추이(1985~2045)] |

|

|

|

1인가구추이(통계로보는사회보장2017)__(1) |

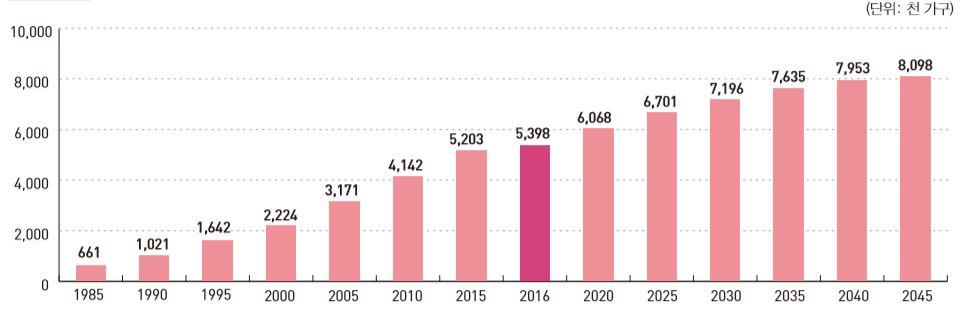

| 자료 : 통계로 보는 사회보장 2017, 통계청, 인구주택총조사, 장래가구추계 주1) 1985~2016년은 인구주택총조사 결과이며 2020~2045년은 장래가구추계에서 발표된 1인 가구 추계입니다. 주2) 2010년까지는 전통적 현장조사 방식의 집계결과이며, 2015년도와 2016년도 인구주택총조사는 등록 센서스 방식의 집계결과입니다. |

편의점 산업은 위와 같이 타 유통업태 대비 높은 성장률을 유지하고 있으며, 당분간 1인 가구 증가 및 근거리 소비패턴 확산 등의 긍정적 요인에 힘입어 성장세는 유지될 것으로 예상되나 높은 성장률이 향후에도 유지가 가능한지 여부에 대해서는 불확실성이 존재합니다. 따라서 향후 상기와 같은 긍정적인 요인들이 더 이상 작용하지 않게 되거나 편의점 산업이 성숙기에 진입하게 되면 편의점 체인화업체들의 매출 및 이익 성장성이 감소할 수 있습니다.

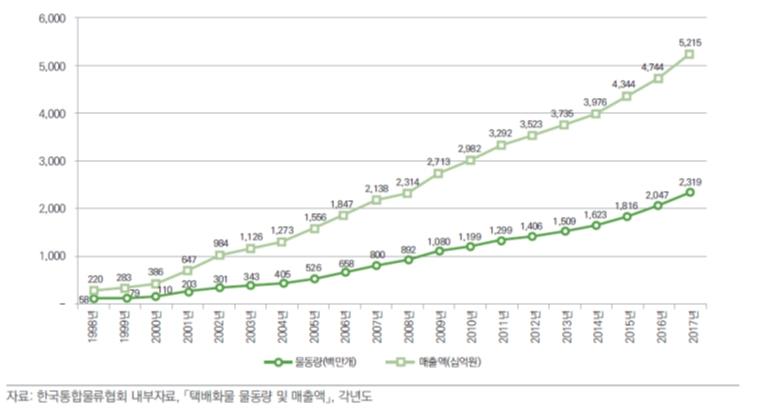

(주16) 정정 후

| (11) 산업 성숙기 진입으로 인한 성장성 둔화 위험 편의점 산업은 인구학적 요인 및 소비 트렌드 변화 등 긍정적인 요인에 힘입어 타 유통업태 대비 높은 성장률을 보이며 지속적으로 성장하고 있습니다. 그러나 2017년 기준 전국 프랜차이즈 편의점 점포수가 3만 6천점을 넘어서면서 점포수 포화 현상에 대한 우려가 나타나고 있습니다. 특히, 국가별 편의점 점포당 인구수를 일본과 대만에 비교하면 한국 편의점의 점포 과밀화가 높은 편입니다. 이러한 영향과 더불어 회계기준 변경(IFRS15)의 영향으로 ㈜비지에프리테일의 매출성장률이 2017년 12.98%에서 2018년 3.43%로 감소하고 있는 추세로 과거 매출액 성장률 대비 크게 감소한 수치를 보이고 있습니다. 이와 같은 편의점 점포 포화 현상과 최저임금 상승 등 영업환경의 악화로 (주)비지에프리테일의 외형성장성이 제한될 경우 당사의 수익성에 부정적인 영향이 발생할 위험이 있으미 투자자께서는 이점 유의하시기 바랍니다. |

(중략)

| [국내 연도별 1인 가구 추이(1985~2045)] |

|

|

1인가구추이(통계로보는사회보장2017)__(2) |

| 자료 : 통계로 보는 사회보장 2017, 통계청, 인구주택총조사, 장래가구추계 주1) 1985~2016년은 인구주택총조사 결과이며 2020~2045년은 장래가구추계에서 발표된 1인 가구 추계입니다. 주2) 2010년까지는 전통적 현장조사 방식의 집계결과이며, 2015년도와 2016년도 인구주택총조사는 등록 센서스 방식의 집계결과입니다. |

편의점 산업은 위와 같이 타 유통업태 대비 높은 성장률을 유지하고 있습니다. 그러나 타 유통업태 대비 높은 성장률에도 불구하고 국내 편의점 점포는 2011년 2만개를 넘어선 후 2017년말 기준으로 36,824개에 이르며, 시장에 따르면 작년 2018년 편의점 점포수가 4만점을 넘은 것으로 파악됨에 따라 점포수 포화 현상에 대한 우려가 나타나고 있습니다. 연도별 국내 편의점 매출액 및 점포수 추이는 다음과 같습니다.

| [국내 편의점 매출액 및 점포수 추이] |

|

연 도 |

매출액 |

점포수 |

점포당 매출액 | |||

|---|---|---|---|---|---|---|

|

금액(억원) |

전년대비 성장율(%) |

개수(개) |

전년대비 성장율(%) |

백만원/개 | 전년대비 성장율(%) |

|

|

1989 |

14 |

- |

7 |

- |

200 | - |

|

1990 |

111 |

692.86% |

39 |

457.14% |

285 | 42.3% |

|

1991 |

792 |

613.51% |

277 |

610.26% |

286 | 0.5% |

|

1992 |

2,547 |

221.59% |

688 |

148.38% |

370 | 29.5% |

|

1993 |

5,118 |

100.94% |

1,296 |

88.37% |

395 | 6.7% |

|

1994 |

7,071 |

38.16% |

1,439 |

11.03% |

491 | 24.4% |

|

1995 |

8,684 |

22.81% |

1,620 |

12.58% |

536 | 9.1% |

|

1996 |

9,779 |

12.61% |

1,885 |

16.36% |

519 | -3.2% |

|

1997 |

11,153 |

14.05% |

2,054 |

8.97% |

543 | 4.7% |

|

1998 |

10,645 |

(4.55)% |

2,060 |

0.29% |

517 | -4.8% |

|

1999 |

11,096 |

4.24% |

2,339 |

13.54% |

474 | -8.2% |

|

2000 |

13,638 |

22.91% |

2,826 |

20.82% |

483 | 1.7% |

|

2001 |

19,887 |

45.82% |

3,870 |

36.94% |

514 | 6.5% |

|

2002 |

28,066 |

41.13% |

5,680 |

46.77% |

494 | -3.8% |

|

2003 |

36,319 |

29.41% |

7,200 |

26.76% |

504 | 2.1% |

|

2004 |

41,622 |

14.60% |

8,247 |

14.54% |

505 | 0.1% |

|

2005 |

46,092 |

10.74% |

9,085 |

10.16% |

507 | 0.5% |

|

2006 |

49,624 |

7.66% |

9,928 |

9.28% |

500 | -1.5% |

|

2007 |

55,613 |

12.07% |

11,056 |

11.36% |

503 | 0.6% |

|

2008 |

64,881 |

16.67% |

12,485 |

12.93% |

520 | 3.3% |

|

2009 |

73,046 |

12.58% |

14,130 |

13.18% |

517 | -0.5% |

|

2010 |

83,981 |

14.97% |

16,937 |

19.87% |

496 | -4.1% |

|

2011 |

101,368 |

20.70% |

21,221 |

25.29% |

478 | -3.7% |

|

2012 |

117,385 |

15.80% |

24,559 |

15.73% | 478 | 0.1% |

|

2013 |

128,101 |

9.13% |

24,859 |

1.22% |

515 | 7.8% |

|

2014 |

138,361 |

8.01% |

26,020 |

4.67% |

532 | 3.2% |

|

2015 |

171,947 |

24.27% |

28,994 |

11.43% |

593 | 11.5% |

| 2016 | 203,241 | 18.2% | 32,611 | 12.5% | 623 | 5.1% |

| 2017 | 222,826 | 9.6% | 36,824 | 12.9% | 605 | -2.9% |

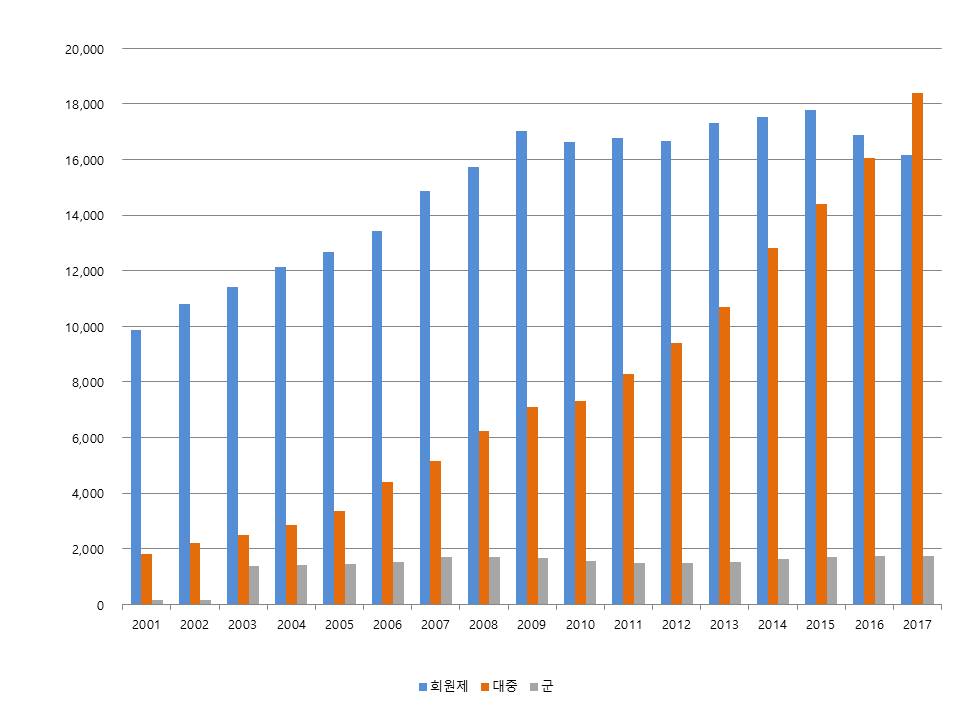

| 자료: 한국편의점협회 |

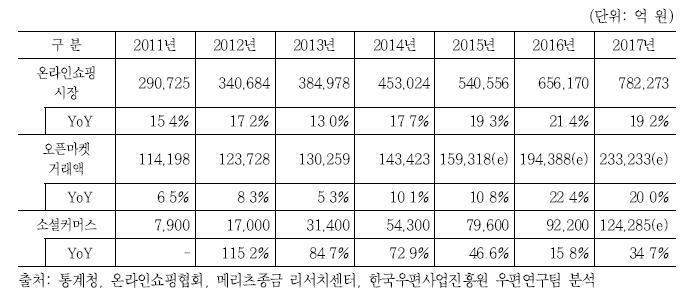

1989년 국내에 편의점이 처음 도입된 이후 국내 편의점 시장은 1990년 111억원에서 1997년 1조원을 돌파하여 약 7년만에 100배 규모로 성장하였으며, 이후 2007년 5조원, 2010년 10조원을 각각 돌파하여 2012년 11.7조원 규모로 증가하였습니다. 편의점 수 역시 매출액과 유사한 성장세를 기록, 2007년 1만점을 달성한 후 2011년에 2만점을 돌파하여 2012년 24,559개의 점포로 성장하였습니다. 이후 2000년대 초반 성장세 둔화가 우려되었으나 2007년 이후 다시 매출액 및 점포수 성장률이 증가세로 전환되면서 2011년까지 급성장세를 이어나갔습니다. 그러나 출점규제 등의 영향으로 인하여 2012년에는 성장율이 다시 감소하는 양상을 나타내었으며, 2013년 이후 다시 성장률이 증가세로 전환되었습니다.

또한, 점포당 매출액은 1994년까지 증가하다 이후 약 20년간 5억원 내외 수준을 유지하였으며, 최근 3년간 소폭의 증가 추세를 보였습니다. 하지만 2017년에는 2016년 대비 약 2.9%의 감소세를 기록하여 전과 다른 추세를 보였습니다.

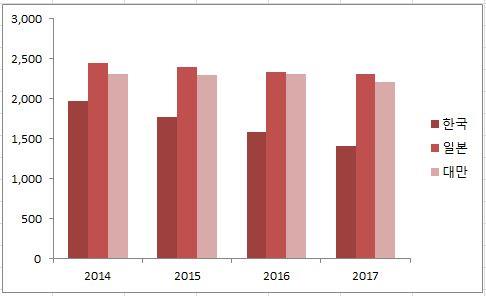

한편, 2018년 국회 산업통상자원중소벤처기업위원회 소속 정유섭 자유한국당 의원에 따르면 편의점 4개사(CU, GS25, 세븐일레븐, 미니스톱)에서 제출받은 출·폐점 자료를 바탕으로 2018년 8월말 기준 해당 업체들의 폐업 점포 수는 1,900개입니다. 2017년 한해 폐업한 점포 수 1,367개보다 530개 이상이나 많은 수치이며, 8개월 만에 2017년 전체 폐업 점포수를 넘었습니다. 폐업률 급증은 과도한 출점과 경기침체에 따른 매출 하락과 최저임금 인상 등이 영향을 미친것으로 판단됩니다. 또한 국가별 편의점 점포당 인구수를 비교하면 한국 편의점의 점포 과밀화는 높은 수준입니다. 2017년 기준 편의점 점포당 인수구의 경우 일본은 2,304명, 대만은 2,211명이나 한국은 1,406명입니다.

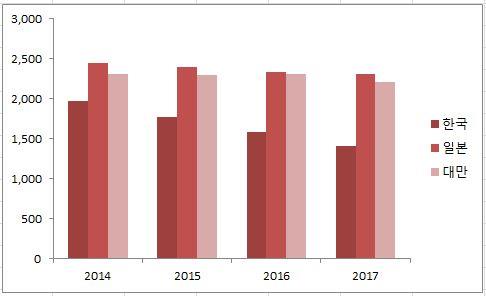

| [국가별 점포당 인구수] |

|

|

국가별 편의점점포당 인구수_(1) |

| 자료: 한국편의점산업협회, JFA(일본프렌차이즈협회), 일본통계청, 대만MOEA |

위와 같은 우리나라의 인구학적 요인 및 사회구조 변화 트렌드에 힘입어 舊 (주)비지에프리테일 성장성 지표는 아래와 같이 업종평균을 상회하는 모습을 보이고 있으나,

편의점 유통 시장의 지속적인 성장과 함께 편의점 업계의 경쟁으로 인한 점포당 매출감소에 기인하여 매출액 증가율은 지속적으로 감소하고 있는 모습을 보이고 있습니다. 특히, 편의점 업계의 경쟁 심화와 함께 최저임금 인상의 영향으로 인한 폐점 점포의 증가 및 회계기준 변경(IFRS15)의 영향으로 2018년 매출액증가율은 크게 감소한 수치를 보이고 있습니다.

| [(주)비지에프리테일 별도 기준 성장성 지표] | |

| (단위 : 백만원) | |

| 구 분 | 2018년 (분할이후) |

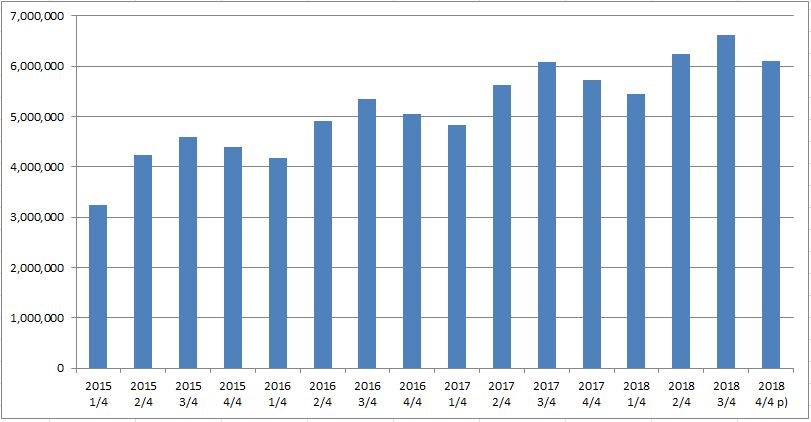

2017년 | 2016년 | 2015년 | ||

|---|---|---|---|---|---|---|

| 회사 | 업종평균 | |||||

| 매출액 | 금액 | 5,774,158 | 5,582,671 | - | 4,941,266 | 4,257,634 |

| 증가율 | 3.43% | 12.98% | 11.76% | 16.06% | 28.90% | |

| 총자산 | 금액 | 1,435,846 | 1,231,047 | - | 1,707,548 | 1,460,201 |

| 증가율 | 16.64% | -27.91% | 9.46% | 16.94% | 23.35% | |

|

주1) 분할 이전 수치로 분할전 회사 舊 (주)비지에프리테일의 별도기준 재무제표로 산출하였습니다. 주2) 상기 2017년 매출액은 舊 (주)비지에프리테일의 1월~10월 중단사업 매출액과

|

또한, (주)비지에프리테일은 2018년 최저임금의 상승(16.4%) 등으로 향후 수익성 저하는 불가피 할 수 있습니다. 비지에프리테일은 2018년 최저임금 상승으로 편의점 가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 주요 내용으로는 신규 오픈 점포에 대한 지원 및 기존 점포에 대한 지원 등이 있습니다.

| [상생안 주요 내용] |

| 구분 | 내용 | 비용 |

|---|---|---|

| 2018년 신규오픈 점포 | 1) 초기 안정화 지원금 상향 (최대 350만원 + 월 임차료) => (최대 470만원 + 월 임차료) 2) 폐기지원 배분율 기준 지원(월 최대 30만원) 3) 폐점비용 가맹본부 일부 부담 |

약 400억원/연 |

| 기존 점포 | 1) POS 유지보수료 2) POS 감열지 - 가맹수수료 비율 가맹본부 지원 3) 간판 청소 비용 4) 전기세 : 최대 50만원(24시간 운영점 한정) |

약 450억원/연 |

| Infra 투자 | 중앙허브 물류센터 구축, 차세대 POS시스템 등 점포 인프라 구축, 미래형 점포 테스트 전개 등 | 5년간 약 6,000억원 |

|

자료 : (주)비지에프리테일 제시 자료 |

이와 관련하여 (주)비지에프리테일의 비용은 최대 연간 800~900억원 증가, Infra 투자 관련 향후 5년간 6,000억원이 발생할 것으로 예상하고 있습니다. 이와 같은 편의점 점포 포화 현상과 최저임금 상승 등 영업환경의 악화로 (주)비지에프리테일의 외형성장성이 제한될 경우 당사의 수익성에 부정적인 영향이 발생할 위험이 있으미 투자자께서는 이점 유의하시기 바랍니다.

(주17) 정정 전

| (14) 가맹점주의 이탈 및 신규 가맹점주 감소로 인한 가맹점포 감소 위험 편의점 체인화사업은 ㈜비지에프리테일과 같은 가맹본부와 가맹점주 간의 상호 계약 관계를 기반으로 이루어지는 것으로 가맹점주와의 관계 유지 및 관리가 핵심이라고 할 수 있습니다. 만약 가맹점주와의 우호적 관계 유지에 실패한다면 기존 가맹점주의 이탈 및 신규 가맹점주 모집의 어려움으로 당사의 재무적 수익성에 부정적인 영향을 끼칠 수 있습니다. |

(중략)

(주17) 정정 후

| (12) 가맹점주의 이탈 및 신규 가맹점주 감소로 인한 가맹점포 감소 위험 편의점 체인화사업은 ㈜비지에프리테일과 같은 가맹본부와 가맹점주 간의 상호 계약 관계를 기반으로 이루어지는 것으로 가맹점주와의 관계 유지 및 관리가 핵심이라고 할 수 있습니다. 그러나, 2018년 공정거래조정원으로부터 제출받은 국정감사 자료에 따르면, (주)비지에프리테일의 최근 5년간 분쟁조정 건수는 98건이 존재하며 이는 다른 업체들과 비교하여 높은 편입니다. 향후 가맹점주와 견해 차이로 계약이 해지되거나 경쟁사에서 더욱 유리한 조건을 제시할 경우 기존 가맹점주의 이탈 및 나아가 신규 가맹점 유치의 어려움 등의 사태가 발생할 가능성이 있으며, 가맹점주와의 분쟁이 지속적으로 발생할 경우 ㈜비지에프리테일의 평판이 저하될 위험이 있습니다. 만약 가맹점주와의 우호적 관계 유지에 실패한다면 기존 가맹점주의 이탈 및 신규 가맹점주 모집의 어려움으로 당사의 재무적 수익성에 부정적인 영향을 끼칠 수 있습니다. |

(중략)

(주18) 정정 전

| (15) 대체산업의 출현, 대형유통업체의 편의점 산업 진입 위험 편의점업은 전국적인 상품 유통·판매망, 물류 및 IT 시스템 개설 등 대규모 투자가 필요하며 규모의 경제가 작용하여 실질적인 진입장벽이 존재한다고 볼 수 있습니다. ㈜비지에프리테일은 일부 타 편의점 체인화 업체와 함께 과점시장을 형성하고 있으나, 향후 대체산업의 출현, 대형 유통업체의 편의점 산업 진입 등으로 인하여 과점시장 내 ㈜비지에프리테일의 지위 및 수익성에 부정적인 영향을 받을 수 있습니다. |

(중략)

(주18) 정정 후

| (13) 대체산업의 출현, 대형유통업체의 편의점 산업 진입 위험 편의점업은 전국적인 상품 유통·판매망, 물류 및 IT 시스템 개설 등 대규모 투자가 필요하며 규모의 경제가 작용하여 실질적인 진입장벽이 존재한다고 볼 수 있습니다. 이러한 경쟁력 차이로 인하여 상위 3개업체의 점유율은 지속적으로 상승하고 있으며, 2018년말 기준 상위 3개업체의 점유율은 93.04%에 달하고 있습니다. 한편, 신세계그룹이 편의점 산업을 신성장동력으로 선정하여 편의점 위드미를 인수하고 2017년 7월 브랜드를 이마트위드미에서 이마트24로 교체한 이후 공격적인 점포 확장을 하였습니다. 브랜드 인지도가 높은 이마트를 전면에 내세워 신세계그룹이 운영하는 편의점이라는 점을 부각시키고 있습니다. 또한 리브랜딩 이후 이마트24는 2017년 말부터 최근까지 편의점 점포 순증수 1위를 기록하고 있습니다. 이 외 편의점의 대체서비스로는 드럭스토어 및 대형마트의 배달서비스 등이 있으며, 동 서비스들의 경우 최종소비자에게 상품을 판매한다는 점에서 근본적인 사업구조가 유사할 수 있으나 목표고객층, 판매방식 등이 상이함에 따라 사업환경에 차이가 존재합니다. ㈜비지에프리테일은 일부 타 편의점 체인화 업체와 함께 과점시장을 형성하고 있으나, 향후 대체산업의 출현, 대형 유통업체의 편의점 산업 진입 등으로 인하여 과점시장 내 ㈜비지에프리테일의 지위 및 수익성에 부정적인 영향을 받을 수 있습니다. |

(중략)

(주19) 정정 전

| (18) 식품류 외주생산에 의한 위험 ㈜비지에프리테일은 가맹점포에 공급하는 식품류를 자체 생산하지 아니하며 신선식품 및 PB상품에 대하여는 자회사인 ㈜비지에프푸드 및 외주생산·가공을 통하여 공급받고 있습니다. ㈜비지에프리테일은 ㈜비지에프푸드 및 외주업체로부터 분산 매입하고, 외주생산시설 점검을 철저히 하는 등 생산업체 집중 시 발생할 수 있는 생산차질위험에 대비하고 있으나 향후 외주업체 설비고장 및 외주생산제품의 식품안전사고 등이 발생할 경우 당사의 상품 공급 및 영업 활동에 직접적인 악영향을 끼칠 수 있습니다. |

㈜비지에프리테일은 유통업체로서 자체생산시설을 보유하고 있지 아니하며 신선식품 및 PB상품에 대하여는 자회사인 ㈜비지에프푸드 및 외부의 생산업체로부터 조달합니다.

신선식품 및 PB상품이 당사의 매출에서 차지하는 비중은 매년 증가하여 2018년 기준 14.09% 수준이나, 그 종류가 매우 다양하여 개별 상품이 전체 매출에 미치는 중요성이 높다고 보기는 어려우며 이와 관련하여 PB상품을 생산하는 외주 업체로부터 전가될 수 있는 위험도 높지 않다고 볼 수 있습니다.

(중략)

이처럼 ㈜비지에프리테일은 신선식품 및 PB상품을 외주생산으로 조달받기 때문에 외주생산 식품의 신선도 및 품질 관리에 최선을 다하고 있습니다. 또한 자회사 이외의 외주생산업체 다변화로 생산업체 집중에서 오는 위험을 최소화하려고 노력하고 있습니다. 그러나 향후 지속적인 매출 성장으로 인하여 외주생산업체 수가 일시에 증가하여 관리가 소홀해질 경우 식품의 품질 및 적시 공급에 차질이 빚어질 수 있습니다. 또한 예상치 못했던 생산설비 고장 및 파업, 식품 안전사고 등으로 일부 상품 대체 생산에 어려움을 겪을 경우 ㈜비지에프리테일 매출 및 수익성에 악영향을 끼칠 가능성이 존재합니다.

(주19) 정정 후

| (16) 식품류 외주생산에 의한 위험 ㈜비지에프리테일은 가맹점포에 공급하는 식품류를 자체 생산하지 아니하며 PB상품에 대하여는 자회사인 ㈜비지에프푸드 및 외주생산·가공을 통하여 공급받고 있습니다. PB상품이 ㈜비지에프리테일의 매출에서 차지하는 비중은 매년 증가하여 2018년 기준 14.09% 수준입니다. ㈜비지에프리테일은 ㈜비지에프푸드 및 외주업체로부터 분산 매입하고, 외주생산시설 점검을 철저히 하는 등 생산업체 집중 시 발생할 수 있는 생산차질위험에 대비하고 있으나 향후 외주업체 설비고장 및 외주생산제품의 식품안전사고 등이 발생할 경우 당사의 상품 공급 및 영업 활동에 직접적인 악영향을 끼칠 수 있습니다. |

㈜비지에프리테일은 유통업체로서 자체생산시설을 보유하고 있지 아니하며 PB상품에 대하여는 자회사인 ㈜비지에프푸드 및 외부의 생산업체로부터 조달합니다.

PB상품이 당사의 매출에서 차지하는 비중은 매년 증가하여 2018년 기준 14.09% 수준이나, 그 종류가 매우 다양하여 개별 상품이 전체 매출에 미치는 중요성이 높다고 보기는 어려우며 이와 관련하여 PB상품을 생산하는 외주 업체로부터 전가될 수 있는 위험도 높지 않다고 볼 수 있습니다.

(중략)

이처럼 ㈜비지에프리테일은 PB상품을 외주생산으로 조달받기 때문에 외주생산 식품의 신선도 및 품질 관리에 최선을 다하고 있습니다. 또한 자회사 이외의 외주생산업체 다변화로 생산업체 집중에서 오는 위험을 최소화하려고 노력하고 있습니다. 그러나 향후 지속적인 매출 성장으로 인하여 외주생산업체 수가 일시에 증가하여 관리가 소홀해질 경우 식품의 품질 및 적시 공급에 차질이 빚어질 수 있습니다. 또한 예상치 못했던 생산설비 고장 및 파업, 식품 안전사고 등으로 일부 상품 대체 생산에 어려움을 겪을 경우 ㈜비지에프리테일 매출 및 수익성에 악영향을 끼칠 가능성이 존재합니다.

(주20) 정정 전

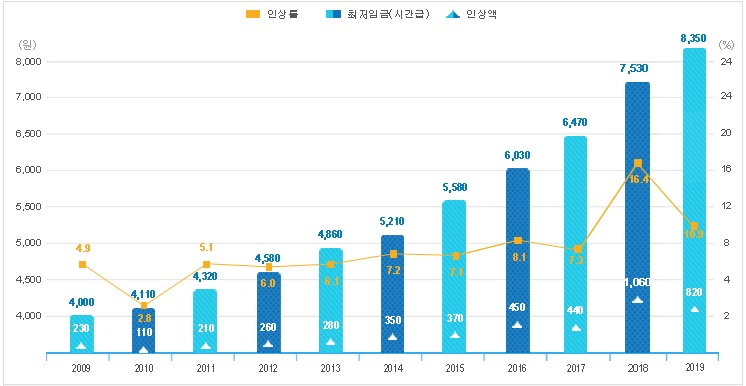

| (21) 최저임금 상승에 의한 위험 2019년 최저임금이 8,350원으로 인상됨에 따라 가맹점포의 인건비 부담이 지속적으로 상승할 것으로 예상됩니다. 가맹본부의 경우 가맹점포 매출총이익의 일정 비율을 가맹수수료로 수취하며 가맹점포의 인건비는 가맹점주가 부담하므로 최저임금의 상승이 비지에프리테일의 수익구조에 미치는 직접적인 영향은 없습니다. 한편, 비지에프리테일은 최저임금 상승에 따른 가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 상생협약 관련된 사항은 「회사위험 9」을 참고하시기 바랍니다. 향후 가맹점포의 수익 감소로 인한 가맹점수 감소 및 최저임금 인상에 따른 가맹점지원정책이 비지에프리테일의 수익성에 부정적인 영향을 미칠 수 있습니다. |

가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 주요 내용으로는 2018년 신규 오픈 점포에 대한 지원 및 기존 점포에 대한 지원 등이 있습니다.

2019년 최저임금이 8,350원(2018년 대비 10.9% 인상)으로 인상되었습니다. 이에 따라 가맹점포의 인건비 부담이 상승할 것으로 예상됩니다. 가맹본부의 경우 가맹점포 매출총이익의 일정 비율을 가맹수수료로 수취하며 가맹점포의 인건비는 가맹점주가 부담하므로 최저임금의 상승이 당사의 수익구조에 미치는 직접적인 영향은 없습니다. 한편, 비지에프리테일은 최저임금 상승에 따른 가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 상생협약 관련된 사항은 「회사위험 9」을 참고하시기 바랍니다.

그러나 향후 가맹점포의 수익 감소로 신규 출점이 제한되고 폐점률이 늘어날 경우 가맹점수의 감소로 이어질 수 있으며, 최저임금 상승에 따른 가맹본부 지원방안이 요구되고 있으므로, 이러한 점포수 감소 및 가맹점지원정책이 비지에프리테일의 수익성에 부정적인 영향을 미칠 수 있습니다.

(주20) 정정 후

| (19) 최저임금 상승 및 주 52시간 근무제에 의한 위험 2019년 최저임금이 8,350원으로 인상됨에 따라 가맹점포의 인건비 부담이 지속적으로 상승할 것으로 예상됩니다. 가맹본부의 경우 가맹점포 매출총이익의 일정 비율을 가맹수수료로 수취하며 가맹점포의 인건비는 가맹점주가 부담하므로 최저임금의 상승이 비지에프리테일의 수익구조에 미치는 직접적인 영향은 없습니다. 한편, 비지에프리테일은 2018년 최저임금의 상승(16.4%) 등으로 향후 수익성 저하는 불가피 할 수 있습니다. 비지에프리테일은 2018년 최저임금 상승으로 편의점 가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 주요 내용으로는 신규 오픈 점포에 대한 지원 및 기존 점포에 대한 지원 등이 있습니다. 이와 관련하여 (주)비지에프리테일의 비용은 최대 연간 800~900억원 증가, Infra 투자 관련 향후 5년간 6,000억원이 발생할 것으로 예상하고 있습니다. 상생협약 관련된 사항은 「사업위험 11」을 참고하시기 바랍니다. 향후 가맹점포의 수익 감소로 인한 가맹점수 감소 및 최저임금 인상에 따른 가맹점지원정책이 비지에프리테일의 수익성에 부정적인 영향을 미칠 수 있습니다. |

가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 주요 내용으로는 2018년 신규 오픈 점포에 대한 지원 및 기존 점포에 대한 지원 등이 있습니다.

2019년 최저임금이 8,350원(2018년 대비 10.9% 인상)으로 인상되었습니다. 이에 따라 가맹점포의 인건비 부담이 상승할 것으로 예상됩니다. 가맹본부의 경우 가맹점포 매출총이익의 일정 비율을 가맹수수료로 수취하며 가맹점포의 인건비는 가맹점주가 부담하므로 최저임금의 상승이 당사의 수익구조에 미치는 직접적인 영향은 없습니다. 한편, 비지에프리테일은 최저임금 상승에 따른 가맹점 폐점을 최소화하기 위해 가맹점 상생협약을 체결하였습니다. 이와 관련하여 (주)비지에프리테일의 비용은 최대 연간 800~900억원 증가, Infra 투자 관련 향후 5년간 6,000억원이 발생할 것으로 예상하고 있습니다. 상생협약 관련된 사항은 「사업위험 11」을 참고하시기 바랍니다.

그러나 향후 가맹점포의 수익 감소로 신규 출점이 제한되고 폐점률이 늘어날 경우 가맹점수의 감소로 이어질 수 있으며, 최저임금 상승에 따른 가맹본부 지원방안이 요구되고 있으므로, 이러한 점포수 감소 및 가맹점지원정책이 비지에프리테일의 수익성에 부정적인 영향을 미칠 수 있습니다.

(주21) 정정 전

|

(2) 자회사 경영실적 부진에 따른 재무비율 및 수익성 악화 관련 위험 |

(중략)

(주21) 정정 후

|

(2) 자회사 경영실적 부진에 따른 재무비율 및 수익성 악화 관련 위험 |

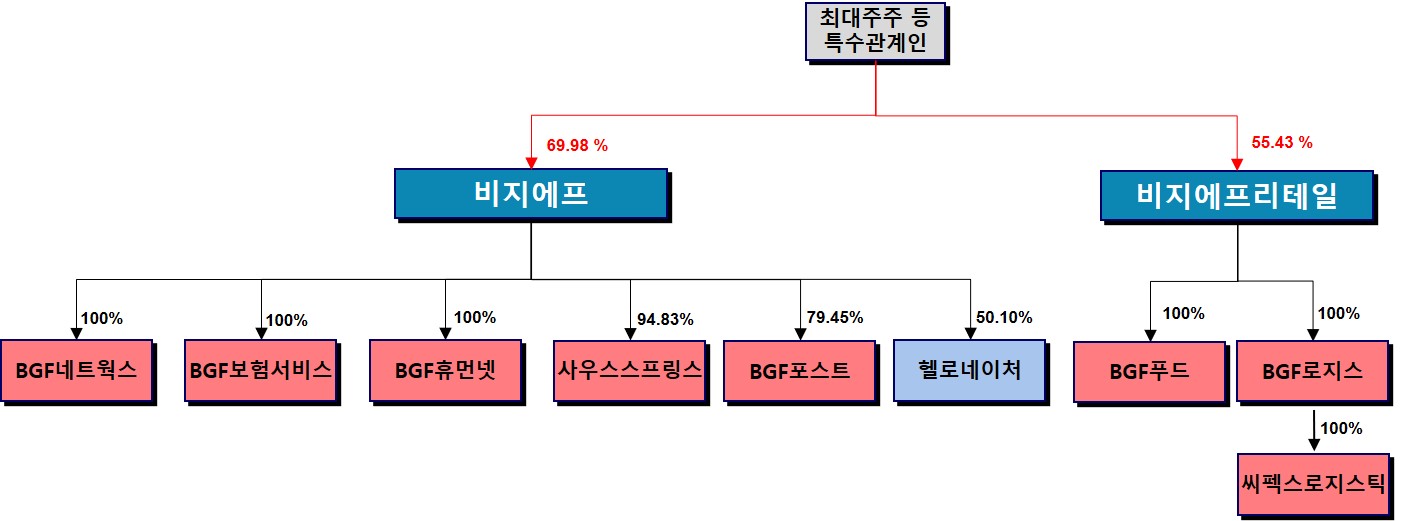

당사는 증권신고서 제출일 현재 ㈜비지에프가 보유한 종속기업 중 ㈜비지에프네트웍스, ㈜비지에프휴먼넷, ㈜비지에프보험서비스, ㈜사우스스프링스, ㈜비지에프포스트, ㈜헬로네이처 등 6개의 연결대상 종속회사를 보유하고 있습니다.

(중략)

(주22) 정정 전

| (5) 소송 등 우발부채로 인한 위험 2018년 12월 31일 기준 당사가 국내에서 피고로 계류중인 소송사건은 1건으로써 소송가액은 557백만원입니다. 피고로 계류중인 소송가액 등으로 보아 소송결과가 당사의 재무상태에 중요한 영향을 미치지 아니할 것으로 판단합니다. 그러나 당사가 국내에서 원고 및 피고로서 계류중인 소송은 분할기일 이후 (주)비지에프리테일로 이전되었습니다. 당사 및 (주)비지에프리테일은 분할전 발생한 채무, 채무보증, 소송 등으로 발생할 수 있는 금전적 손해 등에 대해 연대하여 변제 책임을 져야하므로 향후 분할전 회사의 우발채무가 현실화 될 경우 당사 및(주)비지에프리테일의 실적에 부정적인 영향을 줄 수 있습니다. |

(중략)

2018년 12월 31일 기준 당사가 국내에서 원고로 계류중인 소송사건은 없으며, 소송 피고로 계류중인 소송사건은 1건으로써 소송가액은 557백만원입니다. 한편, 당사가 국내에서 원고 및 피고로서 계류중인 소송은 분할기일 이후 (주)비지에프리테일로 이전되었습니다. (주)비지에프리에일이 피고로 계류중인 소송가액 등으로 보아 소송결과가 당사의 재무상태에 중요한 영향을 미치지 아니할 것으로 판단합니다.

당사는 분할기일 기준 부채총계 9,878억원을 당사와 분할신설 회사인 (주)비지에프리테일에 각각 557억원과 9,334억원으로 배분하였으나 당사 및 (주)비지에프리테일은 분할 전 당사에 발생한 채무, 채무보증(회사위험 6. 채무보증 관련 위험을 참고하시기 바랍니다.). 소송 등으로 발생할 수 있는 금전적 손해 등에 대해 연대하여 변제 책임을 져야하므로 향후 분할전 회사의 우발채무가 현실화 될 경우 당사 및 (주)비지에프리테일의 실적에 부정적인 영향을 줄 수 있습니다.

(주22) 정정 후

| (4) 소송 등 우발부채로 인한 위험 2018년 12월 31일 기준 당사가 국내에서 피고로 계류중인 소송사건은 1건으로써 소송가액은 557백만원입니다. 피고로 계류중인 소송가액 등으로 보아 소송결과가 당사의 재무상태에 중요한 영향을 미치지 아니할 것으로 판단합니다. 그러나 당사가 국내에서 원고 및 피고로서 계류중인 소송은 분할기일 이후 (주)비지에프리테일로 이전되었습니다. 분할기일 이전에 발생하여 (주)비지에프리테일이 피고로 계류중인 소송 중 당사가 연대하여 변제할 책임이 있는 소송은 2018년말 기준 2건으로써 소송가액은 180백만원입니다. 당사 및 (주)비지에프리테일은 분할전 발생한 채무, 채무보증, 소송 등으로 발생할 수 있는 금전적 손해 등에 대해 연대하여 변제 책임을 져야하므로 향후 분할전 회사의 우발채무가 현실화 될 경우 당사 및(주)비지에프리테일의 실적에 부정적인 영향을 줄 수 있습니다. |

(중략)

2018년 12월 31일 기준 당사가 국내에서 원고로 계류중인 소송사건은 없으며, 소송 피고로 계류중인 소송사건은 1건으로써 소송가액은 557백만원입니다. 한편, 당사가 국내에서 원고 및 피고로서 계류중인 소송은 분할기일 이후 (주)비지에프리테일로 이전되었습니다. 분할기일 이전에 발생하여 (주)비지에프리테일이 피고로 계류중인 소송 중 당사가 연대하여 변제할 책임이 있는 소송은 2018년말 기준 2건으로써 소송가액은 180백만원이며, 소송가액 등으로 보아 소송결과가 당사의 재무상태에 중요한 영향을 미치지 아니할 것으로 판단합니다.

당사는 분할기일 기준 부채총계 9,878억원을 당사와 분할신설 회사인 (주)비지에프리테일에 각각 557억원과 9,334억원으로 배분하였으나 당사 및 (주)비지에프리테일은 분할 전 당사에 발생한 채무, 채무보증(회사위험 5. 이해관계자와의 거래 관련 위험을 참고하시기 바랍니다.). 소송 등으로 발생할 수 있는 금전적 손해 등에 대해 연대하여 변제 책임을 져야하므로 향후 분할전 회사의 우발채무가 현실화 될 경우 당사 및 (주)비지에프리테일의 실적에 부정적인 영향을 줄 수 있습니다.

(주23) 정정 전

|

(6) 채무보증 관련 위험 |

당사는 당사의 자회사 ㈜사우스스프링스에 대한 예금담보 및 지급보증을 승계하였으며, 그 상세내역은 다음과 같습니다.

| (2018년 12월 31일 기준) | (단위 : 백만원 ) |

| 거래상대방 | 회사와의 관계 |

지급 보증처 |

담보제공기간 | 제공목적 | 거래내역(잔액) | 내부통제절차 | 비고 |

|---|---|---|---|---|---|---|---|

| ㈜사우스스프링스 |

계열회사 | ㈜신한은행 | 2016.04.08 ~2020.10.08 |

운영자금 | 7,500 | 이사회 결의 | 지급보증 |

| 주) | (주)사우스스프링스는 운영자금 목적으로 (주)신한은행으로부터 7,500백만원(2017년말 17,500백만원)을 차입하고 있으며, 해당 계약을 위해 당사는 12,000백만원의 지급보증을 제공하였습니다. |

자회사의 경영성과 및 재무상태의 악화로 담보 및 지급보증이 실행될 경우 당사의 경영성과 및 재무상태에 부정적인 영향을 미칠 수 있습니다.

(주23) 정정 후

|

(5) 이해관계자와의 거래 관련 위험 |

당사는 당사의 자회사 ㈜사우스스프링스에 대한 지급보증을 2017년 인적분할 과정을 통해 승계하였으며, 그 상세내역은 다음과 같습니다.

| (2018년 12월 31일 기준) | (단위 : 백만원) |

| 거래상대방 | 회사와의 관계 |

지급 보증처 |

담보제공기간 | 제공목적 | 거래내역(잔액) | 내부통제절차 | 비고 |

|---|---|---|---|---|---|---|---|

| ㈜사우스스프링스 |

계열회사 | ㈜신한은행 | 2016.04.08 ~2020.10.08 |

운영자금 | 7,500 | 이사회 결의 | 지급보증 |

| 주) | (주)사우스스프링스는 운영자금 목적으로 (주)신한은행으로부터 7,500백만원(2017년말 17,500백만원)을 차입하고 있으며, 해당 계약을 위해 당사는 12,000백만원의 지급보증을 제공하였습니다. |

자회사의 경영성과 및 재무상태의 악화로 담보 및 지급보증이 실행될 경우 당사의 경영성과 및 재무상태에 부정적인 영향을 미칠 수 있습니다.

이 외 대주주와의 자산양수도 등 거래 내역은 다음과 같습니다.

| (단위 : 백만원) |

| 거래상대방 | 회사와의 관계 |

거래종류 | 거래일자 | 거래대상물 | 거래목적 | 거래금액 |

|---|---|---|---|---|---|---|

|

홍석조 |

최대주주 |

(주)비지에프리테일 주식현물출자 | 2018.03 | (주)비지에프리테일 주식 | 주1) |

727,653 |

|

홍정국 |

특수관계인 |

10,243 |

||||

|

양경희 |

특수관계인 |

6,355 |

||||

|

홍석조 |

최대주주 |

(주)비지에프리테일 주식 시간외대량매매 |

2018.11 | (주)비지에프리테일 주식 | 주2) |

138,512 |

| 주1) | 당사는 2018년 1월 11일에 개최된 이사회 결의에 따라, '독점규제 및 공정거래에 관한 법률'에서 규정한 지주회사 요건 충족 및 지주회사 전환을 위해, (주)비지에프리테일의 주주들로부터 당해 회사 발행주식을 현물출자 받고 그 대가로 신주 63,105,460주를 발행하였습니다. 기타 자세한 사항은 2018년 3월 8일에 공시된 "증권발행실적보고서"를 참조하시기 바랍니다. 상기거래금액은 (주)비지에프리테일 주식 현물출자 수량에 공개매수단가(210,500원)를 곱한 금액입니다. |

| 주2) | 당사는 2018년 11월 20일 개최된 이사회 결의에 따라, '독점규제 및 공정거래에 관한 법률' 개정안 관련 자회사 의무지분보유비율 제도 강화 여론에 선제적으로 대응하고 자회사인 비지에프리테일에 대한 보유지분 강화를 위해, (주)비지에프리테일의 767,380주를 계약체결일(2018.11.20) 종가에 시간외 대량매매 방식으로 매입하였습니다. 기타 자세한 사항은 2018년 11월 20일에 공시된 "타법인 주식 및 출자증권 양수결정"을 참조하시기 바랍니다. |

(주24) 정정 전

| (8) (주)비지에프리테일 재무안정성 및 수익성 (주)비지에프리테일은 2017년 11월 1일 舊 (주)비지에프리테일로부터 인적분할되어 신설되었습니다. 2017년 09월 28일 임시주주총회에서 인적분할 관련 의안이 통과됨에 따라 2017년 09월 30일 기준으로 작성된 재무제표에는 인적분할 대상 사업부분인 편의점 연쇄화사업부문과 관련된 자산, 부채는 각각 소유주분배예정자산집단 및 관련 부채로 표시되어 있습니다. 또한 편의점 연쇄화사업부문의 수익과 비용은 2017년 3분기 포괄손익계산서에 계속영업과 구분하여 중단영업으로 표시되어 있으며, 비교 표시되는 기간의 포괄손익계산서는 재작성되었습니다. 이에 따라 2018년 재무제표 및 2017년 3분기 재무제표와 과거 재무제표와의 기간간 비교가능성이 떨어집니다. 분할 이후 가맹점 상생지원금 및 브랜드수수료로 인해 분할 이전 대비 매출총이익률, 영업이익률, 당기순이익률은 분할 이전 대비 소폭 감소된 수치를 보이고 있으며, 경기변동으로 인해 수요 감소 및 경쟁심화 등으로 영업환경의 악화로 재무안정성 및 수익성이 악화될 가능성이 있습니다. |

(중략)

지속적인 점포수 확대 및 PB상품 증가에 따라 2018년 연결/별도 매출액은 2017년 대비 외형적으로 확대되고 있는 모습을 보이고 있습니다. 반면, 분할 이후 가맹점 상생지원금(상생안의 주요 내용은 '(9). 비지에프리테일의 성장성 위험'을 참조 바랍니다.) 및 브랜드수수료 등의 발생으로 영업이익은 소폭 감소하는 추세를 보이고 있으며, 매출총이익률(2018년 연결기준 17.65%, 2017년 3분기 연결기준 18.81%)과 영업이익률(2018년 연결기준 3.28%, 2017년 3분기 연결기준 4.62%)은 분할 전 대비 소폭 감소한 수치를 보이고 있습니다.

(중략)

(주24) 정정 후

| (10) (주)비지에프리테일 재무안정성 및 수익성 (주)비지에프리테일은 2017년 11월 1일 舊 (주)비지에프리테일로부터 인적분할되어 신설되었습니다. 분할 이후 최저임금 상승, 가맹점 상생지원금 및 브랜드수수료로 인해 분할 이전 대비 매출총이익률(2018년 연결기준 17.65%, 2017년 3분기 연결기준 18.81%)과 영업이익률(2018년 연결기준 3.28%, 2017년 3분기 연결기준 4.62%)은 소폭 감소된 수치를 보이고 있으며, 경기변동으로 인해 수요 감소 및 경쟁심화 등으로 영업환경의 악화로 재무안정성 및 수익성이 악화될 가능성이 있습니다. 또한, 2018년말 유동비율 및 부채비율은 각각 89.75%, 190.5%로 업종 평균대비 다소 열위한 수준을 보이고 있으며, 이는 분할신설회사로 이익잉여금이 없어 자본총계 규모가 대폭 감소했기 때문입니다. |

(중략)

지속적인 점포수 확대 및 PB상품 증가에 따라 2018년 연결/별도 매출액은 2017년 대비 외형적으로 확대되고 있는 모습을 보이고 있습니다. 반면, 분할 이후 가맹점 상생지원금(상생안의 주요 내용은 '사업위험 - (11). 산업 성숙기 진입으로 인한 성장성 둔화 위험'을 참조 바랍니다.) 및 브랜드수수료 등의 발생으로 영업이익은 소폭 감소하는 추세를 보이고 있으며, 매출총이익률(2018년 연결기준 17.65%, 2017년 3분기 연결기준 18.81%)과 영업이익률(2018년 연결기준 3.28%, 2017년 3분기 연결기준 4.62%)은 분할 전 대비 소폭 감소한 수치를 보이고 있습니다.

(중략)

(주25) 정정 전

| (10) 비지에프리테일 활동성 위험 (주)비지에프리테일은 매출채권 및 재고자산 등 자산의 효율적 관리를 통화여 활동성 지표는 업종평균 대비 우수한 수준을 보이고 있습니다. 그러나 사업 규모의 확대에 따른 비효율성이 발생할 경우 당사의 재무상태 및 영업성과에 부정적 영향을 미칠 수 있습니다. |

(중략)

(주25) 정정 후

| (11) 비지에프리테일 활동성 위험 (주)비지에프리테일은 매출채권 및 재고자산 등 자산의 효율적 관리를 통화여 활동성 지표(2018년 총자산 회전율 4.33회, 재고자산 회전율 58.67회, 매출채권회전율 114.27회)는 업종평균 대비 우수한 수준을 보이고 있습니다. 그러나 사업 규모의 확대에 따른 비효율성이 발생할 경우 당사의 재무상태 및 영업성과에 부정적 영향을 미칠 수 있습니다. |

(중략)

(주26) 정정 전

| (16) 재무안정성 및 수익성 위험 당사는 신규 사업 다각화의 일환으로 2018년 06월 제3자 유상증자를 통해 (주)헬로네이처의 지분 50.1%를 취득하여 경영권을 확보했습니다. 최근 온라인 시장에서 신선식품 비중이 점점 커짐에 따라 (주)헬로네이처의 매출액도 2018년 54,99%, 2017년 61.7%,2016년 203.82% 증가함에 따라 급격히 성장하고 있는 모습을 보이고 있습니다. 다만, 매출액 증가 대비 매출원가와 판매관리비를 커버하지 못하는 상황으로 지속적으로 적자가 발생하고 있습니다. 이러한 적자가 지속될 경우 당사의 재무제표상 (주)헬로네이처지분 손상차손이 발생할 수 있습니다. 이러한 손상차손이 발생 할 경우 당사 손익에 부정적인 영향을 미칠 수 있습니다. 한편, (주)헬로네이처의 나머지 주식을 소유하고 있는 십일번가(주)와 당사는 추가출자의무(상호간 합의 시 총 400억원 한도 내에서 지분비율로 출자)등이 포함 된 주주간계약을 체결하고 있습니다. 이러한 주주간계약에 따른 의무이행 사유가 발생할 경우 추가적인 자금소요가 발생할 수 있습니다. 당사는 지주회사로서 배당금수익 및 브랜드 수수료 등이 주 영업수익이기 때문에 비경상적인 자금소요가 발생할 경우, 당사의 운영자금에 어려움이 발생할 수 있는 점을 투자자분들께서는 유의하시기 바랍니다. |

(중략)

(주26) 정정 후

| (9) 재무안정성 및 수익성 위험 당사는 신규 사업 다각화의 일환으로 2018년 06월 제3자 유상증자를 통해 (주)헬로네이처의 지분 50.1%를 취득하여 경영권을 확보했습니다. 최근 온라인 시장에서 신선식품 비중이 점점 커짐에 따라 (주)헬로네이처의 매출액도 2018년 54,99%, 2017년 61.7%,2016년 203.82% 증가함에 따라 급격히 성장하고 있는 모습을 보이고 있습니다. 다만, 매출액 증가 대비 매출원가와 판매관리비를 커버하지 못하는 상황으로 2016년 (-)29억원, 2017년 (-)40억원, 2018년 (-)38억원 당기순손실 발생을 통해 지속적으로 적자가 발생하고 있습니다. 이러한 적자가 지속될 경우당사의 연결 기준 손익에 직접적인 영향을 미치며, 별도 기준 손익에 지분 손상차손이 발생할 수 있습니다. 이러한 손상차손이 발생 할 경우 당사 손익에 부정적인 영향을 미칠 수 있습니다. 한편, (주)헬로네이처의 나머지 주식을 소유하고 있는 십일번가(주)와 당사는 추가출자의무(상호간 합의 시 총 400억원 한도 내에서 지분비율로 출자)등이 포함 된 주주간계약을 체결하고 있습니다. 이러한 주주간계약에 따른 의무이행 사유가 발생할 경우 추가적인 자금소요가 발생할 수 있습니다. 당사는 지주회사로서 배당금수익 및 브랜드 수수료 등이 주 영업수익이기 때문에 비경상적인 자금소요가 발생할 경우, 당사의 운영자금에 어려움이 발생할 수 있는 점을 투자자분들께서는 유의하시기 바랍니다. |

(중략)

(주27) 정정 전

|

(2) 편의점 점포수 증가율 둔화로 인한 성장성 위험 |

(중략)

(주27) 정정 후

|

(3) 편의점 점포수 증가율 둔화로 인한 성장성 위험 |

(중략)

(주28) 정정 전

|

(3) 대규모 CAPEX로 인한 현금흐름 악화 위험 |

(중략)

| [비지에프포스트 예상 CAPEX] |

| (단위 : 백만원) |

| 구 분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|---|---|

| 포스트박스 CAPEX | 3,473 | 3,448 | 3,445 | 3,428 | 3,738 |

| 기타 CAPEX | 962 | 1,212 | 1,206 | 1,213 | 1,271 |

| 합 계 | 4,435 | 4,660 | 4,651 | 4,641 | 5,009 |

| 자료 : 비지에프포스트 제시 |

한편, 비지에프포스트의 영업현금흐름은 2017년 4,827백원, 2018년 5,000백만원으로 과거 2개년 평균 4,914백만원을 시현했습니다. 2019년 예상 CAPEX는 4,435백만원으로 과거 영업현금흐름에 근접한 수준입니다. 이는 2019년 영업현금흐름이 충분히 발생하지 않는다면 외부자금조달을 통해 CAPEX에 필요한 자금을 조달해야 함을 의미합니다. 향후 예상 CAPEX 대비 충분한 영업현금흐름이 발생하지 않고 포스트박스 교체 및 설치 외의 유의미한 CAPEX 및 비경상적인 자금소요가 발생할 경우 비지에프포스트의 재무부담 악화로 이어질 수 있는 위험이 존재하오니 투자자께서는 이점 각별히 유의하시기 바랍니다.

(중략)

(주28) 정정 후

|

(1) 대규모 CAPEX로 인한 현금흐름 악화 위험 |

(중략)

| [비지에프포스트 예상 CAPEX] |

| (단위 : 백만원) |

| 구 분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|---|---|

| 포스트박스 CAPEX | 3,471 | 3,450 | 3,440 | 3,424 | 3,731 |

| 기타 CAPEX | 962 | 1,213 | 1,204 | 1,212 | 1,268 |

| 합 계 | 4,433 | 4,663 | 4,644 | 4,636 | 4,999 |

| 자료 : 비지에프포스트 제시 |

한편, 비지에프포스트의 영업현금흐름은 2017년 4,827백원, 2018년 5,000백만원으로 과거 2개년 평균 4,914백만원을 시현했습니다. 2019년 예상 CAPEX는 4,433백만원으로 과거 영업현금흐름에 근접한 수준입니다. 이는 2019년 영업현금흐름이 충분히 발생하지 않는다면 외부자금조달을 통해 CAPEX에 필요한 자금을 조달해야 함을 의미합니다. 향후 예상 CAPEX 대비 충분한 영업현금흐름이 발생하지 않고 포스트박스 교체 및 설치 외의 유의미한 CAPEX 및 비경상적인 자금소요가 발생할 경우 비지에프포스트의 재무부담 악화로 이어질 수 있는 위험이 존재하오니 투자자께서는 이점 각별히 유의하시기 바랍니다.

(주29) 정정 전

| (5) 소규모 주식교환 절차 관련 위험 (주)비지에프가 주식교환을 위하여 (주)비지에프포스트에게 발행하는 주식이 발행주식총수의 0.39% 수준으로 상법 제360조의10에 따른 소규모 주식교환 요건을 충족합니다. 소규모 주식교환의 특례의 경우 주식교환 승인을 위한 주주총회가 이사회결의로 갈음 할 수 있으며 이로 인해 (주)비지에프 주주에게는 주식매수청구권이 부여되지 않습니다. |

(주)비지에프가 주식교환을 위하여 (주)비지에프포스트에게 발행하는 주식이 372,826주로 (주)비지에프 발행주식총수 95,369,179주의 0.39% 수준이기 때문에 상법 제360조의 10에 따른 소규모 주식교환 요건을 충족합니다. 소규모 주식교환의 경우 소규모 주식교환 반대의사통지 접수기간(2019년 04월 19일~ 05월 03일) 동안 (주)비지에프 주주의 반대의사 표시가 발행주식총수의 100분의 20을 초과할 경우 일반 주식교환 절차로 전환됩니다.

또한, 소규모 주식교환의 특례로 주식교환 승인을 위한 주주총회가 이사회결의로 갈음 할 수 있으며 이로 인해 (주)비지에프 주주에게는 주식매수청구권이 부여되지 않습니다.

(주29) 정정 후

| (6) 소규모 주식교환 절차 관련 위험 (주)비지에프가 주식교환을 위하여 (주)비지에프포스트에게 발행하는 주식이 발행주식총수의 0.39% 수준으로 상법 제360조의10에 따른 소규모 주식교환 요건을 충족합니다. 소규모 주식교환의 특례의 경우 주식교환 승인을 위한 주주총회가 이사회결의로 갈음 할 수 있으며 이로 인해 (주)비지에프 주주에게는 주식매수청구권이 부여되지 않습니다. |

(주)비지에프가 주식교환을 위하여 (주)비지에프포스트에게 발행하는 주식이 373,203주로 (주)비지에프 발행주식총수 95,369,179주의 0.39% 수준이기 때문에 상법 제360조의 10에 따른 소규모 주식교환 요건을 충족합니다. 소규모 주식교환의 경우 소규모 주식교환 반대의사통지 접수기간(2019년 04월 19일~ 05월 03일) 동안 (주)비지에프 주주의 반대의사 표시가 발행주식총수의 100분의 20을 초과할 경우 일반 주식교환 절차로 전환됩니다.

또한, 소규모 주식교환의 특례로 주식교환 승인을 위한 주주총회가 이사회결의로 갈음 할 수 있으며 이로 인해 (주)비지에프 주주에게는 주식매수청구권이 부여되지 않습니다.

(주30) 정정 후

| (1) 지분가치 희석화 및 최대주주 지분 변동 당사 주가의 변동성은 다양한 요인으로 인해 확대될 수 있으며, 특히 본건 주식교환을 위한 신주 발행(발행주식수 373,203주, 발행주식총수의 0.39%)으로 인해 당사 주주들의 지분가치를 희석화할 위험이 있습니다. 당사의 최대주주 및 특수관계인의 지분율은 주식교환 완료 후 69.98%에서 69.71%로 하락하며, 기타 주주들 또한 주식교환으로 인한 신주발행으로 지분가치가 희석화될 가능성이 존재하는 점을 유의하시기 바랍니다. |

당사가 직면하는 시장상황에 변동을 주는 요인은 1) 일반적인 경제 상황, 2) 정책 및 규제의 변화, 3) 영업 성과의 변동성, 4) 당사 및 경쟁사의 영업 양상 등 여러가지 요인이 존재합니다. 증권시장은 당사의 영업성과나 재무현황과 상관없이 불특정 요인에 의하여 가격 및 거래량이 크게 변동될 가능성이 존재합니다.

당사 주가의 변동성은 다양한 요인으로 인해 확대될 수 있으며, 특히 본건 주식교환을 위한 신주 발행으로 인해 당사 주주들의 지분가치를 희석화할 위험이 있습니다.

한편, 신고서 제출일 현재 당사의 최대주주 및 특수관계자의 지분율은 69.98%이며, 주식교환이 완료될 경우 지분희석으로 인해 지분율은 69.71%로 하락하게 됩니다.

| 구분 | 교환 전 | 교환 후 | ||

|---|---|---|---|---|

| (주)비지에프 | (주)비지에프포스트 | (주)비지에프 | (주)비지에프포스트 | |

| 최대주주명 | 홍석조 외 25인 | (주)비지에프 | 홍석조 외 25인 | (주)비지에프 |

| 최대주주 소유주식수 |

66,744,094주 | 704,618 주 | 66,744,094주 | 886,913주 |

| 최대주주 지분율 |

69.98% | 79.45% | 69.71% |

100.00% |

주) 교환전, 교환후의 (주)비지에프 및 (주)비지에프포스트 주식은 모두 기명식보통주식입니다.

최대주주 및 특수관계인의 지분희석화와 같이 당사의 기타 주주들 또한 주식교환으로 인한 신주발행으로 지분가치가 희석화될 가능성이 존재하는 점을 유의하시기 바랍니다.

(주31) 정정 전

4) 분할

| 일 자 | 내용 | 비고 |

|---|---|---|

| 2017.06.08 |

회사분할 결정 | - |

| 2017.11.01 | 회사분할 | 주1) |

주1) 회사분할의 건 세부내역

당사는 2017년 6월 8일에 개최된 이사회 결의와 2017년 9월 28일 임시주주총회의 결의에 따라, 2017년 11월 1일을 분할기일로 하여 인적분할의 방법으로 (주)비지에프리테일을 신설하고, 분할존속회사의 명칭을 (주)비지에프로 변경하였습니다. 이와 관련한 주요 내용은 다음과 같습니다. 자세한 내용은 2017년 8월 24일 공시된 "증권신고서(분할)"을 참조하시기 바랍니다.

| 구 분 | 주요내용 |

|---|---|

| 분할방법 | 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 단순분할신설회사의 주식을 배정받는 인적분할 방법으로 분할 존속회사: 투자부문 단순분할신설회사: 편의점 연쇄화 사업부문 |

| 분할목적 | 투자회사와 사업회사로 분할함으로써 경영효율성 및 투명성을 극대화하고, 각 사업부문의 전문화를 통한 핵심역량을 강화하여 기업가치와 주주의 가치를 제고함 |

| 분할비율 | 존속회사: 0.6511658 단순분할신설회사: 0.3488342 |

| 임시주주총회일 | 2017년 9월 28일 |

| 분할기일 | 2017년 11월 1일 |

(주31) 정정 후

4) 분할

| 일 자 | 내용 | 비고 |

|---|---|---|

| 2017.06.08 |

舊 (주)비지에프리테일 회사분할 결정 | - |

| 2017.11.01 | (주)비지에프(舊(주)비지에프리테일)의 (주)비지에프리테일 인적분할 | 주1) |

주1) (주)비지에프(舊(주)비지에프리테일)의 (주)비지에프리테일 인적분할의 건 세부내역

당사는 2017년 6월 8일에 개최된 이사회 결의와 2017년 9월 28일 임시주주총회의 결의에 따라, 2017년 11월 1일을 분할기일로 하여 인적분할의 방법으로 (주)비지에프리테일을 신설하고, 분할존속회사의 명칭을 (주)비지에프로 변경하였습니다. 이와 관련한 주요 내용은 다음과 같습니다. 자세한 내용은 2017년 8월 24일 공시된 "증권신고서(분할)"을 참조하시기 바랍니다.

| 구 분 | 주요내용 |

|---|---|

| 이사회결의일 | 2017년 6월 8일 |

| 분할방법 | 분할회사의 주주가 분할신주 배정기준일 현재의 지분율에 비례하여 단순분할신설회사의 주식을 배정받는 인적분할 방법으로 분할 존속회사: 투자부문((주)비지에프) 단순분할신설회사: 편의점 연쇄화 사업부문((주)비지에프리테일) |

| 분할목적 | 투자회사와 사업회사로 분할함으로써 경영효율성 및 투명성을 극대화하고, 각 사업부문의 전문화를 통한 핵심역량을 강화하여 기업가치와 주주의 가치를 제고함 |

| 분할비율 | 존속회사((주)비지에프): 0.6511658 단순분할신설회사((주)비지에프리테일): 0.3488342 |

| 임시주주총회일 | 2017년 9월 28일 |

| 분할기일 | 2017년 11월 1일 |

| 발행주식수 | 17,283,906주 |

| 1주당 액면가액 | 1,000원 |

(주32) 정정 전

2. 대주주의 지분현황

가. 주식교환 전·후의 대주주의 지분변동

| 구분 | 교환 전 | 교환 후 | ||

|---|---|---|---|---|

| (주)비지에프 | (주)비지에프포스트 | (주)비지에프 | (주)비지에프포스트 | |

| 최대주주명 | 홍석조 외 25인 | (주)비지에프 | 홍석조 외 25인 | (주)비지에프 |

| 최대주주 소유주식수 |

66,744,094주 | 704,618 주 | 66,744,094주 | 886,913주 |

| 최대주주 지분율 |

69.98% | 79.45% | 69.71% | 100.00% |

주) 교환전, 교환후의 (주)비지에프 및 (주)비지에프포스트 주식은 모두 기명식보통주식입니다.

(주32) 정정 후

2. 대주주의 지분현황

가. 주식교환 전·후의 대주주의 지분변동

| 구분 | 교환 전 | 교환 후 | ||

|---|---|---|---|---|

| (주)비지에프 | (주)비지에프포스트 | (주)비지에프 | (주)비지에프포스트 | |

| 최대주주명 | 홍석조 외 25인 | (주)비지에프 | 홍석조 외 25인 | (주)비지에프 |

| 최대주주 소유주식수 |

66,744,094주 | 704,618 주 | 66,744,094주 | 886,913주 |

| 최대주주 지분율 |

69.98% | 79.45% | 69.71% | 100.00% |

주) 교환전, 교환후의 (주)비지에프 및 (주)비지에프포스트 주식은 모두 기명식보통주식입니다.

(주33) 정정 전

3. 주식교환 이후 회사의 자본 변동

| 구분 | 종류 | 교환 전 | 교환 후 |

|---|---|---|---|

| 수권주식수 | 보통주 | 200,000,000주 | 200,000,000주 |

| 발행주식수 | 보통주 | 95,369,179주 | 95,742,005주 |

| 자본금 | 95,369백만원 | 95,742백만원 | |

| 준비금총액(주2) | 1,370,455백만원 | - |

| 주1) | 교환전 수치는 2018년말 별도기준 재무자료입니다 |

| 주2) | 교환전 준비금총액은 자본잉여금, 기타포괄손익누계액, 이익잉여금의 합계이며, 교환 후 준비금 총액은 관계법령 및 대한민국 일반적 회계원칙에 따라 변경될 수 있으므로 기재하지 아니합니다. |

| 주3) | 교환후 발행주식수 및 자본금은 교환신주분(372,826주)을 적용하였습니다. |

(주33) 정정 후

3. 주식교환 이후 회사의 자본 변동

| 구분 | 종류 | 교환 전 | 교환 후 |

|---|---|---|---|

| 수권주식수 | 보통주 | 200,000,000주 | 200,000,000주 |

| 발행주식수 | 보통주 | 95,369,179주 | 95,742,382주 |

| 자본금 | 95,369백만원 | 95,742백만원 | |

| 준비금총액(주2) | 1,370,455백만원 | - |

| 주1) | 교환전 수치는 2018년말 별도기준 재무자료입니다 |

| 주2) | 교환전 준비금총액은 자본잉여금, 기타포괄손익누계액, 이익잉여금의 합계이며, 교환 후 준비금 총액은 관계법령 및 대한민국 일반적 회계원칙에 따라 변경될 수 있으므로 기재하지 아니합니다. |

| 주3) | 교환후 발행주식수 및 자본금은 교환신주분(373,203주)을 적용하였습니다. |

(주34) 정정 전

[(주)비지에프]

| (단위: 백만원) |

| 구 분 | 교환전 | 교환후 | 증감 |

|---|---|---|---|

|

자산 |

|||

|

[유동자산] |

253,609 | 253,609 | - |

|

현금및현금성자산 |

6,136 | 6,136 | - |

|

단기금융상품 |

21,400 | 21,400 | - |

|

기타금융자산 |

929 | 929 | - |

|

당기손익인식금융자산 |

219,744 | 219,744 | - |

|

매출채권 및 기타채권 |

4,944 | 4,944 | - |

|

기타유동자산 |

456 | 456 | - |

|

[비유동자산] |

1,234,237 | 1,237,307 | 3,070 |

|

장기금융상품 |

12 | 12 | - |

|

기타금융자산 |

- | - | - |

|

종속기업및관계기업투자 |

1,107,860 | 1,110,930 | 3,070 |

|

당기손익인식금융자산 |

13,565 | 13,565 | - |

|

유형자산 |

26,890 | 26,890 | - |

|

투자부동산 |

84,349 | 84,349 | - |

|

무형자산 |

1,408 | 1,408 | - |

|

기타비유동자산 |

153 | 153 | - |

|

자산총계 |

1,487,846 | 1,490,916 | 3,070 |

|

부채 |

|||

|

[유동부채] |

11,433 | 11,433 | - |

|

기타금융부채 |

9,766 | 9,766 | - |

|

당기법인세부채 |

739 | 739 | - |

|

기타유동부채 |

928 | 928 | - |

|

[비유동부채] |

10,589 | 10,589 | - |

|

기타금융부채 |

291 | 291 | - |

|

순확정급여부채 |

344 | 344 | - |

|

기타비유동부채 |

129 | 129 | - |

|

이연법인세부채 |

9,825 | 9,825 | - |

|

부채총계 |

22,022 | 22,022 | - |

|

자본 |

|||

|

자본금 |

95,369 | 95,742 | 373 |

|

주식발행초과금 |

709,407 | 712,104 | 2,697 |

|

기타자본 |

16,290 | 16,290 | - |

|

기타포괄손익누계액 |

- | - | - |

|

이익잉여금 |

644,758 | 644,758 | - |

|

자본총계 |

1,465,824 | 1,468,894 | 3,070 |

|

자본과부채총계 |

1,487,846 | 1,490,916 | 3,070 |

| 주1) | 교환전 재무상태표는 2018년말 별도재무상태표상 수치입니다. |

| 주2) | 교환후 재무상태표는 교환전 재무상태표에 교환으로 인해 발행한 신주, 교환으로 당사가 보유하게 되는 (주)비지에프포스트 지분증가분만 고려한 것으로서 현재 시점에서 예측이 어려운 부분은 반영되어 있지 않습니다. |

| 주3) | 당사 발행주식의 주당 공정가액(주식교환일의 공정가치)은 주식교환비율 산정 주가(8,233원)로 가정하였습니다. |

| 주4) | 위 내용은 개략적으로 작성된 자료로서 기업회계기준에 따라 작성한 교환 이후의 실제 재무상태표와 차이가 있을 수 있습니다. |

(주34) 정정 후

[(주)비지에프]

| (단위: 백만원) |

| 구 분 | 교환전 | 교환후 | 증감 |

|---|---|---|---|

|

자산 |

|||

|

[유동자산] |

253,609 | 253,609 | - |

|

현금및현금성자산 |

6,136 | 6,136 | - |

|

단기금융상품 |

21,400 | 21,400 | - |

|

기타금융자산 |

929 | 929 | - |

|

당기손익인식금융자산 |

219,744 | 219,744 | - |

|

매출채권 및 기타채권 |

4,944 | 4,944 | - |

|

기타유동자산 |

456 | 456 | - |

|

[비유동자산] |

1,234,237 | 1,237,310 | 3,073 |

|

장기금융상품 |

12 | 12 | - |

|

기타금융자산 |

- | - | - |

|

종속기업및관계기업투자 |

1,107,860 | 1,110,933 | 3,073 |

|

당기손익인식금융자산 |

13,565 | 13,565 | - |

|

유형자산 |

26,890 | 26,890 | - |

|

투자부동산 |

84,349 | 84,349 | - |

|

무형자산 |

1,408 | 1,408 | - |

|

기타비유동자산 |

153 | 153 | - |

|

자산총계 |

1,487,846 | 1,490,919 | 3,073 |

|

부채 |

|||

|

[유동부채] |

11,433 | 11,433 | - |

|

기타금융부채 |

9,766 | 9,766 | - |

|

당기법인세부채 |

739 | 739 | - |

|

기타유동부채 |

928 | 928 | - |

|

[비유동부채] |

10,589 | 10,589 | - |

|

기타금융부채 |

291 | 291 | - |

|

순확정급여부채 |

344 | 344 | - |

|

기타비유동부채 |

129 | 129 | - |

|

이연법인세부채 |

9,825 | 9,825 | - |

|

부채총계 |

22,022 | 22,022 | - |

|

자본 |

|||

|

자본금 |

95,369 | 95,742 | 373 |

|

주식발행초과금 |

709,407 | 712,107 | 2,700 |

|

기타자본 |

16,290 | 16,290 | - |

|

기타포괄손익누계액 |

- | - | - |

|

이익잉여금 |

644,758 | 644,758 | - |

|

자본총계 |

1,465,824 | 1,468,897 | 3,073 |

|

자본과부채총계 |

1,487,846 | 1,490,919 | 3,073 |

| 주1) | 교환전 재무상태표는 2018년말 별도재무상태표상 수치입니다. |

| 주2) | 교환후 재무상태표는 교환전 재무상태표에 교환으로 인해 발행한 신주, 교환으로 당사가 보유하게 되는 (주)비지에프포스트 지분증가분만 고려한 것으로서 현재 시점에서 예측이 어려운 부분은 반영되어 있지 않습니다. |

| 주3) | 당사 발행주식의 주당 공정가액(주식교환일의 공정가치)은 주식교환비율 산정 주가(8,233원)로 가정하였습니다. |

| 주4) | 위 내용은 개략적으로 작성된 자료로서 기업회계기준에 따라 작성한 교환 이후의 실제 재무상태표와 차이가 있을 수 있습니다. |

(주35) 정정 전

7. 주식교환ㆍ이전으로 교부받은 신주의 상장 또는 거래에 관한 사항

'주식교환 대상주주((주)비지에프 이외의 (주)비지에프포스트 주주를 의미함. 이하같음)'가 보유하는 (주)비지에프포스트 기명식 보통주식에 대하여 교환계약일 현재를 기준으로 한 '주식교환 대상주주'의 기명식 보통주식 총수인 182,295주(발행주식총수 886,913주 중 (주)비지에프가 보유한 704,618주 제외)에 교환비율 2.0451840를 곱한 수인 372,826주(소수점 이하 절사)를 한도로 하여, 주식교환일(2019년 06월 18일 예정) 현재 '주식교환 대상주주'가 보유하는 (주)비지에프포스트 기명식 보통주식의 총수에 대하여 교환계약상 위 교환비율에 따라 정하여진 주식배정방법에 의하여 산정된 수로 합니다.

(중략)

(주35) 정정 후

7. 주식교환ㆍ이전으로 교부받은 신주의 상장 또는 거래에 관한 사항

'주식교환 대상주주((주)비지에프 이외의 (주)비지에프포스트 주주를 의미함. 이하같음)'가 보유하는 (주)비지에프포스트 기명식 보통주식에 대하여 교환계약일 현재를 기준으로 한 '주식교환 대상주주'의 기명식 보통주식 총수인 182,295주(발행주식총수 886,913주 중 (주)비지에프가 보유한 704,618주 제외)에 교환비율 2.0472489를 곱한 수인 373,203주(소수점 이하 절사)를 한도로 하여, 주식교환일(2019년 06월 18일 예정) 현재 '주식교환 대상주주'가 보유하는 (주)비지에프포스트 기명식 보통주식의 총수에 대하여 교환계약상 위 교환비율에 따라 정하여진 주식배정방법에 의하여 산정된 수로 합니다.

(중략)

【 대표이사 등의 확인 】

|

|

대표이사확인서(증권신고서)_1 |

증 권 신 고 서

| ( 주식의 포괄적 교환ㆍ이전 ) | |

| 금융위원회 귀중 | 2019년 04월 05일 |

| 회 사 명 : |

주식회사 비지에프 |

| 대 표 이 사 : |

이 건 준 |

| 본 점 소 재 지 : |

서울특별시 강남구 테헤란로 405(삼성동) |

| (전 화) 02-708-1372 | |

| (홈페이지) http://www.bgf.co.kr | |

| 작 성 책 임 자 : | (직 책) 재무지원실장 (성 명) 류 철 한 |

| (전 화) 02-708-1372 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주 373,203주 |

| 모집 또는 매출총액 : |

3,072,580,299원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울특별시 강남구 테헤란로 405(삼성동) | |

【 대표이사 등의 확인 】

|

|

대표이사확인서_본문_1 |

요약정보

Ⅰ. 핵심투자위험

-종속회사

| 구 분 | 회사명 | 지분율(%) | 주요사업의 내용 | 비 고 |

|---|---|---|---|---|

| 투자 | (주)비지에프 | - | 투자사업 부문 등 | 지배기업 |

| 골프장 | (주)사우스스프링스 | 94.8 | 골프장개발 운영 사업 | 주요 종속회사 |

| 기타 | (주)비지에프휴먼넷 | 100.0 | 근로자파견대행 및 업무위탁운영 사업 | - |

| (주)비지에프네트웍스 | 100.0 | 디지털 사이니지 기반 광고 사업 및 부가서비스 | - | |

| (주)비지에프보험서비스 | 100.0 | 보험판매 사업 | - | |

| (주)비지에프포스트 | 79.5 | 화물의 수탁 알선 사업 | - | |

| (주)헬로네이처 | 50.1 | 농수축산물 소매업 | - |

-기타 관계회사

| 구 분 | 회사명 | 지분율(%) | 주요사업의 내용 | 비 고 |

|---|---|---|---|---|

| 편의점 | (주)비지에프리테일 | 30.0 | 편의점 가맹사업 | - |

| 기타 | 동부로지스(주) | 30.0 | 일반 창고업 | - |

| 하이로지스(주) | 35.0 | 일반 창고업 | - | |

| (주)화인로지텍 | 40.0 | 일반 창고업 | - |