|

|

대표이사 확인서명_투자설명서 |

투 자 설 명 서

2019년 04월 11일 |

|

| ( 발 행 회 사 명 ) 흥아해운 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 흥아해운(주) 제18회 무기명식 이권부 무보증 전환사채 |

|

| ( 모 집 또는 매 출 총 액 ) 금 이백억원(\20,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2019년 04월 11일 |

| 2. 모집가액 : |

금 이백억원(\20,000,000,000) |

| 3. 청약기간 : |

2019년 04월 15일 ~ 2019년 04월 16일 |

| 4. 납입기일 : |

2019년 04월 18일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 | 해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : 흥아해운(주) → 서울시 송파구 새말로5길 21 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 해당사항 없음 |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서명_투자설명서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

|---|---|

| 사업위험 |

[가. 해운업 전반의 업황 부진에 따른 위험] [나. 세계 경기 변동으로 인한 해운업 업황 위험] [다. 컨테이너선 사업부문 관련 운임 변동 위험] [라. 아시아 역내 항로 경쟁 심화에 따른 위험] [마.선박 공급의 비탄력성으로 인한 위험] [바. 케미컬탱커선 사업부문 관련 위험] [사. 유가 변동 위험] [아. 환율 변동 위험] [자. 금리 변동 위험] [차. 해운사 간 동맹 결성 및 M&A 진행에 따른 위험] [카. 해운업 정책 관련 위험] [타.환경규제 강화에 따른 위험] [파. 해운업 업황에 대한 부정적 인식] [하. 컨테이너선 부문 통합에 따른 위험] |

| 회사위험 |

[가. 매출 및 성장성 저하 관련 위험] [나. 수익성 악화 관련 위험] [다. 매출 안정성 및 매출채권 회수 관련 위험] 당사의 컨테이너선 사업은 정기선 서비스로 매출처가 매우 다변화되어 있으며, 2018년 3분기 기준 상위 5개 매출처의 매출 비중은 전체의 3.4%에 불과합니다. 이와 같은 매출처 다변화로 거래처의 신용위험 집중도는 제한적이지만 특정 화주와의 별도 계약 없이 정기선 운송 서비스를 제공하므로 매출 안정성 및 지속성은 취약한 편입니다. 케미컬탱커선 운송사업은 특정 화주와의 별도 계약을 통해 운송 서비스를 제공하고 있으며, 이에 따라 상위 5개 매출처들의 매출 비중은 2018년 23.7% 수준을 기록하고 있어 매출처 다변화 수준은 컨테이너선 부문에 비해 상대적으로 낮은 편입니다. 다만, 탱커선 매출처는 주요 석유화학 업체들에 편중되어 있어 소수 고객사의 영업현황이 당사의 매출 안정성에도 영향을 미칠 수 있으며, 석유화학이라는 단일 업종 시황 변동성에 매출이 노출된다는 단점이 있습니다. 또한, 현재까지 각 사업부문의 거래처들로부터의 매출채권 회수에 문제가 발생한 적이 없고 연체 채권이 존재하지만 상당 부분은 정산시점 지연으로 인한 일시적 현상에 기인하여 채권 미회수 리스크는 제한적인 것으로 판단됩니다. 하지만 향후 매출채권의 대금 회수 지연 또는 실패가 당사에 재무리스크로 작용할 가능성을 배제할 수는 없습니다. [라. 기타채권(미수금 및 대여금) 회수 관련 위험] [마. 현금흐름 및 유동성 관련 위험] [바. 유형자산 및 대규모 CAPEX 관련 위험] [사. 재무안정성 관련 위험] [아. 계속기업 불확실성에 관한 위험] [자. 종속기업 및 관계기업 관련 위험] [차. 소송 등 우발손실/채무 관련 위험] [카. 관리종목 지정에 대한 위험] |

| 기타 투자위험 |

[가. 사채관리계약의 미체결 및 기한의 이익 상실 부재와 관련한 사항] [라. 원리금 상환에 관한 사항] [마. 공사채등록법에 의거한 등록 절차] [바. 공모일정 변경 및 증권신고서 정정에 관한 사항] [사. 신고서의 효력 발생에 관한 사항] [아. 환금성 제약에 관한 사항 ①] [자. 환금성 제약에 관한 사항 ②] [차. 본 건 전환청구에 따른 주가 희석화 관련 사항] [카. 전환청구에 따른 지분 희석화 관련 사항] [타. 전환권 행사에 관한 사항] [파. 전환가액을 하회하는 주가 관련 사항] [하. 전자공시 관련 사항] |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 18 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증전환사채 | 모집(매출)방법 | 공모 |

| 권면총액 | 20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 권면이자율 | 0.000% |

| 발행수익률 | 2.000 | 상환기일 | 2022년 04월 18일 |

| 원리금 지급대행기관 |

신한은행 양재역금융센터 | (사채)관리회사 | - |

| 신용등급 (신용평가기관) |

- | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2019년 04월 15일 ~ 2019년 04월 16일 | 2019년 04월 18일 | 2019년 04월 15일 | 2019년 04월 17일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 20,000,000,000 |

| 발행제비용 | 87,720,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | 흥아해운(주) 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 500 | |

| 담보금액 | - | 권리행사기간 | 2019년 05월 18일 ~ 2022년 03월 18일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(전환사채권 발행결정)-2019.04.11 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

|

||

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 18 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증전환사채 | 모집(매출)방법 | 공모 |

| 권면총액 | 20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 권면이자율 | 0.000% |

| 발행수익률 | 2.000% | 상환기일 | 2022년 04월 18일 |

| 원리금 지급대행기관 |

신한은행 양재역금융센터 | (사채)관리회사 | - |

| 신용등급 (신용평가기관) |

B+(한국기업평가(주)) / B(NICE신용평가(주)) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

| 2019년 04월 15일 ~ 2019년 04월 16일 | 2019년 04월 18일 | 2019년 04월 15일 | 2019년 04월 17일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 20,000,000,000 |

| 발행제비용 | 87,720,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | 흥아해운(주) 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 500 | |

| 담보금액 | - | 권리행사기간 | 2019년 05월 18일 ~ 2022년 03월 18일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(전환사채권 발행결정)-2019.04.11 | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

|

||

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모의 개요

| [회 차: 18] | (단위: 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사채의 명칭 | 제18회 무보증 전환사채 | |

| 구 분 | 무기명식 이권부 무보증 전환사채 | |

| 권 면 총 액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | 2.00 ("만기보장수익률") | |

| 모집 또는 매출가액 | 각 사채권면금액의 100.00% | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | "본 사채"는 공사채등록법에 의거 등록발행하므로, 실물채권을 발행하지 않고 등록필증으로 갈음합니다. | |

| 이자율 | 연리이자율(%) | 0.00 ("표면이율") |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 본 사채의 표면이자율은 0.0%로 만기 이전에 별도의 이자를 지급하지 아니합니다. |

| 이자지급 기한 | - | |

| 신용평가 등급 |

평가회사명 | 한국기업평가(주)/ NICE신용평가(주) |

| 평가일자 | 2019년 3월 29일/ 2019년 3월 29일 | |

| 평가결과등급 | B+(안정적) / B(부정적) | |

| 대표주관회사 | - | |

| 상환 방법 및 기한 |

상 환 방 법 |

|

| 상 환 기 한 | 2022년 04월 18일 | |

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

흥아해운(주) 기명식 보통주 | |

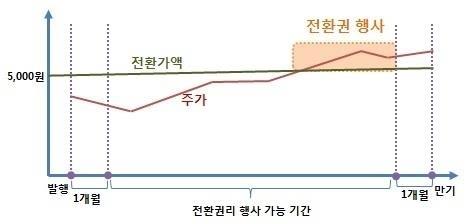

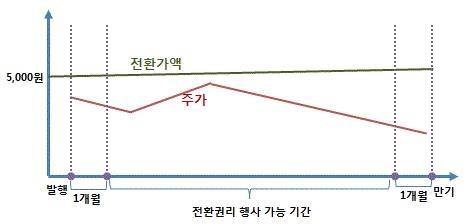

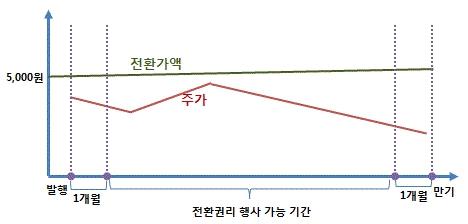

| 전환가액, 전환비율, 전환기간 등 전환의 조건 요약 |

1) "발행회사"의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 2) "발행회사"의 보통주의 최근일 "가중산술평균주가" 3) "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" 나. 전환청구로 인하여 발행될 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 200억원을 초과할 수 없습니다. (단, "본 사채"는 각 청약자에게 건별 배정되며, 전환청구시 소수점이하의 단수주에 대해서 배정하지 않고 미발행되므로, 각각 배정된 전환사채의 전환청구로 인해 발행되는 주식의 총합계액은 본사채의 발행금액인 200억원에 미달될 수 있습니다.)

(가) 본 사채권을 소유한 자가 전환청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로 신주인수권을 부여하는 증권을 발행하여 그 전환가액 또는 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 전환가액을 조정합니다. 본 사유에 따른 "전환가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. (나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직후에 사채권자가 가질 수 있었던 주식수가 전환주식수가 되도록 전환가액을 조정합니다. 본 사유에 따른 "전환가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. (다) 상기의 제(가) 및 제(나)에 의한 "전환가액" 조정과 별도로 '증권의 발행 및 공시등에 관한 규정' 제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "전환가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 1개월 후 그리고 그 후 매 1개월마다 "전환가액"을 조정하되, 해당 '전환가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가액이 직전 "전환가액"보다 낮은 경우, 그 낮은 가격으로 "전환가액"을 조정합니다. 다만, 본목에 따른 "전환가액"의 최저 조정한도는 발행 시 "전환가액"(조정일 전에 신주의 할인발행 등의 사유로 "전환가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. (라) 조정된 "전환가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 그 보통주의 액면가를 "전환가액"으로 하며, "본 사채"에 부여된 전환권 행사로 인하여 발행할 보통주의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할 수 없다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 전환청구 시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 전환권 행사로 인해 발행되는 보통주의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. (마) 위 각목의 산식에 의한 조정 후 "전환가액" 중 호가단위 미만 금액은 이를 절상하며, 조정 후 "전환가액"이 "발행회사"의 보통주의 액면가 이하인 경우에는 그 "전환가액"을 액면가로 하며, 본 사채에 부여된 전환권 행사로 인하여 발행할 보통주의 발행가액의 합계액은 본 사채의 발행가액의 합계액을 초과할 수 없습니다. |

|

| 납입기일 | 2019년 04월 18일 | |

| 등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회사명 | 신한은행 양재역금융센터 |

| 기 타 사 항 |

(7) 발행제비용은 자체자금을 통해 조달할 예정입니다. |

|

나. 공모일정 등에 관한 사항

당사는 2019년 03월 18일 일반공모방식 전환사채(CB) 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일자 | 공모 절차 | 비 고 |

|---|---|---|

| 2019년 03월 18일 | 이사회 결의 | - |

| 2019년 03월 18일 | 주요사항보고서 제출 | - |

| 2019년 03월 19일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2019년 04월 10일 | 전환가액 확정 |

청약일전 3거래일 |

| 2019년 04월 15일 | 일반공모 청약공고 | - |

| 2019년 04월 15일 | 일반공모 청약 | - |

| 2019년 04월 16일 | ||

| 2019년 04월 18일 | 환불 및 납입 | - |

| 2019년 04월 18일 | 채권 발행 | |

| 2019년 04월 19일 |

채권 상장 | - |

| 주1) | 본 증권신고서상의 공모 및 상장 일정은 확정된 것이 아니며, 관계기관의 조정 또는 (정정)증권신고서 수리과정에서 변경될 수 있습니다. |

| 주2) | "발행회사" 홈페이지 : http://www.heung-a.com |

2. 공모방법

가. 증권의 모집방법 : 일반공모

| [회차: 18] | (단위: 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 20,000,000,000 | 100% | 직접공모 |

| 주) | 모집금액은 권면총액 기준입니다. |

나. 증권의 인수방법

본 전환사채는 인수행위가 이루어지지 않고 당사가 자체적으로 사채를 (직접)공모하는 방식으로 발행될 예정입니다.

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 전환사채의 발행과 관련된 공모가격 결정방법은 "발행회사"인 당사에 의한 확정가지정방법으로 표면금리는 연 0.00%, 사채권에 대한 만기보장수익률은 3개월 복리 연 2.00%를 적용하여 각 사채권면금액의 100%로 액면발행 합니다.

나. 전환권의 가치산정에 관한 사항

본 전환사채는 사채권과 전환권이 분리되지 않습니다. 따라서 전환권만 별도로 한국거래소 증권시장에 상장되지 아니하므로 전환권 가치산정을 위한 분석을 실시하지 아니합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

|---|---|---|

| 일반공모 청약 공고 | "발행회사" 홈페이지 | 2019년 04월 15일 |

| 배정 공고 | "청약대행회사" 홈페이지 | 2019년 04월 17일 |

| 주1) | 본 증권신고서상의 공모 및 상장 일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

| 주2) | "발행회사" 홈페이지 : http://www.heung-a.com |

| 주3) | "청약대행회사" 홈페이지 : http://www.ktb.co.kr |

2) 청약방법

가) 청약자는 청약취급처에서 요구하는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 필요한 부수만큼을 제출하는 방법으로 청약합니다.

나) 청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 합니다.

다) 청약자의 청약 시, 이중청약은 불가능하며, 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 합니다. 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다.

라) 청약자의 청약분에 대하여는 청약당일의 영업개시시간 이후 16시00분까지 접수된 것에 한하여 배정하도록 합니다.

바) 청약증거금: 청약금액의 100 %에 해당하는 금액

사) 청약증거금은 2019년 04월 18일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

아) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2019년 04월 18일에 청약사무취급처에서 반환합니다.

■ 청약사무취급처별 청약방법 및 청약기간

|

청약사무취급처 |

청약방법 |

청약기간 |

|

KTB투자증권(주) |

본ㆍ지점 직접 방문, 홈페이지/HTS |

2019년 04월 15일 ~ 2019년 04월 16일 |

나. 배정방법 :

"본 사채" 청약에 응한 자에 한하여 다음의 방식으로 배정합니다.

(1) 일반투자자는 I 그룹, 전문투자자는 II 그룹으로 분리하여 청약하며, I 그룹에 50억원, II 그룹에 150억원을 각각 배정합니다.

|

I. 전문투자자의 정의

4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다.

III. 일반투자자의 정의 |

(2) 각 그룹별로 모두 초과청약시, 각 그룹별로 각 청약자의 청약금액에 비례하여 5사6입을 원칙으로 안분배정하되, 잔여물량이 최소화되도록 합니다.

(3) I, II 그룹 중 한 그룹만 청약미달이 발생할 경우, 그 청약미달금액은 청약초과그룹에 배정하며, 청약초과그룹은 (1)호의 최초배정금액과 청약미달그룹의 청약미달금액을 합한 금액을 각 청약자의 청약금액에 비례하여 5사6입을 원칙으로 안분배정하되, 잔여물량이 최소화되도록 합니다.

(4) (2)호 및 (3)호에 의한 배정의 경우 최소배정단위는 십만원으로 하나, 각 그룹별로 총 청약건수가 모집총액을 최소배정단위로 나눈 건수를 초과하는 경우에는 합리적으로 판단하여 배정합니다.

(5) 각 그룹별로 모두 청약미달이 발생하거나, (3)호에 의한 배정 후에도 최종적으로 청약 미달이 발생할 경우, 그 청약미달금액(I, II 그룹 합산)은 발행하지 아니합니다.

(6) 청약결과 배정 공고 : 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 배정금액은 2019년 04월 17일 청약대행회사의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음합니다.

다. 투자설명서 교부 안내

가) 본 사채에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부받아야 합니다.

(1) 교부장소:

- KTB투자증권(주)의 본점 및 지점

(2) 교부방법: 본 사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법, 또는 KTB투자증권(주)의 홈페이지(www.ktb.co.kr)와 KTB투자증권 HTS(Home Trading System)를 통한 전자문서의 방법으로 교부합니다.

(3) 교부일시 : 2019년 04월 15일~2019년 04월 16일(2영업일간)

(4) 기타사항 :

① "자본시장과 금융투자업에 관한 법률" 제124조의 규정에 따른 투자설명서를 교부할 책임은 "발행회사"에게 있으며, "본 사채"에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다.)는 청약 전 투자설명서를 교부 받아야 합니다.

② "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부 받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 하는 경우에는 투자설명서 수령거부의사를 서면 및 그 밖에 금융위가 정하여 고시하는 방법으로 표시할 수 있습니다.

③ 투자설명서 교부를 받지 않거나 수령거부의사를 서면 및 그 밖에 금융위가 정하여 고시하는 방법으로 표시하지 않을 경우, 투자자는 "본 사채"의 청약에 참여할 수 없습니다.

|

※ 관련법규 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한. 5. 그 밖에 대통령령으로 정하는 자 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

라. 납입 및 청약증거금의 대체ㆍ반환

1) 납입장소: 신한은행 양재역금융센터

2) 청약증거금의 대체ㆍ반환

가) 청약증거금: 청약금액의 100 %에 해당하는 금액

나) 청약증거금은 납입일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에

대하여는 이자를 지급하지 아니합니다.

다) 초과 청약증거금이 있는 경우에는 이를 납입기일에 일반공모 청약사무취급처

에서 반환합니다.

마. 본 사채의 발행일

- 2019년 4월 18일

바. 증권의 교부

가) 교부예정일: 등록기관인 한국예탁결제원에 사채의 권리내용을 등록하고 사채권은 발행하지 않습니다.

나) 교부장소: 본 사채는 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 인수기관이 교부하거나, "자본시장과 금융투자업에 관한 법률" 제309조 제5항에 의한 일괄등록청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음합니다.

사. 채권 상장예정일

- 2019년 04월 19일

아. 그 밖의 중요한 사항

1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

본 전환사채는 인수행위가 이루어지지 않고 발행사가 자체적으로 사채를 (직접)공모하는 방식으로 발행될 예정입니다. KTB투자증권(주)은 청약대행 및 청약증거금관리회사의 지위에 있으며, 본 전환사채에 대해 모집 또는 매출의 주선행위를 하지 않습니다.

Ⅱ. 증권의 주요 권리내용

1. 사채의 명칭 및 만기등에 관한 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제18회 무기명식 이권부 무보증 전환사채 | 200 | 0.00% |

2022년 04월 18일 | 3. 사채의 기타 주요 권리내용 참조 |

| 주) 상기 연리이자율 0.00%는 표면금리를 의미하며, 본 전환사채의 만기보장수익률(YTM)은 2.00%임 |

- 당사가 발행하는 제18회 무보증사채는 무기명식 이권부 무보증 전환사채입니다.

2. 전환권의 내용 등

가. 전환권의 내용

| (단위:원) |

| 항목 | 내용 | |

|---|---|---|

| 전환으로 인하여 발행할 주식의 내용 |

주식의 종류 및 내용 | 흥아해운(주) 기명식 보통주 |

| 특수한 권리등 부여 | - | |

| 전환비율(%) | 100.00 | |

| 전환가액 | 기준주가 | - |

| 할인율(%) | 0.00% | |

| 전환가액 | 500원 | |

| 산출근거 | "본 사채" 발행을 위한 흥아해운(주)의 이사회 결의일(2019년 03월 18일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 다음 각호의 가액 중 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 전환가액으로 하되, 호가단위 미만은 호가단위로 절상한다. 단, 기준주가가 액면가 미만일 경우에는 액면가를 전환가액으로 한다. (1) "발행회사" 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다.), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 (2) "발행회사" 보통주의 최근일 "가중산술평균주가" (3) "발행회사" 보통주의 "본사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| 전환가액의 조정방법 |

조정기준(사유) | (1) 사채권자가 전환청구를 하기 전에 "발행회사"가 당시 시가(증권의발행및공시등에관한규정 제5-22조에서 정하는 기준주가)를 하회하는 발행가액으로(ⅰ)유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ⅱ) 신주인수권, 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로 신주인수권을 부여하는 유가증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우 (2) 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 "전환가액"의 조정이 필요한 경우 (3) 조정된 전환가액이 주식의 액면가 이하일 경우 (4) 감자, 주식병합 등 주식가치 상승사유가 발생하는 경우 (5) 시가 하락에 따른 조정사유가 발생하는 경우 |

| 조정방법 |

(가) 본 사채권을 소유한 자가 전환청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로 신주인수권을 부여하는 증권을 발행하여 그 전환가액 또는 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 전환가액을 조정합니다. 본 사유에 따른 "전환가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. (나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직후에 사채권자가 가질 수 있었던 주식수가 전환주식수가 되도록 전환가액을 조정합니다. 본 사유에 따른 "전환가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. (다) 상기의 제(가) 및 제(나)에 의한 "전환가액" 조정과 별도로 '증권의 발행 및 공시등에 관한 규정' 제5-23조 제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "전환가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 1개월 후 그리고 그 후 매 1개월마다 "전환가액"을 조정하되, 해당 '전환가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가액이 직전 "전환가액"보다 낮은 경우, 그 낮은 가격으로 "전환가액"을 조정합니다. 다만, 본목에 따른 "전환가액"의 최저 조정한도는 발행 시 "전환가액"(조정일 전에 신주의 할인발행 등의 사유로 "전환가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. (라) 조정된 "전환가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 그 보통주의 액면가를 "전환가액"으로 하며, "본 사채"에 부여된 전환권 행사로 인하여 발행할 보통주의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할 수 없다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 전환청구 시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 전환권 행사로 인해 발행되는 보통주의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. (마) 위 각목의 산식에 의한 조정 후 "전환가액" 중 호가단위 미만 금액은 이를 절상하며, 조정 후 "전환가액"이 "발행회사"의 보통주의 액면가 이하인 경우에는 그 "전환가액"을 액면가로 하며, 본 사채에 부여된 전환권 행사로 인하여 발행할 보통주의 발행가액의 합계액은 본 사채의 발행가액의 합계액을 초과할 수 없습니다. |

|

| 공시방법 | 전환가격이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원에게 공시 또는 통보한다. | |

| 기타 전환 조건 | 전환비율: 각 사채권면금액(2 이상의 사채권 또는 등록필증으로 전환 청구 시에는 그 권면금액의 합산금액)을 전환가격으로 나눈 수의100%를 전환주식수로 하고, 1주 미만의 단수주에 대하여는 그 단수주에 상당하는 금액을 전환주권의 교부시 명의개서대리인인 한국예탁결제원이 현금으로 지급하며 단수주 대금에 대한 해당 기간 이자는 지급하지 아니한다. 다만, 사채권면 금액의 일부에 대한 전환은 청구할 수 없다. | |

| 주1) 상기 전환가액은 확정 전환가액입니다. |

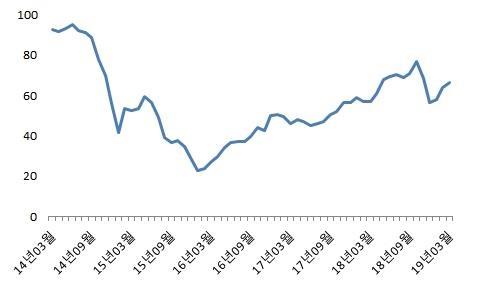

| ※ 전환가액 산정표 (기준주가 기산일 : 2019년 03월 15일) | (단위 : 원, 주) |

| 일자 | 가중산술평균주가 | 거래금액 | 거래량 |

|---|---|---|---|

| 2019/02/18 | 411원 | 385,673주 | 158,445,387원 |

| 2019/02/19 | 414원 | 534,340주 | 221,122,347원 |

| 2019/02/20 | 418원 | 489,957주 | 204,594,032원 |

| 2019/02/21 | 413원 | 391,540주 | 161,727,911원 |

| 2019/02/22 | 408원 | 418,822주 | 170,925,995원 |

| 2019/02/25 | 410원 | 390,788주 | 160,034,480원 |

| 2019/02/26 | 408원 | 306,544주 | 125,196,834원 |

| 2019/02/27 | 411원 | 417,991주 | 171,791,328원 |

| 2019/02/28 | 407원 | 808,813주 | 329,469,301원 |

| 2019/03/04 | 401원 | 631,438주 | 253,304,648원 |

| 2019/03/05 | 393원 | 824,407주 | 323,972,540원 |

| 2019/03/06 | 394원 | 247,980주 | 97,673,903원 |

| 2019/03/07 | 384원 | 1,307,622주 | 502,050,462원 |

| 2019/03/08 | 382원 | 380,934주 | 145,541,800원 |

| 2019/03/11 | 384원 | 722,328주 | 277,123,230원 |

| 2019/03/12 | 418원 | 12,597,332주 | 5,260,091,553원 |

| 2019/03/13 | 386원 | 1,854,988주 | 715,644,686원 |

| 2019/03/14 | 383원 | 887,557주 | 339,631,879원 |

| 2019/03/15 | 384원 | 819,911주 | 315,070,468원 |

| 1개월 가중평균(A) | 407원 | 24,418,965주 | 9,933,412,784원 |

| 1주일 가중평균(B) | 409원 | 16,882,116주 | 6,907,561,816원 |

| 최근일 가중평균(C) | 384원 | 819,911주 | 315,070,468원 |

| ① A,B,C의 산술평균(D) | 400원 | [(A)+(B)+(C)]/3 | |

| ② 최근일 가중평균 | 384원 | 819,911주 | 315,070,468원 |

| ③ 청약일전(or 납입일) 제3거래일 가중평균 | 340원 | 2019년 4월 10일 확정 | |

| 기준주가[Min(①,②,③)] (E) | 340원 | ①,②,③ 중 낮은 가액 | |

| 액면가 (F) | 500원 | ||

| 전환가액 [Max(E,F)] | 500원 | (E)와 (F) 중 높은 가액 | |

나. 전환청구절차 등

| 항 목 | 내용 | |

|---|---|---|

| 전환청구기간 | 시작일 | 2019년 05월 18일 |

| 종료일 | 2022년 03월 18일 | |

| 전환청구장소 | 한국예탁결제원 | |

| 전환청구의 방법 및 절차 | (1) 사채권 또는 등록기관으로부터 채권자 확인을 받은 등록필증 및 소정의 전환청구서 2통에 필요한 사항을 기입 날인하여 흥아해운(주)의 명의개서 대리인인 한국예탁결제원(전환청구를 받을 장소)에 제출하여 청구한다. (2) 사채권면금액 일부에 대하여 전환청구 할 수 없다. |

|

다. 전환의 효력발생 시기

(1) 전환은 "발행회사"의 명의개서대리인인 한국예탁결제원에 전환청구서 및 채권등록필증을 제출한 때에 효력이 발생됩니다.

(2) 전환으로 발행된 주식의 최초 배당금: 전환을 청구한 때가 속하는 영업년도의 직전 영업년도 말에 주식으로 전환된 것으로 보아 배당의 효력을 가지며, 전환청구일이 이자지급기일 이전인 경우 직전 이자지급기일 이후 발생한 이자는 지급하지 아니한다.

(3) 배정

본 전환사채의 "전환권"과 전환권이 분리된 "채권"은 서로 분리되지 않으며, 하나의 증권으로 유통되므로 본 전환사채의 청약에 참여하여 상기 "가. 전환권의 내용 등"을 통해 본 전환사채를 배정 받은 각 청약자는 배정금액에 상당하는 "전환사채"만을 배정받습니다.

(4) 상장

본 전환사채는 2019년 04월 19일에 한국거래소 해당 시장에 상장될 예정입니다.

(5) 정관상 전환사채에 관한 사항 등

|

제5조(발행할 주식의 총수와 1주의 금액) 이 회사가 발행할 주식의 총수는 4억주로 |

(6) 미발행주식의 보유 등: "발행회사"는 사채권 소유자가 주식으로 전환청구할 수 있는 기간까지 "발행회사"가 발행할 주식의 총수 중 전환청구에 의하여 발행될 주식수(미발행주식수)를 보유합니다.

(7) 전환청구에 의한 증자등기: "발행회사"는 전환청구일이 속하는 달의 말일로부터 2주간 내에 "발행회사"의 본점소재지 관할법원에 전환청구에 의한 신주발행의 등기를 하여야 합니다.

(8) 전환청구로 발행되는 주권의 교부방법: "발행회사"는 명의개서대리인인 한국예탁결제원과협의하여 전환청구로 발행되는 주식을 전환청구서 제출일로부터 1개월 내 교부하여 상장 완료합니다. 구체적인 방법은 다음과 같습니다.

행사청구 기간 중 당월 1일부터 15일까지의 행사청구분은 합산하여 당월 말일까지 상장 완료하며, 당월 16일부터 말일까지의 행사청구분은 합산하여 익월15일까지 상장 완료합니다. 단, 명의개서대행기관인 한국예탁결제원과 한국거래소 등 관계기관과의 협의에 따라 연장될 수 있습니다.

(9) 전환가액 조정 시 공시방법: 행사가액이 조정될 경우에 "발행회사"는 "금융위원회", "한국거래소" 및 "한국예탁결제원"에게 공시 또는 통보하여야 합니다.

(10) 기타사항: 전 각항의 사항 외에 필요한 사항은 "발행회사"에 의하여 결정합니다.

3. 사채의 기타 주요 권리내용

가. 사채권자의 조기상환청구권(Put Option)에 관한 사항

본 전환사채에는 사채권자의 조기상환청구권(Put Option)이 부여되어 있지 않습니다.

나. 발행회사의 중도상환(Call Option)을 청구할 수 있는 권리

본 전환사채에는 발행회사가 중도상환(Call Option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

다. 기한의 이익상실을 선언할 수 있는 권리

본 전환사채에는 기한의 이익상실을 선언할 수 있는 권리가 부여되어 있지 않습니다.

4. 사채관리에 관한 사항

본 전환사채는 발행사가 직접 모집하는 사채로 '증권인수업무등에관한규정' 제11조의2(무보증사채의 인수) 제2항에 따른 별도의 사채관리회사는 없으며, 본 전환사채권의 원리금지급은 흥아해운(주)이 전적으로 책임을 집니다.

Ⅲ. 투자위험요소

1. 사업위험

| [주요 용어설명] |

| 구분 | 용어 | 정의 및 설명 |

|---|---|---|

| 물류 관련 지표 |

물동량 | 물자가 움직이는 양 |

| 선복량 | 한 국가 또는 항로 등 특정범위를 정하여 산출한 선복의 총량, 즉 적재 능력을 말하며, 해상운송시장에서 해운용역의 공급량을 나타내는 지표의 하나로 사용됨. | |

| BDI(Baltic Dry Index) | 발틱해운거래소가 산출하는 건화물시황 운임지수 | |

| WS(World Scale) | 유조선운임지수로도 지칭하며, Worldscale Association이 발표하는 탱커(Tanker)선의 1회 항해 용선료를 나타내는 운임지수 | |

| CCFI(China Containerized Freight Index) | 중국발 컨테이너 운임지수로 세계컨테이너 시황을 객관적으로 반영한 지수이자 중국 해운시황을 나타내는 주요 지수 | |

| SCFI(Shanghai Containerized Freight Index) | 상해발 컨테이너 운임지수 | |

| 단위 | TEU(Twenty-foot equivalent units) | 길이 20ft의 컨테이너 박스 1개를 나타내며, 컨테이너선 사업 부문에서 주로 사용되는 단위임 |

| M/T(Metric Ton) | 무역 거래에서 중량을 사용할 때 1,000㎏을 1톤으로 하는 수량단위를 말함. 미터법 상의 1톤이므로 미터톤 또는 'metricton'의 머리글자를 따서 M/T라고 지칭하며, 케미컬탱커선 사업 부문에서 주로 사용되는 단위임 | |

| CBM(CuBic Meter) | 가로, 세로, 높이가 1미터인 정육면체의 부피로서, 화물선의 적재규모를 표시하는 지표의 하나로 사용됨. | |

| 화물의 종류 |

건화물(Dry Cargo) | 액체화물이나 냉동화물을 제외한 건성화물을 지칭함 |

| 액체화물(Liquid Cargo) | 석유류를 비롯한 액화 가스, 화학제품, 동식물의 기름 등을 말하며, 보통 가연성을 비롯한 화물 고유의 위험을 가지고 있음. 사고 발생 시의 피해 규모가 크기 때문에 일반적으로 위험물질로 간주하여 운송에 있어서 특별한 주의와 설비를 필요로 함. | |

| 조악화물(Dirty Cargo) | 악취가 나거나 시멘트, 카본과 같이 하역 때 분진을 발생하여 혼적할 경우 다른 화물에 오손, 악취, 충해 등의 손상을 입힐 우려가 높은 화물로서 비료, 시멘트, 소금에 절인 어류 등이 있음 | |

| 선박의 분류 (용도별) |

컨테이너선 | 규격 화물인 컨테이너를 운송하는 선박 |

| 탱커선 | 액체화물을 포장하지 않은 벌크상태로 운송하는 선박 | |

| 선박의 분류 (소유형태별) |

사선 | 해운회사가 자체 보유한 선박 |

| 용선 | 해운회사가 선박 보유자(선주)에게 일정 비용(용선료)를 지급하고 운영하는 선박. | |

| 국적취득조건부나용선 | 선박의 용선기간이 끝난 후에는 용선자가 속한 국가의 국적을 취득하는 조건으로 한 나용선으로써, 용선기간을 장기로 하고 용선료에 선박대금을 포함시켜 용선한 뒤 기간 만료시에 소유권을 이전 받는 것이 특징 | |

| 수익 및 계약관련 | 운임료 | 화물을 장소적으로 이동시키는 행위에 대하여 지불되는 보수 |

| 용선료 | 일종의 선박 임대료로서 용선자(선박을 임차하는 자)가 선주에게 용선의 대가를 지불하는 것 | |

| CVO(Consecutive Voyage Charter) | 연속항해용선계약(연속으로 선박을 빌리는 계약) | |

| COA(Contract Of Affreightment) | 장기화물운송계약(장기간에 걸쳐 상당 수량의 원재료 화물을 일정한 운임으로 운송하는 계약) | |

| 기타 | Alliance | 특정 해운선사의 독주를 막기 위한 해운선사들 간의 동맹 |

| SPOT계약 | 단기화물운송계약 | |

| FO, MDO | 선박연료로 사용되는 벙커C유의 종류로서 각각 FUEL Oil(연료유), Marine Diesel Oil(해상용 디젤유)를 뜻함 |

| *출처: 업계자료 |

해운산업은 선박을 이용하여 해상에서 화물이나 승객을 대량으로 수송하는 서비스업으로 해상여객운송사업, 해상화물운송사업, 해운중개업, 해운대리점업, 선박대여업 및 선박관리업 등이 있습니다. 이중 당사는 해상화물운송업을 주 사업영역으로 하고 있으며, 이후 투자위험요소에서 지칭되는 해운업은 해상화물운송을 의미한다는 점을 알려드립니다.

해운업은 물동량 및 운임의 변동에 따라 수익성에 큰 영향을 받습니다. 즉, 해운업은 사업부문 자체적인 특징뿐만 아니라 전반적인 경기 동향에 큰 영향을 받는 국가 기간 산업적 특징을 가지고 있으며, 제공할 수 있는 서비스의 차별점이 적어 운임 관련 경쟁 수준이 높은 편입니다. 때문에 투자자 여러분들은 전반적인 거시 경제 전망 및 운임 경쟁 현황, 정부 정책 등을 면밀히 검토하신 뒤에 투자 판단에 임하여 주시기 바랍니다.

| [가. 해운업 전반의 업황 부진에 따른 위험] 해운업 시장은 수년째 장기 불황이 이어지고 있으며, 국내 주요 해운사들의 2017년 평균부채비율은 396.6%로서 재무건정성이 부진한 모습을 보이고 있습니다. 지속되는 해운업계의 불황으로 일부 대형 해운업체들은 채권단과의 협약 등에 따라 구조조정 및 경영 자구책을 실행중에 있으나, 단기간 내에 재무상태 개선 및 경영 정상화를 이루는 것은 어려운 상황입니다. 특히 한진해운은 한 때 국내 1위의 대형 해운사였으나 2017년 2월 법원의 파산 선고를 받았고, 현대상선은 경영정상화계획을 실행 중에 있으나 2018년 3분기 말 -512,148백만원의 영업손실을 기록하여 불안한 모습을 나타내고 있습니다. 향후 주요해운업체들의 구조조정 혹은 파산 사례가 증가할 경우 해운업종에 대한 불신이 증대하여회사의 재무적 안정성에 심대한 위협이 발생할 수 있습니다. |

해운업 시장은 수년째 장기 불황이 이어지고 있어, 재무건전성이 부진한 해운업체들은 경영난에 시달리고 있습니다. 1) 수요 측면에서 중국을 비롯한 신흥국의 경제성장률 하락과 유럽 등 선진국 경제의 부침으로 세계 교역량 증가세가 둔화되면서 수요가 축소 되었고, 2) 공급 측면에서 2013년과 2014년 중 대거 발주된 선박들이 인도되어 선복량 증가세를 이어가면서 시장의 공급 과잉 구조가 유지되었습니다. 공급과잉 누적으로 인한 시장의 수급불균형은 극심한 운임 하락을 야기하고 이는 시황 부진의 원인으로 작용하였습니다.

| [국내 주요 해운업체 부채 비교] |

| (단위: 백만원, %) |

| 회사명 | 항목 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|

| 흥아해운 | 부채 | 473,869 | 609,388 | 758,757 | 726,492 |

| 부채비율 | 307.8% | 376.6% | 412.8% | 675.1% | |

| 한진해운 | 부채 | 7,326,919 | 6,579,529 | - | - |

| 부채비율 | 968.4% | 816.6% | - | - | |

| 현대상선 | 부채 | 5,827,250 | 5,502,540 | 3,380,163 | 2,485,641 |

| 부채비율 | 897.2% | 1,565.2% | 319.0% | 268.9% | |

| SK해운 | 부채 | 3,639,689 | 3,597,538 | 3,898,419 | 3,240,990 |

| 부채비율 | 704.8% | 562.5% | 2,189.6% | 1015.8% | |

| 팬오션 | 부채 | 3,044,423 | 1,829,818 | 1,738,876 | 1,447,741 |

| 부채비율 | 218.2% | 76.3% | 69.0% | 61.0% | |

| 고려해운 | 부채 | 281,189 | 311,736 | 305,245 | 280,514 |

| 부채비율 | 92.9% | 90.2% | 84.7% | 70.3% | |

| 장금상선 | 부채 | 1,042,047 | 1,079,362 | 1,014,833 | 850,532 |

| 부채비율 | 242.2% | 226.6% | 203.0% | 187.3% | |

| 대한해운 | 부채 | 794,426 | 944,301 | 1,316,878 | 1,416,613 |

| 부채비율 | 161.3% | 168.0% | 217.5% | 244.7% | |

| 폴라리스쉬핑 | 부채 | 1,475,816 | 1,502,694 | 1,580,692 | 1,535,898 |

| 부채비율 | 586.4% | 474.2% | 430.4% | 649.9% | |

| 평균 부채비율 | 464.4% | 484.0% | 490.8% | 396.6% | |

| 주1) 상기 수치는 해운업 사업 부문을 중심으로 분석하기 위하여 별도 기준으로 집계하였습니다. 주2) 한진해운은 2017년 2월 17일 파산선고되었습니다. 주3) 고려해운과 장금상선등 사업보고서 제출 대상 법인이 아닌 주요 해운업체가 존재하기 때문에 2017년 온기 재무제표를 기준으로 부채비율을 비교 산정하였습니다 *출처: 각 사별 정기보고서 |

해운업 시장의 불황이 지속되며 특히 대형선사를 중심으로 유동성 문제가 발생하기 시작하였습니다. 주요 해운업체들의 평균 부채비율은 2014년 말 기준 464.4%에서 2017년 말 기준 396.6%로 67.8%p 하락하였으며, 당사의 부채비율은 2014년 307.8%에서 2017년 말 675.1%로 367.3%p 상승하였습니다. 한진해운의 파산선고에 의해 2016년부터 평균 부채비율 산정에서 제외된 것과 현대상선의 경영정상화계획 실행에 따른 부채비율 하락에 의해 2014년 대비 2017년의 평균 부채비율은 감소하였으나 같은 기간 당사의 부채비율은 누적된 영업실적 악화에 의해 부채비율이 지속적으로 상승하였습니다. 부채비율 상승과 관련한 당사의 재무안정성 관련 위험은 본 투자위험요소 중 회사위험 - [재무안정성 위험]을 참고하여 주시기 바랍니다.

지속되는 해운업계의 불황으로 최근 일부 대형 해운업체들은 채권단과의 자율협약 등에 따라 구조조정 및 경영 자구책을 실행 중에 있으나, 단기간 내에 재무상태 개선 및 경영 정상화를 이루는 것은 어려운 상황입니다. 주요 해운업체의 사례를 살펴보면 현대상선이 구조조정을 진행 중에 있으나 아직까지 유의미한 개선은 이루어지지 않은 상황이며, 한진해운의 경우 2016년 8월 법정관리 신청 후 2017년 2월 파산하였습니다.

한진해운은 한 때 국내 1위, 세계 7위의 대형 해운사였으나 2006년 해운업의 호황기에 낙관적 전망을 믿고 10년 이상의 장기 용선료 계약을 맺은 것이 큰 규모의 적자 시현을 야기하였습니다. 2008년 세계 금융위기로 운임이 급락하였음에 불구하고 해당 계약에 따라 시세보다 5배나 비싼 용선료를 매년 수천억원씩 부담해야 했고, 금융위기 이후에도 선복량 증가 등의 사유로 운임료는 여전히 낮은 수준을 유지하여 2013년 4,774억원의 대규모 영업손실 등 2013년 ~ 2015년 동안 연속 당기순손실을 기록하였습니다.

| [한진해운 주요 재무지표] |

| (단위: 억 원) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 9월 |

|---|---|---|---|---|

| 영업이익 | -4,774 | -212 | 214 | -6,693 |

| 당기순이익 | -7,122 | -4,635 | -220 | -33,534 |

| 부채 | 94,385 | 73,269 | 65,795 | 66,428 |

| 주) 한진해운은 2017년 2월 17일 파산선고되어 2016년 3분기 말이 최종 재무지표 공시일입니다. *출처: (주)한진해운 정기보고서 |

2014년 이후 2016년까지 대한항공 등 그룹 주력 계열사가 약 1조2천억원 수준의 자금 수혈을 진행하였으나 지속되는 당기순손실로 인하여 유동성 악화가 지속되었고, 2016년 4월 자율협약(채권단 공동관리)가 진행되었습니다. 채권단의 자구안 요구를 한진해운은 충족하지 못하여 자금 지원이 중단되자 2016년 9월 한진해운은 서울중앙지법 파산부에 법정관리 개시 신청서를 제출하였습니다.

| [기업구조조정 제도 비교] |

| 구분 | 자율협약 | 워크아웃 | 법정관리(기업회생절차) |

|---|---|---|---|

| 시행 근거 | 채권단 자율협약 | 기업구조조정촉진법 | 채무자 회생 및 파산에 관한 법률(통합도산법) |

| 내용 | 경영난에 빠진 기업과 채권은행 간에 체결하는 사적 경영지원협의 및 협약 | 기업구조조정촉진법 상 회생가치가 큰 기업에 대한 기업의 재무구조 개선절차 | 채무자 회생 및 파산에 관한 법률에 따른 기업회생절차 |

| 주관 | 은행 중심 채권단 | 채권금융기관 | 법원 |

| 적용 채권 | 협약채권 | 협약채권 | 모든 채권 |

| 적용 조건 | 채권단 100% 동의 | 총채권액 75% 동의 | 법원 회생계획 인가 |

| 장점 | - 일시적 유동성 위기에 대한 신속한 지원 - 기업신뢰도의 악영향 적음 |

- 법적 강제성으로 신속한 구조조정 - 전문성 있는 채권단의 지원책 제공 |

-신속한 구조조정 착수 |

| 단점 | - 법적근거 취약 - 채권단 100% 동의가 필요 |

- 채권단이 채권회수 극대화에 초점을 둘 가능성 높음 - 부실징후 기업들을 대상으로 하는 사후적 구조조정 제도 |

- 채무조정 대상이 채권자 전체로 확대 |

| *출처: 업계자료 |

법정관리는 채무자 회생 및 파산에 관한 법률(통합도산법)에 의거하여 진행되는 기업회생절차이며, 파산 위기에 처한 기업이 회생 가능성을 보이는 경우 법원의 결정에 따라서 법원에서 정한 관리인이 자금을 비롯한 기업활동 전반에 대해서 일정기간 동안 대신 관리하게 되는 제도를 말합니다. 법원의 회생계획 인가에 의거하여 진행되기 때문에 모든 채권이 적용받으며 법률에 의거한 강제적이고 신속한 구조조정이 진행되는 가장 강력한 기업구조조정 제도입니다.

하지만 법정관리에도 불구하고 한진해운은 법정관리 개시 이후 약 5개월만인 2017년 2월 17일 법원의 파산선고로 청산 절차를 개시하였습니다. 한진해운의 법정관리를 주관한 재판부는 "한진해운이 주요 영업을 양도함에 따라 계속기업가치의 산정이 사실상 불가능하고, 청산가치가 계속기업가치보다 높게 인정된다"며 회생절차 폐지를 결정했습니다. 아래는 한진해운의 파산 관련 공시 내용입니다.

| [한진해운의 회생절차 폐지결정 관련 공시] |

|

회생절차 폐지결정

|

||||||||||||||||||

| *출처: 한진해운_회생절차폐지결정, 2017.02.02 |

| [한진해운의 파산선고 관련 공시] |

|

파산선고

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

| *출처: 한진해운_파산선고, 2017.02.17 |

한진해운 사례 이외에 현재 주요 해운업체에서 진행되고 있는 기업구조조정 사례로써 현대상선의 자구계획 진행 사례가 있습니다. 현대상선은 7년 9개월(2011년~2018년 3분기) 연속 영업적자(7년 9개월 누적 3조 5,918억원)를 시현하고 있는데, 이는 최근 지속되어 온 세계 경제 불황 및 선박 공급 과잉에 따른 낮은 선박 운임 등으로 인한 해운업 전반적인 침체국면이 현대상선에도 영향을 미쳐 대규모 영업 손실 시현으로 이어졌기 때문입니다.

이로 인해 현대상선은 2013년 중 한국산업은행(주채권은행)과 회사채 차환발행을 위한 특별약정을 체결하였으며, 추가적으로 2016년 7월에 경영정상화계획 이행을 위한 약정서를 채권금융기관협의회와 체결하였습니다. 해당 약정은 채권단의 자율협약으로써 기업구조조정촉진법상 채권은행 등의 관리절차에 해당되지 않습니다.

| [현대상선의 경영정상화계획 이행 약정] |

|

구분 |

내용 |

|---|---|

|

체결일 |

2016년 7월 20일 |

|

주요내용 |

1. 자구계획(유가증권 및 자산매각)의 이행 |

|

2. 협의회 또는 한국산업은행의 경영평가결과 등에 따라 경영진 교체 및 보강 요구 가능 |

|

|

3. 경영정상화계획에 중대한 영향을 주는 사항 등에 대한 협의회또는 한국산업은행의 사전승인 및 협의 |

|

|

4. 약정 불이행시 신규여신 지원 중단 및 기한이익 상실 등의 조치 가능 |

|

|

5. 특정 요건 해당시 협의회 결의로 기업개선작업종결/중단 가능 |

|

|

약정 이행기간 |

2021년 6월 30일(협의회 판단으로 변경 가능) |

| *출처: (주)현대상선 제시 |

현대상선의 경영정상화계획 이행 약정과 더불어 한국산업은행이 주축이 된 주채권은행은 2016년 하반기 중 약 1.4조원규모의 채무 출자전환을 진행하였으며, 한국선박해양(한국산업은행과 한국수출입은행, 한국자산관리공사가 각각 지분 50%, 40% 및10%를 출자하여 설립)은 2017년 상반기 중 영구전환사채 인수(6,000억원), 컨테이너선박 인수(10척, 1,504억원), 유상증자 등을 통해 현대상선에 8,547억원의 자금지원을 실시하였습니다.

| [현대상선 주요 재무지표] |

| (단위: 백만원, %) |

| 회사명 | 항목 | 2015년 | 2016년 | 2017년 | 2018년 |

|---|---|---|---|---|---|

| 현대상선 | 부채 | 5,556,002 | 3,407,663 | 2,485,641 | 2,819,121 |

| 부채비율 | 1,863.8% | 330.2% | 268.9% | 264.6% | |

| 영업이익 | -303,068 | -879,949 | -418,105 | -585,958 | |

| 당기순이익 | -679,051 | -489,940 | -1,207,388 | -805,175 |

| 주) 상기 수치는 해운업 사업 부문을 중심으로 분석하기 위하여 별도 기준으로 집계하였습니다. *출처: (주)현대상선 정기보고서 |

상기한 자금 지원에 힘입어 현대상선의 개별 기준 부채비율은 2015년 말 약 1,863.8%에서 2017년말 268.9%로 개선되었으며, 2018년의 경우에도 999,999백만원의신종자본증권의 발행의 영향으로 전년도와 비슷한 수준을 유지하였으나, 영업손실 및 당기순손실은 지속되고 있습니다. 2017년 온기말 기준으로 현대상선은 -418,105백만원의 영업손실 및 -1,207,388백만원의 당기순손실을 기록하였으며, 2018년 3분기 말 기준으로도 -512,148백만원의 영업손실 및 -564,845백만원의 당기순손실을 기록하여 여전히 수익성에 있어서 불안한 모습을 나타내고 있습니다.

상기한 바와 같이 해운업 시장은 수 년간 장기 불황을 기록하고 있으며 국내에서는 한진해운, 현대상선 등 주요 해운사들의 파산절차 혹은 구조조정이 진행 중에 있습니다. 한진해운의 파산 혹은 현대상선의 구조조정 진행은 현재 해운업에 존재하는 구조적인 위험이 발현된 사례로써 당사 또한 유사한 위험에 노출되어 있다는 사실을 투자 판단시에 주의하여 주시기 바랍니다. 또한 주요 해운업사들의 파산 사례가 증가할 경우 해운 업종에 대한 불신이 증대하여 추가적인 정부 지원의 축소 혹은 금융기관에서의 신용 공여 축소가 발생하고, 당사의 재무적 안정성에 심대한 위협이 발생할 수 있음을 투자자 여러분은 주의하시기 바랍니다.

| [나. 세계 경기 변동으로 인한 해운업 업황 위험] 해운업은 전세계 경기 사이클에 따른 물동량의 변화가 업황을 좌우하는 경기 민감 업종으로서 세계 경기변동, 환율, 유가 및 국제정세 등 세계경제의 전반적인 상황과 높은 상관관계를 갖고 있습니다. IMF의 2019년 1월 세계경제 수정전망(World Economic Outlook Update)에 의하면 2018년 10월 전망대비 세계경제성장률을 하향전망하고 있어, 향후 무역갈등의 고조 및 지속, 긴축적인 글로벌 금융시장, 정치적 불확실성 등을 고려할 때 글로벌 경기변동의 위험 요소가 존재합니다. 이에 따라글로벌 경제가 불황에 빠지거나 회복이 예상보다 더디게 되면 당사의 매출 실적에 부정적인 영향을 미칠 수 있는바, 투자 시 유의하여 주시기 바랍니다. |

해운업의 성장성은 전세계의 경제성장률 및 국민생활수준과 밀접한 관련을 보이고 있습니다. 이는 해운업의 주요 활동 지표인 물동량이 일정 특수산업 및 국가에 한정된 것이 아니라 전반적인 주요 경제 국가들의 산업경기에 연관되어 있기 때문입니다. 즉, 해운업은 세계 경기순환에 따른 물동량 변동에 직접적이고 가장 큰 영향을 받으며, 그 외 세계 경제성장, 환율, 유가 및 국제정세 등 세계 경제의 전반적인 상황과 높은 상관관계를 갖고 있습니다.

| [세계 상위 컨테이너선사 운항선복량] |

| (단위: 척, TEU, %) |

| 순위 | 선사 | 척 | 선복량 | 선복량 점유율 |

|---|---|---|---|---|

| 1 | APM-Maersk | 705 | 4,055,330 | 17.75% |

| 2 | Mediterranean Shg Co | 527 | 3,329,198 | 14.58% |

| 3 | COSCO Group | 461 | 2,782,485 | 12.18% |

| 4 | CMA CGM Group | 506 | 2,628,972 | 11.51% |

| 5 | Hapag-Lloyd | 234 | 1,673,982 | 7.33% |

| 6 | ONE (Ocean Network Express) | 215 | 1,511,350 | 6.62% |

| 7 | Evergreen Line | 195 | 1,185,257 | 5.19% |

| 8 | Yang Ming Marine Transport Corp | 99 | 653,996 | 2.86% |

| 9 | Hyundai M.M. | 75 | 438,721 | 1.92% |

| 10 | PIL (Pacific Int. Line) | 122 | 403,166 | 1.77% |

| (중략) | ||||

| 38 | 흥아해운 | 28 | 31,345 | 0.14% |

| 세계 합계 | 6129 | 22,840,657 | 100.00% | |

| *출처: Alphaliner, 2019년 3월 15일 기준 |

2019년 3월 15일 기준으로 당사의 선복량은 31,345TEU로 세계 점유율은 0.14%, 점유율 순위는 38위로 2017년 10월말 기준 51,788TEU, 순위 28위에 비해 약 10단계가 낮아졌습니다. 또한 국내 해운사 기준으로 2019년 3월 15일 5위의 순위를 기록하고 있으며, 이는 2017년 10월말 기준 2위와 대비하여 3단계가 떨어졌습니다.

해운업은 실물경제가 창출하는 운송수요를 상대로 운송서비스를 공급하는 산업이므로 해운산업의 경기순환은 실물경제의 경기 순환에 따라 막대한 영향을 받을 수 밖에없는 구조적 특징을 가지고 있어 경기가 호전되면 수출입 물량의 증가로 해운업 경기가 호전되고 운임이 상승하지만, 경기가 침체되면 반대로 수출입 물량의 감소로 해운업 경기가 침체되고 업계 내 운임경쟁으로 수익률 감소가 일어납니다.

2008년 서브프라임 모기지(Mortgage)에 의한 글로벌 경기 침체 이후 세계경제는 현재까지 경기 회복에 대한 분명한 모멘텀을 보이지 못하고 있습니다. 이에 따라 미국은 지난 2011~2012년에 걸쳐 양적완화 정책을 실시하고 동시에 저금리 기조를 유지하면서 현재의 양호한 경기흐름의 밑거름이 되는 정책을 시현하였으며 일본은 아베 총리의 공격적인 양적완화, 아베노믹스를 통한 경기회복에 주력하고 있습니다. 2015년 1월부터 유로존에서는 경제 회생을 위해 1조 유로 이상의 대규모 채권 매입 프로그램을 실시하고는 있으나, 현재까지 분명한 경기회복 신호가 없이 저성장이 이어지고 있는 양상입니다. 또한 글로벌 경기 둔화에 따른 자국 경기 부양의 일환으로 일본은행이 사상 최초로 마이너스 금리를 도입하는 등 세계 주요국이 완화적 통화정책 기조를 유지하고 있습니다.

한편, 이러한 상황에서 미국만이 소폭의 성장을 보이고 있는 가운데, 미국은 경기회복의 조짐이 보이자 2015년 12월 미국 FOMC에서 기준금리를 25bp 인상하며 양적완화 정책 이후 금리 정상화에 돌입하기 시작하였고 이에 따라 신용이 우량한 미국채의 금리가 오히려 신용도가 낮은 다른 통화 채권보다 금리가 올라가는 역전현상이 일어나며 글로벌 금융시장의 변동성이 확대되었습니다. 또한 2016년에는 미국 물가상승이 분명해지면서 FOMC는 12월 중 또 한번의 금리 인상을 단행하였습니다. 그러나 미국을 제외한 한국 및 글로벌 시장은 여전히 저성장에 따른 양적완화를 유지해야하는 상황에서 미국의 이러한 상황은 글로벌 금융시장을 더 위축되게 만드는 요인으로 작용하고 있습니다.

한편 2016년 6월 영국의 유럽연합 탈퇴가 이루어짐에 따라 금융시장 변동성이 상승하였습니다. 이로 인한 각국 중앙은행들의 통화 완화 정책 등 글로벌 금융시장의 변동성 완화 정책에도 불구하고 금융시장 투자자들 사이에서 심리적인 불확실성이 확대되고 있는 상황입니다. 또한 2016년 11월 미국 대통령으로 도널드 트럼프 후보가 당선되면서 급진적인 공약 이행에 대한 기대감으로 금리는 급등하였으며 미국을 중심으로 한 보호무역 시대가 개막될 가능성에 글로벌 경제심리는 더 위축되고 있습니다. 향후에는 세계교역 불확실성 증대에 따른 글로벌 투자 부진, 중국의 내수 중심 성장구조 전환 등으로 교역탄성치가 하락하면서 낮은 증가세를 이어갈 것이라는 전망들이 나오고 있으며, 글로벌 인플레이션은 국제 원자재가격 상승이 제한된 상황에서 주요국에서 마이너스 GDP갭이 지속됨에 따라 낮은 수준에 머물 것으로 예상됩니다.또한 신흥 시장은 선진국 중심의 통화/경제 정책에 따른 환율 급변에 따라 경제 상황이 급변할 것으로 전망되며, 이로 인한 경제 및 정치 불안에 따른 업황 변동성도 확대될 수 있는 가능성도 존재합니다.

IMF는 2019년 1월 세계경제전망 수정 보고서(World Economic Outlook Update)에서 세계경제 성장률은 2019년 3.5%(2018.10월 전망 대비 -0.2%p 하락), 2020년 3.6%(2018.10월 전망 대비 -0.1%p 하락)로 경제성장률을 이전 예측치 대비 하향하여 전망하였습니다. 이처럼, 전세계적으로 세계경제 성장세는 위축될 가능성이 있어, 향후 무역갈등의 고조 및 지속, 긴축적인 글로벌 금융시장, 정치적 불확실성 등을 고려할 때 글로벌 경기변동의 위험 요소가 존재합니다.

| [세계 경제성장률 전망치] |

| (단위 : %) |

| 구 분 | 2018 | 2019 | 2020년 | |||

|---|---|---|---|---|---|---|

| 2018.07 | 2018.10 | 2019.01 | 2018.10 | 2019.01 | ||

| 세계 | 3.7 | 3.9 | 3.7 | 3.5 | 3.7 | 3.6 |

| 선진국 (소비자물가) |

2.3 (1.7) |

2.2 (2.2) |

2.1 (1.9) |

2.0 (1.7) |

1.7 (2.0) |

1.7 (2.0) |

| 신흥개도국 (소비자물가) |

4.7 (4.3) |

5.1 (4.5) |

4.7 (5.2) |

4.5 (5.1) |

4.9 (4.6) |

4.9 (4.6) |

| 미국 | 2.2 | 2.7 | 2.5 | 2.5 | 1.8 | 1.8 |

| 유로존 | 2.4 | 1.9 | 1.9 | 1.6 | 1.7 | 1.7 |

| 일본 | 1.9 | 0.9 | 0.9 | 1.1 | 0.3 | 0.5 |

| 중국 | 6.9 | 6.4 | 6.2 | 6.2 | 6.2 | 6.2 |

| *자료 : IMF, World Economic Outlook Update, 2019.1 |

한국은행은 '2019년 1월 경제전망보고서'를 통해 국내총생산(GDP)이 2019년과 2020년 모두 2.6%의 성장률을 올릴 것이라고 예상하였습니다. 한국은행은 최근 국내외 여건변화 등을 고려해 올해 경제성장률 전망치를 전년도 대비 다소 하향된 수준으로 예측하였습니다. 올해 국내경제는 재정정책이 확장적인 가운데 소비와 수출을 중심으로 꾸준한 성장세를 지속할 전망입니다. 2020년에는 재정지출 증가세가 소폭 둔화되겠으나 건설투자의 감소폭이 축소되면서 올해 수준의 성장흐름을 보일것으로 전망하였습니다.

|

[한국 경제성장 전망] |

| (단위 : 전년동기대비, %) |

| 구 분 | 2018년 | 2019년 | 2020년 | ||||

|---|---|---|---|---|---|---|---|

| 상반 | 하반 | 연간 | 상반 | 하반 | 연간 | 연간 | |

| GDP | 2.8 | 2.5 | 2.7 | 2.5 | 2.8 | 2.6 | 2.6 |

| 민간소비 | 3.2 | 2.5 | 2.8 | 2.5 | 2.7 | 2.6 | 2.6 |

| 설비투자 | 1.9 | -5.3 | -1.7 | -2.1 | 6.3 | 2.0 | 2.3 |

| 지식재산생산물투자 | 2.8 | 1.2 | 2.0 | 2.2 | 2.9 | 2.5 | 2.8 |

| 건설투자 | -0.1 | -7.4 | -4.0 | -6.1 | -0.5 | -3.2 | -2.0 |

| 상품수출 | 2.8 | 4.9 | 3.9 | 2.4 | 3.8 | 3.1 | 3.0 |

| 상품수입 | 2.5 | 0.9 | 1.7 | 0.6 | 4.0 | 2.3 | 2.5 |

| *출처 : 한국은행, 2019.1 |

상기와 같은 국내외 경기전망에서 성장의 불확실성은 높은 상황입니다. 미국의 금리인상 이슈와 선진국들을 중심으로 한 양적완화 정책의 부작용 우려, 미국 달러화 강세에 따른 신흥국 및 개발도상국의 통화 압박, 중국의 성장부진 우려 등은 세계 경제의 경기를 낙관할 수 없게 하고 있습니다. 향후 경기의 부진이 다시 오거나 경기의 회복이 지연된다면 당사의 사업실적 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 이점 유의하시기 바랍니다.

한편, 글로벌 경기둔화 장기화에도 불구하고, 우리나라의 수출실적은 각 개별 기업들의 내부적인 노력 및 가격경쟁력 강화 등의 외부적 요인에 의해 증가세를 보여 왔으나 최근 그 증가세가 둔화되고 있습니다. 해외 경기회복이 지연되거나 환율 변동성이확대될 경우 국내 기업의 수출 실적에 부정적인 영향을 미칠 수 있으며, 이에 따라 당사의 매출 실적이 악화될 가능성이 있는 바, 투자 시 유의하여 주시기 바랍니다.

|

[한국 수출실적] |

| (단위 : 백만달러) |

| 구 분 | 수 출 | 수 입 | 무역수지 | ||

|---|---|---|---|---|---|

| 건 수 | 금 액 | 건 수 | 금 액 | ||

| 2000 | 3,606 | 172,268 | 3,302 | 160,481 | 11,786 |

| 2001 | 3,604 | 150,439 | 3,285 | 141,098 | 9,341 |

| 2002 | 4,021 | 162,471 | 3,802 | 152,126 | 10,344 |

| 2003 | 4,318 | 193,817 | 4,037 | 178,827 | 14,991 |

| 2004 | 4,635 | 253,845 | 4,337 | 224,463 | 29,382 |

| 2005 | 4,720 | 284,419 | 4,782 | 261,238 | 23,180 |

| 2006 | 4,844 | 325,465 | 5,216 | 309,383 | 16,082 |

| 2007 | 5,031 | 371,489 | 5,668 | 356,846 | 14,643 |

| 2008 | 5,234 | 422,007 | 5,851 | 435,275 | - 13,267 |

| 2009 | 5,400 | 363,534 | 6,700 | 323,085 | 40,449 |

| 2010 | 6,238 | 466,384 | 9,143 | 425,212 | 41,172 |

| 2011 | 6,305 | 555,214 | 10,611 | 524,413 | 30,801 |

| 2012 | 6,534 | 547,870 | 11,842 | 519,584 | 28,285 |

| 2013 | 6,887 | 559,632 | 14,344 | 515,586 | 44,047 |

| 2014 | 7,083 | 572,665 | 16,303 | 525,515 | 47,150 |

| 2015 | 7,439 | 526,757 | 14,460 | 436,499 | 90,258 |

| 2016 | 8,274 | 495,426 | 15,517 | 406,193 | 89,233 |

| 2017 | 8,423 | 573,694 | 18,691 | 478,478 | 95,216 |

| 2018 | 8,950 | 604,860 | 21,560 | 535,202 | 69,657 |

| *출처: 관세청 |

| [다. 컨테이너선 사업부문 관련 운임 변동 위험] 컨테이너선은 정해진 스케쥴에 맞추어 정해진 지역을 반복 운행하는 정기선을 의미하며, 정해진 운임요율표에 따라 운임이 공시되므로 운임의 변동폭이 적고 기준화된 운임에 의하여 대부분의 해운사가 적용받는다는 특징이 있습니다. 호황기일 때의 전략적 선복량 확대애 의한 높은 고정비용은 영업 레버리지 효과로 인해 경기하락 혹은 경쟁과다로 인한 물동량 감소가 나타날 경우 대규모의 영업손실을 야기할 수 있습니다. 주요 운임지수인 CCFI와 SCFI를 살펴보면 컨테이너선 시장 수급 불균형으로 인하여 2016년 역사적 최저 수준으로 하락하였으나, 이후 세계 경제 회복으로 인한 물동량 상승, 선박 해체량 증가 및 발주량 감소 등으로 운임이 회복되는 추세에 있습니다. 하지만 여전히 역사적인 수준으로 볼 때 절대적인 운임 수준이 낮은 상태가 지속되고 있으며 향후 대기 선박 발주 물량 또한 존재하여 다시금 운임이 하락할 가능성을 배제할 수는 없습니다. |

| [사업부문별 매출 현황] |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | |

| 컨테이너선 | 710,481 | 84.1% | 682,732 | 82.1% | 688,594 | 82.3% | 611,995 | 81.2% |

| - 성장률 | 1.6% | - | -3.9% | - | 0.9% | - | -11.1% | - |

| 탱커선 | 89,515 | 10.6% | 95,771 | 11.5% | 90,882 | 10.9% | 91,579 | 12.1% |

| - 성장률 | 1.1% | - | 7.0% | - | -5.1% | - | 0.8% | - |

| 기타 | 45,119 | 5.3% | 53,243 | 6.4% | 56,951 | 6.8% | 50,291 | 6.7% |

| - 성장률 | 20.6% | - | 18.0% | - | 7.0% | - | -11.7% | - |

| 매출합계 | 845,115 | 100.0% | 831,746 | 100.0% | 836,427 | 100.0% | 753,865 | 100.0% |

| - 성장률 | 2.4% | - | -1.6% | - | 0.6% | - | -9.9% | - |

| *출처: 흥아해운(주) 정기보고서 |

당사는 해운업 중에서도 컨테이너선 사업 및 탱커선 사업을 영위하고 있으며, 각각의매출액 비중은 2018년말 기준으로 각각 81.2% 및 12.1%에 해당합니다. 연간 5.3% ~ 6.8% 수준으로 발생하는 기타 매출은 대부분 컨테이너 야드 및 창고 부지 임대 등의 수입으로 2015년에 20.6%, 2016년에 18.0% 고성장을 하였으나 2018년말에는 -11.7%의 감소율을 보여 고성장세가 꺽인 모습을 보이고 있으며, 향후에도 이전과 같은 고성장세가 지속될 것으로 기대할 수는 없습니다. 비록 최근 매출액의 비중이 축소되고는 있으나 당사의 주 사업영역은 컨테이너선 사업이며, 컨테이너선 산업 부문의 시황에 따라 영업실적이 크게 좌우되는 사업구조를 가지고 있습니다.

컨테이너선은 정해진 스케쥴에 맞추어 정해진 지역을 반복 운행하는 정기선을 의미합니다. 또한 컨테이너선은 정해진 운임요율표(Tariff)에 따라 운임이 공시되므로 운임의 변동폭은 상대적으로 작고 기준화된 운임에 의하여 대부분의 해운사가 적용받는다는 특징이 있습니다. 하지만 정기적으로 운행해야 하므로 고정비용이 많이 발생하며, 높은 고정비용은 호황인 경우 영업 레버리지 효과로 인해 수익성의 개선으로 나타날 수 있으나, 제한된 시장 수요로 인해 경기하락에 따른 물동량 감소가 나타날 경우 대규모의 영업손실이 발생할 가능성이 상존합니다.

| [당사 보유 컨테이너선 현황] |

| (단위: 대, TEU) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | |

|---|---|---|---|---|---|

| 컨테이너선 | 사선 척수 | 16 | 19 | 18 | 12 |

| 사선 TEU | 11,809 | 17,164 | 16,960 | 11,152 | |

| 용선 척수 | 17 | 18 | 19 | 16 | |

| 용선 TEU | 26,582 | 25,995 | 28,504 | 19,684 | |

| 합계 (척수) | 33 | 37 | 37 | 28 | |

| 합계 (TEU) | 38,391 | 43,159 | 45,464 | 30,836 |

|

| *출처: 흥아해운(주) 내부자료 |

컨테이너선은 컨테이너라는 규격 용기를 선박의 화물창 내부와 갑판 위에 적재하여 수송할 목적의 선박이며, 최근에는 소량의 화학제품 같은 액체 화물이나 기계류 같은중량 화물도 전용 컨테이너선으로 수송되고 있습니다. 즉 원유와 석유제품(탱커선) 또는 철광석(벌크선) 등 컨테이너선에 적재하기 힘든 화물들을 제외하면 거의 모든 화물이 컨테이너선으로 수송되고 있으며, 이 때문에 컨테이너선의 업황은 전 세계의 산업 경기 및 물동량의 영향을 받습니다. 컨테이너선의 수요 측면에서의 위험은 본 사업위험 내 [세계 경기 변동으로 인한 해운업 업황 위험]을 참고하여 주시기 바랍니다.

컨테이너선 시장은 2008년 글로벌 금융위기 이후 2009년부터 수급불균형 문제를 겪고 있습니다. 공급 대비 수요가 2009년 큰 폭으로 하락한 이후 계속해서 낮은 수준에 머무르며 공급과잉 상태가 지속되고 있고, 물동량은 꾸준한 증가추세에 있기는 하지만, 해운사들의 선박 대형화 추세가 가중되면서 컨테이너 선박의 초과 공급 현상을 일으키고 있습니다. 뿐만 아니라 계선물량(계류라고도 하며 해운의 경기가 악화될 때 운항을 중지하고 항구에 정박한 경우를 의미) 및 감속운항의 형태로 내재되어 있는 잠재공급 또한 수급 전망에 불안 요인으로 작용할 수 있습니다.

아래는 2009년 이후 컨테이너 해운시장의 수급 추이를 나타낸 표입니다.

| [컨테이너 해운시장 수급 추이] |

| (단위: 백만 TEU, %) |

| 구 분 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018(F) | 연평균 성장률 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 컨테이너 해상 물동량 | 122 | 139 | 150 | 155 | 162 |

171 |

175 |

182 |

188 | 196 | 4.39% |

| 증가율 | -9.1 | 13.7 | 7.8 | 3.1 | 5.1 |

6.0 |

2.4 |

4.0 |

3.3 | 4.3 | - |

| 컨테이너 선복량 | 12.9 | 14.2 | 15.3 | 16.3 | 17.1 |

18.2 |

19.7 |

20.0 |

20.8 | 22 | 5.63% |

| 증가율 | 5.7 | 10.1 | 7.7 | 6.5 | 4.9 |

5.9 |

8.4 |

1.6 |

1.0 | 1.1 | - |

| 물동량 증가율 - 선복량 증가율 |

-14.8 | 3.6 | 0.1 | -3.4 | 0.2 | 0.1 | -6.0 | 2.4 | 2.3 | 3.2 | - |

| 주) 2018년의 수치는 예상 수치입니다. *출처: Clarksons |

컨테이너 해상 물동량은 금융위기의 여파로 인하여 2009년 9.1% 감소한 이후 지속적으로 증가하여 왔습니다. 2017년 말 기준으로 컨테이너 해상 물동량은 188백만TEU를 기록하였으며, Clarksons의 추정에 의하면 2018년 또한 4.3% 성장하여 196백만TEU에 달할 것으로 예측됩니다. 컨테이너 선복량 또한 지속적으로 증가해왔으며,2018년에 22백만TEU를 기록할 것으로 예상되며 이는 2009년 이후 연평균 5.6%성장한 수치입니다. 컨테이너 해상 물동량과 컨테이너 선복량 증가율을 비교하여 보면, 2009년 이후 물동량은 4.4%, 선복량은 5.6% 증가하여 선복량의 증가율이 1.2%p높으며 물동량의 증가율 보다 선복량의 증가율이 높은 점은 공급적인 측면에서의 과잉을 발생시키고 있습니다. 2016년 말 기준으로 컨테이너 선복량이 연간 12회 정도 회전한다고 가정할 경우, 선복량의 연간 사용량은 249.6백만TEU로써 해상 물동량인 188백만TEU를 상회하는 상황입니다.

이러한 공급과잉으로 인한 수급불균형 문제는 컨테이너선 운임에 직접적인 영향을 미치고 있습니다. 컨테이너선 운임을 파악하는 데 있어 보편적으로 사용되는 지표는 CCFI(China Containerized Freight Index, 중국발 컨테이너 운임지수) 및 SCFI(Shanghai Containerized Freight Index, 상해발 컨테이너 운임지수)가 있으며, 최근 상기 두 지표의 변동 추이는 아래와 같습니다.

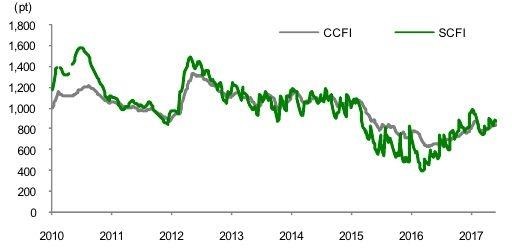

| [CCFI 및 SCFI 지수 추이] |

|

|

(예비)ccfi및scfi지수추이_정정예비 |

|

|

ccfi-정정예비 |

|

|

scfi-정정예비 |

| 주) CCFI는 1998년 1월 1일, SCFI는 2009년 1월 1일 컨테이너 운임을 1,000으로 기초하여 산정한 수치입니다. *출처: Clarksons, Shanghai Shipping Exchange |

CCFI지수는 2008년 중순 이후까지 1,000p 이상을 유지하였으나, 2008년 글로벌 금융위기를 겪으며 2009년에 800p 이하로 하락 하였습니다. 이후 CCFI는 2010년 경기회복 추세에 힘입어 1,200p선을 회복하였고, 2012년 들어 Maersk 등 글로벌 메이저선사를 중심으로 운임인상 노력이 진행되며 가파른 상승세를 보였습니다. 2015년에도 선복량 증가율이 물동량 증가율을 6.0%p 상회하는 등 선박 공급 과잉이 해소되지 못한 상황에서 운임은 다시 하락세를 나타내어 연평균 기준 2014년 1,086p, 2015년 880p를 기록하였습니다.하지만 2016년 4월 29일 역사상 최저점인 632p를 기점으로 2017년 09월 기준 830p 수준까지 약 31% 반등하며 운임 수준이 개선되는 모습을 보이고 있습니다.

SCFI 운임지수 역시 2016년 3월 18일 역사상 최저점인 400p를 기점으로 2017년 09월 기준 770p 수준까지 약 92.5% 상승하였습니다.이는 2016년을 기점으로 물동량 증가율 상승, 선박 해체량 증가 맟 발주량 감소 등으로 수급이 개선되고 있는 추세를 반영하고 있다고 판단됩니다. 하지만 최근 큰 폭의 운임 상승에 불구하고 여전히 각 지표의 수치가 1,000을 넘지 못해 역사적인 수준으로 볼 때 절대적인 운임 수준이 낮은 상태가 지속되고 있으며, 선복량 증가율이 물동량 증가율을 상회 할 경우 운임 수준의 상승 추이는 반전될 가능성이 존재합니다.

상기한 바와 같이 컨테이너선 사업 부문은 정해진 항로에 대하여 정형적인 서비스가 공급되므로 운임의 공개성이 상대적으로 높은 수준이며 CCFI 및 SCFI 등 주요 운임지수와 동행하여 업황이 변동되고 있습니다. 컨테이너선은 정기적으로 운행해야 하므로 고정비용이 많이 발생하며 영업 레버리지의 효과가 커 호황인 경우 수익성의 개선이 나타날 수 있으나, 운임이 하락할 경우 레버리지에 의한 손실의 규모 확대 또한 발생할 수 있음을 주의하여 주시기 바랍니다. 또한 현재 주요 운임지수는 상승하는 추세에 있으나 여전히 절대적인 수준으로 보면 낮은 수준에 있으며, 세계 경제 변동에 의한 물동량 축소, 신조 발주로 인한 선복량 증가, 경쟁 심화 등 여러가지 사유로 인하여 운임이 하락 추세로 반전 할 수 있음을 투자자 여러분들은 주지하시고 투자 판단에 임하여 주시길 바랍니다.

| [라. 아시아 역내 항로 경쟁 심화에 따른 위험] 아시아 역내 항로는 한국과 중국, 일본 그리고 동남아를 연결하는 항로를 말하며 근해 위주의 항로이며, 한국근해수송협의회, 동남아정기선사협의회, 황해전기선사협의회의 회원사에 의하여 주로 서비스가 공급되고 있습니다. 아시아 역내 항로는 협의체를 통하여 공동운항, 선복량 조정, 운임인상 등을 통하여 항로 안정화를 시도해왔으나, 향후 협의체내 해운사들의 이해관계 충돌로 공동 이익의 추구가 불가능 해질 수 있는 위험이 존재합니다. 또한 파나마 운하 확장, 대형 해운동맹의 출현 및 M&A 등으로 인하여 아시아 역내 항로의 경쟁은 계속 심화되고 있는 추세에있으며 과다 경쟁으로 인한 운임 하락이 발생할 수 있음을 주의하여 주시기 바랍니다. |

| [항로별 매출 추이] |

| (단위: 백만원, %) |

| 구분 | 항로 | 2015년 | 2016년 | 2017년 | 2018년 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | ||

| 컨테이너 | 동남아시아 | 500,467 | 59.2% | 476,332 | 57.3% | 453,348 | 54.2% | 403,011 | 53.5% |

| 일본 | 179,881 | 21.3% | 171,712 | 20.6% | 214,875 | 25.7% | 187,605 | 24.9% | |

| 중국 | 30,133 | 3.6% | 34,695 | 4.2% | 20,371 | 2.4% | 21,379 | 2.8% | |

| 소계 | 710,481 | 84.1% | 682,738 | 82.1% | 688,594 | 82.3% | 611,995 | 81.2% | |

| 탱커 | 89,515 | 10.6% | 95,766 | 11.5% | 90,882 | 10.9% | 91,579 | 12.1% | |

| 기타 | 45,119 | 5.3% | 53,241 | 6.4% | 56,951 | 6.8% | 50,291 | 6.7% | |

| 합계 | 845,115 | 100.0% | 831,746 | 100.0% | 836,427 | 100.0% | 753,866 | 100.0% | |

| *출처: 흥아해운(주) 정기보고서 |

당사는 한국과 중국, 일본 그리고 동남아를 연결하는 아시아 역내 항로에 주로 컨테이너선 서비스를 제공하고 있습니다. 2018년말 기준으로 총 매출액 중 81.2%가 컨테이너선 사업 부문에서 발생하고 있어 컨테이너선 사업 부문은 전체적인 매출에서 대부분을 차지하고 있는 상황입니다.

아시아 역내 항로는 한일항로를 근간으로 한국근해수송협의회 회원사 13개사(국적11, 외국적2)와 동남아정기선사협의회 회원사 9개사(국적 9), 황해전기선사협의회 회원사 35개사(국적 14, 중국적 19, 한중합작2)가 주로 항로 서비스를 공급하고 있으며, 이들 선사는 한국을 중심으로 일본과 중국, 필리핀, 베트남, 인도네시아, 말레이시아, 미얀마, 인도, 스리랑카 등 아시아 역내를 연결하는 역할을 수행합니다. 아래는아시아 역내 항로의 3개 선사협의회에 대한 상세 내용입니다.

| [근해항로 선사협의회 현황] |

| 구분 | 한국근해수송협의회 | 황해정기선사협의회 | 동남아정기선사협의회 |

|---|---|---|---|

| 항로 | 한일항로 | 한중항로 | 동남아항로 |

| 설립년도 | 1991 | 1996 | 1978 |

| 회원사 수 | 13개사 (국내 11 / 외국 2) |

35개사 (국내 14 / 외국 19 / 합작 2) |

9개사 (국내 9) |

| 주요업무 | 운임안정화, 회원사의 경쟁력 제고 도모 회원사의 원활한 해운사업 지원 |

운항질서 미 운임안정화 도모 선박투입관련 항로 운영방안 협의 |

한국화주협회와 운임조정 협의 30여개 선사가 가입된 IADA(Intra Asia Discussion Agreement)의 한국활동 지원 |

| 수송점유율 | 한일항로 90% 수준 | 한중항로 70~90% 수준 | 확인 어려움 |

| *출처: 각 선사협의회, NICE신용평가 |

한국근해수송협의회는 흥아해운, 고려해운 등 13개 선사로 구성되어 있는 협의체입니다. 주요 항만에서 Ceiling제도(선적상한제)를 통해 전월 대비 일정 수준을 상한선으로 정하여 선박의 선적량을 제한하고 있으며 선복 공유 등을 실시하고 있습니다. 황해정기선사협의회는 장금상선 등 국적선사와 COSCO 등 중국선사로 구성된 협의체입니다. 중국 및 한국정부의 통제하에 항로를 개설하고 한국과 중국선사가 동일 비율로 선박을 투입하는 점이 타 협의체와 차별화되는 점이며, 이외 선박량 제한, 선복 공유 등을 통해 수급의 안정화를 도모하고 있습니다. 동남아정기선사협의회는 흥아해운, 고려해운 등 9개 국적선사로 구성된 협의체로써 회원사들이 한국발 동남아 화물의 상당 수준을 점유하고 있으며, 회원사 간 공동운항을 실시하고 있습니다.

아시아 역내 항로는 상기한 협의체를 통하여 공동운항, 선복량 조정, 운임인상(GRI: General Rate Increase)을 통하여 항로안정화가 지속적으로 시도되었다는 점이 다른 항로 대비 차별점으로 작용하여 왔습니다. 하지만 후술하는 파나마 운하의 확대 개통, 대형 해운동맹의 출현 및 M&A 등으로 인하여 아시아 역내 항로의 경쟁은 지속적으로 심화되어 왔으며, 협의체 내 해운사들의 이해관계 충돌로 공동 이익의 추구가 불가능 해질 수도 있다는 점을 주의하여 주시기 바랍니다.

아시아 역내 항로는 근해 항로라고도 불리기도 하며, 원양선사들과 비교하여 비교적 안정적인 영업실적을 창출하여 왔습니다. 아래는 주요 근해 컨테이너선사들의 영업이익률 변화 추이입니다.

| [근해 컨테이너선사 영업이익률 변화 추이] |

| (단위: %) |

| 구분 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|---|---|

| 흥아해운 | -1.07% | 4.42% | 2.51% | 2.25% | 2.51% | 0.71% | -2.39% |

| 고려해운 | 0.15% | 4.31% | 2.16% | 4.89% | 3.68% | 0.63% | 3.15% |

| 장금상선 | 6.47% | 10.43% | 5.59% | 6.34% | 4.40% | 3.59% | 3.20% |

| 남성해운 | -0.85% | 4.31% | 1.28% | 3.20% | 0.27% | 0.53% | -1.01% |

| 천경해운 | -2.13% | 0.31% | 1.25% | 2.87% | 3.36% | 0.49% | 0.54% |

| 평균 | 0.52% | 4.76% | 2.56% | 3.91% | 2.85% | 1.19% | 0.70% |

| 주) 상기 수치는 해운업 사업 부문을 중심으로 분석하기 위하여 별도 기준으로 집계하였습니다. *출처: 각 사별 정기보고서 |

당사의 영업이익률은 2011년 전 선종에 걸친 시황 부진 및 유가상승의 영향으로 -1.07%를 기록하였으나, 2012년 유가 및 운임 안정화가 이루어지면서 영업이익률이 4.42%를 기록하며 급상승하는 모습이 관측되었습니다. 2014년에는 미주와 구주노선의 부진으로 대형선사들의 아시아 역내노선 진입이 지속적으로 이루어지면서 영업이익이 2.25%까지 하락하였습니다. 하지만 2015년까지는 운임 하락추이에 불구하고 근해 지역의 물동량이 급성장하며 원양항로 대비 준수한 수익률을 나타내었으나, 2015년 후반 이후 시황이 침체되고 아시아 역내 항로에 대한 경쟁이 심화되며 당사는 2016년 0.71%의 영업이익률을 기록하였고 2017년에는 영업손익이 적자전환하며, -2.39%의 영업이익률을 보이고 있습니다. 2018년말에도 2017년과 유사하게 여전히 원가 부담이 당사의 수익성을 압박하여 영업이익률이 -4.99%로 수익성이 더욱 악화된 상황이며, 관련 자세한 내용은 본 투자위험요소의 회사위험 중 [수익성 악화 관련 위험]을 참고하여 주시기 바랍니다.

당사 포함 근해 주요 5개선사(고려해운, 장금상선, 남성해운, 천경해운)의 영업이익률 변화 추이를 살펴보아도 유사한 변동 패턴이 관측됨을 확인할 수 있습니다. 근해선사들의 실적은 동남아 항로의 가파른 성장, 선사협의체 등을 통한 공급조절에 의한 운임의 하락폭 방어 등의 요인으로 근해 주요 5개선사의 평균 영업이익률은 2011년 0.52%에서 2012년 4.76%로 4.24%p 성장한 이후 2013년 2.56%로 다시금 하락하였고, 2014년 3.91%로 소폭 개선되었으나 그 이후로 2개년 연속 영업이익률이 감소하여 2016년 말 기준으로 1.19%의 낮은 수치를 기록하였지만 2016년까지는 영업실적의 적자 전환 하는 모습은 나타나지 않았습니다. 하지만 2017년에는 근해 주요 5개선사의 평균 영업이익률은 0.70%를 나타내고 있으나 당사와 남성해운은 각각 -2.39%, -1.01%의 영업이익률을 보이며 적자전환하는 모습을 보였습니다.

2015년 이후 아시아 역내 항로에 대한 경쟁을 심화시킨 요인 중 하나는 파나마 운하 확장으로 인한 전배효과(Cascading Effect)의 발생입니다. 파나마 운하는 1914년 개통하여 100여 년간 대서양과 태평양을 연계하는 국제 수송 물류의 관문 기능을 수행하고 있었습니다. 하지만 선박의 대형화가 진행되면서 파나마 운하의 폭과 심도 제약으로 운하를 통과할 수 없는 선박 유형이 증가하였고 병목현상이 발생하기 시작하였습니다. 이에 따라 파나마 정부는 2007년 9월 확장 공사에 착수하였으며 착공 후 9년만인 2016년 6월 확장 공사는 완공되었습니다.

| [파나마 운하 확장 전 후 비교] |

| (단위: m, %) |

| 구분 | 기존(m) | 확장 후(m) | 확대 비율(%) | |

|---|---|---|---|---|

| 갑문 | 길이 | 304.8 | 427.0 | 40.0 |

| 폭 | 33.5 | 55.0 | 64.2 | |

| 깊이 | 12.8 | 18.3 | 43.0 | |

| 선박 | 길이 | 294.1 | 336.0 | 14.2 |

| 폭 | 32.3 | 49.0 | 51.7 | |

| 흘수 | 12.4 | 15.2 | 22.6 | |

| 주) 흘수(draft): 선박이 물에 떠 있을 때 물에 잠겨 있는 부분의 깊이로 선박의 최하위부터 해수면까지의 높이 *출처: 에너지경제연구원 |

운하 확장으로 파나마 운하를 통과 가능한 선박의 크기는 길이가 24%, 폭이 52% 늘어나고 통행 선박 수도 하루 평균 40척에서 80척으로 증대 되었습니다. 특히 기존 갑문에는 길이 294m, 폭 32.3m 이하의 5,000TEU 용량을 가진 Panamax급 선박만 통과가 가능하였으나, 확장된 갑문에서 통과 가능한 최대 컨테이너선은 5,000TEU에서 13,000TEU로, 벌크선은 8만 톤에서 17만 톤으로 확대되었습니다.

전배효과란 원양항로에 초대형선박이 투입되면서 기존 원양항로에 운항중이던 선박들이 북미항로 혹은 아시아 역내 등 타 향로로 재배치되는 것을 의미합니다. 즉, 파나마 운하가 개통 되며 5,000TEU급 이상의 선박이 수익성을 추구하기 위해 파나마 운하로 배치 되고, 기존 파나마 운하에서 운행되던 5,000TEU 이하 급의 선박이 아시아역내로 유입되는 것을 의미합니다. 파나마 운하로 인하여 촉발된 전배효과는 아시아 역내 선복량을 증가시키고, 운임 하락 경쟁을 촉진시켜 결과적으로 당사가 영위하는 근해 컨테이너선 사업의 수익성을 악화시킬 위험이 존재합니다.

| [2017년 상반기 새로운 아시아 역내 서비스 선복 동향] |

| 선사 | 노선 | 평균 선박 TEU | 기항지 | 비고 |

|---|---|---|---|---|

| APL (CMA, CGM) | Japan Express Service | 2,300 | 요코하마, 도쿄, 오케에자키, 나고야, 고베, 싱가포르, 포크를랑, 요코하마 | 신규 3척 |

| 코스코, 양밍 | CSE/PA1 | 4,250 | 상하이, 신강, 칭다오, 닝보, 난샤, 자카르타, 수라바야 등 | 2개 서비스 통합 (9척) |

| 에버그린 | CVM | 1,160 | 홍콩, 서커우, 하이퐁, 쿠인탄, 싱가포르, 탄중펠레파스, 다낭 등 | 신규 3척 |

| 에버그린 | CIT | 2,200 | 상하이, 닝보, 서커우, 수라바야, 스마랑, 자카르타, 싱가포르, 램차방 등 | 신규 4척 |

| OOCL, Gold Star Line (Zim), 에미레이트쉬핑 |

ITS/EITX | 1,700 | 포트클랑, 싱가포르, 스마랑, 수라바야, 뱅콕, 램차방 등 | 신규 3척 |

| SM상선 | VTX | 1,500 | 광양, 부산, 상하이, 호치민, 방콕, 램차방, 호치민, 옌텐, 광양 | 신규 3척 |

| SM상선 | KHX | 1,400 | 인천, 광양, 부산, 홍콩, 하이퐁, 샤먼, 인천 | 신규 2척 |

| SM상선 | KCX | 1,060 | 부산, 신강, 칭다오, 부산 | 신규 1척 |

| SM상선 | KJX | 700 | 광양, 부산, 도쿄, 요코하마, 고베, 광양 | 신규 1척 |

| 완하이, 인터아시아 | JV2 | 1,800 | 도쿄, 요코하마, 상하이, 홍콩, 서커우, 호치민, 다낭, 홍콩, 서커우, 옌텐 | NTE 서비스 대체 |

| 양밍 | TPE | 2,820 | 가오슝, 마닐라, 가오슝 | 1,700TEU에서 선복 업그레이드 |

| *출처: 드류리 마리타임 리서치 |

실제로 2017년 상반기 중 APL, 양밍, 에버그린, OOCL 등 세계 주요 해운업체에서 아시아 역내에 신규 선복을 투입하는 양상이 뚜렷하게 관찰되었습니다. 2017년 상반기 중 신규로 투입된 선박만 20여 척에 달하며, 아시아 역내에는 매우 다양한 노선과 많은 선사가 존재하여 정확한 선복을 측정하는 것이 어렵다는 점을 고려하여 볼 때 실제 경쟁은 더욱 과중되어 있을 가능성 또한 존재합니다. 향후 전배효과가 지속되어 아시아 역내 항로에 선박 공급이 계속하여 이루어질 경우 당사가 영위하는 주된 사업인 컨테이너 사업 부문의 수익성이 악화될 수 있음을 주의하여 주시기 바랍니다.

상기한 바와 같이 아시아 역내 항로는 다양한 위험에 직면하여 있습니다. 3개 근해항호 선사협의회를 통해 본 공시서류 제출일 현재까지는 공동운항, 선복량 조정, 운임인상 등 협력적 관계가 유지되어 왔으나 향후 협의체 내 해운사들의 이익 충돌로 공동 이익의 추구가 더 이상 불가능 해질 수 있는 가능성은 상존하여 있습니다. 또한 최근 해운업계 경쟁 심화로 인한 대형 해운사 간 M&A 및 해운동맹의 결성으로 아시아 역내 항로의 운임 경쟁이 심화될 수 있으며, 파나마 운하의 확장으로 인한 Panamax급 함선의 전배효과가 발생할 경우 당사의 경쟁력 및 수익성에 악영향이 나타날 수 있음을 투자 판단 시 충분히 고려하여 주시기 바랍니다.

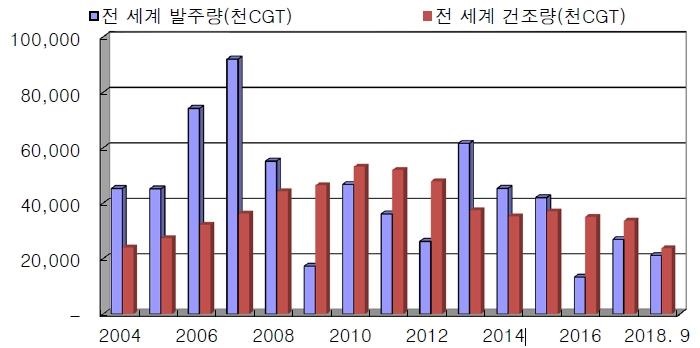

| [마.선박 공급의 비탄력성으로 인한 위험] 통상적으로 선박 발주에서 신조선의 인수까지는 2~3년 정도의 시간이 소요됩니다. 해운업은 노후선 폐선, 발주 취소, 인도 지연, 계선 등을 통해 선복량을 조절할 수 있으나, 선박 발주량 대비 자체적인 공급조절 여력이 크지 않아 단기적으로는 공급측면에서 비탄력적인 특성을 지니고 있습니다. 이와 같은 해운산업의 비탄력적인 공급(선복량)의 조절은수요(해상물동량) 변동에 따른 운임의 변동폭을 키워 해운회사의 안정적인 영업활동에 어려움으로 작용할 수 있습니다. 세계 조선산업의 발주량은 2013년 이후 감소하는 추세였으나 2017년 들어 상승 추세로 전환되었고, 2018년에도 소폭 증가하는 흐름을 이어가고 있어 향후 선복량 증대로 인한 운임하락이 발생할 위험이 존재하고 있는 상황입니다. |

선박을 건조하는 데 필요한 기간은 선박의 종류 및 크기, 조선소의 설비능력 등에 따라 차이가 있으나, 통상적으로 선박 발주에서 신조선의 인수까지는 2~3년 정도의 시간이 소요됩니다. 해운기업이 자체적으로 공급량을 조절하는 방법으로는 노후선 폐선, 발주 취소, 중고선 매각, 인도 지연, 계선 등이 있으나, 신규 선박의 발주량 대비 공급 조절 능력은 낮은 편입니다. 또한 원거리, 대단위 화물을 저렴한 운임에 수송할 수 있는 대체 서비스가 없기 때문에 해운산업의 공급(선복량)은 단기적으로 비탄력적인 특성을 가지고 있습니다. 이 같은 선복량 조절의 비탄력성은 수요변화에 따라 가격(해상운임) 변동폭이 크게 나타나는 결과로 귀결됩니다.

| [세계 조선산업 발주 및 건조량 추이] |

|

|

신조선발주및건조량추이-정정예비 |

| *출처: 한국수출입은행, Clarkson, 2018.10 |

선박의 공급 현황은 세계 신조선 발주량 및 건조량의 추이를 통해 파악할 수 있는데, 2018년도 세계 발주량은 전년 대비 1.7% 증가한 2,860만CGT를 기록하여 2018년 세계 신조선 발주수요는 소폭 증가하는데 그쳤습니다. 한편, 2016년 발주수요 급감의 효과로 2018년 세계 건조량은 전년대비 10.4% 감소한 3,022만CGT를 기록였습니다.

이와 같은 공급의 비탄력적 특성으로 인하여 호황기 선박 발주량 증가는 해운 경기 하락시 공급과잉으로 이어질 수 있으며, 불황기 선박 발주량의 감소는 물동량 회복시 급격한 운임의 상승을 가져올 수 있습니다. 이처럼 해운산업은 선복량 조절의 탄력성이 낮은 가운데, 해상 물동량은 다양한 요인에 따라 탄력적으로 반응하고 있어, 수요 변화에 따른 운임 변동폭이 커 안정적인 영업활동이 어려울 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

| [바. 케미컬탱커선 사업부문 관련 위험] 케미컬탱커선은 위험 액체 화물을 운송하는 부정기선으로서, 표준화된 운임을 적용받는 컨테이너선과는 달리 각 해운사와 화주 별로 COA라는 정기 계약, 혹은 Spot 계약 형태로 서비스가 공급됩니다. 때문에 케미컬탱커선 운임의 경우 컨테이너선과 달리 시장이 공신력있게 공표되는 운임 지수는 존재하지 않으며, 시장 상황 및 운송 역량에 따라 개별계약 별로 운임이 결정되어 회사의 기술력이 쇠퇴하거나 영업력이 부족할 경우 급격한 매출액의 감소가 나타날 수 있는 위험이 존재합니다. 또한 당사의 케미컬탱커선은 IMO Type 2의 인증을 받고 있으며 위험 물질을 수송함에 따라 안정성에 대한 평판 및 기술력 격차 위험이 존재합니다. 당사는 2016년 중 발생한 3흥아 파이오니어호의 사고로 인하여Technical hold가 발동한 사례가 있으며 2016년 10월 중 Technical hold는 완전 해제되어 이후 정상적인 영업 활동이 이루어지고 있으나, 향후 유사한 사고가 반복하여 발생할 경우 회사 이미지 악화 및 MAJOR 인증 취소 등 부정적 영향이 나타날 수 있습니다. |

| [사업부문별 매출 현황] |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | ||||

|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | |

| 컨테이너선 | 710,481 | 84.1% | 682,732 | 82.1% | 688,594 | 82.3% | 611,995 | 81.2% |

| - 성장률 | 1.60% | - | -3.90% | - | 0.9% | - | -11.1% | - |

| 탱커선 | 89,515 | 10.6% | 95,771 | 11.5% | 90,882 | 10.9% | 91,579 | 12.1% |

| - 성장률 | 1.10% | - | 7.00% | - | -5.1% | - | 0.8% | - |

| 기타 | 45,119 | 5.3% | 53,243 | 6.4% | 56,951 | 6.8% | 50,291 | 6.7% |

| - 성장률 | 20.60% | - | 18.00% | - | 7.0% | - | -11.7% | - |

| 매출합계 | 845,115 | 100.0% | 831,746 | 100.0% | 836,427 | 100.0% | 753,865 | 100.0% |

| - 성장률 | 2.40% | - | -1.60% | - | 0.6% | - | -9.9% | - |

| *출처: 흥아해운(주) 정기보고서 |

| [당사 보유 케미컬탱커선 현황] |

| (단위: 대, CBM) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | |

|---|---|---|---|---|---|

| 케미컬탱커선 | 사선 척수 | 11 | 17 | 14 | 14 |

| 사선 CBM | 97,029 | 127,478 | 106,383 | 129,352 | |

| 용선 척수 | 4 | 1 | 4 | 4 | |

| 용선 CBM | 31,478 | 13,522 | 34,617 | 51,069 | |

| 합계 (척수) | 15 | 18 | 18 | 18 | |

| 합계 (CBM) | 128,507 | 141,000 | 141,000 | 180,421 | |

| *출처: 흥아해운(주) 내부자료 |

탱커선의 매출 비중은 2018년말 기준 12.1%로 당사의 두번째로 큰 매출 비중을 차지하고 있으며, 2014년 이후 2018년말 까지 지속하여 성장하고 있는 당사의 주력사업부문입니다. 특히 당사는 케미컬탱커선의 영업이익률이 우수하여 2014년 8척을보유하던 사선의 척수를 2016년 17척으로 9척 늘렸으며, CBM의 총계 또한 2014년의 110,224CBM에서 2016년 127,478CBM으로 17,254CBM 증대하였습니다. 하지만 2017년, 2018년에는 전반적인 케미컬탱커 운송 시장 수요가 둔화되어 신규 발주 선박들을 운영하기 시작하면서 물동량 경쟁이 심화되고 있는 상황에서 3척이 감소한14척을 보유하고 있습니다. 즉 당사 수익성의 케미컬탱커선 부문의 업황에 대한 노출도는 지속하여 증가하고 있으며, 향후 케미컬탱커선 운임이나 물동량의 변동에 의하여 수익성 또한 큰 폭으로 변할 것으로 예상됩니다.

탱커선은 벌크선과 마찬가지로 부정기선으로 분류되나 주로 Liquid 벌크화물(원유, 천연가스, 화학제품 등)을 운반한다는 점에서 벌크선과 차이점이 있습니다. 즉, 탱커선은 배 안을 여러 개의 큰 구획으로 나누고 액체 화물을 적재하여 운송하는 탱크로 사용할 수 있는 배들을 총칭하며 대표적인 종류로는 유조선, 석유제품운반선, 화학제품운반선 등이 있습니다. 당사가 보유하고 사업을 영위하는 탱커선은 보다 세분화하면 케미컬탱커선으로 분류되며, 선박 내부에 스테인레스 코팅 등 특수처리를 한 후 석유제품을 운반하는 역할을 수행하고 있습니다.

| [정기선 및 부정기선의 특성 비교] |

| 구분 | 정기선(Line) | 부정기선(Tramp) |

|---|---|---|

| 운항형태 | 규칙성, 반복성 | 불규칙성 |

| 운송인 | 보통 운송인(Common carrier), 공중 운송인(Public carreir) |

계약 운송인(Contract carrier), 전용 운송인(Private carrier) |

| 화물 | 이종화물 | 동종화물 |

| 운송계약 | 선하증권(Bill of landing) | 용선 계약서(Charter party) |

| 운임 | 동일운임(동일품목/상이한 화주), 운임표 작성, 운임 동맹 등 결성 |

선박의 수요 및 공급에 의해 결정(개별운임) |

| 조직 | 대형조직 | 소형조직 |

| 여객 | 제한적으로 취급 | 전혀 취급하지 않음 |

| *출처: 업계 자료 |

케미컬탱커선 사업의 주된 특징 중 하나는 부정기적으로 운항된다는 점이며, 이를 통해 서비스의 차별화가 가능하다는 장점이 있습니다. 부정기선은 정기선과 달리 정해진 항로를 정해진 시간에 운행하여야 하는 의무가 없어 불규칙적으로 운항되며, 각 화주에 대하여 COA라는 정기 계약, 혹은 Spot 계약 형태로 서비스가 공급됩니다. 각선박 내부는 구획이 나누어져 있긴 하나 보통 동종 특성을 지닌 화물이 운송되며, 운임이 일률화되어 있지 않고 화물의 운송 수요와 해당 화물을 수송할 수 있는 능력을 지닌 선박의 공급량에 의해 개별적으로 결정된다는 특징이 있습니다.

또한 부정기선인 탱커선 중 당사가 영위하는 케미컬탱커선 사업은 각 클라이언트의 요청에 의하여 다양한 석유화학류 제품을 운반하는 개별화된 서비스를 공급하고 있습니다. 상기한 특징 때문에 케미컬탱커선의 운임의 경우 컨테이너선과 달리 시장에 공신력있게 공표되는 운임 지수는 존재하지 않으며 시장 상황 및 운송 역량에 따라 개별 계약 별로 운임이 결정되고 있습니다. 이는 서비스의 차별화를 통해 영업이익률을 제고할 수 있다는 장점이 있으나, 기술력이 쇠퇴하거나 영업력이 부족할 경우 급격한 매출액의 감소가 나타날 수 있는 위험 또한 존재한다는 점을 투자자 여러분은 주의하여 주시기 바랍니다.

| [케미컬탱커선의 IMO Type 분류] |

| 구분 | 필요조치 | 당사 선박 해당 여부 |

|---|---|---|

| Type 1 ship | 환경과 안전에 대단히 유해한(Very Severe) 물질을 운송하는 Chemical Tanker 선박으로 그러한 화물의 유출을 방지하기 위한 최대한의(Maximum) 예방조치가 요구되는 선박 | X |

| Type 2 ship | 환경과 안전에 명백히 유해한(Appreciably Severe) 물질을 운송하는 Chemical Tanker 선박으로 그러한 화물의 유출을 방지하기 위한 중요한(Significant) 예방조치가 요구되는 선박 | O |

| Type 3 ship | 환경과 안전에 상당히(Sufficiently Severe) 유해한 물질을 운송하는 Chemical Tanker 로 선박의 손상상태에서 생존 가능성 증대를 위해 적당한(Moderate) 격리조치가 요구되는 선박 | O |

| *출처: IMO(International Maritime Organization) |

IMO의 국제협약이 적용토록 규정한 IBC Code는 용기에 담지 않은 위험한 화학물질의 안전한 해상운송을 위한 선박의 설계 및 건조 기준을 규정하고, 운송하는 물질의 성상에 따라 선박과 선원 그리고 환경에 미치는 위험을 최소화 하기 위하여 제정되었습니다. 해당 규정에 의하면, 위험하거나 독성이 있는 액체 화합물을 운송하는 모든 선박은 각 운송대상 화학 물질 별로 적용되는 IMO Type을 취득하여야 합니다. 당사가 본 공시서류 제출일 현재 보유하고 있는 18척의 케미컬탱커선은(사선 14척, 용선 4척) 모두 Type 2 ship의 요건을 충족하며, 주로 에틸렌, 에탄올 혹은 강산성 물질을 수송하고 있습니다.

위험 물질을 수송함에 따라 케미컬탱커선 사업부문은 안전성에 대한 평판 위험 및 기술력 격차 위험이 존재합니다. 케미컬탱커선 사업의 주된 매출처인 MAJOR 석유화학업체들은 사고 및 오염 문제를 방지하기 위해 선사로 하여금 각 업체들의 MAJOR인증을 취득하도록 하고 있습니다. 이에따라 당사가 보유한 케미컬탱크선은 상대적 고사양[이중선체의 스테인리스 코팅(IMO Type 2)]으로 10여곳의 주요 화주에 대한 인증을 취득한 상태입니다. 하지만 향후 안정성 관련 이슈 발생 시 해당 MAJOR 인증이 취소되어 당사의 수익성에 악영향이 나타날 수 있습니다.

| [2016년 당사 케미컬탱커선 사고 개요] |

| 구분 | 내용 |

|---|---|

| 사고선박 | 3흥아 파이오니어호(No.3 HEUNG-A PRIONEER) |

| 사고일자 | 2016년 4월 18일 |

| 사고경과 | 말레이시아 페낭에서 아크릴로니트릴을 하역 후 싱가폴로 출항한 후, 화물을 선적했던 카고 탱크 클리닝 작업을 하던 도중 폭발 및 화재 발생 |

| 사고원인 | 사고 당시 선박엔 아크릴로니트릴 외 질산이 선적되어 있었음. 선박의 매니폴드에서 이를 차단하는 밸브가 누설되어 두 화물의 증기가 혼합되어 고인화성의 수소가스를 형성, 이후 공기와 접촉하여 폭발한 것으로 추정 |

| 영향 | SHELL, BP, CHEVRON, EXXON MOBILE, BASF, PETRONAS 등 MAJOR 석유화학 업체로부터 Techinical hold를 적용 받음 |

| 주) Technical hold란 화주로부터 취득한 MAJOR인증이 취소되는 것을 말하며, 해당 회사의 모든 선박에 적용되는 Company Technical hold와 개별 사고 선박에만 적용되는 Specific Technical hold로 구분됩니다. *출처: 흥아해운(주) 내부자료 |

당사는 2016년 4월 중 운행하던 케미컬탱커선 중 1척에서 사고가 발생한 사례가 존재합니다. 해당 사고와 관련하여 화물을 이미 하역한 상황이고 해당 사고와 관련한 선박 수리비 미화 약 310만 달러를 보험사로부터 보상을 받아 유형자산 관련 손실은 발생하지 않았으나, 안전관리기준이 엄격한 케미컬 운반사업 특성 상 동 사건으로 인하여 주요 화주들에 의한 Technical hold가 발효되었습니다.

현재 MAJOR 업체들로부터의 당사에 대한 Company Technical hold 및 해당 선박에대한 Specific Technical hold 모두가 2016년 10월 중에 완전히 해제되어 정상적인 영업이 이루어지고 있는 상황이지만, 기 종료된 Technical hold의 예기치 못한 부정적 여파로 인해 당사의 향후 영업실적에 악영향이 지속될 수 있습니다. 이렇듯 안전관리기준이 엄격한 탱커선 사업에서 예상치 못한 선박 사고 등이 다시 발생할 경우, 회사의 외부 이미지 악화 등 영업에 부정적 영향이 발생할 수 있으며, MAJOR 인증 취소 및 화주들로부터의 신뢰 상실 등으로 인하여 당사의 매출 및 수익에 직접적인 악영향을 미칠 가능성이 있으니 투자자께서는 이점을 반드시 유념하여 주시기 바랍니다.

상기한 바와 같이 케미컬탱커선 사업 부문은 컨테이너선과 상이한 여러가지 투자위험이 상존하여 있습니다. 케미컬탱커선은 부정기선으로써 정기선과 달리 정해진 운해 스케쥴이 존재하지 않으며, 이는 매출액의 변동성을 더욱 확대시켜 급격한 수익성악화를 야기할 가능성이 존재합니다. 또한 케미컬탱커선은 IMO Type을 취득해야 하는 등 기술적 안정성에 대한 요구 사항이 높으며, 과거 2016년에 발생하였던 선박 사고와 같은 안정성 관련 이슈 발생 시 MAJOR 인증이 취소되는 등 당사의 수익성에악영향이 나타날 수 있음을 투자자 여러분들은 투자 판단 시에 주의하여 주시기 바랍니다.

| [사. 유가 변동 위험] 해운업은 특성상 매출원가 중 연료비의 비중이 높아 유류비 부담이 크며, 이에 따라 회사의 손익은 국제 유가 변동의 영향을 받게 됩니다. 최근 유가가 상승 추세를 보이며 당사의 매출원가에서 연료비가 차지하는 비중 또한 2016년 10.1%에서 2018년말 27.7%로 급격히 상승하였으며, 당사를 포함한 해운업계는 선박운항에 필요한 연료유인 벙커-C유의 가격 상승에 따른 부정적인 영향을 경험하고 있습니다. OPEC 감산 합의 이행 및 세계 경제 회복에 따른 유류 수요 증대로 유가는 향후 지속적으로 상승 추세를 이어나갈 가능성이 존재하며 그 경우 회사의 매출원가에 대한 부담이 더욱 상승할 수 있음을 주의하여 주시기 바랍니다. |

연료비는 해운업체의 매출원가 내역 중에 중요한 비중을 차지하는 항목이기 때문에, 국제유가 변동에 따라 해운업체의 영업수익성은 민감하게 반응하고 있습니다. 국제유가는 OPEC 등 주요 산유국의 생산능력, 선진국과 BRICs 등의 수요, 중동정세의 변화 등 국제 정세에 민감하게 반응하며, 해운업체들의 리스크 관리의 중요한 부분을차지하고 있습니다.

| [매출원가 구성 내역] |

| (단위: 백만원, %) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |||

| 매출원가 | 운항비 | 항비 | 38,928 | 4.9% | 44,124 | 5.7% | 44,861 | 5.77% | 10,970 | 11.62% |

| 화물비 | 361,461 | 45.6% | 377,090 | 48.4% | 346,379 | 44.58% | 5,092 | 5.39% | ||

| 연료비 | 93,821 | 11.8% | 78,576 | 10.1% | 111,334 | 14.33% | 26,195 | 27.74% | ||

| 소계 | 494,210 | 62.3% | 499,790 | 64.2% | 502,574 | 64.68% | 42,257 | 44.74% | ||

| 선비 | 선원비 | 30,534 | 3.9% | 35,075 | 4.5% | 39,124 | 5.04% | 20,835 | 22.06% | |

| 보험료 외 | 14,098 | 1.8% | 16,174 | 2.1% | 19,253 | 2.48% | 6,317 | 6.69% | ||

| 수리/선용품비 | 13,180 | 1.7% | 10,025 | 1.3% | 12,032 | 1.55% | 7,972 | 8.44% | ||

| 용선료 | 226,129 | 28.5% | 197,169 | 25.3% | 181,236 | 23.32% | 5,464 | 5.79% | ||

| 감가상각비 | 14,539 | 1.8% | 20,272 | 2.6% | 22,785 | 2.93% | 11,597 | 12.28% | ||

| 소계 | 298,480 | 37.7% | 278,715 | 35.8% | 274,430 | 35.32% | 52,185 | 55.26% | ||

| 소계 | 792,690 | 100.0% | 778,505 | 100.0% | 777,004 | 100.00% | 94,442 | 100.00% | ||

| *출처: 흥아해운(주) 내부자료 |

당사의 매출원가 구성 내역을 살펴보면, 2015년 연료비가 전체 매출원가의 11.8%를기록한 이후로 2016년에는 10.1%, 2017년에는 14.3%, 2018년 27.7%를 기록하여 점차 상승하는 모습을 보였습니다. 2015년 및 2016년의 경우 국제 유가가 하락함에 따라 연료비의 비중이 최근 3개년 대비 가장 낮은 편으로 2016년을 기점으로 유가가 꾸준히 상승하는 추세에 돌입함에 따라 이후 연료비 비중이 상승하고 있습니다. 이에따라 2018년 3분기 말 기준으로는 2017년 이후 지속된 국제 유가 상승의 영향을받아 연료비 비중이 매출원가의 16.6% 수준으로 증가하였으며 유가의 변동에 대한 수익성의 변동 노출 수준이 점차 커지고 있는 상황입니다.

| [벙커C유 가격 추이] |

| (단위: $/Bbl) |

|

|

벙커c유가격추이_예비 |

| *출처: 한국석유공사 |

실제로 선박운항에 필요한 연료유인 벙커-C유의 가격 동향을 살펴보면 2014년 9월 이후로 지속 하락하여 2016년 3월 경 최저점을 기록하여 당사의 연료비 원가 비중과 동행하는 모습을 보이는 것을 확인할 수 있습니다. 즉, 향후 벙커C유 가격이 상승할 경우 직접적인 매출원가 상승이 야기되어 당사의 수익성이 악화될 가능성이 존재합니다.

벙커-C유는 상대적으로 풍부한 생산량과 저품질 단계의 연료라는 특성상 WTI(서부 텍사스산 중질유) 및 두바이유, 브랜트유 등의 원유에 비해 가격 변동성이 낮은 편입니다. 글로벌 금융위기 이후, 급격히 상승한 연료유는 2011년 톤당 650달러에 육박하면서 해운업계를 압박하였고, 2012년 3월 이란 핵사태가 발생하며 700달러를 초과하며 크게 치솟았지만, 6월에는 유럽 재정위기로 급락하였고, 이후 하반기 중동 지역의 정세가 다시 불안해지면서 다시 상승하였습니다. 2013년 들어서는 중동의 지정학적 불안 요인이 지속되었음에도 불구하고, 북미 셰일가스 생산 증가 및 사우디 원유 증산과 달러화 강세로 톤당 평균 600달러 초반을 유지하였습니다. 2014년 들어서는 북미 셰일가스 생산증가와 OPEC의 생산량 유지결정, 이란, 이라크 등의 생산 증가와 달러화 강세 등에 큰 폭으로 하락하였습니다. 2015년에도 OPEC의 생산량 유지 결정 및 달러화 강세로 인해 유가가 하향 안정되는 모습을 시현하였으며, 이러한 연료유 가격의 하락은 주요한 원가절감 요인으로 작용하여 당사의 수익성에 긍정적인 영향으로 작용하기도 하였습니다.

이후 글로벌 경기둔화가 지속되고 셰일원유 개발을 바탕으로 원유가격이 지속적으로 하락하면서 2013년말까지 톤당 600달러를 유지하던 벙커C유 가격은 2014 년말 들어 미국 셰일오일 생산 증가에 따른 공급 증가와, OPEC 의 생산량 유지 결정, 이란, 이라크 등의 지정학적 불안 요인 완화에 따른 생산 증가와 더불어 달러화 강세까지 더해지면서 큰 폭으로 하락하였습니다. 또한 2016년 원유 공급우위 지속, 이란 경제제재 해제 등 시장불안이 확산되면서 2016년 2월 톤당 159.6달러까지 하락한 연료유 가격은 OPEC의 감산 합의 등으로 2016년 12월 톤당 329.3달러까지 상승하였으며 2017년 9월 기준 벙커C유 가격은 360달러 수준을 기록하고 있습니다.

세계 원유 수급이 안정되고 셰일오일의 높은 생산단가로 인한 문제가 확대되면 유가가 지속적으로 상승할 수 있는 가능성이 존재합니다. 또한, 원가경쟁력이 우수한 거대 해운사가 공격적인 운임정책과 감속운항 중지 등의 정책을 내세울 있으며, 이 경우에는 저유가에 따른 수익성 증가분이 운임인하 수단이 될 수 있고, 이는 저유가로 인한 긍정적인 효과의 상당부분을 상쇄시킬 수 있는 바, 투자 시 유의하여 주시기 바랍니다.

이처럼 국제 원유시장에는 다양한 변수들이 존재하며 세계 원유수급 안정 및 가격 하향세를 주도하고 있는 미국의 셰일오일의 고생산 비용에 의한 셰일오일 생산 변동성이 유가 변동성 확대로 이어질 우려가 있고, 중동 및 북아프리카의 정세가 매우 불확실한 상황에서 수급 안정 기조가 일시적으로 훼손될 여지가 있어 이로 인한 유가 변동성 또한 확대될 우려가 있습니다. 또한 당사에 비해 원가경쟁력이 우수한 해운사가 공격적인 운임정책과 감속운항 중지 등을 통하여 유가하락에 따른 수익성 증가분을 운임인하 수단으로 활용할 수 있고, 그로인한 운임하락은 유가 하락으로 인한 긍정적인 효과의 상당부분을 상쇄시켜 수익성 개선을 저하시킬 수 있습니다. 최근 OPEC의 감산 합의 이행 및 세계 경제 회복으로 인한 유류 수요 증대로 유가는 상승 추세에 있으며 이는 회사의 매출원가 부담을 확대시켜 수익성에 악영향을 미칠 수 있음을 투자자 여러분들께서는 반드시 유의하여 주시기 바랍니다.

| [아. 환율 변동 위험] 해외시장을 대상으로 영업을 하는 해운업의 특성상 환율 변동은 업계의 이익에 큰 영향을 미칩니다. 해운업계는 2009년부터 기능통화제를 적용하며 환율변동 위험이 다소 경감되었으나 동 위험이 완전히 배제된 것은 아니며, 부채의 비중이 큰해운업계 특성 상 환율이 하락(원화가치가 상승)할 경우 상당한 규모의 영업외 손실이 발생할 가능성이 존재합니다. 당사의 주요 영업활동은 기능통화인 미국달러화(US Dollar)로 이루어지고 있으며 신고서일 현재 환위험에 대한 헷지를 수행하고 있지 않으므로, 당사를 포함한 각 종속기업은 기능통화 이외 통화 표시 자산 및 부채에 대해 환율변동위험에 노출되어 있습니다. 추가로 당사는 기능통화 이외의 통화로 지급하거나 수취하는 매일의 거래에서 발생하는 위험에도 노출되어 있습니다. 최근 미국 실물경제 지표가 호조를 보이고 ECB, BOJ 등 미국 외 중앙은행들이 완화된 통화정책 행보를 나타내는 바, 향후 미국 달러 강세가 유지될 것으로 예상되나 예기치 못한 이벤트 발생으로 환율이 급변하는 경우 환산차손, 결제 유동성 부족, 경제 둔화 등 수익성에 악영향을 미치는 다양한 위험이 발생할 수 있으니 투자자께서는 이점 유의하시기 바랍니다. |

국가 간 해상운송을 주 영업으로 하는 해운업의 특성상 환율 변동은 관련 업계의 영업활동 및 재무제표에 큰 영향을 미칩니다. 해운업체는 형식적으로는 내국법인이지만 영업활동의 주요 무대가 국외이고, 영업, 투자 및 재무활동의 주요 거래통화는 미국 달러입니다. 또한 해운업체의 운송매출 대금 결제는 외화(국내 해운업의 경우 기준통화로 US달러를 사용)로 이루어지는 경우가 많기 때문에 환율의 변동은 해운업체의 손익 변동에 큰 영향을 미치고 있습니다.

과거 기능통화제가 도입되기 이전에는 업종 특성상 기 보유 선박에 대하여 역사적 환율로 인식하였지만, 신규 선박도입에 필요한 차입금은 차입년도 기말환율의 변동에 따라 증감이 발생하여 비대칭적인 회계처리가 이루어지는 문제점이 존재하였습니다.이로 인하여 일부 해운기업들의 경우 양호한 영업실적을 시현하였음에도 불구하고, 기말환율이 일시적으로 상승한 경우 차입금에 대한 대규모 외화환산손실을 인식하며당기순손실을 기록했던 문제가 있었습니다.

이에 해운업계는 2009년부터 기능통화제 도입을 통해 외화관련 손익의 변동성을 일정부분 상쇄할 수 있게 되었고, 환율 변동에 따른 재무구조의 급격한 악화 위험을 경감할 수 있게 되었습니다.

| [기능통화제도의 도입] |

| 구분 | 내용 |

|---|---|

| 도입 전 | 대부분의 매출, 매입이 외화로 결제되는 기업이라도 기중에 원화로 회계장부를 작성하고 연말 결산시 외화환산 필요 |

| 문제점 | 외화 자산, 부채에 대한 적용환율이 서로 다름 : 외화로 자금조달 후 선박 취득시 외화차입금(화폐성)은 기말의 높은 환율로 환산되나, 선박(비화폐성)은 거래 당시 낮은 환율로 환산되어 손해 발생 가능 |

| 개선방안 | - 매출, 매입거래를 주로 외화로 결제하는 기업에 대해 외화로 회계장부를 기록하는 기능통화 회계제도를 허용 - 기능통화를 도입하더라도 최종 재무제표는 원화로 보고해야 하므로 외화로 표시된 모든 자산, 부채를 "단 하나의" 기말 환율을 적용해 환산 |

| 조치사항 | 2009년 중 기업회계기준에 관련 사항 추가 |

| 기대효과 | 환산 과정에서 모든 자산, 부채에 대해 기말환율을 일괄 적용하여 환율 상승 시 발생가능한 손해 방지 |

| *출처: 한국회계기준원 |

하지만 기능통화제 도입으로 인하여 환율 변동에 따른 위험이 완전히 제거된 것이 아니기 때문에 해운선사들은 환율의 변동성에 따라 이익 및 재무구조가 악화될 위험을 여전히 내재하고 있습니다. 당사의 주요 영업활동은 기능통화인 미국달러화(US Dollar)로 이루어지고 있으며 신고서일 현재 환위험에 대한 헷지를 수행하고 있지 않으므로, 당사를 포함한 각 종속기업은 기능통화 이외 통화 표시 자산 및부채에 대해 환율변동위험에 노출되어 있습니다. 추가로 당사는 기능통화 이외의 통화로 지급하거나 수취하는 매일의 거래에서 발생하는 위험에도 노출되어 있음을 투자자 여러분들은 주의하여 주시기 바랍니다.

아래는 당사의 기능통화 이외의 외화자산 및 부채 현황입니다.

| [기능통화 외 외화자산/ 부채 현황] |

| (단위: 백만원, 백만USD) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | ||||

|---|---|---|---|---|---|---|---|---|

| USD | 원화 | USD | 원화 | USD | 원화 | USD | 원화 | |

| 자산 | 84 | 98,168 | 53 | 64,389 | 94 | 108,240 | 75 | 84,070 |

| 부채 | 225 | 264,064 | 174 | 210,870 | 260 | 297,810 | 240 | 268,851 |

| 순 부채 | 141 | 165,896 | 121 | 146,481 | 165 | 189,570 | 165 | 184,781 |

| *출처: 흥아해운(주) 정기보고서 |

원화순부채가 많은 상황에서 원화가치가 하락할 경우(환율 상승)에는 당사에 영업외 이익이 발생하며, 원화가치가 상승할 경우(환율 하락)에는 영업외 손실이 발생하게 됩니다. 2018년 3분기 말 기준으로 당사는 기능통화외 화폐성 순부채 185,046백만원을 보유하고 있기 때문에 환율 하락 위험에 노출되어 있는 상황입니다.

| [환율 변동시 당기손익에 미치는 영향] |

| (단위: 백만원) |

| 구분 | 2017년 | 2018년 | ||

|---|---|---|---|---|

| 10% 상승시 | 10% 하락시 | 10% 상승시 | 10% 하락시 | |

| 세전순이익 증가(감소) | 18,957 | (18,957) | 18,478 | (18,478) |

| *출처: 흥아해운(주) 정기보고서 |

기능통화 외 화폐성 순부채가 2016년말 146,481백만원에서 2018년말 184,781백만원으로 증가함에 따라 환율 변동시 당사의 당기손익 변동성 또한 증가하였으며, 2018년 기준으로 환율이 10% 하락할 경우 당사의 당기손익은 18,478백만원 감소함에 따라 2016년 이후 환율에 따른 변동성은 더욱 확대되고 있습니다.

상기한 바와 같이 기능통화제도의 도입에도 불구하고 환율 변동에 의해 해운사의 손익은 변동될 수 있습니다. 과거 3개년 기간의 원달러 환율 변동 추이는 아래와 같습니다.

| [원달러 환율 3개년 변동 추이] |

| (단위: KRW/USD) |

|

|

3개년원달러환율_예비 |

| *출처: 흥아해운(주) 정기보고서 |

원달러 환율은 2014년 하반기 이후 미국의 조기 금리 인상 가능성에 따른 달러화 강세, 한국은행 기준금리 인하 및 지속되는 인하 기대감 등 요인으로 원달러 환율은 상승하는 모습을 보였습니다. 2015년 미국의 경기회복 및 금리인상 우려에 따라 글로벌 금리상승 기조가 이어진 가운데 원달러 환율은 달러화강세의 영향으로 지속적으로 상승했으나, 2015년 6월 한국은행이 기준금리를 1.75%에서 1.50%로 인하함에 따라 달러화 강세가 완화되었습니다. 2016년엔 미국경제 회복에 따른 연말미국금리 인상 시그널과 도널드 트럼프 대통령 당선 효과로 미국 채권금리가 급등하면서 재차 달러 강세 추세를 보였습니다.

2017년 원/달러 환율은 미 달러 약세, 국내경기 개선, 북한리스크 완화 등으로 전년 대비 큰폭 하락(원/달러 환율 2016년말 대비 12.8% 원화 강세)하였습니다. 2017년 3월 FOMC의 기준금리 인상 결정(0.50~0.75%에서 0.75~1.00%로 인상)에도 불구하고 트럼프 정부의 정치적 불안, 정부의 환율개입 의지에 대한 우려감 등으로 인해 미국 달러는 약세로 접어들어, 2017년 3월 1,112.5원까지 하락하였습니다. 이후 6월 FOMC에서 정책금리를 1.00~1.25%로 추가로 인상하며 달러 강세로 환율이 소폭 상승한 바 있으나, 2017년 11월 금융통화위원회에서 국내 기준금리 인상 결정에 따른 원화 강세, 실물경기 개선, 외국인 금융투자의 확대에 따라 재차 원-달러 환율은 하락하였습니다. 원-달러 환율 약세 기조는 FOMC의 12월 금리인상 결정(1.25~1.50%) 에도 불구하고 미국의 보호 무역주의 기조에 따른 약달러 선호현상으로 지속되었습니다.

이후 금융통화위원회는 2018년 11월 30일 한 차례 금리를 인상하였으나, FOMC는 2018년 3월, 6월, 9월세 차례 금리를 인상하였습니다. 이에 한미간 기준금리 차이는 0.50%(한국 1.75%, 미국 2.25%) 포인트로 확대되었으며, 금리 효과로 인한 환율 등락이 나타났습니다. 2018년 6월에 들어 미국의 중국산 수출품에 대한 관세부과 및 중국의 보복관세 대응 방침에 따라 글로벌 무역전쟁 가능성이 제기되며 원/달러 환율이 급등하였고, 2018년 11월 1,100원대를 상회하는 수치를 보이고 있습니다. 최근조성된 미-중 화해 분위기로 환율이 하락하는 모습을 보이고 있으나 향후 미국의 정책 및 금리에 대한 불확실성은 환율 변동성을 키울 수 있으며, 이는 당사 수익성 및 재무구조에 부정적인 영향을 미칠 수 있습니다.

이처럼 국가 간 해상 운송을 영업으로 하는 해운업은 환율 변동에 따라 이익에 큰 영향을 받고 있습니다. 기능통화제의 도입으로 외화 가치 변동에 대한 위험이 일정량 경감되었으나, 기능통화가 아닌 외화 관련 변동 위험은 여전히 상존하고 있습니다. 또한 각국의 개별적 통화정책으로 인한 변동성 확대는 해운업체의 환율 변동에 대한 적시 대응을 어렵게 하고 있습니다. 이러한 환경에서 해운업체가 지닌 환율 변동에 의한 이익 및 재무구조 악화의 위험은 더욱 커질 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| [자. 금리 변동 위험] 해운업은 선박들을 이용해 화물을 운송하는 대규모 장치산업의 영업 특성상 상대적으로 높은 차입금 구조를 가지고 있는 바, 이로 인한 대규모의 이자비용이 발생하고 있어 금리의 향방에 따라 금융비용의 변동성이 큰 편입니다. 금융위기 이후 저금리 기조가 이어졌지만 최근 미국을 중심으로 한 실물 경제 회복이 미국은 물론 국내의 기준금리 상승의 가능성을 계속하여 높이고 있는 상황입니다. 향후 금리 인상이 단행될 경우 기존의 저금리 조달 혜택을 향유할 수 없으며 이자비용의 추가적인 발생 및 추가적인 차입이 곤란하여 회사의 재무구조 악화를 야기할 위험이 있음을 투자자께서는 유의하시기 바랍니다. |

해운업의 경우 여타 업종에 비하여 영업 특성상 차입금 의존도가 높아 지속적인 금리 상승 시 금융비용에 대한 부담이 늘어나게 되고, 이는 이익과 재무구조에 직접적인 영향을 미치게 됩니다. 특히 당사의 기 차입 부채 중 변동 금리로 조달되어 있는 부분은 직접적으로 금리변동에 노출되어 있으며, 신규 자금 조달시 금리조건 변동에 따른 금융비용의 증가에 대한 위험 또한 발생할 수 있습니다.

| [금융 부채 상세 내역-2018년말] |

| (단위: 백만원, %) |

| 구분 | 1년이내 | 1년초과~5년이내 | 5년초과 | 합계 |

|---|---|---|---|---|

| 무이자부채 | 120,566 | 305 | 328 | 121,199 |

| 변동금리부부채 | 146,733 | 30,148 | 31,078 | 207,950 |

| 고정금리부부채 | 49,374 | 185,649 | 211,859 | 446,882 |

| 합계 | 316,674 | 216,102 | 243,264 | 776,040 |

| 변동금리비중 | 46.3% | 13.9% | 12.8% | 26.8% |

| *출처: 흥아해운(주) 정기보고서 |

2018년말 기준으로 당사가 보유하고 있는 금융부채 총 726,040백만원 중 변동금리부 부채는 207,950백만원으로 변동금리 비중은 26.8%에 달합니다. 금융 부채를 만기 별로 세분화하여 보았을 시 1년 이내 만기가 도래하는 단기 금융 부채의 변동금리비중은 46.3%로 더욱 높은 수준을 보이고 있으며, 이는 금리 변동에 따른 수익성 변동을 더욱 확대 시키는 요인입니다.

개별 기업에 대한 이자율은 무위험 이자율인 국고채 금리에 각 기업별 Credit Spread가 가산되어 결정되게 되며, 국고채 금리는 한국 기준금리 및 미국 기준금리의 변동에 1차적으로 영향을 받습니다. 아래는 한국 기준금리의 변동 추이에 관한 그래프입니다.

| [한국은행 기준금리 변동 추이] |

| (단위: %) |

|

|

한국기준금리변동_예비 |

| *출처: 한국은행 |

국내 기준금리는 2008년 8월 5.25%로 가장 높은 수준을 기록한 이후 2009년 글로벌 금융위기를 겪으면서 2.00%로 인하되었고, 경기 회복의 기대감과 함께 2011년 6월 3.25%로 소폭 상승 후 1년간 유지되었습니다. 하지만 내수 위축, 경기 불황에 대한 우려와 함께 메르스 등 외부 악재가 겹쳐 2016년 6월 기준금리가 1.25%로 단계적인 하락을 경험하였습니다. 하지만 2017년 이후 미국이 기준금리 인상 사이클로 접어들면서 2017년 3회, 2018년 2회 기준금리 인상을 단행한 바 있으며, 2018년 연내 추가적인 금리인상도 전망되고 있습니다. 국내의 경우에도 2017년 11월 기준금리를 1.50%로 인상하였으며, 2018년 7월 금통위에서는 금리인상 소수의견이 나온 바, 연내 추가 기준금리 인상의 가능성도 전망되고 있습니다. 이처럼 최근 미국 및 국내 기준금리는 인상되는 추세이며, 이는 해운업계 전반의 금융비용 증가를 초래하여 재무구조에 부정적인 영향을 미칠 수 있습니다.

한국은행 금융통화위원회는 2016년 6월 금리 인하 당시, 미국 경기가 일시적 부진에서 벗어나는 모습을 보였으며 유로지역에서도 개선 움직임이 나타났으나, 중국 등 신흥시장국의 성장 둔화 추세 지속이 국내 경제에 악영향을 미칠 것을 염려했다고 발표 하였습니다. 비록 향후 세계경제는 미국 등 선진국을 중심으로 완만한 회복세를 그릴 것으로 전망되나, 신흥국의 성장세 약화, 일본 마이너스 금리 정책, 유로존 은행의부실 등 여러가지 문제가 남아 있다는 사실을 비추어 보았을 때, 한국은행이 단기간에 금리를 인상하기에는 힘들 것으로 예측됩니다. 뿐만 아니라, 2017년 8월 한국은행 금융통화위원회에서도 한은 총재는 최근 북핵 리스크에 따른 지정학적 리스크로 금리인상에 신중한 모습을 보였습니다.

2018년도 한국 채권시장은 미국채 금리 급등에도 시장금리가 하락하며 강세를 보였습니다. 이는 하반기에 미중 무역분쟁에 따른 불확실성 우려와 금융시장 변동성 확대에 따른 안전자산 선호 심리가 작용했기 때문입니다.

미중 무역분쟁에 따른 민간투자 감소, 내수 소비 침체 등은 여전히 대내적 리스크로 작용하고 있으며 미국 정부의 셧다운 리스크, 부채한도 협상, 미중 무역협상 등의 대외적 이슈 또한 채권시장의 변동성을 키우는 요인으로 상존하고 있습니다.

2018년 11월 한국은행의 기준금리 인상 및 12월 미국 FOMC에서의 추가 기준금리 인상으로 인해 국채 금리 하향 압력은 점점 높아지고 있는 추세입니다. 한국의 경우 2019년 투자부문, 민간소비 및 수출 둔화가 이어질 것이라는 우려가 확산되고 있어 추가 기준금리 인상이 어려울 것으로 전망되고 있습니다. 미국의 경우 또한 12월 FOMC에서 기준금리 전망 점도표와 중립금리 전망 점도표를 모두 하향조정 하며 기존 연 3회 금리 인상에서 연 2회로 축소할 수도 있음을 시사했습니다. 따라서 2019년에는 한국은행이 기준금리를 동결할 가능성이 높고 미국 연준 또한 금리 인상 사이클마무리 국면에 진입함에 따라 국채 금리는 하향세를 나타낼 것으로 전망됩니다.

| [2019년 한국은행 경제전망] |

| (전년동기대비, %) |

| 구분 | 2018 | 2019(e) | 2020(e) | ||||

|---|---|---|---|---|---|---|---|

| 상반 | 하반 | 연간 | 상반 | 하반 | 연간 | 연간 | |

| GDP | 2.8 | 2.5 | 2.7 | 2.5 | 2.8 | 2.6 | 2.6 |

| 민간소비 | 3.2 | 2.5 | 2.8 | 2.5 | 2.7 | 2.6 | 2.6 |

| 설비투자 | 1.9 | -5.3 | -1.7 | -2.1 | 6.3 | 2 | 2.3 |

| 지식재산생산물투자 | 2.8 | 1.2 | 2 | 2.2 | 2.9 | 2.5 | 2.8 |

| 건설투자 | -0.1 | -7.4 | -4 | -6.1 | -0.5 | -3.2 | -2 |

| 상품수출 | 2.8 | 4.9 | 3.9 | 2.4 | 3.8 | 3.1 | 3 |

| 상품수입 | 2.5 | 0.9 | 1.7 | 0.6 | 4 | 2.3 | 2.5 |

| 취업자수 증감(만명) | 14 | 5 | 10 | 9 | 18 | 14 | 17 |

| 실업률 | 4.1 | 3.6 | 3.8 | 4.2 | 3.4 | 3.8 | 3.7 |

| 고용률 | 60.4 | 61 | 60.7 | 60.3 | 61.1 | 60.7 | 60.8 |

| 소비자물가 | 1.3 | 1.7 | 1.5 | 1.2 | 1.5 | 1.4 | 1.6 |

| 식료품·에너지 제외 | 1.3 | 1.1 | 1.2 | 1.2 | 1.5 | 1.4 | 1.5 |

| 농산물·석유류 제외 | 1.2 | 1.1 | 1.2 | 1.3 | 1.6 | 1.5 | 1.5 |

| 경상수지(억달러) | 297 | 454 | 750 | 230 | 460 | 690 | 670 |

| *출처: 한국은행 |

차입금 의존도가 높은 해운업계는 최근까지 저금리의 고착화를 이용하여 차입금 운용 범위를 확대하여 왔습니다. 2018년말 국내와 미국의 기준금리 인상에 따라 2019년에는 금리 인상의 가능성이 낮아졌으나 향후 미국의 경기 회복 속도 및 기준 금리 인상 계획, 그리고 국내 실물경기의 회복 추세에 따라 국내 기준금리 인상에 대한 기대감이 높아질 수 있습니다. 추후 금리인상이 단행될 경우, 저금리 기조에서 차입금 규모를 확대한 해운사들의 실적에 악영향을 미칠 수 있습니다. 투자자께서는 이 점을반드시 유의하시기 바랍니다.

| [차. 해운사 간 동맹 결성 및 M&A 진행에 따른 위험] 최근 해운업 과당 경쟁에 대한 자구적인 해결책으로써 대형 컨테이너 해운사를 중심으로해운동맹이 결성되거나 다양한 방식의 M&A가 이루어지고 있습니다. 해운동맹 결성 및 인수합병을 통하여 해운사들은 한 번에 더 많은 화물을 실어나르는 방식으로 운임 단가를 낮추기 위하여 노력하고 있으며, 이는 해운동맹에 속하지 못한 해운사에게 원가 부담 압력을 부과하고 있습니다. 당사는 아시아 역내 항로의 3개 협의체 참여, 미니 얼라이언스(HMM+K2 컨소시엄)을 결성하는 등 글로벌 대형 선사들과의 경쟁 대비를 목적으로 중소형 선사 간 상호협력을 강화하고 있으나, 현재까지 협력의 수준은 낮은 수준에 머물러 있으며 향후 각 해운사들의 이해관계 충돌에 따라 계획하였던 협력범위를 달성하지 못할 가능성이 있음을 주의하여 주시기 바랍니다. |

해운업은 선박을 구입하고 항만을 운영하는 등 대규모의 초기자본이 필요한 자본집약적 산업의 특징을 갖고 있습니다. 하지만 선박의 감가상각비 등 고정비 성격의 비용을 상쇄할 수 있는 물동량 이상을 확보한 경우 급격한 영업 레버리지 효과로 인하여 해운업의 영업수익성은 크게 호전될 수 있습니다. 이러한 산업의 특징 때문에 관련 업종으로의 진입장벽은 높지만 기존 해운회사들 간의 경쟁은 그만큼 심화될 수 있습니다

실례로, 2010년 호황기 이래 규모의 경제를 추구하는 해운사들의 과당 경쟁이 구조적인 공급과잉 문제를 유발시켜 운임 하락 추세가 지속되었으며 이로 인해 수익성이 악화되었습니다. 2011년부터 전세계적인 업황 부진에 이어 호황기에 발주한 대형선박의 인도증가, 선사간 점유율 경쟁심화가 운임하락과 선사들의 영업이익 감소를 야기시키는 상황에서 MISC의 컨테이너선 사업중단, CSAV의 대규모 선대축소, 태평양노선에 참여한 중소선사의 철수 등 산업 내 구조조정이 가속화되었습니다. 국내에서도 2012년말부터 2013년초 벌크선 운영선단 규모에 있어 국내1, 2위 선사였던 STX팬오션과 대한해운이 M&A 매물로 시장에 나왔으며 대한해운은 티케이케미칼 컨소시엄에 2013년말에 인수되었습니다. 한진해운은 2017년 2월 파산선고 되었고 현대상선은 본 공시서류 제출일 현재 구조조정 진행 중에 있습니다.

운임경쟁에 대한 자구적인 해결책으로써 최근 컨테이너선 시장에서는 대형 컨테이너 해운사를 중심으로 해운동맹(Alliance)을 결성하거나, 다양한 방식의 M&A가 이루어지고 있습니다. 아래는 세계 주요 해운동맹의 현황 및 M&A 진행 사례입니다.

| [세계 주요 해운사 얼라이언스 현황] |

| (단위: 척, 만TEU, %) |

| 동맹 | 해운선사 | 척수(적재능력) | 점유율 |

|---|---|---|---|

| 2M + H | APM-Maersk, MSC, 현대상선 | 1,226척 (700만 TEU) | 32.60% |

| Ocean | CMA-CGM, COSCO, Evergreen, OOCL | 1,111척 (601만 TEU) | 27.50% |

| The Alliance | Hapag-Lloyd, Yang Ming, MOL, NYK Line, K-Line | 543척 (351만 TEU) | 17.00% |

| 주) 상기 자료는 2019년 1월 말 기준임 *출처: 한국해양진흥공사 |

| [해운업계 최근 M&A 사례] |

|

발표시점 |

내용 |

|---|---|

|

2015-12 |

CMA-CGM의 NOL 인수 |

|

2015-12 |

COSCO와 CSCL합병 |

|

2016-01 |

NYK, MOL, K Line 컨테이너사업부 통합 |

|

2016-07 |

Hapag-Lloyd와 UASC 합병 |

|

2016-12 |

Maersk의 Hamburg Sud 인수 발표 |

|

2017-07 |

COSCO 의 OOCL 인수 발표 |

| *출처: 한국기업평가 |

2017년 3월 이전 세계 해운시장은 2M과 CKHYE, O3, G6의 4개 해운동맹으로 나누어져 있었습니다. 통상 해운동맹은 5년마다 해운사 간 이해관계에 따라 재조정되는데, 세계 해운시장이 기존 4개 해운동맹에서 3개 해운동맹으로 재편된 이유는 규모의 경제를 누리기 위한 것이 주요 목적입니다. 최근 M&A의 사례도 마찬가지 이유에서 시행되었으며, 해운동맹 결성 및 인수합병을 통해 해운사들은 한 번에 더 많은 화물을 실어나르는 방식으로 운임 단가를 낮추기 위하여 노력하였으며, 이는 해운동맹에 속하지 못한 해운사에게 원가 부담 압력을 부과하고 있습니다.

당사는 아시아 지역에 기반한 근해 해운사이기 때문에 대형 해운사와의 얼라이언스 체제에는 속해 있지 않습니다. 하지만, 한진해운이 법정관리를 신청한 이후인 지난 9월부터 현대상선, 고려해운, 장금상선과 함께 기존 한진해운과의 공동항로를 대체하기 위한 비공식적인 미니 얼라이언스(HMM+K2 컨소시엄)를 결성하여, 한진해운 법정관리 사태로 인한 동남아노선 화주들의 피해 최소화와 글로벌 선사들과의 경쟁 대비를 목적으로 상호 협력을 강화하기로 하였습니다.

| [해운동맹 단계별 형태] |

| 구분 | 선복매입 | 선복교환 | 선복공유 |

|---|---|---|---|

| 단계 | 낮은단계 | 중간단계 | 높은단계 |

| 형태 | 컨테이너 적재 공간을 비회사보다 싸게 구매 | 회원사끼리 같은 규모의 적재 공간 교환 | 항로에 필요한 선박 회원사끼리 분담 투입 |

| 항로별 선박운영 | 각자 운영 | 각자 운영 | 공동 운영 |

| 사례 | - | 2M + H Ocean |

2M VSA Partners The Alliance |

| *출처: 한국산업은행, AXS-Alphaliner |

HMM+K2 컨소시엄은 2017년 3월 정식 출범되었으며, 선복매입 및 선복교환, 선복공유는 물론 공동 운항 및 신규항로 공동개설, 항만 인프라 공동투자까지 협력범위를 확대한다는 계획을 가지고 있습니다. HMM+K2 컨소시엄 출범으로 현대상선은 당사와 장금상선이 보유한 역내 지선망을 자유롭게 이용할 수 있으며, 향후 3개 선사가 공동 협력하여 홍콩 및 싱가포르 등 3국을 경유하는 신규 항로의 개척에 나설 계획입니다. 하지만 현재까지 실제로 HMM+K2 컨소시엄에서 이루어지고 있는 협력은 낮은수준에 머물러 있으며 향후 각 해운사들의 이해관계 충돌에 따라 계획하였던 협력범위를 달성하지 못할 가능성이 있음을 투자자 여러분은 주의하여 주시기 바랍니다.

최근 해운업계는 구조적인 과당 경쟁을 해결하기 위해 기존 4개 해운동맹을 3개 해운동맹으로 재편하고 대형사 간 인수 및 합병을 진행하는 등 규모의 경제를 누리기 위한 노력을 지속하고 있습니다. 상기한 바와 같이 당사는 한국근해수송협의회, 황해정기선사협의회, 동남아정기선사협의회에 참여하고 미니얼라이언스(HMM+K2 컨소시엄)을 결성하는 등 해운업체의 대형화에 대해 대응하기 위해 노력하고 있으나 현재까지 높은 수준의 협력 관계는 달성하지 못하고 있는 상황입니다. 향후 각 해운사들의 이해관계 충돌로 협의체 및 컨소시엄이 해제되거나, 대형사와의 원가 경쟁에서 도태될 경우 당사의 수익성에 악영향이 나타날 위험이 존재한다는 것을 투자시에 유의하여 주시기 바랍니다.

| [카. 해운업 정책 관련 위험] 해운산업은 전 세계 주요국가들의 국가 기간산업으로서 그 국민 경제적 중요성으로 인해 세계 각국의 정부는 자국 해운기업에 대해 다양한 지원 및 보호정책을 시행하고 있습니다. 국내 정부는 "해운산업 경쟁력 강화방안", "해운·조선 상생을 통한 해운 강국건설" 등의 지원 정책을 발표한 바 있으며, 2017년 9월 한국해운연합이 조직구성을 완료하였습니다. 하지만 상기와 같은 지원 현황에도 불구하고 현재 시행 또는 계획 중인 각종 정책들이 변경, 철회될 경우 산업 내 잠재적인 위험 요인으로 작용할 가능성이 존재합니다. 또한 해외 경쟁국가들이 자국 해운산업 지원/보호 정책을 강화할 경우 국내 해운사들의 영업환경은 더욱 악화될 수 있다는 점을 투자자들께서는 유의하시기 바랍니다. |

세계 각국의 정부는 해운산업의 경제적ㆍ경제외적 중요성을 범정부적으로 높게 평가하여 자국 해운기업에 대해 다양한 지원 및 보호정책을 시행하고 있습니다. 미국은 1995년 해운안보법(Maritime Security Act)을 제정하여 자국선에 대한 보조금을 지원하고, 해운보호조치를 여전히 유지하고 있으며, 선박 건조, 개조, 수리시 원금 및 이자 상환에 대해 정부가 총 융자금의 75~87.5%를 보증하는 융자보증제도(Loan Guarantee)를 시행 중입니다. 또한 선박건조기금(CCF), 선박건조예비기금(CRF) 등을 통한 세제지원을 시행 중이며, 미 정부 화물 등에 대해 일정비율 이상을 자국선사가 운송하는 화물우선적취제도를 시행하고 있습니다. EU 역시 신해운지원정책(New Maritime Strategy)을 확정하여 역내 국가들의 해운지원을 존속시키고 있습니다. 중국은 글로벌 금융위기 이후 중국은행이 COSCO에 108억 달러 신용을 제공한 데 이어 중국수출입은행도 2012년 COSCO와 China Shipping에 향후 5년간 각각 95억 달러씩 지원하기로 하였습니다.

| [해외 주요국 해운산업 지원사례] |

| 국가명 | 대상 | 내용 |

|---|---|---|

| 중국 | COSCO | 중국은행 108억달러 신용제공 |

| 조선업계 | 중국조선소 신주 발주 지원을 위한 여신 제공 - 약 224억달러 규모 여신 마련 |

|

| COSCO China Shipping | 중국수출입은행 향후 5년간 매년 95억달러 지원 | |