|

|

대표이사등의 서명_투자설명서 |

투 자 설 명 서

2018년 12월 21일 |

|

| ( 발 행 회 사 명 ) 주식회사 형지엘리트 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 12,000,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 16,680,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2018년 12월 21일 |

| 2. 모집가액 : |

1,390원 |

| 3. 청약기간 : |

2019년 01월 28일 ~ 2019년 01월 29일(구주주) 2019년 01월 31일 ~ 2019년 02월 01일(일반공모) |

| 4. 납입기일 : |

2019년 02월 08일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : - 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr - (주)형지엘리트 → 서울특별시 강남구 논현로 322 형지빌딩 - 신한금융투자(주) → 서울특별시 영등포구 여의대로 70 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 신한금융투자 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 서명_투자설명서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | [거시경제 침체에 따른 위험] 가. 당사가 영위 중인 패션산업은 일반 소비자가 주소비층인 산업이기 때문에, 사업의 수익성이 경기 변동에 따른 국내 소득 및 소비지출의 변화와 밀접하게 연관되어 있으며, 경기가 부진할 경우 소비심리의 위축으로 인해 산업의 전반적인 실적이 악화되는 위험에 노출되어 있습니다. 2018년 및 2019년 세계 경제는 원만한 성장세를 이어갈 것으로 예상되나, 최근 국내 경제는 불확실성이 증폭된 상황입니다. 특히 미·중 무역분쟁 및 높은 국내 실업률로 인하여 추가적인 국내 경기 침체가 발생할 수 있으며, 이 경우 경기에 민감한 의류산업 특성 상 의류산업의 성장성에 부정적인 영향이 나타날 수 있음을 투자 판단 시 주의하여 주시기 바랍니다. [패션산업 성장성 정체 위험] 나. 국내 의류시장은 내수 의존도가 높기 때문에 경제성장률(GDP성장률)과 실질 소득수준, 그리고 연령별, 성별 의류 소비심리와 패턴의 변화에 큰 영향을 받고 있습니다. 2016년 이후 국내 경제 침체 등을 영향으로 2017년 국내 패션시장 규모는 전년대비 1.6% 감소한 42조 4,704억원으로 마감되었고, 2018년도 시장규모는 0.2% 감소한 42조 4,003억원으로 전망되어 2년 연속 마이너스 성장을 기록할 것으로 예상됩니다. 최근 경제 불확실성 증대로 소비자의 소비 심리가 위축되어 있는 상황이며, 생산자의 향후 산업에 대한 전망 또한 부정적이어서 패션산업의 저성장 혹은 역성장이 지속될 위험이 있습니다. [산업 내 경쟁자 관련 위험] 다. 당사가 영위하는 패션산업의 산업 내 경쟁은 상당히 치열한 수준입니다. 학생복 부문의 경우 주요 경쟁자의 수가 많지는 않으나 과점 시장이 형성되어 당사가 시장 지배력을 행사하고 있다고 보기는 어렵습니다. 유니폼 부문의 경우 시장 전반에 치열한 입찰 경쟁이 이루짐과 동시에 당사가 타 기업의 계열사간에 발생하는 수주를 점유하기 곤란하고,재화/잡화 시장의 경우 시장진입이 비교적 자유롭고 업체간 경쟁이 치열한 패션산업의 일반적인 산업적 특성 추종하여 경쟁이 치열합니다. [학생복 착용 인구 감소에 따른 위험] 라. 학생복은 중, 고등학생이 입는 복종으로서 중, 고등학생의 입학생 수 추이 및 교복 착용률에 그 시장의 규모가 직접적인 영향을 받습니다. 2013년 1,145,597명을 기록한 중, 고등학교 신입생 수는 2018년 874,704명으로 2016년을 제외하고 지속적으로 감소하여 5년간 약 23.6% 축소되었습니다. 향후로도 국내 출산율이 지속 감소함에 따라 중, 고등학교 신입생 수의 감소는 가속화 될 것으로 예상되며, 학생복 시장 규모 또한 급속도로 축소될 위험이 존재합니다. 국내 시장 축소에 대응하여 당사는 중국에 합자법인 형태로 진출하였으며, 현재까지 중국 현지법인의 적자가 지속되고 있고 추가 출자로 인한 재무적인 부담이 가중될 수 있음을 투자자 여러분은 주의하여 주시기 바랍니다. [학교주관 구매제도 관련 위험] 마.학교주관 구매제도란 학교장이 일정기준 이상의 사업자를 대상으로 입찰을 실시하여 교복을 일괄 공급받는 제도이며, 2015년도부터 시행되었습니다. 교육부가 각 시/도교육청에 권고한 학교주관구매 상한가를 살펴보면, 2015년 286,888원(하복 및 동복 합계치 기준)으로 제시한 상한가는 2018년 301,120원으로 3년간 14,232원 오르는 것에 그쳤습니다. 또한 학교주관 구매제도에 의한 과도한 원가 경쟁은 품질 하락을 야기하여 최근 학교주관 구매제도의 참여율은 낮아지는 경향을 보이고 있습니다. 향후 학교주관 구매제도의 참여율은 지속적으로 낮아질 경우로 예상되며, 교육부의 제도 개선이 상한가격 정상화가 아닌 추가적인 규제의 부가일 경우 당사의 수익성에 악영향이 발생할 수 있습니다. [유통채널 관련 위험] 바. 당사의 경우 비교적 다변화된 유통채널을 통해 매출이 발생하고는 있으나, 매출액 비중으로 보았을 때 특히 대형 백화점들은 당사의 핵심 유통채널이라 할 수 있습니다. 백화점은 국내 유통업계에서도 시장 선도적인 위치에 있어, 핵심 유통업체와 계약이 종료되거나 유통업체의 영업 및 재무환경이 악화되는 경우 비용 부담의 전가를 통하여 당사 제품의 수익성 등에 부정적인 영향이 있을 수 있습니다. 또한 2000년대 후반 이후 급속도로 발전해온 신유통채널인 온라인 쇼핑몰, SPA브랜드, 해외 직접구매 시장 등은 기존 패션산업의 경쟁 및 혁신을 가속화하는 측면이 있어 향후 본 사업 부문의 경쟁 수준이 격화될 수 있다는 점을 주의하여 주시기 바랍니다. [제품 생명주기 축소 경향에 따른 위험] 사. 의류는 유행에 매우 민감하여 생산된 제품이 판매되지 않고 이월될 경우 가치가 급격히 저하되어 재고자산 평가손실 및 감모손실 등의 일시적인 비용이 발생될 수 있습니다. 패션의류 사업부문에서 여성복의 경우 유행에 대한 민감도가 높으며, 매출액 비중이 가장 큰 구두의 경우에는 전통적으로 유행에 대한 민감도가 다소 낮았으나 최근 뉴포티(개성과 최신 유행을 추구하는 40대를 지칭하는 용어) 시장이 형성되어 유행을 점차 추종하는 모습이 관찰되고 있습니다. 최근 패션산업에서 제품 생명주기 축소 경향이 나타나는 것은 당사에게 있어 트렌드 추종 및 재고관리 부담을 발생시키고 있으며, 트렌드에 도태되거나 시장수요 예측에 실패하여 과도한 재고를 부담하게 되는 경우 수익성에 악영향이 나타날 수 있습니다. [외주 협력업체 관련 위험] 아. 당사 및 연결실체는 PT.ELITE 생산 분을 제외한 모든 제품 생산을 외부공급자에게 디자인 및 규격 등을 제공하여 제품 생산을 의뢰하는 위탁생산(OEM)방식을 취하고 있으며, 국내에 보유하고 있는 생산설비는 존재하지 아니합니다. 이에 따라 향후 OEM 업체들의 제품 배송 지연 혹은 품질 기준에 맞지 않는 제품 공급 등이 발생할 경우 고객의 주문취소, 제품 수령거부, 가격 하락의 원인이 될 수 있습니다. [최저 임금 인상에 따른 위험] 자. 의류봉제업은 대표적인 노동집약적 산업으로 인력의 의존도가 높은 특성이 있습니다. 국내 최저임금은 2013년 이후 연 7%를 상회하는 높은 인상률을 이어 갔습니다. 특히 2016년에는 소득주도 성장을 위한 목적으로 시간급 최저임금이 전년대비 8.1% 증가하여 6,030원을 기록하였으며, 이에 의한 인건비 증가는 당사가 발주하는 OEM단가 상승을 야기하여 상당한 재무적 부담으로 작용할 수 있습니다. 최저임금 인상 이외에 주52시간 근무제 도입 또한 패션 OEM 업체 및 당사에게 재무적 부담으로 작용할 것으로 판단하고 있습니다. 인도네시아의 경우 여전히 낮은 임금 수준을 유지하고는 있으나 높은 최저임금 인상율이 지속되고 있으며, 종교갈등 등 지역적 리스크가 발생할 수 있습니다. [원자재 가격 변동 위험] 차. 당사가 의류제품을 발주하는 데 있어서 단가는 원단 가격에 직접적인 영향을 받으며, 더 나아가 화학섬유가 추출되는 원유의 가격 또한 중요하다고 볼 수 있습니다. 국제유가의 경우 2018년 상반기 중 시리아 공습 등으로 급등하다가, 7월 미-중 무역분쟁 심화에 따른 수요 둔화 우려, OPEC 및 미국의 증산 등으로 인하여 일시적 약세를 보였으나 8월 미국의 강경한 이란 제재 입장 등으로 인해 다시금 상승세로 전환되었습니다. 섬유 가격 또한 허리케인 하비, 수요-공급 미스매칭 등의 영향으로 급격히 상승하였습니다. 당사는 향후 유가가 정상화 됨에 따라 섬유 원자재 가격 또한 하락세로 전환할 것을 기대하고 있으나, 예측과 다르게 원자재 가격 상승이 지속될 경우 구매단가 상승 및 운전자금 부족 등의 악영향이 나타날 수 있습니다. |

| 회사위험 | [(주)형지에스콰이아 인수로 인한 재무 영향 관련 위험] 가. 당사의 종속회사인 (주)형지에스콰이아는 200개이상의 매장이 존재하고, 매출 및 자산규모 등을 감안하였을 때 당사의 재무구조에 상당한 영향을 미칩니다. (주)형지에스콰이아는 공격적 생산으로 인해 축적된 재고자산이 할인가로 판매되고 있어 최근 수익성이 악화되는 추이를 보이며 지속적인 순적자를 기록하여 당사의 재무영향에 부정적인 영향을 미치고 있습니다. 이에 따라 (주)형지에스콰이아의 부동산 매각을 통해 부채를 감소시키고 있지만, 결손금이 지속되어 자본총계 감소로 부채비율은 최근 증가하는 추이를 보였습니다. 투자자들께서는 향후 (주)형제이스콰이아의 판매회복이 지연될 경우 (주)형지에스콰이아 인수에 따르는 상기 위험이 지속될 수 있음을 고려하여 투자결정을 내리시기 바랍니다. [(주)형지에스콰이아 선수금 관련 위험] 나. (주)형지에스콰이아는 2014년 2월 기점으로 구두상품권으로 제품을 매매하는 방식을 중단하고 현금으로 제품을 매매하는 방식으로 전환하였습니다. 이 과정에서 판매한 구두상품권이 선수금잔액 범위 내에서 회수되어야 함에도 선수금 잔액을 초과하여 접수되면서, 2016년 6월에 우발채무 6,051백만원을 추가로 충당하여 수익성이 악화된 바 있습니다. 하지만, 법률검토와 공정거래위원회의 의견을 받아 유효기간 5년이 경과된 상품권에 대해서는 감액처리하였으며 이에 따른 충당금 환입으로 인한 수익이 발생하였습니다. 추가 상품권 발행은 없었으나 (주)형지에스콰이아는 과거 상품권에 대한 관리가 제대로 이루어지지 않아 우발채무가 추가적으로 발생되지 않을 것이라고 확신할 수 없습니다. 우발채무가 추가적으로 발생할 시 당사의 재무안정성 및 수익성에 부정적인 영향을 미칠 수 있으며, 투자자들께서는 투자하기에 앞서 이러한 사항을 충분히 검토하신 후 투자해주시기 바랍니다. [(주)형지엘리트 별도기준 매출 변동성 관련 위험] 다. 당사는 제15기 이후 제18기 1분기까지 별도재무제표 기준 연평균 매출액 성장률은 -11.3%를 기록하여 매출규모 감소 추세가 이어지고 있습니다. 이는 저출산으로 인하여 학생복 수요자인 국내 중고등학교 신입생수 감소와 학교주관구매제 도입으로 학교가 지역단위 교복사와 거래가 많이 일어났기 때문입니다. 이에 대처하기 위해 중국학생복시장 진출로 매출확대 개선중에 있지만, 당사의 관계기업인 상해엘리트의류회사(유)는 당사가 보유하고 있는 지분율이 40.0%이기 때문에 지분법으로 인식되어 중국시장 매출확대로 인한 효과는 당사의 매출성장은 제한적입니다. 당사가 영위하는 특수사업부문의 경우 국내조선산업 침체로 매출액이 감소하는 추이를 보였지만, 최근 서비스업체 비중 확대를 통해 개선되는 양상을 보이고 있습니다. 다만, 다양한 매출처에도 불구하고 서비스업체 또한 캐주얼데이 적용 등으로 유니폼 매출 금액이 감소하여 매출 변동성이 발생할 가능성이 있습니다. 투자자들께서는 투자 시 이점 유의하여 투자해주시기 바랍니다. [별도기준 (주)형지엘리트 수익성 관련 위험] 라. 당사의 매출 원가율은 제15기 85.3%에서 제18기 1분기 76.7%까지 감소하였습니다. 이는 당사가 해외생산처 및 저가입찰건 참여를 감소하였기 때문입니다. 이에 따라 영업이익률도 제17기까지 개선되는 추이를 보였습니다. 다만, 제18기 1분기에는 제품 판매과정 중 수익성 개선을 위해 총판을 없애면서 대손충당금 평균설정을 3년에서 2년으로 바꾸는 과정에서 대손상각비가 증가하게 되었습니다. 이와 더불어 이연된 재고자산을 할인하여 판매하였기 때문에 원가율이 증가하여 수익성에 부정적인 영향을 미쳐 수익성이 악화되었습니다. 향후에도 이러한 현상이 반복될 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으며, 투자자들께서는 이 점 유의하여 투자해주시기 바랍니다. [매출처 및 매출채권 관련 위험] 마. 당사는 다양한 매출처와 거래하고 있으며 이는 특정한 소수 거래처의 실적 변동성에 대해서도 회사의 사업 안정성을 유지할 수 있는 영업 환경을 제공합니다. 하지만, 당사의 다수 매출처들은 소규모 대리점이기 때문에 향후 각 사업에 대한 영업환경이 악화될 경우 매출처들의 부실화가 진행되어 매출채권 회수 위험이 발생할 수 있습니다. 투자자분들께서는 투자하기에 앞서 이러한 점을 충분히 고려하신 후 투자하여 주시기 바랍니다. [재고자산평가 관련 위험] 바. 당사의 재고자산은 제15기 45,875백만원, 제16기 59,968백만원, 제17기 59,983백만원, 제18기 1분기 60,816백만원을 기록하며 지속적으로 증가하는 추이를 보이고 있습니다. 이는 2015년 당사가 (주)형지에스콰이아 인수 후 매출성장을 위해 공격적인 매장 확대 및 생산을 진행하였는데, 계획과는 달리 생산대비 판매가 저조하여 재고가 축적되었기 때문입니다. 또한, (주)라젤로가 2018년 초에 제품판매 전략을 저가형 제품 위주의 상품판매, 그리고 부실매장 정리 및 저가마트와 아울렛 입점이 이루어져 정비하는 과정속에서 매출이 감소하여 재고자산이 증가하게 되었습니다. 이와 관련하여 매출이 발생하지 않은 재고자산에 대한 평가충당금이 증가할 가능성이 있습니다. 향후 시장가치 변동에 따른 재고자산 평가손실로 인하여 당사의 수익성에 부정적인 영향이 발생할 수 있음을 투자자분들께서는 유의하여 주시기 바랍니다. [연결기준 재무안정성 관련 위험] 사. 당사의 재무안정성을 나타내는 부채비율은 제15기 199.9%, 제16기 173.5%, 제17기 134.5%, 제18기 1분기 147.7%로 제17기까지 개선되는 추이를 나타내었다가 제18기 1분기에 부채비율이 제17기 대비 증가하였습니다. 이는 아주캐피탈 등으로부터 산업은행과의 ABL/ABCP 유동성채무 17,000백만원을 상환하기 위해 별도의 25,000백만원의 ABL계약을 진행하여 순차입이 발생하였기 때문입니다. 당사는 보유하고 있던 운전자금을 전환사채 조기상환에 사용하였기 때문에, 연말 생산결제를 위해 유상증자 대표주관사로부터 단기대여금 4,000백만원을 확보할 예정입니다. 이후 본 유상증자 대금이 납입되면 전환사채 9,843백만원, 단기대여금 4,039백만원을 유상증자 대금납입을 통해 상환할 계획에 있지만, 향후 주가변동으로 인해 유상증자 발행규모가 감소하여 상환해야할 자금확보가 부족해질 경우 추가차입이 이루어져 당사의 재무안정성이 악화될 수 있습니다. 또한, 추가차입이 이루어지지 못할 경우 미상환 위험성도 존재하며 투자자들께서는 이 점 유의하여 주시기 바랍니다. [현금흐름 및 활동성 관련 위험] 아. 당사의 영업현금흐름을 살펴보면 제15기 -28,535백만원, 제16기 -17,076백만원, 제17기 3,318백만원, 제18기 1분기 -8,085백만원을 기록하였는데, 제17기를 제외하면 음(-)의 영업현금흐름이 지속적으로 발생하고 있습니다. 이는 매출감소로 인한 재고자산 증가, 그리고 매입채무 감소 등이 발생하였기 때문입니다. 이와 같이 향후에도 영업악화로 인한 매출규모 감소로 영업현금흐름이 악화될 가능성이 있으며, 재무구조 개선을 위한 부채 상환 재원 마련 등으로 인해 향후에도 현금흐름이 열위해질 수 있음을 유의하시기 바랍니다. [특수관계자 거래 관련 위험] 자. 당사를 포함한 종속회사의 주요 사내이사 및 임원은 종속기업이나 관계회사의 임원을 겸직하고 있습니다. 이로 인하여 특수관계사 집단의 효율적인 경영 전략과 융합적 장기 성장 계획을 꿰할 수 있는 효과를 기대할 수 있습니다. 그러나 기대와 달리 사업을 영위하는 과정에서 겸직 회사간에 이해상충 문제가 발생할 수 있습니다. 이로 인하여 당사에 불리한 경영 방침이 발생하거나, 유사시 특수관계인에 대한 자금 지원 등이 이루어질 가능성이 있습니다. 당사는 특수관계사와의 거래가 많이 발생하고 있으며 현재까지 특수관계사와의 영업거래, 자금거래 등에 있어 불공정하다고 판단되는 요소는 없다고 판단됩니다. 하지만 추후 특수관계 법인의 재무상태가 악화되거나 예기치 못한 외부환경 요인 등으로 인해 채권 미회수 리스크 등이 발생할 경우 대손충당금 및 대손상각비를 증가시켜 당사의 재무구조와 손익에 부정적인 영향을 미칠 수 있습니다. [우발채무 관련 위험] 차. 당사는 종속기업인 PT.ELITE와 (주)라젤로에게 단기차입금 지급보증을 제공해주고 있으며 금액은 미미하지만 특수관계사의 영업성과가 부진할 경우 이에 대한 우발채무가 발생할 수 있습니다. 당사의 종속기업인 (주)형지에스콰이아도 형지에스콰이아제일차(유)에게 ABCP 원화대출약정을 위해 지급보증을 제공하였지만 향후 형지에스콰이아의 매출채권이 정상적으로 수취되지 못하여 상환이 이루어지지 못할 경우 당사의 재무안정성에도 부정적인 영향을 미칠 수 있습니다. 또한, (주)형지엘리트의 대리점점주와의 미수채권 관련 소송과 (주)형지에스콰이아와 노조위원장과의 임금 및 퇴직금 관련 소송건, 그리고 물품대금 관련 소송건에서 패소할 시 부담액이 증가하여 당사의 재무 안정성에 부정적인 영향을 미칠 수 있다는 점을 투자자분들께서는 유의하시기 바랍니다. [최대주주 등 지분율 변동 관련 위험] 카. 현재 당사의 최대주주인 패션그룹형지(주)는 신고서 제출일 현재 16.5%의 지분율을 확보하고 있으며, 최대주주 및 특수관계인의 지분율 합계가 42.3% 수준이고, 그 외 5.0%이상 지분율을 보유하고 있는 주요주주는 (주)도레이케미칼로 과거 당사의 모회사이자 우호적인 관계를 유지하고 있기 때문에 최대주주 등의 경영권은 견고한 것으로 판단됩니다. 당사는 전환사채 9,600백만원이 존재하지만, Refixing 80.0%가 반영된 전환가액이 5,236원이며 시가는 외가격 상태이기 때문에 주식으로 전환 가능성은 제한적입니다. 다만, 현재 최대주주 등은 본 유상증자 청약에 40.0% 참여할 계획을 가지고 있으나 자금 사정에 의하여 계획보다 낮은 수준의 참여가 이루어질 수 있습니다. 이러한 경우 최대주주 등의 지분율이 하락 폭은 더욱 증대되어 회사의 지배구조를 악화시키고 기업가치 하락을 야기할 가능성이 있다는 점을 충분히 고려하신 후 투자판단에 임하여 주시기 바랍니다. |

| 기타 투자위험 | 가. 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손실이 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 신주 상장 직후 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 특히 실권주를 인수한 대표주관회사가 수익 확정을 위해 잔액인수한 물량을 조기에 장내에서 대량 매도할 경우 일시적 물량 출회에 따른 주가 하락의 가능성이 존재하며, 대표주관회사에서 인수한 실권주를 일정 기간 보유하더라도, 동 인수물량이 잠재매각물량으로 존재하여 주가 상승에는 부담으로 작용할 가능성이 높습니다. 다. 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 라. 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 마. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 바. 본 건 유상증자를 통해 취득한 당사의 주식 가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 12,000,000 | 500 | 1,390 | 16,680,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 신한금융투자 | 기명식보통주 | - | - | 기본수수료 : 모집총액의 1.7% 추가수수료 : 잔액인수금액의 15.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2019년 01월 28일 ~ 2019년 01월 29일 | 2019년 02월 08일 | 2019년 01월 30일 | 2019년 02월 07일 | 2018년 12월 25일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 16,680,000,000 |

| 발행제비용 | 336,252,400 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2018.12.21 |

| 【기 타】 | 1) 신한금융투자(주)는 금번 주주배정 후 실권주 일반공모 유상증자의 대표주관회사입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사인 신한금융투자(주)는 주주배정후 실권주 일반공모 이후 최종 실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 I. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정 발행가액이며, 확정 발행가액은 구주주 청약초일 3거래일 전(2019년 01월 23일)에 확정되어 익영업일(2019년 01월 24일)에 회사 인터넷 홈페이지(http://www.hyungji-elite.com)와 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)에 공고합니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2019년 01월 31일과 2019년 02월 01일 2일간입니다. 일반공모 청약공고는 2019년 01월 30일에 회사 홈페이지(http://www.hyungji-elite.com)와 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com)를 통해 공고할 예정입니다. 6) 일반공모 청약은 대표주관회사인 신한금융투자(주)의 본ㆍ지점, 홈페이지, HTS 및 MTS에서 가능합니다. 단, 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 총 50,000주 이하(액면가 500원 기준)이거나 배정하여야 할 주식의 공모금액이 1억원 이하일 경우에는 일반공모 청약을 하지 아니하고, 대표주관회사인 신한금융투자(주)가 자기계산으로 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 자체자금으로 지급할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 12,000,000 | 500 | 1,390 | 16,680,000,000 | 주주배정 후 실권주 일반공모 |

| 주1) 이사회결의일 : 2018년 12월 06일 주2) 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

공모가격의 결정방법은 본 증권신고서 <제1부 모집 또는 매출에 관한 사항. I. 모집 또는 매출에 관한 일반사항. 3. 공모가격 결정방법>을 참고하시기 바랍니다. 1차 발행가액은 신주배정기준일(2018년 12월 25일) 전 제 3거래일(2018년 12월 20일)을 기산일로 하여 아래의 산출 근거에 따라 산정하였으며, 최종 발행가액은 구주주 청약 초일(2019년 01월 28일) 전 3거래일(2019년 01월 23일)에 확정되어 2019년 01월 24일 회사 홈페이지(http://www.hyungji-elite.com)에 공고되고 금융감독원 전자공시시스템에 공시됩니다.

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정합니다.

■ 1차 발행가액 산출 근거

본 증권신고서의 1차 발행가액은 신주배정기준일(2018년 12월 25일) 전 3거래일(2018년 12월 20일)을 기산일로 하여 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가 ×【 (1 - 할인율(25%) 】 | ||

| ▶ 예정 모집가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%) 】 |

[1차 발행가액 산정표]

| (기산일 : 2018년 12월 20일) | (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2018-12-20 | 2,145 | 403,933 | 865,005,620 |

| 2018-12-19 | 2,110 | 381,143 | 815,506,450 |

| 2018-12-18 | 2,105 | 184,060 | 387,032,385 |

| 2018-12-17 | 2,115 | 197,690 | 419,573,130 |

| 2018-12-14 | 2,195 | 359,902 | 804,941,935 |

| 2018-12-13 | 2,350 | 796,705 | 1,852,946,040 |

| 2018-12-12 | 2,395 | 2,699,969 | 6,566,589,495 |

| 2018-12-11 | 2,050 | 154,863 | 313,446,335 |

| 2018-12-10 | 2,085 | 140,110 | 295,452,780 |

| 2018-12-07 | 2,160 | 604,011 | 1,316,623,245 |

| 2018-12-06 | 2,505 | 51,890 | 129,929,790 |

| 2018-12-05 | 2,690 | 68,077 | 182,055,160 |

| 2018-12-04 | 2,760 | 40,773 | 113,263,410 |

| 2018-12-03 | 2,810 | 20,666 | 58,456,465 |

| 2018-11-30 | 2,760 | 35,903 | 99,998,260 |

| 2018-11-29 | 2,820 | 36,091 | 102,587,555 |

| 2018-11-28 | 2,840 | 60,893 | 175,040,855 |

| 2018-11-27 | 2,845 | 32,146 | 91,705,705 |

| 2018-11-26 | 2,860 | 56,937 | 163,288,025 |

| 2018-11-23 | 2,855 | 32,501 | 93,008,705 |

| 2018-11-22 | 2,880 | 33,193 | 95,740,445 |

| 2018-11-21 | 2,910 | 27,145 | 77,962,920 |

| 1개월 거래량 가중평균주가 (A) | 2,340 | ||

| 1주일 거래량 가중평균주가 (B) | 2,156 | ||

| 기산일 가중평균주가 (C) | 2,141 | ||

| (A),(B),(C)의 산술 평균 (D) | 2,213 | (A + B + C) / 3 | |

| 기준주가 (E) | 2,141 | (C와 D 중 낮은가액) | |

| 할인율 (F) | 25% | ||

| 증자비율 (G) | 62.64748915% | ||

| 예정 모집가액(호가단위 미만 절상) | 1,390 | E x (1 - F) / (1 + (G × F)) | |

■ 공모일정 등에 관한 사항

| 일자 | 증자 절차 | 비고 |

|---|---|---|

| 2018.12.06 | 이사회결의 | - 발행주식수 및 배정비율, 예정 모집가액 등 결정 |

| 2018.12.06 | 신주발행 및 명의개서 정지 공고 | - 회사 홈페이지(http://www.hyungji-elite.com) |

| 2018.12.06 | 증권신고서 제출 | - |

| 2018.12.20 | 1차 발행가액 확정 | - 신주배정기준일 3거래일 전 |

| 2018.12.21 | 1차 발행가액 확정에 따른 공시 | - 신주배정기준일 2거래일 전 |

| 2018.12.21 | 권리락 | - |

| 2018.12.25 | 신주배정 기준일 | - 주주 확정 기준일 |

| 2018.12.26~ 2018.12.31 |

주주명부 폐쇄 | - 4영업일 간 |

| 2019.01.04 | 신주인수권 배정 통지 | - |

| 2019.01.11~ 2019.01.17 |

신주인수권증서 상장 및 거래 | - 5영업일간 거래 |

| 2019.01.18 | 신주인수권증서 상장폐지 | - 구주주 청약초일 6거래일전 폐지 |

| 2019.01.23 | 확정 발행가액 산정 | - 구주주 청약초일 3거래일전 |

| 2019.01.24 | 발행가액 확정 공고 | - 회사 홈페이지(http://www.hyungji-elite.com) |

| 2019.01.28~ 2019.01.29 |

구주주 청약 | - |

| 2019.01.30 | 일반공모 청약 공고 | - 회사 홈페이지(http://www.hyungji-elite.com) - 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com) |

| 2019.01.31~ 2019.02.01 |

일반공모 청약 | - |

| 2019.02.08 | 주금 납입 / 환불 | - |

| 2019.02.20 | 주권 교부 예정일 | - |

| 2019.02.21 | 신주 상장 예정일 | - |

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법: 주주배정 후 실권주 일반공모] |

| 모집대상 | 주식수(%) | 비고 |

|---|---|---|

| 주주 배정 | 12,000,000(100%) | ▶ 구주 1주당 신주배정비율: 1주당 0.6365893748주 ▶ 신주배정기준일: 2018년 12월 25일 |

| 초과 청약 | - | ▶ 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 ▶ 청약일 현재 신주인수권증서 보유자 기준으로 초과청약 가능 ▶ 구주주청약일에 초과청약 접수 |

| 일반모집 (고위험고수익투자신탁 청약 포함) |

- | ▶ 구주주 청약 후 발생하는 실권주 및 단수주를 배정 |

| 기타 | - | - |

| 합계 | 12,000,000주(100%) | - |

| 주1) | 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주의 청약결과 발생하는 실권주 및 단수주에 대해서는 이를 일반에게 공모합니다. |

| 주2) | '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 에 의해 우리사주조합은 공모주식의 20%를 배정받을 권리가 존재합니다. 그러나 자본시장법 시행령 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등)에 의거하여, 당사 우리사주조합원에 대한 배정은 우리사주조합 급여 총액이 우리사주조합 배정 청약 금액에 미달하는 관계로 우선배정하지 아니합니다. |

| 주3) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6365893748의 비율로 배정하되, 1주 미만의 단수주는 절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 자사주펀드의 자기주식 변동, 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| 주4) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수 ② 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주5) | 구주주 청약결과 발생한 미청약주식은 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조제2항제3호 내지 4호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선 배정하며 나머지 90%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. ① 1단계 : 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주6) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수합니다. |

| 주7) | 구주주청약 결과 발생한 실권주식과 단수주식은 대표주관회사가 일반에게 공개 모집합니다.(일반공모 청약일: 2019년 01월 31일~2019년 02월 01일). 단, '증권 인수업무에 관한 규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. |

※ 우리사주조합 우선배정 관련 법령

|

※ 근로복지기본법' 제38조(우리사주조합원에 대한 우선배정의 범위)

1. 「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우 2. 그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우 ② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다. ③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다. <신설 2013.5.28.> ④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다. <개정 2013.5.28.> [본조신설 2009.2.3.][제목개정 2013.4.5.] ※ 자본시장과 금융투자업에 관한 법률 시행령 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) ② 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 증권시장"이란 유가증권시장을 말한다. <신설 2013.8.27.> ③ 법 제165조의7제1항제2호에서 "대통령령으로 정하는 경우"란 다음 각 호의 어느 하나에 해당하는 경우를 말한다. <개정 2010.12.7., 2013.8.27.> 1. 주권상장법인(유가증권시장에 주권이 상장된 법인을 말한다)이 주식을 모집 또는 매출하는 경우 우리사주조합원(「근로복지기본법」에 따른 우리사주조합의 조합원을 말한다. 이하 이 조에서 같다)의 청약액과 법 제165조의7제1항 각 호 외의 부분 본문에 따라 청약 직전 12개월간 취득한 해당 법인 주식의 취득가액(취득가액이 액면액에 미달하는 경우에는 액면액을 말한다. 이하 이 조에서 같다)을 합산한 금액이 그 법인으로부터 청약 직전 12개월간 지급받은 급여총액(소득세과세대상이 되는 급여액을 말한다)을 초과하는 경우 2. 삭제 <2013.8.27.> ④ 법 제165조의7제2항에 따른 우리사주조합원의 소유주식수는 법 제119조제1항에 따라 증권의 모집 또는 매출에 관한 신고서를 금융위원회에 제출한 날(법 제119조제2항 전단에 따른 일괄신고서를 제출하여 증권의 모집 또는 매출에 관한 신고서를 제출하지 아니하는 경우에는 주주총회 또는 이사회의 결의가 있은 날)의 직전일의 주주명부상 우리사주조합의 대표자 명의로 명의개서된 주식에 따라 산정한다. 다만, 「근로복지기본법」 제43조제1항에 따른 수탁기관이 예탁결제원에 예탁한 주식의 경우에는 법 제310조제1항에 따른 투자자계좌부에 따라 산정한다. <개정 2010.12.7., 2013.8.27.> [본조신설 2009.2.3.][제목개정 2013.7.5.] |

▶ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 19,154,798 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 19,154,798 |

| D. 자기주식 + 자기주식신탁 | 304,342 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 18,850,456 |

| F. 유상증자 주식수 | 12,000,000 |

| G. 증자비율 (F / C) | 0.6264748915 |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 12,000,000 |

| J. 구주주 1주당 배정비율 (I / E) | 0.6365893748 |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액 산정

신주배정기준일(2018년 12월 25일) 전 제3거래일(2018년 12월 20일)을 기산일로 하여 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ---------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액 산정

구주주청약일(2019년 01월 28일) 전 제3거래일(2019년 01월 23일)을 기산일로 유가증권시장에서 성립된 당사 보통주 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 이를 25% 할인한 가액으로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정

확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

④ 최종 발행가액은 구주주 청약 초일(2019년 01월 28일) 3거래일 전(2019년 01월 23일)에 확정되어 2019년 01월 24일 회사의 인터넷 홈페이지(http://www.hyungji-elite.com)공고 및 금융위원회(금융감독원) 전자공시시스템에 공시됩니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 12,000,000주 | ||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 1,390원 | |||||||||||||||

| 확정가액 | - | ||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 16,680,000,000원 | |||||||||||||||

| 확정가액 | - | ||||||||||||||||

| 청 약 단 위 |

1) 구주주 : 1주로하며, 개인별 청약한도는 보유하고 있는 신주인수권증서수와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 한다.

|

||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2019년 01월 28일 |

| 종료일 | 2019년 01월 29일 | ||

| 일반모집 또는 매출 | 개시일 | 2019년 01월 31일 | |

| 종료일 | 2019년 02월 01일 | ||

| 기 타 | 개시일 | - | |

| 종료일 | - | ||

| 청약증거금 | 구주주(신주인수권증서 보유자) | 청약금액의 100% | |

| 초과청약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납입기일 및 환불일 | 2019년 02월 08일 | ||

| 배당기산일(결산일) | 2018년 07월 01일 | ||

주1) 일반공모의 청약한도는 일반공모주식의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

주2) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 장소 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2018년 12월 06일 | 당사 인터넷 홈페이지(http://www.hyungji-elite.com) |

| 모집 또는 매출가액 확정의 공고 | 2019년 01월 24일 | 당사 인터넷 홈페이지(http://www.hyungji-elite.com) |

| 청 약 공 고 (주) | 2019년 01월 30일 | 당사 인터넷 홈페이지(http://www.hyungji-elite.com) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

| 배 정 공 고 | 2019년 02월 07일 | 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

주) 상기 청약공고일은 실권주 일반공모 청약 공고일이며, 당사 인터넷 홈페이지에 공고됩니다. 신주발행의 공고, 모집 또는 매출가액 확정의 공고는 당사의 정관에서 정한 바에 따라 당사 인터넷 홈페이지(http://www.hyungji-elite.com)에 공고합니다.

(2) 청약방법

1) 구주주 청약(신주인수권증서 청약) : 주주로서 신주인수권을 배정받은 자 및 시장에서 신주인수권증서를 매입하여 보유한 자는 신주인수권증서를 예탁한 증권회사의 본,지점 및 대표주관회사인 신한금융투자(주)의 본,지점에서 보유 증서의 수량 한도내에서 청약할 수 있습니다.

2) 초과청약: 제1항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

3) 일반공모 청약 : 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 각 청약처별 다중청약은 가능하나, 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 '증권 인수업무 등에 관한 규정' 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

4) 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조 제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

5) 기타

① 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

6) 청약한도

① 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6365893748주를 곱하여 산정된 신주인수권증서(단 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

② 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무취급처

1) 구주주 중 실질주주 : 주권을 예탁한 증권회사, 신한금융투자(주) 본, 지점

2) 구주주 중 명부주주 : 신한금융투자(주) 본, 지점

3) 일반공모 청약자 : 신한금융투자(주) 본, 지점

(4) 청약결과 배정방법

1) 구주주 청약(신주인수권증서 청약): 신주배정기준일 현재 주주명부에 등재되어 있는 주주에게 1주당 0.6365893748주의 비율로 배정합니다. 단, 신주배정기준일 현재 신주배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다. (단, 1주 미만은 절사합니다.)

2) 초과청약에 대한 배정 : 실권주가 있는 경우, 실권주를 초과청약한 주식수에 비례하여 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주에 미달한 경우 100%)

| * 초과청약 배정 비율 = | 실권주(총발행주식수 - 구주주청약분) ----------------------------------------- 초과청약 주식수 |

3) 일반공모 청약: 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호 내지 제4호에 의거하여, 고위험고수익투자신탁 총 배정분은 전체 일반공모주식수의 10%를 배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

① 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

② 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 미달된 잔여주식은 대표주관회사가 자기의 계산으로 인수합니다.

[대표주관회사 인수비율]

| 구 분 | 구 분 | 인수비율 |

|---|---|---|

| 대표주관회사 | 신한금융투자 주식회사 | 100% |

4) 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 일반청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

(5) 주권교부에 관한 사항

1) 주권교부예정일 : 2019년 02월 20일 (단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다.)

2) 주권교부장소 : 명의개서대행기관 (국민은행 증권대행팀)

3) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제309조 ⑤ 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(6) 투자설명서 교부에 관한 사항

▶ 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

▶ 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

| ※ 관련법규<자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호 사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 2 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

1) 교부장소 : 신한금융투자(주)의 본, 지점 및 홈페이지, HTS, MTS(구주주에게는 우편으로 발송예정)

2) 교부방법 :

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) 신한금융투자(주) 본,지점 교부 3) 신한금융투자(주) 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2019년 01월 28일 전 수취 가능 2) 신한금융투자(주) 본,지점 : 청약종료일(2019년 01월 29일)까지 3) 신한금융투자(주) 홈페이지, HTS 또는 MTS 교부 : 청약종료일(2019년 01월 29일)까지 |

| 일반 청약자 |

1),2)를 병행 1) 신한금융투자(주) 본,지점에서 교부 2) 신한금융투자(주) 홈페이지나 HTS, MTS에서 교부 |

1) 신한금융투자(주) 본,지점 : 청약종료일(2019년 02월 01일)까지 2) 신한금융투자(주) 홈페이지, HTS 또는 MTS 교부 : 청약종료일(2019년 02월 01일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관회사인 신한금융투자(주)를 통해 구주주 청약을 하시는 주주께서는 신한금융투자(주)의 홈페이지, HTS 또는 MTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반청약자 교부 방법

- 원칙적으로 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

- 신한금융투자(주)의 홈페이지, HTS 또는 MTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부 받은 후 교부확인서에 서명하여야 합니다.

- 투자설명서 수령거부 의사표시는 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로만 하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 상기와 같은 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

- 전자문서의 방법으로 투자설명서를 교부 받고자 하는 투자자는 자본시장과 금융투자업에 관한 법률 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS, MTS 또는 ARS를 통한 청약시 투자설명서 수령여부를 확인하여야 청약 가능합니다.

- 유선 청약시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수 있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령시

- 투자설명서 교부확인 후 청약을 진행하시기 바랍니다.

③ 신한금융투자(주)의 홈페이지, HTS, MTS 또는 ARS를 통한 교부(일반청약의 경우)

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- ARS의 경우 투자설명서 교부 확인 안내멘트에 대한 동의가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처, 청약자 유형별 청약방법 요약

[청약사무취급처]

1) 구주주 중 실질주주 : 주권을 예탁한 증권회사 및 신한금융투자(주)의 본, 지점

2) 구주주 중 명부주주 : 신한금융투자(주)의 본, 지점

3) 일반공모 청약자 : 신한금융투자(주)의 본, 지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 대표주관회사: 신한금융투자(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 14:00까지) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS, MTS 및 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 14:00까지) |

① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| ARS를 통한 청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 14:00까지) |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) (청약종료일 14:00까지) |

- | |

4) 기타

① 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후, 신주배정기준일 현재 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, '자본시장과 금융투자업에 관한 법률' 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약시 신한금융투자(주) 이외의 증권회사를 이용한 청약 방법 : 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 금번 유상증자 청약에 대한 투자설명서 교부 의무는 발행회사인 (주)형지엘리트 및 대표주관회사인 신한금융투자(주)가 부담합니다.

※ 자본시장과금융투자업에관한법률 §124, 동법시행령 §132에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권매매금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2018년 12월 25일 | 신한금융투자(주) | 00138321 |

주) 자본시장과 금융투자업에 관한 법률 제165조의6제3항에 근거하여 당사는 주주에게 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권을 발행하며, 당해 신주인수권은 상법 제416조 및 '증권의 발행 및 공시 등에 관한 규정' 제5-19조에 의거, 2018년 12월 06일 이사회 결의에 의하여 양도를 허용합니다. 또한, 동 신주인수권은 한국거래소에 상장됩니다.

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 한국예탁결제원 증권대행부에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 신한금융투자(주)에서 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 및 매매(계좌대체)

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

3) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 신한금융투자(주)의 본점 및 지점에서 해당 신주인수권증서에 기재되어있는 수량의 120%만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 영업점 및 신한금융투자(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

4) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2019년 01월 11일부터 2019년 01월 17일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2019년 01월 18일에 상장폐지됩니다(유가증권시장상장규정 제150조에 근거하여 5거래일 이상 상장되어야 하며, 동 규정 제152조 따라 신주청약개시일 5거래일 전에 상장폐지되어야 함).

5) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장 신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2019년 01월 11일부터 2019년 01월 17일까지(5거래일간) 거래 | 2019년 01월 04일부터 2019년 01월 21일까지 거래 |

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 실질주주 소유의 신주인수권증서를 한국거래소에 상장신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간동안 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2019년 01월 18일에 상장폐지됩니다(「유가증권시장 상장규정」제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 "상장폐지"에 따라 주주청약개시일 5거래일 전에 상장폐지되어야 함).

ⅰ) 상장거래 : 2019년 01월 11일부터 2019년 01월 17일까지(5거래일간) 거래 가능합니다.

ⅱ) 계좌대체거래 : 2019년 01월 04일부터 2019년 01월 21일까지 거래 가능합니다.

* 상장거래의 결제일인 2019년 01월 21일까지 계좌대체(장외거래) 가능하며, 2019년 01월 22일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌 대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물 증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2019년 01월 04일)로부터 2019년 01월 25일까지 신주인수권 증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 한국예탁결제원에서 주주 요청시 발급합니다.

ⅱ) 명부주주는 신주배정통지서 및 구비서류를 한국예탁결제원에 제출하여 실물발행청구 및 대행예탁(거래증권사 계좌에 입고)신청을 할 경우, 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며 거래 종료일 역시 실질주주와 동일합니다. (단, 신주인수권증서를 입고받을 증권계좌를 보유하고 있어야 합니다.)

* 구비서류

| 1) 본인청구시 - 신주인수권발행청구서(명의개서대리인 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구시 - 신주인수권발행청구서(명의개서대리인양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본 - 대리인 신분증 - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, '자본시장과 금융투자업에 관한 법률' 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 '상법' 제335조제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금 이 발생한 경우, 그 초과 청약증거금은 2019년 02월 08일 해당 청약취급처에서 환불합니다.

(4) 주금납입장소 : 신한은행 용산금융센터

(5) 기타의 사항

1) 청약자가 금융실명거래및비밀보장에관한법률에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 투자시 이러한 점을 감안하시기 바랍니다.

3) '자본시장과 금융투자업에 관한 법률 제120조 3항'에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 100.0% |

인수수수료: 모집총액의 1.7% 실권수수료 : 잔액인수금액의 15.0% |

| 주1) 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) 모집총액 : 최종 발행가액 X 총 발행주식수 |

Ⅱ. 증권의 주요 권리내용

본 공시서류 제출일 현재 당사가 발행한 주식은 기명주 보통주 19,154,798주입니다. 당사가 금번 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주 12,000,000주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 일억 주로 한다.

제6조(일주의 금액) 회사가 발행하는 주식 일주의 금액은 금 오백 원으로 한다.

제7조(설립 시에 발행하는 주식의 총수) 회사가 설립 시에 발행하는 주식의 총수는 일만 주로 한다.

제8조(주식의 종류) 회사가 발행하는 주식은 기명식 보통주식과 기명식 우선주식으로 한다.

제9조(주권의 종류) 회사의 주권은 1주권, 5주권, 10주권, 50주권, 100주권, 500주권, 1,000주권 및 10,000주권의 8종류로 한다.

2. 신주인수권에 관한 사항

제9조의 2 (신주의 발행) 신주발행 여부 및 그 방법에 관하여는 이사회에서 결정하되,이사회는 필요하다고 판단되는 경우 신주발행에 관하여 주주총회의 결의를 거치도록결의할 수 있다

제10조(신주인수권) ① 이 회사가 이사회의 결의로 신주를 발행하는 경우 다음 각 호의 방식에 의한다.

1. 주주에게 그가 가진 주식수에 따라 서 신주를 배정하기 위하여 신주인수 의 청약을 할 기회를 부여하는 방식

2. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 신기술의 도입, 재무구조의 개선 등 회사의 경 영상 목적을 달성하기 위하여 필요한 경우 제1호 외의 방법으로 특정한 자(이 회사의 주주를 포함한다)에게 신주를 배정하기 위하여 신주인수의청약을 할 기회를 부여하는 방식

3. 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 제1호 외의 방법으로 불특정 다수인(이 회사 의 주주를 포함한다)에게 신주인수의 청약을 할 기회를 부여하고 이에 따라 청약을 한 자에 대하여 신주를 배정하 는 방식

② 제1항 제3호의 방식으로 신주를 배정하는 경우에는 이사회의 결의로 다음 각 호의 어느 하나에 해당하는 방식으로 신주를 배정하여야 한다.

1. 신주인수의 청약을 할 기회를 부여하는 자의 유형을 분류하지 아니하고 불특정 다수의 청약자에게 신주를 배정하는 방식

2. 관계 법령에 따라 우리사주조합원 에 대하여 신주를 배정하고 청약되지 아니한 주식까지 포함하여 불특정 다 수인에게 신주인수의 청약을 할 기회를 부여하는 방식

3. 주주에 대하여 우선적으로 신주인 수의 청약을 할 수 있는 기회를 부여 하고 청약되지 아니한 주식이 있는 경 우 이를 불특정 다수인에게 신주를 배정받을 기회를 부여하는 방식

4. 투자매매업자 또는 투자중개업자가 인수인 또는 주선인으로서 마련한 수요예측 등 관계 법규에서 정하는 합리적인 기준에 따라 특정한 유형의 자에게 신주인수의 청약을 할 수 있는 기회를 부여하는 방식

③ 제1항 제2호 및 제3호에 따라 신주를 배정하는 경우 상법 제416 조제1호, 제2호,

제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입 기일의 2주 전까지 주주에게

통지하거나 공고하여야 한다. 다만, 자본시 장과 금융투자업에 관한 법률 제 165 조의9에 따라 주요사항보고서를 금융 위원회 및 거래소에 공시함으로써 그 통지 및 공고를 갈음할 수 있다

④ 제1항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

⑤ 회사는 신주를 배정하는 경우 그 기일까지 신주인수의 청약을 하지 아니하거나 그가액을 납입하지 아니한 주식이 발생하는 경우에 그 처리방법 은 발행가액의 적정성 등 관련 법령에서 정하는 바에 따라 이사회 결의로 정한다.

⑥ 회사는 신주를 배정하면서 발생하는 단주에 대한 처리방법은 이사회의 결의로 정한다.

⑦ 회사는 제1항 제1호에 따라 신주를 배정하는 경우에는 주주에게 신주인수권증서를 발행하여야 한다

3. 의결권에 관한 사항

제23조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다.

제24조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

제25조(의결권의 불통일행사) ① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일 행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

제26조(의결권의 대리행사) ①주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

4. 배당에 관한 사항

제10조의 3(신주의 배당기산일) 회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업 년도의 직전영업연도에 발행된 것으로 본다.

제43조(이익금의 처분) 회사는 매사업년도의 처분 전 이익잉여금을 다음과 같이 처분한다.

1. 이익준비금

2. 기타의 법정준비금

3. 배당금

4. 임의적립금

5. 기타의 이익잉여금처분액

제44조(이익배당) ① 이익의 배당은 금전과 주식으로 할 수 있다.

② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다.

③제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

Ⅲ. 투자위험요소

1. 사업위험

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 『자본시장과 금융투자업에 관한 법률』 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 『자본시장과 금융투자업에 관한 법률 시행령』 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

[연결대상 종속회사 개황]

| (단위: 백만원, %) |

| 상호 | 설립일 | 주요사업 | 최근사업연도말 자산총액 |

지분율 |

|---|---|---|---|---|

| PT.ELITE | 2010.10.08 | 의류봉제 | 2,231 | 98.3% |

| 주식회사 라젤로 | 2014.07.01 | 여성복 의류제조, 도.소매 | 7,828 | 100.0% |

| 주식회사 형지에스콰이아 | 1961.09.21 | 구두,핸드백,가방,잡화류, 의류제조, 도.소매 |

62,596 | 99.3% |

(출처: (주)형지엘리트 정기보고서)

당사는 1969년 국내 최초 T/R소재(폴리에스테르 및 레이온을 혼용한 원단. 폴리에스테르 소재의 경우 Tetron사의 원단이 유명하여 실무에서는 폴리에스테르의 이니셜을 "T"로 지칭하는 경우가 많음.)를 개발하여 이를 적용한 학생복 브랜드 "Elite"를 출시하였으며, 이후 약 50여 년 간 학생복 사업을 지속 영위하여 오고 있습니다.

또한 당사는 종합패션그룹인 패션그룹형지의 계열사로서 학생복 사업 이외에 의류봉제, 주문제작 유니폼, 여성복, 구두 및 핸드백 등 잡화 사업을 추가적으로 영위하고 있습니다. 그 연혁을 살펴보면, 당사는 2010년 인도네시아 생산기지인 PT.ELITE를 설립하여 의류봉제사업을 시작하였으며 2013년 형지그룹 계열사로 편입되었습니다. 형지그룹 계열사 편입 이후 2014년 여성 패션의류 브랜드인 라젤로 인수 및 2015년 제화잡화 브랜드인 에스콰이아 인수를 완료하였으며 그 결과 현재 멀티 패션 기업으로서 패션산업 내 다양한 제품군에 대하여 매출이 발생하고 있는 상황입니다.

아래는 현재 당사가 보유하고 있는 주요 브랜드의 현황입니다.

[보유 주요 브랜드 현황]

|

법인 |

브랜드명 |

비고 |

|---|---|---|

|

형지엘리트 |

ELITE |

런칭: 1969년 컨셉: 당신을 듣고 교복을 연구합니다. 유통: 가두점 상품군: 학생복 |

|

형지에스콰이아 |

ESQUIRE |

런칭: 1961년 컨셉: Modern&Luxury를 표방하는 정통 드레스화 유통: 전국 백화점 및 로드샵 상품군: 구두 |

|

ESQUIRE |

런칭: 1977년 컨셉: Modern&Chic 감성으로 실용성을 갖춘 컨템포러리 핸드백 유통: 전국 백화점 및 아울렛 상품군: 핸드백 |

|

|

PORTFOLIO |

런칭: 2007년 컨셉: 세련된 디자인의 실용적인 드레스화 유통: 전국 로드샵 및 아울렛, 할인점 상품군: 구두 |

|

|

YOUNG AGE |

런칭: 1981년 컨셉: 편안하고 자유로운 스타일과 기능성에 중점을 둔 전통 캐주얼화 유통: 주요 백화점 및 아울렛 상품군: 캐주얼화 |

|

|

SONOVI |

런칭: 2005년 컨셉: Happy&Fun 유니크한 라이프스타일을 제안하는 감성 잡화 브랜드 유통: 백화점 및 면세점, 아울렛 상품군: 가방 등 잡화 |

|

|

라젤로 |

RAGELLO |

런칭: 2008년 컨셉: 단아한 품격과 세련미 유통: 전국 로드샵 상품군: 여성복 중 클래시, 캐주얼, 코지 라인 |

(출처: (주)형지엘리트 내부자료)

개별법인인 형지엘리트에서는 크게 학생복 및 주문제작 유니폼 부문에서 매출이 발생하고 있습니다. 학생복 부문에서는 "Elite" 브랜드를 보유하고 있으나 유니폼 부문의 경우 각 기업의 주문발주, 공개입찰 등을 통하여 매출이 발생하고 있으므로 별도 제품군의 브랜드는 존재하지 아니합니다. 연결대상 자회사인 형지에스콰이아는 Esquire, Esquire collection, Portfolio by esquire, Young age, Sonovi 등의 브랜드를 보유하고 있으며 구두, 핸드백, 캐주얼화 등 제화잡화 위주의 사업을 영위합니다. 마찬가지로 연결대상 자회사인 라젤로는 2008년 런칭한 30~50대를 타겟으로 한 여성복 전문 브랜드 Ragello 브랜드를 보유하고 있습니다.

[의류산업 시장 세분화]

|

구분 기준 |

시장 분류 |

내용 |

|---|---|---|

|

성별 |

남성패션 |

13세 이상 남성이 착용하는 의류제품목 및 신발, 가방품목 |

|

여성패션 |

13세 이상 여성이 착용하는 의류제품목 및 신발, 가방품목 |

|

|

아동패션 |

12세 미만 남여 아동이 착용하는 의류제품목 |

|

|

복종별 |

남성복 |

남성이 비즈니스 및 행사의 목적으로 착용하는 의류제품목 |

|

여성복 |

여성이 비즈니스 및 행사의 목적으로 착용하는 의류제품목 |

|

|

캐주얼복 |

남, 여성이 편안한 일상 활동을 목적으로 착용하는 의류제품목 |

|

|

스포츠복 |

남, 여성이 스포츠 활동을 목적으로 착용하는 의류제품목 |

|

|

내의 |

남, 여성이 신체보호를 위해 외의 안에 착용하는 의류제품목 |

|

|

신발 |

남, 여성이 신체 외부에서 착용하는 신발제품목 |

|

|

가방 |

남, 여성이 신체 외부에서 착용하는 가방제품목 |

|

|

연령별 |

Young |

Junior(10대), Young(20대) |

|

Adult |

Career(30대), Adult(40대), Elder(50대), Silver(65대 이상) |

(출처: 한국섬유산업연합회)

의류산업은 크게 성별, 복종별, 연령별 기준에 의하여 시장이 구분됩니다. 복종별 구분 기준을 적용하여 살펴보면 당사의 학생복 및 유니폼 매출은 학교 또는 기업의 소규모 다품목 발주에 의하여 공급되며 그 형태는 남성복, 여성복, 캐주얼복, 스포츠복 전반에 걸쳐서 발생합니다. 또한 에스콰이아는 신발, 가방, 핸드백 등의 잡화 전문 브랜드이며, 라젤로는 여성복 전문 브랜드로서 현재 당사는 의류산업 전반의 복종에 대하여 매출이 발생하고 있는 종합의류기업으로 분류할 수 있습니다.

아래는 당사의 사업 구성을 보다 명확히 파악하기 위한 연결기준의 부문별 매출액 및 매출 비중에 관한 표입니다.

[사업부문별 매출 구성(금액 기준)]

| (단위: 백만원) |

|

사업부문 |

제15기 (2016.06.30) |

제16기 (2017.06.30) |

제17기 (2018.06.30) |

제17기 1분기 (2017.09.30) |

제18기 1분기 (2018.09.30) |

|---|---|---|---|---|---|

|

엘리트(학생복) |

61,627 | 57,558 | 53,567 | 11,084 | 10,404 |

|

특수사업(유니폼) |

15,558 | 12,671 | 12,231 | 2,617 | 3,055 |

|

패션의류(에스콰이아, 라젤로) |

62,132 | 85,641 | 88,910 | 22,043 | 20,091 |

|

의류봉제(PT.ELITE) |

16,732 | 18,275 | 11,389 | 1,115 | 1,515 |

|

기타 |

- | - | 88 | 18 | 67 |

|

합계 |

156,049 | 174,145 | 166,185 | 36,877 | 35,132 |

(출처: (주)형지엘리트 내부자료)

[사업부문별 매출 구성(비율 기준)]

| (단위: %) |

|

사업부문 |

제15기 (2016.06.30) |

제16기 (2017.06.30) |

제17기 (2018.06.30) |

제17기 1분기 (2017.09.30) |

제18기 1분기 (2018.09.30) |

|---|---|---|---|---|---|

|

엘리트(학생복) |

39.5% | 33.1% | 32.2% | 30.1% | 29.6% |

|

특수사업(유니폼) |

10.0% | 7.3% | 7.4% | 7.1% | 8.7% |

|

패션의류(에스콰이아, 라젤로) |

39.8% | 49.2% | 53.5% | 59.8% | 57.2% |

|

의류봉제(PT.ELITE) |

10.7% | 10.5% | 6.9% | 3.0% | 4.3% |

|

기타 |

0.0% | 0.0% | 0.1% | 0.0% | 0.2% |

|

합계 |

100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

(출처: (주)형지엘리트 내부자료)

당사의 매출액 중 가장 큰 비중을 차지하는 사업 부문은 연결 대상 자회사인 에스콰이어 및 라젤로가 영위하는 재화/잡화 및 여성복 사업부문으로, 제17기 온기 기준 88,910백만원의 매출액을 기록하였으며 이는 동기 전체 매출액의 53.5%에 해당합니다. 그 다음 비중을 차지하는 부문은 학생복 관련 매출로서 32.2%의 비중을 차지합니다. 그 뒤는 유니폼 관련 매출이며, 해당 매출은 제조업 및 서비스/유통업을 영위하는 국내외 기업 혹은 청소년 단체에 기능성의 전문 유니폼을 공급함으로써 발생합니다. 유니폼 관련 매출은 제17기 온기 기준 금액으로는 12,231백만원, 비중으로는 7.4%를 기록하였습니다. 마지막으로 인도네시아 생산기지인 PT.ELITE에서 발생하는 매출액이 11,389백만원(6.9%)를 차지하고 있습니다.

제17기부터 소액 발생하고 있는 기타 매출의 경우 당사가 신사업으로 추진하였던 교육 플랫폼 서비스인 '에듀엘리트'와 관련하여 발생한 매출입니다. 당사는 2018년에 기존에 보유하고 있던 대리점을 통한 각 중/고등학교의 영업망을 활용하여 모의고사 문제집을 판매하는 등 교육 서비스사업을 신사업으로서 추진하였으나, 기존 사업과의 시너지 창출이 미미하여 추가적인 투자는 중단한 상황입니다. 발생한 매출액이 17기 온기 기준 88백만원(0.1%)로 미미하고 추후 영업 중단 가능성이 높아 이하 내용에서 교육서비스에 관한 분석은 생략하였습니다.

이상의 내용을 종합하여 보면 당사는 아래와 같은 사업위험에 노출되어 있음을 확인할 수 있습니다.

[관련 사업위험]

| 사업위험 | 적용 사업부문 | 투자위험요소 |

|---|---|---|

| 패선산업 전반에 관련한 위험 | 사업 전반, 유니폼 부문(개별법인) |

가. 거시경제 침체에 따른 위험 나. 패션산업 성장성 정체 위험 다. 산업 내 경쟁자 관련 위험 |

| 학생복/유니폼 관련 위험 | 학생복 부문(개별법인) | 라. 학생복 착용 인구 감소에 따른 위험 마. 학교 단위 입찰제도 관련 위험 |

| 재화/잡화 및 여성복 관련 사업위험 | 패션의류 사업 부문 (에스콰이아 및 라젤로) |

바. 유통채널 관련 위험 사. 제품 생명주기 축소 경향에 따른 위험 |

| 외주가공 관련 위험 | 사업 전반, 의류봉제 사업 부문(PT.ELITE) |

아. 외주 협력업체 관련 위험 자. 최저 임금 인상에 따른 위험 차. 원자재 가격 변동 위험 |

본 사업위험에서는 상기 분류한 구분 기준을 바탕으로 투자위험요소를 작성하였습니다. 다만, 상기한 사업위험의 대분류 및 상세 투자위험요소는 당사의 자의적 판단에 의하여 특정한 위험요소 중 일부일 뿐이며, 실제 사업을 영위함에 있어 상기한 투자위험요소 이외에 다양한 영업적/비영업적 리스크가 발생할 수 있음을 주의하여 주시기 바랍니다.

■ 패션산업 전반에 관련한 위험

[거시경제 침체에 따른 위험]

| 가. 당사가 영위 중인 패션산업은 일반 소비자가 주소비층인 산업이기 때문에, 사업의 수익성이 경기 변동에 따른 국내 소득 및 소비지출의 변화와 밀접하게 연관되어 있으며, 경기가 부진할 경우 소비심리의 위축으로 인해 산업의 전반적인 실적이 악화되는 위험에 노출되어 있습니다. 2018년 및 2019년 세계 경제는 원만한 성장세를 이어갈 것으로 예상되나, 최근 국내 경제는 불확실성이 증폭된 상황입니다. 특히 미·중 무역분쟁 및 높은 국내 실업률로 인하여 추가적인 국내 경기 침체가 발생할 수 있으며, 이 경우 경기에 민감한 의류산업 특성 상 의류산업의 성장성에 부정적인 영향이 나타날 수 있음을 투자 판단 시 주의하여 주시기 바랍니다. |

당사가 영위 중인 패션산업은 일반 소비자가 주소비층인 산업이기 때문에, 사업의 수익성이 경기 변동에 따른 국내 소득 및 소비지출의 변화와 밀접하게 연관되어 있으며, 경기가 부진할 경우 소비심리의 위축으로 인해 산업의 전반적인 실적이 악화되는 위험에 노출되어 있습니다. 특히 2017년부터 소폭 발생(2019년 9월 기준 누적 수주액 116억원)한 상해엘리트의류유한회사(당사 및 빠우시냐오 그룹 자회사인 BONO와의 합작법인)의 중국 매출을 제외한 모든 매출은 내수에서 발생하고 있어 당사의 사업은 국내 경기 변동에 대해 높은 민감도를 가지는 것으로 볼 수 있습니다.

[국내 경제성장률 추이]

| (단위: %) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 (E) |

|---|---|---|---|---|---|---|

| 경제성장률 (실질GDP성장률) |

2.9 | 3.3 | 2.8 | 2.9 | 3.1 | 2.7 |

(출처 : 한국은행 경제통계시스템, 한국은행 경제전망보고서)

2013년 이후 정부의 재정과 세제, 정책 금융 등을 통한 경기 회복 노력에 힘입어, 2014년 국내 경제성장률이 3.3%로 반등하였습니다. 그러나 2015년에 접어들며 글로벌 경제 불확실성으로 인한 수출 감소세 지속 등으로 대외부문 회복세가 미약한 가운데, 메르스 사태 및 가뭄 등으로 인한 내수부문 위축으로 경기 회복세가 다소 둔화 되었습니다. 2016년 국내경제는 건설투자를 중심으로 고정투자가 호조를 보였으나, 수출 부진이 이어지면서 2.9%의 경제성장률을 기록하였습니다. 가계의 원리금상환 부담 가중, 양질의 일자리 창출 미흡 등이 제약요건으로 작용하였으나, 정부의 소비활성화대책과 공적연금 수급률 확대 등은 소비 증가에 긍정적인 영향을 미치며 국내 경제는 완만한 성장세를 나타냈습니다. 또한 2017년 국내경제는 3.1%의 경제성장률을 기록하였으며, 이는 소비심리의 큰 폭 개선에 따른 민간소비의 증가 및 일자리 추경을 비롯한 정부정책 등에 기인한 것으로 판단됩니다

[기관별 2018년 세계 경제성장률 전망]

| (단위: %) |

| 기관명 | OECD | IMF | World Bank | 평균 |

|---|---|---|---|---|

| 2017년 | 3.6 | - | - | 3.6 |

| 2018년 전망치 | 3.7 | 3.9 | 3.1 | 3.6 |

(출처: 국회입법조사처)

주) 2017년 세계 경제성장률은 OECD 자료 기준임

OECD 등 세계 주요 금융기구는 중국 및 인도 등 신흥국의 견조한 성장세 지속, 각국의 경기부양정책과 선진국의 투자 회복, 세계 교역 증가 등에 힘입어 세계 경제 성장률이 상승세를 지속할 것으로 전망하고 있습니다. 2017년의 세계 경제 성장률은 3.6%를 기록하였고 2018년의 세계 경제 성장률 또한 마찬가지로 3.6%를 유지할 것으로 예측되어 세계 경기 회복은 지속될 것으로 보이며, 이에 따른 수출 및 투자 증가세의 지속, 민간소비 회복 등의 경기 상방요인은 국내 경제에 긍정적으로 작용할 가능성이 있습니다.

하지만 국내 경제는 최근 불확실성이 확대되는 양상을 보이고 있습니다. 실제로 2018년 초 한국은행은 국내 실질GDP 성장률을 3.0%로 예상하였으나, 2018년 7월 예상치를 0.1%p 하향 조정하였고, 10월에는 추가적으로 0.2%p 낮추어 본 공시서류 제출일 현재 실질GDP 성장률 예측치는 2.7%까지 하락한 상황입니다. 국내 경제의 하방 요인으로서 주요 수출품목 단가 하락, 시장금리 급등 등 다양한 요인이 존재하나 한국은행이 가장 주요하게 고려하는 요인은 1)미·중 무역분쟁과 2)국내 고용지표 부진 입니다.

[미·중 무역분쟁 일지]

| 일자 | 내용 |

|---|---|

| 2018년 3월 | 미국, 한국 등 일부 국가 제외 전세계 철강에 25%, 알루미늄에 10% 관세 부과 (2017년 중국의 대미 철강 및 알루미늄 수출 규모는 280억 달러) |

| 2018년 4월 | 중국, 관세 부과에 대하여 보복으로 미국산 수입품에 대하여 240억달러어치 상품에 대하여 관세 부과 |

| 2018년 5월 | 미-중 1차 무역협상 / 결렬 |

| 미-중 2차 무역협상 / 중국의 대미 흑자폭 축소 등 잠정 합의 | |

| 2018년 6월 | 미-중 3차 무역협상 / 결렬 |

| 2018년 7월 | 미중, 상호간 340억달러어치 상품에 대하여 25% 관세 부과 |

| 2018년 8월 | 미국, 2~3차 관세 부과 예고 |

| 중국, 보복관세 계획 발표 | |

| 미-중 4차 무역협상 / 결렬 | |

| 미중, 상호간 160억달러어치 상품에 대하여 25% 관세 부과 | |

| 2018년 9월 | 트럼프, 중국산 총 5,170억달러어치 상품에 대하여 관세 부과 위협 |

| 중국, 미국과 5차 협상 취소 | |

| 미국, 2,000억달러어치에 연말까지 10% 관세 부과하고 연말 이후 25%로 상향 예고 중국, 600억달러어치에 5~10% 관세 부과 |

|

| 2018년 12월 | G20 정상회의 폐막 이후 미-중 별도 정상회담 개최 |

(출처: 각사 언론보도)

미국이 전세계 금속에 관세를 부과하며 촉발된 미·중 무역분쟁은 지난 9월 미국이 2,000억달러어치 중국산 수입품에 10%의 관세를 추가로 부과하면서 한층 격화되었습니다. 타협이 이뤄지 않을 경우 미국은 2019년 1월부터는 해당 세율을 25%로 인상할 방침을 밝혔습니다. 지난 7월과 8월 두 차례에 걸쳐 500억달러 규모 중국산 제품에 25%의 고율관세를 부과했던 미국은 이번 조치로 지난해 대중 수입액(5,055억달러)의 절반에 추가로 관세를 부과한 셈이 되었습니다.

미·중 무역분쟁은 환율전쟁으로도 확산되는 양상입니다. 지난 11월 트럼프 대통령은 이미 내달에 중국을 환율조작국으로 지정할 수 있음을 시사했으며, 만약 중국이 외환보유고를 풀어 대응할 경우 전 세계가 환율분쟁에 휘말릴 가능성도 배제할 수 없습니다. 한편 2018년 12월 미·중국 양 국가대표는 아르헨티나 부에노스아이레스에서 열렸던 주요 20개국(G20) 정상회의가 폐막된 뒤 업무 만찬 형식의 미·중 정상회담을 별도로 가졌는데, 이 회담 이후 백악관은 브리핑을 통해 중국 상품에 대한 관세 인상 계획을 유예하며, 미·중 양국이 90일 안에 새로운 무역 합의 타결을 시도하기로 합의했다고 밝혔습니다. 하지만 실제로 미·중 무역분쟁이 마무리될 때 까지 상당한 기일이 소요될 수 있으며, 90일 간의 추가 협상 기간 동안 만족할만한 진전을 보지 못할 경우 무역 갈등이 재발할 수 있습니다.

프랑스 중앙은행은 연구보고서에서 미·중 무역분쟁이 생산성 하락, 자본 대출 비용 상승, 투자 수요 감소 등으로 인해 전세계 경제에 악영향을 미칠수 있다며, 이를 감안하였을 때 글로벌 실질GDP는 2년 후 최대 3%까지 감소할 수 있다고 경고하였습니다. 국내 경제 또한 수출 의존도가 높아 이 무역분쟁으로 인한 타격이 불가피하며, 미·중 양국이 추가적인 관세 조치를 발표하거나, 환율 분쟁이 발발하거나, 정상회담을 통한 합의 도출이 늦어질 경우 국내 경제가 침체될 수 있음을 주의하여 주시기 바랍니다.

[국내 실업률 및 청년 실업률 추이]

| (단위: %) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 (E) |

2019년 (E) |

|---|---|---|---|---|---|---|---|

| 청년 실업률 | 8.0 | 9.0 | 9.1 | 9.8 | 9.8 | 10.0 | 10.2 |

| 실업률 | 3.1 | 3.5 | 3.6 | 3.7 | 3.7 | 3.9 | 4.0 |

(출처: 통계청)

본 공시서류 제출일 현재 국내 경제의 중요한 화두 중 하나는 '고용 없는 경제'로 볼 수 있습니다. 2013년부터 2017년까지 전체 인구의 실업률은 3.1퍼센트에서 3.7퍼센트로 0.6%p 상승하였습니다. 같은 기간 청년 실업률의 상승폭은 더욱 커서, 청년 실업률은 8.0퍼센트에서 9.8퍼센트로 1.8%p 상승하였습니다. 2018년부터는 고용 여건이 더욱 악화될 것으로 통계청은 예측하고 있습니다. 금리 상승에 따른 기업들의 투자 위축, 구조조정 가속화에 따른 신규 채용 둔화 등의 영향으로 한국 경제의 고용 창출력이 떨어질 것으로 전망되며, 그 결과 2019년의 청년 실업률은 10.2%, 전체 실업률은 4.0%를 기록할 것으로 예측됩니다. 또한, 이와 더불어 최저 임금의 높은 상승률 및 노동고용법의 개정 등도 시장 참가자의 경계 심리를 높이고 있습니다.

이에 따라 2019년에는 한국 경제의 고용 창출력이 매우 부족한 상황이 전개될 가능성이 커지고 있습니다. 다만, 정부의 공공분야 일자리 확대 기조와 중소기업을 중심으로 한 고용 장려금 지원 등의 제도가 어려운 노동 시장에서 보완책으로 작용할 것으로 기대되나 그 효과가 고용시장에 미치는 영향의 수준은 예단할 수 없습니다. 높은 실업률이 향후에도 유지될 경우, 이는 민간 소비를 감소시켜 국내 경제에 강력한 하방 요인으로 작용할 것으로 예상되며 그 결과 당사가 영위하는 패션산업 시장의 규모가 축소될 수 있음을 주의하여 주시기 바랍니다.

앞서 살펴본 바와 같이 패션산업은 일반 소비자가 주소비층인 산업이기 때문에 국내의 거시적인 경기 요인에 직접적인 영향을 받습니다. 2018년 및 2019년 세계 경제는 원만한 성장세를 이어갈 것으로 예상되나, 최근 국내 경제는 불확실성이 증폭된 상황입니다. 실제로 2018년 초 한국은행은 국내 실질GDP 성장률을 3.0%로 예상하였으나, 2018년 7월 예상치를 0.1%p 하향 조정하였고, 10월에는 추가적으로 0.2%p 낮추어 본 공시서류 제출일 현재 실질GDP 성장률 예측치는 2.7%까지 하락한 상황입니다. 특히 미·중 무역분쟁 및 높은 국내 실업률로 인하여 추가적인 국내 경기 침체가 발생할 수 있으며, 이 경우 경기에 민감한 의류산업 특성 상 의류산업의 성장성에 부정적인 영향이 나타날 수 있음을 투자 판단 시 주의하여 주시기 바랍니다.

[패션산업 성장성 정체 위험]

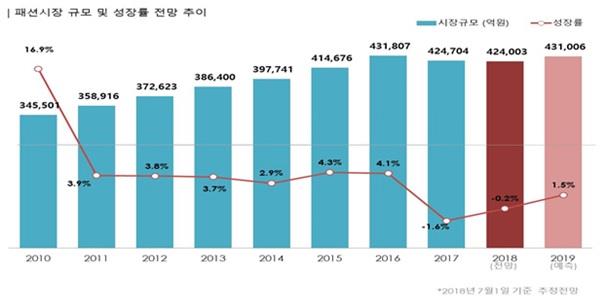

| 나. 국내 의류시장은 내수 의존도가 높기 때문에 경제성장률(GDP성장률)과 실질 소득수준, 그리고 연령별, 성별 의류 소비심리와 패턴의 변화에 큰 영향을 받고 있습니다. 2016년 이후 국내 경제 침체 등을 영향으로 2017년 국내 패션시장 규모는 전년대비 1.6% 감소한 42조 4,704억원으로 마감되었고, 2018년도 시장규모는 0.2% 감소한 42조 4,003억원으로 전망되어 2년 연속 마이너스 성장을 기록할 것으로 예상됩니다. 최근 경제 불확실성 증대로 소비자의 소비 심리가 위축되어 있는 상황이며, 생산자의 향후 산업에 대한 전망 또한 부정적이어서 패션산업의 저성장 혹은 역성장이 지속될 위험이 있습니다. |

국내 의류시장은 내수 의존도가 높기 때문에 경제성장률(GDP성장률)과 실질 소득수준, 그리고 연령별, 성별 의류 소비심리와 패턴의 변화에 큰 영향을 받고 있습니다. 2010년까지 10% 이상의 높은 성장을 기록하였던 국내 의류시장은 2011년부터 저성장 장기화, 소비심리 저하 등에 영향을 받으면서 성장세가 둔화되기 시작하였습니다.

[국내 패션시장 규모 추이 및 전망]

|

|

형지엘리트_투자설명서_국내패션시장규모 |

(출처: 한국섬유산업연합회)

2010년 16.9%라는 높은 성장률을 기록한 이후 국내 패션 의류시장은 2011년부터 2016년까지 마이너스 성장 없이 지속적으로 확대되어 왔으며, 6년간 연평균 3.8% 성장하여 준수한 성장세를 지속하였습니다. 하지만 2016년 이후 국내 경제 침체 등을 영향으로 2017년 국내 패션시장 규모는 전년대비 1.6% 감소한 42조 4,704억원으로 마감되었고, 2018년도 시장규모는 0.2% 감소한 42조 4,003억원으로 전망되어 2년 연속 마이너스 성장을 기록할 것으로 예상됩니다.

[패션산업 세부시장별 비중 추이]

| (단위: %) |

| 구분 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 연평균 성장률 |

|---|---|---|---|---|---|---|---|---|

| 가방 | 4.4 | 4.2 | 5.9 | 6.2 | 5.8 | 6.1 | 6.1 | 5.6 |

| 신발 | 14.0 | 14.2 | 16.8 | 17.8 | 16.6 | 16.6 | 14.9 | 1.0 |

| 아동복 | 2.5 | 2.0 | 2.4 | 2.6 | 2.6 | 2.8 | 3.0 | 3.1 |

| 내의 | 4.3 | 3.4 | 2.8 | 2.6 | 3.8 | 4.6 | 5.6 | 4.5 |

| 스포츠복 | 11.1 | 11.5 | 14.1 | 14.5 | 18.5 | 19.2 | 17.4 | 7.8 |

| 캐주얼복 | 30.3 | 31.4 | 30.9 | 30.2 | 32.2 | 31.6 | 33.6 | 1.7 |

| 여성정장 | 15.4 | 14.1 | 11.6 | 12.2 | 9.6 | 8.8 | 8.7 | -9.1 |

| 남성정장 | 18.0 | 19.1 | 15.6 | 14.0 | 10.8 | 10.4 | 10.6 | -8.4 |

(출처: 한국섬유산업연합회)

2000년 초반에는 캐주얼시장이, 2000년 후반에는 수입명품시장이 국내 패션산업의 성장을 주도하였으며, 2010년 이후에는 스포츠 아웃도어 시장이 성장하였으나 전체 패션시장의 성장을 이끌기에는 한계를 보였습니다. 2010년부터 2016년까지의 패션산업 세부시장별 비중 추이를 살펴 보면, 스포츠복이 연평균 7.8% 성장함으로써 가장 높은 성장률을 기록하였고 가방(5.6%) 및 내의(4.5%)가 그 뒤를 이었습니다. 2010년을 전후하여 스포츠레저 트렌드의 열풍에 힘입어 폭발적으로 성장했던 스포츠복 시장은 등산복이라는 컨셉적 한계와 기능성 소재만을 강조하여 제품 가격을 상승시킨 결과 소비시장에서 급격히 퇴출되면서 하락세를 맞이 하여, 2016년에는 1.8%p 점유율이 축소되는 모습이 관찰됩니다.

한편, 2010년에 각각 전체 시장의 15.4% 및 18.0%를 점유하였던 여성정장과 남성정장은 2016년에 그 비중이 각각 8.7% 및 10.6%까지 축소되었습니다. 전통적으로 단가가 높아 국내 패션시장에 큰 영향을 미쳤던 정장복 시장은 실업률 상승, 정장에 대한 지출 축소 및 유연한 근무환경의 도입과 캐주얼 복장 착용 확대 등을 원인으로 규모가 감소하였으며, 이는 상기한 스포츠복 시장의 침체와 더불어 2017년 및 2018년의 패션시장 역성장에 영향을 미쳤습니다.

[KFI(Korea Fashion Index) 경기 민감도 지수]

|

|

형지엘리트_투자설명서_패션제품구매수준 |

(출처: 한국섬유산업연합회)

주1) 현재생활형편수준: 지난 1년간 전에 비해 생활형편이 나아졌다고 응답한 소비자의 비율

주2) 패션제품구매수준: 지난 1년간 전에 비해 옷을 더 많이 구매했다고 응답한 소비자의 비율

패션시장 성장세의 감소 및 역성장 발생의 근본적 원인은 소비자의 구매심리가 위축된 것이라고 말할 수 있을 것입니다. 한국섬유산업연합회가 국내 소비자를 대상으로 실시한 설문에 의하면, 2016년 이후 현재 생활 형편이 과거보다 나아졌다고 응답한 소비자의 비율이 약 50.0% 이상을 유지함에 불구하고, 실제로 과거보다 패션제품을 더 많이 구매했다고 응답한 소비자의 비율은 50.0%를 하회하는 것으로 나타났습니다. 이는 불황이 장기화되고 소비자의 불안심리가 강화되어 실제 생활수준의 향상과 별개로 패션제품에 대한 지출을 최소화하려는 소비 행태가 발현된 것으로 볼 수 있으며, 위와 같은 현상이 지속 시 패션산업을 영위하는 기업들의 성장성 및 수익성에 악영향이 발생할 수 있습니다.

[패션산업 관련 기업경기실사지수(BSI)]

| 산업부문 | 구분 | 2016/12 | 2017/06 | 2017/12 | 2018/06 | 2018/11 |

|---|---|---|---|---|---|---|

| 섬유 | 업황전망 | 54 | 55 | 60 | 71 | 62 |

| 매출전망 | 64 | 59 | 67 | 83 | 65 | |

| 판매가격전망 | 76 | 76 | 79 | 98 | 96 | |

| 의복모피 | 업황전망 | 72 | 78 | 77 | 82 | 89 |

| 매출전망 | 85 | 83 | 81 | 93 | 101 | |

| 판매가격전망 | 92 | 86 | 92 | 91 | 99 | |

| 가죽, 가방, 신발 | 업황전망 | 53 | 54 | 53 | 68 | 62 |

| 매출전망 | 64 | 66 | 63 | 69 | 73 | |

| 판매가격전망 | 90 | 82 | 79 | 86 | 83 |

(출처: 한국은행 경제통계시스템)

주) 기업경기실사지수(Business Survey Index : BSI)는 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사하여 경기 동향을 파악하고 경기를 전망하기 위해 작성되고 있으며 각 업체의 응답을 아래와 같은 공식에 따라 지수화한 것으로, BSI가 기준치인 100인 경우 긍정적인 응답업체수와 부정적인 응답업체수가 같음을 의미하며, 100 이상인 경우에는 긍정응답 업체수가 부정응답 업체수보다 많음을, 100 이하인 경우에는 그 반대임을 나타냄

생산자의 측면에서 살펴 보아도 패션산업은 당분간 저성상세를 지속할 것으로 판단됩니다. 2016년 이후 한국은행이 집계한 패션산업 관련 BSI를 살펴보면 패션 관련 산업인 섬유, 의복모피, 가죽·가방·신발 부문 모두 기준치인 100을 크게 하회하고 있음을 확인 가능합니다. 이는 생산자들 또한 향후 산업이 축소된다고 예상하는 것을 의미하며 여전히 패션산업에 하방 리스크가 잔존하여 있다고 판단됩니다. 2016년 말 섬유, 의복모피, 가죽·가방·신발 부문 각각 54, 72, 53을 기록하였던 업황 전망은 2018년 11월 다소 회복하여 각각 62, 89, 62를 기록하였으나 여전히 기준치인 100 미만을 기록하여 향후 시장규모 축소가 지속될 수 있음을 주의하여 주시기 바랍니다.

종합하여 보면, 패션산업은 성장 정체의 위험에 놓여있다고 볼 수 있습니다. 과거 고성장세를 이루었던 패션 산업은 2010년 이후 성장 동력을 상실하여 저성장 구간에 돌입하였고 최근 2개년은 역성장 할 것으로 예측됩니다. 또한 최근 경제 불확실성 증대로 소비자의 소비 심리가 위축되어 있는 상황이며, 생산자의 향후 산업에 대한 전망 또한 부정적이어서 패션산업의 저성장 혹은 역성장이 지속될 위험이 있습니다. 당사의 매출 및 수익성은 전방산업인 패션산업 시장에 부정적인 상황이 지속될 경우 하락할 위험이 있다는 점을 투자자 여러분은 투자 판단시에 유의하여 주시기 바랍니다.

[산업 내 경쟁자 관련 위험]

| 다. 당사가 영위하는 패션산업의 산업 내 경쟁은 상당히 치열한 수준입니다. 학생복 부문의 경우 주요 경쟁자의 수가 많지는 않으나 과점 시장이 형성되어 당사가 시장 지배력을 행사하고 있다고 보기는 어렵습니다. 유니폼 부문의 경우 시장 전반에 치열한 입찰 경쟁이 이루짐과 동시에 당사가 타 기업의 계열사간에 발생하는 수주를 점유하기 곤란하고,재화/잡화 시장의 경우 시장진입이 비교적 자유롭고 업체간 경쟁이 치열한 패션산업의 일반적인 산업적 특성 추종하여 경쟁이 치열합니다. |

일반적으로 패션산업은 상품의 Life Cycle이 짧고, 소비자 Needs 변화에 따라 시장변화가 많으며, 시장진입이 비교적 자유롭고 업체간 경쟁이 치열한 산업적 특성을 가지고 있습니다. 제품의 기획 및 디자인과 생산이 분리된 구조, 다품종 소량생산의 적합성 등으로 인해 투자부담이 크지 않으며, 시장에서 패션 트렌드에 대한 정보가 공유되고 인력 이동이 잦아 디자인 및 MD(Merchandiser, 제품 기획, 브랜드 관리)를 위한 핵심인력의 충원이 용이하기 때문입니다. 이와 같은 낮은 진입장벽으로 국내 의류시장은 다수의 기업이 완전경쟁체제를 보이고 있으며, 업체들의 신규진입과 도산이 많고 대형업체들도 시장변화에 따라 지속적으로 신규브랜드의 전개와 철수를 반복하고 있습니다.

[학생복 및 유니폼 부문의 매출 프로세스]

|

부문 |

매출 프로세스 |

|---|---|

|

학생복(엘리트) |

학교 입찰 공고 → 입찰준비 (샘플 및 설명회 준비) |

| 유니폼 |

기업체 입찰 공고 → 입찰준비 (유니폼 디자인 / 샘플 제작) |

(출처: (주)형지엘리트 내부자료)

하지만 패션산업 중 학생복 및 유니폼 시장은 기타 복종과는 확연히 구분되는 매출 프로세스를 가지고 있습니다. 일반적인 패션 상품이 기성품을 대량 생산하여 매출한다면, 학생복 및 유니폼은 학교 또는 기업체의 입찰 공고에 맞추어 입찰을 진행, 낙찰 후 특정 제품을 생산하는 프로세스로 매출이 이루어집니다. 이러한 매출 프로세스 특성 상 다품종 소량생산이 불가피하여 규모의 경제가 적용되기 어려우며, 일반적인 의류 산업과 영업 및 매출 프로세스가 현저히 달라 진입장벽이 높다는 특징을 가지고 있습니다.

이하 각 주요 부문별(학생복, 유니폼, 재화/잡화)로 당사가 추정하는 경쟁 상황 및 주요 경쟁자에 관하여 기술하겠습니다.

1) 학생복 부문

학생복은 학교별 디자인이 다를 뿐 아니라 학교당 평균 학생수도 약 200명선에 불과합니다. 또한 여러 개의 업체가 한 학교를 대상으로 판매를 하기 때문에 생산 평균 LOT가 50PCS미만으로 추정됩니다. 판매 1개 단위는 평균적으로 동복 4PCS, 하복 2PCS로, 전국 5,000개 학교를 생산한다고 가정할 때, 동복은 20,000가지 품목이며, 하복은 10,000가지 품목을 평균 50PCS 미만으로 생산하는 다품종 소량 생산시스템을 필요로 하는 사업입니다. 따라서, 국내의 의류업체 중 생산인프라 측면에서 상당한 경쟁력을 확보하고 있는 업체들이 사업검토단계에서 중도에 포기를 하는 경우가 많아 진입장벽이 상당히 높은 시장이라는 특징이 있습니다. 국내 학생복 시장의 규모는 약 3,000억원으로 추산되는데, 구체적 산출 근거는 본 사업위험요소 내 [학생복 착용 인구 감소에 따른 위험]을 참고하여 주시기 바랍니다.

[주요 학생복 사업자 현황 및 규모]

| (단위: 명, 백만원) |

|

구 분 |

업체명 |

브랜드명 |

설립일 |

종업원수 |

자산총계 |

자본총계 |

|---|---|---|---|---|---|---|

|

상장사 |

㈜형지엘리트 |

엘리트 |

2002년 04월 |

67명 |

138,769 |

79,605 |

|

외감기업 |

아이비클럽코퍼레이션 |

아이비클럽 |

2013년 04월 |

45명 |

45,761 |

20,461 |

|

스마트에프앤디 |

스마트 |

2012년 10월 |

46명 |

48,646 |

19,143 |

|

|

㈜더엔진 |

스쿨룩스 |

2004년 05월 |

43명 |

45,341 |

13,491 |

(출처: KISLINE)

주) ㈜형지엘리트, 아이비클럽코퍼레이션, ㈜더엔진은 2018년 6월말 기준으로 작성되었으며, 스마트에프앤디는 2017년 9월말 기준으로 작성되었음.

학생복 제조사업자는 전국적으로 300여개가 사업을 영위하고 있으며, 소수의 브랜드사(형지엘리트, 아이비클럽, 스마트, 스쿨룩스)와 다수의 비 브랜드사(영세사업자)로 구성됩니다. 학생복 시장은 학교 별로 다른 교복디자인을 채택함에 따라 학교 단위로 시장이 분할되어 해당 지역의 소매 대리점들이 경쟁하는 형태를 띄고 있습니다.

[2018년 주요 학생복 사업자의 시장점유율 추정]

| (단위: %) |

| 구분 | 엘리트 | A브랜드 | B브랜드 | C브랜드 | 기타 |

|---|---|---|---|---|---|

| 점유율 | 21.0% | 13.0% | 19.0% | 19.0% | 28.0% |

(출처: (주)형지엘리트 내부자료)

주) 당사의 각 영업점에서 집계한 영업 현황을 바탕으로 추정한 점유율임

당사가 각 주요 브랜드사별 시장 점유율을 추정한 결과 엘리트, 아이비클럽, 스마트 및 스쿨룩스를 합산한 시장점유율은 약 72.0%에 이르는 것으로 나타나 현재 학생복 시장은 과점상태로 판단됩니다. 또한, 학생복 시장은 고정된 수요인원을 대상으로 영업을 하는 zero-sum 시장의 특성을 가지고 있어, 업체간의 경쟁강도가 매우 강하다고 할 수 있습니다. 과거 일반 맞춤복 형태가 주류를 이루던 시대에는 원단의 재질, 가격 등 경쟁요소가 단순했던 것에 비해, 소득의 증가와 학생복에 대한 소비자의 욕구가 다양해져 각 브랜드 별로 이에 대한 소비자의 니즈를 충족시키고자 하는 마케팅 활동과 제품개선, 새로운 소재와 기능에 대한 연구 개발 활동으로 과거에 비해 매우 다양한 경쟁요소를 필요로 하고 있습니다.

2) 유니폼 부문

유니폼 산업은 요구 복종의 다양화 및 특성화의 영향으로 기능성 및 소재, 디자인 등에서 기존 전통적인 패션 산업과는 다소 차이가 있는 산업입니다. 유니폼 시장은 일반적인 패션의류와는 달리 기존 수요 및 신규 예상 수요가 비교적 수요예측이 안정적인 특성을 가지고 있어, 경기변동성이 낮은 반면 정해진 수요인원을 대상으로 판매를 해야 하기 때문에 판매현장에서의 경쟁강도는 일반 패션의류에 비해 상대적으로 높은 특성을 가지고 있습니다.

국내의 유니폼 시장은 주로 수주영업 형태로 거래가 이루어지고 있습니다. 수주영업부문 시장의 판매시기는 크게 동복, 하복으로 나뉘어지며, 동복은 9월과 10월에, 하복은 4월과 5월에 집중적으로 판매되어 1년 중 3-4개월에 대부분의 판매가 이루어지고 있습니다. 매출형태는 대상 업종군별(작업복, 서비스, 특수복 등)로 특성에 적합한 세부 전략을 수립하여 직접 수주 상담 후 제작, 납품하는 형태가 주된 방식입니다.

유니폼 전체 시장 규모는 수주 현황이 명확히 공개되지 않기 때문에 파악하기 곤란합니다. 당사는 전체 수주영업시장의 약 70%가 대기업에서 발생하는 것으로 추정하고 있는데, 특히 대기업의 경우 계열사向 수주가 비공개로 진행되는 경우가 많습니다.

(삼성그룹; 당사 및 제일모직 / 현대그룹; 현대백화점 / 롯데그룹; 롯데백화점 / LG그룹; LG패션 / SK그룹; ㈜선경 등)

계열사 간 매출의 존재 때문에 유니폼 시장은 학생복 시장과 마찬가지로 다품종 소량생산이라는 특징이 있음에도 불구하고 과점 형태가 아닌 매출이 상당히 분산되어 있는 시장으로 판단됩니다. 당사가 추정하는 대기업 계열사를 제외한 유니폼 시장의 선도업체는 티뷰크 브랜드를 보유하고 있는 주식회사 새울토피아이며, 해당 회사의 2017년 온기 매출액은 약 19,193백만원으로 당사의 제17기 온기 유니폼 부문 매출액인 12,231백만원 대비 약 56.9% 큰 외형을 보유하고 있습니다.

3) 재화/잡화 부문

재화/잡화 부문은 의류제품목을 제외한 구두, 가방 등이 판매되는 시장으로서 당사의 재화/잡화 부문의 매출은 대부분 완전 자회사인 에스콰이어가 보유하는 구두 브랜드에서 발생하고 있습니다.

[국내 구두시장 규모 추이]

| (단위: 억원) |

| 연도 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|

| 구두시장 규모 | 18,988 | 18,248 | 19,022 | 17,747 | 18,190 |

(출처: 한국섬유산업연합회)

주) 정장용 구두 및 캐주얼 구두를 합산한 수치임

국내 구두 시장규모는 2009년부터 2013년까지 꾸준히 성장하였으나 2013년 1조 8,988억원을 기록한 이후 성장률이 하락하고 있는 추세를 보여 2016년에는 1조 7,747억원까지 시장규모가 축소되었습니다. 하지만 2017년의 국내 구두 시장규모는 전년 동기대비 약 2.5% 성장한 1조 8,190억원으로 집계되며, 이는 자신을 가꾸고자 하는 35~49세를 대상으로 한 일명 뉴포티 시장이 형성되면서 감소세였던 정장, 캐주얼 구두 등의 수요가 증가하고 멀티샵, 아웃렛몰의 구두 품목을 확대하였기 때문으로 분석됩니다.

[슈즈 빅6 컴퍼니 매출액 및 점유율 현황]

| (단위: 억원, %) |

|

회사명 |

전개브랜드 |

2017년 매출 |

점유율 |

|---|---|---|---|

|

금강 |

리갈, 헤리티지, 레노마, 버팔로, 클락스, 랜드로바 등 |

2,514 | 13.8% |

|

탠디 |

탠디, 미셸, 멜빈, 베카치노 |

898 | 4.9% |

|

DFD인터내셔날 |

소다, 키사, 닥스슈즈, 미나스, 플렉스 등 |

572 | 3.1% |

|

엘칸토 |

엘칸토, 엘바이엘칸토 |

585 | 3.2% |

|

비경통상 |

미소페, 프리페, 솔트앤초콜릿 |

771 | 4.2% |

|

형지에스콰이아 |

에스콰이아, 포트폴리오, 영에이지 등 |

888 | 4.9% |

| 기타 | 11,962 | 65.8% | |

| 합계 | 18,190 | 100.0% | |

(출처: 각사 정기보고서 및 감사보고서)

주) 형지에스콰이아의 경우 2017년 07월 01일부터 2018년 06월 30일까지의 매출액 적용. 그 외 기업은 2017년 온기 기준 매출액 적용

국내 구두시장은 토종 빅6인 금강, 탠디, DFD인터내셔날, 엘칸토, 비경통상, ㈜형지에스콰이아가 주도하고 있습니다. 상위 6개사의 2017년 구두 시장 점유율은 약 34.2%로 추정되며, 선도기업들의 시장 점유율이 상당히 높은 수준입니다. 금강을 제외한 나머지 5개사의 시장점유율은 3~4%의 내외로서, 브랜드 간 경쟁이 상당히 치열함을 확인할 수 있습니다.

이상의 내용을 종합하여 보면, 당사가 영위하는 패션산업의 산업 내 경쟁은 상당히 치열한 수준입니다. 학생복 부문의 경우 주요 경쟁자의 수가 많지는 않으나 과점 시장이 형성되어 당사가 시장 지배력을 행사하고 있다고 보기는 어렵습니다. 유니폼 부문의 경우 치열한 입찰 경쟁이 이루짐과 동시에 계열사 간의 수주 시장에 침투하기 곤란함이 존재하고, 재화/잡화 시장의 경우 시장진입이 비교적 자유롭고 업체간 경쟁이 치열한 패션산업의 일반적인 산업적 특성 추종하여 경쟁이 치열합니다. 때문에 시장에 추가적인 경쟁자가 진입하거나, 원가 경쟁으로 수익성이 악화되거나, 경쟁사 대비 영업활동에 뒤쳐질 경우 당사의 사업성에 부정적인 영향이 나타날 수 있음을 주의하여 주시기 바랍니다.

■ 학생복 관련 사업 위험

[학생복 착용 인구 감소에 따른 위험]

| 라. 학생복은 중, 고등학생이 입는 복종으로서 중, 고등학생의 입학생 수 추이 및 교복 착용률에 그 시장의 규모가 직접적인 영향을 받습니다. 2013년 1,145,597명을 기록한 중, 고등학교 신입생 수는 2018년 874,704명으로 2016년을 제외하고 지속적으로 감소하여 5년간 약 23.6% 축소되었습니다. 향후로도 국내 출산율이 지속 감소함에 따라 중, 고등학교 신입생 수의 감소는 가속화 될 것으로 예상되며, 학생복 시장 규모 또한 급속도로 축소될 위험이 존재합니다. 국내 시장 축소에 대응하여 당사는 중국에 합자법인 형태로 진출하였으며, 현재까지 중국 현지법인의 적자가 지속되고 있고 추가 출자로 인한 재무적인 부담이 가중될 수 있음을 투자자 여러분은 주의하여 주시기 바랍니다. |

학생복은 중, 고등학생이 입는 복종으로서 중, 고등학생의 입학생 수 추이 및 교복 착용률에 그 시장의 규모가 직접적인 영향을 받습니다. 아래는 국내 중학교 및 고등학교 신입생 수의 변동 추이입니다.

[국내 중, 고등학교 신입생 현황]

| (단위: 명) |

|

구 분 |

2013년 |

2014년 |

2015년 |

2016년 |

2017년 |

2018년 |

|---|---|---|---|---|---|---|

|

중학교 |

610,898 |

528,611 |

466,948 |

470,697 |

452,216 |

416,838 |

|

고등학교 |

534,699 |

606,053 |

586,983 |

592,116 |

522,510 |

457,866 |

|

합계 |

1,145,597 |

1,134,664 |

1,053,931 |

1,062,813 |

974,726 |

874,704 |

(출처: 교육부)

2013년 1,145,597명을 기록한 중, 고등학교 신입생 수는 2018년 874,704명으로 2016년을 제외하고 지속적으로 감소하여 5년간 약 23.6% 축소되었습니다. 향후로도 국내 출산율이 지속 감소함에 따라 중, 고등학교 신입생 수의 감소는 가속화 될 것으로 예상되며, 학생복 시장 규모 또한 급속도로 축소될 위험이 존재합니다.

[연도별 출생아수, 합계 출산율 추이]

| (단위: 명) |

| 연도 | 출생아수 | 합계 출산율 |

|---|---|---|

|

2010년 |

470,171 |

1.226 |

|

2011년 |

471,265 |

1.244 |

|

2012년 |

484,550 |

1.297 |

|

2013년 |

436,455 |

1.187 |

|

2014년 |

435,435 |

1.205 |

|

2015년 |

438,420 |

1.239 |

|

2016년 |

406,243 |

1.172 |

|

2017년 |

357,771 |

1.052 |

|

2018년(예상) |

32만~33만명대 |

0.96~0.99 |

(출처: 통계청)

주) 합계 출산율: 한 여자가 가임기간(15~49세) 동안에 낳을 것으로 기대되는 평균 출생아 수

실제로 국내의 연도별 출생아수 추이를 살펴보면 출생아수 및 합계 출산율이 지속적으로 감소하는 추이를 확인 가능합니다. 특히 2017년의 경우 출생아 수가 최초로 30만명 대로 진입하였으며, 감소 추세는 2018년에도 지속되어 2018년의 출생아수는 약 32만~33만명을 기록할 것으로 예상됩니다. 합계 출산율은 2018년 0.96~0.99를 기록할 것으로 보이며, 이는 국내 1명의 여성이 가임기간 동안 평균적으로 1명의 자녀도 같지 않는 것을 의미하여 향후 중, 고등학교의 입학생 또한 급속도로 줄어들 것입니다.

한편, 공정거래위원회의 조사에 의하면 2015년 기준으로 전국 5,512개 중고등학교 중 96.0%인 5,293개 학교(국공립 3,741, 사립 1,52)가 교복을 착용하고 있었으며, 2018년 기준 광주교육청의 조사에 따르면 교복 착용률이 94.3%에 달해 학생에게 자율권을 부여하는 현 교육 추세와 무관하게 대다수의 학교에서 교복 제도는 유지되고 있습니다.

[교복 시장규모 추정]

| (단위: 명, %, 억원) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2017년 |

2018년 |

|---|---|---|---|---|---|

|

중, 고등학교 신입생 수(명) |

1,134,664 |

1,053,931 |

1,062,813 |

974,726 |

874,704 |

| 가중치(%) | 100.0 | 92.9 | 93.7 | 85.9 | 77.1 |

| 시장규모(억원) | 4,000 | 3,715 | 3,747 | 3,436 | 3,084 |

(출처: 공정거래위원회, 통계청, 당사 추정)

주) 2014년의 중, 고등학교 신입생 수를 기준으로 가중치를 산정함

공정거래위원회가 2014년 전수조사를 통해 추산한 학생복 시장 규모는 약 4,000억원입니다. 앞서 알아본 바와 같이 교복 착용률은 약 95% 수준에서 큰 변동 없이 유지되고 있으며, 신입생 수의 변동에 따라 학생복 시장규모가 변동된다고 가정할 시 2018년의 학생복 시장 규모는 약 3,084억원으로 2014년과 비교하여 4년만에 916억원이 감소하였을 것으로 추정됩니다. 이처럼 급속도로 축소되는 학생복 시장은 해당 시장이 주요 사업부문인 당사에게 있어 중대한 위협 요인으로 작용할 수 있습니다.

위와 같은 학생복 시장 축소에 대응하기 위해 당사는 2016년 빠우시냐오 그룹 자회사 'BONO'와의 합작법인인 상해엘리트의류유한회사를 설립하여 중국 학생복 시장에 진출하였습니다. 아래는 상해엘리트의류유한회사 취득과 관련한 상세 내용입니다.

[상해엘리트의류유한회사 취득 관련 공시]

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(출처: Dart)

[상해엘리트의류유한회사 개요]

| (단위: 백만원, %) |

|

설립시기 |

최초취득금액 |

장부가액 |

지분율 |

재무현황 |

|

|---|---|---|---|---|---|

|

총자산 |

당기순이익 |

||||

|

2016.12 |

661 |

2,011 |

40.0 |

3,450 |

-214 |

(출처: (주)형지엘리트 정기보고서)

주1) 상해엘리트의류유한회사에 대하여 최초 취득시점 이후 2017년 7월 25일, 2018년 4월 25일 두차례 증자 하여 기말잔액이 증가함

주2) 재무현황은 2018년 6월 기준, 그 외 수치는 2018년 9월 기준임

빠우시냐오 그룹은 1996년 설립, 2007년 심천증권거래소에 상장된 패션사업, 부동산 및 금융투자업무를 영위하고 있는 회사로, 자회사 'BONO'는 유니폼 제조 기업으로서 중국 전역에 200여개의 직영망과 1,000명의 영업사원을 보유하고 있습니다. 당사는 2016년도에 'BONO'의 유통망과 당사의 기술력을 바탕으로 주요 도시(상해, 북경, 심천, 성도, 항저우 등) 국제, 사립, 공립학교 4,500개 학교를 타겟으로 하여 시장 점유율을 선점할 계획으로 상해엘리트의류유한회사에 합자회사 형태로 투자를 진행하였습니다.

하지만 2018년 6월 까지 상해엘리트의류회사는 지속하여 적자를 기록하고 있으며, 언제부터 순이익이 창출될 지는 확신할 수 없습니다. 현재까지 당사가 상해엘리트의류회사에 출자한 금액은 약 2,011백만원이며, 적자가 지속될 경우 추가 출자 부담이 발생할 수 있습니다. 또한 중국 학생복 시장 자체는 지속 성장할 것으로 예측되나 현지 기업과의 경쟁, 한-중 양국간 외교적 분쟁 등 여러가지 리스크 요인이 상존하여 있음을 주의하여 주시기 바랍니다.

종합하여 보면, 국내 출생률 및 중, 고등학교 입학자 수 감소로 학생복 시장은 급속도로 축소되고 있습니다. 당사는 학생복 공급업체 중 과점적 지위를 유지하고 있으나 시장 자체의 축소로 관련 매출이 지속 감소하고 있는 상황입니다. 국내 시장 축소에 대응하여 당사는 중국에 합자법인 형태로 진출하였으며, 현재까지 중국 현지법인의 적자가 지속되고 있고 추가 출자로 인한 재무적인 부담이 가중될 수 있음을 투자자 여러분은 주의하여 주시기 바랍니다.

[학교주관 구매제도 관련 위험]

| 마.학교주관 구매제도란 학교장이 일정기준 이상의 사업자를 대상으로 입찰을 실시하여 교복을 일괄 공급받는 제도이며, 2015년도부터 시행되었습니다. 교육부가 각 시/도교육청에 권고한 학교주관구매 상한가를 살펴보면, 2015년 286,888원(하복 및 동복 합계치 기준)으로 제시한 상한가는 2018년 301,120원으로 3년간 14,232원 오르는 것에 그쳤습니다. 또한 학교주관 구매제도에 의한 과도한 원가 경쟁은 품질 하락을 야기하여 최근 학교주관 구매제도의 참여율은 낮아지는 경향을 보이고 있습니다. 향후 학교주관 구매제도의 참여율은 지속적으로 낮아질 경우로 예상되며, 교육부의 제도 개선이 상한가격 정상화가 아닌 추가적인 규제의 부가일 경우 당사의 수익성에 악영향이 발생할 수 있습니다. |

[학교주관 구매제도 도입 과정]

| 일자 | 내용 |

|---|---|

| 2013년 7월 | 교육부, "교복가격 안정화 방안" 발표 |

| 2013년 9월 | 교육부, "교복 구매 운영 요령" 마련하여 각 교육청에 시달 |

| 2014년 4월 | "교복 구매 운영 요령" 보완 |

| 2015년 3월 | 학교주관 구매제도 시행 |

(출처: 교육부)

학교주관 구매제도란 학교장이 일정기준 이상의 사업자를 대상으로 입찰을 실시하여 교복을 일괄 공급받는 제도이며, 2015년도부터 시행되었습니다. 교육부는 학교주관 구매제도 시행 이전까지는 시/도교육청과 함께 공동구매 활성화, 교복 물려입기 운동 등을 추진해왔으나, 보다 강력한 조치로서 본 제도를 시행하게 된 것입니다. 본 제도는 2015년부터 국, 공립학교에 대하여 의무적으로 실시되었으며, 모든 학생이 학교주관 구매를 통해 교복을 구입하는 것을 원칙으로 하여 상당한 강제성을 띄고 추진되었습니다.

[학교주관 구매제도 개요]

| 구분 | 내용 |

|---|---|

| 교복 출고가격 안정화 유도 | 약 75%의 시장 점유율을 갖고 있는 교복 4대 업체(스마트, 스쿨룩스, 아이비, 에리트)의 출고 가격을 소비자 물가상승률과 학부모 및 학부모 단체가 희망하는 인상률(인하율) 등을 반영하여 결정 |

| 시·도교육청별 가격 상한선 설정 | 시·도교육청에서는 매년 출고가 인상률, 지역별 여건 등을 감안하여 소비자가격 또는 인상률의 상한선을 설정하고 설정된 상한선 이하의 가격으로 구매하도록 학교에 안내·지도하여, 실제 구매 가격이 안정적으로 형성되도록 유도 |

| 2015년부터 시·도교육청별 표준 디자인 제시 |

시·도교육청의 판단에 따라 농·어촌지역 등 소규모 학교, 상대적으로 표준화가 용이한 하의, 가디건 등의 표준화를 단계적으로 도입하여 원가 절감을 유도 |

| 2015년부터 국·공립학교 교복 구매를 학교가 주관 | 2015년부터 국·공립학교의 교복은 학교가 구매절차를 주관하고 이에 따라 전자입찰 방식 등을 활용하여 구매의 투명성을 제고 |

| 기타 하절기 교복 간소화 등 추진 | 기타 경제적 부담 완화를 위해, 일선 학교에서는 보다 저렴하고 간편한 형태의 생활교복 활용, 사복 혼용 등 하절기 교복 간소화 방안을 마련하고, 시·도교육청에서는 담합·리베이트 수수 등 불공정 거래를 지속적으로 단속 |

(출처: 교육부)

실제로 본 제도 시행 직후 교복가격은 종래 개별구매 및 공동구매 평균가보다 하락하여 교복가격 인하 효과가 발생하였습니다. 소비자공익네트워크의 조사에 의하면, 2015년 학교주관구매의 전국 평균 낙찰가(하복+동복 합산 기준)는 168,660원으로 2014년도 대비 개별구매의 평균 256,920원보다 34%, 학교 공동구매의 평균 200,500원보다 16% 가격인하 효과가 있는 것으로 나타났습니다. 이에 더하여, 실제 낙찰을 통한 가격 하락 압력 뿐 만 아니라 학교주관구매 입찰 탈락업체 및 입찰에 참여하지 않는 대리점들이 학교주관구매 낙찰가격 이하로 판매하는 등 개별구매 판촉 행위가 과도한 할인경쟁 마케팅 형태로 진행된 측면 또한 존재합니다.

[교육부가 권고한 교복 학교주관구매 상한가]

| (단위: 원, %) |

| 연도 | 하복 | 동복 | 합계 |

|---|---|---|---|

| 2015년 | 82,572원 | 204,316원 | 286,888원 |

| 2016년 | 83,728원 | 207,176원 | 290,904원 |

| 2017년 | 85,235원 | 210,905원 | 296,140원 |

| 2018년 | 86,640원 | 214,480원 | 301,120원 |

| 연평균 성장률 | 1.6% | ||

(출처: 교육부)

주) 하복 2Pcs, 동복 4Pcs 기준

교육부가 각 시/도교육청에 권고한 학교주관구매 상한가를 살펴보면, 2015년 286,888원(하복 및 동복 합계치 기준)으로 제시한 상한가는 2018년 301,120원으로 3년간 14,232원 오르는 것에 그쳤습니다. 이는 연평균 1.6% 성장한 수치로 물가 상승률에 그치는 수준이며, 교복 자체의 품질 및 기술 향상에 따른 추가적인 가치 상승분을 인정받지 못하고 있다는 의미입니다.

인천 시교육청에 따르면 실제 교복 평균 낙찰가격은 교육부가 권고한 상한가 기준으로 2015년에 75%, 2016년에 73%, 2017년에 74%를 기록하여 약 70% 중반대를 지속 유지하고 있습니다. 실제 상한가까지 여유가 있음에 불구하고 낙찰가격의 비율이 70% 중반대를 유지한다는 것은 교복 공급업체들이 가치 경쟁이 아닌 원가 경쟁을 하고 있는 것으로 해석이 가능하며 이는 당사의 수익성에 부정적으로 작용합니다.

과도한 원가 경쟁은 품질 하락을 야기하여 최근 학교주관 구매제도의 참여율은 낮아지는 경향을 보이고 있습니다. 2018년 충북도교육청에 따르면 도내 중학교와 고등학교 신입생의 학교주관 구매 참여율은 동복이 42.6%, 하복에 44.9%에 그쳤습니다. 학교주관 구매에 참여하지 않은 학생은 교복을 물려받았거나 중고 장터에서 구매한 경우, 혹은 선호하는 브랜드 등을 개별 구매한 경우로서 교복에 대한 품질 및 A/S에 불만을 가지는 소비자로 볼 수 있습니다. 향후 학교주관 구매제도의 참여율은 지속적으로 낮아질 경우로 예상되며, 교육부의 제도 개선이 상한가격 정상화가 아닌 추가적인 규제의 부가일 경우 당사의 수익성에 악영향이 발생할 수 있습니다.

요약하면, 2015년부터 시행된 학교주관 교복 구매제도는 교복 상한가를 정부가 고시하는 제도로서 강력한 가격 상한으로써 작용하고 업체간 원가 경쟁을 발생시키고 있습니다. 상한가격은 연간 물가 상승률 수준으로 밖에 오르지 않아 당사 수익성에 대한 부담이 가중되고 있으며, 추후 저조한 참여율로 인한 추가 규제 부여 가능성도 있다는 점을 투자시 주의하여 주시기 바랍니다.

■ 재화/잡화 및 여성복 관련 사업 위험

[유통채널 관련 위험]

| 바. 당사의 경우 비교적 다변화된 유통채널을 통해 매출이 발생하고는 있으나, 매출액 비중으로 보았을 때 특히 대형 백화점들은 당사의 핵심 유통채널이라 할 수 있습니다. 백화점은 국내 유통업계에서도 시장 선도적인 위치에 있어, 핵심 유통업체와 계약이 종료되거나 유통업체의 영업 및 재무환경이 악화되는 경우 비용 부담의 전가를 통하여 당사 제품의 수익성 등에 부정적인 영향이 있을 수 있습니다. 또한 2000년대 후반 이후 급속도로 발전해온 신유통채널인 온라인 쇼핑몰, SPA브랜드, 해외 직접구매 시장 등은 기존 패션산업의 경쟁 및 혁신을 가속화하는 측면이 있어 향후 본 사업 부문의 경쟁 수준이 격화될 수 있다는 점을 주의하여 주시기 바랍니다. |

패션부문은 판매를 위한 유통망의 확보가 중요한 경쟁요소로 작용하는 산업입니다. 유통망은 판매가 이루어지는 장소로서 뿐만 아니라, 유통망이 가지고 있는 외적인 요소에 의해서도 브랜드 이미지에 미치는 영향이 크기 때문입니다. 최근 쇼핑이 편리하고 가격졍쟁력이 있는 온라인, 홈쇼핑 등의 무점포소매점의 의복판매가 가장 높은 성장률을 보여주고 있으며, 백화점 대비 가격경쟁력을 확보하고 있는 대형마트(아울렛 포함)의 의복 판매액 증가율 또한 비교적 높은 상황입니다.

당사의 연결대상 자회사인 (주)에스콰이아와 (주)라젤로는 전통적인 패션상품의 유통경로를 따라 매출이 발생하고 있으며, 각 회사가 보유하고 있는 유통망 현황은 아래와 같습니다.

[(주)형지에스콰이아 유통망 현황(2018년 10월 31일 기준)]

| (단위: 개) |

|

구분 |

제화 점포수 |

잡화 점포수 |

|---|---|---|

|

할인점 |

99개 |

3개 |

|

백화점 |

62개 |

14개 |

|

아울렛 |

51개 |

5개 |

|

대리점 |

16개 |

- |

|

합계 |

228개 |

22개 |

(출처: (주)형지에스콰이아 내부자료)

[(주)라젤로 유통망 현황(2018년 10월 31일 기준)]

| (단위: 개) |

|

구분 |

점포수 |

|---|---|

|

대리점 |

37개 |

|

상설점 |

32개 |

|

복합점 |

8개 |

|

직영점 |

5개 |

|

백화점 |

1개 |

|

인샵점 |

7개 |

|

합계 |

90개 |

(출처: (주)라젤로 내부자료)

패션부문 유통채널 관련하여 발생하는 이슈는 1)유통채널의 수수료율 리스크, 2)신유통채널의 등장으로 인한 전통적인 유통채널의 정체 등을 고려하여 볼 수 있습니다.

1)유통채널의 수수료율 리스크

당사의 경우 비교적 다변화된 유통채널을 통해 매출 발생하고는 있으나, 매출액 비중으로 보았을 때 특히 대형 백화점들은 당사의 핵심 유통채널이라 할 수 있습니다. 패션산업의 유통망은 1990년대 들어 대리점, 백화점, 직영점 등이 주요 유통망으로 자리잡았으며, 특히 소수의 직영점을 제외하면 대부분 대리점과 백화점으로 구성되어 있습니다. 특히, 백화점의 경우 대리점에 비해 상품 구성이 다양하고, 편의성이 높으며, 집객력이 우수하여 최대의 유통망으로 성장하였습니다. IMF 이후 시장환경의 악화에 따라 백화점 업계에 구조조정이 발생, 다수의 중소형 백화점이 도산하면서 국내 백화점 업계는 롯데, 신세계, 현대의 3강 체제로 재편되었으며, 그에 따른 백화점의 대형화가 진행되었습니다. 그 결과 패션업체의 백화점에 대한 교섭력 약화가 유발되었으며, 백화점에 입점한 패션업체에 대한 고율의 판매수수료 부과 현상이 지속되어 왔습니다.

[최근 5년간 백화점의 평균 판매수수료율 추이]

| (단위: %) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|

| 의류(남성, 여성 정장) | 31.1 | 31.0 | 31.0 | 30.7 | 30.7 |

| 구두/악세사리/패션잡화 | 29.0 | 29.1 | 28.8 | 28.9 | 29.0 |

(출처: 중소기업중앙회)

주) 신세계백화점, 롯데백화점, 현대백화점 3개사의 판매수수료율 평균

중소기업중앙회가 2018년 2월 백화점에 납품하는 중소기업 500개사를 대상으로 설문조사를 한 결과, 패션 품목 부분(의류 및 재화, 잡화)의 2017년 백화점 평균 판매수수료율은 평균 29.9%에 달하는 것으로 밝혀졌습니다. 판매수수료는 각 매장에서 발생한 매출액 가운데 매장 임대료ㆍ전기 사용료 등의 명목으로 백화점이 입점 업체로부터 받는 비용입니다. 품목 구분별로 연간 추이를 살펴보면, 의류의 경우 백화점 3개사의 평균 판매수수료율이 2013년 31.1%를 기록한 이후 2017년 30.7%까지 큰 변동없이 약 31.0% 수준을 유지하고 있습니다. 구두/악세사리/패션잡화의 경우 의류보다는 판매수수료율이 약간 낮아 2013년 29.0%를 기록한 이후 2017년까지 약 29.0% 수준을 유지하여 왔습니다.

백화점은 국내 유통업계에서도 시장 선도적인 위치에 있어, 핵심 유통업체와 계약이 종료되거나 유통업체의 영업 및 재무환경이 악화되는 경우 비용 부담의 전가를 통하여 당사 제품의 수익성 등에 부정적인 영향이 있을 수 있습니다. 때문에 당사는 대리점 등 당사가 주도적으로 운영할 수 있는 유통채널을 확보하고, 할인점 및 아울렛 등을 통에 유통채널을 다변화하고 노력하고 있으나 유통채널 수수료율 리스크에서 완전히 절연될 수는 없음을 주지하여 주시기 바랍니다.

2) 신유통채널의 등장으로 인한 전통적인 유통채널의 정체

2000년대 후반 이후 급속도로 발전해온 신유통채널은 크게 온라인 쇼핑몰, SPA브랜드, 해외 직접구매 시장 등을 생각해 볼 수 있습니다.

[의류 및 패션관련 제품의 온라인 쇼핑 거래액]

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2017년 | 연평균 성장률 |

|---|---|---|---|---|---|

| 의류 | 5,111,328 | 5,845,043 | 6,899,517 | 7,796,176 | 15.1% |

| 신발 | 846,577 | 940,128 | 1,058,295 | 1,262,358 | 14.2% |

| 가방 | 622,277 | 785,125 | 1,120,130 | 1,516,892 | 34.6% |

| 악세사리 | 766,297 | 896,983 | 1,134,878 | 1,463,720 | 24.1% |

| 합계 | 7,346,479 | 8,467,279 | 10,212,820 | 12,039,146 | 17.9% |

(출처: 통계청)

먼저 온라인 쇼핑몰과 관련하여, 과거에는 인지도가 높은 소수의 패션 브랜드에 고객의 관심과 소비가 집중되었고 접근성이 좋은 한정된 공간에 유명 브랜드들을 입점 및 진열시킴으로서 옷을 직접 경험하고 소비할 수 있는 백화점이나 가두대리점이 오랜 기간 동안 패션 소비자들의 주요 유통 채널로 자리잡았습니다. 하지만 최근 인터넷의 발달과 함께 온라인 커머스 시장이 형성되었고 이는 패션산업에도 영향을 미치며 온라인을 통한 소비가 급격히 증가하고 있습니다.

통계청에 의하면 2014년 약 7조원이었던 패션관련 온라인 거래액은 2016년 최초로 10조원(전체 온라인 쇼핑 매출의 1/6에 해당)을 돌파하였고, 2017년에도 전년 대비 약 20%대의 성장률을 기록한 약 12조원이 거래되었습니다. 패션유통의 온라인 채널은 다양한 상품을 판매하는 G마켓, 11번가와 같은 종합몰, 패션 제품만을 취급하는 패션 전문몰, 브랜드나 패션유통업체가 운영하는 자사몰 등이 있습니다. 온라인을 통한 패션소비가 증가하면서 온라인 종합몰이나 전문몰에 유입된 고객DB의 경쟁력이 증가하며, 대형 브랜드들도 전략적 타겟팅을 통한 홍보마케팅을 위해 자사몰로 고객을 유입시키기 위한 노력을 기울이고 있어 온라인 시장의 성장과 경쟁의 확대는 지속될 것으로 보입니다.

[주요 국내 진출 SPA 브랜드 리스트]

| 국적 | 진출(출범)연도 | 브랜드명 |

|---|---|---|

| 일본 | 2005년 | 유니클로 |

| 미국 | 2007년 | 갭 |

| 미국 | 2008년 | 포에버21 |

| 스페인 | 2008년 | 자라 |

| 스페인 | 2009년 | 망고 |

| 스웨덴 | 2010년 | H&M |

| 미국 | 2012년 | 홀리스터 |

| 국내 로컬 브랜드 | 2002년 | 코데스컴바인 |

| 2009년 | SPAO | |

| 2010년 | 데이즈 | |

| 2011년 | MIXXO | |

| 2012년 | 에잇세컨즈 | |

| 2012년 | Top10 |

(출처: 한국섬유협회)

또한 저성장 시대에 가치소비 트렌드가 확산되면서 2000년대 후반 이후 SPA 브랜드가 고속 성장하며 패션시장의 판도가 변화하고 있습니다. SPA (Specialty store retailer of Private label Apparel)란 전문점(Specialty store) + 독자상표(Private label) + 의류(Apparel)의 합성어로 전체 패션시시장에서 약 10% 규모로 추정되고 있습니다. SPA는 자사브랜드를 가지고 상품의 기획과 개발부터 생산/판매까지의 전과정에 걸쳐 강력한 수직적 통합 시스템을 구축해 적절한 품질의 제품을 합리적 가격에 공급할 수 있어 패션시장의 저성장 환경에서도 최근 몇 년간 급속한 성장을 보여 왔습니다.