|

|

대표이사등의확인서명_최종 |

투 자 설 명 서

2018 년 12 월 06 일 |

|

| ( 발 행 회 사 명 ) 주식회사 멜파스 |

|

| ( 증권의 종목과 발행증권수 ) (주)멜파스 제4회 무보증 신주인수권부사채 |

|

| ( 모 집 또는 매 출 총 액 ) 금 일백억원(\10,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2018년 12월 06일 |

| 2. 모집가액 : |

금 일백억원(\10,000,000,000) |

| 3. 청약기간 : |

2018년 12월 10일 ~ 2018년 12월 11일 |

| 4. 납입기일 : |

2018년 12월 13일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)멜파스 → 경기도 성남시 분당구 판교역로 225-14 (주)멜파스빌딩 이베스트투자증권(주) → 서울특별시 영등포구 여의대로 14 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 이베스트투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의확인서명_최종 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

|---|---|

| 사업위험 | 가. 글로벌 경기 불확실성에 따른 위험 미국의 추가적인 금리 상승 및 중국, 이란, 터키 등 미국발 무역분쟁으로 인한 변동성 확대 등으로 글로벌 경제의 불확실성이 증가하고 있습니다. 국내의 경우 정체된 민간소비 심리 회복, 악화된 고용 현황, 지정학적 리스크에 의한 국내 경기 회복 악재 등 글로벌 경기외에도 국내 경제 불안요인들로 인하여 국내 경기의 가시적인 회복을 기대하기는 어려울 것으로 예상되고 있으며, 향후 갑작스러운 경기둔화로 인한 소비 위축 발생시 당사 및 연결 대상 종속회사가 영위하는 사업에 부정적인 영향을 미칠 가능성이 존재하고 있습니다. 이 점을 투자자 여러분께서는 유의하시기 바랍니다. 나. 스마트 디바이스 산업의 영향 당사의 반도체/디스플레이 산업은 핵심 전자부품산업으로 자리잡으며 주요 전방산업 중 하나인 스마트폰, 태블릿PC 등의 스마트 디바이스 산업의 직접적인 영향을 받고 있습니다. 현재 전방산업의 성장과 더불어 같이 성장하고 있으나 향후 세계적인 경기 침체 지속, 전방산업의 업황 악화나 구도 변화 등 부정적 요인 출현 시 당사의 수익성 및 성장성이 악화될 수 있습니다. 다. 주요매출처 편중에 따른 위험 당사의 주요 매출처는 삼성전자 입니다. 글로벌 스마트폰 시장에서 삼성전자의 시장 점유율 하락세가 지속될 경우, 당사의 매출은 감소할 수 있습니다. 당사는 삼성전자 스마트폰에 대한 매출 의존도가 매우 높은 특성을 가지고 있기 때문에 삼성전자의 스마트폰 생산 실적 저하는 당사의매출 감소로 이어지게 됩니다. 최근 중국 업체들의 공격적 시장 진입으로 인하여, 시장 경쟁이 치열해지고 있는 점은 이러한 우려감을 증폭시키고 있습니다. 라. 연구개발 인력 확보 및 수급의 불확실성에 따른 위험 당사가 영위하고 있는 반도체 및 디스플레이 부품 사업은 고객사의 요구에 맞는 제품을 적시에 공급하기 위하여 기술발전에 따른 선행기술개발을 통한 고부가가치 제품개발 목적의 전문적인 연구개발 인력을 확보하는 것과 이의 원활한 수급은 사업 성패에 결정적인 영향을 미치게 됩니다. 따라서 당사는 유능한 연구인력 및 관련 기술을 지속적으로 확보하기 위해 노력하고 있으나 당사의 연구개발 인력은 증권 신고서 제출일 현재 총 41명 이며, 단기 수익에 기여할 수 있는 확실한 사업만을 존속시켜 흑자 경영 구조를 만들고자 경영 조직 개편을 진행하였고, 이에따라 '17년 대비 '18년 인력이 감소하였습니다. 당사는 생산과정의 효율성 개선과 품질 향상을 통하여 수익성을 향상시키기 위한 노력을 지속하고 있으나, 이러한 기술력 및 생산노하우를 갖춘 핵심 연구인력 및 생산인력이 경쟁사 등으로 유출될 경우 또는 연구 인력이 추가적으로 감원될 경우 당사의 경쟁력에 부정적인 영향을 미칠 위험이 있으니 투자자께서는 이점 유의하시기 바랍니다. 마. 타법인 주식취득을 통한 신규 사업 진출에 따른 위험 당사는 터치스크린IC 및 터치 모듈 사업에 편중된 사업구조를 개선하고 신성장동력을 확보하기 위해 2018년 05월 FPCB 생산업체인 일신전자 주식 2,594,610주(37.82%)를 취득하였으며, 이를통해 FPCB 사업계획 추진하고 있습니다. FPCB는 스마트폰 시대의 도래 등 최종 수요처 산업의 호황에 힘입어 지속적으로 성장해왔으며, 당사에게 성장의 기회로 작용할 수 있으나, 경쟁심화 및 신기술의 등장 등의 대내외적 요인들로 인하여 신규 사업에 부정적인 영향을 미치고 더 나아가 회사의 지속성이 훼손될 수도 있습니다. 추후 FPCB 사업이 부진하다면 당사의 영업 적자는 지속될 가능성이 높으며, 이로 인한 공급과잉 및 가동율 하락 등으로 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하여 주시기 바랍니다. 바. 경쟁심화에 따른 위험 충분한 경험과 기술력, 막대한 자본력을 보유하고 있는 업체들이 터치IC 및 FPCB 산업의 신규 경쟁자로 참여하게 될 가능성을 배제할 수 없습니다. 이는 산업 내 가격 경쟁이 심화되어 산업의 수익성 악화로 이어질 수 있고, 당사에게는 상당한 재무적 부담이 될 수 있습니다. 당사는 제품군을 다각화하려는 영업 전략을 세우고 있으나, 향후 업계의 경쟁이 심화되거나 수익성이 향후에도 개선되지 않을 경우, 당사의 영업 적자는 지속될 가능성이 높으며, 이로 인한 공급과잉 및 가동율 하락 등으로 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 사. 수요자 중심 시장 특성으로 인한 위험 반도체/디스플레이 산업은 업체들과의 긴밀한 협력관계로 진입장벽을 형성하고 있으며, 이러한 진입장벽으로 인하여 기존 공급회사를 경쟁관계의 다른 공급회사로 쉽게 바꾸기 어려운 잠김효과(Lock-in 효과)가 발생하고 있습니다. 그러나 당사와 같은 반도체/디스플레이 부품 업체들의 경우, 수요자 중심의 시장인 반도체/디스플레이 업종에서 경쟁업체의 진출에 따라 시장경쟁이 격화될 가능성이 상존하고, 이에 따라 수요자의 가격 인하 압력이 생기거나 경쟁 심화로 인한 점유율 하락이 발생할 가능성도 있습니다. 이는 당사의 매출 및 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 유의하시기 바랍니다. 아. 원재료 가격 변동에 의한 수익성 변동 위험 당사는 터치IC , FPCB 제조과정에 필요한 Wafer, PKG, FT, Display, Tablet digitizer 등을 등을 국내외 기업들로부터 구매하고 있습니다. 향후 당사의 매출 부진 등으로 인해 가격협상력이 약화되거나 원재료 가격의 급격한 상승이 발생할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 자. 정부규제 등 규제에 의한 위험 당사가 영위하는 FPCB 산업은 전세계적으로 엄격해져가는 친환경 관련 규제의 영향 하에 있습니다. 향후 환경 관련 정부의 규제가 강화되거나 환경문제의 사회적 이슈대두 으로 인해 당사의 제조 공정에 제약이 발생함으로써 원가 및 수익성에 영향을 받을 수 있습니다 |

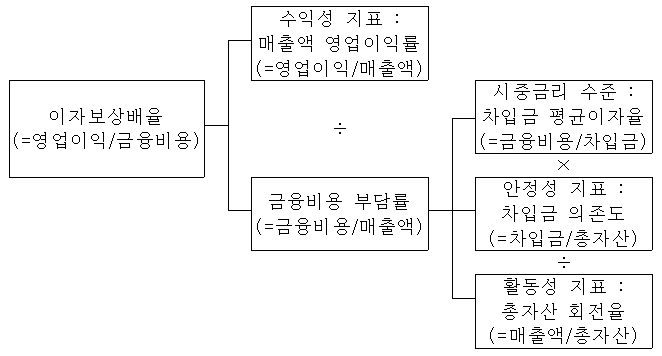

| 회사위험 | 가. 지속적인 매출액 감소 및 영업손실로 인한 수익성 악화 위험 당사의 매출 합계는 2015년 1,438억원에서 지속적으로 감소하여, 2018년 3분기 337억원 가량을 기록하였습니다. 이는 당사 전방산업인 스마트폰 시장의 포화에 따른 수요감소, 신제품 미출시 및 기존제품 라이프사이클 종료에 따른 판가인하에 기인하는 것으로 판단됩니다. 당사의 2018년 3분기 영업손실은 6,872,949천원으로, 2016년 영업이익 955,892천원을 제외하고는 지속적으로 영업손실을 기록하고 있습니다. 중국업체와의 경쟁 등 판가인하 압력이 당사의 매출 및 영업수익성에 부정적인 영향을 끼치고 있습니다. 이처럼 장기화되고 있는 국내외 경기침체의 지속에 따라 산업 전반의 수요회복이 지연될 경우 당사 매출 및 수익성 개선에 부정적인 영향을 미칠 수 있음을 투자자들께서는 유의하시기 바랍니다. 향후 업황 및 영업실적 개선, 획기적인 원가 절감 또는 성공적인 재무구조 개선이 이루어지지 않는 한 2018년 온기에도 영업손실이 발생할 가능성이 높으며, 이러한 추세가 지속될 경우 당사의 성장성 및 수익성이 악화되고 계속기업으로서의 존속에 대한 불확실성이 증대될 수 있습니다. 나. 최대주주와 경영진 불일치에 따른 위험 본 증권신고서 작성일 현재 당사의 발행주식총수는 21,257,151주이며, 당사 최대주주인 강서연창규곡투자유한공사의 주식수 및 지분율은 각 3,280,000주, 15.43%입니다. 당사 사업보고서상 5%이상 주요주주는 최대주주 및 특수관계인을 제외할 경우, 당사 대표이사이며 주요주주인 민동진 대표(지분율 9.19%)가 존재합니다. 그 외에는 모두 소액주주로 파악됩니다. 당사 대표이사인 민동진 대표는 2000년 02월부터 당사 최대주주였으나, 당사 매출처 다변화 목적으로 중국에 진출하기 위해, 중국의 강서연창전자유한공사와 협력관계를 구축하는 과정에서 최대주주 변동이 있었습니다. 그러나 최대주주 변동과 별개로, 당사의 경영권에는 변동이 없었습니다. 당사 이사회 구성원 내역을 보면, 중국의 강서연창전자유한공사와 관련된 한성룡, 주검 이사를 제외하고는 모두 한국인입니다. 당사 최대주주인 강서연창규곡투자유한공사는 중국 강서성 남창시에서 2016년 03월 25일 설립되었으며, 주요 사업내용은 투자관리입니다. 당사 최대주주인 강서연창규곡투자유한공사의 대표이사는 주검(Zhou, Jian)으로, 2016년 08월 05일부터 당사 등기임원으로 재직 중입니다. 당사 최대주주인 강서연창규곡투자유한공사는 강서연창규곡천당집성전로산업기금이 100% 출자한 특수목적법인(SPC)입니다. 강서연창규곡천당집성전로산업기금의 주주 구성은 강서연창전자유한공사(지분율 24%), 중국정부가 출자한 정부인도기금(강서성공업창업투자인도기금주식유한공사, 지분율 20%)과 기타 투자자들로 이루어져있습니다. 상기 주주 중 강서성공업창업투자인도기금주식유한공사는 중국정부가 출자한 정부인도기금입니다. 중국정부는 향후 강서성 난창지역의 반도체산업 육성을 위하여 관련기업에 투자하는 것이 주요 목적입니다. 이러한 정책 기조의 일환으로 본 펀드에는 중국정부의 출자금이 포함되었습니다. 상기 주주 중 강서연창전자유한공사는 당사와 터치스크린 모듈 제조 등을 위해 Melfas LCE Corporation이라는 합작사를 함께 설립한 기업입니다. 당사는 신규거래선 다변화를 위한 기술개발과 제품다각화로 중국반도체 산업정장의 수혜기업으로 도약하고자, 강서연창전자유한공사 등과 협업을 진행하고 있습니다. 이러한 당사의 거래선 다변화 니즈와 중국정부의 기술개발에 대한 니즈가 부합되어, 수익창출과 투자자 지분이익을 극대화하는 중요한 전략적 의의에 대한 합의 하에, 강서연창규곡투자유한공사가 당사 제3자배정 유상증자에 참여하였습니다. 이러한 배경을 고려했을 때 단기간 내에 지분율 경쟁으로 인한 경영권 불안정성이 대두될 가능성은 높지 않은 것으로 판단되나, 당사 최대주주와 경영진이 동일하지 않다는 점에 대해 투자자분들께서는 유의하시기 바랍니다. 다. 특수관계자 거래 및 관계회사 부실에 따른 위험 2018년 반기말 당사의 특수관계자는 일신전자 및 그외 10개 기업입니다. 터치스크린모듈 솔루션 및 터치 컨트롤러 IC 사업을 영위하는 당사의 사업목적에 따라 투자된 기업들입니다. 터치스크린 모듈 관련 특수관계자들의 경우, 9개사 중 6개사가 손상처리되어 현재 장부가액 0원인 상황입니다. 현재 장부가액이 남아있는 기업들 또한 영업손실 총 111.4억원 및 당기순손실 총 111.9억원을 기록 중입니다. 또한 당사는 특수관계자들과의 매출, 매입, 자금 대여 등의 거래 결과, 2018년 3분기말 매출채권 1.6억원, 기타채권 20억원, 대여금 58억원 등 채권 총액 79.8억원이 잔존하고 있습니다. 당사는 특수관계자들에 대한 채권 총 79.8억원에 대하여, 과거 회수 내역을 고려했을 때 정상적으로 회수 가능할 것으로 판단하여 44억원 가량의 대손충당금을 인식하고 있는 상황입니다. 또한 당사는 특수관계자인 Melfas LCE Corporation에게 2018년 3분기 기준 74.0억원 가량의 담보를 제공 중입니다. Melfas LCE Corporation는 터치스크린 모듈 제조와 관련하여, 중국 남창시 정부사업 관리위탁운영 국영기업(남창국자창업투자관리유한공사)에게서 2015년 04월 약 14,316백만원을 차입하였습니다. 이에 대해 당사는 Melfas LCE Corporation에 대한 당사 지분 중 45,714,286RMB(80,000,000RMB를 70%로 나눈 금액에 대하여 당사 지분율 40% 적용한 금액, 2014년 04월 01일 기준 약 8,181백만원)을 담보로써 제공하였습니다. 2018년 3분기 현재 잔액은 7,396백만원(원화환율 2018년 09월 28일 기준 1RMB=161.78원) 가량이며, 담보 제공기간은 Melfas LCE Corporation의 채권 상환 시까지입니다. 만약 중국 남창시에서의 터치스크린 모듈 제조를 위하여 추가적인 자금이 필요한 경우, Melfas LCE Corporation는 중국 남창시 정부사업 관리위탁운영 국영기업(남창국자창업투자관리유한공사)에게 추가 차입을 요청할 수 있으며, 이 때 당사가 제공하는 담보가 증가할 수 있음을 투자자께서는 유의하셔야 합니다. 향후 특수관계자들의 유동성이 악화되어 채권 또는 차입금 상환 능력이 저하될 경우, 당사가 2018년 3분기 기준 특수관계자에 대해 보유하고 있는 채권 35.8억원 가량에 대한 대손 처리 위험과 Melfas LCE Corporation에 대해 제공하고 있는 담보로 제공하고 있는 지분에 대한 위험이 존재합니다. 투자자 여러분들께서는 특수관계자들과의 거래로 인해 당사가 신용위험 등을 부담하고 있는 점에 대하여 반드시 유의하여 주시기 바랍니다. 라. 이자보상배율 관련 위험 이자보상배율은 영업이익으로 이자비용을 감당할 수 있는지 살펴보는 지표로, 당사는 2018년 3분기 이자보상배율 -4.43배로, 2015년 이후 지속적으로 1배 미만인 상태입니다. 전방산업인 스마트폰 시장의 포화에 따른 수요감소, 신제품 미출시 및 기존제품 라이프사이클로 인해 당사는 금융비용에 비해 작은 규모의 영업이익, 혹은 영업손실을 지속적으로 기록하고 있기 때문입니다. 그러나 2015년 기준 이자보상배율 -4.57배, 2017년 -16.50배에 비하면 개선된 수치입니다. 당사의 이자보상배율은 수익성 지표(영업이익률)을 추종하는 양상을 보입니다. 당사의 금융비용 부담률은 2.40%~5.38% 정도로 변동이 크지 않은 반면, 영업이익률은 -49.60%~1.15%까지 변동이 큰 편입니다. 영업이익률이 -49.60%로 가장 낮았던 2017년의 경우, 이자보상배율이 -16.50배까지 감소한 바 있습니다. 다만 2018년 3분기까지는 영업손실을 축소하여 이자보상배율이 -4.43배로 개선되었습니다. 이처럼 당사 이자보상배율은 개선되고 있지만, 여전히 1배 미만이라는 점에서 이자비용 부담 능력이 아직 부족한 실정입니다. 이에 부족한 자금을 외부 차입을 통해 마련함에 따라 총자산 규모에 비해서 차입금 규모는 과다한 수준을 보이고 있습니다. 이와 같이, 당사는 영업 수익성 악화 요인이 해결되지 않는 경우 이자비용을 지불할 수 없을 정도로 채무 상환 능력이 취약한 상태임을 유의하여 주시기 바랍니다. 마. 높은 차입금 비중 및 유동성 관련 위험 당사 유동비율은 2015년 98.86%에서 2018년 3분기 53.80%로 45.06%p 감소하였습니다. 반면 당사의 부채비율은 2015년 102.17%였으나 2018년 3분기 78.75%로 23.42%p 감소하였습니다. 차입금 의존도도 2015년 43.45%, 2016년 31.55%를 거쳐 2018년 3분기 30.65%로 지속적으로 개선되는 양상을 보입니다. 그런데 당사는 유동성 차입금의 비중이 큰 편입니다. 유동성차입금 비중이 2015년 70.14%에서 2018년 3분기 72.82%로 증가하여, 1년 이내에 갚아야 할 차입금 비중이 다소 증가하였습니다. 유동성차입금 비중이 높은 자금 운영은 금리인상 등의 거시 경제 변수와 대외 시장환경 급변 등에 따라 기존 차입금의 roll-over가 어려워질 경우 현금흐름 미스매치 가능성이 높아져 안정적인 자금 운영과 경영활동에 부정적인 영향을 미칠 수 있습니다. 차입금별 조건 및 담보내역은 아래와 같습니다. 당사는 산업은행으로부터 2012년 4분기를 시작으로 운영자금대출을 받고 있으며, 매 1년마다 만기연장을 해왔습니다. 당사는 금번 신주인수권부사채 공모금액을 단기차입금 상환대금으로 활용함으로써 향후 단기차입금 비중을 축소하고 장기성 자본에 대한 의존도를 확대할 계획입니다. 바. 재고자산 진부화에 따른 평가손실 위험 당사의 재고자산 장부가액은 2015년부터 지속적으로 감소하는 추세로, 2018년 3분기까지 약 242억원 가량의 재고자산이 감소했고, 총자산 대비 비중은 또한 2016년 18.67%에서 2018년 3분기 4.80%를 기록했습니다. 특히 2016년 칩 재고자산 장부금액 소계가 243.5억원이었으나 2017년 48.2억원으로 195.3억원 가량 감소한 내역이 있습니다. 해당 재고는 삼성전자 및 LG전자 등 글로벌 리딩기업 기준에 미달한 제품으로, 당사가 지속적으로 해외 판매처를 물색하였으나 판매되지 않은 장기 불용재고입니다. 당사는 해당 제품이 2017년말까지 판매가 이루어지지 않자 라이프사이클이 종료되었다고 판단하여, 2017년말 충당금을 설정하였고 2018년 06월말 불용재고를 폐기하여 충당금 환입하였습니다. 당사의 재고자산 회전율은 2015년 4.14회, 2016년 3.14회, 2017년 3.83회 등 동종업계 평균(한국표준산업분류 C261,2 반도체 및 전자부품 2017년 14.66회, 2016년 12.95회)에 비해 낮은 편입니다. 다만 팹리스 업체(제조설비가 없는 반도체 설계 전문화 회사)로서 Touch IC 제품을 판매하는, 당사 경쟁사들의 평균재고자산회전율은 5.38~5.92회 사이에 위치하고 있음을 고려하면, 당사의 재고자산회전율은 3.14~4.14회로 낮은 편이긴 하나 평균에 근접하고 있음을 알 수 있습니다. 그런데 당사 2018년 3분기 기준 재고자산 회전율은 9.63회에 달합니다. 앞서 언급한 2017년 충당금 인식 및 2018년 불용재고 폐기로 인하여 재고자산이 급감함에 따른 것으로 해석됩니다. 재고자산 회전율 자체는 증가하였으나, 그 원인이 재고자산 진부화에 의한 폐기라는 점을 고려했을 때, 당사는 재고자산 진부화 위험이 존재한다는 사실에 유의하여 주시기 바랍니다. 특히 2018년 3분기까지에 추가 불용재고 충당금 11억원을 설정한 내역이 있습니다. 사. 환율변동관리와 관련한 위험 당사의 해외매출비중은 2016년부터 지속적으로 약 80%를 상회하고 있어 일정규모의 외화자산과 부채를 보유하고 있습니다. 따라서 당사의 외환거래는수출기업으로써 향후에도 지속될 것이며, 외화자산 및 부채를 보유하고 있는 회사로서 환율의 변동에 손익이 영향을 받을 수 밖에 없습니다. 이에 따라 본연의 영업 성과와는 별개로 영업외손실 규모가 커질 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. 아. 상법상 이해관계자와의 거래 위반에 따른 제재 위험 당사는 증권신고서 제출일 현재 당사 대표이사에 대한 대여금은 3억원입니다. 당사는 2014년 05월 당사의 주요주주(당시 지분율 10.87%)이자 대표이사인 민동진에게 4억4천만원의 자금을 대여했으며, 2017년 2분기 전액 상환받은 후, 201년 2분기 3억원을 다시 대여한 바 있습니다. 당사 주요주주이자 대표이사에 대한 자금대여는 상장회사의 이사 및 집행임원에 대한 신용공여로 상법 제542조의9(주요주주 등 이해관계자와의 거래)에서 금지하고 있는 신용공여에 해당될 소지가 있습니다. 당사의 대표이사에 대한 자금대여는 복리후생을 위한 이사, 집행임원 또는 감사에 대한 금전대여로 상법시행령 제35조제2항에 따라, 증권신고서 제출일 현재 대여금 3억원은 적법하지만, 2014년 2분기부터 2017년 2분기까지 당사 대표이사에 대한 대여금으로 계상되어있었던 4억4천만원은, 상법 제 542조의 9 제1항에 의한 주요주주 등 이해관계자와의 거래금지 규정에 위반된다고 판단됩니다. 상법 제542조의9 제1항을 위반하는 경우 상법 제624조의2에 의하여 5년 이하 징역 또는 2억원 이하의 벌금형 처벌을 받을 수 있습니다. 상법 제624조의2에서는 구체적 행위(형사책임)주체를 규정하고 있지 않으나, 해당 신용공여행위를 한 이사 등이 책임을 부담할 것으로 예상됩니다. 신고서 제출일 현재 법규 위반과 관련하여 확정된 재제사항은 없으나, 추후 본건으로 인한 재제 또는 벌금이 발생할 수 있으니 투자자께서는 이점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 신용등급 관련 위험 금번 발행되는 멜파스주식회사 제4회 신주인수권부사채의 신용등급은 B-(한기평), B-(한신평)이며, B-(한기평)등급은 원리금 지급확실성이 부족하며, 그 안정성이 가변적이어서 매우 투기적이다 를 의미하며, B-(한신평)등급은 원리금 지급능력이 결핍되어 투기적이며 불황시에 이자지급이 확실하지 않음을 의미합니다. 투자자분들은 투자판단시 이점 참고하시기 바랍니다. 가-2 투자위험요소 관련 주의사항 본 신주인수권부사채에 청약하고자 하는 투자자들은 투자결정을 하기 전에 본사채 증권신고서의 다른 기재 부분 뿐만 아니라 상기 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하셔야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의하여 최종적인 투자의사결정을 내려야 합니다. 나. 원리금 상환 불이행 위험 본 사채는 예금자보호법의 적용 대상이 아니고, "자본시장과 금융투자업에 관한 법률" 제362조 제8항 각호에 따른 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모 신주인수권부사채이며, 본 채권의 원리금 상환을 멜파스(주)가 전적으로 책임지므로 투자자께서는 이 점 유의하시기 바랍니다. 다. 환금성 위험 금번 발행되는 멜파스(주) 제4회 신주인수권부사채의 "신주인수권이 분리된 채권"은 아래와 같은 한국거래소의 채권상장요건을 충족하고 있으며, "신주인수권이 분리된 채권"의 상장 예정일은 2018년 12월 13일입니다. 한편 본 신주인수권부사채의 "신주인수권증권"도 한국거래소의 신주인수권증권 신규상장심사요건을 모두 충족하고 있으므로, 한국거래소의 상장심사를 무난하게 통과할 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면, 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개적인 시장이 없게 되어, 환금성에서 큰 제약을 받을 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 라. 신주인수권 행사 후 환금성 위험 본 사채의 "신주인수권증권"의 상장예정일은 2019년 01월 03일이며, 한국거래소의 상장심사를 무난하게 통과할 것으로 사료되므로, 상장 이후 거래가 시작될 수 있도록할 예정이나, 비록 "신주인수권증권"이 상장된다 하더라도 주식과 비교해 보았을 때 주식시장에 비해 매매가 원활하지 않아 환금성에 제약이 있을 수 있는 점을 유념하시기 바랍니다. 또한 신주인수권부사채의 신주인수권증권을 통한 신주인수권 행사에 있어, 발행회사인 멜파스(주)의 업무의 효율성을 위하여 일정기간 동안 행사된 신주인수권에의한 신주발행 물량을 일괄적으로 취합하여 정기적으로 상장하기로 하였습니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지는 않으며 길게는 1개월까지 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있으며, 이에 따라 투자자께서 신주인수권을 행사하시는 시점에서 감안한 멜파스(주) 보통주 주가와, 행사로 인하여 신주를 교부 받게 되는 시점에서 멜파스(주) 보통주 주가가 형성되는 수준 간에 괴리가 발생할 가격변동 위험이 존재한다는 점을 충분히 숙지하시어 금번 신주인수권부사채 투자에 임하시기 바랍니다. 마. 신주인수권 관련 위험 본 신주인수권부사채는 분리형 신주인수권부사채로서 배정시 각 청약자에게 배정될 신주인수권증권 수량의 산정시 소수점 이하는 절사합니다. 즉, 각 청약자에게 배정된 신주인수권증권의 금액 (각 청약자에게 배정된 신주인수권증권의 수량에 행사가액을 곱한 값)은 각 청약자에게 배정된 사채의 발행 금액을 하회할 수 있는 점을 투자자께서는 감안하시기 바랍니다. 바. 증권신고서 및 일정에 관한 주의사항 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유가 발생 시, 변경될 수 있습니다. 또한 본 사채의 증권신고서 제출 이후 관계기관과의 협의에 따라 신고서의 내용이 수정될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. 사. 주가희석화, 유통물량 증가로 인한 수급부담 위험 본 신주인수권부사채의 청약에 참여하여 배정받게 되는 신주인수권증권의 행사를 통해 신주를 취득하실 경우 투자자께서는 멜파스(주) 보통주식을 보유하는 경우와 동일한 위험을 가지게 됨을 유념하여 주시기 바랍니다. 또한 본 신주인수권부사채의 행사가액은 2,340원으로 전량 행사될 경우 현재 발행주식총수(보통주 21,257,151주)의 20.10% 수준인 4,273,504주가 발행될 예정이며 사채발행일 이후 1개월되는 날(2018년 01월 13일)부터 행사가 가능합니다. 금번 신주인수권부사채의 신주인수권 행사가능기간에 전환사채의 전환 행사 및 당사 제1회 신주인수권부사채 워런트 행사로 인해 발행주식수 증가로 인한 주가희석화가 발생할 수 있습니다. 본 증권신고서 제출일 현재 기발행 미상환(미전환) 전환사채의 권면총액은 120억원이며, 전환가능주식수는 4,214,962주로 증권신고서 제출 전일 기준 발행주식총수(보통주 21,257,151주)의 약 19.83% 수준에 해당합니다. 이에 더하여 당사가 2013년 07월 10일 발행한 제1회 신주인수권부사채의 신주인수권이 모두 행사될 경우, 1,724,138주가 발행될 수 있으며, 이는 현재 발행주식총수(보통주 21,257,151주)의 8.11%에 달합니다. 금번 신주인수권부사채 발행으로 발행되는 신주인수권의 행사 시점보다 이른 시점에 제1회 신주인수권부사채의 신주인수권 행사가 가능합니다. 뿐만아니라 금번 신주인수권부사채의 신주인수권 행사가능기간에 제2,3회 전환사채의 전환 등으로 인하여 주가희석화가 발생할 수 있습니다. 따라서 유통물량 증가에 따른 수급부담으로 주가에 부정적인 영향을 줄 가능성이 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 아. 청약 미달 가능성 관련 위험 금번 신주인수권부사채 일반공모는 일반공모 청약 후 실권분을 대표주관사가 인수하지 않고 미발행하는 모집주선의 방식입니다. 금융환경의 급격한 상황 악화 등의 사유로 당사의 금번 신주인수권부사채 일반공모가 100% 청약되지 않고, 청약 미달이 발생될 가능성을 배제할 수 없습니다. 이 경우 당사의 자금 운용 계획에 차질이 빚어지면서 당사가 계획한 대로 실적개선이 이루어지지 않고, 재무적 안정성이 저하될 가능성이 존재합니다. 만약, 금번 일반공모시 대규모 청약 미달이 발생하는 경우, 신고서 제출일 현재로는 당사의 향후 자금 조달 및 운영상 대응방안은 정해진 바가 없습니다. 투자자께서는 이점 유의하시기 바랍니다. 자. 사채관리계약에 관한 사항 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다. 차. 공사채 등록법 주의사항 본 사채는 공사채 등록법에 의거 등록기관인 한국예탁결제원의 등록부에 사채의 권리내용을 등록하고 사채권은 발행하지 아니하며, 등록자에게는 등록필증이 교부됩니다. 다만, 공사채 등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권의 발행을 청구할 수 있습니다. 한편 본 신주인수권부사채의 "신주인수권증권"은 실물 발행되므로 등록청구 대상에서 제외됩니다. 카. 효력발생 관련 주의사항 본 신고서는 「자본시장과금융투자업에관한법률」 제120조 제1항 규정에 의해 효력이 발생하며, 제131조 제2항에 규정된 바와 같이 이 신고서의 효력 발생은신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 타. 공시사항 참조 타. 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조 하시기 바라며, 상기 제반사항을 고려하시어투자자 여러분의 신중한 판단을 바랍니다. 파. 관리종목 지정 위험 당사는 2017년말부터 2018년 3분기말까지 영업손실이 발생했습니다. '코스닥시장 상장규정' 제28조 제1항 제3의2호에서는 최근 4사업연도에 각각 영업손실이 있는 경우, 당해 종목에 대하여 관리종목으로 지정하도록 규정하고 있습니다. 당사가 모집하는 금번 신주인수권부사채의 만기는 3년입니다. 만약 당사가 2017년부터 2020년까지 4년 연속 영업손실을 기록한다면, 금번 신주인수권부사채의 만기가 도래하는 2021년 전에, 당사가 관리종목으로 지정될 가능성이 있습니다. 투자자분들께서는 이러한 위험을 유의하시고, 하기 표의 관리종목 관련 규정을 확인하시길 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 4 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증신주인수권부사채 | 모집(매출)방법 | 공모 |

| 권면총액 | 10,000,000,000 | 모집(매출)총액 | 10,000,000,000 |

| 발행가액 | 10,000,000,000 | 권면이자율 | 3.00% |

| 발행수익률 | 5.00 | 상환기일 | 2021년 12월 13일 |

| 원리금 지급대행기관 |

KEB하나은행 역삼역금융센터점 | (사채)관리회사 | 흥국생명보험 주식회사 |

| 신용등급 (신용평가기관) |

B-(한국기업평가(주)), B-(한국신용평가(주)) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2018년 12월 10일 ~ 2018년 12월 11일 | 2018년 12월 13일 | 2018년 12월 10일 | 2018년 12월 13일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 10,000,000,000 |

| 발행제비용 | 185,600,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | 멜파스(주) 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 2,340 | |

| 담보금액 | - | 권리행사기간 | 2019년 01월 13일 ~ 2021년 11월 13일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(신주인수권부사채권발행결정)-2018.11.12 |

||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

1) 본 사채의 권면이자율 연 3.00%는 표면이자율을 의미하며, 발행수익률 연 5.00%는 만기보장수익률(YTM)을 의미합니다. 2019년 12월 13일 102.0378%, 2020년 06월 13일 103.0953%, 2020년 12월 13일 104.1794%, 2021년 06월 13일 105.2908% 5) "본 멜파스㈜ 제4회 무보증 신수인수권부사채"는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권이 분리된 채권"의 상장예정일은 2018년 12월 13일, "신주인수권증권"의 상장예정일은 2019년 01월 03일 입니다. 6) "신주인수권이 분리된 채권"은 공사채등록법에 의거 등록발행하므로, 실물채권을 발행하지 않으며, 등록필증으로 갈음합니다. 단, "신주인수권증권"은 실물발행되며, 권종을 1주 인수권, 5주 인수권, 10주 인수권, 50주 인수권, 100주 인수권, 500주 인수권, 1,000주 인수권 및 10,000주 인수권의 8종으로 합니다. 신주인수권에 관한 사항은 본 신고서 중 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"을 참고하여 투자에 유의하시기 바랍니다. 7) 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있습니다. 단 "신주인수권증권"은 실물 발행되므로 등록청구 대상에서 제외됩니다. 8) 증권신고서의 효력 발생 유ㆍ무에 따라 본사채의 공모 일정이 변경될 수 있습니다. 9) 위의 발행가액은 액면금액 10,000원당 가액입니다. 10) 일반 공모청약은 2018년 12월 10일 ~ 2018년 12월 11일(2일간)이며, 모집주선회사 이베스트투자증권(주)의 본ㆍ지점, 홈페이지, HTS, MTS 및 유선으로 가능합니다. 11) 자세한 본 사채의 모집 또는 매출에 관한 일반사항은 "제1부 모집 또는 매출에 관한 사항"을 참고하시기 바랍니다. |

||

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모 개요

| 회 차 : 4 | (단위 : 원) |

| 항목 | 내용 | |

|---|---|---|

| 사채의 명칭 | 제4회 무기명식 이권부 무보증 신주인수권부사채 | |

| 구 분 | (1) 무기명식 이권부 무보증 신주인수권부사채 (2) 분리형 신주인수권부사채 (3) 현금납입 및 사채대용납입형 신주인수권부사채 |

|

| 권면총액 | 10,000,000,000 | |

| 할인율(%) | - | |

| 발행수익율(%) | 5.00 | |

| 모집 또늠 매출가액 | 각 사채권면금액의 100% | |

| 모집 또는 매출총액 | 10,000,000,000 | |

| 각 사채의 금액 | "본 사채"는 공사채등록법에 의거 등록발행하므로, 실물채권을 발행하지 않고 등록필증으로 갈음합니다. 단, 신주인수권증권은 실물발행되며, 권종을 1주인수권, 5주인수권, 10주인수권, 50주인수권, 100주인수권, 500주인수권, 1,000주인수권 및 10,000주인수권의 8종으로 합니다. |

|

| 이자율 | 연리이자율(%) | 3.00 |

| 변동금리부 사채이자율 |

- | |

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채" 발행일로부터 원금상환기일 전일까지 계산하여 매 3개월마다 표면이율을 적용한 연간 이자의 1/4씩 후급하며 이자지급기일은 아래와 같습니다. 다만, 이자지급기일이 은행휴업일인 경우에는 그 다음 영업일에 이자를 지급하고 이자지급기일 이후의 이자는 계산하지 아니합니다 |

| 이자지급 기한 |

2019년 03월 13일, 2019년 06월 13일, 2019년 09월 16일, 2019년 12월 13일 2020년 03월 13일, 2020년 06월 15일, 2020년 09월 14일, 2020년 12월 14일 2021년 03월 15일, 2021년 06월 14일, 2021년 09월 13일, 2021년 12월 13일 |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / 한국신용평가 |

| 평가일자 | 2018년 11월 09일 / 2018년 11월 09일 | |

| 평가결과등급 | B- / B- | |

| 대표주관회사 | 이베스트투자증권(주) | |

| 상환방법 및 기한 | 상환방법 |

(1) 만기상환 2019년 12월 13일 102.0378%, 2020년 06월 13일 103.0953%, 2020년 12월 13일 104.1794%, 2021년 06월 13일 105.2908%

나. 청구기간 및 청구방법 : 각 조기상환일 60일전부터 30일전까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구합니다. 다. 청구장소 : 주식회사 멜파스 라. 지급장소 : KEB하나은행 역삼역금융센터점 마. 지급금액 : 각 권면금액에 상기 (2)호에 명기된 조기상환율을 적용한 금액을 일시상환하되 원 미만은 절사합니다. 다만, 조기상환일이 은행 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 상환기일 이후에는 이자를 계산하지 아니합니다. 바. 사채의 원금전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 위에 따라 "본 사채"의 원금 일부 또는 전부를 상환하는 경우 "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다. |

| 상환기한 | 2021년 12월 13일 |

|

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

멜파스(주) 기명식 보통주 | |

| 행사가액, 행사비율, 행사기간 등 신주인수권의 조건요약 |

1) 행사가액 : 2,340원 (가) 신주인수권증권을 소유한 자가 신주인수권 행사청구를 하기 전에 발행회사가 주식배당, 준비금의 자본전입, 시가를 하회하는 발행가액으로 유상증자 등을 함으로써 주식을 발행하는 경우에는 아래와 같이 신주인수권 행사가격을 조정합니다. 단, 유무상증자를 병행 실시하는 경우, 유상증자의 1주당 발행가격이 조정 전 행사가격을 상회하는 때에는 유상증자에 의한 신발행주식수는 행사가격 조정에 적용하지 아니하고 무상증자에 의한 신발행주식수만 적용합니다. 조정후 행사가격 = 조정전 행사가격 x [{A+(BxC/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행시 전환가격으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가격으로 신주인수권이 전부 행사될 경우에 발행될 주식의 수로 합니다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가격 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 “증권의 발행 및 공시 등에 관한 규정”에서 규정하는 발행가액 산정의 기준이 되는 기준주가 또는 이론권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 합니다. 본호에 의한 조정후 행사가격의 원단위 미만은 절상합니다. (나) 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 행사가격의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소 직전에 “신주인수권증권”이 행사되어 전액 주식으로 인수되었더라면 “신주인수권증권” 소지자가 가질 수 있었던 동일한 효과가 날 수 있도록 조정합니다. 혹은 합병, 자본의 감소, 주식분할 및 병합 등의 경우에는 각각 그 비율을 고려하여 행사가격을 조정합니다. (다) 단, 위 (나)의 조정사유 중 감자 및 주식병합의 경우에 있어서는, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 “증권의 발행 및 공시 등에 관한 규정” 제 5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외)한 가액(이하 “산정가액”이라 함)이 액면가액 미만이면서 기산일 전에 행사가격을 액면가액으로 이미 조정한 경우(행사가격을 액면가액 미만으로 조정할 수 있는 경우는 제외함)에는 조정 후 행사가격은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. (라) 위 (가), (나)와는 별도로 “본 사채” 발행 후 매3개월이 경과한 날(2019년 3월 13일, 2019년 6월 13일, 2019년 9월 13일, 2019년 12월 13일, 2020년 3월 13일, 2020년 6월 13일, 2020년 9월 13일, 2020년 12월 13일, 2021년 3월 13일, 2021년 6월 13일, 2021년 9월 13일)을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 최근일 가중산술평균주가 중 낮은 가격이 해당 조정일 직전일 현재의 행사가격보다 낮은 경우 동 낮은 가격을 새로운 행사가격으로 합니다. 단, 행사가격의 최저 조정한도는 “본 사채” 발행 당시 행사가액의 70%이상으로 합니다(단, 조정일 전에 신주의 할인발행 또는 감자 등의 사유로 행사가격을 이미 조정한 경우에는 이를 감안하여 산정합니다.) (마) 위 (가) 내지 (라)에 의하여 조정된 행사가격이 주식의 액면가 이하일 경우에는 액면가를 행사가격으로 하며, 각 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없습니다.. (바) 본 항에 의한 조정 후 행사가격 중 원단위 미만은 절상합니다. (사) 본 항에 의한 행사가격 조정에 따라, 조정된 행사가격으로 신주인수권이 행사되었을 경우 합산된 주식발행금액을 동일하게 하기 위하여, 신주인수권증권 1주당 행사비율을 아래와 같이 조정합니다.

|

|

| 납 입 기 일 | 2018년 12월 13일 |

|

| 등 록 기 관 | 국민은행 증권대행부 | |

| 원리금 지급대행기관 |

회 사 명 | KEB하나은행 역삼역금융센터점 |

| 기타사항 |

"본 사채"의 권면이자율 연 3.00%는 표면이율을 의미하며, 발행수익률 연 5.00%은 만기보장수익률 (YTM)을 의미합니다. 2019년 12월 13일 102.0378%, 2020년 06월 13일 103.0953%, 2020년 12월 13일 104.1794%, 2021년 06월 13일 105.2908%

|

|

나. 공모일정 등에 관한 사항

당사는 2018년 11월 12일 일반공모방식 신주인수권부사채 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일자 | 공모 절차 | 비 고 |

|---|---|---|

| 2018년 11월 12일 | 최초 이사회결의 | - |

| 2018년 11월 26일 | 정정 이사회결의 | - |

| 2018년 12월 06일 | 행사가액확정 | 청약일전 3거래일 |

| 2018년 12월 10일 | 일반공모 청약공고 | 홈페이지 |

| 2018년 12월 10일 | 일반공모 청약 | - |

| 2018년 12월 11일 | - | |

| 2018년 12월 13일 | 환불 및 납입 | - |

| 2018년 12월 13일 | 신주인수권이 분리된 채권 상장예정일 | - |

| 2019년 01월 03일 | 신주인수권증권 상장예정일 | - |

주1) 상기 일정은 증권신고서 제출일 현재 기준 일정으로 본 증권신고서의 심사과정에서 정정요구가 부과될 수 있으며, 정정요구 부과시 동 신고서에 기재된 일정이 변경될 수 있습니다. 또한 관계기관과의 협의에 따라 일정이 변경될 수 있습니다.

2. 공모방법

[모집방법: 일반공모]

[회차 : 4] (단위: 원)

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 10,000,000,000 | 100% | 모집주선 |

주1) 모집금액은 권면총액 기준입니다.

주2) 본 사채의 모집은 모집주선방식에 의한 것입니다. 본 사채의 모집주선회사는 이베스트투자증권(주)입니다. 모집주선은 "증권 인수업무에 관한 규정" 제2조에 의거하여 인수에 해당하지 않는 바, 모집주선회사인 이베스트투자증권(주)는 인수인으로서의 책임을 지지 않으며 인수인이 아닌 모집주선회사로서의 역할만을 수행합니다.

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 신주인수권부사채는 표면금리 연 3.00%, 만기까지 보유한 사채에 대하여는 만기보장수익률 3개월 복리 연 5.00%를 적용하여 각 사채 권면금액의 100%로 액면발행합니다.

나. 신주인수권의 가치산정에 관한 사항

당사 및 본 신주인수권부사채 발행의 주관회사는 본 신주인수권부사채의 신주인수권가치산정을 위한 분석을 실시하였습니다. 기본분석은 블랙-숄즈의 옵션가격결정모형을 이용하였으며, 아래에 제시된 본 신주인수권부사채의 신주인수권 가치는 본 신주인수권부사채 발행을 위한 청약기간 개시일 전 제3거래일(2018년 12월 05일)을 기준으로 분석되었으므로, 실제 가치는 사채발행 후 변동될 수 있음을 투자시 유의하시기 바랍니다.

(1) 가치산정의 목적

멜파스(주) 제4회 무보증 공모 분리형 신주인수권부사채의 신주인수권 이론가치 산출

(2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비고 |

| 기초자산 | 멜파스(주) 보통주 | - |

| 무위험이자율 | 1.901% (2018년 12월 05일 국고채 3년물 금리) | 주1) |

| 잔존만기 | 3년 | - |

| 현재가 | 2,380원 (2018년 12월 05일 종가) | - |

| 행사가액 | 2,340원 | 주2) |

| 변동성 | ① KOSDAQ 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSDAQ 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSDAQ 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSDAQ 및 해당기업 250영업일(1년)의 역사적 변동성 사용 |

주3) |

| 주1) 무위험이자율: 2018년 12월 05일 기준 한국은행 경제통계시스템 상의 국고채 3년물 금리를 사용하였습니다. 본 금리는 신주인수권부사채의 만기와 동일합니다. 주2) 행사가액: 본 사채 발행을 위한 이사회결의일(2018년 11월 26일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 호가 단위 미만은 절상하였습니다. 가. 멜파스(주)의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. 멜파스(주)의 보통주의 최근일 "가중산술평균주가" 다. 멜파스(주)의 보통주의 "본 사채" 청약기간 개시일 전 제 3거래일 "가중산술평균주가" 주3) (3) 변동성 참조 |

(3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적변동성 | |

| KOSDAQ 지수 | 멜파스(주) 보통주 | |

| 20영업일(1개월) | 20.027% | 57.760% |

| 60영업일(3개월) | 29.879% | 45.212% |

| 120영업일(6개월) | 27.037% | 44.557% |

| 250영업일(1년) | 25.856% | 52.492% |

| 자료: Bloomberg, Historical Volatility Table - KOSDAQ 지수: KOSDAQ Index - 멜파스(주) 보통주: 096640 KOSDAQ Equtiy 주) 20영업일(1개월) 기간 : 2018년 12월 05일 기준 최근 20영업일 60영업일(3개월) 기간 : 2018년 12월 05일 기준 최근 60영업일 120영업일(6개월) 기간 : 2018년 12월 05일 기준 최근 120영업일 250영업일(1년) 기간 : 2018년 12월 05일 기준 최근 250영업일 |

(4) 조건별 신주인수권의 이론가치

① KOSDAQ지수

| 구분 | 1개월 | 3개월 | 6개월 | 1년 |

| 역사적 변동성 | 20.027% | 29.879% | 27.037% | 25.856% |

| 신주인수권 이론가격 | 408 | 559 | 515 | 497 |

| 행사가 대비 | 17.44% | 23.89% | 22.01% | 21.24% |

② 멜파스(주) 보통주

| 구분 | 1개월 | 3개월 | 6개월 | 1년 |

| 역사적 변동성 | 57.760% | 45.212% | 44.557% | 52.492% |

| 신주인수권 이론가격 | 967 | 787 | 778 | 893 |

| 행사가 대비 | 41.32% | 33.63% | 33.25% | 38.16% |

(5) 가치산정 결과

① 가치산정을 위해 사용한 블랙-숄즈의 옵션가격 결정모형 (Black & Scholes option pricing model)은 만기 시에만 행사가능한 유럽형 콜옵션가치입니다. 그러나 가치평가 대상이 되는 금번 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 미국형콜옵션은 만기 전 행사가능한 재량권으로 유럽형 콜옵션 가치보다 높습니다. 즉, 블랙-숄즈의 옵션가격 결정모형으로 산출된 상기 가격은 보수적으로 산출되었습니다. 또한, Refixing 조항은 신주인수권가치를 상승시키는 요인이나, 가치산정 시 반영하지 아니하였습니다.

② 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

③ 금번의 신주인수권 가치분석에서는 분석의 편의상 배당을 고려하지 않았습니다. 배당을 고려할 경우, 배당으로 인해 배당락일에 주가가 하락하기 때문에, 배당의 지급은 신주인수권(콜옵션)의 가치를 하락시킵니다.

④ 블랙-숄즈 옵션가격결정모형을 기준으로 하여 상기한 자료 중 변동성을 KOSDAQ 지수의 최근 20영업일간의 역사적 변동성(20.027%)을 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 408이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해, 상기 지수(주가)-기간별 변동성 중 가장 낮은 변동성을 보이는 KOSDAQ 지수의 최근 20영업일간 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

| 단, 이는 가정에 의해 산출된 이론상의 가액으로, 신주인수권증권의 상장 후 시장에서의 실제 거래 가격과는 차이가 있을 수 있으며, 또한, 신용위험을 반영하여 신주인수권의 가치를 산정할 경우 신주인수권의 가치가 상이하게 산출될 수 있으니 투자에 유의하여 주시기 바랍니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 청약방법

1) 청약자는 소정의 청약서 2통에 필요한 사항을 기입날인하여 청약증거금과 함께 청약취급처에서 청약합니다.

2) 청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 합니다.

3) 청약자의 청약시 한 개의 청약처의 복수청약은 불가능합니다. 단, 집합투자기구 중 운용주체가 다른 펀드는 제외로 합니다.

【청약취급처별 청약 방법 총괄】

| 구분 | 이베스트투자증권(주) | |

| 청약 자격 제한 | 청약 당일 이베스트투자증권(주) 계좌 보유자 | |

| 청약 방식 |

영업점 내방 | O |

| HTS, MTS | O | |

| 홈페이지 | O | |

| 유선청약 | O | |

【청약 유형별 청약방법】

| 청약방법 | 청약절차 |

|---|---|

| 내점청약 | - 투자설명서 교부방법 : 이베스트투자증권(주) 본/지점에서 교부 및 투자설명서 거부확인서 제출 - 지점에 방문하여 청약하는 경우, 투자설명서를 교부받은 후 투자설명서 교부확인서를 소정의 양식에 직접 작성한 후 청약업무를 진행할 수 있습니다. - 본 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하지만, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 반드시 서면으로 표시하여야 합니다. |

| 홈페이지 또는 HTS, MTS청약 |

홈페이지 및 HTS, MTS를 이용해 청약하는 경우, 청약 화면에 추가된 투자설명서 다운로드 및 투자설명서 교부확인란에 체크가 선행되어야 청약업무 진행이 가능합니다 |

| 유선청약 (지점 및 고객만족 센터) *본인만 가능 |

수령희망 : 전자문서 수신 동의(녹취) 후 투자설명서를 이메일 등을 통해 발송합니다. 그 후 수신 확인이 된 다음 유선청약이 가능 수령거부 : 투자설명서 수령 거부확인 관련사항 고지 및 녹취 후 유선청약이 가능 |

4) 투자설명서의 교부 및 확인절차

[투자설명서 교부]

(1) "자본시장과 금융투자업에 관한 법률"에 따라, 동법 제124조에 의거, 금번 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

(2) 금번 청약에 참여하시는 투자자께서는 (동법 제9조 제5항에 규정된 전문투자자 및 동법시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외) 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 사채발행을 위한 청약에 참여하실 수 없음에 유의하시기 바랍니다.

(3) 투자설명서의 교부를 원하지 않으시는 경우, 동법 시행령 제132조에 의거, 투자설명서수령거부 의사표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 유사한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법 등으로 하여야 합니다

[ 교부장소 및 교부방법 ]

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 일반청약 | 1),2)를 병행 1) 이베스트투자증권(주) 본ㆍ지점에서 교부 2) 이베스트투자증권(주) 홈페이지 및 HTS, MTS 교부 |

1) 이베스트투자증권(주) 본ㆍ지점 : 효력발생일 익영업일부터 청약종료일까지 2) 이베스트투자증권(주) 홈페이지 및 HTS, MTS에서 다운로드 청약 : 효력발생일 익영업일부터 청약종료일까지 |

(1) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편및 이와 유사한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법 등으로 표시하지 않을 경우 본 청약에 참여할 수 없습니다.

(2) 단, 전자문서(홈페이지 및 HTS, MTS 사용시) 방법으로 투자설명서를 교부받고자하는 투자자는 "자본시장과 금융투자업에 관한 법률" 제124조의 제1항 각호의 요건을 모두 충족하여야합니다.

(3) 투자설명서 교부 의무의 주체

금번 청약에 대한 투자설명서 교부 의무는 발행회사인 멜파스(주)와 모집주선회사인 이베스트투자증권(주)가 모두 부담합니다. 다만, 투자설명서 교부의 효율성 제고를 위해 실제 투자설명서 교부는 청약취급처인 이베스트투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS, MTS를 통하여 상기와 같은 방법으로 수행합니다.

※ 관련법규

【자본시장과 금융투자업에 관한 법률】

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만,전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서 수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

【자본시장과 금융투자업에 관한 법률 시행령】

| 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가 업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사 ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융 위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하 는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자 |

나. 공고일자와 공고방법

| 구분 | 공고방법 등 | 공고일자 |

|---|---|---|

| 일반공모 청약 공고 | 멜파스(주)의 인터넷 홈페이지(www.melfas.com) | 2018년 12월 10일 |

| 배정 공고 | 이베스트투자증권(주)의 인터넷 홈페이지(www.ebestsec.co.kr) | 2018년 12월 13일 |

다. 청약단위

"본 사채"의 최저 청약금액은 1,000만원, 청약단위는 1,000만원 이상은 100만원 단위로 하며, 최고청약한도는 모집총액으로 합니다.

라. 청약기간

2018년 12월 10일부터 2018년 12월 11일까지 양일간 청약을 접수합니다.

청약자의 청약분에 대하여는 청약당일의 영업개시시간 이후 16시 00분까지 접수된 것에 한하여 배정하도록 합니다.

마. 청약증거금

1) 청약증거금은 청약금액의 100%에 해당하는 금액으로 합니다.

2) 청약증거금은 납입기일에 본 사채의 납입으로 대체하며, 청약증거금에 대하여는 이자를지급하지 아니합니다.

3) 청약한도 : 1인당 각 청약취급처별 최고청약한도는 모집총액으로 합니다.

4) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2018년 12월 13일에 청약사무취급처에서 반환합니다.

바. 청약취급처

- 이베스트투자증권(주) 본ㆍ지점

사. 청약결과 배정방법

"본 사채"의 청약에 응한 자에 한하여 다음의 방식으로 배정한다.

1) 배정수량 계산시에는 이베스트투자증권(주)의 "청약금액" 에 대해서 이베스트투자증권(주)의 "총청약금액"을 본 사채의 권면총액으로 나눈 청약경쟁률에 따라 구분 없이 동일한 배정비율로, 이베스트투자증권(주)의 각 청약자에 배정(통합배정)하는 방식으로 한다.

2) 이베스트투자증권(주)의 "총 청약금액"이 본 사채의 권면총액을 초과하는 경우, 이베스트투자증권(주)의 각 청약자에게 5사 6입을 원칙으로, 배정단위는 10만원으로 하여 안분하되, 잔여물량이 최소화되도록 한다. 이후 최종 잔여 사채는 최고청약자부터 순차적으로 우선배정하되, 동 순위 최고청약자가 최종 잔여 사채보다 많은 경우에는 추첨에 의하여 우선배정한다.

3) 상기 배정에도 불구하고 청약미달분이 발생하는 경우 해당 청약미달분은 발행하지 아니한다.

아. 납입장소

- KEB하나은행 역삼역금융센터점

자. 증권의 교부

1) 신주인수권이 분리된 채권

① 교부예정일: 등록기관인 국민은행 증권대행부에 사채의 권리내용을 등록하고 사채권은 발행하지 않습니다.

② 교부장소: 본 신주인수권부사채는 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 인수기관이 교부하거나, 자본시장과금융투자업에관한법률 제309조 제5항에 의한 일괄등록청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음합니다.

2) 신주인수권증권

① 교부예정일: 2019년 01월 02일

② 교부장소 : 국민은행 증권대행부

카. 그 밖의 중요한 사항

1) 본 증권신고서상의 공모일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속 됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재 된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시 되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

본 사채의 모집은 모집주선방식에 의한 것입니다. 본 사채의 모집주선회사는 이베스트투자증권(주)입니다. 모집주선은 "증권 인수업무에 관한 규정" 제2조에 의거하여 인수에 해당하지 않는 바, 이베스트투자증권(주)은 인수인으로서의 책임을 지지 않으며 인수인이 아닌 모집주선회사로서의 역할만을 수행합니다.

[사채관리회사]

(단위: 원)

| 사채관리회사 | 주소 | 위탁금액 및 수수료 | |

|---|---|---|---|

| 위탁금액 | 수수료 | ||

| 흥국생명보험(주) | 서울특별시 종로구 새문안로 68 (신문로1가) | 10,000,000,000 | 30,000,000 |

Ⅱ. 증권의 주요 권리내용

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위: 원, %) |

| 회차 | 금액 | 이자율 | 만기일 | 옵션관련사항 |

| 제4회 무보증 신주인수권부사채(주1) |

10,000,000,000 | 3.0 (주2) |

2021년 12월 13일 | 사채권자의 조기상환청구권에 관한 사항 참조 |

주1) 당사가 발행하는 제4회 무보증사채는 무기명식 이권부 무보증 신주인수권부사채임

주2) 상기 이자율 3.0%는 표면금리를 의미하며, 본 신주인수권부사채의 만기보장수익률(YTM)은 5.0%임

2. 신주인수권의 내용 등

가. 신주인수권의 내용

| (단위: 원) |

| 항목 | 내용 | |

|---|---|---|

| 신주인수권행사로 인해 발행할 주식의 내용 | 주식의 종류 및 내용 | (주)멜파스 기명식 보통주 |

| 특수한 권리등 부여 | - | |

| 신주인수권 행사비율 | 100 % (최초 발행되는 분리된 신주인수권증권의 최초 행사비율은 100%로, 신주인수권증권 1주당 주식 1주의 신주인수권이 부여되며, '행사가액의 조정'에 따라 행사비율은 조정될 수 있음) |

|

| 신주인수권 행사가액 | 기준주가 | 2,338.96 |

| 할인율(%) | 0.00% | |

| 행사가액 | 2,340 | |

| 산출근거 | "본 사채" 발행을 위한 "발행회사"의 이사회결의일(2018년 11월 26일) 전일을 기산일로 하여 소급하여 산정한 다음 각목의 가격 중 가장 낮은 가격을 기준주가로 하여, 기준주가의 100%에 해당하는 가격을 행사가액으로 하되, 호가단위 미만을 절상합니다. 단 "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 합니다. 가. "발행회사"의 보통주의 1개월 "가중산술평균주가"(그 기간 동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말합니다. 이하 같습니다). 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 나. "발행회사"의 보통주의 최근일 "가중산술평균주가" 다. "발행회사"의 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| 신주인수권 행사로 발행되는 신주의 주금 납입방법 | 현금납입 및 사채대용납입 | |

| 신주인수권 행사가액의 조정/공시방법 | 조정방법 |

(가) 신주인수권증권을 소유한 자가 신주인수권 행사청구를 하기 전에 발행회사가 주식배당, 준비금의 자본전입, 시가를 하회하는 발행가액으로 유상증자 등을 함으로써 주식을 발행하는 경우에는 아래와 같이 신주인수권 행사가격을 조정합니다. 단, 유무상증자를 병행 실시하는 경우, 유상증자의 1주당 발행가격이 조정 전 행사가격을 상회하는 때에는 유상증자에 의한 신발행주식수는 행사가격 조정에 적용하지 아니하고 무상증자에 의한 신발행주식수만 적용합니다. 조정후 행사가격 = 조정전 행사가격 x [{A+(BxC/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행시 전환가격으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가격으로 신주인수권이 전부 행사될 경우에 발행될 주식의 수로 합니다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가격 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 “증권의 발행 및 공시 등에 관한 규정”에서 규정하는 발행가액 산정의 기준이 되는 기준주가 또는 이론권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 합니다. 본호에 의한 조정후 행사가격의 원단위 미만은 절상합니다. (나) 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 행사가격의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소 직전에 “신주인수권증권”이 행사되어 전액 주식으로 인수되었더라면 “신주인수권증권” 소지자가 가질 수 있었던 동일한 효과가 날 수 있도록 조정합니다. 혹은 합병, 자본의 감소, 주식분할 및 병합 등의 경우에는 각각 그 비율을 고려하여 행사가격을 조정합니다. (다) 단, 위 (나)의 조정사유 중 감자 및 주식병합의 경우에 있어서는, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 “증권의 발행 및 공시 등에 관한 규정” 제 5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외)한 가액(이하 “산정가액”이라 함)이 액면가액 미만이면서 기산일 전에 행사가격을 액면가액으로 이미 조정한 경우(행사가격을 액면가액 미만으로 조정할 수 있는 경우는 제외함)에는 조정 후 행사가격은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. (라) 위 (가), (나)와는 별도로 “본 사채” 발행 후 매3개월이 경과한 날(2019년 3월 13일, 2019년 6월 13일, 2019년 9월 13일, 2019년 12월 13일, 2020년 3월 13일, 2020년 6월 13일, 2020년 9월 13일, 2020년 12월 13일, 2021년 3월 13일, 2021년 6월 13일, 2021년 9월 13일)을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 최근일 가중산술평균주가 중 낮은 가격이 해당 조정일 직전일 현재의 행사가격보다 낮은 경우 동 낮은 가격을 새로운 행사가격으로 합니다. 단, 행사가격의 최저 조정한도는 “본 사채” 발행 당시 행사가액의 70%이상으로 합니다(단, 조정일 전에 신주의 할인발행 또는 감자 등의 사유로 행사가격을 이미 조정한 경우에는 이를 감안하여 산정합니다.) (마) 위 (가) 내지 (라)에 의하여 조정된 행사가격이 주식의 액면가 이하일 경우에는 액면가를 행사가격으로 하며, 각 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없습니다.. (바) 본 항에 의한 조정 후 행사가격 중 원단위 미만은 절상합니다. (사) 본 항에 의한 행사가격 조정에 따라, 조정된 행사가격으로 신주인수권이 행사되었을 경우 합산된 주식발행금액을 동일하게 하기 위하여, 신주인수권증권 1주당 행사비율을 아래와 같이 조정합니다. |

| 공시방법 | 금융위원회, 한국거래소시장을 통해 공시하며, 명의개서 대행기관 및 대표주관회사에 서면으로 통보한다. | |

| 기타 신주인수권의 조건 | 가. 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구 시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산하되, 합산 후 소수점 이하의 신주인수권은 절사한다. 나. "본 사채"는 분리형 신주인수권부사채로 현금납입, 사채대용납입 모두 가능하다. 다. 행사가액 조정사유에 따라 신주인수권증권의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할 수 없다. |

|

| ■ 행사가액 산정표 | |

| [기산일: 2018년 12월 06일] | (단위: 원 주) |

| 구분 | 일자 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2018-11-23 | 2,339 | 30,943 | 72,374,360 |

| 2 | 2018-11-22 | 2,458 | 22,564 | 55,458,730 |

| 3 | 2018-11-21 | 2,415 | 29,061 | 70,176,030 |

| 4 | 2018-11-20 | 2,488 | 10,222 | 25,435,750 |

| 5 | 2018-11-19 | 2,508 | 10,381 | 26,038,155 |

| 6 | 2018-11-16 | 2,485 | 6,285 | 15,617,240 |

| 7 | 2018-11-15 | 2,461 | 31,049 | 76,409,820 |

| 8 | 2018-11-14 | 2,467 | 36,572 | 90,226,090 |

| 9 | 2018-11-13 | 2,263 | 231,428 | 523,783,040 |

| 10 | 2018-11-12 | 2,419 | 199,491 | 482,553,905 |

| 11 | 2018-11-09 | 2,713 | 13,563 | 36,802,730 |

| 12 | 2018-11-08 | 2,735 | 19,360 | 52,945,955 |

| 13 | 2018-11-07 | 2,765 | 14,166 | 39,174,305 |

| 14 | 2018-11-06 | 2,825 | 14,168 | 40,019,475 |

| 15 | 2018-11-05 | 2,718 | 8,447 | 22,963,090 |

| 16 | 2018-11-02 | 2,756 | 35,850 | 98,803,155 |

| 17 | 2018-11-01 | 2,689 | 20,098 | 54,050,695 |

| 18 | 2018-10-31 | 2,583 | 30,603 | 79,055,165 |

| 19 | 2018-10-30 | 2,420 | 76,397 | 184,886,630 |

| 20 | 2018-10-29 | 2,603 | 22,147 | 57,654,440 |

| 21 | 2018-10-26 | 2,665 | 27,136 | 72,312,975 |

| 합계 | 1개월 가중산술평균주가(A) | 2,445.97 | 889,931 | 2,176,741,735 |

| 1주일 가중산술평균주가 ( B ) | 2,418.15 | 103,171 | 249,483,025 | |

| 최근일 가중산술평균주가 ( C ) | 2,338.96 | 30,943 | 72,374,360 | |

| 산술평균 (D) | 2,401.02 | ( A+B+C ) / 3 | ||

| 청약3영업일전 가중산술평균주가(E) | 2,351.71 | 26,282 | 61,808,030 | |

| 기준주가 | 2,338.96 | C, D, E 중 낮은 가액 | ||

| 행사가액 | 2,340 | |||

주1) 호가 단위 미만은 상위 호가로 절상함.

나. 신주인수권의 행사절차 등

| 항목 | 내용 | |

|---|---|---|

| 신주인수권 행사기간 | 시작일 | 2019년 01월 13일 |

| 종료일 | 2021년 11월 13일 | |

| 신주인수권 행사장소 | 국민은행 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 | KEB하나은행 역삼역금융센터점 | |

| 신주인수권의 행사방법 및 절차 | 신주인수권을 행사하고자 하는 자는 상기 신주인수권 행사장소에서 소정의 신주인수권행사청구서와 당해 신주인수권증권을 제출하고, 신주인수대금을 납입하거나 또는 대용납입 합니다. 신주인수권의 행사 즉시 "발행회사"가 지정하는 금융기관인 KEB하나은행 역삼역금융센터점 신주의 발행가액 전액을 현금으로 납입하여야 하며, 이에 갈음하는 대용납입의 경우 신주의 발행가액 전액에 상응하는 권면액의 본 사채권을 제출하여야 합니다. 대용납입의 경우 사채권의 권면액 중 1주 미만의단수주에 해당하는 금액은 주권 교부시 "발행회사"의 명의개서대리인이 현금으로 지급합니다. |

|

■ 상법상 신주인수권의 행사방법 및 절차 관련 조항

| 제516조의9 (신주인수권의 행사) ① 신주인수권을 행사하려는 자는 청구서 2통을 회사에 제출하고, 신주의 발행가액의 전액을 납입하여야 한다. ② 제1항의 규정에 의하여 청구서를 제출하는 경우에 신주인수권증권이 발행된 때에는 신주인수권증권을 첨부하고, 이를 발행하지 아니한 때에는 채권을 제시하여야 한다. 다만, 제478조제3항 또는 제516조의7에 따라 채권(債券)이나 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록부에 채권(債權)이나 신주인수권을 등록한 경우에는 그 채권이나 신주인수권을 증명할 수 있는 자료를 첨부하여 회사에 제출하여야 한다. ③ 제1항의 납입은 채권 또는 신주인수권증권에 기재한 은행 기타 금융기관의 납입장소에서 하여야한다. ④ 제302조제1항의 규정은 제1항의 청구서에, 제306조 및 제318조의 규정은 제3항의 납입을 맡은 은행 기타 금융기관에 이를 준용한다. |

다. 기타 신주인수권에 관한 사항

(1) 신주인수권 행사의 효력발생 시기 상기 "나. 신주인수권의 행사절차 등"에 따라 따라 신주인수권행사청구서와 당해 신주인수권 증권을 제출하고 신주인수대금 전액을 현금납입 또는 대용납입 한 때에 신주인수권행사의 효력이 발생합니다.

(2) 신주인수권 행사로 인하여 발행된 주식의 최초 배당금 및 "본 사채"의 이자

신주인수권 행사로 인하여 발행된 주식에 대한 이익의 배당에 관하여는 신주인수권 행사를청구한 때가 속하는 영업년도의 직전 영업년도 말에 행사된 것으로 보아 배당의 효력을 가지며, 다만 (주)멜파스의 정관에 따른 중간배당기준일 이후에 신주인수권 행사에 의하여 발행된 신주에 대한 중간배당에 관하여는 해당 중간배당 기준일 이후에 발행된 것으로 봅니다. "본 사채"의 이자는 신주인수권의 행사로 인하여 영향을 받지 않으나, 다만 "대용납입"한 사채권에 대하여는 신주인수권 행사일이 이자지급기일 이전에 해당하는 경우 직전 이자지급기일 이후 발생한 이자는 지급하지 않습니다.

(3) 배정

본 신주인수권부사채는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 유통되는 분리형 신주인수권부사채이므로 본 신주인수권부사채의 청약에 참여하여 상기 "가. 신주인수권의 내용 등"을 통해 본 신주인수권부사채를 배정 받은 각 청약자는 배정금액에 상당하는 "채권"과 그 배정금액을 행사가액으로 나누어 산정된 수량의 신주인수권증권을 동시에 배정받게 됩니다. 단, 각 청약자에게 배정될 신주인수권증권 수량의 산정시 소수점 이하는 절사하며, 발행하지 않습니다.

(4) 상장

본 신주인수권부사채의 "신주인수증권이 분리된 채권"은 2018년 12월 13일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2019년 01월 03일 코스닥 시장에 상장될 예정입니다.

(5) 미발행 주식의 보유

(주)멜파스 신주인수권의 보유자가 신주인수권 행사청구를 할 수 있는 기간이 종료될 때까지 회사가 발행할 주식의 총수에 신주인수권 행사로 인하여 발행될 주식수를 미발행주식으로 보유하여야 합니다.

(6) (주)멜파스는 신주인수권 행사에 의한 증자 등기를 행사일이 속하는 달의 말일부터 2주간 내에 합니다.

(7) 신주 교부 방법

(주)멜파스는 명의개서대리인인 한국예탁결제원과 협의하여 신주인수권 행사로 발행되는 주식을 신주인수권행사청구서 제출일 및 신주인수대금 납입일(또는 사채대용 납입일)로부터 1개월 내 교부하여 상장 완료합니다. 단, 명의개서대행기관인 한국예탁결제원와 한국거래소 등 유관기관의 협의에 따라 연장될 수 있습니다.

(8) 신주인수권 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원 및 "대표주관회사"에게 공시 또는 통보합니다.

(9) 신주인수권증권의 양도여부

분리된 신주인수권증권을 양도하는 것이 가능합니다.

(10) 정관상 신주인수권부사채에 관한 사항 등

| 제 5조 | (수권주식수) 이 회사가 발행할 주식의 총수는 50,000,000 주로 한다. |

| 제 6조 | (일주의 금액) 이 회사가 발행하는 주식 일주의 금액은 500 원으로 한다. |

| 제15조 |

(신주인수권부사채의 발행) |

3. 사채권자의 조기상환청구권(Put Option)에 관한 사항

사채권자는 "본 사채"의 발행일로부터 12개월이 경과하는 날 및 이후 매 6개월이 되는 날에 "본 사채"의 상환을 청구할 수 있습니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 상환기일 이후에는 이자를 계산하지 아니합니다. 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 각 조기상환기일에 적용되는조기상환율은 다음과 같습니다.

2019년 12월 13일 102.0378%,

2020년 06월 13일 103.0953%,

2020년 12월 13일 104.1794%,

2021년 06월 13일 105.2908%

가. 조기상환청구금액 : 각 권면금액의 100%

나. 청구기간 및 청구방법 : 조기상환의 청구기간은 각 조기상환일의 60일전부터 30일전까지의 기간이며, 청구방법은 "발행회사"에 서면통지의 방법으로 조기상환을 청구한다.

다. 청구장소 : 주식회사 멜파스

라. 지급장소 : KEB하나은행 역삼역금융센터점

마. 지급금액 : 각 권면금액에 조기상환율을 적용한 금액을 일시상환하되 원 미만은 절사한다. 다만, 조기상환일이 은행 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 상환기일 이후에는 이자를 계산하지 아니한다.

바. 사채의 원금전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본항에 "본 사채"의 원금 일부 또는 전부를 상환하는 경우 "발행회사"는 해당 사채의 조기상환에관한 사항을 "한국예탁결제원"에 통보하여야 한다.

4. 발행회사의 중도상환(Call Option)을 청구할 수 있는 권리 내용

본 신주인수권부사채에는 발행회사가 중도상환(Call option)을 청구할 수 있는 권리가 부여되어 있지 않는다.

5. 발행회사의 기한의 이익 상실 사유

당사와 흥국생명보험(주) 간 체결한 사채관리계약 상 기한의 이익 상실에 관한 조항은 다음과 같습니다. 이하 "발행회사"는 (주)멜파스를 지칭하며, "사채관리회사"는 흥국생명보험(주)를 지칭합니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

|

가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “갑”은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “을”에게 이를 통지하여야 한다. (가) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함) 이외의 제3자가 “갑”에 대한 파산 또는 회생절차개시의 신청을 하고 “갑”이 이에 동의(“갑” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “갑”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “갑”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “갑”이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “갑”이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “갑”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “갑”이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 “갑”이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “갑”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 “갑”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 (자) "갑"의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금 감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (차) "갑"이 "본 사채"이외 사채에 관하여 기한의 이익을 상실한 경우

(2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 “을”은 사채권자집회의 결의에 따라 “갑”에 대한 서면통지를 함으로써 “갑”이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 “갑”의 채무 중 원금 [10,000,000,000]원 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “갑”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “갑”이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “갑”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “갑”이 (라) 기재 각 의무를 제외한 본계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “을”이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “갑”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위 (다) 또는 (마)의 "갑" 재산의 전부 또는 중요부분이라 함은 "갑"이 사실상 영업이 불가능할 정도의 주요 재산에 대한 압류 등을 말한다. (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “을”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “갑”은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “갑” 및 “을”에게 서면으로 통지함으로써 기 발생한 ‘기한이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한이익상실 원인사유’ 또는 새로 발생하는 ‘기한이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “갑” 및 “을”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생과 관련하여 “을”이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “을”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “을”은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 (예시) 가산금리의 부과 등 마. 기한의 이익 상실 : “갑”이 파산 또는 청산한 경우에 “갑”은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “을”에게 이를 통지하여야 한다. (주) 마목은 은행지주회사 후순위채, 보험회사 후순위채 및 신종자본증권에 한하여 적용하며, 은행지주회사 후순위채, 보험회사 후순위채 및 신종자본증권의 경우 가목부터 라목까지는 적용하지 않을 수 있다. |

6. 사채의 관리에 관한 사항

당사는 본 신주인수권부사채의 발행과 관련하여 흥국생명보험(주)와 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 신주인수권부사채의 사채권자 및 관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 해당 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 본 사채의 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 위탁조건

| (단위: 원) |

| 사채관리회사 | 관리내역 | 비고 | ||

|---|---|---|---|---|

| 회사명 | 주소 | 관리금액 | 수수료 | |

| 흥국생명보험(주) | 서울특별시 종로구 새문안로 68 | 10,000,000,000 | 30,000,000 | - |

나. 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부/사채관리회사의 사채관리 실적/사채관리회사의 사채관리 담당조직 및 연락처

- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

-사채관리실적

| (단위: 억원) |

| 구분 | ||||

|---|---|---|---|---|

| 2015년 | 2016년 | 2017년 | 계 | |

| 계약체결 건수 | - | - | - | - |

| 계약체결 위탁금액 | - | - | - | - |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 흥국생명보험(주) | 신탁팀 | 02-2002-7505 |

다. 사채관리회사의 권한

|

[사채관리계약서] 제4-1조(사채관리회사의 권한) ① “을”은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “을”은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “을”이 해당 행위를 하여야 하는 경우라 할지라도, “갑”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “을”이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “을”은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “을”은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류 가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. “갑”이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 “을”은 본사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상 재판외의 행위를 할 수 있다. ③ “을”은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로서 이를 행할 수 있다. 1. 본 사채의 발행조건의 사채권자에게 불이익한 변경 : 본 사채 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : “갑”의 본계약 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 “을“이 지출하는 모든 비용은 이를 “갑”의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 “을”은 “갑”으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “을”의 비용으로 충당된 한도에서 사채권자들은 “갑”으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “갑”에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 “을”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “을”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ “갑” 또는 사채권자의 요구가 있는 경우 “을”은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 “갑”으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “을”은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ “을”은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, “갑”이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 “을”은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 “을”은 신고된 각 사채권자에 대해, 제7항의 보관금원을 ‘본사채의 미상환잔액’에 따라 안분비례 하여 사채 권면이나 사채권자임을 특정할 수 있는 등록필증 원본과의 교환으로써 해당 금원을 지급한다. 만일, “갑”이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 “을”은 교부받은 사채권이나 등록필증에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 “을”이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 등록필증을 다시 “을”에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 “을”이 사채권자가 제공한 등록필증이나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 “을”은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 등록필증을 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 “을”은 이를 지급할 책임을 부담하지 아니 한다. |

라. 사채관리회사의 의무 및 책임

|

[사채관리계약서] ① “갑”이 “을”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “을”에게 과실이 있지 아니하다. 다만, “을”이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본계약에 따라 “갑”이 “을”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생이나 기타 “갑”의 본계약 위반이 명백한 경우에는, 실제로 “을”이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② “을”은 선량한 관리자의 주의로써 본계약상의 권한을 행사하고 의무를 이행하여야 한다. ③ “을”이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

마. 사채관리회사의 사임

|

[사채관리계약서] 제4-6조(사채관리회사의 사임) ① “을”은 본계약의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “을”이 사임하지 아니하는 경우에는 각 사채권자는 법원에 “을”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “을”의 사임은 효력을 갖지 못하고 “을”은 그 의무를 계속하여야 하며, 이와 관련하여 “을”은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “을”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “갑”과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “을”이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “을”은 “갑”과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “을”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 본계약상 규정된 모든 권한과 의무를 가진다. |

바. 발행회사의 의무 및 책임

당사와 흥국생명보험(주) 간 체결한 사채관리계약 상 발행회사의 의무 및 책임에 관한 조항은 다음과 같습니다. 이하 "갑"은 발행회사인 (주)멜파스를 지칭하며, "을"은 사채관리회사인 흥국생명보험(주)를 지칭합니다. 기타 자세한 사항은 사채관리계약서를 참고하시기바랍니다.

|

[사채관리계약서] 제2-1조(발행회사의 원리금지급의무) ① “갑”은 사채권자에게 본 사채의 발행조건 및 본계약에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② “갑”은 원리금지급의무를 이행하기 위하여 ‘본사채에 관한 지급대행계약’에 따라 지급대행자인 KEB하나은행 역삼역금융센터점 에게 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, “갑”은 이를 “을”에게 통지하여야 한다. ③ “갑”이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제11호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급할 날(본계약 제1-2조 제14호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일 까지 계산 한다. 제2-2조(조달자금의 사용) ① “갑”은 본사채의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② “갑”은 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다. 제2-3조(재무비율등의 유지) “갑”은 본사채의 원리금지급의무 이행이 완료될 때까지, 다음 각 호 사항을 이행하여야 한다. 1. “갑”은 부채비율을 300% 이하로 유지하여야 한다.(동 부채비율은 별도 재무제표를 기준으로 한다.) 단, “갑”의 최근 보고서상 부채비율은 66.18%, 부채규모는 394억원이다. 제2-4조(담보권설정등의제한) ① “갑”은 본사채의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “갑” 또는 타인의 채무를 위하여 “갑”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니된다. 다만, 본사채의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “을”이 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. ② 제1항은 다음 각 호의 경우에는 적용되지 않는다. 1. 자산의 구입대금을 조달할 목적으로 부담한 차입금채무를 담보하는 당해 자산상의 ‘담보권’ 2. 이행보증을 위한 담보제공이나 보증증권의 교부 3. 유치권 기타 법률에 의하여 설정되는 ‘담보권’ 4. 본사채 발행 이후 지급보증 또는 ‘담보권’이 설정되는 채무의 합계액이 최근 보고서상 ‘자기자본’의 400%를 넘지 않는 경우 단, “갑”의 최근 보고서상 설정된 지급보증 또는 담보권이 설정된 채무의 합계액은 310억원이며 이는 “갑”의 최근 보고서상 ‘자기자본’의 52.03%이다. 5. 예외규정에 의하여 허용된 피담보 채무의 차환, 연장 또는 갱신에 의하여 발생하는 ‘담보권’ 및 타인의 채무를 위한 지급보증으로서, 당초의 피담보채무 및 지급보증금액이 증가하지 않는 경우 6. 프로젝트나 계약의 입찰에 응찰하거나 양해각서 체결을 하는 경우 그 성실 진행을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 7. 기업 인수업무 등을 추진함에 있어 실사의 성실 진행 등을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 8. 발행사가 속한 업종의 필수 가입 자율규제협회나 강제가입단체의 규약상 통상적으로 제공하여야 하는 담보나 보증 9. 회사 경영상 부득이한 필요에 의하여 "을"과 "담보권" 설정 7일전에 상호 협의한 경우 ] ③ 제1항에 따라 본사채를 위하여 담보가 제공되는 경우에는, 관계법령에서 허용되는 범위 내에서 “을” 또는 “을”이 지명하는 자가 본사채권자를 위하여 당해 담보를 보유하고 실행한다. “을” 또는 “을”이 지명하는 자의 이러한 담보보유 및 실행에 소요되는 합리적인 필요비용은 “갑”이 부담하며 “을”의 요청이 있는 경우 “갑”은 이를 선지급 하여야 한다. ④ 전항의 경우, 목적물의 성격상 적합한 경우 “을”은 해당 담보를 담보 목적의 신탁 등의 방법으로 신탁회사 등으로 하여금 이를 수탁처리 하게 할 수 있다.) 제2-5조(자산의 처분제한) ① “갑”은 하나의 회계년도에 1회 또는 수회에 걸쳐 자산총계의 100%(자산처분 후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는경우에는 이를 차감한다) 이상의 자산을 매매 양도 임대 기타 처분할 수 없다. 단, 구조조정목적으로 처분하는 자산 및 기타 매출채권의 양도 또는 경영상 필요에 의해 사전에 "을"과 협의하는 경우에는 제외한다. 단, “갑”의 최근 보고서상 자산규모(자산총계)는 990억원 이다. ② “갑”은 매매 양도 임대 기타 처분에 의하여 획득한 현금으로 채무를 상환하는 경우 본사채보다 선순위채권을 대상으로 하여야 한다. ③ 제1항의 처분 제한은 다음의 경우 적용되지 아니한다. 1. “갑”의 일상적이고 통상적인 업무 중 일부가 금융자산의 취득과 처분 등의 업무인 경우 시장거래, 약관에 의한 정형화된 거래 등 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 통상 업무로서의 금융자산의 처분 2. 정당한 공정가액 기타 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 재고 자산의 처분 제2-5조의2(지배구조변경 제한) ① “갑”은 본 사채의 원리금지급의무 이행이 완료될 때까지 “갑”의 지배구조 변경사유가 발생하지 않도록 한다. 1. “갑”이 「독점규제 및 공정거래에 관한 법률」 제14조에 따른 상호출자제한기업집단에서 제외되는 경우 단, 계약체결 이후 법령상 상호출자제한기업집단 지정요건 등 변경으로 상호출자제한기업집단에서 제외되는 경우는 지배구조변경으로 보지 아니한다. 계약체결일 현재 “갑”이 속한 상호출자제한기업집단은 주식회사이 멜파스 다. 2. “갑”의 최대주주가 변경되는 경우 단, 다음 각 목의 경우는 이 조항에서 말하는 지배구조변경으로 보지 아니한다. 가. 법 제147조에 의한 보고사항을 통해 확인 가능한 경우로서 경영권 지배목적이 아닌 경우 나. 「기업구조조정 촉진법」,「채무자 회생 및 파산에 관한 법률」또는 채권자간 별도 약정 등에 의거 기업구조조정이나 회생을 위하여 실행된 출자전환 등에 따라 지배구조가 변경되는 경우 다. 예금자보호법에 의한 예금보험공사가 「예금자보호법」, 「채무자 회생 및 파산에 관한 법률」, 「금융산업 구조개선에 관한 법률」, 「공적자금관리특별법」에 따라 부실금융회사 정리 등 업무, 공적자금 회수 업무 등을 수행하는 과정에서 지배구조가 변경되는 경우 라. 「예금자보호법」에 의한 예금보험공사 또는 정리금융회사가 보유지분을 매각하여 지배구조가 변경되는 경우 “갑”이 법 제159조 또는 제160조에 따라 최근 제출한 보고서상 최대주주 지분율은 15.43% 이다. 다만, 최근 제출한 보고서가 없는 경우 본 사채 발행을 위해 제출되는 증권신고서상 “갑”의 최대주주 지분율을 기재한다. ② 제1항에도 불구하고 다음 각 호를 이행하는 경우 지배구조변경 사유에 해당하지 않는 것으로 본다. 1. “갑”은 제1항에서 정한 지배구조변경이 발생한 경우 지체 없이 “을”에게 다음 각 목의 내용을 포함하여 통지하여야 한다. 가. 지배구조변경 발생에 관한 사항 나. 사채권자는 보유채권 전부 또는 일부에 대하여 상환을 요구할 수 있다는 내용 다. 상환가격은 상환청구금액(원금)의 100%이며 경과이자 및 미지급이자는 별도로 지급한다는 내용(상환가격은 상환금액의 100% 이상) 라. 상환청구기간(본 통지일로부터 30일 이내에 2주일 이상) 마. 상환대금 지급일자(상환청구기간 종료일로부터 1개월 이내) 2. “갑”은 상환대금 지급일에 상환대금과 경과이자 및 미지급이자를 사채권자에게 지급하여야 한다. 제2-6조(사채관리계약이행상황보고서) ①“갑”은 금융위원회등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 본사채와 관련하여 사채관리계약이행상황보고서를 작성하여 “을”에게 제출하여야 한다. ②제1항의 사채관리계약이행상황보고서에는 “갑”의 외부감사인이 사채관리계약이행상황보고서의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. ③“갑”은 제1항의 사채관리계약이행상황보고서에 “갑”의 대표이사, 재무담당책임자가 기명날인하도록 하여야 한다. ④ “을”은 사채관리계약이행상황보고서를 “을”의 홈페이지에 게재하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “갑”은 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다. ② “갑”이 법 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체 없이 신고한 내용을 “을”에게 통지하여야 한다. ③ “갑”은 ‘기한이익상실사유’의 발생 또는 ‘기한이익상실 원인사유’가 발생한 경우에는 지체 없이 이를 “을”에게 통지하여야 한다. ④ “갑”은 본사채 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 “을”에게 즉시 통지하여야 한다. ⑤ “을”은 단독 또는 공동으로 ‘본사채의 미상환액’의 10분의1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 “갑”으로부터 제공받은 자료 및 정보의 사본을 요구일로부터 7일 이내에 교부하여야 한다. 제2-8조(발행회사의 책임) “갑”이 본계약과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “을” 또는 본사채권자에게 손해를 발생시킨 때에는 “갑”은 이에 대하여 배상의 책임을 진다. (주) 발행회사가 외국법인인 경우 제2절(발행회사의 의무 및 책임) 본문내용은 발행회사 소재국의 법령이 국내법령과 상치되는 등 상당한 이유가 있고 계약의 변경내용이 투자자보호상 하자가 없음을 다음 각 호의 공문을 통해 협회에 제출하여 입증할 경우에 한하여 변경할 수 있다. 1. 국내법령과의 상치여부 등 : 국내 법무법인의 법률자문결과 2. 투자자보호상 하자여부 : 대표주관회사의 입증공문 |

사. 사채관리회사인 흥국생명보험(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고해 주시기 바랍니다.

Ⅲ. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 본 건 공모주식을 청약하고자하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도, 당사의 영업활동에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자의 독자적이고도 세밀한 판단에 의해야 합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 02월 04일 부로 시행된 '자본시장과 금융투자업에 관한 법률' 제124조에 의거 누구든지 증권신고서의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그밖에 대통령령으로 정하는 자를 제외함)에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, '자본시장과 금융투자업에 관한 법률 시행령' 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 당사 재무정보는 한국채택국제회계기준 작성기준에 따라 작성되었으며, 당사의 (2017년, 2016년, 2015년 재무제표는 외부감사인의 감사를 받은 재무제표이며, 2018년 3분기 재무제표는 외부감사인의 검토를 받지 아니한 재무제표이오니 이점 유의하시기 바랍니다.. |

| [용어정리] |

| 용어 | 정의 | |

|---|---|---|

| 팹리스(Fabless) | 반도체 제조 공정 중 설계와 개발을 전문화한 회사로, 반도체 파운드리(Foundry)에게 반도체 제작을 위탁하여 반도체를 제작하는 기업입니다. | |

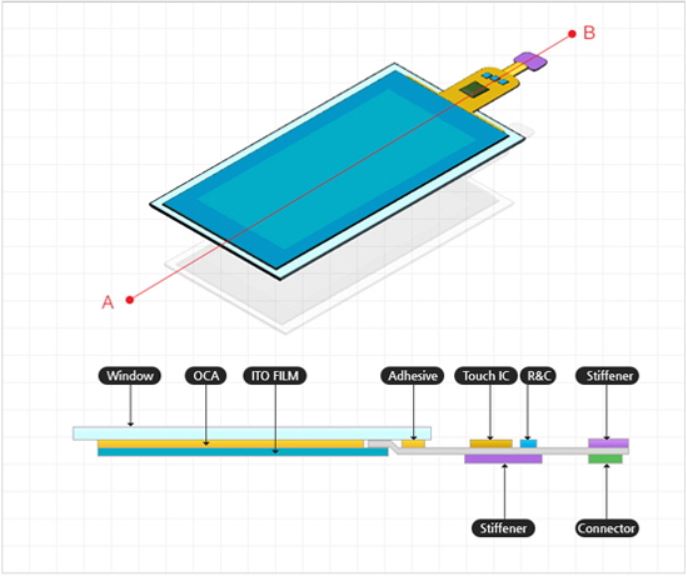

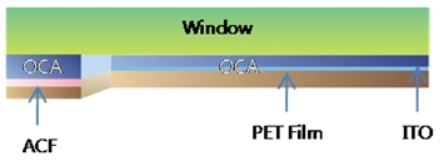

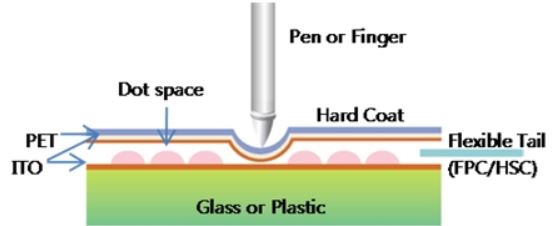

| 터치스크린 | TSF | Touch Screen FPCB : FPCB에 IC를 실장한 반제품 |

| TSP | Touch Screen Panel : PET 필름 또는 Glass 등의 기판(substrate)에 특정 형상으로 Patterning된 ITO 전극 및 ITO 전극과 연결되는 배선 패턴을 형성한 터치스크린패널 | |

| FPCB | Flexible Printed Circuits Board : 재질이 딱딱한 Rigid PCB와 달리 굴곡성을 가진 필름형태의 3차원 회로기판임 | |

| 터치 컨트롤러 IC | MMS | Melfas Mutual Solution : 정전용량방식 터치스크린 IC로 인체의 접촉에 의해 변화되는 정전용량을 감지하여 2차원 접촉 정보를 생성해내는 입력 장치 |

| MCS | Melfas Chip Solution : 자체 정전용량(Self-Capacitance)을 이용하는 방식의 터치스크린 IC | |

| MHS | Melfas Homekey Solution : 저전력 구현 및 Grip sensing을 지원하는 Touch key 형식의 IC | |

| MIT | Melfas Incell Touch : AIT(Advanced In-cell Touch)기술의 터치센서를 LCD Cell 내에 내장시킨 터치스크린 IC | |

| PCB | PCB | 절연기판 위에 전기적 신호를 전달할 수 있는 도체 패턴을 형성시킨 것으로 전자부품을 그 위에 탑재하기 위한 기판으로 사용 |

| FPCB | Flexible Printed Circuits Board : 재질이 딱딱한 Rigid PCB와 달리 굴곡성을 가진 필름형태의 3차원 회로기판임 | |

| 단면 FPCB | 절연체인 Polyimide Film과 동박을 이용하여 회로를 형성한 제품 | |

| 양면 FPCB | 절연체 양면에 회로가 형성된 제품이며 부품을 양면에 실장할 수 있도록 한 제품 | |

| 다층 FPCB | 회로가 3층 이상 형성된 제품으로 최근 기기의 고밀도화, 고기능화, 경량화로 지속적으로 수요가 증가 | |

| 양면 노출FPCB | 동박 자체에 회로를 형성한 제품 | |

| Rigid FPCB | Rigid 기판과 Flexible 기판을 결합한 특수기판으로 최근 전기적 특성의 향상과 고밀도화로 휴대용 기기에 적용이 급증 | |

| 원부자재 | Wafer | 반도체 원료를 육성하여 로드상으로 단결정화 시키고, 이것을 결정방위를 따라 얇게 따내어 연마ㆍ폴리쉬 등으로 거울면처럼 마무리한 실리콘 기판 |

| PKG | 외부환경으로부터 보호하고 단자 간 연결을 위해 전기적인 포장, 패키징(Packaging)공정 | |

| FT | 패키징된 IC 제품의 불량여부를 검사하는 공정(Final Test) | |

| ITO FILM | 매트릭스 구동 디스플레이에 사용되는 투명전극의 재료. PDP, LCD 등의 얇고 평평한 디스플레이에 사용 | |

| ※ 기업 개요 ※ |

|---|

| 투자자 여러분들의 이해를 증진시키기 위하여, 본 투자위험요소 서두 부분에는 당사의 사업 구성 및 각 사업의 기본적인 내용을 기재하였습니다. 투자자 여러분들께서는 해당 내용을 통해 당사가 영위하고 있는 사업의 종류, 기본 특성을 숙지하신 후에 투자위험요소 본문의 상세 내용을 주의 깊게 검토하신 후, 투자판단을 하시기 바랍니다. |

당사는 2000년 2월 2일 설립되었으며, 2009년 12월 18일 코스닥에 상장 되었습니다. 10년 넘게 축적된 정전용량방식(capacitive) 터치센싱기술을 바탕으로 터치컨트롤러 IC, 터치스크린 모듈 및 터치키 모듈을 개발, 공급하고 있는 터치솔루션 전문기업입니다. 당사는 2018년 2월 안성공장 매각을 기점으로 현재 보유 중인 공장은 없으며, 이로인해 기획 및 설계를 제외, 반도체 생산 전문업체(Foundry)통해 외주생산을 하고 있는 팹리스(Fabless)반도체 업체로 전환하였습니다. 당사는 현재 대만의 UMC(세계 파운드리업체 2위)에서 외주생산을 하고 있으며, 당사의 주요재무정보는 하기와 같습니다.

| [ 당사의 요약재무정보] |

|

|

제 19기 3분기 |

제 18기 |

제 17기 |

제 16기 |

|---|---|---|---|---|

|

매출액 |

33,698 |

55,841 |

83,327 |

143,845 |

|

영업이익 |

-6,873 |

-27,696 |

956 |

-12,288 |

|

당기순이익 |

-16,634 |

-31,540 |

1,342 |

-39,850 |

|

자산총계 |

94,089 |

120,392 |

152,387 |

154,131 |

|

부채총계 |

41,451 |

51,255 |

57,540 |

77,893 |

|

자본총계 |

52,638 |

69,137 |

94,847 |

76,238 |

당사의 제품으로는 크게 터치스크린과 터치컨트롤러 IC로 구분할 수 있습니다. 2018년 3분기 매출은 터치스크린 39.06%, 터치컨트롤러 IC 60.15% 등으로 구성되어 있으며, 터치스크린 중 FPCB의 경우 2018년 3분기에 개시한 부문입니다. 당사의 2018년 3분기 및 직전 비교연도의 사업부분별 품목의 개요 및 품목별 매출액은 다음과 같습니다.

| [당사 주요제품 매출현황] |

| (단위 : 천원, %) |

| 구 분 | 2018년 3분기 | 2017년 3분기 | 2017년 | 2016년 | 2015년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | ||

| 터치스크린 | 소계 | 13,162,084 | 39.06% | 8,892,081 | 20.61% | 13,612,499 | 24.38% | 20,362,900 | 24.44% | 88,635,023 | 61.62% |

| 터치 컨트롤러 IC | 소계 | 20,268,498 | 60.15% | 33,930,654 | 78.63% | 41,806,817 | 74.87% | 62,712,476 | 75.26% | 55,210,265 | 38.38% |

| 기타(임대매출 등) | 267,232 | 0.79% | 328,457 | 0.76% | 422,136 | 0.76% | 251,219 | 0.30% | - | 0.00% | |

| 합 계 | 33,697,814 | 100% | 43,151,192 | 100% | 55,841,452 | 100% | 83,326,596 | 100% | 143,845,288 | 100% | |

| 출처 : 당사 제시자료 및 당사 사업보고서 |

당사는 2006년 삼성전자 1차 협력업체 등록과 함께 첫 터치컨트롤러 IC 및 모듈 공급을 시작하였습니다. 터치컨트롤러 IC 설계 제조 뿐만 아니라 터치스크린 모듈 조립까지 사업영역을 확장하여 2013년 최대 매출액을 달성하였고, 2015년부터 IC 분야에 집중하고자 IC사업 중심으로 사업을 재편하여 신규칩개발 및 출시를 진행하고 있습니다. 2013년부터는 삼성전자와의 거래 확대에 힘입어 2014년까지 외형 성장세를 시현하였으나, 기존의 주요 거래처에 대한 매출이 크게 감소함으로 인하여, 결국 당사는 현재 삼성전자에 대한 매출 편중도가 급격히 증가하게 되었습니다.

.

| [당사 매출처별 매출액 추이] |

| (단위 : 원, %) |

| 구분 | 삼성전자 | LG전자 | 그 외 | 합계 | |

|---|---|---|---|---|---|

| 2018년 3분기 |

금액(원) | 26,421,661,639 | 3,437,266,392 | 3,838,885,822 | 33,697,813,853 |

| 비중(%) | 79% | 10% | 11% | 100% | |

| 2017년 | 금액(원) | 37,803,151,613 | 7,963,460,541 | 10,074,839,479 | 55,841,451,633 |

| 비중(%) | 68% | 14% | 18% | 100% | |

| 2016년 | 금액(원) | 48,205,111,387 | 20,372,469,042 | 14,749,015,234 | 83,326,595,663 |

| 비중(%) | 58% | 24% | 18% | 100% | |

| 자료 : 당사 제시 |

또한 당사는 2018년 05월 일신전자 인수를 통해 FPCB 사업부문을 신설하고 2018년 7월 일신전자를 통해 FPCB를 매입 후 고객사인 삼성에 판매하고 있으며, 이로인해 2019년도 역시 높은 매출 편중도가 예상됩니다.

상기 기재된 바와 같이, 당사는 사업을 영위하는 가운데, 당사의 편중된 사업 구조와 관련된 위험요소가 존재하고 있으며, 관련 산업 전반의 업황 부진에 따른 사업 위험 요소가 존재하고 있습니다. 이러한 당사의 사업 특성에서 유발될 수 있는 위험요소 등은 하단의 '1.사업위험' 부분에 상세히 기재되어 있고, 이 외 당사의 부진한 영업 실적 및 재무상태 악화 추이 등과 관련된 위험은 하단의 '2.회사위험' 부분에 상세히 기재되어 있으며, 본 증자의 조건, 특성, 이 외 기타 요소에 의하여 발생 가능한 위험 요소는 하단의 '3.기타위험' 부분에 상세히 기재되어 있습니다.

투자자 여러분들께서는 하단의 상세 투자위험요소를 반드시 면밀히 검토하신 후에 투자 판단을 하시기 바랍니다.

1. 사업위험

| 가. 글로벌 경기 불확실성에 따른 위험 미국의 추가적인 금리 상승 및 중국, 이란, 터키 등 미국발 무역분쟁으로 인한 변동성 확대 등으로 글로벌 경제의 불확실성이 증가하고 있습니다. 국내의 경우 정체된 민간소비 심리 회복, 악화된 고용 현황, 지정학적 리스크에 의한 국내 경기 회복 악재 등 글로벌 경기외에도 국내 경제 불안요인들로 인하여 국내 경기의 가시적인 회복을 기대하기는 어려울 것으로 예상되고 있으며, 향후 갑작스러운 경기둔화로 인한 소비 위축 발생시 당사 및 연결 대상 종속회사가 영위하는 사업에 부정적인 영향을 미칠 가능성이 존재하고 있습니다. 이 점을 투자자 여러분께서는 유의하시기 바랍니다. |

당사가 영위하고 있는 산업은 일정 지역이나 국가에 국한된 산업이 아닌 만큼 기본적으로 거시경제 변동위험에 노출되어 있습니다. 세계경제는 개선흐름을 이어갈 것으로 전망되고 있고, 선진국이 안정적 성장세를 지속하는 가운데 아시아, 인도 등을 중심으로 신흥국의 성장모멘텀이 강화될 것으로 예상되고 있습니다. 다만 주요국의 통화정책 정상화, 보호무역주의 확산 등과 관련된 불확실성이 잠재되어 있습니다.

2018년 1월 IMF가 발표한 세계경제전망(World Economic Outlook) 수정치에 따르면, 2016년 세계 경제성장 전망치는 3.2%를 기록, 2017년은 3.9%로 추정하고 있어 글로벌 경제의 점진적인 회복세를 나타내고 있습니다. 유로 지역의 경우 2015년 1.5% 성장에서 2016년 0.9%로 역성장하였으나 2017년 2.0% 성장이 추정됨에 따라 성장세를 회복하는 모습입니다. 선진국지역은 2016년에 전년 대비 1.7%의 성장을 나타냈으며, 2017년은 2.4%로 추정함에 따라 전년대비 상승한 성장세를 나타내고 있는 것으로 판단됩니다. 한편 2016년 세계성장률은 3.2%를 기록, 2017년에는 3.9%로 추정, 2018년에는 3.9%, 2019년은 3.8%의 성장률을 전망하고 있는 바 지속적인 성장세를 나타내고 있으나 그 성장폭은 여전히 낮은 수준으로 판단됩니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p) |

| 구분 | 2016 | 2017(E) | 2018(P) | 2019(P) | 2017E | 2018P |

|---|---|---|---|---|---|---|

| (10월 전망대비) | (10월 전망대비) | |||||

| 세계 | 3.2 | 3.7 | 3.9 | 3.9 | 0.2 | 0.2 |

| 선진국 | 1.7 | 2.3 | 2.3 | 2.2 | 0.3 | 0.4 |

| 미국 | 1.5 | 2.3 | 2.7 | 2.5 | 0.4 | 0.6 |

| 독일 | 1.9 | 2.5 | 2.3 | 2.0 | 0.5 | 0.5 |

| 프랑스 | 1.2 | 1.8 | 1.9 | 1.9 | 0.1 | 0.0 |

| 이태리 | 0.9 | 1.6 | 1.4 | 1.1 | 0.3 | 0.2 |

| 일본 | 0.9 | 1.8 | 1.2 | 0.9 | 0.5 | 0.1 |

| 영국 | 1.9 | 1.7 | 1.5 | 1.5 | 0.0 | -0.1 |

| 캐나다 | 1.4 | 3.0 | 2.3 | 2.0 | 0.2 | 0.3 |

| 신흥국 | 4.4 | 4.7 | 4.9 | 5.0 | 0.0 | 0.0 |

| 러시아 | -0.2 | 1.8 | 1.7 | 1.5 | 0.1 | 0.0 |

| 중국 | 6.7 | 6.8 | 6.6 | 6.4 | 0.1 | 0.1 |

| 인도 | 7.1 | 6.7 | 7.4 | 7.8 | 0.0 | 0.0 |

| 브라질 | -3.5 | 1.1 | 1.9 | 2.1 | 0.4 | 0.1 |

| 한국(*) | 2.8 | 3.0 | 3.0 | - | - | - |

| 자료 : IMF, World Economic Outlook(2018. 01.) (주) (E): Estimates / (P): Projections |

2012년 이후 글로벌 경기침체와 불확실성 확대로 국내 경제 실질GDP 성장률이 2% 수준을 벗어나지 못하고 있는 상황이며, 최근 미국의 기준금리 상향 추세과 함께 신흥국 경제 위기 가능성이 부각되며, 글로벌 금융시장 변동성이 확대되고 있는 시점에서 경제의 대외의존도가 높은 우리나라의 특성상 글로벌 경기회복세에 영향을 받아 국내 소비심리 소폭 완화 및 정부정책 등에 힘입어 완만한 수준의 개선세가 예상됩니다.

| [국내 경제성장률 추이] |

| (단위 : %) |

| 구분 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년(e) | 2019년(e) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 경제성장률 | 2.8 | 0.7 | 6.5 | 3.7 | 2.3 | 2.9 | 3.3 | 2.8 | 3.3 | 3.1 | 2.9 | 2.8 |

| 출처 : 한국은행 경제통계시스템 |

글로벌 경제는 금융위기로 인해 2008년부터 2009년까지 침체된 모습을 보인 이후, 기저 효과 및 화학, 자동차 등 산업생산 호조에 따라 2010년 회복되는 모습을 보였으나, 2011년 이후 유로존 재정위기 등 세계 경제 불확실성이 증대됨에 따라 국내 경기도 둔화되는 모습을 보였습니다. 2016년 이후 정부가 재정과 세제, 정책 금융 등을 통해 경기 회복을 위해 노력하였음에도 불구하고, 국내 경제성장률은 지속적으로 하락을 면치 못하고 있습니다. 글로벌 경제의 불확실성으로 인해 가시적인 국내경기의 회복을 이루지 못한 것으로 파악됩니다. 특히, 최근 미국의 금리상승 기조와 중국과의 무역 전쟁에 따른 영향이 국내 경제 불확실성을 높이는 요인으로 작용하는 것으로 드러난 바, 대외 이슈 해소가 되기 전에는 국내 경제성장 또한 정상화 되기에 시일이 소요될 것으로 전망됩니다.

| [국내 주요 거시경제지표 전망] |

| (전년동기대비, %) |

| 구분 | 2017년 | 2018년 (e) | 2019년 (e) | ||||

| 연간 | 상반 | 하반 | 연간 | 상반 | 하반 | 연간 | |

| GDP | 3.1 | 2.9 | 2.8 | 2.9 | 2.8 | 2.8 | 2.8 |

| 민간소비 | 2.6 | 3.1 | 2.2 | 2.7 | 2.5 | 2.8 | 2.7 |

| 설비투자 | 14.6 | 1.8 | 0.6 | 1.2 | 0.8 | 2.7 | 1.7 |

| 상품수출 | 3.8 | 3.0 | 4.0 | 3.5 | 3.9 | 3.1 | 3.5 |

| 상품수입 | 7.4 | 2.5 | 3.4 | 3.0 | 2.1 | 3.7 | 2.9 |

| 출처 : 한국은행 경제전망보고서(2018.07) |

또한, 2018년 7월 한국은행에서 발표한 '경제전망보고서'에 따르면, 2018년 연간 민간소비는 양호한 소비심리 및 정부정책 등에 힘입어 완만한 개선흐름을 지속할 전망입니다. 다만, 고용여건 개선 지연, 가계 원리금상환 부담 등은 민간소비 증가세를 제약하는 요인으로 작용합니다. 특히, 취업자수 증가세가 최근 부진한 모습을 보이며 소비심리 및 가계소득여건에 부정적 영향을 미칠 소지가 있습니다. 2019년 또한 금년 수준인 2.7% 증가가 예상되는 바, 기초연금 인상, 아동수당 지급 정책 등으로 소득기반 강화로 인한 서비스소비 증가 등에 기인한 예상치로 해석됩니다.

미국의 추가적인 금리 상승 및 중국, 이란, 터키 등 미국발 무역분쟁으로 인한 변동성 확대 등으로 글로벌 경제의 불확실성이 증가하고 있습니다. 국내의 경우 정체된 민간소비 심리 회복, 악화된 고용 현황, 지정학적 리스크에 의한 국내 경기 회복 악재 등 글로벌 경기외에도 국내 경제 불안요인들로 인하여 국내 경기의 가시적인 회복을 기대하기는 어려울 것으로 예상되고 있으며 이로 인하여 증권신고서 제출일 현재 국내 경기의 가시적인 회복에는 일정 시일이 소요될 것으로 전망됩니다.

최근 세계경제는 회복세를 나타내고 있으나, 향후 주요국의 통화정책 정상화, 보호무역주의 확산, 중동지역의 정정불안 등과 관련한 불확실성이 여전히 잠재되어 있습니다. 당사가 영위하는 사업은 경기 변동에 따른 영향을 받는 사업으로 상기 내용을 포함한 국내외의 다양한 요인들로 인해 향후 글로벌 경기가 크게 둔화될 경우 당사의 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 이점 유의하시기 바랍니다

| 나. 스마트 디바이스 산업의 영향 당사의 반도체/디스플레이 산업은 핵심 전자부품산업으로 자리잡으며 주요 전방산업 중 하나인 스마트폰, 태블릿PC 등의 스마트 디바이스 산업의 직접적인 영향을 받고 있습니다. 현재 전방산업의 성장과 더불어 같이 성장하고 있으나 향후 세계적인 경기 침체 지속, 전방산업의 업황 악화나 구도 변화 등 부정적 요인 출현 시 당사의 수익성 및 성장성이 악화될 수 있습니다. |

당사는 각종 전자제품에 부품으로 사용되는 터치IC 및 FPCB(Flexible Printed Circuits Board; 연성인쇄회로기판) 생산 및 제조를 주 사업으로 영위하고 있습니다.

당사의 터치IC, 모듈은 스마트폰, 태블릿PC, 노트북 등 스마트 디바이스에 주로 활용되고 있습니다. 이 중 스마트폰향 매출 비중이 2018년 3분기 기준 85%의 큰 비중을 차지하고 있으며, 대부분 삼성전자향의 스마트폰을 대상으로 제품을 공급하고 있습니다. 이 외에도 당사는 노트북,테블렛 부품이 8%, 그외는 신규 시장 진입, 매출 확장을 목표로 터치스크린패널 제품군의 다각화를 이루기 위해 노력하고 있으나, 아직까지는 스마트폰에 대한 의존도가 높은 상황입니다.

당사의 주요 거래처는 삼성전자, LG전자 등이 있으며, 특히 삼성전자에 대한 매출 비중은 스마트폰, 태블릿PC 등을 합산하여, 2018년 3분기 기준 총 78%에 이르고 있습니다. 당사는 과거 삼성전자뿐만 아닌 LG전자 및 그외 브랜드에 제품을 공급하며 외형 성장을 달성해 왔으나, 동 거래처들이 스마트폰 시장에서 입지가 약화되며, 당사의 납품은 자연스레 감소해왔습니다. 이에 삼성전자에 대한 매출 의존도가 매우 높은 상황입니다.

| [당사 제품 매출 비중] |

| (단위 : 원, %) |

| 구분 | 스마트폰 | 노트북/테블렛 | 그외 | 합계 | |

|---|---|---|---|---|---|

| 2018년 3분기 |

금액(원) | 28,489,469,655 | 2,534,075,727 | 2,674,268,471 | 33,697,813,853 |

| 비중(%) | 85% | 8% | 8% | 100% | |

| 2017년 | 금액(원) | 48,121,962,190 | 2,112,068,764 | 5,607,420,679 | 55,841,451,633 |

| 비중(%) | 86% | 4% | 10% | 100% | |

| 2016년 | 금액(원) | 75,827,944,586 | 2,249,344,867 | 5,249,306,210 | 83,326,595,663 |

| 비중(%) | 91% | 3% | 6% | 100% | |

| 출처 : 당사 제시 |

FPCB는 PCB (인쇄회로기판)의 한 종류로 PCB는 절연기판 위에 전기적 신호를 전달할 수 있는 도체 패턴을 형성시킨 것으로 전자부품을 그 위에 탑재하기 위한 기판으로 사용됩니다.PCB는 구분에 따라 여러 종류로 나눌 수 있는데, 일반적으로 Rigid PCB, FPCB, 그 외 특수 PCB로 분류됩니다.

| [PCB와 FPCB 비교] |

| 구분 | PCB | FPCB |

|---|---|---|

| 유사점 | - 고밀도의 배선 가능 - 자동생산 방식 가능 |

- 고밀도 배선이 가능 - 연속 생산 방식 가능 - 기존의 와이어 대체 |

| 차이점 | - 3차원 배선 불가능 - 공간문제, Movable 기능불가 - 굴곡특성 없음 - 기계적 강도 우수, 다층용이 |

- 3차원 배선 가능 - 공간절약, Movable 기능 강화 - 반복굴곡에서의 높은 내구성 - 제품의 소형화, 경량화 가능 |

| 자료 : 전자부품연구원, Flexible PCB 산업동향 |

FPCB는 일반적으로 재질이 딱딱한 Rigid PCB와 달리 굴곡성을 가진 필름형태의 3차원 회로기판입니다. FPCB는 전자제품이 소형화, 경량화 및 특성화되면서 개발되었으며 작업성이 뛰어나고 내열성, 내곡성, 내약품성 등이 강한 장점을 보유하고 있어 최근 FPCB의 활용도가 증가하고 있습니다. FPCB는 다시 아래와 같은 세부 제품군으로 분류할 수 있습니다.

| [FPCB의 제품별 특징] |

| 분류 | 특징 | 주요 용도 |

|---|---|---|

| 단면 FPCB | 절연체인 Polyimide Film과 동박을 이용하여 회로를 형성한 제품 | DVD, HDD |

| 양면 FPCB | 절연체 양면에 회로가 형성된 제품이며 부품을 양면에 실장할 수 있도록 한 제품 | 휴대기기용 LCD, 모니터, 노트북 |

| 다층 FPCB | 회로가 3층 이상 형성된 제품으로 최근 기기의 고밀도화, 고기능화, 경량화로 지속적으로 수요가 증가 | 휴대용기기 메인기판 |

| 양면 노출FPCB | 동박 자체에 회로를 형성한 제품 | 모니터, 노트북 |

| Rigid FPCB | Rigid 기판과 Flexible 기판을 결합한 특수기판으로 최근 전기적 특성의 향상과 고밀도화로 휴대용 기기에 적용이 급증 | 군사용, 의료기기용, 휴대기기용 |

| 자료 : 전자부품연구원, Flexible PCB 산업동향 |

PCB는 모든 전자제품의 핵심부품으로 사용되어 왔으며, 휴대폰을 포함한 IT기기들의 첨단화 및 경박단소화로 인하여 Rigid PCB에서 FPCB로 중심이 옮겨지고 있습니다. FPCB를 사용함으로써 기존의 Rigid PCB의 사용에 따른 무게, 부피, 특히 경직성으로 인해 가지는 한계성을 극복할 수 있기 때문입니다. 이러한 움직임에 따라 FPCB의 쓰임새는 디지털카메라, 컴퓨터 및 주변기기, 휴대폰, 비디오와 오디오 기기, DVD, 위성장비, 군사장비, 의료기기 등으로 적용 제품군이 확대되어 이에 대한 수요가 지속적으로 증가하고 있습니다.

세계 반도체, 디스플레이, 휴대폰, 컴퓨터 등 주요 전자산업이 지속적으로 성장함에 따라 세계 PCB 산업 또한 그에 비례하여 성장하는 모습을 보였으며, 특히 2009년 이후 전세계 PCB 산업은 지속적인 성장세를 보여왔습니다. 그러나 최근들어 스마트폰과 컴퓨터 관련 시장의 정체 및 수요과잉에 따른 가격하락으로 인하여 성장성이 정체되고 있는 상황입니다. '14년 세계 PCB 생산 규모는 573억달러이며 '15년에는 576억달러, '16년에는 570억달러를 기록하는 등 2014년 이후 연평균 0.2%의 정체된 성장률을 보이고 있습니다. 생산 지역 별로는 중국(46.5%), 대만(13.5%), 한국(12.5%), 일본(9.1%) 4개국의 점유율이 전 세계 PCB 시장의 81.6%를 나타내고 있습니다.

| [지역별 세계 PCB 생산 규모] |

| (단위 : 백만 USD) |

| 구분 | 2014 | 2015 | 2016 | 2017 | 점유율('16) | 성장률('16) | 평균성장률 |

|---|---|---|---|---|---|---|---|

| 중국 | 26,300 | 26,800 | 26,500 | 26,700 | 46.5 | -1.1 | 0.5 |

| 대만 | 8,400 | 7,900 | 7,700 | 7,600 | 13.5 | -2.5 | -3.3 |

| 한국 | 7,300 | 7,200 | 7,100 | 7,300 | 12.5 | -1.4 | 0.0 |

| 일본 | 6,300 | 5,400 | 5,200 | 5,200 | 9.1 | -3.7 | -6.2 |

| 미국 | 2,900 | 2,800 | 2,700 | 2,600 | 4.7 | -3.6 | -3.6 |

| 유럽 | 2,100 | 2,000 | 2,000 | 2,000 | 3.5 | 0.0 | -1.6 |

| 동남아 등 | 4,000 | 5,500 | 5,800 | 6,200 | 10.2 | 5.5 | 15.7 |

| 합계 | 57,300 | 57,600 | 57,000 | 57,600 | 100.0 | -1.0 | 0.2 |

| 자료 : 한국전자회로산업협회(2017) 주1) 상기 자료는 해당 지역내 생산액 기준임 |

한편 2014년 국내 PCB 산업의 규모는 13조 8,440억원을 기록했으나, 2015년 13조 240억원으로 -5.9%의 역성장을 나타냈으며, 2016년의 경우 12조 7420억원 으로 -2.2%의 역성장을 기록하였습니다. 기판의 경우에도 2014년 -9.3%, 2015년 -1.6%, 2016년 -1.5%의 성장률을 나타낸 바 있습니다. 이러한 성장 감소는 국내 프리미엄 스마트폰 시장의 정체에서 기인한 것으로 판단되며, 한국전자회로산업협회에 따르면 2017년에는 그동안 성장에 발목을 잡아오던 플렉시블 분야에서 구조조정을 끝내고 다시 재도약 할 것으로 보이며, 국내 글로벌 스마트폰 제조기업의 신제품 출시 및 해외 글로벌 기업의 제품에 OLED 디스플레이용 FPCB를 납품함에 따라, 고기능 기판 중심 및 전장용 기판의 생산 증가로 소폭의 성장세를 나타낼 것이라고 전망하고 있습니다.

.

| [국내 PCB 시장 규모] |

| (단위 : 억원, %) |

| 구분 | 2014 | 2015 | 2016 | 성장률('16) | 2017 | 성장률('17) | 업체수('16) | 인력('16, 명) |

|---|---|---|---|---|---|---|---|---|

| 기판 | 92,500 | 91,000 | 59,600 | -34.5 | 95,000 | 59.4 | 86 | 22,000 |

| 원자재 | 17,000 | 16,500 | 16,500 | 0.0 | 17,200 | 4.2 | 13 | 2,400 |

| 부자재 | 2,990 | 2,840 | 2,750 | -3.2 | 2,900 | 5.5 | 12 | 800 |

| 설비 | 5,150 | 2,850 | 2,400 | -15.8 | 2,600 | 8.3 | 88 | 1,800 |

| 약품 | 4,800 | 4,700 | 4,800 | 2.1 | 4,900 | 2.1 | 37 | 850 |

| 전문가공 | 16,000 | 12,350 | 11,370 | -7.9 | 11,200 | -1.5 | 560 | 15,000 |

| 합계 | 138,440 | 130,240 | 127,420 | -2.2 | 133,800 | 5.0 | 796 | 42,850 |

| 자료 : 한국전자회로산업협회(2017) |

세계 FPCB 시장은 스마트폰 시대의 도래 등 최종 수요처 산업의 호황에 힘입어 지속적으로 성장해왔으며, 2014년 115억달러, 2015년 116.5억달러를 기록하고 2016년에 115.5억달러를 기록하였으며, 스마트폰 시장이 성숙기에 진입함에 따라 그 성장률은 점차 감소할 것으로 예상됩니다. 또한, 국내의 경우 22014년 2조 2,300억원, 2015년 2조 500억원, 2016년 2조 100억원으로 감소세를 나타냈으며, 이는 생산기지의 해외 이전에서 비롯된 것입니다.

| [제품별 세계 PCB 생산 규모] |

| (단위 : 백만 USD. %) |

| 구분 | 2014 | 2015 | 2016 | 2017 | 점유율('16) | 성장율('16) | |

|---|---|---|---|---|---|---|---|

| Rigid 기판 | 단면 | 2,600 | 2,600 | 2,500 | 2,500 | 4.4 | -3.8 |

| 양면 | 5,500 | 5,500 | 5,450 | 5,450 | 9.6 | -0.9 | |

| 4~6층 | 13,700 | 13,700 | 13,650 | 13,800 | 23.9 | -0.4 | |

| 8~16층 | 6,250 | 6,300 | 6,250 | 6,350 | 11.0 | -0.8 | |

| 18층 이상 | 1,200 | 1,200 | 1,200 | 1,300 | 2.1 | 0.0 | |

| HDI기판 | 8,300 | 8,350 | 8,200 | 8,300 | 14.4 | -1.8 | |

| Flexible 기판 | 11,500 | 11,650 | 11,550 | 11,700 | 20.3 | -0.9 | |

| IC-Substrate | 8,250 | 8,300 | 8,200 | 8,200 | 14.4 | -1.2 | |

| 합계 | 57,300 | 57,600 | 57,000 | 57,600 | 100.0 | -1.0 | |

| 자료 : 한국전자회로산업협회(2017) |

| [제품별 국내 PCB 생산 규모] |

| (단위 : 억원, %) |

| 구분 | 2014 | 2015 | 2016 | 2017 | 성장률('17) | 평균성장률 (4년간) |

|---|---|---|---|---|---|---|

| Rigid 기판 | 46,200 | 46,200 | 45,700 | 46,000 | 0.7 | -0.1 |

| 단면/양면 | 7,500 | 7,400 | 7,200 | 7,100 | -1.4 | -1.8 |

| 다층기판 (6층이하) | 10,600 | 10,800 | 10,700 | 10,500 | -1.9 | -0.3 |

| 다층기판 (8층이상) | 12,400 | 12,600 | 12,400 | 12,500 | 0.8 | 0.3 |

| Build-up 기판 (6층이하) | 4,000 | 4,000 | 4,000 | 4,100 | 2.5 | 0.8 |

| Build-up 기판 (8층이상) | 11,700 | 11,400 | 11,400 | 11,800 | 3.5 | 0.3 |

| Flexible 기판 | 22,300 | 20,500 | 20,100 | 25,000 | 24.4 | 3.9 |

| 단면/양면 기판 | 9,200 | 8,000 | 7,800 | 9,500 | 21.8 | 1.1 |

| 다층 기판 | 7,600 | 7,200 | 7,000 | 8,000 | 14.3 | 1.7 |

| Rigid-Flex 기판 | 5,500 | 5,300 | 5,300 | 7,500 | 41.5 | 10.9 |

| IC-Substrate | 24,000 | 24,300 | 23,800 | 24,000 | 0.8 | 0.0 |

| 합계 | 92,500 | 91,000 | 89,600 | 95,000 | 6.0 | 0.9 |

| 자료 : 한국전자회로산업협회(2017) |

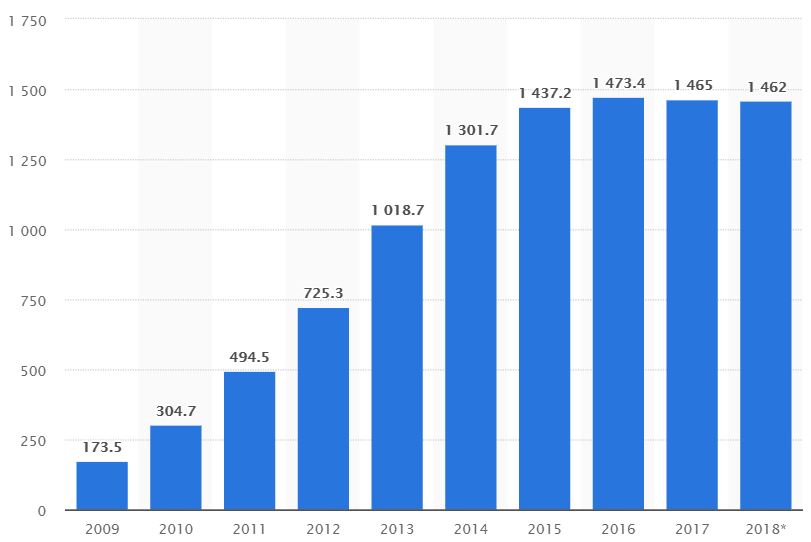

| [글로벌 스마트폰 판매 추이] |

| (단위 : 10 만대) |

|

|

스마트폰판매량 - 1 |

| 자료 : Global smartphone unit shipments 2009-2018, Statista 2018 |

또한, 신흥국을 중심으로 스마트 디바이스 시장의 성장을 지속할 수 있을 것으로 예상됨에도 불구하고, 스마트폰 시장은 포화상태에 이르었으며, 시장 성장률 역시 2017년을 기점으로 역성장 하고 있습니다. 스마트폰, 태블릿PC와 같은 스마트 디바이스는 경기변동에 민감한 소비재로, 국내외 경기가 침체되고 전방산업 내 주요 업체들의 매출이 부진할 경우 터치IC 및 FPCB산업은 전방산업 침체의 직접적인 영향을 받을 수 있습니다.

최근 삼성전자는 고급형 스마트폰이 포화 상태에 접어들고 경기침체의 지속되며 기기별 차별성 부재로 인해 스마트폰의 실용적 가치를 따지는 소비자들이 늘어나면서 플래그십 모델에 대한 실적이 기대에 미치지 못하고, 대신 중저가 보급형 모델 전략을 펼치고 있습니다. 이는 신흥국들이 향후 글로벌 스마트폰 시장의 성장을 견인할 것으로 예상됨에 따라 이러한 상황은 더욱 심화될 것으로 예상됩니다. 시장조사기관 Counterpoint에 따르면 삼성전자의 스마트폰의 평균판매 가격은 프리미엄 제품에서 가격 부담이 적고 가성비가 높은 제품을 출시하고 있으며, 실제로 2018년 2분기엔 평균 판매가격이 전년 2분기 대비 8% 떨어진 247불을 기록하고 있습니다. 이렇듯 앞으로의 삼성전자의 휴대폰 모델이 중저가 보급형 위주의 시장으로 개편될 경우제품 단가가 하락하는 등의 변화가 있을 수 있으며, 이는 당사의 수익성에 부정적인 영향을 미칠 수 있습니다.

| [글로벌 스마트폰 평균 판매 가격] |

| (단위 : USD) |

| 브랜드 | 2017년 2분기 | 2018년 2분기 | 등락율 |

|---|---|---|---|

| 애플 | 606 | 724 | 20% |

| 오포 | 235 | 275 | 17% |

| 화웨이 | 219 | 265 | 21% |

| 비보 | 227 | 259 | 14% |

| 삼성전자 | 270 | 247 | -8% |

| LG전자 | 155 | 190 | 23% |

| 샤오미 | 140 | 159 | 14% |

| 자료 : Counterpoint (2018) |

상기와 같이 현재의 성장을 지속하고 있는 전방산업의 영향에 따른 긍정적 효과에도 불구하고 향후 전방산업의 업황 변화나 세계적인 경기 침체의 지속화 등 여러 부정적 외부 요인의 출현시 당사가 영위하고 있는 반도체/디스플레이 산업의 수익성 및 성장성이 부정적인 영향을 받을 수 있습니다.

| 다. 주요매출처 편중에 따른 위험 당사의 주요 매출처는 삼성전자 입니다. 글로벌 스마트폰 시장에서 삼성전자의 시장 점유율 하락세가 지속될 경우, 당사의 매출은 감소할 수 있습니다. 당사는 삼성전자 스마트폰에 대한 매출 의존도가 매우 높은 특성을 가지고 있기 때문에 삼성전자의 스마트폰 생산 실적 저하는 당사의매출 감소로 이어지게 됩니다. 최근 중국 업체들의 공격적 시장 진입으로 인하여, 시장 경쟁이 치열해지고 있는 점은 이러한 우려감을 증폭시키고 있습니다. |

당사의 매출은 전체 매출액의 78%(2018년 3분기 연결 매출액 기준)가 삼성전자에 집중되어 있습니다. 따라서 당사의 매출은 대부분 삼성전에 의존하고 있다고 할 수 있습니다.

| [당사 매출처별 매출액 추이] |

| (단위 : 원, %) |

| 구분 | 삼성전자 | LG전자 | 그 외 | 합계 | |

|---|---|---|---|---|---|

| 2018년 3분기 |

금액(원) | 26,421,661,639 | 3,437,266,392 | 3,838,885,822 | 33,697,813,853 |

| 비중(%) | 78% | 10% | 11% | 100% | |

| 2017년 | 금액(원) | 37,803,151,613 | 7,963,460,541 | 10,074,839,479 | 55,841,451,633 |

| 비중(%) | 68% | 14% | 18% | 100% | |

| 2016년 | 금액(원) | 48,205,111,387 | 20,372,469,042 | 14,749,015,234 | 83,326,595,663 |

| 비중(%) | 58% | 24% | 18% | 100% | |

| 자료 : 당사 제시 |

당사는 2000년 설립이래 터치컨트롤러 IC, 모듈 분야에 다양한 기술개발을 진행하며 기술력을 축적하였으며, 2006년 삼성전자 1차 협력업체 등록과 함께 첫 터치컨트롤러 IC 및 모듈 공급을 시작하였습니다. 터치컨트롤러 IC 설계 제조 뿐만 아니라 터치스크린 모듈 조립까지 사업영역을 확장하여 2013년 최대 매출액을 달성하였고, 2015년부터 멜파스 본연의 핵심역량인 IC 분야에 집중하고자 IC사업 중심으로 사업을 재편하여 신규칩개발 및 출시를 진행하고 있습니다. 2013년부터는 삼성전자와의 거래 확대에 힘입어 2014년까지 외형 성장세를 시현하였으나, 기존의 주요 거래처에 대한 매출이 크게 감소함으로 인하여, 결국 당사는 현재 삼성전자에 대한 매출 편중도가 급격히 증가하게 되었습니다.

당사의 2018년 3분기까지 누적 매출액은 삼성전자향이 264억원으로서, 전년 비중인 68% 보다 높은 78%를 기록하고 있습니다. 과거에는 고객 다변화된 포트폴리오를 보유하고 있었기에, 매출 편중으로 인한 위험성이 높지 않았으나, 동 거래처들의 스마트폰, 태블릿PC, 노트북 등의 판매 부진에 따라 부품 공급업체인 당사의 매출 역시 감소하게 되었습니다. 이에 당사의 삼성전자향 매출 비중은 타 거래처에 대한 매출 감소로 인하여, 절대적인 비중을 차지하게 되었습니다. 또한 멜파스의 FPCB 사업은 2018년 7월 첫 매입 및 판매가 시작되었으며, 고객사인 삼성에 공급하고 있으며, 이로인해 2019년도 역시 높은 매출 편중도가 예상됩니다.

이처럼 당사는 삼성전자향 매출 의존도가 매우 높은 특성을 가지고 있기 때문에 삼성전자의 스마트폰, 태블릿PC 등의 투자 및 생산 실적이 당사의 매출을 좌우하는 절대적 요인으로 작용하게 됩니다. 특히 '본 증권신고서-제1부-III.투자위험요소-서두' 부분에 기재된 바와 같이 당사의 제품군 중 가장 높은 비중을 차지하고 있는 것은 스마트폰향 제품이며, 삼성전자 스마트폰의 생산 실적이 당사 매출에 직접적인 영향을 미치고 있습니다.

| [삼성전자 IM사업부 매출 추이] |

| (단위 : 조원, 만대) |

| 브랜드 | 2018년 반기 | 2017 | 2016 | 2015 |

|---|---|---|---|---|

| 매출 | 110.74 | 226.00 | 211.52 | 222.02 |

| 영업이익 | 6.44 | 11.83 | 10.81 | 10.14 |

| 스마트폰 판매량 | 15,054 | 31,750 | 30,940 | 3,1970 |

| 자료 : 삼성전자 사업보고서 및 반기보고서 |

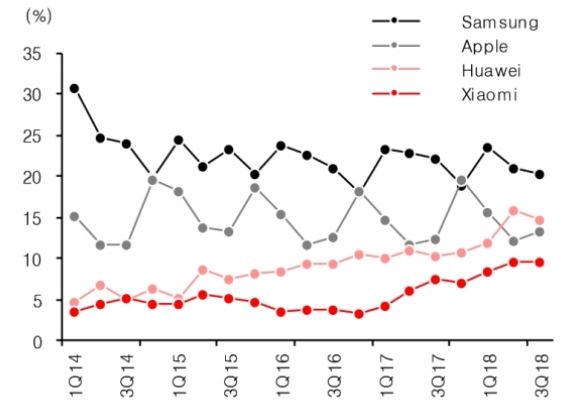

| [글로벌 스마트폰 업체 시장점유율 추이] |

| (단위 : %) |

|

|

스마트폰 점유율 - 1 |

| 자료 : IDC (2018), 유진투자증권 |

시장조사기관 IDC(International Data Corporation)와 유진투자증권에 따르면, 올해 3분기 글로벌 스마트폰 출하량은 3억5500만대로 전년 동기대비 6% 감소했습니다.

1위 삼성전자 출하량은 전년 동기 대비 13.4% 감소한 7220만대로, 3분기 기준 지난 2013년 이후 가장 낮은 판매량을 보였습니다. 중국의 스마트폰 제조업체인 화웨이는 애플을 제치고 2분기 연속 시장점유율 2위를 차지했다. 화웨이의 출하량은 전년동기 대비 32.9% 오른 5200만대로, 상위 스마트폰 업체 내에서 가장 높은 성장세를 보였습니다. 애플은 9월 OLED 신제품 iPhone Xs와 Xs Max의 판매가 시작되어 전작의 성공을 이어가고 있다. 신제품의 평균판매단가(ASP)가 전작대비 13% 상승했다는 점을 감안하면, 실적 호조세는 계속될 것으로 판단됩니다. 샤오미 출하량은 21.2% 늘어난 3430만대, 시장점유율은 9.7%로 10% 돌파를 눈앞에 두고 있습니다..

삼성전자의 글로벌 스마트폰 시장의 부진은 그동안 인도, 인도네시아 등 신흥시장에서 높은 점유율을 보여왔지만, 샤오미, 오포 등 중국업체들의 적극적인 진입과 급격한 성장으로 상당한 고전을 면치 못하고 있으며, 전체 출하량의 28%를 차지하는 중국 스마트폰 시장이 6개 분기 연속 역성장을 기록하였습니다.

단일 매출처에 대한 과도한 매출 편중은 해당 매출처의 전략 및 정책 변경이나 실적변동에 따라 당사의 실적이 매우 민감하게 반응할 수밖에 없으며, 당사의 경우 삼성전자에 대한 매출의존도가 높기 때문에 삼성전자의 거래선 변경 또는 생산축소 등과 같은 부정적인 상황이 발생하거나 당사의 불량 발생률 상승 또는 기타 예상치 못한 문제의 발생으로 인한 경영상황 급변 등으로 신뢰관계에 문제가 발생할 경우에는 매출액 및 영업이익이 급격히 하락할 수 있는 위험이 있습니다. 또한 국내 반도체/디스플레이 산업의 특성상 전자제품 부품 업체의 삼성전자 및 그 계열사에 대한 높은 매출의존도와 이에 따른 위험에 대한 노출은 불가피한 상황이지만, 당사는 엄격한 품질관리와 경영안정화를 통해 삼성전자 계열사 및 그 협력사들과 신뢰관계를 유지하고 있습니다.

위와 같이 삼성전자 스마트폰의 신제품 출시가 당사의 예상대로 이루어지지 않는 경우와 같이 주요 수요처의 사업전략 및 실적 변동의 영향을 받을 수 있습니다. 또한 주요 매출처와의 관계를 지속시키지 못하거나 최종 수요처인 삼성전자의 시장점유율 하락 등의 변화 역시 당사의 실적에 부정적인 영향을 미칠 수 있습니다.