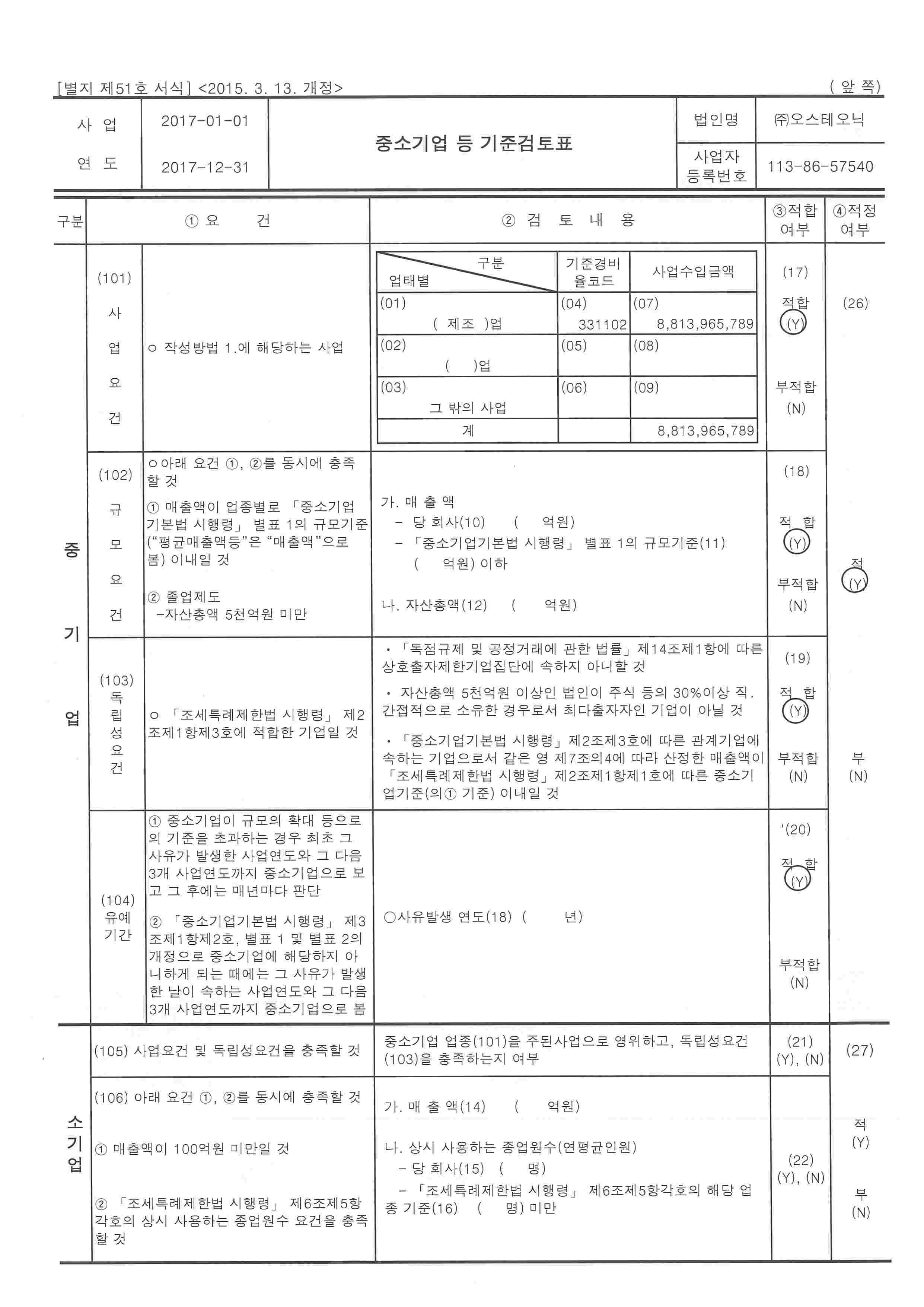

|

|

대표이사 확인서 |

반 기 보 고 서

(제 7 기)

| 사업연도 | 2018년 01월 01일 | 부터 |

| 2018년 06월 30일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2018년 8 월 14 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 오스테오닉 |

| 대 표 이 사 : | 이 동 원 |

| 본 점 소 재 지 : | 서울 구로구 디지털로29길 38 에이스테크노3차 1206호 |

| (전 화) 02-6902-8400 | |

| (홈페이지) http://www.osteonic.com | |

| 작 성 책 임 자 : | (직 책) 이사 (성 명) 최현준 |

| (전 화) 02-6902-8400 | |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서 |

I. 회사의 개요

1. 회사의 개요

가. 연결대상 종속기업 개황

당사는 반기보고서 작성 대상 기간 동안 해당 사항이 없습니다.

나. 회사의 법적ㆍ상업적 명칭

당사의 명칭은 "주식회사 오스테오닉"이라고 표기합니다. 영문으로는 OSTEONIC Co., Ltd. 라고 하며 약식으로는 osteonic 이라고 합니다.

다. 설립일자 및 존속기간

당사는 2012년 3월 9일에 설립되었으며, 2018년 2월 22일 한국거래소 코스닥시장에 주식을 상장하였습니다.

라. 본사의 주소, 전화번호, 홈페이지

주 소: 서울시 구로구 디지털로29길 38 에이스테크노3차 1206호

전화번호: 02-6902-8400

홈페이지: http://www.osteonic.com

마. 중소기업 해당 여부

당사는 반기보고서 작성기준일 현재 중소기업기본법 제2조 및 중소기업기본법 시행령 제3조에 의거 중소기업에 해당됩니다.

바. 벤처기업 해당 여부

| 확인기관 | 확인기준 | 유효기간 | 비 고 |

|---|---|---|---|

| 기술보증기금 | 기술평가보증기업 | 2016.12.27 ~ 2018.12.26 | 제20160113429호 |

사. 대한민국에 대리인이 있는 경우에는 이름(대표자), 주소 및 연락처

당사는 반기보고서 작성기준일 현재 해당사항이 없습니다.

아. 주요 사업의 내용 및 향후 추진하려는 신규사업

당사는 골절합용 판 및 나사등을 개발 및 제조 판매하고 있으며, 기타의 자세한 사항은 동 보고서의 'Ⅱ사업의 내용'을 참조하시기 바랍니다. 당사가 영위하는 목적사업은 다음과 같습니다.

| 영위하는 목적사업 | 영위하고 있지 않는 목적사업 |

|---|---|

|

1. 의료기기 제조 및 판매업 2. 의료기기 무역업 3. 의료기기 도소매업 5. 위 각호에 관련된 부대사업 일체 |

4. 부동산 임대업 |

자. 계열회사에 관한 사항

당사는 반기보고서 작성기준일 현재 해당사항이 없습니다.

차. 신용평가에 관한 사항

당사는 반기보고서 작성기준일 현재 해당사항이 없습니다.

카.「상법」 제290조에 따른 변태설립사항

당사는 설립 이후 반기보고서 작성기준일 현재까지 해당사항이 없습니다.

타. 회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)여부 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 등 여부 |

특례상장 등 적용법규 |

|---|---|---|---|

| 등록 | 2018년 02월 22일 | 여 | 기술특례상장 |

2. 회사의 연혁

|

구 분 |

내 용 |

|---|---|

|

2012.03 |

㈜오스테오닉 설립 (설립 자본금 : 3억9천만원) / 대표이사 이동원 취임 (본점 소재지 : 서울시 구로구 제이엔케이디지털타워 에이동 611호) 본점이전(서울시 구로구 디지털로29길 38 에이스테크노3차 505-3호) |

|

2012.07 |

의료기기 제조 및 품질관리 기준 적합(GMP) 인정(서울지방식품의약품안전청, 한국산업기술시험원) 의료기기 제조업 허가 (서울지방식품의약품안전청) |

|

2012.10 |

CMF Optimus 제품 출시 Dental Optimus D 제품 출시 |

|

2012.11 |

CE 인증 획득 (SGS) ISO 13485 인증 획득 (SGS) |

|

2012.12 |

벤처기업확인 (기술보증기금) |

|

2013.01 |

의료기기 수입업 허가 (서울지방식품의약품안전청) |

|

2013.03 |

기업부설연구소 인정 (한국산업기술진흥협회) |

|

2013.04 |

의료용 스크류 특허 등록 (10-1257884) |

|

2013.06 |

뼈 고정판 및 이의 제조방법 특허 등록( 10-1277605) |

|

2013.09 |

CMF Biobsorb 제품 출시 |

|

2014.01 |

장력조절이 가능한 인대 고정나사용 고정기구 특허 등록 (10-1356009) 안와벽 재건용 3차원 입체구조 임플란트 특허 등록 (10-1355598) |

|

2014.03 |

강도와 분해속도가 서로 다른 부위를 갖는 뼈 및 인대고정용 고정체 특허 등록 (10-1372540) |

|

2015.01 |

미국 FDA 허가 (Optimus CMF System) |

|

2015.03 |

기술혁신형 중소기업(INNO-BIZ) 확인 (중소기업청) |

|

2015.04 |

뼈 플레이트 어셈블리 및 이의 이식을 위한 기구 특허 등록 (10-1511306) Customized Real Fit 제품 출시 |

|

2015.08 |

Trauma Quantum 제품 출시 |

|

2015.11 |

Aesthetic Calle 제품 출시 |

|

2016.01 |

뼈 형성 촉진 기능을 갖는 뼈 고정판 제조방법 특허 등록 (10-1591757) |

|

2016.03 |

흡수합병 (소멸회사: ㈜이트리온) |

|

2016.04 |

뼈 고정판 및 이의 제조방법(윙플레이트) 특허 등록 (10-1612007) |

|

2016.05 |

코넥스시장 상장 |

|

2016.11 |

비중격 고정판 특허 등록 (10-1678376) |

|

2017.05 |

섬유상 세라믹 강화제를 포함하는 의료용 생분해성 복합재료 및 이의 제조방법 특허 등록 (10-1736456) 섬유상 세라믹 강화제가 적층된 의료용 복합필름 및 이의 제조방법 특허 등록 (10-1742130) |

|

2017.06 |

종단으로의 초음파 전달을 구속하는 초음파 융착 스크류 특허 등록 (10-1746645) |

|

2017.08 |

Sports Medicine Kinex 제품 출시 |

| 2017.08 | 메쉬타입 의료용 봉합나사 특허 등록 (10-1767600) |

| 2017.08 | 에이치디알 영상 처리 방법 및 그를 위한 장치 특허 등록 (10-1767596) |

| 2017.11 | 과포화 침강법을 이용한 비결정질의 네트워크 하이드록시아파타이트 제조방법 및 β-TCP의 제조방법 특허 등록 (10-1794497) |

| 2017.12 | 측부 개방형 봉합사 앵커 특허 등록 (10-1815589) |

| 2018.02 | 종단 브릿지 스냅형 봉합사 앵커 특허 등록 (10-1826608) 코스닥 시장 상장 |

| 2018.03 | 상호 연결된 수직 스플릿과 수평스플릿을 구비하는 봉합사 앵커 특허 등록 (10-1837434) 비결정질 나노 세라믹 파우더 제조 방법 특허 등록 (10-1837430) |

3. 자본금 변동사항

가. 자본금 변동 현황

| (기준일 : | 2018년 06월 30일 | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2012.03.09 | - | 보통주 | 78,000 | 5,000 | 5,000 | 설립 |

| 2012.04.27 | 유상증자(제3자배정) | 보통주 | 26,000 | 5,000 | 5,000 | 유상증자 |

| 2014.03.13 | 유상증자(제3자배정) | 우선주 | 6,460 | 5,000 | 45,000 | 유상증자 |

| 2014.05.17 | 유상증자(제3자배정) | 우선주 | 11,130 | 5,000 | 45,000 | 유상증자 |

| 2015.01.31 | 유상증자(제3자배정) | 보통주 | 1,680 | 5,000 | 60,000 | 유상증자 |

| 2015.04.08 | 유상증자(제3자배정) | 보통주 | 10,000 | 5,000 | 60,000 | 유상증자 |

| 2015.04.18 | 유상증자(제3자배정) | 보통주 | 21,500 | 5,000 | 60,000 | 유상증자 |

| 2015.06.09 | 유상증자(제3자배정) | 보통주 | 25,040 | 5,000 | 60,000 | 유상증자 |

| 2015.07.27 | 무상증자 | 보통주 | 162,220 | 5,000 | - | 무상증자 |

| 2015.07.27 | 무상증자 | 우선주 | 17,590 | 5,000 | - | 무상증자 |

| 2015.07.28 | 주식분할 | 보통주 | 2,919,960 | 500 | - | 액면분할 |

| 2015.07.28 | 주식분할 | 우선주 | 316,620 | 500 | - | 액면분할 |

| 2015.07.28 | 전환권행사 | 보통주 | 200,000 | 500 | 1,500 | 전환사채 보통주전환 |

| 2015.09.19 | 유상증자(제3자배정) | 우선주 | 156,250 | 500 | 3,200 | 유상증자 |

| 2015.12.18 | 유상증자(제3자배정) | 우선주 | 375,000 | 500 | 4,000 | 유상증자 |

| 2016.01.30 | 유상증자(제3자배정) | 우선주 | 250,000 | 500 | 4,000 | 유상증자 |

| 2016.03.03 | - | 보통주 | 941,811 | 500 | - | 합병 |

| 2016.06.23 | 전환권행사 | 보통주 | 285,714 | 500 | 1,750 | 전환사채 보통주전환 |

| 2016.08.26 | 유상증자(제3자배정) | 보통주 | 195,270 | 500 | 4,200 | 유상증자 |

| 2018.02.14 | 유상증자(제3자배정) | 보통주 | 1,236,000 | 500 | 7,700 | 유상증자 |

| 2018.02.23 | - | 보통주 | 781,250 | - | - | 우선주의 보통주 전환 |

| 2018.02.23 | 전환권행사 | 보통주 | 222,222 | 500 | 4,500 | 전환사채 보통주전환 |

| 2018.03.14 | 전환권행사 | 보통주 | 222,222 | 500 | 4,500 | 전환사채 보통주전환 |

| 2018.03.27 | 전환권행사 | 보통주 | 222,222 | 500 | 4,500 | 전환사채 보통주전환 |

| 2018.04.03 | 전환권행사 | 보통주 | 222,222 | 500 | 4,500 | 전환사채 보통주전환 |

| 2018.04.12 | 전환권행사 | 보통주 | 111,111 | 500 | 4,500 | 전환사채 보통주전환 |

| 2018.04.17 | 전환권행사 | 보통주 | 222,222 | 500 | 4,500 | 전환사채 보통주전환 |

| - | - | 보통주 | 8,458,466 | - | - | - |

| - | - | 합계 | 8,458,466 | - | - | - |

나. 전환사채 등 발행현황

1) 미상환 전환사채

| (기준일 : | 2018년 06월 30일 | ) | (단위 : 원, 주) |

| 종류\구분 | 발행일 | 만기일 | 권면총액 | 전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면총액 | 전환가능주식수 | |||||||

| 제8회 무기명식 이권부 무보증 사모 전환사채 | 2018.06.18 | 2021.06.18 | 7,000,000,000 | 보통주 | 2019.06.18~ 2021.05.18 |

100 | 6,620 | 7,000,000,000 | 1,057,401 | - |

| 합 계 | - | - | 7,000,000,000 | - | - | - | - | 7,000,000,000 | 1,057,401 | - |

4. 주식의 총수 등

가. 주식의 총수

제출일 현재 발행할 주식의 총수는 100,000,000주이며, 현재까지 발행한 주식의 총수는 보통주 8,458,466주입니다.

- 주식의 총수 현황

| (기준일 : | 2018년 06월 30일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 80,000,000 | 20,000,000 | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 8,458,466 | - | 8,458,466 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 8,458,466 | - | 8,458,466 | - | |

| Ⅴ. 자기주식수 | 4,309 | - | 4,309 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 8,454,157 | - | 8,454,157 | - | |

나. 자기주식

- 자기주식 취득 및 처분 현황

| (기준일 : | 2018년 06월 30일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | 4,309 | - | - | - | 4,309 | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | - | 4,309 | - | - | - | 4,309 | - | ||

| - | - | - | - | - | - | - | |||

다. 다양한 종류의 주식

당사는 반기보고서 작성기준일 현재 해당사항이 없습니다.

5. 의결권 현황

| (기준일 : | 2018년 06월 30일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 8,458,466 | - |

| 우선주 | - | - | |

| 의결권없는 주식수(B) | 보통주 | 4,309 | 자기주식 |

| 우선주 | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | 보통주 | - | - |

| 우선주 | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

보통주 | - | - |

| 우선주 | - | - | |

| 의결권이 부활된 주식수(E) | 보통주 | - | - |

| 우선주 | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 8,454,157 | - |

| 우선주 | - | - |

주1) 의결권 없는 주식수(B)는 당사의 자기주식 4,309주 입니다.

6. 배당에 관한 사항 등

가. 배당에 관한 사항

당사 정관에서는 배당에 관한 사항에 대하여 다음과 같이 규정하고 있습니다.

|

제56조 【이익배당】 ② 전항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권 자에게 지급한다. ③ 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주 총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ④ 이익배당은 주주총회의 결의로 정한다. 다만, 제54조 제6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. 제57조 【배당금지급청구권의 소멸시효】 ① 배당금은 배당이 확정된 날로부터 5년이 경과하여도 수령되지 않은 때에는 당 회사는 지급의무를 면하는 것으로 한다. ② 전항의 시효의 완성으로 인한 배당금은 당 회사에 귀속한다. ③ 이익배당금에 대하여는 이자를 지급하지 않는다. |

나. 최근 3사업연도 배당에 관한 사항

주요배당지표

| 구 분 | 주식의 종류 | 당기 | 전기 | 전전기 |

|---|---|---|---|---|

| 제7기-반기 | 제6기 | 제5기 | ||

| 주당액면가액(원) | 500 | 500 | 500 | |

| (연결)당기순이익(백만원) | -4,330 | -4,245 | 1,540 | |

| (별도)당기순이익(백만원) | - | - | - | |

| (연결)주당순이익(원) | -592 | -814 | 321 | |

| 현금배당금총액(백만원) | - | - | - | |

| 주식배당금총액(백만원) | - | - | - | |

| (연결)현금배당성향(%) | - | - | - | |

| 현금배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주식배당수익률(%) | - | - | - | - |

| - | - | - | - | |

| 주당 현금배당금(원) | - | - | - | - |

| - | - | - | - | |

| 주당 주식배당(주) | - | - | - | - |

| - | - | - | - | |

II. 사업의 내용

1. 사업의 개요

가. 회사의 현황

(1) 사업 개황

1) 산업의 정의

의료기기산업은 의료기기 제품의 설계 및 제조에 관련된 다 학제간(Interdisciplinary)기술로, 임상의학과 전기, 전자, 기계 재료, 광학 등의 공학이 융합되는 응용기술이며, 궁극적으로 의료기기를 통한 인간의 삶의 질 향상을 목표로 하는 보건의료의 한 분야입니다. 의료기기란 사람 또는 동물에게 단독 또는 조합하여 사용되는 기구ㆍ기계ㆍ장치ㆍ재료 또는이와 유사한 제품으로서 질병의 진단ㆍ치료 또는 예방의 목적으로 사용되거나, 구조 또는기능의 검사ㆍ대체 또는 변형의 목적으로 사용되는 제품 등을 말합니다.

의료기기법 제2조에서는 구체적으로 의료기기를 다음의 제품으로 정의하고 있습니다.

|

① 질병을 진단ㆍ치료ㆍ경감ㆍ처치 또는 예방할 목적으로 사용되는 제품 ② 상해 또는 장애를 진단ㆍ치료ㆍ경감 또는 보정할 목적으로 사용되는 제품 ③ 구조 또는 기능의 검사ㆍ대체 또는 변형할 목적으로 사용되는 제품 ④ 임신을 조절할 목적으로 사용되는 제품 |

국제조화 추진기구(GHTF : Global Harmonization Task Force)에서는 의료기기를 기계, 기기, 기구, 기계장치, 이식, 진단시약 또는 눈금측정기, 소프트웨어, 재료 또는 기타 유사 또는 관련 물품이 단독 또는 조합으로 사용됩니다. 다음의 목적을 위해 인간에게 사용하도록 제조자가 의도한 것으로 정의하며, 또한 약리적, 면역적 또는 신진대사적 수단으로 인체 내에 또는 인체상에 의도한 주요 작용을 달성하지는 않지만 그런 수단으로 그 기능을 도와줄 수 있는 것으로 정의하였습니다.

|

① 질병의 진단, 예방, 감시, 치료 또는 완화 ② 부상에 대한 진단, 감시, 치료, 완화 또는 보상 ③ 해부 또는 생리적 과정의 조사, 대체 또는 변경 ④ 생명 지원 또는 유지 ⑤ 수태조절(피임) ⑥ 의료기기의 소독 ⑦ 인체로부터 추출된 표본의 시험과 시험에 의해 의료목적을 위한 정보를 제공 |

식품의약품안전처의 「의료기기법 시행규칙」 제2조 및 의료기기의 등급분류 및 지정에 관한 기준과 절차, 등급의 지정절차에 따라 의료기기 품목의 대분류(4개)는 ⓐ기구ㆍ기계(Medical Instruments), ⓑ의료용품(Medical Supplies), ⓒ치과 재료(Dental Materials), ⓓ체외진단용 시약(IVD Reagents) 4가지 유형으로 구분합니다. 또한, 각 품목은 해당 의료기기가 인체에 미치는 잠재적 위해성을 바탕으로 4개 등급으로 분류되며, 잠재적 위해성에 대한 판단기준은 다음과 같습니다.

|

① 의료기기의 인체 삽입 여부 ② 인체내 삽입ㆍ이식기간 ③ 의약품이나 에너지를 환자에게 전달하는지 여부 ④ 환자에게 국소적 또는 전신적인 생물학적 영향을 미치는지 여부 ⑤ 체내(구강내를 제외한다)에서의 화학적 변화 유무 |

<식품의약품안전처의 의료기기 등급 분류기준>

|

등급 |

내용 |

비고 |

|---|---|---|

|

1등급 |

잠재적 위해성이 거의 없는 의료기기 |

의료용 칼, 가위, 영상 저장/조회용 소프트웨어 등 |

|

2등급 |

잠재적 위해성이 낮은 의료기기 |

전동식침대, 영상전송/출력용 소프트웨어 등 |

|

3등급 |

중증도의 잠재적 위해성을 가진 의료기기 |

엑스선촬영장치, CT, MRI, 외과용 임플란트 등 |

|

4등급 |

고도의 위해성을 가진 의료기기 |

심장박동기, 흡수성 봉합사, 흡수성 임플란트 등 |

모든 의료기기의 시장 유통을 위해서는 식품의약품안전처의 인허가 과정을 거쳐야 하는데 인체 위해성이 낮은 1등급 품목은 단순 신고만으로 허가를 받을 수 있습니다. 그러나, 인체 위해성이 있거나 유효성이 요구되는 2∼4등급의 품목은 일련의 심사과정을 거쳐 의료기기 품목허가를 받아야 합니다.

당사의 제품은 원자재에 따라 크게 금속소재와 생분해성복합소재 기반 제품으로 나눠지며, 등급은 다음과 같이 분류됩니다.

|

등급 |

제품명(치료분야) |

주요내용 |

유형 |

|---|---|---|---|

|

금속소재(Metal) 기반 제품 |

|||

|

3등급 |

두개ㆍ구강 악안면 |

두개악안면 골절 부위의 정렬유지, 골절된 뼈의 고정, 절골술 등에 사용 |

의료용품 및 |

|

외상ㆍ상하지 |

수ㆍ족ㆍ대퇴골ㆍ근위 경골 등의 골절 치료 및 골조직 재건에 사용 |

의료용품 및 |

|

|

생분해성 복합소재(Biocomposite) 기반 제품 |

|||

|

4등급 |

두개ㆍ구강 악안면 |

파손된 뼈를 고정하는데 사용하는 흡수성 판과 흡수성 나사로 두개악 안면골, 정중안면골, 상악골 등의 외상과 재건 절차시에 파손된 뼈 고정하는데 사용 |

의료용품 및 |

|

관절보존 (Sports Medicine) |

흡수성재질의 골절합용나사로 무릎의 전방십자인대가 파열되었을 때, 뼈와 조직간을 연결하는데 사용 |

의료용품 및 |

|

|

흡수성재질의 골절합용나사로 봉합사와 함께 구성되어 있으며 어깨, 무릎 등의 관절 연조직을 뼈에 고정하기 위해 사용 |

|||

|

파손된 관절 및 연조직을 뼈에 고정할 때 사용 |

|||

2) 산업의 특징

의료기기 산업의 특징은 다음과 같이 정의할 수 있습니다.

첫째, 의료기기는 다양한 제품군으로 구성되며, 기술발전에 따라 점차 복잡해지고 다양화되는 추세입니다.

의료기기는 제품설계 및 제조단계에서 임상의학, 전기ㆍ전자ㆍ기계ㆍ재료ㆍ광학 등 학제간 기술이 융합ㆍ응용되는 특성이 있으며 단순소모품에서 최첨단 전자의료기기까지 넓은 스펙트럼으로 구성됩니다. 의료기기는 주사기 등 소모품, 기초의료용품, MRI, CT, 의료용 로봇 및 수술기기 등 광범위한 기기와 장비를 포괄하며, 기술발전에 따라 점차 복잡화 및 다양화되는 추세입니다.

둘째, 의료기기산업은 대표적 다품종 소량생산 산업입니다.

의료기기 제품 종류는 수천 가지가 넘고, 품목당 생산수량도 10만대를 초과하는 품목이 거의 없을 정도로 대표적인 다품종 소량 생산 산업입니다. 중저가 또는 일부 시장에서는 전문 중소기업이 시장을 주도하며, 고가의 첨단 고부가제품은 소수의 대기업이 주도하고 있습니다.

셋째, 의료기기산업은 정부의 의료정책 및 관리제도와 밀접한 관련성이 있습니다.

의료기기산업은 인간의 생명과 보건에 관련된 제품을 생산하는 산업으로 국민의 건강증진 및 건강권 확보 등에 직간접적 영향을 받기 때문에 정부의 인허가 등 규제가 필요합니다. 따라서 정부는 의료기기 생산 및 제조, 임상시험 등 안전규제, 유통 및 판매 등 안전성ㆍ유효성 확보, 지적재산권 보장 등에 대하여 규제하고 있습니다. 또한 인허가 측면에서 국가간 인증 허가제도가 상이하여 국제 교역에서 비관세장벽으로 작용하고 있습니다.

넷째, 의료기기 시장은 수요가 한정된 특징이 있습니다.

의료기기는 의료진단과 치료에 전문성을 가진 병원이 주요 수요처입니다. 또한 건강, 보건과 관련되므로 제품의 안전성ㆍ신뢰성을 우선적으로 고려합니다. 따라서 시장 수요자들은 기존 유명제품을 계속 사용하는 보수적인 경향이 강하기 때문에 상대적으로 시장의 진입장벽이 높고 가격 탄력성은 낮습니다. 제품에 대한 인지도와 브랜드 파워가 매우 중요한 산업이며, 마케팅 장벽 및 충성도가 매우 높아 경기 민감도가 상대적으로 낮습니다.

다섯째, 연구개발에 대한 지속적인 투자가 필요합니다.

의료기기 산업은 자본/기술 의존형 산업으로 제품의 개발부터 생산까지 약 3∼5년 정도가 소요되어 비용 회수 기간이 길어집니다. 또한 개별 제품의 시장 규모가 작고 수명주기가 짧아 연구개발에 대한 지속적인 투자가 요구되는 산업입니다.

(2) 제품 설명

당사에서 생산 및 판매하는 제품(의료기기)은 인체에 근간을 이루는 206개의 뼈중 척추 및 고관절등 일부 뼈를 제외한 대부분의 뼈의 접합(Fixation), 대체(Replacement) 및 조정(Adjustment)을 목적으로 사용됩니다.

접합(Fixation)이란 사고등의 이유로 골절(Fracture)된 뼈와 뇌수술(Neuro Surgery)을 위해 임시 제거되는 두개골(Skull) 파편을 제자리에 위치시킨 후 판재(Plate)와 나사(Screw)를 사용하여 고정시켜주는 것을 의미합니다.

대체(Replacement)란 종양(Tumor)등의 이유로 기존뼈를 제거해야 하는 경우 제거된 위치에 판(Plate)과 나사(Screw)를 위치 및 고정시켜 기존 뼈의 역할을 할 수 있게 하는 것이며, 조정(Adjustment)이란 기형(Deformity)치료 및 성형을 목적으로 뼈의 위치를 조정한 후 판(Plate)과 나사(Screw)로 고정하는 것을 말합니다.

이러한 치료를 위해 금속소재(스테인레스스틸 및 티타늄)가 주로 사용되어 왔으나 최근 비 금속소재(Peek, Biocomposite)의 사용이 늘고 있습니다.

당사 제품의 주요 사용처 및 보유 제품은 아래와 같습니다.

|

보유 제품명 |

주요 사용처 |

|---|---|

|

CMF |

머리 및 얼굴 뼈 |

|

Trauma&Extremities |

손, 발, 팔, 다리 쇄골등의 뼈 |

|

Sports Medicine |

어깨, 무릅 기타 관절 부위 |

|

Dental |

치과교정 관련 고정장치 |

|

Biomaterials |

치과 및 정형외과적 치료시 뼈 대체 |

① 두개ㆍ구강악안면(CMF, CranioMaxilloFacial)

- 두개ㆍ구강악악안면(CMF)이란 머리, 턱을 포함하는 얼굴전체를 의미하며 병원에서의 해당 과는 신경외과, 구강외과, 성형외과 안과등이 있습니다. 제품들로 금속 또는 생분해성 소재로 이루어진 나사(Screw) 와 판(Plate) 등의 제품이 있으며, 두개 및 구강악안면 재건을 위해 골절된 뼈의 고정, 절골술 등에 사용되고 있습니다.

② 외상ㆍ상하지(Trauma&Extremities)

- 외상ㆍ상하지(Trauma&Extremities)란 손ㆍ발(수ㆍ족부) 팔, 다리, 쇄골을 의미하며 병원에서의 해당 과는 정형외과, 신경외과, 성형외과등이 있습니다. 금속소재 판(Plate)과 나사(Screw)제품들이 주를 이루며 수ㆍ족ㆍ대퇴골ㆍ근위 경골 등의 외상 재건 등에 사용됩니다.

③ 관절보존(Sports Medicine)

- 관절보존(Sports Medicine)이란 특정부위를 의미하는 것은 아니고 무릅, 팔 및 다리에 위치한 관절 재건 및 사용제품을 통칭하는 것으로 선진 업체들이 관련 제품을 출시하면서 붙인 이름으로 추정되며 병원에서의 해당 과는 정형외과, 성형외과, 재활의학과등이 있습니다. 어깨와 무릎, 팔과 다리 등의 관절 재건시 인대를 뼈에 고정하기 위해 사용되는 나사 또는 봉합사 제품들이 있으며, 생분해성 복합소재(Biocomposite)의 제품들이 주로 사용됩니다.

④ 미용(AESTHETIC)

- 특정부위을 의미함은 아니며 당사 뼈 고정용 당사 주요제품군과는 별개로 주름제거등의 미용목적으로 사용되는 제품군을 의미합니다.

⑤ 치과(DENTAL)

- 교정 및 치과 임플란시 사용되는 제품입니다.

⑥ 바이오소재(Biomaterial)

- 치과 및 정형외과에서 뼈 대체제로 사용되는 제품입니다.

1) 금속소재(Metal) 기반 제품

금속소재 기반제품으로는 두개ㆍ구강악안면(CranioMaxilloFacial, CMF) 및 외상ㆍ상하지 (Trauma& Extremities) 용 제품군이 있습니다.

|

구분 |

제품명 |

제품설명 |

|

|---|---|---|---|

|

두개ㆍ구강악안면 |

CMF |

Neuro/ Maxillofacial/ Mandible |

두개골(Skull) 비골(Nasal), 협골(Zygoma), 상악(Maxillary), 하악(Mandible)의 성형, 고정, 재건등에 사용 |

|

외상ㆍ상하지 (Trauma&Extremities) |

Extremities |

Hand/ Wrist/ Foot |

수.족부 및 손목의 골절 부위 정렬 유지, 뼈의 고정, 절골술 등에 사용되는 판(Plate)과 나사(Screw)나사 |

|

Extremities |

Cannulated Screw |

관모양(Cannula)의 나사로 수근골 골절(Carpal Bone fractures), 요골 및 척골 골절(Distal radius/ Ulna edge fractures)등에 사용되는 특수 나사(Screw) |

|

|

Small Bone 3.5 |

Clavicle/ Humerus/ Elbow/ Fibula/ |

쇄골(Clavicle), 상완골(Humerus), 비골(Fibula 종아리뼈)등의 골절부위 정렬 및 골절된 뼈 고정 등에 사용되는 판(Plate)과 나사(Screw) |

|

|

Large Bone 5.0 |

Femur/ Tibia |

대퇴간골절(Femur Shaft Fracture), 대퇴 원위 부골절 (Distal Femur Fracture), 대퇴 과상부 골절 (Femur Epicondyle Fracture), 경골(Tibia 정강이뼈) 등의 골절부위 정렬 및 골절된 뼈 고정 등에 사용되는 판(Plate)과 나사(Screw) |

|

2) 생분해성 복합소재(Biocomposite) 기반 제품

생분해성 복합소재(Biocomposite)란 시술 후 일정기간이 지나면 체내에 흡수되는 소재로서 기존 금속소재 제품 식립시 요구되었던 2차수술(금속소재의 경우 식립부위가 치료된 후 식립된 판과나사를 제거해야 함)이 필요없다는 장점이 있으나 금속소재 대비 강도가 떨어짐으로 사용처가 제한된다는 단점이 있습니다. 당사의 생분해성 복합소재 (Biocomposite)제품으로는 두개ㆍ구강악안면(CranioMaxilloFacial, CMF) 제품군과 외상ㆍ상하지 (Trauma& Extremities) 제품군, 관절보존(Sports Medicine) 제품군이 있습니다.

|

구분 |

제품명 |

제품설명 |

|---|---|---|

|

두개ㆍ구강 악안면 (CMF) |

Plate/ Screw |

두개안악면골, 정중안면골, 상악골 등의 외상과 재건 절차시에 파손된 뼈를 고정하기 위하여 사용되는 생분해성 판(Plate) 및 나사(Screw) 제품군 |

|

외상ㆍ상하지 (Trauma&Extremities) |

Plate / Screw |

수ㆍ족부 경골 및 쇄골과 늑골 등 외상 재건 및 골절 치료 시에 사용되는 생분해성 판(Plate) 및 나사(Screw) 제품군 |

|

관절보존 (Sports Medicine) |

Suture Anchor Min/Micro Suture Anchor All Suture |

Suture Anchor : 어깨와 팔, 다리 관절의 재건시에 사용되며, Medial Anchor와 lateral Anchor 로 구성 Mini/Micro Suture Anchor : 손과 발, 그리고 관절 내측의 연조직의 재건 등 구조적으로 작거나 작은 힘이 요구되는 부위에 사용되는 제품 All Suture : 어깨와 팔 다리 관절의 재건시에 사용되는 제품으로 고정용 나사 없이 봉합사 만으로 구성 |

|

Interference Screw |

무릎의 십자인대가 과도한 응력으로 인해 부분 또는 완전 파열되었을 때 인대를 뼈의 고정을 위해 사용되는 나사제품 |

3) 기타 제품

금속소재(Metal)기반 제품으로는 치과(Dental) 제품군이 있으며, 생분해성 복합소재(Biocomposite)를 기반으로 하는 제품군으로 외상ㆍ상하지(Trauma&Extremities) 제품군, 치아에 사용되는 치과(Dental) 제품군, 뼈의 충전 및 대체재로 사용되는 바이오소재(Biomaterial) 제품군, 주름 제거 등에 사용되는 미용(Aestheic) 제품군이 있습니다.

기존 제품군과 별개로 향후 사업영역 확장을 위한 제품군으로 상ㆍ하지 위장관에 병증 부위를 표시하는 Endoscopic Marker는 2018년 초 전세계에 시판 예정입니다.

4) 경기 변동과의 관계, 계절적 요인과 제품의 라이프 사이클

당사의 제품인 골절합용 고정장치는 의료보험이 적용되는 제품이 대부분이고, 경기의 변동에 상관없이 수술해야 하므로 경기변동에 민감한 사업은 아닙니다.

골절 환자가 겨울에 많이 발생하여 계절적 요인의 영향을 받고 있지만 남반구인 중남미 지역으로의 수출 물량의 증가에 따라 계절적 요인을 점차 극복하고 있습니다.

제품의 라이프 사이클은 의사들이 검증된 제품을 선호하여 보수적이기 때문에 일반적으로 20년 이상으로 판단됩니다. 신제품의 경우 개발 및 임상 등에 소요되는 시간이 길어 시장에 출시 후 검증이 되면 상당기간 사용되는 특성을 가지고 있습니다.

(3) 사업구조

1) 원재료수급

|

원재료기반 |

품목군 |

주요원자재 |

제품류 |

공급처 |

표준/인증 |

|---|---|---|---|---|---|

|

금속소재 |

두개ㆍ구강 악안면 (CMF) 외상ㆍ상하지 (Trauma& Extremities) |

Titanium Sheet Titanium Bar |

Implant |

A (미국) B (독일) |

F67/F136 F136 |

|

Stainless Steel |

Instrument |

D (미국) |

F899 |

||

|

생분해성 |

두개ㆍ구강악안면 (CMF) 관절 보존 (Sports Medicine) 미용(Aesthetic) |

Polymer(PLGA,PLLA) |

Implant |

C (네덜란드) |

|

|

Stainless Steel |

Instrument |

D (미국) |

F899 |

의료용 원재료는 매우 엄격한 품질관리를 요하며, ISO(International Organization for Standardization), ASTM(American Society for Testing and Materials), FDA Guidance 등 표준기관의 표준을 득한 검증된 재료만 사용하여야 합니다.

당사의 금속소재(Metal) 제품의 경우 원재료인 의료용 티타늄 합금을 사용하며 생분해성 복합소재 (Biocomposite) 제품의 경우 구성성분인 폴리머 소재 PLGA를 사용합니다. 그리고 수술기구의 가공에는 ASTM F899 TYPE의 스테인리스강을 사용하여 가공합니다.

금속소재(Metal) 제품에 사용되는 원재료는 대부분 미국과 독일 등에서 수입되고, 생분해성 복합소재 (Biocomposite) 제품에 사용되는 구성성분인 PLGA는 네덜란드에서 수입되고 있으므로 국제 원자재 가격 시세에 따라 수입 가격이 변동됩니다. 티타늄 및 스테인리스강 가격의 경우 약간의 인상 및 하락을 반복하고 있습니다. 또한, 산업의 발전과 원소재 제련기술의 발달 및 당사의 구매량 증대에 따라 향후 추가적인 원가 절감도 가능 할 것으로 기대됩니다.

ㆍ티타늄(Titanium) : 티타늄 판재의 경우에는 제조사의 사정에 따라 주문 후 납기까지의 소요기간이 길게는 1개월, 짧게는 2주일 정도 소요되고, 티타늄 봉재의 경우에는 길게는 2개월, 짧게는 1주일 정도 소요되므로 당사는 안정적 공급을 위하여 판매 예측수량을 근거로 한 연간수급계획을 공급사와 공유하여 안정적인 수급을 유지할 수 있도록 관리하고 있습니다.

ㆍ스테인리스강(Stainless Steel) : 발주 후 납기까지의 소요기간이 길게는 4개월, 짧게는 2개월 정도 소요되어 최소 2개월의 사용 예상량을 재고로 운영하여 생산 투입에 차질이 없도록 유지하고 있습니다.

ㆍ생분해성 폴리머(Biodegradible Polymer) : 제조사의 사정에 따라 주문 후 납기까지의 소요기간이 길게는 2개월, 짧게는 3주일 정도 소요되므로 당사는 안정적 공급을 위하여 판매 예측수량을 근거로 한 연간수급계획을 공급사와 공유하여 안정적인 수급을 유지할 수 있도록 관리하고 있습니다.

2) 생산방식

당사의 금속소재(Metal) 제품은 크게 인체에 삽입되는 임플란트(Implant)와 수술기구(Instrument)로 구분할 수 있으며, 임플란트와 임플란트와 직접결합하는 수술기구의 경우 기계가공을 통하여 일괄 사내공정으로 제조됩니다.

생분해성 복합소재(Biocomposite) 제품의 경우 자체 개발은 물론 구축된 장비를 활용하여 원소재를 직접 제조하고 있으며, 제조된 원소재를 사출 및 프레스와 기계가공을 통해 사내공정으로 생산하고 있습니다.

체내에 삽입되는 임플란트와 임플란트와 직접 결합되는 제품이 아닌 경우와 멸균공정의 경우 외주처리를 하고 있습니다.

자세한 제품의 공정(도) 및 생산방식은 “4.생산 및 설비에 관한 사항”의 “다.제품별 생산공정도”를 참조하여 주시기 바랍니다.

3) 판매방식

의료기기의 판매방식은 제품의 특성상 크게 대리점(총판포함) / Buyer(해외)에 판매하는 간접판매방식과 병원에 직접판매하는 직접판매 방식이 있습니다.

직접판매 방식의 경우 지리적인 이유로 해외시장에는 거의 적용되지 않으며 병원관리가 용이한 국내시장에 적용되며, 간접판매 방식의 경우 국내 및 해외시장 모두에 적용됩니다.

간접판매의 경우 대리점(총판포함) / Buyer(해외)을 경유하는 판매방식 임으로 유통망구축 및 인력운영에 따른 고정비용을 줄일 수 있다는 장점이 있는 반면 판매 마진이 직접판매 대비 적다는 단점이 있습니다. 이와 반대로 직접판매의 경우 간접판매보다 많은 판매마진을 확보 할 수 있다는 장점이 있으나 고정비용 상승이라는 단점이 있습니다. 이에 당사는 제품의 성격에 따라 간접판매와 직접판매를 병행하고 있습니다.

(4) 신규사업

당사의 신규사업은 현재 시장에 진출 중인 품목군과 상호 보완재적 성격을 지닌 품목을 추가 하여 매출 시너지를 극대화 하는 방향으로 진행할 예정 입니다.

① 외상 및 상하지(Trauma) 제품 Line up 확장

정형외과 고정장치(Trauma Fixation) 시장은 내고정장치(Internal Fixation)와 외고정장치(External Fixation)로 구분되며 당사는 내고정장치중의 하나인 IM Nail(Intramedurally Nail) 장치를 현재 개발 중 입니다.

② 치과(Dental) 제품 Line up 확장

전통적인 고정 장치를 이용한 교정 방법(Fixed Alignment)의 품목중 특히 자가결찰 브라켓(Self Ligating Braket)과 최근 10년간 교정의 한 축으로 자리 잡아가고 있는 투명교정 사업에 진출할 예정 입니다.

③ 미용(Aesthetic) 제품 Line up 확장

시술 효과가 최소 1년이상 또는 영구에 가까운 주름제거 시술에 판매중인 안면거상용 제품에 추가하여 탄력성 봉합사를 제품군에 추가 시킬 예정 입니다.

나. 시장 현황

(1) 시장의 특성

1) 주요 목표 시장

<국내/외 정형외과용 의료기기 시장 전망>

| (단위 : 억달러) |

|

구분 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

CAGR |

|---|---|---|---|---|---|---|---|

|

I. 세계 의료기기시장 규모 |

3,353 |

3,251 |

3,360 |

3,551 |

3,719 |

3,902 |

2.56% |

|

II. 세계 정형외과용 의료기기 |

341 |

362 |

378 |

396 |

415 |

431 |

3.6% |

|

세계시장대비 |

10.17% |

11.13% |

11.25% |

11.16% |

11.15% |

11.04% |

|

|

III. 국내 정형외과 의료기기 |

6.15 |

6.42 |

6.74 |

7.05 |

7.32 |

7.64 |

3.6% |

|

세계정형외과 시장 대비 |

1.70% |

1.70% |

1.70% |

1.70% |

1.70% |

1.70% |

|

|

출처: 1) 2016년 의료기기 산업분석 보고서-한국보건산업진흥원 2) BMI Espicom(2016), The World Medical Market Factbook2016,November 1 |

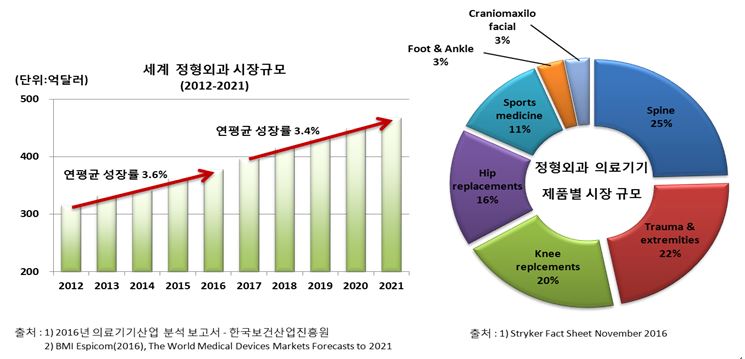

정형외과 시장규모는 전체 의료기기 시장 중에서 약 12% 해당되며, 전체 시장 규모중 4번째로 큰 시장입니다. 세계 정형외과 시장 규모는 2016년 기준 378억달러로 전망되며, 정형외과 의료기기 제품군 별 시장규모 중 가장 큰 비중을 차지하는 것은 척추(Spine), 외상 상ㆍ하지(Trauma & Extremities), 슬관절 대체(Knee Replcements), 고관절대체(Hip Replacements), 관절보존(Sports Medicine), 발목(Foot & Ankle), 두개ㆍ구강악안면 (Craniomaxillofacial(CMF)) 순입니다.

이 정형외과용 의료기기 시장은 고령화 인구의 증가, 기술적의 급속한 성장, 골관절염 및 기타 정형외과 질환 발병율 증가, 의료시설(병원등)의 수요 증가와 같은 다양한 요소에 의해 성장합니다. 이런 시장의 수요에 따라 정형외과용 의료기기 제조 업체(경쟁사)들은 정형외과용 의료기기 제품 개발에 투자가 예상이 되고, 이는 시장의 성장을 더욱 가속화시킬 것입니다.

|

|

세계 정형외과 시장규모. |

2) 산업의 연혁

정형외과(Orthopedics)라는 말은 희랍어의 Orthos와 Paidos를 합친 복합어로 Orthos는 '바로잡는다' 라는 뜻이며, Paidos는 소아를 의미하는 말로 처음에는 소아기의 변형을 교정하고 예방하는 학문을 의미하였습니다. 하지만 현대적인 의미에서는 사지와 척추 그리고 그 부속기의 형태와 기능을 내과적, 외과적 그리고 물리학적 방법으로 연구하고 보존하며 회복 및 발전시키는 의학의 한 분야로 정의할 수 있습니다.

20세기 초, 세계 1차 대전 이후 생체에 이식 가능한 새로운 소재에 대한 큰 필요성이 대두됨에 따라 마침내 1920년대에 이르러 Stainless Steel 처음으로 사용되기 시작하였습니다.

1947년 처음으로 티타늄 합금이 소개되고, 스테인레스 스틸의 내식성과 강도가 꾸준히 발전함에 따라 현재와 같은 A4 스테인레스 스틸 (316L, 현재에도 임플란트로 사용됨)과 Ti6Al4V ELI (불순물이 매우 적은 티타늄 합금으로 순 티타늄에 비해 강도는 훨씬 우수하지만 내식성도 큰 차이가 없음)가 생체용으로 널리 쓰이게 되면서부터 정형외과 임플란트는 다양한 형태로 진화하게 되었습니다.

1920년대에 시작되었던 세라믹 소재의 인체사용 연구가 마침내 1969년 바이오글래스의 개발성공이라는 열매를 맺게 되었고 세라믹 소재의 시장이 형성되기 시작하였습니다.

1980년대에 이르러 폴리머를 몸 안에서 녹는 봉합사로 만들어 사용하기 시작하였습니다. 여기에서 시작된 체내에서 녹아 없어지는 (Bioresorbable) 폴리머에 대한 연구가 다양한 결과를 내기 시작하면서 작은 뼈의 골절 치료용, 무릎의 전후방 십자인대 파열 치료용, 슬관절 반월판 질환치료용, 견관절 인대 파열 (탈구) 치료용 임플란트에 적용되기 시작했습니다.

|

|

의료용 고분자 소재의 역사 및 향후 전망. |

출처 : 고분자 과학과 기술, 27권 5호, 2016(10월)

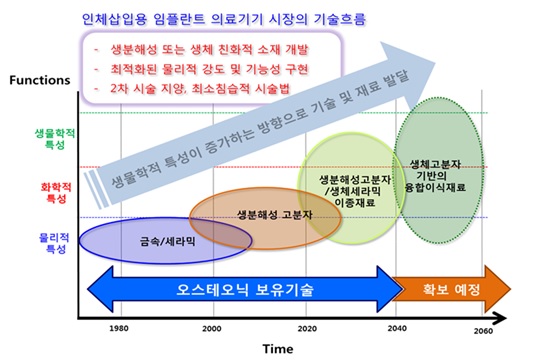

경조직 및 근골결계의 치료를 목적으로 하는 정형용 의료기기는 다양한 임상적 요구들을 만족하기 위해 금속소재와 세라믹 소재에서 출발하여 생분해성고분자 소재를 거치면서 생물학적 특성이 증가하는 방향으로 소재가 발전되어 왔으며, 최근에는 생분해성 고분자를 기반으로 하는 유무기 혼성화 소재(Biocomposite)와 바이오융합소재(Biofusion Materials) 등의 새로운 소재들이 적용되고 있습니다.

골절과 외상분야에서는 여전히 금속소재의 임플란트 제품들이 많이 사용되고 있지만 점진적으로 생분해성 고분자 또는 복합소재(Biocomposite) 기반 제품의 적용이 늘어나고 있으며, 선진국에서 점차 시장이 커지고 있는 관절 보존(Sports Medicine) 분야에서는 복합소재(Biocomposite) 기반 제품들이 주류를 이루고 있습니다.

|

|

인체삽입용임플란트 의료기기 시장의 기술흐름도. |

현재 당사는 티타늄, 폴리머를 활용하여 제품을 생산하고 있으며, 생분해성 복합소재(Biocomposite) 개발 및 축적된 공정기술들을 바탕으로 생체활성이 향상된 비결정질 나노세라믹 입자의 합성과 마이크로 구조화를 통해 물성의 개선과 생물학적 활성이 향상된 신소재 개발, 제품 적용을 진행하고 있습니다.

3) 수요의 변동 요인

① 고령화 사회 진입 및 확산에 따른 의료기기 수요 증가

최근 의학기술의 발전과 평균수명의 증가 등으로 인해 우리나라를 포함해 많은 나라들에서 노령인구의 비중이 급격히 증가하고 있으며, 고령화 사회로의 진입이 빠르게 이루어지고 있습니다.

이에 따라서 의료산업 분야에서도 고령화 사회의 진행에 따른 노인성질환 관련분야 및 관련제품들의 요구가 증가하고 시장이 확대되고있습니다. 특히 고령화에 따르는 뼈, 인대, 관절 등을 포함하는 인체 부위의 기능장애나 기능저하가 빈번히 일어나고 있습니다.

② 의료기기 가격 정책에 따른 수요 변동

당사의 제품인 정형외과용 의료기기의 실수요자는 병원이 아니라 환자이므로 환자의 수술 케이스 없이 제품의 수요가 발생되지 않습니다. 따라서 경기가 위축될 경우 고가 수술에 대해서는 환자의 부담으로 인해 고가 의료 수요가 감소될 수 있습니다.

또한,의료기기산업의 가격정책은 의료정책 및 관리제도에 밀접한 영향을 받기 때문에 의료기기의 보험급여적용 여부와 수가수준에 따라 의료기기의 국내시장 수요확대에 영향을 미칠 수 있습니다.

③ 기타

계절적인 요인으로 노인층 인구가 많은 농촌의 경우 지역 특성상 농번기에는 수술에 대한 수요가 줄어들고 농한기 인 겨울철에 수요가 많이 몰리는 특성이 있습니다. 도시의 경우에는 염증이 발생하기 쉬운 여름철 보다는 겨울철에 수술을 하는 경향이 뚜렷합니다. 최근에는 삶의 질 향상에 따른 자전거나 등산 등 여가활동이 많아지면서 골절 등 사고 사례가 많아지고 있으며,활동이 많이지는 겨울 외 시장의 수요도 증가 추세에 있습니다

4) 규제 환경

각 국가는 의료기기가 생명과 직결되는 제품으로서 국민의 건강증진 및 건강권 확보 등에 직간접적 영향을 주기 때문에 의료기기 연구개발, 제조, 유통 전 과정에서의 안전성/유효성 등 안전에 관한 사항과 제반 되는 지적 재산에 관한 사항에 대해서 엄격히 규제하고 있습니다. 따라서 제품허가를 받기 위해서는 많은 시간과 비용이 투입되며, 제품화 단계 및 시장 진입 단계에서 국가별 인허가 절차와 기간 및 소요비용에 대한 계획이 체계적으로 수립되어야 합니다.

<대한민국 관련규제현황>

|

단계 |

관련 법규 |

관련 기관 |

|---|---|---|

|

제조업/품목 허가 |

의료기기법 및 동 시행령 의료기기 허가신고심사 등에 관한 규정 |

식약처 |

|

품질적합인증심사(KGMP) |

의료기기 제조 및 품질관리기준 |

식약처 |

<국가별 관련규제현황>

|

국가명 |

규제기관 |

관련법규 |

품질시스템 |

|---|---|---|---|

|

유럽 |

National Competent Authority |

MDD 93/42/EEC as amended by MDD 2007/47/EC |

ISO 13485 |

|

미국 |

FDA |

FD&C Act (Federal food, drug & cosmetic Act) CFR(The Code of Federal Regulations) |

cGMP |

|

멕시코 |

COFEPRIS |

Ley General de Salud(보건일반법) Reglamento de Insumos para la Salud (보건용 제품, 소재에 관한규칙) |

GMP |

|

브라질 |

ANVISA |

Law No.6360,decree No. 79,094/972.RDC-185 |

GMP |

|

중국 |

CFDA |

의료기기 감독관리조례중국국령 |

GMP |

|

일본 |

PMDA |

Japanese Pharmaceutical Affairs Low(JPAL) |

JGMP |

(2) 시장 규모 및 전망

1) 국내ㆍ외 시장규모

① 두개ㆍ구강악안면(CranioMaxilloFacial, CMF) 제품 시장 규모 및 전망

<세계 시장 규모 및 전망>

| (단위 : 백만달러) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

490 |

521 |

553 |

584 |

615 |

647 |

5.72 |

|

생분해성소재 |

585 |

628 |

672 |

716 |

759 |

803 |

6.54 |

|

합계 |

1,075 |

1,150 |

1,225 |

1,300 |

1,375 |

1,450 |

6.17 |

| 출처: 1) Global Craniomaxillofacial Fixation Devices Market Analysis and Trends 2016, Accuracy Research |

CMF의 세계 시장 규모를 소재별로 세분화하면 금속소재와 생분해성 복합소재 제품으로 구분 할 수 있습니다. 이 중 금속 소재 제품의 경우 부식성이 적고 골절에 대한 견고한 지지를 제공하고, 비교적 저렴하기에 다른 소재의 제품군보다 시장 침투력은 높지만 장기간의 안정성 및 이물질에 대한 신체 반응, 감염등의 발생할 경우 금속 소재 CMF 제품을 제거 하는 2차 수술을 진행해야 합니다. 이러한 단점 때문에 의료기기 제조 업체에서는 치유 후 신체 내에서 자연스럽게 분해되는 생분해성소재 제품을 개발하였으며, 금속소재 제품과는 달리 재수술이 필요하지 않으며, 생체 적합성과 생분해성등의 장점을 가집니다. 현재 시장에서 유통되는 생분해성 소재의 제품은 특정 임상 응용에 맞는 최적의 강도, 가단성, 흡수율등 고려되며, 근육의 움직임등으로 인한 하중을 받기 때문에 일반적으로 낮은 하중을 견디는 두개골 및 중심면 고정, 중간 하중지지면 및 악교정 고정, 두개골 평면 안면 골격의 골절 및 재건 치료 주로 사용되어 지속적인 성장이 가능하며, 연평균 성장률 7.8%로 금속소재 제품보다 높습니다.

<국내 시장 규모 및 전망>

| (단위 : 백만원) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

9,483 |

10,088 |

10,693 |

11,298 |

11,903 |

12,508 |

5.69 |

|

생분해성소재 |

11,314 |

12,158 |

13,003 |

13,847 |

14,692 |

15,536 |

6.55 |

|

합 |

20,797 |

22,246 |

23,696 |

25,145 |

26,595 |

28,044 |

6.16 |

| 출처: 1) Global Craniomaxillofacial Fixation Devices Market Analysis and Trends 2016, Accuracy Research 2) 2016년 의료기기 산업분석 보고서 - 한국보건산업진흥원 |

국내 금속소재 시장은 자동차의 Air Bag등의 안전장치 강화등으로 인한 안면골절환자들의 감소와 지속적 보험수가 인하로 인하여 대학병원 시장은 성장이 정체되어 있으나 국내 안면윤곽 수술등 성형 수술증가로 인하여 미용시장은 꾸준히 성장 중이며 대학병원에 집중한 해외 경쟁사들의 사업포기와 투자기피로 국산제품들의 시장 점유율이 올라가고 있습니다. 생분해성 복합소재의 CMF 국내시장은 최근 미용성형외과의 수술 기법의 차별화 마케팅으로 시장이 빠르게 성장하고 있습니다.

② 외상ㆍ상하지(Trauma& Extremities) 제품 시장 규모 및 전망

<세계 시장 규모 및 전망>

| (단위 : 백만달러) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

6,185 |

6,434 |

6,690 |

6,952 |

7,219 |

7,493 |

3.91 |

|

생분해성소재 |

964 |

986 |

1,007 |

1,029 |

1,054 |

1,079 |

2.28 |

|

합 |

7,148 |

7,420 |

7,697 |

7,982 |

8,273 |

8,572 |

3.70 |

| 출처: 1) US Market Report Suite for Orthopedic Trauma Devices, Idata Research(2016) 2) 2016년 의료기기산업 분석보고서-한국보건산업진흥원 3) BMI Espicom(2016), The World Medical Devices Markets Forecasts to 2021 |

Trauma & Extremities 세계 시장은 정형외과용 의료기기 시장에서 2번째로 큰 시장이며, 주요 성장 동력은 새로운 기술의 지속적인 유입을 들 수 있으며, 그 중 하나는 새로운 소재 제품 및 Locking/Hybrid Systems등의 도입으로 기존시스템을 대체하며 성장하는 것입니다. 이러한 동력을 바탕으로 미국 시장 연평균 성장률 3.5%를 적용하여, Trauma & Extremities 세계 시장 규모가 2016년 74.2억 달러 규모에서 2020년 85.7억달러에 이를 것으로 전망됩니다. Trauma & Extremities 시장은 다른 시장보다 경쟁이 치열하여 평균 판매금액이 하향되는 경향이 있고, 여러 가지 대체 기술로 인해 시장의 성장에 방해가 되는 등 한계점을 지니고 있어 다른 시장에 비해 낮은 성장률을 보이지만 고령화 사회의 진입으로 인해 골절 발생 증가로 꾸준히 성장하고 있습니다.

Trauma & Extremities 의 세계 시장 규모를 소재 별로 세분화하면 금속 소재, 생분해성 복합소재 각각의 제품 시장 규모는 2016년도 전체 시장에 86.7%, 13.3 % 이며, 금속 소재의 제품 시장은 내 고정장치인 Plate, Screw가 전체 시장의 약 60%, IM Nail이 약 15% 외고정장치가 25%를 점유하고 있습니다. 생분해성 복합소재 제품시장의 경우, 외과의사들의 강도가 높은 금속 소재 제품을 주로 사용하지만 약한 강도, 연조직 반응등의 단점들을 개선한다면 성장 잠재력이 있을 것으로 보입니다.

<국내 시장 규모 및 전망>

| (단위 : 백만원) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

119,645 |

124,480 |

129,417 |

134,497 |

139,667 |

144,952 |

3.91 |

|

생분해성소재 |

18,642 |

19,069 |

19,479 |

19,913 |

20,383 |

20,878 |

2.29 |

|

합 |

138,287 |

143,549 |

148,896 |

154,410 |

160,049 |

165,830 |

3.70 |

| 출처: 1) US Market Report Suite for Orthopedic Trauma Devices, Idata Research(2016) 2) 2016년 의료기기산업 분석보고서-한국보건산업진흥원 3) BMI Espicom(2016), The World Medical Devices Markets Forecasts to 2021 |

Trauma & Extremities 국내 시장은 보험수가의 인하에도 불구하고 활동성 높은 노인인구의 증가와 야외활동 및 교통량 증가로 인한 사고로 인하여 꾸준하게 증가하는 추세에 있습니다. 국내 신규 제조 업체들의 시장진입과 제조능력향상에 따라 외산이 점유한 시장을 점차 잠식해 가고 있으나 외상 및 상하지의 전 품목군을 가지고 있는 다국적 기업의 시장 점유 강세가 당분간 지속될 것으로 판단합니다.

③ 관절보존(Sports Medicine) 제품 시장 규모

<세계 시장 규모 및 전망>

| (단위 : 백만달러) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

313 |

337 |

363 |

390 |

419 |

449 |

7.48 |

|

생분해성소재 |

3,698 |

3,984 |

4,289 |

4,611 |

4,949 |

5,302 |

7.47 |

|

합 |

4,011 |

4,321 |

4,652 |

5,001 |

5,367 |

5,751 |

7.47 |

| 출처: 1) US Market Report Suite for Orthopedic Soft Tissue Repair, Idata Research(2017) 2) BMI Espicom(2016), The World Medical Markets Factbook 2016, November 3) 2016년 의료기기산업 분석보고서 - 한국보건산업진흥원 |

Sports Medicine 세계 시장은 대체적으로 노령화에 따른 회전근 및 아킬레스건의 보강 수요증가 및 새로운 기술의 도입등으로 7.2% 에 달하는 높은 연평균 성장률을 보이며, 이러한 성장률로 성장했을 때 세계 시장 규모가 2016년 43.2억달러 에서 2020년 57.5억달러까지 규모가 커질 것으로 전망됩니다.

Sports medicine의 세계 시장 규모를 소재 별로 분류하면 크게 생분해성 소재와 비 생분해성 소재이며, 생분해성 소재는 PLLA, 생분해성 복합소재이고, 비 생분해성 소재는 PEEK, 금속 All Suture, PEEK CF 소재 입니다. 그 중 생분해성 복합소재 제품의 시장 점유율은 2016년 시장의 93.2%이며 시장의 대부분을 차지하고 있습니다.

금속 소재 Anchor의 경우 병원에서 다른 소재 제품으로 대체 사용해 점차 시장 점유율 낮아 지고 있으며 향후 Sports Medicine 시장 비중이 5%미만이 될것이라 예상됩니다.

<국내 시장 규모 및 전망>

| (단위 : 백만원) |

|

구분 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

CAGR |

|---|---|---|---|---|---|---|---|

|

금속소재 |

6,051 |

6,522 |

7,021 |

7,547 |

8,098 |

8,679 |

7.48 |

|

생분해성소재 |

71,538 |

77,076 |

82,983 |

89,206 |

95,736 |

102,578 |

7.47 |

|

합 |

77,589 |

83,598 |

90,003 |

96,753 |

103,834 |

111,257 |

7.47 |

| 출처: 1) US Market Report Suite for Orthopedic Soft Tissue Repair, Idata Research(2017) 2) BMI Espicom(2016), The World Medical Markets Factbook 2016, November 3) 2016년 의료기기산업 분석보고서 - 한국보건산업진흥원 |

국내 Sports Medicine 시장은 예전 대학병원위주의 시장과 달리 전문화 특성화된 병원의 성장 또한 노인인구 증가에 따른 수요증가에 힘입어 점차 성장세를 보이고 있으며 수술 시간 단축 및 기존 Open Surgery 방식에서 벗어나 장비의 첨단화와 Arthroscopy 방식의 수술이 대중화 됨에 따라 그 증가 폭의 상승세는 두드러지고 있습니다. 또한 소재 측면에서도 Biocomposite 재질의 제품이 주류를 이루고 있으나 수술 케이스에 따라 Peek, All Suture 재질 제품 사용등의 다양성과 변화를 보이고 있습니다. 한편 수술 방식에 있어서도 Drilling과 Tap 등 여러 복잡한 단계를 거치는 수술 방식에서 벗어나 처음부터 Implant 를 직접 삽입 하는 방식의 (Self-Punching) 수술이 대중화 되어 가고 있습니다.

2) 대체시장의 현황 및 향후 전망

임플란트를 이용한 정형외과 관련 질환의 치료방법을 대체할 만한 치료법과 시장은 당분간 출현하지 않을 것으로 예상됩니다. 최근 줄기세포를 활용한 연골 재생 연구나 생체흡수성 마그네슘 합금 임플란트(K-MET)와 같이 소재의 변경 및 개선등을 통한 시도등이 이루어 지고 있으나 전 세계 정형외과 관련 제품의 기술 동향 이나 의사사회의 보수성을 고려할 때 실제 상용화 및 의미 있는 매출이 발생할 때 까지는 앞으로도 상당한 시간이 필요할 것으로 예상됩니다.

다. 경쟁현황

(1) 경쟁 상황

1) 정형외과 의료기기 시장 경쟁형태

(단위 : 백만달러)

|

|

정형외과의료기기 시장 경쟁형태. |

세계 정형외과 시장은 Johnson & Johnson의 자회사인 Depuy Synthes가 가장 높은 점유율을 보이고 있습니다. 시장 자체가 완전 경쟁시장이라고 할 수 있으나 상위 7개사가 전체시장의 79.5%를 점유하고 있는 과점시장 입니다.

또한 상위 20개국이 전체 시장의 89.1% (미국 43.1%)를 차지 하고 있으며, 중국, 인도, 브라질, 한국, 터키를 제외하면 미국을 포함한 서방 15개의 국가가 전체 시장의 80%를 점유하고 있습니다.

상위 10개사 정도가 시장의 규칙을 설정하고 미국 및 서유럽 5개국을 위주로 치열한 판매 경쟁을 하고 있는 상황 입니다. 따라서 상위 업체들은 규모의 경제를 통한 확장과 원가절감을 목적으로 인수합병을 중요한 경쟁전략으로 삼고 있습니다. 그리하여 2011년 Depuy가 4위 업체인 Synthes를 인수합병하였으며, 2014년 3위 업체인 Zimmer는 7위 업체인 Biomet을 인수 합병하였습니다.

국내 시장은 가격경쟁 외에 국내의료보험 재정의 악화로 수술 후 심사를 통해 과잉치료 및 제품 사용에 대한 규제가 강화되어 환자가 직접 비용을 부담하는 비급여 제품의 출시가 지난 5년간 경쟁적으로 이뤄지고 있었으나 부작용이 많이 발생하여 최근 정부의 정책은 비급여 품목을 급여화 시켜 의료 혜택을 확대하는 방향으로 정책 방향을 전환하여 비급여 품목의 경우, 급여화가 불가능한 미용 품목을 제외하고는 빠른 속도로 위축될 것으로 예상됩니다. 당사의 경우 미용(Aesthetic) 제품을 제외하고는 전 품목이 급여제품군으로 구성되어 있습니다.

2) 진입장벽

① 인허가 절차와 소요기간

각 국가는 의료기기가 생명과 직결되는 제품으로서 국민의 건강증진 및 건강권 확보 등에 직간접적 영향을 주기 때문에 국가별 규격과 표준에 따르는 인허가제도를 마련하고 있습니다. 따라서 의료기기 연구개발, 제조, 유통 전 과정에서의 안전성/유효성 등 안전에 관한 사항을 객관적, 과학적, 의학적으로 분석하여 인허가를 진행하며, 최소 1년 이상의 기간이 요구됩니다.

제품허가를 받기 위해서는 많은 시간과 비용이 투입되며, 제품화 단계 및 시장 진입 단계에서 국가별 인허가 절차와 기간 및 소요비용에 대한 계획이 체계적으로 수립되어야 합니다.

<의료기기 개발 이후 시장진입 승인 단계>

|

구분 |

주요내용 |

소요기간 |

담당기관 |

|

|---|---|---|---|---|

|

품 목 허 가 |

임상시험 |

* IRB(임상시험위원회), 식약처가 관리감독 기관 - 허가 받지 않은 제품에 대해서는 반드시 식약처 승인 필요 |

주1) |

식품의약품 안전처 |

|

기술문서 심사 |

* STED(국제기술문서양식) 적용 |

65 ~ 80일 |

||

|

GMP |

*(제조품목)ISO 13485 준수, 필요 시 멸균 공정시스템 구축 *(수입품목)타국가에서 인증 받은 경우, 해당국의 inspection 실시 *임상시험 진행을 위해 임상시험용 GMP필요 |

|||

|

보 험 등 재 |

신 의료 기술평가 |

*기존 행위가 없는 경우에는 반드시 신청하여 의료기술의 안전성, 유효성, 경제성 평가 - 신 의료기기 경우, 인허가를 획득하여도 신 의료기술평가 승인 전에는 해당 제품을 활용한 의료 기술 사용 불가 |

270일 |

보건의료 연구원 (NECA) |

|

요양급여 신청 |

*국내 의료기관에서 판매하기 위하여 등재 - 행위수가에 포함되는(장비, 일부 재료)를 제외한 치료재료는 심평원에 별도 가격 산정 필요 |

150일 |

건강보험 심사평가원 |

|

| *1) 임상시험: 안전성 및 유효성을 평가하기 위하여 이루어지며, 임상시험계획서를 작성하여 식약처 및 의료기관의 임상시험심사위원회(IRB) 승인을 받고 진행해야 함으로 제품마다 소요기간이 다릅니다. |

② 특허장벽

의료기기는 제품의 수명주기가 긴 반면 차별화된 신기술, 신제품을 개발하기가 매우 어렵습니다. 가장 큰 이유는 업계의 리더들인 다국적기업들이 이미 사업화된 제품과 향후 전략 사업들에 대해 특허를 포함한 지적재산권을 가지고 신규 진입자들을 강력하게 통제하고 있기 때문입니다.

기존 시장에서 이러한 특허들을 피해 차별화된 제품을 출시하기가 매우 어려워 후발주자들이 신제품을 출시하더라도 기존 제품과 경쟁하기가 매우 어렵습니다.

이러한 이유로 당사는 국내 특허법인과 해외 선진 기업의 특허동향 및 당사 제품의 특허 접촉 여부를 조사, 분석함으로써 선진 기업의 특허장벽을 회피하고 후발 업체와의 기술 격차를 넓히고 있습니다.

③ 외과의사(Surgeon)의 보수성

외과적 수술은 일반 검진이나 약물 치료와 같은 의료 행위와는 달리 환자의 생명 및 신체적 불구에 영향을 줄 수 있는 위험성이 수반된 의료행위인 관계로 시술상의 안전성 및 편의성이 보장되어 지지 않으면 외과의사들은 기존의 제품에서 다른 제품으로 전환을 잘 하지 않으려고 하며 변경 후에도 일정기간의 수술 예후를 판단 후 본격적으로 사용을 하게 됩니다.

이러한 외과의사의 보수성은 신규제품의 진입을 어렵게 하는 요인 중에 하나이며, 외과 수술에 사용되는 제품이 여러 가지의 안정성 시험과 성능시험, 인허가 기관의 규제, 시판전 임상등이 요구되는 이유이기도 합니다.

하지만 지난 몇 십 년간 정형외과 의료기기는 여러 어려운 검증과정을 거친 혁신적인 제품들이 탄생하였으며 이러한 혁신적인 제품들이 출시 후 상당기간 세계 시장을 선도하여 상당한 이익을 창출하도록 합니다.

(2) 경쟁업체 현황

1) 주요 경쟁업체 현황

우리나라의 경우 정형외과용 의료기기에 대한 시장점유율을 조사하여 발표하고 있는 전문기관은 존재하지 않고 있으나, 국내 제조업체로는 품목별로 두개 및 구강악안면 (CMF) 품목의 경우 제일메디칼코퍼레이션, 외상 및 상하지 (Trauma&Extremities)품목의 경우 티디엠을 경쟁업체로 분류할 수 있습니다.

① 제일메디칼 코퍼레이션

2000년에 설립되어 국내 두개 및 구강악안면 시장의 개척을 한 회사로서 2016년 현재의 외형은 168억 정도이나 국내 병원의 직접 매출 비중이 크고, 생산의 상당 부분을 외주에 의존하고 있습니다.

현재 두개 및 구강악안면(CMF)의 금속성 제품이 주력이고, 국내 및 해외 매출 비중은 5:5이며, 일부 정형외과 제품도 생산 판매하고 있으며 현재 약 75명의 직원이 근무하고 있습니다.

② 티디엠

2000년대 초반 설립되어 주로 정형외과용 Plate와 Screw에 집중하고 있으며, 내수와 수출비중은 8:2로 내수비중이 절대적으로 높습니다.

2009년 법인으로 전환하였으며 최근 몇 년전 까지도 제품의 생산을 90%이상 외주업체에 의존하고 있었으나 2016년 광주광역시에 자체 공장을 설립하여 외주와 자체생산을 병행하고 있습니다.

③ 기타 국내 업체

정형외과용 Plate 와 Screw는 주로 국내 시장에 집중하고 있는 업체들(태연, BK 메디텍, 한길텍, 올소테크)이 있으며 관절보존(Sports Medicine)의 경우 아주약품 메디칼 사업부에서 일부 제품을 외주생산하여 공급하고 있습니다.

④ 국내진출 해외업체

- 한국존슨앤존슨메디칼

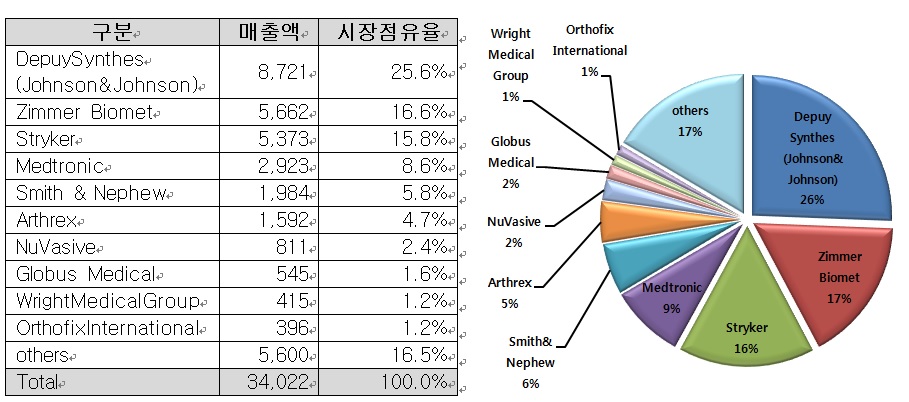

미국의 종합 의료기기 및 제약기업으로 자회사인 Depuy Synthes 그룹이 세계 정형 외과용 의료기기 시장에서 1위 (25.6%)를 차지하고 있습니다.

Depuy Synthes는 정형 외과 및 스포츠 부상,신경과학 치료와 관련된 제품을 생산하는 선두적인 기업으로 한국 존슨앤존슨메디칼은 Depuy Synthes를 통해 관절치료 및 재건,외상으로 인한 골절치료,척추질환의 치료 등 정형외과 수술과 관련된 다양한 제품을 국내에 공급하고 있습니다. 한국 존슨앤존슨메디칼은 국내에는 1988년 12월 17일 의료용품을 판매할 목적으로 설립되었으며,정형외과용,신경외과용,시력,당뇨,감염예방 및 심장 혈관질환관련 의료기기 및 진단장비를 판매하고 있습니다.

- 짐머바이오메트코리아

짐머바이오메트코리아는 Zimmer가 Biomet을 2014년 흡수합병 하면서 짐머코리아와 바이오메트코리아가 합병되었습니다. Zimmer Biomet은 세계 정형외과용 의료기기 시장에서 2위(16.6%)를 차지하고 있으며, 주로 의료용 임플란트중 전세계시장규모 약 15조원로 시장이 가장 큰 Hip&Knee Replacement에서 시장점유율 36%의 절대 위치를 확보하고 CMF, Trauma&Extremities, Sports Medicine, Spine, Dental Implant등 의료용 임플란트 전 영역에 사업을 집중하고 있습니다.

- 한국 스트라이커

한국스트라이커는 세계 정형외과용 의료기기 사장에서 3위(15.8%)를 차지하고 있는 미국 스트라이커의 국내법인으로서 1989년 5월 6일 의료기구 도매업을 영위할 목적으로 설립되었습니다. 스트라이커 그룹은 주로 의료용 임플란트,외과기술,영상기술 개발 및 응급의료기기 기구를 개발, 제작하는 다국적 기업으로서 척추용 임플란트 사업을 강화하기 위해 Surgical Dynamics사의 척추 임플란트 부문을 13.5억 달러에,Spinecore lnc를 1.2억달러에 각각 인수하였습니다.

- 아스렉스 코리아

1981년 독일 뮌헨서 Arthroscopy Excision Instrument로 시작하여 1990년대 미국 플로리다로 본사를 옮기고 영업 중이며 현재까지 비상장ㆍ가족경영 형태로 운영하고 있습니다. 정형외과 제품 전문회사로서 Shoulder, Knee, Elbow, Hand&Wrist, Foot&Ankle 및 Hip 제품라인을 가지고 있으며 Shoulder 및 Wrist용 일부 제품을 제외한 대부분의 제품이 아닌 흡수성 Screw, Staples, Bone Graft 및 Push Lock product등으로 구성되어 있습니다.

- 스미스앤드네퓨 코리아

1890년 영국에서 의료기 및 약품 종합회사로 출범하여 1998년 정형외과용 Hip& Knee 및 Endoscopy 제품을 출시 하고 정형외과 고관절 및 슬관절 인공관절 제품과 관절보존(Sports Medicine)에 특화하여 제품군 구성하여 판매중 입니다. 2014년 시장 지배력 강화를 위하여 ArthroCare를 약17억 달러에 인수 하였습니다.

- 케이엘에스 마틴

1923년에 설립된 독일의 비상장 회사로서 치과 제품, 수술기구, 정형용 일부임플란트, 조형등, 멸균트레이등 여러종류의 사업을 영위하는 의료기기 종합회사 이며 특히 두개 및 구강악악면 제품에서 전세계적으로 유명한 회사 중 하나 입니다.

2) 주요 경쟁회사별 시장 점유율

| (단위: %) |

|

제 품 품목명 |

2014년 |

2015년 |

2016년 |

비고 |

|||

|---|---|---|---|---|---|---|---|

|

회사명 |

시장 점유율 |

회사명 |

시장 점유율 |

회사명 |

시장 점유율 |

||

|

정형외과 의료기기 |

Depuy Synthes |

23.8 |

Depuy Synthes |

25.6 |

Depuy Synthes |

27.5 |

- |

|

Zimmer Biomet |

16.3 |

Zimmer Biomet |

16.6 |

Zimmer Biomet |

16.9 |

- |

|

|

Stryker |

15.4 |

Stryker |

15.8 |

Stryker |

16.2 |

- |

|

|

Medtronic |

7.8 |

Medtronic |

8.6 |

Medtronic |

9.5 |

- |

|

|

Smith&Nephew |

6.9 |

Smith&Nephew |

5.8 |

Smith&Nephew |

4.9 |

- |

|

|

Arthrex |

3.9 |

Arthrex |

4.7 |

Arthrex |

5.7 |

- |

|

|

기타 |

26.0 |

기타 |

22.9 |

기타 |

19.3 |

- |

|

|

출처 : 1) EvaluateOharma, HMC 투자증권 의료기기(국내외 의료기기 산업분석 2015년) 2) The Top Ten Companies in Orthopaedics Estimated Market Shares in 2012 3) 2014년 및 2016년은 상기 두 Report를 참조하여 추정 |

(3) 비교우위 사항

1) 제품 구성

당사의 국내 경쟁사 대비 경쟁 우위 요소는 금속소재(Metal)와 생분해성 복합소재(Biocomposite)기반 제품의 자체 양산 및 판매기반을 구축하여 제품 개발 및 생산과 관련된 기술적인 측면과 시장 개척 및 지배력을 강화하는 영업적인 측면에서의 조화로운 융합이라고 할 수 있을 것입니다.

정형외과용 골고정장치의 경우 관절보존(Sports Medicine)을 제외하고 금속소재 기반제품이 주류이기는 하나 소재의 발전에 따라 2차 제거 수술이 필요없는 생분해성 복합소재의 사용 비중도 사용량이 증가 중에 있습니다. 시술의 필요성에 따라 금속소재 제품과 생분해성 소재의 제품을 함께 공급할 수 있는 것은 의사의 선택의 범위를 좁혀 영업상의 큰 시너지 효과를 나타내게 됩니다.

<해외 경쟁업체들의 제품군 구성 비교>

| (●판매중 ▲부분판매) |

|

(해외) 제품군 / 회사명 |

오스테오닉 |

Depuy |

Zimmer |

Stryker |

Medtronic |

Smith& Nephew |

Artrex |

|

|---|---|---|---|---|---|---|---|---|

|

CMF |

금속 |

● |

● |

● |

● |

|

|

|

|

생분해성 |

● |

● |

● |

● |

|

|

|

|

|

Trauma& Extremities |

금속 |

● |

● |

● |

● |

|

● |

● |

|

생분해성 |

▲ |

● |

● |

● |

|

● |

● |

|

|

Spine |

금속 |

|

● |

● |

● |

● |

|

|

|

생분해성 |

|

● |

● |

● |

● |

|

|

|

|

Knee |

금속 |

|

● |

● |

● |

|

● |

● |

|

Hip |

금속 |

|

● |

● |

● |

|

● |

● |

|

Dental |

금속 |

● |

|

● |

|

|

|

|

|

생분해성 |

▲ |

|

● |

|

|

|

|

|

|

Sports Medicine |

금속 |

● |

● |

● |

● |

|

● |

● |

|

생분해성 |

● |

● |

● |

● |

|

● |

● |

|

|

Biomaterial |

생분해성 |

▲ |

● |

● |

● |

|

|

● |

|

Aesthetic |

생분해성 |

● |

|

|

|

|

|

|

(출처 : 당사가 추정한 현황 자료)

2) 제품 개발 및 제조

제품 개발 및 제조와 관련된 기술적인 측면에서의 경쟁력으로는 경쟁업체 대비 우수한 제품 개발 기술력 및 제조능력, Global Standard의 품질관리 시스템과 제조 시설 확보 등을 들 수 있습니다.

① 경쟁업체 대비 우수한 제품 개발 기술력 및 제조능력

- 초정밀 금속가공 기술

당사는 설립이래 5년이라는 짧은 시간 속에서도 고객이 원하는 제품, 품질을 만들 수 있는 가공 기술력 및 직접 생산할 수 있는 경쟁력을 보유하고 있습니다. 2017년 8월 30일 글로벌 의료기기업체인 비브라운 코리아와 신경외과용 두개골 고정장치인 'Optimus Neuro Plating System'에 대한 오픈 이노베이션 협약식을 진행하였습니다. 협약을 계기로 국내에서 우수한 금속소재의 가공기술과 품질관리 능력을 인정 받는 계기가 되었으며, 비브라운 독일 본사와의 글로벌 협약식의 전단계로서, 비브라운 코리아와의 협약 체결을 시작으로 글로벌시장 확장 진출의 새로운 기반을 마련하게 되었습니다.

- 생분해성복합소재 원료제조 및 제품화 기술

당사가 보유하고 있는 세라믹 합성 기술, 마이크로 구조화 기술, 유무기 혼성화 기술, 분해특성 제어기술등을 활용하여 소재의 제조부터 합성 및 제품화에 이르는 일련의 수직화된 공정기술을 보유하여 생분해성 고분자 및 생분해성 복합소재 (Biocomposite)를 적용한 두개ㆍ구강악안면(CMF), 외상ㆍ상하지 (Trauma&Extremities), 관절보존(Sports Medicine), 바이오소재(Biomaterial) 및 미용(Aesthetic) 제품군들을 제품화 하였거나, 현재 제품화(개발단계) 단계 중입니다.

또한 생분해성 복합소재의 임플란트는 정밀금속 가공기술에 의한 Drill, Tap등의 수술기구(Instrument) 없이는 사용이 불가능하므로 당사의 정밀금속가공기술의 생분해성 복합소재 제품의 완전성을 높이는데 큰 도움이 되고 있습니다.

② Global Standard의 품질관리 시스템과 제조 시설 확보

당사의 제품은 인체 내에 삽입되는 의료기기로 시장에 안전적으로 공급되기 위해서는 국제적인 품질관리 시스템과 우수한 자체 생산 설비가 중요한 핵심 경쟁력 요소입니다. 당사는 세계에서 가장 까다로운 미국 FDA와 ISO 의료기기 품질 시스템을 보유하고 있으며, 이러한 시스템에 따라서 우수한 품질의 제품을 생산, 관리 및 공급하고 있습니다.

당사의 생산 시스템은 자체 생산기술로 구축되었으며, 내부 설비를 보유하고 있습니다. 또한 제품 공급 시에 절대적으로 필요한 수술기구 시스템까지 생산 공급할 수 있는 설비 및 후처리 설비를 구축하고 있습니다. 멸균 제품을 안정적으로 병원에 공급하기 위해 세척 및 포장을 할 수 있는 클린룸 설비까지 보유하고 있습니다. 이로써 당사는 제품을 안정적으로 시장에 공급할 수 있는 Total Solution을 제공할 수 있습니다.

3) 국내외 영업망 구축 및 인허가

당사는 기 개발한 제품에 대하여 국내 식약처에 인허가를 취득하여 국내의 판매망을 통하여 판매 중입니다. 또한 해외 시장을 개척하기 위해서는 각 국가별 인허가/승인이 선행 되어야 하며 이러한 인허가/승인은 까다로운 절차와 시간 및 비용이 소요되어 각 국가별 제품 인허가/승인이 곧 제품 판매의 경쟁력으로 연결됩니다. 이에 당사는 기 개발한 제품에 대해 미국 FDA 및 유럽 CE등 국가별 인허가를 받았으며 제3국가 시장개척을 위하여 다양한 국가에 대한 인허가를 진행하였고, 직접판매를 위하여 지속적으로 진행 중에 있습니다. 이러한 인허가 등록 실적은 사업화 경쟁력 중의 하나입니다.

2. 주요 제품 등에 관한 사항

| (단위 : 백만원) |

| 품목 | 생산(판매) 개시일 |

주요상표 | 매출액 (2018년 반기) |

비율 | 제품 설명 | |

|---|---|---|---|---|---|---|

| 금속소재 | CMF | 2012.07.01 | Optimus | 1,750 | 48.03 |

두개 및 구강악안면 골절 치료 및 안면 인접 부위의 골조직 재건을 위한 성형에 활용 두개 및 구강악안면 골절 부위의 정렬유지, 골절된 뼈의 고정, 절골술 등에 활용 |

|

Trauma&Extremities |

2015.12.01 | Quantum | 1,500 | 41.16 |

수ㆍ족ㆍ대퇴골ㆍ근위 경골 등의 골절 치료 및 골조직 재건에 활용 수ㆍ족ㆍ대퇴골ㆍ근위 경골 등의 골절 부위의 정렬 유지, 뼈의 고정, 절골술 등에 활용 |

|

| 소계 | 3,250 | 89.19 | ||||

| 생분해성 복합소재 |

CMF | 2016.03.01 | Biobsorb | 341 | 9.36 | 파손된 뼈를 고정하는데 사용하는 흡수성 판과 흡수성 나사로 두개악안면골, 정중안면골, 상악골 등의 외상과 재건 절차시에 파손된 뼈 고정하는데 사용 |

| Sports Medicine | 2016.03.01 | Kinex | 39 | 1.07 | 대퇴골(femur)과 경골(tibia), 무릎 관절을 제어하는 전, 후방 및 전체 십자인대의 재건에 활용 | |

| 소계 | 380 | 10.43 | ||||

| 기타 | 14 | 0.38 | - | |||

| 합계 | 3,644 | 100.00 | ||||

3. 매입에 관한 사항

가. 매입 현황

| (단위 : 천원, $) |

|

매입유형 |

품목 |

구분 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

|---|---|---|---|---|---|

|

원재료 |

티타늄 (판재) |

국내 |

359,246 |

180,358 | 151,666 |

|

수입 |

- |

- | - | ||

|

소계 |

359,246 |

180,358 | 151,666 | ||

|

티타늄 (봉재) |

국내 |

150,028 |

128,882 | 40,368 | |

|

수입 |

- |

- | - | ||

|

소계 |

150,028 |

128,882 |

40,368 | ||

|

PLGA |

국내 |

- |

- | - | |

|

수입 |

128,436 ($110,575) |

215,707 ($189,150) |

158,139 ($147,600) |

||

|

소계 |

128,436 |

215,707 | 158,139 | ||

|

기타 |

국내 |

939,153 |

750,915 | 514,252 | |

|

수입 |

164,753 ($137,381) |

128,522 ($118,810) |

70,476 ($17,500) (€26,632.40) (CHF12,144.90) |

||

|

소계 |

1,103,906 |

879,437 | 584,728 | ||

| 총 합계 |

국내 |

1,448,427 |

1,060,155 | 706,286 | |

|

수입 |

293,189 ($247,956) |

344,229 ($307,960) |

228,615 ($165,100) (€26,632.40) (CHF12,144.90) |

||

|

소계 |

1,741,616 |

1,404,384 | 934,901 | ||

나. 원재료의 제품별 비중

|

사업년도 |

주요 제품명 |

원재료명 |

원재료 비중 |

|

|---|---|---|---|---|

|

2016년 |

CMF |

Plate |

티타늄(판재) |

16.90% |

|

Screw |

티타늄(봉재) |

83.10% |

||

|

Trauma&Extremities |

Plate |

티타늄(판재) |

20.74% |

|

|

Screw |

티타늄(봉재) |

79.26% |

||

|

CMF |

Plate |

PLGA |

47.55% |

|

|

Screw |

PLGA |

52.45% |

||

|

Sports Medicine |

PLGA |

100% |

||

| 2017년 (제6기) |

CMF |

Plate |

티타늄(판재) |

27.63% |

|

Screw |

티타늄(봉재) |

72.37% | ||

|

Trauma&Extremities |

Plate |

티타늄(판재) |

15.56% | |

|

Screw |

티타늄(봉재) |

84.44% | ||

|

CMF |

Plate |

PLGA |

27.19% | |

|

Screw |

PLGA |

72.81% | ||

|

Sports Medicine |

PLGA |

100% | ||

| 2018년 (제7기 반기) |

CMF |

Plate |

티타늄(판재) |

17.18% |

|

Screw |

티타늄(봉재) |

82.82% | ||

|

Trauma&Extremities |

Plate |

티타늄(판재) |

8.07% | |

|

Screw |

티타늄(봉재) |

91.93% | ||

|

CMF |

Plate |

PLGA |

26.37% | |

|

Screw |

PLGA |

73.63% | ||

|

Sports Medicine |

PLGA |

100% | ||

다. 원재료 가격변동추이

|

구 분 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

|

|---|---|---|---|---|

|

티타늄(판재) |

국내 |

130원/g |

121 원/g |

151원/g |

|

수입 |

- |

- |

- | |

|

티타늄(봉재) |

국내 |

131원/g |

124원/g |

118원/g |

|

수입 |

- |

- |

- | |

|

PLGA |

국내 |

- |

- |

- |

|

수입 |

4,376원/g ($3.8/g) |

4,314원/g ($3.8/g) |

4.411원/g ($3.69/g) |

|

|

주1) 상기 원재료 가격변동 추이는 각 품목별 총매입액을 매입용량으로 나누어 산출하였습니다. 주2) 상기 원재료는 국내에서 생산하지 않으며, 전량 수입하고 있습니다. 직접 수입하거나, 국내 총판대리점에서 원재료를 구입하고 있으며, 환율영향으로 가격변동이 일어나고 있습니다. |

라. 주요 매입처에 관한 사항

| (단위 : 천원, $) |

|

품목 |

매입처 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

결제 조건 |

|

|---|---|---|---|---|---|---|

|

티타늄 (판재) |

국내 |

A |

359,246 - |

180,358 - |

151,666 - |

입고일로부터 60 영업일 |

|

수입 |

- |

- |

- | - |

- |

|

|

티타늄 (봉재) |

국내 |

B |

150,028 - |

128,882 - |

40,368 - |

입고일로부터 60 영업일 |

|

수입 |

C |

- |

- | - |

현금 선지급 |

|

|

PLGA |

국내 |

- |

- |

- | - |

- |

|

수입 |

D |

128,436 ($110,575) |

215,707 ($189,150) |

158,139 ($147,600) |

현금 선지급 |

|

|

기타 |

국내 |

기타 |

939,153 |

750,915 | 514,252 |

입고일로부터 60 영업일 |

|

수입 |

기타 |

164,753 ($137,381) |

128,522 ($118,810) |

70,476 ($17,500) (€26,632.40) (CHF12,144.90) |

현금 선지급 |

|

4. 생산 및 설비에 관한 사항

가. 생산능력 및 생산실적

| (단위 : EA, 백만원) |

|

품목 |

구분 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

||||

|---|---|---|---|---|---|---|---|---|

|

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

|||

|

금속소재 |

CMF (Plate) |

생산능력 |

216,000 |

1,512 |

216,000 | 863 | 72,000 | 380 |

|

생산실적 |

82,737 |

579 |

117,449 | 469 | 41,257 | 218 | ||

|

가 동 율 |

38.3% |

54.4% | 56.6% | |||||

|

기말재고 |

126,939 |

676 |

121,370 | 431 | 111,461 | 394 | ||

|

CMF (Screw) |

생산능력 |

576,000 |

1,692 |

768,000 | 1,609 | 288,000 |

565 | |

|

생산실적 |

475,480 |

1,397 |

307,662 | 644 | 198,896 | 390 | ||

|

가 동 율 |

82.5% |

40.1% | 72.3% | |||||

|

기말재고 |

287,556 |

757 |

328,564 | 685 | 355,585 | 730 | ||

|

Trauma& Extremities (Plate) |

생산능력 |

120,000 |

1,791 |

144,000 | 1,377 | 84,000 | 3,884 | |

|

생산실적 |

45,560 |

680 |

58,847 | 563 | 6,943 | 321 | ||

|

가 동 율 |

37.9% |

40.9% | 11.7% | |||||

|

기말재고 |

30,974 |

461 |

43,914 | 471 | 32,340 | 415 | ||

|

Trauma& Extremities (Screw) |

생산능력 |

360,000 |

1,570 |

504,000 | 1,667 | 216,000 |

956 | |

|

생산실적 |

177,983 |

776 |

319,383 | 1,057 | 79,090 | 350 | ||

|

가 동 율 |

49.4% |

63.4% | 40.2% | |||||

|

기말재고 |

93,786 |

240 |

212,543 | 683 | 177,574 | 622 | ||

| 생 분 해 성 복합 소 재 |

CMF (Plate) |

생산능력 |

144,000 |

1,125 |

144,000 | 4,206 | 72,000 | 3,706 |

|

생산실적 |

19,202 |

150 |

10,054 | 294 | 2,234 | 115 | ||

|

가 동 율 |

13.3% |

7.0% | 6.0% | |||||

|

기말재고 |

3,647 |

116 |

2,528 | 74 | 2,061 | 83 | ||

|

CMF (Screw), Sports |

생산능력 |

720,000 |

5,619 |

720,000 | 19,138 | 360,000 |

13,107 | |

|

생산실적 |

25,375 |

198 |

16,936 | 450 | 12,168 | 443 | ||

|

가 동 율 |

3.5% |

2.4% | 1.7% | |||||

|

기말재고 |

1,452 |

39 |

1,540 | 31 | 7,650 | 263 | ||

|

기타 |

생산능력 |

- |

- |

- | - | - | - | |

|

생산실적 |

25,053 |

1,268 |

24,840 | 954 | 7,724 | 286 | ||

|

가 동 율 |

- |

- |

- | - | - | - | ||

|

기말재고 |

12,523 |

384 |

18,658 | 539 | 18,592 | 458 | ||

|

주1) 생산능력 금액은 생산실적을 환산하여 작성하였습니다. 주2) 기타는 수술기구 입니다. 주3) 생산능력의 산출근거는 다음과 같습니다. 생산능력 = 일생산량 X 20일(월) X 12월(1년) X 생산기계수 |

- 제품별 생산량

|

제품명 |

일 생산량(8/hr) |

월 생산량(20일) |

1년간 생산량(12월) |

|

|---|---|---|---|---|

|

금속 |

CMF(Plate) |

300개 |

6,000개 |

72,000개 |

|

CMF(Screw) |

400개 |

8,000개 |

96,000개 |

|

|

Trauma&Extremities(Plate) |

100개 |

2,000개 |

24,000개 |

|

|

Trauma&Extremities(Screw) |

300개 |

6,000개 |

72,000개 |

|

|

생분 해성 |

CMF(Plate) |

600개 |

12,000개 |

144,000개 |

|

CMF(Screw), Sports Medicine |

3,000개 |

60,000개 |

720,000개 |

|

나. 생산설비에 관한 사항

| (단위 : 백만원) |

|

소재지 |

자산별 |

기초가액 |

당기증감 |

당기상각 |

기말 |

비고 |

|

|---|---|---|---|---|---|---|---|

|

증가 |

감소 |

||||||

|

서울 구로 |

기계장치 |

2,784 | 319 | 46 | 198 | 2,859 |

- |

|

공구와기구 |

243 | 109 | - | 37 | 315 |

- |

|

|

비품 |

158 | 25 | - | 26 | 157 |

- |

|

|

시설장치 |

309 | 25 | - | 57 | 277 |

- |

|

|

금형 |

406 | 103 | - | 68 | 441 |

- |

|

| 합 계 | 3,900 | 581 | 46 | 386 | 4,049 | - | |

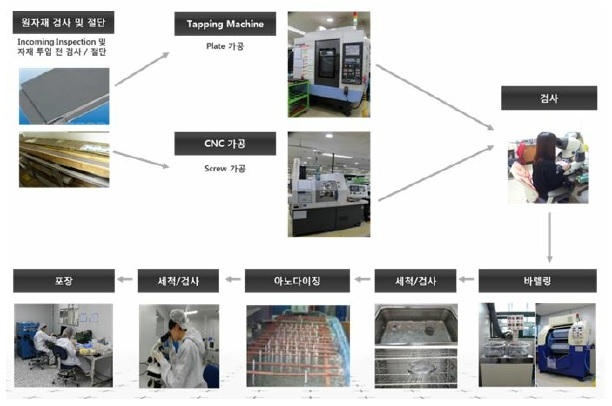

다. 제품별 생산공정도

(1) 금속소재(Metal) 제품 공정

|

|

금속소재(metal) 제품공정. |

(2) 생분해성 복합소재(Biocomposite) 제품 공정

|

|

생분해성 복합소재(biocomposite) 제품 공정. |

5. 매출에 관한 사항

가. 매출실적

| (단위 : EA, 백만원, 천$, 천€) |

|

|

품 목 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

|||||

|---|---|---|---|---|---|---|---|---|---|

|

수량 |

금액 |

수량 |

금액 |

수량 |

금액 |

||||

|

제품 |

금속 |

CMF |

내수 |

84,593 | 1,189 | 60,368 | 826 | 51,431 | 441 |

|

수출 |

236,159 | 2,410 ($2,055) |

215,692 | 2,539 ($2,269) |

124,991 | 1,309 ($1,197) (€6) |

|||

|

소계 |

320,752 | 3,599 | 276,060 | 3,365 | 176,422 | 1,750 | |||

|

Trauma& |

내수 |

10,777 | 704 | 5,407 | 1,781 | 30,645 | 746 | ||

|

수출 |

105,523 | 1,131 ($956) |

32,151 | 1,752 ($1,538) |

63,356 | 754 ($682) (€6) |

|||

|

소계 |

116,300 | 1,835 | 37,558 | 3,533 | 94,001 | 1,500 | |||

|

생분해성 |

CMF |

내수 |

24,883 | 464 | 2,313 | 288 | 3,498 | 314 | |

|

수출 |

- | - | 4,112 | 154 ($139) |

767 | 27 ($25) |

|||

|

소계 |

24,883 | 464 | 6,425 | 442 | 4,265 | 341 | |||

|

Sports |

내수 |

10,200 | 253 | 1,041 | 686 | 552 | 39 | ||

|

수출 |

- | - | 10 | 220 ($193) |

- | - | |||

|

소계 |

10,200 | 253 | 1,051 | 906 | 552 | 39 | |||

| 기타 |

내수 |

- | 428 | - | 399 | - | 14 | ||

|

수출 |

- | 62 ($51) |

- | 169 ($153) |

- | - | |||

|

소계 |

- | 489 | - | 568 | - | 14 | |||

|

합 계 |

내수 |

130,453 | 3,037 | 69,129 | 3,980 | 86,126 | 1,554 | ||

|

수출 |

341,682 | 3,603 ($3,062) |

251,965 | 4,834 ($4,292) |

189,114 | 2,090 ($1,904) (€12) |

|||

|

합계 |

472,135 | 6,640 | 321,094 | 8,814 | 275,240 | 3,644 | |||

나. 수출 현황

| (단위 : EA, 백만원, 천$, 천€) |

|

매출 유형 |

품 목 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

||||

|---|---|---|---|---|---|---|---|---|

|

수출국 |

수출액 |

수출국 |

수출액 |

수출국 |

수출액 |

|||

|

제품 |

금속 |

CMF |

콜롬비아 | 368 ($315) |

베트남 | 411 ($373) |

싱가포르 | 261 ($242) |

| 스페인 | 330 ($273) |

스리랑카 | 300 ($274) |

베트남 | 182 ($165) |

|||

| 멕시코 | 263 ($228) |

스페인 | 209 ($182) |

브라질 | 149 ($137) |

|||

| 기타 | 1,450 ($1,239) |

기타 | 1,619 ($1,440) |

기타 | 717 ($653) (€6) |

|||

| 소계 | 2,410 ($2,055) |

소계 | 2,539 ($2,269) |

소계 | 1,309 ($1,197) (€6) |

|||

|

Trauma& |

콜롬비아 | 310 ($264) |

콜롬비아 | 277 ($242) |

콜롬비아 | 220 ($198) |

||

| 칠레 | 192 ($162) |

아르헨티나 | 239 ($210) |

스리랑카 | 152 ($138) |

|||

| 태국 | 146 ($121) |

이탈리아 | 187 ($153) |

멕시코 | 108 ($99) |

|||

| 스리랑카 | 138 ($115) |

스페인 | 147 ($169) |

칠레 | 88 ($80) |

|||

| 기타 | 345 ($294) |

기타 | 902 ($764) |

기타 | 186 ($167) (€6) |

|||

| 소계 | 1,131 ($956) |

소계 | 1,752 ($1,538) |

소계 | 754 ($682) (€6) |

|||

|

생분 해성 |

CMF |

- | - | 베트남 | 44 ($39) |

멕시코 | 22 ($21) |

|

| - | - | 멕시코 | 27 ($25) |

에콰도르 | 5 ($4) |

|||

| - | - | 기타 | 83 ($75) |

- | - | |||

| - | - | 소계 | 154 ($139) |

소계 | 27 ($25) |

|||

|

Sports |

- | - | 사우디 아라비아 |

91 ($80) |

- | - | ||

| - | - | 멕시코 | 91 ($80) |

- | - | |||

| - | - | 불가리아 | 35 ($80) |

- | - | |||

| - | - | 기타 | 3 ($2) |

- | - | |||

| - | - | 소계 | 220 ($193) |

- | - | |||

| 기타 | - | 62 ($51) |

- | 169 ($153) |

- | - | ||

|

합 계 |

- | 3,603 ($3,062) |

- | 4,834 ($4,292) |

- | 2,090 ($1,904) (€12) |

||

다. 주요 매출처 등 현황

| (단위 : 백만원, 천$) |

|

매출 유형 |

품 목 |

매 출 처 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

결제 조건 |

||

|---|---|---|---|---|---|---|---|---|

|

제품 |

금속 |

CMF |

국내 |

A | 509 | 200 | 245 |

출고일로부터 90 영업일 |

|

기타(27개) |

680 | 626 | 196 | |||||

|

소계 |

1,189 | 826 | 441 | |||||

|

수출 |

B | 368 ($315) |

411 ($373) |

261 ($242) |

||||

| C | 330 ($273) |

300 ($274) |

182 ($165) |

|||||

|

기타(30개) |

1,713 ($1,183) |

1,828 ($1,622) |

866 ($790) (€6) |

|||||

|

소계 |

2,410 ($2,055) |

2,539 ($2,269) |

1,309 ($1,197) (€6) |

|||||

|

품목별 소계 |

3,599 | 3,365 | 1,750 | |||||

|

Trauma& Extremities |

국내 |

D | 703 | 1,600 | 682 | |||

|

기타(2개) |

1 | 181 | 64 | |||||

|

소계 |

704 | 1,781 | 746 | |||||

|

수출 |

기타(13개) |

1,131 ($956) |

1,752 ($1,538) |

754 ($682) (€6) |

||||

|

품목별 소계 |

1,835 | 3,533 | 1,500 | |||||

|

생분해성 |

CMF |

국내 |

기타(12개) |

464 | 288 | 314 |

출고일로부터 90 영업일 |

|

|

수출 |

기타(2개) |

- | 154 ($139) |

27 ($25) |

||||

|

품목별 소계 |

464 | 288 | 314 | |||||

|

Sports |

국내 |

기타(3개) |

253 | 686 | 39 | |||

|

수출 |

기타(0개) |

- | 220 ($193) |

- | ||||

|

품목별 소계 |

253 | 906 | 39 | |||||

| 기타 |

국내 |

- | 427 | 399 | 14 | |||

|

수출 |

- | 62 | 169 ($153) |

- | ||||

| 품목별 소계 | 489 | 568 | 14 | |||||

|

합계 |

6,640 | 8,814 | 3,644 |

- |

||||

라. 수주현황

당사는 보고서 제출일 현재 글로벌 정형외과 임플란트 제조업체인 비브라운을 포함한 국내외 대리점을 통하여 제품을 판매하고 있으며, 해당 대리점들에는 초기 납품시 공급계약이 체결된 뒤 추가적인 계약체결 없이 지속적으로 당사의 제품이 납품되고 있습니다.

기 계약된 대리점들은 연단위로 필요 수량을 당사에 주문을 하며, 이에 대하여 당사는 예측치에 근거하여 기 생산된 제품을 공급하는 구조로 제품을 판매하고 있습니다. 대리점들과의 매년 공급 수량 및 금액에 대한 명시적인 계약은 체결하고 있지 않습니다.

마. 향후 매출액의 변동에 영향을 줄 것이라고 인정되는 사항

(1) 생분해성 복합소재(Biocomposite) 제품 품목 다양화

당사는 생분해성 고분자 및 생분해성 복합소재(Biocomposite)를 적용하여 두개ㆍ구강악안면(CMF), 관절보존 (Sports Medicine) 및 미용(Aesthetic)관련 제품군들을 제품화 하였으며, 현재 외상ㆍ상하지(Trauma&Extremities), 치과(Dental), 바이오소재(Biomaterial) 제품화(개발단계) 단계 입니다. 따라서 이미 제품화가 완료된 제품을 시작으로 매출이 증가할 것으로 예상됩니다.

(2) 해외시장 매출 성장

당사는 2012년 회사 설립이래 해외시장에서의 성장을 추구하여 왔으며 이를 위해 첫째, 우수한 대리점 개발 및 제품의 홍보를 위해 학회 및 전시회에 지속적으로 참가 해 왔으며, 둘째, CE(유럽), FDA(미국)을 포함하여 주요 국가의 인허가를 취득하여 성공적으로 시장에 진입하였으며, 셋째, 해외시장에서 요구되는 제품을 지속적으로 개발 및 소개 하고 있습니다. 이는 당사 해외매출의 꾸준한 증가로 이어 지고 있습니다.

이와는 별개로 당사는 지속적이고 안정적인 매출성장을 위해 글로벌 의료기기 업체인 Braun과 당사 제품의 OEM공급을 위한 논의를 해왔으며 2017년 8월 협약식을 통해 B.Braun Korea에 당사의 제품을 공급하고 있습니다.

(3) 환율변동

당사의 수출 비중이 점차 늘어나면서 환율변동에 따른 매출액의 증감이 발생할 수 있으며, 원재료 수입에 따른 매입액의 증감이 발생 할 수도 있습니다.

6. 시장위험과 위험관리

공시대상기간 중 당사에게 노출된 시장위험과 위험관리에 대한 자세한 사항은 본 보고서 Ⅲ. 재무에 관한 사항 5. 재무제표 주석 32. 위험관리' 를 참고하시기 바랍니다.

7. 판매경로 등

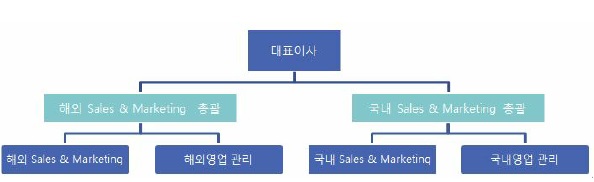

가. 판매조직

|

|

판매조직도. |

|

판매조직 |

주요업무 |

인원수 |

||

|---|---|---|---|---|

|

대표이사 |

Sales & Marketing 총괄 |

1명 |

||

|

영업본부 |

해외영업 |

해외 Sales & Marketing 총괄 |

1명 |

|

|

해외 Sales & Marketing |

3명 |

|||

|

국내영업 |

국내 Sales & Marketing 총괄 |

1명 |

||

|

국내 Sales & Marketing |

3명 |

|||

|

영업관리 |

해외 |

해외 Marketing 및 영업관리 |

1명 |

|

|

국내 |

국내 Marketing 및 영업관리 |

2명 |

||

나. 판매 경로

| (단위 : 백만원, 천$, 천€, %) |

|

매출유형 |

품 목 |

판매경로 |

판매경로별매출액 |

비중 |

||

|

제품매출 |

금속소재 |

CMF |

내수 |

직영(병원) |

76 | 2.09 |

|

대리점 |

365 | 10.02 | ||||

|

수출 |

해외 대리점 |

1,309 ($1,197) (€6) |

35.92 | |||

|

Trauma& |

내수 |

직영(병원) |

- | - | ||

|

대리점 |

746 | 20.47 | ||||

|

수출 |

해외 대리점 |

754 ($682) (€6) |

20.69 | |||

|

생분해성 |

CMF |

내수 |

직영(병원) |

2 | 0.06 | |

|

대리점 |

312 | 8.56 | ||||

|

수출 |

해외 대리점 |

27 ($25) |

0.74 | |||

|

Sports Medicine |

내수 |

직영(병원) |

5 | 0.14 | ||

|

대리점 |

34 | 0.93 | ||||

|

수출 |

해외 대리점 |

- | - | |||

| 기타 |

내수 |

직영(병원) |

- | - | ||

|

대리점 |

14 | 0.38 | ||||

|

수출 |

해외 대리점 |

- | - | |||

|

합 계 |

3,644 | 100.00 | ||||

다. 판매 전략

|

구분 |

두개 및 구강악안면제품군 |

외상 및 상하지 제품군 |

관절보존 제품군 (Sports Medicine) |

|---|---|---|---|

|

제품정책 |

ㆍ현재 제품군 Line up강화 - TMJ ㆍ기존 제품의 성능 고도화 - 후처리공정 - Instrument - Tray 및 Screw 적재 |

ㆍ현재 제품군 Line up 강화 - IM Nail - Anatomical Plate 다양화 ㆍ기존 제품의 성능 고도화 -Instrument -Tray |

ㆍ전체영역 및 전체 소재를 사용한 제품화 ㆍSmall Joint, Rotator Cuff, Knee - Bio 소재 (Biocomposite, Peek, All Suture, PLLA) - Metal 소재 |

|

판매망 확보 |

- 국내 : 학회(신경외과학회, 미용성형학회, 구각악안면학회, 정형외과학회, 교정학회, 견주관절학회) 참가 및 기존 대리점 소개 - 해외 : 전시회(MEDICA, Arab Health, FEME) 및 학회(WFNS, ICOMS, AAOMS, AAOS, EUPORT) 참가 및 기존 대리점 소개 |

||

|

Marketing |

- 각 제품별 Key Opinion Leader Group 확보 : 각 제품별로 Key Opinion Leader Group을 확보하여 당사 제품에 대한 신뢰도 증진 및 이를 통한 마케팅 활성화 전략을 진행 - 국내외 대리점 교류를 통한 시너지 효과 : 국내 및 해외 대리점에서 확보한 해당 지역의 Key Opinion Leader들의 상호 교류를 활성화하여 상호 시너지효과 창출 전략을 진행 - 대륙별 마케팅 거점 대리점 확보 : 대륙별로 마케팅 거점 대리점을 확보 후 대륙별 Conference 및 Seminar를 개최하여 마케팅 활성화 전략을 진행 |

||

|

경쟁전략 |

- 인허가 추가확장을 통한 시장 확대 - 신규 채널 (다국적기업)확보 - Reference Leverage - 고객대응력 강화(품질,시간) |

- 인허가 추가 확장을 통한 시장 확대 - 신규 채널 (다국적기업)확보 - 고객대응력 강화(품질,시간) |

- 개발기간단축 - 서울내 대학병원 일부 직영 병행을 통한 - Global 회사 협업 |

8. 연구개발 현황

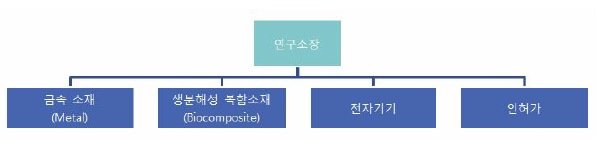

가. 연구개발 조직

당사의 연구개발 조직은 주요 제품군 중심으로 Sales &Marketing과 연계하여 4개의 팀으로 구성되어 있으며, 총 15명의 R&D 인력이 구성되어 있습니다. 아울러 직원들의 연구개발 능력 향상 및 지원 차원에서 특허출원에 대한 직무발명보상제도를 제정하여, 출원, 등록, 실시에 대한 보상을 시행하고 있습니다.

|

|

연구개발 조직도. |

|

인원구성 |

주요 업무 |

|

|---|---|---|

|

연구소장 |

1명 |

R&D 총괄 |

|

금속소재 (Metal) |

5명 |

금속소재(Metal) 제품 개발 - 두개ㆍ구강악안면(CMF) 제품 개발 - 외상ㆍ상하지(Trauma&Extremities) 제품 개발 - 치과(Dental) 제품 개발 |

|

생분해성 복합소재 (Biocomposite) |

5명 |

생분해성 복합소재(Biocomposite) 제품 개발 - 두개ㆍ구강악안면(CMF) 제품 개발 - 외상ㆍ상하지(Trauma&Extremities) 제품 개발 - 치과(Dental) 제품 개발 - 관절보존(Sports Medicine) 제품 개발 - 바이오소재(Biomaterial) 제품 개발 - 미용(Aesthetic) 제품 개발 |

|

기타 |

1명 |

- Epidural Video Catheter 제품 개발 - Endoscopic marker 제품 개발 - Hemostasis Clip 제품 개발 |

|

RA |

3명 |

제품 개발 및 각종 인허가 |

나. 기술 경쟁력

(1) 연구개발 실적

|

연구과제명 |

주관기관 |

수행기간 |

연구결과 및 기대효과 |

상품화 여부 |

|---|---|---|---|---|

|

특수재질 골 절합용판 및 특수재질 골 절합용 나사 CE인증 획득 |

중소기업청 |

2013.05 ~2014.05 |

특수재질 골 절합용판 및 특수재질 골 절합용 나사 CE인증 획득 |

상품화/ CMF |

|

한국인 맞춤형 안와골절 재건용 생분해성 메쉬 개발 |

중소기업청 |

2013.06 ~2014.05 |

한국인 맞춤형 안와골절 재건용 생분해성 메쉬 개발 |

상품화/ CMF |

|

생분해성 Composite Screw의 안전성 시험 |

충청북도청 |

2013.06 ~2014.05 |

생분해성 Composite Screw의 안전성 시험 |

상품화/ CMF |

|

안와골절 재건용 생분해성 메쉬 판의 개발 |

중소기업청 |

2014.04 ~2015.03 |

안와골절 재건용 생분해성 메쉬 판의 개발 |

상품화/ CMF |

|

간단한 수면무호흡 및 코골이수술을 위한 골삭제 기구 및 고정장치 개발 |

중소기업청 |

2014.12 ~2015.11 |

간단한 수면무호흡 및 코골이수술을 위한 골삭제 기구 및 고정장치 개발 |

준비/ Aesthetic |

|

Trauma small bone |

오스테오닉 |

2015.01 ~2015.11 |

손목 골절 융합, 손가락 뼈 골절 융합, 절골술의 넓은 범위 및 발 부위 골절 융합, 발꿈치 뼈 골절 융합, 절골술의 넓은 범위의 장치 개발 |

상품화/ Trauma& Extremities |

|

골절합용 티타늄 판과 나사의 아노다이징 공정 기술 개발 |

중소기업청 |

2015.06 ~2016.02 |

골절합용 티타늄 판과 나사의 아노다이징 공정 기술 개발 |

준비 공정 |

|

생분해성 고분자 골절합용 판, 나사, 메쉬 등의 임플란트 |

창업진흥원 |

2015.10 ~2016.10 |

생분해성 고분자 골절합용 판, 나사, 메쉬 등의 임플란트 |

준비 / 공정 |

|

골다공증환자용 Biocomposite 재질의 인대 재건용 Anchor 시스템 개발 |

오송첨단의료사업진흥재단 |

2016.01 ~2016.12 |

골다공증환자용 Biocomposite 재질의 인대 재건용 Anchor 시스템 개발 |

준비/ Sports Medicine |

|

쇄골부위의 골 절합용 임플란트 개발 |

충북 테크노파크 |

2016.04 ~2016.08 |

쇄골부위의 골 절합용 임플란트 개발 |

준비/ Sports Medicine |

|

일회용 의료 내시경에 특화된 초소형 영상 처리 모듈 개발 |

중소기업청 |

2016.07 ~2017.06 |

일회용 의료 내시경에 특화된 초소형 영상 처리 모듈 개발 |

준비/ 기타 |

|

내시경용 카테타 시제품 제작 |

충북 테크노파크 |

2017.03 ~2017.05 |

내시경용 카테타 시제품 제작 |

준비/ 기타 |

(2) 연구개발 계획

|

연구과제명 |

주관기관 |

수행기간 |

연구결과 및 기대효과 |

|---|---|---|---|

|

복합 다중합체 기반 생체 흡수성 골 고정 장치 개발 |

한국산업기술진흥원 |

2016.02~ 2018.12 |

복합 다중합체 기반 생체 흡수성 골 고정 장치 개발 |

|

Anchor Screw |

오스테오닉 |

2016.02 ~2019.10 |

관절 및 연조직인 인대가 과도한 응력으로 인해 부분 또는 완전 파열되었을 때 뼈와 조직 간을 연결시키는 장치 개발 |

|

의료용 복합소재 |

오스테오닉 |

2017.01 ~2018.11 |

세라믹 입자의 합성과정부터 결정성이 높은 아파타이트 형태로 전환되는 것을 차단하고 비결정성을 유지하는 조건에서 세라믹 입자를 합성하여 구조화나 생체 친화성에 유리하도록 하고 생분해성 고분자와의 복합소재를 개발 |

|

Palatal Expander |

오스테오닉 |

2017.03 ~2018.12 |

구개골 기형(Deformity)이나 교정치료(Orthodontics) 시 구개확장 목적으로 사용되는 악궁확장 장치 개발 |

(3) 보유기술의 경쟁력

1) 경쟁기술 유무 및 보유기술과의 비교

|

구분 |

경쟁사명 |

유사기술 |

당사 보유기술 |

|---|---|---|---|

|

금속소재 |

Synthes Stryker ZimmerBiomet |

금속 정밀 가공기술은 대부분이 공정 기술이므로, 경쟁사의 자세한 공정은 알 수 없으나, 구현 된 제품으로 판단하면, 국내경쟁사는 당사의 보유 기술 수준에 미치지 못하거나 부분적으로 기술을 보유하고 있으며, 글로벌 정형외과 임플 란트 제조 회사는 당사의 제조기술영역보다 넓 은 영역의 기술을 확보하고 있는 것으로 판단 됩니다. Hexalobe 구현을 통한 Pick up구조의 구현은 전세계에서 유일하게 당사만이 보유한 기술입니다. |

<초정밀 가공기술> 200마이크로 초고속 스핀들 가공 Variable Angle |

|

<나사산 가공기술> Under head Thread 가공 |

|||

|

<픽업력 유지기술> Hexalobe 구현을 통한 픽업구조 구현 Micro-gredient 구조 구현을 통한 픽업력 유지 |

|||

|

생분해성 |

Curasan |

< 세라믹 합성기술> 고순도 세라믹 합성기술 보유 (제품명 : Cerasorb) 기존 합성골 이식재 제품 중 생체활성이 우수 적용분야 및 제품화가 파우더 형태의 골대체재로 제한됨. 마이크로 구조화 기술 및 혼성화 기술 등 부재 |

<세라믹 합성 기술> 비결정질 나노세라믹 합성기술 보유 Bottom-up 방식의 소재 합성법으로 마이크로 구조화 가능성 확보 (물성 개선 가능) 블록 및 파우더 형태의 합성골 이식재 제품에 적용 가능 생분해성 나사 및 판 등의 원료로 적용 가능 |

|

칭화대 |

<마이크로 구조화 기술> 압축분사 방식으로 세라믹 산화물의 나노섬유 개발 절연체 및 단열체로의 응용 가능성 제시 칭화대 기술은 산업용 옥사이드 세라믹에 한정. 연구단계에 머물러 양산성 미확보. |

<마이크로 구조화 기술> 생체 세라믹의 나노/마이크로 섬유화 기술 보유 마이크로 입자화 및 적층형 구조화 기술 보유 혼성화 소재의 물성 개선 가능성 제시 생체 세라믹의 섬유상 구조화 관련 특허 보유 나노합성 및 마이크로 구조화 연계로 수직 기술 체인 구축 (모방기술의 도출 가능성 낮음) |

|

|

Arthrex / ConMed / Mitek, |

<유무기 혼성화 기술> 의료용 복합소재의 유무기 혼성화 기술 소수의 글로벌 업체들만 혼성화 기술보유 (Arthrex사는 "Biocomposite", Conmed사는 "Genesys", Mitek사는 "Biocryl" 등) 생분해성 고분자와 세라믹을 단순 배합기술에 의존해 혼성화 기술 단계 |

<유무기 혼성화 기술> 의료용 복합소재의 유무기 혼성화 기술 보유 국내 최초 혼성화 복합소재 상용생산 및 제품화 (복합소재 기반의 CMF용 생분해성 나사 제품 2014년 식약처 승인됨) 세라믹 입자의 표면특성 및 분산성 제어 가능 세라믹 입자의 크기 (마이크로TCOP) 및 성상 제어 가능 |

|

|

Arthrex / ConMed / Mitek, |

<분해특성 제어기술> 단일 세라믹 함량으로 분해특성 고정됨 회사별로 단일조성 혼성화소재 보유 (Arthrex사 : Biocomposite _ BCP 30%, Conmed사 : Genesys _ β-TCP 25%, Mitek사 : Biocryl _ β-TCP 30% 등) |

<분해특성 제어기술> 세라믹 함량, 입자크기, 성상 등 다양한 인자제어를 통한 복합소재의 분해특성 제어 가능 (세라믹 함량 15%, 30% 복합소재의 제품 상용화 완료/ 마이크로 세라믹 적용 등) 혼성화 복합소재의 결정성 제어기술 보유 (열분해 특성 제어) |

오스테오닉의 초정밀 가공기술은 정밀 구조를 갖는 이식형 의료기기의 생산이 가능하도록 최적화 되어 있으며, 이를 통해 수술과정에서의 시술자 요구사항 및 임상적 요구에 부합하는 제품의 성능을 구현할 수 있습니다.

생분해성 복합소재 및 제품과 관련된 오스테오닉의 기술모델은 일련의 관련기술들이 합성단계부터 유기적으로 연계된 수직-체인형 기술모델이고, 핵심 기술요소 중 한가지 기술을 구현하거나 보유하고 있다고 해서 모방할 수 있는 기술의 형태가 아니며, 따라서 모방기술의 출현이나 모방제품의 출현이 상대적으로 어렵고, 기술모방에 오랜시간을 요합니다.

2) 생분해성 복합소재(Biocomposite) 기술의 차별성

생분해성 복합소재 및 제품과 관련된 오스테오닉의 기술모델은 합성단계부터 유기적으로 연계된 수직-체인형 기술모델로, 매 단계별 핵심기술 요소들이 경쟁력과 차별성을 보유하고 있으며, 따라서 모방기술의 출현이나 모방제품의 출현이 상대적으로 어렵고, 기술모방에 오랜시간을 요합니다.

- 생분해성 복합소재(Biocomposite) 관련 핵심기술의 차별성

|

핵심기술 |

세라믹 소재의 합성 기술 |

마이크로 구조화 기술 |

유무기 혼성화 기술 |

복합소재의 분해특성 제어 |

|---|---|---|---|---|

|

기술내용 |

비결정성 세라믹 입자의 |

세라믹 입자의 마이크로 구조화 및 적층화 |

생분해성 복합소재의 유무기 혼성화 공정 확립 |

생분해성 복합소재의 분해특성제어 |

|

기술의 |

Bottom-up 방식의 소재 비결정질 나노세라믹 입자 네트워크 구조의 나노세라믹 포화농도 합성법으로 |

구형입자 크기 제어 입자의 종횡비 제어 판상 소재의 적층화 |

입자의 표면특성제어 세라믹 입자의 분산 제어 (투입량/온도/혼합속도) |

세라믹 입자의 함량 제어 세라믹 입자의 크기제어 복합소재의 결정성 제어 (열분해 제어) |

|

경쟁우위 |

높은 비결정성 (구조화 가능성) 생물학적 활성 (용해도/골형성능) |

생분해성 복합소재의 |

골형성 유도능 소재의 균일한 물성 |

제품별 분해특성 최적화 제품의 열분해 제어 |

|

|

기술개발 / 권리 확보 |

양산성 확보/ 상용화 적용 |

||

(4) 지적재산권 현황

- 현재 당사는 지적 재산권 등록 31건, 출원 20건 총 51건을 보유하고 있습니다.

(특허권(해외포함) 등록 24건, 출원 13건 / 상표권 등록 4건, 출원 20건 / 디자인권 등록 4건, 출원 4건)

다. 연구개발 비용

| (단위 : 백만원) |

|

구 분 |

2016년 (제5기) |

2017년 (제6기) |

2018년 (제7기 반기) |

|

|---|---|---|---|---|

|

자산 처리 |

원재료비 |

- |

- | - |

|

인건비 |

442 |

570 | 340 | |

|

위탁용역비 |

- |

- | - | |

|

기타 경비 |

454 |

639 | 334 | |

|

소계 |

896 |

1,209 | 674 | |

|

비용 처리 |

제조원가 |

- |

- | - |

|

판관비 |

282 |

513 | 149 | |

|

소계 |

282 |

513 |

149 | |

|

합계 (매출액 대비 비율) |

1,178 (17.7%) |

1,722 (19.5%) |

823 (22.2%) |

|

9. 해외진출

가. 해외진출의 동기 및 기대효과

해외시장의 규모와 잠재력을 고려할 때, 해외시장 개척은 회사의 지속적인 성장을 담보할 수 있는 중요한 요소입니다. 특히, 해당지역에 대한 축적된 고객 Data Base 와 유통망을 보유한 의료기기 전문 Distributor 확보를 통한 해외 판매 Network 구축은 해외시장 개척의 핵심이라 할 수 있으며 해외시장 진입비용을 절감 시켜주면서 장기적인 매출기반을 확보할 수 있게 해줍니다.

나. 해외진출의 연혁 및 그 내용

오스테오닉은 2012년 설립이래 해외 판매 네트워크 구축을 위한 투자를 지속적으로 해왔으며, 현재 전 세계 43개국의 현지 대리점 유통망을 확보하고 있습니다.

|

년도 |

신규거래국 |

누적국가수 |

|---|---|---|

|

2012 |

이탈리아, 불가리아, 스페인, 아르헨티나, 베트남 |

5 |

|

2013 |

브라질, 콜롬비아, 리투아니아, 베네수엘라, 이란, 이라크, 인도, 파키스탄, 인도네시아, 스리랑카 |

15 |

|

2014 |

러시아, 이집트, 사우디, 터키, 시리아, 말레이시아, 태국, 홍콩, 중국 |

24 |

|

2015 |

바레인, 예멘, 모로코 |

27 |

|

2016 |

알바니아, 칠레, 멕시코, 엘살바도르, 몽골, UAE |

33 |

|

2017 |

대만, 쿠웨이트, 에콰도르, 레바논, 수단, 남아프리카, 요르단, 카타르, 오만 |

43 |

III. 재무에 관한 사항

1. 요약재무정보

| (단위: 백만원) |

| 사업연도 구분 | 2018년 | 2017년 | 2016년 |

| 구분 | (제 7 기 반기) | (제 6 기 ) | (제 5 기) |

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 30,876 | 16,563 | 11,255 |

| - 당좌자산 | 27,289 | 13,072 | 8,517 |

| - 재고자산 | 3,587 | 3,324 | 2,738 |

| [비유동자산] | 14,072 | 13,094 | 10,316 |

| - 투자자산 | - | - | 502 |

| - 유형자산 | 6,310 | 3,929 | 3,502 |

| - 무형자산 | 5,959 | 5,283 | 4,305 |

| - 기타비유동자산 | 1,803 | 3,881 | 2,007 |

| 자산총계 | 44,948 | 29,657 | 21,571 |

| [유동부채] | 3,759 | 12,120 | 6,056 |

| - 매입채무 | 420 | 341 | 386 |

| - 단기차입금 | 1,490 | 1,940 | 1,450 |

| [비유동부채] | 11,034 | 10,110 | 3,837 |

| - 장기차입금 | 1,945 | 491 | 760 |

| 부채총계 | 14,793 | 22,230 | 9,893 |

| [자본금] | 4,229 | 2,609 | 2,609 |

| [자본잉여금] | 32,491 | 7,090 | 7,090 |

| [자본조정] | - | - | - |

| [기타자본요소] | 117 | 79 | 12 |

| [이익잉여금] | (6,681) | (2,351) | 1,967 |

| 자본총계 | 30,155 | 7,427 | 11,678 |

| 부채및자본총계 | 44,948 | 29,657 | 21,571 |

| 매출액 | 3,704 | 8,540 | 6,640 |

| 영업이익(영업손실) | (1,009) | 2,221 | 1,473 |

| 당기순이익(손실) | (4,330) | (4,245) | 1,541 |

| 주당순이익(손실)(단위: 원) | (592) | (814) | 321 |

2. 연결재무제표

해당사항 없습니다.

3. 연결재무제표 주석

해당사항 없습니다.

4. 재무제표

|

재무상태표 |

|

제 7 기 반기말 2018.06.30 현재 |

|

제 6 기말 2017.12.31 현재 |

|

(단위 : 원) |

|

제 7 기 반기말 |

제 6 기말 |

|

|---|---|---|

|

자산 |

||

|

유동자산 |

30,875,800,495 |

16,563,303,346 |

|

현금및현금성자산 |

8,747,077,415 |

3,703,336,879 |

|

매출채권 및 기타유동채권 |

9,443,147,996 |

8,557,542,791 |

|

기타유동금융자산 |

8,496,922,898 |

851,756,720 |

|

재고자산 |

3,587,073,564 |

3,324,270,121 |

|

당기법인세자산 |

4,318,960 |

0 |

|

기타유동자산 |

597,259,662 |

126,396,835 |

|

비유동자산 |

14,072,631,537 |

13,093,609,019 |

|

기타비유동금융자산 |

861,235,192 |

954,378,082 |

|

유형자산 |

6,310,324,170 |

3,929,259,578 |

|

무형자산 |

5,959,095,624 |

5,283,113,094 |

|

이연법인세자산 |

941,976,551 |

2,926,858,265 |

|

자산총계 |

44,948,432,032 |

29,656,912,365 |

|

부채 |

||

|

유동부채 |

3,759,417,304 |

12,120,565,270 |

|

매입채무 및 기타채무 |

1,104,739,629 |

1,028,010,662 |

|

단기차입금 |

1,490,000,000 |

1,940,000,000 |

|