|

|

대표이사확인서명_투자설명서 |

투 자 설 명 서

2018년 5월 14일 |

|

| ( 발 행 회 사 명 ) 현대글로비스 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주식 - 59,848,983주 기명식 우선주식(2종 종류주식) - 2,443주 |

|

| ( 모 집 또는 매 출 총 액 ) 기명식 보통주식 - 9,271,265,805,513원 기명식 우선주식(2종 종류주식) - 182,716,856원 |

|

| 1. 증권신고의 효력발생일 : |

2018년 5월 14일 |

| 2. 모집가액 : |

기명식 보통주식 - 154,911원 기명식 우선주식(2종 종류주식) - 74,792원 |

| 3. 청약기간 : |

2018년 5월 29일 (분할합병 승인 결의를 위한 주주총회 예정일) |

| 4. 납입기일 : |

2018년 7월 1일 (분할합병기일) |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 현대글로비스(주) → 서울특별시 강남구 테헤란로 301 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없습니다. | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서명_투자설명서 |

【 본 문 】

요약정보

Ⅰ. 핵심투자위험

| [투자설명서 이용 시 유의사항 안내문] |

| 아래의 핵심투자위험은 투자설명서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 합병의 개요, Ⅵ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

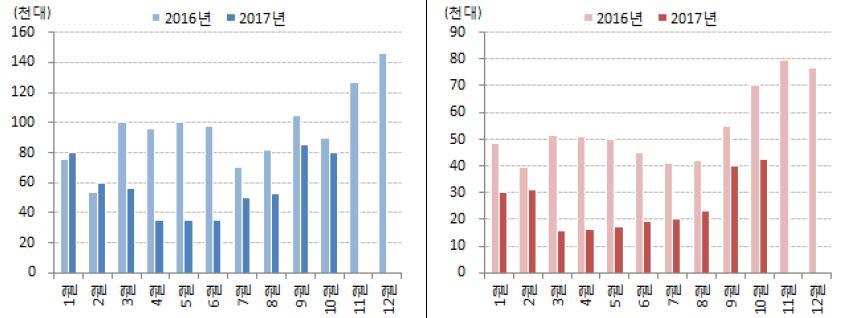

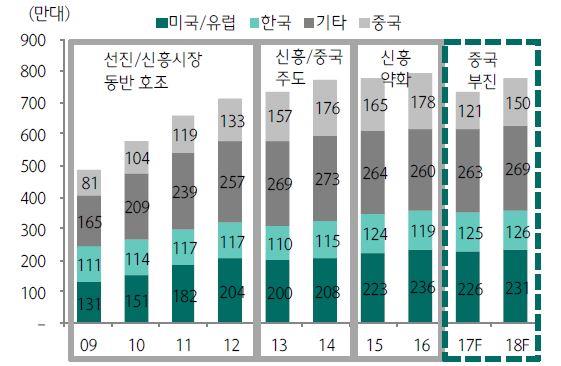

| 사업위험 | [현대글로비스 주식회사와 현대모비스 주식회사의 공통 사업위험] [1-1. 글로벌 자동차산업의 불확실성 증대에 따른 위험] 당사 및 현대모비스 주식회사 양사가 영위하고 있는 산업은 전방산업인 자동차 산업 경기에 밀접한 영향을 받습니다. 최근 전세계 자동차 시장은 신흥시장을 중심으로 업체간 경쟁이 더욱 심화될 것으로 전망되는 가운데, 향후 미국 트럼프 정부의 정책방향, 유럽발 정치·경제적 불안 등으로 세계 경제의 불확실성 또한 증가하고 있는 추세입니다. 이러한 전방산업의 불확실성으로 인해 양사의 실적에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. [1-2. 내수 및 수출에 영향을 줄 수 있는 대외적 요인에 따른 위험] 국내 경제성장률 둔화로 인한 민간 소비 심리 위축이 발생하거나, 세계자동차시장 성장률 둔화 지속, 미 행정부의 보호무역 기조 확산과 금리인상 영향, 정치적 불안정 등으로 인한 EU지역 소비심리 위축, 해외생산 비중의 지속적 증가 등 국내 자동차 소비 시장에 부정적인 영향을 줄 수 있는 대외적인 정치, 사회, 경제적 요인들이 지속될 경우, 자동차 내수판매 및 수출 실적 부진으로 이어져, 자동차 물류를 담당하고 있는 당사 및 자동차 부품업을 담당하는 현대모비스 주식회사의 실적에 부정적인 영향을 미칠 수 있으니 투자 시 유의하여 주시기 바랍니다. [1-3. 내수시장 환경변화 및 수입차 판매증가에 따른 위험] 최근 내수시장이 중장기적으로 성장의 한계를 보이고 있으며, 현재의 성숙된 자동차 보급환경에서는 업계자체의 경쟁력을 저하시키는 요인으로 작용할 수 있습니다. 또한, 최근 국내 소비자 소득 수준의 향상, 미국 및 EU와의 FTA 체결로 인한 수입차와 국산차의 가격 차이 축소 등에 따른 수입차 판매증가로 인해 내수 시장에서의 현대자동차 및 기아차의 시장 지배력이 약화되고 있습니다. 이러한 내수시장 환경변화 및 현대·기아차의 국내 시장 지배력 약화가 지속될 경우 당사 및 현대모비스 주식회사의 사업에 부정적인 영향을 미칠 수 있으므로, 투자자 여러분께서는 유의하시기 바랍니다. [1-4. 신흥국 자동차 시장의 침체 위험] 미 연준은 2017년에 세 차례 기준금리를 인상하였으며, 2018년 3월 금리 인상에 이어 추가적인 기준금리 인상 가능성이 열려 있는 만큼 향후 신흥국으로부터의 급속한 자금이탈에 대한 우려가 커지고 있는 상황입니다. 미국이 본격적으로 금리 인상에 나서게 되면, 신흥국들은 급격한 자금 이탈로 경기침체가 심화됨에 따라 해당 시장에서 자동차 판매 부진이 심화될 수 있으며, 이는 자동차 부품 업체인 현대모비스 주식회사 및 자동차 물류를 담당하는 당사의 사업에 부정적인 영향을 미칠 수 있다는 점 유의하시기 바랍니다. [1-5. 대규모기업집단 소속에 따른 위험] 현대모비스 주식회사 및 당사는 2017년 9월 공정거래위원회가 발표한 일반기업기준 대규모 기업집단 2위에 해당하는 현대자동차그룹에 속한 계열회사로, 그룹차원의 경영상황에 직,간접적인 영향을 받습니다. 향후 그룹이 영위하는 사업환경의 변화 및 정책변화에 따라 현대모비스 주식회사 및 당사의 경영상황이 변동될 수 있는 불확실성이 상존하는 점 투자 시, 유의하여 주시기 바랍니다. [분할합병 상대회사 - 현대글로비스 주식회사의 사업위험] [1-6. 해외 자동차 판매량 저조에 따른 CKD사업 부진 위험] 당사가 영위하고 있는 자동차 CKD사업은 해외공장으로부터 국내 부품에 대한 주문을 접수하여 발주, 집하, 포장, 컨테이너 작업, 해상·항공운송을 통해 현지공장에 납입하는 사업입니다. CKD 사업부문은 해당 국가의 완성차 판매량의 영향을 받고 있습니다. 따라서 주요 시장(미국, 유럽) 및 신흥 시장에서의 부진이 이어질 경우 당사의 영업실적에 부정적인 영향을 미칠수 있습니다. 투자자들께서는 이 점에 유의하시기 바랍니다. [1-7. 경기침체로 인한 해운물류업 부진과 관련된 위험] 해운물류업은 전세계 경기 사이클에 따른 물동량의 변화가 업황을 좌우하는 경기민감 업종으로서 세계 경기변동, 환율, 유가 및 국제정세 등 세계 경제의 전반적인 상황과 높은 상관관계를 갖고 있습니다. IMF에서는 2017년에 이어 2018년에도 전 세계 경제여건이 전년대비 소폭 개선될 것이라고 전망하였으나, 중국의 경제성장률 둔화 및 내수중심 성장구조 전환, 미국의 보호무역주의에 대한 우려, 유로존 중심국의 부진장기화로 인한 주변국의 소비 및 투자 개선 지연 등 글로벌 경제의 잠재적 위험요소들이 산재해 있어, 향후 세계 경제 회복이 지체되는 경우 해운물류업 전체에 부정적인 영향을 미칠 수 있습니다. 또한 세계 실물경제의 회복이 교역량의 증가로 이어지는 파급효과는 기타 경제 및 산업여건과 그 파급효과의 시차 등의 이유로 제한적일 수 있음을 투자자께서는 유의 하시기 바랍니다. [1-8. PCC 사업부문 관련 위험] 당사가 영위하는 PCC 부문은 바퀴가 달린 화물만 수송이 가능하므로 화주가 제한적이며, 이러한 특성으로 인해 선사들의 시장 진입이 제한적으로 이루어지는 등 진입장벽이 높아, 용선료 변동성이 타 컨테이너선, 벌크선 대비 작은 편입니다. 그러나, 2008년 글로벌 금융위기와 같은 사태가 반복되어 운임이 급락하는 사태가 발생하는 경우, 당사에 잔존하는 장기 용선계약으로 인해 수익성 악화가 실현될 수 있으니 투자자들께서는 이점 유의하시기 바랍니다. [1-9. 벌크선 사업부문 관련 위험] 당사가 영위하는 벌크선 사업은 2010년도 이후 글로벌 경제성장률 저하와 중국의 철광석 수요 둔화 등으로 건화물 물동량 증가속도가 둔화되는 모습을 보이고 있습니다. 그러나 2016년 2분기 들어 물동량 증가 및 벌크선 공급압력이 줄어들면서 반등하기 시작했고, 2017년 12월 한 때 BDI는 1,700pt 수준까지 상승했습니다. 2018년 1분기는 계절적 비수기 영향 및 중국의 난방철 철강 가동률 제한정책에 따른 철광석 수입 둔화로 조정 받으며 1,200pt 수준을 기록하고 있습니다. 2018년에는 물동량증가율(수요)이 선복량증가율(공급)을 상회할 것으로 예상됨에 따라 BDI의 점진적 우상향이 점쳐지고 있습니다. 하지만 경기회복세에 따른 물동량 증가세가 둔화 될 경우, 수급 불균형으로 인한 운임하락이 다시 발생할 가능성이 있습니다. BDI 하락으로 인해 벌크선 사업부문 업황의 개선이 지연 될 경우 당사의 매출 및 수익성 개선에 부정적인 영향을 초래할 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. [1-10. 국제유가 및 환율 변동 위험] 당사의 육운, 해운, CKD 및 그 외의 사업부문은 판매관리비 중 운반비 비율이 41.4%(2017년말 연결 기준)에 달할 정도로 운송원가의 비중이 높은 사업입니다. 운송원가 중 유류비가 대부분을 차지하여, 국제유가의 등락에 따라 수익성이 민감하게 반응하는 구조입니다. 당사는 유가상승으로 인한 리스크를 줄이기 위해 노력하고 있으나, 유가 상승분을 반영하는 과정에서 적시에 100% 반영하지 못하고, 반영하는 과정에서의 그룹의 경영전략 및 화주사와의 관계로 인해 비용을 일정부분 부담할 수 있습니다. 또한 물류사업의 경우 화주사의 결제방법과 실행사의 결제방식을 일치시켜 환리스크 노출을 줄이고 있으나 CKD사업의 경우 매입업체와 매출업체의 결제방식이 상이하여 환리스크에 노출될 수 있습니다. 국제유가 및 환율의 변동은 사업을 영위하는 당사 및 연결 대상 종속회사의 수익성에 영향을 줄 수 있으니 이점 유의하시기 바랍니다. [1-11. 환경 관리 규제와 관련된 위험] 최근 지구온난화의 영향으로 온실가스 배출 절감에 대한 전 세계적인 노력과 논의가 진행되고 있습니다. 2015년부터 배출통제구역(ECA, Emission control Area) 통항 선박의 연료유는 황산화물(SOx) 규제가 강화되어 연료의 황함유량이 0.1% 이내로 제한되었습니다. 2016년 4월에는 '선박 연료사용량 데이터 수집 시스템' 강제화를 위한 국제해양오염방지협약 개정안이 승인되기도 하였습니다. 또한 2017년 9월 8일부터 선박평형수관리협약 발효가 확정되면서 국제항해선박은 국제오염방지설비 정기검사(IOPP, International Oil Pollution Prevention)가 도래하는 2022년 9월까지 선박평형수 처리설비를 의무적으로 장착해야 합니다. 이러한 환경 관리 규제 강화로 인한 추가 비용 발생에 따라 해운사들의 수익성 개선에 부정적인 영향이 예상됩니다. 이와 같이 선박 탄소배출 감축을 위한 협약, 생태계 오염 방지 및 기후변화 대응을 위한 대책 및 규제의 집행이 더욱 강화되고 있으며, 향후 해당안건의 국제사회 논의 방향에 따라 회사의 영업환경이 변화할 수 있음을 유의하시기 바랍니다. [1-12. 제3자 물류(3PL) 사업 관련 위험성] 경제성장에 따른 물동량 증가와 더불어 정부 지원 등을 기반으로 3자 물류 이용률은 꾸준히 증가하고 있으며, 국내 3자 물류 활용도는 점진적으로 확대될 것으로 기대됩니다. 이와 더불어 당사는 사업다각화 및 계열사 매출 의존도 축소를 위해 기존 2PL사업 외 3PL사업에 대한 투자를 확대하고 경쟁력 강화를 위해 노력하고 있습니다. 그러나 국내 3자 물류사업은 낮은 진입장벽으로 업계 내 경쟁강도가 높으며, 이에 따라 화주사에 대한 열위한 운임교섭력을 보이고 있어 업계 전반의 낮은 영업수익성이 지속될 수 있다는 점 유의하시기 바랍니다. [1-13. 화물연대 파업 위험] 육상운송사업은 낮은 진입장벽을 가지고 있어 다수의 운송업체가 경쟁하고 있습니다. 복잡한 거래구조와 위수탁제 위주의 시장구조로 인해 운송업자의 화주에 대한 교섭력이 매우 낮은 편입니다. 2002년 출범한 화물연대는 약 1만 4천명의 조합원이 가입하고 있으며, 운송료 등의 이유로 총파업 및 각 지부 별 파업을 단행했습니다. 복잡한 이해관계로 인해 화물연대의 파업은 재차 발생할 수 있으며, 이러한 파업은 물류사업을 영위하고 있는 당사 및 연결 대상 종속회사에 직ㆍ간접적으로 부정적인 영향을 줄 수 있습니다. [1-14. 원자재 가격 변동에 따른 위험] 당사가 영위하는 기타유통 부문은 알루미늄, 구리 등 무역의 대상이 되는 원자재 가격의 변동에 따라 수익성이 변동 될 수 있습니다. 무역 대상 국가의 정치, 경제상황, 원자재 관련 규제 등은 원자재의 수요 및 공급 물량에 영향을 줄 수 있으며, 이는 가격변동성 확대로 이어져 당사가 영위하는 기타유통 사업의 영업활동에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [1-15. 중고차 가격경쟁 심화 및 시장규모 축소 위험] 국내 중고차 시장은 지속되는 불황과 국내 완성차의 품질 향상으로 인해 중고차에 대한 소비자들의 선호도가 증가하면서 꾸준히 성장하는 모습을 보이고 있습니다. 그러나 렌터카 업체들과 대기업들이 국내 중고차 시장에 진출함에 따라, 향후 경쟁 심화로 업계 전반에 걸쳐 수익성이 하락할 위험이 있습니다. 그 밖에도 지속되는 경기 불황이 향후 회복세로 돌아설 경우, 중고차에 대한 소비자들의 선호도가 감소하여 중고차 시장이 위축될 가능성이 있습니다. 투자자께서는 중고차 판매 사업과 관련한 위험에 대해 유의하시기 바랍니다. [분할 되는 회사 - 현대모비스 주식회사의 사업위험] [1-16. 자동차 부품산업의 경쟁 심화] 세계 자동차 부품업계는 미국, 일본, 유럽의 3 강 축에서 한국, 중국, 인도 등 신흥 부품업체들이 포함된 보다 다각화된 경쟁구도로의 변화가 예상됩니다. 특히 중국, 인도의 자동차 부품업체들은 자국 내 대규모 내수 수요 및 자동차 산업의 성장을 기반으로, 선진국 자동차 부품업체의 인수ㆍ합병을 통해 기술력을 확보하고 있어 빠른 성장이 예상됩니다. 이러한 다각화된 경쟁구도 및 신흥국 업체들의 성장은 국내 부품사들에게 장기적으로 위협요인이 될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [1-17. 국내 자동차 부품산업의 구조적 위험] 국내 자동차 부품산업은 중소기업 중심의 업계 구조를 가지고 있으며 부품설계 및 개발 등에 있어서 완성차 업계에 대한 높은 의존도를 보이고 있습니다. 이러한 요인 및 국내 완성차 업계의 과점적 구조 등으로 인해 국내 자동차 부품산업은 완성차 업계의 경기에 크게 영향을 받는 수익구조를 갖고 있습니다. 또한 최근 나타나고 있는 자동차 부품의 모듈화 등 자동차 생산 환경의 변화에 따른 현대모비스 주식회사의 대응이 적절하지 못할 경우 장기적인 영업 변동성이 확대될 수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. [1-18. 원재료 수급에 관한 위험] 현대모비스 주식회사는 철/비철금속, 석유 제품/수지, 화학제품 등 광범위한 재료와 부품을 제품생산에 투입하고 있어 해당 원자재나 부품 공급의 중대한 차질 또는 가격 변동은 원가 측면에서 지속적인 위협요인으로 작용합니다. 현대모비스 주식회사의 사업구조상 완성차 업체에 대한 가격교섭력이 열위에 있으나 원재료 가격 변동에 대해서는 제품 판매가격에서 소급 적용 받고 있습니다. 다만, 예상치 못한 원재료 가격의 변동은 현대모비스 주식회사의 실적에 부정적인 영향을 줄 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [1-19. 환율변동에 따른 국내 자동차산업의 수익성 저하 위험] 환율은 국내 자동차 및 자동차 부품 업계에 중대한 영향을 끼칩니다. 최근 원화강세 기조가 유지되고있으며, 이러한 원화강세 기조가 지속된다면 국내기업들이 주요 제품 군이 동일한 외국 기업과의 가격 경쟁력에서 어려움을 겪을 가능성이 큽니다. 이러한 환율 움직임이 지속되거나 강화될 경우 국내 자동차산업의 성장성 및 수익성에 부정적인 영향이 있을 수 있으며 그에 따라 현대모비스 주식회사의 영업활동 또한 위축될 수 있으므로 투자 시 이 점 유의하시기 바랍니다. [1-20. 정부 규제 강화에 따른 위험] 최근 자동차산업에 관련된 법령 또는 정부규제는 운전자의 안전을 도모하고, 환경보호를 강화하는 방향으로 개정되는 추세로, 현대모비스 주식회사의 전방 산업인 완성차 기업들의 부담이 증가하고 있습니다. 만약 현대모비스 주식회사 및 완성차 기업들이 연비규제 등의 환경규제 강화에 민첩하게 대응하지 못할 경우 장기적으로 경쟁력 하락으로 이어질 수 있는 바, 투자자께서는 이점 유의하시기 바랍니다. [1-21. 노사 분규 발생 가능성에 따른 위험] 완성차업체는 국내 노조 중에서 비교적 강성노조에 속하며, 교섭기간 및 교섭비용의 증가, 노사 및 노노간의 갈등 가능성, 노동쟁의 발생 가능성 등의 위험에 노출되어 있습니다. 향후 완성차업체의 노동쟁의가 발생할 경우 이는 완성차 업계의 생산중단 및 매출감소로 이어질수 있으며, 이로인해 자동차 부품회사인 현대모비스 주식회사의 매출 및 수익에 영향을 줄 수 있으니 투자자 여러분께서는 유의하시기 바랍니다. [1-22. 한미 FTA 개정협상에 따른 위험] 한국은 2012년 3월 5일 한미 FTA(자유무역협정) 효력 발효 이후부터 현재까지 대미 무역수지 흑자를 기록하고 있습니다. 이에 따라 트럼프 미국 대통령은 당선 이후, 한미 무역불균형에 따른 미국의 자동차/철강 산업의 피해를 주장하며 끊임없이 한미FTA 개정을 추진하였습니다. 2018년에는 철강 관세 부과 면제를 대가로 미국에 수출할 한국산 픽업트럭 관세 유지(21년 철폐→41년 철폐)와 국내 자동차 안전·환경 기준 완화 등을 구체적으로 요구하였습니다. 3차례에 걸친 한미간의 협상 결과, 2018년 3월 26일 대한민국 정부는 미국의 요구안이 반영된 협상 결과를 발표하였습니다. 자동차 관세 부활과 같은 극단적인 조치 없이 개정 협상이 일단락 된 점은 긍정적으로 평가됩니다. 그러나 한미FTA 개정안에 미국의 자동차 대미무역 수지 적자를 축소시킬 수 있는 구체적인 방안이 포함되지 않은 점을 고려 시 향후 미국 정부는 FTA 재협상을 요구할 가능성이 있습니다. 미국의 보호무역주의 강화 기조에 따라, 미국 정부가 향후 관세 인상이 현실화 될 경우 국내 완성차업계 수출 1위 시장인 미국에서의 가격 경쟁력 약화로 미국 판매 부진이 심화 될 가능성이 존재합니다. 이는 현대모비스 주식회사의 주요 매출처인 완성차 업체의 판매 부진으로 이어져 현대모비스 주식회사에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. [1-23. 한국GM 공장폐쇄에 따른 위험] 2018년 2월 13일 한국GM은 5월 말까지 군산공장의 차량 생산을 중단하고 이후 공장을 폐쇄하기로 결정하였습니다. 현대모비스 주식회사의 경우 한국GM 납품 비중이 미미하여, 실적에 미치는 영향은 제한적일 것으로 예상됩니다. 오히려 국내시장에서 GM이 철수하면 현대·기아차의 국내시장 점유율 확대에 유리하여, 현대모비스 주식회사에 기회로 작용할 수 있습니다. 그러나, 한국GM의 공장폐쇄 및 시장철수에 따라 영세한 부품업체가 유동성 압박으로 도산하는 경우 현대모비스 주식회사의 부품 조달에 차질이 생겨 수익성에 부정적인 영향을 줄수 있는 바, 투자자들께서는 이 점 유의하여 주시기 바랍니다. |

| 회사위험 | [분할합병상대회사 - 현대글로비스 주식회사의 회사위험] [2-1. 매출 및 수익성 악화위험] 당사는 현대자동차그룹 주요 계열사들의 물류를 담당하고 있으며, 매출의 상당부분이 계열사 거래를 통해 창출되고 있어 연결기준 영업이익율 4%대 수준의 안정적인 수익성을 유지하고있습니다. 당사의 2018년 1분기 실적을 살펴보면 2017년 말 들어 원/달러 환율 하락과 주요 매출처인 현대·기아차의 완성차 판매량 부진 등의 이유로 수익성이 2017년 1분기 대비 소폭(연결기준 0.8%p) 하락하였습니다. 일시적인 원/달러 환율 하락 및 현대자동차그룹의 완성차 판매량 부진에 따라, 매출은 전년 동기대비 5.7% 감소했으나, 추후, 배선권 확대, 유럽발 비즈니스 확장, 트레이딩 및 중고차 매매사업 성장 등을 통해 안정적인 실적을 계속 유지 할 것으로 전망합니다. 하지만, 최근들어 자동차산업 시장 악화 등으로 인해 현대자동차그룹 전반의 성장세가 둔화되고 있는 추세로, 장기적으로 당사의 매출과 수익성에 영향을 줄 수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. [2-2. 재무 건전성 악화위험] 당사는 2010년 이후 해상운송사업 확대를 위해 벌크선, 자동차선 및 건화물선 등에 대한대규모 선대투자가 이루어지며 총차입금이 크게 확대되었습니다. 그러나 안정적인 영업 현금흐름유입과 자본확충 등을 통해 차입금 규모가 최근 까지 감소했고, 2018년 1분기말 기준 부채비율 112.2%, 차입금의존도 28.9%로 동일업종대비 안정적인 재무건전성을 보이고있습니다. 이와 더불어 2018년 1분기 기준 약 1조 1,667억원 수준의 현금 및 현금성자산과 유동금융자산을 확보하고있으며, 보유하고 있는 유형자산 및 지분 등을 활용한 대체자금조달 여력이 충분하며, 이와 더불어 계열과 회사의 대외신인도에 기반한 금융시장 접근성을 고려할 때, 회사의 재무적융통성은 매우 우수한 수준입니다. 다만 당사 사업의 특성상 향후에도 국내외 투자 자금소요가 불가피 하며, 외부 경제의 영향으로 인한 자금조달 환경 등의 변화가 잠재되어 있다는 점을 유의할 필요가 있습니다. [2-3. 현금흐름 관련 위험] 당사는 국내외 산업환경의 변화에도 불구하고 계열수요를 기반으로 하는 높은 사업 안정성, 대규모 매출에 따른 규모의 경제와 물류사업 부문의 우수한 시장지위 등에 힘입어 당사의 최근 연결기준 영업현금흐름은 2014년 3,696억원, 2015년 7,831억원, 2016년 6,063억원 및 2017년 6,065억원, 2018년 1분기말 229억원으로 순(+)영업현금흐름을 기록하였습니다. 한편, 2018년 1분기에는 완성차 판매실적 저조 및 원화강세에 따른 환율 하락으로 분기순이익이 감소함에 따라 영업현금흐름이 2017년 1분기 대비 1,213억원 감소하였습니다. 영업현금흐름 감소에도 불구하고, 당사의 대부분의 매출이 계열간 거래로 구성되어 거래 안정성이 높으며, 매출채권의 상당부분을 유동화해서 사용하고 있어 운전자본부담이 크지 않은편입니다. 하지만, 당사의 M&A 등을 통한 사업확대 가능성과 2018년 1분기말 현재 4,138억원 수준의 신규투자가 예정되어 있어 추가적인 투자현금흐름의 유출이 발생할 수 있으니 투자자분들께서는 이점 유의하시기 바랍니다. [2-4. 매출채권, 재고자산 등 운전자본 관련 위험] 당사는 2015년 이후 총 매출 증가 대비 매출채권 및 재고자산 증가율은 낮았기 때문에 최근 3년간의 매출채권 및 재고자산 등 운전자본의 활동성 지표가 효율적으로 변동되었으나, 2018년 1분기에는 매출 감소에 따른 재고자산 증가로 인해 운전자본 관련 수치가 소폭 악화되는 모습을 보였습니다. 향후에도 매출 증가에 따른 매출채권 규모 확대로 인한 대손 발생, 회수기간 장기화 및 매출감소에 따른 재고자산 증가 부담 등 운전자본 관리가 둔화될 경우 당사 수익성 및 유동성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [2-5. 일감몰아주기 등 공정거래 관련 규제 리스크] 당사의 종속회사와의 거래 또는 현대자동차그룹의 계열사와의 거래는 공정거래위원회의 독점거래 및 공정거래에 관한 법률 등에 따른 규제 대상입니다. 특히, 공정거래위원회의 '일감몰아주기' 규정에 따르면 비계열사 대비 더 유리한 조건의 거래, 대규모의 사업 기회 혹은 기타 다른 혜택을 제공하는 거래 및 상장사의 경우 30% 그리고 非상장사의 경우 20% 이상의 지분을 보유하고 있는 특수관계자 혹은 계열사와의 대규모의 거래가 제한되는 등 특수관계자에게 수익을 제공하는 일부 거래가 제한되고 있습니다. 이와 관련하여 당사는 향후 공정거래법을 위반하는 사례가 발생할 경우 당사는 벌금 및 기타 징계를 받을 수 있으며, 이는 당사의 평판과 영업활동에 부정적인 영향을 미칠 수 있습니다. [2-6. 내부거래 비중에 따른 위험 ] 당사의 경우 2018년 1분기말 기준 특수관계자와의 거래비중이 약 66.5% 수준으로 전체 매출에서 차지하는 비중이 매우 높아 계열회사 실적이 당사에 미치는 영향이 매우 크며, 현대자동차그룹 내 계열사들의 완성자동차 연관 산업 비중이 높기 때문에 자동차 산업 경기와 당사의 실적이 동조화될 가능성은 높습니다. 따라서, 최근 세계 자동차시장 성장 둔화 및 계열사의 경영 악화는 당사의 실적에 직접적인 영향을 미칠 수 있으니 투자자들께서는 이 점 유의하시길 바랍니다. [2-7. 해외 거점 신규진출 및 철수 위험] 당사는 2018년 1분기말 기준 총 58여개의 글로벌 네트워크를 보유하고 있습니다. 당사의 향후 지역별 지사 및 법인의 신설과 철수 등 해외네트워크 규모와 구성의 변화는 당사의 지역별 매출액 및 총 매출규모에 간접적으로 영향을 미칠 수 있으므로, 투자자들께서는 투자 전 당사의 지역별 해외 사무소 개설 및 폐쇄 등 당사의 의사결정에 대하여 참고하시기 바랍니다. [2-8. 금리상승과 관련된 위험] 당사가 영위하고 있는 해운물류업은 선박들을 이용해 화물을 운송하는 대규모 장치산업의 영업 특성상 상대적으로 높은 차입금 구조를 가지고 있는 바, 이로 인한 높은 이자비용이 발생하고 있어 금리의 향방에 따라 금융비용의 변동성이 큰 편입니다. 금융위기 이후 저금리 기조가 이어지고 있지만, 당사는 재무구조 악화 등으로 인하여 자금조달이 용이치 않아 저금리 조달 혜택을 향유할 수 없는 상황이며, 향후 금리 인상이 단행될 경우 당사의 재무구조 악화를 야기할 위험이 있음을 투자자께서는 유의하시기 바랍니다. [2-9. 우발채무 관련 위험] 2018년 1분기말 기준 당사는 약 16억원 규모의 연대보증과, 금융기관과의 약 39억원 규모의 금융 약정 및 선박금융 등을 위해 약 2조 5,049억원 규모의 담보를 제공중에 있습니다. 이러한 우발채무는 향후 해당 신용사건의 발생에 따라 당사의 의무이행 여부가 결정됩니다. 해당 채무보증, 금융 약정 및 담보제공 등의 약정은 당사와의 컨소시엄을 위해 함께 참여하는 법인에 제공 및 선박 운항과 관련된 것으로 당사 및 컨소시엄의 채무불이행 및 선박의 장기용선시 손실배상 의무가 발생할 경우 당사의 보증채무 변제에 따른 직접적인 비용이 발생할수 있으며, 이로인해 당사의 수익성에도 간접적으로 영향을 미칠 수 있다는 점 투자자들께서는 유의하시기 바랍니다. [분할되는 회사- 현대모비스 주식회사 회사위험] [2-10. 수익성 감소 위험] 2017년 연결 기준 매출액은 약 35조 1,446억원으로 2016년 대비 8.1% 감소하였습니다. 2017년 연결 기준 영업이익의 경우, 중국 물량감소에 따른 모듈 및 부품 부문의 고정비 부담증가로 인한 마진 악화, 일부 신규설비 가동에 따른 비용 증가, 보수적으로 추정한 품질비용 등으로 인해 2016년 대비 30.3% 감소한 약 2조 249억원 수준을 기록하였고, 영업이익률도 5.8%로 2016년 대비 1.8%p 감소하는 모습을 보였습니다. 또한 현대모비스 주식회사는 2017년 연결 기준 당기순이익이 2016년 대비 48.9% 감소한 1조 5,577억원 수준을 기록하였는데, 이는 환율 영향에 따른 외환손실 증가, 관계회사(현대자동차) 지분법 이익의 감소, 현대건설 지분 손상차손 인식, 법인세 비용 인상 등에 따른 것입니다. 2018년 1분기 연결기준 매출액은 8조 1,943억원으로 2017년 1분기 9조 2,677억원 대비 11.6% 감소하였습니다. 영업이익은 2018년 1분기 4,498억원으로 2017년 1분기 6,687억원 대비 32.7% 감소하였으며, 분기순이익은 2018년 1분기 4,659억원으로 2017년 1분기 7,619억원 대비 38.9% 감소하였습니다. 이는 중국 등 완성차 물량 감소에 따른 모듈부문의 매출 감소 및 고정비 부담증가에 따른 영업이익 감소, 관계회사 실적악화에 따른 지분법이익 감소에 기인합니다. 현대모비스 주식회사는 현대·기아차의 완성차 생산 및 판매 실적에 따른 매출 변동성, 공장 가동에 따른 고정비 부담, 환율 변동에 따른 기타영업외손익 변동성, 법인세 인상 등으로 인해 수익성이 악화될 위험이 있으니, 투자자 여러분들께서는 현대모비스 주식회사의 수익성 악화 위험에 유의하시기 바랍니다. [2-11. 재무안정성 위험] 현대모비스 주식회사는 우수한 현금창출력을 기반으로 하여 재무구조의 우량성이 강화되며 2015년말 부채비율 47.1%, 차입금 의존도 8.5%에서 2018년 1분기말 부채비율 43.2%, 차입금의존도 7.3%로 각각 3.9%p, 1.2%p 감소하여 재무안정성이 개선되는 모습을 보이고 있습니다. 현대모비스 주식회사는 유사시에 대비한 금융조달 방법을 확보하고 있으며, 현대자동차그룹의 지배구조상 중요한 역할을 담당하고 있는 점 역시 재무 안정성 유지에 긍정적인 요인으로 판단됩니다. 현대모비스 주식회사의 유동성 수준과 현금창출력, 대외신인도에 기반한 자금조달 능력 등을 감안하면 중장기적으로도 실질적인 차입금 상환에 따른 부담은 크지 않을 것으로 판단됩니다. 다만 현대모비스 주식회사의 사업 특성상 향후에도 국내외 투자 자금소요가 불가피 하며, 외부 경제의 영향으로 인한 자금조달 환경 등의 변화가 잠재되어 있다는 점을 유의할 필요가 있습니다. [2-12. 현금흐름 관련 위험] 완성차업체 및 자동차 부품업체는 업종 특성 상 지속적인 R&D 및 시설투자 부담이 존재합니다. 이에 따라 매년 일정 규모 이상의 투자활동 현금 지출이 지속될 가능성이 높습니다. 현대모비스 주식회사의 경우 안정적인 수익기반에 따른 잉여현금 창출로 최근 수 년간 내부 자금잉여가 지속되고 있으나, 향후 영업실적이 악화되거나 예상치 못한 투자소요 확대 등의 변수가 발생할 시 현대모비스 주식회사의 현금흐름에 부정적인 영향을 미칠 수 있으므로 투자 시 유의하시기 바랍니다. [2-13. 매출채권, 재고자산 등 운전자본 관련 위험] 현대모비스 주식회사의 연결기준 매출채권 규모 추이를 살펴보면 2014년말 6조 758억원, 2015년말 6조 2,681억원, 2016년말 7조 1,442억원, 2017년말 6조 491억원, 2018년 1분기말 6조 2,462억원으로 2016년 일시 증가한 후 2017년 및 2018년 1분기말은 다시 6조원 초반 수준을 유지하고 있는 모습입니다. 같은 기간 매출채권회전율의 경우 2015년부터 5.8회, 5.7회, 5.3회, 5.3회로 소폭 하락하였습니다. 한편 현대모비스 주식회사의 연결기준 재고자산은 2015년말 기준 2조 5,623억원, 2016년말 2조 8,301억원, 2017년말 2조 6,903억원, 2018년 1분기말 2조 6,399억원으로 2016년 매출증가에 따라 재고자산 증가하였으나, 2017년 및 2018년 1분기에는 완성차 판매감소에 따른 부품 납품실적 저조로 감소하는 모습을 보였습니다. 같은 기간 재고자산회전율은 2015년부터 14.5회, 14.2회, 12.7회, 12.3회로 소폭 하락하고 있습니다. 상기와 같이 현대모비스 주식회사는 최근 3년간 매출채권 및 재고자산 등 운전자본의 활동성 지표가 소폭 저하되는 모습을 보이고 있습니다. 우수한 재무안정성 및 높은 매출채권회수가능성에도 불구하고, 매출채권 규모 확대에 따른 대손 발생, 회수기간 장기화 및 매출 부진에 따른 재고자산 증가 부담 등 운전자본 관리가 둔화될 경우 현대모비스 주식회사의 수익성 및 유동성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [2-14. 높은 해외 매출 비중에 따른 위험] 현대모비스 주식회사는 글로벌 기업으로서 해외매출 비중이 높으며, 대외 거시경제 요인(환율, 금리변동, 고용, 규제 및 정책 등)으로 인해 글로벌 경기의 변동성이 확대되는 경우 해외 시장 매출에 부정적인 영향이 미칠 수 있는 바, 특히 북미 지역과 중국, 유럽 지역의 경제 상황은 현대모비스 주식회사의 영업환경에 직접적인 영향을 줄 수 있으므로 투자 시 이점 유의하여 주시기 바랍니다. [2-15. 높은 그룹 매출 비중에 따른 매출 및 수익성 변동 위험] 현대모비스 주식회사는 현대·기아차를 Captive Market(전속 고객, 기업 내부의 자체 수요에 따라서 형성된 내부시장)으로 하는 안정적인 사업을 영위하며 자동차 부품 부문의 그룹 내 위상을 강화하고 있습니다. 2018년 1분기말 연결 기준 현대모비스 주식회사의 특수관계자 매출 의존도는 67.8%로 계열 완성차업체 및 계열회사에 대한 높은 의존도로 인한 사업 위험 집중을 완화하는 방안으로 국내외 완성차 고객사 확대를 통한 외부 매출 확대를 추진하고 있습니다. 기존 그룹 관계사와의 파트너십 강화를 통한 안정적인 매출 지속과 더불어 그룹 외부 매출 비중이 성공적으로 증가할 경우 현대모비스 주식회사의 사업안정성 및 외형이 동시 성장할 수 있을 것으로 기대됩니다. 그러나 예상치 못한 경영환경의 변동으로 이같은 판매 채널 다각화가 순조롭게 진행되지 못할 경우 현대모비스 주식회사의 실적은 계열회사, 특히 현대·기아차의 완성차 생산 및 판매 등 영업 실적에 따라 크게 변동될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [2-16. 소송 사건 등 우발채무 발생 위험] 증권신고서 제출 전일 현재 현대모비스 주식회사는 국내 및 해외 소송사건에 피소되어 계류중에 있으며, 계류중인 소송의 결과는 현재 시점에서 합리적으로 예측할 수 없습니다. 하지만 향후 해당 소송사건들의 진행 경과에 따라 현대모비스 주식회사는 배상 의무를 지게 되거나 채권을 부인 당할 수도 있으니 이 점 투자 시 유의하여 주시기 바랍니다. 또한 향후 대내외적인 환경변화에 따라 소송 사건 외에 기타 현대모비스 주식회사가 부담하고 있는 우발채무가 현실화될 경우 재무구조 악화로 이어질 수 있습니다. [2-17. 특수관계자 관련 위험] 현대모비스 주식회사의 2018년 1분기말 기준 특수관계자는 국내 및 중국,유럽,미국 등의 종속회사 34개사 및 현대모비스 주식회사가 유의적인 영향력을 행사할 수 있거나 지분을 보유하고 있는 관계기업 12개사 및 공동기업 4개사로 구성되어 있습니다. 현대모비스 주식회사는 종속회사인 현대아이에이치엘 주식회사 및 관계회사인 현대라이프생명보험 주식회사의 경영정상화 및 재무구조 개선을 위해 각각 810억원, 897억원의 유상증자 참여를 결정하였습니다. 이번 증자 참여로 인해 일시적인 자금 유출이 예상되나, 현대모비스 주식회사의 2018년 1분기말 보유 유동성 규모(6조 2,605억원) 고려시 재무안정성에 미치는 영향은 크지 않을 것으로 판단됩니다. 그러나, 향후에도 종속회사 및 관계회사의 실적악화로 인한 자금 지원 소요가 지속된다면, 현대모비스 주식회사의 수익성 및 재무안정성에 부정적인 영향을 줄 수 있으니 이 점 투자자께서는 유의하시기 바랍니다. 또한, 현대모비스 주식회사는 특수관계자간 거래 비중이 높은 사업구조의 특성상 계열회사인 현대·기아차의 영업실적이 부진할 경우 현대모비스 주식회사를 비롯한 계열내 자동차 부품업체의 수익성도 저하될 수 있음을 투자자들께서는 유의하시기 바랍니다. [2-18. 순환출자구조 등 지배구조 관련 위험] 현대모비스 주식회사가 속해있는 현대자동차그룹은 현대모비스 주식회사를 중심으로 한 ‘현대모비스→현대자동차→기아자동차→현대모비스’로 이어지는 4개 회사 순환출자 지배구조를 가지고있으며, 최근들어 정부는 ‘2018 경제정책방향’발표 등을 통해 순환출자 해소 등 지배구조 개선에 대한 요구가 강화되고있는 추세입니다. 금번 분할합병 및 지분매매 등을 통해 현대모비스 주식회사를 중심으로 한 순환출자는 모두 해소 될 것으로 예상됩니다. 다만, 금번 분할합병 및 지분매매가 주주의 반대, 예측하지 못한 중대한 하자, 부실 등 중대한 사정변경 등으로 인해 계획대로 진행되지 못할 경우, 순환출자가 계속 유지되어 향후 『독점규제 및 공정거래에 관한 법률』의 변경 여부에 따라 보유 지분 처분이 발생할 수 있으며, 이와 관련하여 시정명령, 과징금, 의결권 제한 등의 제재를 받을 수 있으므로 투자자분들 께서는 이점 유의하시기 바랍니다. |

| 기타 투자위험 |

[3-1. 관련 법령상의 규제 또는 특칙] [3-8. 적격 합병 및 분할합병 요건 검토] [3-12. 본건 분할합병 결정에 대한 배경] 이는 피합병대상의 합병기준가액은 분할 후 현대모비스 주식회사의 모듈사업부문 및 AS부품사업부문에 한해 산정(주당 합병가액 산정시 총 주식수: 20,487,914주) 한 반면, 현재의 주가는 분할 전 현대모비스 주식회사의 전체(상장 주식 총수: 97,343,863주)에 대해 시장에서 결정된 가격이기 때문에 두 가격에는 큰 차이가 있을 수 밖에 없습니다. [3-17. 분할합병비율 산정시 현대모비스 주식회사 모듈사업부문 및 AS부품사업부문의 합병가액과 현대모비스 주식회사 주주의 주식매수청구시 주식매수 예정가격과의 차이가 큰 이유] 주권비상장법인으로 간주되는 현대모비스 주식회사의 모듈사업부문 및 AS부품사업부문의 보통주 합병가액은 '자본시장과 금융투자업에 관한 법률' 시행령 제176조의5에 의하여 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 산정하였습니다. (1주당 합병가액: 452,523원) 따라서, 피합병대상의 합병기준가액은 분할 후 현대모비스 주식회사의 모듈사업부문 및 AS부품사업부문에 한해 산정(주당 합병가액 산정시 총 주식수: 20,487,914주) 한 반면, 주식매수청구 가격 산정을 위해 회사가 제시 한 매수예정가격은 분할 전 현대모비스 주식회사의 전체 가치로 산정(주당 매수예정가격 산정시 총 주식수: 97,343,863주)되었기 때문에 두 가격에는 큰 차이가 발생하게 됩니다. [3-18. 분할합병 관련 기관투자자의 요청 및 회사 대응 상황] 당사 및 현대모비스 주식회사는 향후 기업 가치를 제고하고, 투자자 이익을 높이는 방향으로 성장할 수 있도록 지속적으로 노력할 것이며 국내외 주주들의 요구사항에 대해서 검토하고 국내외 주주들과 충실하게 소통하기 위해서도 노력하고자 합니다.

|

| 합병등 관련 투자위험 | 1. 분할합병과 관련한 투자위험요소 (1) 분할합병계약상의 계약 해제 조건 본 분할합병계약은 분할합병기일 이전에 언제라도 현대글로비스 주식회사와 현대모비스 주식회사(이하 '당사자') 모두의 서면합의가 있거나, 어느 당사자의 자산, 영업상태 및 경영상태/환경에 중대한 변화 및 예측하지 못한 중대한 하자, 부실 등 중대한 사정변경이 있는 경우 각 당사자들의 합의에 의해 본 계약의 조건을 조정하거나 계약을 해제할 수 있습니다. 그리고 각 당사자의 본건 분할합병 주주총회 승인 후 반대주주의 주식매수청구로 각 당사회사의 한도금액을 초과하여 분할합병의 진행을 중지하기로 한 경우 다른 당사자들 전원에 대한 서면 통지로써 본 계약의 전부를 해제할 수 있고, 각 당사자의 본 계약상 진술 및 보증이 정확하지 않거나 사실과 다르고, 그로 인하여 중대한 부정적 영향이 발생하였거나 발생이 예상되는 경우와 위반 사항이 일정 시간내 시정되지 않을 경우, 이를 위반한 당사자를 포함한 다른 당사자들 전원에 대한 서면 통지로 본 계약을 해제할 수 있습니다. 또한, 각 당사자는 본건 분할합병과 관련하여 필요한 정부승인 중 해당 당사자의 영업이나 본건 분할합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 분할합병계약서상 선행조건이 충족될 수 없는 것으로 확정된 경우 다른 당사자들 전원에 대한 서면 통지한 경우 계약이 해제될 수 있으니 투자자께서는 이점 유의하시기 바랍니다. (2) 분할합병승인 주주총회에서 합병이 무산될 가능성 금번 증권신고서의 효력이 발생된다면 본 분할합병 계약 당사자들은 각 2018년 5월 29일에 임시주주총회를 개최하여 본건 분할합병안건을 상정하여 의결할 예정입니다. 본건 분할합병 안건은 상법상 주주총회 특별결의(출석한 주주의 의결권의 3분의2 이상의 수와 발행주식총수의 3분의1 이상 수의 승인)안건이므로 임시주주총회에서 부결될 가능성이 있습니다. 한편 금번 분할합병의 당사회사 중 어느 한 회사가 분할합병의 진행을 하지 않을 것으로 이사회에서 결의하는 경우, 나머지 회사에 그 사실을 통보하여야 하며, 당사자들의 서면합의에 의하여 본 계약을 해제할 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 현대글로비스 주식회사와 현대모비스 주식회사는 분할합병계약 승인을 위한 임시주주총회를 개최하여 참석주주 의결권의 3분의2 이상의 수와 발행주식총수의 3분의1 이상의 수의 승인을 얻어야 하며, 그렇지 못할 경우 본 분할합병은 무산될 수 있습니다. (3) 분할합병 계약의 효력 발생 본 계약은 현대글로비스 주식회사와 현대모비스 주식회사가 본 계약에 서명 또는 기명 날인함과 동시에 효력이 발생합니다. 다만, 현대글로비스 주식회사 및 현대모비스주식회사 어느 하나라도 주주총회에서 본 계약의 승인을 얻지 못하는 것으로 확정된 경우 본 계약은 자동적으로 효력을 상실합니다. (4) 관련 법령 상의 인허가 또는 승인 등에 따른 분할합병 계약 취소와 위험 현대글로비스 주식회사와 현대모비스 주식회사는 분할합병계약을 체결하고 계약에 예정된 거래들을 이행하기 위하여 요구되는 이사회와 주주총회의 각 승인, 관련 정부, 규제당국의 인허가 등을 취득하여 대한민국 관련 법령 및 정관에 따른 모든 요건들이 충족되어야 합니다. 만약, 아래와 같은 분할합병계약상 규정된 선행조건을 충족하지 못할 경우, 각 당사자는 상대방 당사자에 대한 서면통지로써 본 계약을 즉시 해제할 수 있습니다. 특히 본건 분할합병과 관련하여 현대글로비스 주식회사는 『독점규제 및 공정거래에관한 법률』 제12조 및 동법 시행령 제18조에 따라 공정거래위원회에 기업결합신고를 하여야 하고, 공정거래위원회로부터 기업결합신고 수리(승인)을 받기 이전에는 분할합병절차를 완료할 수 없습니다. 다만, 본 분할합병은 계열회사간 분할합병으로 기업결합 심사기준(공정거래위원회 고시 제2015-3호)에 따른 간이심사대상 기업결합에 해당됩니다. 따라서, 당사는 2018년 3월 29일 공정거래위원회에 기업결합신고를 하여, 2018년 4월 4일 부로 『독점규제 및 공정거래에 관한 법률』 제7조 제1항의 규정에 위반되지 않음을 통보 받았습니다. 다만 동 법 시행령 제18조 제11항의 규정에 따라 신고 후 합병등기일 까지 신고사항에 중요한 변경이 있는 경우에는 그 변경사항에 대해 공정거래위원회에 신고하여야 합니다. 2. 합병과 관련하여 거래 상대방 또는 제3자와 풋옵션(Put Option), 콜옵션(Call Option), 풋백옵션(Put Back Option)등 계약을 체결하지 않았습니다. |

Ⅱ. 형태

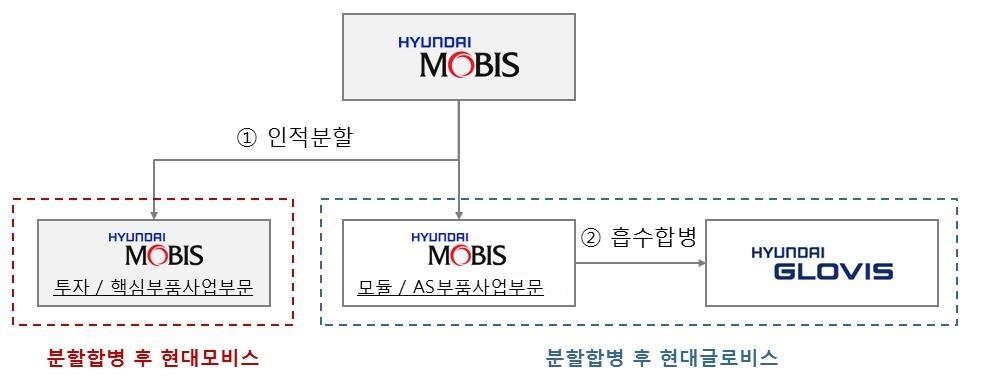

| 형태 | 분할합병 |

주) 금번 분할합병은 인적분할되는 현대모비스 주식회사의 모듈사업부문 및 AS 부품사업부문을 현대글로비스 주식회사가 흡수합병하는 형태의 분할합병입니다.

Ⅲ. 주요일정

| 이사회 결의일 | 2018년 03월 28일 | |

| 계약일 | 2018년 03월 28일 | |

| 주주총회를 위한 주주확정일 | 2018년 04월 12일 | |

| 승인을 위한 주주총회일 | 2018년 05월 29일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2018년 05월 29일 |

| 종료일 | 2018년 06월 18일 | |

| (주식매수청구가격-회사제시) | 현대글로비스 주식회사 기명식 보통주식: 151,156원 현대모비스 주식회사 기명식 보통주식: 233,429원 현대모비스 주식회사 기명식 우선주식: 233,429원 |

|

| 분할합병기일 등 | 2018년 07월 01일 | |

[참고] 주식매수청구권 행사 안내

|

상법 제522조의3 및 자본시장과 금융투자업에 관한 법률 제165조의5에 의거 주주확정기준일 현재 주주명부에 등재된 주주를 대상으로 하여 분할합병에 관한 이사회의 결의에 반대하는 주주는 주주총회 전에 회사에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우, 주주총회의 결의일부터 20일 이내에 주식의 종류와 수를 기재한 서면으로 회사에 대하여 자기가 소유하고 있는 주식의 일부 또는 전부를 매수청구할 수 있습니다. 단, 자본시장과 금융투자업에 관한 법률 제165조의5에 의거 주식매수청구권은 금번 분할합병에 대한 분할합병 당사회사의 이사회 결의 공시일의 다음 영업일까지 주식의 취득계약을 체결하였음을 증명할 수 있고, 이사회 결의 공시일의 다음 영업일부터 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여되며 동 기간 내에 매각 후 재취득한 주식에 대해서는 주식매수청구권이 상실됩니다. 위 조건을 모두 충족하는 주주는 소유한 주식 중 일부에 대해서도 주식매수청구권을 행사할 수 있지만, 사전에 서면으로 분할합병 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 분할합병에 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다. 또한, 주식매수청구권을 행사한 이후에는 이를 취소할 수 없습니다.

주1) 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때 반대의사 표시는 주주총회일 3영업일 전(2018년 5월 24일)까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주주총회일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 하며, 한국예탁결제원에서는 주주총회일 전일(2018년 5월 28일)에 실질주주를 대신하여 회사에 반대의사를 통지하여야 합니다. 주2) 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 해당 증권회사에 위탁보유하고 있는 주식수에 대하여 주식매수청구권 행사신청서를 작성하여 당해 증권회사에 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 2영업일 전(2018년 6월 14일)까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다. |

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 현대글로비스 주식회사 기명식 보통주식 : 현대모비스 주식회사 모듈사업부문 및 AS부품사업부문 기명식 보통주식 = 1 : 0.6148203 (분할합병비율) 현대글로비스 주식회사 기명식 우선주식 : 현대모비스 주식회사 모듈사업부문 및 AS부품사업부문 기명식 우선주식 = 1 : 0.6148203 (분할합병비율) ※ 분할합병비율 (0.6148203 ) = 0.2104695 (분할비율) × 2.9211852 (합병비율) |

||||

| 외부평가기관 | 삼일회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 59,848,983 | 500 | 154,911 | 9,271,265,805,513 | |

| 기명식우선주 | 2,443 | 500 | 74,792 | 182,716,856 | |

| 지급 교부금 등 | 합병주식의 교부와 단주 매각 대금 지급 외에는 별도의 합병 교부금 지급은 없습니다. | ||||

주1) 모집총액은 수량(현대글로비스 주식회사의 분할합병신주)에 모집가액(현대글로비스 주식회사의 합병가액)을 곱하여 산출하였습니다.

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 백만원, 주) |

| 회사명 | 현대글로비스 주식회사 | 현대모비스 주식회사 | |

|---|---|---|---|

| 구분 | 분할합병 상대회사 | 분할되는 회사 | |

| 발행주식수 | 보통주 | 37,500,000 | 97,343,863 |

| 우선주 | - | 3,974 | |

| 총자산 | 7,080,908 | 25,362,373 | |

| 자본금 | 18,750 | 491,096 | |

|

주) 현대글로비스 주식회사 및 현대모비스 주식회사의 총자산 및 자본금은 2017년 12월 31일 현재 K-IFRS 별도재무상태표 기준으로 기재하였습니다. |

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | 주요사항보고서(회사합병 결정)-2018.03.28 |

| 【기 타】 | 금번 합병 및 분할합병 당사회사인 현대글로비스 주식회사 및 현대모비스 주식회사의 주요사항보고서는 2018년 3월 28일에 전자공시되었으니 참조하시기 바랍니다. |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 분할합병의 목적

가. 분할합병의 상대방과 배경

(1) 분할합병 당사회사의 개요

| 분할승계회사 |

상호 |

현대글로비스 주식회사 |

|

소재지 |

서울특별시 강남구 테헤란로 301 | |

|

대표이사 |

김 정 훈 | |

|

법인구분 |

유가증권시장 주권상장법인 |

|

분할회사 |

상호 |

현대모비스 주식회사 |

|

소재지 |

서울특별시 강남구 테헤란로 203 | |

|

대표이사 |

임 영 득 | |

|

법인구분 |

유가증권시장 주권상장법인 |

(2) 분할합병의 배경

(가) 각 회사의 분할합병 배경 및 목적

- 현대모비스 주식회사 측면

최근 자동차 산업은 자율주행 자동차, 커넥티비티, 모빌리티 서비스 등 새로운기술의 등장에 따라 근본적인 변화를 겪고있습니다.이러한 자동차 산업의 패러다임 변화는 기존 자동차 관련 업체들의 흥망을 좌우할 것으로보이며, 이에 따라 보쉬, 덴소, 마그나 등 선도 부품사들은 미래기술 개발에 집중하기 위해 비관련사업을 매각/분리 하는 등 사업구조 개편을 진행하고 있습니다.

| [최근 5개년간 글로벌 선도 부품사 사업구조 개편 사례] |

|

기업 |

사업 구조 재편 내용 |

|

|---|---|---|

|

미래기술 비관련 사업 |

미래 기술 관련 사업 |

|

|

보쉬 |

시동장치, 제너레이터 사업 매각 |

ITK엔지니어링 |

|

덴소 |

브레이크 사업 분할, |

- |

|

ZF |

의장, 소재사업 매각 |

TRW (ADAS) 인수 |

|

마그나 |

의장사업 매각 |

텔레모티브 (자율주행 S/W) 인수 |

|

델파이 |

파워트레인 사업 분사 |

파워트레인 사업 분사 후, 존속회사는 |

|

오토리브 |

- |

ADAS 사업부문 분사 (Veoneer) |

현대모비스 주식회사는 국내 선도 부품사로서 자율주행, 커넥티비티 등 미래 자동차 핵심부품 기술 개발을 위해 지속적으로 투자하고 있으나, 사업내용 및 핵심 경쟁요소가 상이한 모듈, AS부품 사업을 함께 영위하고 있어 미래 기술 개발을 위한 ‘역량 집중’에 한계가 있는 상황입니다.

이는 핵심부품 사업 추진 초기, 모듈사업에서필요로하는부품을핵심부품사업에서조달하는등 모듈 / AS부품 사업이 핵심부품 사업의 “cultivator”로서 시너지 창출 효과가 컸으나, 최근 들어 모비스 핵심부품 사업의 경쟁력 확보로 인해 시너지가 약화되는 추세이며, 점차 각 부문의 상이한 산업 트렌드(아래표 참조)에 따라 상이한 사업 전략이 필요하게 되었기 때문입니다.

| [현대모비스 사업별 속성 및 사업 방향성] |

|

사업 |

사업 속성 |

사업 방향성 |

|---|---|---|

|

핵심 |

경쟁력 있는 신기술 확보 및 확보한 |

자율주행, 커넥티비티 등 자동차 패러다임 |

|

모듈 사업 |

수백개의 협력사로부터 부품을 효율적으로 |

국내 완성차 생산량 / 판매량 정체에 대응, |

|

AS부품 사업 |

고객의 AS 부품 수요에 따라 수백개의 |

국내 완성차 생산량 / 판매량 정체에 대응, |

즉, 사업의 성격과 전략, 조직문화가 상이하고 사업연계성이 낮은 모듈, AS 부품사업과 핵심부품개발사업을 동시에 수행하면서 경영역량과 관심이 분산되어 장기적인 투자와 M&A가 필요한 핵심부품개발 역량을 강화함에 제한이 되었습니다.

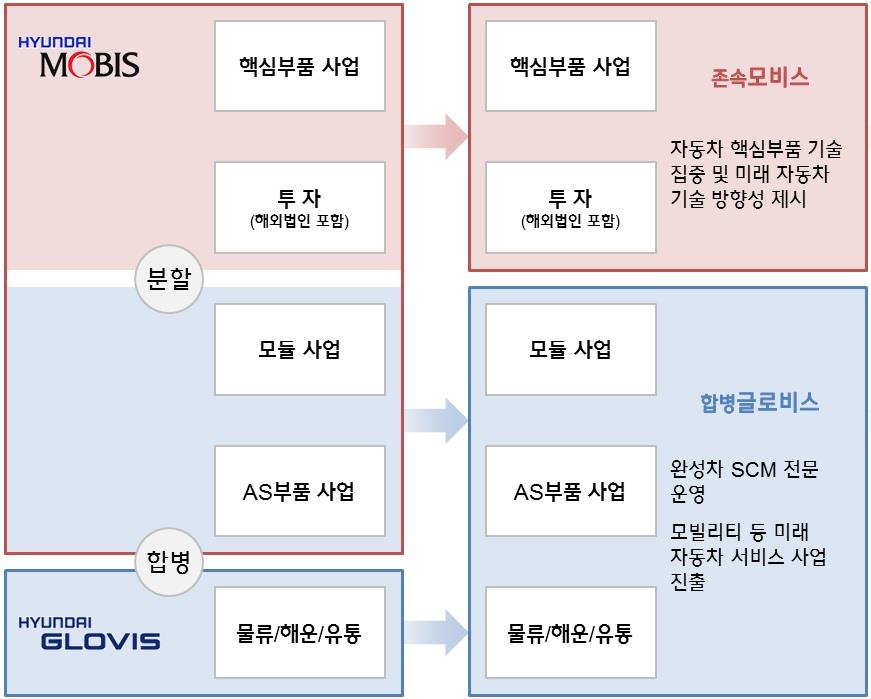

따라서, 이번 분할합병을 통해 현대모비스 주식회사는 사업 성격이 상이한 모듈, AS부품 사업을 분리하고, 미래 자동차 핵심부품 기술 확보에 주력하여 핵심부품사업에 대한 집중도를 높임으로써 핵심부품사업 경쟁력을 제고하고 미래 자동차 기술 방향성을 제시하는 역할을 수행할 수 있을 것으로 기대됩니다. 또한 대주주의 책임 경영으로 빠르고 신속한 투자 의사 결정을 통해 자율주행, 커넥티비티 등 미래 자동차 핵심부품 기술 확보를 위한 선별적/집중적 투자를 추진하여 미래 기술 확보 과정에서 효율성을 제고하고자 합니다.

| [부문별 분할합병 후 예상 효과] |

| 핵심부품 사업 | 모듈 / AS부품사업 |

|---|---|

| - 핵심부품 중심으로 사업 재편을 통해 미래 기술 경쟁력 강화를 위한 전사 역량 집중 |

- 효율성 제고를 위한 '모멘텀' 확보 필요 -> 분할 후 현대글로비스와 적극적 시너지 창출 가능 |

한편, 분할합병 후 지분거래를 통해 현대모비스 주식회사는 현대자동차 그룹의 지배회사가 되며, 국내 모듈 및 AS부품 사업과 해외 모듈 및 AS부품 사업의 상이한 전략 및 방향성, 해외 모듈 및 AS부품 사업이 그룹 및 현대모비스 주식회사 부품 사업에서 가지는 전략적 의미(아래 표 참조)를 고려하여, 현대모비스 주식회사에 존속시키기로 결정하였습니다.

| [해외 모듈 및 AS 부품사업의 그룹내 전략적 위치] |

|

구분 |

내용 |

|---|---|

|

해외 부품 |

완성차 딜러의 핵심 수익원이며, (* AS부품 발생 손익이 전체 딜러 손익의 약 42% 차지. ’16.03 북미딜러연합회) 해외 시장의 성장세, 해외 시장에서의 현대/기아자동차의 지위 등을 고려할 때, |

|

해외 모듈 |

현대기아차의 해외 생산 확대 지원 및 타 OEM 대상 부품 사업 확대(ex. 부품-모듈 통합 제공) 등 현대자동차 그룹 및 현대모비스 주식회사 부품 사업 관점에서 대단히 중요한 의미 |

| 해외 AS부품 및 모듈 |

미래 자동차 기술 경쟁력 강화를 위한 해외 기술 보유/업체 지분 투자/인수, |

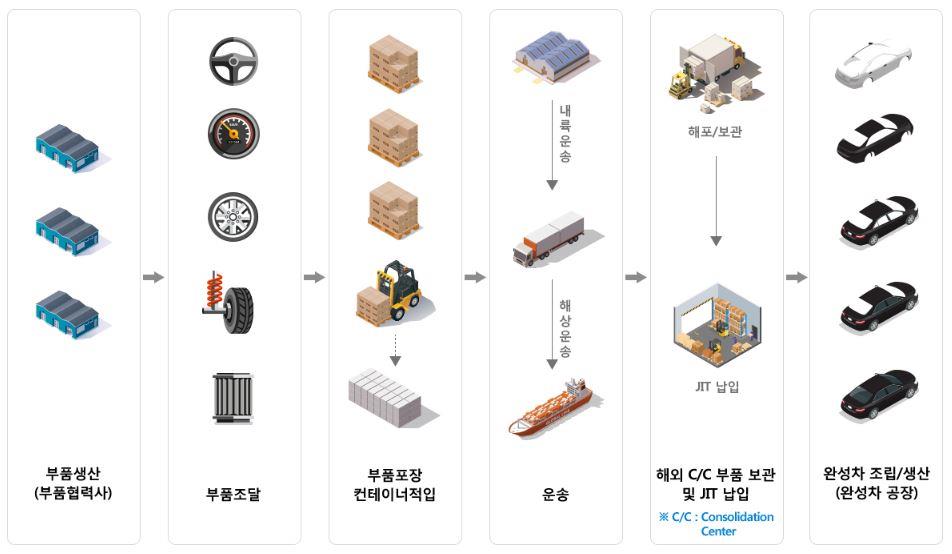

- 현대글로비스 주식회사 측면

최근 모듈, AS부품 사업은 물류의 중요성이 강조되고 있으며, 이에 따라 모듈, AS부품 사업과 물류 사업의 경계가 허물어지고 있습니다. 독일의 자동차 전문 물류업체인 Schenellecke는 Cockpit, Bumper 등 모듈 조립 사업으로 사업을 확대하고 있으며, 유럽의 모듈 전문 업체인 SAS는 물류 사업을 확대하고 있습니다.

AS부품 사업은 부품사로부터 수백만 개에 이르는 다품종 소량 부품을 조달, 유통, 판매하는 사업으로, 고객 수요에 적시 대응하면서도 재고 부담을 최소화하는 것이 핵심인 사업입니다. 이를 위해 최근 물류 시스템의 고도화 니즈가 확대되고 있으며, 완성차 업체들은 A/S 부품 사업의 효율성을 극대화하기 위해 DHL, UPS, Kuehne+Nagel 등 선도 물류업체들과 적극적으로 협력하고 있습니다.

현대글로비스 주식회사는 현대모비스 주식회사에서 분할한 모듈, AS부품사업을 합병함에 따라 자동차 제조를 위한 물류, 조립 등 완성차 SCM(Supply Chain Management) 운영 사업,자동차 제조 후 완성차 서비스 사업 통합 운영 관점에서 아래와 같이 시너지 및 신규 사업으로 인해 추가 Up-Side를 기대할 수 있습니다.

| [현대모비스 주식회사 모듈, AS부품사업 부문과 현대글로비스 주식회사 합병 효과] |

|

구분 |

항목 |

|---|---|

|

시너지 |

① 부품 조달 물류 사업 확대 - 물류사업의 핵심 성공요소는 물류정보의 통합적 관리, 물류센터 등 물류 인프라 확보이며, 규모의 경제 확보가 관건 - 모비스, 글로비스 통합에 따라, "부품 조달 물류" 규모의 경제 확보 가능하며, 이 과정에서 물류 비용 절감 기대 - 부품사 입장에서도 현 비관련 사업인 물류관리에 어려움을 겪고 있는 바, 효율성 증대 예상 |

|

② 자동차 부품 조립 사업 확대 - 부품 운송 과정에서 일부 부품의 조립을 통해 운송비 절감, 재고 관리 효율성 제고 등 기대 가능 - 실제로 타이어/휠 운송의 경우, 타이어/휠 조립 후 운송을 통해 운송비 절감 가능 - 글로비스는 모비스의 모듈 조립 역량을 활용, 타이어/휠 등 물류 효율성 제고 효과가 높은 부품에 대한 부품 조립 사업 확대 추진 예정 |

|

|

③ 물류 창고 운영 고도화 - 모비스의 자동화 노하우를 활용, 모비스가 모듈 조립 공정에서 활용 중인 AGV(Automatic Guided Vehicle), - 참고로 아마존 등 선도 물류 업체 또한 최근 AGV(Automatic Guided Vehicle), 자동픽킹시스템을 적극적으로 도입 중 |

|

|

④ AS 부품 “즉시공급체계” 구축 - 현재 AS 부품사업은 모비스가 유통을 담당하는 가운데, 글로비스가 물류 담당 - AS 부품 물류/유통을 통합 운영함으로써 대리점의 부품 즉시 공급률(고객이 AS부품을 필요로 할 때 즉시 판매하는 비율) 확대 가능 |

|

|

추가 |

① 對 고객 신규 서비스 론칭 - 모비스의 튜닝, AS부품 사업과 글로비스의 중고차, 탁송 등 對 고객 접점 통합을 통해 신규 서비스 Launching 가능 |

|

② 차량공유 등 미래 자동차 서비스 사업 진출 - 모비스의 AS부품, 정비네트워크 및 합병 모비스 사업부문의 현금 창출력을 기반, 차량 공유 등 미래 자동차 서비스 사업 진출 가능 |

SCM 운영 사업에서는 기존 분산 운영되고 있는 물류, 운송 네트워크의 통합 운영에 따른 물류 사업 운영 효율화 및 물류 사업 확대 등 역량 강화가 기대되며, 현대모비스 주식회사로부터 분할된 모듈사업과의 통합을 바탕으로 생산 물류 자동화 노하우를 활용하여 현대글로비스 주식회사의 통합창고 자동화 등을 비롯한 Supply chain 운영 효율성의 제고 및 새로운 부가가치 창출을 기대할 수 있습니다.

서비스 사업에서는 튜닝, AS, 중고차, 탁송 등 기존 현대모비스 주식회사와 현대글로비스 주식회사가 중복/분산 수행하고 있는 사업을 일원화함으로써 자동차 구매/이용/매각 등 고객 자동차 라이프 사이클 전반에 걸친 통합적 서비스 제공이 가능할 것으로 생각됩니다. 특히 합병 후 증가하는 자금력을 기반으로 현대모비스 주식회사로부터 이전되는 AS부품 사업, 정비 네트워크 및 현대글로비스 주식회사의 탁송 역량, 차량 점검 및 플릿 운영 노하우 등을 활용하여 차량공유 서비스를 추진하는 등 모빌리티 플랫폼 등 미래 자동차 관련 서비스 사업으로 사업을 확장할 수 있습니다.

따라서, 현대글로비스 주식회사는 금번 분할합병을 통한 시너지와 신규 사업으로 인한 Up-Side 등을 통해 2025년 까지 회사 매출 규모를 40조원 이상으로 키워나갈 계획입니다. 이는 금번 분할합병 전 기준(2017년 말 기준) 대비 약 2.4배 규모로 연평균 12% 수준의 매출 성장이 예상됩니다.

- 현대자동차 그룹 측면

이렇듯 본 사업재편을 통해, 현대모비스 주식회사는 자율주행 자동차, 커넥티비티 등 미래 자동차 핵심 기술 개발을 위한 부품 사업의 경쟁력을 제고할 수 있으며, 현대글로비스 주식회사는 현대모비스 주식회사 분할 부문을 합병하여 완성차 SCM 사업 및 완성차 서비스 사업과의 시너지를 극대화함과 동시에 이를 바탕으로 모빌리티 서비스 등으로 사업을 확장할 수 있는 계기를 마련할 수 있습니다. 또한 양사가 자율주행 자동차, 커넥티비티, 모빌리티 서비스 등 자동차 산업의 패러다임에 효과적으로 대응함으로써 현대/기아자동차와의 시너지도 극대화할 수 있을 것으로 기대됩니다.

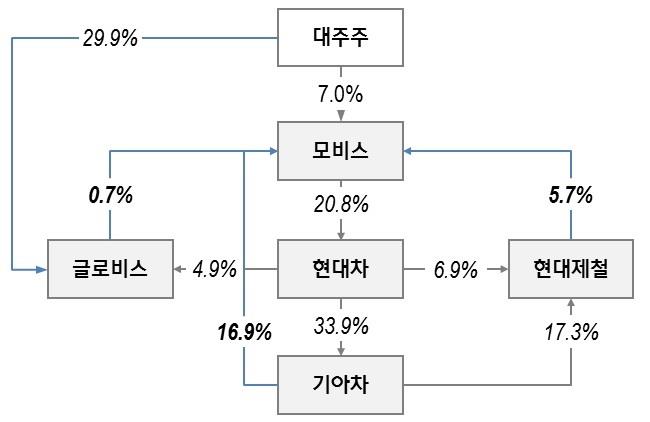

한편, 현재 현대자동차그룹에는 4개의 순환출자 고리가있으며, 시장 및 정부로부터 순환출자를 해소하라는 요구를 받아왔습니다. 또한, 현행 공정거래법상 계열거래 규제는 개인 대주주가 상장회사의 30% 이상의 지분을 소유한 경우에 한하여 적용되기 때문에 대주주가 29.9% 지분을 소유한 현대글로비스 주식회사는 계열거래 규제 대상은 아닙니다. 그러나 현재 계열거래 규제의 지분 요건을 10% 또는 20%로 낮추는 개정안이 계류되어 있어서 추후 입법 여부에 따라 계열거래 규제 적용대상에 해당될 리스크가 잠재되어 있는 상황입니다. 현대자동차그룹은 이번 분할합병 및 이에 따른 지분거래를 통해 순환출자 및 일감몰아주기 논란을 해소할 계획이며, 이를 통해 투명하고 선진적인 지배구조를 완성하고 사회적 책임을 이행하고자 합니다.

(나) 분할합병으로 각 회사의 주주가치에 미치는 영향

금번 분할합병으로 분할합병기일 현재 현대모비스 주식회사의 주주명부에 등재되어 있는 주주들이 보유한 보통주식 1주당 현대글로비스 주식회사의 보통주식 0.6148203 [0.2104695(분할비율)×2.9211852(합병비율)]주를 발행 교부할 예정이며, 분할합병기일 현재 현대모비스 주식회사의 주주명부에 등재되어 있는 주주들이 보유한 우선주식 1주당 현대글로비스 주식회사의 2종 종류주식(현대모비스 주식회사의 우선주식과 내용 및 조건이 동일함) 0.6148203[0.2104695(분할비율)×2.9211852(합병비율)]주를 발행 교부할 예정입니다.

분할전 현대모비스 주식회사의 주식 10,000,000주를 보유하고 있는 주주는 현대글로비스 주식회사 주식 6,148,203주를 보유하게 되며, 현대모비스 주식회사 주식은 7,895,305주를 보유하게 됩니다. 따라서, 현대모비스 주식회사의 주주는 향후 존속 현대모비스 주식회사와 합병 현대글로비스 주식회사의 주식을 동시에 보유하게 되므로, 주주가치 측면에서 양사 모두의 주주로서 주주가치를 판단해야 합니다.

분할합병을 하지 않고 현 상태를 유지하는 방안과 비교하여 분할합병을 할 경우 주주가치에 미치는 효과는 다음과 같습니다.

- 분할합병 후 현대모비스 주식회사의 주주

분할합병 전 현대모비스 주식회사 보통주의 시가총액은 23.8조원에서(2018년 3월 27일 종가 기준), 자본시장법에 따라 산정된 분할부문의 본질가치 9.3조원을 제하면 14.5조원의 시가총액이 분할합병 후 현대모비스 주식회사(“존속모비스”)에 남게 됩니다. 존속모비스의 현금 6.5조원과 현대자동차 주식회사 보유지분 6.9조원을 감안하면 존속모비스가 보유하고 있는 핵심부품사업 및 해외자회사 등 잔존사업가치는 1.1조원 이하로 평가되고 있다고 볼 수 있겠습니다. (연간 세전이익 수준) 위와 같은 점만 보더라도 현재 현대모비스 주식회사의 사업가치는 저평가 된 것으로 판단됩니다.

그러나 본건 분할합병을 통해 핵심부품사업과 관련 투자사업에 집중하게 됨으로써 존속 모비스는 그룹 내 미래 자동차 기술 리더로서 핵심부품사업 고도화를 통해 그룹 외부 매출을 확대하는 등 실적 개선 가능성이 높고 이를 통해 사업 가치가 재조명 될 것으로 예상됩니다. 또한 지배구조 안정화에 따른 주가 디스카운트 요소가 해소되고 그룹의 지배회사로서의 자산가치가 부각되며 대주주 책임경영에 따른 지속 성장이 가능할 것으로 생각됩니다. 이와 같이 추후 사업가치가 재평가 되면서 존속모비스의 시장가치는 올라가고 그에 따라 주주가치도 제고될 수 있을 것으로 기대됩니다.

- 분할합병 후 현대글로비스 주식회사의 주주

분할합병 후 현대글로비스 주식회사는 현대모비스 주식회사의 AS부품, 모듈 사업부문과의 합병을 통한 시너지 효과로 수익성 증대가 예상되고, 과거 회사의 성장 제한요소로 작용하던 지배구조 불확실성이 해소되며 사업 시너지 기회를 확대할 수 있어서 장기적으로 기업가치 또한 성장할 것으로 예상됩니다.

분할합병 후 현대글로비스 주식회사는 기존 현대글로비스 주식회사의 연결기준 매출 16.4조원, 손익 9천억원에 현대모비스 주식회사로부터 분할 후 합병될 모듈 및 AS부품사업의 매출 14조원과 세전이익 1.4조원을 더해 전체 30.4조원의 매출 및 2.3조원의 세전이익 규모의 회사가 되므로, 주주 입장에서도 향후 상당한 규모를 갖추어 안정적인 수익력 및 현금창출력이 확보된 사업의 주식을 보유하게 됩니다.

(다) 분할합병으로 각 회사의 기업가치에 미치는 영향

분할합병을 하지 않고 현 상태를 유지하는 방안과 비교하여 분할합병을 할 경우 기업가치에 미치는 효과는 다음과 같습니다.

- 현대모비스 주식회사 측면

분할합병 후 현대모비스 주식회사는 핵심부품사업과 투자사업부문을 주요사업으로 2017년 말 연결기준 매출액 26.8조원, 세전이익 1.3조원 규모의 회사가 됩니다. 현대모비스 주식회사는 금번 분할합병 후, 기업가치 제고를 위해 분할합병의 취지에 맞게 핵심기술의 투자전략을 수립하고 실행하는 주체로서의 역할을 적극적으로 수행할 계획입니다. 특히 자율주행과 커넥티비티 등 미래 자동차기술의 경쟁력 확보를 위해 자체 기술뿐만 아니라 전략적 제휴 및 적극적 M&A 투자를 추진할 예정이며, “독립적 기술기업”으로서 그룹 외부 매출을 적극적으로 확대함으로써 사업모델 고도화를 지속적으로 추진할 계획입니다.

또한 그룹의 최상위 지배회사로서 지속가능한 사회공헌 플랫폼을 구축하고 미래기술 투자전략과 연계한 상생협력 모델을 구현함으로써 그룹 지배회사로서 사회적 책임을 이행할 계획입니다. 단순 일회성 공헌보다는, 지속가능한 사회공헌 플랫폼을 구축하여 그룹 사회공헌 전략의 전반에 대해 조율하고 추진할 계획입니다.

- 현대글로비스 주식회사 측면

분할합병 후 현대글로비스 주식회사는 기존 현대글로비스 주식회사의 연결기준 매출 16.4조원, 손익 9천억원에 현대모비스 주식회사로부터 분할 후 합병될 모듈 및 AS부품사업의 매출 14조원과 세전이익 1.4조원을 더해 전체 30.4조원의 매출 및 2.3조원의 세전이익 규모의 회사가 됩니다.

회사는 금번 분할합병 후 첫째, 기업가치 제고를 위해 우선 Supply chain 전문기업으로서 사업모델을 고도화 할 계획입니다. 부품 및 완성차 제조 분야를 제외한 전 Supply chain이 통합 글로비스의 사업영역이라고 볼 수 있습니다. 조달에서 판매에 이르기까지 완성차 SCM 전 부분을 통합 운영하여 물류 효율성을 제고하고 M&A 추진, 신기술(자율주행 등) 접목을 통한 물류, 해운사업의 경쟁력을 지속적으로 강화해 나갈 예정입니다.

둘째 미래 자동차 대 고객 통합 지원 사업을 발전시켜 나갈 것 입니다. 자동차 구매-이용-매각 등 고객 자동차 라이프 사이클 전반에 걸친 통합적 서비스를 제공 할 것이며, 이를 바탕으로 미래 자동차 산업의 중심인 모빌리티 플랫폼 등 미래 자동차 관련 신사업을 추진할 계획입니다.

(라) 분할합병 후 중장기 계획

- 현대모비스 주식회사 중장기 계획

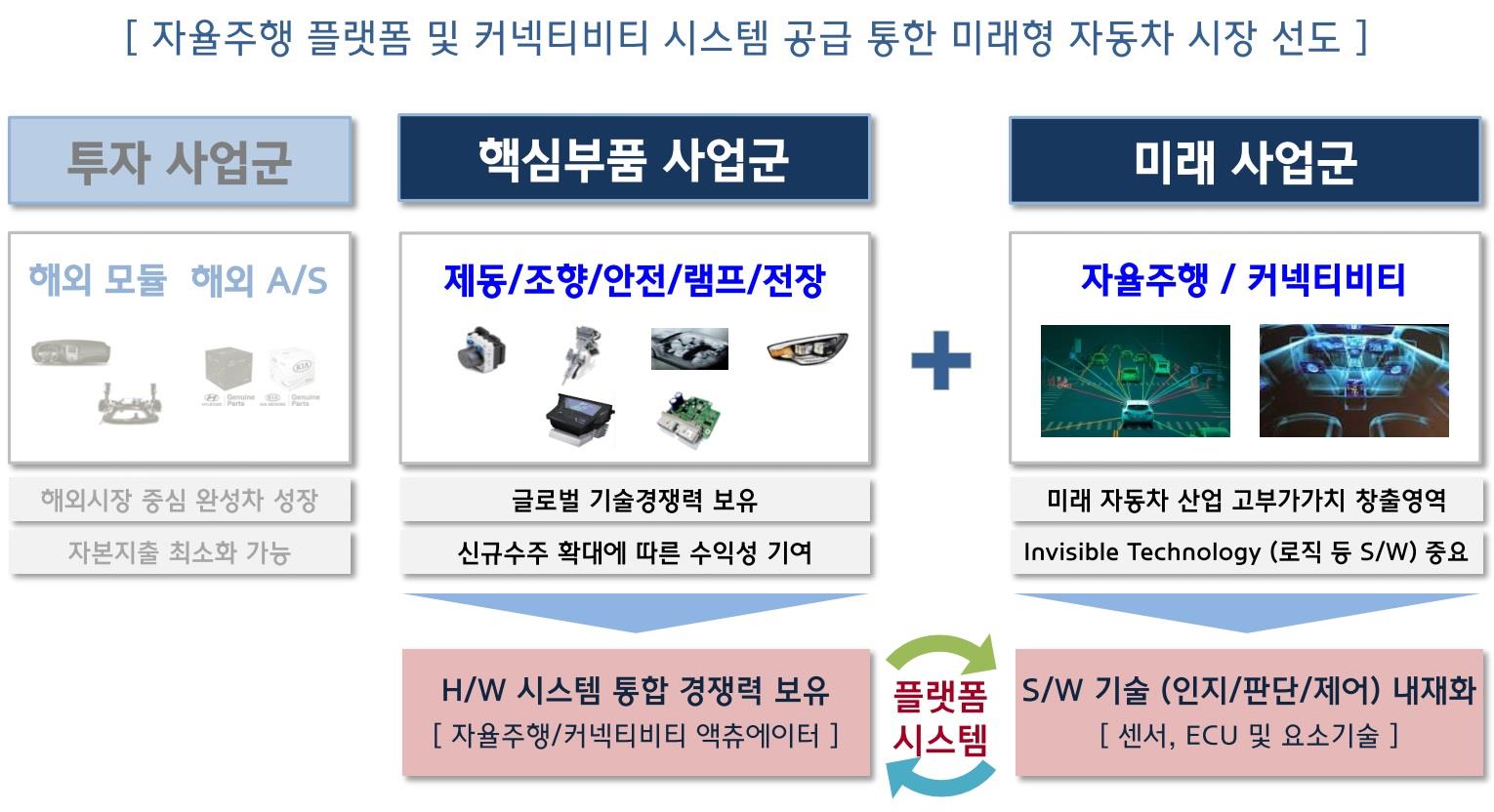

현대모비스 주식회사는 앞으로 전략적인 선택과 집중을 통해, 핵심부품과 시스템 통합 역량을 바탕으로 미래 신기술 전문사로 도약할 계획입니다. 이를 통해 기존의 전통적인 자동차 부품업체에서 벗어나, 자율주행 플랫폼 및 커넥티비티 시스템 등 미래 신기술 전문사로 변신해 글로벌 자동차 부품사업을 선점해 나갈 계획입니다.

현대모비스의 미래차사업은 자율주행 분야의 센서, 제어/판단로직, ECU 컨트롤러 및 커넥티비티 분야의 차세대 디스플레이, 요소기술 등으로 구성되며, 이러한 핵심기술을 융합해 자율주행 플랫폼과 커넥티비티 시스템을 완성해 나갈 방침입니다.

이러한 미래 사업 경쟁력 확보를 위한 투자 재원은 분할합병 후 존속모비스가 보유하게 되는 현금성 자산 6.5조원과 안정적 수익사업 기반을 갖춘 핵심부품과 투자사업 부문을 통해 뒷받침 될 예정입니다.

| [현대모비스 중장기 전략적 선택 안] |

|

|

현대모비스 전략적선택_4 |

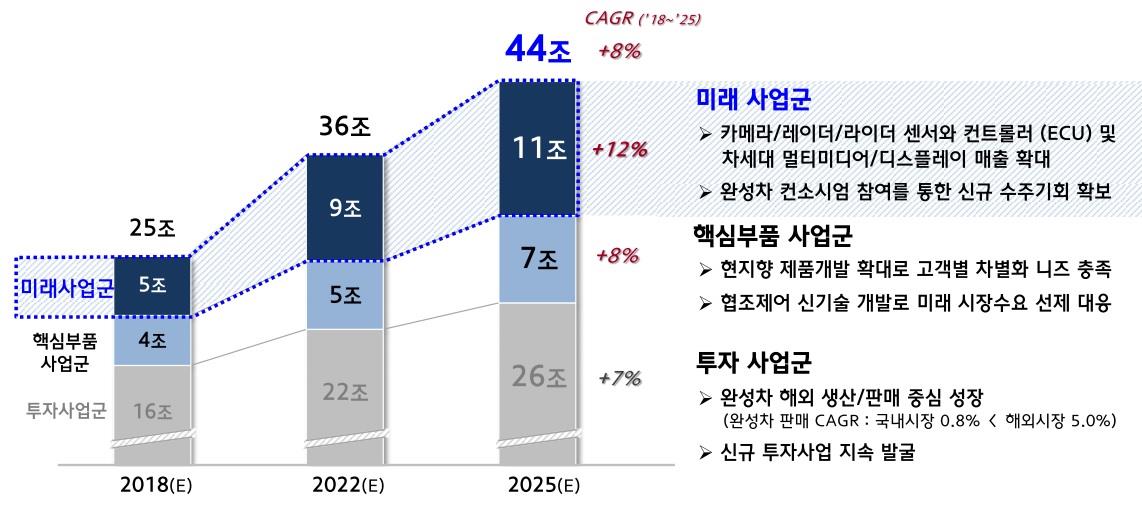

현대모비스 주식회사는 올해 25조원으로 예상되는 현대모비스 주식회사(분할합병 후 기준)의 매출 규모를 매년 8%씩 성장시켜, 2022년에는 36조원, 2025년에는 44조원까지 확대할 계획입니다. 특히, 2025년 매출 목표 44조원 중 11조원(25%)은 자율주행·커넥티비티카와 같은 미래車 사업 부문에서, 7조원(16%)은 제동·조향·전장 등 차세대 핵심부품 부문이며, 나머지 26조원의 매출은 해외법인 등 투자사업 부문이 달성할 계획입니다.

| [현대모비스 중장기 경영목표 / 매출 전망] |

|

|

현대모비스_매출 목표_4 |

- 현대글로비스 주식회사 중장기 계획

현대글로비스 주식회사는 모빌리티 서비스, 스마트 물류와 같은 미래 성장 동력을 발판으로 2025년 까지 회사 매출을 40조 원 (종합물류, 해운, 모듈, AS부품 사업 부문)과 플러스 알파(미래 신사업 부문)로 끌어올릴 계획입니다.

| [중장기 사업목표] |

| 구분 | 2025년 | 내용 |

|---|---|---|

| 매출 | 40조원 (미래 자동차 관련 신규사업 부문 제외 매출) |

- 글로벌 OEM 수주 확대 - 신규 Route 개발 |

| - 추가 | α | - 미래 자동차 관련 신규 사업 - M&A |

| FCF | 700% 이상 성장 | - 미래 사업 적극 추진 - 신성장동력 M&A 활성화 - 능동적 주주친화 정책 |

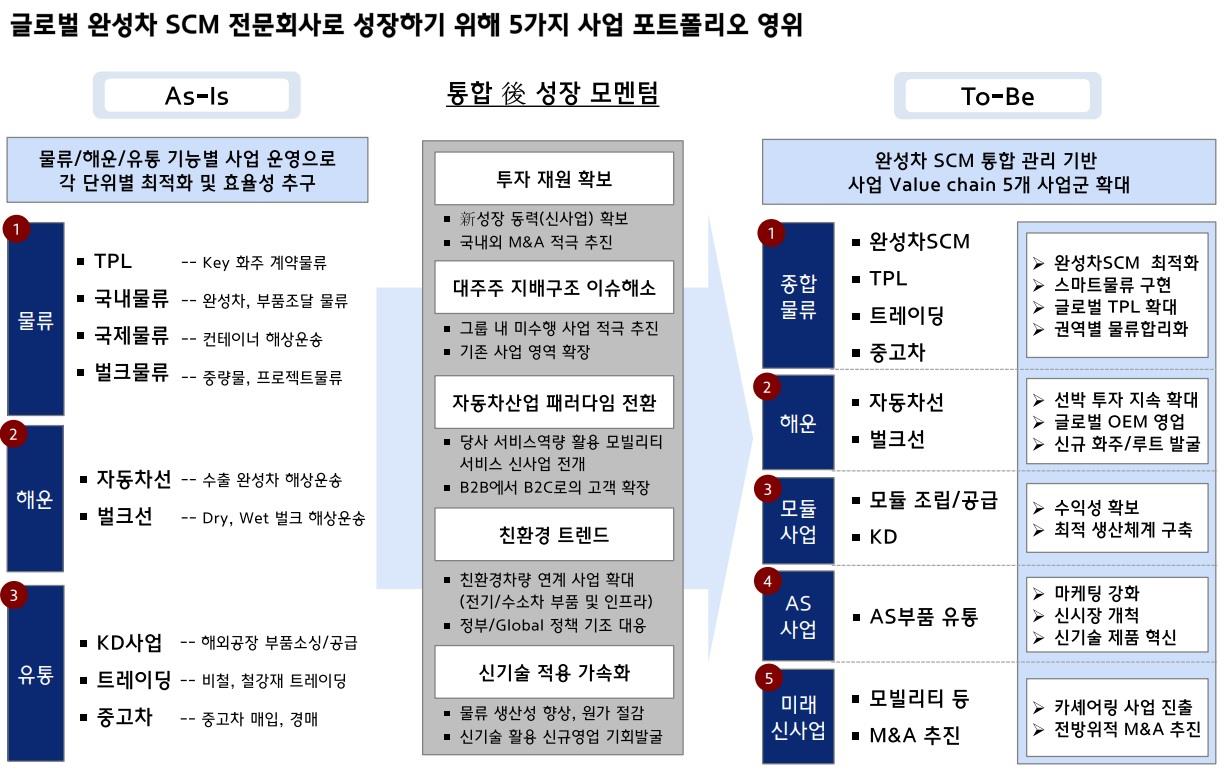

또한, 조직 개편을 통해 현재 물류, 해운, 유통 3대 사업본부를 종합물류, 해운, 모듈, AS, 미래 신사업 5대 사업군으로 재편할 예정이며, 이를 통해 완성차 SCM 통합관리 기반의 사업 Value chain(가치사슬)을 이루게 됩니다. 또한, 미래 신규 사업(모빌리티, M&A 등)을 적극 추진하여 중장기적으로 글로벌 TOP 수준의 경쟁력을 갖출 예정입니다.

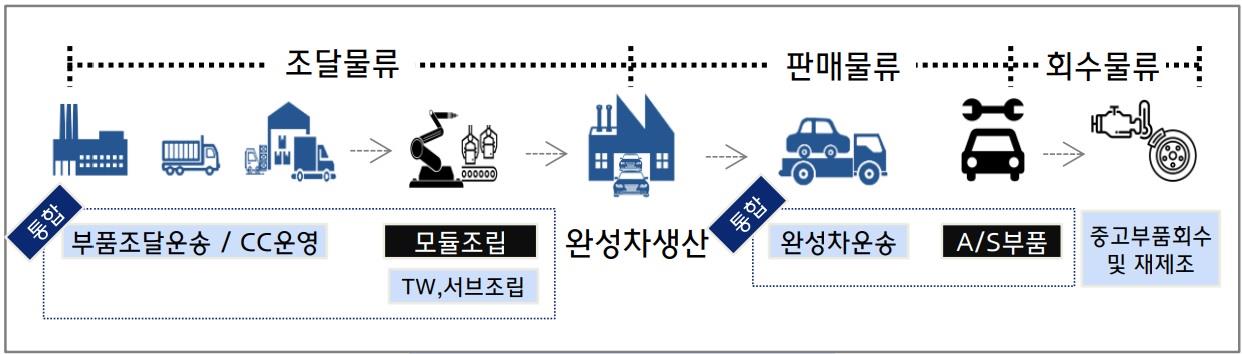

| [완성차 SCM 통합 안] |

|

|

supply chain_4 |

| [사업군별 개편 내용] |

| 사업군 | 내용 |

|---|---|

| 종합물류 | - '물류 4.0' 전략 기반의 스마트 물류/화물차 자율주행 및 군집운행 추진 |

| 해운 | - 연평균 3~4척 씩 매년 신조 - 친환경 무인 선박 운영 등의 혁신적인 사업 도입 |

| 모듈 | - 기존 KD사업과 시너지 창출 - 생산 거점, 운송 네트워크 등 생산/물류 최적화 |

| AS | - 전기차 / 수소차 등 친환경차 사업 확대 - 3D 프린팅 등 고객 맞춤 신기술 제품 강화 |

| 미래 신사업 | - 모빌리티 사업 진출 - 적극적 M&A로 2025년 글로벌 Top 수준 목표 추진 |

| [현대글로비스 주식회사 조직구조 개편안] |

|

|

조직구조 개편_4 |

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향

금번 분할합병 당사회사인 분할회사와 분할승계회사는 독점규제 및 공정거래에 관한 법률상 기업집단 “현대자동차” 소속의 계열회사이며, 금번 분할합병으로 인한 실질적 경영권 변동은 없습니다.

(2) 회사의 재무 및 영업에 미치는 영향

분할회사는 금번 분할합병을 통해 미래 핵심기술을 기반으로 하는 기술선도에 역량을 집중함으로써 자동차산업 패러다임 변화에 적극적으로 대응하고, 이를 통하여 자율주행, 커넥티비티 등 미래자동차 산업 관련 경쟁력을 강화할 수 있을 것으로 예상됩니다. 또한, 분할승계회사는 물류, 해운, 조립, AS 등 완성차Supply Chain 통합을 통한 효율화 및 시너지 상승으로 해당 사업을 더욱 효과적으로 영위할 수 있을 것으로 예상됩니다. 이와 함께 미래 모빌리티 플랫폼 등 미래자동차 관련 신사업을 확대할 계획인바, 궁극적으로 금번 분할합병은 주주가치를 제고하고 회사 재무 및 영업에 긍정적인 영향을 줄 수 있을 것으로 판단됩니다.

분할합병 양사의 재무에 관한 사항은 현대글로비스 주식회사와 현대모비스 주식회사가 각각 전자공시시스템 (http://dart.fss.or.kr)에 공시한 2017년 사업보고서 및 본 신고서 제2부 III. 재무에 관한 사항을 참조하시기 바랍니다.

다. 향후 회사구조개편에 관한 계획

금번 분할합병 이후 순환출자 및 일감몰아주기 규제 리스크 해소를 위해 정몽구 및 정의선과 계열사간 지분 양수도를 추진 할 예정입니다. 현대자동차 정몽구 회장 및 현대자동차 정의선 부회장 보유 현대글로비스 주식회사 주식과 기아자동차 주식회사가 보유한 현대모비스 보통주 주식을 교환 할 예정이며, 현대자동차 정몽구 회장 및 현대자동차 정의선 부회장은 계열사가 보유한 현대모비스 주식회사 주식을 추가 매입 할 예정입니다. (계약 체결일: 2018년 3월 28일)

| [지분 양수도 예정 거래] |

| (단위: 주) |

| 양수도 예정일 | 매수자 | 매도자 | 양수도 대상 | 매매 거래가격 | 비고 |

|---|---|---|---|---|---|

| 분할합병에 따른 현대모비스 주식회사 변경상장 및 현대글로비스 주식회사 추가상장 완료일로부터 3거래일이 되는 날 (상장완료일 포함)을 기산일로 하여 이로부터 2개월이 되는 날까지의 기간내의 날짜로 하되, 당사자들의 합의에 따라 이를 연장할 수 있음 |

기아자동차 주식회사 |

정몽구,정의선 | 분할합병 후 정몽구 및 정의선이 보유하고 있는 현대글로비스 주식회사 보통주 전부 (또는 합의하는 일부) |

상장완료일 이후 현대모비스 주식회사 및 현대글로비스 주식회사의 각 거래소 주가 및 외부평가기관의 평가 결과 등의 제반 사정을 고려하여 당사자들이 실행결정일에 합의하는 가격으로 거래 |

주식 교환거래 |

| 정몽구,정의선 | 기아자동차 주식회사 |

분할합병 후 기아자동차 주식회사가 보유하고 있는 현대모비스 주식회사 보통주 전부 (또는 합의하는 일부) |

|||

| 정몽구,정의선 | 현대제철 주식회사 |

분할합병 후 현대제철 주식회사가 보유하고 있는 현대모비스 주식회사 보통주 전부 또는 (또는 합의하는 일부) |

실행 결정일 현대모비스 주식회사의 거래소 종가를 기준으로 산정 |

- | |

| 정몽구,정의선 | 분할합병 후 현대글로비스 주식회사 |

분할합병 후 현대글로비스 주식회사가 보유하고 있는 현대모비스 주식회사 보통주 전부 (또는 합의하는 일부) |

실행 결정일 현대모비스 주식회사의 거래소 종가를 기준으로 산정 |

- |

| (자료: 회사 제공 자료) |

2. 상대방회사의 개요

가. 회사의 개황

(1) 회사의 명칭

회사의 명칭은『현대모비스 주식회사』라고 표기합니다.

영문으로 HYUNDAI MOBIS 라고 표기하며 약식으로는 MOBIS로 표기합니다.

(2) 회사의 설립일자 및 존속기간

회사는 1977년 6월 25일에 설립되었으며, 1989년 9월 5일 한국거래소 유가증권시장에 주식을 상장하였습니다.

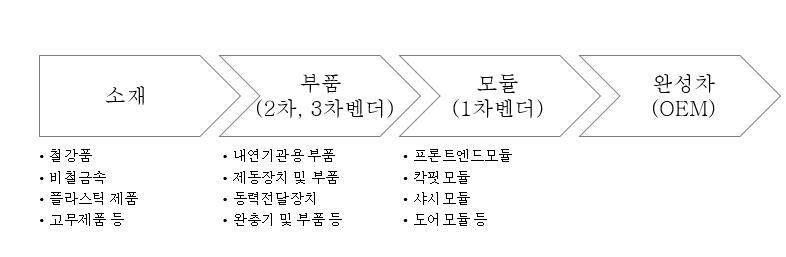

(3) 주요사업의 내용

현대모비스 주식회사와 종속기업은 자동차 3대 핵심모듈인 샤시모듈, 칵핏모듈, 프론트엔드모듈(이하 "FEM") 등을 생산하여 현대·기아자동차 등에 직서열(Just In Sequence) 공급하는 모듈 및 부품제조사업과 국내외에서 운행 중인 모든 현대·기아자동차에 소요되는 보수용부품의 공급을 책임지고 있는 AS 부품사업을 영위하고 있습니다.

회사 정관상 정하고 있는 사업의 목적 사항은 아래와 같으며, 자세한 사항은 [제2부. II. 사업의 내용]을 참조하시기 바랍니다.

※ 회사가 영위하는 목적사업

|

목 적 사 업 |

|---|

|

1. 자동차 부속품 제조판매업 |

(4) 임직원 현황

가. 임원의 현황

현재 회사의 임원은 등기임원 8명, 미등기임원 91명, 총 99명입니다. 임원의 상세현황은 다음과 같습니다.

| (기준일 : | 2018년 04월 29일 | ) | (단위 : 주) |

| 성명 | 성별 | 출생년월 | 직위 | 등기임원 여부 |

상근 여부 |

담당 업무 |

주요경력 | 소유주식수 | 재직기간 | 임기 만료일 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 의결권 있는 주식 |

의결권 없는 주식 |

||||||||||

| 정몽구 | 남 | 1938년 03월 | 대표이사 | 등기임원 | 상근 | 대표이사회장 (총괄) |

한양대 공업경영학 학사 한국표준협회 회장 현대자동차 회장 ■ 겸직현황 현대자동차 대표이사 회장 현대파워텍 이사 |

6,778,966 | - | 2016.03.15 | 2019.03.14 |

| 정의선 | 남 | 1970년 10월 | 사내이사 | 등기임원 | 상근 | 기획실, IT 담당 | 美 샌프란시스코대 경영학 석사 기아자동차 사장 현대자동차 부회장 ■ 겸직현황 현대자동차 이사 기아자동차 이사 현대제철 이사 |

- | - | 2017.03.17 | 2020.03.16 |

| 임영득 | 남 | 1955년 06월 | 대표이사 | 등기임원 | 상근 | 대표이사사장 (총괄) |

울산대원(산업경영) 석사 현대자동차 부사장 ■ 겸직현황 현대오트론 이사 |

- | - | 2016.07.07 | 2019.03.10 |

| 한용빈 | 남 | 1965년 09월 | 사내이사 | 등기임원 | 상근 | 재경본부장 | 서울대 경영학 학사 현대글로비스 기획재경본부장 |

- | - | 2016.03.11 | 2018.03.09 |

| 이병주 | 남 | 1951년 10월 | 사외이사 | 등기임원 | 비상근 | 법률자문 | 하와이대원 경제학 박사 제20회 행정고등고시 합격 공정거래위원회 상임위원 현)법무법인태평양 고문 |

- | - | 2017.03.17 | 2020.03.16 |

| 유지수 | 남 | 1952년 12월 | 사외이사 | 등기임원 | 비상근 | 경영전략자문 | 서울대 농학 학사 美 일리노이주립대 경영학 석사 美 일리노이대어바나샴페인교 경영학 박사 한국자동차산업학회 회장 현)국민대 총장 |

- | - | 2015.03.13 | 2018.03.09 |

| 이승호 | 남 | 1956년 03월 | 사외이사 | 등기임원 | 비상근 | 조세자문 | 영남대 경제학 학사 경북대원 경영학 석사 건국대원 경영학 박사 부산지방국세청 청장 현)법무법인 율촌 고문 ■ 겸직현황 SK건설 사외이사 |

- | - | 2016.03.15 | 2019.03.14 |

| 김대수 | 남 | 1962년 03월 | 사외이사 | 등기임원 | 비상근 | 경영전략자문 | 서울대 영어교육 학사 美 볼링그린주립대 경영학 석사 美 인디애나대 운영관리 박사 한국생산관리학회 회장 한국구매조달학회 회장 현) 고려대 경영학과 교수 |

- | - | 2018.03.09 | 2021.03.08 |

| 현형주 | 남 | 1958년 04월 | 부사장 | 미등기임원 | 상근 | 구매본부장 | 고려대(영어영문) 기아자동차 전무이사 |

- | - | 2012.01.01 | - |

| 양승욱 | 남 | 1959년 08월 | 부사장 | 미등기임원 | 상근 | ICT연구소장, PLM TFT담당[겸] |

한양대(기계):석사 현대자동차 전무이사 |

- | - | 2017.02.07 | - |

| 장동철 | 남 | 1964년 03월 | 부사장 | 미등기임원 | 상근 | 경영지원본부장 | 한양대(영어영문) 현대자동차 전무이사 |

- | - | 2017.01.01 | - |

| 김세일 | 남 | 1958년 07월 | 전무 | 미등기임원 | 상근 | 샤시/의장연구소장 | 경북대원(기계):석사 현대자동차 전무이사 |

- | - | 2014.01.01 | - |

| 오세곤 | 남 | 1960년 09월 | 전무 | 미등기임원 | 상근 | 모듈사업부장 | 한양대(기계) 기아자동차 상무이사 |

- | - | 2013.01.01 | - |

| 강윤식 | 남 | 1959년 02월 | 전무 | 미등기임원 | 상근 | 품질본부장 | 아주대(공업경영) 기아자동차 상무이사 |

- | - | 2017.02.07 | - |

| 정수경 | 남 | 1966년 01월 | 전무 | 미등기임원 | 상근 | 기획실장 | 한양대원(기계):석사 기획담당 |

10,000 | - | 2010.01.01 | - |

| 이화원 | 남 | 1963년 12월 | 전무 | 미등기임원 | 상근 | 홍보실장 | 강릉대(회계) 기아자동차 전무이사 |

- | - | 2017.09.01 | - |

| 김만홍 | 남 | 1958년 12월 | 전무 | 미등기임원 | 상근 | 서비스부품본부장 | 동아대(기계) 전장수출 담당 |

- | - | 2011.01.01 | - |

| 문창곤 | 남 | 1959년 11월 | 전무 | 미등기임원 | 상근 | 부품사업부장 | 동아대(기계) 창원공장장 |

- | - | 2010.01.01 | - |

| 이준수 | 남 | 1961년 10월 | 전무 | 미등기임원 | 상근 | B21 TFT담당 | 스탠포드대(화학공학):박사 서울대학교 공학전문대학 객원교수 |

- | - | 2018.04.02 | - |

| 장유성 | 남 | 1962년 06월 | 상무 | 미등기임원 | 상근 | MBJ담당,북경권역담당[겸] 중국사무소담당[겸] |

연세대(경영) 현대자동차 상무이사 |

- | - | 2018.01.29 | - |

| 김현문 | 남 | 1961년 11월 | 상무 | 미등기임원 | 상근 | 융합선행연구실장 | 사우던캘리포니아대(전기전자):박사 현대자동차 상무이사 |

- | - | 2012.02.07 | - |

| 김현수 | 남 | 1962년 10월 | 상무 | 미등기임원 | 상근 | 재무관리실장 | 고려대(영어영문) 해외법인관리팀장 |

- | - | 2010.01.01 | - |

| 조양래 | 남 | 1962년 08월 | 상무 | 미등기임원 | 상근 | 협력지원담당 | 경상대(경영) 울산생산실장 |

- | - | 2011.01.01 | - |

| 강항식 | 남 | 1962년 10월 | 상무 | 미등기임원 | 상근 | 의장설계담당 | 서울대(기계설계) 의장부품개발센터장 |

- | - | 2010.01.01 | - |

| 김호 | 남 | 1960년 02월 | 상무 | 미등기임원 | 상근 | 구매/개발담당 | 한양대(전자) 진천공장장 |

- | - | 2012.01.01 | - |

| 조광래 | 남 | 1960년 11월 | 상무 | 미등기임원 | 상근 | MMX담당 | 부산대(기계) 품질연구소장 |

- | - | 2014.08.04 | - |

| 안홍상 | 남 | 1967년 03월 | 상무 | 미등기임원 | 상근 | MPE담당 | 노스웨스턴대원(화학/재료):박사 MPA담당 |

- | - | 2010.10.18 | - |

| 정연호 | 남 | 1960년 08월 | 상무 | 미등기임원 | 상근 | MAL담당, 북미권역담당[겸] |

영남대(기계) MAL-GA담당 |

- | - | 2011.01.01 | - |

| 최장돈 | 남 | 1962년 03월 | 상무 | 미등기임원 | 상근 | 진천공장장 | 영남대(전기) 전장품질담당 |

- | - | 2011.07.11 | - |

| 백경국 | 남 | 1960년 07월 | 상무 | 미등기임원 | 상근 | 연구기획담당 | 부산대(기계설계) 연구기획사업부장 |

- | - | 2016.02.01 | - |

| 정도희 | 남 | 1961년 04월 | 상무 | 미등기임원 | 상근 | 서비스부품영업담당 | 울산대(경영) 국내서비스부품담당 |

21 | - | 2012.01.01 | - |

| 정정환 | 남 | 1963년 07월 | 상무 | 미등기임원 | 상근 | 차량부품영업사업부장 | 울산대(기계) 영업담당 |

- | - | 2013.01.01 | - |

| 이상호 | 남 | 1965년 12월 | 상무 | 미등기임원 | 상근 | 인사실장 | 동아대(법학) 인사지원팀장 |

- | - | 2012.03.01 | - |

| 김원혁 | 남 | 1963년 01월 | 상무 | 미등기임원 | 상근 | 경인모듈공장장, 경인부품공장장[겸] |

동아대(전기) 차량부품사업관리실장 |

21 | - | 2012.01.01 | - |

| 그레고리 바라토프 |

남 | 1966년 04월 | 상무 | 미등기임원 | 상근 | DAS담당 | 메릴랜드대(전산):박사 콘티넨탈 카메라센서 R&D총괄 |

- | - | 2017.07.01 | - |

| 김대곤 | 남 | 1960년 10월 | 상무 | 미등기임원 | 상근 | 구매지원담당 | 경북대(경영) SCM실장 |

- | - | 2012.01.01 | - |

| 김정철 | 남 | 1961년 10월 | 상무 | 미등기임원 | 상근 | 생산개발센터장 | 부산대(기계설계) 생기개발실장 |

- | - | 2017.07.10 | - |

| 한상진 | 남 | 1963년 08월 | 상무 | 미등기임원 | 상근 | 경영개선실장 | 단국대(전자공학) 현대제철 이사 |

- | - | 2018.01.01 | - |

| 우경섭 | 남 | 1961년 06월 | 상무 | 미등기임원 | 상근 | MNA담당 | 한양대(기계) 김천생산실장 |

- | - | 2014.01.01 | - |

| 이병기 | 남 | 1961년 01월 | 상무 | 미등기임원 | 상근 | MJS담당 | 건국대(전기) 경영개선실장 |

- | - | 2012.08.16 | - |

| 안병기 | 남 | 1963년 10월 | 상무 | 미등기임원 | 상근 | 전동화사업부장, 전동화개발실장[겸] |

버지니아폴리텍대(기계):박사 친환경설계실장 |

- | - | 2017.02.07 | - |

| 고영석 | 남 | 1971년 11월 | 상무 | 미등기임원 | 상근 | 연구기획실장 | UC버클리(MBA):석사 연구기획/기술전략담당, 기술전략팀장[겸] |

- | - | 2016.07.04 | - |

| 조서구 | 남 | 1964년 03월 | 이사 | 미등기임원 | 상근 | IVI부품설계실장 | 인하대(전자) DAS부품개발센터장 |

- | - | 2010.01.01 | - |

| 박찬홍 | 남 | 1961년 10월 | 이사 | 미등기임원 | 상근 | 선행개발품질실장 | 성균관대(전자) 전장품질담당 |

21 | - | 2012.01.01 | - |

| 박진우 | 남 | 1961년 03월 | 이사 | 미등기임원 | 상근 | MNA영업담당 | 성균관대(금속) 해외영업실장 |

- | - | 2011.01.01 | - |

| 이상준 | 남 | 1962년 04월 | 이사 | 미등기임원 | 상근 | 창원공장장 | 중앙대(기계) 경인부품공장장 |

- | - | 2010.01.01 | - |

| 손찬모 | 남 | 1967년 02월 | 이사 | 미등기임원 | 상근 | MPA담당 | 연세대(경영) 해외서비스부품담당 |

- | - | 2014.01.01 | - |

| 이상화 | 남 | 1964년 04월 | 이사 | 미등기임원 | 상근 | IT기획실장,IT추진실장[겸], 서비스부품 통합시스템구축 TFT담당[겸] |

부경대(응용수학) 정보화전략팀장 |

- | - | 2015.01.01 | - |

| 배한 | 남 | 1965년 05월 | 이사 | 미등기임원 | 상근 | 글로벌지원실장 | 크랜필드대원(자동차공학):석사 글로벌공장지원팀장 |

- | - | 2016.09.05 | - |

| 홍성운 | 남 | 1965년 02월 | 이사 | 미등기임원 | 상근 | 중국영업담당 | 중앙대(경영) MCJ담당 |

21 | - | 2013.01.01 | - |

| 오흥섭 | 남 | 1962년 09월 | 이사 | 미등기임원 | 상근 | MIN담당 | 동아대(전기) 경인모듈생산실장 |

20 | - | 2014.01.01 | - |

| 이현동 | 남 | 1969년 10월 | 이사 | 미등기임원 | 상근 | 미래기술연구담당 | 서울대원(전기):박사 신사업추진실장, 신사업기획팀장[겸] |

- | - | 2014.01.01 | - |

| 이진언 | 남 | 1967년 07월 | 이사 | 미등기임원 | 상근 | MFC연구실장, MFC선행개발팀장[겸] |

한국과학기술대학원(전기전자):박사 삼성전자 상무 |

- | - | 2017.05.08 | - |

| 김용희 | 남 | 1962년 04월 | 이사 | 미등기임원 | 상근 | 김천공장장 | 인하대(기계) 김천생산실장 |

21 | - | 2015.01.01 | - |

| 서병칠 | 남 | 1962년 08월 | 이사 | 미등기임원 | 상근 | 모듈/의장생기실장 | 부경대(전기) 현대자동차 이사대우 |

- | - | 2017.02.07 | - |

| 정하승 | 남 | 1963년 02월 | 이사 | 미등기임원 | 상근 | MWX담당 | 영남대(정밀기계) 창원생산실장 |

- | - | 2016.01.01 | - |

| 민경희 | 남 | 1963년 06월 | 이사 | 미등기임원 | 상근 | 프로젝트실장 | 한양대(기계) 프로젝트1팀장 |

- | - | 2014.01.01 | - |

| 김동빈 | 남 | 1965년 12월 | 이사 | 미등기임원 | 상근 | 품질연구소장 | 울산대(기계) 모듈/부품품질담당 |

- | - | 2015.01.01 | - |

| 정해교 | 남 | 1967년 07월 | 이사 | 미등기임원 | 상근 | 총무실장 | 경남대(환경학) 총무팀장 |

- | - | 2015.01.01 | - |

| 남영일 | 남 | 1968년 10월 | 이사 | 미등기임원 | 상근 | 서비스부품기획실장 | 조지아주립대원(MBA):석사 기획관리실장 |

21 | - | 2012.08.01 | - |

| 김상범 | 남 | 1963년 07월 | 이사 | 미등기임원 | 상근 | B21 TFT장 | 영남대(기계공학) EVE 부총경리 |

- | - | 2018.04.02 | - |

| 윤관영 | 남 | 1968년 02월 | 이사대우 | 미등기임원 | 상근 | 중국재경담당 | 고려대(통계) 회계관리실장 |

- | - | 2014.01.01 | - |

| 이성훈 | 남 | 1966년 05월 | 이사대우 | 미등기임원 | 상근 | 의/전장부품영업실장 | 건국대(기계) 영업관리실장 |

- | - | 2014.07.01 | - |

| 임성수 | 남 | 1965년 09월 | 이사대우 | 미등기임원 | 상근 | 샤시부품구매실장 | 울산대(기계) 의장부품구매실장 |

- | - | 2015.01.01 | - |

| 권장수 | 남 | 1965년 06월 | 이사대우 | 미등기임원 | 상근 | MIA담당 | 울산대(기계) MBR담당 |

21 | - | 2015.01.01 | - |

| 조재목 | 남 | 1967년 03월 | 이사대우 | 미등기임원 | 상근 | 글로벌영업실장 | 성균관대(무역) 해외부품영업실장 |

21 | - | 2015.01.01 | - |

| 양승열 | 남 | 1965년 05월 | 이사대우 | 미등기임원 | 상근 | 영업기획실장 | 뉴헤븐대원(전자계산):석사 해외영업지원실장 |

111 | - | 2015.01.01 | - |

| 이우일 | 남 | 1964년 12월 | 이사대우 | 미등기임원 | 상근 | 의장모듈설계실장 | 고려대(기계) 부품품질연구실장 |

21 | - | 2015.01.01 | - |

| 강한태 | 남 | 1962년 08월 | 이사대우 | 미등기임원 | 상근 | 디자인실장 | 국민대(공업디자인) 디자인팀장 |

21 | - | 2015.01.01 | - |

| 최준우 | 남 | 1969년 12월 | 이사대우 | 미등기임원 | 상근 | 법무/정책실장 | 고려대(법학) 법무팀장 |

- | - | 2015.01.01 | - |

| 박태정 | 남 | 1966년 06월 | 이사대우 | 미등기임원 | 상근 | 연구지원실장 | 성균관대(MBA):석사 글로벌인사팀장 |

21 | - | 2015.01.01 | - |

| 이상열 | 남 | 1967년 10월 | 이사대우 | 미등기임원 | 상근 | 부품재고관리실장 | 조지아주립대원(MBA):석사 물류기획팀장 |

- | - | 2015.01.01 | - |

| 이정표 | 남 | 1964년 01월 | 이사대우 | 미등기임원 | 상근 | 연구기술관리실장 | 경희대(전자) 설계원가실장 |

27 | - | 2016.01.01 | - |

| 이근수 | 남 | 1963년 08월 | 이사대우 | 미등기임원 | 상근 | MCZ담당 | 수원대(전자계산) PLM TFT팀장 |

- | - | 2016.01.01 | - |

| 박종원 | 남 | 1963년 08월 | 이사대우 | 미등기임원 | 상근 | A/S부품구매실장 | 고려대원(국제경영):석사 통합구매실장 |

12 | - | 2016.01.01 | - |

| 문경호 | 남 | 1965년 03월 | 이사대우 | 미등기임원 | 상근 | MTJ담당 | 인하대(기계) 전장생산실장 |

12 | - | 2016.01.01 | - |

| 최상유 | 남 | 1963년 09월 | 이사대우 | 미등기임원 | 상근 | MAL-GA담당 | 울산대(기계) 모듈품질연구실장 |

- | - | 2016.01.01 | - |

| 정창재 | 남 | 1967년 01월 | 이사대우 | 미등기임원 | 상근 | 경영관리실장 | 경북대(회계) 경영분석팀장 |

12 | - | 2016.01.01 | - |

| 김영화 | 남 | 1963년 01월 | 이사대우 | 미등기임원 | 상근 | MSK담당, 유럽권역담당[겸] |

부경대(기계) 샤시생기2팀장 |

926 | - | 2016.01.01 | - |

| 김연근 | 남 | 1964년 04월 | 이사대우 | 미등기임원 | 상근 | 해외서비스부품실장 | 고려대(통계) MPCA 담당 |

12 | - | 2016.01.01 | - |

| 이병훈 | 남 | 1966년 09월 | 이사대우 | 미등기임원 | 상근 | 조향설계실장 | 성균관대(기계설계) 조향시스템설계팀장 |

- | - | 2016.01.01 | - |

| 이재형 | 남 | 1967년 11월 | 이사대우 | 미등기임원 | 상근 | 사업기획실장 | 서강대(전자) 경영전략팀장 |

- | - | 2016.07.06 | - |

| 이강훈 | 남 | 1969년 11월 | 이사대우 | 미등기임원 | 상근 | MPME담당 | 연세대(경영) 해외마케팅팀장 |

33 | - | 2016.07.06 | - |

| 정호일 | 남 | 1966년 10월 | 이사대우 | 미등기임원 | 상근 | 북미연구소장 | 부산대(기계):석사 능동안전시험개발팀장 |

33 | - | 2016.07.06 | - |

| 김종수 | 남 | 1967년 09월 | 이사대우 | 미등기임원 | 상근 | 품질경영실장 | 경남대(기계) 부품품질연구실장 |

- | - | 2016.07.06 | - |

| 이형동 | 남 | 1964년 06월 | 이사대우 | 미등기임원 | 상근 | 전장부품구매실장 | 건국대(기계) 멀티부품구매팀장 |

4 | - | 2017.02.07 | - |

| 옥진길 | 남 | 1964년 10월 | 이사대우 | 미등기임원 | 상근 | 부품물류/조달실장 | 경성대(전산통계) 부품물류개선팀장 |

- | - | 2017.02.07 | - |

| 이승민 | 남 | 1966년 10월 | 이사대우 | 미등기임원 | 상근 | 인재개발실장, 글로벌HRD운영팀장[겸] |

고려대(법학) 서비스부품지원실장 |

37 | - | 2017.02.07 | - |

| 이현우 | 남 | 1966년 08월 | 이사대우 | 미등기임원 | 상근 | 울산공장장 | 영남대(금속) 차량부품관리팀장 |

52 | - | 2017.02.07 | - |

| 이재성 | 남 | 1967년 07월 | 이사대우 | 미등기임원 | 상근 | 모듈부품품질관리실장 | 부산대(산업) MCZ담당 |

- | - | 2017.02.07 | - |

| 김상형 | 남 | 1965년 07월 | 이사대우 | 미등기임원 | 상근 | 인도연구소장 | 광운대(전자통신):석사 IVI부품설계실장 |

4 | - | 2017.02.07 | - |

| 조영선 | 남 | 1966년 05월 | 이사대우 | 미등기임원 | 상근 | 제동설계실장 | 부산대(기계설계) MEB설계팀장 |

37 | - | 2017.02.07 | - |

|

미르코 고에츠 |

남 | 1968년 10월 | 이사대우 | 미등기임원 | 상근 | 램프설계담당 | 뮌헨기술대(자연과학):박사 헬라 총괄책임자 |

- | - | 2017.05.08 | - |

| 김보근 | 남 | 1965년 12월 | 이사대우 | 미등기임원 | 상근 | 샤시부품생기실장 | 연세대(기계공학) 기아자동차 부장 |

- | - | 2018.01.01 | - |

| 이주권 | 남 | 1965년 02월 | 이사대우 | 미등기임원 | 상근 | 생산/품질담당, 전동화생산실장[겸] |

경남대(기계설계) 충주공장장 |

37 | - | 2018.01.01 | - |

| 박정섭 | 남 | 1965년 02월 | 이사대우 | 미등기임원 | 상근 | 전장품질보증실장 | 부산대(물리학) 현대자동차 부장 |

5 | - | 2018.01.01 | - |

| 임종필 | 남 | 1968년 03월 | 이사대우 | 미등기임원 | 상근 | 글로벌용품사업실장 | 영남대(경제학) 국내서비스부품실장 |

27 | - | 2018.01.01 | - |

| 이승용 | 남 | 1971년 08월 | 이사대우 | 미등기임원 | 상근 | 플랫폼SW개발실장 | 인하대(물리학) SW개발실장 |

- | - | 2018.01.01 | - |

| 황재호 | 남 | 1972년 03월 | 이사대우 | 미등기임원 | 상근 | DAS설계실장 | 서울대(항공우주공학):박사 능동안전제어설계팀장 |

- | - | 2018.01.01 | - |

※ 등기임원의 재직기간은 최근 선임일이며 미등기임원은 임원 선임일입니다.

※ 소유주식수는 보고서 제출일 현재 기준입니다.

나. 직원의 현황

분기신고서 제출기준일 현재 당사의 직원 현황은 다음과 같습니다.

| (기준일 : | 2018년 03월 31일 | ) | (단위 : 백만원) |

| 사업부문 | 성별 | 직 원 수 | 평 균 근속연수 |

연간급여 총 액 |

1인평균 급여액 |

비고 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 기간의 정함이 없는 근로자 |

기간제 근로자 |

합 계 | ||||||||

| 전체 | (단시간 근로자) |

전체 | (단시간 근로자) |

|||||||

| 모듈 및 부품제조사업 | 남 | 6,597 | - | 134 | - | 6,731 | 10.2 | 117,288 | 18 | - |

| 모듈 및 부품제조사업 | 여 | 778 | 5 | 84 | - | 862 | 9.1 | 10,724 | 12 | - |

| A/S용 부품사업 | 남 | 1,813 | - | 28 | - | 1,841 | 22.7 | 33,585 | 19 | - |

| A/S용 부품사업 | 여 | 96 | - | 89 | - | 185 | 9.2 | 2,152 | 11 | - |

| 합 계 | 9,284 | 5 | 335 | - | 9,619 | 12.5 | 163,748 | 18 | - | |

(5) 최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2018년 04월 29일 |

) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | |

|---|---|---|---|---|

| 주식수 | 지분율 | |||

| 기아자동차 | 본인 | 보통주 | 16,427,074 | 16.88% |

| 정몽구 | 특수관계인 | 보통주 | 6,778,966 | 6.96% |

| 현대제철 | 계열회사 | 보통주 | 5,504,846 | 5.66% |

| 현대글로비스 | 계열회사 | 보통주 | 656,293 | 0.67% |

| 계 | 보통주 | 29,367,179 | 30.17% | |

| 우선주 | - | - | ||

(6) 주식의 분포

가. 주요주주 현황

| (기준일 : | 2018년 04월 29일 |

) | (단위 : 주) |

| 구분 | 주주명 | 소유주식수 | 지분율 |

|---|---|---|---|

| 5% 이상 주주 | 기아자동차 | 16,427,074 | 16.88% |

| 정몽구 | 6,778,966 | 6.96% | |

| 현대제철 | 5,504,846 | 5.66% | |

| 국민연금공단 | 9,561,753 | 9.82% | |

| 우리사주조합 | - | - | |

| ※ 국민연금공단 소유주식수는 2017년말 주주명부 기준 이며, 현재 주식 소유현황은 차이가 발생할 수 있습니다. |

나. 소액주주 현황

2017년 12월 31일 현재 발행주식 총수의 100분의 1에 미달하는 주식을 보유한 소액주주의 현황은 다음과 같습니다.

소액주주현황

| (기준일 : | 2017년 12월 31일 | ) | (단위 : 주) |

| 구 분 | 주주 | 보유주식 | 비 고 | ||

|---|---|---|---|---|---|

| 주주수 | 비율 | 주식수 | 비율 | ||

| 소액주주 | 40,526 | 99.87% | 55,158,771 | 56.66% | - |

나. 최근 3년간 요약재무정보 및 외부감사 여부

(1) 최근 3년간 요약재무정보

(가) 요약연결재무정보

| (단위 :백만원 ) |

| 구 분 | 제39기 | 제40기 | 제41기 | 제42기 1분기 |

|---|---|---|---|---|

| (2015년 12월말) | (2016년 12월말) | (2017년 12월말) | (2018년 3월말) | |

| [유동자산] | 15,924,838 | 18,263,133 | 18,217,814 | 18,850,196 |

| · 현금및현금성자산 | 2,497,886 | 2,049,303 | 2,407,890 | 2,764,086 |

| · 매출채권및기타채권 | 6,346,334 | 7,252,741 | 6,234,130 | 6,601,559 |

| · 재고자산 | 2,562,318 | 2,830,135 | 2,690,294 | 2,639,877 |

| · 기타 | 4,518,300 | 6,130,954 | 6,885,500 | 6,844,674 |

| [비유동자산] | 21,849,995 | 23,448,475 | 23,519,005 | 23,375,863 |

| · 유형자산 | 7,946,738 | 8,516,416 | 8,206,353 | 8,137,357 |

| · 무형자산 | 930,967 | 961,024 | 957,009 | 945,321 |

| · 관계기업및공동기업투자주식 | 12,704,874 | 13,695,749 | 13,944,293 | 13,862,555 |

| · 기타 | 267,416 | 275,286 | 411,350 | 430,630 |

| 자산총계 | 37,774,833 | 41,711,608 | 41,736,819 | 42,226,059 |

| [유동부채] | 8,290,621 | 8,833,409 | 7,893,236 | 8,647,332 |

| [비유동부채] | 3,807,972 | 4,320,210 | 4,484,625 | 4,093,493 |

| 부채총계 | 12,098,593 | 13,153,619 | 12,377,861 | 12,740,825 |

| [지배기업소유주지분] | 25,621,751 | 28,494,530 | 29,295,405 | 29,412,736 |

| · 자본금 | 491,096 | 491,096 | 491,096 | 491,096 |

| · 자본잉여금 | 1,392,663 | 1,404,965 | 1,407,191 | 1,396,953 |

| · 자기주식 | △356,375 | △338,831 | △338,831 | △338,831 |

| · 기타자본 | △717,498 | △583,560 | △1,044,134 | △1,067,856 |

| · 이익잉여금 | 24,811,865 | 27,520,860 | 28,780,083 | 28,931,374 |

| [비지배지분] | 54,489 | 63,459 | 63,553 | 72,498 |

| 자본총계 | 25,676,240 | 28,557,989 | 29,358,958 | 29,485,234 |

| (2015.01.01.~ 2015.12.31.) |

(2016.01.01.~ 2016.12.31.) |

(2017.01.01.~ 2017.12.31.) |

(2018.01.01.~ 2018.3.31.) |

|

| 매출액 | 36,019,749 | 38,261,745 | 35,144,580 | 8,194,343 |

| 영업이익 | 2,934,571 | 2,904,692 | 2,024,929 | 449,846 |

| 당기계속영업순이익 | 3,081,519 | 3,047,282 | 1,557,723 | 465,869 |

| 당기중단영업순손실 | △41,470 | - | - | - |

| 당기순이익 | 3,040,049 | 3,047,282 | 1,557,723 | 465,869 |

| [지배기업소유주지분] | 3,055,414 | 3,037,785 | 1,568,152 | 466,501 |

| [비지배지분] | △15,365 | 9,497 | △10,429 | △632 |

| 총포괄손익 | 2,975,969 | 3,183,639 | 1,118,628 | 458,741 |

| [지배기업소유주지분] | 2,992,976 | 3,173,920 | 1,129,114 | 459,035 |

| [비지배지분] | △17,007 | 9,719 | △10,486 | △294 |

| 기본주당이익 | 32,030원 | 32,091원 | 16,558원 | 4,926원 |

| 연결에 포함된 회사수 | 50개 | 53개 | 53개 | 54개 |

(나) 요약재무정보

| (단위 : 백만원) |

| 구 분 | 제39기 | 제40기 | 제41기 | 제42기 1분기 |

|---|---|---|---|---|

| (2015년 12월말) | (2016년 12월말) | (2017년 12월말) | (2018년 3월말) | |

| [유동자산] | 9,358,898 | 10,929,098 | 11,460,665 | 12,287,112 |

| ·현금및현금성자산 | 994,873 | 960,017 | 1,712,214 | 1,763,955 |

| ·당기손익인식금융자산 | 1,795,047 | 2,217,403 | 2,377,524 | 2,044,954 |

| ·단기금융상품 | 1,963,791 | 2,772,073 | 2,878,200 | 3,149,832 |

| ·매출채권및기타채권 | 3,598,611 | 3,914,517 | 3,412,483 | 4,203,440 |

| ·재고자산 | 937,599 | 1,012,934 | 1,019,362 | 1,044,854 |

| ·기타유동자산 | 68,977 | 52,154 | 60,882 | 80,077 |

| [비유동자산] | 13,479,046 | 13,833,918 | 13,901,708 | 13,897,198 |

| ·유형자산 | 5,331,180 | 5,508,583 | 5,526,484 | 5,486,210 |

| ·무형자산 | 760,792 | 771,565 | 781,418 | 773,443 |

| ·투자부동산 | 77,475 | 75,537 | 73,600 | 73,116 |

| ·종속기업,관계기업및공동기업투자주식 | 7,219,350 | 7,381,967 | 7,365,614 | 7,414,242 |

| ·매도가능금융자산 | 36,519 | 39,429 | 52,628 | 52,363 |

| ·기타비유동자산 | 53,730 | 56,837 | 101,964 | 97,824 |

| 자산총계 | 22,837,944 | 24,763,016 | 25,362,373 | 26,184,310 |

| [유동부채] | 3,979,666 | 4,229,131 | 3,713,319 | 4,537,269 |

| [비유동부채] | 525,073 | 438,590 | 416,159 | 388,323 |

| 부채총계 | 4,504,739 | 4,667,721 | 4,129,478 | 4,925,592 |

| [자본금] | 491,096 | 491,096 | 491,096 | 491,096 |

| [자본잉여금] | 1,385,743 | 1,398,045 | 1,397,225 | 1,397,225 |

| [자기주식] | △356,375 | △338,831 | △338,831 | △338,831 |

| [기타자본] | △105,973 | △77,843 | △56,696 | △83,428 |

| [이익잉여금] | 16,918,714 | 18,622,828 | 19,740,101 | 19,792,656 |

| 자본총계 | 18,333,205 | 20,095,295 | 21,232,895 | 21,258,718 |

|

종속기업,관계기업및공동기업 투자주식의 평가방법 |

원가법 | 원가법 | 원가법 | 원가법 |

| (2015.01.01.~ 2015.12.31.) |

(2016.01.01.~ 2016.12.31.) |

(2017.01.01.~ 2017.12.31.) |

(2018.01.01.~ 2018.3.31.) |

|

| 매출액 | 19,079,257 | 19,860,589 | 19,417,685 | 4,592,497 |

| 영업이익 | 1,920,841 | 2,038,103 | 1,462,500 | 318,566 |

| 당기순이익 | 1,707,372 | 2,035,284 | 1,427,449 | 359,970 |

| 총포괄손익 | 1,679,879 | 2,063,231 | 1,469,066 | 357,289 |

| - 기본주당이익 | 17,899원 | 21,500원 | 15,073원 | 3,801원 |

(2) 재무제표에 관한 외부감사 여부

| 사업연도 | 감사인 | 감사의견 | 감사보고서 특기사항 |

|---|---|---|---|

| 제42기 1분기 | 삼정회계법인 | 검토결과 분기연결재무제표가 한국채택국제회계기준 제1034호 '중간재무보고'에 따라 중요성의 관점에서 공정하게 표시하지 않은 사항이 발견되지 아니하였습니다 | 해당사항 없음 |

| 2017년 제41기 |

삼정회계법인 | 적정 | 해당사항 없음 |

| 2016년 제40기 |

삼정회계법인 | 적정 | 해당사항 없음 |

| 2015년 제39기 |

삼정회계법인 | 적정 | 해당사항 없음 |

3. 분할합병의 형태

가. 분할합병의 방법

본 분할합병은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 현대모비스 주식회사가 영위하는 사업 중 모듈사업부문 및 AS부품사업부문을 인적분할하여 현대글로비스 주식회사에 흡수합병하는 방식의 분할합병으로, 분할회사의 주주가 분할합병신주 배정기준일 현재의 지분에 비례하여 분할합병계약서 소정의 분할합병비율에 따라 분할승계회사의 주식을 배정받는 흡수인적분할합병으로 합니다.

| [분할합병 구조도] |

|

|

분할합병구조(1) |

| [현대모비스 및 현대글로비스 분할합병 전/후 사업 현황] |

|

|

분할합병전후사업부문(2) |

나. 소규모합병 또는 간이합병 해당 여부

본 분할합병은 '상법' 제527조의2와 제527조의3의 규정이 정하는 바에 따른 간이합병과 소규모합병에 해당하지 않습니다.

|

제527조의2 (간이합병) [제목개정 2015.12.1.] |

다. 분할합병 후 존속하는 회사의 상장 계획

현대글로비스 주식회사는 유가증권시장 주권상장법인입니다. 금번 분할합병을 통하여 현대글로비스 주식회사는 분할합병신주를 추가상장 할 예정이며(단, 현대글로비스 주식회사 우선주식(2종 종류주식) 신주에 대한 상장계획은 없음), 현대모비스 주식회사 역시 유가증권시장 주권상장법인으로 금번 분할합병을 통해 변경상장 할 예정입니다.

라. 분할승계회사의 방법상 특기할 만한 사항

해당사항 없습니다.

마. 합병 회사의 상호, 사업목적, 본점소재지, 공고의 방법, 결산기

| [합병승계회사 개요] |

|

구분 |

내용 |

|---|---|

|

상호 |

현대글로비스 주식회사 영문: HYUNDAI GLOVIS Co., Ltd(약호 GLOVIS) |

|

목적 |

1. 육상, 해상 및 항공화물운송업 및 관련 서비스업 2. 화물운송주선업 3. 물류센터 운영 및 관련 서비스업 4. 화물포장업 5. 항공 및 육ㆍ해상 화물 취급업 및 관련 서비스업 6. 공동 및 복합물류사업 7. 물류장비 및 용기의 제작, 임대, 운영 및 관련서비스업 8. 산업용 기계장비 임대업 9. 운송장비 임대업 10. 택배사업 11. 물류교육사업 12. 물류 컨설팅사업 13. 부동산 임대 및 관리업 14. 보험 중개 및 대리점업 15. 자동차 및 자동차 부품, 기계류 판매 및 수출입업 16. 자동차 수리업 17. 중고차 매매업 및 폐차업 18. 자동차 부품 제조 및 판매업, 통신판매업, 판매대행업 19. 석유 및 석유류 제품과 동 부제품의 판매업 20. 전자상거래 및 인터넷 관련사업 21. 재활용 환경사업 22. 토목, 건축 및 건설업 23. 물류관련 출판업 24. 물류관련 디지털 영상업 25. 위탁판매업 26. 자재 및 부품 구매대행업 27. 기계설비 설치 공사업 28. 우편 및 소포 송달업 29. 항만하역업 30. 해상운송업 31. 폐기물 수집 및 처리업 32. 방청 및 기타 화학제품 제조업 33. 목재포장 용기 및 깔판류 제조업 34. 기계 및 설비 관련 엔지니어링 업 35. 중고차 경매업 36. 자동차 등록 대행업 37. 시설물 유지 관리업 38. 카탈로그 컴퓨터 등을 이용한 통신판매업 39. 창고업 40. 방청처리가공업 41. 자동차 차체 및 트레일러 제조, 판매업 42. 주차장 운영업 43. 기타 전문 도매업 44. 기타 산업용 중간재 및 재생재료 도매업 45. 국내외 자원개발 및 판매업 46. 항구 및 기타 해상터미널 운영업 47. 선박관리업 48. 기타 위 각항에 관련된 부대사업 일체 및 투자 |

|

본점 소재지 |

서울특별시 강남구 테헤란로 301(역삼동) |

|

공고방법 |

회사의 인터넷홈페이지(www.glovis.net)에 게재한다. 단, 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고할 수 없을 때에는 서울특별시에서 발행되는 한국경제신문에 게재한다. |

| 결산기 | 매년 12월 31일 |

4. 진행 경과 및 일정

가. 진행 경과

- 2018년 1월 8일 외부평가기관과 분할합병비율의 적정성에 대한 평가계약 체결

- 2018년 1월 8일부터 2018년 3월 27일까지 분할합병비율 평가 진행

- 2018년 3월 28일 분할합병계약 체결에 관한 투명경영위원회 결의

- 2018년 3월 28일 분할합병계약 체결에 관한 이사회 결의

- 2018년 3월 28일 분할합병계약 체결

나. 주요 일정

|

구분 |

현대글로비스 주식회사 |

현대모비스 주식회사 |

|

|---|---|---|---|

|

이사회 결의일 |

2018. 03. 28 | 2018. 03. 28 | |

|

주요사항보고서 제출일 |

2018. 03. 28 | 2018. 03. 28 | |

| 주주확정기준일 지정 및 주주명부 폐쇄 공고 | 2018. 03. 28 | 2018. 03. 28 | |

| 분할합병계약 체결일 | 2018. 03. 28 | 2018. 03. 28 | |

|

증권신고서 제출일 |

2018. 03. 28 | - | |

| 주주총회를 위한 주주확정 기준일 | 2018. 04. 12 | 2018. 04. 12 | |

| 주주명부 폐쇄 기간 | 시작일 | 2018. 04. 13 | 2018. 04. 13 |

| 종료일 | 2018. 04. 20 | 2018. 04. 20 | |

| 주주총회 소집 통지 및 공고일 | 2018. 05. 14 | 2018. 05. 14 | |

| 분할합병반대의사 통지 접수 | 시작일 | 2018. 05. 14 | 2018. 05. 14 |

| 종료일 | 2018. 05. 28 | 2018. 05. 28 | |

| 분할합병승인을 위한 주주총회일 | 2018. 05. 29 | 2018. 05. 29 | |

| 주식매수청구권 행사기간 | 시작일 | 2018. 05. 29 | 2018. 05. 29 |

| 종료일 | 2108. 06. 18 | 2108. 06. 18 | |

| 채권자 이의제출 기간 | 시작일 | 2018. 05. 29 | 2018. 05. 29 |

| 종료일 | 2018. 06. 29 | 2018. 06. 29 | |

| 구주권 제출 기간 | 시작일 | - | 2018. 05. 29 |

| 종료일 | - | 2018. 06. 29 | |

|

분할합병기일 |

2018. 07. 01 | 2018. 07. 01 | |

|

분할합병종료보고총회일 (이사회결의일) |

2018. 07. 02 | 2018. 07. 02 | |

|

분할합병등기신청 예정일 |

2018. 07. 02 | 2018. 07. 02 | |

| 분할합병종료보고 공고일 | 2018. 07. 02 | 2018. 07. 02 | |

| 주권교부예정일 | 2018. 07. 27 | 2018. 07. 27 | |

| 상장예정일 | 2018. 07. 30 | 2018. 07. 30 | |

| 주1) 분할합병종료보고총회는 이사회 결의에 의한 공고로 갈음합니다. |

| 주2) 상기 일정은 관계법령 상의 인허가, 승인 및 관계기관과의 협의 등의 사정에 의해 변경 될 수 있습니다. |

| 주3) 상기 분할합병일정은 공시 시점 현재의 예상 일정이며, 본 분할합병을 위하여 필요한 인허가의 취득, 분할합병 선행조건의 충족여부, 관계기관과의 협의, 기타 사정에 의하여 변경될 수 있습니다. |

다. 증권신고서 제출 여부

| 구분 | 내용 |

|---|---|

| 증권신고서 제출 대상 여부 | 예 |

| 제출을 면제받은 경우 그 사유 | - |

5. 분할합병의 성사 조건

가. 분할합병계약서 상의 계약 해제 조건

본 분할합병계약은 분할합병기일 이전에 다음과 같은 사유가 발생 시 해제될 수 있습니다.

분할합병계약서에 기재된 계약의 변경 및 해제조건은 아래와 같습니다.

| 【본 분할합병 계약서상의 내용】 |

|---|

|

제14조 해제 (2) 어느 당사자의 자산, 영업상태 및 경영상태/환경에 중대한 변화가 발생하거나 예측할수 없었던 중대한 하자, 부실 기타 분할합병과 관련된 중대한 사정변경이 있는 경우 당사자들은 합의에 의해 본 계약의 조건을 조정하거나 본 계약을 해제할 수 있다. (5) 어느 당사자(이하 “위반당사자”)의 본 계약상 진술 및 보장이 정확하지 않거나 사실과 일치하지 아니하고, 그로 인하여 중대한 부정적 영향이 발생하였거나 중대한 부정적 영향의 발생이 합리적으로 예상되는 경우, 또는 위반당사자가 본 계약상 확약 기타 의무를 중대하게 위반하고 다른 당사자(이하 “비위반당사자”)로부터 시정을 요구하는 서면 통지를 수령한 날로부터 7일 이내에 위반 사항이 시정되지 아니하는 경우(단, 위 7일간의 시정요구통지는 위반사실의 시정이 가능한 경우에 한함), 비위반당사자는 위반당사자에 대한 서면 통지로써 본 계약을 해제할 수 있다. (6) 각 당사자는 본건 분할합병과 관련하여 필요한 정부승인 중 해당 당사자의 영업이나 본건 분할합병에 중대한 영향을 미치는 정부승인이 확정적으로 거부된 경우 또는 제13조의 선행조건이 충족될 수 없는 것으로 확정된 경우 다른 당사자에 대한 서면 통지로써 본계약을 해제할 수 있다. (7) 본 계약이 해제되는 경우 본 계약에 달리 규정된 경우를 제외하고는 당사자들은 더 이상 본 계약에 따른 권리를 가지거나 의무를 부담하지 아니한다. (8) 본 계약의 해제에도 불구하고 그 성격상 존속이 예정되어 있는 조항(본 계약 제14조, 제18조 및 제19조 포함) 또는 권리의무는 계속하여 그 효력을 유지한다. |

나. 분할합병계약 승인을 위한 주주총회에서 분할합병이 무산될 가능성

현대글로비스 주식회사 및 현대모비스 주식회사의 분할합병계약서 승인을 위한 주주총회 결의는 특별결의사항에 해당되므로, 출석한 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 분할합병이 무산될 수 있습니다.

다. 분할합병 계약의 효력 발생

본 계약은 현대글로비스 주식회사와 현대모비스 주식회사가 본 계약에 서명 또는 기명 날인함과 동시에 효력이 발생합니다. 다만, 현대글로비스 주식회사 및 현대모비스주식회사 어느 하나라도 주주총회에서 본 계약의 승인을 얻지 못하는 것으로 확정된 경우 본 계약은 자동적으로 효력을 상실합니다.

| 【본 분할합병 계약서상의 내용】 |

|---|

|

제4조 주주총회의 결의 제15조 계약의 효력 (1) 본 계약은 체결과 동시에 그 효력이 발생한다. (2) 당사자들 중 어느 하나라도 제4조의 주주총회에서 본 계약의 승인을 얻지 못하는 것으로 확정된 경우 본 계약은 자동적으로 효력을 상실한다. |

6. 관련 법령 상의 규제 또는 특칙

분할합병 계약은 체결과 동시에 효력이 발생하는 것으로 하되, 본 분할합병과 관련하여 필요한 정부기관의 승인ㆍ인가ㆍ신고ㆍ수리 중 합병당사회사들의 영업에 중대한 영향을 미치는 승인ㆍ인가ㆍ신고ㆍ수리가 확정적으로 거부된 경우에는 본 분할합병계약은 해제될 수 있습니다.

특히 본건 분할합병과 관련하여 현대글로비스 주식회사는 『독점규제 및 공정거래에관한 법률』 제12조 및 동법 시행령 제18조에 따라 공정거래위원회에 기업결합신고를 하여야 하고, 공정거래위원회로부터 기업결합신고 수리(승인)을 받기 이전에는 분할합병절차를 완료할 수 없습니다. 다만, 본 분할합병은 계열회사간 분할합병으로 기업결합 심사기준(공정거래위원회 고시 제2015-3호)에 따른 간이심사대상 기업결합에 해당하여 경쟁제한성이 없는 것으로 추정되므로, 원칙적으로 신고내용의 사실여부 만을 심사할 것으로 보이는 바, 적법한 기업결합 신고서류 접수 후 15일 이내에 신고수리를 받을 수 있을 것으로 예상됩니다.

본 건의 경우, 2018년 3월 중 공정거래위원회에 기업결합신고를 할 예정으로 분할합병기일(2018년 7월 1일 예정) 전까지 기업결합 심사결과를 통보받을 것으로 예상되나, 만일 분할합병기일 전까지 기업결합 승인이 확정적으로 거부되는 경우 본 합병계약이 해제될 수 있음을 유의하시기 바랍니다.

| [기업결합 신고 구분] |

| 구 분 | 신고의무자 | 기업결합 유형 | 신고시기 |

|---|---|---|---|

| 사전신고 | 대규모회사 | 주식취득 | 계약일 완료후 이행완료 전 |

| 합병 | |||

| 영업양수 | |||

| 회사신설 참여 | 주총(이사회) 의결일 이후 이행완료 전 | ||

| 사후신고 | 대규모회사 외의 자 | 주식취득 | 주권교부일 등으로부터 30일 |

| 합병 | 합병등기일로부터 30일 | ||

| 영업양수 | 대금지불 완료일부터 30일 | ||

| 회사신설 참여 | 주금납입기일 다음날부터 30일 | ||

| 대규모회사 | 임원겸임 | 겸임되는 회사의 주주총회(사원총회)에서 선임이 의결된 날부터 30일 |

| 주) 대규모회사 : 자산총액 또는 매출액의 규모(계열회사의 자산총액 또는 매출액을 합산한 규모)가 2조원 이상인 회사 |

| (자료 : 공정거래위원회 홈페이지) |

Ⅱ. 합병 가액 및 그 산출근거

1. 분할합병비율 산정

|

[보통주 합병, 분할합병의 합병가액ㆍ비율] |

| (단위: 원) |

| 구분 | 현대글로비스 (합병법인) |

현대모비스 분할부문 (분할합병부문) |

|---|---|---|

| 기준시가 | 154,911 | 해당사항 없음 |

| 본질가치 [(A ×1 + B ×1.5) / 2.5] | 해당사항 없음 | 452,523 |

| A. 자산가치 | 91,869 | 221,599 |

| B. 수익가치 | 해당사항 없음 | 606,472 |

| 상대가치 | 해당사항 없음 | 해당사항 없음 |

| 1주당 합병가액(주1) | 154,911 | 452,523 |

| 합병비율(주2) | 1.0000000 | 2.9211852 |

| (Source : 삼일회계법인 Analysis) |

| (주1) 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 주권상장법인인 현대글로비스의 합병가액은 원칙적으로 기준시가를 적용하나, 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있음. 다만, 주권상장법인인 현대글로비스의 주당 합병가액은 기준시가가 자산가치보다 크기 때문에 기준시가로 평가함. |

| (주2) 합병비율에 따르면 분할합병부문 주식 1주에 대하여 합병법인 주식 2.9211852주가 교부되나, 분할비율까지 고려한 경우에는 분할 전 현대모비스 보통주 1주에 대하여 합병법인 주식 0.6148203[0.2104695(분할비율)×2.9211852(합병비율)]주가 교부됩니다. |

|

[우선주 합병, 분할합병의 합병가액ㆍ비율] |

| (단위: 원, %) |

| 구분 | 현대글로비스 (합병법인) |

현대모비스 분할부문 (분할합병부문) |

|---|---|---|

| A. 보통주 1주당 합병가액 | 154,911 | 452,523 |

| B. 괴리(할인)율(주1) | 51.72% | 51.72% |

| C. 우선주 1주당 합병가액[A×(1-B)] (주2) |

74,792 | 218,482 |

| D. 우선주 합병비율(주3) | 1.0000000 | 2.9211852 |

| (Source: 삼일회계법인 Analysis) |

| (주1) 현대모비스 분할부문의 보통주 합병가액과 우선주 합병가액 간의 괴리(할인)율에 해당하며, 합병법인의 우선주 합병가액을 현대모비스 분할부문의 보통주 합병비율로 나누어 산정함에 따라, 결과적으로 합병법인과 현대모비스 분할부문의 보통주와 우선주간의 괴리(할인)율은 51.72%로 동일함. |

| (주2) 현대모비스 분할부문의 우선주 합병가액은 현대모비스 분할부문의 보통주 합병가액에 보통주와 우선주의 괴리(할인)율을 적용하여 산정하였으며, 원단위 이하를 절사하지 않음. 이에 따라, 합병법인의 우선주 합병가액은 현대모비스 분할부문의 우선주 합병가액을 보통주 합병비율(2.9211852)로 나누어 산정한 금액임. |

| (주3) 합병비율에 따르면 분할합병부문 주식 1주에 대하여 합병법인 주식 2.9211852주가 교부되나, 분할비율까지 고려한 경우에는 분할 전 현대모비스 우선주 1주에 대하여 합병법인 주식 0.6148203[0.2104695(분할비율)×2.9211852(합병비율)]주가 교부됩니다. |

2. 산출근거

가. 합병법인인 현대글로비스의 보통주 합병가액 산정

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 주권상장법인인 현대글로비스의 합병가액은 원칙적으로 기준시가를 적용합니다. 다만, 동 시행령에 따라 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다.

현대글로비스의 경우 주당 합병가액은 기준시가가 자산가치보다 크기 때문에 기준시가로 평가하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 가. 기준시가 | 154,911 |

| 나. 자산가치 | 91,869 |

| 다. 합병가액 | 154,911 |

| (Source : 한국거래소 및 삼일회계법인 Analysis) |

나. 피합병법인의 보통주 합병가액 산정

(1) 피합병법인의 보통주 합병가액 산정

주권비상장법인으로 간주되는 현대모비스 분할부문의 보통주 합병가액은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하여 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 산정하였습니다. 한편, 동법 시행령 및 증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조에 따른 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 아니하여 가치를 산정하지 아니하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 가. 본질가치 [(A×1 + B×1.5) / 2.5] |

452,523 |

| A. 자산가치 | 221,599 |

| B. 수익가치 | 606,472 |

| 나. 상대가치 | 해당사항 없음 |

| 다. 합병가액 | 452,523 |

| (Source : 삼일회계법인 Analysis) |

(2) 피합병법인의 우선주 합병가액 산정

합병법인인 현대글로비스가 현대모비스의 우선주주에게 발행하여 교부할 예정인 우선주는 분석기준일 현재 발행되어 있지 않으나, 이 경우 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에서는 합병법인이 합병신주로 발행예정인 우선주가 있는 경우에 그 우선주의 가치 산정방법에 관하여 명확한 규정을 두고 있지 않습니다.

현대글로비스의 공정한 우선주 합병비율 산정을 위해 합병당사회사의 상대적 주식가치를 표현하는 보통주 합병비율을 동일한 조건의 우선주 간 합병비율로 사용하였으며, 이에 따라 현대글로비스의 우선주 합병가액은 현대모비스 분할부문의 우선주 합병가액을 보통주 합병비율로 나누어 산정하였습니다.

한편, 분석기준일 현재 상장하지 아니한 현대모비스 분할부문의 우선주 합병가액의 평가방법에 대해서는 자본시장과 금융투자업에 관한 법률 등 관련 법령 상 명확한 규정을 두고 있지 않습니다.

이에 따라 분석기준일 현재 상장하지 아니한 현대모비스 분할부문의 우선주 합병가액을 결정함에 있어 현대모비스의 보통주 합병가액에 "보통주 대비 우선주 가치 괴리(할인)율"을 적용하여 우선주 합병가액을 산정하였습니다.

상기 방법에 의한 합병법인 및 현대모비스 분할부문의 우선주 합병가액은 다음과 같습니다.

| (단위: 원, %) |

| 구분 | 현대글로비스 (합병법인) |

현대모비스 분할부문 (분할합병부문) |

|---|---|---|

| 우선주 기준시가(주1) | 해당사항 없음 | 해당사항 없음 |

| 우선주 본질가치 | 해당사항 없음 | 해당사항 없음 |

| A. 자산가치 | 해당사항 없음 | 해당사항 없음 |

| B. 수익가치 | 해당사항 없음 | 해당사항 없음 |

| 우선주 상대가치 | 해당사항 없음 | 해당사항 없음 |

| 보통주 1주당 합병가액 | 154,911 | 452,523 |

| 보통주 합병비율 | 1.0000000 | 2.9211852 |

| 괴리(할인)율(주2) | 51.72% | 51.72% |

| 우선주 1주당 합병가액(주3) |

74,792 | 218,482 |

| 우선주 합병비율(주4) | 1.0000000 | 2.9211852 |

| (Source : 삼일회계법인 Analysis) |

| (주1) 분석기준일 현재 합병법인 및 현대모비스 분할부문의 우선주는 발행예정이거나 상장되지 아니하였으므로, 기준시가는 산정하지 않음. |

| (주2) 괴리(할인)율은 분석대상기간 동안 표본으로 선정된 기업들의 보통주 가격에 대한 우선주 가격의 괴리(할인)율의 평균값임.(Ⅱ. 합병비율에 대한 평가 - 5. 우선주 분석방법 참조) |

| (주3) 합병법인의 우선주 합병가액은 현대모비스 분할부문의 우선주 합병가액을 보통주 합병비율(2.9211852)로 나누어 산정한 금액임. 현대모비스 분할부문의 우선주 합병가액은 현대모비스 분할부문의 보통주 합병가액에 보통주와 우선주의 괴리(할인)율을 적용하여 산정하였으며, 원단위 이하를 절사하지 않음. |

| (주4) 우선주 합병비율에 따르면 현대모비스 분할부문 우선주 1주에 대하여 현대글로비스 우선주 2.9211852주가 발행 교부될 예정이나, 분할비율까지 고려한 경우에는 분할 전 현대모비스 우선주 1주에 대하여 현대글로비스 우선주식 0.6148203[0.2104695(분할비율) × 2.9211852(합병비율)]주가 발행 교부될 예정임. |

3. 평가기관에 관한 사항

가. 평가기관의 개황

(1) 평가기관의 명칭 : 삼일회계법인

(2) 평가 전담인력 : 이진원 외 8명

나. 평가의 개요

(1) 평가계약 체결일 : 2018년 01월 08일

(2) 평가기간 : 2018년 01월 08일 ~ 2018년 03월 27일

(3) 평가기관의 독립성

삼일회계법인은 현대글로비스 주식회사 및 현대모비스 주식회사와 자본시장과 금융투자업에 관한 법률 제165조의4 및 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제8항, 증권의 발행 및 공시 등에 관한 규정 제5-14조에 의한 특수관계에 있지 않습니다. 또한, 공인회계사법 제21조 및 제33조의 규정에 의한 평가 및 직무 제한을 받지 않습니다.

4. 평가의 결과

【분석기관 평가의견서】

Ⅰ. 분할합병의 방법 및 요령

본 분할합병은 상법 제530조의2 내지 제530조의11의 규정이 정하는 바에 따라 현대글로비스가 현대모비스로부터 인적분할된 현대모비스 모듈 및 AS부품사업을 흡수합병하는 분할합병 방식입니다.

분할합병으로 인하여 분할합병기일(2018년7월 1일) 현재 현대모비스의 주주명부에 등재되어 있는 주주들이 보유한 보통주식 1주당 현대글로비스의 보통주식

0.6148203[0.2104695(분할비율)×2.9211852(합병비율)]주를 발행 교부할 예정이며, 분할합병기일 현재 현대모비스의 주주명부에 등재되어 있는 주주들이 보유한 우선주식 1주당 현대글로비스의 우선주식 0.6148203[0.2104695(분할비율) ×

2.9211852(합병비율)]주를 발행 교부할 예정입니다.

Ⅱ. 합병비율에 대한 평가

1. 분할합병당사회사 개요

본 분할합병당사회사인 현대글로비스 및 현대모비스의 개요는 다음과 같습니다.

| 구 분 | 현대글로비스 (합병법인) |

현대모비스 (피합병법인) |

|---|---|---|

| 합병후 존속여부(주1) | 존속 | 존속 |

| 대표이사 | 김정훈 | 임영득 |

| 주소 (본사) | 서울 강남구 테헤란로 301 | 서울 강남구 테헤란로 203 |

| 연락처 | 02-6191-9114 | 02-2018-5114 |

| 설립연월일 | 2001년 2월 22일 | 1977년 6월 25일 |

| 납입자본금(주2) | 18,750 백만원 | 491,096 백만원 |

| 자산총액(주3) | 7,080,908 백만원 | 25,362,373 백만원 |

| 결산기 | 12월 31일 | 12월 31일 |

| 임직원수(주4) |

1,242명 | 9,611명 |

| 주권상장 또는 코스닥 상장일 | 2005년 12월 26일 | 1989년 9월 5일 |

| 발행주식의 종류 및 수(주2) | 보통주 37,500,000 주 | 보통주 97,343,863 주 우선주 3,974 주 |

| 액면가액(주2) | 보통주 500 원 | 보통주 5,000 원 우선주 5,000 원 |

| (Source : 합병법인 및 피합병법인 제시자료, 감사보고서) |

| (주1) 본 분할합병으로 합병법인인 현대글로비스는 존속하고, 현대모비스 분할부문은 현대글로비스에 흡수합병되나, 분할존속법인인 현대모비스는 존속함. |

| (주2) 평가의견서 제출일 현재 기준임. |

| (주3) 2017년 12월 31일 현재 감사받은 별도재무상태표상 자산총액임. |

| (주4) 임직원수는 2017년 12월 31일 현재 기준임. |

2. 평가 개요

분할합병당사회사는 현대글로비스와 현대모비스 분할부문의 합병을 실시함에 있어 2018년 3월 28일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서상의 합병가액 산정에 대하여 본 평가인은 아래의 관련 규정을 적용하여 현대글로비스와 현대모비스 분할부문의 보통주 및 우선주 1주당 합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련 규정>

- 자본시장과 금융투자업에 관한 법률 제165조의4와 동법 시행령 제176조의5

- 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지

제8조

3. 평가방법

합병가액은 자본시장과 금융투자업에 관한 법률 제165조의4, 동법 시행령 제176조의5, 증권의 발행 및 공시 등에 관한 규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조에 따라 다음과 같이 분석하였습니다.

- 현대글로비스 : "2. 평가 개요" 상 관련 규정에 따른 "기준시가"

- 현대모비스 분할부문 : "2. 평가 개요" 상 관련 규정에 따른 "본질가치"

3.1. 기준재무제표

분할합병당사회사는 한국채택국제회계기준(K-IFRS)에 따라 재무제표를 작성하고 있습니다. 한편, 증권의 발행 및 공시 등에 관한 규정 제5-13조 제2항은 합병가액 산정 시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있습니다. 이에 따라, 본 평가에서는 합병법인인 현대글로비스의 경우 2017년 12월 31일 현재의 감사받은 한국채택국제회계기준(K-IFRS) 별도재무제표를 기초로 하였으며, 현대모비스 분할부문의 경우 현대모비스의 2017년 12월 31일 현재의 감사받은 한국채택국제회계기준(K-IFRS) 별도재무제표와 경영자가 제시한 현대모비스 분할부문의 분할재무제표를 기초로 하여 합병가액을 산정하였습니다.

현대모비스는 인적분할 시 2017년 12월 31일 현재 현대모비스의 별도재무상태표를 기준으로 분할비율을 산정하였습니다. 이에 따라 경영자가 제시한 2017년 12월 31일 현재의 현대모비스 분할부문의 분할재무상태표는 분할합병계약서상 분할재무상태표 및 승계대상 재산목록에 따라 구분한 것입니다.

3.2. 기준시가 분석방법

유가증권시장 주권상장법인인 현대글로비스의 기준시가는 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 분할합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였습니다.

인적분할 전 당사법인인 현대모비스 주식회사는 주권상장법인입니다. 한편, 분할합병기일(2018년 7월 1일)에 현대모비스로부터 인적분할 될 현대모비스 분할부문의 주권은 분석기준일 현재 각각 변경상장 또는 재상장되지 아니하였습니다. 따라서 주권상장법인의 합병가액 산정을 위한 기준시가는 산정하지 아니하였습니다.

3.3. 본질가치 분석방법

현대모비스 분할부문의 본질가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5로 하여 가중산술평균한가액으로 산정하였습니다.

(1) 분석기준일

증권의 발행 및 공시 등에 관한 규정 시행세칙 제8조에 따르면 본질가치 산정을 위한분석기준일은 주요사항보고서를 제출하는 날의 5영업일 전일인 2018년 3월 21일입니다.

(2) 자산가치 분석방법

자산가치는 증권의 발행 및 공시 등에 관한 규정 시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말(2017년 말)의 별도재무상태표(다만, 현대모비스 분할부문의 경우 직전 사업연도말(2017년 말) 분할재무상태표)상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

① 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

② 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산

가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가와의 차이를 차감

③ 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에

따라 계상하여야 할 금액보다 작을 때에는 그 차감액을 차감

④ 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우

동 손상차손을 차감

⑤ 분석기준일 현재 자기주식은 가산

⑥ 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권

행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산

하고, 유상감자에 의하여 감소한 자본금 등을 차감

⑦ 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본

잉여금 및 재평가잉여금을 가산

⑧ 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류

수정손실 등을 차감

⑨ 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금

의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액

을 가감

(3) 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형 등 다양한 평가방법이 있으며, 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 합리적으로 반영한다고 인정되므로, 본 평가시에 수익가치 산정방법으로 채택하였습니다. 배당할인모형을 적용하기 위해서는 일관성 있는 배당실적이 존재하여야 합리적인 추정이 가능하나 분할합병당사회사의 인적분할 후 향후배당에 대한 합리적인 추정이 어려우며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 현대모비스 분할부문의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 현대모비스 분할부문을 평가함에 있어 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

한편, 증권의 발행 및 공시 등에 관한 규정 시행세칙 제6조에 따른 각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

① 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용

(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

② 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 그러나, 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래배당금을 추정하는데 어려움이 있어 회사의 적정가치를 반영하기 어렵다고 판단됩니다.

③ 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 자기자본가치를 산정하는 방법으로, 개정 전 증권의 발행 및 공시 등에 관한 규정 및 상속세 및 증여세법 등에서 사용되고 있습니다. 2012년 12월 개정 전 증권의 발행 및 공시 등에 관한 규정에서는수익가치를 향후 2개 사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 평가대상회사의 가중평균차입이자율의 1.5배와 상속세 및 증여세법 시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 단점이 있습니다.

4. 상대가치 분석방법

자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치")를 비교하여 공시하여야 합니다.

증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조에 따르면, 상대가치는 다음 ①과 ②의 금액을 산술평균한 가액으로 산정하도록 하고 있습니다.

① 평가대상회사와 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인

중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인

으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을

비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사") 의 주가를 기준으로 다음 산식에 의하여 산출한 유사회사별 비교가치를 평균한 가

액의 30% 이상을 할인한 가액

[유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2]

② 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채

를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10

이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다. 한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니합니다.

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1개월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일 종가를상회하는 경우에는 분석기준일의 전일 종가로 합니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산합니다.

한편, 증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조 제1항 제1호 "유사회사"는 동 시행세칙 제5항에 따라 다음의 요건을 구비하는 법인을 대상으로 합니다.

① 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

② 주당순자산이 액면가액 이상일 것

③ 상장일이 속하는 사업연도의 결산을 종료하였을 것

④ 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

5. 우선주 분석방법

5.1 우선주 발행 현황

현대모비스 분할부문의 우선주는 보통주 대비 의결권이 없는 반면 액면금액의 일정비율에 해당하는 금원을 추가 배당하는 조건의 비누적적 우선주(일명 이익배당우선주 또는 구형우선주)로 비상장주식이며, 합병법인인 현대글로비스의 우선주는 발행되어 있지 않습니다.

한편, 본 분할합병에 있어 현대모비스 분할부문의 우선주와 권리의 내용면에서 실질적으로 동일한 조건으로 현대글로비스의 우선주를 발행하여 교부할 예정입니다.

5.2 현대글로비스의 발행예정 우선주 합병가액 분석방법

전술한 바와 같이, 현대모비스 분할부문의 우선주는 발행되어 있으나, 합병법인인 현대글로비스가 현대모비스의 우선주주에게 발행하여 교부할 예정인 우선주는 발행되어 있지 않습니다. 이 경우 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에서는 합병법인이 합병신주로 발행예정인 우선주가 있는 경우에 그 우선주의 가치 산정방법에 관하여 명확한 규정을 두고 있지 않습니다.

공정한 우선주 합병비율을 정하기 위해서 ① 합병당사회사 우선주의 상대적 가치를 가장 합리적으로 반영하는 비율을 적용하여야 한다는 점, ② 자본시장과 금융투자업에 관한 법률 등 관련 규정에서 분할합병비율을 명시적으로 규정하고 있으며, 그 취지는 법에서 분할합병당사회사 간의 상대적 가치를 반영할 수 있는 기준을 제시하고 있다는 점 등을 고려하였습니다. 이에 따라 우선주 간의 합병비율을 결정함에 있어서 합병당사회사의 상대적 주식가치를 표현하는 보통주 합병비율을 동일한 조건의 우선주 간 합병비율로 사용하였습니다.

전술한 바와 같이 우선주 합병비율을 보통주 합병비율과 동일하게 적용하기로 한 바,현대글로비스의 우선주 합병가액은 현대모비스 분할부문의 우선주 합병가액을 보통주 합병비율로 나누어 산정하였습니다.

| 합병법인 우선주 합병가액 산정방법 |

|---|

| 합병법인 우선주 합병가액 = 분할부문 우선주 합병가액 / 보통주 합병비율 |

5.3 현대모비스 분할부문의 우선주 합병가액 분석방법

(1) 우선주 합병가액 평가방법

현대모비스 분할부문의 우선주와 같이 상장하지 아니한 우선주 합병가액의 평가방법에 대해서는 자본시장과 금융투자업에 관한 법률 등 관련 법령 상 명확한 규정을 두고 있지 않습니다.

국내 시장에서 거래되는 대부분의 우선주는 보통주 대비 의결권이 없는 반면 액면금액의 일정비율에 해당하는 금원을 추가 배당하는 조건의 비누적적 우선주(일명 이익배당우선주 또는 구형우선주)로, 보통주와 우선주는 상기와 같이 주식의 권리에 차이가 존재하며, 이러한 차이로 인해 국내 주식시장에서 우선주는 보통주 대비 할인되어거래되고 있는 것이 일반적입니다.

보통주와 우선주의 권리 차이에 기인하는 주가 차이를 "보통주 대비 우선주 가치 괴리(할인)율"이라고 하며, 학계에서도 우선주 가치를 분석하는 다수의 연구에서 "보통주 대비 우선주 가치 괴리(할인)율"이라는 개념을 빈번하게 활용하고 있습니다.

| 괴리(할인)율 |

|---|

| A. 우선주 합병가액 |

| B. 보통주 합병가액 |

| C. 괴리(할인)율 [C = (B - A) / B](주1) |

| (주1) 보통주와 우선주의 가격 차이를 의미하며, 괴리(할인)율이 높을수록 보통주의 가격이 우선주의 가격보다 높다는 의미임. |

이에 따라 분석기준일 현재 상장되지 아니한 현대모비스 분할부문의 우선주 합병가액을 결정함에 있어 현대모비스의 보통주 합병가액에 위와 같은 "보통주 대비 우선주 가치 괴리(할인)율"을 적용하여 우선주 합병가액을 산정하는 것이 이론적, 실증적으로 합리적이라고 판단하였습니다. 또한, 상장법인이 증권시장에서 시가가 형성되어 있지 않은 종목의 주식을 발행할 때, 권리내용이 유사한 다른 상장법인 주식의 시가 및 시장 상황 등을 고려하여 발행가액을 결정하도록 한 증권의 발행 및 공시 등에 관한 규정 제5-18조 제3항 등 관계 법령상의 취지에도 부합하는 방법이라고 판단하였습니다.

현대모비스 분할부문의 우선주 합병가액 산정을 위한 괴리(할인)율은 일정 조건을 충족하는 기업들의 평균 괴리(할인)율인 51.72%로 적용하였으며, 현대모비스 분할부문의 보통주 합병가액에 동 괴리(할인)율을 적용하여 현대모비스 분할부문의 우선주 합병가액을 산정하였습니다.

(2) 시장에서 거래되는 보통주와 우선주 간 괴리(할인)율 분석

① 분석대상기간

본 평가인은 2008년 1월 1일부터 2018년 3월 21일까지의 분석대상기간 동안 보통주 및 우선주의 일별 종가 자료를 기초로 괴리(할인)율을 분석하였습니다.

② 분석대상선정

분석대상기간 동안 보통주 및 우선주의 괴리(할인)율 분석을 위해 다음의 4가지 조건을 모두 충족하는 경우를 분석대상으로 선정하였습니다.

| 구분 | 내용 | 비고 |

|---|---|---|

| 1 | 분석기준일 현재 KOSPI 50에 해당하는 법인 | 기업의 규모가 괴리(할인)율에 미치는 영향을 고려하여 인적분할 전 현대모비스가 속한 KOSPI 50에 해당하는 법인을 선정하였습니다. |

| 2 | 분석기간(2008년 1월 1일 ~ 2018년 3월 21일) 동안 보통주와 우선주가 동시에 상장한 법인 |

괴리(할인)율에 대한 분석을 위해 분석기간 동안 보통주와 우선주가 동시에 상장되어 있는 법인을 선정하였습니다. |

| 3 | 분석기간(2008년 1월 1일 ~ 2018년 3월 21일) 동안 우선주가격이 보통주 가격보다 높은 경우 분석대상에 제외 |

일반적으로 보통주 가격은 의결권의 가치로 인하여 우선주 가격보다 높을 것이므로 우선주 가격이 보통주 가격보다 높은 것은 비경상적 경우로 볼 수 있으며, 국내 다수의 연구들은 통상 우선주 가격이 보통주 가격보다 높은 기업의 경우 표본에서 제외하고 있음에 따라 금번 분석 시 우선주 가격이 보통주 가격보다 높은 경우는 분석대상에서 제외하였습니다. |

| 4 | 합병당사회사의 우선주와 조건이 유사한 우선주를 발행한 법인 |