|

|

대표이사확인서(2017-12-15) |

정 정 신 고 (보고)

| 2017년 12월 15일 |

투 자 설 명 서

2017년 12월 15일 |

|

| ( 발 행 회 사 명 ) 주식회사 데코앤이 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 19,100,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 9,550,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2017년 12월 15일 |

| 2. 모집가액 : |

500원 |

| 3. 청약기간 : |

구 주 주 청약 : 2017년 12월 18일 ~ 2017년 12월 19일 일반공모 청약 : 2017년 12월 21일 ~ 2017년 12월 22일 |

| 4. 납입기일 : |

2017년 12월 27일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 주식회사 데코앤이 → 서울특별시 송파구 위례성대로22길 32 |

| 한화투자증권 주식회사 → 서울시 영등포구 여의대로 56 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 한화투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서(2017-12-15) |

【 본 문 】

요약정보

1. 핵심투자위험

| [증권신고서 이용 시 유의사항 안내문] |

|

핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| [핵심투자위험의 주요 용어 설명] |

|

용어 |

정의 |

|---|---|

| 의류비지출 전망CSI |

의류비지출전망CSI(Consumer Survey Index)는 과거 6개월과 비교한 향후 6개월 동안의 의류비지출계획을 나타내는 지수로서 100을 상회하면 소비자들이 현 시점 대비 향후 6개월 동안 의류소비지출을 확대하겠다는 의미 |

| Life Cycle | 유통 또는 마케팅 분야에서 제품이 시장에 도입되어 쇠퇴하기까지의 과정 |

| 재고자산 회전율 |

재고자산을 얼마나 효율적으로 관리하고 있는지를 나타내는 지표를 의미 {재고자산회전율 = 당기매출액÷[(전기말재고자산+당기말재고자산)÷2]} |

| 이자보상배율 | 기업의 채무상환 능력을 나타내는 지표로 영업이익을 금융비용(이자비용)으로 나눈 지표 |

| 계속기업의 불확실성 |

지속된 영업손실 및 순손실로 인해 누적결손금이 증가하고 있는 상황에서 경영개선계획의 성패에 따라 계속기업으로서의 존속 여부가 존재할 수 있다는 것을 의미 |

| 구 분 | 내 용 |

| 사업위험 | 가. 계절 변화에 관한 위험 당사의 1분기, 4분기 연결기준 매출액의 비율은 2014년 51.22%, 2015년 56.85%, 2016년 53.86%로 2분기, 3분기 매출액에 비해 높은 수치를 기록하고 있습니다. 예상치 못한 계절 변화로 인하여 상대적으로 제품 단가가 높은 1분기, 4분기에 수요가 감소하면 매출 감소 및 수익성 악화로 이어질 수 있습니다. 이 경우 과거 분기별 실적이 미래 실적 예측을 위한 지표가 되기 어렵습니다. 이점 투자자께서는 유의하시기 바랍니다. 나. 경쟁심화 위험 최근 대기업을 중심으로 한 의류(패션)업체들의 경쟁적인 신규 브랜드 출시로 인해 치열한 유통확보 경쟁이 벌어지고, 기존 브랜드들 역시 신규 고객 확보를 위한 대대적인 리뉴얼 작업에 돌입하는 등 경쟁 심화가 예상됩니다. 이와 같은 경쟁 심화는 온라인유통, 콜라보레이션, 브랜드라인 확장 등으로 귀결되어 이에 따른 실적변동이 비교적 심할 것으로 예상되오니 투자자분들께서는 이 점에 유의하여 투자하시기 바랍니다. 다. 외주생산 및 유통망에 관한 위험 당사의 의류는 외주생산을 통해 제조하고 있으며 외주생산제품의 품질이슈 및 납기지연 등에 따라 수급 문제가 발생한다면 영업활동에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 또한, 당사는 백화점 및 대리점, 아울렛, 온라인 등으로 구분되어 다양한 판매경로를 통해 매출이 발생하고 있습니다. 만일 백화점 등 유통매장을 충분히 확보하지 못하거나 입점하고 있는 매장 등과의 유대관계, 거래조건 등이 악화될 경우에는 당사의 매출액 및 수익에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 타법인출자(진토1호조합)주식에 관한 위험 당사는 투자참여로 인한 수익창출을 목적으로 2017년 10월 11일 조합(진토1호조합)에 100억원의 현금을 출자하였습니다. 진토1호조합은 100억원을 (주)파빌리온프라이빗에쿼티에 출자하였고, (주)파빌리온프라이빗에쿼티는 (주)팍스넷을 인수할 예정이었습니다. 그러나 (주)파빌리온프라이빗에쿼티 자금의 시기적 차이로 인한 계약불이행(2차 중도금 미지급)으로 인해, 2017년 10월 30일 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. 당사는 (주)파빌리온프라이빗에쿼티와 (주)팍스넷 인수에 대한 재계약 및 추가 진행 등에 대해 협의를 진행 중이나, 최종적으로 (주)파빌리온프라이빗에쿼티의 (주)팍스넷에 대한 인수가 진행되지 않을 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. [2017년 10월 30일 최대주주변경을수반하는주식양수도계약 해지로 인한 당사의 영향(참고공시 : (주)팍스넷 2017.10.31 최대주주변경을수반하는주식양수도계약해제,취소등)] 계약해지로 인해 최종적으로 (주)팍스넷의 인수가 진행되지 않는다면, 당사가 기대하였던 (주)팍스넷으로 인한 경제적인 효용가치가 발생하지 않을 수 있습니다. 또한 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 지분에 대한 평가는 진토1호조합 외부감사인의 의견에 따라 달라질 수 있지만, 당사의 외부감사인과 협의한 결과 (주)파빌리온프라이빗에쿼티가 (주)아시아경제에 지급한 금액 165억원(계약금 65억원, 1차중도금 100억원) 중 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 금액 100억원의 지분율(약 61%)만큼 손실을 부담할 수 있으며, 계약금 65억원에 대한 손실과 (주)파빌리온프라이빗에쿼티가 보유하고 있는 (주)팍스넷 주식 755,944주의 평가손실을 반영한다면 당사는 최대 약 70억원의 평가손실이 반영될 수 있는 것으로 추정하고 있으며 이는 결산 실적에 반영될 수 있습니다. 그리고 (주)팍스넷의 주가하락에 따른 추가적인 손실이 있을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [진토1호조합에 출자하게 된 경위] 당사의 대표이사 고성웅 및 변경될 최대주주의 지인인 이숙진이 고성웅에게 (주)팍스넷을 인수할 예정이었던 (주)파빌리온프라이빗에쿼티를 소개해 주었고, 당사의 경영진은 (주)팍스넷을 인수함으로 인한 경제적인 효용가치가 크다고 판단하여 이사회를 거쳐 진토1호조합에 출자를 결정하게 되었습니다. [진토1호조합에 출자한 현금 조달방법 및 추가출자계획] 당사는 진토1호조합에 2017년 10월 11일 100억원을 전액 현금으로 출자하였습니다. 이를 위한 현금은 2017년 10월 10일 (주)넥스지의 제40회 사모전환사채 투자금액 50억원과 기존보유자금 50억원으로 마련하였습니다. 당사는 현재로선 진토1호조합에 추가 출자할 계획은 없습니다. [진토1호조합 설립 등에 관한 사항] 진토1호조합은 2017년 09월 28일 2인(이숙진, 노진후)이 존속기간 3년으로 설립하였으며 주소는 서울시 용산구 소월로2나길 33입니다. 당사는 2017년 10월 10일 신규조합원으로 선임되었으며 출자금액은 당사 100억(10,000좌), 이숙진 1백만원(1좌), 노진후 1백만원(1좌)입니다. 진토1호조합의 대표집행임원은 이숙진이며 노진후와 당사는 일반조합원입니다. 대표집행임원 이숙진은 중앙대학교 피아노학과를 졸업하였으며, 이노포스커뮤니케이션 홍보언론담당 이사를 역임한 경력이 있습니다. 이숙진은 변경될 최대주주 및 당사의 대표이사인 고성웅의 지인으로서 당사와 이해관계는 없으며 조합재산, 증서, 추가출자를 관리하는 역할 등을 담당하고 있습니다. [진토1호조합의 투자진행에 관한 사항] 진토1호조합은 2017년 10월 11일 신규조합원 선임에 대한 조합원 총회를 통해 당사를 신규조합원으로 선임하였습니다. 2017년 10월 11일 당사는 진토1호조합에 100억원을 출자하면서 조합계약을 체결하였고, 같은날 진토1호조합은 조합원총회를 통해 100억원의 출자금을 (주)파빌리온프라이빗에쿼티에 투자하기로 결정하였습니다. [(주)파빌리온프라이빗에쿼티의 투자진행에 관한 사항] (주)파빌리온프라이빗에쿼티는 2017년 09월 12일 (주)아시아경제의 (주)팍스넷 보유주식 4,913,640주(총 발행주식수의 44.36%)를 650억원에 양수하는 계약을 체결하였습니다. 양수도 대금의 지급은 2017년 09월 11일 계약금 65억원이 지급되었으며, 2017년 10월 12일 1차 중도금 100억원이 지급되었습니다. 2차 중도금 100억원은 2017년 10월 30일에 지급될 예정이며, 잔금 385억원은 2017년 11월 10일에 지급될 예정이었습니다. (주)파빌리온프라이빗에쿼티는 잔금 지급 완료 시점인 2017년 11월 10일에 (주)팍스넷의 최대주주 될 예정이었습니다(기타 주식양수도 관련된 자세한 사항은 (주)팍스넷의 2017.10.12 [정정]최대주주변경을수반하는주식양수도계약체결 공시 참고). 그러나 2017년 10월 30일 (주)파빌리온프라이빗에쿼티의 계약불이행(양수도대금 미지급)으로 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. (주)파빌리온프라이빗에쿼티는 (주)아시아경제와 (주)팍스넷 인수에 대한 재계약 및 추가 진행 등에 대해 협의를 진행 중이나, 최종적으로 (주)파빌리온프라이빗에쿼티의 (주)팍스넷에 대한 인수가 진행되지 않을 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. 당사는 조합을 설립해 상장법인 발행의 주식, 사채권, 기타 유가증권을 취득 및 처분하여 실질적인 수익 및 무형의 이익을 창출하고자 합니다. 하지만 당사가 기대하고 있는 투자수익이 발생하지 못할 수 있고, 예상치 못한 손실 등이 발생할 수 있습니다. 금번 (주)파빌리온프라이빗에쿼티의 (주)팍스넷의 인수에 대한 계약이 (주)파빌리온프라이빗에쿼티의 계약불이행으로 해지됨에 따라서 당사에 재무적인 평가손실이 반영될 수 있습니다. 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 지분에 대한 평가는 진토1호조합 외부감사인의 의견에 따라 달라질 수 있지만, 당사의 외부감사인과 협의한 결과 당사에 최대 약 70억원의 평가손실이 반영될 수 있는 것으로 추정하고 있으며 이는 결산 실적에 반영될 수 있습니다. 또한 (주)팍스넷의 주가하락에 따른 추가적인 손실이 있을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 나. 매출 및 수익 하락의 위험 여성복제조 및 도소매업을 영위하고 있는 당사의 매출은 연결 재무제표 기준으로 2014년 107,125백만원을 기록한 이후 2015년 63,687백만원(2014년 대비 40.55% 감소) , 2016년 55,398백만원(2015년 대비 13.02% 감소), 2017년 상반기 23,406백만원(2016년 상반기 29,506백만원 대비 20.67% 감소), 2017년 3분기 32,693백만원(2017년 3분기 40,370백만원 대비 19.02% 감소)으로 감소 추세에 있습니다. 그리고 영업이익은 연결 재무제표 기준으로 2014년 8,091백만원, 2015년 3,358백만원(2014년 대비 58.50% 감소), 2016년 8,128백만원(2015년 대비 142.05% 증가), 2017년 상반기 6.606백만원(2016년 상반기 2,395백만원 대비 175.82% 증가), 2017년 3분기 7,716백만원(2016년 3분기 5,821백만원 대비 32.55% 증가) 적자를 실현 중입니다. 이는 여성복 산업이 수요층 범위가 넓고 진입이 용이해 대기업에서 중소기업까지 치열한 경쟁을 벌이고 있기 때문입니다. 당사의 주요 브랜드인 DECO의 매출은 2014년 38,649백만원, 2015년 39,070백만원, 2016년 39,039백만원, 2017년 상반기 18,358백만원(2017년 연환산 36,716백만원), 2017년 3분기 26,099백만원(2017년 연환산 34,798백만원)으로 경쟁 속에서도 안정적인 매출을 발생시키고 있습니다. 그럼에도 불구하고 당사 매출 및 영업이익이 개선되지 않거나 금융위기와 같은 예상치 못한 대내외 변수로 내수 시장이 침체될 경우 당사의 수익성은 악화될 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. 다. 이자보상배율 1배 미만 및 관리종목 지정의 위험 당사의 별도기준 이자비용은 2016년 1,096백만원, 2017년 상반기 377백만원, 2017년 3분기 475백만원이나, 영업이익은 2016년 851백만원, 2017년 상반기 -1,091백만원, 2017년 3분기 -978백만원으로 이자보상배율은 2016년 0.78배, 2017년 상반기 -2.86배, 2017년 3분기 -2.06으로 1배 미만입니다. 이는 영업활동을 통해 이자비용을 감당하지 못한다는 것을 의미하는 것으로 재무구조 개선 등의 지속적인 노력이 이루어지지 않을 경우 회사의 안전성에 위협이 될 수 있습니다. 또한 당사는 2017년 3분기 연결기준 자본총계(29,862백만원)가 자본금(36,604백만원)을 일부 잠식하는 부분자본잠식(자본잠식률 18.42%)의 상태입니다. 당사는 부분자본잠식 해소를 위해 홈쇼핑 및 온라인몰 진출을 통한 수익성 향상, 금번 유상증자를 통한 재무구조 개선 등의 계획을 가지고 있습니다. 그러나 당사의 영업실적이 악화되어 코스닥시장 상장규정 제28조 1항 제4호 가목에 의해 사업연도(반기)말 자본잠식률 50% 이상이 된다면 관리종목에 편입될 수 있사오니 투자자 여러분께서는 이점 유의하시기 바랍니다. [코스닥시장 상장규정 제28조] ① 거래소는 코스닥시장 상장법인이 다음 각 호의 어느 하나에 해당하는 경우에는 당해 종목에 대하여 관리종목으로 지정한다. (전략...) 2. 최근 사업연도의 매출액이 30억원 미만인 경우. (중략 ...) 3의2. 최근 4사업연도에 각각 영업손실이 있는 경우 (중략 ..) 4. 다음 각목의 어느 하나에 해당하는 경우. 다만, 연결재무제표 작성대상법인의 경우에는 가목부터 다목까지를 적용함에 있어 연결재무제표를 기준으로 하되 자기자본에서 비지배지분을 제외한다. 가. 최근 반기말 또는 사업연도말을 기준으로 자본잠식률이 100분의 50 이상인 경우 (후략...) 라. 부의 영업현금흐름으로 인한 유동성 부담의 위험 당사는 별도기준 2017년 3분기 영업활동으로 인한 현금흐름이 부(-)의 흐름을 보이고 있습니다. 당사는 유상증자 및 전환사채 발행을 통해서 타인자본 및 자기자본 조달을 실시하였으나, 당사가 보유한 현금및현금성자산은 2016년 연결기준 8,592백만원, 별도기준 8,295백만원에서 2017년 상반기 연결기준 7,397백만원, 별도기준 6,928백만원, 2017년 3분기 연결기준 6,242백만원, 별도기준 5,527백만원으로 감소 추세에 있습니다. 현재 당사의 현금흐름을 감안할 경우 수익상황 및 부(-)의 영업현금흐름이 지속되고, 전환사채의 상환가능성 등을 가정하면 이는 당사의 현금유동성에 부담을 줄 가능성이 있습니다. 투자자 여러분께서는 금번 청약시 이 점 유의하기시 바랍니다. 마. 매출채권 및 대여금 등 회수 지연 및 불능 위험 매출채권의 적기회수를 위한 당사의 관리 노력은 원활한 현금흐름 유지를 위하여 필수적인 사항입니다. 당사의 매출현황을 살펴보면 롯데, 현대, 신세계 등 대형유통업체들에 대한 매출로 적기회수와 관련한 위험은 크지 않은 것으로 판단하고 있으나, 만일 백화점 외 매장수가 증가한다면 매출처 확대로 인해 매출채권의 회수가 장기화 될 수 있는 등의 위험은 존재합니다. 종속기업(㈜데코앤컴퍼니)에 대한 대여금에 관한 내역은 지급/회수가 지속되고 있지만, (주)데코앤컴퍼니의 재무상황은 2015년 자산총계 14,692백만원, 부채총계 14,103백만원, 자본총계 588백만원, 자본금 1,000백만원, 자본잠식률 41.17%, 매출액 22,808백만원, 영업이익 -6,166백만원이며 2016년 자산총계 12,939백만원, 부채총계 15,609백만원, 자본총계 -2,670백만원, 자본금 7,000백만원, 자본잠식률 138.14%, 매출액 15,018백만원, 영업이익 -8,944백만원입니다. 2017년 상반기는 자산총계 5,745백만원, 부채총계 14,443백만원, 자본총계 -8,698백만원, 자본금 7,000백만원, 자본잠식률 224.26%, 매출액 4,741백만원, 영업이익 -5,431백만원이며 2017년 3분기는 자산총계 4,616백만원, 부채총계 14,844백만원, 자본총계 -10,228백만원, 자본금 7,000백만원, 자본잠식률 246.12%, 매출액 6,383백만원, 영업이익 -6,663백만원으로 지속된 영업이익 적자로 인해 누적결손금이 증가하고 있습니다. 이로 인해 대여금 8,534백만원의 65.12%(5,557백만원)에 대해 충당금이 설정되어 있습니다. 만약 매출채권 및 대여금 등의 회수가 지연되거나, 회수가 되지 않을 경우 당사의 경영성과와 현금흐름에 악영향을 미칠 수 있으니 이 점 유의하시기 바랍니다. 바. 재고자산 관련 위험 당사는 2017년 3분기 연결기준 15,522백만원의 재고자산을 보유하고 있습니다. 당사의 총자산대비 재고자산 구성비율은 연결기준으로 2014년 42.15%, 2015년 47.22%, 2016년 36.05%, 2017년 2분기 33.36%, 2017년 3분기 37.12%로 2015년 이후 지속적으로 그 비율이 감소하다가 2017년 3분기에 소폭 증가하였습니다. 당사는 재고자산 비중을 낮게 유지하기 위해 장기재고자산에 대한 매각 및 관리를 효율적으로 진행하려 하고 있습니다. 당사의 재고자산회전율{산식 : 재고자산회전율 = 당기매출액÷[(전기말재고자산+당기말재고자산)÷2}을 살펴보면 2017년 3분기 연결기준 1.89회, 별도기준 2.22회로 주요기업 4개사{(주)한섬, (주)대현, (주)신원, (주)LF} 평균 연결기준 3.79회, 별도기준 3.78회에 비해 동등 혹은 열위한 수치를 기록하고 있습니다. 제품의 수명주기가 짧은 의류 제품의 특성상 과다한 재고 보유는 회사의 수익성에 악영향을 미칠 수 있습니다. 이점 투자자께서는 유의하시기 바랍니다. 사. 종속기업 경영실적 악화에 따른 위험 "2017년 12월 04일 제출일 현재" 종속기업 및 공동기업 중 (주)데코앤컴퍼니는 정상적으로 영업활동을 지속해오고 있습니다. ㈜데코앤컴퍼니는 2017년 3분기 기준 자본잠식률 246.12%로 자본총계(-10,228백만원)가 자본금(7,000백만원)을 잠식한 완전자본잠식 상태입니다.이를 반영하여 당사는 (주)데코앤컴퍼니와의 2017년 상반기 자금대여 거래금 8,575백만원 중 64.80%(5,557백만원)을 대손충당금으로 설정하였습니다. 추후 종속회사의 경영실적이 더 악화된다면 대여금 등이 손상처리 됨에 따라 당사의 재무상황에 악영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 아. 변경될 최대주주 및 새로운 경영진에 관한 위험 "2017년 12월 04일 제출일 현재" 당사의 최대주주는 (주)제이피어드바이저로서 당사가 2014년 08월 (주)이랜드월드의 계열사에서 분리되어 나올 당시 (주)이랜드월드로부터 당사의 주식 24,835,760주(66.33%)를 인수하여 최대주주가 되었습니다. (주)제이피어드바이저는 일반 영리 법인으로 경영자문, 투자컨설팅업을 영위하고 있었으며 당사를 인수하면서 경영에 참여하였습니다. 당사의 최대주주는 2017년 08월 11일 최대주주 변경을 수반하는 주식양수도계약을 체결하였고, 2017년 12월 01일 (주)키위미디어그룹으로 최대주주가 변경될 예정이었습니다. 그러나 2017년 11월 30일 정정공시를 통해 최대주주 변경 예정일이 2017년 12월 31일로 변경되었습니다. 2017년 12월 31일 이내 지에이치투자조합1호의 잔금이 납입된다면 최대주주가 변경될 예정입니다. 그렇지만 2017년 12월 31일 이내 주식양수도대금 잔금 4,400백만원이 (주)제이피어드바이저에 지급되지 않는다면 최대주주가 변동되지 않을 수 있습니다. 이럴 경우 최대주주 변경 예정일이 또다시 변경될 수 있거나, 최대주주가 변경되지 않을 수 있습니다. 만일 최대주주가 변경되지 않는다면 현 최대주주((주)제이피어드바이저)와 변경될 예정인 최대주주((주)키위미디어그룹)간의 경영권분쟁 등이 대두될 가능성이 있고, 경영권 분쟁 등으로 인한 주가 급등락, 이에 따른 투자자 손실 등을 야기할 가능성이 존재하오니 투자자께서는 이점 유의하시기 바랍니다. (주)키위미디어그룹은 2017년 07월 중국 유통기업인 화련신광브랜드운영관리(천진)유한공사와 한국 제품을 중국에 유통하는 계약을 체결하였으며, 당사의 브랜드 유통을 통한 시너지효과가 기대되고 있습니다. 그러나 (주)키위미디어그룹의 당기(반기)순손실은 2014년 17,969백만원, 2015년 9,768백만원, 2016년 9,649백만원, 2017년 상반기 5,035백만원으로 최근 3개년 연속 적자를 기록하고 있어 수익성 악화가 지속되고 있습니다. 이와 같은 이유로 (주)키위미디어그룹은 외부감사인으로부터 계속기업으로서의 존속능력 불확실성에 대한 의견을 받은 바 있습니다. 계속기업으로서의 존속능력이 불확실하다는 것은 지속된 영업손실 및 순손실로 인해 누적결손금이 증가하고 있는 상황에서 경영개선계획의 성패에 따라 계속기업으로서의 존속 여부가 존재할 수 있다는 것을 의미합니다.(주)키위미디어그룹의 2016년 당기 영업손실 및 순손실은 각각 6,238백만원 및 9,649백만원이며, 2016년말 누적결손금은 102,615백만원입니다. 이러한 상황은 계속기업으로서의 존속능력에 의문을 제기하고 있습니다. 이러한 계속기업으로의 불확실에 대처하기 위하여 (주)키위미디어그룹은 최대주주 변경 및 경영진 교체 등으로 영업환경을 개선하였고, 음악, 영화, IT분야의 문화콘텐츠사업으로의 신규사업개척 경영개선전략을 입안하여 실행하고 있습니다. 재무제표 작성에 전제가 된 계속기업가정의 타당성에 대해 의문이 제기되는 상황하에서는 상기 경영개선계획의 성패에 따라 그 타당성이 좌우되는 불확실성이 존재하고 있습니다. 투자자께서는 이점 유념하시기 바랍니다. 또한, 당사는 2017년 09월 임시주주총회를 통해서 대표이사 고성웅(동국대학교 졸업, 육군 장교, 동국대학교 의료원, 키위미디어그룹 마케팅 팀장, 프리미엄진 SIWY(씨위) 미주총괄 디렉터)을 비롯한 새로운 경영진을 선임하였습니다. 변경된 새로운 경영진들은 임기 시작일이 짧아 기존 임직원간의 의견 조율이 용이하지 않을 수 있으며, 당사가 영위 해온 사업에 대한 경험이 많지 않기 때문에 단기적으로 기존 사업의 추진에 있어 위험이 존재할 수 있습니다. 이러한 위험으로 인하여 매출의 신장 및 수익성 개선 등의 성과가 단기간 내 실현이 힘들어질 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. 자. SIWY(씨위)영업양수에 관한 위험 당사는 브랜드 다각화를 목적으로 2017년 10월 11일 당사의 변경될 최대주주((주)키위미디어그룹)로부터 프리미엄진 SIWY(씨위) 관련 영업을 양수하였습니다. 양수영업의 주요내용은 SIWY 아시아총판권 및 재고자산, 보증금 등입니다. SIWY 영업부문에서의 2016년 매출액은 31백만원으로 (주)키위미디어그룹의 신규사업으로서 2016년 약 1월분의 초기 매출이며, 2017년 3분기까지의 매출액은 약 12억원입니다. 양수가액은 5,800백만원으로 당사는 제39회 사모전환사채를 발행하여 대용납입하였습니다(2017.10.13 [정정]주요사항보고서(전환사채권발행결정) 공시 참고). 이로 인해 고객층 확대를 통한 매출 증대가 예상되고 있습니다. 그렇지만 SIWY 영업양수로 인한 효과가 저조할 수 있다는 점 투자자 여러분께서는 유의하시기 바랍니다. 차. 브랜드가치 하락에 관한 위험 당사는 2014년 8월 (주)이랜드월드로부터 DECO 브랜드 상표권 및 기타 지적재산권을 양수하였습니다. DECO 브랜드의 매출액은 2017년 상반기 기준 18,358백만원으로 전체 매출액의 76.2%를 차지할 만큼 영향력이 크다고 볼 수 있습니다. 만일 DECO 브랜드가치가 하락한다면 당사의 매출 및 수익에 악영향을 미침과 동시에 상표권 등에 대한 손상을 인식하여 당사에 부정적인 영향을 미칠 수 있습니다. 카. 필리핀진출에 관한 사항 2017년 10월 21일 두테르테 필리핀 대통령의 특사로 온 산드라 캠이 본사를 방문해 필리핀 경제활성화 방안, 한류 컨텐츠 및 패션 진출 계획과 관련한 양자간 논의를 진행하였습니다. 이번 필리핀 특사의 방문은 C.A.S.H사업부 본부장의 지인의 소개로 이루어졌으며, 온라인사업부 C.A.S.H의 해외진출과 SIWY브랜드의 아시아 진출을 위하여 진행되었습니다. 한류 컨텐츠 및 패션 진출에 대하여 온라인 플랫폼 비즈니스를 통하여 긍정적으로 검토중입니다. 당사는 중국 진출과 더불어 동남아 진출의 일환으로 필리핀 진출을 계획하고 있으나 현재 MOU, 공장설립, 판매계약 등의 성사된건 없습니다(관련기사 : 아시아경제 2017.10.26 '데코앤이, 필리핀 정부와 시장 진출 논의... "동남아 진출 가시화"). 투자자께서는 이점 참고하시기 바랍니다. |

| 기타 투자위험 | 가. 대규모 신주 물량 일시 출회에 따른 주가 하락 위험 금번 유상증자에 따른 모집예정주식 19,100,000주는 당사 기발행주식수의 약 25.61%에 이르는 물량으로 보호예수되지 않습니다. 따라서 신주의 추가 상장 시점에 대아.규모 물량이 일시에 출회될 가능성이 높으며, 이로 인해 주가가 급락할 가능성이 있습니다. 이 경우, 본 증자의 1주당 모집가액보다 추가상장 시점의 주가가 더 낮아서 투자자분들의 금전적 손실이 있을 수 있습니다. 투자자 여러분들께서는 이 점에 각별히 유의하시기 바랍니다. 나. 청약 결과 미청약분 미발행 처리 위험 금번 유상증자는 주주우선공모 방식으로 진행되며, 대표주관회사인 한화투자증권(주)는 모집주선회사로 실권 주식에 대한 인수 의무가 없습니다. 따라서 청약결과 미청약분에 대해서는 미발행 처리됩니다. 다. 자금사용목적 당사는 확정모집금액인 약 95억원을 본 신고서의 V. 자금의 사용목적에 기재한대로 1순위는 홈쇼핑 진출 및 신규 사업확장에 따른 생산금액 약 76억원, 2순위는 홈쇼핑 진출 및 온라인 사업확장에 따른 마케팅 비용 및 디자인실 인력충원 비용 10억원, 3순위는 SIWY 사업확장에 따른 인테리어 비용 및 마케팅비용 약 9억원을 사용할 예정입니다. 그러나 모집금예정금액의 일부만 청약이 이루어질 경우 당사가 계획한 자금사용목적이 당사의 계획대로 진행되지 않을 수 있으며, 이러한 경우 당사가 계획한 자금운용이 불가능할 수 있습니다.투자자 여러분들께서는 이 점 유의하시기 바랍니다. 라. 청약 후 추가상장일까지 환금성 제약 및 주가하락에 따른 손실 위험 당사의 금번 유상증자로 인한 발행 신주는 주금 납입일 이후 코스닥시장 추가 상장일까지 유동성이 제한될 수 있으며, 추가상장 시점에서 신주 발행가액보다 주가가 낮은 경우 환금성 위험 및 원금 손실의 위험이 있습니다. 마. 증권신고서 정정에 따른 일정 변경 가능성 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. 바. 집단 소송이 제기될 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있음을 유의하시기 바랍니다. 사. 유상증자에 따른 주식가치 하락 및 기재정보 의존에 따른 투자위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소 및 기타 기재된 정보에만 의존하여, 투자판단을 해서는 안되며 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. 아. 대외신인도 및 내부통제 위험 당사는 2014년 08월 (주)제이피어드바이저로 최대주주가 변경되면서 경영진의 변동이 있었고, 그 과정에서 연예인 출신으로 엔터테인먼트 업계 네트워크가 탄탄한 윤충근(박성경 이랜드 부회장의 아들)을 중국, 대만 등의 해외 신규사업부문 사장(미등기임원)으로 선임하였습니다. 윤충근은 2014년 09월 01일부터 2015년 03월 31일까지 7개월간 당사 및 당사의 종속회사인 (주)데코앤컴퍼니에서 근무하면서 콘텐츠앱개발, 공연사업 등을 추진하였지만 성과가 없어 진행이 원활하지 않았고 2015년 03월 퇴사하였습니다. 이후 윤충근은 당사의 사장으로 취임 당시(2014년 10월 ~ 2015년 2월) 자본시장법 위반(거짓 보도자료를 배포해 주가를 끌어올린 뒤 보유 주식 일부를 팔아 부당이득 실현)으로 약 20억원의 부당이득을 거둔 혐의로 2017년 04월 29일 구속기소 당하였습니다. 이에 2017년 10월 26일 서울남부지법 형사합의12부는 구속 기소된 윤충근씨에게 징역 1년6월, 집행유예3년, 벌금 5억원, 추징금 4억1800여만원을 선고하였습니다(참고기사 : news1뉴스, 2017-10-26, '20억대 주가조작' 이랜드 부회장 장남 윤태준 집행유예). 상기의 사건은 2014년에 추진한 엔터테인먼트 사업과 관련된 것으로, 패션사업을 비롯해 현 경영진이 추진하는 사업에는 영향이 없었으며 윤충근과 전 경영진((주)제이피어드바이저), 현 경영진((주)키위미디어그룹)은 연관이 없습니다. 그렇지만 상기 사건은 당사 대외신인도 하락을 물론, 내부통제에도 문제가 있었음을 보여주는 것으로 투자자께서는 이점 유의하시어 투자하시기 바랍니다. 또한, 대표이사인 고성웅은 현재 (주)넥스지의 사외이사로 재직중이며, 2017년 10월 23일 (주)넥스지의 이사지위부존재확인에 대한 소송 등의 제기된 상황입니다. 투자자께서는 이점에 대해서 참고하시기 바랍니다. 자. 공모일정에 관한 사항 당사의 금번 공모일정 관련하여 신주배정기준일은 2017년 11월 22일이고, 분기보고서는 11월 14일까지 제출할 수 있으나, 당사는 2017년 11월 13일에 분기보고서를 제출할 예정입니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 19,100,000 | 500 | 500 | 9,550,000,000 |

주주우선공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2017.12.18 ~ 2017.12.19 | 2017.12.27 | 2017.12.20 | 2017.12.27 | 2017.11.22 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 9,550,000,000 |

| 발행제비용 | 232,739,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | |

| 【기 타】 | 1. 상기 모집가액은 확정가액입니다. 2. 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2017년 12월 21일 ~ 2017년 12월 22일 2영업일간입니다. 일반공모 청약공고는 2017년 12월 20일에 공고될 예정입니다. 3. 일반공모 청약결과 발생하는 실권주 및 단수주는 미발행 처리할 예정입니다. 4. 일반공모 청약은 대표주관회사인 한화투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 5. 한화투자증권(주)는 금번 (주)데코앤이 주주우선공모의 모집주선회사입니다. 금번 유상증자는 모집주선 방식으로 진행되는 바, 한화투자증권(주)는 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장과 금융투자업에관한 법률상 증권의 인수 업무를 수행하지 않습니다. 6. 당사의 금번 유상증자는 주주우선공모 방식으로 진행되는 바, 신주인수권이 부여되지 않으므로 신주인수권증서는 상장되지 않습니다. 7. 본 증권신고서에 대한 금융감독원의 심사 과정에서 정정신고서 제출 요구가 있을 수 있으며, 만약 정정신고서 제출 요구가 있을 경우, 본 증권신고서에 기재된 일정은 변경될 수 있습니다. 8. 본 증권신고서의 효력발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인하는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 19,100,000 | 500 | 500 | 9,550,000,000 | 주주우선공모 |

| 주1) | 1주의 모집가액 및 모집총액은 확정금액입니다. |

| 주2) | 정정 이사회 결의일은 2017년 11월 03일 입니다. |

금번 주주우선공모 유상증자의 1주당 예정 발행가액은 본 증권신고서 제출 이후 신주배정기준일 제3거래일 전일에 정정되어 안내 공시될 예정이며, 권리락 조치 이후 최종 확정 발행가액은 구주주 청약초일 제3거래일 전일에 확정되어 전자공시시스템에 공시할 예정입니다.

■ 예정 발행가액 산정

당사는 금번 유상증자의 1주당 예정 발행가액을 "증권의 발행 및 공시 등에 관한 규정" 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 15%의 할인율을 적용한 가액으로 산정합니다.

예정 발행가액은 신주배정기준일(2017.11.22) 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(그 기간 동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다.)를 기준주가로 하여 15%의 할인율을 적용하여 산정합니다. 단, 호가단위 미만은 상위 호가로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다. 동 예정발행가액을 기준으로 주주우선공모 방식의 유상증자에 의한 권리락(2017.11.21) 조치가 이루어집니다.

| '증권의 발행 및 공시 등에 관한 규정' 제5-16조 (적용범위 및 용어의 정의) |

|---|

| (전략...) ③ 이 절에서 "일반공모증자방식"이란 법 제165조의6제1항제3호에 따른 증자방식을 말하며, "주주우선공모증자방식"이란 법 제165조의6제4항제3호에 따른 방식을 말한다. (후략...) |

| '증권의 발행 및 공시 등에 관한 규정' 제5-18조 (유상증자의 발행가액 결정) |

|---|

| ① 주권상장법인이 일반공모증자방식 및 제3자배정증자방식으로 유상증자를 하는 경우 그 발행가액은 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 주권상장법인이 정하는 할인율을 적용하여 산정한다. 다만, 일반공모증자방식의 경우에는 그 할인율을 100분의 30 이내로 정하여야 하며, 제3자배정증자방식의 경우에는 그 할인율을 100분의 10 이내로 정하여야 한다. (후략...) |

단, 당사는 신주배정기준일(주주확정일) 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 15%의 할인율을 적용한 예정 발행가액을 다시 공시할 예정입니다. 이때 공시되는 예정 발행가액을 기준으로 권리락 조치가 이루어질 예정입니다. 이는 권리락 시 기준이 되는 예정 발행가액을 최초 증권신고서 제출 시점에 산출된 예정 발행가액이 아닌 권리락 시점의 주가를 반영한 예정 발행가액을 사용하여 적절한 권리락 조치를 취하기 위함입니다.

■ 예정 발행가액 산정표

| (단위: 원, 주) |

| 구 분 | 일 자 | 거래량 | 거래대금 |

|---|---|---|---|

| 1 | 2017-11-17 | 2,262,033 | 1,337,823,313 |

| 2 | 2017-11-16 | 1,769,913 | 993,166,863 |

| 3 | 2017-11-15 | 5,890,987 | 3,310,352,750 |

| 합 계 | - | 9,922,933 | 5,641,342,926 |

| 기준주가 | 569원 | 총 거래대금 ÷ 총 거래량 | |

| 할인율 | 15% | - | |

| 발행가액 | 483 | 기준주가 × (1 - 할인율), 호가단위 미만은 호가단위절상 |

|

| 500 | 단, 액면가액 이하인 경우 액면가로 발행함 | ||

■ 확정 발행가액 산정

확정 발행가액은 "증권의 발행 및 공시등에 관한 규정" 5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 구주주 청약초일 전 과거 제3거래일부터 제5거래일까지의가중산술평균주가를 기준주가로 하여 할인율 15%를 적용하여 산정합니다. 당사는 확정발행가액을 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.deco.co.kr)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정 발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

■ 확정 발행가액 산정표

| (단위: 원, 주) |

| 구 분 | 일 자 | 거래량 | 거래대금 |

|---|---|---|---|

| 1 | 2017-12-13 | 1,010,155 | 559,612,453 |

| 2 | 2017-12-12 | 641,635 | 373,283,965 |

| 3 | 2017-12-11 | 703,677 | 421,970,867 |

| 합 계 | - | 2,355,467 | 1,354,867,285 |

| 기준주가 | 575 | 총 거래대금 ÷ 총 거래량 | |

| 할인율 | 15% | - | |

| 발행가액 | 489 | 기준주가 × (1 - 할인율), 호가단위 미만은 호가단위절상 |

|

| 500 | 단, 액면가액 이하인 경우 액면가로 발행함 | ||

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

| '증권의 발행 및 공시등에 관한 규정' 제5-18조 (유상증자의 발행가액 결정) |

|---|

| ① 주권상장법인이 일반공모증자방식 및 제3자배정증자방식으로 유상증자를 하는 경우 그 발행가액은 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 주권상장법인이 정하는 할인율을 적용하여 산정한다. 다만, 일반공모증자방식의 경우에는 그 할인율을 100분의 30 이내로 정하여야 하며, 제3자배정증자방식의 경우에는 그 할인율을 100분의 10 이내로 정하여야 한다. (후략...) |

■ 유상증자 방식

본 건 유상증자의 인수방식 유형은 모집주선 방식입니다. 모집주선 방식은 증권의 모집주선에 관한 사무절차 등을 금융투자회사에 위탁하며, 증권의 모집결과 발생하는 미청약분에 대해서 인수책임을 인수기관이 부담하지 않습니다. 이에 따라 일반공모 청약 결과, 총 청약 주식수가 일반공모 모집주식수에 미달하는 경우에는 청약 주식수대로 배정하고, 최종 미청약된 잔여 주식은 미발행 처리합니다.

또한 당사는 금번 유상증자를 주주우선공모 방식으로 실시할 예정입니다. 주주우선공모 방식의 유상증자는 기존 주주에게 우선청약기회를 부여하는 방식으로 구주주에게 신주를 우선적으로 배정한 후 이에 대한 미청약주식이 발생한 경우, 이를 일반인을 대상으로 공모하는 방식입니다. 다만, 구주주에게 우선청약 기회를 부여함에 있어 증권인수업무에 관한 규정 제9조 2항 2호 등을 감안하여, 금번 유상증자의 구주주들에게는 보유한 주식수에 비례하여 우선청약할 주식수를 배정합니다.

주주우선공모 방식은 구주주들에게 우선적으로 청약에 참여할 수 있는 권리(우선청약권)가 부여되나 구주주들에게 신주인수권은 부여되지 않습니다. 따라서 금번 유상증자는 주주배정 방식 유상증자와는 달리 구주주의 신주인수권증서 상장, 계좌간 대체 및 거래가 불가하오니 이점 참고하시기 바랍니다.

| '증권 인수업무에 관한 규정' 제9조 (주식의 배정) |

|---|

| (전략...) ② 유가증권시장 또는 코스닥시장 주권상장법인의 공모증자를 위한 대표주관회사는 공모주식을 다음 각 호에서 정하는 바에 따라 해당 청약자유형군에 배정하여야 한다. (...중략...) 2. 주주에게 우선청약권을 부여하는 공모증자의 경우 주주에게 우선청약할 주식수를 정하여 배정한다. |

■ 공모일정

| 일자 | 내 용 | 비 고 |

|---|---|---|

| 2017. 09. 29. | 신주발행 이사회 결의 | - |

| 2017. 10. 10. | 신주발행 및 기준일 공고 | 회사 인터넷 홈페이지 (http://www.deco.co.kr) |

| 2017. 10. 13. | 증권신고서 제출 | - |

| 2017. 10. 26. | [정정]증권신고서 제출 | - |

| 2017. 10. 27. | [정정]증권신고서 제출 | - |

| 2017. 11. 03. | [정정]신주발행 이사회 결의 | - |

| 2017. 11. 03. | [정정]신주발행 및 기준일 공고 | 회사 인터넷 홈페이지 (http://www.deco.co.kr) |

| 2017. 11. 03. | [정정]증권신고서 제출 | - |

| 2017. 11. 10. | [정정]증권신고서 제출 | - |

| 2017. 11. 13. | 2017년 분기보고서 제출 | 2017년 3분기 |

| 2017. 11. 13. | 분기보고서 제출 등에 따른 [정정]증권신고서 제출 |

- |

| 2017. 11. 20. | 예정발행가 정정 | - |

| 2017. 11. 21. | 권리락 | - |

| 2017. 11. 22. | 신주배정기준일 (주주확정) | - |

| 2017. 12. 01. | 신주 배정 통지 | 구주주 청약 2주간 전 |

| 2017. 12. 14. | 확정 발행가액 산정 | - |

| 2017. 12. 14. | 발행가액 확정 공시 | 당사 인터넷 홈페이지 (http://www.deco.co.kr) |

| 2017. 12. 18. ~ 2017. 12. 19. |

구주주 청약 | - |

| 2017. 12. 20. | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.deco.co.kr), 대표주관회사 홈페이지 (http://www.hanwhawm.com) 또는 경제신문 |

| 2017. 12. 21. ~ 2017. 12. 22. |

일반공모 청약 (고위험고수익투자신탁 청약 포함) |

- |

| 2017. 12. 27. | 주금 납입 및 환불 | - |

| 2018. 01. 09. | 주권 교부 예정일 | - |

| 2018. 01. 10. | 신주 상장 예정일 | - |

| 주1) | 본 증권신고서는 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 증권신고서 상의 일정에 차질을 가져올 수 있습니다. |

| 주2) | 상기 일정은 예정사항으로 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자 시, 이 점을 감안하시기 바랍니다. |

| 주3) | 당사는 11월 13일에 분기보고서를 공시할 예정입니다. |

2. 공모방법

[공모방법 : 주주우선공모]

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주청약 | 19,100,000주 (100.0%) |

- 구주 1주당 신주 배정비율: 0.2608984665주 - 신주배정기준일(주주확정일): 2017년 11월 22일 |

| 일반모집 청약 (고위험고수익투자신탁청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 미청약주식 배정 |

| 합 계 | 19,100,000주 (100.0%) |

- |

| 주1) | 금번 실시하는 유상증자는 "자본시장과 금융투자업에 관한 법률" 제165조의6에의거 주주우선공모 방식으로 이루어집니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일(주주확정일) 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2608984665주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 현재 신주의 배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다. |

| 주3) | 구주주 청약 결과 발생한 실권주및 단수주의 10%를 "고위험고수익투자신탁"에 배정하고, 이 중 "코넥스 고위험고수익투자신탁" 우대 배정분은 5%로 하며, 나머지 90%에 해당하는 주식은 일반청약자에게 배정합니다. |

| 주4) | 상기 일반공모를 거쳐 배정 후에도 미청약된 잔여주식에 대하여는 미발행 처리합니다. |

| '자본시장과 금융투자업에 관한 법률' 제165조의 6 (주식의 발행 및 배정 등에 관한 특례) |

|---|

|

① 주권상장법인이 신주(제3호의 경우에는 이미 발행한 주식을 포함한다. 이하 이 항 및 제4항에서 같다)를 배정하는 경우 다음 각 호의 방식에 따른다. 1. 주주에게 그가 가진 주식 수에 따라서 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식 2. 신기술의 도입, 재무구조의 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 제1호 외의 방법으로 특정한 자(해당 주권상장법인의 주식을 소유한 자를 포함한다)에게 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식 3. 제1호 외의 방법으로 불특정 다수인(해당 주권상장법인의 주식을 소유한 자를 포함한다)에게 신주인수의 청약을 할 기회를 부여하고 이에 따라 청약을 한 자에 대하여 신주를 배정하는 방식 |

| ▶ 구주주 1주당 배정비율 산출근거 |

| (단위: 주) |

| A. 보통주식 | 73,208,556 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 73,208,556 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 73,208,556 |

| F. 유상증자 주식수 | 19,100,000 |

| G. 증자비율 (F / C) | 26.09% |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 19,100,000 |

| J. 구주주 1주당 배정비율 (I / E) | 0.2608984665 |

| 주) | 금번 실시하는 유상증자는 "자본시장과 금융투자업에 관한 법률" 제165조의6에의거 주주우선공모 방식으로 이루어집니다. |

| 주2) | 상기의 증자비율 및 배정비율은 신주배정기준일(2017년 11월 22일)을 기준으로 작성된 표입니다. 2017년 12월 04일 제출일 현재 제37회, 제38회 전환사채의 전환청구가능기간이기 때문에 만일 전환청구가 되었을 때는 전환금액에 따라 기발행주식수가 달라질 수 있지만, 상기의 배정비율은 변경되지 않습니다. |

3. 공모가격 결정방법

■ 예정 발행가액 산정

당사는 금번 유상증자의 1주당 예정 발행가액을 "증권의 발행 및 공시 등에 관한 규정" 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 15%의 할인율을 적용한 가액으로 산정합니다.

예정 발행가액은 신주배정기준일(2017.11.22) 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(그 기간 동안 증권시장에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다.)를 기준주가로 하여 15%의 할인율을 적용하여 산정합니다. 단, 호가단위 미만은 상위 호가로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다. 동 예정발행가액을 기준으로 주주우선공모 방식의 유상증자에 의한 권리락(2017.11.21) 조치가 이루어집니다.

| '증권의 발행 및 공시 등에 관한 규정' 제5-16조 (적용범위 및 용어의 정의) |

|---|

| (전략...) ③ 이 절에서 "일반공모증자방식"이란 법 제165조의6제1항제3호에 따른 증자방식을 말하며, "주주우선공모증자방식"이란 법 제165조의6제4항제3호에 따른 방식을 말한다. (후략...) |

| '증권의 발행 및 공시 등에 관한 규정' 제5-18조 (유상증자의 발행가액 결정) |

|---|

| ① 주권상장법인이 일반공모증자방식 및 제3자배정증자방식으로 유상증자를 하는 경우 그 발행가액은 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 주권상장법인이 정하는 할인율을 적용하여 산정한다. 다만, 일반공모증자방식의 경우에는 그 할인율을 100분의 30 이내로 정하여야 하며, 제3자배정증자방식의 경우에는 그 할인율을 100분의 10 이내로 정하여야 한다. (후략...) |

단, 당사는 신주배정기준일(주주확정일) 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 15%의 할인율을 적용하여 산출한 예정 발행가액을 다시 공시할 예정입니다. 이때 공시되는 예정 발행가액을 기준으로 권리락 조치가 이루어질 예정입니다. 이는 권리락 시 기준이 되는 예정 발행가액을 최초 증권신고서 제출 시점에 산출된 예정 발행가액이 아닌 권리락 시점의 주가를 반영한 예정 발행가액을 사용하여 적절한 권리락 조치를 취하기 위함입니다.

■ 확정발행가액 산정

확정 발행가액은 "증권의 발행 및 공시등에 관한 규정" 5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 구주주 청약초일 전 과거 제3거래일부터 제5거래일까지의가중산술평균주가를 기준주가로 하여 할인율 15%를 적용하여 산정합니다. 따라서 구주주 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(총 거래금액 ÷ 총 거래량)를 기준주가로 하여 15%의 할인율을 적용한 확정 발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.deco.co.kr)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정 발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

■ 확정 발행가액 산정표

| (단위: 원, 주) |

| 구 분 | 일 자 | 거래량 | 거래대금 |

|---|---|---|---|

| 1 | 2017-12-13 | 1,010,155 | 559,612,453 |

| 2 | 2017-12-12 | 641,635 | 373,283,965 |

| 3 | 2017-12-11 | 703,677 | 421,970,867 |

| 합 계 | - | 2,355,467 | 1,354,867,285 |

| 기준주가 | 575 | 총 거래대금 ÷ 총 거래량 | |

| 할인율 | 15% | - | |

| 발행가액 | 489 | 기준주가 × (1 - 할인율), 호가단위 미만은 호가단위절상 |

|

| 500 | 단, 액면가액 이하인 경우 액면가로 발행함 | ||

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

| '증권의 발행 및 공시등에 관한 규정' 제5-18조 (유상증자의 발행가액 결정) |

|---|

| ① 주권상장법인이 일반공모증자방식 및 제3자배정증자방식으로 유상증자를 하는 경우 그 발행가액은 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 주권상장법인이 정하는 할인율을 적용하여 산정한다. 다만, 일반공모증자방식의 경우에는 그 할인율을 100분의 30 이내로 정하여야 하며, 제3자배정증자방식의 경우에는 그 할인율을 100분의 10 이내로 정하여야 한다. (후략...) |

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 19,100,000 주 | |||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | - | ||||||||||||||||||||||||||||

| 확정가액 | 500원 |

|||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | - | ||||||||||||||||||||||||||||

| 확정가액 | 9,550,000,000 원 | |||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주: 1주

|

|||||||||||||||||||||||||||||

| 청약기일 | 구주주 청약 |

개시일 | 2017년 12월 18일 |

|||||||||||||||||||||||||||

| 종료일 | 2017년 12월 19일 |

|||||||||||||||||||||||||||||

| 일반공모 청약 |

개시일 | 2017년 12월 21일 |

||||||||||||||||||||||||||||

| 종료일 | 2017년 12월 22일 |

|||||||||||||||||||||||||||||

| 청약증거금 | 구주주 청약 | 주당 모집가액의 100% | ||||||||||||||||||||||||||||

| 일반공모 청약 | 주당 모집가액의 100% | |||||||||||||||||||||||||||||

| 납 입 기 일 | 2017년 12월 27일 |

|||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2017년 01월 01일 | |||||||||||||||||||||||||||||

| 주1) | 본 건 유상증자의 구주주 청약 후 단수주 및 미청약주식은 대표주관회사인 한화투자증권(주)가 일반공모 청약을 진행합니다. |

| 주2) | 일반공모의 청약한도는 일반공모 배정분의 100% 이내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다. |

| 주3) | 금융감독원이 본 증권신고서를 심사하는 과정에서 정정신고서 제출 요구 등의 조치를 취할 수 있으며, 만약 정정신고서 제출 요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 일 자 | 신 문 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2017년 11월 03일 |

당사 홈페이지 (http://www.deco.co.kr) |

| 모집 또는 매출가액 확정의 공고 |

2017년 12월 14일 |

당사 홈페이지 (http://www.deco.co.kr) |

| 실권주 일반공모 청약공고 | 2017년 12월 20일 |

당사 홈페이지 (http://www.deco.co.kr) 대표주관회사 홈페이지 (http://www.hanwhawm.com) 또는 경제신문 |

| 실권주 일반공모 배정공고 | 2017년 12월 27일 |

한화투자증권(주) 홈페이지 (http://www.hanwhawm.com) |

| 주) | 청약 결과 초과청약금 환불에 대한 통지는 대표주관사 한화투자증권(주) 홈페이지(http://www.hanwhawm.com)에 게시함으로써 개별통지에 갈음합니다. |

2) 청약 방법

가) 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 대표주관회사인 한화투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사인 한화투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

나) 고위험고수익투자신탁 및 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁 및 일반청약자의 청약 시 이중청약은 불가능 하며, 집합투자기구 중 운용주체가 다른 집합투자기구만 한 개 청약처에 대한 복수청약이 가능합니다. 또한 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 "증권 인수업무 등에 관한 규정" 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

※ 고위험고수익투자신탁: 비우량 채권과 코넥스 상장주식을 합한 보유비율이 100분의 45이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60이상이어야 한다.

| '증권 인수업무에 관한 규정' 제2조 (용어의 정의) |

|---|

| (전략...) 18. “고위험고수익투자신탁”이란 조세특례제한법 제91조의15제1항에 따른 투자신탁 등을 말한다. 다만, 해당 투자신탁 등의 설정일·설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 같은 법 시행령 제93조제3항제1호 및 같은 조 제7항에도 불구하고 배정 시점에 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 한다 (후략...) |

| '증권 인수업무에 관한 규정' 제9조 (주식의 배정) |

|---|

|

(전략...) 5. 자신이 대표주관업무를 수행한 발행회사(해당 발행회사가 발행한 주권의 신규 상장일이 이번 기업공개를 위한 공모주식의 배정일부터 과거 1년이내인 회사를 말한다)의 기업공개를 위하여 금융위원회에 제출된 증권신고서의 "주주에 관한 사항"에 주주로 기재된 주요주주에 해당하는 기관투자자 및 창업투자회사등 |

다) 청약은 청약단위에 따라 가능하며, 1인당 청약한도를 초과하는 부분은 청약이 없는 것으로 간주합니다. 청약사무 취급처는 배정 금액을 제외한 나머지 청약금을 납입일까지 청약자에게 반환해야 하며, 이때 반환금액에 대한 이자는 지급하지 아니합니다.

라) 청약자는 반드시 청약 전에 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인 하여야 합니다.

3) 청약사무취급처

가) 구주주 중 실질주주 : 주권을 예탁한 증권회사 및 한화투자증권(주) 본ㆍ지점

나) 구주주 중 명부주주 : 한화투자증권(주) 본ㆍ지점

다) 일반공모 청약자 : 한화투자증권(주) 본ㆍ지점

4) 청약결과 배정방법

가) 구주주 청약: "신주배정기준일" 현재 주주명부에 등재되어 있는 주주에게 1주당 0.2608984665주(1주당 배정비율과 동일)의 비율로 배정하며, 1주 미만의 단수주식은절사하여 배정하지 아니합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 행사, 자기주식의 변동 등으로 인하여 1주당 배정비율이 변동될 수 있습니다.

나) 일반공모 청약: 상기 구주주 청약 결과 발생한 실권주 및 단수주는 "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 일반공모 주식의 10%를 배정하며, 나머지 90%에 해당하는 주식은 일반 청약자에게 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%(이하 "고위험고수익투자신탁 그룹")와 일반청약자에 대한 공모주식 90%(이하 "일반청약자 그룹")에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 고위험고수익투자신탁 그룹과 일반청약자 그룹 중 청약미달 그룹이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 배정수량 계산시에는 청약사무 취급처에 청약된 청약 주식수를 모두 합산한 총 청약주식수를 일반공모 주식수로 나눈 청약경쟁률에 따라 각 청약자에게 동일한 배정비율로 배정합니다.

| '증권 인수업무에 관한 규정' 제9조 (주식의 배정) |

|---|

|

(전략...) (후략...) |

(1) 일반공모 청약결과 일반공모의 총 청약주식수가 일반공모 주식수를 초과하는 경우, 청약경쟁률에 따라 안분배정합니다. 단, 단주처리비율은 5사 6입을 원칙으로 하되, 잔여주가 최소화되도록 조정될 수 있습니다. 이후 최종 잔여주는 최대 청약자부터 순차적으로 우선배정 하되, 동 순위 최대 청약자가 최종 잔여주보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

(2) 일반공모 청약결과 일반공모의 총 청약주식수가 일반공모 주식수에 미달하는 경우, 청약주식수 대로 배정하고 청약 미달분에 대하여는 미발행 처리합니다.

5) 주권교부에 관한 사항

가) 주권교부예정일: 2018년 01월 09일(단, 유관기관과의 업무 협의 과정에서 상기일정은 변경될 수 있습니다.

나) 주권교부장소: 명의개서대행기관 주식회사 하나은행

다) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| '자본시장과 금융투자업에 관한 법률' 제309조(예탁결제원의 예탁) |

|---|

| (전략...) ⑤ 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권 등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. (후략...) |

6) 투자설명서 교부에 관한 사항

가) 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

나) 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

| '자본시장과 금융투자업에 관한 법률' |

|---|

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| '자본시장과 금융투자업에 관한 법률 시행령' |

|---|

| 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서"대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다) 교부 장소: 한화투자증권(주)의 본ㆍ지점 및 홈페이지와 HTS

라) 교부 방법: 아래와 같은 방법에 의하여 투자설명서를 교부합니다.

|

구 분 |

교부 방법 및 교부 일시 |

|---|---|

|

구주주 청약자 |

①, ②, ③을 병행 ① 우편 송부: 구주주청약 초일 전 수취 가능 ② "한화투자증권(주)"의 본ㆍ지점에서 교부: 청약 종료일까지 ③ "한화투자증권(주)"의 홈페이지 또는 HTS에서 교부: 청약 종료일까지 |

|

일반 청약자 |

①, ②를 병행 ① "한화투자증권(주)"의 본ㆍ지점에서 교부: 일반공모 청약 종료일까지 ② "한화투자증권(주)"의 홈페이지 또는 HTS에서 교부: 일반공모 청약 종료일까지 |

(1) 구주주 교부방법: 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다.다만, 대표주관회사인 한화투자증권(주)를 통해 구주주 청약을 하시는 주주께서는 한화투자증권(주)의 홈페이지 및 HTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

(2) 일반청약자 교부 방법

(가) 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

(나) 한화투자증권(주)의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

(3) 기타사항

(가) 본 청약에 참여하고자 하는 투자자는 청약 전 투자설명서를 반드시 교부 받은 후교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 합니다.

(나) 투자설명서 수령거부 의사표시는 서면 등 금융위원회가 정하여 고시하는 방법 등으로 하여야 합니다.

(다) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등 금융위원회가 정하여 고시하는 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

(라) 투자설명서는 상기 교부방법에서 정한 방법으로 교부하며 위탁증권회사 또는 청약사무취급처의 HTS 및 유선, ARS 등(위탁증권회사 또는 청약사무취급처마다 청약방법은 다를 수 있음)을 통해 청약하고자 하는 경우, 위탁증권회사 또는 청약사무취급처가 지정하는 방식에 따라 투자설명서 교부가 확인된 자에 한하여 청약이 가능합니다.

(4) 투자설명서 수령 확인절차

(가) 우편을 통한 투자설명서 수령 시

① 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

② HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 주주우선공모 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(나) 지점 방문을 통한 투자설명서 수령 시: 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(다) 홈페이지 또는 HTS를 통한 교부: 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(5) 기타사항

금번 유상증자의 경우, 본 증권신고서의 효력발생 이후, 신주배정기준일 현재 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다.

※『자본시장과 금융투자업에 관한 법률』 §124, 동법시행령 §132에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

당사는 금번 유상증자를 주주우선공모 방식으로 실시할 예정입니다. 주주우선공모 방식은 구주주가 우선적으로 청약에 참여할 수 있는 권리(우선청약권)가 부여되나 구주주들에게 신주인수권은 부여되지 않습니다. 따라서 금번 유상증자는 주주배정 방식 유상증자와는 달리 구주주의 신주인수권증서 상장, 계좌간대체 및 거래가 불가하오니 이 점 참고하시기 바랍니다.

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만,『자본시장과금융투자업에 관한 법률』 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 『상법』 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※「자본시장과 금융투자업에관한 법률」제 311조 (계좌부기재의 효력) |

|---|

| ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은「신탁법」제3조 제2항에 불구하고 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는「상법」제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

| ※「상법」제 335조 (주식의 양도성) |

|---|

|

① 주식은 타인에게 양도할 수 있다. 다만, 회사는 정관으로 정하는 바에 따라 그 발행하는 주식의 양도에 관하여 이사회의 승인을 받도록 할 수 있다. ②제1항 단서의 규정에 위반하여 이사회의 승인을 얻지 아니한 주식의 양도는 회사에 대하여 효력이 없다. ③주권발행전에 한 주식의 양도는 회사에 대하여 효력이 없다. 그러나 회사성립후 또는 신주의 납입기일후 6월이 경과한 때에는 그러하지 아니하다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

(가) 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(나) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 환불일날 해당 청약취급처에서 환불합니다.

(4) 주금납입장소: 신한은행 광교기업영업부

(5) 기타의 사항

(가) 청약자가 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

(나) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(다) "자본시장과 금융투자업에 관한 법률" 제120조 제3항에 의거, 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

| ※「자본시장과 금융투자업에관한 법률」제 120조 (신고의 효력발생시기 등) |

|---|

| ① 제119조제1항 및 제2항에 따른 증권의 신고(이하 "증권신고"라 한다)는 그 증권신고서가 금융위원회에 제출되어 수리된 날부터 증권의 종류 또는 거래의 특성 등을 고려하여 총리령으로 정하는 기간이 경과한 날에 그 효력이 발생한다. ② 금융위원회는 증권신고서의 형식을 제대로 갖추지 아니한 경우 또는 그 증권신고서 중 중요사항에 관하여 거짓의 기재 또는 표시가 있거나 중요사항이 기재 또는 표시되지 아니한 경우를 제외하고는 그 수리를 거부하여서는 아니 된다. ③ 제1항의 효력의 발생은 그 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니한다. ④ 증권의 발행인은 증권신고를 철회하고자 하는 경우에는 그 증권신고서에 기재된 증권의 취득 또는 매수의 청약일 전일까지 철회신고서를 금융위원회에 제출하여야 한다 |

(라) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

한화투자증권(주)는 금번 (주)데코앤이 주주우선공모 증자의 모집주선회사이며, 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의승낙을 영업으로 하게 되며, 자본시장법상 증권의 인수업무를 수행하지 않습니다.

Ⅱ. 증권의 주요 권리내용

당사가 금번 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 1주당 액면가액

제6조 (일주의 금액) 이 회사가 발행하는 주식 일주의 금액은 오백원으로 한다. (2011.3.18 개정)

2. 신주인수권에 관한 사항

① 이 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다.

② 제1항의 규정에 불구하고 다음 각호의 어느 하나에 해당하는 경우에는 주주 외의 자에게 이사회 결의로 신주를 배정할 수 있다.

1. 주주우선공모의 방식으로 신주를 발행하는 경우.

2. 발행주식총수를 초과하지 않는 범위 내에서 일반공모의 방식으로 신주를 발행하는 경우.

3. 발행주식총수를 초과하지 않는 범위 내에서 주식예탁증서(DR)를 발행함에 따라 신주를 발행하는 경우.

4. 발행주식총수를 초과하지 않는 범위 내에서 긴급한 자금 조달을 위하여 국내외 금융기관 또는 기관투자가에게 신주를 발행하는 경우.

5. 발행주식총수를 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산?판매?자본제휴 또는 재무구조개선을 위하여 그 상대방에게 신주를 발행하는 경우

③제2항에 따라 주주외의 자에게 신주를 배정하는 경우 상법 제416조 제1호, 제2호, 제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주전까지 주주에게 통지하거나 공고하여야 한다. (2012.3.23 본항신설)

④ 제2항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

⑤ 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리 방법은 이사회 결의로 정한다.

3. 배당에 관한 사항

제10조의2 (신주의 배당기산일) 이 회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주가 발행한 때가 속하는 영업년도의 직전영업년도 말에 발행된 것으로 본다.

제45조 (이익배당)

①이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있다. (2012.3.23 개정)

② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다.

③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

제46조 (배당금 지급청구권의 소멸시효)

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다.

② 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다.

4. 의결권에 관한 사항

제23조 (주주의 의결권) 주주의 의결권은 1주마다 1개로 한다.

제24조 (상호주에 대한 의결권제한) 이 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

제25조 (의결권의 불통일행사)

① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회의일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다.

제26조 (의결권의 대리행사)

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

Ⅲ. 투자위험요소

1. 사업위험

당사는 1985년 설립이래 현재까지 여성복제조를 주 사업으로 영위하고 있습니다. 당사의 주요 브랜드는 DECO이며, 각 브랜드 제품을 임가공 위탁생산 및 완사입하여 대리점 및 직영점을 통해 고객에게 판매하는 형태로 사업을 영위하고 있습니다.

가. 경기변동에 관한 위험

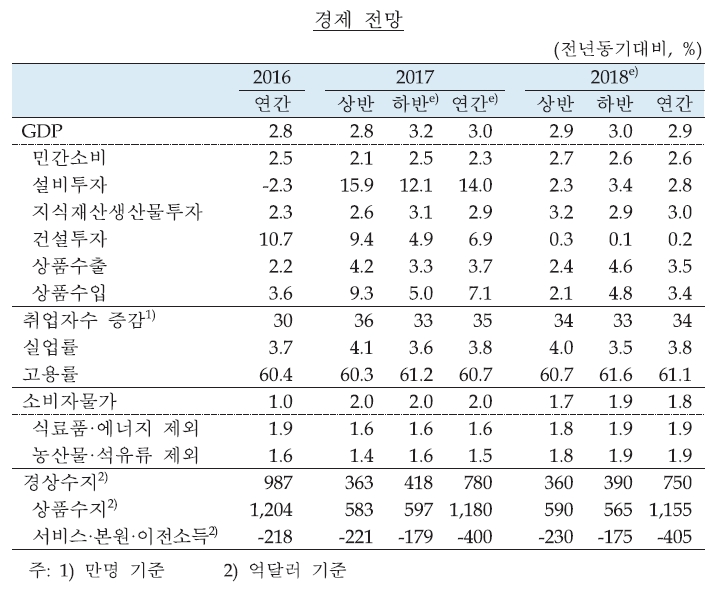

| 당사가 영위하고 있는 의류산업은 전형적인 소비재 산업으로서 경기변동에 민감한 반응을 나타내는 경향이 있습니다. 민간소비 성장률은 2016년 2.5%에서 2017년 2.3%로0.2% point 하락할 것으로 예상되며 이로 인해 당사의 매출에 부정적인 영향을 미칠 수 있습니다. 다만 의류비지출전망CSI는 2017년 09월 기준 103으로 100을 상회하는 등 소비심리가 살아나고 있지만, 소비심리가 다시 위축될 경우 당사의 영업활동 및 실적에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

의류(패션)산업은 국내 경기변동에 대한 민감도가 높은 수준으로 국내 GDP 성장률, 민간소비 증감률 등 주요 거시지표 추이에 영향을 받습니다. 국내 GDP성장률은 2016년 2.8%에 이어 2017년에는 3.0%으로 0.2% point 높아질 예정입니다. 그리고 국제유가 상승 등으로 소비자 물가상승률은 2016년 1.0%에서 2017년 2.0%로 1.0% point 상승할 것으로 예상되며, 이로 인해 소비자의 실질구매력은 점점 하락하고 있습니다. 이로 인해 민간소비 성장률은 2016년 2.5%에서 2017년 2.3%로 0.2% point 하락할 것으로 보입니다.

| [경제전망] |

| (단위 : 전년동기대비, %) |

|

|

경제전망_증권신고서_정정 후_02_예비 |

| 자료 : 한국은행 경제전망보고서 (2017.10) |

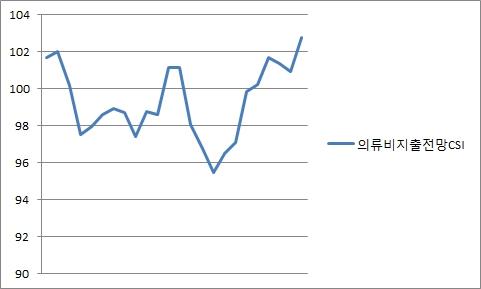

반면, 소비자동향지수에서 볼 수 있는 의류비지출전망CSI는 회복세를 보이고 있습니다. 대체 공휴일, 코리아 세일 페스타 등 정부의 내수진작 노력 등에 힘입어 2017년 02월에 저점(96)을 찍었다가, 2017년 09월은 103으로 100을 상회하고 있어 소비자들이 현 시점 대비 향후 6개월 동안 의류소비지출을 확대하겠다는 의미로 해석될 수 있습니다.

| [최근 2년간 의류비지출전망CSI (2015.10 ~ 2017.09)] |

|

|

의류비지출전망csi_증권신고서_예비 |

| 자료 : 한국은행 경제통계시스템 주) 의류비지출전망CSI(Consumer Survey Index)는 과거 6개월과 비교한 향후 6개월 동안의 의류비지출계획을 나타내는 지수로서 100을 상회하면 소비자들이 현 시점 대비 향후 6개월 동안 의류소비지출을 확대하겠다는 의미 |

정부의 내수진작 노력 등에 힘입어 의류비지출전망CSI가 100을 상회하는 등 소비심리가 살아나고 있지만, 소비심리가 다시 위축되어 당사의 영업활동 및 실적에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

나. 트렌드변화에 관한 위험

| 의류산업은 트렌드 변화에 민감한 산업으로 제품의 Life Cycle이 짧아지면서 쉽게 모방할 수 없는 브랜드 이미지나 상품 스타일을 바탕으로 차별화 요소를 형성해야 합니다. 당사는 현장경영, Global No.1을 기본 원칙으로 하는 상품 디자인 및 기획생산 등으로 소비자 구매패턴 다양화에 대응하고 있지만 신제품의 출시가 늦어지거나 트렌드에 맞는 제품을 개발하지 못할 경우 당사의 제품 판매에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

패션산업은 사회의 트렌드 변화에 매우 민감한 산업으로 제품의 Life Cycle이 짧고, 소비자의 Needs에 따른 시장 변화가 많은 특성을 가지고 있습니다. 특히 ZARA, H&M 등의 SPA 브랜드를 중심으로 패스트 패션이 빠르게 확산되고 있어 소비자의 변화에 따라 유행에 맞는 제품을 발 빠르게 내놓는 것이 더욱 중요해지고 있습니다. 여성복 산업은 특히 경쟁업체가 수백 곳에 달하는 바, 그 경쟁의 정도가 남성복, 유아동복, 스포츠웨어 등 타 복종에 비해 높은 편입니다. 유행 주기가 짧아서 쉽게 모방할 수 없는 브랜드 이미지나 상품 스타일을 바탕으로 차별화 요소를 형성해야 합니다. 당사는 이러한 경쟁자 증가와 소비자 구매패턴 다양화에 대응하기 위해 현장경영, 투명경영, Global No.1을 기본 원칙, 고객이 원하는 상품의 디자인과 기획 생산, 콜라보레이션 등을 통해 브랜드력을 높이고 고효율의 수익창출을 위해 노력하여 오고 있습니다.

당사는 시장 특성에 맞는 카테고리별 업무의 전문화를 통해 시장 변화에 맞게 다양한 아이디어를 제품에 반영하고 있습니다. 또한 트렌드 변화에 따른 기획 SPOT 아이템 강화 및 고객의 요구를 반영한 아이템 중점 개발, 소싱 채널의 다변화를 통한 가격 경쟁력을 제고하는 등 변화하는 시장 상황에 빠르게 대처할 수 있도록 노력하고 있습니다. 하지만 이러한 노력에도 불구하고 당사의 제품 개발 및 마케팅 활동이 트렌드의 변화에 적절히 대응하지 못할 경우 당사의 제품 판매에 부정적인 영향을 미칠 수 있습니다.

다. 계절변화에 관한 위험

| 당사의 1분기, 4분기 연결기준 매출액의 비율은 2014년 51.22%, 2015년 56.85%, 2016년 53.86%로 2분기, 3분기 매출액에 비해 높은 수치를 기록하고 있습니다. 예상치 못한 계절 변화로 인하여 상대적으로 제품 단가가 높은 1분기, 4분기에 수요가 감소하면 매출 감소 및 수익성 악화로 이어질 수 있습니다. 이 경우 과거 분기별 실적이 미래 실적 예측을 위한 지표가 되기 어렵습니다. 이점 투자자께서는 유의하시기 바랍니다. |

의류부문의 매출단가는 일반적으로 봄, 여름 의류의 판매가 집중되는 2분기, 3분기가 가을, 겨울 의류의 판매가 집중되는 1분기, 4분기에 비해 상대적으로 낮습니다. 당사의 경우 1분기, 4분기 매출액의 비율은 2014년 51.22%, 2015년 56.85%, 2016년 53.86%로 2분기, 3분기에 비해 높은 수치를 기록하고 있습니다. 따라서 1분기, 4분기에 비정상적으로 날씨가 따뜻하거나 경기가 둔화되어 예상치 못한수요 감소가 발생할 경우 재고자산이 증가할 수 있으며 관련 비용이 증가하여 당사 매출 및 수익성은 악화될 수 있습니다.

의류부문의 계절적 특성은 시즌별 주요 판매제품의 단가 뿐만 아니라 신규매장 개설,재고 할인 수준 변경 등에 영향을 미칠 수 있습니다. 따라서 과거 분기별 실적이 미래 실적 예측을 위한 지표가 되기 어렵습니다. 이점 투자자께서는 유념하시기 바랍니다.

| [분기별 매출실적 추이] | |

| 연결기준 | (단위: 백만원) |

| 구분 | 1분기 | 2분기 | 3분기 | 4분기 | 합계 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 2017 | 12,420 | 37.99% | 10,986 | 33.60% | 9,287 | 28.41% | - | - | 32,693 | 100% |

| 2016 | 14,806 | 26.73% | 14,700 | 26.54% | 10,864 | 19.61% | 15,028 | 27.13% | 55,398 | 100% |

| 2015 | 16,797 | 26.37% | 14,700 | 23.08% | 12,776 | 20.06% | 19,414 | 30.48% | 63,687 | 100% |

| 2014 | 29,926 | 27.94% | 24,392 | 22.77% | 27,869 | 26.02% | 24,938 | 23.28% | 107,125 | 100% |

| 자료 : (주)데코앤이 정기보고서 |

라. 경쟁심화 위험

| 최근 대기업을 중심으로 한 의류(패션)업체들의 경쟁적인 신규 브랜드 출시로 인해 치열한 유통확보 경쟁이 벌어지고, 기존 브랜드들 역시 신규 고객 확보를 위한 대대적인 리뉴얼 작업에 돌입하는 등 경쟁 심화가 예상됩니다. 이와 같은 경쟁 심화는 온라인유통, 콜라보레이션, 브랜드라인 확장 등으로 귀결되어 이에 따른 실적변동이 비교적 심할 것으로 예상되오니 투자자분들께서는 이 점에 유의하여 투자하시기 바랍니다. |

패션산업은 상품주기가 짧고, 방송매체, 계절 및 트렌드 등에 따라 시장변화가 많으며, 업체간 경쟁이 치열한 산업적 특성을 가지고 있습니다. 최근 소셜미디어와 IT기기의 발전으로 패션 유행에 대한 전파속도가 빨라져서 소비자들은 최신 트렌드를 반영한 의류를 선호하고 있으며, 소비심리가 위축된 상황에서도 합리적인 가격을 제시하는 제품에 대한 소비는 증가하였습니다. 따라서 시장의 공급자들은 변화를 신속히 파악하고, 소비자의 Needs에 맞는 제품을 공급하기 위해서 시장모니터링 역량을 강화하여 소비자 수요 변화에 적극 대응하고 있습니다.

당사는 기존업체와의 경쟁에 대비하여 브랜드 리뉴얼 작업을 완료하였고, 이를 기반으로 본격적인 체질개선을 기대하고 있습니다.

| [당사(연결포함) 제품 및 브랜드 현황] |

| 제품 및 브랜드 명 | 설명 |

|---|---|

| DECO | Modern & Chic 클래식하고 베이직한 현대여성의 라이프 스타일을 추구하는 Luxury 브랜드 |

| Ana Cpari | Feminine & Romantic 여성고유의 페미닌 감성을 모던하고 컨템포러리하게 재해석한 브랜드 |

| 96NY | Young & Modern 뉴욕의 도시적 감성과 Young하고 Chic한 마인드를 담은 캐릭터 캐주얼 브랜드 |

| C.A.S.H | Urban Contemporary Concept Store 자유롭고 시크한다양한 라이프스타일 브랜드를 만날 수 있는 컨셉스토어 |

| SIWY | 프리미엄진 여성의 몸매를 살려주는 청바지 |

| 자료 : 당사제시 |

다음은 각 이슈별 기존업체와의 경쟁 현황입니다.

(1) 온라인 유통채널에 따른 경쟁

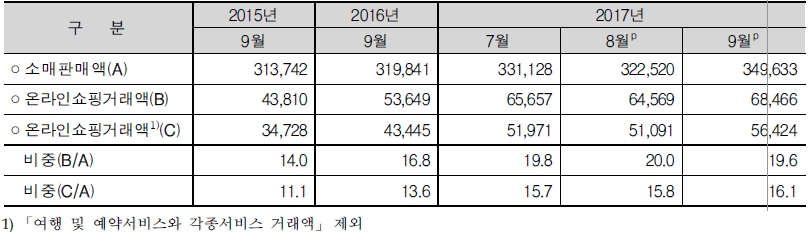

통계청에 따르면 2017년 9월 소매 업태별 판매액 중 온라인쇼핑 거래액의 비중은 19.6%로 2015년 9월 14.0%, 2016년 9월 16.8%에 비해 점점 증가하는 추세를 보이고 있습니다. 이는 최근 소비자들이 쇼핑이 편리하고 가격경쟁력이 있는 온라인 쇼핑을 선호하고 있기 때문입니다.

| [소매판매액 중 온라인쇼핑 거래액 비중] |

| (단위: 억원, %) |

|

|

온라인쇼핑동향_증권신고서_정정_후_02_예비 |

| 자료 : 통계청, 온라인쇼핑동향 (2017년 9월) |

인터넷과 스마트폰의 보급 확대로 온라인과 모바일 유통채널을 통한 구매 비중이 증가함에 따라 패션 업계 역시 오프라인의 비중은 축소하는 반면 온라인 유통채널의 비중을 확대하고 있습니다. LF는 2014년 10월 자사의 온라인 쇼핑몰인 (구)LG패션닷컴을 LF몰로 업그레이드하여 런칭하였으며, 현대백화점 패션 계열사인 한섬도 2015년 10월 자체 온라인몰 '더한섬닷컴'을 오픈하여 운영하고 있습니다. 삼성물산은 2015년 9월 패션부문 통합 온라인몰인 'SSF샵'을 론칭한 가운데 20~30대를 비롯한 40~50대 소비자층의 모바일 쇼핑 비중 증가세에 따라 2017년 04월 여성복 브랜드 '르벵지'를 SSF샵에 입점하였습니다. 신세계인터네셔날 역시 2016년 09월 자사 온라인몰인 'SI빌리지닷컴'을 오픈, 명품과 패션, 뷰티, 리빙을 아우르는 온라인 부티크로 주목받고 있습니다. 이처럼 패션업체들의 온라인 유통채널 확대 추세가 이어질 것으로 보여집니다.

당사는 이러한 흐름에 대응하여 2015년 10월부터 C.A.S.H(www.cash-stores.com) 의 이름을 가진 컨셉스토어를 운영하고 있습니다. 자유롭고 시크한다양한 라이프스타일 브랜드를 만날 수 있는 Urban Contemporary Concept Store로서, 자사 브랜드인 96NY와 Ana Capri를 입점시켜 자사브랜드의 온라인 유통 강화에 힘쏟고 있습니다. C.A.S.H 스토어의 주기적인 리뉴얼을 통해 키즈, 펫푸드, 라이프, 아트 콜라보레이션 등 다양한 콘텐츠를 원하는 고객들의 기대를 충족시키고, 모바일 버전과 어플리케이션을 함께 오픈하여 온라인 유통의 편의성을 극대화시키고 있습니다. 그러나 아직 온라인을 통한 매출이 크지 않으며 투자자 여러분께서는 이점 유념하시기 바랍니다.

(2) 콜라보레이션 열풍에 따른 경쟁

패션 브랜드와 타 업종간의 콜라보레이션이 활발하게 이루어지고 있습니다. 기존의 단순한 브랜드의 협업에서 벗어나 세계적인 아티스트나 마블, 디즈니 등 캐릭터와의 협업을 비롯하여 최근에는 식품, 화장품, 문화 등 다른 산업과의 협업이 이슈화되고 있습니다. LF의 여성복 브랜드 질바이질스튜어트는 롯데제과와의 협업을 통해 죠스바, 마가렛트 등을 활용한 의류를 출시하였으며, 삼성물산의 에잇세컨즈는 농심의 새우깡 이미지를 활용한 패션아이템을 출시하였습니다. 이는 대중에게 친숙한 식품 브랜드를 통한 마케팅이 소비자에게 신선한 재미를 유발하고 새로운 가치를 창조하는 등 시너지 효과를 창출한 것으로 보입니다. 이 외에도 이랜드월드의 여성복 브랜드 로엠은 뮤지컬 캣츠와의 협업을 통한 스페셜 에디션을 출시하기도 하였습니다. 콜라보레이션을 통해 상품의 이미지 개선 및 소비자의 구매심리증대가 기대되는바 패션업계의 콜라보레이션 열풍은 다양한 분야로 확대되며 지속될 것으로 전망됩니다.

| [브랜드 콜라보레이션 현황] |

| 제품 및 브랜드 명 | 기획생산 & 콜라보레이션 |

|---|---|

| DECO | DECO X 신세계백화점 '퓨어데코(pure deco)' DECO X 서수경 스타일리스트 |

| Ana Cpari | Ana Capri X 한지민 Ana Capri di nuovo X 서효림 Ana Capri di nuovo X 혜박 & 스타일리스트 서수경 Ana Capri di nuovo X 서지혜 Ana Capri di nuovo X 소녀시대 수영 |

| 96NY | 96NY X MELODYDAY |

| C.A.S.H | FALL IN FEDORA 에콴디노 |

| 자료 : 당사제시 |

당사는 2015년 10월 SHINSEGAE x 데코(DECO)를 통해 신세계백화점과 콜라보레이션 라인을 선보인 경험이 있습니다. '퓨어 데코(pure DECO)'라 불리는 컬렉션으로 DECO의 40년을 이어온 클래식하면서 시크한 멋과 북유럽의 노르딕 라이프스타일 감성이 더해져 세련되 스타일을 선보였습니다. 또한, Ana Capri di nuovo는 서효림, 스타일리스트 서수경, 서지혜, 소녀시대 수영 등과 함께하며 페미닌하고 고급스러움을 추구하는 현대여성을 위한 룩을 지속적으로 선보였습니다. 당사는 엔터테인먼트 사업과의 시너지 효과를 창출 할 수 있는 패션테인먼트 사업을 준비하고 있습니다. 의류 뿐 아니라 잡화에 이르는 다양한 상품에 스타들의 이름을 붙여 쉽게 브랜드를 인식할 수 있게 하거나, 스타들이 직접 디자인한 상품을 전개해 희소성을 높이는 등 새로운 비즈니스 모델을 개발할 계획이며, 나아가서는 패션테인먼트 복합공간을 창출하여 비즈니스에 활용할 계획입니다. 다만 패션테인먼트 사업이 언제 실현될지 예측할 수 없으며 투자자 여러분께서는 이점 유의하시기 바랍니다.

(3) 브랜드 라인 확장에 따른 경쟁

의류산업의 낮은 성장세가 지속되는 가운데 급변하는 소비 트렌드와 소비층의 다양화에 따라 패션업계는 브랜드 라인 확장 및 세분화로 소비자의 니즈에 부합하기 위해 주력하고 있습니다. 새로운 소비층인 10~20대를 타겟으로 삼성물산의 '띠어리'는 캡슐컬렉션인 '띠어리 2.0'을 출시하였고, 신세계인터내셔날도 '보브'의 스트리트 패션라인 '#VX'를 런칭하였으며, 한섬은 '시스템'의 캐주얼 라인 '시스템2'와 프리미엄 라인 '시스템0'을 출시하였습니다. 패션기업들은 브랜드의 볼륨화를 통해 점유율을 확대하며 성장 동력을 모색할 예정입니다.

당사는 2016년 03월 아나카프리 디 누오보(Ana Capri di nuovo)를 론칭하였습니다. Ana Capri를 1991년에 런칭할 당시 지향했던 컨셉슈얼(conceptual)브랜드의 본질을 되찾겠다는 뜻으로 기획하였습니다. 또한 최근에는 젊은층을 중심으로 일상 생활속 다양한 경험에 가치를 두고 운동을 즐기는 스포티즘 트렌드로 인하여 일상 스포츠웨어가 부상하고 있습니다. 당사는 이를 바탕으로 2017년 여름, 운동복에도 감각적인 스타일을 추구하는 여성층을 겨냥한 데코 스포츠(DECO Sports)라인을 출시하였습니다. 그리고 당사는 브랜드 다각화를 목적으로 2017년 10월 11일 당사의 변경될 최대주주((주)키위미디어그룹)로부터 프리미엄진 SIWY(씨위) 관련 영업을 양수하였습니다. 이로 인해 고객층 확대를 통한 매출 증대가 예상되고 있습니다. 그렇지만 브랜드 라인 확장 및 SIWY 영업양수로 인한 효과가 없을 수 있다는 점 투자자 여러분께서는 유의하시기 바랍니다.

| [SIWY(씨위) 영업양수 내역] |

| 1. 양수영업 | (주)키위미디어그룹의 프리미엄진 SIWY 관련 영업 |

||||||||||||||

| 2. 양수영업 주요내용 | (주)키위미디어그룹의 프리미엄진 SIWY 아시아총판권 및 재고자산, 보증금 등 |

||||||||||||||

| 3. 양수가액(원) | 5,800,000,000 | ||||||||||||||

| - 영업전부의 양수 여부 | 예 | ||||||||||||||

| - 재무내용(원) | 양수대상 영업부문(A) |

당사전체 (B) |

비중(%) (A/B) |

||||||||||||

| 자산액 | 5,800,000,000 | 53,034,331,150 | 10.94 | ||||||||||||

| 매출액 | 31,430,564 | 55,398,414,731 | 0.057 | ||||||||||||

| 부채액 | - | 18,568,818,314 | - | ||||||||||||

| 4. 양수목적 | 브랜드채널 다각화 | ||||||||||||||

| 5. 양수영향 | 고객층 확대를 통한 안정적인 매출 포트폴리오 구축 |

||||||||||||||

| 6. 양수예정일자 | 계약체결일 | 2017년 10월 11일 | |||||||||||||

| 양수기준일 | 2017년 10월 11일 | ||||||||||||||

| 7. 거래상대방 | 회사명(성명) | (주)키위미디어그룹 | |||||||||||||

| 자본금(원) | 68,614,904,000 | ||||||||||||||

| 주요사업 | 석탄 판매사업, 연예 매니지먼트사업, 영화투자 및 배급사업, 엔터테인먼트 콘텐츠사업, 공연사업, 프리미엄진 브랜드(SIWY) 유통 |

||||||||||||||

| 본점소재지(주소) | 서울특별시 강남구 언주로 | ||||||||||||||

| 회사와의 관계 | 주요주주 | ||||||||||||||

| 8. 양수대금지급 | 당사 제39회 전환사채를 발행하여 납입 | ||||||||||||||

| 9. 외부평가에 관한 사항 | 외부평가 여부 | 예 | |||||||||||||

| - 근거 및 사유 | (1) 근거 : 자본시장과금융투자업에관한법률 제161조 및 동법 시행령 제171조 (2) 사유 : 회사와 양도인 간의 자산 양수도가액의 적정성 여부를 판단하기위한 참고자료 |

||||||||||||||

| 외부평가기관의 명칭 | 상록회계법인 | ||||||||||||||

| 외부평가 기간 | 2017.09.27 ~ 2017.10.11 | ||||||||||||||

| 외부평가 의견 | 당 법인은 대상자산의 자산양수ㆍ도가액의 평가를 위하여 자산접근법을 적용하였습니다. 본 의견서에 기술된 당 법인의 분석에 기초한 결과, 평가기준일 현재 양수도대상자산의 평가액은 5,808,127,630원으로 산출되었으며, 실제 양수도 예정가액은 5,800,000,000원으로 중요성의 관점에서 부적정하다고 판단할 만한 근거가 발견되지 아니하였습니다. | ||||||||||||||

| 10. 주주총회 특별결의 여부 | 미해당 | ||||||||||||||

| - 주주총회 예정일자 | - | ||||||||||||||

| - 주식매수청구권에 관한 사항 |

행사요건 | - | |||||||||||||

| 매수예정가격 | - | ||||||||||||||

| 행사절차, 방법, 기간, 장소 |

- | ||||||||||||||

| 지급예정시기, 지급방법 |

- | ||||||||||||||

| 주식매수청구권 제한 관련 내용 |

- | ||||||||||||||

| 계약에 미치는 효력 | - | ||||||||||||||

| 11. 이사회결의일(결정일) | 2017년 10월 11일 | ||||||||||||||

| - 사외이사참석여부 | 참석(명) | 0 | |||||||||||||

| 불참(명) | 1 | ||||||||||||||

| - 감사(사외이사가 아닌 감사위원) 참석여부 | 불참 | ||||||||||||||

| 12. 우회상장 해당 여부 | 아니오 | ||||||||||||||

| - 향후 6월이내 제3자배정 증자 등 계획 | 아니오 | ||||||||||||||

| 13. 타법인의 우회상장 요건 충족여부 | 아니오 | ||||||||||||||

| 14. 공정거래위원회 신고대상 여부 | 해당 | ||||||||||||||

| 15. 풋옵션 등 계약 체결여부 | 예 | ||||||||||||||

| - 계약내용 | ※ (주)데코앤이 제39회 전환사채 - 조기상환청구권(Put Option) 사채권자는 사채발행일로부터 1년이 경과된 시점 및 그 이후 매3개월마다 사채권면금액의 100%에 해당하는 금액에 대하여 조기상환청구권을 행사 할 수 있다. 단, 사채권자는 조기상환일 60일 전부터 30일 전까지의 기간 동안 발행회사에 서면통지로써 조기상환청구를 한다. |

||||||||||||||

| 16. 기타 투자판단과 관련한 중요사항 |

- 상기 당사전체 재무내용은 최근사업년도말 연결재무제표 기준이며, 양수대상 영업부문 재무내용은 최근사업년도말 개별재무제표 기준입니다. ※ 외부평가기관의 산출내역

※ 기재된 사항은 2017년 09월 30일 최종실사 기준입니다. |

||||||||||||||

| 자료 : 전자공시시스템(DART) |

당사는 이와 같은 시장의 다양한 환경에 적극적으로 대응하고 있으나, 패션업계에는 유통시장의 세분화, 해외 브랜드의 국내 진출 등 많은 환경 변화가 예상되며 그에 따른 실적변동이 비교적 심할 것으로 예상되오니 투자자 여러분께서는 이점 유의하시어 투자하시기 바랍니다.

마. 외주생산에 관한 위험

| 당사의 의류는 외주생산을 통해 제조하고 있습니다. 당사는 품질관리(QC)담당자가 있어 전 제품을 검수하여 관리하고 있지만, 그럼에도 불구하고 외주생산제품의 품질이슈 및 납기지연 등에 따라 수급 문제가 발생한다면 영업활동에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

당사 및 당사의 종속회사인 (주)데코앤컴퍼니는 기획 및 디자인 부문에 주력하고 생산은 외주업체를 통해 생산하고 있습니다. 품목별, 제품별로 서로 다른 매입처를 통해 제품을 공급받으며, 매입처의 집중도가 적기 때문에 생산 차질이 발생할 가능성이 높지 않은 것으로 판단됩니다. 또한 생산된 제품에 대한 자체검사를 통해 품질관리를 실시하며, 납기 준수 등을 토대로 기존 거래처를 평가하는 등 외주업체에 대한 철저한 관리를 시행하고 있습니다.

| [주요 매입처별 매입 현황] | |

| 연결기준 | (단위: 백만원) |

| 매입처 | 2017년 3분기 | 2017년 반기 | 2016년 | 2015년 | 2014년 | |

|---|---|---|---|---|---|---|

| 국내 | (주)민우상사 | 640 | 432 | 617 | 963 | 847 |

| (주)태진에스와이 | 740 | 467 | 1,091 | 1,364 | 1,211 | |

| 주식회사 재아 | 514 | 387 | 472 | 501 | - | |

| (주)세울실업 | 311 | 237 | 169 | 475 | - | |

| 하은무역 | - | - | - | - | 863 | |

| 해외 (주1) |

FRATELLI PIACENZA(이닝) | 39 | 39 | 70 | 147 | 18 |

| MANIFATTURA TESSILE RISALITI(이닝) | 90 | 90 | 164 | 161 | 45 | |

| MENCHI TESSUTI(엠에프) | - | - | 18 | 130 | 29 | |

| VARIA TEXTILE CO.,LTD.(모우) | 4 | 4 | 16 | 101 | 20 | |

| 합계 | 2,338 | 1,655 | 2,619 | 3,843 | 3,033 | |

| 자료 : 당사제시 주1) 해외매입은 원자재(원단 및 가죽)매입에 관한 내역입니다. |

계약상 외주업체가 품질을 관리하도록 되어 있으나, 당사의 품질관리(QC) 담당자가 있어 공장에 가서 직접 도장을 찍으며 전 제품을 검수하고 있습니다. 또한, 품질에 생기는 이슈에 대해서는 계약서상 과실 여부를 따져 보상을 받는 등 품질관리에 최선을 다하고 있습니다. 당사는 (주)민우상사, (주)태진에스와이 등과 오랜 거래관계를 이어온 만큼 납기지연 등의 큰 특이사항은 현재 없습니다. 그럼에도 불구하고 생산된 제품의 품질이 떨어지거나, 납기가 지연되어 당사가 계획했던 제품 생산 일정을 맞추지 못할 가능성이 있으며, 당사의 영업활동에 부정적인 영향을 미칠 수 있습니다.

바. 유통망에 관한 위험

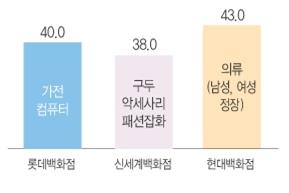

| 당사 및 종속회사의 유통망은 백화점 및 대리점, 아울렛, 온라인 등으로 구분되어 다양한 판매경로를 통해 매출이 발생하고 있습니다. 그러나 최근 백화점 등이 대형화되면서 유통업계의 의류업계에 대한 교섭력이 강화되는 추세에 있습니다. 당사는 2017년 3분기 연결기준 41개의 백화점에 제품를 판매하고 있고, 48개의 아울렛에 이월제품를 주로 판매하고 있지만 백화점 등 유통매장을 충분히 확보하지 못하거나 입점하고 있는 매장 등과의 유대관계, 거래조건 등이 악화될 경우에는 당사의 매출액 및 수익에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

의류산업의 유통망은 1990년대 들어 대리점, 백화점, 직영점 등이 주요 유통망으로 자리잡았으며, 특히 소수의 직영점을 제외하면 대부분 대리점과 백화점으로 구성이 되어 있습니다. 특히, 백화점의 경우 대리점에 비해 상품 구성이 다양하고, 편의성이 높으며, 집객력이 우수하여 최대의 유통망으로 성장하였습니다.

IMF 이후 시장환경의 악화에 따라 백화점 업계에 구조조정이 발생, 다수의 중소형 백화점이 도산하면서 국내 백화점 업계는 롯데, 신세계, 현대의 3강 체제로 재편되었으며, 그에 따른 백화점의 대형화가 진행되었습니다. 그 결과 의류업체의 백화점에 대한 교섭력 약화가 유발되었으며, 백화점에 입점한 의류업체에 대한 고율의 판매수수료 부과 현상이 지속되어 왔습니다. 이와 같은 높은 판매수수료 부과 정책은 지난 2008년의 경기 침체기에도 지속되어 전반적인 소비 저하에도 불구하고 백화점 업계는 의류업체에 대해 판매수수료를 상향시키면서 양호한 실적을 유지하였으며, 상대적으로 의류업계의 수익성을 저하시키는 결과가 나타났습니다. 백화점이 매장의 입점 및 퇴출, 위치 선정 등에 대해 의류업체의 결정권이 크지 않은 상황이 지속되고 있는 상황입니다.

| [2016년 백화점 최대 판매수수료] |

| (단위: %) |

|

|

2016년 백화점 최대 판매수수료_증권신고서_예비 |

| 자료 : 중소기업중앙회, 중소기업뉴스(2017.04) |

그에 따라 일부 의류업체들이 대형마트로 유통망을 전환하여 대응하여 왔으나, 최근 대형마트 역시 판매수수료율을 소폭 상승시키는 추세를 보이고 있는 등 대형 유통업체로서의 영향력을 강화하고 있습니다. 이와 같은 백화점 및 대형마트 등 대형 유통업체의 교섭력 강화 및 의류업체의 교섭력 약화는 의류업체의 사업환경을 더욱 악화시키는 요인으로 작용하고 있습니다.

당사의 판매경로는 2017년 상반기 연결기준 백화점, 아울렛, 대리점 등 103개에 달하고 있으며 2017년 3분기 연결기준 41개의 백화점에 제품를 판매하고 있고, 48개의 아울렛에 이월제품를 주로 판매하고 있습니다. 2017년 상반기 연결기준 백화점의 매출액은 8,059백만원으로 총 매출액 23,406백만원의 36.35%를 차지하고 있고 아울렛의 매출액은 11,709백만원으로 50.03%를 차지하고 있습니다. 2017년 3분기 연결기준 백화점의 매출액은 12,043백만원으로 총 매출액 32,693백만원의 36.84%를 차지하고 있고 아울렛의 매출액은 16,415백만원으로 50.21%를 차지하고 있습니다.

| [판매경로별 매출액 현황] | |

| 연결기준 | (단위: 백만원) |

| 구분 | 2017년 3분기 | 2017년상반기 | 2016년 | 2015년 | 2014년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 백화점 | 12,043 | 36.84% | 8,509 | 36.35% | 20,455 | 36.92% | 25,718 | 40.38% | 55,256 | 51.58% |

| 아울렛 | 16,415 | 50.21% | 11,709 | 50.03% | 26,664 | 48.13% | 26,818 | 42.11% | 29,406 | 27.45% |

| 대리점 | 3,194 | 9.77% | 2,291 | 9.79% | 6,018 | 10.86% | 7,400 | 11.62% | 7,307 | 6.82% |

| 기타 | 1,041 | 3.18% | 897 | 3.83% | 2,262 | 4.08% | 3,751 | 5.89% | 15,155 | 14.15% |

| 합계 | 32,693 | 100.00% | 23,406 | 100.00% | 55,398 | 100.00% | 63,687 | 100.00% | 107,124 | 100.00% |

| 자료 : 당사제시 주) 2014년도 기타매출에는 수출매출도 포함됨 |

당사는 현재까지 주요 백화점, 아울렛 등에 입점을 통하여 지속적인 성장을 유지하고 있으나, 향후 당사가 매장을 충분히 확보하지 못하거나 매출시 부과되는 유통수수료의 증가나 입점하고 있는 매장과의 유대관계 등이 변경될 경우 당사의 영업 실적이 영향을 받을 수 있습니다. 투자자 여러분들께서는 이 점 투자 판단에 유의하시기 바랍니다.

사. 인력이탈에 관한 위험

| 당사는 의류업체의 특성상 브랜드의 상품 디자인 인력 확보가 매우 중요하며, 이를 위해 2017년 3분기 기준 47명의 상품개발 인력을 보유하고 있습니다. 당사는 우수한 인력을 확보하기 위해 여러 노력을 기울이고 있지만, 당사의 핵심 인력의 이탈이 발생할 경우, 당사의 상품개발 및 영업활동에 있어 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

당사의 상품을 개발하는 디자이너 및 MD는 각 브랜드별로 나누어져 있으며, 총 25명의 디자이너를 보유하고 있습니다. 또한 당사는 18명의 MD(Merchandiser)를 통해 시장의 트렌드, 고객 선호도 등을 직접 확인하여 시장 변화에 맞게 다양한 아이디어를 제품에 반영하고 있습니다.

당사는 패션업체의 특성상 빠르게 변하는 소비자의 취향과 특성을 세밀하게 분석하여 그에 맞는 상품을 개발하는 능력이 매우 중요하며, 이를 위해 브랜드별 상품을 디자인하고, 고객의 Needs를 파악하여 상품에 반영할 수 있는 인력을 확보하는 것이 매우 중요합니다. 당사는 우수한 상품 개발 인력을 다수 확보하고 있으나, 임금수준 및 경쟁기업의 우수한 유치노력으로 핵심 인력의 이탈이 있을 수 있으며, 이는 당사의 상품개발 및 영업활동에 있어 부정적인 영향을 미칠 수 있습니다.

당사의 노력에도 불구하고 당사의 제품이 소비자의 새로운 트렌드 요구에 부합되지 못하거나, 디자인 개발을 위한 비용이 수익을 상회할 경우 당사의 영업에 부정적인 영향을 미칠 수 있습니다. 또한, 당사의 핵심 인력의 이탈이 발생할 경우 당사의 상품개발 및 영업활동에 있어 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

2. 회사위험

가. 타법인출자(진토1호조합)주식에 관한 위험

| 당사는 투자참여로 인한 수익창출을 목적으로 2017년 10월 11일 조합(진토1호조합)에 100억원의 현금을 출자하였습니다. 진토1호조합은 100억원을 (주)파빌리온프라이빗에쿼티에 출자하였고, (주)파빌리온프라이빗에쿼티는 (주)팍스넷을 인수할 예정이었습니다. 그러나 (주)파빌리온프라이빗에쿼티 자금의 시기적 차이로 인한 계약불이행(2차 중도금 미지급)으로 인해, 2017년 10월 30일 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. 당사는 (주)파빌리온프라이빗에쿼티와 (주)팍스넷 인수에 대한 재계약 및 추가 진행 등에 대해 협의를 진행 중이나, 최종적으로 (주)파빌리온프라이빗에쿼티의 (주)팍스넷에 대한 인수가 진행되지 않을 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. [2017년 10월 30일 최대주주변경을수반하는주식양수도계약 해지로 인한 당사의 영향(참고공시 : (주)팍스넷 2017.10.31 최대주주변경을수반하는주식양수도계약해제,취소등)] 계약해지로 인해 최종적으로 (주)팍스넷의 인수가 진행되지 않는다면, 당사가 기대하였던 (주)팍스넷으로 인한 경제적인 효용가치가 발생하지 않을 수 있습니다. 또한 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 지분에 대한 평가는 진토1호조합 외부감사인의 의견에 따라 달라질 수 있지만, 당사의 외부감사인과 협의한 결과 (주)파빌리온프라이빗에쿼티가 (주)아시아경제에 지급한 금액 165억원(계약금 65억원, 1차중도금 100억원) 중 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 금액 100억원의 지분율(약 61%)만큼 손실을 부담할 수 있으며, 계약금 65억원에 대한 손실과 (주)파빌리온프라이빗에쿼티가 보유하고 있는 (주)팍스넷 주식 755,944주의 평가손실을 반영한다면 당사는 최대 약 70억원의 평가손실이 반영될 수 있는 것으로 추정하고 있으며 이는 결산 실적에 반영될 수 있습니다. 그리고 (주)팍스넷의 주가하락에 따른 추가적인 손실이 있을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. [진토1호조합에 출자하게 된 경위] 당사의 대표이사 고성웅 및 변경될 최대주주의 지인인 이숙진이 고성웅에게 (주)팍스넷을 인수할 예정이었던 (주)파빌리온프라이빗에쿼티를 소개해 주었고, 당사의 경영진은 (주)팍스넷을 인수함으로 인한 경제적인 효용가치가 크다고 판단하여 이사회를 거쳐 진토1호조합에 출자를 결정하게 되었습니다. [진토1호조합에 출자한 현금 조달방법 및 추가출자계획] 당사는 진토1호조합에 2017년 10월 11일 100억원을 전액 현금으로 출자하였습니다. 이를 위한 현금은 2017년 10월 10일 (주)넥스지의 제40회 사모전환사채 투자금액 50억원과 기존보유자금 50억원으로 마련하였습니다. 당사는 현재로선 진토1호조합에 추가 출자할 계획은 없습니다. [진토1호조합 설립 등에 관한 사항] 진토1호조합은 2017년 09월 28일 2인(이숙진, 노진후)이 존속기간 3년으로 설립하였으며 주소는 서울시 용산구 소월로2나길 33입니다. 당사는 2017년 10월 10일 신규조합원으로 선임되었으며 출자금액은 당사 100억(10,000좌), 이숙진 1백만원(1좌), 노진후 1백만원(1좌)입니다. 진토1호조합의 대표집행임원은 이숙진이며 노진후와 당사는 일반조합원입니다. 대표집행임원 이숙진은 중앙대학교 피아노학과를 졸업하였으며, 이노포스커뮤니케이션 홍보언론담당 이사를 역임한 경력이 있습니다. 이숙진은 변경될 최대주주 및 당사의 대표이사인 고성웅의 지인으로서 당사와 이해관계는 없으며 조합재산, 증서, 추가출자를 관리하는 역할 등을 담당하고 있습니다. [진토1호조합의 투자진행에 관한 사항] 진토1호조합은 2017년 10월 11일 신규조합원 선임에 대한 조합원 총회를 통해 당사를 신규조합원으로 선임하였습니다. 2017년 10월 11일 당사는 진토1호조합에 100억원을 출자하면서 조합계약을 체결하였고, 같은날 진토1호조합은 조합원총회를 통해 100억원의 출자금을 (주)파빌리온프라이빗에쿼티에 투자하기로 결정하였습니다. [(주)파빌리온프라이빗에쿼티의 투자진행에 관한 사항] (주)파빌리온프라이빗에쿼티는 2017년 09월 12일 (주)아시아경제의 (주)팍스넷 보유주식 4,913,640주(총 발행주식수의 44.36%)를 650억원에 양수하는 계약을 체결하였습니다. 양수도 대금의 지급은 2017년 09월 11일 계약금 65억원이 지급되었으며, 2017년 10월 12일 1차 중도금 100억원이 지급되었습니다. 2차 중도금 100억원은 2017년 10월 30일에 지급될 예정이며, 잔금 385억원은 2017년 11월 10일에 지급될 예정이었습니다. (주)파빌리온프라이빗에쿼티는 잔금 지급 완료 시점인 2017년 11월 10일에 (주)팍스넷의 최대주주 될 예정이었습니다(기타 주식양수도 관련된 자세한 사항은 (주)팍스넷의 2017.10.12 [정정]최대주주변경을수반하는주식양수도계약체결 공시 참고). 그러나 2017년 10월 30일 (주)파빌리온프라이빗에쿼티의 계약불이행(양수도대금 미지급)으로 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. (주)파빌리온프라이빗에쿼티는 (주)아시아경제와 (주)팍스넷 인수에 대한 재계약 및 추가 진행 등에 대해 협의를 진행 중이나, 최종적으로 (주)파빌리온프라이빗에쿼티의 (주)팍스넷에 대한 인수가 진행되지 않을 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. 당사는 조합을 설립해 상장법인 발행의 주식, 사채권, 기타 유가증권을 취득 및 처분하여 실질적인 수익 및 무형의 이익을 창출하고자 합니다. 하지만 당사가 기대하고 있는 투자수익이 발생하지 못할 수 있고, 예상치 못한 손실 등이 발생할 수 있습니다. 금번 (주)파빌리온프라이빗에쿼티의 (주)팍스넷의 인수에 대한 계약이 (주)파빌리온프라이빗에쿼티의 계약불이행으로 해지됨에 따라서 당사에 재무적인 평가손실이 반영될 수 있습니다. 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 지분에 대한 평가는 진토1호조합 외부감사인의 의견에 따라 달라질 수 있지만, 당사의 외부감사인과 협의한 결과 당사에 최대 약 70억원의 평가손실이 반영될 수 있는 것으로 추정하고 있으며 이는 결산 실적에 반영될 수 있습니다. 또한 (주)팍스넷의 주가하락에 따른 추가적인 손실이 있을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

당사는 2017년 10월 11일 아래와 같이 타법인주식 및 출자증권 취득결정을 공시하였습니다. 당사는 진토1호조합 지분 99.98%을 100억원에 취득하였고 전액 현금으로 납입하였습니다.

진토1호조합에 출자하게 된 경위는 당사의 대표이사 고성웅 및 변경될 최대주주의 지인인 이숙진이 고성웅에게 (주)팍스넷을 인수할 예정이었던 (주)파빌리온프라이빗에쿼티를 소개해 주었고, 당사의 경영진은 (주)팍스넷을 인수함으로 인한 경제적인 효용가치가 크다고 판단하여 이사회를 거쳐 진토1호조합에 출자를 결정하게 되었습니다. 당사는 (주)팍스넷의 약 700만 회원을 타깃으로 활발한 마케팅을 통해 온라인 편집숍 C.A.S.H의 고객으로 끌여들일 계획이며 이로 인한 기대효과로 연간 약 100억원의 매출총이익을 달성할 것으로 예상하고 있습니다. 그 근거로 업계에서 공동마케팅을 통한 구매전환율을 평균 8~10%로 보고 있지만 보수적으로 구매전환율을 3%로 가정한다면, 팍스넷의 약 700백만 회원 중 3%에 해당하는 약 21만 회원에 객단가(150,000원)를 곱하면 약 315억원의 매출액이 발생하고, 30% 마진을 고려하면 연간 약 100억원의 매출 총이익을 달성할 수 있습니다. 그러나 (주)파빌리온프라이빗에쿼티 자금의 시기적 차이로 인한 계약불이행(2차 중도금 미지급)으로 인해, 2017년 10월 30일 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. 상기의 경제적인 효용이 발생하지 않을 수 있다는 점 투자자께서는 유의하시기 바랍니다.

당사는 진토1호조합에 2017년 10월 11일 100억원을 전액 현금으로 출자하였습니다. 이를 위한 현금은 2017년 10월 10일 (주)넥스지의 제40회 사모전환사채 투자금액 50억원과 기존보유자금 50억원으로 마련하였습니다. 당사는 현재로선 진토1호조합에 추가 출자할 계획은 없습니다.

| [타법인 주식 및 출자증권 취득결정] |

타법인 주식 및 출자증권 취득결정

| 1. 발행회사 | 회사명(국적) | 진토1호조합 | 대표이사 | 이숙진 |

| 자본금(원) | 10,002,000,000 | 회사와 관계 | - | |

| 발행주식총수(주) | 10,002 | 주요사업 | - | |

| -최근 6월 이내 제3자 배정에 의한 신주취득 여부 | 아니오 | |||

| 2. 취득내역 | 취득주식수(주) | - | ||

| 취득금액(원) | 10,000,000,000 | |||

| 자기자본(원) | 39,465,497,851 | |||

| 자기자본대비(%) | 25.34 | |||

| 대기업 여부 | 미해당 | |||

| 3. 취득후 소유주식수 및 지분비율 | 소유주식수(주) | 10,000 | ||

| 지분비율(%) | 99.98 | |||

| 4. 취득방법 | 현금납입 | |||

| 5. 취득목적 | 투자참여로 인한 수익창출 | |||

| 6. 취득예정일자 | 2017-10-11 | |||

| 7. 자산양수의 주요사항보고서 제출대상 여부 | 해당사항없음 | |||

| -최근 사업연도말 자산총액(원) | - | 취득가액/자산총액(%) | - | |

| 8. 우회상장 해당 여부 | 아니오 | |||

| -향후 6월이내 제3자배정 증자 등 계획 | 아니오 | |||

| 9. 발행회사(타법인)의 우회상장 요건 충족여부 | 아니오 | |||

| 10. 이사회결의일(결정일) | 2017-10-11 | |||

| -사외이사 참석여부 | 참석(명) | 0 | ||

| 불참(명) | 1 | |||

| -감사(감사위원) 참석여부 | 불참 | |||

| 11. 공정거래위원회 신고대상 여부 | 미해당 | |||

| 12. 풋옵션계약 등의 체결여부 | 아니오 | |||

| -계약내용 | - | |||

| 13. 기타 투자판단에 참고할 사항 | - 대표조합원의 권한 ① 조합재산의 보관ㆍ관리ㆍ운영 ② 출자증서의 발행 및 교부 ③ 조합재산의 배분 ④ 회계장부 및 기타 회계에 관한 기록의 작성ㆍ유지 및 보관 등 조합의 회계처리 ⑤ 조합운영과 관련하여 발생한 비용과 보수의 지급 등 조합채무의 변제 - 투자대상회사의 선정, 투자금액 및 방법의 결정 등은 조합원총회에서 조합원 전원의 만장일치로 결의 합니다.(조합원총회시 조합원의 의결권은 출자 1좌당 1개로 합니다.) - 조합 존속기간 : 3년 - 당사의 자기자본은 2016년 기말 연결재무제표의 자기자본에 현재까지의 증감내역을 반영한 기준입니다. |

|||

[발행회사의 요약 재무상황] (단위 : 백만원)

| 구분 | 자산총계 | 부채총계 | 자본총계 | 자본금 | 매출액 | 당기순이익 |

| 당해년도 | - | - | - | - | - | - |

| 전년도 | - | - | - | - | - | - |

| 전전년도 | - | - | - | - | - | - |

[상대방에 관한 사항]

| 1. 인적사항 | |||

| - 기본사항 | |||

| 성명(명칭) | 국적 | 주소(본점소재지)[읍ㆍ면ㆍ동까지만 기재] | 생년월일(사업자등록번호 등) |

| 진토1호조합 | 대한민국 | 서울시 용산구 | 512-80-26903 |

| 직업(사업내용) | 상장법인 발행의 주식, 사채권, 기타 유가증권을 취득 및 처분하여 수익창출 | ||

| - 최대주주ㆍ대표이사ㆍ대표집행임원 현황 및 재무상황 등(상대방이 법인인 경우) | |||

| 구분 | 성명 | 주식수 | 지분율(%) |

| 대표집행임원 | 이숙진 | 1 | 0.01 |

| 최대주주 | (주)데코앤이 | 10,000 | 99.98 |

| (단위 : 백만원) | |||

| 해당 사업연도 | - | 결산기 | - |

| 자산총계 | - | 자본금 | - |

| 부채총계 | - | 매출액 | - |

| 자본총계 | - | 당기순손익 | - |

| 외부감사인 | - | 휴업 여부 | 아니오 |

| 감사의견 | - | 폐업 여부 | 아니오 |

| 2. 상대방과의 관계 | |||

| 1. 회사와 상대방과의 관계 | - | ||

| 2. 회사의 최대주주ㆍ임원과 상대방과의 관계 | 성명 | 상대방과의 관계 | |

| - | - | - | |

| 3. 최근 3년간 거래내역(일상적 거래 제외) | |||

| 구분 | 거래 내역 | ||

| 당해년도 | - | ||

| 전년도 | - | ||

| 전전년도 | - | ||

| 자료 : 전자공시시스템(DART) |

진토1호조합은 2017년 09월 28일 2인(이숙진, 노진후)이 설립하였으며 당사는 2017년 10월 10일 신규조합원으로 선임이 되면서 100억원(10,000좌)를 출자하였습니다. 현재는 총 3인의 조합원이 있으며 대표집행임원은 이숙진입니다. 대표집행임원 이숙진은 최대주주의 지인으로서 당사와 법적인 이해관계는 없고 조합재산, 증서 등을 관리하고 운영하는 역할을 할 예정입니다..

(1) 진토1호 조합에 관한 내역

| [진토1호조합에 대한 내역] |

| 구분 | 상세내역 |

|---|---|

| 설립일 | 2017.09.28 |

| 주소 | 서울시 용산구 소월로2나길 33 |

| 대표조합원 | 이숙진 |

| 일반조합원 | 노진후, (주)데코앤이 |

| 존속기간 | 3년 |

| 출자금액 | - (주)데코앤이 : 100억(10,000좌) - 이숙진 : 1백만원 (1좌) - 노진후 : 1백만원 (1좌) |

,

(2) 조합원 약력

| 성명 | 생년월일 | 주요경력 |

|---|---|---|

| 이숙진 | 1968.11 | - 중앙대학교 피아노학과 졸업 - 이노포스커뮤니케이션 홍보언론담당 이사 |

| 노진후 | 1973.05 | - 청주대학교 경제학과 졸업 - (주)동연산업 영업부 근무 - (주)노트르 영업부 근무 |

(3) 투자진행 현황

| 투자 진행 현황 | - 2017.10.11 조합원 총회 / 안건 : 신규 조합원 선임에 관한 건(가결) - 2017.10.11 조합계약 체결 / 진토1호조합 - (주)데코앤이 - 2017.10.11 조합원 총회 / 안건 : 출자금의 투자에 관한 건(주)파빌리온프라이빗에쿼티 100억원 (가결) - 2017.10.12 파빌리온제3호사모투자합자회사 100억원 투자 |

진토1호조합은 (주)파빌리온프라이빗에쿼티에 100억원을 투자하였습니다. (주)파빌리온프라이빗에쿼티는 2017년 09월 (주)아시아경제의 (주)팍스넷 보유주식 4,913,640주(총 발행주식의 44.36%)를 양수하는 계약을 체결하였고, 2017년 11월 10일 잔금지급이 완료되면 (주)팍스넷의 최대주주가 될 예정이었습니다.그러나 2017년 10월 30일 (주)파빌리온프라이빗에쿼티의 계약불이행(양수도대금 미지급)으로 최대주주 변경을 수반하는 주식 양수도 계약이 해지되었습니다. (주)파빌리온프라이빗에쿼티는 (주)아시아경제와 (주)팍스넷 인수에 대한 재계약 및 추가 진행 등에 대해 협의를 진행 중이나, 최종적으로 (주)파빌리온프라이빗에쿼티의 (주)팍스넷에 대한 인수가 진행되지 않을 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다.

| [(주)파빌리온프라이빗에쿼티 (주)아시아경제 주식양수도계약 ] |

| 1. 계약 당사자 | -양도인 | 주식회사 아시아경제 | 회사와의 관계 | 최대주주 |

| -양수인 | 주식회사 파빌리온프라이빗에쿼티 | 회사와의 관계 | - | |

| 2. 계약 내역 | 양수도 주식수(주) | 4,913,640 | ||

| 1주당 가액(원) | 13,228 | |||

| 양수도 대금(원) | 65,000,000,000 | |||

| -양수도 대금의 지급일정 및 지급조건 등에 관한 사항 | 당사의 최대주주인 주식회사 아시아경제는 보유주식 4,913,640주(총 발행주식의 44.36%)를 아래와 같이 양도하는 주식매매계약을 체결하였습니다. - 아 래 - 1. 계약금(10.0%) - 지급일 : 2017년 9월 11일 - 금액 : 6,500,000,000원 2. 1차 중도금(15.4%) - 지급일 : 2017년 10월 12일 - 금액 : 10,000,000,000원 3. 2차 중도금(15.4%) - 지급일 : 2017년 10월 30일 - 금액 : 10,000,000,000원 4. 잔금(59.2%) - 지급일 : 2017년 11월 10일 - 금액 : 38,500,000,000원 5. 주식의 양도 - 양도인은 동계약에 따라 1차 및 2차 중도금 지급시점에 각각의 중도금에 해당하는 만큼 상기 양도주식의 소유권을 양수인에게 이전하고, 잔금 지급 완료시점에 잔여주식의 소유권을 양수인에게 이전하여, 양수인은 그 시점에 당사의 최대주주가 될 예정임 |

|||

| -양수도 주식의 보호예수 여부 | 아니오 | |||

| 3. 변경예정 최대주주 | 주식회사 파빌리온프라이빗에쿼티 | |||

| -변경 예정일자 | 2017-11-10 | |||

| -예정 소유주식수(주) | 4,913,640 | |||

| -예정 소유비율(%) | 44.36 | |||

| 4. 계약일자 | 2017-09-11 | |||

| 5. 기타 투자판단에 참고할 사항 | 1. 상기 1주당 가액은 원단위 미만 절사 금액입니다. 2. 상기 대금 지급일 및 변경예정일은 진행사항에 따라 변경될 수 있습니다. 3. 주식양도에 따른 최대주주 변경 확정시 관련공시를 진행할 예정입니다. |

|||

| ※관련공시 | 2017-09-12 최대주주 변경을 수반하는 주식양수도 계약 체결 2017-09-11 조회공시요구(풍문또는보도)에대한답변(미확정) 2017-08-11 조회공시요구(풍문또는보도)에대한답변(미확정) 2017-08-10 조회공시요구(풍문또는보도)(최대주주 지분 매각 추진설) |

|||

[세부변경내역]

| 성명(법인명, 조합명, 기타 단체명) | 관계 | 변경전 | 변경후 | 비고 | ||

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | |||

| 주식회사 아시아경제 | 변경전 최대주주 | 4,913,640 | 44.36 | - | - | - |

| 주식회사 파빌리온프라이빗에쿼티 | 변경예정 최대주주 | - | - | 4,913,640 | 44.36 | - |

[변경예정 최대주주(법인인 경우)에 관한 사항]

| 1. 법인명 | 주식회사 파빌리온프라이빗에쿼티 | ||

| 2. 설립연월 | 2016-01-22 | ||

| 3. 국적 | 대한민국 | ||

| 4. 주소(본점소재지) [읍ㆍ면ㆍ동까지만] | 서울특별시 마포구 서교동 | ||

| 5. 법인의 최대주주명 | 주식회사 파빌리온인베스트먼트 | ||

| - 보유지분율(%) | 90.0 | ||

| 6. 법인의 대표이사 | 윤영각, 박형진(공동 대표이사) | ||

| 7. 주요 사업내용 | 사모펀드 운용 및 경영자문 컨설팅업 | ||

| 8. 주요 재무사항 등 (단위 : 백만원) | |||

| 해당 사업연도 | 2016년도말 | 결산기 | 12월 |

| 자산총계 | 6,074 | 자본금 | 500 |

| 부채총계 | 60 | 매출액 | 261 |

| 자본총계 | 6,014 | 당기순손익 | 615 |

| 외부감사인 | - | 휴업 여부 | 아니오 |

| 감사의견 | - | 폐업 여부 | 아니오 |

| 9. 당해 상장법인과 변경예정 최대주주(법인)의 관계 등 | |||

| - | |||

| 자료 : 전자공시시스템(DART) |

(주)팍스넷은 누적 가입자 기준 650만 회원을 보유한 국내 1위 종합 금융 포탈로써, 증권 및 재테크 서비스를 제공하고 있습니다. 영업수익은 2014년 18,636백만원, 2015년 20,588백만원, 2016년 22,243백만원으로 증가하는 추세이며, 영업이익은 2014년 3,441백만원, 2015년 4,638백만원, 2016년 3,873백만원으로 꾸준한 수익을 창출하고 안정적인 회사입니다. 그렇지만 대금 지급일 및 최대주주 변경예정일은 진행사항에 따라 변경될 수 있으며 이로 인해 당사가 출자한 진토1호조합의 자금운용에 악영향을 미칠 수 있습니다. 투자자 여러분께서는 이점 유의하시기 바랍니다.

| [(주)팍스넷 요약재무제표] |

| 구 분 | 2017년 반기 | 2016년 | 2015년 | 2014년 |

|---|---|---|---|---|

| 제19기 반기 | 제18기 | 제17기 | 제16기 | |

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| [유동자산] | 32,996 | 40,792 | 25,083 | 21,032 |

| [비유동자산] | 16,049 | 6,678 | 4,751 | 5,241 |

| 자산총계 | 49,045 | 47,470 | 29,833 | 26,273 |

| [유동부채] | 5,450 | 5,171 | 5,464 | 5,518 |

| [비유동부채] | 323 | 166 | 173 | 174 |

| 부채총계 | 5,773 | 5,338 | 5,637 | 5,692 |

| [자본금] | 5,539 | 5,539 | 4,113 | 4,113 |

| [기타불입자본] | 19,732 | 19,680 | 6,745 | 6,745 |

| [이익잉여금] | 18,001 | 16,914 | 13,338 | 9,723 |

| 자본총계 | 43,272 | 42,133 | 24,196 | 20,581 |

| 계속사업영업수익 | 9,511 | 22,243 | 20,588 | 18,639 |

| 계속사업영업이익 | 929 | 3,873 | 4,638 | 3,441 |

| 계속사업영업순이익(손실) | 1,094 | 3,592 | 3,631 | 2,914 |

| 중단사업영업순이익(손실)*주 | - | - | - | (655) |

| 당기순이익(당기순손실) | 1,094 | 3,592 | 3,631 | 2,259 |

| 주당순이익(주당순손실) | 99원 | 380원 | 442원 | 244원 |

| 자료 : 전자공시시스템(DART) |

| [(주)파빌리온프라이빗에쿼티 (주)아시아경제 주식양수도계약 해제] |

| 1. 계약 해소 종류 | 해제(해지) | |||

| 2. 계약 해소 사유 | 계약불이행(양수도대금 미지급) | |||

| 3. 양수도 계약 당사자 | - 양도인 | 주식회사 아시아경제 | 회사와의 관계 | 최대주주 |

| - 양수인 | 주식회사 파빌리온프라이빗에쿼티 | 회사와의 관계 | - | |

| 4. 양수도 계약 내역 | 양수도 주식수(주) | 4,913,640 | ||

| 1주당 가액(원) | 13,228 | |||

| 양수도 대금(원) | 65,000,000,000 | |||

| - 양수도 대금의 지급일정 및 지급조건 등에 관한 사항 | 당사의 최대주주인 ㈜아시아경제는 보유주식 4,913,640주를 ㈜파빌리온프라이빗에쿼티에게 양도하는 계약을 아래와 같이 체결하였습니다. 1. 계약체결일:2017년 09월 11일 2. 총 양수도 금액 : 65,000,000,000원 3. 계약 당사자 - 양도인 : ㈜아시아경제 - 양수인 : ㈜파빌리온프라이빗에쿼티 4. 대금지급일정 및 지급조건 - 아 래 - 1. 계약금(10.0%) - 지급일 : 2017년 9월 11일 - 금액 : 6,500,000,000원 2. 1차 중도금(15.4%) - 지급일 : 2017년 10월 12일 - 금액 : 10,000,000,000원 3. 2차 중도금(15.4%) - 지급일 : 2017년 10월 30일 - 금액 : 10,000,000,000원 4. 잔금(59.2%) - 지급일 : 2017년 11월 10일 - 금액 : 38,500,000,000원 5. 주식의 양도 - 양도인은 동계약에 따라 1차 및 2차 중도금 지급시점에 각각의 중도금에 해당하는 만큼 상기 양도주식의 소유권을 양수인에게 이전하고, 잔금 지급 완료시점에 잔여주식의 소유권을 양수인에게 이전. |

|||

| 5. 양수도 계약 체결일 | 2017-09-11 | |||

| 6. 양수도 계약 해소일 | 2017-10-30 | |||

| 7. 기타 투자판단에 참고할 사항 | ||||

| - 당사의 최대주주인 ㈜아시아경제는 상기 보유주식 전량을 (주)파빌리온프라이빗에쿼티 에게 양도하는 계약을 체결하여 양수인은 2017년 09월 11일 계약과 동시에 양도인에게 계약금 금 65억원을 지급하였습니다. - 2017년 10월 12일 양수인은 2017년 10월 12일 1차 중도금 100억원을 양도인에게 지급하고, 양도인은 보유주식 중 중도금 100억원에 상당하는 755,944주를 양수인에게 계좌로 이체하였으며, 계약에 따라 본 주식은 양수인에게 귀속되었습니다. - 2017년 10월 30일 양수인은 2차 중도금 100억원을 양도인에게 지급하지 않아 계약 상 양수인의 매매대급 지급의무 불이행의 사유로 본 계약이 해지되었습니다. - 본 계약에 따라, 계약금 65억원은 양도인에게 확정적으로 귀속되며, 1차 중도금 100억원 상당의 주식 755,944주는 양수인에게 귀속되어 반환되지 아니합니다. - 본 계약 해지 후 당사 최대주주 ㈜아시아경제의 지분율은 37.53%이며, 최대주주 변경은 없습니다. |

||||

| ※ 관련공시 | 2017-10-12 최대주주 변경을 수반하는 주식양수도 계약 체결 2017-09-12 최대주주 변경을 수반하는 주식양수도 계약 체결 |

|||

계약해지로 인해 최종적으로 (주)팍스넷의 인수가 진행되지 않는다면, 당사가 기대하였던 (주)팍스넷으로 인한 경제적인 효용가치가 발생하지 않을 수 있습니다. 또한 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 지분에 대한 평가는 진토1호조합 외부감사인의 의견에 따라 달라질 수 있지만, 당사의 외부감사인과 협의한 결과 (주)파빌리온프라이빗에쿼티가 (주)아시아경제에 지급한 금액 165억원(계약금 65억원, 1차중도금100억원) 중 진토1호조합이 (주)파빌리온프라이빗에쿼티에 출자한 금액 100억원의 지분율(약 61%)만큼 손실을 부담할 수 있으며, 계약금 65억원에 대한 손실과 (주)파빌리온프라이빗에쿼티가 보유하고 있는 (주)팍스넷 주식 755,944의 평가손실을 반영한다면 당사는 최대 약 70억원의 평가손실이 반영될 수 있는 것으로 추정하고 있습니다. 그리고 (주)팍스넷의 주가하락에 따른 추가적인 손실이 있을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

나. 매출 및 수익 하락의 위험

| 여성복제조 및 도소매업을 영위하고 있는 당사의 매출은 연결 재무제표 기준으로 2014년 107,125백만원을 기록한 이후 2015년 63,687백만원, 2016년 55,398백만원으로 감소 추세에 있습니다. 그리고 영업이익은 연결 재무제표 기준으로 2014년 8,091백만원, 2015년 3,358백만원, 2016년 8,128백만원 적자를 실현 중입니다. 이는 여성복 산업이 수요층 범위가 넓고 진입이 용이해 대기업에서 중소기업까지 치열한 경쟁을 벌이고 있기 때문입니다. 당사의 주요 브랜드인 DECO는 경쟁 속에서도 안정적인 매출을 발생시키고 있습니다. 그럼에도 불구하고 당사 매출 및 영업이익이 개선되지 않거나 금융위기와 같은 예상치 못한 대내외 변수로 내수 시장이 침체될 경우 당사의 수익성은 악화될 수 있습니다. 투자자께서는 이점 유념하시기 바랍니다. |

당사의 매출은 연결 재무제표 기준으로 2014년 107,125백만원을 기록한 이후 2015년 63,687백만원, 2016년 55,398백만원으로 감소하는 추세이며, 2017년도 상반기는 23,406백만원으로 2016년도 상반기 29,506백만원 대비 감소하였습니다. 2017년도 3분기는 32,693백만원으로 2016년도 3분기 40,370백만원 대비 감소하였습니다. 그리고 영업이익은 연결 재무제표 기준으로 2014년 8,091백만원, 2015년 3,358백만원, 2016년 8,128백만원으로 적자를 실현중이며, 2017년 상반기 6,606백만원 적자로 2016년 상반기 2,395백만원 대비 적자폭이 더 증가하였으며, 2017년 3분기 7,716백만원 적자로 2016년 3분기 5,821백만원 대비 적자폭이 더 증가하였습니다.

| [요약 포괄 손익계산서] | |

| (단위: 백만원) | |

| 구분 | 2017년 3분기 | 2016년 3분기 | 2017년 2분기 | 2016년 2분기 | 2016년 | 2015년 | 2014년 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 연결 | 별도 | 연결 | 별도 | 연결 | 별도 | 연결 | 별도 | 연결 | 별도 | 연결 | 별도 | 연결 | 별도 | |

| 매출액 | 32,693 | 27,441 | 40,370 | 30,213 | 23,406 | 19,359 | 29,506 | 21,806 | 55,398 | 41,605 | 63,687 | 42,277 | 107,125 | 107,125 |

| 매출총이익 | 14,970 | 15,586 | 18,971 | 16,485 | 9,243 | 10,176 | 15,205 | 12,948 | 26,456 | 23,254 | 34,114 | 24,552 | 44,766 | 44,766 |

| 영업이익(손실) | -7,716 | -979 | -5,821 | 569 | -6,606 | -1,091 | -2,395 | 1,618 | -8,128 | 851 | -3,358 | 2,720 | -8,091 | -8,144 |

| 영업이익율 | -23.60% | -3.57% | -14.42% | 1.88% | -28.22% | -5.64% | -8.12% | 7.42% | -14.67% | 2.05% | -5.27% | 6.43% | -7.55% | -7.60% |

| 법인세비용차감전순이익(손실) | -8,958 | -4,624 | -6,746 | -4,393 | -7,325 | -4,485 | -3,135 | -3,171 | -8,648 | -13,873 | -4,483 | 980 | -6,812 | -6,865 |

| 순이익(손실) | -9,189 | -4,854 | -6,788 | -4,564 | -7,462 | -4,627 | -2,796 | -3,035 | -8,678 | -13,905 | -4,354 | 1,110 | -6,505 | -6,558 |

| 순이익율 | -28.11% | -17.69 | -16.81 | -15.11 | -31.88% | -23.90% | -9.48% | -13.92% | -15.66% | -33.42% | -6.84% | 2.62% | -6.07% | -6.12% |

|

자료 : (주)데코앤이 정기보고서 |

당사는 경기침체 및 여성의류제조업체들 사이의 내수경쟁심화 등으로 지속적인 당기순손실을 기록하고 있습니다. 다만 당사의 최대주주가 2017년 12월 01일 (주)키위미디어그룹으로 변경될 예정에 따라서, (주)키위미디어그룹이 보유하고있는 중국 화련신광, 태국 쇼디시(SHOW DC)등의 해외 네트워크를 활용하여 당사 브랜드의 매출 향상을 기대하고 있습니다.

| [당기순손실 발생원인] | |

| 별도기준 | (단위: 백만원) |

| 사업연도 | 순손실 | 발생원인 | 비고 |

|---|---|---|---|

| 2017년 3분기 |

4,564 | 1. 전년대비 매출액 하락 - 2016년 3분기 :30,213백만원 - 2017년 3분기 :27,441백만원 |

- 96NY 매장 철수와 Ana Cpari dinuovo 브랜드 클로징에 따른 매장수 감소로 매출액 하락 |

| 2017년 상반기 |

3,035 | 1. 전년대비 매출액 하락 - 2016년 상반기 : 21,816백만원 - 2017년 상반기 : 19,359백만원 2. 전년동기 대비 매출원가 증가 - 2016년 상반기 : 8,858백만원 - 2017년 상반기 : 9,184백만원 |

- 96NY 매장 철수와 Ana Cpari dinuovo 브랜드 클로징에 따른 매장수 감소로 매출액 하락 - Ana Cpari di nuovo 브랜드 클로징으로 인해 인건비가 한꺼번에 발생하면서 매출원가 상승 |

| 2016년 | 13,905 | 1. 전년대비 매출액 하락 - 2015년 : 42,277백만원 - 2016년 : 41,605백만원 2. 기타비용의 증가 - 종속기업투자주식손상차손 : 12,085백만원 |

- (주)데코앤컴퍼니 종속기업투자주식 손상차손 인식 |

| 2014년 | 6,558 | 1. 전년대비 매출액 하락 - 2013년 : 132,647백만원 - 2014년 : 107,125백만원 |

- EnC의 상표권 양도로 인한 매출액 하락 |

|

자료 : (주)데코앤이 정기보고서 |

당사의 2014년 매출액은 107,125백만원으로 2013년 132,647백만원에 비해 19.24%(25,522백만원) 감소하면서 당기순손실을 기록하였습니다. 이 이유는 (주)이랜드월드에 EnC 상표권을 양도하면서 매출액이 전반적으로 감소하였기 때문입니다. 2016년에는 전년대비 매출액이 소폭 하락함과 동시에 종속기업투자주식손상차손으로 인해 12,085백만원의 기타비용이 발생하면서 13,905백만원의 당기순손실을 기록하였습니다. 종속기업투자주식손상차손은 물적분할하여 설립한 당사의 종속기업인 (주)데코앤컴퍼니가 2016년 12월 완전자본잠식상태에 빠짐에 따라 종속기업투자주식에 대해 전액 손상차손으로 처리하여 발생하였습니다. 2017년 상반기에는 매출액이 소폭 하락함과 동시에 Ana Cpari di nuovo 브랜드의 클로징으로 인해, 인건비가 한꺼번에 발생하면서 매출원가가 증가하여 4,627백만원의 반기순손실이 발생하였습니다. 2017년도 3분기 매출액은 27,411백만원으로 2016년도 3분기 매출액 30.213백만원 대비 매출액이 감소하여 분기손손실이 발생하였습니다.

당사는 매출 및 수익성을 높이기 위해 브랜드 이미지나 상품 스타일을 바탕으로 차별화 요소를 추구하고 있으나 여성복 산업은 경쟁업체가 수백 곳에 달하고 있으며 그 경쟁의 정도가 남성복, 유아동복, 스포츠웨어 등 타 복종에 비해 치열합니다. 또한, 수요층의 범위가 타 복종에 비해 넓고 진입이 용이해 대기업에서 중소기업까지 많은 기업들이 참여하고 있으며, 유통채널도 다양해지고 있습니다. 여러기업들은 투트랙 전략 등을 통해 고가 라인과 중저가라인에 주력하고 있어 여성복 시장의 경쟁이 심화되고 있습니다.

| [기업별 보유 브랜드] |

| 구분 | 브랜드명 |

|---|---|

| (주)한섬 | 시스템, SJSJ, 타임, 마인 등 |

| 패션그룹형지(주) | 샤트렌, 크로커다일레이디, 올리비아하슬러 등 |

| (주)대현 | 블루페페, 씨씨콜렉트, 주크, 모조에스핀, 듀엘 등 |

| (주)신원 | BESTI BELLI, VIKI, SI, ISABEY 등 |

| (주)LF | DAKS, HAZZYS, 질스튜어트, VINCE, 바네사브루노, 이자벨마랑 등 |

| (주)바바패션 | 아아잗바바, 지고트, JJ 지고트, 더틸버리 등 |

| (주)인동에프엔 | SHESMISS, LIST 등 |

| (주)아이올리 | 랩, 에고이스트, 매긴, 플라스틱아일랜드 등 |

| (주)아이디룩 | 레니본, 키이스, 기비, 마쥬, 산드로, 마리메꼬 |

| (주)시선인터내셔널 | 미샤, 잇미샤, S 솔레지아, 르윗, 커밍스텝, 인터뷰 |

| (주)신세계인터내셔널 | VOV, G-CUT 등 |

| 베네통코리아(주) | 베너통, 시슬리 등 |

| (주)신세계 | TOMBOY 등 |

| 삼성물산(주) | BEANPOLE LADIES, KUHO, LEBEIGE, 8 SECONDS, THEORY 등 |

| 코오롱인더스트리(주) | LUCKY CHOUETTE, Jardin de chouette 등 |

| (주)이랜드월드 | 미쏘, 로엠, 투미, 클라비스, EnC 등 |

| 자료 : 각 사 사업보고서 및 홈페이지 |

특히 브랜드 경쟁력에 따라 점유율의 차이가 나고 있으며, 한섬, 삼성물산, 패션그룹형지, 코오롱인더스트리, LF, 대현, 신원 등이 업계 내 상위 지위를 점유하고 있습니다. 당사는 DECO, Ana Cpari, 96NY 등의 브랜드를 보유하고 있으며 각 브랜드별 지속적인 매출을 일으키고 있습니다. 당사의 주요 브랜드인 DECO 매출액은 2014년 38,649백만원(매출비중 36.08%), 2015년 39,070백만원(매출비중 61.35%), 2016년 39,039백만원(매출비중 70.47%), 2017년 상반기 18,358백만원(매출비중 76.20%), 2017년 3분기 26,099백만원(매출비중 79.83%)으로 안정적인 매출이 발생하고 있습니다.

| [브랜드별 매출액 추이] |

| 브랜드 | 2017년 3분기 | 2017년 상반기 | 2016년 | 2015년 | 2014년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | 매출액 | 비 중 | |

| DECO | 26,099 | 79.83% | 18,358 | 76.20% | 39,039 | 70.47% | 39,070 | 61.35% | 38,649 | 36.08% |

| ANACAPRI | 4,148 | 12.69% | 2,937 | 12.20% | 8,904 | 16.07% | 14,090 | 22.12% | 14,605 | 13.63% |

| 96NY | 906 | 2.77% | 873 | 3.60% | 4,100 | 7.40% | 7,384 | 11.59% | 13,731 | 12.82% |

| C.A.SH | 375 | 1.15% | 314 | 1.30% | 335 | 0.60% | 65 | 0.10% | - | 0.00% |

| 기 타 | 1,165 | 3.56% | 1,618 | 6.70% | 3,020 | 5.45% | 3,078 | 4.83% | 40,139 | 37.47% |

| 합 계 | 32,693 | 100.00% | 24,101 | 100.00% | 55,398 | 100.00% | 63,687 | 100.00% | 107,124 | 100.00% |

|

자료 : 당사제시 |

당사는 추가적인 패션테인먼트 사업을 통해 당사 제품의 브랜드 인지도를 높이고, Ana Capri와 96NY의 온라인 및 홈쇼핑 채널 확대를 통해 매출액 증대를 계획하고 있습니다. 매장별 샵매니저 및 매장주 제도를 정착시키고 효율적인 인센티브 제도를 운영하여 매출액 증대의 방안으로 활용하고 있으며, 상설매장의 확충으로 재고처리 능력을 강화하여 적정 재고를 유지하고 기획 및 관리 인력의 충원으로 상품력 및 관리력 강화에 노력을 기하고 있습니다. 그럼에도 불구하고 당사의 매출과 수익은 저조해지는 상황으로, 향후 매출이 성장하기 않거나 금융위기와 같은 예상치 못한 이벤트의 발생으로 내수 시장이 침체될 경우 당사의 수익성은 더욱 악화될 수 있으니, 투자자 여러분께서는 이점 유의해 주시기 바랍니다.

다. 이자보상배율 1배 미만 및 관리종목 지정의 위험

| 당사의 별도기준 이자비용은 2016년 1,096백만원, 2017년 상반기 377백만원, 2017년 3분기 475백만원이나, 영업이익은 2016년 851백만원, 2017년 상반기 -1,091백만원, 2017년 3분기 -979백만원으로 2016년, 2017년 상반기, 2017년 3분기 기준 이자보상배율은 1배 미만입니다. 이는 영업활동을 통해 이자비용을 감당하지 못한다는 것을 의미하는 것으로 재무구조 개선 등의 지속적인 노력이 이루어지지 않을 경우 회사의 안전성에 위협이 될 수 있습니다. 또한 당사는 2017년 3분기 연결기준 자본총계가 자본금을 일부 잠식하는 부분자본잠식(자본잠식률 18.42%)의 상태입니다. 사업연도(반기)말 자본잠식률 50% 이상이면 관리종목에 편입될 수 있사오니 투자자 여러분께서는 이점 유의하시기 바랍니다. |

당사의 이자비용은 2014년 1,119백만원, 2015년 1,140백만원, 2016년 1,096백만원, 2017년 2분기 377백만원, 2017년 3분기 475백만원으로 지속적으로 발생하고 있으나, 영업이익을 통한 지속적인 수익을 창출해내고 있지 못하고 있습니다.

| [이자보상배율] | |

| 별도기준 | (단위 : 백만원, %) |

| 구분 | 2017년 3분기 | 2017년 2분기 | 2016년 | 2015년 | 2014년 |

|---|---|---|---|---|---|

| 이자비용 | 475 | 377 | 1,096 | 1,140 | 1,119 |

| 영업이익 | -979 | -1,091 | 851 | 2,720 | -8,144 |

| 이자보상배율 | -2.06 | -2.86 | 0.78 | 2.39 | -7.28 |

| 자료 : (주)데코앤이 정기보고서 |

영업에 따른 이익이 회사의 이자비용을 얼마나 유지시킬 수 있는지를 보여주는 이자보상배율의 지표는 2016년 별도기준 0.78, 2017년 상반기 기준 -2.86, 2017년 3분기 기준 -2.06으로 양호한 편이 아닙니다. 이자보상배율이 1배 미만의 경우는 영업활동을 통해 이자비용을 감당하지 못한다는 것을 의미하는 것으로 당사는 영업이익 적자로 인해 이자비용을 충당하지 못하고 있습니다. 향후 손익 및 재무구조 개선이 이루어지지 못한다면 당 사업연도 역시 실적개선을 기대하기 어려우며, 경우에 따라서는 신규차입금 발생ㆍ증가로 인하여 차입금 의존도가 상승할 수 있습니다. 이에 당사는 향후 수익성 개선, 재무구조 개선 등의 지속적인 노력이 이루어지지 않을 경우 회사의 안정성에 위협이 될 수 있사오니 투자에 유의하시기 바랍니다.

| [전환사채 이자율 현황] | |

| 별도기준 | (단위 : 천원) |

| 구 분 | 만기일 | 연이자율 당기말 |