|

|

대표이사확인서명_3분기투자설명서 |

정 정 신 고 (보고)

| 2017년 11월 29일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2017년 11월 06일

3. 정정사항

| [투자설명서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2017년 11월 06일 | 투자설명서 | 최초 제출 |

| 2017년 11월 07일 | [정정]투자설명서 | 자진 정정(파란색) |

| 2017년 11월 29일 | [정정]투자설명서 | 분기보고서 제출에 따른 정정(초록색) |

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| [요약정보]의 정정사항은 아래 본문의 정정사항에 모두 반영되어 있으므로 요약정보에 대한 정정표는 별도로 기재하지 않았습니다. | |||

| [제 1부 모집 또는 매출에 관한 사항] | |||

| Ⅲ. 투자위험요소 | 기재정정 | ■ 본 투자설명서 및 아래에 기재된 「투자위험요소」는 2017년 8월 11일 공시된 당사의 반기보고서를 기준으로 작성되었으며, 2017년 11월 14일에 분기보고서 제출에 따른 투자설명서 정정을 진행할 예정입니다.. | ■ 본 투자설명서 및 아래에 기재된 「투자위험요소」는 2017년 11월 14일 분기보고서 제출에 따라 변경사항을 반영하여 정정기재하였습니다. |

| 1. 사업위험 - 나 | 기재정정 및 추가 | (주1) 정정 전 | (주1) 정정 후 |

| 1. 사업위험 - 라 | (주2) 정정 전 | (주2) 정정 후 | |

| 1. 사업위험 - 마 | (주3) 정정 전 |

(주3) 정정 후 |

|

| 1. 사업위험 - 자 | (주4) 정정 전 |

(주4) 정정 후 |

|

| 2. 회사위험 | (주5) 정정 전 |

(주5) 정정 후 |

|

| 2. 회사위험 - 가 | (주6) 정정 전 |

(주6) 정정 후 |

|

| 2. 회사위험 - 나 | (주7) 정정 전 |

(주7) 정정 후 |

|

| 2. 회사위험 - 다 | (주8) 정정 전 |

(주8) 정정 후 |

|

| 2. 회사위험 - 라 | (주9) 정정 전 |

(주9) 정정 후 |

|

| 2. 회사위험 - 마 | (주10) 정정 전 |

(주10) 정정 후 |

|

| 2. 회사위험 - 바 | (주11) 정정 전 |

(주11) 정정 후 |

|

| 2. 회사위험 - 사 | (주12) 정정 전 |

(주12) 정정 후 |

|

| 2. 회사위험 - 아 | (주13) 정정 전 |

(주13) 정정 후 |

|

| 2. 회사위험 - 차 | (주14) 정정 전 |

(주14) 정정 후 |

|

| Ⅳ. 인수인의 의견 (분석기관의 평가의견) |

기재정정 및 추가 | (주15) 정정 전 | (주15) 정정 후 |

| [제2부 발행인에 관한 사항]은 2017년 11월 14일 분기보고서 제출에 따라 일괄 정정되었습니다. | |||

(주1) 정정 전

(전략)

| [(주)엔터메이트 국내외 매출 추이] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | |

| 국내 | 26,834 | 99.9% | 19,951 | 98.4% | 20,100 | 99.2% | 8,184 | 99.7% | 9,836 | 97.8% |

| 해외 | 30 | 0.1% | 321 | 1.6% | 167 | 0.8% | 27 | 0.3% | 216 | 2.2% |

| 합계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 8,211 | 100.0% | 10,052 | 100.0% |

| (출처: 당사 정기보고서) |

상기 표를 통해 당사가 국내 뿐만 아니라 해외에서도 게임을 시장에 출시하며 2015년부터 해외 영업수익 확대를 위한 노력을 기울이고 있음을 확인해볼 수 있습니다. 하지만 여전히 해외 영업수익 비중은 2015년 1.6%, 2016년 0.8% 그리고 2017년 반기에는 약 216백만원의 영업수익을 기록하며 전체 수익의 2.2%에 불과하였고, 전체 영업수익 대비 작은 비중을 차지하고 있습니다. 이는 당사의 영업실적이 국내 시장 상황에 가장 민감하게 반응할 수 밖에 없음을 보여줍니다.

(후략)

(주1) 정정 후

(전략)

| [(주)엔터메이트 국내외 매출 추이] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | 영업수익 | 비중 | |

| 국내 | 26,834 | 99.9% | 19,951 | 98.4% | 20,100 | 99.2% | 14,973 | 99.8% | 14,479 | 96.1% |

| 해외 | 30 | 0.1% | 321 | 1.6% | 167 | 0.8% | 25 | 0.2% | 588 | 3.9% |

| 합계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 14,999 | 100.0% | 15,067 | 100.0% |

| (출처: 당사 정기보고서) |

상기 표를 통해 당사가 국내 뿐만 아니라 해외에서도 게임을 시장에 출시하며 2015년부터 해외 영업수익 확대를 위한 노력을 기울이고 있음을 확인해볼 수 있습니다. 하지만 여전히 해외 영업수익 비중은 2015년 1.6%, 2016년 0.8% 그리고 2017년 3분기에는 약 588백만원의 영업수익을 기록하며 전체 수익의 3.9%에 불과하였고, 전체 영업수익 대비 작은 비중을 차지하고 있습니다. 이는 당사의 영업실적이 국내 시장 상황에 가장 민감하게 반응할 수 밖에 없음을 보여줍니다.

(후략)

(주2) 정정 전

[출시 게임의 흥행 실패 위험]

| 라. 게임산업에서는 게임 개발 및 소싱에 계속적으로 투자금을 투입하고, 다수의 검토작들로부터 골라낸 흥행 기대작들로 파이프라인을 구축해야 합니다. 하지만 게임 개발, 소싱, 흥행을 위한 마케팅에는 대규모 비용이 소요되고 있으며, 해당 비용들은 시장경쟁 심화 및 기술 개발 한계점에 도달한 모바일게임 유형의 표준화로 인해 지속적으로 증가하고 있는 실정입니다. 당사의 경우에도 급여와 광고선전비의 영업수익 대비 비중은 2014년 각각 6.8%, 19.9%에서 2017년 반기 23.4%, 30.8%까지 급격하게 증가하여 왔습니다. 하지만 소싱한 게임들의 흥행 수준이 부진할 경우 이는 수익성 압박요인으로 작용할 수 있으며, 소수의 게임을 운영하는 중소형사는 대형 업체들에 비해 개별 게임의 흥행여부가 전체 회사의 실적에 즉각적인 영향을 미칠 수 있습니다. |

(중략)

| [(주)엔터메이트 영업수익 및 주요 고정비 추이] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 영업수익 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 8,211 | 100.0% | 10,052 | 100.0% |

| 급여 | 1,813 | 6.8% | 2,082 | 10.3% | 3,148 | 15.5% | 1,143 | 13.9% | 2,354 | 23.4% |

| 광고선전비 | 5,358 | 19.9% | 4,220 | 20.8% | 4,366 | 21.5% | 2,334 | 28.4% | 3,096 | 30.8% |

| 주) 급여와 광고선전비는 손익계산서상 영업비용으로 계상 및 차감 (출처: 당사 정기보고서) |

당사의 영업수익이 다소 주춤하던 2015~2016년 및 2017년 상반기에도 고정비는 큰 비중으로 지출이 되어 왔습니다. 급여와 광고선전비의 영업수익 대비 비중은 2014년 각각 6.8%, 19.9%에서 2017년 반기 23.4%, 30.8%까지 급격하게 증가하여 왔습니다. 2014년 2개 비용이 전체 영업수익에서 차지하는 비중이 26.7%에 불과하였던 반면, 2017년 반기에는 54.2%를 차지하며 전체 영업수익의 절반 이상을 차감하는 비용으로 작용한 것을 확인해볼 수 있습니다.

(주2) 정정 후

[출시 게임의 흥행 실패 위험]

| 라. 게임산업에서는 게임 개발 및 소싱에 계속적으로 투자금을 투입하고, 다수의 검토작들로부터 골라낸 흥행 기대작들로 파이프라인을 구축해야 합니다. 하지만 게임 개발, 소싱, 흥행을 위한 마케팅에는 대규모 비용이 소요되고 있으며, 해당 비용들은 시장경쟁 심화 및 기술 개발 한계점에 도달한 모바일게임 유형의 표준화로 인해 지속적으로 증가하고 있는 실정입니다. 당사의 경우에도 급여와 광고선전비의 영업수익 대비 비중은 2014년 각각 6.8%, 19.9%에서 2017년 3분기 24.5%, 24.7%까지 급격하게 증가하여 왔습니다. 하지만 소싱한 게임들의 흥행 수준이 부진할 경우 이는 수익성 압박요인으로 작용할 수 있으며, 소수의 게임을 운영하는 중소형사는 대형 업체들에 비해 개별 게임의 흥행여부가 전체 회사의 실적에 즉각적인 영향을 미칠 수 있습니다. |

(중략)

| [(주)엔터메이트 영업수익 및 주요 고정비 추이] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 영업수익 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 15,017 | 100.0% | 15,070 | 100.0% |

| 급여 | 1,813 | 6.8% | 2,082 | 10.3% | 3,148 | 15.5% | 1,817 | 12.1% | 3,692 | 24.5% |

| 광고선전비 | 5,358 | 19.9% | 4,220 | 20.8% | 4,366 | 21.5% | 3,584 | 23.9% | 3,730 | 24.7% |

| 주) 급여와 광고선전비는 손익계산서상 영업비용으로 계상 및 차감 (출처: 당사 정기보고서) |

당사의 영업수익이 다소 주춤하던 2015~2016년 및 2017년 3분기에도 고정비는 큰 비중으로 지출이 되어 왔습니다. 급여와 광고선전비의 영업수익 대비 비중은 2014년 각각 6.8%, 19.9%에서 2017년 3분기 24.5%, 24.7%까지 급격하게 증가하여 왔습니다. 2014년 2개 비용이 전체 영업수익에서 차지하는 비중이 26.7%에 불과하였던 반면, 2017년 3분기에는 49.2%를 차지하며 전체 영업수익의 절반 수준을 차감하는 비용으로 작용한 것을 확인해볼 수 있습니다.

(주3) 정정 전

[해외 게임사업 경쟁심화 위험]

| 마. 당사는 크게 1) 해외 게임 소싱 및 국내 퍼블리싱과 2) 국내 게임의 해외 퍼블리싱 두 가지 축으로 해외사업을 진행하고 있습니다. 주로 중국 웹게임을 소싱하여 국내 시장에 서비스하던 당사의 온라인게임 부문은 2014년 13,429백만원의 영업수익에서 2017년 3분기에는 569백만원까지 감소하였고, 실제 국내 게임산업의 수입액도 2011년부터 2015년까지 연평균 -3.5%의 역성장세를 기록하였습니다. 이는 해외 게임의 소싱비용이 증가하고, 로컬화 비용까지 들어가면서 국내시장에 퍼블리싱 하기에는 비용 및 시간 효율성이 저하되었기 때문으로 판단됩니다. 또한, 반대로 국내 게임을 해외에서 출시하는 데에도 국가별 규제, 문화 격차, 콘텐츠 재개발(로컬화)에 따른 비용, 현지 및 글로벌 업체들과의 경쟁심화 등으로 단기간 내에 영업실적을 급격히 끌어올리기는 힘들 것으로 판단됩니다. 또한, 추후 전체 영업에서 해외사업이 차지하는 비중이 확대될 시, 위와 같은 리스크들이 영업환경에 불확실성을 더할 수도 있습니다. |

(중략)

| [(주)엔터메이트 온라인게임 매출 비중] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 |

|---|---|---|---|---|---|

| 온라인게임 매출액 | 13,429 | 9,179 | 2,656 | 1,769 | 569 |

| 온라인게임 매출비중 | 50.2% | 45.7% | 13.1% | 21.6% | 5.7% |

| (출처: 당사 정기보고서) |

주로 중국 웹게임을 소싱하여 국내 시장에 서비스함으로써 매출을 창출하던 온라인게임 부문은 2014년 이후 지속적인 사업 축소 과정 중에 있습니다. 2014년 온라인게임 매출은 13,429백만원으로 전체 영업수익 대비 50.2%의 비중을 차지하였으나, 이후 지속적으로 외형이 감소하고 2016년부터 신규 게임소싱이 중단되면서 2017년 반기에는 온라인게임 매출이 569백만원에 그쳤습니다. 이는 당반기 전체 영업수익 대비 5.7%에 불과한 수준입니다.

(중략)

| [(주)엔터메이트 해외 매출 비중] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | 2014~2017년(E) 연평균성장률 |

|---|---|---|---|---|---|---|

| 해외 매출액 | 30 | 321 | 167 | 27 | 216 | 143.6% |

| 해외 매출비중 | 0.1% | 1.6% | 0.8% | 0.3% | 2.2% | - |

| 주) 연평균성장률은 2017년 반기 매출을 기준으로 연환산한 수치를 사용하여 산정함 (출처: 당사 정기보고서) |

당사 해외사업의 또 다른 축인 해외 시장 게임출시 사업은 당사의 노력에 힘입어 점진적인 성장세를 보이고 있습니다. 2014년 30백만원에 불과하였던 해외 매출은 2016년 167백만원으로 증가하였고, 2017년 상반기에는 전년 온기보다 많은 216백만원의 매출을 창출하였습니다. 하지만 여전히 당사의 전체 영업실적과 성장성에 기여하기에는 영향력이 미미한 수준이며, 2017년 반기 기준 해외 매출 비중도 2.2% 불과합니다. 아래는 국내 게임산업의 해외 수출 현황을 정리한 자료입니다.

(후략)

(주3) 정정 후

[해외 게임사업 경쟁심화 위험]

| 마. 당사는 크게 1) 해외 게임 소싱 및 국내 퍼블리싱과 2) 국내 게임의 해외 퍼블리싱 두 가지 축으로 해외사업을 진행하고 있습니다. 주로 중국 웹게임을 소싱하여 국내 시장에 서비스하던 당사의 온라인게임 부문은 2014년 13,429백만원의 영업수익에서 2017년 3분기에는 806백만원까지 감소하였고, 실제 국내 게임산업의 수입액도 2011년부터 2015년까지 연평균 -3.5%의 역성장세를 기록하였습니다. 이는 해외 게임의 소싱비용이 증가하고, 로컬화 비용까지 들어가면서 국내시장에 퍼블리싱 하기에는 비용 및 시간 효율성이 저하되었기 때문으로 판단됩니다. 또한, 반대로 국내 게임을 해외에서 출시하는 데에도 국가별 규제, 문화 격차, 콘텐츠 재개발(로컬화)에 따른 비용, 현지 및 글로벌 업체들과의 경쟁심화 등으로 단기간 내에 영업실적을 급격히 끌어올리기는 힘들 것으로 판단됩니다. 또한, 추후 전체 영업에서 해외사업이 차지하는 비중이 확대될 시, 위와 같은 리스크들이 영업환경에 불확실성을 더할 수도 있습니다. |

(중략)

| [(주)엔터메이트 온라인게임 매출 비중] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 |

|---|---|---|---|---|---|

| 온라인게임 매출액 | 13,429 | 9,179 | 2,656 | 2,284 | 806 |

| 온라인게임 매출비중 | 50.2% | 45.7% | 13.1% | 15.2% | 5.3% |

| (출처: 당사 정기보고서) |

주로 중국 웹게임을 소싱하여 국내 시장에 서비스함으로써 매출을 창출하던 온라인게임 부문은 2014년 이후 지속적인 사업 축소 과정 중에 있습니다. 2014년 온라인게임 매출은 13,429백만원으로 전체 영업수익 대비 50.2%의 비중을 차지하였으나, 이후 지속적으로 외형이 감소하고 2016년부터 신규 게임소싱이 중단되면서 2017년 3분기에는 온라인게임 매출이 806백만원에 그쳤습니다.이는 당 3분기 전체 영업수익 대비 5.3%에 불과한 수준입니다.

(중략)

| [(주)엔터메이트 해외 매출 비중] |

| (단위: 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | 2014~2017년(E) 연평균성장률 |

|---|---|---|---|---|---|---|

| 해외 매출액 | 30 | 321 | 167 | 25 | 588 | 196.7%. |

| 해외 매출비중 | 0.1% | 1.6% | 0.8% | 0.2% | 3.9% | - |

| 주) 연평균성장률은 2017년 3분기 매출을 기준으로 연환산한 수치를 사용하여 산정함 (출처: 당사 정기보고서) |

당사 해외사업의 또 다른 축인 해외 시장 게임출시 사업은 당사의 노력에 힘입어 점진적인 성장세를 보이고 있습니다. 2014년 30백만원에 불과하였던 해외 매출은 2016년 167백만원으로 증가하였고, 2017년 3분기에는 전년 온기보다 많은 588백만원의 매출을 창출하였습니다. 하지만 여전히 당사의 전체 영업실적과 성장성에 기여하기에는 영향력이 미미한 수준이며, 2017년 3분기 기준 해외 매출 비중도 3.9% 불과합니다. 아래는 국내 게임산업의 해외 수출 현황을 정리한 자료입니다.

(후략)

(주4) 정정 전

(전략)

| [당사 환불처리 내역 및 현황] |

| (단위: 백만원, %) |

|

구분 |

2015년 |

2016년 |

2017년 반기 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

매출액 |

20,102.6 |

20,247.7 |

10,048.9 |

||||||

| 환불내용 |

환불건수 |

금액 |

환불률 |

환불건수 |

금액 |

환불률 |

환불건수 |

금액 |

환불률 |

|

웹 |

4 |

0.1 |

0.00% |

23 |

3.6 |

0.02% |

8 |

1.6 |

0.02% |

|

모바일 |

882 |

56.5 |

0.28% |

2,045 |

106.4 |

0.53% |

1,319 |

66.7 |

0.66% |

|

합계 |

886 |

56.6 |

0.28% |

2,068 |

109.9 |

0.54% |

1,327 |

68.3 |

0.68% |

| (출처: 당사 제시 자료) |

(후략)

(주4) 정정 후

(전략)

| [당사 환불처리 내역 및 현황] |

| (단위: 백만원, %) |

|

구분 |

2015년 |

2016년 |

2017년 3분기 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

매출액 |

20,102.6 |

20,247.7 |

15,070.2 | ||||||

| 환불내용 |

환불건수 |

금액 |

환불률 |

환불건수 |

금액 |

환불률 |

환불건수 |

금액 |

환불률 |

|

웹 |

4 |

0.1 |

0.00% |

23 |

3.6 |

0.02% |

11 | 2.4 | 0.02% |

|

모바일 |

882 |

56.5 |

0.28% |

2,045 |

106.4 |

0.53% |

2,303 | 104.4 | 0.69% |

|

합계 |

886 |

56.6 |

0.28% |

2,068 |

109.9 |

0.54% |

2,314 | 106.8 | 0.71% |

| (출처: 당사 제시 자료) |

(후략)

(주5) 정정 전

| [주요 재무사항 총괄표] |

| (단위 : 백만원, %, 배) |

| 구 분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | 비 고 |

|---|---|---|---|---|---|---|

| 외부감사인의 감사의견 | 적정 | 적정 | 적정 | 검토 | 검토 | - |

| 자산총계 | 16,531 | 25,457 | 20,238 | 25,471 | 17,853 | - |

| - 유동자산 | 15,353 | 23,378 | 17,531 | 22,031 | 13,802 | - |

| - 현금및현금성자산 | 9,445 | 8,571 | 6,785 | 4,501 | 5,465 | - |

| - 비유동자산 | 1,178 | 2,079 | 2,708 | 3,440 | 4,051 | - |

| 부채총계 | 8,347 | 2,973 | 3,240 | 4,868 | 5,002 | - |

| - 유동부채 | 2,403 | 1,323 | 2,617 | 3,241 | 4,216 | - |

| - 비유동부채 | 5,944 | 1,651 | 623 | 1,627 | 786 | - |

| 자본총계 | 7,587 | 22,484 | 16,998 | 20,604 | 12,850 | - |

| - 자본금 | 1,725 | 2,620 | 2,720 | 2,647 | 2,720 | - |

| 유동비율 | 639.0% | 1,767.6% | 669.9% | 679.8% | 327.3% | - |

| 부채비율 | 110.0% | 13.2% | 19.1% | 23.6% | 38.9% | - |

| 순차입금 | -4,032 | -7,661 | -6,730 | -3,831 | -5,310 | - |

| - 차입금의존도 | -24.4% | -30.1% | -33.3% | -15.0% | -29.7% | - |

| 영업수익 | 26,864 | 20,272 | 20,267 | 8,211 | 10,052 | - |

| 영업비용 | 23,354 | 20,909 | 24,322 | 10,792 | 14,229 | - |

| EBITDA | 3,924 | -256 | -3,521 | -2,398 | -3,822 | - |

| 영업이익 | 3,510 | -637 | -4,055 | -2,581 | -4,177 | - |

| - 영업이익률 | 13.1% | -3.1% | -20.0% | -31.4% | -41.6% | - |

| 금융원가 | 452 | 2,655 | 175 | 23 | 116 | - |

| - 이자보상배율 | - | - | -5,670배 | - | -1,111배 | - |

| - EBITDA보상배율 | - | - | -4,924배 | - | -1,017배 | - |

| 기타비용 | 41 | 5,914 | 3,122 | 352 | 60 | - |

| 당기순이익 | 2,339 | -8,584 | -6,724 | -2,176 | -4,257 | - |

| - 당기순이익률 | 8.7% | -42.3% | -33.2% | -26.5% | -42.3% | - |

| (출처: 당사 정기보고서) |

(주5) 정정 후

| [주요 재무사항 총괄표] |

| (단위 : 백만원, %, 배) |

| 구 분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | 비 고 |

|---|---|---|---|---|---|---|

| 외부감사인의 감사의견 | 적정 | 적정 | 적정 | - | - | - |

| 자산총계 | 16,531 | 25,457 | 20,238 | 24,219 | 14,382 | - |

| - 유동자산 | 15,353 | 23,378 | 17,531 | 21,050 | 10,182 | - |

| - 현금및현금성자산 | 9,445 | 8,571 | 6,785 | 2,338 | 4,164 | - |

| - 비유동자산 | 1,178 | 2,079 | 2,708 | 3,170 | 4,200 | - |

| 부채총계 | 8,347 | 2,973 | 3,240 | 3,822 | 3,524 | - |

| - 유동부채 | 2,403 | 1,323 | 2,617 | 2,119 | 2,622 | - |

| - 비유동부채 | 5,944 | 1,651 | 623 | 1,703 | 902 | - |

| 자본총계 | 7,587 | 22,484 | 16,998 | 20,397 | 10,859 | - |

| - 자본금 | 1,725 | 2,620 | 2,720 | 2,647 | 2,720 | - |

| 유동비율 | 639.0% | 1,767.6% | 669.9% | 993.3% | 388.4% | - |

| 부채비율 | 110.0% | 13.2% | 19.1% | 18.7% | 32.4% | - |

| 순차입금 | -4,032 | -7,661 | -6,730 | -1,663.9 | -4,008.6 | - |

| - 차입금의존도 | -24.4% | -30.1% | -33.3% | -6.9% | -27.9% | - |

| 영업수익 | 26,864 | 20,272 | 20,267 | 15,017 | 15,070 | - |

| 영업비용 | 23,354 | 20,909 | 24,322 | 17,706 | 21,258 | - |

| EBITDA | 3,924 | -256 | -3,521 | -2,507 | -5,833 | - |

| 영업이익 | 3,510 | -637 | -4,055 | -2,689 | -6,188 | - |

| - 영업이익률 | 13.1% | -3.1% | -20.0% | -17.9% | -41.1% | - |

| 금융원가 | 452 | 2,655 | 175 | 43 | 144 | - |

| - 이자보상배율 | - | - | -5,670배 | -163.2배 | -1,283.5배 | - |

| - EBITDA보상배율 | - | - | -4,924배 | -152.1배 | -1,209.8배 | - |

| 기타비용 | 41 | 5,914 | 3,122 | 479 | 83 | - |

| 당기순이익 | 2,339 | -8,584 | -6,724 | -2,377 | -6,341 | - |

| - 당기순이익률 | 8.7% | -42.3% | -33.2% | -15.8% | -42.1% | - |

| (출처: 당사 정기보고서) |

(주6) 정정 전

[영업수익 저하 및 성장성 악화 위험]

| 가. 당사의 온라인게임 사업부문은 2014년~2017년(E)까지 연평균 -53.3%의 성장률을 보이며 지속적으로 축소되는 양상을 보이고 있습니다. 반면 모바일게임 사업부문은 2014~2017년(E)의 기간동안 연평균 17.0% 성장하며 2017년 상반기 기준 사업비중이 94.3%에 달하고 있습니다. 이는 당사가 모바일게임 중심으로 재편되는 국내 게임산업환경의 흐름을 인식하고 모바일게임 사업부문 위주의 성장전략을 펼치고 있기 때문입니다. 하지만 향후 출시 예정인 모바일게임들이 신규 출시에 어려움을 겪거나 흥행에실패할 경우 당사의 영업수익이 저하하거나 당사 사업 전반의 성장성이 악화될 수 있는 위험이 있음을 투자자 여러분께서는 명확히 인지 후 투자판단에 임하시기 바랍니다. |

| [영업부문별 상세 영업수익 추이] |

| (단위 : 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | 연평균 성장률 |

|||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 온라인게임 서비스 | 13,429 | 50.0% | 9,179 | 45.3% | 2,656 | 13.1% | 1,769 | 21.5% | 569 | 5.7% | -53.3% |

| 모바일게임 서비스 | 13,296 | 49.5% | 10,918 | 53.9% | 17,585 | 86.8% | 6,423 | 78.2% | 9,480 | 94.3% | 17.0% |

| 기타 | 139 | 0.5% | 175 | 0.9% | 26 | 0.1% | 19 | 0.2% | 3 | 0.0% | -45.1% |

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 8,211 | 100.0% | 10,052 | 100.0% | -8.5% |

| 주) 2014~2017년 연평균 성장률은 2017년 2분기 누적 실적을 연간화한 수치 활용 (출처 : 정기보고서) |

당사는 모바일게임 사업과 온라인게임 사업을 주요 사업으로 영위하고 있습니다. 영업수익을 사업부문별로 살펴보면, 온라인게임 사업부문은 2014년 전체 영업수익의 50%를 차지하는 중요한 사업부문이었으나 2014년부터 2017년(E)까지 연평균 성장률 -53.3%로 역성장하며 지속적으로 축소되었습니다. 그 결과, 2017년 6월 현재 사업비중이 5.7%에 불과하게 되었고, 이에 따라 해당 사업부문은 2017년 상반기에 569백만원의 저조한 영업수익을 기록하였습니다.

(중략)

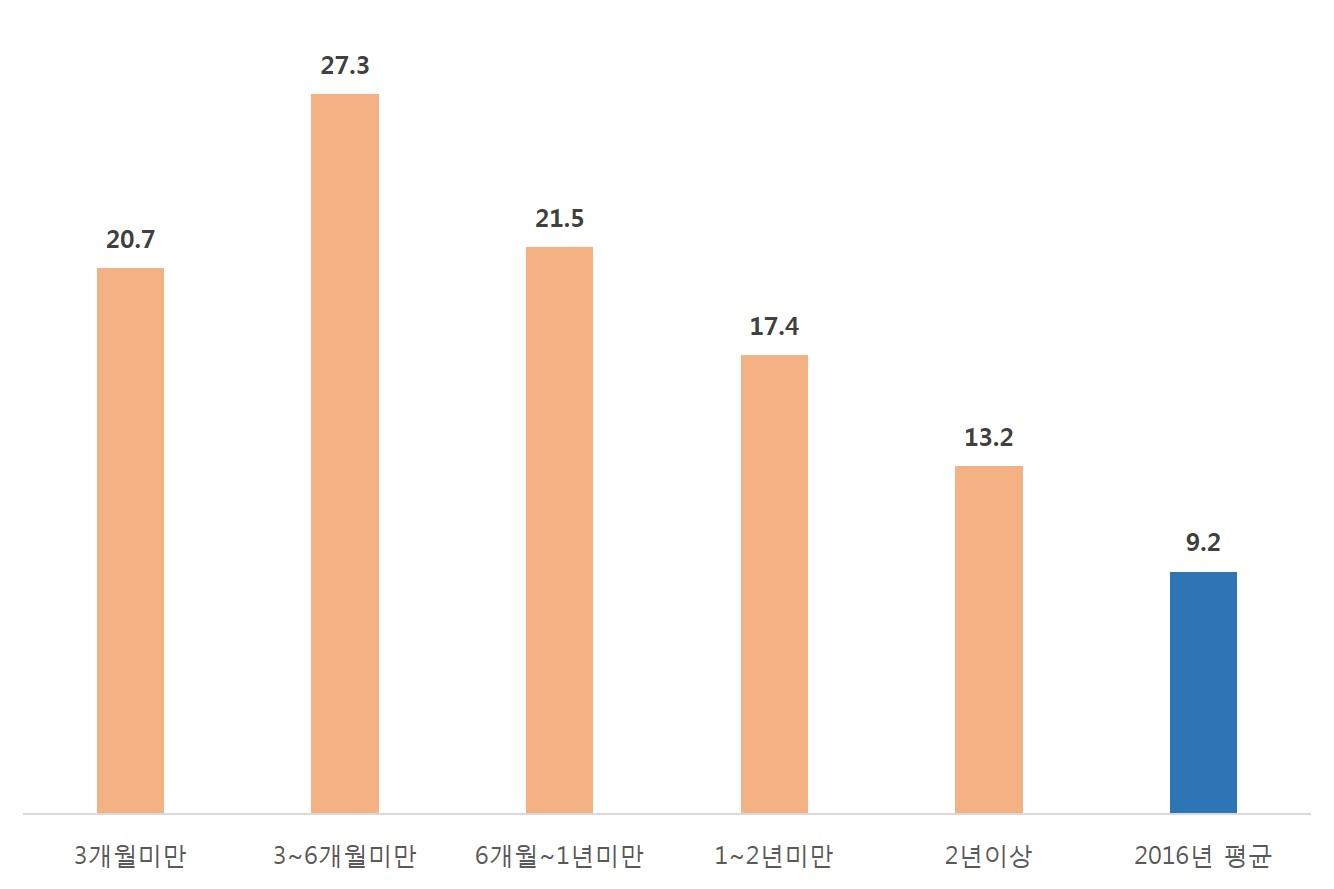

한국콘텐츠진흥원에서 발간한 『2016년 대한민국게임백서』에 의하면 온라인게임의 평균 수명은 약 9.2개월입니다. 2015년을 마지막으로 당사가 온라인게임을 출시하지 않아 기 출시한 당사의 온라인게임들은 이미 평균 게임수명을 넘어선 상황입니다. 이에 따라 해당 게임들로부터 발생되는 영업수익이 현저하게 감소하면서 온라인게임 사업부문의 외형이 축소되었습니다. 특히 2014년 출시하여 8,202백만원의 영업수익을 기록하고 전체 영업수익의 31% 비중을 차지한 '암흑삼국'의 경우, 2015년 1,381백만원, 2016년 245백만원, 그리고 2017년 상반기 86백만원으로 급감하였습니다. 또한 가장 최근에 출시한 온라인게임 '성세삼국'의 경우에도 출시년도인 2015년 2,052백만원을 기록했으나 2016년 811백만원, 2017년 상반기 45백만원로 감소하였습니다. 이처럼 당사의 온라인게임 사업부문의 축소는 당사의 전반적인 영업수익을 저해하고 있으며, 향후에도 추가적으로 영업수익 감소시킬 위험이 있음을 투자자 여러분께서는 유의해주시기 바랍니다.

반면, 당사가 역량을 집중하고 있는 모바일게임 사업부문의 경우 2014년부터 2017(E)까지 연평균 17.0%의 성장률을 기록하며 당사의 주력사업으로 거듭났습니다. 모바일게임 사업부문은 전년동기 6,424백만원이었던 영업이익이 2017년 상반기에 9,479백만원으로 크게 증가하며 전체 영업수익의 94.3%의 비중을 차지하고 있습니다. 이처럼 모바일게임 사업의 영업수익이 고성장세를 기록할 수 있는 이유는 당사가 매년 3건 이상의 신규 모바일게임을 지속적으로 출시하고 있기 때문입니다.

| [연도별 모바일게임 출시 현황] |

|

연도 |

2013년 |

2014년 |

2015년 |

2016년 | 2017년 상반기 |

|---|---|---|---|---|---|

| 신규출시 게임수 |

3개 | 5개 | 6개 | 3개 | 4개 |

|

게임명 |

아이러브삼국지 |

텐버드 |

아테네Z |

어비스forKakao 천하를탐하다 칼이쓰마 아케인for Band (플랫폼 변경) |

프리프레거시 BOB with Larva 루디엘 Soul of HEROES |

| (출처: 당사 정기보고서) |

2014년에는 전년도 출시했던 '아이러브삼국지'가 5,712백만원으로 흥행을 이어갔고'노예가 되어줘'와 '영웅의 탄생'이 신규 출시되며 각각 3,069백만원, 2,570백만원의 양호한 수익을 창출하였습니다. 하지만 2015년 들어서 해당 게임들의 영업수익이 현저히 줄어들었으며, 신규 출시한 게임들의 흥행 부진으로 인해 2015년 모바일게임 영업수익 증가율은 전년도 대비 -18% 기록하여 역성장하였습니다. 이후 2016년 신규 게임 출시가 3건밖에 없었음에도 불구하고, 신규 출시한 '천하를탐하다'와 플랫폼을 변경하여 출시한 '아케인'이 각각 5,877백만원, 7,763백만원의 흥행을 기록하며 2016년 모바일게임 영업수익은 7,585백만원을 기록하였습니다. 2017년 상반기에 출시한 루디엘의 경우, 출시한 지 한달여만에 3,126백만원의 영업수익을 거둬들이며 당사 전체 영업수익에 큰 기여를 하였습니다.

당사는 2017년 기 출시된 모바일게임들을 포함하여 총 10여건의 게임 출시를 목표로하고 있으며, 하반기에도 추가로 6여개의 게임을 추가 출시할 예정입니다. 하지만 모바일게임의 라이프사이클이 평균 3~4개월인 점을 고려했을 때 향후 당사의 기존 주요 모바일게임의 현금창출 능력이 감소할 가능성이 존재하며, 지속적으로 신규 게임의 출시가 이루어지지 않을 경우 당사의 영업수익이 감소할 수 있음을 투자자분들께서는 유의하시기 바랍니다.

| [성장성 지표] |

| (단위 : %) |

| 구분 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 |

|---|---|---|---|---|

| 총자산증가율 | 54.0% | -20.5% | 0.1% | -11.8% |

| 자기자본증가율 | 196.3% | -24.4% | -8.4% | -24.4% |

| 영업수익증가율 | -24.5% | 0.0% | -29.7% | 22.4% |

| 영업이익증가율 | 적자전환 | 적자지속 | 적자지속 | 적자지속 |

| 순이익증가율 | 적자전환 | 적자지속 | 적자지속 | 적자지속 |

| 주1) 총자산증가율, 자기자본증가율의 2017년 반기 수치는 2016년 말 대비로 산출 주2) 영업수익증가율, 영업이익증가율의 2017년 반기 수치는 2016년 반기 대비로 산출 (출처: Kisline, 당사 제시자료) |

당사는 2015년 12월 SPAC과의 합병으로 우회상장하면서 주식발행초과금이 20,528백만원 발생하였습니다. 이에 따라 2015년 자기자본증가율이 전년대비 196.3%를 기록하게 되었습니다. 이후 당사는 2016년 적자 전환하며 이익잉여금 -6,986백만원의 결손이 발생하여 자기자본증가율은 -24.4%로 역성장하였고, 2017년 상반기 역시 자기자본증가율은 -24.4%를 기록하였습니다.

당사의 영업수익은 경우 온라인게임 사업 부문의 축소로 인한 역성장과 신규 및 기 출시 모바일게임의 실적 부진으로 인해 하락하며 2015년 영업수익증가율이 -24.5%를 기록하였습니다. 2016년에는 출시한 모바일게임의 흥행으로 온라인게임 사업의 위축에도 불구하고 영업수익을 유지할 수 있었습니다. 또한 2017년 상반기에는 신규 모바일 게임의 흥행 성공으로 전년동기 대비 22.4%의 성장세로 돌아서게 되었습니다.

당사의 영업수익의 감소로 급여, 광고선전비 등의 고정비 비중의 증가하였으며, 2015년 상장 과정에서 발생한 일시적인 상장비용이 발생하면서 2015년 영업이익은 적자로 돌아섰고 2017년 상반기까지 적자가 지속되고 있습니다.

다시 한번 정리해보면, 당사의 온라인게임 사업부문은 2014년~2017년(E)까지 연평균 -53.3%의 성장률을 보이며 지속적으로 축소되는 양상을 보이고 있습니다. 이에 따라 당사의 전반적인 영업수익에 악영향을 미치고 있습니다. 반면 모바일게임 사업부문은 당사가 모바일게임 위주의 성장전략을 펼치며 2014~2017년(E)의 기간동안 연평균 17.0% 성장하였고, 2017년 상반기 기준 사업비중이 94.3%에 달하고 있습니다. 이처럼 모바일게임에 사업비중이 편중되어 있으므로 향후 기존 주요 모바일게임의 영업수익 감소와 신규 모바일게임들이 흥행에 실패할 경우 당사의 전체 영업수익이 저하될 수 있으며, 이로인해 영업이익 적자가 지속될 수 있습니다. 또한 영업이익 적자로 인해 당사 사업 전반의 성장성이 악화될 수 있는 위험이 있음을 투자자 여러분께서는 명확히 인지 후 투자판단에 임하시기 바랍니다.

(주6) 정정 후

[영업수익 저하 및 성장성 악화 위험]

| 가. 당사의 온라인게임 사업부문은 2014년~2017년(E)까지 연평균 -46.8%의 성장률을 보이며 지속적으로 축소되는 양상을 보이고 있습니다. 반면 모바일게임 사업부문은 2014~2017년(E)의 기간동안 연평균 9.4% 성장하며 2017년 3분기 기준 사업비중이 94.7%에 달하고 있습니다. 이는 당사가 모바일게임 중심으로 재편되는 국내 게임산업환경의 흐름을 인식하고 모바일게임 사업부문 위주의 성장전략을 펼치고 있기 때문입니다. 하지만 향후 출시 예정인 모바일게임들이 신규 출시에 어려움을 겪거나 흥행에 실패할 경우 당사의 영업수익이 저하하거나 당사 사업 전반의 성장성이 악화될 수 있는 위험이 있음을 투자자 여러분께서는 명확히 인지 후 투자판단에 임하시기 바랍니다. |

| [영업부문별 상세 영업수익 추이] |

| (단위 : 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | 연평균 성장률 |

|||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 온라인게임 서비스 | 13,429 | 50.0% | 9,179 | 45.3% | 2,656 | 13.1% | 2,284 | 15.2% | 806 | 5.3% | -46.8% |

| 모바일게임 서비스 | 13,296 | 49.5% | 10,918 | 53.9% | 17,585 | 86.8% | 12,710 | 84.8% | 14,260 | 94.7% | 9.4% |

| 기타 | 139 | 0.5% | 175 | 0.9% | 26 | 0.1% | 0 | 0.0% | 0 | 0.0% | -100.0% |

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 14,994 | 100.0% | 15,066 | 100.0% | -7.0% |

| 주) 2014~2017년 연평균 성장률은 2017년 3분기 누적 실적을 연간화한 수치 활용 (출처 : 당사 정기보고서) |

당사는 모바일게임 사업과 온라인게임 사업을 주요 사업으로 영위하고 있습니다. 영업수익을 사업부문별로 살펴보면, 온라인게임 사업부문은 2014년 전체 영업수익의 50%를 차지하는 중요한 사업부문이었으나 2014년부터 2017년(E)까지 연평균 성장률 -46.8%로 역성장하며 지속적으로 축소되었습니다. 그 결과, 2017년 9월 현재 사업비중이 5.3%에 불과하게 되었고, 이에 따라 해당 사업부문은 2017년 3분기에 806백만원의 저조한 영업수익을 기록하였습니다.

(중략)

한국콘텐츠진흥원에서 발간한 『2016년 대한민국게임백서』에 의하면 온라인게임의 평균 수명은 약 9.2개월입니다. 2015년을 마지막으로 당사가 온라인게임을 출시하지 않아 기 출시한 당사의 온라인게임들은 이미 평균 게임수명을 넘어선 상황입니다. 이에 따라 해당 게임들로부터 발생되는 영업수익이 현저하게 감소하면서 온라인게임 사업부문의 외형이 축소되었습니다. 특히 2014년 출시하여 8,202백만원의 영업수익을 기록하고 전체 영업수익의 31% 비중을 차지한 '암흑삼국'의 경우, 2015년 1,381백만원, 2016년 245백만원, 그리고 2017년 3분기 103백만원으로 급감하였습니다. 또한 가장 최근에 출시한 온라인게임 '성세삼국'의 경우에도 출시년도인 2015년 2,052백만원을 기록했으나 2016년 811백만원, 2017년 3분기 64백만원로 감소하였습니다. 이처럼 당사의 온라인게임 사업부문의 축소는 당사의 전반적인 영업수익을 저해하고 있으며, 향후에도 추가적으로 영업수익 감소시킬 위험이 있음을 투자자 여러분께서는 유의해주시기 바랍니다.

반면, 당사가 역량을 집중하고 있는 모바일게임 사업부문의 경우 2014년부터 2017(E)까지 연평균 9.4%의 성장률을 기록하며 당사의 주력사업으로 거듭났습니다. 모바일게임 사업부문은 전년동기 12,710백만원이었던 영업이익이 2017년 3분기에 14,260백만원으로 12.2% 증가하며 전체 영업수익의 94.7%의 비중을 차지하고 있습니다. 이처럼 모바일게임 사업의 영업수익이 고성장세를 기록할 수 있는 이유는 당사가 매년 3건 이상의 신규 모바일게임을 지속적으로 출시하고 있기 때문입니다.

| [연도별 모바일게임 출시 현황] |

|

연도 |

2013년 |

2014년 |

2015년 |

2016년 | 2017년 3분기 |

|---|---|---|---|---|---|

| 신규출시 게임수 |

3개 | 5개 | 6개 | 3개 | 5개 |

|

게임명 |

아이러브삼국지 |

텐버드 |

아테네Z |

어비스forKakao 천하를탐하다 칼이쓰마 아케인for Band (플랫폼 변경) |

프리프레거시 BOB with Larva 루디엘 Soul of HEROES 패왕: 혼돈의 시작 |

| (출처: 당사 정기보고서) |

2014년에는 전년도 출시했던 '아이러브삼국지'가 5,712백만원으로 흥행을 이어갔고'노예가 되어줘'와 '영웅의 탄생'이 신규 출시되며 각각 3,069백만원, 2,570백만원의 양호한 수익을 창출하였습니다. 하지만 2015년 들어서 해당 게임들의 영업수익이 현저히 줄어들었으며, 신규 출시한 게임들의 흥행 부진으로 인해 2015년 모바일게임 영업수익 증가율은 전년도 대비 -18% 기록하여 역성장하였습니다. 이후 2016년 신규 게임 출시가 3건밖에 없었음에도 불구하고, 신규 출시한 '천하를탐하다'와 플랫폼을 변경하여 출시한 '아케인'이 각각 5,877백만원, 7,763백만원의 흥행을 기록하며 2016년 모바일게임 영업수익은 7,585백만원을 기록하였습니다. 2017년 5월에 출시한 루디엘의 경우, 출시한 지 5달여만에 5,103백만원의 영업수익을 거둬들이며 당사 전체 영업수익에 큰 기여를 하였습니다.

당사는 2017년 기 출시된 모바일게임들을 포함하여 총 10여건의 게임 출시를 목표로하고 있으며, 4분기에도 추가로 5여개의 게임을 추가 출시할 예정입니다. 하지만 모바일게임의 라이프사이클이 평균 3~4개월인 점을 고려했을 때 향후 당사의 기존 주요 모바일게임의 현금창출 능력이 감소할 가능성이 존재하며, 지속적으로 신규 게임의 출시가 이루어지지 않을 경우 당사의 영업수익이 감소할 수 있음을 투자자분들께서는 유의하시기 바랍니다.

| [성장성 지표] |

| (단위 : %) |

| 구분 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 |

|---|---|---|---|---|

| 총자산증가율 | 54.0% | -20.5% | -4.9% | -28.9% |

| 자기자본증가율 | 196.3% | -24.4% | -9.3% | -36.1% |

| 영업수익증가율 | -24.5% | 0.0% | -8.6% | 0.4% |

| 영업이익증가율 | 적자전환 | 적자지속 | 적자전환 | 적자지속 |

| 순이익증가율 | 적자전환 | 적자지속 | 적자전환 | 적자지속 |

| 주1) 총자산증가율, 자기자본증가율의 2017년 3분기 수치는 2016년 말 대비로 산출 주2) 영업수익증가율, 영업이익증가율의 2017년 3분기 수치는 2016년 3분기 대비로 산출 (출처: Kisline, 당사 제시자료) |

당사는 2015년 12월 SPAC과의 합병으로 우회상장하면서 주식발행초과금이 20,528백만원 발생하였습니다. 이에 따라 2015년 자기자본증가율이 전년대비 196.3%를 기록하게 되었습니다. 이후 당사는 2016년 적자 전환하며 이익잉여금 -6,986백만원의 결손이 발생하여 자기자본증가율은 -24.4%로 역성장하였고, 2017년 3분기 역시 자기자본증가율은 -36.1%를 기록하였습니다.

당사의 영업수익은 경우 온라인게임 사업 부문의 축소로 인한 역성장과 신규 및 기 출시 모바일게임의 실적 부진으로 인해 하락하며 2015년 영업수익증가율이 -24.5%를 기록하였습니다. 2016년에는 출시한 모바일게임의 흥행으로 온라인게임 사업의 위축에도 불구하고 영업수익을 유지할 수 있었습니다. 또한 2017년 3분기에는 신규 모바일 게임의 흥행 성공으로 전년동기 대비 0.4% 소폭 성장세로 돌아서게 되었습니다.

당사의 영업수익의 감소로 급여, 광고선전비 등의 고정비 비중의 증가하였으며, 2015년 상장 과정에서 발생한 일시적인 상장비용이 발생하면서 2015년 영업이익은 적자로 돌아섰고 2017년 3분기까지 적자가 지속되고 있습니다.

다시 한번 정리해보면, 당사의 온라인게임 사업부문은 2014년~2017년(E)까지 연평균 -46.8%의 성장률을 보이며 지속적으로 축소되는 양상을 보이고 있습니다. 이에 따라 당사의 전반적인 영업수익에 악영향을 미치고 있습니다. 반면 모바일게임 사업부문은 당사가 모바일게임 위주의 성장전략을 펼치며 2014~2017년(E)의 기간동안 연평균 9.4% 성장하였고, 2017년 3분기 기준 사업비중이 94.7%에 달하고 있습니다. 이처럼 모바일게임에 사업비중이 편중되어 있으므로 향후 기존 주요 모바일게임의 영업수익 감소와 신규 모바일게임들이 흥행에 실패할 경우 당사의 전체 영업수익이 저하될 수 있으며, 이로인해 영업이익 적자가 지속될 수 있습니다. 또한 영업이익 적자로 인해 당사 사업 전반의 성장성이 악화될 수 있는 위험이 있음을 투자자 여러분께서는 명확히 인지 후 투자판단에 임하시기 바랍니다.

(주7) 정정 전

[매출 게임 편중 위험]

| 나. 당사의 영업수익은 2015년까지 온라인게임과 모바일게임으로부터 비교적 분산되어 발생하였습니다. 하지만 당사가 2016년부터 신규 온라인게임을 출시하지 않으면서 온라인게임 사업부문 축소된 반면, 모바일게임 위주의 성장전략을 펼치며 일부 모바일게임의 영업수익 편중이 심화되었습니다. 2016년 영업수익은 3개의 모바일게임에 76.9%이 집중되었으며, 2017년에는 3개의 게임에 영업수익의 79.1%가 집중되는 모습을 보였습니다. 이에 따라 영업수익 비중이 높은 일부 주요 모바일게임의 실적이 감소할 경우, 당사의 전체 영업수익에 부정적인 영향을 미칠 수 있습니다. 또한 향후 당사의 신규 게임이 출시가 지연 또는 무산되거나 흥행에 실패할 경우, 당사의 영업수익이 저하되고 수익성이 악화될 수 있음을 투자자 여러분께서는 유의해주시기 바랍니다. |

| [게임별 영업수익 추이 및 출시일] |

| (단위 : 백만원, %) |

| 부문 | 게임명 | 출시일 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 온라인 게임 |

신선도 | 2012.2.9 | 1,881 | 7.0% | 1,314 | 6.5% | 830 | 4.1% | 508 | 6.2% | 167 | 1.7% |

| 성세삼국 | 2015.7.28 | 0 | 0.0% | 2,052 | 10.1% | 811 | 4.0% | 653 | 8.0% | 45 | 0.4% | |

| 천년도 | 2014.11.6 | 1,317 | 4.9% | 3,632 | 17.9% | 424 | 2.1% | 287 | 3.5% | 74 | 0.7% | |

| 암흑삼국 | 2014.3.14 | 8,202 | 30.5% | 1,381 | 6.8% | 245 | 1.2% | 135 | 1.6% | 86 | 0.9% | |

| 와룡전설 | 2012.6.23 | 548 | 2.0% | 306 | 1.5% | 168 | 0.8% | 85 | 1.0% | 120 | 1.2% | |

| 신곡 | 2012.8.31 | 998 | 3.7% | 446 | 2.2% | 176 | 0.9% | 99 | 1.2% | 77 | 0.8% | |

| 기타 | 483 | 1.8% | 48 | 0.2% | 2 | 0.0% | 2 | 0.0% | 0 | 0.0% | ||

| 소계 | 13,429 | 50.0% | 9,179 | 45.3% | 2,656 | 13.1% | 1,769 | 21.5% | 569 | 5.7% | ||

| 모바일 게임 |

천하를탐하다 | 2016.6.1 | - | 0.0% | - | 0.0% | 7,763 | 38.3% | 758 | 9.2% | 3,619 | 36.0% |

| 루디엘 | 2017.5.23 | - | 0.0% | - | 0.0% | 0 | 0.0% | 0 | 0.0% | 3,126 | 31.1% | |

| 아케인 | 2015.9.2 | - | 0.0% | 2,274 | 11.2% | 5,877 | 29.0% | 3,943 | 48.0% | 897 | 8.9% | |

| 아이러브삼국지 | 2013.6.4 | 5,712 | 21.3% | 2,637 | 13.0% | 1,941 | 9.6% | 896 | 10.9% | 1,210 | 12.0% | |

| 칼이쓰마 | 2016.6.28 | - | 0.0% | - | 0.0% | 836 | 4.1% | 25 | 0.3% | 8 | 0.1% | |

| 일분RPG | 2015.3.10 | - | 0.0% | 1,999 | 9.9% | 303 | 1.5% | 224 | 2.7% | 16 | 0.2% | |

| 노예가되어줘 | 2014.6.24 | 3,069 | 11.4% | 1,685 | 8.3% | 170 | 0.8% | 124 | 1.5% | 21 | 0.2% | |

| 영웅의탄생 | 2014.7.1 | 2,570 | 9.6% | 358 | 1.8% | 2 | 0.0% | 2 | 0.0% | 0 | 0.0% | |

| 기타 | 1,945 | 7.2% | 1,965 | 9.7% | 693 | 3.4% | 451 | 5.5% | 583 | 5.8% | ||

| 소계 | 13,296 | 49.5% | 10,918 | 53.9% | 17,585 | 86.8% | 6,423 | 78.2% | 9,480 | 94.3% | ||

| 기 타 | 139 | 0.5% | 175 | 0.9% | 26 | 0.1% | 19 | 0.2% | 3 | 0.0% | ||

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 8,211 | 100.0% | 10,052 | 100.0% | ||

| (출처: 당사 제시 자료) |

당사의 2014년 게임별 영업수익 비중은 2014년 신규 출시한 온라인게임 '암흑삼국'이 30.5%로 가장 높았으며, 모바일게임에서는 '아이러브삼국지'가 21.3%, '노예가 되어줘'가 11.4%, '영웅의탄생'이 9.6%를 차지하였습니다. 해당 상위 4개 게임에 전체 영업수익의 72.8% 비중을 차지하며 일부 게임에 영업수익 편중되어 있었습니다. 하지만 당사는 2015년 온라인게임 1개, 모바일게임 6개의 다수의 신규 게임을 출시하였으며, 이로인해 영업수익이 일부 게임의 영업수익 편중 현상이 완화되었습니다.

이후 당사는 2016년부터 온라인게임을 출시하지 않아 온라인게임 부문의 영업수익은 급감한 반면, 모바일게임은 지속적으로 퍼블리싱하고 일부 모바일게임들이 흥행에 성공하면서 모바일게임 위주의 영업수익 편중이 심화되었습니다. 특히 2016년 신규출시한 '천하를탐하다'와 기 출시한 '아케인', '아이러브삼국지'의 매출비중이 각각 38.3%, 29.0%, 9.6%를 차지하며, 3개 게임에 전체 영업수익의 76.9%의 수익이 편중되었습니다. 또한 2017년 상반기에는 신규 출시한 '루디엘'이 31.1%를 차지하는 등 상위 3개 게임이 79.1%의 영업수익을 내면서 영업수익 편중 현상이 심화되었습니다. 이에 따라 영업수익이 편중된 주요 게임의 실적이 저조해질 경우, 당사 영업수익을 저해하는 요소로 작용할 수 있습니다.

(중략)

당사의 영업수익은 2015년까지 다수의 온라인게임 및 모바일게임으로부터 비교적 분산되어 발생하였습니다. 하지만 2016년부터 당사가 온라인게임을 출시하지 않으면서 온라인게임 사업부문의 영업수익이 급감하였고, 모바일게임 위주의 영업수익 편중이 심화되었습니다. 2016년 영업수익은 3개의 모바일게임에 76.9%가 집중되었으며, 2017년에는 3개의 게임에 79.1%가 집중되는 모습을 보였습니다. 이에 따라 영업수익 비중이 높은 일부 주요게임의 실적이 감소할 경우, 당사의 전체 영업수익에 부정적인 영향을 미칠 수 있습니다. 또한 향후 당사의 신규 게임이 출시가 지연 또는 무산되거나 흥행에 실패할 경우, 당사의 영업수익이 저하되고 수익성이 악화될 수 있음을 투자자 여러분께서는 유의해주시기 바랍니다.

(주7) 정정 후

[매출 게임 편중 위험]

| 나. 당사의 영업수익은 2015년까지 온라인게임과 모바일게임으로부터 비교적 분산되어 발생하였습니다. 하지만 당사가 2016년부터 신규 온라인게임을 출시하지 않으면서 온라인게임 사업부문 축소된 반면, 모바일게임 위주의 성장전략을 펼치며 일부 모바일게임의 영업수익 편중이 심화되었습니다. 2016년 영업수익은 3개의 모바일게임에 76.9%이 집중되었으며, 2017년 3분기에는 3개의 게임에 영업수익의 80.1%가 집중되는 모습을 보였습니다. 이에 따라 영업수익 비중이 높은 일부 주요 모바일게임의 실적이 감소할 경우, 당사의 전체 영업수익에 부정적인 영향을 미칠 수 있습니다. 또한 향후 당사의 신규 게임이 출시가 지연 또는 무산되거나 흥행에 실패할 경우, 당사의 영업수익이 저하되고 수익성이 악화될 수 있음을 투자자 여러분께서는 유의해주시기 바랍니다. |

| [게임별 영업수익 추이] |

| (단위 : 백만원, %) |

| 부문 | 게임명 | 출시일 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 온라인 게임 |

신선도 | 2012.2.9 | 1,881 | 7.0% | 1,314 | 6.5% | 830 | 4.1% | 725 | 4.8% | 274 | 1.8% |

| 성세삼국 | 2015.7.28 | 0 | 0.0% | 2,052 | 10.1% | 811 | 4.0% | 756 | 5.0% | 64 | 0.4% | |

| 천년도 | 2014.11.6 | 1,317 | 4.9% | 3,632 | 17.9% | 424 | 2.1% | 362 | 2.4% | 91 | 0.6% | |

| 암흑삼국 | 2014.3.14 | 8,202 | 30.5% | 1,381 | 6.8% | 245 | 1.2% | 187 | 1.2% | 103 | 0.7% | |

| 와룡전설 | 2012.6.23 | 548 | 2.0% | 306 | 1.5% | 168 | 0.8% | 121 | 0.8% | 167 | 1.1% | |

| 신곡 | 2012.8.31 | 998 | 3.7% | 446 | 2.2% | 176 | 0.9% | 131 | 0.9% | 107 | 0.7% | |

| 기타 | 483 | 1.8% | 48 | 0.2% | 2 | 0.0% | 2 | 0.0% | 0 | 0.0% | ||

| 소계 | 13,429 | 50.0% | 9,179 | 45.3% | 2,656 | 13.1% | 2,284 | 15.2% | 806 | 5.3% | ||

| 모바일 게임 |

천하를탐하다 | 2016.6.1 | - | 0.0% | - | 0.0% | 7,763 | 38.3% | 4,480 | 29.8% | 5,245 | 34.8% |

| 루디엘 | 2017.5.23 | - | 0.0% | - | 0.0% | 0 | 0.0% | 0 | 0.0% | 5,103 | 33.9% | |

| 아케인 | 2015.9.2 | - | 0.0% | 2,274 | 11.2% | 5,877 | 29.0% | 4,946 | 32.9% | 1,051 | 7.0% | |

| 아이러브삼국지 | 2013.6.4 | 5,712 | 21.3% | 2,637 | 13.0% | 1,941 | 9.6% | 1,503 | 10.0% | 1,716 | 11.4% | |

| 칼이쓰마 | 2016.6.28 | - | 0.0% | - | 0.0% | 836 | 4.1% | 791 | 5.3% | 8 | 0.1% | |

| 일분RPG | 2015.3.10 | - | 0.0% | 1,999 | 9.9% | 303 | 1.5% | 271 | 1.8% | 16 | 0.1% | |

| 노예가되어줘 | 2014.6.24 | 3,069 | 11.4% | 1,685 | 8.3% | 170 | 0.8% | 150 | 1.0% | 28 | 0.2% | |

| 영웅의탄생 | 2014.7.1 | 2,570 | 9.6% | 358 | 1.8% | 2 | 0.0% | 2 | 0.0% | 0 | 0.0% | |

| 기타 | 1,945 | 7.2% | 1,965 | 9.7% | 693 | 3.4% | 567 | 3.8% | 1,093 | 7.3% | ||

| 소계 | 13,296 | 49.5% | 10,918 | 53.9% | 17,585 | 86.8% | 12,710 | 84.6% | 14,260 | 94.7% | ||

| 기 타 | 139 | 0.5% | 175 | 0.9% | 26 | 0.1% | 23 | 0.2% | 4 | 0.0% | ||

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 15,017 | 100.0% | 15,070 | 100.0% | ||

| (출처: 당사 제시 자료) |

당사의 2014년 게임별 영업수익 비중은 2014년 신규 출시한 온라인게임 '암흑삼국'이 30.5%로 가장 높았으며, 모바일게임에서는 '아이러브삼국지'가 21.3%, '노예가 되어줘'가 11.4%, '영웅의탄생'이 9.6%를 차지하였습니다. 해당 상위 4개 게임에 전체 영업수익의 72.8% 비중을 차지하며 일부 게임에 영업수익 편중되어 있었습니다. 하지만 당사는 2015년 온라인게임 1개, 모바일게임 6개의 다수의 신규 게임을 출시하였으며, 이로인해 영업수익이 일부 게임의 영업수익 편중 현상이 완화되었습니다.

이후 당사는 2016년부터 온라인게임을 출시하지 않아 온라인게임 부문의 영업수익은 급감한 반면, 모바일게임은 지속적으로 퍼블리싱하고 일부 모바일게임들이 흥행에 성공하면서 모바일게임 위주의 영업수익 편중이 심화되었습니다. 특히 2016년 신규출시한 '천하를탐하다'와 기 출시한 '아케인', '아이러브삼국지'의 매출비중이 각각 38.3%, 29.0%, 9.6%를 차지하며, 3개 게임에 전체 영업수익의 76.9%의 수익이 편중되었습니다. 또한 2017년 3분기에는 '천하를탐하다'가 34.8%, 신규 출시한 '루디엘'이 33.9%, '아이러브삼국지'가 11.4%를 차지하는 등 상위 3개 게임이 80.1%의 영업수익을 내면서 영업수익 편중 현상이 심화되었습니다. 이에 따라 영업수익이 편중된 주요 게임의 실적이 저조해질 경우, 당사 영업수익을 저해하는 요소로 작용할 수 있습니다.

(중략)

당사의 영업수익은 2015년까지 다수의 온라인게임 및 모바일게임으로부터 비교적 분산되어 발생하였습니다. 하지만 2016년부터 당사가 온라인게임을 출시하지 않으면서 온라인게임 사업부문의 영업수익이 급감하였고, 모바일게임 위주의 영업수익 편중이 심화되었습니다. 2016년 영업수익은 3개의 모바일게임에 76.9%가 집중되었으며, 2017년 3분기에는 3개의 게임에 80.1%가 집중되는 모습을 보였습니다. 이에 따라 영업수익 비중이 높은 일부 주요게임의 실적이 감소할 경우, 당사의 전체 영업수익에 부정적인 영향을 미칠 수 있습니다. 또한 향후 당사의 신규 게임이 출시가 지연 또는 무산되거나 흥행에 실패할 경우, 당사의 영업수익이 저하되고 수익성이 악화될 수 있음을 투자자 여러분께서는 유의해주시기 바랍니다.

(주8) 정정 전

[매출처 구성에 따른 위험]

| 다. 당사의 온라인게임 사업부문의 주요 매출처는 네이버로 2014년 전체 영업수익내 비중이 13%를 차지하였으나 해당 사업부문 축소로 2017년 상반기에는 1%에 불과합니다. 모바일게임의 주요 매출처는 구글플레이와 원스토어, 아이튠즈 등 소수의 플랫폼 업체들입니다. 해당 앱마켓 업체 중에서도 구글플레이가 2017년 상반기 전체 영업수익의 51%를 차지하며 가장 높은 비중을 차지하고 있고, 원스토어와 아이튠즈 역시 각각 16%를 차지하는 등 소수의 매출처에 영업수익이 편중되어 있습니다. 이에 따라 당사의 경우 주요 매출처들의 정책 변화에 따라 현재 지불 중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 있음을 투자자 여러분께서는 유의하시기 바랍니다. |

| [당사 매출처별 영업수익] |

| (단위 : 백만원, %) |

| 구분 | 매출처 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | ||

| 온라인게임 | 직접매출 | 8,429 | 31.4% | 5,211 | 25.7% | 1,601 | 7.9% | 1,058 | 12.9% | 341 | 3.4% |

| 네이버 주식회사 | 3,461 | 12.9% | 2,587 | 12.8% | 585 | 2.9% | 404 | 4.9% | 116 | 1.2% | |

| 기타 | 1,539 | 5.7% | 1,380 | 6.8% | 469 | 2.3% | 308 | 3.8% | 111 | 1.1% | |

| 소 계 | 13,429 | 50.0% | 9,178 | 45.3% | 2,655 | 13.1% | 1,770 | 21.6% | 568 | 5.7% | |

| 모바일게임 | 구글플레이 | 6,903 | 25.7% | 5,097 | 25.1% | 8,451 | 41.7% | 3,290 | 40.1% | 5,134 | 51.1% |

| 네이버 주식회사 | 4,527 | 16.9% | 3,652 | 18.0% | 1,653 | 8.2% | 1,575 | 19.2% | 0 | 0.0% | |

| 원스토어 주식회사 | 1,403 | 5.2% | 1,163 | 5.7% | 3,034 | 15.0% | 851 | 10.4% | 1,578 | 15.7% | |

| 아이튠즈 | 360 | 1.3% | 154 | 0.8% | 2,370 | 11.7% | 304 | 3.7% | 1,615 | 16.1% | |

| 기타 | 104 | 0.4% | 852 | 4.2% | 2,079 | 10.3% | 403 | 4.9% | 1,154 | 11.5% | |

| 소 계 | 13,297 | 49.5% | 10,918 | 53.9% | 17,587 | 86.8% | 6,423 | 78.2% | 9,481 | 94.3% | |

| 기타 | 138 | 0.5% | 176 | 0.9% | 25 | 0.1% | 18 | 0.2% | 3 | 0.0% | |

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 8,211 | 100.0% | 10,052 | 100.0% | |

| (출처: 당사 제시 자료) |

당사의 매출처를 사업부문별로 살펴보면, 우선 온라인게임 사업부문에서는 크게 '아이러브게임'이라는 자체사이트를 통한 직접매출과 네이버와 같은 국내 유명 커뮤니티사이트를 통한 채널링 매출로 나눌 수 있습니다. 매출의 경우 게임서비스의 주체인 당사가 결제 대금 전체를 총액 매출로 인식합니다. 동 매출 총액에서 직접매출의 경우에는 다날 등에 결제 수수료를 지급하고 채널링 매출의 경우 네이버 등 커뮤니티사이트에 약 37.7%의 수수료(총 매출액에서 제반수수료 11%+제반수수료를 제한 매출액에서 플랫폼 수수료 30%)를 지급합니다. 온라인게임 사업부문의 대부분은 자회사 플랫폼을 통한 직접매출입니다. 하지만 온라인게임 사업 축소의 영향으로 전체 영업수익 내 직접매출 비중은 2014년 31.4%에서 해마다 줄어 2017년 상반기 3.4%를 기록했고, 해당 사업부문에서는 주요 매출처인 네이버의 비중 역시 2014년 12.9%에서 2017년 상반기 기준 총 영업수익의 1.1%로 감소했습니다.

모바일게임의 주요 매출처는 구글플레이, 원스토어, 아이튠즈와 같은 소수의 앱마켓 업체들로 구성되어 있습니다. 모바일게임의 경우, 마켓을 통해 사용자의 대금 결제가 이루어지게 되면, 게임서비스 주체인 당사가 결제 대금을 총액 매출로 인식 후 구글, 애플 등 마켓 제공자에 30%, 플랫폼 제공자 다음카카오에 21%의 수수료를 지급하는 구조를 이루고 있습니다. 해당 소수의 앱스토어들은 2015년부터 매출처 비중이 증가하는 추세를 보이고 있습니다. 이는 모바일게임 사업부문은 2014년 49.5%에서 2015년 53.9%, 2016년 86.8%, 2017년 상반기 94.3%로 성장하면서 자연스럽게 앱스토어로부터의 매출 비중이 높아지게 되었습니다.

상기 표에서 볼 수 있다시피 가장 높은 모바일게임의 매출처로는 구글플레이로 2014년 전체 영업수익의 25.7%를 차지하였고, 2015년 25.1%로 큰 비중의 변화는 없었습니다. 하지만 이후 영업수익 내 비중이 2016년 41.7%까지 증가하다가 2017년 상반기에는 51.1%의 비중을 차지하며 당사의 가장 절대적인 매출처가 되었습니다. 구글플레이가 매출처로서 차지하는 비중이 가장 높은 이유는 안드로이드 OS 시장점유율이 74.1%로(인용 :『2016년 하반기 국내 인터넷 이용환경 현황 조사 』, 한국인터넷진흥원) 이용자수가 절대적으로 많기 때문으로 보입니다. 아이튠즈는 2014년 전체 영업수익의 1.3%를 차지하였으나 모바일게임 사업부문의 성장세로 2017년 상반기 16.1%의 비중을 기록하며 주요 매출처로 자리잡았습니다. 또한 2016년 6월 원스토어가 네이버 앱스토어의 영업부문을 일체 양수하면서 원스토어의 매출처 비중이 2016년 반기 10.4%에서 2017년 반기 15.7%로 증가하였습니다. 이처럼 당사의 매출처는 모바일게임 앱마켓 업체 3개사의 비중이 82.8%로 소수 매출처에 편중된 모습을 보이고 있습니다.

당사는 모바일게임 사업부문을 집중적으로 성장시키고 있으며, 이에 따라 온라인게임 부문의 직접 매출 및 주요 매출처의 비중은 줄어들고, 모바일게임의 주요 매출처인 구글플레이, 원스토어, 아이튠즈 등의 소수의 앱마켓에 영업수익 비중이 증가하고 있습니다. 게임산업의 특성상 게임을 고객에게 공급시켜주는 앱마켓은 이미 소수의 업체들이 과점하고 있어 당사가 매출처를 다변화하기는 어려운 상황입니다. 이로 인해 당사의 경우 해당 앱마켓 업체들과의 수수료 책정과정에 있어 교섭력이 약하기 때문에 앱마켓들의 정책 변화에 따라 현재 지불중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 존재합니다. 투자자여러분께서는 이 점을 인지하시고 투자에 유의하시기 바랍니다.

정리하면, 당사의 온라인게임 사업부문의 주요 매출처는 네이버로 2014년 전체 영업수익내 비중이 13%를 차지하였으나 온라인게임 사업부문 축소로 2017년 상반기에는 1%로 급감했습니다. 모바일게임의 주요 매출처는 구글플레이와 원스토어, 아이튠즈 등 소수의 앱마켓 업체들입니다. 해당 앱마켓 업체 중에서도 구글플레이가 2017년 상반기 전체 영업수익의 51%를 차지하며 가장 높은 비중을 차지하고 있고, 원스토어와 아이튠즈 역시 각각 16%를 차지하는 등 소수의 매출처에 영업수익이 편중되어 있습니다. 이에 따라 당사의 경우 주요 매출처들의 정책 변화에 따라 현재 지불 중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 있음을 투자자 여러분께서는 유의하시기 바랍니다.

(주8) 정정 후

[매출처 구성에 따른 위험]

| 다. 당사의 온라인게임 사업부문의 주요 매출처는 네이버로 2014년 전체 영업수익내 비중이 12.9%를 차지하였으나 해당 사업부문 축소로 2017년 3분기에는 1.1%에 불과합니다. 모바일게임의 주요 매출처는 구글플레이와 원스토어, 아이튠즈 등 소수의 플랫폼 업체들입니다. 해당 앱마켓 업체 중에서도 구글플레이가 2017년 3분기 전체 영업수익의 47.6%를 차지하며 가장 높은 비중을 차지하고 있고, 원스토어와 아이튠즈 역시 각각 29.0%, 16.4%를 차지하는 등 소수의 매출처에 영업수익이 편중되어 있습니다. 이에 따라 당사의 경우 주요 매출처들의 정책 변화에 따라 현재 지불 중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 있음을 투자자 여러분께서는 유의하시기 바랍니다. |

| [당사 매출처별 영업수익] |

| (단위 : 백만원, %) |

| 구분 | 매출처 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | ||

| 온라인게임 | 직접매출 | 8,429 | 31.4% | 5,211 | 25.7% | 1,601 | 7.9% | 1,372 | 9.1% | 488 | 3.2% |

| 네이버 주식회사 | 3,461 | 12.9% | 2,587 | 12.8% | 585 | 2.9% | 509 | 3.4% | 161 | 1.1% | |

| 기타 | 1,539 | 5.7% | 1,380 | 6.8% | 469 | 2.3% | 403 | 2.7% | 157 | 1.0% | |

| 소 계 | 13,429 | 50.0% | 9,178 | 45.3% | 2,655 | 13.1% | 2,284 | 15.2% | 806 | 5.3% | |

| 모바일게임 | 구글플레이 | 6,903 | 25.7% | 5,097 | 25.1% | 8,451 | 41.7% | 6,171 | 41.1% | 7,180 | 47.6% |

| 네이버 주식회사 | 4,527 | 16.9% | 3,652 | 18.0% | 1,653 | 8.2% | 1,512 | 10.1% | 0 | 0.0% | |

| 원스토어 주식회사 | 1,403 | 5.2% | 1,163 | 5.7% | 3,034 | 15.0% | 3,584 | 23.9% | 4,366 | 29.0% | |

| 아이튠즈 | 360 | 1.3% | 154 | 0.8% | 2,370 | 11.7% | 1,359 | 9.1% | 2,467 | 16.4% | |

| 기타 | 104 | 0.4% | 852 | 4.2% | 2,079 | 10.3% | 85 | 0.6% | 247 | 1.6% | |

| 소 계 | 13,297 | 49.5% | 10,918 | 53.9% | 17,587 | 86.8% | 12,711 | 84.6% | 14,260 | 94.6% | |

| 기타 | 138 | 0.5% | 176 | 0.9% | 25 | 0.1% | 22 | 0.1% | 4 | 0.0% | |

| 합 계 | 26,864 | 100.0% | 20,272 | 100.0% | 20,267 | 100.0% | 15,017 | 100.0% | 15,070 | 100.0% | |

| (출처: 당사 제시 자료) |

당사의 매출처를 사업부문별로 살펴보면, 우선 온라인게임 사업부문에서는 크게 '아이러브게임'이라는 자체사이트를 통한 직접매출과 네이버와 같은 국내 유명 커뮤니티사이트를 통한 채널링 매출로 나눌 수 있습니다. 매출의 경우 게임서비스의 주체인 당사가 결제 대금 전체를 총액 매출로 인식합니다. 동 매출 총액에서 직접매출의 경우에는 다날 등에 결제 수수료를 지급하고 채널링 매출의 경우 네이버 등 커뮤니티사이트에 약 37.7%의 수수료(총 매출액에서 제반수수료 11%+제반수수료를 제한 매출액에서 플랫폼 수수료 30%)를 지급합니다. 온라인게임 사업부문의 대부분은 자회사 플랫폼을 통한 직접매출입니다. 하지만 온라인게임 사업 축소의 영향으로 전체 영업수익 내 직접매출 비중은 2014년 31.4%에서 해마다 줄어 2017년 3분기 3.2%를 기록했고, 해당 사업부문에서는 주요 매출처인 네이버의 비중 역시 2014년 12.9%에서 2017년 3분기 기준 총 영업수익의 1.1%로 감소했습니다.

모바일게임의 주요 매출처는 구글플레이, 원스토어, 아이튠즈와 같은 소수의 앱마켓 업체들로 구성되어 있습니다. 모바일게임의 경우, 마켓을 통해 사용자의 대금 결제가 이루어지게 되면, 게임서비스 주체인 당사가 결제 대금을 총액 매출로 인식 후 구글, 애플 등 마켓 제공자에 30%, 플랫폼 제공자 다음카카오에 21%의 수수료를 지급하는 구조를 이루고 있습니다. 해당 소수의 앱스토어들은 2015년부터 매출처 비중이 증가하는 추세를 보이고 있습니다. 이는 모바일게임 사업부문은 2014년 49.5%에서 2015년 53.9%, 2016년 86.8%, 2017년 3분기 94.6%로 성장하면서 자연스럽게 앱스토어로부터의 매출 비중이 높아지게 되었습니다.

상기 표에서 볼 수 있다시피 가장 높은 모바일게임의 매출처로는 구글플레이로 2014년 전체 영업수익의 25.7%를 차지하였고, 2015년 25.1%로 큰 비중의 변화는 없었습니다. 하지만 이후 영업수익 내 비중이 2016년 41.7%까지 증가하다가 2017년 3분기에는 47.6%의 비중을 차지하며 당사의 가장 절대적인 매출처가 되었습니다. 구글플레이가 매출처로서 차지하는 비중이 가장 높은 이유는 안드로이드 OS 시장점유율이 74.1%로(인용 :『2016년 하반기 국내 인터넷 이용환경 현황 조사 』, 한국인터넷진흥원) 이용자수가 절대적으로 많기 때문으로 보입니다. 아이튠즈는 2014년 전체 영업수익의 1.3%를 차지하였으나 모바일게임 사업부문의 성장세로 2017년 3분기 16.4%의 비중을 기록하며 주요 매출처로 자리잡았습니다. 또한 2016년 6월 원스토어가 네이버 앱스토어의 영업부문을 일체 양수하면서 원스토어의 매출처 비중이 2016년 반기 23.9%에서 2017년 3분기 29.0%로 증가하였습니다. 이처럼 당사의 매출처는 모바일게임 앱마켓 업체 3개사의 비중이 93.0%로 소수 매출처에 편중된 모습을 보이고 있습니다.

당사는 모바일게임 사업부문을 집중적으로 성장시키고 있으며, 이에 따라 온라인게임 부문의 직접 매출 및 주요 매출처의 비중은 줄어들고, 모바일게임의 주요 매출처인 구글플레이, 원스토어, 아이튠즈 등의 소수의 앱마켓에 영업수익 비중이 증가하고 있습니다. 게임산업의 특성상 게임을 고객에게 공급시켜주는 앱마켓은 이미 소수의 업체들이 과점하고 있어 당사가 매출처를 다변화하기는 어려운 상황입니다. 이로 인해 당사의 경우 해당 앱마켓 업체들과의 수수료 책정과정에 있어 교섭력이 약하기 때문에 앱마켓들의 정책 변화에 따라 현재 지불중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 존재합니다. 투자자여러분께서는 이 점을 인지하시고 투자에 유의하시기 바랍니다.

정리하면, 당사의 온라인게임 사업부문의 주요 매출처는 네이버로 2014년 전체 영업수익내 비중이 13%를 차지하였으나 온라인게임 사업부문 축소로 2017년 3분기에는 1.1%로 급감했습니다. 모바일게임의 주요 매출처는 구글플레이와 원스토어, 아이튠즈 등 소수의 앱마켓 업체들입니다. 해당 앱마켓 업체 중에서도 구글플레이가 2017년 3분기 전체 영업수익의 47.6%를 차지하며 가장 높은 비중을 차지하고 있고, 원스토어와 아이튠즈 역시 각각 29.0%, 16.4%를 차지하는 등 소수의 매출처에 영업수익이 편중되어 있습니다. 이에 따라 당사의 경우 주요 매출처들의 정책 변화에 따라 현재 지불 중인 수수료 금액에 변동이 발생할 경우 당사 수익성이 악화될 위험이 있음을 투자자 여러분께서는 유의하시기 바랍니다.

(주9) 정정 전

[수익성 악화 위험]

| 라. 당사의 영업이익은 2015년 적자로 전환한 이후, 2016년과 2017년 상반기 적자폭이 지속적으로 증가하고 있습니다. 이는 당사의 영업수익은 크게 증가하지 않았음에도 급여, 광고선전비와 같은 고정비용이 증가하였기 때문입니다. 또한 지급수수료가 2015년 7,957백만원에서 2016년 9,190백만원으로 증가하였는데 직접매출 비중이 높아 수익성이 높은 온라인게임 사업부문을 축소하고 상대적으로 수익성이 낮은 모바일게임 사업부문을 확대하였기 때문입니다. 순이익의 경우, 2015년 상장으로 인해 일시적인 상장비용이 발생하여 -8,584백만원의 적자가 발생하였습니다. 이후에도 당사와 계약을 맺은 게임 개발사가 부도가 나면서 2015년~2016년 판권 및 선급금의 손상차손이 발생하며 순손실 확대에 기여하였습니다. 향후 당사의 신규 모바일게임이 흥행에 실패하며 고정비 비중이 커져 영업이익 적자가 확대될 수 있으며, 당사와 계약을 맺은 게임 개발사의 부도로 손상차손이 우발적으로 발생할 가능성이 있어 순이익 적자폭이 확대될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. |

| [연결기준 수익성 지표] |

| (단위 : 백만원, %) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 반기 |

2017년 반기 |

|---|---|---|---|---|---|

|

영업수익 |

26,864 | 20,272 | 20,267 | 8,211 | 10,052 |

|

EBITDA |

3,924 | -256 | -3,521 | -2,398 | -3,822 |

|

EBITDA이익률 |

21.3% |

-1.0% |

-17.4% |

-11.8% |

-46.5% |

|

영업이익 |

3,510 | -637 | -4,055 | -2,581 | -4,177 |

|

영업이익률 |

13.1% |

-3.1% |

-20.0% |

-31.4% |

-41.6% |

|

순이익 |

2,339 | -8,584 | -6,724 | -2,176 | -4,257 |

|

순이익률 |

8.7% |

-42.3% |

-33.2% |

-26.5% |

-42.3% |

|

ROE |

36.5% | -57.1% | -34.1% | -20.2% | -57.0% |

|

ROA |

16.0% | -40.9% | -29.4% | -17.1% | -44.7% |

| (출처: 당사 정기보고서) |

당사는 2014년 3,510백만원의 영업이익을 낸 뒤, 2015년 -637백만원의 영업손실을 기록하며 적자전환하였습니다. 이후 2016년 -4,055백만원, 2017년 상반기 -4,177백만원으로 적자폭을 확대하였습니다.

| [영업비용 추이] |

| (단위 : 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 급여 | 1,813 | 7.8% | 2,082 | 10.0% | 3,148 | 12.9% | 1,143 | 10.6% | 2,354 | 16.5% |

| 지급수수료 | 8,894 | 38.1% | 7,957 | 38.1% | 9,190 | 37.8% | 4,044 | 37.5% | 4,307 | 30.3% |

| 광고선전비 | 5,358 | 22.9% | 4,220 | 20.2% | 4,366 | 18.0% | 2,334 | 21.6% | 3,096 | 21.8% |

| 로열티 | 5,471 | 23.4% | 4,212 | 20.1% | 4,086 | 16.8% | 1,659 | 15.4% | 1,939 | 13.6% |

| 기타 | 1,817 | 7.8% | 2,438 | 11.7% | 3,532 | 14.5% | 1,611 | 14.9% | 2,534 | 17.8% |

| 합계 | 23,354 | 100.0% | 20,909 | 100.0% | 24,322 | 100.0% | 10,792 | 100.0% | 14,229 | 100.0% |

| (출처: 당사 제시 자료) |

당사의 영업이익이 2015년 적자전환하게 된 가장 큰 이유는 영업수익이 전년대비 24.5% 감소한 반면, 영업비용의 감소폭은 10.5%에 불과하였기 때문입니다. 특히 급여의 경우 2015년 전년대비 14.8% 증가한 2,082백만원을 기록하며 다른 영업비용 항목이 감소세를 보인 것과 다르게 오히려 증가하였으며, 이후 2016년에는 전년대비 51.2% 증가한 3,148백만원을 기록하며 더욱 확대되었습니다. 이처럼 급여가 증가세를 보인 이유는 당사가 모바일게임 중심으로 사업을 재편하고 방향을 전환하는 과정에서 중화권 게임의 국내 퍼블리싱뿐만 아니라 국내 우수 모바일게임을 소싱하고 개발기획할 수 있는 역량을 보완하기 위해 신규 임원급 우수인력을 대거 영입하였기 때문입니다.

현재 당사는 기존 퍼블리싱 사업에만 주력했던 것과 다르게 개발인력을 영입하여 개발 자회사를 설립하고, 게임을 직접 개발하여 퍼블리싱을 계획하고 있습니다. 자체 개발 게임의 경우, 외부 게임 개발사에 지급해야할 게임의 판권료와 개발사 로열티를 지급하지 않아도 되기 때문에 당사는 이를 통해 회사의 전체적인 수익성을 제고하고자 하고 있습니다. 하지만 대표적인 고정비 항목인 급여의 증가는 향후 영업수익 실적이 부진할 경우 수익성을 저해하는 요소로 작용할 수 있습니다.

당사가 영위하는 게임사업의 특성상 게임출시에 앞서 광고선전비 등의 초기비용 부담이 큰 편입니다. 당사의 광고선전비는 2016년에는 4,366백만원을 기록하였으나 2017년 상반기 전년동기 대비 32.6% 대폭 증가하면서 전체 영업비용의 21.8% 비중을 차지하고 있습니다. 이는 당사가 2016년에는 3개의 모바일게임밖에 출시하지 않았으나, 2017년 상반기 이미 4개의 게임을 출시하였고 하반기에도 추가적인 신규게임이 출시로 연내 10여개의 게임 출시가 예정에 있어 이에 대한 마케팅비용이 증가했기 때문입니다.

(중략)

| [금융원가 추이] |

| (단위 : 백만원, %) |

| 구분 | 계정 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 금융원가 | 당기손익인식금융부채평가손실 | 411 | 91.1% | 2,628 | 99.0% | 20 | 11.4% | 0 | 0.0% | 0 | 0.0% |

| 이자비용 | 0 | 0.0% | 0 | 0.0% | 1 | 0.4% | 12 | 54.4% | 4 | 3.3% | |

| 외환차손 | 40 | 8.9% | 27 | 1.0% | 154 | 88.2% | 10 | 45.6% | 68 | 59.3% | |

| 외화환산손실 | 0 | 0.1% | 0 | 0.0% | 0 | 0.0% | 0 | 0.0% | 43 | 37.5% | |

| 소계 | 452 | 100.0% | 2,655 | 100.0% | 175 | 100.0% | 23 | 100.0% | 116 | 100.0% | |

| (출처: 당사 정기보고서) |

(중략)

| [기타비용 추이] |

| (단위 : 백만원, %) |

| 구분 | 계정 | 2014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 기타비용 | 판권손상차손 | 0 | 0.0% | 351 | 5.9% | 482 | 15.4% | 0 | 0.0% | 0 | 0.0% |

| 선급금손상차손 | 0 | 0.0% | 1,027 | 17.4% | 2,069 | 66.3% | 350 | 99.5% | 0 | 0.0% | |

| 상장비용 | 0 | 0.0% | 4,531 | 76.6% | 0 | 0.0% | 0 | 0.0% | 0 | 0.0% | |

| 기타대손상각비 | 0 | 0.0% | 0 | 0.0% | 550 | 17.6% | 0 | 0.0% | 0 | 0.0% | |

| 기타 | 41 | 100.0% | 4 | 0.1% | 22 | 0.7% | 2 | 0.5% | 60 | 100.0% | |

| 소계 | 41 | 100.0% | 5,914 | 100.0% | 3,122 | 100.0% | 352 | 100.0% | 60 | 100.0% | |

| (출처: 당사 제시 자료) |

(중략)

당사의 영업이익은 2015년 적자로 전환한 이후, 2016년과 2017년 상반기 적자폭이 증가하고 있습니다. 이는 당사의 영업수익은 크게 증가하지 않았으나, 모바일게임 중심으로 사업을 재편하면서 신규 인력을 영입하고, 신규 게임에 대한 광고비를 선집행하는 등 급여, 광고선전비와 같은 고정비용이 증가하였기 때문입니다. 또한 순이익의 경우, 2015년 상장으로 인해 일시적인 상장비용이 발생하여 -8,584백만원의 적자가 발생하였으며, 상장비용 이외에도 당사와 계약을 맺은 게임 개발사의 부도로 인해 2015년~2016년 판권 및 선급금의 손상차손이 발생하며 순손실이 확대되었습니다. 향후 당사의 신규 모바일게임이 흥행에 실패하며 고정비 비중이 커져 영업이익 적자가 확대될 수 있으며, 서비스종료, 개발사 폐업, 게임 미출시 등의 이유로 당사가 지급한 판권 및 선급금에 대한 손상차손이 추가로 발생할 가능성이 있어 순이익 적자폭이 확대될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다.

(주9) 정정 후

[수익성 악화 위험]

| 라. 당사의 영업이익은 2015년 적자로 전환한 이후, 2016년과 2017년 3분기 적자폭이 지속적으로 증가하고 있습니다. 이는 당사의 영업수익은 크게 증가하지 않았음에도 급여, 광고선전비와 같은 고정비용이 증가하였기 때문입니다. 또한 지급수수료가 2015년 7,957백만원에서 2016년 9,190백만원으로 증가하였는데 직접매출 비중이 높아 수익성이 높은 온라인게임 사업부문을 축소하고 상대적으로 수익성이 낮은 모바일게임 사업부문을 확대하였기 때문입니다. 순이익의 경우, 2015년 상장으로 인해 일시적인 상장비용이 발생하여 -8,584백만원의 적자가 발생하였습니다. 이후에도 당사와 계약을 맺은 게임 개발사가 부도가 나면서 2015년~2016년 판권 및 선급금의 손상차손이 발생하며 순손실 확대에 기여하였습니다. 향후 당사의 신규 모바일게임이 흥행에 실패하며 고정비 비중이 커져 영업이익 적자가 확대될 수 있으며, 당사와 계약을 맺은 게임 개발사의 부도로 손상차손이 우발적으로 발생할 가능성이 있어 순이익 적자폭이 확대될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다. |

| [연결기준 수익성 지표] |

| (단위 : 백만원, %) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 3분기 | 2017년 3분기 |

|---|---|---|---|---|---|

|

영업수익 |

26,864 | 20,272 | 20,267 | 15,017 | 15,070 |

|

EBITDA |

3,924 | -256 | -3,521 | -2,507 | -5,833 |

|

EBITDA이익률 |

21.3% |

-1.0% |

-17.4% |

-12.4% | -38.8% |

|

영업이익 |

3,510 | -637 | -4,055 | -2,689 | -6,188 |

|

영업이익률 |

13.1% |

-3.1% |

-20.0% |

-17.9% | -41.1% |

|

순이익 |

2,339 | -8,584 | -6,724 | -2,377 | -6,341 |

|

순이익률 |

8.7% |

-42.3% |

-33.2% |

-15.8% | -42.1% |

|

ROE |

36.5% | -57.1% | -34.1% | -22.2% | -91.1% |

|

ROA |

16.0% | -40.9% | -29.4% | -19.1% | -73.3% |

| (출처: 당사 정기보고서) |

당사는 2014년 3,510백만원의 영업이익을 낸 뒤, 2015년 -637백만원의 영업손실을 기록하며 적자전환하였습니다. 이후 2016년 -4,055백만원, 2017년 3분기 -6,188백만원으로 적자폭을 확대하였습니다.

| [영업비용 추이] |

| (단위 : 백만원, %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 급여 | 1,813 | 7.8% | 2,082 | 10.0% | 3,148 | 12.9% | 1,817 | 10.3% | 3,692 | 17.4% |

| 지급수수료 | 8,894 | 38.1% | 7,957 | 38.1% | 9,190 | 37.8% | 6,749 | 38.1% | 6,509 | 30.6% |

| 광고선전비 | 5,358 | 22.9% | 4,220 | 20.2% | 4,366 | 18.0% | 3,584 | 20.2% | 3,730 | 17.5% |

| 로열티 | 5,471 | 23.4% | 4,212 | 20.1% | 4,086 | 16.8% | 3,041 | 17.2% | 3,465 | 16.3% |

| 기타 | 1,817 | 7.8% | 2,438 | 11.7% | 3,532 | 14.5% | 2,516 | 14.2% | 3,862 | 18.2% |

| 합계 | 23,354 | 100.0% | 20,909 | 100.0% | 24,322 | 100.0% | 17,706 | 100.0% | 21,258 | 100.0% |

| (출처: 당사 정기보고서) |

당사의 영업이익이 2015년 적자전환하게 된 가장 큰 이유는 영업수익이 전년대비 24.5% 감소한 반면, 영업비용의 감소폭은 10.5%에 불과하였기 때문입니다. 특히 급여의 경우 2015년 전년대비 14.8% 증가한 2,082백만원을 기록하며 다른 영업비용 항목이 감소세를 보인 것과 다르게 오히려 증가하였으며, 이후 2016년에는 전년대비 51.2% 증가한 3,148백만원을 기록하며 더욱 확대되었습니다. 또한 2017년 3분기 급여는 전년동기 대비 103.2% 증가한 3,692백만원을 기록하였으며, 매출비중이 전년동기 10.3%에서 17.4%로 급증하였습니다. 이처럼 급여가 증가세를 보인 이유는 당사가 모바일게임 중심으로 사업을 재편하고 방향을 전환하는 과정에서 중화권 게임의 국내 퍼블리싱뿐만 아니라 국내 우수 모바일게임을 소싱하고 개발기획할 수 있는 역량을 보완하기 위해 신규 임원급 우수인력을 대거 영입하였기 때문입니다.

현재 당사는 기존 퍼블리싱 사업에만 주력했던 것과 다르게 개발인력을 영입하여 개발 자회사를 설립하고, 게임을 직접 개발하여 퍼블리싱을 계획하고 있습니다. 자체 개발 게임의 경우, 외부 게임 개발사에 지급해야할 게임의 판권료와 개발사 로열티를 지급하지 않아도 되기 때문에 당사는 이를 통해 회사의 전체적인 수익성을 제고하고자 하고 있습니다. 하지만 대표적인 고정비 항목인 급여의 증가는 향후 영업수익 실적이 부진할 경우 수익성을 저해하는 요소로 작용할 수 있습니다.

당사가 영위하는 게임사업의 특성상 게임출시에 앞서 광고선전비 등의 초기비용 부담이 큰 편입니다. 당사의 광고선전비는 2016년에는 4,366백만원을 기록하였으나 2017년 3분기 전년동기 대비 4.1% 증가하면서 전체 영업비용의 17.5% 비중을 차지하고 있습니다. 이는 당사가 2016년에는 3개의 모바일게임밖에 출시하지 않았으나, 2017년 3분기까지 이미 5개의 게임을 출시하였고 4분기에도 추가적인 신규게임이 출시로 연내 10여개의 게임 출시가 예정에 있어 이에 대한 마케팅비용이 증가했기 때문입니다.

(중략)

| [금융원가 추이] |

| (단위 : 백만원, %) |

| 구분 | 계정 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 금융원가 | 당기손익인식금융부채평가손실 | 411 | 91.1% | 2,628 | 99.0% | 20 | 11.4% | 0 | 0.0% | 0 | 0.0% |

| 이자비용 | 0 | 0.0% | 0 | 0.0% | 1 | 0.4% | 16 | 38.1% | 5 | 3.4% | |

| 외환차손 | 40 | 8.9% | 27 | 1.0% | 154 | 88.2% | 27 | 61.9% | 96 | 66.6% | |

| 외화환산손실 | 0 | 0.1% | 0 | 0.0% | 0 | 0.0% | 0 | 0.0% | 43 | 30.1% | |

| 소계 | 452 | 100.0% | 2,655 | 100.0% | 175 | 100.0% | 43 | 100.0% | 144 | 100.0% | |

| (출처: 당사 정기보고서) |

(중략)

| [기타비용 추이] |

| (단위 : 백만원, %) |

| 구분 | 계정 | 2014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 기타비용 | 판권손상차손 | - | - | 351 | 5.9% | 482 | 15.4% | 83 | 17.4% | 17 | 20.4% |

| 선급금손상차손 | - | - | 1,027 | 17.4% | 2,069 | 66.3% | 386 | 80.5% | - | - | |

| 상장비용 | - | - | 4,531 | 76.6% | - | - | - | - | - | ||

| 기타대손상각비 | - | - | - | - | 550 | 17.6% | - | - | - | - | |

| 기타 | 41 | 100.0% | 4 | 0.1% | 22 | 0.7% | 10 | 2.1% | 66 | 79.6% | |

| 소계 | 41 | 100.0% | 5,914 | 100.0% | 3,122 | 100.0% | 479 | 100.0% | 83 | 100.0% | |

| (출처: 당사 정기보고서) |

(중략)

당사의 영업이익은 2015년 적자로 전환한 이후, 2016년과 2017년 3분기 적자폭이 증가하고 있습니다. 이는 당사의 영업수익은 크게 증가하지 않았으나, 모바일게임 중심으로 사업을 재편하면서 신규 인력을 영입하고, 신규 게임에 대한 광고비를 선집행하는 등 급여, 광고선전비와 같은 고정비용이 증가하였기 때문입니다. 또한 순이익의 경우, 2015년 상장으로 인해 일시적인 상장비용이 발생하여 -8,584백만원의 적자가 발생하였으며, 상장비용 이외에도 당사와 계약을 맺은 게임 개발사의 부도로 인해 2015년~2016년 판권 및 선급금의 손상차손이 발생하며 순손실이 확대되었습니다. 향후 당사의 신규 모바일게임이 흥행에 실패하며 고정비 비중이 커져 영업이익 적자가 확대될 수 있으며, 서비스종료, 개발사 폐업, 게임 미출시 등의 이유로 당사가 지급한 판권 및 선급금에 대한 손상차손이 추가로 발생할 가능성이 있어 순이익 적자폭이 확대될 수 있음을 투자자 여러분께서는 유의하시기 바랍니다.

(주10) 정정 전

[안정성 및 유동성 악화 위험]

| 마. 당사의 유동비율은 2015년 1,767.6%, 2016년 669.9%, 2017년 2분기 327.3%를 기록하며 2015년 이후 감소하고 있지만 여전히 양호한 수준입니다. 부채비율은 38.9%로 2014~2017년동안 지속적으로 100% 하회하며 안정적인 수준을 유지하고 있습니다. 또한 2016년과 2017년 종속회사 대표이사와 금융기관으로부터 차입한 단기차입금 155백만원을 제외하고는 사실상 무차입경영을 실현하고 있는 상황입니다. 하지만 지속적으로 영업이익이 흑자로 전환되지 못하고 적자가 지속될 경우 유동성을 헤칠 가능성이 있습니다. 또한 당사는 현재 무차입경영 기조를 유지하고 있으나 향후 자금부족을 해소하기 위해 차입금을 고려할 수 있으며 이로 인해 안정성이 악화될 수 있음을 투자자 여러분께서는 투자판단에 유념하시기 바랍니다. |

| [주요 유동성 지표 및 현금흐름 추이] |

| (단위 : %, 백만원) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 반기 |

2017년 반기 |

|---|---|---|---|---|---|

|

유동비율 |

639.0% |

1,767.6% |

669.9% |

679.8% |

327.3% |

| 영업현금흐름 | 1,778 | -2,883 | -4,996 | -1,020 | -5,785 |

| 투자현금흐름 | 1,920 | 1,153 | 3,485 | -3,086 | 4,411 |

| 재무현금흐름 | 155 | 867 | -319 | 0 | 100 |

| 환율변동효과 | -9 | -11 | 44 | 37 | -46 |

| 현금흐름증감액 | 3,844 | -874 | -1,786 | -4,070 | -1,319 |

| 기초현금자산 | 5,601 | 9,445 | 8,571 | 8,571 | 6,785 |

| 기말현금자산 | 9,445 | 8,571 | 6,785 | 4,501 | 5,465 |

| (출처: 당사 제시 자료) |

당사의 유동비율은 2014년 639.0%에서 2015년 1,767.6%로 크게 증가하였습니다. 이는 상장으로 인해 유동자산이 전년대비 52.3% 증가한 반면, 당기손익인식금융부채로 인식되었던 전환상환우선주 1주당 보통주 1주로 전환되면서 유동부채 5,413백만원이 전액 상각처리되었기 때문입니다. 이후 2016년 신규 모바일게임 출시를 위해 급여, 광고선전비 등의 고정비 지출 등으로 인해 유동비율이 669.9%로 감소하였고, 2017년 상반기에는 327.3%를 기록하였습니다.

이처럼 2017년 상반기까지 양호한 수준의 유동비율에 머물고 있으나, 당사의 영업현금흐름은 2015년에는 -2,883백만원에서 2016년 -4,996백만원, 2017년 상반기에는 -5,785백만원을 기록하며 지속적으로 현금이 유출되고 있습니다. 이는 적자전환한 2015년 이후 신규 게임들의 흥행 실패와 기존 게임들의 게임수명 도달로 인해 영업수익이 감소하고 있는 반면, 급여 및 광고선전비 등의 영업비용은 지속적으로 발생되고 있기 때문입니다. 현재로서는 당사가 기존에 주식연계증권 및 IPO의 자금조달을 통해 풍부한 유동자산을 확보하여 양호한 유동성을 보이고 있으며 이를 통해 향후 지속적인 신규 게임의 출시를 예정 중에 있습니다. 본 유상증자 역시 이러한 추후 신규 게임 파이프라인 구축을 통해 영업실적을 개선하기 위한 원활한 자금 확보가 목적입니다. 하지만 이러한 자금조달에도 불구하고 신규 게임들의 흥행이 뒷받침되지 않아 지속적인 영업 적자로 인해 현금유출이 지속된다면 유동성이 악화될 위험이 있음을 투자자 여러분께서는 유념하시기 바랍니다.

| [주요 안정성 지표 추이] |

| (단위 : %, 배) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 반기 |

2017년 반기 |

|---|---|---|---|---|---|

|

부채비율 |

110.0% |

13.2% |

19.1% |

23.6% |

38.9% |

|

차입금의존도 |

32.7% |

3.6% |

0.3% |

2.6% |

0.9% |

| 순차입금 | -4,032 | -7,661 | -6,730 | -3,831 | -5,310 |

|

순차입금의존도 |

-24.4% |

-30.1% |

-33.3% |

-15.0% |

-29.7% |

|

이자보상배율 |

- |

- |

-5,670.9배 |

- |

-1,111.8배 |

|

EBITDA이자보상배율 |

- |

- |

-4,924.3배 |

- |

-1,017.3배 |

| (출처: 당사 제시 자료) |

부채비율은 2014년 110.0%에서 2015년 13.2%로 대폭 감소하였습니다. 이 역시 상장과정에서 자본금 유입과 당기손익인식금융부채로 인식되었던 전환상환우선주가 모두 보통주로 전환되면서 급감하였기 때문입니다. 당사의 부채비율은 2016년에 19.1%로 전년대비 5.9%p 증가하였으며, 2017년 상반기에는 38.9%를 기록하며 19.8%p 증가하는 모습을 보였습니다. 이는 2015년 399백만원이었던 미지급금이 2016년 신규출시한 '천하를탐하다'의 로열티 및 광고비가 미지급금으로 반영되면서 2016년 1,179백만원으로 증가하였고, 2017년 출시된 '루디엘'의 광고비의 상당액이 상반기에 미지급금으로 반영되면서 2017년 반기 2,943백만원으로 증가하였기 때문입니다.

| [차입금 및 사채 현황] |

| (단위 : 백만원) |

| 구분 | 2,014년 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 |

|---|---|---|---|---|---|

| 단기차입금 | - | - | 55 | - | 155 |

| 당기손익인식금융부채 | 5,413 | - | - | - | - |

| 전환사채 | - | 910 | - | 670 | - |

| 합계 | 5,413 | 910 | 55 | 670 | 155 |

| (출처: 당사 제시 자료) |

당사는 2016년 종속기업 (주)타다스튜디오의 유명호 대표이사로부터 차입한 단기차입금 55백만원과 2017년 금융기관으로부터 차입한 100백만원을 제외하면 사실상 무차입경영을 실현하고 있습니다. (주)타다스튜디오의 대표이사로부터 차입한 단기차입금은 내년 상반기 중 파이널워페어 출시 이후 상환예정입니다. 2017년 차입한 단기차입금 100백만원은 KB국민은행으로부터 연이자율 3.22%로 차입하고 있으며, 만기일인 2018년 4월 18일에 상환할 예정입니다.

2015년 상장으로 인해 당기손익인식금융부채로 인식되었던 전환상환우선주가 전액 보통주로 전환되었습니다. 또한 합병 이전에 한국제2호기업인수목적 주식회사가 발행하였던 전환사채가 910백만원 존재하였으나, 2016년 6월 274,000주와 2016년 12월 726,000주가 전환권 행사로 보통주로 전환되었습니다. 해당 전환사채에 대한 자세한 내역은 하기 표를 참고해주시기 바랍니다. 이로 인해 차입금의존도는 전년도 32.7%에서 2015년 3.9% 수준으로 급감하였으며, 2016년도에는 0.3%수준까지 감소하였습니다. 순차입금은 2017년 6월 현재 -5,310백만원으로 순차입금의존도 -29.7%를 기록하며 양호한 수준을 유지하고 있습니다.

| [제 1회 무보증 사모 전환사채 내역 및 발행조건] |

| (단위 : 천원, %) |

| 구분 | 제 1회 무보증 사모 전환사채 | ||

|---|---|---|---|

| 액면금액 | 1,000,000원 | ||

| 전환권조정 | -89,768원 | ||

| 장부금액 | 910,232 | ||

| 발행일 | 2014년 9월 26일 | 만기일 | 2019년 9월 26일 |

| 표면이자율 | -% | 만기보장수익률 | -% |

| 전환가격 | 액면가 100원을 기준으로 보통주 1주당 1,000원 단, 전환청구 전 시가를 하회하는 가격으로 전환사채, 신주인수권부사채를 발행하거나 유상증자, 무상증자, 주식배당, 준비금의 자본전입이 발생하는 경우 전환가격 조정하며, 조정가격이 액면가 이하일 경우에는 액면가를 전환가격으로 함. |

||

| 전환기간 | 2014년 10월 26일부터 2019년 9월 25일 | ||

| 전환간주시점 | 전환권을 행사한 사업연도의 직전 사업연도말 | ||

| 사채상환 | 만기일시상환 | ||

| (출처: 당사 정기보고서) |

유상증자에 따른 당사의 재무구조 변화는 아래를 참고하여 주시기 바랍니다.

| [유상증자로 인한 재무구조 변화] |

| (단위 : 백만원, %) |

| 구분 | 2017년 반기 | 유상증자 | 유상증자 후 |

|---|---|---|---|

| 자산총계 | 17,853 | +9,918 | 27,771 |

| - 유동자산 | 13,802 | +9,918 | 23,720 |

| 부채총계 | 5,002 | - | 5,002 |

| - 유동부채 | 4,216 | - | 4,216 |

| 자본총계 | 12,850 | +9,918 | 22,768 |

| 유동비율 | 327.3% | +235.2%p | 562.6% |

| 부채비율 | 38.9% | -16.9%p | 22.0% |

| 총차입금 | 155 | - | 155 |

| 차입금의존도 | 0.9% | -0.3%p | 0.6% |

| 주) 유상증자 납입 대금은 예정발행가액 기준으로 작성되었음 (출처: 당사 제시 자료) |

상기 표를 통해 당사의 재무구조가 유상증자 후 개선되는 것을 볼 수 있습니다. 유상증자로 인해 유동자산과 자본총계가 증가하면서 유동비율은 235.2%p 증가한 562.6%로, 부채비율은 유상증자 후 16.9%p 감소한 22.0%으로 개선됩니다. 차입금의존도도 현재 0.9%에서 0.6% 수준으로 낮아지게 됩니다.

당사의 유동비율은 2015년 1767.6%, 2016년 669.9%, 2017년 2분기 327.3%를 기록하며 2015년 이후 감소추세이나 여전히 양호한 수준입니다. 부채비율은 38.9%로 2014년부터 2017년 2분기까지 지속적으로 100% 이하의 안정적인 수준을 유지하고 있습니다. 또한 2016년과 2017년 종속회사 대표이사와 금융기관으로부터 차입한 단기차입금 155백만원을 제외하고는 사실상 무차입경영을 실현하고 있는 상황입니다. 이처럼 양호한 유동성과 안정적인 부채비율을 유지하고 있지만, 영업이익 적자가 지속될 경우 유동자산의 감소로 유동성을 헤칠 가능성이 있으며, 향후 차입금이 증가하게 되면 안정성 관련 비율이 증가할 수 있음을 투자자 여러분께서는 투자에 유의하시기 바랍니다.

(후략)

(주10) 정정 후

[안정성 및 유동성 악화 위험]

| 마. 당사의 유동비율은 2015년 1,767.6%, 2016년 669.9%, 2017년 3분기 388.4%를 기록하며 2015년 이후 감소하고 있지만 여전히 양호한 수준입니다. 2017년 3분기 부채비율은 32.4%로 2014~2017년동안 지속적으로 100% 하회하며 안정적인 수준을 유지하고 있습니다. 또한 2016년과 2017년 종속회사 대표이사와 금융기관으로부터 차입한 단기차입금 155백만원을 제외하고는 사실상 무차입경영을 실현하고 있는 상황입니다. 하지만 지속적으로 영업이익이 흑자로 전환되지 못하고 적자가 지속될 경우 유동성을 헤칠 가능성이 있습니다. 또한 당사는 현재 무차입경영 기조를 유지하고 있으나 향후 자금부족을 해소하기 위해 차입금을 고려할 수 있으며 이로 인해 안정성이 악화될 수 있음을 투자자 여러분께서는 투자판단에 유념하시기 바랍니다. |

| [주요 유동성 지표 및 현금흐름 추이] |

| (단위 : %, 백만원) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 3분기 | 2017년 3분기 |

|---|---|---|---|---|---|

|

유동비율 |

639.0% |

1,767.6% |

669.9% |

993.3% | 388.4% |

| 영업현금흐름 | 1,778 | -2,883 | -4,996 | -2,476 | -7,993 |

| 투자현금흐름 | 1,920 | 1,153 | 3,485 | -3,750 | 5,292 |

| 재무현금흐름 | 155 | 867 | -319 | 0 | 100 |

| 환율변동효과 | -9 | -11 | 44 | -7 | -20 |

| 현금흐름증감액 | 3,844 | -874 | -1,786 | -6,233 | -2,621 |

| 기초현금자산 | 5,601 | 9,445 | 8,571 | 8,571 | 6,785 |

| 기말현금자산 | 9,445 | 8,571 | 6,785 | 2,338 | 4,164 |

| (출처: 당사 제시 자료) |

당사의 유동비율은 2014년 639.0%에서 2015년 1,767.6%로 크게 증가하였습니다. 이는 상장으로 인해 유동자산이 전년대비 52.3% 증가한 반면, 당기손익인식금융부채로 인식되었던 전환상환우선주 1주당 보통주 1주로 전환되면서 유동부채 5,413백만원이 전액 상각처리되었기 때문입니다. 이후 2016년 신규 모바일게임 출시를 위해 급여, 광고선전비 등의 고정비 지출 등으로 인해 유동비율이 669.9%로 감소하였고, 2017년 3분기에는 388.4%를 기록하였습니다.

이처럼 2017년 3분기까지 양호한 수준의 유동비율에 머물고 있으나, 당사의 영업현금흐름은 2015년에는 -2,883백만원에서 2016년 -4,996백만원, 2017년 3분기에는 -7,993백만원을 기록하며 지속적으로 현금이 유출되고 있습니다. 이는 적자전환한 2015년 이후 신규 게임들의 흥행 실패와 기존 게임들의 게임수명 도달로 인해 영업수익이 감소하고 있는 반면, 급여 및 광고선전비 등의 영업비용은 지속적으로 발생되고 있기 때문입니다. 현재로서는 당사가 기존에 주식연계증권 및 IPO의 자금조달을 통해 풍부한 유동자산을 확보하여 양호한 유동성을 보이고 있으며 이를 통해 향후 지속적인 신규 게임의 출시를 예정 중에 있습니다. 본 유상증자 역시 이러한 추후 신규 게임 파이프라인 구축을 통해 영업실적을 개선하기 위한 원활한 자금 확보가 목적입니다. 하지만 이러한 자금조달에도 불구하고 신규 게임들의 흥행이 뒷받침되지 않아 지속적인 영업 적자로 인해 현금유출이 지속된다면 유동성이 악화될 위험이 있음을 투자자 여러분께서는 유념하시기 바랍니다.

| [주요 안정성 지표 추이] |

| (단위 : %, 배) |

|

구 분 |

2014년 |

2015년 |

2016년 |

2016년 3분기 |

2017년 3분기 |

|---|---|---|---|---|---|

|

부채비율 |

110.0% |

13.2% |

19.1% |

18.7% | 32.4% |

|

차입금의존도 |

32.7% |

3.6% |

0.3% |

2.8% | 1.1% |

| 순차입금 | -4,032 | -7,661 | -6,730 | -1,664 | -4,009 |

|

순차입금의존도 |

-24.4% |

-30.1% |

-33.3% |

-6.9% | -27.9% |

|

이자보상배율 |

- |

- |

-5,670.9배 |

-152.1배 | -1,209.8배 |

|

EBITDA이자보상배율 |

- |

- |

-4,924.3배 |

-163.2배 | -1,283.5배 |

| (출처: 당사 제시 자료) |

부채비율은 2014년 110.0%에서 2015년 13.2%로 대폭 감소하였습니다. 이 역시 상장과정에서 자본금 유입과 당기손익인식금융부채로 인식되었던 전환상환우선주가 모두 보통주로 전환되면서 급감하였기 때문입니다. 당사의 부채비율은 2016년에 19.1%로 전년대비 5.9%p 증가하였으며, 2017년 3분기에는 32.4%를 기록하며 13.7%p 증가하는 모습을 보였습니다. 이는 2015년 399백만원이었던 미지급금이 2016년 신규출시한 '천하를탐하다'의 로열티 및 광고비가 미지급금으로 반영되면서 2016년 1,179백만원으로 증가하였고, 2017년 출시된 '루디엘'의 광고비의 상당액이 미지급금으로 반영되면서 2017년 3분기 1,250백만원으로 증가하였기 때문입니다.

| [차입금 및 사채 현황] |

| (단위 : 백만원) |

| 구분 | 2,014년 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 |

|---|---|---|---|---|---|

| 단기차입금 | - | - | 55 | - | 155 |

| 당기손익인식금융부채 | 5,413 | - | - | - | - |

| 전환사채 | - | 910 | - | 674 | - |

| 합계 | 5,413 | 910 | 55 | 674 | 155 |

| (출처: 당사 제시 자료) |

당사는 2016년 종속기업 (주)타다스튜디오의 유명호 대표이사로부터 차입한 단기차입금 55백만원과 2017년 금융기관으로부터 차입한 100백만원을 제외하면 사실상 무차입경영을 실현하고 있습니다. (주)타다스튜디오의 대표이사로부터 차입한 단기차입금은 내년 상반기 중 파이널워페어 출시 이후 상환예정입니다. 2017년 차입한 단기차입금 100백만원은 KB국민은행으로부터 연이자율 3.22%로 차입하고 있으며, 만기일인 2018년 4월 18일에 상환할 예정입니다.

2015년 상장으로 인해 당기손익인식금융부채로 인식되었던 전환상환우선주가 전액 보통주로 전환되었습니다. 또한 합병 이전에 한국제2호기업인수목적 주식회사가 발행하였던 전환사채가 910백만원 존재하였으나, 2016년 6월 274,000주와 2016년 12월 726,000주가 전환권 행사로 보통주로 전환되었습니다. 해당 전환사채에 대한 자세한 내역은 하기 표를 참고해주시기 바랍니다. 이로 인해 차입금의존도는 전년도 32.7%에서 2015년 3.9% 수준으로 급감하였으며, 2016년도에는 0.3%수준까지 감소하였습니다. 순차입금은 2017년 9월 현재 -4,009백만원으로 순차입금의존도 -27.9%를 기록하며 양호한 수준을 유지하고 있습니다.

| [제 1회 무보증 사모 전환사채 내역 및 발행조건] |

| (단위 : 천원, %) |

| 구분 | 제 1회 무보증 사모 전환사채 | ||

|---|---|---|---|

| 액면금액 | 1,000,000원 | ||

| 전환권조정 | -89,768원 | ||

| 장부금액 | 910,232 | ||

| 발행일 | 2014년 9월 26일 | 만기일 | 2019년 9월 26일 |

| 표면이자율 | -% | 만기보장수익률 | -% |

| 전환가격 | 액면가 100원을 기준으로 보통주 1주당 1,000원 단, 전환청구 전 시가를 하회하는 가격으로 전환사채, 신주인수권부사채를 발행하거나 유상증자, 무상증자, 주식배당, 준비금의 자본전입이 발생하는 경우 전환가격 조정하며, 조정가격이 액면가 이하일 경우에는 액면가를 전환가격으로 함. |

||

| 전환기간 | 2014년 10월 26일부터 2019년 9월 25일 | ||

| 전환간주시점 | 전환권을 행사한 사업연도의 직전 사업연도말 | ||

| 사채상환 | 만기일시상환 | ||

| (출처: 당사 정기보고서) |

유상증자에 따른 당사의 재무구조 변화는 아래를 참고하여 주시기 바랍니다.

| [유상증자로 인한 재무구조 변화] |

| (단위 : 백만원, %) |

| 구분 | 2017년 3분기 | 유상증자 | 유상증자 후 |

|---|---|---|---|

| 자산총계 | 14,382 | +9,918 | 24,300 |

| - 유동자산 | 10,182 | +9,918 | 20,100 |

| 부채총계 | 3,524 | - | 3,524 |

| - 유동부채 | 2,622 | - | 2,622 |

| 자본총계 | 10,859 | +9,918 | 20,777 |

| 유동비율 | 388.4% | +378.3%p | 766.7% |

| 부채비율 | 32.4% | -15.5%p | 17.0% |

| 총차입금 | 155 | - | 155 |

| 차입금의존도 | 1.1% | -0.4%p | 0.6% |

| 주) 유상증자 납입 대금은 예정발행가액 기준으로 작성되었음 (출처: 당사 제시 자료) |

상기 표를 통해 당사의 재무구조가 유상증자 후 개선되는 것을 볼 수 있습니다. 유상증자로 인해 유동자산과 자본총계가 증가하면서 유동비율은 378.3%p 증가한 766.7%로, 부채비율은 유상증자 후 15.5%p 감소한 17.0%으로 개선됩니다. 차입금의존도도 현재 1.1%에서 0.6% 수준으로 낮아지게 됩니다.

당사의 유동비율은 2015년 1767.6%, 2016년 669.9%, 2017년 3분기 388.4%를 기록하며 2015년 이후 감소추세이나 여전히 양호한 수준입니다. 부채비율은 32.4%로 2014년부터 2017년 3분기까지 지속적으로 100% 이하의 안정적인 수준을 유지하고 있습니다. 또한 2016년과 2017년 종속회사 대표이사와 금융기관으로부터 차입한 단기차입금 155백만원을 제외하고는 사실상 무차입경영을 실현하고 있는 상황입니다. 이처럼 양호한 유동성과 안정적인 부채비율을 유지하고 있지만, 영업이익 적자가 지속될 경우 유동자산의 감소로 유동성을 헤칠 가능성이 있으며, 향후 차입금이 증가하게 되면 안정성 관련 비율이 증가할 수 있음을 투자자 여러분께서는 투자에 유의하시기 바랍니다.

(후략)

(주11) 정정 전

[종속회사 신규 투자 및 실적 악화 위험]

| 바. 당사는 5개의 종속기업들이 지속적인 영업적자를 내고 있고 2017년 반기 기준 순적자는 -1,079백만원을 기록하고 있으며, 이러한 종속회사들의 적자는 당사의 연결기준 실적으로 전이되며 당사 수익성에 부정적인 영향을 미치고 있습니다. 이처럼 당사의 자회사들이 유의미한 성과를 내지 못하고 적자를 지속적으로 발생할 경우, 향후 당사의 연결 실적에 전이되어 당사의 수익성을 저해할 수 있습니다. 또한 당사는 안정적으로 신규 게임을 지속적으로 공급하기 위해 개발 자회사 추가 설립에 투자할 계획을 갖고 있으며, 이에 따라 추가적인 자금 유출이 발생될 수 있습니다. 향후에도 기존 및 신규 자회사 투자에도 불구하고 실적 악화 및 흥행 게임 개발 실패 등으로 자금회수에 실패할 가능성이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다. |

| [연결대상 종속기업 현황 및 요약재무상태표] |

| (기준일 : 2017년 6월 30일, 단위 : 백만원, %) |

|

종속기업명 |

사업내용 |

소재지 |

지분율 |

자산 | 부채 | 자본 |

|---|---|---|---|---|---|---|

|

SKYTOUCH CO.,LTD. |

해외 퍼블리싱 |

대만 |

68.20% |

359,175 | 29,014 | 330,161 |

|

MMWOPS CO.,LTD. |

해외 퍼블리싱 |

홍콩 |

69.00% |

827,754 | 338,172 | 489,582 |

|

POETIC GAMING CO.,LTD. |

해외 퍼블리싱 |

중국 |

100.00% |

- | - | - |

|

(주)폭스게임즈 |

게임 개발 |

한국 |

100.00% |

286,592 | 61,723 | 224,868 |

|

(주)타다스튜디오 |

게임 개발 |

한국 |

100.00% |

240,781 | 130,561 | 110,220 |

| 주1) POETIC GAMING CO.,LTD.는 전기 중 설립되어 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있으며, POETIC GAMING CO.,LTD.의 요약재무상태는 MMWOPS CO.,LTD.에 포함하여 반영하고 있어 생략 주2) SKYTOUCH CO.,LTD는 최초에는 당사가 100% 출자를 하였다가 2015년 1월 대만 현지 최대 게임회사인 Softworld 계열 투자회사 Intelligent Dragon Venture Capital Corporation로부터 약 7.2억원의 증자를 진행한 후, 당사의 지분율이 69%로 감소 주3) MMWOPS CO.,LTD는 중화권 게임시장 진출을 위해 중국 게임개발사 R2Games와 합작방식으로 설립 (출처 : 당사 제시자료, 당사 정기보고서) |

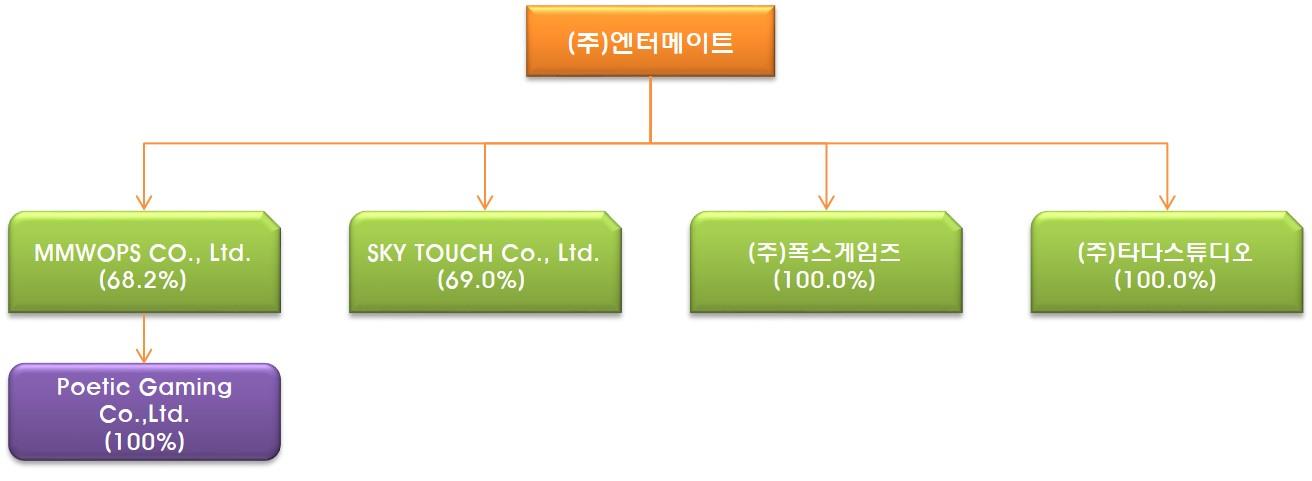

당사는 2017년 상반기 현재 5개의 연결대상 종속회사를 보유하고 있습니다. 이 중 국내 우수게임을 소싱하여 해외에 퍼블리싱하기 위한 목적으로 해외에 SKYTOUCH CO.,LTD, MMWOPS CO.,LTD., POETIC GAMING CO.,LTD.의 3개 자회사를 가지고 있습니다. 또한 단순히 외부 게임 개발사로부터 게임을 소싱해오는 것에서 나아가 자회사를 통한 자체 게임개발을 하기 위해 2016년에 (주)폭스게임즈를 설립하였고, (주)타다스튜디오의 지분을 취득하였습니다.

| [연결대상 종속기업 요약 손익 추이] |

| (단위 : 백만원) |

| 종속회사명 | 2015년 | 2016년 | 2016년 반기 | 2017년 반기 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | |

| MMWOPS CO., Ltd. | 6 | -216 | -216 | - | -130 | -113 | - | -99 | -96 | - | -17 | -24 |

| SKY TOUCH Co., Ltd. | 315 | -531 | -532 | 44 | -157 | -159 | 27 | -73 | -77 | 11 | -73 | -75 |

| ㈜폭스게임즈 | - | 0 | - | - | -275 | -275 | - | 0 | - | 400 | -220 | -220 |

| ㈜타다스튜디오 | - | 0 | - | - | -156 | -158 | - | 0 | - | - | -760 | -760 |

| 합계 | 321 | -747 | -748 | 44 | -718 | -705 | 27 | -172 | -173 | 411 | -1070 | -1,079 |

(출처 : 당사 정기보고서, 당사 제시 자료)

당사가 자회사로 두고 있는 연결대상 종속기업들은 지속적인 영업이익 적자를 기록하고 있습니다. 국내 게임의 해외 퍼블리싱을 위해 편입한 자회사 MMWOPS CO., Ltd은 2015년 게임을 출시하면서 매출액 6백만원을 기록하였고, 마케팅 비용의 증가로 영업이익 -216백만원이 발생하였으나, 2016년 서비스 종료로 고정비 지출이 줄어들며 영업이익 적자폭이 감소하였습니다. 또한 마찬가지로 SKY TOUCH Co., Ltd 역시 2015년 게임 출시로 인해 315백만원의 매출이 발생하였고 마케팅비용으로 인해 -531백만원이 영업적자가 발생하였으나 이후 게임의 자연적인 매출감소와 추가적인 마케팅 비용 및 부대 비용이 없어 적자폭이 2016년 157백만원으로 감소하였습니다. 또한 개발 자회사 (주)폭스게임즈와 (주)타다스튜디오의 경우 2017년 반기 -220백만원과 -760백만원의 영업손실을 기록하였습니다. 개발사인 양사는 영업비용의 대부분이 게임 개발인력을 포함한 직원에 대한 급여 지출이며, 현재 (주)폭스게임즈의 직원수는 22명이며, (주)타다스튜디오의 직원수는 20명입니다.

(중략)

당사는 5개의 종속기업들이 지속적인 영업이익 적자를 내고 있으며, 2017년 반기 기준 순이익 -1,079백만원을 기록하고 있습니다. 종속기업들의 적자는 당사의 연결기준 실적으로 전이되며 당사 수익성에 부정적인 영향을 미치고 있습니다. 이처럼 당사의 자회사들이 유의미한 성과를 내지 못하고 적자를 지속적으로 발생할 경우, 향후 당사의 연결 실적에 전이되어 당사의 수익성을 저해할 수 있으며, 당사의 추가적인 자금 유출이 발생될 수 있습니다. 또한 기존에 2,176백만원을 투자하여 종속회사들을 설립 및 취득하였으며, 향후에도 개발 자회사를 추가로 설립 투자할 계획을 갖고 있습니다. 이에 따라 기존 및 신규 자회사 투자에도 불구하고 향후 실적 악화 및 흥행게임 개발 실패 등으로 자금회수에 어려움이 발생한 위험이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다.

(주11) 정정 후

[종속회사 신규 투자 및 실적 악화 위험]

| 바. 당사는 5개의 종속기업들이 지속적인 영업적자를 내고 있고 2017년 3분기 기준 순적자는 1,393백만원을 기록하고 있으며, 이러한 종속회사들의 적자는 당사의 연결기준 실적으로 전이되며 당사 수익성에 부정적인 영향을 미치고 있습니다. 이처럼 당사의 자회사들이 유의미한 성과를 내지 못하고 적자를 지속적으로 발생할 경우, 향후 당사의 연결 실적에 전이되어 당사의 수익성을 저해할 수 있습니다. 또한 당사는 안정적으로 신규 게임을 지속적으로 공급하기 위해 개발 자회사 추가 설립에 투자할 계획을 갖고 있으며, 이에 따라 추가적인 자금 유출이 발생될 수 있습니다. 향후에도 기존 및 신규 자회사 투자에도 불구하고 실적 악화 및 흥행 게임 개발 실패 등으로 자금회수에 실패할 가능성이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다. |

| [연결대상 종속기업 현황 및 요약재무상태표] |

| (기준일 : 2017년 9월 30일, 단위 : 백만원, %) |

|

종속기업명 |

사업내용 |

소재지 |

지분율 |

자산 | 부채 | 자본 |

|---|---|---|---|---|---|---|

|

SKYTOUCH CO.,LTD. |

해외 퍼블리싱 |

대만 |

68.20% |

275 | 27 | 249 |

|

MMWOPS CO.,LTD. |

해외 퍼블리싱 |

홍콩 |

69.00% |

757 | 305 | 452 |

|

POETIC GAMING CO.,LTD. |

해외 퍼블리싱 |

중국 |

100.00% |

- | - | - |

|

(주)폭스게임즈 |

게임 개발 |

한국 |

100.00% |

224 | 205 | 19 |

|

(주)타다스튜디오 |

게임 개발 |

한국 |

100.00% |

150 | 1,107 | -958 |

| 주1) POETIC GAMING CO.,LTD.는 전기 중 설립되어 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있으며, POETIC GAMING CO.,LTD.의 요약재무상태는 MMWOPS CO.,LTD.에 포함하여 반영하고 있어 생략 주2) SKYTOUCH CO.,LTD는 최초에는 당사가 100% 출자를 하였다가 2015년 1월 대만 현지 최대 게임회사인 Softworld 계열 투자회사 Intelligent Dragon Venture Capital Corporation로부터 약 7.2억원의 증자를 진행한 후, 당사의 지분율이 69%로 감소 주3) MMWOPS CO.,LTD는 중화권 게임시장 진출을 위해 중국 게임개발사 R2Games와 합작방식으로 설립 (출처 : 당사 제시자료, 당사 정기보고서) |

당사는 2017년 3분기 현재 5개의 연결대상 종속회사를 보유하고 있습니다. 이 중 국내 우수게임을 소싱하여 해외에 퍼블리싱하기 위한 목적으로 해외에 SKYTOUCH CO.,LTD, MMWOPS CO.,LTD., POETIC GAMING CO.,LTD.의 3개 자회사를 가지고 있습니다. 또한 단순히 외부 게임 개발사로부터 게임을 소싱해오는 것에서 나아가 자회사를 통한 자체 게임개발을 하기 위해 2016년에 (주)폭스게임즈를 설립하였고, (주)타다스튜디오의 지분을 취득하였습니다.

| [연결대상 종속기업 요약 손익 추이] |

| (단위 : 백만원) |

| 종속회사명 | 2015년 | 2016년 | 2016년 3분기 | 2017년 3분기 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | 매출액 | 영업이익 | 순이익 | |

| MMWOPS CO., Ltd. | 6 | -216 | -216 | - | -130 | -113 | - | -121 | -116 | - | -22 | -35 |

| SKY TOUCH Co., Ltd. | 315 | -531 | -532 | 44 | -157 | -159 | 33 | -110 | -113 | 12 | -83 | -83 |

| ㈜폭스게임즈 | - | 0 | - | - | -275 | -275 | - | -108 | -108 | 720 | -206 | -206 |

| ㈜타다스튜디오 | - | 0 | - | - | -156 | -158 | - | - | - | - | -1,067 | -1,068 |

| 합계 | 321 | -747 | -748 | 44 | -718 | -705 | 33 | -339 | -337 | 732 | -1,379 | -1,393 |

(출처 : 당사 정기보고서, 당사 제시 자료)

당사가 자회사로 두고 있는 연결대상 종속기업들은 지속적인 영업이익 적자를 기록하고 있습니다. 국내 게임의 해외 퍼블리싱을 위해 편입한 자회사 MMWOPS CO., Ltd은 2015년 게임을 출시하면서 매출액 6백만원을 기록하였고, 마케팅 비용의 증가로 영업이익 -216백만원이 발생하였으나, 2016년 서비스 종료로 고정비 지출이 줄어들며 영업이익 적자폭이 감소하였습니다. 또한 마찬가지로 SKY TOUCH Co., Ltd 역시 2015년 게임 출시로 인해 315백만원의 매출이 발생하였고 마케팅비용으로 인해 -531백만원이 영업적자가 발생하였으나 이후 게임의 자연적인 매출감소와 추가적인 마케팅 비용 및 부대 비용이 없어 적자폭이 2016년 157백만원으로 감소하였습니다. 또한 개발 자회사 (주)폭스게임즈와 (주)타다스튜디오의 경우 2017년 3분기 -206백만원과 -1,068백만원의 영업손실을 기록하였습니다. 개발사인 양사는 영업비용의 대부분이 게임 개발인력을 포함한 직원에 대한 급여 지출이며, 현재 (주)폭스게임즈의 직원수는 22명이며, (주)타다스튜디오의 직원수는 20명입니다.

(중략)

당사는 5개의 종속기업들이 지속적인 영업이익 적자를 내고 있으며, 2017년 3분기 기준 순이익 -1,393백만원을 기록하고 있습니다. 종속기업들의 적자는 당사의 연결기준 실적으로 전이되며 당사 수익성에 부정적인 영향을 미치고 있습니다. 이처럼 당사의 자회사들이 유의미한 성과를 내지 못하고 적자를 지속적으로 발생할 경우, 향후 당사의 연결 실적에 전이되어 당사의 수익성을 저해할 수 있으며, 당사의 추가적인 자금 유출이 발생될 수 있습니다. 또한 기존에 2,176백만원을 투자하여 종속회사들을 설립 및 취득하였으며, 향후에도 개발 자회사를 추가로 설립 투자할 계획을 갖고 있습니다. 이에 따라 기존 및 신규 자회사 투자에도 불구하고 향후 실적 악화 및 흥행게임 개발 실패 등으로 자금회수에 어려움이 발생한 위험이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다.

(주12) 정정 전

[특수관계자 거래 관련 위험]

| 사. 당사는 특수관계에 있는 종속회사와의 거래로 인해 2016년 매출이 30백만원 발생하였으며, 2017년 상반기에는 매출거래 12백만원과 매입 400백만원이 발생하였습니다. 또한 당사는 2017년 반기 기준 (주)타다스튜디오의 유명호 대표로부터 55백만원을 차입하고 있으며, 당사 임직원에 대여한 370백만원의 대여금이 있습니다. 당사는 특수관계자와의 거래규모는 크지 않으나, 임직원에 대한 대여금이 미회수되거나 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 계열회사들의 영업환경 및 위험이 당사에 전이될 위험이 있으므로 투자자 여러분께서는 이점에 유의해주시기 바랍니다. |

신고서 제출일 기준 당사의 특수관계자로 있는 회사는 아래와 같습니다.

| [연결대상 종속기업] |

| (단위 : %) |

| 구분 |

회사명 |

지분율 |

|

|---|---|---|---|

|

당반기말 |

전기말 |

||

| 종속기업 | MMWOPS CO., Ltd. | 68.2% | 68.2% |

| SKY TOUCH Co., Ltd. | 69.0% | 69.0% | |

| Poetic Gaming Co., Ltd. | 100.0% | 100.0% | |

| ㈜폭스게임즈 | 100.0% | 100.0% | |

| ㈜타다스튜디오 | 100.0% | 100.0% | |

| 주) Poetic Gaming Co., Ltd.은 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있습니다. (출처: 당사 정기보고서) |

당사는 기타특수관계자와의 거래내역 등을 감사보고서에 기재하고 있으며 거래사유 및 거래조건은 제 3자와의 거래와 비교하여 합리적이라고 판단됩니다. 하지만 종속기업 간의 거래에 대해 내부통제규정이 제대로 준수되지 않을 경우, 당사 간의 부적절한 거래나 당사에 불리한 경영방침이 발생할 수 있음을 투자자분들께서는 유념하시기 바랍니다.

| [특수관계자와의 매출 및 매입 등 거래내역] |

| (단위 : 백만원) |

| 특수관계구분 | 회사명 | 2016년 | 2017년 반기 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 매출 등 | 매입 | 자금대여 | 자금상환 | 매출 등 | 매입 | 자금대여 | 자금상환 | ||

| 종속기업 | SKY TOUCH Co., Ltd. | 22 | - | - | - | 8 | - | - | - |

| MMWOPS CO., Ltd. | - | - | - | - | - | - | - | - | |

| ㈜폭스게임즈 | 2 | - | - | - | - | 400 | - | - | |

| ㈜타다스튜디오 | - | - | 70 | -70 | - | - | - | - | |

| 기타특수관계자 | 임직원 | 5 | - | 640 | -300 | 4 | - | 30 | - |

| 합계 | 30 | - | 710 | -370 | 12 | 400 | 30 | - | |

| 주) POETIC GAMING CO.,LTD.는 전기 중 설립되어 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있으며, POETIC GAMING CO.,LTD.의 손익은 MMWOPS CO.,LTD.에 포함하여 반영하고 있어 생략 (출처 : 당사 제시자료, 당사 정기보고서) |

당사는 SKY TOUCH Co., Ltd.로부터 국내 게임의 대만 진출을 위한 퍼블리싱계약을 체결하였으며, 이에 대한 로열티로 2016년과 2017년 상반기 각각 22,189천원, 7,535천원의 매출이 발생하였습니다. (주)폭스게임즈로부터 사무실 전대에 따른 기타매출(임대료수익)이 2016년 2백만원이 발생하였고, 2017년 반기에 외주용역개발 계약에 따른 외주용역비 400백만원이 지출되었습니다. 당사는 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 우발채무가 발생하거나 계열회사들의 영업환경 및 위험이 당사에 전이될 가능성이 있으며, 투자자분들께서는 투자에 임할 때 이 점 유념하시기 바랍니다.

| [특수관계자에 대한 채권ㆍ채무] |

| (단위 : 백만원) |

|

특수관계구분 |

구분 | 2016년 | 2017년 반기 | ||

|---|---|---|---|---|---|

| 단기대여금 | 단기차입금 | 단기대여금 | 단기차입금 | ||

| 기타특수관계자 | 종속기업 대표이사 | - | 55 | - | 55 |

| 기타특수관계자 | 지배기업 임직원 | 340 | - | 370 | - |

|

합계 |

340 | 55 | 370 | 55 | |

| (출처: 당사 정기보고서) |

현재 당사는 종속기업인 (주)타다스튜디오의 유명호 대표이사로부터 차입한 단기차입금 55백만원이 있습니다. (주)타다스튜디오가 당사의 자회사로 편입되기 이전 2015년 5월, 6월 2차례에 걸쳐 유명호 대표이사로부터 총 105백만원을 차입하여 회사운영자금으로 사용하였습니다. 이후 2016년 자회사로 편입시 신주상장 자금으로 50백만원을 상환하였으며 현재 55백만원의 차입금이 남아있습니다. 해당 단기차입금은 현재 개발중인 "파이널워페어" 출시가 예상되는 2018년 1분기 이후에 상환 예정입니다.

현재 당사에는 370백만원의 단기대여금이 있으며, 이 중 300백만원은 당사의 임원에 지급된 대여금이고 나머지 70백만원은 "임직원사내대출"입니다. 임원에 대한 대여금 300백만원의 경우 2016년 직원으로 당사로 합류하기 이전 당시 회사로부터 주택마련자금을 목적으로 빌린 차입금을 상환하기 위해 당사로부터 연 이자율 2.0%에 입사를 전제로 차입하여 상환하면서 발생했으며 2018년 7월 계약만기일자에 맞춰 상환될 것으로 예상하고 있습니다. 단기대여금 70백만원은 당사의 "임직원 사내대출" 복리후생의 일환이며 주택마련이나 긴급생활자금조달을 목적으로 퇴직금 한도내에서 1인 최대 10백만원까지 대여해주고 있습니다. 임직원 사내대출 70백만원의 이자율은 연 2.7%이며 1인 최대 1년까지 대여이므로 개인당 계약만료 스케쥴에따라 상환될 예정입니다.

당사는 특수관계에 있는 종속회사와의 거래로 인해 2016년 매출이 30백만원 발생하였으며, 2017년 상반기에는 매출거래가 12백만원과 매입 400백만원이 발생하였습니다. 또한 당사는 2017년 반기 기준 (주)타다스튜디오의 유명호 대표로부터 55백만원을 차입하고 있으며, 당사 임직원에 대여한 370백만원의 대여금이 있습니다. 당사는 특수관계자와의 거래규모는 크지 않으나, 임직원에 대한 대여금이 미회수되거나 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 계열회사들의 영업환경 및 위험이 당사에 전이될 위험이 있으므로 투자자 여러분께서는 이점에 유의해주시기 바랍니다.

(주12) 정정 후

[특수관계자 거래 관련 위험]

| 사. 당사는 특수관계에 있는 종속회사와의 거래로 인해 2016년 매출이 30백만원 발생하였으며, 2017년 3분기에는 매출거래 11백만원과 매입 720백만원이 발생하였습니다. 또한 당사는 2017년 3분기 기준 (주)타다스튜디오의 유명호 대표로부터 55백만원을 차입하고 있으며, 당사 임직원에 대여한 375백만원의 대여금이 있습니다. 당사는 특수관계자와의 거래규모는 크지 않으나, 임직원에 대한 대여금이 미회수되거나 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 계열회사들의 영업환경 및 위험이 당사에 전이될 위험이 있으므로 투자자 여러분께서는 이점에 유의해주시기 바랍니다. |

신고서 제출일 기준 당사의 특수관계자로 있는 회사는 아래와 같습니다.

| [연결대상 종속기업] |

| (단위 : %) |

| 구분 |

회사명 |

지분율 |

|

|---|---|---|---|

| 2017년 3분기 |

2016년 |

||

| 종속기업 | MMWOPS CO., Ltd. | 68.2% | 68.2% |

| SKY TOUCH Co., Ltd. | 69.0% | 69.0% | |

| Poetic Gaming Co., Ltd. | 100.0% | 100.0% | |

| ㈜폭스게임즈 | 100.0% | 100.0% | |

| ㈜타다스튜디오 | 100.0% | 100.0% | |

| 주) Poetic Gaming Co., Ltd.은 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있습니다. (출처: 당사 정기보고서) |

당사는 기타특수관계자와의 거래내역 등을 감사보고서에 기재하고 있으며 거래사유 및 거래조건은 제 3자와의 거래와 비교하여 합리적이라고 판단됩니다. 하지만 종속기업 간의 거래에 대해 내부통제규정이 제대로 준수되지 않을 경우, 당사 간의 부적절한 거래나 당사에 불리한 경영방침이 발생할 수 있음을 투자자분들께서는 유념하시기 바랍니다.

| [특수관계자와의 매출 및 매입 등 거래내역] |

| (단위 : 백만원) |

| 특수관계구분 | 회사명 | 2016년 | 2017년 3분기 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 매출 등 | 매입 | 자금대여 | 자금상환 | 매출 등 | 매입 | 자금대여 | 자금상환 | ||

| 종속기업 | SKY TOUCH Co., Ltd. | 22 | - | - | - | 8 | - | - | - |

| MMWOPS CO., Ltd. | - | - | - | - | - | - | - | - | |

| ㈜폭스게임즈 | 2 | - | - | - | - | 720 | 50 | - | |

| ㈜타다스튜디오 | - | - | 70 | -70 | - | - | 300 | - | |

| 기타특수관계자 | 임직원 | 5 | - | 640 | -300 | 3 | - | 35 | - |

| 합계 | 30 | - | 710 | -370 | 11 | 720 | 385 | - | |

| 주) POETIC GAMING CO.,LTD.는 전기 중 설립되어 종속기업 MMWOPS CO., Ltd.가 100% 지분을 보유하고 있으며, POETIC GAMING CO.,LTD.의 손익은 MMWOPS CO.,LTD.에 포함하여 반영하고 있어 생략 (출처 : 당사 제시자료, 당사 정기보고서) |

당사는 SKY TOUCH Co., Ltd.로부터 국내 게임의 대만 진출을 위한 퍼블리싱계약을 체결하였으며, 이에 대한 로열티로 2016년과 2017년 3분기 각각 22백만원, 8백만원의 매출이 발생하였습니다. (주)폭스게임즈로부터 사무실 전대에 따른 기타매출(임대료수익)이 2016년 2백만원이 발생하였고, 2017년 3분기에 외주용역개발 계약에 따른 외주용역비 720백만원이 지출되었습니다. 당사는 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 우발채무가 발생하거나 계열회사들의 영업환경 및 위험이 당사에 전이될 가능성이 있으며, 투자자분들께서는 투자에 임할 때 이 점 유념하시기 바랍니다.

| [특수관계자에 대한 채권ㆍ채무] |

| (단위 : 백만원) |

|

특수관계구분 |

구분 | 2016년 | 2017년 3분기 | ||

|---|---|---|---|---|---|

| 단기대여금 | 단기차입금 | 단기대여금 | 단기차입금 | ||

| 기타특수관계자 | 종속기업 대표이사 | - | 55 | - | 55 |

| 기타특수관계자 | 지배기업 임직원 | 340 | - | 375 | - |

|

합계 |

340 | 55 | 375 | 55 | |

| (출처: 당사 정기보고서) |

현재 당사는 종속기업인 (주)타다스튜디오의 유명호 대표이사로부터 차입한 단기차입금 55백만원이 있습니다. (주)타다스튜디오가 당사의 자회사로 편입되기 이전 2015년 5월, 6월 2차례에 걸쳐 유명호 대표이사로부터 총 105백만원을 차입하여 회사운영자금으로 사용하였습니다. 이후 2016년 자회사로 편입시 신주상장 자금으로 50백만원을 상환하였으며 현재 55백만원의 차입금이 남아있습니다. 해당 단기차입금은 현재 개발중인 "파이널워페어" 출시가 예상되는 2018년 1분기 이후에 상환 예정입니다.

현재 당사에는 375백만원의 단기대여금이 있으며, 이 중 300백만원은 당사의 임원에 지급된 대여금이고 나머지 75백만원은 "임직원사내대출"입니다. 임원에 대한 대여금 300백만원의 경우 2016년 직원으로 당사로 합류하기 이전 당시 회사로부터 주택마련자금을 목적으로 빌린 차입금을 상환하기 위해 당사로부터 연 이자율 2.0%에 입사를 전제로 차입하여 상환하면서 발생했으며 2018년 7월 계약만기일자에 맞춰 상환될 것으로 예상하고 있습니다. 단기대여금 75백만원은 당사의 "임직원 사내대출" 복리후생의 일환이며 주택마련이나 긴급생활자금조달을 목적으로 퇴직금 한도내에서 1인 최대 10백만원까지 대여해주고 있습니다. 임직원 사내대출 75백만원의 이자율은 연 2.7%이며 1인 최대 1년까지 대여이므로 개인당 계약만료 스케쥴에따라 상환될 예정입니다.

당사는 특수관계에 있는 종속회사와의 거래로 인해 2016년 매출이 30백만원 발생하였으며, 2017년 3분기에는 매출거래가 11백만원과 매입 720백만원이 발생하였습니다. 또한 당사는 2017년 3분기 기준 (주)타다스튜디오의 유명호 대표로부터 55백만원을 차입하고 있으며, 당사 임직원에 대여한 375백만원의 대여금이 있습니다. 당사는 특수관계자와의 거래규모는 크지 않으나, 임직원에 대한 대여금이 미회수되거나 지속적으로 발생하는 특수관계사와의 매출, 매입거래로 향후 계열회사들의 영업환경 및 위험이 당사에 전이될 위험이 있으므로 투자자 여러분께서는 이점에 유의해주시기 바랍니다.

(주13) 정정 전

(전략)

| [최대주주 등 지분 현황] | |

| (기준일: 2017년 10월 31일) | (단위: 주, %) |

| 성 명 | 관 계 | 주식의 종류 | 주식수 | 지분율 |

|---|---|---|---|---|

| 박문해 | 본인 | 보통주 | 5,514,079 | 20.28% |

| 이태현 | 특수관계인 | 보통주 | 5,027,553 | 18.49% |

| 이남일 | 특수관계인 | 보통주 | 400,200 | 1.47% |

| 김진우 | 특수관계인 | 보통주 | 10,716 | 0.04% |

| 합 계 | 10,952,548 | 40.27% | ||

| (출처: 당사 정기보고서, 당사 제시 자료) |

(후략)

(주13) 정정 후

(전략)

| [최대주주 등 지분 현황] | |

| (기준일: 2017년 11월 14일) | (단위: 주, %) |

| 성 명 | 관 계 | 주식의 종류 | 주식수 | 지분율 |

|---|---|---|---|---|

| 박문해 | 본인 | 보통주 | 5,514,079 | 20.28% |

| 이태현 | 특수관계인 | 보통주 | 5,027,553 | 18.49% |

| 이남일 | 특수관계인 | 보통주 | 400,200 | 1.47% |

| 김진우 | 특수관계인 | 보통주 | 10,716 | 0.04% |

| 합 계 | 10,952,548 | 40.27% | ||

| (출처: 당사 정기보고서, 당사 제시 자료) |

(후략)

(주14) 정정 전

[일부 소액주주의 증자에 대한 반발의 건]

| 차. 당사의 지분을 1.6% 소유하고 있는 소액주주 2인은 2017년 11월 3일 법원에 사내이사 1인 및 사외이사 1인 선임을 안건으로 하는 임시 주주총회 소집허가를 신청하였습니다. 이에 앞서 신청인은 11월 2일 당사에 주주총회 소집 요청를 신청하였으나 소집 신청을 위한 자격 요건인 6개월 지분 보유기간에 대해 소명하지 못하여 당사가 이를 거부하였으며, 법원에도 이를 소명하지 못할 경우 본 신청 건은 기각될 가능성이 높습니다. 또한 당사의 최대주주 및 특수관계인 지분 40.27%와 추가적인 우호지분 확보로 인해 주주총회가 개최되더라도 안건이 결의될 가능성은 희박하다고 판단하고 있습니다. 하지만 현재까지 결정된 사항은 없으며, 본 신청 건이 당사의 판단과 다르게 처리될 수 있음을 투자자 여러분께서는 유념하시어 투자판단에 임하시기 바랍니다. |

(중략)

이와 같이 당사는 임시주주총회 소집허가 신청에 대해 법원의 신청 허가 자체가 기각될 가능성이 높고, 임시주주총회가 개최되더라도 안건의 결의 가능성이 희박하다고 판단하고 있습니다. 하지만 현재까지 법원에 주주총회 소집허가 신청서가 접수된 이후 진행된 사항이 없으며, 이에 따라 법원 및 당사 내부적으로 결정된 사항 역시 없습니다. 따라서 향후 당사는 신청인 및 법원의 의사결정 및 진행상황에 따라 적극적으로 대응할 계획입니다. 하지만 본 주주총회 소집허가 신청 건이 당사의 판단과 다르게 진행될 가능성이 있으며, 투자자 여러분께서는 이 점 유념하시어 투자판단에 임하시기 바랍니다.

(주14) 정정 후

[일부 소액주주의 증자에 대한 반발의 건]

| 차. 당사의 지분을 1.6% 소유하고 있는 소액주주 2인은 2017년 11월 3일 법원에 사내이사 1인 및 사외이사 1인 선임을 안건으로 하는 임시 주주총회 소집허가를 신청하였습니다. 이에 앞서 신청인은 11월 2일 당사에 주주총회 소집 요청를 신청하였으나 소집 신청을 위한 자격 요건인 6개월 지분 보유기간에 대해 소명하지 못하여 당사가 이를 거부하였으며, 11월 9일 법원은 신청인에게 보정 권고를 내린 상황으로 전자소송의 지연 및 기각 가능성이 높다고 판단됩니다. 또한 당사의 최대주주 및 특수관계인 지분 40.27%와 추가적인 우호지분 확보로 인해 주주총회가 개최되더라도 안건이 결의될 가능성은 희박하다고 판단하고 있습니다. 하지만 현재까지 결정된 사항은 없으며, 본 신청 건이 당사의 판단과 다르게 처리될 수 있음을 투자자 여러분께서는 유념하시어 투자판단에 임하시기 바랍니다. |

(중략)

| [임시주주총회소집 허가 신청의 건' 기사 전문] |