|

|

대표이사 등의 확인서명_증권신고서 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2017년 11월 20일 |

| 회 사 명 : |

(한글) 케이만금세기차륜집단유한공사 (영문) Cayman Golden Century Wheel Group Limited |

| 대 표 이 사 : |

주승화 (Zhu Chenghua) |

| 본 점 소 재 지 : |

Floor 4, Willow House, Cricket Square, PO Bax 2084, Grand Cayman KY1-1112, Cayman Islands |

(홈페이지) http://jsj-wheel.co.kr |

|

| 작 성 책 임 자 : | (직 책) 재무담당이사 (성 명) 석혜평(Shi Huiping) |

| (전 화) 86-514-80806067 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주식 16,900,000주 | |

| 모집 또는 매출총액 : | 40,729,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 신한금융투자(주) - 서울시 영등포구 여의대로 70 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서명_증권신고서 |

요약정보

1. 핵심투자위험

| [증권신고서 이용 시 유의사항 안내문] |

|

핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [경기 위축에 따른 실적 악화 위험] 가. 당사가 주사업으로 영위하고 있는 제품인 트랙터용 휠과 타이어 제조 사업의 경우, 세계 및 중국내 경기 위축에 따른 전방산업의 업황 악화로 실적에 부정적인 영향을 받을 수 있습니다. 2017년 10월 IMF 세계경제전망 보고서에서는 세계 경제의 회복이 완전하지 않다고 판단하고 있으며, 글로벌 경제위기 시 중국 농업 생산 성장률이 하락한 적이 있습니다. 당사의 농기계 산업은 농업과 밀접한 관련이 있으며 따라서 경기 부진으로 인한 농업의 부진은 농기계 산업의 부진으로 이어질 수 있습니다. [정부의 농업 정책 변동에 따른 실적 악화 위험] 나. 중국 정부가 매년 발표하는 1호 문건에서의 주요내용은 농업 발전과 현대화 입니다. 또한 지속적인 농지보전정책을 발표하면서 경작지 면적을 증가 혹은 유지시키려 노력하고 있습니다. 이와 동시에 농촌인구 감소 및 도시인구 증가로 1인당 경작지 면적은 증가하고 있습니다. 이에 따른 농업 생산성 증가를 위한 농기계 수요가 증가하고 있으며 정부 또한 이를 장려하고 있습니다. 그러나 미국의 사례에서 보듯 1인당 경작지 면적 증가와 트랙터 수요의 증가를 의미하지는 않습니다. 또한 정부의 농업에 대한 정책이 변화될 경우 농기계 수요가 감소할 수 있으며 이는 당사의 실적 악화로 이어질 수 있습니다. [보조금 정책 변동에 따른 실적 악화 위험] 다. 중국정부는 농업 현대화 목표에 따라 10여년 동안 농기계 취득 보조금 지급정책을 시행해오고 있으며 2016년에는 236.5억 RMB를 지출하였습니다. 농기계 수요층의 소득수준이 상대적으로 낮기 때문에 농기계 구입에 대한 보조금 지급 정책은 농기계 수요에 큰 영향을 미칩니다. 현재 정부의 적극적인 보조금 지원 정책으로 대형 트랙터의 보급대수와 생산량이 증가하고 있지만, 정부의 보조금 정책 변동으로 인한 수요와 생산량이 감소할 수 있습니다. 이점 투자자분들께서는 유의하시기 바랍니다. [전방산업의 계절성에 따른 실적 악화 위험] 라. 농기계는 계절성이 짙은 상품으로서 봄 및 가을철 농번기(3~9월)에 그 수요가 집중되고 실제농기계 사용기간도 1년 중 단기간에 불과합니다. 이에 따라 농기계 생산 또한 10~12월에 집중되는 계절성을 보이고 있습니다. 당사의 제품은 트랙터 휠과 타이어로 당사의 매출 또한 농기계 생산처럼 계절성을 가지고 있습니다. 이는 당사의 생산계획 수립, 재고관리, 원재료 매입 계획 수립에 장애요소로 작용할 수 있습니다. 따라서 매출의 계절성에 적절히 대응하지 못할 경우 실적이 악화될 수 있는 위험이 존재합니다. [고객사 경쟁력 약화로 인한 실적 악화 위험] 마. 당사는 국유 대기업부터 무역회사에 이르기까지의 규모와 성격이 다양한 고객사를 두고 있습니다. 중국은 현재 산업 구조조정기에 접어들면서 경공업에서 중공업, 서비스업으로, 중소규모 기업의 다자간 경쟁에서 대기업 중심의 과점경쟁 형태로의 산업고도화 시기를 맞이하고 있습니다. 따라서 회사의 매출처 중에서 산업 고도화시기에 도태되는 기업이 발생할 경우 매출액 감소 등의 부정적인 영향을 미칠 수 있습니다. [경쟁 심화에 따른 실적 악화 위험] 바. 트랙터 휠 생산분야에 회사의 경쟁회사로는 절강금고, 산동흥민휠 등이 있으나 트랙터용 부품만 전문적으로 생산하는 당사에 비해 열위하며 당사는 시장의 주도적 위치에 있습니다. 하지만 경쟁회사가 현저한 가격인하 등 방식으로 경쟁함으로써 회사의 매출 및 수익성을 악화시킬 수 있습니다. [기술 인력 유출 및 연구개발 미진에 따른 실적 악화 위험] 사. 회사는 중국에서 농기계용 휠을 전문적으로 생산하는 업체로서 타업체 대비 생산공정 및 기술상의 전문성이 뛰어나고 해당 분야에서의 오랜 경험을 바탕으로 자체적으로 제품생산에 필요한 금형을 개발할 수 있는 능력을 갖고 있습니다. 이러한 금형개발능력 및 도면설계 등을 보유한 생산 기술자의 이탈 및 미진한 연구개발활동은 경쟁회사의 경쟁력 강화 혹은 당사의 경쟁력 약화 등으로 이어져 당사의 실적이 악화될 수 있습니다. |

| 회사위험 |

[영업활동 리스크] |

| 기타 투자위험 | 가. 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 증가되는 주식 16,900,000주는 증권신고서 제출일 현재 총발행 주식수 29,800,000주의 56.2%에 해당합니다. 향후 물량 출회 및 주가 희석화에 따른 주가하락의 가능성이 있습니다. 또한 금번 주주배정 후 실권주 일반공모 유상증자에서는 구주주에게 120% 내의 초과청약 기회가 부여됩니다. 또한 구주주 청약결과 실권주 및 단수주가 발생하는 경우 대표주관회사인 신한금융투자(주)가 인수인으로서 실권주 및 단수주를 전부 취득하고 이를 일반에게 공모할 예정입니다. 본 증자에는 당사의 최대주주인 주승화가 배정주식수에 대해 증자에 참여할 예정이나 기타 구주주 및 일반공모에서 청약이 미달되면 신한금융투자(주)가 최종 실권주를 인수할 계획이며 보유한 당사 주식을 장내매도할 경우 주가가 추가 하락할 수 있으므로 투자자 여러분께서는 이 점에 유의하시기 바랍니다. 다. 본 증권신고서(예비투자설명서 또는 투자설명서)의 효력발생은 정부 또는 금융위원회가 본 증권신고서(예비투자설명서 또는 투자설명서)의 기재사항이 진실 또는 정확하다는 것을 인정하거나 본 지분증권의 가치를 보증 또는 승인한 것이 아니며, 또한 본 증권신고서(예비투자설명서 또는 투자설명서)의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. 라. 본 증권신고서(투자설명서)는 향후 사건에 대한 당사 경영진의 현재 시점(내지 별도 시점이 기재되어 있는 경우 해당 시점)의 예상을 담은 미래예측진술을 포함하고 있으며 미래예측진술은 실제로는 상이한 결과를 초래할 수 있는 특정 요인 및 불확실성에 따라 달라질 수 있습니다. 마. 2009년 2월 4일 부로 시행된 『자본시장법』에 의거, 일반투자자들은 투자설명서를 미리 교부 받아야 청약이 가능합니다. 바. 당사는 IFRS기준으로 외부감사인으로부터 사업연도 2016년 연결재무제표에 대한 외부감사를 받았습니다. 그러나, 당사의 사업자회사를 포함한 4개 자회사는 개별 또는 연결기준으로 회계법인으로부터 감사의견이 표명되는 별도 외부감사를 받은 사실이 없습니다. 신한회계법인은 연결재무제표에 대한 감사의견을 표명하기 위하여 케이만금세기와 그 종속회사의 개별재무제표에 대하여 회계감사기준에 따라 감사절차를 수행하였으며, 그 결과 케이만금세기와 그 종속회사의 연결재무제표에 대한 감사의견의 변형에 영향을 미칠만한 사항은 발견되지 아니하였습니다. 신한회계법인은 감사인으로서 케이만금세기와 그 종속회사의 연결재무제표 및 연결실체를 구성하는 각 종속기업의 개별재무제표에 대하여 연결재무제표에 대한 감사의견의 표명과 관련하여 회계감사기준에 따른 감사인의 책임을 부담합니다. 하지만, 중국내 자회사들에 대한 개별재무제표에 대한 신한회계법인의 감사의견을 받지 않은 점을 투자시 유의하시기 바랍니다. 또한 해당 보고서의 의견은 2017년도 반기 재무제표 작성 기준일 이후의 변동을 반영하지 않았으니 투자 시 이 점 유의하시기 바랍니다. 사.증권 관련 집단소송을 허용하는 국내 법규로 인해 당사는 추가적인 소송위험에 노출될 수 있습니다. 증권관련 집단소송은 외국법인에게도 동일하게 적용됩니다. 그러나, 그 집행에 있어서는 주요 자산은 대한민국 이외의 지역에 있으므로 대한민국 법원의 판결이 승인 및 집행이 제한되거나 제한이 없다고 하더라도 해당 국에 재산이 없는 경우 그 집행이 어려울 수 있습니다. 아. 회사는 대한민국의 상법에 의하지 아니한 외국회사이므로, 상법상 인정되는 제반 주주의 권리가 인정되는 것은 아니며, 정관과 케이만회사법에 의해 인정되는 주주로서의 지위와 권한만이 인정됩니다. 발행사는 케이만을 설립근거지로 하는 회사로서 대한민국의 상법에 의하여 설립된 회사가 아닌바, 케이만의 회사 관련 법규(케이만회사법)를 설립 및 존속의 준거법으로 하며 동 법규상의 강행규정에 반하는 회사제도를 채택하지 못합니다. 따라서 회사의 제도 및 주주와의 관계에 대한 제반 제도는 대한민국의 상법에 의한 주식회사와 근본적인 차이를 가지고 있습니다. 회사의 설립지인 케이만과 대한민국의 법률차이로 인해 소수주주에 대한 법적 권리 보호에 차이가 있을 수 있습니다. 따라서, 회사는 대한민국 법률에서 요구하는 소수주주권리 보호와 관련된 법률 내용을 정관에 대부분 반영하고 있습니다. 그러나, 대한민국 법률과 케이만 법률 사이에는 차이가 있음을 투자자 여러분은 주의 하셔야 합니다. 자.최근 국내상장 중국기업 두 곳(중국원양자원, 완리)이 자본금 잠식, 종속회사의 채무불이행 등의 사유로 2016년 감사의견거절을 받은 바, 상장폐지 이슈가 발생한 상황입니다. 이로 인하여 중국기업에 대한 국내증시의 신뢰도가 추락하고 있으며, 국내상장 중국기업인 당사 역시 동일한 평판리스크에 노출되어 향후 당사의 주가에 부정적인 영향을 미칠 가능성이 있습니다. 또한 중국기업과 관련한 정보는 공시에 전적으로 의존할 수밖에 없기 때문에 국내기업 대비 소통 창구가 마땅치 않으며, 이러한 중국기업 투자에 대해서는 일반적인 국내기업보다 더 면밀한 주의를 기울여 검토할 필요가 있습니다. 차. 회사의 본점소재지는 케이만에 있으며 실질 영업자회사가 중국에 있어, 상장 이후 국내에 소재한 기업에 비해 시간, 언어, 거리 등의 제약으로 투자자들이 상대적으로 신속한 기업 정보를 제공받는 것에 시차 또는 불편이 있을 수 있습니다. 또한, 회사 관련 소송의 경우, 회사의 한국 주주가 한국의 법원에 소송을 제기한 경우에 있어서도 그 소송물이나 청구 원인 등에 따라 대한민국의 국제사법, 민사소송법에 기초하여 한국의 법원이 한국 법원에 재판권 자체가 인정 되지 아니함을 결정할 수 있으며, 이 경우 한국의 주주는 회사설립지의 관할 법원 등 그 재판관할권을 가지는 법원에 해당 소송을 제기 하여야 합니다. 설령 대한민국 법원이 재판의 관할권을 가지는 경우에도 대한민국에 회사 재산이 존재하지 아니하는 경우에는 소송의 실익이 없을 수 있습니다. 카. 한국의 주주가 회사를 상대로 민사소송을 진행할 경우 대한민국의 국제사법상의 원칙에 따라 대한민국의 법원이 관할권을 가질 수 있으나, 국내기업과 달리 상황에 따라 대한민국법원이 재판권 자체를 받아들이지 않을 수 있으며, 대한민국 또는 관할 법원에서 승소한 경우라 하더라도 회사 재산이 해외에 있음으로 판결 집행이 제한될 수 있습니다. 나아가 회사의 주주는, 민사소송법 등 대한민국의 소송 관련법규에 따르거나 당사자들 간의 합의에 의하여 대한민국의 법원에 관할권이 인정될 수 있는 예외적인 경우를 제외하면 회사와의 관계에 있어서 회사를 상대로 소송을 수행하게 될 경우 원칙적으로 설립근거지의 법률에 따라 설립근거지 법원의 관할에 의한 재판을 필요로 합니다. 또한 케이만금세기를 비롯한 4개 자회사의 정관에서는 주주와 회사의 분쟁시 관할 법원을 지정하고 있지 아니 합니다. 투자자분들께서는 이점 숙지하시기 바랍니다. 타. 당사는 실질 영업자회사로부터 상장주체의 주주에게까지, 정상적인 이익배당에 해당하는 한, 배당과 관련하여 법적 제한이 없습니다. 다만, 중국 내 자회사가 중국 외환관리법 위반과 같은 법을 어기는 행위를 할 경우 문제 해결시까지 배당이 지연될 위험이 있습니다. 또한, 지주회사와 모든 자회사가 실질에 있어서는 하나의 의사결정구조를 가지고 움직이고 있으나, 법적 실체가 다르므로 지주회사 주주총회의 배당 결의가 자회사의 배당 결의를 의미하지는 않습니다. 파. 상장주체인 케이만금세기와 그룹내 자회사는 법적으로 다른 개체로서 최종지주회사(케이만금세기), 중간지주회사(홍콩금세기)의 수익은 배당이 주가 됩니다. 또한, 중국내 실질영업자회사들의 배당선언이 상장주체인 케이만금세기의 배당선언을 의미하는 것은 아니며, 홍콩금세기에서 배당 선언을 안하는 상황이 발생할 경우 최종 케이만금세기 주주에게 배당이 안될 위험이 있습니다. 당사는 주주환원의 차원에서 배당을 계획하고 있지만 수익성 악화 등 부정적인 영향으로 당사의 배당 계획에 영향을 줄 가능성이 존재함을 유의하여 주시기 바랍니다. 하. 배당은 실질영업자회사인 낙양자회사부터 주주까지 4단계를 거치게 되며, 이론적 기간은 약 60~90일 정도의 기간이 소요됩니다. 중국 내에서 배당금에 대하여 법인세율인 25%(낙양동방홍, 낙양금세기의 법인세율)를 지급하고 홍콩금세기에 대한 배당세, 송금 및 환전 수수료 등이 추가적으로 부과 됨으로 최종적으로 실질영업자회사가 한국기업과 동일한 배당을 선언하였을 경우 최종 케이만금세기의 주주가 받는 배당금은 한국기업 대비 적을 수 있음을 유의하여 주시기 바랍니다. 거. 회사는 재무제표 및 주요 재무정보를 위안화(RMB)로 표시하고 있습니다. 이에 따라 투자자는 위안화(RMB)로 표시된 재무제표 및 재무정보를 회사로부터 제공 받게 되며, 이에 따라 위안화(RMB)-원화(KRW) 사이의 환율 변동으로 인해 원화 표시시 주요 재무정보의 왜곡을 초래할 위험이 있습니다. 이와 관련하여 주주측면에서는 환산된 기업가치 판단과 배당가능이익 등에 영향을 미칠 수 있습니다. 너. 회사는 회계정보를 IFRS(국제회계기준)를 사용하여 연결재무제표 기준으로 회계처리하고 있어 K-IFRS(한국채택국제회계기준)로 작성한 국내지주회사와 회계표현 방식에서 차이가 있을 수 있습니다. 이러한 표현의 차이점으로 인하여 한국 투자자가 정보를 이용하는데 부정적인 영향이 있을 수 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 16,900,000 | 221 | 2,410 | 40,729,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 신한금융투자 | 기명식보통주 | - | - | 기본인수수수료 : 모집총액의 3.0% 실권수수료 : 인수의무금액의 10.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2018년 01월 15일 ~ 2018년 01월 16일 | 2018년 01월 23일 | 2018년 01월 17일 | 2018년 01월 22일 | 2017년 12월 08일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 차입금 상환 | 15,156,250,000 |

| 시설자금 | 24,308,368,780 |

| 발행제비용 | 1,264,381,220 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2017.11.17 |

| 【기 타】 | 1) 상기 모집가액은 예정가액으로 구주주청약일 3거래일 전인 2018년 01월 10일에 최종발행가액이 확정되어 2018년 01월 11일에 회사의 인터넷 홈페이지(http://jsj-wheel.co.kr)에 공고되며, 정정 증권신고서(증권발행조건확정)가 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가에 대한 자세한 내용은'제1부 I. 5 인수등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 청약기일은 구주주청약일이며, 청약공고일은 실권주 일반공모 청약공고일입니다. 실권주 일반공모 청약일은 2018년 01월 18일 ~ 2018년 01월 19일 2일간입니다. 실권주 일반공모 청약의 공고는 회사의 인터넷 홈페이지(http://jsj-wheel.co.kr) 및 신한금융투자(주)의 인터넷 홈페이지에 게시됩니다. 4) 상기 모집금액 및 발행제비용은 예정가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 발행제비용은 당사의 자체자금으로 사용할 예정입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 신한금융투자(주)는 금번 케이만금세기차륜집단유한공사 주주배정후 실권주 일반공모 유상증자의 대표주관회사입니다. |

주) 당사 발행주식의 액면가액은 0.2USD 입니다. 상기 기재된 액면가액은 2017년 11월 17이 서울외국환중개(주)가 공시한 환율 1,104.1원/USD를 적용하여 환산한 금액입니다.

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2017년 11월 17일 이사회 결의를 통하여 '자본시장과 금융투자업에 관한 법률' 제165조의6 2항 1호에 의거 당사와 신한금융투자(주) 간에 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 16,900,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며,동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 16,900,000 | 221 | 2,410 | 40,729,000,000 | 주주배정후 실권주 일반공모 |

| ※ 이사회 결의일 : | 2017년 11월 17일 (주주배정 후 실권주 일반공모 유상증자 결의의 건) |

| 주1) 1주의 모집가액 및 모집총액은 이사회결의일의 직전 거래일(2017년 11월 16일)을 기산일로 하여 산정한 예정 발행가액 기준입니다. 주2) 당사 발행주식의 액면가액은 0.2USD 입니다. 상기 기재된 액면가액은 2017년 11월 17이 서울외국환중개(주)가 공시한 환율 1,104.1원/USD를 적용하여 환산한 금액입니다. |

|

*1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다.

발행가액은『(구)유가증권발행및공시등에관한규정』 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다. 단, 『증권의 발행 및 공시 등에 관한 규정』 제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40%를 적용하여 산정한 가액이 확정 발행가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다.

■ 모집예정가액의 산출근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2017년 11월 16일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| ▶ 모집예정가액 | = |

기준주가 X 【 1 - 할인율(25%) 】 ---------------------------------------- 1 + 【증자비율 X 할인율(25%)】 |

| [예정 발행가액 산정표 (2017. 10. 17 ~ 2018. 11. 16)] | |

| (단위: 주, 원) | |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2017-11-16 | 3,690 | 222,824 | 817,674,860 |

| 2 | 2017-11-15 | 3,650 | 288,005 | 1,043,989,430 |

| 3 | 2017-11-14 | 3,710 | 170,013 | 632,582,390 |

| 4 | 2017-11-13 | 3,760 | 203,598 | 764,172,315 |

| 5 | 2017-11-10 | 3,690 | 177,406 | 654,214,225 |

| 6 | 2017-11-09 | 3,625 | 42,817 | 155,186,185 |

| 7 | 2017-11-08 | 3,635 | 72,531 | 263,733,320 |

| 8 | 2017-11-07 | 3,640 | 227,858 | 822,951,980 |

| 9 | 2017-11-06 | 3,665 | 113,278 | 412,060,910 |

| 10 | 2017-11-03 | 3,670 | 82,423 | 299,397,990 |

| 11 | 2017-11-02 | 3,650 | 217,182 | 787,696,795 |

| 12 | 2017-11-01 | 3,705 | 293,061 | 1,093,435,630 |

| 13 | 2017-10-31 | 3,795 | 767,858 | 2,912,914,310 |

| 14 | 2017-10-30 | 3,700 | 326,424 | 1,201,678,925 |

| 15 | 2017-10-27 | 3,635 | 964,766 | 3,482,039,485 |

| 16 | 2017-10-26 | 3,490 | 57,476 | 200,536,120 |

| 17 | 2017-10-25 | 3,520 | 171,780 | 605,064,550 |

| 18 | 2017-10-24 | 3,480 | 43,054 | 148,617,075 |

| 19 | 2017-10-23 | 3,490 | 43,499 | 151,538,560 |

| 20 | 2017-10-20 | 3,540 | 137,471 | 478,148,160 |

| 21 | 2017-10-19 | 3,525 | 132,691 | 463,612,770 |

| 22 | 2017-10-18 | 3,520 | 217,038 | 751,586,360 |

| 23 | 2017-10-17 | 3,480 | 428,843 | 1,497,564,175 |

| 1개월 가중산술평균주가 (A) | 3,636 | |||

| 1주일 가중산술평균주가 (B) | 3,685 | |||

| 기산일 가중산술평균주가 (C) | 3,670 | |||

| A,B,C의 산술평균 (D) | 3,663 | [(A)+(B)+(C)]/3 | ||

| 기준주가 (E) | 3,663 | (C)와 (D)중 낮은 가액 | ||

| 할인율 (F) | 25.0% | |||

| 유상증자비율 (G) | 56.71140940% | |||

| 예정발행가액(호가단위 미만 절상) | 2,410 | E x (1 - F) / (1 + (G x F)) | ||

■ 공모일정 등에 관한 사항

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2017.11.17 | 신주발행 이사회결의 | - |

| 2017.11.20 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://jsj-wheel.co.kr) |

| 2017.11.20 | 증권신고서 제출 | - |

| 2017.12.05 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2017.12.07 | 권리락 | - |

| 2017.12.08 | 신주배정기준일 | 주주확정 |

| 2017.12.19 | 신주배정 통지 | - |

| 2017.12.28 ~ 2018.01.04 |

신주인수권증서 상장기간 | 5거래일 이상 거래 |

| 2018.01.10 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2018.01.11 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://jsj-wheel.co.kr) |

| 2018.01.15 ~ 2018.01.16 |

구주주청약 및 초과청약 | - |

| 2018.01.17 | 일반공모 청약 공고 | 대표주관회사 홈페이지 |

| 2018.01.18 ~ 2018.01.19 |

일반공모 청약 | 고위험고수익투자신탁 청약 포함 |

| 2018.01.23 | 주금납입 / 환불 | - |

| 2018.02.13 | 주권교부예정일 | - |

| 2018.02.14 | 신주 상장예정일 | - |

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다 |

※ 무상증자에 관한 사항

당사는 2017년 11월 17일 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입일(2018년 01월 23일)의 익영업일인 2018년 01월 24일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 1주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

| [무상증자 개요] |

| 구 분 | 내 용 |

|---|---|

| 무상증자 신주배정 기준일 | 2018년 01월 24일 |

| 무상증자 신주의 주당 발행가액 | 0.2 USD |

| 무상증자 신주의 종류와 수 | 보통주 46,700,000주 |

| 1주당 신주배정 수 | 보통주 1주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권교부예정일 | 2018년 02월 13일 |

| 무상증자 신주상장일 | 2018년 02월 14일 |

| 주) 상기 증자전 발행주식총수는 금번 유상증자 전 발행주식총수와 유상증자시 발행되는 신주의 합이며, 무상증자 신주 수는 자기주식수변동, 단수주 등으로 유상증자로 인해 발행되는 신주수 변동에 의해 변동될 수 있습니다. (단, 배정결과 1주 미만 단수주는 신주의 상장 초일 종가를 기준으로 현금지급함) 주2) 무상증자 신주의 수는 현재까지 발행한 주식의 총수 에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 1을 곱한 주식수 입니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 신주인수권증서 청약 |

16,900,000주 (100.0%) |

▶ 구주주 청약일 : 2018년 01월 15일 ~ 01월 16일 ▶ 구주 1주당 신주 배정비율 : 1주당 0.5671140940주 ▶ 신주배정기준일 : 2018년 12월 08일 ▶ 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) |

| 초과 청약 | - | ▶ 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 (단, 1주 미만은 절사함) ▶ 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁 청약 포함) |

- | ▶ 구주주 청약 후 발생하는 단수주 및 실권주 배정 ▶ 일반모집 청약일 : 2018년 01월 18일 ~ 19일 |

| 합 계 | 16,900,000주 (100.0%) |

- |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되고 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.5671140940주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 현재 신주배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다. |

| 주3) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단 1주 미만은 절사합니다. (a) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 (b) 신주인수권증서청약 한도주식수 = 보유한 신주인수권증서의 수량 (c) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | "코넥스 고위험고수익투자신탁"이란 설정일, 설립일부터 매 3개월마다 코넥스 상장주식의 평균보유비율(코넥스 상장 주식의 평가액이 고위험고수익투자신탁의 평가액에서 차지하는 매일의 비율을 3개월 동안 합산하여 같은 기간의 총 일수로 나눈 비율을 말한다)이 100분의 2 이상인 고위험고수익투자신탁을 말합니다. 다만, 설정일, 설립일부터 배정일까지의 기간이 6개월 미만이고, 배정시점에 코넥스 상장주식의 보유비율이 자산총액의 100분의 2 이상인 경우 동 요건을 갖춘 것으로 봅니다. |

| 주5) | 코넥스 고위험고수익투자신탁에 해당되지 않는 고위험고수익투자신탁은 "일반 고위험고수익투자신탁"이라 칭하며, 고위험고수익투자신탁은 일반 고위험고수익투자신탁과 코넥스 고위험고수익투자신탁을 포괄하여 총칭하는 것으로 합니다. |

| 주6) | 본 건 유상증자는 코스닥시장 주권상장법인의 유상증자에 해당되므로, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호에 의거하여, 고위험고수익투자신탁 총 배정분은 전체 일반공모주식수의 10%를 배정하되, 이 중 코넥스 고위험고수익투자신탁에 대하여 전체 일반공모주식수의 5%를 우대 배정분으로 하며, 잔여 주식은 전체 고위험고수익투자신탁(우대 배정을 받은 코넥스 고위험고수익투자신탁 포함)을 대상으로 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 90%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주7) | 일반공모 청약을 완료한 주식 수의 합계가 모집하여야 할 주식 수에 미달하는 경우 미달된 잔여주식은 대표주관회사인 신한금융투자(주)가 100%를 자기계산으로 이를 인수합니다. |

| 주8) | '증권 인수 업무 등에 관한 규정' 제9조 제2항에 의거 일반청약자(고위험고수익투자신탁 포함)에 대하여 배정하여야 할 주식이 84,000주 이하(액면가 0.2USD 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사가 자기 계산으로 인수할 수 있습니다. |

| ▶ 구주주 1주당 배정비율 산출근거 |

| (단위: 주) |

| A. 보통주식 | 29,800,000 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 29,800,000 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 29,800,000 |

| F. 유상증자 주식수 | 16,900,000 |

| G. 증자비율 (F / C) | 56.71140940% |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 16,900,000 |

| J. 구주주 1주당 배정비율 (I / E) | 56.71140940% |

3. 공모가격 결정방법

■ 확정발행가액 산정

발행가액은『(구)유가증권발행및공시등에관한규정』 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다. 단, 『증권의 발행 및 공시 등에 관한 규정』 제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40%를 적용하여 산정한 가액이 확정 발행가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다.

① 1차 발행가액 산정: 신주배정기준일(2017년 12월 08일)전 제3거래일(2017년 12월 05일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율은 25%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로합니다. (단, 주가호가단위 미만은 절상함)

▶ 1차 발행가액 |

= |

기준주가 X 【 1 - 할인율(25%) 】 ------------------------------------------- 1 + 【유상증자비율(56.71140940%) X 할인율(25%)】 |

② 2차 발행가액 산정: 구주주 청약일(2018년 01월 15일~01월 16일)의 초일 전 제3거래일(2018년 01월 10일)을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율은 25%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 주가호가단위 미만은 절상함)

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정: 확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 단, 『증권의 발행 및 공시 등에 관한 규정』 제5-15조의2에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40%를 적용하여 산정한 가액이 확정 발행가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다.

▶ 확정 발행가액 = MAX[MIN[1차 발행가액, 2차 발행가액], 기준주가의 60%]

④ 모집가액 확정공시에 관한 사항: 1차 발행가액은 2017년 12월 05일에 결정되고, 2017년 12월 06일에 금융감독원 전자공시시스템에 공시됩니다. 확정 발행가액은 2018년 01월 10일에 결정되어 2018년 01월 11일에 금융감독원 전자공시시스템에 공시될 예정이며, 회사의 인터넷 홈페이지(http://jsj-wheel.co.kr)에 공고됩니다. 확정 발행가액 결정에 따라 정정 증권신고서(증권발행조건확정)가 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다.

※ 일반공모 발행가액은 구주주청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,900,000주 | |||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 2,410원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 40,729,000,000원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주 : 1주

|

|||||||||||||||||||||||||

| 청약기일 | 우 리 사 주 배 정 | 개시일 | - |

| 종료일 | - | ||

| 주 주 배 정 | 개시일 | 2018년 01월 15일 | |

| 종료일 | 2018년 01월 16일 | ||

| 일반모집 또는 매출 | 개시일 | 2018년 01월 18일 | |

| 종료일 | 2018년 01월 19일 | ||

| 기 타 | 개시일 | - | |

| 종료일 | - | ||

| 청약증거금 | 우 리 사 주 배 정 | - | |

| 주 주 배 정(신주인수권증서) | 청약금액의 100% | ||

| 초 과 청 약 | 청약금액의 120% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 기 타 | - | ||

| 납 입 기 일 | 2018년 01월 23일 | ||

| 배당기산일(결산일) | 2018년 01월 01일 | ||

주1) 일반공모의 청약한도는 일반공모주식의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

주2) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정 요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 장소 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2017년 11월 20일 | 당사 인터넷 홈페이지(http://jsj-wheel.co.kr) |

| 모집 또는 매출가액 확정의 공고 | 2018년 01월 11일 | 당사 인터넷 홈페이지(http://jsj-wheel.co.kr) |

| 청 약 공 고 (주) | 2018년 01월 17일 | 당사 인터넷 홈페이지(http://jsj-wheel.co.kr) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

| 배 정 공 고 | 2018년 01월 23일 | 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) |

(주) 상기 청약공고일은 실권주 일반공모 청약 공고일이며, 당사 인터넷 홈페이지에 공고됩니다. 신주발행의 공고, 모집 또는 매출가액 확정의 공고는 당사의 정관에서 정한 바에 따라 당사 인터넷 홈페이지(http://jsj-wheel.co.kr)에 공고합니다.

(2) 청약방법

1) 우리사주조합의 청약은 우리사주조합장 명의로 신한금융투자(주)의 본ㆍ지점에서 일괄 청약한다.

2) 구주주 청약(신주인수권증서 청약) : 주주로서 신주인수권을 배정받은 자 및 시장에서 신주인수권증서를 매입하여 보유한 자는 신주인수권증서를 예탁한 증권회사의 본,지점 및 대표주관회사인 신한금융투자(주)의 본,지점에서 보유 증서의 수량 한도내에서 청약할 수 있습니다.

3) 초과청약: 제1항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

4) 일반공모 청약 : 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 각 청약처별 다중청약은 가능하나, 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 '증권 인수업무 등에 관한 규정' 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

5) 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

6) 기타

① 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

7) 청약한도

① 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.5671140940주를 곱하여 산정된 신주인수권증서(단 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

② 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무취급처

1) 구주주 중 실질주주 : 주권을 예탁한 증권회사, 신한금융투자(주) 본ㆍ지점

2) 구주주 중 명부주주 : 신한금융투자(주) 본ㆍ지점

3) 일반공모 청약자 : 신한금융투자(주) 본ㆍ지점

(4) 청약결과 배정방법

1) 구주주 청약(신주인수권증서 청약): 신주배정기준일 현재 주주명부에 등재되어 있는 주주에게 1주당 0.5671140940주의 비율로 배정합니다. 단, 신주배정기준일 현재 신주배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다. (단, 1주 미만은 절사합니다.)

2) 초과청약에 대한 배정 : 실권주가 있는 경우, 실권주를 초과청약한 주식수에 비례하여 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주에 미달한 경우 100%)

| * 초과청약 배정 비율 = | 실권주(총발행주식수 - 주주청약분) ----------------------------------------- 초과청약 주식수 |

3) 일반공모 청약: 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하고, 이 배정분 중 코넥스 고위험고수익투자신탁에는 50%를 우대배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정한다. 고위험고수익투자신탁(코넥스 고위험고수익투자신탁을 포함한다)에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정한다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다.

① 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 한다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정한다.

② 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 대표주관회사는 자기의 계산으로 인수한다.

[인수계약 내용에 따른 대표주관회사 인수비율]

| 구 분 | 구 분 | 인수비율 |

|---|---|---|

| 대표주관회사 | 신한금융투자 주식회사 | 100% |

4) 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 84,000주 이하(액면가 0.2USD기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있다.

(5) 주권교부에 관한 사항

1) 주권교부예정일 : 2018년 02월 13일 (단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다.)

2) 주권교부장소 : 명의개서대행기관 (한국예탁결제원)

3) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 자본시장과금융투자업에관한법률 제309조 제5항 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. <하기는 자본시장과금융투자업에관한법률 제309조 제5항으로 2017년 04월 18일 개정되었으나 신고서 제출일 현재 시행미정 상태인 개정문 입니다.> *예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행할 수 있다. |

(6) 투자설명서 교부에 관한 사항

▶ 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

▶ 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

|

※ 관련법규<자본시장과금융투자업에관한법률>

2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것

나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자

가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

1) 교부장소 : 신한금융투자(주)의 본, 지점 및 홈페이지와 HTS(구주주에게는 우편으로 발송예정)

2) 교부방법 :

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) 신한금융투자(주)의 본,지점 교부 3) 신한금융투자(주)의 홈페이지나 HTS에서 교부 |

1) 우편송부시 : 구주주 청약초일인 2018년 01월 15일 전 수취 가능 2) 신한금융투자(주)의 본,지점 : 청약종료일(2018년 01월 16일)까지 3) 신한금융투자(주)의 홈페이지 또는 HTS 교부 : 청약종료일(2018년 01월 16일)까지 |

| 일반 청약자 |

1),2)를 병행 1) 신한금융투자(주)의 본,지점에서 교부 2) 신한금융투자(주)의 홈페이지나 HTS에서 교부 |

1) 신한금융투자(주) : 청약종료일(2018년 01월 19일)까지 2) 신한금융투자(주)의 홈페이지 또는 HTS 교부 : 청약종료일(2018년 01월 19일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관회사인 신한금융투자(주)를 통해 구주주 청약을 하시는 주주께서는 신한금융투자(주) 홈페이지 및 HTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반청약자 교부 방법

- 원칙적으로 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

- 신한금융투자(주)의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부 받은 후 교부확인서에 서명하여야 합니다.

- 투자설명서 수령거부 의사표시는 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로만 하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 상기와 같은 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

- 전자문서의 방법으로 투자설명서를 교부 받고자 하는 투자자는 자본시장과 금융투자업에 관한 법률 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약시 투자설명서 수령여부를 확인하여야 청약 가능합니다.

- 유선 청약시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수 있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령시

- 투자설명서 교부확인 후 청약을 진행하시기 바랍니다.

③ 신한금융투자(주)의 홈페이지를 통한 교부(일반청약의 경우)

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처, 청약자 유형별 청약방법 요약

[청약사무취급처]

1) 구주주 중 실질주주 : 주권을 예탁한 증권회사 및 신한금융투자(주)의 본, 지점

2) 구주주 중 명부주주 : 신한금융투자(주)의 본, 지점

3) 일반공모 청약자 : 신한금융투자(주)의 본, 지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 대표주관회사: 신한금융투자(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 13:00까지) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS 및 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 13:00까지) |

① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) (청약종료일 13:00까지) |

- | |

4) 기타

① 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후, 신주배정기준일 현재 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, '자본시장과 금융투자업에 관한 법률' 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약시 신한금융투자(주) 이외의 증권회사를 이용한 청약 방법 : 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 금번 유상증자 청약에 대한 투자설명서 교부 의무는 발행회사인 케이만금세기차륜집단유한공사 및 대표주관회사인 신한금융투자(주)가 부담합니다.

※ 자본시장과금융투자업에관한법률 §124, 동법시행령 §132에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권매매금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2017년 12월 08일 | 신한금융투자(주) | 00138321 |

주) 자본시장과 금융투자업에 관한 법률 제165조의6제3항에 근거하여 당사는 주주에게 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권을 발행하며, 당해 신주인수권은 상법 제416조 및 '증권의 발행 및 공시 등에 관한 규정' 제5-19조에 의거, 2017년 11월 17일 이사회 결의에 의하여 양도를 허용합니다. 또한, 동 신주인수권은 한국거래소에 상장됩니다.

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 한국예탁결제원에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 신한금융투자(주)에서 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 및 매매(계좌대체)

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

3) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 신한금융투자(주)의 본점 및 지점에서 해당 신주인수권증서에 기재되어있는 수량의 120%만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 영업점 및 신한금융투자(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

4) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2017년 12월 28일부터 2018년 01월 04일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2018년 01월 05일에 상장폐지됩니다. (코스닥시장상장규정 제16조의3에 근거하여 5거래일 이상 상장되어야 하며, 동 규정 제44조의3에 따라 신주청약개시일 5거래일 전에 상장폐지되어야 함)

5) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장 신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2017년 12월 28일부터 2018년 01월 04일까지(5거래일간) 거래 | 2017년 12월 19일부터 2018년 01월 08일까지 거래 |

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 실질주주 소유의 신주인수권증서를 한국거래소에 상장신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간동안 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2018년 01월 05일에 상장폐지됩니다.

(「코스닥시장 상장규정」제16조의 3 "신주인수권증서의 신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의 3 "신주인수권증서의 상장폐지기준"에 따라 주주청약개시일 5거래일전에 상장폐지되어야 함)

ⅰ) 상장거래 : 2017년 12월 28일부터 2018년 01월 04일까지(5거래일간) 거래 가능합니다.

ⅱ) 계좌대체거래 : 2017년 12월 19일부터 2018년 01월 08일까지 거래 가능합니다. * 상장거래의 결제일인 2018년 01월 08일까지 계좌대체(장외거래) 가능하며, 01월 09일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌 대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물 증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2017년 12월 19일)로부터 2018년 01월 12일까지 신주인수권 증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 한국예탁결제원 증권대행부에서 주주 요청시 발급합니다.

ⅱ) 명부주주는 신주배정통지서 및 구비서류를 한국예탁결제원 증권대행부에 제출하여 실물발행청구 및 대행예탁(거래증권사 계좌에 입고)신청을 할 경우, 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며 거래 종료일 역시 실질주주와 동일합니다. (단, 신주인수권증서를 입고받을 증권계좌를 보유하고 있어야 합니다.)

* 구비서류

| 1) 본인청구시 - 신주인수권발행청구서(한국예탁결제원 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구시 - 신주인수권발행청구서(한국예탁결제원 양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본 - 대리인 신분증 - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

※ 한국예탁결제원 (https://www.ksd.or.kr)

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, '자본시장과금융투자업에 관한 법률' 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 '상법' 제335조제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

|

※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ② 투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③ 예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. <개정 2011.7.25.> ④ 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금 이 발생한 경우, 그 초과 청약증거금은 2018년 01월 23일 해당 청약취급처에서 환불합니다.

(4) 주금납입장소 : 신한은행 여의도중앙기업금융센터

(5) 기타의 사항

1) 청약자가 금융실명거래및비밀보장에관한법률에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 투자시 이러한 점을 감안하시기 바랍니다.

3) '자본시장과 금융투자업에 관한 법률 제120조 3항'에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 100% |

기본인수수수료 : 모집총액의 3.0% 실권수수료 : 인수의무금액의 10.0% |

| 주) | 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 대표주관회사는 자기의 계산으로 인수합니다. |

Ⅱ. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

가. 주식의 종류 : 케이만금세기차륜집단유한공사 기명식 보통주

나. 액면금액 : 주당 0.2USD

|

■ 신주인수권

44. 주주들의 특별결의나 본 정관으로 면제한 것이 아닌 이상, 주주들은 당시의 지분에 비례하여 회사의 신주를 청약할 수 있는 신주인수권(이하 “주주 신주인수권”)을 가진다. 45. 주식 모집에서 인수되지 아니하거나 납입대금이 납부되지 않은 주식의 경우 이사회가 결정한 방법(재공모 포함)으로 처분 또는 다루어 질 수 있다. 주금 납입 장소 그리고/또는 주식예탁장소는 이사회의 결정에 의하여 변경될 수 있다. 46. 제44조의 규정에도 불구하고, 이사회의 결의로써 승인 받고, 다음 각 호의 어느 하나에 해당하는 경우에 기존 주주 이외의 자에 대하여 신주를 발행 또는 배분할 수 있다(의문의 여지를 피하기 위하여, 기존 주주에 대한 신주 발행 또는 배당의 경우에 있어 기존 보유비율에 따른 것이 아닌 경우에는, 이는 본 조에 규정되어 있는 제3자에 대한 신주 발행 또는 배당의 일종에 해당될 수 있다). (a) 회사가 주식을 지정증권시장에 상장하기 위하여 공모하거나, 공모를 위한 인수인을 두는 경우 (b) 회사의 주식이 한국의 지정증권시장에 상장되어 있는 동안 회사가 지정증권시장의 상장규정(그 중에서도 자본시장법 제165조의6 포함)을 준수하여 공모하거나, 공모를 위한 인수인을 두는 경우; (c) 회사가 긴급한 재정적 필요에 따른 자금을 조달하기 위하여, 기발행주식 총수의 50%를 초과하지 아니하는 범위에서 금융기관, 기관투자자들 또는 재무적 투자자들에게 신주를 발행하는 경우; 단, 주식이 지정증권시장에 상장되어 있는 동안에는 지정증권시장의 상장규정(자본시장법과 "증권의 발행 및 공시에 관한 규정"을 포함하나 이에 한정되지 않음)을 준수하여야 하는 경우; (d) 회사가 신기술, 연구 및 개발, 생산, 마케팅 또는 금융에 있어서의 업무 역량을 강화시킬 목적으로 체결한 전략적 업무 제휴와 관련하여 전략적 제휴의 상대방에게 기발행주식 총수의 50%를 초과하지 아니하는 범위에서 신주를 발행하는 경우; 단, 주식이 지정증권시장에 상장되어 있는 동안에는 지정증권시장의 상장규정 즉, 자본시장법과 "증권의 발행 및 공시에 관한 규정"을 포함하나 이에 한정되지 않는 규정을 준수하여야 하는 경우; (e) 관련 적용법규에 의하여 회사가 다른 회사와의 합병을 위한 신주를 발행하는 경우; (f) 관련 적용법규에 의하여 회사가 주식연계회사채에 부여된 전환권이나 유사한 권리를 행사함에 따라 신주를 발행하는 경우; (g) 회사가 예탁증서의 발행과 관련하여 기발행주식 총수의 50%를 초과하지 않는 범위 내의 신주를 발행하는 경우 총 회 47. 회사는 매년 정기주주총회로서 총회를 개최하여야 한다. 회계연도 종료시점과 정기주주총회 일시와의 간격은 (i) 4개월 및 (ii) 법률 또는 지정증권시장의 상장규정에 의하여 규정된 기간을 초과하여서는 안 된다. 정기주주총회가 아닌 주주총회는 임시주주총회라 칭한다. 48. 회사의 총회는 이사회가 소집하며 이사회가 정하는 시간, 장소에 개최되고, 회사 주식이 한국거래소에 상장되어 있는 동안에는 주주총회는 한국에서 열린다. 앞에서 언급한 것에 반하지 않는 범위 내에서 주주총회는 관할법원의 명령에 의하여 열릴 수 있다. 49. 관련 적용법규에 반하지 않는 범위 내에서 임시주주총회는 의결권 있는 납입 주식의 3%(만일 회사가 준수하여야 하는 관련 적용법규나 상장규정에서 더 낮은 퍼센트를 인정하는 경우에는 그에 의한다)이상을 가지는 주주(들)이 그 소집을 요구하거나, 회사 주식이 지정증권시장에 상장되어 있는 동안 의결권 있는 납입 주식의 1.5%(만일 회사가 준수하여야 하는 관련 적용법규나 상장규정에서 더 낮은 퍼센트를 인정하는 경우에는 그에 의한다)이상을 소집요구일 현재 6개월 이상 보유하고 있는 주주(들)은 건의 사항, 고려 사항 및 승인 대상과 그 이유를 기재하여 회사에 제안서를 제출함으로써, 임시주주총회를 개최할 것을 이사회에 요청할 권리가 있다. 50. 이사회가 제49조에 의한 임시주주총회 소집의 서면 요청을 수령한 뒤 15일 이내에 이를 적법하게 진행하지 아니 하는 경우, 그러한 요청을 한 주주(들)은 제51조에 따른 총회통지를 발송함으로써 임시총회를 개최할 수 있다. 이사회는 본 제50조에 따라 주주들이 총회를 소집하는 경우 제56조의 매뉴얼 작성을 요하지 아니 한다. 위 사항을 조건으로 하여, 위와 같이 요청에 따라 소집된 총회는 이사회가 소집하는 총회에 최대한 근사한 방식으로 개최되어야 한다. 총회의 통지 51. 총회의 통지는 정기주주총회 및 임시주주총회의 경우 최소 14일 전(통지발송일과 총회 개최일은 제외함) 총회 개최의 일시 및 장소와 가능한 경우 제56조에서 정한 사항들을 언급하여야 하며, 총회에서 처리할 사항을 명시하여 해당 총회에 출석할 수 있고 의결권이 있는 각 주주들에게 이루어져야 한다. 단, 주식이 지정증권시장에 상장되어 있는 동안에는 회사는 상장규정, 거래소나 KSD의 일반 관행을 준수하여야 한다. 52. 본 정관 상 회사의 주주에 대한 통지 또는 문서는 서면 또는 전신, 텔렉스 또는 팩시밀리 메시지 전송 또는 다른 전자 전송 또는 의사소통 형식으로 이루어지고, 회사는 그러한 통지와 문서를 주주에게, 직접 또는 그러한 통지 등을 선불우편으로 주주명부 상 주주의 등록 주소 또는 그러한 목적을 위하여 주주가 회사에게 제공한 다른 주소로 발송함으로써, 또는 경우에 따라, 그러한 주소로 전송함으로써, 또는 통지를 위하여 주주가 회사에게 제공한 텔렉스 또는 팩시밀리 전송 번호 또는 전자 번호 또는 주소 또는 웹사이트로 전송함으로써, 또는 통지를 전송하는 사람이 합리적인 근거에 따라 선의로서 주주가 통지를 적법하게 수령하게 되었다고 믿는 방법으로 송달 또는 교부하거나, 지정증권시장의 요구사항에 따라 적합한 신문에 광고하거나, 관련 적용법규가 허용하는 범위 내에서 이를 회사의 웹사이트 또는 지정증권시장(역자주: KRX) 또는 예탁기관의 웹사이트에 게재하여 송달할 수 있다. 53. (본 정관 규정상 여하한) 반대되는 취지의 규정에도 불구하고, 회사의 주식이 지정증권시장에 상장되어 있는 한, 통지의 방식 및 수단을 포함한 통지와 관련된 요구사항은 관련 적용법규와 지정증권시장과 예탁기관의 규칙과 일반 관행을 준수하여야 한다. 54. 모든 총회의 통지는 다음 각 호의 사람에 대하여 본 정관에서 허용하는 방식으로 이루어져야 한다. (a) 당해 총회에 해당되는 기준일 현재 주주명부에 등재된 주주(단. 공동주주의 경우 주주명부에 이름이 가장 앞에 기재된 공동주주 1인에 대하여 통지),, (b) 사망 또는 파산이 발생하지 않았을 경우 등록된 주주가 총회의 통지를 받을 권리가 있었을 경우, 그 등록된 주주의 법률상 대리인 또는 파산관재인의 지위로 인하여 주식의 소유권을 양도받은 자. (c) 이외의 다른 누구도 주주총회 통지를 수령할 권리가 없다. 55. 의결권 있는 발행주식 총수의 1% 이하를 보유하는 주주의 경우, 회사는 지정증권시장과 예탁기관이 요구하는 바에 따라 주주총회를 소집하는 뜻과 회의의 목적사항을 2개의 일간신문에 각 2회 이상 공고하거나 다른 전자적 방법으로 공고할 수 있다. 주주의 표결 65. 결의는 투표의 형식으로 표결된다. (케이먼)회사법과 본 정관의 규정을 조건으로 하여, 제의된 문제가 본 정관 또는 (케이먼)회사법 상 특별결의 또는 특수결의로 결정될 것이 요구되지 않는, 한 주주총회 고려 사항으로 제의된 문제는 보통결의의 방식으로 결정된다. 66. (1) 총회에서의 표결은 발행주식 수와 주주들의 보유 주식 수에 의한다. 투표에서, 직접 또는 대리인을 통하여 참석한 의결권 있는 모든 주주는 보유 주식 1주에 대하여 1표를 행사한다. (2) 주주가 2 이상의 의결권을 가지고 있는 경우, 만약 그 주주가 등록사무소에 있는 회사에 주주총회 또는 종류주주총회일의 3일전까지 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지한 경우에는, 그 주주는 회사의 주주총회 또는 종류주주총회의 결의에서 찬성과 반대 모두에 대해 투표할 수 있다. 주주가 제3 보유자(제74조에서 정의)인 경우를 제외하고는, 회사(이사회의 결의에 의함)는 결의에 대해 찬성과 반대를 모두 하는 투표권 행사에 대하여 거부할 수 있다. 67. 어떤 주주도 당해 총회에 대한 기준일에 주주로 등재되지 않았거나 주식과 관련하여 지급하여야 할 금원을 지급하지 않은 경우 총회에서 의결권을 행사할 수 없다. 68. 관련 적용법규에서 요구하는 범위 내에서, 총회 고려사항 및 승인 대상으로 제안된 사항과 관련하여 회사의 이익과 충돌하고 이를 손상시킬 수 있는 개인적 이익이 있는 주주는, 그러한 주주가 그렇지 않은 경우 상기의 사항에 대하여 직접 또는 다른 주주를 위한 대리인 또는 대표로서 의결권을 행사할 수 있었던 주식의 의결권을 행사하는 표결에서 기권하여야 하나, 그러한 주식은 모두 총회 모집을 위한 정족수에는 포함된다. 단, 그러한 주주는 그러한 사항(들)에 대한 의결권을 행사할 수 있는 주주로 취급되지 아니 한다. 표결에서 기권해야 하는 주주의 주식은 기권하여야 하는 사항에 대한 결의의 경우 출석한 주주의 표결 수에 포함되지 아니 한다. 회사가 알고 있는 범위 내에서, 회사는 위 사항을 위반하여 해당 주주 또는 그 대리인이 행사한 표결은 고려하지 아니 한다. 정관 제68조에서, "개인적 이익"은 회사와 아래 사람(각, "관계인")사이의 거래를 포함한다. a. 주주의 배우자, 직계존속 또는 직계비속 b. 주주의 배우자의 직계존속 또는 직계비속 c. 정관 제68조 a.부터 제68조 b.까지의 자가 단독으로 또는 공동으로 의결권 있는 발행주식 총수의 100분의 50 이상을 가진 회사 및 그 자회사 d. 정관 제68조 a.부터 제68조 b.까지의 자가 제68조 c.의 회사와 합하여 의결권 있는 발행주식 총수의 100분의 50 이상을 가진 회사 및 그 자회사 69. 관련 적용법규에서 요구하는 범위 내에서 관련 적용법규에 따라, 총회 직전에 이사가 취임일 현재 해당 이사가 보유한 회사의 주식(이하 "원지분") 중 2분의 1 이상에 담보, 모기지 기타 부담을 설정하거나 부담의 설정을 허용하는 경우, 그러한 이사는 원지분의 2분의 1을 초과하는 그러한 주식(반올림)의 의결권 행사를 위한 표결 시 기권하여야 하고, 이사가 표결에서 기권하게 되는 수(반올림)의 주식과 관련하여, 이들은 총회에 표결한 주주의 표결 수에는 포함하지 않으나 총회 모집을 위한 정족수에는 포함된다. 단, 이사가 표결에서 기권하게 되는 주식의 수는 어떤 경우에도 원지분의 2분의 1을 초과하지 않는다. 회사가 알고 있는 범위 내에서, 회사는 위 사항을 위반하여 해당 이사가 또는 그 대리인이 행사한 표결은 고려하지 아니 한다. 70. 다음 각 호의 사람이 보유한 회사의 주식에는 의결권이 없으며 주주총회 소집 목적을 위한 의결권 있는 총 발행 주식 수에 포함되지 않는다. a. 회사가 매수하여 자기주식으로 보유하는 주식 또는 b. 회사가 그 의결권 있는 총 발행 주식자본 또는 자기자본의 50% 이상을 법적 또는 수익적으로 보유하는 실체 또는 c. 회사와 회사의 지주회사가 함께, 또는 회사의 지주회사의 자회사와 함께, 회사가 그 의결권 있는 총 발행 주식자본 또는 자기자본의 50% 이상을 법적 또는 경제적으로 보유하는 실체 71. 투표시 표결은 직접 또는 대리인을 통하여 한다. 72. 주주명부에 등재된 법인은 그 정관에 따라, 또는 그러한 규정이 없는 경우 그 이사 또는 지배기구의 결의에 따라, 주주총회 또는 종류주주총회에서 그 대표로 행위 하기에 적합한 자에게 권한을 부여할 수 있다. 73. 제72조에 따라 권한을 부여 받은 자는 법인이 회사의 자연인 주주인 경우 행사하였을 방법으로 자신이 대표하는 법인을 대리하여 동일한 권한을 행사할 수 있다. 그러한 법인은 본 정관의 목적을 위하여 그러한 권한을 부여 받은 자가 출석한 총회에 직접 출석한 것으로 본다. 74. 회사의 주식이 지정증권시장에 상장되어 있는 동안, 주주가 어음교환소, KSD, 관리소 및/또는 수탁자 (또는 그/그들의 지명인(들) 및, 각 경우, 법인, “제3 보유자”)인 경우, 주주총회 또는 종류주주총회에서 그 대표로 행위 하기에 적합한 자에게 권한을 부여할 수 있다. 단, 그러한 수권문서에는 그러한 대표가 권한을 부여 받은 주식의 수와 종류를 명시하여야 한다. 본 정관의 규정에 따라 권한을 부여 받은 자는 제3보유자를 대리하여 그러한 자가 제3보유자가 보유한 주식의 주주로서 등재된 경우와 같이 해당되는 수권문서에 기재된 주식수와 종류와 관련하여 동일한 권리와 권한을 행사할 수 있다. 75. 케이먼 제도 법률 및 본 정관에서 허용하는 범위 내에서, 앞의 제74조에 따른 주주의 의결권 행사의 자격, 범위, 방법, 절차, 기타 상세사항은 관련 적용법규를 준수하여야 한다. 관 76. 통지 받을 권한이 있고 주주총회에 출석하여 의결권을 행사할 권한이 있는 모든 주주들이 서면 서명한 결의는 적법하게 개최되고 열린 주주총회에서 통과된 것과 같이 유효하고 효력이 있다. 단, 의결권 있는 모든 주주의 전원 일치 동의에 의하여 통과된 서면결의에 의해 보통결의 또는/그리고 특별결의 안건을 채택하는 방법은 지정증권시장에서의 최종 상장 승인 이후에는 가능하지 아니하다.

(a) 거수 표결 또는 투표 시스템 (b) 호명; (c) 무기명 투표; 또는 (d) 이사회에서 결정하는 기타 다른 방식.

감사

156. 회사의 주식이 지정증권시장에 상장되어 있는 동안에는, 내부감사의 자격요건에 관한 사항은 자본시장법을 포함한 상장규정 및 한국의 회사법에 정한 바에 따른다; 157. 내부감사는 회사의 주주총회의 보통결의로써 선임된다. 내부감사 업무상 임기는 선임된 때로부터 개시하며, 내부감사의 선임시로부터 3년이 경과하기 전에 종료하는 직전 회계연도의 정기주주총회 폐회시에 만료한다. 이러한 내부감사 선임의 결의는 이사 선임의 결의와 별도의 안건으로 결의되어야 한다. 내부감사는 임기가 만료되기 전 언제라도 주주들의 특별결의에 의하여 해임될 수 있다. 사직, 자격상실, 사명 또는 해산 등의 사유로 내부감사가 임시로 결원된 경우 회사는 보통결의에 의하여 내부감사를 선임하여야 한다. 157.1 본 정관의 규정에도 불구하고, 지정증권시장에 주식이 상장된 기간 동안, 내부감사의 선임과 관련한 주주총회 결의와 관련하여는, 당시 의결권 있는 납입 주식의 100분의 3 이상을 가지고 있는 주주는 회사의 의결권 있는 납입 주식 중 100분의 3을 초과하여는 의결권을 행사하지 못하며(이하 “3% 규제”), 당시 의결권 있는 납입 주식의 100분의 3 미만을 가지고 있는 주주는 회사의 의결권 있는 납입 주식 중 자신이 가진 의결권 있는 납입 주식 전부에 관하여 의결권을 행사할 수 있다. 3% 규제에서의 최대 할당량은 해당 내부감사 선임을 지지하는지 여부와는 상관 없이 적용되며, 또한 회의에 참석한 모든 투표를 3%규제에 따라 조정하여 보통결의로써 결정된다. 3% 규제의 할당은 관련 적용 법규 또는 상장규정의 개정에 따라 수시로 변경될 수 있다.

주식의 발행 10. 본 정관 및 관련 적용법규의 요건 준수를 전제로 하여, 주식 또는 증권의 발행은 이사회의 재량에 의한다. 단, 발행은 전체 이사 중 3분의 2 이상이 출석한 이사회에서 과반수 표결로써 승인 되어야 하며, 후배주, 추가적 또는 특별한 권리가 부착된 주식의 발행이 건의되는 경우, 그러한 발행은 아래 제12조에 따라 주주들의 승인을 얻어야 한다. 상기 내용 및 제14조 상의 요건 준수를 전제조건으로 하여 이사회는, 그 전적인 재량으로, 그가 결정한 여하한 사람에게, 그가 결정한 여하한 조건으로 주식을 모집(offer), 배정(allot) 하거나, 옵션을 부여 하거나 또는 여하히 주식을 처분할 수 있으나, (케이먼)회사법의 규정에 따르는 경우를 제외하고는 주식을 할인하여 발행하여서는 아니 된다. 11. 회사 주식 발행시 단주 발행하지 못한다. 자본전입에 의한 증자나 주식 배당 기타 여하한 신주 발행 및 배정의 경우에 있어 단주가 발생할 시 이사회가 결정하는 바에 따라 이를 처리한다. 상환주식 및 주식의 매수 25. 관련 적용법규의 준수를 조건으로 하여, (케이먼)회사법과 설립의정서의 규정들 및 이 정관에 따라, 주식의 발행 전에 회사가 주주들의 특별결의로서 결정한 조건과 방법에 의하여, 주식은 상환되는 조건 또는 회사 또는 주주의 선택에 따라 상환되는 조건으로 발행될 수 있다. 26. (케이먼)회사법, 본 정관 및 해당되는 경우 지정증권시장 및/또는 관련 규제당국의 규정에 각 요구되는 요건을 준수함을 전제로, 회사는 주주들에게 배당할 수 있는 배당가능이익을 사용하여 자기주식을 매수 기타 인수할 수 있는 권리를 가진다. 회사는 그러한 목적으로 주식발행초과금계정의 금원을 사용할 수 없다. 그러한 주식은 소각되거나 자기주식으로 보유될 수 있다. 27. 자기주식과 관련하여 배당이 선언되거나 지급되지 않으며, 기타 회사 자산의 (청산 시 주주에 대한 자산의 분배를 포함하여) 분배(현금, 주식, 무상증자 또는 다른 방법인지를 불문하고)도 선언되거나 지급되지 아니한다.

141. 회사는 보통 결의에 의한 승인을 얻어 배당금을 결정할 수 있다. 앞서 언급한 바에 저촉되지 않는 범위에서, 이사회는 각 회계연도 동안 중간배당을 선언할 수 있고, 1회 이상의 중간배당의 지급을 허용할 수 있다. 지정증권시장에 주식이 상장되어 있는 동안에는, 회사 또는 이사회는 KSD의 업무처리 관행에 따라 기준일을 적절하게 결정하기 위하여 사전에 KSD과 협의를 하여야 하고, KSD이 차질 없이 관련 업무를 수행할 수 있도록 하여야 한다. 이사회는 매 회계연도에 다음 항목을 회사의 이익에서 유보금 명목으로 적립할 수 있다: (i) 해당 회계연도에 대한 세금 지급 결산, (ii) 전년도 손실 상계 비용; (iii) 법정 준비금 누적액이 회사의 납입자본금에 미치지 않는 한, 해당 회계연도에 대한 법정 준비금으로서 회사의 잔여 이익의 10%; 및 (iv) 특별 준비금. 상기 규정에 따라, 이사회는 경제 상황, 회사의 성장 속도, 운전자본 요건 및 재무 구조를 고려하여 주주의 승인을 받아 다음의 방식으로 해당 회계연도의 잔여 이익 및 누적되었으나 미 배분된 유보이익 (총칭하여, “배분가능이익”) 의 전부 또는 일부를 배분할 수 있다. a. 회사 및 회사 자회사 직원에 대한 상여금으로 해당 회계연도의 잔여 이익의 1% 이상 및 최대 5%; b. 이사에 대한 보수로 해당 회계연도의 잔여 이익의 최대 1%; 및 c. 배당가능이익의 10% 이상은 배당금으로 결정되며 현금 배당금은 같은 종류의 현금 배당금 및 배당금 총액의 20% 이상이어야 한다. 142. 배당금은 회사의 실현 또는 미실현 이익 또는 이사회가 필요하지 않다고 판단하는 이익의 적립금에서 결정 및 지급될 수 있으며 동일한 금액으로 분배되지 않을 수 있다. 본 정관의 요건에 따라, 배당금은 자본잉여계정 또는 (케이먼)회사법에 따라 해당 목적 상 승인 받을 수 있는 기타 펀드 또는 계정에서 지급될 수 있다. 143. 본 정관 및 (케이먼)회사법의 요건에 따라, 이사회는 회사 자산에서 합법적으로 지급되는 분배금(현금 또는 현물로)을 결정하고 주주에게 지급할 수 있다. 144. 어떠한 미지급 배당금도 회사에 대하여 이자를 발생시키지 아니한다. 145. 이사회는 자본잉여계정을 개설해야 하며 회사 주식의 발행에 지급된 액면초과금의 금액 또는 가치와 등가를 이루는 금원을 수시로 계정의 대변에 기입해야 한다. 본 정관의 규정에서 달리 명시하지 않는 한, 이사회는 (케이먼)회사법에서 허용하는 방식으로 자본잉여계정을 적용할 수 있다. 회사는 자본잉여계정과 관련하여 항시 (케이먼)회사법의 규정을 준수해야 한다. 146. 유상증자, 무상증자 또는 주식배당에 의하여 발행된 신주에 대하여 배당을 하는 경우에는 그 주식은 주식이 발행된 직전 회계연도 말에 발행된 것으로 본다. 자 본 147. 회사는 주주들의 특별결의의 승인을 받아 회사의 자본잉여계정, 기타 적립(자본 적립금 포함) 계정 또는 손익계정의 대변에 당시 계상되어있거나 달리 배당 가능한 금액의 일부를 자본화할 수 있으며, 이러한 자본화는 주주들이 당시 소유한 주식 수에 비례하여 완전히 납입된 무상주를 배당하기 위해 해당 금액을 미발행 주식의 주금을 납입하는데 사용함으로써 이루어진다. 회사는 주주들의 특별결의의 승인을 받아 회사의 적립 계정의 대변에 당시 계상되어 있거나 배당이나 분배가 가능한 금액을 자본화하는 것을 결의할 수 있으며, 이러한 자본화는 배당이나 분배에 대한 권한이 있는 주주들의 전액, 부분, 미납된 주식의 주금을 납입하는데 해당 금원을 사용함으로써 이루어진다. 자본금 4. 회사의 수권자본금은 한 주당 명목 또는 액면가액이 USD $0.2달러인 주식 100,000,000주로 구성된 USD$20,000,000이다. 주권 5. 회사의 주권은 무증서/전자증권 형식으로 발행한다. 주식이 증권의 형태로 발행되는 경우, 회사의 주식을 표창하는 증권은 이사회가 결정하는 형식을 따라야 한다. 그러나 주식이 한국거래소인 지정증권시장에 상장되어 있는 동안에는 회사의 주권은 한국거래소와 KSD에서 받아들일 수 있는 형태로서 자본시장법 제322조에서 요구하는 기준을 따라야 하며, 8종의 다른 종류로 발행되어야 한다: 각각의 경우 1, 5, 10, 50, 100, 500, 1000 그리고 10000주를 표창한다. 6. 본 정관 제5조에도 불구하고, 주권이 훼손, 분실 또는 멸실 되는 경우, 이사회가 정하는 바에 따라, 미화 1.00 달러 또는 그보다 적은 수수료 또는 이사회가 정하는 금액을 지급하고, 증거 및 면책과 관련된 여하한 조건(해당되는 경우)으로, 증거 조사 시 회사에 발생한 비용을 지급하여 이를 재발급할 수 있다. 그러나 주식이 한국거래소인 지정증권시장에 상장되어 있는 동안에는 그러한 지급은 면제되어야 한다. 7. 주권은 무기명식으로 발행되지 않는다. 8. 앞의 정관 규정에도 불구하고, 회사의 거래대리인으로서의 KSD에 주식이 예탁되어 있고 한국에서 거래되는 동안에는, 모든 주권은 무증서식 혹은 예탁증명서 불발행 상태로 중앙증권예탁기관으로서의 KSD에 예탁되며, 실물의 물리적인 형태로 주주에게 발행되지 아니한다. 9. 자본시장법 제309조 제5항, 제314조 제6항, 제315조, 제316조 및 제318조는 회사의 주식이 거래대리인(transfer agent)으로서의 KSD에 의해 예탁되고 한국에서 거래되는 동안 적용된다. |

Ⅲ. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 금번 유상증자를 청약하고자 하는 투자자들은 투자결정을 하기 전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 증권신고서에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됨을 다시 한번 알려드립니다. ■ 증권신고서의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됩니다. |

※ 본 신고서에서 별도의 기재가 없는 한 회사의 재무수치 등을 원화로 환산할 경우 환율은 166.53KRW/RMB, 141.37KRW/HKD, 1,104.100KRW/USD (서울외국환중개(주) 2017년 11월 17일 기준 적용)로 일괄 적용하였습니다.

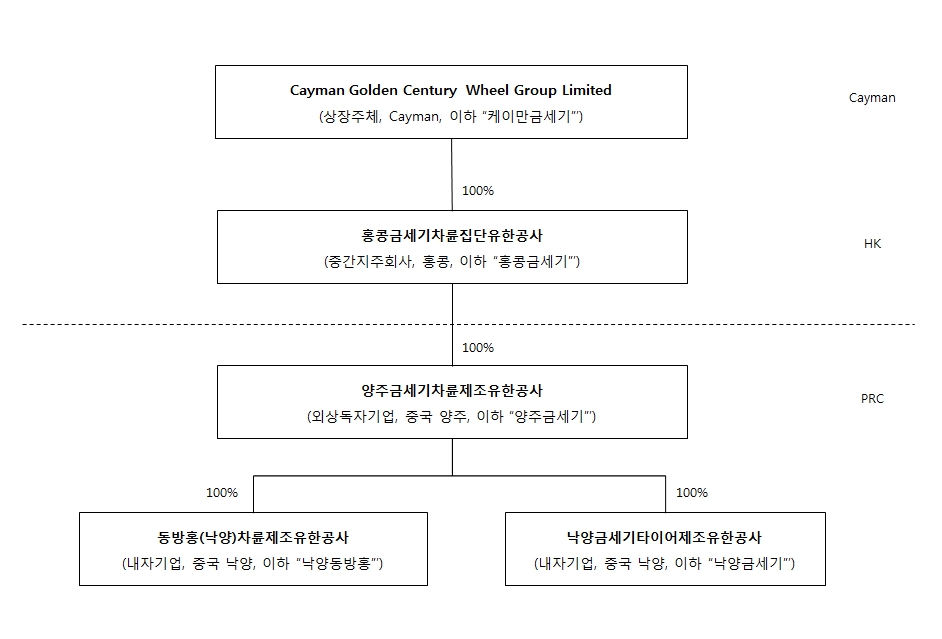

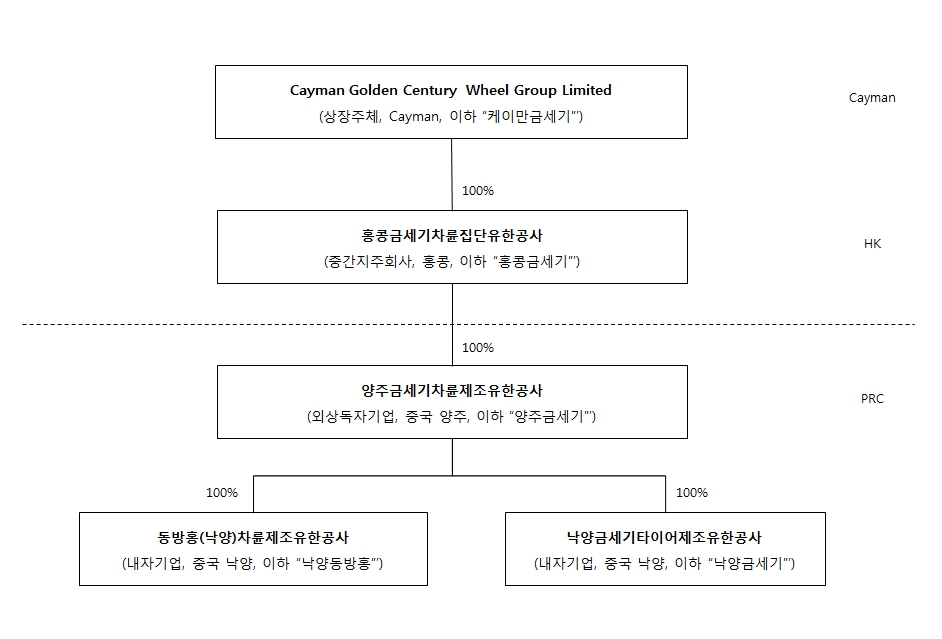

| [당사의 지배구조] | ||

|

| (출처 : 당사 자료) |

당사는 케이만 제도에 2014년 9월에 설립된 지주회사로 한국 코스닥 상장을 목적으로 설립되었습니다. 그룹 내에서 실질 영업회사는 중국 내에 있는 양주금세기(주제품: 트랙터용 휠), 낙양동방홍(주제품: 트랙터용 휠) 및 낙양금세기(주제품: 트랙터용 타이어)이며 중간 지주회사는 홍콩금세기, 상장주체는 케이만금세기입니다. 상장주체인 케이만금세기는 홍콩금세기를 비롯한 그룹 내의 모든 자회사를 100% 소유하고 있으며 실질적으로 하나의 회사처럼 운영되고 있습니다.

당사인 케이만 금세기를 비롯하여 종속회사들의 기능통화는 중국 화폐인 RMB를 사용하고 있으며, 연결재무제표 및 개별재무제표 또한 기능통화로 작성됩니다.

| 연결대상 종속회사 개황 |

| 상호 | 설립일 | 주소 | 주요사업 | 최근사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| 홍콩금세기차륜집단유한공사 | 2011.12.15 | Room 1405-1406, Dominion Centre, 43-59 Queen's Road East, Wanchai, Hong Kong |

비금융 중간지주회사 | 31,783 | 100% 지분 소유 |

O |

| 양주금세기차륜제조유한공사 | 2004.05.11 | 중국 강소성 양주시 강도구 경제개발구 외자공업원 | 농기계용 휠 가공 및 판매 | 70,497 | 100% 지분 소유 |

○ |

| 동방홍(낙양)차륜제조유한공사 | 2012.09.27 | 중국 하남성 낙양시 공항산업밀집구 | 농기계용 휠 가공 및 판매 | 39,583 | 100% 지분 소유 |

○ |

| 낙양금세기타이어제조유한공사 | 2014.08.19 | 중국 하남성 낙양시 낙용구 과기원 개원대로 269호 | 농기계용 타이어 가공 및 판매 | 16,392 | 100% 지분 소유 |

○ |

| 주1) 최근사업연도말 자산총액은 서울외국환중개(주)가 고시한 2016년 12월 31일 기준 환율 173.26원/RMB 적용하였습니다. (출처 : 당사자료) |

1. 사업위험

[경기 위축에 따른 실적 악화 위험]

| 가. 당사가 주사업으로 영위하고 있는 제품인 트랙터용 휠과 타이어 제조 사업의 경우, 세계 및 중국내 경기 위축에 따른 전방산업의 업황 악화로 실적에 부정적인 영향을 받을 수 있습니다. 2017년 10월 IMF 세계경제전망 보고서에서는 세계 경제의 회복이 완전하지 않다고 판단하고 있으며, 글로벌 경제위기 시 중국 농업 생산 성장률이 하락한 적이 있습니다. 세계경기는 농산물 가격에 영향을 미치는 바 농업의 경기에 영향을 끼칩니다. 당사의 농기계 산업은 농업과 밀접한 관련이 있으며 따라서 경기 부진으로 인한 농업의 부진은 농기계 산업의 부진으로 이어질 수 있습니다. 투자자분들께서는 이점 유의하시기 바랍니다. |

2017년 10월 IMF 세계경제전망 보고서는 2017년과 2018년 세계 GDP 성장률을 각각 3.6%, 3.7%로 예상하고 있습니다. 이는 2017년 4월 경제전망보고서에 비해 각각 0.1%p 증가한 수치로 유럽과 이머징 마켓, 러시아, 일본의 반기 성장률이 예상보다 높았던 것이 주요 원인으로 파악됩니다. 그러나 동 보고서는 회복이 완전히 이루어지지 않고 있다고 판단하고 있습니다. 미국, 영국 등 선진국의 회복세가 더디며 원자재 가격 회복이 부진한 영향으로 원자재를 주로 수출하는 라틴 아메리카 일부 국가들의 저성장이 주요 원인으로 보입니다.

한편 2016년 중국 GDP는 전년대비 6.7% 성장하며 고성장하였습니다. 세계 GDP 성장률과 비교시 여전히 높은 경제성장률을 기록하고 있으나 2013년 7.7%, 2014년 7.3%, 2015년 6.9% 기록하며 성장률은 지속적으로 하락하는 추세에 있습니다.

| [국가별 경제성장률] |

| (단위 : %) |

|

구분 |

2013 |

2014 |

2015 |

2016 |

2017(E) |

2018(E) |

|---|---|---|---|---|---|---|

|

세계전체 |

3.4 |

3.4 |

3.1 |

3.2 |

3.6 |

3.7 |

|

선진국 |

1.4 |

1.8 |

1.9 |

1.7 |

2.2 |

2.0 |

|

미국 |

2.2 |

2.4 |

2.5 |

1.8 |

2.2 |

2.3 |

|

유로존 |

-0.4 |

0.9 |

1.5 |

1.5 |

2.1 |

1.9 |

|

독일 |

0.2 |

1.6 |

1.5 |

1.9 |

2.0 |

1.8 |

|

프랑스 |

0.7 |

0.2 |

1.1 |

1.2 |

1.6 |

1.8 |

|

이탈리아 |

-1.7 |

-0.4 |

0.8 |

0.9 |

1.5 |

1.1 |

|

스페인 |

-1.2 |

1.4 |

3.2 |

3.2 |

3.1 |

2.5 |

|

일본 |

1.6 |

0.0 |

0.6 |

1.0 |

1.5 |

0.7 |

|

영국 |

1.7 |

2.9 |

2.2 |

1.8 |

1.7 |

1.5 |

|

캐나다 |

2.0 |

2.5 |

1.2 |

135 |

3.0 |

2.1 |

|

기타선진국 |

2.2 |

2.8 |

2.1 |

2.2 |

2.6 |

2.5 |

|

개도국 |

5.0 |

4.6 |

4.0 |

4.3 | 4.6 | 4.9 |

|

러시아 |

1.3 |

0.6 |

-3.7 |

-0.2 | 1.8 | 1.6 |

|

브라질 |

2.5 |

0.1 |

-3.8 |

-3.6 | 0.7 | 1.5 |

|

중국 |

7.7 |

7.3 |

6.9 |

6.7 | 6.8 | 6.5 |

|

인도 |

6.9 |

7.3 |

7.3 |

7.1 | 6.7 | 7.4 |

|

아세안-5 |

5.1 |

4.6 |

4.7 |

4.9 | 5.2 | 5.2 |

|

주1) 기타 선진국은 G7과 유로존 국가 제외한 선진국 평균입니다 (출처 : IMF, World Economic Outlook 2017.10) |

| [중국 경제지표] |

|

구분 |

GDP성장률 |

1인당 GDP |

무역 |

|||

|---|---|---|---|---|---|---|

|

수출(FOB) |

수입(CIF) |

|||||

|

전년동기 대비(%) |

USD |

억 USD |

전년동기 대비(%) |

억 USD |

전년동기 대비(%) |

|

|

2012년 |

7.7 |

6,338 | 20,498 | 8.1 | 18,181 | 4.4 |

|

2013년 |

7.7 |

7,077 |

22,096 | 7.8 | 19,488 | 7.2 |

|

2014년 |

7.3 |

7,684 | 23,436 | 6.1 | 19,631 | 0.7 |

|

2015년 |

6.9 |

8,069 | 22,851 | -2.5 | 16,819 | -14.3 |

| 2016년 | 6.7 | 8,123 | 21,370 | -6.5 | 15,920 | -5.3 |

| (출처 : IMF, 세계은행) |

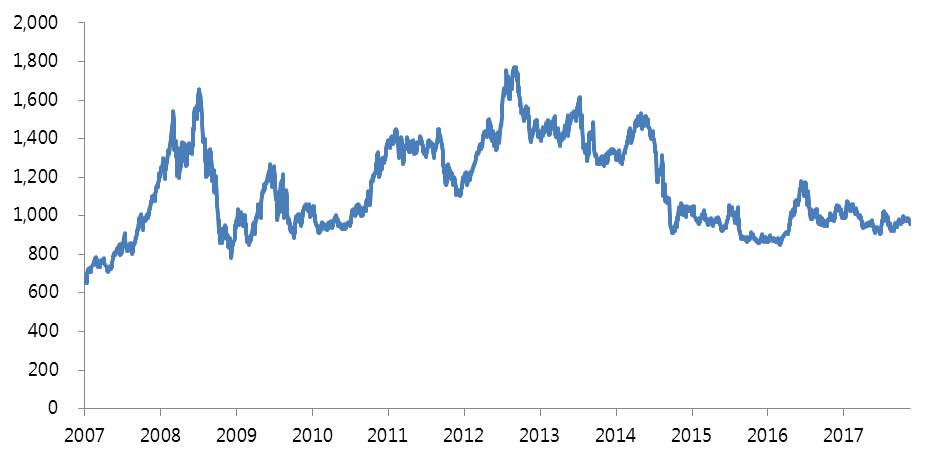

이러한 세계경제의 미진한 회복과 중국 경제 성장의 부진은 중국 농업 경기에 부정적인 영향을 끼칠 수 있습니다. 현재 농산물 가격은 크게 식품소비와 바이오연료 수요에 영향을 받습니다. 식품소비는 경기에 비탄력적이지만, 바이오 연료 소비의 경우 대체재가 다양해 변동되기 쉬우며 이에 경기에 따른 농산물 가격이 변동될 수 있습니다. 따라서 세계 경기나 중국 경기의 변동은 농산물 소비와 가격에 영향을 줄 수 있고 이로 인해 농업 경기에 부정적 영향을 끼칠 수 있습니다.

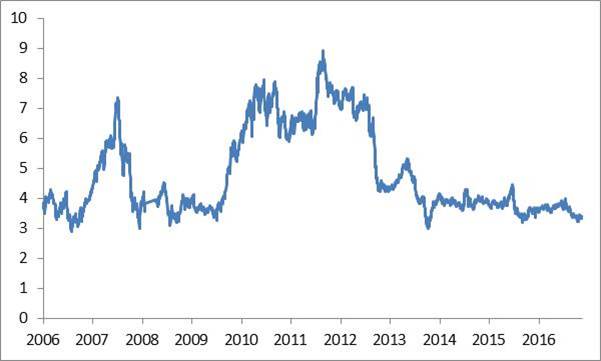

주요 농산물인 옥수수와 대두의 가격은 세계 경기에 따라 변동되어 왔습니다. 두 농산물의 가격은 2008~2009년 글로벌 경제 위기로 인해 가격이 크게 하락한 적이 있습니다. 글로벌 경제 위기 전 옥수수는 2008년 6월 최대 7.35 USD/Bushel, 대두는 2008년 3월 1,544달러/Bushel 까지 상승했으나 경제 위기를 겪으며 옥수수는 2009년 4월 3.74 USD/Bushel, 대두는 848.5달러/Bushel 까지 하락하였습니다.

| [옥수수가격 변동 추이] |

| (단위 : USD/Bushel) |

|

|

옥수수 가격 |

| (출처 : Bloomberg) |

| [대두가격 변동 추이] |

| (단위 : USD/Bushel) |

|

| (출처 : Bloomberg) |

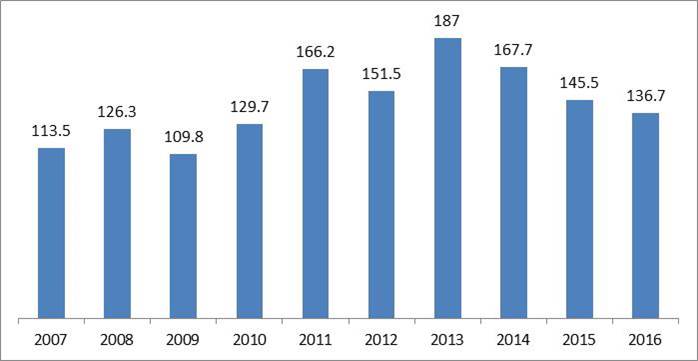

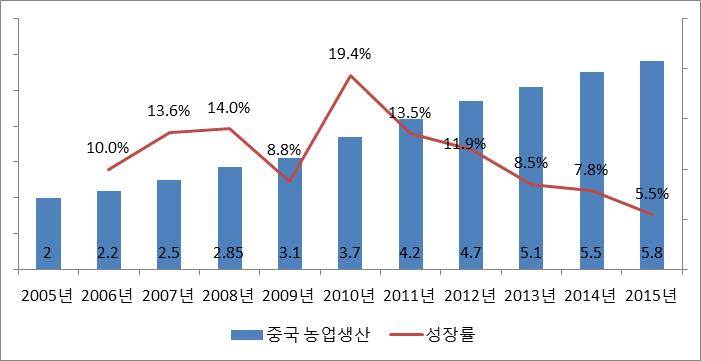

이에 따라 농업 총 생산 또한 변동되었습니다. 글로벌 경제위기로 2009년 미국의 농업 총 생산은 109.8억 USD로 2008년 126.3억 USD에 비해 13.1% 감소하였습니다. 그러나 중국의 경우 글로벌 경제위기에도 불구하고 2009년 농업 생산량은 3.1조 RMB로 2008년 2.85조 RMB보다 8.8% 증가하였습니다. 이는 국가의 고성장에 따른 효과로 보이며 타 년도대비 낮은 성장률로 보아 경제위기의 타격은 있었던 것으로 보입니다.

| [미국 농업 총 생산] |

| (단위 : 억 USD) |

|

|

미국 농업생산 |

| 출처 : Bloomberg |

| [중국 농업 총 생산] |

| (단위 : 조 RMB) |

|

|

중국 농업생산 |

| (출처 : Bloomberg) |

농기계는 농업생산력에 큰 영향을 미치며 농업생산력의 증대 요구가 커짐에 따라 농기계에 대한 수요가 커지는 경향이 있습니다. 인구가 증가하여 식량 수요가 증가하고, 농촌인구의 감소로 1인당 경작면적 확대 및 1인당 농업생산량 증대 필요성이 대두되면서 농업 효율성 증가를 위해 농기계의 수요는 증가하게 됩니다. 이러한 사회구조적인 변화로 인한 농기계 수요 증가는 사회 및 산업고도화 과정 속에서 필연적으로 나타나는 현상입니다. 또한 식량안보문제로 인해 농업은 국가의 보호를 받는 산업입니다. 이에 따라 농업 발전 및 현대화를 위해 농기계 산업은 국가의 정책 영향을 받게 됩니다. 그러나 이러한 농기계 산업에 영향을 미치는 요소들은 결국 모두 농업 생산량의 문제이므로 농기계 산업은 농업 경기와 밀접한 관련이 있습니다.

따라서 당사의 전방산업인 농기계 산업의 경기는 세계ㆍ국내 경제상황, 농업 경기에 영향을 받아 국내외 농산물 생산 물량이 감소함에 따른 영향을 받을 수 있습니다. 또한 정부 재정 부담으로 인해 농기계 산업 및 농업에 대한 지원정책이 축소된다면 농기계 산업 또한 위축될 위험이 있습니다. 투자자분들께서는 이점을 유의하시어 투자판단에 참고하시기 바랍니다.

[정부의 농업 정책 변동에 따른 실적 악화 위험]

| 나. 중국 정부가 매년 발표하는 1호 문건에서의 주요내용은 농업 발전과 현대화 입니다. 또한 지속적인 농지보전정책을 발표하면서 경작지 면적을 증가 혹은 유지시키려 노력하고 있습니다. 이와 동시에 농촌인구 감소 및 도시인구 증가로 1인당 경작지 면적은 증가하고 있습니다. 이에 따른 농업 생산성 증가를 위한 농기계 수요가 증가하고 있으며 정부 또한 이를 장려하고 있습니다. 그러나 미국의 사례에서 보듯 1인당 경작지 면적 증가와 트랙터 수요의 증가를 의미하지는 않습니다. 또한 정부의 농업에 대한 정책이 변화될 경우 농기계 수요가 감소할 수 있으며 이는 당사의 실적 악화로 이어질 수 있습니다. 투자자분들께서는 이점 유의하시기 바랍니다. |

2011년부터 2015년까지 12기 5개년 경제계획 기간 동안 농업 부문에서 중국정부의 주요 목표는 재배기술혁신, 농업기계화 수준제고, 중대재해방지기술 향상 및 지속가능한 농업발전입니다. 기본적인 정책의 대전제는 수자원과 토지자원을 보호하고 효율적으로 사용하며 환경오염을 방지하여 영구적으로 사용할 수 있는 지속가능한 농업발전 추구입니다. 이에 따라 2030년까지 중국은 지속적이고 안정적으로 농업생산능력을 개선시키기 위해서 정책적 노력을 지속할 전망입니다.

중국 공산당 중앙위원회와 국무원은 2004년 이후 14년 연속 3농문제(농민, 농촌, 농업)를 주제로 중앙 1호 문건을 발표해오고 있습니다. 중앙 1호 문건은 새해 중국 당국이 추진하게 될 핵심 정책의 방향을 제시하는 것으로 지난 1949년 10월 1일 최초의 1호 문건을 발표한 이후 대부분 농업문제가 다뤄지고 있습니다. 이는 중국이 농업분야를 정책에서 최우선시 한다는 의미로 볼 수 있습니다. 2017년 2월 5일 발표된 1호 문건의 제목은 <농업분야 공급측면 구조개혁을 통한 농업 및 농촌발전 신성장동력 육성에 관한 의견>으로 역시 농업문제 주요 주제로 다루고 있으며, 다음의 10대 주요 정책을 담고 있습니다. 주요 내용은 농업의 현대화 입니다.

| [2017년 중앙 1호 문건 10대 주요 정책] |

|---|

| ① 탈빈곤 인구 1000만명 추가 확대 ② 기본의료보험 서비스 향상과 자금 조달 확대 ③ 농촌 최저생활보장제도 정립 ④ 농민 재정수입 확대 및 농촌 환경개선 ⑤ 4G 광대역망 농촌 보급율 확대 ⑥ 농작물 판매 불황 방지 ⑦ 농촌 환경 개선 ⑧ 농촌 기술인재 육성 지원 ⑨ 농촌 전자상거래 산업 및 택배 서비스 네트워크 확대 ⑩ 신산업과 심경방식 추진 |

또한 중국은 농지보전을 위한 정책을 펼치고 있습니다. 중국공산당 중앙위원회와 국무원은 지난 1월 농지 보호를 더욱 강화하고 농지 총량을 관리하기 위한 농지수급균형제도(농지점용보충균형제도)의 개선을 촉구하는 내용의 정책 문서를 발표하였습니다. 주요 목표는 농지의 보전으로 경지면적을 18.65억묘 이상 유지하고 이를 위해 각 주체들의 보상과 책임을 강화하는 내용입니다. '경지 보호 강화와 경지점용보충균형제도 개선에 관한 의견'의 주요 내용은 다음과 같습니다.

| [경지 보호 강화와 경지점용보충균형제도 개선에 관한 의견'의 주요 내용] |

|

구분 |

내용 |

|

|---|---|---|

|

목표 |

● 농지보전 마지노선 사수 및 비옥도 제고 - (2020년 목표) 경지면적 18.65억 묘(약 12,433만 ha), ● 농지보호제도 및 농지수급균형제도 완성 |

|

|

원칙 |

엄격한 보호관리, 절약우선, 통합추진, 개혁, 혁신 |

|

|

추진과제 |

농지전용 관리 강화 |

(1) 토지 계획 및 이용 관리 강화 (2) 절대농지 확정 및 보호 강화 (3) 집약적 토지 이용 강화 |

|

농지수급균형제도 개선 |

(4) 농지수급균형 책임 강화 (5) 토지정리 실시 및 대체 농지 추가조성 의무 수행 (6) 대체 농지 추가조성 성(자치구, 직할시) 내 조정체계 확립 (7) 대체농지 추가조성 국가통합조정체계 확립 (8) 추가조성 대체 농지 검사 강화 |

|

|

농지 비옥도 제고, 보호강화 |

(9) 우량 농지 대규모 조성 (10) 농지의 비옥도 보호, 제고 행동 실시 (11) 농지의 지력 증진 (12) 농지의 비옥도 조사, 평가 및 모니터링 강화 |

|

|

농지보호, 보상체계 확립 |

(13) 농지보호 책임 주체에 대한 보상, 인센티브 강화 (14) 대체 농지 추가조성 관련 이익 조절 |

|

|

관리감독 및 평가 강화 |

(15) 지도 강화, |

|

| (출처 : 월간 중국농업브리프, 한국농촌경제연구원, 2017.03) |

이 뿐만 아니라 중국 정부는 지속적인 농지 보호 정책을 펼쳐왔습니다. 식량안보라는 정책 목표를 달생하기 위해 농지보전을 중시하고 다양한 정책 조치를 시행하였습니다.

| 구분 | 중국의 농지보전 정책 개요 |

|---|---|

| 전국토지이용총계획강요 (1997~2010년) |

(경지면적) 2000년 19.4억묘에서 2010년 19.2억묘 (절대농지면적) 2010년 16.28억묘 (신규 농지 조성 면적) 2010년 6,612만 묘 |

| 전국토지이용총계획강요 (2006~2020년) |

(경지면적) 2010년 18.2억묘에서 2020년 18.1억묘 (절대농지면적) 2010년 15.6억묘에서 2020년 15.6억묘 (신규 농지 조성 면적) 2010년 1,710만묘에서 2020년 5,500만묘 |

| 국가식량안보중장기계획강요 (2008~2020년) |

(경지면적) 2010년 18억 묘 2020년까지 유지 (식량재배 면적) 2010년 15.8억묘 2020년까지 유지 (곡물재배 면적) 2010년 12.7억묘 2020년 12.6억묘 |

| 전국 5,000만톤 식량증산능력계획 (2009~2020년) |

(경지면적) 2020년 18억묘 이상 (절대농지면적) 2020년 15.6억묘 이상 (식량재배 면적) 2020년 15.8억묘 이상 |

| 전국토지이용총계획강요 조정방안 (2006~2020년) |

(경지면적) 2020년 18.7억묘 (절대농지면적) 2020년 15.5억묘 |

| (출처 : 월간 중국농업브리프, 한국농촌경제연구원, 2017.03) |

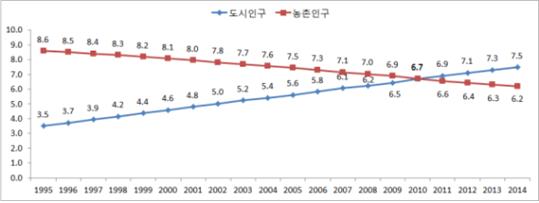

중국 정부는 농지면적을 보호하고 식량안보를 위해 농업 생산량을 유지하려 하지만 경제발전에 따른 도시화에 따라 농촌인구는 계속하여 감소하고 있습니다. 2011년을 기점으로 도시인구는 농촌인구를 넘어섰으며, 농촌인구는 지속적으로 하락하고 있습니다. 중국 정부의 정책에 따라 농지는 유지되지만 인구는 감소함에 따라 1인당 경작 면적은 상승하고 있는 상황입니다.

| [중국 인구변화 추이] |

| (단위 : 억명) |

|

|

중국 인구변화 |

| (출처 : 중국통계국) |

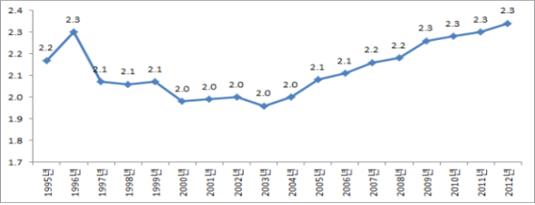

| [중국 1인당 경작 면적 추이] |

| (단위 : 묘/인) |

|

|

1인당 경작지 경영면적 |

| (출처 : 중국통계국) |

중국의 1인당 경작 면적은 2003년 2.0묘까지 하락하였다가 2012년에는 2.3묘까지 상승하였습니다. 1인당 경작 면적 증가로 인해 생산의 효율성이 중시됨에 따라 중국의 트랙터 수요는 증가하고 있습니다.

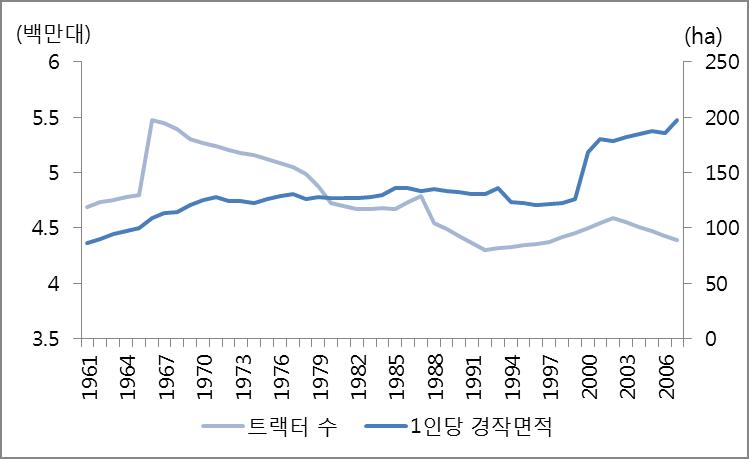

그러나 미국의 경우 1인당 경작지 면적이 증가하여도 트랙터 수가 감소하는 추세를 보였습니다. 1960년대 1인당 경작 면적이 증가하면서 사용트랙터 수도 급증하였습니다. 그러나 1970년대 이후 1인당 경적 면적이 완만하게 증가하여도 사용 트랙터 수는 감소하는 추이를 보여왔습니다. 1990년대 트랙터 수가 다시 증가하는 모습을 보였으나 2000년대 중반 1인당 경작 면적이 증가하여도 트랙터수가 감소하는 모습을 보였습니다. 미국의 경우 이미 농기계화율이 100%를 달성하였고, 초대형 트랙터의 사용으로 트랙터 전체 대수는 감소하였으나 실제 기계화를 통한 생산능력은 향상되었을 여지가 있으나 이 또한 트랙터의 생산량이 감소하는 것이므로 농기계 부품을 생산하는 업체에게는 부정적 요인이 될 수 있습니다.

|

|

미국 1인당 경작면적 및 트랙터 수 추이 |

이처럼 중국 또한 1인당 경작면적이 증가하여도 트랙터 수가 감소할 수 있습니다. 또한 정부의 농업 장려 정책이 축소되거나 폐지될 경우 농업 경기의 부진과 함께 농기계 수요가 감소할 수 있습니다. 투자자 분들께서는 이점 유의하시기 바랍니다.

[보조금 정책 변동에 따른 실적 악화 위험]

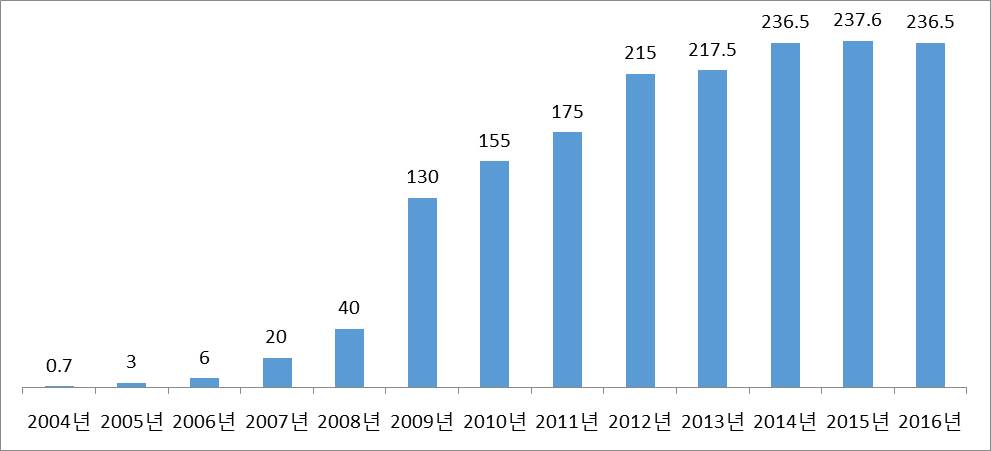

| 다. 중국정부는 농업 현대화 목표에 따라 10여년 동안 농기계 취득 보조금 지급정책을 시행해오고 있으며 2016년에는 236.5억 RMB를 지출하였습니다. 농기계 수요층의 소득수준이 상대적으로 낮기 때문에 농기계 구입에 대한 보조금 지급 정책은 농기계 수요에 큰 영향을 미칩니다. 현재 정부의 적극적인 보조금 지원 정책으로 대형 트랙터의 보급대수와 생산량이 증가하고 있지만, 정부의 보조금 정책 변동으로 인한 수요와 생산량이 감소할 수 있습니다. 이점 투자자분들께서는 유의하시기 바랍니다. |

중국 정부는 농업 현대화 목표에 따라 10여년 동안 농기계 취득 보조금 지급정책을 지속적으로 시행해오고 있습니다. 이러한 현대화의 일환으로 중국 정부는 2004년 농기계 구입에 대한 보조금으로 7천만 RMB를 지출하였으며, 이후 보조금 규모는 계속해서 증가해 2016년에는 총 236.5억 RMB의 보조금을 지급하면서 농기계 구입을 장려하고 있습니다. 특히 농기계 수요층의 경우 상대적으로 소득수준이 낮은 농민으로 구성되기 때문에 구매력이 취약하므로 보조금 지원에 따른 농기계 수요 증진 효과는 뛰어나며 따라서 농기계산업은 시장원리보다는 정부의 농기계 구입자금 지원, 기계화 영농단지 조성 등 정부정책에 의하여 크게 영향을 받고 있습니다.

| [중국 농기계 보조금 규모] | ||

|

(단위 : 억RMB)

|

| (출처 : 농업기계360 (http://www.nongji360.com)) |

또한 2015년 5월 8일 중국 국무원은 제조업 활성화를 목표로 산업고도화 전략인 '중국제조 2025'를 발표하였는데 향후 성장동력이 될 10대 산업을 선정하여 전략적 산업으로 육성할 계획을 가지고 있습니다. 10대 산업 중 농업기계장비 부문은 당사가 영위하는 사업과 매우 밀접한 관련이 있는 대형 트랙터, 복합 작업기, 대형 수확기 등 첨단 농업기계장비 및 핵심 부품의 발전 추진을 주요 목표로 삼고있습니다. '중국제조 2025'는 구체적으로는 대형 트랙터 등 국산 고급 농기계 시장점유율을 60%, 농업기계화율 68%를 제시하면서 중국 정부의 농업 기계화 및 트랙터 산업 지원 의지를 밝히고 있습니다.

| 10대 산업 주요 발전 계획 중 농업기계장비 관련 주요 내용 |

|---|

| - 곡물ㆍ목화ㆍ기름ㆍ설탕 등의 일반식량, 경제작물의 파종ㆍ재배ㆍ수확ㆍ운반ㆍ저장 등 주요 생산과정에서 쓰이는 농업기계장비를 발전 - 대형 트랙터, 복합 작업기, 대형 수확기 등 첨단 농업기계장비 및 핵심 부품의 발전을 추진 - 농업기계장비에 대한 정보수집, 의사결정, 정밀작업역량을 강화하고 농업 생산성 증대를 위한 정책을 마련 |

| [중국제조2025 정책해독: 농업기계장비영역] |

|

※ 농업기계장비 제조업 발전 목표와 경로 - 2020년까지 국산농기계 제품의 시장점유율 90%, 200마력 이상의 대형트랙터와 목화채집기 등 고급 제품의 시장점유율 30% 달성 - 2025년까지 국산농기계 제품의 시장점유율 95% 이상, 200마력 이상의 대형트랙터와 목화채집기 등 고급 제품의 시장점유율 60% 달성 |

| 주1) <중국제조2025 정책해독>에서 국산농기계 제품의 시장점유율 달성목표치를 제시하였지만 현재 중국 국산농기계의 시장점유율에 대한 언급은 없습니다. |

| [주요 농작물 생산 전과정 기계화 추진에 대한 의견] |

|

※ 발전목표 - 2020년까지 전국 농업기계화 수준을 68% 이상 달성, 그 중 3대 농작물의 기계화 수준을 80% 이상 달성 - 주요 농작물재배지역에 500개 정도의 농작물 생산 전과정 기계화 시범현 조성 |

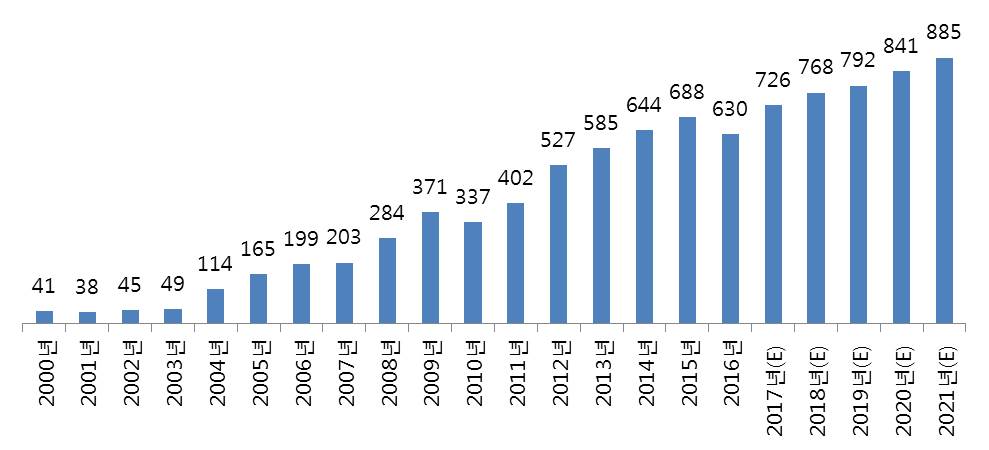

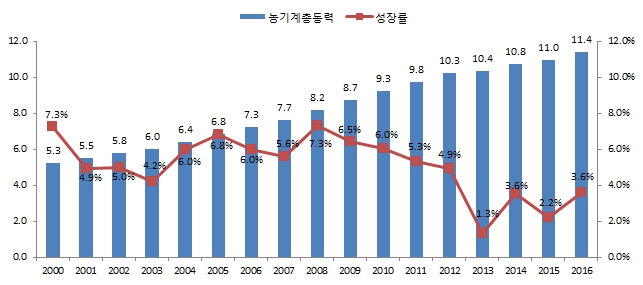

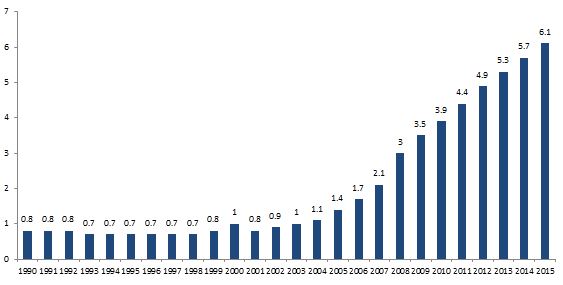

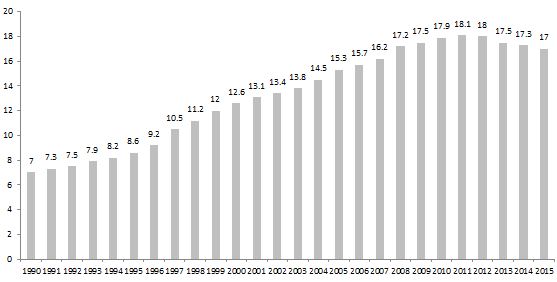

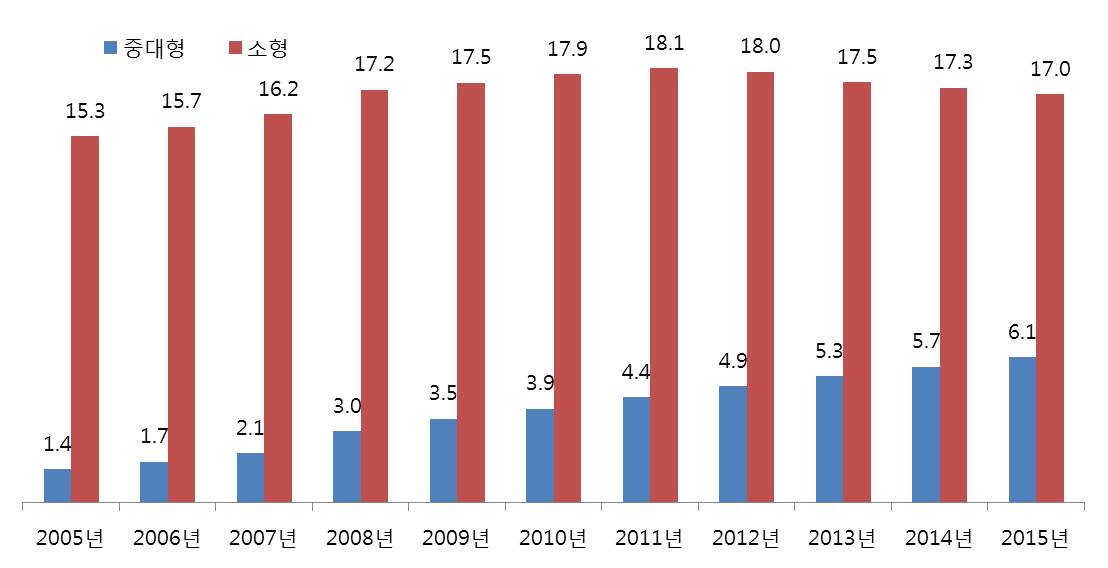

이러한 사회구조적 변화, 국가의 정책적 지원으로 중국의 트랙터 전체 보급대수는 2005년부터 2015년까지 CAGR 3.3%를 기록하였으며, 특히 대형트랙터 보급대수는 CAGR 15.8% 성장하였습니다.

| [중국 트랙터 보유 대수 추이] |

| (단위 : 백만대) |

| 2005년 | 2006년 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | CAGR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 중대형 | 1.4 | 1.7 | 2.1 | 3.0 | 3.5 | 3.9 | 4.4 | 4.9 | 5.3 | 5.7 | 6.1 | 15.8% |

| 소형 | 15.3 | 15.7 | 16.2 | 17.2 | 17.5 | 17.9 | 18.1 | 18.0 | 17.5 | 17.3 | 17.0 | 1.1% |

| 합계 | 16.7 | 17.4 | 18.3 | 20.2 | 21.0 | 21.8 | 22.5 | 22.8 | 22.8 | 23.0 | 23.1 | 3.3% |

| (출처 : 중국통계청) |

대형트랙터 시장의 성장이 두드러지는 이유는 심경농법과 1인당 경작지 면적 증가 때문입니다. 심경농법은 땅을 깊이 파 작물생산량을 증가시키는 농법이며, 지력을 높여 우수한 농토를 확보하기 위해 정부에서 장려하는 농법입니다. 또한 1인당 경작지 면적이 증가하면서 1인당 생산 효율 증가의 필요성이 이를 위해 마력이 높은 엔진이 장착된 특대형 트랙터가 필요하게됩니다. 이처럼 특대형 트랙터는 생산 효율을 높이고 있어 1인당 경작 면적이 증가할수록 수요가 증가하고 있습니다.

이러한 정책적 영향하에 중국 중대형 트랙터 보유량과 소형트랙터 보유량은 지속적으로 증가하다가 2012년을 기점으로 소형트랙터는 감소하고 중대형 트랙터는 여전히 증가하는 추세를 보이고 있습니다. 소형트랙터 보유량은 2011년 18.1 백만대를 최대치를 기록한 뒤 2015년 17 백만대로 하락하였습니다. 그러나 중대형 트랙터 보유량은 지속적으로 증가하여 2015년 기준 6.1만대를 기록하였습니다.

이러한 추세를 반영하여 중연지업연구원이 발간한 '중국 트랙터시장 경쟁전략과 투자전망보고서'에 따르면 2021년 중국 중대형 트랙터 생산량은 885천대에 이를 것 전망하고 있습니다. 당사의 주요 제품인 트랙터 휠과 타이어는 주로 중대형 이상의 트랙터에 적용되는 제품으로 중국의 전반적인 농기계 대형화, 현대화 등 농업경쟁력을 실현하기 위한 정책방향과 맞물려 향후 중대형 트랙터 생산량의 지속적인 증가와 더불어 회사의 매출도 지속적인 증가세를 이어갈 것으로 보입니다.

| [중국 중대형 트랙터 생산추이 및 전망] | ||

|

(단위 : 천대)

|

| (출처 : 중국통계청(2000~2016년 수치), 2017~2021년 전망치는 '중국 트랙터시장 경쟁전략과 투자전망 보고서(2016~2021년), 중연지업연구원'에서 발췌) |

그러나 2016년 중국의 중대형 트랙터 생산량은 630 천대로 2015년 688천대에 비해 8.4% 감소하였습니다. 농기계 보조금 규모 또한 2015년 237.6억 RMB에서 236.5억 RMB 로 소폭 감소하였습니다. 이는 당사의 매출에 부정적 영향을 미칠 수 있는 부분으로 향후 정부 정책이나 수요가 부정적으로 변동될 경우 당사의 매출 및 수익성이 악화 될 수 있습니다.

또한 2016년 농기계 보조금 상한선(한대당 보조금 기준)은 보편적으로 2015년보다 10% 감소하였습니다. 2017년 또한 일부 소형트랙터 보조금 상한선이 5% 내외로 하락하였습니다. 당사의 매출은 특대형 트랙터의 수요와 큰 연관이 있어 상대적으로 영향을 덜 받지만 보조금의 축소는 농기계 구매 수요를 저하시킬 수 있으며 향후 보조금 지급규모가 지속적으로 감소할 경우 당사의 전방산업이 위축됨으로 인해 트랙터용 부품을 공급하는 당사의 매출이 감소할 위험이 존재합니다. 투자자분들께서는 이점 유의하시어 투자결정하시기 바랍니다.

| [중국 트랙터 중앙정부 보조금 현황] |

| (단위 : RMB/대) |

|

품목 |

종류 |

2014년 |

2015년 |

2016년 | 2017년 |

|---|---|---|---|---|---|

|

바퀴형 트랙터 |

20hp이하 이륜구동 트랙터 |

3,000 |

3,000 |

2,700 | 2,700 |

|

20hp-25hp 이륜구동 트랙터 |

6,500 |

6,300 |

5,670 | 4,500 | |

|

25hp-30hp 이륜구동 트랙터 |

7,800 |

7,800 |

7,020 | 7,020 | |

|

30hp-35hp 이륜구동 트랙터 |

8,700 |

8,700 |

7,830 | 7,830 | |

|

35hp-40hp 이륜구동 트랙터 |

9,700 |

9,700 |

8,730 | 8,730 | |

|

40hp-45hp 이륜구동 트랙터 |

11,800 |

11,400 |

10,260 | 10,000 | |

|

45hp-50hp 이륜구동 트랙터 |

13,000 |

13,000 |

11,700 | 11,700 | |

|

50hp-55hp 이륜구동 트랙터 |

14,400 |

14,400 |

12,960 | 12,960 | |

|

55hp-60hp 이륜구동 트랙터 |

17,000 |

17,000 |

15,300 | 13,300 | |

|

60hp-65hp 이륜구동 트랙터 |

18,500 |

18,500 |

16,650 | 16,650 | |

|

65hp-70hp 이륜구동 트랙터 |

19,500 |

19,500 |

17,550 | 17,550 | |

|

70hp-75hp 이륜구동 트랙터 |

20,000 |

20,000 |

18,000 | 18,000 | |

|

75hp-80hp 이륜구동 트랙터 |

21,000 |

21,000 |

18,900 | 18,900 | |

|

80hp-85hp 이륜구동 트랙터 |

21,800 |

21,800 |

19,620 | 19,620 | |

|

85hp-90hp 이륜구동 트랙터 |

23,000 |

23,000 |

20,700 | 20,700 | |

|

90hp-95hp 이륜구동 트랙터 |

25,000 |

25,000 |

22,500 | 22,500 | |

|

95hp-100hp 이륜구동 트랙터 |

26,000 |

26,000 |

23,400 | - | |

|

100hp이상 이륜구동 트랙터 |

27,000 |

27,000 |

24,300 | 24,300 | |

|

20hp이하 사륜구동 트랙터 |

3,500 |

3,500 |

3,150 | 3,150 | |

|

20hp-25hp 사륜구동 트랙터 |

7,700 |

6,900 |

6,210 | 6,210 | |

|

25hp-30hp 사륜구동 트랙터 |

10,000 |

10,000 |

9,000 | 9,000 | |

|

30hp-35hp 사륜구동 트랙터 |

11,000 |

11,000 |

9,900 | 9,900 | |

|

35hp-40hp 사륜구동 트랙터 |

12,000 |

12,000 |

10,800 | 10,000 | |

|

40hp-45hp 사륜구동 트랙터 |

14,600 |

14,100 |

12,690 | 10,000 | |

|

45hp-50hp 사륜구동 트랙터 |

16,000 |

16,000 |

14,400 | 13,300 | |

|

50hp-55hp 사륜구동 트랙터 |

17,500 |

17,500 |

15,750 | 13,300 | |

|

55hp-60hp 사륜구동 트랙터 |

19,700 |

19,700 |

17,730 | 13,300 | |

|

60hp-65hp 사륜구동 트랙터 |

21,700 |

21,700 |

19,530 | 19,530 | |

|

65hp-70hp 사륜구동 트랙터 |

24,000 |

24,000 |

21,600 | 21,600 | |

|

70hp-75hp 사륜구동 트랙터 |

26,000 |

26,000 |

23,400 | 23,400 | |

|

75hp-80hp 사륜구동 트랙터 |

26,000 |

26,000 |

23,400 | 23,400 | |

|

80hp-85hp 사륜구동 트랙터 |

29,800 |

29,800 |

26,820 | 26,820 | |

|

85hp-90hp 사륜구동 트랙터 |

33,000 |

31,300 |

28,170 | 28,170 | |

|

90hp-95hp 사륜구동 트랙터 |

35,000 |

35,000 |

31,500 | 31,500 | |

|

95hp-100hp 사륜구동 트랙터 |

37,000 |

36,900 |

33,210 | 33,210 | |

|

100hp-110hp 사륜구동 트랙터 |

38,100 |

36,900 |

33,210 | 33,210 | |

|

110hp-120hp 사륜구동 트랙터 |

42,000 |

40,300 |

36,270 | 36,270 | |

|

120hp-130hp 사륜구동 트랙터 |

60,000 |

56,300 |

50,670 | 50,670 | |

|

130hp-140hp 사륜구동 트랙터 |

71,000 |

71,000 |

63,900 | 63,900 | |

|

140hp-150hp 사륜구동 트랙터 |

95,000 |

95,000 |

85,500 | 85,500 | |

|

150hp-180hp 사륜구동 트랙터 |

105,000 |

105,000 |

94,500 | 94,500 | |

|

180hp-200hp 사륜구동 트랙터 |

120,000 |

120,000 |

108,000 | 108,000 | |

|

200hp-210hp 사륜구동 트랙터 |

120,000 |

120,000 |

108,000 | 108,000 | |

|

210hp이상 사륜구동 트랙터 |

180,000 |

180,000 |

162,000 | 162,000 |

|

주) hp : Horse Power(마력) (출처 : 농업기계360 (http://www.nongji360.com)) |

[전방산업의 계절성에 따른 실적 악화 위험]

| 라.농기계는 계절성이 짙은 상품으로서 봄 및 가을철 농번기(3~9월)에 그 수요가 집중되고 실제농기계 사용기간도 1년 중 단기간에 불과합니다. 이에 따라 농기계 생산 또한 10~12월에 집중되는 계절성을 보이고 있습니다. 당사의 제품은 트랙터 휠과 타이어로 당사의 매출 또한 농기계 생산처럼 계절성을 가지고 있습니다. 이는 당사의 생산계획 수립, 재고관리, 원재료 매입 계획 수립에 장애요소로 작용할 수 있습니다. 따라서 매출의 계절성에 적절히 대응하지 못할 경우 실적이 악화될 수 있는 위험이 존재합니다. |

농기계산업은 일반적인 경기변동의 영향을 완전히 배제할 수 없으나 기후 조건의 급격한 변화는 직접적으로 농기계 수요에 영향을 미칠 수 있어 일반적인 경기변동과는 다른 특징을 보이고 있습니다. 또한 농기계산업은 봄, 가을철 농번기(3~9월)에 수요가 집중되고 실제 농기계 사용기간도 1년 중 단기간에 불과하는 등 수요가 계절적 특성을 보이고 있습니다. 이에 따라 농기계산업의 매출이 성수기, 비수기가 구분되는 계절적 변동추이를 보이는데, 특히 봄철 수요에 대비하여 농한기인 10월~12월경부터 농기계 생산을 하여 농번기인 이듬해 3~5월에 매출하는 형태를 보이고 있습니다.

당사가 생산하는 제품은 트랙터 휠과 타이어로 농기계 부품으로 당사의 매출은 전방산업인 농기계산업의 매출에 큰 영향을 받습니다. 농기계의 생산이 10월~12월경에 집중됨에 따라 당사의 매출 또한 하반기에 집중되는 경향이 있습니다. 이러한 매출의 계절성은 당사의 재고관리와 원재료 매입 계획 수립에 장애 요소로 작용할 수 있습니다. 당사는 이러한 어려움을 극복하고자 연말 매출계약을 통해 사전 수요를 파악하며 고객사와의 긴밀한 협의를 통해 생산계획 수립 및 재고를 관리하고 있습니다.

그럼에도 불구하고 예상치 못한 수요변화나 계절성으로 인한 변동에 적절히 대응하지 못할 경우 당사의 실적이 악화될 수 있는 위험이 존재합니다.

| [분기별 매출분석] |

| (단위 : 천RMB) |

|

구분 |

2014년 |

2015년 |

2016년 | 2017년 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1분기 |

2분기 |

3분기 |

4분기 |

1분기 |

2분기 |

3분기 |

4분기 |

1분기 |

2분기 |

3분기 |

4분기 |

1분기 | 2분기 | ||

|

휠사업부 |

매출액 |

64,535 |

70,822 |

69,382 |

84,045 |

70,083 |

78,329 |

96,320 |

75,064 |

76,975 | 81,315 | 96,956 | 102,385 | 99,152 | 96,897 |

|

비중 |

22.3% |

24.5% |

24.0% |

29.1% |

21.9% |

24.5% |

30.1% |

23.5% |

21.5% | 22.7% | 27.1% | 28.6% |

N/A |

N/A |

|

|

타이어 사업부 |

매출액 |

- |

- |

9,847 |

46,086 |

33,025 |

26,125 |

25,649 |

27,513 |

39,656 | 31,715 | 34,538 | 44,750 | 52,680 | 42,355 |

|

비중 |

- |

- |

N/A |

N/A |

29.4% |

23.3% |

22.8% |

24.5% |

26.3% | 21.1% | 22.9% | 29.7% |

N/A |

N/A |

|

|

합계 |

64,535 |

70,822 |

79,229 |

130,132 |

103,108 |

104,455 |

121,969 |

102,577 |

116,631 | 113,030 | 131,494 | 147,135 | 151,832 | 139,252 | |

|

22.3% |

20.5% |

23.0% |

37.8% |

23.7% |

24.2% |

28.2% |

23.7% |

22.9% | 22.2% | 25.9% | 28.9% |

N/A |

N/A |

||

|

주) 타이어는 2014년 하반기부터 생산하기 시작하였습니다. |

| (원화 환산) | (단위 : 백만원) |

|

구분 |

2014년 |

2015년 |

2016년 | 2017년 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1분기 |

2분기 |

3분기 |

4분기 |

1분기 |

2분기 |

3분기 |

4분기 |

1분기 | 2분기 |

3분기 |

4분기 |

1분기 | 2분기 | ||

|

휠사업부 |

매출액 |

10,747 | 11,794 | 11,554 | 13,996 | 11,671 | 13,044 | 16,040 | 12,500 | 12,819 | 13,541 | 16,146 | 17,050 | 16,512 | 16,136 |

|

비중 |

22.3% |

24.5% |

24.0% |

29.1% |

21.9% |

24.5% |

30.1% |

23.5% |

21.5% | 22.7% | 27.1% | 28.6% |

N/A |

N/A |

|

|

타이어 사업부 |

매출액 |

- | - | 1,640 | 7,675 | 5,500 | 4,351 | 4,271 | 4,582 | 6,604 | 5,281 | 5,752 | 7,452 | 8,773 | 7,053 |

|

비중 |

- |

- |

N/A |

N/A |

29.4% |

23.3% |

22.8% |

24.5% |

26.3% | 21.1% | 22.9% | 29.7% |

N/A |

N/A |

|

|

합계 |

10,747 | 11,794 | 13,194 | 21,671 | 17,171 | 17,395 | 20,311 | 17,082 | 19,423 | 18,823 | 21,898 | 24,502 | 25,285 | 23,190 | |

|

22.3% |

20.5% |

23.0% |

37.8% |

23.7% |

24.2% |

28.2% |

23.7% |

22.9% | 22.2% | 25.9% | 28.9% |

N/A |

N/A |

||

[고객사 경쟁력 약화로 인한 실적 악화 위험]

| 마. 당사는 국유 대기업부터 무역회사에 이르기까지의 규모와 성격이 다양한 고객사를 두고 있습니다. 중국은 현재 산업 구조조정기에 접어들면서 경공업에서 중공업, 서비스업으로, 중소규모 기업의 다자간 경쟁에서 대기업 중심의 과점경쟁 형태로의 산업고도화 시기를 맞이하고 있습니다. 따라서 회사의 매출처 중에서 산업 고도화시기에 도태되는 기업이 발생할 경우 매출액 감소 등의 부정적인 영향을 미칠 수 있습니다. |

경제구조 고도화에 따라 중국경제는 대대적인 산업구조조정 시기에 접어들었습니다. 특히 각 산업분야에서 경쟁력 없는 중소기업은 도태되고 대형기업 또는 기술력 위주의 기업 중심으로 재편되고 있습니다. 산업에 대한 투자도 비약적으로 증가하였는데,2017년 반기 기준 당사 매출 중 30.7%로 가장 높은 비중을 차지하는 제일트랙터의 경우 디지털정보서비스센터를 건립하여 프랜차이즈 마케팅전략을 추진하였으며, POS(판매와 회계의 거점에 컴퓨터 단말을 설치하여 판매시점 정보를 관리하는 시스템)와 서비스능력을 향상시켰습니다. 또한 중국 최대 규모의 농기계 생산업체중의 하나인 Foton Lovol은 디지털화된 지능형생산시스템 설비에 투자하여, 생산과정 정보화수준과 관련된 핵심 경쟁력을 한층 더 향상시켰습니다.

| [중국 트랙터 10대 브랜드] |

|

순위 |

회사로고 |

제조(수입)회사명 |

국적 |

납품 여부 |

소재지 |

||

|---|---|---|---|---|---|---|---|

|

1 |

|

중국YTO집단유한공사 |

중국 |

O |

하남성 |

||

|

2 |

|

존디어중국투자유한공사 |

미국 |

X |

북경시 |

||

|

3 |

|

포톤로볼국제중공주식유한공사 |

중국 |

O |

산동성 |

||

|

4 |

|

시풍집단 |

중국 |

O |

산동성 |

||

|

5 |

|

상주동풍농기집단유한공사 |

중국 |

O |

강소성 |

||

|

6 |

|

케이스뉴홀랜드기계하얼빈유한공사 |

미국 |

X |

흑룡강성 |

||

|

7 |

|

산동상림농업장비주식유한공사 |

중국 |

X |

산동성 |

||

|

8 |

|

오정집단 |

중국 |

O |

산동성 |

||

|

9 |

|

마힌드라염성트랙터유한공사 |

중국인도 합자 |

O |

강소성 |

||

|

10 |

|

상발집단 |

중국 |

X |

강소성 |

|

주) 당사의 주요 납품처인 제일트랙터는 중국YTO집단유한공사의 계열사입니다. |

대형 업체들의 도태 위험은 비교적 낮은 편이며 당사는 중국 트랙터 10대 브랜드 중 7곳에 납품하고 있어 산업고도화로 인한 매출 감소 위험은 적은 편에 속합니다. 하지만 이러한 고도화 과정 속에서 시대의 흐름에 부합하지 못해 당사의 주요 고객사 중 도태되는 기업이 있다면 당사의 매출에 부정적인 영향을 미칠 수 있습니다. 또한 당사 고객사 중에는 중소기업도 존재합니다. 당사의 고객사는 2017년 반기 기준 38곳에 달하며 중국 트랙터 10대 기업 중 당사가 납품하는 7곳을 제외하면 총 31곳의 고객사를 보유하고 있습니다. 이들 고객사들이 경쟁심화 및 산업고도화 과정 속에서 도태될 경우 매출 감소 등 영업활동에 어려움을 겪는다면 당사의 매출 또한 감소할 위험이 있습니다.

[경쟁 심화에 따른 실적 악화 위험]

| 바. 트랙터 휠 생산분야에 회사의 경쟁회사로는 절강금고, 산동흥민휠 등이 있으나 트랙터용 부품만 전문적으로 생산하는 당사에 비해 열위하며 당사는 시장의 주도적 위치에 있습니다. 하지만 경쟁회사가 현저한 가격인하 등 방식으로 경쟁함으로써 회사의 매출 및 수익성을 악화시킬 수 있습니다. |

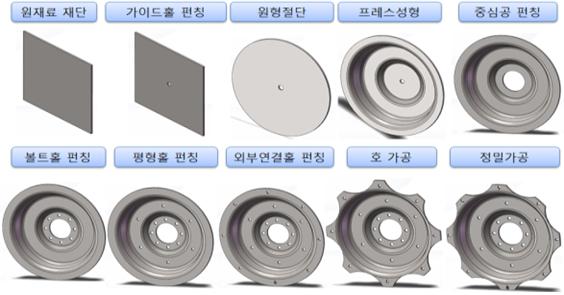

당사는 양주금세기를 통해 농업기계용 휠을 생산하였고, 추가 증설을 위해 2012년 9월 중국의 대표적인 트랙터 생산기지인 낙양에 낙양동방홍을 설립하고 공장 가동을 시작하였습니다. 현재 자체 브랜드 강위를 통해 주요 트랙터 생산업체인 제일트랙터, 상주동풍, 강소워드 서주카이얼 등에 직접 납품하고 있습니다. 트랙터는 소형, 중형, 대형, 특대형으로 구분되고 있으며, 고객사의 주문에 따라 최대 100여가지 종류의 휠을 생산하고 있습니다.

| [당사 생산 트랙터용 휠] |

|

구분 |

소형 |

중형 |

대형 |

특대형 |

|---|---|---|---|---|

|

마력 |

30마력 이하 |

30~70마력 |

70~100마력 |

100마력 이상 |

|

휠 사이즈 |

24인치 이하 |

24~34인치 |

34인치 이상 |

|

|

타이어 사이즈 |

24인치 이하 |

24~34인치 |

34인치 이상 |

|

| 출처: 당사 내부 자료 |

또한 2014년 9월 당사는 낙양금세기를 설립하고 YTO동방호우타이어로부터 공장 및 설비를 임차하여 타이어를 생산하고 있습니다. 생산제품은 매출처의 수요에 대응하여 16인치에서 38인치까지 다양합니다. 매출은 기존 휠 고객사를 상대로 일어나고 있으며, YTO 그룹으로부터 '동방홍' 브랜드 사용을 허가 받아 사용하고 있습니다.

| [당사 제품 사진] |

|

트랙터용 휠 |

트랙터용 타이어 |

제품 장착 사진 |

||||||

|---|---|---|---|---|---|---|---|---|

|

|

|

이렇듯 당사는 오랜 생산 노하우를 바탕으로 트랙터용 부품만 전문적으로 특화해 생산하고 있습니다. 당사의 주요 경쟁사로는 절강금고, 산동흥민휠, 석가장 중흥이 있으나 이들 업체는 자동차휠 및 기타 사업을 같이 영위하고 있어 당사보다 전문성이 부족하다고 판단됩니다.

이에 당사는 경쟁사에 비하여 품질이나 기술력 측면에서 우월성을 인정받고 있으며, 시장에서 주도적인 위치에 있습니다. 특히 중국 내 1위 트랙터 생산업체인 제일트랙터로부터 매년 우수공급처로 선정되고 있으며, 2014년 및 2015년에 진행된 공급업체 평가에서 1위를 차지하였습니다. 제일트랙터는 제작능력 125점, 관리능력 100점, 실물품질 55점, 총 270점으로 공급처 능력을 평가합니다. 제작능력에서는 실제 생산가능량, 연구개발 능력, 제품 불량 검사 능력, 관리능력에서는 재고 및 원재료 관리, 경영능력, 실물품질은 실제 제품 검사결과와 End-user의 피드백이 평가의 요소입니다.

| [제일트랙터 공급처 평가 주요 항목] |

|

항목 |

내용 |

|---|---|

|

제작능력 |

공급자는 제품의 발전 요구에 상응하는 제작장비, 공장설비시설 등을 구비해야한다. |

|

완제품검사 |

최종제품의 모든 고유치를 100% 검사 실행여부 및 무작위로 3건이상의 완제품을 뽑아서 검사한다. |

|

불합격제품의관리 |

불합격제품, 재제작, 리콜제품관리제도 및 처리기록이 있어야한다 |

|

측정검측시스템 |

측정관리기업 측정관리제도 측정인원관리 측정수치계획관리 측정장비배치 측정기구관리 |

|

원재료 구입 및 질량통제 |

구매근거, 계약과 기술품질협의, 공급자제품의 품질증명, 입고 검증과 기록, |

|

제품실물품질 |

제품검사품질, 제품품질시장피드백 |

|

(출처 : 제일트랙터, 당사 자료) |

| [2015년 제일트랙터 공급처 종합능력 순위] |

|

순번 |

공급처 |

순위 |

합작관계 |

공급비율 |

|---|---|---|---|---|

|

1 |

동방홍(낙양)금세기차륜제조유한공사 |

1 |

중점합작 |

50% 공급비율 |

|

2 |

석가장중흥기계제조주식유한공사 |

2 |

일반합작 |

33% 공급비율 |

|

3 |

개봉천리차륜유한공사 |

3 |

일반합작 |

17% 공급비율 |

|

4 |

GKL |

/ |

제조능력을 강화한 후에 명확화; 잠정 공급비율 없음 |

|

|

5 |

산동금고자동차부품유한공사 |

/ |

시정, 합격한 후에 도입 여부 고려 |

|

|

6 |

항주윤덕차륜제조유한공사 |

/ |

일반합작 |

지게차 전문 공급 |

|

(출처 : 제일트랙터, 당사 자료) |

당사는 이러한 전문성 및 경쟁력을 바탕으로 타사보다 높은 수익성을 보유하고 있습니다. 비교 경쟁사들과 제품 포트폴리오가 달라 직접적 비교는 어려우나 2016년 기준 당사의 원가율은 66.0%로 경쟁사인 절강금고 원가율 86.5% 보다 19.5%p, 산동 흥민휠 79.1% 보다 13.1%p 낮은 수치를 기록하였습니다.

| [휠 경쟁업체 현황] |

| (단위 : 천RMB) |

|

구분 |

당사 |

절강 금고 |

산동 흥민휠 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2014년도 |

2015년도 |

2016년도 |

2014년도 |

2015년도 |

2016년도 |

2014년도 |

2015년도 |

2016년도 | |

|

설립일 |

2004-05-11 |

2007-09-28 |

2007-12-12 |

||||||

|

매출액 |

344,718 |

432,109 |

521,818 |

1,313,154 |

1,523,774 |

2,271,912 |

1,325,389 |

1,106,056 |

1,295,152 |

|

매출원가 |

220,011 |

292,623 |

344.517 |

985,988 |

1,162,546 |

1,965,118 |

1,140,144 |

927,953 |

1,024,146 |

|

(원가율) |

(63.8%) |

(67.7%) |

(66.0%) |

(75.1%) |

(76.3%) |

(86.5%) |

(86.0%) |

(83.9%) |

(79.1%) |

|

영업이익 |

107,397 |

112,026 |

142,385 |

63,236 |

23,478 |

-205,768 |

56,973 |

35,270 |

75,896 |

|

(영업이익률) |

(31.2%) |

(25.9%) |

(27.3%) |

(4.8%) |

(1.5%) |

(-9.1%) |

(4.3%) |

(3.2%) |

(5.9%) |

|

당기순이익 |

78,428 |

79,938 |

140,839 |

62,202 |

43,559 |

-39,930 |

50,018 |

32,662 |

82,655 |

|

(순이익률) |

(22.8%) |

(18.5%) |

(20.1%) |

(4.7%) |

(2.9%) |

(-1.8%) |

(3.8%) |

(3.0%) |

(6.4%) |

|

주요제품 |

트랙터 휠 |

스틸 휠 |

스틸 휠 |

||||||

|

출처 : 각 회사 사업보고서 주1) 중국회계기준상 재무비(금융비용)가 영업이익 상단에서 차감됨을 비교시 참고하시기 바랍니다. |

| (원화 환산) | (단위 : 백만원) |

|

구분 |

당사 |

절강 금고 |

산동 흥민휠 |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2014년도 |

2015년도 |

2016년도 |

2014년도 |

2015년도 |

2016년도 |

2014년도 |

2015년도 |

2016년도 | |

|

설립일 |

2004-05-11 |

2007-09-28 |

2007-12-12 |

||||||

|

매출액 |

57,406 | 71,959 | 86,898 | 218,680 | 253,754 | 378,342 | 220,717 | 184,192 | 215,682 |

|

매출원가 |

36,638 | 48,731 | 57,372 | 164,197 | 193,599 | 327,251 | 189,868 | 154,532 | 170,551 |

|

(원가율) |

(63.8%) |

(67.7%) |

(66.0%) |

(75.1%) |

(76.3%) |

(86.5%) |

(86.0%) |

(83.9%) |

(79.1%) |

|

영업이익 |

17,885 | 18,656 | 23,711 | 10,531 | 3,910 | -34,267 | 9,488 | 5,874 | 12,639 |

|

(영업이익률) |

(31.2%) |

(25.9%) |

(27.3%) |

(4.8%) |

(1.5%) |

(-9.1%) |

(4.3%) |

(3.2%) |

(5.9%) |

|

당기순이익 |

13,061 | 13,312 | 23,454 | 10,358 | 7,254 | -6,650 | 8,329 | 5,439 | 13,765 |

|

(순이익률) |

(22.8%) |

(18.5%) |

(20.1%) |

(4.7%) |

(2.9%) |

(-1.8%) |

(3.8%) |

(3.0%) |

(6.4%) |

|

주요제품 |

트랙터 휠 |

스틸 휠 |

스틸 휠 |

||||||

또한 생산제품의 특성상 넓은 공장부지와 일관된 공정을 위한 대형 설비를 필요하므로 초기 설립시 대규모 자본이 필요하고 대량 생산을 통한 원가 절감효과 때문에 기존 거래처가 없는 신규 업체의 진입장벽은 다소 존재하는 것으로 판단됩니다.