|

|

확인서 |

정 정 신 고 (보고)

| 2017년 11월 03일 |

1. 정정대상 공시서류 : 증권신고서(채무증권)

2. 정정대상 공시서류의 최초제출일 : 2017년 09월 14일

3. 정정사항

금번 정정사항은 기재사항 보완을 위한 자진 정정 신고로 정정사항 확인의 편의를 위해 '굵은 초록색' 글씨체를 사용하여 정정사항을 기재하였습니다.

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| <공통정정사항> | 대표주관회사 사명 변경 | 동부증권(주) | DB금융투자(주) (구, 동부증권(주)) |

| 대표주관회사 홈페이지 주소 변경 | http://www.dongbuhappy.com | http://www.db-fi.com | |

| 신용등급 재평가로 평가일자 변경 | 한국기업평가(주) (2017년 8월 31일) NICE신용평가(주) (2017년 9월 4일) |

한국기업평가(주) (2017년 11월 2일) NICE신용평가(주) (2017년 11월 2일) |

|

| 대표주관회사의 사명 변경 및 신용등급 평가일정 변경으로 인한 정정사항은 본문에 공통적으로 정정 반영되어 있으니, 본문 내용을 확인 부탁드립니다. | |||

【 대표이사 등의 확인 】

|

|

|

확인서 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2017년 09월 14일 | 증권신고서(채무증권) | 최초제출 |

| 2017년 09월 25일 | [기재정정]증권신고서(채무증권) | 자진정정(파란색) |

| 2017년 11월 03일 | [기재정정]증권신고서(채무증권) | 자진정정(초록색) |

| 금융위원회 귀중 | 2017년 9월 14일 |

| 회 사 명 : |

주식회사 상보 |

| 대 표 이 사 : |

김상근 |

| 본 점 소 재 지 : |

경기도 김포시 통진읍 대서명로 50 |

| (전 화) 031-987-9900 | |

| (홈페이지) http://www.sangbogroup.com | |

| 작 성 책 임 자 : | (직 책) 전무이사 (성 명) 이 상 근 |

| (전 화) 031-987-9900 | |

| 모집 또는 매출 증권의 종류 및 수 : | 주식회사 상보 제2회 무기명식 이권부 무보증 신주인수권부사채 |

|

| 모집 또는 매출총액 : | 17,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)상보 - 경기도 김포시 통진읍 대서명로 50 DB금융투자(주)(구, 동부증권(주))- 서울시 영등포구 국제금융로8길 32 |

【 대표이사 등의 확인 】

|

|

대표이사등의확인서명 |

요약정보

1. 핵심투자위험

| [핵심투자위험 유의사항 안내문] |

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, Ⅲ. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 국내외 경기 둔화 관련 위험] 당사의 경우 국내외 경기변동에 영향을 받는 국내 글로벌 LCD제조업체 및 해외 현지업체의 의존도가 높습니다. 향후 해외 경기둔화, 경기침체 현상이 지속되어 수출이 둔화될 경우 당사의 수익성 및 안정성에 부정적인 영향을 미칠 위험이 있습니다. [나. 전방산업인 디스플레이 산업의 수익성 악화 위험] 당사의 주요사업부문은 TFT-LCD에 적용되는 광학필름사업부문입니다. 광학필름 산업은 경기변화에 탄력적이면서, 현재 성숙기에 진입한 TFT-LCD 디스플레이 산업의 수익성 악화로 당사의 사업에 악영향을 미칠 수 있음을 투자자들 여러분께서는 유의하시기 바랍니다. [다. 전방산업 기업들의 경쟁에 따른 수익성 악화 위험] 향후 중국의 공격적인 설비 투자는 디스플레이 패널산업의 경쟁을 심화시키고 공급과잉 상태를 유발할 가능성이 있으며 이는 판가 하락을 유발하는 바, 당사의 수익성에 변동성이 확대되고, 수익성 또한 악영향을 미칠 수 있음을 투자자 여러분께서는 이점 유의해 주시기 바랍니다. [라. 소수 매출처 집중에 따른 수익성 악화 위험] 당사의 엘지전자 및 계열회사에 대한 높은 매출비중은 엘지전자 및 계열회사의 투자계획 및 실적변동에 민감하게 반영되며, 또한 판매가격 결정권 및 협상력의 상당부분을 매출처에 의존하고 있으므로 수익성에 불리한 거래을 요구 받을 우려가 있으니 투자자 여러분께서는 이점 유의하시기 바랍니다. [마. 시장의 경쟁구도와 관련된 위험] 당사는 급성장하는 중국 디스플레이 시장의 현지 대응을 위해 생산시설 증설을 위해 상보신재료(소주)유한공사를 설립하여 투자를 단행 하였습니다. 하지만 신규 대규모 투자는 초기에는 감가상각비 부담 가중 및 생산수율 하락에 따른 수익성 악화 가능성이 존재하며 중장기적으로는 시장내 경쟁심화 등의 위험이 있음을 투자자께서는 유의하시기 바랍니다. [바. OLED 디스플레이 산업의 성장에 따른 위험] 디스플레이 시장의 대표적인 두 가지 유형은 LCD와 OLED 입니다.OLED의 경우 BLU가 요구되지 않으며, 장기적으로OLED패널시장은 가파른 성장이 예상됩니다. 이는 당사가 영위하는 LCD BLU용 광학필름 산업에도 악영향을 끼칠 수 있으니 투자자 여러분께서는 이점 유의 하시기 바랍니다. [사. 환율 변동과 관련한 위험] 당사는 높은 해외 매출 비중을 갖고 있기 때문에 환율 변동성이 증가할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. [아. 원재료 가격변동에 대한 위험] 당사의 주원재료(PET필름)는 유가에 영향을 받습니다. 유가 변동성으로 인해 원재료를 안정적으로 조달하지 못할 경우 위험 및 예기치 못한 유가의 하락은 재고자산 평가손실을 발생시켜 당사의 수익성 악화요인으로 작용할 수 있으니 투자자 여러분께서는 유의하시기 바랍니다. [자. 지속적인 연구개발 활동 위험] 향후 당사의 지속적인 외형성장 및 수익창출을 뒷받침하기 위해서는 지속적으로 우수한 연구개발인력을 확보할 필요가 있습니다. 향후 핵심 개발인력이 대거 이탈 및 기술 유출이 있을 경우, 당사의 경쟁력은 현저히 약화될 수 있음을 투자자들께서는 유의하여 주시기 바랍니다. |

| 회사위험 | [가. 당사의 매출 및 수익성 악화 위험] 당사의 매출 감소는 디스플레이 산업 업황 부진, 국내 생산라인 이전에 따른 신규 발주 감소, 중국업체와의 경쟁으로 인한 판가인하 압력의 요인에 따르며, 이후 국내외 경기침체의 지속에 따라 산업 전반의 수요회복이 지연될 시 당사 매출 및 수익성 개선에 부정적인 영향을 미칠 수 있음을 투자자들께서는 유의하시기 바랍니다. [나. 매출채권회전율 감소 및 현금흐름 위험] 당사는 매출감소로 영업현금흐름이 과거 대비 크게 악화되며 현금및현금성자산이 크게 감소하고 재무안정성도 매우 취약해진 상태입니다. 당사의 재무안정성지표의경우(참고: 연결재무제표의 경우 2014년 이후부터 작성) 유동비율은 2016년(연결) 100.89% 대비 2017년 반기(연결) 96.91%로 감소하였으며, 부채비율의 경우 2014년(연결) 177.16%에서 2015년188.43%로 상승하였다가 2016년 유상증자의 영향으로174.33%로 감소하였으나 2017년 반기에는 185.47%로 다시 상승하였습니다. 또한 이자보상비율의경우 2014년(연결) 0.39에서 지속적으로 하락하여 2016년(연결) -3.62를 시현하여 당사의 재무안정성이 매우 취약합니다. 향후 중국내에서의 경영성과가 악화 및 국내에서의 영업현금흐름 역시 부진시 당사 재무안정성에도 부담으로 작용할 수 있습니다. [다. 재고자산평가손실로 인한 수익성 악화 위험] 당사의 2014년 이후 평가충당금 설정률이 지속적으로 증가하고 있기 때문에 재고자산평가충당금의 증가 가능성, 재고자산 진부화로 순실현가능가치가 하락함에 따른 평가손실을 인식함으로써 매출원가율상승, 영업 수익성 악화로 이어질 수 있습니다. [라. 재무적 안정성 관련 위험] 당사는 2015년 이후 총차입금이 하락 추이를 보이고 있으나 2017년 반기말 현재 차입금의존도가 48.50%로 경쟁업체 평균 약 36% 대비 높은 점 등은 재무적인 안정성 측면에서 부정적인 요인을 보이고 있습니다. 또한, 지속적인 차입금의 증가와 이에 따른 이자비용 증대, 수요산업 위축에 따른 재고자산의 증가 등으로 운전자금의 부담이 확대될 경우 당사의 재무안정성을 악화시키는 상황을 초래할 수 있습니다. [마. 특수관계자와의 거래 위험] 당사의 종속회사들의 경영성과 변동이 당사의 영업실적에 직접적인 영향을 끼치게 되어 종속기업의 손익악화가 당사의 재무안정성 및 수익성에 부정적인 영향을 미칠수 있습니다. [바. 종속회사에 대한 지급보증 제공으로 우발채무의 현실화 가능성 위험] 당사는 종속회사인 상보신재료(소주)유한공사의 차입금에대한 지급보증(약 180억)을 투자자에게 제공하고 있으며 이는 총자산 대비 12.87% 및 자기자본 대비 28.55%에 해당합니다. 향후 종속회사의 실적개선이 이루어지지 않을 경우 관련 대여금 및 보증금 등의 회수가 불확실해질 수 있으며, 지급보증 등으로 인한 우발채무의 현실화가능성이 존재하고 있습니다. [사. 환율변동관리와 관련한 위험] 당사의 해외매출비중은 2013년부터 지속적으로 약 40%를 상회하고 있어 환율의변동에 손익이 영향을 받을 수 밖에 없습니다. 이에 따라 본연의 영업 성과와는 별개로 영업외손실 규모가 커질 수 있으므로 투자자께서는 이점 유의하시기 바랍니다. [아. 외부감사인의 감사의견 강조사항 관련 위험] 당사는 2015년 사업연도 재무제표에 대한 외부감사인의 감사의견에 강조사항(특기사항)이 존재합니다. 이는 2014년 세무조정시 KIKO상환 220억원이 손금산입되면서 이월결손금 246억에 대한 법인세 계산이 누락되어 전기재무제표를 재작성 한 사항입니다.투자자 여러분께서는 해당 강조사항(특기사항)이 감사의견에 적시되는 이유와 해당 내용, 향후 수출비중 증가로 환율변동성에 노출로 인한 영업외손실이 증가함에 따른 수익성 악화의 가능성을 염두하시어 투자 판단에 유의하시기 바랍니다. [자. 신용등급평가 관련 위험] 채권은행의 신용등급평가 결과, 부실징후기업에 해당될 경우 채권금융기관 또는 채권은행의 공동관리(통상 "워크아웃") 절차가 수행될 수 있습니다. 워크아웃 절차가 개시되면, 채권금융기관 또는 채권은행은 해당기업과 매출/영업이익 등의 경영목표수준 달성 및 그 구체적인 이행계획 등을 주 내용으로 하는 경영정상화계획의 이행을 위한 약정을 체결하며, 약정의 이행과정에서 당사가 부담하는 채무의 원리금 상환에 제약이 발생할 수 있습니다. 당사는 주채권은행인 정기평가의 일환으로 산업은행으로 부터 연 1회 신용위험평가를 받았으며, 2016년의 정기평가의 경우 BB+ 이었으며, 2017년에는 영업실적의 악화 및 재무안정성 악화로 BB0로 평가 되어 2016년 대비 한단계 하락하였습니다. 향후 당사의 영업실적이 더 악화 될 경우 부실징후기업에 해당될 가능성이 있으니 투자자께서는 향후 신용등급평가결과에 유의하시기 바랍니다. |

| 기타 투자위험 |

[가. 환금성 제약 ] [마. 공모일정 변경 및 증권신고서 정정] [바. 본 사채의 신용등급] [사. 신주인수권 배정] [아. 예금자보호법 적용 여부] [자. '공사채등록법'에 의거한 등록 절차] [차. 정기공시 및 수시공시 참고] [카. 사채관리계약상의 의무조항 준수] [타. 효력발생의 의미] |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증신주인수권부사채 | 모집(매출)방법 | 주주우선공모 |

| 권면총액 | 17,000,000,000 | 모집(매출)총액 | 17,000,000,000 |

| 발행가액 | 10,000 | 권면이자율 | 1.00 |

| 발행수익률 | 4.00 | 상환기일 | 2021년 12월 05일 |

| 원리금 지급대행기관 |

중소기업은행 김포산단지점 |

(사채)관리회사 | 이베스트투자증권(주) |

| 신용등급 (신용평가기관) |

B0(안정적) (한국기업평가 주식회사) B0(안정적) (NICE신용평가 주식회사) |

||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | DB금융투자 | - | 1,700,000 | 17,000,000,000 | 대표주관수수료 : 3천만원인수수수료 : 1.8% 실권수수료 : 10.0% |

총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2017년 11월 30일 ~ 2017년 12월 01일 | 2017년 12월 05일 | 2017년 11월 29일 | 2017년 12월 05일 | 2017년 10월 17일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 2,000,000,000 |

| 운영자금 | 15,000,000,000 |

| 발행제비용 | 444,870,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | (주)상보 기명식 보통주 |

| 보증금액 | - | 권리행사비율 | 100.00 | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | 2,205 | |

| 담보금액 | - | 권리행사기간 | 2018년 01월 05일 ~ 2021년 11월 05일 |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(신주인수권부사채권발행결정)-2017.09.11 | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

(1) "본 사채"는"신주인수권증권"과"신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권증권"의 상장예정일은 2017년 12월 22일, "신주인수권이 분리된 채권"의 상장예정일은 2017년 12월 05일 입니다. 신주인수권에 관한 사항은 본 신고서 중 "제1부 모집 또는 매출에 관한사항- Ⅱ. 증권의 주요 권리내용"을 참고하여 투자에 유의하시기 바랍니다. 2019년 06월 05일 104.6140% 2019년 12월 05일 106.2142% 2020년 06월 05일 107.8466% 2020년 12월 05일 109.5118% 2021년 06월 05일 111.2105%

|

||

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

가. 공모의 개요

| [회차 : | 2] | (단위 : 원) |

| 항 목 | 내 용 | |

| 명 칭 | 제2회 무기명식 이권부 무보증 신주인수권부사채 | |

| 구 분 | 가. 무기명식 이권부 무보증 신주인수권부사채 나. 분리형 신주인수권부사채 다. 현금납입 및 사채대용납입형 신주인수권부사채 |

|

| 권면총액 | 17,000,000,000 | |

| 할인율(%) | - | |

| 발행수익률(%) | 4.00 ("만기보장수익률") | |

| 모집 또는 매출가액 | 각 사채 권면금액의 100% | |

| 모집 또는 매출총액 | 17,000,000,000 | |

| 각 사채의 금액 | "본 사채"는 공사채등록법에 의거 등록발행하므로, 실물채권을 발행하지 않고 등록필증으로 갈음한다. 단, 신주인수권증권은 실물발행되며, 권종을 1주인수권, 5주인수권, 10주인수권, 50주인수권, 100주인수권, 500주인수권, 1,000주인수권 및 10,000주인수권의 8종으로 한다. | |

| 이자율 | 연리이자율(%) | 1.00 ("표면이율") |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 | 이자지급 방법 | "본 사채"의 이자는 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 "표면이율"을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급일에 지급한다. 이자지급기일이 은행의 영업일에 해당하지 않는 경우, 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. |

| 이자지급 기한 |

2018년 03월 05일, 2018년 06월 05일, 2018년 09월 05일, 2018년 12월 05일 2019년 03월 05일, 2019년 06월 05일, 2019년 09월 05일, 2019년 12월 05일 2021년 03월 05일, 2021년 06월 05일, 2021년 09월 05일, 2021년 12월 05일 |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2017년 11월 2일 | |

| 평가결과등급 | B0(안정적) / B0(안정적) | |

| 주관회사의 분석 |

주관회사명 | DB금융투자(주)(구, 동부증권(주)) |

| 분석일자 | 2017년 9월 14일 |

|

| 상환방법 및 기한 |

상환방법 |

가. "본 사채"의 만기는 "발행일(납입일)로부터 4년이 경과하는 날, 2017년 12월 05일 발행 시에는 2021년 12월 05일"로 한다. 나. 만기까지 보유하고 있는 "본 사채"의 원금에 대하여는 사채의 만기일에 사채 원금의 112.9433%에 해당하는 금액을 일시 상환하되, 원미만은 절사한다. 다만, 원금 상환기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 상환하고, 상환기일 이후의 이자는 계산하지 아니한다. 사채권자는 "본 사채"발행일로부터 1년 6개월이 경과하는 날 및 그 이후 매 6개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있다. 조기상환기일에 적용되는 조기상환수익율(YTP)은 3개월 복리 연 4.00%로 한다. 다만, 조기상환일이 은행 휴업일인 때에는 그 다음 영업일에 상환하고 조기상환기일 이후의 이자는 계산하지 아니하며 "본 사채"가 조기상환 되더라도 신주인수권증권에는 영향을 미치지 아니한다. (1) 조기상환청구권 행사금액: 권면금액의 100% (2) 조기상환일 및 조기상환율: 2019년 06월 05일 104.6140% 2019년 12월 05일 106.2142% 2020년 06월 05일 107.8466% 2020년 12월 05일 109.5118% 2021년 06월 05일 111.2105% (3) 청구기간 및 청구방법: 조기상환일 전 60일부터 조기상환일 전 30일까지의 기간에 주식회사 상보(이하 "발행회사"라 한다)에 서면통지의 방법으로 조기상환을 청구한다. (4) 청구장소: "발행회사"의 본점 (6) 지급일: 각 조기상환일 (8) 사채의 원금전액이 조기상환 되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본 호에 따라 사채의 원금 일부 또는 전부를 상환하는 경우 "발행회사"는 해당 사채의 조기상환에 관한 사항을 한국예탁결제원에 통보하여야 한다. |

| 상환기한 | 2021년 12월 05일 | |

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

(주)상보 기명식 보통주 | |

| 행가사액, 행사비율, 행사기간 등 신주인수권의 조건요약 |

(1) 행사가액: 2,205원 (예정) "본 사채" 발행을 위한 "발행회사"의 이사회결의일(2017년 09월 11일) 전일을 기산일로 하여 소급하여 산정한 다음 (가), (나) 및 (다)의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 호가단위 미만은 절상한다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 한다. (가) "발행회사"의 보통주의 1개월 "가중산술평균주가"(그 기간동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 (나) "발행회사"의 보통주의 최근일 "가중산술평균주가" (다) "발행회사"의 보통주의 "본 사채"의 구주주 청약기간 개시일 전 제3거래일 "가중산술평균주가" (가) "본 사채"는 분리형 신주인수권부사채로 현금납입 또는 사채대용납입 모두 가능하다. (나) 최초 발행되는 분리된 신주인수권증권의 행사비율은 100%로 "신주인수권증권" 1주당 주식 1주의 "신주인수권"을 갖는다. (다) 아래 (4)에 따라 "신주인수권증권"의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 금 일백칠십억원(\17,000,000,000)을 초과할 수 없다. (라) 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산한다. 단, 합산 후 소수점 이하의 "신주인수권"은 절사한다. (가) "본 사채"의 신주인수권 보유자가 신주인수권 행사를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 시가((4)에서 시가라 함은, 증권의 발행 및 공시등에 관한 규정 제5-18조에 따른 '기준주가'를 의미한다)를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로 신주인수권을 부여하는 유가증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 다음과 같이 행사가액을 조정한다. 이 경우 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 회사채의 발행일로 한다. - 다 음 - 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재 "발행회사"의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가액으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가액 또는 행사가액으로 하며, 위의 산식에 의한 조정 후 행사가액의 원단위 미만은 절사한다. (나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등 직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사 주식수가 되도록 "행사가액"을 조정한다. 이 경우 "행사가액"의 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 한다. (다) 상기 (가) 및 (나)에 의한 행사가액 조정과는 별도로 '증권의 발행 및 공시등에 관한규정' 제5-23조 제2호에 의하여 시가 하락에 따른 "행사가액" 조정을 하기로 한다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정한다. 다만, 본목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 한다. '시가 하락에 따른 신주인수권 행사가액 조정일'은 아래와 같다. 2019년 03월 05일, 2019년 06월 05일, 2019년 09월 05일, 2019년 12월 05일 2021년 03월 05일, 2021년 06월 05일, 2021년 09월 05일. (라) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사 청구시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 총 합계액은 "본 사채"의 발행금액에 미달될 수 있다. (마) 각 항목의 산식에 의한 조정 후 신주인수권 "행사가액" 중 호가단위 미만 금액은 이를 절상하며, 조정 후 신주인수권 "행사가액"이 "발행회사"의 보통주의 액면가 이하인 경우에는 그 "행사가액"을 액면가액으로 한다. (바) 행사가액 조정에 따라 신주인수권 행사에 의한 "행사가액"의 합산된 주식발행금액을 동일하게 하기 위하여, "신주인수권증권"의 1주당 행사비율을 다음과 같이 조정한다. |

|

| 납입기일 | 2017년 12월 05일 | |

| 등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | 중소기업은행 김포산단지점 |

| 기타사항 | ▶ "본 사채"는 "신주인수권증권"과 "신주인수권이 분리된 채권"이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, "신주인수권증권"의 상장예정일은 2017년 12월 22일, "신주인수권이 분리된 채권"의 상장예정일은 2017년 12월 05일 입니다. 신주인수권에 관한 사항은 본 신고서 중 "제1부 모집 또는 매출에 관한사항 - Ⅱ. 증권의 주요 권리내용"을 참고하여 투자에 유의하시기 바랍니다. ▶ 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있습니다. 단 "신주인수권증권"은 실물 발행되므로 등록청구 대상에서 제외됩니다. ▶ 증권신고서의 효력 발생 유·무에 따라 본사채의 공모일정이 변경될 수 있습니다. ▶ "본 사채"의 연리이자율 연 1.00%는 표면이율을 의미하며, 발행수익률 3개월 복리 연 4.00%은 만기보장수익률(YTM)을 의미합니다. ▶ 조기상환일에 상환할 채권의 조기상환수익률(YTP) 및 만기까지 보유한 채권의 만기보장수익률(YTM)은 3개월 복리 연 4.00%로 합니다. ▶ "본 사채"의 청약기간은 아래와 같습니다. - 구주주: 2017년 11월 27일~ 2017년 11월 28일(2영업일간) - 일반공모: 2017년 11월 30일~ 2017년 12월 01일(2영업일간) ▶ 상기 권리행사가격은 예정가격으로 확정 발행가액은 구주주 청약일전 3거래일(2017년 11월 22일)에 확정되어 "발행회사" 홈페이지 (http://www.sangbogroup.com)에 2017년 11월 23일 공고될 예정입니다. ▶ 구주주 청약은 명부주주의 경우 "대표주관회사"인 DB금융투자(주)(구, 동부증권(주))의 본·지점에서 가능하며, 실질주주의 경우 주권을 예탁한 증권회사 및 "대표주관회사"인 DB금융투자(주)(구, 동부증권(주))의 본·지점에서 가능합니다. 일반공모 청약은 "대표주관회사"인 DB금융투자(주)(구, 동부증권(주))의 본·지점, 홈페이지 및 HTS에서 가능합니다. ▶ 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

|

나. 공모일정 등에 관한 사항

| 일 정 | 진행 절차 | 비 고 |

| 2017년 09월 11일 | 이사회 결의 | |

| 2017년 09월 11일 | 주요사항보고서 제출 | |

| 2017년 09월 11일 | 주주명부 폐쇄 명의개서정지 공고 |

"발행회사" 홈페이지 공고 |

| 2017년 09월 11일 | 사채 발행 공고 | "발행회사" 홈페이지 공고 |

| 2017년 09월 14일 | 증권신고서 제출 | |

| 2017년 09월 25일 | [정정]증권신고서 제출 |

|

| 2017년 10월 17일 | 주주확정일 | 명부폐쇄 기간 : 10.18~10.24 |

| 2017년 10월 30일 | 사채배정통지/청약안내서 송부 | |

| 2017년 11월 02일 | [정정]증권신고서 제출 |

|

| 2017년 11월 22일 | 행사가액 산정기준일 | 최종행사가액 확정 |

| 2017년 11월 23일 | 최종행사가액 확정 공고 | "발행회사" 홈페이지 공고 |

| 2017년 11월 27일 | 구주주 청약 | |

| 2017년 11월 28일 | ||

| 2017년 11월 29일 | 일반공모 청약공고 | "발행회사" 홈페이지 공고 |

| 2017년 11월 30일 | 일반공모청약 | |

| 2017년 12월 01일 | ||

| 2017년 12월 05일 | 일반공모청약 배정공고 | "대표주관회사" 홈페이지 공고 |

| 2017년 12월 05일 | 환불/납입 | |

| 2017년 12월 05일 | 채권 상장 예정 | |

| 2017년 12월 22일 | 신주인수권증권 상장 예정 |

주1) "발행회사" 홈페이지 : http://www.sangbogroup.com

주2) "대표주관회사" 홈페이지

DB금융투자(주)(구, 동부증권(주)) : http://www.db-fi.com

주3) 본 증권신고서상의 공모 및 상장 일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

2. 공모방법

가. 증권의 모집방법: 주주우선공모

| [회차 : | 2] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

| 모집금액 | 모집비율(%) | ||

| 주주우선공모 | 17,000,000,000 | 100% | - 구주 1주당 우선청약권 부여 비율금액 : 631.248360843 - 우선청약권 부여 주주확정일 : 2017년 10월 17일 - 주2) 참조 |

| 일반공모 | - | - | - 주3) 참조 |

| 주주배정 | - | - | - |

| 기타 | - | - | - |

| 합계 | 17,000,000,000 | 100% | 총액인수 |

주1) 모집금액은 권면총액 기준입니다.

주2) 본 건 신주인수권부사채의 모집은 주주우선공모 방식으로 진행되며, 구주주의 개인별 청약한도는 주주확정일 현재 주주명부에 기재된 소유주식1주당 우선청약권 부여 비율금액인 631.248360843원을 곱하여 산정된 우선청약권 금액으로 하되, 10,000원 미만은 절사합니다.

주3) 구주주의 청약결과 발생하는 미청약금액 및 단수금액에 대해서는 이를 일반에게 공모합니다.

주4) 구주주 1주당 우선청약권 부여 비율금액 산출 근거는 아래와 같습니다.

(단위 : 원, 주)

| A | 보통주식 | 27,147,587 |

| B | 우선주식 | - |

| C | 발행주식총수 (A+B) | 27,147,587 |

| D | 자기주식+자기주식신탁 | 216,824 |

| E | 자기주식을 제외한 발행주식총수 (C-D) | 26,930,763 |

| F | 신주인수권부사채 권면총액 | 17,000,000,000 |

| G | 구주주 1주당 우선청약권 부여비율금액 (F/E) | 631.248360843 |

나. 증권의 인수방법

본건 신주인수권부사채 주주우선공모의 대표주관회사인 DB금융투자(주)(구, 동부증권(주))은 (주)상보 제2회 무보증 신주인수권부사채를 총액인수하여 모집함에 있어 모집 후 잔액이 발생한 경우에도 총액인수 물량의 범위 내에서 자기책임 하에 처리하기로 합니다.

3. 공모가격 결정방법

가. 공모가격에 관한 사항

본 신주인수권부사채의 발행과 관련된 공모가격 결정방법은 발행회사인 당사와 DB금융투자(주)(구, 동부증권(주)) 간의 협의에 의한 확정가 지정방법으로, 표면금리 연 1.00%, 사채권에 대한 만기보장수익률(YTM) 및 조기상환수익률(YTP) 3개월 복리 연 4.00%를 적용하여 각 사채권면금액의 100%로 액면발행합니다.

나. 신주인수권의 가치산정에 관한 사항

당사 및 본 신주인수권부사채 발행의 주관회사는 본 신주인수권부사채의 신주인수권 가치산정을 위한 분석을 실시하였습니다. 기본분석은 블랙-숄즈의 옵션가격결정모형을 이용하였으며, 아래에 제시된 본 신주인수권부사채의 신주인수권 가치는 본 신고서 제출일 전영업일(2017년 09월 13일)을 기준으로 분석되었으므로, 실제 가치는 사채발행후 변동될 수 있음을 투자시 유의하시기 바랍니다.

(1) 가치산정의 목적

(주)상보 제2회 무보증 공모 분리형 신주인수권부사채의 신주인수권 이론가치 산출

(2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비고 |

| 기초자산 | (주)상보 보통주 (KQ027580) | - |

| 무위험이자율 | 1.895 | 주1) |

| 잔존만기 | 3년 11개월 | 주2) |

| 현재가 | 2,190 | 주3) |

| 행사가액 | 2,205 | 주4) |

| 변동성 | ① KOSDAQ 및 해당기업 20영업일의 역사적 변동성 사용 ② KOSDAQ 및 해당기업 60영업일의 역사적 변동성 사용 ③ KOSDAQ 및 해당기업 120영업일의 역사적 변동성 사용 ④ KOSDAQ 및 해당기업 250영업일의 역사적 변동성 사용 |

- |

주1) 2017년 09월 13일 민간채권평가회사 4사 (한국자산평가(주), 키스채권평가(주),나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 4년 만기 국고채 수익률의 산술평균(소수점 넷째 자리 이하절사)을 사용하였습니다.

주2) 채권 발행시부터 신주인수권 행사 가능 기간의 종료일까지의 기간인 3년 11개월을 사용하였습니다.

주3) 2017년 09월 13일 (주)상보의 보통주 종가인 2,190원을 현재가로 사용하였습니다.

주4) 본 사채 발행을 위한 이사회결의일(2017년 09월 11일) 전일을 기산일로 하고, 기산일로부터 소급하여 산정한 다음 각호의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 호가 단위 미만은 절상하였습니다.

a. (주)상보 보통주의 1개월 "가중산술평균주가"(그 기간동안 한국거래소에서 거래 된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다.) , 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액

b. (주)상보 보통주의 최근일 "가중산술평균주가"

주5) 변동성을 산정하는 경우, 일반적으로 20영업일은 1개월의 기간을, 60영업일은 3개월의 기간을, 120영업일은 6개월의 기간을, 250영업일은 1년의 기간을 각각 의미합니다. 단, 증권신고제출일 전일(2017년 9월 13일) 기준으로 상기 영업일에 해당하는 실제 기간은 아래와 같으니 참고하시기 바랍니다.

- 20영업일 기간: 2017년 08월 16일 ~ 2017년 09월 13일

- 60영업일 기간: 2017년 05월 24일 ~ 2017년 09월 13일

- 120영업일 기간: 2016년 12월 07일 ~ 2017년 09월 13일

- 250영업일 기간: 2015년 12월 23일 ~ 2017년 09월 13일

(3) 변동성: 변동성이 높을수록 신주인수권 가치는 상승합니다.

| 구분 | 역사적변동성(%) | |

| KOSDAQ 지수 | (주)상보 보통주 | |

| 20영업일(1개월) | 9.657 | 32.673 |

| 60영업일(3개월) | 12.814 | 32.090 |

| 120영업일(6개월) | 12.298 | 29.189 |

| 250영업일(1년) | 14.493 | 38.443 |

출처: Bloomberg, Historical Volatility Table (2017년 09월 13일 기준)

- KOSDAQ 지수: KOSDAQ Index

- (주)상보 보통주: 027580 KQ Equity

(4) 조건별 신주인수권의 이론가치

① KOSDAQ 지수

| 구분 | 1개월 | 3개월 | 6개월 | 1년 |

| 역사적 변동성 | 9.657 | 12.814 | 12.298 | 14.493 |

| 신주인수권 이론가격(원) | 246 | 297 | 288 | 324 |

| 행사가 대비 | 11.16% | 13.45% | 13.07% | 14.68% |

② (주)상보 보통주

| 구분 | 1개월 | 3개월 | 6개월 | 1년 |

| 역사적 변동성 | 32.673 | 32.090 | 29.189 | 38.443 |

| 신주인수권 이론가격(원) | 618 | 609 | 562 | 709 |

| 행사가 대비 | 28.03% | 27.61% | 25.51% | 32.16% |

5) 가치산정 결과

① 가치분석을 실시한 신주인수권은 주식에 대한 미국형 콜옵션의 일종이며, 무배당 주식에 대한 미국형 콜옵션의 경우 이론적으로는 만기전에 권리를 행사하지 않으므로, 미국형 콜옵션의 가치는 유럽형 콜옵션의 가치와 동일합니다.

② 실제 신주인수권의 경우 신주인수권 행사시 희석(Dilution) 효과가 나타나기 때문에 신주인수권의 이론가치가 하락할 수 있습니다. 금번의 분석에서는 희석효과를 객관적으로 측정할 수가 없어, 희석효과를 고려하지 않았습니다.

③ 금번의 신주인수권 가치분석에서는 분석의 편의상 배당을 고려하지 않았습니다. 배당을 고려할 경우, 배당으로 인해 배당락일에 주가가 하락하기 때문에, 배당의 지급은 신주인수권(콜옵션)의 가치를 하락시킵니다.

④ 블랙-숄즈 옵션가격결정모형을 기준으로 하여 상기한 자료 중 변동성을 KOSDAQ 지수 최근 20영업일간의 역사적 변동성(9.657%)을 사용하여 본 신주인수권부사채 신주인수권의 이론가치를 산정한 결과 246원이 산출되었으며, 동 금액을 본 신주인수권부사채 신주인수권의 가치로 산정하였습니다. (신주인수권의 가치를 보수적으로 산정하기 위해, 상기 지수(주가)-기간별 변동성 중 가장 낮은 변동성을 보이는 KOSDAQ 지수의 최근 20영업일간 변동성을 이용하여 신주인수권의 이론가치를 산정하였습니다.)

| 단, 이는 가정에 의해 산출된 이론상의 가액으로, 신주인수권증권의 상장 후 시장에서의 실제 거래 가격과는 차이가 있을 수 있으며, 또한, 신용위험을 반영하여 신주인수권의 가치를 산정할 경우 신주인수권의 가치가 상이하게 산출 될 수 있으니 투자에 유의하여 주시기 바랍니다. |

4. 모집 또는 매출절차 등에 관한 사항

| 본 (주)상보 제2회 무보증 신주인수권부사채의 모집은 발행회사의 "구주주"에게 자신이 보유하고 있는 주식의 지분율에 비례하여 다른 일반인에 우선하여 "본 사채"를 청약받을 수 있는 권리인 "우선청약권"을 부여하여 청약받은 후, "구주주" 청약결과 발생하는 미청약금액 및 단수금액은 일반에게 공모하는 "주주우선공모방식"으로 진행됩니다. |

가. 모집 또는 매출조건

(1) "(주)상보"는 "본 사채"를 주주우선공모방식으로 발행하기로 결의한 이사회 결의에 따라 "대표주관회사"에게 "본 사채"의 총액인수 및 모집을 위탁하며 "대표주관회사"는 이를 수락하였습니다.

(2) "대표주관회사"는 2017년 10월 17일(이하 "주주확정일"이라 한다) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)로부터 청약이 있을 경우 우선청약권이 부여된 금액 내에서 청약한 금액만큼 배정합니다.

(3) "구주주" 청약미달에 따른 미청약금액과 단수금액의 합계(이하 "일반공모 모집금액"이라 한다)는 일반에게 공모하고, 일반공모 후 잔액이 발생한 경우에는 "대표주관회사"가 인수합니다. "대표주관회사"의 인수의무는 총액인수 금액(\17,000,000,000)을 그 한도로 하며, "대표주관회사"는 최종인수금액에 관하여 자기 책임 하에 처리하기로 합니다.

나. 모집 또는 매출의 절차

(1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

| 주주확정일 또는 신주인수권부사채 발행 공고 |

"발행회사" 홈페이지 | 2017년 09월 11일 |

| 행사가액 확정 공고 | 2017년 11월 23일 | |

| 일반공모 청약 공고 | 2017년 11월 29일 | |

| 배정 공고 | "대표주관회사" 홈페이지 | 2017년 12월 05일 |

주1) "발행회사" 홈페이지 : http://www.sangbogroup.com

주2) "대표주관회사" 홈페이지 : http://www.db-fi.com

주3) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

(2) 청약방법

① "구주주" 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본·지점 및 "대표주관회사"의 본·지점에서 청약할 수 있다. 다만, "구주주" 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 우선청약권 부여통지서를 첨부하여 실명확인증표를 제출한 후 "대표주관회사"의 본·지점에 청약할 수 있다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 한다.

② 일반공모에 의한 청약자(이하 "일반청약자"라 한다)는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무취급처에서 실명확인증표와 소정의 청약서, 청약증거금을 제출하고 청약한다. 일반청약자의 청약시, 이중청약은 불가능하다.

③ ②의 적용에 있어 집합투자기구의 경우는 하나의 집합투자기구를 청약자 1인으로 본다.

④ 청약금액의 단위:

a. 구주주의 청약단위는 10,000원으로 하며, 개인별 청약한도는 주주확정일 현재 주주명부에 기재된 소유주식 1주당 우선청약권 부여 비율금액인 631.248360843원을 곱하여 산정된 우선청약권 금액으로 하되, 10,000원 미만은 절사한다. 우선청약권 부여 비율금액은 "주주확정일" 현재 주식관련사채의 권리 행사 및 주식매수선택권 행사, 자기주식의 변동 등으로 인하여 변경될 수 있다.

b. 일반공모의 청약한도는 청약사무취급처별로 "일반공모 모집금액"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 본다.

일반공모의 청약단위는 최소청약단위를 100만원으로 하여

100만원 이상 1,000만원 미만은 100만원 단위,

1,000만원 이상 1억원 미만은 1,000만원 단위,

1억원 이상 10억원 미만은 5,000만원 단위,

10억원 이상 100억원 미만은 5억원 단위,

100억원 이상은 50억원 단위로 한다.

⑤ 청약증거금

a. "본 사채"의 청약증거금은 청약금액의 100%에 해당하는 금액으로 한다.

b. 청약증거금은 2017년 12월 05일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

c. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2017년 12월 05일에 해당 일반공모 청약사무취급처에서 반환한다.

⑥ 청약사무취급처 및 청약기간

| 청약대상자 | 청약사무취급처 | 청약방법 | 청약기간 | |

| 구주주 | 명부주주 (실질주주가 아닌 주주 명부 등재 주주) |

DB금융투자(주)(구, 동부증권(주)) 본·지점 | 본·지점 직접 방문 | 2017년 11월 27일 ~ 2017년 11월 28일 |

| 실질주주 | - 주주확정일 현재 (주)상보의 주식을 예탁하고 있는 당해 증권회사 본 ·지점 - DB금융투자(주)(구, 동부증권(주)) 본·지점 |

본·지점 직접 방문, 홈페이지/HTS |

||

| 일반공모청약자 | DB금융투자(주)(구, 동부증권(주)) 본·지점 | 본·지점 직접 방문, 홈페이지/HTS |

2017년 11월 30일 ~ 2017년 12월 01일 |

|

| 주1) 본 신주인수권부사채 일반공모 청약의 마감시간은 각 청약일의 16시로 합니다. 주2) 구주주 중 실질주주 청약방법은 주식을 예탁하고 있는 당해 증권회사에 청약방법을 확인하시기 바랍니다. |

(3) 배정방법

① 청약구분별 배정

가) 구주주: 구주주의 개인별 청약한도는 "주주확정일"(2017년 10월 17일) 18시 현재 주주명부에 기재된 소유주식 1주당 631.248360843원을 곱하여 산정된 금액(단, 10,000원 미만은 절사함)으로 하고, 부여된 우선청약권 금액 범위 내에서 청약한 금액만큼 배정한다. 단, 주주확정일 현재 우선청약권 부여 비율은 주식관련사채의 권리 행사 및 주식매수선택권 행사, 자기주식의 변동 등으로 인하여 변경될 수 있다.

나) 일반공모: "구주주" 청약결과 발생한 미청약금액 및 단수금액은 일반에게 공모하며, 기관투자자(집합투자기구 포함) 및 기타 일반청약자 구분 없이 모집주식 내에서 배정한다.

② 일반공모에 의한 배정

가) 배정금액 계산시에는 "대표주관회사"에 청약된 청약주식수를 모두 합산하여 동일한 배정비율로 배정("통합 배정")한다.

나) 일반공모에 의한 총 청약금액이 "일반공모 모집금액"을 초과하는 경우에는 "대표주관회사"에 청약된 청약금액을 모두 합산하여 청약경쟁률에 따라 5사6입을 원칙으로 안분배정하되, 잔여금액이 최소화되도록 한다. 이후 최종 잔여금액은 최대청약자부터 순차적으로 우선배정하되, 동순위 최대청약자가 최종 잔여금액보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 합의하에 배정한다.

다) 상기 가)에 따른 통합 배정에도 불구하고 청약미달분이 발생하는 경우 청약금액대로 배정하고, 해당 청약미달분은 "대표주관회사"가 자기의 계산으로 인수한다.

라) 일반공모 청약결과 배정 공고: 2017년 12월 05일 "대표주관회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음한다.

(4) 투자설명서 교부 방법

- '자본시장과 금융투자업에 관한 법률' 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 (주)상보 및 대표주관회사인 DB금융투자(주)(구, 동부증권(주))가 모두 부담합니다.

- "본 사채"의 청약에 참여하고자 하는 투자자('자본시장과 금융투자업에 관한 법률' 제9조 제5항에 규정된 전문투자자 및 '자본시장과 금융투자업에 관한 법률 시행령' 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전에 투자설명서를 교부받아야 합니다.

① 투자설명서 교부장소: (주)상보 본사, "대표주관회사"의 본·지점, 홈페이지 또는 HTS

② 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

| 구주주 청약자 |

1),2),3)를 병행 1) 우편발송 2) "대표주관회사"의 본·지점 3) "대표주관회사"의 홈페이지 및 HTS에서 교부 |

1) 우편송부시: 구주주 청약초일 전 수취가능 2) "대표주관회사"의 본·지점: 구주주 청약종료일까지 3) "대표주관회사"의 본·지점의 홈페이지 및 HTS에서 교부 : 구주주 청약종료일까지 |

| 일반 청약자 |

1), 2)를 병행 1) "대표주관회사"의 본·지점 2) "대표주관회사"의 홈페이지 및 HTS에서 교부 |

1) "대표주관회사"의 본·지점: 일반공모 청약종료일까지 2) "대표주관회사"의 본·지점의 홈페이지 및 HTS에서 교부 : 일반공모 청약종료일까지 |

| 주) 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 신주인수권부사채 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

③ 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약 하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 유선청약을 원하시는 경우, 유선상으로 신분확인을 하신 후 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 대표주관회사의 홈페이지 또는 HTS를 통한 교부청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

주) 구주주 중 실질주주 청약방법은 주식을 예탁하고 있는 당해 증권회사에 청약방법을 확인하시기 바랍니다.

④ 기타사항

a. "본 사채"의 청약에 참여하고자 하는 투자자는 청약 전 투자설명서를 반드시 교부 받은 후 교부확인서에 서명하거나, 대표주관회사의 홈페이지 혹은 HTS에서 다운로드 받은 후 교부확인란에 체크하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 명시적으로 표시하여야 합니다.

b. 투자설명서 수령거부 의사표시는 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

c. 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등으로 표시하지 않은 경우, "본 사채"의 청약에 참여할 수 없습니다.

d. 금번 신주인수권부사채 발행의 경우 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

e. 구주주 청약시에도 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 신주인수권부사채의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

f. 투자설명서 교부 의무의 주체

금번 신주인수권부사채의 청약에 대한 투자설명서 교부 의무는 발행회사인 (주)상보, 대표주관회사인 DB금융투자(주)(구, 동부증권(주))가 모두 부담합니다. 다만, 투자설명서 교부의 효율성 제고를 위해 실제 투자설명서 교부는 청약취급처인 대표주관회사의 본·지점, 홈페이지 및 HTS를 통하여 상기와 같은 방법으로 수행합니다.

[관련법규: 자본시장과 금융투자업에 관한 법률]

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호ㆍ제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로자복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다. 납입 및 청약증거금의 대체·반환

(1) 납입장소

① 서울지역 청약분: 중소기업은행 김포산단지점

② 서울이외지역 청약분: 중소기업은행 해당지역 각 광역시와 도청소재지 모점

(2) 청약증거금의 대체·반환

① 청약증거금은 2017년 12월 05일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

② 초과 청약증거금이 있는 경우에는 이를 납입기일인 2017년 12월 05일에 해당 일반공모 청약사무취급처에서 반환한다.

라. 증권의 교부

(1) 신주인수권이 분리된 채권

① 교부예정일: 등록기관인 한국예탁결제원에 사채의 권리내용을 등록하고 사채권은 발행하지 않습니다.

② 교부장소: 본 신주인수권부사채는 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 인수기관이 교부하거나, 자본시장과 금융투자업에 관한 법률 제309조 제5항에 의한 일괄등록청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음합니다.

(2) 신주인수권증권

① 교부예정일: 2017년 12월 21일

② 교부장소: 주식회사 국민은행 증권대행부

마. 상장신청예정일 및 상장예정일

| 구 분 | 신주인수권이 분리된 채권 | 신주인수권증권 |

| 상장신청예정일 | 2017년 11월 07일 | 2017년 12월 15일 |

| 상장예정일 | 2017년 12월 05일 | 2017년 12월 22일 |

주) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

바. 그 밖의 중요한 사항

(1) 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정행사가액은 확정되어 있는 것은 아니며, 확정 발행가액은 구주주 청약일전 3거래일(2017년 11월 22일)에 확정되어 "발행회사" 홈페이지 (http://www.sangbogroup.com)에 2017년 11월 23일 공고될 예정임을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

금번 (주)상보 제2회 무보증 신주인수권부사채는 총액인수방식으로 발행되며, DB금융투자(주)(구, 동부증권(주))("대표주관회사")는 인수인으로 자본시장과 금융투자업에 관한 법률상 증권의 인수업무를 수행합니다.

가. 사채의 인수

| (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | DB금융투자(주) (구, 동부증권(주)) |

00115694 | 서울시 영등포구 국제금융로 8길 32 | 17,000,000,000 | 대표주관수수료 : 3천만원(정액) 인수수수료 : 1.80% 실권수수료 : 10.00% |

대표주관수수료 : 30,000,000 인수수수료 : 306,000,000 실권수수료 : 잔액 인수 시 |

나. 사채의 관리

| (단위 : 원) |

| 사채관리회사 | 주소 | 위탁금액 및 수수료율 | 위탁조건 | ||

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 이베스트투자증권(주) | 00330424 | 서울특별시 영등포구 여의대로 14 KT빌딩 17층 | 17,000,000,000 | 15,000,000 | - |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

[인수계약서]

|

(주)상보(이하 "발행회사"라 한다.)는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수회사"에게 통보하여야 한다. 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 발행회사의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양도할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 8. "발행회사" 자기자본의 30% 이상을 타법인에 출자하는 내용의 이사회결의 등 내부 결의가 있은 때 9. "발행회사" 자기자본의 30% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 10. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도 하고자 하는 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

Ⅱ. 증권의 주요 권리내용

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

| 제2회 무보증 신주인수권부사채 |

170 | 1.00% | 2021년 12월 05일 | 3. 사채의 기타 주요 권리내용 참조 |

| 주) 상기 연리이자율 1.00%는 표면금리를 의미하며, 본 신주인수권부사채의 만기보장수익률(YTM) 및 조기상환수익률(YTP)은 3개월 복리 연 4.00%임 |

- 당사가 발행하는 제2회 무보증사채는 무기명식 이권부 무보증 신주인수권부사채입니다.

2. 신주인수권의 내용 등

가. 신주인수권의 내용

| (단위 : 원) |

| 항 목 | 내 용 | |

| 신주인수권행사로 인해 발행할 주식의 내용 |

주식의 종류 및 내용 | (주)상보 기명식 보통주 |

| 특수한 권리등 부여 | - | |

| 신주인수권 행사비율(%) | 100 | |

| 신주인수권 행사가액 | 기준주가 | 2,203 |

| 할인율(%) | 0.00% | |

| 행사가액 | 2,205 | |

| 산출근거 |

"본 사채" 발행을 위한 "발행회사"의 이사회결의일(2017년 09월 11일) 전일을 기산일로 하여 소급하여 산정한 다음 (가), (나) 및 (다)의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 호가단위 미만은 절상한다. 단, "행사가액"이 "발행회사"의 보통주의 액면가 미만일 경우에는 "발행회사"의 보통주의 액면가를 "행사가액"으로 한다. (가) "발행회사"의 보통주의 1개월 "가중산술평균주가"(그 기간동안 한국거래소에서 거래된 해당 종목의 총 거래금액을 총 거래량으로 나눈 가격을 말한다. 이하 같다), 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액 (나) "발행회사"의 보통주의 최근일 "가중산술평균주가" (다) "발행회사"의 보통주의 "본 사채"의 구주주 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

|

| 신주인수권 행사로 발행되는 신주의 주금납입방법 | 현금납입 및 사채대용납입 | |

| 신주인수권 행사가액의 조정방법 |

조정기준(사유) |

(가) "본 사채"의 신주인수권 보유자가 신주인수권 행사를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 시가(시가라 함은, 증권의 발행 및 공시등에 관한 규정 제5-18조에 따른 '기준주가'를 의미한다)를 하회하는 발행가액으로 (나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우 (다) 상기 (가) 및 (나)에 의한 행사가액 조정과는 별도로 '증권의 발행 및 공시등에 관한규정' 제5-23조 제2호에 의하여 시가 하락에 따른 "행사가액" 조정을 하기로 한다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가격이 직전 신주인수권 "행사가액"보다 낮은 경우 |

| 조정방법 |

(가) 상기 조정기준(사유) (가)의 경우 다음과 같이 행사가액을 조정한다. 이 경우 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 회사채의 발행일로 한다. - 다 음 - 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재 "발행회사"의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가액으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가액 또는 행사가액으로 하며, 위의 산식에 의한 조정 후 행사가액의 원단위 미만은 절사한다. (다) 상기 조정기준(사유) (다)의 경우에는 "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은 가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정한다. 다만, 본목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 한다. '시가 하락에 따른 신주인수권 행사가액 조정일'은 아래와 같다. 2019년 03월 05일, 2019년 06월 05일, 2019년 09월 05일, 2019년 12월 05일 2021년 03월 05일, 2021년 06월 05일, 2021년 09월 05일.

(마) 각 항목의 산식에 의한 조정 후 신주인수권 "행사가액" 중 호가단위 미만 금액은 이를 절상하며, 조정 후 신주인수권 "행사가액"이 "발행회사"의 보통주의 액면가 이하인 경우에는 그 "행사가액"을 액면가액으로 한다. (바) 상기 조정기준(사유) (가), (나) 및 (다)의 행사가액 조정에 따라 신주인수권 행사에 의한 "행사가액"의 합산된 주식발행금액을 동일하게 하기 위하여, "신주인수권증권"의 1주당 행사비율을 다음과 같이 조정한다. |

|

| 공시방법 | 금융위원회, 한국거래소시장을 통해 공시하며, 명의개서 대행기관 및 대표주관회사에 서면으로 통보한다. | |

| 기타 신주인수권의 조건 | 주2) | |

| 주1) 상기 신주인수권 행사가액은 예정 행사가액으로 확정 행사가액은 구주주 청약개시일 제3거래일전인 2017년 11월 22일에 확정 후 정정 공시할 예정입니다. |

주2) 행사가액(예정) 산정표 (기준주가 기산일 : 2017년 09월 08일) (단위 : 원, 주)

| 년-월-일 | 가중산술평균주가 | 거래량(주) | 거래대금(원) |

| 2017-09-08 | 2,203 | 179,427 | 395,234,285 |

| 2017-09-07 | 2,221 | 238,531 | 529,676,290 |

| 2017-09-06 | 2,351 | 2,682,908 | 6,308,677,720 |

| 2017-09-05 | 2,225 | 489,142 | 1,088,346,305 |

| 2017-09-04 | 2,317 | 119,808 | 277,642,235 |

| 2017-09-01 | 2,376 | 257,733 | 612,493,850 |

| 2017-08-31 | 2,330 | 101,133 | 235,617,000 |

| 2017-08-30 | 2,321 | 63,006 | 146,244,090 |

| 2017-08-29 | 2,318 | 80,019 | 185,497,535 |

| 2017-08-28 | 2,340 | 35,040 | 81,991,990 |

| 2017-08-25 | 2,350 | 57,703 | 135,591,275 |

| 2017-08-24 | 2,351 | 61,822 | 145,346,175 |

| 2017-08-23 | 2,360 | 62,194 | 146,804,920 |

| 2017-08-22 | 2,338 | 80,071 | 187,216,120 |

| 2017-08-21 | 2,396 | 167,712 | 401,797,100 |

| 2017-08-18 | 2,370 | 393,485 | 932,430,195 |

| 2017-08-17 | 2,282 | 49,474 | 112,899,380 |

| 2017-08-16 | 2,246 | 99,373 | 223,156,045 |

| 2017-08-14 | 2,270 | 217,641 | 494,087,390 |

| 2017-08-11 | 2,232 | 114,821 | 256,237,710 |

| 2017-08-10 | 2,281 | 105,361 | 240,276,320 |

| 2017-08-09 | 2,297 | 118,731 | 272,759,320 |

| 1개월 거래량 가중산술평균주가 (A) | 2,322 | |

| 1주일 거래량 가중산술평균주가 (B) | 2,318 | |

| 최근일 가중산술평균주가 (C) | 2,203 | |

| A, B, C의 산술평균 (D=A+B+C)/3) | 2,281 | |

| 청약일 3거래일전 가중평균주가 (E) | - | 2017년 11월 22일 확정 예정. |

| 기준주가 (F=MIN[C,D,E]) | 2,203 | - |

| 액면가 (G) | 500 | 행사가액이 액면가 미만인 경우 행사가액=액면가액 |

| 행사가액(H=MAX[F,G]) | 2,205 | 기준주가의 100%에 해당하는 가액 (호가미만 단위 절상) |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

| 신주인수권 행사기간 | 시작일 | 2018년 01월 05일 |

| 종료일 | 2021년 11월 05일 | |

| 신주인수권 행사장소 | 주식회사 국민은행 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

중소기업은행 김포산단지점 | |

| 신주인수권의 행사방법 및 절차 | 신주인수권을 행사하고자 하는 자는 상기 신주인수권 행사장소에 소정의 신주인수권행사청구서와 당해 신주인수권증권을 제출하고, 신주인수대금을 납입하거나 또는 대용납입 한다. 소수점 이하의 신주인수권에 대하여는 행사청구를 할 수 없고, 행사주식의 결산기말 또는 신주배정기준일이 설정된 때에는 당해 기준일 이전 5영업일간은 행사청구를 할 수 없으며, 행사청구를 접수하지 아니한다. 신주인수권의 행사 즉시 "발행회사"의 명의개서대리인에 신주의 발행가액 전액을 현금으로 납입하여야 하며, 이에 갈음하는 대용납입의 경우 신주의 발행가액 전액에 상응하는 권면액의 본 사채권을 제출하여야 한다. 대용납입의 경우 사채권의 권면액 중 1주 미만의 단수주에 해당하는 금액은 주권 교부시 "발행회사"의 명의개서대리인이 현금으로 지급한다. |

|

| 주1) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. 주2) 상법상 신주인수권의 행사방법 및 절차 관련 조항은 아래와 같습니다. |

[상법]

| 제516조의9(신주인수권의 행사) ① 신주인수권을 행사하려는 자는 청구서 2통을 회사에 제출하고, 신주의 발행가액의 전액을 납입하여야 한다. ② 제1항의 규정에 의하여 청구서를 제출하는 경우에 신주인수권증권이 발행된 때에는 신주인수권증권을 첨부하고, 이를 발행하지 아니한 때에는 채권을 제시하여야 한다. 다만, 제478조제3항 또는 제516조의7에 따라 채권(債券)이나 신주인수권증권을 발행하는 대신 전자등록기관의 전자등록부에 채권(債權)이나 신주인수권을 등록한 경우에는 그 채권이나 신주인수권을 증명할 수 있는 자료를 첨부하여 회사에 제출하여야 한다. ③ 제1항의 납입은 채권 또는 신주인수권증권에 기재한 은행 기타 금융기관의 납입장소에서 하여야 한다. ④ 제302조제1항의 규정은 제1항의 청구서에, 제306조 및 제318조의 규정은 제3항의 납입을 맡은 은행 기타 금융기관에 이를 준용한다. |

다. 기타 신주인수권에 관한 사항

(1) 신주인수권 행사의 효력발생 시기

상기 "나. 신주인수권의 행사절차 등"에 따라 따라 신주인수권행사청구서와 당해 신주인수권증권을 제출하고 신주인수대금을 현금납입 또는 대용납입 한 때에 신주인수권행사의 효력이 발생합니다.

(2) 신주인수권 행사로 인하여 발행된 주식의 최초 배당금 및 이자

신주인수권행사로 인하여 발행된 주식에 대한 이익의 배당에 관하여는 신주인수권행사를 청구한 때가 속하는 영업년도의 직전 영업년도말에 행사된 것으로 봅니다. "본 사채"의 이자는 신주인수권의 행사로 인하여 영향을 받지 않으며, 대용납입한 사채권에 대하여 신주인수권행사일이 이자지급기일 이전인 경우 직전 이자지급기일 이후 발생한 이자는 지급하지 아니합니다.

(3) 배정

본 신주인수권부사채는 "신주인수권증권" 과 신주인수권이 분리된 "채권"이 각각 유통되는 분리형 신주인수권부사채이므로 본 신주인수권부사채의 청약에 참여하여 상기 "가. 신주인수권의 내용 등"을 통해 본 신주인수권부사채를 배정 받은 각 청약자는 배정금액에 상당하는 "채권" 과 그 배정금액을 행사가액으로 나누어 산정 된 수량의 신주인수권증권을 동시에 배정 받습니다. 단, 각 청약자에게 배정 될 신주인수권증권 수량의 산정시 소수점 이하는 절사하며, 발행하지 않습니다.

(4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2017년 12월 05일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2017년 12월 22일 한국거래소 해당 시장에 상장될 예정입니다.

(5) 미발행 주식의 보유

"발행회사"는 신주인수권의 보유자가 신주인수권 행사청구를 할 수 있는 기간이 종료될 때까지 회사가 발행할 주식의 총수에 신주인수권 행사로 인하여 발행될 주식수를 미발행 주식으로 보유하여야 합니다.

(6) "발행회사"는 신주인수권 행사에 의한 증자 등기를 명의개서대리인인 주식회사 국민은행 증권대행부와 협의하여 행사일부터 2주간 내에 합니다. (명의개서대리인과 협의 과정에서 변경될 수 있음)

(7) 신주 교부 방법

"발행회사"는 명의개서대리인인 주식회사 국민은행 증권대행부와 협의하여 신주인수권행사로 발행되는 주식을 신주인수권 행사 청구서 제출일 및 신주인수대금 납입일로부터 1개월 내에 교부하여 상장을 완료한다. (명의개서대리인과 협의 과정에서 변경될 수 있음)

주) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다.

(8) 신주인수권 행사가액이 조정될 경우에 "발행회사"는 금융위원회, 한국거래소, 한국예탁결제원 및 "대표주관회사"에게 통보합니다.

(9) 정관상 신주인수권부사채에 관한 사항 등

[정관]

| 제 5 조(발행예정주식총수) 회사가 발행할 주식의 총수는 40,000,000주로 한다. 제 6 조(1주의 금액) 이 회사가 발행하는 주식 일주의 금액은 500 원으로 한다. 제 17 조(신주인수권부사채의 발행) ① 회사는 사채의 액면총액이 500억원을 초과하지 않는 범위 내에서 정관 제16조 제1항 각 호에 해당하는 경우 이사회 결의로 주주 이외의 자에게 신주인수권부사채를 발행할 수 있다. ② 신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위 내에서 이사회가 정한다. ③ 신주인수권의 행사로 발행하는 주식의 종류는 보통주식으로 하고, 그 발행가액은 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다. ④ 신주인수권을 행사할 수 있는 기간은 당해 사채발행 후 1월(단, 모집외의 방법으로 발행할 경우에는 1년)이 경과하는 날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사기간을 조정할 수 있다. ⑤ 신주인수권의 행사로 발행하는 신주에 대한 이익의 배당에 대하여는 제11조 4의 규정을 준용한다. |

3. 사채의 기타 주요 권리내용

가. 조기상환청구권(Put Option)에 관한 사항: 사채권자는 "본 사채"발행일로부터 1년6개월이 경과하는 날 및 그 이후 매 6개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있다. 다만, 조기상환일이 은행 휴업일인 때에는 그 다음 영업일에 상환하고 조기상환기일 이후의 이자는 계산하지 아니하며 "본 사채"가 조기상환 되더라도 신주인수권증권에는 영향을 미치지 아니한다.

(1) 조기상환청구권 행사금액: 권면금액의 100%

(2) 조기상환율:

2019년 06월 05일 104.6140%

2019년 12월 05일 106.2142%

2020년 06월 05일 107.8466%

2020년 12월 05일 109.5118%

2021년 06월 05일 111.2105%

(3) 청구기간 및 청구방법: 조기상환일 전 60일부터 조기상환일 전 30일까지의 기간에 주식회사 상보(이하 "발행회사"라 한다)에 서면통지의 방법으로 조기상환을 청구한다.

(4) 청구장소: "발행회사"의 본점

(5) 지급장소: 중소기업은행 김포산단지점

(6) 지급일: 각 조기상환일

(7) 지급금액: 각 권면금액에 조기상환율을 적용한 금액을 일시상환하되 원미만은 절사한다. 다만, 조기상환기일이 은행 휴업일인 때에는 그 다음 영업일에 상환하고 조기상환기일 이후의 이자는 계산하지 아니한다.

(8) 사채의 원금전액이 조기상환 되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본 호에 따라 사채의 원금 일부 또는 전부를 상환하는 경우 "발행회사"는 해당 사채의 조기상환에 관한 사항을 한국예탁결제원에 통보하여야 한다.

나. 중도상환(Call option)을 청구할 수 있는 권리 내용

본 신주인수권부사채에는 중도상환(Call option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

다. 기한의 이익 상실에 관한 사항 ("사채관리계약서 제1-2조 14항")

"갑"은 발행회사인 (주)상보를 지칭하며, "을"은 사채관리회사인 이베스트투자증권(주)를 지칭합니다.

[사채관리계약서]

| 14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 "갑"은 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "을"에게 이를 통지하여야 한다. (가) "갑"("갑"의 청산인이나 "갑"의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) "갑"("갑"의 청산인이나 "갑"의 이사를 포함) 이외의 제3자가 "갑"에 대한 파산 또는 회생절차개시의 신청을 하고 "갑"이 이에 동의("갑" 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 "갑"의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) "갑"에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) "갑"이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) "갑"이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 "갑"에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 "갑"이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) "본 사채"의 만기가 도래하였음에도 "갑"이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) "갑"의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금 감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 "갑"의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 ("중요한 영업"이라 함은 "갑"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 "갑"이 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (자) "갑"이 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 "갑"에 관하여 이와 유사한 절차가 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (차) "갑"이 "본 사채"이외 사채에 관하여 기한의 이익을 상실한 경우 (카) 기타 사정으로 "갑"의 경영상 중대한 영향을 미치는 사건이 발생하여, "갑"이 "본 사채 조건"상의 의무를 이행할 수 없다고 "을"이 판단하였을 때 (2) "기한의 이익 상실 선언"에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 "본 사채"의 사채권자 및 "을"은 사채권자 집회의 결의에 따라 "갑"에 대한 서면통지를 함으로써 "갑"이 "본 사채"에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) "본 사채"에 의한 채무를 제외한 "갑"의 채무 중 원금 이백오십억원(\25,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) "갑"의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) "갑"이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조의 의무를 위반한 경우. (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) "갑"의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) "갑"이 (라) 기재 각 의무를 제외한 "본 계약"상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 "을"이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 "본 사채의 미상환잔액"의 3분의1이상을 보유한 사채권자의 동의를 얻어 "갑"에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위 (다) 또는 (마)의 "갑"의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다)또는 담보권 실행이 이루어지는 경우 "갑"의 영업 또는 "본 사채"의 상환이 사실상 불가능할 정도의 주요 재산을 말한다. 이러한 압류(임의경매 개시)에 대하여 "갑"이 압류 등 그 당사자에게 이의를 제기, 법률적인 분쟁이 계류된 경우 또는 그 사안이 경미한 경우에는 예외로 한다. (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 "을"에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 "갑"은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. "기한의 이익 상실에 대한 원인사유의 불발생 간주" (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 "갑" 및 "을"에게 서면으로 통지함으로써 기 발생한 "기한이익상실 원인사유"를 발생하지 않은 것으로 간주할 수 있다. 단, 가.(2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 "본 사채의 미상환잔액"의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 "기한의 이익 상실에 대한 원인 사유 불발생 간주"는 다른 "기한이익 상실 원인사유" 또는 새로 발생하는 "기한이익상실 원인사유"에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 "갑" 및 "을"에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급 채무를 제외하고, 모든 "기한이익상실사유" 또는 "기한이익상실 원인사유"가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ "기한이익상실사유" 또는 "기한이익상실 원인사유"의 발생과 관련하여 "을"이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 "을"에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 "을"은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) "본 사채"에 대한 보증 또는 담보의 요구 (나) 기타 "본 사채"의 원리금 지급 및 "본 계약"상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

라. 본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무

| 구 분 | 원리금지급 | 재무비율 유지 | 담보권 설정제한 | 자산매각 한도 |

| 발행회사의 의무 |

본 사채의 발행조건 및 본 계약에서 정하는 시기와 방법으로 원리금을 지급 |

부채비율 400% 이하 (연결기준) |

자기자본의 300% (연결기준) |

총액 1,000억원 (연결기준) (처분 후 1년 이내에 처분금액을 재원으로 취득한 자산이 있는 경우는 차감) |

| 최근 보고서 기준 |

- | 이행 (부채비율 185.5%) |

이행 (자기자본의 88.8%) |

이행 |

주) (주)상보의 최근 보고서인 2017년 반기보고서의 재무수치입니다.

※ 발행회사의 의무 및 책임("사채관리계약서 제2-1조 내지 제2-8조")

"갑"은 발행회사인 (주)상보를 지칭하며, "을"은 사채관리회사인 이베스트투자증권(주)를 지칭합니다.

[사채관리계약서]

|

제 2-1 조 (발행회사의 원리금지급의무) ② "갑"은 원리금지급의무를 이행하기 위하여 "본 사채에 관한 지급대행계약"에 따라 지급대행자인 중소기업은행 김포산단지점 및 해당지역 각 광역시와 도청소재지 모점에 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, "갑"은 이를 "을"에게 통지하여야 한다. ③ "갑"이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제11호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 이자지급일("본 계약" 제1-2조 제14호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일까지 계산 한다.

① "갑"은 "본 사채"의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② "갑"은 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 "을"에게 통지하여야 한다.

① "갑"은 "본 사채"의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 "갑" 또는 타인의 채무를 위하여 "갑"의 자산 전부나 일부상에 새로이 "담보권"을 설정하여서는 아니된다. 다만, "본 사채"의 미지급된 원리금 전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여 주거나 또는 "을"이 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. ② 제1항은 다음 각 호의 경우에는 적용되지 않는다. 1. 자산의 구입대금을 조달할 목적으로 부담한 차입금 채무를 담보하는 당해 자산 상의 "담보권" 2. 이행보증을 위한 담보제공이나 보증증권의 교부 3. 유치권 기타 법률에 의하여 설정되는 "담보권" 4. "본 사채" 발행 이후 타인의 채무를 위하여 지급보증의무를 부담하거나 "갑" 또는 타인의 채무를 위하여 "갑"의 자산 전부나 일부상에 새로이 "담보권"을 설정하는 경우 해당 지급보증 또는 "담보권"이 설정되는 채무의 합계액이 최근보고서상 "자기자본"의 300%를 넘지 않는 경우(연결기준). 단, "갑"의 최근 보고서상 설정된 지급보증 또는 담보권이 설정된 채무의 합계액은 49,866,000천원이며 이는 "갑"의 최근 보고서상 "자기자본"의 88.8%이다. 7. 기업 인수업무 등을 추진함에 있어 실사의 성실 진행 등을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 8. 발행사가 속한 업종의 필수 가입 자율규제협회나 강제가입단체의 규약상 통상적으로 제공하여야 하는 담보나 보증 ④ 전항의 경우, 목적물의 성격상 적합한 경우 "을"은 해당 담보를 담보 목적의 신탁 등의 방법으로 신탁회사 등으로 하여금 이를 수탁처리 하게 할 수 있다.

① "갑"은 하나의 회계연도에 1회 또는 수회에 걸쳐 총액 1,000억원(자산처분 후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다)을 초과하는 자산을 매매ㆍ양도ㆍ임대 기타 처분할 수 없다(연결기준). 단, 구조조정목적으로 처분하는 자산 및 기타 자산유동화증권 발행을 위한 매출채권의 양도 또는 경영상 필요에 의해 사전에 "을"과 협의하는 경우에는 제외한다. 단, "갑"의 최근 보고서상 자산규모(자산총계)는 160,295,638,537원이다. ② "갑"은 매매ㆍ양도ㆍ임대 기타 처분에 의하여 획득한 현금으로 채무를 상환하는 경우 "본 사채"보다 선순위채권을 대상으로 하여야 한다. ③ 제1항의 처분 제한은 다음의 경우 적용되지 아니한다. ① "갑"은 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 "본 사채"와 관련하여 <별첨1> 양식의 사채관리계약이행상황보고서를 작성하여 "을"에게 제출하여야 한다. ② 제1항의 사채관리계약이행상황보고서에는 "갑"의 외부감사인이 사채관리계약이행상황보고서의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. ③ "갑"은 제1항의 사채관리계약이행상황보고서에 "갑"의 대표이사, 재무담당책임자가 기명날인하도록 하여야 한다.

① "갑"은 "법" 제159조 및 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 "을"에게 통지하여야 한다. ② "갑"이 "법" 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체없이 신고한 내용을 "을"에게 통지하여야 한다. ③ "갑"은 "기한이익상실사유"의 발생 또는 "기한이익상실 원인사유"가 발생한 경우 에는 지체없이 이를 "을"에게 통지하여야 한다. ④ "갑"은 "본 사채" 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 "을"에게 즉시 통지하여야 한다. ⑤ "을"은 단독 또는 공동으로 "본 사채의 미상환액"의 10분의1이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 "갑"으로부터 제공받은 자료 및 정보의 사본을 요구일로부터 7일 이내에 교부하여야 한다.

|

4. 사채관리계약에 관한 사항

| 당사는 본 사채의 발행과 관련하여 이베스트투자증권(주)와 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다. |

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 제 2 회 ] (단위 : 원) |

| 사채관리회사 | 주소 | 위탁금액 및 수수료율 | 위탁조건 | ||

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 이베스트투자증권(주) | 00330424 | 서울특별시 영등포구 여의대로 14 KT빌딩 17층 | 17,000,000,000 | 15,000,000 | - |

나. 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

다. 사채관리실적

| 구분 | 실적 | ||||

| 2014년 | 2015년 | 2016년 | 2017년 | 계 | |

| 계약체결 건수 | 7건 | 11건 | 9건 | 13건 | 40건 |

| 계약체결 위탁금액 | 11,600억원 | 14,300억원 | 12,450억원 | 14,960억원 | 53,310억원 |

라. 사채관리회사, 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

| 이베스트투자증권(주) | IB 금융팀 | 02-3779-8681 |

마. 사채관리회사의 권한("사채관리계약서 제4-1조, 제4-2조")

"갑"은 발행회사인 (주)상보를 지칭하며, "을"은 사채관리회사인 이베스트투자증권(주)를 지칭합니다.

[사채관리계약서]

|

제 4-1 조 (사채관리회사의 권한) ① "을"은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로써 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당 행위를 하여야 하는 경우라 할지라도, "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 "을"은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소 제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류ㆍ가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소 제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소 제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 이외에도 "을"은 "본 사채"의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상ㆍ재판외의 행위를 할 수 있다. ③ "을"은 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판 외의 행위로서 이를 행할 수 있다. 1. "본 사채" 전부에 대한 지급의 유예, 그 채무의 불이행으로 발생한 책임의 면제 또는 화해 2. "본 사채" 전부에 관한 소송행위 또는 채무자회생 및 파산에 관한 절차에 속하는 행위(단, 본조 1항에 해당하는 행위를 제외한다) 3. "본 사채"의 발행조건의 사채권자에게 불이익한 변경 : "본 사채" 원리금지급채무액의 감액, 기한의 연장 등 4. 사채권자의 이해에 중대한 관계가 있는 사항 : "갑"의 "본 계약" 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 "을"은 "갑"으로부터 "본 사채"의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 "본 사채"에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 "갑"으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "을"은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채권면이나 사채권자임을 특정할 수 있는 등록필증 원본과의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 교부받은 사채권이나 등록필증에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첩부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첩부된 사채권이나 등록필증을 다시 "을"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 등록필증이나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 등록필증을 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자는 발생하지 아니하며"을"은 이를 지급할 책임을 부담하지 아니 한다.

① "을"은 다음 각 호의 사유가 있는 경우에는 "갑"의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고 "갑"은 이에 성실히 협력하여야 한다. 1. "갑"이 "본 계약"을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 "본 사채"의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 "본 사채의 미상환잔액"의 과반수 이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 "을"에게 서면으로 요구하는 경우 "을"은 제1항의 조사를 하여야 한다. 다만, "을"이 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 "을"은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현 시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 "을"이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 "을"의 자료제공요구 등에 따른 비용은 "갑"이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 "갑"이 이를 부담하지 아니한다. |

사. 사채관리회사의 사임("사채모집위탁계약서 제4-6조")

"갑"은 발행회사인 (주)상보를 지칭하며, "을"은 사채관리회사인 이베스트투자증권(주)를 지칭합니다.

[사채관리계약]

|

① "을"은 "본 계약"의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "을"이 사임하지 아니하는 경우에는 각 사채권자는 법원에 "을"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "을"의 사임은 효력을 갖지 못하고 "을"은 그 의무를 계속하여야 하며, 이와 관련하여 "을"은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반 시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "을"의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 "갑"과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ "을"이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 "본 사채의 미상환잔액"의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ "을"은 "갑"과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ "을"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 "본 계약"상 규정된 모든 권한과 의무를 가진다. |

아. 사채관리회사인 이베스트투자증권(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구 사채모집위탁계약서)를 참고하시기 바랍니다.

자. 본 사채에 대한 원리금 상환은 전적으로 발행사인 (주)상보의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

Ⅲ. 투자위험요소

1. 사업위험

| [가. 국내외 경기 둔화 관련 위험] 당사의 경우 국내외 경기변동에 영향을 받는 국내 글로벌 LCD제조업체 및 해외 현지업체의 의존도가 높습니다. 2017년 7월 IMF가 발표한 자료에 따르면 2017년세계 경제성장률은 3.5% 성장으로 예상되는 바, 2016년 세계 경제성장률(3.2% 성장) 대비 점진적인 회복세가 예상되나 그 성장폭은 여전히 낮은 수준으로 판단됩니다. 향후 해외 경기둔화가 발생하거나 경기침체 현상이 지속되어 수출이 둔화될 경우 당사의 수익성 및 안정성에 부정적인 영향을 미칠 위험이 있습니다. |

당사의 사업부문은 광학필름 사업(LCD TV 및 모니터용 광학필름: 복합시트, 프리즘시트, 확산시트, 반사시트, 보호시트), 윈도우필름 사업(차량 및 건축용 윈도우 필름: SP Film, Safety Film), 기타[미디어필름 사업 (비디오 및 CD 등 제품의 손상방지용 필름: Overwrap Film), 산업재 필름, 잉크젯포토필름(PP Sheet,PE Stretch Film 외)]로 크게 나뉩니다.

| ※용어 정리 |

|

-확산시트 : 광원(LED, CCFL)으로부터 시작된 빛을 도광판 상단에서 LCD 전면에 고르게 전달하여 휘도를 향상시키고 도트를 은폐하는 역할의 필름

|

| *출처 : 당사 IR자료 |

당사가 생산하는 디스플레이용 광학필름의 경우 주로 LG전자와 LG전자의 해외현지법인의 상당부분 납품하고 있으며, WAH HONG, JINFU(DONGGUAN), BAIDE INDUSTY 등 해외 현지업체에 수출로 판매하고 있습니다. 2016년 매출액 기준 LG전자 및 그 계열회사의 매출은 약 60%를 기록하였으며, 수출 비중은 50.2%를 기록하였습니다. 따라서 당사의 경우 국내외 경기변동에 영향을 받는 국내 글로벌 LCD제조업체 및 해외 현지업체의 의존도가 높습니다.

2008년말 금융위기로 인해 국내외 경기가 침체된 이후 국내경기는 2009년 하반기 이후 2010년까지 소폭의 회복세를 보인 것으로 판단됩니다. 하지만 각국 정부의 경기회복 노력에도 불구, 본격적인 회복세에 진입하고 있지 못하던 해외 경기는 2011년 중반 이후 미국의 경기침체 우려, 그리스를 중심으로 한 유럽의 재정위기가 발생하며 글로벌 경기둔화가 발생한 바 있으며, 이와 같은 경기둔화가 현재까지 지속되며 금융시장의 불확실성 확대 및 실물경기 둔화가 발생하고 있는 것으로 판단됩니다.

2017년 7월 IMF가 발표한 세계경제전망(World Economic Outlook)에 따르면 2016년 세계 경제성장 전망치는 3.2%를 기록하였습니다. 특히 2013년까지 역성장을 보인 유로 지역이 2014년 0.9%성장에서 2016년 1.8%성장으로 순성장을 보인 가운데, 선진국지역은 2015년 대비 1.7%의 성장을 보이며 글로벌 경제가 소폭의 회복세를 보인 것으로 판단됩니다. 한편 2017년 세계성장률은 3.5%, 2018년에는 3.6%의 성장률을 전망하고 있는 바 점진적인 회복세가 예상되나 그 성장폭은 여전히 낮은 수준으로 판단됩니다. 또한, 러시아는 2015년부터 2016년까지 이어진 마이너스 성장이 2017년부터는 소폭의 회복세를 보일 것으로 예상되며, 중국 등 신흥국의 경우 성장세가 둔화할 것으로 전망되고 있습니다.

| [ 세계 경제성장률 전망치 ] |

| (단위: %) |

| 구 분 | 2013 | 2014 | 2015 | 2016 | 2017(E) | 2018(E) |

|---|---|---|---|---|---|---|

| 세계 | 3.3 | 3.4 | 3.1 | 3.2 | 3.5 | 3.6 |

| 선진국 | 1.4 | 1.8 | 1.9 | 1.7 | 2.0 | 1.9 |

| 개발도상국 | 4.7 | 4.6 | 4.0 | 4.3 | 4.6 | 4.8 |

| 미국 | 2.2 | 2.4 | 2.5 | 1.6 | 2.1 | 2.1 |

| 유로 | -0.4 | 0.9 | 1.5 | 1.8 | 1.9 | 1.7 |

| 일본 | 1.5 | -0.1 | 0.6 | 1.0 | 1.3 | 0.6 |

| 러시아 | 1.3 | 0.6 | -3.7 | -0.2 | 1.4 | 1.4 |

| 중국 | 7.7 | 7.3 | 6.9 | 6.7 | 6.7 | 6.4 |

| *출처 : IMF, World Economic Outlook, 2017. 7 |

국내 경제성장률은 글로벌 금융위기로 인해 2008년부터 2009년까지 침체된 모습을 보인 이후 기저 효과 및 화학, 자동차 등 산업생산 호조에 따라 2010년 회복세를 나타냈으나, 2011년 이후 유로존 재정위기 등 세계 경제 불확실성이 증대됨에 따라 다시금 둔화되는 추세를 보였습니다. 2013년 이후 정부의 재정과 세제, 정책 금융 등을 통한 경기 회복 노력에 힘입어, 2014년 국내 경제성장률이 3.3%로 반등하였습니다. 그러나 2015년에 접어들며 글로벌 경제 불확실성으로 인한 수출 감소세 지속 등으로 대외부문 회복세가 미약한 가운데, 메르스 사태 및 가뭄 등으로 인한 내수부문 위축으로 경기 회복세가 다소 둔화 되었습니다. 2016년에는 6월 브렉시트(Brexit)에 따른 글로벌 성장 둔화 가능성, 10월 국내 정치 스캔들로 인한 정국의 혼란, 11월 도널드 트럼프 미국 대통령 후보 당선 등 국내 경기 위축 및 글로벌 경제 불확실성이 고조되었습니다.

2017년 1분기 내수경제는 정치적 불확실성 완화에 따른 소비심리 개선 및 IT업종을 중심으로 한 설비투자의 높은 증가세에 힘입어 개선 흐름을 보였으며, 수출 역시 전년도 부진에 따른 기저효과와 더불어 국제유가 상승 및 원화가치 하락 등으로 인해 금년 들어 단가와 물량 모두 개선되며 증가세가 확대되고 있습니다. 다만, 보호무역주의 강화에 따른 세계교역 신장세 약화, 사드관련 갈등 심화에 따른 중국 무역제한조치 영향 확대, 북한 관련 지정학적 리스크 고조에 따른 금융시장 변동성 확대 등은 국내경제의 하방리스크 요인으로 작용할 수 있을 것으로 판단됩니다.

| [국내 경제성장률 추이] | (단위 : %) |

| 구분 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년(E) | 2018년(E) |

|---|---|---|---|---|---|---|---|---|---|---|

| 경제성장률 | 0.7 | 6.5 | 3.7 | 2.3 | 2.9 | 3.3 | 2.8 | 2.8 | 2.8 | 2.9 |

| 출처 : 한국은행 경제통계시스템 |

2017년중 국내경제는 글로벌 경기회복으로 수출 및 설비투자가 호조를 보이고 민간소비 부진도 점차 완화되면서 2016년 수준의 경제성장률(2.8%)을 유지할 것으로 전망됩니다. 또한 현재 국회에 계류중인 추경이 집행될 경우 성장률의 추가 상승요인으로 작용할 전망입니다. 2018년에는 세계경제의 회복세가 이어지는 가운데 민간소비 증가세도 확대됨에 따라 2.9%의 성장률을 보일 전망입니다.

부문별로 보면 민간소비는 소비심리 호조, 임금소득 개선 등에 힘입어 완만한 회복세를 보일 것으로 보이며, 설비투자는 IT부문을 중심으로 견실한 증가세를 이어갈 것으로 예상되나, 건설투자는 지난해 이후 건물착공 축소 등의 영향으로 증가세가 점차 둔화될 전망이며, 상품수출은 세계교역의 견조한 회복세 등에 힘입어 지난해보다 증가세가 확대될 전망입니다.

| [국내경제 전망] |

| (단위: %) |

|

구분 |

2016 |

2017 |

2018(E) |

||||

|---|---|---|---|---|---|---|---|

|

연간 |

상반기 |

하반기(E) |

연간(E) |

상반기 |

하반기 |

연간 |

|

|

경제성장률(GDP) |

2.8 | 2.8 | 2.9 | 2.8 | 2.8 | 3.0 | 2.9 |

|

(민간소비) |

2.5 | 2.0 | 2.4 | 2.2 | 2.7 | 2.6 | 2.6 |

|

(건설투자) |

10.7 | 9.9 | 3.7 | 6.5 | -2.2 | 2.3 | 0.2 |

|

(설비투자) |

-2.3 | 14.1 | 5.0 | 9.5 | 0.5 | 5.7 | 3.0 |

|

통관수출 증가율(%) |

-5.9 | 15.8 | 5.3 | 10.4 | 0.6 | 3.9 | 2.2 |

|

통관수입 증가율(%) |

-6.9 | 21.0 | 7.7 | 14.0 | 2.3 | 5.1 | 3.7 |

|

경상수지(억달러) |

987 | 355 | 345 | 700 | 325 | 355 | 680 |

|

소비자물가상승률(%) |

1.0 | 2.0 | 1.8 | 1.9 | 1.8 | 2.0 | 1.9 |

|

실업률(%) |

3.7 | 4.1 | 3.5 | 3.8 | 4.0 | 3.4 | 3.7 |

|

취업자수증가(만명) |

30 | 36 | 35 | 36 | 35 | 34 | 35 |

| *출처 : 한국은행 |

한편, 우리나라의 수출실적은 각 개별 기업들의 내부적인 노력 및 가격경쟁력 강화 등의 외부적 요인에 더불어 글로벌 세계교역의 견조한 회복세에 힘입어 증가세를 보여 왔으나 최근 그 증가세가 둔화되고 있습니다. 유가 하락에 따른 글로벌 금융시장 변동으로 해외 경기둔화가 재차 발생하거나 경기침체 현상이 지속될 경우 및 환율 변동성이 확대될 경우 당사의 해외 매출 실적 및 주요부품 조달에 부정적인 영향을 미칠 수 있으며, 이에 따라 당사의 수출 실적이 악화될 가능성이 있습니다.

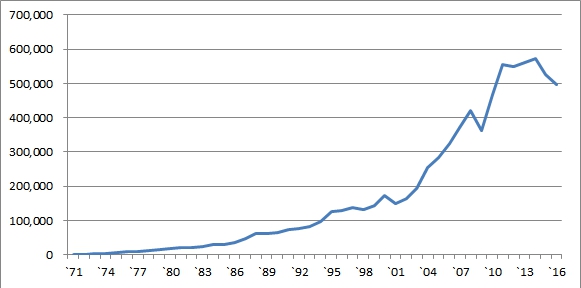

| [ 대한민국 연도별 수출규모 추이 ] |

| (단위:백만USD) |

|

|

연도별 수출규모 추이 |

| *출처 : 무역통계정보시스템 |

| [나. 전방산업인 디스플레이 산업의 수익성 악화 위험] 당사는 TFT-LCD에 적용되는 광학필름(복합, 프리즘, 확산, 보호필름 등)을 제조 및 판매하고 있으며, 주요사업부문은 광학필름사업부문입니다. 주요 매출처가 TFT-LCD 업체에 집중되어 있는 광학필름 산업은 전방산업인 디스플레이 산업에 따라 업황의 영향을 받습니다. 경기변화에 탄력적이면서,현재 성숙기에 진입한 TFT-LCD 디스플레이 산업의 수익성 악화는 당사의 사업에 악영향을 미칠 수 있음을 투자자들 여러분께서는 유의하시기 바랍니다. |

당사가 생산하는 TFT-LCD 모듈 (패널 + BLU)의 BLU(Back Light Unit)는 TFT-LCD 패널 전체에 고르게 빛을 전달하는 조광장치로 사용됩니다. LCD 패널은 투과되는 빛의양을 일정하게 조절하여 화상을 표시하므로, 백라이트는 LCD에 있어서 반드시 필요한 핵심 부품입니다.

당사가 영위하는 LCD 부품 소재 업은 특성상 전방산업인 LCD 제조업의 경기와 연동되는 특성을 가지고 있습니다. 따라서 당사의 손익은 LCD 디스플레이 산업 경기에 민감한 영향을 받으며 가격 교섭력이 약한 산업구조 특성상 전방산업인 LCD패널 제조업 경기보다도 큰 경기 진폭을 갖습니다.

| [글로벌 디스플레이 패널 시장 규모-금액기준] | (단위: 억불) |

| 기술 | 크기 | 2013년 | 2014년 | 2015년 | 2016년 | YOY | 비중 |

|---|---|---|---|---|---|---|---|

| LCD | 대형 | 804 | 743 | 684 | 584 | -14.7% | 56.80% |

| 중소형 | 340 | 341 | 314 | 291 | -7.3% | 28.30% | |

| 소계 | 1,144 | 1,084 | 998 | 875 | -12.3% | 85.00% | |

| OLED | 122 | 87 | 122 | 154 | 26.2% | 15.00% | |

| 합계 | 1,266 | 1,171 | 1,120 | 1,029 | -8.0% | 100.00% | |

| *출처 : IHS '17Q1, 한국디스플레이협회 주1) 상기 YoY는 2015년 대비 2016년 증감율 주2) 상기 비중은 2016년 기준 |

2016년 세계 디스플레이 시장 전체 규모는 전년 대비 8.0% 감소한 총 1,029억달러 규모를 기록하였으며 이는 LCD TV 및 IT 기기 등 전방산업의 저성장국면 진입에 따라 LCD TV 패널 및 노트북용 LCD 패널 수요감소가 지속된데 따른 것입니다. 전체 디스플레이 시장 중 LCD 패널 산업은 공급과잉 및 가격하락이 불가피해짐에 따라 2016년 시장규모가 총 875억달러로 전년대비 12.3% 감소하였습니다.

한편, 기존 LCD 기반 제품의 경쟁심화 및 저성장으로 인하여 디스플레이 시장은 OLED를 통한 새로운 성장 가능성이 주목되고 있습니다. 전체 디스플레이 시장규모의 감소에도 불구하고 2016년 OLED 시장규모는 총 154억달러로 전년대비 26.2% 증가하며 높은 성장세를 보여주었습니다. 이에 따라 최근 주요 세트 업체들의 OLED 채택비중이 증가하면서 디스플레이 패널 제조사들의 OLED 제품에 대한 투자가 증가하고있으며 기존 LCD 패널 시장의 위축세를 보완할 것으로 전망됩니다.

[대형 디스플레이 패널 전방 산업 ]

|

|

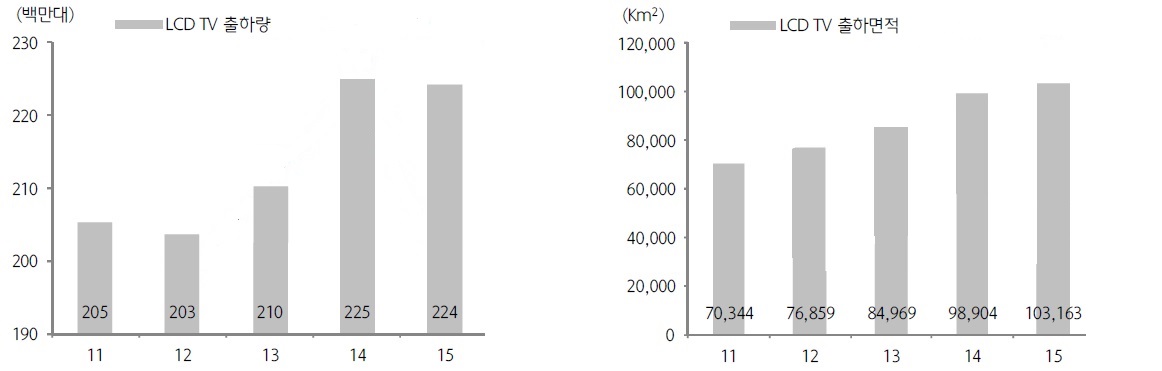

lcdtv 출하량 및 출하면적 |

| *출처 : 하나금융투자 |

TV 시장은 대형 및 박형화의 강점에 가격경쟁력까지 갖추게 된 LCD TV가 기존 CRT TV를 빠르게 대체해 나가며 성장했습니다. 그러나 LCD TV에 의한 CRT TV 시장대체도 상당 부분 완료 되면서 LCD TV 출하량의 성장세가 점차 둔화됨에 따라 2012년에는 역성장을 기록하였고 2013년에는 2.1억대로 전년대비 3.4% 증가하며 다소 회복되는 모습을 보였습니다.

2014년 LCD TV 출하량은 전년대비 7.1% 증가하며 2.25억대를 기록하였습니다. 가장 큰 비중을 차지하고 있는 LCD TV의 수요회복이 나타나면서 출하량이 전년대비 증가한 것으로 추정됩니다. LCD TV 출하량 증가의 주요 원인은 선진국 시장 TV 수요 성장, 아시아, 중동, 남미 등의 이머징 마켓 성장, CRT, PDP 사업 중단에 따른 LCD TV로의 대체효과, 멕시코 정부의 TV 무료 보급정책 등에 기인하는 것으로 판단됩니다.

2015년 LCD TV세트 출하량은 2.24억대로 전년도와 유사한 수준을 유지하였습니다. 반면, 출하면적은 꾸준히 성장세를 유지하였는데 2015년 출하면적은 전년대비 4.3% 증가하였습니다. 출하량과 달리 면적 증가율이 크다는 것은 개별 TV 면적이 커진다는 의미로, 이와 같은 사이즈 대형화 추세로 인해 면적 출하량은 향후 지속적으로 증가할 것으로 보이며 이에 따라 주요 세트업체들의 하이엔드 및 대형 TV 판매를 더욱 확대시킬 것으로 전망됩니다.

|

|

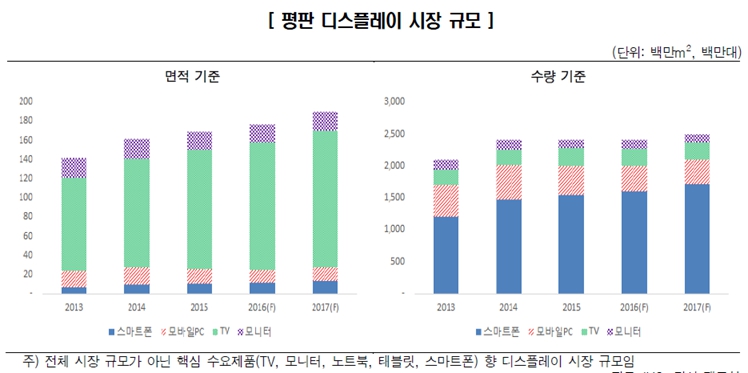

평판디스플레이시장규모 |

| *출처 : IHS, 한국신용평가(2017.01) |

글로벌 패널 출하량은 전방 전자제품의 소비 둔화세가 이어지고 있습니다. 전방제품들의 수량 기준 성장둔화에도 불구하고 대형화가 지속되면서, 디스플레이 시장은 면적 기준으로는 성장을 지속할 것으로 전망합니다. TV, 모니터, 노트북, 태블릿, 스마트폰 등 핵심 수요제품 향 디스플레이 시장의 면적 기준 성장률은 2016년 4.4%에서 2017년 7.2%로 확대될 것으로 전망됩니다. 디스플레이 시장에서 면적 기준으로 75% 가량을 차지하는 TV의 대형화가 시장 성장을 이끌 전망입니다. 32 인치 이하 제품 비중이 축소되고 50인치 이상 대형 제품이 빠르게 확산되면서 대당 면적 증가율은 6~7%정도에 이를 것으로 전망 됩니다.

그러나 TV 시장은 글로벌 경기둔화로 인한 소비심리 위축이라는 거시 경제적 요인,보급률 포화에 따라 성장잠재력이 둔화된 TV산업의 구조적 요인 그리고 스마트폰 등 대체재의 성장이라는 기술적 요인이 향후 위험요인으로 내재되어 있어 높은 성장률을 기대하기에는 한계가 존재할 것으로 보입니다. 따라서, 이 세 가지 중의 하나라도 개선된다면 TV 수요의 확대 가능성은 존재하지만 경기적 요인이 개선되더라도 구조적 요인과 기술적 요인이 걸림돌이 된다면 TV 시장 업황은 악화될 수 있으며 이에 따라 대형 디스플레이 패널 시장도 향후 수급 불균형이 악화될 가능성이 존재합니다.

| [전세계 스마트폰, PC 출하량과 성장률 추이 및 전망] |

|

|

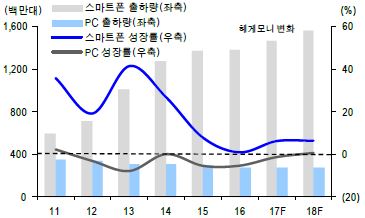

전세계 pc 출하량, 성장률 추이 |

| *출처 : 신한금융투자 |

또한, 상기 그림과 같이 PC에 대한 출하량은 시간이 흐름에 따라 증가하는 것이 아닌 횡보하는 모습을 보이고 있습니다. 과거 PC는 실생활에 필수품으로 자리 잡으며 지속적으로 수요가 증가해 왔지만 최근에는 PC를 대체 할 수 있는 태블릿PC 및 스마트폰 등의 제품에 대한 수요가 증가하여 전방산업인 PC산업은 예전과 같은 증가세를 보이기는 어려울 것으로 판단됩니다.

다만, 모니터 산업에서도 대형화 추세가 이어짐에 따라 면적 성장이 수량 기준의 저성장을 일부 상쇄할 것으로 예상됩니다. 또한, VR 시장 성장에 따른 신규 PC 수요, OS 업그레이드 수요 등에 따라 PC 시장은 소폭 반등한 뒤 기타 태블릿 등의 전자기기등의 영향으로 횡보할 것으로 전망됩니다. 상기 기술 한 바 모니터 패널시장이 높은 성장률을 나타내기에는 PC 수요의 장기적인 둔화세가 이어지는 한 한계가 존재할 것으로 보이며 향후 PC업체들의 실적 변동성에 따라 디스플레이 패널 업황이 변동될 가능성이 존재하오니 투자자 여러분께서는 유의해주시기 바랍니다.

[중소형 디스플레이 패널 전방 산업 - 스마트폰 시장]

휴대폰 보급이 점차 포화 수준에 달하고 중저가폰 비중이 확대 되는 등에 따라 2014년 이후부터는 성장성이 과거 대비 크게 둔화되는 양상을 보이고 있습니다. 중소형 디스플레이 패널 시장을 주도하고 있는 스마트폰 판매수량 및 시장규모 성장률의 변동 추이를 살펴보면 단기적인 등락을 나타내기는 하나 전반적으로 감소 추세를 보이고 있습니다.

| [글로벌 스마트폰 판매 수량 및 시장규모 성장률] |

|

|

글로벌 스마트폰 판매 수량 및 시장 규모 성장률 |

| *출처 : IDC, 미래에셋대우 리서치센터(2017.05) |

다만 최근에는 스마트폰 세트 업체들의 신기술 채용을 통한 차별화 요구가 커지면서 스마트폰에 대한 OLED 채용 비중이 증가함에 따라 주요 패널 제조사들의 OLED 투자 계획이 증가하는 등 OLED 시장을 통한 새로운 성장 가능성이 높아지고 있는 상황입니다. 특히 플라스틱 OLED 기반 제품의 확대가 예상되면서 구부릴 수 있는 스마트폰과 접을 수 있는 Tablet PC 등의 시제품이 발표 되는 등 새로운 형태의 중소형 IT 기기의 등장으로 인하여 향후 OLED 패널을 통한 성장 가능성이 높아지고 있습니다.

| [중소형 OLED 출하현황] | (단위 : 백만대, %) |

| 구분 | 2014년 | 2015년 | 2016년 |

|---|---|---|---|

| 중소형 OLED 출하대수 | 174 | 257 | 385 |

| 증감율 | -13.7 | 47.7 | 49.8 |

| *출처 : IHS, 한국신용평가 |

중소형 OLED 출하현황을 볼때 2014년의 경우 삼성 프리미엄 스마트폰의 판매부진으로 174백만대 출하에 그쳐 전년 201백만대 대비 13.7% 역성장하였던 중소형 OLED 패널은 삼성전자의 OLED 적용 스마트폰 라인업 확대, LTPS LCD와의 가격 격차 축소에 의한 중국 스마트폰 업체들의 Rigid OLED 수요 성장에 힘입어 2015년 257백만대, 2016년 385백만대로 출하량이 증가하였습니다.

2017년에도 중소형 OLED 패널은 성장을 지속할 것으로 전망됩니다. 북미 프리미엄스마트폰 제조사의 OLED 채용이 가시화되고 있으며, 중국 스마트폰 제조사들도 고가 시장에서 경쟁하기 위해 OLED 적용을 더욱 확대할 것으로 전망됩니다. 연간 출하량은 500백만대에 육박하여 전년대비 25% 가량 성장할 전망입니다. OLED가 High-end 스마트폰의 표준으로 자리잡을 수 있는 점, 중국 스마트폰 제조사들의 수요 증가, 플라스틱 OLED 비중 상승을 감안하면, 2017년은 OLED 수요가 본격적으로 확대되는 해가 될 전망입니다.

| [스마트폰용 패널 시장] |

|

|

스마트폰용 패널 시장 |

| *출처 : 한국신용평가(2017.01) 주) 상기 기재된 Flexible OLED는 플라스틱 OLED를 의미 |

상기 기술한 바와 같이 LCD TV 면적의 대형화 추세, OLED 기술을 통한 성장 가능성 등의 긍정적 요인에도 불구하고 전방산업의 업황은 TV, PC 및 스마트폰 등 주요 전자제품의 보급화가 상당 수준 진행됨에 따라 최종수요의 구조적인 성장 둔화세가 이어지고 있습니다. 이에 따라 전방산업에 직접적인 영향을 받는 패널 시장 역시 글로벌 수요시장의 경기악화 등의 외적 변수로 인해 그 성장이 제한적으로 이루어질 가능성이 존재함을 투자자 여러분께서는 유의해주시기 바랍니다.

| [다. 전방산업 기업들의 경쟁에 따른 수익성 악화 위험] 현재 당사를 포함한 한국 기업들은 세계 디스플레이 패널 시장에서 높은 점유율을 차지하고 있으나, 중국 기업의 빠른 성장으로 인하여 점유율이 감소 추세에 있습니다. 향후 중국의 공격적인 설비 투자는 디스플레이 패널산업의 경쟁을 심화시키고 공급과잉 상태를 유발할 가능성이 있으며 이는 판가 하락을 유발하는 바, 국내 글로벌 디스플레이 패널업체의 수익성에 부정적인 영향을 미칠 수 있습니다. 이에 따라 당사의 수익성에 변동성이 확대되고, 수익성 또한 악영향을 미칠 수 있음을 투자자 여러분께서는 이점 유의해 주시기 바랍니다. |

당사의 주력사업 및 제품의 전방산업인 LCD 시장은 경쟁이 매우 치열한 업종이며, 당사가 생산하는 제품의 가격 및 이익률은 당사의 주 거래처인 엘지전자 및 계열사의경쟁업체인 한국, 대만, 중국 및 일본의 패널 제조업체들의 생산 설비 증설에 영향을 받습니다.

| [대형 LCD 출하량 및 매출액 기준 점유율] |

| (단위: %) |

| 연도 | 구분 | 엘지 디스플레이 |

삼성 디스플레이 |

이노룩스 | AUO | BOE | 차이나스타 | 기타 |

|---|---|---|---|---|---|---|---|---|

| 2014년 | 출하량 기준 점유율 | 23.7 | 19.8 | 19.3 | 16.2 | 8.4 | 3.4 | 9.2 |

| 매출액 기준 점유율 | 26.5 | 20.9 | 17.9 | 17 | 4.7 | 3.6 | 9.4 | |

| 2015년 | 출하량 기준 점유율 | 23.4 | 17.9 | 17.7 | 15.2 | 12 | 3.7 | 10.1 |

| 매출액 기준 점유율 | 27.2 | 21.2 | 16.7 | 16.1 | 6.2 | 3.9 | 8.7 | |

| 2016년 | 출하량 기준 점유율 | 22.6 | 13.2 | 16.2 | 16.2 | 18.6 | 4.8 | 8.4 |

| 매출액 기준 점유율 | 28.5 | 17.1 | 14.7 | 16.4 | 11.1 | 5.3 | 6.9 |

| *출처 : IHS '17Q1 주) 대형 LCD는 9.1인치 이상 기준 |

IHS의 보고서에 따르면 2016년 기준 당사를 포함한 한국 기업들은 세계 대형 디스플레이 패널 시장에서 매출액 기준 대형 LCD 패널 점유율 45.6%(당사 및 삼성디스플레이의 점유율 합계)를 차지하며 강자로 군림하고 있습니다. 하지만 중국 업체들이 빠르게 성장하면서 중국은 2016년 출하량 기준 대형 LCD 패널 점유율이 23.4%(BOE 및 차이나스타의 점유율 합계)로 2014년 11.8%을 기록한 이후 지속적으로 상승하고 있는 모습을 보이고 있습니다. 반면 한국 기업의 경우 2016년 출하량 점유율은 35.8%(당사 및 삼성디스플레이 점유율 합계)로 2015년 수치인 41.3% 대비 5.5%p. 감소 하였습니다.

이와 같이 디스플레이 패널 산업에서 중국은 공급측면의 중요한 변수가 되고 있습니다. 특히 중국 정부는 '중국 제조 2025', '제13차 5개년 계획' 등 국가 주도하에 산업의 고도화를 추진하고 있으며 LCD 및 OLED 패널의 자국 내재화를 계획하고 있습니다.

| [중국의 중장기 디스플레이 산업 발전 계획] |

|

|

중국 디스플레이 산업 발전 계획 |

| *출처 : 중국국무원, 중국국가발전개혁위원회, 하이투자증권 |

중국 디스플레이 업체들은 설비투자에 소요되는 자금 중 상당 부분을 정부차원의 투자, 은행권의 금융지원 등으로 조달이 가능한 상황인 바 재무 완충력에 대한 부담이 낮은 만큼 적극적으로 투자활동을 지속하기에 유리한 상황입니다. 이를 기반으로 중국 패널 업체들은 공급확대를 지속하고 있습니다. BOE, HKC는 2017년 2분기 이후 생산 Capa가 추가되면서 2017년 공급 확대를 견인할 것으로 예상되며, 2016년 생산 Capa를 확대한 CSOT역시 가세하여 중국 패널 업체들의 시장침투는 더욱 심화될 전망입니다.

| [국가별 LCD패널 생산 Capa 추이] |

|

|

국가별 lcd 패널 생산 capa 추이 |

| *출처 : 한국기업평가(2016.12) 주) 각 국가별 대표업체 합산 기준 |

과거 양적 성장에 치중하였던 중국 디스플레이 업계는 소득 향상에 의한 자국 소비자들의 고사양 제품 수요 증가에 대응하기 위해 LTPS 등 고부가가치 LCD라인에 대한 투자를 지속해 왔습니다. 최근 물량 뿐만 아니라 질적인 성장도 중요시하는 전략으로선회하고 있습니다. 특히, 정부의 재무적인 지원으로 투자여력이 높은 중국 업체들의생산능력 증가 속도가 타 국가대비 빠른 상황입니다.

2016년 하반기 북미 스마트폰 제조사가 일부 제품 라인업에 중국산 패널 채용을 검토하는 등 고부가가치 LCD 시장 내 경쟁구도에 변화의 조짐이 일어나고 있습니다. 중국산 고부가가치 LCD에 대한 신뢰도가 높아진 것으로 예상됩니다. 고부가치 영역에 중국산 제품이 본격적으로 진입할 경우 기존 업체들의 물량 감소와 판가 하락 가능성이 있습니다. OLED와 고부가가치 LCD를 바탕으로 수익성 중심의 사업전략을 펼치고 있는 국내 업체들에게 중국을 위시한 경쟁국가들의 Capa 확장은 부담요인으로 작용할 수 있으므로 유의하시기 바랍니다.

| [라. 소수 매출처 집중에 따른 수익성 악화 위험] 당사의 엘지전자 및 계열회사에 대한 높은 매출비중은 안정적 매출처의 확보에 따른 이익의 안정성이라는 긍정적 측면이 있을 수 있습니다. 그러나, 엘지전자 및 계열회사의 투자계획 및 실적변동에 민감하게 반영되며, 또한 판매가격 결정권 및 협상력의 상당부분을 매출처에 의존하고 있으므로 수익성에 불리한 거래을 요구 받을 우려가 있으니 투자자 여러분께서는 이점 유의하시기 바랍니다. |

당사가 영위하는 LCD BLU용 광학필름 산업의 경우, 아래와 같이 엘지전자 및 계열사및 기타 등 소수의 제한된 전방업체에게 제품을 공급하기 때문에 원재료 가격 상승분을 공급가격에 반영하여 전방업체에 전가하기 힘든 구조입니다.

당사는 엘지전자 및 계열사로의 매출비중이 2016년 기준으로 총매출액의 59.7%를 차지하고 있습니다 엘지전자 및 계열사에 대한 높은 매출비중은 안정적 매출처의확보에 따른 이익의 안정성이라는 긍정적 측면이 있을 수 있으나, 엘지전자 및 계열사의 투자계획 및 실적변동에 따라 당사 매출의 미래 추정에 많은 영향을 끼치게 됩니다. 또한 몇몇 매출처가 중심이 되는 시장구조에서는 제품판매 수량 및 가격 등과 관련한 결정권 및 협상력의 많은 부분을 매출처가 갖고 있습니다.

한편, 2017년 반기에는 엘지전자 및 계열사로의 매출비중이 총매출액의 35.5%에 그치고 있습니다. 거래처 다변화의 성과를 이루지 못한 상황에서 최대 거래처의 매출비중 감소는 즉각 전체 매출의 급감을 야기하여 2017년 반기 매출은 전년 동기 대비 44.7%가 감소하였습니다.

소수의 제한된 전방업체에게 제품을 공급하기 때문에 원재료 가격 상승분을 공급가격에 반영하여 전방업체에 전가하기 힘든 구조입니다. 또한 이로 인해 당사가 판매 단가 하락 압력 등을 받게 되는 경우 당사의 수익성이 악화될 가능성이 있습니다.

아래와 같이 과거 3개년 엘지전자의 총매출 및 매출비중은 점차 감소 추세에 있으며,중국 업체에 대한 신규 매출 및 비중이 점차적으로 증대되고 있습니다. 또한 당사는 2015년 종속회사인 상보신재료(소주)유한공사를 설립하여 중국향 매출 증대를 계획하고 있습니다. 따라서 새로운 사업영역의 개척 및 거래처의 다변화 등 수익구조가 당사가 계획한 대로 성과를 이루지 못할 경우 당사의 영업 실적 및 성장 가능성이 제한받을 수 있음을 투자자 여러분께서는 유의하시기 바랍니다.

| <최근 3개년 상위 매출처 현황> | (단위: 백만원) |

| 판매처 | 2014년 | 2015년 | 2016년 | 2017년 반기 | ||||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 엘지전자(주) | 151,518 | 66.7% | 123,936 | 70.1% | 70,772 | 59.7% | 12,888 | 35.5% |

| 주식회사 레이노코리아 | 597 | 0.3% | 1,645 | 0.9% | 3,727 | 3.1% | 5,146 | 14.2% |

| 상보신재료(소주)유한공사 | - | 0.0% | 6,783 | 3.8% | 6,791 | 5.7% | 3,739 | 10.3% |

| 케이엔티인터내셔널 | 5,298 | 2.3% | 3,619 | 2.0% | 4,091 | 3.4% | 2,052 | 5.7% |

| ULTIMATE FILM | - | 0.0% | - | 0.0% | 115 | 0.1% | 1,773 | 4.9% |

| 주식회사 창성시트 | - | 0.0% | 2,615 | 1.5% | 11,018 | 9.3% | 977 | 2.7% |

| 기타 | 69,700 | 30.7% | 38,186 | 21.6% | 22,058 | 18.6% | 9,736 | 26.8% |

| 합계 | 227,114 | 100.0% | 176,783 | 100.0% | 118,573 | 100.0% | 36,311 | 100.0% |

| *출처 : 당사 제시자료 |

| [마. 시장의 경쟁구도와 관련된 위험] 당사는 급성장하는 중국 디스플레이 시장의 현지 대응을 위해 생산시설 증설을 위해 현지에 상보신재료(소주)유한공사를 설립하여 투자를 단행 하였습니다. 2015년 한해동안 외부투자자를 포함하여 총 USD 26,364,175의 출자를 진행 하였으며, 이를 통해 급성장하는 중국시장의 경쟁우위를 점하고 매출신장을 목표로 하고 있습니다. 하지만 신규 대규모 투자는 초기에는 감가상각비 부담 가중 및 생산수율 하락에 따른 수익성 악화 가능성이 존재하며 중장기적으로는 시장내 경쟁심화 등의 위험이 있음을 투자자께서는 유의하시기 바랍니다. |

2015년 1월 시장 확대 진출을 목적으로 중국 현지에 생산법인인 상보신재료(소주)유한공사를 설립하였고, 신고서 제출일 현재 국내 15개 생산라인 중 총 6개 생산라인이이전 되었습니다.

| [상보신재료(소주)유한공사 현황] | (기준일 : 2017년 반기) |

| 구 분 | 내 용 | |

| 설립일 | 2015년 01월 20일 | |

| 대표자 | 이상근 | |

| 주요사업 | 광학필름 제조업 | |

| 취득목적 | 2015년 중국현지생산공장 설립 | |

| 주식현황 | 취득금액 | 15,079 백만원 |

| 지분율 | 100% | |

| 당사 장부금액 | 15,079 백만원 | |

| 재무상태 및 경영실적 | 자산 | 47,152 백만원 |

| 부채 | 17,050 백만원 | |

| 자본 | 30,102 백만원 | |

| 매출액 | 30,807 백만원 | |

| 반기 순손익 | 1,327 백만원 | |

| * 출처 : Dart 전자공시시스템 및 당사 제시자료 |

| [당사 중국생산공장설립에 따른 생산설비 매각이전 현황] | (단위: 백만원) |

| 매각일자 | 구분 | 취득가액 | 누계액 | 장부가액 |

|---|---|---|---|---|

| 2015년 | 코팅기 등 기계장치 | 4,968 | 1,634 | 3,335 |

| 타발기 등 공구와 기구 | 144 | 109 | 36 | |

| 소계 | 5,113 | 1,743 | 3,370 | |

| 2016년 | 코팅기 등 기계장치 | 6,778 | 2,940 | 3,838 |

| 배합기 등 공구와 기구 | 88 | 75 | 13 | |

| 소계 | 6,866 | 3,015 | 3,851 | |

| 합계 | 11,979 | 4,757 | 7,221 | |

| * 출처 : 당사 제시자료 |

또한 당사는 현지 생산법인 투자 유치를 통해 투자자와의 직간접적인 협력을 통해 중국 디스플레이 시장 공략을 강화할 방침입니다. 신고서 제출일 현재까지 진행된 투자내용은 아래와 같습니다.

| [당사 중국생산공장설립 진행 현황] |

| 이사회 결의일 | 출자금액 | 투자목적 | 비고 |

|---|---|---|---|

| 2015-01-19 | USD 2,000,000 | 중국생산법인설립의 건 | |

| 2015-05-18 | USD 2,000,000 | 자본금 추가납입의 건 | |

| 2016-05-21 | USD 3,193,550 | 무형자산 출자의 건 | |

| 2015-07-21 | USD 18,290,625 | 주주배정 및 제3자배정 증자의 건 | 당사(USD 6,206,450) 및 린드먼아시아인베스트먼트(USD 12,084,175) |

| 2015-08-19 | USD 880,000 | 제3자배정 유상증자 | GOVLING.P. Co.,Ltd. |

| 합계 | USD 26,364,175 |

| * 출처 : Dart 전자공시시스템 및 당사 제시자료 |

상기 제3자배정 계약에 대한 주요 사항은 아래와 같습니다.

| 투자자 | 기타 투자 판단에 참고할 사항 |

|---|---|

| 린드먼아시아인베스트먼트 | - 발행회사인 상보신재료(소주)유한공사는 당사가 출자한 자회사로 이번 출자를 통해 당사는 69.2%의 지분을, 린드먼아시아인베스트먼트(주)는 30.8%의 지분을 취득하였습니다. - 상보신재료(소주)유한공사는 중국 현지 규정에 따라 설립된 회사로 주식을 발행하지 않으므로 신주발행관련 내용은 없습니다. - 제3자배정증자는 투자의 조건에 투자자의 매수청구권(Put Option)이 포함되어 있으며 세부 사항은 아래와 같습니다. 1) 투자자(린드먼아시아인베스트먼트(주)는 투자대금 납입일로부터 [3]년이 경과한 시점부터 6개월마다 매수청구권을 행사할 수 있다. 2) 매수청구권 대상금액은 투자자1에 대해서는 대한민국 통화 140억원(KRW 14,000,000,000)을 기준으로 한다. 투자자는 투자대금 납입일로부터 매수청구권 행사일까지 i) 투자대금과 연복리 3.5%로 계산한 금액 또는 ii)직전연도 감사보고서상의 순자산(자산총계에서 부채총계를 차감한 금액)의 투자자의 지분율에 해당하는 금액 중 큰 금액으로 기존주주에게 환매를 요청할 수 있다. 3) 투자자는 5.1조 및 5.2조에 매수청구권을 행사하는 대신에 기존주주에게 주식연계채권을 발행하여 투자자가 인수 또는 3자배정 유상증자에 참여를 요청할 수 있으며 기존주주는 그 요구에 응해야 한다. 단, 발행상세조건은 기존주주와 투자자가 시장상황을 반영하여 합리적으로 합의하여 결정한다. 4) 투자자는 대상회사 4.7조에 따라 상장을 할 수 있는 요건을 갖추었다고 판단하여 기존주주 및 대상회사에 요청함에도 불구하고 기존주주 또는 대상회사가 정당한 사유없이 상장주관사를 선정하지 않거나 상장주관사를 선정한 이후에도 상장신청을 하지 않는 경우 투자대금과 연복리 [12]%로 계산한 금액을 합한 금액으로 그 지분을 환매할 것을 기존주주에게 요청할 수 있다. 5) 기존주주가 지분양도계약서 1.2조에 따른 이행을 하지 못한 경우 투자자는 투자대금 납입일로부터 대상지분매입일까지 투자대금에 연복리 [12]%에 계산한 금액을 합한 금액을 기존주주에 요청할 수 있다. 단, 기존주주가 추가출자를 했음에도 투자자의 납입이 늦어지면 기존주주는 기존주주의 추가납입일로부터 투자자의 납입일까지 추가출자금액에 연복리 [12%]에 계산한 금액을 투자자에게 요청할 수 있으며 납입이 투자자의 귀책사유로 이루어지지 않으면 기존주주는 추가출자일로부터 추가 출자금환수일까지 연복리 [12%]로 계산한 금액을 투자자에게 요청을 할 수 있다. 6) 투자자가 매수청구권을 행사하고자 하는 경우, 투자자는 매수청구권의 행사의사, 행사일자 및 매수요청금액, 은행계좌번호를 명시한 서면을 기존주주에게 발송하여야 한다. 본 항에 따른 서면이 기존주주에게 도달한 날에 매매대상지분에 대한 본 계약의 내용에 따른 매매계약이 체결된 것으로 간주한다. 7) 기존주주는 투자자로부터 매수청구권 행사서면을 수령한 날로부터 30영업일 내에 매수청구권 매매대금을 지급하고, 소유권 변경절차를 진행해야 한다. 이를 위반하였을 경우 그 지급을 완료하는 날까지 연복리 20%로 계산한 금액을 일할 계산하여 지급해야 한다. |

| GOVLING.P. Co.,Ltd. | - 상기 발행회사인 상보신재료(소주)유한공사는 당사가 출자한 자회사이며 이번 증자로 GOVLIN G.P. Co., Ltd.은 2.2%의 지분을 확보하게 됩니다. - 상보신재료(소주)유한공사는 중국 현지 규정에 따라 설립된 회사로 주식을 발행하지 않으므로 신주발행관련 내용은 기재하지 않습니다. - GOVLIN G.P. Co., Ltd.는 강소하이테크투자그룹의 산하 펀드입니다. |

| * 출처 : Dart 전자공시시스템 및 당사 제시자료 |

당사는 상기와 같은 신규투자를 통해 디스플레이 시장에서 급성장하는 중국시장의 경쟁우위를 점하고 매출신장을 목표로 투자를 단행하였습니다. 그러나 단기적으로는이러한 신규투자가 감가상각비 부담을 가중시킬 수 있으며 초기의 시험생산 기간의 공백으로 인한 매출 감소 등 수익성에 부정적인 영향을 미칠 수 있습니다. 또한, 중장기적으로 시장 내 경쟁이 심화 될 가능성이 존재하며 해당 신규투자를 통한 당사의 실적 개선이 기대만큼 이루어지지 않을 경우 당사의 재무구조에도 부정적인 영향을 미칠 가능성이 존재하니 투자자 여러분께서는 이점 유의하여 주시길 바랍니다.

| [바. OLED 디스플레이 산업의 성장에 따른 위험] 디스플레이 시장의 대표적인 두 가지 유형은 LCD와 OLED 입니다. OLED의 경우 BLU가요구되지 않으며, 장기적으로 OLED 패널시장은 가파른 성장이 예상됩니다. 이에 따라 당사가 속한 전방산업인 LCD디스플레이산업의 경쟁이 될 수 있는 OLED 디스플레이 기술 개발 및 산업의 성장은 LCD디스플레이산업의 성장성 및 수익성에 악영향을 미칠 수 있으며 이는 당사가 영위하는 LCD BLU용 광학필름 산업에도 악영향을 끼칠 수 있으니 투자자 여러분께서는 이점 유의 하시기 바랍니다. |

디스플레이 시장에서 대표적인 두 가지 유형은 LCD와 OLED 입니다. OLED는 BLU가필요 없고, 색재현성, 시야각 등의 측면에서 LCD 대비 우수하고, 자체발광 소자로 인해 최종 제품의 슬림화 및 투명 디스플레이 구현에 유리합니다. 최근 플렉서블 디스플레이를 채용한 스마트폰 등 차별적인 디자인 구현이 가능한 OLED 대한 관심이 증가하는 등 주요 세트 업체들의 OLED 채용비중은 증가하고 있으며 디자인 차별화를 통한 새로운 Application 시장창출 가능성 등 향후 OLED 시장은 상당한 수준의 성장이 전망됩니다.

| [스마트폰 시장 패널 점유율 동향] |

| 구분 | 2014년 | 2015년 | 2016년 |

|---|---|---|---|

| LCD | 72.7% | 66.2% | 59.2% |

| OLED | 27.3% | 33.8% | 40.8% |

| *출처 : IHS |

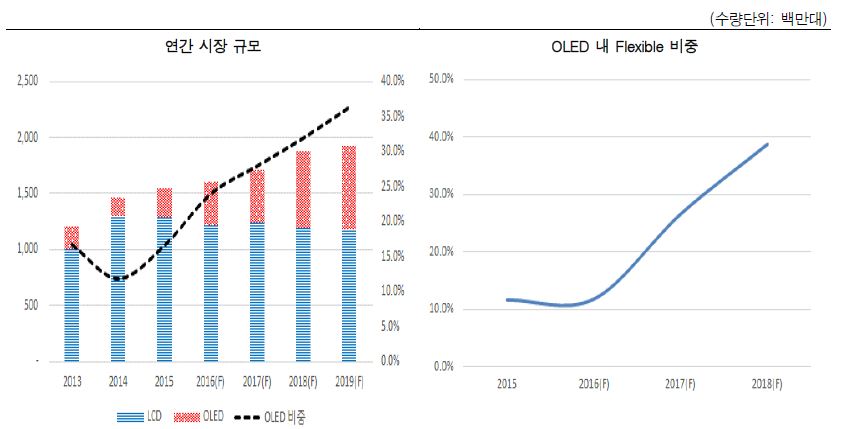

이 같은 추세에 따라 2016년 전세계 OLED 패널 시장규모(금액기준)는 154억 달러를 기록하며 전년대비 26.23%로 크게 증가하였으며 2017년 시장규모는 251억달러로 2016년 대비 62.83%의 성장이 예상 됩니다. 장기적으로 OLED 패널시장은 2021년까지 약 411억 달러 규모로 성장할 것으로 전망되며 대형 OLED 패널의 가파른 성장세 역시 예상됩니다.

| [전세계 AMOLED 패널 시장 규모 전망] |

| (단위: 억불, 전년대비 성장률%) |

| 구분 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|

| 중소형 | 113 | 142 | 235 | 284 | 325 | 353 | 364 |

| 41.09% | 25.84% | 65.52% | 20.85% | 14.25% | 8.73% | 3.06% | |

| 대형 | 9 | 12 | 16 | 25 | 36 | 39 | 47 |

| 44.52% | 42.91% | 31.90% | 50.85% | 44.07% | 9.98% | 21.18% | |

| 전체 | 122 | 154 | 251 | 309 | 360 | 392 | 411 |

| 39.70% | 26.23% | 62.83% | 22.80% | 16.63% | 8.85% | 4.86% |

| *출처 : IHS |

한국 패널 업체들이 플라스틱 OLED 관련 기술을 주도하고 있는 가운데, 플라스틱 OLED가 디스플레이 산업의 차세대 기술로 부각될 가능성이 높다는 판단하에 중국/일본 패널 업체들도 이를 폭넓게 연구하고 있는 상황입니다. 이에 패널 업체들의 플라스틱 OLED 시설 투자에도 집중될 것으로 전망되며, 글로벌 중소형 OLED 패널 생산능력은 2017년 470K/월 에서 2018년 710K/월로 확대될 것(6세대)으로 예상합니다.이중 플라스틱 OLED 생산능력 비중은 2017년 43% 에서 2018년 57%로 증가할 것으로 전망됩니다.

| [Flexible OLED 패널 출하 전망] | [글로벌 Flexible OLED 생산능력 확대 전망] |

|

|

flexible oled 전망 |

| *출처 : IHS |

당사의 주력 사업인 LCD TV용 복합시트의 경우, 향후 OLED TV 성장에 따른 우려가 있으나, 현재 OLED의 경우, 국내 삼성과 미국의 애플에서 모바일제품에 적극 적용하고 있는 상황으로 대형 TV 등의 제품의 경우 아직 수율 등의 문제로 생산량을 늘리지못하고 있습니다. 엘지의 경우 OLED TV를 생산하고 있으나 아직 LCD TV가 시장의 대부분을 차지하고 있고, 특히 삼성은 LCD 기반의 퀀텀닷 UHD TV를 출시 하였으며 중국도 퀀텀닷 TV에 대한 관심이 높아지고 있습니다. 이에 따라 당사는 퀀텀닷필름 제조기술을 보유하고 있으며 국내외 퀀텀닷 TV용 광학필름을 생산할 계획에 있습니다.

또한 당사는 향후 OLED 시장의 성장에 맞추어 OLED용 필름도 개발을 진행하고 있습니다. 그 예로 2013년에 그래핀하이배리어필름 국책과제에 이미 정부로부터 선정이 되었으며, 퀀텀 OLED 필름 등 OLED 사용제품의 기능을 향상시킬수 있는 플렉서블 필름을 준비하고 있기 때문에 향후 성장하는 OLED 시장에서도 대응을 하고 있습니다.

그리고 당사의 기존 사업인 복합시트의 경우 2015년 중국 현지에 생산법인을 설립하였으며 올해부터 현지 6대 메이저 TV세트업체를 대상으로 생산량이 늘어날 것으로 판단하고 있습니다. 중국의 경우 BOE, CSOT 등에서 대규모 LCD 생산라인 투자를 진행하고 있는 상황이며 당사의 복합시트는 이러한 중국 LCD TV 수요에 맞추어 생산을 늘릴 예정입니다.

그러나 향후 OLED 디스플레이 기술개발 및 OLED 디스플레이 시장 성장에 당사가 대응하지 못하거나, 중국의 LCD 투자에 대한 계획된 생산이 이루어 지지 않을 경우,당사의 성장성 및 수익성에도 악영향을 미칠 수 있으니 투자자 여러분께서는 이점 유의하시기 바랍니다.

| [사. 환율 변동과 관련한 위험] 당사는 높은 해외 매출 비중을 갖고 있기 때문에 환율 변동과 밀접하게 연관된 사업구조를 가지고 있습니다. 환율 변동은 외환관련 손익에 영향을 미치므로 주요국의 통화정책, 글로벌 경기의 불확실성 및 달러약세 추세의 확대 등에 따라 환율 변동성이증가할 경우 이는 당사의 수익성에 부정적인 영향을 끼칠 수 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. |

당사의 매출액 중 수출이 차지하는 비중은 2017년 반기 기준 60.8% 이며, 판매구조 상 그 대부분이 외화로 결제됩니다. 따라서 환율의 변동 중 주로 달러화와 관련된 환율변동위험에 노출되어 있어 당사의 수익 규모가 크게 변동될 가능성이 있습니다. 이에 따라 당사는 외화 수급을 매칭하여 환리스크를 헤지하고 있습니다.

| [최근 3개년 매출 중 수출비중] | (단위 : 백만원,%) |

| 품 목 | 2014 | 2015 | 2016 | 2017.2Q | |||||

|---|---|---|---|---|---|---|---|---|---|

| 광학필름 | 수 출 | 67,621 | 29.80% | 65,268 | 36.90% | 40,419 | 34.10% | 10,092 | 27.80% |

| 내 수 | 104,651 | 46.10% | 85,855 | 48.60% | 49,853 | 42.00% | 8,227 | 22.70% | |

| 합 계 | 172,272 | 75.90% | 151,123 | 85.50% | 90,272 | 76.10% | 18,319 | 50.50% | |

| 윈도우필름 | 수 출 | 18,131 | 8.00% | 13,967 | 7.90% | 17,463 | 14.70% | 11,284 | 31.10% |

| 내 수 | 6,302 | 2.80% | 8,564 | 4.80% | 8,656 | 7.30% | 5,927 | 16.30% | |

| 합 계 | 24,433 | 10.80% | 22,531 | 12.70% | 26,119 | 22.00% | 17,211 | 47.40% | |

| 미디어필름 | 수 출 | 1,657 | 0.70% | 2,044 | 1.20% | 1,299 | 1.10% | 491 | 1.40% |

| 내 수 | 9 | 0.00% | 25 | 0.00% | - | 0.00% | - | 0.00% | |

| 합 계 | 1,750 | 0.80% | 2,069 | 1.20% | 1,299 | 1.10% | 491 | 1.40% | |

| 기타 | 수 출 | 21,837 | 9.60% | 34 | 0.00% | 359 | 0.30% | 209 | 0.60% |

| 내 수 | 6,822 | 3.00% | 1,026 | 0.60% | 523 | 0.40% | 81 | 0.20% | |

| 합 계 | 28,659 | 12.60% | 1,060 | 0.60% | 882 | 0.70% | 290 | 0.80% | |

| 합계 | 수 출 | 109,246 | 48.10% | 81,313 | 46.00% | 59,540 | 50.20% | 22,076 | 60.80% |

| 내 수 | 117,784 | 51.90% | 95,470 | 54.00% | 59,032 | 49.80% | 14,235 | 39.20% | |

| 합 계 | 227,030 | 100.00% | 176,783 | 100.00% | 118,572 | 100.00% | 36,311 | 100.00% | |

| *출처 : 당사 2017년 반기보고서 및 각 연도 사업보고서 |

2017년 반기말 기준, 당사가 보유하고 있는 외화표시 화폐성자산 및 화폐성부채의 장부금액은 아래와 같습니다.

| [2017년 반기 외화평가 명세서] | (단위 : 백만원) |