|

|

대표이사 등의 확인_171024 |

정 정 신 고 (보고)

| 2017년 10월 24일 |

1. 정정대상 공시서류 : 증권신고서

2. 정정대상 공시서류의 최초제출일 : 2017년 09월 05일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2017년 09월 05일 | 증권신고서(합병) | 최초 제출일 |

| 2017년 09월 20일 | [정정] 증권신고서(합병) | 1차 정정("굵은 파란색") |

| 2017년 09월 29일 | [정정] 증권신고서(합병) | 2차 정정("굵은 초록색") |

| 2017년 10월 13일 | [정정] 증권신고서(합병) | 3차 정정("굵은 붉은색") |

| 2017년 10월 24일 | [정정] 증권신고서(합병) | 4차 정정("굵은 보라색") |

3. 정정사항

| 금번 정정신고서 상 기재사항 변경 등으로 인한 정정사항은 "굵은 보라색 글씨체"를 사용하여 기재하였며, 3차 정정(2017년 10월 13일)에서는 "굵은 붉은색 글씨체"를 사용하여 기재하였고, 2차 정정(2017년 09월 29일)정에서는 "굵은 초록색 글씨체"를 사용하여 기재하였으며, 금융감독원의 1차 정정요구에 따른 정정사항(2017년 9월 20일자제출)은 "굵은 파란색 글씨체"를 사용하여 구분 표시하였습니다. |

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| <요약정보> | |||

| I. 핵심투자위험 | 기재사항 정정 | 정정전 <주1> | 정정후 <주1> |

| 제1부 합병의 개요 Ⅵ. 투자위험요소 |

|||

| 7. 기타위험 머. 주식 인수 계약 불이행으로 인한 위함 |

기재사항 추가 | - | 정정후 <주2> |

<주1> 정정전

Ⅰ. 핵심투자위험

| 사업위험 | <가. 건강기능식품 자체 성장성에 대한 위험> 국내 건강기능식품시장은 소비경기가 점진적으로 회복되고 있는 가운데 고령화와 소득수준의 향상 등으로 건강기능식품에 대한 수요는 지속될 것으로 예상됩니다. 그러나 이러한 산업의 호의적인 상황에도 불구하고, 예측 불가한 건강기능식품과 관련된 질병발생, 사회적 문제 야기 등으로 인하여 건강기능식품 자체 성장성이 둔화될 위험이 있으므로, 투자자께서는 이점에 유의하여 주시기 바랍니다. <나. 경기변동에 따른 건강기능식품 시장의 변동 가능성> 건강기능식품산업은 필수소비재가 아닌 기호식품에 해당하기 때문에 경기변동 또는 개인의 소득수준에 따라 소비에 영향을 받고 있는 산업입니다. 국내외 거시경제 상황이 악화 될 경우 경기회복이 지연될 위험이 있으며, 경기회복이 지연될 경우 필수소비재가 아닌 건강기능식품에 대한 수요가 감소하여 피합병법인(㈜메디오젠)의 매출에 부정적인 영향을 미칠 수 있으니, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <다. 경쟁심화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하고 있는 건강기능식품산업이 지속적으로 확대되면서 신규업체의 시장 진입은 2009년 이후 지속적으로 증가하고 있으며 일부 대기업 중심의 소수 업체들이 시장을 점유하고 있는 과점적 형태를 보이고 있습니다. 경쟁심화 및 트렌드 변화에 피합병법인(㈜메디오젠)이 적극적으로 대처하지 못할 경우 피합병법인(㈜메디오젠)의 성장성 및 손익에 악화될 수 있으므로 투자자께서는 이점을 유의하시기 바랍니다. <라. 건강기능식품에 대한 소비자들의 부정적 인식 확대로 인한 위험> 건강기능식품의 소비는 건강기능식품에 대한 소비자들의 관심 및 인식에 많은 영향을 받습니다. 고령화 사회로의 진입과 더불어 "self-care" 의식이 증대되어 개인의 건강에 대한 관심과 관리가 높아지면서 건강기능식품에 대한 관심과 소비가 증가하며 시장은 확대되었으나, 식품의약품안전처에 신고되는 건강기능식품 부작용 신고 건수는 2012년 이후, 꾸준히 증가하고 있습니다. 이는 건강기능식품에 대한 소비자들의 부정적인 인식이 확산 시킬 수 있으며, 이어져 건강기능식품시장의 침체를 가져올 수 있으므로, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <마. 산업의 규제 강화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하는 건강기능식품산업은 정부 정책에 의해 수요 변동이 크게 나타나는 산업입니다. 2002년 건강기능식품법 제정 이후 정부의 적극적인 지원은 지속 되어 유통채널의 허용범위 확대, 고시형 품목의 확대 등의 적극적인육성책을 펼치고 있습니다. 그러나, 최근 허위, 과장 광고 및 부적합, 부적격 품질로인한 문제점 등으로 인해 건강기능식품의 안정성 확보에 대한 정부의 규제 및 규율이 강화 될 것으로 예측됩니다. 이러한 정부의 규제 및 규율 강화는 소비자들로 하여금 건강기능식품에 대한 신뢰도를 향상시키는 순기능이 있는 한편, 지나친 규제 및 규율 강화는 건강기능식품산업의 성장성을 악화시킬 수 있으며, 이는 피합병법인(㈜메디오젠)의 실적에 부정적인 영향을 미칠 수 있으므로 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <바. 계절성에 따른 실적 변동 위험> 건강기능식품 산업은 일반적으로 계절성이 뚜렷하게 나타나는 산업이 아니며, 특히나 유산균 프로바이오틱스 제품의 가장 큰 섭취 목적인 배변 기능 조절은 계절에 영향을 받지 않으므로 특정 시점에 매출이 집중되는 현상은 크게 발생하지는 않습니다. 다만, 선물거래가 많은 가정의 달인5월 또는 연말에 다른 시기보다는 수요가 증가하여 매출에 영향을 끼치는 것으로 판단됩니다. 이와 같이 피합병법인(㈜메디오젠)의 매출은 계절에 따른 변동 가능성이 존재하니 투자자께서는 투자 시 이 점 유의하시기 바랍니다. |

||||||||||||||||||||||||||||

| 회사위험 | <가. 매출처 편중에 따른 위험> 피합병법인(㈜메디오젠)의 매출 상위 4개사의 매출비중이 최근 3년간 지속적으로 상승하고 있습니다. 과도한 매출 편중을 해소하기 위해 노력한 결과, 피합병법인(㈜메디오젠)은 국내 수위의 건강기능식품 유통업체 및 건강기능식품 OEM 전문업체, 소재유통 전문업체 등 200여 거래처를 확보하게 되었으나 현재 당사 매출 상위 4개사의 매출이 56.2% 이상인 바, 해당 회사와의 거래처 관계 악화 또는 제품 품질의문제가 발생하거나, 현재 추진 중인 신규 거래처 확대가 이루어지지 않을 경우 동사의 매출 지속성은 부정적인 영향을 받을 수 있습니다. <나. 프로바이오틱스의 안정성 관련 위험> 당사의 주요 제품은 고시형 유산균 19종을 기반으로 하며, 원료의 안정성, 기능성, 기준 및 규격 등의 자료를 제출하여 관련 규정에 따른 평가를 통해 기능성 원료로 인증을 받고 있습니다. 다만, 인증을 득하였다고 하더라도 식품의약품안전처에서의 안정성 평가 및 관리 과정에서 문제가 발생하는 경우 제재를 받을 수 있으며, 이로 인해 피합병법인(㈜메디오젠)의 영업환경에 부정적인 영향을 미칠 수 있습니다. <다. 연구개발인력 이탈에 관한 위험> 피합병법인(㈜메디오젠)은 프로바이오틱스 유산균주의 연구개발 및 생산을 중점으로 사업을 진행하고 있으며, 이에 따라 연구개발 인력은 당사의 가장 중요한 자원 중 하나입니다.피합병법인(㈜메디오젠)의 핵심 연구개발 인력이 경쟁사 혹은 관련 산업 분야로 이탈될 경우 당사의 경쟁력에 부정적인 영향을 미칠 수 있습니다. <라. 재무안전성과 관련한 위험> 피합병법인(㈜메디오젠)은 건강기능식품 시장의 성장 및 제품군의 다변화를 통하여 높은 성장성, 수익성, 재무안정성을 시현하고 있습니다. 향후 전체 건강기능식품 시장의 성장성 저하 또는 산업내 경쟁 심화 등의 요인으로 인하여 회사의 성장성이 낮아지는 경우, 회사의 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있습니다. <마. 신규제품 출시에 따른 위험> 피합병법인(㈜메디오젠)은 2017년 5월 메디오젠 자체 유산균 완제품 브랜드 “라비센(LaBiSEn)”을 출시함으로써 건강기능식품 완제품 시장에 진출하였습니다. 신규 진출한국내 건강기능식품 완제품 시장은 최근 경쟁강도가 심화됨에 따라 제품의단가인하 및 유통채널의 경쟁심화 양상을 보이고 있습니다. 따라서 신규 출시한 “라비센”의 성과가 계획보다 저조할 경우 피합병법인(㈜메디오젠)의 재무환경에 부정적인 영향을 미칠 수 있으며, 투입된 자금을 회수하지 못하여 수익성이 악화될 수 있습니다. |

||||||||||||||||||||||||||||

| 기타 투자위험 |

<가. 적격합병에 관한 사항>

<매출액 추정내역 및 가정에 대한 요약> 유형자산 투자 계획을 고려하여 생산가능수량을 추정하고 동 생산가능수량에 상장된 유사회사의 과거 가동율 추세(동종업계 가동률)와 가동률의 달성가능성을 고려하여 매출수량을 추정하였으며, 동 추정 매출수량에 거래처와 협의된 단가의 평균을 적용하여 매출액을 추정하였습니다.

|

||||||||||||||||||||||||||||

| 합병등 관련 투자위험 | ■ 합병계약서상 '계약의 해제' 조항 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다. ■ 상법 제522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주 총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우합병이 무산될 수 있습니다. 한편, 공모전 주주 등은 합병과관련한 주주총회 결의에 관하여 주주간 약정에 의거하여 합병 찬반에 관한 의결권을 행사하지 못하나 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식은 찬성 및 반대(기권 및무효를 포함한다)의 비율에 따라 의결권이 행사되어 정족수에 포함됩니다. 이에 따라 공모전주주인 미래에셋대우(주) 보유 공모 전 발행주식보통주 20,000주와 에이스투자금융(주) 보유 공모 전 발행주식 보통주 20,000주와 장덕수 보유 공모 전 발행주식 보통주 370,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 "주주등"이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여 정족수에 보유주식수가 산입됩니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여주식매수청구권을 행사할 수 없습니다. ■ 본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우 그 승인 등을 합병기일 전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다. 또한, 합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다. ■ 본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는경우 존속회사 또는 소멸회사는 합병계약을 해제할 수 있습니다. ■ 합병신주는 2018년 01월 03일에 교부할 예정이며, 상장예정일은 2018년 01월 04일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다. ■ 합병 후 존속하는 회사인 대우기업인수목적3호㈜ 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없으며, 본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형요건은 모두 충족합니다. |

※ 위 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것으로서, 투자위험 전부를 대표하지 않으며 본문에 기재된 투자위험요소 중 일부 내용이 기재되지 않을 수 있습니다. 따라서, 반드시 본문 제1부 합병의 개요, VI. 투자위험요소를 주의 깊게 검토하여 주시기 바랍니다.

<주1> 정정 후

Ⅰ. 핵심투자위험

| 사업위험 | <가. 건강기능식품 자체 성장성에 대한 위험> 국내 건강기능식품시장은 소비경기가 점진적으로 회복되고 있는 가운데 고령화와 소득수준의 향상 등으로 건강기능식품에 대한 수요는 지속될 것으로 예상됩니다. 그러나 이러한 산업의 호의적인 상황에도 불구하고, 예측 불가한 건강기능식품과 관련된 질병발생, 사회적 문제 야기 등으로 인하여 건강기능식품 자체 성장성이 둔화될 위험이 있으므로, 투자자께서는 이점에 유의하여 주시기 바랍니다. <나. 경기변동에 따른 건강기능식품 시장의 변동 가능성> 건강기능식품산업은 필수소비재가 아닌 기호식품에 해당하기 때문에 경기변동 또는 개인의 소득수준에 따라 소비에 영향을 받고 있는 산업입니다. 국내외 거시경제 상황이 악화 될 경우 경기회복이 지연될 위험이 있으며, 경기회복이 지연될 경우 필수소비재가 아닌 건강기능식품에 대한 수요가 감소하여 피합병법인(㈜메디오젠)의 매출에 부정적인 영향을 미칠 수 있으니, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <다. 경쟁심화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하고 있는 건강기능식품산업이 지속적으로 확대되면서 신규업체의 시장 진입은 2009년 이후 지속적으로 증가하고 있으며 일부 대기업 중심의 소수 업체들이 시장을 점유하고 있는 과점적 형태를 보이고 있습니다. 경쟁심화 및 트렌드 변화에 피합병법인(㈜메디오젠)이 적극적으로 대처하지 못할 경우 피합병법인(㈜메디오젠)의 성장성 및 손익에 악화될 수 있으므로 투자자께서는 이점을 유의하시기 바랍니다. <라. 건강기능식품에 대한 소비자들의 부정적 인식 확대로 인한 위험> 건강기능식품의 소비는 건강기능식품에 대한 소비자들의 관심 및 인식에 많은 영향을 받습니다. 고령화 사회로의 진입과 더불어 "self-care" 의식이 증대되어 개인의 건강에 대한 관심과 관리가 높아지면서 건강기능식품에 대한 관심과 소비가 증가하며 시장은 확대되었으나, 식품의약품안전처에 신고되는 건강기능식품 부작용 신고 건수는 2012년 이후, 꾸준히 증가하고 있습니다. 이는 건강기능식품에 대한 소비자들의 부정적인 인식이 확산 시킬 수 있으며, 이어져 건강기능식품시장의 침체를 가져올 수 있으므로, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <마. 산업의 규제 강화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하는 건강기능식품산업은 정부 정책에 의해 수요 변동이 크게 나타나는 산업입니다. 2002년 건강기능식품법 제정 이후 정부의 적극적인 지원은 지속 되어 유통채널의 허용범위 확대, 고시형 품목의 확대 등의 적극적인육성책을 펼치고 있습니다. 그러나, 최근 허위, 과장 광고 및 부적합, 부적격 품질로인한 문제점 등으로 인해 건강기능식품의 안정성 확보에 대한 정부의 규제 및 규율이 강화 될 것으로 예측됩니다. 이러한 정부의 규제 및 규율 강화는 소비자들로 하여금 건강기능식품에 대한 신뢰도를 향상시키는 순기능이 있는 한편, 지나친 규제 및 규율 강화는 건강기능식품산업의 성장성을 악화시킬 수 있으며, 이는 피합병법인(㈜메디오젠)의 실적에 부정적인 영향을 미칠 수 있으므로 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <바. 계절성에 따른 실적 변동 위험> 건강기능식품 산업은 일반적으로 계절성이 뚜렷하게 나타나는 산업이 아니며, 특히나 유산균 프로바이오틱스 제품의 가장 큰 섭취 목적인 배변 기능 조절은 계절에 영향을 받지 않으므로 특정 시점에 매출이 집중되는 현상은 크게 발생하지는 않습니다. 다만, 선물거래가 많은 가정의 달인5월 또는 연말에 다른 시기보다는 수요가 증가하여 매출에 영향을 끼치는 것으로 판단됩니다. 이와 같이 피합병법인(㈜메디오젠)의 매출은 계절에 따른 변동 가능성이 존재하니 투자자께서는 투자 시 이 점 유의하시기 바랍니다. |

||||||||||||||||||||||||||||

| 회사위험 | <가. 매출처 편중에 따른 위험> 피합병법인(㈜메디오젠)의 매출 상위 4개사의 매출비중이 최근 3년간 지속적으로 상승하고 있습니다. 과도한 매출 편중을 해소하기 위해 노력한 결과, 피합병법인(㈜메디오젠)은 국내 수위의 건강기능식품 유통업체 및 건강기능식품 OEM 전문업체, 소재유통 전문업체 등 200여 거래처를 확보하게 되었으나 현재 당사 매출 상위 4개사의 매출이 56.2% 이상인 바, 해당 회사와의 거래처 관계 악화 또는 제품 품질의문제가 발생하거나, 현재 추진 중인 신규 거래처 확대가 이루어지지 않을 경우 동사의 매출 지속성은 부정적인 영향을 받을 수 있습니다. <나. 프로바이오틱스의 안정성 관련 위험> 당사의 주요 제품은 고시형 유산균 19종을 기반으로 하며, 원료의 안정성, 기능성, 기준 및 규격 등의 자료를 제출하여 관련 규정에 따른 평가를 통해 기능성 원료로 인증을 받고 있습니다. 다만, 인증을 득하였다고 하더라도 식품의약품안전처에서의 안정성 평가 및 관리 과정에서 문제가 발생하는 경우 제재를 받을 수 있으며, 이로 인해 피합병법인(㈜메디오젠)의 영업환경에 부정적인 영향을 미칠 수 있습니다. <다. 연구개발인력 이탈에 관한 위험> 피합병법인(㈜메디오젠)은 프로바이오틱스 유산균주의 연구개발 및 생산을 중점으로 사업을 진행하고 있으며, 이에 따라 연구개발 인력은 당사의 가장 중요한 자원 중 하나입니다.피합병법인(㈜메디오젠)의 핵심 연구개발 인력이 경쟁사 혹은 관련 산업 분야로 이탈될 경우 당사의 경쟁력에 부정적인 영향을 미칠 수 있습니다. <라. 재무안전성과 관련한 위험> 피합병법인(㈜메디오젠)은 건강기능식품 시장의 성장 및 제품군의 다변화를 통하여 높은 성장성, 수익성, 재무안정성을 시현하고 있습니다. 향후 전체 건강기능식품 시장의 성장성 저하 또는 산업내 경쟁 심화 등의 요인으로 인하여 회사의 성장성이 낮아지는 경우, 회사의 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있습니다. <마. 신규제품 출시에 따른 위험> 피합병법인(㈜메디오젠)은 2017년 5월 메디오젠 자체 유산균 완제품 브랜드 “라비센(LaBiSEn)”을 출시함으로써 건강기능식품 완제품 시장에 진출하였습니다. 신규 진출한국내 건강기능식품 완제품 시장은 최근 경쟁강도가 심화됨에 따라 제품의단가인하 및 유통채널의 경쟁심화 양상을 보이고 있습니다. 따라서 신규 출시한 “라비센”의 성과가 계획보다 저조할 경우 피합병법인(㈜메디오젠)의 재무환경에 부정적인 영향을 미칠 수 있으며, 투입된 자금을 회수하지 못하여 수익성이 악화될 수 있습니다. |

||||||||||||||||||||||||||||

| 기타 투자위험 |

<가. 적격합병에 관한 사항>

<매출액 추정내역 및 가정에 대한 요약> 유형자산 투자 계획을 고려하여 생산가능수량을 추정하고 동 생산가능수량에 상장된 유사회사의 과거 가동율 추세(동종업계 가동률)와 가동률의 달성가능성을 고려하여 매출수량을 추정하였으며, 동 추정 매출수량에 거래처와 협의된 단가의 평균을 적용하여 매출액을 추정하였습니다.

|

||||||||||||||||||||||||||||

| 합병등 관련 투자위험 | ■ 합병계약서상 '계약의 해제' 조항 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다. ■ 상법 제522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주 총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우합병이 무산될 수 있습니다. 한편, 공모전 주주 등은 합병과관련한 주주총회 결의에 관하여 주주간 약정에 의거하여 합병 찬반에 관한 의결권을 행사하지 못하나 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식은 찬성 및 반대(기권 및무효를 포함한다)의 비율에 따라 의결권이 행사되어 정족수에 포함됩니다. 이에 따라 공모전주주인 미래에셋대우(주) 보유 공모 전 발행주식보통주 20,000주와 에이스투자금융(주) 보유 공모 전 발행주식 보통주 20,000주와 장덕수 보유 공모 전 발행주식 보통주 370,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 "주주등"이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여 정족수에 보유주식수가 산입됩니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여주식매수청구권을 행사할 수 없습니다. ■ 본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우 그 승인 등을 합병기일 전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다. 또한, 합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다. ■ 본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는경우 존속회사 또는 소멸회사는 합병계약을 해제할 수 있습니다. ■ 합병신주는 2018년 01월 03일에 교부할 예정이며, 상장예정일은 2018년 01월 04일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다. ■ 합병 후 존속하는 회사인 대우기업인수목적3호㈜ 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없으며, 본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형요건은 모두 충족합니다. |

※ 위 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것으로서, 투자위험 전부를 대표하지 않으며 본문에 기재된 투자위험요소 중 일부 내용이 기재되지 않을 수 있습니다. 따라서, 반드시 본문 제1부 합병의 개요, VI. 투자위험요소를 주의 깊게 검토하여 주시기 바랍니다.

<주2> 정정 후

| 머. 주식 인수 계약 불이행으로 인한 위함 피합병법인인 ㈜메디오젠과 타임와이즈인베스트먼트가 2016년 8월 23일 체결한 주식인수계약서에 따르면 계약위반사항이 있을 경우 투자금액(20억원)에 연복리 10%를 적용하여 상환하도록 정하고 있습니다. 계약불이행 사유가 발생하여 타임와이즈인베스트먼트가 계약에 따른 상환을 요구할 경우 피합병법인의 지분구조에 영향을 줄 수 있으니 투자자께서는 유의하시기 바랍니다. |

피합병법인인 ㈜메디오젠의 주주인 타임와이즈인베스트먼트는 2016년 8월 23일 피합병법인인 ㈜메디오젠과 주식인수계약을 체결하고 20억원을 보통주 형태로 투자하였습니다. 투자 당시 체결한 인수계약서 28조(계약불이행에 대한 조치)에 따르면 계약위반사항이 있을 경우 투자금액에 연복리 10%를 적용하여 상환을 청구할 권리를 갖게 됩니다.

|

제28조 (계약불이행에 대한 조치) |

만약 계약불이행 사유가 발생하여 투자자인 타임와이즈인베스트먼트가 상기 계약에 따른 상환 권리를 행사할 경우 피합병법인의 지분구조에 영향을 줄 수 있으니 투자자께서는 유의하시기 바랍니다.

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인_171024 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2017년 09 월 05 일 |

| 회 사 명 : |

대우기업인수목적3호 주식회사 |

| 대 표 이 사 : |

전 세 훈 |

| 본 점 소 재 지 : |

서울특별시 영등포구 국제금융로 56 |

| (전 화) 02-3774-7168 | |

| (홈페이지) 없음 | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 전세훈 |

| (전 화) 02-3774-7168 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주 : 37,386,774주 |

| 모집 또는 매출총액 : |

74,773,548,000원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울특별시 영등포구 국제금융로 56 | |

【 대표이사 등의 확인 】

|

|

대표이사등의확인_171013_1 |

|

|

대표이사 등의 확인_170905_1 |

요약정보

Ⅰ. 핵심투자위험

| 사업위험 | <가. 건강기능식품 자체 성장성에 대한 위험> 국내 건강기능식품시장은 소비경기가 점진적으로 회복되고 있는 가운데 고령화와 소득수준의 향상 등으로 건강기능식품에 대한 수요는 지속될 것으로 예상됩니다. 그러나 이러한 산업의 호의적인 상황에도 불구하고, 예측 불가한 건강기능식품과 관련된 질병발생, 사회적 문제 야기 등으로 인하여 건강기능식품 자체 성장성이 둔화될 위험이 있으므로, 투자자께서는 이점에 유의하여 주시기 바랍니다. <나. 경기변동에 따른 건강기능식품 시장의 변동 가능성> 건강기능식품산업은 필수소비재가 아닌 기호식품에 해당하기 때문에 경기변동 또는 개인의 소득수준에 따라 소비에 영향을 받고 있는 산업입니다. 국내외 거시경제 상황이 악화 될 경우 경기회복이 지연될 위험이 있으며, 경기회복이 지연될 경우 필수소비재가 아닌 건강기능식품에 대한 수요가 감소하여 피합병법인(㈜메디오젠)의 매출에 부정적인 영향을 미칠 수 있으니, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <다. 경쟁심화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하고 있는 건강기능식품산업이 지속적으로 확대되면서 신규업체의 시장 진입은 2009년 이후 지속적으로 증가하고 있으며 일부 대기업 중심의 소수 업체들이 시장을 점유하고 있는 과점적 형태를 보이고 있습니다. 경쟁심화 및 트렌드 변화에 피합병법인(㈜메디오젠)이 적극적으로 대처하지 못할 경우 피합병법인(㈜메디오젠)의 성장성 및 손익에 악화될 수 있으므로 투자자께서는 이점을 유의하시기 바랍니다. <라. 건강기능식품에 대한 소비자들의 부정적 인식 확대로 인한 위험> 건강기능식품의 소비는 건강기능식품에 대한 소비자들의 관심 및 인식에 많은 영향을 받습니다. 고령화 사회로의 진입과 더불어 "self-care" 의식이 증대되어 개인의 건강에 대한 관심과 관리가 높아지면서 건강기능식품에 대한 관심과 소비가 증가하며 시장은 확대되었으나, 식품의약품안전처에 신고되는 건강기능식품 부작용 신고 건수는 2012년 이후, 꾸준히 증가하고 있습니다. 이는 건강기능식품에 대한 소비자들의 부정적인 인식이 확산 시킬 수 있으며, 이어져 건강기능식품시장의 침체를 가져올 수 있으므로, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <마. 산업의 규제 강화에 따른 위험> 피합병법인(㈜메디오젠)이 영위하는 건강기능식품산업은 정부 정책에 의해 수요 변동이 크게 나타나는 산업입니다. 2002년 건강기능식품법 제정 이후 정부의 적극적인 지원은 지속 되어 유통채널의 허용범위 확대, 고시형 품목의 확대 등의 적극적인육성책을 펼치고 있습니다. 그러나, 최근 허위, 과장 광고 및 부적합, 부적격 품질로인한 문제점 등으로 인해 건강기능식품의 안정성 확보에 대한 정부의 규제 및 규율이 강화 될 것으로 예측됩니다. 이러한 정부의 규제 및 규율 강화는 소비자들로 하여금 건강기능식품에 대한 신뢰도를 향상시키는 순기능이 있는 한편, 지나친 규제 및 규율 강화는 건강기능식품산업의 성장성을 악화시킬 수 있으며, 이는 피합병법인(㈜메디오젠)의 실적에 부정적인 영향을 미칠 수 있으므로 투자자께서는 투자 시 이 점 유의하시기 바랍니다. <바. 계절성에 따른 실적 변동 위험> 건강기능식품 산업은 일반적으로 계절성이 뚜렷하게 나타나는 산업이 아니며, 특히나 유산균 프로바이오틱스 제품의 가장 큰 섭취 목적인 배변 기능 조절은 계절에 영향을 받지 않으므로 특정 시점에 매출이 집중되는 현상은 크게 발생하지는 않습니다. 다만, 선물거래가 많은 가정의 달인5월 또는 연말에 다른 시기보다는 수요가 증가하여 매출에 영향을 끼치는 것으로 판단됩니다. 이와 같이 피합병법인(㈜메디오젠)의 매출은 계절에 따른 변동 가능성이 존재하니 투자자께서는 투자 시 이 점 유의하시기 바랍니다. |

||||||||||||||||||||||||||||

| 회사위험 | <가. 매출처 편중에 따른 위험> 피합병법인(㈜메디오젠)의 매출 상위 4개사의 매출비중이 최근 3년간 지속적으로 상승하고 있습니다. 과도한 매출 편중을 해소하기 위해 노력한 결과, 피합병법인(㈜메디오젠)은 국내 수위의 건강기능식품 유통업체 및 건강기능식품 OEM 전문업체, 소재유통 전문업체 등 200여 거래처를 확보하게 되었으나 현재 당사 매출 상위 4개사의 매출이 56.2% 이상인 바, 해당 회사와의 거래처 관계 악화 또는 제품 품질의문제가 발생하거나, 현재 추진 중인 신규 거래처 확대가 이루어지지 않을 경우 동사의 매출 지속성은 부정적인 영향을 받을 수 있습니다. <나. 프로바이오틱스의 안정성 관련 위험> 당사의 주요 제품은 고시형 유산균 19종을 기반으로 하며, 원료의 안정성, 기능성, 기준 및 규격 등의 자료를 제출하여 관련 규정에 따른 평가를 통해 기능성 원료로 인증을 받고 있습니다. 다만, 인증을 득하였다고 하더라도 식품의약품안전처에서의 안정성 평가 및 관리 과정에서 문제가 발생하는 경우 제재를 받을 수 있으며, 이로 인해 피합병법인(㈜메디오젠)의 영업환경에 부정적인 영향을 미칠 수 있습니다. <다. 연구개발인력 이탈에 관한 위험> 피합병법인(㈜메디오젠)은 프로바이오틱스 유산균주의 연구개발 및 생산을 중점으로 사업을 진행하고 있으며, 이에 따라 연구개발 인력은 당사의 가장 중요한 자원 중 하나입니다.피합병법인(㈜메디오젠)의 핵심 연구개발 인력이 경쟁사 혹은 관련 산업 분야로 이탈될 경우 당사의 경쟁력에 부정적인 영향을 미칠 수 있습니다. <라. 재무안전성과 관련한 위험> 피합병법인(㈜메디오젠)은 건강기능식품 시장의 성장 및 제품군의 다변화를 통하여 높은 성장성, 수익성, 재무안정성을 시현하고 있습니다. 향후 전체 건강기능식품 시장의 성장성 저하 또는 산업내 경쟁 심화 등의 요인으로 인하여 회사의 성장성이 낮아지는 경우, 회사의 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있습니다. <마. 신규제품 출시에 따른 위험> 피합병법인(㈜메디오젠)은 2017년 5월 메디오젠 자체 유산균 완제품 브랜드 “라비센(LaBiSEn)”을 출시함으로써 건강기능식품 완제품 시장에 진출하였습니다. 신규 진출한국내 건강기능식품 완제품 시장은 최근 경쟁강도가 심화됨에 따라 제품의단가인하 및 유통채널의 경쟁심화 양상을 보이고 있습니다. 따라서 신규 출시한 “라비센”의 성과가 계획보다 저조할 경우 피합병법인(㈜메디오젠)의 재무환경에 부정적인 영향을 미칠 수 있으며, 투입된 자금을 회수하지 못하여 수익성이 악화될 수 있습니다. |

||||||||||||||||||||||||||||

| 기타 투자위험 |

<가. 적격합병에 관한 사항>

<매출액 추정내역 및 가정에 대한 요약> 유형자산 투자 계획을 고려하여 생산가능수량을 추정하고 동 생산가능수량에 상장된 유사회사의 과거 가동율 추세(동종업계 가동률)와 가동률의 달성가능성을 고려하여 매출수량을 추정하였으며, 동 추정 매출수량에 거래처와 협의된 단가의 평균을 적용하여 매출액을 추정하였습니다.

|

||||||||||||||||||||||||||||

| 합병등 관련 투자위험 | ■ 합병계약서상 '계약의 해제' 조항 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다. ■ 상법 제522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주 총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우합병이 무산될 수 있습니다. 한편, 공모전 주주 등은 합병과관련한 주주총회 결의에 관하여 주주간 약정에 의거하여 합병 찬반에 관한 의결권을 행사하지 못하나 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식은 찬성 및 반대(기권 및무효를 포함한다)의 비율에 따라 의결권이 행사되어 정족수에 포함됩니다. 이에 따라 공모전주주인 미래에셋대우(주) 보유 공모 전 발행주식보통주 20,000주와 에이스투자금융(주) 보유 공모 전 발행주식 보통주 20,000주와 장덕수 보유 공모 전 발행주식 보통주 370,000주에 대하여 본건 합병과 관련한 주주총회 결의의 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 "주주등"이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여 정족수에 보유주식수가 산입됩니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여주식매수청구권을 행사할 수 없습니다. ■ 본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우 그 승인 등을 합병기일 전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다. 또한, 합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다. ■ 본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는경우 존속회사 또는 소멸회사는 합병계약을 해제할 수 있습니다. ■ 합병신주는 2018년 01월 03일에 교부할 예정이며, 상장예정일은 2018년 01월 04일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다. ■ 합병 후 존속하는 회사인 대우기업인수목적3호㈜ 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없으며, 본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형요건은 모두 충족합니다. |

※ 위 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것으로서, 투자위험 전부를 대표하지 않으며 본문에 기재된 투자위험요소 중 일부 내용이 기재되지 않을 수 있습니다. 따라서, 반드시 본문 제1부 합병의 개요, VI. 투자위험요소를 주의 깊게 검토하여 주시기 바랍니다.

Ⅱ. 형태

| 형태 | 흡수합병 |

Ⅲ. 주요일정

| 이사회 결의일 | 2017년 06월 23일 | |

| 계약일 | 2017년 06월 23일 | |

| 주주총회를 위한 주주확정일 | 2017년 09월 20일 | |

| 승인을 위한 주주총회일 | 2017년 11월 13일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2017년 11월 13일 |

| 종료일 | 2017년 12월 04일 | |

| (주식매수청구가격-회사제시) | 합병법인 : 2,014원 피흡수합병법인 : 13,676원 |

|

| 합병기일 등 | 2017년 12월 18일 | |

세부일정은 아래와 같습니다.

|

구 분 |

일 정 |

|

|---|---|---|

| 합병법인 | 피합병법인 | |

|

이사회결의일 |

2017년 06월 23일 | 2017년 06월 23일 |

|

합병계약체결일 |

2017년 06월 23일 | 2017년 06월 23일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 | 2017년 09월 05일 | 2017년 09월 05일 |

| 합병승인 주총을 위한 권리주주확정일 | 2017년 09월 20일 | 2017년 09월 20일 |

|

주주총회를 위한 주주명부폐쇄기간 |

2017년 09월 21일 ~ 09월 28일 |

2017년 09월 21일 ~ 09월 28일 |

| 합병을 위한 주주총회 소집 통지 |

2017년 10월 27일 |

2017년 10월 27일 |

|

주식매수청구권 행사를 위한 사전반대통지기간 |

2017년 10월 27일 ~ 11월 10일 |

2017년 10월 27일 ~ 11월 10일 |

|

합병승인을 위한 주주총회일 |

2017년 11월 13일 |

2017년 11월 13일 |

|

주식매수청구권 행사기간 |

2017년 11월 13일 ~ 12월 04일 |

2017년 11월 13일 ~ 12월 04일 |

| 채권자 이의제출 공고일 | 2017년 11월 14일 | 2017년 11월 14일 |

| 채권자 이의제출 기간 | 2017년 11월 14일 ~ 12월 15일 | 2017년 11월 14일 ~ 12월 15일 |

| 주식매수청구 매수대금 지급일 | 2017년 12월 12일 | 2017년 12월 12일 |

|

합병기일 |

2017년 12월 18일 | 2017년 12월 18일 |

| 합병종료보고 이사회 결의일 | 2017년 12월 18일 | - |

|

합병등기일 |

2017년 12월 19일 | - |

| 합병신주 교부일 | 2018년 01월 03일 | - |

| 합병신주 상장예정일 | 2018년 01월 04일 | - |

가. 대우기업인수목적3호㈜ 주식매수청구시의 주식매수 예정가격

대우기업인수목적3호㈜의 정관 제57조 (2)항, 제 60조 (3)항에 의거해 산출된 가격으로 산정하였습니다.

|

합병을 위한 회사의 제시가격 |

2,014원 주1) |

|

산출근거 |

『자본시장과 금융투자업에 관한 법률』 제165조의5 및 『자본시장과 금융투자업에 관한 법률 시행령』 제176조의7 3항 1호에 따른 가액으로 산정 |

|

협의가 성립되지 아니할 경우 |

자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 따라 주식의 매수가격은 주주와 해당 법인 간의 협의로 결정한다. 다만, 협의가 이루어지지 아니하는 경우, 해당 법인이나 매수를 청구한 주주가 그 매수가격에 대하여도 반대하면 법원에 매수가격의 결정을 청구할수 있다. |

주1) 위 가격은 제시가격으로 합병주주총회 후, 주식매수를 청구하는 주주들과 관련법령에 따라 변동될 수 있습니다.

참고로 당사 정관상 예치ㆍ신탁자금과 관련된 내용은 다음과 같습니다.

|

정관 제 57 조(주권발행금액의 예치ㆍ신탁 및 인출 제한, 담보제공 금지) ① 자본시장법 시행령 제6조 제4항 제14호 가목 및 금융투자업규정 제1-4조의2 제2항에따라 이 회사는 주권발행금액(최초 주권모집 이전에 발행된 주권의 발행금액은 제외)의100분의 90 이상에 해당하는 금액을 주권의 주금납입일 다음 영업일까지 증권금융회사 또는 신탁업자에 예치 또는 신탁하여야 한다. ② 자본시장법 시행령 제6조 제4항 제14호 나목 및 금융투자업규정 제1-4조의2 제3항에 따라 이 회사는 제1항에 의하여 예치 또는 신탁한 금전(이자 또는 배당금을 포함, 이하 "예치자금 등")을 합병대상법인과의 합병등기가 완료되기 전에 인출하거나 담보로 제공하여서는 아니된다. 다만 회사운영을 위하여 불가피한 경우로서 다음 각호의 하나에 해당하는 경우에는 예치자금 등을 인출할 수 있다. 1. 자본시장법 제165조의5에 따른 주식매수청구권의 행사로 주식을 매수하기 위하여 필요한 금전 한도 내에서 인출하는 경우 2. 제60조에 따라 이 회사가 해산하여 예치자금 등을 투자자에게 지급하는 경우 |

'자본시장과 금융투자업에 관한 법률 제165조의5' 및 '자본시장과 금융투자업에 관한 법률 시행령 제176조의7 제3항 제1호'에 따른 매수가격 산정방법에 의한 가액은 이사회 결의일(2017년 6월 23일) 전일을 기준으로 과거 2개월 거래량 가중평균종가,과거 1개월 거래량 가중평균종가, 과거 1주일 거래량가중평균종가의 산술평균가액으로 산정하였습니다.

| (단위 : 원, 주) |

| 년/월/일 | 종가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|

| 2017-06-22 | 2,005 | 462 | 926,310 |

| 2017/06/21 | 2,005 | 5,132 | 10,289,660 |

| 2017/06/20 | 2,000 | 5,820 | 11,640,000 |

| 2017/06/19 | 2,010 | 3,153 | 6,337,530 |

| 2017/06/16 | 2,005 | 5,471 | 10,969,355 |

| 2017/06/15 | 2,000 | 6,428 | 12,856,000 |

| 2017/06/14 | 2,000 | 17,954 | 35,908,000 |

| 2017/06/13 | 2,000 | 532 | 1,064,000 |

| 2017/06/12 | 2,000 | 1,746 | 3,492,000 |

| 2017/06/09 | 2,000 | 7,413 | 14,826,000 |

| 2017/06/08 | 2,000 | 20,498 | 40,996,000 |

| 2017/06/07 | 2,020 | 16,853 | 34,043,060 |

| 2017/06/05 | 2,025 | 8,776 | 17,771,400 |

| 2017/06/02 | 2,000 | 6,014 | 12,028,000 |

| 2017/06/01 | 2,005 | 20,013 | 40,126,065 |

| 2017/05/31 | 2,010 | 13,628 | 27,392,280 |

| 2017/05/30 | 2,025 | 5,960 | 12,069,000 |

| 2017/05/29 | 2,010 | 1,957 | 3,933,570 |

| 2017/05/26 | 2,030 | 4,110 | 8,343,300 |

| 2017/05/25 | 2,020 | 218 | 440,360 |

| 2017/05/24 | 2,030 | 14,191 | 28,807,730 |

| 2017/05/23 | 2,020 | 4,761 | 9,617,220 |

| 2017/05/22 | 2,025 | 7,467 | 15,120,675 |

| 2017/05/19 | 2,020 | 8,693 | 17,559,860 |

| 2017/05/18 | 2,040 | 20,566 | 41,954,640 |

| 2017/05/17 | 2,030 | 18,939 | 38,446,170 |

| 2017/05/16 | 2,030 | 9,419 | 19,120,570 |

| 2017/05/15 | 2,035 | 16,848 | 34,285,680 |

| 2017/05/12 | 2,035 | 11,552 | 23,508,320 |

| 2017/05/11 | 2,035 | 4,997 | 10,168,895 |

| 2017/05/10 | 2,045 | 7,421 | 15,175,945 |

| 2017/05/08 | 2,040 | 20,630 | 42,085,200 |

| 2017/05/04 | 2,045 | 20,609 | 42,145,405 |

| 2017/05/02 | 2,050 | 42,585 | 87,299,250 |

| 2017/04/28 | 2,060 | 9,235 | 19,024,100 |

| 2017/04/27 | 2,060 | 49,375 | 101,712,500 |

| 2017/04/26 | 2,035 | 18,571 | 37,791,985 |

| 2017/04/25 | 2,005 | 41,319 | 82,844,595 |

| 2017/04/24 | 2,005 | 2,833 | 5,680,165 |

| 2개월 가중평균종가 (A) | 2,028 | ||

| 1개월 가중평균종가 (B) | 2,011 | ||

| 1주일 가중평균종가 (C) | 2,033 | ||

| 산술평균가격 (D, D=(A+B+C)/3) | 2,014 | ||

(자료 : 한국거래소)

대우기업인수목적3호(주)의 주식매수청구시 주주와의 협의를 위해 회사가 제시하는 가격은 2,014원입니다. 다만, 협의가 이루어지지 아니하는 경우, 회사나 주식매수를 청구한 주주가 그 매수가격에 대하여도 반대하면 법원에 매수가격의 결정을 청구할 수 있습니다.

나. ㈜메디오젠 주식매수청구시의 주식매수 예정가격

㈜메디오젠의 주식매수 예정가격은 13,676원입니다. 이는 '외부평가기관의평가의견서'상의 피합병회사의 합병가액입니다. 최종적으로는 상법 제374조의2 제3항에 의거㈜메디오젠의 주식매수를 청구한 주주와 당해 회사간의 협의에 의하여 최종 결정됩니다. 다만 주식의 매수를 청구받은 날로부터 30일 이내에 위 협의가 이루어지지 않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 상법 제374조의2 제4항에 의거법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 및 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 ㈜메디오젠의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주로서, 임시주주총회에서 합병결의에 찬성의사를 표시하지 않고 주식매수를 청구한 주주와의 협의를 통하여 주식매수가격을 결정할 예정입니다.

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | - 비율 : ㈜메디오젠의 기명식 보통주식 1주당 대우기업인수목적3호㈜의 기명식 보통주식 6.8380000주 - 가액 : 대우기업인수목적3호㈜ 1주당 2,000원, ㈜메디오젠 1주당 13,676원 |

||||

| 외부평가기관 | 이촌회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 35,571,276 | 100 | 2,000 | 71,142,552,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각대금 지급외에는 별도의 합병교부금 지급은 없음 | ||||

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 대우기업인수목적3호(주) | (주)메디오젠 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 5,410,000 | 5,202,000 |

| 우선주 | - | - | |

| 총자산 | 12,073,589,467 | 17,882,099,109 | |

| 자본금 | 541,000,000 | 2,601,000,000 | |

주) 2017년 반기 기준

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(회사합병 결정)-2017.09.04 |

| 【기 타】 | - |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

|

법인명 |

대우기업인수목적3호 주식회사 |

주식회사 메디오젠 |

|

|

합병 후 존속여부 |

존속 |

소멸 |

|

|

대표이사 |

전세훈 | 백남수 | |

|

주소 |

본사 |

서울특별시 영등포구 국제금융로 56 | 충청북도 제천시 바이오밸리 1로 120 |

|

연락처 |

02-3774-7168 | 043-644-4216 | |

|

설립연월일 |

2015년 02월 27일 | 2002년 06월 17일 | |

|

납입자본금(주1) |

541,000 천원 | 2,601,000 천원 | |

|

자산총액(주1) |

12,073,589천원 | 17,882,099천원 | |

|

결산기 |

12월 |

12월 |

|

|

종업원수(주2) |

4명 | 57명 | |

|

발행주식의 종류 및 수 |

보통주 5,410,000주 (액면 100원) | 보통주 5,202,000주 (액면 500원) | |

주1) 합병법인과 피합병법인의 자산총액 및 납입자본금은 2017년 반기말 현재 한국채택국제회계기준에 의한 수치입니다.

주2) 신고서 제출일 현재 기준입니다.

(2) 합병의 배경

대우기업인수목적3호㈜는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2015년 02월 27일 설립되어 당해연도 05월 19일 주권을 코스닥시장에 상장하였습니다.

또한, 금융투자업규정 1-4조의2 제5항 제1호 및 대우기업인수목적3호㈜의 정관 제58조 제2항에 따라, 대우기업인수목적3호㈜의 주권의 최초 모집 이전에 합병의 상대방이 되는 법인은 정하여지지 아니하였습니다.

[금융투자업규정의 합병대상법인 제한 관련 사항]

|

제 1-4조의2 제5항 제1호 |

[정관상 합병대상법인 제한 관련 사항]

|

제58조(합병대상법인의 규모 및 합병제한) ① 합병대상법인의 자본시장법 시행령 제176조의5에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

2015년 05월 대우기업인수목적3호㈜의 코스닥 상장 이후, ㈜메디오젠을 미래에셋대우㈜로부터 기업인수목적회사와의 합병 상장을 위한 피합병대상회사로서 소개받게 되었으며, 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 검토한 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 추진하기로 판단하였습니다.

이에 대우기업인수목적3호는 ㈜메디오젠을 흡수합병 하고자 합니다. 이를 통하여 ㈜메디오젠의 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

기업인수목적회사와 합병시 예치된 금액이 전액 회사로 유입되어 향후 사업 확장 및 상품 라인업 확대 등에 활용될 수 있는 바, 합병을 통해 유입된 자금을 재무적 부담 없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있을 것으로 판단됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 대우기업인수목적3호㈜이고, ㈜메디오젠은 합병후 소멸법인이 되나 존속법인인 대우기업인수목적3호㈜는 ㈜메디오젠의 영업을 그대로 승계하고, 사명이 ㈜메디오젠으로 변경될 예정입니다. 2017년 06월 23일 이사회결의일 및 증권신고서 제출일 현재 대우기업인수목적3호㈜의 최대주주는 장덕수 (6.84%)이며, ㈜메디오젠의 최대주주는 백남수 대표이사(지분율 23.74%)입니다. 합병 완료시의 최대주주는 ㈜메디오젠의 최대주주인 백남수 대표이사이며, 예상 지분율은 20.60%입니다. ㈜메디오젠의 합병 후 최대주주 및 특수관계인의 지분율은 20.61%로 예상되어 합병 후 안정적 경영권 확보를 위하여 TWI13호신수종투자조합과 TWI농식품상생조합은 백남수 대표이사와 공동보유목적확약을 체결하였으며 자발적 보호예수(윤순엽)를 포함하여 총 28.94%의 우호지분을 확보하고 있으나 경영권 관련 분쟁 발생 가능성은 존재합니다.

(2) 회사의 재무 및 영업에 미치는 영향 및 효과

대우기업인수목적3호(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서(주)메디오젠과 합병 후에는 (주)메디오젠의 주요 사업인 프로바이오틱스 제조 및 판매를 주요 사업으로 할 예정입니다. 한편, 대우기업인수목적3호(주)의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병존속법인의 사업의 확장 및 안정을 위하여 사용될 예정이며 이로써 매출 증대 및 이익 실현이 가속화 될 것이라 예상됩니다.

또한, (주)메디오젠은 합병을 통해 대우기업인수목적3호(주)가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한, 투자금의 유입으로 제고되는 재무구조를 활용하여 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

(주)메디오젠은 합병 완료 후 당사의 주요 사업부를 그대로 유지할 계획입니다. 그외에 회사의 구조개편에 관하여 현재 추진중이거나 계획중인 사항은 없으나, 향후 급변하는 경영환경에서 기업경쟁력을 높이고 사업다각화를 위한 과정에서 필요하다고 판단되는 회사 구조개편에 대해서는 계획이 확정될 경우 지체없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥 시장 상장법인인 대우기업인수목적3호(주)가 주권 비상장법인인 (주메디오젠을 흡수합병하는 방법으로 진행됩니다. 따라서 대우기업인수목적3호(주)는 존속하고, (주)메디오젠은 소멸하게 됩니다.

나. 소규모 합병 또는 간이합병 여부

당해 합병은 상법 제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

|

상법 제527조의 2(간이합병) ① 합병할 회사의 일방이 합병후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병후 존속하는 회사가 소유하고 있는 때에는 합병으로 인하여 소멸하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. ② 제1항의 경우에 합병으로 인하여 소멸하는 회사는 합병계약서를 작성한 날부터 2주내에 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. 다만, 총주주의 동의가 있는 때에는 그러하지 아니하다.

① 합병후 존속하는 회사가 합병으로 인하여 발행하는 신주의 총수가 그 회사의 발행주식총수의100분의 10을 초과하지 아니하는 때에는 그 존속하는 회사의 주주총회의 승인은 이를 이사회의 승인으로 갈음할 수 있다. 다만, 합병으로 인하여 소멸하는 회사의 주주에게 지급할 금액을 정한경우에 그 금액이 존속하는 회사의 최종 대차대조표상으로 현존하는 순자산액의 100분의 5를 초과하는 때에는 그러하지 아니하다. ② 제1항의 경우에 존속하는 회사의 합병계약서에는 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 기재하여야 한다. ③ 제1항의 경우에 존속하는 회사는 합병계약서를 작성한 날부터 2주내에 소멸하는 회사의 상호및 본점의 소재지, 합병을 할 날, 주주총회의 승인을 얻지 아니하고 합병을 한다는 뜻을 공고하거나 주주에게 통지하여야 한다. ④ 합병후 존속하는 회사의 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 제3항의 규정에 의한 공고 또는 통지를 한 날부터 2주내에 회사에 대하여 서면으로 제1항의 합병에 반대하는 의사를 통지한 때에는 제1항 본문의 규정에 의한 합병을 할 수 없다. ⑤ 제1항 본문의 경우에는 제522조의3의 규정은 이를 적용하지 아니한다. |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 대우기업인수목적3호(주)는 현재 코스닥 상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할 만한 사항

대우기업인수목적3호(주)는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 (주)메디오젠에서 영위하는 사업입니다. 이에 따라 형식적으로 대우기업인수목적3호(주)는 존속하고, (주)메디오젠은 소멸하게 되지만, 실질적으로는 (주)메디오젠이 대우기업인수목적3호(주)를 흡수합병 하는 형태입니다. 따라서 상호, 사업목적,본점소재지 등은 피합병회사인 (주)메디오젠의 상호, 사업목적, 본점소재지로 변경됩니다.

대우기업인수목적3호(주)가 추진하는 합병의 형태는 합병대상법인과의 흡수합병으로, 대우기업인수목적3호(주)는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병 기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지가 되게 됩니다. 대우기업인수목적3호㈜와 ㈜메디오젠의 합병으로 인한 합병 등기 예정일은 2017년 12월 07일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2015년 05월 12일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

대우기업인수목적3호㈜는 2015년 05월 19일 상장 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히탐색하여 왔으며, 상장회사에 걸맞는 우량한 기업으로 ㈜메디오젠을 선정하여 스팩 합병을 제안하였습니다. 이에 ㈜메디오젠은 이를 긍정적으로 검토함으로써 합병을 추진하게 되었습니다.

(1) 상장요건 검토를 위한 합병상장 실사진행

: 2016년 04월 11일~ 2017년 06월 22일

(2) 합병가액 평가를 위한 외부평가계약체결

: 당사는 이촌회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가기간은 2017년 06월 07일부터 합병계약체결일 전일까지입니다.

(3) 이사회 합병 결의

: 2017년 06월 23일

(4) 합병계약 체결일

: 2017년 06월 23일

(5) 합병계약 변경체결일

: 2017년 09월 04일

(6) 합병계약 변경 재체결일

: 2017년 09월 20일

나. 주요일정(예정)

|

구 분 |

일 정 |

|

|---|---|---|

| 합병법인 | 피합병법인 | |

|

이사회결의일 |

2017년 06월 23일 | 2017년 06월 23일 |

|

합병계약체결일 |

2017년 06월 23일 | 2017년 06월 23일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 | 2017년 09월 05일 | 2017년 09월 05일 |

| 합병승인 주총을 위한 권리주주확정일 | 2017년 09월 20일 | 2017년 09월 20일 |

|

주주총회를 위한 주주명부폐쇄기간 |

2017년 09월 21일 ~ 09월 28일 |

2017년 09월 21일 ~ 09월 28일 |

| 합병을 위한 주주총회 소집 통지 |

2017년 10월 27일 |

2017년 10월 27일 |

|

주식매수청구권 행사를 위한 사전반대통지기간 |

2017년 10월 27일 ~ 11월 10일 |

2017년 10월 27일 ~ 11월 10일 |

|

합병승인을 위한 주주총회일 |

2017년 11월 13일 |

2017년 11월 13일 |

|

주식매수청구권 행사기간 |

2017년 11월 13일 ~ 12월 04일 |

2017년 11월 13일 ~ 12월 04일 |

| 채권자 이의제출 공고일 | 2017년 11월 14일 | 2017년 11월 14일 |

| 채권자 이의제출 기간 | 2017년 11월 14일 ~ 12월 15일 | 2017년 11월 14일 ~ 12월 15일 |

| 주식매수청구 매수대금 지급일 | 2017년 12월 12일 | 2017년 12월 12일 |

|

합병기일 |

2017년 12월 18일 | 2017년 12월 18일 |

| 합병종료보고 이사회 결의일 | 2017년 12월 18일 | - |

|

합병등기일 |

2017년 12월 19일 | - |

| 합병신주 교부일 | 2018년 01월 03일 | - |

| 합병신주 상장예정일 | 2018년 01월 04일 | - |

4. 합병의 상대방 회사

가. 회사 개황

| 상 호 | 주식회사 메디오젠 |

| 소재지 | 충청북도 제천시 바이오밸리 1로 120 |

| 대표이사 | 백남수 |

| 설립일 | 2000년 06월 17일 |

| 업종 | 건강기능식품제조업(C10797) |

| 주요사업의 내용 | 프로바이오틱스(유산균) 제조 및 판매 |

| 임직원 현황 | 57명 (신고서 제출일 현재) |

| 주요주주 현황 | 백남수 대표이사 외 1인 (23.74%, 최대주주 등) 글로벌원밸류업사모투자신탁1호 (17.77%, 주요주주) 윤순엽 (14.59%, 주요주주) |

나. 요약재무정보

(1) 2014년~2017년 반기말 요약재무정보

| (단위: 원) |

|

구분 |

2017연도 반기 (제18기 반기) |

2016연도 (제17기) |

2015연도 (제16기) |

2014연도 (제15기) |

|---|---|---|---|---|

|

회계기준 |

K-IFRS |

K-IFRS |

K-GAAP |

K-GAAP |

|

감사인(감사의견) |

삼덕회계법인 (적정) |

한영회계법인 (적정) |

삼일회계법인 (한정) |

우리회계법인 (한정) |

| [유동자산] | 8,150,896,368 | 8,150,266,816 | 3,723,082,464 | 2,973,238,588 |

| · 현금및현금성자산 | 433,952,036 | 1,016,330,075 | 1,214,817,343 | 958,755,218 |

| · 매출채권및기타채권 | 1,525,930,321 | 2,530,059,806 | 2,155,329,806 | 970,738,585 |

| · 재고자산 | 673,056,102 | 345,337,212 | 158,177,398 | 61,747,056 |

| · 기타유동자산 | 17,957,909 | 8,539,723 | 82,680,000 | - |

| [비유동자산] | 9,731,202,741 | 8,866,600,460 | 3,661,499,764 | 3,154,629,617 |

| · 유형자산 | 9,649,599,983 | 8,836,663,558 | 3,637,797,044 | 2,961,468,977 |

| · 무형자산 | 23,379,248 | 11,456,902 | 3,002,720 | 980,640 |

| · 기타비유동자산 | 1,073,357 | 18,480,000 | 20,700,000 | 121,480,000 |

|

자산총계 |

17,882,099,109 | 17,016,867,276 | 7,384,582,228 | 6,127,868,205 |

| [유동부채] | 1,239,758,337 | 1,169,570,432 | 727,490,065 | 1,211,476,781 |

| [비유동부채] | 253,861,579 | 207,156,169 | 125,539,154 | 1,392,898,124 |

|

부채총계 |

1,493,619,916 | 1,376,726,601 | 853,029,219 | 2,604,374,905 |

| [자본금] | 2,601,000,000 | 867,000,000 | 812,000,000 | 812,000,000 |

| [자본잉여금] | 3,699,054,560 | 5,442,319,260 | - | - |

| [이익잉여금] | 9,974,645,528 | 9,279,103,640 | 5,719,553,009 | 2,711,493,300 |

|

자본총계 |

16,388,479,193 | 15,640,140,675 | 6,531,553,009 | 3,523,493,300 |

|

종속·관계·공동기업 투자주식의 평가방법 |

해당사항없음 | 해당사항없음 | 해당사항없음 | 해당사항없음 |

| - | 2017.01.01 ~2017.06.30 |

2016.01.01 ~2016.12.31 |

2015.01.01 ~2015.12.31 |

2014.01.01 ~2014.12.31 |

|

매출액 |

4,303,434,183 | 8,917,828,519 | 7,764,689,056 | 4,825,928,992 |

|

매출총이익 |

1,967,546,291 | 4,777,843,242 | 4,411,683,321 | 3,070,960,967 |

|

영업이익(손실) |

1,324,099,625 | 3,814,900,210 | 3,334,776,503 | 1,691,858,055 |

|

법인세비용차감전 |

1,337,890,340 | 3,828,971,619 | 3,387,818,369 | 1,745,497,548 |

|

당기순이익(손실) |

1,124,216,382 | 3,220,999,316 | 3,129,859,709 | 1,392,030,268 |

| 주당순이익 | 216 | 1,933 | 1,927 | 857 |

(2) 외부감사여부

㈜메디오젠은 제1기(2000년)부터 제14기(2013년)까지 '외부감사에 관한 법률'에 따른외부감사 대상에 해당되지 않았으나 제15기(2014년), 제16기(2015년)은 임의감사를 진행하여 전자공시시스템(DART)에는 등록되지 않았습니다. 2014년은 기초, 기말 재고자산 실사에 대하여 감사인이 입회하지 못해 한정의견을 받았으며 2015년은 기초 재고자산 실사에 대하여 감사인이 입회하지 못해 한정의견을 받았습니다.

2016 회계연도부터 상장절차를 진행하기 위하여 금융감독원으로부터 한영회계법인을 지정감사인으로 지정받아 제17기(2016년)에 대한 회계감사를 받았으며, 감사의견은 적정이었습니다.

5. 합병등의 성사 조건

가. 합병조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 4항 14호 바목, 사목에 따라 당사가 최초로 모집한 주권의 주금납입일(2015년 05월 12일)부터 36개월(2018년 05월 11일) 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

[합병계약서 제 11 조 (선행조건)]

|

제11조 선행조건 본 계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있다. 11.1 승인. 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 자본시장과 금융투자업에 관한 법률 제119조에 의한 존속회사의 합병 관련 증권신고서 제출 및 수리가 이루어지고, 존속회사 및 소멸회사 이사회 및 주주총회의 승인이 있어야 하고, 그 외 관련 법령에 따른 모든 요건들이 충족되어야 한다. 11.2 합병상장 예비심사 승인. 존속회사가 본건 합병으로 발행하는 신주의 상장에 관하여 자본시장과 금융투자업에 관한 법률 제390조 및 코스닥 시장 상장규정에 의한 한국거래소의 기업인수목적회사 합병상장 예비심사 승인이 이루어져야 한다. 11.3 임원 사임. 합병기일 이전에 취임한 존속회사의 이사 및 감사는 본건 합병의 효력발생을 조건으로 사임하고, 사임에 의한 변경등기에 필요한 서류를 존속회사에 제출하여야 한다. 11.4 진술 및 보증. 제10조에 따른 존속회사 및 소멸회사의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도(특정 일자로 제공된 진술 및 보증의 경우에는 해당 특정 일자에) 사실과 부합하여야 한다. 11.5 확약. 존속회사 및 소멸회사가 제10조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행되어야 한다. 11.6 중대한 부정적 변경. 본 계약 체결일 이후 합병기일까지 존속회사 및 소멸회사의 재산 및 영업상태에 중대한 부정적 변경이 발생하지 아니하여야 한다. |

[합병계약서 제 12 조 (계약의 해제)]

|

제12조 계약의 해제

12.1.1 존속회사와 소멸회사가 본 계약을 해제하기로 서면으로 상호 합의하는 경우 12.1.2 존속회사 또는 소멸회사에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 12.1.3 (i) 본건 합병의 승인을 목적으로 하여 소집되는 존속회사와 소멸회사 주주총회에서 의결권을 행사할 주주를 확정하기 위한 기준일 혹은 주주명부폐쇄일로부터 3개월 이내에 본건 합병에 대한 존속회사와 소멸회사의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지고 당해 사정의 발생일로부터 30일 이내에 존속회사와 소멸회사가 달리 합의하지 아니하는 경우 12.1.4 존속회사 또는 소멸회사가 본 계약상의 진술보증 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고, 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 5 영업일 내에 시정하지 못하는 경우(위반사항의 성격상 시정이 불가능한 경우에는 시정요구가 필요하지 아니함) 12.1.5 본건 합병에 따른 주식매수청구권의 행사로 인하여 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 20억원을 초과하는 경우 |

나. 당사회사의 합병 주주총회 결의요건

당사의 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로써 가결됩니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다. 공모전주주는 합병과 관련한 주주총회 결의에 관하여 주주등 약정서에 의거하여 의결권을 행사하지 못하나 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 약정 당사자들이 보유하는 주식은 찬성 및 반대(기권 및무효를 포함한다)의 비율에 따라 보유주식이 정족수에 포함됩니다. 금번 합병주주총회에서는 의결권을 행사하지 않을 예정입니다. 또한, 코스닥시장 상장규정 제4조의3 제1항제5호의 나목 및 주주간 약정서에 의거하여 공모전 주주는 합병과 관련하여 주식매수청구권을 행사할수 없습니다.

이와 관련한 주주등 약정서의 내용은 다음과 같습니다.

[주주등 약정서 약정사항]

|

5.1 본 계약의 당사자들은 본 계약에 따라 취득한 주식 및 인수한 전환사채(이하 "공발행 주식등 “)를 각 발행된 때로부터 합병대상기업과의 합병 후 합병신주상장일로부터 6개월이 경과하기 전까지는 양도하거나 처분하지 않기로 한다.(단, 자본시장 및 금융투자업에 관한 법률 시행령 제176조의5 제3항에 따른 합병가치 산출시에는 투자매매업자인 대우증권이 소유한 공모전 발행 주식 등은 합병기일 이후 1년이 경과하기 전까지는 양도하거나 처분하지 않기로 한다.) 5.2 본 계약의 당사자들은 인수한 전환사채와 관련하여 회사가 금융위원회의 금융투자업규정 제1-4조의2 제5항 제2호 각 목의 어느 하나에 해당되어 해산되는 경우 이외에는 회사의 전환사채 발행일로부터 합병대상기업과의 합병 후 합병신주상장일로부터 6개월이 경과하기 전까지 전환권을 행사하지 않기로 한다.(단, 자본시장 및 금융투자업에 관한 법률 시행령 제176조의5 제3항에 다른 합병가치 산출시에는 투자매매업자인 대우증권이 소유한 전환사채는 합병기일 이후 1년이 경과하기 전까지 전환권을 행사하지 않기로 한다.) 5.3 본 계약의 당사자들은 회사가 기업인수목적회사로서 행하는 다른 법인과의 합병을 위하여 개최하는 주주총회에서 상법 제522조에 따른 의결권을 행사하지 아니하거나, 이를 예탁결제원에 위임하여 해당주주총회에 참석한 주식수(서면투표 주식수를 포함한다)에서 본 계약 당사자가 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하기로 하며, 상법 제522조의3에 따른 합병반대주주가 가지는 주식매수청구권을 행사하지 않기로 한다. 이는 회사가 그 주권을 최초로 모집하기 이전에 본 계약 당사자들이 취득한 회사의 공모전 발행주식 및 전환사채에 대하여 적용되는 것으로 한다. 5.4 본 계약의 당사자들은 회사가 합병대상법인과 합병하기 이전에 해산되는 경우 회사의 잔여재산의 분배와 관련하여 예치자금등에 대해서는 공모전 발행 주식등을 보유하고 있음을 이유로 하여 회사에 대하여 잔여재산분배청구 또는 전환사채의 상환청구 등 여하한 청구권을 행사하지 못한다. 5.5 회사가 최초모집 이후에 관련 법령, 본 계약 또는 회사의 정관에 따라 해산하는 경우 본 계약의 당사자들이 행사할 수 있는 잔여재산분배청구권은 다음의 순서 및 방법에 따라 결정되며, 구체적인 금액은 청산인이 본 계약의 당사자들에게 통지하도록 한다. (가) 예치자금등은 공모전 발행 주식등을 제외한 나머지 주식(이하 “공모주식”)을 대상으로 하여 주식수에 비례하여 잔여재산분배로서 지급되며, 예치자금등의 분배결과 공모주식에 대하여 발행가격을 초과하여 잔여재산분배액의 지급(세후금액을 기준으로 하며, 이하 제5.5조에서 같다)이 이루어지는 경우에도 공모전 발행 주식등에 대하여는 예치자금등과 관련한 어떠한 청구권도 인정되지 아니한다. |

6. 관련법령상 합병의 규제 또는 특칙

가. 합병대상회사의 선정기준

합병대상 회사는 우선 코스닥시장 상장규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥시장 상장 요건을 충족하는 범위에서 선정한 것입니다.

나. 코스닥시장 상장규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

|

제19조의4(기업인수목적회사의 합병상장) 1. 주권비상장법인등이 일반기업, 벤처기업 또는 기술성장기업인지 여부에 따라 각각 다음 각 목의 요건을 충족할 것 가. 일반기업 : 제6조제1항제1호, 제2호가목, 제4호, 제5호, 제6호가목 또는 나목, 제9호,제14호 및 제19호의 요건을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 나. 벤처기업 : 제6조제1항제4호, 제5호, 제9호, 제14호 제19호, 제7조제1항제1호가목 및제2호가목 또는 나목을 충족하고 있을 것. 다만, 유가증권시장 주권상장법인의 경우 제6조제1항제19호의 요건을 적용하지 아니할 수 있다. 다. 기술성장기업 : 제6조제1항제9호, 제14호, 제19호 및 제7조제2항제1호의 요건을 충족하고 있을 것 2. 법 시행령 제176조의5제2항 또는 제3항에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액(합병대상법인이 다수인 경우 각 합병대상법인의 합병가액 또는 자산총액을 각각 합산한 가액을 말한다)이 법 시행령 제6조제4항제14호가목에 따라 예치기관등에 예치 또는 신탁된 금액의 100분의 80 이상일 것 3. 벤처기업인 주권비상장법인등과의 합병을 목적으로 설립된 기업인수목적회사의 경우 합병대상 주권비상장법인등이 벤처기업일 것 4. 합병대상 주권비상장법인등에 대한 합병대가의 전부 또는 일부를 금전으로 지급하는 경우가 아닐 것. 다만, 합병대가를 지급함에 있어서 단주의 처리 등을 위하여 금전으로 지급하는 것이 불가피하다고 거래소가 인정하는 경우에는 그러하지 아니하다. |

다. 정관 및 관련 법규에 의한 제한

대우기업인수목적3호㈜의 정관 제58조에 의거 합병대상법인은 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치(또는 신탁)된 금액의 100분의 80 이상이어야 합니다.

㈜메디오젠의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액은 71,142,552천원으로, 대우기업인수목적3호㈜가 신탁한 자금(100억원)의 80%를 초과합니다. 이는 대우기업인수목적3호㈜의 정관 제58조 및 관련법규에 부합합니다.

동 정관 제58조에 의거 대우기업인수목적3호㈜는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다.

또한 기타 제한사항에 관하여 정관 제58조(합병대상법인의 규모 및 합병제한)의 제4항에 의거 다음 각 호의 어느 하나에 해당하는 회사와는 합병할 수 없습니다.

[정관 제58조(합병대상법인의 규모 및 합병제한)]

|

① 합병대상법인의 자본시장법 시행령 제176조의5에 따라 산정된 합병가액 또는 최근 사업년도말 현재 재무상태표상 자산총액이 예치자금의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을각각 합산한 금액을 기준으로 한다. ② 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 이 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없다. ④ 이 회사는 다음 각호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없다. 1. 이 회사 주권의 최초 모집 전에 자본시장법 시행령 제139조 제1호 각 목의 증권(의결권 없는 주식에 관계된 것을 포함한다. 이하 "주식등"이라 한다.)을 취득한 자(이하 "공모전주주등"이라 한다.) 2. 이 회사의 공모전 주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장법 제9조 제1항에 따른 대주주이거나 발행주식총수의 100분의 5 이상을 소유하는 회사 가. 이 회사의 공모전 주주등에 속하는 자본시장법 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 이 회사의 설립 및 운영 등과 관련된업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 이 회사의 공모전 주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 이 회사의 공모전 주주등에 속하는 개인의 배우자 및 직계존비속 라. 이 회사의 임직원, 배우자 및 직계존비속 3. 이 회사의 공모전 주주등의 자본시장법 제9조 제1항에 따른 대주주 및 「독점규제 및 공정거래에 관한 법률」에 따른 계열회사 4. 이 회사 또는 공모전 주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 ⑤ 본 조 제4항제2호의 소유주식수를 산정함에 있어 자본시장법 시행령 제139조 제1호 각목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전 주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다. |

대우기업인수목적3호의 정관 63조에 따라 합병을 위한 중점산업 중 성장성이높고 글보벌기업으로 발전 가능성이 높은 기업을 대상으로 합병을 추진하고 있습니다. (주)메디오젠은 정관에 기재된 사업목적 중 16. 기타 미래 성장 동력을 갖추었다고 판단되는 사업에 포함되며 영위하는 건강기능식품시장의 성장성 등을 고려하였을 때 대상 산업군에 부합된다고 판단됩니다. 다만, 합병법인의 정관을 위반한 것이라 판단한 주주들은 합병무효의 소송을 제기할 수 있으며 합병무효판결이 확정될 경우 당사 회사들은 합병 전의상태로 환원되기 때문에 투자자들께서는 이점 유의하여주시기 바랍니다.

[정관 제63조 (합병을 위한 중점 산업군)]

|

이 회사는 상장 이후 합병을 진행함에 있어 성장성이 높고 글로벌기업으로 발전할 가능성이 높은 중소ㆍ중견기업으로서 다음 각호 중 하나에 해당하는 산업을 영위하거나 동 산업에 부품 및 장비를 제조ㆍ판매하는 기업을 중점으로 합병을 추진한다. 1. 신재생에너지 2. 바이오제약(자원)ㆍ의료기기 3. IT융합시스템 4. LED 응용 5. 그린수송시스템 6. 탄소저감에너지 7. 고도 물처리 8. 첨단그린도시 9. 방송통신융합산업 10. 로봇 응용 11. 신소재ㆍ나노융합 12. 고부가 식품산업 13. 엔터테인먼트 14. 자동차 부품 제조 15. IT 및 반도체 16. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 |

Ⅱ. 합병 가액 및 그 산출근거

1. 평가기관 및 개요

(1) 평 가 회 사 명 : 이촌회계법인

(2) 대 표 이 사 : 정 석 용

(3) 평가 계약일자 : 2017년 6월 7일

(4) 평 가 기 간 : 2017년 6월 7일 ~ 2017년 6월 22일

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2017년 6월 23일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산정하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제161조와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정 시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 적용할 수 있는 합병당사회사 간 협의에 의한 자산가치와 수익가치의 가중산술평균방법에 대하여 검토를 요청하였습니다.

이러한 특례규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 당 법인은 기업인수목적회사가 해당 요건을 충족했다는 가정 하에 합병비율을 산정하였습니다. 또한, 본 합병비율 평가보고서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을 시 합병비율의 적정성도 비교검토하였습니다.

<관련규정>

- 증권의발행및공시등에관한규정 제5-13조 제4항

① 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

② 자본시장과금융투자업에관한법률시행령 제6조 제4항 제14호 다목에 따라 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 동시행령 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

③ 주권비상장법인과 합병하는 경우 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목에 따라 협의하여 정한 가격을 동 시행령 제176조의5 제2항에 따라 산출한 합병가액 및 상대가치와 비교하여 공시할 것

2. 평가방법

2.1.1 기준재무제표

주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정제5-13조 제2항에서 규정하고 있는 합병가액 산정시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 최근 결산연도인 2016년말의 한국채택국제회계기준에 의하여 감사받은 재무제표를 이용하여 합병비율을 산출하였습니다.

2.1.2 기준주가에 할인율을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할증률을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 0.299% 할인한 가액)으로 산정하였습니다.

2.1.3 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 평가 하여야 하나, 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 각각 1과 5.2의 비율로 가중산술평균한 가액으로 합병가액을 산정하였습니다.

본질가치 중 자산가치와 수익가치 분석방법은 다음과 같습니다.

2.1.3.1 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 분석기준일(주요사항보고서 제출일로부터 5영업일 이전인 2017년 6월 16일이며, 이하 동일) 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표의 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

- 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

- 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가와의 차이를 차감

- 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에따라 계상하여야 할 금액보다 작을 때에는 그 차감액을 차감

- 최근 사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

- 분석기준일 현재 자기주식을 가산

- 최근 사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

- 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

- 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

- 기타 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

2.1.3.2 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정됩니다. 또한, 피합병법인이 영위하는 건강기능식품 제조 산업은 안정적인 성장을 하는 산업으로 향후 피합병법인의 영업상 변동사항을 중장기적으로 적절히 반영할 수 있는 현금흐름할인모형이 합리적인 평가방법인 것으로 판단됩니다.

배당할인모형을 적용하기 위해서는 일관성 있는 배당정책과 실적이 존재하여야 합리적인 추정이 가능하나 피합병법인은 최근 3개년 동안 1주당 75원, 100원, 250원의 배당을 실시하여 당기순이익의 규모 및 성장 추세 등에 비추어 일관성 있는 배당정책이 있다고 판단하기 어렵기 때문에 적절한 평가방법이 아니라고 판단되며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 피합병법인의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인모형을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로, 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의 발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법 시행령에따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

2.3.4 상대가치 분석방법

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면 본질가치에 따른 가격으로 합병비율을 산정하는 경우에는 금융위원회가 정하여 고시하는 방법에 따라 산정한 유사한 업종을 영위하는 법인의 가치(이하 "상대가치"라 한다)를 비교하여 공시하여야 합니다.

증권의발행및공시등에관한규정 시행세칙 제7조에 따르면, 상대가치는 피합병법인과한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술 평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일 종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

3. 합병비율 평가 결과

3.1 합병비율 평가 요약

| (단위: 원) |

|

구 분 |

합병법인 |

피합병법인 |

|---|---|---|

| A. 기준주가(주1) | 2,006 |

해당사항 없음 |

| B. 할인율(주2) | (-)0.299% | |

|

C. 기준주가에 할인율을 반영한 평가가액 (주2) |

2,000 |

해당사항 없음 |

| D. 본질가치(주3) | 해당사항 없음 |

10,616 |

|

a. 자산가치 |

1,945 | 2,923 |

|

b. 수익가치 |

해당사항 없음 | 15,744 |

|

E. 자산가치와 수익가치를 1과 5.2의 비율로 가중산술평균한 가액(주4) |

해당사항 없음 | 13,676 |

|

a. 자산가치 |

1,945 | 2,923 |

|

b. 수익가치 |

해당사항 없음 | 15,744 |

|

F. 상대가치 (주5) |

해당사항 없음 | 해당사항 없음 |

| G. 합병가액/1주 (주6) |

2,000 | 13,676 |

|

H. 합병비율 (주7) |

1 | 6.8380000 |

(Source: 한국거래소 및 이촌회계법인 Analysis)

(주1) 자본시장및금융투자업에관한법률 시행령 제176조의5 1항 1호에 따라 산정한 기준주가이며, 피합병법인의 기준주가는 주권비상장법인이므로 산정하지아니하였습니다.

(주2) '자본시장과금융투자업에관한법률 시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가의 100분의 30의 범위에서 할인 또는 할증한 가액으로 할수 있는 바, 금번 합병에서는 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주3) 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항제3호의 규정을 적용하여 자산가치와 수익가치를 1과 1.5의 비율을 적용하여 산정하였습니다.

(주4) '자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목'의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 5.2의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주5) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

(주6) '자본시장과금융투자업에관한법률 시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인률(0.299%)을 반영한 평가가액 2,000원으로 평가하였으며, 피합병법인의 합병가액은 자산가치와 수익가치를 1과5.2의 비율로 가중산술평균한 가액으로 평가하였습니다. 이를 토대로 합병비율을 산정하였습니다.

3.1.1 피합병법인 1주당 합병가액의 비교목적 공시

| 합병가액 산정시 자산가치와 수익가치 적용비율 |

구 분 | 내 용 |

|---|---|---|

| 1 : 5.2 적용시 | 피합병법인 1주당 합병가액 | 13,676 원 |

| 합병비율 | 6.8380000 |

|

| 1: 1.5 적용 시(주1) | 피합병법인 1주당 합병가액(주1) | 10,616 원 |

| 합병비율 | 5.3080 |

(주1) 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항제3호의 규정을 적용하여 자산가치와 수익가치를 1과 1.5의 비율을 적용하여 참고목적으로 산정한 피합병법인의 1주당 합병가액은 다음과 같습니다.

| 구 분 | 금 액 (원) | 비 고 |

|---|---|---|

| 가. 본질가치 | 10,616 |

[(aX1)+(bX1.5)]÷2.5 |

| a. 자산가치 | 2,923 | |

| b. 수익가치 | 15,744 |

|

| 나. 상대가치 | 해당사항없음 | 유사회사가 3사 미만이므로 산출하지 아니함 |

| 다. 합병가액/1주 | 10,616 |

3.1.2 합병법인의 합병가액을 기준주가로 하는 경우와 기준주가에서 할인율을 적용한 가액(이하 "합병가액"이라 한다)으로 하는 경우 합병법인 주주의 손실금액 산정

| (단위: 주, 천원) |

| 구 분 | 합병법인 합병가액 | 차이 (손실금 등) |

|

|---|---|---|---|

| 기준주가 | 합병가액 | ||

| 합병법인 주식 평가액 (주1) | 2,006 원 | 2,000 원 | (-)6 원 |

| 합병비율 (주2) | 6.8175474 | 6.8380000 |

|

| 합병교부주식수 (주3) | 35,464,882 | 35,571,276 | 106,394 |

| 합병법인의 발행주식수 (주4) | 5,410,000 | 5,410,000 | - |

| 합병후 주식수 (주5) | 40,874,882 | 40,981,276 | 106,394 |

| 합병법인 주주 지분율 (주6) | 13.24% | 13.20% | (-)0.03% |

| 합병후 기업가치 (주7) | 81,995,012 | 81,995,012 | - |

| 합병법인 주주가치 (주8) | 10,852,460 | 10,824,285 | (28,175) |

| 합병법인 주주 1주당 가치 (주9) | 2,006 원 | 2,001 원 | (-)5 원 |

(주1) 자본시장및금융투자업에관한법률 시행령 제176조의5 1항 1호에 따라 산정한 기준주가 및 기준주가에서 0.299%를 할인한 합병가액

(주2) 합병비율 = 피합병법인 1주당 합병가액(원) / 합병법인 평가액

(주3) 합병교부주식수 = 피합병법인의 발행주식 총수(5,202,000주) * 합병비율

(주4) 합병법인의 발행주식수 : 분석기준일 현재 합병법인 발행주식 총수

(주5) 합병후 주식수 = 합병교부주식수 + 합병법인의 발행주식수

(주6) 합병법인 주주 지분율 = 합병법인의 발행주식수 / 합병후 주식수

(주7) 합병후 기업가치 = 기준주가(2,006원) * 기준주가로 합병비율을 산정할 경우의 합병후 주식수

(주8) 합병법인 주주가치 = 합병후 기업가치 * 합병법인 주주 지분율

(주9) 합병법인 주주 1주당 가치 = 합병법인 주주가치 / 합병법인의 발행주식수

3.1.3 합병법인과 피합병법인 합병가액 및 합병비율 민감도 분석

| 구 분 | 합병법인 주식평가액 | ||

|---|---|---|---|

| 피합병법인평가액 | 비고 | 2,006원 | 2,000원 |

| 13,676원 (*1) | 합병비율 | 6.8175474 | 6.8380000 |

| 합병교부주식수(주) | 35,464,882 | 35,571,276 | |

| 10,616원 (*2) | 합병비율 | 5.2921236 | 5.3080 |

| 합병교부주식수(주) | 27,529,627 | 27,612,216 | |

(*1) ‘자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목’의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 5.2의 비율로 가중산술평균한 가액

(*2) 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 본질가치

3.2 합병당사회사의 합병가액 산정

3.2.1 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기에 본 평가에서는 기준주가(2,006원)에 할인률(0.299%)을 반영한 평가가액(2,000원)을 합병가액으로 산정하였습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

|

A. 기준주가 |

2,006 |

| B. 할인율 | (-)0.299% |

|

C. 기준주가에 할인율을 반영한 평가가액 |

2,000 |

|

D. 자산가치 |

1,945 |

|

E. 합병가액 (Max C, D]) |

2,000 |

3.2.1.1 합병법인의 기준주가 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률 시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2017년 6월23일)과 합병계약을 체결한 날(2017년 6월 23일) 중 앞서는 날의 전일(2017년 6월 22일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액가액(본건 합병에서는 0.299% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일과 합병계약을 체결한 날 모두 2017년 6월 23일이므로 합병을 위한 이사회 결의일의 전일인 2017년 6월 22일이 기산일입니다. 최근 1개월 가중산술평균종가는 2017년 5월 23일부터 2017년 6월 22일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2017년 6월 16일부터 2017년 6월 22일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

|

구 분 |

기 간 |

금 액 |

|---|---|---|

|

A. 1개월 가중평균 주가 |

2017년 5월 23일부터 2017년 6월 22일까지 | 2,010 |

|

B. 1주일 가중평균 주가 |

2017년 6월 16일부터 2017년 6월 22일까지 | 2,004 |

|

C. 최근일 주가 |

2017년 6월 22일 |

2,005 |

|

D. 산술평균 주가 [(A+B+C)÷3] |

2,006 | |

|

E. 할증(할인)률 |

(-)0.299% | |

|

F. 기준주가에 할인율을 반영한 평가가액 (D×(1+E)) |

2,000 | |

(Source: 한국거래소 및 이촌회계법인 Analysis)

(주1) 기준주가에 할인률을 반영한 평가가액은 2,000원이며, 이를 토대로 합병비율을 산정하였습니다.

한편, 상기 기준주가 산정을 위해 2017년 6월 22일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

|

일자 |

종가 |

거래량 |

종가 X 거래량 |

|---|---|---|---|

| 2017-06-22 | 2,005 | 462 | 926,310 |

| 2017-06-21 | 2,005 | 5,132 | 10,289,660 |

| 2017-06-20 | 2,000 | 5,820 | 11,640,000 |

| 2017-06-19 | 2,010 | 3,153 | 6,337,530 |

| 2017-06-16 | 2,005 | 5,471 | 10,969,355 |

| 2017-06-15 | 2,000 | 6,428 | 12,856,000 |

| 2017-06-14 | 2,000 | 17,954 | 35,908,000 |

| 2017-06-13 | 2,000 | 532 | 1,064,000 |

| 2017-06-12 | 2,000 | 1,746 | 3,492,000 |

| 2017-06-09 | 2,000 | 7,413 | 14,826,000 |

| 2017-06-08 | 2,000 | 20,498 | 40,996,000 |

| 2017-06-07 | 2,020 | 16,853 | 34,043,060 |

| 2017-06-05 | 2,025 | 8,776 | 17,771,400 |

| 2017-06-02 | 2,000 | 6,014 | 12,028,000 |

| 2017-06-01 | 2,005 | 20,013 | 40,126,065 |

| 2017-05-31 | 2,010 | 13,628 | 27,392,280 |

| 2017-05-30 | 2,025 | 5,960 | 12,069,000 |

| 2017-05-29 | 2,010 | 1,957 | 3,933,570 |

| 2017-05-26 | 2,030 | 4,110 | 8,343,300 |

| 2017-05-25 | 2,020 | 218 | 440,360 |

| 2017-05-24 | 2,030 | 14,191 | 28,807,730 |

| 2017-05-23 | 2,020 | 4,761 | 9,617,220 |

|

A. 최근 1개월 가중평균종가 |

2,010 | ||

|

B. 최근 1주일 가중평균종가 |

2,004 | ||

| C. 최종일 주가 | 2,005 | ||

(Source: 한국거래소 및 이촌회계법인 Analysis)

3.2.1.2 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 한국채택국제회계기준에 의해 감사받은 개별재무제표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 다만, 합병법인의 발행주식총수 산정시 합병법인이 발행한 전환사채는 합병전에 주식으로 전환될 가능성이 없는 것으로 판단하여 고려하지 않았습니다. 본 합병은 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항의 규정에 의거 주권상장법인인 기업인수목적회사의 특례규정을 적용하는 합병으로 합병법인과 전환사채투자자간의 약정에 의거 합병기일 이후 1년간 합병법인의 전환사채는 전환할 수 없습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

|

과 목 |

금 액 |

|---|---|

|

A. 최근 사업연도말 개별재무제표 상 자본총계 (주1) |

10,520,978,399 |

|

B. 조정항목(a - b) |

- |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성 없는 투자주식의 순자산가액과 취득원가의 차이(주2) | - |

| (4) 퇴직급여부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 (주3) | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

|

C. 조정된 순자산가액 (A + B) |

10,520,978,399 |

|

D. 발행주식총수(주2) |

5,410,000 |

|

E. 1주당 자산가치 (C ÷ D) |

1,945 |

(Source: 합병법인의 감사보고서 및 이촌회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도 말인 2016년 12월 31일 현재의 한국채택국제회계기준에 의해 감사받은 재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재 합병법인의 발행주식총수 입니다.

3.2.2 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한가액)로 평가하고, 상대가치를 비교하여 공시하도록 규정하고 있습니다. 한편, 본 평가에 있어 합병가액의 산정은 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 5.2의 비율로 가중산술평균한 가액을 합병가액으로 평가 하였습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

|

A. 자산가치와 수익가치를 1과 5.2의 비율로 |

13,676 |

|

a. 자산가치 |

2,923 |

|

b. 수익가치 |

15,744 |

|

B. 상대가치 (주1) |

해당사항없음 |

|

C. 합병가액/1주 [C=(A+B)÷2] (주2) |

13,676 |

(주1) 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아가치를 산정하지 아니하였습니다.

(주2) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인'의 문단30에 의하면 평가자는 대상 자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수 가능한 경우 이를 고려하여 최종가치산출에 반영 여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상 물건의 내용에 정통한 거래당사자 간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 조정여부를 고려하여야 하며,가치 조정을 하지 않은 경우, 가치 조정을 하지 않은 사유를 문서화하고 평가의견서에 기재하여야 합니다.

(1) 최근 2년간의 유상증자 현황

피합병법인의 2016년 사업연도 이후 최근까지 유상증자 내역은 다음과 같습니다.

| (단위: 원, 주) |

| 일 자 | 총 발행금액 | 무상증자 전 주식수 기준 | 무상증자 후 주식수 기준(*) | ||

|---|---|---|---|---|---|

| 1주당발행가액 | 발행주식수 | 1주당발행가액 | 발행주식수 | ||

| 2016-08-09 | 3,000,000,000 | 50,000 | 60,000 | 16,667 | 180,000 |

| 2016-08-09 | 500,000,000 | 50,000 | 10,000 | 16,667 | 30,000 |

| 2016-08-25 | 2,000,000,000 | 50,000 | 40,000 | 16,667 | 120,000 |

| 합 계 | 5,500,000,000 | 50,000 | 110,000 | 16,667 | 330,000 |

(Source : 피합병법인 제시자료, 감사보고서 및 이촌회계법인 Analysis)

(*) 피합병법인은 2017년 3월 24일에 1주당 2주를 배정하는 무상증자를 실시하였는바, 무상증자 후 1주당 발행가액 및 발행주식수는 이를 고려하여 환산한 가액 및 주식수입니다.

(2) 최근 2년간 주식양수도 현황

2016년 1월부터 분석기준일 현재까지 피합병법인에 제출된 주식양수도계약서 중 거래 건별로 거래 주식수가 무상증자 후를 기준으로 6,000주 이상인 거래의 주식양수도 내역은 아래와 같습니다.

| (단위: 주,원) |

| 양수도일자 | 무상증자 전 기준 | 무상증자 후 기준(*) | 양수도금액 (단위 : 천원) |

비 고 | ||

|---|---|---|---|---|---|---|

| 주식수 | 단가 | 주식수 | 단가 | |||

| 2016-02-02 | 4,000 | 22,625 | 12,000 | 7,542 | 90,500 | |

| 2016-03-30 | 130,000 | 31,000 | 390,000 | 10,333 | 4,030,000 | 사모투자신탁 매수 |

| 2016-03-30 | 171,192 | 31,000 | 513,576 | 10,333 | 5,306,952 | 사모투자신탁 매수 |

| 2016-03-30 | 7,000 | 31,000 | 21,000 | 10,333 | 217,000 | |

| 2016-05-02 | 6,500 | 22,500 | 19,500 | 7,500 | 146,250 | |

| 2016-05-02 | 11,000 | 22,500 | 33,000 | 7,500 | 247,500 | |

| 2016-05-03 | 4,410 | 22,500 | 13,230 | 7,500 | 99,225 | |

| 2016-05-03 | 8,000 | 22,500 | 24,000 | 7,500 | 180,000 | |

| 2016-05-10 | 8,000 | 25,000 | 24,000 | 8,333 | 200,000 | |

| 2016-05-16 | 3,000 | 50,000 | 9,000 | 16,667 | 150,000 | |

| 2016-06-24 | 6,500 | 46,000 | 19,500 | 15,333 | 299,000 | |

| 2016-07-05 | 7,000 | 70,000 | 21,000 | 23,333 | 490,000 | |

| 2016-07-08 | 2,000 | 68,740 | 6,000 | 22,913 | 137,480 | |

| 2016-07-08 | 2,000 | 68,740 | 6,000 | 22,913 | 137,480 | |

| 2016-07-08 | 4,000 | 68,740 | 12,000 | 22,913 | 274,960 | |

| 2016-07-08 | 12,000 | 68,740 | 36,000 | 22,913 | 824,880 | |

| 2016-07-08 | 5,000 | 67,000 | 15,000 | 22,333 | 335,000 | |

| 2016-07-28 | 10,000 | 68,000 | 30,000 | 22,667 | 680,000 | |

| 2016-07-28 | 10,000 | 59,000 | 30,000 | 19,667 | 590,000 | |

| 2016-08-08 | 2,090 | 70,000 | 6,270 | 23,333 | 146,300 | |

| 2016-08-08 | 3,500 | 70,000 | 10,500 | 23,333 | 245,000 | |

| 2016-08-25 | 2,000 | 70,000 | 6,000 | 23,333 | 140,000 | |

| 2016-09-01 | 5,000 | 70,000 | 15,000 | 23,333 | 350,000 | |

| 2016-09-01 | 4,915 | 70,000 | 14,745 | 23,333 | 344,050 | |

| 2016-09-01 | 5,000 | 70,000 | 15,000 | 23,333 | 350,000 | |

| 2016-09-05 | 2,100 | 76,000 | 6,300 | 25,333 | 159,600 | |

| 2016-09-06 | 2,000 | 47,500 | 6,000 | 15,833 | 95,000 | |

| 2016-09-06 | 7,000 | 47,500 | 21,000 | 15,833 | 332,500 | |

| 2016-09-06 | 22,000 | 47,500 | 66,000 | 15,833 | 1,045,000 | 여신전문금융업자 매수 |

| 2016-09-22 | 4,500 | 65,000 | 13,500 | 21,667 | 292,500 | |

| 2016-09-30 | 2,000 | 65,000 | 6,000 | 21,667 | 130,000 | |

| 2016-12-19 | 4,000 | 50,000 | 12,000 | 16,667 | 200,000 | |

| 2016-12-19 | 2,000 | 50,000 | 6,000 | 16,667 | 100,000 | |

| 2017-03-16 | 24,884 | 43,000 | 74,652 | 14,333 | 1,070,012 | 창투사 매수 |

| 2017-03-16 | 10,000 | 43,000 | 30,000 | 14,333 | 430,000 | 창투사 매수 |

| 2017-03-27 | 3,050 | 44,000 | 9,150 | 14,667 | 134,200 | 2017.03.24 무상증자 |

| 2017-03-30 | 4,000 | 42,000 | 12,000 | 14,000 | 168,000 | |

| 2017-03-30 | 8,000 | 42,000 | 24,000 | 14,000 | 336,000 | |

| 2017-04-07 | 16,667 | 42,000 | 50,000 | 14,000 | 700,000 | |

| MAX | 76,000 | 25,333 | ||||

| MIN | 22,500 | 7,500 | ||||

| AVERAGE(1) | 58,947 | 19,649 | 단순평균(최근1년) | |||

| AVERAGE(2) | 193,206 | 54,538 | 579,617 | 18,179 | 10,536,962 | 가중평균(최근1년) |

(Source : 피합병법인 제시자료)

(*) 피합병법인은 2017년 3월 24일에 1주당 2주를 배정하는 무상증자를 실시하였는바, 무상증자 후 1주당 발행가액 및 발행주식수는 이를 고려하여 환산한 가액 및 주식수입니다.

상기 표와 같이 건별로 거래 주식수가 무상증자 후를 기준으로 6,000주 이상인 거래를 검토한 결과 1주당 최소 7,500원 에서 최대 25,333원에 거래 되었으며, 분석기준일 이전 최근 1년간(2016.06.17 ~ 2017.06.16)의 단순평균 거래가액은 19,649원, 거래량 가중평균 거래가액은 18,179원 입니다. 2016년 하반기 이후 창투사 등 전문 투자자가 매수한 거래 가격은 1주당 14,333원과 15,833원 입니다.

(3) 비상장주식 장외시장 거래 검토

피합병법인 주식의 장외시장 시세를 검토하기 위해 주요 인터넷 장외시장(38커뮤니케이션, 프리스닥, 와스탁, 피스탁)을 확인한 결과 프리스탁과 와스탁은 거래실적이 없으며, 38커뮤니케이션과 피스톡의 분석기준일 전 52주간 최고가 및 최저가는 아래와 같습니다.

| (단위: 원) |

| 장외시장 | 인터넷주소 | 52주최고가 | 52주최저가 |

|---|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 14,667 | 13,500 |

| 피스톡 | http://www.pstock.co.kr/ | 14,750 | 14,000 |

| 평 균 | 14,708 | 13,750 |

(4) 시장접근법에 따른 가치평가 검토

시장접근법은 유사한 유가증권과의 비교를 통하여 평가대상의 가치를 결정하는 가치평가접근법으로, 피합병법인과 유사한 상장회사들의 PER를 이용하여 피합병법인의가치를 평가하면 다음과 같습니다.

| (단위: 원, 배) |

| 회사명 | ① 2016년 주당순이익(*1) |

② 2016.12.29 종가 | ③ PER( = ②/①) |

|---|---|---|---|

| 뉴트리바이오텍 | 1,926 | 61,500 | 31.93 |

| 쎌바이오텍 | 2,340 | 48,650 | 20.79 |

| 콜마비앤에이치 | 962 | 18,550 | 19.28 |

| 서흥 | 1,675 | 37,150 | 22.18 |

| 에이치엘사이언스 | 1,548 | 28,800 | 18.60 |

| 현성바이탈 | 336 | 6,250 | 18.60 |

| 평 균 | 21.90 | ||

| 메디오젠(*2) | 644 | 14,104 | 21.90 |

| (+)30%(*3) | 18,335 | ||

| (-)30%(*3) | 9,873 |

(*1) 2016년도 개별재무제표에 대한 감사보고서상의 1주당 순이익. 다만 메디오젠의주당순이익은 2016년도 감사보고서상 주당순이익(1,933원)에서 2017년도 1주당 2주의 무상증자를 반영하여 환산한(1,933원/3) 금액임.

(*2) 메디오젠의 시장접근법에 따른 평가액 = 주당순이익 Ⅹ 평균 PER

(*3) 평균 PER를 이용하여 평가한 가액에서 상증법 제35조에 따른 시가인정 범위액인 (±) 30% 를 적용한 1주당 가치

(5) 검토의견

피합병법인의 2016년 8월 9일 유상증자 가격은 16,667원이며, 2016년 8월 9일 유상증자 이후 주식거래 가격은 14,000원에서 25,333원 범위 이내 입니다. 장외거래 싸이트에 공시된 52주 시세는 13,750원 에서 14,708원 입니다.

그러나 상기 유상증자가격이나 주식거래가격은 모두 외부평가기관의 평가를 받아 결정된 가격이 아니고, 회사의 사업 내용을 잘 아는 거래 당사자간에 성립한 거래가격이 아니기 때문에 외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치 조정은 반영하지 아니하였습니다.

다만, 금번 피합병법인의 합병가액 평가액은 아래와 같이 최근의 유상증자가액, 최근주식거래가액, 시장접근법에 따라 평가한가액에 상증법 제35조에 따른 시가인정 범위액인 (±)30% 를 적용한 가액의 범위 내에 있습니다.

| (단위: 원/주) |

| 구 분 | 기준가액 | (+)30% | (-)30% |

|---|---|---|---|

| 최근 유상증자가액 | 16,667 | 21,667 | 11,667 |

| 최근 1년간 단순평균가액 | 19,649 | 25,544 | 13,754 |

| 최근 1년간 거래량 가중평균가액 | 18,179 | 23,633 | 12,725 |

| 시장접근법에 따른 평가액 | 14,104 | 18,335 | 9,873 |

3.2.2.1 피합병법인의 합병가액의 산정

주권비상장법인인 피합병법인의 합병가액은 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 따라 평가하되, 합병법인과 피합병법인의 합의에 따라 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 각각 1과 5.2(일반규정 적용시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다.

| (단위: 원) |

|

구 분 |

금 액 |

|---|---|

|

A. 자산가치 |

2,923 |

|

B. 수익가치 |

15,744 |

|

C. 합병가액 [(aX1+bX5.2)÷6.2] |

13,676 |

(1) 피합병법인의 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말 현재 감사받은 개별재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

|

과 목 |

금 액 |

|---|---|

|

A. 최근 사업연도말 개별재무제표 상 자본총계 (주1) |

15,640,140,675 |

|

B. 조정항목(a - b) |

(433,500,000) |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| b. 차감항목 | 433,500,000 |

| (1) 실질가치 없는 무형자산 (주2) | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 (주3) | 433,500,000 |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

|

C. 조정된 순자산가액 (A + B) |

15,206,640,675 |

|

D. 발행주식총수 (주4) |

5,202,000 |

|

E. 1주당 자산가치 (C ÷ D) |

2,923 |

(Source : 피합병법인 제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2016년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 개별재무제표상 금액을 적용하였습니다.

(주2) 실질가치가 없는 무형자산

최근사업연도말 현재 무형자산은 아래와 같으며, 아래의 무형자산 중 실질가치가 없는 자산은 없습니다.

| (단위 : 원) |

| 구 분 | 금 액 |

|---|---|

| 산업재산권 | 544,800 |

| 소프트웨어 | 10,912,102 |

(주3) 최근사업연도말 이후 배당금 지급 내역

피합병법인은 2017년 3월 24일자 정기주주총회의 결의로 2016년 12월 31일 현재의주주에게 1주당 250원의 배당을 지급하기로 하였는바 그 금액은 아래와 같습니다.

| (단위 : 원) |

| 구 분 | 발행주식수 | 1주당 배당금 | 총 배당금 |

|---|---|---|---|

| 보통주 | 1,734,000 | 250 | 433,500,000 |

(주4) 분석기준일 현재 피합병법인의 발행주식총수 입니다. 피합병법인의 분석기준일 현재 발행주식총수 산정 시 피합병법인이 부여한 주식매수선택권은 행사기간이 2019년 8월 3일 부터로 합병전에 행사될 가능성이 없는 것으로 판단하여 고려하지 않았습니다.

(2) 피합병법인의 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정 시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 3.3.3 피합병법인의 수익가치 산정내역에 기술되어 있습니다.

피합병법인의 주당 수익가치의 산정내역은 다음과 같습니다.

| (단위: 천원, 주) |

|

구 분 |

금 액 |

|---|---|

| A. 추정기간 동안의 영업가치 | 6,094,593 |

| B. 영구현금흐름의 영업가치 | 71,106,682 |

| C. 영업가치 [C=A+B] | 77,201,275 |

| D. 비영업자산 가치 | 4,701,096 |

| E. 기업가치 [E=C+D] | 81,902,371 |

| F. 이자부부채의 가치 | - |

| G. 수익가치 [G=E-F] | 81,902,371 |

| H. 발행주식수 (주1) | 5,202,000 |

| I. 1주당 수익가치 (원) | 15,744 |

(Source: 피합병법인 제시자료 및 이촌회계법인 Analysis)

(주1) 분석기준일 현재 피합병법인의 발행주식총수 입니다. 피합병법인의 분석기준일 현재 발행주식총수 산정 시 피합병법인이 부여한 주식매수선택권은 행사기간이 2019년 8월 3일 부터로 합병전에 행사될 가능성이 없는 것으로 판단하여 고려하지 않았습니다.

3.2.2.2 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토 결과

피합병법인인 주식회사 메디오젠은 한국거래소 업종분류에 따른 소분류 업종 분류상"기타 식품 제조업(표준산업분류 C107)"을 영위하고 있으며, 주요 매출은 건강기능식품 제조업(다종 혼합유산균 제품)을 주력사업으로 영위하고 있습니다. 분석기준일 현재 피합병법인과 한국거래소 업종분류에 따른 소분류 상 동일한 "기타 식품 제조업"을 영위하는 주권상장법인은 CJ씨푸드 등 총 24사 입니다. 한편, 피합병법인과 업종분류에 따른 소분류 상 유사한 업종으로 "기초 의약물질 및 생물학적 제제 제조업(표준산업분류 C211)"이 있는 바 동 업종을 영위하는 주권상장법인은 쎌바이오텍 등 총 25사입니다. 기타 소분류 업종은 다르지만 건강기능식품 제조업을 영위하는 회사로소분류 업종 분류상 "기타화학제품 제조업(표준산업분류 C204)"을 영위하는 서흥이 있습니다.

상기 총 50사에 대해 아래와 같이 유사회사 선정 요건을 충족하는 회사가 있는지 검토한 바 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 회사가 없어 피합병법인의 합병가액 산정시 유사회사별 비교가치를 산출하지 않습니다.

1) 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 "건강기능식품 제조업"으로 유사한 회사 선정

| 회사명 | 소분류업종 | 매출액 비중이 가장 큰 제품 | 충족여부 |

|---|---|---|---|

| CJ씨푸드 | 기타 식품 제조업 | 식품(어묵, 맛살 등) | 미충족 |

| CJ제일제당 | 기타 식품 제조업 | 식품(설탕, 밀가루, 식용유 등) | 미충족 |

| SPC삼립 | 기타 식품 제조업 | 식재료 및 관련 식자재 유통 | 미충족 |

| 농심 | 기타 식품 제조업 | 라면(신라면,안성탕면 외) | 미충족 |

| 뉴트리바이오텍 | 기타 식품 제조업 | 건강기능식품 제조(오메가 등) | 충족 |

| 대상 | 기타 식품 제조업 | 조미료류, 장류, 종합양념류, 냉동식품류, 육가공류, 건강식품류, 신선식품류, 물류 외 |

미충족 |

| 동원F&B | 기타 식품 제조업 | 참치통조림외 | 미충족 |

| 롯데제과 | 기타 식품 제조업 | 비스켓, 쵸코렛 | 미충족 |

| 사조해표 | 기타 식품 제조업 | 식용유(대두유), 대두박, 기타 식품 | 미충족 |

| 삼양사 | 기타 식품 제조업 | 설탕, 밀가루, 유지, 전분당,홈메이드 제품 등 | 미충족 |

| 삼양식품 | 기타 식품 제조업 | 식품제조(면, 스낵류 등) | 미충족 |

| 샘표식품 | 기타 식품 제조업 | 장류(진간장, 양조간장 등) | 미충족 |

| 서울식품공업 | 기타 식품 제조업 | 냉동생지, 빵 | 미충족 |

| 아미코젠 | 기타 식품 제조업 | 세파계 항생제 핵심 중간체(7-ACA) 제조에 필요한 효소(CX) 등 제약용 특수효소 |

미충족 |

| 에이치엘사이언스 | 기타 식품 제조업 | 건강기능식품(밀크씨슬,석류농축액 등) | 충족 |

| 엠에스씨 | 기타 식품 제조업 | 조미식품가공 등 | 미충족 |

| 오뚜기 | 기타 식품 제조업 | 식품제조(면제품류 등) | 미충족 |

| 오리온 | 기타 식품 제조업 | 과자류(고소미, 초코칩, 다이제 등) | 미충족 |

| 조흥 | 기타 식품 제조업 | 이스트,빵크림,치즈 등 | 미충족 |

| 크라운제과 | 기타 식품 제조업 | 과자류(하임, 미니쉘, 마이쮸 등) | 미충족 |

| 한국맥널티 | 기타 식품 제조업 | 원두커피 등 | 미충족 |

| 해태제과식품 | 기타 식품 제조업 | 과자류,아이스크림 | 미충족 |

| 현성바이탈 | 기타 식품 제조업 | 건강기능식품(액상 및 환), 수소활성수 기계 | 충족 |

| 쎌바이오텍 | 기초 의약물질 및 생물학적 제제 제조업 | 프로바이오틱스 및 관련 건강기능식품 제조 | 충족 |

| 강스템바이오텍 | 기초 의약물질 및 생물학적 제제 제조업 | 줄기세포 배양액 및 치료제 | 미충족 |

| 경보제약 | 기초 의약물질 및 생물학적 제제 제조업 | 고지혈증 치료제 외(원료의약품) | 미충족 |

| 녹십자셀 | 기초 의약물질 및 생물학적 제제 제조업 | 항암세포치료제 등(의약품) | 미충족 |

| 메디톡스 | 기초 의약물질 및 생물학적 제제 제조업 | 보툴리눔톡신 | 미충족 |

| 메디포스트 | 기초 의약물질 및 생물학적 제제 제조업 | 제대혈 보관 및 조혈모세포 이식 등 | 미충족 |

| 삼성바이오로직스 | 기초 의약물질 및 생물학적 제제 제조업 | 바이오의약품 등 | 미충족 |

| 셀루메드 | 기초 의약물질 및 생물학적 제제 제조업 | 수술용고정체,BIOLOGICS,인공관절 등 | 미충족 |

| 셀트리온 | 기초 의약물질 및 생물학적 제제 제조업 | 바이오의약품 등 | 미충족 |

| 안트로젠 | 기초 의약물질 및 생물학적 제제 제조업 | 바이오의약품 등 | 미충족 |

| 애니젠 | 기초 의약물질 및 생물학적 제제 제조업 | 임상용 펩타이드 | 미충족 |

| 에이티젠 | 기초 의약물질 및 생물학적 제제 제조업 | 연구용 시약, NK Vue® KIT | 미충족 |

| 인트론바이오 | 기초 의약물질 및 생물학적 제제 제조업 | 생명공학 연구용 시약 제품 | 미충족 |

| 제노포커스 | 기초 의약물질 및 생물학적 제제 제조업 | 식/의약품 가공 효소(Lactase) | 미충족 |

| 중앙백신 | 기초 의약물질 및 생물학적 제제 제조업 | 양돈백신(NEWPED-X,AR-X,Circo-Delta, Circo-One 외) |

미충족 |

| 차바이오텍 | 기초 의약물질 및 생물학적 제제 제조업 | 세포치료제 연구, 제대혈 보관 사업 | 미충족 |

| 케어젠 | 기초 의약물질 및 생물학적 제제 제조업 | 미용성형 시술에 사용하는 항 노화제품 | 미충족 |

| 코오롱생명과학 | 기초 의약물질 및 생물학적 제제 제조업 | 환경사업(항균제, 수처리제 등) | 미충족 |

| 콜마비앤에이치 | 기초 의약물질 및 생물학적 제제 제조업 | 건강기능식품 제조(프로바이오틱스, 밀크씨슬, 비타민, 헤모힘 등) | 충족 |

| 테고사이언스 | 기초 의약물질 및 생물학적 제제 제조업 | 세포치료제 | 미충족 |

| 파미셀 | 기초 의약물질 및 생물학적 제제 제조업 | 유전자 치료제 및 진단용 kit | 미충족 |

| 펩트론 | 기초 의약물질 및 생물학적 제제 제조업 | 펩타이드 약물을 기반으로 한 전립선암 치료제, 말단비대증 치료제 등 | 미충족 |

| 프로스테믹스 | 기초 의약물질 및 생물학적 제제 제조업 | 줄기세포 배양액 함유 화장품, 줄기세포 치료제 연구 및 개발 | 미충족 |

| 하이텍팜 | 기초 의약물질 및 생물학적 제제 제조업 | 카바페넴계 항생제 원료 | 미충족 |

| 휴젤 | 기초 의약물질 및 생물학적 제제 제조업 | 클로스트리디움 보툴리눔을 기반으로 A형 보툴리눔 톡신 바이오의약품 제조 | 미충족 |

| 서흥 | 기타 화학제품 제조업 | 의약품 내용물 보관용 하드캡슐(36.3%), 건강기능식품 (32.5%) 등 |

충족 |

2) 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 "건강기능식품 제조업"에 속하는 상장회사 6개사의 재무적 요건 충족여부 검토

| 회사명 | 주당법인세비용차감전계속사업이익 (단위 : 원) |

주당순자산 (단위 : 원) |

상장일자 | 요건1 | 요건2 | 요건3 | 요건4 | 요건5 | 요건6 | 결론 |

|---|---|---|---|---|---|---|---|---|---|---|

| 메디오젠 | 736 | 3,007 | ||||||||

| (+)30% | 957 | 3,909 | ||||||||

| (-)30% | 515 | 2,105 | ||||||||

| 뉴트리바이오텍 | 1,186 | 4,081 | 2015-12-16 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

| 에이치엘사이언스 | 1,466 | 9,760 | 2016-10-28 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

| 현성바이탈 | 386 | 2,059 | 2016-12-09 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

| 쎌바이오텍 | 2,364 | 9,108 | 2002-12-13 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

| 콜마비앤에이치 | 1,247 | 4,226 | 2015-01-15 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

| 서흥 | 1,737 | 19,445 | 1990-03-27 | 충족 | 충족 | 충족 | 충족 | 미충족 | 미충족 | 미충족 |

(Source: 한국거래소, DART 사업보고서 및 이촌회계법인 Analysis)

(주1) 주당법인세비용차감전계속사업이익 및 주당순자산은 2016년 한국채택국제회계기준에 의한 개별재무제표에 대한 감사보고서상의 법인세비용차감전순이익과 순자산을 분석기준일 현재 발행주식수로 나누어 산출하였습니다.

<재무적 요건>

요건1. 주당법인세비용차감전계속사업이익이 액면가액의 10%이상일 것

요건2. 주당순자산이 액면가액 이상일 것

요건3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4. 최근 사업연도의 재무제표에 대한 감사인의 감사의견이 “적정” 또는 “한정”일 것

요건5. 최근 사업연도말 주당법인세비용차감전계속사업이익이 메디오젠의 100분의 30 이내의 범위

요건6. 최근 사업연도말 주당순자산이 메디오젠의 100분의 30 이내의 범위

3.3 피합병법인에 대한 이해 및 추정재무제표

3.3.1 산업에 대한 이해

(1) 건강기능식품산업 및 시장의 개요

건강기능식품법은 건강기능식품의 안전성을 확보하고 품질향상과 건전한 유통 및 판매를 도모함으로써 국민의 건강증진과 소비자보호에 이바지 함을 목적으로 2002년 8월 26일에 법률 제6727호로 제정되었으며, 2003년 시행을 통해 발효되었습니다.

2003년 건강기능식품법 시행 이후 건강기능식품 시장은 2014년 1조 5천억원의 생산실적을 이루며 급속한 성장을 지속해 왔으며, 2014년 이후 성장세가 다소 낮아졌지만 꾸준한 시장을 형성하고 있습니다. 국내 건강기능식품 시장은 전통적으로 사용해오던 소재인 홍삼과 비홍삼 소재로 시장이 양분 되어 있으며, 약 50%의 전체 시장을 홍삼이 차지하고 있습니다. 그러나, 최근에는 홍삼의 비율이 40% 대로 낮아졌으며, 개별인정형 소재를 통한 제품 시장이 급속한 성장을 통해 시장을 확대하고 있는 모습을 보이고 있습니다.

건강기능식품법 시행 초기에는 ‘건강기능식품은 약’이라는 소비자 인식이 높았으며, 제형 또한 의약품과 비슷한 캡슐, 정제 등의 형태의 제품들로 제조되었으며, 글루코사민, 감마리놀렌산(달맞이꽃종자유)등의 소재가 시장을 크게 형성 하였습니다. 이들 소재는 관절 건강 및 혈행건강과 같은 의약품과 유사한 기능성 소재로서 몸으로 느껴지는 통증의 개선을 목적으로 의약품과 유사한 마케팅을 통해 소비자들 또한 의약품처럼 인식하여 구매하는 형태를 이루고 있었습니다.

이후 소비자들의 건강기능식품에 대한 인식의 제고를 통해 체중감소, 영양소기능(비타민 미네랄)등의 제품에 대한 시장들이 확대 되었습니다. 2008년 이후 헛개나무과병추출물을 기점으로 개별인정형 소재에 의한 시장이 급속도로 확대되었으며, 여성갱년기, 피부 등 다양한 기능성 인정을 통해 다양한 기능성 소재에 대한 관심도 증가와 시장형성이 진행 되었습니다. 이후 프로바이오틱스처럼 특정 증상의 개선이 아닌 면역력 증가 등의 지속적 관리가 필요한 기능성에 대한 제품들이 시장을 형성하게 되었습니다.

유산균은 1875년 파스퇴르에 의해 발견된 이래로 많은 연구가 이루어져 오면서 이를이용한 산업도 식품, 사료첨가제, 의약품, 화장품 등 다양한 분야로 발전하고 있습니다. 한국은 후발주자이나 배양 및 코팅기술은 상대적으로 경쟁력을 확보하면서 급성장을 보이고 있는 분야입니다.

(2) 시장규모 및 특성

식품의약품 안전처에 따르면 건강기능식품 시장규모는 약 2조 3,291억원(2015년)으로 약 2조 52억원(2014년)에 비해 16.2%가 증가하였으며 2011년 이후 지속적인 성장세를 나타내고 있습니다. 생산액은 약 1조 8,230억원(2015년)으로 약 1조 6,310억원(2014년)에 비해 11.8% 증가 하였습니다. 최근 5년간 건강기능식품 생산액의 평균성장률은 7.4%로 국내 제조업 국내총생산(GDP) 성장률 2.3% 보다 3.2배 높은 수준입니다.

건강기능식품 시장의 성장은 건강관리에 대한 관심 증가로 면역기능 개선 제품이나 비타민 등과 같은 영양 보충용 제품에 대한 수요가 증가한 것이 주요 요인이며 건강에 대한 경각심 확대가 빠르게 나타나고 있어 건강 유지를 위하여 건강기능식품 소비비율은 점진적으로 증가할 것으로 전망됩니다.

실제 OECD 국가별로 본인의 건강상태가 양호하다고 생각하는 비율을 조사한 결과, 한국은 35.1% 만 자신이 건강하다고 응답하여 평균이 69.2%임을 감안했을 때 매우 낮은 수치입니다. 수치의 차이만큼 건강기능식품 구매동기가 강하게 작용하여 시장성장의 주요 동력이 될 것으로 예상됩니다.

|

|

국내건강기능식품12 |

* 국내시장규모 = 생산 - 수출 + 수입

(Source: 건강기능식품 생산실적 보도자료, 식품의약품안전처, 2016)

(3) 국내외 건강기능식품 시장 전망

전 세계적으로 급속한 경제 발달과 더불어 노령화 시대의 가속화가 급속도로 진행되고 있습니다. 노령화는 선진국에만 국한된 문제가 아닌 중국 등 개발도상국뿐만 아니라 모든 나라들에서 일어나고 있는 현상으로 정부 의료비 지출액의 급속한 증가를 야기시키고 있습니다. 이러한 문제로 인하여 선진국뿐만 아니라 중국을 포함한 많은 이머징마켓 국가들까지 의료비 절감을 위해 치료의학이 아닌 예방의학으로 전환코자 정부 주도하에 많은 정책과 연구들이 진행되고 있습니다.

예를 들면, 중국에서는 보건식품제도의 도입을 통해 건강기능식품시장의 활성화에 의한 의료비 절감을 주도하고 있습니다. 일본 또한 기존 특정보건용 식품에 관한 규정을 개선하여 한국의 개별인정형원료 인정 제도와 비슷하게 개선하여 보다 많은 소재들이 연구개발되고, 이를 통한 예방의학의 활성화를 꾀하고 있습니다. 선진국인 유럽의 EFSA와 미국의 Dietary supplement에서도 근거에 의한 기능성 표시를 진행하고 있으며, 이를 통한 의료비 절감 효과를 얻고자 노력하고 있습니다.

세계적으로 각국정부 주도하에 국민들의 삶의 질을 높이기 위해 노력하고 있으며 소비자들의 건강에 대한 관심 및 식생활의 관심 증가는 전세계 건강기능식품 시장을 활성화하고 급속한 성장세를 지속할 것으로 예상되고 있습니다. 또한, 기존 비타민 미네랄류 등의 영양소에 한정되던 시장들이 기능성소재(개별인정형원료 등)를 통한 특정 기능성의 개선에 대한 관심도가 급속히 증가되고 있습니다.

이러한 변화를 통해 프로바이오틱스 시장뿐만 아니라 건강기능식품 시장의 급격한 성장세가 지속될 것으로 전망됩니다.

1) 국내 건강기능식품 시장 전망

국내 건강기능식품시장은 소비경기가 점진적으로 회복될 것으로 보이는 가운데 고령화와 소득수준의 향상으로 건강기능식품 수요가 지속될 것으로 예상됩니다. 중장년 및 노년층 뿐 만 아니라 20~30대 젊은 층도 건강문제에 관심을 크게 보이고 있는바 시장은 향후 지속적 성장이 이루어 질것으로 전망됩니다.

![이미지: [고령화의 추이 및 전망]12](%5B%EA%B3%A0%EB%A0%B9%ED%99%94%EC%9D%98%20%EC%B6%94%EC%9D%B4%20%EB%B0%8F%20%EC%A0%84%EB%A7%9D%5D12.jpg) |

|

[고령화의 추이 및 전망]12 |

(Source: 통계청 장래인구추계)

그 동안의 건강기능식품은 치료의 목적과 비슷하게 효능이 몸으로 느껴지는 혈액순환, 관절건강 및 다이어트 등의 소재와 제품들이 주를 이루었으며, 그 소비 주체도 40~60대의 중·장년층에 의해 시장이 유지되었습니다. 그러나 최근 건강기능식품의 구매 동향을 살펴보면, 건강기능식품에 대한 이해도 상승과 건강할 때 건강을 유지하고 예방할 수 있는 기능성 제품으로 시장이 전환되고 있으며, 이에 따라 소비의 주체도 중·장년층뿐만 아니라 20~30대의 젊은 사람들에게도 프로바이오틱스, 피부 기능성, 다이어트 및 영양성분을 보충할 수 있는 소재와 제품들로 제품군 또한 확대되고 있어 앞으로 꾸준히 시장이 성장할 것으로 전망됩니다.

또한, 급속한 노령사회로의 진입으로 노령화문제가 사회적 이슈가 되고 있습니다. 앞으로 평균 수명 85세가 아닌 100세 이상을 살 수 있는 시대가 도래 할 것으로 예상됩니다. 그러나 몇 세까지 사느냐 보다 건강을 유지하며 100세까지 사는 것에 대한 관심이 늘어나면서 중장년층들의 건강기능식품에 대한 관심도가 증가되고 있으며, 정부도 노인들의 의료비 증가에 대해 치료가 아닌 사전 예방을 통해 의료비 증가를 억제하고자 노력하고 있습니다.

![이미지: [국내 건강기능식품 시장]](%EA%B5%AD%EB%82%B4%20%EA%B1%B4%EA%B0%95%EA%B8%B0%EB%8A%A5%EC%8B%9D%ED%92%88%20%EC%8B%9C%EC%9E%A5.jpg) |

|

[국내 건강기능식품 시장] |

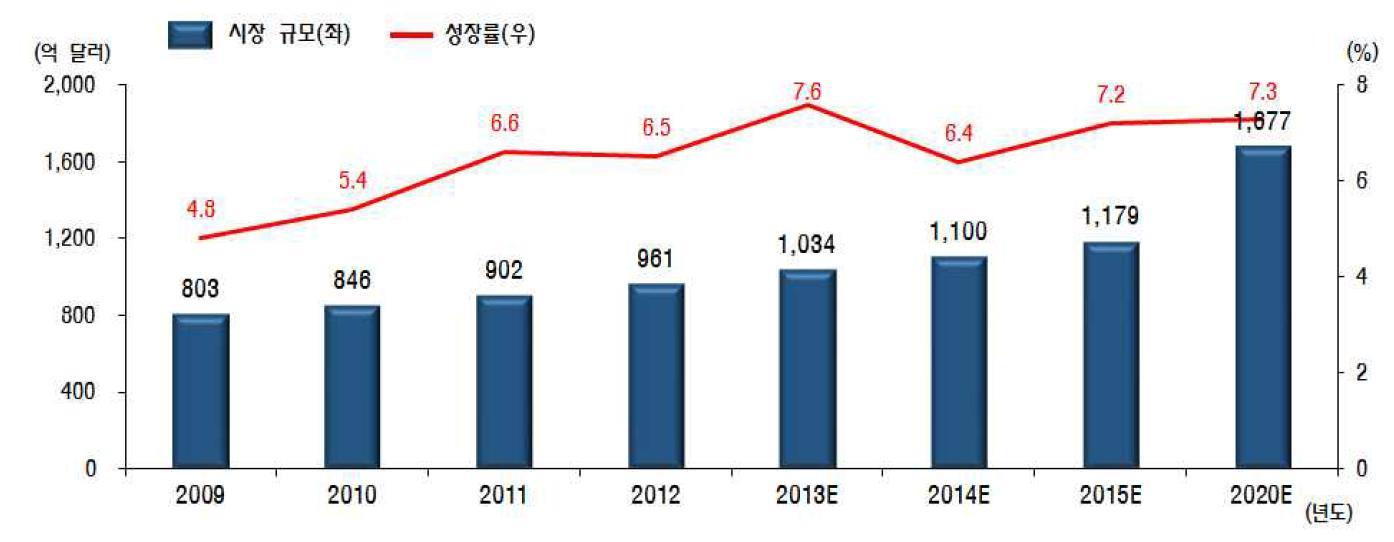

2) 세계 건강기능식품 시장 규모 및 전망

세계 건강기능식품 시장 규모는 1,179억 달러(약 131조원, 2015년 기준) 규모로 추산되며 연평균 7.3% 성장하여 1,677억 달러(약 187조원, 2020년)에 이를 것으로 전망되고 있습니다.

|

|

1234 |

(Source: 건강기능식품 시장동향, 연구성과실용화진흥원, 2016.10)

(*)원자료: NBJ's global supplement & nutrition industry report, Nutrition Business Journal, 2014

세계 시장에서 가장 큰 규모를 차지하는 곳은 미국으로 약 404억 달러(약 45조 원, 점유율 34.3%) 규모로 추산되며, 중국 약 163억 달러(약 18조 원, 점유율 13.8%), 일본약 109억 달러(약 12조 원, 점유율 9.2%) 순으로 추산됩니다.(2015년 단일 국가 기준). 그 중 한국은 21억 달러 규모의 시장을 형성할 것으로 예상하고 있으며 세계 시장에서의 점유율은 1.78%를 차지할 것으로 전망합니다.

[국가별 건강기능식품 시장 규모 및 전망]

| (단위: 억 달러 또는 %) |

|

구 분 |

2015년(E) |

2020년(E) |

연평균 성장률 |

점유율 (2015기준) |

|---|---|---|---|---|

|

미국 |

404 |

568 |

7.1 |

34.3 |

|

서유럽 |

168 |

190 |

2.5 |

14.2 |

|

중국 |