|

|

대표이사확인서_증권신고서_일렉 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2017년 09월 11일 |

| 회 사 명 : |

현대일렉트릭앤에너지시스템 주식회사 |

| 대 표 이 사 : |

주 영 걸 |

| 본 점 소 재 지 : |

서울특별시 종로구 율곡로 75 (계동) |

| (전 화) 02) 746-7545 | |

| (홈페이지) http://www.hyundai-elec.com | |

| 작 성 책 임 자 : | (직 책) 경영본부장 (성 명) 김 근 안 |

| (전 화) 031) 8006-6590 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 1,420,000주 | |

| 모집 또는 매출총액 : | 277,610,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 현대일렉트릭앤에너지시스템 (주) - 서울특별시 종로구 율곡로 75 NH투자증권(주) - 서울특별시 영등포구 여의대로 60 한국투자증권(주) - 서울특별시 영등포구 의사당대로 88 KB증권(주) - 서울특별시 영등포구 여의나루로4길 21 미래에셋대우(주) - 서울특별시 중구 을지로 5길 26 하나금융투자(주) - 서울특별시 영등포구 의사당대로 82 신한금융투자(주) - 서울특별시 영등포구 여의대로 70 동부증권(주) - 서울특별시 영등포구 국제금융로8길 32 하이투자증권(주) - 서울특별시 영등포구 여의나루로 61 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서_증권신고서_일렉 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | [가. 글로벌 경기의 불확실성 확대에 따른 위험] 당사가 영위하고 있는 전기전자기기 사업의 주요 고객은 국가별 전력청 및 민간 Utility 사업자, EPC 업체 등이며, 이에 따라 전기전자기기 발주 규모는 각국 정부의 전력 정책 및 글로벌 경기에 민감한 영향을 받고 있습니다. 향후 미국 트럼프 행정부의 정책방향, 유럽발 정치·경제적 불안 등으로 세계 경제의 불확실성에 따라 예기치 못한 방향으로 세계 경기가 전개될 수 있는 바, 글로벌 경기의 불확실성 증대는 향후 전기전자기기산업의 위축으로 이어질 수 있으며, 이로 인해 당사 영업환경에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. [나. 내수시장 축소에 따른 위험] 당사의 국내 매출 비중은 30%를 상회하며 국내 전력산업과 전력기기 시장 환경에 의해 큰 영향을 받습니다. 국내 전력시장은 신규 수요보다는 교체 수요가 더 많은 비중을 차지하는 성숙기 산업의 형태를 보이고 있어, 내수 시장의 성장세가 둔화되어 있는 상황입니다. 당사의 우수한 시장지배력에도 불구하고 전력기기 내수 시장의 성장세 둔화가 지속적으로 이어진다면, 당사 영업 실적에 부정적인 영향이 발생할 수 있으니 투자 시 이점 유의하여 주시기 바랍니다. [다. 설비투자 감소에 따른 위험] 당사는 정부 SOC 사업을 위주로 견조한 실적을 기록해왔으나, 국내 전력산업이 성숙기에 들어오면서 설비투자가 정체되고 있습니다. 설비 투자를 일으킬 정부의 전력수급기본계획과 같은 정책은 전력수요 등의 영향을 받습니다. 특히 최근과 같은 경기 침체 현상과 함께 조선, 철강, 건설 등 전력 다소비 업종의 구조조정 등과 맞물려 국내 전력 수요 증가율이 1% 아래로 감소할 경우, 정부 차원에서 전력 수요 계획 변경이 발생할 수 있습니다. 이에 따라 국내 전력 설비 수요 및 투자가 감소할 경우 당사의 실적에 부정적인 영향이 발생할 수 있으니 투자 시 이점 유의하여 주시기 바랍니다. [라. 원재료가격 상승에 따른 위험] 당사의 원재료인 전장 부품, 철의장의 주요 소재는 규소강판 및 전기동입니다. 규소강판의 경우 1톤당 2,639달러 였으나 2016년 평균 구입가격은 1,917달러로 하락하였으며, 전기동 가격은 2011년 기준 1톤당 7,947달러였으나 2016년 기준 1톤당 4,863달러로 매년 하락하면서 원재료 측면에선 우호적인 환경이 연출 되었습니다. 그러나 2017년 들어 1톤당 5,000달러를 하회하던 전기동 가격이, 2017년 7월 기준 5,979달러로 상승하는 등 최근 들어 주요 원재료 등이 반등 추세에 있습니다. 이같은 원재료 가격의 상승은 당사의 수익성에 부정적 영향을 끼칠 수 있으니 투자 시 이점 유의하여 주시기 바랍니다. [마. 환율 변동 관련 위험] 당사는 판매, 구매 및 차입에 대해 미달러 등 여러 통화에 대한 환위험에 노출되어있습니다. 미국의 금리인상이 본격화되기 시작했고 2016년 하반기 도널드 트럼프의 미국대통령 당선 이후 미국을 중심으로 달러인덱스가 상승하며 환율의 전반적인 변동성이 커지는 양상입니다. 미국 기준 금리 변동에 대한 불확실성은 환율변동성을 키울수 있으며, 이는 해외발주 규모, 환율에 따른 손익, 수익성 및 재무안정성에 부정적 영향을 미칠수 있으므로 투자 시 이 점 유의하시기 바랍니다. [바. 수주 산업 회계기준 변경 관련 위험] 금융위원회에서는 조선, 기계 및 건설업 등 수주 산업을 중심으로 대기업의 회계 의혹이 잇달아 제기됨에 따라 수주산업 회계투명성 제고방안을 공표하였습니다. 수주산업에 대한 합리적 회계처리를 유도하고, 회계 투명성 제고 및 추정의 오류를 최소화하여 대규모 손상 발생을 방지하려는 목적을 가지고 있습니다. 이에 따라 공사 진행률 산정 및 미청구공사의 증가에 대해 엄격하게 기준을 제시하는 방향으로 시장이 변모해 가는 중이며, 관련 공시 의무를 가중시킴에 따라 보수적으로 진행률 산정이 이루어질 것으로 예상되므로 투자 시 이점 유의하여 주시기 바랍니다. [사. 기술 트렌드(친환경, 고효율) 도태에 따른 위험] 중전기기 산업은 단기간에 기술 확보가 어려운 반면, 기술변화 속도가 타 산업에 비해 상대적으로 느리므로 기술 활용기간이 비교적 장기간 가능한 산업으로 알려져 있습니다. 중전기기산업은 여타 제조업과 달리 제품 고장 시 발생하는 파급효과가 막대하기 때문에 안전성, 신뢰성 및 내구성이 다른 요건보다 우선적으로 고려되어야 하지만, 최근에는 지구 온난화로 인한 환경적인 문제의 대두로 지구 온난화 현상의 주범인 CO2 발생량을 절감하고 고가의 에너지 비용을 절감하기 위한 연구가 중전기기 분야에서도 활발히 진행되고 있습니다. 당사 역시 고효율, 친환경 제품의 개발에 지속적인 매진을 하고 있으나, 친환경 트렌드에 부합하는 신제품 개발 여부에 따라 당사의 매출과 영업성과가 부정적인 영향을 받을 수 있습니다. 투자자께서는 이점 유의하시기 바랍니다. |

| 회사위험 | [가. 분할신설법인의 공모에 따른 재무추이 분석 위험] 당사는 2017년 4월 1일을 분할기일로하여 현대중공업(주)의 전기전자시스템사업부문이 분할신설된 법인으로서 지난 2017년 8월 29일에 최초로 정기공시(2017년 반기보고서)서류를 제출하였습니다. 이에, 투자자 보호, 투자자의 합리적인 투자판단 지원 및 분석가능한 위험요소 도출을 위하여 과거 4개년 (2013년부터 2016년말, 및 2016년 상반기)의 재무현황 및 수익성 수치는 당사가 분할을 가정하여 작성한 별도기준의 재무수치를 사용하고, 2017년 상반기의 수치 중 '재무상태 현황(자산, 부채, 자본 등)'은 기공시된 당사의 반기검토보고서를 기준으로하며, 매출액, 영업이익 등 '수익성'관련 수치는 당사에서 직접 작성한 별도기준 수치를 사용합니다. 이에, 하기의 '회사위험'에 작성된 재무수치들은 2017년 상반기 '재무상태 현황'을 제외하고 모두 외부감사인의 검토를 받지 않은 수치인 바, 투자 시 유의하여 주시기 바랍니다. [나. 재무안정성 하락위험] 당사의 2013년 별도기준 총자산규모는 1조 9,469억원이며 총부채는 9,973억원으로 부채비율은 105.02% 수준이었으나, 2014년 3,000억원 규모의 공모회사채를 발행하면서 부채가 증가하여 2014년 별도기준 부채비율은 168.70%까지 상승하였습니다. 또한 국내 전력기기 시장에서 전력기기에 대한 신규 수요보다는 교체 수요가 더 많은 비중을 차지하는 (성장이 정체되고 자산규모가 더 이상 증가하지 않는) 성숙된 산업의 모습을 보이고 있는 바, 향후 산업 정체기가 장기 지속될 경우, 당사의 실적 및 재무안정성이 저하될 가능성도 존재하오니, 이점 투자 시 유의하여 주시기 바랍니다. [다. 수익성 하락 위험] 최근 국내전력설비 투자가 정체기에 이르러 교체수요 위주의 시장으로 변화하였고 내부적으로도 질적 성장을 추구하면서 무리한 저가수주를 지양하고 있습니다. 2015년의 경우 저유가로 인한 에너지 산업 인프라 투자 위축 및 수익성 악화로 중전기 시장이 다소 침체되었으며, 유럽과 일본의 선진업체들은 환율을 무기로 가격 경쟁력을 높이고, 중국과 인도 등의 후발업체들은 북미와 중동 시장 진출을 확대하고 있으며, 이러한 시장 환경에 따라 당사의 영업환경은 지속적으로 어려움을 겪고 있습니다. 이 같은 국내외 수요부진에 따른 수주부진 지속 시 당사의 향후 매출에도 직접적인 영향을 받을 것으로 판단되며, 매출규모 감소시 수익성의 악화 우려가 있는 바, 투자자 여러분께서는 당사의 향후 매출규모가 축소될 수 있는 가능성을 염두하시기 바라며, 투자 시 이점 유의하여 주시기 바랍니다. [라. 환노출에 대한 위험] 당사를 비롯한 당사 내 개별기업의 재무제표는 각 개별기업의 영업활동이 이루어지는 주된 경제환경의 통화인 기능통화로 작성되고 있으며, 따라서 원화 외의 통화로 표시되는 판매, 구매 및 차입에 대해 환위험에 노출되어 있습니다. 이러한 거래들이 표시되는 주된 통화는 USD, EUR, CNY, JPY 등 이며 각 통화를 합산한 총 환위험 노출 규모는 약 2,827억원 규모입니다. 당사는 해외매출 비중이 높은 전기전자 사업을 영위하고 있으며 환율변동 위험에 노출되어 있는 정도가 타업종 대비 높은 편입니다. 이에 따라 2008년의 금융시장 불안과 같은 요인 등에 따라 발생할 수 있는 환율의 급격한 변동은 당사의 매출 및 수익실적에 부정적인 영항을 미칠 가능성이 존재하는 바, 향후 당사의 환위험 노출규모의 변동성이 확대 될 경우 당사의 전반적인 매출 및 수익성에 부정적인 영향을 미칠 수 있으므로 투자 시 유의하여 주시기 바랍니다. [마. 우발채무 발생 위험] 본 증권신고서 제출일 당사가 피소되어 계류중인 소송사건으로는 통상임금 관련 소송 등 총 14건이며 소송가액은 약 149.6억원 규모입니다.소송현황 중, 현대중공업이 원고 또는 피고로 되어있는 입찰참가제한처분 취소소송 및 통상임금 청구소송의 경우, 그 결과가 당사에도 영향을 미치므로 소송 건수에 포함합니다. 또한, 해외종속기업을 위하여 보증을 제공하고 있는 바, EUR 2,000천 규모 입니다. 이외 산업은행과 총 한도액 60,000백만원과 우리은행과 총 한도액 USD 200,000천의 일반대출약정을 체결하고 있습니다. 이처럼 당사는 해외종속회사에 대한 지급보증, 대출약정, 한도약정 및 각종 소송 등으로 인한 우발채무가 존재하며 이러한 소송사건의 결과는 합리적 예측이 불가능하고 자원의 유출금액 및 시기가 불확실 합니다. 그러나, 당사의 우발채무가 현실화될 경우, 이는 재무상태, 경영성과 및 현금흐름에 부정적인 영향을 미칠 수 있으므로 투자 시 유의하시기 바랍니다. [바. 관급공사 수주 축소 위험] 분할 전 현대중공업은 한국전력공사로부터 2015년 1월 13일 부정당업자 입찰참가자격제한처분(2년)을 받았습니다. 처분취소 행정소송을 곧바로 제기하였으나, 광주지방법원에서 2015년 10월 8일 청구기각 판결을 받았고, 광주고등법원에 항소(2015누6933)를 하여 항소심 판결 선고를 받았으며 현재 대법원에 상고한 상황입니다. 현대중공업의 관급공사 수주참가 제한 효력이 분할신설된 당사에게 미치는 영향에 대해서는 합리적으로 예측할 수 없습니다. 향후 부정당업자 입찰참가자격 제한처분이 확정되는 경우 당사의 관급공사 수주참가 제한에 따른 영업에 제한이 있을 수 있는 바, 투자 시 이점 유의하여 주시기 바랍니다. [사. 연대채무에 대한 위험] 당사와 같은 분할신설회사의 자산, 부채, 자본의 결정방법은 분할되는 회사의 분할대상 사업부문에 관한 모든 자산, 계약, 권리, 책임 및 의무를 해당 분할신설회사에, 분할대상 사업부문에 속하지 않는 것은 분할되는 회사에 각각 배분하는 것을 원칙으로 합니다. 또한 분할존속회사 및 분할신설회사는 분할전회사의 채무, 채무보증, 소송 등으로 발생할 수 있는 금전적 손해 등에 대해 연대하여 변제 책임을 질 예정입니다. 상기 '회사위험 마.'의 당사로 이관된 소송 내역 등과 회사채 등은 연대하여 책임이 부과되는 바, 만약 분할신설법인들과 분할존속법인의 재무상황이 악화되어 연대채무에 대한 상환 가능성이 저하될 시 당해 책임에 대해 당사의 부담이 가중될 수 있는 가능성이 존재하오니, 투자 시 유의하여 주시기 바랍니다. [아. 신고리 원자력발전소 5,6호 시공중단에 따른 위험] 국내 전력기기 시장에서는 정부의 에너지 정책에 따른 향후 신규 화력발전 및 원전프로젝트 진행 여부에 대한 재검토 결정으로 관련 수주에 불확실성이 증가한 상황입니다. 현 정부는 지난 2017년 6월 19일 건설 중인 신고리 5, 6호기와 관련 공사를 잠정 중단하였습니다. 당사는 지난 2016년 4월과 9월에 한국수력원자력으로부터 신고리 원전 5,6호기에 전력용 변압기를 공급하는 납품계약을 체결하였으며, 수추총액은 약 721억원으로 당사 2017년 반기 기준 수주총액 2조 2,257억원 대비 3.19% 수준입니다. 신고리 5,6호에 대한 공사 중단시 기납품 공사 대금은 발주처로부터 손실을 보전받기로 계약서에 명시되어 있습니다. 단 신고리 5,6호기의 공사 중단 시 향후 매출감소에 따른 수익성에 부정적인 영향을 미칠 가능성이 존재하오니 투자 시 유의하여 주시기 바랍니다. [자. 미 행정부의 반덤핑 과세에 따른 위험] 지난 2017년 3월 미국 상무부는 한국산 변압기 반덤핑 3차 연례재심 최종판정에서 현대중공업이 수출하는 대형 변압기에 60.81%의 반덤핑 관세율을 확정하였으며, 이는 2016년 3월의 2차 연례재심 최종판정의 반덤핑 관세율 4.07%에서 무려 15배가 늘어난 수치입니다. 당사는 이에 대응하여 미국 국제무역법원(ITC)에 이번 반덤핑 최종판정 관련 행정소송을 시작하였으며, 내부적으로 반덤핑 및 통상분쟁에 전문적으로 통합 대응하는 조직인 통상리스크대응팀을 신설하여 반덤핑 판정에 대응하고 있습니다. 2015.08.01~2016.07.31 1년간 현대중공업 전기전자사업부의 미국향 대형 변압기 수출 물량은 109백만 달러로 전기전자사업부의 연결매출의 약 6% 수준에 불과합니다. 그러나 미국 보호 무역주의 기조가 향후 더 강화되거나, 반덤핑 관세율이 상승할 경우, 당사의 미국향 수출규모가 크지 않더라도 당사의 매출 및 수주에 부정적인 영향을 미칠 가능성이 존재하므로, 이점 투자 시 유의하여 주시기 바랍니다. |

| 기타 투자위험 | [가. 환금성 제약 위험] 금번 유상증자 청약에 참여하여 신주를 배정받을 경우, 무상증자 진행에 따라 추가 신주를 배정받게 되며, 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. [나. 증자방식, 청약절차에 대한 주의 및 주가하락 위험] 당사의 금번 유상증자로 인하여 기발행주식 총수 3,710,107주의 38.3%에 해당하는 1,420,000주가 추가로 상장되며, 무상증자로 인하여 5,075,676주가 추가 발행됩니다. 동 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며 초과청약이 가능하므로 증자방식 및 청약 절차에 대하여 정확히 이해하고 투자에 임하시기 바라며, 금번 유상증자 및 무상증자로 인해 증가되는 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 또한 일반공모를 거쳐 배정 후에도 청약이 미달될 경우 공동대표주관회사 및 인수회사가 실권주를 인수하며, 공동대표주관회사 및 인수회사가 인수한 실권주 매각 가능성으로 인해 당사의 주가에 부정적인 영향을 미칠 가능성이 있습니다. [다. 상장기업 관리감독기준 강화] 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. [라. 일정변경 위험] 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자 시 이러한 점을 감안하시기 바랍니다. [마. 분석정보의 한계 및 독자적인 투자판단] 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. [바. 집단소송제기 위험] 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. [사. 투자위험요소 이외 기타 위험] 본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한, 본건 유상증자를 위해 기재한 투자위험요소 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분들의독자적인 판단에 의해야 함을 유의하시기 바랍니다. [아. 타법인출자증권의 평가가액 변동에 따른 위험] 당사의 금번 공모 시 일부는 타법인출자지분 취득에 활용될 예정인 바, 현재 지분가치 평가를 위한 외부평가인으로 부터 평가를 받는 중에 있습니다. 지분가치 평가방법은 크게 자산가치 접근법, 수익가치 접근법, 시장가치 접근법이 있으며 인수예정 대상회사의 경우 수익가치 접근법을 토대로 미래에 예상되는 경제적 이익을 추정하는 방법과 현재가치로 적절히 할인하기 위한 할인율을 적용한 현금흐름할인모형(DCF: Discounted Cash Flow model)을 적용하였습니다. DCF 평가법은 기업의 현재 재무상황보다는 기업이 보유한 자산을 가지고 향후에 얼마만큼의 수익(또는 현금흐름)을 실현시킬 수 있는가라는 관점에서 미래의 수익창출능력을 기업가치로 평가하는 방법으로 이론적으로는 가장 우수한 방법일 수 있으며 시장에 통용되는 가치평가법이나, 기업가치를 결정하는 여러 가지 요소의 결정 시 주관이 개입될 여지가 있는 바, 향후 외부평가법인의 평가가정 변경 및 해당법인의 수익 변동성이 확대될 경우 평가가치가 달라질 수 있으므로 투자 시 유의하여 주시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 1,420,000 | 5,000 | 195,500 | 277,610,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | NH투자증권 | 기명식보통주 | - | - | 모집총액의 0.35% 中 25.0% | 잔액인수 |

| 대표 | 한국투자증권 | 기명식보통주 | - | - | 모집총액의 0.35% 中 20.0% | 잔액인수 |

| 대표 | 케이비증권 | 기명식보통주 | - | - | 모집총액의 0.35% 中 15.0% | 잔액인수 |

| 인수 | 하나금융투자 | 기명식보통주 | - | - | 모집총액의 0.35% 中 10.0% | 잔액인수 |

| 인수 | 미래에셋대우 | 기명식보통주 | - | - | 모집총액의 0.35% 中 10.0% | 잔액인수 |

| 인수 | 신한금융투자 | 기명식보통주 | - | - | 모집총액의 0.35% 中 10.0% | 잔액인수 |

| 인수 | 동부증권 | 기명식보통주 | - | - | 모집총액의 0.35% 中 10.0% | 잔액인수 |

| - | 하이투자증권 | - | - | - | 모집주선수수료: 1억원(정액) | 모집주선 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2017년 11월 09일 | 2017년 11월 17일 | 2017년 11월 14일 | 2017년 11월 17일 | 2017년 09월 28일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 200,000,000,000 |

| 타법인증권취득자금 | 36,300,000,000 |

| 기타자금 | 50,000,000,000 |

| 발행제비용 | 1,808,278,600 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2017.09.04 |

| 【기 타】 | 1) 금번 현대일렉트릭앤에너지시스템(주) 주주배정후 실권주 일반공모 유상증자의 공동대표주관회사는 NH투자증권(주), 한국투자증권(주), KB증권(주)이며, 인수회사는 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주)이며 모집주선회사는 하이투자증권(주) 입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 공동대표주관회사 및 인수회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정가액이며, 확정 발행가액은 구주주 청약 초일전 3거래일(2017년 11월 06일)에 확정되어 2017년 11월 07일에 회사 인터넷 홈페이지(http://www.hyundai-elec.com)에 공고될 예정입니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2017년 11월 14일과 2017년 11월 15일 2일간입니다. 일반공모 청약공고는 2017년 11월 14일에 회사, 공동대표주관회사, 인수회사 및 모집주선회사의 인터넷 홈페이지에 공고할 예정입니다. 6) 일반공모 청약은 공동대표주관회사인 NH투자증권(주), 한국투자증권(주), KB증권(주)와, 인수회사인 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주) 및 모집주선회사인 하이투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 구주주 청약 결과 발생한 실권금액이 1억원 이하일 경우 일반에게 공모하지 않고, 공동대표주관회사 및 인수회사가 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 보유자금으로 지급할 예정입니다 10) 상기 인수수수료 및 모집주선수수료와 별도로 공동대표주관회사에게 모집총액의 0.15%의 대표주관수수료를 지급합니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 '자본시장과 금융투자업에 관한 법률' 제165조의6 2항 1호에 의거 NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주)간에 주주배정후 실권주를 인수하는 계약을 하이투자증권(주)와는 모집주선하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 1,420,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 1,420,000 | 5,000 | 195,500 | 277,610,000,000 | 주주배정후실권주일반공모 |

| 주1) 이사회 결의일 : 2017년 09월 04일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 '증권의발행및공시등에관한규정' 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 '(구)유가증권의 발행 및 공시 등에 관한 규정' 제57조를 준용하여 산정할 예정입니다.

■ 모집예정가액의 산출근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2017년 09월 01일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가, 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 20%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 하며 호가단위미만은 절상합니다.

| 기준주가(263,000원) X 【 1 - 할인율(20%) 】 | ||

| ▶ 모집예정가액 (195,500원) | = | ---------------------------------------- |

| 1 + 【유상증자비율(38.273829%) X 할인율(20%)】 |

| [모집예정가액 산정표 (2017.08.02 ~ 2017.09.01)] | (단위 : 원, 주) |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래금액 |

|---|---|---|---|---|

| 1 | 2017-08-02 | 336,000 | 44,676 | 15,171,838,500 |

| 2 | 2017-08-03 | 348,500 | 44,945 | 15,510,534,500 |

| 3 | 2017-08-04 | 351,000 | 19,601 | 6,847,339,500 |

| 4 | 2017-08-07 | 329,500 | 22,369 | 7,553,598,000 |

| 5 | 2017-08-08 | 330,000 | 14,047 | 4,642,767,500 |

| 6 | 2017-08-09 | 327,500 | 12,208 | 3,978,386,000 |

| 7 | 2017-08-10 | 319,000 | 28,834 | 9,128,452,000 |

| 8 | 2017-08-11 | 316,000 | 7,005 | 2,206,685,500 |

| 9 | 2017-08-14 | 303,500 | 16,696 | 5,161,034,000 |

| 10 | 2017-08-16 | 299,500 | 24,151 | 7,276,596,000 |

| 11 | 2017-08-17 | 303,000 | 18,600 | 5,579,301,000 |

| 12 | 2017-08-18 | 302,500 | 311,224 | 94,091,625,000 |

| 13 | 2017-08-21 | 304,500 | 15,257 | 4,664,556,500 |

| 14 | 2017-08-22 | 307,000 | 9,597 | 2,940,659,000 |

| 15 | 2017-08-23 | 299,500 | 16,355 | 4,930,630,000 |

| 16 | 2017-08-24 | 298,500 | 11,447 | 3,408,575,000 |

| 17 | 2017-08-25 | 297,000 | 9,836 | 2,929,057,500 |

| 18 | 2017-08-28 | 295,000 | 8,429 | 2,490,466,500 |

| 19 | 2017-08-29 | 288,500 | 17,421 | 5,021,737,500 |

| 20 | 2017-08-30 | 275,000 | 79,985 | 22,125,976,500 |

| 21 | 2017-08-31 | 271,500 | 35,400 | 9,644,582,000 |

| 22 | 2017-09-01 | 263,000 | 87,253 | 23,247,475,000 |

| 1개월 가중산술평균(A) | 302,281 | |||

| 1개월 가중산술평균(B) | 273,669 | |||

| 기산일 종가(C) | 263,000 | |||

| A,B,C의 산술평균(D) | 279,650 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 263,000 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 20% | |||

| 예정발행가액 | 195,500 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2017년 09월 04일 | 이사회 결의 | - |

| 2017년 09월 05일 | 신주발행공고 및 주주명부 폐쇄공고 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) |

| 2017년 09월 11일 | 증권신고서(예비투자설명서) 제출 | - |

| 2017년 09월 25일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2017년 09월 27일 | 권리락 | - |

| 2017년 09월 28일 | 신주배정기준일(주주확정) | (명부폐쇄 9/29 ~ 10/13) |

| 2017년 10월 17일 | 신주배정 통지 | - |

| 2017년 10월 24일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2017년 10월 31일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2017년 11월 06일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2017년 11월 07일 | 확정 발행가액 확정 공고 | 인터넷 홈페이지(http://www.hyundai-elec.com) |

| 2017년 11월 09일 | 우리사주조합 청약 | - |

| 2017년 11월 09~10일 | 구주주 청약 | - |

| 2017년 11월 14일 | 일반공모청약 공고 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) NH투자증권 홈페이지 (http://www.nhqv.com) 한국투자증권 홈페이지 (http://www.truefriend.com) KB증권 홈페이지 (http://www.kbsec.co.kr) 하나금융투자 홈페이지 (http://www.hanaw.com) 미래에셋대우 홈페이지 (http://www.miraeassetdaewoo.com) 신한금융투자 홈페이지 (http://www.shinhaninvest.com) 동부증권 홈페이지 (https://new.dongbuhappy.com) 하이투자증권 홈페이지 (https://www.hi-ib.com) |

| 2017년 11월 14~15일 | 일반공모청약 | - |

| 2017년 11월 17일 | 주금납입/환불/배정공고 | - |

| 2017년 11월 27일 | 주권교부 | - |

| 2017년 11월 28일 | 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

※ 무상증자에 관한 사항

당사는 2017년 09월 04일 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입예정일(2017년 11월 17일)의 1영업일 후인 2017년 11월 20일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 1주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다. 무상증자에 관한 기타사항은 이사회를 통해 대표이사에게 위임되었으며, 하기 일정은 유관 기관과의 협의를 통해 변경될 수 있습니다. (본 무상증자는 유상증자 청약자도 무상증자를 받을 수 있도록 진행되고 있습니다. 만약, 유상증자 일정이 변경되면, 본 무상증자의 일정 또한 변경될 수 있습니다.)

| [무상증자 개요] |

| 구 분 | 내 용 |

|---|---|

| 무상증자 신주배정 기준일 | 2017년 11월 20일 |

| 무상증자 신주의 주당 발행가액 | 5,000원 |

| 무상증자 신주의 종류와 수 | 보통주 5,075,676주 |

| 1주당 신주배정 수 | 보통주 1주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권교부예정일 | 2017년 12월 8일 |

| 무상증자 신주상장일 | 2017년 12월 11일 |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 우리사주조합 청약 | 284,000주(20.00%) | - '자본시장과 금융투자업에 관한 법률' 제165 조의7 제1항 제2호 및 '근로복지기본법' 제38조 제1항에 따른 배정 - 우리사주조합 청약일 : 2017년 11월 09일 |

| 구주주 청약 (신주인수권증서 보유자) |

1,136,000주(80.00%) | - 구주 1주당 신주 배정비율 : 1주당 0.3107496397주 - 신주배정 기준일 : 2017년 09월 28일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - '자본시장과 금융투자업에 관한 법률' 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁 청약 포함) |

- | - 우리사주 및 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 1,420,000주(100.00%) | - |

| 주1) 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 우리사주조합 및 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) 총 발행예정주식(1,420,000주)의 20%에 해당하는 284,000주는 '자본시장과 금융투자업에관한 법률' 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 제1항 제2호 및 '근로복지기본법' 제38조 제1항에 의거 우리사주조합에 우선 합니다. 단, 1주 미만은 절사합니다. |

| 주3) 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식(보통주+우선주) 1주당 신주배정비율인 0.3107496397주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. |

| 주4) 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주5) 우리사주조합 청약 및 구주주 청약결과 발생한 미청약주식은 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조제2항제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선 배정하며, 90%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게구분 없이 배정합니다. 배정수량 계산시에는 공동대표주관회사인 NH투자증권(주), 한국투자증권(주), KB증권(주)와, 인수회사인 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주) 및 모집주선회사인 하이투자증권(주)에 청약된 청약 주식수를 모두 합산하여 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에 배정하는 통합배정방식으로 합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다.다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주6) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 '공동대표주관회사'와 '인수회사'가 각자의 인수한도 의무주식수를 한도로 하여 개별인수 의무주식수만큼 자기계산으로 잔액인수하기로 합니다. |

| 주7) 단, '공동대표주관회사'와 '인수회사' 및 '모집주선회사'는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 5,000주(액면가 5,000원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다. |

|

※ 자본시장과 금융투자업에 관한 법률 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 1. 「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우 2. 그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우 ② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다. ③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다. <신설 2013.5.28.> ④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다. <개정 2013.5.28.> [본조신설 2009.2.3.][제목개정 2013.4.5.] |

▶ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세내역 |

|---|---|

| A. 보통주식수 | 3,710,107 주 |

| B. 우선주식수 | - |

| C. 발행주식총수 (A+B) | 3,710,107 주 |

| D. 자기주식수 및 자기주식신탁 | 54,431 주 |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 3,655,676 주 |

| F. 유상증자 주식수 | 1,420,000 주 |

| G. 증자비율 (F/C) | 38.273829 % |

| H. 우리사주조합 배정주식수 (F×20%) | 284,000 주 |

| I. 구주주 배정주식수 (F-H) | 1,136,000 주 |

| J. 구주주 1주당 배정주식수 (I/E) | 0.3107496397 주 |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권의 발행 및 공시등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정합니다. 다만,「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정 제5-15조의2」에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우, 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다.(1차 발행가액, 2차 발행가액, 확정발행가액 산정 시 호가 단위 미만은 호가 단위로 절상함) 단, 확정발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

(1) 1차 발행가액 : 신주배정기준일(2017년 09월 28일) 전 제3거래일(2017년 09월 25일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하며 할인율 20%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함) 그 가액이 액면가액(5,000원) 미만인 경우 액면가액으로 합니다.

▶ 1차 발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

(2) 2차발행가액 : 구주주 청약일(2017년11월09일) 전 제3거래일(2017년11월06일)을 기산일로 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 2차 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

▶ 2차 발행가액 = 기준주가 × [1 - 할인율]

(3) 확정 발행가액 : 확정발행가액은 1차발행가액과 2차발행가액 중 낮은 가액으로 합니다. 다만 자본시장과금융투자업에관한법률 제165조의6(주식의 발행 및 배정 등에 관한 특례) 및 증권의발행및공시등에관한규정 제5-15조의2(실권주 철회의 예외 등)에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함).

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

※ 일반공모 발행가액은 우리사주조합 및 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 1,420,000 | ||||||||||||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 195,500 | |||||||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 277,610,000,000 | |||||||||||||||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) 우리사주조합 / 구주주(신주인수권증서 보유자) : 1주

|

||||||||||||||||||||||||||||||||||||||||||||||

| 청약기일 | 우리사주조합 | 개시일 | 2017년 11월 09일 |

| 종료일 | 2017년 11월 09일 | ||

| 구주주 (신주인수권증서 보유자) |

개시일 | 2017년 11월 09일 | |

| 종료일 | 2017년 11월 10일 | ||

| 일반모집 또는 매출 | 개시일 | 2017년 11월 14일 | |

| 종료일 | 2017년 11월 15일 | ||

| 청약 증거금 |

우리사주조합 | 청약금액의 100% | |

| 구주주(신주인수권증서 보유자) | 청약금액의 100% | ||

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납 입 기 일 / 환 불 일 | 2017년 11월 17일 | ||

| 배당기산일(결산일) | 2017년 01월 01일 | ||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2017년 09월 05일 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) |

| 모집가액 확정의 공고 | 2017년 11월 07일 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) |

| 실권주 일반공모 청약공고 | 2017년 11월 14일 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) NH투자증권 홈페이지 (http://www.nhqv.com) 한국투자증권 홈페이지 (http://www.truefriend.com) KB증권 홈페이지 (http://www.kbsec.co.kr) 하나금융투자 홈페이지 (http://www.hanaw.com) 미래에셋대우 홈페이지 (http://www.miraeassetdaewoo.com) 신한금융투자 홈페이지 (http://www.shinhaninvest.com) 동부증권 홈페이지 (https://new.dongbuhappy.com) 하이투자증권 홈페이지 (https://www.hi-ib.com) |

| 실권주 일반공모 배정공고 | 2017년 11월 17일 | 회사 인터넷 홈페이지 (http://www.hyundai-elec.com) NH투자증권 홈페이지 (http://www.nhqv.com) 한국투자증권 홈페이지 (http://www.truefriend.com) KB증권 홈페이지 (http://www.kbsec.co.kr) 하나금융투자 홈페이지 (http://www.hanaw.com) 미래에셋대우 홈페이지 (http://www.miraeassetdaewoo.com) 신한금융투자 홈페이지 (http://www.shinhaninvest.com) 동부증권 홈페이지 (https://new.dongbuhappy.com) 하이투자증권 홈페이지 (https://www.hi-ib.com) |

| 주) 청약결과 초과청약금 환불에 대한 통지는 공동대표주관회사, 인수회사 및 모집주선회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 우리사주조합의 청약은 우리사주조합장 명의로 NH투자증권(주)의 본ㆍ지점에서 일괄 청약합니다.

② 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 "공동대표주관회사"의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 "공동대표주관회사"의 본ㆍ지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

③ 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

④ 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표, 소정의 청약서, 청약증거금을 제시하고 청약한다. 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 "증권의 인수업무 등에 관한규정" 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출합니다. 고위험고수익투자신탁의 청약 시, 청약사무 취급처에 "증권 인수업무 등에 관한 규정" 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

⑤ 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 아니합니다.

⑥ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

⑦ 청약한도

a. 우리사주조합원의 청약단위는 1주로 하며, 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

b. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.3107496397주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁 등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

c. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 우리사주조합 | NH투자증권(주) 본ㆍ지점 | 2017.11.09 | |

| 구주주 (신주인수권증서 보유자) |

명부주주 (실질주주가 아닌 주주명부 등재 주주) |

공동대표주관회사인NH투자증권(주), 한국투자증권(주), KB증권(주)의 본ㆍ지점 | 2017.11.09 ~ 2017.11.10 |

| 실질주주 | 1) 주주확정일 현재 현대일렉트릭앤에너지시스템(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 공동대표주관회사인 NH투자증권(주), 미래에셋대우(주), 하나금융투자(주)의 의 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁 청약 포함) |

NH투자증권(주) 본ㆍ지점 한국투자증권(주) 본ㆍ지점 KB증권(주) 본ㆍ지점 하나금융투자(주) 본ㆍ지점 미래에셋대우(주) 본ㆍ지점 신한금융투자(주) 본ㆍ지점 동부증권(주) 본ㆍ지점 하이투자증권(주) 본ㆍ지점 |

2017.11.14 ~ 2017.11.15 |

|

(4) 청약결과 배정방법

① 우리사주조합

총 발행예정주식 1,420,000주의 20%에 해당하는 284,000주는 「자본시장과 금융투자업에 관한 법률」제165조의7에 따라 우리사주조합에 우선 배정합니다.

② 구주주

신주배정기준일(2017년 09월 28일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.3107496397주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

③ 초과청약에 대한 배정: 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며(단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정), 1주 미만의 주식은 절사하여 배정하지 않습니다.

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

④ 일반공모 청약 : 상기 우리사주조합, 구주주청약 및 초과청약 결과 발생한 실권주 및 단수주는 "공동대표주관회사"와 "인수회사" 및 "모집주선회사"가 다음 각호와 같이 일반에게 공모하되, '증권인수업무등에관한규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하며, 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모에 관한 배정수량 계산시에는 "공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 "청약물량"("공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, "공동대표주관회사"와 "인수회사" 및 "모집주선회사"에 대하여 개별적으로 산정한 청약주식수를 말합니다)에 대해서는 "공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 "총청약물량"("공동대표주관회사"와 "인수회사" 및 "모집주선회사"가 일반공모 방식으로 접수를 받은 "청약물량"의 합을 말합니다)을 "일반공모 배정분" 주식수로 나눈 통합청약경쟁률에 따라 "공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 합니다.

(ii) 일반공모에 관한 배정시 "공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 "총청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 "공동대표주관회사"가 무작위 추첨방식을 통하여 배정합니다.

(iii) "공동대표주관회사"와 "인수회사" 및 "모집주선회사"의 "총청약물량"이 "일반공모 배정분" 주식수에 미달하는 경우, "공동대표주관회사"와 "인수회사"는 "개별인수 의무주식수"를 각각 자기의 계산으로 인수합니다. "잔액인수계약서" 제2조 제4항에 따라 "청약미달회사"("청약물량"이 "인수한도 의무주식수"보다 적은 회사를 말합니다)의 "개별인수 의무주식수"는 "일반공모 배정분"에서 "모집주선회사"의 "청약물량"을 차감하여 제2조 4항에 따른 "공동대표주관회사"와 "인수회사"의 인수비율로 나누어 산정하며, "청약미달회사"의 인수책임을 면하게 된 주식수는 "청약초과회사"("청약물량"이 "인수한도 의무주식수"를 초과하는 회사를 말합니다)의 "초과청약물량"("청약물량"에서 "인수한도 의무주식수"를 차감한 주식수를 의미하되, 0 이상으로 한다)을 "청약미달회사"에게 배분하여 산정합니다.

(iv) 단, "공동대표주관회사"와 "인수회사" 및 "모집주선회사"는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 5,000주(액면가 5,000원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

- '자본시장과 금융투자업에 관한 법률' 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 현대일렉트릭앤에너지시스템(주) 및 "공동대표주관회사", "인수회사" 및 "모집주선회사"가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 우리사주조합 청약자 |

'자본시장과 금융투자업에 관한 법률' 시행령 제132조에 의해 투자설명서 교부 면제됨 |

해당사항 없음 |

| 구주주 청약자 |

아래 1),2),3)을 병행 1) 우편 송부 2) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 본ㆍ지점에서 교부 3) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 홈페이지나 HTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2017년 11월 09일 전 수취가능 2) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 본ㆍ지점 교부 : 청약종료일(2017년 11월 10일)까지 3) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 홈페이지나 HTS에서 교부 : 청약종료일(2017년 11월 10일)까지 |

| 일반 청약자 (고위험고수익 투자신탁 청약 포함) |

아래 1),2)를 병행 1) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 본ㆍ지점에서 교부 2) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 홈페이지나 HTS에서 교부 |

1)NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 본ㆍ지점 교부 : 청약종료일(2017년 11월 15일)까지 2) NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 홈페이지나 HTS에서 교부 : 청약종료일(2017년 11월 15일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 NH투자증권(주), 한국투자증권(주), KB증권(주), 하나금융투자(주), 미래에셋대우(주), 신한금융투자(주), 동부증권(주), 하이투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 NH투자증권(주), 한국투자증권(주), KB증권(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21, 2013.8.27> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권교부에 관한 사항

a. 주권교부예정일: 2017년 11월 27일(단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하여주시기 바랍니다.)

b. 주권교부장소: 명의개서대행기관 (국민은행 증권대행부)

c. '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우, 해당청약자에게 배정된 주식은 한국예탁결제원의 명의로 일괄발행되고 동 주권은 청약취급처의 장부상 계좌에 자동입고됩니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제309조 ⑤ 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : (주)하나은행 계동지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2017년 09월 28일 | NH투자증권(주) | 00120182 |

| 2017년 09월 28일 | 한국투자증권(주) | 00160144 |

| 2017년 09월 28일 | KB증권(주) | 00164876 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 '자본시장과 금융투자업에 관한 법률' 제165의 6조 3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 신주인수권증서 매매의 중개를 할 증권회사는 NH투자증권(주), 한국투자증권(주), KB증권(주)로 합니다.

(3) 청구기간: 신주배정통지일(2017년 10월 17일)로부터 구주주청약 개시일(2017년 11월 09일)의 전영업일(2017년 11월 08일)까지

(4) 신주인수권증서 발행 청구 절차

① 명부주주의 경우 신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 국민은행 증권대행부에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 NH투자증권(주), 한국투자증권(주) 및 KB증권(주)에 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

② 신주인수권증서를 매매하고자 하는 실질주주는 위탁 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 NH투자증권(주), 한국투자증권(주) 및 KB증권(주)의 본점 및 지점에서 해당 신주인수권증서에 기재 되어있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 NH투자증권(주), 한국투자증권(주) 및 KB증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2017년 10월 24일부터 2017년 10월 30일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2017년 10월 31일에 상장폐지될 예정입니다. (유가증권시장상장규정 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며,동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2017년 10월 24일부터 2017년 10월 30일까지(5거래일간) 거래 | 2017년 10월 17일부터 2017년 11월 01일까지 거래 |

ⅰ) 상장거래 : 2017년 10월 24일부터 10월 30일까지(5영업일간) 거래 가능합니다.

ⅱ) 계좌대체거래 : 2017년 10월 17일(예정)부터 2017년 11월 01일까지 거래 가능합니다.

* 신주인수권증서 상장거래의 결제일인 2017년 11월 01일까지 계좌대체(장외거래) 가능하며, 2017년 11월 02일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실 물증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2017년 10월 17일(예정)로부터 2017년 11월 08일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 국민은행 증권대행부에서 주주 요청시 발급합니다.

ⅱ) 신주배정기준일(2017년 09월 28일) 전일까지 국민은행 증권대행부에 대행예탁(거래증권사 계좌에 입고)신청을 할 경우에는 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며, 이 경우 거래가능기간은 실질 주주와 동일합니다. (단, 신주인수권증서를 입고받을 증권계좌를 보유하고 있어야 합니다.)

* 구비 서류

| 1) 본인청구시 - 신주인수권발행청구서(국민은행 증권대행부 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁 신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구시 - 신주인수권발행청구서(국민은행 증권대행부 양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본- 대리인 신분증- 대행예탁신청시 추가서류: 신주인수권 증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

| ※ 국민은행 증권대행부(https://obiz.kbstar.com/quics?page=C039486#loading) |

라. 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, 『자본시장과 금융투자업에 관한 법률』제311조 제4항에 의거 주권발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③ 예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

마. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 공동대표주관회사 | NH투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 25.0% |

모집총액의 0.35% 中 25.0% |

| 공동대표주관회사 | 한국투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 20.0% |

모집총액의 0.35% 中 20.0% |

| 공동대표주관회사 | KB증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 15.0% |

모집총액의 0.35% 中 15.0% |

| 인수회사 | 하나금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 10.0% |

모집총액의 0.35% 中 10.0% |

| 인수회사 | 미래에셋대우(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 10.0% |

모집총액의 0.35% 中 10.0% |

| 인수회사 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 10.0% |

모집총액의 0.35% 中 10.0% |

| 인수회사 | 동부증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 인수한도 의무주식수 X 10.0% |

모집총액의 0.35% 中 10.0% |

| 모집주선회사 | 하이투자증권(주) | - | 모집주선 수수료: 1억원(정액) |

| 주1) 모집총액 : 최종 발행가액 X 총 발행주식수 주2) 상기 인수수수료와 별도로 공동대표주관회사에게 모집총액의 0.15%의 대표주관수수료를 지급함 주3) 인수한도 의무주식수에 관한 사항은 인수계약서 제2조 4항 참고 |

Ⅱ. 증권의 주요 권리내용

1. 액면금액(정관 제6조)

제6조 (일주의 금액)

당 회사가 발행하는 주식의 일주의 금액은 금 오천원으로 한다.

.

2. 의결권에 관한 사항

(1) 제28조 (주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

(2) 제29조 (의결권의 불통일행사)

① 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다.

② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니 한다.

(3) 제30조 (의결권의 대리행사)

① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

② 전항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출 하여야 한다.

3. 주식의 발행 및 배정

제8조 (주식의 종류)

① 당 회사가 발행할 주식은 보통주식과 종류주식으로 한다.

② 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다.

제9조 (배당우선 주식: 1종 종류주식)

① 당 회사는 발행주식총수의 2분의 1 범위 내에서 관련 법령상 허용되는 한도까지 무의결권 배당우선 주식(이하 "1종 종류주식")을 발행할 수 있다.

② 1종 종류주식에 대하여는 액면금액을 기준으로 하여 연 1%이상으로 발행 시에 이사회가 정한 우선비율에 따른 금액을 현금으로 우선 배당한다.

③ 보통주식에 대한 배당율이 1종 종류주식의 배당율을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다.

④ 1종 종류주식에 대하여 어느 사업연도에 있어서 소정의 배당을 하지 못할 경우에는 누적된 미배당금을 다음 사업연도의 배당 시에 우선하여 배당한다.

⑤ 1종 종류주식에 대하여 소정의 배당을 아니한다는 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지에는 의결권이 있다.

⑥ 1종 종류주식에 대한 신주의 배정 및 주식배당의 경우에는 제12조 제4항, 제59조, 제60조 제3항의 규정을 준용한다.

⑦ 1종 종류주식의 존속기간은 발행일로부터 5년이상 10년이내의 범위에서 발행 시 이사회 결의로 정하고 이 기간 만료와 동시에 보통주식으로 전환된다. 단, 이 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 이 경우 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제14조의 규정을 준용한다.

제10조 (배당우선 전환주식: 2종 종류주식)

① 당 회사는 발행주식총수의 2분의 1 범위 내에서 관련 법령상 허용되는 한도까지 다음 각 호에 의거하여 주주가 회사에 대하여 보통주식으로 전환을 청구할 수 있는 무의결권 배당우선 전환주식(이하 "2종 종류주식")을 발행할 수 있다.

1. 전환으로 인하여 발행할 주식의 수는 전환전의 수와 동수로 한다.

2. 전환을 청구할 수 있는 기간은 발행일로부터 1개월 이상 5년이내의 범위에서 이사회 결의로 정한다.

3. 전환으로 인하여 발행할 주식은 보통주식으로 한다.

② 2종 종류주식에 대해서는 제9조 제2항부터 제6항을 준용한다.

제11조 (배당우선 상환주식: 3종 종류주식)

① 당 회사는 발행주식총수의 2분의 1 범위 내에서 관련 법령상 허용되는 한도까지 배당우선 상환주식(이하"3종 종류주식")을 발행할 수 있다.

② 3종 종류주식에 대해서는 제9조 제2항부터 제6항까지의 규정을 준용한다.

③ 3종 종류주식은 다음 각 호에 의거 회사의 선택에 따라 상환할 수 있다.

1. 상환가액은 발행가액과 발행가액의 연 10%를 초과하지 않는 범위 내에서 정한 가산금액의 합으로 하며, 가산금액은 배당률, 시장상황, 기타 종류주식의 발행에 관련 된 제반 사항을 고려하여 발행 시 이사회가 정한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는 경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다.

2. 상환기간은 발행일로부터 1년 이상 10년이내의 날이 속하는 회계연도에 대한 정기주주총회 종료일 이후 1개월이 되는 날 이내의 범위에서 이사회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간은 연장된다.

가. 상환기간 내에 상환하지 못한 경우

나. 우선적 배당이 완료되지 아니한 경우

3. 3종 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 3종 종류주식을 정할 수 있으며, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다.

4. 회사는 상환대상인 주식의 취득일 2주일전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다.

④ 3종 종류주식을 발행함에 있어 이사회 결의로 의결권 있는 종류주식("3-1종 종류 주식")이나 의결권 없는 종류주식("3-2종 종류주식")을 발행할 수 있고, 의결권 있는 3- 1종 종류주식의 의결권은 1주당 1개로 한다.

<회사가 발행할 주식의 총수>

제5조 (발행예정 주식의 총수)

당 회사가 발행할 주식의 총수는 일억육천만주로 한다.

<신주인수권 및 배정에 관한 사항>

제12조 (신주인수권)

① 당 회사가 이사회의 결의로 신주를 발행하는 경우 다음 각 호의 방식에 의한다.

1. 주주에게 그가 가진 주식 수에 따라서 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식

2. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 신기술의 도입,

재무구조의 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 제1호 외의 방법으로 특정한 자(본 회사의 주주를 포함한다)에게 신주를 배정하기 위하여 신주인수의 청약을 할 기회를 부여하는 방식

3. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 제1호 외의 방법으로 불특정 다수인(본 회사의 주주를 포함한다)에게 신주인수의 청약을 할 기회를 부여 하고 이에 따라 청약을 한 자에 대하여 신주를 배정하는 방식

4. 자본시장과 금융투자업에 관한 법률 등 관련 법령에 의하여 증권예탁증권 발행에 따라 신주를 발행하는 경우

② 제1항 제3호의 방식으로 신주를 배정하는 경우에는 이사회의 결의로 다음 각 호의 어느 하나에 해당하는 방식으로 신주를 배정하여야 한다.

1. 신주인수의 청약을 할 기회를 부여하는 자의 유형을 분류하지 아니하고 불특정 다수의 청약자에게 신주를 배정하는 방식

2. 관계 법령에 따라 우리사주조합원에 대하여 신주를 배정하고 청약되지 아니한 주 식까지 포함하여 불특정 다수인에게 신주인수의 청약을 할 기회를 부여하는 방식

3. 주주에 대하여 우선적으로 신주인수의 청약을 할 수 있는 기회를 부여하고 청약 되지 아니한 주식이 있는 경우 이를 불특정 다수인에게 신주를 배정받을 기회를 부여하는 방식

4. 투자매매업자 또는 투자중개업자가 인수인 또는 주선인으로서 마련한 수요예측 등 관계 법규에서 정하는 합리적인 기준에 따라 특정한 유형의 자에게 신주인수의 청약을 할 수 있는 기회를 부여하는 방식

③ 제1항 제2호 및 제3호에 따라 주주 외의 자에게 신주를 배정하는 경우 상법 제416조 제1호, 제2호, 제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다. 다만, 자본시장과 금융투자업에 관한 법률 제165조의9에 따라 주요사항보고서를 금융위원회 및 거래소에 공시함으로써 그 통지 및 공고를 갈음할 수 있다.

④ 제1항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. 이때, 이사회는 보통주식에 배정할 신주를 보통주식 또는 종류주식으로 할 수 있으며, 종류주식에 배정할 신주는 그와 같은 종류주식으로 한다.

⑤ 당 회사는 신주를 배정하는 경우 그 기일까지 신주인수의 청약을 하지 아니하거나 그 가액을 납입하지 아니한 주식이 발생하는 경우에 그 처리방법은 발행가액의 적정성 등 관련 법령에서 정하는 바에 따라 이사회 결의로 정한다.

⑥ 당 회사가 신주를 배정하면서 발생하는 단주에 대한 처리방법은 이사회의 결의로 정한다.

⑦ 회사는 제1항 제1호에 따라 신주를 배정하는 경우에는 주주에게 신주인수권증서를 발행하여야 한다.

4. 배당에 관한 사항

<신주의 배당기산일>

제14조 (신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업년도의 직전영업년도말에 발행된 것으로 본다.

<이익배당금>

제60조 (이익배당)

① 이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있다.

② 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권 자에게 지급한다.

③ 이익의 배당을 주식으로 하는 경우 주주총회의 결의에 따라 보통주식에 배당할 신주를 보통주식 또는 종류주식으로 할 수 있으며, 종류주식에 배당할 신주는 그와 같은 종류주식으로 한다.

제61조 (분기배당)

① 회사는 사업연도 개시일부터 3월, 6월 및 9월말일 현재의 주주에게 자본시장과 금융투자업에 관한 법률 제165조의12에 의한 분기배당을 할 수 있다. 분기배당은 금전으로 한다.

② 제1항의 분기배당은 이사회의 결의로 하되, 그 결의는 제1항의 기준일 이후 45일 내에 하여야 한다.

③ 분기배당은 직전결산기의 대차대조표상의 순자산액에서 다음 각호의 금액을 공제한 액을 한도로 한다.

1. 직전결산기의 자본금의 액

2. 직전결산기까지 적립된 자본준비금과 이익준비금의 합계액

3. 상법시행령에서 정하는 미실현이익

4. 직전결산기의 정기주주총회에서 이익배당하기로 정한 금액

5. 직전결산기까지 정관의 규정 또는 주주총회의 결의에 의하여 특정목적을 위해 적립한 임의적립금

6. 분기배당에 따라 당해 결산기에 적립하여야 할 이익준비금

7. 당해 영업연도 중에 분기배당이 있었던 경우 그 금액의 합계액

④ 사업연도 개시일 이후 제1항의 기준일 이전에 신주를 발행한 경우 (준비금의 자본전입, 주식배당, 전환사채의 전환청구, 신주인수권부사채의 신주인수권행사의 경우를 포함한다.)에는 분기배당에 관해서는 당해 신주는 직전사업연도 말에 발행된 것으로 본다.

제62조 (배당금 지급청구권의 소멸시효)

① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다.

② 제1항의 시효의 완성으로 인한 배당금은 당 회사에 귀속한다.

Ⅲ. 투자위험요소

전력기기산업은 전력의 생산부터 최종 사용자에게 공급되기까지의 흐름에 따라 발전→송전→배전→소비(부하)의 단계로 구성되며, 이와 같은 전력망 구성에 필요한 전기전자기기를 제작/공급하는 산업을 의미합니다. 당사는 중저압-고압의 Value Chain (발전소 -> 송전서로 -> 변전소 -> 배전선로 => 수용기)내 전 사업을 영위하는 국내 유일의 회사입니다.

| [전력산업 구조] |

|

|

전력산업구조 |

| 구분 | 구조 | 시장 Player(국내) | 시장 Player(해외) |

|---|---|---|---|

| 수주생산형 | 발전소 | 현대일렉트릭 효성 |

GE SIEMENS ABB |

| 송전선로 | 현대일렉트릭 효성 |

GE SIEMENS ABB |

|

| 변전소(1,2,3차) | 현대일렉트릭 효성 |

GE SIEMENS ABB |

|

| 표준양산형 | 배전선로 | 현대일렉트릭 LS산전 |

GE SIEMENS ABB Scheider |

| 수용기(공장, 가정 등) | 현대일렉트릭 LS산전 |

GE SIEMENS ABB Scheider |

| 출처 : 당사 IR자료 |

1. 사업위험

| [가. 글로벌 경기의 불확실성 확대에 따른 위험] 당사가 영위하고 있는 전기전자기기 사업의 주요 고객은 국가별 전력청 및 민간 Utility 사업자, EPC 업체 등이며, 이에 따라 전기전자기기 발주 규모는 각국 정부의 전력 정책 및 글로벌 경기에 민감한 영향을 받고 있습니다. 향후 미국 트럼프 행정부의 정책방향, 유럽발 정치·경제적 불안 등으로 세계 경제의 불확실성에 따라 예기치 못한 방향으로 세계 경기가 전개될 수 있는 바, 글로벌 경기의 불확실성 증대는 향후 전기전자기기산업의 위축으로 이어질 수 있으며, 이로 인해 당사 영업환경에 부정적인 영향을 미칠 수 있으므로, 투자 시 유의하여 주시기 바랍니다. |

전기전자기기의 주요 고객은 국가별 전력청 및 민간 Utility 사업자, EPC 업체 등이며, 이에 따라 전기전자기기 발주 규모는 각국 정부의 전력 정책 및 글로벌 경기에 민감한 영향을 받고 있습니다. 이에 따라 세계 각국의 경기 동향을 면밀히 주시할 필요가 있으며 특히 당사가 영위하고 있는 전기전자기기 사업관련 각국 정부의 정책 및 규제 등의 변동사항에 대해 투자자의 주의가 필요합니다.

IMF는 최근 '4월 세계경제전망(WEO)'에서 올해 전세계 GDP가 3.5% 성장할 것으로전망했으며, 이는 지난 2017년 1월 발표한 전망치 대비 0.1%p. 상향된 수준입니다. 이는 미국을 중심으로 한 선진국의 확장적 재정정책에 대한 기대감 및 소비증가세 등에 기인한 것으로 경기회복세가 완만한 것으로 판단됩니다. 신흥개도국의 경우 신흥 아시아의 견조한 성장세 및 원자재가격 회복에 따른 원자재 수출국의 경기 개선으로 지속적인 성장세가 예상되고 있습니다. 이와 같이 세계경제의 성장세가 지속될 것으로 전망되고 있으나, 미국 트럼프 정부의 보호무역주의 대두에 따른 글로벌 무역 투자 둔화, 예상보다 빠른 미국의 금리인상 속도, 급격한 금융규제 완화 등 하방리스크 또한 상존하고 있습니다.

| [IMF 세계 경제성장률 전망] |

| (단위: %) |

| 구분 (전년동기대비,%) |

2016년 | 2017년(전망) | 2018년(전망) | ||||

|---|---|---|---|---|---|---|---|

| 17년 01월 | 17년 04월 | 조정폭 | 17년 01월 | 17년 04월 | 조정폭 | ||

| 세계 | 3.1 | 3.4 | 3.5 | 0.1 | 3.6 | 3.6 | 0.0 |

| 선진국 | 1.7 | 1.9 | 2.0 | 0.1 | 2.0 | 2.0 | 0.0 |

| 미국 | 1.6 | 2.3 | 2.3 | 0.0 | 2.5 | 2.5 | 0.0 |

| 유로존 | 1.7 | 1.6 | 1.7 | 0.1 | 1.6 | 1.6 | 0.0 |

| 일본 | 1.0 | 0.8 | 1.2 | 0.4 | 0.5 | 0.6 | 0.1 |

| 한국 주1) | 2.8 | 2.6 | 2.7 | 0.1 | 2.8 | 2.8 | 0.0 |

| 신흥개도국 | 4.1 | 4.5 | 4.5 | 0.0 | 4.8 | 4.8 | 0.0 |

| 중국 | 6.7 | 6.5 | 6.6 | 0.1 | 6.0 | 6.2 | 0.2 |

| 출처: IMF April 2017 WEO 주) 한국은 2017년 1월 전망치가 없는 관계로, 2017년 3월에 발간된 G-20 Surveillance Notes 수치 사용 |

세계 각국의 상황을 살펴보면, 먼저 미국경제는 강한 민간소비를 바탕으로 견고한 성장세를 지속할 것으로 예상되고 있습니다. 소득여건 개선으로 민간소비가 증가하는 가운데, 완전 고용에 근접한 노동시장 및 부동산시장의 견고한 흐름을 바탕으로 2016년 3분기 이후 기업투자 및 재고 기여도가 각각 4분기, 6분기만에 상승세로 전환한 것이 긍정적으로 작용하고 있습니다. 특히 작년 경제 성장을 제한하였던 제조업황 개선과 더불어, 수출기여도 부문이 성장률 제고에 도움이 될 전망입니다. 한편 미 Fed는 2016년 12월에 이어 올해 3월 FOMC에서 기준금리를 인상하였으며, 2017년 중 2번의 추가적인 기준금리 인상 가능성을 시사했습니다. 미국은 견고한 경제 회복세를 바탕으로 올해 기준금리를 점진적이고 꾸준히 인상할 것으로 전망됩니다. 또한 2017년 1월 20일(현지시간) 도널드 트럼프가 미국 제45대 대통령으로 취임하였습니다. 2016년 11월 8일 트럼프가 미국 대통령으로 당선된 이후 금융시장 내 가장 큰 여파는 미국 금리 인상이었습니다. 인프라투자 확대 기대감을 반영하며 미국 10년 만기 국채 수익률이 대선 전 1.80% 수준에서 12월 한때 2.60% 수준까지 치솟은 바 있으나, 트럼프 취임 이후 미국 금리는 점차 안정을 찾아갔습니다. 한편 4월 미국 비농업부문 고용이 예상치를 상회하고 실업률이 10년래 최저치를 기록하는 등 고용 지표가 호조를 보이자, Fed는 6월 FOMC에서 기준금리를 25bp 인상하였습니다. 전기전자기기 관련 북미지역읜 업황을 살펴보면 노후 설비 교체 공사 및 송전망 업그레이드 공사 관련 수요가 지속될 전망이며, 미국 정권 교체 이후 석탄화력발전에 대한 규제 완화 및 미국 內 에너지원(석유/석탄/셰일가스 등) 개발 활성화로 인한 수요 증가가 기대되고 있습니다. 이 과정에서 미국 정부의 미국우선주의 정책에 따라 미국 현지 생산 법인의 중요성이 부각되고 있습니다.

유로지역 경제는 완만한 회복세를 지속할 전망입니다. 브렉시트의 영향이 제한적인 가운데, 고용여건 개선 등으로 소비가 완만한 성장세를 보이고 있으며 자원수출국의 수입수요 회복 등으로 수출 역시 증가세를 보일 것으로 예상됩니다. 또한 올해 유럽 내 정치 리스크를 고조시킨 프랑스 대선에서 중도파인 마크롱이 극우파 르펜을 누르고 당선됨에 따라, 유럽 정치 우려는 단기적으로 완화될 전망입니다. 다만 브렉시트 협상은 거액의 탈퇴비용, 새로운 무역협정 체결을 둘러싼 회원국 간 이해관계 상충 등으로 인해 불확실성이 높은 상황이며 탈퇴 이후 영국과 EU간 교역 축소 가능성은 성장 제약요인으로 작용할 것으로 판단됩니다. 또한, 유럽 지역에서도 노후 설비 교체 수요가 지속될 전망이나 선진사들과 후발업체들의 공격적인 가격 및 납기 제시로 시장 경쟁이 심화되고 있는 것이 현실입니다.

한편, 중국경제는 대내외 수요개선 등에 힘입어 안정적 성장세를 지속할 전망입니다.SOC 및 부동산 중심의 견조한 투자 증가세와 더불어 수출 회복세와 산업생산 개선이 경제성장을 이끌 것으로 판단됩니다. 하지만 부동산 과열 억제 과정에서 나타날 수 있는 부동산 시장 위축 및 기업부채 축소 목적의 통화정책 기조 변화에 따른 신용경색 현상 등 금융리스크는 성장의 하방요인으로 잠재되어 있습니다.

국내 경제성장률은 글로벌 금융위기로 인해 2008년부터 2009년까지 침체된 모습을 보인 이후 기저 효과 및 화학, 자동차 등 산업생산 호조에 따라 2010년 회복세를 나타냈으나, 2011년 이후 유로존 재정위기 등 세계 경제 불확실성이 증대됨에 따라 다시금 둔화되는 추세를 보였습니다. 2013년 이후 정부의 재정과 세제, 정책 금융 등을통한 경기 회복 노력에 힘입어, 2014년 국내 경제성장률이 3.3%로 반등하였습니다. 그러나 2015년에 접어들며 글로벌 경제 불확실성으로 인한 수출 감소세 지속 등으로대외부문 회복세가 미약한 가운데, 메르스 사태 및 가뭄 등으로 인한 내수부문 위축으로 경기 회복세가 다소 둔화 되었습니다. 2016년에는 6월 브렉시트(Brexit)에 따른글로벌 성장 둔화 가능성, 10월 국내 정치 스캔들로 인한 정국의 혼란, 11월 도널드 트럼프 미국 대통령 후보 당선 등 국내 경기 위축 및 글로벌 경제 불확실성이 고조되었습니다.

2017년 1분기 내수경제는 정치적 불확실성 완화에 따른 소비심리 개선 및 IT업종을 중심으로 한 설비투자의 높은 증가세에 힘입어 개선 흐름을 보였으며, 수출 역시 전년도 부진에 따른 기저효과와 더불어 국제유가 상승 및 원화가치 하락 등으로 인해 금년 들어 단가와 물량 모두 개선되며 증가세가 확대되고 있습니다. 다만, 보호무역주의 강화에 따른 세계교역 신장세 약화, 사드관련 갈등 심화에 따른 중국 무역제한조치 영향 확대, 북한 관련 지정학적 리스크 고조에 따른 금융시장 변동성 확대 등은 국내경제의 하방리스크 요인으로 작용할 수 있을 것으로 판단됩니다.

| [국내 경제성장률 추이] |

| (단위 : %) |

| 구분 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년(E) | 2018년(E) |

|---|---|---|---|---|---|---|---|---|---|---|

| 경제성장률 | 0.7 | 6.5 | 3.7 | 2.3 | 2.9 | 3.3 | 2.8 | 2.8 | 2.6 | 2.9 |

| 출처 : 한국은행 경제통계시스템 |

한편, 한국은행이 2017년 04월 발표한 경제전망보고서에 따르면 2017년 국내경제는민간소비 및 건설투자가 둔화되겠으나 글로벌 경기회복에 따른 수출 및 설비투자의 개선에 힘입어 완만한 성장세를 보일 것으로 예상되며, 2018년에도 세계경제 회복이지속되면서 성장세를 이어갈 것으로 전망됩니다. 동 보고서에서 한국은행은 2017년 및 2018년 국내 GDP 성장률을 각각 2.6%, 2.9%로 전망하였습니다.

상기에 기재한 바와 같이 전기전자기기산업의 주요 고객은 국가별 전력청 및 민간 Utility 사업자, EPC 업체 등으로, 이에 따라 글로벌 경기 변동에 따라 직접적인 영향을 받고 있습니다. 이에, 경기 회복에 대한 우호적인 전망에도 불구하고 국내외 경제의 침체가 심화되거나 회복이 지연될 경우에는 당사의 매출 및 수익에 부정적인 영향을 미칠 수 있으니 투자자께서는 당사 사업의 높은 경기 민감성과 경제의 하방리스크요인을 충분히 숙지하시어 투자 시 유의하여 주시기 바랍니다.

|

[나. 내수시장 축소에 따른 위험] |

국가별 전력망은 전력의 생산부터 최종 사용자에게 공급되기까지의 흐름에 따라 발전→ 송전→ 배전→ 소비(부하)의 단계로 구성되며, 중전기 사업은 이와 같은 전력 망 구성에 필요한 전기기기를 제작/공급하는 산업을 의미합니다. 당사는 중전기 전문 업체로서 변압기, 고압차단기, 배전반, 회전기 및 기타 제품을 생산하여 한전, 한수원 등 국내 업체는 물론 해외 Utility, EPC 업체에도 공급하고 있습니다. 2017년 2분기말 기준 전력 부문 매출에서 내수 부문이 차지하는 비중이 30%를 상회하는 높은 수준을 보이고 있으며 이에 따라, 국내 전력 산업과 전력기기 시장 환경에 의해 큰 영향을 받습니다.

| [매출실적 현황] |

| (단위: 백만원) |

| 구분 | 2017년 2분기 | 2017년 1분기 | 2016년 | 2015년 | 2014년 | 2013년 | 2012년 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | |

| 수 출 | 320,607 | 65.3% | 253,595 | 55.7% | 1,221,986 | 57.0% | 1,615,248 | 64.4% | 1,424,576 | 60.5% | 1,746,379 | 63.2% | 1,898,038 | 66.1% |

| 국 내 | 170,562 | 34.7% | 201,604 | 44.3% | 921,831 | 43.0% | 892,098 | 35.6% | 930,003 | 39.5% | 1,014,940 | 36.8% | 975,391 | 33.9% |

| 합 계 | 491,169 | 100.0% | 455,199 | 100.0% | 2,143,817 | 100.0% | 2,507,346 | 100.0% | 2,354,579 | 100.0% | 2,761,319 | 100.0% | 2,873,429 | 100.0% |

| 출처 : 당사 내부 자료 및 2017년 반기보고서 주1) 2017년 1분기 이전 수치는 현대중공업의 1분기 분기보고서 기준 전기전자시스템사업부 수치입니다. 주2) 2017년 1분기 이전 매출액은 내부매출액을 차감한 수치입니다. 주3) 일부 해외법인의 사업조정으로 당기 중 사업부문 분류에 변경이 발생하여 전기 재무정보를 소급 재작성하였습니다. |

당사가 참여중인 국내 전력기기시장은 당사를 포함한 국내 대형 3개 회사가 시장을 과점 중이며 기타 중소업체들이 참여 중에 있습니다. 당사의 경우 변압기, 고압차단기 등의 고압제품군부터 중저압차단기, 저압전동기의 저압제품군까지 다양한 제품라인을 보유하고 있으며, 고압제품의 Track-record 보유, 지속적인 연구개발과 특허의 획득, 기술개발의 축적 등 타사대비 경쟁 우위 요소를 토대로 업계 수위권의 시장점유율을 견고하게 유지하고 있는 중입니다.

| [시장점유율 추이] |

| 구 분 | 구 분 | 2017년 반기 | 2016년 | 2015년 | 비고 |

|---|---|---|---|---|---|

| 전력변압기 | 당 사 | 43% | 43% | 54% | |

| 기 타 | 57% | 57% | 46% | ||

| 계 | 100% | 100% | 100% | ||

| 고압차단기 | 당 사 | 17% | 31% | 17% | |

| 기 타 | 83% | 69% | 83% | ||

| 계 | 100% | 100% | 100% |

| 출처 : 당사 2017년 반기보고서 주1) 상기 제품별 시장점유율은 객관적인 출처에 의한 자료 부재로, 해당 기간 매출기준으로 당사가 자체 추정한 수치입니다. 주2) 2016년, 2015년 점유율은 분할 전 현대중공업 전기전자시스템사업본부 기준 수치를 기재하였습니다. |

그러나 최근 들어 전력기기 시장은 신규 수요보다는 교체 수요가 더 많은 비중을 차지하는 등 성숙기 산업의 형태를 보이고 있어, 내수 시장의 성장세가 다소 둔화되어 있는 상황입니다. 국내 중전기기의 내수 소비를 위한 생산규모는 2013년도까지 성장기조를 이어갔으나, 경기 침체의 영향으로 전기소비가 줄어들었으며 이에 전력기기 생산 역시 감소하는 추세로 전환되면서 내수 시장이 최근 성장세가 둔화되고 있음을 보여주고 있습니다.

기본적으로 전력산업의 성장성은 거시 경기동향 중 설비투자 및 건설투자 신장률과 상관 관계가 높은 가운데, 국내 설비투자지수는 최근 3년간(2014 ~ 2016년) 0~7 수준을 벗어나지 못하는 등 정체된 모습을 보였습니다. (2005=100)

| [국내 설비투자지수 추이] |

| 년도 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|---|---|---|

| 설비투자(국내총생산) | 9.3 | -1 | -9.8 | 25.7 | 3.6 | 0.1 | -0.8 | 6.0 | 6.0 | 4.7 |

| 설비투자지수 | 6.8 | -2.3 | -9.5 | 25.8 | 4.0 | -2.8 | -0.8 | 5.2 | 6.9 | -1.3 |

| 출처 : e-나라지표 (설비투자 동향) 주) 설비투자: 한은 국민계정(실질기준), 설비투자지수: 통계청 (2005=100) |

한편 중전기 세계시장을 전망할때 중국을 비롯한 아시아 신흥국을 필두로 전반적인 시장규모 성장을 예측하고 있긴 하지만 국내시장의 경우 그에 대비 낮은 성장성을 예측하고 있어 내수시장은 성숙기에 다다른 것으로 보고 있습니다.

| [전력기기 연간 내수생산 추이] |

| (단위: 십억원) |

|

구분 |

2016년 |

2015년 |

2014년 |

2013년 |

2012년 |

2011년 |

|---|---|---|---|---|---|---|

| 내수생산량 | 39,066 |

38,661 |

39,207 |

43,652 |

41,254 |

41,023 |

| 증가율 | 1.0% | -1.4% | -10.2% | 5.8% | 0.6% | 7.2% |

| 출처 : 한국전기산업진흥회 |

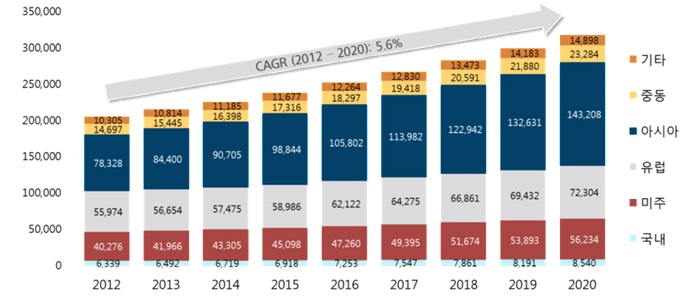

| [전력기기 시장규모, 성장률 추이] |

| (단위: 백만달러) |

|

|

중전기산업 시장 전망 |

| 지역 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|---|

| 아시아 | 84,400 | 90,705 | 98,844 | 105,802 | 113,982 | 122,942 | 132,631 | 143,208 |

| 유럽 | 56,654 | 57,475 | 58,986 | 62,122 | 64,275 | 66,861 | 69,432 | 72,304 |

| 미주 | 41,966 | 43,305 | 45,098 | 47,260 | 49,395 | 51,674 | 53,893 | 56,234 |

| 중동 | 15,445 | 16,398 | 17,316 | 18,297 | 19,418 | 20,591 | 21,880 | 23,284 |

| 국내 | 6,492 | 6,719 | 6,918 | 7,253 | 7,547 | 7,861 | 8,191 | 8,540 |

| 기타 | 10,814 | 11,185 | 11,677 | 12,264 | 12,830 | 13,473 | 14,183 | 14,898 |

| 계 | 215,771 | 225,787 | 238,839 | 252,998 | 267,447 | 283,402 | 300,210 | 318,468 |

| 증가율 | 4.8% | 4.6% | 5.8% | 5.9% | 5.7% | 6.0% | 5.9% | 6.1% |

| 출처 : Goulden Report |

본래 전력기기 시장은 완정 경쟁체제의 시장이나, 고도의 안정성을 요구하는 산업의 특성 상 제품에 대한 신뢰성의 확보가 기본적인 경쟁 요소입니다. 각 정부는 전력 공급의 안정성에 중점을 두어 수입품에 대해서는 유, 무형의 진입장벽(다양한 전력 계통 및 표준 규격 차이 등을 일컬어 말함)을 설정하고 있습니다. 이에 따라 전력기기 사업은 고도의 기술 신뢰성을 확보한 몇몇의 선진기업들에 의해 산업의 집중이 이루어지는 Multi-national Business의 형태를 가지고 있습니다. 이러한 진입장벽은 당사의 안정적인 실적 유지에 기여하는 긍정적인 요소로 작용하고 있으며, 이로 인해 회사는 내수시장에서의 우수한 시장지배력을 바탕으로 안정적인 수주물량을 확보하며 일정 수준의 실적을 시현하고 있는 것으로 판단됩니다.

하지만 이러한 내수시장에서의 우수한 시장지배력에도 불구하고 전력기기 내수 시장의 성장세 둔화가 지속적으로 이어진다면, 당사의 영업 실적에 부정적인 영향이 발생할 수 있으니 투자 시 이점 유의하시기 바랍니다.

| [다. 설비투자 감소에 따른 위험] 당사는 정부 SOC 사업을 위주로 견조한 실적을 기록해왔으나, 국내 전력산업이 성숙기에 들어오면서 설비투자가 정체되고 있습니다. 설비 투자를 일으킬 정부의 전력수급기본계획과 같은 정책은 전력수요 등의 영향을 받습니다. 특히 최근과 같은 경기 침체 현상과 함께 조선, 철강, 건설 등 전력 다소비 업종의 구조조정 등과 맞물려 국내 전력 수요 증가율이 1% 아래로 감소할 경우, 정부 차원에서 전력 수요 계획 변경이 발생할 수 있습니다. 이에 따라 국내 전력 설비 수요 및 투자가 감소할 경우 당사의 실적에 부정적인 영향이 발생할 수 있으니 투자 시 이점 유의하여 주시기 바랍니다. |

당사가 영위하는 전력시스템사업은 국가 전력망 구축에 필수적인 자본재 산업으로 설계 및 제작에 많은 시간이 소요되는 수주방식의 산업이며, 개별 국가의 정책을 비롯하여 거시 경기 동향 중 특히 설비투자 및 건설투자 신장률과 높은 상관관계를 가지고 있습니다. 당사는 정부 중심의 SOC 사업을 위주로 해당 부문에서 견조한 실적을 기록해왔으나, 국내 산업이 성숙기에 들어오면서 설비투자가 정체되고 있음에 따라 전력기기 수요가 감소추세에 있으며 건설경기에 한해 아파트 분양시장 호조로 2015년, 2016년 일시적 상승하였으나 2016년 하반기부터 비관적인 전망으로 턴어라운드 하는 등 건설경기 침체가 이어질 것으로 예상되 전력기기 수요도 영향을 받을 것으로 판단됩니다.

한편, 2015년 7월 산업통상자원부에서 발표한 제7차 전력수급기본계획 상 발전설비 투자비 전망에 따르면 계획에 신규로 반영된 3,000MW(원전 2기) 건설에 2020년 이후로 총 7조원이 소요될 것으로 전망됩니다. 또한 신규 설비 및 건설 중인 확정 설비를 포함하는 경우 향후 46,487MW(47기 : 원전 13기, 석탄 20기, LNG 14기) 건설에 총 60조원이 소요될 것으로 전망됩니다.

| [신규설비 투자비 전망] |

| (단위 : 억원) |

| 구분 | 2015~2019 | 2020~2024 | 2025~2029 | 합계 |

|---|---|---|---|---|

| 원자력 |

- |

2,633 |

68,377 |

71,010 |

| 출처 : 산업통상자원부, 제7차 전력수급기본계획(2015.7) 주) 2014년초 불변가, 신재생 및 집단에너지 투자비 제외 |

| [총 발전설비 투자비 전망] |

| (단위 : 억원) |

|

구 분 |

2015~2019 | 2020~2024 | 2025~2029 |

합 계 |

|---|---|---|---|---|

|

원자력 |

122,871 |

112,867 |

107,617 |

343,354 |

|

석 탄 |

146,976 |

33,478 |

0 |

180,453 |

|

LNG |

74,817 |

1,292 |

0 |

76,109 |

|

합 계 |

344,663 |

147,636 |

107,617 |

599,916 |

| 출처 : 산업통상자원부, 제7차 전력수급기본계획(2015.7) 주) 2014년초 불변가, 신재생 및 집단에너지 투자비 제외 |

다만, 상기 발전설비 투자비 전망은 제7차 전력수급기본계획 상 전망(향후 15년간 연평균 전력소비량은 2.1% 증가)에 기초하여 설정된 것이며, 향후 전력소비가 증가하거나, 2017년 예정인 8차 전력수급기본계획 혹은 정부 정책에 의해 발전설비 투자 규모는 변동될 수 있습니다.

한편, 에너지경제연구원의 '에너지통계월보(2017.5)'에 따르면 2015년 전력소비량은 2014년 대비 1.3% 증가하는데 그쳤으며 2016년 전력소비량도 전년 동기 대비 2.7% 증가하는데 그쳐 7차 전력수급기본계획 상 전망에서 크게 벗어나지 않는 모습입니다.

| [전력 소비 증가율 추이] | (단위 : TWh, %) |

|

구분 |

2016년 |

2015년 |

2014년 |

2013년 |

|---|---|---|---|---|

|

전력소비량 |

497.0 | 483.7 | 477.6 | 474.8 |

|

증가율 |

2.7 |

1.3 |

0.6 |

1.8 |

| 출처 : 에너지경제연구원 에너지통계월보(2017.05) |

| 주1) 증가율은 전년동기대비 기준 |

위에서 살펴 본 것처럼 국내 설비투자 및 건설투자는 경기흐름에 따라 크게 영향을 받으며 전력수급기본계획과 같은 정부의 정책은 전력수요등에서 영향을 크게 받는 편입니다. 특히 최근과 같은 경기 침체 현상과 함께 조선, 철강, 건설 등 전력 다소비 업종의 구조조정 등과 맞물려 국내 전력 수요 증가율이 1% 아래로 내려갈 경우, 정부 차원에서 대대적인 전력 수요 계획 변경이 발생할 수 있습니다. 이에 따라 국내 전력 설비 수요 및 투자가 감소할 경우 당사의 실적에 부정적인 영향이 발생할 수 있으니 투자 시 이점 유의하여 주시기 바랍니다.

| [라. 원재료가격 상승에 따른 위험] 당사의 원재료인 전장 부품, 철의장의 주요 소재는 규소강판 및 전기동입니다. 규소강판의 경우 1톤당 2,639달러 였으나 2016년 평균 구입가격은 1,917달러로 하락하였으며, 전기동 가격은 2011년 기준 1톤당 7,947달러였으나 2016년 기준 1톤당 4,863달러로 매년 하락하면서 원재료 측면에선 우호적인 환경이 연출 되었습니다. 그러나 2017년 들어 1톤당 5,000달러를 하회하던 전기동 가격이, 2017년 7월 기준 5,979달러로 상승하는 등 최근 들어 주요 원재료 등이 반등 추세에 있습니다. 이같은 원재료 가격의 상승은 당사의 수익성에 부정적 영향을 끼칠 수 있으니 투자 시 이점 유의하여 주시기 바랍니다. |

당사가 영위하는 전력산업은 매출원가에서 대체로 원재료가 차지하는 비중이 높은 산업이며 당사의 경우 원재료가 매출액 대비 약 60%의 비중을 차지하고 있습니다. 당사는 가공되지 않는 원재료를 직접 구입을 하기도 하지만 다양한 납품처로부터 전장 및 철의장 관련 중간재를 구매하여 제품을 제작하고 있습니다. 구매원재료 중 상대적으로 구매비중이 높은 전장 부품 및 철의장의 매입원가는 전기동 및 규소강판의 가격에 연동되어 있으며 해당 원재료 가격변동에 따라 당사의 구매원가도 같이 변동되고 있습니다.

당사가 영위하는 중전기 산업의 경우 교체수요 위주의 공급과잉 시장에 수주를 통한 영업방식을 하고 있는 바, 원재료의 가격 상승분을 직접적으로 수주단가에 반영하기에는 일정부분 제한이 따르고 있습니다. 따라서 원재료 가격에 따라 당사의 수익성이 악화될 수 있는 위험성이 존재합니다.

| [매출 및 매출원가 내역] |

| (단위 : 백만원) |

|

구 분 |

2017년 2분기 |

2016년 |

2015년 |

2014년 |

2013년 |

|---|---|---|---|---|---|

|

매출액 |

491,169 | 2,333,575 |

2,686,584 |

2,708,205 |

2,975,948 |

|

매출원가 |

420,225 | 1,772,086 |

2,198,018 |

2,230,497 |

2,529,427 |

|

매출총이익 |

70,943 | 418,623 |

488,566 |

477,708 |

446,521 |

|

재료비 |

289,135 | 1,487,449 |

1,529,834 |

1,744,160 |

1,871,136 |

| 매출액대비 재료비 비중 | 59% | 64% | 57% | 64% | 63% |

| 출처 : 당사 내부 자료 주1) 2016년 이전수치는 분할을 가정하여 작성한 상장예비심사청구서 상의 재무제표 기준 주2) 2017년 2분기 수치는 당사 2017년 반기보고서 기준 |

| [주요 원재료 등의 현황] |

| (단위 : 백만원) |

| 사업부문 | 매입유형 | 품 목 | 구체적용도 | 매 입 액 (비 율) |

주 요 매 입 처 |

|---|---|---|---|---|---|

| 전기전자 부 문 |

원재료 | 전 장 | 변압기 제작 등 |

164,663 |

ABB AS, ㈜태양전기, ㈜광원, ㈜동영코엘스 등 |

| 철 의 장 | 〃 |

79,576 |

㈜삼동, ㈜티씨티, 성도하이텍㈜ 등 | ||

| 강 판 | 〃 | 14,629 (5.1%) |

㈜포스코, 삼양철강㈜, 뉴모드㈜ 등 | ||

| 유류 및 GAS | 〃 |

7,092 |

|||

| 기 타 |

〃 | 23,175 (8.0%) |

|||

| 합 계 | 289,135 | ||||

| 출처 : 당사 2017년 반기보고서 주) 내부거래금액 제외함 |

한편 규소강판 및 전기동가격은 2011년 이후 지속적으로 하락하고 있는 추세 입니다. 특히, 방향성 규소강판의 경우 2017년 상반기 기준 1Kg당 1,850원으로 최근들어 크게 가격이 하락하였으며, 전기동 가격 또한, 2016년 연평균가격이 1Kg당 5,896원으로 매년 감소하여 왔습니다.

당사를 포함한 중전기 산업회사들은 이같은 최근의 주요 원재료 가격 하락에 따라서 수요부진에 따른 전반적인 매출 감소에도 불구하고 수익성을 일정부분 유지한 것으로 추정됩니다.

그 동안 규소강판 및 전기동 가격 하락의 원인은 최대소비국인 중국의 경기 둔화로 철강재에 대한 공급과잉 상황이 지속되면서 전반적인 철강재 가격이 지속적으로 하락한 것에 기인합니다. 이로인해 원재료 측면에선 우호적인 환경이 연출 되었습니다.

| [주요 원재료- 규소강판 가격 추이] |

| (단위 : 원/Kg) |

| 구분 | 두께 | 2015년 | 2016년 | 2017년 | |||

|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 상반기 | 하반기 | 상반기 | 하반기 | ||

| 방향성 | 023 | 2,510 | 3,060 | 3,160 | 2,910 | 2,560 | - |

| 027 | 2,357 | 2,907 | 2,647 | 2,397 | 2,147 | - | |

| 030 | 2,080 | 2,630 | 2,370 | 2,120 | 1,850 | - | |

| 무방향성 | S14 | 995 | 895 | 895 | 795 | 995 | - |

| S23 | 835 | 735 | 735 | 685 | 870 | - | |

| 출처 : 당사제공 자료 주) POSCO 가격 기준 |

| [주요 원재료 - 전기동 가격 추이] |

| (단위 : 톤/USD) |

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2017 | 2017 | 2017 | 2017 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 02월 | 03월 | 04월 | 05월 | 06월 | 07월 | ||||||||||

| 7,126 | 6,952 | 5,164 | 7,539 | 7,947 | 7,963 | 7,322 | 6,913 | 5,494 | 4,863 | 5,942 | 5,822 | 5,698 | 5,592 | 5,699 | 5,979 |

| 출처 : e-나라지표 (주요 비철금속 국제가격 동향) |

그러나, 최근 중국당국은 철강산업에 대한 구조조정에 돌입하기 시작했으며 이에 따라 공급과잉이 일부 해소되며 중국을 중심으로 철강재 가격이 급격히 반등하고 있는 추세입니다. 이에 따라 당사가 구매하고 있는 규소강판 및 전기동의 내수가격도 영향을 받을 것으로 전망하고 있습니다. 실제로 당사가 구매하는 전기동가격은 2017년 5월 기준 6,500원대 수준으로 2016년 연평균 대비 상승하였습니다. 이 같은 원재료 가격의 상승은 당사의 수익성에 부정적 영향을 끼칠 수 있으니 투자자께선 이점 유의하시기 바랍니다.

| [마. 환율 변동 관련 위험] 당사는 판매, 구매 및 차입에 대해 미달러 등 여러 통화에 대한 환위험에 노출되어있습니다. 미국의 금리인상이 본격화되기 시작했고 2016년 하반기 도널드 트럼프의 미국대통령 당선 이후 미국을 중심으로 달러인덱스가 상승하며 환율의 전반적인 변동성이 커지는 양상입니다. 미국 기준 금리 변동에 대한 불확실성은 환율변동성을 키울수 있으며, 이는 해외발주 규모, 환율에 따른 손익, 수익성 및 재무안정성에 부정적 영향을 미칠수 있으므로 투자 시 이 점 유의하시기 바랍니다. |

원/달러 환율추이를 살펴보면 2008년 글로벌 금융위기 이후 지속적으로 상승하던 환율은 2009년 03월 03일에 1,573.60원의 IMF 외환위기 이후 최고치를 경신하였으나, 정부의 강력한 환율안정정책 및 시장 내 달러 수급구조 개선으로 2009년 4월부터 하락하는 모습을 보였습니다. 그러나 2011년 하반기 이후 지속되고 있는 유로존 재정위기 및 글로벌 경기둔화의 영향과 세계 경제의 불안정성으로 인해 환율 변동성이 증가하는 모습을 보이고 있습니다. 또한 미국의 금리상승이 본격화되기 시작했고 2016년 하반기 도널드 트럼프의 미국대통령 당선 이후 미국을 중심으로 달러인덱스가 상승하며 환율의 전반적인 변동성이 상승하는 양상입니다.

| [원/달러 환율 추이] |

|

|

환율추이 |

| 출처 : 서울외국환중개, 2014.01~2017.05 |

2014년부터 미국의 조기 금리 인상 가능성에 따른 달러화 강세, 한국은행 기준금리 인하 및 지속되는 인하 기대감 등 요인으로 원/달러 환율은 상승하는 모습을 보였습니다. 2015년 미국의 경기회복 및 금리인상 우려에 따라 글로벌 금리상승 기조가 이어진 가운데 원/달러환율은 달러화강세의 영향으로 지속적으로 상승하고 있습니다. 또한 국내 경제성장률 저하로 한국은행이 기준금리를 1.25%로 까지 인하하는 과정에서 한국과 미국금리간 금리 역전이 되며 일부 자본유출로 2016년 초까지 원화약세가 이어진 바 있습니다. 2016년 상반기엔 미국금리 인상이 더뎌지는 인식으로 잠깐 원화강세가 나타나기도 하였으나 2016년 9월 부터 미국경제 회복에 따른 연말 미국금리 인상 시그널과 도널드 트럼프 대통령 당선인 효과로 미국 채권금리가 급등하면서 재차 달러 강세가 이어지는 모습입니다.

한편, 2016년 11월 8일(현지시간 기준) 치뤄진 미국의 대선에서 시장의 예상과 달리 도널드 트럼프가 당선됨에 따라 미국의 금리인상에 대한 불확실성이 확대되고 있습니다. 트럼프 대통령이 Fed의 통화정책에 대해 "저금리 기조를 과도하게 장기화했다"며 비판한 바 있기 때문에 시장 일부에서는 Fed의 금리인상 속도가 빨라질 것이라 전망하는 한편, 당선 이후 공약했던 경기부양 정책을 시행하기 위해서는 저금리 및 미국 달러화 약세가 필요하기 때문에 저금리 기조가 유지될 것이라는 전망도 공존했습니다. 이후 2017년 FOMC에서는 3월과 6월에 기준금리를 각 0.25%p 인상하며 1.0% ~ 1.25%를 유지하고 있습니다. 연내 추가적인 금리인상에 대한 기대가 있으나, 물가상승률이 예상치를 하회함에 따라 금리 상승에 대한 압력이 낮아진 상태입니다. 이로 인해 달러화 약세가 당분간 지속될 것으로 전망되며 이는 당사를 포함한 수출 기업들에게 있어 부정적인 영향을 미칠 수 있습니다.

2008년의 금융시장 불안과 같은 요인 등에 따라 발생할 수 있는 환율의 급격한 변동은 수출업을 근간으로 하는 당사의 매출 및 수익실적에 직접적인 영향을 미침으로써, 당사와 같은 제품 제조 및 판매를 영위하는 업체들의 실적 변동성을 증대시킬 수 있습니다. 또한 세계 주요 시장에서 당사의 수출품들과 경쟁 구도를 형성하고 있는 중국, 일본을 비롯한 아시아 개도국들의 환율 변동은 우리나라의 수출액에 영향을 미침으로써, 당사의 수출실적 증감에 직접적인 영향을 미치고 있습니다. 당사는 통화선도, 통화스왑 등 파생상품 계약을 통해 환위험을 관리하고 있으나, 환율이 향후 급격히 변동하게 된다면 당사의 매출에 영향을 끼칠 수 있습니다.

한편, 트럼프는 당선 이후 주요국들의 통화가치가 국가개입으로 인해 저평가되어 있어 미국과의 교역이 공정하지 않다고 비판하였습니다. 이어 2017년 4월 미 재무부가 발표한 환율보고서에서 환율조작국으로 지정한 국가는 없었으나, 한국을 포함한 6개 국가를 관찰대상국으로 분류를 유지하며 시장개입의 제한 및 외환정책의 투명성 제고를 권고하였습니다. 동 보고서에 따르면 한국은 현저한 대미 무역흑자(흑자 200억불 초과) 및 상당한 경상흑자(경상흑자/GDP 3%초과)가 지속되고 있으며 한국이 원화 평가절하를 방어하기 위해 외환시장에 개입한 것으로 추정된다고 판단 하였습니다. 미국 대선 이후 미국 보호무역 관련 불확실성 및 자국중심의 강경한 외교방침 으로 인해 원/달러 환율은 다소 높은 수준의 변동성을 보였습니다.

지정학적 리스크가 고조되는 가운데, 미국의 보호무역 관련 기조 및 한국 신정부의 경제정책 또는 그 밖의 예상치 못한 글로벌 경기변동에 따라 당사의 수익성 및 재무안정성에 부정적인 영향을 미칠 가능성이 존재하고 있으니 투자자께서는 이 점 유의하시기 바랍니다.

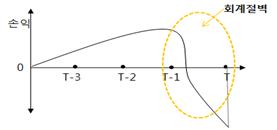

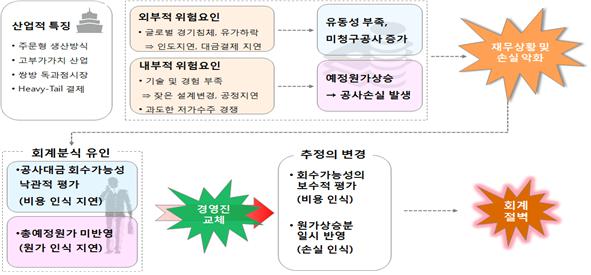

| [바. 수주 산업 회계기준 변경 관련 위험] 금융위원회에서는 조선, 기계 및 건설업 등 수주 산업을 중심으로 대기업의 회계 의혹이 잇달아 제기됨에 따라 수주산업 회계투명성 제고방안을 공표하였습니다. 수주산업에 대한 합리적 회계처리를 유도하고, 회계 투명성 제고 및 추정의 오류를 최소화하여 대규모 손상 발생을 방지하려는 목적을 가지고 있습니다. 이에 따라 공사 진행률 산정 및 미청구공사의 증가에 대해 엄격하게 기준을 제시하는 방향으로 시장이 변모해 가는 중이며, 관련 공시 의무를 가중시킴에 따라 보수적으로 진행률 산정이 이루어질 것으로 예상되므로 투자 시 이점 유의하여 주시기 바랍니다. |

최근 조선, 기계 및 건설업 등 수주 산업을 중심으로 대기업의 회계 의혹이 잇달아 제기된 바 있습니다. 2013년과 2014년에 500억원 이상의 거액의 영업손실이 일시에 발생한 소위 "회계절벽"에 해당된 상장법인은 총 36개사로서, 이러한 현상이 반복되면 선량한 투자자 피해가 발생하고, 회계투명성에 대한 의구심이 제기되며, 궁극적으로 자본시장의 효율성과 근간이 훼손되는 문제가 있기에, 금융위원회에서는 이에 대한 대응방침을 세우고, 2015년 10월 28일 "수주산업 회계투명성 제고방안"을 공표하였습니다.

| [회계절벽의 발생] |

|

|

회계절벽의 발생 |

|

|

회계절벽의 발생흐름 |

| 출처 : 금융위원회, "수주산업 회계투명성 제고방안" |

금융위원회에서 공표한 "수주산업 회계투명성 제고방안"에 명시된 건설계약 등 수주산업의 회계적 측면 등에서 발생하고 있는 문제점 및 제도적/감독적 개선방안을 요약하면 다음과 같습니다. 관련 상세한 내용은 금융위원회 홈페이지(http://www.fsc.or.kr)에 게재된 관련 보도자료("수주산업 회계투명성 제고방안", 2015.10.28 배포)를 참조하시기 바랍니다.

| ["수주산업 회계투명성 제고방안"에 따른 현행 기준의 문제점 및 개선방안] |

| 현행 기준의 문제점 | 제도적/감독적 개선방안 |

|---|---|

| 1) 공사수익의 과대평가 2) 회계기준에 대한 자의적 판단 3) 미청구공사 리스크에 대한 왜곡된 정보 전달 4) 불충분한 정보제공과 투자자보호 문제 발생 5) 내부감사기구의 역할 제한 |

1) 진행기준 회계처리의 합리성 제고 2) 공사예정원가의 주기적 재평가 3) 공사변경금액에 대한 엄격한 판단 4) 잘못된 공사원가 산정 관행의 개선 5) 미청구공사 회수가능성에 대한 평가 내실화 6) 주요 사업장별 중요정보 공시 확대 7) 핵심감사제 운영 8) 감사위원회의 역할 및 책임 강화 9) 외부전문가 활용내용 공시 10) 감독적 개선방안 - 회계외혹 테마감리 실시 - 표본심사감리 선정시 산업적 특수성 고려 - 내부고발 활성화 유도 - 감사인지정신청제도 활성화 유도 - 비상장법인의 회계감리권 일원화 - 회계의혹 전담부서 신설 - 회계분식 회사에 대한 과징금 부과 확대 - 회계분식을 방치한 감사인에 대한 제재 강화 |

| 출처 : 금융위원회, "수주산업 회계투명성 제고방안" |

금융위원회에서는 위와 같은 개선방안을 도입하여 수주산업에 대한 합리적 회계처리를 유도하고, 회계 투명성 제고 및 추정의 오류를 최소화하여 대규모 손상 발생을 방지하려는 목적을 가지고 있습니다.

이러한 금융위원회의 제도적/감독적 개선방안으로 인해 앞으로 수주산업 전반에 대한 회계투명성의 신뢰성이 제고될 것으로 보이나, 관련 업체들의 기존 회계 추정의 변경 등이 발생할 수 있어 동 개선방안이 완전히 정착되는 데에는 일정 기간 이상 소요될 것으로 보입니다.

한편 안진회계법인은 감사대상 법인인 대우건설 2016년 3분기 재무제표에 대하여 검토의견 거절을 통보한 바 있습니다. 수주받은 공사에 대하여 준공예정원가의 적절한 추정변경을 위해 회사가 운영하고 있는 내부통제가 효과적으로 운영되고 있다는 증거를 제시받지 못했다는 것이 의견거절의 근거였습니다. 준공예정원가는 수주산업의 매출인식시 매우 중요한 지표로서 이에 대한 추정이 변경되면 바뀐 금액을 수정해 반영해야합니다. 수주산업의 매출액은 공사를 수주한 금액에서 공사진행률(실제투입원가/총공사예정원가)을 곱해서 산출하기 때문에 분모인 예정원가에 대한 추정이 바뀌면 매출액도 바뀔 수 있습니다. 예를들어 현장에서 공사기간이 늦어져 인건비와 재료비 등 예정원가가 늘어나면 기존에 매출액으로 잡은 실적이 손실로 변동될 수 있기 때문에 엄격한 회계투명성이 요구되는 부분입니다.

상기의 대우건설 사례처럼 수주산업을 영위하는 기업에게 공사 진행률 및 미청구공사의 증가에 대해 엄격하게 기준을 제시하는 방향으로 시장이 변모해 가는 중이며, 관련 공시 의무를 가중시킴에 따라 당사가 영위하고 있는 수주산업에서의 보수적 진행률 산정이 이루어질 것으로 예상되므로 투자 시 이점 유의하여 주시기 바랍니다.

|

[사. 기술 트렌드(친환경, 고효율) 도태에 따른 위험] |

중전기기산업은 여타 제조업과 달리 제품 고장 시 발생하는 파급효과가 막대하기 때문에 안전성, 신뢰성 및 내구성이 다른 요건보다 우선적으로 고려되며, 중전기기 제품의 불량에 의한 사고는 전력공급의 중단으로 연결되므로 전기를 이용하는 타 산업 및 국민생활에 직접적으로 미치는 파급효과가 매우 크기 때문에 고도의 신뢰성과 품질 안정성이 요구되는 산업입니다.

전력 계통과 연계되어 초고압·대전류 특성에 따른 고도의 기술이 요구되고, 안전성 및 신뢰성에 대한 장기간의 검증이 필요한 산업일 뿐만 아니라, 제품설계 기준에 있어서는 일반 제조업의 경우 정상 스트레스에 견딜 수 있는 기준을 충족시키면 되지만 중전기기산업은 정상 및 이상 스트레스에도 견딜 수 있는 기준을 요구하는 특징이 있습니다.

이에, 단기간에 기술 확보가 어려운 반면, 기술변화 속도가 타 산업에 비해 상대적으로 느리므로 기술 활용기간이 비교적 장기간 가능한 산업이지만, 최근에는 지구 온난화로 인한 환경적인 문제의 대두로 지구 온난화 현상의 주범인 CO2 발생량을 절감하고 고가의 에너지 비용을 절감하기 위한 연구가 중전기기 분야에서도 활발히 진행되고 있습니다.

변압기 산업은 고효율과 저소음 그리고 친환경적인 제품으로 전환이 일어나고 있으며 높은 효율의 제품을 통하여 에너지 비용을 감소시키고, 전력소모로 인한 열발산을 감소시켜 지구온난화 방지에 기여하거나, 유해한 가스 사용을 제거하는 등의 산업기술 혁신 노력이 행해지고 있습니다.

당사 역시 신개념ㆍ신기술ㆍ신제품의 전력기자재 개발에 연구역량을 집중하고 있으며 날로 격화되고 있는 치열한 경쟁상황속에서 성장과 미래를 확실하게 보장받을 수 있는 독보적인 전력기기의 개발과 함께 자원절약형 신제품의 개발을 촉진하고 환경친화형의 리사이클 시스템을 도모할 수 있는 새로운 기술과 제품의 개발에도 적극 참여하고 있습니다.

| [연구개발 비용] |

| (단위: 백만원) |

| 과 목 | 제 1 기 반기 | 비고 | |

|---|---|---|---|

| 원 재 료 비 | 1,874 | ||

| 인 건 비 | 3,942 | ||

| 감 가 상 각 비 | 506 | ||

| 위 탁 용 역 비 | 2,246 | ||

| 기 타 | 2,256 | ||

| 연구개발비용 계 | 10,824 | ||

| 회계처리 | 판매비와 관리비 | 8,040 | |

| 제조경비 | - | ||

| 개발비(무형자산) | 2,784 | ||

| 연구개발비/매출액 비율 [연구개발비용계÷당기매출액×100] |

2.2% | ||

| 출처 : 당사 2017년 반기보고서 |

| [최근 연구개발 활동 내역] |

|

과제명 |

기대효과 |

|---|---|

|

21톤급 전기 굴삭기용 전장품 개발 |

신기술 개발, 기술력홍보(선주,발주사, 고객 등) |

|

GIS 절연 파괴 위치 추정 시스템 개발 |

신기술 개발, 프로세스 표준화 |

|

N5000 인버터 기능개선 연구Ⅱ |

신기술 개발, 기술력홍보(선주,발주사, 고객 등) |

|

몰드변압기 부분방전 진단 시스템 개발 |

신기술 개발, 기술력홍보(선주,발주사, 고객 등) |

|

산업용 동기전동기 RESS 국산화 개발 [동기전동기 기동모듈 국산화] |

신기술 개발, 품질개선 |

|

산업용 수용가를 위한 신재생에너지 연계 및 수요관리 기능을 보유한 1MW/1MWh ESS 구축 및 운용 실증(EMS) |

신기술 개발 |

|

산업용 수용가를 위한 신재생에너지 연계 및 수요관리 기능을 보유한 1MW/1MWh ESS 구축 및 운용 실증(PCS) |

신기술 개발 |

|

유압조작기 구동형 초고압차단기 동특성 해석기술 개발 |

신기술 개발, 프로세스 표준화 |

|

코팅 관통파괴 절연설계기술 개발 및 HGV 50kA VCB 통전부 절연설계 |

신기술 개발 |

|

저압 인버터 시리즈 신모델 외형 디자인 |

신기술 개발, 품질개선 |

|

PD 센서 위치 최적화를 위한 GIS 모듈별 감쇄율 측정 기법 개발 |

신기술 개발 |

|

변압기 유중가스 분석용 레포트 시스템 개발 |

신기술 개발 |

|

차기기뢰부설함(MLS-II)용 통합기관제어시스템(ECS) 개발 |

신기술 개발 |

|

해외 수출용 GIS 예방진단 통합시스템 개발 |

신기술 개발 |

|

대형 전동기 저소음 냉각/통풍 시스템 설계 기술 개발 |

신기술 개발 |

|

슈퍼 프리미엄급 고효율 전동기 회전자 Cu 다이캐스팅 기술 개발 |

신기술 개발 |

|

170kV 50kA 차단기용 전동스프링조작기 동특성 및 구조강도 평가 |

신기술 개발 |

| 변압기 냉각시스템 평가기술 개발 | 변압기 냉각성능 평가 |

| GIS 동적피로 및 수명예측 기술 개발 | 고압차단기 구동부 주요 부품 소재 선정 |

| 원통형 동기발전기용 Fan 표준화 | 팬 설계 표준화 프로세스 구축 |

| GIS 내아크 모델 개발 | 아크 최소화 구조설계 및 내아크 인증 획득 |

| 선박용 제어시스템 실선 적합성 평가기술 개발 | 선박용 제어시스템 실선 시험 및 시운전 |

| 신뢰성 센터 운영방안 수립 | 센터 구축 및 운영방안 수립 |

| 출처 : 당사 2017년 반기보고서 |

당사는 이러한 노력을 통하여 고효율 및 저소음과 환경 친화적 특징을 가지고 있는 변압기를 생산하고 있고, 고효율을 통한 제품 크기를 감소시킬 수 있는 변압기 개발에도 매진하고 있습니다. 당사가 생산하고 있는 GIS 제품에서도 이러한 친환경적인 연구 개발은 진행되고 있습니다. GIS(가스절연개폐장치)란 송전선로나 변전기기에서 발생되는 사고 및 고장의 확산을 막아 안전사고를 방지하는 종합 차단시스템입니다. 전력 분야에서는 작은 이상이 발생해도 최악의 경우'블랙아웃'같은 대형 사고로 이어질 우려가 있는데, GIS는 이를 막아주는 중요한 장치입니다. 최근 GIS 시장은 안전이라는 화두와 함께 친환경 제품에 대한 사회적 요구가 커지면서 관련 업계에선 안전적이고 친환경적인 GIS 대한 연구개발이 활발히 이뤄지고 있습니다. 당사는 이러한 신기술개발을 적극 추진하여 기술력과 품질을 확보하고, 미래 GIS 시장을 선점할 계획입니다. 이와 같이 당사는 안전성 뿐만 아니라 친환경적인 요소까지 요구되는 제품 개발 트렌드에 발맞추어 적극적으로 신기술 개발에 매진하고 있습니다. 하지만, 당사의 연구 개발 성과가 미진하거나, 타사 대비 장시간 소요될 경우, 경쟁사들의 시장 선점으로 인하여 당사의 매출과 영업성과에 부정적인 영향을 미칠 수 있는 위험이 있습니다. 투자자께서는 이점 유의하시기 바랍니다.

2. 회사위험

| [가. 분할신설법인의 공모에 따른 재무추이 분석 위험] 당사는 2017년 4월 1일을 분할기일로하여 현대중공업(주)의 전기전자시스템사업부문이 분할신설된 법인으로서 지난 2017년 8월 29일에 최초로 정기공시(2017년 반기보고서)서류를 제출하였습니다. 이에, 투자자 보호, 투자자의 합리적인 투자판단 지원 및 분석가능한 위험요소 도출을 위하여 과거 4개년 (2013년부터 2016년말, 및 2016년 상반기)의 재무현황 및 수익성 수치는 당사가 분할을 가정하여 작성한 별도기준의 재무수치를 사용하고, 2017년 상반기의 수치 중 '재무상태 현황(자산, 부채, 자본 등)'은 기공시된 당사의 반기검토보고서를 기준으로하며, 매출액, 영업이익 등 '수익성'관련 수치는 당사에서 직접 작성한 별도기준 수치를 사용합니다. 이에, 하기의 '회사위험'에 작성된 재무수치들은 2017년 상반기 '재무상태 현황'을 제외하고 모두 외부감사인의 검토를 받지 않은 수치인 바, 투자 시 유의하여 주시기 바랍니다. |

당사는 2017년 4월 1일을 분할기일로하여 현대중공업(주)의 전기전자사업부문이 분할신설된 법인으로서 지난 2017년 8월 29일에 최초로 정기공시(2017년 반기보고서)서류를 제출하였습니다. 이에, 투자자 보호, 투자자의 합리적인 투자판단 지원 및 분석가능한 위험요소 도출을 위하여 과거 4개년 (2013년부터 2016년말, 및 2016년 상반기)의 재무현황 및 수익성 수치는 당사가 분할을 가정하여 작성한 별도기준의 재무수치를 사용하고, 2017년 상반기의 수치 중 '재무상태 현황(자산, 부채, 자본 등)'은 기공시된 당사의 반기검토보고서를 기준으로하며, 매출액, 영업이익 등 '수익성'관련 수치는 당사에서 직접 작성한 별도기준 수치를 사용합니다. 이에, 하기의 '회사위험'에 작성된 재무수치들은 2017년 상반기 '재무상태 현황'을 제외하고 모두 외부감사인의 검토를 받지 않은 수치인 바, 투자 시 유의하여 주시기 바랍니다.

[분할관련 내용]

(1) 현대중공업(주)는 2017년 4월 1일을 분할기일로 하여 선박건조 등을 수행하는 사업부문을 영위할 존속법인인 현대중공업㈜와 전기전자 사업부문, 건설장비 사업부문 및 로봇/투자사업부문을 영위할 분할신설법인인 당사, 현대건설기계㈜ 및 현대로보틱스㈜로 인적분할되었으며, 인적분할의 주요 내역은 다음과 같습니다.

| 구 분 | 회사명 | 사업부문 |

|---|---|---|

| 분할존속회사 | 현대중공업㈜ | 조선/특수선/해양플랜트/엔진 사업부문 등 분할대상부문을 제외한 나머지 사업부문 |

| 분할신설회사 | 현대일렉트릭앤에너지시스템㈜ | 전기전자 사업부문 |

| 현대건설기계㈜ | 건설장비 사업부문 | |

| 현대로보틱스㈜ | 로봇/투자 사업부문 |

| 출처 : 현대중공업 2017년 반기보고서 |

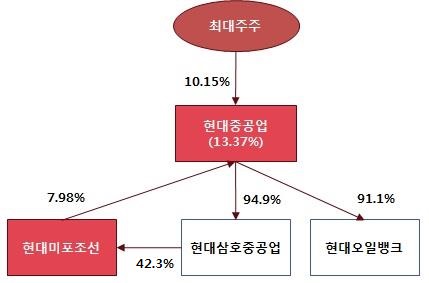

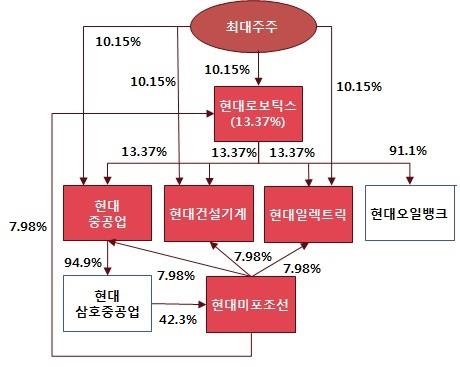

[분할 전 주요 지배구조]

|

[분할 후 지배구조]

|

이에 따라 인적분할 신설회사는 분할되는 회사의 분할신주 배정기준일(2017년 3월 31일) 현재 주주명부에 등재되어 있는 주주를 대상으로 분할회사 소유주식 1주당 아래의 표와 같은 비율로 신주를 배정하였습니다.

| (단위: 주) |

| 주식의 종류 | 현대일렉트릭앤에너지 시스템 주식회사 |

현대건설기계 주식회사 | 현대로보틱스 주식회사 |

|---|---|---|---|

| 보통주 | 0.0488172 | 0.0471585 | 0.1584266 |

| 출처 : 현대중공업 2017년 반기보고서 |

상기 배정비율에 따른 분할 전ㆍ후의 발행주식수는 다음과 같습니다.

| (단위: 주) |

| 주식의 종류 | 분할전 | 분할후 | ||||

|---|---|---|---|---|---|---|

| 현대중공업 주식회사 |

현대중공업 주식회사 |

현대일렉트릭앤에너지시스템 주식회사 |

현대건설기계 주식회사 |

현대로보틱스 주식회사 |

합 계 | |

| 보통주 | 76,000,000 | 56,665,426 | 3,710,107 | 3,584,046 | 12,040,421 | 76,000,000 |

| 출처 : 현대중공업 2017년 반기보고서 |

(2) 분할신설회사로 이전되는 재산과 그 가액 및 회계처리

인적분할을 통해 분할신설회사로 이전되는 자산 및 부채가액은 2017년 2월 27일자 정기주주총회의 승인을 받은 분할계획서상에 첨부된 승계대상 목록에 의하되, 분할기일 전까지 분할로 이전되는 해당 사업부문에서 발생한 재산의 증감사항을 가감하였습니다. 인적분할을 통해 분할신설회사로 이전되는 자산 및 부채가액은 분할 전 장부금액으로 계상하였습니다. 그리고 이전되는 자산, 부채와 직접적으로 관련된 이연법인세자산(부채)는 분할신설회사로 이전되었습니다. 인적분할의 결과 인수하는 순자산의 장부금액이 분할신설회사의 자본금과 이전되는 기타포괄손익누계액을 가감한 금액을 초과하는 경우 그 차액은 주식발행초과금으로 처리하였습니다.

(3) 권리ㆍ의무의 승계 등에 관한 사항

분할되는 회사의 일체의 적극ㆍ소극재산과 공법상의 권리ㆍ의무를 포함한 기타의 권리, 의무 및 재산적 가치 있는 사실관계(인허가, 근로관계, 계약관계, 소송 등을 모두 포함)는 분할대상 사업부문에 관한 것이면 해당 분할신설회사에게, 분할대상 사업부문 이외의 부문에 관한 것이면 분할되는 회사에게 각각 귀속되는 것을 원칙으로 합니다. 한편, 당반기말 현재 분할 전 현대중공업 주식회사로부터 승계받은 일부 거래 및 관련 약정사항 등은 분할되는 회사로부터 분할신설법인으로의 계약변경 절차가 진행중입니다.

(4) 분할에 따른 회사의 책임에 관한 사항

상법 제530조의3 제1항의 규정에 의거 주주총회의 특별결의에 의해 분할하며, 동법 제530조의9 제1항의 규정에 의거 분할되는 회사 또는 분할신설회사는 분할전 회사의 채무에 대하여 연대하여 변제할 책임이 있습니다.

| [나. 재무안정성 하락위험] 당사의 2013년 별도기준 총자산규모는 1조 9,469억원이며 총부채는 9,973억원으로 부채비율은 105.02% 수준이었으나, 2014년 3,000억원 규모의 공모회사채를 발행하면서 부채가 증가하여 2014년 별도기준 부채비율은 168.70%까지 상승하였습니다. 또한 국내 전력기기 시장에서 전력기기에 대한 신규 수요보다는 교체 수요가 더 많은 비중을 차지하는 (성장이 정체되고 자산규모가 더 이상 증가하지 않는) 성숙된 산업의 모습을 보이고 있는 바, 향후 산업 정체기가 장기 지속될 경우, 당사의 실적 및 재무안정성이 저하될 가능성도 존재하오니, 이점 투자 시 유의하여 주시기 바랍니다. |

당사는 2013년부터 2017년 상반기 현재까지 안정적인 재무상태를 유지하고 있습니다. 2013년 별도기준 총자산규모는 1조 9,469억원이며 총부채는 9,973억원으로 부채비율은 105.02% 수준이었습니다. 2014년에 3,000억원 규모의 공모회사채를 발행하면서 별도기준 부채비율이 168.70%가 되었으나 저금리 회사채 발행으로 2014년 별도기준 이자비용은 2013년과 동일한 160억원으로 부채비율 상승에 따른 안정성 훼손은 없었습니다.

2017년 반기말 별도기준 당사의 총차입금 규모는 6,273억원이며 순차입금은 4,410억원입니다. 차입금의존도는 32.56%, 순차입금의존도는 22.89%로 2013년 별도기준 대비 각각 0.2%p., 7.02%p. 하락하여 재무안정성이 소폭 개선되는 모습을 보였습니다. 상기 전술한 바와 같이 2014년 경 발행한 공모 회사채로 인해 부채비율이 다소 상승하기는 했으나 안정성이 훼손된 수준은 아니며, 국내 전력기기 시장이 성장 정체기로 들어서면서 당사의 재무안정성에 대한 향후 개선 여부는 투자자의 모니터링을 요합니다.

| [주요 재무지표(별도기준)] |

| (단위: 억원) |

| 구분 | 2017년 상반기 |

2016년 상반기 |

2016년 | 2015년 | 2014년 | 2013년 | |

|---|---|---|---|---|---|---|---|

| 재무상태 현황 |

자산총계 | 19,267 | 20,072 | 19,893 | 20,267 | 20,023 | 19,469 |

| 유동자산 | 13,306 | 13,915 | 14,024 | 14,879 | 14,689 | 14,579 | |

| 현금및현금성자산 | 1,863 | 1,501 | 1,800 | 1,011 | 1,068 | 554 | |

| 비유동자산 | 5,960 | 6,157 | 5,869 | 5,389 | 5,333 | 4,890 | |

| 유동부채 | 6,589 | 5,293 | 5,154 | 6,239 | 7,721 | 7,423 | |

| 단기금융부채 | 3,276 | 1,015 | 1,563 | 2,552 | 3,347 | 4,378 | |

| 비유동부채 | 4,854 | 7,522 | 7,148 | 5,508 | 4,850 | 2,549 | |

| 장기금융부채 | 2,997 | 5,595 | 5,186 | 3,594 | 3,392 | 2,000 | |

| 부채총계 | 11,444 | 12,815 | 12,302 | 11,747 | 12,571 | 9,973 | |

| 자본총계 | 7,823 | 7,257 | 7,590 | 8,520 | 7,452 | 9,496 | |

| 총차입금 | 6,273 | 6,610 | 6,748 | 6,146 | 6,738 | 6,378 | |

| 순차입금 | 4,410 | 5,108 | 4,948 | 5,135 | 5,670 | 5,823 | |

| 주요 재무비율 |

차입금의존도 | 32.56% | 32.93% | 33.92% | 30.32% | 33.65% | 32.76% |

| 순차입금의존도 | 22.89% | 25.45% | 24.88% | 25.33% | 28.32% | 29.91% | |

| 부채비율 | 146.28% | 176.60% | 162.08% | 137.87% | 168.70% | 105.02% | |

| 유동비율 | 201.94% | 262.87% | 272.10% | 238.47% | 190.25% | 196.39% | |

| 이자보상배율 | 7.04배 | 15.58배 | 11.98배 | 15.95배 | 12.13배 | 10.80배 | |

| 출처 : 당사 내부 자료 주1) 상기수치는 분할전 현대중공업의 수치에서 분할을 가정하여 당사 내부에서 작성한 수치로 외부감사인으로부터 검토받지 않은 수치입니다. 주2) 총차입금 = 단기금융부채 + 장기금융부채 주3) 순차입금 = 총차입금 - 현금및현금성자산 주4) 이자보상배율 = 영업이익 / 이자비용 |

연결기준으로 현재의 상황을 살펴보면, 당사의 반기연결검토보고서 상의 연결기준 부채총계는 약 1.1조원, 자본총계는 7,823억원, 부채비율 146.28%로 별도기준 부채비율 146.28%와 동일합니다. 당사의 2017년 반기말 연결기준 총차입금 규모는 6,272억원, 순차입금비율은 56.36%이며 이자보상배율은 약 6.09배 수준입니다.

| [연결기준 안정성 지표 비교] |

| (단위: 백만원) |

| 구 분 | 금 액 |

|---|---|

| 부채 총계 | 1,144,363 |

| 자본 총계 | 782,308 |

| 예금(*1) | 186,300 |

| 차입금(*2) | 627,242 |

| 부채비율 | 146.28% |

| 순차입금비율(*3) | 56.36% |

| 영업이익 | 30,610 |

| 이자비용 | 5,023 |

| 이자보상배율(영업이익/이자비용) | 6.09 |

| 출처 : 당사 2017년 반기연결검토보고서 주1) 예금은 현금및현금성자산 및 장ㆍ단기금융상품이 포함되어 있습니다. 주2) 사채의 경우 사채액면가액에서 사채할인발행차금이 차감되어 있습니다. 주3) 순차입금비율 : (차입금-예금)/자본 총계 입니다. 주4) 이자보상배율의 경우 2017년 4월~6월, 3개월간 수치임 |