|

|

대표이사 확인서명_투자설명서 |

투 자 설 명 서

2017년 06월 27일 |

|

| ( 발 행 회 사 명 ) 세종텔레콤 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 300,000,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 183,600,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2017년 06월 27일 |

| 2. 모집가액 : |

612원 |

| 3. 청약기간 : |

우리사주조합 청약 2017년 08월 02일(1일간) 구주주 청약 2017년 08월 02일~03일(2일간) 실권주 일반공모 청약 2017년 08월 07일~08일(2일간) |

| 4. 납입기일 : |

2017년 08월 10일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서: 세종텔레콤(주) - 서울특별시 강동구 상일로10길 36 세종텔레콤 지식산업센터 신한금융투자(주) - 서울특별시 영등포구 여의대로 70 삼성증권(주) - 서울특별시 서초구 서초대로74길 11 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

해당없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 신한금융투자(주) |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서명_투자설명서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

|---|---|

| 사업위험 | 가. 당사는 국제전화, 시외전화 등 전화서비스와 전용회선, 인터넷데이터센터(IDC) 등 데이터통신 서비스를 제공하는 기간통신사업자입니다. 따라서 주요 고객인 통신회사, 일반기업, 정부의 IT설비 투자계획에 따라 성장성 및 수익성에 직접적인 영향을 받고 있습니다. 특히, 종량제를 기반으로 수익이 창출되는 전화서비스 사업부문의 경우, 개개인의 통신량 변동이 영업수익 변동성으로 전가되는 단점이 있습니다. 데이터통신 사업은 정액 계약 기반의 수익창출 구조로 전화서비스 사업에 비해 수익 변동성은 제한적이나 B2B 거래 기반인만큼 고객 기업 또는 기관의 투자계획 등에 의존적인 성향을 보이고 있습니다. 이에 따라 경기둔화, 신흥국의 경제 위축 등이 지속될 경우 고객사들의 IT 투자심리를 위축시킬 수 있으며, 고객사의 설비 투자계획 지연 및 축소 등은 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. 나. 과거 당사의 핵심 사업부문이자 수익기반이었던 사업은 음성통화를 기반으로 한 유선전화 서비스입니다. 유선전화 서비스 시장은 2000년대 초까지 신규서비스의 출현에 따른 가입자 확대가 성장기반이 되어왔으나, 현재는 보급률 및 가입자 이용률이 포화상태에 이르렀습니다. 또한, 유선통신은 무선통신 서비스의 확산으로 가입자수 하락 및 정체 현상이 두드러지게 나타나고 있습니다. 유선전화 시장구조 변화로 인해 전통 유선전화 사업을 영위하던 사업자들은 해당 사업으로부터 저조한 실적을 기록할 수 밖에 없는 상황이며, 2000년 말 인터넷전화 시장 활성화로 인해 성장성을 확보하고자 했던 인터넷전화 사업자들의 성장성도 신기술의 등장, 데이터 통신의 확대 등으로 인해 제한적인 상황입니다. 2016년과 2017년 1분기 기준 당사의 부문별 매출에서도 유선전화 부문이 전체 매출의 26.9%와 28.1%를 차지하는 만큼, 당사의 영업도 위와 같은 외부환경으로부터 직접적인 악영향을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다. 다. 국제전화 소매 매출 규모는 발신 통화량의 성장에도 불구하고 경쟁심화에 따른 요금하락으로 2007년부터 지속적인 하락세를 보이고 있습니다. 국제전화 소매 매출액은 2007년 7,550억원에서 2011년까지 6,303억원으로 약 16.5% 감소하였습니다. 2011년 하반기부터는 스카이콜, 보이스톡 등 스마트폰을 이용한 무료국제전화 애플리케이션이 확산되기 시작하였고, 카카오톡 등 MIM(Mobile Instant Messenger) 이용 확산으로 인해 국제전화 음성통화 서비스가 데이터 기반 서비스들로 대체되는 현상이 발생하였습니다. 이는 기존 국제전화 사업자의 서비스에 대한 수요를 감소시켰고, 할인상품 등 가격경쟁 기반의 마케팅을 부추기는 결과를 창출하였습니다. 또한, 현재 지속적으로 성장하고 있는 이동통신 사업자의 해외 로밍서비스 확대, 인터넷전화의 활성화, 스마트폰 보급 확대 등으로 국제전화 시장의 위축 현상은 지속될 것으로 전망되며, 당사 또한 이러한 외부 환경으로부터 사업적인 제약을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다. 라. 무선전화 서비스의 가입자수는 2011년 52,507천명으로 이미 대한민국 전체 인구수를 뛰어넘었음에도 불구하고 2011년부터 2017년 3월까지 연평균 2.8%의 꾸준한 성장률을 기록하였습니다. 그 중 MVNO 가입자수는 2011년 403천명에서 2017년 3월 7,017천명으로 증가하며, 연평균 61.0%의 높은 성장률을 기록하였습니다. 이에 따라 MVNO의 가입자수 기준 시장점유율도 2011년 0.8%에서 2017년 3월 11.3%까지 증가하였습니다. 하지만 MVNO 사업자는 이동통신 3사의 망을 통해 서비스를 제공하기 때문에, 실질적인 시장 내 독자 경쟁력은 여전히 미미한 수준입니다. 또한, 가입자수의 급격한 성장에도 불구하고 1) 전체 무선전화 서비스 시장의 성장성 부재 및 가입자수 포화 상태, 2) MNO 사업자에 대한 높은 의존도, 3) 망 사용료, 마케팅비용 등 부가적인 비용 부담 및 4) 기본료 폐지, 전파사용료 면제기한(2017년 9월) 만료 등 정부 지원의 변동가능성은 향후에도 MVNO 사업자들의 영업환경에 부정적인 영향을 미칠 가능성이 높습니다. 마. 당사는 전화서비스 시장의 침체를 타개하고자 2015년 3월 31일을 기준일로 모회사인 세종투자(주)로부터 데이터통신 사업 일체를 영업양수하여 사업포트폴리오 다변화 및 수익성 개선을 추진하였습니다. 그러나 데이터통신 서비스 시장은 상위 대기업의 시장지배력 확대와 유무선 통합화 등으로 당사와 같은 중소 사업자의 어려움이 가중되고 있습니다. IDC 사업의 경우 클라우드 서비스나 모바일 인터넷 확산과 더불어 정부의 투자 확대로 빠르게 성장할 것으로 전망되나, 대기업의 진출 등 경쟁심화로 인한 수익성 악화가 대두될 수 있습니다. 바. 대규모 인프라 구축비용과 가입자 선점이 요구되는 통신사업에는 높은 진입장벽이 존재하며, 상위 거대 통신사업자들을 위주로 과점형태가 유지되고 있습니다. 또한 최근 통신규제정책 기조가 경쟁 촉진 기조로 전환되고 있어 신규사업자의 시장진입이 발생하고 있으며, 이로 인해 그동안 비대칭 규제 정책의 수혜를 받았던 당사에게는 불리한 경쟁환경이 조성될 가능성이 존재합니다. 정부정책의 변화로부터 시작된 결합서비스 시장활성화 등 전화서비스 시장의 환경 변화로 인해 유무선 업체간 기업결합 및 합병이 가속화되면서 업계의 구조조정이 더욱 빨라질 전망이며, 이로써 규모의 경제와 자금력을 보유하고 있는 거대 선발사업자의 시장지위가 강화되는 한편 당사의 지위에는 부정적 영향을 미칠 수 있습니다. 사. 당사가 영위하는 데이터통신 서비스 사업 중 전용회선 임대사업의 경우 전국에 설치된 광케이블을 SKT, KT, LG유플러스 등 주요 유선통신 사업자들에게 내관 및 선로를 제공하는 방식으로 서비스를 제공하고 있습니다. 그러나 주요 통신사가 임대망을 자가망으로 전환하는 추세가 확대되면서 영업환경이 악화되고 있습니다. 이에 대한 대응책으로 당사를 포함한 사업자들은 최근 일반 기업체에 대한 영업을 통해 사업성을 보완하고 있으나, 통신사업자에 비해 단기로 계약을 체결하기 때문에 영업의 영속성이 상대적으로 취약하여 안정성이 낮은 편이며, 건당 계약 규모도 제한적인 한계가 존재합니다. 이러한 사업 내 경쟁상황의 악화는 당사의 수요기반에 부담으로 작용할 수 있습니다. 아. 전기통신 사업은 공공재로서의 성격이 강하고, 각종 정보에 대한 보호 및 정보통신망 안정성 등에 대한 제한이 많아 관련 법규의 규제를 받고 있습니다. 이로 인해 당사는 관계법령 위반 등에 따라 과징금 및 과태료 부과, 위반사실 신문공표 등의 처분을 받은 적이 있으며, 해당 위반사항의 재발 방지를 위한 업무처리절차의 개선을 위해 노력하고 있습니다. 향후 이와 같은 제재 및 과징금 부과가 재차 발생할 경우 당사의 재무 실적뿐 아니라, 대외적 이미지에 부정적 영향을 미칠 수 있으므로 투자자께서는 유의하시기 바랍니다. 자. 당사는 주력사업의 수요감소와 수익성 저하에 대응하고 통신분야의 다양한 경험과 노하우를 바탕으로 신규 수익원을 창출하기 위하여 미래창조과학부에 주파수할당신청서 및 기간통신사업 허가 신청서를 제출하였으나 미래창조과학부에서는 2016년 1월 29일 당사를 포함한 3개 법인의 사업계획서를 심사한 결과 3곳 모두 허가적격 기준(70점)에 미달됨에 따라 허가대상법인을 선정하지 않았다고 밝혔습니다. 당사는 이러한 이동통신 사업 진출과 같이 주력 사업의 영업환경 악화로 인한 성장성 둔화를 해소함과 동시에 기존 사업 또는 보유 설비 및 자산을 기반으로 시너지 창출이 가능한 신규 사업을 다각적으로 검토하고 있습니다. 2015년 당사의 모회사인 세종투자(주)로부터 영업양수한 전용회선 및 IDC 사업도 이러한 신규사업 진출 전략의 일환으로써 진행이 되었으며, 자체 전용회선 확보에 따른 시너지 창출, 외형 확대, 영업현금 창출력 향상 등을 실현하고 있습니다. 또한, 당사는 국사 및 연동망을 통합하고, 타사에서 임차하던 회선 일부를 자가망으로 전환함으로써 당사의 사업성을 개선하고자 하였습니다. 본 영업양수와 같이 현재도 당사는 장기적인 성장을 위해 신규 사업들을 다각적으로 검토하고 있으며, 향후 신규 사업 진행 및 투자에 따라 당사의 사업구조 및 영업실적에도 중대한 변화가 생길 수 있으니 이 점을 신중하게 고려하시어 투자 검토를 진행하시기 바랍니다. |

| 회사위험 | 가. 당사의 유선통신 사업은 2014년부터 2017년(E)까지 연평균 -10.2%의 성장률을 보이며 지속적으로 축소되는 양상을 보이고 있습니다. 당사의 무선통신 사업부문은 알뜰폰 사업에 힘입어 2015년 전년 대비 58.4% 증가한 18,584백만원의 영업수익을 달성하였으나, 2016년 10월 당사는 우체국 알뜰폰 판매 사업자 재선정 과정에서 탈락을 하였고, 우체국이 당사의 알뜰폰 판매 최대 창구였던 만큼 가입자수 및 매출에도 직접적인 영향을 미쳤습니다. 당사는 사업 안정성 강화 및 현금창출력 개선을 목적으로 세종투자(주)로부터 전용회선 사업부를 양수하였으나, 여전히 당사의 영업환경은 극심한 경쟁을 경험하고 있는 상황이며, 향후에도 경쟁심화, 요금인하, 신규 서비스 출시 등으로 인해 당사의 영업실적과 성장성이 악화될 가능성이 있습니다. 나. 당사는 2017년 1분기까지 저마진 구조를 벗어나지 못하고 있는 상황입니다. 2014년에는 2013년 진행한 저수익사업 구조조정 및 경영효율화 전략 시행 효과로 영업이익 흑자전환에 성공하였습니다. 2015년과 2016년에도 전용회선 및 IDC 사업의 이익 창출력을 기반으로 영업흑자를 유지하는 데에 성공하였으나, 투자부동산의 손상차손 및 처분손실 등으로 인해 순이익은 적자를 지속하는 양상을 보였습니다. 당사는 사업특성상 급여, 감가상각비, 수수료 등 고정비가 차지하는 비중이 큰 편으로 영업수익 변동성은 당사의 수익성에 즉각적인 영향을 미칠 수 있습니다. 또한, 과거와 같이 자산의 손상차손 또는 처분손실이 발생하거나 사업특성상 지속적으로 발생하고 있는 보편적역무 손실보전금 등으로 인해 기타비용이 증가할 경우, 순이익이 감소하고 수익성이 악화될 가능성이 있음을 투자자분들께서는 유의하시기 바랍니다. 다. 당사의 영업수익 내 비중이 2014년 4.2% 수준에 불과하였던 통신 3사의 매출 비중은 2015년 25.8%, 2016년 24.4%로 증가하면서 당사의 영업실적에 유의미한 영향을 미치게 되었습니다. 2017년 1분기에도 여전히 통신 3사의 매출 비중은 22.0%로 높은 상황입니다. 당사는 대형 통신업체 이외의 매출처를 발굴함으로써 매출처 편중으로 인한 부정적인 영향을 통제하고자 노력하고 있지만, 그럼에도 불구하고 국내 소재의 상위 통신사와의 거래를 지속하는 것은 영업 실적의 유지 및 성장에 있어 매우 중요하다고 판단됩니다. 그러나 소수 주요 업체에 대한 매출 의존도가 높은 상황에서 만약 주요 통신업체와의 거래가 지속되지 못하거나 통신시장의 영업환경 악화가 진행되는 경우 당사의 영업 실적에 부정적인 영향을 미칠 수 있습니다. 또한, 해당 거래처들의 사업계획에 따라 당사의 영업에도 변동성이 발생할 수 있으며, 당사를 포함한 중소형사들은 대형 통신그룹과의 거래관계에서 열위한 지위에 있을 수 밖에 없음을 투자자분들께서는 명확히 인지 후 투자판단에 임하시기 바랍니다. 라. 당사는 영업양수 과정에서 차입금을 활용함에 따라 2015년 기준 부채비율은 112.7%로 2014년 말 35.2%에 비해 77.5%p 증가한 수치를 기록하였고, 차입금 부담 확대로 인해 재무건전성이 악화되었습니다. 하지만 2016년 진행한 유상증자를 통해 은행 차입금을 상환하고 재무구조를 개선함으로써 차입금의존도도 2016년 말 8.7%로 전년 20.5% 대비 11.8%p 감소하였고, 부채비율도 2015년 112.7%에서 2016년 53.1%로 하락하였습니다. 2017년 1분기에는 확대된 영업현금 창출력을 기반으로 유동성 개선에 성공함으로써 차입금의존도와 부채비율은 각각 9.0%와 47.7%로 양호한 수준을 유지하고 있습니다. 하지만 향후 대규모 투자를 위한 재원으로 차입금을 활용할 경우, 당사의 재무건정성은 2015년처럼 악화될 가능성이 있으며, 현재 저수익 구조를 탈피하지 못하고 있는 영업상황을 고려 시 신규 대규모 차입으로부터 발생하는 이자비용은 당사의 당기순이익에 부담으로 작용할 수 있습니다. 마. 당사는 2013년 이후 사업성 재검토를 통한 저수익사업 구조조정 및 비용절감을 통해 현금창출력을 개선하였고, 영업으로부터 창출된 현금은 2014년 7,266백만원을 기록하였습니다. 2015년에는 전용회선 및 IDC 사업을 영업양수함에 따라 영업현금 창출력을 추가 개선하였고, 이러한 효과로 인해 2015년 영업으로부터 창출된 현금은 16,952백만원으로 전년 대비 133.3% 성장하였고, 2016년에는 20,628백만원의 안정적인 영업현금을 창출하였습니다. 하지만 당사는 사업특성상 지속적인 시설 보완투자가 필요할 수 밖에 없으며 향후 1) 영업으로부터 창출된 현금흐름(영업실적) 부진 또는 2) 사업 경쟁력 강화 과정에서 발생하는 유형자산 취득 등 대규모 투자 지출로 인해 당사의 유동성이 급격하게 악화될 수 있음을 유의하시기 바랍니다. 바. 당사의 매출채권은 2014년 30,679백만원에서 2015년 33,151백만원으로 전년 대비 8.1% 성장하였으며, 2016년에도 37,894백만원의 매출채권을 확보함에 따라 14.3%의 성장률을 기록하였습니다. 과거에는 개인고객향 매출 비중이 높아 부실화된 채권 규모가 컸고, 이에 따라 대손충당금도 지속적인 증가세를 보였습니다. 하지만 당사가 B2B 영업을 기반으로 매출구조를 개편함에 따라 현재는 기업고객으로부터 대부분의 매출을 창출하고 있으며 부실채권 발생 가능성은 제한적입니다. 하지만 B2B 영업의 경우, 개별 거래처와의 단일 거래규모가 클 수 밖에 없으므로 주요 고객사의 경영악화에 따른 채무불이행사건이 발생될 경우 매출채권에 대손이 설정될 수 있으며, 이는 대손상각비로서 영업비용에 계상되어 당사의 영업이익과 순이익에 부정적인 영향을 미칠 수 있으므로 투자자분들께서는 이러한 위험에 유의하시기 바랍니다. 사. 2004년 3월부터 2009년 11월 사이에 재직했던 전임 경영진 2명에 대해 2011년 7월 및 8월 서울중앙지방검찰청은 각각 횡령 및 배임의 혐의로 당사의 전 경영진을 기소하였습니다. 대법원에서는 그 중 1건은 무죄, 1건은 47억원의 배임을 선고하였으며 당사는 이로 인하여 내부 통제 규정 등이 취약한 것으로 파악하였습니다. 이후 당사의 최대주주, 이사회 및 경영진은 자금 집행 및 내부회계 관리 규정 등을 개정하여 정립한 후 당사의 이사회에 보고하는 등의 내부통제시스템을 정비하였으나 상기 사건이 재발할 수 있는 가능성을 완전히 배제할 수는 없다고 판단되는 바, 투자자께서는 이러한 점을 면밀히 파악하시어 투자판단하시기 바랍니다. 아. 최근 정보통신산업과 네트워크의 발달로 개인정보의 수집, 처리 등이 용이해진 반면 개인정보 유출로 인한 개인, 기업, 국가적 손실이 점점 커지고 있습니다. 기업 측면에서는 개인정보 유출 사고 발생 시, 고객의 신뢰 상실은 물론 기업의 이미지 저하와 소송 등의 비용이나 손해배상금 등 실질적 비용이 소요되는 등 유무형의 기업 자산 손실을 가져오게 됩니다. 이렇듯 개인정보유출에 관한 사항은 관계당국에 의한 조사 및 이에 따른 과징금 부과뿐만 아니라 법원의 판단에 따라 피해고객보상 등 민형사상 부담을 발생시킵니다. 또한 회사의 평판 및 브랜드 이미지에 부정적 영향, 개인정보보호 관련 부대비용 증가 등 결과적으로 회사의 수익에 부정적 영향을 미칠 수 있습니다. 더불어 방송통신위원회 등의 감독기관으로부터 제재가 부과될 경우 평판 악화, 과태료 및 벌금 지출 등으로 인해 당사의 영업 및 재무건전성에 부정적 영향을 초래할 수 있으니 투자자들께서는 관련 규정을 충분히 검토하신 후 투자에 임해주시기 바랍니다. 자. 당사의 우발채무는 관계회사 연대보증 등을 포함하고 있으며, 본 우발채무가 현실화되는 경우 이는 당사의 재무실적에 부정적인 영향을 미칠 수 있습니다. 또한 당사의 적법한 절차 및 법규 준수에도 향후 최대주주와 특수관계자 간의 부적절한 거래가 발생될 가능성이 있사오니 그 부정적인 영향을 참고하여 투자에 임하시기 바랍니다. 차. 당사의 최대주주인 세종투자(주)는 신고서 제출일 전일 기준 보유주식수 130,043,101주로 지분율은 43.3%입니다. 그러나 세종투자(주)는 당사의 주식을 기초자산으로 교환사채를 발행한 내역이 있으며, 아직 94억원이 잔존하고 있어 투자자의 교환청구 여부에 따라 세종투자(주)의 당사 지분율은 추가적으로 하락할 가능성이 있습니다. 또한, 당사가 2016년 직접 발행한 사모 전환사채 200억원도 잔존하고 있으며, 전환사채도 마찬가지로 당사의 최대주주 지분율을 희석시킬 수 있는 요소입니다. 현재 교환권 및 전환권 청구 시 세종투자(주)의 지분율은 최대 37.2%까지 하락할 수 있으며, 1) 유상증자 배정물량의 부분 청약과 2) 주식연계채권의 교환청구 및 전환청구까지 모두 고려한 Worst Case의 시나리오에서는 세종투자(주)의 지분율이 26.7%까지 하락할 가능성이 있습니다. 이처럼 향후 상황에 따라 추가적인 최대주주 지분율 하락이 발생할 수 있음을 투자자분들께서는 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손실이 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 신주 상장 직후 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 특히 실권주를 인수한 대표주관회사 및 공동주관회사가 수익 확정을 위해 잔액인수한 물량을 조기에 장내에서 대량 매도할 경우 일시적 물량 출회에 따른 주가 하락의 가능성이 존재하며, 대표주관회사 및 공동주관회사에서 인수한 실권주를 일정 기간 보유하더라도, 동 인수물량이 잠재매각물량으로 존재하여 주가 상승에는 부담으로 작용할 가능성이 높습니다. 다. 주식시장의 급격한 상황 악화로 인하여 당사의 금번 유상증자 발행가격이 하락하여 당사가 계획했던 자금운용 등에 차질이 빚어지면서 재무적 안정성에 부정적 영향을 미칠 수 있습니다. 라. 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있습니다. 마. 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 바. 본 투자설명서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 투자설명서상의 일정에 차질을 가져올 수 있습니다. 사. 본 건 유상증자를 통해 취득한 당사의 주식 가치가 하락할 수 있으며, 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 300,000,000 | 500 | 612 | 183,600,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 신한금융투자 | 기명식보통주 | - | - | 인수수수료: 모집총액 중 70.0%의 1.8% 실권수수료: 잔액인수금액의 10.0% |

잔액인수 |

| 공동 | 삼성증권 | 기명식보통주 | - | - | 인수수수료: 모집총액 중 30.0%의 1.8% 실권수수료: 잔액인수금액의 10.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2017년 08월 02일 ~ 2017년 08월 03일 | 2017년 08월 10일 | 2017년 08월 04일 | 2017년 08월 10일 | 2017년 06월 29일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 48,799,000,000 |

| 운영자금 | 84,901,000,000 |

| 기타자금 | 49,900,000,000 |

| 발행제비용 | 4,190,545,609 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [기재정정]주요사항보고서(유상증자결정)-2017.06.27. |

| 【기 타】 | 1) 금번 세종텔레콤(주) 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 신한금융투자(주)이며, 공동주관회사는 삼성증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가의 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5 인수등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정 발행가액이며, 확정 발행가액은 구주주 청약 초일(2017년 08월 02일)전 3거래일(2017년 07월 28일)에 확정되어 2017년 07월 31일 회사의 인터넷 홈페이지(http://www.sejongtelecom.net)에 공고합니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2017년 08월 07일 ~ 2017년 08월 08일(2영업일간) 입니다. 일반공모 청약공고는 2017년 08월 04일에 세종텔레콤(주) 홈페이지(http://www.sejongtelecom.net)와 신한금융투자(주) 홈페이지(http://www.shinhaninvest.com) 및 삼성증권(주) 홈페이지(http://www.samsungpop.com)을 통해 공고합니다. 6) 일반공모 청약은 대표주관회사인 신한금융투자(주)와 공동주관회사인 삼성증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 구주주 청약 결과 발생한 실권주 및 단수주가 50,000주 이하(액면가 500원 기준)이거나 실권금액이 1억원 이하일 경우 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. 7) 금융감독원에서 본 투자설명서의 증권신고서를 심사하는 과정에서 정정 명령 조치를 취할 수 있으며, 정정 명령 등에 따라 본 투자설명서에 기재된 일정이 변경될 수 있습니다. 8) 본 투자설명서의 증권신고서 효력발생은 투자설명서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 보유자금으로 지급할 예정입니다 |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 300,000,000 | 500 | 612 | 183,600,000,000 | 주주배정 후 실권주 일반공모 |

| 주1) 이사회결의일: 2017년 05월 26일 및 2017년 06월 12일(유상증자 일정 변경 결의) 주2) 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

공모가격의 결정방법은 본 투자설명서 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법'을 참고하시기 바랍니다. 1차 발행가액은 신주배정기준일(2017년 06월 29일)전 3거래일(2017년 06월 26일)을 기산일로 하여 아래의 산출 근거에 따라 산정하였으며, 최종 발행가액은 구주주 청약 초일(2017년 08월 02일) 전 3거래일(2017년 07월 28일)에 확정되어 2017년 07월 31일 세종텔레콤(주) 홈페이지(www.sejongtelecom.net)에 공고되고 금융감독원 전자공시시스템에 공시됩니다.

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정합니다.

■ 예정 모집가액 산출 근거

본 투자설명서의 1차 발행가액은 신주배정기준일(2017년 06월 29일)전 3거래일(2017년 06월 26일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하고, 할인율 20%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.(단, 호가단위 미만은 절상함)

| 기준주가(916원) ×【 (1 - 할인율(20%) 】 |

||

| ▶ 1차 발행가액(612원) |

= | ------------------------------------- |

| 1 + 【증자비율 × 할인율(20%) 】 |

[1차 발행가액 산정표]

| (기산일: 2017년 06월 26일) |

(단위: 원, 주) |

| 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2017/6/26(월) | 900 | 40,121,235 | 36,765,501,459 |

| 2017/6/23(금) | 970 | 95,264,779 | 99,341,037,277 |

| 2017/6/22(목) | 1,065 | 95,254,613 | 94,728,371,469 |

| 2017/6/21(수) | 823 | 7,118,049 | 5,778,287,297 |

| 2017/6/20(화) | 832 | 4,372,744 | 3,657,542,754 |

| 2017/6/19(월) | 851 | 5,753,551 | 4,911,777,885 |

| 2017/6/16(금) | 844 | 2,484,970 | 2,105,935,255 |

| 2017/6/15(목) | 850 | 5,136,838 | 4,386,518,610 |

| 2017/6/14(수) | 843 | 2,767,158 | 2,340,102,325 |

| 2017/6/13(화) | 850 | 3,695,310 | 3,120,842,734 |

| 2017/6/12(월) | 854 | 5,425,944 | 4,625,387,308 |

| 2017/6/9(금) | 852 | 3,934,637 | 3,331,888,628 |

| 2017/6/8(목) | 850 | 5,248,462 | 4,424,610,674 |

| 2017/6/7(수) | 843 | 4,367,079 | 3,682,944,580 |

| 2017/6/5(월) | 853 | 7,183,112 | 6,149,738,389 |

| 2017/6/2(금) | 842 | 2,595,495 | 2,194,684,221 |

| 2017/6/1(목) | 841 | 3,070,740 | 2,588,149,757 |

| 2017/5/31(수) | 851 | 8,048,682 | 6,822,883,054 |

| 2017/5/30(화) | 851 | 10,213,966 | 8,660,822,754 |

| 2017/5/29(월) | 825 | 29,087,765 | 24,738,255,331 |

| 1개월 거래량 가중평균주가 (A) | 951 | ||

| 1주일 거래량 가중평균주가 (B) | 992 | ||

| 기산일 가중평균주가 (C) | 916 | ||

| (A),(B),(C)의 산술 평균 (D) | 953 | (A + B + C) / 3 | |

| 기준주가 (E) | 916 | (C와 D 중 낮은가액) | |

| 할인율 (F) | 20% | ||

| 증자비율 (G) | 99.89140938% | ||

| 예정 모집가액(호가단위 미만 절상) | 612 |

E x (1 - F) / (1 + (G x F)) | |

■ 공모일정 등에 관한 사항

| 일자 | 증자 절차 | 비고 |

|---|---|---|

| 2017-05-26 | 이사회결의 | - 발행주식수, 배정비율, 예정 모집가액 등 결정 |

| 2017-05-26 | 증권신고서 제출 | - |

| 2017-05-26 | 신주발행 및 명의개서 정지 공고 | - 세종텔레콤(주) 홈페이지(www.sejongtelecom.net) |

| 2017-06-12 | 이사회결의(정정) | - 변경 일정 결정 |

| 2017-06-12 | 정정신고서 제출 | - |

| 2017-06-12 | 신주발행 및 명의개서 정지 재공고 | - 세종텔레콤(주) 홈페이지(www.sejongtelecom.net) |

| 2017-06-26 | 1차 발행가액 확정 | - 신주배정기준일 3거래일 전 |

| 2017-06-27 | 1차 발행가액 확정에 따른 공시 | - 신주배정기준일 2거래일 전 |

| 2017-06-28 | 권리락 | - |

| 2017-06-29 | 신주배정 기준일 | - 주주 확정 기준일 |

| 2017-06-30 ~2017-07-06 |

주주명부 폐쇄 | - 5영업일 간 |

| 2017-07-11 | 신주배정 통지 | - |

| 2017-07-18 ~2017-07-24 |

신주인수권증서 상장 및 거래 | - 5영업일간 거래 |

| 2017-07-25 | 신주인수권증서 상장폐지 | - 구주주 청약초일 6거래일전 폐지 |

| 2017-07-28 | 확정 발행가액 산정 | - 구주주 청약초일 3거래일전 |

| 2017-07-31 | 발행가액 확정 공고 | - 세종텔레콤(주) 홈페이지(www.sejongtelecom.net) |

| 2017-08-02 ~2017-08-03 |

구주주 청약 | - |

| 2017-08-04 | 일반공모 청약 공고 | - 세종텔레콤(주) 홈페이지(www.sejongtelecom.net) - 신한금융투자(주) 홈페이지(www.shinhaninvest.com) - 삼성증권(주) 홈페이지(www.samsungpop.com) |

| 2017-08-07 ~2017-08-08 |

일반공모 청약 | - |

| 2017-08-10 | 주금 납입 / 환불 | - |

| 2017-08-23 | 주권 교부 예정일 | - |

| 2017-08-24 | 신주 상장 예정일 | - |

| 주) 본 투자설명서의 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등에 따라 동 투자설명서에 기재된 일정이 변경될 수 있습니다. 본 투자설명서의 증권신고서 효력 발생은 증권신고서 및 투자설명서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

2. 공모방법

| [공모방법: 주주배정 후 실권주 일반공모] |

| 모집대상 | 주식수(%) | 비고 |

|---|---|---|

| 우리사주조합 청약 | 15,000,000주(5.0%) | ▶ 근로복지기본법 제38조에 의거 우리사주조합원에 5.0% 우선배정 ▶ 우리사주조합 청약일: 2017년 08월 02일 |

| 주주배정 | 285,000,000주(95.0%) | ▶ 구주 1주당 신주배정비율: 1주당 0.9489683891주 ▶ 신주배정기준일: 2017년 06월 29일 |

| 초과 청약 | - | ▶ 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 ▶ 청약일 현재 신주인수권증서 보유자 기준으로 초과청약 가능 ▶ 구주주청약일에 초과청약 접수 |

| 일반모집 (고위험고수익투자신탁 청약 포함) |

- | ▶ 구주주 청약 후 발생하는 실권주 및 단수주를 배정 |

| 기타 | - | - |

| 합계 | 300,000,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주의 청약결과 발생하는 실권주 및 단수주에 대해서는 이를 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.9489683891의 비율로 배정하되, 1주 미만의 단수주는 절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 자사주펀드의 자기주식 변동, 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| 주3) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | 우리사주조합 청약 및 구주주 청약 결과 발생한 미청약주식은 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조제2항 제3호 내지 4호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선 배정하며(이 경우 코넥스 고위험고수익투자신탁에 공모주식의 5% 이상을 배정) 나머지 90%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. ① 1단계 : 총 청약물량이 일반공모배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 코넥스 고위험고수익투자신탁에 대한 공모주식 5%, 고위험고수익투자신탁에 대한 공모주식 10%(코넥스 고위험고수익투자신탁에 대한 공모주식 5% 포함)와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주5) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사와 공동주관회사가 자기계산으로 인수합니다. |

| 주7) | 단, '증권 인수업무에 관한 규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. |

▶ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 300,326,126 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 300,326,126 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 300,326,126 |

| F. 유상증자 주식수 | 300,000,000 |

| G. 증자비율 (F / C) | 0.9989140938 |

| H. 우리사주조합 배정 | 15,000,000 |

| I. 구주주 배정 (F - H) | 285,000,000 |

| J. 구주주 1주당 배정비율 (I / E) | 0.9489683891 |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액 산정

신주배정기준일(2017년 06월 29일) 전 제3거래일(2017년 06월 26일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며, 할인율은 20%를 적용합니다.

| 기준주가 ×【 1 - 할인율(20%)】 | ||

| ▶ 1차 발행가액 | = | ---------------------------------- |

| 1 + 【증자비율 × 할인율(20%)】 |

② 2차 발행가액 산정

구주주청약 초일(2017년 08월 02일) 전 제3거래일(2017년 07월 28일)을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하고, 이를 20% 할인한 가액으로 합니다.

| ▶ 2차 발행가액 | = | 기준주가 ×【 1 - 할인율(20%)】 |

③ 확정 발행가액 산정

확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상함)

④ 최종 발행가액은 구주주청약 초일(2017년 08월 02일) 전 3거래일(2017년 07월 28일)에 확정되어 2017년 07월 31일 회사의 인터넷 홈페이지(www.sejongtelecom.net) 공고 및 금융위원회(금융감독원) 전자공시시스템에 공시됩니다.

⑤ 일반공모 시 청약가격은 위 방식대로 산정된 구주주 청약 시 확정가액과 동일한 가격으로 합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 300,000,000주 | |||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 612원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 183,600,000,000원 | ||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||

| 청 약 단 위 |

|

|||||||||||||||||||||||||

| 청약기일 | 우 리 사 주 배 정 | 개시일 | 2017년 08월 02일 |

| 종료일 | 2017년 08월 02일 | ||

| 주 주 배 정 | 개시일 | 2017년 08월 02일 | |

| 종료일 | 2017년 08월 03일 | ||

| 일반모집 또는 매출 | 개시일 | 2017년 08월 07일 | |

| 종료일 | 2017년 08월 08일 | ||

| 청약증거금 | 우 리 사 주 배 정 | 청약금액의 100% | |

| 주 주 배 정(신주인수권증서) | 청약금액의 100% | ||

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납 입 기 일 | 2017년 08월 10일 | ||

| 배당기산일(결산일) | 2017년 01월 01일 | ||

주1) 일반공모의 청약한도는 일반공모주식의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

주2) 본 투자설명서의 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 발생할 경우에는 동 투자설명서에 기재된 일정이 변경될 수 있습니다. 본 투자설명서의 증권신고서 효력 발생은 증권신고서 및 투자설명서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 장소 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2017년 06월 12일 | 당사 인터넷 홈페이지(http://www.sejongtelecom.net) |

| 모집 또는 매출가액 확정의 공고 | 2017년 07월 31일 | 당사 인터넷 홈페이지(http://www.sejongtelecom.net) |

| 실권주 일반공모 청약공고 | 2017년 08월 04일 | 당사 인터넷 홈페이지(http://www.sejongtelecom.net) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) 삼성증권(주) 인터넷 홈페이지(http://www.samsungpop.com) |

| 배 정 공 고 | 2017년 08월 10일 | 당사 인터넷 홈페이지(http://www.sejongtelecom.net) 신한금융투자(주) 인터넷 홈페이지(http://www.shinhaninvest.com) 삼성증권(주) 인터넷 홈페이지(http://www.samsungpop.com) |

주) 상기 청약공고일은 실권주 일반공모 청약 공고일이며, 당사 인터넷 홈페이지에 공고됩니다. 신주발행의 공고, 모집 또는 매출가액 확정의 공고는 당사의 정관에서 정한 바에 따라 당사 인터넷 홈페이지(http://www.sejongtelecom.net)에 공고합니다.

(2) 청약방법

1) 우리사주조합 청약: 우리사주조합의 청약은 우리사주조합장 명의로 신한금융투자(주)의 본,지점에서 일괄 청약한다.

2) 구주주 청약(신주인수권증서 청약) : 주주로서 신주인수권을 배정받은 자 및 시장에서 신주인수권증서를 매입하여 보유한 자는 신주인수권증서를 예탁한 증권회사의 본,지점 및 대표주관회사인 신한금융투자(주)의 본, 지점에서 보유 증서의 수량 한도내에서 청약할 수 있습니다.

3) 초과청약: 제1항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

4) 일반공모 청약: 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 소정의 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 청약증거금은 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 각 청약처별 다중청약은 가능하나, 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 '증권 인수업무 등에 관한 규정' 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

5) 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

6) 기타

① 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

② 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

③ 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

7) 청약한도

① 우리사주조합원의 청약단위는 1주로 하며, 청약한도는 우리사주조합에 배정된 주식수로 합니다.

② 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.9489683891주를 곱하여 산정된 신주인수권증서(단 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁 등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

③ 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약사무취급처

1) 우리사주조합: 신한금융투자(주) 본, 지점

2) 구주주 중 실질주주: 주권을 예탁한 증권회사, 신한금융투자(주) 본, 지점

3) 구주주 중 명부주주: 신한금융투자(주) 본, 지점

4) 일반공모 청약자: 신한금융투자(주) 본, 지점 및 삼성증권(주) 본, 지점

(4) 청약결과 배정방법

1) 우리사주조합 청약: 본 유상증자 주식수의 5.0%에 해당하는 15,000,000주는 근로복지기본법 제38조에 따라 우리사주조합에 우선배정합니다.

2) 구주주 청약(신주인수권증서 청약): 신주배정기준일 현재 주주명부에 등재되어 있는 주주에게 1주당 0.9489683891주의 비율로 배정합니다. 단, 신주배정기준일 현재 신주배정비율은 자기주식의 변동 등으로 인하여 변경될 수 있습니다.(단, 1주 미만은 절사합니다.)

3) 초과청약에 대한 배정: 실권주가 있는 경우, 실권주를 초과청약한 주식수에 비례하여 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주에 미달한 경우 100%)

| * 초과청약 배정 비율 = | 실권주(총발행주식수 - 구주주청약분) ----------------------------------------- 초과청약 주식수 |

4) 일반공모 청약: 우리사주조합 청약, 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, "증권 인수업무 등에 관한 규정" 제9조 제2항 제3호 내지 제4호에 의거하여, 고위험고수익투자신탁 총 배정분은 전체 일반공모주식수의 10%를 배정하되, 이 중 코넥스 고위험고수익투자신탁에 대하여 전체 일반공모주식수의 5%를 우대 배정분으로 하며, 잔여 주식은 전체 고위험고수익투자신탁(우대 배정을 받은 코넥스 고위험고수익투자신탁 포함)을 대상으로 배정하기로 합니다. 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 코넥스 고위험고수익투자신탁에 대한 공모주식 5%, 고위험고수익투자신탁에 대한 공모주식 10%(코넥스 고위험고수익투자신탁에 대한 공모주식 5% 포함)와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

① 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

② 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 미달된 잔여주식은 대표주관회사와 공동주관회사가 아래 인수비율에 따라 자기 계산으로 인수합니다.

[대표주관회사 및 공동주관회사 인수비율]

| 구 분 | 구 분 | 인수비율 |

|---|---|---|

| 대표주관회사 | 신한금융투자 주식회사 | 70.0% |

| 공동주관회사 | 삼성증권 주식회사 | 30.0% |

5) 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 일반청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

(5) 주권교부에 관한 사항

1) 주권교부예정일: 2017년 08월 23일(단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다.)

2) 주권교부장소: 명의개서대행기관(하나은행 증권대행부)

3) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 자본시장과금융투자업에관한법률 제309조 제5항 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. <하기는 자본시장과금융투자업에관한법률 제309조 제5항으로 2016년 03월 22일 개정되었으나 신고서 제출일 현재 시행미정 상태인 개정문 입니다.> *예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행할 수 있다. |

(6) 투자설명서 교부에 관한 사항

▶ 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

▶ 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

| ※ 관련법규<자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호 사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

1) 교부장소 : 신한금융투자(주) 및 삼성증권(주)의 본, 지점, 홈페이지와 HTS(구주주에게는 우편으로 발송예정)

2) 교부방법 :

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) 신한금융투자(주) 본, 지점 교부 3) 신한금융투자(주) 홈페이지나 HTS에서 교부 |

1) 우편송부 시: 구주주청약 초일인 2017년 08월 02일 전 수취 가능 2) 신한금융투자(주) 본, 지점: 청약종료일(2017년 08월 03일)까지 3) 신한금융투자(주) 홈페이지 또는 HTS 교부: 청약종료일(2017년 08월 03일)까지 |

| 일반 청약자 |

1),2)를 병행 1) 신한금융투자(주)와 삼성증권(주) 본, 지점에서 교부 2) 신한금융투자(주)와 삼성증권(주) 홈페이지나 HTS에서 교부 |

1) 신한금융투자(주) 및 삼성증권(주) 본, 지점: 청약종료일(2017년 08월 08일)까지 2) 신한금융투자(주) 홈페이지 또는 HTS 교부: 청약종료일(2017년 08월 08일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관회사인 신한금융투자(주)를 통해 구주주 청약을 하시는 주주께서는 신한금융투자(주)의 홈페이지 및 HTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반청약자 교부 방법

- 원칙적으로 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

- 신한금융투자(주) 및 삼성증권(주)의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부 받은 후 교부확인서에 서명하여야 합니다.

- 투자설명서 수령거부 의사표시는 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로만 하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 상기와 같은 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

- 전자문서의 방법으로 투자설명서를 교부 받고자 하는 투자자는 자본시장과 금융투자업에 관한 법률 제124조 제1항 각호의 요건을 모두 충족하여야 합니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약시 투자설명서 수령여부를 확인하여야 청약 가능합니다.

- 유선 청약시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수 있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령 시

- 투자설명서 교부확인 후 청약을 진행하시기 바랍니다.

③ 신한금융투자(주) 및 삼성증권(주)의 홈페이지를 통한 교부(일반청약의 경우)

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처, 청약자 유형별 청약방법 요약

[청약사무취급처]

- 우리사주조합: 신한금융투자(주) 본, 지점

- 구주주 중 실질주주: 주권을 예탁한 증권회사, 신한금융투자(주) 본, 지점

- 구주주 중 명부주주: 신한금융투자(주) 본, 지점

- 일반공모 청약자: 신한금융투자(주) 본, 지점 및 삼성증권(주) 본, 지점

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 대표주관회사: 신한금융투자(주) (일반공모 청약의 경우 신한금융투자(주)와 삼성증권(주) 모두 가능) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 14:00까지) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) (청약종료일 16:00까지) |

| HTS 및 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 (청약종료일 14:00까지) |

① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 (청약종료일 16:30까지) |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) (청약종료일 14:00까지) |

- | |

| 주1) | 고위험고수익투자신탁의 경우, 청약 시 구비서류 제출을 위해서, 신한금융투자(주)의 본ㆍ지점을 직접 방문하여야 합니다. |

| 주2) | 청약방법에 대해선 청약취급처마다 차이가 있을 수 있으며, 일부 청약취급처에서는 유선청약이 불가능할 수 있습니다. 구체적인 청약방법은 각 청약취급처에 문의하시기 바랍니다. |

4) 기타

① 금번 유상증자의 경우, 본 투자설명서의 증권신고서 효력발생 이후, 신주배정기준일 현재 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, '자본시장과 금융투자업에 관한 법률' 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약 시 신한금융투자(주) 이외의 증권회사를 이용한 청약 방법 : 해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 금번 유상증자 청약에 대한 투자설명서 교부 의무는 발행회사인 세종텔레콤(주), 대표주관회사인 신한금융투자(주) 및 공동주관회사인 삼성증권(주)가 부담합니다.

※ 자본시장과금융투자업에관한법률 §124, 동법시행령 §132에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권매매금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2017년 06월 29일 | 신한금융투자(주) | 00138321 |

주) 자본시장과 금융투자업에 관한 법률 제165조의6제3항에 근거하여 당사는 주주에게 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권을 발행하며, 당해 신주인수권은 상법 제416조 및 '증권의 발행 및 공시 등에 관한 규정' 제5-19조에 의거, 2017년 06월 12일 이사회 결의에 의하여 양도를 허용합니다. 또한, 동 신주인수권은 한국거래소에 상장됩니다.

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 신한금융투자(주)에서 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 및 매매(계좌대체)

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 매수한 수량의 120%만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

3) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 신한금융투자(주)의 본점 및 지점에서 해당 신주인수권증서에 기재되어있는 수량의 120%만큼 청약할 수 있으며 청약 기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 영업점 및 신한금융투자(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량의 120%만큼 청약할 수 있으며 청약 기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

4) 신주인수권증서의 상장

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2017년 07월 18일부터 2017년 07월 24일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2017년 07월 25일에 상장폐지됩니다.(코스닥시장상장규정 제16조의3에 근거하여 5거래일 이상 상장되어야 하며, 동 규정 제44조의3에 따라 신주청약개시일 5거래일 전에 상장폐지되어야 함)

5) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장 신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식: 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 매수한 수량의 120%만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다. |

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 매수한 수량의 120%만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2017년 07월 18일부터 2017년 07월 24일까지(5거래일간) 거래 |

2017년 07월 11일부터 2017년 07월 26일까지 거래 |

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 실질주주 소유의 신주인수권증서를 한국거래소에 상장신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간동안 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2017년 07월 25일에 상장폐지됩니다.

(「코스닥시장 상장규정」제16조의3 "신주인수권증서의 신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 주주청약개시일 5거래일 전에 상장폐지되어야 함)

ⅰ) 상장거래: 2017년 07월 18일부터 2017년 07월 24일까지(5거래일간) 거래 가능합니다.

ⅱ) 계좌대체거래: 2017년 07월 11일부터 2017년 07월 26일까지 거래 가능합니다. * 2017년 07월 26일까지 계좌대체(장외거래) 가능하며, 2017년 07월 27일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌 대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물 증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2017년 07월 11일)로부터 2017년 08월 01일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 하나은행에서 주주 요청 시 발급합니다.

ⅱ) 명부주주는 신주배정통지서 및 구비서류를 하나은행에 제출하여 실물발행청구 및 대행예탁(거래증권사 계좌에 입고)신청을 할 경우, 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며 거래 종료일 역시 실질주주와 동일합니다. (단, 신주인수권증서를 입고받을 증권계좌를 보유하고 있어야 합니다.)

* 구비서류

| 1) 본인청구 시 - 신주인수권발행청구서(명의개서대리인 양식) - 주주신분증(법인: 사업자등록증 사본) - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 2) 대리인청구 시 - 신주인수권발행청구서(명의개서대리인양식) - 주주신분증 사본(팩스, recopy 불가/ 법인: 사업자등록증 사본) - 인감증명서(3개월 이내 발급분) 원본 - 위임장(인감날인 포함) 원본 - 대리인 신분증 - 대행예탁신청시 추가서류: 신주인수권증서 교부 및 증권계좌입고신청서, 증권카드 사본 |

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, '자본시장과 금융투자업에 관한 법률' 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 '상법' 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금 이 발생한 경우, 그 초과 청약증거금은 2017년 08월 10일 해당 청약취급처에서 환불합니다.

(4) 주금납입장소: 신한은행 천안중앙기업금융센터

(5) 기타의 사항

1) 청약자가 금융실명거래및비밀보장에관한법률에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 본 투자설명서의 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 투자설명서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 투자시 이러한 점을 감안하시기 바랍니다.

3) '자본시장과 금융투자업에 관한 법률 제120조 제3항'에 의거 본 투자설명서의 증권신고서 효력의 발생은 증권신고서 및 투자설명서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 신한금융투자(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 70.0% |

인수수수료: 모집총액 중 70.0%의 1.8% 실권수수료 : 잔액인수금액의 10.0% |

| 공동주관회사 | 삼성증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 30.0% |

인수수수료: 모집총액 중 30.0%의 1.8% 실권수수료 : 잔액인수금액의 10.0% |

| 주1) 최종 실권주: 우리사주조합 청약, 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) 모집총액: 최종 발행가액 X 총 발행주식수 |

Ⅱ. 증권의 주요 권리내용

당사가 금번 주주배정 후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

가. 주식의 종류: 세종텔레콤 주식회사 기명식 보통주

나. 액면금액: 주당 500원

다. 신주인수권에 관한 사항 (당사 정관 제9조)

|

① 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. 다만, 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다. ② 제 1항 본문의 규정에 불구하고 다음 각호의 경우에는 이사회의 결의로 주주외의 자에게 신주를 배정할 수 있다. 1. 발행주식 총수의 100분의 100을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의 6의 규정에 의하여 일반공모증자 방식으로 신주를 모집하거나 인수인에게 인수하게 하는 경우 2. 자본시장과 금융투자업에 관한 법률 제165조의 7의 규정에 의하여 발행하는 주식총수의 100분의 20범위 내에서 우리사주 조합원에게 신주를 우선 배정하는 경우 3. 발행주식 총수의 100분의 100을 초과하지 않는 범위 내에서 회사가 경영상 필요로 외국인 투자자들에게 신주를 발행하는 경우 4. 상법 제542조의 3 규정 의하여 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 5. 발행주식의 총수의 100분의 100을 초과하지 않는 범위내에서 상법 제418조 제2항의 규정에 의하여 회사가 신기술의 도입, 사업다각화, 재무구조 개선 등 경영상의 필요로 국내외의 거래선이나 금융기관 및 개인 등에게 신주를 발행하는 경우 6. 발행주식 총수의 100분의 100을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 관련규정에 의거한 주식예탁증권(DR) 발행에 따라 신주를 발행하는 경우 ③ 제2항에 따라 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 관계법령이 정하는 바에 따라 이사회의 결의로 정한다. |

라. 의결권에 관한 사항

(1) 의결권 (당사 정관 제23조)

|

① 각 주주는 그 소유하는 매 주식 당 1개의 의결권을 가진다. ② 주주는 대리인에게 위임하여 의결권을 행사할 수 있다. 다만, 대리인은 각 주주총회 개시전에 자신의 대리권을 증명하는 서면을 회사에 제출하여야 한다. ③ 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식 총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 회사의 주식은 의결권이 없다. |

(2) 의결권의 불통일 행사 (당사 정관 제24조)

|

① 2이상의 의결권을 가지고 있는 주주가 자신의 의결권을 통일하여 행사하지 아니하고자 하는 경우에는, 주주총회 회일 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다. ② 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우 외에는 회사는 전항에 따른 주주의 의결권의 불통일행사를 거부할 수 있다. |

마. 배당에 관한 사항

(1) 신주의 배당기산일 (당사 정관 제10조)

| 회사가 유상증자, 무상증자 및 주식 배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업 연도의 직전 영업연도 말에 발행된 것으로 본다. |

(2) 이익배당 (당사 정관 제44조)

|

① 이익의 배당은 금전과 금전 외의 재산으로 할 수 있다. ② 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ③ 배당금의 지급청구권은 오(5)년간 행사하지 아니하면 소멸시효가 완성되고 소멸시효가 완성된 배당금은 회사에 귀속된다. ④ 이익배당은 주주총회의 결의로 정한다. 다만, 제43조 5항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. |

바. 주식에 관한 사항

(1) 발행예정주의 총수 (당사 정관 제5조 제1항)

| ① 회사가 발행할 주식의 총수는 20억(2,000,000,000)주로 한다. |

(2) 회사의 설립 시에 발행하는 주식총수(당사 정관 제5조 제2항)

| ② 회사가 설립시에 발행하는 주식의 총수는 일만주(10,000주, 액면가 5,000원)로 한다. |

(3) 1주의 금액 (당사 정관 제6조)

| 회사가 발행하는 주식 일주의 금액은 오백(500)원으로 한다. |

(4) 주식의 종류 (당사 정관 제7조)

|

① 회사가 발행할 주식은 기명식 보통주식과 기명식 종류주식으로 한다. ② 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. |

(5) 주권의 종류 (당사 정관 제8조)

| 회사가 발행할 주권의 종류는 일(1)주권, 오(5)주권, 십(10)주권, 오십(50)주권, 일백(100)주권, 오백(500)주권, 일천(1,000)주권, 일만(10,000)주권의 8종으로 한다. |

Ⅲ. 투자위험요소

[용어 설명]

| 용어 | 정의 및 설명 |

|---|---|

| 전용회선 | 통신 사업자 또는 통신 주관청과의 임차 계약에 따라 사용자가 원하는 두 지점 간 또는 그 이상의 지점 간을 직통으로 연결하여 독점 사용하는 전기 통신 회선 |

| IDC (Internet Data Center) |

기업 및 개인 고객에게 전산 설비나 네트워크 설비를 임대하거나 고객의 설비를 유치하여 유지·보수 등의 서비스를 제공하는 것. |

| 기간통신사업자 | 회선 설비를 설치하고, 이를 이용하여 공공의 이익과 국가 산업에 미치는 영향, 역무의 안정적 제공의 필요성 등을 참작하여 전신·전화·전기·통신 회선 임대, 주파수를 할당받아 제공하는 서비스 등의 전기 통신 역무를 제공하기 위해 미래창조과학부 장관의 허가를 받은 사업자 |

| 별정통신사업자 | 기간통신사업자의 회선설비를 임차하여 기간통신서비스를 제공하거나 대통령령이 정하는 구내에 전기통신설비를 설치하여 전기통신서비스를 제공하는 서비스 업자 |

| VoIP(인터넷 전화) (Voice Over Internet Protocol) |

VoIP기술을 이용하여 인터넷망을 통해 음성을 주고받는 전화. VoIP는 인터넷망을 통해 음성신호를 실어나르는 기술로, 기존 회선교환 방식의 일반전화와 달리 인터넷의 근간인 IP(인터넷 프로토콜) 네트워크를 통해 음성을 패킷 형태로 전송 |

| ISP (Internet Service Provider) |

개인이나 기업체에게 인터넷접속 서비스, 웹사이트 구축 및 웹호스팅 서비스 등을 제공하는 회사 |

| IPTV (Internet Protocol Television) |

초고속 인터넷망을 이용하여 제공되는 양방향 텔레비전 서비스. 시청자가 자신이 편리한 시간에 보고 싶은 프로그램만 볼 수 있다는 점이 일반 케이블 방송과는 다름 |

| MNO (Mobile Network Operator) |

SKT, KT, LG유플러스와 같이 고유의 주파수를 통해 이동통신망서비스를 제공하는 사업자 |

| MVNO(가상이동통신망사업자) (Mobile Virtual Network Operator) |

이동통신서비스를 제공하기 위해 필수적인 주파수를 보유하지 않고, 주파수를 보유하고 있는 이동통신망사업자의 망을 통해 독자적인 이동통신서비스를 제공하는 사업자 |

| PSTN(일반 전화 교환망) (Public Switched Telephone Network) |

통신 사업자가 제공하는 통상적인 가입 전화 서비스를 위한 전화망. 교환국을 통해 불특정 다수의 가입자들에게 음성 전화나 자료 교환 서비스를 제공함 |

| ARPU(가입자당 평균 수익) (Average Revenue Per User) |

가입한 서비스에 대해 가입자 1명이 특정 기간 동안 지출한 평균 금액 |

| SI(시스템 통합) (System Integration) |

기업이 필요로 하는 정보시스템에 관한 기획에서부터 개발과 구축 나아가서는 운영까지의 모든 서비스를 제공하는 일 |

| CATV SO(종합유선방송국) (Cable Television System Operator) |

방송 설비를 갖추고 직접 채널을 편성해 시청자에게 송출해주는 업체. 지상파방송사, 종합편성방송사 등 프로그램 공급업자로부터 방송을 받아 전송하는 케이블TV |

[사업 개요]

당사는 국제전화, 시외전화, 알뜰폰 등 전화서비스와 전용회선, 인터넷 데이터센터(IDC, Internet Data Center) 등 데이터통신사업을 영위하는 기간통신사업자입니다. 당사가 영위하고 있는 주요한 사업은 아래와 같습니다.

| [당사 영위 사업 및 주요 상품 구분] |

| (단위: 백만원) |

| 구 분 | 분 류 | 주요 상품 | 2014년 | 2015년 | 2016년 | 2016년 1분기 | 2017년 1분기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | |||

| 전화서비스 사업부문 |

유선통신서비스 | 시외전화/LM | 14,527 | 12.9% | 13,458 | 8.5% | 12,384 | 6.7% | 3,370 | 6.8% | 2,941 | 7.6% |

| 국제전화 | 8,121 | 7.2% | 5,385 | 3.4% | 4,689 | 2.5% | 1,121 | 2.3% | 1,167 | 3.0% | ||

| 인터넷전화 | 10,011 | 8.9% | 4,600 | 2.9% | 8,135 | 4.4% | 4,343 | 8.8% | 1,070 | 2.8% | ||

| 부가서비스(대표번호, 안심번호 등) | 34,350 | 30.5% | 25,582 | 16.2% | 24,284 | 13.2% | 6,282 | 12.7% | 5,713 | 14.8% | ||

| 무선통신서비스 | 알뜰폰 서비스 | 1,377 | 1.2% | 4,406 | 2.8% | 12,965 | 7.0% | 3,206 | 6.5% | 2,244 | 5.8% | |

| 부가서비스(SMS, 무선인터넷 등) | 10,353 | 9.1% | 14,178 | 9.0% | 16,619 | 9.0% | 3,780 | 7.6% | 3,894 | 10.1% | ||

| 데이터통신 사업부문 |

전용회선 | 국내 전용회선 | 6,353 | 5.6% | 45,122 | 28.6% | 54,733 | 29.7% | 14,419 | 29.2% | 11,324 | 29.2% |

| 국제 전용회선 | 6,660 | 5.9% | 10,090 | 6.4% | 8,690 | 4.7% | 2,564 | 5.2% | 1,832 | 4.7% | ||

| 위성 전용회선 | 3,246 | 2.9% | 554 | 0.4% | - | - | - | - | - | - | ||

| 인터넷 전용회선 | 4,282 | 3.8% | 13,716 | 8.7% | 18,306 | 9.9% | 4,503 | 9.1% | 4,185 | 10.8% | ||

| IDC(인터넷데이터센터) | 서버 및 통신장비 등 | 6,243 | 5.5% | 12,644 | 8.0% | 13,073 | 7.1% | 3,377 | 6.8% | 2,965 | 7.7% | |

| 기타 사업부문 |

애플리케이션서비스 | 포인트 통통 등 | 7,194 | 6.4% | 971 | 0.6% | 955 | 0.5% | 146 | 0.3% | 76 | 0.2% |

| 제휴 유통 | 무선총판, NI&SI, 제휴판매 등 | 63 | 0.1% | 7,122 | 4.5% | 9,280 | 5.0% | 2,331 | 4.7% | 1,318 | 3.4% | |

| 합 계 | 112,779 | 100.0% | 157,829 | 100.0% | 184,113 | 100.0% | 49,442 | 100.0% | 38,730 | 100.0% | ||

| (출처: 당사 제시 자료) |

전화서비스란 전기통신설비나 초고속인터넷을 이용하여 음성통화를 제공하는 서비스를 의미합니다. 전화사업자는 가입자선로와 교환설비를 설치(또는 임대)하여 음성통신 서비스를 제공하며, 인터넷망(IP Network)을 통하여 음성 등을 송신하거나 수신하게 하는 서비스도 제공하고 있습니다. 당사는 2012년 5월부터 MVNO(Mobile Virtual Network Operator, 알뜰폰 서비스) 사업을 개시하여 기존의 이동통신 3사 대비 저렴한 요금으로 동일한 품질의 이동통신 서비스를 제공하고 있습니다. 당사와 같은 MVNO 사업자는 자체 이동통신망을 보유하고 있는 대형 3사의 망을 임대하여 통신서비스를 제공하며, 가상망을 기반으로 사업을 영위합니다.

당사의 데이터 사업부문은 1) 전용회선 사업과 2) IDC 사업으로 구성되어 있습니다. 당사는 2015년 세종투자(주)로부터 전용회선 사업부문을 영업양수함으로써 해당 사업을 영위하게 되었으며, 자체 회선망과 데이터센터를 기반으로 데이터통신 서비스를 제공하고 있습니다.

데이터통신 사업부문 중 전용회선 사업은 특정 가입자가 전용계약에 의해 독점적으로 사용할 수 있는 회선을 통하여 통신서비스를 제공하는 사업으로 일반 공중전기 통신회선과 달리 특정 지점간 직통으로 연결되어 있습니다. 전용회선 서비스는 이러한 전용회선을 가입자에게 설치/임대함으로써 월정요금으로 통화량, 통화시간, 시간대 제약 없이 데이터 기반 통신을 가능하게 해주는 서비스입니다. 회선의 독립성이 뛰어나고 보안성이 우수하여 주로 정부기관, 기업체 등에서 활용되며 인터넷서비스 사업자의 통신망 구축 등에도 이용되고 있습니다. 현재 시장 내 주요 고객사는 이동통신 3사, ISP(Internet Service Provider), 금융기관 등입니다.

전용회선의 분야별 이용형태를 살펴보면 1) 은행, 증권 등 금융권 기업의 통신망 제공, 2) 휴대전화의 통신을 제공하는 이동통신사들의 기지국에서 교환국사까지의 전용회선 제공, 3) 포털이나 전자상거래 등 인터넷을 활용한 인터넷 서비스와 4) 일반기업의 인터넷 서비스를 위한 전용회선 제공 등이 있으며, 정부나 공공기관의 자체통신을 위한 전용회선 통신망 분야 등으로 활용되고 있습니다. 전용회선 요금은 일반적으로 가입비와 초기설치비, 그리고 월 단위로 부과되는 월정액의 이용요금으로 구성됩니다. 최근에는 회선 임대 시 정보보안과 안정성 확보를 위한 다양한 부가 서비스들을 함께 제공하고 있으며, 유사 시 우회할 수 있는 백업회선까지도 제공하고 있어 서비스 고도화가 이루어지고 있는 상황입니다.

데이터통신 사업의 또 다른 부분인 IDC(Internet Data Center) 사업은 인터넷 인프라 서비스의 하나로 기업에 서버와 네트워크를 제공하는 사업입니다. 인터넷 인프라 구축에는 최첨단 설비와 장비가 필요하며, 대규모 투자금이 소요되기 때문에 다수의 기업은 자체 인프라 구축보다는 당사와 같은 IDC 사업자의 시스템을 통해 서비스를 제공받고 있습니다. IDC 사업자의 데이터센터 및 네트워크 시스템은 기본적으로 생산된 콘텐츠를 일반 대중 및 사업자에게 인터넷을 통해 전달해주는 기능을 하며, 최근에는 시스템컨설팅에서 호스팅, 보안, 시스템 운영까지 일괄적으로 처리해주는 IT 아웃소싱으로 서비스 영역이 점진적으로 확장되고 있습니다.

당사와 관련된 사업위험, 재무위험 및 기타위험은 아래 내용을 참고하시기 바랍니다.

1. 사업위험

[거시경제 변동에 의한 위험]

| 가. 당사는 국제전화, 시외전화 등 전화서비스와 전용회선, 인터넷데이터센터(IDC) 등 데이터통신 서비스를 제공하는 기간통신사업자입니다. 따라서 주요 고객인 통신회사, 일반기업, 정부의 IT설비 투자계획에 따라 성장성 및 수익성에 직접적인 영향을 받고 있습니다. 특히, 종량제를 기반으로 수익이 창출되는 전화서비스 사업부문의 경우, 개개인의 통신량 변동이 영업수익 변동성으로 전가되는 단점이 있습니다. 데이터통신 사업은 정액 계약 기반의 수익창출 구조로 전화서비스 사업에 비해 수익 변동성은 제한적이나 B2B 거래 기반인만큼 고객 기업 또는 기관의 투자계획 등에 의존적인 성향을 보이고 있습니다. 이에 따라 경기둔화, 신흥국의 경제 위축 등이 지속될 경우 고객사들의 IT 투자심리를 위축시킬 수 있으며, 고객사의 설비 투자계획 지연 및 축소 등은 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. |

현재 당사의 사업은 아래와 같이 1) 전화서비스 사업부문과 2) 데이터통신 사업부문으로 구성되어 있습니다.

| [당사의 사업구분 및 영업수익 기반] |

| 구 분 | 전화서비스(음성) | 데이터통신 서비스 |

|---|---|---|

| 수익창출 구조 | 종량제 (서비스량에 따른 사용료 지급) |

정액제 (2~3년 주기로 계약 체결) |

| (출처: 당사 제시 자료) |

위 표에 기재된 바와 같이, 당사가 영위하는 전화서비스 사업은 음성 통신을 기반으로 하고 있으며, 종량제 기준 수익창출 기반 사업입니다. 전화서비스는 기업 또는 기관이 주요 고객사인 데이터통신 사업과 달리 개인 고객을 대상으로 하는 서비스가 많아 전반적으로 사업의 경기 민감도는 제한적인 편이나 종량제 기준 수익창출 기반으로 인해 대규모 계약당 정액으로 수익을 창출하는 데이터통신 서비스에 비해 개인 통신량 증감에 따른 영업수익 변동성이 크다는 단점이 있습니다.

전화서비스와 함께 당사가 영위하고 있는 전용회선 임대사업, IDC 사업 등 데이터통신 서비스는 전형적인 B2B 사업으로 통상 2~3년을 주기로 계약을 체결하고 있으며, 정액 계약을 기반으로 서비스를 제공하고 있어 전화서비스 사업에 비해 영업수익 변동성은 제한적입니다. 하지만 주요 고객사가 기업이나 정부기관인만큼 하나의 고객사로부터 창출되는 수익규모가 큰 편이며, 이에 따라 당사의 영업수익도 일부 기업과 정부기관의 IT 투자계획 등에 민감하게 반응할 수 밖에 없는 상황이며, 거시경제 악화에 따른 기업 및 기관의 투자심리 위축은 당사의 성장성과 수익성에도 직접적인 악영향을 미칠 수 있습니다.

2008년 말 세계 금융위기 이후, 2010년까지 소폭의 회복세를 보이던 세계 경기는 2011년 중반 이후 지속된 미국의 경기침체 우려, 그리스를 중심으로 한 유럽의 재정위기 발생, 중국 경기둔화 등으로부터 세계경제는 명확한 회복세를 보이지 못하고 있습니다. 각국 정부의 양적완화 통화정책, 소비진작 정책 등 경기회복 노력에도 불구, 아직까지 세계 경제가 본격적인 회복세에 진입했다고 보기 어려우며, 소비자들의 구매력 감소 및 소비심리 위축은 통신시장에도 영향을 주고 있습니다.

더불어 국내외 경기 부진에 따른 기업들의 IT 투자 감소 가능성도 당사의 영업에 직접적인 영향을 미치고 있습니다. 최근에는 데이터 관리, 보안, IT와 기존 영업 간의 시너지 등으로 인해 업종과 무관하게 IT와 네트워크 시스템에 대한 중요성이 증가하고 있습니다. 하지만 이러한 IT 투자계획은 대규모 자금 투입이 필수적인 요소로 외부환경에 따라 변동성이 발생할 수 있습니다.

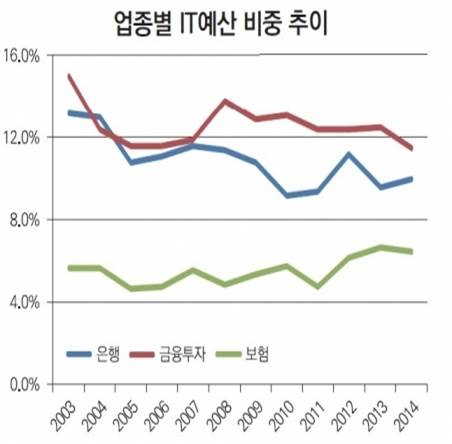

특히, 국내통신 시장에서 전용회선서비스 사업의 경우, 은행, 증권 등 금융권 기업이 국내 주요 수요처입니다. 하지만 최근 몇 년간의 경기악화, 경제불황, 금융시장 변동성 확대 등은 금융기업의 IT 투자심리에 악영향을 미쳤으며, 실제 금융기관들이 매년 설정하는 총예산 대비 IT 예산 비중은 아래 표와 같이 은행과 금융투자업자를 중심으로 감소 추세를 보여왔습니다. 이는 거시경제 악화와 금융시장 변동성 확대에 대응하기 위해 예산을 감축하는 과정에서 비영업 투자로 인식되고 있는 IT 비용을 축소한 데에 기인한 것으로 판단됩니다. 당사의 주요 고객은 대형 통신사업자이며, 이로 인해 대형 통신사업자들이 통신 또는 IT 인프라 관련 서비스를 제공하는 금융권 기업의 IT 투자 위축 시 당사의 수익에도 연계하여 영향이 발생할 수 있습니다.

| [금융권 업종별 IT예산 비중 추이] |

|

|

금융권 업종별 it예산 비중 추이 |

| 주1) 총 예산 대비 IT 예산 비중 주2) 한국은행에서 발표한 상기 자료는 2014년 이후 추가적으로 발표되지 않아 2014년까지만 기재함 (출처: 한국은행, 금융정보화 추진현황, 각년도) |

은행, 증권 등 금융권 기업의 경우 내부 통신 및 전산망 구축, 데이터 관리 등을 목적으로 전용회선 및 IDC 서비스를 사용하는 경우가 많습니다. 하지만 최근 몇 년간의 경기악화, 경제불황, 금융시장 변동성 확대 등은 금융기업의 IT 투자심리에 악영향을 미쳤으며, 실제 금융기관들이 매년 설정하는 총예산 대비 IT 예산 비중은 상기 표와 같이 은행과 금융투자업자를 중심으로 감소 추세를 보여왔습니다. 이는 거시경제 악화와 금융시장 변동성 확대에 대응하기 위해 예산을 감축하는 과정에서 비영업 투자로 인식되고 있는 IT 비용을 축소한 데에 기인한 것으로 판단됩니다.

또한, 유선전화산업 및 데이터통신산업은 국가의 기간산업으로 기본적으로 거시경제 변동위험에 노출되어 있습니다. 2015년 들어 미국 경기회복과 유럽의 추가적인 양적완화 등으로 세계 경기 부양 의지가 각국에서 확인되고 있으나 중국 연평균 GDP 성장률이 7%이하로 하락하고 저유가 지속으로 산유국들의 재무상황이 지속적으로 악화되고 있어, 세계 경제의 전반적인 상황은 여전히 크게 개선되지 않은 모습입니다.

| [주요국의 경제성장률 추이 및 2017년 전망치] |

| (단위: %) |

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년(E) |

|---|---|---|---|---|---|

| 세계 | 3.4 | 3.5 | 3.4 | 3.1 | 3.5 |

| 선진국 | 1.3 | 2.0 | 2.1 | 1.7 | 2.0 |

| 신흥국 | 5.1 | 4.7 | 4.2 | 4.1 | 4.5 |

| 한국 | 2.9 | 3.3 | 2.8 | 2.8 | 2.7 |

| 미국 | 1.7 | 2.4 | 2.6 | 1.6 | 2.3 |

| 유럽 | 0.3 | 1.7 | 2.4 | 2.0 | 2.0 |

| 중국 | 7.8 | 7.3 | 6.9 | 6.7 | 6.6 |

| 일본 | 2.0 | 0.3 | 1.2 | 1.0 | 1.2 |

| (출처: IMF World Economic Outlook, 2017년 4월 말 기준) |

IMF(국제통화기금)의 2017년 4월 기준 World Economic Outlook Database에 의하면 2017년 세계 경제 성장률은 3.5%로 전망됩니다. 이는 2017년 1월 발표한 세계 경제성장률 전망치인 3.4%보다 0.1%p 증가한 수치입니다. 하지만 IMF는 미국 내 보호무역주의 대두에 따른 글로벌 무역 및 투자 둔화, 미국의 금리인상, 신흥국 금융여건 악화 등을 잠재적인 글로벌 경기 리스크로 제시하였습니다. 이에 따라 선진국은 소비심리 위축, 경기둔화 등에서 벗어나 잠재성장률을 제고할 필요성이 제기되고 있으며, 신흥국의 경우 높은 기업부채, 투자력 약화 등 금융취약성을 완화할 필요성이 있음이 언급되고 있습니다.

한국의 경우에는 지속적인 경제성장률 하락 추세를 보이고 있는 상황입니다. 2014년 전년 대비 경제성장률이 0.4%p 증가한 바 있으나, 이후 2.8%로 다시 하락하였으며 2017년에는 전년 대비 0.1%p 낮은 2.7% 가량의 경제성장률을 기록할 것으로 전망하고 있습니다. IMF의 '2017 아시아태평양 지역경제전망' 보고서에 따르면 한국의 경우 저조한 소비가 경제 성장의 압박 및 저해 요인이 되고 있으며, 이에 따라 경제성장률이 2.7% 수준에 머물 것으로 예상됩니다.

NICE평가정보가 Kisline을 통해 2016년 11월 30일 발간한 통신서비스 산업 보고서에서도 1) 최근 1년 간의 국제유가 상승 등에 따른 물가 상승으로 실질구매력 증가세 둔화, 2) 가계부채 증가에 따른 대출 상환부담으로 실질 소비여력에 제약 발생, 3) 기업구조조정, 가동률 하락 및 재고조정 등의 이슈로 일부 산업을 제외한 기업체들의 투자요인 하락 등을 경제성장 제한 요인으로 설명하였습니다.

민간소비 여력 하락 및 기업 투자심리 위축은 국내 경기둔화의 핵심 요인이 되고 있으며, 이는 경기, 소비심리 등에 민감한 통신산업과 당사의 사업에도 영향을 미칠 수 있습니다. 특히, 당사가 B2B 거래를 통해 제공하는 서비스는 고객사의 입장에서 비영업 부문으로서의 관리 투자 성향이 강하므로 투자계획 및 예산관리에 있어 IT 인프라 구축 등 비영업 투자규모 및 예산을 우선적으로 축소할 가능성이 있습니다.

또한, 상기 자료와 관련된 공신력 있는 기관의 전망 및 권고 의견은 경제활동 주체의 기대심리에 부정적 영향을 미침에 따라 소비와 투자 등 실물경기 회복에 부정적 영향을 끼칠 수 있으며, 이는 기간사업인 통신서비스 사업을 영위하는 당사의 사업환경 및 성장성에도 부정적인 영향을 미칠 수 있으므로 투자자분들께서는 유의하시기 바랍니다.

[시장구조 변화에 의한 유선전화 서비스 사업의 위험]

| 나. 과거 당사의 핵심 사업부문이자 수익기반이었던 사업은 음성통화를 기반으로 한 유선전화 서비스입니다. 유선전화 서비스 시장은 2000년대 초까지 신규서비스의 출현에 따른 가입자 확대가 성장기반이 되어왔으나, 현재는 보급률 및 가입자 이용률이 포화상태에 이르렀습니다. 또한, 유선통신은 무선통신 서비스의 확산으로 가입자수 하락 및 정체 현상이 두드러지게 나타나고 있습니다. 유선전화 시장구조 변화로 인해 전통 유선전화 사업을 영위하던 사업자들은 해당 사업으로부터 저조한 실적을 기록할 수 밖에 없는 상황이며, 2000년 말 인터넷전화 시장 활성화로 인해 성장성을 확보하고자 했던 인터넷전화 사업자들의 성장성도 신기술의 등장, 데이터 통신의 확대 등으로 인해 제한적인 상황입니다. 2016년과 2017년 1분기 기준 당사의 부문별 매출에서도 유선전화 부문이 전체 매출의 26.9%와 28.1%를 차지하는 만큼, 당사의 영업도 위와 같은 외부환경으로부터 직접적인 악영향을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다. |

당사가 영위하고 있는 전화서비스 사업의 시장규모는 2000년대 초반까지 신규사업자의 시장진입, 기존사업자의 신규서비스 도입 및 가입자 유치경쟁 등으로 우수한 성장세를 기록하였습니다. 그러나 2000년 중반 이후부터 유선통신을 중심으로 보급률이 포화현상을 나타내며 가입자수의 증가세가 둔화세를 보였으며, 이로 인해 통신업계의 전반적인 성장성도 위축되고 있는 양상이 지속되고 있습니다. 가입자 점유율이 포화단계에 접어듦에 따라 가입자 순증추세가 둔화되고, 경쟁심화 및 결합상품 등으로 가입자당 평균매출액도 하락하고 있어 향후에도 전화서비스 시장의 성장 정체는 불가피할 것으로 판단됩니다.

국내 유선전화 서비스 시장은 2000년대 초까지 신규서비스의 출현에 따른 가입자 확대가 성장기반이 되어왔으나, 현재는 보급률 및 가입자 이용률이 포화상태에 이르렀습니다. 이로 인해 모든 서비스 부문에서 성장둔화, 가격경쟁 심화 등 전형적인 성숙기의 특징을 보이는 가운데 유선과 무선이 융합되면서 시장참여자와 경쟁력 측면에 변화가 발생하고 있습니다. 이에 따라 2000년 중반 이후에는 유선통신을 중심으로 보급률 포화 현상이 나타나며 가입자수 증가세가 둔화되었으며, 이후 유선통신은 무선통신 서비스의 확산으로 가입자수 하락 및 정체 현상이 두드러지게 나타나고 있습니다.

당사의 유선전화 서비스로는 시외전화, 인터넷전화, 부가서비스 등이 있습니다. 이 중 시외전화 등 음성전화 부문은 과거 당사 통신사업의 중요한 수익기반을 제공한 바 있습니다. 그러나 무선통신 시장의 급격한 성장으로 인하여 유선전화 시장잠식이 이루어짐에 따라 당사의 핵심 사업이었던 유선전화 사업부문도 위축되고 있습니다.

아래는 유선전화 서비스 가입자수 추이입니다.

| [유선전화 서비스 가입자수 추이] |

| (단위: 천명, %) |

| 구 분 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 3월 | 9개년 CAGR (2008~2017E) |

5개년 CAGR (2012~2017E) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 시내전화 | 22,132 | 20,090 | 19,273 | 18,633 | 18,261 | 17,620 | 16,939 | 16,341 | 15,746 | 15,604 | -3.8% | -3.1% |

| 시외전화 | 21,261 | 19,304 | 17,882 | 17,418 | 16,909 | 16,169 | 15,384 | 14,791 | 14,124 | 13,974 | -4.6% | -3.7% |

| 인터넷전화 | 1,228 | 5,004 | 8,294 | 10,725 | 11,737 | 12,619 | 12,454 | 12,458 | 12,216 | 12,220 | 29.1% | 0.8% |

| 합 계 | 44,620 | 44,397 | 45,449 | 46,776 | 46,907 | 46,408 | 44,778 | 43,591 | 42,086 | 41,799 | -0.7% | -2.3% |

| 주1) 상기 CAGR은 2017년 3월 수치를 2017년 연말 가입자수로 가정하여 산정하였음 주2) 시외전화 가입자수는 사전선택제 가입자수를 기반으로 작성하였음 (출처: 미래창조과학부) |

상기 표와 같이 시내전화 서비스 사업 가입자 수는 꾸준한 감소 추세에 있으며, 2008년 22,132천명에서 2017년 3월 15,604천명으로 6,528천명(연평균 성장률 -3.8%) 감소하였습니다. 시외전화도 시내전화와 유사하게 가입자수(사전선택제 기준)가 2008년 21,261천명에서 2017년 3월 13,974천명으로 감소하였으며, 해당 기간동안의 가입자수 연평균 성장률은 -4.6%를 기록하였습니다. 반면, 당사와 같은 중소형 통신사들도 대형 3사와 함께 사업을 영위 중인 인터넷전화 시장은 2000년 말부터 서비스가 활성화 되기 시작하면서 시내전화 및 시외전화 시장을 잠식해나갔습니다. 이에 따라 인터넷전화 서비스는 가입자수 기준으로 2010년 초반까지 급격한 시장규모 성장세를 보였습니다. 2008년 인터넷전화 가입자수는 1,228천명에서 2017년 3월 12,220천명까지 증가하였으며, 연평균 성장률은 29.1% 수준으로 전체 유선전화 시장 위축을 일정 부분 해소하는 효과를 가져왔습니다.

하지만 인터넷전화도 2013년 12,619천명의 최대 가입자수를 기록한 이후, 성장이 둔화되는 양상을 보이며 최근까지 소폭의 가입자수 감소 추세가 지속되고 있습니다. 이에 따라 2008년부터 2017년(E)까지의 연평균 성장률은 위에서 기재한 바와 같이 29.1% 수준이었으나, 2012년부터 2017(E)까지 최근 5년 연평균 성장률은 0.8%에 그쳤으며 2013년 이후에는 지속적인 감소세를 보이고 있는 상황으로 당사와 같은 유선전화 사업자가 과거와 같이 인터넷전화 사업을 통한 외형 확대 및 실적 개선을 기대하기는 힘든 상황입니다.

시내전화, 시외전화 사전선택제 및 인터넷전화를 합한 전체 유선전화 가입자수는 2008년 44,620천명에서 인터넷전화 가입자수 증가에 힘입어 2012년까지 점진적인 성장세를 보이며 46,907천명을 기록하였으나, 이후 인터넷전화 시장의 성장 둔화 및 시장 위축이 시작됨과 동시에 전체 유선전화 가입자수도 2017년 3월 41,799천명까지 감소하였습니다. 2008년에서 2017년(E)까지의 연평균 성장률은 -0.7%였으며, 최근 5년 연평균 성장률은 이보다 낮은 -2.3%를 기록하면서 역성장 추세를 보이고 있습니다. 이러한 가입자수 감소 추세는 유선전화 시장이 성숙기 단계에 이미 들어선 상황임을 보여주고 있습니다.

서비스 가입자수와 함께 유선전화 시장 지표로 활용되는 발신 통화량 추이는 아래와 같습니다.

| [유선전화 발신 통화량 추이] |

| (단위: 억분, %) |

| 구 분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 8개년 CAGR (2007~2015) |

5개년 CAGR (2010~2015) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 시내전화 | 503 | 461 | 395 | 355 | 328 | 288 | 233 | 105 | 93 | -19.0% | -23.5% |

| 시외전화 | 183 | 160 | 133 | 118 | 105 | 93 | 78 | 61 | 49 | -15.2% | -16.1% |

| 인터넷전화 | 0 | 29 | 83 | 135 | 149 | 143 | 128 | 189 | 167 | 28.4% | 4.3% |

| 합 계 | 686 | 651 | 611 | 608 | 582 | 525 | 439 | 355 | 309 | -9.5% | -12.7% |

| 주1) 인터넷전화는 2008년부터 활성화된 서비스로 8개년 CAGR 대신 2008~2015년 동안의 7개년 CAGR 수치를 기재하였음 주2) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

상기 표에 정리된 발신 통화량 추이는 가입자수와 함께 시장규모를 측정해볼 수 있는 유선전화 시장 지표로 활용되고 있으며, 그 중 시내전화의 발신 통화량은 가입자수와 함께 하락 추세에 있습니다. 하지만 2007년부터 2015년까지 8개년 연평균 성장률은 -19.0%, 2010년부터 2015년까지 5개년 연평균 성장률은 -23.5%로 가입자수 감소추세보다 하락율이 높은 양상을 보이고 있습니다. 이는 가입자수 감소와 더불어 가입자 1인당 서비스 사용량도 줄고 있음을 보여주며, 실질적인 시장규모 축소 현상은 가입자수 감소세보다 큰 것으로 판단됩니다.

시외전화 시장은 1996년 LG유플러스, 1999년 세종텔레콤(구 온세텔레콤), 2004년 SK브로드밴드, 2005년 SK텔링크가 시장에 진입하면서 5개 사업자가 현재 경쟁하고 있습니다. 시외전화 시장은 이동전화의 성장에 따른 유, 무선 대체와 인터넷 보편화로 인한 메신저 활성화 등 대체서비스의 확산으로 인하여 전체 시장이 점진적으로 축소되고 있습니다. 아울러 2009년 VoIP(인터넷전화) 보급이 활성화되면서 시외전화 시장 축소는 더욱 가속화 되고 있는 상황입니다. 시외전화의 발신 통화량은 2015년 49억분으로 2007년 183억분 대비 73.2% 감소하였으며, 최근 8개년과 5개년 연평균 성장률도 각각 -15.2%, -16.1% 수준을 기록하고 있습니다.

반면, 인터넷전화는 2008년 서비스 활성화 이후 가입자수와 함께 발신 통화량도 급격한 증가세를 기록하였습니다. 2008년 29억분에 불과하였던 인터넷전화 발신 통화량은 2011년 149억분까지 증가하였고, 2012~2013년 잠시 둔화되는 모습을 보였으나 2014년과 2015년 각각 189억분과 167억분으로 증가한 수치를 기록하였습니다. 하지만 전체적인 기간 성장률을 비교 시 최근 7개년 연평균 성장률은 28.4%를 기록한 반면, 최근 5개년 연평균 성장률은 4.3%에 그쳐 성장성이 둔화되고 있는 모습을 보이고 있으며, 점진적인 감소세를 보이는 가입자수와 달리 발신 통화량은 등락을 반복하며 큰 변동성을 보이고 있습니다.

유선전화 시장 내에서 시내전화 및 시외전화 시장을 인터넷전화가 잠식하면서 시장구조가 개편됨에 따라 인터넷전화 사업을 영위하는 중소형 통신사업자들에게는 과거 새로운 사업기회로 작용하기도 했지만, 최근에는 가입자수와 발신통화량에 있어 성장성이 둔화되고 변동성이 확대되는 양상을 보이고 있어 당사와 같은 인터넷전화 사업자들의 관련 시장 영업실적도 변동성에 노출될 수 밖에 없는 상황입니다.

유선전화 사업은 사용량에 따라 요금을 부과하고 있어, 사업자들의 매출은 1) 가입자수와 2) 발신 통화량에 따라 변동되는 수익구조에 노출되어 있습니다. 아래 표는 유선전화 사업의 시장상황을 종합적으로 보여주는 소매 매출액 자료입니다. 본 자료를 통해서도 2008년 이후 인터넷전화의 전통 유선전화 시장 잠식, 데이터 기반의 메신저 서비스와 같은 신기술/서비스 등장 등으로 인한 인터넷전화의 성장성 둔화 등 시장구조 변화에 따른 사업환경 변화를 확인해볼 수 있습니다.

| [유선전화 소매 매출액 추이] |

| (단위: 억원, %) |

| 구 분 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 7개년 CAGR (2008~2015) |

5개년 CAGR (2008~2015) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |||

| 시내전화 | 34,499 | 78.3% | 29,526 | 73.2% | 24,923 | 66.5% | 21,346 | 63.3% | 19,020 | 62.0% | 16,622 | 59.3% | 14,355 | 59.3% | 12,957 | 59.6% | -13.1% | -12.3% |

| 시외전화 | 7,258 | 16.5% | 5,930 | 14.7% | 4,730 | 12.6% | 3,733 | 11.1% | 3,112 | 10.2% | 2,496 | 8.9% | 2,104 | 8.7% | 1,935 | 8.9% | -17.2% | -16.4% |

| 인터넷전화 | 2,311 | 5.2% | 4,857 | 12.0% | 7,841 | 20.9% | 8,643 | 25.6% | 8,526 | 27.8% | 8,908 | 31.8% | 7,730 | 32.0% | 6,855 | 31.5% | 16.8% | -2.7% |

| 합 계 | 44,068 | 100.0% | 40,313 | 100.0% | 37,494 | 100.0% | 33,722 | 100.0% | 30,658 | 100.0% | 28,026 | 100.0% | 24,189 | 100.0% | 21,747 | 100.0% | -9.6% | -10.3% |

| 주) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

상기 표를 통해 볼 때, 인터넷전화의 시내전화 및 시외전화 잠식효과로 인해 시장구조가 개편되면서 인터넷전화의 시장 내 매출 비중은 2008년 5.2%에서 매출 최대치를 기록한 2013년 31.8%까지 증가하였습니다. 하지만 2010년 대에 접어들면서 개인 고객들의 메신저 어플리케이션 서비스 사용량이 증가하고, 데이터 기반의 무료 음성통화 등 신규 서비스가 시장에 출시됨에 따라 인터넷전화 매출마저도 역성장 국면에 진입한 상황이며, 인터넷전화의 ARPU가 기존 시내전화보다 낮은 점을 고려 시 전체 유선전화 시장의 수익성 저하도 불가피한 것으로 판단됩니다.

또한, 2015년 5월 이동통신 3사에서 출시한 요금제와 상관없이 유무선 전화통화를 무제한으로 이용할 수 있는 '데이터중심요금제'도 시내전화의 가입자수에 부정적인 영향을 미칠 수 있는 요인입니다. 전화를 무제한으로 사용하기 위해 비싼 기본료를 내고 휴대폰을 사용했던 소비자들이 무제한 통화를 사용함과 동시에 저렴한 기본료를 내면서도 데이터를 선택할 수 있는 '데이터중심요금제'로 옮겨가면서 가입자수가 출시 한 달만에 350만명을 넘었습니다. '데이터중심요금제' 출시로 인한 무선전화의 전화 사용량 증가는 당사가 영위하는 시내전화 사업의 영업수익 창출력에 부정적 영향을 미칠 가능성이 있습니다.

유선통신 서비스 요금은 전 부문에 걸친 단계적 경쟁 도입으로 사업자수 증가와 함께 꾸준히 하락하고 있습니다. 이에 더해 결합상품 출시 등으로 인하여 유선통신 사업자간 가격경쟁이 더욱 치열해지고 있으며, 이는 유선전화 시장 매출 감소로 직결되고 있습니다.

위와 같이 유선전화 시장구조 변화로 인해 전통 유선전화 사업을 영위하던 사업자들은 해당 사업으로부터 저조한 실적을 기록할 수 밖에 없는 상황이며, 2000년 말 인터넷전화 시장 활성화로 인해 성장성을 확보하고자 했던 인터넷전화 사업자들의 성장성도 신기술의 등장, 데이터 통신의 확대 등으로 인해 제한적인 상황입니다. 2016년과 2017년 1분기 기준 당사의 부문별 매출에서도 유선전화 부문이 전체 매출의 26.9%와 28.1%를 차지하는 만큼, 당사의 영업도 위와 같은 외부환경으로부터 직접적인 악영향을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다.

[시장구조 변화에 의한 국제전화 서비스 사업의 위험]

| 다. 국제전화 소매 매출 규모는 발신 통화량의 성장에도 불구하고 경쟁심화에 따른 요금하락으로 2007년부터 지속적인 하락세를 보이고 있습니다. 국제전화 소매 매출액은 2007년 7,550억원에서 2011년까지 6,303억원으로 약 16.5% 감소하였습니다. 2011년 하반기부터는 스카이콜, 보이스톡 등 스마트폰을 이용한 무료국제전화 애플리케이션이 확산되기 시작하였고, 카카오톡 등 MIM(Mobile Instant Messenger) 이용 확산으로 인해 국제전화 음성통화 서비스가 데이터 기반 서비스들로 대체되는 현상이 발생하였습니다. 이는 기존 국제전화 사업자의 서비스에 대한 수요를 감소시켰고, 할인상품 등 가격경쟁 기반의 마케팅을 부추기는 결과를 창출하였습니다. 또한, 현재 지속적으로 성장하고 있는 이동통신 사업자의 해외 로밍서비스 확대, 인터넷전화의 활성화, 스마트폰 보급 확대 등으로 국제전화 시장의 위축 현상은 지속될 것으로 전망되며, 당사 또한 이러한 외부 환경으로부터 사업적인 제약을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다. |

국제전화 제공에 필요한 해저케이블과 위성회선의 보유는 KT가 압도적으로 우세한 상황입니다(84개 국가와 직통회선을 보유). 그러나 국제전화는 설비를 직접 보유하지 않아도 임차를 통한 서비스 제공이 가능하고, 국제 전용회선 시장의 경쟁 활성화로 네트워크 보유에 대한 경쟁우위가 점차 낮아져 설비 경쟁력이 국제전화 서비스 경쟁에 직접적으로 미치는 영향력은 감소하고 있으며, 오히려 요금에 있어서의 경쟁이 심화되고 있는 상황입니다.

국제전화 시장은 1998년 이후 다수의 별정통신 사업자가 저렴한 요금으로 국제전화 시장에 진입하면서 빠른 속도로 시장잠식을 하였고, 기간통신 사업자와 별정통신 사업자간 경쟁이 치열해졌습니다. 현재는 이동통신 대형 3사와 당사를 포함한 9개 기간통신사업자가 국제전화 사업을 영위 중이며, 이외에 다수의 별정통신 사업자도 서비스를 제공하고 있어 시장경쟁 수준은 여전히 높은 편입니다.

아래는 2007~2015년 국제전화 통화량 추이를 정리한 표입니다.

| [국제전화 통화량 추이] |

| (단위: 억분, %) |

| 구 분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 8개년 CAGR (2007~2015) |

5개년 CAGR (2010~2015) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 발신 통화량 | 14.4 | 20.2 | 20.8 | 23.0 | 24.9 | 21.4 | 18.9 | 16.8 | 14.7 | 0.3% | -8.6% |

| 착신 통화량 | 9.4 | 10.8 | 9.6 | 10.7 | 10.9 | 10.5 | 9.2 | 9.4 | 7.1 | -3.4% | -7.9% |

| 합 계 | 23.8 | 31.0 | 30.4 | 33.7 | 35.8 | 31.9 | 28.1 | 26.2 | 21.8 | -1.1% | -8.3% |

| 주) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

국내 국제전화 사업자들의 수익과 직결되는 국제전화 발신 통화량 추이를 보면 2007년 14.4억분에서 2011년 24.9억분까지 급격한 성장세를 보이다 2011년 이후 하락하는 추세를 보이고 있습니다. 1998년 이후부터는 별정통신 사업자의 시장 진입 및 퇴출이 활발해지기 시작하였고, 이에 따라 2000년대에는 시장경쟁 심화에 따른 유기적 요금 인하 현상이 발생하였습니다. 국제전화 요금은 점진적으로 하락하여 2007년 이후 국내전화 서비스의 요금 수준까지 인하되었고, 이는 외국인 근로자 등을 포함한 개인 고객들의 사용량을 증가시키는 효과를 창출하면서 2007년부터 2011년까지 발신 통화량은 꾸준히 성장하는 추세를 보였습니다.

그러나 2010년대에 들어서면서부터는 음성통화를 대체할 수 있는 카카오톡 등 MIM(Mobile Instant Messenger), 무료 통화 어플리케이션 등 신기술이 개발되기 시작하였고, 이를 기반으로 출시된 신규 서비스들은 국제전화 음성통화 시장을 잠식하기 시작하였습니다. 그와 동시에 전통 국제전화 음성통화 서비스 사업자들간에는 할인상품 출시 등 마케팅 경쟁이 치열해져 요금인하 경쟁이 가속화되었습니다. 이 기간 동안에는 1) 사용량 감소와 2) 요금 하락이 동시에 일어나면서 국제전화 사업자들의 영업실적도 악화되었습니다.

2013년 정보통신정책연구원은 설문을 통해 국제전화 브랜드 인지도 조사를 진행하였고, 설문 결과에 따르면 당시 가장 많이 사용하는 국제전화는 KT(34.1%), SK텔링크(29.4%)로 다른 사업자(LG U+, SK브로드밴드 8.3%)들을 상회하였음을 확인해볼 수 있습니다. 해당 사업자를 자주 사용하는 이유로는 '습관적'(47.8%), '요금이 저렴해서(39.0%)'가 가장 큰 것으로 조사되었고, 이는 1) 브랜드 영향력 및 인지도와 2) 서비스 요금이 소비자의 주요 구매요인 기준으로 작용함을 보여줍니다. 또한, 저렴한 요금으로 한 번 해당 사업자의 서비스를 이용하기 시작한 고객들은 습관적으로 해당 브랜드의 서비스를 이용하게 되는 현상도 발생하고 있으며, 이러한 설문조사 결과는 국제전화 서비스 시장 내 패러다임을 보여줍니다.

아래는 국제전화 시장의 소매 매출 추이입니다.

| [국제전화 소매 매출액 추이] |

| (단위: 억원, %) |

| 구분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 8개년 CAGR (2007~2015) |

5개년 CAGR (2010~2015) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 소매 매출액 | 7,550 | 7,367 | 6,707 | 6,277 | 6,303 | 4,635 | 4,530 | 3,940 | 3,408 | -9.5% | -11.5% |

| 증감율 | 8.7% | -2.4% | -9.0% | -6.4% | 0.4% | -26.5% | -2.3% | -13.0% | -13.5% | - | - |

| 주) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

국제전화 소매 매출 규모는 경쟁심화에 따른 요금하락으로 2007년부터 지속적인 하락세를 보이고 있습니다. 국제전화 소매 매출액은 2007년 7,550억원에서 2011년까지 6,303억원으로 약 16.5% 감소하였습니다. 2011년 하반기부터는 스카이콜, 보이스톡 등 스마트폰을 이용한 무료국제전화 애플리케이션이 확산되기 시작하였고, 카카오톡 등 MIM(Mobile Instant Messenger) 이용 확산으로 인해 국제전화 음성통화 서비스가 데이터 기반 서비스들로 대체되는 현상이 발생하였습니다. 이는 기존 국제전화 사업자의 서비스에 대한 수요를 감소시켰고, 할인상품 등 가격경쟁 기반의 마케팅을 부추기는 결과를 창출하였습니다. 경쟁 심화와 신기술 등장에 따른 1) 음성서비스 수요 감소, 2) 요금경쟁은 전통 음성 기반 국제전화 서비스 사업자의 사업환경에 부정적인 영향을 미치고 있습니다.

위와 같이 최근 국제전화 서비스의 차별화는 설비 보유 여부 및 기술경쟁력보다는 요금설정의 차등을 근간으로 이뤄지고 있으며, 데이터 기반 신기술의 급격한 국제전화 음성통화 시장잠식 등 시장구조 및 경쟁 패러다임 변화는 당사와 같은 국제전화 사업자들의 매출 감소로 연결되고 있습니다. 현재 지속적으로 성장하고 있는 이동통신사업자의 해외 로밍서비스 확대, 인터넷전화의 활성화, 스마트폰 보급 확대 등으로 국제전화 시장 위축 현상은 향후에도 지속될 가능성이 높은 것으로 전망되며, 당사 또한 이러한 외부 환경으로부터 사업적인 제약을 받을 수 있음을 투자자분들께서는 유의하시기 바랍니다.

[무선전화 서비스와 알뜰폰(MVNO) 사업의 시장 위험]

| 라. 무선전화 서비스의 가입자수는 2011년 52,507천명으로 이미 대한민국 전체 인구수를 뛰어넘었음에도 불구하고 2011년부터 2017년 3월까지 연평균 2.8%의 꾸준한 성장률을 기록하였습니다. 그 중 MVNO 가입자수는 2011년 403천명에서 2017년 3월 7,017천명으로 증가하며, 연평균 61.0%의 높은 성장률을 기록하였습니다. 이에 따라 MVNO의 가입자수 기준 시장점유율도 2011년 0.8%에서 2017년 3월 11.3%까지 증가하였습니다. 하지만 MVNO 사업자는 이동통신 3사의 망을 통해 서비스를 제공하기 때문에, 실질적인 시장 내 독자 경쟁력은 여전히 미미한 수준입니다. 또한, 가입자수의 급격한 성장에도 불구하고 1) 전체 무선전화 서비스 시장의 성장성 부재 및 가입자수 포화 상태, 2) MNO 사업자에 대한 높은 의존도, 3) 망 사용료, 마케팅비용 등 부가적인 비용 부담 및 4) 기본료 폐지, 전파사용료 면제기한(2017년 9월) 만료 등 정부 지원 변동가능성은 향후에도 MVNO 사업자들의 영업환경에 부정적인 영향을 미칠 가능성이 높습니다. |

무선전화 서비스는 음성통화 서비스를 제공한다는 측면에서 유선전화 서비스와 비슷한 기능을 제공하고 있으며, 실제로 유선전화에서 무선전화로의 통화대체가 유선전화 통화량 감소의 주요 원인이기도 합니다. 무선전화 시장은 유선전화 시장을 잠식하면서 급속도로 성장하기 시작하였고, 현재는 무선전화 가입자수가 전체 인구수를 뛰어 넘은 상황입니다.

아래는 무선전화 서비스 가입자수 추이입니다.

| [무선전화 서비스 가입자수 추이] |

| (단위: 천명, %) |

| 구 분 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 3월 | 6개년 CAGR (2011~2017E) |

|---|---|---|---|---|---|---|---|---|

| 이동통신3사 | 52,104 | 52,348 | 52,196 | 52,706 | 53,014 | 54,455 | 55,011 | 0.9% |

| MVNO | 403 | 1,276 | 2,485 | 4,584 | 5,921 | 6,841 | 7,017 | 61.0% |

| 합 계 | 52,507 | 53,624 | 54,681 | 57,290 | 58,935 | 61,296 | 62,028 | 2.8% |

| MVNO 점유율 | 0.8% | 2.4% | 4.5% | 8.0% | 10.0% | 11.2% | 11.3% | - |

| 주) 상기 CAGR은 2017년 3월 수치를 2017년 연말 가입자수로 가정하여 산정하였음 (출처: 미래창조과학부) |

상기 표와 같이 무선전화 서비스의 가입자수는 2011년 52,507천명으로 이미 대한민국 전체 인구수를 뛰어넘었음에도 불구하고 지속적인 증가세를 기록하였습니다. 전체 무선전화 서비스 가입자수는 2011년부터 2017년 3월까지 연평균 2.8%의 꾸준한 성장률을 기록하였습니다. 대형 이동통신 3사의 가입자수는 동기간 연평균 0.9%의 성장률을 기록하였으며, 3개 사업자간에는 신규 가입자 유치보다는 각 사업자의 기존 가입자의 통신사 변경 및 번호이동을 유도하는 마케팅 경쟁이 심화되어 왔습니다.

또한, 알뜰폰(MVNO) 제도가 시장에 도입이 되면서 다수의 중소형 MVNO 사업자들이 시장에 진입하였고 무선전화 시장의 경쟁수준은 지속적으로 높아지고 있습니다. MVNO 사업자란 자가 무선통신망을 기반으로 이동통신 서비스를 제공하는 대형 이동통신 3사(MNO 사업자)들의 망을 빌려 가상망을 기반으로 무선전화 서비스를 제공하는 기업들을 의미합니다. MVNO 가입자수는 2011년 403천명에서 2017년 3월 7,017천명으로 증가하며, 연평균 61.0%의 높은 성장률을 기록하고 있습니다. 이에 따라 MVNO의 가입자수 기준 시장점유율도 2011년 0.8%에서 2017년 3월 11.3%까지 증가하였습니다.

가입자수를 기준으로 볼 때, MVNO 시장이 급격하게 성장한 것으로 보이지만, 위에서 설명한 바와 같이 MVNO 사업자는 MNO 사업자의 망을 통해 서비스를 제공하기 때문에, 실질적인 시장 내 독자적인 경쟁력은 여전히 미미한 수준이며 이동통신 3사에 대한 사업 의존도가 높을 수 밖에 없는 상황입니다. 현재 MVNO 시장에서는 SKT망을 임대하여 서비스를 제공하는 SK텔링크, 유니컴즈 등 12개사, KT망을 임대하여 서비스를 제공하는 CJ헬로비전, 세종텔레콤, 에넥스텔레콤 등 20개사, LG유플러스망을 임대하여 서비스를 제공하는 인스코비, 머천드코리아 등 14개사로 총 46개사의 사업자가 서비스를 제공하고 있습니다. 가입자수는 급격하게 성장하였으나, 개별 MVNO 사업자의 가입자수를 보면 아직 시장 내 영향력은 제한적인 수준입니다.

또한, MVNO 시장을 다시 대기업 계열과 당사와 같은 중소 사업자 구분으로 나누어보면 대기업 계열 사업자는 10개사로 시장점유율은 55.7%, 중소 사업자는 28개사로 44.3%의 시장점유율을 차지하고 있어 MVNO 시장 내에서도 결국 대기업 계열의 영향력이 큰 상황입니다.

아래는 이동통신 사업자별 소매 매출액 추이입니다.

| [이동통신 사업자별 소매 매출액 추이] |

| (단위: 억원, %) |

| 구 분 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 4개년 CAGR (2011~2015) |

|---|---|---|---|---|---|---|

| SK텔레콤 | 104,721 | 104,565 | 107,233 | 106,969 | 105,242 | 0.1% |

| KT | 56,939 | 56,592 | 58,838 | 57,994 | 58,840 | 0.8% |

| LG U+ | 28,791 | 35,231 | 41,759 | 45,981 | 47,658 | 13.4% |

| MVNO | 956 | 1,178 | 2,394 | 4,555 | 6,732 | 62.9% |

| 합 계 | 191,407 | 197,566 | 210,224 | 215,499 | 218,472 | 3.4% |

| MVNO 점유율 | 0.5% | 0.6% | 1.1% | 2.1% | 3.1% | - |

| 주1) 상기 매출은 서비스 매출 규모를 기준으로 작성 주2) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

소매 매출액 추이를 보면, 당사를 포함한 MVNO 사업자 전체의 수익창출 경쟁력은 가입자수 기반 시장점유율에 비해 미미한 수준임을 확인해볼 수 있습니다. 빠른 가입자수의 성장으로 MVNO 사업자들의 총 매출은 2011년부터 2015년까지 연평균 62.9%의 성장률을 기록하였으나 여전히 매출 기준 시장점유율은 3.1% 수준에 그치고 있습니다. 다수의 가입자가 알뜰폰 서비스를 제공하는 MVNO 시장으로 옮겨가고 있음에도 불구하고, 요금 자체가 이동통신 3사 대비 저렴하다보니 영업수익은 높은 성장률을 기록하고 있지만 절대적인 수익 기반 자체가 시장에 영향을 미치기에는 미미한 수준을 유지하고 있습니다.

또한, MVNO 시장 규모가 급격한 성장세를 보이며 가입자수 기반 시장점유율 11.3%를 달성했음에도 불구하고, 여전히 BEP를 달성하지 못한 상태로 영업적자를 아래와 같이 지속하고 있습니다.

| [알뜰폰 사업자 매출 및 영업이익] |

| (단위: 억원) |

| 구 분 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 4개년 CAGR (2011~2015) |

|---|---|---|---|---|---|---|

| 매출(서비스) | 956 | 1,178 | 2,394 | 4,555 | 6,732 | 62.9% |

| 매출(단말기) | 547 | 1,416 | 3,439 | 4,200 | 3,035 | 53.5% |

| 합 계 | 1,503 | 2,593 | 5,833 | 8,756 | 9,767 | 59.7% |

| 영업이익 | -46 | -563 | -908 | -965 | -596 | 적자지속 |

| 영업이익률 | -3.1% | -21.7% | -15.6% | -11.0% | -6.1% | - |

| 주1) 2015년 서비스 매출은 '통신시장 경쟁상황 평가(2016년)' 자료를 준용하였으며, 단말기 매출은 미래창조과학부에서 과거 발표한 2015년 3분기 매출을 연환산하였음 주2) 2015년 영업이익은 미래창조과학부 발표자료의 표기를 2015년 4분기 누적 추정치가 포함(미래창조과학부 발표자료의 표기를 준용함) 주3) 이후 추가 발표자료 업데이트가 없어 2015년까지의 자료만 기재함 (출처: 미래창조과학부) |

MVNO 사업자의 매출 합계는 2011년 1,503억원에서 2015년 9,767억원으로 연평균 59.7% 성장하였습니다. 하지만 비용을 제한 영업이익에 있어서는 2011년부터 2015년까지 지속적으로 적자를 시현하고 있으며, 영업적자 규모는 2011년 -46억원에서 2014년 -965억원까지 증가하였습니다. 이는 유통망 확보, 영업전산 구축 등 사업 초기에 필요한 투자비용에 기인한 것으로 판단됩니다. 또한, 알뜰폰 사업자의 경우 이동통신 3사와 달리 직영점이 아닌 우체국 등과 같은 타 유통망을 활용하는 경우가 대부분으로 유통망 확보 이후에도 지속적으로 수수료 비용, 인건비 등이 발생하고 있습니다. 이에 더해 가입자 유치를 위한 마케팅 비용, 이동통신 3사에 지급하는 망 사용료 등도 MVNO 사업자의 이익에 부담이 되고 있습니다.

위와 같이 MVNO 사업자들은 현재 전파사용료 면제 등 정부의 다양한 지원책의 수혜를 받고 있음에도 불구하고 영업손익 개선이 제대로 이루어지지 않고 있습니다. 이에 따라 향후의 정책 변화는 당사를 포함 MVNO 사업자들의 영업환경에 불확실성을 더하고 있는 상황입니다. 전파사용료 면제는 올해 9월 만료 시점이 도래할 예정이며, 10월부터 MVNO 사업자들이 부담해야 하는 회선당 전파사용료는 부가 비용으로써 사업자들의 적자폭을 확대시키는 요인이 될 수 있습니다.

이외에도 최근 거론되고 있는 기본료 폐지 정책이 실제 시행될 경우 대형 이동통신3사 뿐만 아니라 알뜰폰 사업자에게까지 확대 적용될 가능성을 배제할 수 없으며, 이로 인해 알뜰폰 사업자의 영업수익도 위축될 가능성이 존재합니다. 또한, 알뜰폰 사업자의 주요 사업요소가 가격경쟁력임을 고려 시, 기본료 폐지에 따른 대형 이동통신3사의 통신료 인하는 알뜰폰 사업자의 경쟁력을 약화시키는 양상으로 이어질 수 있으며 전체 무선통신 시장의 가격경쟁을 부추김으로써 알뜰폰 시장규모도 위축될 수 있습니다.

위에서 설명한 바와 같이 가입자수의 급격한 성장에도 불구하고 1) 전체 무선전화 서비스 시장의 성장성 부재 및 가입자수 포화 상태, 2) MNO 사업자에 대한 높은 의존도, 3) 망 사용료, 마케팅비용 등 부가적인 비용 부담, 4) 정부 지원의 변동가능성 등은 향후에도 MVNO 사업자들의 영업환경에 부정적인 영향을 미칠 가능성이 높으며, 당사의 MVNO 사업도 이러한 외부환경에 노출되어 있어 영업실적에 변동성이 발생하거나 사업성이 악화될 수 있음을 투자자분들께서는 유의하시기 바랍니다.

[시장구조 변화에 의한 데이터 서비스 사업의 위험]

| 마. 당사는 전화서비스 시장의 침체를 타개하고자 2015년 3월 31일을 기준일로 모회사인 세종투자(주)로부터 데이터통신 사업 일체를 영업양수하여 사업포트폴리오 다변화 및 수익성 개선을 추진하였습니다. 그러나 데이터통신 서비스 시장은 상위 대기업의 시장지배력 확대와 유무선 통합화 등으로 당사와 같은 중소 사업자의 어려움이 가중되고 있습니다. IDC 사업의 경우 클라우드 서비스나 모바일 인터넷 확산과 더불어 정부의 투자 확대로 빠르게 성장할 것으로 전망되나, 대기업의 진출 등 경쟁심화로 인한 수익성 악화가 대두될 수 있습니다. |

당사는 전화서비스 시장의 축소에 대응하기 위하여 데이터통신 서비스 분야를 강화하는 전략을 펼치고 있으며, 이와 같은 전략의 일환으로 2015년 3월 31일을 기준일로 모회사인 세종투자(주)의 데이터통신 사업을 영업양수함으로써 전용회선 서비스, IDC 사업 등을 영위하게 되었습니다.

전용회선은 이용구간에 따라 시내외 전용회선과 국제 전용회선으로 구분되며, 인터넷 전용회선은 인터넷접속 제공이라는 기본 서비스 이외에 보안관제 서비스, 통합보안 서비스, 유해정보 접속차단 등과 같은 부가서비스 등을 포함하고, 기타 전용회선은 방송프로그램 전송, 전력통신 등 특정산업 용도로 제공되는 전용회선을 의미합니다.

전용회선 사업은 서비스 제공을 위한 설비투자가 사전에 이루어져야 하는 반면, 투자금 회수는 장기간에 걸쳐 이루어지는 사업 특성으로 인하여 자본, 기술, 인력 등에 의한 진입장벽이 존재합니다. 초기 투자가 이루어지면 안정적으로 현금이 창출된다는 장점이 있는 반면, 투자금 회수가 장기간에 걸쳐 이루어지는 특징과 대규모 감가상각비로 인해 회계적 이익 기준 마진율은 낮은 편입니다. 또한, 가입자가 증가할수록 평균 비용이 감소하는 규모의 경제 효과와 투자된 설비로 다양한 서비스를 제공할수록 비용이 분산되는 범위의 경제효과가 나타나는 특성이 있습니다.

현재 전용회선 서비스(전기통신회선설비임대업무)는 법령에 의해 기간통신 서비스로 규정되어 있으며, 기간통신 서비스를 영위하기 위해서는 전기통신사업법상 정부의 허가를 받아야 합니다. 1996년까지 전용회선 시장은 KT와 데이콤(현 LG유플러스)의 복점체제로 운영되었으나, 이후 통신산업 경쟁체제 도입 정책에 따라 당사를 비롯한 다수의 사업자가 전용회선 사업자 허가를 득하여 시장에 진입하였습니다.

당사의 전용회선 서비스는 전국에 설치된 약 17,836km(임차망 4,447km 포함)의 광케이블을 이용하여 국내 광 전송로와 첨단 통신장비로 구성된 디지털 전용회선을 제공하며, 고객이 원하는 두 지점을 직접 연결하여 대량의 멀티미디어 정보를 24시간 독점적으로 송수신 할 수 있는 국내 전용회선 서비스, 국내와 해외 두 지점을 해저 케이블로 연결하여 24시간 단독으로 전송로를 사용할 수 있는 국제 전용회선 서비스를 제공합니다.

전용회선 시장의 경우, 회선수 감소 및 사업자간 경쟁심화로 시장의 회선단가 하락 및 시장규모 증가세가 둔화하고 있는 추세입니다. 아래는 전용회선 서비스 회선수 추이입니다.

| [전용회선 서비스 회선수 추이] |

| (단위: 개) |

| 구 분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 8개년 CAGR (2007~2015) |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 국내 | 시내 및 시외 | 511,291 | 503,012 | 444,039 | 352,778 | 331,047 | 286,598 | 261,484 | 278,693 | 253,082 | -8.4% |

| 기타 | 1,096 | 2,989 | 7,041 | 12,157 | 15,058 | 15,696 | 14,066 | 19,014 | 23,850 | 47.0% | |

| 인터넷 | 42,675 | 44,104 | 40,635 | 45,238 | 46,186 | 46,005 | 42,973 | 45,531 | 43,579 | 0.3% | |

| 소 계 | 555,062 | 550,105 | 491,715 | 410,173 | 392,291 | 348,299 | 318,523 | 343,238 | 320,511 | -6.6% | |

| 국제 | 1,889 | 1,597 | 1,523 | 686 | 851 | 796 | 1,072 | 1,138 | 1,364 | -4.0% | |

| 국가망 | 25,606 | 17,269 | 15,348 | 19,643 | 28,810 | 36,838 | 50,472 | 64,789 | 79,098 | 15.1% | |

| 총 회선수 합계 | 582,557 | 568,971 | 498,586 | 430,502 | 421,952 | 385,933 | 370,067 | 409,165 | 400,973 | -4.6% | |

| 증감율 | 0.2% | -2.3% | -12.4% | -13.7% | -2.0% | -8.5% | -4.1% | 10.6% | -2.0% | - | |

| 주1) 국내 기타는 전화 및 통신사업 이외에 방송 프로그램 전송, 전력통신 등 특정 산업 용도로 제공되는 전용회선들을 의미함 주2) 상기 데이터는 2016년 11월 발행된 '통신시장 경쟁상황 평가(2016년)' 보고서를 인용하였으나, 이후 보고서가 추가적으로 발행이 되지 않아 2015년까지의 자료만 기재함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

2009년 6월 KT와 KTF의 합병, 2009년 10월 SKT의 SK네트웍스 전용회선 사업 양수, 2010년 1월 LG계열사간 합병으로 대기업의 시장지배력 확대 및 사업자간 거래가 내부화되면서 2009년, 2010년의 회선수는 전년 대비 각각 12.4%, 13.7%로 급격하게 감소하였습니다. 이후에는 2014년을 제외 시 지속적인 감소세를 보이고 있으며, 2015년 말 기준 전체 회선수는 400,973개입니다.

전체 전용회선의 감소 추세는 시장 내 회선수를 기준으로 2015년 약 63.1%의 비중을 차지하는 시내 및 시외 전용회선의 지속적인 감소 추세(2007~2015년 연평균 성장률 -8.4%)가 영향을 미친 것으로 분석됩니다. 주요 원인은 1) 무선전화 서비스의 부분적인 전용회선 서비스 수요 대체와 2) VPN(Virtual Private Network, 가상사설망)의 증가로 인한 전용회선 시장 회선수 감소입니다. 아울러 기술발전에 따라 회선이 고속화되면서 과거 다수로 분산되어 있던 전용회선이 통합됨에 따른 회선수 감소도 진행 중에 있습니다. 또한, 대형 통신업체들이 자가망 구축을 통해 전용회선 설비역량을 내재화하기 시작하면서, 해당 업체들의 타사 전용회선 임대사용량이 감소하였고 이는 전체 시장의 성장에도 영향을 미친 바 있습니다. 투자자분들께서는 이러한 시장 정체가 현재 전용회선 서비스를 중심으로 영업현금을 창출하고 있는 당사에게도 부정적인 영향을 미칠 수 있음을 유의하시기 바랍니다.

전용회선 서비스와 함께 당사에서 제공 중인 IDC(Internet Data Center) 사업은 인터넷 비즈니스의 성장과 함께 형성된 시장으로 기업 및 개인 고객에게 전산 설비나 네트워크 설비를 임대해주거나 고객의 설비를 사업자가 직접 유치하여 유지, 보수 등을 책임지는 서비스입니다. IDC 사업자는 개별 기업이 운영하기에는 부담이 큰 서버 및 통신장비의 운영과 관리를 대행하며 최첨단 시설과 보안, 완벽한 통신 네트워크를 갖춘 데이터센터를 보유하고 있습니다. 인터넷 사업규모가 확대됨에 따라 수요가 점진적으로 증가하고 있으며, 최근에는 기본적인 관리 서비스뿐만 아니라 시스템 컨설팅에서부터 호스팅, 보안, 시스템 운영까지 일괄적으로 처리해주는 IT 아웃소싱으로 사업영역이 확장되고 있습니다.

IDC 사업자는 직접 데이터센터를 구축하고 서버 및 시스템 설비를 소유하며 인터넷회선도 조달이 가능한 통신사업자(Telco, Telephone Company)와 자체 IDC 설비는 있으나 인터넷회선을 조달하지 못하는 IT서비스 업체, 그리고 소규모의 자체 IDC와 인터넷회선을 통해 특화된 서비스를 제공하는 중소형 IDC, IDC와 인터넷회선을 임차하여 재판매 형태로 서비스를 제공하는 Virtual IDC 사업자로 구분할 수 있습니다. 각 사업자의 구분과 특징은 아래와 같습니다.

| [IDC 사업자 분류] |

| 구 분 | 정 의 | 특 징 |

|---|---|---|

| 기간통신 사업자 |

기간통신 사업자로서 대규모 선 투자로 자체 IDC 확보하고 인터넷회선도 자체 조달하여 대형 고객 선점 - KT, LG 유플러스, SK 브로드밴드 |

대규모 투자를 통한 고집적 센터 오픈 Microsoft/AWS 등 글로벌사업자 및 대형포탈 사 유치 주력 |

| IT 서비스 업체 |

우수한 자금력으로 자체 IDC를 구축하였으나 인터넷회선은 임대하여 서비스 - 대기업 계열사, 삼성 SDS, LG, 다우기술, SK C&C 등 |

그룹사 자체 IT 아웃소싱 업무 우선 회선경쟁력 미비로 인해 주로 금융기관 백업센터 혹은 Virtual IDC에 단순한 임대서비스 주력 |

| 중소형 IDC |

자체적으로 IDC를 소유하고 있고 인터넷회선을 조달할 수 있으나 규모가 작고 특정 분야에 특화된 서비스 구비 - 세종텔레콤, 드림라인, KINX 등 |

통신사업자와 Virtual IDC의 경계에서 상대적으로 저렴한 가격과 맞춤형 서비스 제공으로 특화 |

| Virtual IDC |

IDC와 인터넷 회선을 임대하여 중소기업과 개인사업자 중심으로 서비스 - 호스팅업체들, 가비아, 퍼플스톤즈, 코리아센터닷컴 등 |

가격경쟁력 우위를 통한 소규모 고객대상 다양한 부가서비스 제공 |

| (출처: 당사 제시 자료) |

IDC 서비스 시장은 KT와 LG유플러스를 중심으로 2000년대 초부터 2008년까지 가파른 상승세를 보였습니다. 또한 최근 클라우드 컴퓨팅 수요 확대로 IDC 업체들은 클라우드 데이터센터를 구축하고 있으며, 향후에도 토털 인프라 및 솔루션 제공에 적합한 IDC 구축에 투자할 것으로 예상됩니다. 한국IDC 기관은 2015년 말 보고서를 통해 국내 클라우드 환경에 도입되는 스토리지 하드웨어, 소프트웨어, 서비스를 포괄하는 스토리지 솔루션 수요가 2018년까지 연평균 10.6%로 성장하여 약 3,000억원의 시장으로 성장할 것이라는 관측을 하였습니다. 이 중 퍼블릭 클라우드 서비스 사업자가 도입하는 스토리지 솔루션 시장은 2018년까지 연평균 8.2%씩 성장할 것으로 예상했으며, 프라이빗 클라우드 환경에 도입되는 스토리지 솔루션 시장은 연평균 11.8%의 성장세를 나타낼 것으로 전망하였습니다.

아래는 IDC 시장 내 주요 경쟁사들의 영업현황입니다.

| [IDC 시장 주요 경쟁사 영업현황] |

| 구 분 | 현 황 | |

|---|---|---|

| A사 | 센터현황 | 목동1, 목동2, 분당, 강남, 여의도 외 지방 5개 |

| 영업현황 | - 제2 목동센터(AWS 리전유치) 고집적 센터 오픈: 글로벌사업자 영업확대 | |

| B사 | 센터현황 | 논현, 서초1, 서초2, 가산, 상암, 평촌 외 지방 6개 |

| 영업현황 | - 평촌 메가센터 고집적 센터 오픈: Microsoft, 대형포탈 및 글로벌 고객 유치 | |

| C사 | 센터현황 | 서초1, 서초2, 일산, 분당 |

| 영업현황 | - 공공분야 및 금융권 2nd 회선 확보, 방송, 미디어 집중 - 센터노후화에 따른 서초1센터 폐쇄예정 |

|

| (출처: 당사 제시 자료) |

국내 IDC 시장은 대형 통신사 계열 IDC 업체들이 시장을 주도하고 있으며, 클라우드 서비스 및 모바일 인터넷 확산과 더불어 정부의 투자 확대로 빠르게 성장할 것으로 전망됨에 따라 대형 SI(시스템통합)업체 및 통신업체들의 투자도 계속되어 왔습니다. 중소 ISP(인터넷 서비스 제공자) 및 대형 SI 업체들의 경우, 과거 IDC 시장에서 고객으로 수요를 창출하는 역할을 하였으나 최근에는 직접 시장에 진출하여 IDC 인프라를 구축하는 등 자체적인 역량을 확보해나가고 있습니다. 이는 결과적으로 시장 내 사업자수를 증가시키는 효과와 수요를 감소시키는 결과를 동시에 가져오면서 IDC 업체간 경쟁을 심화시키고 있습니다. 특히 2010년 이후 기업들이 자체 IDC를 구축하는 사례가 증가하였고, 대규모 자금력을 보유한 대형 통신사 계열 IDC 업체들의 대규모 증설로 인하여 수도권 인근 사업자들의 경쟁심화가 가속화되고 있습니다.

더불어 VIDC(Virtual Internet Data Center) 소규모 업체들도 IDC와 인터넷 회선을 임대하여 중소기업과 개인사업자를 중심으로 서비스를 제공하면서 소규모 고객을 대상으로 다양한 상품과 부가서비스를 제공하고 중소시장을 잠식하고 있습니다. 이에 따라 당사는 홈페이지 구축, 마케팅 강화, 신규 제휴서비스 도입 등 상품경쟁력 확보를 통하여 시장지위를 강화하고, 클라우드 데이터센터 구축 등을 통한 신규 상품도입을 통해 미래 성장전략을 추진하고자 하고 있습니다.

당사는 기존 주력사업으로 영위하던 전화서비스 사업의 침체를 타개하고자 2015년 3월 31일을 기준일로 모회사인 세종투자(주)로부터 데이터통신 사업 일체를 양수하여 수익성 개선을 추진하였습니다. 그러나 데이터통신서비스 시장 증가세가 둔화되고 있으며, 특히 전용회선 사업의 경우, 1) 상위 대기업의 시장지배력 확대, 2) 대형 통신사들의 전용회선 역량 내부화, 3) 유무선 통합화 등의 시장변화로 인해 당사와 같은 중소 사업자의 외부 영업환경이 악화되고 있습니다. IDC 사업의 경우, 클라우드 서비스와 모바일 인터넷 확산과 더불어 정부의 투자 확대로 빠르게 성장할 것으로 전망되나, 1) 대기업의 시장 진출, 2) IT 대형사들 중심의 자체 IDC 구축량 증가 등 경쟁심화 및 시장 수요감소로 인한 성장성 둔화와 시장 경쟁력 강화를 위한 대규모 투자 등으로 수익성 악화가 대두될 수 있습니다. 투자자분들께서는 당사의 사업과 관련된 이러한 위험요소를 숙지하시어 투자판단을 하시기 바랍니다.

[전화서비스 사업부문의 경쟁위험]

| 바. 대규모 인프라 구축비용과 가입자 선점이 요구되는 통신사업에는 높은 진입장벽이 존재하며, 상위 거대 통신사업자들을 위주로 과점형태가 유지되고 있습니다. 또한 최근 통신규제정책 기조가 경쟁 촉진 기조로 전환되고 있어 신규사업자의 시장진입이 발생하고 있으며, 이로 인해 그동안 비대칭 규제 정책의 수혜를 받았던 당사에게는 불리한 경쟁환경이 조성될 가능성이 존재합니다. 정부정책의 변화로부터 시작된 결합서비스 시장활성화 등 전화서비스 시장의 환경 변화로 인해 유무선 업체간 기업결합 및 합병이 가속화되면서 업계의 구조조정이 더욱 빨라질 전망이며, 이로써 규모의 경제와 자금력을 보유하고 있는 거대 선발사업자의 시장지위가 강화되는 한편 당사의 지위에는 부정적 영향을 미칠 수 있습니다. |

당사가 영위하고 있는 전화서비스사업은 진입 초기에 대규모의 통신망 구축이 필요한 자본 집약적 산업으로서, 초기 시설투자자금이 대규모로 투입되며 비용회수가 장기에 걸쳐 일어나는 사업 특성이 있습니다. 사업 진입 이후에도 기술변화에 따른 신규서비스 도입 등으로 지속적인 시설투자 소요가 발생하는 등 후발주자에 대해 높은 진입장벽이 존재합니다. 또한, 이용자 입장에서 기존 서비스사업자 교체 시 장기 이용에 따라 제공되던 혜택을 포기해야 하는 등 서비스 전환 비용이 발생하게 되며, 그에 따른 잠김효과(Lock-in effect)로 인하여 타 사업자가 선점한 가입자의 전환을 유도하는 것이 용이하지 않은 점도 신규 사업자에게는 진입장벽으로 작용하고 있습니다.

즉, 전화서비스 산업은 대규모 자금이 선투자되고 장기간에 걸쳐 투자비가 회수되며, 가입자가 증가할수록 평균비용이 감소하는 규모의 경제와 투자된 설비로 다양한 서비스를 제공할수록 비용이 분산되는 범위의 경제가 나타나는 특성이 있어, 공격적 선발투자와 가입자 선점이 사업의 성패를 좌우하는 주요한 요인입니다.

| [기간통신사업자의 유선전화서비스 제공 범위] |

| 사업자 | 서비스 제공 여부 | |||

|---|---|---|---|---|

| 시내전화 | 시외전화 | 인터넷전화 | ||

| 가입자접속 | 시내통화 | |||

| KT | O | O | O | O |

| SK브로드밴드 | O | O | O | O |

| LG유플러스 | O | O | O | O |

| SK텔링크 | X | X | O | O |

| 세종텔레콤 | X | X | O | O |

| KCT | X | X | X | O |

| CJ헬로비전 | X | X | X | O |

| 삼성SDS | X | X | X | O |

| 드림라인 | X | X | X | O |

| 주) 상기 자료는 정보통신정책연구원에서 2016년 9월 말을 기준으로 작성함 (출처: 정보통신정책연구원-통신시장 경쟁상황 평가(2016년)) |

아래는 국내 사업자별 시내전화 가입자수 추이입니다.

| [시내전화 가입자수 추이] |

| (단위: 만명, %) |

| 구 분 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 3월 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 가입자수 | 비중 | 가입자수 | 비중 | 가입자수 | 비중 | 가입자수 | 비중 | 가입자수 | 비중 | 가입자수 | 비중 | |

| KT | 1,512 | 82.8% | 1,436 | 81.5% | 1,371 | 81.0% | 1,315 | 80.5% | 1,269 | 80.6% | 1,258 | 80.6% |

| SK브로드밴드 | 265 | 14.5% | 275 | 15.6% | 273 | 16.1% | 269 | 16.4% | 256 | 16.2% | 251 | 16.1% |

| LG유플러스 | 49 | 2.7% | 52 | 2.9% | 49 | 2.9% | 51 | 3.1% | 50 | 3.2% | 51 | 3.3% |