|

|

대표이사 확인서명_투자설명서 |

투 자 설 명 서

2017년 06월 05일 |

|

| ( 발 행 회 사 명 ) 아미코젠 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 480,000 |

|

| ( 모 집 또는 매 출 총 액 ) 16,944,000,000 원 |

|

| 1. 증권신고의 효력발생일 : |

2017년 06월 03일 |

| 2. 모집가액 : |

35,300원(예정) |

| 3. 청약기간 : |

구주주 : 2017년 07월 25일 ~ 2017년 07월 26일 일반공모 : 2017년 07월 28일 ~ 2017년 07월 31일 |

| 4. 납입기일 : |

2017년 08월 02일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 아미코젠(주) → 경상남도 진주시 진성면 동부로 1259번길 64 NH투자증권(주) → 서울특별시 영등포구 여의대로 60 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) NH투자증권(주) |

【 대표이사 등의 확인 】

|

|

|

대표이사 확인서명_투자설명서 |

【 본 문 】

요약정보

1. 핵심투자위험

| 증권신고서 이용 시 유의사항 안내문 |

|---|

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, III.투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 항생제 시장 변화 관련 위험] 2017년 1분기 기준 당사는 항생제 관련 매출이 전체 매출의 46.95%를 기록하고 있습니다. 내성이 발생하는 항생제의 특성상 항생제 오남용에 따른 내성 증대로 항생제 효과가 저하될 가능성이 존재합니다. 기존 항생제 효과 저하에 따른 항생제 소비 감소는 항생제 제조를 위한 효소 물질(CX효소)이 높은 매출 비중을 차지하는 당사의 사업에 부정적인 영향을 미칠 수 있습니다. [나. 중국 항생제 시장 규제 관련 위험] 2017년 1분기 당사 종속회사의 매출 중 50%이상이 중국에서 발생하고 있습니다. 세계적으로 항생제 생산 및 소비에 대한 각종 규제를 통해 항생제 오남용과 생산과정에서의 발행하는 환경오염 문제를 방지하려는 노력이 지속되고 있으며 향후 중국 내 환경오염 및 항생제 과다 사용에 대한 우려가 높아질 경우, 항생제 생산 및 사용에 대한 규제가 심해질 수 있으며 이는 당사의 사업에도 부정적 영향을 미칠 수 있습니다. [다. 의약품 시장 관련 위험] 당사의 사업은 전방산업인 합성의약품 산업, 의약품산업 등에 영향을 받습니다. 국내외 의약품 시장의 변화 및 의약품 관련 지원 및 규제정책의 변화, 다국적제약사 등의 신약 개발을 비롯한 R&D규모, 사업 전략 등의 영향으로 인하여 전방 산업 전망이 악화될 경우 당사의 사업에 부정적인 영향을 줄 수 있으니 투자자들께서는 유의하시기 바랍니다. [라. 기술력 및 영업경쟁력 관련 위험] 당사는 전문기관의 기술성평가를 통해 성장형벤처기업으로의 지위를 인정받은 기술성장기업으로서 경쟁사 대비 기술적 경쟁력을 확보하고 있으나, 원료의약품 및 항생제원료 시장에서 중국을 제외한 유럽 등 세계 바이오시장에서의 브랜드 인지도는 낮은 편입니다. 당사 주요 매출이 발생하는 중국에서 세계 메이저 바이오 기업과의 경쟁에서 영업경쟁력을 보완하지 못한다면 당사의 영업성과에 영향을 받을 수 있습니다. [마. 지적재산권 관련 위험] 당사는 기본적으로 기술에 바탕을 둔 기업으로서 지적재산권의 철저한 보호가 기업가치 유지 및 제고의 핵심입니다. 특히 당사가 보유하고 있는 유전자진화기술은 제약용 특수 효소 및 바이오신소재 분야에서 핵심 요소이며, 이러한 핵심 기술이 향후 성장을 결정하는 가장 중요한 사항인만큼 지적재산권을 효과적으로 관리 및 발전시키지 못할 경우 경쟁력 확보에 어려움이 있을 수 있습니다. [바. 기술인력 관리 관련 위험] 당사와 같은 바이오 기업은 주요 전문인력의 연구성과가 회사에 미치는 영향이 크다고 할 수 있습니다. 이에 따라 연구결과가 상업화 되기 이전에 기술개발에 중추적인 역할을 담당했던 핵심 연구인력들이 이탈하게 될 경우 당사는 개발비 부담과 제품 출시시기 지연 등으로 경쟁력 약화를 겪게 될 수도 있습니다. |

| 회사위험 | [가. 연구개발비용 증가와 신규 제품 개발 지연 및 실패 위험] 당사는 매출액의 일정비율을 연구개발비용으로 지출하고 있으며 이러한 연구개발이 제품화로 이루어지지 못할 경우 당사의 재무안정성 및 성장성이 악화될 위험이 존재합니다. 당사가 무형자산으로 계상한 제품들이 개발에 실패하거나 매출 시현이 불가하게 되는 경우 일시에 감액될 위험을 완전히 배제할 수 없으며 개발비 일시 감액 발생시 당사의 재무구조가 악화될 수 있습니다. [나. 종속회사 및 출자회사 관련 위험] 2017년 1분기 당사의 종속회사는 연결 조정 전 자산총액 941.7억원으로 당사 연결 총자산 1,448.9억원의 65.0%를 차지하고 있습니다. 그중 주요종속회사인 아미코젠(중국)바이오팜유한회사의 재무성과는 당사의 연결재무제표에 직접적이며 큰 영향을 미치고 있습니다. 또한 당사는 관계기업의 손익을 당사가 보유한 지분율에 따라 지분법 손익에 계상하고 있으며 관계기업의 재무상태 및 수익에따른 손실위험에 대해 완전히 배제할 수 없습니다. [다. 우발채무 관련 위험] 증권신고서 제출일 기준 현재 당사가 피고로 계류중인 소송사건은 2건입니다. 소송 결과는 예측 불가능한 상황이며 현실화 될 경우 당사의 재무안정성에 부정적인 영향을 끼칠 수 있습니다. 또한 아미코젠(중국)바이오팜유한회사의 차입금과 관련해서 20,000,000 CNY의 지급보증을 제공하고 있습니다. 아미코젠(중국)바이오팜유한회사의 제반 경영환경의 급격한 변화 등에 따라 상기 우발채무가 현실화 될 경우 당사 재무안정성 및 수익성에 부정적인 영향을 미칠 수 있습니다. [라. 매출채권 회수지연 및 미회수에 따른 위험] 당사의 매출채권 회계정책에 따라 대손충당금을 설정한 금액은 1.5억원으로 전체 매출채권의 1.12%에 불과합니다. 다만 향후 당사의 매출채권 회수가 지연되거나 거래상대방의 파산 또는 채무불이행으로 인하여 매출채권이 손상 된다면 추가적인 대손충당금 설정에 대해 완전히 배제할 수 없으며 당사의 수익성에 부정적 영향을 미칠 수 있습니다. [마. 환율 변동 관련 위험] 당사는 수출 및 원재료 수입 거래와 관련하여 USD, JPY 및 CNY의 환율변동위험에 노출되어 있어 경영진은 내부적으로 원화 환율 변동에 대한 환위험을 수시로 측정하고, 대내적 환위험 관리를 하고 있습니다. 당사는 상시적인 모니터링을 실시하고 있지만 예상치 못한 글로벌 경기 위축, 국내 통화관련 정책 변경, 대내외 악재 등을 통해 환율의 급변 가능성을 완전히 배제할 수 없으며 이에 따른 당사의 대응이 적절하지 못할 경우 외환관련 손실이 당사 수익성에 부정적인 영향을 미칠 수 있습니다. [바. 재무안정성 하락에 따른 위험] 당사의 2017년 1분기 기준 유동비율은 148.56%로 2016년말 154.96% 대비 6.40%p 감소 하였고, 부채비율 39.88%, 차입금의존도 17.37%를 기록하며 각각 2016년말 대비 3.32%p, 1.91%p 증가하였습니다. 당사의 영업 부진 및 연결대상 종속회사의 영업악화로 인한 재무안정성 훼손가능성을 배제 할 수 없으며, 이 경우 추가 부채의 발생 및 재무안정성이 악화될 가능성을 완전히 배제 할 수 없습니다. [사. 수익 감소 및 현금흐름 악화 위험] 2017년 1분기 영업이익은 6.3억원으로 전년동기인 2016년 1분기 28억원 대비 약 21.7억원 감소하였으며 영업이익률은 2014년 34.51%를 기록한 이후 2015년 7.20%, 2016년 6.06%, 2017년 1분기 3.85%를 기록하며 감소하였습니다. 2017년 1분기 매출 및 영업이익 감소의 주된 요인은 당사 CX효소 사용업체들의 CX효소 재활용 횟수 증가로 인한 재구매율 하락 때문입니다. 한편, 당사의 투자활동현금흐름은 2017년 87.1억원 2016년 158.2억원, 2015년 290.6억원을 나타내며 종속기업 및 관계기업투자로 인한 자금유출로 인해 음(-)의 현금흐름을 기록하고 있습니다. 시장상황 변동 등으로 영업활동이 부진할 경우 추가 차입등으로 재무구조가 악화될 가능성을 배제할 수 없습니다. [아. 재고자산 진부화 위험] 제품재고는 주로 NAG (N-아세틸글루코사민)분말 형태의 제품이며,원재료는 CX의 원재료 중 중요한 부분을 차지하는 담체와 NAG (N-아세틸글루코사민) 제품의 주원료인 키틴으로 구성되어 있습니다. 판매부진, 제품 트렌드의 급격한 변화 등의 요인으로 재고자산이 증가 혹은 불용화될 가능성이 있으며, 이 경우 당사의 현금흐름 및 재무상황에 부정적인 영향을미칠 수 있습니다. |

| 기타 투자위험 | [가. 주가희석화 위험] 금번 유상증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 신주 상장 직후 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 특히 실권주를 인수한 대표주관회사가 수익 확정을 위해 잔액인수한 물량을 조기에 장내에서 대량 매도할 경우 일시적 물량 출회에 따른 주가 하락의 가능성이 존재합니다. [나. 환금성 제약에 따른 위험] 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 수 있습니다 [다. 일정변경에 따른 위험] 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. [라. 상장기업 관리감독기준 강화에 따른 위험] 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. [마. 분석정보의 한계 및 독자적인 투자판단에 따른 위험] 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 또한 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 480,000 | 500 | 35,300 | 16,944,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | NH투자증권 | 기명식보통주 | - | - | 인수수수료: 모집총액의 1.80% 실권수수료 : 잔액인수금액의 5.00% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2017.07.25 ~ 2017.07.26 | 2017.08.02 | 2017.07.27 | 2017.08.02 | 2017.06.22 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 16,944,000,000 |

| 발행제비용 | 337,223,920 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2017.05.18 |

| 【기 타】 | 1) 금번 아미코젠 주식회사 주주배정 후 실권주 일반공모 유상증자의 대표주관회사는 NH투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정가액이며, 확정 발행가액은 구주주 청약 초일(2017년 07월 25일(화)) 3거래일 전(2017년 07월 20일(목))에 확정되어 2017년 07월 21일(금) 아미코젠(주) 홈페이지(http://www.amicogen.com)를 통해 공고 되고 금융감독원 전자공시시스템에 공시될 예정입니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2017년 07월 28일(금) ~ 2017년 07월 31일(월) (2영업일간) 입니다. 일반공모 청약공고는 2017년 07월 27일(목)에 아미코젠(주) 홈페이지(http://www.amicogen.com), NH투자증권(주)의 인터넷 홈페이지(www.nhqv.com)를 통해 공고할 예정입니다. 6) 일반공모 청약은 대표주관회사인 NH투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 구주주 청약 결과 발생한 실권주 및 단수주가 50,000주 이하(액면가 500원 기준)이거나 실권금액이 1억원 이하일 경우 일반에게 공모하지 않고, 대표주관회사가 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정 명령 조치를 취할 수 있으며, 정정 명령 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 보유자금으로 지급할 예정입니다 |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 480,000 | 500 | 35,300 | 16,944,000,000 | 주주배정후 실권주 일반공모 |

| 주1) 이사회결의일 : 2017년 05월 18일 주2) 1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다. |

공모가격의 결정방법은 본 증권신고서 <제1부 모집 또는 매출에 관한 사항. I. 모집 또는 매출에 관한 일반사항. 3. 공모가격 결정방법>을 참고하시기 바랍니다. 예정발행가액은 이사회결의일 직전 거래일(2017년 05월 17일)을 기산일로 하여 아래의 산출 근거에 따라 산정하였으며, 최종 발행가액은 구주주 청약 초일(2017년 07월 25일)전 3거래일(2017년 07월 20일)에 확정되어 2017년 07월 21일 아미코젠(주) 홈페이지(http://www.amicogen.com)에 공고되고 금융감독원 전자공시시스템에 공시될 예정입니다.

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 모집가액 산출 근거

본 증권신고서의 예정 모집가액은 2017년 05월 18일 개최된 이사회결의일 직전 거래일(2017년 05월 17일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 20%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가(44,550원) ×【 (1 - 할인율(20%) 】 | ||

| ▶ 예정 모집가액 | = | ------------------------------------- |

| (35,300원) | 1 + 【증자비율(5.2656%) × 할인율(20%) 】 |

[예정 모집가액 산정표]

| (기산일 : 2017년 05월 17일) | (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2017-05-17 | 44,550 | 17,811 | 789,266,950 |

| 2017-05-16 | 44,100 | 29,806 | 1,316,765,100 |

| 2017-05-15 | 45,600 | 11,381 | 515,420,400 |

| 2017-05-12 | 45,400 | 18,162 | 830,586,450 |

| 2017-05-11 | 46,600 | 16,331 | 759,222,000 |

| 2017-05-10 | 46,650 | 20,985 | 975,188,950 |

| 2017-05-08 | 46,850 | 27,780 | 1,294,889,850 |

| 2017-05-04 | 45,500 | 16,403 | 736,866,200 |

| 2017-05-02 | 44,700 | 18,175 | 826,273,350 |

| 2017-04-28 | 46,300 | 25,637 | 1,170,383,800 |

| 2017-04-27 | 45,550 | 20,589 | 935,725,150 |

| 2017-04-26 | 45,500 | 34,811 | 1,577,223,700 |

| 2017-04-25 | 43,900 | 16,564 | 729,590,450 |

| 2017-04-24 | 43,250 | 15,279 | 668,723,200 |

| 2017-04-21 | 44,350 | 28,243 | 1,246,127,500 |

| 2017-04-20 | 43,150 | 15,149 | 655,905,900 |

| 2017-04-19 | 43,450 | 15,813 | 689,888,900 |

| 2017-04-18 | 44,450 | 13,021 | 573,135,150 |

| 1개월 거래량 가중평균종가 (A) | 45,010 | - | |

| 1주일 거래량 가중평균종가 (B) | 45,044 | - | |

| 기산일 종가 (C) | 44,550 | - | |

| (A),(B),(C)의 산술 평균 (D) | 44,868 | (A + B + C) / 3 | |

| 기준주가 (E) | 44,550 | (C와 D중 낮은가액) | |

| 할인율 (F) | 20.00% | - | |

| 증자비율 (G) | 5.2656% | - | |

| 예정 모집가액(호가단위 미만 절상) | 35,300 | E x (1-F) / (1+(G x F)) | |

■ 공모일정 등에 관한 사항

| 일자 | 증자 절차 | 비고 |

|---|---|---|

| 2017-05-18 | 이사회결의 | - 발행주식수 및 배정비율, 예정 모집가액 등 결정 |

| 2017-05-18 | 신주발행 및 명의개서 정지 공고 | - 아미코젠(주) 홈페이지(www.amicogen.com) |

| 2017-05-19 | 증권신고서 제출 | - |

| 2017-06-19 | 1차 발행가액 확정 | - 신주배정기준일 3거래일전 |

| 2017-06-21 | 권리락 | - |

| 2017-06-22 | 신주배정 기준일 | - 주주 확정 기준일 |

| 2017-06-23 ~2017-06-29 |

주주명부 폐쇄 | - |

| 2017-07-03 | 신주배정 통지 | - |

| 2017-07-11 | 신주인수권증서 상장 및 거래 | - 5영업일간 거래 |

| 2017-07-18 | 신주인수권증서 상장폐지 | - 구주주 청약초일 5거래일전 폐지 |

| 2017-07-20 | 확정 발행가액 산정 | - 구주주 청약초일 3거래일전 |

| 2017-07-21 | 발행가액 확정 공고 | - 아미코젠(주) 홈페이지(www.amicogen.com) |

| 2017-07-25 ~2017-07-26 |

구주주 청약 | - |

| 2017-07-27 | 일반공모 청약 공고 | - 아미코젠(주) 홈페이지(www.amicogen.com) - NH투자증권(주) 홈페이지(http://www.nhqv.com) |

| 2017-07-28 ~2017-07-31 |

일반공모 청약 | - |

| 2017-08-02 | 주금 납입 / 환불 | - |

| 2017-08-16 | 주권 교부 예정일 | - |

| 2017-08-17 | 신주 상장 예정일 | - |

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정 후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 우리사주조합 청약 | - | - '자본시장과 금융투자업에 관한 법률' 제165 조의7 제1항 제2호 및 '근로복지기본법' 제38조 제1항에 따른 배정 |

| 구주주 청약 (신주인수권증서보유자) |

480,000주 (100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.0526560882주 - 신주배정 기준일 : 2017년 06월 22일 - 보유한 신주인수권 증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주 당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 자본시장과 금융투자업에 관한 법률 제165조의6의 ②조 2항에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 - 구주주청약일에 초과청약 접수 |

| 일반모집 청약 (고위험고수익투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 - 일반공모 청약일 : 2017년 07월 28일(금) ~ 2017년 07월 31일(월) |

| 합 계 | 480,000주 (100.0%) | - |

| (주1) 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| (주2) 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.0526560882주를 곱하여 산정된 배정주식수로 하되, 1주 미만은절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 자기주식의 변동, 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| (주3) 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사 합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| (주4) 구주주 청약결과 발생한 미청약주식은 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 우선 배정(이 경우 코넥스 고위험고수익투자신탁에 잔여주식의5% 이상을 배정)하며, 90%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게구분 없이 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자(집합투자업자 포함)에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최고청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| (주5) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사인 NH투자증권(주)가 자기 책임 하에 잔액인수하기로 합니다. |

| (주6) 단, 대표주관회사는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다. |

| (주7) '자본시장과 금융투자업에 관한 법률' 제165조의7 및 '근로복지기본법' 제38조에따른 우리사주조합원에 대한 신주의 우선배정은 해당사항이 없습니다. |

▶ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세내역 |

|---|---|

| A. 보통주식수 | 9,115,755 주 |

| B. 우선주식수 | - 주 |

| C. 발행주식총수 (A+B) | 9,115,755 주 |

| D. 자기주식수 + 자기주식신탁 | - 주 |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 9,115,755 주 |

| F. 유상증자 주식수 | 480,000 주 |

| G. 증자비율 (F/C) | 5.2656% |

| J. 구주주 1주당 배정주식수 (F/E) | 0.0526560882 주 |

3. 공모가격 결정방법

■ 발행가액 산정 방식

발행가액은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊) '유가증권의 발행 및 공시등에 관한 규정' 제57조를 일부 준용하여 아래와 같이 산정됩니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 1차 발행가액

신주배정기준일(2017년 06월 22일) 전 제3거래일(2017년 06월 19일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다.

| 기준주가 ×【 1 - 할인율(20%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율(5.2656%) × 할인율(20%)】 |

② 2차 발행가액 산정

구주주청약 초일(2017년 07월 25일) 전 제3거래일(2017년 07월 20일)을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여, 이를 20% 할인한 가액으로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(20%)】

③ 확정 발행가액 산정

확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 제2항 및 '증권의 발행 및 공시등에 관한 규정' 제5-15조의2 제1항 제1호에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 최종 발행가액은 구주주청약 초일(2017년 07월 25일) 전 제3거래일(2017년 07월 20일)에 확정되어 2017년 07월 21일(금) 금융위원회(금융감독원) 전자공시시스템에 공시되며, 아미코젠(주) 홈페이지(www.amicogen.com)에 공고하여 개별통지에 갈음할 예정입니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 480,000 | |||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 35,300 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 모집총액 또 매출총액 |

예정가액 | 16,944,000,000 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) 구주주(신주인수권증서 보유자) : 1주

|

|||||||||||||||||||||||||||||

| 청약기일 | 우리사주배정 | 개시일 | - | |||||||||||||||||||||||||||

| 종료일 | - | |||||||||||||||||||||||||||||

| 구주주 (신주인수권증서 보유자) |

개시일 | 2017년 07월 25일 | ||||||||||||||||||||||||||||

| 종료일 | 2017년 07월 26일 | |||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2017년 07월 28일 | ||||||||||||||||||||||||||||

| 종료일 | 2017년 07월 31일 | |||||||||||||||||||||||||||||

| 청약 증거금 |

우리사주배정 | - | ||||||||||||||||||||||||||||

| 구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||

| 납 입 기 일 | 2017년 08월 02일 | |||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2017년 01월 01일 | |||||||||||||||||||||||||||||

| 주) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2017년 05월 18일 | 아미코젠(주) 홈페이지 (www.amicogen.com) |

| 모집가액 확정의 공고 | 2017년 07월 21일 | 아미코젠(주) 홈페이지 (www.amicogen.com) |

| 실권주 일반공모 청약공고 | 2017년 07월 27일 | 아미코젠(주) 홈페이지 (www.amicogen.com) NH투자증권(주) 홈페이지 (www.nhqv.com) |

| 실권주 일반공모 배정공고 | 2017년 08월 02일 | NH투자증권(주) 홈페이지 (www.nhqv.com) |

| 주) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본·지점 및 “대표주관회사”의 본·지점에서 청약할 수 있다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 “대표주관회사”의 본·지점에서 청약할 수 있다. 청약 시에는 소정의 청약서2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 한다.

② 초과청약 : 신주인수권증서 청약을 한자에 한하여 신주인수권증서 청약 한도 주식수의20%를 추가로 청약할 수 있다. 이때, 신주인수권증서 청약 한도주식수의20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없다.

③ 일반공모 청약 : 고위험고수익투자신탁 및 일반청약자는 "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 "증권의 인수업무 등에 관한 규정" 제2조 제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출해야 합니다.

④ 청약은 청약주식의 단위에 따라 가능하며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 청약증거금 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 아니합니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(자본시장과금융투자업에관한법률 제 9조 제 5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 기타

a. 일반공모 배정을 함에 있어 한개의 청약처에서 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

⑦ 청약한도

a. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.0526560882주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식 및 자사주신탁 등의 자기주식 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

명부주주 (실질주주가 아닌 주주명부 등재 주주) |

NH투자증권(주) 의 본·지점 | 2017년 07월 25일 ~ 2017년 07월 26일 |

| 실질주주 | 주권을 예탁한 증권회사 및 NH투자증권(주) 의 본·지점 |

||

| 일반공모청약 (고위험고수익투자신탁 청약 포함) |

NH투자증권(주) 의 본·지점 | 2017년 07월 28일~ 2017년 07월 31일 |

|

(4) 청약결과 배정방법

① 구주주 청약 : 신주배정기준일(2017년 6월 22일 예정) 18시 현재 주주명부에 등재된 주주(이하“구주주”라 한다)에게 본 주식을1주당 0.0526560882주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정한다. 단, 신주배정기준일 전 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 1주당 배정주식수가 변동될 수 있다.

② 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않는다(단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정.)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

③ 일반공모 청약 : 상기 구주주청약 및 초과청약 결과 발생한 실권주 및 단수주는 “대표주관회사”가 다음 각호와 같이 일반에게 공모하되, ‘증권 인수업무 등에 관한 규정’ 제9조 제2항 제3호에 따라 고위험고수익투자신탁에 공모주식의 10%를 배정하며(이 경우 코넥스 고위험고수익투자신탁에 잔여주식의 5% 이상을 배정하여야 한다), 나머지 90%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정한다. 고위험고수익투자신탁에 대한 공모주식 10%와 개인투자자 및 기관투자자에 대한 공모주식 90%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정한다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다. 배정수량 계산 시에는 “청약사무 취급처”에 청약된 청약 주식수를 모두 합산하여 동일한 배정비율로 배정(“통합배정”)한다.

(i) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 한다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 “대표주관회사”가 무작위 추첨방식을 통하여 배정한다.

(ii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, “대표주관회사”는 인수계약서 제2조에 따라 자기의 계산으로 인수한다.

(iii) 단, “대표주관회사”는 '증권 인수업무 등에 관한 규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있다.

(5) 투자설명서 교부에 관한 사항

① “자본시장과 금융투자업에 관한 법률” 제124조에 의거, “본 주식”의 청약에 대한 투자설명서 교부의무는"발행회사"와 “대표주관회사”가 모두 부담한다.

② “본 주식”에 청약하고자 하는 투자자(“자본시장과 금융투자업에 관한 법률” 제9조 제5항에 규정된 전문투자자 및 “자본시장과 금융투자업에 관한 법률 시행령” 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 한다.

(1) 교부장소 : “대표주관회사”의 본·지점

(2) 교부방법 및 일시

|

구분 |

교부방법 |

교부일시 |

|---|---|---|

|

구주주 청약자 |

1), 2), 3)을 병행 1)우편 송부 2) NH투자증권(주) 의 본ㆍ지점에서 교부 3) NH투자증권(주) 의 홈페이지나 HTS에서 교부 |

1) 우편송부 시 : 구주주청약 초일인 2017년 07월 25일 전 수취가능 2) NH투자증권(주) 의 본ㆍ지점 : 청약종료일(2017년 07월 26일)까지 3) NH투자증권(주) 의 홈페이지 또는 HTS 교부 : |

|

일반청약자 |

1), 2)를 병행 1) NH투자증권(주) 의 본ㆍ지점에서 교부 2) NH투자증권(주) 의 홈페이지나 HTS에서 교부 |

1) NH투자증권(주) 의 본ㆍ지점 : 청약종료일(2017년 07월 31일)까지 2) NH투자증권(주) 의 홈페이지 또는 HTS 교부 : |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

④ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 NH투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, "자본시장과 금융투자업에 관한 법률" 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 NH투자증권(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

|

※ 관련법규 |

(6) 주권교부에 관한 사항

a. 주권교부예정일: 2017년 08월 16일

b. 주권교부장소: 한국예탁결제원 증권대행부

c. '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우, 해당청약자에게 배정된 주식은 한국예탁결제원의 명의로 일괄발행되고 동 주권은 청약취급처의 장부상 계좌에 자동입고됩니다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제309조 ⑤ 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : 하나은행 진주지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2017년 06월 22일 | NH투자증권(주) | 00120182 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 '자본시장과 금융투자업에 관한 법률' 제165조의 6 제3항 및 '증권의발행및공시등에관한규정' 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 신주인수권증서 매매의 중개를 할 증권회사는 NH투자증권(주)로 합니다.

(3) 청구기간: 신주배정통지일(2017년 07월 03일)로부터 구주주 청약개시일(2017년 07월 25일)의 전영업일(2017년 07월 24일)까지

(4) 신주인수권증서 발행 청구 절차

① 명부주주의 경우 신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 주식회사 국민은행 증권대행부에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 NH투자증권(주)에 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

② 실질주주의 경우 별도 청구절차 없이 신주인수권증서를 일괄발행하므로 2017년 07월 03일에 당해 주식을 보관하고 있는 계좌에 신주인수권증서를 입고할 예정입니다. 신주인수권증서를 매매하고자 하는 실질주주는 위탁 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서 실물을 보유하고 있는 양수인은 신주인수권증서를 지참하여 NH투자증권(주)의 본점 및 지점에서 해당 신주인수권증서에 기재 되어있는 수량만큼 청약할 수 있으며 청약 기일내에 청약 하지 아니하면 그 권리와 효력은 상실됩니다. 또한 신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 NH투자증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정 후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2017년 07월 11일부터 2017년 07월 17일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2017년 07월 18일에 상장폐지될 예정입니다.(코스닥시장상장규정 제16조의3에 근거하여 5거래일 이상 상장되어야 하며, 동규정 제44조의3에 따라 신주청약개시일 5거래일 전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니다.

② 실질주주의 신주인수권증서 거래

ⅰ) 상장거래 : 2017년 07월 11일부터 2017년 07월 17일까지(5거래일간) 거래 가능합니다.

ⅱ) 계좌대체거래 : 2017년 07월 03일(예정)부터 2017년 07월 19일까지 거래 가능 합니다.

* 신주인수권증서 상장거래의 결제일인 2017년 07월 19일까지 계좌대체(장외거래) 가능하며, 2017년 07월 20일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실 물증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2017년 07월 03일(예정)로부터 2017년 07월 24일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 한국예탁결제원 증권대행부에서 주주 요청 시 발급합니다.

ⅱ) 신주배정기준일(2017년 06월 22일) 전일까지 한국예탁결제원 증권대행부에 대행예탁(거래증권사 계좌에 입고) 신청을 할 경우에는 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며, 이 경우 거래가능기간은 실질 주주와 동일합니다. (단, 신주인수권증서를 입고 받을 증권계좌를 보유하고 있어야 합니다.)

라. 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, 『자본시장과 금융투자업에 관한 법률』제311조 제4항에 의거 주권발행전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

|

※ 『자본시장과 금융투자업에관한 법률』 제311조(계좌부기재의 효력) ① 주식은 타인에게 양도할 수 있다. 다만, 회사는 정관으로 정하는 바에 따라 그 발행하는 주식의 양도에 관하여 이사회의 승인을 받도록 할 수 있다.<개정 2011.4.14.> ②제1항 단서의 규정에 위반하여 이사회의 승인을 얻지 아니한 주식의 양도는 회사에 대하여 효력이 없다. <신설 1995.12.29.> ③주권발행전에 한 주식의 양도는 회사에 대하여 효력이 없다. 그러나 회사성립후 또는 신주의 납입기일후 6월이 경과한 때에는 그러하지 아니하다. <개정 1984.4.10.> |

마. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 자본시장과 금융투자업에 관한 법률 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않은 것으로 판단됩니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 추후 2차 발행가액까지 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관 | NH투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 |

인수수수료: 모집총액의 1.8% 실권수수료 : 잔액인수금액의 5.00% |

| 주1) 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

Ⅱ. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

정관 제7조(1주의 금액)

주식 1주의 금액은 500원으로 한다.

2. 의결권에 관한 사항

정관 제28조(주주의 의결권)

주주의 의결권은 1주마다 1개로 한다.

정관 제29조(상호주에 대한 의결권 제한)

회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수 의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

정관 제30조(의결권의 불통일행사)

1. 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지 하여야 한다.

2. 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가

주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는

경우에는 그러하지 아니하다.

정관 제31조(의결권의 대리행사)

1. 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

2. 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다.

3. 주식의 발행 및 배정

정관 제5조(발행예정주식총수)

회사가 발행할 주식의 총수는 20,000,000주로 한다.

제8조(주권의 발행과 종류)

1. 회사가 발행하는 주권은 기명식으로 한다.

2. 회사의 주권은 1주권, 5주권, 10주권, 50주권, 100주권, 500주권, 1,000주권

및 10,000주권의 8종류로 한다.

정관 제9조(주식의 종류)

1. 회사가 발행할 주식은 보통주식과 종류주식으로 한다.

2. 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주 식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전 부 또는 일부를 혼합한 주식으로 한다.

정관 제10조(신주인수권)

1. 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다.

2. 제1항 본문의 규정에도 불구하고 다음 각호의 경우에는 이사회의 결의로 주주외의 자에게 신주를 배정할 수 있다.

1) 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우

2) 상법 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

3) 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우

4) 근로자복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우

5) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 신주를 발행하는 경우

6) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 업무상 중요한 기술도입, 연구개발, 생산?판매?자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우

7) 기업공개를 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우

8) 우리사주조합원에게 신주를 발행하는 경우

3. 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

4. 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다.

정관 제11조(주식매수선택권)

1. 회사는 주주총회의 특별결의로 발행주식총수의 100분의 15범위 내에서 주 식매수선택권을 부여할 수 있다. 다만, 상법 제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3범위 내에서 이사회의 결의로 주식매수선 택권을 부여할 수 있다. 이 경우 주식매수선택권은 경영성과 또는 주가지 수 등에 연동하는 성과연동형으로 부여할 수 있다.

2. 제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다.

3. 제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립·경영과 기술혁신 등에 기여하거나 기여할 수 있는 회사의 이사·감사 또는 피용자 및 상법 시행령 제30조 제1항이 정하는 관계회사의 이사·감사 또는 피용자로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다.

4. 제3항의 규정에 불구하고 상법 제542조의8 제2항 제5호의 최대주주(이하 “최대주주”라 함)와 주요주주 및 그 특수관계인에게는 주식매수선택권을 부여할 수 없다. 다만, 회사 또는 제3항의 관계회사의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 상무에 종사하지 아니하는 이사·감사인 경우를 포함한다)에게는 주식매수선택권을 부여할 수 있다.

5. 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 10을 초과할 수 없다.

6. 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다.

1) 주식매수선택권을 부여받은 자가 본인의 의사에 따라 사임 또는

사직한 경우

2) 주식매수선택권을 부여받은 자가 고의 또는 과실로 회사에 중대한

손해를 입힌 경우

3) 회사의 파산 등으로 주식매수선택권의 행사에 응할 수 없는 경우

4) 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우

7. 회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다.

1) 주식매수선택권의 행사가격으로 새로이 기명식 보통주식【또는 기명식 우선주식】을 발행하여 교부하는 방법

2) 주식매수선택권의 행사가격으로 기명식 보통주식【또는 기명식 우선주

식】의 자기주식을 교부하는 방법

3) 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으

로 교부하는 방법

8. 주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년 이상 재임 또는 재직한 날부터 7년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 정년으로 인한 퇴임 또는 퇴직 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다.

9. 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제12조의 규정을 준용한다.

4. 배당에 관한 사항

정관 제12조(신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도말에 발행된 것으로 본다.

정관 제56조(이익금의 처분)

회사는 매사업년도의 처분전 이익잉여금을 다음과 같이 처분한다.

1. 이익준비금

2. 기타의 법정준비금

3. 배당금

4. 임의적립금

5. 기타의 이익잉여금처분액

정관 제57조(이익배당)

1. 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다.

2. 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다.

3. 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

4. 이익배당은 주주총회의 결의로 정한다. 다만, 제54조제6항에 따라 재무제표 를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다.

Ⅲ. 투자위험요소

| 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도, 당사의 영업활동에 중대한 부정적 영향을 미칠수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 증권신고서에 기재된 사항은 투자 판단시 참고 자료로 활용하실 것을 권고드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됨을 다시 한번 알려드립니다. 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태,기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. 2009년 2월 4일 부로 시행된 『자본시장과 금융투자업에 관한 법률』 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만,『자본시장과 금융투자업에 관한 법률 시행령』 제132조에 의거하여 투자설명서를 받기를거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. 본문에 기재되어 있는 수치 및 이에 대한 설명은 별도의 언급이 없으면 IFRS 연결재무제표를 기준으로 표기된 것입니다. |

본 신고서 내용 당사가 영위하는 사업과 관련한 주요 용어는 아래와 같습니다.

| 전문용어 | 내용 | 해설 |

|---|---|---|

| 유전자 진화기술 |

Molecular gene evolution | 유전자를 조작하여 산업적 조건에 적합하지 않는 효소의 특성을 개량함으로써 산업적으로 활용할 수 있는 새로운 효소 (enzyme)를 만들 수 있음. 이런 유전자 조작을 통한 효소개량 방법 중 가장 효율적인 방법이 "유전자 진화기술”임. 이 과정을 간단히 설명하면, (1) 타겟 효소의 유전자에 각종 돌연변이를 주어 '돌연변이 라이브러리'를 만드는 스텝, (2) 이 라이브러리 내에서 우리가 원하는 돌연변이체를 초고속으로 선발(HTS)하는 스텝, (3) 이렇게 선발된 돌연변이체 3-10개를 시험관 속에서 재조합 (recombination)시켜 더욱 기능이 향상된 '재조합 돌연변이체'를 HTS 방법으로 선발하는 스텝으로 이루어짐. 이런 (1)~(3)의 스텝을 반복함으로써 우리가 원하는 최적 특성을 갖는 '슈퍼 효소 (super enzyme)'를 얻을 수 있음. 이러한 과정은 자연계에서 생물체의 유전자가 수백만년 동안 진화하는 것과 매우 유사하기 때문에 “유전자진화”라는 말을 사용함. |

| 항생제 | 항생물질 (antibiotics) | 영어 어원인 antibiotics는, 반대 또는 저항이라는 뜻의 anti와 살아있는 것을 뜻하는 bio의 결합으로, 미생물을 죽인다 혹은 저항한다는 뜻임. 생물학적 의미는, " '미생물에 의하여 만들어진 물질'로서, 다른 미생물을 죽이거나 성장을 막는 물질”을 말하고, “미생물을 죽이거나 성장을 막는” 방법이나 화학구조에 따라서 여러 종류로 나뉘어짐. |

| CA | 세파계 항생제 원료인 7-ACA 합성효소 |

당사에서 개발한 세파로스포린 C 아실라아제 (cephalosporin C acylase 혹은 CPC acylase) 효소의 제품명으로서, 당사가 유전자진화기술을 이용하여 세계 최초로 개발한 특수효소로서 2005년 유럽다국적제약사에 기술이전 함. |

| CX | 세파계 항생제 원료인 7-ACA 합성효소 |

당사가 새로운 유전자로부터 유전자진화기술을 적용하여 개발된 효소로서, 세파로스포린 C (cephalosporin C 혹은 CPC)로부터 1단계 공정으로 7-아미노세파로스포라닉 에시드 (7-aminocephalosporanic acid 혹은 7-ACA)를 제조하는 기능을 가진 특수효소임. |

| LX | 세파렉신(Cephalexin) 합성효소 |

환경오염을 일으키는 Cephalexin의 화학합성법을 대체하기 위해서 당사의 유전자 진화 기술로 개발한 Cephalexin 합성효소로 친환경 고품질의 세파렉신 생산이 가능 |

| SP | 아목시실린(amoxicillin) 합성효소 등 페니실린계 항생제 합성효소 |

당사가 개발을 완료하였거나 개발 중인 Semi-synthetic penicillins (반합성 페니실린계 항생제) 생산용 특수효소의 제품명으로서, 다양한 종류의 페니실린계 항생제를 효소법으로 생산하는데 사용되는 다양한 효소를 뜻함. 현재 당사는 아목시실린 합성효소 (SP1)을 비롯하여 다양한 페니실린계 항생제를 생산할 수 있는 특수효소 개발에 성공하여 상용화시켰으며 일부는 계속 개발 중에 있음 (SP1∼SP6 등) |

| SC | 세포탁심 (cefotaxim) 등 세파계 항생제 합성효소 |

당사가 개발을 완료하였거나 개발 중인 Semi-synthetic cephalosporins (반합성 세팔로스포린 항생제) 생산용 특수효소의 제품명으로서, 다양한 세파계 항생제를 효소법으로 생산하는데 사용되는 다양한 효소를 뜻함. 현재 당사는 일부의 세팔로스포린계 항생제 합성효소 개발에 성공하여 사용화하였으며 일부는 개발 중에 있음 (SC1∼SC5 등). |

| 화학 합성법 |

화학공정을 이용한 합성 방법 (chemical synthesis) |

화학합성은 보통 이미 존재하는 결합을 끊거나 새로운 결합을 형성하는 것으로서, 보통 유독한 용매나 화학촉매가 필요하므로써 심각한 환경오염의 문제를 일으킴. 또한 합성되는 물질의 안정성을 고려하여 영하의 온도에서 진행되어 에너지 소비가 크기 때문에 제조단가의 절감에 한계가 있음. 7-ACA 생산 역시 유독한 유기용매들을 이용하는 화학합성법이 개발되어 사용되어 왔지만, 영하 40도에서 반응하고 여러 반응과정을 거치는 등 문제 때문에 에너지소비가 크고, 수율이 낮고, 품질이 떨어짐으로써 제조단가 높은 단점이 있음. 더욱 중요한 것은 심각한 환경오염을 일으키는 문제 때문에 중국을 비롯한 많은 국가들에서 화학합성법을 제한하고 있음. |

| 2단계 효소공정법 | Two-step enzymatic process |

7-ACA 생산에서 화학합성법의 단점을 보완하여 개발된 효소법으로서 두가지 효소(DAO, GLA)를 이용한 환경친화적인 방법임. 하지만 여전히 두가지 공정을 사용하는 문제 때문에 공정이 길고 수율이 낮다는 단점이 있어서 제조단가의 절감에 한계가 있음. |

| 1단계 효소공정법 | One-step enzymatic process |

7-ACA 생산에 있어서 제일 이상적인 방법으로서, CPC를 1단계로 가수분해할 수 있는 효소 즉 CPC acylase를 이용한 공정임. 2단계 효소공정법에 비하여 공정이 간단하여 품질이 좋고 수율이 높다는 장점이 있음. 또한 에너지가 적게 들어가기 때문에 제조단가를 획기적으로 절감할 수 있음. |

| Protein A resin |

Protein A Agarose Resin (항체 분리정제용 친화성 크로마토그래피) |

항체 분리정제에 필수적으로 사용되는 '친화성 크로마토그래피 레진 (affinity chromatography resin)으로서 항체와 특이적으로 결합하여 1단계만으로도 항체를 고순도 분리해 내는 바이오의약 생산용 소재임. 항체 의약품을 생산하는 모든 제약회사, 항체 동물약품 생산회사, 면역진단제품을 개발/생산하는 회사 및 연구실에서 사용함. |

| NAG | N-아세틸글루코사민 (N-Acetylglucosamine) |

효소공법으로 생산한 천연 N-아세틸글루코사민으로서 모유에 다량 들어있는 소재로서 관절연골과 피부진피의 구성성분임. 관절건강과 피부보습에 도움을 주는 건강기능을 가지고 있음. |

| PI / DCI | PI (Pinitol) D-카이로이노시톨 (D-Chiro-inositol) |

PI는 콩과류, 솔잎 등에 특징적으로 존재하며, DCI는 피니톨(Pinitol)로부터 de-methylation (산분해)시켜 제조되는 당알코올 성분임. DCI와 피니톨은 모두 혈당조절, 여성호르몬조절 등 다양한 생리기능을 가진 건강기능성 식품 원료임. |

| CP/CTP | Collagen peptides (콜라겐펩타이드) Collagen tripeptides (콜라겐 트리펩타이드) |

콜라겐 펩타이드는 기존 콜라겐을 효소 분해하여 흡수가 용이하게 만든 것으로 피부 주름개선, 유연성 증가, 탄력증진 등 피부미용소재 (nutricosmetics)와 연골, 뼈, 혈관, 치아 및 머리카락 건강을 위한 건강소재 (nutraceuticals)로서 널리 사용됨. 특히 "콜라겐 트리펩타이드"는 당사의 특수효소 기술로 개발된 제품으로서 체내 흡수도가 높고 기존 콜라겐 펩타이드 제품보다 피부, 뼈, 모발 건강에 뛰어난 건강기능성을 갖는 것이 특징임. |

| COS | Chitosan Oligosaccharides (키토산올리고당) |

COS는 면역 증강 및 항균활성을 갖는 키토산 올리고당으로서 당사는 인체 면역증강 건강식품원료 및 동물용 항생제 대체제로 사용화/개발 중에 있으며 건강식품, 동물사료첨가제, 식품살균 및 보존제로 사용가능함. |

| FXN | Fucoxanthin (푸코잔틴) |

미역, 다시마 등 갈조류(brown algae)에 특이적으로 존재하는carotenoid계 물질(건미역 중 푸코잔틴 함량:약0.2~0.3%)로 체지방을 감소시킴으로써 항비만 효능이 뛰어난 것으로 알려져 있음. 그 밖에도 FXN은 항암, 항당뇨의 작용을 가지고 있음. |

| CHT | Chitosan(키토산) | 게나 새우와 같은 갑각류의 껍질이나 오징어나 갑오징어와 같은 연체류의 뼈에서 칼슘과 단백질을 제거하고 난후 탈아세틸화하여 제조하며 체내에서 지방을 흡착시켜 다이어트에 도움이 되며 콜레스테롤을 감소시키는 효과도 있음. |

| 키크린 | KeyClean(키크린) | 식품원료인 키토산을 주원료로 하여 개발한 "먹을 수 있는 천연 살균보존제"임. 키토산의 분자량을 특수하게 조절하여 항균활성이 큰 키토산을 제조하고 여기에 항균활성이 강한 먹을 수 있는 부원료를 첨가하여 만든 제품으로 항균활성이 우수하여 식품의 보존기간을 연장할 수 있으며 조리기구등의 천연살균소독제로 사용됨. 당사는 키크린 기술을 더욱 확장하여 "천연 손소독제", "천연 항균 물티슈" 등 다양한 생활용품을 사업화하고 있음. |

| BP2 | 유포자유산균 (Bacillus polyfermenticus BP-2) |

BP-2는 "포자를 형성하는 유산균"으로부터 생산된 "유산균 포자 제품"으로서, 정장작용 및 항생제 대체기능을 우수함. 특히 BP-2는 열 안정성이 우수하여 식품이나 사료의 가공적성이 뛰어남. 사료에서는 항생제 대체효과가 기대됨. |

| 기질 | 효소와 작용하여 화학반응을 일으키는 원료 물질 (substrate) |

효소에 의하여 촉매작용을 받는 원료 물질을 말함. 효소에 기질특이성이 있는 것은 효소와 기질이 마치 자물쇠와 열쇠의 관계처럼 공간적 입체구조가 꼭 들어맞는 것끼리 결합하여, 그 결과 기질이 화학반응을 일으키기 때문임. 예를 들면, 우리가 잘 알고 있는 소화효소의 기질 중에는 전분 등이 있음. |

| 생물촉매 | Biocatalyst 또는 효소 (enzyme) |

촉매란 화학 반응을 전후하여 자신은 아무런 변화를 일으키지 않고 반응 속도를 빠르게 해주는 물질을 말함. 일반적으로 화학합성은 “무기물”을 촉매로 사용하는 것에 반해서, 생물촉매란 정교한 입체구조를 가진 단백질 (protein)로 이루어져 있으며 생물체 내의 갖가지 화학반응이 일어날 때 촉매작용을 하므로써, “효소 (enzyme)”라고도 함. 효소 (생물촉매)는 현재까지 약 3,000종이 알려져 있으며, 그 숫자는 해마다 증가하고 있음. 이 가운데 산업적으로 응용이 가능한 생물촉매는 약 150여종이며, 현재 상업적으로 생산되고 있는 효소는 60여종에 불과함. 그 이유는 생물체 내에서 작용하는 효소는 “생물체 조건”에서 반응을 촉매 하도록 진화되어 있기 때문에 인공합성물질이나 특수한 조건 (고온, 고압, 높고 낮은 pH 조건, 유기용매 반응 등)에서는 거의 작용을 하지 못함. 이러한 단점이 있는 자연의 효소를 다양한 반응에도 작용하도록 하기 위해서는 인공물질이나 특수조건에서 작용하도록 효소를 개량해야 함. 효소개량에 가장 좋은 방법이 당사의 핵심기술인 “유전자진화”기술임. |

| 특수효소 | Specialty enzyme | 기존의 "화학공정"을 친환경 "효소공정"으로 대체하는데 사용되는 효소로서 당사가 유전자진화기술을 이용하여 개발한 효소를 통칭하는 말. 즉, 지금까지 효소공정으로 바꾸기가 불가능하거나 어렵다고 생각했던 "특수 화학공정"을 당사가 새롭게 개발한 "특수 효소"를 이용하여 효소공정으로 대체할 수 있었음. 이런 특수 용도로 사용되는 효소를 통칭하여 특수효소라고 함. |

| 담체 | Immobilization polymeric support(resin) | 효소나 세포 등을 고정화시키는데 사용되는 불용성(insoluble) 물질로서 다양한 무기, 유기재료로 구성된 다공성 물질임. |

| 고정화 | Immobilization | 생물촉매(효소)를 재사용하기 위해 불용성의 담체에 결합시키는 공정을 말함.이렇게 고정화된 효소 (고정화 효소)는 반응액을 여과함으로써 반응물과 생성물로부터 쉽게 분리되어 재사용할 수 있게 됨. |

| 7-ACA | 7-aminocephalosporanic acid | CPC의 곁가지(side chain)가 제거되어 생성되는 모핵물질로서 반합성 세파계 항생제 합성에 사용되는 중간체. 즉, 수십종의 세파계항생제 원료의약품 합성을 위한 출발물질임. |

| 6-APA | 6-aminopenicillanic acid |

페니실린의 곁가지가 제거되어 생성되는 모핵물질로서 여러 종류의 페니실린계 항생제 원료의약품(API)을 합성을 위한 출발물질임. |

| CPC | 세팔로스포린 C (Cephalosporin C) |

CPC는 베타-락탐(β-lactam)계 항생물질로서 사상균 곰팡이인 Acremonium chrysogenum과 같은 미생물에 의해서 생산되며, 세균의 세포벽 합성저해를 통해 항균활성을 나타냄. CPC 자체는 항균활성이 낮고 적용 병원균 대상이 좁아 용도가 크지 않으나 CPC로부터 모핵성분인 7-ACA를 생산하기 위해서 반드시 필요한 출발물질이라는 점에서 중요성이 매우 큼. 7-ACA로부터 기능이 뛰어난 다양한 반합성 세파계 항생제가 생산됨. |

| 베타-락탐계 항생제 | β-lactam antibiotics | 베타락탐계 항생제는 세균의 세포벽의 합성을 억제하는 작용기전을 가지고 있고, 화학구조상 베타락탐 고리를 기본구조로 하는 항생제로서, 페니실린과 세팔로스포린이 가장 대표적임. |

| 세파계 항생제 |

Cephalosporin antibiotics | 베타락탐계로서, 세팔로스포린 기본 구조를 가지고 있으며, 모핵물질에 다양한 측쇄 화합물이 결합되어 다양한 종류의 항생제가 만들어짐. |

| 페니실린계 항생제 |

Penicillin antibiotics | 베타락탐계로서, 6-APA를 기본 구조핵으로 가지고 있으며, 여기에 다양한 측쇄 화합물이 결합되어 다양한 종류의 항생제가 만들어짐. |

| 효소 활성도 | Enzyme activity | 효소와 기질의 반응 능력을 나타내는 역가를 말함. |

| Ku(단위) | Kilounit | 생물촉매(효소)의 활성을 나타내는 단위로서, unit의 1000배를 말함. |

| API | Active Pharmaceutical Ingredient |

의약 원료(약효를 가지고 있는 원료)를 말함. |

출처: 당사 제시자료

1. 사업위험

| [가. 항생제 시장 변화 관련 위험] 2017년 1분기 기준 당사는 항생제 관련 매출이 전체 매출의 46.95%를 기록하고 있습니다. 글로벌 항생제 시장은 2018년까지 비교적 완만한 성장이 전망되며, 각종 항생제들의 신제품 출시가 본격화되는 2019년부터는 성장세가 더욱 빨라져 2015년부터 2024년까지 연평균성장률 약 7.1%로 성장할 전망입니다. 그러나 내성이 발생하는 항생제의 특성상 동물성 단백질 수요 증가 및 항생제 오남용에 따른 내성 증대로 항생제 효과가 저하될 가능성이 존재합니다. 기존 항생제 효과 저하에 따른 항생제 소비 감소는 항생제 제조를 위한 효소 물질(CX효소)이 높은 매출 비중을 차지하는 당사의 사업에 부정적인 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다. |

지금 세계는 인구 고령화로 인해 의료비, 건강보건비용이 증가하고 있으며, 각 국가에서는 의료보험 정책을 확대하고 있는 추세입니다. 또한, 지구 온난화의 가속화로 인하여 전 세계적인 탄소배출을 규제하고 있으며 '저탄소 녹색성장'으로의 산업 구조의 변화와 환경오염을 줄이는 바이오공정으로의 산업구조 전환이 필요하게 됨에 따라 친환경 측면의 바이오산업에 대한 필요성도 계속 높아질 것입니다.

당사는 2000년 05월 29일 설립 이후 자체 개발한 유전자 진화기술(Molecular gene evolution)을 바탕으로 세파계 항생제 핵심 중간체(7-ACA) 제조에 필요한 효소(CX)를 비롯하여 다양한 제약용 특수효소의 개발 및 사업화에 주력하고 있으며, 당사의 특수효소 기술을 확장하여 바이오 신소재(N-아세틸글루코사민, D-카이로이노시톨 및 피니톨, 콜라겐 펩타이드 및 콜라겐 트리펩타이드, 키토산, 키크린등) 및 바이오의약 소재 (Protein A 레진 등) 사업을 하고 있는 산업바이오 전문회사입니다.

현재 당사는 주력제품인 CX효소의 사업화 성공을 기반으로 항체 바이오의약품 생산에 필수적으로 사용되는 Protein A 레진(항체분리용 친화성 크로마토그래피 레진)제품을 개발 및 사업화 중입니다. 또한 당사는 상장 후, 최근 DX 기술을 개발하여 특허를 출원하는 등 혁신적 바이오 기술을 개발 중이거나 생산 및 유통에 전문성을 가진 벤처기업/기업에 전략적으로 투자하여 당사의 사업과 시너지를 극대화시키고 사업을 확장해 나가고 있습니다.

| [제품별 매출 및 비중 현황] |

| (단위: 천원) |

| 구분 | 제품명 | 2017년 1분기 | 2016년 | 2015년 | 내용 | |||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 항생제 관련제품 |

효소 | 1,871,111 | 11.33% | 20,479,807 | 29.69% | 5,751,536 | 17.72% | ㆍ바이오효소 |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| ceftiofur | 1,424,828 | 8.63% | 7,301,624 | 10.59% | 1,815,873 | 5.59% | ㆍ수의용Cephalosporin항생제 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| Cefodizime Sodium |

1,020,804 | 6.18% | 5,105,097 | 7.40% | 1,681,296 | 5.18% | ㆍ인체용Cephalosporin항생소무균원료약 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| Cefdinir | 1,709,625 | 10.35% | 3,429,258 | 4.97% | 653,709 | 2.01% | ㆍ수의용Cephalosporin항생제 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| Aztreonam | 55,794 | 0.34% | 3,418,230 | 4.96% | 1,102,832 | 3.40% | ㆍ인체용Beta lactam항균원료약 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| Cefmetazole acid | 646,550 | 3.91% | 2,970,298 | 4.31% | 732,815 | 2.26% | ㆍCephalosporin계열의약중간체 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| 수의약품 제제 | 525,590 | 3.18% | 1,417,893 | 2.06% | 373,568 | 1.15% | ㆍ수의용Cephalosporin항생제 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| Propacetamol Hydrochloride |

499,987 | 3.03% | 1,310,115 | 1.90% | 40,814 | 0.13% | ㆍ인체용해열진통계열원료약 | |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| 소계 | 7,754,289 | 46.95% | 45,432,322 | 65.87% | 12,152,443 | 37.44% | - | |

| 바이오의약/ 바이오신소재 관련 제품 |

수지제품 | 1,740,441 | 10.54% | 6,326,074 | 9.17% | 221,031 | 0.68% | ㆍ고분자재료 |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| PI/DCI | 799,221 | 4.84% | 3,109,586 | 4.51% | 2,687,229 | 8.28% | ㆍ캐럽로커스트빈펄프로부터 효소분해에 의해 생산되는 바이오신소재로써 제2형 당뇨병에 대한 혈당강하 및 당뇨 합병증 개선, PCOS개선, 대사 증후군개선기능을 가지고 있음. |

|

| NAG | 886,454 | 5.37% | 2,695,422 | 3.91% | 3,104,540 | 9.57% | ㆍ갑각류의 껍질에서 추출된 키틴으로부터 효소분해법으로 제조된 천연형 바이오신소재로써 피부보습과 관절건강의 기능성을 가지고 있음. |

|

| ㆍ2011년 지경부로부터 세계일류상품으로 선정됨. | ||||||||

| CP/CTP | 194,261 | 1.18% | 882,626 | 1.28% | 1,690,996 | 5.21% | ㆍ생선비늘에서 효소공법으로 제조하며 무취, 무미한 특징을 가지고 있음 |

|

| ㆍ피부진피의 구성 성분으로 피부건강에 도움을 줌 | ||||||||

| ㆍ당사의 CP는 평균분자량이 낮아서 체내흡수가 타사제품과 비교하여 용이함 |

||||||||

| 소계 | 3,620,377 | 21.92% | 13,013,708 | 18.87% | 7,703,796 | 23.74% | - | |

| 의약원료물질 | 기타의약중간체 | 207,559 | 1.26% | 941,677 | 1.37% | 185,915 | 0.57% | ㆍ의약중간체 |

| ㆍ아미코젠(중국)바이오팜유한회사 | ||||||||

| 기타 | ODM/기타 | 5,220,135 | 31.60% | 9,580,338 | 13.89% | 12,415,138 | 38.25% | ㆍ화장품, 완제품ODM 및 직판 외 |

| 합계 | 16,517,563 | 100.00% | 68,968,045 | 100.00% | 32,457,292 | 100.00% | - | |

출처: 당사 제시자료

한편 당사의 기타매출인 ODM/기타를 구성하고 있는 제품명은 다음과 같습니다. 2017년 1분기 기준으로 K뉴트라 제품 매출이 96.7억원, 비중으로는 5.86%를 차지하고 있으며 스킨메드를 통한 화장품 매출은 2.6억원, 1.62%의 비중을 차지하고 있습니다. 아미코젠퍼시픽을 통한 건강기능 식품의 매출은 13.3억원, 비중으로는 8.07%을 차지하고 있으며 기타(원료 등)은 264억원, 16.01%로 가장 큰 비중을 차지하고 있습니다. ODM 및 기타 원료 등에는 주로 건강기능식품을 포함하고 있습니다. 건강기능식품 ODM 사업은 고객사들의 정책에 따라 지속적으로 성장하였지만, 건강기능식품 시장규모 자체가 규모의 경제를 시현할 수 있을 정도로 성장하거나 성장의 가능성이 보일 경우 고객사들의 시설투자 및 자체 생산 등이 이어질 수 있습니다. 이러한 향후 고객사들의 생산정책이 변경되는 경우 건강기능식품 ODM 시장은 침체될 수 있습니다. 고객사의 직접 생산으로의 정책 변화가 이뤄질 시 당사의 매출 및 손익에 부정적인 영향을 미칠 위험이 있으니 투자자께서는 이점을 유의하시기 바랍니다.

| [기타매출 상세 현황] |

| (단위: 천원) |

| 구분 | 제품명 | 2017년 1분기 | 2016년 | 2015년 | 내용 | |||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| ODM /기타 |

자사 직판(K뉴트라) 주1) | 967,818 | 5.86% | 1,742,147 | 2.53% | 1,071,498 | 3.30% | 아미코젠 직판 매출 |

| 화장품 주2) | 267,715 | 1.62% | 940,618 | 1.36% | 454,631 | 1.40% | 스킨메드 화장품 매출 | |

| 건강기능 식품 주3) | 1,333,639 | 8.07% | 4,904,606 | 7.11% | 1,390,063 | 4.28% | 아미코젠퍼시픽 완제 매출 | |

| 키토산조분쇄 등 원료 | 6,294 | 0.04% | 100,970 | 0.15% | 209,709 | 0.65% | 아미코젠씨앤씨 원료 매출 | |

| ODM 및 기타 원료 등 | 2,644,669 | 16.01% | 1,891,998 | 2.74% | 9,289,238 | 28.62% | - | |

| 합계 | 5,220,135 | 31.60% | 9,580,338 | 13.89% | 12,415,138 | 38.25% | ||

주1) K뉴트라는 당사의 헬스케어 브랜드로서 "트리플 스킨콜라겐 젤리", "아쿠아뷰티", 연골생생피부촉촉"등의 건강기능식품을 포함하고 있습니다.

주2) 스킨메드가 보유한 "큐템", "파에온", "피에이치드롭"의 3가지 화장품 브랜드 라인에서 발생한 매출입니다.

주3) 건강기능식품(완제품)인 "세븐데이즈플러스", "큐자임", "제노솔루션", "스킨포스콜라겐" 등의 판매로 인한 매출입니다.

2017년 1분기 당사의 매출은 항생제 생물촉매인 CX효소, Cefdinir 등 항생제 관련 제품이 46.95%(77.54억원)을 차지하고 있으며, 수지제품, NAG 등 바이오신소재 관련 제품이 21.92%(36.20억원)를 차지하고 있습니다.

당사의 주요 제품인 CX효소는 세파계 항생제 제조 원료인 7-ACA 제조에 사용되는 효소로 과거 2단계효소공법 사용을 통해서 7-ACA가 제조되었다면, 당사의 CX효소 사용을 통해 1단계만으로 7-ACA를 제조할 수 있게 개발된 생물촉매(특수효소)입니다.

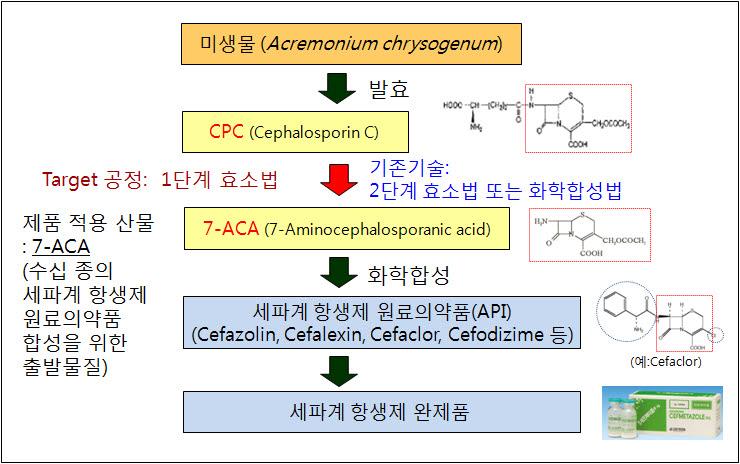

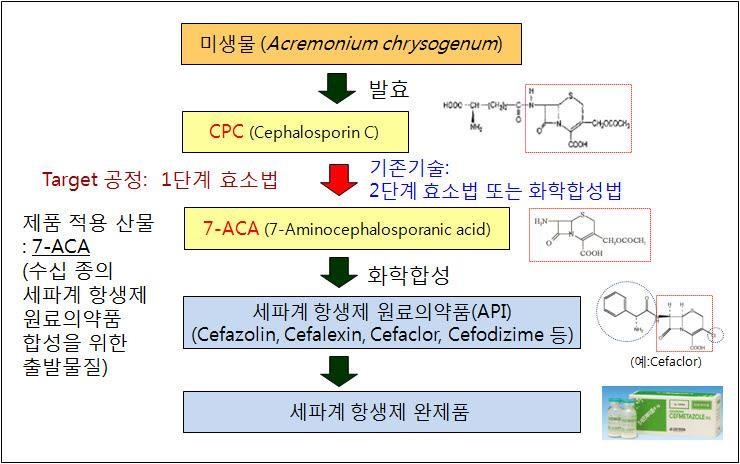

| [셰파계 항생제 의약품 생산 과정] |

|

|

cx 효소 설명도 |

출처: 당사 제시자료

상기 세파계 항생제 의약품 생산과정은 크게 4단계로 나눌 수 있으며 주요 내용은 다음과 같습니다.

| 구분 | 내용 |

|---|---|

| Step-1 | Acremonium chrysogenum이라는 미생물의 발효를 통하여 cephalosporin C(CPC)라는 물질을 생산합니다. 본 미생물은 자연계에서 선발한 균주로서 수십년간의 균주 개량을 통하여 CPC 생산성을 증대시킨 균주로서 상업적인 생산현장에서는 보통 150톤 또는 500톤 짜리 발효기를 이용하여 발효 및 CPC 생산을 진행합니다. |

| Step-2 | 이렇게 생산한 CPC 일정양을 반응탱크에 넣고, 다음 당사의 1단계 효소를 첨가한 후, 일정한 조건하에서 효소전환반응을 진행하여 CPC를 7-ACA로 전환시킵니다. 효소반응으로 전환된 7-ACA는 여러단계의 정제과정을 통하여 99% 이상의 순도의 7-ACA로 정제 및 생산됩니다 |

| Step-3 | 이렇게 고순도로 생산된 7-ACA는 수십 종류의 세파계 의약품원료(API)를 합성하는데 있어서 핵심물질로 이용됩니다. 즉, 7-ACA로부터 cefazolin, cefalexin, cefaclor, cefodizime 등 세파계 API를 합성할 수 있습니다. |

| Step-4 | 이렇게 제조된 세파계 API는 최종 각종 경구용 또는 주사용 세파계 항생제 완제품으로 생산됩니다. |

출처: 당사 제시자료

7-ACA 제조를 위한 1단계 효소공정은 기존의 모든 공정에 비하여 제품수율, 제조원가, 환경비용 등 모든 면에서 기술 우위성을 가지고 있으며, 1단계 효소공법 적용 시 기존 방법에 비해서 불순물 생성이 현저히 감소하여 고품질의 7-ACA를 얻을 수 있는 장점도 있습니다. 1단계 효소공정은 기존 공정의 문제점을 동시에 해결할 수 있는 이상적인 공정으로 평가되고 있습니다.

7-ACA는 대다수 세파계 항생제 원료의약품에 사용되는 합성물질로 당사의 사업은 CX효소의 전방산업인 세파계 항생제 원료의약품 소비에 영향을 받습니다. 항생제는 처음에는 곰팡이 또는 토양 미생물이 자연적으로 만들어 낸 것을 이용했으나, 현재는 구조를 약간 바꾼 반합성, 또는 완전히 새로운 합성 항생제도 많이 개발되어 사용되고 있습니다.

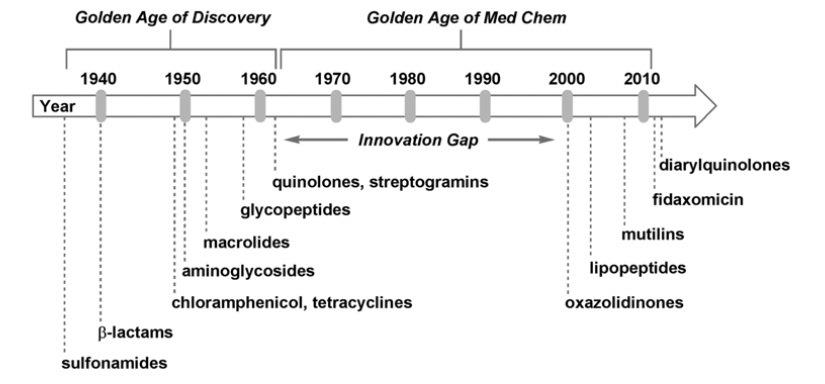

글로벌 항생제 시장은 1940년부터 1962년까지 'Golden Age'로 불리는 시기에 100종이 넘는 항생제가 발견되었지만 1962년부터 2000년까지 새로운 계열의 항생제가 발견되지 않은 'Innovation Gap'의 시기가 있었습니다.

새로운 항생제 발견이 지연됨에 따라 새롭게 생성되는 내성균에 대한 치료가 기존의 항생제로는 한계에 봉착하게 되었고, 이에 따라 새로운 계열 및 방식의 항생제가 2000년부터 다시 개발되기 시작했습니다. 2000년대부터 과거와 차별화하여 항생제의 기본구조를 새롭게 합성하거나 기존에 없었던 새로운 타켓의 항생제가 개발되기 시작하는 등 기술 발전과 함께 항생제 시장의 성장 가능성이 증대됨에 따라 공공기관에서부터 바이오벤처, 글로벌제약사에 이르기까지 다양한 기관들이 다시 항생제 개발에 뛰어들기 시작했습니다.

[항생제 발견과 개발의 시기적 구분]

|

|

항생제 발견과 개발의 시기적 구분 |

출처: The Jounal of Antibiotics, SK증권 리서치

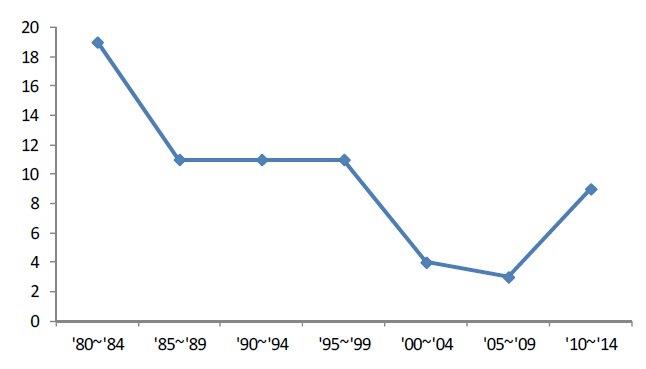

2000년 이후 바이오 기술의 발달로 인한 신규 항생제 개발로 2010년대부터 미 FDA 승인 항생제 신약 수가 증가하고 있으며, 현재 FDA에서 심사중인 항생제 신약 후보물질 또한 크게 증가하여 수년 내에 글로벌 시장에 출시될 항생제수는 점차적으로 증가할 것으로 전망됩니다.

[FDA 승인 항생제 신약수 추이]

|

|

fda 승인 항생제 신약수 추이 |

출처: FDA, CDC

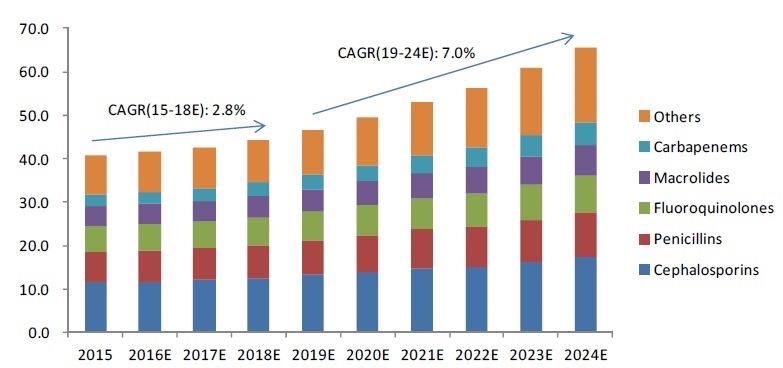

글로벌 항생제 시장은 2015년부터 2024년까지 연평균성장률 약 7.1%로 성장할 것으로 예상되고 있습니다. 2018년까지 비교적 완만하게 성장하다가 각종 항생제들의 신제품 출시가 본격화되는 2019년부터는 성장세가 더욱 빨라질 전망입니다.

| [글로벌 항생제 시장전망] |

| (단위: bn$) |

|

|

글로벌 항생제 시장전망 |

출처: IMS Health, vision gain, SK증권 리서치

현재 대부분의 병원균이 하나 이상의 항생재에 대해 내성을 보유하고 있습니다. 특히 농축산 분야의 항생제 사용 증대로 항생제에 대한 내성은 점차 증대되고 있는 추세에 있습니다. 향후 동물성 단백질 수요 증가 및 항생제 오남용 등에 따른 항생제 내성 증대로 항생제의 효과가 저하될 수 있습니다.

항생제 효과 저하에 따른 수요 저하는 글로벌 제약회사들의 항생제 개발에 부정적인 영향을 미칠 수 있으며, 이는 당사의 매출 중 높은 비중을 차지하는 당사의 항생제 제품 관련 사업에도 부정적인 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다.

| [나. 중국 항생제 시장 규제 관련 위험] 2017년 1분기 당사 별도기준 매출의 54.91%, 당사 종속회사의 매출 중 50%이상이 중국에서 발생하고 있습니다. 중국 항생제 시장은 인체의약품의 사용증가와 더불어 경제성장에 따른 육류 섭취가 증가함에 따라 가축에 대한 항생제 사용이 증가되면서 급격히 증가했습니다. 세계적으로 항생제 생산 및 소비에 대한 각종 규제를 통해 항생제 오남용과 생산과정에서의 발행하는 환경오염 문제를 방지하려는 노력이 지속되고 있습니다. 향후 중국 내 환경오염 및 항생제 과다 사용에 대한 우려가 높아질 경우, 항생제 생산 및 사용에 대한 규제가 심해질 수 있으며 이는 당사의 사업에도 부정적 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다. |

항생제는 심각한 감염의 치료부터 외과적 수술의 감염을 막고 면역체계가 약한 사람이나 환자를 보호하는 수단으로 사용되기도 하지만, 가축의 질병을 막고 성장을 촉진 시키는 방편으로도 널리 사용되고 있습니다.

화학 합성과정을 통해서 생산하는 항생제의 특성상 불순물이 발생할 수 밖에 없습니다. 이에 따라 항생제 생산에 늘 환경문제가 상존하고 있어 현재는 선진국보다는 후진국에 항생제 생산이 집중되고 있습니다. 2017년 1분기 기준 당사 종속회사의 매출 중 50% 이상은 중국에서 발생하고 있어, 당사의 사업환경은 중국 시장 내 환경 규제 및 항생제 규제 정책에 영향을 받고 있습니다.

당사의 매출 현황은 아래와 같습니다.

| [아미코젠 매출 현황_별도기준] |

| (단위: 천원) |

| 매출유형 | 품목 | 2017년 1분기 | 2016년 | 2015년 | ||||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 당사 제품매출 |

CX/LX | 수출 | 1,447,044 | 26.00% | 10,644,885 | 44.93% | 10,535,265 | 49.31% |

| 내수 | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | ||

| 소계 | 1,447,044 | 26.00% | 10,644,885 | 44.93% | 10,535,265 | 49.31% | ||

| SP1 | 수출 | 0 | 0.00% | 0 | 0.00% | 104,140 | 0.49% | |

| 내수 | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | ||

| 소계 | 0 | 0.00% | 0 | 0.00% | 104,140 | 0.49% | ||

| NAG | 수출 | 437,684 | 7.86% | 1,582,912 | 6.68% | 1,996,920 | 9.35% | |

| 내수 | 448,770 | 8.06% | 1,112,510 | 4.70% | 1,109,131 | 5.19% | ||

| 소계 | 886,454 | 15.93% | 2,695,422 | 11.38% | 3,106,052 | 14.54% | ||

| PI/DCI | 수출 | 795,221 | 14.29% | 2,927,763 | 12.36% | 2,584,343 | 12.10% | |

| 내수 | 4,000 | 0.07% | 181,823 | 0.77% | 102,886 | 0.48% | ||

| 소계 | 799,221 | 14.36% | 3,109,586 | 13.12% | 2,687,229 | 12.58% | ||

| CP | 수출 | 64,731 | 1.16% | 361,627 | 1.53% | 1,289,566 | 6.04% | |

| 내수 | 129,530 | 2.33% | 520,999 | 2.20% | 401,430 | 1.88% | ||

| 소계 | 194,261 | 3.49% | 882,626 | 3.73% | 1,690,996 | 7.92% | ||

| K뉴트라 | 수출 | 0 | 0.00% | 73,560 | 0.31% | 372,363 | 1.74% | |

| 내수 | 982,753 | 17.66% | 1,809,585 | 7.64% | 707,378 | 3.31% | ||

| 소계 | 982,753 | 17.66% | 1,883,146 | 7.95% | 1,079,742 | 5.05% | ||

| ODM/ 기타 |

수출 | 202,392 | 3.64% | 1,754,147 | 7.40% | 392,144 | 1.84% | |

| 내수 | 1,052,873 | 18.92% | 2,722,672 | 11.49% | 1,768,604 | 8.28% | ||

| 소계 | 1,255,265 | 22.56% | 4,476,820 | 18.90% | 2,160,748 | 10.11% | ||

| 소계 | 수출 | 2,947,072 | 52.96% | 17,344,894 | 73.21% | 17,274,741 | 80.86% | |

| 내수 | 2,617,926 | 47.04% | 6,347,589 | 26.79% | 4,089,429 | 19.14% | ||

| 소계 | 5,564,998 | 100.00% | 23,692,485 | 100.00% | 21,364,172 | 100.00% | ||

출처: 당사 분기보고서

한편 당사 수출현황 중 중국 매출은 2017년 1분기 기준 16.1억원으로 54.91%의 비중을 차지하고 있습니다. 2016년에는 124.7억원, 비중 71.91%를 2015년은 114.9억원, 비중 66.56%를 기록하였습니다. 이중 특히 1분기 매출 및 비중 감소는 CX효소 매출 및 비중 감소 때문입니다. (CX효소 매출 감소에 관한 세부사항은 "제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - 2.회사위험 - 사. 수익 감소 및 현금흐름 악화 위험"에 상세히 기재되어 있으니 참고하시기 바랍니다.)

| [아미코젠 수출 현황_별도기준(중국 수출현황)] |

| (단위: 천원) |

| 매출유형 | 품목 | 2017년 1분기 | 2016년 | 2015년 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | ||||

| 당사 제품매출 |

CX/LX | 수출 | 중국 | 1,447,044 | 49.10% | 10,644,885 | 61.37% | 10,535,265 | 60.99% |

| 그 외 | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | |||

| 소계 | 1,447,044 | 49.10% | 10,644,885 | 61.37% | 10,535,265 | 60.99% | |||

| SP1 | 수출 | 중국 | 0 | 0.00% | 0 | 0.00% | 104,140 | 0.60% | |

| 그 외 | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | |||

| 소계 | 0 | 0.00% | 0 | 0.00% | 104,140 | 0.60% | |||

| NAG | 수출 | 중국 | 0 | 0.00% | 0 | 0.00% | 1,512 | 0.01% | |

| 그 외 | 437,684 | 14.85% | 1,582,912 | 9.13% | 1,995,408 | 11.55% | |||

| 소계 | 437,684 | 14.85% | 1,582,912 | 9.13% | 1,996,920 | 11.56% | |||

| PI/DCI | 수출 | 중국 | 8,428 | 0.29% | 59,420 | 0.34% | 107,723 | 0.62% | |

| 그 외 | 786,793 | 26.70% | 2,868,343 | 16.54% | 2,476,620 | 14.34% | |||

| 소계 | 795,221 | 26.98% | 2,927,763 | 16.88% | 2,584,343 | 14.96% | |||

| CP | 수출 | 중국 | 508 | 0.02% | 0 | 0.00% | 0 | 0.00% | |

| 그 외 | 64,222 | 2.18% | 361,627 | 2.08% | 1,289,566 | 7.47% | |||

| 소계 | 64,730 | 2.20% | 361,627 | 2.08% | 1,289,566 | 7.47% | |||

| K뉴트라 | 수출 | 중국 | 0 | 0.00% | 49,027 | 0.28% | 371,132 | 2.15% | |

| 그 외 | 0 | 0.00% | 24,533 | 0.14% | 1,232 | 0.01% | |||

| 소계 | 0 | 0.00% | 73,560 | 0.42% | 372,364 | 2.16% | |||

| ODM/기타 | 수출 | 중국 | 162,179 | 5.50% | 1,719,556 | 9.91% | 378,699 | 2.19% | |

| 그 외 | 40,214 | 1.36% | 34,591 | 0.20% | 13,445 | 0.08% | |||

| 소계 | 202,393 | 6.87% | 1,754,147 | 10.11% | 392,144 | 2.27% | |||

| 소계 | 수출 | 중국 | 1,618,158 | 54.91% | 12,472,889 | 71.91% | 11,498,471 | 66.56% | |

| 그 외 | 1,328,913 | 45.09% | 4,872,007 | 28.09% | 5,776,270 | 33.44% | |||

| 소계 | 2,947,071 | 100.00% | 17,344,896 | 100.00% | 17,274,741 | 100.00% | |||

| [주요종속회사 매출현황] |

| (단위: 천원) |

| 매출유형 | 품목 | 2017년 1분기 | 2016년 | 2015년 | ||||

|---|---|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |||

| 종속회사 제품매출 |

효소 | 수출 | 0 | 0.00% | 0 | 0.00% | 5,751,536 | 32.12% |

| 내수 | 1,871,111 | 12.63% | 20,479,807 | 23.99% | 0 | 0.00% | ||

| 소계 | 1,871,111 | 12.63% | 20,479,807 | 23.99% | 5,751,536 | 32.12% | ||

| 수지제품 | 수출 | 1,363,666 | 9.21% | 2,061,434 | 2.42% | 2,260,397 | 12.62% | |

| 내수 | 1,740,206 | 11.75% | 6,294,274 | 7.37% | 642 | 0.00% | ||

| 소계 | 3,103,872 | 20.95% | 8,355,708 | 9.79% | 2,261,039 | 12.63% | ||

| ceftiofur | 수출 | 654,803 | 4.42% | 3,146,445 | 3.69% | 1,111,812 | 6.21% | |

| 내수 | 770,025 | 5.20% | 4,155,179 | 4.87% | 704,061 | 3.93% | ||

| 소계 | 1,424,828 | 9.62% | 7,301,624 | 8.55% | 1,815,873 | 10.14% | ||

| Cefodizime Sodium |

수출 | 0 | 0.00% | 0 | 0.00% | 1,681,296 | 9.39% | |

| 내수 | 1,020,804 | 6.89% | 5,105,097 | 5.98% | 0 | 0.00% | ||

| 소계 | 1,020,804 | 6.89% | 5,105,097 | 5.98% | 1,681,296 | 9.39% | ||

| Aztreonam | 수출 | 27,390 | 0.18% | 350,501 | 0.41% | 1,093,030 | 6.10% | |

| 내수 | 28,404 | 0.19% | 3,067,729 | 3.59% | 9,802 | 0.05% | ||

| 소계 | 55,794 | 0.38% | 3,418,230 | 4.00% | 1,102,832 | 6.16% | ||

| Cefmetazole acid 외 |

수출 | 657,033 | 4.44% | 3,127,372 | 3.66% | 1,312,434 | 7.33% | |

| 내수 | 3,087,155 | 20.84% | 7,320,007 | 8.58% | 899,305 | 5.02% | ||

| 소계 | 3,744,189 | 25.28% | 10,447,378 | 12.24% | 2,211,739 | 12.35% | ||

| 큐템 크림 외 | 수출 | 0 | 0.00% | 0 | 0.00% | 372,463 | 2.08% | |

| 내수 | 3,592,186 | 24.25% | 6,551,783 | 7.68% | 2,711,523 | 15.14% | ||

| 소계 | 3,592,186 | 24.25% | 6,551,783 | 7.68% | 3,083,986 | 17.22% | ||

| 소계 | 수출 | 2,702,892 | 18.25% | 8,685,752 | 10.18% | 13,582,968 | 75.85% | |

| 내수 | 12,109,891 | 81.75% | 52,973,876 | 62.07% | 4,325,333 | 24.15% | ||

| 소계 | 14,812,784 | 100.00% | 61,659,627 | 72.24% | 17,908,301 | 100.00% | ||

| 출처: 당사 분기보고서 주1) 주요종속회사 아미코젠(중국)바이오팜유한회사의 자국 내 판매는 내수매출로 기재되어 있습니다. |

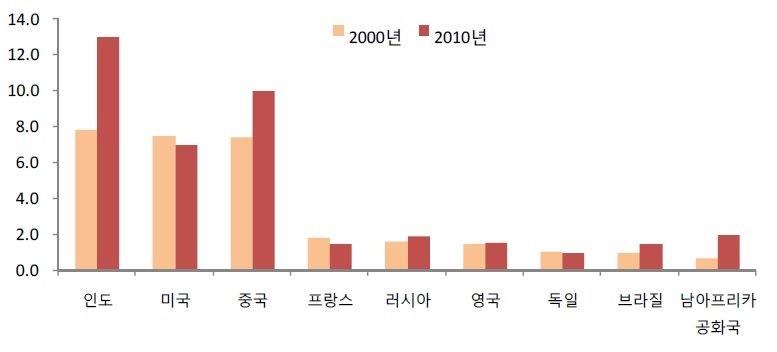

전세계에서 항생제를 가장 많이 소비하는 국가는 2010년 기준으로 인도(13billion doses), 중국(10billion doses), 미국(7billiondoses) 등 입니다.

| [주요 국가별 항생제 사용량 변화(인체 의약품용)] |

| (단위: Billion Doses) |

|

|

주요 국가별 항생제 사용량 변화 |

출처: LANCET INFECT CDDEP

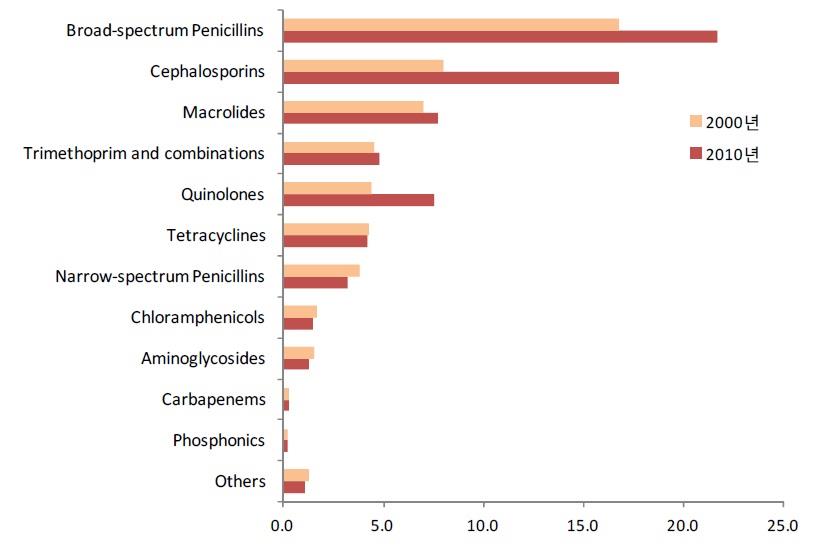

과거 10년간 우선적으로 사용되는 기본 항생제로써 페니실린과 세파로포린의 사용량은 타 항생제에 비해 높은 증가량을 기록했습니다.

| [계열별 글로벌 항생제 사용량 변화(인체 의약품용)] |

| (단위: Billion Doses) |

|

|

계열별 글로벌 항생제 사용량 변화(인체 의약품용) |

출처: LANCET INFECT DIS, CDDEP

가축에 사용되는 항생제의 경우 2010년 기준 중국의 항생제 사용량이 세계에서 가장 많으며, 2030년까지 가축에 대한 항생제 사용량이 2010년 대비 2배 이상 증가할 것으로 전망되고 있습니다.

| [가축에 사용되는 항생제 사용의 상위 10개국 규모 및 전망] |

| (단위: Tons) |

|

|

가축에 사용되는 항생제 사용의 상국 10개국 규모 및 전망 |

출처: Van Boeckel 2014

앞서 언급한 바와 같이 항생제 관련 산업은 암모니아 화학 합성과정을 통해서 생산하는 산업 특성상 환경문제가 상존하고 있어, 중국 내 환경 규제에 영향을 받습니다. 과거 압축성장을 위하여 환경문제에 소극적으로 대응해왔던 중국은 세계 1위의 오염물질 및 탄소 배출국으로, 환경오염으로 인한 경제적 손실이 GDP의 5%~6% 수준에 이르며 심각한 수준을 기록했습니다.(출처: 포스코경영연구원) 중국 정부는 2015년 기존의 환경보호법을 25년만에 개정하여 '新환경보호법' 시행했고, 이를 통해 규제를 강화하기 시작했습니다.

실제 신환경법 시행 이후 위법 사항에 대해서는 처벌 기간 및 벌금의 상한을 사실상 폐지하고 오염 수준에 비례하여 처벌 수준을 결정하는 등 적극적인 환경규제를 진행했습니다. 이에 따라 일부 항생제 업체들의 공장가동이 중단 되는 사태가 발생하기도 하면서 당사의 수익성에 부정적 영향을 미치기도 했습니다.

| [신환경법 시행 후 6개월 간 단속결과] |

| 처벌 유형 | 규모 |

|---|---|

| 공장 폐쇄 | 9,300건 |

| 생산 중단 | 15,839건 |

| 과징금 | 2억 3천만 위안(450억원) |

| 기업 책임자 사법처리 | 740명 |

| 관련 공무원 징계 | 57명 |

출처:포스코경영연구원

당사에서는 기존의 화학적 공정과 2단계 효소공정의 문제점을 보완하기 위하여 1단계 효소 즉, CX 효소를 개발하여 기존 제조공정을 대체하는데 성공하였습니다. 7-ACA 제조를 위한 1단계 효소공정은 기존의 모든 공정에 비하여 제품수율, 제조원가, 환경비용 등 모든 면에서 기술 우위성을 가지고 있으며, 1단계 효소공법 적용 시 기존 방법에 비해서 불순물 생성이 현저히 감소하여 고품질의 7-ACA를 얻을 수 있는 장점도 있습니다. 따라서 1단계 효소공정은 기존 공정의 문제점을 동시에 해결할 수 있는 가장 이상적인 공정으로 평가되고 있습니다.

| [항생제 생산 방법별 비교] |

| 구 분 | 화학합성법 | 2단계효소법 | 1단계효소법 (당사 기술)* |

|---|---|---|---|

| 1. 생산수율(W/W, %) | 51 | 46 | 60 |

| 2. 전체에너지 소비(MJ/kg 7-ACA) | 2,894 | 1,855 | 1,431 |

| 3. 폐기물처리 에너지(MJ/kg 7-ACA) | 411 | 211 | 162 |

| 4. CO₂방출((kg CO₂, equivalent/kg 7-ACA) | 387 | 205 | 158 |

|

출처: 당사 분기보고서 * 당사 1단계 효소법의 공정과 수율을 참고문헌의 데이터에 적용하여 계산한 수치입니다. |

1단계 효소공정(CX)은 화학합성법에 비해서 생산수율 17.6% 증가, 전체 에너지소비 50.6% 감소, 폐기물처리 에너지 60.6% 감소, CO₂방출 59.2% 감소됩니다. 또한 2단계 효소법에 비해서 생산수율 30.4% 증가, 전체 에너지소비 22.9% 감소, 폐기물처리 에너지 23.2% 감소, CO₂방출 29.7% 감소됩니다. 이에 따라 향후 중국 내 환경 관련 규제가 높아질수록 당사의 제품이 상대적 우위를 확보할 가능성이 높아 환경 규제는 장기적으로 당사의 사업에 긍정적 영향을 미칠 것을 기대하고 있습니다.

한편 2017년 1월 3일 미국 식품의약국 (FDA)에서는 동물용 항생제 규제와 관련하여 개정된 'Guidance for Industry #213'를 발표하였습니다. 이 새로운 가이던스는 미국에서 가축 사육에 무분별하게 사용되고 있던 항생제들을 규제하는데 그 목적이 있습니다. 본 가이던스에서는 기존에 건강한 동물에게도 사용되던 성장촉진용 (Growth Promoter) 항생제 사용의 금지를 권고하고 있으며, 승인을 받은 수의사의 처방에 따라 질병 치료 목적의 항생제만 사용하도록 하고 있습니다.

FDA가 가축에 사용된 항생제의 유해 여부에 대해 2001년부터 2010년에 걸쳐 광범위하게 조사한 문건에 따르면, 미국 내 농장주들은 가축들이 불결한 사육환경에서도 병에 걸리지 않도록 하기 위해 사료 내에 페니실린, 테트라사이클린 등 30종에 이르는 항생제들을 첨가해 사용해 왔고, 이 가운데 18종이 사람에게 항생제 내성 박테리아를 발생시킬 수 있는 것으로 나타났습니다. 항생제를 먹은 가축에 항생제가 잔류하게 되면, 인간이 이 가축을 섭취하면서 항생제에 계속 노출되게 되고 이로 인하여 사람에게서 항생제 내성균이 발생하게 되는 구조입니다.

미국 질병통제예방센터 (CDC)는 해마다 미국에서 2만3000명 이상이 항생제 내성 박테리아에 감염돼 사망하는 것으로 추산하고 있습니다. 축산업계는 병원 치료과정에서 발생한 의료감염 때문이라고 주장하고 있지만, 많은 과학자들은 항생제를 넣은 사료를 무분별하게 가축에게 먹인 것이 주요 원인이라고 보고 있습니다.

이와 같이 고기를 얻기 위해 사육되는 동물뿐만 아니라 해당 고기를 섭취하는 인류의 건강을 위해서 가축에 대한 무분별한 항생제 사용에 대한 규제는 전세계적으로 강화되고 있기 때문에 향후 중국에도 이와같은 규제가 발생할 가능성이 존재합니다.

세계적으로 항생제 생산 및 소비에 대한 각종 규제를 통해 항생제 오남용과 생산과정에서의 발행하는 환경오염 문제를 방지하려는 노력이 지속되고 있습니다. 향후 중국 내 환경오염 및 항생제 과다 사용에 대한 우려가 높아질 경우, 항생제 생산 및 사용에 대한 규제가 심해질 수 있으며 이는 당사의 사업에도 부정적 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다.

|

[다. 의약품 시장 관련 위험] |

제약산업은 안정적인 사업기반을 바탕으로 큰 폭의 부침이 없는 산업 중 하나였습니다. 과거 상위권 제약회사들은 대부분 수십 년이 넘는 오랜 업력 동안 큰 변화 없이 꾸준한 성장을 기록하였으며, 중소형 제약회사들도 시장진입에 성공하면 일정 수준의 사업유지가 가능했습니다. 이는 제약산업이 인간의 가장 기본적인 욕구인 '건강'에 직결되는 산업으로 수요기반이 안정적이기 때문입니다.

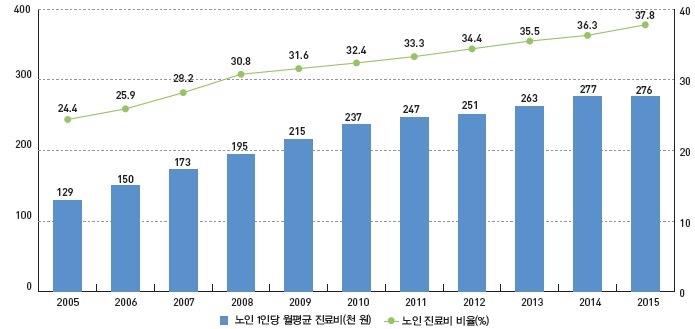

특히 고령화 및 평균수명 연장에 따른 의약품 소비 증가 및 만성질환의 증가에 따른 처방의약품의 고성장은 전체 제약산업의 성장을 견인하는 가장 중요한 요소로 작용한 바 있습니다.

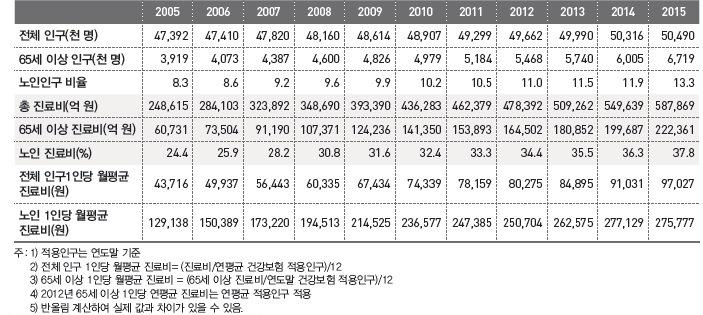

| [노인 1인당 월평균 진료비 및 노인 진료비 비중(2005~2015)] |

|

|

노인 1인당 월평균 진료비 및 노인 진료비 비중 |

출처: 보건복지부, 통계로보는 사회보장 2016

| [2010~2015년 노인진료비 비율 및 노인 1인당 월평균 진료비] |

| (단위 : 천일, 억원, %) |

|

|

노인 진료비 비율 및 노인 1인당 월평균 진료비 |

출처: 보건복지부, 통계로보는 사회보장 2016

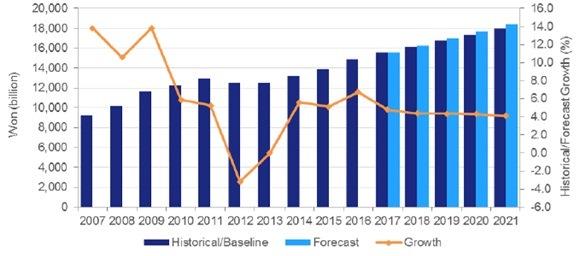

국내 의약품 시장은 인구고령화 및 만성질환 증가가 빠르게 진행되면서 2000년대 들어서 양적, 질적으로 빠르게 성장해 왔습니다. 그러나 2010년 의약품 리베이트 규제 강화 및 2012년 약가인하 등 정부시책 시행으로 비우호적인 영업환경이 지속됨에 따라 성장추세는 둔화되고 있는 상황으로, 2011~2014년 중 국내 의약품 시장규모의 연평균 성장률은 1% 이하에 그친 바 있습니다. 그러나 한국 제약 시장은 향후 5년간 중국경제 패러다임의 변화 및 국내 인구고령화의 요인으로 향후 5년간 연평균 4.4% 성장할 것으로 전망되고 있습니다.

| [국내 의약품 시장 현황 및 전망] |

|

|

국내의약품 시장 현황 및 전망 |

출처: ims health market prognosis 2017-2021

하지만 이러한 제약 시장의 안정적인 성장세 및 긍정적인 전망에도 불구하고 향후 경기 둔화 등의 요인으로 시장 규모 자체가 축소될 경우, 당사의 실적에 부정적 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다.

| [라. 기술력 및 영업경쟁력 관련 위험] 당사는 전문기관의 기술성평가를 통해 성장형벤처기업으로의 지위를 인정받은 기술성장기업으로서 경쟁사 대비 기술적 경쟁력을 확보하고 있으나, 원료의약품 및 항생제원료 시장에서 중국을 제외한 유럽 등 세계 바이오시장에서의 브랜드 인지도는 낮은 편입니다. 당사 주요 매출이 발생하는 중국에서 세계 메이저 바이오 기업과의 경쟁에서 영업경쟁력을 보완하지 못한다면 당사의 영업성과에 영향을 받을 수 있습니다. |

당사의 제약용 특수효소와 효소기반 신소재에 있어서 핵심기술인 유전자진화기술에 있어서 당사의 돌연변이 재조합 기술인 RETT기술의 유사기술에는, Maxygen사의 DNA shuffling 기술, Diversa사의 Gene Reassembly 기술, Enchira Biotechnology사의 RACHITT 기술 그리고 Bankovic교수가 개발한 ITCHY기술들이 있습니다.

당사의 유전자진화기술은 기존의 이러한 기술들에 비해 더욱 효율적이고 효과적인 결과를 도출해 낼 수 있는 기술적 경쟁력을 보유하고 있으며, 이러한 기술에 대해서 전문기관(한국보건산업진흥원, 기술보증기금)으로부터 기술성평가를 통해 인정을 받았습니다. 그러나 아직까지는 중국을 제외한 지역에서의 브랜드 인지도 및 영업경쟁력을 경쟁력 있는 수준까지 보유하지 못했습니다.

이에 따라 해외 네트워크 부족으로 인하여 해외시장 진출에 어려움을 겪을 위험이 존재하며, 자본력이 뒷받침되는 경쟁 제품을 출시하는 해외 경쟁사들이 진출할 경우 상대적으로 영업력이 열위에 있는 당사의 영업환경은 부정적인 영향을 받을 수 있습니다.

또한, 당사가 영위하는 유전자진화기술 바탕의 제품에 대한 시장은 신기술에 대한 의존도가 높고, 기술적 난이도가 높아 시장진입이 어려운 분야로, 기술개발을 선도하는리딩 그룹에 의한 시장 선점 및 독점이 가능한 분야입니다. 당사는 현재 출시된 제품보다 수율이 높고 품질이 좋은 제품을 개발 완료한 상태로서 당사의 기술은 경쟁이 될 수 있는 기술 및 제품에 비해 현재 시장을 선점할 수 있는 높은 경쟁력을 보유하고있으나, 항생제 시장은 매우 경쟁이 치열하며 연구개발 측면에서 기술진보 또한 매우빠르게 이루어지고 있습니다. 또한, 세계적으로 항생제 시장은 강력한 자금 및 기술을 가진 메이저 외국 회사들에 의해서 독점되어 왔습니다.

이러한 경쟁 환경에서 당사의 기술에 비해 경쟁력을 갖춘 제품이 개발한다면 당사의 영업환경은 부정적인 영향을 받을 수 있습니다.

|

[마. 지적재산권 관련 위험] |

당사는 중소 바이오 기업으로서 메이저 회사들에 비하여 가장 취약한 부분이며 경쟁이 어려운 부분이 바로 특허 보유입니다. 당사 역시 특허 보유 수에 있어서는 아직 메이저 회사들과는 비교하기 힘들지만 당사는 국내에서는 유일하고 세계적으로도 매우 경쟁력 있는 유전자진화기술과 관련한 핵심 특허를 보유하고 있습니다. 당사가 유전자진화기술에서 경쟁력 있는 특허를 보유하고 있다는 사실은 세계 유수의 제약사 와의 제휴 및 기술이전으로 이미 증명하고 있으며, 이후 계속적인 노력을 통하여 국내외 특허를 보유 및 출원하고 있습니다. 이러한 핵심 특허의 보유는 향후 세계시장에서 메이저 유전자기술 보유 회사들과의 경쟁을 위한 필수적인 능력이라 할 수 있습니다.

이와 관련하여 당사는 설립 이후 현재까지 총 31건의 등록된 특허를 보유 중입니다. 그 중에서 유전자진화기술과 관련된 것은 특허 4건이며, 유전체 대사공학 관련 6건, 일반효소 관련 6건, 바이오신소재 관련 15건의 특허가 등록되어 있으며, 이는 당사의제약용 특수효소 및 바이오 신소재의 매출에 직 ·간접적으로 기여하고 있습니다.

| [당사 보유 특허 현황] |

| 특허 카테고리 | 내용 | 출원일 | 등록일 | 적용제품 | 주무 관청 |

|---|---|---|---|---|---|

| 유전자진화 (특수 효소개발 원천기술: CX, SC, SP 등) |

한쪽 방향성의 단일 가닥 디엔에이 절편들을 이용하는 재조합 디엔에이 라이브러리의 제조방법 | 2001.07.11 | 2004.08.25 | 유전자 진화기술 (원천기술) | 한국 특허청 |

| 트랜스포존을 이용한 무작위 코돈 돌연변이 기법 | 2002.07.04 | 2003.07.04 | 유전자 진화기술 (원천기술) | 한국 특허청 |

|

| Method for generating recombinant DNA library using unidirectional single-stranded DNA fragments | 2001.06.16 | 2005.10.18 | 유전자 진화기술 (원천기술) |

미국 특허청 |

|

|

Method for generating recombinant DNA library using unidirectional single-stranded DNA fragments |

2001.06.16 |

2006.03.03 |

유전자 진화기술 |

일본 특허청 |

|

| 유전체 대사공학 (토마토 리코펜 대사공학) | 메발로네이트 경로를 통한 이소프레노이드의 제조방법 | 2006.04.18 | 2008.01.30 | 발효 (사업화 예정) |

한국 특허청 |

| 알콜 유사체의 인산화 효소를 암호화하는 유전자 및 이를 이용한 아이소프레노이드의 제조방법 | 2006.05.30 | 2008.02.26 | 발효 (사업화 예정) |

한국 특허청 |

|

| 라이코펜의 생합성에 관여하는 유전자, 그 유전자를 포함하는 재조합 벡터 및 그 재조합 벡터로 형질전환된 미생물 | 2007.04.05 | 2008.05.20 | 발효 (사업화 예정) |

한국 특허청 |

|

| 재조합 대장균을 이용한 라이코펜 생산 방법 | 2007.05.04 | 2014.09.11 | 발효 (사업화 예정) |

한국 특허청 |

|

| Method for producing lycopene using recombinant Escherichia coli | 2008.05.06 | 2012.07.31 | 라이코펜 (사업화 예정) |

미국 특허청 |

|

|

Method for producing lycopene using recombinant Escherichia coli(분할출원) |

2012.06.28 |

2014.09.09 |

라이코펜 |

미국 특허청 |

|

| 일반 효소 | 토양에서 분리한 바실러스속 GM44 균주 및 그로부터 분리된 키토산아제 | 1997.09.23 | 1999.07.29 | 키토산아제 (사업화) |

한국 특허청 |

| 클루이베로마이세스 푸레질리스 변이주 및 이로부터 생산된 락타아제 | 2006.04.11 | 2007.10.29 | 락타아제 (사업화 예정) |

한국 특허청 |

|

| 키티나아제를 생산하는 신규한 셀룰로모나스 속 GM13 균주 | 2001.03.23 | 2005.10.17 | 키틴 올리고당 (사업화 예정) |

한국 특허청 |

|

| 셀룰로모나스 속 GM13 균주 유래의 신규한 엑소키티나아제 유전자 | 2001.03.23 | 2005.05.02 | 키틴 올리고당 (사업화 예정) |

한국 특허청 |

|

| 아목시실린 생산성이 증가된 변이 알파-아미노산 에스터 가수분해효소 | 2015.01.16 | 2016.11.14 | - | 한국 특허청 |

|

|

세파계 항생제 원료물질(7-ACA)을 생산하기 위한 변이효소 |

2013.01.22 |

2017.04.14 |

항생제 원료 |

한국 |

|

| 효소기반 신소재 |

키티나아제를 생산하는 트리코더마 비리데 AGCC-M41 균주, 상기 균주로부터 분리된 키티나아제 및 이를 이용한 N-아세틸글루코사민의 생산방법 | 2004.12.20 | 2006.12.27 | NAG | 한국 특허청 |

| 글루코사민과 피니톨을 유효성분으로 하는 염증성질환의 예방 및 치료조성물 | 2005.06.30 | 2008.02.26 | 글루코사민, NAG |

한국 특허청 |

|

| 효소분해법을 이용한 미각이 개선된 글루코사민 유기산의 제조방법 | 2007.08.09 | 2008.05.27 | 글루코사민 | 한국 특허청 |

|

| 대두가공 부산물로부터 카이로이노시톨 성분의 분리방법 | 2001.03.27 | 2006.07.14 | 피니톨, DCI | 한국 특허청 |

|

| 대두가공 부산물로부터 피니톨의 회수방법 | 2001.07.24 | 2006.08.28 | 피니톨, DCI | 한국 특허청 |

|

| 카이로이노시톨 또는 피니톨의 백내장 예방치료제로서의 용도와 그 조성물 | 2001.10.06 | 2006.11.28 | 피니톨, DCI | 한국 특허청 |

|

| 케롭시럽으로부터 피니톨을 고수율로 회수하는 방법 | 2002.08.16 | 2007.08.24 | 피니톨, DCI (사업화) |

한국 특허청 |

|

| 푸코잔틴 또는 이를 함유하는 해조류 추출물을 포함하는, 고지혈증의 예방 또는 치료용 조성물 | 2007.10.10 | 2008.04.30 | 푸코잔틴 (사업화 예정) |

한국 특허청 |

|

| 푸코잔틴 또는 이를 함유하는 해조류 추출물을 포함하는, 지방간의 예방 또는 치료용 조성물 | 2007.10.10 | 2008.04.30 | 푸코잔틴 (사업화 예정) |

한국 특허청 |

|

| 갈조류로부터 푸코잔틴 추출물의 제조방법 | 2008.09.11 | 2011.09.29 | 푸코잔틴 (사업화 예정) |

한국 특허청 |

|

| Composition for preventing or treating lipid metabolic disorders comprising fucoxanthin or marine plant extract containing same | 2010.04.07 | 2014.08.01 | 푸코잔틴 (사업화 예정) |

일본 특허청 |

|

| 리그난계 화합물을 함유하는 뇌신경질환의 치료 또는 예방용 약학적 조성물 | 2005.03.31 | 2007.01.30 | 메이스리그난 (미사업화) |

한국 특허청 |

|

| Method of recovering chiro-inositol and its derivatives from byproducts of soybean processing | 2003.04.03 | 2006.05.19 | 피니톨, DCI | 일본 특허청 |

|

| Use of pinitol or chiro-inositol for protecting the liver | 2004.03.26 | 2009.12.11 | 피니톨, DCI | 일본 특허청 |

|

|

Use of pinitol or chiro-inositol for protecting the liver |

2004.03.26 |

2012.03.14 |

피니톨, DCI |

유럽 특허청 |

출처: 당사 분기보고서

당사는 기본적으로 기술에 바탕을 둔 바이오기업입니다. 지적재산권의 철저한 보호만이 향후 기업가치를 유지하며 세계 경쟁에서 살아 남는 길이라고 판단하고 있기에 현재 개발 중인 모든 제품 및 기술들(점 돌연변이 유발기술, 재조합기술, CX)에 대하여도 꾸준히 개발되는 기술들을 지속적으로 특허로 출원하고 있습니다.

현재 당사가 보유한 핵심기술 및 특허권과 관련한 소송이나 분쟁은 발생하고 있지 않으나, 향후 당사가 전혀 예상할 수 없는 제3자로부터 당사가 소유하고 있는 특허에 대한 소송 및 분쟁이 발생할 수도 있으며 이로 인해 당사의 영업 및 손익에 부정적인 영향을 미칠 수 있으니 투자자들께서는 유의하시기 바랍니다.

| [바. 기술인력 관리 관련 위험] 당사와 같은 바이오 기업은 주요 전문인력의 연구성과가 회사에 미치는 영향이 크다고 할 수 있습니다. 이에 따라 연구결과가 상업화 되기 이전에 기술개발에 중추적인 역할을 담당했던 핵심 연구인력들이 이탈하게 될 경우 당사는 개발비 부담과 제품 출시시기 지연 등으로 경쟁력 약화를 겪게 될 수도 있으니 투자자들께서는 유의하시기 바랍니다. |

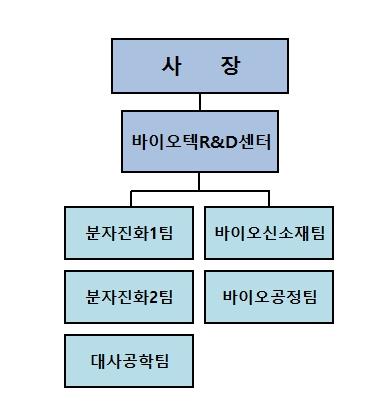

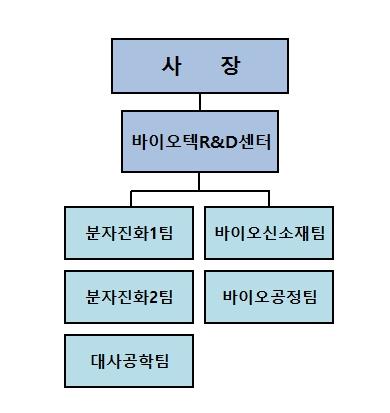

바이오 사업은 메이저 기업들과의 경쟁을 위해서는 특허를 침해하지 않는 기술개발이 핵심이며, 당사의 제품의 경우 전환반응 및 전환 효율, 경제성이 높은 특수효소의 개발이 시장을 선도할 수 있게 만들 수 있을 것으로 판단됩니다. 당사의 경우 당사 부속 연구소의 연구개발인력이 동사 전체 총 143명(임원제외) 중 약 23% 정도로서 회사 전체 인력대비 비중이 높은 편이며, 회사의 장기적인 성장을 이끌어 갈 기술개발에 심혈을 기울이고 있습니다.

[연구/개발 인력구성 및 운영현황]

| (단위: 명) |

| 구 분 | 인원구성 | 담당업무 | 비고 | |

|---|---|---|---|---|

| 바이오텍R&D센터 | 센터장 | 1 | - R&D 총괄 및 중국 효소사업 담당 | - |

| 분자진화1팀 | 6 | - 제약용 특수 효소 개발 담당 |

- | |

| 분자진화2팀 |

7 | - 항체 정제용 단백질 및 레진 개발, 리파제 개발 담당 |

- | |

| 대사공학팀 | 8 | - 미생물 대사제어를 통한 대사물질 대량생산 기술개발 담당 |

- | |

| 바이오공정팀 | 5 | - 생산공정 기술 개발 담당 - 발효 기술 담당 |

- | |

| 바이오신소재팀 | 7 | - 기능성 바이오 신소재 개발 담당 - 바이오신소재 생산 공정 개선 담당 |

- | |

출처: 당사 제시자료

당사와 같은 바이오기업은 주요 전문인력의 연구 성과가 회사에 미치는 영향이 크다고 할 수 있습니다. 따라서 연구결과가 상업화되기 이전에 동 기술개발에 중추적인 역할을 담당했던 핵심 연구인력들이 이탈하게 될 경우 당사는 개발비 부담과 제품 출시시기 지연 등으로 경쟁력 약화를 겪게 될 수도 있습니다. 이에 당사는 인력 관리의 중요성을 인지하고 지속적인 비전제시 및 지속적인 연구지원 등을 통해 인력의 이탈을 방지하고, 연구를 통한 라이브러리의 사외 유출을 방지하기 위한 보안정책을 강화하는 등 회사의 핵심 역량을 유지해 나가기 위하여 노력하고 있습니다.

하지만 당사 연구개발인력의 수준을 대체할 수 있는 인력이 풍부하지 않습니다. 또한당사는 중소기업으로서 대기업, 연구소 또는 대형병원 등에 비하여 우수인력 유치에 있어 상대적으로 불리할 수 있습니다. 따라서 핵심인력의 유출은 당사가 사업을영위함에 있어 매우 큰 잠재적 위험입니다.

2. 회사위험

| [가. 연구개발비용 증가와 신규 제품 개발 지연 및 실패 위험] 당사의 연구개발비는 2017년 1분기 14억을 기록 하였으며 2016년 64.6억, 2015년 41.5억, 2014년 22.4억원을 기록하며 연결종속회사의 편입으로 매년 증가하였으나 매출액대비 연구개발비율은 2017년 1분기 8.5%, 2016년 9.37%, 2015년 12.79%, 2014년 8.22%를 기록하였으며 10%내외의 수준을 유지하고 있습니다. 당사는 매출액의 일정비율을 연구개발비용으로 지출하고 있으며 이러한 연구개발이 제품화로 이루어지지 못할 경우 당사의 재무안정성 및 성장성이 악화될 위험이 존재합니다. 투자자께서는 이점 유의하시어 투자에 임하시기 바랍니다.2017년 1분기 기준 무형자산에서 SP가 8.8억원, 19.1%로 가장 큰 비중을 차지하고 있으며 PX(Protein A 등)는 8.6억원, 18.5%를 DX는 7.4억원 16.0%를 차지하고 있습니다. 당사가 무형자산으로 계상한 제품들이 개발에 실패하거나 매출 시현이 불가하게 되는 경우 일시에 감액될 위험을 완전히 배제할 수 없으며 개발비 일시 감액 발생시 당사의 재무구조가 악화될 수 있습니다. 투자자께서는 이점 유의하시어 투자에 임하시기 바랍니다. |

당사는 지역대학의 교수와 대학(원) 졸업생들이 2000년 유전자진화기술을 핵심기술로 하여 창업한 바이오벤처로서 산업바이오의 핵심산업인 "특수 효소"와 "효소기반 신소재"사업에 집중하고 있습니다. 당사의 연구개발조직의 현황은 다음과 같습니다.

| [연구개발조직 조직도] |

|

|

연구조직도 |

| ※ 출처: 당사 제시자료 |

당사의 연구개발비는 2017년 1분기 14억을 기록 하였으며 2016년 64.6억, 2015년 41.5억, 2014년 22.4억원을 기록하며 연결종속회사의 편입으로 매년 증가하였으나 매출액대비 연구개발비율은 2017년 1분기 8.5%, 2016년 9.37%, 2015년 12.79%, 2014년 8.22%를 기록하였으며 10%내외의 수준을 유지하고 있습니다. 이렇듯 당사는 매출액의 일정비율에 대해 연구개발비용으로 지출하고 있으며 이러한 연구개발이 제품화로 이루어지지 못할 경우 당사의 재무안정성 및 성장성이 악화될 위험이 존재합니다. 투자자께서는 이점 유의하시어 투자에 임하시기 바랍니다.

| [연구개발비용 추이] |

| (단위: 백만원, %) |

| 구 분 | 2017년 1분기 | 2016년 1분기 | 2016년 | 2015년 | 2014년 | |

|---|---|---|---|---|---|---|

| 원 재 료 비 | 177 | 205 | 1,431 | 60 | 19 | |

| 인 건 비 | 861 | 787 | 3,035 | 1,603 | 1,241 | |

| 감 가 상 각 비 | 98 | 88 | 378 | 154 | 72 | |

| 위 탁 용 역 비 | - | - | (36) | 160 | 164 | |

| 기 타 | 268 | 432 | 1,653 | 2,174 | 750 | |

| 연구개발비용 계 | 1,404 | 1,512 | 6,461 | 4,152 | 2,246 | |

| 회계처리 | 판매비와 관리비 | 874 | 1,051 | 2,811 | 2,288 | 1,039 |

| 제조경비 | 122 | 101 | 515 | 358 | 377 | |

| 개발비(무형자산) | 408 | 360 | 3,135 | 1,506 | 830 | |

| 매출액 | 16,518 | 19,293 | 68,968 | 32,457 | 27,332 | |

| 연구개발비 / 매출액 비율 [연구개발비용계÷당기매출액×100] |

8.50% | 7.84% | 9.37% | 12.79% | 8.22% | |

| ※ 출처: 당사 사업보고서 및 분기보고서 ※ 2016년 위탁용역비 환급은 연결종속법인인 아미코젠(중국)바이오팜유한회사의 중국 정부보조금 환급으로 생함. |

당사는 자산에서 발생하는 미래경제적효익이 기업에 유입될 가능성이 높고 자산의 원가를 신뢰성 있게 측정할 수 있는 경우에 무형자산으로 인식하고 있으며, 최초 인식 후에 무형자산은 원가에서 상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 하고 있습니다. 연구(또는 내부 프로젝트의 연구단계)에서 발생한 지출은 발생시점에 비용으로 인식하고 있으며, 무형자산을 사용하거나 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성,무형자산을 완성하여 사용하거나 판매하려는 기업의 의도, 무형자산을 사용하거나 판매할 수 있는 기업의 능력, 무형자산이 미래경제적효익을 창출하는 방법, 무형자산의 개발을 완료하고 그것을 판매하거나 사용하는 데 필요한 기술적, 재정적 자원 등의 입수가능성, 개발과정에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 당사의 능력을 모두 제시할 수 있는 경우에만 개발활동(또는 내부 프로젝트의 개발단계)에서 발생한 무형자산을 인식하고 있습니다. 내부적으로 창출한 무형자산의 원가는 무형자산의 인식기준을 최초로 충족시킨 이후에 발생한 지출금액의 합으로 하며 그 자산의 창출, 제조 및 경영자가 의도하는 방식으로 운영될 수 있게 준비하는 데 필요한 직접 관련된 모든 원가를 포함하고 있습니다. 당사 무형자산의 현황은 아래와 같습니다.

| [당사 무형자산 현황] |

| (단위: 백만원, %) |

| 구분 | 2017년 1분기 | 2016년 | 2015년 | 2014년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |||

| 아미코젠 | 개발비 | BP2 | 71 | 0.4% | 71 | 0.4% | 71 | 0.4% | 50 | 1.8% |

| CA | 38 | 0.2% | 38 | 0.2% | - | 0.0% | - | 0.0% | ||

| CTP | 400 | 2.0% | 400 | 2.0% | 233 | 1.3% | 132 | 4.7% | ||

| CX | 19 | 0.1% | 28 | 0.1% | 101 | 0.6% | 189 | 6.7% | ||

| DCI | 298 | 1.5% | 288 | 1.4% | 214 | 1.2% | - | 0.0% | ||

| DX | 744 | 3.8% | 670 | 3.4% | 398 | 2.3% | 154 | 5.4% | ||

| PX(Ptorein A 등) | 861 | 4.4% | 819 | 4.1% | 657 | 3.7% | 474 | 16.8% | ||

| SC | 167 | 0.9% | 150 | 0.7% | 103 | 0.6% | 43 | 1.5% | ||

| SP | 886 | 4.5% | 843 | 4.2% | 580 | 3.3% | 290 | 10.3% | ||

| SP/SC | 68 | 0.3% | 68 | 0.3% | 68 | 0.4% | 68 | 2.4% | ||

| 기타 | 1,026 | 5.2% | 1,077 | 5.4% | 854 | 4.8% | 500 | 17.7% | ||

| 소계 | 4,577 | 23.4% | 4,451 | 22.3% | 3,278 | 18.6% | 1,899 | 67.3% | ||

| 산업재산권(특허권, 상표권 등) | 67 | 0.3% | 72 | 0.4% | 50 | 0.3% | 65 | 2.3% | ||

| 아미코젠(중국) 바이오팜유한회사 |

토지사용권 | 7,950 | 40.6% | 8,539 | 42.7% | 9,111 | 51.6% | 0.0% | ||

| 개발비 | 1,776 | 9.1% | 1,731 | 8.7% | 0.0% | 0.0% | ||||

| 산업재산권(특허권, 상표권 등) | 51 | 0.3% | 65 | 0.3% | 108 | 0.6% | 0.0% | |||

| 영업권 | 5,142 | 26.2% | 5,142 | 25.7% | 5,142 | 29.1% | 856 | 30.3% | ||

| 기타 종속회사 무형자산 | 95 | 0.5% | 56 | 0.3% | 24 | 0.1% | 3 | 0.1% | ||

| 연결조정 | (64) | -0.3% | (64) | -0.3% | (64) | -0.4% | 0.0% | |||

| 무형자산 합계 | 19,595 | 100.0% | 19,992 | 100.0% | 17,649 | 100.0% | 2,823 | 100.0% | ||

| ※ 출처: 당사 제시자료 |

2017년 1분기 당사 무형자산에서 당사 개발비중 SP가 8.8억원, 4.5%로 가장 큰 비중을 차지하고 있으며 PX(Protein A 등)는 8.6억원, 4.4%를 DX는 7.4억원 3.8%를 차지하고 있습니다. 아미코젠(중국)바이오팜유한회사는 중국기업의 특성상 정부로부터 받은 토지사용권 79.5억원을 무형자산으로 계산하고 있으며 연결기준 무형자산의 40.6%를 차지하고 있습니다. 해당 토지사용권은 사용권을 받은날로부터 70년간 사용할 수 있는 권리이며 현재 4~50년가량 남아있는 상태 입니다. 권리사용기간이 상대적으로 장기에 걸쳐 남아있으며 해당 기간 내에 정부의 명령으로 인한 부지이전을 완전히 배제할 순 없으나 무형자산으로 쌓여있는 금액을 상회하는 금액의 토지보상을 받아 이전하기 때문에 정부의 이전 명령으로 인한 무형자산상각 위험은 제한적인 것으로 판단됩니다. 개발비로 구분되어있는 당사의 연구개발 실적은 다음과 같습니다.

| 유전자진화기술 | |

|---|---|

|

연구명 |

점 돌연변이기술(RCM) 및 유전자 재조합기술(RETT)의 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2000. 06 ~ 2002. 06 |

|

연구목적 |

산업바이오의 핵심기술인 유전자진화의 원천기술 개발 |

|

연구결과 |

2000년 1월에 유전자 재조합 원천기술인 RETT기술 개발을 시작하여, 2001년 5월에 유전자 재조합 라이브러리 구축에 있어서 DNA shuffling과 같은 기존 재조합기술과 동등하거나 우수한 다양성을 입증하여 기술 개발에 성공하였습니다. 따라서 2004년에 특허청으로부터 본 기술의 진보성과 신규성을 인정받아서 특허등록하였습니다. |

|

기대효과 |

타사 유전자진화기술 특허의 제한 없이 산업용 효소개발에 이용될 것입니다. |

| ※ 출처: 당사 분기보고서 |

| CA 기술 | |

|---|---|

|

연구명 |

세파계 항생제 원료물질인 7-ACA 제조용 1단계 효소 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2001. 01 ~ 2008. 09 |

|

연구목적 |

세파계 항생제의 중간물질인 7-ACA를 1단계로 제조할 수 있는 효소 (CPC acylase)를 개발하여 기존의 화학공정과 2단계 효소공정을 대체하고자 하였습니다. |

|

연구결과 |

2003년 CA1 기술개발에 성공하여 특허를 출원하였고, 유럽 제약사에서 CA1 기술에 대한 평가를 수행하였습니다. 유럽제약사에서 CA1 기술이 세계최고의 1단계 효소 기술임을 인정하고 상용화를 위한 CA2 기술 개발을 수행하였습니다. 2004년에 CA2 기술의 개발에 성공하여 2005년 최종 기술이전 계약을 체결하였고, 2005년 11월부터 세계 처음으로 유럽 제약사에 의하여 1단계 효소 기술을 이용한 7-ACA 생산이 상용화 되었습니다. 2007년 11월에 유럽제약사의 요구에 따라 추가 기술 개발을 위한 용역연구 계약을 체결한 후 CA2 효소의 안정성 증대를 위한 CA3 기술 개발을 수행하였습니다. 2008년 9월에 CA3 기술 개발에 성공하였고, 유럽제약사에 의하여 2010년 1월부터 7-ACA 상업적 생산에 적용되었습니다. 이와 같은 CA 기술의 이전 및 상용화에 의하여 유럽제약사로부터 총 86억원의 기술료를 지급받았습니다. |

|

기대효과 |

7-ACA 상업적 생산에 적용하여 환경부담을 줄임으로써 기업의 지속적 성장에 도움을 줄 것입니다. |

| ※ 출처: 당사 분기보고서 |

| CX 기술 | |

|---|---|

|

연구명 |

세파계 항생제 원료물질인 7-ACA 제조용 1단계 효소 개발 및 1단계 효소의 제품 생산 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2008. 12 ~ 2011. 08 |

|

연구목적 |

세파계 항생제의 중간물질인 7-ACA를 1단계로 제조할 수 있는 효소 (CPC acylase)를 개발 및 1단계 효소제품을 생산하여 7-ACA를 생산하는 중국 제약회사에 판매하고자 하였습니다. |

|

연구결과 |

2011년 1월까지 CX 효소의 유전자개량에 성공하였고, 2011년 8월까지 고정화효소 제품의 공정 개발에 성공하였습니다. 2011년 8월에 중국의 제약회사인 아미코젠(중국)바이오팜유한회사와 독점판매계약을 체결하였고, 2011년 10월에 처음으로 CX 효소제품을 생산하여 중국 시장에 대한 수출을 시작하였습니다. 그 후 CX 효소의 안정성 증대를 목적으로 한 추가 기술 개발을 수행하였고, 2012년 10월에 안정성이 2배 이상 증대한 업그레이드 효소의 개발에 성공하였습니다. |

|

기대효과 |

중국의 7-ACA 상업적생산에서 기존의 화학합성 및 2단계 효소법을 대체하여 고품질의 제품을 생산하고, 환경오염의 문제를 해결하여 해당 기업의 지속적 성장에 도움을 줄 것입니다. |

| ※ 출처: 당사 분기보고서 |

| SP(아목시실린 합성효소) | |

|---|---|

|

연구명 |

페니실린계 항생제인 아목시실린 합성효소의 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2012. 01 ~ 2016. 12. |

|

연구목적 |

페니실린계 대표 항생제인 아목시실린은 6-APA(6-aminopenicillanic acid) 중간물질로부터 생산되는 항생제의 90% 이상을 차지합니다. 하지만 이들 대부분이 화학공정으로 생산되고 있고, 유독한 유기용매를 다량 사용하고 영하 40도의 낮은 온도에서 여러 공정을 거쳐서 생산되기 때문에 심각한 환경오염 문제를 야기하고, 제품의 품질과 수율이 떨어진다는 단점이 제기되어 왔습니다. 이러한 문제점을 해결하고자 당사에서는 아목시실린을 환경친화적인 효소법으로 생산할 수 있는 효소를 개발하여 기존의 화학공정을 대체하고자 하였습니다. |

|

연구결과 |

2012년 1월에 기술개발에 착수한 이래, 유전자진화기술을 이용하여 |

|

기대효과 |

기존의 화학공정을 대체할 수 있는 아목시실린 합성효소를 개발하여 환경문제를 해결하고, 제품의 품질과 수율의 증대를 통하여 제조단가를 절감시킬 것입니다. 나아가서 기업의 지속성을 강화시키고 사회경제의 발전에 도움이 되고자 합니다. |

| ※ 출처: 당사 분기보고서 |

| DX (7-ACA 직접 생산 균주의 개발) | |

|---|---|

|

연구명 |

세파계 항생제 중간물질인 7-ACA 직접 생산 균주의 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2013. 08 ~ 2017. 현재 |

|

연구목적 |

세파계의 대부분은 항생제 원료는 7-ACA (7-aminocephalosporanic acid)라는 중간물질로부터 생산되고 있습니다. 기존에 화학공정 또는 2단계 효소법으로 생산되고 있었지만, 당사에서 환경친화적이고 제품의 품질과 수율이 획기적으로 향상된 1단계 효소법을 개발하여 점차 시장을 대체해가고 있습니다. 하지만 이러한 1단계 효소법을 사용할 시 여전히 시작물질인 CPC(cephalosporin C)의 생산으로부터 생성되는 부산물을 줄이는데 한계가 있고, 또 CPC의 정제비용을 절감할 수 있는데 한계가 있기 때문에 최종 7-ACA의 제조원가를 줄이고 품질을 한층 더 높이는데 한계가 있습니다. 따라서 이러한 문제점을 해결하고 7-ACA를 생산함에 있어서 궁극적인 최고 기술인 직접 생산 균주를 개발하고자 하였습니다. |

|

연구결과 |

7-ACA의 원재료 물질 즉, CPC 생산균주인 Acremonium crysogenum 균주의 유전자 및 대사공학 engineering을 통하여 7-ACA를 직접 생산할 수 있는 신균주를 개발하고자 하였습니다. 현재 당사에서 기존에 개발한 1단계 효소 유전자의 본 균주에서의 발현 최적화, 본 균주의 CPC 대사경로의 유전자 조작을 통한 CPC 생산, 나아가서 7-ACA의 생산 최적화 기술을 개발 중에 있습니다. 최근 7-ACA 직접 생산성이 획기적으로 증가한 균주를 개발하였고 이와 관련하여 특허를 출원하였습니다. 또한 본 7-ACA 직접 생산기술의 상업화를 목적으로 기존 7-ACA를 생산하는 업체들과 협상 중에 있습니다. |

|

기대효과 |

본 7-ACA 직접 생산균주를 개발하여 상용화시킴으로써, 궁극적으로 기존 1단계효소법 대비 제조원가를 절반 이하로 낮추고 품질을 획기적으로 높일 수 있음으로써, 7-ACA 생산에 있어서 최고의 경쟁력을 갖춤으로써 기존 CX 사업을 대체하고자 합니다. |

| ※ 출처: 당사 분기보고서 |

| PX (Protein A 레진) | |

|---|---|

|

연구명 |

항체 분리용 친화성 크로마토그래피 레진인 protein A 레진의 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2013. 01 ~ 2017. 현재 |

|

연구목적 |

Protein A 레진은 항체 분리정제에 필수적으로 사용되고, 또한 항체의약품의 제조공정 중 가장 큰 비중을 차지하는 고부가가치 친화성 크로마토그래피 레진입니다. 항체의약품을 중심으로 한 바이오시밀러 시대가 본격적으로 시작되고 급속히 성장함에 따라 protein A 레진 시장이 급격히 증가할 것으로 예상됩니다. 따라서 당사에서는 경쟁력 있는 고객맞춤형 protein A 레진 제품을 개발하고자 합니다. |

|

연구결과 |

당사는 2013년 2월 protein A 생산기술 (GMP 생산공정 기술을 포함)을 도입함으로써 제품의 개발에 박차를 가하였습니다. 본 기술은 기존 제조기술에 비하여 보다 효율적이고 생산수율이 3배 이상 높다는 장점이 있습니다. 또한 당사의 종속회사인 중국 아미코젠(중국)바이오팜유한회사와 협력하여 보다 저렴하고 품질이 우수한 레진을 개발해 오고 있고, 현재 완성단계에 있습니다. 현재까지 이미 실험용 protein A 레진 제품을 개발하여 출시한 상태입니다. 최근 유전자진화 기술을 이용하여 알칼리내성 protein A를 개발하는데 성공하였고 이에 맞는 레진개발을 진행 중에 있습니다. |

|

기대효과 |

기존 제품에 비해 보다 가격 경쟁력을 지니는 protein A를 개발하고, 지속적인 기술개발을 통해 보다 품질 경쟁력이 있는 고객맞춤형 레진 제품을 개발함으로써 기업의 항체의약품 생산에서의 경쟁력 증대에 기여하고자 합니다. |

| ※ 출처: 당사 분기보고서 |

| 효소분해 글루코사민 | |

|---|---|

|

연구명 |

효소분해 글루코사민 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2000. 06 ~ 2003. 05 |

|

연구목적 |

글루코사민은 퇴행성관절염 예방 및 치료제로서 기능성식품 분야 및 의약품 분야에서 오랫동안 사용되어 왔습니다. 하지만 대부분의 글루코사민은 키틴 산분해법으로 생산되었고 폐수가 다량 발생하는 문제점이 있습니다. 당사는 이러한 문제점을 해결하고자 키토산아제를 이용한 효소분해 글루코사민을 개발하고자 하였습니다. |

|

연구결과 |

2000년 6월부터 2003년 5월까지 경상남도 생명공학연구과제로 Trichoderma 유래의 키토산아제 및 이 효소를 이용한 효소분해 글루코사민 생산기술을 개발하여 식품첨가물공전에 등재시키고, 또한 효소분해 글루코사민 소재를 출시하는데 성공하였습니다. 나아가서 저가, 저품질의 중국산 산분해 글루코사민과 비교하여 품질의 우수성을 확인하였습니다. |

|

기대효과 |

산분해 글루코사민을 대체하고, 관절건강 소재로 이용됨으로써 인류의 건강에 기여할 것입니다. |

| ※ 출처: 당사 분기보고서 |

| 효소분해 N-아세틸글루코사민 | |

|---|---|

|

연구명 |

효소분해 N-아세틸글루코사민 개발 |

|

연구기관 |

아미코젠㈜ |

|

연구기간 |

2000. 06 ~ 2004. 12 |

|

연구목적 |

N-아세틸글루코사민은 퇴행성관절염 예방 및 치료용 신소재로서 차세대 글루코사민으로 각광을 받고 있습니다. 또한 피부보습 및 주름개선용 신소재로 알려지면서 시장이 급격히 증가하고 있습니다. 하지만 대부분의 N-아세틸글루코사민은 화학합성법 또는 부분 효소분해법으로 생산되었고 폐수가 다량 발생하는 문제점이 있습니다. 따라서 화학합성법의 N-아세틸글루코사민은 안정성 문제 때문에 한국이나 일본에서 식품으로 사용할 수 없습니다. 당사는 이러한 문제점을 해결하고자 키틴아제를 이용한 효소분해 N-아세틸글루코사민을 개발하고자 하였습니다. |

|

연구결과 |