|

|

대표이사등의 확인 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2015년 12월 21일 |

| 회 사 명 : |

대경기계기술주식회사 |

| 대 표 이 사 : |

박 규 홍 |

| 본 점 소 재 지 : |

울산광역시 남구 처용로 260-37 |

| (전 화)052-278-9000 | |

| (홈페이지) http://www.dkme.com | |

| 작 성 책 임 자 : | (직 책) 전 무 이 사 (성 명) 김 현 민 |

| (전 화) 052-278-9132 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 16,000,000주 | |

| 모집 또는 매출총액 : | 15,568,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 대경기계기술(주) → 울산광역시 남구 처용로 260-37 |

| 이베스트투자증권(주) → 서울시 영등포구 여의대로 14 |

| 한화투자증권(주) → 서울시 영등포구 여의대로 56 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | 가. 금융위원회의 "수주산업 회계투명성 제고방안"에서는 과다한 진행률 인식 및 미청구공사의 증가에 대해 중점적인 문제점을 제기하였으며, 관련 공시 의무를 가중시킴에 따라 당사가 영위하고 있는 수주산업에서의 보수적 진행률 산정이 이루어질 것으로 예상되며, 관련 공시 부담이 증가할 수 있습니다. 또한 당사의 회계상 진행률이 보수적으로 재산정될 경우에는 손익의 변동성이 생길 가능성이 존재합니다. 나. 향후 경기 하강 국면이 예상될 경우에는 발전시설 및 산업플랜트 등 대규모 투자를 집행하기 용이하지 않으므로, 플랜트 분야에서의 발주가 감소할 수 있으며, 이는 당사와 같은 플랜트 분야 내 후방산업군 업체들의 수주 감소로 이어질 수 있습니다. 다. 향후 국제유가의 약세기조가 지속될 것으로 전망되고 있기 때문에, 화공플랜트에 대한 발주량은 2015년에 비해 증가할 것으로 기대하기 어려운 상황이며, 이는 당사와 같은 후방산업체의 수주 활동에 직접적인 악영향을 미치게 될 것으로 예상됩니다. 발주 규모의 감소는 후방산업체들의 불가피한 저가 수주로 이어질 가능성이 존재하며, 이는 향후 대규모 손실 인식으로 돌아올 수 있는 부메랑 효과가 발생할 위험을 내포하고 있습니다. 라. 발전플랜트 시장의 침체는 글로벌 경기동향의 불안, 유가 하락 등으로 인한 중동지역 GDP 감소 추이 및 중동지역에서의 지정학적 리스크 등이 복합적으로 영향을 미친 것으로 분석됩니다. 따라서 향후 단기간 내에 발전플랜트 시장 규모의 성장, 업황 개선을 기대하기에는 어려운 상황으로 보이며, 경기침체 등으로 인하여 발전플랜트에 대한 투자는 전반적으로 위축될 수 있을 것으로 보입니다. 이는 당사의 에너지사업 부문 수주활동에 직접적인 타격을 줄 수 있습니다. 마. 신재생에너지 육성을 위하여 전세계 각 국에서 추진중인 제도와 국내의 정책이 향후에도 지속적으로 이어지게 된다면 기존의 화력발전 방식의 플랜트 설비 투자의 대체 효과가 발생하여, 이는 당사의 수주 환경을 악화시킬 가능성이 존재합니다. 바. 당사의 전방산업에 위치한 종합 EPC 업체들의 경쟁이 치열해질 경우 저가수주 등의 문제가 발생할 수 있으며, 관련 기자재 조달 과정에서 기자재 단가를 낮추려는 경향이 생길 수 있습니다. 이는 당사의 수주 단가에 직접적으로 부정적 영향을 미칠 수 있는 상황으로 생각됩니다. 사. 당사와 같은 설비 제작업체의 경우 종합 EPC 업체와 원자재 조달업체의 사이에서 교섭력이 상대적으로 약한 특성을 가지고 있기 때문에, 원재료 가격이 향후 상승세를 보일 경우에는 원가 상승 및 원자재 확보의 어려움이 생길 수 있으며, 원가 상승분이 제품 납품 단가에 반영되지 않을 경우 이는 또 하나의 저가 수주의 원인이 될 수 있어, 수익성이 악화될 수 있는 위험이 존재합니다. 아. 향후 환율의 변동은 현재 시점에서 신뢰성 있게 추정할 수 없으며, 예상치를 초과하는 환율의 변동성 확대로 인하여 외환 관련 손실이 발생할 경우, 당사와 같이 수출 비중이 높은 업체들의 수익성에 부정적 영향을 미칠 수 있습니다. |

| 회사위험 | 가. 당사는 재무상태 및 손익 흐름이 모두 악화되는 추이에 있습니다. 이에 금번 유상증자 자금 중 95억원의 차입금 상환을 통해 재무구조를 개선하고, 향후 원가 절감에 더욱 노력하여 수익성을 높이려고 하지만, 플랜트시장의 업황 부진 등은 당사 재무상태와 손익 흐름에 지속적인 악영향을 미칠 수 있습니다. 나아가 재무건정성의 회복이 이루어지지 않고, 당기순손실의 발생이 지속된다면 계속기업으로서의 존속 능력에 중대한 불확실성이 생길 위험을 배제할 수 없습니다. 나. 당사는 2015년 3분기말 현재 연결대상종속회사가 존재하지 않지만, 처분 전 7개월간의 대경인다중공업의 매출 및 영업이익은 당사의 금년도 개별 재무제표의 매출과 영업이익 계정에 포함되어 있습니다. 따라서 당사 본사에서 인식한 매출은 1,437억원, 영업손실은 87억원, 당기순손실은 21억원이지만, 상기 연결변동 효과 반영 후 매출은 1,593억원, 영업손실은 58억원, 당기순손실은 66억원으로 산출되었습니다. 투자자 여러분들께서는 기처분한 종속회사의 매출 및 영업이익이 금년도 개별재무제표상에는 합산되어 있는 점, 양호한 영업실적을 보유한 종속회사의 처분을 통해 유동성은 확보하였으나, 그만큼 향후 매출 규모는 감소할 수 있는 점을 유의하시고, 향후 당사 개별 재무정보 이용에 오해 없으시기 바랍니다. 다. 당사가 영위하는 사업의 특성상 수주잔고에 따라 매출은 불안정적으로 변동될 수 있으며, 신규 수주가 부진할 경우 당사 매출은 큰 폭으로 감소할 위험이 존재합니다. 라. 향후 플랜트 시장의 업황 부진이 지속될 경우, 이는 당사의 주된 매출처인 EPC 업체들의 저가 수주로 이어질 수 있고, 이로 인해 당사가 수주할 수 있는 공사계약금액이 감소하여 손익에 부정적인 영향이 생길 수 있는 위험이 존재합니다. 마. 당사는 매출이 감소할 경우, 영업 레버리지 효과로 인해 고정비 부담에 따른 영업손실이 크게 발생할 수 있는 손익 구조를 가지고 있습니다. 향후 신규수주 활동이 부진하거나, 경쟁 심화에 따른 저가 수주로 인해 납품가격이 하락하는 등 매출이 감소하게 될 경우 영업손실이 발생할 수 있는 점에 대하여 유의하여 주시기 바랍니다. 바. 당사는 공사진행률에 따라 공사수익을 배분 인식하고 있기 때문에 총예정원가를 과소평가할 경우 수익이 과대인식될 수 있는 문제점이 존재합니다. 또한 공사수익, 공사손익, 미청구공사 역시 당사의 추정에 따른 진행률을 기초로 산정하고 있기 때문에 과대평가될 가능성이 존재하며, 만일 과대평가되었을 경우에는 특정 시점에 손실을 대규모로 인식할 수 있는 개연성이 존재합니다. 또한 미청구공사에 대해서는 2016년부터 수주산업의 회계투명성 제고방안 실행에 따라 반기별 평가 이후 대손충당금을 설정하게 될 수 있으며, 이 경우 당사의 누적된 미청구공사 잔액이 감액되어 수익성을 악화시킬 위험이 존재합니다. 사. 당사는 최근 3개년간 재고자산 및 유형자산과 관련하여 당사 재무상태에 유의적인 악영향이 생긴 적은 없으나, 향후 원재료의 시가 변동은 당사 수익성에 부정적인 영향을 미칠 수 있으며, 과거에 비해 당사의 유동성이 저하된 상황임을 고려했을 때, 향후 유동성 확보 목적으로 유형자산을 저가에 처분함에 따라 당사 손익이 악화될 가능성이 존재합니다. 또한 최근의 실적 악화 흐름이 이어질 경우에는 유형자산의 회수가능가액이 감소한 것으로 평가되어, 유형자산의 손상차손을 인식할 가능성 역시 존재합니다. 아. 최근 플랜트 산업의 업황이 부진하고, 동 산업 내에서 대규모 손실 발생 및 현금흐름 창출능력이 악화된 업체들이 다수 존재하기 때문에 금융기관에서는 플랜트 산업을 부정적으로 평가하고 있는 것으로 보이며, 일부 금융기관들은 동 업체들에 대한 자금 대출을 축소하려고 하는 경향을 보이는 것으로 판단됩니다. 이는 당사의 자금 조달 환경을 악화시킬 수 있고, 당사의 현금흐름 창출능력이 2014년부터 악화된 추세에 있기 때문에 향후 중대한 유동성 위기에 봉착할 가능성이 존재합니다. 당사가 목표로 하고 있는 자금 조달 금액은 향후 주가 상황 등에 따라 감소할 수 있고, 대규모 실권 발생시 실권수수료의 지급에 따라 현금 유입 효과는 감소할 수 있기 때문에 채무불이행이 발생할 위험을 배제할 수 없습니다. 자. 당사의 최대주주가 당사의 지분 매각을 목적으로 하고 있기 때문에 향후 당사의 최대주주는 변경될 가능성이 존재합니다. 투자조합의 본질적 성격상 당사의 최대주주는 투자조합 재산의 운용 수익을 각 조합원에게 분배할 목적으로 하고 있으며, 이는 당사 지분 매각 전까지 당사의 매각가치를 높이는 것이 가장 중요한 목표일 수 있습니다. 당사의 매각가치가 높아지기 위해서는 당사의 영업 실적, 재무상태가 개선되어야 한다는 점과 일맥상통할 수는 있으나, 장기적으로 당사의 발전을 목표로 하는 것 보다는 펀드의 청산기한 내에 단기적으로 당사의 매각가치를 높이려는 것에 초점을 둘 수 있습니다. 차. 당사는 하자보수, 지체상금, 소송 등과 관련하여 경제적 효익이 내재된 자원의 유출가능성이 높은 금액에 대하여 충당부채를 설정하고 있으며, 이는 당사의 추정에 기초하고 있으며, 충당부채 잔액의 증감에 따라 향후 당사 손익에 영향이 생길 수 있습니다. 카. 당사는 환율 변동으로 인한 자산 및 부채의 변동, 손익 효과가 높은 특성을 가지고 있으며, 향후 환율이 하락할 경우에는 수출 기업의 특성상 손익에 악영향이 생길 수 있습니다. 당사는 현재 매매목적 거래의 파생상품을 거래하고 있어, 환율 변동 위험은 완전히 헷지되지 않고 있으며, 환율 변동성에 대한 영향이 높은 상황입니다. 타. 당사의 재무비율 악화 추세가 이어질 경우, 당사는 계속해서 지정감사 요건에 해당될 수 있으며, 특히 동종업체 대비 열위에 있는 당사의 재무 안정성이 개선되지 않을 경우 당사의 유동성 위험은 더욱 증가할 수 있습니다. |

| 기타 투자위험 | 가. 최대주주의 신주인수권증서 청약 미참여분에 대한 장외 매수 의향자 물색에 실패하거나, 장내 증서 거래량이 부족하여 매도하기 어려운 경우 등의 사유로 인해, 원활한 매매가 이루어지지 않는다면, 이는 구주주청약 단계에서 대규모 실권으로 이어질 수 있습니다. 동 실권주 물량은 일반공모를 통해 일부 해소될 가능성은 존재하나, 구주주 청약률이 낮을 경우 일반공모 청약률 또한 흥행에 실패할 가능성이 존재하며, 결국 최종 실권주에 대한 총액인수계약을 체결한 대표주관회사와 인수회사에 추가로 실권주 인수금액에 대한 수수료 10%를 지급함으로써 당사에 유입되는 순 조달 금액은 감소할 수 있습니다. 나. 실권주를 인수한 대표주관회사 또는 인수회사가 수익 확정을 위해 인수한 물량을 조기에 장내에서 대량 매도할 경우 일시적 물량 출회에 따른 주가 하락의 가능성이 존재하며, 각 사에서 인수한 실권주를 일정 기간 보유하더라도, 동 인수물량이 잠재 매각물량으로 존재하여 주가 상승에는 부담으로 작용할 가능성이 높습니다. 대표주관회사 및 인수회사가 최종 실권주를 인수하게 되면 당사는 실권주 인수금액의 10.0%를 추가수수료로 지급하게 되며, 이를 고려시 대표주관회사 및 인수회사의 실권주 매입단가는 일반청약자들 보다 10.0% 낮은 것과 같은 결과가 초래되어 조기에 인수물량을 처분하게 될 소지가 높을 것으로 예상되기 때문입니다. 다. 투자자 여러분들께서는 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. 유가증권시장에 추가 상장될 때까지 유상증자로 발행되는 신주의 발행가액 수준의 주가가 유지되지 않을 수 있으며, 당사의 내적인 환경변화 또는 시장 전체의 환경 변화 등에 의한 급격한 주가하락이 발생할 수 있기 때문입니다. 라. 금번 유상증자로 인해 추가 발행되는 주식은 일시적인 물량출회에 따른 주가 하락의 가능성과 유통주식수 증가에 따른 희석화 위험이 동시에 존재합니다. 금번 유상증자에 따른 모집예정주식 16,000,000주는 보호예수되지 않아 일시적인 물량 출회가 가능하며, 향후 유가증권시장에 추가 상장된 이후 유통주식수가 증가해 희석 효과가 발생하기 때문입니다. 마. 향후 당사의 실적 부진, 재무상태 악화 등 발생 가능성을 배제할 수 없는 다양한 사유로 인하여 관리종목 편입 또는 상장폐지 조건에 해당되거나, 당사가 감독기관으로부터 제재를 부과받게 될 경우 등에는 주가 하락 및 환금성 제약 등으로 인해 투자 손실이 발생할 수 있습니다. 당사는 현재 이와 같은 제재 부과 대상에는 해당되지 않는 것으로 파악하고 있으나, 예상치 못한 제재가 발생할 가능성을 배제할 수 없습니다. 바. 본 건 유상증자를 통해 취득한 당사의 주식 가치가 하락할 수 있으며, 본 증권신고서에서 제시된 투자위험요소 및 기타 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. |

| [ 증권신고서 이용 시 유의사항 안내문 ] |

|---|

| 위 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부.모집 또는 매출에 관한 사항.III.투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 16,000,000 | 500 | 973 | 15,568,000,000 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 이베스트투자증권 | 기명식보통주 | - | - | 대표주관수수료 : 금 3천만원 기본수수료 : (모집총액의 2.0%-3천만원) * 60% 추가수수료 : 잔액인수금액의 10.0% |

잔액인수 |

| 인수 | 한화투자증권 | 기명식보통주 | - | - | 기본수수료 : (모집총액의 2.0%-3천만원) * 40% 추가수수료 : 잔액인수금액의 10.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2016년 03월 02일 ~ 2016년 03월 03일 | 2016년 03월 10일 | 2016년 03월 07일 | 2016년 03월 10일 | 2016년 01월 20일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 15,568,000,000 |

| 발행제비용 | 388,142,240 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2015.12.18 |

| 【기 타】 | 1) 이베스트투자증권(주)는 금번 주주배정후 실권주 일반공모 유상증자의 대표주관회사입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사인 이베스트투자증권(주)와 인수회사인 한화투자증권(주)는 주주배정후 실권주 일반공모 이후 최종 실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 I. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액은 예정 발행가액이며, 확정 발행가액은 구주주 청약초일 3거래일 전(2016년 02월 25일)에 확정되어 2016년 02월 26일에 회사 인터넷 홈페이지(http://www.dkme.com)와 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)에 공고될 예정입니다. 4) 상기 모집금액 및 발행제비용은 예정 발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 5) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2016년 03월 07일과 2016년 03월 08일 2일간입니다. 일반공모 청약공고는 2016년 03월 07일에 서울시에서 발행되는 "한국경제신문"에 공고할 예정입니다. 6) 일반공모 청약은 대표주관회사인 이베스트투자증권(주) 및 인수회사인 한화투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS에서 가능합니다. 단, 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 총 50,000주 이하(액면가 500원 기준)이거나 배정하여야 할 주식의 공모금액이 1억원 이하일 경우에는 일반공모 청약을 하지 아니하고, 대표주관회사인 이베스트투자증권(주)가 자기계산으로 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정 요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 상기 발행제비용은 당사 자체자금으로 지급할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2015년 12월 18일 개최된 이사회 결의에 따라「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거하여, 이베스트투자증권(주)를 대표주관회사로, 한화투자증권(주)를 인수회사로 하여 잔액인수계약을 체결하였으며, 당사 기명식 보통주 16,000,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였습니다. 동 유상증자의 개요는 다음과 같습니다.

| (단위 : 주, 원) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 16,000,000 | 500 | 973 | 15,568,000,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일 : 2015년 12월 18일 |

| 주2) | 상기의 모집가액 및 모집총액은 예정금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 할인율 등이 자율화 되어 자유롭게 산정할수 있으나, 시장혼란 우려 및 기존 관행 등으로 「(구)유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정하였습니다.(주1)

| 주1) | 공모가격의 결정방법은 "본 증권신고서-제1부-I.모집 또는 매출에 관한 일반사항-3.공모가격 결정방법"을 참고하시기 바랍니다. |

■ 모집예정가액의 산출근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2015년 12월 17일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 30%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집예정가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가(1,512원) X 【 1 - 할인율(30%) 】 | ||

| ▶ 모집예정가액 (973원) | = | ------------------------------------------- |

| (호가단위 절상) | 1 + 【유상증자비율(29.23%) X 할인율(30%)】 |

| [ 모집예정가액 산정표 (2015. 11. 18 ~ 2015. 12. 17) ] |

| (단위 : 원, 주) |

| 일수 | 일자 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2015/11/18 | 1,521 | 93,965 | 142,930,455 |

| 2 | 2015/11/19 | 1,534 | 28,549 | 43,808,170 |

| 3 | 2015/11/20 | 1,543 | 57,514 | 88,764,045 |

| 4 | 2015/11/23 | 1,530 | 106,281 | 162,589,830 |

| 5 | 2015/11/24 | 1,512 | 139,055 | 210,254,820 |

| 6 | 2015/11/25 | 1,541 | 112,431 | 173,212,485 |

| 7 | 2015/11/26 | 1,538 | 148,014 | 227,691,800 |

| 8 | 2015/11/27 | 1,531 | 100,508 | 153,880,165 |

| 9 | 2015/11/30 | 1,521 | 67,154 | 102,171,440 |

| 10 | 2015/12/01 | 1,536 | 79,420 | 122,027,585 |

| 11 | 2015/12/02 | 1,539 | 107,511 | 165,440,680 |

| 12 | 2015/12/03 | 1,546 | 58,712 | 90,774,500 |

| 13 | 2015/12/04 | 1,532 | 72,663 | 111,293,700 |

| 14 | 2015/12/07 | 1,542 | 95,315 | 146,976,665 |

| 15 | 2015/12/08 | 1,585 | 239,685 | 379,834,755 |

| 16 | 2015/12/09 | 1,558 | 99,770 | 155,421,680 |

| 17 | 2015/12/10 | 1,563 | 105,385 | 164,719,385 |

| 18 | 2015/12/11 | 1,550 | 66,044 | 102,337,440 |

| 19 | 2015/12/14 | 1,512 | 86,818 | 131,267,830 |

| 20 | 2015/12/15 | 1,494 | 143,825 | 214,817,305 |

| 21 | 2015/12/16 | 1,497 | 85,657 | 128,205,910 |

| 22 | 2015/12/17 | 1,512 | 87,152 | 131,751,605 |

| 1개월 가중산술평균주가(A) | 1,536 | 2,181,428 | 3,350,172,250 | |

| 1주일 가중산술평균주가(B) | 1,509 | 469,496 | 708,380,090 | |

| 최근일 가중산술평균주가(C) | 1,512 | 87,152 | 131,751,605 | |

| A,B,C의 산술평균(D) | 1,519 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 1,512 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 30% | |||

| 증자비율 | 29.229142% | |||

| 예정발행가액 | 973 | 기준주가 X (1- 할인율)/(1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| [주요일정] |

| 일자 | 업 무 내 용 | 비고 |

|---|---|---|

| 2015년 12월 18일 | 유상증자 이사회 결의 | - |

| 2015년 12월 21일 | 증권신고서(예비투자설명서) 제출 | 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2015년 12월 22일 | 신주발행공고 및 주주명부 폐쇄공고 | 당사 인터넷 홈페이지(http://www.dkme.com) |

| 2016년 01월 15일 | 1차 발행가액 산정 | 신주배정기준일 3거래일전 |

| 2016년 01월 18일 | 1차 발행가액 공시 | 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2016년 01월 19일 | 유상증자 권리락 | - |

| 2016년 01월 20일 | 유상증자 신주배정기준일(주주확정) | - |

| 2016년 02월 11일 | 신주인수권증서 상장일 | 5거래일이상 동안 거래 |

| 2016년 02월 18일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일전에 상장폐지되어 있어야함 |

| 2016년 02월 25일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2016년 02월 26일 | 확정 발행가액 공시/공고 | 당사 인터넷 홈페이지(http://www.dkme.com) 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2016년 03월 02일 | 구주주청약 | - |

| 2016년 03월 03일 | ||

| 2016년 03월 07일 | 일반공모청약 공고 | 한국경제신문 |

| 2016년 03월 07일 | 일반공모청약 | - |

| 2016년 03월 08일 | ||

| 2016년 03월 10일 | 주금납입 | - |

| 2016년 03월 21일 | 유상증자 신주교부 예정일 | - |

| 2016년 03월 22일 | 유상증자 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 우리사주조합 청약 | - | - 미배정 (주2) |

| 구주주 청약 (신주인수권증서 청약) |

16,000,000주(100%) | - 구주 1주당 신주 배정비율 : 1주당 0.29229141주 - 신주배정 기준일 : 2016년 01월 20일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」제165조의6의 제②항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 고위험고수익투자신탁 | - | - 구주주 청약(신주인수권증서 청약) 및 초과 청약 이후 발생된 단수주 및 미청약주식에 대해 배정 - 고위험고수익투자신탁에 일반공모 주식수의 10%를 배정(단, 1주 미만은 절상함) |

| 일반청약자 | - | |

| 합 계 | 16,000,000주(100%) |

| 주1) | 본 건 유상증자는「자본시장과 금융투자업에 관한 법률」제165조의6 및 당사의 정관에 의거하여 주주배정후 실권주 일반공모 방식으로 진행됩니다. |

| 주2) | "자본시장과 금융투자업에 관한 법률" 제165조의7에 따라 유가증권시장상장법인이 주식을 모집하거나 매출하는 경우 우리사주조합원은 모집하거나 매출하는 주식총수의 100분의 20의 범위에서 우선적으로 주식을 배정받을 권리가 있으나, 당사는 우리사주조합이 존재하지 않으므로 우선 배정은 없는 것으로 합니다. |

| 주3) | 구주주의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 18시 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.29229141주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. |

| 주4) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)을 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%) (명부주주의 경우 상기 신주인수권증서 수량은 신주배정통지서상 배정수량으로 합니다.) |

| 주5) | 구주주 청약(신주인수권증서 청약) 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주가 초과청약(초과청약비율: 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정) |

| 주6) | 구주주 청약(신주인수권증서 청약) 및 초과청약 결과 배정 후 발생한 잔여주식은 대표주관회사와 인수회사가 고위험고수익투자신탁 및 일반청약자를 대상으로 일반공모하되, 고위험고수익투자신탁에 일반공모 주식수의 10%(단, 1주 미만은 절상함)를 배정하며,「증권 인수업무 등에 관한 규정」제9조 제2항 제6호에 따라 고위험고수익투자신탁에 배정하는 주식은 해당 고위험고수익투자신탁의 자산총액의 100분의20 이내가 되도록 합니다. 이를 제한 나머지 일반공모 주식은 개인청약자 및 기관투자자에게 구분 없이 배정하며, 고위험고수익투자신탁과 일반청약자 각각의 공모주식에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 단,「증권 인수업무 등에 관한 규정」제9조 제3항에 따라 어느 한 그룹에서 청약 미달이 발생할 경우, 청약 미달에 해당하는 주식은 청약 초과 그룹에 배정합니다. 단, 대표주관회사는「증권 인수업무 등에 관한 규정」제9조 제2항에 의거하여, 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 배정하지 아니하고 자기의 계산으로 인수할 수 있습니다. |

| 주7) | 일반공모에 관한 배정은 대표주관회사와 인수회사 각 청약처의 청약주식수를 모두 합산한 주식수(이하, "총 청약주식수")를 일반공모 배정분으로 나눈 청약경쟁률에 따라 각 청약자에게 동일한 배정비율로 통합배정합니다. 단, 고위험고수익투자신탁과 일반청약자 각각의 공모주식에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. |

| 주8) | 일반공모 청약 결과 총 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화 되도록 합니다. 이후 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동 순위 최고청약자가 잔여주식수를 초과하는 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다. |

| 주9) | 일반공모 청약 결과 총 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정하고, 미달된 잔여주식은 대표주관회사와 인수회사가 각각의 인수비율에 따른 각자의 인수의무주식수만큼 자기의 계산으로 인수합니다. |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 54,739,890 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 54,739,890 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 54,739,890 |

| F. 유상증자 주식수 | 16,000,000 |

| G. 증자비율 (F / C) | 0.292291 |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 16,000,000 |

| J. 구주주 1주당 배정비율 (I / E) | 0.29229141 |

3. 공모가격 결정방법

■ 확정발행가액 산정

신주의 발행가액은「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거, 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 「(구)유가증권발행및공시등에관한규정」제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

가. 1차 발행가액

신주배정기준일 전 제3거래일을 기산일로 하여 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 30%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.

| 기준주가 × 【1 - 할인율(30%)】 | ||

| ▶ 1차 발행가액 | = | -------------------------------------------- |

| 1 + 【유상증자비율(29.23%) × 할인율(30%)】 |

나. 2차 발행가액

구주주 청약일 전 제3거래일을 기산일로 하여 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액에 동일한 할인율을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.

| ▶ 2차 발행가액 | = | 기준주가 × 【1 - 할인율(30%)】 |

다. 확정 발행가액

1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 단,「증권의 발행 및 공시 등에 관한 규정」제5-15조의2에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 40%를 적용하여 산정한 가액이 확정 발행가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하기로 합니다.

| ▶ 확정 발행가액 | = | Max{Min[1차 발행가액, 2차 발행가액], 기준주가의 60%} |

라. 모집가액 확정 공시에 관한 사항

1차 발행가액은 2016년 01월 15일에 산정될 예정이고, 2016년 01월 18일 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)에 1차 발행가 확정에 따른 정정 증권신고서를 제출할 예정입니다.

확정 발행가액은 2016년 02월 25일에 산정될 예정이고, 2016년 02월 26일 회사 인터넷 홈페이지(http://www.dkme.com)에 공고하여 개별통지에 갈음할 예정이며, 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)에 발행가 확정에 따른 정정 증권신고서를 제출할 예정입니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,000,000주 | ||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 973원 | |||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 15,568,000,000원 | |||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주(신주인수권증서 보유자) : 1주로 하며, 개인별 청약한도는 보유하고 있는 신주인수권증서와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수입니다.

|

||||||||||||||||||||||||||

| 청약기일 | 우리사주배정 | 개시일 | - | ||||||||||||||||||||||||

| 종료일 | - | ||||||||||||||||||||||||||

| 구주주 및 초과청약 (신주인수권증서 보유자) |

개시일 | 2016년 03월 02일 | |||||||||||||||||||||||||

| 종료일 | 2016년 03월 03일 | ||||||||||||||||||||||||||

| 일반공모 | 개시일 | 2016년 03월 07일 | |||||||||||||||||||||||||

| 종료일 | 2016년 03월 08일 | ||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||

| 초과청약 | 청약금액의 100% | ||||||||||||||||||||||||||

| 일반공모 | 청약금액의 100% | ||||||||||||||||||||||||||

| 납입기일 | 2016년 03월 10일 | ||||||||||||||||||||||||||

| 배당기산일(결산일) | 2016년 01월 01일 | ||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자(주4) | 공고 방법 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2015년 12월 22일 | 당사 인터넷 홈페이지 (http://www.dkme.com) |

| 모집가액 확정의 공고 (주1) | 2016년 02월 26일 | 당사 인터넷 홈페이지 (http://www.dkme.com) |

| 청약 공고 (주2) | 2016년 03월 07일 | 한국경제신문 |

| 배정 및 환불공고 (주3) | 2016년 03월 10일 | 이베스트투자증권(주) 홈페이지 (http://www.ebestsec.co.kr) 한화투자증권(주) 홈페이지 (http://www.hanwhawm.com) |

| 주1) | 2016년 02월 26일 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr)에 발행가 확정에 따른 정정 증권신고서를 제출할 예정입니다. |

| 주2) | 상기 청약공고일은 실권주 일반공모 청약 공고일 입니다. |

| 주3) | 청약결과 초과청약금 환불에 대한 통지는 이베스트투자증권(주)의 홈페이지(http://www.ebestsec.co.kr) 및 한화투자증권(주) 홈페이지(http://www.hanwhawm.com)에 게시함으로써 개별통지에 갈음합니다 |

| 주4) | 상기 유상증자 일정간 유관기관과의 협의 과정 등에 의하여 상기 일정은 변경될 수 있습니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 청약) : 구주주 중 주권을 증권회사에 예탁한 실질주주는 주권을 예탁한 증권회사의 본ㆍ지점 및 이베스트투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 이베스트투자증권(주)의 본ㆍ지점에서 청약할 수 있습니다.

② 초과청약 : 제1항의 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

③ 일반공모 청약 : 해당 청약사무취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다. 고위험고수익투자신탁의 청약 시, 청약사무 취급처를 직접 방문하여「증권 인수업무 등에 관한 규정」제2조 제18호에 따른 요건을 충족하고, 동규정 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

④ 본 유상증자에 청약하고자 하는 투자자(「자본시장과금융투자업에관한법률」제 9조 제5항에 규정된 전문투자자 및「자본시장과금융투자업에관한법률시행령」제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑤ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 청약자는「금융실명거래 및 비밀보장에 관한 법률」에 의거 실지 명의에 의해 청약해야 합니다.

⑥ 청약한도

a. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.29229141주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약 가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식의 변동 등으로 인하여 구주주의 1주당 배정비율은 변동될 수 있습니다.

b. 일반공모 청약자의 청약한도는 일반공모 배정분의 100% 범위 내로 하되, 청약단위를 고려하여 정하기로 합니다.

c. 1인당 청약한도를 초과하는 부분에 대해서는 최고청약한도로 청약한 것으로 봅니다.

(3) 청약사무취급처

① 구주주 중 실질주주: 위탁증권회사 및 이베스트투자증권(주) 본ㆍ지점

② 구주주 중 명부주주: 이베스트투자증권(주) 본ㆍ지점

③ 일반공모 청약자: 이베스트투자증권(주), 한화투자증권(주) 본ㆍ지점

(4) 청약결과 배정방법

① 구주주(신주인수권증서 보유자) : 구주주(신주인수권증서 보유자) 배정분인 16,000,000주는 신주배정기준일 18시 현재 주주명부에 등재된 주주에게 1주당 0.29229141주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 배정하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식의 변동 등으로 인하여 구주주의 1주당 배정주식수는 변동될 수 있습니다.

② 초과청약 : 구주주 청약(신주인수권증서 청약) 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정합니다. 이때 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

a) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

b) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

c) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

(명부주주의 경우 상기 신주인수권증서 수량은 신주배정통지서상 배정수량으로 합니다.)

| 실권주 및 단수주[구주주 배정분 - 구주주(신주인수권증서) 청약분] | |

| * 초과청약 배정 비율 = | ------------------------------------------------------------------------ |

| 초과청약 주식수 |

③ 일반공모 : 상기 구주주(신주인수권증서 보유자) 청약 및 초과청약에 따른 배정 후잔여주식("일반공모 배정분")은 아래와 같이 일반공모하되,「증권 인수업무 등에 관한 규정」제9조 제2항 제3호에 따라 고위험고수익투자신탁에 일반공모 주식수의 10%(단, 1주 미만은 절상함)를 배정하며,「증권 인수업무 등에 관한 규정」제9조 제2항 제6호에 따라 고위험고수익투자신탁에 배정하는 주식은 해당 고위험고수익투자신탁의 자산총액의 100분의20 이내가 되도록 합니다. 이를 제한 나머지 일반공모 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁과 일반청약자 각각의 공모주식에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 단,「증권 인수업무 등에 관한 규정」제9조 제3항에 따라 어느 한 그룹에서 청약 미달이 발생할 경우, 청약 미달에 해당하는 주식은 청약 초과 그룹에 배정합니다.

a. 일반공모에 관한 배정은 대표주관회사와 인수회사 각 청약처의 청약주식수를 모두 합산한 주식수(이하, "총 청약주식수"라 합니다.)를 일반공모 배정분으로 나눈 청약경쟁률에 따라 각 청약자에게 동일한 배정비율로 통합배정합니다.

b. 일반공모 청약결과 총 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화 되도록 합니다. 이후 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동 순위 최고청약자가 잔여주식수를 초과하는 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

c. 일반공모 청약결과 총 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정하고, 미달된 잔여주식은 대표주관회사와 인수회사가 각각의 인수비율에 따른 각자의 인수의무주식수만큼 자기의 계산으로 인수합니다.

d. 단, 상기 사항에도 불구하고,「증권 인수업무 등에 관한 규정」제9조 제2항에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기의 계산으로 인수할 수 있습니다.

(5) 주권 교부에 관한 사항

1) 주권교부예정일: 2016년 03월 21일 (단, 유관기관과의 업무 협의 과정에서 일정은 변경될 수 있습니다.)

2) 주권교부장소: 명의개서대행기관 (국민은행 증권대행부)

3)「자본시장과 금융투자업에 관한 법률」제309조 제5항의 규정에 의한 신청을 한 경우 해당 청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 자본시장과금융투자업에관한법률 제309조 제5항 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(6) 투자설명서 교부에 관한 사항

▶ 금번 유상증자에 청약하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부 받아야 합니다.

| ※ 자본시장과 금융투자업에 관한 법률 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ※ 자본시장과 금융투자업에 관한 법률 시행령 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

▶ 투자설명서 교부 방법 및 일시 등

1) 교부장소

- 구주주: 우편 발송, 이베스트투자증권(주)의 본ㆍ지점, 홈페이지나 HTS

- 일반공모: 이베스트투자증권(주),한화투자증권(주)의 본ㆍ지점, 홈페이지나 HTS

2) 교부방법 : 아래와 같은 방법에 의하여 투자설명서를 교부합니다.

| 구 분 | 교 부 방 법 | 교 부 일 시 |

|---|---|---|

| 구주주 | 1), 2), 3)을 병행 1) 우편발송 2) 이베스트투자증권(주)의 본ㆍ지점 3) 이베스트투자증권(주)의 인터넷 홈페이지나 HTS에서 교부 |

1) 우편발송 시 : 구주주 청약 초일(2016년 03월 02일) 전 수취 가능 2) 이베스트투자증권(주)의 본ㆍ지점: 청약종료일(2016년 03월 03일)까지 3) 이베스트투자증권(주)의 인터넷 홈페이지나 HTS: 청약종료일(2016년 03월 03일)까지 |

| 일반공모 | 1), 2)를 병행 1) 이베스트투자증권(주), 한화투자증권(주)의 본ㆍ지점 2) 이베스트투자증권(주), 한화투자증권(주)의 인터넷 홈페이지나 HTS에서 교부 |

1) 이베스트투자증권(주), 한화투자증권(주)의 본ㆍ지점: 청약종료일(2016년 03월 08일)까지 2) 이베스트투자증권(주), 한화투자증권(주)의 인터넷 홈페이지나 HTS: 청약종료일(2016년 03월 08일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관회사인 이베스트투자증권(주)를 통해 구주주 청약을 하시는 주주께서는 이베스트투자증권(주)의 홈페이지 및 HTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반공모대상 교부 방법

- 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로 교부합니다.

- 이베스트투자증권(주) 및 한화투자증권(주)의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다. 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 투자설명서를 반드시 교부 받은 후 교부확인서에 서명 또는 홈페이지에서 다운로드 받은 후 교부확인란에 체크하여야 합니다.

- 투자설명서 수령거부 의사표시는 서면 등 금융위원회가 정하여 고시하는 방법 등으로 하여야 합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등 금융위원회가 정하여 고시하는 방법 등으로 표시하지 않은 경우, 본 유상증자의 청약에 참여할 수 없습니다.

- 투자설명서는 상기 교부방법에서 정한 방법으로 교부하며 위탁증권회사 또는 청약사무취급처의 HTS 및 유선, ARS등(위탁증권회사 또는 청약사무취급처마다 청약방법은 다를 수 있음)을 통해 청약하고자 하는 경우 위탁증권회사 또는 청약사무취급처가 지정하는 방식에 따라 투자설명서 교부가 확인된 자에 한하여 청약이 가능합니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약시 투자설명서 수령 여부를 확인하여야 청약 가능합니다.

- 유선 청약시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수 있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령시

- 투자설명서 교부 확인 후 청약을 진행하시기 바랍니다.

③ 이베스트투자증권(주), 한화투자증권(주)의 홈페이지를 통한 교부(일반공모)

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처별, 청약자 유형별 청약방법 요약

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 일반공모 | ||

| 대표주관회사: 이베스트투자증권(주) 인수회사: 한화투자증권(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

| HTS 및 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 | ① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취 통한 확인) | ① 청약 사전에 투자설명서의 전자문서 수취 단, 전자문서는 다음의 요건을 모두 총족하여야 적법한 교부로 인정됨 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전 달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실 이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서 의 내용과 동일할 것 ② 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) |

|

| 주) | 단, 고위험고수익투자신탁의 경우, 청약 시 구비서류제출을 위해 청약사무취급처의 본ㆍ지점을 직접 방문하여야 합니다. |

4) 기타

① 금번 유상증자의 경우, 신주배정기준일 현재 주주명부상 주주에게 청약 전까지 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우,「자본시장과 금융투자업에 관한 법률」제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약 시 이베스트투자증권(주) 이외의 증권회사를 이용한 청약 방법:

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※『자본시장과 금융투자업에 관한 법률』 제124조 및 동법시행령 제132조에 의해 투자설명서의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2016년 01월 20일 | 이베스트투자증권(주) | 00330424 |

| 주1) | 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수의 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는「자본시장과 금융투자업에 관한 법률」제165조의6 제3항 및「증권의 발행 및 공시 등에 관한 규정」제5-19조에 의거 주주에게 신주인수권증서를 발행합니다 |

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 국민은행 증권대행부에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 대표주관회사에서 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 (단, 이에 대한 초과청약은 가능합니다.), 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 청구

별도청구절차 없이 신주인수권증서를 일괄발행하므로 2016년 02월 01일에 당해 주식을 보관하고 있는 계좌에 신주인수권증서를 입고할 예정입니다. 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

3) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2016년 02월 11일부터 2016년 02월 17일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2016년 02월 18일에 상장폐지될 예정입니다.(유가증권시장상장규정 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

4) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식: 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니 다.

② 실질주주의 신주인수권증서 거래

ⅰ) 상장거래: 2016년 02월 11일부터 2016년 02월 17일까지(5일간) 거래 가능합니다.

ⅱ) 계좌대체거래: 2016년 02월 01일부터 2016년 02월 19일까지 거래 가능합니다.

| * 상장거래의 결제일인 2016년 02월 19일까지 계좌대체(장외거래) 가능하며, 2016년 02월 22일부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

i) 신주배정통지일(2016년 02월 01일)로부터 2016년 02월 29일까지 신주인수권증서 실물양도를 통해 거래 가능합니다.

| * 신주인수권증서는 당사 명의개서대리인인 국민은행 증권대행부에서 주주 요청시 발급합니다. |

ⅱ) 신주배정기준일(2016년 01월 20일) 전일까지 국민은행 증권대행부에 대행예탁(거래증권사 계좌에 입고)신청을 할 경우에는 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며, 이 경우 거래가능기간은 실질 주주와 동일합니다.

(2) 주권교부일 이전의 주식 양도의 효력에 관한 사항

주권교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만,「자본시장과금융투자업에 관한 법률」제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는「상법」제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※「자본시장과 금융투자업에관한 법률」제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은「신탁법」제3조 제2항에 불구하고 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는「상법」제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 구주주(신주인수권증서 보유자) 청약 및 초과청약 수량의 합계가 총 모집주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2016년 03월 10일에 환불합니다.

3) 고위험고수익투자신탁 및 일반청약자의 총 청약주식수(기관투자자 포함)가 실권주 일반공모 주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2016년 03월 10일 해당 청약취급처에서 환불합니다.

(4) 주금납입장소

한국산업은행 울산지점

(5) 기타의 사항

1) 청약자가「금융실명거래및비밀보장에관한법률」에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 유상증자 세부일정에 관한 사항은 다음과 같습니다.

| [주요일정] |

| 일자 | 업 무 내 용 | 비고 |

|---|---|---|

| 2015년 12월 18일 | 유상증자 이사회 결의 | - |

| 2015년 12월 21일 | 증권신고서(예비투자설명서) 제출 | 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2015년 12월 22일 | 신주발행공고 및 주주명부 폐쇄공고 | 당사 인터넷 홈페이지(http://www.dkme.com) |

| 2016년 01월 15일 | 1차 발행가액 산정 | 신주배정기준일 3거래일전 |

| 2016년 01월 18일 | 1차 발행가액 공시 | 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2016년 01월 19일 | 유상증자 권리락 | - |

| 2016년 01월 20일 | 유상증자 신주배정기준일(주주확정) | - |

| 2016년 02월 11일 | 신주인수권증서 상장일 | 5거래일이상 동안 거래 |

| 2016년 02월 18일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일전에 상장폐지되어 있어야함 |

| 2016년 02월 25일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2016년 02월 26일 | 확정 발행가액 공시/공고 | 당사 인터넷 홈페이지(http://www.dkme.com) 금융위(금감원) 전자공시시스템(http://dart.fss.or.kr) |

| 2016년 03월 02일 | 구주주청약 | - |

| 2016년 03월 03일 | ||

| 2016년 03월 07일 | 일반공모청약 공고 | 한국경제신문 |

| 2016년 03월 07일 | 일반공모청약 | - |

| 2016년 03월 08일 | ||

| 2016년 03월 10일 | 주금납입 | - |

| 2016년 03월 21일 | 유상증자 신주교부 예정일 | - |

| 2016년 03월 22일 | 유상증자 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

3) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

4)「자본시장과 금융투자업에 관한 법률」제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

5) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| 인 수 인 | 인수주식의 종류 및 수 | 인 수 조 건 | ||

|---|---|---|---|---|

| 명 칭 | 고유번호 | 주 소 | ||

| 이베스트투자증권㈜ (대표주관회사 |

00330424 | 서울특별시 영등포구 여의대로 14 | - 종류: 기명식 보통주식 - 인수의무주식수: 잔여주식총수*인수비율(60%) |

대표주관수수료 : 금 3천만원 기본인수수수료:(모집총액의 2%-3천만원) * 인수비율(60%) 추가수수료: 잔액인수금액의 10% |

| 한화투자증권㈜ | 00148610 | 서울특별시 영등포구 여의대로 56 | - 종류: 기명식 보통주식 - 인수의무주식수: 잔여주식총수*인수비율(40%) |

기본인수수수료: (모집총액의 2%-3천만원) * 인수비율(40%) 추가수수료: 잔액인수금액의 10% |

| 주1) | 잔여주식총수 : 구주주(신주인수권증서 보유자) 청약, 초과청약 및 일반공모 청약 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) | 일반공모 청약 결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우, 대표주관회사 및 인수회사는 인수계약서에서 정하는 인수비율에 따른 인수의무주식수만큼 각각 자기책임 하에 인수함으로써 잔여주를 전량 인수하게 됩니다. |

| 주3) | 모집총액 : 최종 발행가액 × 총 발행주식수 |

| 주4) | 「증권 인수업무 등에 관한 규정」제9조 제2항 5호에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 배정하지 아니하고 대표주관회사가 자기 계산으로 인수할 수 있습니다. |

Ⅱ. 증권의 주요 권리내용

본 증권신고서 제출 전일 현재 당사가 발행한 주식은 기명식 보통주 54,739,890주입니다. 당사가 금번 주주배정 후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주 16,000,000주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

당사 정관 제 5조 (회사가 발행할 주식의 총수)

본 회사가 발행할 주식의 총수는 이억주로 한다.

당사 정관 제 6조 (1주의 금액)

본 회사가 발행하는 액면주식 1주의 금액은 5백원으로 한다.

당사 정관 제 8조 (주식 및 주권의 종류)

1. 본 회사의 주식은 기명식 보통주식과 기명식 우선주식으로 한다

2. 본 회사가 발행할 기명식 우선주식의 수는 발행주식 총수의 1/2 범위내에서 의결권이 없는 것으로 할 수 있다.

3. 무의결권 우선주식의 배당은 보통주식보다 액면금액을 기준으로 하여 년 1% 를 더 배당한다.

4. 제3항의 우선주식에 대한 배당은 보통주식에 대한 배당을 하지 아니한 때와 주식배당에는 적용하지 아니한다.

5. 본 회사의 주권은 일주권, 오주권, 십주권, 오십주권, 백주권, 오백주권, 천주권, 만주권의 8종으로 한다.

2. 신주인수권에 관한 사항

당사 정관 제9조(신주인수권)

1. 본 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주를 배정받을 권리를 가진다.

2. 제1항의 규정에 불구하고 신기술의 도입, 재무구조개선 등 회사의 경영상 목적을 달성하기 위하여 다음 각호의 경우에는 주주외의 자에게 이사회의 결의로 신주를 배정할 수 있다.

1)자본시장과 금융투자업에 관한 법률의 규정에 의하여 신주를 모집하거나 인수인에게 인수하게 하는 경우

2)자본시장과 금융투자업에 관한 법률의 규정에 의하여 이사회의 결의로 일반공모증자 방식으로 신주를 발행하는 경우

3)자본시장과 금융투자업에 관한 법률의 규정에 의하여 우리사주조합원에게 신주를 우선배정하는 경우

4)상법의 규정에 의하여 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

5)자본시장과 금융투자업에 관한 법률의 규정에 의하여 주식예탁증서(DR)발행에 따라 신주를 발행하는 경우

6)본 회사의 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 신주를 발행하는 경우

7)은행 등 금융기관의 출자전환에 의한 지분참여로 신주를 발행하는 경우

3. 제2항에 따라 주주외의 자에게 신주를 배정하는 경우 상법 제 416조 제1호, 제2호, 제2호의 2, 제3호 및 제4호에서 정하는 사항은 그 납입기일의 2주전까지 주주에게 통지하거나 공고하여야 한다.

4. 제2항 제1호, 제2호, 제5호 및 제6호의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

5. 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다.

3. 의결권에 관한 사항

당사 정관 제 20조 (의결권)

각 주주의 의결권은 법령에 다른 규정이 있는 경우외에는 소유주식 1주에 대하여 1개로 한다.

당사 정관 제 20조의 1 (의결권의 불통일행사)

1. 회사는 2개 이상의 의결권을 가지고 있는 주주로부터 회일의 3일 전에 불통일행사를 하겠다는 뜻과 그 이유를 통지받은 때에는 의결권을 불통일행사케 할 수 있다.

2. 제1항의 경우 주주가 주식의 신탁을 인수하거나 기타 타인을 위하여 주식을 가지고 있는 경우 외에는 회사는 주주의 의결권의 불통일행사를 거부할 수 있다.

당사 정관 제 21조 (의결권의 대리행사)

1. 주주는 대리인으로 하여금 그의 의결권을 행사케 할 수 있다.

2. 전1항의 대리인은 총회 개시전에 그 대리권을 증명할 서면을 제출하여야 한다.

당사 정관 제 22조 (총회의 결의방법)

주주총회는 법령 및 정관에 별도의 규정이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수로 하되, 발행주식 총수의 4분의 1 이상의 수로 하여야 한다.

당사 정관 제 22조의 1(서면에 의한 의결권 행사)

1. 주주는 총회에 출석하지 아니하고, 서면에 의하여 의결권을 행사할 수 있다

2. 회사는 제1항의 경우 총회의 소집통지서에 주주의 의결권 행사에 필요한 서면과 참고자료를 첨부하여야 한다.

3. 서면에 의하여 의결권을 행사하고자 하는 주주는 제2항의 서면에 필요한 사항을 기재하여, 회일의 전일까지 회사에 제출하여야 한다.

4. 배당에 관한 사항

당사 정관 제 9조의 2 (신주의 배당기산일)

회사가 유상증자, 무상증자 및 주식배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 사업년도의 직전 사업년도말에 발행된 것으로 본다.

당사 정관 제 39조 (이익금의 처분)

본 회사는 매사업년도 이익금(이월이익잉여금 포함)을 다음과 같이 처분한다.

1. 이익준비금(상법상의 이익준비금)

2. 기타 법정적립금

3. 배당금

4. 임의적립금

5. 기타 이익잉여금 처분액

6. 차기 이월이익잉여금

당사 정관 제 40조 (이익배당)

1. 이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있다. 그러나, 주식에 의한 배당은 이익배당 총액의 100%에 상당하는 금액을 초과하지 못한다.

2. 제1항의 주식배당은 주식의 권면액으로 하고 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 주식으로도 할 수 있으며, 주식으로 배당할 이익의 금액중 주식의 권면액에 미달하는 단수가 있는 경우 그 부분에 대하여는 금전으로 배당한다.

3. 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

당사 정관 제 41조 (배당금 지급청구권의 소멸시효)

1. 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완료된다.

2. 미지급 배당금에는 이자를 부하지 아니하며 제1항의 시효가 완료로 인한 배당금은 본 회사에 귀속한다.

Ⅲ. 투자위험요소

| ※ 기업 개요 ※ |

|---|

| 투자자 여러분들의 이해를 증진시키기 위하여, 본 투자위험요소 서두에는 당사에서 영위하고 있는 사업의 기본적인 내용을 기재하였습니다. 해당 내용을 통해 당사가 영위하고 있는 사업의 종류, 기본 특성을 숙지하신 후에 하단의 상세 내용을 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

| [ 당사 사업부문 및 매출 구성 현황 ] |

| (단위 : 백만원, %) |

| 구 분 | 2015년 3분기 | 2014년 | 2013년 | 2012년 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 개별 | 연결 | 연결 | 연결 | ||||||

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 1) 화공기기 부문 | 114,361 | 71.8% | 188,892 | 63.5% | 173,618 | 72.3% | 200,304 | 70.8% | |

| 본사 | 98,728 | 62.0% | 165,084 | 55.5% | 154,193 | 64.3% | 181,112 | 64.0% | |

| 대경인다중공업(~15/7/31) | 17,133 | 10.8% | 26,038 | 8.8% | 24,769 | 10.3% | 21,351 | 7.5% | |

| 내부거래 등 제거 | (1,500) | -0.9% | (2,230) | -0.7% | (5,345) | -2.2% | (2,159) | -0.8% | |

| 2) 에너지사업 부문 | 44,925 | 28.2% | 108,443 | 36.5% | 66,356 | 27.7% | 82,640 | 29.2% | |

| 본사 | 44,925 | 28.2% | 108,443 | 36.5% | 66,356 | 27.7% | 82,640 | 29.2% | |

| 3) 당사 합계 | 159,286 | 100.0% | 297,335 | 100.0% | 239,974 | 100.0% | 282,944 | 100.0% | |

| (주1) | 2015년 7월 31일 대경인다중공업의 처분으로 인하여 3분기 재무제표는 개별기준에 따라 작성되었으며, 관련 지분법 회계처리가 적용됨에 따라 7월 31일까지의 종속회사 매출액이 포함되어 있습니다. 관련 내용은 '2.회사위험-나.' 부분에 기재되어 있으니 해당 부분을 참조하여 주시기 바랍니다. |

| (출처) | 3분기보고서, 연결감사보고서 |

당사의 사업부문은 화공기기 부문 및 에너지사업 부문으로 구분됩니다. 화공기기 부문과 에너지사업 부문의 매출 비중은 약 7 대 3 정도로 구성되어 있습니다.

| [ 당사 사업부문별 주요 제품 현황 ] |

|

사업 부문 |

주요 제품 |

설명 |

|---|---|---|

|

화공기기 |

열교환기 |

온도가 서로 다른 매체를 접속시켜 저온매체와 고온매체 사이에 열 교환을 발생시키는 장치 |

|

압력용기 |

석유화학산업에서 액체 또는 기체를 저장, 분리하기 위해 고온/고압에도 견딜 수 있도록 만들어진 대형설비 |

|

|

Tower 등 |

액체혼합물 내 각 성분을 분리하는 데 사용, 가스의 증류, 흡수, 흡착, 세정 등 화학 조작에 사용 |

|

|

에너지사업 |

HRSG (Heat Recovery Steam Generator) |

가스터빈에서 나온 고온의 배기가스를 이용, 고온의 증기를 발생시켜 증기터빈을 구동하는 장치 |

|

Boiler |

고온의 가스에 의해 내부의 물을 가열하는 방식의 보일러 |

| (출처) | 3분기보고서 |

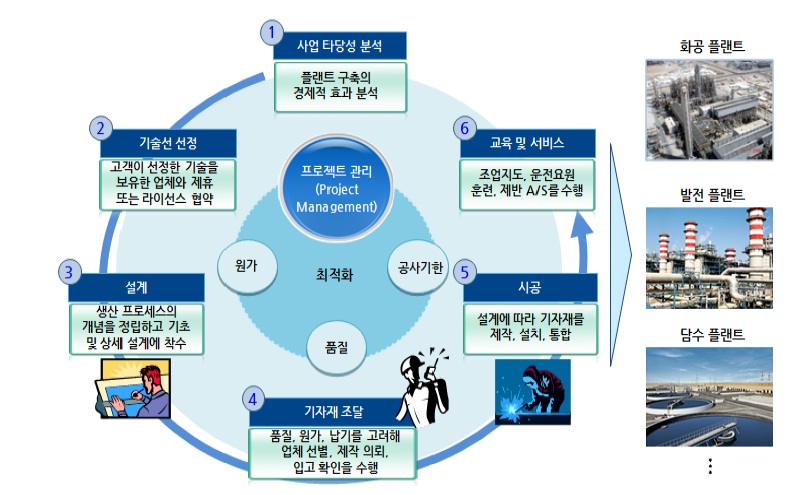

| [ 플랜트 산업의 일반적인 흐름 ] |

|

|

플랜트 사업과정_삼성경제 |

| (출처) | 삼성경제연구소 |

플랜트 산업은 종합 EPC 업체가 국내외 프로젝트 원천 발주자로부터 플랜트 건설 건을 수주한 후 사업 타당성 분석, 기술 선정, 설계, 기자재 조달, 시공, 교육 및 서비스의 단계를 거쳐 장기간 동안 진행됩니다. 이 중 당사는 ④기자재 조달 단계에서 플랜트 건설에 필요한 화공기기 및 산업용 보일러 등을 공급하는 Vendor로서의 역할을 담당하고 있습니다.

당사의 화공기기 부문에서는 열교환기, 압력용기, Tower 등 주로 Oil&Gas, 석유화학 등 화공플랜트에서 요하는 설비를 생산하여 공급하고 있으며, 에너지사업 부문에서는 HRSG, Boiler 등 주로 발전플랜트에서 요하는 설비를 생산하여 공급하고 있습니다.

| [ 당사 사업부문별 수출/내수 비중 ] |

| (단위 : 백만원, %) |

| 구 분 | 2015년 3분기 | 2014년 | 2013년 | 2012년 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 개별 | 연결 | 연결 | 연결 | ||||||

| 금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

||

| 1) 화공기기 부문 | 114,361 | 100.0% | 188,892 | 100.0% | 173,618 | 100.0% | 200,304 | 100.0% | |

| 수출 | 100,750 | 88.1% | 152,874 | 80.9% | 143,156 | 82.5% | 171,305 | 85.5% | |

| 내수 | 15,111 | 13.2% | 38,248 | 20.2% | 35,806 | 20.6% | 31,158 | 15.6% | |

| 내부거래 | (1,500) | -1.3% | (2,230) | -1.2% | (5,345) | -3.1% | (2,159) | -1.1% | |

| 2) 에너지사업 부문 | 44,925 | 100.0% | 108,443 | 100.0% | 66,356 | 100.0% | 82,640 | 100.0% | |

| 수출 | 44,914 | 100.0% | 101,432 | 93.5% | 57,492 | 86.6% | 74,270 | 89.9% | |

| 내수 | 11 | 0.0% | 7,011 | 6.5% | 8,864 | 13.4% | 8,370 | 10.1% | |

| 3) 당사 합계 | 159,286 | 100.0% | 297,335 | 100.0% | 239,974 | 100.0% | 282,944 | 100.0% | |

| 수출 | 145,664 | 91.4% | 254,306 | 85.5% | 200,648 | 83.6% | 245,575 | 86.8% | |

| 내수 | 15,122 | 9.5% | 45,259 | 15.2% | 44,670 | 18.6% | 39,528 | 14.0% | |

| 내부거래 | (1,500) | -0.9% | (2,230) | -0.7% | (5,345) | -2.2% | (2,159) | -0.8% | |

| (주1) | 2015년 7월 31일 대경인다중공업의 처분으로 인하여 3분기 재무제표는 개별기준에 따라 작성되었으며, 관련 지분법 회계처리가 적용됨에 따라 7월 31일까지의 종속회사 매출액이 포함되어 있습니다. 관련 내용은 '2.회사위험-나.' 부분에 기재되어 있으니 해당 부분을 참조하여 주시기 바랍니다. |

| (주2) | 각 부문별로 구분하여 수출 및 내수 비중을 기재하였습니다. |

| (출처) | 3분기보고서, 연결감사보고서 |

당사의 화공기기 부문과 에너지사업 부문 모두 수출 비중이 매우 높으며, 2015년 3분기 기준으로 당사 전체 매출액 중 수출 비중은 90%를 상회하고 있습니다.

위와 같은 당사의 기본적인 사업 부문 구성, 수출 비중 등에서 알 수 있듯이 당사는 화공플랜트 및 발전플랜트를 주요 전방산업으로 하는 기계설비 제작업체로서, 종합 EPC 업체 등으로부터의 수주를 기초로 하는 수주산업의 특성을 가지고 있습니다. 당사가 공급하고 있는 기계설비의 건설 기간은 원자재 조달, 설계, 공사 등의 단계를 거치게 됨으로써 약 1년 정도가 소요되고 있으며, 한국채택국제회계기준에 따른 건설형공사계약에 해당되어 진행기준에 따른 수익 인식 방법을 적용하고 있습니다. 또한 수출 위주의 기업으로서, 환율 변동에 따른 위험이 큰 특성을 보유하고 있습니다.

이와 관련된 당사의 사업 자체에 내재되어 있는 위험은 하단의 '1.사업위험' 부분에 기재되어 있고, 당사의 재무상태, 손익추이 등 자체적으로 내재되어 있는 위험은 하단의 '2.회사위험' 부분에 기재되어 있으며, 본 증자의 조건, 특성, 이 외 기타 요소에 의하여 발생 가능한 위험 요소는 하단의 '3.기타위험' 부분에 기재되어 있습니다.

투자자 여러분들께서는 하단의 상세 내용을 반드시 면밀히 검토하신 후에 투자 판단을 하시기 바랍니다.

1. 사업위험

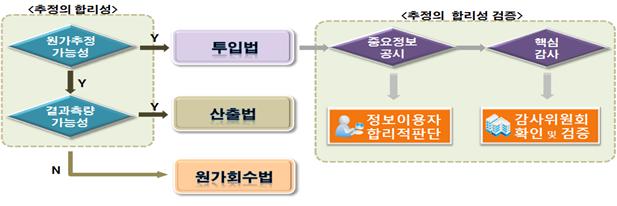

| 가. 금융위원회의 "수주산업 회계투명성 제고방안"에서는 과다한 진행률 인식 및 미청구공사의 증가에 대해 중점적인 문제점을 제기하였으며, 관련 공시 의무를 가중시킴에 따라 당사가 영위하고 있는 수주산업에서의 보수적 진행률 산정이 이루어질 것으로 예상되며, 관련 공시 부담이 증가할 수 있습니다. 또한 당사의 회계상 진행률이 보수적으로 재산정될 경우에는 손익의 변동성이 생길 가능성이 존재합니다. |

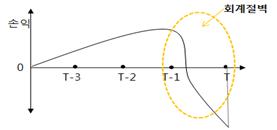

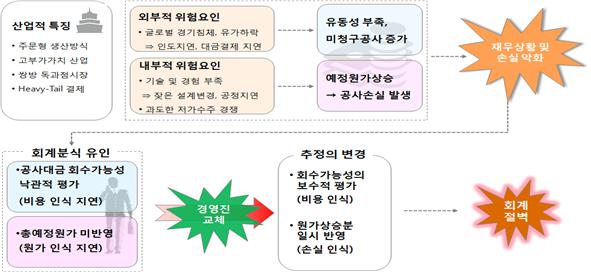

최근 조선업과 건설업 등 수주 산업을 중심으로 대기업의 회계 의혹이 잇달아 제기된 바 있습니다. 2013년과 2014년에 500억원 이상의 거액의 영업손실이 일시에 발생한 소위 "회계절벽"에 해당된 상장법인은 총 36개사로서, 이러한 현상이 반복되면 선량한 투자자 피해가 발생하고, 회계투명성에 대한 의구심이 제기되며, 궁극적으로 자본시장의 효율성과 근간이 훼손되는 문제가 있기에, 금융위원회에서는 이에 대한 대응방침을 세우고, 2015년 10월 28일 "수주산업 회계투명성 제고방안"을 공표하였습니다.

| [ 회계절벽의 발생 ] |

|

|

회계절벽 |

|

|

회계절벽 발생 흐름 |

| (출처) | 금융위원회, "수주산업 회계투명성 제고방안" |

금융위원회에서 공표한 "수주산업 회계투명성 제고방안"에 명시된 건설계약 등 수주산업의 회계적 측면 등에서 발생하고 있는 문제점을 요약하면 다음과 같습니다.

| [ 금융위원회의 "수주산업 회계투명성 제고방안"에 따른 현행 기준의 문제점 ] |

| 1) 공사수익의 과대평가 | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

| 2) 회계기준에 대한 자의적 판단 |

|---|

| 플랜트 등 수주사업의 경우 대부분 턴키방식(설계, 시공 일괄입찰)으로 진행되어 공사 중 세부설계가 변경되는 등 공사예정원가 및 공사계약금액이 증가하는 경우가 빈번하며, 공사예정원가 상승분은 즉시 인식되어야 하는 반면, 공사계약금액에 따른 수익의 반영은 발주자의 승인가능성이 높은 경우에만 인식해야 합니다. 그러나, 최근 불황기에 접어들면서 발주자의 승인가능성이 낮아지는 상황으로서, 수주자가 거래관행 등에 따라 자의적으로 공사변경에 따른 계약금액 변경을 인식할 경우 과다 수익이 계상되는 문제점이 존재합니다. 이처럼 현행 K-IFRS 회계기준서(건설계약)상 진행기준에 의한 수익, 비용 인식 규정을 자의적으로 해석하여 회계처리하는 문제점이 존재합니다. 이는 회사가 회계기준의 보수적 해석과 합리적 추정 보다는 업계 관행에 따라 임의적 판단을 하기 때문인 것으로 분석되고 있습니다. |

| 3) 미청구공사 리스크에 대한 왜곡된 정보 전달 | |||

|---|---|---|---|

한국채택국제회계기준에서는 장기간 건설계약에 대하여 발주처에 청구하지 못한 외상매출채권을 '미청구공사'로 특별 규정하고 있으며, 미청구공사는 발주처의 지급여력 부족으로 청구하지 못한 경우, 원가투입량이 실제 공사진척률보다 높아 사실상 청구할 수 없는 경우 등에 발생 가능합니다. 미청구공사는 회수가능성이 낮은 부문을 차감한 이후 '자산'으로 인식합니다. 만일 회수가능성이 낮은 금액을 올바르게 차감하지 않을 경우, 미청구공사 리스크에 대한 왜곡된 정보 전달이 가능하며, 추후 미청구공사가 실현되지 못할 경우 장부상 이익에서 대규모 손실로 전환될 수 있는 문제점이 존재합니다. |

| 4) 불충분한 정보제공과 투자자보호 문제 발생 |

|---|

|

원가기준 공사진행률이 실제 공정률을 제대로 반영하고 있는지 여부 등 사업장별 리스크 관련 정보가 불충분하여 투자자 보호 문제가 발생할 수 있습니다. 현재 수주사업의 주요 정보는 '사업보고서 공시' 또는 '재무제표 주석사항'을 통해 공개하고 있으나, 이는 발주처별 수주총액, 기납품액, 수주잔고, 공사수익, 누적발생원가, 누적손익, 미청구공사/초과청구공사에 한하여 공시되고 있으며, 이는 합리적 투자판단 및 투자자 보호를 위한 충분한 정보공개 수준에 미치지 못하고 있는 문제점이 존재합니다. 또한 현행 기준서는 회계추정의 변경내용에 대해 공시할 것을 요구하고 있으나, 충분히 이행되지 못하고 있는 상황입니다. |

| 5) 내부감사기구의 역할 제한 |

|---|

|

대다수 내부감사기구는 외부감사에 대한 감독역할도 제한적이고, 명확한 책임도 없이 형식적으로 운영된다는 비판이 나오고 있는 상황이며, 외부-내부감사간 기능연계 부족으로 회계의혹에 대한 사전적 경고(warning) 기능이 미미한 문제점이 존재합니다. |

위와 같이 수주산업의 현행 회계처리 및 관련 감사 기능 등에는 현실적인 제한이 존재하고 있습니다. 이러한 문제점에 대하여 금융위원회는 "수주산업 회계투명성 제고방안"에서 제도적/감독적 개선방안을 공표하였으며, 주요 내용은 다음과 같습니다.

| [ 금융위원회의 "수주산업 회계투명성 제고방안"에 따른 제도적/감독적 개선 방안 ] |

| 1) 진행기준 회계처리의 합리성 제고 | |||

|---|---|---|---|

|

| 2) 공사예정원가의 주기적 재평가 |

|---|

| 금번 개선방안에서는 설계변경 요구, 발주자 인도지연, 수주자 공정지연 등의 사유로 공사예정원가가 증가할 경우에는 총예정원가에 즉시 반영하도록 지도하는 방침을 두고 있습니다. 특히, 주요 사업장(총 매출액의 5% 이상 수주계약 건)에 대해서는 자산총액 5천억원 이상의 기업의 경우 분기 단위로, 그 외의 기업의 경우 반기 단위로 총예정원가를 재평가하여 내부감사기구(감사위원회)에 문서화하여 보고하도록 하고 있습니다. 이러한 사항은 향후 재무제표 주석으로 공시될 예정입니다. |

| 3) 공사변경금액에 대한 엄격한 판단 |

|---|

| 금번 개선방안에서는 발주자가 공사변경을 명시적으로 지시하고, 해당 금액을 구속력있는 계약, 문건 등을 통해 신뢰성있게 확인할 수 있는 경우에만 변경된 계약금액을 수익 산정시 인식하도록 지도하는 방침을 두고 있습니다. |

| 4) 잘못된 공사원가 산정 관행의 개선 |

|---|

| 금번 개선방안에서는 실제 공사진행에 투입되지 않는 비공사 원가를 공사진행률 산정시 배제하도록 지도하는 방침을 두고 있습니다. 예컨대, 하도급자 선급금 중 공사 미진행분, 설계 오류시행 착오 원가, 비정상적 낭비성 원가 등은 당기손실로 인식하도록 하고 있습니다. |

| 5) 미청구공사 회수가능성에 대한 평가 내실화 |

|---|

| 금번 개선방안에서는 미청구공사금액의 회수가능성을 분기별 재평가하도록 지도하는 방침을 두고 있습니다. 이에 주석 공시를 통해 미청구공사 총액과 회수가능성이 낮은 리스크에 대해 충당금으로 별도 표시를 하도록 하고 있습니다. |

| 6) 주요 사업장별 중요정보 공시 확대 |

|---|

| 금번 개선방안에서는 미청구공사금액의 회수가능성을 분기별 재평가하도록 지도하는 방침을 두고 있습니다. 이에 주석 공시를 통해 미청구공사 총액과 회수가능성이 낮은 리스크에 대해 충당금으로 별도 표시를 하도록 하고 있습니다. |

| 7) 핵심감사제 운영 | |||

|---|---|---|---|

(감사) 분/반기 핵심감사를 통해 추정의 합리성을 점검합니다. |

| 8) 감사위원회의 역할 및 책임 강화 |

|---|

|

금번 개선방안에서는 감사인의 선임 및 보수 등에 대해 감사위원회가 직접 결정(종래 회사)할 수 있도록 감사위원회의 역할을 강화하는 방침을 두고 있습니다. 회계부정시 감사위원회에 대한 실질적 징계가 가능하도록 세부 양정기준을 마련하여 감사의 책임성 강화를 유도하고, 특히 외부감사가 제기한 문제에 대한 자체감사(review)하지 않아 회계의혹이 커진 경우 감사위원회를 대상으로 중징계할 예정입니다. |

| 9) 외부전문가 활용내용 공시 |

|---|

|

금번 개선방안에서는 투입법 및 산출법을 적용하는 수주기업에 대하여 감사보고서상 공인회계사 외, 외부전문가 활용내역(투입인원 및 시간)을 기재하여 공시하도록 하는 방침을 두고 있습니다. |

| 10) 감독적 개선방안 |

|---|

|

[ 회계외혹 테마감리 실시 ] [ 회계의혹 전담부서 신설 ]

|

금융위원회에서는 위와 같은 개선방안을 도입하여 수주산업에 대한 합리적 회계처리를 유도하고, 회계 투명성 제고 및 추정의 오류를 최소화하여 대규모 손상 발생을 방지하려는 목적을 가지고 있습니다. 이러한 개선 방안은 아래와 같이 추진될 예정입니다.

| [ 개선방안의 추진 계획] |

|

내 용 |

일 정 (조치사항) |

|---|---|

|

1. 제도적 개선방안 |

|

|

- 수주산업 회계처리 방식 개선 |

4/4분기 |

|

「수주산업 회계처리 지침」 마련 |

|

|

- 중요 회계처리 정보 공시 확대 |

4/4분기 |

|

회계기준 및 기업공시서식 개정 |

|

|

- 수주산업 핵심감사제 도입 및 운영 |

4/4분기 |

|

「수주산업 핵심감사 지침」 마련 |

|

|

- 감사위원회 역할 및 책임 강화 |

4/4분기 |

|

「감사위원회 운영모범사례」 마련 |

|

|

- 외부전문가 활용 내용 공시 |

4/4분기 |

|

외감규정 세칙 개정 |

|

|

2. 감독적 개선방안 |

|

|

- 회계의혹 상시감독 체계 구축 |

'16년 적용 |

|

테마감리 대상 선정 등 |

|

|

- 내부고발자 포상금 상향 |

4/4분기 |

|

외감법 시행령 개정 |

|

|

- 감사인 지정신청제도 활성화 유인 |

4/4분기 |

|

외감규정 개정 |

|

|

- 비상장법인 회계감리 일원화 |

4/4분기 |

|

외감규정 개정 |

|

|

- 회계분식 제재 실효성 확보 |

'16년 국회 통과 |

|

외감법 및 자본시장조사업무규정 개정 |

|

이러한 금융위원회의 제도적/감독적 개선방안으로 인해 2016년부터는 수주산업 전반에 대한 회계투명성에 대한 신뢰성이 제고될 것으로 보이나, 관련 업체들의 기존 회계 추정의 변경 등이 발생할 수 있어 동 개선방안이 완전히 정착되는 데에는 일정 기간 이상 소요될 것으로 보입니다.

금번 "수주산업 회계투명성 제고방안"에서는 과다한 진행률 인식 및 미청구공사의 증가에 대해 중점적인 문제점을 제기하였으며, 관련 공시 의무를 가중시킴에 따라 당사가 영위하고 있는 수주산업에서의 보수적 진행률 산정이 이루어질 것으로 예상되며, 관련 공시 부담이 증가할 수 있습니다. 또한 당사의 회계상 진행률이 보수적으로 재산정될 경우에는 손익의 변동성이 생길 가능성이 존재합니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 나. 향후 경기 하강 국면이 예상될 경우에는 발전시설 및 산업플랜트 등 대규모 투자를 집행하기 용이하지 않으므로, 플랜트 분야에서의 발주가 감소할 수 있으며, 이는 당사와 같은 플랜트 분야 내 후방산업군 업체들의 수주 감소로 이어질 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

당사의 주요 전방산업인 플랜트 산업은 기본적으로 사업주에 의해 대규모 발주가 이루어지고, 엔지니어링업체나 종합 건설사들과 같은 EPC(주1) 업체에서 해당 사업주의 요구조건 및 주문에 맞춤형 설계와 조달, 건설을 수행하는 수주산업입니다. 이는 공사 규모가 크고 공사 수행에 장기간이 소요되는 산업적 특성으로 인해 경기 의존도가 높은 경기후행적 성격을 지니고 있습니다.

| (주1) |

EPC : 설계(engineering), 조달(procurement), 시공(construction) 등 대형 건설 프로젝트나 인프라사업 계약을 따낸 사업자가 설계와 부품ㆍ소재 조달, 공사를 원스톱으로 제공하는 형태의 사업을 뜻하며, 일괄수주를 의미하는 턴키(turn-key) 방식으로 이루어지는 것이 일반적입니다. |

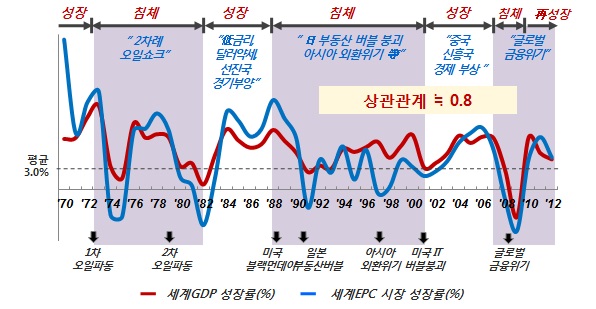

| [ GDP 성장률과 EPC 시장의 성장률 ] |

|

|

gdp성장률과 epc시장 성장률의 관계_삼성경제 |

| (출처) | 삼성경제연구소 |

삼성경제연구소에 의하면 세계 GDP와 세계 EPC 시장은 약 0.8의 매우 높은 상관관계를 지니고 있는 것으로 분석되었습니다. 2차례의 오일쇼크, 일본 부동산 버블 붕괴 및 아시아 외환위기, 글로벌 금융위기 등으로 세계 경제 성장률이 둔화되던 시기에 세계 EPC 시장 역시 침체기를 겪으며, EPC 시장의 경기는 세계 경기 동향에 직접적인 영향을 받는 것으로 분석되었습니다.

세계경제는 2008년 글로벌 경기 침체 지속에 따른 재정건전성 악화 등의 원인으로 미국 및 유로존 주요 국가의 신용등급이 하향된 이후 미국 경기회복 지연과 유럽 재정위기 여파로 부진한 모습을 보였습니다. 이후 미국의 양적완화로 인하여 경기가 다소 회복되었으며, 이후 유럽 및 일본도 확장적 통화정책을 통해 경기회복의 노력을 지속하고 있지만, 중국을 비롯한 이머징 국가 경제의 경착륙 우려가 증대되고 신흥국의 경기불안이 대두됨에 따라 글로벌 경기의 회복 여부는 불투명한 상황입니다. 또한 미국의 기준금리가 최근 인상됨에 따라, 신흥국의 금융불안과 아울러 경제성장률 하락 위험이 상존하고 있는 상황입니다.

| <세계 주요국 경제성장률 전망> |

| 구분 | 2014 | 전망(2015.10) | 전망 변경치 (2015.04 전망 대비) |

||

|---|---|---|---|---|---|

| 2015 | 2016 | 2015 | 2016 | ||

| 세계 | 3.4 | 3.1 | 3.6 | -0.4 | -0.2 |

| Advanced Economics* | 1.8 | 2.0 | 2.2 | -0.4 | -0.2 |

| Emerging Market & Developing Economics* |

4.6 | 4.0 | 4.5 | -0.3 | -0.2 |

| 미국 | 2.4 | 2.6 | 2.8 | -0.5 | -0.3 |

| 유로 | 0.9 | 1.5 | 1.6 | 0.0 | 0.0 |

| 일본 | -0.1 | 0.6 | 1.0 | -0.4 | -0.2 |

| 중국 | 7.3 | 6.8 | 6.3 | 0.0 | 0.0 |

| 인도 | 7.3 | 7.3 | 7.5 | -0.2 | 0.0 |

| 사우디아라비아 | 3.5 | 3.4 | 2.2 | 0.4 | -0.5 |

| (출처) | IMF(World Economic Outlook, Oct 2015) |

| (주1) | Advanced Economics* 및 Emerging Market & Developing Economics*은 IMF의 분류 기준입니다. |

국제통화기금(IMF)이 2015년 10월 추정한 분석 내용에 의하면, 2015년 세계 경제성장률은 3.1%로서, 2014년 대비 0.3% 하락할 것으로 전망되었습니다. Advanced Economics*(미국, 유로, 일본 등)의 2015년 경제성장률은 2014년 대비 0.2% 상승할 것으로 전망되었으나, Emerging Market & Developing Economics*(중국, 인도 등)의 2015년 경제성장률은 2014년 대비 0.6% 하락할 것으로 전망되었습니다. 특히, 2015년 4월의 전망치와 비교해보면, 대부분의 주요국들의 예상 경제성장률은 하향 조정되었으며, 글로벌 경기회복 지연이 장기화 될 경우에는 추가적인 하향 조정이 가능할 것으로 보입니다.

이처럼 경제성장률 전망치가 하향 조정된 점은 해당 국가 내 사업주의 투자 의사결정에 부정적인 영향을 미칠 수 있으며, 이는 해당 국가에서의 플랜트 사업 발주량 감소 또는 취소로 이어질 개연성이 존재하며, 이는 플랜트산업의 업황 부진을 유발하는 주요 원인으로 작용할 수 있습니다.

| [ 글로벌 PMI 지수 추이 ] |

|

|

글로벌pmi_markit |

| (출처) | Markit, 한국은행 |

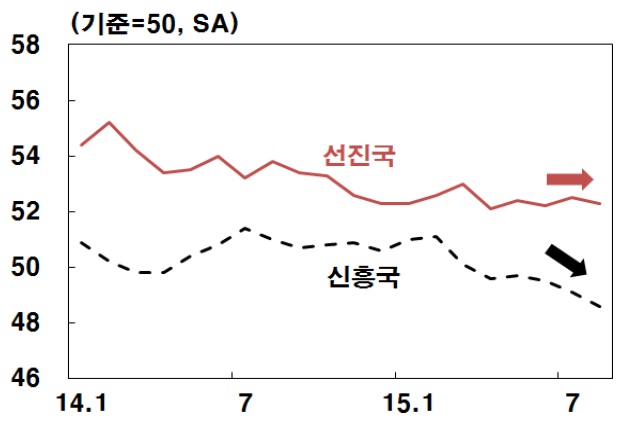

글로벌 경기회복의 부진에 따라 선진국 및 신흥국의 구매자관리지수(PMI)는 하향추세를 보이고 있습니다. Markit의 글로벌 PMI 지수에 따르면 선진국의 PMI지수는 하락세가 완만한데 반하여, 신흥국의 PMI 지수는 하락세가 상대적으로 급격한 모습을 보이고 있습니다.

이처럼 선진국 및 신흥국의 PMI지수가 하향 추세에 있는 점은 향후 경기전망에 대한 부정적 인식 및 설비투자의 위축 가능성을 나타내며, 이는 플랜트산업의 시장규모 및 성장성에 직접적인 악영향을 끼칠 수 있습니다.

이처럼 향후 경기 하강 국면이 예상될 경우에는 발전시설 및 산업플랜트 등 대규모 투자를 집행하기 용이하지 않으므로, 플랜트 분야에서의 발주가 감소할 수 있으며, 이는 당사와 같은 플랜트 분야 내 후방산업군 업체들의 수주 감소로 이어질 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 다. 향후 국제유가의 약세기조가 지속될 것으로 전망되고 있기 때문에, 화공플랜트에 대한 발주량은 2015년에 비해 증가할 것으로 기대하기 어려운 상황이며, 이는 당사와 같은 후방산업체의 수주 활동에 직접적인 악영향을 미치게 될 것으로 예상됩니다. 발주 규모의 감소는 후방산업체들의 불가피한 저가 수주로 이어질 가능성이 존재하며, 이는 향후 대규모 손실 인식으로 돌아올 수 있는 부메랑 효과가 발생할 위험을 내포하고 있습니다. |

당사의 화공기기 부문은 플랜트 분야 내에서도 화공플랜트 분야와 직접적으로 연관되어 있습니다. 화공 플랜트 산업은 석유 및 가스 등 화석에너지를 원료로 하여 원유 및 가스처리, 원유정제, 석유화학, LNG 터미날 및 액화 설비 등을 건설하는 분야입니다. 이에 따라 정유 및 석유화학제품의 가격과 수익성에 직접적인 영향을 끼치는 국제유가와 밀접한 관계가 있습니다.

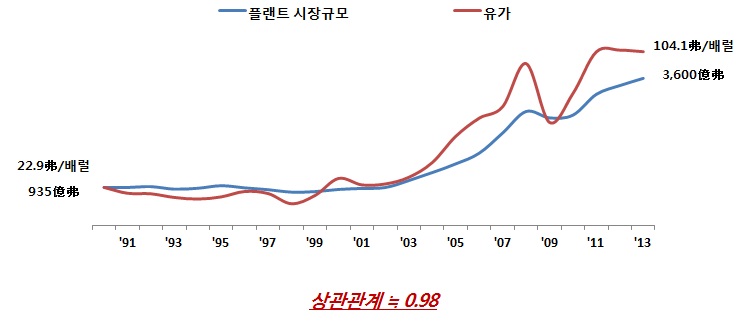

| [ 국제유가와 세계 플랜트 시장규모의 관계 ] |

|

|

유가와 세계 플랜트 시장 규모의 관계 |

| (출처) | 삼성경제연구소 |

삼성경제연구소의 분석에 따르면 국제유가와 세계 플랜트 시장 규모의 상관관계는 약 0.98로 매우 높은 수치를 보이고 있습니다. 이러한 상관관계는 유가 하락 시 플랜트 시장규모 역시 축소될 수 있음을 의미한다고 볼 수 있습니다.

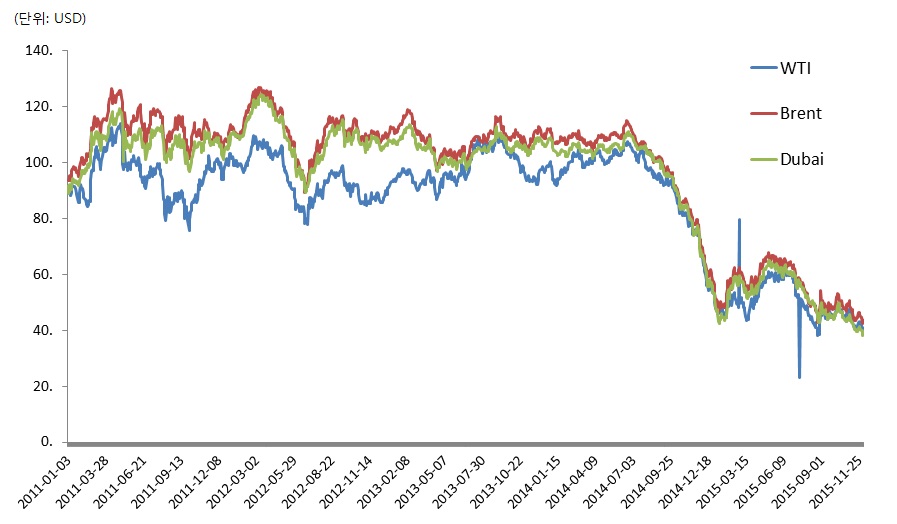

| [ 국제유가 추이 ] |

|

|

국제유가변동추이 |

| (출처) | 에너지경제연구원 |

국제유가는 글로벌 경기회복 지연에 따른 신흥국의 석유 수요 부진과 함께 미국의 셰일가스의 생산증가, OPEC의 원유생산량 유지 등 공급과잉이 결부되어 2014년 4분기 이후 급격한 하락 추이에 있습니다. 2014년말 기준 두바이유는 배럴당 53.85USD로 전년 말 대비 50% 이상 하락하였으며, 국제 원유 생산업체간 치킨게임 양상으로 치닫고 있는 원유시장 상황에서 국제유가는 지속적으로 약세 기조를 보이고 있는 가운데 2015년 중에는 배럴당 40USD를 하회하기도 하였습니다.

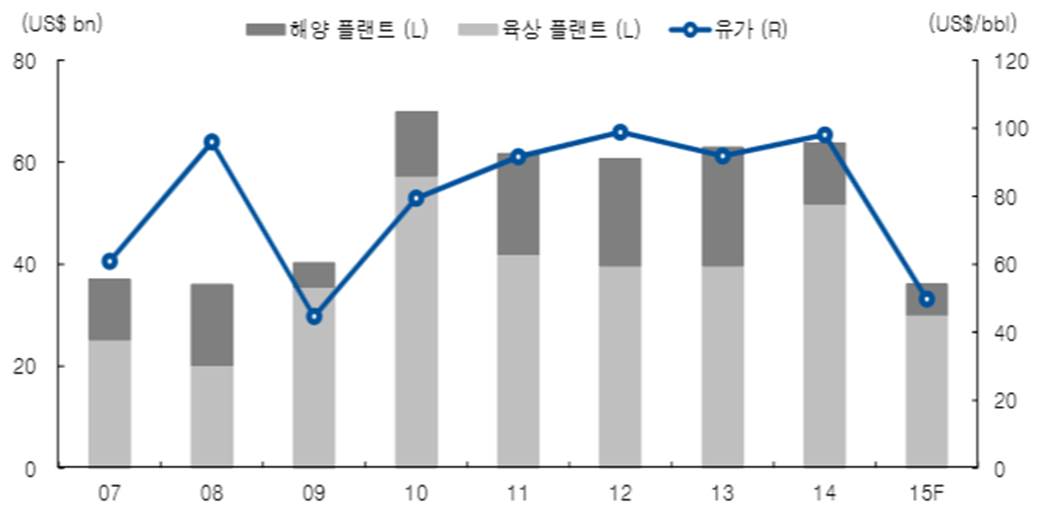

| [ 국제유가와 국내 플랜트 수주규모의 관계 ] |

|

|

유가와 국내 플랜트 시장 규모 관계_kdb |

| (출처) | ICAK, KDB대우증권 |

이러한 국제유가의 하락 현상으로 인하여, 이와 높은 상관관계를 가지고 있는 세계 플랜트 시장의 발주량은 2015년 급감하게 된 것으로 보이며, ICAK 및 KDB대우증권의 리서치자료에 의하면, 이는 국내 플랜트 업체들의 수주 규모의 급감으로 이어지게 된 것으로 분석되었습니다.

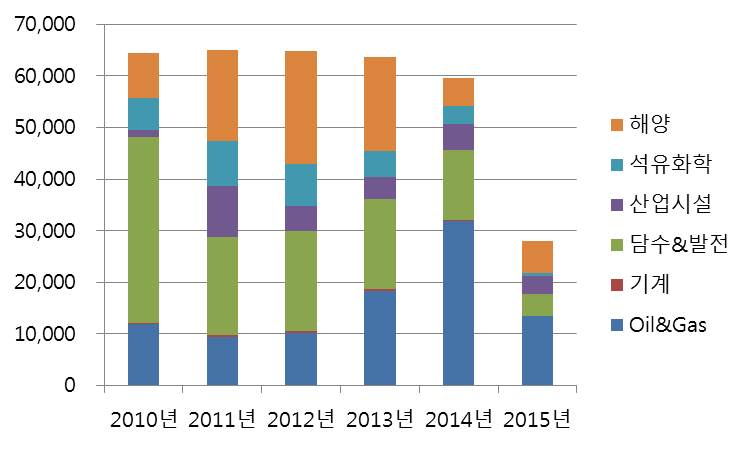

| [ 플랜트 부문별 국내 업체 수주 현황(2010년 ~ 2015년) ] |

| (단위 : 백만USD) |

|

|

분야별 수주추이 |

| 부문 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 |

|---|---|---|---|---|---|---|

| Oil&Gas | 11,964 | 9,362 | 9,197 | 19,261 | 31,780 | 13,418 |

| 기계 | 178 | 485 | 324 | 368 | 316 | 113 |

| 담수&발전 | 35,915 | 18,876 | 19,367 | 17,504 | 13,494 | 4,148 |

| 산업시설 | 1,498 | 9,923 | 4,932 | 4,184 | 5,099 | 3,520 |

| 석유화학 | 6,066 | 8,741 | 8,161 | 5,191 | 3,459 | 496 |

| 해양 | 8,861 | 17,597 | 19,787 | 20,164 | 5,387 | 6,273 |

| 총합계 | 64,481 | 64,984 | 61,769 | 66,672 | 59,534 | 27,966 |

| (출처) | 한국플랜트산업협회 |

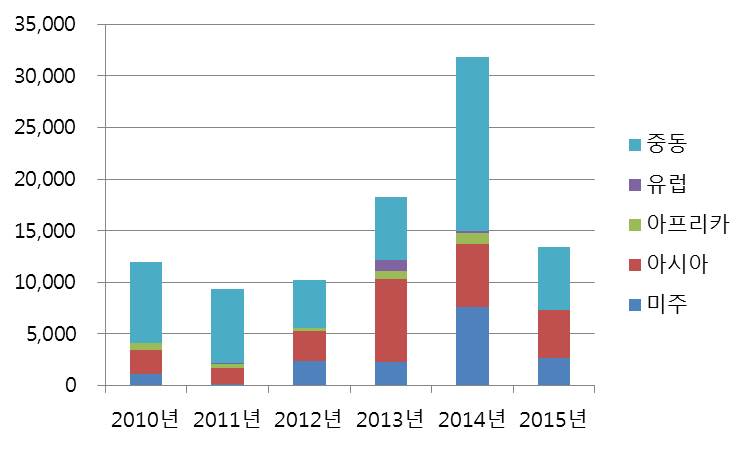

| [ Oil&Gas 부문 국내 업체 지역별 수주 현황(2010년 ~ 2015년) ] |

| (단위 : 백만USD) |

|

|

oil&gas 분야_지역별 수주추이 |

| 구 분 | 발주지역 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 |

|---|---|---|---|---|---|---|---|

| Oil&Gas | 미주 | 1,099 | 125 | 2,360 | 2,296 | 7,611 | 2,632 |

| 아시아 | 2,365 | 1,512 | 2,940 | 8,054 | 6,120 | 4,627 | |

| 아프리카 | 650 | 443 | 227 | 774 | 1,077 | 8 | |

| 유럽 | 15 | 46 | 0 | 1,037 | 122 | 10 | |

| 중동 | 7,835 | 7,236 | 4,669 | 6,102 | 16,850 | 6,141 | |

| 합 계 | 11,964 | 9,362 | 10,196 | 18,263 | 31,780 | 13,418 | |

| (출처) | 한국플랜트산업협회 |

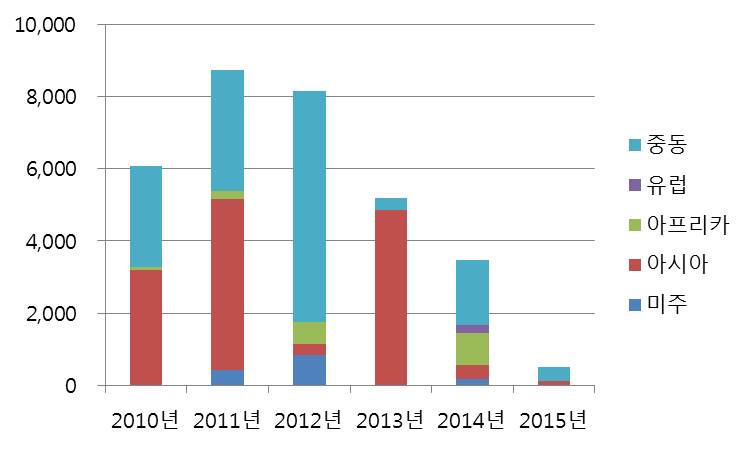

| [ 석유화학 부문 국내 업체 지역별 수주 현황(2010년 ~ 2015년) ] |

| (단위 : 백만USD) |

|

|

석유화학 분야_지역별 수주추이 |

| 구 분 | 발주지역 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 |

|---|---|---|---|---|---|---|---|

| 석유화학 | 미주 | 4 | 438 | 844 | 0 | 179 | 2 |

| 아시아 | 3,179 | 4,709 | 297 | 4,847 | 382 | 121 | |

| 아프리카 | 97 | 225 | 618 | 0 | 889 | 0 | |

| 유럽 | 0 | 0 | 0 | 0 | 226 | 3 | |

| 중동 | 2,785 | 3,368 | 6,403 | 344 | 1,783 | 371 | |

| 합 계 | 6,066 | 8,741 | 8,161 | 5,191 | 3,459 | 496 | |

| (출처) | 한국플랜트산업협회 |

| [ 국내업체의 화공플랜트 분야 수주 내역(2015년) ] |

| (단위 : 백만USD) |

| 구 분 | 수주시기 | 발주지역 | 발주국가 | 발주처 | 수주기업 | 수주금액 |

|---|---|---|---|---|---|---|

| Oil&Gas | 15-1-14 | 미주 | 베네주엘라 | PDVSA Gas, S.A | GS건설 | 2,618 |

| 15-2-1 | 중동 | 이라크 | ENI 컨소시엄 | STX중공업 | 2 | |

| 15-3-1 | 아시아 | 베트남 | 빈손정유 | 대창HRSG | 7 | |

| 15-3-1 | 유럽 | 러시아 | 가스프롬 | 대림산업 | 10 | |

| 15-3-1 | 중동 | UAE | Abu Dhabi Oil Refining Co. | 삼성엔지니어링 | 73 | |

| 15-3-1 | 중동 | UAE | ADNOC+ConocoPhillips | 삼성엔지니어링 | 46 | |

| 15-3-1 | 중동 | UAE | Abu Dhabi Marine Operating Company | 현대건설 | 4 | |

| 15-3-1 | 중동 | 사우디 | Aramco | SK건설 | 916 | |

| 15-3-1 | 중동 | 카타르 | Laffan Refinery Company | 삼성엔지니어링 | 13 | |

| 15-4-1 | 미주 | 베네주엘라 | PETROLEOS DE VENEZUELA, S,A. | SK건설 | 2 | |

| 15-4-1 | 중동 | 사우디 | ARAMCO | SK건설 | 54 | |

| 15-4-1 | 중동 | 사우디 | ARAMCO | SK건설 | 72 | |

| 15-4-1 | 중동 | 사우디 | Saudi Petroleum Coke Calciner Company | 한화건설 | 8 | |

| 15-4-13 | 아시아 | 투르크메니스탄 | Turkmenbashi Oil Processing Complex (TOPC) | 현대엔지니어링 | 882 | |

| 15-4-13 | 아시아 | 투르크메니스탄 | 투르크멘 가스 | 현대엔지니어링 | 3,522 | |

| 15-5-1 | 아시아 | 말레이시아 | PETRONAS GAS | 삼성물산 | 75 | |

| 15-5-1 | 아시아 | 싱가포르 | Singapore LNG Terminal Pte. Ltd. | 삼성물산 | 1 | |

| 15-5-1 | 아프리카 | 알제리 | HESS | 현대엔지니어링 | 8 | |

| 15-5-1 | 중동 | 사우디 | Saudi ARAMCO | 대림산업 | 238 | |

| 15-5-1 | 중동 | 이라크 | ENI 컨소시엄 | STX중공업 | 1 | |

| 15-5-8 | 미주 | 베네주엘라 | PDVSA Petroleo S.A. | 한화건설 | 10 | |

| 15-6-1 | 중동 | 사우디 | Saudi ARAMCO | 대림산업 | 111 | |

| 15-7-1 | 중동 | 사우디 | ARAMCO | SK건설 | 21 | |

| 15-8-1 | 아시아 | 태국 | PTT Chemical Public Co. Ltd. | 포스코엔지니어링 | 1 | |

| 15-8-1 | 아프리카 | 모잠비크 | ENH-KOGAS SA | 벽산엔지니어링 | 0 | |

| 15-8-1 | 중동 | UAE | Abu Dhabi Oil Refining Company (TAKREER) | 현대엔지니어링 | 32 | |

| 15-8-1 | 중동 | 쿠웨이트 | KNPC | SK건설 | 450 | |

| 15-8-1 | 중동 | 쿠웨이트 | KNPC | 현대건설 | 600 | |

| 15-8-1 | 중동 | 쿠웨이트 | KNPC | 현대중공업 | 1,153 | |

| 15-8-1 | 중동 | 쿠웨이트 | KNPC | 대우건설 | 1,922 | |

| 15-8-1 | 중동 | 쿠웨이트 | KNPC | 한화건설 | 424 | |

| 15-8-13 | 아시아 | 베트남 | 페트로베트남 가스 조인트 스톡 코퍼레이션 | 포스코엔지니어링 | 139 | |

| 15-8-8 | 미주 | 미국 | 애쉬타불라 에너지 | 포스코건설 | 2 | |

| 15-9-1 | 중동 | 이라크 | ENI 컨소시엄 | STX중공업 | 1 | |

| 소계 | 13,418 | |||||

| 석유화학 | 15-3-1 | 중동 | UAE | Borouge | 현대건설 | 1 |

| 15-3-1 | 중동 | UAE | TAKREER | 삼성엔지니어링 | 55 | |

| 15-4-1 | 아시아 | 필리핀 | Petron Corporation | 대림산업 | 120 | |

| 15-4-1 | 중동 | UAE | Borouge | 현대건설 | 29 | |

| 15-5-1 | 중동 | 사우디 | Saudi Kayan Petrochemical Company | 대림산업 | 10 | |

| 15-5-1 | 중동 | 사우디 | Joint Venture of Saudi Aramco & DOW USA | 대림산업 | 74 | |

| 15-7-1 | 미주 | 미국 | 사솔 케미칼 | 도요엔지니어링 | 2 | |

| 15-7-1 | 아시아 | 태국 | Rayong Terminal Co., Ltd | 포스코엔지니어링 | 0 | |

| 15-7-1 | 유럽 | 스페인 | 에스케이루브리컨츠 | SK건설 | 3 | |

| 15-8-1 | 중동 | UAE | Borouge | 현대건설 | 3 | |

| 15-9-17 | 중동 | 사우디 | SAFCO | 이테크건설 | 199 | |

| 소계 | 496 | |||||

| 총 합계 | 13,913 | |||||

| (출처) | 한국플랜트산업협회 |

한국플랜트산업협회의 통계자료에 따르면, 2015년 국내 플랜트 업체의 수주 규모는 Oil&Gas 부문, 석유화학 부문의 화공 플랜트 분야의 수주 부진에 따라 2014년 대비 53% 하락한 것으로 집계되었습니다. 특히 화공 플랜트 분야는 중동 부문의 수주 비중이 거의 반 이상을 차지할 만큼 높기 때문에, 2015년 국제유가 하락에 따른 중동 지역에서의 발주 감소로 인한 영향을 받은 것으로 분석됩니다.

따라서 플랜트 시장 내에서도, 특히 화공플랜트 시장의 업황은 국제유가 추이와 높은 상관관계를 가짐으로써, 향후 국제유가 전망은 당사와 같이 화공플랜트 시장을 주요 전방산업군으로 보유한 업체의 성장성과 직결되는 것으로 볼 수 있으며, 투자자 여러분들께서는 향후 국제유가의 흐름을 반드시 모니터링하셔야 할 것으로 판단됩니다.

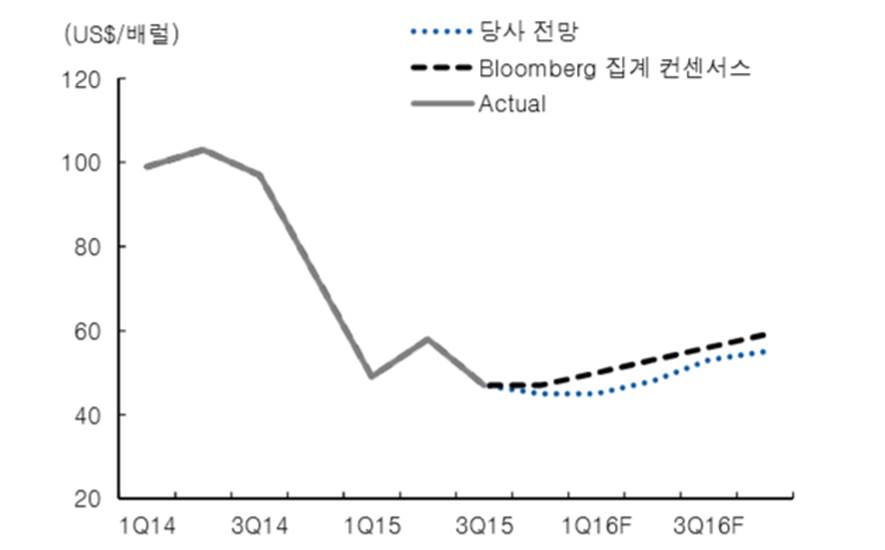

| [ 국제유가 전망 ] |

|

|

국제유가 전망 |

| (출처) | Bloomberg, KDB대우증권 |

Bloomberg에서 집계한 시장 컨센서스에 따르면 국제유가는 2015년말을 최저점으로 하여 이후 완만한 상승 추이가 이어질 것으로 예상되었으며, KDB대우증권의 분석자료에 의하면 시장 컨센서스 대비 다소 낮은 상승률을 보일 것으로 예상되고 있습니다. 다만 2016년에도 대체적으로 저유가기조가 이어질 것으로 예상되고 있기 때문에 이는 향후 화공플랜트 시장의 업황이 개선되기 어려움을 뜻하는 것으로 보입니다.

이처럼 향후 국제유가의 약세기조가 지속될 것으로 전망되고 있기 때문에, 화공플랜트에 대한 발주량은 2015년에 비해 증가할 것으로 기대하기 어려운 상황이며, 이는 당사와 같은 후방산업체의 수주 활동에 직접적인 악영향을 미치게 될 것으로 예상됩니다. 발주 규모의 감소는 후방산업체들의 불가피한 저가 수주로 이어질 가능성이 존재하며, 이는 향후 대규모 손실 인식으로 돌아올 수 있는 부메랑 효과가 발생할 위험을 내포하고 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 라. 발전플랜트 시장의 침체는 글로벌 경기동향의 불안, 유가 하락 등으로 인한 중동지역 GDP 감소 추이 및 중동지역에서의 지정학적 리스크 등이 복합적으로 영향을 미친 것으로 분석됩니다. 따라서 향후 단기간 내에 발전플랜트 시장 규모의 성장, 업황 개선을 기대하기에는 어려운 상황으로 보이며, 경기침체 등으로 인하여 발전플랜트에 대한 투자는 전반적으로 위축될 수 있을 것으로 보입니다. 이는 당사의 에너지사업 부문 수주활동에 직접적인 타격을 줄 수 있습니다. |

당사의 에너지사업 부문은 플랜트 분야 내에서도 발전플랜트 분야와 직접적으로 연관되어 있습니다. 발전플랜트 산업은 에너지 Resource를 이용하여 최종적으로 전기를 생산하는 설비로써, 화력발전소, 원자력발전소, 복합화력발전소, 풍력발전소 등의 플랜트산업군으로 구성되어 있으며, 모든 산업의 원동력이 되는 발전 및 에너지 네트워크의 근간이 되는 송변전 등을 대상으로 하고 있습니다. 따라서 다양한 산업부문에 수익창출의 기회를 부여하므로 전후방 산업 연관 효과가 큰 분야이며, 국가 전력청 또는 민간 발전사 주도로 대규모 자본투자가 수반되는 산업입니다.

| <세계 담수&발전플랜트 시장 전망> |

| (단위: 억USD) |

| 구 분 | 2012 | 2013 | 2015 | 2020 | CAGR |

|---|---|---|---|---|---|

| 화력발전 |

1,022 |

1,050 |

1,106 |

1,260 |

2.6% |

| 신재생에너지 |

1,090 |

1,150 |

1,295 |

1,740 |

6.0% |

| 원자력발전 |

222 |

230 |

240 |

275 |

2.7% |

| 수력발전 |

628 |

650 |

689 |

805 |

3.2% |

| 합계 |

2,962 |

3,080 |

3,330 |

4,080 |

4.1% |

| (출처) | MacCoy(2010), BCG |

MacCoy사에서 2010년 발전플랜트 규모를 전망한 자료에 의하면 세계 발전플랜트 시장 규모는 2020년까지 약 4,080억USD까지 연평균 4.1%의 성장률을 보일 것으로 예상되었습니다. 그 중 당사가 공급하고 있는 HRSG, 보일러 등의 제품과 주로 관련된 화력발전 플랜트 시장은 2020년까지 1,260억달러로 연간 약 2.6%의 성장을 보일 것으로 예상된 바 있습니다. 그러나 이러한 시장의 예상과 달리 국내 업체의 담수&발전 플랜트 수주 규모는 급격한 하락세에 있으며, 이는 아래의 내용과 같습니다.

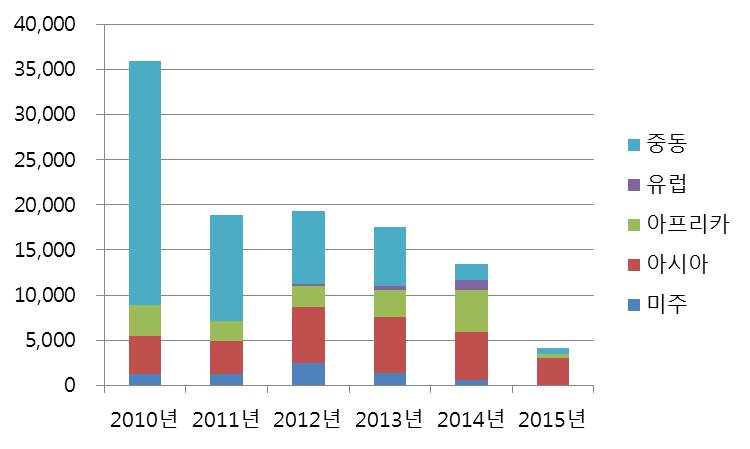

| [ 담수&발전 부문 국내 업체 지역별 수주 현황(2010년 ~ 2015년) ] |

| (단위 : 백만USD) |

|

|

담수&발전_지역별 수주액 |

| 구 분 | 발주지역 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 |

|---|---|---|---|---|---|---|---|

| 담수&발전 | 미주 | 1,248 | 1,290 | 2,430 | 1,319 | 625 | 36 |

| 아시아 | 4,233 | 3,616 | 6,286 | 6,254 | 5,293 | 3,043 | |

| 아프리카 | 3,381 | 2,200 | 2,264 | 3,028 | 4,678 | 400 | |

| 유럽 | 0 | 42 | 252 | 434 | 1,095 | 0 | |

| 중동 | 27,052 | 11,727 | 8,134 | 6,468 | 1,803 | 669 | |

| 합 계 | 35,915 | 18,876 | 19,367 | 17,504 | 13,494 | 4,148 | |

| (주1) | 담수플랜트와 발전플랜트가 구분되어 집계되어 있지는 않으나, 발주처를 고려시 대부분 발전플랜트에 해당되는 금액으로 예상됩니다. |

| (출처) | 한국플랜트산업협회 |

| [ 국내 업체의 담수&발전플랜트 분야 수주 내역(2015년) ] |

| (단위 : 백만USD) |

| 설비구분 | 수주시기 | 발주지역 | 발주국가 | 발주처 | 수주기업 | 수주금액 |

|---|---|---|---|---|---|---|

| 담수&발전 | 15-1-1 | 미주 | 캐나다 | 피에스타 조인트 벤쳐 파트너쉽 | 한화건설 | 1 |

| 15-1-1 | 아시아 | 베트남 | Electricity of Vietnam | 현대건설 | 20 | |

| 15-1-1 | 아시아 | 필리핀 | KEPCO SPC Power Corporation | 두산중공업 | 5 | |

| 15-1-1 | 아시아 | 필리핀 | Therma Visayas Inc. | 현대엔지니어링 | 5 | |

| 15-1-26 | 아시아 | 태국 | TAM Energy Co.,Ltd / The Air Master Co.,Ltd | 엔티피아 | 200 | |

| 15-2-1 | 아시아 | 필리핀 | Therma Visayas Inc. | 현대엔지니어링 | 210 | |

| 15-2-1 | 아프리카 | 모잠비크 | FUNAE | 효성 | 2 | |

| 15-2-1 | 중동 | UAE | EMAL(Emirates Aluminium Company Limited PJSC) | 삼성물산 | 6 | |

| 15-2-1 | 중동 | 사우디 | SEC | 현대건설 | 126 | |

| 15-3-1 | 아시아 | 미얀마 | 알쥐케이+제트앤에이 그룹 | 한미글로벌 | 0 | |

| 15-3-1 | 아프리카 | 이집트 | EDEPC(East Delta Electricity Production Company) | 두산중공업 | 41 | |

| 15-3-1 | 중동 | 사우디 | SEC | 현대건설 | 2 | |

| 15-3-10 | 중동 | 사우디 | SEC | 현대건설 | 132 | |

| 15-4-1 | 아시아 | 뉴칼레도니아 | Koniambo Nickel SAS | 두산중공업 | 7 | |

| 15-4-1 | 아시아 | 미얀마 | GS파워 | 수성엔지니어링 | 0 | |

| 15-4-1 | 아시아 | 스리랑카 | 실론 전력위원회 | LS산전 | 6 | |

| 15-4-1 | 아시아 | 인도네시아 | PT. Mitra Energi Batam | 현대엔지니어링 | 1 | |

| 15-4-1 | 아시아 | 인도네시아 | PT. Aspex Kumbong | 도화엔지니어링 | 9 | |

| 15-4-1 | 중동 | 사우디 | SEC | 현대건설 | 146 | |

| 15-4-1 | 중동 | 사우디 | SEC | 현대건설 | 3 | |

| 15-4-1 | 중동 | 요르단 | JAEC | 대우건설 | 20 | |

| 15-4-10 | 아시아 | 베트남 | LILAMA | 두산중공업 | 891 | |

| 15-5-1 | 미주 | 니카라과 | ENATREL | 한국종합전기 | 3 | |

| 15-5-1 | 미주 | 아이티 | 전력청 | LS산전 | 11 | |

| 15-5-1 | 아시아 | 인도 | 힌두스탄 | 한전KPS | 25 | |

| 15-5-1 | 아프리카 | 가나 | 전력청 | GS건설 | 53 | |

| 15-5-10 | 중동 | 사우디 | SEC | 현대건설 | 82 | |

| 15-6-1 | 미주 | 우루과이 | Administracion Nacional de Usinas y Trasmisiones Electricas | 현대건설 | 21 | |

| 15-6-1 | 아시아 | 일본 | 히타치주오 태양광발전 사 | 한전KDN | 106 | |

| 15-7-1 | 아시아 | 네팔 | 전력청 | 삼안 | 1 | |

| 15-7-1 | 중동 | 사우디 | SWCC | 두산중공업 | 94 | |

| 15-7-1 | 중동 | 사우디 | SWCC | 두산중공업 | 32 | |

| 15-7-1 | 중동 | 이라크 | 전력부 | LS산전 | 2 | |

| 15-7-1 | 중동 | 쿠웨이트 | Shamal Az Zour Al Oula | 현대중공업 | 3 | |

| 15-7-3 | 아시아 | 필리핀 | 엔피니티 필리핀 리뉴어블 리소스 포스 | 한화큐셀코리아 | 36 | |

| 15-8-1 | 아시아 | 미얀마 | 알쥐케이+제트앤에이 그룹 | 한미글로벌 | 0 | |

| 15-8-1 | 아시아 | 베트남 | 국영석유개발공사 | 현대엔지니어링 | 1 | |

| 15-8-1 | 아시아 | 베트남 | 우진건설 | 건화 | 4 | |

| 15-8-1 | 아시아 | 인도네시아 | PLN | 롯데건설 | 223 | |

| 15-8-1 | 아시아 | 일본 | 오이타 솔라 | LGCNS | 85 | |

| 15-8-1 | 아시아 | 파키스탄 | MIRA POWER Limited. | 대림산업 | 184 | |

| 15-8-1 | 아프리카 | 나이지리아 | Century Power Generation Ltd. | 대우건설 | 286 | |

| 15-8-1 | 아프리카 | 나이지리아 | Shell | 대우건설 | 4 | |

| 15-8-1 | 아프리카 | 마다가스카르 | Dynatec Madagascar S.A. | 한전KPS | 15 | |

| 15-9-1 | 아시아 | 베트남 | 우진건설 | 건화 | 1 | |

| 15-9-1 | 아시아 | 우즈벡 | 전력청 | 케이티 | 100 | |

| 15-9-1 | 아시아 | 인도 | 베단타 알루미늄 | 한전KPS | 52 | |

| 15-9-1 | 아시아 | 조지아 | 에너지부 | 수자원공사 | 870 | |

| 15-9-1 | 중동 | 사우디 | SEC | 현대건설 | 12 | |

| 15-9-1 | 중동 | 사우디 | Marafiq | 두산중공업 | 8 | |

| 총 합계 | 4,148 | |||||

| (주1) | 담수플랜트와 발전플랜트가 구분되어 집계되어 있지는 않으나, 발주처를 고려시 대부분 발전플랜트에 해당되는 금액으로 예상됩니다. |

| (출처) | 한국플랜트산업협회 |

한국플랜트산업협회의 통계자료에 따르면, 2015년 담수&발전 플랜트 분야에서의 국내 업체의 수주 규모는 2010년 35,915백만USD를 기록한 이후 급감하는 추이를 보였으며, 특히 중동지역에서의 수주가 급격하게 감소한 점에 기인한 것으로 나타났습니다.

중동 지역은 계파간 종교갈등 및 분쟁, 서방국가와의 갈등 등으로 인하여 지정학적 리스크에 노출되어 있습니다. 과거 이라크 전쟁을 포함하여 다수의 전쟁과 계파간 분쟁이 중동지역에서 발생하였고 지역내 분쟁은 현재까지 진행되고 있습니다. 최근 IS(이슬람국가)의 활동에 따른 미군 등의 공습 영향으로 중동지역의 플랜트 발주취소 및 계약해지 사례가 발생하고 있습니다.

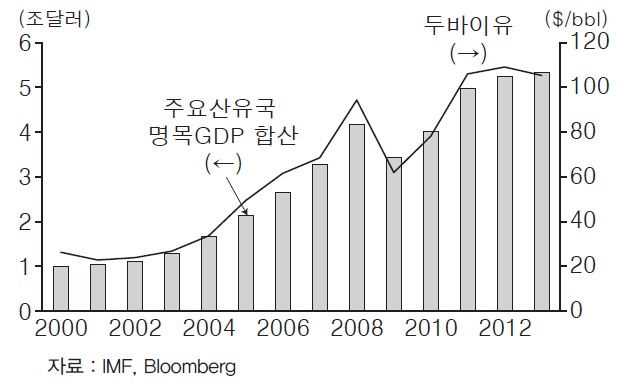

| [ 국제유가 및 주요 산유국의 GDP 상관관계 ] |

|

|

유가 및 중동국가의 gdp_lg경제 |

| (출처) | IMF, Bloomberg, LG경제연구원 |

LG경제연구원의 분석 자료에 의하면 중동 산유국의 GDP가 원유수출에 크게 의존하는 경제구조를 지님에 따라 국제유가가 상승하거나 높은 수준을 유지할 경우 GDP 역시 높은 상관관계를 가지고 있는 것으로 분석되었습니다. 따라서 본 증권신고서 "1.사업위험-다."에 기재된 바와 같이 최근의 유가 하락 기조는 중동 산유국의 명목 GDP 하락으로 이어진 것으로 판단됩니다.

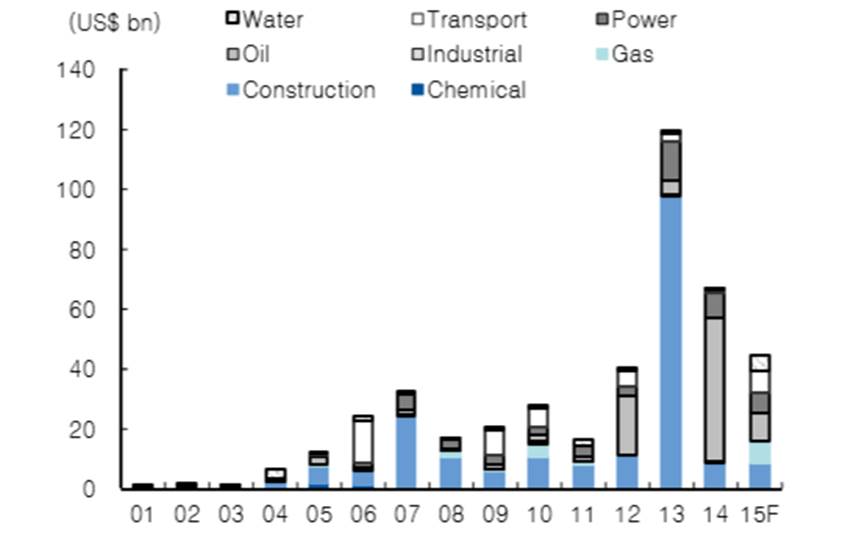

| [ 설비 분야별 발주 예산 현황(쿠웨이트) ] |

|

|

발주예산(쿠웨이트) |

| (출처) | ICAK(해외건설종합서비스), KDB대우증권 |

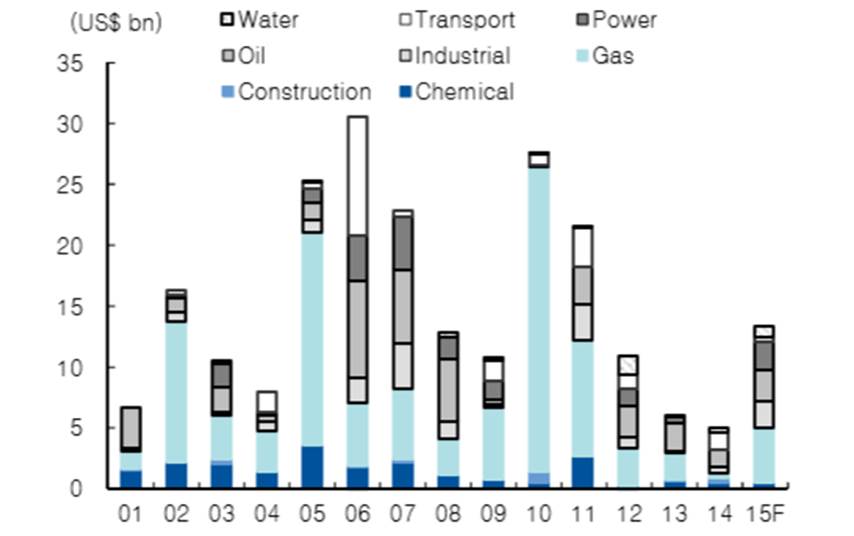

| [ 설비 분야별 발주 예산 현황(이란) ] |

|

|

발주예산(이란) |

| (출처) | ICAK(해외건설종합서비스), KDB대우증권 |

중동 산유국의 GDP 감소는 위와 같이 중동지역의 설비투자 발주 예산 감소로 이어지게 되었으며, 이는 중동 지역에서의 전반적인 플랜트 시장 상황을 악화시킨 것으로 보입니다.

이처럼 발전플랜트 시장의 침체는 글로벌 경기동향의 불안, 유가 하락 등으로 인한 중동지역 GDP 감소 추이 및 중동지역에서의 지정학적 리스크 등이 복합적으로 영향을 미친 것으로 분석됩니다. 따라서 향후 단기간 내에 발전플랜트 시장 규모의 성장, 업황 개선을 기대하기에는 어려운 상황으로 보이며, 경기침체 등으로 인하여 발전플랜트에 대한 투자는 전반적으로 위축될 수 있을 것으로 보입니다. 이는 당사의 에너지사업 부문 수주활동에 직접적인 타격을 줄 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 마. 신재생에너지 육성을 위하여 전세계 각 국에서 추진중인 제도와 국내의 정책이 향후에도 지속적으로 이어지게 된다면 기존의 화력발전 방식의 플랜트 설비 투자의 대체 효과가 발생하여, 이는 당사의 수주 환경을 악화시킬 가능성이 존재합니다. |

당사의 에너지사업 부문에서 공급하고 있는 보일러 등은 신재생에너지의 발전 플랜트 부문에서는 사용되지 않기 때문에 향후 화석연료 발전방식이 점차 신재생에너지를 활용한 발전 방식으로 전환되는 국면에서는 당사의 수주 활동에 부정적 영향이 생길 수 있습니다. 최근에는 환경 친화적인 신재생에너지를 활용한 발전 방식에 대한 각 국 정부의 지원 정책이 활성화되고 있어, 이는 당사에 부정적 영향을 미칠 수 있을 것으로 판단됩니다.

신재생에너지를 사용하는 발전방식은 화석연료에 비해 발전효율이 여전히 낮고 초기 투자비용이 높아 정부의 지원이 절대적으로 중요합니다. 따라서 신재생에너지 관련 플랜트 산업은 물량할당, 보조금 지급, 조세 등 정부의 정책수단이 중요한 영향을 미치고 있습니다.

| [ 세계 주요 국가의 신재생에너지 지원 정책 현황 ] |

|

국가 |

지원 정책 (주1 ~ 주3) |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

미국 |

- 생산세액감면제도(Production Tax Credit, USD 2.2 cent/kW를 10년 간 지원) 및 - 29개 주에서 신재생에너지 의무 비율(Renewable Portfolio Standard) 목표 운용 |

||||||||||||

|

캐나다 (온타리오) |

- 발전차액지원제도 시행 (20년 간 육상풍력 CAD 13.5 cent/kW, 해상풍력 CAD 19 cent/kW 적용) |

||||||||||||

|

독일 |

- 발전차액지원제도 시행 (2014년 8월 이후 건설되는 풍력 프로젝트에 대해서 20년 간 육상 풍력 EUR 8.9 cent/kW, 해상풍력 EUR 19.4 cent/kW 적용) - 풍력발전 보조금을 점진적으로 줄여 최종적으로는 신재생에너지를 기존의 재래식 발전소 와 경쟁토록 하겠다는 구상 |

||||||||||||

|

영국 |

- 2016년까지는 20년 간 고정된 신재생에너지 의무 인증서 (ROC: Renewable Obligation Certificate) 가격을 적용 받음 - 2017년부터는 15년 간 시장 기준가격(Market reference price)이 계약상의 권리행사가격 (Strike price)보다 낮을 경우, 발전사업자가 그 차액을 보상받아 기대 수익을 달성할 수 있 으며, 반대로 기준가격이 권리 행사가격보다 높을 경우 발전사업자가 그 차액을 반납하

|

||||||||||||

|

프랑스 |

- 발전차액 지원제도 시행 (초기 10년 간 육상풍력 EUR 8.2 cent/kW, 해상풍력 EUR 13 cen t/kW 적용, 이후 10년 간 조정 가능) - 2012년에 1단계로 1.9GW, 2014년에 2단계로 1GW 규모의 해상풍력 발전단지 건설 관련 입찰을 통한 업체 선정 완료 |

||||||||||||

|

일본 |

- 발전차액지원제도 시행 (육상풍력 EUR 16 cent/kW, 해상풍력 EUR 26 cent/kW 적용, 해상풍력 관련 FIT는 2014년 4월부터 적용됨) |

||||||||||||

|

중국 |

- 각 지역 별 풍력 자원의 질에 따라 4단계로 구분된 발전차액 지원제도 시행중 |

| 주1) | 생산세액감면제도 : 풍력발전단지에서 생산한 전력 판매로 얻는 이익에 대한 세금을 감면해 주는 제도입니다. |

| 주2) | 신재생에너지 의무비율 제도 : 발전사업자로 하여금 일정비율 이상을 신재생에너지로 공급하도록 의무화하는 설비용량 할당제도입니다. |

| 주3) | 발전차액지원제도: 신재생에너지의 발전단가가 기존의 원자력, 화력 등을 사용한 발전단가보다 높아 발생하는 낮은 수익성을 정부가 보조함으로써 신재생에너지 발전사업을 활성화시키고 신재생에너지 보급을 촉진하고자 하는 제도입니다. |

| (출처) | 하나금융투자 |

현재 전세계적으로 이산화탄소 배출 억제, 온실가스 감축 등 환경오염 방지를 위한 각종 규제가 강화되는 추세에 있으며, 화석연료 발전 방식에 비해 상대적으로 환경친화적인 풍력을 비롯한 신재생에너지의 수요와 공급 확대를 위한 정책을 시행하고 있습니다.

국내에서도 풍력을 포함한 신재생에너지의 보급과 산업화 기반을 다지기 위해 정부 주도의 정책 지원이 이루어지고 있으며, 대표적으로 RPS제도(신재생에너지 의무할당제)가 실행되고 있습니다.

| [ RPS 제도(신재생에너지 의무할당제) ] |

|

|

rps제도 |

| (출처) | 한국풍력산업협회 |

RPS(Renewable Portfolio Standard)제도는 「신에너지 및 재생에너지 개발ㆍ이용ㆍ보급촉진법」에 따라 공급의무자가 총 발전량 중 일정량 이상을 신재생에너지 전력으로 공급하도록 의무화하는 제도를 말합니다. 공급의무자는 국내 총 발전량의 98.7%를 차지하고 있는 설비규모 500MW 이상의 발전사업자 및 수자원공사, 지역난방공사를 대상으로 합니다. 구체적으로는 현재 국내 6개 발전자회사, 지역난방공사와 수자원공사 등 2개 공공기관, 포스코에너지(주), SK E&S(주) (구. (주)케이파워), (주)GS EPS, GS파워(주), MPC 율촌전력(주) 등 5개의 민간발전회사가 공급의무자로 지정되어 있습니다.

정부는 2009년부터 3년간 RPS사업을 시범 실시한 바 있으며 2012년부터 본격적으로 RPS제도를 시행하였습니다. RPS제도에 따르면 발전사업자는 전년도 총 발전량(신재생에너지 발전량 제외)에서 아래의 연도별 의무비율만큼을 신재생에너지 발전량으로 공급하여야 합니다. (주1)

| (주1) | 신재생에너지 의무 공급량 = (전년도 총 발전량 - 전년도 신재생에너지 발전량) * 당해년도 RPS 의무비율 |

| [ 발전사업자의 RPS 의무비율 ] |

| 연도 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2012년 최초 시행 당시 책정된 의무비율 | 2.0% | 2.5% | 3.0% | 3.5% | 4.0% | 5.0% | 6.0% | 7.0% | 8.0% | 9.0% | 10.0% | - | - |

| 2014년 재조정되어 변경된 의무비율 | - | - | - | 3.0% | 3.5% | 4.0% | 4.5% | 5.0% | 6.0% | 7.0% | 8.0% | 9.0% | 10.0% |

| (출처) | 2014년 신재생에너지백서 |

상기의 RPS 연도별 의무비율은 3년마다 기술개발 수준, 신재생에너지의 보급 목표, 제도 운영 실적과 그 밖의 다양한 여건 변화를 고려해 재검토하도록 정해져 있습니다. 이에 따라 RPS 의무비율은 2012년도에 최초로 책정된 이후 2014년에 하향조정된 전례가 있습니다.

만약 발전사업자가 RPS 의무비율을 채우지 못할 경우, 시장에서 거래되는 REC(신재생에너지 공급인증서, Renewable Energy Certificates)(주1) 구매를 통해 의무량을 채워야 하며, 그마저도 하지 못할경우 과징금이 부과됩니다.

| (주1) | REC는 신재생에너지를 이용해 에너지를 공급한 사실을 증명하는 인증서입니다. 즉 발전사업자가 신재생에너지 설비를 이용해 전력을 생산하였다는 것을 입증하는 증명서라고 볼 수 있습니다. 공급의무 발전사업자들은 자체 발전으로 RPS 공급량을 채우지 못할 경우, 시장에서 거래되는 REC를 구입해 의무량을 채워야 합니다. 즉, 입찰을 통해 선정되는 중ㆍ소규모 신재생에너지 발전사업자나 의무 공급량을 초과한 다른 발전사로부터 REC를 구입해야합니다. |

RPS제도는 신재생에너지로 인정받을 수 있는 발전방식을 열거하고 있으며 발전방식별로 ① 환경,기술개발 및 산업활성화에 미치는 영향, ② 발전원가, ③ 부존잠재량, ④ 온실가스 배출저감에 미치는 효과 등을 감안하여 별도의 REC 가중치를 부여하고 있습니다. 신재생에너지원별 REC 가중치는 아래와 같습니다.

| [ 신재생에너지원별 REC 가중치 ] |

| 구 분 |

REC 가중치 (주1) |

설치유형 | 대상에너지 및 기준 | |

|---|---|---|---|---|

| 지목유형 | 용량기준 | |||

| 태양광에너지 | 0.7 | 건축물 등 기존시설물을 이용하지 않는 경우 |

5개 지목 (전, 답, 과수원, 목장용지, 임야) |

|

| 1.0 | 기타 23개 지목 | 30kW 초과 | ||

| 30kW 이하 | ||||

| 1.2 | ||||

| 1.5 | 건축물 등 기존 시설물을 이용하는 경우 | |||

|

기타 신재생에너지 |

0.25 | IGCC, 부생가스 | ||

| 0.5 | 폐기물, 매립지가스 | |||

| 1.0 | 수력, 육상풍력, 바이오에너지, RDF 전소발전, 폐기물 가스화 발전, 조력(방조제 유) | |||

| 1.5 | 목질계 바이오매스 전소발전, 해상풍력(연계거리 5km이하) | |||

| 2.0 | 해상풍력(연계거리 5km초과), 조력(방조제 무), 연료전지 | |||

| (주1) | REC는 1MWh 기준의 전력량에 대해 가중치를 곱해 1REC 단위로 발행됩니다. 즉 가중치가 1.5를 적용받은 태양광 100MWh 전력은 총 150REC 인증서를 받는 것입니다. |

2014년 10월 한국기업평가에서 발표한 'RPS제도 개정과 사업환경 변화' 보고서에 따르면, RPS제도 중간평가 결과, 2012년 제도 시행 이후 2년 반 동안 에너지원간 공급불균형이 완화되면서 신재생에너지 발전소 공급이 크게 증가하는 등 제도시행으로 인한 효과가 가시화되고 있는 것으로 파악되었습니다. 세부적으로 태양광, 풍력, 폐기물, 수력, 바이오 등의 신재생에너지 발전설비는 누적용량 기준으로 2011년까지 약 817MW였으나, 이후 2년 반 동안 2,306MW 증가된 것으로 집계되었습니다.

이렇듯 신재생에너지 육성을 위하여 전세계 각 국에서 추진중인 제도와 국내의 정책이 향후에도 지속적으로 이어지게 된다면 기존의 화력발전 방식의 플랜트 설비 투자의 대체 효과가 발생하여, 이는 당사의 수주 환경을 악화시킬 가능성이 존재합니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 바. 당사의 전방산업에 위치한 종합 EPC 업체들의 경쟁이 치열해질 경우 저가수주 등의 문제가 발생할 수 있으며, 관련 기자재 조달 과정에서 기자재 단가를 낮추려는 경향이 생길 수 있습니다. 이는 당사의 수주 단가에 직접적으로 부정적 영향을 미칠 수 있는 상황으로 생각됩니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

플랜트 산업에 종사하는 종합 EPC 업체의 시장 경쟁은 점차 치열해지고 있는 것으로 분석되고 있습니다. 최근 보도자료 등에 따르면, 내수 건설산업의 침체로 인해 해외시장에서 활로를 찾고자 하는 각국의 건설업체들의 해외 진출이 활성화되면서 수주경쟁이 날로 치열해지고 있어 수주 사업 자체의 수익성이 상대적으로 낮아지고 있는 추세에 있는 것으로 분석됩니다.

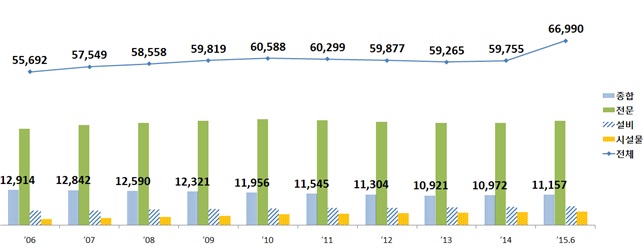

| [ 건설업체 및 종합건설업체 등록 현황 ] |

|

|

건설업체 및 종합건설업체 등록현황 |

| (출처) | 대한건설협회, 삼성엔지니어링(주) 공시서류(DART) |

대한건설협회에서 발표한 통계자료에 따르면 건설업체의 수는 부동산 경기의 영향으로 다소 등락이 있었으나, 2014년 말 대비 2015년 6월 건설업체는 12.1% 증가한 66,990사를 기록한 것으로 집계되었습니다. 종합건설업체는 2008년 이후 다소 정체를 보이고 있으나, 동 기간동안 국내 플랜트 건설업체간 수주경쟁이 지속되었음을 감안하면, 향후 수주경쟁의 강도가 지속될 가능성을 배제할 수 없을 것으로 분석되고 있습니다.

| [ 엔지니어링 사업자 현황 ] |

| 연도 | 대기업 | 중소기업 | 기타 | 합계 | 증감(%) |

|---|---|---|---|---|---|

| 2011 | 119 | 2,907 | 5 | 3,031 | - |

| 2012 | 147 | 3,479 | 9 | 3,635 | 19.9 |

| 2013 | 152 | 3,802 | 38 | 3,992 | 9.8 |

| 2014 | 160 | 4,094 | 61 | 4,315 | 8.1 |

| (출처) | 2015 엔지니어링 통계편람(산업통상자원부, 한국엔지니어링협회)(삼성엔지니어링(주) 공시서류(DART)) |

한국엔지니어링협회에서 발표한 통계자료에 따르면 엔지니어링 사업의 경우, 인적자원을 바탕으로 고부가가치 창출이 가능한 사업임에 따라 지속적인 시장진입이 이루어 지고 있는 것으로 분석되고 있습니다. 2014년말 기준 사업자는 총 4,315사로서 2013년말 대비 8.1%증가하였으며, 최근 3개년간 등록업체 증가율은 다소 감소하고 있으나 신규진입 자체는 계속 증가하고 있는 추세입니다.

이와 같은 상황 하에서 플랜트 산업에 종사하는 종합 EPC 업체들의 경우 국내 건설시장 뿐 아니라 해외 플랜트 건설 시장에서 미국, 유럽, 일본의 선진 EPC 업체들과 치열한 경쟁을 벌이고 있습니다.

| [ 글로벌 주요 EPC 업체 현황 ] |

| 회사 | 국가 | 설립연도 | 주요 사업영역 | 2014 매출액 |

2013년 매출액 |

|---|---|---|---|---|---|

| 서구社 | Flour | 1912년 | 화공(onshore), 발전, 산업, 인프라 |

21,532 | 27.352 |

| Saipem | 1957년 | 화공(onshore/offshore), 시추(Drilling), Subsea |

17,102 | 15.729 | |

| Technip | 1958년 | 화공(onshore/offshore), Subsea |

13,383 | 11.753 | |

| Petrofac | 1981년 | 화공(onshore), 유전개발/운영 |

6,241 | 6.329 | |

| 일본社 | JGC | 1928년 | 화공(onshore) | 7,560 | 7.560 |

| Chiyoda | 1948년 | 화공(onshore) | 4,828 | 4.828 | |

| TEC | 1961년 | 화공(onshore) | 2,768 | 2.768 | |

| 중국社 | SEG | 2012년 | 화공(onshore) | 7,088 | 7.088 |

| (출처) | 각 사 홈페이지, Factset, ENR 등(삼성엔지니어링(주) 공시서류(DART)) |

미국 회사들의 경우 주요 공정에 대한 라이센스를 바탕으로 미 정부, IOC 등 핵심고객들과 장기적 파트너쉽을 유지하며, 기본설계, 컨설팅 등 양질의 서비스를 제공하고 있으며, 유럽 회사들은 자원개발 및 해양플랜트 등에 특화된 기술 보유를 바탕으로 확고한 시장지위를 확보하고 있습니다. 또한 일본 JGC, Chiyoda, TEC 등은 LNG에 대한 강점을 활용하여 북미 시장 진출을 추진하고 있습니다. 하지만 최근 SEG, CPECC, HQCEC 등 중국, 인도 등의 후발 EPC 업체들이 시장에 진입하며 경쟁이 심화되고 있는 상황으로 알려져 있습니다.

이처럼 당사의 전방산업에 위치한 종합 EPC 업체들의 경쟁이 치열해질 경우 저가수주 등의 문제가 발생할 수 있으며, 관련 기자재 조달 과정에서 기자재 단가를 낮추려는 경향이 생길 수 있습니다. 이는 당사의 수주 단가에 직접적으로 부정적 영향을 미칠 수 있는 상황으로 생각됩니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 사. 당사와 같은 설비 제작업체의 경우 종합 EPC 업체와 원자재 조달업체의 사이에서 교섭력이 상대적으로 약한 특성을 가지고 있기 때문에, 원재료 가격이 향후 상승세를 보일 경우에는 원가 상승 및 원자재 확보의 어려움이 생길 수 있으며, 원가 상승분이 제품 납품 단가에 반영되지 않을 경우 이는 또 하나의 저가 수주의 원인이 될 수 있어, 수익성이 악화될 수 있는 위험이 존재합니다. |

당사의 제품 제작에 소요되는 주요 원재료는 철판류입니다. 2011년 이후 세계 경기 둔화가 장기화 되며 수요대비 철강 공급이 과잉됨에 따라 철강재 가격이 하향되는 추세가 지속되고 있습니다.

| [ 철광석 가격 추이 ] |

|

|

철광석 가격추이 |

| (주1) | 철광석가격 Qingdao항 수입기준 |

| (출처) | Bloomberg, 하이투자증권 |

전세계 철강 가격은 중국 철강산업의 급팽창에 따른 세계 철강 원재료의 초과 수요로 인해 2007년 하반기 이후 급등하는 추세를 보였습니다. 그러나 2008년 9월 이후 급격한 가격상승에 대한 전방수요의 저항이 고조된 상황에서 미국의 서브프라임발 금융위기의 현실화 및 글로벌 경기침체에 따라 건설, 자동차, 조선 등 주요 전방수요가 급격한 위축을 겪었고,이에 따라 유통가격이 하락세로 반전하였으며 전세계 조강 생산량도 둔화 되었습니다.

| [ 세계 조강 생산 추이 ] |

| 구 분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 |

|---|---|---|---|---|---|---|---|---|

| 세 계 | 1,348.1 | 1,342.6 | 1,237.0 | 1,432.8 | 1,537.0 | 1,510.2 | 1,648.9 | 1,665.2 |

| 한 국 (비율) |

51.5 (3.8%) |

53.6 (4.0%) |

48.6 (3.9%) |

58.9 (4.1%) |

68.5 (4.5%) |

69.3 (4.6%) |

66.0 (4.0) |

71.5 (4.3) |

| (출처) | world steel association (www.worldsteel.org) |

현재 전반적 철강 제품 가격은 2010년부터 본격화된 국내 열연의 공급 과잉과 후판의 수급완화 등의 요인으로 2011년 중반을 고점으로 점진적 하락세를 유지하고 있습니다. 특히 철강재 가격에 가장 주요한 요인으로 작용하고 있는 철강재 수요가 본격적인 회복세를 보이지 못하고 있는 점은 철강재 가격 상승을 어렵게 하고 있습니다. 철강재 가격이 이처럼 현재와 같이 낮은 수준에서 유지될 경우 당사와 같은 설비 제작업체의 원가 절감 측면에 긍정적 영향을 줄 수 있습니다.

그러나 당사와 같은 설비 제작업체의 경우 종합 EPC 업체와 원자재 조달업체의 사이에서 교섭력이 상대적으로 약한 특성을 가지고 있기 때문에, 원재료 가격이 향후 상승세를 보일 경우에는 원가 상승 및 원자재 확보의 어려움이 생길 수 있으며, 원가 상승분이 제품 납품 단가에 반영되지 않을 경우 이는 또 하나의 저가 수주의 원인이 될 수 있어, 수익성이 악화될 수 있는 위험이 존재합니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| 아. 향후 환율의 변동은 현재 시점에서 신뢰성 있게 추정할 수 없으며, 예상치를 초과하는 환율의 변동성 확대로 인하여 외환 관련 손실이 발생할 경우, 당사와 같이 수출 비중이 높은 업체들의 수익성에 부정적 영향을 미칠 수 있습니다. |

| [ 참고사항] |

|---|

| 본 위험요소의 내용은 수출 비중이 높은 사업 특성을 가진 업체의 일반적인 환율 변동 위험을 기재하였으며, 당사에 초점을 둔 환율 변동 관련 손익 변동, 관련 파생상품의 평가, 거래 등에 따른 손익 변동 위험은 '2.회사위험-카.' 부분을 참고하여 주시기 바랍니다. |

| [ 당사 사업부문별 수출/내수 비중 ] |

| (단위 : 백만원, %) |

| 구 분 | 2015년 3분기 | 2014년 | 2013년 | 2012년 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 개별 | 연결 | 연결 | 연결 | ||||||

| 금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

금액 | 부문 내 비중 |

||

| 1) 화공기기 부문 | 114,361 | 100.0% | 188,892 | 100.0% | 173,618 | 100.0% | 200,304 | 100.0% | |

| 수출 | 100,750 | 88.1% | 152,874 | 80.9% | 143,156 | 82.5% | 171,305 | 85.5% | |

| 내수 | 15,111 | 13.2% | 38,248 | 20.2% | 35,806 | 20.6% | 31,158 | 15.6% | |

| 내부거래 | (1,500) | -1.3% | (2,230) | -1.2% | (5,345) | -3.1% | (2,159) | -1.1% | |

| 2) 에너지사업 부문 | 44,925 | 100.0% | 108,443 | 100.0% | 66,356 | 100.0% | 82,640 | 100.0% | |

| 수출 | 44,914 | 100.0% | 101,432 | 93.5% | 57,492 | 86.6% | 74,270 | 89.9% | |

| 내수 | 11 | 0.0% | 7,011 | 6.5% | 8,864 | 13.4% | 8,370 | 10.1% | |

| 3) 당사 합계 | 159,286 | 100.0% | 297,335 | 100.0% | 239,974 | 100.0% | 282,944 | 100.0% | |

| 수출 | 145,664 | 91.4% | 254,306 | 85.5% | 200,648 | 83.6% | 245,575 | 86.8% | |

| 내수 | 15,122 | 9.5% | 45,259 | 15.2% | 44,670 | 18.6% | 39,528 | 14.0% | |

| 내부거래 | (1,500) | -0.9% | (2,230) | -0.7% | (5,345) | -2.2% | (2,159) | -0.8% | |

| (주1) | 2015년 7월 31일 대경인다중공업의 처분으로 인하여 3분기 재무제표는 개별기준에 따라 작성되었으며, 관련 지분법 회계처리가 적용됨에 따라 7월 31일까지의 종속회사 매출액이 포함되어 있습니다. 관련 내용은 '2.회사위험-나.' 부분에 기재되어 있으니 해당 부분을 참조하여 주시기 바랍니다. |

| (주2) | 각 부문별로 구분하여 수출 및 내수 비중을 기재하였습니다. |

| (출처) | 3분기보고서, 연결감사보고서 |

당사는 본 증권신고서 '투자위험요소 서두' 부분에 기재된 바와 같이 화공기기 부문과 에너지사업 부문 모두 수출 비중이 매우 높으며, 2015년 3분기 기준으로 당사 전체 매출액 중 수출 비중은 90%를 상회하고 있습니다. 따라서 수출 위주의 기업의 일반적인 특성상 환율 상승시에는 손익에 긍정적인 영향을 받게 되며, 반면에 환율 하락시에는 손익에 부정적인 영향을 받게 됩니다.