|

|

0. 대표이사등의 확인서명(한국2호스팩)_주요사항보고서 |

정 정 신 고 (보고)

| 2015년 09월 22일 |

1. 정정대상 공시서류 : 주요사항보고서

2. 정정대상 공시서류의 최초제출일 : 2015.07.14

[주요사항보고서 제출 및 정정 연혁]

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2015-07-14 | 주요사항보고서(합병결정) | 최초 제출일 |

| 2015-09-22 | [정정]주요사항보고서(합병결정) | 1차 정정("빨간 글씨") |

3. 정정사항

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

|

1. 합병의 목적 (1) 합병 당사회사의 개요 |

기재 정정 | 주1) 정정전 | 주1) 정정후 |

|

3. 진행경과 및 주요일정 나. 합병주요일정 |

기재 정정 | 주2) 정정전 | 주2) 정정후 |

| 4. 합병의 상대방 회사 라. 회사의 현황 (3) 피합병법인의 게임 |

기재 정정 | 주3) 정정전 | 주3) 정정후 |

주1) 정정전

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

| 법인명 | 한국제2호기업인수목적 주식회사 | 주식회사 엔터메이트 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 김정열 | 이태현 | |

| 주 소 | 본사 | 서울특별시 영등포구 의사당대로88 (여의도동, 한국투자증권 빌딩) |

서울특별시 서초구 남부순환로 2634-27 (양재동,성원빌딩 제나동 1,2층) |

| 연락처 | 02-3276-5871 | 02-3461-2150 | |

| 설립연월일 | 2014년 09월 19일 | 2001년 10월 30일 | |

| 납입자본금 (주1) | 보통주자본금 550,000,000원 | 보통주자본금 1,550,000,000원 우선주자본금 310,000,000원 |

|

| 자산총액 (주2) | 11,321,215,990원 |

16,268,015,972원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수 (주3) | - | 37명 |

|

| 발행주식의 종류 및 수 (주1) | 보통주 5,500,000주 (액면 100원) | 보통주 3,100,000주(액면 500원) 우선주 620,000주(액면 500원) |

|

주1) 정정후

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

| 법인명 | 한국제2호기업인수목적 주식회사 | 주식회사 엔터메이트 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 김정열 | 이태현 | |

| 주 소 | 본사 | 서울특별시 영등포구 의사당대로88 (여의도동, 한국투자증권 빌딩) |

서울특별시 서초구 남부순환로 2634-27 (양재동,성원빌딩 제나동 1,2층) |

| 연락처 | 02-3276-5871 | 02-3461-2150 | |

| 설립연월일 | 2014년 09월 19일 | 2001년 10월 30일 | |

| 납입자본금 (주1) | 보통주자본금 550,000,000원 | 보통주자본금 1,550,000,000원 우선주자본금 310,000,000원 |

|

| 자산총액 (주2) | 11,321,215,990원 |

16,268,015,972원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수 (주3) | - | 44명 |

|

| 발행주식의 종류 및 수 (주1) | 보통주 5,500,000주 (액면 100원) | 보통주 3,100,000주(액면 500원) 우선주 620,000주(액면 500원) |

|

주2) 정정전

| 구분 | 일 정 |

| 이사회결의일 |

2015년 07월 14일 |

| 합병계약체결일 |

2015년 07월 14일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 |

2015년 10월 08일 |

| 합병승인 주총을 위한 권리주주확정일 |

2015년 10월 23일 |

| 합병을 위한 주주총회 소집 통지 |

2015년 10월 30일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 |

2015년 10월 30일 ~ 2015년 11월 13일 |

| 합병승인을 위한 주주총회일 |

2015년 11월 16일 |

| 주식매수청구권 행사기간 |

2015년 11월 17일 ~ 2015년 12월 07일 |

| 구주권제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 채권자이의제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 합병기일 |

2015년 12월 18일 |

| 합병종료보고 이사회 결의일 | 2015년 12월 18일 |

| 합병종료보고 공고일 | 2015년 12월 19일 |

| 합병등기일 (예정) |

2015년 12월 22일 |

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다.

주2) 정정후

| 구분 | 일 정 |

| 이사회결의일 |

2015년 07월 14일 |

| 합병계약체결일 |

2015년 07월 14일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 |

2015년 10월 05일 |

| 합병승인 주총을 위한 권리주주확정일 |

2015년 10월 20일 |

| 합병을 위한 주주총회 소집 통지 |

2015년 10월 30일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 |

2015년 10월 30일 ~ 2015년 11월 13일 |

| 합병승인을 위한 주주총회일 |

2015년 11월 16일 |

| 주식매수청구권 행사기간 |

2015년 11월 17일 ~ 2015년 12월 07일 |

| 구주권제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 채권자이의제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 합병기일 |

2015년 12월 18일 |

| 합병종료보고 이사회 결의일 | 2015년 12월 18일 |

| 합병종료보고 공고일 | 2015년 12월 19일 |

| 합병등기일 (예정) |

2015년 12월 21일 |

| 합병신주 교부 예정일 | 2015년 12월 28일 |

| 합병신주 상장 예정일 | 2015년 12월 29일 |

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다.

주3) 정정전

3) 2015년 출시 계획 라인업

|

월 |

게임 |

장르 |

서비스지역 |

내용 |

|---|---|---|---|---|

|

4월 |

(M)와룡전설 |

RPG |

한국 |

- 아이러브삼국지 for KaKao의 비카카오 버전 |

|

7월 |

(M)엘리멘탈러시 |

AOS |

한국 |

- 전세계적으로 히트를 친 LOL류의 모바일게임 |

|

(M)영웅의탄생 |

RPG |

중국 |

- 국내 출시 작품의 해외진출 |

|

|

(W)성세삼국 |

RPG |

한국 |

- 삼국지 소재의 웹게임으로, 중국 역사 전문가를 초빙하여 역사 사실을 기반으로한 전투 구성과 고풍스러운 화풍으로 전장을 묘사, 보다 선명하고 깨끗한 화질로 플레이어로 하여금 옛 것의 느낌에 빠져들게 하는 것 또한 게임의 묘미 - 중국에서 2015년 1월 출시하여 인기순위 TOP 10 랭크 |

|

|

8월 |

(M)아케인하츠 |

MMORPG |

한국 |

- 국내 개발된 웹게임인 아케인하츠의 모바일 버전으로 기존 컨텐츠를 모바일에 최적하였으며 실시간 전투가 장점인 게임 |

|

9월 |

(M)스타마린 |

RPG |

한국 |

- 초대형의 모바일 Shooting 게임으로 참신한 기획으로 다른 게임과 차별화 - Naver와 구글 featured를 활용한 마케팅 준비 중 |

|

|

(M)모두의영웅 |

RPG |

한국 |

- 전세계 영웅과 신화속 인물을 캐릭터로 하여 다양한 에피소드를 제공하는 게임 - 도탑전기의 중국 서비스 회사인 롱투게임즈의 국내 1호 피투자 게임회사가 개발 |

|

10월 |

(W)아테네전기 |

RPG |

한국 |

- 아테네 그리스신화 바탕으로 전계되는 판타지 격투 알피지게임 전사 궁수 주술사 3개 직업을 가지고있고 화려한 그래픽과 중국 최초로 유니티엔진으로 개발한 웹 격투게임. - 성공한 웹게임 신곡의 개발자가 심혈을 기울여 만든 게임으로 중국내에서 7월 오픈예정으로 현지에서 출시 기대작으로 손꼽히고 있음. |

|

11월 |

(M)아케인하츠 |

MMORPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

|

12월 |

(M)스타마린 |

RPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

(Source : 회사제시자료)

(주1) 2월, 3월, 4월은 기출시작

(주2) 모바일게임은 (M), 웹게임은 (W)로 표기

주3) 정정후

3) 2015년 출시 계획 라인업

|

월 |

게임 |

장르 |

서비스지역 |

내용 |

|---|---|---|---|---|

|

4월 |

(M)와룡전설 |

전략시뮬레이션 |

한국 |

- 아이러브삼국지 for KaKao의 비카카오 버전 |

|

7월 |

(W)성세삼국 |

액션RPG |

한국 |

- 삼국지 소재의 웹게임으로, 중국 역사 전문가를 초빙하여 역사 사실을 기반으로한 전투 구성과 고풍스러운 화풍으로 전장을 묘사, 보다 선명하고 깨끗한 화질로 플레이어로 하여금 옛 것의 느낌에 빠져들게 하는 것 또한 게임의 묘미

|

|

9월 |

(M)아케인 |

MMORPG |

한국 |

- 국내 개발된 웹게임인 아케인하츠의 모바일 버전으로 기존 컨텐츠를 모바일에 최적하였으며 실시간 전투가 장점인 게임 |

|

10월 |

(M)이니시아네스트 |

MMORPG |

한국 |

- 아기자기한 디자인과 거대한 스케일의 스토리, 길드와 PVP 등 커뮤니티 중심의 여성타겟 게임 |

|

11월 |

(M)포포용 아틀란티스 | 캐주얼게임 | 한국 | - 동화와 같은 그래픽으로 남녀노소 누구나 쉽게 즐길 수 있는 퍼즐 게임 - 전작이 출시 후 3년간 중국에서 8천만명의 누적 유저를 보유하고 있으며 매월 약 30억의 매출을 기록하고 있는 게임으로 중국 버블 게임의 1인자로 인정 받고 있음 |

|

(M)영웅의탄생 |

턴제RPG |

중국 |

- 국내 출시 작품의 해외진출 |

|

|

12월 |

(M)스페이스트루퍼즈 |

액션RPG |

한국 |

- 초대형의 모바일 Shooting 게임으로 참신한 기획으로 다른 게임과 차별화 |

|

(M)스페이스트루퍼즈 |

액션RPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

|

|

(M)모두의영웅 |

액션RPG |

한국 |

- 전세계 영웅과 신화속 인물을 캐릭터로 하여 다양한 에피소드를 제공하는 게임

|

|

|

(W)아테네전기 |

액션RPG |

한국 |

- 아테네 그리스신화 바탕으로 전계되는 판타지 격투 알피지게임 전사 궁수 주술사 3개 직업을 가지고있고 화려한 그래픽과 중국 최초로 유니티엔진으로 개발한 웹 격투게임.

|

|

| (M)몽환삼국 | MMORPG | 한국 | - 카툰랜더링 방식의 삼국 배경 MMORPG 게임으로 삼국지의 주요 스토리 중심의 RPG게임 | |

|

(M)엘리멘탈러시 |

AOS |

한국 |

- 전세계적으로 히트를 친 LOL류의 모바일게임 |

|

|

(M)아케인 |

MMORPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

(주1) 2월, 3월, 4월, 7월, 9월은 기출시작

(주2) 모바일게임은 (M), 웹게임은 (W)로 표기

(주3) 상기 출시 라인업은 게임시장 상황 및 각 게임의 서비스 준비 상태에 따라 일부 변경 가능합니다.

【 대표이사 등의 확인 】

|

|

|

0. 대표이사등의 확인서명(한국2호스팩)_주요사항보고서 |

주 요 사 항 보 고 서

| 금융위원회 귀중 | 2015년 7월 14 일 |

| 회 사 명 : |

한국제2호기업인수목적 주식회사 |

| 대 표 이 사 : |

김정열 |

| 본 점 소 재 지 : |

서울시 영등포구 의사당대로 88 |

| (전 화) 02 - 3276 - 5871 | |

| (홈페이지) 없음 | |

| 작 성 책 임 자 : | (직 책) 사내이사 (성 명) 배영규 |

| (전 화) 02 - 3276 - 5000 |

【 대표이사 등의 확인 】

|

|

대표이사등의 확인서명(한국2호스팩)_20150714 |

Ⅰ. 보고 사유

| 합병 결정 |

Ⅱ. 보고 내용

| <목 차> |

1. 합병의 목적

가. 합병의 상대방과 배경

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

다. 향후 회사구조 개편에 관한 계획

2. 합병의 형태

가. 합병방법

나. 소규모 합병 또는 간이합병 여부

다. 합병후 존속하는 회사의 상장계획

라. 합병의 방법상 특기할 만한 사항

3. 진행경과 및 일정

가. 진행경과(이사회결의 또는 계약체결 이전의 중요 진행 경과)

나. 합병주요일정

4. 합병상대방 회사

가. 회사의 개황

나. 요약재무정보

다. 업계현황 및 전망

라. 회사의 현황

5. 합병가액 및 산출 근거

가. 평가기관

나. 평가의 개요

다. 평가의 결과(요약)

라. 평가 방법

마. 합병가액의 산정

바. 피합병법인의 수익가치 산정내역

사. 외부평가기관의 독립성에 대한 평가

아. 외부평가기관의 합병비율 적정성 평가시 '외부평가업무 가이드라인' 준수 여부

6. 주식매수청구권에 관한 사항

가. 주식매수청구권 행사의 요건

나. 주식매수예정가격 등

다. 행사절차, 방법, 기간 및 장소

라. 주식매수청구결과가 합병계약 효력 등에 영향을 미치는 경우

마. 주식매수청구권이 인정되지 않거나 제한되는 경우

바. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등

7. 당사 회사간의 관계

8. 기타 투자자 보호에 필요한 사항

가. 합병의 성사를 어렵게 하는 위험요소 및 대책

나. 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성

다. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소

라. 거래상대방 또는 제3자와 옵션 거래 내용

[합병, 분할합병의 합병가액ㆍ비율]

| (단위 : 원) |

| 구분 | 합병법인 (한국제2호기업인수목적 주식회사) |

피합병법인 (주식회사 엔터메이트) |

|---|---|---|

| 기준주가 | 2,599 | - |

| - 할인 또는 할증률 | -15.352 | - |

| 자산가치ㆍ수익가치 평균 | - | 12,245 |

| - 자산가치 | 1,895 | 3,352 |

| - 수익가치 | - | 15,209 |

| 합병가액(1주당) | 2,200 | 12,245 |

| 합병비율 | 1 | 5.5659091 |

| 상대가치 | - | - |

* 자산가치와 수익가치의 가중산술평균비율 : 자산가치 : 수익가치 = 1 : 3

(주1) '자본시장과 금융투자업에 관한 법률 시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) '자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 제2호 나목'의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

(주4) 피합병법인의 자산가치 3,352원과 수익가치 15,209원을 1:3의 비율로 가중평균한 합병가액은 12,244.8원이나 반올림하여 12,245원으로 합병비율을산정하였습니다.

1-1. 기업인수목적회사 합병의 합병가액ㆍ비율

<시행령 제176조의5제3항에 따른 적용 합병가액 및 비율>

| (단위 : 원) |

| 구분 | 합병법인 (한국제2호기업인수목적 주식회사) |

피합병법인 (주식회사 엔터메이트) |

|---|---|---|

| 기준주가 | 2,599 | 해당사항 없음 |

| - 할인 또는 할증률 | (-)15.352% | 해당사항 없음 |

| 자산가치ㆍ수익가치 평균 | 해당사항 없음 | 12,245 |

| - 자산가치 | 1,895 | 3,352 |

| - 수익가치 | 해당사항 없음 | 15,209 |

| 합병가액(1주당) | 2,200 | 12,245 |

| 합병비율 | 1 | 5.5659091 |

| 상대가치 | 해당사항 없음 | 해당사항 없음 |

* 자산가치와 수익가치의 가중산술평균비율 : 자산가치 : 수익가치 = 1 : 3

(주1) '자본시장과 금융투자업에 관한 법률 시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) '자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목'의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

(주4) 피합병법인의 자산가치 3,352원과 수익가치 15,209원을 1:3의 비율로 가중평균한 합병가액은 12,244.8원이나 반올림하여 12,245원으로 합병비율을산정하였습니다.

<규정 제5-13조제1항에 따른 비교 합병가액 및 비율>

| (단위 : 원) |

| 구분 | 합병법인 (한국제2호기업인수목적 주식회사) |

피합병법인 (주식회사 엔터메이트) |

|---|---|---|

| 기준주가 | 2,599 | 해당사항 없음 |

| - 할인 또는 할증률 | (-)15.352% | 해당사항 없음 |

| 자산가치ㆍ수익가치 평균 | 해당사항 없음 | 10,466 |

| - 자산가치 | 1,895 | 3,352 |

| - 수익가치 | 해당사항 없음 | 15,209 |

| 합병가액(1주당) | 2,200 | 10,466 |

| 합병비율 | 1 | 4.7573636 |

| 상대가치 | 해당사항 없음 | 해당사항 없음 |

* 자산가치와 수익가치의 가중산술평균비율 : 자산가치:수익가치 = 1:1.5

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

| 법인명 | 한국제2호기업인수목적 주식회사 | 주식회사 엔터메이트 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 김정열 | 이태현 | |

| 주 소 | 본사 | 서울특별시 영등포구 의사당대로88 (여의도동, 한국투자증권 빌딩) |

서울특별시 서초구 남부순환로 2634-27 (양재동,성원빌딩 제나동 1,2층) |

| 연락처 | 02-3276-5871 | 02-3461-2150 | |

| 설립연월일 | 2014년 09월 19일 | 2001년 10월 30일 | |

| 납입자본금 (주1) | 보통주자본금 550,000,000원 | 보통주자본금 1,550,000,000원 우선주자본금 310,000,000원 |

|

| 자산총액 (주2) | 11,321,215,990원 |

16,268,015,972원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수 (주3) | - | 44명 |

|

| 발행주식의 종류 및 수 (주1) | 보통주 5,500,000주 (액면 100원) | 보통주 3,100,000주(액면 500원) 우선주 620,000주(액면 500원) |

|

(주1) 의견서 제출일 현재 법인등기부등본상 자본금 입니다.

(주2) 합병법인 및 피합병법인의 자산총액은 2014년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액입니다.

(주3) 종업원수는 2015년 3월 31일 현재 종업원수 입니다.

(2) 합병의 배경

한국제2호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 성장잠재력을 지닌 우량 회사를 주요 합병대상법인으로 하여 관련기업을 탐색하고 분석하였습니다.

(주)엔터메이트는 2001년 설립된 후, 인터넷 서비스분야의 축적된 기술력을 바탕으로 온라인게임 종량제를 초고속(LAN)망 이용자에게 서비스할 수있는 '엔게임즈'를 시작으로 사업을 시작하였으며, 청구일 현재까지 인터넷솔루션 개발과 게임개발, 퍼블리싱 서비스사업을 지속적으로 영위하고 있습니다. 2012년 이후로는 웹게임 및 모바일게임 퍼블리싱을 적극적으로 추진하면서 동 업계에서 인정을 받는 기업으로 성장해 나가고 있습니다. (주)엔터메이트는 국내 게임뿐만 아니라 중국 등 해외 현지에서 게임 판권을 확보하여 온라인 또는 모바일 퍼블리싱 사업을 주력으로 하고 있으며, 2014년 이후 대만, 홍콩, 중국 등 시장이 넓은 중화권 지역으로도 퍼블리싱 서비스를 개척하고 있습니다. (주)엔터메이트는 기업 인지도 확보 및 자금 조달을 위하여 기업공개를 계획하고 있었으며, 회사의 가치를 투자자로부터 정당하게 평가받고 향후 기업공개를 통한 경영투명성 제고, 기업 홍보효과 및 공신력 향상, 나아가 해외시장 진출 시 국제 경쟁력 및 대외 신인도 확보 등을 위하여 기업공개의 준비를 꾸준히 진행해 왔습니다.

(주)엔터메이트는 2013년 12월 외부 기관투자자로부터 투자 유치 후 코스닥시장 상장을 추진하고 있었으며, 2015년 1월 한국투자증권㈜와 대표주관계약을 체결하고 본격적으로 코스닥시장 상장을 준비하고 있었습니다. 그러다 2015년 6월 (주)엔터메이트는 기업인수목적회사와의 합병을 통한 상장을 소개받게 되었으며, 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 하기로 판단하였습니다. 기업인수목적회사와의 합병을 통해 유입될 자금은, (주)엔터메이트의 게임 판권 확보, 우수한 인력 확보, 마케팅 비용 지출 등 운영자금 등으로 사용될 예정입니다.

이와 같이, 양사의 합병은 양사가 가진 기업목적에 부합할 뿐만 아니라, 피합병회사 사업의 확장 및 경쟁력을 강화하여 궁극적으로는 양사의 주주가치의 극대화를 실현할 수 있으리라 예상합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 한국제2호기업인수목적(주)이고, (주)엔터메이트는 합병 후 소멸법인이 되나 존속법인인 한국제2호기업인수목적(주)는 (주)엔터메이트의 영업을 그대로 승계하고, 사명이 (주)엔터메이트로 변경될 예정입니다. 보고서 제출일 현재 현재 한국제2호기업인수목적(주)의 최대주주는 에스브이인베스트먼트(주)이고 특수관계인을 포함한 지분율은 8.65%이며, (주)엔터메이트의 최대주주는 박문해이며, 지분율은 36.67%입니다. 합병 완료시의 최대주주는 (주)엔터메이트 박문해이며, 예상 지분율은 28.97%입니다. 당사의 합병 후 최대주주 및 특수관계인의 지분율은 52.24%로 예상되므로, 합병 후 (주)엔터메이트의 안정적인 경영권 확보에는 문제가 없을 것으로 판단됩니다.

(2) 회사의 재무 및 영업에 미치는 영향 및 효과

한국제2호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 합병 후에는 (주)엔터메이트의 주요사업인 온라인/모바일 게임 퍼블리싱을 주요 사업으로 할 것입니다. 따라서 한국제2호기업인수목적(주)의 설립 및 코스닥시장 공모시에 모집된 자금은 동사의 사업에 필요한 운영자금에 있어 안정적인 재원으로 쓰일 예정입니다.

다. 향후 회사구조 개편에 관한 계획

한국제2호기업인수목적(주)는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라, (주)엔터메이트의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진중이거나 계획 중인 사항은 없으나, 향후 급변하는 경영 환경에서 기업 경쟁력을 높이고 사업다각화를 위한 과정에서 필요하다고 판단되는 회사 구조 개편에 대해서는 계획이 확정될 경우 지체없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 한국제2호기업인수목적(주)가 주권비상장법인인 (주)엔터메이트를 흡수합병하는 방법으로 진행됩니다. 따라서 한국제2호기업인수목적(주)는 존속하고 (주)엔터메이트는 소멸하게 됩니다.

나. 소규모 합병 또는 간이합병 여부

당해 합병은 상법 제 527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

| 상법 제527조의 2(간이합병)합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때 상법 제527조의 3(소규모합병)합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 때 |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 한국제2호기업인수목적(주)는 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할 만한 사항

한국제2호기업인수목적(주)는 합병이 유일한 사업목적인 회사이며, 합병 후 존속하는 사업부는 (주)엔터메이트에서 영위하는 사업입니다. 이에 따라 형식적으로 한국제2호기업인수목적(주)는 존속하고, (주)엔터메이트는 소멸하게 되지만, 실질적으로는 (주)엔터메이트가 한국제2호기업인수목적(주)를 흡수합병하는 형태입니다. 따라서 상호, 사업목적, 본점소재지 등은 피합병회사인 (주)엔터메이트의 상호, 사업목적, 본점 소재지로 변경됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정과정

한국제2호기업인수목적(주)는 2014년 9월 19일 설립하고 2014월 12월 10일 상장된 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔습니다.

당사는 합병을 추진하고자 하는 우량회사의 후보들을 선정하여 합병대상법인을 선정하는 과정을 진행해 왔으며, 2015년 6월에 (주)엔터메이트의 합병 효과 등에 대해 검토한 결과 긍정적인 결론을 도출하게 되어 합병을 추진하게 되었습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2015년 6월 22일 이촌회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가기간은 2015년 6월 22일부터 2015년 7월 13일까지입니다.

(3) 이사회 합병 결의 : 2015년 7월 14일

(4) 합병계약 체결일 : 2015년 7월 14일

나. 합병주요일정

| 구분 | 일 정 |

| 이사회결의일 |

2015년 07월 14일 |

| 합병계약체결일 |

2015년 07월 14일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 |

2015년 10월 05일 |

| 합병승인 주총을 위한 권리주주확정일 |

2015년 10월 20일 |

| 합병을 위한 주주총회 소집 통지 |

2015년 10월 30일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 |

2015년 10월 30일 ~ 2015년 11월 13일 |

| 합병승인을 위한 주주총회일 |

2015년 11월 16일 |

| 주식매수청구권 행사기간 |

2015년 11월 17일 ~ 2015년 12월 07일 |

| 구주권제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 채권자이의제출기간 |

2015년 11월 17일 ~ 2015년 12월 17일 |

| 합병기일 |

2015년 12월 18일 |

| 합병종료보고 이사회 결의일 | 2015년 12월 18일 |

| 합병종료보고 공고일 | 2015년 12월 19일 |

| 합병등기일 (예정) |

2015년 12월 21일 |

| 합병신주 교부 예정일 | 2015년 12월 28일 |

| 합병신주 상장 예정일 | 2015년 12월 29일 |

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다.

4. 합병의 상대방 회사

가. 회사의 개황

| 상 호 | (주)엔터메이트 |

| 소재지 | 서울시 서초구 남부순환로 2634-27 (양재동, 성원빌딩 제나동 1,2층) |

| 대표이사 | 이 태 현 |

| 설립일 | 2001년 10월 31일 |

| 업종 | 기타 게임 소프트웨어 개발 및 공급업 |

| 주요사업의 내용 | 온라인/모바일 게임 퍼블리싱 및 개발 |

| 임직원 현황 | 44명 (임원포함, 보고서 제출일 현재) |

| 주요주주 현황 | 박문해(36.67%, 최대주주) |

나. 요약재무정보

(1) 별도재무상태표

| (단위: 천원) |

| 과 목 | 2012년 기말(주1) | 2013년 기말(주1) | 2014년 기말 | 2015년(1분기말) |

|---|---|---|---|---|

| 자 산 | ||||

| 유동자산 | ||||

| 현금및현금성자산 | 1,031,692 | 5,556,042 | 7,806,669 | 5,914,439 |

| 단기금융상품 | 21,100 | 4,021,100 | 1,500,000 | 3,500,000 |

| 매출채권 | 696,015 | 1,624,613 | 1,663,205 | 1,842,356 |

| 재고자산 | - | - | - | - |

| 기타금융자산 | 1,218,429 | 627 | 212,027 | 52,005 |

| 기타유동자산 | 227,346 | 334,319 | 3,036,748 | 2,681,313 |

| 비유동자산 | ||||

| 기타금융자산 | 142,206 | 173,882 | 225,476 | 675,636 |

| 종속기업투자 | - | 12,000 | 886,610 | 1,437,284 |

| 유형자산 | 60,601 | 62,382 | 68,389 | 116,656 |

| 무형자산 | 821,619 | 633,229 | 665,224 | 686,958 |

| 이연법인세자산 | 93,730 | 138,125 | 203,668 | 203,668 |

| 자 산 총 계 | 4,312,738 | 12,556,319 | 16,268,016 | 17,110,315 |

| 부 채 | ||||

| 유동부채 | ||||

| 매입채무 | - | - | - | - |

| 기타금융부채 | 692,644 | 1,191,167 | 1,267,012 | 2,093,860 |

| 기타유동부채 | 281,700 | 476,022 | 462,595 | 350,809 |

| 당기법인세부채 | 441,989 | 384,103 | 596,495 | 405,407 |

| 비유동부채 | ||||

| 당기손익인식금융부채 | - | 5,001,713 | 5,413,133 | 5,442,723 |

| 기타금융부채 | 5,000 | 5,000 | 10,000 | 10,000 |

| 퇴직급여부채 | 169,443 | 267,475 | 521,352 | 546,799 |

| 부 채 총 계 | 1,590,776 | 7,325,480 | 8,270,587 | 8,849,598 |

| 자 본 | ||||

| 자본금 | 50,000 | 50,000 | 1,550,000 | 1,550,000 |

| 기타자본항목 | (437,849) | (437,849) | (1,937,849) | (1,937,849) |

| 이익잉여금 | 3,109,811 | 5,618,688 | 8,385,278 | 8,648,566 |

| 자 본 총 계 | 2,721,962 | 5,230,839 | 7,997,429 | 8,260,717 |

| 부 채 및 자 본 총 계 | 4,312,738 | 12,556,319 | 16,268,016 | 17,110,315 |

(Source : 회사제시자료, 한국채택국제회계기준에 의하여 작성 및 감사받은 별도재무상태표)

(주1) 상기 재무제표는 한국채택국제회계기준에 의하여 작성되었으며 2014년말을 제외한 시점의 수치는 감사받지 아니한 재무제표입니다.

(2) 별도손익계산서

| (단위: 천원) |

| 과 목 | 2012년 기말(주1) | 2013년 기말(주1) | 2014년 기말 | 2015년(1분기) |

|---|---|---|---|---|

| 영업수익 | 15,890,659 | 18,453,857 | 26,729,300 | 6,448,303 |

| 영업비용 | 12,158,765 | 15,101,817 | 22,664,795 | 6,187,021 |

| 영업이익 | 3,731,894 | 3,352,040 | 4,064,505 | 261,282 |

| 기타수익 | 2,821 | 149 | 4,603 | - |

| 기타비용 | 67,669 | 72,298 | 41,176 | 481 |

| 금융수익 | 59,480 | 112,732 | 231,968 | 64,052 |

| 금융비용 | 298 | 15,282 | 451,402 | 35,393 |

| 법인세차감전순이익 | 3,726,228 | 3,377,341 | 3,808,498 | 289,460 |

| 법인세비용 | 480,344 | 727,552 | 917,573 | 63,681 |

| 당기순이익 | 3,245,884 | 2,649,789 | 2,890,925 | 225,779 |

(Source : 회사제시자료, 한국채택국제회계기준에 의하여 작성 및 감사받은 별도손익계산서)

(주1) 2013년 이후 재무제표는 한국채택국제회계기준에 의하여 작성되었으며 2014년을 제외한 시점의 수치는 감사받지 아니한 재무제표입니다. 2012년 수치는 기존 일반기업회계기준의 수치를 한국채택국제회계기준 계정에 맞추어 단순 계정 재분류한 수치입니다.

게임산업은 업태에 따라 크게 제작 및 배급업과 유통 및 소비업으로 구분되고 있습니다. 제작 및 배급업에는 온라인게임, 모바일게임, 비디오게임, 아케이드게임, PC게임 5개의 플랫폼 산업이 포함되며, 유통 및 소비업에는 PC방 및 아케이드게임방 산업이 포함됩니다. 이 중에서 현재 피합병법인이 영위하고 있는 주된 사업은 '온라인게임'과 '모바일게임' 산업에 해당됩니다.

한국콘텐츠진흥원이 발간한 2014년 4분기 및 연간 콘텐츠산업 동향분석에 따르면 국내 게임 산업은 2013년 기준으로 콘텐츠 산업 중 수출 1위를 달성하며 55%의 비중을 차지하였고, 콘텐츠 산업 내 게임 산업의 비중도 2008년 9%에서 2013년 10.7%로 확대되는 등 콘텐츠로서의 가치를 인정 받고 있습니다. 2014년에는 전체 콘텐츠 산업 매출이 95조에 달할 것으로 예상되며 게임산업의 수출 성장률 또한 더욱 높아질 것으로 관측되고 있습니다. 게임 산업은 여타 콘텐츠 산업과 비교하여 재미와 감동, 그리고 지식을 전파한다는데 있어서는 여타 콘텐츠산업과 공통되는 부분이 존재하나, 상호작용 중심의 경험을 이용자에게 제공한다는 점은 게임 산업만의 특성이라고 판단됩니다.

<온라인게임>

온라인게임 산업은 창조적 아이디어와 IT기반 인프라시설을 바탕으로 한 문화 콘텐츠사업의 핵심분야로, 투입대비 산출비율이 높으며 애니메이션, 영화, 캐릭터, 음반, 디자인 등 주변 문화 산업과의 연관성이 매우 높은 고부가가치 산업입니다.

한국콘텐츠진흥원이 발간한 "2014년4분기 및 연간 콘텐츠산업 동향분석 보고서"에 의하면 전체 상장사의 2014년 평균 영업이익율이 약 5%인데 반하여, 게임산업은 약 20%로 매력적인 수익구조를 지닌 산업분야 입니다. 따라서 제조업 대비 원자재 가격상승, 국제경제의 불안정한 흐름 등에 좌우되지 않고, 다른 문화컨텐츠산업 대비 언어, 국가 브랜드 등의 장벽이 낮기 때문에 컨텐츠 경쟁력을 앞세워 해외수출도 용이한 산업이라고 할 수 있습니다.

또한, 사회 전반에 형성되고 있는 개인화된 생활문화는 사람과 사람간의 다양한 온라인 커뮤니케이션의 필요성을 부각시키게 되었고 게임산업은 이를 충족시킬 수 있는 하나의 커뮤니케이션의 창고 역할로서 확고히 자리매김 하였습니다.

<모바일게임>

모바일게임은 광의로는 모바일 기기에서 이용하는 게임으로 정의할 수 있고, 협의로는 휴대폰에 내장되어 있는 게임이나 이용자가 휴대폰의 무선 인터넷에 접속하여 다운로드 받아 이용하는 게임으로 정의할 수 있습니다. 휴대용 기기를 기반으로 하는 모바일게임의 특성상 시간적, 공간적 제약을 받지 않고 게임을 즐길 수 있으므로 타 게임 플랫폼과 비교해서 휴대성, 간편성 등의 장점을 가지고 있으며 조작방법이 비교적 간단하여 특정매니아 그룹 외에 일반적인 이용자들도 누구나 쉽게 즐길 수 있는 장점이 있습니다.

모바일게임은 무선인터넷 및 웹을 통한 다운로드가 가능하므로 이런 유통구조를 볼 때 무선인터넷 환경과 모바일게임 발전에는 높은 상관관계가 있음을 알 수 있습니다. 또한, 최근 모바일게임은 전통적인 핸드폰을 넘어 스마트폰, 태블릿 PC, 스마트T, MP3 Player등 다양한 기기로 확대되며 원소스 멀티유즈(One Source, Multi Use)의 새로운 성장 가능성을 보여주고 있습니다. 이미 전세계 MP3 Player 시장 1위인 애플의 아이팟의 경우, 아이폰의 앱스토어와 연동되어 앱스토어에 등록된 모바일 게임들을 아이폰과 똑같이 유무선 인터넷을 통해 유료 또는 무료로 다운로드 할 수 있도록 서비스되고 있습니다.

스마트TV의 경우에도 TV리모트 콘트롤러의 입력장치가 핸드폰과 유사하여 조작이 쉽고 간편한 게임에 대한 요구가 많아 PC게임이나 비디오게임 등 다른 플랫폼의 게임보다는 모바일게임의 진출이 더욱 활발하게 이루어질 것으로 기대되고 있습니다. 또한, 스마트폰의 확산뿐 아니라 앱스토어 및 플레이스토어와 같은 오픈마켓의 등장으로 모바일게임을 즐길 수 있는 플랫폼이 점점 다양해지고 모바일게임을 판매하고 구매할 수 있는 오픈마켓 등의 시장이 점점 커짐에 따라 향후 구동되는 게임 소프트웨어의 수준이 지속적으로 빠르게 발전하고 이에 따라 산업의 미래 성장 가능성이 높을 것으로 예상됩니다.

2013년 국내 게임시장의 규모는 2012년의 9조7,525억원에 비해 0.3% 정도 감소한 9조 7,198억원으로 추산됩니다. 2008년 이후 해마다 10%이상의 성장을 유지해 왔던 게임산업의 성장세가 주춤하고 있는 현 상황에서 국내 게임업체가 가진 아래와 같은 강점을 바탕으로 상승세에 있는 모바일게임과 해외수출 등에서 다시 반등의 기회를 모색할 수 있습니다.

첫째, 게임 사업의 기반이되는 국내 네트워크 인프라 환경은 세계 어느 나라보다 높은 경쟁우위를 갖추고 있어 인터넷 관련 산업은 지속적으로 발전할 것으로 전망하고 있습니다. 1994년 인터넷이 본격적으로 서비스된 이후 국내 인터넷 이용인구는 2012년 상반기 기준 3,812만명을 기록하였으며 인터넷 이용률도 78% 수준에 이르고 있습니다(한국인터넷진흥원 인터넷통계정보). 이러한 세계 최고의 정보통신 인프라 구축을 통해 대한민국은 IT 선도국가로서 자리매김하게 되었습니다.

둘째, 국내 게임 업체들의 수익모델의 다양화 및 질적 성장이 이루어졌습니다. 산업 초반의 인터넷 광고 및 전자상거래 수수료 등 단순한 수익 모델에 그쳤던 게임 산업은 양적 성장을 거듭하며 정액 과금제, 부분 유료화 상품 및 하이브리드 과금제 등 다양한 수익 모델 도입을 통해 질적 성장도 이루어 왔습니다.

셋째, 국내 시장 성장세 둔화를 돌파하기 위하여 해외시장을 지속적으로 개척하여 왔습니다. 국내 시장은 대작 온라인 게임의 성공에도 불구하고 최근 몇 년간 성장세가 둔화되고 있어, 자연스럽게 글로벌 시장에 대한 관심으로 이어지게 되었습니다. 최근 국내 게임 업체들의 해외 시장에서의 가시적인 성과는 경쟁 업체들의 해외 진출을 더욱 활발케 하고 있습니다. 국내 온라인게임 산업의 해외 수출 규모는 2008년 이래 지속적으로 성장하여, 2013년에는 24.5억 불을 기록하였으며, 이는 전체 게임산업 해외 수출 규모 27.2억 불의 90%에 해당하는 수치입니다(대한민국 게임백서, 한국콘텐츠진흥원). 향후에도 국내 업체들의 대작 온라인게임의 본격적인 수출 및 해외 거점 확대 등 해외 시장 진출은 점차 공격적으로 이루어질 것으로 전망됩니다.

온라인게임 외에도 최근 스마트폰 및 태블릿PC 등의 보급률 증가와 오픈마켓 활성화를 바탕으로 모바일 게임 시장이 빠르게 성장하고 있습니다. 국내 모바일 게임 시장 규모는 2013년 2조3천억 원으로 국내 전체 게임 산업의 23.9%의 비중을 차지하고 있으며, 이는 전년 대비 190.6% 증가한 수치입니다. 2014년에는 전년 대비 4.2% 성장하여 전체 모바일 시장 규모는 2조 4천억원에 이를 것으로 예상됩니다. 모바일 시장은 글로벌시장에서도 비중을 지속적으로 확대해 가고 있으며, 2010년 전체 게임의 3%에서, 2013년에는 15.7%에 이르렀습니다. 이는 전반적으로 모바일 시장이 활성화 됨에 따라 글로벌시장의 규모 역시 확대된 것으로 분석됩니다(대한민국 게임백서, 한국콘텐츠진흥원).

이와 같은 모바일 게임의 빠른 성장 이유는 온라인 게임에 비해 비교적 시장진입이 용이하다는 것입니다. 또한 규제가 약하여 해외 진출 또한 활발하게 이루어지고 있습니다. 이에 따라 주요 온라인 게임 업체들은 기존 인기 게임을 활용한 모바일 게임 개발 등 크로스 플랫폼 전략을 강화하고, 기업 투자 및 파트너십 체결 등 적극적인 시장진출을 통해 지속적인 성장을 이어갈 것으로 전망됩니다.

라. 회사의 현황

(1) 일반 현황

2001년 11월 설립된 (주)엔터메이트는 설립이전부터 'Automatic Internet Connection' 기술을 바탕으로 인터넷 자동접속 에뮬레이터를 개발하여 모뎀 이용자를 위한 인터넷 자동접속프로그램 및 온라인게임 종량제 서비스 시장을 개척하였던 일원들이 모여서 설립한 회사입니다.

당사는 인터넷 서비스분야의 축적된 기술력을 바탕으로 온라인게임 종량제를 초고속(LAN)망 이용자에게 서비스 할 수있는 '엔게임즈'를 시작으로 현재까지 인터넷솔루션 개발과 게임개발 및 서비스사업을 지속적으로 진행하여 성장해 나가고 있으며, 2012년부터는 웹게임 및 모바일게임 퍼블리싱을 적극적으로 진행하여 해당 분야에 인정을 받는 기업으로 성장해 나가고 있습니다.

당사의 경영철학인 '정체되지 않는 역동적인 회사'가 될 수 있도록 서비스 사업다각화에 항상 주력하고 있으며, 모든 콘텐츠가 큰 성과로 이어지지는 않았지만, 다수의 인터넷 솔루션 개발과 게임개발을 꾸준히 시도하고 서비스하며 경쟁력을 키워왔습니다.

당사는 약 13년동안의 서비스 경험과 개발 경험을 바탕으로 최근 게임시장을 주도하는 모바일게임과 웹게임 서비스 분야에서 성공적인 시장진입 후 좋은 성과를 보이고 있으며, 2015년에는 전년도부터 준비한 모바일게임 기대작들의 출시를 목표로 하고 있어 더 큰 성장과 발전을 기대할 수 있게 되었습니다.

(2) 피합병법인의 성장과정

<피합병법인 성장과정 요약>

|

구 분 |

시장 여건 |

생산 및 판매활동 개요 |

영업상 주요전략 |

|

|---|---|---|---|---|

|

국 내 |

국 외 |

|||

|

설립시 |

- 온라인게임(mmorpg등)의 부흥기 - 초고속인터넷 보급속도 가속 |

- 대한민국의 온라인게임 개발력에 대한 인정과 수출가속(중국, 대만 등 아시아지역과 유럽지역) |

- 'Automatic Internet Connection' 기술을 바탕으로 인터넷 자동접속 에뮬레이터 개발 - 대표 온라인게임 리니지(NCSOFT), 바람의나라(NEXON), 뮤온라인(웹젠)외 19종 온라인게임과 제휴하여 종량접속 게임존 '엔게임즈(engames)' 서비스 |

- 전화모뎀 이용자를 위한 인터넷 자동접속서비스 및 초고속인터넷 온라인게임 종량접속 서비스의 개발 경험을 바탕으로 종량접속 게임존(엔게임즈)를 신속 개발하여 주요 개발사에 안정성과 유저확보 능력을 인정받음 |

|

1단계 1차 성장기 (2003~ 2006) |

- 초고속 인터넷의 일반화 및 pc방의 활성화 - 사용자간의 자료 교환 및 웹스토리지상에 자료를 보관하고 공유하는 웹하드 개념 등장 및 사용자 확대 - pc사양이 높아져 고퀄리티 그래픽을 일반 pc에서 구현 가능 - 온라인게임의 2차 활성화 시기: 대규모인원과 자본이 투입되어 3D그래픽을 활용한 게임개발 - 다양한 쟝르의 게임들 등장(보드게임, 캐주얼게임 등) |

- 전자상거래시장 성장 - 세계 게임시장 규모중 아시아 지역의 점유율 증가(전체의 35% 정도) - 아케이드게임, 비디오게임, 온라인게임 순으로 네트워크를 탑재한 온라인게임이 높은 성장률을 보이던 시기 (2003년이후 매년 50%이상의 높은 성장률) - 전세계적 P2P다운로드의 활성화 |

- Active-X를 사용한 웹게시형 P2P Clinet 개발 및 자료교환서비스 개시(온파일) : 웹게시형 P2P 중 가장 많은 사용자 확보 및 업로더 보유 - 온파일: UDP Punching 기술을 이용한 방화벽 우회 방식으로 구현-게임에서도 많이 사용하는 UDP기술로써 캐주얼게임 '디기디기' 개발 시 활용 - 다목적 Streaming서버 기술 및 압축 알고리즘의 Streaming 처리기술을 적용한 카운셀러 화상채팅 서비스 시도(로즈카페) - C/S 네트웍엔진 및 개인전송형 UDP시스템을 사용한 캐주얼 격파액션게임 '디기디기' 개발 진행 - 전화 자동 녹취시스템을 탑재한 국내 최초의 법정대리인 자동녹취서비스 개발(홈패스) - 2006년 FIFA독일월드컵을 겨냥한 캐주얼 축구게임 '킥스온라인' 개발 착수 |

- 웹게시형 P2P서비스 최초로 업로더의 자료 공유에 대한 아이템 숫자를 직접 지정하게 하여 모아진 아이템을 사용한 온라인 쇼핑몰 이용을 할 수 있도록 보상서비스 진행 - 불법자료의 공유가 되지 못하도록 검색서비스를 제공하지 않고 강한 필터링을 적용하여 클린P2P서비스를 제공하고자 노력 - 캐주얼게임 '디기디기'는 한국전자통신연구원(ETRI)의 온라인게임 테스트베드 지원사업에 선정되어 서버지원 및 테스트서비스 마케팅 지원 등 게임안정화를 위한 사전 준비 작업을 원활히 할 수 있도록 활용. |

|

2단계 준비기 (2007~ 2011) |

- 아케이드 게임시장의 비중 감소 - 반면 온라인게임 시장은 초고속 성장 - 닌텐도DS의 보급과 함께 비디오게임 시장도 소폭 상승. - 온라인게임의 해외 수출 규모 상승( 일본, 중국을 비롯한 아시아 중심의 수출증가) |

- Youtube의 탄생과 함께 UCC시장의 확대 - 블리자드의 ‘월드오브워크래프트’의 전세계 보급과 흥행으로 인한 온라인게임 게임시장의 새로운 활성화 - 차세대 웹으로 불리던 웹2.0의 성장과 변화 |

- 캐주얼 블록격파게임 '디기디기' 개발완성 및 사업권, 지적재산권 양도계약 진행(주식회사 인포렉스와 계약), 캐주얼 축구게임 '킥스온라인' 개발 완료 및 서비스 - '킥스온라인'은 동종 캐주얼축구게임중 국내 최초로 부분 유료화 서비스 진행 - '킥스온라인': 한국전자통신연구원 개최 "FTTH콘텐츠 경진대회" 금상 수상 - 킥스온라인: 유럽수출계약체결(2007. 02) 홍콩 및 대만 수출계약체결(2007. 03) 라틴아메리카 수출계약체결(2007. 10) - ALL Flash로 제작한 웹 2.0 개인화 홈페이지 제작 및 외부 공개(스타트온) - 회사 분할 진행으로 인한 축구온라인게임 전문화시도(킥스온라인 전문서비스 및 킥스온라인2 개발시도) - 온라인 소셜앱 개발(신의하루) 및 서비스 : 네이버소셜앱스, 네이트앱스 |

- 채팅사이트 1위 업체 인포렉스와의 게임양도계약을 통해 '디기디기' 마케팅력 확보 및 게임개발력 인정 - 활발한 수출상담회 참석을 통해 '킥스온라인' 해외판권 수출 시도 및 성과(도쿄게임쇼, 홍콩게임수출로드쇼, 북경비즈니스상담회, 중국게임수출상담회, 대만TGS, 한국지스타 등) |

|

3단계 2차 성장기 (2012~ 2014) |

- 그래픽기반 웹게임 시장의 태동 및 지속적 성장 - 2012년 약 20종 이상의 웹게임이 서비스 되면서 신규 쟝르로 인정받음 - 모바일 디바이스의 고급화 및 고사양으로 인한 모바일콘텐츠 제작 급증 - 카카오톡의 등장과 활성화로 인한 게임콘텐츠 유통판로 확보 - 국내 게임시장 규모중 모바일게임 비중이 30% 대로 증가 - 대작 모바일 게임의 탄생(월 100억 이상의 매출) 및 1천만건 이상의 다운로드 모바일게임들 등장. |

- 중국 게임개발력 및 시장환경 급상승 - 특히, 웹게임의 경우 중국에 수입을 의존할 정도로 웹게임 개발력 인정. - 전 세계적으로 모바일게임의 다양화 및 시장확대현상 - 한국 게임들의 원빌드글로벌 런칭으로 인해 한국산 모바일게임에 대한 관심 증가 - 모바일게임의 경우 아시아 시장에 수출 확대 |

- 웹게임 '신선도'의 런칭으로 국내 시장에 웹게임에 대한 관심유도 및 성공쟝르로 자리매김 - 네이버 게임검색 종합순위에서 웹게임 최초 1위 달성 및 2주간 유지 - 총 8종의 웹게임 런칭(신선도, 와룡전설, 왕국, 신곡, 의천온라인, 킹덤파이터즈, 암흑삼국, 천년도) - 모바일게임의 제작 및 퍼블리싱 진행 - 캐주얼모바일게임 '텐버드' 자체개발 및 KAKAO런칭 - 캐주얼모바일게임 '눈치코치' 자체 공동개발 및 BAND런칭 - 모바일게임 '아이러브삼국지' KAKAO런칭 후 1년 6개월 이상 롱런 흥행 - 총 10종의 모바일게임 런칭 - 모바일게임 런칭작들 대부분이 구글스토어 게임인기순위 1위 달성 성과 - 대만지사설립, 홍콩지사설립으로 국내 개발사와의 모바일게임 글로벌 퍼블리싱 활발히 진행 - 암흑삼국(2014), 천년도(2014)의 성공적 런칭과 성과로 인해 웹게임서비스 1위 유지 - 웹게임 최초 PC방 프리미엄서비스 진행(신선도)(제휴사: 플레이위드) |

- 공격적 마케팅으로 웹게임 쟝르에 대한 시장확대 시도 및 유저확보(웹게임 최초 포털’네이버’ 타임보드 광고 진행 등) - 포털과의 제휴를 통한 웹게임 서비스 플랫폼 다변화 시도(네이버게임, 다음게임, 한게임, 피망게임 등) - 완벽한 현지화를 통해 해외게임에 대한 거부감을 최소화하고 국내상황에 맞는 자체 이벤트 진행으로 사용자들의 지속적인 게임접속을 유도 - 웹게임 서비스 경험을 바탕으로 콘텐츠가 완벽한 모바일게임을 선정하여 퍼블리싱 진행 - 국내 스마폰게임 시장에 미존재한 장르의 게임 서비스 및 성공(2000년 이전에 유행했던 텍스트머드게임 형식의 모바일게임을 선정하여 서비스 및 흥행-일분RPG) |

|

2015년 현재 2015. 4월 현재) |

- 모바일게임의 강세 지속 - 온라인게임을 방불케하는 고퀄리티 모바일RPG게임의 출시 및 다수의 게임이 출시 예정 - 글로벌 시장을 겨냥한 원빌드 글로벌 출시작 증가 - 대형게임사들의 흥행게임 지속(넷마블, NHN엔터 등) - 3D그래픽을 탑재한 중국산 웹게임의 런칭 |

- 흥행이 입증된 글로벌 모바일게임사들의 대형 마케팅을 탑재한 후속작품 런칭 및 서비스 예고 (King의 ‘캔디크러쉬소다’ 등) - 글로벌 모바일 디바이스의 성능향상으로 인해 전세계 모바일게임 개발사들의 각축전 예상 |

- 기 확보된 국내 개발사 모바일게임의 런칭 예정(MMORPG '아케인하츠'), (SFRPG '스페이스트루퍼') 등 - 모바일게임 아테네Z, 일분RPG외 추가 5종 이상의 서비스 목표 - 자체개발 캐주얼RPG '스네이크러시' 서비스 목표 - 웹게임 추가 타이틀 테스트 완료 및 계약진행 중 |

- 자체 광고트레킹툴을 활용한 실시간 데이터 분석을 통해 체계화된 마케팅을 진행하여 단기간 마켓순위 진입 - 네이버(라인), 카카오등와 제휴하여 마케팅 협력을 지원받아 대형 게임으로의 흥행 목표 - 자체 플랫폼 앱(APP)을 개발하여 확보유저 활용 및 유저보상등에 활용-현재 개발공정률 약60%이상 진행 중) - 천년도 런칭의 경험을 바탕으로 신규 웹게임 런칭 시 최소 4개이상의 포털플랫폼 동시런칭 시도 |

(가) 피합병법인 설립시 (2001년 ∼ 2002년)

피합병법인의 회사 설립 구성원들은 온라인게임 종량접속 솔루션에 대해 개발 경력이 있고 게임사들과의 제휴 능력이 있었기 때문에 설립과 동시에 빠른 시간 안에 개발을 완료하고 '엔게임즈'라는 종량접속 사이트를 오픈 하였습니다.

'엔게임즈' 서비스에 적용된 기술은 "LSP(Layered Service Provider)의 사용으로 Client Destination변경" 기술과 "Linux Kernel 레벨에 iptables을 application 레벨과 연동실현"하는 기술이 적용되었으며, 해당시기 네오위즈의 'egames'와 함께 인기있는 온라인게임 종량접속 사이트였습니다.

'엔게임즈'는 온라인게임들의 종량 과금을 담당하는 서비스이기 때문에, 많은 인기게임의 서비스 제휴를 필요로 하였으며, 피합병법인의 영업전략을 안정된 서비스의 기반이 되는 연동기술의 제시로 하여 개발력에 대한 인정을 바탕으로 넥슨외 12개 개발사와 제휴하여 30종 이상의 온라인게임 종량과금을 처리하게 되었습니다. '엔게임즈'에 탑재된 주요 게임으로는, '리니지(엔씨소프트)', '바람의나라(넥슨)', '뮤온라인(웹젠)', '포트리스(CCR)', '천년', '레드문', '크로노스' 등 입니다.

(나) 회사 1단계 1차 성장기 (2003년 ∼ 2006년)

피합병법인의 1단계 1차 성장기인 2003 ~ 2006년은 '엔게임즈'서비스의 매출하락을 보완하는 P2P서비스 '온파일'의 개발완성과 함께 매출 상승 및 다양한 솔루션을 개발하고 서비스하며 기술력을 축적할 수 있었던 시간이었습니다.

피합병법인은 동기간 인터넷 P2P솔루션 외에도 설립 초기부터 꾸준히 기획하고 개발한 온라인게임에 대해 가시적인 개발성과를 내게 되었으며, 개발단계 중 피합병법인의 리소스를 활용하는 방식 외에도 정부지원사업인 온라인게임테스트베드를 적극 활용하였습니다.

온라인게임테스트베드란, 한국첨단게임산업협회와 한국전자통신연구원에서 주관하던 지원사업으로, 개발이 완료되어 베타테스트 단계에 있는 온라인게임 중 우수작을 선정하여 초고속 네트워크와 서버 장비를 무상으로 지원하여 베타테스트 품질향상과 개발비용을 절감할 수 있도록 하는 사업입니다.

피합병법인의 개발작인 캐주얼게임 '디기디기'는 제 16차 온라인게임 테스트베드 지원업체에 선정이 되었으며, 캐주얼축구게임 '킥스온라인'은 제 17차 온라인게임 테스트베드 지원업체에 선정이 되어 연속으로 지원사업에 선정이 되는 성과를 이루었습니다.

연속된 지원사업 선정은 게임개발에 대한 개발력을 인정 받은 사례였으며, 해당 지원으로 인해 안정적인 테스트를 유저에게 지원하고 테스트 성과를 분석하여 더 나은 서비스로 발전할 수 있는 계기가 될 수 있었습니다.

(다) 피합병법인 2단계 성장 준비기(2007년 ∼ 2011년)

피합병법인은 2006년 월드컵을 겨냥하여 캐주얼축구게임 개발을 기획하고 약 1년의 개발스케쥴로 '킥스온라인'개발을 진행하였습니다.

풋살형태의 길거리 축구를 컨셉으로 하여 3vs3 ~ 5vs5 방식의 실제 사용자들의 실시간 축구게임을 구현하여 개발 하였고, 같은 기간 런칭한 동종게임 중 가장 먼저 부분유료화 과금모델을 시행하여 상용화를 진행하였습니다.

'킥스온라인'을 개발하고 서비스를 진행하는 기간 동안이 피합병법인의 게임개발 기술력 확보 및 게임서비스에 대한 국내외 다양한 경험을 하게 되는 중요한 시기 였으며, 피합병법인의 2차 성장시기의 초석이 된 기간으로 피합병법인의 2차성장 준비기 였다고 할 수 있습니다.

스포츠게임 쟝르 중 실시간 축구대전을 구현하는 일은 고난이도의 기술력을 요구하였으며 다수의 사용자가 축구공의 움직임에 따라 모든 게임재미를 집중해야 했기 때문에, 공에 대한 물리처리 능력이 축구게임의 가장 핵심적인 개발 요소였고, P2P방식의 UDP시스템을 채택하여야 했기 때문에 사용자의 인터넷 환경과 PC환경을 최상의 기술로 사용하여야 하는 난이도가 있었습니다.

'킥스온라인' 개발에 적용된 기술은 '중앙전송형 UDP시스템', '상태 적용형 축구엔진기술', '세분화된 공 물리엔진기술', '패턴형인공지능시스템'이 적용되어 개발되었고, 사용자 공유기의 85% 이상에서 동작이 가능할 수 있는 최적화된 네트워크 환경을 구현할 수 있었습니다.

또한, 게임내 재미요소로 실제 축구의 모든 포지션을 적용하고 각 포지션별 특화된 스킬기능을 개발하여 포지션별 상성이 가능하게 되었고, 클럽시스템, 토너먼트 등의 콘텐츠를 추가하여 커뮤니티를 강조하였습니다.

반면, 정밀한 축구 물리 표현에 집중을 하면서 캐릭터 등의 그래픽 퀄리티가 다소 낮게 적용이 되고 섬세한 콘트롤을 필요로 하는 조작의 어려움이 발생하였고, 마케팅 집중이 부족한 이유로 국내에서는 큰 성과로 이어지지는 않았습니다.

하지만, 축구게임 쟝르는 전 세계 모든 국가를 대상으로 서비스가 가능한 쟝르이고, 실시간 대전이 가능한 캐주얼축구게임이 존재하지 않던 시기였기에 해외 퍼블리셔로부터 큰 관심을 받게 되었고, 적극적인 해외 수출상담회 참석을 통해 '킥스온라인'을 해외퍼블리셔에 소개하고 테스트를 받아 볼 수 있게 되었습니다.

서울애니메이션센터에서 주최한 홍콩게임수출로드쇼 및 지스타조직위원회에서 주관한 대만 최대의 게임쇼 TGS에 한국 공동관 참여로 '킥스온라인'을 소개 하였고, KOTRA와 서울산업통상진흥원에서 주관하는 차이나조이 연계 중국수출상담회와 북경 비즈니스상담회등에 참석하여 많은 해외퍼블리셔와 상담을 진행하였습니다.

특히, 2006년 국내 최대 게임쇼 지스타에 독립부스로 참여하여 해외퍼블리셔를 만나게 되었고, 이때 유럽의 'GameTribe'와 인연이 되어 '킥스온라인'이 유럽에 진출하는 계기가 될 수 있었습니다.

'킥스온라인'은 2007년 홍콩의 퍼블리셔 'GameCyber'와 수출계약을 체결하였고, 유럽의 퍼블리셔 'GameTribe'와 유럽 전 지역 판권에 대한 수출계약을 체결하였습니다.

2008년에는 말레이시아/싱가폴 지역의 퍼블리셔인 'RunUp'과 수출계약이 체결 되었고, 라틴아메리카 지역인 멕시코 'Vision'과 계약을 체결하고 서비스를 시작 하였습니다.

'킥스온라인'의 국내 성과는, 개발 완료시점인 2006년 한국첨단게임산업협회 및 한국 소프트웨어 진흥원에서 지원하는 제 17차 온라인게임 테스트베드 지원업체에 선정이 되어 하드웨어 지원 및 테스트서비스 마케팅 지원 등 게임안정화를 위한 사전 준비 작업을 원활히 할 수 있는 발판을 마련하였고, 한국전자통신연구원(ETRI)에서 개최한 'FTTH콘텐츠경진대회'에 출품작으로 선정이 되어 금상을 수상하며 일산 킨텍스 전시장에서 수상작품 전시회를 진행 하였습니다.

2007년에는 한국소프트웨어진흥원에서 지원하는 '2007년 글로벌서비스플랫폼(GSP)' 이용업체에 선정이 되어 'www.gamengame.com' 글로벌사이트를 통해 자체 글로벌 서비스를 진행하였습니다.

피합병법인은 동기간 순수 HTML기반의 소셜게임 '신의하루'를 2010년 개발하여 2011년 네이트 '앱스토어' 및 네이버 '소셜앱스'를 통해 서비스를 진행하였고, 현재에도 네이버의 소셜게임을 통해 서비스가 진행되고 있습니다.

'신의하루'는 HTML기반의 게임이기 때문에 Flash / Unity와 같은 별도의 플러그인 설치 없이도 다양한 플랫폼과 디바이스에서 실행할 수 있으며, 일반적인 웹기반 게임들이 2D이미지 한장을 Flip하는 형태로 건물등을 묘사하던 방식이었지만, '신의하루'의 디자인은 3D로 모델링 하여 각기 다른 4면과 일정한 방향의 그림자를 현실감 있게 표현이 가능하였고 건물의 회전/이동을 실시간으로 할 수 있도록 개발하였습니다.

또한 도와주기, 물주기, 약탈하기 등 다양한 친구활동을 제공하여 친구 수로 제한을 걸지 않아도 소셜의 특징을 최대한 만끽할 수 있도록 하여 플레이 도중 자연스럽게 감정을 주고 받을 수 있는 형태로 개발되어 서비스 되고 있습니다.

피합병법인은 웹브라우저 기반의 '신의하루'를 서비스 하면서 웹게임에 대한 무한한 가능성과 색다른 게임의 재미를 제공할 수 있다는 경험을 하게 되었고, 향후 웹게임 서비스를 계획하고 게임을 선택하는데 중요한 기반이 되었습니다.

(라) 피합병법인 3단계 2차 성장기(2012년 ∼ 2014년)

피합병법인은 동기간 웹게임 '신선도' 및 연이어 서비스 한 웹게임들의 흥행과 모바일게임 '아이러브삼국지'의 흥행 성과를 내며 웹게임 뿐 아니고 모바일 게임시장에서도 서비스 능력을 인정 받게 되었고, 이러한 피합병법인의 서비스 능력을 인정받아 기관투자자로부터 100억원(신주 50억원, 구주 50억원)의 투자유치를 진행하여 모바일게임의 자체 제작 및 국내외 게임퍼블리싱을 공격적으로 진행할 수 있는 기반을 마련하게 되었습니다.

또한, 동기간 피합병법인은 적극적인 해외게임 퍼블리싱과 국내게임의 글로벌 런칭의 교두보 역할이 가능한 대만지사와 홍콩지사(중국 퍼블리싱사업 목적)의 설립을 추진하였습니다. 이로써 온라인게임과 모바일게임의 큰 시장으로 평가받는 중국과 대만의 게임시장 진출 및 아시아를 넘어 글로벌 게임시장 공략을 적극적으로 진행하게 되는 계기를 만들게 되었습니다.

해외지사의 설립 추진 과정 중 국내의 RPG게임 개발사 3곳과 퍼블리싱 계약을 체결하게 되는 성과를 얻게 되었으며, 현재 해외 지사를 적극 활용하여 글로벌 런칭을 추진하고자 준비하고 있습니다.

피합병법인은 '신선도' 이후 추가 7종의 웹게임을 런칭하였고, 대부분의 게임들이 네이버게임과 다음게임 등 포털과의 채널링을 통한 동시 런칭을 진행하였으며, 포털 배너광고 및 리타게팅 마케팅 등 공격적인 마케팅 진행으로 성공적인 사용자 확보 사례를 만들었습니다.

또한, 웹게임의 홍보모델을 최초로 적용하여 인기연예인을 과감히 기용해서 이슈화함으로써 모든 게임사용자에게 웹게임에 대한 거부감을 줄여나가고자 시도하였습니다. 이후, 웹게임 런칭 시 홍보모델 기용이 웹게임 시장에 유행이 되기까지 할 정도로 획기적인 광고전략으로 주목 받게 되었습니다.

이러한 웹게임 서비스의 능력을 인정 받아 채널링 콘텐츠가 전혀 존재하지 않았던 한게임(Hangame)사이트에 당사의 웹게임 2종이 최초로 채널링 되었고, 현재 총 4종의 서비스를 지속하고 있습니다.

[주요 출시 게임 요약]

|

게임명 |

신선도 |

암흑 삼국 |

아이러브삼국지 |

노예가되어줘 |

|---|---|---|---|---|

|

누적매출액 |

188억 |

91억 |

126억 |

41억 |

|

최고순위 |

네이버게임검색순위 1위 |

네이버게임검색순위 2위 |

구글 최고 매출순위 19위 |

구글 최고 매출순위 22위 |

|

다운로드수 |

846,468 |

337,073 |

1,860,764 |

1,711,270 |

(Source : 회사제시자료)

(주1) 2015년 4월30일 기준

(주2) 신선도와 암흑삼국은 누적회원수, 아이러브삼국지와 노예가되어줘는 앱다운로드 수

(3) 피합병법인의 게임

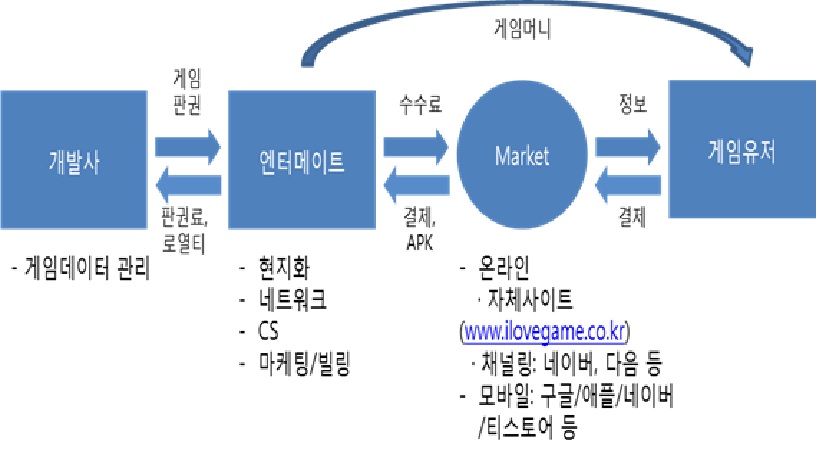

피합병법인의 게임은 크게 온라인게임 서비스, 모바일게임 서비스부문으로 이루어져 있습니다. 피합병법인은 과거에는 자체 개발을 통한 게임 개발사업도 진행하였으나 현재는 게임을 자체 개발하기보다는 타사가 개발한 온라인과 모바일게임을 시장에 퍼블리싱하는 것에 더 비중을 두고 있습니다. 피합병법인은 게임을 퍼블리싱하여 서비스하기 위해 현지화, 서버/네트워크, 빌링, CS, 마케팅의 역할을 담당합니다.

온라인게임의 서비스는 중국 개발사에 의해 개발된 웹브라우저 기반의 MMORPG게임의 퍼블리싱에 집중되어 있으며 모바일게임의 서비스 부문은 국내외 개발사에 의해 개발된 다양한 장르의 게임의 국내 퍼블리싱에 집중되어 있으며 2014년부터는 대만과 중국시장에 본격적으로 퍼블리싱을 준비 하고 있습니다.

웹브라우저 게임은 온라인게임 중 게임플레이를 위해 추가의 게임소프트웨어를 다운받아 설치하는 '클라이언트 게임'과는 다르게 웹브라우저에서 소프트웨어 없이 즉시 게임이 플레이 가능한 게임입니다. 웹브라우저게임은 흔히 '웹게임'이라고도 불리며 중국내 웹게임 1위업체인 37WAN을 포함한 중국 개발사가 글로벌시장에서 우위를 차지하고 있습니다. 과거 저사양의 PC가 많았던 중국에서 PC의 사양에 제한되지 않는 웹게임이 인기를 끌어 왔기 때문인 것으로 알려져 있습니다. 이런 연유로 자연스럽게 PC에 비해 저사양인 스마트폰게임에 있어서도 기존 웹게임 개발사들이 손쉽게 진출하고 있습니다.

피합병법인은 온라인게임 서비스부문에서 2012년 5종, 2013년 1종, 2014년 2종의 게임을 국내 출시 하였습니다. 모바일게임 서비스부문에서는 2013년 4종, 2014년 1종의 게임을 국내에, 2014년 2종의 게임을 해외에 출시 하였습니다. 2015년에는 분석기준일 현재까지 모바일게임서비스부문에서 국내 3종, 해외 1종의 게임을 출시 하였으며 추후 온라인 약 2~3종, 모바일 약 4~5종의 게임을 출시할 예정입니다.

1) 연도별 출시 제품

① 온라인 사업부(9종)

|

연도 |

2012년 |

2013년 |

2014년 |

|||||

|---|---|---|---|---|---|---|---|---|

|

월 |

2월 |

6월 |

8월 |

8월 |

11월 |

8월 |

3월 |

11월 |

|

게임명 |

신선도 |

와룡전설 |

왕국 |

신곡 |

의천 |

킹덤파이터즈 |

암흑삼국 |

천년도 |

(Source : 회사제시자료)

② 모바일 사업부(11종)

|

연도 |

2013년 |

2014년 |

2015년 |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

월 |

6월 |

9월 |

12월 |

1월 |

5월 |

6월 |

7월 |

2월 |

3월 |

4월 |

|

게임명 |

아이러브 |

명량삼국 |

신선도 |

텐버드 |

눈치코치 |

비너스 |

영웅의 탄생 |

아테네Z |

일분 RPG |

와룡전설 |

(Source : 회사제시자료)

(주1) 2014년 연희몽상(8월), 영웅의 탄생(11월), 2015년 노예가 되어줘(1월) 대만 출시

2) 주요 게임별 설명

① 기출시 게임

|

사업부 |

게임명 |

장르 |

개발사 |

누적매출액 |

게임특징 |

|---|---|---|---|---|---|

|

온라인게임서비스 |

신선도온라인 |

RPG |

Xiamen Youli Technology (중국) |

188 |

- 피합병법인 최초 출시 웹게임으로 쉬운 접근성과 빠른 레벨업 가능하여 짜릿하고 스피디한 전투가 특징인 게임으로 퍼블리싱 웹게임 최초 PC방 프리미엄 상용화 서비스 등 기록 - 웹게임 1위, 포털사이트 전체게임 순위 9위, 웹게임 최초 100서버 돌파를 기록 - 대한민국 웹게임 최고 누적 매출액 달성 게임 |

|

신곡온라인 |

RPG |

Shenzen Seventh Road Technology (중국) |

62 |

- 3D 효과의 화려한 그래픽을 내세운 횡 스크롤 방식의 게임 - 단순한 전투 방식을 탈피하여 QTE시스템을 통한 콤보 스킬 등을 통해 유저들에게 호평을 받음 |

|

|

암흑삼국 |

RPG |

Giant Interactive(HK) (홍콩) |

91 |

- 삼국지를 배경으로 게임유저가 게임 속 한명의 명장이 되어 모험을 즐기는 게임 - 독특한 던전 farming 시스템과 아이템 강화시스템, 방대한 컨텐츠를 보유 - 네이버게임 게임검색순위 1위를 기록 |

|

|

천년도 |

RPG |

Xiamen So funny Technology (중국) |

40 |

- 인기 웹게임 신선도의 정식 후속작으로, 신선도 천년 후의 이야기를 담은 대작 턴제 RPG게임 - 네이버게임 검색순위 5위를기록 |

|

|

모바일게임서비스 |

아이러브삼국지 |

RPG |

Shanghai UQEE Network (중국) |

126 |

- 피합병법인의 첫 모바일게임 출시작품이며 누적매출 기준 최대 흥행작 - 웹게임 와룡전설의 방대한 컨텐츠가 모바일게임 특성에 맞게 최적화 되어 구현된 전략모바일 삼국지 게임이며 독특한 파밍시스템과 아이템 강화시스템, 방대한 콘텐츠 보유가 게임의 특징임 - 구글스토어 매출순위 19위 및 인기무료게임 1위를 기록 |

|

노예가되어줘 |

S-RPG |

Shanghai Yaowan Network Technology (중국) |

41 |

- 현재 유행하고 있는 Clash of Clan류의 전략시뮬레이션 게임 장르에서 국내 선두주자로 개그맨 신동엽을 모델로 활용하여 성공적인 마케팅을 전개 - 전략시뮬레이션 장르의 게임으로 공격형, 방어형, 생산형 등 다양한 건물 건설을 통해 자신만의 왕국을 만들어 가는 게임입니다. 다양한 특성의 병력을 생산할 수 있으며, 생산된 병력으로 타 영지와의 전투, 연맹, 식민지시스템 등 다양한 게임 내 콘텐츠를 즐길 수 있는 게임 - 구글스토어 22위 및 인기무료게임 1위를 기록 |

|

|

영웅의탄생 |

RPG |

누믹스미디어 (한국) |

28 |

- 삼국지를 배경으로 제작된 턴제 전략 RPG게임이며, 다양한 영웅을 육성하고 전술적 배치를 통해 전장에서 승리하는 방식의 모바일게임입니다. 삼국지 매니아라면 누구나 어려움없이 즐길 수 있는 직관적이고 친숙한 소재의 전략게임 - 구글스토어 매출순위 22위 및 인기무료게임 1위를 기록 |

|

|

일분RPG |

RPG |

Beijing Jiaotashidi Technology (중국) |

16 |

- 복잡하지 않은 전투방식으로 쉽게 유저가 플레이 할 수 있는 MUD RPG로 출시 시점에서 유사장르의 게임이 없는 독특한 장르의 게임 - 김수미 출연 헬머니와 공동 promotion 구글스토어 매출순위 최고 19위 및 인기무료게임 1위를 기록 |

(Source : 회사제시자료)

(주1) 누적 매출액은 출시일부터 2015년 4월30일까지 기준입니다.

3) 2015년 출시 계획 라인업

|

월 |

게임 |

장르 |

서비스지역 |

내용 |

|---|---|---|---|---|

|

4월 |

(M)와룡전설 |

전략시뮬레이션 |

한국 |

- 아이러브삼국지 for KaKao의 비카카오 버전 |

|

7월 |

(W)성세삼국 |

액션RPG |

한국 |

- 삼국지 소재의 웹게임으로, 중국 역사 전문가를 초빙하여 역사 사실을 기반으로한 전투 구성과 고풍스러운 화풍으로 전장을 묘사, 보다 선명하고 깨끗한 화질로 플레이어로 하여금 옛 것의 느낌에 빠져들게 하는 것 또한 게임의 묘미

|

|

9월 |

(M)아케인 |

MMORPG |

한국 |

- 국내 개발된 웹게임인 아케인하츠의 모바일 버전으로 기존 컨텐츠를 모바일에 최적하였으며 실시간 전투가 장점인 게임 |

|

10월 |

(M)이니시아네스트 |

MMORPG |

한국 |

- 아기자기한 디자인과 거대한 스케일의 스토리, 길드와 PVP 등 커뮤니티 중심의 여성타겟 게임 |

|

11월 |

(M)포포용 아틀란티스 | 캐주얼게임 | 한국 | - 동화와 같은 그래픽으로 남녀노소 누구나 쉽게 즐길 수 있는 퍼즐 게임 - 전작이 출시 후 3년간 중국에서 8천만명의 누적 유저를 보유하고 있으며 매월 약 30억의 매출을 기록하고 있는 게임으로 중국 버블 게임의 1인자로 인정 받고 있음 |

|

(M)영웅의탄생 |

턴제RPG |

중국 |

- 국내 출시 작품의 해외진출 |

|

|

12월 |

(M)스페이스트루퍼즈 |

액션RPG |

한국 |

- 초대형의 모바일 Shooting 게임으로 참신한 기획으로 다른 게임과 차별화 |

|

(M)스페이스트루퍼즈 |

액션RPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

|

|

(M)모두의영웅 |

액션RPG |

한국 |

- 전세계 영웅과 신화속 인물을 캐릭터로 하여 다양한 에피소드를 제공하는 게임

|

|

|

(W)아테네전기 |

액션RPG |

한국 |

- 아테네 그리스신화 바탕으로 전계되는 판타지 격투 알피지게임 전사 궁수 주술사 3개 직업을 가지고있고 화려한 그래픽과 중국 최초로 유니티엔진으로 개발한 웹 격투게임.

|

|

| (M)몽환삼국 | MMORPG | 한국 | - 카툰랜더링 방식의 삼국 배경 MMORPG 게임으로 삼국지의 주요 스토리 중심의 RPG게임 | |

|

(M)엘리멘탈러시 |

AOS |

한국 |

- 전세계적으로 히트를 친 LOL류의 모바일게임 |

|

|

(M)아케인 |

MMORPG |

대만/중국 |

- 국내 출시 작품 해외진출 |

(주1) 2월, 3월, 4월, 7월, 9월은 기출시작

(주2) 모바일게임은 (M), 웹게임은 (W)로 표기

(주3) 상기 출시 라인업은 게임시장 상황 및 각 게임의 서비스 준비 상태에 따라 일부 변경 가능합니다.

(4) 매출의 계절성 및 게임의 라이프 사이클

온라인 게임 산업의 계절성은 크게 학생 이용자 층의 수험기간, 방학, 기온 등의 영향을 받고 있습니다. 국내에서 월별로 출시되는 온라인 게임의 분포를 살펴 보면, 게임 출시가 주로 겨울방학 전에 포진되어 있는 것을 알 수 있습니다. 특히 겨울방학은 11월 전국 수능시험 직후, 12월 크리스마스, 1월 새해 등 굵직한 이벤트가 포진된 시기라는 점에서 온라인 게임 업체들은 경쟁적으로 이 시기에 맞춰 게임을 출시하고 있습니다. 반면, 모바일게임은 온라인게임과 달리 그 특성상 특정 계절에 수요가 집중되는 현상은 크게 나타나지 않고 있습니다. 특정 계절성이 있다기보다는 모바일게임회사의 매출 변화는 주요 게임을 출시하는 시기와 그 흥행 여부에 따라서 결정된다고 볼 수 있습니다.

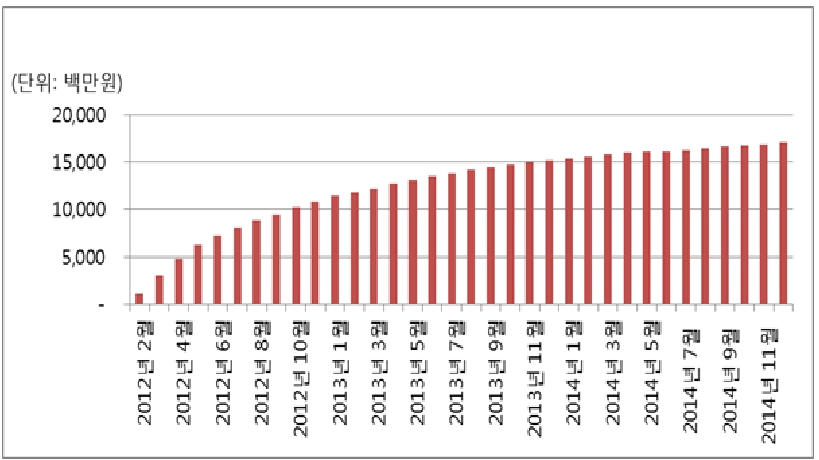

과거 웹브라우저게임은 클라이언트기반 게임보다는 상대적으로 짧은 수명을 가지고 있다고 알고 있었습니다. 그러나, 신선도, 와룡전설, 의천 등 자사의 게임의 매출 사례를 볼 때, 게임의 수명은 해당 콘텐츠에 따라 짧게는 일년에서 길게는 3년 이상 유지되고 있으며, 게임을 출시하는 시기와 그 흥행 여부에 따라 게임의 라이프 사이클이 결정된다고 보고 있습니다.

|

|

신선도 누적매출 추이 |

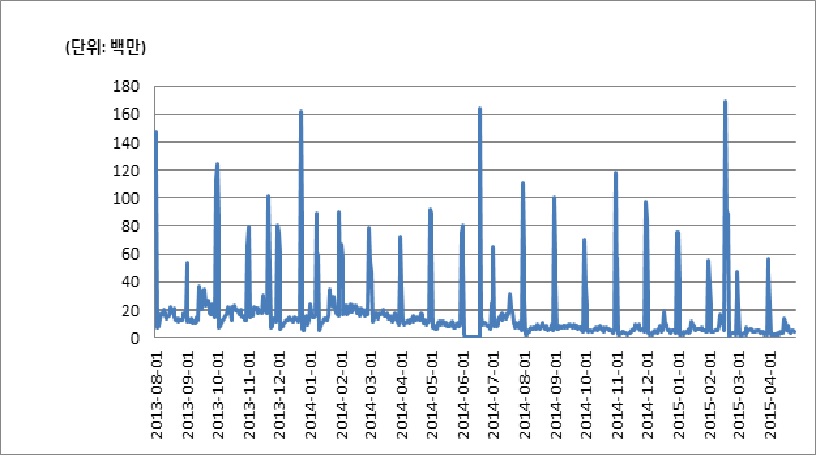

이와 마찬가지로, 모바일 인터넷 환경의 개선으로 스마트폰 기반의 네트워크게임의 경우 지속적인 콘텐츠 업데이트가 가능해 지면서 수명이 점차 길어지고 있습니다. 당 사의 첫 모바일 게임 아이러브삼국지의 매출 추이를 고려해보면, 모바일 게임의 짧은 수명에 대한 우려의 시선도 변화할 수 밖에 없을 것으로 보입니다. 애니팡, 캔디크러시사가, 쿠키런 등 유저지표와 수익성 지표를 꾸준히 유지 및 소폭 감소에 머무르며 이미 케주얼 게임의 수명과 시장성을 증명하였다면, 2013년 중반 서비스를 시작한 자사 게임 아이러브삼국지의 2년간 매출지표를 고려해보면, 전략RPG류의 하드코어 모바일게임도 충분히 긴 수명과 시장성을 보여준 것으로 평가할 수 있습니다.

|

|

아이러브삼국지누적매출추이 |

결국 온라인이나 모바일 모두 플랫폼에 따른 게임 수명 자체가 핵심이 아니라 지속적인 게임성의 제고 및 효율적인 라이브 운영을 통해 충성도가 높은 게임 유저들을 유인 및 관리하여 어떻게 장기적인 수익을 창출해 낼 수 있는지가 게임 산업 내에서 계속 기업으로 성장할 수 있는 핵심이라고 판단됩니다.

특히, 모바일게임의 라이프 사이클은 타 게임에 비하여 상대적으로 짧다는 인식이 있었는데, 과거 1년 단위로 후속 시리즈 출시를 통해 수명 연장을 해오던 추세가 최근에는 지속적인 실시간 게임 업데이트를 통한 라이브 서비스로 정착되면서 1년 이상 장기 흥행하는 모바일게임이 점점 늘어나고 있는 추세입니다. 뿐만 아니라 과거 네트워크가 필요 없는 싱글 게임 위주에서 스마트폰 시대가 도래하면서 인터넷이 상시 연결되어 게임 업데이트를 실시간으로 할 수 있다는 점 또한 과거 대비 모바일게임의 라이프사이클을 점점 더 길어지게 만드는 요인입니다.

게임이 영화, 공연, 레저스포츠 등에 비해 상대적으로 저렴한 비용으로 여가시간을 즐길 수 있는 수단이라는 점에서 경기불황 시 저렴한 엔터테인먼트 대체재로 주목을 받아 왔습니다. 경기가 활황일 때는 게임 이용자의 지출 규모가 커지고, 불황 시에는 타 산업으로부터 이용자가 유입되는 구조를 고려할 때, 게임 산업은 경기변동에 큰 영향을 받지 않는다고 볼 수 있습니다. 글로벌 경기침체와 같은 경기변동이 큰 시기에도 게임 산업은 그 성장세를 유지해 왔으며, 유럽 경제위기에 의해 국내 주식시장이 하락할 때 게임 관련 회사들은 경기방어주로서 큰 역할을 했습니다

게임 산업은 저비용으로 장시간 동안 즐길 수 있는 특성이 있어 일반적인 경기변동에 큰 영향을 받지 않습니다. 향후에도 이와 같은 추세는 모바일게임의 호조세에 힘입어 지속될 것으로 예상하고 있습니다. 특히 웹게임과 모바일게임의 경우 그 이용 가격대가 '무료 ~ 100,000원' 대에서 다양하게 형성되어 있고 최근 대부분 웹게임과 모바일게임의 비즈니스 모델이 '무료+부분유료화' 형태로 구성되어 고객들에게 평균적으로 주어지는 경제적 부담이 크지 않기 때문에 다른 산업과 비교하여 경기변동에 대한 안정성이 상대적으로 더 높습니다.

또한, 휴대폰의 성능에 따라 구동환경의 변화, 게임의 질적인 향상과 대작게임의 개발, 게임제작업체의 수익성 개선 등이 가능하기 때문에 휴대폰 제작 기술과 네트워크 기술이 모바일게임 산업의 경기에 직접적인 영향을 주고 있다고 볼 수 있습니다.

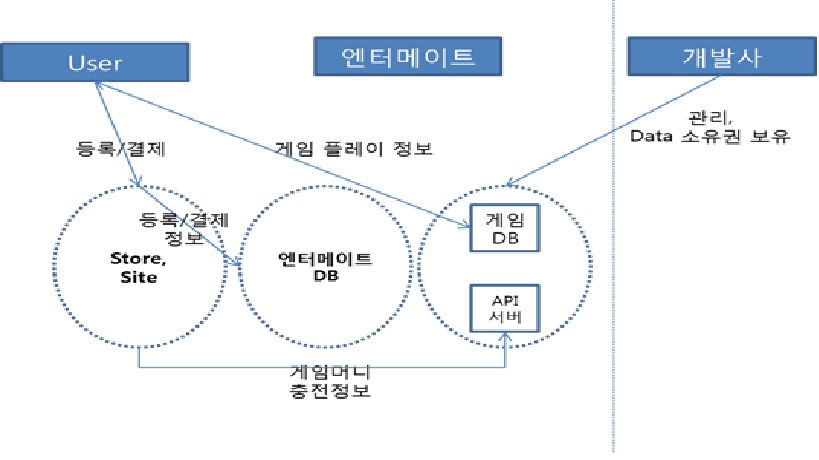

(5) 피합병법인의 사업구조

피합병법인의 사업구조는 국내외 게임개발사가 개발한 우수한 게임을 선별하여 일정 지역에 대한 서비스 권한을 획득하고 해당지역에서 안정적으로 게임 서비스 운영을 하여 수익을 올리는 구조입니다. 게임의 퍼블리싱은 게임을 소비자에게 유통한다는 점에서는 기존 컨텐츠의 유통업체와 유사해 보이나 게임의 실제적인 운용과 연관이 있으므로 상당한 수준의 기술적 노하우를 보유하고 있다는 점에서는 기술영업수준의 전문성이 필요합니다.

[게임퍼블리싱 개요]

|

|

게임퍼블리싱 개요 |

[게임 퍼블리싱 서비스 요약]

|

|

게임 퍼블리싱 서비스 요약 |

(6) 피합병법인의 게임 수급 현황

피합병법인은 다년간 중국 온라인 개발사의 게임을 안정적으로 서비스하여 중국내에서 중국 웹게임의 한국파트너로서 상당한 신뢰를 얻고 있습니다. 현재 중국내 모바일게임 개발사들은 과거 대부분 웹게임 개발사로서 피합병법인이 이미 확보한 웹게임에서의 신뢰를 모바일게임에서도 인정받을 수 있어서 중국내 모바일게임의 소싱은 국내 유수의 게임회사와 견주어도 상당한 경쟁력을 보유하고 있습니다. 이런 신뢰와 네트워크를 통해 매년 수백개의 게임을 테스트하고 그 중 우수한 게임을 선별하여 서비스를 하고 있습니다. 이와 동시에 국내 개발사 가운데에서도 피합병법인의 모바일게임 서비스 능력에 대한 검증이 되고 있고 한국게임의 중국업체를 통한 직접 진출이 계속해서 실패하고 있는 혹독한 중국 시장 상황을 고려하여 피합병법인의 국내뿐만 아니라 대만과 중국 진출의 파트너로서 고려하고 있습니다. 이런 결과로 피합병법인은 국내 유수 게임의 국내, 대만, 중국뿐만 아니라 글로벌 판권을 확보하게 되었습니다.

[테스트 게임수/계약건수/서비스건수(2014.1.1~2015.4.30)]

|

구분 |

테스트한 게임수 |

계약한 게임수 |

서비스한 게임수 |

|---|---|---|---|

|

온라인 |

46 |

2 |

2 |

|

모바일 |

187 |

11 |

6 |

|

합계 |

233 |

13 |

8 |

(7) 피합병법인의 수익인식 구조

|

|

피합병법인 매출 발생 구조 |

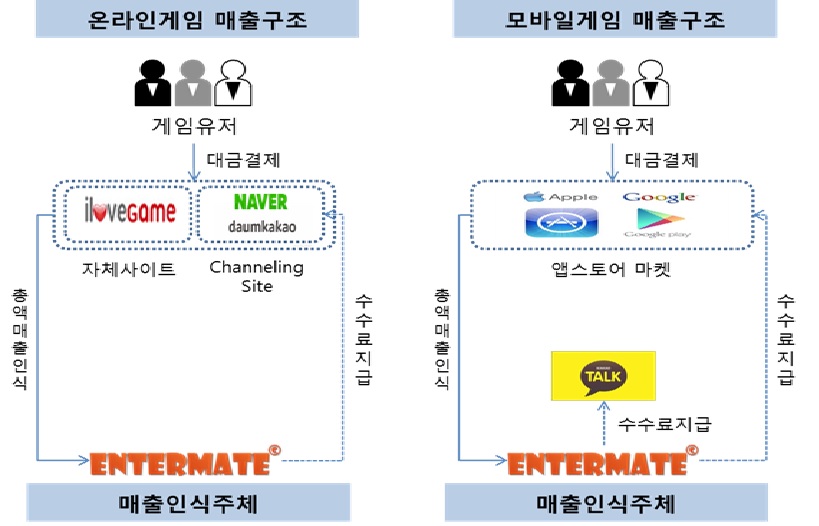

온라인게임 서비스의 경우 크게 자체사이트를 통한 직접매출과 네이버와 같은 국내 유명 community site를 통한 channeling매출로 나눌 수 있습니다. 매출의 경우 게임서비스의 주체인 피합병법인이 결제 대금을 총액 매출로 인식합니다. 다만, 직접매출의 경우에는 다날 등에 결제 수수료를 지급하고 channeling 매출의 경우 네이버 등 community site에 약 37.7%(총 매출액에서 제반수수료 11%+제반수수료를 제외한 매출액에서 플랫폼 수수료 30%)의 수수료를 지급합니다.

모바일게임의 경우 마켓을 통해 사용자의 대금 결제가 이루어지게 되면, 게임서비스 주체인 피합병법인이 결제 대금을 총액 매출로 인식 후 구글, 애플 등 마켓 제공자에 30%, 플랫폼 제공자 카카오 게임하기에 21%의 수수료를 지급하는 구조를 이루고 있습니다.

(8) 피합병법인의 경쟁력

경쟁이 점차 심화되는 시장 상황에서 장기적으로 흥행과 꾸준한 수익의 창출을 위해서는 여러 가지 측면에서 경쟁력과 게임 관리 시스템을 갖추고 있어야 합니다. 피합병법인이 다년간 온라인, 모바일게임의 서비스를 통해 체득된 경쟁력은 다음과 같습니다.

(가) 퍼블리싱과 게임개발에 대한 회사 역량의 균형적 집중

게임시장에 다수의 게임이 경쟁을 하고 있는 바 해외 개발사와 국내 중소형 개발사는 자체 게임서비스가 힘들어지고 있어 퍼블리싱에 좀더 집중적인 역량을 보유하고 있는 회사의 필요성이 증대되고 있습니다. 하지만 대부분의 경쟁회사들이 게임의 개발과 서비스를 병행하고 있고 자체 제품과 타사 제품간의 선택에 있어서 자사제품에 우선순위 두는 등 충돌이 비일비재하고 있습니다. 게임을 개발하는 개발사들은 대부분 규모면에서 영세하여 한 개의 게임의 성패가 회사의 존폐를 좌지우지할 수도 있습니다. 피합병법인과 같이 자체개발보다는 서비스에 집중하는 회사는 게임의 우수성과 시장상황만을 고려하여 게임서비스의 우선순위를 정할 수 있습니다. 따라서, 서비스되는 게임에 더 많은 자원과 관심을 투입하여 게임 성공 확률을 높일 수 있습니다. 또한, 게임의 개발비가 지속적으로 상승하고 있는 상황에서 개발비의 부담을 가지고 있지 않다는 측면에서 경쟁사에 비하여 사업의 리스크가 적습니다.

(나) 다년간 다양한 종류의 게임의 안정적인 서비스 경험

피합병법인은 국내외 개발사의 다양한 게임을 국내에 서비스한 경험을 보유하고 있어 어떤 상황에서도 안정적으로 게임을 서비스하고 유지할 수 있는 역량을 가지고 있습니다. 게임의 안정적이고 성공적인 성공을 위해서는 개발사와의 원할한 소통, 개발사의 게임 현지화 지원, 효율적인 마케팅 계획과 실행, 적절한 소비자 응대가 뒷받침되어야 합니다. 특히, 피합병법인은 게임준비과정에서 게임별로 국내 유저의 성향에 맞는 서비스 구성(과금모델, 아이템 재구성, 배경음악)을 기획하고 게임서비스 중 기존 유사게임의 유저 데이터를 기반으로 획일적이지 않고 시기에 맞게 과금시스템, 서버증설/통합, 이벤트 등을 변경/추가하는 등의 서비스 운영 능력을 가지고 있습니다. 이를 통해 게임유저들이 충분한 재미를 느끼는 시점에서 게임에 대한 결제를 유도하고 있습니다. 중소형 퍼블리셔로서 지속적인 성장을 이룬 배경에는 이런 노하우의 축적이 있었습니다.

(다) 중화권에 강력한 네트워크

피합병법인은 2012년부터 중국기업과 다년간 파트너로서 신뢰를 쌓았습니다. 이런 경험을 바탕으로 해외 게임의 국내 진출에 있어서 좋은 파트너가 될 수 있습니다. 이에 더하여 피합병법인의 중국 네트워크를 활용하여 설립한 대만과 중국 자회사(게임의 서비스는 홍콩의 MMOWPS의 100% 자회사를 통해서 할 예정)를 통해서 국내 게임의 성공적인 해외진출을 도와줄 수 있습니다. 이를 위해 피합병법인은 대만에서는 대만 최대 빌링회사이며 게임회사인 소프트월드와 중국에서는 북미 최대 중국게임 서비스업체인 R2Games와 합작법인을 설립하는 등 꾸준히 대만과 중국에 국산 게임의 서비스를 시도하고 있습니다. 피합병법인이 대만과 중국에 직접 서비스를 할 수 있는 역량은 중화권 게임업체들과의 다년간 협력관계를 통해 얻은 신뢰와 노하우때문입니다.

[해외 합작 협력사]

|

구분 |

Intelligent Dragon Venture Capital |

R2Games |

|---|---|---|

|

설립연도 |

2014년 12월 |

2010년 5월 |

|

본사위치 |

Taipei, Taiwan |

Shenzhen, China |

|

자본금 |

NTD 200 MIL. |

HKD 10,000 |

|

주요주주 |

Softworld(50%), Chinese Gamer(50%) |

Luo Can, Jared Psigoda, Chen Zhiping |

|

사업개요 |

- 대만 최대 빌링 및 게임그룹인 Softworld의 두 상장 자회사인 Softworld(대만 최대 게임 퍼블리셔)와 Chinese Gamer(게임 개발사)가 설립한 Venture Capital - Softworld의 게임산업 확장과 관련된 기업에 대한 투자 및 지원 |

- 중국기업 중 웹브라우게임의 미주/유럽 최대 서비스 업체(25백만 회원 보유) - 지역별 게임 출시 현황: 북미(16종), 중동(2종), 유럽(5종) |

|

2014년 매출액 |

NTD 14.994 BIL |

USD 100 MIL.(Estimated) |

|

주요 연혁 |

- 1983년: Softworld 설립 - 2001년: Softworld 상장 - 2014년: Intelligent Dragon Venture Capital 설립 - 2015년 현재: 18개의 관계사 중 7개사 상장 |

- 2010년: 설립 - 2011년: Crystal Saga, 북미 출시(첫 분기 매출 USD 1 MIL. 기록) - 2012년: Wartune, 북미 출시(첫 분기 매출 USD 7 MIL. 기록) |

(주1) Intelligent Dragon Venture Capital의 매출액은 모기업인 Softworld의 매출액으로 표시

5. 합병가액 및 산출 근거

가. 평가기관

(1) 평가기관명 : 이촌회계법인

(2) 평가기관 대표이사 : 이 한 선

(3) 평가계약일자 : 2015년 6월 22일

(4) 평가기간 : 2015년 6월 22일 ~ 2015년 7월 13일

나. 평가의 개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2015년 7월 14일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의4와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과금융투자업에관한법률시행령 제176조의5 3항에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 적용할 수 있는 합병당사 회사간 협의에 의한 자산가치와 수익가치의 가중산술평균방법에 대하여 검토를 요청하였습니다.

이러한 특례규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 기업인수목적회사가 해당 요건을 충족했다는 가정 하에 합병비율을 산정하였습니다. 또한, 본 합병비율 평가보고서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을 시 합병비율의 적정성도 비교검토하였습니다.

<관련규정>

- 증권의발행및공시등에관한규정 제5-13조 제4항

① 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

② 자본시장과금융투자업에관한법률시행령 제6조 제4항 제14호 다목에 따라 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 동시행령 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

③ 주권비상장법인과 합병하는 경우 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목에 따라 협의하여 정한 가격을 자본시장과금융투자업에관한법률시행령 제176조의5 제2항에 따라 산출한 합병가액 및 상대가치와 비교하여 공시할 것

다. 평가의 결과(요약)

(1) 합병비율 평가 요약

| (단위: 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준주가 (주1) | 2,200원 | 해당사항없음 |

| B. 본질가치 (주2) | 해당사항없음 | 12,245원 |

| a. 자산가치 | 1,895원 | 3,352원 |

| b. 수익가치 | 해당사항없음 | 12,245원 |

| C. 상대가치 (주3) | 해당사항없음 | 해당사항없음 |

| D. 합병가액/1주 (주4) | 2,200원 | 12,245원 |

| E. 합병비율 | 1 | 5.5659091 |

(주1) 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) '자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목'의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

(주4) '증권의발행및공시등에관한규정 제5-13조 제4항 제3호'의 규정에 따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| A. 본질가치 | 10,466원 | [a + (b×1.5)]÷2.5 |

| a. 자산가치 | 3,352원 | |

| b. 수익가치 | 15,209원 | |

| B. 상대가치 | 해당사항없음 | |

| C. 합병가액 | 10,466원 |

라. 평가방법

(1) 기준재무제표

주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정 제5-13조 제2항에서 규정하고 있는 합병가액 산정 시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 최근 결산연도인 2014년말의 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 합병비율을 산출하였습니다.

(2) 기준주가 분석방법

주권상장법인인 합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사 간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액(본건 합병에서는 15.352% 할인한 가액)으로 산정하였습니다.

(3) 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 평가하되, 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3(일반규정 적용 시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다.

본질가치 중 자산가치와 수익가치의 분석방법은 다음과 같습니다.

(가) 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일(2015년 7월 07일) 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차액을 차감

3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

5) 분석기준일 현재 자기주식을 가산

6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고 유상감자에 의하여 감소한 자본금 등을 차감

7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금을 가산

8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

(나) 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

금번 합병비율 평가시 수익가치는 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며, 특히, 피합병법인이 속한 게임산업은 제조업등과는 달리 인적 및 마케팅 자원을 바탕으로 수익창출을 함에 따라 수익가치가 기업가치에 중요하게 작용하며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다. 배당평가모형을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 배당성향이 일정하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 금번 합병비율 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

금번 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weigted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당 성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다.

2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

3) 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인이 주권비상장법인과 합병할 경우 주권비상장법인의 합병가액 산정은 자산가치와 수익가치를 가중산술평균한 가액으로 하며, 유사한 업종을 영위하는 법인의 가치(이하"상대가치"라한다)를 산정할 수 있으면 합병의 증권신고서에 비교하여 공시하도록 하고 있습니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30%이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다. 다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

마. 합병가액의 산정

(1) 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가가 높기때문에 본 평가에서는 기준주가를 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구분 | 금액 |

| 기준주가(A) | 2,200원 |

| 1주당 자산가치(B) | 1,895원 |

| 합병가액(Max[A,B]) | 2,200원 |

(가) 합병법인의 기준주가 산정

합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2015년 7월 14일)과 합병계약을 체결한 날(2015년 7월 14일) 중 앞서는 날의 전일(2015년 7월 13일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30(계열회사간 합병의 경우에는 100분의 10)의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 할인한 가액 15.352% )으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일은 2015년 7월 14일이므로 합병을 위한 이사회 결의일의 전일인 2015년 7월 13일이 기산일입니다. 최근 1개월 가중산술평균종가는 2015년 6월 14일부터 2015년 07월 13일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2015년 7월 07일부터 2015년 7월 13일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 1개월 가중평균 주가 | 2015년 6월 14일부터 2015년 7월 13일까지 | 2,449 |

| B. 1주일 가중평균 주가 | 2015년 7월 07일부터 2015년 7월 13일까지 | 2,633 |

| C. 최종일 주가 | 2015년 7월 13일 | 2,715 |

| D. 산술평균 주가([A+B+C]÷3) | 2,599 | |

| E. 할증(할인) 율 | (-)15.352% | |

| F. 기준주가(D×(1±E)]) | 2,200 | |

한편, 상기 기준주가 산정을 위해 2015년 7월 13일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2015-07-13 | 2,715 | 128,576 | 349,083,840 |

| 2015-07-10 | 2,580 | 89,161 | 230,035,380 |

| 2015-07-09 | 2,540 | 26,017 | 66,083,180 |

| 2015-07-08 | 2,480 | 18,069 | 44,811,120 |

| 2015-07-07 | 2,585 | 12,290 | 31,769,650 |

| 2015-07-06 | 2,545 | 12,185 | 31,010,825 |

| 2015-07-03 | 2,600 | 21,035 | 54,691,000 |

| 2015-07-02 | 2,600 | 35,413 | 92,073,800 |

| 2015-07-01 | 2,600 | 147,718 | 384,066,800 |

| 2015-06-30 | 2,315 | 30,923 | 71,586,745 |

| 2015-06-29 | 2,265 | 11,403 | 25,827,795 |

| 2015-06-26 | 2,250 | 55,363 | 124,566,750 |

| 2015-06-25 | 2,190 | 27,492 | 60,207,480 |

| 2015-06-24 | 2,195 | 4,293 | 9,423,135 |

| 2015-06-23 | 2,195 | 14,970 | 32,859,150 |

| 2015-06-22 | 2,215 | 4,190 | 9,280,850 |

| 2015-06-19 | 2,215 | 2,755 | 6,102,325 |

| 2015-06-18 | 2,200 | 104,376 | 229,627,200 |

| 2015-06-17 | 2,200 | 29,718 | 65,379,600 |

| 2015-06-16 | 2,175 | 59,383 | 129,158,025 |

| 2015-06-15 | 2,260 | 8,713 | 19,691,380 |

| 1개월 가중평균종가 | 2,449 | ||

| 1주일 가중평균종가 | 2,633 | ||

(Source : 한국거래소)

(나) 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 감사받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 10,422,464,474 |

| B. 조정항목(a - b) | - |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | - |

| (3) 최근사업연도말 이후 자본잉여금증가액(주2) | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액(주3) | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 10,422,464,474 |

| D. 발행주식총수 (주4) | 5,500,000 |

| E. 1주당 자산가치(C ÷ D) | 1,895 |

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재의 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 분석기준일인 2015년 7월 7일 현재의 발행주식총수입니다.

(2) 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한가액)로 평가하되, 상대가치를 비교하여 공시하도록 규정하고 있습니다. 한편, 본 평가에 있어 합병가액의 산정은 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 본질가치를 적용하였습니다

| 구 분 | 금 액 | 비 고 |

|---|---|---|

| A. 본질가치 | 12,245원 | [a + (b×3)]÷4 |

| a. 자산가치 | 3,352원 | 1주당 순자산가액 |

| b. 수익가치 | 15,209원 | 1주당 수익가치 |

| B. 합병가액 (주1) | 12,245원 |

상대가치가 없을 경우 본질가치 |

(주1) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인' 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인' 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종 가치 산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래 당사자간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

※ 최근 2년간 유상증자 현황

| 구분 | 발행 일자 |

1주당 발행가액(원) |

발행주식수 (주) |

총 발행가액 (원) |

투 자 자 |

|---|---|---|---|---|---|

| 전환상환우선주 | 2013.12.24 | 8,065 | 620,000 | 5,000,000,000 | LB제미니 신성장펀드 16호 KoFC-LB Pioneer Champ 2011-4호 투자조합 BRV Lotus Fund 2012,L.P. |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

2013년 12월 발행당시에는 1주당 500,000원에 총 10,000주를 발행 하였으며, 상기 1주당발행가액 및 발행주식수는 2014년과 2015년도에 실시된 무상증자와 액면분할을 반영하여 조정한 수량 및 가격입니다.

발행당시 1주당발행가액은 증자일의 전년도인 2012년 손익 등을 고려하여 결정되었습니다.

※ 최근 2년간 주식 양수도 현황

최근 2년간 주식양수도 거래 중 과거 평가실적이 있는 거래는 없었으며, 거래가격 정보를 입수가능한 거래는 아래와 같습니다.

| 거래일자 | 거래량(주) | 1주당가격(원) |

|---|---|---|

| 2013.12.23 | 620,000 | 8,065 |

(Source : 회사제시자료)

동 주식양수도는 상기 1)의 우선주 투자 당시 최대주주등 보유 보통주식을 우선주 발행 조건과 동일하게 1주당 500,000원에 총 10,000주 우선주 투자자와 최대주주간 양수도 한 거래이며, 거래량 및 1주당가격은 2014년과 2015년도에 실시된 무상증자와 액면분할을 반영하여 조정한 수량 및 가격입니다.

※ 비상장주식 거래싸이트 거래가격 현황

아래와 같은 비상장주식거래싸이트를 조사한 바 동 싸이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다

<비상장주식 거래 싸이트의 피합병법인 시세 정보>

| 싸이트명 | 인터넷주소 | 1주당가격(원) |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 존재하지 않음 |

| 프리스닥 | www.presdaq.co.kr | 존재하지 않음 |

| 와스탁 | http://www.wastock.co.kr | 존재하지 않음 |

| 피스톡 | http://www.pstock.co.kr/ | 존재하지 않음 |

(Source : 상기 인터넷 싸이트 및 이촌회계법인 Analysis)

※ 검토의견

최근 2년간의 유상증자 거래 및 주식양수도 거래는 2013년 말에 발생한 것으로 최근피합병법인의 영업상황 및 향후 2015년부터의 성장성 등을 반영하고 있지 못한다고 판단됩니다.

검토결과 상기 거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단 30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치 조정은 반영하지 아니하였습니다.

(가) 본질가치의 산정

본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 평가하되, 피합병법인이 속한 게임 개발 및 게임 퍼블리싱 등 게임관련 산업은 유형자산 보다는 인적자산을 토대로 한 성장성이 높은 산업이며, 따라서 유형자산 보다는 인적자산이 중요한 특성이 있어 자산가치에 비하여 수익가치의 중요성이 크기 때문에 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의를 통해 자산가치와수익가치를 1과 3(일반규정 적용 시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다.

1) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가치를 발행주식총수로 나누어 산정하였습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 7,997,429,221 |

| B. 조정항목(a - b) | 4,472,304,701 |

| a. 가산항목 | 5,000,000,000 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 전환상환우선주부채(주2) | 5,000,000,000 |

| b. 차감항목 | 527,695,299 |

| (1) 실질가치 없는 무형자산 (주3) | 81,333,904 |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 (주4) | 446,361,395 |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 12,469,733,922 |

| D. 발행주식총수 (주5) | 3,720,000 |

| E. 1주당 자산가치(C ÷ D) | 3,352 |

(주1) '증권의발행및공시에관한규정 제5-13조 제2항' 및 '증권의발행및공시등에관한규정시행세칙 제5조'에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 전환상환우선주는 기업공개를 하는 경우 공모가격에 따라 변동 가능한 수량의 자기지분상품을 지급하는 조건이 부여된 이유로 K-IFRS 기준 감사보고서상 부채로 계상되어 있으나, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 이를 자본으로 간주하여 순자산 증가액으로 반영하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 전환상환우선주부채 | 5,000,000,000 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주3) 분석기준일 현재 실질가치가 없는 무형자산인 개발비 및 소프트웨어를 차감하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 소 프 트 웨 어 | 38,000,569 |

| 기타의무형자산 | 43,333,335 |

| 합 계 | 81,333,904 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주4) 시장성 없는 투자주식의 순자산가액이 취득원가보다 낮은 경우 순자산가액과 취득원가와의 차이를 차감하였습니다.

| (단위: 원) |

| 구분 | 지분율 | 순자산가액 | 장부가액 | 차이금액 |

|---|---|---|---|---|

| (주)스카이터치 | 70% | 119,083,353 | 361,900,000 | 242,816,647 |

| MMWOPS CO,.Ltd | 68.20% | (10,098,384) | 895,739 | 895,739 |

| SKY TOUCH Co., Ltd. | 100% | 321,164,565 | 523,813,574 | 202,649,009 |

| 합계 | 430,149,534 | 886,609,313 | 446,361,395 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주5) 발행주식총수

상기 (주2)에서 설명하는 바와 같이, 전환우선주는 K-IFRS 기준 감사보고서상 부채로 계상되어 있으나, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 우선주식수를 발행주식 총수에 합산하여 평가하였습니다.

피합병법인의 동 전환상환우선주 620,000주(1주당 액면 500원)는 K-IFRS상 부채로 분류되나, 경제적 실질에 따라 보통주로 전환될 것으로 가정하여 발행금액 5,000,000천원을 자본총계에 가산하고, 분석대상 주식수에 포함함에 따라 분석기준일 현재 발행주식수는총 3,720,000주를 적용하였습니다.

피합병회사의 전환상환우선주는 발행당시 계약서에 의거할 경우 1)1주당 전환가격(발행가액)인 8,064.52원과 합병가액의 80%(9,796원)를 비교하여 더 낮은 가액을 전환가격으로 하며, 2) 2015년도 당기순이익에 따라 조정하기로 되어 있습니다.

그러나, 합병계약서 및 전환상환우선주주와의 합의서에 의거하여 합병시 전환상환우선주에 대해서도 보통주로 교부하기로 하였으며, 2015년 당기순이익에 관계없이 2015년말까지 유가증권 시장 또는 코스닥시장 상장기업과 합병시 Re-fixing을 하지 않는 것으로 약정함에 따라 본 평가서에서는 전환상환우선주에 대해서 Re-fixing전의 발행주식수 620,000주를 발행주식수에 합산하여 1주당 합병가액을 산정하였습니다.

한편, 2015년도 당기순이익이 70억원 미만 조건에 따른 피합병법인의 전환상환우선주가 보통주로 전환되었다고 가정할 경우 전환가격은 6,451.61원으로 조정될 것으로 예상되고, 아래 표와같이 발행할 주식은 620,000주에서 775,000주로 증가하게 되며, 총 발행주식수는 3,875,000주가 됩니다.

| (단위: 원,주) |

| 구분 | 발행주식수 | 조정전 전환가격 | 조정후 전환가격 | 전환가격조정후 발행주식수 |

|---|---|---|---|---|

| 보통주 | 3,100,000 | - | - | 3,100,000 |

| 전환상환우선주 | 620,000 | 8,065 | 6,452 | 775,000 |

| 합 계 | 3,720,000 | 3,875,000 |

(Source : 회사제시자료, 등기부등본, 전환상환우선주 발행계약서)

2) 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다.

| (단위: 천원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 동안의 현재가치 | 17,420,293 |

| 나. 영구현금흐름의 현재가치 | 30,870,782 |

| 다. 영업가치 (가+나) | 48,291,075 |

| 라. 비영업자산의 가치 | 8,285,542 |

| 마. 기업가치 (다+라) | 56,576,617 |

| 바. 이자부부채의 가치 | - |

| 사. 수익가치 (마-바) | 56,576,617 |

| 아. 발행주식수(주1) | 3,720,000주 |

| 자. 1주당 수익가치(원) | 15,209원 |

(주1) 발행주식수

발행주식수는 분석기준일 현재 보통주 및 전환우선주를 합산한 주식수 입니다.

합병계약서에 의하면 피합병회사의 우선주도 피합병회사의 보통주와 동일한 조건으로 합병비율에 따라 합병회사의 기명식 보통주를 교부하기로 하였으며, 우선주인수계약서를 검토한 바 금번 합병으로 합병법인이 합병비율에 따라 합병법인의 주식을 교부하는 것 이외에 추가적으로 부담할 계약조건이 없습니다. 또한, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 우선주식수를 발행주식 총수에 합산하여 평가하였습니다.

피합병회사의 전환상환우선주는 발행당시 계약서에 의거할 경우 1)1주당 전환가격(발행가액)인 8,064.52원과 합병가액의 80%(9,796원)를 비교하여 더 낮은 가액을 전환가격으로 하며, 2) 2015년도 당기순이익에 따라 조정하기로 되어 있습니다.

그러나, 합병계약서 및 전환상환우선주주와의 합의서에 의거하여 합병시 전환상환우선주에 대해서도 보통주로 교부하기로 하였으며, 2015년 당기순이익에 관계없이 2015년말까지 유가증권 시장 또는 코스닥시장 상장기업과 합병시 Re-fixing을 하지 않는 것으로 약정함에 따라 본 평가서에서는 전환상환우선주에 대해서는 Re-fixing전의 발행주식수는 620,000주를 발행주식수에 합산하여 총 발행주식수를 3,720,000주로 하여 피합병법인의 1주당 수익가치를 산정하였습니다.

한편, 2015년도 당기순이익이 70억원 미만 조건에 따른 피합병법인의 전환상환우선주가 보통주로 전환되었다고 가정할 경우 전환가격은 6,451.61원으로 조정될 것으로 예상되고, 아래 표와같이 발행할 주식은 620,000주에서 775,000주로 증가하게 되며, 총 발행주식수는 3,875,000주에 따른 1주당 수익가치는 14,600원이 됩니다.

| (단위: 원,주) |

| 구분 | 발행주식수 | 조정전 전환가격 | 조정후 전환가격 | 전환가격조정후 발행주식수 |

|---|---|---|---|---|

| 보통주 | 3,100,000 | - | - | 3,100,000 |

| 전환상환우선주 | 620,000 | 8,065 | 6,452 | 775,000 |

| 합 계 | 3,720,000 | 3,875,000 |

(Source : 회사제시자료, 등기부등본, 전환상환우선주 발행계약서)

(나) 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

요건5) 최근 사업연도말 주당법인세비용차감전계속사업이익이 엔터메이트의 100분 의 30 이내의 범위

요건6) 최근 사업연도말 주당순자산이 엔터메이트의 100분의 30 이내의 범위

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

2) 유사회사의 검토결과

피합병법인인 주식회사 엔터메이트는 한국거래소 업종분류에 따른 소분류 업종 분류상 "소프트웨어 개발 및 공급업"을 영위하고 있으며, 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역은 "온라인 및 모바일 게임"입니다. 본 평가인의 검토결과, 한국거래소 업종분류에 따른 소분류업종인 "소프트웨어 개발 및 공급업"에 해당되는 주권상장법인은 85개사(코넥스상장법인 제외)이며, 이 중 온라인 게임 및 모바일 게임 등 게임 관련사업을 영위하는 20개사를 유사회사로 판단하고 검토하였습니다.

동 20개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 "온라인 및 모바일 게임"관련 회사이며, 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 아니하며, 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

3) 유사회사 요건 충족 여부 검토

한국거래소 업종분류에 따른 소분류업종 분류상 "소프트웨어 개발 및 공급업"에 속하는 85개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 20개사의 최근 사업연도말 주당법인세비용차감전계속사업이익 및 주당순자산 검토 결과는 다음과 같습니다.

| 유사회사명 | 주요 제품 또는 용역 | 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상 (주1) | 최근사업연도 주당법인세비용차감전계속사업이익(손실) 요건 |

최근사업연도 주당순자산 요건 |

유사기업요건 충족 여부 |

|||

|---|---|---|---|---|---|---|---|---|

| 금액(원) | 충족여부 | 금액(원) | 충족여부 | 금액(원) | 충족여부 | |||

| 엔터메이트 | 게임 개발 및 게임 퍼블리싱 | 1,024 | 1,024 | 3,605 | N/A | |||

| (+30%) | 717 | 2,523 | N/A | |||||

| (-30%) | 1,331 | 4,686 | N/A | |||||

| NHN엔터테인먼트 | PC온라인 게임 | 1,238 | 충족 | 1,598 | 미충족 | 72,360 | 미충족 | 미충족 |

| 게임빌 | 모바일게임의 제작 및 서비스 | 2,559 | 충족 | 2,559 | 미충족 | 27,133 | 미충족 | 미충족 |

| 네오위즈게임즈 | 게임 개발, 온라인게임 퍼블리싱 등의 게임관련 사업 | 620 | 충족 | 620 | 미충족 | 16,528 | 미충족 | 미충족 |

| 넥슨지티 | 온라인게임부문 | 650 | 충족 | 650 | 미충족 | 3,154 | 충족 | 미충족 |

| 데브시스터즈 | 모바일게임 | 3,176 | 충족 | 3,206 | 미충족 | 18,087 | 미충족 | 미충족 |

| 드래곤플라이 | 온라인게임부문 | (197) | 미충족 | (197) | 미충족 | 2,130 | 미충족 | 미충족 |

| 바른손이앤에이 | 게임사업 (pc게임) | (346) | 미충족 | (372) | 미충족 | 388 | 미충족 | 미충족 |

| 선데이토즈 | 모바일게임 | 1,936 | 충족 | 1,936 | 미충족 | 2,643 | 충족 | 미충족 |

| 소프트맥스 | 온라인게임 | (893) | 미충족 | (893) | 미충족 | 3,729 | 충족 | 미충족 |

| 액토즈소프트 | 게임S/W | (5,201) | 미충족 | (5,204) | 미충족 | 11,864 | 미충족 | 미충족 |

| 엠게임 | 온라인게임사업 | (204) | 미충족 | (218) | 미충족 | 1,420 | 미충족 | 미충족 |

| 와이디온라인 | 온라인/모바일게임 | (225) | 미충족 | (226) | 미충족 | 431 | 미충족 | 미충족 |

| 웹젠 | 온라인 게임 개발 및 게임 서비스 | 291 | 충족 | 291 | 미충족 | 4,284 | 충족 | 미충족 |

| 위메이드 | 온라인/모바일게임 | 17,603 | 충족 | 17,603 | 미충족 | 27,342 | 미충족 | 미충족 |

| 조이맥스 | 게임사업 | 10 | 미충족 | 10 | 미충족 | 9,780 | 미충족 | 미충족 |

| 조이시티 | 게임서비스 | 555 | 충족 | 555 | 미충족 | 5,060 | 미충족 | 미충족 |

| 컴투스 | 모바일게임 | 10,135 | 충족 | 10,135 | 미충족 | 20,958 | 미충족 | 미충족 |

| 파티게임즈 | 모바일게임 | 63 | 충족 | 69 | 미충족 | 6,894 | 미충족 | 미충족 |

| 플레이위드 | 온라인게임 | 255 | 충족 | 255 | 미충족 | 1,400 | 미충족 | 미충족 |

| 한빛소프트 | 온라인게임 | 40 | 미충족 | 40 | 미충족 | 804 | 미충족 | 미충족 |

(Source : 한국거래소, DART 공시 사업보고서)

(주1) 최근사업연도 법인세비용차감전계속사업이익을 분석기준일 현재 총발행주식수로 나누어 계산하였습니다.

바. 피합병법인의 수익가치 산정내역

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 피합병법인 수익가치의 평가는 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며, 특히, 피합병법인이 속한 게임산업은 제조업등과는 달리 인적 및 마케팅 자원을 바탕으로 수익창출을 함에 따라 수익가치가 기업가치에 중요하게 작용하며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다. 배당평가모형을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 배당성향이 일정하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다.

따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

(1) 주식가치 산정 결과

추정기간 동안의 잉여현금흐름과 피합병법인의 수익가치 산정내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 영구현금흐름구간(주1) |

|---|---|---|---|---|---|---|

| 영업수익 | 31,707,111 | 41,964,469 | 42,431,662 | 42,916,634 | 43,415,304 | 43,849,457 |

| 영업비용 | 27,179,615 | 35,033,606 | 35,775,897 | 36,495,207 | 37,302,876 | 37,675,904 |

| 영업이익(EBIT) | 4,527,496 | 6,930,863 | 6,655,765 | 6,421,427 | 6,112,428 | 6,173,553 |

| 영업이익에 대한 법인세 | (974,049) | (1,502,790) | (1,442,268) | (1,390,714) | (1,322,734) | (1,335,962) |

| 세액감면(주2) | 88,550 | 136,617 | 131,115 | - | - | - |

| 세후 영업이익 (영업이익-(법인세-세액감면)) |

3,641,997 | 5,564,690 | 5,344,612 | 5,030,713 | 4,789,694 | 4,837,591 |

| 비현금비용 | 468,802 | 793,780 | 1,051,123 | 1,269,269 | 1,547,791 | 1,563,269 |

| 투자액(CAPEX) | (1,024,047) | (1,286,200) | (1,318,344) | (1,335,981) | (1,358,555) | (1,372,140) |

| 운전자본의 변동 | 711,217 | (176,926) | (12,567) | (12,450) | (13,586) | (13,722) |

| 영업현금흐름 | 3,797,969 | 4,895,344 | 5,064,824 | 4,951,551 | 4,965,344 | 5,014,998 |

| WACC(주3) | 10.75% | 10.75% | 10.75% | 10.75% | 10.75% | 10.75% |

| 현가계수 | 0.90293 | 0.81529 | 0.73615 | 0.66470 | 0.60018 | 0.60018 |

| 현재가치 | 3,429,301 | 3,991,126 | 3,728,470 | 3,291,296 | 2,980,100 | 3,009,901 |

| 추정기간 현재가치의 합계 - ① | 17,420,293 | |||||

| 영구현금흐름의 현재가치(영구성장률 1.0% 가정) (주4) - ② | 30,870,783 | |||||

| 현재가치의 합계 - ③ = ① + ② | 48,291,075 | |||||

| 비영업자산 (주5) - ④ | 8,285,542 | |||||

| 이자부부채 - ⑤ | - | |||||

| 피합병법인 주식가치 - ⑥ = ③ + ④ - ⑤ | 56,576,618 | |||||

| 피합병법인 발행주식총수(주) - ⑦ | 3,720,000주 | |||||

| 피합병법인 주당수익가치(원) - ⑧ = ⑥ ÷ ⑦ | 15,209원 | |||||

(Source : 회사제시자료 및 이촌회계법인 Analysis)

(주1) 영구현금흐름 구간의 현금흐름은 추정기간 마지막 연도인 2019년의 현금흐름이 영구성장률인 1.0%만큼 증가하는 것으로 가정하였습니다.

(주2) 법인세에는 중소기업특별세액감면으로 인한 감면효과가 반영되어 있습니다.

(주3) 가중평균자본비용은 10.75%를 적용하였습니다.

(주4) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2019년의 현금흐름에서 영구성장률만큼 증가한 수준의 현금흐름이 향후 일정한 금액으로 영구히 지속되는 것을 가정하는 영구성장모형을 적용하여 추정하였으며, 그 세부산정내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 금액 |

|---|---|

| 가. 영구현금흐름 구간의 잉여현금흐름 | 5,014,998 |

| 나. 할인율 | 10.75% |

| 다. 영구성장률 | 1.00% |

| 라. 영구현금흐름 (가 / (나 - 다)) | 51,435,873 |

| 마. 영구현금흐름의 현재가치 (라 X 현가계수 0.60018) |

30,870,783 |

(Source : 회사제시자료 및 이촌회계법인 Analysis)

(주5) 비영업자산의 평가 내역은 아래와 같습니다.

| (단위: 천원) |

| 계정과목 | 장부가액(①) | 조정 | 비영업자산 | 평가방법 |

|---|---|---|---|---|

| 현금및현금성자산(②) |

7,806,668 | (2,195,409) | 5,611,259 | 보통예금 등에서 영업보유현금등을 차감한 금액 |

| 장단기금융상품 | 1,500,000 | 0 | 1,500,000 | 정기예금 등 |

| 단기대여금 | 90,000 | 0 | 90,000 | 대여금 |

| 미수수익 | 116,558 | 0 | 116,558 | 예적금 이자 |

| 종속기업투자주식(③) |

886,609 | (446,361) | 440,248 | 종속법인 투자금액을 순자산가액으로 평가 |

| 선급금 | 527,477 | 0 | 527,477 | 종속법인 투자계정 미대체액 |

| 비영업용 자산 합계 | 10,927,312 | (2,641,770) | 8,285,542 | - |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

① 장부금액은 2014년 12월31일 현재 별도재무제표에 대한 감사보고서상 금액 입니다.

② 현금및현금성자산 조정액은 영업현금보유액(2,195,409천원)입니다. 영업현금보유액은 피합병법인의 영업현금 보유정책에 따라 차기 년도인 2015년의 영업비용(27,179,615천원)에서 유ㆍ무형자산상각비(468,802천원)를 제외한 금액의 30일분(30일/365일)으로 산정하였습니다.

③ 종속기업투자주식은 시장성없는 주식으로서 평가기준일 현재 순자산액으로 평가하였으며, 내역은 다음과 같습니다.

| (단위: 천원) |

| 종속기업명 | 장부가액 | 순자산가액 | 평가손실 | 지분율 |

|---|---|---|---|---|

| (주)스카이터치 | 361,900 | 119,083 | 242,817 | 70% |

| MMWOPS CO,.Ltd | 896 | (10,098) | 896 | 68.20% |

| SKY TOUCH Co., Ltd. | 523,814 | 321,165 | 202,649 | 100% |

| 합 계 | 886,610 | 430,150 | 446,362 |

(가) 민감도 분석결과

할인율과 영구성장률의 변동에 따른 1주당 수익가치의 민감도 분석 결과는 다음과 같습니다.

| (단위: 원) |

| 구 분 | 가중평균 자본비용 | |||

|---|---|---|---|---|

| 9.75% | 10.75% | 11.75% | ||

| 영구성장율 | 0.50% | 16,143 | 14,765 | 13,632 |

| 1.00% | 16,712 | 15,209 | 13,985 | |

| 1.50% | 17,349 | 15,701 | 14,374 | |

(Source : 회사제시자료 및 이촌회계법인 Analysis)

사. 외부평가기관의 독립성에 대한 평가

본 합병의 외부평가기관은 이촌회계법인으로 이에 대하여 외부평가기관의 독립성과 관련하여 증권의발행및공시등에관한규정 제5-14조, 공인회계사법 제21조 및 제33조의 규정이 있으며 그 내용은 다음과 같습니다.

| 구 분 | 내 용 |

| 공인회계사법제21조(직무제한) | ①공인회계사는 다음 각호의 1에 해당하는 자에 대한 재무제표(「주식회사의 외부감사에 관한 법률」 제1조의2의 규정에 의한 연결재무제표를 포함한다. 이하 같다)를 감사하거나 증명하는 직무를 행할 수 없다. <개정 2003.12.11, 2005.7.29> 1. 자기 또는 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있거나, 과거 1년 이내에 그러한 직위에 있었던 자(회사를 포함한다. 이하 이 조에서 같다) 2. 자기 또는 배우자가 그 사용인이거나 과거 1년 이내에 사용인이었던 자 3. 제1호 및 제2호외에 자기 또는 배우자와 뚜렷한 이해관계가 있어서 그 직무를 공정하게 행하는 데 지장이 있다고 인정되어 대통령령으로 정하는 자 ②공인회계사는 특정 회사의 재무제표를 감사하거나 증명하는 업무를 수행하는 계약을 체결하고 있는 기간중에는 당해 회사에 대하여 다음 각호의 1에 해당하는 업무를 행할 수 없다. <신설 2003.12.11> 1. 회계기록과 재무제표의 작성 2. 내부감사업무의 대행 3. 재무정보체제의 구축 또는 운영 4. 그 밖에 재무제표의 감사 또는 증명업무와 이해상충의 소지가 있는 것으로서 대통령령이 정하는 업무 ③제2항의 규정에 의한 공인회계사는 동항 각호의 1에 해당하는 업무외의 업무는 내부통제절차 등 대통령령이 정하는 절차에 따라 행할 수 있다. <신설 2003.12.11> |

| 공인회계사법 제33조(직무제한) |

①회계법인은 다음 각호의 1에 해당하는 자에 대한 재무제표를 감사하거나 증명하는 직무를 행하지 못한다. <개정 2003.12.11, 2005.7.29> 1. 회계법인이 주식을 소유하거나 출자하고 있는 자(회사를 포함한다. 이하 이 조에서 같다) 2. 회계법인의 사원이 제21조제1항 각호의 1에 해당하는 관계가 있는 자 3. 제1호 및 제2호외에 회계법인이 뚜렷한 이해관계를 가지고 있거나 과거 1년 이내에 그러한 이해관계를 가지고 있었던 것으로 인정되는 자로서 대통령령이 정하는 자 ②제21조제2항 및 제3항의 규정은 회계법인에 관하여 이를 준용한다. <신설 2003.12.11> |

| 공인회계사법시행령 제14조(직무제한) | ①법 제21조제1항제3호에서 "대통령령으로 정하는 자"라 함은 공인회계사 또는 그 배우자와 다음 각 호의 어느 하나에 해당하는 관계에 있는 자를 말한다. <개정 2001.6.18, 2004.4.1, 2006.3.10, 2008.2.29> 1. 당해 공인회계사 또는 그 배우자가 주식 또는 출자지분을 소유하고 있는 자 2.공인회계사 또는 그 배우자와 3천만원 이상의 채권 또는 채무관계에 있는 자. 다만, 다음 각 목의 어느 하나에 해당하는 채권 또는 채무를 제외한다. 가. 법 제2조의 규정에 따른 공인회계사의 직무와 직접 관련된 채권 나. 「예금자보호법」에 따라 보호되는 금액 한도 이내의 예금ㆍ적금 등 채권 다. 표준약관에 따라 구입하거나 정상적인 가액으로 구입한 회원권ㆍ시설물이용권 등 채권 라. 「근로자퇴직급여 보장법」에 따른 퇴직연금 등 채권 마. 「금융위원회의 설치 등에 관한 법률」 제38조의 규정에 따른 기관으로부터 받은 주택담보대출ㆍ예금담보대출 등 통상의 절차에 따라 담보를 제공하고 성립된 채무 바. 「여신전문금융업법」 제2조제3호의 규정에 따른 신용카드의 사용에 의한 지급기일이 2월 이내인 채무 중 연체되지 아니한 채무 사. 감사기간 중 합병ㆍ상속 또는 소송 등에 의하여 비자발적으로 발생된 채권 또는 채무 3. 당해 공인회계사에게 무상으로 또는 통상의 거래가격보다 현저히 낮은 대가로 공인회계사 사무소를 제공하고 있는 자 4. 당해 공인회계사에게 공인회계사 업무외의 업무로 인하여 계속적인 보수를 지급하거나 기타 경제상의 특별한 이익을 제공하고 있는 자 5. 당해 공인회계사에게 법 제2조의 규정에 의한 직무를 수행하는 대가로 자기 회사의 주식ㆍ신주인수권부사채ㆍ전환사채 또는 주식매수선택권을 제공하였거나 제공하기로 한 자 ②법 제21조제2항제4호에서 "대통령령이 정하는 업무"라 함은 특정 회사의 자산ㆍ자본ㆍ그 밖의 권리 등(재무제표에 표시되지 아니한 경우를 포함한다. 이하 "자산등"이라 한다)의 일부 또는 전부를 매도하기 위한 자산등에 대한 실사ㆍ재무보고ㆍ가치평가 및 그 매도거래 또는 계약의 타당성에 대하여 의견을 제시하는 업무(이하 "실사등의 업무"라 한다)를 말한다. <신설 2004.4.1, 2006.3.10> ③부실채권의 회수를 목적으로 하는 채권자협의체가 구성된 경우에, 그 채권자협의체의 구성원(이하 "구성원"이라 한다)이 출자전환 또는 대주주의 담보제공 등을 원인으로 하여 취득한 자산등을 공동으로 매도하기 위하여 행하는 실사등의 업무는 제2항의 규정에 불구하고 공인회계사가 행할 수 있다. 다만, 다음 각 호의 어느 하나에 해당하는 공인회계사를 제외한다. <신설 2006.3.10> 1. 자산등을 공동으로 매도하는 업무를 주관하는 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 2. 공동으로 매도하고자 하는 자산등의 100분의 50이상을 소유한 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 3. 공인회계사가 감사하거나 증명하는 업무를 수행 중인 구성원들이 보유하고 있는 자산등의 합계가 공동으로 매도하고자 하는 자산등의 100분의 50이상에 해당하는 공인회계사 ④법 제21조제3항에서 "대통령령이 정하는 절차"라 함은 공인회계사가 법 제21조제2항 각호의 1에 해당하는 업무 외의 업무를 수행하기 전에 그 회사의 감사(「상법」 제415조의2의 규정에 의한 감사위원회를 포함한다. 이하 이 조에서 "감사등"이라 한다)와 그 업무에 대하여 협의하고, 이해상충의 소지가 높은 업무에 대하여는 감사등의 동의를 얻는 절차를 말한다. <신설 2004.4.1, 2006.3.10> ⑤공인회계사는 제3항의 규정에 의한 절차에 따라 그 업무를 수행한 경우에는 감사등과의 협의사항 및 감사등의 동의와 관련한 사항을 문서화하여 8년간 보존한다. <신설 2004.4.1, 2006.3.10> |

| 공인회계사법 시행령 제15조의2(회계법인의 직무제한) | ①법 제33조제1항제3호에서 "대통령령이 정하는 자"라 함은 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2006.3.10> 1. 과거 1년 이내에 자기의 재무제표 등에 대하여 감사 또는 증명업무를 행한 회계법인의 담당사원 또는 그 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있는 자 2. 회계법인과 1억원 이상의 채권 또는 채무관계에 있는 자. 이 경우 제14조제1항제2호 단서의 규정은 회계법인에 대하여 이를 준용한다. 3. 회계법인과 제14조제1항제3호 내지 제5호의 규정에 준하는 관계가 있는 자 ②제14조제2항 내지 제5항의 규정은 회계법인에 관하여 이를 준용한다. 이 경우 "공인회계사"는 "회계법인"으로 본다. <개정 2006.3.10> [본조신설 2004.4.1] |

| 증권의 발행 및 공시에 관한 규정 제5-14조(외부평가기관의 평가제한 등) | 영 제176조의5제8항에서 “금융위원회가 정하여 고시하는 특수한 관계에 있는 경우”라 함은 다음 각호의 어느 하나에 해당하는 경우를 말한다. 1. 외부평가기관이 합병당사회사에 그 자본금의 100분의 3 이상을 출자하고 있거나 합병당사회사가 외부평가기관에 100분의 3 이상을 출자하고 있는 경우 2. 외부평가기관에 그 자본금의 100분의 5 이상을 출자하고 있는 주주와 합병당사회사에 그 자본금의 100분의 5 이상을 출자하고 있는 주주가 동일인이거나 특수관계인인 경우. 다만, 그 동일인이 기관투자자로서 외부평가기관 및 합병당사회사와 제5호의 관계에 있지 아니한 경우에는 그러하지 아니하다. 3. 외부평가기관의 임원이 합병당사회사에 100분의 1 이상을 출자하고 있거나 합병당사회사의 임원이 외부평가기관에 100분의 1 이상을 출자하고 있는 경우 4. 외부평가기관 또는 합병당사회사의 임원이 합병당사회사 또는 외부평가기관의 주요주주의 특수관계인인 경우 5. 동일인이 외부평가기관 및 합병당사회사에 대하여 임원의 임면 등 법인의 주요경영사항에 대하여 사실상 영향력을 행사하는 관계가 있는 경우 6. 외부평가기관이 합병당사회사의 회계감사인(평가대상 재무제표에 대한 회계감사인을 포함한다)인 경우 <개정 2009.7.6> |