|

|

확인서 |

정 정 신 고 (보고)

| 2015년 8월 27일 |

1. 정정대상 공시서류 : 주요사항보고서 (합병결정)

2. 정정대상 공시서류의 최초제출일 : 2015년 6월 19일

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2015년 06월 19일 | 주요사항보고서 (합병결정) | 최초 제출일 |

| 2015년 08월 27일 | [정정] 주요사항보고서 (합병결정) | 1차 자진정정("초록색") |

3. 정정사항

| 항 목 | 정정사유 | 정정 전 | 정정 후 |

|---|---|---|---|

| Ⅱ. 보고 내용 | |||

| 3. 진행경과 및 주요일정 나. 합병주요일정 |

기재정정 | 주1) 정정전 | 주1) 정정 후 |

| 6. 주식매수청구권에 관한 사항 나. 주식매수예정가격 등 (1) 교보3호기업인수목적㈜의 주식매수청구시의 주식매수 예정가격 |

기재정정 | 주2) 정정전 | 주2) 정정 후 |

| 6. 주식매수청구권에 관한 사항 다. 행사절차, 방법, 기간 및 장소 (1) 반대의사의 통지방법 |

기재정정 | 주3) 정정전 | 주3) 정정 후 |

| 6. 주식매수청구권에 관한 사항 다. 행사절차, 방법, 기간 및 장소 (2) 매수의 청구 방법 |

기재정정 | 주4) 정정전 | 주4) 정정 후 |

주1) 정정 전

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

외부평가계약체결(의뢰)일 |

2015.04.15 |

2015.04.15 |

|

|

이사회결의일 |

2015.06.19 |

2015.06.19 |

|

|

합병계약일 |

2015.06.19 |

2015.06.19 |

|

|

합병상장 예비심사청구서 제출일 |

2015.06.19 |

2015.06.19 |

|

|

주요사항보고서(합병) 제출일 |

2015.06.19 |

- |

|

|

상장 심사 승인일 |

2015.08.13 |

2015.08.13 |

|

|

이사회결의(합병결의 임시주총 개최관련) |

2015.08.17 |

2015.08.17 |

|

|

주주명부폐쇄 및 권리주주확정일 공고 |

2015.08.17 |

2015.08.17 |

|

|

주주총회(합병승인)를 위한 권리주주확정일 |

2015.09.01 |

2015.09.01 |

|

|

주주명부폐쇄기간 |

시작일 |

2015.09.02 |

2015.09.02 |

|

종료일 |

2015.09.08 |

2015.09.08 |

|

|

합병반대주주 사전통지기간 |

시작일 |

2015.09.14 |

2015.09.14 |

|

종료일 |

2015.09.30 |

2015.09.30 | |

|

합병승인을 위한 주주총회일 |

2015.10.01 |

2015.10.01 | |

|

주식매수청구 행사기간 |

시작일 |

2015.10.01 | 2015.10.01 |

|

종료일 |

2015.10.21 |

2015.10.21 | |

|

채권자이의제출공고일 |

2015.10.02 |

2015.10.02 | |

|

채권자이의제출기간 |

시작일 |

2015.10.02 |

2015.10.02 |

|

종료일 |

2015.11.03 |

2015.11.03 |

|

|

합병기일 |

2015.11.05 |

2015.11.05 |

|

|

합병종료보고 총회일 |

2015.11.05 |

- |

|

|

합병종료보고 공고일 |

2015.11.06 |

- |

|

|

합병등기(신청)일 |

2015.11.09 |

- |

|

|

주1) 상장예비심사는 코스닥시장 상장규정 제8조 제3항에 따라 심사청구일로부터 2월 이내에 결과를 통지하게 되어 있습니다. 상기 일자는 관련 규정에 근거한 결과 수취 예상일로 한국거래소의 심사 일정에 따라 변경될 수 있고, 이에 따라 변경되는 일정은 향후 재공시 예정입니다. 주2) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다 |

|||

주1) 정정 후

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

외부평가계약체결(의뢰)일 |

2015.04.15 |

2015.04.15 |

|

|

이사회결의일 |

2015.06.19 |

2015.06.19 |

|

|

합병계약일 |

2015.06.19 |

2015.06.19 |

|

|

합병상장 예비심사청구서 제출일 |

2015.06.19 |

2015.06.19 |

|

|

주요사항보고서(합병) 제출일 |

2015.06.19 |

- |

|

|

상장 심사 승인일 |

2015.08.20 |

2015.08.20 |

|

|

이사회결의(합병결의 임시주총 개최관련) |

2015.09.02 |

2015.09.02 |

|

|

주주명부폐쇄 및 권리주주확정일 공고 |

2015.09.02 |

2015.09.02 |

|

|

주주총회(합병승인)를 위한 권리주주확정일 |

2015.09.17 |

2015.09.17 |

|

|

주주명부폐쇄기간 |

시작일 |

2015.09.18 |

2015.09.18 |

|

종료일 |

2015.09.24 |

2015.09.24 |

|

|

합병반대주주 사전통지기간 |

시작일 |

2015.09.23 |

2015.09.23 |

|

종료일 |

2015.10.07 | 2015.10.07 | |

|

합병승인을 위한 주주총회일 |

2015.10.08 | 2015.10.08 | |

|

주식매수청구 행사기간 |

시작일 |

2015.10.08 | 2015.10.08 |

|

종료일 |

2015.10.28 | 2015.10.28 | |

|

채권자이의제출공고일 |

2015.10.12 | 2015.10.12 | |

|

채권자이의제출기간 |

시작일 |

2015.10.12 | 2015.10.12 |

|

종료일 |

2015.11.12 |

2015.11.12 |

|

|

합병기일 |

2015.11.13 |

2015.11.13 |

|

|

합병종료보고 총회일 |

2015.11.16 |

- |

|

|

합병종료보고 공고일 |

2015.11.17 |

- |

|

|

합병등기(신청)일 |

2015.11.18 |

- |

|

|

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다 |

|||

주2) 정정 전

|

협의를 위한 회사의 제시가격 |

2,033원 |

|

산출방법 |

주주간 형평을 고려하여 교보3호기업인수목적㈜의 예치금 분배시 예정가격으로 산정 |

|

협의가 성립되지 아니할 경우 |

자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 따라 당해 회사 또는 매수를 청구하는 주주가 협의를 위한 회사의 제시가격에 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다(자본시장과 금융투자업에 관한 법률 시행령 제176조의 7 에 따른 매수가격 산정방법에 의한 가액). |

※ 주식매수 예정가격의 산정방법

(단위 : 원)

|

구 분 |

금 액 |

비 고 |

|---|---|---|

|

신탁금액(A) |

10,000,000,000 |

- |

|

이자금액(B) |

199,013,699 |

예상 이자율 2.27% |

|

원천징수금액(C) |

30,648,110 |

세율 15.4% |

|

총 지급금액((A) + (B) - (C) - (D)) |

10,168,365,589 |

- |

|

주식수 |

5,000,000주 |

- |

|

주식매수예정가격 |

2,033 |

원단위 미만 절사 |

주2) 정정 후

|

협의를 위한 회사의 제시가격 |

2,028원 |

|

산출방법 |

주주간 형평을 고려하여 교보3호기업인수목적㈜의 예치금 분배시 예정가격으로 산정 |

|

협의가 성립되지 아니할 경우 |

자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 따라 당해 회사 또는 매수를 청구하는 주주가 협의를 위한 회사의 제시가격에 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다(자본시장과 금융투자업에 관한 법률 시행령 제176조의 7 에 따른 매수가격 산정방법에 의한 가액). |

※ 주식매수 예정가격의 산정방법

(단위 : 원)

|

구 분 |

금 액 |

비 고 |

|---|---|---|

|

신탁금액(A) |

10,000,000,000 |

- |

|

이자금액(B) |

166,753,425 |

예상 이자율 1.85% |

|

원천징수금액(C) |

25,680,027 |

세율 15.4% |

|

총 지급금액((A) + (B) - (C) - (D)) |

10,141,073,398 |

- |

|

주식수 |

5,000,000주 |

- |

|

주식매수예정가격 |

2,028 |

원단위 미만 절사 |

주3) 정정 전

상법 제522조의 3 및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 주주명부 기준일(2015.09.01) 현재 당사 주주명부에 등재된 주주는 주주총회 전일(2015.09.30)까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주총일(2015.10.01) 3영업일 전까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주총일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주총일 전에 실질주주를 대신하여 당해 회사에 반대의사를 통지합니다.

주3) 정정 후

상법 제522조의 3 및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 주주명부 기준일(2015.09.17) 현재 당사 주주명부에 등재된 주주는 주주총회 전일(2015.10.07)까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주총일(2015.10.08) 3영업일 전까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주총일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주총일 전에 실질주주를 대신하여 당해 회사에 반대의사를 통지합니다.

주4) 정정 전

상법 제522조의 3및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 상기의 반대의사 통지를 한 주주는 주주총회결의일(2015.10.01)부터 20일 이내에 주식의 종류와 수를 기재한 서면과 함께 보유하고 있는 주권을 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 위탁ㆍ보유하고 있는 주식수에 대하여 주식매수청구권행사 신청서를 작성하여 당해 증권회사에 제출함으로서 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 2영업일 전까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

주4) 정정 후

상법 제522조의 3및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 상기의 반대의사 통지를 한 주주는 주주총회결의일(2015.10.08)부터 20일 이내에 주식의 종류와 수를 기재한 서면과 함께 보유하고 있는 주권을 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 위탁ㆍ보유하고 있는 주식수에 대하여 주식매수청구권행사 신청서를 작성하여 당해 증권회사에 제출함으로서 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 2영업일 전까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

【 대표이사 등의 확인 】

|

|

|

확인서 |

주 요 사 항 보 고 서

| 금융위원회 귀중 | 2015년 6월 19일 |

| 회 사 명 : |

교보3호기업인수목적 주식회사 |

| 대 표 이 사 : |

강 수 현 |

| 본 점 소 재 지 : |

서울시 영등포구 의사당대로 97 |

| (전 화) 02-3771-9639 | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 강 수 현 |

| (전 화) 02-3771-9639 |

【 대표이사 등의 확인 】

|

|

확인서 |

Ⅰ. 보고 사유

| 합병 결정 |

Ⅱ. 보고 내용

<목 차>

1. 합병의 목적

가. 합병의 상대방과 배경

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

다. 향후 회사구조 개편에 관한 계획

2. 합병의 형태

가. 합병방법

나. 소규모 합병 또는 간이합병 여부

다. 합병후 존속하는 회사의 상장계획

라. 합병의 방법상 특기할 만한 사항

마. 합병 기한의 적정성

3. 진행경과 및 주요일정

가. 진행경과

나. 합병주요일정

다. 증권신고서 제출여부

4. 합병상대방 회사

가. 회사의 개황

나. 요약재무정보

다. 업계현황 및 전망

라. 회사의 현황

5. 합병가액 및 산출 근거

가. 평가기관

나. 평가의 개요

다. 평가의 결과(요약)

라. 평가 방법

마. 합병가액의 산정

바. 피합병법인의 수익가치 산정내역

사. 외부평가기관의 독립성에 대한 평가

아. 외부평가기관의 합병비율 적정성 평가시 '외부평가업무 가이드라인' 준수 여부

6. 주식매수청구권에 관한 사항

가. 주식매수청구권 행사의 요건

나. 주식매수예정가격 등

다. 행사절차, 방법, 기간 및 장소

라. 주식매수청구결과가 합병계약 효력 등에 영향을 미치는 경우

마. 주식매수청구권이 인정되지 않거나 제한되는 경우

바. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등

7. 당사 회사간의 관계

8. 기타 투자자 보호에 필요한 사항

가. 합병의 성사를 어렵게 하는 위험요소 및 대책

나. 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성

다. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소

라. 거래상대방 또는 제3자와 옵션 거래 내용

[합병, 분할합병의 합병가액ㆍ비율]

| (단위 : 원) |

| 구분 | 합병법인 (교보3호기업인수목적 주식회사) |

피합병법인 (주식회사 바이오로그디바이스) |

|---|---|---|

| 기준주가 |

2,438 |

- |

| - 할인 또는 할증률 | - | - |

| 자산가치ㆍ수익가치 평균 | - | 24,306 |

| - 자산가치 |

1,973 |

5,539 |

| - 수익가치 |

- |

36,817 |

| 합병가액(1주당) | 2,438 | 24,306 |

| 합병비율 | 1 | 9.9696473 |

| 상대가치 | - | - |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가 2,438원으로 평가하였습니다.

(주2) '증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조'에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 교보3호기업인수목적 주식회사 | 주식회사 바이오로그디바이스 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 강수현 | 이재선, 윤형진 | |

| 주 소 | 본사 | 서울특별시 영등포구 의사당대로 97 | 경기도 화성시 동탄면 동탄기흥로 64-10 Nextech 3층 |

| 연락처 | 02-3771-9639 | 031-831-3657 | |

| 설립연월일 | 2014년 10월 23일 | 2012년 7월 22일 | |

| 납입자본금 (주1) | 보통주자본금 510,000,000원 | 보통주자본금 1,100,000,000원 | |

| 자산총액 (주2) | 11,855,380천원 | 24,319,128천원 |

|

| 결산기 | 12월 31일 | 12월 31일 | |

| 임직원수 (주3) | 7명 | 26명 | |

| 발행주식의 종류 및 수 (주1) | 보통주 5,100,000주(액면 100원) | 보통주 2,200,000주(액면 500원) | |

(주1) 주요사항보고서 제출일 현재 법인등기부등본상 자본금 입니다.

(주2) 자산총액은 2015년 3월 31일 현재의 감사 및 검토받지 아니한 한국채택국제회계기준에 의한 가결산 재무제표의 금액입니다.

(주3) 종업원수는 2015년 3월 31일 현재 종업원수 입니다.

(2) 합병의 배경

교보3호기업인수목적㈜는 우량기업과의 합병을 통하여 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2014년 10월 23일 설립되어 당해연도 12월 24일 주권을 코스닥시장에 상장하였습니다.

이에 교보3호기업인수목적㈜은 기술력과 높은 수익성, 성장잠재력을 보유한 ㈜바이오로그디바이스를 흡수합병 하고자 합니다. 이를 통하여 ㈜바이오로그디바이스의 사업을 확장하고 경쟁력을 강화하며 경영효율성을 증대하여 주주가치의 극대화를 실현하고자 합니다.

기업인수목적회사와 합병 시 예치된 금액이 전액 회사로 유입되어 향후 기술 개발 및 공장 증설을 통한 생산력 증대 등에 활용될 수 있는 바, 합병에 통해 유입된 자금을 재무적 부담 없이 기업의 외형을 확장하고 경쟁력을 제고하기 위한 자금으로 활용할 수 있을 것으로 판단됩니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

청구서 제출일 현재 교보3호기업인수목적(주)의 최대주주는 KTB투자증권 및 특수관계자(KTB투자증권 태국법인)로 4.97%를 보유하고 있고, (주)바이오로그디바이스의 최대주주는 UBI-HBIC 신기술조합1호로 97.67%를 보유하고 있습니다. 합병 완료시 최대주주는 UBI-HBIC 신기술조합1호로 변경됩니다.

교보3호기업인수목적(주)과 (주)바이오로그디바이스의 합병이 완료되면 교보3호기업인수목적(주)가 존속법인이 되고 (주)바이오로그디바이스는 청산의 절차를 거쳐 코스닥시장에 상장하는 효과를 가지게 됩니다.

존속법인인 교보3호기업인수목적(주)의 경우 합병 전 피합병법인과의 합병을 기업의 유일한 목적으로 하고 있었으나 합병 후에는 (주)바이오로그디바이스가 영위하는 전자제품 제조업을 주된 사업으로 하게 됩니다.

(2) 회사의 재무 및 영업에 미치는 영향 및 효과

교보3호기업인수목적㈜는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 (주)바이오로그디바이스와 합병 후에는 (주)바이오로그디바이스의 주요 사업인 전자부품 제조업을 주요 사업으로 할 것입니다. 한편, 교보3호기업인수목적(주)의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병존속법인의 사업의 확장 및 안정을 위하여 사용될 예정이며 이로써 매출 증대 및 이익 실현이 가속화 될 것이라 예상됩니다.

(주)바이오로그디바이스는 2014년 말 기준 부채비율이 131.88%로 전년대비 61.66% 보다 증가하였습니다. 차입금의 대부분은 베트남 법인 설립을 위한 투자금과 매출의 증가에 따른 운전자금으로 사용되고 있습니다. 따라서 합병을 통한 자금이 유입될 경우, 차입금 상환 및 부채비율 하락의 효과를 누릴 수 있을 것으로 판단됩니다.

회사는 설립 이후 높은 외형성장과 수익성을 보여 왔으며, 합병을 통해 자금을 유치할 경우 자기자본을 확충하여 안정적인 운영과 외형성장을 이룰 수 있을 것으로 판단됩니다.

또한 (주)바이오로그디바이스는 합병을 통해 교보3호기업인수목적(주)가 보유한 예치금을 투자에 활용하는 것은 물론 코스닥시장에 상장하는 효과를 누리게 되며 이러한 과정에서 언론 및 투자자에게 많은 노출의 기회를 가질 수 있습니다. 또한, 투자금의 유입으로 제고되는 재무구조를 활용하여 보다 낮은 금리로 시장에서 자금을 조달할 수 있으며 코스닥시장 상장사로서 기관투자자, 애널리스트 등은 물론 개인투자자로부터 관심을 받게 되어 직원의 자긍심을 고취하고 사업 확장 및 대외 인지도 향상에 큰 효과를 거둘 수 있을 것으로 판단됩니다.

다. 향후 회사구조 개편에 관한 계획

당사는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라 ㈜바이오로그디바이스의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진 중이거나 계획 중인 사항은 없으며, 향후 회사 구조 개편에 대한 계획이 확정될 경우 지체 없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 교보3호기업인수목적㈜가 주권 비상장 법인인 ㈜바이오로그디바이스를 흡수합병하는 방법으로 진행됩니다. 따라서 교보3호기업인수목적㈜은 존속하고 ㈜바이오로그디바이스는 소멸하게 됩니다.

나. 소규모 합병 또는 간이합병 여부

당해 합병은 상법 제 527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

| 상법 제527조의 2(간이합병) 합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때 상법 제527조의 3(소규모합병) 합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 때 |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 교보3호기업인수목적㈜는 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할 만한 사항

교보3호기업인수목적㈜는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 ㈜바이오로그디바이스에서 영위하는 사업부입니다. 이에 따라 형식적으로 교보3호기업인수목적㈜은 존속하고 ㈜바이오로그디바이스는 소멸하게 되지만, 실질적으로는 ㈜바이오로그디바이스가 교보3호기업인수목적㈜를 흡수합병하는 결과를 가져오게 됩니다.

당사가 추진하는 합병의 형태는 합병대상법인과의 흡수합병으로, 당사는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

마. 합병 기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지되게 됩니다. 교보3호기업인수목적(주)와 (주)바이오로그디바이스의 합병으로 인한 합병 등기 예정일은 2015년 11월 9일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2014년 12월 18일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정절차

교보3호기업인수목적(주)는 정관상 합병대상법인인 '제조업' 영위 회사 중 (주)바이오로그디바이스를 우량기업으로 판단하여 스팩과의 합병을 제안하였고 (주)바이오로그디바이스는 이를 긍정적으로 검토함으로써 합병을 추진하게 되었습니다.

회사에 대한 평가는 합병대상 기업이 영위하는 산업에 대한 평가, 경영진에 대한 평가, 재무에 대한 평가, 기업의 가치에 대한 평가 등으로 이루어 졌습니다. 회사에 대한 평가는 투자전문성을 고려하여 당사의 발기주주인 위드인베스트먼트, 강수현 대표이사, 교보증권이 추천한 전문인력들이 수행하였습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2015년 4월 15일 인덕회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가 기간은 2015년 4월 15일부터 2015년 6월 19일까지 입니다.

(3) 이사회 합병결의 : 2015년 6월 19일

(4) 합병계약 체결일 : 2015년 6월 19일

나. 합병주요일정

|

구분 |

합병회사 |

피합병회사 |

|

|---|---|---|---|

|

외부평가계약체결(의뢰)일 |

2015.04.15 |

2015.04.15 |

|

|

이사회결의일 |

2015.06.19 |

2015.06.19 |

|

|

합병계약일 |

2015.06.19 |

2015.06.19 |

|

|

합병상장 예비심사청구서 제출일 |

2015.06.19 |

2015.06.19 |

|

|

주요사항보고서(합병) 제출일 |

2015.06.19 |

- |

|

|

상장 심사 승인일 |

2015.08.20 |

2015.08.20 |

|

|

이사회결의(합병결의 임시주총 개최관련) |

2015.09.02 |

2015.09.02 |

|

|

주주명부폐쇄 및 권리주주확정일 공고 |

2015.09.02 |

2015.09.02 |

|

|

주주총회(합병승인)를 위한 권리주주확정일 |

2015.09.17 |

2015.09.17 |

|

|

주주명부폐쇄기간 |

시작일 |

2015.09.18 |

2015.09.18 |

|

종료일 |

2015.09.24 |

2015.09.24 |

|

|

합병반대주주 사전통지기간 |

시작일 |

2015.09.23 |

2015.09.23 |

|

종료일 |

2015.10.07 | 2015.10.07 | |

|

합병승인을 위한 주주총회일 |

2015.10.08 | 2015.10.08 | |

|

주식매수청구 행사기간 |

시작일 |

2015.10.08 | 2015.10.08 |

|

종료일 |

2015.10.28 | 2015.10.28 | |

|

채권자이의제출공고일 |

2015.10.12 | 2015.10.12 | |

|

채권자이의제출기간 |

시작일 |

2015.10.12 | 2015.10.12 |

|

종료일 |

2015.11.12 |

2015.11.12 |

|

|

합병기일 |

2015.11.13 |

2015.11.13 |

|

|

합병종료보고 총회일 |

2015.11.16 |

- |

|

|

합병종료보고 공고일 |

2015.11.17 |

- |

|

|

합병등기(신청)일 |

2015.11.18 |

- |

|

|

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다 |

|||

다. 증권신고서 제출여부

| 구분 | 내용 |

|---|---|

| 증권신고서 제출대상 여부 | 예 |

| 제출을 면제받은 경우 그 사유 | - |

4. 합병상대방 회사

가. 회사의 개황

| 구분 | 내용 |

|---|---|

| 상 호 | (주)바이오로그디바이스 |

| 소재지 | 경기도 화성시 동탄면 동탄기흥로 64-10 Nextech 3층 |

| 대표이사 | 이 재 선, 윤 형 진 |

| 설립일 | 2012년 7월 22일 |

| 업종 | 그 외 기타 전자부품 제조업 |

| 주요사업의 내용 | 휴대폰 카메라 부품 제조업 |

| 임직원 현황 | 26명 (2015년 3월말 기준) |

| 주요주주 현황 |

UBI-HBIC신기술조합1호(97.67%), AJ인베스트먼트(2.33%) |

나. 요약재무정보

(1) 2012년~2014년 요약재무정보

| (단위 : 백만원) |

| 구분 | 2012연도 (제1기) |

2013연도 (제2기) |

2014연도 (제3기) |

|---|---|---|---|

| 회계기준 | K-GAAP 개별 | K-IFRS 별도 | K-IFRS 별도 |

| 자산 | |||

| I. 유동자산 | 5,477 | 9,036 | 20,146 |

| II. 비유동자산 | 2 | 1,162 | 5,833 |

| 자산총계 | 5,479 | 10,198 | 25,979 |

| 부채 | |||

| I. 유동부채 | 3,979 | 3,767 | 14,771 |

| II. 비유동부채 | - | 123 | 5 |

| 부채총계 | 3,979 | 3,890 | 14,776 |

| 자본 | |||

| I. 자본금 | 100 | 100 | 100 |

| II. 이익잉여금 | 1,400 | 6,209 | 11,104 |

| 자본총계 | 1,500 | 6,309 | 11,204 |

| 부채와자본총계 | 5,479 | 10,198 | 25,979 |

| 매출액 | 8,323 | 29,482 | 36,974 |

| 매출총이익 | 1,825 | 6,088 | 7,935 |

| 영업이익 | 1,707 | 5,664 | 6,574 |

| 법인세차감전계속사업이익 | 1,567 | 5,430 | 6,939 |

| 당기순이익 | 1,400 | 4,766 | 4,915 |

주1) 2012년은 일반기업회계기준, 2013~2014년은 한국채택국제회계기준(별도) 감사보고서상 재무수치를 기재하였습니다.

(2) 외부감사여부

㈜바이오로그디바이스는 '주식회사의 외부감사에 관한 법률'에 따른 외부감사대상기업으로 외부감사를 받아오고 있으며, 외부감사인은 한영회계법인입니다.

다. 업계현황 및 전망

(1) 시장의 특성

(가) 휴대폰 산업

1) 휴대폰 산업의 성장과정

휴대폰 산업은 휴대폰의 디자인과 기능 그리고 이동통신 기술의 발달이 어우러지면서 폭발적으로 성장할 수 있었습니다. 휴대폰이 대중화된 1990년대 중반 이후 단순한 이동 통신기기였던 휴대폰은 소비자의 다양한 욕구에 부합하며 진화해 왔습니다. 휴대폰 대중화의 주요 요인은 휴대폰 가격의 하락과 휴대폰의 슬림화, 경량화입니다. 초기의 휴대폰은 고가에 무겁고 휴대하기에 불편했기 때문에 소수의 부유층 및 사업가들의 전유물로 여겨졌습니다. 하지만 가격의 하락과 더불어 슬림화, 경량화를 통하여 무선전화기로서의 매력이 일반소비자들의 구매욕구와 부합하면서 폭발적으로 성장하였습니다.

휴대폰 산업 발전의 원동력이 되었던 디자인과 기능의 진화 및 이동통신 기술의 진화를 정리하면 아래와 같으며, 이동통신에서의 세대구분은 통신속도를 기준으로 구분하고 있습니다. 통신속도가 빠를수록 같은 주파수 대역으로도 더 많은 데이터를 보낼 수 있고, 가입자를 늘리거나 다양한 서비스가 가능합니다.

|

구 분 (통신 속도 기준) |

내 용 |

|

|---|---|---|

|

1세대 (1G) |

이동통신기술 |

- 아날로그 방식으로써 음성통화만 가능하며, 음성을 전압의 높낮이로 변환해 구리선을 통해 보내는 기존 유선전화와 기본적으로 같은 원리임. - 84년 카폰, 88년 휴대전화가 서울 등 주요 도시에서만 서비스 되었으며, 91년부터 전국서비스로 확대됨. - 2000년까지 서비스 됨 |

|

기능, 디자인 |

- 음성통화, 흑백 LCD, 단음 벨소리 |

|

|

2세대 (2G) |

이동통신기술 |

- 음성아날로그 데이터를 디지털로 변환?압축해 보내는 기술로 같은 주파수로 더 많은 통신이 가능. 음성은 물론 문자메시지를 보낼 수 있음 - 유럽방식 GSM : 전세계 사업자의 80%가 채택 - 미국방식 CDMA : 한국에서 처음 상용화되어 한국 주력 2세대 기술로 사용됨 |

|

기능, 디자인 |

- 음성통화, 문자메시지, 8화음, 64화음, 칼라LCD |

|

|

3세대 (3G) |

이동통신기술 |

- 기존 GSM의 기반에 CDMA의 강점을 따서 개발된 비동기식 이동통신기술(WCDMA)로 데이터 전송속도가 빨라져 음성과 문자를 넘어 사진,음악,영상 등 멀티미디어뿐만 아니라 제한적으로 인터넷 접속이 가능함. - 한국에서는 2003년부터 서비스가 시작되었음 - HSDPA 이동통신 : WCDMA가 진화한 3.5세대 방식으로 영상통화 및 웹 서핑이 가능함. |

|

기능, 디자인 |

- 음성, 문자, MP3, 카메라폰, DMB폰 Am OLED, 풀터치폰 |

|

|

4세대 (4G) |

이동통신기술 |

- 무선근거리인터넷(와이파이)의 한계를 넘기 위해 개발된 기술로 와이브로(Wibro, 모바일와이맥스), LTE 등 새로운 서비스가 진행중임 |

|

기능, 디자인 |

- 스마트폰 |

|

2) 휴대폰 산업의 특성

휴대폰 산업의 전반적인 가치 시스템은 다양한 부품, 소재, S/W Platform을 공급하는 공급자, 단말기 제조업체 그리고 단말기를 주로 구매하여 소비자에게 서비스와 함께 판매하는 통신서비스 사업자 및 독립 유통 업체로 구성됩니다. 이러한 시스템에 최종 고객의 요구 다양화 및 기술 발전에 따라, 최종 제공되는 제품의 가치를 증가시킬 수 있는 새로운 시장 참여자들의 진입이 증가하고 있습니다.

휴대폰 산업은 매우 다양한 통신 네트워크를 형성하는 통신기기로부터 여러 가지 네트워크 기능의 연동을 통해서 네트워크간의 융합을 이루는 기술까지 포함하는 광범위한 기술적 토대를 기반으로 하고 있습니다. 이러한 이동통신 시스템 관련 산업은 각 네트워크의 단말기, 인프라 구축용 시스템 장비 및 네트워크 기술, 관련 소프트웨어, 응용 및 서비스, 통합 단말기, 네트워크 연동기술 등을 포함합니다.

휴대폰은 기본적인 음성통신 기능 위주에서 SMS, 무선인터넷 등 극히 제한된 데이터 전송 기능을 가진 단말기 입니다. 또한 음성통화 기능에 네트워크 기반의 웹 전달 메커니즘을 이용하여 데이터 전송 기능을 가지고 있으면서 간단한 개인정보를 관리할 수 있는 Enhanced Phone 도 휴대폰에 포함됩니다.

또한, 방송이나 게임 등 다양한 부가 서비스와 컨텐츠로 인해, 휴대폰의 액정뿐만 아니라 키패드에 이르기까지 디자인은 점점 다양해지고 있으며, 이 같은 추세는 휴대폰으로 게임과 방송을 즐기고자 하는 욕구와 맞물린 기술적 트랜드 (Technical Trend)의 영향도 크게 작용하고 있습니다.

과거에는 음성 통화가 주 사용 목적 이었지만, 휴대성과 개인성을 확보한 기기의 특성과 고객 요구가 맞물리면서 휴대폰은 더 이상 이동 전화기에 머물지 않고 있습니다. 현재 휴대폰은 카메라, 캠코더, MP3P의 기능은 물론 게임기, 네비게이션, 생체인식을 통한 금융결제, DMB 방송 수신까지 가능한 스마트폰이 주류를 이루고 있습니다.

스마트폰을 중심으로 한 컨버전스를 확대하기 위해서는 적극적인 디자인 창조 및 다른 업종서비스와의 융합을 위한 시장표준 제정 등의 노력이 필요합니다. 또한 이동성 보장을 위해 기존의 충전식 배터리를 대신할 연료전지, 키패드를 대신할 적외선 입출력 장치, 나노기술을 활용한 초소형 대용량 메모리 등의 모바일 핵심부품 또한 개발되고 있습니다.

(나) 카메라모듈 산업

전세계 휴대폰 중 카메라폰의 비중은 2000년 이후 지속적으로 증가해 왔으며, 2013년 75%에 달하고 있습니다. 3G 서비스가 도입된 이후, 영상통화가 가능해지면서 단말기 전면에 서브(Sub) 카메라가 장착된 듀얼(Dual) 카메라폰이 등장하였으며, 2007년 이후에는 3G 서비스로의 전환이 가속화됨에 따라 서브카메라 탑재 비율 또한 빠른 속도로 증가하였습니다. 이에 따라 휴대폰용 카메라모듈 시장규모는 전방시장인 휴대폰 시장보다 큰 폭으로 성장하고 있습니다.

1) 산업의 성장과정

카메라폰은 2000년대 초반에 개발되어 시장에 처음으로 출시되었으며, 전세계적으로 이에 대한 수요가 급격히 증가함에 따라서 제품의 고화소/고기능화 추세와 함께 시장의 규모는 빠르게 성장하였습니다.

카메라가 휴대폰에 처음 적용된 2000년대 초반에는 일부 고가폰에만 채택되었으나, 이후 급격한 기술진보를 이루며 시장기반이 크게 확대되었습니다. 2004년 초 슬림폰이 시장에 출시된 이후 소비자의 폭발적인 호응으로 대중화를 이루게 되었으며, 휴대폰의 기본사양으로 자리잡게 되었습니다.

또한 3G 서비스의 도입으로 인한 영상통화의 발달로 인하여 단말기 전면에 서브(Sub) 카메라가 장착된 듀얼(Dual)폰이 등장하였으며, 2007년 이후 3G 서비스로의 전환이 가속화 되면서 카메라폰의 서브카메라 탑재 비율이 빠른 속도로 증가하였습니다.

초기 휴대폰에는 사진 촬영용의 VGA급 카메라모듈이 사용되었으며, 이후 1MP, 2MP, 3MP급으로 점진적으로 화소수가 증가하였습니다. 스마트폰 시대가 본격적으로 도래하면서, 13MP급의 고화소 제품이 기본 사양으로 자리 잡았으며, 16MP급 이상이 출시되면서 화소 경쟁이 다시 본격화 되고 있습니다.

2) 산업의 특성

카메라모듈 시장은 휴대폰 회사의 판매량, 하드웨어 사양, 판매 전략, 판매 시기 등에 의하여 결정되는 특성이 있습니다. 휴대폰 제조사인 삼성전자, LG전자 등은 카메라 모듈 업체들을 복수로 선정하고 모듈 업체들 또한 부품업체들을 복수로 선정하여 제품의 수급을 안정화하고 있으며 제품의 표준화를 통하여 부품의 호환성도 최대한 높이려는 관리 방식을 채택하고 있습니다.

(2) 시장 규모 및 전망

(가) 휴대폰 시장 규모 및 전망

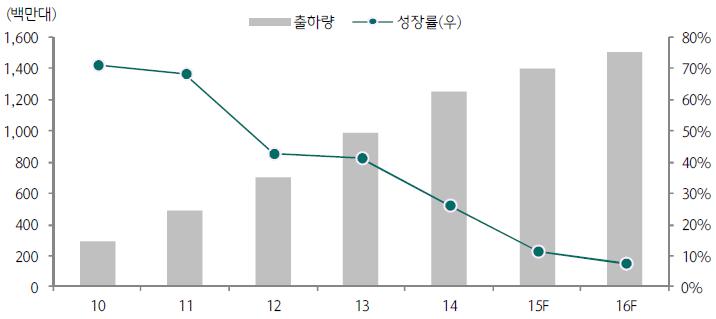

휴대폰은 세계최대의 소비재 전자제품으로 자리매김하며 전세계적으로 보급률이 지속적으로 증가하고 있습니다. 2000년대 들어서며 휴대폰이 단순 통신 기능만을 담당하던 기존의 모습에서, 복합기능을 가진 기능폰(Feature Phone)으로 진화하며 급격한 성장세를 보여 왔습니다. 그리고 2011년 스마트폰의 본격적인 상용화 이후 스마트폰 시장은 급성장을 하였으며, 2014년 전세계 스마트폰 출하량이 2013년(10억대) 대비 약 29% 증가하며 12억 8천만 대를 기록한 것으로 나타났습니다.

2014년 세계 핸드폰 출하대수는 18억 8천만대로 2013년 출하대수인 18억 1천만대 보다 3.9% 증가하였고, 스마트폰은 전년 대비 27.5% 증가한 12억 8천만대로 추정되고 있습니다. 그리고 전체 휴대폰 출하량에서 스마트폰이 차지하는 비중도 2013년 68%에서 2014년 71%의 비중을 차지하여 스마트폰의 비중이 지속적으로 증가하는 것을 확인할 수 있습니다.

2015년 글로벌 스마트폰의 출하량은 13억 5,400만 대로 전년대비 10% 성장에 이를 것으로 전망되며, 향후 선진국의 교체수요보다는 개도국의 신규수요가 스마트폰을 포함한 휴대폰의 판매량에 큰 영향을 미칠 것으로 예상됩니다. 따라서 고가 스마트폰보다는 중가 이하의 스마트폰 비중이 확대될 것으로 예상되며 평균판매단가는 하락할 개연성이 높을 것으로 추정됩니다. 2014년 중가 이하의 스마트폰 비중은 60%에 달해 전체 스마트폰 출하량의 절반 이상을 차지하고 있으며, 2016년까지 62%로 확대될 것으로 전망됩니다.

스마트폰의 평균 판매단가의 지속적인 하락이 전망되는 가운데, 미들엔드급에서의 경쟁이 치열해질 것으로 전망됩니다. 200달러 이하의 가격대를 가진 중가 및 저가 스마트폰의 비중은 2010년 18%에서 2015년 58%로 3배 이상 확대될 것으로 전망됩니다. 미들엔드급 중심의 성장이 일어나는 이유는 북미와 같은 선진국은 스마트폰 침투율이 88%에 달해 글로벌 평균 침투율인 70%를 상회하고 있기 때문에 수요가 제한적이기 때문입니다. 반면에 중남미, 아시아, 중동 및 아프리카는 글로벌 침투율을 하회하고 있어 스마트폰 신규 수요가 활발하게 일어날 것으로 예상됩니다. 글로벌 스마트폰에서 개도국이 차지하는 비중은 11년 1분기 52%에서 14년 2분기 73%로 확대되었습니다. 향후에도 개도국에서의 스마트폰 판매량이 글로벌 수요를 견인할 전망입니다.

국가별로 구분하여 보면 미국과 서유럽을 비롯한 선진 국가들의 휴대폰 수요는 이동통신 보급률이 한계에 근접하고 있으나, 스마트폰 및 LTE 방식(현재 대용량 GB 성장)에 대한 교체 수요가 지속적으로 발생하고 있습니다. 2014년 3월부터 중국 주요 25개 도시에 LTE가 개통되어 보편화 되고 있으며, 유럽도 LTE 관련 이벤트를 하고 있어서 스마트폰 이용자가 대폭 증가하는 추세입니다. 또한 러시아, 인도 등의 보급률이 낮은 신흥국가들을 중심으로 지속적인 신규수요가 발생하고 있습니다.

특히 중국의 스마트폰 시장은 눈에 띄게 빠른 속도로 성장하고 있습니다. 중국의 스마트폰 침투율은 11년 1분기 32%에서 14년 2분기 94%까지 확대되어 북미 지역을 앞질렀습니다. 동기간 중국의 스마트폰 시장이 글로벌 안에서 차지하는 비중은 21%에서 35%로 확대되었습니다. 중국의 스마트폰 침투율이 높아 중국 시장의 성장률 둔화를 우려하는 목소리가 높지만, 중국의 이동전화 보급률은 73%에 불과해 글로벌 평균을 하회하고 있어 향후에도 성장 여력은 충분할 것으로 판단됩니다.

중국 외에도 아시아 지역은 향후 수년간 스마트폰 수요를 견인할 지역일 것으로 기대됩니다. 인도는 인구상으로 중국의 91%에 달하는 규모의 나라이기 때문에 중요한 시장으로 대두될 것으로 예상됩니다. 인도를 중심으로 한 아시아 지역의 스마트폰 침투율은 50%에 불과하며 이동전화 보급률 역시 67%로 글로벌 평균을 하회하고 있기 때문입니다.

2014년 스마트폰을 포함한 전체 휴대폰시장은 성장하였고 향후에도 교체수요와 신규수요를 바탕으로 스마트폰 시장은 성장할 것으로 예상되지만, 스마트폰 성능이 상향평준화되고 부가적으로 개발되는 기능들이 소비자의 니즈를 반영하지 못함에 따라서 후발업체들이 쉽게 뒤쫒아올 수 있는 환경이 형성되어 앞으로 제조사간의 경쟁은 더욱 치열해질 전망입니다. 최근 중국 내수시장을 바탕으로 급격하게 성장중인 화웨이, 레노버와 같은 신흥 제조사들은 로우엔드 시장뿐만 아니라 하이엔드 시장에도 적극적으로 진출할 기세를 보이고 있으며, 이는 기존 제조사들에게도 커다한 위협이 될 수 있습니다. 향후 세계시장에서 살아남기 위해서는 높은 브랜드 파워 및 제품개발력과 함께 충분한 제품 공급 능력이 요구될 것으로 판단됩니다. 따라서 국내 휴대폰 제조업체는 신흥시장에서의 대응력을 확보하기 위하여 중국, 인도, 베트남 등 현지생산을 늘려가고 있으며, 제품개발의 플랫폼화, 생산단계의 축소 등을 통해 가격경쟁력을 확보해 나가야 할 것입니다.

[ 스마트폰 세계시장 점유율 ]

(단위 : %)

|

구 분 |

2012 |

2013 |

2014 |

|---|---|---|---|

|

삼성 |

30.3 |

31.3 |

24.5 |

|

애플 |

18.7 |

15.3 |

14.8 |

|

화웨이 |

4.0 |

4.9 |

5.7 |

|

레노버 |

3.3 |

4.5 |

5.4 |

|

LG |

3.6 |

4.8 |

4.6 |

|

기타 |

40.1 |

39.2 |

45.0 |

|

총 계 |

100.0 |

100.0 |

100.0 |

(출처 : STATISTA)

(나) 카메라모듈 시장 규모 및 전망

카메라모듈은 휴대폰, 태블릿, 스마트 TV, 의료용 등 전 IT 디바이스에 걸쳐 폭넓게 응용되고 있으며, 그 중 휴대폰 산업이 가장 큰 수요처입니다. 휴대폰의 후방산업인 카메라모듈 산업은 전방 산업인 휴대폰 산업의 생산 및 시장규모 등에 직접적인 영향을 받고 있으며, 기존 휴대폰 카메라모듈은 휴대폰 시장의 성장과 비례하여 가장 성장성이 부각되고 있는 분야입니다. 특히 휴대전화 카메라 기능이 과거에는 옵션이었지만, 이제는 기본사양으로 채택되고 있기 때문에 그 수요 또한 지속적으로 증가하고 있습니다.

카메라를 탑재한 스마트폰의 출하량을 살펴보면 2013년 919백만대에서 2017년까지 연평균 13.30%의 높은 성장률을 나타낼 것으로 전망되고 있으며 2017년 한해에는 1,516백만대 가량이 출하될 전망입니다.

스마트폰의 출하량이 증가함과 동시에 고화소화 카메라에 대한 니즈도 함께 발생하고 있습니다. 2012년 13MP을 시작으로 2015년 이후에는 20MP 까지 확대될 것으로 예상되고 있습니다. 전체 휴대폰시장에서 카메라 모듈의 기본 장착이 보편화되고 있으며 화상통화 기능의 활성화로 기존 Main카메라 모듈뿐만 아니라 Sub카메라 모듈에도 고화소화가 가속화되고 있습니다. 이러한 추세는 4G LTE Wibro 등 통신서비스 사용자 증가로 동영상, 이미지, 그래픽 등 멀티미디어 요소들이 휴대폰 선택에 상당한 영향을 미치고 있으며, 고화소 카메라의 탑재 기조는 더욱 확대될 전망입니다.

고화소 카메라에 많이 탑재되고 있는 AF 및 OIS 기능은 특정 물체(피사체)에 초점을 자동으로 맞추고 흔들림을 보정할 수 있는 광학 시스템(카메라) 기능입니다. 과거 휴대폰용 카메라가 기능이나 화소 측면에서 상대적으로 낮은 수준이었기 때문에 적용률이 높지 않았으나, 최근 휴대폰용 카메라에 요구되는 기능이나 화소수준이 일반 디지털 카메라(DSC, DSLR) 수준으로 높아짐에 따라 채택비율 역시 크게 높아지고 있습니다. 이러한 채택비율은 특히 고화소 카메라폰에서 두드러지게 나타고 있는데, 이는 카메라가 고화소로 갈수록 AF기능의 유무에 따른 이미지의 품질 차이가 크게 나타나기 때문입니다. 특히 OIS기능이 되는 AFA는 캠코더 대비 현저하게 뒤떨어지는 스마트폰 동영상 화질 개선을 위한 핵심 부품으로 액츄에이터 단가 상승 효과에 기여하고 있습니다.

2012년부터 하이엔드급 스마트폰에 13MP BSI(Back Side Illumination, 이면 조사) 이미지센서를 채용한 카메라모듈이 본격적으로 장착되기 시작하면서 폰 카메라모듈의 해상도 경쟁이 시작되었으며, 최근에는 삼성의 하이엔드급 스마트폰을 비롯한 여러 메인카메라에 16MP 이상의 제품들도 탑재되고 있습니다. 특히 2015년 이후 전략 스마트폰의 전반적인 카메라 사양 업그레이드가 예상되며 5Megapixel 이상이 전면 카메라의 주류로 자리잡을 것이고 후면 카메라도 20MP까지 상향될 것으로 예상됩니다. 이에 따른 카메라 부품 SupplyChain(카메라모듈/카메라렌즈/AFA)의 양적/질적 성장 또한 기대되고 있으며, 그 중에서도 삼성전자의 경우 전면카메라의 비약적 업그레이드(S5 2M → S6 5M)가 이루어졌습니다. 전면 카메라의 화소수 증가에 따른 손떨림보정 및 광각 렌즈의 채용 니즈는 지속적으로 발생할 전망이며, 평균판매단가 상승으로까지 연결될 것으로 예상됩니다. 그리고 역광보정, 줌 촬영, 빠른 오토포커싱 등의 기능 구현이 가능한 듀얼 카메라는 촬영의 질을 실질적으로 개선시킬 수 있다는 점에서, 2016년 이후 하이엔드 제품의 후면 카메라는 듀얼 카메라로의 진화 가능성이 높을 것으로 추정됩니다.

스마트폰 출하량 글로벌 1위인 삼성전자의 2013년 출하량은 319백만대에서 2016년 359백만대로 연평균 4%의 성장률로 증가할 것이 예상됩니다. 비록 글로벌 시장점유율은 감소할 것으로 전망되고 있지만, 삼성전자는 높은 수준의 시장점유율을 유지해 나가기 위해 브랜드파워를 강화하고 있으며 카메라 부분에서도 최고 사양을 탑재하여 글로벌 표준을 만들어 나가고 있습니다.

[ 삼성전자 스마트폰 출하량 및 시장점유율 전망 ]

(단위: 백만대, %)

| 구분 |

2013년 |

2014년(E) |

2015년(E) |

2016년(E) |

CAGR |

|---|---|---|---|---|---|

|

스마트폰 출하량 |

955 |

1,188 |

1,324 |

1,425 |

14.30% |

|

성장률 |

- |

24.40% |

11.45% |

7.63% |

|

|

삼성전자 출하량 |

319 |

324 |

348 |

359 |

4.00% |

|

성장률 |

- |

1.57% |

7.41% |

3.16% |

|

|

시장점유율 |

33.40% |

27.27% |

26.28% |

25.19% |

(출처: SA, IDC, 5 RESEARCH CENTER)

휴대폰의 기술발전과 함께 휴대폰은 고성능화 및 단소화 되어 기존 디지털 카메라 시장을 대체하였을 뿐만 아니라, 카메라모듈 영역이 확대되어 자동차, 게임기, PC 등 산업 전반에 응용되고 있습니다. 카메라 모듈의 대체시장은 현재로서는 없는 상황이며 카메라 모듈의 응용분야는 산업이 발전할수록 더욱 다양해지고 있습니다. 휴대전화를 넘어서 다른 산업영역으로까지 확장하고 있는 카메라 모듈은 이제 최첨단 IT부품으로 자리 잡고 있으며, 특히 자동차 부문의 신규 수요는 카메라 모듈 사업의 새로운 성장 동력이 되고 있습니다. 자동차 전장화와 스마트카 확산에 따라 자동차의 ‘눈’ 역할을 해줄 수 있는 카메라가 필수로 적용될 부분이기 때문이며, 특히 미국은 2016년부터 단계적으로 신차에 후방카메라 장착이 의무화 될 예정이므로 내년부터 후방카메라 탑재율이 빠르게 증가할 것으로 전망되고 있습니다. 세계에서 판매되는 신차 1대당 평균 1개의 카메라가 탑재되더라도 이미지 센서의 소비 개수는 디지털카메라에 의한 소비 숫자와 비슷하게 되며 만약 2개 이상의 카메라가 탑재될 경우 휴대전화용 카메라 모듈 시장을 능가할 것으로 전망되고 있습니다. 향후 모바일용 카메라 관련 기술을 바탕으로 차량용 카메라 매출을 확대해 나간다면 안정적인 매출구조를 바탕으로 장기적으로 성장해 나갈 수 있는 기반이 마련될 것으로 전망됩니다.

라. 회사의 현황

회사가 영위하는 산업은 단말기 제조산업 중 이동통신단말기부품(휴대폰 카메라모듈) 제조산업에 해당됩니다. 회사가 제조, 판매하고 있는 주요제품은 휴대폰 카메라 모듈인 ISM, VCM(AF FPCB Ass'y 및 OIS FPCB Ass'y) 입니다.

회사의 주력제품인 AF/OIS FPCB Ass’y는 카메라모듈에 탑재되는 부품입니다. 전방산업인 휴대폰 시장은 세계 최대의 소비재 전자제품으로 2010년 스마트폰의 확대로 전자제품의 모든 기능(카메라, MP3, 네비게이션, 블루투스, 동영상, 리모콘 등)이 한 손에서 이루어지고 있으며, 이에 따라 카메라의 기능 또한 고화소의 모듈로 점층적인 발전을 이루고 있습니다. 2013년 기 출시된 스마트폰카메라의 최고사양은 일본회사의 20MP이며, 스마트폰 카메라가 기존 카메라 시장을 흡수하고 있다고 해도 과언이 아니라 할 수 있습니다. 또한 2014년 Major 업체들이 광학식 손떨림 보정장치(이하 OIS)를 채택함으로써 고화소와 더불어 기능을 한층 향상시켜 나가고 있으며, 현재 출시되는 하이엔드급 스마트폰에는 OIS기능이 필수적으로 탑재되어 핵심 요소로 자리매김 해나가고 있습니다.

이에 따라 회사는 설립 이후 최근 3개년간 매출액과 영업이익이 증가추세를 보이고 있습니다.

5. 합병가액 및 산출 근거

가. 평가기관

(1) 평가기관명: 인덕회계법인

(2) 평가기관 대표이사: 박종범

(3) 평가계약일자: 2015년 4월 15일

(4) 평가기간: 2015년 4월 15일 ~ 2015년 6월 19일

나. 평가의 개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2015년 6월 19일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의4와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

다. 평가의 결과(요약)

| (단위 : 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| 가. 기준주가(주1) | 2,438 | - |

| 나. 본질가치(주2) | - | 24,306 |

| 다. 자산가치 | 1,973 | 5,539 |

| 라. 수익가치 | - | 36,817 |

| 마. 상대가치(주3) | - | - |

| 바. 합병가액/1주 | 2,438 | 24,306 |

| 사. 합병비율 | 1 | 9.9696473 |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가 2,438원으로 평가하였습니다.

(주2) '증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조'에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

라. 평가방법

(1) 기준주가에 할인율을 반영한 평가가액 분석방법

주권상장법인인 합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액으로 산정하였습니다.

(2) 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

본질가치 중 자산가치와 수익가치의 분석방법은 다음과 같습니다.

(가) 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도(직전 사업연도가 없을 경우에는 최근 감사보고서 작성대상시점)말의 재무상태표상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

가) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

나) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차액을 차감

다) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

라) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

마) 분석기준일 현재 자기주식을 가산

바) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고 유상감자에 의하여 감소한 자본금 등을 차감

사) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금을 가산

아) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

자) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

(나) 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다. 배당평가모형을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 배당성향이 일정하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

1) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

2) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다. 이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당 성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

3) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

(3) 상대가치 분석방법

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30%이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다. 다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

마. 합병가액의 산정

(1) 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가에 할인율을 반영한 평가가액이 높기때문에 본 평가에서는 기준주가에 할인율을 반영한 평가가액을 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 기준주가에 할인율을 반영한 평가가액(A) |

2,438원 |

| 1주당 자산가치(B) | 1,973원 |

| 합병가액(Max[A,B]) | 2,438원 |

(가) 합병법인의 기준주가에 할인율을 반영한 평가가액 산정

합병법인의 기준주가에 할인율을 반영한 평가가액은 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2015년 6월 19일)과 합병계약을 체결한 날(2015년 6월 19일) 중 앞서는 날의 전일(2015년 6월 18일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 30의 범위에서 할인 또는 할증한 가액으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일은 2015년 6월 19일이므로 합병을 위한 이사회 결의일의 전일인 2015년 6월 18일(최종거래일 2015년 6월 18일)이 기산일입니다. 최근 1개월 가중산술평균종가는 2015년 5월 19일부터 2015년 6월 18일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2015년 6월 12일부터 2015년 6월 18일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 1개월 가중평균 주가 | 2015년 5월 19일부터 2015년 6월 18일까지 | 2,428 |

| B. 1주일 가중평균 주가 | 2015년 6월 12일부터 2015년 6월 18일까지 | 2,425 |

| C. 최종일 주가 | 2015년 6월 18일 | 2,460 |

| D. 산술평균 주가([A+B+C]÷3) | 2,438 | |

| E. 할증(할인)율 | - | |

| F. 기준주가에 할인율을 반영한 평가가액(D×(1±E)]) | 2,438 | |

한편, 상기 기준주가에 할인율을 반영한 평가가액 산정을 위해 2015년 6월 18일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2015-05-19 | 2,430 | 50,033 | 121,580,190 |

| 2015-05-20 | 2,425 | 93,629 | 227,050,325 |

| 2015-05-21 | 2,405 | 16,226 | 39,023,530 |

| 2015-05-22 | 2,400 | 35,743 | 85,783,200 |

| 2015-05-26 | 2,375 | 15,692 | 37,268,500 |

| 2015-05-27 | 2,405 | 16,281 | 39,155,805 |

| 2015-05-28 | 2,390 | 24,574 | 58,731,860 |

| 2015-05-29 | 2,500 | 43,120 | 107,800,000 |

| 2015-06-01 | 2,490 | 3,589 | 8,936,610 |

| 2015-06-02 | 2,460 | 8,213 | 20,203,980 |

| 2015-06-03 | 2,425 | 13,858 | 33,605,650 |

| 2015-06-04 | 2,415 | 6,406 | 15,470,490 |

| 2015-06-05 | 2,445 | 23,005 | 56,247,225 |

| 2015-06-08 | 2,435 | 33,003 | 80,362,305 |

| 2015-06-09 | 2,465 | 29,778 | 73,402,770 |

| 2015-06-10 | 2,395 | 17,335 | 41,517,325 |

| 2015-06-11 | 2,420 | 26,925 | 65,158,500 |

| 2015-06-12 | 2,485 | 41,299 | 102,628,015 |

| 2015-06-15 | 2,450 | 11,476 | 28,116,200 |

| 2015-06-16 | 2,320 | 37,753 | 87,586,960 |

| 2015-06-17 | 2,315 | 16,065 | 37,190,475 |

| 2015-06-18 | 2,460 | 83,802 | 206,152,920 |

| 1개월 가중평균종가 | 2,428 | ||

| 1주일 가중평균종가 | 2,425 | ||

| 최종일 주가 | 2,460 | ||

(Source : 한국거래소)

(나) 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 감사받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 10,061,419,115 |

| B. 조정항목(a - b) | - |

| a. 가산항목 | - |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액 | - |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 10,061,419,115 |

| D. 발행주식총수 (주2) | 5,100,000 |

| E. 1주당 자산가치(C ÷ D) | 1,973 |

(Source: 감사보고서 및 인덕 Analysis)

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재의 감사받은개별재무제표상 금액을 적용하였습니다.

(주2) 분석기준일 현재의 발행주식총수입니다.

(2) 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한가액)로 평가하도록 규정하고 있으므로, 본 평가에 있어 합병가액의 산정은 본질가치를 적용하였습니다. 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아 가치를 산정하지 아니하였습니다.

| 구 분 | 금 액 | 비 고 |

|---|---|---|

| A. 본질가치 | 24,306 | [(a×1) + (b×1.5)]÷2.5 |

| a. 자산가치 | 5,539 | 1주당 순자산가액 |

| b. 수익가치 | 36,817 | 1주당 수익가치 |

| B. 상대가치 | 해당사항없음 | 유사회사 3사 미만이므로 산출하지 아니함 |

| C. 합병가액 (주1) | 24,306 | 상대가치가 없을 경우 본질가치 |

(주1) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하였습니다.

1) 최근 2년간의 유상증자 현황

최근 2년간 피합병법인의 유상증자 내역은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 유상증자일자 | 2015-06-12 |

| 발행 주식수 | 2,000,000 |

| 1주당 액면금액 | 500 |

| 1주당 발행금액 | 500 |

| 총 유상증자금액 | 1,000,000,000 |

| 발행 제비용 | 6,023,204 |

| 순 유상증자금액 | 993,976,796 |

| 자본금 증가금액 | 1,000,000,000 |

| 자본조정 발생금액 | (6,023,204) |

(Source : 피합병법인 제시자료)

2) 최근 2년간 주식 양수도 현황

최근 2년간 주식양수도 거래 중 과거 평가실적이 있는 거래는 없었으며, 거래가격정보를 입수가능한 거래는 아래와 같습니다.

| 거래일자 | 거래량 | 1주당가격(원) | 거래가격(원) |

|---|---|---|---|

| 2014-06-27(주1) | 8,000주 | 625,000 | 5,000,000,000 |

| 2014-08-18(주1) | 8,000주 | 625,000 |

5,000,000,000 |

| 2015-03-31(주1) | 4,000주 | 720,000 | 2,880,000,000 |

| 2015-06-08(주2) | 4,651주 | 215,000 | 999,965,000 |

(Source : 피합병법인 제시자료)

(주1) UBI-HBIC 신기술조합1호은 피합병법인 발행 주식 전부를 3차례에 걸쳐 주당 평균 644,000원에 기존 대표이사에게서 취득하였습니다.

(주2) UBI-HBIC 신기술조합1호는 2015년 6월 보유주식의 일부를 AJ인베스트먼트 파트너스㈜에게 매각하였습니다.

3) 비상장주식 거래사이트 거래가격 현황

아래와 같은 비상장주식 거래사이트를 조사한 바 동 사이트에 게시된 피합병법인의 최근 시세 정보는 존재하지 않습니다.

<비상장주식 거래사이트의 피합병법인 시세 정보>

| 사이트명 | 인터넷주소 | 1주당가격(원) |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 존재하지 않음 |

| 프리스닥 | http://www.presdaq.co.kr | 존재하지 않음 |

| 와스탁 | http://www.wastock.co.kr | 존재하지 않음 |

| 피스톡 | http://www.pstock.co.kr | 존재하지 않음 |

(Source : 상기 인터넷 사이트 및 인덕회계법인 Analysis)

4) 검토의견

최근 2년간 주식양수도 거래에서 본 평가인은 구체적인 평가방법 및 주요 가정사항에 대한 정보를 입수할 수 없었으며, 거래가격정보를 알 수 있는 4건의 거래는 모두 개인주주 또는 법인주주간 합의에 의해 이루어진 양수도 거래였습니다. 상기거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치조정은 반영하지 아니하였습니다.

(가) 본질가치의 산정

본질가치는 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제8조를 적용하여 자산가치와 수익가치를 일반규정인 1과 1.5의 비율로 가중산술평균한 가액으로 하였습니다.

1) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가치를 발행주식총수로 나누어 산정하였습니다.

| (단위: 원) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 11,203,577,836 |

| B. 조정항목(a - b) | 982,936,421 |

| a. 가산항목 | 993,976,796 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | 1,000,000,000 |

| (3) 최근사업연도말 이후 자본조정 발생액(주2) | (6,023,204) |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 전환우선주부채 | - |

| b. 차감항목 | 11,040,375 |

| (1) 실질가치 없는 무형자산(주3) | 11,040,375 |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실(주4) | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 12,186,514,257 |

| D. 발행주식총수 (주5) | 2,200,000주 |

| E. 1주당 자산가치(C ÷ D) | 5,542 |

(주1) '증권의발행및공시에관한규정 제5-13조 제2항' 및 '증권의발행및공시등에관한규정시행세칙 제5조'에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2014년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 최근사업연도말 이후 분석기준일 현재까지 유상증자(2015년 6월 12일)로 인한 자본금 및 자본잉여금의 증가가 있었으며 그 내역은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 유상증자일자 | 2015-06-12 |

| 발행 주식수 | 2,000,000 |

| 1주당 액면금액 | 500 |

| 1주당 발행금액 | 500 |

| 총 유상증자금액 | 1,000,000,000 |

| 발행 제비용 | 6,023,204 |

| 순 유상증자금액 | 993,976,796 |

| 자본금 증가금액 | 1,000,000,000 |

| 자본조정 발생금액 | (6,023,204) |

(Source : 피합병법인 제시자료)

(주3) 분석기준일 현재 실질가치가 없는 무형자산인 소프트웨어를 차감하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 소프트웨어 | 11,040,375 |

(Source : 피합병법인 제시자료, 감사보고서 및 인덕회계법인 Analysis)

(주4) 최근 사업연도말 현재 피합병법인이 보유하고 있는 투자주식은 순자산가액이 장부가액을 상회하여 차감 조정하지 아니하였으며, 그 내역은 다음과 같습니다.

| (단위: 원) |

| 구분 | 지분율 | 순자산가액 | 장부가액 | 차이금액 |

|---|---|---|---|---|

| TIANJIN POWER COM ELECTRONICS CO., LTD. | 100.00% | 2,858,765,626 | 1,843,151,130 | 1,015,614,496 |

| BLD VINA CO., LTD. | 100.00% | 2,897,552,229 | 2,052,050,000 | 845,502,229 |

| 합 계 | 5,756,317,855 | 3,895,201,130 | 1,861,116,725 |

(Source : 피합병법인 제시자료, 감사보고서 및 인덕회계법인 Analysis)

(주5) 발행주식총수

분석기준일 현재 발행주식 총수는 모두 보통주로서 2,200,000주입니다. 피합병법인은 2015년 6월 중 1/10으로 액면분할(5,000원 -> 500원)을 실시하였으며, 이후 유상증자를 통하여 발행 주식 수가 증가하였습니다.

2) 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 "3.3.3 피합병법인의 수익가치 산정내역"에 기술되어 있습니다.

| (단위: 천원) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 동안의 현재가치 | 27,784,703 |

| 나. 영구현금흐름의 현재가치 | 54,554,111 |

| 다. 영업가치 (가+나) | 82,338,815 |

| 라. 비영업자산의 가치 | 5,156,526 |

| 마. 기업가치 (다+라) | 87,495,341 |

| 바. 이자부부채의 가치 | 6,498,566 |

| 사. 수익가치 (마-바) | 80,996,774 |

| 아. 발행주식수 | 2,200,000주 |

| 자. 1주당 수익가치(원) | 36,817 |

(나) 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

1) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

2) 유사회사의 검토결과

피합병법인인 주식회사 바이오로그디바이스는 한국거래소 업종분류에 따른 소분류 업종 분류상 "전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업"을 영위하고 있으며, 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역은 "휴대폰 카메라 부품"입니다. 본 평가인의 검토결과, 한국거래소 업종분류에 따른 소분류업종인 "전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업"에 해당되는 주권상장법인은 312개사(코넥스상장법인 제외)이며, 이중 2015년 중에 상장하여 상장일이 속한 사업연도의 결산을 마무리하지 못한 1개사를 제외한 311개사 중 주요 매출품목이 "휴대폰 카메라 부품"인 114개사를 유사회사로 판단하고 검토하였습니다.

동 114개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 "휴대폰 카메라 부품"관련 회사이면서, 최근 사업연도말 주당법인세비용차감전계속사업이익과 최근 사업연도말 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 아니하며, 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

3) 유사회사 요건 충족 여부 검토

전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업에 해당되는 주권상장법인의 최근 사업보고서상 매출에서 차지하는 비중이 가장 큰 제품 또는 용역과 최근 사업연도 주당법인세비용차감전계속사업이익 및 주당순자산 검토 결과는 다음과 같습니다.

| 유사회사명 | 증권의발행및공시등에관한규정시행세칙 제7조 5항 요건 충족여부 | 한국거래소 업종분류에 따른 소분류 업종이 '전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업'인 회사 요건 |

최근사업연도 주당법인세비용차감전계속사업이익(손실) 요건(주1) |

최근사업연도 주당순자산 요건(주2) |

유사기업요건 충족 여부 |

|||

|---|---|---|---|---|---|---|---|---|

| 주요 제품 또는 용역 | 충족여부 | 금액(원) | 충족여부 | 금액(원) | 충족여부 | |||

| 바이오로그디바이스 | 휴대폰 카메라 부품 | 3,154 | 50,925 | |||||

| (+30%) | 4,100 | 66,203 | ||||||

| (-30%) | 2,208 | 35,648 | ||||||

| 덕산네오룩스 | 불충족 | HTL(정공수송층), HIL(정공주입층) 등 | 불충족 | - | 불충족 | 8,519 | 불충족 | 불충족 |

| 영백씨엠 | 충족 | 휴대폰용 진동모터 | 불충족 | 475 | 불충족 | 3,441 | 불충족 | 불충족 |

| 오킨스전자 | 충족 | 반도체 검사용 소켓 | 불충족 | 826 | 불충족 | 6,017 | 불충족 | 불충족 |

| 파버나인 | 충족 | 알루미늄 소재 TV 외관재(프레임, 스탠드) | 불충족 | 1,015 | 불충족 | 10,142 | 불충족 | 불충족 |

| 솔루에타 | 충족 | 전자파 차폐소재 | 불충족 | 189 | 불충족 | 5,947 | 불충족 | 불충족 |

| 기가레인 | 충족 | RF통신부품 및 반도체 장비 | 불충족 | 543 | 불충족 | 4,354 | 불충족 | 불충족 |

| 지디 | 충족 | 디스플레이 패널 식각 서비스 | 불충족 | 219 | 불충족 | 6,993 | 불충족 | 불충족 |

| 와이엠씨 | 충족 | FPD 패널용 Target, Backing Plate 등 | 불충족 | 267 | 불충족 | 4,197 | 불충족 | 불충족 |

| 아바텍 | 충족 | Glass Slimming & ITO코팅 제품 등 | 불충족 | 1,803 | 불충족 | 6,851 | 불충족 | 불충족 |

| 빛샘전자 | 충족 | 전광판용 LED 모듈, LED 전광판 등 | 불충족 | 151 | 불충족 | 6,709 | 불충족 | 불충족 |

| 일진머티리얼즈 | 충족 | 인쇄회로기판(PCB)용 전해동박(ACF,UCF),에폭시용 동박,전해콘덴서용 알루미늄박 제조,판매 | 불충족 | 1,146 | 불충족 | 8,009 | 불충족 | 불충족 |

| 액트 | 불충족 | 연성회로기판 | 불충족 | (206) | 불충족 | 2,357 | 불충족 | 불충족 |

| 아이씨케이 | 불충족 | 신용카드 및 전자화폐 등 | 불충족 | (149) | 불충족 | 2,266 | 불충족 | 불충족 |

| 와이솔 | 충족 | SAW Filter, Wafer Chip, Duplexer | 불충족 | 832 | 불충족 | 5,421 | 불충족 | 불충족 |

| 크루셜텍 | 불충족 | 옵티컬트랙패드, LED플래시모듈 등 | 불충족 | (1,509) | 불충족 | 2,867 | 불충족 | 불충족 |

| 에스디시스템 | 충족 | 요금징수시스템, 지능형교통시스템 등 | 불충족 | 676 | 불충족 | 7,448 | 불충족 | 불충족 |

| 하이소닉 | 불충족 | 휴대폰 카메라용 Auto Focus Actuator | 충족 | (656) | 불충족 | 2,688 | 불충족 | 불충족 |

| 멜파스 | 불충족 | 터치센서 칩, 터치스크린 모듈 등 | 불충족 | (1,858) | 불충족 | 6,597 | 불충족 | 불충족 |

| 에스앤에스텍 | 불충족 | 블랭크마스크 | 불충족 | (731) | 불충족 | 3,048 | 불충족 | 불충족 |

| 아이컴포넌트 | 불충족 | 액정평판디스플레이용 플라스틱 박판필름 제조업 | 불충족 | (342) | 불충족 | 3,986 | 불충족 | 불충족 |

| 마이크로컨텍솔 | 충족 | BGA IC Burn-In Socket,DRAM Module Socket | 불충족 | 1,299 | 불충족 | 4,850 | 불충족 | 불충족 |

| LG이노텍 | 충족 | 기타 전자부품 제조업 | 불충족 | 5,305 | 불충족 | 65,126 | 충족 | 불충족 |

| 월덱스 | 불충족 | 반도체용링및전극 | 불충족 | (38) | 불충족 | 4,008 | 불충족 | 불충족 |

| 이엘케이 | 불충족 | 터치패널모듈 | 불충족 | (102) | 불충족 | 7,089 | 불충족 | 불충족 |

| 현우산업 | 불충족 | 인쇄회로판(PCB) | 불충족 | (514) | 불충족 | 5,485 | 불충족 | 불충족 |

| 제이엠티 | 충족 | LCD패널용PBA | 불충족 | 362 | 불충족 | 2,630 | 불충족 | 불충족 |

| ISC | 충족 | 반도체테스트소켓 | 불충족 | 1,749 | 불충족 | 10,526 | 불충족 | 불충족 |

| 상보 | 불충족 | 광학필름,윈도우필름,미디어필름 | 불충족 | (113) | 불충족 | 4,491 | 불충족 | 불충족 |

| 연이정보통신 | 충족 | LCD,PDP및단말기용PBA | 불충족 | 323 | 불충족 | 4,511 | 불충족 | 불충족 |

| S&K폴리텍 | 충족 | 고밀도폴리우레탄폼시트 | 불충족 | 568 | 불충족 | 5,495 | 불충족 | 불충족 |

| 이엠텍 | 충족 | 마이크로스피커,리시버 | 불충족 | 2,315 | 충족 | 12,823 | 불충족 | 불충족 |

| 비에이치 | 충족 | 연성인쇄회로기판(FPCB) | 불충족 | 1,139 | 불충족 | 6,957 | 불충족 | 불충족 |

| 켐트로닉스 | 불충족 | Touch IC 및 PBA, TG, EMC | 불충족 | (1,067) | 불충족 | 9,963 | 불충족 | 불충족 |

| 파트론 | 충족 | 이동통신안테나및유전체필터류등 | 불충족 | 1,395 | 불충족 | 6,217 | 불충족 | 불충족 |

| 이녹스 | 충족 | FPCB소재,반도체PKG소재 등 | 불충족 | 1,523 | 불충족 | 10,980 | 불충족 | 불충족 |

| 뉴프렉스 | 충족 | 연성인쇄회로기판 | 불충족 | 162 | 불충족 | 3,115 | 불충족 | 불충족 |

| 이노칩 | 충족 | ESD필터,칩바리스터 | 불충족 | 1,446 | 불충족 | 7,229 | 불충족 | 불충족 |

| 아이디에스 | 불충족 | 휴대폰용FCOF,LCD모듈임가공 | 불충족 | (2,722) | 불충족 | 155 | 불충족 | 불충족 |

| 우리이티아이 | 불충족 | LCD광원부품(CCFL,EEFL) | 불충족 | (529) | 불충족 | 2,650 | 불충족 | 불충족 |

| 디아이디 | 불충족 | TFT-LCD용BLU | 불충족 | (781) | 불충족 | (357) | 불충족 | 불충족 |

| 피엘에이 | 불충족 | TFT-LCDReworkColorFilter | 불충족 | (325) | 불충족 | 305 | 불충족 | 불충족 |

| 대주전자재료 | 불충족 | PDP격벽재료등 | 불충족 | (730) | 불충족 | 4,445 | 불충족 | 불충족 |

| 태양기전 | 불충족 | 휴대폰윈도우 | 불충족 | (6,068) | 불충족 | 2,736 | 불충족 | 불충족 |

| LG디스플레이 | 충족 | 액정표시장치(TFT-LCD) 제조 | 불충족 | 3,414 | 충족 | 29,691 | 불충족 | 불충족 |

| 휘닉스소재 | 불충족 | CRT부품, PDP용 Powder | 불충족 | (12) | 불충족 | 878 | 불충족 | 불충족 |

| 디에이피 | 불충족 | Build-Up PCB(인쇄회로기판) | 불충족 | (104) | 불충족 | 3,501 | 불충족 | 불충족 |

| 삼진엘앤디 | 불충족 | 몰드프레임, TFT-LCD BLU | 불충족 | (267) | 불충족 | 3,362 | 불충족 | 불충족 |

| 에이스하이텍 | 불충족 | 김치, 밤, 딸기, 꽃게 | 불충족 | (195) | 불충족 | 680 | 불충족 | 불충족 |

| 세진티에스 | 충족 | TFT-LCD용 광기능성 시트 | 불충족 | 87 | 불충족 | 6,203 | 불충족 | 불충족 |

| 우주일렉트로 | 충족 | 정보통신용 초정밀커넥터 | 불충족 | 1,201 | 불충족 | 16,823 | 불충족 | 불충족 |

| 이수페타시스 | 충족 | P.C.B(인쇄회로기판),M.L.B 제조 | 불충족 | 750 | 불충족 | 4,906 | 불충족 | 불충족 |

| 유아이디 | 충족 | STN LCD GLASS(연마) | 불충족 | 385 | 불충족 | 4,497 | 불충족 | 불충족 |

| 아모텍 | 불충족 | 칩바리스터, 아몰퍼스코어 | 불충족 | (113) | 불충족 | 14,422 | 불충족 | 불충족 |

| 이라이콤 | 충족 | TFT-LCD용 Back Light Unit | 불충족 | 4,310 | 불충족 | 18,090 | 불충족 | 불충족 |

| 인터플렉스 | 불충족 | 연성회로기판(Flexible PCB) | 불충족 | (4,727) | 불충족 | 18,968 | 불충족 | 불충족 |

| 하이쎌 | 불충족 | TFT-LCD용 광기능성 필름 | 불충족 | (365) | 불충족 | 629 | 불충족 | 불충족 |

| 디스플레이텍 | 충족 | LCD Module | 불충족 | 1,184 | 불충족 | 6,950 | 불충족 | 불충족 |

| 프리젠 | 불충족 | LCD Module, LCD Back Light(BLU) | 불충족 | (686) | 불충족 | 585 | 불충족 | 불충족 |

| 젬백스테크놀러지 | 충족 | 액정표시장치(모듈) | 불충족 | 180 | 불충족 | 1,682 | 불충족 | 불충족 |

| 플렉스컴 | 불충족 | 식음료용 피팅 | 불충족 | (1,299) | 불충족 | 7,384 | 불충족 | 불충족 |

| 새로닉스 | 충족 | 광학시트, FFC | 불충족 | 436 | 불충족 | 3,662 | 불충족 | 불충족 |

| KH바텍 | 충족 | 휴대폰부품(SHIELD, BRACKET) | 불충족 | 3,096 | 충족 | 17,223 | 불충족 | 불충족 |

| 이랜텍 | 충족 | Battery Pack | 불충족 | 553 | 불충족 | 7,241 | 불충족 | 불충족 |

| 3S | 불충족 | 반도체 웨이퍼 캐리어 | 불충족 | (111) | 불충족 | 1,044 | 불충족 | 불충족 |

| 한국컴퓨터 | 충족 | LCD Module용 부품 | 불충족 | 595 | 불충족 | 5,292 | 불충족 | 불충족 |

| SKC 솔믹스 | 불충족 | 반도체용 파인세라믹제품 | 불충족 | (334) | 불충족 | 1,392 | 불충족 | 불충족 |

| 필룩스 | 충족 | 전자부품제조, 온라인정보 제공 | 불충족 | 63 | 불충족 | 1,469 | 불충족 | 불충족 |

| 리노공업 | 충족 | 리노핀, 반도체 소켓 등 | 불충족 | 2,522 | 충족 | 10,252 | 불충족 | 불충족 |

| 성우테크론 | 불충족 | 리드프레임가공, 반도체 장비 | 불충족 | (201) | 불충족 | 4,242 | 불충족 | 불충족 |

| 성호전자 | 불충족 | 필름 콘덴서 | 불충족 | (118) | 불충족 | 1,811 | 불충족 | 불충족 |

| 레이젠 | 충족 | BLU, LGP | 불충족 | 62 | 불충족 | 3,600 | 불충족 | 불충족 |

| 유아이엘 | 충족 | 휴대전화기용 Keypad | 불충족 | 1,406 | 불충족 | 10,847 | 불충족 | 불충족 |

| 파인디앤씨 | 충족 | Lamp Reflector | 불충족 | 73 | 불충족 | 1,948 | 불충족 | 불충족 |

| 에스티큐브 | 불충족 | 전자부품, 정보통신기기 등 | 불충족 | (465) | 불충족 | 1,007 | 불충족 | 불충족 |

| 우전앤한단 | 불충족 | 디지털 위성방송수신기 | 불충족 | (1,950) | 불충족 | 3,850 | 불충족 | 불충족 |

| 트레이스 | 불충족 | 미들웨어(엔테라) | 불충족 | (738) | 불충족 | 1,013 | 불충족 | 불충족 |

| 캠시스 | 불충족 | IN-LINE SYSTEM,CSP HANDLER,TRIM/FORM SYSTEM | 불충족 | (57) | 불충족 | 2,294 | 불충족 | 불충족 |

| 피에스엠씨 | 불충족 | 리드프레임 | 불충족 | (126) | 불충족 | 915 | 불충족 | 불충족 |

| 엘컴텍 | 불충족 | BLU, CCM 등 | 충족 | 19 | 불충족 | 722 | 불충족 | 불충족 |

| 바이오스마트 | 불충족 | M/S 카드제조업, IC 카드제조 | 불충족 | 1 | 불충족 | 3,307 | 불충족 | 불충족 |

| 아이에이 | 불충족 | 자동차용 반도체 | 불충족 | (140) | 불충족 | 337 | 불충족 | 불충족 |

| 에프에스티 | 충족 | 펠리클(반도체부품) | 불충족 | 246 | 불충족 | 3,222 | 불충족 | 불충족 |

| 심텍 | 불충족 | 반도체용 인쇄회로기판 | 불충족 | (79) | 불충족 | 5,423 | 불충족 | 불충족 |

| 인지디스플레이 | 충족 | TFT-LCDCHASSIS 등 | 불충족 | 120 | 불충족 | 3,072 | 불충족 | 불충족 |

| 자화전자 | 충족 | 휴대전화용 카메라Vibration Motor | 충족 | 2,065 | 불충족 | 13,226 | 불충족 | 불충족 |

| 엠케이전자 | 충족 | 반도체용세금선 | 불충족 | 361 | 불충족 | 5,243 | 불충족 | 불충족 |

| 모아텍 | 불충족 | 위치제어용초정및소형모터 | 불충족 | (652) | 불충족 | 7,782 | 불충족 | 불충족 |

| 코웰패션 | 충족 | 콘덴서,저항기 | 불충족 | 143 | 불충족 | 2,718 | 불충족 | 불충족 |

| 동일기연 | 충족 | EMI | 불충족 | 914 | 불충족 | 11,645 | 불충족 | 불충족 |

| 엠젠 | 불충족 | 코일 | 불충족 | (736) | 불충족 | 851 | 불충족 | 불충족 |

| 뉴인텍 | 불충족 | 콘덴서 | 불충족 | (105) | 불충족 | 537 | 불충족 | 불충족 |

| 시노펙스 | 불충족 | 방청지,방수지,필터 | 불충족 | (130) | 불충족 | 1,590 | 불충족 | 불충족 |

| 성문전자 | 불충족 | 콘덴서용 증착필름 등 | 불충족 | (114) | 불충족 | 1,968 | 불충족 | 불충족 |

| 대우부품 | 불충족 | 전해콘덴서,복합부품,전자튜너 제조 | 불충족 | 1 | 불충족 | 628 | 불충족 | 불충족 |

| 경인전자 | 불충족 | 스위치,리모콘,배선기구,섬머스타트,게임기,전자부품 제조,판매 | 불충족 | 246 | 불충족 | 33,956 | 불충족 | 불충족 |

| 대덕전자 | 충족 | 산업용 인쇄회로기판,다층 인쇄회로기판,빌드업기판,반도체패키지기판,메모리모듈기판 제조 | 불충족 | 766 | 불충족 | 8,976 | 불충족 | 불충족 |

| 한솔테크닉스 | 불충족 | 백라이트유닛,인버터,폴리바리콘,모니터,통신장비 제조 | 불충족 | (788) | 불충족 | 10,047 | 불충족 | 불충족 |

| 에이엔피 | 불충족 | 전자부품(인쇄회로기판),무정전 전원공급장치 제조 | 불충족 | 23 | 불충족 | 1,365 | 불충족 | 불충족 |

| 대덕GDS | 충족 | 인쇄회로기판 제조,무역대리 | 불충족 | 982 | 불충족 | 19,220 | 불충족 | 불충족 |

| 삼화전기 | 불충족 | 콘덴서 제조,판매 | 불충족 | (102) | 불충족 | 3,922 | 불충족 | 불충족 |

| 코리아써키트 | 충족 | 인쇄회로기판,Module 제조 | 불충족 | 888 | 불충족 | 13,662 | 불충족 | 불충족 |

| 삼성전기 | 충족 | 영상,음향,통신장비,모듈,다층인쇄회로기판,적층세라믹콘덴서,고주파필터,전압제어발진기,온도보상형수정발진기,칩인덕터,디지털위성방송수신기,광픽업,편향코일 | 충족 | 7,404 | 불충족 | 56,223 | 충족 | 불충족 |

| 삼영전자공업 | 충족 | 전자부품,전기이중층콘덴서 등 | 불충족 | 1,034 | 불충족 | 20,573 | 불충족 | 불충족 |

| 삼화콘덴서공업 | 불충족 | 콘덴서(축전기) 제조 | 불충족 | (875) | 불충족 | 3,763 | 불충족 | 불충족 |

| 차디오스텍 | 불충족 | 휴대폰용 카메라 렌즈모듈 제조 | 충족 | 10 | 불충족 | 4,180 | 불충족 | 불충족 |

| 해성옵틱스 | 충족 | 휴대폰용 렌즈모듈 및 카메라모듈 | 충족 | 301 | 불충족 | 3,972 | 불충족 | 불충족 |

| 나노스 | 충족 | Blue Filter, IR Filter, 카메라모듈 | 불충족 | 106 | 불충족 | 5,061 | 불충족 | 불충족 |

| 디지탈옵틱 | 불충족 | 휴대폰 및 차량용 카메라렌즈 | 충족 | (1,218) | 불충족 | 9,605 | 불충족 | 불충족 |

| 코렌 | 불충족 | 카메라폰용 렌즈 | 불충족 | (1,297) | 불충족 | 3,989 | 불충족 | 불충족 |

| 하이비젼시스템 | 충족 | 카메라모듈 제조검사용 장비 | 불충족 | 531 | 불충족 | 4,529 | 불충족 | 불충족 |

| 인터로조 | 충족 | 콘텍트렌즈 | 불충족 | 822 | 불충족 | 5,723 | 불충족 | 불충족 |

| 엘엠에스 | 충족 | 프리즘시트 | 불충족 | 2,961 | 충족 | 14,176 | 불충족 | 불충족 |

| 옵트론텍 | 불충족 | IRFilter,Grating | 불충족 | (1,234) | 불충족 | 4,696 | 불충족 | 불충족 |

| 재영솔루텍 | 충족 | 플라스틱 사출금형 | 불충족 | 58 | 불충족 | 945 | 불충족 | 불충족 |

| 세코닉스 | 충족 | CCD렌즈, 광PICK-UP렌즈 | 불충족 | 1,765 | 불충족 | 15,188 | 불충족 | 불충족 |

(Source : 한국거래소, DART 공시 사업보고서)

(주1) 최근사업연도 법인세비용차감전계속사업이익을 총발행주식수로 나누어 계산하였습니다.

(주2) 최근사업연도말 순자산가액을 총발행주식수로 나누어 계산하였습니다.

바. 피합병법인의 수익가치 산정내역

현금흐름할인법에 의한 평가의 경우 피합병법인의 향후 추정기간 동안의 손익을 추정한 후 세후영업이익에서 비현금손익, 운전자본의 증감을 반영하고, 투자현금흐름(Capital Expenditures, 이하 "CAPEX")을 차감하여 잉여현금흐름(Free Cash Flow)을산출한 후, 잉여현금흐름에 내재된 위험을 반영한 적절한 할인율로 할인하여 피합병법인의 영업가치를 산정합니다. 이렇게 산정된 피합병법인의 영업가치에서 비영업자산, 이자부부채를 조정한 피합병법인의 주식가치를 산정합니다.

(1) 주식가치 산정 결과

추정기간 동안의 잉여현금흐름과 피합병법인의 수익가치 산정내역은 다음과 같습니다.

| (단위: 천원,주) |

| 구 분 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 영구현금흐름 구간(주1) |

|---|---|---|---|---|---|---|

| 매출 | 48,633,777 | 56,255,339 | 60,264,493 | 67,151,455 | 74,070,519 | 74,070,519 |

| 매출원가 | 39,279,391 | 42,829,525 | 47,449,901 | 52,916,830 | 58,618,626 | 58,618,626 |

| 매출총이익 | 9,354,386 | 13,425,814 | 12,814,592 | 14,234,625 | 15,451,893 | 15,451,893 |

| 판매비와관리비 | 2,166,071 | 3,258,961 | 3,748,127 | 4,016,130 | 4,452,794 | 4,452,794 |

| 영업이익 | 7,188,315 | 10,166,853 | 9,066,465 | 10,218,495 | 10,999,099 | 10,999,099 |

| 법인세비용(주2) | 1,828,818 | 2,569,673 | 2,252,619 | 2,541,977 | 2,718,663 | 2,718,663 |

| 세후영업이익 | 5,359,497 | 7,597,179 | 6,813,846 | 7,676,518 | 8,280,436 | 8,280,436 |

| 감가상각비및무형자산상각비 | 293,261 | 331,479 | 386,003 | 424,871 | 459,840 | - |

| 순운전자본의 증감 | 3,824,241 | (764,609) | (569,917) | (855,161) | (939,017) | - |

| 투자현금흐름 | (1,619,660) | (55,556) | (97,302) | (142,887) | (191,539) | - |

| 잉여현금흐름 | 7,857,338 | 7,108,493 | 6,532,630 | 7,103,341 | 7,609,720 | 8,280,436 |

| 현가계수(주3) | 0.9124 | 0.8325 | 0.7596 | 0.6931 | 0.6324 | 0.6324 |

| 현재가치 | 7,169,203 | 5,917,911 | 4,962,201 | 4,923,165 | 4,812,224 | 54,554,111 |

| 추정기간 현재가치의 합계(A) | 27,784,704 | |||||

| 영구현금흐름의 현재가치(주4)(B) | 54,554,111 | |||||

| 현재가치의 합계(C=A+B) | 82,338,815 | |||||

| 비영업자산(주5)(D) | 5,156,526 | |||||

| 기업가치(E=C+D) | 87,495,341 | |||||

| 이자부부채(주6)(F) | 6,498,566 | |||||

| 피합병법인 주식가치(G=E-F) | 80,996,775 | |||||

| 피합병법인 발행주식총수(주)(H) | 2,200,000 | |||||

| 피합병법인 주당수익가치(원)(G÷H) | 36,817 | |||||

(Source: 피합병법인 제시자료 및 인덕회계법인 Analysis)

(주1) 영구현금흐름 구간의 영업이익은 추정기간 마지막 연도인 2019년의 영업이익에서 영구성장률인 0.0%만큼 증가하는 것으로 가정하였습니다.

(주2) 법인세에는 중소기업특별세액감면 및 연구인력개발비세액공제로 인한 공제효과가 반영되어 있습니다.

(주3) 가중평균자본비용은 9.60%를 적용하였습니다.

(주4) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2019년의 현금흐름에서 영구성장률만큼 증가한 수준의 현금흐름이 향후 일정한 금액으로 영구히 지속되는 것을 가정하는 영구성장모형을 적용하여 추정하였으며, 그 세부산정내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 금액 |

|---|---|

| 가. 영구현금흐름 구간의 잉여현금흐름 | 8,280,436 |

| 나. 할인율 | 9.60% |

| 다. 영구성장률 | 0.00% |

| 라. 영구현금흐름 (가 / (나 - 다)) | 86,268,119 |

| 마. 영구현금흐름의 현재가치 (라 X 현가계수 0.6619) | 54,554,111 |

(주5) 비영업자산의 평가 내역은 아래와 같습니다.

| (단위: 천원) |

| 계정과목 | 장부가액(가) | 조정 | 비영업자산 | 평가방법 |

|---|---|---|---|---|

| 현금및현금성자산(나) | 411,379 | (411,379) | - | 영업용 유동자금을 초과하는 금액을 비영업자산으로 평가 |

| 단기금융상품(나) | 400,000 | (400,000) | - | 기업은행 정기예적금으로 비영업자산으로 평가 |

| 단기대여금 | 1,099,200 | - | 1,099,200 | 종속기업 운영자금 대여금으로 장부가액으로 평가 |

| 종속기업투자주식 | 3,895,201 | - | 3,895,201 | 순자산가액 기준으로 평가 |

| 임차보증금 | 162,125 | - | 162,125 | APT 임차보증금 등으로 장부가액으로 평가 |

| 합계 | 5,967,905 | (811,379) | 5,156,526 |

(가) 장부금액은 2014년 12월31일 현재 별도재무제표에 대한 감사보고서상 금액입니다.

(나) 현금및현금성자산은 영업용 유동자금을 초과하는 금액을 비영업용자산으로 평가하였습니다.

(주6) 이자부부채는 2014년 12월 31일 현재 단기차입금 등으로 아래와 같습니다.

| (단위: 천원) |

| 계정과목 | 장부가액 |

|---|---|

| 유동성장기부채 | 6,425,330 |

| 장기차입금 | 73,236 |

| 부채소계 | 6,498,566 |

(Source: 피합병법인 제시자료, 감사보고서 및 인덕회계법인 Analysis)

(2) 민감도 분석결과

할인율과 영구성장률의 변동에 따른 1주당 수익가치의 민감도 분석 결과는 다음과 같습니다.

| (단위: 원) |

| 구 분 | 가중평균 자본비용 | |||

|---|---|---|---|---|

| 8.60% | 9.60% | 10.60% | ||

| 영구성장율 | -0.5% | 39,598 | 35,471 | 32,095 |

| 0.0% | 41,328 | 36,817 | 33,164 | |

| 0.5% | 43,271 | 38,310 | 34,340 | |

사. 외부평가기관의 독립성에 대한 평가

본 합병의 외부평가기관은 인덕회계법인으로 이에 대하여 외부평가기관의 독립성과 관련하여 증권의발행및공시등에관한규정 제5-14조, 공인회계사법 제21조 및 제33조의 규정이 있으며 그 내용은 다음과 같습니다.

| 구 분 | 내 용 |

|---|---|

| 공인회계사법 제21조 (직무제한) |

①공인회계사는 다음 각호의 1에 해당하는 자에 대한 재무제표(「주식회사의 외부감사에 관한 법률」 제1조의2의 규정에 의한 연결재무제표를 포함한다. 이하 같다)를 감사하거나 증명하는 직무를 행할 수 없다. <개정 2003.12.11, 2005.7.29> 1. 자기 또는 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있거나, 과거 1년 이내에 그러한 직위에 있었던 자(회사를 포함한다. 이하 이 조에서 같다) 2. 자기 또는 배우자가 그 사용인이거나 과거 1년 이내에 사용인이었던 자 3. 제1호 및 제2호외에 자기 또는 배우자와 뚜렷한 이해관계가 있어서 그 직무를 공정하게 행하는 데 지장이 있다고 인정되어 대통령령으로 정하는 자 ②공인회계사는 특정 회사의 재무제표를 감사하거나 증명하는 업무를 수행하는 계약을 체결하고 있는 기간중에는 당해 회사에 대하여 다음 각호의 1에 해당하는 업무를 행할 수 없다. <신설 2003.12.11> 1. 회계기록과 재무제표의 작성 2. 내부감사업무의 대행 3. 재무정보체제의 구축 또는 운영 4. 그 밖에 재무제표의 감사 또는 증명업무와 이해상충의 소지가 있는 것으로서 대통령령이 정하는 업무 ③제2항의 규정에 의한 공인회계사는 동항 각호의 1에 해당하는 업무외의 업무는 내부통제절차 등 대통령령이 정하는 절차에 따라 행할 수 있다. <신설 2003.12.11> |

| 공인회계사법 제33조 (직무제한) |

①회계법인은 다음 각호의 1에 해당하는 자에 대한 재무제표를 감사하거나 증명하는 직무를 행하지 못한다. <개정 2003.12.11, 2005.7.29> 1. 회계법인이 주식을 소유하거나 출자하고 있는 자(회사를 포함한다. 이하 이 조에서 같다) 2. 회계법인의 사원이 제21조제1항 각호의 1에 해당하는 관계가 있는 자 3. 제1호 및 제2호외에 회계법인이 뚜렷한 이해관계를 가지고 있거나 과거 1년 이내에 그러한 이해관계를 가지고 있었던 것으로 인정되는 자로서 대통령령이 정하는 자 ②제21조제2항 및 제3항의 규정은 회계법인에 관하여 이를 준용한다. <신설 2003.12.11> |

| 공인회계사법시행령 제14조 (직무제한) |

①법 제21조제1항제3호에서 "대통령령으로 정하는 자"라 함은 공인회계사 또는 그 배우자와 다음 각 호의 어느 하나에 해당하는 관계에 있는 자를 말한다. <개정 2001.6.18, 2004.4.1, 2006.3.10, 2008.2.29> 1. 당해 공인회계사 또는 그 배우자가 주식 또는 출자지분을 소유하고 있는 자 2.공인회계사 또는 그 배우자와 3천만원 이상의 채권 또는 채무관계에 있는 자. 다만, 다음 각 목의 어느 하나에 해당하는 채권 또는 채무를 제외한다. 가. 법 제2조의 규정에 따른 공인회계사의 직무와 직접 관련된 채권 나. 「예금자보호법」에 따라 보호되는 금액 한도 이내의 예금ㆍ적금 등 채권 다. 표준약관에 따라 구입하거나 정상적인 가액으로 구입한 회원권ㆍ시설물이용권 등 채권 라. 「근로자퇴직급여 보장법」에 따른 퇴직연금 등 채권 마. 「금융위원회의 설치 등에 관한 법률」 제38조의 규정에 따른 기관으로부터 받은 주택담보대출ㆍ예금담보대출 등 통상의 절차에 따라 담보를 제공하고 성립된 채무 바. 「여신전문금융업법」 제2조제3호의 규정에 따른 신용카드의 사용에 의한 지급기일이 2월 이내인 채무 중 연체되지 아니한 채무 사. 감사기간 중 합병ㆍ상속 또는 소송 등에 의하여 비자발적으로 발생된 채권 또는 채무 3. 당해 공인회계사에게 무상으로 또는 통상의 거래가격보다 현저히 낮은 대가로 공인회계사 사무소를 제공하고 있는 자 4. 당해 공인회계사에게 공인회계사 업무외의 업무로 인하여 계속적인 보수를 지급하거나 기타 경제상의 특별한 이익을 제공하고 있는 자 5. 당해 공인회계사에게 법 제2조의 규정에 의한 직무를 수행하는 대가로 자기 회사의 주식ㆍ신주인수권부사채ㆍ전환사채 또는 주식매수선택권을 제공하였거나 제공하기로 한 자 ②법 제21조제2항제4호에서 "대통령령이 정하는 업무"라 함은 특정 회사의 자산ㆍ자본ㆍ그 밖의 권리 등(재무제표에 표시되지 아니한 경우를 포함한다. 이하 "자산등"이라 한다)의 일부 또는 전부를 매도하기 위한 자산등에 대한 실사ㆍ재무보고ㆍ가치평가 및 그 매도거래 또는 계약의 타당성에 대하여 의견을 제시하는 업무(이하 "실사등의 업무"라 한다)를 말한다. <신설 2004.4.1, 2006.3.10> ③부실채권의 회수를 목적으로 하는 채권자협의체가 구성된 경우에, 그 채권자협의체의 구성원(이하 "구성원"이라 한다)이 출자전환 또는 대주주의 담보제공 등을 원인으로 하여 취득한 자산등을 공동으로 매도하기 위하여 행하는 실사등의 업무는 제2항의 규정에 불구하고 공인회계사가 행할 수 있다. 다만, 다음 각 호의 어느 하나에 해당하는 공인회계사를 제외한다. <신설 2006.3.10> 1. 자산등을 공동으로 매도하는 업무를 주관하는 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 2. 공동으로 매도하고자 하는 자산등의 100분의 50이상을 소유한 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 3. 공인회계사가 감사하거나 증명하는 업무를 수행 중인 구성원들이 보유하고 있는 자산등의 합계가 공동으로 매도하고자 하는 자산등의 100분의 50이상에 해당하는 공인회계사 ④법 제21조제3항에서 "대통령령이 정하는 절차"라 함은 공인회계사가 법 제21조제2항 각호의 1에 해당하는 업무 외의 업무를 수행하기 전에 그 회사의 감사(「상법」 제415조의2의 규정에 의한 감사위원회를 포함한다. 이하 이 조에서 "감사등"이라 한다)와 그 업무에 대하여 협의하고, 이해상충의 소지가 높은 업무에 대하여는 감사등의 동의를 얻는 절차를 말한다. <신설 2004.4.1, 2006.3.10> ⑤공인회계사는 제3항의 규정에 의한 절차에 따라 그 업무를 수행한 경우에는 감사등과의 협의사항 및 감사등의 동의와 관련한 사항을 문서화하여 8년간 보존한다. <신설 2004.4.1, 2006.3.10> |

| 공인회계사법 시행령 제15조의2 (회계법인의 직무제한) |

①법 제33조제1항제3호에서 "대통령령이 정하는 자"라 함은 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2006.3.10> 1. 과거 1년 이내에 자기의 재무제표 등에 대하여 감사 또는 증명업무를 행한 회계법인의 담당사원 또는 그 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있는 자 2. 회계법인과 1억원 이상의 채권 또는 채무관계에 있는 자. 이 경우 제14조제1항제2호 단서의 규정은 회계법인에 대하여 이를 준용한다. 3. 회계법인과 제14조제1항제3호 내지 제5호의 규정에 준하는 관계가 있는 자 ②제14조제2항 내지 제5항의 규정은 회계법인에 관하여 이를 준용한다. 이 경우 "공인회계사"는 "회계법인"으로 본다. <개정 2006.3.10> [본조신설 2004.4.1] |

| 증권의 발행 및 공시에 관한 규정 제5-14조 (외부평가기관의 평가제한 등) |

영 제176조의5제8항에서 “금융위원회가 정하여 고시하는 특수한 관계에 있는 경우”라 함은 다음 각호의 어느 하나에 해당하는 경우를 말한다. 1. 외부평가기관이 합병당사회사에 그 자본금의 100분의 3 이상을 출자하고 있거나 합병당사회사가 외부평가기관에 100분의 3 이상을 출자하고 있는 경우 2. 외부평가기관에 그 자본금의 100분의 5 이상을 출자하고 있는 주주와 합병당사회사에 그 자본금의 100분의 5 이상을 출자하고 있는 주주가 동일인이거나 특수관계인인 경우. 다만, 그 동일인이 기관투자자로서 외부평가기관 및 합병당사회사와 제5호의 관계에 있지 아니한 경우에는 그러하지 아니하다. 3. 외부평가기관의 임원이 합병당사회사에 100분의 1 이상을 출자하고 있거나 합병당사회사의 임원이 외부평가기관에 100분의 1 이상을 출자하고 있는 경우 4. 외부평가기관 또는 합병당사회사의 임원이 합병당사회사 또는 외부평가기관의 주요주주의 특수관계인인 경우 5. 동일인이 외부평가기관 및 합병당사회사에 대하여 임원의 임면 등 법인의 주요경영사항에 대하여 사실상 영향력을 행사하는 관계가 있는 경우 6. 외부평가기관이 합병당사회사의 회계감사인(평가대상 재무제표에 대한 회계감사인을 포함한다)인 경우 <개정 2009.7.6> |

본 합병비율의 평가를 진행한 외부평가기관인 인덕회계법인은 위의 공인회계사법 제21조 및 제33조와 그 하위규정인 시행령에서 정하는 기준과 증권의발행및공시에관한규정 제5-14조에서 규정하는 경우에 해당하지 아니하고 있으며, 따라서 본 합병비율의 평가시 외부평가기관은 합병당사회사와 독립적인 관계에 있습니다.

아. 외부평가기관의 합병비율 적정성 평가시 '외부평가업무 가이드라인' 준수 여부

금융감독원 기업공시국은 2009년 6월 25일자로 금융감독원 웹사이트(http://www.fss.or.kr)에 외부평가업무 가이드라인을 공표하였습니다. 동 가이드라인은 외부평가기관이 자본시장과금융투자업에관한법률시행령 제176조의5 및 제176조의6에 의한 평가업무를 수행함에 있어 준수해야 할 사항들을 정하고 있습니다. 이에 따라 합병당사회사는 외부평가기관이 동 가이드라인에서 규정하는 외부평가기관의 적격성을 검토하였고, 외부평가업무의 수행과정에서 기본원칙, 재무정보/비재무정보의 분석, 평가접근법 및 평가방법의 선정 및 적용 등의 내용의 준수여부를 확인하였습니다. 또한 본 합병을 위한 가치평가에 대한 외부평가 용역계약을 체결하면서 합병의 성공에 따른 성공보수의 지급 등 합병관련 용역계약서에서 언급된 용역보수 이외의 어떠한 보수도 지급하는 약정을 체결하지 아니하였습니다.

6. 주식매수청구권에 관한 사항

가. 주식매수청구권 행사의 요건

상법 제522조의3 및 자본시장과금융투자업에관한법률 제165조의 5에 의거 주주확정기준일 현재 주주명부에 등재된 주주가 합병에 관한 이사회결의에 반대하여 주주총회 결의일 전일까지 당해 법인에 대하여 서면으로 그 결의에 반대하는 의사를 통지한 경우에는 주주총회 결의일부터 20일 이내에 당해 법인에 주식의 종류와 수를 기재한 서면을 제출하여 매수를 청구할 수 있으며, 소유 주식 중 일부에 대한 매수 청구도 가능합니다. 단, 매수 청구가 가능한 주식에는 반대 의사를 통지한 주주가 이사회 결의 사실이 공시되기 이전에 취득하였음을 증명한 주식과 이사회 결의 사실이 공시된 이후에 취득하였지만 이사회 결의 사실이 공시된 날의 다음날까지 해당 주식의 취득계약이 체결된 경우에 해당함을 증명하는 주식만 해당합니다.

한편, 상법 제522조의3 및 자본시장과금융투자업에관한법률 제165조의5에 의거, 주식매수청구권은 주주명부폐쇄기준일로부터 주식매수청구권 행사일까지 계속 보유한 주주에 한하여 부여되며, 동 기간 내에 매각 후 재취득한 주식에 대해서는 매수청구권이 상실되며, 주식매수청구권을 행사한 이후에는 취소할 수 없습니다. 또한 사전에 서면으로 합병 등의 이사회 결의에 반대하는 의사를 통지한 주주가 주주총회에서 합병 등에 찬성한 경우에는 주식매수청구권을 행사할 수 없습니다. 합병 당사회사 중 코스닥시장상장법인인 교보3호기업인수목적㈜는 그 청구에 대하여 주식매수청구기간이 종료하는 날부터 1개월 이내에 당해 주식을 매수하여야 하며, 주권비상장법인인 ㈜바이오로그디바이스는 주식을 청구받은 날로부터 2개월 이내에 당해주식을 매수하여야 합니다.

나. 주식매수예정가격 등

(1) 교보3호기업인수목적㈜의 주식매수청구시의 주식매수 예정가격

|

협의를 위한 회사의 제시가격 |

2,028원 |

|

산출방법 |

주주간 형평을 고려하여 교보3호기업인수목적㈜의 예치금 분배시 예정가격으로 산정 |

|

협의가 성립되지 아니할 경우 |

자본시장과 금융투자업에 관한 법률 제165조의5 제3항에 따라 당해 회사 또는 매수를 청구하는 주주가 협의를 위한 회사의 제시가격에 반대하는 경우에는 법원에 매수가격의 결정을 청구할 수 있습니다(자본시장과 금융투자업에 관한 법률 시행령 제176조의 7 에 따른 매수가격 산정방법에 의한 가액). |

※ 주식매수 예정가격의 산정방법

(단위 : 원)

|

구 분 |

금 액 |

비 고 |

|---|---|---|

|

신탁금액(A) |

10,000,000,000 |

- |

|

이자금액(B) |

166,753,425 |

예상 이자율 1.85% |

|

원천징수금액(C) |

25,680,027 |

세율 15.4% |

|

총 지급금액((A) + (B) - (C) - (D)) |

10,141,073,398 |

- |

|

주식수 |

5,000,000주 |

- |

|

주식매수예정가격 |

2,028 |

원단위 미만 절사 |

(2) ㈜바이오로그디바이스 주식매수청구시의 주식매수 예정가격

상법 제374조의2 제3항에 의거 ㈜바이오로그디바이스의 주식매수가격은 주식의 매수를 청구한 주주와 당해 회사간의 협의에 의하여 결정합니다.

㈜바이오로그디바이스의 주식매수 예정가격은 24,306원입니다. 이는 2015년 6월 19일 '외부평가기관의 평가의견서'상의 피합병회사의 합병가액이며, 최종적으로는 상법 제374조의2 제3항에 의거 ㈜바이오로그디바이스의 주식매수를 청구한 주주와 당해 회사간의 협의에 의하여 최종 결정됩니다. 다만 주식의 매수를 청구받은 날로부터 30일 이내에 위 협의가 이루어지지 않을 경우에 당해 회사 또는 주식의 매수를 청구한 주주는 상법 제374조의2 제4항에 의거 법원에 대하여 매수가격의 결정을 청구할 수 있습니다. 이 경우 법원은 회사의 재산상태 그 밖의 사정을 참작하여 공정한 가액으로 이를 산정합니다. 이에 ㈜바이오로그디바이스의 임시주주총회일 전일까지 서면으로 합병반대의사를 통지한 주주와의 협의를 통하여 이후 주식매수가격을 결정할 예정입니다.

다. 행사절차, 방법, 기간 및 장소

(1) 반대의사의 통지방법

상법 제522조의 3 및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 주주명부 기준일(2015.09.17) 현재 당사 주주명부에 등재된 주주는 주주총회 전일(2015.10.07)까지 회사에 대하여 서면으로 합병에 관한 이사회결의에 반대하는 의사를 통지하여야 합니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 통지하여야 합니다. 이때, 반대의사 표시는 주총일(2015.10.08) 3영업일 전까지 하여야 합니다. 증권회사에서는 실질주주의 반대의사 표시를 취합하여 주총일 2영업일 전까지 예탁기관인 한국예탁결제원에 통보하여야 합니다. 한국예탁결제원에서는 주총일 전에 실질주주를 대신하여 당해 회사에 반대의사를 통지합니다.

(2) 매수의 청구 방법

상법 제522조의 3및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거, 상기의 반대의사 통지를 한 주주는 주주총회결의일(2015.10.08)부터 20일 이내에 주식의 종류와 수를 기재한 서면과 함께 보유하고 있는 주권을 제출함으로써 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 단, 주권을 증권회사에 위탁하고 있는 실질주주의 경우에는 당해 증권회사에 위탁ㆍ보유하고 있는 주식수에 대하여 주식매수청구권행사 신청서를 작성하여 당해 증권회사에 제출함으로서 회사에 대하여 자기가 소유하고 있는 주식의 매수를 청구할 수 있습니다. 실질주주는 주식매수청구기간 종료일의 2영업일 전까지 거래 증권회사에 주식매수를 청구하면 예탁기관인 한국예탁결제원에서 이를 대신 신청합니다.

(3) 주식매수 청구기간

상법 제522조의 3 및 자본시장과 금융투자업에 관한 법률 제165조의 5에 의거하여 주주총회 전에 회사에 대하여 서면으로 합병에 관한 이사회 결의에 반대하는 의사를 통지한 주주는 주주총회 결의일부터 20일 이내에 매수청구를 할 수 있습니다.

(4) 접수장소

(가) 주주명부에 등재된 명부주주

| 회사명 | 주소 |

|---|---|

|

교보3호기업인수목적㈜ |

서울특별시 영등포구 의사당대로 97 |

|

㈜바이오로그디바이스 |

경기도 화성시 동탄면 동탄기흥로 64-10 Nextech 3층 |

(나) 주권을 증권회사에 위탁하고 있는 실질주주 : 해당 증권회사

라. 주식매수청구결과가 합병계약 효력 등에 영향을 미치는 경우

본 합병은 합병기일 이전에 주식매수청구 결과가 교보3호기업인수목적(주)와 (주)바이오로그디바이스간 체결한 합병계약서 상의 계약의 해제사유에 해당될 경우 합병계약의 효력에 영향을 미칠 수 있습니다.

|

제10조 본 계약의 해제

본 계약은 다음과 같은 사유에 의해 합병절차의 종료 이전에 해제될 수 있다.

10.1.1 양 당사자가 본 계약을 해제하기로 서면으로 상호 합의하는 경우;

10.1.2 상장승인이 거부되거나 또는 법령이 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해 지고 당해 사정의 발생일로부터 15일 이내에 양 당사자가 달리 합의하지 아니하는 경우

10.1.3 당사자 일방이 본 계약상의 진술보장 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방으로부터 이를 시정할 것을 서면으로 요청받고도 30일 내에 시정하지 못하는 경우, 상대방은 위반당사자에게 서면으로 통지하고 본 계약을 해제할 수 있다.

10.1.4 어느 일방 당사자라도 본건 합병에 따른 주식매수청구권의 행사로 인하여 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [4,000,000,000]원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [4,000,000,000]원을 초과하는 경우 상대방에 대한 서면통지로 본 계약을 해제할 수 있다. |

마. 주식매수청구권이 인정되지 않거나 제한되는 경우

상기 '1. 주식매수청구권 행사의 요건'을 구비할 시 주식매수청구권이 제한되는 경우는 없습니다. 다만, 공모전주주는 주주간 계약서에 의거하여 주식매수청구권을 행사 할 수 없습니다. 또한, 공모전 주주들은 코스닥시장 상장규정 제21조 제1항 제6호에 따라 합병신주상장일로부터 6개월간 매각이 제한됩니다.

[주주간 계약서]

|

제 3 조 합병에 관한 의결권행사금지 등 3.2 발기주주들은 SPAC과 합병대상법인간의 합병과 관련하여 채권자이의를 제기하거나 상법 제522조의3에 따른 주식매수청구권을 행사할 수 없다. 전문은 발기주주들이 SPAC의 설립시 인수한 주식뿐만 아니라 SPAC의 설립 후에 추가로 취득하게 되는 일체의 주식(공모에 참여하여 취득하는 주식 및 전환사채를 전환하여 취득하게 된 주식 포함)에 대해서도 동일하게 적용된다. |

바. 주식매수대금의 조달방법, 지급예정시기, 지급방법 등

(1) 주식매수대금의 조달 방법

기보유자금 및 자금조달을 통하여 지급할 예정입니다.

(2) 주식매수대금의 지급예정시기

| 회사명 | 지급시기(예정) |

|---|---|

|

교보3호기업인수목적㈜ |

주식매수의 청구 기간이 종료하는 날로부터 1개월 이내에 지급할 예정 |

|

㈜바이오로그디바이스 |

주식매수 청구를 받은 날로부터 1개월 이내에 지급할 예정 |

(3) 주식매수대금의 지급 방법

| 구분 | 지급방법 |

|---|---|

| 주주명부에 등재된 명부주주 |

현금지급 또는 주주의 신고계좌로 이체 |

|

주권을 증권회사에 위탁하고 있는 실질주주 |

해당 거래 증권회사의 본인계좌로 이체 |

(4) 기타

1) 주식매수가격 및 매수청구권 행사에 관한 사항은 필요시 주주와의 협의과정에서 변경될 수 있으므로 유의하시기 바랍니다.

2) 주식매수청구에 의해 취득한 자기주식의 처분방법: 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 3년 이내 처분할 예정입니다.

7. 당사 회사간의 관계

가. 계열회사 또는 자회사 등의 관계 여부

: 해당사항 없음

나. 임원간 상호겸직이 있는지 여부

: 해당사항 없음

다. 일방회사 대주주의 타방회사 특수관계인 여부

: 해당사항 없음

라. 영업의 경쟁 또는 보완관계 여부

: 해당사항 없음

8. 기타 투자자 보호에 필요한 사항

가. 합병의 성사를 어렵게 하는 위험요소 및 대책

(1) 합병상장예비심사 승인의 요건

본 합병은 코스닥시장 상장규정 제19조의4에 따른 기업인수목적회사의 합병으로 한국거래소로부터 피합병법인의 상장의 적합성에 관한 심사를 받을 예정이며, 동 심사를 통과하지 못할 경우 합병이 성사되지 않을 수 있습니다.

(2) 당사회사의 합병반대 주식매수청구권 행사에 따른 요건

본건 합병에 따른 주식매수청구권의 행사로 인하여 존속회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [4,000,000,000]원을 초과하는 경우 또는 소멸회사가 그 주주들에게 지급하여야 할 매수대금의 합이 금 [4,000,000,000]원을 초과하는 경우 본 합병계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있습니다(합병계약서 제 10조(본 계약의 해제)).

(3) 당사회사의 합병 주주총회 결의요건

당사회사는 주주총회의 특별결의로 합병을 결의할 예정입니다. 이에 따라 각 회사의 특별결의를 모두 통과하여야 합병이 성사됩니다.

나. 배정되는 신주의 향후 상장 추진 또는 상장폐지 가능성

합병 후 존속하는 회사인 교보3호기업인수목적㈜는 보고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다.

본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며 외형 요건은 모두 충족하고 있습니다.

한편 합병의 대가로 교부되는 교보3호기업인수목적㈜의 신주는 합병 등기 완료 후 2주 이내에 신규상장 할 예정입니다.

다. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소

(1) 합병에 따른 주요 주주 변동에 관한 사항

보고서 제출일 현재 교보3호기업인수목적(주)의 최대주주는 KTB투자증권 및 특수관계자(KTB투자증권 태국법인)이며 4.97%를 보유하고 있습니다. (주)바이오로그디바이스의 최대주주는 UBI-HBIC 신기술조합1호로 97.67%(2015년 6월말 기준)를 보유하고 있습니다. 합병 완료시 최대주주는 UBI-HBIC 신기술조합1호로 변경됩니다.

-

주요주주의 합병전후 지분율 변화는 아래와 같으며, 코스닥시장 상장규정 제21조 및 제22조에 의거하여 기존의 교보3호기업인수목적㈜의 발기주주 등의 경우 합병기일로부터 6개월까지 주식 등의 보유의 의무가 있고, ㈜바이오로그디바이스의 주요주주 등은 합병 후 상장일로부터 6개월까지 주식 등에 대한 보유 의무가 있어 매각이 제한됩니다.

[합병전후 주요주주 지분율 변화]

|

합병 전 |

합병 후 |

|||||

|---|---|---|---|---|---|---|

|

주주명 |

보유주식수 ㈜ |

지분율(%,각사기준) |

주주명 |

보유주식수 |

지분율(%) |

|

|

교보3호기업인수목적㈜ |

㈜위드인베스트먼트 |

96,000 |

1.88 |

㈜위드인베스트먼트 |

96,000 |

0.36% |

|

교보증권(주) |

4,001 |

0.08 |

교보증권(주) |

4,001 |

0.01% |

|

|

KTB투자증권 외 1 주1) |

253,295 |

4.97 |

KTB투자증권 외 1 주1) |

253,295 |

0.94% |

|

|

기타 |

4,746,704 |

93.07 |

기타 |

4,746,704 |

17.56% |

|

|

소계 |

5,100,000 |

100.00 |

소계 |

5,100,000 |

18.87% |

|

|

㈜바이오로그디바이스 |

UBI-HBIC 신기술조합1호 |

2,148,839 |

97.67 |

UBI-HBIC 신기술조합1호 |

21,423,167 |

79.25% |

|

AJ인베스트먼트 |

51,161 |

2.33 |

AJ인베스트먼트 |

510,057 |

1.89% |

|

|

소계 |

2,200,000 |

100.00 |

소계 |

21,933,224 |

81.13% |

|

|

주1) KTB투자증권과 계열회사 KTB Securities(Thailand)가 보유한 주식을 합산한 수치입니다. 주2) 상기 지분율 변화는 주식매수청구 행사 비율 등에 따라 변동 될 수 있습니다. |

||||||

(2) 합병법인의 영업위험 등에 관한 사항

합병법인인 교보3호기업인수목적㈜는 기업인수를 유일한 목적으로 하는 회사로 특별한 영업 위험 요소가 없습니다.

(3) 피합병법인의 영업위험 등에 관한 사항

가. 산업 위험

|

피합병법인이 영위하는 휴대폰용 카메라 부품사업은 전방산업인 휴대폰 산업의 경기에 밀접한 영향을 받고 있는 바, 휴대폰 산업의 성장이 정체 또는 감소할 경우 휴대폰용 카메라 관련 제품의 매출과 이익에 부정적인 영향을 미칠 수 있습니다. |

피합병법인은 VCM(Voice 코일 Motor) 모듈(AF FPCB / OIS FPCB)를 주요 사업으로 영위하고 있으며, 스마트폰용 카메라에 사용되고 있습니다. 이 때문에 피합병법인의 영업은 전방산업인 휴대폰 시장과 밀접한 관계를 가지고 있습니다.

휴대폰은 세계 최대의 소비재 전자제품으로 지속적으로 보급률이 증가하고 있으나, 북미 지역과 같은 주요 선진국의 스마트폰 침투율이 ‘14년 89%를 넘어섬에 따라 스마트폰 성장률을 낙관만 하기에는 어려움이 따를 것으로 판단됩니다.

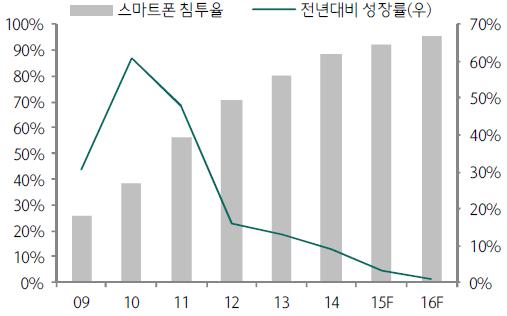

[ 북미 지역의 스마트폰 침투율과 성장율 ]

|

|

북미 지역의 스마트폰 침투율과 성장율 |

(출처: Counterpoint, 하나대투증권)

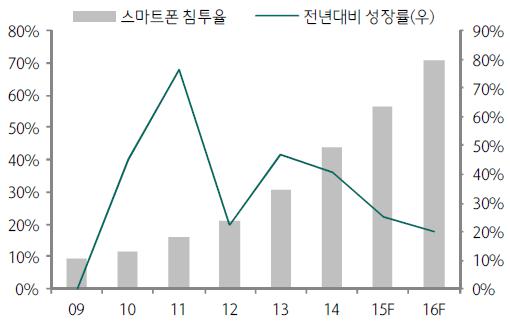

하지만 인도, 중동과 같은 신흥지역에서는 3G 확대 및 4G 서비스 개시와 같은 통신환경의 변화가 있을 것으로 전망되고 있습니다.

[ 중동 및 아프리카 지역의 스마트폰 침투율과 성장율 ]

|

|

중동 및 아프리카 지역의 스마트폰 침투율과 성장율 |

(출처: Counterpoint, 하나대투증권)

스마트폰 시장은 짧은 시간 내 고성장이 지속되다 보니 스마트폰 성장 둔화를 우려하는 시선이 많지만 여전히 개발도상국에서는 스마트폰에 대한 수요가 이어지고 있어 2015년에도 전체 판매량은 증가할 것으로 예상됩니다.

[ 스마트폰 출하량 및 성장률 전망 ]

|

|

스마트폰 출하량 및 성장률 전망 |

(출처: Counterpoint, 하나대투증권)

다만 피합병법인의 전방산업인 휴대폰 산업은 일반경기와 직접적인 연관관계를 가지는 경기민감소비재 산업으로서 국내외 경기의 직접적인 영향을 받고 있습니다. 과거 2009년 금융위기 때에도 전년 대비 글로벌 휴대폰 출하량이 감소한 적이 있습니다. 이처럼 전방산업의 경기침체는 휴대폰 및 휴대폰 부품 수요를 감소시켜 피합병법인의 매출에 부정적인 영향을 가져다 줄 수 있습니다.

나. 영업 위험

|

주요 휴대폰 제조사들을 중심으로 시장점유율 경쟁이 치열해지면서 휴대폰 부품업체들에 대한 납품단가 인하 압력이 지속되고 있습니다. 향후 제품에 대한 추가적인 납품가격 인하 요구가 있을 경우 피합병법인의 수익성에 부정적인 영향을 줄 수 있습니다. |

주요 휴대폰 제조사들을 중심으로 시장점유율 경쟁이 치열해지면서 휴대폰 부품업체들에 대한 납품단가 인하 압력이 지속되고 있습니다.

그러나 피합병법인은 SMT와 코일 탑재까지 모두 가능한 생산라인을 구축하고 있고, 고주파 가열 및 레이저 융착방식을 통하여 경쟁업체와 대비되는 동사만의 경쟁력 요소를 가지고 있다고 판단됩니다. 또한 피합병법인은 수익성 향상을 위해 중국과 베트남에 해외현지법인을 두고 있으며 노무비 등의 비용절감 노력으로 수익성이 향상될 수 있을 것으로 예상됩니다.

그럼에도 불구하고 향후 휴대폰 제조사가 피합병법인이 공급하는 제품에 대한 추가적인 납품가격 인하 요구가 있을 경우 피합병법인의 수익성에 부정적인 영향을 줄 수 있습니다.

|

고객사의 품질기준과 불량률에 적합하지 않는 부품공급업체는 시장신뢰성 하락에 따라 원활한 영업 및 생산활동에 제한을 받을 수 있으며, 납품 제품의 하자로 인한 불량손실 처리비용과 A/S 비용, 품질관리를 위한 추가적인 비용으로 인하여 피합병법인의 손익에 부정적인 영향을 미칠 수 있습니다. |

피합병법인의 제품은 최종적으로 스마트폰 등의 모바일 기기에 채택되어 소비자에 의해 사용되며, 부품의 불량은 곧 단말기의 불량으로 직결됩니다. 최근 소비자의 강화된 입지 등에 비추어 볼 때, 고객의 평판은 단말기 업체의 이미지를 결정하는 직접적인 요인이 되고 있으며, 특히 피합병법인의 제품은 스마트폰의 카메라와 관련된 역할을 수행하므로, 불량의 요인이 명확히 파악되어야 하며 고도의 안정성과 신뢰성을 요구하고 있습니다.

피합병법인의 주력제품인 AF/OIS의 경우 일반 사용자에게 직접 판매되는 부분은 전혀 없으며, 휴대폰 제조사를 통해 최종 고객에게 공급되고 있습니다. 따라서, 피합병법인의 제품에 관련한 일반소비자의 불만사항은 없습니다. 피합병법인이 속한 산업의 특성상 휴대폰 제조사의 개발 단계부터 제조사가 원하는 사양에 대응하여 제작할 뿐 아니라, 자체적으로도 수차례의 불량테스트 절차를 거치기 때문에 불량이 발생한 경우는 크게 없습니다.

피합병법인은 불량률 제로화 및 고객만족경영을 위하여 내부적인 품질관리시스템을 정착하여 철저한 개선활동을 진행하고 있습니다.

그러나 전방기업이 요구하는 품질기준과 불량률에 적합하지 않는 부품공급업체는 시장신뢰성 하락에 따라 원활한 영업 및 생산활동에 제한을 받을 수 있으며, 납품 제품의 하자로 인한 불량손실 처리비용과 A/S 비용, 품질관리를 위한 추가적인 비용으로 인하여 피합병법인의 손익에 부정적인 영향을 미칠 수 있습니다.

다. 재무 위험

|

피합병법인은 해외법인 투자 등으로 인하여 부채비율이 '13년 61.65%에서 '14년 131.88%로 급격하게 상승하였습니다. 향후 매출 부진 등으로 영업현금흐름 창출능력이 악화될 경우 피합병법인의 재무구조가 악화될 수 있습니다. |

피합병법인은 전방산업의 성장에 따른 생산능력 확보, 원가 경쟁력 확보 등을 위하여 '14년 베트남 법인을 설립하고 지속적인 설비투자를 하고 있으며, 설비투자를 위한 자금은 차입금 등을 통해 조달하였습니다. 이로 인하여 '14년 투자활동으로 인한 현금흐름이 (-)62억원을 기록하였으며, 그 중 30억원은 종속기업주식 취득, 18억원은 유형자산 취득과 관련된 현금유출이었습니다.

[ 현금흐름 ]

(단위: 백만원)

|

구 분 |

2012년 |

2013년 |

2014년 |

2015년 1분기 |

|---|---|---|---|---|

|

기초의 현금 및 현금성자산 |

- |

25 |

3,444 |

411 |

|

당기순이익 |

1,400 |

4,766 |

4,915 |

836 |

|

영업활동으로 인한 현금흐름 |

(773) |

5,283 |

(3,003) |

2,441 |

|

투자활동으로 인한 현금흐름 |

(2) |

(1,055) |

(6,236) |

(105) |

|

재무활동으로 인한 현금흐름 |

800 |

(721) |

6,369 |

(925) |

|

현금 및 현금성자산의 증가 |

25 |

3,420 |

(3,033) |

1,410 |

|

기말의 현금 및 현금성자산 |

25 |

3,444 |

411 |

1,821 |

이에 따라 피합병법인의 부채비율은 '13년 61.65%로 업종평균 대비 낮은 수준이었으나 '14년 131.88%로 상승하였습니다.

[ 재무안정성 비율 ]

|

구 분 |

2012년 |

2013년 |

2014년 |

2015년 1분기 |

|

|---|---|---|---|---|---|

|

업종평균 주1) |

회사 |

회사 |

회사 |

||

|

부채비율 |

265.27% |

74.32% |

61.66% |

131.88% |

101.99% |

|

차입금의존도 |

12.78% |

22.73% |

1.10% |

25.14% |

22.73% |

|

유동비율 |

137.65% |

143.13% |

239.87% |

136.39% |

157.52% |

|

당좌비율 |

139.03% |

119.14% |

232.25% |

124.77% |

132.71% |

'14년 회사의 부채비율은 131.88%로 '13년 업종평균인 74.32% 보다는 높지만 높은 수익성을 바탕으로 자기자본을 확충해 나가고 있으며, '15년 1분기에는 단기차입금 감소에 따른 영향 등으로 부채비율은 소폭 개선되어 101.99%를 나타내고 있습니다. 또한 상장 후 공모자금 유입을 통하여 회사의 부채비율은 더욱 개선될 것으로 전망됩니다.

피합병법인은 매출액 및 당기순이익이 지속적으로 성장추세에 있어 향후 안정적인 재무구조를 유지할 수 있을 것으로 판단됩니다. 다만 향후 피합병법인의 매출 부진 및 수익성 악화 등으로 인해 영업현금흐름 창출능력이 악화된다면 피합병법인의 재무구조가 악화될 수 있습니다.

|

피합병법인의 매출채권 회전율은 지속적으로 낮아지고 있으며, 2014년 기준으로 매출채권회전율은 3.44회로 나타나고 있습니다. 하지만 향후 급격한 경기변동 등으로 인해 매출채권의 회수가 원활히 이루어지지 않을 경우 회사의 현금흐름이 악화되어 동사의 영업 및 현금흐름에 부정적인 영향이 있을 수 있습니다. |

피합병법인은 설립 이후 매년 큰폭의 매출성장을 이어나가고 있으나, 매출채권회전율은 업종 평균에 비하여 다소 열위에 있습니다. 또한 2013년 이후 매출채권회전율이 점점 떨어지고 있는 모습을 보이고 있습니다.

[ 매출채권 회전율 ]

(단위: 회)

|

구 분 |

2012년 |

2013년 |

2014년 |

2015년 1분기 |

|

|---|---|---|---|---|---|

|

업종평균 주1) |

회사 |

회사 |

회사 |

||

|

매출채권회전율주2) |

3.04 |

7.41 |

5.51 |

3.44 |

2.93 |

주1) 업종평균은 한국은행 발간 "2013년 기업경영분석", "(C261,2) 반도체 및 전자부품"의 재무비율을 적용하였습니다.

주2) 회사는 '12년 7월 설립되어 회전율 산정시 적용한 매출액은 연환산하지 않고 실제 수치를 그대로 적용하였습니다.

그러나 '14년말 기준 매출채권 연령분석 결과 99.8%가 3개월 이내이며, 0.2%가 6개월 이내 채권으로 매출채권 회수가 양호하게 이루어지고 있으므로 매출채권 회수 지연 또는 불능의 우려는 높지 않습니다.

[ 매출채권 연령분석 ]

(단위 : 천원)

|

구분 |

3월미만 |

3~6월 미만 |

6~12월 미만 |

1년이상 |

매출채권잔액 |

부도금액 (업체수) |

|---|---|---|---|---|---|---|

|

12년도말 |

5,506,142 |

- |

- |

- |

5,506,142 |

- |

|

13년도말 |

5,227,807 |

- |

- |

- |

5,227,807 |

- |

|

14년도말 |

16,214,512 |

81,308 |

- |

- |

16,295,819 |

- |

|

최근분기말 |

9,357,639 |

232,120 |

- |

- |

9,617,573 |

- |

상기 표와 같이 피합병법인의 매출채권은 대부분은 3개월 미만 채권으로 자금회수에 있어 특별한 어려움은 없는 것으로 판단됩니다.

하지만 향후 급격한 경기 변동 등으로 인해 매출처로부터의 채권의 회수가 원활히 이루어지지 않을 경우, 영업현금흐름이 악화되어 피합병법인의 영업안정성에 부정적인 영향이 있을 수 있습니다.

|

피합병법인은 제품의 제조 및 판매를 위하여 TIANJIN POWER COM ELECTRONICS CO., LTD., BLD VINA CO., LTD. 2개의 해외법인을 보유하고 있으며, 베트남법인에 자금대여와 지급보증을 제공하고 있습니다. 이에 따라 향후 해외법인의 재무상태 악화나 임금상승 등 경영환경의 변동이 발생할 경우, 피합병법인의 재무상태 및 수익성에 악영향을 미칠 수 있습니다. |