|

|

대표이사등의 확인 |

투 자 설 명 서

| 2015년 06월 24일 | |

| 주식회사 BNK금융지주 | |

| (주) BNK금융지주 제1-1회 상각형 조건부자본증권(신종자본증권) (주) BNK금융지주 제1-2회 상각형 조건부자본증권(신종자본증권) |

|

| (주) BNK금융지주 제1-1회 금 팔백억원(\80,000,000,000) (주) BNK금융지주 제1-2회 금 삼백억원(\30,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2015년 6월 24일 |

| 2. 모집가액 : |

금 일천백억원(\110,000,000,000) |

| 3. 청약기간 : |

2015년 6월 24일 |

| 4. 납입기일 : |

2015년 6월 24일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : (주)BNK금융지주 - 부산광역시 남구 문현금융로 30 대우증권(주) - 서울특별시 영등포구 국제금융로 56 케이비투자증권(주) - 서울특별시 영등포구 여의대로 70 교보증권(주) - 서울특별시 영등포구 의사당대로 97 동부증권(주) - 서울특별시 영등포구 국제금융로8길 32 한국투자증권(주) - 서울특별시 영등포구 의사당대로 88 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| 대우증권 주식회사 |

| [ 투자결정시 유의사항 ] 1. 본 금융상품은 일반적인 무보증 회사채와는 다르며, 다음과 같은 투자위험이 존재하므로 충분히 숙지하고 투자하시기 바랍니다. ① 발행회사가 증권신고서 및 투자설명서에 명시된 사유(부실금융기관 지정)에 해당되면 투자자는 원금 및 이자 전액을 영구적으로 상환받지 못합니다. ② 발행회사는 일방적으로 이자를 지급하지 않을 수 있습니다. 또한 발행회사가 증권신고서 및 투자설명서에 명시된 이자제한 사유에 해당되면 이자가 지급되지 않습니다. 한편 미지급된 이자는 향후에도 지급되지 않습니다. ③ 본 금융상품의 만기는 장기(30년)이며, 만기 도래시 발행회사는 별도의 통지나 공고없이 일방적으로 만기를 연장할 수 있습니다. 이에 따라 투자자는 환금성을 보장받을 수 없고, 유동성 위험이 높습니다. ④ 중도상환에 대한 권리는 발행회사에게만 있으며, 중도상환 여부는 전적으로 발행회사가 자율적으로 결정합니다. 본 금융상품은 발행 후 일정기간(5년 / 10년)이내에 중도상환 되지 않습니다. ⑤ 투자자는 어떠한 경우(중도상환 조건이 있는 경우 포함)에도 중도상환을 요구할 수 없습니다. ⑥ 본 금융상품은 특약에 의거 파산절차, 청산절차, 회생절차 또는 외국에서 도산절차가 진행되는 경우 모든 후순위채권자보다 변제순위가 후순위 입니다. 2. 본 금융상품은 예금자보호 대상이 아니므로 투자자는 유념하시기 바랍니다. 3. 본금융상품은 한국신용평가(주), 한국기업평가(주), NICE신용평가(주) 로부터 AA- 등급을 부여받았습니다. 동 신용등급은 규제 환경 등의 변화에 따라 추가적인 변동 가능성이 존재하므로 투자자들의 면밀한 검토가 요구됩니다. 4. 투자판단시 증권신고서와 투자설명서를 반드시 참고하시기 바랍니다. 5. 발행회사는 국제결제은행(BIS)에서 규정하고 있는 자본비율을 향상시키기 위하여 본 금융상품을 발행하였습니다. 6. 발행회사는 국내외 법규 등의 규제를 받고 있으며, 동 법규 등의 준수여부는 본 금융상품에 직접적인 영향을 미칠 수 있습니다. 7. 투자자는 본 금융상품에 대한 투자 의사결정시 발행회사뿐만 아니라, 본 금융상품에 대한 위험까지 종합적으로 고려하여 투자하시기 바랍니다. |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | 가. 금융지주회사법 관련 사항 당사는 2011년 03월 금융지주회사법에 의해 설립되었으며, 관련 법률에 따라 자회사 등에 대한 자금지원, 자회사에 대한 출자지원을 위한 자금조달, 자회사 등과의 공동상품의 개발ㆍ판매및 설비ㆍ전산시스템 등의 공동 활용등을 위한 사무지원, 기타 인ㆍ허가를 요하지 아니하는 업무 등 자회사의 경영관리업무와 그에 부수하는 업무를 제외하고는 영리를 목적으로 하는 다른 업무를 영위할 수 없습니다. 당사의 주수입원은 자회사로부터의 배당금 등이며, 따라서 자회사의 경쟁력 및 영업실적에 의해 회사의 경쟁력과 수익에 직접적인 영향을 받습니다. 따라서 최근 금융산업의 경쟁 심화와 구조조정 등 급변하는 상황에서 자회사들이 경쟁력을 유지하지 못한다면 당사의 실적 및 재무안정성에 부정적 영향을 미칠 수 있음을 고려하시어 투자에 임하시기 바랍니다. 나. 금융업 관련 규제 및 정부정책 위험 금융업은 국가의 핵심 기간산업이자 규제산업으로 감독당국의 규제와 정부정책에 많은 영향을 받습니다. 또한 급변하는 금융 환경변화와 제도변화에 따라 금융산업의 경쟁력 심화가 예상됩니다. 이와 같이 당사는 자회사들에게 영향을 미치는 환경 변화 및 제도 변화로 인한 수익성 변동 위험에 노출되어 있으니, 개별 자회사들의 경쟁력뿐만 아니라 거시경제 및 정부의 규제환경 등 외부환경을 종합적으로 고려하시어 투자에 임하시기 바랍니다. 다. 국내외 경제 상황 2015년 국내외 경제 상황은 그리스의 정치 및 경제적 불안감과 중동의 지정학적 리스크 위험 요인이 부상하고 있으며, 유가불안, 서방권과 러시아의 갈등 등을 포함한 국외의 다양한 요인들과 세계 각국의 통화정책 불확실성이 상존하고 있습니다. 또한 다수의 기관들이 한국의 경제성장률을 하향조정하고 있습니다. 이와 같은 국내외 금융환경의 변화는 상황에 따라 금융산업과 당사 및 자회사의 영업환경 및 실적에 예측하기 어려운 부정적 영향을 미칠 수 있으므로 투자자께서는 투자 결정 시 위와 같은 다양한 요인을 고려하시어 투자에 임하시기 바랍니다. 라. 자본적정성 비율 규제 당사는 금융지주회사로서 금융법령상 자본적정성 비율을 최소 규제비율(BIS기준 자기자본비율 8.0%) 이상으로 유지해야 합니다. 당사의 2015년 3월말 기준 BIS비율은 11.58%로 최소규제비율을 상회하고 있습니다. 다만, 이를 충족하지 못할 경우 금융감독당국으로부터 자산매각, 배당제한, 자본확충 등 각종 제제 등으로 영업 및 재무적으로 부정적인 영향을 미칠 수 있는 조치를 받을 수 있습니다. 이 점 유의하시어 투자에 임하시기 바랍니다. 마. 금융산업 경쟁 심화 업종간 복합금융 서비스 수요 증대와 금융계열사간 시너지 창출 극대화를 위해 지주회사 체제로 전환을 추진하는 금융사들이 증가하고 있으며, 신규 금융지주회사의 출현과 대형화는 금융산업의 경쟁 심화로 이어질 수 있습니다. 또한 각국 통화정책의 불확실성 증대와 급변하는 금융 환경 변화와 제도 변화에 따라 금융산업의 경쟁 심화와 구조개편이 예상됩니다. 당사는 자회사들의 경쟁력에 의해 수익성 및 재무안정성이 큰 영향을 받는 관계로 자회사들에게 영향을 미치는 환경 변화 및 경쟁 구도 변화 등으로 인한 수익성 변동 위험에 노출되어 있으니 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. 바. 자산가격 변동 위험 금융시장의 자산가격 변동 및 기타 시장 요인의 변동성은 당사 및 당사의 자회사 영업에 직간접적인 영향을 미칠 수 있으므로 투자자분들께서는 이점 유의해 주시기 바랍니다. 사. 고객정보 통제절차 관련 위험 당사는 내부보안 강화와 고객정보 통제절차 강화 등의 전사적 노력을 기울여 고객 정보 유출을 최대한 차단하고 있으나, 향후 유사한 사고가 발생할 경우 평판 저하, 감독당국에 의한 제재조치 등의 영향을 받을 가능성을 완전히 배제할 수 없습니다. 이점 투자 시 유의하시기 바랍니다. 아. 핀테크 발전으로 인한 금융시장 경쟁 심화 핀테크 사업의 발전은 기존 은행들의 핀테크 기술을 활용한 새로운 금융서비스 창출을 가능할 수 있게 하는 기회가 생긴 반면, 비금융 기업도 핀테크 시장에 진출이 가능하게 되어 금융지주회사들은 새로운 금융환경에 직면하게 될 수도 있습니다. 이런 상황에서 금융산업내 또 다른 경쟁을 심화시킬 수 있으므로 이 점 투자에 유의하시기 바랍니다. |

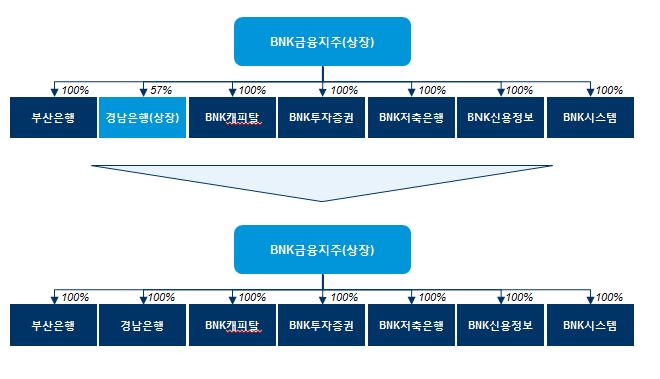

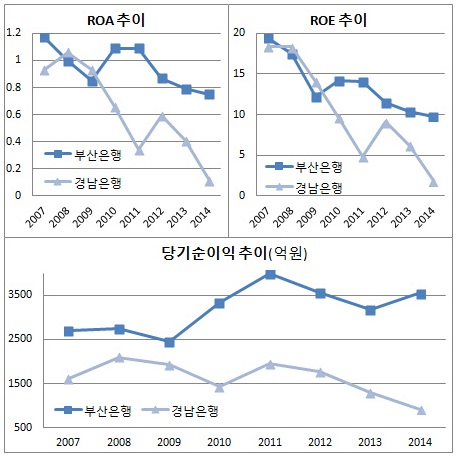

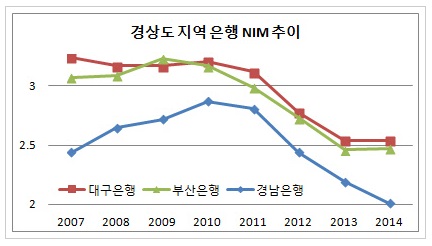

| 회사위험 | 가. 금융지주회사로서의 사업구조 당사는 자회사의 경영관리, 자금지원 등을 주된 영업으로 하는 순수지주회사로서 사업지주회사와는 달리 자체 사업을 영위하지 않는 지방금융지주회사입니다. 특히 당사는 다른 지방금융그룹 대비 규모 면에서 가장 큰 수준을 자랑하고 있으며, 부산은행과 경남은행의 비중이 그룹전체에서 2015년 3월말 기준 총자산 비중이 93.8%, 손익비중이 93.3%를 차지하는 절대적인 구조가 유지되고 있습니다. 은행 비중이 절대적으로 높은 이 같은 은행업 편중 사업구조는 은행 자회사의 수익 변동성에 지나치게 노출될 수 있으며, 은행업황이 악화될 경우 당사의 수익성 등도 급격히 악화될 가능성이 있습니다. 나. 금융지주회사의 행위제한 및 법적 규제 당사는 금융지주회사법상 금융지주회사의 출자 및 투자 제한, 동일 차주 및 동일 기업, 주요출자자에 대한 신용공여한도 제한, 자회사 등에 대한 행위제한에 대한 준수의무가 있습니다. 특히, 금융지주회사법 제48조 제1항 제3호에 의하면 금융지주회사의 자회사 등은 다른 자회사 등에 대한 신용공여로서 각 자회사당 자기자본의 100분의 10, 자회사 등에 대한 신용공여를 모두 합하여 자기자본의 100분의 20을 초과하는 신용공여를 하여서는 아니되며, 동일한 금융지주회사에 속하는 자회사 등 상호간에 신용공여를 하는 경우에는 금융위원회가 정하는 비율의 담보를 확보하여야 합니다. 또한, 독점규제 및 공정거래에 관한 법률상 지주회사 행위제한규정(자본총액의 2배를 초과하는 부채액을 보유하는 행위)에 대해서도 준수의무가 있습니다. 금융지주회사법 및 독점규제 및 공정거래에 관한 법률상 행위제한에 대하여 당사는 해당요건을 충족하고 있습니다. 증권신고서 제출일 현재 당사 및 자회사간의 해당거래는 존재하지 않으나 위와 같은 법적제재 사항이 있음을 투자자 여러분께서는 유의하시기 바랍니다. 다. 리스크관리와 안정성 당사는 금융지주회사로서 BNK금융그룹 전체에 직면할 수 있는 다양한 위험(신용위험, 시장위험, 운영위험 등)을 효과적으로 관리하여야 할 의무가 있습니다. 이에 당 금융지주사는 이사회 내 리스크관리위원회와 상설부서로 리스크관리부를 설치하여 운영중이나, 당사 및 계열회사들이 제거 및 관리하지 못한 위험에 노출될 경우 수익성은 물론 금융그룹으로서 가장 중요한 요소 중 하나인 안정성이 훼손될 가능성이 있습니다. 이점 투자자여러분께서는 유의하시기 바랍니다. 라. 배당수익에 관한 사항 당사는 자체사업을 영위하지 않는 금융지주회사로서 자회사로부터의 배당금이 주요 수입원이라 할 수 있습니다. 따라서 자회사 배당금 지급여력에 따라 당사의 손익에 영향을 줄 수 있습니다. 또한, 금융지주회사는 자회사의 실적에 따라 손익에 직접적인 영향을 받으므로 각 자회사의 실적부진은 당사의 실적 악화로 이어질 수 있습니다. 따라서 당사가 자회사로 보유한 7개 자회사의 주요 사업영역에 따른 실적은 당사의 직접적인 영위사업이라 보아도 무방하다는 점을 투자자들께서는 유념하시기 바랍니다. 마. 주력 자회사인 부산은행과 경남은행의 지역편중도 관련사항 지주회사의 특성 상 당사의 실적은 자회사의 총자산과 순이익 규모를 볼 때 주요 은행부문 자회사인 ㈜부산은행, (주)경남은행이 동 BNK금융그룹의 절대적 비중(2015년 3월말 각사 연결재무제표 기준, 총자산 약 93.8%, 순이익 약 93.3%)을 차지하고 있어 당사의 실적은 ㈜부산은행과 (주)경남은행의 은행부문 실적에 좌우되는 구조를 보이고 있습니다. ㈜부산은행과 (주)경남은행은 부산 및 경남, 울산 지역을 주된 영업기반으로 하는 지방은행으로 협소한 시장규모 및 지역경제에 대한 높은 의존도가 위험요인으로 작용할 수 있습니다. 이점 투자자 여러분께서는 유의하시기 바랍니다. 바. NIM 하락추세에 따른 은행자회사(부산은행, 경남은행) 수익성 전망 2011년 이후 기준금리 인하와 가계대출 부문의 금리 경쟁 심화, 안심전환대출 시행 등의 영향으로 국내은행의 명목순이자마진(NIM)은 하락세로 돌아서, 2015년 3월말 현재까지 하락 추세가 지속되고 있습니다. (주)부산은행의 경우 NIM(명목순이자마진)이 2011년말 2.99%에서 2015년 3월말 2.34%로 감소하였습니다. 2015년 3월말 연결기준 분기순이익은 1,066억원으로 전년동기 983억원 대비 8.31% 가량 증가하는 등 안정적인 실적을 유지하고 있으며, 명목순이자마진(NIM)이 하락추세를 보이고는 있으나, 전체 은행업종평균치를 상회하는 양호한 수준을 보여주고 있습니다. (주)경남은행의 경우 NIM(명목순이자마진)이 2011년말 2.81%에서 2015년 3월말 1.93%로 감소하였습니다. 2015년 3월말 기준 분기순이익은 815억으로 충당금 비용 하락 등으로 인해 전년동기 305억원 대비 167.2%가량 큰 폭으로 증가 하였으나, 최근사업년도 연간기준 순이익은 지속적으로 감소하는 추세를 보이고 있으며, NIM(순이자마진) 역시 지속적으로 하락하였습니다. 향후 은행간의 금리 경쟁이 심화되거나 정부의 저금리 통화정책이 장기화될 경우 부산은행 및 경남은행의 수익성은 더욱 악화될 가능성이 있습니다. 경제 저성장과 지속적인 저금리 추세 하에 예대마진을 통한 이익성장 모멘텀은 약화될 것이라 전망되고 있어 당분간 유의적인 수준의 명목순이자마진(NIM) 개선은 기대하기 어려울 것으로 보입니다. 또한 안심전환대출에 따른 NIM 하락 예상, 금리 상승 시 MBS의 평가가치가 하락하고 손실이 발생할 가능성이 있습니다. 이 점 투자자들께서는 유의하시기 바랍니다. 사. 경남은행과의 주식의 포괄적 교환에 관한 사항 당사는 지난 2014년 10월 1일 금융위원회로부터 (주)경남은행에 대한 자회사 편입을 승인 받아 56.97%의 보유지분을 확보함으로써, 2014년 10월 10일 자회사로 편입하였습니다. 또한 당사는 모회사와 자회사 비지배주주들간의 이해상충의 문제, 신속한 의사결정의 제약 등의 시너지 창출의 한계를 극복하고자 경남은행의 100% 완전자회사로의 편입을 위해 주식의 포괄적 교환, 이전 방법을 결정하였습니다.(당사 주요사항보고서 (주식의 포괄적 교환, 이전 결정(최초제출일 : 2015년 4월 1일, 효력발행일 2015년 4월 28일)참고) 그러나, 본 주식교환의 과정에 있어 해당 건의 계약의 무산/해제/변경 사유가 발생할 수 있으며, 주식 매수청구권 행사대상이 되는 주식수가 상당한 정도에 이를 경우 주식이전의 비용이 증가됨은 물론 당사의 자본을 감소시켜 재무상태를 악화시킬 수 있습니다. 투자자 여러분께서는 이점 유의해 주시기 바랍니다. 아. 경남은행의 성장성 및 수익성 경남은행의 2015년 3월말 기준 개별기준 총자산은 47조 7,284억원입니다. 2010년부터 연평균 10.8%의 증가율을 보이고 있으며 2013년을 기준으로 성장성이 빠르게 둔화되는 모습을 보이고 있습니다. 또한, 경남은행의 당기순이익은 저금리 기조 심화 등으로 인해 2010년 1,443억원에서 2011년 1,958억원으로 성장한 후 지속적으로 감소하여 2014년에는 922억원을 기록하였습니다. 국내외 경기 침체 지속 및 저금리 기조 장기화 등 금융시장 환경변화에 따라 경남은행의 성장성과 수익성이 악화될 가능성이 있으니 참고하시기 바랍니다. 자. 조달비용의 상승 가능성 (부산은행, 경남은행) 바젤III 도입으로 부산은행과 경남은행 또한 조건부자본증권을 발행할 필요가 있으며, 이는 조달비용을 상승시키는 요인으로 작용할 것입니다. 한편 당사는 자금조달의 필요성으로 인해 2014년 9월, 5,146원의 유상증자를 진행하였습니다. 당사는 현재 당분간 본 건(상각형 조건부자본증권) 이외의 추가적인 자본증가나, M&A등 을 계획하고 있지는 않으나, 추가적인 자금조달이 필요한 사항에 유상증자 및 회사채 발행, 조건부자본증권 등의 조달방식에 따라 자본비율, 부채비율 등이 악화될 가능성이 있습니다. 차. 바젤3 와 자본적정성 관련사항 당사의 2015년 3월말 기준 평균 BIS비율은 11.58%이며, 기본자본비율은 8.16%로 2014년말 대비 소폭하락 하였으나, 바젤III에서 요구하는 수준을 충족하고 있습니다. 다만, 2014년말 기준 국내 여타 은행지주회사 대비 당사의 BIS비율이 다소 낮은 수치를 보이고 있습니다. 국내 전체 은행지주회사들의 2014년 말 기준 평균 BIS비율은 13.68%로 2013년말 대비 0.26%p 하락하였으며, 기본자본비율은 11.16%로 2013년말 대비 0.03%p 하락하였습니다. 당사의 경우, 2013년 12월부터 적용된 바젤III 영향으로 2012년 15.19% 대비 BIS자기자본비율은 하락하였으며, 2014년에도 소폭 하락하였습니다. 한편, 당사의 이중레버리지비율은 2015년 3월말 기준 127.72%, 2014년 기준 125.62%이며, 경남은행 인수에 따라 상승한 바 있습니다. 당사는 바젤III 기준에 부합하기 위해 적극 대응할 예정이나 그렇지 못할 경우 자본적정성이 저하될 가능성이 있습니다. 당사 및 당사의 은행 자회사는 향후에도 바젤Ⅲ 기준에 부합하는 자본확충을 위해 적극 대응할 예정이며, 이에 따라 본 사채와 같은 조건부 자본증권의 발행이 있을 수 있사오니, 투자자께서는 이점을 유의하여 주시기 바랍니다 . 카. 자산건전성 관련사항 당사의 자산건전성은 부산은행 등의 주요 자회사 자산건전성과 밀접하게 연관이 있습니다. 당사의 2014년말 기준 고정이하여신비율과 연체대출채권비율은 각각 1.42%와 0.83%를 기록하여 국내은행 평균 대비 유사 또는 양호한 수준을 유지하고 있으나 2014년말 기준 고정이하여신비율은 1.42%로 2013년말 1.30% 대비 0.12%p 상승하며 여신건전성이 다소 악화되는 모습을 보이고 있어 향후 지속적인 건전성 관리가 이루어져야 할 것으로 판단됩니다. 한편, 당사의 제조업대출비율은 약 35% 수준이며, 자산부실화 우려가 지속되고 있는 부동산 및 임대업이 다소 높은 10% 이상의 대출 비중을 차지하고 있어 그 익스포져가 적다고 할 수 없는 상황입니다. 또한 경기 민감 업종인 도소매업(2014년말 기준 7.1% 비중)의 비중과 최근 업권의 자산건전성 저하를 이끌고 있는 건설부문의 비중(2014년말 기준 4.7% 비중)이 다소 높아 연체율이 상승(2013년 0.77%에서 2014년 0.83%)하는 등 수익의 안정성이 다소 저하되는 모습을 보이고 있으니 이점 투자자분들께서는 유의하시기 바랍니다. 타. 유동성 관련 사항 당사의 2015년 1분기말 기준 원화 유동성 비율은 168.45%로 2014년말 기준 378.58% 대비 하락하였으나, 금융감독원의 1등급 기준인 120%를 상회하는 수준입니다. 또한 당사의 원화 유동성 비율은 자회사인 부산은행과 경남은행의 유동성 비율과 밀접한 연관이 있으며, 양사의 2015년 1분기말 기준 원화 유동성 비율은 각각 138.54%와 123.56%로 2014년 말 기준 시중은행 평균 119.66%, 지방은행 평균 130.56% 대비 부산은행은 유사, 경남은행은 다소 열위한 위치에 놓여 있습니다. 한편, BNK캐피탈의 2015년 1분기말 기준 원화유동성 비율은 139.76%로 2014년 말 기준 할부금융사 및 리스금융사의 원화유동성 비율 195.09% 및 164.73% 보다 열위한 상황입니다. 따라서 당사는 금융지주회사로서 예측불가능한 외부환경의 변동에 대한 내구성이 우수하다고 할 수는 없으며 상황에 따라 유동성이 악화될 수 있습니다. 뿐만 아니라 이럴 경우, 자금조달비용 증가와 자금조달방식의 제한이 발생할 수 있으며, 이로 인해 투자재원 마련 및 유동성 관리에 어려움을 겪을 수 있는 위험이 존재합니다. 파. BNK투자증권 관련사항 BNK투자증권은 증권업종의 특성상 대외경제를 포함한 금융시장변화 등 외부 요인에 의한 실적변동성이 큰 편입니다. 2015년 현재까지 주식시장의 활황세가 나타나고 있으나, 향후 실물경기 침체 및 금리변동성 등 금융시장변화가 발생할 경우 주식시황은 달라질 수 있으며 이로인해 동사를 포함하여 증권업을 영위하는 기업들의 실적변동성이 확대될 가능성이 존재합니다. 따라서 시장의 급격한 변화와 증권산업의 수익성 둔화 가능성에 의해 발생할 수 있는 부정적 영향은 간과할 수 없다는 판단입니다. 당사의 계열회사인 부산은행이 지역밀착경영과 지역중소기업과의 상생경영을 통해 은행권 최고수준의 고객 충성도와 경영성과를 나타내고 있듯이 BNK투자증권 역시 부산 및 경남지역의 우량중소기업을 대상으로 한 차별화된 영업전략으로 BNK투자증권만의 강점을 확보해 나가고자 노력하고 있습니다. 그럼에도 불구하고 BNK투자증권은 자본규모, 인력 및 영업수익 측면에서 대형사 대비 열위한 수준으로 증권산업의 업황 및 대외변수 등에 보다 민감하여 실적변동성이 확대될 가능성이 존재하는 바, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. 하. BNK캐피탈 관련사항 BNK캐피탈은 BNK금융지주의 자회사로서 모회사의 우수한 대외신인도를 바탕으로 안정적인 자금조달능력을 보유하고 있습니다. 그러나 최근 캐피탈사 관련 정부의 규제 강화, 자동차 복합할부금융 상품 폐지 및 은행, 신용카드사 등의 캐피탈 영업부문으로의 진출 확대 등으로 인해 향후 수익성제약이 클 것으로 예상됨에 따라 신규 수익원 창출의 필요성이 대두되고 있으며, 심사기능 확충과 적절한 리스크 관리를 통한 수익성 관리가 필요할 것으로 판단됩니다. 거. BNK저축은행 관련사항 BNK저축은행의 경우 대형 금융지주사 계열의 연계영업 강화를 바탕으로 한 안정적인 여신포트폴리오 구축, 새로운 지역밀착형 비즈니스 모델 개발, 사전적 리스크관리체계 구축 등 다각도의 노력을 통해 서민금융기관으로의 발전을 모색하고 있습니다. 그러나 최근 저축은행업계는 성장동력 부재 및 저금리 기조 지속에 따른 자금 운용처 확보의 어려움 등으로 인해 향후 중단기적으로 괄목할만한 이익의 성장 등은 기대하기 어려운 상황입니다. 따라서 장기수익성 확보를 위한 시장기반 확보와 상품개발, 심사능력이 뒷받침 되지 못한다면 BNK저축은행의 향후 수익성을 담보할 수 없는 상황입니다. 향후 금융당국이 주도하는 저축은행 규제완화 및 지원정책 추진과 저축은행의 자구 노력 강화로 성장성과 수익성이 다소 개선될 것으로 보이나, 대출금리 인하압력 및 부동산 경기 침체의 지속 등으로 그 폭은 제한적일 것으로 예상되는 가운데 은행권과 캐피탈, 대부업 등의 경쟁으로 대출 시장이 포화 단계에 있는 만큼 저축은행별 대출영업의 수익성을 높일 수 있는 방안을 모색할 필요성이 대두되고 있습니다. 너. BNK저축은행 기관경고 관련 최근 3월 30일 금융감독원은 14곳의 저축은행에 대해 '기관경고' 등의 제재를 내린바 있습니다. 이에따라 14개 저축은행에 대한 금감원의 무더기 제재로 6곳이 기관 제재를 받았고 임직원 80여명이 징계 처분을 받았습니다. 이는 부실 PF 대출로 무더기 제재를 받았던 '2011년 저축은행 사태'이후 최대 규모로써, 당사의 자회사인 BNK저축은행의 경우에도 대출채권부실화에 따라 기관경고의 처분을 받은 바 있습니다. BNK저축은행은 지난 2013년 7월부터 12월까지 KT ENS에 10건(금액 429억 2100만원)의 대출을 해줬지만 이 중 230억 3,900만원이 부실화(회수불능) 되었습니다. 해당 부실화(회수불능)금액은 BNK저축은행의 2014년 당기순이익 105억원의 약 220%에 상당하는 큰 규모의 금액입니다. 또한 BNK저축은행은 당사의 100% 연결자회사임에 따라 당사의 연결기준 손익에 직접적으로 영향을 미치며, 당사의 BIS비율에도 영향을 줄 수 있습니다. 이는 당사의 2014년 당기순이익 8,197억 대비 2.81%에 해당하는 규모의 금액 입니다. 더. GS자산운용의 인수관련 BNK금융지주는 사업다각화를 통한 수익기반 확대와 신성장 동력 창출을 통한 지속성장을 위하여 자산운용사인 GS자산운용의 주식 51.01%를 인수하는 양수도계약(SPA)을 체결하고, 금융위원회에 대주주 변경승인을 요청한 바 있습니다. 증권신고서 제출일 현재 GS자산운용의 인수를 위한 금융위원회의 최종 승인을 담보할 수 없는 상황으로 향후 인수 여부는 금융위원회의 승인 및 양 계약 당사자간의 계약조건 등의 여하에 의해 결정되는 등 GS자산운용의 인수와 관련된 불확실성이 존재하며, GS자산운용의 인수가 실제 이루어진다 하더라도 GS자산운용의 인수 결과가 당사의 예상과는 달리 시장상황 및 경제여건, 각종 외생변수 및 다른 계열사와의 영업환경 등에 따라 당사의 수익성에 부정적인 영향을 미칠 가능성 또한 존재합니다. 한편, 당사와 경남은행과의 주식의 포괄적교환 과정에서 주식교환일인 2015년 6월 4일을 기준으로 국민연금이 당사의 최대주주로 변경되었습니다. 최대주주의 변경이 GS자산운용의 인수과정에 미치는 영향은 증권신고서 제출일 현재로서는 파악이 어렵습니다. 투자자께서는 투자 시 이 점 유의하시기 바랍니다. 러. 우발채무, 소송 등 2014년말 기준 BNK금융지주 및 자회사가 피소된 소송사건은 총 104건으로, 소송금액은 248,037백만원이며 이와 관련하여 회사는 총 132,873백만원의 소송충당부채를 설정하였으나, 현재 계류 중인 소송사건에 대해서는 그 결과를 합리적으로 예측할 수 없어 판결에 따라 당사의 재무상태에 일정부분 영향을 미칠 수 있습니다. 또한 당사와 당사의 자회사들은 과거 기관 제재 등의 제재를 받은 이력이 있습니다. 이러한 부분들은 당사의 평판 및 향후 영업에 있어서 일정 부분 영향을 미칠 가능성이 있으니 투자자께서는 이러한 사항을 충분히 인지하시기 바랍니다. 머. 사명변경에 관련한 사항 (구)BS금융지주는 지난 2015년 3월 27일 정기주주총회에서 정관 일부 변경의 건을 통해 (현)BNK금융지주로의 사명변경을 승인하였습니다. 사명은 기업이 오랜 기간 쌓아온 무형자산이자 고유의 가치이며, 이에 사명의 변경은 BNK금융지주의 평판 및 영업에 부정적인 영향을 줄 수 있습니다. 버. 정보보안사고관련 당사는 개인정보관리를 위한 기술적, 물리적, 관리적 보안대책을 수립 및 운영하고 있어 최근 발생한 일부 카드사의 개인정보유출 사태와 같은 대규모 정보유출 사고가 발생할 가능성은 제한적이나, 위와 같은 정보보안 사고 발생시 회사에 중대한 부정적 영향을 미칠 수 있는 바, 투자자께서는 이 점에 유의하시기 바랍니다. 서. 부산은행, 경남은행의 세화엠피(주) 대출금 관련사항 금속파스너 및 나사제품 제조업체인 세화엠피(주)는 2015년 5월 14일 울산지방법원에 법정관리를 신청하였습니다. 세화엠피(주) 2014년말 기준 장단기 차입금 126,505 백만원 중 당사의 은행자회사인 부산은행과 경남은행에 해당하는 금액은 각 61,420 백만원, 9,840 백만원 입니다. 이는 각 은행의 2014년말 당기순이익에 각 17.3%, 10.7%에 해당하는 금액으로 그 비중이 적지 않습니다. 증권신고서 제출일 현재로써는 해당 진행중인 사건의 최종결과 및 손실 금액 등이 당사 은행자회사 및 당사의 재무제표에 미칠 영향을 합리적으로 예측할 수 없으며, 향후 진행결과에 따라 당사 은행자회사 및 당사의 수익성 및 재무안정성에도 부정적 영향을 미칠 수 있음을 투자자들께서는 유의하시기 바랍니다 |

| 기타 투자위험 | 본 사채는 일반적인 무보증 공모사채와는 다른 상각형 조건부자본증권으로서 아래와 같은 투자금 전액 손실 및 이자 미지급 가능성이 존재함을 인지하시고 투자에 임하시기 바랍니다. ① 상각 : 본 사채의 원금이 전액 상각되어 채권자의 투자금이 전액 손실될 수 있습니다. ② 이자지급정지 : 본 사채의 이자 지급이 정지될 수 있습니다. 미지급된 이자는 향후 이자지급이 재개되더라도 지급되지 않습니다. ③ 이자지급취소 : 본 사채의 이자 지급은 당사의 재량에 따라 취소할 수 있습니다. 이로인해 채권자는 이자를 받지 못할 수도 있습니다. 이때 미지급된 이자에 대해서 추후 지급하지 않습니다. ④ 이자지급재원 : 본 사채는 배당가능이익에서 이자가 지급됩니다.(주) ⑤ 중도상환(Call Option) : 본 사채는 발행일로부터 "1-1회차의 경우 5년이 경과한 이후, "1-2회차의 경우 10년이 경과한 이후(10년 포함) 중도상환 될 수 있으나 당사는 중도상환 행사에 대한 어떠한 약정도 하고 있지 않습니다. ⑥ 환금성 및 유동성 : 본 사채는 만기가 30년이나 만기를 계속하여 연장할 수 있습니다. 만기도래 이전까지 환금성을 보장받을 수 없어 유동성 위험이 높습니다. ⑦ 신용등급 적정성 여부 : 본 사채는 AA- 등급을 부여 받았음에도 불구하고, 상각형 조건부자본증권의 신용등급 평가기준 자체가 최근 새로이 정립되었다는 점, 그리고 해당 평가방법론의 역사적 검증이 이루어지지 않았다는 점 때문에 아직 그에 대한 시장의 신뢰는 확인되지 않은 상태입니다. (주) 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙<별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본- 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. 가. 본 사채의 상각조건 본 사채는 당사가 「금융산업의 구조개선에 관한 법률」제2조 제2항의 규정에 따른 부실금융기관으로 지정되었을 경우, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생하여 원리금 전액이 손실되는 매우 위험한 상품에 해당합니다. 부실금융기관 지정 이후 해제가 된다 하더라도 원리금은 회복되지 않습니다. 본 사채의 위험에 관련하여 충분히 숙지하신 후 투자에 임하시기 바랍니다. 가-1. 상각 발동요건인 '부실금융기관 지정'의 의의 금융당국은 부실금융기관 지정 이전에 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 금융지주회사'를 산정합니다. 즉각적인 부실금융기관을 지정하기보다는 경영정상화를 추진한 후 그 결과에 따라 시정조치가 내려지는 것이 통상적인 절차입니다. 다만, 이론적으로는 부실금융기관의 지정없이 곧 바로 경영개선명령이나 파산신청 등의 절차가 시작될 가능성도 배제할 수는 없습니다. 당사는 지속적인 자산건전성 강화, 위험관리를 통해 부실금융기관으로 지정 및 뱅크런 가능성은 매우 낮은 편이나 글로벌 경기침체로 인한 내수부진이 지속될 경우를 고려하면 그 가능성을 완전히 배제 할 수는 없습니다. 이 점 투자자 여러분께서는 유의하시기 바랍니다. 가-2. '부실금융기관 지정' 기준 당사의 자본여력 당사가 부실금융기관으로 지정되기 위해서는 2015년 3월말일자 연결재무제표기준으로 당사의 보유자산에 대하여 약 5조 6,137억 원 이상의 손실이 발생해야 합니다. 또한 금융당국에 의해 위험가중자산에 대한 총자본비율이 100분의 4미만 또는 기본자본비율 100분의 3.0 미만 또는 보통주자본비율 100분의 2.3 미만인 경우 당사는 부실금융기관 지정 이전에 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 금융지주회사'로 산정될 수 있습니다. 위의 요건 중 위험가중자산에 대한 보통주자본비율이 2.3% 미만인 경우를 예를 들면, BIS총자본비율 기준 자기자본의 여력은 약 4조 8,550억 원에 해당합니다. 당사가 '부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 금융기관'이 될 경우, 당사는 이를 지체없이 공고하도록 하겠습니다. 당사는 창립 이후 당기순이익이 적자로 기록된 해가 없으며, 2015년 3월말 현재, 당사의 자본총계(손실흡수능력)은 5조 6,137억으로 충분한 것으로 보이지만, 아직 경험하지 못한 새로운 유형의 위기가 발생하였을 경우(IMF외환위기를 능가하는 금융위기의 발발 혹은 급격한 신용경색상황이나 대규모 뱅크런 등) 위 결과는 크게 달라질 수 있으니, 투자자들은 이점에 유의하여 주시기 바랍니다. 가-3 상각 가능성 분석 : 당사의 스트레스테스트 당사가 내부적으로 시행한 통합위기상황 스트레스테스트에 의하면, 2008년 금융위기 정도의 심각한 위기가 2년간 발생하여도 당사의 BIS자본비율은 2016년 말 기준으로 총자본비율 10.15%, 기본자본비율 7.76%, 보통주자본비율은 7.45%가 되므로, 본 사채의 상각사유 발생 가능성은 상당히 낮은 것으로 판단됩니다. 당사의 2015년 3월말 기준 산업별 대출채권 포트폴리오의 경우 제조업에 대한 비중(33.98%)이 큰 편이고, 기업자금대출(40.9%)이 가계자금대출금액(16.5%) 대비 큰 편입니다. 그 밖에 대출채권 연체 및 손상채권 현황 등 다른 지표들도 비교적 양호한 편입니다. 당사 및 당사의 은행자회사들은 내부적인 스트레스테스트 시행 등을 통한 적절한 자본적정성의 유지를 위하여 노력하고 있으며, 대출 포트폴리오 조정을 통한 자산건전성 확보 및 수익성 개선, 다양한 자본확충방법(신종자본증권, 후순위채권 발행)을 통한 자본적정성 향상에 만전을 기하고 있습니다. 다만, 위 방법으로 분석한 결과 특정 수준 이상의 자산측면의 부실이 발생한다면 당사는 부실금융기관으로 지정될 가능성이 있습니다. 이 점 투자자 여러분께서는 유의하시기 바랍니다. 가-4. 상각사유 발생시 상각절차 금융위원회의 부실금융기관 지정 결정이 있으면, 통지나 공시 또는 상각의 신청과 같은 특별한 행위나 조치가 없더라도 지정일로부터 3영업일이 되는 날에 자동적으로 본 사채 투자자의 의사와 무관하게 상각의 효력이 발생합니다. 이와 관련하여 당사가 부실금융기관으로 지정되었을 때에는 관련 규정에 따라 이를 구체적으로 공시할 예정입니다. 또한, 당사는 투자자를 비롯한 일반 대중이 당사에 대한 부실금융기관 지정 사실 및 그 효력 발생일 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 부실금융기관 지정의 발생여부를 확인할 의무는 개별 투자자들에게 있으며, 공시여부가 상각의 효력발생에 직접적인 영향을 줄 수 있는 것인지에 대한 별도의 규정이 마련되어 있지 않으므로, 투자자들은 이점에 대한 각별한 유의가 요구됩니다. 가-5. 부실금융기관이라는 행정처분에 대한 쟁송가능성 본 사채의 투자자가 부실금융기관의 지정이라는 행정처분에 대하여 취소소송 등의 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 또한 취소소송 등이 제기된 경우 상각의 효력, 부실금융기관 지정처분 취소 시 상각의 효력과 부실금융기관 지정의 취소가능성 등에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 가-6. 상각사유 발생 후 효력 발생 전까지의 본 사채 양도가능성 금융지주회사법, 자본시장법 등의 관련 법령은 상각형 조건부 자본증권의 상각사유가 발생한 후 효력이 발생하기 전까지 해당 사채의 양도를 제한하는 규정을 두고 있지 아니하므로, 이 기간 동안 본 사채를 타인에게 양도하는 것이 법률상 제한되지는 아니합니다. 다만 상각이 예정되어 있는 본 사채가 실제로 양도될 가능성은 낮아 보이고 만약 본 사채가 상각이 예정될 경우 당사는 관련 사실을 당사 홈페이지 및 하나 이상의 일간지 등에 게시함으로써 추가적인 투자자의 손실을 막기위해 노력할 예정입니다. 나. 본 사채의 이자지급 정지, 제한 그리고 취소에 관한 사항 본 사채는 이자의 지급이 정지, 제한 그리고 취소될 수 있습니다. 금융당국이 당사에 대하여 적기시정조치 혹은 긴급조치를 시행하거나 당사가 부실금융기관으로 지정되었을 경우, 본 사채는 이자의 지급이 정지됩니다. 또, 바젤III 규제 하에서 금융지주회사가 충족해야 하는 일정 수준의 추가자본 요건을 당사가 충족하지 못하였을 경우, 이자의 지급이 제한되는 상황이 발생할 수 있습니다. 뿐만 아니라 사채의 특약 제7조 제3항에 근거하여 당사는 본 사채의 이자지급을 당사의 재량으로 취소할 수 있습니다. 본 사채 이자지급의 정지, 제한 그리고 취소 사유 발생가능성에 대하여 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 나-1. 적기시정조치 적기시정조치는 부실화의 소지가 있는 금융기관에 대해 부실화를 방지하고 건전한 경영을 유도하기 위하여 금융당국이 필요한 조치를 권고, 요구 또는 명령하는 것을 말합니다. 본 사채에 대한 이자지급이 정지되는 적기시정조치 중 경영개선권고나 경영개선요구 등은 자본비율이 단순히 일정 규제 수준 미만으로 하락하는 계속기업 상태에서도 발생할 수 있습니다. 투자자들께서는 이 점에 유의하시기 바랍니다. BIS자본비율 기준, 당사가 적기시정조치를 받기 위해서는 2015년 3월말 연결재무제표 기준으로 당사 보유자산 중 약 2조 2,930억원 이상의 손실이 발생해야 합니다. 또한 당사에서 실시한 위기 상황시 스트레스테스트 결과, 적기시정조치에 의한 이자 미지급 발생가능성은 상각 사유 발생 가능성보다 높습니다. 투자자들은 이점에 각별한 유의 해주시기 바랍니다. 나-2 긴급조치 긴급조치는 휴업 등 긴급한 사정으로 인하여 정상적인 경영활동이 불가한 상황 하에서 금융당국이 금융지주회사의 채권자를 보호하기 위하여 내리는 행정처분을 말합니다. 예금자의 이익이 크게 저해될 우려가 있다고 인정될 경우에 금융당국은 그 위험을 제거하기 위하여 ① 채무변제행위의 금지, ② 자회사 등에 대한 신용공여 금지, ③ 회사채발행 및 자금차입행위의 금지, ④ 자산의 처분 등과 같은 긴급조치를 통하여 그 위험을 제거할 수 있습니다. 이러한 금융당국의 긴급조치는 본 사채의 이자지급이 정지되는 요건에 해당합니다. 투자자들께서는 이점 유념하여 주시기 바랍니다. 또한 당사에 대하여 이자 지급 정지 사유가 실제로 발생하게 되는 경우, 당사는 금융지주회사법, 자본시장법 또는 한국거래소의 유가증권시장 공시규정 등 관련 규정에 따라 이를 구체적으로 공시할 예정입니다. 또한, 당사는 투자자를 비롯한 일반 대중이 당사에 대한 이자 지급 정지 사유의 발생 및 그 효력 발생일 등에 관한 상세한 정보를 알 수 있도록 당사의 홈페이지 및 하나 이상의 전국 일간지에 즉시 공고하겠습니다. 나-3. 자본보전완충자본 금융지주회사의 손실흡수능력을 높이기 위하여 추가적으로 유지해야 하는 자본(이하"자본보전완충자본")수준을 당사가 일정 하회하여 유지하였을 경우, 본 사채의 이자지급이 제한될 수 있습니다. 금융지주회사감독규정 제25조 제5항에 근거하여 당사는 규제수준 이상으로 자본 수준을 추가로 확보할 의무가 있으며, 미 이행시 본 사채의 이자지급이 제한되는 상황이 발생할 수 있습니다. 투자자들은 이점 유념해주시기 바랍니다. 상각사유 발생가능성을 분석한 기타위험 가-3에서 활용한 "통합위기상황 분석 스트레스테스트"의 연장선 상에서 보수적으로 적용하여 판단하였을 경우 ('최악' 시나리오)에 따라 당사의 BIS자본비율은 총자본비율이 10.30%, 기본자본비율이 7.46%, 보통주자본비율이 7.08%까지 하락하여도 배당한도 0%가 발동되지는 않을 것으로 예상됩니다. 이 경우 2016년 규제대비 보통주 자본비율 2.58%, 기본자본비율 1.46%, 총자본비율 2.3% 정도의 여유가 있으나, 향후 경제상황의 변동성에 따라 당사의 실적이 긍정적으로든, 부정적으로든 영향을 받을 수 있다는 점, 예측을 넘어선 위기가 발생할 수도 있다는 점 등을 감안하였을 경우, 이자 지급 제한의 상황은 특히나 투자자 입장에서는 지속적으로 확인해야 하는 사안입니다. 투자자들은 이점에 각별히 유념하여 주시기 바랍니다. 나-4. 발행회사 재량에 따른 이자지급의 취소 본 사채의 특약 제7조 제3항에 근거하여 당사는 고유의 재량에 따라 본 사채의 이자 지급을 취소할 수 있습니다. 당사가 이사회 결의에 의해 본 사채의 이자지급을 취소하기로 결정하였을 경우, 당사는 이자지급취소 결의내역 및 효력발생 등에 관한 상세한 정보를 알 수 있도록 지체없이 공고하겠습니다. 위 특약에 따라 취소의 사유는 특별하게 제한되지 않습니다. 투자자들은 이점 유념해주시기 바랍니다. 나-5. 이자지급 정지 및 취소관련 본 사채 투자자와의 쟁송 가능성 본 사채의 투자자가 이자지급의 정지, 제한 그리고 취소에 대하여 민사소송 혹은 행정소송으로 그 유효성이나 적법성을 다툴 수 있는지 여부에 관하여는 법률적 불명확성이 존재합니다. 이에 관한 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 나-6 이자지급의 정지, 제한 그리고 취소의 사유가 발생에 대한 공고 이자지급의 정지, 제한 그리고 취소의 사유가 발생하였을 경우, 당사는 투자자를 비롯한 일반 대중이 해당사실을 알 수 있도록 상세히 그리고 지체없이 공고하겠습니다. 또한 이자미지급 이후에 이자미지급 사유가 해지되어 차후 이자의 지급이 가능해 질 경우에도 당사는 위와 동일한 수준으로 공고하도록 하겠습니다. 다만, 본 사채의 투자자들에게 개별적인 통지절차는 마련되어 있지 않습니다. 공시를 통한 이자지급의 정지, 제한 그리고 취소 사유 발생 여부와 사유 해지 여부를 확인할 의무는 개별 투자자에게 있습니다. 다. 본 사채의 이자지급과 배당가능이익 본 사채의 특약 제6조 제2항에 의거, 본 사채의 이자는 당사의 배당가능이익에서 지급되어야 합니다. 당사는 자회사 배당수익을 통해 운영경비 및 배당금으로 사용하여 2014년 말 현재 배당가능이익은 3,716억원이며, 계열사 배당을 통해 지주회사 배당가능이익 확대 가능(계열사 이익배당한도 : 부산은행 1조6,863억원, 경남은행 409억원)에 따라 이자의 지급이 배당가능이익 부족으로 제한될 가능성은 지극히 낮을 것으로 예상됩니다. 한편 배당가능이익 산정의 기준이 극단적으로 변하거나, 당사의 급격한 재무지표 악화는 현재의 상황을 변화시킬 수 있습니다. 이에따라 향후 배당가능이익이 변동될 수 있으니 투자자들은 이점에 유념하여 주시기 바랍니다. 라. 본 사채의 "중도상환" 관련사항 본 사채는 당사의 선택에 의하여 사채의 발행일로부터 "1-1회차"의 경우 5년이 경과한 이후, "1-2회차"의 경우 10년이 경과(10년 포함)한 이후, 미리 금융감독원장의 승인을 얻은 경우에 한하여 사채의 전부를 상환할 수 있습니다. 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없으며, 발행회사의 선택에 의해서만 중도상환이 이루어 집니다. 투자자들은 이점에 유의하여 주시기 바랍니다. 마. 본사채의 "환금성, 유동성 제약 및 가격안정성" 관련사항 본 사채는 상각조건이 포함되는 새로운 유형의 30년 만기 사채로서, 환금성 측면에 제약이 있을 수 있습니다. 본사채는 공모 상장에도 불구하고 만기가 30년으로 은행 후순위사채 및 신종자본증권과 같이 유동성이 상당히 제한될 가능성이 높습니다. 한편, 본 사채의 만기가 30년이나, 만기도래시 당사의 재량으로 만기를 계속하여 연장할 수 있습니다. 또한 본 사채의 경우 만기시 까지 금리변동에 따른 채권가격 변동위험이 있습니다. 30년 이상 환금성이 보장되지 않더라도 자금운용에 문제가 없으며, 채권가격변동위험을 감수할 수 있는 투자자가 아닐 경우 본 사채에 대한 투자가 적합하지 않음을 반드시 숙지하시기 바랍니다. 바. 본 사채의 "이자율조정(Interest Rate Reset)" 관련사항 본 사채 "1-1회차"와 "1-2회차" 모두 만기일까지 이자율 조정은 없습니다. 이에 투자자께서는 참고하시기 바랍니다. 사. 본 사채의 "신용등급" 관련사항 본 사채는 상각조건이 포함되는 새로운 유형의 사채로서, 당사의 무보증 선순위 사채 신용등급 AAA 등급 대비하여 3 등급 아래인 AA- 등급을 한국신용평가, 한국기업평가, NICE 신용평가로부터 부여 받았습니다. '미래상환가능성'으로 압축되는 신용등급의 본래적 의미가 본 사채의 평가에도 적용되고 있지만, 상각형 조건부자본증권의 신용등급 평가기준 자체가 최근 새로이 정립되었다는 점, 그리고 해당 평가방법론의 역사적 검증이 이루어지지 않았다는 점 때문에 아직 그에 대한 시장의 신뢰는 확인되지 않은 상태입니다. 더불어 외부적 규제변화 등에 의하여 신용등급이 추가적으로 변동할 가능성은 존재하기 때문에 투자자들의 면밀한 검토가 요구됩니다. 아. 본 사채의 "후후순위 특약" 관련사항 본 사채는 특약에 의하여 후후순위조건이라는 불리한 조건이 포함되어 있습니다. 특약 제1조 및 제2조에 의거하여, 본 사채는 파산/청산/회생/외국에서의 도산 등의 경우에 모든 후순위 채권자보다 변제가 후순위입니다. 투자자는 이 점에 유의하여 주시기 바랍니다. 자. 본 사채 발행후 "자본비율" 관련사항 당사가 상각형 조건부자본증권 1,100억원을 발행할 경우 2015년 3월말 대비 BIS비율 중 보통주자본비율은7.7%로 영향이 없으며, BIS비율 중 기본자본비율과 총자본비율은 각 0.17%p. 상승, 부채비율은 1.01%p. 감소, 이중레버리지비율은 0.84%p 감소하여 재무비율이 개선되는 효과가 있습니다. 차. 본 사채의 "회계처리" 관련사항 본 사채는 기본자본 확충을 목적으로 하는 상각형 조건부자본증권(신종자본증권)으로서 IFRS 회계기준 상 당사는 자본계정으로 인식할 예정입니다. 그러나 위 사실은 투자자가 본 사채를 지분으로 회계처리해야 한다는 것을 의미하지는 않습니다. 투자자 입장의 회계처리 방법은 각 개별 투자자들께서 직접 검토해야 할 사항이오니, 이점에 각별히 유의하여 주시기 바랍니다. 카. 본 사채의 "공모일정 변경 가능성 및 증권신고서 본 증권신고서 상의 공모일정은 확정된 것이 아니며, 금융감독원의 심사과정에서 일정이 변경될 수 있습니다.증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 투자자께서 유의하시기 바랍니다. 특히정정사유 발생에 따른 신고서 정정요구는 사채의 수요예측 기간 이후에도 발생할 수 있사오니, 투자자들은 이점에 특별히 유념하여 주시기 바랍니다. '자본시장법' 제120조 제3항에 의거, 이 신고서 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는데 참조하시기 바랍니다. 타. 본 사채의 "등록" 관련사항 본 사채는 공사채등록법령에 의거 등록기관인 한국예탁결제원의 등록부에 사채의 권리 내용을 등록하고 사채권은 발행하지 아니하며 등록자에게는 등록필증이 교부됩니다. 파. 본 사채는 조건부자본증권으로서 만기도래 이전에 상각의 사유가 발생하는 경우, 원리금에 대하여 영구히 전액에 대하여 손실이 발생하게 됩니다. 따라서 투자자들께서는 본 사채의 만기도래일까지 상각 사유의 발생가능성과 관련하여 자본 적정성과 보유자산의 건전성 등을 지속적으로 모니터링할 필요가 있습니다. 당사의 '정기보고서 등 DART 공시자료는 [http://www.dart.fss.or.kr]에서 '금감원 금융통계정보시스템'의 통계자료는 [http://fisis.fss.or.kr]에서 확인 가능합니다. 하. '자본시장법' 제120조 제3항에 의거, 이 신고서 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항등이 전자공시되어 있사오니 투자의사를 결정하시는데 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 1-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면총액 | 80,000,000,000 |

모집(매출)총액 | 80,000,000,000 |

| 발행가액 | 80,000,000,000 |

권면이자율 | 4.60% |

| 발행수익률 | - | 상환기일 | 2045년 06월 24일 |

| 원리금 지급대행기관 |

(주)부산은행 본점영업부 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA-(한국신용평가) / AA-(한국기업평가) / AA-(NICE신용평가) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 대우증권 | - | 2,800,000 |

28,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 케이비투자증권 | - | 1,500,000 |

15,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 교보증권 | - | 1,500,000 |

15,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 동부증권 | - | 1,100,000 |

11,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 한국투자증권 | - | 1,100,000 |

11,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2015년 06월 24일 | 2015년 06월 24일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 모집 또는 매출총액 | 80,000,000,000 |

| 발행제비용 | 229,895,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2015년 05월 15일에 대우증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 공사채등록법에 의거 사채를 등록발행하며, 사채권을 발행하지 아니함. ▶ 본사채는 실물발행이 아닌 등록발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 교부하거나 「자본시장과 금융투자업에 관한 법률」제309조 제5항에 의한 일괄등록 청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁 자계좌부상에 그 수량만큼 기재함으로써 교부에 갈음함. ▶ 본 사채의 상장신청예정일은 2015년 06월 22일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

주) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 4.6%로 한다.

| 회차 : | 1-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 상각형 조건부자본증권 | 모집(매출)방법 | 공모 |

| 권면총액 | 30,000,000,000 |

모집(매출)총액 | 30,000,000,000 |

| 발행가액 | 30,000,000,000 |

권면이자율 | 5.10% |

| 발행수익률 | - | 상환기일 | 2045년 06월 24일 |

| 원리금 지급대행기관 |

(주)부산은행 본점영업부 | (사채)관리회사 | 한국증권금융(주) |

| 신용등급 (신용평가기관) |

AA-(한국신용평가) / AA-(한국기업평가) / AA-(NICE신용평가) | ||

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 대우증권 | - | 1,000,000 |

10,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 케이비투자증권 | - | 600,000 |

6,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 교보증권 | - | 600,000 |

6,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 동부증권 | - | 400,000 |

4,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 한국투자증권 | - | 400,000 |

4,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2015년 06월 24일 | 2015년 06월 24일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 모집 또는 매출총액 | 30,000,000,000 |

| 발행제비용 | 119,595,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2015년 05월 15일에 대우증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 공사채등록법에 의거 사채를 등록발행하며, 사채권을 발행하지 아니함. ▶ 본사채는 실물발행이 아닌 등록발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 교부하거나 「자본시장과 금융투자업에 관한 법률」제309조 제5항에 의한 일괄등록 청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁 자계좌부상에 그 수량만큼 기재함으로써 교부에 갈음함. ▶ 본 사채의 상장신청예정일은 2015년 06월 22일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위임. 단, 보통주보다는 선순위임. ▶ 본 사채는 상각형 조건부자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

주) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 5.1%로 한다.

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [ 회 차 : 1-1 ] (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 권 면 총 액 | 80,000,000,000 |

|

| 할 인 율(%) | - | |

| 발행수익율(%) | 4.60% |

|

| 모집 또는 매출가액 | 사채 권면금액의 100.0% | |

| 모집 또는 매출총액 | 80,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 공사채등록법에 따라 본 사채의 등록원부를 유지하는 한국예탁결제원을 등록기관으로 하여 등록발행하며, 실물은 발행하지 않음. | |

| 이자율 | 연리이자율(%) | 4.60% |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 채권발행일로부터 만기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급 기일은 아래와 같다. 다만, 이자지급 기일이 은행의 휴업일에 해당하는 경우에는 그 다음 영업일에 지급하기로 하되, 휴무일에 해당하는 이자는 지급하지 아니한다. 단, 본 사채가 만기 이전 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니한다. |

| 이자지급 기한 |

2015년 09월 24일, 2015년 12월 24일, 2016년 03월 24일, 2016년 06월 24일 2016년 09월 24일, 2016년 12월 24일, 2017년 03월 24일, 2017년 06월 24일 2017년 09월 24일, 2017년 12월 24일, 2018년 03월 24일, 2018년 06월 24일 2018년 09월 24일, 2018년 12월 24일, 2019년 03월 24일, 2019년 06월 24일 2019년 09월 24일, 2019년 12월 24일, 2020년 03월 24일, 2020년 06월 24일 2020년 09월 24일, 2020년 12월 24일, 2021년 03월 24일, 2021년 06월 24일 2021년 09월 24일, 2021년 12월 24일, 2022년 03월 24일, 2022년 06월 24일 2022년 09월 24일, 2022년 12월 24일, 2023년 03월 24일, 2023년 06월 24일 2023년 09월 24일, 2023년 12월 24일, 2024년 03월 24일, 2024년 06월 24일 2024년 09월 24일, 2024년 12월 24일, 2025년 03월 24일, 2025년 06월 24일 2025년 09월 24일, 2025년 12월 24일, 2026년 03월 24일, 2026년 06월 24일 2026년 09월 24일, 2026년 12월 24일, 2027년 03월 24일, 2027년 06월 24일 2027년 09월 24일, 2027년 12월 24일, 2028년 03월 24일, 2028년 06월 24일 2028년 09월 24일, 2028년 12월 24일, 2029년 03월 24일, 2029년 06월 24일 2029년 09월 24일, 2029년 12월 24일, 2030년 03월 24일, 2030년 06월 24일 2030년 09월 24일, 2030년 12월 24일, 2031년 03월 24일, 2031년 06월 24일 2031년 09월 24일, 2031년 12월 24일, 2032년 03월 24일, 2032년 06월 24일 2032년 09월 24일, 2032년 12월 24일, 2033년 03월 24일, 2033년 06월 24일 2033년 09월 24일, 2033년 12월 24일, 2034년 03월 24일, 2034년 06월 24일 2034년 09월 24일, 2034년 12월 24일, 2035년 03월 24일, 2035년 06월 24일 2035년 09월 24일, 2035년 12월 24일, 2036년 03월 24일, 2036년 06월 24일 2036년 09월 24일, 2036년 12월 24일, 2037년 03월 24일, 2037년 06월 24일 2037년 09월 24일, 2037년 12월 24일, 2038년 03월 24일, 2038년 06월 24일 2038년 09월 24일, 2038년 12월 24일, 2039년 03월 24일, 2039년 06월 24일 2039년 09월 24일, 2039년 12월 24일, 2040년 03월 24일, 2040년 06월 24일 2040년 09월 24일, 2040년 12월 24일, 2041년 03월 24일, 2041년 06월 24일 2041년 09월 24일, 2041년 12월 24일, 2042년 03월 24일, 2042년 06월 24일 2042년 09월 24일, 2042년 12월 24일, 2043년 03월 24일, 2043년 06월 24일 2043년 09월 24일, 2043년 12월 24일, 2044년 03월 24일, 2044년 06월 24일 2044년 09월 24일, 2044년 12월 24일, 2045년 03월 24일, 2045년 06월 24일 |

|

| 신용평가 등급 |

평가회사명 | 한국신용평가(주) / 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2015.05.27 / 2015.05.27 / 2015.05.27 | |

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 대우증권(주) |

| 분석일자 | 2015.06. 11 |

|

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 만기일인 2045년 06월 24일에 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하여 지급하기로 하되, 원금상환기일 이후의 이자는 계산하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 상 환 기 한 | 2045년 06월 24일 |

|

| 납 입 기 일 | 2015년 06월 24일 |

|

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)부산은행 본점영업부 |

| 회사고유번호 | 00124106 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2015년 05월 15일에 대우증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 공사채등록법에 의거 사채를 등록발행하며, 사채권을 발행하지 아니함. ▶ 본 사채는 실물발행이 아닌 등록발행이므로 인수 수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 교부하거나 「자본시장과 금융투자업에 관한 법률」제309조 제5항에 의한 일괄등록 청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음함. ▶ 본 사채의 상장신청예정일은 2015년 06월 22일이며, 상장예정일은 2015년 06월 24일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

|

| 주) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 4.6%로 한다. |

| [ 회 차 : 1-2 ] (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 상각형 조건부자본증권(신종자본증권) | |

| 구 분 | 무기명식 무보증 상각형 조건부자본증권(신종자본증권) | |

| 권 면 총 액 | 30,000,000,000 |

|

| 할 인 율(%) | - | |

| 발행수익율(%) | 5.10% |

|

| 모집 또는 매출가액 | 사채 권면금액의 100.0% | |

| 모집 또는 매출총액 | 30,000,000,000 |

|

| 각 사채의 금액 | 본 사채는 공사채등록법에 따라 본 사채의 등록원부를 유지하는 한국예탁결제원을 등록기관으로 하여 등록발행하며, 실물은 발행하지 않음. | |

| 이자율 | 연리이자율(%) | 5.10% |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

본 사채의 이자는 채권발행일로부터 만기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급 기일은 아래와 같다. 다만, 이자지급 기일이 은행의 휴업일에 해당하는 경우에는 그 다음 영업일에 지급하기로 하되, 휴무일에 해당하는 이자는 지급하지 아니한다. 단, 본 사채가 만기 이전 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니한다. |

| 이자지급 기한 |

2015년 09월 24일, 2015년 12월 24일, 2016년 03월 24일, 2016년 06월 24일 2016년 09월 24일, 2016년 12월 24일, 2017년 03월 24일, 2017년 06월 24일 2017년 09월 24일, 2017년 12월 24일, 2018년 03월 24일, 2018년 06월 24일 2018년 09월 24일, 2018년 12월 24일, 2019년 03월 24일, 2019년 06월 24일 2019년 09월 24일, 2019년 12월 24일, 2020년 03월 24일, 2020년 06월 24일 2020년 09월 24일, 2020년 12월 24일, 2021년 03월 24일, 2021년 06월 24일 2021년 09월 24일, 2021년 12월 24일, 2022년 03월 24일, 2022년 06월 24일 2022년 09월 24일, 2022년 12월 24일, 2023년 03월 24일, 2023년 06월 24일 2023년 09월 24일, 2023년 12월 24일, 2024년 03월 24일, 2024년 06월 24일 2024년 09월 24일, 2024년 12월 24일, 2025년 03월 24일, 2025년 06월 24일 2025년 09월 24일, 2025년 12월 24일, 2026년 03월 24일, 2026년 06월 24일 2026년 09월 24일, 2026년 12월 24일, 2027년 03월 24일, 2027년 06월 24일 2027년 09월 24일, 2027년 12월 24일, 2028년 03월 24일, 2028년 06월 24일 2028년 09월 24일, 2028년 12월 24일, 2029년 03월 24일, 2029년 06월 24일 2029년 09월 24일, 2029년 12월 24일, 2030년 03월 24일, 2030년 06월 24일 2030년 09월 24일, 2030년 12월 24일, 2031년 03월 24일, 2031년 06월 24일 2031년 09월 24일, 2031년 12월 24일, 2032년 03월 24일, 2032년 06월 24일 2032년 09월 24일, 2032년 12월 24일, 2033년 03월 24일, 2033년 06월 24일 2033년 09월 24일, 2033년 12월 24일, 2034년 03월 24일, 2034년 06월 24일 2034년 09월 24일, 2034년 12월 24일, 2035년 03월 24일, 2035년 06월 24일 2035년 09월 24일, 2035년 12월 24일, 2036년 03월 24일, 2036년 06월 24일 2036년 09월 24일, 2036년 12월 24일, 2037년 03월 24일, 2037년 06월 24일 2037년 09월 24일, 2037년 12월 24일, 2038년 03월 24일, 2038년 06월 24일 2038년 09월 24일, 2038년 12월 24일, 2039년 03월 24일, 2039년 06월 24일 2039년 09월 24일, 2039년 12월 24일, 2040년 03월 24일, 2040년 06월 24일 2040년 09월 24일, 2040년 12월 24일, 2041년 03월 24일, 2041년 06월 24일 2041년 09월 24일, 2041년 12월 24일, 2042년 03월 24일, 2042년 06월 24일 2042년 09월 24일, 2042년 12월 24일, 2043년 03월 24일, 2043년 06월 24일 2043년 09월 24일, 2043년 12월 24일, 2044년 03월 24일, 2044년 06월 24일 2044년 09월 24일, 2044년 12월 24일, 2045년 03월 24일, 2045년 06월 24일 |

|

| 신용평가 등급 |

평가회사명 | 한국신용평가(주) / 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2015.05.27 / 2015.05.27 / 2015.05.27 | |

| 평가결과등급 | AA- / AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 대우증권(주) |

| 분석일자 | 2015.06.11 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 만기일인 2045년 06월 24일에 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하여 지급하기로 하되, 원금상환기일 이후의 이자는 계산하지 아니한다. 1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다. 2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 10년이 경과(10년 포함)한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 상 환 기 한 | 2045년 06월 24일 |

|

| 납 입 기 일 | 2015년 06월 24일 |

|

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)부산은행 본점영업부 |

| 회사고유번호 | 00124106 | |

| 【기 타】 | ▶ 본 사채 발행을 위해 2015년 05월 15일에 대우증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 공사채등록법에 의거 사채를 등록발행하며, 사채권을 발행하지 아니함. ▶ 본 사채는 실물발행이 아닌 등록발행이므로 인수 수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 공사채등록법에 의거 사채의 등록이 말소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 교부하거나 「자본시장과 금융투자업에 관한 법률」제309조 제5항에 의한 일괄등록 청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음함. ▶ 본 사채의 상장신청예정일은 2015년 06월 22일이며, 상장예정일은 2015년 06월 24일임. ▶ 본 사채는 상각형 조건부자본증권(신종자본증권)으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함 |

|

| 주) 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 5.1%로 한다. |

|

■ 상각형 조건부자본증권(신종자본증권) 특약 이 특약은 주식회사 BNK금융지주(이하 “발행회사”라 한다)가 발행하는 상각형 조건부자본증권(이하 “본 사채”라 한다)을 매입하고자 하는 거래상대방(이하 “사채권자”라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다. 제1조(후순위 특약) 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른 변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다. (정지조건) 본 사채 및 본조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[부채성자본조달수단 등 금융지주회사감독규정 및 동규정 시행세칙 또는 이를 준용하는 규정에서 정하는 보완자본을 포함하며 이에 한정되지 아니함. 이하 “선순위채권”]이 그 채권전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 ② 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차또는 이에 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우. ③ 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 ④ 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

① 본 사채의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우, 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. ② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다. ③ 사채권자가 제1조 제1항 내지 제4항에 따라 본 사채의 원리금을 지급 받을 수 없는 경우, 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

본 사채의 만기(발행일로부터 30년)가 도래한 경우, 별도의 통지나 공고 없이 발행회사의 선택에 따라 동일한 조건으로 본 사채의 만기를 계속하여 연장할 수 있으며, 본 사채에는 금리상향조건(step-up) 또는 다른 상환유인조건이 없습니다. 본 사채의 만기가 연장되고 있는 동안 사채권자는 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. 발행회사가 만기연장을 결정한 경우 만기연장 여부에 대한 의사를 만기일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지합니다.

① 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다. ② 발행회사의 선택에 의한 본 사채의 중도상환은 발행일로부터 "1-1회차의 경우 5년이 경과한 이후 , "1-2회차의 경우 10년이 경과(10년 포함)한 이후 미리 금융감독원장의 승인을 얻은 경우에 한하여 발행회사의 의사에 따라 최초 발행시와 동일한 조건으로 이루어질 수 있습니다. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지합니다.

발행회사는 본 사채의 만기에 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 본 사채의 액면금액에 대하여 상환할 수 있습니다.

① 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제10항에서 정한 이율을 적용합니다. ② 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. ① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자의 지급은 정지되고, 그 기간 동안의 이자 지급의무는 모두 소멸됩니다. 1. 발행회사가 금융위원회로부터「금융산업의 구조개선에 관한 법률」제 10조(적기시정조치) 및 「금융지주회사 감독규정」 제 36조, 제37조, 제38조에 따른 ‘경영개선권고’, ‘경영개선요구’ 또는 ‘경영개선명령’을 받은 경우 2. 「금융지주회사 감독규정」 제40조에 따라 금융위원회 또는 금융위원회 위원장이 발행회사와 관련하여 긴급조치를 취하는 경우 3. 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우 ③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다. ④ 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다.

본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채는 전액 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. 1. 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직·간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적·경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다. 본인은 (기타기본자본 인정을 위한) 상각형 조건부자본증권 특약내용을 충분히 이해 하고 확인하였으며 본 사채의 거래에 이 특약이 적용되는 것에 동의합니다 |

주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 금융지주회사가 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 금융지주회사의 청산절차는'금융지주회사가 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다.

2. 공모방법

가. 증권의 모집방법 : 일반공모

| [회 차 : 1-1 (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 80,000,000,000 |

100.0% | 총액인수 |

| 기타 | - | - | - |

| 합계 | 80,000,000,000 |

100.0% | 총액인수 |

| 주1) 모집금액은 권면총액을 기준으로 합니다. |

| [회 차 : 1-2 (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비 고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 일반공모 | 30,000,000,000 |

100.0% | 총액인수 |

| 기타 | - | - | - |

| 합계 | 30,000,000,000 |

100.0% | 총액인수 |

| 주1) 모집금액은 권면총액을 기준으로 합니다. |

나. 증권의 인수방법

본건 (주)BNK금융지주 제1-1회, 제1-2회 상각형 조건부자본증권(신종자본증권)(이하 '본 사채'라 한다) 일반공모의 대표주관회사인 대우증권 주식회사와 인수회사인 케이비투자증권 주식회사, 교보증권 주식회사, 동부증권 주식회사, 한국투자증권 주식회사(이하 '인수단'이라 한다)는 본 사채를 모집함에 있어 모집 후 잔액이 발생한 경우에는 총액인수 물량의 범위 내에서 자기책임 하에 처리하기로 합니다.

인수단은 잔여물량을 자기계산으로 인수하는 경우, 해당 인수물량을 기관투자자(증권 인수업무 등의 관한 규정 제2조 제8호에 의한 기관투자자를 의미하며, 이하 같다) 또는 전문투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 의한 전문투자자를 의미하며, 이하 같다)에게만 매도할 수 있습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

| 공모가격 최종결정 |

- 발행회사: 대표이사, 재무담당총괄임원 등 - 대표주관회사 ㆍ대우증권㈜ : 대표이사, Coverage본부장, IB1부서장 등 |

| 공모가격 결정 협의절차 |

수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 |

수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

나. 대표주관회사의 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

| 공모희망금리 산정방식 |

대표주관회사인 대우증권(주)는 (주)BNK금융지주의 제1회 상각형 조건부자본증권(신종자본증권)의 발행에 있어 국고채 금리 및 Spread 추이, 개별 민평금리, 기존 신종자본증권 발행 금리 분석 및 최근 조건부자본증권 발행시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. - 제1-1회 상각형 조건부자본증권(신종자본증권) 본 사채의 수요예측 공모희망 금리는 연 4.40% ~ 4.60%로 한다 - 제1-2회 상각형 조건부자본증권(신종자본증권) 본 사채의 수요예측 공모희망 금리는 연 4.90% ~ 5.10%로 한다 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1)을 참고하여주시기 바랍니다. 본 증권신고서에서 제시하는 공모희망금리밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "금융투자협회"의 "FreeBond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2015년 06월 16일 09시부터 16시까지 입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. [제1-1회] ① 최저 신청수량: 50억원 ② 최고 신청수량: 본 사채 발행예정금액 (800억원) ③ 수량단위: 10억원 (50억원 이상부터 10억원 단위) ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 [제1-2회] ① 최저 신청수량: 50억원 ② 최고 신청수량: 본 사채 발행예정금액 (300억원) ③ 수량단위: 10억원 (50억원 이상부터 10억원 단위) ④ 가격단위: 1bp ⑤ 기관투자자(전문투자자 포함)만 수요예측 참여 가능하고, 개인투자자(특정금전신탁 포함)는 참여 불가 |

| 배정대상 및 기준 |

수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 근거하여 대표주관회사와 발행회사가 협의하여 결정합니다. ※ "무보증사채 수요예측 모범규준" I.수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여금액ㆍ참여시간 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. "무보증사채 수요예측 모범규준" 제6조(공모채권 배정) 제3항에 따라 대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 전문투자자 및 기관투자자를 우대하여 배정합니다. 본 사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정방법을 참고하시기 바랍니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정 근거

당사와 대표주관회사인 대우증권(주)은 금융투자협회 무보증사채 수요예측 모범규준 제3조 3항의 규정에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

① 공모희망금리 밴드 절대금리 산정 근거

(가) 조건부자본증권 민평금리 미산정 중 (개별 발행물 민평만 존재)

본 사채는 상각형 조건부자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정만기의 개별 조건부자본증권에 대한 평가금리만 일별로 산정되고 있습니다. 만일 당사가 선순위채권을 발행한다면 "무보증사채 수요예측 모범규준"에서 언급하는 '시가로 여겨지는 금리(민평금리)'를 기준금리로 활용하겠지만 이와 달리 조건부자본증권 발행 시에는 민평사들이 제시하는 '시가로 여겨지는 금리(민평금리)가 없어 다른 기준금리를 선정해야하는 상황입니다.

| <무보증사채 수요예측 모범규준> 1. 공모 희망금리 및 발행예정금액 제시 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. |

(나) 선순위채권 민평금리 활용의 어려움

당사의 선순위채권은 만기별 민평금리가 제시되고 있습니다. 하지만 본 사채는 바젤Ⅲ하에서 발행하는 조건부자본증권으로 주요 권리 및 내용(상각 조건 등) 등이 상이하여 선순위채 민평금리를 활용하기에는 다소 무리가 있다고 판단됩니다.

또한 은행의 10년 만기 선순위채권 혹은 30년만기 선순위채권은 발행 빈도가 낮거나없어 기준금리로 활용하기에 부적합합니다.

(다) 공모희망금리밴드 절대금리 수익률로 지정

(1) 제1-1회 상각형 조건부자본증권: 법정만기가 30년인 본 사채는 5년 이후 중도상환이 가능하기 때문에, 투자자입장에서 듀레이션(실효만기)산정의 어려움이 있습니다.

바젤III 하에서 금융지주회사가 세번째로 발행하는 기타기본자본으로, 기존의 선순위채권과 비교함에 있어서 그 구조와 의미 측면의 큰 차이점을 보이고 있습니다. 이에 본 사채의 공모희망금리 밴드는 민간채권평가회사에서 제공하는 BNK금융지주의 5년만기 개별민평 수익률을 기준금리로 하지 않고, 절대금리 수익률을 지정하였습니다.

(2) 제1-2회 상각형 조건부자본증권: 법정만기가 30년인 본 사채는 10년 이후 중도상환이 가능하기 때문에, 투자자입장에서 듀레이션(실효만기)산정의 어려움이 있습니다.

바젤III 하에서 금융지주회사가 세번째로 발행하는 기타기본자본으로, 기존의 선순위채권과 비교함에 있어서 그 구조와 의미 측면의 큰 차이점을 보이고 있습니다. 이에 본 사채의 공모희망금리 밴드는 민간채권평가회사에서 제공하는 BNK금융지주의 10년만기 개별민평 수익률을 기준금리로 하지 않고, 절대금리 수익률을 지정하였습니다.

② 공모희망금리 산정근거

(가) 공모희망금리 산정방법

"무보증사채 수요예측 모범규준"은 공모희망금리 산정근거로 '해당기업의 2개 이상 민간 채권평가회사 평가금리', '동종업계 동일등급 회사채의 최근 발행금리' 또는 '유통금리'를 제시하고 있습니다. 이 중에서 '해당기업의 2개 이상 민간 채권평가회사 평가금리'는 존재하지 않기에 활용할 수 없습니다.

바젤Ⅲ 적용 이후 본 신고서 제출일 현재까지 조건부자본증권(신종자본증권)은 JB 금융지주조건부(상)1(A+), 우리은행조건부(상)1(AA-), 기업은행 조건부(상)1503이(신종)30-10(AA0), 하나금융조건부(상)1(AA-), 우리은행조건부(상)2(AA-) 5건의 발행이 있으나, 각 주체의 성격이 서로 상이해 등급이 각기 다른 상황입니다. 또한 기발행량이 부족해 유통되는 채권의 물량이 적습니다. 따라서 모범규준에서 공모희망금리 산정근거로 제시한 '동종업계 동일등급 회사채의 최근 발행금리' 또는 '유통금리'를 그대로 적용하여 공모희망금리를 산정하기에는 어려움이 있습니다.

본 사채는 각 발행 주체사 간 등급 및 발행 시 제반 요인 등을 합리적으로 감안한 '동종업계 조건부자본증권'의 최근 공모희망금리 밴드를 참고하였습니다.

금융지주(은행 포함)의 국내 조건부자본증권(신종자본증권)의 공모희망금리 밴드

| 발행일 | 발행사 | 증권의 등급 | 발행물량 | 공모희망금리 밴드 | 발행금리 |

| 2014.09.22 | JB 금융지주 | A+ | 2,000 억원 | 5년만기 JB지주 개별민평 + 250bp~300bp |

6.400% |

| 2014.12.12 | 우리은행 | AA- | 1,600 억원 | 국고 5년 + 190bp~280bp |

5.210% |

| 2015.03.10 | 기업은행 | AA0 | 700 억원 3,300억원 |

해당사항 없음 | 3.840% 4.330% |

| 2015.05.29 | 하나금융지주 | AA- | 800 억원 1900 억원 |

국고 5년 + 190bp~230bp 국고 10년 + 200bp~240bp |

3.952% 4.445% |

| 2015.06.03 | 우리은행 | AA- | 2,400 억원 | 국고 10년 + 180bp~240bp | 4.430% |

③ 공모희망금리의 결정

2014년 국내 채권시장은 2013년 하반기의 경기회복 기대감 및 미 연준의 기준금리 조기인상 우려에 대한 과도한 선반영을 되돌림하는 가운데, 글로벌 경기둔화가 여전히 장기화 되고 있으며, 세월호 참사에 따른 심리 위축, 공공기관 부채감축 방안에 따른 공사채 발행 축소 등 수급요인이 복합적으로 작용하여 상반기 중 점진적인 금리 하락을 경험한 바 있습니다. 한편 2014년 하반기에는 국내외 경기둔화에 대한 부양책으로 2차례의 기준금리 인하를 단행함에 따라 금리하락 추이가 지속되며 국내 채권시장은 역대 최저수준의 금리수준을 기록하였습니다. 2015년 초 채권시장은 여전히 지속되고 있는 글로벌 경기둔화 가운데, 그리스의 유로존 이탈 우려, 유가하락 등 대외 불확실성 확대로 경기전망이 부정적인 가운데, 추가 재정정책 등에 대한 기대감 등에 따라 채권수익률 하락세가 지속되고 있었습니다. 한편 2015년 4월 23일 시장의 기대보다 높았던 한은의 1분기 GDP 발표와 MBS 대량 미매각사태, 미국 금리인상 우려 재점화 등으로 인해 그간 하락했던 금리는 국고채 10년물 기준 30bp~40bp 가량 반등했으며 이후로도 불안정한 상태를 보이며 장중에도 변동성이 확대되는 모습을 보이고 있습니다.

크레딧 채권 시장도 2014년부터 2015년 4월중순까지 지속적인 금리인하에 따라 국고채 대비 금리메리트와 풍부한 시장 유동성을 바탕으로 대부분 성공적인 수요예측이 진행되었습니다. 최근 금리가 다시 반등하며 불안정세를 보이자 투자자들이 관망심리를 보여 약간은 수급이 약해진 측면이 있지만 기본적으로 국내 채권시장은 대내외 불확실성 지속 및 글로벌 경기둔화 상황에 따라 전반적인 저금리 기조가 지속되고 있으며, 이에 따라 우량한 채권에 대한 기관투자자들의 수요가 지속될 것으로 보입니다.

다만 위와 같이 당사가 발행하고자 하는 상각형 조건부자본증권(신종자본증권)은 투자자의 참여가 점점 늘어나고는 있지만 여전히 저변이 일반 회사채에 비해 넓지는 않은 상태입니다. 또한 작년말에 비해 채권 절대금리가 더 낮은 것은 보다 높은 금리에 대한 투자자의 관심을 유발시킬 수 있어 나은 상황이긴 하나 최근 금리의 변동폭이 커지고 있어 절대금리 수준도 당사 발행에 유리하다고만 말하기도 어려운 상황입니다.

이에 따라 당사와 대표주관회사인 대우증권(주)은 위와 같은 사항을 종합적으로 검토 및 협의하여 본 사채의 공모희망금리를 결정하였습니다.

[제1-1회 상각형 조건부자본증권]

본 사채의 수요예측 공모희망 금리는 연 4.40% ~ 4.60%로 한다.

[제1-2회 상각형 조건부자본증권]

본 사채의 수요예측 공모희망 금리는 연 4.90% ~ 5.10%로 한다

발행회사와 대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 의거하여 대표주관회사와 발행회사가 협의하여 결정합니다.

다. 수요예측 결과

(1) 수요예측 참여내역

| [회 차 : 1-1] | (단위: 건, 억원) |

| 구 분 | 참여건수 | 참여수량 | 단순경쟁률 |

|---|---|---|---|

| 기관투자자 | 10 | 760 | 0.95 : 1 |

| [회 차 : 1-2] | (단위: 건, 억원) |

| 구 분 | 참여건수 | 참여수량 | 단순경쟁률 |

|---|---|---|---|

| 기관투자자 | 3 | 270 | 0.90 : 1 |

(2) 수요예측 신청가격 분포

| [회 차 :1-1] | (단위: 건, %, 억원) |

| 가격분포 | 참여건수 | 신청수량 | 비율 (수량기준) |

누적수량 | 누적비율 | 유효수요 |

|---|---|---|---|---|---|---|

| 4.40% | 6 | 660 | 86.84% | 660 | 86.84% | 포함 |

| 4.50% | 2 | 80 | 10.53% | 740 | 97.37% | 포함 |

| 4.60% | 2 | 20 | 2.63% | 760 | 100.00% | 포함 |

| 합계 | 10 | 760 | 100.00% | - | - | - |

| [회 차 :1-2] | (단위: 건, %, 억원) |

| 가격분포 | 참여건수 | 신청수량 | 비율 (수량기준) |

누적수량 | 누적비율 | 유효수요 |

|---|---|---|---|---|---|---|

| 4.90% | 2 | 260 | 96.30% | 260 | 96.30% | 포함 |

| 5.10% | 1 | 10 | 3.70% | 270 | 100.00% | 포함 |

| 합계 | 3 | 270 | 100.00% | - | - | - |

(3) 수요예측 상세 분포 현황

| [회 차 : 1-1] | (단위: 억원) |

| 수요예측 참여자 |

4.40% | 4.60% | 4.60% | 합 계 |

|---|---|---|---|---|

| A사 | 190 | - | - | 190 |

| B사 | 100 | - | - | 100 |

| C사 | 50 | - | - | 50 |

| D사 | 120 | 10 | 10 | 140 |

| E사 | 150 | - | - | 150 |

| F사 | 50 | 70 | 10 | 130 |

| 합계 | 660 | 80 | 20 | 760 |

| [회 차 : 1-2] | (단위: 억원) |

| 수요예측 참여자 |

4.90% | 5.10% | 합 계 |

|---|---|---|---|

| A사 | 60 | 10 | 70 |

| B사 | 200 | - | 200 |

| 합계 | 260 | 10 | 270 |

라. 유효수요의 범위, 판단기준, 판단근거 및 최종 발행 금리에서의 반영

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 | [제1-1회] 본 사채의 수요예측 공모희망 금리는 연 4.40% ~ 4.60%로 한다. [제1-2회] 본 사채의 수요예측 공모희망 금리는 연 4.90% ~ 5.10%로 한다. |

| 유효수요의 정의 | 유효수요(Effetive Demand)란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | [제1-1회] 2015년 06월 16일 실시된 수요예측에 참여한 모든 건(금리, 수량에 따른 배제 없음)을 유효수요로 정의 [제1-2회] 2015년 06월 16일 실시된 수요예측에 참여한 모든 건(금리, 수량에 따른 배제 없음)을 유효수요로 정의 |

| 유효수요 판단기준 및 판단 근거 |

본 채권의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 대표주관회사의 내부 지침에 근거하여 발행회사 및 대표주관회사가 협의하여 결정하였습니다. 수요예측 참여자가 제시한 금리에는 발행회사와 대표주관회사가 고려한 위험(발행회사의 산업 및 재무 상황, 금리 및 스프레드 전망)이 반영되어 있을 것이라고 판단하였으며, 이에 참여한 모든 건을 유효수요로 정의하였습니다 [수요예측 신청현황] ① 제1-1회 상각형 조건부자본증권(신종자본증권) - 총 참여신청금액: 760억원 - 총 참여신청범위: 4.4%~4.6% - 총 참여신청건수: 10건 ② 제1-2회 상각형 조건부자본증권(신종자본증권) - 총 참여신청금액: 270억원 - 총 참여신청범위: 4.9%~5.1% - 총 참여신청건수: 3건 |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리 결정은 "누적도수" 개념과 "시장성"을 고려하여 결정하였습니다. 수요예측 참여 결과에 따라 결정된 유효수요 범위 내에서 수요예측에 참여한 물량 중 최고 금리수준과 상각형 조건부자본증권에 대한 시장의 투자수요를 감안하여 최종 발행금리를 결정하였습니다. - 본 사채의 발행금리 ① 제1-1회 무보증사채: 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 4.6%로 한다. ② 제1-2회 무보증사채: 본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 5.1%로 한다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. 대표주관회사는 인수규정 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 발행회사와 협의하여 발행금액 및 발행금리를 결정한다.

2. 수요예측은 “무보증사채 수요예측 모범규준”에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 FreeBond 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 발행회사는 대표주관회사와 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2015년 06월 16일 9시부터 16시까지로 한다.

4. 본 사채의 수요예측 공모희망 금리:

[제1-1회]

수요예측 시 공모희망금리 밴드는 연 4.4%~4.6%로 한다.

[제1-2회]

수요예측 시 공모희망금리 밴드는 연 4.9%~5.1%로 한다.

5. 수요예측에 따른 배정은 “무보증사채 수요예측 모범규준”에 따라 대표주관회사가 결정한다.

6. 수요예측에 따른 배정 후, 대표주관회사는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. 대표주관회사는 수요예측 결과를 발행회사에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 포함)으로부터 자료 등의 요구를 받는 경우, 즉시 발행회사에 위 요구사실을 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

8. 대표주관회사는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. 대표주관회사는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 확인하여야 한다.

10. 대표주관회사는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

11. 대표주관회사는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

12. 대표주관회사는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

13. 대표주관회사는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

14. 대표주관회사는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 다만, 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경될 경우 대표주관회사는 발행회사와의 협의를 통하여 수요예측을 재실시하거나 공모금리 결정방식을 정정할 수 있다.

나. 청약방법

1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 청약일 당일 16시까지 기명날인 또는 서명하여 청약증거금과 함께 청약취급처에 청약한다.

2) 수요예측에 참여하여 우선배정 받은 기관투자자 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자 또는 전문투자자도 청약에 참여할 수 있다.

3) 청약증거금: 청약사채 발행가액의 100%에 해당하는 금액으로 하며, 2015년 06월 24일에 본 사채의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2015년 06월 24일에 반환한다.

4) 청약단위: 권면금액은 일만원 단위로 하되, 최저청약금액은 50억원으로 하며, 50억원 이상은 10억원 단위로 한다.

5) 청약제한: 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

6) 청약취급처: 인수단의 본점

다. 배정방법

1) 수요예측에 참여한 전문투자자 및 기관투자자(이하 “수요예측 참여자”라 한다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다. 단, 우선배정금액은 수요예측 참여자가 수요예측 결과에 따라 배정받은 금액과 청약금액 중 작은 금액으로 한다.

2) 수요예측 참여자의 총 청약금액이 모집총액에 미달된 경우에 한하여 모집총액에서 수요예측 참여자의 최종 배정금액을 공제한 잔액을 청약일 당일 16시까지 청약접수한 기관투자자, 전문투자자에게 배정할 수 있으며, 청약금액에 비례하여 5사6입을 원칙으로 안분배정한다. 단, 청약자의 질적인 측면을 고려하여 대표주관회사가 그 배정받는자 등을 결정할 수 있으며, 필요시 인수단과 협의하여 결정할 수 있다.

3) 1)호에 따라 기관투자자, 전문투자자에게 배정하는 경우에는 본 사채의 수요예측 참여여부 및 청약 금액등을 감안하여, 위 1)호에 따라 대표주관회사가 합리적으로 판단하여 배정한다

① 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

② 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약 단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다

4) 상기 1)호 내지 3)호의 결과에도 불구하고 미달 금액이 발생할 경우, 그 잔액에 대하여는 인수단의 협의에 따라 청약금액 및 청약미달금액을 배정하며, 각 인수단구성원은 배정된 청약미달금액에 대해서는 자기의 계산으로 인수한다. 단, 총 금액은 각 인수단구성원의 총액인수 물량범위를 초과할 수 없다.

5) 인수단은 위 4)호에 따른 각 인수단구성원별 인수금액을 본 사채의 납입일 당일에 본 사채의 납입을 맡을 은행에 납입한다.

6) 인수단은 대표주관회사가 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. 대표주관회사는 선량한 관리자의 주의의무로 이를 수행한다.

7) 본 사채의 사채금 납입기일: 2015년 06월 24일

8) 본 사채의 발행일: 2015년 06월 24일

9) 본 사채의 납입을 맡을 은행 : 부산은행 본점영업부

10) 본 사채의 등록기관: 본 사채의 등록기관은 한국예탁결제원으로 하며, 등록필증은 한국예탁결제원에서 정한 양식으로 한다.

11) 등록청구: 대표주관회사는 인수한 본 사채에 대하여 납입기일에 등록청구서와 인감표 2매(각 2매)를 작성하여 한국예탁결제원에 청구하거나 자본시장과 금융투자업에 관한 법률 제309조 제5항에 의한 일괄등록 청구분에 대하여 발행회사로 하여금 일괄등록 청구내역을 한국예탁결제원에 통보할 수 있도록 일괄등록 신청내역을 발행회사에 통보하여야 한다. 단, 일괄등록 청구내용의 통보와 관련한 사항은 대표주관회사에게 위임한다.

12) 상기 (4)호에 따라 본 사채를 배정받은 인수단 구성원은 배정받은 본 사채를 기관투자자 또는 전문투자자 이외의 자에게 매도하지 아니한다.

라. 투자설명서 교부에 관한 사항

"자본시장과 금융투자업에 관한 법률" 제124조의 규정에 따른 투자설명서를 교부할 책임은 "발행회사"와 "인수단"에게 있으며, "본 사채"에 투자하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한법률" 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자는 제외한다)는 청약전 투자설명서를 교부받아야 한다.

(1) 교부장소 : "인수단"의 본·지점

(2) 교부방법 : "본 사채"의 "투자설명서"는 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부합니다.

(3) 교부일시 : 2015년 06월 24일

(4) 기타사항 :

① 본 사채 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

② 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조(정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. <개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조(증권의 모집ㆍ매출) ① 법 제9조 제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1, 2010.12.7, 2013.6.21> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조 제1항 제1호부터 제4호까지의 자 나. 제10조 제3항 제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조 제1항 제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2 제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 청약기간

| 청약기간 | 시 작 일 | 2015년 06월 24일 |

| 종 료 일 | 2015년 06월 24일 |

바. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액. 청약증거금은 2015년 06월 24일에 본사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 무이자로 한다. 초과 청약증거금이 있는 경우에는 이를 납입기일인 2015년 06월 24일에 환불한다.

사. 청약취급장소

"인수단"의 본점

아. 납입장소

(주)부산은행 본점영업부

자. 상장신청예정일

(1) 상장신청예정일: 2015년 06월 22일

(2) 상장예정일 : 2015년 06월 24일

차. 사채권교부예정일

등록기관인 한국예탁결제원에 사채의 권리내용을 등록하고 사채권은 발행하지 않음.

카. 사채권 교부장소

사채권을 발행하지 않으므로 한국예탁결제원에서 등록필증을 수령하여 인수기관이 교부하거나, 자본시장과 금융투자업에 관한 법률 제309조 제5항에 의한 일괄등록청구가 있는 경우 한국예탁결제원이 작성, 비치하는 예탁자 계좌부상에 그 수량만큼 기재함으로써 교부에 갈음함.

타. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 공사채등록법에 의거 사채를 등록발행하며 사채권을 발행하지 아니한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 (주)BNK금융지주가 전적으로 책임을 진다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회차 : 1-1 (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 대우증권(주) | 00111722 | 서울특별시 영등포구 국제금융로56 | 28,000,000,000 | 0.15% | 총액인수 |

| 인수 | 케이비투자증권(주) | 00219389 | 서울특별시 영등포구 여의대로 70 | 15,000,000,000 | 0.15% | 총액인수 |

| 인수 | 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 15,000,000,000 | 0.15% | 총액인수 |

| 인수 | 동부증권(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 11,000,000,000 | 0.15% | 총액인수 |

| 인수 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로88 | 11,000,000,000 | 0.15% | 총액인수 |

| 계 | - | 80,000,000,000 | - | - | ||

| [회차 : 1-2 (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율 | ||

| 대표 | 대우증권(주) | 00111722 | 서울특별시 영등포구 국제금융로56 | 10,000,000,000 | 0.15% | 총액인수 |

| 인수 | 케이비투자증권(주) | 00219389 | 서울특별시 영등포구 여의대로 70 | 6,000,000,000 | 0.15% | 총액인수 |

| 인수 | 교보증권(주) | 00113359 | 서울특별시 영등포구 의사당대로 97 | 6,000,000,000 | 0.15% | 총액인수 |

| 인수 | 동부증권(주) | 00115694 | 서울특별시 영등포구 국제금융로8길 32 | 4,000,000,000 | 0.15% | 총액인수 |

| 인수 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로88 | 4,000,000,000 | 0.15% | 총액인수 |

| 계 | - | 30,000,000,000 | - | - | ||

나. 사채의 관리

| [회 차 : 1-1] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 80,000,000,000 |

1,500,000 | - |

| [회 차 : 1-2] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 30,000,000,000 |

1,500,000 | - |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다

|

■ 상각형 조건부자본증권(신종자본증권) 특약 이 특약은 주식회사 BNK금융지주(이하 “발행회사”라 한다)가 발행하는 상각형 조건부자본증권(이하 “본 사채”라 한다)을 매입하고자 하는 거래상대방(이하 “사채권자”라 한다) 간에 적용되는 특약사항을 정한 것으로, 발행회사는 사채권자가 이 특약이 적용되는 것에 동의하여 기명날인 또는 서명한 경우에는 아래의 제 조항을 이해하고 확인한 것으로 간주합니다. 제1조(후순위 특약) 본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른 변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다. (정지조건) 본 사채 및 본조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[부채성자본조달수단 등 금융지주회사감독규정 및 동규정 시행세칙 또는 이를 준용하는 규정에서 정하는 보완자본을 포함하며 이에 한정되지 아니함. 이하 “선순위채권”]이 그 채권전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우 ② 회생절차의 경우 발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차또는 이에 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우. ③ 청산절차 진행의 경우 본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다. (정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우 ④ 외국에서의 도산절차의 경우 외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

① 본 사채의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우, 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다. ② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다. ③ 사채권자가 제1조 제1항 내지 제4항에 따라 본 사채의 원리금을 지급 받을 수 없는 경우, 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

본 사채의 만기(발행일로부터 30년)가 도래한 경우, 별도의 통지나 공고 없이 발행회사의 선택에 따라 동일한 조건으로 본 사채의 만기를 계속하여 연장할 수 있으며, 본 사채에는 금리상향조건(step-up) 또는 다른 상환유인조건이 없습니다. 본 사채의 만기가 연장되고 있는 동안 사채권자는 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. 발행회사가 만기연장을 결정한 경우 만기연장 여부에 대한 의사를 만기일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지합니다.

① 사채권자는 어떠한 경우에도 본 사채의 중도상환을 요구할 수 없습니다. ② 발행회사의 선택에 의한 본 사채의 중도상환은 제1-1회의 경우에는 발행일로부터 5년이 경과한 이후, 제1-2회의 경우에는 10년이 경과(10년 포함)한 이후에, 미리 금융감독원장의 승인을 얻은 경우에 한하여 발행회사의 의사에 따라 최초 발행 시와 동일한 조건으로 이루어질 수 있습니다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 합니다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 합니다. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지합니다.

발행회사는 본 사채의 만기에 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 본 사채의 액면금액에 대하여 상환할 수 있습니다.

① 본 사채의 이율은 본 사채발행일로부터 원금상환기일 전일까지 본 사채 총액인수계약서 제3조 제10항에서 정한 이율을 적용합니다. ② 본 사채에 대한 이자(배당)는 은행업감독업무시행세칙 <별표3>(신용ㆍ운영리스크위험가중자산에 대한 자기자본비율 산출기준(바젤III 기준)) - 6. 기타기본자본 - 나. 기타기본자본의 인정요건)에 근거한 배당가능이익에서 지급됩니다. ① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자의 지급은 정지되고, 그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다. 1. 발행회사가 금융위원회로부터「금융산업의 구조개선에 관한 법률」제 10조(적기시정조치) 및 「금융지주회사 감독규정」 제 36조, 제37조, 제38조에 따른 ‘경영개선권고’, ‘경영개선요구’ 또는 ‘경영개선명령’을 받은 경우 2. 「금융지주회사 감독규정」 제40조에 따라 금융위원회 또는 금융위원회 위원장이 발행회사와 관련하여 긴급조치를 취하는 경우 3. 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우 ③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다. ④ 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다.

본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채는 전액 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다. 1. 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우 ② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

본 사채에는 발행회사가 발행한 다른 채권의 부도시 본 사채도 함께 부도 처리되어 채권회수 등의 절차에 들어갈 수 있도록 하는 조건(cross default)이 적용되지 않습니다.

본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다. 다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다.

발행회사 및 발행회사가 실질적으로 영향력을 행사하는 자는 본 사채를 매입하거나 본 사채의 매입자에 대하여 담보제공, 지급보증 및 대출 등에 의하여 매입자금을 직·간접적으로 지원할 수 없으며, 납입자금에 대하여 청구권의 변제순위를 법률적·경제적으로 강화할 수 없으며, 직접 또는 관계회사를 통하여 본 사채의 매입자에게 담보를 제공하거나 보증하여서는 아니됩니다.

본 사채의 전부 또는 일부가 제3자에게 양도되는 경우에는 본 사채특약의 모든 조항은 당해 양수인에게 적용됩니다. 본인은 (기타기본자본 인정을 위한) 상각형 조건부자본증권 특약내용을 충분히 이해 하고 확인하였으며 본 사채의 거래에 이 특약이 적용되는 것에 동의합니다. |

주) 위 특약 제1조(후순위특약)에서 언급되는 각 '개시'는 특정절차가 시작됨을 뜻합니다. 구체적으로, 파산절차는 법원이 파산선고를 한 때에 개시되며, 회생절차는 법원이 회생개시결정을 한 때에 개시됩니다. 한편, 주식회사가 해산하면 합병 또는 파산의 경우를 제외하고는 청산을 하여야 하는데, 금융지주회사가 해산하기 위해서는 금융위원회의 승인을 받아야 하므로, 금융지주회사의 청산절차는'금융지주회사가 금융위원회의 사전승인을 받아 청산절차의 개시를 결의한 때'에 개시됩니다. '외국에서의 도산절차'는 해당 외국 법률에서 정하는 바에 따라 개시됩니다.

Ⅱ. 증권의 주요 권리내용

1. 주요 권리내용

가. 일반적 사항

| (단위 : 원, %) |

| 사채의 명칭 | 사채의 종류 | 발행가액 주1) | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| (주)BNK금융지주 제1-1회 상각형 조건부자본증권 | 상각형 조건부 자본증권(신종자본증권) | 80,000,000,000 |

주2) | 2045.06.11 (5년 Call) |

- |

| (주)BNK금융지주 제1-2회 상각형 조건부자본증권 | 상각형 조건부 자본증권(신종자본증권) | 30,000,000,000 |

주2) | 2045.06.11 (10년 Call) |

- |

| 합 계 | 110,000,000,000 |

- | - | - | |

|

주1) 제1-1회 및 제1-2회 사채의 원금은 만기일인 2045년 06월 24일에 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시상환하며, 원금상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 상환기일로 하고, 원금 상환기일 이후의 이자는 계산하지 아니합니다. 다만, 만기일이 도래한 경우, 별도의 통지나 공고 없이 발행회사의 선택에 따라 동일한 발행조건으로 본 사채의 만기를 계속하여 연장할 수 있으며, 본 사채의 만기가 연장되고 있는 동안 사채권자는 본 사채를 자동채권으로하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다. |

나. 기한의 이익 상실에 관한 사항 ("인수계약서 특약 제11조")

| 제11조(기한의 이익 상실 적용 배제) 본 사채의 권리자는 법이 허용하는 범위 내에서 발행회사의 기한의 이익을 상실시킬 수 없으며, 본 사채와 관련된 모든 계약서 중 기한의 이익 상실에 관한 조항 및 기한의 이익 상실을 전제로 하거나 또는 이와 관련된 일체의 조항 역시 본 사채에 적용되지 않습니다.다만, 발행회사가 파산 또는 청산을 하는 경우에는 그러하지 아니합니다. |

다. 조기상환 및 중도상환에 관한 사항

[제1-1회]

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다.

3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다.

[제1-2회]

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 10년이 경과(10년 포함)한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다.

3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다.

라. 사채의 순위

본 사채는 상각형 조건부자본증권(신종자본증권)으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증채권, 후순위채권 및 보완자본보다 후순위입니다. 다만, 보통주보다는 선순위 입니다. 증권신고서 제출일 기준 당사(별도기준)가 발행한 무보증사채의 미상환 잔액은 10,300억원이며, 그 중 선순위 채권의 미상환 잔액은 8,300억원이며, 후순위 채권(바젤III상 적격자본 불인정) 2,000억원 입니다.

마. 발행회사의 의무 및 책임("사채관리계약서 제2절")

|

제2절 발행회사의 의무 및 책임 제2-1조 (발행회사의 원리금지급의무) ① “발행회사”는 사채권자에게 본 사채의 발행조건 및 본 계약에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② “발행회사”는 원리금지급의무를 이행하기 위하여 ‘본 사채에 관한 지급대행계약’에 따라 지급대행자인 ㈜부산은행 본점영업부에 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, “발행회사”는 이를 “사채관리회사”에게 통지하여야 한다. 제2-2조 (조달자금의 사용) ① “발행회사”는 본 사채의 발행으로 조달한 자금을 타법인 증권 취득자금에 사용한다. ② “발행회사”는 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 “사채관리회사”에게 통지하여야 한다. 제2-3조 (사채관리계약이행상황보고서) ① “발행회사”는 금융위원회등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 본 사채와 관련하여 별첨2 양식의 사채관리계약이행상황보고서를 작성하여 “사채관리회사”에게 제출하여야 한다. ② 제1항의 사채관리계약이행상황보고서에는 “발행회사”의 외부감사인이 사채관리계약이행 상황보고서의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. ③ “발행회사”는 제1항의 사채관리계약이행상황보고서에 “발행회사”의 대표이사, 재무담당책임자가 기명날인하도록 하여야 한다. ④ “사채관리회사”는 사채관리계약이행상황보고서를 “사채관리회사”의 홈페이지에 게재하여야 한다. 제2-4조 (발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “발행회사”는 자본시장과 금융투자업에 관한 법률 제159조 및 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 “사채관리회사”에게 통지하여야 한다. ② “발행회사”가 자본시장과 금융투자업에 관한 법률 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체 없이 신고한 내용을 “사채관리회사”에게 통지하여야 한다. ③ “발행회사”는 별첨1 상각형 조건부자본증권 특약 제1조 각항(후순위특약), 제3조 본문(만기연장), 제7조 제1항(이자의 지급정지) 및 제2항(이자의 지급취소), 제9조 제1항(상각)의 사유 제2-5조 (발행회사의 책임) “발행회사”가 본 계약과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “사채관리회사” 또는 본 사채권자에게 손해를 발생시킨 때에는 “발행회사”는 이에 대하여 배상의 책임을 진다. |

바. 본 사채의 발행사유

(1) 본 사채의 발행사유

본 사채의 발행 목적은 당사의 자본비율 향상을 통한 자본적정성 제고에 있습니다. 바젤III 시행과 더불어 강화된 자본규제 방법으로 자본비율의 적정성을 유지할 필요성이 증대하게 되었습니다. 뿐만 아니라 지금과 같이 증권시장 및 경기변동성이 큰 상황에서는 변동성 리스크를 완충할 수 있는 거시적 차원에서 조건부자본증권 발행을 통한 자본적정성 강화가 당사의 필수적인 과제입니다.

| [BNK금융지주 자본비율 추이] |

|

구분 |

2015년 3월말 |

2014년 | 2013년 | 2015년 최소준수비율 |

|---|---|---|---|---|

| 보통주자본비율 | 7.70% | 7.69% | 9.46% | 4.50% 이상 |

| 기본자본비율 | 8.16% | 8.17% | 9.75% | 6.00% 이상 |

| 총자본비율 | 11.58% | 11.91% | 13.85% | 8.00% 이상 |

(2) 상각의 사유 범위 및 효력

본 사채의 상각 사유, 범위 및 효력과 관련해서는 본 증권신고서 「III. 투자위험요소의 3. 기타위험 가, 가-1 부터 가-6 까지」를 참고하시기 바랍니다.

(3) BIS기준 자기자본비율 산출방법 등을 포함한 자기자본인정구조 및 본 사채 발행시 BIS비율 변동사항 예측 (1,100억원 발행 가정)

BIS 비율 산출시 포함되는 각 리스크 유형별 위험가중자산은 다음과 같이 산출하고있습니다.

가. 신용리스크는 차주의 채무불이행 또는 신용도 하락으로 발생할 수 있는 잠재적 손실 가능성으로, 신용위험가중자산은 Basel III 기준을 적용하여 은행 자회사의 경우 금융감독원으로부터 승인받은 내부모형을 활용하여 신용위험가중자산을 산 출하고 있으며, 비은행 자회사의 경우 표준방법에 따라 신용리스크 산출대상 자산 의 거래상대방 신용도, 채권의 만기, 담보 및 보증유무 등을 기준으로 위험도에 따 라 부여된 위험가중치를 곱하여 산출하고 있습니다.

나. 시장리스크는 주식, 금리, 외환 등 시장가격 변동으로 발생할 수 있는 잠재적 손 실 가능성으로,시장위험가중자산은 금융지주회사감독규정 시행세칙 상의 표준방 법을 적용하여 산출된 금리, 주식, 외환, 상품 및 옵션리스크의 합계로 구성된 시 장리스크 소요 자기자본에 12.5를 곱하여 산출하고 있습니다.

다. 운영리스크는 부적절한 내부인력, 업무절차, 시스템 등으로 발생할 수 있는 잠재 적 손실가능성으로, 운영위험가중자산은 연결회사에 대해 은행업감독규정시행세 칙 별표 3을 적용하여 산출된 운영리스크 소요자기자본에 12.5를 곱하여 산출하 고 있습니다.

BIS 비율의 산출과 관련된 규제자본은 다음과 같습니다.

가. 보통주자본: 자본금, 자본잉여금, 이익잉여금(대손준비금 제외), 기타포괄손익누 계액, 자본조정, 은행인 연결종속기업이 발행한 보통주에 대한 비지배주주지분, 보통주 공제항목

나. 기타기본자본: 기타기본자본 요건을 충족하는 자본증권, 기타기본자본 발행과 관 련한 자본잉여금, 비적격자본증권 기타자본인정액, 연결종속기업이 발행한 자본 증권에 대한 비지배지분 중 기타기본자본 인정금액, 기타기본자본 공제항목

다. 보완자본: 보완자본인정요건을 충족하는 자본증권, 보완자본 발행과 관련한 자 본잉여금, 비적격 자본증권(기한부후순위채무, 후순위차입 포함) 보완자본 인정 액, 연결종속기업이 발행한 자본증권에 대한 비지배주주지분 중 보완자본 인정금 액, "정상" 또는 "요주의" 분류 자산에 대한 대손충당금 등, 예상손실총액을 초과 하는 적격대손충당금 등, 보완자본 공제항목

또한 본 사채는 당사에 기타기본자본으로 인식될 예정이며, 본 사채의 발행은 총자본비율과 기본자본비율이 모두 약 0.17%p. 상승하는 효과를 가져다 줄 것으로 예상됩니다. 그러나 이러한 상승 효과는 2015년 3월말 기준으로 산정한 수치이며, 본 사채 발행에 대한 효과를 비교의 편의 관점에서 산정되었습니다. 실제로 2015년 1분기 이후 당사 및 자회사의 영업행위에 따라 위험가중자산의 금액이 변동될 예정이며, 당기순익 발생에 따른 자본변동이 있을수 있으니, 투자자께서는 이점 유념하여 주시기 바랍니다.

| [ 바젤 III 자본비율 효과 예측 / 2015년 3월말 수치 기준] | (단위: 억원, %) |

|

구 분 |

2015년 3월말 | 발행 후 | 비고 |

|---|---|---|---|

| 총자본 (A=B+E) | 74,140 | 75,240 | 1,100 |

| 기본자본 (B=C+D) | 52,269 | 53,369 | 1,100 |

| 보통주자본 (C) | 49,320 | 49,320 | - |

| 기타기본자본 (D) | 2,949 | 4,049 | 1,100 |

| 보완자본 (E) | 21,871 | 21,871 | - |

| 위험가중자산 (F=G+H+I) | 640,505 | 640,505 | - |

| 신용위험가중자산 (G) | 599,054 | 599,054 | - |

| 시장위험가중자산 (H) | 3,406 | 3,406 | - |

| 운영위험가중자산 (I) | 38,045 | 38,045 | - |

|

보통주자본비율 (C / F) |

7.70% | 7.70% | 0.00% |

|

기본자본비율 (B / F) |

8.16% | 8.33% | 0.17%p. 증가 |

|

총자본비율 (A / F) |

11.58% | 11.75% | 0.17%p. 증가 |

| (자료 : 당사 1분기보고서 및 내부자료)* 효과 예측은 2015년 1분기말 자료에서 본 자본증권 1,100억원 발행만 가정하였습니다. |

사. 본 사채에 대한 세부사항

(1) 사채의 명칭 : (주)BNK금융지주 제1-1회, 제1-2회 상각형 조건부자본증권(신종자본증권)

(2) 사채의 권면총액

i) 제1-1회 원화 금 팔백억원(₩80,000,000,000)

ii) 제1-2회 원화 금 삼백억원(₩30,000,000,000)

(3) 사채의 이율

[제1-1회]

본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 4.60%로 한다.

[제1-2회]

본 사채 발행일(해당일 포함)로부터 원금상환기일 전일(해당일 포함)까지 기간 동안의 이자율은 5.10%로 한다.

(4) 사채의 상환방법과 기한 : 본 사채의 원금은 만기일인 2045년 06월 24일에 본 사채가 양질 또는 동질의 자본으로 대체되거나, 상환 후에도 자본이 관련 규정에서 정하는 비율을 상회하는 경우로서 미리 금융감독원장의 승인을 얻은 경우에 일시 상환한다. 원금상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 상환기일로 하고 원금상환기일 이후의 이자는 계산하지 아니한다. 다만, 만기일이 도래한 경우, 별도의 통지나 공고 없이 발행회사의 선택에 따라 동일한 발행조건으로 본 사채의 만기를 계속하여 연장할 수 있으며, 본 사채의 만기가 연장되고 있는 동안 사채권자는 본 사채를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없다.

(5) 사채의 중도상환

[제1-1회]

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 5년이 경과한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다.

3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다.

[제1-2회]

1) 본 사채의 보유자는 어떠한 경우에도 발행회사에 대하여 본 사채의 중도상환을 요구할 수 없다.

2) 발행회사는 그 선택에 의하여 본 사채의 발행일로부터 10년이 경과(10년 포함)한 이후 금융감독원장의 승인을 받아 본 사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자(일할 계산)를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다.

3) 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다.

(6) 이자지급방법과 기한 : 본 사채의 이자는 채권발행일로부터 만기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같습니다. 다만, 이자지급 기일이 은행의 휴업일에 해당하는 경우에는 그 다음 영업일에 지급하기로 하되, 휴무일에 해당하는 이자는 지급하지 아니합니다. 본 사채가 인수계약서 3조 제12항에 따라 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니합니다.

|

2015년 09월 24일, 2015년 12월 24일, 2016년 03월 24일, 2016년 06월 24일 2016년 09월 24일, 2016년 12월 24일, 2017년 03월 24일, 2017년 06월 24일 2017년 09월 24일, 2017년 12월 24일, 2018년 03월 24일, 2018년 06월 24일 2018년 09월 24일, 2018년 12월 24일, 2019년 03월 24일, 2019년 06월 24일 2019년 09월 24일, 2019년 12월 24일, 2020년 03월 24일, 2020년 06월 24일 2020년 09월 24일, 2020년 12월 24일, 2021년 03월 24일, 2021년 06월 24일 2021년 09월 24일, 2021년 12월 24일, 2022년 03월 24일, 2022년 06월 24일 2022년 09월 24일, 2022년 12월 24일, 2023년 03월 24일, 2023년 06월 24일 2023년 09월 24일, 2023년 12월 24일, 2024년 03월 24일, 2024년 06월 24일 2024년 09월 24일, 2024년 12월 24일, 2025년 03월 24일, 2025년 06월 24일 2025년 09월 24일, 2025년 12월 24일, 2026년 03월 24일, 2026년 06월 24일 2026년 09월 24일, 2026년 12월 24일, 2027년 03월 24일, 2027년 06월 24일 2027년 09월 24일, 2027년 12월 24일, 2028년 03월 24일, 2028년 06월 24일 2028년 09월 24일, 2028년 12월 24일, 2029년 03월 24일, 2029년 06월 24일 2029년 09월 24일, 2029년 12월 24일, 2030년 03월 24일, 2030년 06월 24일 2030년 09월 24일, 2030년 12월 24일, 2031년 03월 24일, 2031년 06월 24일 2031년 09월 24일, 2031년 12월 24일, 2032년 03월 24일, 2032년 06월 24일 2032년 09월 24일, 2032년 12월 24일, 2033년 03월 24일, 2033년 06월 24일 2033년 09월 24일, 2033년 12월 24일, 2034년 03월 24일, 2034년 06월 24일 2034년 09월 24일, 2034년 12월 24일, 2035년 03월 24일, 2035년 06월 24일 2035년 09월 24일, 2035년 12월 24일, 2036년 03월 24일, 2036년 06월 24일 2036년 09월 24일, 2036년 12월 24일, 2037년 03월 24일, 2037년 06월 24일 2037년 09월 24일, 2037년 12월 24일, 2038년 03월 24일, 2038년 06월 24일 2038년 09월 24일, 2038년 12월 24일, 2039년 03월 24일, 2039년 06월 24일 2039년 09월 24일, 2039년 12월 24일, 2040년 03월 24일, 2040년 06월 24일 2040년 09월 24일, 2040년 12월 24일, 2041년 03월 24일, 2041년 06월 24일 2041년 09월 24일, 2041년 12월 24일, 2042년 03월 24일, 2042년 06월 24일 2042년 09월 24일, 2042년 12월 24일, 2043년 03월 24일, 2043년 06월 24일 2043년 09월 24일, 2043년 12월 24일, 2044년 03월 24일, 2044년 06월 24일 2044년 09월 24일, 2044년 12월 24일, 2045년 03월 24일, 2045년 06월 24일 |

(7) [특약] 후순위 특약

① 파산절차의 경우

본 사채 상환기일 이전에 발행회사에 대해 파산 절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 파산절차에 따른 변제 또는 배당을 받을 수 있습니다. 나아가 본 사채는 채무자 회생 및 파산에 관한 법률 제306조 제1항에 따른 부채에 포함되지 아니합니다.

(정지조건) 본 사채 및 본조 제1항 내지 제3항과 동일한 조건이 부가된 증권을 제외한 다른 모든 채권[부채성자본조달수단 등 금융지주회사감독규정 및 동규정 시행세칙 또는 이를 준용하는 규정에서 정하는 발행회사의 보완자본을 포함하며 이에 한정되지 아니함. 이하 “선순위채권”]이 그 채권전액에 대하여 파산절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

② 회생절차의 경우

발행회사에 대해 회생절차(이에 준하는 절차 포함. 이하 같음)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 회생절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 선순위채권이 회생계획에서 상환하기로 한 채권 전액에 대하여 회생절차 또는 이와 상응하는 절차에서 변제(공탁 포함)되거나 배당되었을 경우

③ 청산절차 진행의 경우

본 사채 상환기일 이전에 발행회사에 대해 청산절차(이에 준하는 절차 포함하되, 제1항 및 제2항 제외)가 개시되는 경우, 사채권자는 다음의 조건이 충족되는 경우에만 청산절차에 따른 변제 또는 배당을 받을 수 있습니다.

(정지조건) 선순위채권 중 채권신고기간 내에 신고한 채권 및 기타 법률에 의하여 청산에 포함되어야 할 채권 전액이 청산절차에서 변제(공탁 포함)되거나 배당되었을 경우

④ 외국에서의 도산절차의 경우

외국에서 발행회사에 대해 대한민국법에 의하지 않는 파산절차, 회생절차 또는 이에 준하는 절차(이하 "해당 외국 절차" 라 한다)가 개시되는 경우, 사채권자는 해당 국가의 법령에서 정한 제한 범위 내에서 제1항 내지 제3항의 조건이 충족된 경우에만 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다. 다만, 해당 외국 절차상 당해 조건을 부가하는 것이 허용되지 않을 경우 사채권자는 그 조건에도 불구하고 해당 외국 절차에 따른 변제 또는 배당을 받을 수 있습니다.

(8) [특약] 후순위자의 의무

① 본 사채의 모든 조항은 선순위채권자가 사채권자보다 불리하도록 변경되어서는 안 됩니다. 그러한 변경이 행해진 경우, 그것은 어떤 경우, 어느 누구에게도 유효하지 않습니다.

② 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 본 사채 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 합니다.

③ 사채권자가 본 특약 제1조 제1항 내지 제4항에 따라 본 사채의 원리금을 지급 받을 수 없는 경우, 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

(9) 만기 연장 : 본 사채의 만기(발행일로부터 30년)가 도래한 경우, 별도의 통지나 공고 없이 발행회사의 선택에 따라 동일한 조건으로 본 사채의 만기를 계속하여 연장할 수 있으며, 본 사채에는 금리상향조건(step-up) 또는 다른 상환유인조건이 없습니다. 본 사채의 만기가 연장되고 있는 동안 사채권자는 본 사채에 기한 권리를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없습니다.

발행회사가 만기연장을 결정한 경우 만기연장 여부에 대한 의사를 만기일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지합니다.

(10) [특약] 이자(배당)의 지급정지 및 취소

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 그 사유가 해소될 때까지 이자의 지급은 정지되고, 그 기간 동안의 이자(배당) 지급의무는 모두 소멸됩니다.

1. 발행회사가 금융위원회로부터「금융산업의 구조개선에 관한 법률」제 10조(적기시정조치) 및 「금융지주회사 감독규정」 제 36조, 제37조, 제38조에 따른 ‘경영개선권고’, ‘경영개선요구’ 또는 ‘경영개선명령’을 받은 경우

2. 「금융지주회사 감독규정」 제40조에 따라 금융위원회 또는 금융위원회 위원장이 발행회사와 관련하여 긴급조치를 취하는 경우

3. 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호의 규정에 따른 부실금융기관으로 지정된 경우

② 금융지주회사감독규정 제25조 제5항에 따라 자본보전완충자본을 포함한 자본비율이 금융지주회사감독규정 <별표3-2>에서 정하는 자본비율에 미달함으로 인하여 금융지주회사감독규정 <별표3-3>에서 정하는 이익배당 등의 한도를 준수하기 위하여 필요한 경우, 발행회사는 위 한도의 준수를 위해서 필요한 범위 내에서 본 사채의 이자(배당)를 지급하지 아니합니다

③ 발행회사는 그 고유의 재량에 따라 본 사채에 대한 이자(배당)의 지급을 취소할 수있으며, 배당의 지급취소는 보통주 주주에 대한 배당 관련사항 이외에 발행회사에 어떠한 제약요인으로도 작용하지 않습니다.

④ 발행회사가 발행한 다른 조건부자본증권 중 기타기본자본으로 인정되는 조건부 자본증권의 이자(배당)의 지급이 취소되는 경우, 본 사채에 대한 이자(배당)의 지급은그 다른 조건부자본증권에 관한 이자(배당)의 지급 취소가 해소될 때까지 함께 취소되는 것으로 간주합니다.

⑤ 제3항 또는 제4항에 따른 이자(배당)의 지급 취소는 본 사채에 대한 채무불이행 또는 부도사유로 간주되지 않고, 발행회사는 제3항 또는 제4항에 따라 이자의 지급을 취소한 경우 그와 같이 지급이 취소된 금원을 본 사채 이외에 만기가 도래한 발행회사의 다른 채무의 이행에 사용할 수 있습니다.

(11) [특약] 무담보 : 본 사채는 무담보로 발행되며 발행일 이후 어떠한 형태로도 본 사채의 상환을 담보하기 위한 담보권 설정을 할 수 없습니다.

(12) [특약] 상각

① 발행회사가 다음 각 호의 어느 하나에 해당하는 경우 본 사채는 전액 영구적으로 상각되고, 이에 따른 본 사채의 상각은 채무불이행 또는 부도사유로 간주되지 않습니다.

1. 발행회사가 「금융산업의 구조개선에 관한 법률」에 따라 부실금융기관으로 지정된 경우

② 상각의 효력은 제1항 각 호의 사유가 발생한 날로부터 제3영업일이 되는 날에 발생합니다.

|

「금융산업의 구조개선에 관한 법률」에서 정한 부실금융기관이란 아래 ①, ② 및 ③ 중 어느 하나에 해당하는 금융기관을 말합니다.

|