|

|

20141222_대표이사등의 확인서 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2014년 12월 22일 |

| 회 사 명 : |

주식회사 아이에이치큐 |

| 대 표 이 사 : |

전 용 주 |

| 본 점 소 재 지 : |

서울시 강남구 선릉로 629(논현동, SidusHQ타워 A동) |

| (전 화) 02-6005-6211 | |

| (홈페이지) http://www.sidushq.com | |

| 작 성 책 임 자 : | (직 책) 실 장 (성 명) 심 종 혁 |

| (전 화) 02-6005-6211 | |

| 모집 또는 매출 증권의 종류 및 수 : |

주식회사 아이에이치큐 기명식 보통주 99,405,563주 |

| 모집 또는 매출총액 : |

금 279,627,848,719원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울시 강남구 선릉로 629(논현동, SidusHQ타워 A동) | |

【 대표이사 등의 확인 】

|

|

|

20141222_대표이사등의 확인서 |

요약정보

Ⅰ. 핵심투자위험

| 사업위험 | [합병법인 : ㈜아이에이치큐] 가. 당사의 사업부문은 엔터테인먼트 사업부문과 컨텐츠 사업부문으로 구분되고 있으며, 각 사업부문의 전방산업은 영화ㆍ드라마ㆍ광고ㆍ음반 산업을 포함하는 컨텐츠산업입니다. 컨텐츠 사업은 경기변동에 따른 수요의 변화가 큰 사치재의 성격을 가지고 있어, 경기변동에 직·간접적인 영향을 크게 받습니다. 한국은행에서는 2015년 국내 경제성장률이 2014년 대비 0.4% pt 높은 3.9%를 기록할 것이라고 전망하고 있습니다. 이런 경기전망은 당사의 업황에 긍정적인 요인이나 전망대로 경기가 회복되지 않을 경우 당사의 매출과 수익성에 부정적인 영향을 끼칠 수 있으니 투자자 여러분께서는 이점 유의하시기 바랍니다. 나. 국내 매니지먼트 산업은 개인 매니저 중심의 매니지먼트 형태에서 대형 매니지먼트 기업으로 구조가 확대 발전 중에 있습니다. 국내 매니지먼트사는 군소 매니지먼트사까지 포함할 경우 1,000여개 정도로 추정됩니다. 다수의 군소 매니지먼트사들이 경쟁하고 있지만, 최근 대중들의 높은 요구와 이에 따른 기획 및 트레이닝 단계에서 대규모 투자의 필요성 등은 업계에서의 평판과 자본력을 동시에 보유한 대형 매니지먼트사의 과점화를 더욱 가속화하고 있으며 매니지먼트 시장의 진입장벽을 강화하는 요인으로 작용하고 있습니다. 그러나 이러한 과점 상황은 지속적으로 등장하는 경쟁자들에 따라 언제든지 변동 가능한 상황이며, 지속적인 신인 발굴 및 추가적인 수익원 창출을 시도하지 않으면 대형 매니지먼트사라 해도 쉽게 그 지위를 빼앗길 수 있는 위험이 있습니다. 새로운 경쟁자가 출현하여 당사의 시장 지위를 위협한다면 당사의 매출에 부정적인 영향을 미칠 수 있습니다. 또한, 꾸준한 신인발굴 및 추가 수익원 창출을 위한 다양한 포트폴리오를 보유하지 못할 경우 성공적인 데뷔를 하였더라도 경쟁자들에 의하여 도태되어 매출액 및 수익성에 부정적 영향을 미칠 수 있으니 투자자 여러분께서는 이점 유의하시기 바랍니다. 다. 당사는 주요 소속 연예인의 계약 안정성을 확보하기 위하여 교육지원과 다양한 영화ㆍ드라마에 대한 기회 제공 등 노력을 하고 있습니다. 그러나 매니지먼트 산업의 특성상 소속 연예인과 회사는 임직원 관계가 아닌 계약관계이기 때문에 재계약 실패는 당사의 매출 및 영업활동에 부정적인 영향을 미칠 수 있습니다. 또한, 소속 연예인과의 재계약에 성공하더라도 계약조건의 변경에 따라 손익에 악영향을 미칠 수 있습니다. 당사는 계약방식에 따라 일부 소속 연예인 및 작가들에게 전속계약금을 지급하고 전속계약 기간 혹은 대본 집필회수에 따라 전속계약금이 상각되기 때문에 전속계약이 종결될 경우 추가적인 전속계약금 상각비용은 발생하지 않습니다. 그러나 전속계약이 종결된 연예인 및 작가와의 재계약이 체결되지 않을 경우 당사의 경영실적에 부정적인 영향을 줄 수 있습니다. 라. 당사가 영위하는 사업은 소속 연예인들에 대한 의존도가 높다는 특성을 지니고 있습니다. 연예인은 회사에 소속된 임직원이나 회사 소유의 생산설비가 아니기 때문에 관리통제에 한계가 있을 수 밖에 없으며, 예상치 못한 질병, 사고 및 개인적인 문제 등으로 인하여 해당 연예인의 체계적인 스케줄 배분 및 관리에 차질이 생길 경우 당사의 매출 및 영업활동에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자분들께서는 당사에 소속된 개별 연예인들의 인기도 및 활동량, 또는 계약사항이나 신상의 변동 등이 당사의 영업활동에 크게 영향을 미칠 수 있는 가능성에 대하여 유의하시기 바랍니다. 마. 당사가 영위하고 있는 매니지먼트 사업은 소속 연예인들이 형성한 이미지를 바탕으로 대중들로부터 인기를 얻고, 그 이미지가 곧 회사의 이미지로 연결되는 특성을 지니고 있습니다. 따라서 소속 연예인들이 각종 소송, 표절 시비 또는 부정적인 언론 보도 등에 연관될 경우 당사의 이미지도 함께 훼손되어 영업활동에 부정적인 영향을 미칠 수 있는 평판(Reputation) 리스크가 존재하오니 투자자 여러분께서는 이점 유의하시기 바랍니다. 바. 드라마제작사업은 방송 편성이 광고비, 협찬 등의 수익에 직접적인 영향을 미치고 있어, 방송사와의 교섭력이 중요합니다. 또한 최근 작가들에게 지급하는 고료가 상승하고 있어, 출연료 상승과 함께 제작비에 부담으로 작용하는 경향이 있습니다. 당사의 경우에도 실제 지급하는 고료가 예상 비용을 상회할 경우에는 드라마 제작 환경 등에 직접적인 영향을 미칠 수 있으니 투자에 유의하시기 바랍니다. 사. 음반 및 음원의 소비는 시대의 유행이나 흐름에 따라 상품의 주기가 매우 짧고 분야별 흥망이 쉽게 변동될 가능성이 높습니다. 따라서 제작된 콘텐츠가 특정 분야에 편중되거나 대중의 선호도와 맞지 않을 경우, 당사의 자회사인 (주)큐브엔터테인먼트의 수익성 및 성장성에 부정적인 영향을 미칠 수 있습니다. 아. 당사의 자회사인 (주)큐브엔터테인먼트가 속한 음악 전문 종합 엔터테인먼트 시장에서는 수많은 기획사들이 서로 경쟁하고 있습니다. 국내 엔터테인먼트 시장은 대형 2사인 SM엔터테인먼트 및 YG엔터테인먼트가 종합 엔터테인먼트 시장에서 높은 점유율(2013년 기준 41.19%)을 기록하고 있으며, 중형 3사인 FNC엔터테인먼트, 큐브엔터테인먼트, JYP엔터테인먼트는 꾸준한 점유율(2013년 기준 9.73%)를 유지하고 있습니다. 대형 엔터테인먼트사의 확고한 지위 속에 신규 경쟁사인 중소형 엔터테인먼트사가 등장할 경우 (주)큐브엔터테인먼트의 시장 지위를 위협받을 가능성을 배제할 수 없므로 투자자께서는 이 점 유의하시기 바랍니다. [피합병법인 : ㈜씨유미디어] 가. 피합병법인의 영업은 광고매출(75.63%, 2013년 기준)이 발생하는 방송광고시장, 그리고 수신료매출(15.66%, 2013년 기준)이 발생하는 유료방송시장의 업황과 직접적인 연관이 있습니다. 피합병법인의 영업활동과 가장 밀접한 관계가 있는 방송광고시장 내 PP광고시장(종합편성채널 포함)의 경우 향후 지속 성장할 것으로 전망되나, 경기회복 지연 및 온라인/모바일 매체와의 경쟁심화 등으로 인하여 향후 성장이 정체될 가능성이 있습니다. 유료방송시장의 경우 PP수신료 배분비율의 상승에 힘입어 PP의 수신료매출이 지속적으로 증가할 것으로 전망되나, 유료방송 가입자 증가세의 둔화로 인하여 향후 시장 전반의 성장성이 제약될 가능성이 존재합니다. 향후 상기 부정적인 요인들로 인하여 양 시장의 성장세가 둔화되고 이에 피합병법인이 적절하게 대응하지 못할 시, 피합병법인의 매출 및 수익성은 악화될 수 있음을 투자자께서는 유의하시기 바랍니다. 나. 피합병법인의 영업과 직접적인 연관이 있는 광고시장은 경기 변동에 매우 민감하게 반응하는 특성이 있으며, 올림픽이나 월드컵 등 스포츠 이벤트나 각종 재난 등 이벤트로 인한 민간소비의 증감에도 큰 영향을 받습니다. 이외에도 광고시장은 1년 내 성수기와 비수기가 명확하여 계절적 변동성이 존재하는 등, 전반적으로 외부 요인에 민감하게 반응하는 시장이라고 할 수 있습니다. 따라서 현재의 경기 침체에 따른 민간소비 부진이 지속될 경우 피합병법인의 영업활동은 영향을 받을 수 있으며, 이는 매출액 및 수익성의 감소로 이어질 수 있습니다. 이는 또한 경기에 영향을 미치는 이벤트의 발생 시에도 마찬가지이며, 실제 2014년 상반기 발생한 세월호 사태 등으로 인하여 피합병법인의 실적이 악화된 바 있습니다. 향후로도 이와 같이 피합병법인의 실적에 부정적인 영향을 미치는 이벤트가 발생할 가능성은 상존하는 바, 투자자 여러분께서는 이 점 유의하시기 바랍니다. 다. 방송산업에 대해서는 공정한 여론 형성 등을 이유로 진입부터 영업까지 엄격한 규제가 이루어지고 있으며, 이 중 피합병법인의 영업에 직접적으로 영향을 끼치는 규제로는 매출액 규제가 있습니다. 현행 방송법 상 각 PP의 매출액은 전체 PP매출액의 33%를 초과할 수 없도록 규제되고 있는데, 이는 영세 개별 PP를 보호하고 육성한다는 긍정적인 측면이 있으나 피합병법인와 같은 MPP에게는 성장을 제약하는 요소로 작용하고 있습니다. 이외에도 진입규제, 소유/겸영규제, 내용규제 등 피합병법인의 영업에 영향을 끼치는 다양한 규제가 향후 유리한 방향 일변도로 변화할 것이라고는 장담할 수 없으므로, 향후 규제의 향방에 따라 피합병법인의 영업이 영향을 받을 수 있음을 투자자께서는 유의하시기 바랍니다. 라. 한미 FTA로 인하여 국내 방송시장은 2015년 3월을 기해 전면 개방될 예정이며, 국내시장 개방으로 인한 해외 PP의 국내 진출은 국내 방송채널사용사업자(PP)의 영업에 위협이 될 수 있는 요소입니다. FTA발효에 따라 PP에 대한 외국인 간접투자 100%까지 허용, 비지상파 부문의 국산프로그램 의무편성 축소, 지상파, 위성방송, SO, PP의 "1개국 쿼터" 프로그램 편성비율 완화 등 진입장벽이 완화되면서, 해외 PP들은 다양한 방법으로 국내에 진출할 것으로 예상됩니다. 국내 PP산업은 저가 수신료 구조 및 높은 광고매출 의존도, 지상파 콘텐츠 중심의 유통구조 등 여러 구조적인 문제로 인하여 낮은 콘텐츠 경쟁력을 보이고 있으며, 따라서 향후 시장 개방에 취약할 가능성이 있습니다. 이러한 환경 하에서 피합병법인이 향후 해외 PP의 국내 진출에 적절하게 대응하지 못할 경우, 피합병법인의 영업환경 및 실적은 악화될 수 있음을 투자자께서는 유의하시기 바랍니다. |

| 회사위험 | [합병법인 : ㈜아이에이치큐] 가. 당사의 최근 3사업연도 및 2014년 3분기 연결 재무제표 기준 매출구성을 살펴보면 매니지먼트 수익 및 음반 수익이 차지하는 비중이 2011년 37.67%에서 2014년 3분기 52.13%로 비중이 점차 높아지고 있습니다. 당사 매니지먼트 수익은 소속 연예인 중 연기자 및 가수들의 방송활동 및 광고 등으로부터 발생되며, 음반 수익 또한 가수들의 음반 및 음원 판매로부터 발생하므로 해당 가수의 지속적인 활동여부 및 음반 발매 일정에 따라 당사의 매출액 및 수익성 변동에 직접적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 나. 당사의 최근 3사업연도 및 2014년 3분기 연결 재무제표 기준 성장성 지표 분석 결과 총자산증가율은 (주)큐브엔터테인먼트 지분 인수, (주)와이즈피어 지분 인수, (주)에이치큐인베스트먼트 지분 인수 등을 통해 2013년 77.49%의 증가율을 기록한 이후 2014년 반기 말 현재 3.90%의 총자산증가율을 기록하였습니다. 또한, 당사의 매출액증가율은 2011년 24.83%, 2012년 -8.66%를 기록한 이후 종속회사 편입이 발생한 2013년 37.92%의 증가율을 기록하였으나 2014년 반기 말 현재 영업실적 부진에 따라 매출액증가율은 -24.07%를 기록하며 역성장을 보이고 있습니다. 2013년 종속회사 신규 편입에 따른 외형적인 성장에도 불구하고 업황 침체가 지속될 경우 성장성 감소로 이어질 수 있으므로 투자자께서는 이 점 주의하시기 바랍니다. 다. 당사의 최근 3사업연도 및 2014년 3분기 연결 재무제표 기준 수익성 지표 분석 결과 연결 재무제표 기준 영업이익률은 2012년 5.03%, 2013년 0.69%, 2014년 3분기 -6.34%로 적자전환하였으며, 별도 재무제표 기준 영업이익률 또한 2012년 5.43%, 2013년 -2.01%, 2014년 3분기 -9.48%로 2012년 이후 영업손실을 기록하고 있으며 손실폭이 증가하는 추세입니다. 실적 악화의 주요 사유는 드라마 제작 부문에서의 해외 판매 부진으로 인한 매출원가율 상승 및 종업원 수 증가에 따른 인건비 증가입니다. 향후 당사의 사업부문 중 이익기여도가 높은 드라마 제작 부문에서의 부진이 지속되고, 음반 부문의 실적이 뚜렷한 개선세를 보이지 않을 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 라. 당사의 연결 재무제표 기준 부채비율은 2012년 30.79%에서 2014년 3분기 말 기준 119.20%로 증가하였으며, 유동비율 또한 2012년 273.66%에서 2014년 3분기 말 기준 118.69%로 감소하는 등 재무안정성이 악화되고 있습니다. 또한, 연결 재무제표 기준 이자보상배율은 2013년 -0.70배, 2014년 3분기 -3.21배로 1미만을 기록함에 따라 영업이익으로 이자비용을 충당하기 어려운 상황입니다. 향후 경영실적 개선이 이루어지지 않고 추가적인 차입에 대한 수요로 차입금 규모가 확대될 경우 재무안정성이 악화될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 마. 증권신고서 제출일 현재 당사의 계류 중인 소송사건은 총 3건이며, 이 중 당사가 피고로 계류 중인 소송은 총 2건입니다. 당사가 피고로 계류 중인 소송 2건 중 1건은 소속 연예인의 해외 해외 미출연으로 인한 손해배상 청구로 소송가액은 9,253만원이며, 1건은 영화 S다이어리 공연권 침해로 인한 손해배상 청구로 소송가액은 5,000만원입니다. 증권신고서 제출일 전일 현재 소송의 결과를 합리적으로 예측할 수 없으나 향후 소송가액의 변경 및 추가적인 소송이 제기될 경우 당사의 재무상태에 부정적인 영향을 미칠 수 있습니다. 바. 당사는 증권신고서 제출일 현재 종속기업 10개사 및 관계기업 1개사를 보유하고 있으며, 2014년 3분기 말 기준 총 263억원의 종속기업 및 관계기업투자주식이 계상되어있습니다. 당사의 종속기업 및 관계기업은 대부분 엔터테인먼트 연관산업(방송프로그램 제작, OST제작, 음원유통, 연예인 매니지먼트)을 주된 사업으로 영위하고 있으나, 일부 종속회사의 경우 적자 지속으로 자본잠식 상태임에 따라 투자주식에 대한 평가손실 및 손상차손이 발생할 가능성이 있습니다. 또한, 향후 종속회사의 수익성이 개선되지 않을 경우 당사의 손익 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 사. 당사는 종속기업, 관계기업 및 기타 특수관계자와의 매출 및 매입거래가 존재하며, 2014년 3분기 매출거래 5억원 및 매입거래 14억원이 발생하고 있습니다. 특수관계자에 대한 의존도가 높을 경우 종속기업 및 관계기업 등의 경영실적이나 투자계획, 경영전략 등에 크게 영향을 받아 당사의 재무안정성 및 수익성에 영향을 미칠 수 있으니 투자자께서는 유의하여 주시기 바랍니다. 아. 당사는 2013년 09월 30일 (주)큐브엔터테인먼트의 지분 50.01%를 총 165억원에 취득함으로써 종속회사로 편입한 바 있습니다. (주)큐브엔터테인먼트는 비스트, 포미닛, 비투비 등 가수중심의 엔터테인먼트 회사로 2013년 연결 기준 매출액 226억원, 영업이익 24억원, 당기순이익 17억원을 기록하였습니다. (주)큐브엔터테인먼트는 증권신고서 제출일 현재 우리기업인수목적2호(주)와의 합병을 통한 코스닥시장 우회상장을 추진 중에 있습니다. 따라서, 향후 합병비율의 변경 및 합병계획서 승인을 위한 주주총회 결과에 따라 당사의 주가에 영향을 줄 가능성이 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [피합병법인 : ㈜씨유미디어] 가. PP의 영업활동에 있어 시청률은 중요한 고려요소입니다. 2011년 말에 등장한 종합편성채널의 본격적인 성장으로 채널간 경쟁이 격화되고 있으며, 이로 인하여 주요 일반MPP 및 지상파MPP의 경우 시청률이 하락하는 추세를 보이고 있습니다. 피합병법인의 시청률 하락폭은 타MPP에 비하여 작으며 최근 일정 수준에서 하락세가 안정된 것으로 판단된다는 점이 긍정적이나, 향후 종합편성채널의 점유율 잠식이 지속된다면 피합병법인의 시청률에 부정적인 영향이 발생할 수 있으며, 한미 FTA의 영향으로 추가적인 경쟁자가 시장에 진입할 경우 추가적인 경쟁 심화 가능성도 있습니다. 피합병법인이 이에 적절하게 대응하지 못할 경우 매출 및 수익성에 악영향이 있을 것으로 전망되므로, 투자자 여러분께서는 이에 유의하시기 바랍니다. 나. 피합병법인은 방송광고시간 위반에 따라 2010년부터 2014년 9월 현재까지 36건의 위반사항이 적발되었으며, 이러한 적발건수는 감독기관의 모니터링이 강화되기 시작한 2013년 하반기부터 증가하기 시작하여 2014년에는 10월까지의 납부금액이 7.8억원에 이르는 등, 피합병법인의 수익성 및 재무적 안정성에 부정적인 영향을 주고 있습니다. 해당 과태료는 피합병법인의 영업 과정에서 불가피하게 발생한 측면이 있으나, 누적되는 과태료의 부담은 경영진 또한 중요한 문제로 생각하고 있는 바 2015년부터는 전격적으로 방송광고 시간을 준수할 예정입니다. 그러나 향후 이와 같은 계획에 차질이 발생하여 현재와 같이 피합병법인의 이익 및 현금흐름에 영향을 주는 수준의 과태료가 지속적으로 발생할 경우, 피합병법인의 영업활동에는 부정적인 영향이 있을 수 있음을 투자자께서는 유의하시기 바랍니다. 다. 피합병법인의 수익성 지표는 2012년 이후 2014년 반기까지 지속적으로 악화되고 있으며, 이는 채널 및 방송콘텐츠 구매의 증가와 이에 따른 무형자산상각비의 증가로부터 기인합니다. 피합병법인은 사업 구조상 매년 고정적으로 콘텐츠 확보를 위한 비용이 발생하며 이는 꾸준한 증가 추세를 보이고 있는 바, 피합병법인이 경기 침체 및 경쟁 심화, 그리고 경기에 영향을 미치는 각종 이벤트의 발생에 적절하게 대응하지 못할 경우 현재의 수익성 악화를 극복하지 못할 가능성이 있습니다. 특히 2012년 7월 개국한 채널 "The Drama", "LIFE N"은 출범한지 얼마 지나지 않은 초기 단계로, 수익 대비 많은 비용이 소요되고 있습니다. 이러한 신규 채널들의 시청률이 목표에 이르지 못하여 적정 광고단가 및 물량을 확보하지 못할 경우, 피합병법인의 수익성이 추가적으로 악화될 수 있음을 투자자께서는 유의하시기 바랍니다. 라. 피합병법인의 2014년 반기말 기준 별도재무제표 상 부채비율은 18.71%, 차입금의존도는 6.50%, 유동비율은 445.34%를 기록하고 있습니다. 현재 합병법인의 채무상환 불이행위험 및 유동성 악화위험은 낮으며, 회사는 안정적인 재무상태를 유지하고 있는 것으로 판단됩니다. 그러나 향후 콘텐츠 확보비용 증가, 자회사 경영실적의 지속 악화에 따른 추가 출자 부담, 신규사업 투자 등 각종 요인에 따라 피합병법인의 부채는 증가할 수 있으며, 이에 따라 피합병법인의 재무안정성이 훼손될 가능성이 상존하므로 투자자께서는 이러한 사항에 유의하시기 바랍니다. 마. 피합병법인은 2010년 11월 16일 에이엑스앤코리아(유)에 5.1억원을 최초 출자하였으며, 이후 신고서 제출일 현재까지 총 10차에 걸쳐 99.13억원을 출자하였습니다. 에이엑스앤코리아(유)는 2010년 설립 이래 지속적인 영업이익 및 당기순이익 적자를 기록하고 있으며 투자 단계에서 적자를 감수하고 있는 단계입니다. "AXN" 채널은 프리미엄 해외드라마 전문채널로서의 브랜드 공고화를 통해 2017년까지 시청률 20위권 내 진입을 목표로 하고 있으나, 목표한 시청률을 확보하지 못할 가능성은 상존하고 있으며 이 경우 광고수익 부문의 부진으로 인하여 에이엑스앤코리아(유)의 실적은 지속적으로 악화될 수 있습니다. 이 경우 피합병법인의 추가 출자부담이 증가할 것으로 예상되며, 이는 피합병법인의 재무안정성 및 유동성에 부정적인 영향을 줄 수 있으므로 투자자께서는 유의하시기 바랍니다. 바. 피합병법인은 최근 3사업연도 및 당해연도 중 특수관계자와의 매출ㆍ매입거래 내역, 대여금 지급내역, 부동산 임대차 내역 등이 존재합니다. 2014년 상반기 기준 특수관계자와의 매출거래는 9.6억원, 매입거래는 27.7억원 가량으로 총 매출액 307.6억원과 비교하여 크지 않으며, 영업활동을 영위하기 위한 정상적인 거래이므로 이익전가 가능성은 낮은 것으로 판단됩니다.대여금 지급의 경우 현재 전액 상환 완료되어 피합병법인의 재무에 미치는 영향은 없습니다. 피합병법인은 향후 이해관계자 거래 관련 규정을 도입하여 비정상적인 거래를 통제하고, 거래 조건의 적정성 등을 담보할 수 있도록 엄밀한 절차적 장치를 마련할 계획입니다. 그러나 향후 이러한 절차가 정상적으로 도입 및 유지되지 못한다면 주주가 향유하여야 할 이익이 특수관계자 등에게 전가될 위험이 있으며, 이는 피합병법인의 현금흐름 및 재무구조에도 악영향을 끼칠 수 있음을 투자자께서는 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 본 합병 완료 후 존속하는 회사의 최대주주는 (주)씨앤앰으로 변동되며, 합병 후 최대주주의 예상 지분율은 39.75%입니다. 본 합병으로 인하여 유가증권시장 상장법인인 합병법인의 최대주주가 비상장법인인 피합병법인의 최대주주로 변경됨에 따라 본 합병은 우회상장에 해당하며, 한국거래소로부터 우회상장 심사 승인을 받았습니다. 또한, 합병법인은 합병계약에 따라 2015년 02월 12일 예정된 합병승인을 위한 임시주주총회 안건으로 신규 이사를 추가 선임할 예정입니다. 향후 합병법인은 사임하는 이사 외 기존 합병법인 이사들과 상기 새로 선임된 이사들을 중심으로 관련 법령 및 회사의 정관에 따라 운영될 예정입니다. 이외에 향후 주요 경영방침 및 기타 임원구성에 대한 사항은 사전 합의나 계획된 바가 없습니다. 나. 합병법인은 합병기일 현재 피합병법인에 재직하는 근로자(등기임원은 제외함)와 피합병법인간의 고용관계를 승계하여, 인력구조 재조정 위험은 크지 않을 것으로 판단됩니다. 다. 본 합병으로 인하여 합병법인이 영위하고 있던 매니지먼트 사업 및 피합병법인이 영위하고 있는 방송채널사용사업을 일정 부분 통합하여 진행하게 될 예정입니다. 합병으로 인하여 사업상 시너지가 존재할 수 있지만, 한편으로 인력 및 노하우 교류 및 통합에 있어 부진할 경우 회사의 수익성에 부정적인 영향을 끼칠 위험이 존재합니다. 라. 피합병법인 주식회사 씨유미디어는 주권비상장법인으로 구주권 거래 정지 관련 위험이 없습니다. 마. 합병에 반대하는 주주의 주식매수청구권 행사로 인하여 합병법인이 그 주주들로부터 매수하여야 할 주식이 발행주식총수의 20%를 초과하거나 혹은 그 주주들에게 지급하여야 할 매수대금의 합이 금 227억원(이사회결의일(2014년 10월 20일)의 3영업일 전일 시가총액(1,135억원)의 20%에 해당하는 금액)을 초과하는 경우 또는 피합병법인이 그 주주들로부터 매수하여야 할 주식이 발행주식총수의 5%를 초과하거나 혹은 그 주주들에게 지급하여야 할 매수대금의 합이 금 142억원(합병계약체결시(2014년 10월 20일) 산정된 주당 합병가액(122,852원)에 발행주식총수의 5%에 해당하는 주식수를 곱한 금액)을 초과하는 경우 각 회사의 서면통지에 의하여 본 합병 계약을 해제할 수 있습니다. 또한, 본 합병 과정에서 주식매수청구권의 행사 및 채권자 이의 제출로 인하여 합병 완료시까지 추가적인 자금이 필요할 수 있습니다. 바. 본 합병으로 피합병법인 기명식 보통주식 1주당 합병법인 기명식 보통주식 42.8901529주의 비율로 합병신주가 배정되어 교부됩니다. 상기 합병비율은 협의과정에서 변동될 가능성이 있으며, 피합병법인의 주주가 합병에 따라 교부받게 되는 합병법인의 주식가치 변동 위험이 존재합니다. 사. 증권신고서 제출일 현재 합병법인이 임직원에게 부여한 잔여 주식매수선택권은 935,000주이며, 제1회 신주인수권부사채의 미행사신주인수권의 행사가능주식수 및 제2회 전환사채의 미상환사채 전환가능주식수는 각각 5,612,631주와 1,712,170주입니다. 본 합병 완료 직후 발행주식총수는 143,073,750주이며, 주식매수선택권, 신주인수권 및 전환권 행사로 출회할 수 있는 주식수는 8,259,801주로 5.77%에 해당함에 따라 합병 이후 주가 희석화로 인한 주가 급변 가능성이 존재합니다. 또한, 합병법인은 증권신고서 제출일 현재 자기주식 675,199주(합병법인 발행주식총수의 1.55%)를 보유하고 있으며, 본 합병 과정에서 주식매수청구권 행사 및 단주 취득으로 인한 자기주식을 추가적으로 보유하게 될 가능성이 있습니다. 아. 합병 후 존속법인의 합병신주 99,405,563(합병 전 합병법인 발행주식총수 대비 227.64%)가 추가 상장되어 거래될 예정으로, 급격한 유통주식수 증가에 따른 주가 변동의 위험이 존재합니다. 또한 이 중, 유가증권시장 상장규정에 따른 보호예수 기간 종료 후 갑작스런 물량 출회가 나타날 가능성이 있습니다. 유가증권시장 상장규정 제35조에 따라 추가 상장되는 합병신주 99,405,563주 중 피합병법인의 최대주주 등이 보유하게 되는 합병신주 72,815,255주, 주요주주가 보유하게 되는 합병신주 13,869,430주 및 자발적 보호예수가 이루어지는 합병신주 4,984,625주 총 91,669,310주(본 합병 완료 후 존속하는 회사의 총 발행주식수의 64.07%)가 추가상장일로부터 6개월 이후 보호예수 기간이 종료됩니다. 이 경우 추가적인 주가 변동 위험이 있으니 투자자께서는 이 점 유의하시기 바랍니다. 자. 자본시장과 금융투자업에 관한 법률 제120조 제3항에 의거 이 신고서의 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 차. 본 증권신고서는 향후 사건에 대한 합병 당사회사 경영진의 현재 시점(내지 별도 시점이 기재되어 있는 경우 해당 시점)의 예상을 담은 미래예측진술을 포함하고 있으며 미래예측진술은 실제로는 상이한 결과를 초래할 수 있는 특정 요인 및 불확실성에 따라 달라질 수 있습니다. |

| 합병등 관련 투자위험 |

가. 합병계약서 상의 계약 해제 조건 라. 합병당사회사 소액주주의 소송제기 가능성 마. 기타 유의사항 |

Ⅱ. 형태

| 형태 | 흡수합병 |

Ⅲ. 주요일정

| 이사회 결의일 | 2014년 10월 20일 | |

| 계약일 | 2014년 10월 20일 | |

| 주주총회를 위한 주주확정일 | 2014년 12월 31일 | |

| 승인을 위한 주주총회일 | 2015년 02월 12일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2015년 02월 12일 |

| 종료일 | 2015년 03월 04일 | |

| (주식매수청구가격-회사제시) | 2,719원 | |

| 합병기일 등 | 2015년 03월 13일 | |

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 1 : 42.8901529 | ||||

| 외부평가기관 | 한미회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 99,405,563 | 500 | 2,813 | 279,627,848,719 | |

| 지급 교부금 등 | 합병주식의 교부와 단주 매각 대금 지급 외에는 별도의 합병 교부금 지급은 없습니다. | ||||

주) 증권신고서 제출일 현재 주식회사 씨유미디어의 발행주식총수는 기명식 보통주 2,317,678주이며, 합병비율에 따라 당사의 기명식 보통주 99,405,563주를 발행합니다.

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 주식회사 아이에이치큐 | 주식회사 씨유미디어 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 기명식 보통주 | 43,668,187 | 2,317,678 |

| - | - | - | |

| 총자산 | 81,340,956,048 | 86,465,330,797 | |

| 자본금 | 21,834,093,500 | 11,588,390,000 | |

주) 발행주식수와 자본금은 증권신고서 제출일 현재 기준이며, 총자산은 2013년 12월 말 각사 연결재무제표 기준입니다.

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(합병결정)-2014.12.15 |

| 【기 타】 | - |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사

| 합병 후 존속회사 | 상호 | 주식회사 아이에이치큐 |

| 소재지 | 서울시 강남구 선릉로 629 (논현동) | |

| 대표이사 | 전용주 | |

| 법인구분 | 유가증권상장법인 |

| 합병 후 소멸회사 | 상호 | 주식회사 씨유미디어 |

| 소재지 | 서울시 강서구 강서로 501-8 (가양동) | |

| 대표이사 | 신무용 | |

| 법인구분 | 주권비상장법인 |

(2) 합병의 배경

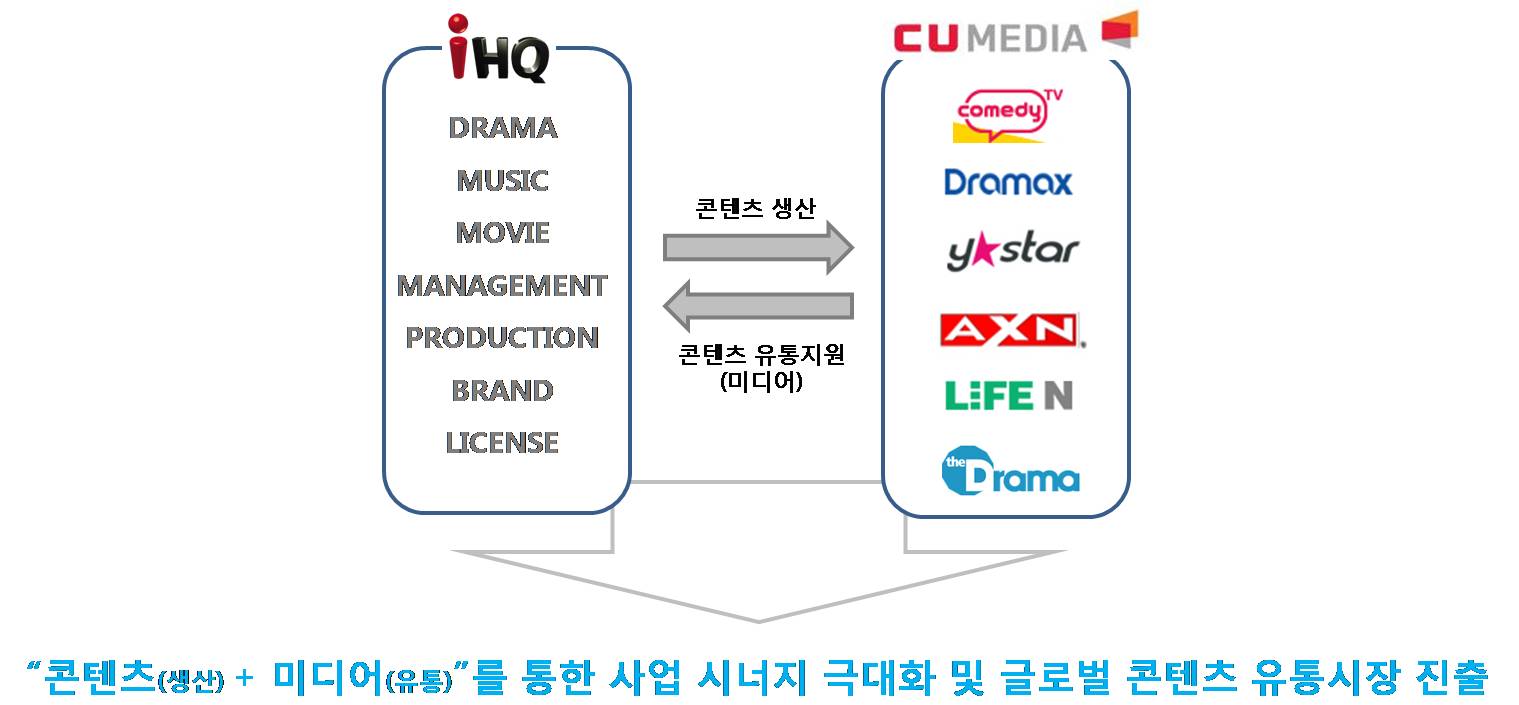

당사는 연기자 매니지먼트, 드라마제작, 음악사업 등 엔터테인먼트 사업을 주력으로 영위하는 콘텐츠 사업자입니다. 최근 한류 열풍의 지속, 특히 한국 드라마 및 연예인이 크게 인기를 얻은 후 중국시장에서의 관심 증가로 향후 글로벌 시장에서 지속 성장할 수 있는 발판이 마련됐지만, 인적창조 요소와 흥행성에 의존하는 엔터테인먼트 사업의 속성으로 인해 당사는 2014년 상반기 세월호 사태등 내수 경기의 일시적 악화로 경영실적이 일시적으로 적자로 전환되는 등 경영실적의 변동성이 크고 안정성이 떨어지는 한계점이 있는 것도 사실입니다.

피합병회사인 주식회사 씨유미디어는 드라맥스, 코미디TV, Y-STAR, AXN, Life N, The Drama 등 오락 분야 6개 방송채널을 운영하는 MPP(Multi-Program-Provider) 사업자입니다. 최근 5년간 씨유미디어는 오락 채널 분야에서 좋은 프로그램들을 지속적으로 강화하여 채널 경쟁력을 꾸준히 키워 온 덕분에 회사의 광고 매출이 빠르게 성장하는 등 경영 실적이 괄목할 만한 수준으로 증가되고 안정화된 상태입니다. 그러나 종편 출범 후 최근 2년간 오락 채널 분야 미디어 시장의 다변화 및 CJ E&M 같은 선두 회사의 고착화로, 씨유미디어의 경영실적은 최근 정체되고 있었습니다. 이에 대응하여 씨유미디어는 제2의 도약을 위해 그 동안의 구매위주 채널편성전략을 대폭 수정한다는 전제로, 자체제작 비율의 확대, 차별화된 콘텐츠 개발력의 확보, 내수를 탈피한 글로벌 콘텐츠 유통 시장 진출 방안등을 적극 모색하고 있었습니다.

이에 금번 합의된 당사와 씨유미디어의 합병은 양사가 현재 당면한 성장 한계점을 극복하고 미래 상호 지속 성장할 수 있는 사업적 시너지 확보를 목적으로 한 것입니다.

|

|

합병시너지 |

엔터테인먼트 사업부문과 미디어 사업부문의 합병을 통해 당사는 안정적인 콘텐츠 유통망을 지원 받음으로써 엔터테인먼트 사업실적의 흥행 변동성 위험을 감소시킬 수 있고, 씨유미디어는 한류를 선도하는 엔터테인먼트 사업부문의 내부 확보를 통해 향후 자체 제작 프로그램 경쟁력을 강화하고, MPP사업자 중 선두권으로 도약할 수 있는 좋은 계기가 될 것입니다.

이는 현재 오락 전문 채널 사업과 콘텐츠 사업 결합의 선두 사업자인 CJ E&M의 선례에서 보듯이 내부와 외주 콘텐츠 제작 활성화를 더욱 적극적으로 유도하고, 양 사업부문의 시너지 매출을 극대화하여, 콘텐츠 전문 인력의 내부 고용을 확대할 계획입니다.

또한, CJ E&M이 최근 강화하고 있는 글로벌 콘텐츠 유통사업 대열에 당사와 씨유미디어 합병법인도 동참함으로써 국내 한류 콘텐츠 시장의 지속 성장과 글로벌 시장에서의 한류 콘텐츠 수출 증가에도 기여 할 수 있을 것입니다.

아울러, FTA 발효 후 예상되는 해외 미디어 채널의 국내 미디어 시장 잠식에 대비하여서도 한류 콘텐츠 생산 거점인 당사와 국내 메이저 콘텐츠 유통 거점 씨유미디어의 결합은 국내 미디어 시장을 보호하고, 콘텐츠 생산/유통의 융합 사업 모델 형태의 글로벌 시장 진출 활성화에도 기여할 수 있을 것으로 기대하고 있습니다.

(3) 우회상장 해당여부

본건 합병은 유가증권시장상장규정 제32조에 따라 우회상장에 해당합니다.

따라서 당사는 2014년 10월 20일 상장주선인인 하나대투증권을 통하여 우회상장예비심사신청서를 한국거래소에 제출하였고, 2014년 12월 18일 한국거래소로부터 우회상장예비심사 승인을 통보 받았습니다.

| [최대주주 변경등의 여부에 관한 사항] |

| 구분 | 해당 여부 |

해당할 경우 합병법인의 최대주주명 | ||

|---|---|---|---|---|

| 변경전 | 변경후 | 관계 | ||

| 합병의 주요사항보고서 제출일 이전 1년이내에 주권비상장법인의 최대주주등 또는 5%이상 주주가 주권상장법인의 최대주주가 되었는지 여부 | 아니오 | - | - | - |

| 합병으로 인하여 주권비상장법인의 최대주주등 또는 5%이상 주주가 주권상장법인의 최대주주가 되는지의 여부(합병의 주요사항보고서상 합병비율에 따라 최대주주가 되는 경우를 말함) | 예 | 정훈탁 | (주)씨앤앰 | - |

| [주권비상장법인의 규모가 주권상장법인보다 더 큰지 여부에 관한 사항] | |

| (단위: 원) | |

| 주권비상장법인의 규모가 주권상장법인보다 더 큰지 여부 | 예 | ||

| 구분 | 자산총계 | 자본금 | 매출액 |

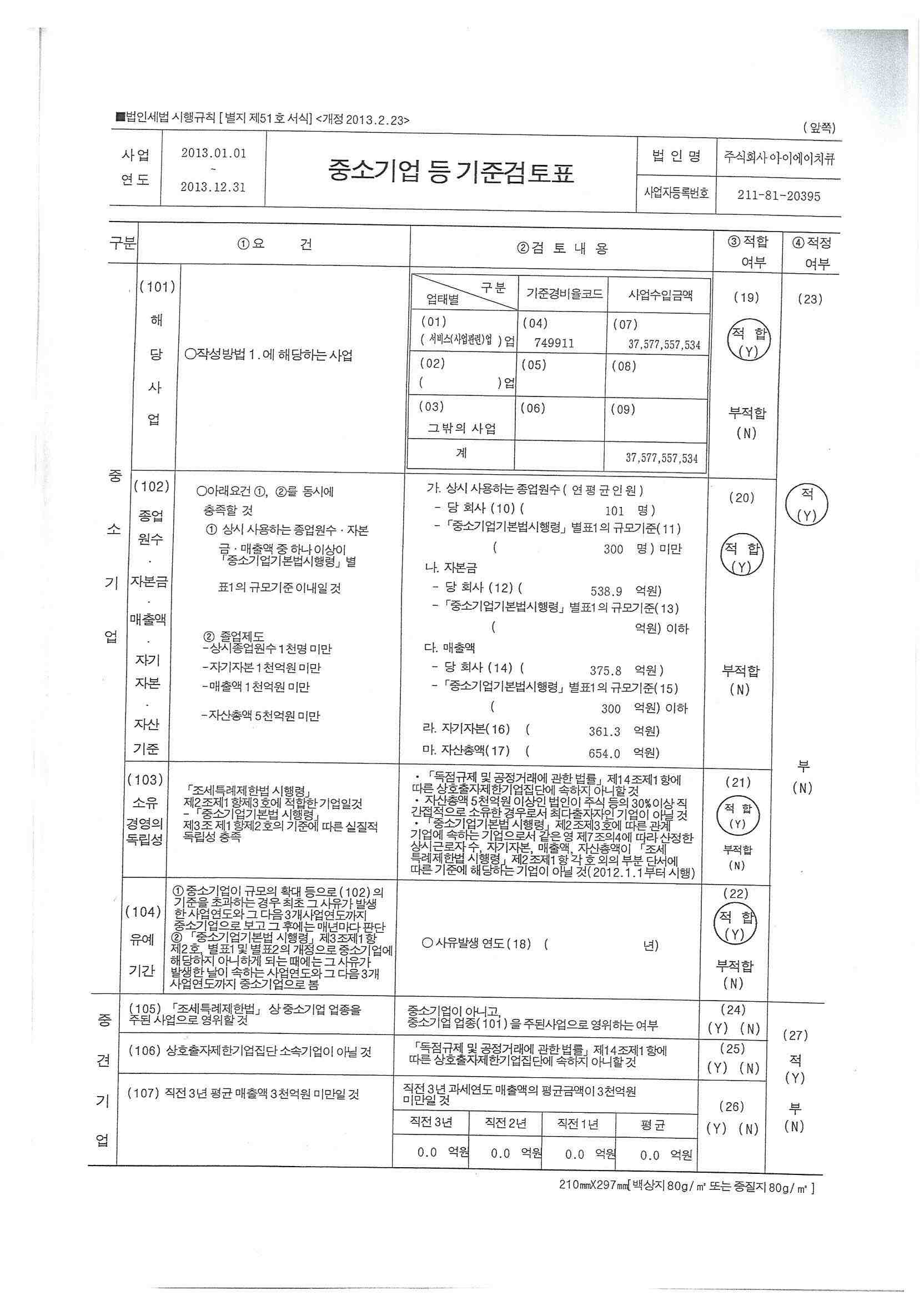

| 주권상장법인(합병법인) | 65,404,929,924 | 20,487,609,000 | 37,577,557,534 |

| 주권비상장법인(피합병법인) | 85,387,365,540 | 11,588,390,000 | 67,451,954,447 |

주1) 주권비상장법인의 규모가 주권상장법인보다 더 큰지 여부는 위의 3가지 재무정보 중 2가지 이상의 항목이 더 큰 경우를 뜻 합니다.

주2) 재무정보는 최근 사업연도인 2013년말 별도재무제표 기준입니다.

| [합병요건 충족에 관한 사항] |

|

구분 |

기준 |

충족여부 |

비고 |

|---|---|---|---|

| ① 영업활동기간 | 설립 후 3년 이상 경과하고 계속 영업을 하고 있을 것 |

○ |

2003년 7월 10일 설립 |

| ② 수익성 |

㉮ 이익액 최근연도 30억 이상 & 3년 합계 60억 이상 ㉯ ROE 최근연도 5%이상 & 3년 합계 10%이상 ㉰ 자기자본 1,000억 이상 & 최근연도 ROE 3% 이상(또는 이익액 50억 이상) & 최근연도 영업현금 흐름 양(+) 상기 ㉮, ㉯, ㉰ 중 택1 충족 |

○ |

㉮ 이익액 |

| ③ 감사의견 | 최근연도 적정 및 직전 2년 적정 또는 한정(감사범위제한 한정의견 제외) |

○ |

2013년 : 적정 2012년 : 적정 2011년 : 적정 |

| ④ 재무제표 확정 | 합병, 분할ㆍ분할합병(물적분할에 따른 분할ㆍ분할합병 포함), 영업의 전부 또는 중요한 일부의 양도ㆍ양수를 한 경우에는 해당 기업구조 변경의 기일이 속한 사업연도의 결산재무제표가 확정되었을 것. 다만, 해당 기업구조 변경 기일부터 해당 사업연도 말까지의 기간이 3개월 미만인 경우 다음 사업연도의 반기재무제표에 대한 감사인의 감사보고서를 제출할 것 |

○ |

해당사항 없음 |

| ⑤ 부도사유 해소 | 1년 전 부도사유 해소 |

○ |

해당사항 없음 |

| ⑥ 소송등 중요분쟁 | 없을 것 | ○ | 해당사항 없음 |

| ⑦ 최대주주 변경 | 합병 주요사항보고서 제출일 전 1년 동안 변경이 없을 것 | ○ | 해당사항 없음 |

주1) 이익액은 각 사업연도의 영업이익, 법인세비용차감전계속사업이익 및 당기순이익 중 작은 금액을 기준으로 합니다.

주2) 2013년 재무정보는 K-IFRS의 연결재무제표 기준으로 비지배지분을 제외한 금액이며, 2012년 및 2011년의 재무정보는 K-GAAP 별도 재무제표 기준의 금액입니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 영향

증권신고서 제출일 현재 합병회사인 당사의 최대주주는 19.91%를 보유한 정훈탁이며, 특수관계인을 포함한 지분율은 22.70%입니다. 피합병회사인 주식회사 씨유미디어의 최대주주는 57.21%를 보유한 주식회사 씨앤앰이며, 특수관계인을 포함한 지분율은 73.25%입니다.

본 합병이 완료 되면 합병법인인 당사의 최대주주는 주식회사 씨앤앰으로 변경되며, 지분율은 39.75%(특수관계인을 포함할 경우 57.82%)가 됩니다. 합병 후 주식회사 씨유미디어는 해산되고, 당사가 존속법인으로 계속 남아 주식회사 씨유미디어의 모든 지위를 승계할 계획입니다.

(2) 회사의 재무에 미치는 영향

본건 합병으로 인한 재무효과는 합병법인과 피합병법인의 재무수치 합산을 가정할 경우, 2013년 별도손익계산서 기준으로 당사 매출액 375.78억원에서 1,050.30억원으로 179.50% 증가하고, 영업이익이 -7.54억원에서 118.20억원으로 증가하면서영업이익률이 11.25%로 향상되는 효과를 가져올 것으로 예상됩니다.

한편, 2013년 별도재무상태표 기준 자산총계는 654.05억원에서 2,017.32억원으로 증가되며,보유 현금 및 현금성자산은 56.68억원에서 275.06억원으로 증가할 것으로 예상되나, 이는 향후 양사의 주식매수청구권행사 규모에 따라 달라질 수 있으니 참고하여 주시기 바랍니다.

(3) 회사의 영업에 미치는 영향

합병법인과 피합병법인 양사간 영업적 충돌이 없고, 씨유미디어의 미디어를 활용한 당사의 콘텐츠 생산 부분의 성장, 당사의 콘텐츠 등을 활용한 씨유미디어의 채널 확장의 기회 제공으로 개별회사가 유지하고 있는 각 산업에서의 점유율 및 지배력은 상승하는 등 콘텐츠의 제작과 유통에 있어 시너지 효과가 기대되어 회사의 재무구조가 개선되고 유동성 또한 증대될 것으로 예상됩니다.

이를 통해 양사 사업부문 모두에서 사업 경쟁력 및 실행력이 제고되어, 개별회사가 영위하고 있는 각 시장에서의 점유율 및 지배력은 상승할 것으로 예상됩니다.

다. 향후 회사구조개편에 관한 계획

증권신고서 제출일 현재 향후 또 다른 합병등 회사의 구조개편에 관하여 결정된 사항은 없습니다.

2. 합병 상대방의 개요

가. 회사의 개황

(1) 상호

- 국문 : 주식회사 씨유미디어

- 영문 : CUMEDIA INC.

(2) 설립연도

2003년 7월 10일 주식회사 무비앤무비네트워크로 설립된 후, 수 차례의 합병 및 사명 변경을 거쳐 2009년 4월 27일 주식회사 씨유미디어로 최종 변경되었습니다.

(3) 주요사업의 내용

주식회사 씨유미디어는 유료방송, 광고대행, 프로그램공급 등을 주된 사업으로 영위하고 있습니다.

(4) 임직원 현황

(가) 임원 현황

| [증권신고서 제출일 현재] | (단위: 주) |

|

선임일 |

직책명 (상근/등기) |

성명 (생년월일) |

주요경력 |

담당 업무 |

소유 주식수 |

|---|---|---|---|---|---|

|

2014.05.01 |

대표이사 (상근/등기) |

신무용 (590711) |

1987 동국대 영어영문학 1986~2003 동방기획 2003~2010 BBDO코리아 2011~2014 JCDecaux Korea 2014~ 씨유미디어 대표 |

CEO |

- |

|

2010.03.26 |

전무이사 (상근/등기) |

박장우 (650127) |

1990 고려대 경제학 1999~2000 새한종합금융 2000~2013 씨앤앰 재무관리실장 2010~ 씨유미디어 CFO 2013~ 씨앤앰미디어전략부문장 |

CFO |

- |

|

2008.04.01 |

전무 (상근/미등기) |

김진희 (530513) |

1978~1998 매일경제 부국장 2000~2005 YTN 부국장 2005~2008 YTN미디어 마케팅국 국장 2008~ 씨유미디어 광고영업본부 총괄 |

광고영업 |

- |

|

2008.09.16 |

이사 (상근/미등기) |

김봉주 (670501) |

1992 중앙대 신문방송학 1994~2001 CJ미디어 2001~2006 한국디지털위성방송 2006~2008 CJ미디어 2008~2009 드라맥스 총괄/이사 2009~ 씨유미디어 방송본부 총괄 |

방송본부 총괄 |

- |

|

2008.04.01 |

이사 (상근/미등기) |

오병옥 (630423) |

1989 고려대 경영학 1994~2003 금강기획 기획실장 2004~ CU미디어 매체사업실 총괄 |

매체사업실 총괄 |

- |

|

2011.08.22 |

이사 (상근/미등기) |

권병효 (580508) |

1985 국제대 영어영문학 1986~2011 MBC애드컴 상무 2011~ 씨유미디어 광고국, 광고영업실 총괄 |

광고영업실 총괄 |

- |

|

2010.03.26 |

기타비상무이사 (비상근/등기) |

김덕일 (670215) |

1990 연세대 경영학 1990~2000 S-Oil 2000~2008 하나로통신 2009~ 씨앤앰 경영관리실장, 재경부문장 |

이사 |

- |

|

2011.07.29 |

기타비상무이사 (비상근/등기) |

장영보 (580524) |

1986 노스웨스턴대 경영대학원 석사 1995~1903 J.P 모건증권 상무 2004~2008 하나로텔레콤 전무 2008~2011 씨앤앰 부사장 2011~ 씨앤앰 대표이사 |

이사 |

- |

|

2011.11.24 |

기타비상무이사 (비상근/등기) |

고진웅 (640319) |

1986 서울대 전자공학 학사 1988 KAIST 전자공학 석사 1988~2003 데이콤㈜, 하나로통신 2004~2006 씨앤엠커뮤니케이션 상무 2005~2006 한국케이블티브이동부방송, 2007~2012 씨앤앰 전무 (CTO) 2012~ 씨앤앰 부사장 (CTO) |

이사 |

- |

|

2013.03.29 |

기타비상무이사 (비상근/등기) |

김영범 (650526) |

2008~2012 코오롱아이넷 상무 (경영지원총괄) 2012~ ㈜코오롱 사업관리실장 |

이사 |

- |

|

2011.11.24 |

감사 (비상근/등기) |

김준규 (700109) |

1995 중앙대학교 원예학 1995~1999 ㈜KRSC 관리팀 1999~2001 한국케이블TV구로방송 관리팀 2002~2008 씨앤앰 재무팀 2008~ 씨앤앰 회계팀 부장/팀장 |

감사 |

- |

(나) 직원 현황

| [최근 분기말 현재] | (단위: 명, 천원) |

| 사업부문 | 성별 | 직원수 | 평균 근속연수 |

연간급여 총액 |

평균 급여액 |

비고 | |||

|---|---|---|---|---|---|---|---|---|---|

| 정규직 | 계약직 | 기타 | 합계 | ||||||

| 관리부문 | 남 | 9 | - | - | 9 | 9.88 | 508,400 | 56,489 | - |

| 여 | 8 | 1 | - | 9 | 6.11 | 329,400 | 36,600 | - | |

| 영업부문 | 남 | 28 | - | - | 28 | 7.93 | 1,638,670 | 58,524 | - |

| 여 | 2 | - | - | 2 | 6.50 | 82,100 | 41,050 | - | |

| 제작편성기술 | 남 | 40 | - | - | 40 | 12.84 | 2,433,200 | 60,830 | - |

| 여 | 19 | 1 | - | 20 | 3.99 | 754,300 | 37,715 | - | |

(5) 주요주주 현황

| [증권신고서 제출일 현재] | (단위: 주) |

| 성명 | 관계 | 주식의 종류 | 소유주식수 | 지분율 |

|---|---|---|---|---|

| (주)씨앤앰 | 최대주주 | 보통주 | 1,326,000 | 57.21% |

| (주)씨앤앰강남케이블티브이 | 관계회사 | 보통주 | 371,715 | 16.04% |

나. 최근 3년간 요약재무정보 및 외부감사 여부

(1) 최근 3년간 요약재무정보

(가) 요약 연결재무정보

| (단위: 백만원) |

| 구 분 | 제12기 3분기 | 제12기 반기 | 제11기 | 제10기 | 제09기 | |

|---|---|---|---|---|---|---|

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS | K-GAAP | K-GAAP |

| 감사의견 | - | 검토 | 적정 | - | 적정 | 적정 |

| 자산총계 | 91,230 | 85,469 | 86,465 | 82,738 | 82,825 | 74,173 |

| · 유동자산 | 57,321 | 49,574 | 48,415 | 44,500 | 44,732 | 41,807 |

| · 비유동자산 | 33,909 | 35,896 | 38,051 | 38,238 | 38,093 | 32,366 |

| 부채총계 | 19,642 | 17,087 | 19,723 | 22,211 | 21,150 | 26,265 |

| · 유동부채 | 16,321 | 13,965 | 16,838 | 18,703 | 18,663 | 24,260 |

| · 비유동부채 | 3,320 | 3,122 | 2,885 | 3,508 | 2,487 | 2,005 |

| 자본총계 | 71,588 | 68,383 | 66,743 | 60,527 | 61,676 | 47,908 |

| · 자본금 | 11,588 | 11,588 | 11,588 | 11,588 | 11,588 | 11,588 |

| · 자본잉여금 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 |

| · 자본조정 | - | - | - | - | - | -8,588 |

| · 기타포괄손익누적액 | 78 | 78 | 78 | 78 | 2,614 | - |

| · 이익잉여금 | 52,673 | 49,130 | 47,908 | 40,327 | 38,935 | 37,974 |

| · 비지배지분 | 2,204 | 2,541 | 2,124 | 3,489 | 3,493 | 1,889 |

| 매출액 | 52,619 | 33,981 | 73,585 | 74,797 | 74,797 | 67,579 |

| 매출원가 | 38,041 | 25,250 | 50,553 | 48,706 | 49,232 | 38,001 |

| 매출총이익 | 14,578 | 8,731 | 23,032 | 26,090 | 25,564 | 29,578 |

| 판매비와 관리비 | 9,581 | 7,118 | 14,755 | 15,163 | 14,735 | 13,638 |

| 영업이익 | 4,997 | 1,614 | 8,277 | 10,928 | 10,829 | 15,939 |

| 법인세비용차감전계속사업이익 | 4,292 | 1,086 | 8,314 | 10,932 | 10,936 | 15,396 |

| 중단사업손익 | - | - | - | - | - | - |

| 당기순이익 | 3,627 | 421 | 5,282 | 7,293 | 7,762 | 10,795 |

| 연결에 포함된 회사수 | 1 | 1 | 1 | 1 | 1 | 1 |

(주1) 제12기 3분기 연결재무제표는 외부감사인의 검토를 받지 아니한 재무제표입니다.

(주2) 제12기 반기 연결재무제표는 외부감사인의 검토를 받은 재무제표입니다.

(주3) 제10기 K-IFRS 연결재무제표는 외부감사인의 감사를 받지 아니한 재무제표이며, 당사가 2013년 1월 1일 이후에 개시하는 연차보고기간(제11기)부터 K-IFRS를 도입함에 따라 비교표시 목적으로 작성된 재무제표입니다.

(주4) 제11기 K-IFRS 연결재무제표 및 제10기, 제09기 K-GAAP 연결재무제표는 법정감사가 아닌 임의감사를 통해 적정의견을 받은 재무제표입니다.

(나) 요약 별도재무정보

| (단위: 백만원) |

| 구 분 | 제12기 3분기 | 제12기 반기 | 제11기 | 제10기 | 제09기 | 제08기 | 제07기 | |

|---|---|---|---|---|---|---|---|---|

| 회계처리기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS | K-GAAP | K-GAAP | K-GAAP | K-GAAP |

| 감사의견 | - | 검토 | 적정 | - | 적정 | 적정 | 적정 | 적정 |

| 자산총계 | 89,970 | 84,651 | 85,387 | 77,632 | 75,545 | 66,993 | 52,569 | 37,556 |

| · 유동자산 | 53,350 | 46,146 | 46,504 | 39,519 | 39,751 | 38,700 | 36,897 | 23,944 |

| · 비유동자산 | 36,621 | 38,505 | 38,884 | 38,113 | 35,793 | 28,293 | 15,672 | 13,612 |

| 부채총계 | 14,806 | 13,341 | 16,434 | 18,414 | 17,362 | 20,974 | 17,085 | 13,759 |

| · 유동부채 | 11,642 | 10,362 | 13,676 | 14,978 | 14,938 | 18,969 | 14,995 | 11,811 |

| · 비유동부채 | 3,164 | 2,979 | 2,758 | 3,436 | 2,424 | 2,005 | 2,091 | 1,948 |

| 자본총계 | 75,165 | 71,310 | 68,953 | 59,218 | 58,182 | 46,019 | 35,483 | 23,797 |

| · 자본금 | 11,588 | 11,588 | 11,588 | 11,588 | 11,588 | 11,588 | 13,000 | 13,000 |

| · 자본잉여금 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 | 5,045 |

| · 자본조정 | - | - | - | - | - | (8,588) | - | - |

| · 기타포괄손익누적액 | 78 | 78 | 78 | 78 | 2,614 | - | - | - |

| · 이익잉여금 | 58,454 | 54,600 | 52,242 | 42,507 | 38,935 | 37,974 | 17,439 | 5,752 |

| 매출액 | 47,355 | 30,756 | 67,452 | 68,837 | 68,837 | 65,467 | 56,634 | 36,345 |

| 매출원가 | 31,874 | 21,184 | 42,345 | 41,032 | 41,014 | 33,542 | 30,716 | 22,598 |

| 매출총이익 | 15,481 | 9,571 | 25,107 | 27,805 | 27,823 | 31,925 | 25,918 | 13,747 |

| 판매비와 관리비 | 7,801 | 5,923 | 12,533 | 12,530 | 12,635 | 11,978 | 10,320 | 7,779 |

| 영업이익 | 7,680 | 3,649 | 12,574 | 15,275 | 15,188 | 19,946 | 15,598 | 5,968 |

| 법인세비용차감전계속사업이익 | 6,876 | 3,022 | 12,528 | 15,084 | 12,965 | 17,400 | 15,715 | 5,868 |

| 중단사업손익 | - | - | - | - | - | - | - | - |

| 당기순이익 | 6,211 | 2,357 | 9,496 | 11,444 | 9,791 | 12,798 | 11,686 | 4,540 |

| 주당순이익 | 2,680원 | 1,017원 | 4,097원 | 4,938원 | 4,225원 | 4,977원 | 4,495원 | 2,068원 |

(주1) 제12기 3분기 재무제표는 외부감사인의 검토를 받지 아니한 재무제표입니다.

(주2) 제12기 반기 재무제표는 외부감사인의 검토를 받은 재무제표입니다.

(주3) 제10기 K-IFRS 재무제표는 외부감사인의 감사를 받지 아니한 재무재표이며, 당사가 2013년 1월 1일 이후에 개시하는 연차보고기간(제11기)부터 K-IFRS를 도입함에 따라 비교표시 목적으로 작성된 재무제표입니다.

(2) 재무제표에 관한 외부감사 여부

| 사업연도 | 감사인 | 감사의견 |

|---|---|---|

| 제11기(2013년) | 삼일회계법인 | 적정 |

| 제10기(2012년) | 삼일회계법인 | 적정 |

| 제09기(2011년) | 삼일회계법인 | 적정 |

3. 합병의 형태

가. 합병 방법

당사는 주식회사 씨유미디어를 흡수합병하며, 그에 따라 당사는 존속하고 주식회사 씨유미디어는 소멸합니다. 존속회사의 사명은 증권신고서 제출일 현재 확정된 바 없습니다.

나. 소규모합병 또는 간이합병 여부

본 합병은 상법 제527조의3에서 정하는 소규모합병 및 상법 제527조의2에서 정하는 간이합병에 해당하지 않습니다.

|

상법 제527조의3(소규모합병) |

다. 합병후 존속하는 회사의 상장계획

본 합병 후 존속하는 회사인 당사는 증권신고서 제출일 현재 유가증권시장 상장법인이며, 본 합병 후에도 그 지위에는 변동이 없습니다.

라. 합병의 방법상 특기할 만한 사항

해당사항 없습니다.

4. 진행경과 및 일정

가. 진행경과

- 2014년 09월 20일 ~ 10월 19일 : 주가 및 거래량 기준 합병가액 산출

- 2014년 09월 15일 : 외부평가기관(한미회계법인) 평가 계약 체결

- 2014년 09월 16일 ~ 10월 19일 : 외부평가기관의 평가

- 2014년 10월 17일 : 상장주선인(하나대투증권) 계약 체결

- 2014년 10월 20일 : 합병을 위한 이사회 결의

- 2014년 10월 20일 : 합병계약 체결

- 2014년 10월 20일 : 금융위원회에 주요사항보고서(합병결정) 제출

- 2014년 10월 20일 : 한국거래소에 우회상장예비심사신청서 제출

- 2014년 12월 18일 : 한국거래소 우회상장예비심사 승인

- 2014년 12월 22일 : 금융위원회에 증권신고서(합병) 제출

나. 주요일정

| 구분 | (주)아이에이치큐 (합병회사) |

(주)씨유미디어 (피합병회사) |

|

|---|---|---|---|

| 이사회 결의일 | 2014년 10월 20일 | 2014년 10월 20일 | |

| 합병계약일 | 2014년 10월 20일 | 2014년 10월 20일 | |

| 주주확정기준일 지정 및 주주명부 폐쇄 공고 | 2014년 12월 16일 | 2014년 12월 16일 | |

| 주주확정기준일 | 2014년 12월 31일 | 2014년 12월 31일 | |

| 주주명부 폐쇄기간 | 시작일 | 2015년 01월 01일 | 2015년 01월 01일 |

| 종료일 | 2015년 01월 09일 | 2015년 01월 09일 | |

| 주주총회 소집 통지 및 공고일 | 2015년 01월 28일 | 2015년 01월 28일 | |

| 합병반대의사 통지 접수기간 | 시작일 | 2015년 01월 28일 | 2015년 01월 28일 |

| 종료일 | 2015년 02월 11일 | 2015년 02월 11일 | |

| 합병계약승인을 위한 주주총회일 | 2015년 02월 12일 | 2015년 02월 12일 | |

| 주식매수청구권 행사 기간 | 시작일 | 2015년 02월 12일 | 2015년 02월 12일 |

| 종료일 | 2015년 03월 04일 | 2015년 03월 04일 | |

| 구주권 제출기간 | 시작일 | - | 2015년 02월 12일 |

| 종료일 | - | 2015년 03월 12일 | |

| 채권자 이의제출기간 | 시작일 | 2015년 02월 12일 | 2015년 02월 12일 |

| 종료일 | 2015년 03월 12일 | 2015년 03월 12일 | |

| 합병기일 | 2015년 03월 13일 | 2015년 03월 13일 | |

| 합병종료보고 주주총회 갈음 이사회 결의일 | 2015년 03월 16일 | - | |

| 합병종료보고 공고일 | 2015년 03월 16일 | - | |

| 합병등기 예정일(해산등기 예정일) | 2015년 03월 17일 | 2015년 03월 17일 | |

| 주권교부 예정일 | 2015년 03월 30일 | - | |

| 신주상장 예정일 | 2015년 03월 31일 | - | |

주1) 상기 합병일정은 증권신고서 제출일 현재 예상 일정으로 관계기관과의 협의 및 승인 과정 등에 의해 변경될 수 있습니다.

주2) 상법 제526조의 합병종료보고 주주총회와 그에 대한 합병에 관한 사항 보고는 이사회의 결의에 의한 공고로 대체합니다.

다. 증권신고서 제출 여부

| 증권신고서 제출대상 여부 | 제출대상 해당 |

| 제출을 면제받은 경우 그 사유 | - |

5. 합병등의 성사 조건

가. 합병계약서 상의 계약 해제 조건

본 합병계약은 합병기일 이전에 다음과 같은 사유가 발생 시 해제될 수 있습니다. 합병계약서에 기재된 계약의 변경 및 해제조건은 아래와 같습니다.

|

제 12 조 계약의 해제 12.1 본 계약은 합병기일 이전에는 아래와 같은 사유로 각 회사의 서면통지에 의하여(제12.1.1조는 제외) 해제될 수 있다. 단, 각 해제사유의 발생에 책임이 있는 회사는 해제할 수 없다. 12.1.1 존속회사와 소멸회사가 본 계약을 해제하기로 서면으로 상호 합의하는 경우 12.1.2 존속회사 또는 소멸회사에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 12.1.3 (i) 본건 합병의 승인을 목적으로 하여 소집되는 존속회사와 소멸회사 주주총회에서 의결권을 행사할 주주를 확정하기 위한 기준일 혹은 주주명부폐쇄일로부터 3개월 이내에 본건 합병에 대한 존속회사와 소멸회사의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지고 당해 사정의 발생일로부터 30일 이내에 존속회사와 소멸회사가 달리 합의하지 아니하는 경우 12.1.4 존속회사 또는 소멸회사가 중요한 점에서 본 계약상의 진술보증 또는 확약(의문의 여지를 방지하기 위하여 제10.3조에 따른 실사 관련 확약 포함), 약정 사항을 위반하고, 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 5 영업일 내에 시정하지 못하는 경우(위반사항의 성격상 시정이 불가능한 경우 또는 제10.3조에 따른 실사 관련 확약 위반의 경우에는 시정요구가 필요하지 아니함) 12.1.5 본건 합병에 따른 주식매수청구권의 행사로 인하여 존속회사가 그 주주들로부터 매수하여야 할 주식이 발행주식총수의 20%를 초과하거나 혹은 그 주주들에게 지급하여야 할 매수대금의 합이 금 227억 원을 초과하는 경우 또는 소멸회사가 그 주주들로부터 매수하여야 할 주식이 발행주식총수의 5%를 초과하거나 혹은 그 주주들에게 지급하여야 할 매수대금의 합이 금 142억 원을 초과하는 경우 12.1.6 제2.6조에 따라 조정된 합병비율이 자본시장법 및 관련 규정이 허용하는 범위를 초과하거나 딜로이트 안진회계법인이 제2.6.3조에 따른 기간 내에 조정 의견을 통지하지 않는 경우. 다만, 제2.6조에 따라 그러한 허용 범위를 초과하는 조정을 요구할 수 있는 당사회사가 그 허용되는 한도 내에서의 조정에 합의하거나, 제2.6조에 따른 조정을 요청한 당사회사가 그 조정 요청을 철회하거나, 상대방 회사의 제2.6조에 따른 조정 요청을 받아들이는 경우에는 상대방 회사는 본 계약을 해제할 수 없다. |

나. 합병승인 주주총회에서 합병이 무산될 가능성

당사와 주식회사 씨유미디어의 합병계약 승인을 위한 임시주주총회에서 각각 참석주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

6. 관련법령상의 규제 또는 특칙

본건 합병을 위하여는 독점규제 및 공정거래에 관한 법률 제12조에 따른 기업결합신고, 방송법 제15조에 따른 방송채널사용사업자 합병 변경 등록, 자본시장법 제390조 및 한국거래소 유가증권시장 상장규정 제34조에 따른 우회상장 예비심사 등을 받아야 하며, 이러한 정부 승인을 받지 못하는 경우 각 당사자의 서면통지에 의하여 본 합병계약이 해제될 수 있습니다.

본건 합병과 관련하여 2014. 11. 11. 공정거래위원회로부터 본건 합병이 독점규제 및 공정거래에 관한 법률 제7조 제1항의 규정에 위반되지 않는다는 회신을 받았으며, 주식회사 씨유미디어의 자회사로서 방송채널사용사업자인 에이엑스앤코리아 유한회사의 최다액출자자가 당사로 변경되는 것과 관련하여 2014. 11. 18. 방송법 제15조의2 제1항에 따라 최다액출자자 변경 신고를 마쳤습니다.

한편, 방송법 제15조에 따르면 방송채널사용사업자가 합병을 하고자 하는 경우 미래창조과학부장관에게 변경등록을 하여야 합니다. 이에 2014. 12. 2. 방송채널사용사업 합병 변경 등록 신청을 하여 현재 등록심사가 진행 중에 있습니다. 변경등록 절차에 준용되는 방송법 제9조 제5항 및 같은 법 시행령 제8조 제2항에 따르면 미래창조과학부장관이 신청서를 접수한 때에는 신청내용이 법령에 위배되는지 여부와 사실관계의 확인을 거쳐 30일 이내에 등록절차를 마치도록 되어 있습니다.

만일 본건 합병과 관련하여 위 정부기관의 승인, 등록, 신고수리를 받지 못할 경우 합병계약의 효력이 상실될 수 있다는 점을 투자자 여러분께서는 유의하여 주시기 바랍니다.

Ⅱ. 합병 가액 및 그 산출근거

1. 합병가액

가. 합병, 분할합병의 합병가액ㆍ비율

| (단위: 원) |

| 구분 | 합병법인 (주식회사 아이에이치큐) |

피합병법인 (주식회사 씨유미디어) |

|---|---|---|

| 기준주가 | 2,813 | 해당사항없음 |

| - 할인 또는 할증률 | 해당사항없음 | 해당사항없음 |

| 자산가치ㆍ수익가치 평균 | 해당사항없음 | 120,650 |

| - 자산가치 | 536 | 27,464 |

| - 수익가치 | 해당사항없음 | 182,775 |

| 합병가액(1주당) | 2,813 | 120,650 |

| 합병비율 | 1 | 42.8901529 |

| 상대가치 | 해당사항없음 | 해당사항없음 |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가로 평가하였습니다.

(주2) '증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조'에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

나. 산출근거

본 합병은 주권상장법인인 당사가 주권비상장법인인 주식회사 씨유미디어를 흡수합병하는 방법으로 하며, 이에 따라 당사는 존속하고 주식회사 씨유미디어는 소멸되어 해산합니다.

본 합병의 합병가액 평가는 자본시장과금융투자업에관한법률시행령 제176조의5, 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조의 규정에 의거하여 합병법인은 기준주가(단, 기준주가가 자산가치에 미달할 경우 자산가치로 할 수 있음), 피합병법인은 본질가치(자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액)를 합병가액으로 하여 산정된 합병비율로 피합병법인 주주에게 합병법인 주식 등을 교부할 예정입니다.

2. 평가의 개요

가. 평가 계약일자 : 2014년 9월 15일

나. 평가기간 : 2014년 9월 15일 ~ 2014년 10월 19일

3. 평가의 결과

가. 합병비율 평가 요약

| (단위: 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준주가 | 2,813 | 해당사항없음 |

| B. 본질가치 | 해당사항없음 | 120,650 |

| a. 자산가치 | 536 | 27,464 |

| b. 수익가치 | 해당사항없음 | 182,775 |

| C. 상대가치 | 해당사항없음 | 해당사항없음 |

| D. 합병가액/1주 | 2,813 | 120,650 |

| E. 합병비율 | 1 | 42.8901529 |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가로 평가하였습니다.

(주2) '증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조'에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 주권상장법인이 3사 미만이므로 상대가치를 산정하지 아니하였습니다.

나. 합병당사회사의 합병가액 산정

(1) 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가가 높기 때문에 본 평가에서는 기준주가를 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 기준주가(A) | 2,813 |

| 1주당 자산가치(B) | 536 |

| 합병가액(Max[A,B]) | 2,813 |

(가) 합병법인의 기준주가 산정

합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항 제1호에 따라 합병을 위한 이사회 결의일(2014년 10월 20일)과 합병계약을 체결한 날(2014년 10월 20일) 중 앞서는 날의 전일(2014년 10월 19일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일 및 합병계약 체결일은 2014년 10월 20일이므로 전일인 2014년 10월 19일이 기산일입니다. 최근 1개월 가중산술평균종가는 2014년 9월 20일부터 2014년 10월 19일까지의 종가와 거래량을 이용하며, 최근 1주일 가중산술평균종가는 2014년 10월 13일부터 2014년 10월 19일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 1개월 가중평균 주가 | 2014년 9월 20일부터 2014년 10월 19일까지 | 2,758 |

| B. 1주일 가중평균 주가 | 2014년 10월 13일부터 2014년 10월 19일까지 | 2,796 |

| C. 최종일 주가 | 2014년 10월 17일 (주1) | 2,885 |

| D. 산술평균 주가([A+B+C]÷3) | - | 2,813 |

| E. 기준주가(=D) | - | 2,813 |

(주1) 기산일인 10월 19일은 공휴일이므로 직전 영업일(2014년 10월 17일)의 주가를 이용하였습니다.

한편, 상기 기준주가 산정을 위해 2014년 10월 19일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2014-09-22 | 2,520 | 423,081 | 1,066,164,120 |

| 2014-09-23 | 2,510 | 750,183 | 1,882,959,330 |

| 2014-09-24 | 2,585 | 745,932 | 1,928,234,220 |

| 2014-09-25 | 2,580 | 2,706,811 | 6,983,572,380 |

| 2014-09-26 | 2,610 | 589,691 | 1,539,093,510 |

| 2014-09-29 | 3,000 | 8,338,009 | 25,014,027,000 |

| 2014-09-30 | 2,770 | 9,779,513 | 27,089,251,010 |

| 2014-10-01 | 2,710 | 5,039,647 | 13,657,443,370 |

| 2014-10-02 | 2,695 | 3,754,038 | 10,117,132,410 |

| 2014-10-06 | 2,620 | 1,666,878 | 4,367,220,360 |

| 2014-10-07 | 2,700 | 1,073,923 | 2,899,592,100 |

| 2014-10-08 | 2,660 | 1,596,509 | 4,246,713,940 |

| 2014-10-10 | 2,420 | 2,073,754 | 5,018,484,680 |

| 2014-10-13 | 2,455 | 1,559,065 | 3,827,504,575 |

| 2014-10-14 | 2,720 | 2,838,160 | 7,719,795,200 |

| 2014-10-15 | 2,770 | 1,327,430 | 3,676,981,100 |

| 2014-10-16 | 2,935 | 3,682,659 | 10,808,604,165 |

| 2014-10-17 | 2,885 | 3,048,737 | 8,795,606,245 |

| 1개월 가중평균종가 | 2,758 | ||

| 1주일 가중평균종가 | 2,796 | ||

| (Source: 한국거래소) |

(나) 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 한국채택국제회계기준에 의해 감사받은 별도재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 36,131,884,505 |

| B. 조정항목(a-b) | (13,158,796,663) |

| a. 가산항목 | 6,232,889,901 |

| (1) 자기주식 (분석기준일 현재) (주2) | 2,438,308,172 |

| (2) 유상증자를 통하여 증가한 자본금 | - |

| (3) 전환권 행사 및 신주인수권 행사 등을 통하여 증가한 자본금 (주3) | 925,496,500 |

| (4) 자본잉여금(주식발행초과금 등) 및 재평가잉여금 발생액 (주3) | 2,869,085,229 |

| (5) 이익잉여금 증감을 수반하지 않은 중요한 순자산 증가액 | - |

| b. 차감항목 | 19,391,686,564 |

| (1) 실질가치없는 무형자산 | - |

| (2) 회수불능채권 | - |

| (3) 취득원가 평가 투자주식의 평가감 (주4) | 19,391,686,564 |

| (4) 퇴직급여채무 또는 퇴직급여충당부채 부족액 | - |

| (5) 손상차손이 발생한 자산의 경우 손상차손 | - |

| (6) 유상감자를 통하여 감소한 자본금 | - |

| (7) 배당금 지급 및 전기오류수정손실 등 | - |

| (8) 이익잉여금 증감을 수반하지 않은 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액(A + B) | 22,973,087,842 |

| D. 발행주식총수 (주5) | 42,826,211 |

| E. 1주당 자산가치(C ÷ D) | 536 |

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는날이 속하는 사업연도의 직전사업연도말인 2013년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 별도재무제표상 금액을 적용하였으며, 합병법인의 별도재무상태표는 다음과 같습니다.

| (단위: 원) |

| 구분 | 2013.12.31 현재 |

|---|---|

| 자산 | |

| 유동자산 | 18,847,348,617 |

| 현금및현금성자산 | 5,668,459,650 |

| 단기금융상품 | 5,124,674,872 |

| 매출채권 | 3,019,929,506 |

| 기타금융자산 | 2,907,583,852 |

| 당기손익인식금융자산 | 627,171,500 |

| 기타유동자산 | 1,076,436,992 |

| 당기법인세와관련된자산 | 20,846,853 |

| 재고자산 | 402,245,392 |

| 비유동자산 | 46,557,581,307 |

| 매도가능금융자산 | 7,955,576,012 |

| 기타금융자산 | 2,934,594,385 |

| 종속기업및관계기업투자 | 26,295,239,497 |

| 투자부동산 | 3,799,436,360 |

| 유형자산 | 2,088,398,554 |

| 무형자산 | 3,484,336,499 |

| 자산총계 | 65,404,929,924 |

| 부채 | |

| 유동부채 | 19,856,883,113 |

| 매입채무 | 2,689,232,340 |

| 기타금융부채 | 812,384,157 |

| 기타유동부채 | 2,126,644,219 |

| 신주인수권부사채 | 14,228,622,397 |

| 비유동부채 | 9,416,162,306 |

| 전환사채 | 7,521,501,328 |

| 기타금융부채 | 473,282,975 |

| 순확정급여부채 | 1,346,002,601 |

| 기타충당부채 | 75,375,402 |

| 부채 총계 | 29,273,045,419 |

| 자본 | |

| 자본금 | 20,487,609,000 |

| 자본잉여금 | 33,404,024,228 |

| 결손금 | (21,235,819,983) |

| 기타포괄손익누계액 | 2,457,688,886 |

| 기타자본구성요소 | 1,018,382,374 |

| 자본 총계 | 36,131,884,505 |

| 자본과 부채 총계 | 65,404,929,924 |

| (Source: 합병법인 제시자료, DART 공시 사업보고서 및 감사보고서) |

(주2) 분석기준일인 2014년 10월 13일 현재 합병법인이 보유한 자기주식은 675,199주입니다.

(주3) 합병법인은 2014년 9월 29일, 2014년 10월 8일 및 2014년 10월 17일에 전환사채의 전환청구로 총 1,850,993주의 보통주가 발행되었습니다. 이에 따라 자본금과주식발행초과금이 각각 925,496,500원과 3,040,929,884원 증가하였고 전환권대가가 171,844,655원 감소하였습니다. 전환 관련 세부 내역은 다음과 같습니다.

| (단위: 원) |

| 구 분 | 세부내역 | ||

|---|---|---|---|

| 사채명 | 제2회 무기명식 이권부 사모 전환사채 | ||

| 발행일 | 2013년 09월 24일 | ||

| 최종만기일 | 2018년 09월 24일 | ||

| 전환청구일 | 2014년 09월 29일 | 2014년 10월 08일 | 2014년 10월 17일 |

| 액면가액 | 1,000,000,000 | 1,000,000,000 | 2,000,000,000 |

| 발행가액 | 1,000,000,000 | 1,000,000,000 | 2,000,000,000 |

| 표면이자 | 연 4% | ||

| 이자지급기간 | 2013년 09월 24일부터 매 3개월 | ||

| 전환권청구기간 | 2014년 09월 24일 ~ 2018년 08년 24일 | ||

| 행사가격(*1) | 2,161 | ||

| 발행 보통주식수 | 462,748 | 462,748 | 925,497 |

| 자본금 증가액 | 231,374,000 | 231,374,000 | 462,748,500 |

| 조기상환청구기간 | 2015년 09월 24일부터 매 3개월 | ||

| (Source: 합병법인 제시자료 및 DART 공시 감사보고서) |

(주4) 최근 사업연도말 현재 피합병법인이 보유한 종속기업투자주식, 관계기업투자주식 및 취득원가로 평가하는 매도가능금융자산의 내역은 다음과 같으며, 이 중 지분 순자산가액이 취득원가보다 낮은 투자주식에 대하여지분 순자산가액과 취득원가의 차이 19,391,686,563원을 차감 반영하였습니다.

| (단위: 원) |

| 피투자회사명 | 취득/장부가액(*1) (A) |

순자산가액(*2) (B) |

지분율(%) (C) |

지분 순자산가액 (D=BxC) |

평가차액(*3) (E=A-D) |

|---|---|---|---|---|---|

| 종속기업투자주식 | |||||

| IHQ USA INC. | 629,943,749 | 578,895,642 | 100.00% | 578,895,642 | 51,048,107 |

| Beijing SidusHQ | - | (736,095,331) | 100.00% | (736,095,331) | 736,095,331 |

| (주)아이에이치큐프로덕션 | 210,000,000 | 1,036,144,320 | 51.22% | 530,713,121 | 해당사항 없음 |

| (주)뮤직스펀지 | 500,000,000 | 616,201,210 | 51.22% | 315,618,260 | 184,381,740 |

| (주)아이에이치큐두쏠 | 25,000,000 | (297,110,977) | 50.00% | (148,555,489) | 173,555,489 |

| (주)뉴에이블 | 900,000,000 | 738,014,914 | 100.00% | 738,014,914 | 161,985,086 |

| (주)큐브엔터테인먼트 | 16,501,830,333 | 6,404,820,609 | 50.01% | 3,203,050,787 | 13,298,779,546 |

| (주)와이즈피어 | 1,499,978,782 | (178,969,476) | 60.00% | (107,381,686) | 1,607,360,468 |

| (주)Sidus Japan | 378,486,633 | 358,439,950 | 65.00% | 232,985,968 | 145,500,666 |

| (주)HQ인베스트먼트 | 5,650,000,000 | 4,950,851,057 | 52.86% | 2,617,019,869 | 3,032,980,131 |

| 소계 | 26,295,239,497 | 13,471,191,918 | 7,224,266,054 | 19,391,686,564 | |

| 관계기업투자주식 | |||||

| 영화사청어람(주) | - | 357,919,228 | 30.00% | 107,375,768 | 해당사항 없음 |

| 소계 | - | 357,919,228 | 107,375,768 | ||

| 매도가능금융자산(*3) | |||||

| ACTI 기획개발전문 투자조합 출자금 | 400,000,000 | 4,073,017,639 | 10.00% | 407,301,764 | 해당사항 없음 |

| 소계 | 400,000,000 | 4,073,017,639 | 407,301,764 | ||

| 투자주식 합계 | 26,695,239,497 | 17,902,128,785 | 7,738,943,586 | 19,391,686,564 | |

| (Source: 합병법인 제시자료, DART 공시 사업보고서, 감사보고서 및 2014년 반기검토보고서) |

(*1) 피합병법인의 제시자료 및 2013년 감사받은 별도재무상태표에 계상된 가액입니다.

(*2) 종속기업투자주식, 관계기업투자주식 및 취득원가로 평가하는 매도가능금융자산의 순자산가액은 종속기업 및 관계기업의 2014년 반기검토보고서 또는 반기 결산 금액을 기준으로 하였습니다.

(*3) 피합병법인의 2013년말 공시 감사보고서 상 매도가능금융자산은 7,955,576,012원이며 그 중 분석 대상인 취득원가로 평가하는 시장성 없는 주식(ACTI 기획개발전문 투자조합 출자금)은 400,000,000원입니다. 이외 금액은 공정가치로 측정하는 금융자산 6,855,576,012원 및 영화투자금 700,000,000원입니다.

(주5) 합병법인은 2013년 12월 31일 현재 감사받은 별도재무상태표 상 보통주식수는 40,975,218주이나 2014년 9월 29일, 2014년 10월 8일 및 2014년 10월 17일에 전환사채의 전환으로 각각 462,748주, 462,748주 및 925,497주의 보통주가 발행되었으며 이에 따라 분석기준일 현재 보통주식수는 42,826,211주입니다. 2014년 9월 29일에 전환된 보통주는 2014년 10월 8일에 등기되었으며, 2014년 10월 8일에 전환된 보통주는 2014년 10월 20일에 등기될 예정입니다.

(2) 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)로 평가하도록 규정하고 있으므로, 본 평가에 있어 합병가액의 산정은 본질가치를 적용하였습니다. 상대가치는 비교목적으로 분석하였으나 3개 이상의 유사회사가 존재하지 않아 가치를 산정하지 아니하였습니다.

| (단위: 원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| A. 본질가치 | 120,650 | [a + (b x 1.5) ] ÷ 2.5 |

| a. 자산가치 | 27,464 | 1주당 순자산가액 |

| b. 수익가치 | 182,775 | |

| B. 상대가치 | 해당사항없음 | 유사회사 3사 미만이므로 산정하지 아니함 (주1) |

| C. 합병가액(본질가치) (주2) | 120,650 |

(주1) 3.2.2.2 를 참조

(주2) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인'의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

- 최근 2년간 주식 거래 현황 및 가치 조정여부 검토

최근 2년간 피합병법인은 다음 3건의 주식 거래가 있었으며, 계약서 상 거래의 주요 내용은 다음과 같습니다.

| (단위: 원) |

| 일자 | 구분 | 매도자 | 매수자 | 매도자 매수자간 특수관계 유무 |

거래량 | 거래금액 |

|---|---|---|---|---|---|---|

| 2014년 8월 28일 | 주식양수도 | (주)아이에이치큐 | 최xx (개인주주) | 없음 | 101,398 주 | 4,000,000,000 |

| 2014년 8월 28일 | 주식양수도 | (주)아이에이치큐 | 조xx (개인주주) | 없음 | 4,200 주 | 165,000,000 |

| 2014년 8월 28일 | 주식양수도 | (주)아이에이치큐 | 전xx (개인주주) | 없음 | 3,800 주 | 150,000,000 |

| 합계 | 109,398 주 | 4,315,000,000 | ||||

| (Source: 합병법인 제시자료, DART 공시자료) |

피합병법인으로부터 제공받은 최근 2년간 주요 주식 거래는 3건인 바, 2014년 8월 28일 매도자인 합병법인은 이사회를 개최하여 동 거래를 승인하였습니다. 한편, 상기 3건의 주당 거래가액 평균은 39,443원입니다.

한편, 동 거래와 관련된 구체적인 평가방법 등은 다음과 같습니다.

| 구분 | 내용 |

|---|---|

| 평가자 | 참회계법인 |

| 평가기준일 | 2014년 6월 30일 |

| 평가방법 | 상속세및증여세법 제63조에 의한 보충적 평가방법 |

| 평가내용 | 상속세및증여세법시행령 제54조에 따라 비상장법인의 1주당가액을 1주당 순손익가치와 1주당 순자산가치를 각각 3과 2의 비율로 가중평균한 가액에 의하여 평가 |

| 1주당 평가금액 | 40,260 원 |

| (Source: 합병법인 제시자료) |

상기 3건의 거래는 개인매수자와 합병법인간 합의에 의해 이루어진 주식양수도 거래입니다. 상기 거래의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치 조정은 반영하지 아니하였습니다.

(가) 피합병법인의 본질가치 산정

본질가치는 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로산정하였습니다.

(1) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재 한국채택국제회계기준에 의해 감사받은 별도재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 피합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계(주1) | 68,953,016,026 |

| B. 조정항목(a-b) | (5,300,948,035) |

| a. 가산항목 | - |

| (1) 자기주식 (분석기준일 현재) | - |

| (2) 유상증자를 통하여 증가한 자본금 | - |

| (3) 전환권 행사 및 신주인수권 행사 등을 통하여 증가한 자본금 | - |

| (4) 자본잉여금(주식발행초과금 등) 및 재평가잉여금 발생액 | - |

| (5) 이익잉여금 증감을 수반하지 않은 중요한 순자산 증가액 | - |

| b. 차감항목 | 5,300,948,035 |

| (1) 실질가치없는 무형자산 | - |

| (2) 회수불능채권 | - |

| (3) 취득원가 평가 투자주식의 평가감 (주2) | 5,300,948,035 |

| (4) 퇴직급여채무 또는 퇴직급여충당부채 부족액 | - |

| (5) 손상차손이 발생한 자산의 경우 손상차손 | - |

| (6) 유상감자를 통하여 감소한 자본금 | - |

| (7) 배당금 지급 및 전기오류수정손실 등 | - |

| (8) 이익잉여금 증감을 수반하지 않은 중요한 순자산 감소액 | - |

| C. 조정된 순자산가액(A + B) | 63,652,067,991 |

| D. 발행주식총수 | 2,317,678 |

| E. 1주당 자산가치(C ÷ D) | 27,464 |

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는날이 속하는 사업연도의 직전사업연도말인 2013년 12월 31일 현재 한국채택국제회계기준에 의해 감사받은 별도재무제표상 금액을 적용하였으며, 피합병법인의 2013년 12월 31일현재 별도재무상태표는 다음과 같습니다.

| (단위: 원) |

| 구분 | 2013.12.31 현재 |

|---|---|

| 자산 | |

| 유동자산 | 46,503,580,046 |

| 현금및현금성자산 | 21,838,098,113 |

| 매출채권및기타채권 | 18,495,343,642 |

| 단기금융상품 | 5,500,000,000 |

| 기타유동자산 | 522,027,928 |

| 재고자산 | 148,110,363 |

| 비유동자산 | 38,883,785,494 |

| 종속기업및관계기업투자 | 6,544,370,567 |

| 기타채권 | 166,450,684 |

| 매도가능금융자산 | 1,021,086,640 |

| 유형자산 | 15,722,853,974 |

| 투자부동산 | 1,500,969,105 |

| 무형자산 | 13,928,054,524 |

| 자 산 총 계 | 85,387,365,540 |

| 부채 | |

| 유동부채 | 13,675,990,082 |

| 매입채무및기타채무 | 5,986,233,027 |

| 단기차입금 | 5,500,000,000 |

| 기타유동부채 | 886,624,081 |

| 미지급법인세 | 1,303,132,974 |

| 비유동부채 | 2,758,359,432 |

| 기타채무 | 554,120,005 |

| 확정급여부채 | 2,025,348,838 |

| 이연법인세부채 | 178,890,589 |

| 부채 총계 | 16,434,349,514 |

| 자본 | |

| 자본금 | 11,588,390,000 |

| 주식발행초과금 | 5,044,753,500 |

| 이익잉여금 | 52,242,184,526 |

| 기타포괄손익누계액 | 77,688,000 |

| 자본 총계 | 68,953,016,026 |

| 자본과 부채 총계 | 85,387,365,540 |

| (Source: 합병법인 제시자료, DART 공시 감사보고서) |

(주2) 최근 사업연도말 현재 피합병법인이 보유한 투자주식 중 취득원가로 평가하는 시장성 없는 투자주식의 내역은 다음과 같으며, 이 중 지분 순자산가액이 취득원가보다 낮은 투자주식에 대하여 지분 순자산가액과 취득원가의 차이 5,300,948,035원을 차감 반영하였습니다.

| (단위: 원) |

| 과목 | 피투자회사명 | 2013.12.31 현재 취득/장부가액 (*1) (A) |

조정액 (*2) (B) |

조정후 취득/장부가액 (C=A+B) |

순자산가액(*3) (D) |

지분율 (C) |

지분 순자산가액 (D=BxC) |

평가차이 (E=A-D) |

|---|---|---|---|---|---|---|---|---|

| 종속기업및관계기업투자 | 에이엑스앤코리아(유) | 6,544,370,567 | 1,275,000,000 | 7,819,370,567 | 5,186,558,224 | 51.000% | 2,645,144,694 | 5,174,225,873 |

| 매도가능금융자산 | KTIC 22호 투자조합 | 171,486,640 | (25,000,000) | 146,486,640 | 237,268,648 | 8.330% | 19,764,478 | 126,722,162 |

| 매도가능금융자산 | (주)미디어크리에이트 | 849,600,000 | - | 849,600,000 | 17,143,480,934 | 5.000% | 857,174,047 | 해당사항 없음 |

| 합계 | 7,565,457,207 | 1,250,000,000 | 8,815,457,207 | 22,567,307,806 | 3,522,083,219 | 5,300,948,035 |

| (Source: 피합병법인 제시자료, DART 감사보고서, 반기검토보고서) |

(*1) 피합병법인의 제시자료 및 2013년 감사받은 별도재무상태표에 계상된 가액입니다.

(*2) 2013년 12월 31일 이후 분석기준일까지의 기간 중 발생한 자본거래를 조정·반영하였습니다. 피합병법인의 2013년말 현재 감사보고서 상 에이엑스앤코리아(유) 종속기업투자에 대한 장부가액은 6,544,370,567원이며, 2014년 상반기 중 1,275,000,000원을 유상증자하여 평가기준일 현재 장부가액은 7,819,370,567원입니다. 매도가능금융자산 중 KTIC 22호 투자조합 출자금은 비상장지분상품이며 공정가치를 신뢰성있게 평가할 수 없어 원가법으로 측정하고 있습니다. 피합병법인의 2013년말 현재 감사보고서 상 KITC 22호 투자조합 지분의 장부가액은 171,486,640원이며, 2014년 상반기 중 25,000,000원을 원금배분 상환받아 평가기준일 현재 장부가액은 146,486,640원입니다.

(*3) 피투자회사의 2014년 6월말 순자산가액입니다.

(2) 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정 시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 "3.3.3 피합병법인의 수익가치 산정내역"에 기술되어 있습니다.

| (단위: 백만원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 동안의 현재가치 | 68,926 |

| 나. 영구현금흐름의 현재가치 | 340,834 |

| 다. 영업가치 (가+나) | 409,760 |

| 라. 비영업자산의 가치 | 19,356 |

| 마. 기업가치 (다+라) | 429,116 |

| 바. 이자부부채의 가치 | 5,500 |

| 사. 수익가치 (마-바) | 423,616 |

| 아. 발행주식수 | 2,317,678 |

| 자. 1주당 수익가치(원) | 182,775 |

(나) 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 비교하여 공시하도록 하고 있는 바, 상대가치 산정 검토 결과는 다음과 같습니다.

(1) 유사회사 선정요건

증권의발행및공시등에관한규정 시행세칙 제7조에 의하면, 상대가치를 산정하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가 시 증권의발행및공시등에관한규정 시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 주권상장법인의 요건을 모두 충족하는 유사회사의 존재 여부를 검토하였습니다.

(2) 유사회사의 검토결과

피합병법인인 주식회사 씨유미디어는 한국거래소 업종분류에 따른 소분류 업종 분류상 "텔레비전 방송업"을 영위하고 있습니다. 분석기준일 현재 "텔레비전 방송업"을 영위하는 주권상장법인은 총 11개사입니다.

| (단위: 원) |

| 상대가치 요건 1 : 증권의발행및공시에관한규정 시행세칙 제7조 제5항 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 회사명 | 액면 가액 |

요건1 (시행세칙 제7조 제5항 제1호) |

요건2 (시행세칙 제7조 제5항 제2호) |

요건3 (시행세칙 제7조 제5항 제3호) |

요건4 (시행세칙 제7조 제5항 제4호) |

유사회사 여부 |

||||

| 주당 법인세 차감전 계속사업 이익 |

충족여부 (주1) |

주당 순자산 |

충족여부 (주2) |

상장일 | 충족여부 (주3) |

감사 의견 |

충족여부 (주4) |

|||

| CJ헬로비전 | 2,500 | 1,089 | 충족 | 11,964 | 충족 | 2012-11-09 | 충족 | 적정 | 충족 | 충족 |

| 케이티스카이라이프 | 2,500 | 1,770 | 충족 | 8,492 | 충족 | 2011-06-03 | 충족 | 적정 | 충족 | 충족 |

| KMH | 500 | 806 | 충족 | 5,998 | 충족 | 2011-05-25 | 충족 | 적정 | 충족 | 충족 |

| 대구방송 | 5,000 | 501 | 충족 | 9,978 | 충족 | 2010-11-29 | 충족 | 적정 | 충족 | 충족 |

| KNN | 5,000 | 1,845 | 충족 | 12,708 | 충족 | 2010-11-03 | 충족 | 적정 | 충족 | 충족 |

| CJ E&M | 5,000 | (303) | 불충족 | 32,582 | 충족 | 2010-10-15 | 충족 | 적정 | 충족 | 불충족 |

| 한국경제TV | 500 | 186 | 충족 | 2,956 | 충족 | 2004-07-30 | 충족 | 적정 | 충족 | 충족 |

| SBS | 5,000 | 2,080 | 충족 | 30,870 | 충족 | 2003-06-25 | 충족 | 적정 | 충족 | 충족 |

| 씨씨에스 | 500 | (7) | 불충족 | 505 | 충족 | 2003-05-28 | 충족 | 적정 | 충족 | 불충족 |

| GS홈쇼핑 | 5,000 | 24,524 | 충족 | 125,663 | 충족 | 2000-01-18 | 충족 | 적정 | 충족 | 충족 |

| CJ오쇼핑 | 5,000 | 24,557 | 충족 | 93,396 | 충족 | 1999-11-23 | 충족 | 적정 | 충족 | 충족 |

| (Source: 한국거래소, DART 공시 사업보고서) |

(주1) 주당법인세차감전계속사업이익이 액면가액의 10%이상

(주2) 주당순자산이 액면가액이상

(주3) 상장일이 속하는 사업연도의 결산종료

(주4) 최근 사업연도 재무제표에 대한 감사인의 감사의견이 "적정" 또는 "한정"

최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인은 없습니다.

| (단위: 원) |

| 상대가치 요건 2 : 증권의발행및공시에관한규정 시행세칙 제7조 제1항 제1호 | |||||||

|---|---|---|---|---|---|---|---|

| 회사명 | 주당법인세비용차감전계속사업이익 | 피합병법인의 주당법인세비용차감전 계속사업이익 | 충족여부 | 주당순자산 | 피합병법인의 주당순자산 | 총족여부 | 유사회사 여부 |

| CJ헬로비전 | 1,089 | 5,957 (범위:4,170-7,744) |

불충족 | 11,964 | 29,751 (범위:20,826-38,676) |

불충족 | 불충족 |

| 케이티스카이라이프 | 1,770 | 불충족 | 8,492 | 불충족 | 불충족 | ||

| KMH | 806 | 불충족 | 5,998 | 불충족 | 불충족 | ||

| 대구방송 | 501 | 불충족 | 9,978 | 불충족 | 불충족 | ||

| KNN | 1,845 | 불충족 | 12,708 | 불충족 | 불충족 | ||

| CJ E&M | (303) | 불충족 | 32,582 | 충족 | 불충족 | ||

| 한국경제TV | 186 | 불충족 | 2,956 | 불충족 | 불충족 | ||

| SBS | 2,080 | 불충족 | 30,870 | 충족 | 불충족 | ||

| 씨씨에스 | (7) | 불충족 | 505 | 불충족 | 불충족 | ||

| GS홈쇼핑 | 24,524 | 불충족 | 125,663 | 불충족 | 불충족 | ||

| CJ오쇼핑 | 24,557 | 불충족 | 93,396 | 불충족 | 불충족 | ||

| (Source: 한국거래소, DART 공시 사업보고서 및 반기보고서) |

증권의발행및공시등에관한규정 시행세칙 제7조에 따른 유사회사 요건을 충족하는 법인이 3사 미만이므로, 비교목적으로 공시되는 피합병법인의 상대가치는 산정하지 아니하였습니다.

다. 피합병법인에 대한 이해 및 추정재무제표

(1) 산업에 대한 이해

(가) 방송환경의 변화와 PP(Program Provider)산업의 중요성

1) 방송환경의 변화

가) 방송프로그램 가치의 상승

방송통신 융합서비스의 보편화로 인해 방송프로그램의 유통창구가 대폭 확대되면서 효율적 OSMU(One Souce Multi Use)실현이 가능하게 되었습니다. 인터넷, IPTV, 스마트미디어 등 신규 방송프로그램 유통창구의 증가로 수익이 다변화되어 방송프로그램 판매수익이 상승하고 있으며, 실례로 지상파방송은 프로그램 판매수익은 2008년 1,203억원에서 2012년 4,896억원 연평균 42% 증가하였으며, PP사업 프로그램 판매수익은 2008년 638억원에서 2012년 1,852억원 연평균 30% 증가하였습니다. 또한, 다양한 취향과 기호가 반영된 방송프로그램에 대한 시청자 욕구가 증가하면서 지상파와 차별화된 유료 PP의 시청률이 상승하고 있습니다. 2012 방송영상산업백서에 의하면 유료방송채널 연간 가구시청률은 2003년 13.2%에서 2012년 15.5%로 증가하였습니다.

나) 글로벌 기회와 경쟁의 확대

인터넷 기술기반의 국경을 넘나드는 다양한 서비스 플랫폼 등장으로 글로벌 방송콘텐츠 시장 개척의 기회가 증대되고 있습니다. 실례로 2013년 SBS에서 방영된 “별에서 온 그대”는 중국에서 방송으로 송출되지 않았으나, 온라인포털인 "아이치이"를통해 확산되면서 열풍을 일으켰습니다. 주요국과의 FTA 체결을 통한 방송사업시장의 상호 개방은 국내 방송프로그램 산업에 위기와 기회를 동시에 제공할 것이며, 굴지의 글로벌 미디어 그룹인 타임워너, 디즈니 등은 국내 출자 법인을 설립하여 국내 PP시장을 잠식할 가능성이 있습니다. 반면, 국내 지상파 중심의 방송프로그램 공급구조 다변화가 예상되고, 글로벌 PP와의 경쟁을 통한 국내 PP들의 경쟁력 강화 기회로 작용할 가능성이 있습니다. 특히, 최근 진행중인 한중FTA가 체결되면 중국에서의국산 방송 콘텐츠의 한류확산이 긍정적으로 전망되고 있습니다.

2) PP산업의 중요성

PP는 방송산업 가치사슬의 핵심요소이자, 창조경제를 견인하는 성장동력으로서 상상력과 아이디어를 필수불가결적 요소로 하여 고부가가치 산업으로 국가경제 발전을촉진할 것으로 기대됩니다. PP방송프로그램은 OSMU(One Souce Multi Use)가 가능할 뿐만 아니라 양질의 콘텐츠 제작 및 유통과정을 통해 연관산업 성장유발, 일자리 창출, 한류확산과 국가이미지 제고에 기여 가능할 것으로 판단합니다. 한국콘텐츠진흥원의 2013년 발표에 의하면, 콘텐츠 산업의 최종수요가 1조원 증가시 전 산업에서 약 1조 8천억원의 생산유발효과가 발생하며, 10억원 증가시 전 산업에서 취업인구 13.9명을 유발하고 있습니다.

(나) PP산업 현황 및 문제점

1) PP산업의 현황

1995년 20여개 채널로 출범한 국내 PP산업은 이후 사업자 수, 매출액, 광고수익, 프로그램 판매수익 등 모든 지표에서 성장하였습니다. 2012년 기준 총 180개 사업자, 매출액 5조 5,480억원, 광고수익 1조 2,675억원, 방송프로그램 판매수익 1,852억원을 기록하고 있으며, 일반PP(홈쇼핑 제외)의 경우, 최근 5년간 매출액은 연평균 12.7% 상승하여 2조 5천억원의 시장규모를 형성하고 있습니다. 또한 PP시장의 방송프로그램 제작 확대에 따라 2012년 PP의 방송프로그램 제작비가 지상파를 추월하여 본격적인 콘텐츠 경쟁이 시작되었습니다. 2008년부터 2012년까지 지상파의 제작투자 연평균 증가율은 6.9%인데 반해 유료방송PP는 39.6%에 달하고 있습니다.

2) PP산업의 문제점

국내PP산업은 자본금, 종사자 수, 인력, 성과측면에서 영세규모의 PP가 대부분으로 경쟁력 확보를 위한 적극적 투자가 한계에 있습니다. 자본금 측면에서 2012년 기준 PP의 평균자본금은 168억원(홈쇼핑 PP제외)이나, MPP 및 종편 4사를 제외하면 일반 PP의 자본금은 약 40억원에 불과합니다. 대규모 PP도 지상파3사와 글로벌 미디어기업에 비해 제작비 투자수준과 킬러콘텐츠 경쟁력은 상당히 미흡합니다. 타임워너, 월트디즈니 등 세계 5대 글로벌 미디어기업의 2011년 매출액 평균은 290억 달러로 국내 CJ E&M의 매출액(1조 7천억원) 대비 약 17배 규모로 추산됩니다. 대부분의국내 PP사업자는 오리지널 콘텐츠를 기획하고 제작하기보다는 지상파방송 콘텐츠의 2차 유통을 통한 수익에 열중하고 있는 추세입니다. 또한, 플랫폼사업자(SO, IPTV, 위성)와 PP간 불공정한 관계형성에 따른 불합리한 수신료 배분구조를 형성하고 있습니다. 다만, 미래창조과학부가 SO사업자 재허가시 PP에 대한 프로그램사용료 배분에 관한 사항을 공고하였으며, 이에 따라 2015년까지 단가가 4% 상승할 것으로 예측되고 있습니다.

(다) PP산업의 전망

PP산업의 강점은 다양한 스토리텔링을 갖춘 풍부한 원천 콘텐츠를 보유하고 있으며,창의성을 보유한 제작인력을 보유하고, 세계적으로 높은 수준의 유료방송보급률을 가지고 있습니다. 이를 바탕으로 한미FTA를 통한 글로벌 시장 진출이 가능할 것으로판단되며, 스마트 미디어 확산에 따른 Sales window 도입 및 정부의 강력한 육성 의지를 바탕으로 PP산업의 지속적인 성장이 예상됩니다. 또한, 광고시장에서 매체별 영역이 모호해지면서 지상파와 케이블간의 시청률 경쟁으로 콘텐츠 투자가 확대될 것으로 판단됩니다.

| (Source: 미래창조과학부, 방송통신위원회, PP산업발전전략, 방송영상산업백서,한국콘텐츠진흥원, 방송산업실태조사보고서) |

(2) 피합병법인에 대한 이해

(가) 피합병법인의 개요

피합병법인(주식회사 씨유미디어)는 케이블TV, 광고대행, 프로그램공급업 등을 주목적으로 하여 2003년 7월 10일 설립되었으며, 2009년 4월 27일 주식회사 씨유미디어를 흡수 합병하면서 회사의 상호를 주식회사 드라맥스에서 주식회사 씨유미디어로변경하여 본 보고서 제출일 현재까지 사업을 영위하고 있습니다. 피합병법인의 본사는 서울특별시 강서구 강서로 501-8(가양동)에 소재하고 있습니다.

1) 연혁

| 연도 | 내용 |

|---|---|

| 2003.07 | ㈜무비앤무비네트워크 설립 (2003.07.10) |

| 2004.02 | ㈜씨앤텔미디어로 상호변경 |

| 2004.10 | ㈜시리즈TV로 상호변경 |

| 2006.02 | 한미창투㈜ ‘시리즈TV'인수 |

| 2006.03 | ㈜태광 티브로드, ㈜씨앤앰 증자 참여 |

| 2006.05 | ㈜CJ미디어/케이블넷, ㈜큐릭스 증자 참여 |

| 2006.11 | ㈜드라맥스로 상호변경 |

| 2008.06 | ㈜씨앤앰 1대 주주 지위 획득 |

| 2009.04 | ㈜CU미디어 흡수합병(코미디TV, Y-star 채널), ㈜CU미디어로 상호변경 (㈜드라맥스 → ㈜CU미디어) |

| 2010.11 | AXN코리아(유) 출자(51%) |

| 2012.07 | 'LIFE N', 'The Drama' 개국(자회사 포함 6채널 운영) |

| (Source: 피합병법인 제시자료) |

2) 주요 사업 현황

가) 영업 개황

2013년 별도재무제표 상 피합병법인은 영업수익 675억원을 달성하였으며, 영업이익 126억원과 영업이익률 18.64% 및 당기순이익 95억원을 기록하였습니다.

나) 주요 서비스

피합병법인은 복수방송채널사용사업자(Multi-program provider)로서 코미디TV(오락과 버라이어티, 시트콤 전문 채널), 드라맥스(드라마와 버라이어티 쇼 전문 채널), Y-STAR(연예 전문 채널), 더 드리마(드라마 전문 채널) 및 라이프앤(라이프 스타일 전문 채널)의 5개 채널을 보유하고 있습니다.

다) 주주 현황

| 주주명 | 소유주식수㈜ | 지분율(%) (주1) |

|---|---|---|

| 보통주 | ||

| ㈜씨앤앰 | 1,326,000 | 57.21% |

| (주)씨앤앰강남케이블티브이 | 371,715 | 16.04% |

| (주)코오롱인더스트리 | 179,231 | 7.73% |

| MG손해보험(주) | 144,140 | 6.22% |

| 최익선 | 101,398 | 4.37% |

| (주)와이티엔 | 91,736 | 3.96% |

| 코오롱글로벌(주) | 50,923 | 2.20% |

| 에스비아이인베스트먼트㈜ | 44,535 | 1.92% |

| 조종현 | 4,200 | 0.18% |

| 전기호 | 3,800 | 0.16% |

| 합계 | 2,317,678 | 100.00% |

| (Source: 피합병법인 제시자료) |

(주1) 기준일 : 본 외부평가기관의평가의견서 제출일

(나) 피합병법인의 주요 재무제표

1) 별도재무상태표

| (단위: 원) |

| 구분 | 2014.6.30 | 2013.12.31 | 2012.12.31 | 2011.12.31 |

|---|---|---|---|---|

| 자산 | ||||

| I.유동자산 | 46,145,803,219 | 46,503,580,046 | 39,518,512,980 | 38,585,950,491 |

| 현금및현금성자산 | 17,863,808,639 | 21,838,098,113 | 11,624,339,874 | 8,856,984,269 |

| 매출채권및기타채권 | 19,489,874,876 | 18,495,343,642 | 19,290,192,078 | 19,525,432,554 |

| 단기금융상품 | 6,500,000,000 | 5,500,000,000 | 5,900,000,000 | 5,400,000,000 |

| 기타유동자산 | 2,170,137,241 | 522,027,928 | 2,539,585,534 | 4,651,361,655 |

| 재고자산 | 121,982,463 | 148,110,363 | 164,395,494 | 152,172,013 |

| II.비유동자산 | 38,505,379,665 | 38,883,785,494 | 38,113,350,268 | 31,557,360,028 |

| 종속기업및관계기업투자 | 7,819,370,567 | 6,544,370,567 | 5,810,480,567 | 1,985,480,567 |

| 기타채권 | 83,550,686 | 166,450,684 | 92,250,680 | 98,050,676 |

| 매도가능금융자산 | 996,086,640 | 1,021,086,640 | 1,021,086,640 | 964,986,640 |

| 유형자산 | 15,013,547,865 | 15,722,853,974 | 16,774,908,708 | 15,202,040,630 |

| 투자부동산 | 1,493,971,200 | 1,500,969,105 | 1,514,964,915 | 1,513,794,963 |

| 무형자산 | 13,098,778,768 | 13,928,054,524 | 12,899,658,758 | 11,793,006,552 |

| 기타비유동자산 | 73,939 | - | - | - |

| 자 산 합 계 | 84,651,182,884 | 85,387,365,540 | 77,631,863,248 | 70,143,310,519 |

| 부채 | ||||

| I.유동부채 | 10,361,973,305 | 13,675,990,082 | 14,978,346,878 | 19,332,809,212 |

| 매입채무및기타채무 | 3,164,970,427 | 5,986,233,027 | 5,180,312,271 | 8,843,420,663 |

| 단기차입금 | 5,500,000,000 | 5,500,000,000 | 5,500,000,000 | 5,500,000,000 |

| 기타유동부채 | 1,077,798,971 | 886,624,081 | 2,763,797,345 | 1,756,712,882 |

| 미지급법인세 | 619,203,907 | 1,303,132,974 | 1,534,237,262 | 3,232,675,667 |

| II.비유동부채 | 2,978,719,750 | 2,758,359,432 | 3,435,824,975 | 2,722,288,404 |

| 기타채무 | 568,089,823 | 554,120,005 | 779,844,164 | 767,678,211 |

| 확정급여부채 | 2,231,739,338 | 2,025,348,838 | 2,542,883,148 | 1,716,339,257 |

| 이연법인세부채 | 178,890,589 | 178,890,589 | 113,097,663 | 238,270,936 |

| 부 채 합 계 | 13,340,693,055 | 16,434,349,514 | 18,414,171,853 | 22,055,097,616 |

| 자본 | ||||

| Ⅰ. 자본금 | 11,588,390,000 | 11,588,390,000 | 11,588,390,000 | 11,588,390,000 |

| Ⅱ. 주식발행초과금 | 5,044,753,500 | 5,044,753,500 | 5,044,753,500 | 5,044,753,500 |

| Ⅲ. 이익잉여금 | 54,599,658,329 | 52,242,184,526 | 42,506,859,895 | 40,043,304,643 |

| Ⅳ. 기타포괄손익누계액 | 77,688,000 | 77,688,000 | 77,688,000 | - |

| Ⅴ. 기타자본구성요소 | - | - | - | (8,588,235,240) |

| 자 본 총 계 | 71,310,489,829 | 68,953,016,026 | 59,217,691,395 | 48,088,212,903 |

| 자본과부채총계 | 84,651,182,884 | 85,387,365,540 | 77,631,863,248 | 70,143,310,519 |

| (Source: 피합병법인 제시자료, 한국채택국제회계기준에 의하여 감사받은 별도재무상태표, 검토받은 별도반기재무상태표) |

2) 별도손익계산서

| (단위: 원) |

| 구분 | 2014.1.1~2014.6.30 | 2013.1.1~2013.12.31 | 2012.1.1~2012.12.31 |

|---|---|---|---|

| Ⅰ. 영업수익 | 30,755,787,233 | 67,451,954,447 | 68,836,912,604 |

| Ⅱ. 영업비용 | 27,107,065,640 | 54,878,162,870 | 53,562,375,577 |

| Ⅲ. 영업이익 | 3,648,721,593 | 12,573,791,577 | 15,274,537,027 |

| Ⅳ. 기타수익 | 14,853,802 | 62,038,747 | 57,333,396 |

| Ⅴ. 기타비용 | 744,500,183 | 520,687,881 | 289,510,700 |

| Ⅵ. 금융수익 | 211,571,157 | 653,185,496 | 336,083,015 |

| Ⅶ. 금융비용 | 108,244,057 | 239,868,712 | 294,908,173 |

| Ⅷ. 법인세비용차감전이익 | 3,022,402,312 | 12,528,459,227 | 15,083,534,565 |

| Ⅸ. 법인세비용 | 664,928,509 | 3,032,069,525 | 3,639,257,243 |

| Ⅹ. 당기순이익 | 2,357,473,803 | 9,496,389,702 | 11,444,277,322 |

| (Source: 피합병법인 제시자료, 한국채택국제회계기준에 의하여 감사받은 별도재무상태표, 검토받은 별도반기재무상태표) |

(3) 피합병법인의 수익가치 산정 내역

(가) 평가방법의 개요

현금흐름할인법에 의한 평가의 경우 피합병법인의 향후 추정기간 동안의 손익을 추정한 후, 세후영업이익에서 비현금손익, 운전자본의 증감을 반영하고, 투자현금흐름(Capital Expenditures, 이하 "CAPEX")을 차감하여 잉여현금흐름(Free Cash Flow)을산출한 후, 잉여현금흐름에 내재된 위험을 반영한 적절한 할인율로 할인하여 피합병법인의 영업가치를 산정합니다. 이렇게 산정된 피합병법인의 영업가치에서 비영업자산, 이자부부채를 조정한 피합병법인의 주식가치를 산정합니다.

(나) 평가방법의 전제조건

1) 평가기준일 및 평가에 이용한 재무제표

본 평가는 주요사항 보고서 제출일이 속하는 사업연도의 최근 결산 사업연도말인 2013년 12월 31일을 평가기준일로 하여 수행하였습니다.

2) 현금흐름 분석기간

현금흐름 분석기간은 합리적으로 예측 가능한 미래로써 현금흐름이 정상상태(Steady state)에 도달하리라 예측되는 기간으로 2014년 1월 1일부터 2018년 12월 31일까지의 5년으로 추정하였으며, 2014년 상반기 현금흐름은 2014년 6월 30일 현재 반기검토보고서 상 실적치를 이용하였습니다.

3) 계속기업 가정과 영구성장률

계속기업 가정 하에 2018년 이후의 영구현금흐름 산정 시 피합병법인이 영위하는 사업의 특성과 피합병법인이 속한 산업의 특성, The Economist Intelligence Unit(이하 'EIU')에서 추정한 대한민국의 2018년 소비자물가상승률 2.5%, 피합병법인의 과거 성장률 및 신규채널의 성장성(주1) 등을 종합적으로 고려하여 영구성장률 1%를 적용하였습니다.

(주1) 피합병법인은 2009년부터 2013년까지 매출액 및 영업이익이 각각 연평균 16.72% 및 20.44% 성장하였으며, 현금흐름분석기간 중 신규채널인 더드라마와 라이프앤의 투자 (3.3.3.4 (3) 자본적지출 참조) 및 채널인지도 확보(3.3.3.4 (1) 영업수익의 추정 참조)를 기반으로 2018년말 이후 5년간 기존채널의 과거 성장률 수준으로 성장할 것으로 예측됩니다.

4) 주요 거시경제지표, 법인세율 등 기타 요소(Factor)

가) 거시경제지표

| (단위: %) |

| 구분 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 |

|---|---|---|---|---|---|

| 명목GDP성장률 | 3.91 | 5.52 | 5.42 | 6.01 | 5.92 |

| 소비자물가상승률 | 1.70 | 2.90 | 2.50 | 2.60 | 2.47 |

| 명목임금상승률 | 4.50 | 5.50 | 5.10 | 5.10 | 5.10 |

| (Source: EIU, 2014) |

주요 거시경제지표는 EIU에서 발표한 2014년부터 2018년까지의 명목GDP성장률, 소비자물가상승률 및 명목임금상승률의 예측치를 적용하였습니다.

나) 법인세율

법인세비용은 추정기간 동안 발생한 과세소득을 기준으로 하여 현행 법인세율(지방소득세 포함)을 적용하여 추정하였습니다.

| (단위: %) |

| 과세표준 | 세 율 (지방소득세 포함) |

|---|---|

| 과세표준 2억원 이하 | 11.0 |

| 과세표준 2억원 초과 200억원 이하 | 22.0 |

| 과세표준 200억원 초과 | 24.2 |

| (Source: 법인세법 제55조 1항) |

(다) 수익가치의 추정

1) 피합병법인의 수익가치 산정결과

피합병법인의 과거 실적 및 향후 추정기간 동안의 잉여현금흐름과 피합병법인의 수익가치 산정내역은 다음과 같습니다.

| (단위: 백만원) |

| 구 분 | 실적 | 추정 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년1H | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Ⅰ. 영업수익 | 36,345 | 56,634 | 65,467 | 68,837 | 67,452 | 30,756 | 70,474 | 78,380 | 88,926 | 98,212 | 104,179 |

| Ⅱ. 영업비용 | 30,369 | 40,948 | 45,458 | 53,562 | 54,878 | 27,107 | 56,607 | 57,809 | 63,386 | 67,035 | 69,793 |

| Ⅲ. 세전영업이익(EBIT) | 5,976 | 15,686 | 20,009 | 15,275 | 12,574 | 3,649 | 13,867 | 20,571 | 25,540 | 31,177 | 34,386 |

| 법인세비용 | 3,029 | 4,516 | 5,719 | 7,083 | 7,859 | ||||||

| Ⅳ. 세후영업이익 | 10,838 | 16,055 | 19,821 | 24,094 | 26,527 | ||||||

| (+) 감가상각비 | 31,396 | 33,011 | 36,539 | 38,664 | 40,439 | ||||||

| (-) 순운전자본의 증감 | 2,150 | 2,046 | 2,585 | 2,303 | 1,630 | ||||||

| (-) 자본적지출(이하 'CAPEX') | 30,893 | 34,184 | 37,490 | 39,343 | 41,282 | ||||||

| Ⅴ. Free Cash Flows to Firm | 9,191 | 12,836 | 16,285 | 21,112 | 24,054 | ||||||

| 현가요소(PV Factor) | 0.9675 | 0.9055 | 0.8476 | 0.7933 | 0.7425 | ||||||

| Ⅵ. Discounted FCFF | 8,892 | 11,623 | 13,803 | 16,748 | 17,860 | ||||||

| 추정기간동안의 현재가치(A) | 68,926 | ||||||||||

| 영구현금흐름의 현재가치(B)(주1) | 340,834 | ||||||||||

| 영업관련 현금흐름의 현재가치(C=A+B) | 409,760 | ||||||||||

| 비영업자산의 가치(D)(주2) | 19,356 | ||||||||||

| Ⅶ. 기업가치(E=C+D) | 429,116 | ||||||||||

| Ⅷ. 차입금(F) | 5,500 | ||||||||||

| Ⅸ. 자기자본의 가치(G=E-F) | 423,616 | ||||||||||

| 발행주식수 | 2,317,678 | ||||||||||

| Ⅹ. 합병가액(원/주) | 182,775 | ||||||||||

| (Source: 피합병법인 제시자료, 감사보고서 및 한미회계법인 Analysis) |

(주1) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2018년의 세전영업이익이 향후영구성장률로 지속성장한다는 추정 방법인 영구성장모형을 적용하여 추정하였으며, 그 세부 산정내역은 다음과 같습니다.

| (단위: 백만원) |

| 과세표준 | 금액 |

|---|---|

| 가. 2018년도의 세전영업이익(a) | 34,386 |

| 나. 영구성장률(b)(*1) | 1.000% |

| 다. 2018년도 이후 세전영업이익(c=ax(1+b)) | 34,730 |

| 라. 2018년도 이후 법인세비용(d) | 7,942 |

| 마. 2018년도 이후 세후영업이익(e=c-d) | 26,788 |

| 바. 순운전자본의 증감(f)(*2) | 253 |

| 사. 2018년 이후 세후영업현금흐름(g=e-f) | 26,535 |

| 아. 할인율(h) | 6.839% |

| 자. 현가계수(i) | 0.7425 |

| 차. 영구현금흐름의 현재가치(j=(g/(h-b))xi) | 340,834 |

(*1) 피합병법인이 속한 산업의 특성과 EIU에서 추정한 대한민국의 2018년 소비자물가상승률 및 명목 GDP성장률 등을 고려하여 영구성장률을 1%로 가정하였습니다.

(*2) 순운전자본의 증감은 영업수익 및 영업비용이 1% 증가할 시 변동되는 운전자산 및 운전부채의 증감액을 산출한 것으로 자세한 내역은 (4) 순운전자본 추정 부분을 참고하시기 바랍니다. 또한, 영구현금흐름산정 시 영구적으로 감가상각비와 CAPEX가 동일함을 가정하였습니다.

2) 민감도 분석결과

가중평균자본비용(WACC) 및 영구성장률을 변수로 하여 1주당 수익가치에 대한 민감도 분석을 수행한 결과는 다음과 같습니다.

| (단위: %) |

| 구분 | 영구성장률 | |||

|---|---|---|---|---|

| 0.500% | 1.000% | 1.500% | ||

| 가중평균자본비용 | 6.339% | 185,568 | 200,379 | 218,250 |

| 6.839% | 170,505 | 182,775 | 197,345 | |

| 7.339% | 157,662 | 167,968 | 180,041 | |

(라) 수익가치 세부추정내역

피합병법인의 수익가치 산정을 위한 영업수익 및 영업비용은 2009년 1월부터 2014년도 8월까지 실적 및 프로그램공급업체(이하 'PP') 시장분석을 기초로 추정하였습니다. 2014년도 추정치는 8월까지 결산자료와 9월부터 12월까지 피합병법인이 제시한 월별사업계획을 토대로 추정하였고, 2015년부터 2018년까지 추정치는 피합병법인이 속한 PP 및 케이블티비(이하 'CATV')의 산업환경, 피합병법인의 특성 및 과거 실적치를 고려하여 추정하였습니다. 이렇게 추정된 영업수익 및 영업비용을 기초로 순운전자본을 추정하였으며 CAPEX는 피합병법인의 향후 영업수익과 투자계획 등을 고려하여 추정하였습니다.

1) 영업수익의 추정

피합병법인의 영업수익은 광고수익, 수신료수익 및 기타수익으로 구성되어 있으며, 영업수익의 추정 결과는 다음과 같습니다.

| (단위: 백만원) |

| 구분 | 실적 | 추정 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년1H | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| 영업수익 | 36,345 | 56,634 | 65,467 | 68,837 | 67,452 | 30,756 | 70,474 | 78,380 | 88,926 | 98,212 | 104,179 |

| 전년대비 증가율 | n/a | 55.823% | 15.597% | 5.148% | -2.012% | n/a | 4.480% | 11.218% | 13.455% | 10.442% | 6.076% |

| 광고수익 | 24,940 | 41,301 | 50,405 | 50,844 | 51,012 | 23,293 | 52,257 | 56,801 | 63,121 | 69,372 | 73,236 |

| 전년대비 증가율 | n/a | 65.601% | 22.043% | 0.871% | 0.330% | n/a | 2.441% | 8.695% | 11.127% | 9.903% | 5.570% |

| 수신료수익 | 7,958 | 10,329 | 9,422 | 9,646 | 10,562 | 5,957 | 13,522 | 15,127 | 17,707 | 19,860 | 21,026 |

| 전년대비 증가율 | n/a | 29.794% | -8.781% | 2.377% | 9.496% | n/a | 28.025% | 11.870% | 17.056% | 12.159% | 5.871% |

| 기타수익 | 3,447 | 5,004 | 5,640 | 8,347 | 5,878 | 1,506 | 4,695 | 6,452 | 8,098 | 8,980 | 9,917 |

| 전년대비 증가율 | n/a | 45.170% | 12.710% | 47.996% | -29.579% | n/a | -20.126% | 37.423% | 25.511% | 10.892% | 10.434% |

| (Source: 피합병법인 제시자료, 감사보고서 및 한미회계법인 Analysis) |

각 범주별 구체적인 추정 내역은 다음과 같습니다.

가) 광고수익의 추정

광고수익은 광고주에게 피합병법인이 보유한 채널을 통한 광고 용역을 제공하여 수익을 창출하는 것으로 2013년 기준 전체 수익의 76%를 차지하는 주요 수익입니다. 피합병법인 속한 산업은 PP산업으로 광고매체 중 CATV에 속하며, 피합병법인의 광고수익은 CATV매체의 성장, 시청률 및 종합유선방송사업자(이하 'SO')의 총가시청가구수 대비 피합병법인이 SO에 프로그램을 공급하여 확보하고 있는 총 가시청가구수(이하 'Coverage')와 밀접한 관계를 가지고 있습니다. 최근 광고주의 광고예산집행효율성 지표인 CPRP(*1)가 중요한 의사결정 근거로 활용되면서 광고효율성이 높은 CATV가 광고시장에서 차지하는 점유율이 2009년 11%에서 2013년 14%로 증가하고 있는 추세입니다((나) 피합병법인의 추정매출액 대비 광고시장점유율 추정 참조). 분석기준일 현재 피합병법인의 채널은 기존 3개 채널(코미디TV, 드라맥스, Y-Star) 및 신규 2개 채널(더드라마, 라이프앤)으로 구성되어 총 5개 채널을 보유하고 있습니다. 피합병법인의 2009년부터 2014년 6월까지의 실적 및 2014년부터 2018년까지의채널별 추정 광고수익은 다음과 같습니다.

| (단위: 백만원) |

| 구분 | 실적 | 추정 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년1H | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| 코미디TV | 11,100 | 19,817 | 24,108 | 22,494 | 21,616 | 9,759 | 22,230 | 23,032 | 23,751 | 24,375 | 24,896 |

| 드라맥스 | 11,787 | 15,906 | 20,798 | 21,904 | 23,728 | 10,692 | 23,084 | 24,519 | 25,709 | 26,608 | 27,177 |

| Y-Star | 2,053 | 5,578 | 5,499 | 6,416 | 5,520 | 2,713 | 6,656 | 7,797 | 10,932 | 14,701 | 16,405 |

| 더드라마 | - | - | - | 30 | 131 | 66 | 148 | 831 | 1,559 | 2,108 | 2,719 |

| 라이프앤 | - | - | - | - | 17 | 63 | 139 | 622 | 1,170 | 1,580 | 2,039 |

| 광고수익 합계 | 24,940 | 41,301 | 50,405 | 50,844 | 51,012 | 23,293 | 52,257 | 56,801 | 63,121 | 69,372 | 73,236 |

| 전년대비 증가율(%) | n/a | 65.60% | 22.04% | 0.87% | 0.33% | n/a | 2.44% | 8.70% | 11.13% | 9.90% | 5.57% |

| (Source: 피합병법인 제시자료, 감사보고서 및 한미회계법인 Analysis) |

(*1) CPRP(Cost Per Rating Point)는 투입된 광고비를 GRPs(Gross Rating Point, 광고에 노출된 시청률의 의미임)로 나눈 값으로 광고매체 캠페인의 효율성을 대변하는 개념입니다.

① 광고시장분석

광고연감 2013에 따르면 총광고비가 국내 명목GDP(이하 'GDP') 대비 2012년 기준점유율은 0.77%로 2011년 기준 점유율 0.77%와 GDP에서 차지하는 비중이 동일하합니다. 또한, 2008년부터 2012년까지 GDP 대비 총광고비의 연평균성장률(이하 'CAGR')을 분석한 결과, 총광고비 및 GDP의 CAGR은 각각 5.80% 및 5.52%로 총광고비는 GDP성장율과 높은 상관관계를 가지고 있음을 확인할 수 있습니다. 2008년부터 2012년까지 연간 총광고비와 GDP는 다음과 같습니다.

| (단위: 억원) |

| 구분 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | CAGR |

|---|---|---|---|---|---|---|

| 총광고비 | 77,971 | 73,831 | 86,207 | 95,606 | 97,706 | 5.80% |

| 전년대비 성장률(%) | n/a | (5.31%) | 16.76% | 10.90% | 2.20% | n/a |

| GDP | 10,264,518 | 10,650,368 | 11,732,749 | 12,351,605 | 12,724,595 | 5.52% |

| 점유비(%) | 0.76% | 0.69% | 0.73% | 0.77% | 0.77% | n/a |

| (Source: 제일기획 광고연감2013 재구성) |

② 피합병법인의 추정매출액 대비 광고시장점유율 추정

광고시장은 매체별로 방송, 인쇄, 인터넷 및 기타로 구분되어 있습니다. 방송광고시장에서 CATV와 경쟁관계에 있는 지상파TV는 한국방송광고진흥공사 및 미디어크리에이트 방송사별 신탁액 기준의 실적으로 연평균 2.3% 성장하였으나 CATV는 CATV 총채널 및 종편 4개 채널 실광고비는 실적기준으로 연평균 15.4%성장하였습니다. 이는 CPRP로 대표되는 광고예산집행 효율화 경향 및 주요 PP사업자(이하 'MPP') 중 하나인 씨제이이앤엠의 "슈퍼스타K", "SNL코리아" 및 "응답하라 1994" 시청률 상승으로 인하여 CATV 광고시장이 성장하였기 때문입니다. 지속적인 CATV의 광고성장은 PP사업자의 콘텐츠 투자에 달려있으나, 향후 CATV 광고시장 점유율은 2013년 수준과 일정할 것이라고 가정하여 피합병법인의 광고시장 점유율을 추정하였습니다. 아래 표의 피합병법인의 광고수익은 피합병법인의 채널별 광고수익 추정의 합계금액이며, 채널별 상세 추정내역은 (다) 채널별 광고수익의 추정을 참고하시기 바랍니다.

| (단위: 백만원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| 매체별 총광고비(주1) | 7,256,000 | 8,450,100 | 9,281,600 | 9,385,400 | 9,589,300 | 9,964,506 | 10,514,351 | 11,084,407 | 11,750,774 | 12,446,565 |

| 전년대비 증가율 | n/a | 16.457% | 9.840% | 1.118% | 2.173% | 3.913% | 5.518% | 5.422% | 6.012% | 5.921% |

| 지상파TV광고비 | 1,670,900 | 1,930,700 | 2,077,500 | 1,930,700 | 1,827,300 | 1,898,798 | 2,003,574 | 2,112,202 | 2,239,182 | 2,371,769 |

| 전년대비 성장률(%) | n/a | 15.549% | 7.603% | -7.066% | -5.356% | 3.913% | 5.518% | 5.422% | 6.012% | 5.921% |

| 지상파TV점유율 | 23.028% | 22.848% | 22.383% | 20.571% | 19.056% | 19.056% | 19.056% | 19.056% | 19.056% | 19.056% |

| CATV광고비(주2) | 779,400 | 964,900 | 1,110,000 | 1,321,800 | 1,382,500 | 1,436,594 | 1,515,866 | 1,598,051 | 1,694,122 | 1,794,435 |

| 전년대비 성장률(%) | n/a | 23.800% | 15.038% | 19.081% | 4.592% | 3.913% | 5.518% | 5.422% | 6.012% | 5.921% |

| CATV점유율 | 10.741% | 11.419% | 11.959% | 14.084% | 14.417% | 14.417% | 14.417% | 14.417% | 14.417% | 14.417% |

| 피합병법인의 광고수익 | 24,940 | 41,301 | 50,405 | 50,844 | 51,012 | 52,257 | 56,801 | 63,121 | 69,372 | 73,236 |

| 전년대비 성장률(%) | n/a | 65.601% | 22.043% | 0.871% | 0.330% | 2.441% | 8.695% | 11.127% | 9.903% | 5.570% |

| 시장점유율 | 3.200% | 4.280% | 4.541% | 3.847% | 3.690% | 3.638% | 3.747% | 3.950% | 4.095% | 4.081% |

| (Source: 피합병법인 제시자료, 제일기획 사업보고서, EIU, 한미회계법인 Analysis) |

(주1) 매체별총광고비는 지상파TV, CATV를 포함한 방송매체와 인쇄, 인터넷 및 기타매체광고비의 총합계금액입니다.

(주2) 광고연감 2013에 따르면 PP는 시장 활성화를 위해 새로운 광고 유형 도입 및 광고 집행을 적극적으로 추진하고 있으며, 이로 인하여 PP매체력은 2012년말 기준 PP집행 광고주 수는 639개로 2004년 1월 대비 186개 증가하였습니다. 매년 Coverage증가 및 자체제작활성화에 따른 시청률 증가와 채널 브랜드 구축 등 PP 매체력이 과거와 달리 견고하게 성장하고 있는 추세입니다. 아울러, 2012년말 현재 TV에 집행하는 총 광고주 중 54%가 PP단독집행을 하고 있는 것으로 나타났는데, 이 역시 PP효율성을 중시한 광고주가 많다는 점을 간접적으로 보여주고 있는 것입니다.

③ 채널별 광고수익의 추정

채널별 광고수익은 각 채널의 과거 데이타를 근거하여 Coverage 및 시청률을 추정하고 이를 근거로 연환산시청자수를 산출한 후 시청자당광고단가(이하 'ARPV')를 곱하여 추정하였습니다. ARPV는 2014년도 각 채널의 Coverage추정치와 2014년 6월까지의 광고수익 실적치 및 향후 6개월간의 예상 광고수익을 고려하여 2014년 ARPV를 산출하였으며, 2015년의 ARPV는 2011년부터 2013년까지의 단가상승률과 2011년부터 2014년까지의 단가상승률 중 작은 것을 적용하여 산출하였습니다. 2015년이후 ARPV는 2018년의 소비자물가상승률로 수렴하는 것으로 가정하였으며, 동시에 광고 효율성의 지표인 CPRP를 고려하였습니다. 각 채널별 구체적인 추정내역은 다음과 같습니다.

㉮ 코미디TV

| (단위: 백만원, 명, 원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Coverage(주1) | n/a | n/a | 96.326% | 96.021% | 98.385% | 98.385% | 98.385% | 98.385% | 98.385% | 98.385% |

| 시청자수 연환산(단위:명)(주2) | 20,073,158 | 22,965,668 | 19,889,823 | 16,831,432 | 16,504,657 | 16,035,879 | 15,983,681 | 15,931,654 | 15,879,796 | 15,828,107 |

| ARPV(단위:원)(주3) | 553 | 863 | 1,212 | 1,336 | 1,310 | 1,386 | 1,441 | 1,491 | 1,535 | 1,573 |

| 전년대비 증가율(%) | n/a | 56.045% | 40.469% | 10.257% | -1.998% | 5.842% | 3.949% | 3.456% | 2.963% | 2.470% |

| 광고수익추정(단위:백만원) | 11,100 | 19,817 | 24,108 | 22,494 | 21,616 | 22,230 | 23,032 | 23,751 | 24,375 | 24,896 |

| 전년대비 증가율(%) | n/a | 78.532% | 21.653% | -6.695% | -3.903% | 2.840% | 3.608% | 3.122% | 2.627% | 2.137% |

| GRPs(주4) | 54,562 | 74,810 | 66,169 | 52,819 | 54,670 | 54,670 | 54,670 | 54,670 | 54,670 | 54,670 |

| CPRP(주5) | 203,438 | 264,895 | 364,345 | 425,868 | 395,399 | 406,612 | 421,294 | 434,436 | 445,852 | 455,378 |

| (Source: 피합병법인 제시자료, 한미회계법인 Analysis) |

㉯ 드라맥스

| (단위: 백만원, 명, 원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Coverage(주1) | n/a | n/a | 92.959% | 94.211% | 95.617% | 95.617% | 95.617% | 95.617% | 95.617% | 95.617% |

| 시청자수 연환산(단위:명)(주2) | 17,431,353 | 20,184,758 | 18,980,684 | 17,220,422 | 17,414,528 | 17,409,728 | 17,353,059 | 17,296,574 | 17,240,273 | 17,184,156 |

| ARPV(단위:원)(주3) | 676 | 788 | 1,096 | 1,272 | 1,363 | 1,326 | 1,413 | 1,486 | 1,543 | 1,581 |

| 전년대비 증가율(%) | n/a | 16.533% | 39.053% | 16.087% | 7.117% | -2.687% | 6.562% | 5.198% | 3.834% | 2.470% |

| 광고수익추정(단위:백만원) | 11,787 | 15,906 | 20,798 | 21,904 | 23,728 | 23,084 | 24,519 | 25,709 | 26,608 | 27,177 |

| 전년대비 증가율(%) | n/a | 34.945% | 30.756% | 5.318% | 8.327% | -2.714% | 6.216% | 4.853% | 3.497% | 2.138% |

| GRPs(주4) | 41,468 | 58,511 | 70,009 | 64,992 | 67,086 | 67,086 | 67,086 | 67,086 | 67,086 | 67,086 |

| CPRP(주5) | 284,245 | 271,839 | 297,074 | 337,033 | 353,693 | 344,096 | 365,483 | 383,231 | 396,629 | 405,103 |

| (Source: 피합병법인 제시자료, 한미회계법인 Analysis) |

㉰ Y-Star

| (단위: 백만원, 명, 원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Coverage(주1) | n/a | n/a | 87.869% | 89.205% | 91.594% | 91.594% | 91.594% | 91.594% | 91.594% | 91.594% |

| 시청자수 연환산(단위:명)(주2) | 6,171,837 | 7,648,723 | 8,226,102 | 7,468,549 | 7,744,727 | 7,719,518 | 8,756,685 | 9,933,203 | 11,267,793 | 11,719,426 |

| ARPV(단위:원)(주3) | 333 | 729 | 668 | 859 | 713 | 862 | 890 | 1,101 | 1,305 | 1,400 |

| 전년대비 증가율(%) | n/a | 119.248% | -8.347% | 28.496% | -17.024% | 20.988% | 3.257% | 23.594% | 18.555% | 7.292% |

| 광고수익추정(단위:백만원) | 2,053 | 5,578 | 5,499 | 6,416 | 5,520 | 6,656 | 7,797 | 10,932 | 14,701 | 16,405 |

| 전년대비 증가율(%) | n/a | 171.700% | -1.416% | 16.676% | -13.965% | 20.580% | 17.142% | 40.208% | 34.477% | 11.591% |

| GRPs(주4) | 6,538 | 8,593 | 12,286 | 11,729 | 12,677 | 12,677 | 16,419 | 21,779 | 28,207 | 30,713 |

| CPRP(주5) | 314,036 | 649,215 | 447,586 | 546,963 | 435,436 | 525,110 | 474,887 | 501,943 | 521,185 | 534,147 |

| (Source: 피합병법인 제시자료, 한미회계법인 Analysis) |

㉱ 더드라마

| (단위: 백만원, 명, 원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Coverage(주1) | n/a | n/a | n/a | n/a | 21.203% | 23.791% | 43.284% | 66.576% | 73.543% | 77.694% |

| 시청자수 연환산(단위:명)(주2) | n/a | n/a | n/a | n/a | n/a | - | 932,115 | 1,708,964 | 2,250,250 | 2,833,713 |

| ARPV(단위:원)(주3) | n/a | n/a | n/a | n/a | n/a | - | 890 | 913 | 936 | 960 |

| 전년대비 증가율(%) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | 2.500% | 2.600% | 2.470% |

| 광고수익추정(단위:백만원) | n/a | n/a | n/a | n/a | n/a | 148 | 831 | 1,559 | 2,108 | 2,719 |

| 전년대비 증가율(%) | n/a | n/a | n/a | n/a | n/a | n/a | 461.486% | 87.605% | 35.215% | 28.985% |

| GRPs(주4) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a |

| CPRP(주5) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a |

| (Source: 피합병법인 제시자료, 한미회계법인 Analysis) |

㉲ 라이프앤

| (단위: 백만원, 명, 원) |

| 구분 | 실적 | 추정 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2009년 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| Coverage(주1) | n/a | n/a | n/a | n/a | 21.203% | 23.791% | 43.284% | 66.576% | 73.543% | 77.694% |

| 시청자수 연환산(단위:명)(주2) | n/a | n/a | n/a | n/a | n/a | - | 699,086 | 1,281,723 | 1,687,687 | 2,125,285 |

| ARPV(단위:원)(주3) | n/a | n/a | n/a | n/a | n/a | - | 890 | 913 | 936 | 960 |

| 전년대비 증가율(%) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | 2.500% | 2.600% | 2.470% |

| 광고수익추정(단위:백만원) | n/a | n/a | n/a | n/a | n/a | 139 | 622 | 1,170 | 1,580 | 2,039 |

| 전년대비 증가율(%) | n/a | n/a | n/a | n/a | n/a | n/a | 347.482% | 88.103% | 35.043% | 29.051% |

| GRPs(주4) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a |

| CPRP(주5) | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a | n/a |

| (Source: 피합병법인 제시자료, 한미회계법인 Analysis) |

(주1) Coverage는 CATV총가입자 대비 피합병법인의 각 채널이 SO에 공급하고 있는 총가시청가구수 비율을 의미합니다. 기존 채널인 코미디TV, 드라맥스 및 Y-Star는 2013년말 현재의 Coverage가 유지될 것이라고 가정하였으며, 신규채널인 더드라마와 라이프앤은 2018년까지 디지털은 100%, 아날로그는 40%까지 점진적으로 증가할 것으로 추정하였습니다. 아날로그와 디지털 Coverage 통계자료가 구분되지 않은 2009년과 2010년의 자료를 제외한 과거 3년간 실적 및 추정은 다음과 같습니다.

| (단위: 명) |

| 구분 | 과거 3년간 실적 | 추정 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2011년 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | |

| CATV총가입자 | 14,932,670 | 14,905,017 | 14,846,259 | 14,797,934 | 14,749,767 | 14,701,756 | 14,653,901 | 14,606,203 |

| 코미디TV 총가시청가구수 | 14,384,021 | 14,311,892 | 14,606,475 | 14,558,931 | 14,511,541 | 14,464,306 | 14,417,224 | 14,370,296 |

| -디지털 | 4,225,594 | 5,196,227 | 6,162,621 | 6,781,226 | 7,430,896 | 8,018,249 | 8,548,881 | 9,027,891 |

| -아날로그 | 10,158,427 | 9,115,665 | 8,443,854 | 7,777,705 | 7,080,645 | 6,446,057 | 5,868,343 | 5,342,405 |

| 코미디TV Coverage(*1) | 96.326% | 96.021% | 98.385% | 98.385% | 98.385% | 98.385% | 98.385% | 98.385% |