|

|

대표이사 등의 확인서-케이비제2호 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 | 2014년 08월 01일 |

| 회 사 명 : |

케이비제2호기업인수목적 주식회사 |

| 대 표 이 사 : |

백 승 택 |

| 본 점 소 재 지 : |

서울특별시 서초구 사평대로 112, 3층(반포동, 광천빌딩) |

| (전 화) 02-591-2390 | |

| (홈페이지) 없음 | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 백 승 택 |

| (전 화) 02-591-2390 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주 50,809,135 주 |

| 모집 또는 매출총액 : |

111,780,097,000 원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울 서초구 반포동 107-1 광천빌딩 3층 | |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서-케이비제2호 |

요약정보

Ⅰ. 핵심투자위험

| 사업위험 | (1) (주)케이사인은 DB암호화 솔루션, PKI인증 솔루션 및 통합인증 솔루션 등의 보안 솔루션을 전문적으로 개발하는 업체로 동사가 속한 정보보안 산업의 시장 특성 및 성장에 영향을 받습니다. 정보보안 제품 및 정보보안 서비스를 포함한 국내 정보보안산업은 2012년 1조 5,776억원 규모로 전년동기대비 8.2% 성장하였으며, 2013년에는 1조 6,168억원의 시장규모를 형성할 것으로 전망됩니다. 그러나 향후 경기불황 등의 이유로 동사가 속한 시장이 침체되거나 정보보안 산업관련 시장이 거시적 또는 미시적 요인에 의하여 성장이 이루어지지 않을 경우, 동사의 영업실적에 부정적인 영향이 미칠 수 있습니다. (2) (주)케이사인은 시스템소프트웨어 개발 및 공급업을 주 사업으로 영위하는 업체로 동사 제품은 주력사업인 소프트웨어제품(DB암호화 / 통합인증) 과 PKI, 기타(상품 및 유지보수)로 구성되어 있습니다. 동사의 전체 매출액에서 가장 큰 비중을 차지하고 있는 제품으로는 DB암호화 솔루션으로 2013년 기준 전체 매출액에서 58.31%, 2014년 상반기 기준 47.93%를 차지하고 있습니다. 이와 같이 특정 제품으로 매출이 편중되어 있는 제품 포트폴리오로 인하여 해당 제품에 대한 수요가 감소할 경우 동사의 전체 영업실적에 부정적인 영향이 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. (3) 기술발전과 더불어 빠르게 급변하는 소프트웨어 시장의 특성상 One Solution으로는 성장의 한계가 존재하는바, 향후 신성장동력을 확보하기 위해서는 필연적으로 신사업 분야를 꾸준히 준비해야 할 필요가 있으며 현재 영위 사업분야에서 추가 확장이 이루어 지지 않고 정체 시에는 3~4년 후의 성장을 담보할 수 없는 위험이 있습니다. 이에 (주)케이사인은 시스템 계정 및 접근통제 분야, 통합 보안관리 분야, 클라우드기반 개인정보보호 분야 등 다양한 영역에서의 신규사업 진출을계획/진행하고 있으나, 향후 해당 신규사업의 수요 부진 및 경쟁심화 등의 이유로 실적이 가시화 되지 않을 경우 신정장동력확보 부재로 인한 동사의 실적악화로 이어질 수 있는 점 투자자께서는 유의하시기 바랍니다. (4) (주)케이사인의 주요 사업제품인 DB암호화 및 통합인증 솔루션 등은 산업의 특성상 수요자가 공공기관, 대기업 및 중소기업인 관계로 보안투자에 직접적인 영향을 받고 있는바, 필연적으로 경기변동에 의해 간접적인 영향을 받습니다. 이에 따라, 동사의 사업구조상 기업들의 보안투자 정도에 따라 영업실적에 직접적인 영향이 미칠 수 있으며, 이러한 점은 기업경기 변동 및 전방산업의 시장상황 등 외부요인에 의하여 기업들의 보안투자가 감소할 경우 동사의 실적에 부정적인 영향이 미칠수 있는 위험이 있습니다. (5) (주)케이사인은 매출이 발생하는 제품과 관련된 모든 기술을 자체 개발 및 연구를 통하여 납품하고 있으나 제품의 설치 및 기술지원 또는 유지보수 등의 건에 한하여 자체 개발인력 투입대비 효율성이 떨어지거나 납품지역과 본사간의 거리로 인하여 해당 지역의 외부인원을 일시적으로 고용해야 하는 경우 등에 한하여 외주용역의 형식으로 외주생산이 발생하고 있습니다. 외주용역에 따른 금액은 2013년 매출액의 8.8% 수준이며 과거 3개년 평균 15.73% 수준입니다. 향후 기술지원 인력 부족 등의 이유로 외주용역에 대한 의존성이 높아지거나, 외주에 따른 제품 및 용역관리 등이 제대로 이루어 지지 않아 효율성 감소로 인한 지속적인 비용의 발생 또는 핵심기술 유출 등의 이유로 동사의 영업실적에 부정적인 영향이 미칠 수 있는 점 투자자께서는 유의하기시 바랍니다. (6) 국내 DB암호화 시장의 확대 따라 오라클 등 글로벌 외산기업의 국내 진입 가능성이 높아지면서, 국내 소프트웨어 시장 각 분야에서 큰 영향력을 펼치게 됨에 따라 DB암호화 시장을 잠식할 수 있습니다. 이에 향후 기술력과 자본력을바탕으로 한 글로벌 기업들과의 국내외시장 경쟁에서 경쟁품질, 인증/ 등록, 인지도 등의 문제로 인해 경쟁력이 감소할 경우 동사의 영업환경 및 수익성 등에 부정적인 영향을 미칠 수 있습니다. (7) (주)케이사인은 2013년 8월 일본시장 진출을 통한 해외판로 개척을 위하여 일본에 67.5%의 지분투자로 현지법인을 설립하였으며, 2013년말 현재 일본법인은 당기순손실 4천2백만원을 기록하였고 2014년 상반기 현재 150,808백만원의 순손실을 기록하였습니다. 향후 일본시장의 경기악화 및 일본 거래처의 구매정책 변경 또는 경영환경의 변화 및 환율변동 등에 따라 동사의 영업환경에 부정적인 영향이 미칠 수 있으며 이에따라 해당 해외현지법인의 실적이 가시화 되지 않을 경우 동사의 수익성 증가의 둔화로 이어 질 수 있는 점 투자자께서는 유의 하시기 바랍니다. (8) (주)케이사인의 제품 특성상, 동사의 매출액은 글로벌 금융위기 및 유럽재정위기 등과 같은 거시 경제적 요인이 발생한 해에도 매년 꾸준한 성장을 실현 하였습니다. 그러나 최근 세계 경제전망의 불확실성이 증가하고 있는 상황에서 세계 경제와 기업실적의 높은 상호의존성을 감안할 때, 글로벌 경제위기 등의 상황은 동사의 사업, 재무상황, 영업성과에도 부정적인 영향을 미칠 수 있습니다. |

| 회사위험 | (1) (주)케이사인은 2012년 기준 동사의 매출액 증가율, 총자산 증가율은 모두 업종대비 높은 성장성을 나타내고 있습니다. 2012년 기준 동사의 영업수익 증가율은 50.68%로 업종평균인 11.00% 대비 월등히 높은 수치를 기록하였으며, 총자산증가율 또한 48.13%로 업종평균인 12.75%를 상회하고 있습니다. 그럼에도 불구하고, DB암호화 분야의 경우 Oracle등의 외국제품에 대한 선호도가 증가하고 있는 추세이며, 시장규모 대비 많은 경쟁 기업이 있기 때문에 향후 동사의 매출 성장세에 부정적인 영향을 미칠 수 있습니다. 또한, 향후 차세대 DB암호화 기술 또는 통합인증 분야의 기술적 트렌드 변화 등에 따른 시장상황 변동으로 인하여 성장성이 제한 될 수 있습니다. (2) (주)케이사인은 2010년부터 DB암호화 분야에 본격적인 매출이 발생하면서 업종평균 대비 우수한 수익성 비율을 나타내고 있습니다. 동사의 매출액 대비 순이익률은 2011년 19.45%, 2012년 24.40%, 2013년 24.50%를 시현하였으며, 자기자본 순이익률 역시 2011년 34.10%, 2012년 42.08%, 2013년 31.31%를 기록하는 등 업종평균대비 뛰어난 수익성을 나타내고 있습니다. 그러나 향후 경쟁업체의 저가수주정책으로 인한 출혈경쟁의 발생 또는 시장상황 악화 등의 이유로 외형성장세 감소에 따른 고정비용의 회수가 이루어 지지 않을 경우 동사의 수익성에 부정적인 영향을 미칠 가능성이 존재합니다. (3) (주)케이사인의 부채비율은 이익잉여금의 증가 등으로 2012년 기준 50.56%를 기록하여 업종평균인 96.80% 현저히 낮은 수준이며, 2013년 기준 부채비율은 38.42%로 지속적으로 감소하는 추세입니다. 유동비율 또한 업종평균대비 약 2배 이상으로 안정적인 유동성을 확보하고 있으며, 이자보상배수는 2013년 기준 77.6배로 부채 상환 및 유동성 리스크에 대한 위험은 낮은 것으로 판단됩니다. 그러나 향후 신규사업 진출, 연구개발 및 사업장 확대 등을 위한 투자비용 및 고정비용 등이 증가할 경우 차입금이 증가할 수 있으며, 실적부진에 따른 수익성 악화로 부채비율 증가 및 유동성 감소로 재무안정성이 악화 될 위험이 존재합니다. (4) (주)케이사인의 주요 매출처는 국내 대기업의 계열회사 및 정부기관 등이므로 매출채권의 부실화 위험은 제한적입니다. 2012년과 2013년 및 2014년 상반기의 6개월 이상 매출채권 비중은 각각 2.57%, 1.18%, 1.07%를 나타내고 있으며, 동사는 1년 이상 매출채권에 대해서 전액 대손충당금을 설정하고 있으며 매출채권 회전율 또한 2013년과 2014년 상반기에 각각 3.46회, 1.45회를 기록하며, 원활한 채권회수가 이루어 지고 있어 추가적인 매출채권 위험은 제한적인 것으로 판단됩니다. 그러나 글로벌 경기둔화 및 시장침체에 따른 부도업체수의 확대 또는 주요 거래처들의 실적악화 등의 이유로 매출채권 회수가 제대로 이루어지지 않는다면 동사의 재무안정성 및 실적에 악영향이 미칠 수 있습니다. (5) (주)케이사인은 2013년과 2014년 상반기에 각각 50.66억원, 21.16억원의 당기순이익을 시현하였고 영업활동으로 인한 현금흐름은 2013년과 2014년 상반기에 각각 34.35억원, 7.6억원을 계상하였습니다. 2013년 12월 말 현재 금융기관예치금을 포함한 동사의 현금 및 현금등가물은 139억원이며 2014년 상반기 기준 131억원으로 향후에도 지속적인 매출 성장에 따른 당기순이익의 증가가 지속된다면 현금흐름에 관한 위험요인은 크지 않다고 판단됩니다. 그러나 예기치 못한 시장상황의 악화나 동사의 주요제품인 DB암호화 시장에 대한 매출성장 부진 혹은 시장 경쟁 심화 및 주요매출처의 매출단가인하 압박 등으로 인한 수익률 감소 등의 사유가 발생하여 부의 영업현금흐름이 발생할 경우 동사의 현금흐름에 부정적인 영향을 끼칠 수 있습니다. (6) (주)케이사인의 매출의 대부분이 국내시장에 편중되어 있으며, 해외수출 실적은 전무한 상태입니다. 이렇게 국내 시장에 편중되어 있는 매출 특성상 국내시장의 경기악화 및 국내 거래처들의 구매정책 변경 또는 경영환경의 변화 등은 동사의 영업환경에 직접적인 영향을 미칠 수 있으며, 이는 동사의 실적악화로 이어 질 수 있습니다. (7) 소프트웨어산업은 산업의 특성상 기술개발의 속도가 빠르므로 꾸준한 투자와 연구개발이 필요합니다. 신고서 제출일 현재 (주)케이사인은 "이상 금융거래 방지 시스템",동적 데이터 마스킹(DDM), 네트워크 기반 PIM(시스템 계정관리) 등의 신규제품의 연구개발 과제를 수행할 계획에 있으며, 총 자금은 약 29억원('13년 매출액 대비 14.19%) 정도가 소요 될 것으로 예상됩니다. 향후 동사에서 진행ㆍ계획하고 있는 연구개발 과제들을 성공적으로 수행하지 못할 경우, 동사의 수익성 및 성장성 악화의 직접적인 원인으로 작용할 가능성이 있습니다. (8) (주)케이사인은 국내 최초로 PKI기술 인증을 받으면서 성장해온 업체로 핵심기술에 대한 노하우와 경험은 외부에서 대체할 수 없는 상황입니다. 따라서 동사가 요구하는 보안 관련 분야에 대한 전문성을 확보하고 있는 인력은 공급이 한정되어 있습니다. 또한 핵심인력 구성원의 인력유출시 보안업체라는 특성상 기술 유출에 대한 우려가 크게 발생할 수 밖에 없습니다. 향후 회사의 핵심 연구 인력이 유출된다면 회사가 보유한 원천기술에 대한 유출 위험이 있으며, 이는 신규 제품의 개발 등 회사의 장기적인 사업 전략 수립에 있어 부정적인 영향이 미칠 수 있습니다. (9) (주)케이사인의 주 고객인 공공기관은 시장 특성상 연말에 각 부처의 예산 집행에 의한 수요가 주로 발생되며, 대기업 계열사 등 기업의 경우에도 소프트웨어 관련 예산소진이 연말에 집중되는 특성이 있습니다. 특히, 최근 3년간 동사의 4분기 매출은 각 연간 매출의 40% 이상을 차지할 정도로 높은 집중도를 보이고 있으며, 소프트웨어 개발 회사의 특성상 영업 레버리지를 수반해야 되는 특성을 가지고 있습니다. 따라서 동사의 실적은 업황에 관계없이 1분기 또는 상반기에 적자를 시현할 가능성이 있으며, 이에 따라 상장 후 특정시기에 주가의 변동성이 커질 위험이 존재합니다. (10) (주)케이사인이 영위하는 소프트웨어 산업의 특성상 빠른 시장 변화에 대한 적절한 준비와 고객의 요구에 부응한 제품의 개발 및 시기 적절한 시장 대응이 이루어지지 못할 경우, 경쟁 업체 및 경쟁 기술의 등장에 동사의 시장 지위가 위협을 받을 수 있으며, 이는 동사의 매출 성장에 부정적인 영향을 끼칠 수 있습니다. 또한 향후 외국 기업을 비롯한 새로운 경쟁업체들까지 국내 DB암호 시장에 진입하여 경쟁이 심화지면, 시장 내 업체들의 출혈 경쟁식 가격 인하가 발생할 가능성이 있습니다. DB암호화 솔루션은 동사의 주력 제품으로 관련시장에서의 경쟁심화는 실적에 직접적인 영향을 줄 수 있으며, 이는 회사의 성장성과 수익성에 부정적인 영향을 미칠 수 있습니다. (11) (주)케이사인은 부정경쟁방지 및 영업비밀에 관한 법률 위반혐의로 고발된 사실이 있으며, 이와 관련하여 수사기관은 동사의 임직원 등에 대한 수사를 마치고도 동사 자체는 물론 관련자 전원에 대해 2013년 10월 23일 불기소처분을 내렸으나, (주)필리아아이티의 항고로 2014년 1월 13일 재기수사 명령이 내려져 현재 검찰조사가 진행중에 있습니다. 현재 원 불기소처분에 대한 별도의 새로운 사실관계나 불기소처분을 뒤집을 만한 새로운 중요 증거가 발견되지 않는 한 영업비밀침해를 이유로 케이사인이 기소될 가능성은 낮다고 판단되나, 현재 진행 중인 소송에서 동사의 영업비밀침해가 인정된다면, 향후 동사의 영업활동에 부정적인 영향이 미칠 수 있는점 투자자께서는 유의하시기 바랍니다. (12) (주)케이사인은 2013년 3월 15일 상장예비심사를 한국투자증권(주)를 주관회사로 하여 신청하였으며 같은해 5월 9일 코스닥심사위원회에서 분쟁 관련 불확실성 해소 여부 등에 대한 검증기간 필요의 사유로 미승인 된 이력이 있습니다. |

| 기타 투자위험 | (1) 케이비제2호기업인수목적㈜는 기업인수목적회사로서 다른 법인과 합병하는 것을 유일한 사업목적으로 하고 있습니다. 그러나 당사의 존속기한 동안 합병승인을 위한 주주총회에서 합병승인을 득하지 못하는 경우 당사는 상장 폐지될 위험이 존재합니다. 당사는 최초로 모집한 주권에 대한 주금납입일(2014년 04월 22일)부터 36개월 이내에 합병 등기를 완료하지 못하는 경우 회사의 해산사유에 해당하며, 합병대상법인은 당사가 신탁한 자금(148억원)의 80% 이상의 합병가액 또는 자산총액을 보유한 회사와 합병하여야 합니다. 투자자께서는 이점 유의하시기 바랍니다. (2) 증권신고서 제출일 현재 케이비제2호기업인수목적(주)는 전환사채를 발행하고 있으며, 합병기일 6개월 후부터 합병법인인 케이비제2호기업인수목적㈜의 발기인이 보유한 전환사채(권면총액 18.85억원, 전환가액 1,000원, 전환가능주식수 1,885,000주)는 보통주식으로 전환 가능합니다. 이로 인해 주가 희석화가 발생할 수 있는 점, 투자자께서는 유의하시기 바랍니다. (3) 증권신고서 제출일 현재 (주)케이사인이 부여한 주식매수선택권 중 행사 가능한 주식수는 2012년 3월 6일 권리부여한 150,000주이며, 이 중 의무용역제공기간 중 퇴사하여 그 권리가 소멸된 주식매수선택권 34,000주를 제외하면 총 116,000주입니다. 합병 후 주식매수선택권의 행사 가능 주식수는 1,067,147주가 되며, 향후 주식매수선택권 행사시 주가 희석화가 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. (4) 합병 전 합병법인의 최대주주는 유경피에스지자산운용㈜이나, 합병 완료시 최대주주는 피합병법인의 최대주주인 최승락으로 변경됩니다. 또한 투자매매업자인 케이비투자증권㈜는(발기주식 15,000주, 전환사채 10.85억원 포함) 합병기일로부터 피합병법인의 주요주주는 합병 후 상장일로부터 1년까지 주식 등에 대한 보유 의무가 있어 매각이 제한됩니다. 또한 금번 합병으로 인하여 발행되는 신주는 50,809,135주이며, 이는 기존 케이비제2호기업인수목적㈜의 발행주식수인 7,715,100주의 658.57%에 해당하는 주식수입니다. 합병 신주 50,809,135주 중에서, 합병 후 보호예수주식인 최대주주 등 지분 24,014,096주와 전문투자자 및 벤처금융 지분 4,654,967주, 총 28,669,063주를 제외한 22,140,072주는 ㈜케이사인의 관계회사, 직원 및 전직원 등의 지분으로 보호예수되어 있지 않은 주식이므로, 상장 직후 매도물량으로 출회될 경우 주가가 하락할 가능성이 있습니다. 투자자분께서는 이 점 유의하시기 바랍니다. (5) 합병 후 존속회사에 취임할 감사 1명은 이사회에서 견제 기능을 수행할 것으로 예상되지만, 본연의 기능을 충분히 발휘하지 못한다면 이사회의 의결이 적정히 수행되지 않거나 균형을 유지하기 어려울 수도 있으니 이 점, 투자시 유의하시기 바랍니다. (6) 케이비제2호기업인수목적㈜ 임원은 다른 회사의 임원을 겸직하고 있으나, 영업을 영위하지 아니하고 합병만을 목적으로 하는 명목회사의 특성상 타회사 임직원 겸직이 가능합니다. 겸직에 따른 이해상충문제의 발생가능성은 낮다고 판단되나, 투자자는 이러한 점을 감안 하시기 바랍니다. (7) 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자는 투자 시 이러한 점을 감안하시기 바랍니다. (8)「자본시장과 금융투자업에관한 법률 시행령」제176조의5 제3항의 개정으로 SPAC과 합병하는 비상장법인의 기업가치평가를 SPAC과 그 비상장법인 간의 협의로 정할 수 있게 되었습니다. 다만, 합병가액 산정의 자율화에 따른 부작용 방지장치로 「증권의 발행 및 공시 등에 관한 규정」 제5-13조제4항의 요건을 충족하도록 규정하고 있습니다. (9) ㈜케이사인은 2014년 5월 30일 이사회의 합병결의를 통해 케이비제2호기업인수목적㈜와의 합병을 결정하였습니다. 동사의 경영진은 회사의 향후 연구 개발 활동 및 시설투자 계획 등에 따른 자금소요 계획을 고려하였을 때 코스닥시장 신규상장에 비해 케이비제2호기업인수목적㈜와의 합병을 통한 상장이 보다 적합하다고 판단하여 동 합병을 추진하게 되었습니다. 합병을 통해 ㈜케이사인으로 유입될 자금 규모는 약 157억원 규모이며, 유입시기는 2014년 10월로 예정되어 있습니다. ㈜케이사인으로의 유입 자금의 규모는 당사 주주의 주식매수청구권 행사규모에 따라 유입자금 규모는 변동 될 수 있습니다. (10) 합병법인인 케이비제2호기업인수목적㈜의 합병가액은 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5 제1항 및 제3항에 의거, 합병을 위한 이사회 결의일(2014년5월30일)과 합병계약을 체결한 날(2014년5월30일) 중 앞서는 날의 전일(2014년5월 29일)을 기산일로 한 최근1개월간의 거래량 가중산술평균종가, 최근1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로100분의10의 범위에서 할인 또는 할증한 가액(본 건 합병에서는8.864% 할인한 가액)으로 산정한 금액입니다. 2014년8월27일 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의5의 개정 이후 합병대상법인을 선정하여 주요사항보고서를 제출한 기업인수목적회사 중 동 법률에 따라 할인율을 적용하여 합병가액을 산정한 경우는 증권신고서 제출일 현재 케이비제2호기업인수목적㈜가 유일하다는 점 투자자께서는 유의하시기 바랍니다. |

| 합병등 관련 투자위험 | (1) 합병계약서상 '계약의 해제' 조항 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다. (2) 상법 제522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주 총회에서 참석주주 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. (3) 본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우 그 승인 등을 합병기일 전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다. 또한, 합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다. (4) 본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사 또는 소멸회사가 반대주주에게 지급하여야 할 주식매수대금의 합계가 양 당사자(존속회사 또는 소멸회사)중 일방이 금 일백억원을초과하는 경우 존속회사 또는 소멸회사는 합병계약을 해제할 수 있습니다. (5) 합병신주는 2014년 11월 10일에 교부할 예정이며, 상장예정일은 2014년 01월 11일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다. (6) 합병 후 존속하는 회사인 케이비제2호기업인수목적 주식회사는 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없으며, 본 합병은 코스닥시장상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형요건은 모두 충족합니다. |

Ⅱ. 형태

| 형태 | 흡수합병 |

Ⅲ. 주요일정

| 이사회 결의일 | 2014년 05월 30일 | |

| 계약일 | 2014년 05월 30일 | |

| 주주총회를 위한 주주확정일 | 2014년 08월 21일 | |

| 승인을 위한 주주총회일 | 2014년 09월 16일 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2014년 09월 17일 |

| 종료일 | 2014년 10월 06일 | |

| (주식매수청구가격-회사제시) | 2,020원 주1) | |

| 합병기일 등 | 2014년 10월 23일 | |

주1) 케이비제2호기업인수목적㈜의 정관 제 57조 (6)항에 의거, 예치자금등(이자 또는 배당금은 합병기일 2영업일 전까지 발생한 분을 포함)을 공모주식수로 나눈 금액을 넘지 않도록 하여 최종적으로 주식매수청구가격을 산정할 예정입니다.

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | 비율: 케이비제2호기업인수(주)의 기명식 보통주식 1주당 9.1995455 가액: 1주당 20,239원 |

||||

| 외부평가기관 | 이촌회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 50,809,135 | 100 | 2,200 | 111,780,097,000 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각대금 지급외에는 별도의 합병교부금 지급은 없음 |

||||

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 케이비제2호기업인수목적(주) | (주)케이사인 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 7,715,100 | 5,323,005 |

| 우선주 | - | 200,000 | |

| 총자산 | 16,573,804,356 | 25,680,134,464 | |

| 자본금 | 771,510,000 | 2,661,502,500 | |

주1) 상기 총자산 및 자본금은 보고서 2014년 06월 30일 현재 기준임

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(합병결정)-2014.05.30 |

| 【기 타】 | - |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 상대방과 배경

(1) 합병 당사회사의 개요

| 구 분 | 합병법인 | 피합병법인 | |

|---|---|---|---|

| 법인명 | 케이비제2호기업인수목적 주식회사 | 주식회사 케이사인 | |

| 합병 후 존속여부 | 존속 | 소멸 | |

| 대표이사 | 백승택 | 최승락 | |

| 주 소 | 본사 | 서울특별시 서초구 사평대로 112 (반포동, 광천빌딩) 3층 | 서울특별시 강남구 논현로 64길 18 경풍빌딩 3,4,5층 |

| 연락처 | 02-591-2390 | 02-564-0182 | |

| 설립연월일 | 2013년 12월 26일 | 1999년 11월 12일 | |

| 납입자본금 (주1) | 보통주자본금 771,510,000원 | 보통주자본금 2,661,502,500원 우선주자본금 100,000,000원 |

|

| 자산총액 (주2) | 16,710,075,002원 |

25,686,976,477원 | |

| 결산기 | 12월 31일 | 12월 31일 | |

| 종업원수 (주3) | 1명 | 81명 | |

| 발행주식의 종류 및 수 (주1) | 보통주 7,715,100주 (액면 100원) | 보통주 5,323,005주(액면 500원) 우선주 200,000주(액면 500원) |

|

(주1) 보고서 제출일 현재 법인등기부등본상 자본금 입니다.

(주2) 자산총액은 합병법인은 2013년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액에 2014년도 전환사채발행 및 유상증자금액을 합한 금액이며(아래 참조), 피합병법인은 2013년 12월 31일 현재의 한국채택국제회계기준에 의한 감사보고서상 금액입니다.

<합병법인 자산총액 계산 내역>

| 구 분 | 금 액(단위 : 원) |

|---|---|

| 2013년12월 31일 자산총계 | 315,100,002 |

| 전환사채 발행액 | 1,885,000,000 |

| 유상증자액(발행 제비용 차감 후) |

14,509,975,000 |

| 자산총액 | 16,710,075,002 |

(주3) 종업원수는 2014년 3월 31일 현재 종업원수 입니다.

(2) 합병의 배경

케이비제2호기업인수목적(주)는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 성장잠재력을 지닌 우량 회사를 주요 합병대상법인으로 하여 관련기업을 탐색하고 분석하였습니다.

(주)케이사인은 1999년 11월 설립 이래, 개인·기업·정부 등 모든 객체들의 정보보안기술의 개발 및 솔루션 판매 사업을 지속적으로 영위하고 있습니다. (주)케이사인은 국내 전국적 영업망 확대 및 해외 비즈니스 확대를 위하여 기업공개를 계획하고 있었으며, 회사의 가치를 투자자로부터 정당하게 평가받고 향후 기업공개를 통한 경영투명성 제고, 기업 홍보효과 및 공신력 향상, 나아가 해외시장 진출 시 국제 경쟁력 및 대외 신인도 확보 등을 위하여 기업공개의 준비를 꾸준히 진행해 왔습니다.

이에 2014년 4월말, (주)케이사인은 기업인수목적회사와의 합병을 통한 상장을 소개받게 되었으며, 기업인수목적회사와의 합병을 통한 상장의 이점 및 회사와의 적합성 등을 비교 분석 후, 기업인수목적회사와의 합병을 통한 상장으로 기업공개를 하기로 판단하였습니다. 최근 개인정보 유출의 심각성 및 개인정보보호법 개정에 따른 개인정보 보안 강화 등으로 인해 (주)케이사인은 국내의 전국적 영업망을 강화할 필요성을 느끼고 있으며, 해외의 개발도상국 등 IT인프라 구축 단계에 있는 국가를 대상으로 정보보안 기술을 보급할 계획입니다. 이에 우수한 연구기술인력을 채용하여 장기적이고 지속적인 연구개발을 추진할 필요가 있으며, 기업인수목적회사와의 합병을 통해 유입될 자금은, (주)케이사인의 연구개발 인력 확대, 원천기술 개발자금 확보, 전국지사 확대, 기타 마케팅 비용 등으로 사용될 예정입니다.

이와 같이, 양사의 합병은 양사가 가진 기업목적에 부합할 뿐만 아니라, 피합병회사 사업의 확장 및 경쟁력을 강화하여 궁극적으로는 양사의 주주가치의 극대화를 실현할 수 있으리라 예상합니다.

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

합병 후 존속법인은 케이비제2호기업인수목적㈜이고, ㈜케이사인은 합병 후 소멸법인이 되나 존속법인인 케이비제2호기업인수목적㈜는 ㈜케이사인의 영업을 그대로 승계하고, 사명이 ㈜케이사인으로 변경될 예정입니다. 신고서 제출일 현재 케이비제2호기업인수목적㈜의 최대주주는 유경피에스지자산운용(주)(구 드림자산운용㈜)이고 지분율은 16.85%이며, ㈜케이사인의 최대주주는 ㈜케이사인의 대표이사인 최승락이며, 지분율은 34.24%입니다. 합병 완료시의 최대주주는 ㈜케이사인의 대표이사인 최승락이며, 예상 지분율은 29.72%입니다. 당사의 합병 후 최대주주 및 특수관계인의 지분율은 41.03%로 예상되므로, 합병 후 ㈜케이사인의 안정적인 경영권 확보에는 문제가 없을 것으로 판단됩니다.

(2) 회사의 재무 및 영업에 미치는 영향 및 효과

케이비제2호기업인수목적㈜는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 합병 후에는 ㈜케이사인의 주요사업인 DB보안솔루션 개발 및 공급업을 주요 사업으로 할 것입니다. 따라서 케이비제2호기업인수목적㈜의 설립 및 코스닥시장 공모시에 모집된 자금은 ㈜케이사인의 사업 확장 및 연구개발, 설비투자 등에 있어 안정적인 재원으로 쓰일 예정입니다.

상세자금 사용계획은 아래와 같습니다.

<합병 유입자금의 사용계획>

(1) 개요

(단위 : 천원)

|

구분 |

사용시기 |

금액 |

|---|---|---|

|

1) 연구개발 |

2015~2016년 |

2,934,500 |

|

2) 지사설립 |

2015~2017년 |

2,700,000 |

|

3) 시설투자(보안연구센터) |

2015~2016년 |

5,000,000 |

|

4) 마케팅 비용 등 운전자금 |

2015~2016년 |

5,027,016 |

|

합 계 |

15,661,516 |

(2) 자금의 세부 사용계획

1) 연구개발

(단위 : 천원)

|

구분 |

기간 |

금액 |

비고 |

|---|---|---|---|

|

a. 이상 금융거래 방지 시스템 제품 개발 |

2015~2016 |

902,000 |

|

|

b. 동적 데이터마스킹 제품 개발 |

882,500 |

||

|

c. 데이터베이스 비정상 행위 탐지 |

550,000 |

||

|

d. 네트워크기반 PIM 개발 |

600,000 |

||

|

합 계 |

2,934,500 |

2) 지사설립

(단위 : 천원)

|

구분 |

기간 |

금액 |

비고 |

|---|---|---|---|

|

a. 교육학술정보원 사업 기반의 대구지역 |

2015~2017 |

1,000,000 |

15년 |

|

b. 우정사업본부 사업 기반의 광주지역 |

800,000 |

16년 |

|

|

c. 지방영업 취약지역 경남권 지사 설립 |

800,000 |

17년 |

|

|

d. 설립관련 제반비용 |

100,000 |

15~17년 |

|

|

합 계 |

2,700,000 |

피합병법인은 정보보안시장의 DB암호분야에서 가장 활발한 활동을 벌이고 있으며, 이 분야에서 가장 경쟁력이 높은 회사 중 하나로 평가 받고 있습니다. 이러한 경쟁력을 지속적으로 유지하기 위해서는 보다 우수한 영업환경을 마련할 필요가 있습니다. 현재 회사는 서울 및 수도권은 SI나 고객사에 대한 긴밀한 영업활동을 통해서 추진하지만 비수도권 지역은 대전지사를 중심으로 각 지역별로 영업력이 좋은 파트너사를 확보하여 판매하고 있으나, 효율성 및 환경적 측면에서 부족한 점이 존재합니다.

일례로 전국 각 지방자치단체 및 그 산하 또는 연계기관(도서관, 시설관리공단, 수련원 등)중에서 회사의 영업력이 미치는 곳은 전라, 충청, 대구, 부산 지역이며 이 또한 제한적인 편입니다. 이에 전국적으로 영업망을 확대하여 매출극대화를 꾀하고자 합니다.

3) 보안연구센터 설립

(단위 : 천원)

|

구분 |

기간 |

금액 |

비고 |

|---|---|---|---|

|

케이사인 정보보안연구센터 설립 |

15~16년 |

5,000,000 |

주1) |

피합병법인의 경쟁력을 유지함에 있어서 가장 중요한 요소는 우수한 연구기술인력의 지속적인 확보입니다. 우수한 연구기술인력을 채용하여 장기적이고 지속적인 연구개발을 추진하는 것이 필요하나, 현재는 고객의 요청에 대응하는데 모든 인력과 시설이 투입되고 있어, 회사의 중장기적인 경쟁력 확보측면에서 그 한계를 절감하고 있습니다. 또한 대기업집단의 연구기술인력 집중 현상이 더욱 심화되고 있기 때문에 회사는 이를 극복하기 위해서 자체적으로 우수한 인재들을 확보 할 수 있는 경쟁력 있는 연구개발환경을 구축하여 시장의 수요보다 한발 앞서서 원천기술을 개발해야만 한다고 판단하고 있습니다.

피합병법인은 현재 임직원 총 88명의 인원으로 운영되고 있습니다. 2014년 기말 약 90명, 2015년 기말 약 110명, 2016년 약 130명 정도로 해마다 꾸준한 인력채용을 계획하고 있습니다. 회사의 전체 연구관련 종사자는 핵심기술 개발인력(30명), 제품개발 및 연구지원인력을 모두 포함하여 60여명으로 전체의 76%의 비중을 차지하고 있습니다. 향후 예상되는 인력충원을 감안하여 보안연구센터를 구축하는데 소요되는 비용을 다음과 같이 약70억으로 추산하고 있으며 이 중 약20억원은 회사의 영업수익을 통한 자체자금으로 충당할 계획입니다.

주1)보안연구센터 설립 예상비용

(단위: 천원)

|

예상총원 |

연구 인력 비율 |

예상 연구 인력수 |

1인당 예상 면적 |

예상 전체면적 |

평당 비용 |

예상 총비용 |

유입자금 사용계획 |

|---|---|---|---|---|---|---|---|

|

130명 |

약 75% |

97명 |

6평 |

약 580평 |

12,000 |

6,960,000 |

5,000,000 |

4) 마케팅 비용 등 운전자금

(단위 : 천원)

|

구분 |

기간 |

금액 |

비고 |

|---|---|---|---|

|

a. 일본 현지법인 투자확대 |

2015~2017 |

1,500,000 |

주1) |

|

b. 차입금상환 |

2,000,000 |

장,단기 차입금 |

|

|

c. KSignPIST IDC 센터 운영 |

1,500,000 |

주2) |

|

|

d. 기타 비용 |

27,016 |

||

|

합 계 |

5,027,016 |

주1) 회사는 2013년 8월 일본시장 진출을 위하여 SecureDB JAPAN 해외현지법인을 67.5%의 지분을 투자하여 일본 도쿄에 설립 한 바 있습니다. 현재 일본 시장은 국내의 개인정보보호법과 같은 강제적인 법규정이 아직 없습니다. 하지만 일본은 국내 보안시장보다 약 6배 이상의 규모를 가지고 있기 때문에 회사는 이 넓은 시장에서 본격적으로 경쟁코자 하고 있습니다. 이에 회사의 브랜드이미지 강화, 현지인력 채용확대, 최고의 품질로서 외산 기업에 대한 반감 최소화 등 강한 경쟁력을 갖추기 위해 꾸준한 마케팅 활동을 펼칠 예정입니다.

주2) 회사는 현재 공공/민간사업의 예산에 바탕을 둔 수주Base 기반의 제품매출이 이루어지고 있습니다. 이는 늘 치열한 경쟁을 내포하고 있으며 매출의 계절성에도 중요한 요인으로 작용하고 있습니다. 이에 회사는 주력제품인 DB암호화 제품을 판매함으로만 그치지 않고 범용서비스의 일종인 ASP서비스, 클라우드서비스로 그 영역을 확대해 나갈 계획을 가지고 있습니다. 회사는 이미 업계 최초로 호스팅서비스업체(엘림넷, 하나로호스팅)를 통해 ASP서비스를 시작하였으며 향후에는 개인정보뱅크 개념의 매출로까지 확대하여 자체 IDC센터를 운영할 계획입니다.

다. 향후 회사구조 개편에 관한 계획

케이비제2호기업인수목적㈜는 합병 완료 후 피합병법인의 사업이 주요 사업 영역이 됨에 따라, ㈜케이사인의 주요 사업부를 그대로 유지할 계획입니다. 그 외에 회사의 구조 개편에 관하여 현재 추진중이거나 계획 중인 사항은 없으나, 향후 급변하는 경영 환경에서 기업 경쟁력을 높이고 사업다각화를 위한 과정에서 필요하다고 판단되는 회사 구조 개편에 대해서는 계획이 확정될 경우 지체없이 공시할 예정입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 케이비제2호기업인수목적㈜가 주권비상장법인인 ㈜케이사인을 흡수합병하는 방법으로 진행됩니다. 따라서 케이비제2호기업인수목적㈜는 존속하고 ㈜케이사인은 소멸하게됩니다.

나. 소규모 합병 또는 간이합병 여부

당해 합병은 상법 제 527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

| 상법 제527조의 2(간이합병)합병할 회사의 일방이 합병 후 존속하는 경우에 합병으로 인하여 소멸하는 회사의 총주주의 동의가 있거나 그 회사의 발행주식총수의 100분의 90이상을 합병 후 존속하는 회사가 소유하고 있는 때 상법 제527조의 3(소규모합병)합병 후 존속하는 회사가 합병으로 인하여 발행하는 신주의 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 아니하는 때 |

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 케이비제2호기업인수목적㈜는 현재 코스닥상장법인으로서합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할 만한 사항

케이비제2호기업인수목적㈜는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 ㈜케이사인에서 영위하는 사업입니다. 이에 따라 형식적으로 케이비제2호기업인수목적㈜는 존속하고, ㈜케이사인은 소멸하게 되지만, 실질적으로는 ㈜케이사인이 케이비제2호기업인수목적㈜를 흡수 합병하는 형태입니다. 따라서 상호, 사업목적, 본점소재지 등은 피합병회사인 ㈜케이사인의 상호, 사업목적, 본점소재지로변경됩니다.

3. 진행경과 및 주요일정

가. 진행경과

(1) 합병대상 선정과정

케이비제2호기업인수목적㈜는 2013년 12월 26일 설립 이래 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔습니다.

당사는 합병을 추진하고자 하는 우량회사의 후보들을 선정하여 합병대상법인을 선정하는 과정을 진행해 왔으며, 2014년 4월말에 ㈜케이사인과의 합병 효과 등에 대해 검토한 결과 긍정적인 결론을 도출하게 되어 합병을 추진하게 되었습니다.

(2) 합병가액 평가를 위한 외부평가계약 체결

2014년 4월 29일 이촌회계법인과 합병가액 평가를 위한 외부평가계약을 체결 하였으며, 평가기간은 2014년 4월 30일부터 합병계약 체결일까지 입니다.

(3) 이사회 합병 결의 : 2014년 5월 30일

(4) 합병계약 체결일 : 2014년 5월 30일

나. 합병주요일정

| 구분 | 일 정 |

|---|---|

| 이사회결의일 |

2014년 05월 30일 |

| 합병계약체결일 |

2014년 05월 30일 |

| 주주명부폐쇄 및 권리주주확정일 공고일 | 2014년 08월 06일 |

| 합병승인 주총을 위한 권리주주확정일 | 2014년 08월 21일 |

| 합병을 위한 주주총회 소집 통지 | 2014년 09월 01일 |

| 주주총회를 위한 주주명부폐쇄기간 | 2014년 08월 22일 ~ 2014년 08월 29일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 | 2014년 09월 01일 ~ 2014년 09월 15일 |

| 합병승인을 위한 주주총회일 | 2014년 09월 16일 |

| 주식매수청구권 행사기간 | 2014년 09월 17일 ~ 2014년 10월 06일 |

| 합병기일 | 2014년 10월 23일 |

| 합병등기일 | 2014년 10월 27일 |

주) 상기일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다.

4. 합병의 상대방 회사

가. 회사 개황

| 상 호 | (주)케이사인 |

| 소재지 | 서울특별시 강남구 논현로64길 18, 3,4,5층(역삼동, 경풍빌딩) |

| 대표이사 | 최 승 락 |

| 설립일 | 1999년 11월 12일 |

| 업종 | 시스템 소프트웨어 개발 및 공급업 |

| 주요사업의 내용 | DB암호화솔루션, PKI인증솔루션, 통합인증솔루션 등 제공 |

| 임직원 현황 | 88명 (임원포함, 보고서 제출일 현재) |

| 주요주주 현황 | 최승락(34.24%, 최대주주) |

나. 요약재무정보

(1) 2011년~2014년 반기 요약재무정보

| (단위 : 천원) |

| 과목 | 2011년 (제13기말) |

2012년 (제14기말) |

2013년 (제15기말) |

2014년 상반기 (제16기 반기) |

|---|---|---|---|---|

| [유동자산] 당좌자산 재고자산 [비유동자산] 투자자산 유형자산 무형자산 기타 비유동자산 |

10,679,553 10,679,553 - 2,840,322 228,465 475,971 1,416,649 719,237 |

17,755,360 17,755,360 - 2,271,535 30,000 561,365 1,442,657 237,513 |

22,523,420 22,076,420 447,000 3,163,557 339,501 734,253 1,881,701 208,102 |

21,889,366 21,881,336 8,000 3,790,768 30,768 831,839 2,349,002 579,159 |

| 자산총계 | 13,519,875 | 20,026,894 | 25,686,976 | 25,680,134 |

| [유동부채] [비유동부채] |

4,595,078 400,000 |

6,391,767 333,300 |

6,930,051 199,980 |

5,792,826 133,320 |

| 부채총계 | 4,995,078 | 6,725,067 | 7,130,031 | 5,926,146 |

| [자본금] [자본잉여금] [기타자본] [이익잉여금] |

2,547,503 2,180,064 63,274 3,733,956 |

2,547,503 2,180,064 143,230 8,431,031 |

2,661,503 2,262,150 136,380 13,496,913 |

2,661,503 2,262,150 175,524 14,654,812 |

| 자본총계 | 8,524,797 | 13,301,828 | 18,556,945 | 19,753,987 |

| [매출액] | 12,777,823 | 19,253,187 | 20,677,839 | 9,825,692 |

| [영업이익] | 2,374,626 | 5,061,479 | 5,456,356 | 2,510,876 |

| [법인세비용차감전순이익] | 2,391,657 | 5,173,318 | 5,805,437 | 2,413,590 |

| [당기순이익] | 2,484,783 | 4,697,074 | 5,065,882 | 2,116,040 |

| [주당순이익] (원) | 488 | 922 | 951 | 398 |

주) K-IFRS 별도기준

(2) 외부감사여부

㈜케이사인은 '주식회사의 외부감사에 관한 법률'에 따른 외부감사대상기업으로 외부감사를 받아오고 있습니다.

4. 합병등의 성사 조건

가. 합병조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 4항 14호 바목, 사목에 따라 당사가 최초로 모집한 주권의 주금납입일(2014년 04월 22일)부터 36개월(2017년 4월 22일) 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다.

- 합병계약서 제 16 조 (선행조건)

|

본 계약에 따라 합병을 하여야 하는 “갑”과 “을”의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 다만, “갑”과 “을”은 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있다. 1) 본 계약을 체결하고 본 계약에 예정된 거래들을 이행하기 위하여 요구되는 “갑”과 “을”의 각 이사회, 주주총회의 승인, 독점규제 및 공정거래에 관한 법률상 기업결합신고에 따른 공정거래위원회의 승인을 포함하여 관련 정부, 규제당국의 인허가 등을 취득하여 대한민국 관련 법령 및 정관에 따른 모든 요건들이 충족되어야 한다. 2) 본 계약 제14조에 따른 “갑” 및 “을”의 모든 진술 및 보증들이 본 계약 체결일은 물론 합병기일에도 중요한 점에서 사실과 부합하여야 한다. 3) “갑” 및 “을”이 본 계약 제15조에 정하는 바에 따라 이행할 것이 요구되는 모든 확약사항 기타 의무들을 중요한 점에서 이행하여야 한다. 4) 본 계약 체결일 이후 합병기일까지 “갑” 및 “을”의 재산 및 영업상태에 중대한 부정적 변경이 발생하지 아니하여야 한다. |

- 합병계약서 제 17 조 (계약의 해제)

|

① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1) “갑”과 “을”이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) “갑”또는 “을”에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 “갑”과 “을”의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 “갑”과 “을”의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 “갑”과 “을”이 달리 합의하지 아니하는 경우 4) “갑”또는 “을”이 본 계약상의 진술보증 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 [30]일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 “갑” 또는 “을”의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② “갑”과 “을”이 제6조의 주주총회에서 각각 본 계약을 승인한 후, “갑”과 “을”의 주주들이 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 “갑”과 “을”이 반대주주에게 지급하여야 할 주식매수대금의 합계가 양 당사자중 일방이 금 [10,000,000,000]원을 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. |

나. 당사회사의 합병 주주총회 결의요건

당사의 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로써 가결됩니다. 합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다. 공모전주주는 합병과 관련한 주주총회 결의에 관하여 주주간 약정서에 의거하여 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수에서 "주주등"이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다. 이와 관련한 주주간 약정서의 내용은 다음과 같습니다.

[주주간 약정서 약정사항]

| 가. “당사자들”은 「코스닥시장 상장규정」 제4조의3 제1항 제2호에 따른 상장예비심사청구일 현재 주주등(이하 “주주등”이라 한다)으로서「상법」 제522조 에 따른 의결권을 행사하지 아니하거나 이를 예탁결제원에 위임하여 해당 주주총회에 참석한 주식 수(서면투표 주식수를 포함한다)에서 “주주등”이 보유하는 주식수를 뺀 주식수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포 함한다)의 비율에 따라 의결권을 행사한다. 나. “회사”의 합병과 관련하여 “당사자들”은 「상법」 제522조의3 에 따른 주식매수청구권을 행사하지 아니한다. 다. "당사자들"이 공모에 참여하여 주식을 배정받을 경우에도 동 주식에 대하여 '가'항과 '나'항의 약정을 준수한다. 라. “당사자들”은 “회사”가 금융위원회의「금융투자업규정」 제1-4조의2제5항 제2호 각 목의 어느 하나에 해당되어 해산되는 경우 예치기관 등에 예치 또는 신탁된 금전의 반환과 관련하여 정관에서 정하는 방법 및 절차를 준수한다. 마. “당사자들”이 가목 내지 다목의 약정을 위반하여 손해가 발생할 경우 그 손해에 대한 배상책임의무를 부담한다. |

5. 관련법령상 합병의 규제 또는 특칙

가. 합병대상회사의 선정기준

합병대상 회사는 우선 코스닥시장 상장규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥시장 상장 요건을 충족하는 범위에서 선정한 것입니다.

나. 코스닥시장 상장규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

다. 정관 및 관련 법규에 의한 제한

케이비제2호기업인수목적(주)의 정관 제57조에 의거 합병대상법인은 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치(또는 신탁)된 금액의 100분의 80 이상이어야 합니다.

㈜케이사인의 최근 사업연도 말 재무상태표상 자산총액은 25,686,976,477원으로, 케이비제2호기업인수목적(주)의가 신탁한 자금(148억원)의 80%를 초과합니다. 이는케이비제2호기업인수목적(주)의 정관 제57조 및 관련법규에 부합합니다.

동 정관 제57조에 의거 케이비제2호기업인수목적(주)의는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다.

또한, 정관 제57조(회사의 합병)의 (4)에 의거 다음 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없습니다.

[정관 제 57 조 (회사의 합병)]

|

(1) 합병대상법인의 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치(또는 신탁)된 금액의 100분의 80 이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ㆍ이 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 ㆍ이 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 ㆍ이 회사의 임직원, 배우자 및 직계존비속 |

피합병법인은 정관 제58조(합병을 위한 중점 산업군)에사 정의하는 관련 산업군에 부합합니다.

[정관 제 58 조 (합병을 위한 중점 산업군)]

| 이 회사는 상장 이후 다음 각호의 1에 해당하는 산업군(이하 “합병을 위한 중점 산업군”이라 한다)에 속하는 합병대상법인과의 합병을 추진한다. 1. 소프트웨어/서비스 2. 게임 산업 3. 모바일 산업 4. 바이오/의료 5. 신재생에너지 6. 전자/통신 7. 소재 8. 기타 미래 성장 동력을 갖추었다고 판단되는 산업 |

Ⅱ. 합병 가액 및 그 산출근거

1. 평가기관

가. 평가기관명 : 이촌회계법인

나. 평가기관 대표이사 : 이 한 선

다. 평가계약일자 : 2014년 4월 29일

라. 평가기간 : 2014년 4월 30일 ~ 2014년 5월 30일

2. 평가의 개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2014년 5월 30일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관련규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제165조의4와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과금융투자업에관한법률시행령 제176조의5 3항에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 적용할 수 있는 합병당사 회사간 협의에 의한 자산가치와 수익가치의 가중산술평균방법에 대하여 검토를 요청하였습니다.

이러한 특례규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 당 법인은 기업인수목적회사가 해당 요건을 충족했다는 가정 하에 합병비율을 산정하였습니다. 또한, 본 합병비율 평가보고서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을 시 합병비율의 적정성도 비교검토하였습니다.

<관련규정>

- 증권의발행및공시등에관한규정 제5-13조 제4항

① 기업인수목적회사가 자본시장과금융투자업에관한법률 제165조의5 제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것

② 자본시장과금융투자업에관한법률시행령 제6조 제4항 제14호 다목에 따라 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 동시행령 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할 것

③ 주권비상장법인과 합병하는 경우 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목에 따라 협의하여 정한 가격을 자본시장과금융투자업에관한법률시행령 제176조의5 제2항에 따라 산출한 합병가액 및 상대가치와 비교하여 공시할 것

3. 평가의 결과(요약)

가. 합병비율 평가 요약

| (단위: 원) |

| 구분 | 합병법인 | 피합병법인 |

|---|---|---|

| A. 기준주가 (주1) | 2,200원 | 해당사항없음 |

| B. 본질가치 (주2) | 해당사항없음 | 20,239원 |

| a. 자산가치 | 1,960원 | 3,068원 |

| b. 수익가치 | 해당사항없음 | 25,962원 |

| C. 상대가치 (주3) | 해당사항없음 | 해당사항없음 |

| D. 합병가액/1주 (주4) | 2,200원 | 20,239원 |

| E. 합병비율 | 1 | 9.1995455 |

(주1) '자본시장과금융투자업에관한법률시행령 제176조의5'에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다.

(주2) '자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목'의 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 가액으로 산정하였습니다.

(주3) 주권비상장법인인 피합병법인의 유사회사 선정기준을 충족시키는 유사한 주권상장법인이 없으므로 상대가치를 산정하지 아니합니다.

(주4) '증권의발행및공시등에관한규정 제5-13조 제4항 제3호'의 규정에 따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다.

| (단위: 원) |

| 구분 | 금액 | 비 고 |

|---|---|---|

| A. 본질가치 | 16,804원 | [a + (b×1.5)]÷2.5 |

| a. 자산가치 | 3,068원 | |

| b. 수익가치 | 25,962원 | |

| B. 상대가치 | 해당사항없음 | |

| C. 합병가액 | 16,804원 |

4. 평가방법

가. 기준재무제표

주권상장법인인 합병법인과 주권비상장법인인 피합병법인 모두 한국채택국제회계기준에 따라 재무제표를 작성하고 있습니다. 따라서, 증권의발행및공시등에관한규정 제5-13조 제2항에서 규정하고 있는 합병가액 산정 시 주권상장법인이 가장 최근 제출한 사업보고서에서 채택하고 있는 회계기준을 기준으로 산정하도록 정하고 있는 규정은 충족된다고 판단되는 바, 본 평가에서는 최근 결산연도인 2013년말의 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 합병비율을 산출하였습니다.

나. 기준주가 분석방법

주권상장법인인 합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 10의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 8.864% 할인한 가액)으로 산정하였습니다.

다. 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 평가하되, 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3(일반규정 적용 시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다.

본질가치 중 자산가치와 수익가치의 분석방법은 다음과 같습니다.

(1) 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 분석기준일(2014년 5월 23일) 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표상 자본총계에서 다음의 금액을 가감하여 산정하였습니다.

1) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

2) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가의 차액을 차감

3) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에 따라 계상하여야 할 금액보다 적을 때에는 그 차감액을 차감

4) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

5) 분석기준일 현재 자기주식을 가산

6) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고 유상감자에 의하여 감소한 자본금 등을 차감

7) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금을 가산

8) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

9) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

(2) 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며, 특히, 피합병법인이 속한 DB암호사업은 연평균성장율이 11% 정도로 성장성이 매우 높은 산업이며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다. 배당평가모형을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 배당성향이 일정하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

각 수익가치 분석방법의 주요 내용은 다음과 같습니다.

(가) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다.

기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC; Weigted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

(나) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서, 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

이런 배당할인법에 의한 가치평가는 회사의 배당정책이 자의적인 의사결정사항으로 장기간의 미래 배당금을 추정하는데 어려움이 있으며, 피합병법인과 같이 배당 성향을 분명하게 알 수 없는 경우, 적정가치를 반영하기 어렵다고 판단됩니다.

(다) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다.

2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다. 자본환원율은 대상 기업의 가중평균차입이자율의 1.5배와 상속세및증여세법시행령에 따라 고시되는 이율(10%) 중 높은 이율을 적용하도록 하였습니다.

이러한 수익가치 산정방법은 현금흐름할인법에 비해 계산이 간단하고 이해하기 쉬우나, 향후 2개년의 추정손익이 영원히 계속됨을 전제하고 있으며, 평가대상회사의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재한다는 약점이 있습니다.

(라) 상대가치 분석방법

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인이 주권비상장법인과 합병할 경우 주권비상장법인의 합병가액 산정은 자산가치와 수익가치를 가중산술평균한 가액으로 하며, 유사한 업종을 영위하는 법인의 가치(이하"상대가치"라한다)를 산정할 수 있으면 합병의 증권신고서에 비교하여 공시하도록 하고 있습니다.

증권의발행및공시등에관한규정시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30%이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다. 다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정시행세칙 제7조 제5항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 의하여 감사받은 별도재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

5. 합병가액의 산정

가. 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가가 높기때문에 본 평가에서는 기준주가를 합병가액으로 산정하였습니다.

| (단위: 원) |

| 구분 | 금액 |

|---|---|

| 기준주가(A) | 2,200원 |

| 1주당 자산가치(B) | 1,997원 |

| 합병가액(Max[A,B]) | 2,200원 |

(1) 합병법인의 기준주가 산정

합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2014년 5월 30일)과 합병계약을 체결한 날(2014년 5월 30일) 중 앞서는 날의 전일(2014년 5월 29일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액을 기준으로 100분의 10의 범위에서 할인 또는 할증한 가액(본 건 합병에서는 8.864% 할인한 가액)으로 산정하였습니다.

본 합병의 경우 합병을 위한 이사회 결의일은 2014년 5월 30일이므로 합병을 위한 이사회 결의일의 전일인 2014년 5월 29일이 기산일입니다. 최근 1개월 가중산술평균종가는 2014년 4월 30일부터 2015년 5월 29일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2015년 5월 23일부터 2014년 5월 29일까지의 종가와 거래량을 이용합니다.

| (단위: 원) |

| 구분 | 기간 | 금액 |

|---|---|---|

| A. 1개월 가중평균 주가 | 2014년 4월 30일부터 2014년 5월 29일까지 | 2,367 |

| B. 1주일 가중평균 주가 | 2014년 5월 23일부터 2014년 5월 29일까지 | 2,426 |

| C. 최종일 주가 | 2014년 5월 29일 | 2,450 |

| D. 산술평균 주가([A+B+C]÷3) | 2,414 | |

| E. 할증(할인) 율 | (-)8.864% | |

| F. 기준주가(D×(1±E)]) | 2,200 | |

한편, 상기 기준주가 산정을 위해 2014년 5월 29일을 기산일로 하여 소급한 1개월 주가 및 거래량 현황은 다음과 같습니다.

| (단위: 원, 주) |

| 일자 | 종가 | 거래량 | 종가 x 거래량 |

|---|---|---|---|

| 2014-05-29 | 2,450 | 946,201 | 2,318,192,450 |

| 2014-05-28 | 2,415 | 349,586 | 844,250,190 |

| 2014-05-27 | 2,390 | 198,669 | 474,818,910 |

| 2014-05-26 | 2,405 | 275,492 | 662,558,260 |

| 2014-05-23 | 2,400 | 216,771 | 520,250,400 |

| 2014-05-22 | 2,355 | 162,982 | 383,822,610 |

| 2014-05-21 | 2,365 | 194,315 | 459,554,975 |

| 2014-05-20 | 2,320 | 71,900 | 166,808,000 |

| 2014-05-19 | 2,295 | 165,571 | 379,985,445 |

| 2014-05-16 | 2,310 | 75,702 | 174,871,620 |

| 2014-05-15 | 2,310 | 121,844 | 281,459,640 |

| 2014-05-14 | 2,350 | 22,546 | 52,983,100 |

| 2014-05-13 | 2,350 | 47,155 | 110,814,250 |

| 2014-05-12 | 2,275 | 161,850 | 368,208,750 |

| 2014-05-09 | 2,325 | 159,402 | 370,609,650 |

| 2014-05-08 | 2,385 | 360,155 | 858,969,675 |

| 2014-05-07 | 2,300 | 360,949 | 830,182,700 |

| 2014-05-02 | 2,160 | 76,182 | 164,553,120 |

| 2014-04-30 | 2,145 | 145,806 | 312,753,870 |

| 1개월 가중평균종가 | 2,367 | ||

| 1주일 가중평균종가 | 2,426 | ||

(Source : 한국거래소)

(2) 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 감사받은 재무상태표상의 자본총계에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 315,100,002 |

| B. 조정항목(a - b) | 14,804,131,734 |

| a. 가산항목 | 14,804,131,734 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액(주2) | 740,000,000 |

| (3) 최근사업연도말 이후 자본잉여금증가액(주2) | 13,769,975,000 |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 최근사업연도말 이후 중요한 순자산증가액(주3) | 294,156,734 |

| b. 차감항목 | - |

| (1) 실질가치 없는 무형자산 | - |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 | - |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실 | - |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 15,119,231,736 |

| D. 발행주식총수 (주4) | 7,715,100 |

| E. 1주당 자산가치(C ÷ D) | 1,960 |

(주1) 증권의발행및공시등에관한규정시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2013년 12월 31일 현재의 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 2014년 4월 22일에 유상증자를 실시 함에 따라 아래 금액을 각각 가산 하였습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| 발행주식수 | 7,400,000주 |

| 1주당 액면가액 | 100 |

| 1주당 발행가액 | 2,000 |

| 총 유상증자금액 | 14,800,000,000 |

| 발행 제 비용 | 290,025,000 |

| 순 유상증자금액 | 14,509,975,000 |

| 자본금 증가액 | 740,000,000 |

| 자본잉여금 증가액 | 13,769,975,000 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주3) 2014년 1월 21일 전환사채를 발행한 바, 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감하도록 한 조항에 따라 아래와 같이 전환권대가의 증가로 인한 순자산 증가액을 가산하였습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| 전환사채 발행금액 | 1,885,000,000 |

| 사채발행비용 | (1,260,000) |

| 부채계상액 | 1,589,583,266 |

| 이익잉여금의 증감을 수반하지 않는 순자산 증가액(전환권대가) | 294,156,734 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주4) 분석기준일인 2014년 5월 23일 현재의 발행주식총수입니다.

나. 피합병법인의 합병가액 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한가액)로 평가하되, 상대가치를 비교하여 공시하도록 규정하고 있습니다. 한편, 본 평가에 있어 합병가액의 산정은 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의에 따라 자산가치와 수익가치를 1과 3의 비율로 가중산술평균한 본질가치를 적용하였습니다.

| 구 분 | 금 액 | 비 고 |

|---|---|---|

| A. 본질가치 | 20,239원 | [a + (b×3)]÷4 |

| a. 자산가치 | 3,068원 | 1주당 순자산가액 |

| b. 수익가치 | 25,962원 | 1주당 수익가치 |

| B. 상대가치 | 해당사항없음 | 유사회사 3사 미만이므로 산출하지 아니함 |

| C. 합병가액 (주1) | 20,239원 | 상대가치가 없을 경우 본질가치 |

(주1) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하였습니다.

※ 최근 2년간 유상증자 현황

| 구분 | 일 자 | 1주당발행가액 | 발행주식수 (주) |

총 발행가액 (원) |

적 요 | 비고 |

|---|---|---|---|---|---|---|

| 전환 우선주 |

2012-12-27 | 5,000 | 200,000 | 1,000,000,000 | 한국투자증권 주식회사 (100,000주) 2010 KIF-네오플럭스 IT전문투자조합 (100,000주) |

(주1) |

| 보통주 | 2013-02-15 | 550 | 228,000 | 125,400,000 | 스톡옵션행사, 12인 (228,000주) | (주2) |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주1) 2012년 전환우선주 발행은 증권사 및 창투사 대상 제3자 배정 유상증자로, 1주당발행가액은 증자일의 전년도인 2011년 손익 등을 고려하여 결정되었습니다.

(주2) 2008년 3월 7일에 부여한 스톡옵션의 행사로 발행된 주식이며, 1주당 행사가액은 550원입니다.

※ 최근 2년간 주식 양수도 현황

최근 2년간 주식양수도 거래 중 과거 평가실적이 있는 거래는 없었으며, 거래가격정보를 입수가능한 거래는 아래와 같습니다.

| 거래일자 | 거래량(주) | 1주당가격(원) |

|---|---|---|

| 2014.05.12 | 10,000 | 15,000 |

| 2014.04.03 | 1,000 | 11,500 |

| 2014.03.20 | 59,999 | 10,400 |

| 2013.12.09 | 20,000 | 7,000 |

| 2013.12.02 | 135,000 | 7,000 |

(Source : 회사제시자료)

※ 비상장주식 거래싸이트 거래가격 현황

비상장주식 거래싸이트를 조사한바 동 싸이트에 게시된 피합병법인의 최근 시세는 아래와 같습니다.

<비상장주식 거래싸이트의 피합병법인 시세 정보>

(조회기준일 : 2014년 5월23일)

| 싸이트명 | 인터넷주소 | 1주당가격(원) |

|---|---|---|

| 38커뮤니케이션 | http://www.38.co.kr | 16,200 |

| 프리스닥 | www.presdaq.co.kr | 16,200 |

| 와스탁 | http://www.wastock.co.kr | 16,000 |

| 피스톡 | http://www.pstock.co.kr/ | 16,250 |

| 평균 | 16,163 |

(Source : 상기 인터넷 싸이트 및 이촌회계법인 Analysis)

※ 검토의견

피합병법인의 최근 2년간 유상증자 거래는 유상증자 당시인 2011년도 손익 등을 고려하여 결정됨에 따라 최근 피합병법인의 영업상황을 반영하고 있지 못하며, 스톡옵션은 시가를 반영하지 아니한 거래이므로 가치조정 검토 대상에 해당하지 않는다고 판단됩니다.

또한, 최근 2년간 주식양수·도 거래에서 본 평가인은 구체적인 평가방법 및 주요 가정사항에 대한 정보를 입수할 수 없었으며, 거래가격정보를 알 수 있는 5건의 거래는모두 개인주주 또는 법인주주간 합의에 의해 이루어진 양수도 거래였습니다. 상기 거래들의 주당 거래가액이 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따른, '시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격'이라고 판단할 수 있는 충분하고 합리적인 근거를 확인하지 못하였으며, 따라서 본 평가에서 산정한 합병가액에 대한 추가적인 가치 조정은 반영하지 아니하였습니다.

한편, 피합병법인의 주식이 장외시장에서 거래되고 있는 것으로 확인됨에 따라 본 평가인은 추가로 동 장외시장의 웹사이트에서 거래되고 있는 주식 가격 추이를 검토한 바, 분석기준일 현재 기준으로 16,000원에서 16,250원의 시세를 보이나, 동 가격은 거래량에 대한 정보가 충분하지 않아 참고목적으로만 검토하였습니다.

(1) 본질가치의 산정

본질가치는 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 평가하되, 피합병법인이 속한 소프트웨어 개발 및 공급 산업은 유형자산 보다는 인적자산을 토대로 한 성장성이 높은 산업이며, 따라서 유형자산 보다는 인적자산이 중요한 특성이 있어 자산가치에 비하여 수익가치의 중요성이 크기 때문에 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항의 기업인수목적회사에 관한 특례규정을 적용하여 합병법인과 피합병법인의 협의를 통해 자산가치와수익가치를 1과 3(일반규정 적용 시 비율은 각각 1과 1.5)의 비율로 가중산술평균한 가액으로 산정하였습니다.

(가) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전사업연도말인 2013년 12월 31일 현재 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가치를 발행주식총수로 나누어 산정하였습니다.

| (단위: 원, 주) |

| 과목 | 금액 |

|---|---|

| A. 최근 사업연도말 자본총계 (주1) | 18,556,945,203 |

| B. 조정항목(a - b) | (1,610,134,575) |

| a. 가산항목 | 998,510,400 |

| (1) 자기주식 | - |

| (2) 최근사업연도말 이후 자본금증가액 | - |

| (3) 최근사업연도말 이후 자본잉여금증가액 | - |

| (4) 최근사업연도말 이후 재평가잉여금증가액 | - |

| (5) 전환우선주부채(주2) | 998,510,400 |

| b. 차감항목 | 2,608,644,975 |

| (1) 실질가치 없는 무형자산 (주3) | 1,548,886,691 |

| (2) 회수가능성이 없는 채권 | - |

| (3) 시장성이 없는 투자주식평가손실 (주4) | 64,617,384 |

| (4) 퇴직급여충당부채 과소설정액 | - |

| (5) 최근사업연도말 이후 자산손상차손 | - |

| (6) 최근사업연도말 이후 자본금감소액 | - |

| (7) 최근사업연도말 이후 배당금지급, 전기오류수정손실(주6) | 995,140,900 |

| (8) 최근사업연도말 이후 중요한 순자산감소액 | - |

| C. 조정된 순자산가액(A + B) | 16,946,810,628 |

| D. 발행주식총수 (주5) | 5,523,005 |

| E. 1주당 자산가치(C ÷ D) | 3,068 |

(주1) '증권의발행및공시에관한규정 제5-13조 제2항' 및 '증권의발행및공시등에관한규정시행세칙 제5조'에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2013년 12월 31일 현재의 한국채택국제회계기준에 의하여 감사받은 별도재무제표상 금액을 적용하였습니다.

(주2) 전환우선주는 기업공개를 하는 경우 공모가격에 따라 변동 가능한 수량의 자기지분상품을 지급하는 조건이 부여된 이유로 K-IFRS 기준 감사보고서상 부채로 계상되어 있으나, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 이를 자본으로 간주하여 순자산 증가액으로 반영하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 전환우선주부채 | 627,022,400 |

| 전환권대가 | 371,488,000 |

| 합 계 | 998,510,400 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주3) 분석기준일 현재 실질가치가 없는 무형자산인 개발비 및 소프트웨어를 차감하였습니다.

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 개 발 비 | 2,282,634,264 |

| 국고보조금(개발비) | (922,261,096) |

| 소 프 트 웨 어 | 247,384,888 |

| 국고보조금(소프트웨어) | (58,871,365) |

| 합 계 | 1,548,886,691 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주4) 시장성 없는 투자주식의 순자산가액이 취득원가보다 낮은 경우 순자산가액과 취득원가와의 차이를 차감하였습니다.

| (단위: 원) |

| 구분 | 지분율 | 순자산가액 | 장부가액 | 차이금액 |

|---|---|---|---|---|

| SecureDB Japan | 67.50% | 244,883,616 | 309,501,000 | 64,617,384 |

(Source : 회사제시자료, 감사보고서 및 이촌회계법인 Analysis)

(주5) 발행주식총수

상기 (주2)에서 설명하는 바와 같이, 전환우선주는 K-IFRS 기준 감사보고서상 부채로 계상되어 있으나, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 우선주식수를 발행주식 총수에 합산하여 평가하였습니다.

| 구 분 | 주식수(단위 : 주) |

|---|---|

| 보통주 | 5,323,005 |

| 전환우선주 | 200,000 |

| 합 계 | 5,523,005 |

(Source : 회사제시자료, 등기부등본)

(주6) 최근사업연도말 이후 배당금지급

피합병회사는 2013년도 정기주주총회(2014년 3월 7일 개최)에서 보통주 및 우선주에 대해서 배당을 결의 하였는바 그 내역은 다음과 같습니다.

| 구 분 | 금 액(단위:원) |

|---|---|

| 보통주배당금 | 958,140,900 |

| 전환우선주배당금 | 37,000,000 |

| 배당금합계 | 995,140,900 |

(나) 수익가치의 산정

피합병법인의 주당 수익가치는 증권의발행및공시등에관한규정시행세칙 제6조에 따라 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형 중에서 현금흐름할인모형을 적용하여 산정하였습니다. 상세내역은 3.3.3 피합병법인의 수익가치 산정내역에 기술되어 있습니다.

| (단위: 천원, 주) |

| 내역 | 금액 |

|---|---|

| 가. 추정기간 동안의 현재가치 | 38,130,361 |

| 나. 영구현금흐름의 현재가치 | 93,515,687 |

| 다. 영업가치 (가+나) | 131,646,048 |

| 라. 비영업자산의 가치 | 13,977,487 |

| 마. 기업가치 (다+라) | 145,623,535 |

| 바. 이자부부채의 가치 | 2,233,300 |

| 사. 수익가치 (마-바) | 143,390,235 |

| 아. 발행주식수(주1) | 5,523,005주 |

| 자. 1주당 수익가치(원) | 25,962원 |

(주1) 발행주식수

발행주식수는 분석기준일 현재 보통주 및 전환우선주를 합산한 주식수 입니다.

합병계약서에 의하면 피합병회사의 우선주도 피합병회사의 보통주와 동일한 조건으로 합병비율에 따라 합병회사의 기명식 보통주를 교부하기로 하였으며, 우선주인수계약서를 검토한바 금번 합병으로 합병법인이 합병비율에 따라 합병법인의 주식을 교부하는 것 이외에 추가적으로 부담할 계약조건이 없습니다.또한 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제3항 2호 나목의 기업인수목적회사의 특례규정에 따라 합병법인과 피합병법인간에 협의하여 자본으로 분류하고 평가하기로 함에 따라 합병비율 평가 시 우선주식수를 발행주식 총수에 합산하여 평가하였습니다.

| 구 분 | 주식수(단위 : 주) |

|---|---|

| 보통주 | 5,323,005 |

| 전환우선주 | 200,000 |

| 합 계 | 5,523,005 |

(Source : 회사제시자료, 등기부등본)

(2) 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정 시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 증권신고서에 비교하여 공시하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

(가) 유사회사 선정요건

증권의발행및공시등에관한규정시행세칙 제7조에 의하면, 상대가치를 산출하기 위해서는 주권비상장법인인 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 같은 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30이내의 범위에 있는 법인으로서, 다음 각 호의 요건을 구비하는 3사 이상의 주권상장법인으로 하여야 합니다.

요건1) 주당법인세비용차감전계속사업이익이 액면가액의 10% 이상일 것

요건2) 주당순자산이 액면가액 이상일 것

요건3) 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건4) 최근사업연도의 재무제표에 대한 감사인의 감사의견이 적정 또는 한정일 것

따라서, 본 합병비율의 평가시 상대가치 산정은 증권의발행및공시등에관한규정시행세칙 제7조의 한국거래소 업종분류에 따른 소분류 업종이 피합병법인과 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 회사 중 상기 요건1) 부터 요건4)를 충족하는 유사회사의 존재 여부를 검토하였습니다.

(나) 유사회사의 검토결과

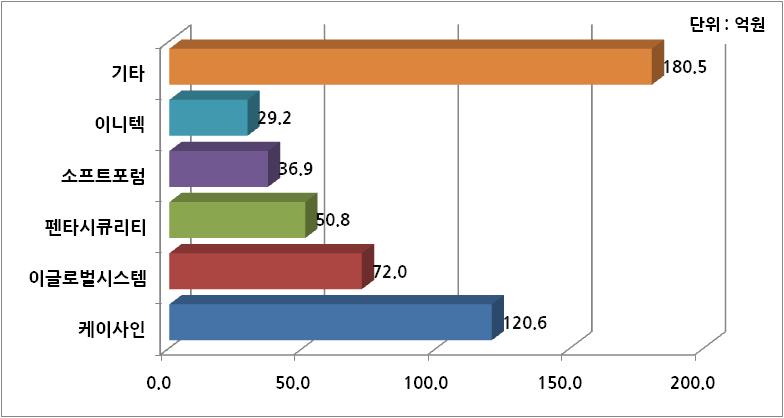

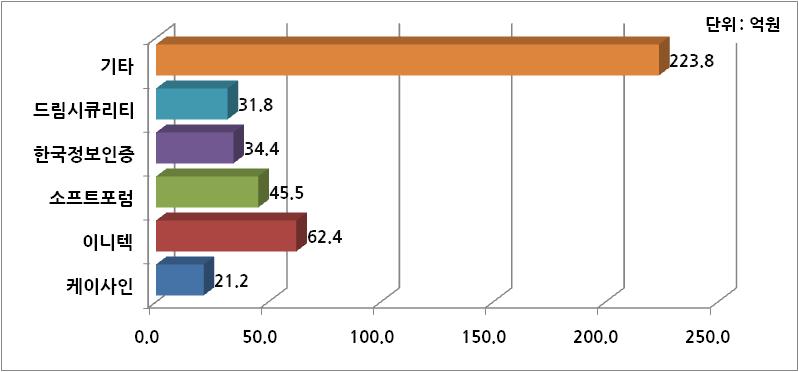

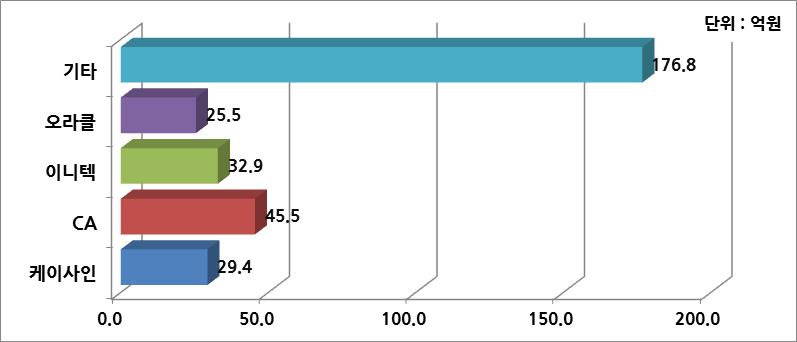

피합병법인인 주식회사 케이사인은 한국거래소 업종분류에 따른 소분류 업종 분류상 "소프트웨어 개발 및 공급업"을 영위하고 있으며, 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역은 "DB암호솔루션"입니다. 본 평가인의 검토결과, 한국거래소 업종분류에 따른 소분류업종인 "소프트웨어 개발 및 공급업"에 해당되는 주권상장법인은 68개사(코넥스상장법인 제외)이며, 컴퓨터 프로그래밍, 시스템 통합 및 관리업 및 통신 및 방송 장비 제조업에 속하나 보안소프트웨어 개발업을 영위하는 2사를 포함 총 70개사를 유사회사로 판단하고 검토하였습니다.

동 69개사 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 피합병법인과 유사한 "보안"관련 회사이며, 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 피합병법인의 주당법인세비용차감전계속사업이익과 주당순자산을 비교한 결과 각각 100분의 30 이내의 범위에 있는 회사가 3사 미만이므로 피합병법인의 합병가액의 산정에 유사회사별 비교가치를 산출하지 아니하며, 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

(다) 유사회사 요건 충족 여부 검토

소프트웨어 개발 및 공급업에 해당되는 주권상장법인의 최근 사업보고서상 매출에서차지하는 비중이 가장 큰 제품 또는 용역과 최근 사업연도말 주당법인세비용차감전계속사업이익 및 주당순자산 검토 결과는 다음과 같습니다.

| 유사회사명 | 한국거래소 업종분류에 따른 소분류 업종이 소프트웨어 개발 및 공급업인 회사 요건 |

최근사업연도 주당법인세비용차감전계속사업이익(손실) 요건 |

최근사업연도 주당순자산 요건 |

유사기업요건 충족 여부 |

|||

|---|---|---|---|---|---|---|---|

| 주요 제품 또는 용역 | 충족여부 | 금액(원) | 충족여부 | 금액(원) | 충족여부 | ||

| 케이사인 | DB암호솔루션 | 1,051 | 3,541 | N/A | |||

| (+30%) | 1,366 | 4,603 | N/A | ||||

| (-30%) | 736 | 2,479 | N/A | ||||

| 네이블커뮤니케이션즈 | 유무선융합통신 솔루션 | 미충족 | 218 | 미충족 | 5,146 | 미충족 | 미충족 |

| 시큐브 | 보안운영체제 | 충족 | 254 | 미충족 | 3,387 | 충족 | 미충족 |

| 넥스트리밍 | NexPlayer EMB (미디어플레이어) | 미충족 | 698 | 미충족 | 3,174 | 충족 | 미충족 |

| 한국전자인증 | 공인인증서비스 | 충족 | 261 | 미충족 | 1,186 | 미충족 | 미충족 |

| 이글루시큐리티 | 보안 솔루션 | 충족 | (342) | 미충족 | 5,651 | 미충족 | 미충족 |

| 유비벨록스 | 스마트카드 | 미충족 | (238) | 미충족 | 11,293 | 미충족 | 미충족 |

| 투비소프트 | UI 개발자용 개발툴 소프트웨어 | 미충족 | 408 | 미충족 | 3,312 | 충족 | 미충족 |

| 모바일리더 | 동기화 솔루션 | 미충족 | 170 | 미충족 | 1,258 | 미충족 | 미충족 |

| 지트리비앤티 | 임베디드 GUI 미들웨어 | 미충족 | (488) | 미충족 | 1,015 | 미충족 | 미충족 |

| 디오텍 | 제품 로열티 (필기인식, 전자사전) | 미충족 | 348 | 미충족 | 2,686 | 충족 | 미충족 |

| 브리지텍 | 콜센터 솔루션 | 미충족 | 332 | 미충족 | 1,817 | 미충족 | 미충족 |

| 이트론 | 서버및스토리지 | 미충족 | (51) | 미충족 | 1,172 | 미충족 | 미충족 |

| 한솔넥스지 | VAAN(보안관제서비스) | 충족 | 256 | 미충족 | 5,803 | 미충족 | 미충족 |

| 아로마소프트 | 플랫폼 사업부문 용역 | 미충족 | 23 | 미충족 | 867 | 미충족 | 미충족 |

| 엔텔스 | 시스템통합 장비 공급 | 미충족 | 1,254 | 충족 | 5,923 | 미충족 | 미충족 |

| MDS테크 | 임베디드 소프트웨어 솔루션 | 미충족 | 1,084 | 충족 | 7,924 | 미충족 | 미충족 |

| 포인트아이 | S/W개발용역 (전자지도) | 미충족 | (184) | 미충족 | 899 | 미충족 | 미충족 |

| 인프라웨어 | 오피스 비즈니스 솔루션 | 미충족 | 603 | 미충족 | 5,221 | 미충족 | 미충족 |

| 큐브스 | 개발/ ESRI 소프트웨어 (전자지도) | 미충족 | (311) | 미충족 | 372 | 미충족 | 미충족 |

| 이루온 | 핵심망 및 부가서비스 솔루션 | 미충족 | 113 | 미충족 | 1,993 | 미충족 | 미충족 |

| 토탈소프트 | 해운 터미널 운영 소프트웨어 | 미충족 | (451) | 미충족 | 584 | 미충족 | 미충족 |

| 지어소프트 | 모바일 솔루션 | 미충족 | (588) | 미충족 | 844 | 미충족 | 미충족 |

| 이니텍 | 네트워크보안 | 충족 | 709 | 미충족 | 4,314 | 충족 | 미충족 |

| 소프트포럼 | 보안 SW사업 솔루션 | 충족 | 19 | 미충족 | 4,604 | 미충족 | 미충족 |

| 안랩 | V3, TrusGuard, IPS 등 (보안) | 충족 | 658 | 미충족 | 14,735 | 미충족 | 미충족 |

| 대아티아이 | CTC (열차집중제어) | 미충족 | 48 | 미충족 | 858 | 미충족 | 미충족 |

| 누리텔레콤 | RFID 제품군, 원격검침시스템 | 미충족 | 800 | 충족 | 3,312 | 충족 | 미충족 |

| 비트컴퓨터 | 의료정보 소프트웨어 | 미충족 | (37) | 미충족 | 1,806 | 미충족 | 미충족 |

| 유비케어 | 의료정보 솔루션 | 미충족 | (27) | 미충족 | 1,171 | 미충족 | 미충족 |

| 한글과컴퓨터 | 오피스 소프트웨어 부문 제품매출 | 미충족 | 877 | 충족 | 5,805 | 미충족 | 미충족 |

| SGA | 보안 솔루션 | 충족 | 5 | 미충족 | 580 | 미충족 | 미충족 |

| SBI액시즈 | 수수료 매출 (결제대행) | 미충족 | 327 | 미충족 | 1,307 | 미충족 | 미충족 |

| 다나와 | 광고 사업 | 미충족 | 1,047 | 충족 | 8,169 | 미충족 | 미충족 |

| 솔라시아 | USIM 카드 | 미충족 | 376 | 미충족 | 3,834 | 충족 | 미충족 |

| 인피니트헬스케어 | 3차원 의료영상 소프트웨어 | 미충족 | 361 | 미충족 | 2,279 | 미충족 | 미충족 |

| 갤럭시아컴즈 | 전자결제 사업 | 미충족 | (13) | 미충족 | 1,379 | 미충족 | 미충족 |

| 가비아 | 호스팅/IDC/솔루션 | 미충족 | 320 | 미충족 | 2,611 | 충족 | 미충족 |

| KG모빌리언스 | 전화결제 사업 | 미충족 | 988 | 충족 | 6,147 | 미충족 | 미충족 |

| 다날 | 전화결제 사업 | 미충족 | 181 | 미충족 | 5,257 | 미충족 | 미충족 |

| 아프리카TV | 디지털미디어서비스 | 미충족 | 98 | 미충족 | 3,727 | 충족 | 미충족 |

| KG이니시스 | 수수료 매출 (전자결제) | 미충족 | 967 | 충족 | 5,656 | 미충족 | 미충족 |

| 와이디온라인 | 온라인게임 | 미충족 | 98 | 미충족 | 686 | 미충족 | 미충족 |

| 코나아이 | 스마트 카드 | 미충족 | 2,273 | 미충족 | 11,893 | 미충족 | 미충족 |

| 골프존 | 골프시뮬레이터 | 미충족 | 1,629 | 미충족 | 11,603 | 미충족 | 미충족 |

| 위메이드 | 게임 | 미충족 | 793 | 충족 | 18,000 | 미충족 | 미충족 |

| 게임빌 | 모바일게임 | 미충족 | 1,985 | 미충족 | 24,947 | 미충족 | 미충족 |

| 조이맥스 | 게임 | 미충족 | (853) | 미충족 | 10,965 | 미충족 | 미충족 |

| 엠게임 | 온라인게임 | 미충족 | (3,848) | 미충족 | 1,172 | 미충족 | 미충족 |

| 이스트소프트 | 인터넷 게임 | 미충족 | (682) | 미충족 | 7,742 | 미충족 | 미충족 |

| 조이시티 | 모바일게임 | 미충족 | (202) | 미충족 | 5,414 | 미충족 | 미충족 |

| 컴투스 | 모바일게임 | 미충족 | 1,983 | 미충족 | 10,843 | 미충족 | 미충족 |

| 네오위즈게임즈 | 온라인게임 | 미충족 | 3,627 | 미충족 | 16,430 | 미충족 | 미충족 |

| 웹젠 | 온라인게임 | 미충족 | 393 | 미충족 | 4,006 | 충족 | 미충족 |

| 옴니텔 | 모바일 컨텐츠 | 미충족 | (247) | 미충족 | 868 | 미충족 | 미충족 |

| 한빛소프트 | 온라인게임 | 미충족 | 14 | 미충족 | 771 | 미충족 | 미충족 |

| 액토즈소프트 | 온라인게임 | 미충족 | 1,874 | 미충족 | 17,357 | 미충족 | 미충족 |

| 소프트맥스 | 온라인게임 | 미충족 | 95 | 미충족 | 667 | 미충족 | 미충족 |

| 넥슨지티 | 온라인게임 | 미충족 | 726 | 미충족 | 2,761 | 충족 | 미충족 |

| 바른손이앤에이 | 게임 | 미충족 | (30) | 미충족 | 168 | 미충족 | 미충족 |

| 드래곤플라이 | 온라인게임 | 미충족 | (2,313) | 미충족 | 2,446 | 미충족 | 미충족 |

| 플레이위드 | 온라인게임 | 미충족 | (608) | 미충족 | 232 | 미충족 | 미충족 |

| 선데이토즈 | 온라인게임 | 미충족 | 507 | 미충족 | 1,306 | 미충족 | 미충족 |

| 알서포트 | 리모트 액세스(Remote Access) | 미충족 | 46 | 미충족 | 1,025 | 미충족 | 미충족 |

| 알티캐스트 | 디지털방송용 소프트웨어 | 미충족 | 889 | 충족 | 4,197 | 충족 | 미충족 |

| 이지웰페어 | 선택적 복지사업 | 미충족 | 470 | 미충족 | 2,384 | 미충족 | 미충족 |

| 파수닷컴 | E-DRM (문서보안, 저작권보안) | 충족 | 189 | 미충족 | 3,043 | 충족 | 미충족 |

| 한국정보인증 | 공인인증서비스 | 충족 | 238 | 미충족 | 1,446 | 미충족 | 미충족 |

| NHN엔터테인먼트 | PC온라인게임 | 미충족 | 2,972 | 미충족 | 69,469 | 미충족 | 미충족 |

| 윈스 | 보안소프트웨어 개발 | 충족 | 1,326 | 충족 | 5,990 | 미충족 | 미충족 |

| 라온시큐어 | 모바일 보안, 통합접근관리 | 충족 | (38) | 미충족 | 356 | 미충족 | 미충족 |

(Source : 한국거래소, DART 공시 사업보고서)

6. 피합병법인의 수익가치 산정내역

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 방법을 적용하여 합리적으로 산정하도록 되어있습니다.

본 평가인은 수익가치를 현금흐름할인법으로 산정하였습니다. 현금은 기업의 모든 활동을 경제적으로 환산시켜 주는 지표이며, 기업이 창출하는 현금흐름은 기업의 모든 기대수익과 위험을 반영한 결과물입니다. 따라서, 현금흐름할인법은 일반적으로 회사의 기업가치를 가장 잘 반영한다고 인정되며, 특히, 피합병법인이 속한 DB암호사업은 연평균성장율이 11% 정도로 성장성이 매우 높은 산업이며, 피합병법인이 계획하고 있는 사업 환경을 중장기적으로 반영할 수 있어야 하는바 현금흐름할인법이 가장 합리적인 것으로 판단됩니다. 배당평가모형을 적용하기 위해서는 일관성있는 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인의 배당성향이 일정하지 아니하며, 이익할인법은 추정기간이 2사업연도로 성장성이 낮고 매년 이익 수준이 비슷한 기업에 적합한 분석방법이기 때문에 평가대상의 향후 성장성 및 영업상의 변동사항을 정확하게 반영하지 못할 가능성이 존재하여 실질적인 가치를 측정하는 데 적합하지 않을 수 있습니다. 따라서, 본 평가에서는 피합병법인에 가장 합리적일 것으로 판단되는 현금흐름할인법을 수익가치 산정방법으로 채택하였습니다.

가. 주식가치 산정 결과

추정기간 동안의 잉여현금흐름과 피합병법인의 수익가치 산정내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 영구현금흐름구간(주1) |

|---|---|---|---|---|---|---|

| 영업수익 | 28,132,083 | 33,335,223 | 39,943,820 | 47,842,070 | 54,541,402 | 55,086,816 |

| 영업비용 | 19,160,115 | 22,666,143 | 27,068,211 | 32,263,333 | 36,762,519 | 37,130,144 |

| 영업이익(EBIT) | 8,971,968 | 10,669,080 | 12,875,609 | 15,578,737 | 17,778,883 | 17,956,672 |

| 영업이익에 대한 법인세 | 1,951,833 | 2,325,198 | 2,810,634 | 3,405,322 | 3,889,354 | 3,928,468 |

| 세액공제(주2) | 719,062 | 552,168 | 583,089 | 613,993 | 647,148 | 653,620 |

| 세후 영업이익 (영업이익-(법인세-세액공제)) |

7,739,196 | 8,896,050 | 10,648,064 | 12,787,408 | 14,536,677 | 14,681,824 |

| 비현금비용 | 708,914 | 698,748 | 686,805 | 680,003 | 651,879 | 투자액 |

| 투자액(CAPEX) | (632,819) | (368,110) | (422,663) | (469,933) | (483,553) | 상각비 |

| 운전자본의 변동 | 69,710 | (649,438) | (821,727) | (984,252) | (828,525) | (67,832) |

| 영업현금흐름 | 7,885,000 | 8,577,250 | 10,090,479 | 12,013,225 | 13,876,478 | 14,613,992 |

| WACC(주3) | 10.49% | 10.49% | 10.49% | 10.49% | 10.49% | 10.49% |

| 현가계수 | 0.90506 | 0.81913 | 0.74136 | 0.67098 | 0.60727 | 0.60727 |

| 현재가치 | 7,136,398 | 7,025,883 | 7,480,678 | 8,060,634 | 8,426,769 | 8,874,639 |

| 추정기간 현재가치의 합계 - ① | 38,130,361 | |||||

| 영구현금흐름의 현재가치(영구성장률 1.0% 가정) (주4) - ② | 93,515,687 | |||||

| 현재가치의 합계 - ③ = ① + ② | 131,646,048 | |||||

| 비영업자산 (주5) - ④ | 13,977,487 | |||||

| 이자부부채 (주6) - ⑤ | 2,233,300 | |||||

| 피합병법인 주식가치 - ⑥ = ③ + ④ - ⑤ | 143,390,235 | |||||

| 피합병법인 발행주식총수(주) - ⑦ | 5,523,005주 | |||||

| 피합병법인 주당수익가치(원) - ⑧ = ⑥ ÷ ⑦ | 25,962원 | |||||

(Source : 회사제시자료 및 이촌회계법인 Analysis)

(주1) 영구현금흐름 구간의 영업이익은 추정기간 마지막 연도인 2018년의 영업수익과 영업비용에서 영구성장률인 1.0%만큼 증가하는 것으로 가정하였습니다.

(주2) 법인세에는 중소기업특별세액감면 및 연구인력개발비세액공제로 인한 공제효과가 반영되어 있습니다.

(주3) 가중평균자본비용은 10.49%를 적용하였습니다.

(주4) 영구현금흐름의 현재가치는 추정기간의 최종연도인 2018년의 현금흐름에서 영구성장률만큼 증가한 수준의 현금흐름이 향후 일정한 금액으로 영구히 지속되는 것을 가정하는 영구성장모형을 적용하여 추정하였으며, 그 세부산정내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 금액 |

|---|---|

| 가. 영구현금흐름 구간의 잉여현금흐름 | 14,613,992 |

| 나. 할인율 | 10.49% |

| 다. 영구성장률 | 1.0% |

| 라. 영구현금흐름 (가 / (나 - 다)) | 153,993,589 |

| 마. 영구현금흐름의 현재가치 (라 X 현가계수 0.60727) |

93,515,687 |

(Source : 회사제시자료 및 이촌회계법인 Analysis)

(주5) 비영업자산의 평가 내역은 아래와 같습니다.

| (단위: 천원) |

| 계정과목 | 장부가액(①) | 조정 | 비영업자산 | 평가방법 |

|---|---|---|---|---|

| 현금및현금성자산(②) |

2,263,355 | (1,753,409) | 509,946 | 보통예금 등에서 배당금 지급액 등을 차감한 금액 |

| 장단기금융상품 | 11,656,254 | - | 11,656,254 | 정기예금, 중소기업금융채권 등 |

| 만기보유증권 | 994,727 | - | 994,727 | 강원도개발공사63 채권(14년 8월 만기) |

| 종속기업투자주식(③) |

309,501 | (64,617) | 244,884 | 일본법인 투자금액을 순자산가액으로 평가 |

| 미수수익 | 153,122 | - | 153,122 | 예적금 이자 |

| 골프회원권 | 326,422 | (22,422) | 304,000 | 골프회원권을 2013년 기말 시가로 평가 |

| 콘도회원권 | 114,555 | - | 114,555 | 토지+건물+기타보증금 장부가액 |

| 비영업용 자산 합계 | 15,817,936 | (1,840,449) | 13,977,487 | - |

(Source : 회사제시자료, 피합병회사 2013년 감사보고서 및 이촌회계법인 Analysis)

① 장부금액은 2013년 12월31일 현재 별도재무제표에 대한 감사보고서상 금액 입니다.

② 현금및현금성자산 조정액은 2013년도 정기주주총회(2014년 3월 7일 개최)에서 결의한 보통주 및 우선주에 대한 배당금 지급액(995,141천원)과, 영업현금보유액(758,269천원) 입니다. 영업현금보유액은 피합병법인의 영업현금 보유정책에 따라 차기 년도인 2014년의 영업비용(19,160,115천원)에서 유ㆍ무형자산상각비(708,914천원)를 제외한 금액의 15일분(15일/365일)으로 산정하였습니다. 2013년도 11월과 12월에 매출채권이 크게 증가하여 기말 순운전자본이 36억원인 점을 고려할 경우 2014년 초 15일분 영업현금 보유 정책은 적정한 것으로 판단됩니다.

③ 종속기업투자주식은 피합병법인이 67.50%를 소유하고 있는 일본법인이며 평가기준일 현재 순자산액으로 평가하였습니다.

(주6) 이자부부채는 2013년 12월 31일 현재 단기차입금 등으로 아래와 같습니다.

| (단위: 천원) |

| 계정과목 | 장부가액 |

|---|---|

| 단기차입금 | 1,900,000 |

| 유동성장기부채 | 133,320 |

| 장기차입금 | 199,980 |

| 부채소계 | 2,233,300 |

(Source : 회사제시자료 및 이촌회계법인 Analysis)

나. 민감도 분석결과

할인율과 영구성장률의 변동에 따른 1주당 수익가치의 민감도 분석 결과는 다음과 같습니다.

| (단위: 원) |

| 구 분 | 가중평균 자본비용 | |||

|---|---|---|---|---|

| 9.49% | 10.49% | 11.49% | ||

| 영구성장율 | 0.50% | 27,936 | 25,118 | 22,820 |

| 1.00% | 29,035 | 25,962 | 23,484 | |

| 1.50% | 30,271 | 26,901 | 24,215 | |

(Source : 회사제시자료 및 이촌회계법인 Analysis)

7. 외부평가기관의 독립성에 대한 평가

본 합병의 외부평가기관은 이촌회계법인으로 이에 대하여 외부평가기관의 독립성과 관련하여 증권의발행및공시등에관한규정 제5-14조, 공인회계사법 제21조 및 제33조의 규정이 있으며 그 내용은 다음과 같습니다.

| 구 분 | 내 용 |

|---|---|

| 공인회계사법제21조(직무제한) | ①공인회계사는 다음 각호의 1에 해당하는 자에 대한 재무제표(「주식회사의 외부감사에 관한 법률」 제1조의2의 규정에 의한 연결재무제표를 포함한다. 이하 같다)를 감사하거나 증명하는 직무를 행할 수 없다. <개정 2003.12.11, 2005.7.29> 1. 자기 또는 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있거나, 과거 1년 이내에 그러한 직위에 있었던 자(회사를 포함한다. 이하 이 조에서 같다) 2. 자기 또는 배우자가 그 사용인이거나 과거 1년 이내에 사용인이었던 자 3. 제1호 및 제2호외에 자기 또는 배우자와 뚜렷한 이해관계가 있어서 그 직무를 공정하게 행하는 데 지장이 있다고 인정되어 대통령령으로 정하는 자 ②공인회계사는 특정 회사의 재무제표를 감사하거나 증명하는 업무를 수행하는 계약을 체결하고 있는 기간중에는 당해 회사에 대하여 다음 각호의 1에 해당하는 업무를 행할 수 없다. <신설 2003.12.11> 1. 회계기록과 재무제표의 작성 2. 내부감사업무의 대행 3. 재무정보체제의 구축 또는 운영 4. 그 밖에 재무제표의 감사 또는 증명업무와 이해상충의 소지가 있는 것으로서 대통령령이 정하는 업무 ③제2항의 규정에 의한 공인회계사는 동항 각호의 1에 해당하는 업무외의 업무는 내부통제절차 등 대통령령이 정하는 절차에 따라 행할 수 있다. <신설 2003.12.11> |

| 공인회계사법 제33조(직무제한) |

①회계법인은 다음 각호의 1에 해당하는 자에 대한 재무제표를 감사하거나 증명하는 직무를 행하지 못한다. <개정 2003.12.11, 2005.7.29> 1. 회계법인이 주식을 소유하거나 출자하고 있는 자(회사를 포함한다. 이하 이 조에서 같다) 2. 회계법인의 사원이 제21조제1항 각호의 1에 해당하는 관계가 있는 자 3. 제1호 및 제2호외에 회계법인이 뚜렷한 이해관계를 가지고 있거나 과거 1년 이내에 그러한 이해관계를 가지고 있었던 것으로 인정되는 자로서 대통령령이 정하는 자 ②제21조제2항 및 제3항의 규정은 회계법인에 관하여 이를 준용한다. <신설 2003.12.11> |

| 공인회계사법시행령 제14조(직무제한) | ①법 제21조제1항제3호에서 "대통령령으로 정하는 자"라 함은 공인회계사 또는 그 배우자와 다음 각 호의 어느 하나에 해당하는 관계에 있는 자를 말한다. <개정 2001.6.18, 2004.4.1, 2006.3.10, 2008.2.29> 1. 당해 공인회계사 또는 그 배우자가 주식 또는 출자지분을 소유하고 있는 자 2.공인회계사 또는 그 배우자와 3천만원 이상의 채권 또는 채무관계에 있는 자. 다만, 다음 각 목의 어느 하나에 해당하는 채권 또는 채무를 제외한다. 가. 법 제2조의 규정에 따른 공인회계사의 직무와 직접 관련된 채권 나. 「예금자보호법」에 따라 보호되는 금액 한도 이내의 예금ㆍ적금 등 채권 다. 표준약관에 따라 구입하거나 정상적인 가액으로 구입한 회원권ㆍ시설물이용권 등 채권 라. 「근로자퇴직급여 보장법」에 따른 퇴직연금 등 채권 마. 「금융위원회의 설치 등에 관한 법률」 제38조의 규정에 따른 기관으로부터 받은 주택담보대출ㆍ예금담보대출 등 통상의 절차에 따라 담보를 제공하고 성립된 채무 바. 「여신전문금융업법」 제2조제3호의 규정에 따른 신용카드의 사용에 의한 지급기일이 2월 이내인 채무 중 연체되지 아니한 채무 사. 감사기간 중 합병ㆍ상속 또는 소송 등에 의하여 비자발적으로 발생된 채권 또는 채무 3. 당해 공인회계사에게 무상으로 또는 통상의 거래가격보다 현저히 낮은 대가로 공인회계사 사무소를 제공하고 있는 자 4. 당해 공인회계사에게 공인회계사 업무외의 업무로 인하여 계속적인 보수를 지급하거나 기타 경제상의 특별한 이익을 제공하고 있는 자 5. 당해 공인회계사에게 법 제2조의 규정에 의한 직무를 수행하는 대가로 자기 회사의 주식ㆍ신주인수권부사채ㆍ전환사채 또는 주식매수선택권을 제공하였거나 제공하기로 한 자 ②법 제21조제2항제4호에서 "대통령령이 정하는 업무"라 함은 특정 회사의 자산ㆍ자본ㆍ그 밖의 권리 등(재무제표에 표시되지 아니한 경우를 포함한다. 이하 "자산등"이라 한다)의 일부 또는 전부를 매도하기 위한 자산등에 대한 실사ㆍ재무보고ㆍ가치평가 및 그 매도거래 또는 계약의 타당성에 대하여 의견을 제시하는 업무(이하 "실사등의 업무"라 한다)를 말한다. <신설 2004.4.1, 2006.3.10> ③부실채권의 회수를 목적으로 하는 채권자협의체가 구성된 경우에, 그 채권자협의체의 구성원(이하 "구성원"이라 한다)이 출자전환 또는 대주주의 담보제공 등을 원인으로 하여 취득한 자산등을 공동으로 매도하기 위하여 행하는 실사등의 업무는 제2항의 규정에 불구하고 공인회계사가 행할 수 있다. 다만, 다음 각 호의 어느 하나에 해당하는 공인회계사를 제외한다. <신설 2006.3.10> 1. 자산등을 공동으로 매도하는 업무를 주관하는 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 2. 공동으로 매도하고자 하는 자산등의 100분의 50이상을 소유한 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 3. 공인회계사가 감사하거나 증명하는 업무를 수행 중인 구성원들이 보유하고 있는 자산등의 합계가 공동으로 매도하고자 하는 자산등의 100분의 50이상에 해당하는 공인회계사 ④법 제21조제3항에서 "대통령령이 정하는 절차"라 함은 공인회계사가 법 제21조제2항 각호의 1에 해당하는 업무 외의 업무를 수행하기 전에 그 회사의 감사(「상법」 제415조의2의 규정에 의한 감사위원회를 포함한다. 이하 이 조에서 "감사등"이라 한다)와 그 업무에 대하여 협의하고, 이해상충의 소지가 높은 업무에 대하여는 감사등의 동의를 얻는 절차를 말한다. <신설 2004.4.1, 2006.3.10> ⑤공인회계사는 제3항의 규정에 의한 절차에 따라 그 업무를 수행한 경우에는 감사등과의 협의사항 및 감사등의 동의와 관련한 사항을 문서화하여 8년간 보존한다. <신설 2004.4.1, 2006.3.10> |

| 공인회계사법 시행령 제15조의2(회계법인의 직무제한) | ①법 제33조제1항제3호에서 "대통령령이 정하는 자"라 함은 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2006.3.10> 1. 과거 1년 이내에 자기의 재무제표 등에 대하여 감사 또는 증명업무를 행한 회계법인의 담당사원 또는 그 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있는 자 2. 회계법인과 1억원 이상의 채권 또는 채무관계에 있는 자. 이 경우 제14조제1항제2호 단서의 규정은 회계법인에 대하여 이를 준용한다. 3. 회계법인과 제14조제1항제3호 내지 제5호의 규정에 준하는 관계가 있는 자 ②제14조제2항 내지 제5항의 규정은 회계법인에 관하여 이를 준용한다. 이 경우 "공인회계사"는 "회계법인"으로 본다. <개정 2006.3.10> [본조신설 2004.4.1] |

| 증권의 발행 및 공시에 관한 규정 제5-14조(외부평가기관의 평가제한 등) | 영 제176조의5제8항에서 “금융위원회가 정하여 고시하는 특수한 관계에 있는 경우”라 함은 다음 각호의 어느 하나에 해당하는 경우를 말한다. 1. 외부평가기관이 합병당사회사에 그 자본금의 100분의 3 이상을 출자하고 있거나 합병당사회사가 외부평가기관에 100분의 3 이상을 출자하고 있는 경우 2. 외부평가기관에 그 자본금의 100분의 5 이상을 출자하고 있는 주주와 합병당사회사에 그 자본금의 100분의 5 이상을 출자하고 있는 주주가 동일인이거나 특수관계인인 경우. 다만, 그 동일인이 기관투자자로서 외부평가기관 및 합병당사회사와 제5호의 관계에 있지 아니한 경우에는 그러하지 아니하다. 3. 외부평가기관의 임원이 합병당사회사에 100분의 1 이상을 출자하고 있거나 합병당사회사의 임원이 외부평가기관에 100분의 1 이상을 출자하고 있는 경우 4. 외부평가기관 또는 합병당사회사의 임원이 합병당사회사 또는 외부평가기관의 주요주주의 특수관계인인 경우 5. 동일인이 외부평가기관 및 합병당사회사에 대하여 임원의 임면 등 법인의 주요경영사항에 대하여 사실상 영향력을 행사하는 관계가 있는 경우 6. 외부평가기관이 합병당사회사의 회계감사인(평가대상 재무제표에 대한 회계감사인을 포함한다)인 경우 <개정 2009.7.6> |

본 합병비율의 평가를 진행한 외부평가기관인 이촌회계법인은 위의 공인회계사법 제21조 및 제33조와 그 하위규정인 시행령에서 정하는 기준과 증권의발행및공시에관한규정 제5-14조에서 규정하는 경우에 해당하지 아니하고 있으며, 따라서 본 합병비율의 평가시 외부평가기관은 합병당사회사와 독립적인 관계에 있습니다.

8. 외부평가기관의 합병비율 적정성 평가시 '외부평가업무 가이드라인' 준수 여부

금융감독원 기업공시국은 2009년 6월 25일자로 금융감독원 웹사이트(http://www.fss.or.kr)에 외부평가업무 가이드라인을 공표하였습니다. 동 가이드라인은 외부평가기관이 자본시장과금융투자업에관한법률시행령 제176조의5 및 제176조의6에 의한 평가업무를 수행함에 있어 준수해야 할 사항들을 정하고 있습니다. 이에 따라 합병당사회사는 외부평가기관이 동 가이드라인에서 규정하는 외부평가기관의 적격성을 검토하였고, 외부평가업무의 수행과정에서 기본원칙, 재무정보/비재무정보의 분석, 평가접근법 및 평가방법의 선정 및 적용 등의 내용의 준수여부를 확인하였습니다. 또한 본 합병을 위한 가치평가에 대한 외부평가 용역계약을 체결하면서 합병의 성공에 따른 성공보수의 지급 등 합병관련 용역계약서에서 언급된 용역보수 이외의 어떠한 보수도 지급하는 약정을 체결하지 아니하였습니다.

Ⅲ. 합병의 요령

1. 신주의 배정

| 구분 | 주요내용 |

|---|---|

| 신주배정내용 - 신주의 종류 - 배정조건 - 배정기준일 - 교부예정일 |

기명식 보통주 (주1) 2014.10.23(예정 합병기일) 2014.11.10(예정) |

| 신주배정시 발생하는 단주 처리방법 | 합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

주1) 피합병회사인 (주)케이사인의 주주명부에 기재되어 있는 보통주주에 대하여 (주)케이사인의 보통주식(액면금액 500원) 1주당 합병회사 케이비제2호기업인수목적(주)의 보통주식(액면금액 100원) 9.1995455주를 교부합니다.

주2) (주)케이사인이 금번 합병을 진행하면서 (주)케이사인의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 (주)케이사인의 자기주식이 되며 (주)케이사인의 자기주식은 합병시 케이비제2호기업인수목적(주)와 합병시 발행되는 합병신주 교부시 신주가 교부되지 않고 소멸됩니다.

2. 교부금의 지급

합병회사인 케이비제2호기업인수목적(주)는 피합병회사인 (주)케이사인을 흡수합병함에 있어 합병회사인 케이비제2호기업인수목적(주)가 피합병회사인 (주)케이사인의주주에게 합병비율에 따른 합병신주의 교부 및 단주매각대금 외에는 별도의 합병 교부금을 지급하지 않습니다.

3. 특정주주에 대한 보상

합병회사인 케이비제2호기업인수목적(주)는 피합병회사인 (주)케이사인를 흡수합병함에 있어 합병회사인 케이비제2호기업인수목적(주)가 피합병회사인 (주)케이사인의주주에게 합병비율에 따른 합병신주의 교부 외에는 별도의 보상을 지급하지 않습니다.

가. 약정당사자

해당사항 없습니다.

나. 보상의 내용

해당사항 없습니다.

다. 보상의 사유

해당사항 없습니다.

라. 그 밖의 보상의 방법

해당사항 없습니다.

4. 합병 등 소요비용

| (단위 : 천원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 인수수수료 | 259,000 | 정액 (총 인수수수료 5.18억원 중, 선지급분 제외) |

| 금융자문수수료 | 500,000 | |

| 상장수수료 | 1,153 | 상장심사수수료, 상장수수료 |

| 주권발행비용 | 5,000 | 8권종 * 25만원, 용지대 |

| 회계법인 자문수수료 | 80,000 | - |

| 법무법인 자문수수료 | 50,000 | - |

| 등록세 | 20,324 | 증자 자본금의 0.4% |

| 교육세 | 4,065 | 등록세의 20% |

| 기타비용 | 24,245 | 공고비, 인쇄비, IR 비용, 등기비용 등 |

| 합계 | 943,787 | - |

주1) 상기비용은 합병절차 진행 과정에서 변경될 수 있습니다.

주2) 상기비용 외에 합병의 성공에 따른 임원에 대한 성과보수는 없습니다.

주3) 케이비제2호기업인수목적㈜의 상장시 총 인수수수료는 5.18억원이었으며, 이 중 공모금액 148억원의 1.75%에 해당하는 금액(2.59억원)은 케이비투자증권㈜ 에게 선지급되었고, 향후 발생할 인수수수료는 2.59억원입니다.

주4) 금융자문계약은 당사의 발기주주인 케이비투자증권㈜와 맺고 있습니다.

주5) 신고서 제출일 현재 상기 비용 외에 추가적으로 예상되는 비용은 없으며, 상기 기재한 인수수수료 및 금융자문수수료를 제외하고 당사 임원과의 거래는 없습니다.

5. 자기주식 등 소유현황 및 처리방침

- 존속회사인 케이비제2호기업인수목적(주) 및 소멸회사인 (주)케이사인은 증권신고서 제출일 현재 자기주식을 보유하지 않고 있습니다.

주식매수청구에 의해 취득한 자기주식의 처분은 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제3항의 규정에 따라 당해 주식을 매수한 날로부터 3년 이내에 처분할 예정입니다

6. 근로계약관계의 이전

본 합병 후 존속법인이 소멸법인 종업원의 퇴직금 및 근로계약관계를 승계합니다.

<합병계약서 제 9조(합병의 효과)>

② 합병기일자로 합병기일 현재의 피합병회사의 모든 직원은 합병회사의 직원이 되며, 이러한 승계직원의 퇴직금은 합병회사가 승계한다.

7. 종류주주의 손해 등

해당사항 없습니다.

8. 채권자 보호절차

상법 제527조의5(채권자보호절차)에 따라 2014년 09월 17일부터 2014년 10월 20일까지 1월 이상의 기간 동안 채권자 보호절차 진행할 예정입니다.

9. 그 밖의 합병조건

합병계약서상 본 증권신고서에 기재되지 않은 합병조건에 관한 내용은 없습니다.

Ⅳ. 영업 및 자산의 내용

해당사항 없습니다.

Ⅴ. 신주의 주요 권리내용에 관한 사항

1. 합병시 발행되는 신주 및 합병비율

가. 합병회사인 케이비제2호기업인수목적(주)는 합병대가로 신주를 발행하여 교부할 예정입니다. 당사는 합병기일 현재 (주)케이사인의 주주명부에 기재되어 있는 주주에 대하여 아래 내용에 따라 케이비제2호기업인수목적(주)의 기명식 보통주식 총 50,809,135주를 교부합니다.

나. 케이비제2호기업인수목적(주)는 상기 가. 에 따른 신주(액면가 100원)를 발행함에 있어 (주)케이사인의 기명식 보통주식 주당(액면가 500원) 9.1995455의 비율로 하여 케이비제2호기업인수목적㈜의 기명식 보통주식을 교부합니다.

다. 합병신주에 대한 이익배당의 기산일은 2014년 1월 1일로 합니다.

라. 주식매수청구권 행사로 인하여 당사가 취득한 자기주식은 상법 및 자본시장 및 금융투자업에 관한 법률 등에서 정하는 절차에 따라 소각 및 처분할 예정입니다. (주)케이사인이 합병반대주주의 주식매수청구로 인해 보유하게 될 자기주식에 대해서는 합병신주를 배정하지 않습니다.

2. 신주의 상장등에 관한 사항

본 합병으로 인해 발생되는 신주는 2014년 11월 11일 코스닥시장에 상장될 예정입니다. 다만, 최종 상장일은 관계기관 등과의 협의 및 승인과정에 의해 변경될 수 있습니다.

Ⅵ. 투자위험요소

| 투자자는 본 증권신고서에 포함되어 있는 모든 정보를 신중히 검토하여야 하며, 아래 기술된 투자위험요소 및 합병법인과 피합병법인의 재무제표와 관련 주석 등 모든 정보를 신중히 고려해야 합니다. 현재 알려져 있지 않거나 중요하지 않다고 간주되는 기타 투자위험과 불확실성 및 아래 기술한 투자위험요소 중 어느 하나라도 실제로 실현될 경우 합병법인의 사업, 재무상태, 영업성과에 중대하게 부정적인 영향을 미칠 수 있습니다. 그러한 경우 주가가 하락하여 투자자는 투자액의 부분 또는 전체에 대하여 손실을 볼 가능성이 있습니다. 동 합병으로 인한 존속법인은 케이비제2호기업인수목적(주)이나 당사는 기업과의 합병을 주된 목적으로 하는 회사이므로 합병 후 주된 사업은 피합병법인인 (주)케이사인이 영위하는 사업이 됩니다. 따라서, 하기 투자위험요소 중 회사와 관련된 사업위험, 회사위험은 피합병법인을 중심으로 기술되어있음을 밝힙니다. |

1. 합병 성사조건과 관련한 위험

가. 합병계약서상의 계약 해제 조건

합병계약서상 다음 각호의 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다.

[합병계약서]

|

제 17 조 (계약의 해제) ① 본 계약은 합병기일 이전에는 아래와 같은 사유로 해제될 수 있다. 단 각 해제 사유의 발생에 책임이 있는 회사는 본 계약을 해제할 수 없다. 1) “갑”과 “을”이 본 계약을 해제하기로 서면으로 상호 합의하는 경우 2) “갑”또는 “을”에 관하여 부도, 해산, 청산, 파산, 회생절차의 개시 또는 그러한 절차의 개시를 위한 신청이 있는 경우 3) (i) 본건 합병의 승인을 목적으로 하여 소집되는 “갑”과 “을”의 주주총회에서 의결권을 행사할 주주를 확정하기 위한 주주명부폐쇄일로부터 [3]개월 이내에 본건 합병에 대한 “갑”과 “을”의 주주총회 승인을 득하지 못하거나, (ii) 법령 또는 정부의 규제가 변경되어 본 계약에 따른 합병의 실행이 불가능해지거나 불법화되는 것이 확실해지고 당해 사정의 발생일로부터 [30]일 이내에 “갑”과 “을”이 달리 합의하지 아니하는 경우 4) “갑”또는 “을”이 본 계약상의 진술보증 또는 확약, 약정 사항을 위반하여 중대한 부정적인 영향이 발생하고 상대방 회사로부터 이를 시정할 것을 서면으로 요청받고도 [30]일 내에 시정하지 못하는 경우 5) 본 계약 체결일 이후 합병기일까지 “갑” 또는 “을”의 재무상태, 경영실적, 영업상태 또는 전망에 중대한 부정적 변경이 발생한 경우 ② “갑”과 “을”이 제6조의 주주총회에서 각각 본 계약을 승인한 후, “갑”과 “을”의 주주들이 각 회사에 대하여 주식매수청구권을 행사함으로 인하여 “갑”과 “을”이 반대주주에게 지급하여야 할 주식매수대금의 합계가 양 당사자중 일방이 금 [10,000,000,000]원을 초과하는 경우에는 양 당사자는 본 계약을 해제할 수 있다. ③ 본 계약이 해제되는 경우의 효과는 다음과 같다. 1) 본 계약이 해제되는 경우 일방 당사자는 본 계약의 해제일로부터 14일 이내에 상대방 당사자로부터 제공받은 자료 또는 정보를 상대방 당사자가 요청하는 바에 따라 반환하거나 폐기하여야 한다. 2) 본 계약이 해제되더라도 본 계약의 불이행 또는 위반으로 인하여 일방 당사자가 상대방 당사자에 대하여 갖는 손해배상청구권 기타 다른 권리나 구제방법에는 영향을 미치지 아니한다. 3) 본 계약의 해제에도 불구하고 본조, 제20조 제1항, 제2항 및 제9항은 그 효력을 상실하지 아니한다. 제 18 조 (계약의 효력상실) ① 본 계약은 제6조에 따른 "갑"과 "을"의 주주총회의 승인을 얻지 못하거나 또는 본 계약상 합병에 대해 관계법령에서 정하는 관계기관의 승인(상장예비심사에서의 승인 포함), 인가, 신고수리 등을 얻지 못한 때에는 그 효력을 상실한다. ② "갑" 또는 "을"은 전항에 따라 본 계약의 효력이 상실될 경우, 효력상실의 원인을 제공한 상대방에게 이로 인한 손해배상을 일체 청구하지 아니한다. |

나. 합병승인 주주총회에서 합병이 무산될 가능성

상법 제 522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

다. 관련 법령상의 인허가 또는 승인 등에 따른 합병계약 취소의 위험성

본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우, 그 승인 등을 합병기일전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다.

합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다.

인허가 또는 승인의 지체에 따라 합병과정이 지연됨에 따라 합병으로 인해 예상되는 시너지 효과들이 감소할 수도 있습니다.

라. 주식매수청구결과가 합병계약 등의 효력등에 미치는 영향

본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사 또는 소멸회사가 반대주주에게 지급하여야 할 주식매수대금의 합계가 양 당사자(존속회사 또는 소멸회사)중 일방이 금 일백억원을 초과하는 경우 존속회사 또는 소멸회사는 합병계약을 해제할 수 있습니다.

2. 합병신주의 상장 및 상장폐지 가능성 등에 관련한 위험

가. 합병신주 상장예정일

합병신주는 2014년 11월 10일에 교부할 예정이며, 상장예정일은 2014년 11월 11일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다.

나. 상장폐지 가능성

합병 후 존속하는 회사인 케이비제2호기업인수목적(주)는 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다. 단, 당사는 법 시행령 제6조 제4항 및 정관 제59조(회사의 해산)에 근거하여 최초 모집한 주권의 주금납입일부터 36개월 이내 합병대상법인과의 합병등기를 완료하지 목한 경우 해산절차를 진행하게 됩니다.

본 합병은 코스닥시장 상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형 요건은 아래와 같이 모두 충족합니다.

[ 피합병법인의 상장 외형요건 검토 ]

| 항 목 | 요 건 | 검 토 내 용 | |

|---|---|---|---|

| 설립경과연수 | 3년 이상 (벤처기업 제외) | 설립년월일: 1999년 11월 12일 | 충족 |

| 기업규모 | 30억원 이상 (벤처기업 15억원) or 시가총액 90억원 이상 |

K-IFRS('13년 연결기준) 자기자본: 184.8억원 |

충족 |

| 이익규모, 매출액 및 기준시가총액 | ※ 선택적용 ① 자기자본이익률 10/100 이상 (벤처기업 5/100 이상) or ② 당기순이익 20억원 이상(벤처기업 10억원 이상) |

K-IFRS('13년 연결기준) ① 자기자본이익률: 27.27% ② 당기순이익: 50.4억원 |

충족 |

| 자본상태 | 자본잠식 없을 것 | 해당사항 없음 [충족] | 충족 |

| 경영성과 | 법인세비용 차감전 계속사업이익이 있을 것 | K-IFRS('13년 연결기준) 법인비용차감전순이익: 57.6억원 |

충족 |

| 감사의견 | 적정 의견 | K-IFRS('13년 연결기준) : 적정 | 충족 |

| 합병 등 | 분할또는영업양수도후 결산 확정 | 해당사항 없음 | 충족 |

| 주식의 양도제한 | 주식의 양도제한 없을 것 | 양도제한 없음 | 충족 |

| 합병대상법인규모 | 최근 사업연도말의 자산총액 또는 합병가액의 80% 이상 | K-IFRS('13년 연결기준) - 자산총액 : 257.5억원 - 기업인수목적회사 예치금액 : 148억원 |

충족 |

3. 합병등과 관련하여 거래상대방 또는 제3자와 풋옵션(Put Option), 콜옵션(Call Option), 풋백옵션(Put Back Option)등 계약을 체결한 경우

해당사항 없음

4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소

케이비제2호기업인수목적(주)는 기업과의 합병을 주된 목적으로 하는 회사이므로 합병 후 주된 사업은 피합병법인인 (주)케이사인이 영위하는 사업이 됩니다. 따라서, 하기 투자위험요소는 피합병법인을 중심으로 기술되어 있음을 밝힙니다.

합병이 성사될 경우 관련 증권에 대한 투자는 본 투자위험요소를 고려할 때 위험성이내포되어 있으므로, 관련 증권에 투자하기 전에 반드시 다음에 기재된 사업위험, 회사위험, 기타위험 등의 정보를 포함한 모든 위험 요소들에 대하여 주의 깊게 고려해야 합니다.

가. 사업위험

| (1) (주)케이사인은 DB암호화 솔루션, PKI인증 솔루션 및 통합인증 솔루션 등의 보안 솔루션을 전문적으로 개발하는 업체로 동사가 속한 정보보안 산업의 시장 특성 및 성장에 영향을 받습니다. 정보보안 제품 및 정보보안 서비스를 포함한 국내 정보보안산업은 2012년 1조 5,776억원 규모로 전년동기대비 8.2% 성장하였으며, 2013년에는 1조 6,168억원의 시장규모를 형성할 것으로 전망됩니다. 그러나 향후 경기불황 등의 이유로 동사가 속한 시장이 침체되거나 정보보안 산업관련 시장이 거시적 또는 미시적 요인에 의하여 성장이 이루어지지 않을 경우, 동사의 영업실적에 부정적인 영향이 미칠 수 있습니다. |

(주)케이사인은 DB암호화 솔루션, PKI인증 솔루션 및 통합인증 솔루션 등의 보안 솔루션을 전문적으로 개발하는 업체로, 동사가 속한 정보보안 산업의 시장 특성 및성장에 영향을 받습니다. 특히, 정보보안 산업 중 DB암호화 시장은 2014년부터 8월부터 주민등록번호를 반드시 암호화 해야함에 따라 모든 공공기관 및 정부기관, 대기업을 포함한 중소기업, 병원, 학교 등에서 반드시 DB암호화 솔루션을 도입해야 하므로 견조한 시장 성장률의 상승이 지속될 것으로 예상됩니다.

또한, 최근 국내 주요 카드사 등 대규모 개인정보 유출 사고가 빈번하게 발생하여 사회적 문제가부각되고 있는 상황에서 개인정보취급자의 주민등록번호 암호화를 의무화하도록 2014년 3월 24일 개인정보보호법이 개정 및 시행 됨에 따라 DB암호화에 대한 수요는 한층 더 높아 질 것으로 예상됩니다. 국내 정보보안산업의 세부제품별 시장 현황 및 전망은 다음과 같습니다.

[국내 정보보안산업 세부제품별 시장현황 및 전망]

| (단위: 백만원) |

|

세부구분 |

2012 |

2013E |

2014E |

2015E |

2016E |

2017E |

|---|---|---|---|---|---|---|

|

DB암호 |

46,951 |

49,004 |

58,499 |

65,345 |

72,190 |

79,036 |

|

공개키기반구조(PKI) |

42,923 |

41,912 |

51,190 |

54,485 |

57,779 |

61,074 |

|

통합인증 |

29,567 |

31,007 |

37,156 |

40,300 |

43,443 |

46,585 |

|

통합접근관리(EAM) |

10,033 |

9,980 |

10,027 |

10,849 |

11,671 |

12,492 |

|

싱글사인온(SSO) |

10,904 |

11,149 |

17,331 |

18,849 |

20,367 |

21,885 |

|

통합계정관리(IM/IAM) |

8,630 |

9,878 |

9,798 |

10,602 |

11,405 |

12,208 |

|

보안관리 |

117,941 |

119,653 |

131,267 |

136,923 |

142,597 |

148,287 |

|

로그 관리/분석 툴 |

18,962 |

19,546 |

24,831 |

26,678 |

28,524 |

30,370 |

|

취약점 분석 툴 |

11,245 |

12,681 |

13,765 |

15,163 |

16,562 |

17,960 |

|

기타 |

87,734 |

87,426 |

92,671 |

95,082 |

97,511 |

99,957 |

(출처: KISIA, 2013 국내 지식정보보안산업 실태조사)

상기와 같이 동사가 영위하는 정보보안산업은 시대적 필요성과 정부정책지원 등으로향후 그 성장성은 더 커질 것으로 예상되며, 지식정보보안산업협회(KISIA)에서발표한 “2013년 국내 정보보안산업 실태조사”에 따르면 정보보안 제품 및 정보보안 서비스를 포함한 국내 정보보안산업은 2012년 1조 5,776억원 규모로 전년동기대비 8.2% 성장하였으며 2013년에는 1조 6,168억원의 시장규모를 형성할 것으로 전망하였습니다.

[국내 정보보안산업 시장규모 추이 및 전망]

![이미지: [국내 정보보안산업 시장규모 추이 및 전망]](%5B%EA%B5%AD%EB%82%B4%20%EC%A0%95%EB%B3%B4%EB%B3%B4%EC%95%88%EC%82%B0%EC%97%85%20%EC%8B%9C%EC%9E%A5%EA%B7%9C%EB%AA%A8%20%EC%B6%94%EC%9D%B4%20%EB%B0%8F%20%EC%A0%84%EB%A7%9D%5D.jpg) |

|

[국내 정보보안산업 시장규모 추이 및 전망] |

(출처: KISIA, 2013 국내 정보보안산업 실태조사)

그럼에도 불구하고 정보보안 산업에 대한 정부의 지원정책 등 소프트웨어 제조사의 시장참여 기회 확대 등 우호적인 시장환경에 대하여 반드시 동사가 관련시장의 수혜를 전적으로 받는다고 확신 할 수 없으며 오히려 다양한 업체들의 시장참여 등으로 인한 경쟁심화 내지는 향후 경기불황 등의 이유로 정보보안산업의 시장이 예상하는 바와 다르게 침체되거나 거시적 또는 미시적 요인에 의하여 성장이 이루어지지 않을 경우 정보보안 산업에 직접적인 영향을 받는 동사의 사업 특성상 이는 동사의 영업실적 부진으로 이어질 수 있는 점 투자자께서는 유의하시기 바랍니다.

| (2) (주)케이사인은 시스템소프트웨어 개발 및 공급업을 주 사업으로 영위하는 업체로 동사 제품은 주력사업인 소프트웨어제품(DB암호화 / 통합인증) 과 PKI, 기타(상품 및 유지보수)로 구성되어 있습니다. 동사의 전체 매출액에서 가장 큰 비중을 차지하고 있는 제품으로는 DB암호화 솔루션으로 2013년 기준 전체 매출액에서 58.31%, 2014년 상반기 기준 47.93%를 차지하고 있습니다. 이와 같이 특정 제품으로 매출이 편중되어 있는 제품 포트폴리오로 인하여 해당 제품에 대한 수요가 감소할 경우 동사의 전체 영업실적에 부정적인 영향이 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. |

(주)케이사인은 시스템소프트웨어 개발 및 공급업을 주 사업으로 영위하는 업체로 동사 제품은 주력사업인 소프트웨어제품(DB암호화 / 통합인증) 과 PKI, 기타(상품 및 유지보수)로 구성되어 있습니다. 각 부문별 주요 제품 현황은 다음과 같습니다.

|

품목 |

생산(판매) 개시일 |

주요상표 |

제품설명 |

|---|---|---|---|

|

DB암호화 |

2008년 12월5일 |

Ksign SecureDB |

개인정보보호에 기반을 둔 데이터베이스 암호 제품군 |

|

2010년 12월28일 |

Ksign SecureDB for SAP |

ERP프로그램인 SAP전용 데이터베이스 암호 제품군 |

|

|

통합인증 |

2003년 12월16일 |

KSignAccess |

각 시스템간의 계정연결 및 통합로그인 서비스를 제공하는 통합인증 제품군 |

|

PKI |

2000년 2월17일 |

KSignPKI |

PKI기술을 기반으로 하여 인증서생성 및 발급, 갱신, 폐기, 검증 등 PKI인증서(NPKI, 사설 인증)와 관련된 모든 보안서비스를 제공하는 제품군 |

|

기타 (상품,유지/보수) |

2001년 3월30일 |

HW, 유지보수 |

당사의 제품 납품시 고객이 장비까지 납품 요구시 해당 제품과 함께 납품되는 서버 등의 HW와 유지보수 |

동사의 전체 매출액에서 가장 큰 비중을 차지하고 있는 제품으로는 DB암호화 솔루션으로 2013년 기준 전체 매출액에서 58.31%의 비중을 차지하고 있습니다. 그 다음으로는 통합인증 솔루션 14.23%, PKI인증 솔루션 10.25% 순으로 매출의 절반이상이 DB암호화 솔루션에서 발생하고 있습니다. 한편, 2014년 상반기 기준 DB암호화 솔루션의 매출비중은 47.93%로 과거 평균대비 감소하였으며, 이는 신규제품 출시 등에 따른 사업영역 다각화에 기인한 것으로 판단됩니다.

| (단위: 백만원) |

| 유형 | 품목 | 2010년 | 2011년 | 2012년 | 2013년 | 2014년 상반기 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 제품 | DB암호화 솔루션 | 1,975 | 28.65% | 8,067 | 63.13% | 12,696 | 65.94% | 12,056 | 58.31% | 4,710 | 47.93% |

| 통합인증 솔루션 | 1,996 | 28.96% | 1,790 | 14.01% | 2,439 | 12.67% | 2,942 | 14.23% | 1,119 | 11.39% | |

| PKI인증 솔루션 | 1,551 | 22.51% | 1,233 | 9.65% | 1,470 | 7.64% | 2,119 | 10.25% | 820 | 8.34% | |

| KAMOS 주) | - | - | - | - | - | - | - | - | 386 | 3.93% | |

| WizSign 주) | - | - | - | - | - | - | - | - | 13 | 0.13% | |

| WizLog 주) | - | - | - | - | - | - | - | - | 243 | 2.47% | |

| 상품 | 1,101 | 15.97% | 1,182 | 9.25% | 1,978 | 10.27% | 2,168 | 10.49% | 1,563 | 15.91% | |

| 기타 | 270 | 3.92% | 506 | 3.96% | 669 | 3.48% | 1,392 | 6.73% | 972 | 9.90% | |

| 합계 | 6,892 | 100.00% | 12,778 | 100.00% | 19,253 | 100.00% | 20,678 | 100.00% | 9,826 | 100.00% | |

주) 상기 KAMOS, WizSign, WizLog 등 제품은 동사의 신규 사업제품으로 2014년 상반기에 매출이 발생하였습니다. 자세한 사항은 "제2부 당사회사에 관한 사항"중 (주)케이사인의 "II. 사업의 내용"을 참조하시기 바랍니다.

2010년 기준 전체 매출액에서 각 주력 제품들이 차지하는 매출비중은 DB암호화 솔루션, 통합인증 솔루션, PKI인증 솔루션이 각각 28.65%, 28.96%, 22.51%로 전사 매출에 대한 각 제품별 매출 기여도가 비교적 고르게 분포되어 있었으나, 2011년 이후 개인정보보보호법 공포(2011.03.29) 등 DB암호화에 대한 수요가 증가하며, DB암호화 솔루션의 매출비중은 지속적으로 증가하여 왔습니다.

동사는 다년간의 정보보안 산업 관련 노하우로 인한 제품 및 기술 경쟁력 등을 통하여 대기업 및 공공기관들로부터 수주를 확보하며 비교적 안정적인 매출처를 확보하고 있으나, 상기와 같이 특정 제품으로 매출이 편중되어 있는 제품 포트폴리오로 인하여 해당 제품에 대한 수요가 감소할 경우 동사의 전체 영업실적에 부정적인 영향이 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다.

| (3) 기술발전과 더불어 빠르게 급변하는 소프트웨어 시장의 특성상 One Solution으로는 성장의 한계가 존재하는바, 향후 신성장동력을 확보하기 위해서는 필연적으로 신사업 분야를 꾸준히 준비해야 할 필요가 있으며 현재 영위 사업분야에서 추가 확장이 이루어 지지 않고 정체 시에는 3~4년 후의 성장을 담보할 수 없는 위험이 있습니다. 이에 (주)케이사인은 시스템 계정 및 접근통제 분야, 통합 보안관리 분야, 클라우드기반 개인정보보호 분야 등 다양한 영역에서의 신규사업 진출을계획/진행하고 있으나, 향후 해당 신규사업의 수요 부진 및 경쟁심화 등의 이유로 실적이 가시화 되지 않을 경우 신정장동력확보 부재로 인한 동사의 실적악화로 이어질 수 있는 점 투자자께서는 유의하시기 바랍니다. |

개인정보 처리자에 대한 개인정보 암호화 의무적용 등 정책적 및 시대적 필요성 등에따라 향후 수년간은 DB암호 시장의 성장으로 (주)케이사인 역시 견조한 성장세를 유지할 것으로 예상되나, 기술발전과 더불어 빠르게 급변하는 소프트웨어 시장의 특성상 One Solution으로는 성장의 한계가 존재하는바, 향후 신성장동력을 확보하기 위해서는 필연적으로 신사업 분야를 꾸준히 준비해야 할 필요가 있으며, 현재 영위 사업분야에서 추가 확장이 이루어 지지 않고 정체 시에는 3~4년 후의 성장을 담보할 수 없는 위험이 있습니다.

이에 동사는 기존에 영위하고 있는 보안 분야 안에서 시너지 효과를 창출하기 위하여네트워크 보안 분야의 시스템 통합계정관리 솔루션 및 시스템 계정 및 접근통제 솔루션 등을 신규 사업으로 추가하여 진행 중에 있으며, 2014년 관련 신규매출이 발생할 것으로 기대하고 있습니다. 해당분야는 기술적으로 난이도가 높은 편으로 초기 시장이지만 대기업 위주로 시장이 확대되고 있습니다.

그 밖에 빅데이터와 클라우드 환경에 적용할 데이터 암호화 솔루션을 정부과제를 통해 개발하고 있으며 신분야 개발에 꾸준히 투자하고 있습니다. 동사는 2012년 6월부터 PIST(Personal Information Security For using Tokenization) 프로젝트를 통해 클라우드 환경에서 개인정보를 수집부터 암호 저장 및 보안 관리 등을 서비스 형태로 제공하는 개인정보뱅크(Private Information Bank) 기술을 개발하고 있습니다. 이는 기존의 개인정보를 수집하는 기업이나 개인이 자체적으로 암호화 및 보안관리를 담당하는 개념에서 클라우드 기반의 서비스를 이용하여 수집, 암호, 보안관리를 위탁하는 방식으로 변경되는 것입니다. 개인정보의 수집, 암호화 저장, 이용, 보안관리 등에 소요되는 구축·관리 비용을 절감하고 보안 취약성에 대한 우려를 해소하여 이용 고객에 대한 신뢰성을 확보할 수 있도록 하는 기술입니다.

현재 동사가 추진 또는 진행중인 각 신규사업 분야별 주요 제품에 대한 세부내용은 다음과 같습니다.

| 신규사업 분야 | 제품명 | 출시 (예정)일 |

주요 기능 및 기대효과 |

|---|---|---|---|

| 시스템 계정 및 접근통제 분야 | 카모스(KAMOS) | 2014 1분기 |

- 시스템OS별로 관리되고 있는 계정의 통합관리 및 실시간 사용자 계정 할당과 인사변경에 따른 자동 계정 삭제 등 통합계정관리 기능 제공 - 시스템 관리자의 권한 오남용에 따른 내부정보 유출방지를 위한 중요기능에 대한 접근통제 및 다양한 접근이력에 대한감사 기록 관리 및 접근사용내역에 대한 재현을 통한 보안사고 추적관리 가능 |

| 통합 보안관리 분야 | WizLog(SIEM) | 2014년 2분기 |

- 빠른 검색, 상관분석, 타 분석엔진 연동이 가능한 분석엔진 기능을 제공하여 각종 보안 사고를 데이터화해 미래 보안사고를 사전에 대비할 수 있는 방법 제공 - 원시 데이터 수집 대상에 제한이 없으며 비정형화된 데이터 형태로 저장되고 병렬, 다중처리가 되며 상관분석, 다차원 분석 등 고차원적인 분석 가능 |

| 클라우드기반 개인정보보호 분야 | PIST(Personal Information Security For using Tokenization) | 2015년 3분기 |