|

|

대표서명 |

증 권 신 고 서

| ( 합 병 ) | |

| 금융위원회 귀중 | 2013년 08 월 26 일 |

| 회 사 명 : |

하이제1호기업인수목적 주식회사 |

| 대 표 이 사 : |

김 기 혁 |

| 본 점 소 재 지 : |

서울시 영등포구 여의도동 25-5 동화빌딩 4층 |

| (전 화) 02-2122-9477 | |

| (홈페이지) 없음 | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 김 기 혁 |

| (전 화) 02-2122-9477 | |

| 모집 또는 매출 증권의 종류 및 수 : |

기명식 보통주 7,954,238주 |

| 모집 또는 매출총액 : |

33,885,053,880원 |

| 증권신고서(합병등) 및 투자설명서 열람장소 | |

| 가. 증권신고서(합병등) | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 나. 투자설명서 | |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr | |

| 서면문서 : 서울시 영등포구 여의도동 25-5 동화빌딩 4층 | |

【 대표이사 등의 확인 】

|

|

|

대표서명 |

요약정보

Ⅰ. 핵심투자위험

| 사업위험 | 가. ㈜디에이치피코리아가 영위하고 있는 사업은 크게 제약업에 속해 있으며, 제약업의 경우 업종 특성 상 정부의 엄격한 규제를 받고 있으며, 또한 정부 정책방향에 큰 영향을 받으며 시장이 형성되고 있습니다. 따라서, ㈜디에이치피코리아도 정부의 의약품 산업에 대한 정책방향 및 규제 강도에 따라 회사의 수익성 및 성장성이 크게 영향을 받을 수 있음을 유의하시기 바랍니다. 나. 의약품의 보험수가는 건강보험심사평가원이 정하여 공표하는 의약품의 가격으로 ㈜디에이치피코리아 제품의 판매가격을 정하는 기준이 됩니다. 따라서 보험수가가 변동될 경우 제품의 판매가격이 변동되므로 ㈜디에이치피코리아의 영업활동에 큰 영향을 미치는 요소입니다. 보험수가의 하락할 경우 동사의 주력제품의 판매가격이 하락하므로 이에 대한 적절한 대응이 이루어지지 못할 경우 동사의 영업실적에 부정적인 영향을 받을 수 있습니다. 이에 투자자께서는 이점을 유의하시기 바랍니다. 다. ㈜디에이치피코리아의 영업활동에 크게 영향을 미치는 의약품의 보험수가 등과 같은 경우 정부가 국민의 의약품 소비 시에 의약품에 보조해주는 보험금액이 포함되어 있으므로 중앙정부의 재정정책이나 정부의 의료보험 재정 상황에 따라 변동될 가능성이 높습니다. 따라서, 정부의 재정정책의 변화와 의료보험 재정이 악화 등은 동사의 영업활동에 부정적인 위험요소가 될 수 있으므로 이점을 유의하시기 바랍니다. 라. 현재 ㈜디에이치피코리아의 주력 시장인 인공누액 시장이 급격히 성장하면서 인공누액시장의 경쟁이 심화될 가능성이 존재합니다. 현재 약 41개 제약사가 인공누액 제품을 판매하고 있으나 이중 상위 10위권 업체가 전체 시장규모의 90%를 점유하고 있습니다. 그러나 향후 시장규모가 크게 성장할 경우 국내 대형 제약사 들의 시장 진입 가능성이 존재하며, 신규 업체들이 시장진입에 성공할 경우 시장의 경쟁강도는 더욱 심화될 수 있습니다. 마. ㈜디에이치피코리아가 영위하고 있는 제약산업의 특성상 예상치 못한 신기술, 신소재 등이 출현으로 인하여 시장 전체가 새롭게 재편될 가능성이 존재합니다. 이러한 시장 변화에 동사가 적절히 대응하지 못할 경우 동사의 영업활동은 크게 악화될 위험이 존재합니다. 바. ㈜디에이치피코리아는 안과용 의약품 생산 전문회사로 현재 안과용 의약품 매출이 전체 매출의 대부분을 차지하고 있습니다. 현재까지 동사는 일회용 인공누액시장 선점을 위하여 동 사업부분에 집중 투자가 이루어져 다양한 제품군 확보가 이루어지지 못한 점이 다소 있습니다. 이러한 제품 Line-up 다양성의 부족은 현재 주력 제품에 대한 매출의존도가 증가시켜 급변하는 시장 환경변화에 적응력이 다소 떨어뜨릴 수 있으며, 향후 동사의 성장성에 대해서도 부정적인 영향을 미칠 수 있습니다. |

| 회사위험 | 가. ㈜디에이치피코리아의 재무비율 중 안정성비율은 최근 3년간 업계 평균에 비해 다소 저조한 편이었습니다. 이는 회계기준을 K-IFRS 전환하면서 전환상환우선주가 부채로 계상되고, 운영자금 및 시설투자자금 충당을 위해 전환사채 발행 및 은행으로부터 자금 차입이 늘어난 데 기인합니다. 현재 동사는 발행된 전환사채 및 전환상환우선주가 모두 보통주로 전환되었고, 또한 영업실적 개선을 통해 유입된 자금으로 차입금 상환이 이루어지면서 2013년 반기 기준으로 부채비율 등 안정성 비율이 크게 개선되어지고 있습니다. 나. ㈜디에이치피코리아가 매입하고 있는 주요 원재료 중 히알우론산나트륨이 차지하는 비중은 절대적으로 높습니다. 또한, 현재 동사는 히알우론산나트륨은 전부 수입에 의존하고 있습니다. 이에 따라 핵심 원재료인 히알우론산나트륨의 수급변화와 환율변동은 동사의 영업실적에 큰 영향을 미치는 요소입니다. 이점을 투자자께서는 유의하시기 바랍니다. 다. ㈜디에이치피코리아가 영위하고 있는 사업은 의약품을 개발, 제조 및 판매하는 사업으로 제품 개발에서부터 제조 및 영업에 이르기까지 의약품에 대한 전문지식을 갖춘 전문 인력들이 필요한 사업입니다. 현재까지 동사는 우수인력 확보와 유지를 위해 많은 노력을 기울이고 있으나, 향후 신기술 출현 등으로 인한 시장환경 변화에 따른 인력유출이 발생하거나 신규 핵심인력 확보에 실패할 경우 동사의 영업활동에 큰 지장을 초래할 위험이 존재합니다. 라. ㈜디에이치피코리아는 2012년 일반기업회계기준에 따라 발행한 감사보고서를 2013년 8월 20일 오류사항을 수정하여 재발행하였습니다. 이에 동 감사보고서는 일부 수정사항을 반영하여 재작성된 것이므로 2013년 2월 20일자 회사의 정기주주총회에서 승인된 재무제표와 상이하며, 2013년 8월 12일자로 이사회에서 승인된 수정된 재무제표에 대하여 본 감사보고서를 재발행하게 되었습니다. 마. ㈜디에이치피코리아는 상대적으로 부족한 연구개발 인력 규모를 보유하고 있습니다. 동사가 영위하는 제약업종의 특성상 지속적인 연구개발이 필요하므로 추가적인 연구개발 인력 충원이 필요합니다. 향후 우수한 연구인력 유치가 충분히 이루어지지 못할 경우 회사의 성장성의 제약요소가 될 수 있습니다. |

| 기타 투자위험 | 가. 하이제1호인수목적㈜는 기업인수목적회사로서 다른 법인과 합병하는 것을 유일한 사업목적으로 하고 있습니다. 그러나 당사의 존속기한 동안 합병승인을 위한 주주총회에서 합병승인을 득하지 못하는 경우에는 당사는 합병에 실패할 위험이 있습니다. 나. ㈜디에이치피코리아가 임원에게 부여한 주식매수선택권이 존재하고 있습니다. 또한 합병기일 6개월 후부터 합병법인인 하이제1호기업인수목적㈜의 발기인이 보유한 전환사채 물량이 출회할 가능성이 존재합니다. 따라서, 상기와 같는 주가 희석화 요인들이 존재하므로 동 사항을 유의하셔야 합니다. 다. 합병 전 합병법인의 최대주주는 유진자산운용이나, 합병 완료시 최대주주는 피합병법인의 최대주주인 삼천당제약㈜으로 변경됩니다. 또한 투자매매업자인 하이투자증권㈜는(발기주식 5,000주, 전환사채 15억원 포함)합병기일로부터,피합병법인의 주요주주는 합병 후 상장일로부터 1년까지 주식등에 대한 보유 의무가 있어 매각이 제한됩니다. 한편, 합병 후 존속회사에 취임할 사외이사 2명은 이사회에서 견제 기능을 수행할 것으로 예상되지만, 본연의 기능을 충분히 발휘하지 못한다면 이사회의 의결이 적정히 수행되지 않거나 균형을 유지하기 어려울 수도 있으니 이 점, 투자시 유의하시기 바랍니다. 라. 하이제1호기업인수목적㈜의 임원은 다른 회사의 임원을 겸직하고 있으나, 영업을 영위하지 아니하고 합병만을 목적으로 하는 명목회사의 특성상 타회사 임직원 겸직이 가능합니다. 당사의 임원은 다른 기업인수목적회사의 지분을 보유하고 있지 아니하고 당사 발기인들의 임원이지만 이해상충문제가 발생할 수 있는 가능성은 존재하오니 투자자께서는 이 점 유의하시기 바랍니다. 마. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자 시 이러한 점을 감안하시기 바랍니다. 또한, 「자본시장과 금융투자업에 관한 법률」제120조 3항에 의거 본 증권신고의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 바. 「자본시장과 금융투자업에관한 법률 시행령」제176조의5 제3항의 개정으로 기업인수목적회사와 합병하는비상장법인의 기업가치평가를 기업인수목적회사와 그 비상장법인 간의 협의로 정할 수 있게 되었습니다. 다만, 합병가액 산정의 자율화에 따른 부작용 방지장치로 「증권의 발행 및 공시 등에 관한 규정」 제5-13조제4항에 따라 산정한 기업가치평가를 비교하여 공시하도록 규정하고 있습니다. |

| 합병등 관련 투자위험 | 가. 합병계약서상 다음 각호의 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다. 나. 상법 제 522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다. 다. 본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우, 그 승인 등을 합병기일전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다. 또한, 합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다. 라. 본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사 또는 소멸회사가 매수하여야 하는 각 회사 주식이 각 회사의 발행주식총수의 33.33%를 초과하므로써 자금부담이 예상보다 클 때에는 소멸회사의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 합병계약을 해지할 수 있습니다. 마. 합병신주는 2013년 11월 21일에 교부할 예정이며, 상장예정일은 2013년 11월 22일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다. 바. 합병 후 존속하는 회사인 하이제1호기업인수목적㈜는 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다. 단, 합병법인의 정관상 존속기일은 2013년 11월 26일이며, 이때까지 합병등기가 완료되지 못할 경우 존속기업은 상장폐지될 수 있습니다. 본 합병은 코스닥시장 상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 현재 모든 요건을 충족하고 있습니다. |

Ⅱ. 형태

| 형태 | 흡수합병 |

Ⅲ. 주요일정

| 이사회 결의일 | 2013.06.25 | |

| 계약일 | 2013.06.25 | |

| 주주총회를 위한 주주확정일 | 2013.08.27 | |

| 승인을 위한 주주총회일 | 2013.10.10 | |

| 주식매수청구권 행사 기간 및 가격 |

시작일 | 2013.10.10 |

| 종료일 | 2013.10.30 | |

| (주식매수청구가격-회사제시) | 4,350원 | |

| 합병기일 등 | 2013.11.12 | |

Ⅳ. 평가 및 신주배정 등

| (단위 : 원, 주) |

| 비율 또는 가액 | ㈜디에이치피코리아의 기명식 보통주식 1주당 1.9047215 / 8,115원 | ||||

| 외부평가기관 | 삼영회계법인 | ||||

| 발행증권 | 종류 | 수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 |

| 기명식보통주 | 7,954,238 | 500 | 4,260 | 33,885,053,880 | |

| 지급 교부금 등 | 본 합병에서는 피합병회사의 주주에게 합병비율에 따른 합병신주의 교부와 단주매각대금 지급외에는 별도의 합병교부금 지급은 없음 | ||||

Ⅴ. 당사회사에 관한 사항 요약

| (단위 : 원, 주) |

| 회사명 | 하이제1호기업인수목적(주) | (주)디에이치피코리아 | |

|---|---|---|---|

| 구분 | 존속회사 | 소멸회사 | |

| 발행주식수 | 보통주 | 7,250,000 | 4,176,064 |

| 우선주 | - | - | |

| 총자산 | 31,285,628,001 | 29,448,747,836 | |

| 자본금 | 3,625,000,000 | 2,088,032,000 | |

| 주) 총자산과 자본금은 양사의 2013년 반기검토보고서상의 수치임 |

Ⅵ. 그 외 추가사항

| 【주요사항보고서】 | [정정] 주요사항보고서(합병결정)-2013.08.19 |

| 【기 타】 | - |

제1부 합병의 개요

Ⅰ. 합병에 관한 기본사항

1. 합병의 목적

가. 합병의 배경

(1) 합병의 추진 배경

하이제1호기업인수목적㈜는 수익성과 성장성이 뛰어난 비상장 우량기업과의 합병을 통하여, 대상기업의 가치를 높이고 주주의 투자이익을 실현하며 국내 자본시장의 발전에 이바지 하고자 2010년 7월 23일 설립되어 동년 12월 3일 주권을 한국거래소 코스닥시장에 상장하였습니다.

㈜디에이치피코리아는 안과용 의약품 전문 제조업체로 금번 합병을 통하여 SPAC 자금 유입을 활용하여 생산시설 확충, 신규인력 충원 등을 시행하여 최근 성장세에 박차를 가할 계획입니다.

또한 차입금 일부 상환을 통해 재무안정성을 개선하여 종합적인 기업 경쟁력 강화 및 경영 효율성 제고를 실현하여 주주가치의 극대화를 달성하고자 합니다.

(2) 합병의 목적

(가) 합병 시 유입 자금을 활용하여 설비투자 확대 및 재무적 안정성 제고

(나) 경영 투명성 및 대외 신인도 강화

(다) 코스닥 시장 상장을 통한 자금 조달능력 증대

(라) 주주와 사회에 대한 책임 구현

(마) 우수인력 유치를 통한 기업경쟁력강화

나. 회사의 경영, 재무, 영업 등에 미치는 중요 영향 및 효과

(1) 회사의 경영에 미치는 효과

증권신고서 제출일 현재 하이제1호기업인수목적㈜의 최대주주는 유진자산운용㈜으로 발행주식총수의 16.29%를 보유하고 있고, ㈜디에이치피코리아의 최대주주인 삼천당제약㈜ 및 그 특수계인은 88.15%를 보유하고 있습니다.

합병 완료시 하이제1호기업인수목적㈜의 최대주주는 삼천당제약㈜로 변경되며 삼천당제약㈜ 및 그 특수관계인의 보유 지분율은 46.11%가 됩니다. 이는 코스닥시장상장규정 제19조에 의거하여 당사의 우회상장에 해당하게 됩니다.

(2) 회사의 재무 및 영업에 미치는 효과

하이제1호기업인수목적㈜는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 ㈜디에이치피코리아와 합병 후에는 현재 ㈜디에이치피코리아의 주 사업인 인공누액을 비롯한 안과용 의약품 제조, 판매를 주 사업으로 영위할 것입니다. 한편, 하이제1호기업인수목적㈜의 설립 및 코스닥시장 공모 시에 모집된 자금은 합병존속법인의 사업의 확장 및 안정을 위하여 사용될 예정입니다.

㈜디에이치피코리아는 금번 합병으로 SPAC 자금이 유입될 경우 기존 공장부지에 생산라인 증설을 즉각 착수할 계획에 있습니다. 현재 ㈜디에이치피코리아의 생산시설 가동률은 80%를 상회하는 수준으로 가동되고 있어 추가적인 외형 성장 및 이익 창출을 위해 생산능력의 확충이 필요한 상황입니다.

㈜디에이치피코리아의 사업분야인 안과용 제약시장 및 주력제품인 인공누액 및 점안제 시장은 최근 몇년간 높은 성장률을 기록하며 지속적으로 성장하고 있는 시장입니다. 이에 생산을 위탁하고 있는 기존 고객은 납품수량을 증가시키고자 지속적인 요구를 하고 있고 신규로 ㈜디에이치피코리아 제품을 공급받고자 하는 잠재고객(제약사)의 수도 지속적으로 증가를 하고 있어 추가 생산량이 매출로 이어지는 데에는 어려움이 전혀 없을 것으로 예상됩니다.

그리고 무엇보다 국내 점안제, 특히 인공누액 시장이 급속한 성장을 하고 있기는 하지만 향후 예상치 못한 요인으로 성장세가 급변하거나 하락할 가능성을 완전 배제할 수 없으므로 중장기적인 관점에서 ㈜디에이치피코리아의 지속적인 성장을 위해서는 해외시장의 개척이 반드시 필요한 것으로 판단됩니다. 수출의 경우 글로벌 제약사 등을 대상으로 사업을 진행할 가능성이 크며, 주문 및 납품의 단위가 지금보다 크게 증가할 것으로 예상되므로 일정 수준 이상의 생산능력을 갖추어야 합니다. 이에 생산능력의 확충은 향후 ㈜디에이치피코리아가 한 단계 성장을 위한 필수적인 사항으로 판단됩니다. 생산능력 확충이 성공적으로 완료될 경우 현재 1회용 점안제 생산능력 및 판매량(수탁제품 포함)에 있어 국내시장 선두권의 지위를 더욱 공고히 할 것으로 예상됩니다.

그리고 ㈜디에이치피코리아는 본 합병성공시 유입될 SPAC 자금을 활용하여 2013년 반기말 기준으로 약 120억원에 이르는 차입금 중 일부를 상환할 계획입니다. 차입금이 계획되로 상환될 경우 동사의 재무구조 개선 및 이자비용을 경감을 통한 손익 증대효과와 같은 긍정적인 효과를 기대할 수 있습니다.

금번 합병을 통해 합병존속법인에 약 300억원의 자금이 유입될 예정입니다. 합병존속법인은 유입되는 자금을 설비투자, 운영자금확보, 부채상환을 위해 사용할 예정입니다.

| [유입 예상액] | (단위 : 천원) |

| 구분 | 금액 | 비고 |

|---|---|---|

| 유입예정금액 | 30,000,000 | 공모자금예치금, 발기인출자금,CB예치금 |

| 발행제비용 | 1,062,450 | 상장주선인 수수료, 신문공고비, 인쇄비 등 |

| 합계 | 28,937,550 | - |

주1) 유입예정금액은 2013년 5월 공모 예치금 잔액과 그외 당사 보유 잔여 현금을 기준으로 하여 현재 예치 이자율을 적용하여 산출한 합병기일 기준 예상 금액임

상기 유입예정금액은 본 합병과정에서 주주들의 주식매수청구권 행사로 유출된 금액이 반영하지 않은 금액입니다. 향후 주식매수청구권의 행사로 유출된 자금규모를 예측할 수 없으므로 당사 주주들의 주식매수청구권 행사 규모에 따라 유입예정금액은 변동될 수 있습니다.

| [발행비용 세부내역] | (단위: 천원) |

| 구 분 | 금 액 | 계 산 근 거 |

|---|---|---|

| 인수수수료 | 472,500 | 공모금액의 3.5%의 50% |

| 금융자문수수료 | 500,000 | |

| 외부평가기관 용역 수수료 | 40,000 | |

| 상장수수료 | 860 | 80만원+300억원 초과금액의 10억당 2만원 |

| 등록세 | 15,908 | 증자 자본금의 0.4% |

| 교육세 | 3,182 | 등록세의 20% |

| 기타비용 | 30,000 | 신문공고비, 투자설명서 인쇄비, 주권인쇄비, 등기비용 등 |

| 합 계 | 1,062,450 |

| [자금 소요계획] | (단위: 천원) |

| 항목 | 2013 E | 2014 E | 합계 |

|---|---|---|---|

| 설비 투자 | 3,807,000 | 12,193,000 | 16,000,000 |

| 운영 자금 | 1,000,000 | 1,287,671 | 2,287,671 |

| 부채 상환 | 3,759,000 | 7,953,329 | 11,712,329 |

| 합계 | 8,566,000 | 21,434,000 | 30,000,000 |

| [세부투자 계획] | (단위 : 천원) |

| 공정구분 | 설비명 | 용도 | 금액 |

|---|---|---|---|

| 3 LINE 기계장치 및 설비투자 |

BFS | 충진 | 4,566,000 |

| 시설 | 설계비 | 1,649,000 | |

| 수처리시설 | 수처리 | 1,760,000 | |

| 공조시설 | 공조 | 8,025,000 | |

| 합계 | 16,000,000 | ||

| [운영자금 소요계획] | (단위 : 천원) |

| 구분 | 항목 | 내용 | 지출예상액 |

|---|---|---|---|

| 마케팅비 | 광고 | 제품 홍보 | 1,000,000 |

| 사무실 매입 | 제품 저장고 | 완제품 보관소 | 1,000,000 |

| 원재료 매입 | 히알루론산 | 주원료 매입 | 287,671 |

| 합계 | 2,287,671 | ||

| [부채상환 세부계획] | (단위 : 천원) |

| 구분 | 항목 | 2013년 반기말 | 차입금 상환 예정 금액 |

이자율 | 비고 |

|---|---|---|---|---|---|

| 단기 | 신한은행 | 1,000,000 | 1,000,000 | 5.38% | 2013년 상환 |

| 외환은행 | 600,000 | 600,000 | 4.96% | 2013년 상환 | |

| 삼천당제약(주) | 1,443,829 | 1,443,829 | - | 2014년 상환 | |

| 소계 | 3,043,829 | 3.043.829 | |||

| 장기 | 국민은행 | 1,759,000 | 1,759,000 | 4.14% | 2013년 상환 |

| 국민은행 | 2,509,500 | 2,509,000 | 3.78% | 2014년 상환 | |

| 국민은행 | 3,000,000 | 3,000,000 | 2.79% | 2014년 상환 | |

| 국민은행 | 1,000,000 | 1,000,000 | 2.32% | 2014년 상환 | |

| 외환은행 | 400,000 | 400,000 | 5.55% | 2013년 상환 | |

| 소계 | 8,668,500 | 8,668,500 | |||

| 합계 | 11,712,329 | 11,712,329 | |||

(4) 합병 상대방 회사의 개요

(가) 회사의 개황

1) 회사의 상호 , 주요사업, 임직원 현황 등

| 상 호 | (주)디에이치피코리아 |

| 설 립 일 | 2002년 9월 |

| 주요사업의 내용 |

1) 안과질환치료제 및 기타 안과질환관련 신약의 개발, 생산 및 판매 2) 의약품 및 생명공학 관련 제품의 개발, 생산, 판매 3) 의약부외품, 화장품, 화공약품, 기타화학제품의 개발, 생산 판매 4) 의료기기 및 기구 개발, 생산, 판매 |

| 임직원 현황 | 91명 |

| 대표이사 | 여대훈, 한동화 각자 대표이사 |

2) 주주 현황

| (기준일 : 증권신고서 제출일 현재) | (단위 : 주, %) |

| 주주명 | 구분 | 종류 | 주식수 | 지분율 |

|---|---|---|---|---|

| 삼천당제약 | 최대주주 | 보통주 | 3,346,064 | 80.12% |

| 한동화 | 임원 | 295,000 | 7.06% | |

| 장만용 | 임원 | 30,000 | 0.73% | |

| 박재선 | 임원 | 10,000 | 0.24% | |

| 최대주주 등 | 3,681,064 | 88.15% | ||

| 기타 | 소액주주 | 보통주 | 495,000 | 11.85% |

| 합계 | 4,176,064 | 100.00% | ||

(나) 최근 3개년 요약 재무정보 및 외부감사 여부

1) 2010년 ~ 2013년 반기

(1) 요약재무상태표

| (단위: 백만원) |

| 구분 | 2010년도 (제9기) |

2011년도 (제10기) |

2012년도 (제11기) |

2013년도 (제12기 반기) |

|---|---|---|---|---|

| 유동자산 | 4,465 | 7,988 | 7,984 | 8,564 |

| 매출채권 및 기타채권 |

2,587 | 3,778 | 4,959 | 4,929 |

| 재고자산 | 753 | 2,008 | 2,467 | 2,241 |

| 비유동자산 | 21,878 | 20,264 | 22,266 | 20,884 |

| 유형자산 | 19,804 | 18,882 | 21,765 | 20,408 |

| 무형자산 | 1,939 | 962 | 109 | 131 |

| 자산총계 | 26,343 | 28,251 | 30,250 | 29,449 |

| 유동부채 | 8,332 | 15,444 | 16,070 | 9,566 |

| 매입채무 및 기타채무 |

3,850 | 2,437 | 3,732 | 3,231 |

| 단기차입금 | 2,360 | 6,278 | 6,585 | 3,409 |

| 비유동부채 | 13,623 | 8,054 | 6,690 | 6,068 |

| 장기차입금 | 8,976 | 6,808 | 6,441 | 5,743 |

| 부채총계 | 21,955 | 23,498 | 22,760 | 15,635 |

| 자본금 | 1,080 | 1,243 | 1,348 | 2,088 |

| 자본잉여금 | 407 | 1,244 | 1,924 | 6,532 |

| 전환권대가 | 2,196 | 2,236 | 1,707 | 0 |

| 자기주식 | - | -1,274 | - | 0 |

| 이익잉여금 | 705 | 1,305 | 2,510 | 5,194 |

| 자본총계 | 4,388 | 4,753 | 7,490 | 13,814 |

(2) 요약포괄손익계산서

| (단위: 백만원) |

| 구 분 | 2010년도 (제9기) |

2011년도 (제10기) |

2012년도 (제11기) |

2013년도 (제12기 반기) |

|---|---|---|---|---|

| 매출 | 10,672 | 16,638 | 21,870 | 13,097 |

| 매출원가 | 5,728 | 8,905 | 11,011 | 5,875 |

| 매출총이익 | 4,944 | 7,732 | 10,859 | 7,222 |

| 판매비와관리비 | 4,343 | 5,131 | 6,540 | 4,000 |

| 영업이익 | 601 | 2,601 | 4,319 | 3,221 |

| 기타수익 | 31 | 42 | 49 | 239 |

| 기타비용 | 25 | 1,085 | 1,530 | 239 |

| 금융원가 | 307 | 1,270 | 1,160 | 379 |

| 금융수익 | -39 | -10 | -17 | -5 |

| 순금융비용 | 268 | 1,260 | 1,143 | 375 |

| 법인세비용차감전순이익 | 339 | 298 | 1,695 | 2,847 |

| 법인세비용 | -3 | -366 | 377 | 28 |

| 당기순이익 | 343 | 664 | 1,319 | 2,819 |

(3) 외부감사여부

㈜디에이치피코리아는 "주식회사의 외부감사에 관한 법률"에 따른 외부감사대상기업으로 최근 사업연도인 2012년 12월 31일로 종료하는 사업연도의 재무제표는 대주회계법인으로부터 감사받은 재무제표입니다.

| 사업연도 | 감사법인 | 감사의견 | 회계기준 | 비고 |

|---|---|---|---|---|

| 2013년도 반기(제12기) | 대주회계법인 | - | K-IFRS | 반기검토 |

| 2012년도 (제11기) | 대주회계법인 | 적정 | K-GAAP, K-IFRS | 기말 감사 |

| 2011년도 (제10기) | 대주회계법인 | 적정 | K-GAAP | |

| 2010년도 (제9기) | 위드회계법인 | 적정 | K-GAAP |

대주회계법인은 ㈜디에이치피코리아가 코스닥시장 상장을 추진하기 위해 금융감독원으로부터 지정받은 지정감사인으로 2011년부터 동사의 외부감사인으로 회계감사를 실시하였습니다.

다. 향후 회사구조 개편에 관한 계획

㈜디에이치피코리아는 합병이 완료된 후 1년 내에 또 다른 합병 등을 계획하고 있지 않습니다. 뿐만 아니라, 하이제1호기업인수목적㈜는 다른 기업과의 합병만을 유일한 목적으로 하는 회사로서 향후 ㈜디에이치피코리아의 내부 연구개발, 사업 및 영업 조직체계를 그대로 유지할 계획이며, 추가적으로 상장과 관련하여 경영지원부서 내 상장관리, 내부통제제도 및 IR 활동을 위한 내부조직을 추가할 계획입니다.

2. 합병의 형태

가. 합병방법

본 합병은 코스닥시장 상장법인인 하이제1호기업인수목적㈜가 주권 비상장 법인인 ㈜디에이치피코리아를 흡수합병하는 방법으로 진행됩니다. 따라서 하이제1호기업인수목적㈜는 존속하고 ㈜디에이치피코리아는 소멸하게 됩니다.

나. 소규모 합병 또는 간이합병 여부

당해 합병은 상법 제527조의2(간이합병)과 제527조의3(소규모합병)의 규정이 정하는 바에 해당되지 않습니다.

다. 합병 후 존속하는 회사의 상장계획

합병 후 존속하는 회사인 하이제1호기업인수목적㈜는 현재 코스닥시장 상장법인으로서 합병 후 상장폐지 계획은 없습니다.

라. 합병의 방법상 특기할 만한 사항

하이제1호기업인수목적㈜가 추진하는 합병의 형태는 관련 법령 등에 따라 합병대상법인과의 흡수합병으로, 하이제1호기업인수목적㈜는 존속하고 합병대상법인은 소멸하게 됩니다. 신설합병의 방식으로 합병할 수 없으며, 소규모 합병 또는 간이 합병의 형태로도 합병할 수 없습니다. 합병대상법인의 규모는 공모예치금액의 80% 이상이 되어야 합니다.

하이제1호기업인수목적㈜는 기업인수가 목적인 명목회사이며, 합병 후 존속하는 사업부는 합병대상법인인 ㈜디에이치피코리아에서 영위하는 사업입니다. 이에 따라 형식적으로 하이제1호기업인수목적㈜은 존속하고 ㈜디에이치피코리아는 소멸하게 되지만, 실질적으로는 ㈜디에이치피코리아가 하이제1호기업인수목적㈜를 흡수합병 하는 결과를 가져오게 됩니다.

마. 합병 기한의 적정성

기업인수목적회사는 공모에 의한 주금납입일로부터 36개월 이내에 합병 등기를 하지 못할 경우 자동으로 청산되고 상장폐지되게 됩니다. 하이제1호기업인수목적㈜와 ㈜디에이치피코리아의 합병으로 인한 합병 등기 예정일은 2013년 11월 14일로 동 등기예정일은 당사의 주식공모에 의한 주금납입일(2010년 11월 26일)로부터 36개월 이내에 해당됩니다.

3. 진행경과 및 주요일정

가. 진행경과

하이제1호기업인수목적㈜는 2010년 12월 코스닥시장 상장 이후 기업인수목적회사의 사업목적 달성을 위해 정관 및 관련 법령 등을 충족하는 합병대상법인을 꾸준히 탐색하여 왔습니다.

당사는 ㈜엠에너지와 합병을 위해 2011년 06월 30일 합병계약 체결을 위한 이사회 결의 후 한국거래소에 합병상장예비심사청구서를 제출하였으나, 한국거래소로부터 미승인 결정을 통보 받음에 따라 2011년 09월 15일에 합병계약을 취소한 바 있습니다.

당사는 합병을 추진하고자 하는 우량회사의 후보들을 선정 후, 당해 회사에 직접 방문하여 합병 등을 제안하고, 당해 회사의 합병적합성에 관하여 현지실사를 통해 확인한 후 합병대상을 선정하는 과정을 진행해 왔습니다.

당사는 2013년 4월 초 ㈜디에이치피코리아와 접촉하게 되었으며 현지실사를 통해 상장요건 및 합병의 효과 등에 대해 검토한 결과 긍정적인 결론을 도출하게 되어 합병을 추진하게 되었습니다.

(1) 합병가액 평가를 위한 외부평가계약 체결

2013년 5월 31일 삼영회계법인과 합병가액 평가를 위한 외부평가계약을 체결하였으며, 평가기간은 2013년 5월 31일부터 합병 이사회 결의일 전일까지 입니다. 증권신고서를 비롯한 합병계약서 등 합병가액 및 합병비율을 기재한 모든 공시서류 등은 삼영회계법인의 합병가액 외부평가 결과를 기초로 작성하였습니다.

(2) 이사회 합병결의 : 2013년 6월 25일

(3) 합병계약체결일 : 2013년 6월 25일

나. 주요일정

| 구 분 | 하이제1호기업인수목적㈜ | ㈜디에이치피코리아 |

|---|---|---|

| 외부평가체결일 | 2013년 05월 31일 | 2013년 05월 31일 |

| 이사회결의일 | 2013년 06월 25일 | 2013년 06월 25일 |

| 합병계약체결일 | 2013년 06월 25일 | 2013년 06월 25일 |

| 주요사항보고서 제출일 | 2013년 06월 26일 | - |

| 상장심사 청구일 | 2013년 06월 25일 | - |

| 상장심사 승인일 | 2013년 08월 23일 | 2013년 08월 23일 |

| 이사회결의(합병결의 임시주총 개최관련) | 2013년 08월 09일 | 2013년 08월 09일 |

| 주주명부폐쇄 기준일 | 2013년 08월 27일 | 2013년 08월 27일 |

| 주주총회일 | 2013년 10월 10일 | 2013년 10월 10일 |

| 주식매수청구권 행사를 위한 사전반대통지기간 | 2013년 09월 25일 ~ 2013년 10월 08일 |

2013년 09월 25일 ~ 2013년 10월 08일 |

| 주식매수청구권 행사기간 | 2013년 10월 10일 ~ 2013년 10월 30일 |

2013년 10월 10일 ~ 2013년 10월 30일 |

| 채권자이의 제출 공고일 | 2013년 10월 11일 | 2013년 10월 11일 |

| 채권자이의/구주권 제출 기간 | 2013년 10월 11일 ~ 2013년 11월 11일 |

2013년 10월 11일 ~ 2013년 11월 11일 |

| 합병기일 | 2013년 11월 12일 | 2013년 11월 12일 |

| 합병종료보고 총회일 | 2013년 11월 13일 | - |

| 합병종료보고 공고일 | 2013년 11월 14일 | - |

| 합병등기일 | 2013년 11월 14일 | - |

| 주) 상기일정은 관계법령 및 관계기관과의 협의 및 승인과정에 의해서 변경될 수 있습니다. |

4. 합병등의 성사 조건

가. 합병조건

자본시장과 금융투자업에 관한 법률 시행령 제6조 4항 14호 바목, 사목에 따라 당사가 최초로 모집한 주권의 주금납입일부터 36개월(2013년 11월 26일) 이내에 합병등기를 완료하여야 합니다. 합병등기가 완료되지 못할 경우 정관에 따라 해산되고 예치 또는 신탁된 자금을 주주에게 주권의 보유비율에 따라 지급하게 됩니다.

본 합병에 대한 합병계약에 따라 합병을 하여야 하는 존속회사 및 소멸회사의 의무는 다음과 같은 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 합니다. 다만, 존속회사와 소멸회사는 각자 서면으로 아래에서 규정하고 있는 선행조건의 일부 또는 전부를 포기, 면제할 수 있습니다. 당사와 ㈜디에이치피코리아와의 합병계약서상 합병 조건은 다음과 같습니다.

| ※ 아래 합병계약서 상에 "갑"은 존속회사(합병법인)인 하이제1호기업인수목적㈜이며, "을"은 소멸회사(피합병법인)인 ㈜디에이치피코리아임 |

|

제14조 (합병 완결의 선행 조건) ① 본 계약에 따라 합병을 하여야 하는 "갑"의 의무는 다음 각호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 1. 본 계약을 체결, 교부하고 본 계약에 예정된 거래들을 이행하기 위하여 필요한 모든 정부기관의 인허가, 승인들이 취득되고, "갑" 및 "을"의 상법 및 기타 관련 법령에 따른 합병승인, 주주총회결의 등 모든 내부절차를 포함한 관련 법령에 따른 모든 요건들이 충족되어야 한다. 2. 제12조에 따른 "을"의 진술과 보장이 본 계약 체결일 및 합병기일에 중요한 점에서 사실과 다름이 없어야 한다. 3. "을"이 본 계약에 따른 의무를 성실히 이행하여야 한다. ② 본 계약에 따라 합병을 하여야 하는 "을"의 의무는 다음 각호의 조건이 합병기일 또는 그 이전에 성취될 것을 선행조건으로 한다. 1. 본 계약을 체결, 교부하고 본 계약에 예정된 거래들을 이행하기 위하여 필요한 모든 정부기관의 인허가, 승인들이 취득되고, "갑" 및 "을"의 상법 및 기타관련 법령에 따른 합병승인, 주주총회결의 등 모든 내부절차를 포함한 관련 법령에 따른 모든 요건들이 충족되어야 한다. 2. 제11조에 따른 "갑"의 진술과 보장이 본 계약 체결일 및 합병기일에 중요한 점에서 사실과 다름이 없어야 한다. 3. "갑"이 본 계약에 따른 의무를 성실히 이행하여 한다.

제18조 (계약의 변경 또는 해제) ① 본 계약 체결 후 합병기일까지의 사이에 "갑" 또는 "을"의 재산 및 경영상태에 중대한 변동이 발생하거나, 발견될 경우에는 양당사자는 합의하여 합병조건을 변경할 수 있다. 이에 관한 합의가 이루어지지 아니할 경우에는 당사자 일방이 상대방에 대한 7일 전의 서면통지로 본 계약을 해제할 수 있다. ② "갑"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "갑"의 자금부담이 예상보다 클 때에는 "갑"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ③ "을"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "을"의 자금부담이 예상보다 클 때에는 "을"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ④ 다음 각호의 경우 귀책사유 없는 당사자 일방은 귀책사유 있는 타방 당사자에 대한 서면통지로 즉시 본 계약을 해제할 수 있다. 1. 어느 한 당사자가 본 계약에 정한 의무를 불이행하거나 위반하여 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 2. 어느 한 당사자가 제11조 또는 제12조의 진술과 보장 사항을 위반하여 그 상대방이 그 시정을 요구하였음에도 불구하고 15일 이내에 이를 시정하지 아니한 때 3. 제13조 소정의 선행조건이 성취되지 아니한 채 합병기일이 경과하고 이에 귀책사유 있는 당사자가 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 ⑤ 본 계약에 의한 합병이 관련법령에 따라 요구되는 감독당국의 승인, 허가, 신고수리 등을 받지 못하게 된 때에는 일방 당사자는 상대방 당사자에 대한 서면통지로 본 계약을 해제할 수 있다. ⑥ 본조에 의하여 본 계약이 해제되는 경우 귀책사유 있는 당사자는 상대방이 이로 인하여 입게 된 손해를 배상하여야 한다. |

나. 당사회사의 합병 주주총회 결의요건

당사의 합병은 상법에 따른 특별 결의 요건을 충족시켜야 하며, 출석한 주주의 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수로써 가결됩니다.

합병주주총회 전까지 합병에 반대하는 의사를 통지한 주주는 보유주식에 대하여 주식매수청구권을 행사할 수 있습니다.

공모전주주는 합병과 관련한 주주총회 결의에 관하여 주주간 약정서에 의거하여 의결권을 행사하지 아니하거나 이를 한국예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함)중에서 공모주식 수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하여야 합니다. 이와 관련한 주주간 약정서의 내용은 다음과 같습니다.

| [주주간약정서] |

| 6.1 합병에 관한 의결권 및 합병반대주주의 주식매수청구권의 행사금지 가. 당사자들은 당사자들이 보유하는 공모전 발행주식에 대하여 다음 각 호의 권리를 행사하지 아니한다. (i) 대상회사와 합병대상법인과의 합병승인을 위한 주주총회에서 합병승인에 대한 안건에 대한 의결권. 다만, 합병대상법인과의 합병승인을 위한 주주총회의 결의에 관하여 의결권을 예탁결제원에 위임하여 해당 주주총회에 참석한 주식수(서면투표 주식수를 포함)중에서 공모주식 수의 의결내용에 영향을 미치지 아니하도록 찬성 및 반대(기권 및 무효를 포함한다)의 비율에 따라 의결권을 행사하는 경우에는 그러하지 아니하다. (ii) 상법 제522조의3에 따른 합병반대주주의 주식매수청구권 |

다. 관련법령상 합병의 규제 또는 특칙

(1) 합병대상회사 선정 기준

합병대상 회사는 우선 코스닥 상장 규정, 정관 및 관련 규정에 부합하여야 하며, 또한 투자자들의 이익이 극대화 될 수 있도록 대상회사 경영진의 도덕성, 향후 사업성, 수익성, 성장성, 기술력 등을 고려하여 결정되었으며, 수익성이나 기업규모 등은 아래 기술되는 코스닥 상장 요건을 충족하는 범위에서 선정한 것입니다.

(2) 코스닥 상장 규정에 의한 제한

코스닥시장 상장규정 제19조의4에 의거 기업인수목적회사와 합병하고자 하는 회사는 관련 요건을 충족하여야 합니다.

[기업인수목적회사와 합병하고자 하는 주권비상장법인의 요건]

| 항 목 | 요 건 | 검 토 내 용 | 충족 여부 |

|---|---|---|---|

| 설립경과연수 | 3년 이상 (벤처기업 제외) | 설립일 : 2002년 9월 | 충족 |

| 기업규모 | 30억원 이상 (벤처기업 15억원) or 시가총액 90억원 이상 |

최근 사업년도말 현재 자기자본 : 74.9억원 |

충족 |

| 이익규모, 매출액 및 기준시가총액 | ※ 선택적용 ① 자기자본이익률 10/100 이상 (벤처기업 5/100 이상) or ② 당기순이익 20억원 이상(벤처기업 10억원 이상) or |

최근 사업년도 자기자본이익율 : 17.60% |

충족 |

| 자본상태 | 자본잠식 없을 것 | 최근 사업년도말 현재 자기자본 : 74.9억원, 자본금 : 13.5억원 |

충족 |

| 경영성과 | 법인세비용 차감전 계속사업이익이 있을 것 | 최근 사업년도 법인세비용 차감전 계속사업이익 : 16.9억원 |

충족 |

| 감사의견 | 적정의견 | 적정 | 충족 |

| 합병 등 | 분할또는영업양수도후 결산 확정 | 해당사항 없음 | 충족 |

| 주식의 양도제한 | 없을 것 | 해당사항 없음 | 충족 |

| 합병대상법인규모 | 최근 사업연도말의 자산총액 또는 합병가액의 80%이상 | 최근 사업연도말 자산총액 : 302.5억원, 기업인수목적회사 예치금액 : 270억원 |

충족 |

주) 검토내용은 2012년도 기준

(3) 정관 및 관련 법규에 의한 제한

하이제1호기업인수목적㈜의 정관 제58조에 의거 합병대상법인은 자본시장법 시행령 제176조의5 제1항 각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치된 금액의 100분의 80 이상이어야 합니다.

㈜디에이치피코리아의 최근 사업연도 말 재무상태표상 자산총액은 30,250백만원으로, 증권신고서 제출일 현재 하이제1호기업인수목적㈜의 예치금액인 29,063백만원의 80%를 초과합니다. 이는 하이제1호기업인수목적㈜의 정관 제58조 및 관련법규에 부합합니다.

동 정관 제58조에 의거 하이제1호기업인수목적㈜는 상법 제542조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장법 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 이 회사가 소멸하는 방식으로 합병할 수 없습니다. 또한 정관 제58조에 4항의 각 호의 어느 하나에 해당하는 자 및 회사와는 합병할 수 없습니다.

| 정관 |

|

제 58 조 (합병대상법인의 규모 및 합병제한) ① 회사는 합병대상법인은 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제1항각 호에 따라 산정된 합병가액 또는 최근 사업연도말 현재 재무상태표상 자산총액이 예치자금등의 100분의 80이상이어야 한다. 이 경우 합병대상법인이 다수인 경우에는 각 법인의 합병가액 또는 자산총액을 각각 합산한 금액을 기준으로 한다. ② 회사 주권의 최초 모집 이전에 협상이 진행되고 있거나 잠정적으로 정해진 합병대상법인이 존재하지 아니하여야 한다. ③ 회사는 상법 제524조에 따른 신설합병의 방식으로 합병할 수 없으며, 자본시장과 금융투자업에 관한 법률 제9조 제15항 제4호에 따른 주권비상장법인과 합병하는 경우 회사가 소멸하는 방식으로 합병할 수 없다. ④ 회사는 다음 각 호의 어느 하나에 해당하는 자 및 회사와 합병할 수 없다. 1. 회사 주권의 최초 모집 전에 주식등을 취득한 자(이하 “공모전주주등”이라 한다) 2. 회사의 공모전주주등 또는 다음의 어느 하나에 해당하는 자가 자본시장과 금융투자업에 관한 법률 제9조 제1항에 따른 대주주이거나 발행주식총수 100분의 5이상을 소유하는 회사(본 호에서 소유주식수를 산정함에 있어 자본시장과 금융투자업에 관한 법률 시행령 제139조 제1호 각 목의 어느 하나에 해당하는 증권의 권리행사 등으로 발행될 수 있는 주식수를 포함하며, 공모전주주등의 주식수 산정시에는 당해 주주등의 계열회사가 소유하는 주식수를 포함한다) 가. 회사의 공모전주주등에 속하는 자본시장과 금융투자업에 관한 법률 시행령 제6조 제4항 제14호 다목에 따른 지분증권 투자매매업자의 임직원으로서 회사의 설립, 운영 등과 관련된 업무를 수행하였거나 수행중인 자, 그 배우자 및 직계존비속 나. 회사의 공모전주주등에 속하는 법인의 임원, 그 배우자 및 직계존비속 다. 회사의 공모전주주등에 속하는 개인의 배우자 및 직계존비속 라. 회사의 임직원, 배우자 및 직계존비속 3. 회사의 공모전주주등의 자본시장과 금융투자업에 관한 법률 제9조 제1항에 따른 대주주 및 독점규제 및 공정거래에 관한 법률 제2조 제3호에 따른 계열회사 4. 회사 또는 공모전주주등과 임직원을 겸직하거나 최근 2년 이내에 임직원을 겸직하였던 회사 |

그리고 당사의 정관 피합병법인은 정관 제62조의 합병을 위한 중점 산업군에 10. 바이오제약(자원)ㆍ의료기기 산업군에 부합하고 있습니다.

| 정관 |

|

제 62 조 (합병을 위한 중점 산업군) 이 회사는 상장 이후 다음 각호의 1에 해당하는 산업군(이하 “합병을 위한 중점 산업군”이라 한다)에 속하는 합병대상법인과의 합병을 추진한다. 다만, 합병을 위한 중점 산업군에 속하지 아니하더라도 우량회사와의 합병을 추진할 수 있다. 1. 신재생 에너지 2. 탄소저감 에너지 3. 그린수송 4. 2차전지 5. LED 응용 6. 신소재/나노융합/IT융합 7. 출판, 영상, 방송통신 및 정보서비스업 8. 교육 서비스업 9. 게임 및 소프트웨어산업 10. 바이오제약(자원)ㆍ의료기기 11. 고부가 식품산업 12. 운수업 13. 기타 제조업 14. 기타 기술력 및 성장성을 보유한 그린에너지 생성 관련 기업 |

Ⅱ. 합병 가액 및 그 산출근거

1. 외부평가기관에 관한 사항

가. 평가기관

(1) 평가기관명 : 삼영회계법인(회계사 수 52명)

(2) 평가기관 대표이사 : 김덕이

(3) 평가계약일자 : 2013년 5월 31일

(4) 평가기간 : 2013년 5월 31일 ~ 2013년 6월 25일

(5) 평가기관의 독립성 : 당사와 삼영회계법인은 자본시장과 금융투자업에 관한 법률시행령 제176조의5 제8항과 증권의 발행 및 공시 등에 관한 규정 5-14에 의한 특수관계에 있지 않습니다.

나. 평가의 개요

주권상장법인인 합병법인과 주권비상장법인인 피합병법인이 합병을 실시함에 있어 2013년 6월 25일에 이사회 결의를 거쳐 금융위원회에 주요사항보고서를 제출할 계획인 바, 동 주요사항보고서 상의 합병가액의 산정에 대하여 본 평가인은 아래의 관규정을 적용하여 주권상장법인인 합병법인과 주권비상장법인인 피합병법인의 1주당 합병가액을 산출하였으며, 이를 기초로 합병비율의 적정성을 검토하였습니다.

<관련규정>

- 자본시장과금융투자업에관한법률 제161조와 동법 시행령 제176조의5

- 증권의발행및공시등에관한규정 제5-13조 및 동규정 시행세칙 제4조 내지 제8조

한편, 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 합병법인은 주권비상장법인에 대한 합병가액 산정시 기업인수목적회사로서 특정한 투자자 보호요건을 충족하는 경우 합병가치 산정 시 특례규정을 적용 받을 수 있습니다. 이러한 특계규정을 적용받기 위한 투자자 보호요건은 다음과 같으며, 당 법인은 기업인수목적회사가 해당 요건을 충족했다는 가정 하에 합병비율을 산정하였습니다. 또한 본 합병비율평가보고서에서는 하기 제3호의 규정에 따라 일반규정을 적용받을시 합병비율의 적정성도 비교검토하였습니다.

| 특계규정을 적용받기 위한 투자자 보호요건 |

| - 증권의 발행 및 공시 등에 관한 규정 제5-13조제4항 ① 기업인수목적회사가 자본시장과 금융투자업에 관한 법률 제165조의5제2항에 따라 매수하는 주식을 공모가격 이상으로 매수할 것 ② 자본시장과 금융투자업에 관한 법률 시행령 제6조제4항제14호다목에 따른 투자매매업자가 소유하는 증권(기업인수목적회사가 발행한 영 제139조 제1호 각 목의 증권으로 의결권 없는 주식에 관계된 증권을 포함한다)을 합병기일 이후 1년간 계속 소유할것 ③ 증권의 발행 및 공시 등에 관한 규정 제5-13조제1항 및 제3항에 따른 합병가액을 비교하여 공시할 것 |

다. 평가결과 요약

| (단위: 원) |

| 구 분 | 합병법인 | 피합병법인 |

|---|---|---|

| 가. 기준주가 주1) | 4,260 | 해당없음 |

| 나. 본질가치 주2) | 해당없음 | 8,115 |

| 다. 자산가치 | 3,994 | 2,544 |

| 라. 수익가치 | 해당없음 | 11,829 |

| 마. 상대가치 주3) | 해당없음 | 해당없음 |

| 바. 합병가액 | 4,260 | 8,115 |

| 사. 합병비율 | 1 | 1.9047215 |

|

주1) 자본시장과금융투자업에관한법률 시행령 제176조의5에 의하여 주권상장법인인 합병법인의 합병가액은 기준주가로 평가하였습니다. 주권비상장법인인 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니합니다. 주4) 증권의발행및공시에등에관한규정 제5-13조 제4항 제3호의 규정에 따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다. (단위 : 원)

|

라. 평가의 내용

(1) 기준주가 분석방법

주권상장법인인 합병법인의 기준주가는 자본시장과금융투자업에관한법률 시행령 제176조의5에 따라 합병을 위한 이사회결의일과 합병계약을 체결한 날 중 앞서는 날의 전일을 기산일로 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의 종가를 산술평균한 가액과 최근일의 종가 중 낮은 가액으로 산정하였습니다.

(2) 본질가치 분석방법

주권비상장법인인 피합병법인의 본질가치는 증권의발행및공시등에관한규정 시행세칙 제4조 내지 제6조에 따라 자산가치와 수익가치를 각각 1과 1.5으로 하여 가중산술평균한 가액으로 산정하였습니다.

(가) 자산가치 분석방법

자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 분석기준일 현재의 발행주식 1주당 순자산가액으로 하였으며, 순자산가액은 주요사항보고서 제출일이 속하는 사업연도의 직전 사업연도말의 재무상태표상 자본총계에서 다음의 금액을가감하여 산정하였습니다.

가) 분석기준일 현재 실질가치가 없는 무형자산 및 회수가능성이 없는 채권을 차감

나) 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액이 취득원가보다 낮은 경우에는 순자산가액과 취득원가와의 차이를 차감

다) 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 잔액이 회계처리기준에따라 계상하여야 할 금액보다 작을 때에는 그 차감액을 차감

라) 최근사업연도말 이후부터 분석기준일 현재까지 손상차손이 발생한 자산의 경우 동 손상차손을 차감

마) 분석기준일 현재 자기주식은 가산

바) 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환사채의 전환권 행사 및 신주인수권부사채의 신주인수권 행사에 의하여 증가한 자본금을 가산하고, 유상감자에 의하여 감소한 자본금 등을 차감

사) 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가잉여금을 가산

아) 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등을 차감

자) 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증감액을 가감

(나) 수익가치 분석방법

수익가치 분석방법은 미래의 수익성에 대한 기준 또는 할인의 대상에 따라 현금흐름할인모형, 배당할인모형, 이익할인법 등 다양한 평가방법이 있으며, 증권의발행및공시등에관한규정 시행세칙 제6조에 따르면 수익가치는 현금흐름할인모형, 배당할인모형 등 미래의 수익가치 산정에 관하여 일반적으로 공정하고 타당한 것으로 인정되는 모형을 적용하여 합리적으로 산정하도록 되어 있습니다.

본 평가인은 수익가치를 이익할인법으로 산정하였습니다. 배당평가모형을 적용하기위해서는 과거 배당실적이 존재하여야 합리적인 추정이 가능하나 피합병법인은 설립후 배당실적이 존재하지 아니함에 따라 배당평가모형은 적용이 불가능하며, 일반적으로는 현금흐름할인법이 회사의 기업가치를 가장 잘 반영한다고 인정되나 피합병법인은 수익구조가 단순하며, 2012년 이전에 대규모 투자를 완료하고 사업이 급성장기를지나 본격적인 성숙기에 진입하였습니다. 따라서 장기간의 미래 수익창출능력에 대한 예측이 중요시되는 현금흐름할인법보다는 미래 예측기간이 짧은 방법이 피합병법인의 수익가치를 평가하는데 더 적합하다고 판단됩니다. 따라서, 본 평가에서는 평가대상 피합병법인에 가장 합리적일 것으로 판단되는 이익할인법을 수익가치 산정방법으로 채택하였습니다.

한편, 이익할인법, 현금흐름할인법 및 배당할인법에 따른 수익가치 산정방법은 다음과 같습니다.

가) 이익할인법

이익할인법은 회계상 이익을 적정한 할인율로 할인하여 기업가치를 산정하는 방법으로, 개정전 증권의발행및공시등에관한규정 및 상속세및증여세법 등에서 사용되고 있습니다. 2012년 12월 개정전 증권의발행및공시등에관한규정에서는 수익가치를 향후 2사업연도(주요사항보고서를 제출하는 날이 속하는 사업연도와 그 다음 사업연도)의 주당 추정이익에 자본환원율을 적용하여 주당 수익가치를 산정하도록 하였습니다.

나) 현금흐름할인법

현금흐름할인법은 평가대상으로부터 기대되는 미래 현금유입액을 측정한 후 할인율을 적용하여 현재가치를 산정하는 방법입니다. 현금흐름은 다양하게 정의될 수 있으며, 일반적으로 주주에게 귀속되는 잉여현금흐름, 기업전체에 귀속되는 잉여현금흐름 등을 사용합니다. 기업잉여현금흐름할인법은 일정기간 동안 기업의 현금흐름을 추정하여 추정기간의 기업잉여현금흐름과 추정기간 이후의 기업잉여현금흐름을 가중평균자본비용(WACC: Weighted Average Cost of Capital)으로 할인한 현재가치의 합으로 영업가치를 산정한 후 비영업용자산을 가산하여 기업가치를 산출합니다. 산출된 기업가치에서 이자부부채 만큼 차감함으로써 최종적으로 자기자본가치를 산정합니다.

다) 배당할인법

향후 예상되는 배당금을 현재가치로 할인하는 모형으로 투자자의 입장에서 투자는 피투자기업의 미래수익 또는 미래현금흐름이 투자자에게 지급되는 배당을 통해서 실현된다라는 가정에서 출발합니다. 따라서 투자자 입장에서의 기업가치는 향후에 기대되는 피투자기업으로부터의 배당금을 적정한 할인율로 할인한 현재가치가 될 것이라는 논리입니다.

(3) 상대가치 분석방법

증권의발행및공시등에관한규정 시행세칙 제7조에 따르면, 상대가치는 피합병법인과 한국거래소 업종분류에 따른 소분류 업종이 동일한 주권상장법인 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사한 법인으로서 최근사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 3사 이상의 법인(이하 "유사회사")의 주가를 기준으로 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액과 분석기준일 이전 1년 이내에 유상증자를 하거나 전환사채 또는 신주인수권부사채를 발행한 사실이 있는 경우 그 거래가액을 가중산술평균한 가액을 100분의 10 이내로 할인 또는 할증한 가액(이하 "유상증자 등으로 인한 주당 최근 거래가액")을 산술평균한 가액으로 산정하도록 하고 있습니다.

다만, 분석기준일 이전 1년 이내에 유상증자 등을 한 사실이 없는 경우 혹은 분석기준일 이전 1년 이내에 유상증자 등을 하였더라도 유상증자 등으로 인한 주당 최근 거래가액이 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액보다 큰 경우에는 유사회사별 비교가치를 평균한 가액의 30% 이상을 할인한 가액을 상대가치로 적용하도록 하고 있습니다.

한편, 유사회사가 3사 미만인 경우에는 유사회사별 비교가치를 산출하지 아니하며, 이 경우 피합병법인의 합병가액 산정 시 상대가치는 반영되지 않습니다.

유사회사별 비교가치는 다음 산식에 따라 산정하였습니다.

유사회사별 비교가치 = 유사회사의 주가 × [(평가대상회사의 주당법인세비용차감전계속사업이익 ÷ 유사회사의 주당법인세비용차감전계속사업이익) + (평가대상회사의 주당순자산 ÷ 유사회사의 주당순자산)] ÷ 2

유사회사의 주가는 당해 기업의 보통주를 기준으로 분석기준일의 전일부터 소급하여1월간의 종가를 산술평균하여 산정하되, 그 산정가액이 분석기준일의 전일종가를 상회하는 경우에는 분석기준일의 전일종가로 하였습니다. 만약 계산기간 내에 배당락 또는 권리락이 있을 때에는 그 이후의 가액을 기준으로 계산하였습니다.

유사회사는 증권의발행및공시등에관한규정 시행세칙 제7조 제6항에 따라 다음의 요건을 구비하는 모든 법인을 대상으로 하였습니다.

요건 1. 주당법인세비용차감전계속사업이익이 액면가의 10% 이상일 것

요건 2. 주당순자산이 액면가액 이상일 것

요건 3. 상장일이 속하는 사업연도의 결산을 종료하였을 것

요건 4. 최근 사업연도의 재무제표에 대한 외부감사인의 감사의견이 적정 또는 한정일 것

본 평가에서는 한국채택국제회계기준에 따른 별도 또는 개별재무제표를 이용하여 유사회사의 주당법인세비용차감전계속사업이익과 주당순자산가액을 산정하였습니다.

마. 합병가액 산정방법

- 합병법인(하이제1호기업인수목적㈜)

(1) 합병법인의 합병가액 산정

주권상장법인의 합병가액은 원칙적으로 기준주가를 적용하되, 기준주가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있습니다. 본 건 합병법인의 합병가액은 자산가치보다 기준주가가 높기에 본 평가에서는 기준주가를 합병가액으로 산정하였습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| 가. 기준주가(A) | 4,260 |

| 나. 자산가치(B) | 3,994 |

| 다. 합병가액(MAX[A,B]) | 4,260 |

(가) 합병법인의 기준주가 산정

합병법인의 기준주가는 자본시장과금융투자업에관한법률시행령 제176조의5 제1항제1호에 따라 합병을 위한 이사회 결의일(2013년 6월 25일)과 합병계약을 체결한 날(2013년 6월 25일) 중 앞서는 날의 전일(2013년 6월 24일)을 기산일로 한 최근 1개월간의 거래량 가중산술평균종가, 최근 1주일간의 거래량 가중산술평균종가, 최근일의종가를 산술평균한 가액과 최근일의 종가 중 낮은 가액으로 산정하였습니다. 본 합병의 경우 합병을 위한 이사회 결의일은 2013년 6월 25일이므로 합병을 위한 이사회 결의일의 전일인 2013년 6월 24일이 기산일입니다. 최근 1개월 가중산술평균종가는2013년 5월 25일부터 2013년 6월 24일까지의 종가와 거래량을 이용하며 최근 1주일 가중산술평균종가는 2013년 6월 18일부터 2013년 6월 24일까지의 종가와 거래량을 이용합니다.

(단위 : 원)

| 구 분 | 기 간 | 금 액 |

|---|---|---|

| A. 1개월 가중평균 종가 | 2013년 5월 25일부터 2013년 6월 24일까지 | 4,253 |

| B. 1주일 가중평균 종가 | 2013년 6월 18일부터 2013년 6월 24일까지 | 4,258 |

| C. 최근일 종가 | 2013년 6월 24일 | 4,270 |

| D. 산술평균 주가([A+B+C]÷3) | 4,260 | |

| E. 기준주가(Min[C, D]) | 4,260 | |

한편, 상기 기준주가 산정을 위해 2013년 6월 24일을 기산일로 하여 소급한 1개월 주가 및 거래량 등의 현황은 다음과 같습니다.

(단위 : 원)

| 일 자 | 종 가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|

| 2013-06-24 | 4,270 | 71,449 | 305,087,230 |

| 2013-06-21 | 4,260 | 57,283 | 244,025,580 |

| 2013-06-20 | 4,250 | 66,762 | 283,738,500 |

| 2013-06-19 | 4,255 | 59,103 | 251,483,265 |

| 2013-06-18 | 4,250 | 19,698 | 83,716,500 |

| 2013-06-17 | 4,265 | 164,476 | 701,490,140 |

| 2013-06-14 | 4,250 | 39,884 | 169,507,000 |

| 2013-06-13 | 4,250 | 12,208 | 51,884,000 |

| 2013-06-12 | 4,245 | 87,358 | 370,834,710 |

| 2013-06-11 | 4,250 | 7,711 | 32,771,750 |

| 2013-06-10 | 4,255 | 17,497 | 74,449,735 |

| 2013-06-07 | 4,260 | 22,403 | 95,436,780 |

| 2013-06-05 | 4,260 | 42,713 | 181,957,380 |

| 2013-06-04 | 4,260 | 20,000 | 85,200,000 |

| 2013-06-03 | 4,260 | 48,209 | 205,370,340 |

| 2013-05-31 | 4,240 | 7,162 | 30,366,880 |

| 2013-05-30 | 4,260 | 33,164 | 141,278,640 |

| 2013-05-29 | 4,240 | 31,785 | 134,768,400 |

| 2013-05-28 | 4,225 | 56,768 | 239,844,800 |

| 2013-05-27 | 4,215 | 49,242 | 207,555,030 |

| 1개월 가중평균 종가 | 4,253 | ||

| 1주일 가중평균 종가 | 4,258 | ||

| 최근일 종가 | 4,270 | ||

(Source : 한국거래소)

(나) 합병법인의 자산가치 산정

합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전 사업연도말 현재의 감사받은 개별재무상태표상의 소유주지분에서 일부 조정항목을 가감하여 산정된 순자산가액을 분석기준일 현재의 발행주식총수로 나누어 산정하였습니다. 합병법인의 1주당 자산가치 산정내역은 다음과 같습니다.

(단위 : 원, 주)

| 구 분 | 금 액 |

|---|---|

| A. 직전사업연도말(2012년 12월 31일) 재무상태표상의 자본총계(주1) | 28,959,417,148 |

| B. 차감항목 | - |

| a. 분석기준일 현재 실질가치가 없는 무형자산 | - |

| b. 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액과 취득원가와의 차이 | - |

| c. 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 과소계상액 | - |

| d. 최근사업연도말 이후부터 분석기준일 현재까지 발생한 손상차손 | - |

| e. 최근사업연도말 이후부터 분석기준일 현재까지 유상감자에 의하여 감소한 자본금 | - |

| f. 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등 | - |

| g. 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 감소액 | - |

| C. 가산항목 | - |

| a. 분석일 현재 자기주식 | - |

| b. 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환권행사 및 신주인수권 행사에 의하여 증가한 자본금 | - |

| c. 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금 | - |

| d. 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증가액 | - |

| D. 분석기준일 현재 순자산가액(D=A-B+C) | 28,959,417,148 |

| E. 분석기준일 현재 발행주식수 | 7,250,000 |

| F. 1주당 주식가액(F=D÷E) | 3,994 |

(Source : 감사보고서)

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2012년 12월 31일 현재의 감사받은 재무제표상 금액을 적용하였습니다.

- 피합병법인(㈜디에이치피코리아)

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면, 비상장법인인 피합병법인의 합병가액은 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액)와 상대가치를 산술평균한 가액으로 평가하되, 상대가치를 산출할 수 없는 경우에는 본질가치로 평가하도록 규정하고 있습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| A. 본질가치[(a×1+b×1.5)÷2.5] | 8,115 |

| a. 자산가치 | 2,544 |

| b. 수익가치 | 11,829 |

| B. 상대가치 | 해당 없음 |

| C. 합병가액(주) | 8,115 |

(주) 피합병법인의 합병가액은 금융감독원 '외부평가업무 가이드라인'의 문단30의 내용에 따라 다음과 같이 피합병법인의 최근 주식거래 현황 등을 고려하여 산정되었습니다. 금융감독원 '외부평가업무 가이드라인'의 문단 30에 의하면 평가자는 대상자산의 최근 2년간 거래가격, 과거 평가실적 등이 존재하고 입수가능한 경우 이를 고려하여 최종가치산출에 반영여부를 검토하여야 하며, 시장에서 충분한 기간 거래된 후 그 대상물건의 내용에 정통한 거래당사자간에 성립한다고 인정되는 적정가격과 평가방법으로 구한 가치가 차이가 나는 경우 반드시 가치 조정여부를 고려하여야 하며, 가치조정을 하지 않는 경우 가치조정을 하지 않는 사유를 문서화하고 평가의견서에 기재하여야 합니다.

- 최근 2년간 주식거래 현황

| 구 분 | 일 자 | 거래량(주) | 거래가액(원) |

|---|---|---|---|

| 개인주주간거래(주1) | 2011년 07월 | 300,000 | 3,500 |

| 2012년 09월 | 180,000 | 4,500 | |

| 2012년 11월 | 140,000 | 3,500 | |

| 2013년 02월 | 80,000 | 3,100 | |

| 삼천당제약(현 최대주주)에 의한 기관투자자 및 임직원보유지분의 인수 (주2) |

2012년 12월 | 35,000 | 6,000 |

| 2012년 12월 | 2,018,597 | 5,600 | |

| 2013년 01월 | 90,000 | 6,000 | |

| 2013년 03월 | 324,675 | 5,600 | |

| 2013년 04월 | 50,000 | 6,000 | |

| 2013년 04월 | 350,000 | 5,600 |

(주1) 개인주주간 거래는 빈도수가 적고 비교적 오랜기간이 경과되었거나 거래량이 많지 않아 고려대상에서 제외하였습니다.

(주2) 2012년 12월 24일자 세영회계법인의 외부평가기관의평가의견서상의 평가결과를 참고하여 당사자간 합의에 의해 거래된 것으로서, 세영회계법인의 주식가치 평가결과의 주요내용은 다음과 같습니다.

| 보고서일 | 주당평가액 | 평가기관 | 평가방법 |

|---|---|---|---|

| 2012-12-24 | 5,464원~7,865원 | 세영회계법인 | 현금흐름할인법 |

상기의 평가결과는 분석기준일 현재의 다음과 같은 확정된 정보 및 예상가능한 추가정보를 고려할 때 상당한 상승요인이 존재합니다.

- 과거의 평가시점에 예측된 영업손익의 중요한 변화

(단위 : 천원)

| 구 분 | 과거평가결과 | 본 평가 | 차 이 | |||||

|---|---|---|---|---|---|---|---|---|

| 2013년 | 2014년 | 2013년 | 2014년 | 2013년 | 2014년 | |||

| 금액 | 비율 | 금액 | 비율 | |||||

| 매출액 | 27,018,142 | 27,599,968 | 27,813,670 | 31,064,441 | 581,826 | 2.15% | 3,464,473 | 12.55% |

| 영업이익 | 6,928,168 | 7,242,755 | 7,505,454 | 9,471,854 | 577,286 | 8.33% | 2,229,099 | 30.78% |

상기와 같이 과거의 평가시점에서는 2012년 중의 신규설비투자효과에 대한 합리적확신이 부족하여 경영성과에 대한 예측이 보수적으로 이루어졌으나, 분석기준일 현재까지의 실적 및 예상가능한 추가정보를 고려할 때 2013년과 2014년의 매출액 및 영업이익은 각각 2.15%와 12.55% 및 8.33%와 30.78%만큼 증가할 것으로 추정됩니다.

- 자기자본비용의 하락요인

과거 세영회계법인의 평가시점에는 피합병법인이 급격한 성장기를 거치고 있어 미래현금흐름에 대한 비체계적위험을 고려하여 자기자본비용의 산출시 9%의 Risk Premium을 가산하였습니다. 그러나, 상기의 영업손익의 변화에서 보는 바와 같이 분석기준일 현재의 입수가능한 정보를 고려할 경우 피합병법인은 당초의 추정결과를 상회하는 경영실적을 거둘 것으로 추정되므로 이러한 비체계적위험요인은 상당부분 해소되어 9%의 Risk Premium이 낮아져야 될 것입니다.

- 타인자본비용의 감소

피합병법인의 지배구조가 과거에는 다수의 주요주주로 분산되어 있었으나, 2012년 12월 이후 삼천당제약주식회사로 최대주주가 교체(지분율 : 80.12%)되어 안정적인 경영환경이 구축되고 신용보강(삼천당제약의 지급보증 및 경영성과의 개선)이 이루진 바 있습니다. 이에 따라 가중평균차입금리가 3.93%로 급격히 하락(과거의 평가시점 : 5.58%)하였습니다.

따라서, 세영회계법인이 적용한 방법으로 현재의 상황을 고려하여 가중평균자본비용을 재계산한다면 재계산된 가중평균자본비용은 과거의 가중평균자본비용보다 낮아져야 될 것으로 판단됩니다.

위와 같은 내용을 고려하는 경우 과거의 가치평가결과에 기초하여 이루어진 주식거래가액은 분석기준일 현재시점에는 정상가액으로 간주하기 힘든 것으로 판단되어 최종가치산출에 반영하지 않았습니다.

(1) 본질가치의 산정

본질가치는 증권의발행및공시등에관한규정 제5-13조와 동 규정 시행세칙 제4조 내지 제8조에 따라 자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평균한 가액으로 하였습니다.

(가) 자산가치의 산정

피합병법인의 1주당 자산가치는 증권의발행및공시등에관한규정 시행세칙 제5조에 의거하여, 주요사항보고서 제출일이 속하는 사업연도의 직전사업연도말인 2012년 12월 31일 현재 재무상태표의 자본총계에서 일부 조정항목을 가감하여 산정한 순자산가치를 발행주식총수로 나누어 산정하였습니다.

(단위 : 원, 주)

| 구 분 | 금 액 |

|---|---|

| A. 직전사업연도말(2012년 12월 31일) 재무상태표상의 자본총계(주1) | 7,489,534,616 |

| B. 차감항목 | (-)94,000,000 |

| a. 분석기준일 현재 실질가치가 없는 무형자산(주2) | 94,000,000 |

| b. 분석기준일 현재 투자주식 중 취득원가로 평가하는 시장성 없는 주식의 순자산가액과 취득원가와의 차이 | - |

| c. 분석기준일 현재 퇴직급여채무 또는 퇴직급여충당부채의 과소계상액 | - |

| d. 최근사업연도말 이후부터 분석기준일 현재까지 발생한 손상차손 | - |

| e. 최근사업연도말 이후부터 분석기준일 현재까지 유상감자에 의하여 감소한 자본금 | - |

| f. 최근 사업연도말 이후부터 분석기준일 현재까지 발생한 배당금지급, 전기오류수정손실 등 | - |

| g. 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 감소액 | - |

| C. 가산항목 | 3,226,995,688 |

| a. 분석일 현재 자기주식 | - |

| b. 최근사업연도말 이후부터 분석기준일 현재까지 유상증자, 전환권행사 및 신주인수권 행사에 의하여 증가한 자본금(주3) | 1,245,023,259 |

| c. 최근사업연도말 이후부터 분석기준일 현재까지 발생한 주식발행초과금 등 자본잉여금 및 재평가 잉여금 | - |

| d. 기타 최근사업연도말 이후부터 분석기준일 현재까지 발생한 거래 중 이익잉여금의 증감을 수반하지 않고 자본총계를 변동시킨 거래로 인한 중요한 순자산 증가액(주4) | 1,981,972,429 |

| D. 분석기준일 현재 순자산가액(D=A-B+C) | 10,622,530,304 |

| E. 분석기준일 현재 발행주식수(주5) | 4,176,064 |

| F. 1주당 주식가액(F=D÷E) | 2,544 |

(주1) 증권의발행및공시등에관한규정 시행세칙 제5조에 따라 주요사항보고서를 제출하는 날이 속하는 사업연도의 직전사업연도말인 2012년 12월 31일 현재의 감사받은 한국채택국제회계기준(K-IFRS) 재무제표상 금액을 적용하였습니다.

(Source : 감사보고서)

(주2) 무형자산에 계상된 개발비를 차감하였습니다.

(주3) 직전사업연도말 이후 분석기준일까지 보통주로 전환된 전환사채를 자본총계에 가산하였습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| 전환사채 액면금액 | 999,999,000 |

| 상환할증금 | 297,899,702 |

| 사채할인발행차금 | (-)52,875,443 |

| 합계 | 1,245,023,259 |

(주4) 전환상환우선주는 한국채택국제회계기준(K-IFRS)기준 감사보고서 상 부채로 계상되어 있으나, 본 합병비율 평가시 자본으로 간주하여 순자산 증가액으로 반영하였습니다.

(단위 : 원)

| 구 분 | 금 액 |

|---|---|

| 상환우선주부채 | 3,557,995,600 |

| 현재가치할인차금 | (-)1,576,023,171 |

| 합계 | 1,981,972,429 |

(주5) 분석기준일 현재의 발행주식총수입니다.

(나) 수익가치의 산정

이익할인법에 의한 수익가치를 산정하기 위한 향후 2개 사업연도의 추정손익은 피합병법인이 제시한 향후 사업계획을 바탕으로 한 추정손익계산서를 기초로 하여, 동 추정손익계산서의 내용의 합리성을 검토하고 이상항목이 있는 경우 이를 조정하는 방식을 통하여 검토되었습니다.

추정 손익계산서는 분석기준일까지 이용 가능한 자료와 정보를 사용하여 추정되었으므로 이후에 발생할 사항 또는 공표된 사실 등에 따라 추정내용이 실제와 차이가 있을 수 있습니다. 따라서, 향후 2개 사업년도간 달성될 피합병법인의 실제 손익은 본 평가인이 추정한 손익과는 상당한 차이를 보일 수 있습니다. 본 의견서에서 별도의 언급이 없는 사항에 대해서는 현재의 상황이 향후에도 계속적으로 적용되는 것으로 가정하였습니다.

주권비상장법인인 피합병법인의 1주당 수익가치는 주요사항보고서 제출일이 속하는사업연도를 포함한 향후 2개 사업연도(2013년 및 2014년 사업연도)의 추정재무제표를 기초로 산정된 주당추정이익을 자본환원율로 나누어 산정하였습니다.

주당추정이익은 다음 산식에 의하여 산정한 제1차 사업연도와 제2차 사업연도의 주당추정이익을 각각 3과 2로 하여 가중산술평균한 가액으로 하되, 제2차 사업연도의 주당추정이익이 제1차 사업연도의 주당추정이익보다 적을 때에는 단순평균한 가액으로 산정하였습니다. 또한, 자본환원율의 경우 상속세및증여세법시행령 제54조 제1항에 따라 기획재정부장관이 정하여 고시하는 이자율과 분석기준일 현재 피합병법인이 상환하여야 할 모든 차입금의 가중평균이자율의 1.5배 및 합병당사자가 합의한 이자율 중 큰 이율을 적용하였습니다.

피합병법인의 주당 수익가치의 산정내역은 다음과 같습니다.

(단위 : 천원)

| 구 분 | 1차년도 | 2차년도 |

|---|---|---|

| A. 추정법인세비용차감전이익(주1) | 7,245,051 | 9,349,484 |

| B. 우선주배당조정액 | - | - |

| C. 법인세비용(주2) | - | - |

| D. 각사업연도 추정이익 | 7,245,051 | 9,349,484 |

| E. 평가자 조정사항 | ||

| (-)법인세비용 조정(주2) | (1,571,911) | (2,034,886) |

| (-)비경상적손익 차감(주3) | (134,680) | - |

| F. 평가자 조정후 추정이익 | 5,538,460 | 7,314,598 |

| G. 발행주식총수 | 4,176,064주 | 4,176,064주 |

| H. 각사업연도 주당 추정이익 | 1,326원 | 1,752원 |

| I. 가중치 | 3 | 2 |

| J. 주당추정이익 | 1,496원 | |

| K. 자본환원율(주4) | 12.65% | |

| L. 1주당수익가치(J/K) | 11,829원 | |

(주1) 추정법인세비용차감전이익은 '3.4.2. 추정손익계산서' 참조

(주2) 피합병법인은 공장의 지방이전에 따른 법인세 감면대상회사로서 2015년까지는 산출세액의 100%를 감면받고, 그 이후 2년 동안은 50%의 법인세를 감면받고 있습니다. 이와 관련된 2012년 12월말 현재 법인세감면와 관련된 이연법인세효과가 한국채택국제회계기준(K-IFRS) 감사보고서상 자산으로 인식되어 있지 아니하여 2013년 및 2014년의 손익계산서상 영업성과에 대응되는 법인세비용은 계상되지 아니합니다. 추정손익계산서상 법인세비용이 산출되지 아니함에도 불구하고 수익가치산출을 위한 추정손익에는 감면기간 이후의 법인세 납부 의무를 감안하여 일반적인 법인세율을 적용한 금액을 추정손익에서 차감하였습니다. 차감될 법인세비용은 추정된 법인세비용차감전이익이 과세표준과 동일하고 이에 따라 별도의 세무조정사항이 발생되지 않는 것으로 가정하여 다음과 같은 현행 법인세법에 따른 법인세율을 적용하여 추정하였습니다.

| 세율(지방소득세 10%포함) | 1차년도 | 2차년도 |

|---|---|---|

| 과세표준 2억원 이하 | 11.0% | 11.0% |

| 과세표준 2억원 초과 200억원 이하 | 22.0% | 22.0% |

| 과세표준 200억원 초과 | 24.2% | 24.2% |

(주3) 분석기준일까지 발생이 확정된 영업외손익(금융손익 이외의 손익)은 수익가치산출을 위한 추정손익에서 제외하였습니다.

(주4) 자본환원율은 분석기준일 현재 피합병법인이 상환하여야 할 모든 차입금의 가중평균이자율의 1.5배와 상속세및증여세법시행령 제54조 제1항에 따라 기획재정부장관이 정하여 고시하는 이율 및 합병법인과 피합병법인이 합의하여 조정한 자본환원율 중 큰 이율을 적용하여 산정하였으며, 그 내역은 다음과 같습니다.

| 구 분 | 이 율 |

|---|---|

| A. 피합병법인 차입금의 가중평균이자율의 1.5배(*1) | 5.90% |

| B. 기획재정부장관이 고시하는 이율(제2010-19호) | 10.00% |

| C. 피합병법인의 위험도 등을 반영하여 합병당사회사가 합의한 이율 | 12.65% |

| D. 자본환원율(MAX[A,B,C]) | 12.65% |

(*1) 피합병법인이 상환하여야 할 모든 차입금(분석기준일 현재) 및 가중평균차입이자율은 다음과 같습니다.

(단위 : 천원)

| 은 행 | 차입금 | 이자율 | 가중평균이자율 |

|---|---|---|---|

| 국민은행 | 1,759,000,000 | 3,90% | 0.58% |

| " | 2,688,750,000 | 3.75% | 0.86% |

| " | 3,000,000,000 | 2.79% | 0.71% |

| " | 1,000,000,000 | 1.87% | 0.16% |

| 신한은행 | 1,000,000,000 | 5.52% | 0.47% |

| " | 1,300,000,000 | 6.04% | 0.67% |

| 외환은행 | 600,000,000 | 5.69% | 0.29% |

| " | 400,000,000 | 5.64% | 0.19% |

| 합계 | 11,747,750,000 | 3.93% | |

| 가중평균이자율의 1.5배 | 5.90% | ||

(2) 피합병법인의 상대가치 산정

자본시장과금융투자업에관한법률 시행령 제176조의5에 의하면 주권상장법인과 주권비상장법인 간의 합병인 경우 비상장법인의 합병가액 산정시 주권상장법인 중 유사회사를 선정하여 유사회사의 주가를 기준으로 한 비교가치인 상대가치를 반영하도록 하고 있는 바, 유사회사 산정 검토결과는 다음과 같습니다.

(가) 유사회사 검토결과

피합병법인인 주식회사 디에이치피코리아는 한국거래소 업종분류에 따른 소분류업종 분류상 "의약품제조업"을 영위하고 있으며, 분석기준일 현재 "의약품제조업"을 영위하는 주권상장법인은 총 68개사이며 이 중 매출액에서 차지하는 비중이 가장 큰 제품 또는 용역의 종류가 유사(점안제)한 주권상장법인은 삼천당제약주식회사 1개사이며, 매출액에서 차지하는 비중이 가장 큰 제품이 점안제는 아니지만 안과용의약품을 주요품목으로 생산하는 회사로 확대하는 경우 아래의 5개사로 파악됩니다. 이 중 유사회사 선정기준인 최근 사업연도말 주당법인세비용차감전계속사업이익과 주당순자산을 비교하여 각각 100분의 30 이내의 범위에 있는 법인은 없습니다. 유사회사가 3사 미만이므로 유사회사별 비교가치를 산출하지 아니하며, 피합병법인의 합병가액 산정시 상대가치는 반영되지 않습니다.

(단위 : 천원)

| 구 분 | 회사명 | 주당법인세비용차감전 계속사업이익 |

주당순자산 | 유사회사 선정여부 |

||||

|---|---|---|---|---|---|---|---|---|

| 당해회사 | 피합병회사 대비비율 |

충족여부 | 당해회사 | 피합병회사 대비비율 |

충족여부 | |||

| 피합병회사 | 디에이치피코리아 | 406 | - | - | 2,544 | - | - | - |

| 유사회사 | 삼천당제약 | 301 | 74.2% | 충족 | 4,217 | 165.8% | 미충족 | 비대상 |

| 바이넥스 | (-)342 | (-)84.3% | 미충족 | 3,684 | 143.4% | 미충족 | 비대상 | |

| 국제약품공업 | (-)1,026 | (-)252.7% | 미충족 | 3,660 | 143.9% | 미충족 | 비대상 | |

| 이연제약 | 1,756 | 432.6% | 미충족 | 8,893 | 349.6% | 미충족 | 비대상 | |

| 휴온스 | 959 | 236.2% | 미충족 | 10,026 | 394.1% | 미충족 | 비대상 | |

(Source: 감사보고서 및 사업보고서)

(나) 주당법인세비용차감전계속사업이익 비교내역

상기 5개사의 최근사업연도말 주당법인세차감전계속사업이익 세부내역은 다음과 같습니다.

(단위 : 천원)

| 회사명 | 법인세비용차감전 계속사업이익 |

발행주식총수 | 주당법인세비용 차감전계속사업이익 |

|---|---|---|---|

| 삼천당제약 | 6,025,910 | 20,000,000 | 301 |

| 바이넥스 | (-)8,178,654 | 23,898,105 | (-)342 |

| 국제약품공업 | (-)15,839,838 | 15,438,450 | (-)1,026 |

| 이연제약 | 22,656,331 | 12,900,000 | 1,756 |

| 휴온스 | 9,097,040 | 9,488,815 | 959 |

(다) 주당순자산가치 비교내역

상기 5개사의 최근사업연도말 주당순자산가치 세부내역은 다음과 같습니다. (단위 : 천원)

| 회사명 | 최근사업연도말 자본총계 | 조정사항 (주1) |

조정후 자본총계 |

발행주식총수 | 주당순자산 |

|---|---|---|---|---|---|

| 삼천당제약 | 84,408,055 | (-)58,540 | 84,349,515 | 20,000,000 | 4,217 |

| 바이넥스 | 89,371,090 | (-)2,197,202 | 87,173,888 | 23,898,105 | 3,648 |

| 국제약품공업 | 54,884,984 | 1,618,168 | 56,503,152 | 15,438,450 | 3,660 |

| 이연제약 | 126,355,265 | (-)11,635,770 | 114,719,495 | 12,900,000 | 8,893 |

| 휴온스 | 93,075,715 | 2,057,924 | 95,133,639 | 9,488,815 | 10,026 |

(주1) 순자산가액 조정사항의 내용은 다음과 같습니다.

(단위 : 천원)

| 회사명 | 내 용 |

|---|---|

| 삼천당제약 | 가산 : 자기주식 1,988,327 차감 : 배당금지급액 965,000, 개발비 1,081,867 |

| 바이넥스 | 가산 : 자기주식 1,937,503 차감 : 개발비 4,134,705 |

| 국제약품공업 | 가산 : 자기주식 1,618,168 |

| 이연제약 | 차감 : 배당금지급액 2,580,000, 개발비 9,055,770 |

| 휴온스 | 가산 : 자기주식 3,432,521 차감 : 배당금지급액 1,374,597 |

(3) 피합병법인에 대한 이해 및 추정재무제표

(가) 산업에 대한 이해

1) 제약산업의 개요

제약산업은 각종 질병의 진단, 치료, 경감, 처치, 예방 또는 건강증진을 목적으로 하는 한약을 포함하는 의약품을 연구하고 제조하는 산업을 말하며, 기술집약도가 높은 첨단기술산업의 한 분야로서 특허기술의 보호장벽이 높고, 신제품 개발이 어렵기 때문에 기술우위에 따라 독점력이 강하고 부가가치가 높은 산업입니다. 질병의 원인이 다양한 만큼 제품 생산구조는 소량ㆍ다품종의 생산형태를 갖추고 있으며 또한, 제조공정이 여러 단계로 이루어져 기술내용이 고난도이기 때문에 모방이 어려운 고도의 정밀화학산업입니다.

특히, 인간의 생명과 보건에 관련된 제품을 생산하기 때문에 다른 제품과 다르게 안전성의 요구가 강하여 제품생산, 품질관리, 유통 등 전 과정에 있어 관련법의 규제가 타 산업에 비해 심한 산업으로, 사회에 많은 경제적 편익을 제공하고 국민의 건강증진과 삶의 질 향상을 위해서 없어서는 안될 산업입니다.

2) 제약산업의 발전

국내 제약산업은 1960년대의 완제의약품 수입시대, 1970년대의 완제의약품 및 수입제제화시대, 1980년대의 공정도입 및 공정개발을 통한 완제품 국산화시대, 1990년대의 독자적 공정개발을 통한 완제품 수출시대를 거쳐 왔습니다.

1987년 물질특허 제도 도입 후 국내 상위 제약기업을 중심으로 신약개발에 주력하여1999년 SK케미칼의 항암제 '선플라주'를 시작으로 지금까지 국산신약 16종이 개발되었으며, 동아제약의 '스티렌'은 2007년에 600억원의 매출을 돌파하며 국내신약의 가능성을 보여주었습니다.

또한, 2003년에는 LG생명과학의 항생제 '팩티브'가 미국 FDA 승인을 받으면서 국내최초로 글로벌 신약 1호가 되는 등 신약개발에 박차를 가하고 있습니다.

3) 산업의 성장성

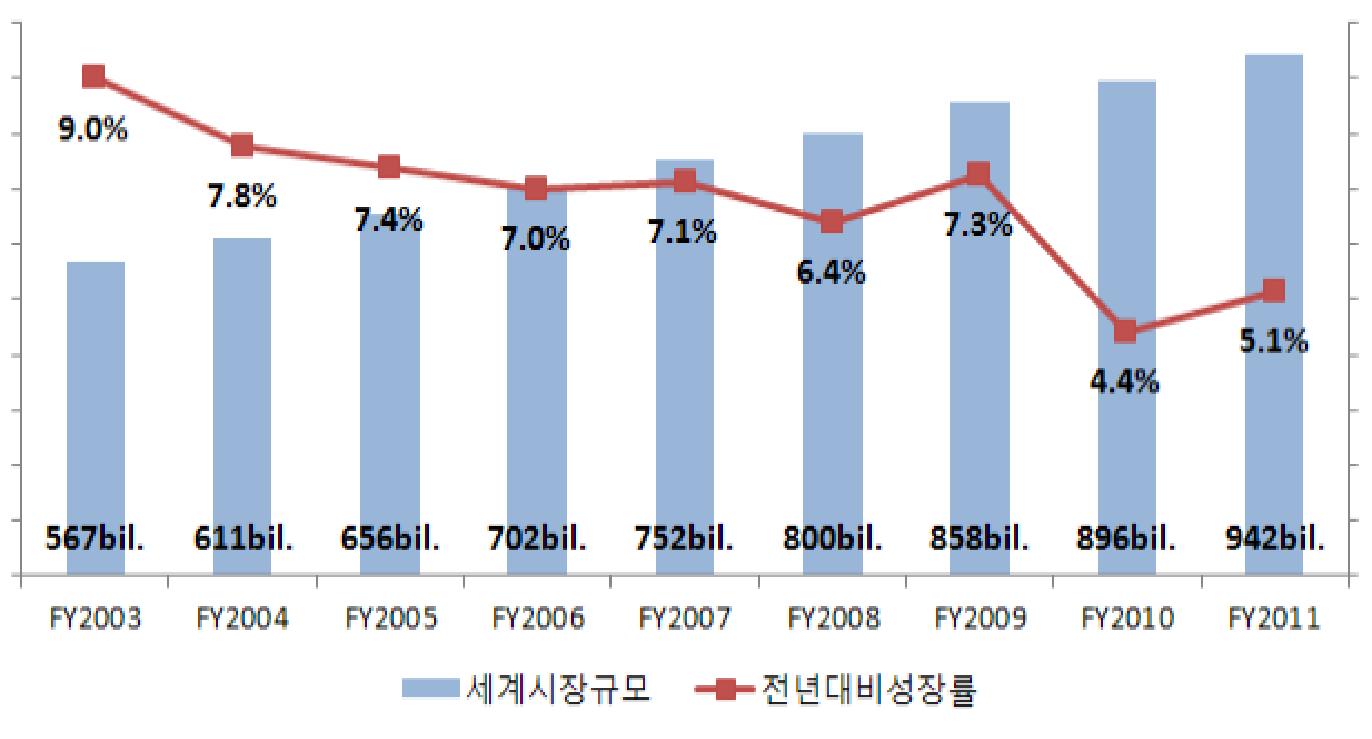

2011년 세계 의약품 시장 규모는 9,422억 달러로 2007년에서 2011년까지의 기간 동안 연평균 6.1%의 성장을 시현하였습니다. 2003년 9%에 이르던 성장률은 이후 성장 속도가 둔화되어 2011년 5.1%의 성장을 기록하였습니다. 최근 전 세계적 경기 침체에도 불구하고 의약품 시장이 성장한 것은 상당부분 아시아 및 중남미 지역의 시장확대에 기인합니다.

이러한 세계 의약품 시장의 급격한 확대는 최근의 산업 환경 변화에 따른 영향으로 볼 수 있습니다. 세계적인 인구고령화 추세에 따라 치매, 중풍, 파킨슨병 등 노인성 질환에 대한 치료 수요가 빠르게 증가하고 있습니다. 세계보건기구(WHO)는 2020년 경 고혈압, 당뇨, 관절염 등 만성질환이 전 세계 질병의 70%를 차지할 것이라는 전망을 내놓은 바 있으며, 이와 함께, 소득증대 및 생활패턴의 변화 등 삶의 질 향상으로 인해 건강증진 및 유지를 위한 의료분야의 지출이 크게 확대되고 있습니다.

국내 의약품시장 규모는 2011년 현재 18조 9,438억원으로 전년대비 0.2% 성장하였으며 2007년부터 2011년 동안 연평균 5.9% 성장하였습니다. 또한, 2011년 의약품 총 생산액은 15조 4,403억원으로 2007년부터 2011년까지 연간 5.2%로 같은 기간 동안 우리나라의 GDP보다 빠르게 성장하고 있습니다.

4) 국내 인공누액제 시장 분석

가) 국내 안약시장

2011년 기준 국내 의약품 시장 규모는 약 18.9조원의 규모로 5개년 연평균성장률은 약 5.9%입니다. 한편, 2011년 기준 국내 안과용제 시장은 전체 의약품시장의 1.5%를 차지하는 약 2,795억원의 규모로 5개년 연평균성장률은 약 19.6%입니다.

| (단위 : 억원) |

| 구분 | 제약시장 전체 | 안과용제 시장 | |

|---|---|---|---|

| 2007년 | 시장규모 | 150,621 | 1,367 |

| 시장점유율 | 100.0% | 0.9% | |

| 성장률 | - | - | |

| 2008년 | 시장규모 | 169,577 | 1,685 |

| 시장점유율 | 100.0% | 1.0% | |

| 성장률 | 12.6% | 23.3% | |

| 2009년 | 시장규모 | 179,700 | 1,995 |

| 시장점유율 | 100.0% | 1.1% | |

| 성장률 | 6.0% | 18.4% | |

| 2010년 | 시장규모 | 189,084 | 2,297 |

| 시장점유율 | 100.0% | 1.2% | |

| 성장률 | 5.2% | 15.1% | |

| 2011년 | 시장규모 | 189,438 | 2,795 |

| 시장점유율 | 100.0% | 1.5% | |

| 성장률 | 0.2% | 21.7% | |

| 5개년 연평균성장률 | 5.9% | 19.6% | |

(출처: 한국제약협회(2012년), 한국의약품수출입협회(2012년))

나) 국내 인공누액제시장 및 히알우론산 인공누액제

2012년 기준 국내 안구건조증치료제시장은 전체 제약시장의 29.5%를 차지하는 약 979억원의 규모로 5개년 연평균성장률은 약 13.9%입니다. 국내 안구건조증치료제시장 중 전문의약품인 히알루론산 단일성분시장이 전체의 75.4%를 차지하고 있으며5개년연평균성장률은 약 15.7%입니다.

| (단위 : 억원) |

| 구분 | 안구건조증치료제 | 하일루론산치료제 | |

|---|---|---|---|

| 2008년 | 시장규모 | 582 | 412 |

| 시장점유율 | 26.3% | 70.8% | |

| 성장률 | - | - | |

| 2009년 | 시장규모 | 697 | 512 |

| 시장점유율 | 26.2% | 73.5% | |

| 성장률 | 17.0% | 20.0% | |

| 2010년 | 시장규모 | 836 | 613 |

| 시장점유율 | 25.8% | 73.4% | |

| 성장률 | 17.0% | 16.0% | |

| 2011년 | 시장규모 | 939 | 678 |

| 시장점유율 | 27.4% | 72.2% | |

| 성장률 | 11.0% | 10.0% | |

| 2012년 | 시장규모 | 979 | 738 |

| 시장점유율 | 29.5% | 75.4% | |

| 성장률 | 4.3% | 8.8% | |

| 5개년 연평균성장률 | 13.9% | 15.7% | |

(출처: IMS)

(나) 피합병법인의 개요

1) 피합병법인의 개요

피합병법인은 의약품 제조 및 도매 등을 주된 목적으로 2002년 9월 18일에 설립되었으며, 보고기간종료일 현재 충청북도 청원군 오송읍 만수리 491번지에 본사를 두고 있습니다. 피합병법인은 설립 후 수차례의 유상증자를 실시하여 증권신고서 제출일 현재 회사가 발행할 주식의 총수는 100,000,000주이며, 발행한 주식의 수는 보통주 4,176,064주입니다. 피합병법인의 매출은 인공누액인 티어린프리 등의 안과용 의약품의 제조 및 판매에서 주로 발생합니다.

피합병회사는 안과제품 전문제약업체로 200여억원을 투입하여 2008년 청주 오송생명과학단지에 3천평 규모의 공장부지를 마련하고 2년여의 공사를 거쳐 2010년 12월제약공장과 생명과학연구소를 비롯한 CGMP 수준의 최신시설의 안과용제 전문생산공장을 완공하였습니다.

국내에서 전문적으로 안과용 제품의 생산만을 위해 회사를 설립하고 최첨단 시설의 공장을 건설한 경우는 피합병법인이 유일합니다.

신규공장은 과거 생산량의 5배가 넘는 규모와 국내 KGMP는 물론 FDA의 CGMP 기준에도 적합한 단일 제형의 최첨단 시설을 갖추고 있으며, 품목 GMP 인증도 진행 중으로 2012년부터 본격적인 생산에 들어가 국내 타사 제품의 수탁 제조와 해외시장 진출도 가능한 상황입니다.

피합병법인의 주요 품목은 1회용 점안제 '티어린프리'이며, 인공누액시장에서 전문성 확보를 위해 꾸준한 연구개발에 투자한 결과 'DHP101(제품명 : Tearin Plus)'라는개량신약의 개발에 성공, 현재 임상 3상을 진행하고 있습니다.

2) 피합병법인의 과거재무제표

가) 재무상태표

(단위 : 원)

나) 손익계산서

(단위 : 원)

| 과 목 | 2011년도 (제10기) |

2012년도 (제11기) |

2013년도 반기 (제12기 반기말) |

|---|---|---|---|

| 매출 | 16,637,708,949 | 21,870,112,190 | 13,096,761,062 |

| 매출원가 | 8,905,436,356 | 11,011,208,407 | 5,874,934,052 |

| 매출총이익 | 7,732,272,593 | 10,858,903,783 | 7,221,827,010 |

| 판매비와관리비 | 5,131,205,469 | 6,539,956,944 | 4,000,386,320 |

| 영업이익 | 2,601,067,124 | 4,318,946,839 | 3,221,440,690 |

| 기타수익 | 41,533,836 | 48,679,285 | 239,090,220 |

| 기타비용 | 1,084,558,587 | 1,529,703,946 | 238,930,754 |

| 금융원가 | 1,270,196,687 | 1,159,865,190 | 379,179,060 |

| 금융수익 | -10,138,336 | -17,237,622 | -4,674,249 |

| 순금융비용 | 1,260,058,351 | 1,142,627,568 | 374,504,811 |

| 법인세비용차감전순이익 | 297,984,022 | 1,695,294,610 | 2,847,095,345 |

| 법인세비용 | -365,866,387 | 376,785,934 | 28,167,319 |

| 당기순이익 | 663,850,409 | 1,318,508,676 | 2,818,928,026 |

(출처: 감사보고서 및 반기검토보고서)

바. 향후 2개사업연도의 추정재무제표

(1) 추정재무상태표

피합병법인의 향후 2개 사업연도의 추정재무상태표는 피합병법인의 합병가액 평가시 중요하지 않으므로 작성하지 아니하였습니다.

(2) 추정손익계산서

피합병법인의 직전 2개 사업연도 실적과 향후 2개 사업연도인 2013년과 2014년의 추정손익계산서는 다음과 같습니다.

(단위 : 천원)

| 계정과목 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 매출액 | 16,637,709 | 21,870,112 | 27,813,670 | 31,064,441 |

| 매출원가 | 8,905,436 | 11,011,208 | 11,888,509 | 12,731,049 |

| 매출총이익 | 7,732,273 | 10,858,904 | 15,925,161 | 18,333,392 |

| 판매비와관리비 | 5,131,205 | 6,539,957 | 8,419,707 | 8,861,538 |

| 영업이익 | 2,601,067 | 4,318,947 | 7,505,454 | 9,471,854 |

| 영업외수익 | 51,672 | 65,917 | 200,315 | 17,238 |

| 영업외비용 | 2,354,755 | 2,689,569 | 460,718 | 139,608 |

| 법인세차감전이익 | 297,984 | 1,695,295 | 7,245,051 | 9,349,484 |

| 법인세비용 | (365,866) | 376,786 | - | - |

| 당기순이익 | 663,850 | 1,318,509 | 7,245,051 | 9,349,484 |

(가) 매출액의 추정

피합병법인의 매출은 제품매출, 상품매출 및 기타매출로 구분되고 과거 결산자료, 담당자와의 인터뷰, 업종 비율 분석 및 개별 제품 분석 등을 통하여 추정한 매출액의 추정치는 다음과 같습니다. 다만, 매출액은 피합병법인의 사업계획에 의하여 추정함에 따라, 신제품의 출시예정시점 등 사업계획의 변동에 따라 매출액의 추정치는 실제와 차이가 발생할 수 있습니다.

| (단위 : 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 제품매출 | 14,865,180 | 21,025,878 | 26,716,932 | 30,412,302 |

| 상품매출 | 1,652,315 | 705,952 | 929,084 | 478,978 |

| 기타매출 | 120,214 | 138,283 | 167,653 | 173,160 |

| 계 | 16,637,709 | 21,870,112 | 27,813,670 | 31,064,441 |

(Source : 피합병법인 제시자료, 감사보고서 등)

피합병법인의 2013년도 매출은 5월까지는 실제 발생한 금액을 적용하였으며, 6월 이후에는 추정치를 반영하였습니다. 2013년 상반기 매출액 추정치와 하반기 매출액 추정치의 증가율은 약 7%이고, 2013년 매출액 추정치와 2014년 매출액 추정치의 증가율은 약 11.7%로 2008년에서 2012년 안과시장 전체 매출액 증가율 약 10.6%(하단 표 참조)와 유사합니다.

2008년에서 2012년 안과시장의 매출액 및 성장률은 다음과 같습니다.

| (단위 : 백만원) |

| 구분 | 2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 성장률 |

|---|---|---|---|---|---|---|

| 안구건조증 | 58,156 | 69,719 | 83,562 | 93,885 | 97,861 | 13.9% |

| 녹내장 | 40,217 | 46,335 | 52,965 | 58,471 | 53,549 | 7.4% |

| 눈 영양제 | 29,114 | 43,280 | 50,168 | 52,241 | 44,878 | 11.4% |

| 항균제 | 28,737 | 30,784 | 36,980 | 36,083 | 35,552 | 5.5% |

| 기타 | 65,654 | 80,400 | 108,471 | 106,533 | 99,690 | 11.0% |

| 계 | 221,878 | 270,518 | 332,146 | 347,213 | 331,530 | 10.6% |

(Source : IMS Data)

또한, 2012년 실적치와 2013년 매출액 추정치의 증가율은 27%로 시장 증가율을 상회하지만 이는 2012년 하반기 중 증설된 오송공장의 제2라인 가동에 기인합니다. 정상적으로 전체 생산라인을 가동할 경우 오송공장의 일회용제품의 생산 Capacity는 다음과 같습니다.

| (단위 : 개) |

| 구분 | LOT 사이즈 | 월LOT수 | LOT별 생산량 | 월생산량 | 연생산량 |

|---|---|---|---|---|---|

| 1라인 | 400L | 14회 | 427,500 | 5,985,000 | 71,820,000 |

| 2라인 | 600L | 9회 | 665,000 | 5,985,000 | 71,820,000 |

| 합계 | 1,000L | 11,970,000 | 143,640,000 |

1) 제품매출

제품매출은 자사제품매출, 수탁제품매출 및 위탁제품매출로 구분하여 추정하였습니다.

| (단위 : 천원) |

| 구분 | 2011년 실적 | 2012년 실적 | 2013년 추정 | 2014년 추정 |

|---|---|---|---|---|

| 자사제품매출 | 10,354,365 | 13,073,367 | 15,322,137 | 15,947,644 |

| 수탁제품매출 | 3,821,299 | 7,165,513 | 10,238,053 | 13,103,158 |

| 위탁제품매출 | 689,516 | 786,999 | 1,156,742 | 1,361,500 |

| 계 | 14,865,180 | 21,025,878 | 26,716,932 | 30,412,302 |

① 자사제품매출

자사제품매출은 일회용인공누액과 다회용인공누액 등을 자체상표로 판매하는 경우 계상하는 매출로 과거 실적 및 추정 결과는 다음과 같습니다.

| (단위 : 개, 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 판매수량 | ||||

| 일회용 | 31,529,990 | 43,110,093 | 48,043,815 | 50,842,881 |

| 다회용 | 136,327 | 515,936 | 405,726 | 471,960 |

| 매출액 | ||||

| 일회용 | 10,155,046 | 12,185,546 | 14,017,036 | 14,528,893 |

| 다회용 | 199,319 | 887,820 | 1,305,101 | 1,418,751 |

| 매출액 계 | 10,354,365 | 13,073,366 | 15,322,137 | 15,947,644 |

자사제품매출 판매수량의 추정은 2011년 이전부터 판매되는 제품의 경우 2011년 이후 6개월 단위로 집계한 판매량의 추세를 분석하여 추정한 판매량과 피합병법인이 제시한 판매량 중 적은 수량으로 추정하였고, 2012년 말 또는 2013년 초에 출시하여과거 자료가 충분하지 않은 제품의 경우 일반적으로 시장 진입에 6개월에서 1년 정도의 시간이 소요되므로 2013년 5월 판매량을 최대판매량으로 간주하고 동 간주최대판매량과 피합병법인이 제시한 판매량 중 적은 수량으로 추정하였습니다.

자사제품매출 판매단가의 추정은 2013년의 경우 이미 의보수가가 결정되었으므로 결정되어진 의보수가를 적용하였고, 2014년의 경우 제품을 히알루론산나트륨군, 카르복시메틸셀룰로오스나트륨군, 푸마르산케토티펜군, 레보플록사신군 및 올로파타딘염산염군으로 분류한 후 성분별로 약제급여목록에 있는 제품들의 가격을 2008년에서 2013년까지 분석하여 평균하락율을 2013년 의보수가에 적용하여 추정하였습니다.

다회용제품의 경우 2013년 이후에는 개당 판매가격이 낮은 제품군은 판매를 중지하고 개당 판매가격이 높은 제품군에 주력하고 있으므로 과거 실적보다 판매수량은 감소하였으나 매출액은 증가하는 것으로 추정되었습니다.

② 수탁제품매출

수탁제품매출은 타사에서 수주를 받아 피합병법인에서 제품을 제조하여 판매하는 경우 계상되는 매출입니다. 2012년 이전에는 수탁제품에 다회용제품도 있었으나, 가산동 공장의 가동이 중단된 후 2013년부터는 일회용 제품만 수탁제품으로 판매하고 있습니다. 수탁제품매출의 과거 실적 및 추정 결과는 다음과 같습니다.

| (단위 : 개, 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 판매수량 | 21,401,769 | 40,127,960 | 66,521,390 | 87,969,818 |

| 매출액 | 3,821,299 | 7,165,513 | 10,238,053 | 13,103,158 |

수탁제품매출 판매수량의 추정은 피합병법인이 제시한 2013년 및 2014년 추정매출수량을 개별적으로 분석하였습니다. 안과 시장 중 인공누액 시장의 2008년에서 2012년까지 평균성장률은 약 14%이며, 2013년 현재 피합병법인 외에 일회용 점안제 생산라인을 보유하고 있는 경쟁사는 휴온스, 한미약품, 한림제약, 태준제약의 4개사가 있으나 대부분 수탁생산을 지양하고 있습니다. 기존 품목의 판매수량은 정체되거나 시장성장률보다 낮은 비율로 증가하는 것으로 추정하였고, 수탁처에서 2013년 상반기 중 식품의약품안전처의 허가를 받아 새롭게 출시하는 제품과 2013년 상반기 거래가 시작된 신규 수탁처와 관련된 제품의 판매수량은 개별적 상황을 분석하고 주요 수탁처가 피합병법인에게 제시한 구매계획량 등을 고려하여 판매수량을 추정하였습니다.

수탁제품매출 판매단가는 기존계약에 근거하여 정해진 가격을 적용하여 추정하였습니다.

③ 위탁제품매출

위탁제품매출은 피합병법인이 식품의약품안전처의 허가를 받은 제품을 수주를 받아 타사에서 제조하여 판매하는 경우 계상되는 매출로 과거 실적 및 추정 결과는 다음과같습니다.

| (단위 : 개, 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 판매수량 | 4,892,346 | 5,302,156 | 8,155,370 | 9,160,988 |

| 매출액 | 689,516 | 786,999 | 1,156,742 | 1,361,500 |

위탁제품매출 판매수량의 추정은 피합병법인이 제시한 2013년 및 2014년 추정매출수량을 개별적으로 분석하였습니다. 위탁제품의 경우 기존제품 외에 거래처에서 2013년 상반기 중 식품의약품안전처의 허가를 받아 새롭게 출시하는 제품을 고려하는 등 개별적 상황을 분석하여 판매수량을 추정하였습니다.

수탁제품매출 판매단가는 기존계약에 근거하여 정해진 가격을 적용하여 추정하였습니다.

2) 상품매출

상품매출은 외부에서 매입한 상품을 피합병법인의 영업총판을 통하여 판매하는 경우에 계상하는 매출로 과거 실적 및 추정 결과는 다음과 같습니다.

| (단위 : 개, 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 판매수량 | 92,598 | 36,088 | 68,115 | 33,962 |

| 매출액 | 1,652,315 | 705,952 | 929,084 | 478,978 |

상품매출 판매수량의 추정은 2011년 이전부터 판매되는 상품의 경우 2011년 이후 6개월 단위로 집계한 판매량의 추세를 분석하여 추정한 판매량과 피합병법인이 제시한 판매량 중 적은 수량으로 추정하였습니다.

상품매출 판매단가는 전체 매출액에 미치는 영향의 금액적 중요성이 높지 않으므로 2013년 상반기 판매가격이 이후에도 계속 적용되는 것으로 추정하였습니다.

3) 기타매출

기타매출은 용기를 만드는 과정에서 발생한 부산물 판매로 발생하는 매출로 과거 실적 및 추정 결과는 다음과 같습니다.

| (단위 : 개, 천원) |

| 구분 | 2011년(실적) | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|---|

| 매출액 | 120,214 | 138,283 | 167,653 | 173,160 |

기타매출의 경우 매출수량이 증가하면 부산물이 증가하므로 매출액이 증가하나, 2013년 5월까지는 실제 발생액을 적용하였고, 2013년 6월 이후에는 2013년 5월과 동일한 금액이 매달 발생할 것으로 추정하였습니다. 이와 관련한 매출원가는 부산물이므로 없습니다.

(나) 매출원가의 추정

매출원가는 과거 결산자료, 피합병법인 담당자와의 인터뷰 및 매출 또는 인건비 등과의 상관관계를 고려하여 추정하였으며, 일부 비용항목(인건비, 에너지비용, 감가상각비, 외주가공비)은 개별적으로 추정하였습니다. 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 제품매출원가: | ||

| 재료비 | 3,988,337 | 4,659,636 |

| 인건비 | 3,073,016 | 3,380,318 |

| 에너지비용 | 490,144 | 539,158 |

| 감가상각비 | 1,588,074 | 1,588,074 |

| 기타제조경비 | 682,780 | 751,058 |

| 외주가공비(다회용제품) | 325,162 | 303,528 |

| 외주가공비(위탁제품) | 983,230 | 1,157,275 |

| 소계 | 11,130,743 | 12,379,047 |

| 상품매출원가 | 757,766 | 352,002 |

| 매출원가총계 | 11,888,509 | 12,731,049 |

피합병법인은 상기 제품매출원가 중 재료비와 외주가공비는 변동비로, 인건비, 에너지비용, 감가상각비 및 기타제조경비는 고정비로 구분하고 있습니다.

1) 재료비

재료비는 원재료비와 부재료비로 구분하며, 원재료비는 원료비와 LDPE(튜브) 비용을 포함하고, 부재료비는 보호구, 포장용지 등을 포함합니다. 재료비는 히알루론산나트륨 제품군과 기타 제품군으로 구분하여 산정하였으며, 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 히아루론산나트륨 제품군 | 3,404,284 | 3,805,424 |

| 기타 제품군 | 584,053 | 854,211 |

| 재료비 계 | 3,988,337 | 4,659,636 |

2) 인건비

인건비는 급여, 잡급, 퇴직급여 및 복리후생비를 포함하며, 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 | ||||

|---|---|---|---|---|---|---|

| 매출원가 | 판매관리비 | 합계 | 매출원가 | 판매관리비 | 합계 | |

| 급여 | 2,398,870 | 817,463 | 3,216,333 | 2,638,757 | 899,209 | 3,537,966 |

| 잡급 | 90,421 | - | 90,421 | 99,464 | - | 99,464 |

| 퇴직급여 | 199,906 | 68,122 | 268,028 | 219,896 | 74,934 | 294,830 |

| 복리후생비 | 383,819 | 130,794 | 514,613 | 422,201 | 143,873 | 566,074 |

| 인건비 계 | 3,073,016 | 1,016,379 | 4,089,395 | 3,380,318 | 1,118,017 | 4,498,334 |

급여 중 매출원가에 포함되는 급여는 2012년 8월부터 오송공장의 2라인의 설비가 가동되었으므로, 2012년 8월부터 2013년 3월까지의 임금지급액을 해당월 인원수로 나누어 1인당 평균 임금을 산출한 후, 2013년 1분기 월별 평균 인원수를 곱하여 2013년도 급여를 추정하였으며, 2014년도는 평균임금이 10% 인상되는 것으로 추정하였습니다. 피합병법인의 제조공정은 상당부분 자동화가 이루어져 있으므로 추정기간 동안 인원 추가 계획은 없는 것으로 추정하였으며, 이로 인한 야간수당 등은 급여인상률에 포함된 것으로 가정하였습니다.

급여 중 판매관리비에 포함되는 2013년도 급여는 2013년 3월 현재 근무하는 인원이 계속 유지된다고 가정하여 추정하였으며, 2014년도에는 평균임금이 10% 인상되는 것으로 추정하였습니다.

잡급은 2012년도 실제 발생액의 10%씩 매년 증가하는 것으로 추정하였습니다.

퇴직급여는 급여의 1/12로 추정하였습니다.

복리후생비는 2012년도에 급여 대비 15.57% 발생하였으므로, 2013년과 2014년에 급여대비 16%가 발생하는 것으로 추정하였습니다.

3) 에너지비용

에너지비용은 전력비와 가스수도료를 포함하며, 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 전력비 | 317,877 | 349,665 |

| 가스수도료 | 172,267 | 189,493 |

| 에너지비용 계 | 490,144 | 539,158 |

전력비는 2012년 8월부터 오송공장의 2라인의 설비가 가동되었으므로, 2013년도는 2012년 8월부터 2013년 3월까지의 실제 발생액을 연으로 환산하여 추정하였으며, 2014년도는 10% 인상되는 것으로 추정하였습니다.

가스수도료는 2012년도 실제 발생액의 10%씩 매년 증가하는 것으로 추정하였습니다.

4) 감가상각비

피합병법인은 유형자산에 대해 경제적 내용연수(건물 40년, 기계설비장비 8년, 기타4년) 동안 정액법을 적용하여 감가상각하고 있습니다. 2014년까지 신규투자는 없는 것으로 가정하고, 2013년도의 감가상각비가 2014년에도 동일하게 발생하는 것으로 추정하였습니다. 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 매출원가 | 1,588,074 | 1,588,074 |

| 판매관리비 | 36,224 | 25,865 |

| 감가상각비 계 | 1,624,298 | 1,613,939 |

피합병법인은 2013년 중 서울공장을 매각하였으므로 2013년에는 서울공장과 관련한 감가상각비가 포함되어 있습니다.

5) 기타제조경비

매출원가 중 재료비, 인건비, 에너지비용, 감가상각비, 외주가공비를 제외한 비용은 기타제조경비로 구분하고 있으며, 향후 2개년 동안의 추정내역은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 기타제조경비 | 682,780 | 751,058 |

기타제조경비는 2013년의 경우 계정과목별로 2013년 1분기를 연환산한 금액과 피합병법인의 2013년 사업계획상 예산 중 큰 금액으로 추정하였으며, 이러한 계정과목별 추정액이 2012년의 금액을 하회하는 경우에는 최소한 2012년의 금액만큼은 발생하는 것으로 가정하였습니다. 2014년도의 기타제조경비는 10% 인상되는 것으로 추정하였습니다.

6) 외주가공비(다회용제품)

2013년부터 서울 공장을 폐쇄하고 서울공장에서 생산하였던 다회용제품은 외주가공방식으로 생산하고 있습니다. 다회용제품의 외주가공비는 2012년도말 보유한 재고자산부터 매출원가화 되고, 이후 외주 생산분에 대하여는 기존 외주 계약 단가를 적용하는것으로 추정하였습니다.

7) 외주가공비(위탁제품)

위탁제품의 외주가공비는 2012년도 대표 제품의 실적을 분석하여, 원가율이 84.68%로 계산되었습니다. 2013년과 2014년에도 동일한 원가율이 적용될 것으로 예상되므로 원가율 85%를 적용하여 위탁제품 외주가공비를 추정하였습니다.

8) 상품매출원가

상품매출원가는 2013년 3월까지의 실제 판매되고 있는 상품에 대하여는 실제 2013년도 상품매출원가를 산정하여 동일한 원가율을 적용하여 추정하였고, 신규 상품은 계약서상의 매입원가를 적용하여 추정하였습니다.

(다) 판매관리비의 추정

(단위 : 천원)

| 계정과목 | 2012년(실적) | 2013년(추정) | 2014년(추정) |

|---|---|---|---|

| 인건비(주) | 744,242 | 1,016,379 | 1,118,017 |

| 판매수수료 | 5,181,043 | 6,572,133 | 6,852,172 |

| 감가상각비(주) | 31,983 | 36,224 | 25,865 |

| 무형자산상각비 | 26,061 | 14,967 | - |

| 기타의판관비 | 556,628 | 780,004 | 865,484 |

| 합계 | 6,539,957 | 8,419,707 | 8,861,538 |

판매관리비 중 판매수수료는 변동비로, 인건비, 감가상각비, 기타의판관비는 고정비로 구분하고 있습니다.

1) 판매수수료

피합병법인은 수탁제품매출과 기타매출을 제외한 제품 및 상품의 매출에 대하여 판매수수료를 영업총판에게 지급합니다. 계약에 의하여 판매수량 대비 일정 비율의 금액을 판매수수료로 지급하는 경우에는 판매수량을 기준으로 판매수수료를 추정하였고, 기타의 경우에는 과거 자료에 근거하여 매출액 혹은 매출총이익에 대해 일정비율의 판매수수료를 지급하는 것으로 추정하였습니다.

2) 기타의판관비

기타의판관비는 2013년의 경우 계정과목별로 2013년 1분기를 연환산한 금액과 피합병법인의 2013년 사업계획상 예산 중 큰 금액으로 추정하였으며, 이러한 계정과목별 추정액이 2012년의 금액을 하회하는 경우에는 최소한 2012년의 금액만큼은 발생하는것으로 가정하였습니다. 2014년의 판매비와관리비는 2013년 대비 2014년의 매출액성장률만큼 증가하는 것으로 가정하였습니다.

(단위 : 천원)

| 계정과목 | 2012년 (A) |

2013년 1분기 |

2013년 연환산(B) |

2013년 예산(C) |

2013년추정 Max(A,B,C) |

2014년추정 |

|---|---|---|---|---|---|---|

| 접대비 | 10,062 | 2,406 | 9,624 | 18,527 | 18,527 | 20,692 |

| 통신비 | 11,327 | 5,419 | 21,674 | 12,507 | 21,674 | 24,208 |

| 세금과공과금 | 47,009 | 11,295 | 45,179 | 52,725 | 52,725 | 58,888 |

| 지급임차료 | 4,738 | 8,116 | 32,465 | 15,971 | 32,465 | 36,260 |

| 보험료 | 9,771 | 14,906 | 59,624 | 13,628 | 59,624 | 66,592 |

| 차량유지비 | 26,586 | 8,171 | 32,683 | 29,857 | 32,683 | 36,503 |

| 운반비 | 9,669 | 18,886 | 75,544 | 65,391 | 75,544 | 84,374 |

| 사무용품비 | 11,560 | - | - | 7,600 | 11,560 | 12,911 |

| 소모품비 | 15,005 | 3,798 | 15,193 | 12,386 | 15,193 | 16,969 |

| 지급수수료 | 128,080 | 30,484 | 121,937 | 110,196 | 128,080 | 143,050 |

| 광고선전비 | 25,373 | 7,573 | 30,291 | 25,000 | 30,291 | 33,831 |

| 건물관리비 | 8,759 | 7,201 | 28,804 | 8,866 | 28,804 | 32,171 |

| 판매장려금 | 41,268 | 3,196 | 12,785 | 44,881 | 44,881 | 50,127 |

| 협회비 | 11,334 | 1,033 | 4,132 | 16,900 | 16,900 | 18,875 |

| 차량리스료 | 12,848 | 4,621 | 18,486 | 21,661 | 21,661 | 24,192 |

| 주식보상비용 | 42,478 | - | - | - | 48,629 | 48,629 |

| 기타 | 140,761 | 22,245 | 88,978 | 72,000 | 140,761 | 157,213 |

| 합계 | 556,628 | 149,350 | 597,399 | 528,096 | 780,004 | 865,485 |

(라) 영업외손익의 추정

금융수익과 금융비용 이외의 기타 비경상적인 영업외항목은 분석기준일까지 확정된 금액을 제외하고는 향후 발생하지 않는 것으로 가정하였으며, 영업외손익의 추정내용은 다음과 같습니다.

(단위 : 천원)

| 구분 | 2013년 | 2014년 |

|---|---|---|

| 영업외수익 | ||

| 금융수익 | 17,238 | 17,238 |

| 기타 영업외수익 | 183,077 | - |

| 합계 | 200,315 | 17,238 |

| 영업외비용 | ||

| 금융비용 | 412,321 | 139,608 |

| 기타 영업외비용 | 48,397 | - |

| 합계 | 460,718 | 139,608 |

1) 영업외수익

금융수익은 감사보고서상 2012년 발생액만큼 매년 유지되는 것으로 가정하였으며, 기타 영업외수익은 분석기준일까지 확정된 금액을 제외하고는 향후 발생하지 않는 것으로 가정하였습니다.

2) 영업외수익

금융비용은 다음과 같이 추정하였으며, 기타 영업외비용은 분석기준일까지 확정된 금액을 제외하고는 발생하지 않는 것으로 가정하였습니다.

(단위 : 천원)

| 은 행 | 분석기준일 현재 차입금 |

만 기 | 이자율 | 이자비용 | 비 고 | |||

|---|---|---|---|---|---|---|---|---|

| 2013년 1월~4월 실제발생액 |

2013년 5월~12월 추정액 |

2013년 | 2014년 | |||||

| 국민은행 | 1,759,000 | 2013.11.17 | 3.90% | 40,017 | - | 단기차입금 만기일시상환 가정 | ||

| " | 2,688,750 | 2016.11.17 | 3.75% | 63,019 | 70,828 | 장기차입금 분할상환 가정 | ||

| " | 3,000,000 | 2017.02.26 | 2.79% | 20,925 | 27,900 | " | ||

| " | 1,000,000 | 2018.03.15 | 1.87% | 6,233 | 6,233 | " | ||

| 신한은행 | 1,000,000 | 2013.12.28 | 5.52% | 36,800 | - | 단기차입금 만기일시상환 가정 | ||

| " | 1,300,000 | 2013.06.22 | 6.04% | 13,087 | - | " | ||

| 외환은행 | 600,000 | 2013.05.16 | 5.69% | 22,464 | 14,040 | " | ||

| " | 400,000 | 2014.11.02 | 5.64% | 14,987 | 20,607 | 장기차입금 분할상환 가정 | ||

| 합 계 | 11,747,750 | - | - | 194,789 | 217,532 | 412,321 | 139,608 | |

사. 평가기관의 독립성

삼영회계법인은 하이제1호기업인수목적주식회사 및 주식회사 디에이치피코리아와 자본시장과금융투자업에관한법률 제165조의4 및 자본시장과금융투자업에관한법률 시행령 제176조의5와 증권의발행및공시등에관한규정 제5-14조에 의한 특수관계에 있지 아니합니다. 또한 공인회계사법 제21조 및 제33조의 규정에 의한 평가ㆍ직무 제한을 받지 아니합니다.

| 구 분 | 내 용 |

|---|---|

| 공인회계사법제21조(직무제한) | ①공인회계사는 다음 각호의 1에 해당하는 자에 대한 재무제표(「주식회사의 외부감사에 관한 법률」 제1조의2의 규정에 의한 연결재무제표를 포함한다. 이하 같다)를 감사하거나 증명하는 직무를 행할 수 없다. <개정 2003.12.11, 2005.7.29> 1. 자기 또는 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있거나, 과거 1년 이내에 그러한 직위에 있었던 자(회사를 포함한다. 이하 이 조에서 같다) 2. 자기 또는 배우자가 그 사용인이거나 과거 1년 이내에 사용인이었던 자 3. 제1호 및 제2호외에 자기 또는 배우자와 뚜렷한 이해관계가 있어서 그 직무를 공정하게 행하는 데 지장이 있다고 인정되어 대통령령으로 정하는 자 ②공인회계사는 특정 회사의 재무제표를 감사하거나 증명하는 업무를 수행하는 계약을 체결하고 있는 기간중에는 당해 회사에 대하여 다음 각호의 1에 해당하는 업무를 행할 수 없다. <신설 2003.12.11> 1. 회계기록과 재무제표의 작성 2. 내부감사업무의 대행 3. 재무정보체제의 구축 또는 운영 4. 그 밖에 재무제표의 감사 또는 증명업무와 이해상충의 소지가 있는 것으로서 대통령령이 정하는 업무 ③제2항의 규정에 의한 공인회계사는 동항 각호의 1에 해당하는 업무외의 업무는 내부통제절차 등 대통령령이 정하는 절차에 따라 행할 수 있다. <신설 2003.12.11> |

| 공인회계사법 제33조(직무제한) |

①회계법인은 다음 각호의 1에 해당하는 자에 대한 재무제표를 감사하거나 증명하는 직무를 행하지 못한다. <개정 2003.12.11, 2005.7.29> 1. 회계법인이 주식을 소유하거나 출자하고 있는 자(회사를 포함한다. 이하 이 조에서 같다) 2. 회계법인의 사원이 제21조제1항 각호의 1에 해당하는 관계가 있는 자 3. 제1호 및 제2호외에 회계법인이 뚜렷한 이해관계를 가지고 있거나 과거 1년 이내에 그러한 이해관계를 가지고 있었던 것으로 인정되는 자로서 대통령령이 정하는 자 ②제21조제2항 및 제3항의 규정은 회계법인에 관하여 이를 준용한다. <신설 2003.12.11> |

| 공인회계사법시행령 제14조(직무제한) | ①법 제21조제1항제3호에서 "대통령령으로 정하는 자"라 함은 공인회계사 또는 그 배우자와 다음 각 호의 어느 하나에 해당하는 관계에 있는 자를 말한다. <개정 2001.6.18, 2004.4.1, 2006.3.10, 2008.2.29> 1. 당해 공인회계사 또는 그 배우자가 주식 또는 출자지분을 소유하고 있는 자 2.공인회계사 또는 그 배우자와 3천만원 이상의 채권 또는 채무관계에 있는 자. 다만, 다음 각 목의 어느 하나에 해당하는 채권 또는 채무를 제외한다. 가. 법 제2조의 규정에 따른 공인회계사의 직무와 직접 관련된 채권 나. 「예금자보호법」에 따라 보호되는 금액 한도 이내의 예금ㆍ적금 등 채권 다. 표준약관에 따라 구입하거나 정상적인 가액으로 구입한 회원권ㆍ시설물이용권 등 채권 라. 「근로자퇴직급여 보장법」에 따른 퇴직연금 등 채권 마. 「금융위원회의 설치 등에 관한 법률」 제38조의 규정에 따른 기관으로부터 받은 주택담보대출ㆍ예금담보대출 등 통상의 절차에 따라 담보를 제공하고 성립된 채무 바. 「여신전문금융업법」 제2조제3호의 규정에 따른 신용카드의 사용에 의한 지급기일이 2월 이내인 채무 중 연체되지 아니한 채무 사. 감사기간 중 합병ㆍ상속 또는 소송 등에 의하여 비자발적으로 발생된 채권 또는 채무 3. 당해 공인회계사에게 무상으로 또는 통상의 거래가격보다 현저히 낮은 대가로 공인회계사 사무소를 제공하고 있는 자 4. 당해 공인회계사에게 공인회계사 업무외의 업무로 인하여 계속적인 보수를 지급하거나 기타 경제상의 특별한 이익을 제공하고 있는 자 5. 당해 공인회계사에게 법 제2조의 규정에 의한 직무를 수행하는 대가로 자기 회사의 주식ㆍ신주인수권부사채ㆍ전환사채 또는 주식매수선택권을 제공하였거나 제공하기로 한 자 ②법 제21조제2항제4호에서 "대통령령이 정하는 업무"라 함은 특정 회사의 자산ㆍ자본ㆍ그 밖의 권리 등(재무제표에 표시되지 아니한 경우를 포함한다. 이하 "자산등"이라 한다)의 일부 또는 전부를 매도하기 위한 자산등에 대한 실사ㆍ재무보고ㆍ가치평가 및 그 매도거래 또는 계약의 타당성에 대하여 의견을 제시하는 업무(이하 "실사등의 업무"라 한다)를 말한다. <신설 2004.4.1, 2006.3.10> ③부실채권의 회수를 목적으로 하는 채권자협의체가 구성된 경우에, 그 채권자협의체의 구성원(이하 "구성원"이라 한다)이 출자전환 또는 대주주의 담보제공 등을 원인으로 하여 취득한 자산등을 공동으로 매도하기 위하여 행하는 실사등의 업무는 제2항의 규정에 불구하고 공인회계사가 행할 수 있다. 다만, 다음 각 호의 어느 하나에 해당하는 공인회계사를 제외한다. <신설 2006.3.10> 1. 자산등을 공동으로 매도하는 업무를 주관하는 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 2. 공동으로 매도하고자 하는 자산등의 100분의 50이상을 소유한 구성원을 감사하거나 증명하는 업무를 수행하는 공인회계사 3. 공인회계사가 감사하거나 증명하는 업무를 수행 중인 구성원들이 보유하고 있는 자산등의 합계가 공동으로 매도하고자 하는 자산등의 100분의 50이상에 해당하는 공인회계사 ④법 제21조제3항에서 "대통령령이 정하는 절차"라 함은 공인회계사가 법 제21조제2항 각호의 1에 해당하는 업무 외의 업무를 수행하기 전에 그 회사의 감사(「상법」 제415조의2의 규정에 의한 감사위원회를 포함한다. 이하 이 조에서 "감사등"이라 한다)와 그 업무에 대하여 협의하고, 이해상충의 소지가 높은 업무에 대하여는 감사등의 동의를 얻는 절차를 말한다. <신설 2004.4.1, 2006.3.10> ⑤공인회계사는 제3항의 규정에 의한 절차에 따라 그 업무를 수행한 경우에는 감사등과의 협의사항 및 감사등의 동의와 관련한 사항을 문서화하여 8년간 보존한다. <신설 2004.4.1, 2006.3.10> |

| 공인회계사법 시행령 제15조의2(회계법인의 직무제한) | ①법 제33조제1항제3호에서 "대통령령이 정하는 자"라 함은 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2006.3.10> 1. 과거 1년 이내에 자기의 재무제표 등에 대하여 감사 또는 증명업무를 행한 회계법인의 담당사원 또는 그 배우자가 임원이나 그에 준하는 직위(재무에 관한 사무의 책임있는 담당자를 포함한다)에 있는 자 2. 회계법인과 1억원 이상의 채권 또는 채무관계에 있는 자. 이 경우 제14조제1항제2호 단서의 규정은 회계법인에 대하여 이를 준용한다. 3. 회계법인과 제14조제1항제3호 내지 제5호의 규정에 준하는 관계가 있는 자 ②제14조제2항 내지 제5항의 규정은 회계법인에 관하여 이를 준용한다. 이 경우 "공인회계사"는 "회계법인"으로 본다. <개정 2006.3.10> [본조신설 2004.4.1] |

| 증권의 발행 및 공시에 관한 규정 제5-14조(외부평가기관의 평가제한 등) | 영 제176조의5제8항에서 “금융위원회가 정하여 고시하는 특수한 관계에 있는 경우”라 함은 다음 각호의 어느 하나에 해당하는 경우를 말한다. 1. 외부평가기관이 합병당사회사에 그 자본금의 100분의 3 이상을 출자하고 있거나 합병당사회사가 외부평가기관에 100분의 3 이상을 출자하고 있는 경우 2. 외부평가기관에 그 자본금의 100분의 5 이상을 출자하고 있는 주주와 합병당사회사에 그 자본금의 100분의 5 이상을 출자하고 있는 주주가 동일인이거나 특수관계인인 경우. 다만, 그 동일인이 기관투자자로서 외부평가기관 및 합병당사회사와 제5호의 관계에 있지 아니한 경우에는 그러하지 아니하다. 3. 외부평가기관의 임원이 합병당사회사에 100분의 1 이상을 출자하고 있거나 합병당사회사의 임원이 외부평가기관에 100분의 1 이상을 출자하고 있는 경우 4. 외부평가기관 또는 합병당사회사의 임원이 합병당사회사 또는 외부평가기관의 주요주주의 특수관계인인 경우 5. 동일인이 외부평가기관 및 합병당사회사에 대하여 임원의 임면 등 법인의 주요경영사항에 대하여 사실상 영향력을 행사하는 관계가 있는 경우 6. 외부평가기관이 합병당사회사의 회계감사인(평가대상 재무제표에 대한 회계감사인을 포함한다)인 경우 <개정 2009.7.6> |

아. 외부평가기관의 합병비율 적정성 평가시 '외부평가업무 가이드라인' 준수 여부

금융감독원 기업공시국은 2009년 6월 25일자로 금융감독원 웹사이트(http://www.fss.or.kr)에 외부평가업무 가이드라인을 공표하였습니다. 동 가이드라인은 외부평가기관이 자본시장과금융투자업에관한법률시행령 제176조의5 및 제176조의6에 의한 평가업무를 수행함에 있어 준수해야 할 사항들을 정하고 있습니다. 이에 따라 합병당사회사는 외부평가기관이 동 가이드라인에서 규정하는 외부평가기관의 적격성을 검토하였습니다.외부평가기관은외부평가업무의 수행과정에서 기본원칙, 재무정보/비재무정보의 분석, 평가접근법 및 평가방법의 선정 및 적용 등의 내용을 준수하였음을첨부된 "분석기관평가의견서"에 기재하였습니다. 또한 본 합병을 위한 가치평가에 대한외부평가 용역계약을 체결하면서 합병의 성공에 따른 성공보수의 지급 등 합병관련 용역계약서에서 언급된 용역보수 이외의 어떠한 보수도 지급하는 약정을 체결하지 아니하였습니다.

Ⅲ. 합병의 요령

1. 신주의 배정

| 구 분 | 주요내용 |

|---|---|

| 신주배정내용 | |

| - 신주의 종류 | 하이제1호기업인수목적 주식회사(존속회사) 보통주(액면금액 500원) |

| - 배정조건 | 주1) |

| - 배정기준일 | 2013년 11월 12일(합병기일) |

| - 교부예정일 | 2013년 11월 21일 |

| - 합병신주상장일 | 2013년 11월 22일 |

| 신주배정시 발생하는 단주 처리방법 |

합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 코스닥시장에서 거래되는 종가를 기준으로 산정된 금액을 현금으로 지급하며, 단주는 존속회사가 취득함 |

| 주1) 피합병회사인 ㈜디에이치피코리아의 주주명부에 기재되어 있는 보통주주 및 우선주주에 대하여 ㈜디에이치피코리아의 보통주식(액면금액 500원) 1주당 합병회사 하이제1호기업인수목적㈜의 보통주식(액면금액 500원) 1.9047215주를 교부합니다. |

2. 교부금의 지급

합병회사인 하이제1호기업인수목적㈜는 피합병회사인 ㈜디에이치피코리아를 흡수합병함에 있어 합병회사인 하이제1호기업인수목적㈜가 피합병회사인 ㈜디에이치피코리아의 주주에게 합병비율에 따른 합병신주 교부와 단주매각대금 지급 외에는 별도의 합병교부금 지급은 없습니다.

3. 특정주주에 대한 보상

합병회사인 하이제1호기업인수목적㈜는 피합병회사인 ㈜디에이치피코리아를 흡수합병함에 있어 합병회사인 하이제1호기업인수목적㈜가 피합병회사인 ㈜디에이치피코리아의 주주에게 합병비율에 따른 합병신주를 교부와 단주매각대금 지급외에 별도의 보상을 지급하지 않습니다.

4. 합병 등 소요비용

(단위 : 원)

| 구 분 | 금 액 | 비 고 |

|---|---|---|

| 구 분 | 금 액 | 계 산 근 거 |

| 인수수수료 | 472,500 | 공모금액의 3.5%의 50% |

| 금융자문수수료 | 500,000 | |

| 외부평가기관 용역 수수료 | 40,000 | |

| 상장수수료 | 860 | 80만원+300억원 초과금액의 10억당 2만원 |

| 등록세 | 15,908 | 증자 자본금의 0.4% |

| 교육세 | 3,182 | 등록세의 20% |

| 기타비용 | 30,000 | 신문공고비, 투자설명서 인쇄비, 주권인쇄비, 등기비용 등 |

| 합 계 | 1,062,450 |

|

주1) 상기비용은 합병절차 진행과정에서 변경될 수 있음 주2) 인수수수료는 최초 공모금액인 270억원의 3.5%인 9.45억원이며, 인수수수료의 50%인 4.725억원은 최초 공모주식 상장시 지급되었으며, 잔여 50%의 인수수수료는 합병등기 완료시점에 지급함 |

5. 자기주식 등 소유현황 및 처리방침

존속회사인 하이제1호기업인수목적㈜ 및 소멸회사인 ㈜디에이치피코리아는 증권신고서 제출일 현재 자기주식을 보유하지 않고 있습니다.

주식매수청구권 행사로 인하여 당사가 취득한 자기주식은 상법 및 자본시장 및 금융투자업에관한 법률 등에서 정하는 절차에 따라 소각할 예정입니다. 다만, 주식매수청구권 행사로 인하여 취득하는 주식의 가액이 100억원을 초과할 경우 관련 법령에서 정하는 바에 따라 처리할 예정입니다.

6. 근로계약관계의 이전

본 합병 후 존속법인이 소멸법인 종업원의 퇴직금 및 근로계약관계를 승계합니다.

7. 종류주주의 손해 등

해당사항 없습니다.

8. 채권자 보호절차

상법 제527조의5(채권자보호절차)에 따라 2013년 10월 11일부터 2013년 11월 11일까지 1월 이상의 기간 동안 채권자 보호절차를 진행할 예정입니다.

9. 그 밖의 합병조건

해당사항 없습니다.

Ⅳ. 영업 및 자산의 내용

해당사항 없습니다.

Ⅴ. 신주의 주요 권리내용에 관한 사항

1. 합병시 발행되는 신주 및 합병비율

가. 합병회사인 하이제1호기업인수목적㈜는 합병대가로 신주를 발행하여 교부할 예정입니다. 당사는 합병기일 현재 ㈜디에이치피코리아의 주주명부에 기재되어 있는 주주에 대하여 아래 내용에 따라 하이제1호기업인수목적㈜의 기명식 보통주식 총 7,954,238주를 교부합니다.

나. 하이제1호기업인수목적㈜는 위 가. 에 따른 신주(액면가 500원)를 발행함에 있어 (㈜디에이치피코리아의 기명식 보통주식 1주당(액면가 500원) 1.9047215의 비율로 하여 하이제1호기업인수목적㈜의 기명식 보통주식을 교부합니다.

다. 합병신주에 대한 이익배당의 기산일은 2013년 1월 1일로 합니다.

라. 주식매수청구권 행사로 인하여 당사가 취득한 자기주식은 상법 및 자본시장 및 금융투자업에 관한 법률 등에서 정하는 절차에 따라 소각할 예정입니다. 다만, 주식매수청구권 행사로 인하여 취득하는 주식의 가액이 100억원을 초과할 경우 관련 법령에서 정하는 바에 따라 처리할 예정입니다. ㈜디에이치피코리아가 합병반대주주의 주식매수청구로 인해 보유하게 될 자기주식에 대해서는 합병신주를 배정하지 않습니다.

2. 신주의 상장등에 관한 사항

본 합병으로 인해 발생되는 신주는 2013년 11월 22일 코스닥시장에 상장될 예정입니다. 다만, 최종 상장일은 관계기관 등과의 협의 및 승인과정에 의해 변경될 수 있습니다.

Ⅵ. 투자위험요소

| 투자자는 본 증권신고서에 포함되어 있는 모든 정보를 신중히 검토하여야 하며, 아래 기술된 투자위험요소 및 합병법인과 피합병법인의 재무제표와 관련 주석 등 모든 정보를 신중히 고려해야 합니다. 현재 알려져 있지 않거나 중요하지 않다고 간주되는 기타 투자위험과 불확실성 및 아래 기술한 투자위험요소 중 어느 하나라도 실제로 실현될 경우 합병법인의 사업, 재무상태, 영업성과에 중대하게 부정적인 영향을 미칠 수 있습니다. 그러한 경우 주가가 하락하여 투자자는 투자액의 부분 또는 전체에 대하여 손실을 볼 가능성이 있습니다. 동 합병으로 인한 존속법인은 하이제1호기업인수목적㈜이나 당사는 기업과의 합병을 주된 목적으로 하는 회사이므로 합병 후 주된 사업은 피합병법인인 ㈜디에이치피코리아가 영위하는 사업이 됩니다. 따라서, 하기 투자위험요소 중 회사와 관련된 사업위험, 회사위험은 피합병법인을 중심으로 기술되어 있음을 밝힙니다. |

1. 합병 성사조건과 관련한 위험

가. 합병계약서상의 계약 해제 조건

합병계약서상 다음 각호의 사유에 의해 합병절차의 종료 이전에 합병상대방의 서면통지에 의하여 해제될 수 있습니다.

| [합병계약서] |

| 제18조 (계약의 변경 또는 해제) ① 본 계약 체결 후 합병기일까지의 사이에 "갑" 또는 "을"의 재산 및 경영상태에 중대한 변동이 발생하거나, 발견될 경우에는 양당사자는 합의하여 합병조건을 변경할 수 있다. 이에 관한 합의가 이루어지지 아니할 경우에는 당사자 일방이 상대방에 대한 7일 전의 서면통지로 본 계약을 해제할 수 있다. ② "갑"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "갑"의 자금부담이 예상보다 클 때에는 "갑"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ③ "을"이 합병을 실행함에 있어 상법 제522조의 3에 의거하여 합병에 반대하는 주주에게 부여되는 주식매수청구권 행사 주식의 합계가 발행주식총수의 33.33%를 초과함으로써 "을"의 자금부담이 예상보다 클 때에는 "을"의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 해지할 수 있다. ④ 다음 각호의 경우 귀책사유 없는 당사자 일방은 귀책사유 있는 타방 당사자에 대한 서면통지로 즉시 본 계약을 해제할 수 있다. 1. 어느 한 당사자가 본 계약에 정한 의무를 불이행하거나 위반하여 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 2. 어느 한 당사자가 제11조 또는 제12조의 진술과 보장 사항을 위반하여 그 상대방이 그 시정을 요구하였음에도 불구하고 15일 이내에 이를 시정하지 아니한 때 3. 제13조 소정의 선행조건이 성취되지 아니한 채 합병기일이 경과하고 이에 귀책사유 있는 당사자가 그 상대방으로부터 그 시정을 요구 받았음에도 불구하고 정당한 사유 없이 15일 이내에 이를 시정하지 아니한 때 ⑤ 본 계약에 의한 합병이 관련법령에 따라 요구되는 감독당국의 승인, 허가, 신고수리 등을 받지 못하게 된 때에는 일방 당사자는 상대방 당사자에 대한 서면통지로 본 계약을 해제할 수 있다. ⑥ 본조에 의하여 본 계약이 해제되는 경우 귀책사유 있는 당사자는 상대방이 이로 인하여 입게 된 손해를 배상하여야 한다. |

| 주) 합병계약서 상 '갑'은 합병회사인 하이제1호기업인수목적㈜이며, '을'은 피합병회사인 ㈜디에이치피코리아임 |

나. 합병승인 주주총회에서 합병이 무산될 가능성

상법 제 522조 및 제434조에 따라 합병 승인에 대한 주주총회에서의 결의는 특별결의사항에 해당됩니다. 따라서 본 합병의 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2이상의 수와 발행주식총수의 3분의 1이상의 수의 승인을 얻지 못할 경우 합병이 무산될 수 있습니다.

다. 관련 법령상의 인허가 또는 승인 등에 따른 합병계약 취소의 위험성

본 합병계약은 정부기관 등의 승인, 인가, 신고수리 등이 필요한 경우, 그 승인 등을 합병기일전일까지 받지 못한 때에는 즉시 그 효력을 상실합니다.

합병 승인과정에서 정부 등 관계기관이 기업가치에 부정적 영향을 줄 수 있는 합병조건을 부과할 수도 있습니다.

인허가 또는 승인의 지체에 따라 합병과정이 지연됨에 따라 합병으로 인해 예상되는 시너지 효과들이 감소할 수도 있습니다.

라. 주식매수청구결과가 합병계약 등의 효력등에 미치는 영향

본 합병에 따른 주식매수청구권의 행사로 인하여, 존속회사 또는 소멸회사가 매수하여야 하는 각 회사 주식이 각 회사의 발행주식총수의 33.33%를 초과하므로써 자금부담이 예상보다 클 때에는 소멸회사의 합병취소에 관한 이사회결의를 거친 후 본 계약을 양사 합의 하에 합병계약을 해지할 수 있습니다.

2. 합병신주의 상장 및 상장폐지 가능성 등에 관련한 위험

가. 합병신주 상장예정일

합병신주는 2013년 11월 21일에 교부할 예정이며, 상장예정일은 2013년 11월 22일입니다. 상기 일정은 예상 일정이며, 관계기관의 협의 및 업무 진행 과정에서 변경될 수 있음을 유의하시기 바랍니다.

나. 상장폐지 가능성

합병 후 존속하는 회사인 하이제1호기업인수목적㈜는 증권신고서 제출일 현재 코스닥상장법인으로서 합병 후 상장폐지 계획은 없습니다. 단, 합병법인의 정관상 존속기일은 2013년 11월 26일이며, 이때까지 합병등기가 완료되지 못할 경우 존속기업은 상장폐지될 수 있습니다.

본 합병은 코스닥시장 상장규정 제19조에 의거하여 우회상장에 해당하나 동 규정 제19조의4에 따라 기업인수목적회사의 합병에 해당하여 동조 2항의 요건을 충족하여야 하며, 외형 요건은 아래와 같이 모두 충족합니다.

| 항 목 | 요 건 | 검 토 내 용 | 충족 여부 |

|---|---|---|---|

| 설립경과연수 | 3년 이상 (벤처기업 제외) | 설립일 : 2002년 9월 | 충족 |

| 기업규모 | 30억원 이상 (벤처기업 15억원) or 시가총액 90억원 이상 |

최근 사업년도말 현재 자기자본 : 74.9억원 |

충족 |

| 이익규모, 매출액 및 기준시가총액 | ※ 선택적용 ① 자기자본이익률 10/100 이상 (벤처기업 5/100 이상) or ② 당기순이익 20억원 이상(벤처기업 10억원 이상) or |

최근 사업년도 자기자본이익율 : 17.60% |

충족 |

| 자본상태 | 자본잠식 없을 것 | 최근 사업년도말 현재 자기자본 : 74.9억원, 자본금 : 13.5억원 |

충족 |

| 경영성과 | 법인세비용 차감전 계속사업이익이 있을 것 | 최근 사업년도 법인세비용 차감전 계속사업이익 : 16.9억원 |

충족 |

| 감사의견 | 적정의견 | 적정 | 충족 |

| 합병 등 | 분할또는영업양수도후 결산 확정 | 해당사항 없음 | 충족 |

| 주식의 양도제한 | 없을 것 | 해당사항 없음 | 충족 |

| 합병대상법인규모 | 최근 사업연도말의 자산총액 또는 합병가액의 80%이상 | 최근 사업연도말 자산총액 : 302.5억원, 기업인수목적회사 예치금액 : 270억원 |

충족 |

| 주) 상기 외형요건 검토는 2012년도 한국채택국제회계기준 적용한 감사보고서 상의 수치를 기준으로 하여 이루어짐 |

3. 합병등과 관련하여 거래상대방 또는 제3자와 풋옵션(Put Option), 콜옵션(Call Option), 풋백옵션(Put Back Option)등 계약을 체결한 경우

해당사항이 없습니다.

4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야 할 위험요소

하이제1호기업인수목적㈜는 기업과의 합병을 주된 목적으로 하는 회사이므로 합병 후 주된 사업은 피합병법인인 ㈜디에이치피코리아가 영위하는 사업이 됩니다. 따라서, 하기 투자위험요소는 피합병법인을 중심으로 기술되어 있음을 밝힙니다.

㈜디에이치피코리아는 안과용 의약품을 전문적으로 개발하고 제조 및 판매하는 사업을 주요 사업으로 영위하고 있습니다. 특히 동사는 1회용 점안제 제조설비를 보유하고 있으며, 안과용 의약품 중 1회용 점안제 제품에 특화되어 있습니다.

동사의 주력 제품은 인공누액 제품인 '티어린프리' 이며, 그외 아래와 같은 점안제 제품을 제조 및 판매하고 있습니다.

[주력 제품설명]

| 구분 | 내용 | 비고 | ||

|---|---|---|---|---|

| 제품명 | 티어린프리(TearinFree) | - | ||

| 용도 | 인공누액, 각결막상피장애 치료보조제 등에 사용됨 | - | ||

| 성분/용량 | Sodium Hyaluronate 1㎎ / 0.8ml, 1ml | - | ||

| 용법 | 용법용량 : 1회 1적, 1일 5∼6회 점안 | 1회용 | ||

| 특성 | - 눈물과 유사한 PH를 유지하고 있어 사용시 이물감이 없음 - 눈물막의 수질결핍과 점액결핍을 동시 보완하고 건성안 증상의 효과적인 눈물막 형성과 보습작용이 뛰어남 - 사용상의 부주의로 2차감염을 예방하기 위하여 최초로 Protector(보호구)를 도입 - 보존제를 사용하지 않아 눈에 대한 자극을 주지 않으며 장시간 사용시 각막손상 부작용을 최소화함 |

- | ||

| 제품사진 |

|

- |

[기타 주요 자사제품 설명]

| 제품명 | 효능(용도) | 제품사진 | ||

|---|---|---|---|---|

| 디알프레쉬 (DR.Fresh) |

효능: 안구건조증, 안구자극감 완화 성분: 카르복시메칠셀룰로오스나트륨 5㎎ |

|

||

| 케토핀프리 (Ketofin Free) |

효능: 알러지성 결막염 성분: 푸마르산케토티펜 0.69mg |

|

||

| 레보플레쉬 (Levo Fresh) |

효능: 안검염, 맥립종, 누낭염, 결막염, 검판선염, 각막염등 안과질환 성분: 1㎖중 레보플록사신(KPC) 5mg |

|

||

| 오피로신프리 (Opirocin Free) |

효능: 알러지성 결막염 성분: 성분 : 오플록사신 3mg |

|

[사업위험]

| 가. ㈜디에이치피코리아가 영위하고 있는 사업은 크게 제약업에 속해 있으며, 제약업의 경우 업종 특성 상 정부의 엄격한 규제를 받고 있으며, 또한 정부 정책방향에 큰 영향을 받으며 시장이 형성되고 있습니다. 따라서, ㈜디에이치피코리아도 정부의 의약품 산업에 대한 정책방향 및 규제 강도에 따라 회사의 수익성 및 성장성이 크게 영향을 받을 수 있음을 유의하시기 바랍니다. |

의약품산업은 인간의 생명과 보건에 관련된 제품을 생산하는 국민의 건강권 확보, 국민건강증진과 직결된 산업으로서 제품의 개발에서 임상시험, 인ㆍ허가 및 제조, 유통, 판매 등 전 과정을 매우 엄격히 국가에서 규제하고 있습니다. 의약품은 효과와 안전성의 보장이 매우 중요하며, 이를 개별 소비자가 판단하기 어렵기 때문에 의약품 허가, 제조, 판매가, 유통 등에 있어 안전성 및 유효성 확보를 위한 정부 규제 및 정책의 역할이 큰 산업 분야입니다.

제약산업은 국민의 건강과 생명에 어느 산업보다 직접적인 영향을 미치는 사업의 특성상 정부의 많은 규제와 제약이 불가피한 특징이 있습니다. 따라서, 제약산업과 관련된 법규정도 다수 존재하고 있습니다. 약사법, 향정신의약품 관리법, 우수의약품 제조기준(KGMP), 마약법 등이 대표적인 관계 법령이며, 이러한 법령 이외에도 대체조제, 포괄수가제, 약가재평가 등 다양한 정부 정책을 통해 국민의 건강과 삶의 질을 보장하고 있습니다.

최근 정부는 의약품 거래의 불법 리베이트를 근절하여 안정적인 보험재정 기반 마련과 제약산업의 경쟁력 강화를 위해 '의약품 거래 및 약가제도 투명화 방안'을 공식화하였으며, 이 제도의 도입으로 의약품 거래과정에서 구매이윤을 보장하여 시장 기능을 작동시킴으로써 리베이트에 의한 거래 관행을 근절시키고, 국민과 환자의 약가 부담을 덜어주면서 궁극적으로 '제약산업 발전 및 선진화 기반'을 마련하였습니다.

또, 제약회사의 R&D 투자 유인 대책으로 R&D투자를 많이 한 제약사에 대해서는 약가인하가 발생한 경우에도 인하 금액 중 최대 60% 상당액을 인하 대상에서 면제해 주는 제도를 5년간 한시적으로 시행하기로 하는 등 국내 제약업체의 글로벌 경쟁력 강화를 유도하고 있습니다.

이처럼 ㈜디에이치피코리아가 영위하고 제약산업은 국가의 규제 및 정책방향에 큰 영향을 받고 있습니다. 따라서, ㈜디에이치피코리아의 영업활동 역시 국가의 규제 및 정책방향에 큰 영향을 받고 있으며, 정부의 규제가 강화되거나 정책방향이 ㈜디에이치피코리아에 불리한 방향으로 전환될 경우 동사의 영업활동은 부정적인 영향을 받을 수 있습니다. 투자자께서는 이점을 유의하시기 바랍니다.

| 나. 의약품의 보험수가는 건강보험심사평가원이 정하여 공표하는 의약품의 가격으로 ㈜디에이치피코리아 제품의 판매가격을 정하는 기준이 됩니다. 따라서 보험수가가 변동될 경우 제품의 판매가격이 변동되므로 ㈜디에이치피코리아의 영업활동에 큰 영향을 미치는 요소입니다. 보험수가의 하락할 경우 동사의 주력제품의 판매가격이 하락하므로 이에 대한 적절한 대응이 이루어지지 못할 경우 동사의 영업실적에 부정적인 영향을 받을 수 있습니다. 이에 투자자께서는 이점을 유의하시기 바랍니다. |

㈜디에이치피코리아의 주요 제품 현황 및 그 매출비중은 아래와 같습니다.

| (단위: 천원) |

| 매출 유형 |

제 품 명 | 2011년도 | 2012년도 | 2013년도 반기 | |||

|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | ||

| 자사 제품 |

HA제제 (티어린프리점안액) |

8,486,432 | 51.01% | 10,506,614 | 48.04% | 5,810,873 | 44.37% |

| CMC제제 (디알프레쉬점안액) |