|

|

3개프로젝트의 현금흐름 분석 |

정 정 신 고 (보고)

| 2013년 01월 02일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2012년 12월 13일

3. 정정사항

금번 정정신고서는 2012년 12월 31일 금융감독원의 정정요구에 따른 보완사항 및 단순 기재 오류사항 정정 등에 따른 것입니다. 정정사항은 '파란색' 글씨체로 구분 표시하였습니다.

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| 요약정보 1. 핵심투자위험 중 회사위험 "카". |

대여금상환으로 해당내역삭제 | 카. 당사는 모기업 및 종속회사와의 매입거래 및 자산양수계약, 임직원에 대한 단기대여금이 존재합니다. 2012년 3분기 기준 매입거래 및 자산양수 계약 총액은 233백만원, 임직원에 대한 단기대여금 총액은 73백만원 수준으로 그 규모가 크지 않습니다. 한편 당사가 보유한 매도가능금융자산 중 서남조선산업개발(주)에 대한 출자금 1,453백만원은 당기에 회수가능금액 평가를 통해 전액 손상차손으로 인식하였으며, 종속기업인 신텍이엔씨(주)에 대한 채권 510백만원에 대해서도 차후 전액 손상처리할 예정입니다. 이외에도 2012년 3분기 이후 당사는 모기업인 한솔이엠이(주)로부터 운용자금 목적으로 45억원을 차입 중에 있습니다. | 카. 당사는 모기업 및 종속회사와의 매입거래 및 자산양수계약, 임직원에 대한 단기대여금이 존재합니다. 2012년 3분기 기준 매입거래 및 자산양수 계약 총액은 233백만원, 임직원에 대한 단기대여금 총액은 73백만원 수준으로 그 규모가 크지 않습니다. 한편 당사가 보유한 매도가능금융자산 중 서남조선산업개발(주)에 대한 출자금 1,453백만원은 당기에 회수가능금액 평가를 통해 전액 손상차손으로 인식하였으며, 종속기업인 신텍이엔씨(주)에 대한 채권 510백만원에 대해서도 차후 전액 손상처리할 예정입니다. |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 2. 회사위험. "가" |

단순 기재정정 | 주1-1) [정정 전] 참조 | 주1-2) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 2. 회사위험. "아" |

단순 기재오류 정정 | 주2-1) [정정 전] 참조 | 주2-2) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 2. 회사위험. "카" |

대여금상환으로 해당내역삭제 | 주3-1) [정정 전] 참조 | 주3-2) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 2. 회사위험. "거" |

추가기재 | 주4-1) [정정 전] 참조 | 주4-2) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 3. 기타위험. "바" |

추가기재 | - | 주5) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 3. 기타위험. "사" |

추가기재 | - | 주6) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅲ. 투자위험요소 3. 기타위험. "아" |

추가기재 | - | 주7) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 Ⅳ. 인수인의 의견 3. 기업실사 일정 및 주요 내용 |

추가 실사기간 기재 | 주8-1) [정정 전] 참조 | 주8-2) [정정 후] 참조 |

| 제1부 모집 또는 매출에 관한 사항 V. 자금의 사용목적 |

추가 기재 | 주9-1) [정정 전] 참조 | 주9-2) [정정 후] 참조 |

| 제2부 모집 또는 매출에 관한 사항 VI. 주주에 관한 사항 |

추가사항 기재 | 주10-1) [정정 전] 참조 | 주10-2) [정정 후] 참조 |

| 제2부 모집 또는 매출에 관한 사항 IX. 그 밖에 투자자 보호를 위하여 필요한 사항 사. 제재현황 |

추가기재 | - | 주11) [정정 후] 참조 |

주1-1) [정정 전]

(전략)

2012년 3분기 현재 당사가 진행하고 있는 공사의 수주잔고는 4,062억원이며, 그 중 삼척 GREEN POWER PROJECT(218,130,699,771원), 태안화력 POWER PLANT 9, 10호기 보일러 제작납품(69,922,879,346원), PACO POWER PLANT PROJECT)378,462,909,503원)의 수주잔고 금액이 약 93%로 절대적인 비중을 차지하고 있습니다. 따라서 향후 당사의 사업과 재무 안정성은 상기 프로젝트의 계약 위험 및 그로부터 창출되는 현금흐름에 좌우될 것으로 판단됩니다. 프로젝트 발주처 및 당사와의 컨소시엄 구성업체들의 회사위험 및 외부변수에 의해 프로젝트의 최종납기 준수 및 완성 여부가 영향을 받을 수 있으며, 해당 공사금액이 수주잔고에서 차지하는 비중을 감안하면 공사의 지연 등으로 인한 손해가 당사 재무구조에 부정적인 영향을 미칠 수 있다는 점 유의하시기 바랍니다.

(중략)

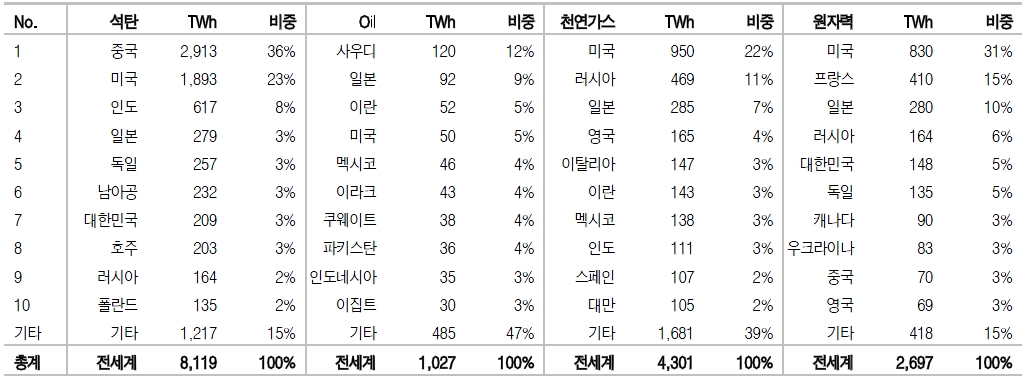

| [주요 프로젝트별 현금 흐름 예상] |

| (단위: 백만원) |

| 구분 | 합계 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | ||||

| 삼척 | 수금 | 202,459 | 0 | 0 | 13,799 | 25,552 | 29,470 | 45,889 | 36,249 | 19,307 | 6,955 | 2,700 | 0 | 11,298 | 0 | 11,240 | 0 | 0 | 0 |

| 투입 | 193,509 | 52,568 | 16,528 | 16,546 | 23,033 | 22,670 | 21,000 | 14,824 | 17,223 | 2,500 | 6,358 | 100 | 0 | 0 | 0 | 159 | 0 | 0 | |

| 수지차 | 8,950 | (52,568) | (16,528) | (2,747) | 2,520 | 6,800 | 24,889 | 21,425 | 2,084 | 4,455 | (3,658) | (100) | 11,298 | 0 | 11,240 | (159) | 0 | 0 | |

| 누계 | 8,950 | (52,568) | (69,096) | (71,843) | (69,323) | (62,523) | (37,635) | (16,210) | (14,127) | (9,672) | (13,330) | (13,430) | (2,132) | (2,132) | 9,108 | 8,950 | 8,950 | 8,950 | |

| PACO | 수금 | 92,040 | 18,408 | 0 | 27,612 | 18,408 | 0 | 23,009 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2,301 | 2,301 | 0 | 0 |

| 투입 | 78,024 | 9,909 | 8,612 | 11,353 | 10,799 | 5,230 | 17,399 | 7,578 | 1,684 | 857 | 217 | 214 | 212 | 1,110 | 450 | 2,256 | 144 | 0 | |

| 수지차 | 14,016 | 8,499 | (8,612) | 16,259 | 7,610 | (5,230) | 5,611 | (7,578) | (1,684) | (857) | (217) | (214) | (212) | (1,110) | 1,851 | 45 | (144) | 0 | |

| 누계 | 14,016 | 8,499 | (112) | 16,146 | 23,756 | 18,526 | 24,136 | 16,558 | 14,874 | 14,017 | 13,801 | 13,587 | 13,374 | 12,265 | 14,116 | 14,161 | 14,016 | 14,016 | |

| 태안 | 수금 | 70,175 | 13,440 | 0 | 10,080 | 10,080 | 10,790 | 2,865 | 1,602 | 10,714 | 0 | 5,699 | 3,519 | 0 | 0 | 0 | 1,387 | 0 | 0 |

| 투입 | 65,758 | 5,787 | 10,258 | 21,569 | 15,190 | 10,390 | 2,565 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 수지차 | 4,417 | 7,653 | (10,258) | (11,489) | (5,110) | 400 | 300 | 1,602 | 10,714 | 0 | 5,699 | 3,519 | 0 | 0 | 0 | 1,387 | 0 | 0 | |

| 누계 | 4,417 | 7,653 | (2,605) | (14,094) | (19,204) | (18,803) | (18,503) | (16,901) | (6,187) | (6,187) | (489) | 3,030 | 3,030 | 3,030 | 3,030 | 4,417 | 4,417 | 4,417 | |

| 합계 | 수금 | 364,674 | 31,848 | 0 | 51,491 | 54,041 | 40,260 | 71,763 | 37,851 | 30,020 | 6,955 | 8,399 | 3,519 | 11,298 | 0 | 13,541 | 3,688 | 0 | 0 |

| 투입 | 337,291 | 68,264 | 35,398 | 49,467 | 49,022 | 38,291 | 40,964 | 22,402 | 18,907 | 3,357 | 6,575 | 314 | 212 | 1,110 | 450 | 2,415 | 144 | 0 | |

| 수지차 | 27,383 | (36,416) | (35,398) | 2,024 | 5,019 | 1,970 | 30,799 | 15,449 | 11,113 | 3,598 | 1,824 | 3,205 | 11,086 | (1,110) | 13,091 | 1,273 | (144) | 0 | |

| 누계 | 27,383 | (36,416) | (71,814) | (69,790) | (64,771) | (62,801) | (32,002) | (16,553) | (5,440) | (1,842) | (18) | 3,187 | 14,273 | 13,163 | 26,254 | 27,527 | 27,383 | 27,383 | |

(후략)

주1-2) [정정 후]

(전략)

2012년 3분기 현재 당사가 진행하고 있는 공사의 수주잔고는 4,062억원이며, 그 중 삼척 GREEN POWER PROJECT(218,130,699,771원), 태안화력 POWER PLANT 9, 10호기 보일러 제작납품(69,922,879,346원), PACO POWER PLANT PROJECT(90,409,330,386원)의 수주잔고 금액이 약 93%로 절대적인 비중을 차지하고 있습니다. 따라서 향후 당사의 사업과 재무 안정성은 상기 프로젝트의 계약 위험 및 그로부터 창출되는 현금흐름에 좌우될 것으로 판단됩니다. 프로젝트 발주처 및 당사와의 컨소시엄 구성업체들의 회사위험 및 외부변수에 의해 프로젝트의 최종납기 준수 및 완성 여부가 영향을 받을 수 있으며, 해당 공사금액이 수주잔고에서 차지하는 비중을 감안하면 공사의 지연 등으로 인한 손해가 당사 재무구조에 부정적인 영향을 미칠 수 있다는 점 유의하시기 바랍니다.

(중략)

| [주요 프로젝트별 현금 흐름 예상] |

| (단위: 백만원) |

| 구분 | 합계 | 2012년 | 2013년 | 2014년 | 2015년 | 2016년 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | ||||

| 삼척 | 수금 | 202,459 | 0 | 0 | 13,799 | 25,552 | 29,470 | 45,889 | 36,249 | 19,307 | 6,955 | 2,700 | 0 | 11,298 | 0 | 11,240 | 0 | 0 | 0 |

| 투입 | 193,509 | 52,568 | 16,528 | 16,546 | 23,033 | 22,670 | 21,000 | 14,824 | 17,223 | 2,500 | 6,358 | 100 | 0 | 0 | 0 | 159 | 0 | 0 | |

| 수지차 | 8,950 | (52,568) | (16,528) | (2,747) | 2,520 | 6,800 | 24,889 | 21,425 | 2,084 | 4,455 | (3,658) | (100) | 11,298 | 0 | 11,240 | (159) | 0 | 0 | |

| 누계 | 8,950 | (52,568) | (69,096) | (71,843) | (69,323) | (62,523) | (37,635) | (16,210) | (14,127) | (9,672) | (13,330) | (13,430) | (2,132) | (2,132) | 9,108 | 8,950 | 8,950 | 8,950 | |

| PACO | 수금 | 92,040 | 18,408 | 0 | 27,612 | 18,408 | 0 | 23,009 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2,301 | 2,301 | 0 | 0 |

| 투입 | 78,024 | 9,909 | 8,612 | 11,353 | 10,799 | 5,230 | 17,399 | 7,578 | 1,684 | 857 | 217 | 214 | 212 | 1,110 | 450 | 2,256 | 144 | 0 | |

| 수지차 | 14,016 | 8,499 | (8,612) | 16,259 | 7,610 | (5,230) | 5,611 | (7,578) | (1,684) | (857) | (217) | (214) | (212) | (1,110) | 1,851 | 45 | (144) | 0 | |

| 누계 | 14,016 | 8,499 | (112) | 16,146 | 23,756 | 18,526 | 24,136 | 16,558 | 14,874 | 14,017 | 13,801 | 13,587 | 13,374 | 12,265 | 14,116 | 14,161 | 14,016 | 14,016 | |

| 태안 | 수금 | 70,175 | 13,440 | 0 | 10,080 | 10,080 | 10,790 | 2,865 | 1,602 | 10,714 | 0 | 5,699 | 3,519 | 0 | 0 | 0 | 1,387 | 0 | 0 |

| 투입 | 65,758 | 5,787 | 10,258 | 21,569 | 15,190 | 10,390 | 2,565 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 수지차 | 4,417 | 7,653 | (10,258) | (11,489) | (5,110) | 400 | 300 | 1,602 | 10,714 | 0 | 5,699 | 3,519 | 0 | 0 | 0 | 1,387 | 0 | 0 | |

| 누계 | 4,417 | 7,653 | (2,605) | (14,094) | (19,204) | (18,803) | (18,503) | (16,901) | (6,187) | (6,187) | (489) | 3,030 | 3,030 | 3,030 | 3,030 | 4,417 | 4,417 | 4,417 | |

| 합계 | 수금 | 364,674 | 31,848 | 0 | 51,491 | 54,041 | 40,260 | 71,763 | 37,851 | 30,020 | 6,955 | 8,399 | 3,519 | 11,298 | 0 | 13,541 | 3,688 | 0 | 0 |

| 투입 | 337,291 | 68,264 | 35,398 | 49,467 | 49,022 | 38,291 | 40,964 | 22,402 | 18,907 | 3,357 | 6,575 | 314 | 212 | 1,110 | 450 | 2,415 | 144 | 0 | |

| 수지차 | 27,383 | (36,416) | (35,398) | 2,024 | 5,019 | 1,970 | 30,799 | 15,449 | 11,113 | 3,598 | 1,824 | 3,205 | 11,086 | (1,110) | 13,091 | 1,273 | (144) | 0 | |

| 누계 | 27,383 | (36,416) | (71,814) | (69,790) | (64,771) | (62,801) | (32,002) | (16,553) | (5,440) | (1,842) | (18) | 3,187 | 14,273 | 13,163 | 26,254 | 27,527 | 27,383 | 27,383 | |

(후략)

주2-1) [정정 전]

(전략)

[개선계획 및 진행상황]

| 개선계획 | 내용 | 진행상황 |

|---|---|---|

| 최대주주 변경을 위한 M&A추진 | 투자자 피해 최소화를 위해 M&A를 통해 최대주주 및 경영권 교체 | 2012.06.28.에 최대주주가 한솔이엠이(주)로 변경되었으며, 대표이사를 비롯한 경영진 교체됨 |

| 대주주 지분 매매대금의 무상출연 | 최대주주 및 특수관계인의 보유지분 매각 후 주식매매관련 제세공과금 및 양도할 주식의 담보해제에 필요한 자금을 제외한 전액을 회사에 무상출연 | 2012.06.28.에 최대주주 및 특수관계인이 매각한 주식매각대금 중 양도세 등 기타제비용을 제외한 280.88억원을 회사에 무상증여함. |

| 자산매각 | 보유하고 있는 비사업용 자산 매각 | 당사가 보유한 오피스프라자와 신텍타워의 현재 사용하고 있지 않은 층에 대해 매각 및 임대 실시. 2012년 3분기말까지 누적하여 총 1,449백만원의 투자부동산 처분함. |

| 구조조정 | 발전사업부문에 역량을 집중하기 위해 조직 통폐합 실시하여 사업 및 인력 구조조정 | 조직을 2부문 7본부 38팀에서 6본부 30팀으로 변경SPI필리핀법인 폐쇄 및 세라믹필터 사업 철수 등인원감축:2012.01.01기준 336명에서 2012.09.30기준 253명으로 감축 |

| 내부관리시스템 개선 | 감사위원회 설치 및 내부통제제도의 설계 및 운영보완을 통해 내부관리시스템 개선 | 이사회내 감사위원회를 설치하고 2012.06.28. 임시주주총회 결의로 선임된 사외이사 3명을 당사 감사위원회 위원으로 선임. 상장중소기업에서 상장대기업으로 모범규준 변경 통제 및 관리활동의 습관화 도모/ 부서간 잘못된 업무흐름의 개선 등 |

(후략)

주2-2) [정정 후]

(전략)

[개선계획 및 진행상황]

| 개선계획 | 내용 | 진행상황 |

|---|---|---|

| 최대주주 변경을 위한 M&A추진 | 투자자 피해 최소화를 위해 M&A를 통해 최대주주 및 경영권 교체 | 2012.06.28.에 최대주주가 한솔이엠이(주)로 변경되었으며, 대표이사를 비롯한 경영진 교체됨 |

| 대주주 지분 매매대금의 무상출연 | 최대주주 및 특수관계인의 보유지분 매각 후 주식매매관련 제세공과금 및 양도할 주식의 담보해제에 필요한 자금을 제외한 전액을 회사에 무상출연 | 2012.06.28.에 최대주주 및 특수관계인이 매각한 주식매각대금 중 양도세 등 기타제비용을 제외한 280.88억원을 회사에 무상증여함. |

| 자산매각 | 보유하고 있는 비사업용 자산 매각 | 당사가 보유한 오피스프라자와 신텍타워의 현재 사용하고 있지 않은 층에 대해 매각 및 임대 실시. 2012년 3분기말까지 누적하여 총 1,449백만원의 투자부동산 처분함. |

| 구조조정 | 발전사업부문에 역량을 집중하기 위해 조직 통폐합 실시하여 사업 및 인력 구조조정 | 조직을 2부문 7본부 38팀에서 6본부 30팀으로 변경 SPI필리핀법인 폐쇄 등 인원감축:2012.01.01기준 336명에서 2012.06.30기준 253명으로 감축 |

| 내부관리시스템 개선 | 감사위원회 설치 및 내부통제제도의 설계 및 운영보완을 통해 내부관리시스템 개선 | 이사회내 감사위원회를 설치하고 2012.06.28. 임시주주총회 결의로 선임된 사외이사 3명을 당사 감사위원회 위원으로 선임. 상장중소기업에서 상장대기업으로 모범규준 변경 통제 및 관리활동의 습관화 도모/ 부서간 잘못된 업무흐름의 개선 등 |

(후략)

주3-1) [정정 전]

| 카. 당사는 모기업 및 종속회사와의 매입거래 및 자산양수계약, 임직원에 대한 단기대여금이 존재합니다. 2012년 3분기 기준 매입거래 및 자산양수 계약 총액은 233백만원, 임직원에 대한 단기대여금 총액은 73백만원 수준으로 그 규모가 크지 않습니다. 한편 당사가 보유한 매도가능금융자산 중 서남조선산업개발(주)에 대한 출자금 1,453백만원은 당기에 회수가능금액 평가를 통해 전액 손상차손으로 인식하였으며, 종속기업인 신텍이엔씨(주)에 대한 채권 510백만원에 대해서도 차후 전액 손상처리할 예정입니다. 이외에도 2012년 3분기 이후 당사는 모기업인 한솔이엠이(주)로부터 운용자금 목적으로 45억원을 차입 중에 있습니다. |

2012년 3분기 기준 당사와 특수관계에 있는 회사는 모기업 한솔이엠이(주) 및 종속회사 동경화공기(주), (주)신텍이엔씨이며, 현재 특수관계자와의 재화 및 용역 구입 계약 209백만원 및 자산양수계약 24백만원이 존재합니다. 이외에 당사는 종속회사인 (주)신텍이엔씨에 대해 510백만원의 차입금을 제공하고 있습니다. 그러나 (주)신텍이엔씨의 2012년 3분기 누적 순손실이 634백만원, 자본총계가 -441백만원으로 차입금 상환이 어려울 것으로 예상됨에 따라 차후 전액 손상처리할 예정입니다. 특수관계자와의 거래내역 및 채권·채무내역은 다음과 같습니다.

| [특수관계자와의 거래 내역] |

| (단위: 천원) |

| 구 분 | 2012년 3분기 | 2011년 3분기 |

|---|---|---|

| 재화 및 용역의 구입 | - | - |

| 종속기업 | 74,105 | 169,056 |

| 모기업 | 134,927 | - |

| 자산의 구입 | - | - |

| 종속기업 | 23,989 | - |

| 합 계 | 233,021 | 169,056 |

| 자료: 2012년 3분기보고서 |

| [특수관계자에 대한 채권·채무내역] |

| (단위: 천원) |

| 구 분 | 2012년 9월 30일 | 2011년 12월 31일 |

|---|---|---|

| 특수관계자에 대한 채권 | - | - |

| 종속기업 | 509,802 | - |

| 자료: 2012년 3분기보고서 |

2012년 3분기 이후인 2012년 10월 30일 당사는 모기업인 한솔이엠이(주)로부터 운용자금 목적으로 45억원을 차입하였으며 본 차입금의 상환기한은 2013년 12월 31일 입니다. 이외에 당사는 임직원에 대하여 단기대여금 73백만원이 존재하며, 임직원의 우리사주구입자금을 위하여 81백만원을 지급보증하고 있습니다.

| [임직원에 대한 단기대여금 변동내역] |

| (단위: 천원) |

| 구 분 | 2012년 3분기 | 2011년 3분기 |

|---|---|---|

| 기초금액 | 61,670 | 8,352 |

| 기중대여액 | 263,535 | 565,875 |

| 기중상환액 | (252,346) | (502,562) |

| 보고기간말 금액 | 72,859 | 71,665 |

| 자료: 2012년 3분기보고서 |

(후략)

주3-2) [정정 후]

| 카. 당사는 모기업 및 종속회사와의 매입거래 및 자산양수계약, 임직원에 대한 단기대여금이 존재합니다. 2012년 3분기 기준 매입거래 및 자산양수 계약 총액은 233백만원, 임직원에 대한 단기대여금 총액은 73백만원 수준으로 그 규모가 크지 않습니다. 한편 당사가 보유한 매도가능금융자산 중 서남조선산업개발(주)에 대한 출자금 1,453백만원은 당기에 회수가능금액 평가를 통해 전액 손상차손으로 인식하였으며, 종속기업인 신텍이엔씨(주)에 대한 채권 510백만원에 대해서도 차후 전액 손상처리할 예정입니다. |

2012년 3분기 기준 당사와 특수관계에 있는 회사는 모기업 한솔이엠이(주) 및 종속회사 동경화공기(주), (주)신텍이엔씨이며, 현재 특수관계자와의 재화 및 용역 구입 계약 209백만원 및 자산양수계약 24백만원이 존재합니다. 이외에 당사는 종속회사인 (주)신텍이엔씨에 대해 510백만원의 차입금을 제공하고 있습니다. 그러나 (주)신텍이엔씨의 2012년 3분기 누적 순손실이 634백만원, 자본총계가 -441백만원으로 차입금 상환이 어려울 것으로 예상됨에 따라 차후 전액 손상처리할 예정입니다. 특수관계자와의 거래내역 및 채권·채무내역은 다음과 같습니다.

| [특수관계자와의 거래 내역] |

| (단위: 천원) |

| 구 분 | 2012년 3분기 | 2011년 3분기 |

|---|---|---|

| 재화 및 용역의 구입 | - | - |

| 종속기업 | 74,105 | 169,056 |

| 모기업 | 134,927 | - |

| 자산의 구입 | - | - |

| 종속기업 | 23,989 | - |

| 합 계 | 233,021 | 169,056 |

| 자료: 2012년 3분기보고서 |

| [특수관계자에 대한 채권·채무내역] |

| (단위: 천원) |

| 구 분 | 2012년 9월 30일 | 2011년 12월 31일 |

|---|---|---|

| 특수관계자에 대한 채권 | - | - |

| 종속기업 | 509,802 | - |

| 자료: 2012년 3분기보고서 |

이외에 당사는 임직원에 대하여 단기대여금 73백만원이 존재하며, 임직원의 우리사주구입자금을 위하여 81백만원을 지급보증하고 있습니다.

| [임직원에 대한 단기대여금 변동내역] |

| (단위: 천원) |

| 구 분 | 2012년 3분기 | 2011년 3분기 |

|---|---|---|

| 기초금액 | 61,670 | 8,352 |

| 기중대여액 | 263,535 | 565,875 |

| 기중상환액 | (252,346) | (502,562) |

| 보고기간말 금액 | 72,859 | 71,665 |

| 자료: 2012년 3분기보고서 |

(후략)

주4-1) [정정 전]

(전략)

당사의 차입금 만기도래내역을 살펴보면, 당사가 2012년 09월말 현재 보유한 총차입금 잔액은 사채할인발행차금이 반영되지 않은 차입원금 기준으로 699.83억원이며, 이중 1년 이내 만기가 도래하는 단기차입금은 155.42억원이고 장기차입금은 544.41억원입니다. 또한, 2012년 9월 말 이후 모기업인 한솔이엠이로부터의 차입금 45억원 및 산업은행 운영자금 한도대출 사용 87.59억원으로 인해 2012년 11월 30일 기준 현재 보유한 총차입금 잔액은 832.41억원으로 증가하였으나, 2012년 12월 중으로 상환예정인 한솔이엠이로부터의 차입금을 제외한 87.59억원은 2014년 09월에 만기도래하는 장기차입금입니다.

(중략)

[차입금 현황 및 담보제공 내역]

| (기준일:2012.11.30) (단위:백만원) |

| 거래은행 | 계정과목 | 차입일자 | 만기 | 한도금액 | 현재잔액 | 담보설정액 | |

|---|---|---|---|---|---|---|---|

| 자산내역 | 담보제공금액 | ||||||

| 기업은행 | 중소기업자금대출 | 12.09.21 | 13.09.06 | 1,000 | 1,000 | 함안1공장 감정가:7,853백만원 |

10,000 |

| 운전자금 | 08.03.14 | 13.03.08 | 1,000 | 1,000 | |||

| 운전자금 | 10.09.20 | 13.09.15 | 542 | 542 | |||

| 시설자금 | 08.07.24 | 13.07.22 | 1,900 | 1,900 | |||

| 시설자금 | 08.07.24 | 14.03.13 | 270 | 270 | |||

| 시설자금 | 08.07.24 | 16.03.25 | 112 | 112 | |||

| 시설자금 | 08.07.24 | 17.03.25 | 148 | 148 | |||

| 무역금융 | 08.08.01 | 13.06.21 | 4,100 | 4,100 | 기술보증기금 보증서 | 8,745 | |

| 무역금융 | 10.08.24 | 2,000 | 2,000 | ||||

| 무역금융 | 10.06.07 | 13.06.07 | 5,000 | 5,000 | |||

| 합 계 | 16,073 | 16,073 | 18,745 | ||||

| 산업은행 | 운영자금 | 12.04.24 | 15.09.07 | 5,910 | 5,910 | 광양공장 (건물,기계기구+ 토지분양대금) |

21,874 (15,600+6,274) |

| 시설자금(3공장) | 10.02.23 | 15.09.07 | 8,000 | 8,000 | |||

| 운영자금 | 12.09.07 | 14.09.06 | 10,000 | 8,759 | 함안2공장 감정가:11,668백만원 신텍타워 감정가:9,900백만원 |

14,130 (감정가의 120%설정) |

|

| 시설자금 | 12.09.07 | 15.09.07 | 20,000 | 20,000 | |||

| 합 계 | 43,910 | 42,669 | 36,004 | ||||

| 정책금융공사 |

시설자금 | 12.09.07 | 15.09.07 | 20,000 | 20,000 | 함안2공장 감정가:11,668백만원 신텍타워 감정가:9,900백만원 |

11,304 (감정가의 120%설정) |

| 합 계 | 20,000 | 20,000 | 11,304 | ||||

| 한솔이엠이 |

운영자금 | 12.10.30 | 13.12.31 | 4,500 | 4,500 | ||

| 합 계 | 4,500 | 4,500 | |||||

| 총 합 계 | 84,483 | 83,241 | 66,054 | ||||

| 자료: 당사 내부자료 주1) 위 대출금잔액은 사채할인발행차금이 반영되지 않은 금액입니다. 주2) 위 담보외에도 경남은행에 보증한도를 위해 565백만원의 담보가 제공되어 있으나, 2012.11.30 기준 위 보증한도의 잔액은 0원입니다. |

(중략)

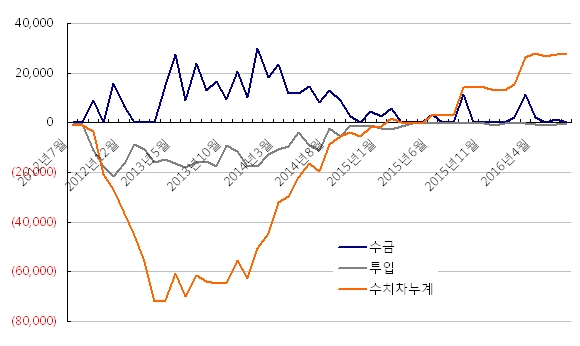

당사가 현재 진행하고 있는 삼척그린파워프로젝트, PACO파워플랜트프로젝트 및 태안화력파워플랜트 9,10호기 보일러납품프로젝트는 당사가 보유한 수주잔고의 90%이상을 차지하는 대형프로젝트들로 해당 프로젝트 진행상황에 따라 원자재 구입 등으로 인한 운전자금 부담이 가중될 가능성이 높습니다. 특히, 2013년에는 제작으로 인해 투입되는 원가와 수금되는 금액간의 불균형이 가장 커져 운전자금 부담이 가중되는 시기로서 수지차누계로 계산한다면 시기별로 최대 700억원대의 누적 운전자금이 필요할 것으로 예상됩니다. 따라서 2013년에는 운전자금 부담 및 차입금 상환 부담으로 인해 일시적으로 재무구조가 악화될 수 있으며 유동성에 어려움을 겪을 가능성이 존재하므로 당사 재무안정성에 대해 투자자들의 지속적인 주의가 필요할 것으로 판단됩니다.

[주요 3개 수주프로젝트의 현금흐름 분석]

| (단위:백만원) |

|

|

|

3개프로젝트의 현금흐름 분석 |

| 자료: 당사내부추정자료 주1) 주요 3개 프로젝트: 삼척그린파워프로젝트(총 공사금액 2,256억원), PACO파워플랜트프로젝트(공사금액 923억원), 태안화력파워플랜트 9,10호기 보일러납품(공사금액 697억원) 주2) 수지차누계 = 수금 - 투입 |

주4-2) [정정 후]

(전략)

당사의 차입금 만기도래내역을 살펴보면, 당사가 2012년 09월말 현재 보유한 총차입금 잔액은 사채할인발행차금이 반영되지 않은 차입원금 기준으로 699.83억원이며, 이중 1년 이내 만기가 도래하는 단기차입금은 155.42억원이고 장기차입금은 544.41억원입니다. 또한, 2012년 9월 말 이후 모기업인 한솔이엠이로부터의 차입금 45억원 및 산업은행 운영자금 한도대출 사용 87.59억원으로 인해 2012년 11월 30일 기준 현재 보유한 총차입금 잔액은 832.41억원으로 증가하였습니다.

(중략)

[차입금 현황 및 담보제공 내역]

| (기준일:2012.11.30) (단위:백만원) |

| 거래은행 | 계정과목 | 차입일자 | 만기 | 한도금액 | 현재잔액 | 담보설정액 | |

|---|---|---|---|---|---|---|---|

| 자산내역 | 담보제공금액 | ||||||

| 기업은행 | 중소기업자금대출 | 12.09.21 | 13.09.06 | 1,000 | 1,000 | 함안1공장 감정가:7,853백만원 |

10,000 |

| 운전자금 | 08.03.14 | 13.03.08 | 1,000 | 1,000 | |||

| 운전자금 | 10.09.20 | 13.09.15 | 542 | 542 | |||

| 시설자금 | 08.07.24 | 13.07.22 | 1,900 | 1,900 | |||

| 시설자금 | 08.07.24 | 14.03.13 | 270 | 270 | |||

| 시설자금 | 08.07.24 | 16.03.25 | 112 | 112 | |||

| 시설자금 | 08.07.24 | 17.03.25 | 148 | 148 | |||

| 무역금융 | 08.08.01 | 13.06.21 | 4,100 | 4,100 | 기술보증기금 보증서 | 8,745 | |

| 무역금융 | 10.08.24 | 2,000 | 2,000 | ||||

| 무역금융 | 10.06.07 | 13.06.07 | 5,000 | 5,000 | |||

| 합 계 | 16,073 | 16,073 | 18,745 | ||||

| 산업은행 | 운영자금 | 12.04.24 | 15.09.07 | 5,910 | 5,910 | 광양공장 (건물,기계기구+ 토지분양대금) |

21,874 (15,600+6,274) |

| 시설자금(3공장) | 10.02.23 | 15.09.07 | 8,000 | 8,000 | |||

| 운영자금 | 12.09.07 | 14.09.06 | 10,000 | 8,759 | 함안2공장 감정가:11,668백만원 신텍타워 감정가:9,900백만원 |

14,130 (감정가의 120%설정) |

|

| 시설자금 | 12.09.07 | 15.09.07 | 20,000 | 20,000 | |||

| 합 계 | 43,910 | 42,669 | 36,004 | ||||

| 정책금융공사 |

시설자금 | 12.09.07 | 15.09.07 | 20,000 | 20,000 | 함안2공장 감정가:11,668백만원 신텍타워 감정가:9,900백만원 |

11,304 (감정가의 120%설정) |

| 합 계 | 20,000 | 20,000 | 11,304 | ||||

| 한솔이엠이 |

운영자금 | 12.10.30 | 13.12.31 | 4,500 | 4,500 | ||

| 합 계 | 4,500 | 4,500 | |||||

| 총 합 계 | 84,483 | 83,241 | 66,054 | ||||

| 자료: 당사 내부자료 주1) 위 대출금잔액은 사채할인발행차금이 반영되지 않은 금액입니다. 주2) 위 담보외에도 경남은행에 보증한도를 위해 565백만원의 담보가 제공되어 있으나, 2012.11.30 기준 위 보증한도의 잔액은 0원입니다. 주3) 한솔이엠이로부터의 차입금 45억원은 2012년 12월 28일 전액 상환하였습니다. |

(중략)

당사가 현재 진행하고 있는 삼척그린파워프로젝트, PACO파워플랜트프로젝트 및 태안화력파워플랜트 9,10호기 보일러납품프로젝트는 당사가 보유한 수주잔고의 90%이상을 차지하는 대형프로젝트들로 해당 프로젝트 진행상황에 따라 원자재 구입 등으로 인한 운전자금 부담이 가중될 가능성이 높습니다. 특히, 2013년에는 제작으로 인해 투입되는 원가와 수금되는 금액간의 불균형이 가장 커져 운전자금 부담이 가중되는 시기로서 수지차누계로 계산한다면 시기별로 최대 700억원대의 누적 운전자금이 필요할 것으로 예상됩니다.

[주요 3개 수주프로젝트의 현금흐름 분석]

| (단위:백만원) |

|

|

|

3개프로젝트의 현금흐름 분석 |

| 자료: 당사내부추정자료 주1) 주요 3개 프로젝트: 삼척그린파워프로젝트(총 공사금액 2,256억원), PACO파워플랜트프로젝트(공사금액 923억원), 태안화력파워플랜트 9,10호기 보일러납품(공사금액 697억원) 주2) 수지차누계 = 수금 - 투입 |

이러한 운전자금부담을 해소하기 위해 당사는 금번 유상증자로 인한 자금조달 약 200억원 외에도 2012년 12월 28일 특수목적회사(SPC) 에스티제일차를 통해 총 500억원 한도의 대출을 조달하는 대출약정 계약을 체결하였습니다. SPC를 통해 발행되는 ABCP의 기초자산은 대출채권 및 부수담보권이며, 당사는 한국남부발전(주)와의 공사도급계약에 따라 보유하게 되는 공사대금채권 및 동 채권의 회수와 관련한 집금계좌 예금반환채권 등을 수탁자인 한국산업은행에 신탁하고 있어 동 신탁수익권과 연계된 신탁원본으로부터의 현금흐름이 ABCP 상환재원으로 사용될 예정입니다. 또한 본 대출채권은 2013년 7월 7일부터 약 3개월 단위로 도래하는 분할상환일에 30~140억원씩 분할상환될 예정이며, 대출의 이자는 매 3개월에 대하여 약정된 변동금리로 선급될 예정입니다. SPC인 에스티제일차(유)의 개요 및 SPC가 발행하는 제1회~제8회 ABCP의 발행예정내역은 다음과 같습니다.

[에스티제일차(유) 개요]

| 유동화구조 | 대출채권 ABCP |

| 기초자산 | 대출채권 및 부수담보권(차주:(주)신텍) |

| 업무수탁자, 자산관리자 | 한국산업은행 |

| 주관회사 | 한국산업은행 |

| 주요위험요소 및 통제방안 - 차주의 채무불이행위험 - ABCP 차환발행위험 - 유동성위험 |

한국산업은행의 신용공여약정으로 통제 한국산업은행의 기업어음매입보장약정으로 통제 차주의 유동화회사에 대한 후순위대여의무로 통제 |

[에스티제일차(유) 발행예정내역]

| 구분 | 발행한도(억원) | 발행일(예정) | 만기일(예정) | 평가등급 |

|---|---|---|---|---|

| 제1회 | 200 | 2012.12.28 | 2013.01.07 | A1(sf) |

| 제2회 | 500 | 2013.01.07 | 2013.04.07 | A1(sf) |

| 제3회 | 500 | 2013.04.07 | 2013.07.07 | A1(sf) |

| 제4회 | 470 | 2013.07.07 | 2013.10.07 | A1(sf) |

| 제5회 | 400 | 2013.10.07 | 2014.01.07 | A1(sf) |

| 제6회 | 310 | 2014.01.07 | 2014.04.07 | A1(sf) |

| 제7회 | 170 | 2014.04.07 | 2014.07.07 | A1(sf) |

| 제8회 | 60 | 2014.07.07 | 2014.10.07 | A1(sf) |

| 자료) NICE 신용평가, 한국기업평가 주) 매회차별 유동화기업어음의 발행예정금액은 변경될 수 있음. |

위 ABCP발행 및 유상증자 등을 감안한 당사의 향후 1년간 자금수지 계획은 다음과 같습니다.

[2013년 자금수지계획]

| (단위:억원) |

| 구 분 | 2013년 1분기 | 2013년 2분기 | 2013년 3분기 | 2013년 4분기 | ||

|---|---|---|---|---|---|---|

| 기초자금 | 76 | 282 | 82 | 195 | ||

| 영업 현금흐름 |

수입 | 매출대금 | 200 | 633 | 905 | 1,068 |

| 계 | 200 | 633 | 905 | 1,068 | ||

| 지출 | 원재료구입 | 475 | 724 | 619 | 907 | |

| 인건비 등 | 75 | 75 | 75 | 75 | ||

| 지급이자 | 24 | 24 | 24 | 24 | ||

| 계 | 574 | 823 | 718 | 1,006 | ||

| 영업수지 | -374 | -190 | 187 | 62 | ||

| 투자 현금흐름 |

수입 | 자산매각 등 | 0 | 0 | 0 | 0 |

| 계 | 0 | 0 | 0 | 0 | ||

| 지출 | 연구개발투자 등 | 10 | 10 | 44 | 58 | |

| 계 | 10 | 10 | 44 | 58 | ||

| 투자수지 | -10 | -10 | -44 | -58 | ||

| 재무 현금흐름 |

수입 | 유상증자 | 200 | 0 | 0 | 0 |

| 차입금 (주1) | 390 | 0 | 0 | 0 | ||

| 계 | 590 | 0 | 0 | 0 | ||

| 지출 | 차입금상환 | 0 | 0 | 30 | 70 | |

| 계 | 0 | 0 | 30 | 70 | ||

| 재무수지 | 590 | 0 | -30 | -70 | ||

| 분기별 순자금흐름 | 206 | -200 | 113 | -66 | ||

| 기말자금 | 282 | 82 | 195 | 129 | ||

| 자료) 당사 내부자료 주1) 차입금 중 300억원은 2013.01.07. 에스티제일차(유)를 통한 ABCP발행(제2회)으로 조달예정이며, 90억원은 중소기업은행 및 한국산업은행 미사용한도 90억원 인출을 통해 조달예정임. 주2) 에스티제일차(유) ABCP발행을 통해 2012.12.28.조달한 200억원(제1회)은 2012년 조달분으로 위 자금수지계획에 포함되지 않음. |

금번 유상증자가 성공적으로 완료되고 예정된 ABCP발행이 순조롭게 진행된다면, 대규모 프로젝트 수주 진행으로 인한 당사의 운전자금 부담은 상당히 완화될 것으로 예상됩니다. 그러나 계획된 자금조달이 원활히 진행되지 않거나, 예상치 못한 자금소요가 발생될 경우 일시적으로 재무구조가 악화될 수 있으며 유동성에 어려움을 겪을 가능성이 존재하므로 당사 재무안정성에 대해 투자자들의 지속적인 주의가 필요할 것으로 판단됩니다.

주5) [정정 후]

| 바. 당사는 금번 유상증자를 주주배정후 실권주 일반공모 방식으로 진행하고 있으며 일반공모 청약 이후의 최종 실권주는 대표주관회사인 한국투자증권(주)가 인수의무 주식수에 따라 자기계산으로 잔액인수하게 됩니다. 상장일 기준 최근 1년간 진행된 주주배정후 실권주 일반공모 방식의 구주주 평균청약률은 78.79%입니다. 금번 유상증자에서 구주주 청약률이 지난 1년간의 평균과 비슷하다는 가정하에 일반공모에서 전량 실권이 발생할 경우, 대표주관회사가 인수하게 될 예상금액은 약 42.9억원(총발행금액의 21.21% 규모)입니다. 또한 최악의 경우 구주주청약과 일반공모청약에서 모두 실권이 발생한다고 가정하였을 경우에는 대표주관회사가 인수해야 하는 예상금액은 약 125.5억원입니다. (우리사주, 최대주주 및 특수관계인 중 임원 3인 전액 참여, 공동보유자 3인 미참여 가정). 대표주관회사가 최종 실권주를 인수하게되면 대표주관회사 내부규정 및 시장상황에 따라서 조기에 인수물량을 처분할 수 있으며, 최종 인수 규모에 따라 처분 과정에서 주가하락의 요인으로 작용할수 있으므로 투자자께서는 이점 유의하시기 바랍니다. |

당사는 금번 유상증자를 주주배정후 실권주 일반공모 방식으로 진행하고 있으며 일반공모 이후의 최종 실권주는 대표주관회사인 한국투자증권(주)가 전량 자기계산으로 잔액인수하게 됩니다.

대표주관회사가 2012년 01월 01일부터 2012년 12월 31일까지 진행된 주주배정후 실권주 일반공모 방식의 증자 24건(상장일 기준임)을 분석한 결과 구주주 평균 청약률(구주주 및 우리사주 포함)이 78.79%로 나타났습니다. 이를 고려하여 금번 유상증자에서 구주주 청약률이 지난 1년간 평균과 비슷하다는 가정하에 실권주 일반공모청약에서 전액 실권이 발생하는 경우를 가정하면 대표주관회사의 잔액인수 금액은 약 42.9억원(총발행금액의 21.21% 규모)이 될 것으로 예상되며, 당사와 대표주관회사는 지난 1년간의 구주주 평균 청약률에서 크게 벗어나지는 않을 것으로 예상하고 있습니다. 또한 최악의 경우 구주주청약과 일반공모청약에서 모두 실권이 발생한다고 가정하였을 경우에는 대표주관회사가 인수해야 하는 예상금액은 약 125.5억원이 될 것으로 예상됩니다. (우리사주, 최대주주 및 특수관계인 중 임원 3인 전액 참여, 공동보유자 3인 미참여 가정). 참고적으로 지난 1년간의 실권주 일반공모 평균청약률은 78.86:1 이었습니다.

대표주관회사의 인수의무 주식수 및 추가수수료율은 다음과 같습니다.

| 구 분 | 인수의무 주식수 | 추가수수료율 |

|---|---|---|

| 한국투자증권 | 청약 미달주식 또는 배정잔여주의 100% | (일반공모 후 최종 실권주식수) x 확정 발행가액 x 10% |

최종 실권이 발생하여 대표주관회사가 실권주를 인수하게되면 대표주관회사 내부규정 및 시장상황에 따라서 조기에 인수물량을 처분할 수 있으며, 최종 인수 규모에 따라 처분 과정에서 주가하락의 요인으로 작용할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

주6) [정정 후]

| 사. 당사의 前 특수관계인의 배우자 3인이 보유한 주식 총 1,122,818주(지분율 11.6%)는 2012년 6월 28일 체결된 주식양수도계약에 따라 주식매도인들의 주식양수도계약에 의한 의무 이행을 담보하기 위하여 동사의 최대주주(한솔이엠이(주))에게 2년간 담보로 제공되고 있으나, 2년 후 계약 종료 시점에 주식 소유권이 담보제공 주주들에게 귀속될 가능성이 있습니다. 따라서 주식양수도 계약 체결 후 2년이 지난 시점에 상기 주식의 장내 매도에 따른 주가하락 가능성이 존재합니다. |

2012년 06월 28일 당사의 前 특수관계인의 배우자 3인(김영옥, 정경옥, 박환숙, 이하 '담보제공 주주들')이 현 최대주주인 한솔이엠이(주)와 체결한 주식양수도계약에 따라, 담보제공 주주들이 보유하고 있던 주식 1,122,818주는 주식매도인들의 주식양수도계약에 의한 의무 이행을 담보하기 위하여 한솔이엠이(주)에 계약 체결 이후 2014년 06월 27일까지 2년간 담보로 제공되고 있습니다. 이에 따라 담보제공 주주들은 담보제공주식 전부에 대한 의결권을 계약일로부터 2년간 한솔이엠이(주)에 포괄적으로 위임하였습니다. 한솔이엠이(주)는 담보제공주식에 대한 담보제공기간이 종료한 때까지 피담보채무의 이행 청구가 없는 때에는 담보제공 주주들의 청구에 의하여 해당 주권을 반환하게 됩니다. 주식양수도 계약에 따르면 한솔이엠이(주)에게 담보제공기간 종료 후 우선매수청구권이 부여되어 있으나, 한솔이엠이(주)가 우선매수청구권을 행사하지 않을 경우 계약 종료 이후 해당 주식의 소유권이 담보제공 주주들에게 귀속하게 됩니다. 이 경우 담보제공으로부터 반환된 주식의 장내 매도가 가능하게 됩니다.

당사의 현재 발행주식총수는 9,675,325주이며 본 유상증자 및 무상증자를 통해 발행되는 주식을 합한 주식의 수는 15,674,025주입니다. 담보제공 주주들이 전액 유상증자에 참여할 경우 신주 발행이 종료된 후 담보제공 주주들이 보유하게 되는 주식수는 1,820,179주이며, 유상증자에 참여하지 않을 경우 보유 주식수는 1,348,859주 입니다. 담보 제공 기간 종료 후 담보제공 주주들이 해당 보유 주식을 장내 매도할 경우 당사의 주가가 단기간 내에 하락할 위험이 발생할 수 있습니다.

주7) [정정 후]

| 아. 금번 유상증자로 인해 발행될 신주의 수는 3,386,363주이며 이는 기존 발행주식 대비 35%수준입니다. 동사의 최대주주 및 특수관계인(한솔이엠이(주)(34.17%), 임원 3인(0.20%), 공동보유자 3인(11.60%)은 정정증권신고서 제출 현재 총 4,447,585주를 보유하여 45.97%의 지분율을 보이고 있으나, 최대주주 및 특수관계인의 증자 참여 예정 주식수에 따라 유상증자 후 지분율이 42.59%까지 하락할 수 있습니다. |

금번 유상증자로 인해 발행될 신주의 수는 3,386,363주이며 이는 기존 발행주식 대비 35%수준입니다. 현재 당사의 최대주주 및 특수관계인(한솔이엠이(주)(34.17%), 임원3인(0.20%), 공동보유자 3인(11.60%)은 정정증권신고서 제출 현재 총 4,447,585주를 보유하여 45.97%의 지분율을 보이고 있으며, 유상증자 참여 시 1주당 0.33546031의 비율로 신주를 배정받게 됩니다.

금번 유상증자 시 최대주주인 한솔이엠이(주) 및 임원 3인은 각각 배정주식 전량을 청약할 예정이며, 공동보유자 3인은 정정 증권신고서 제출일 현재 청약여부가 미정인 상황입니다. 이에 따라 특수관계인 중 공동보유자 3인이 보유주식 전액을 유상증자에 참여하지 않는다는 가정을 하면, 유상증자에 참여하는 최대주주 및 특수관계인(임원 3인)이 배정받게 되는 신주는 총 1,115,325주이며, 유상증자 종료 후 최대주주 및 특수관계인이 보유하는 총 주식수는 5,562,910주이며 지분율은 42.59%로 하락할 수 있습니다.

금번 유상증자로 인하여 최대주주 및 특수관계인의 지분율이 기존 45.97%에서 42.59%로 최대 3.38% 정도 하락할 수 있지만, 최대주주 및 특수관계인을 제외하면 대부분 소액주주로 이루어진 당사의 주주 구성상, 유상증자 후 지분율 42.59%는 경영권을 유지하는 데 충분할 것으로 판단됩니다.

| [유상증자 전후 소유주식수 및 지분율 변동표] |

| (단위: 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 참여여부 | |||

|---|---|---|---|---|---|---|---|

| 증자 전 | 증자 후 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 한솔이엠이(주) | 본인 | 보통주 | 3,306,385 | 34.17 | 4,415,545 | 33.81 | 유상증자 배정주식(1,109,160주) 100% 참여 |

| 이학주 | 임원 | 보통주 | 3,401 | 0.04 | 4,541 | 0.03 | 유상증자 배정주식(1,140주) 100% 참여 |

| 윤영봉 | 임원 | 보통주 | 2,481 | 0.03 | 3,313 | 0.03 | 유상증자 배정주식(832주) 100% 참여 |

| 박윤식 | 임원 | 보통주 | 12,500 | 0.13 | 16,693 | 0.13 | 유상증자 배정주식(4,193주) 100% 참여 |

| 김영옥 | 공동보유자 | 보통주 | 351,202 | 3.63 | 351,202 | 2.69 | 주) 유상증자 배정주식(117,814주) 0% 참여 |

| 정경옥 | 공동보유자 | 보통주 | 404,616 | 4.18 | 404,616 | 3.10 | 주) 유상증자 배정주식(135,732주) 0% 참여 |

| 박환숙 | 공동보유자 | 보통주 | 367,000 | 3.79 | 367,000 | 2.81 | 주) 유상증자 배정주식(123,113주) 0% 참여 |

| 계 | 보통주 | 4,447,585 | 45.97 | 5,562,910 | 42.59 | - | |

| 자료: 당사 내부자료 주) 특수관계인 중 공동보유자인 김영옥, 정경옥, 박환숙의 경우 정정 증권신고서 제출일 현재 참여여부 미정인 상황으로, 보유주식 전액을 유상증자에 참여하지 않는 것으로 가정하였음 |

주8-1) [정정 전]

3. 기업실사 일정 및 주요 내용

| 일시 | 장소 | 참여자 | 기업실사내용 및 확인자료 | |

|---|---|---|---|---|

| 발행사 | 평가회사 | |||

| 2012.11.19 | (주)신텍 | 홍덕규 남상진 정수정 이규정 이인용 박상욱 |

- 초도방문 - 유상증자 개요 및 일정 협의 |

|

| 2012.11.20 ~ 2012.12.05 |

유선 및 이메일 | - 기업실사 Q&A - 회사개요, 사업의 내용, 주요 재무적 이슈 및 기타 유상증자 진행에 대한 질의 및 응답 |

||

| 2012.12.06 ~ 2012.12.07 |

(주)신텍 | - 기업실사 세부사항 질의 및 응답 - 기업실사 체크리스트 세부사항 점검 |

||

| 2012.12.10 ~ 2012.12.12 |

유선 및 이메일 | - 이사회의사록 등 주요 서류 체결 및 확인 - 실사 요청자료 목록 및 Check List 확인 - 실사내용 및 증권신고서 기재사항 확인 - 실사보고서 작성 |

||

6. 종합의견

(중략)

| 2012. 12. 12. |

| 대표주관회사 한국투자증권 주식회사 |

| 대표이사 유 상 호 (인) |

주8-2) [정정 후]

3. 기업실사 일정 및 주요 내용

| 일시 | 장소 | 참여자 | 기업실사내용 및 확인자료 | |

|---|---|---|---|---|

| 발행사 | 평가회사 | |||

| 2012.11.19 | (주)신텍 | 박정준 박기홍 이상정 유돌 이창호 진혜정 |

홍덕규 남상진 정수정 이규정 이인용 박상욱 |

- 초도방문 - 유상증자 개요 및 일정 협의 |

| 2012.11.20 ~ 2012.12.05 |

유선 및 이메일 | - 기업실사 Q&A - 회사개요, 사업의 내용, 주요 재무적 이슈 및 기타 유상증자 진행에 대한 질의 및 응답 |

||

| 2012.12.06 ~ 2012.12.07 |

(주)신텍 | - 기업실사 세부사항 질의 및 응답 - 기업실사 체크리스트 세부사항 점검 |

||

| 2012.12.10 ~ 2012.12.12 |

유선 및 이메일 | - 이사회의사록 등 주요 서류 체결 및 확인 - 실사 요청자료 목록 및 Check List 확인 - 실사내용 및 증권신고서 기재사항 확인 - 실사보고서 작성 |

||

| 2012.12.31 ~ 2013.01.02 |

유선 및 이메일 | - (정정)에 따른 실사 추가 기간 - 정정명령에 따른 Due-Dilligence Check List 항목 재정비 및 증권신고서 정정 관련 내용 질의 및 응답 |

||

6. 종합의견

(중략)

| 2013.01.02. |

| 대표주관회사 한국투자증권 주식회사 |

| 대표이사 유 상 호 (인) |

주9-1) [정정 전]

(전략)

[자금의 세부 사용내역]

동사는 금번 유상증자를 통하여 조달되는 자금을 동사의 2013년 자금계획에 따라 원재료 구입 등의 운영자금으로 사용할 계획이며 최종 공모금액이 최초에 목표한 금액에 미달할 경우 자금사용의 순위에 따라 자금을 집행하고, 미달된 자금은 내부 유보자금을 통하여 충당 하거나 기타 자금조달 관련 사항 등을 고려하여 자금계획을 수립할 예정 입니다.

(후략)

주9-2) [정정 후]

(전략)

[자금의 세부 사용내역]

동사는 금번 유상증자를 통하여 조달되는 자금을 동사의 2013년 자금계획에 따라 원재료 구입 등의 운영자금으로 사용할 계획이며 최종 공모금액이 최초에 목표한 금액에 미달할 경우 자금사용의 순위(삼척 GREEN POWER PROJECT PIPE, TUBE 구매, G.H.HEATER 구매 및 태안화력 POWER PLANT 9, 10호기 PIPE, TUBE 구매 순)에 따라 자금을 집행하고, 미달된 자금은 내부 유보자금을 통하여 충당 하거나 기타 자금조달 관련 사항 등을 고려하여 자금계획을 수립할 예정 입니다.

(후략)

주10-1) [정정 전]

2012년 3월 5일 최대주주인 대표이사 조용수외 5인은 한솔이엠이(주)와 3,306,38

5주(34.17%)를 주당 10,000원에 양도하는 계약을 체결하여 2012년 6월 28일 계약이 완료 되었습니다.

보고서 작성기준일 현재 당사의 최대주주 한솔이엠이(주)는 총34.17%를 보유하고 있습니다. 특수관계인 5명을 포함하여 45.84%을 보유하고 있습니다.

최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2012.12.12 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 한솔이엠이(주) | 본인 | 보통주 | 0 | 0 | 3,306,385 | 34.17 | 주식양수 |

| 조용수 | 임원 | 보통주 | 1,583,005 | 16.36 | 0 | 0 | 주식양도 |

| 이광식 | 임원 | 보통주 | 587,872 | 6.08 | 0 | 0 | 주식양도 |

| 조억래 | 임원 | 보통주 | 542,930 | 5.61 | 0 | 0 | 주식양도 |

| 김선태 | 임원 | 보통주 | 289,233 | 2.99 | 0 | 0 | 주식양도 |

| 김운수 | 임원 | 보통주 | 182,235 | 1.88 | 0 | 0 | 주식양도 |

| 김성봉 | 임원 | 보통주 | 121,110 | 1.25 | 0 | 0 | 주식양도 |

| 이학주 | 임원 | 보통주 | 3,401 | 0.04 | 3,401 | 0.04 | - |

| 윤영봉(주1) | 임원 | 보통주 | 0 | 0 | 2,481 | 0.03 | 신규선임 |

| 김영옥(주2) | 공동보유자 | 보통주 | 0 | 0 | 351,202 | 3.63 | 주식양수도 계약체결 담보 제공 |

| 정경옥(주2) | 공동보유자 | 보통주 | 0 | 0 | 404,616 | 4.18 | 주식양수도 계약체결 담보 제공 |

| 박환숙(주2) | 공동보유자 | 보통주 | 0 | 0 | 367,000 | 3.79 | 주식양수도 계약체결 담보 제공 |

| 계 | 보통주 | 3,309,786 | 34.21 | 4,435,085 | 45.84 | - | |

| - | - | - | - | - | - | ||

※ 자사주등의 소유주식현황은 표기하지 아니하였으며, I. 회사의 개요 중 5.의결권현황을 참조하시기 바랍니다.

전 대표이사(조용수) 및 등기이사(이광식, 김성봉)는 2012년 6월 28일 일신상의 사유로 사임하였습니다

(주1) 특수관계인 윤영봉은 2012년 6월 28일 임시주주총회에 의해 신규 등기임원으로 선임되었습니다.

(주2) 특수관계인 김영옥, 정경옥, 박환숙은 2012년 6월 28일 주식양수도 계약에 의해 보유주식은 한솔이엠이(주)에 담보제공 되었습니다.

나. 최대주주의 개요

2012년 9월 30일 현재 최대주주인 한솔이엠이(주)는 2001년 9월 1일에 설립되었으며, 선진 환경서비스 (Environment), 전문 보전서비스(Maintenance) , 플랜트 엔지니어링(Engineering)등을 주영업목적으로 하고 있습니다. 본점은 경기도 성남시 분당구 삼평동 681 H-SQUARE N동 10층에 위치하고 있으며, 비상장 법인입니다.

보고서 작성 제출일 현재 한솔이엠이(주)의 주주현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%) |

|---|---|---|

| 한솔라이팅(주) | 5,160,844 | 79.31 |

| 한솔제지(주) | 1,237,303 | 19.02 |

| 기타 | 108,697 | 1.67 |

| 합 계 | 6,506,844 | 100.00 |

한솔이엠이(주)의 등기임원은 총 4명으로 사내이사 4명으로 구성되어 있습니다. 약력 등 세부현황은 다음과 같습니다.

(2012년 12월 12일 현재)

| 직명 (상근여부) |

성 명 | 약 력 | 담당 업무 |

|---|---|---|---|

| 대표이사(상근) | 박윤식 |

삼성중공업(주) 프로젝트관리파트 부장 두산중공업(주) 전무 한솔이엠이 대표이사 |

대표이사 |

| 사내이사(상근) | 정일택 |

두산중공업(주) 영업담당 상무 ACWA POWER 영업담당 한솔이엠이 부사장 |

영업본부장 |

| 사내이사(상근) | 황규호 |

선경 과장 한솔이엠이 상무 |

경영지원담당 |

| 사내이사(비상근) | 최경렬 |

한솔건설 자문역 한솔이엠이 자문역 |

- |

2011년 12월 31일 현재 한솔이엠이(주)의 자산총계는 205,945백만원, 부채총계는 148,677백만원, 자본총계는 57,268백만원입니다.

2011년 매출액은 303,606백만원이고, 영업이익과 당기순이익은 각각 7,069백만원, 8,598백만원입니다.

최대주주 변동내역

| (기준일 : | 2012.12.12 | ) | (단위 : 주, %) |

| 변동일 | 최대주주명 | 소유주식수 | 지분율 | 비 고 |

|---|---|---|---|---|

| 2012.06.28 | 한솔이엠이 주식회사외 | 4,435,085 | 45.84 | 주식양수도 계약체결 |

다. 주식 소유현황

| (기준일 : | 2012.12.12 | ) | (단위 : 주) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 한솔이엠이(주) | 3,306,385 | 34.17 | 주식양수 |

| - | - | - | - | |

| 우리사주조합 | 78,293 | 0.81 | - | |

(후략)

주10-2) [정정 후]

2012년 3월 5일 최대주주인 대표이사 조용수외 5인은 한솔이엠이(주)와 3,306,38

5주(34.17%)를 주당 10,000원에 양도하는 계약을 체결하여 2012년 6월 28일 계약이 완료 되었습니다.

보고서 작성기준일 현재 당사의 최대주주 한솔이엠이(주)는 총34.17%를 보유하고 있으며, 특수관계인 6명을 포함하여 45.97%을 보유하고 있습니다.

최대주주 및 특수관계인의 주식소유 현황

| (기준일 : | 2012.12.31 | ) | (단위 : 주, %) |

| 성 명 | 관 계 | 주식의 종류 |

소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 2011.12.31 | 2012.12.31 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 한솔이엠이(주) | 본인 | 보통주 | 0 | 0 | 3,306,385 | 34.17 | 주식양수 |

| 조용수 | 임원 | 보통주 | 1,583,005 | 16.36 | 0 | 0 | 주식양도 |

| 이광식 | 임원 | 보통주 | 587,872 | 6.08 | 0 | 0 | 주식양도 |

| 조억래 | 임원 | 보통주 | 542,930 | 5.61 | 0 | 0 | 주식양도 |

| 김선태 | 임원 | 보통주 | 289,233 | 2.99 | 0 | 0 | 주식양도 |

| 김운수 | 임원 | 보통주 | 182,235 | 1.88 | 0 | 0 | 주식양도 |

| 김성봉 | 임원 | 보통주 | 121,110 | 1.25 | 0 | 0 | 주식양도 |

| 이학주 | 임원 | 보통주 | 3,401 | 0.04 | 3,401 | 0.04 | - |

| 윤영봉(주1) | 임원 | 보통주 | 0 | 0 | 2,481 | 0.03 | 신규선임 |

| 김영옥(주2) | 공동보유자 | 보통주 | 0 | 0 | 351,202 | 3.63 | 주식양수도 계약체결 담보 제공 |

| 정경옥(주2) | 공동보유자 | 보통주 | 0 | 0 | 404,616 | 4.18 | 주식양수도 계약체결 담보 제공 |

| 박환숙(주2) | 공동보유자 | 보통주 | 0 | 0 | 367,000 | 3.79 | 주식양수도 계약체결 담보 제공 |

| 박윤식 | 임원 | 보통주 | 0 | 0 | 12,500 | 0.13 | 장내 주식매수 |

| 계 | 보통주 | 3,309,786 | 34.21 | 4,447,585 | 45.97 | - | |

| - | - | - | - | - | - | ||

※ 자사주등의 소유주식현황은 표기하지 아니하였으며, I. 회사의 개요 중 5.의결권현황을 참조하시기 바랍니다.

전 대표이사(조용수) 및 등기이사(이광식, 김성봉)는 2012년 6월 28일 일신상의 사유로 사임하였습니다

(주1) 특수관계인 윤영봉은 2012년 6월 28일 임시주주총회에 의해 신규 등기임원으로 선임되었습니다.

(주2) 특수관계인 김영옥, 정경옥, 박환숙은 2012년 6월 28일 주식양수도 계약에 의해 보유주식은 한솔이엠이(주)에 담보제공 되었습니다.

나. 최대주주의 개요

2012년 9월 30일 현재 최대주주인 한솔이엠이(주)는 2001년 9월 1일에 설립되었으며, 선진 환경서비스 (Environment), 전문 보전서비스(Maintenance) , 플랜트 엔지니어링(Engineering)등을 주영업목적으로 하고 있습니다. 본점은 경기도 성남시 분당구 삼평동 681 H-SQUARE N동 10층에 위치하고 있으며, 비상장 법인입니다.

보고서 작성 제출일 현재 한솔이엠이(주)의 주주현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%) |

|---|---|---|

| 한솔라이팅(주) | 5,160,844 | 79.31 |

| 한솔제지(주) | 1,237,303 | 19.02 |

| 기타 | 108,697 | 1.67 |

| 합 계 | 6,506,844 | 100.00 |

한솔이엠이(주)의 등기임원은 총 4명으로 사내이사 4명으로 구성되어 있습니다. 약력 등 세부현황은 다음과 같습니다.

(2012년 12월 31일 현재)

| 직명 (상근여부) |

성 명 | 약 력 | 담당 업무 |

|---|---|---|---|

| 대표이사(상근) | 박윤식 |

삼성중공업(주) 프로젝트관리파트 부장 두산중공업(주) 전무 한솔이엠이 대표이사 |

대표이사 |

| 사내이사(상근) | 정일택 |

두산중공업(주) 영업담당 상무 ACWA POWER 영업담당 한솔이엠이 부사장 |

영업본부장 |

| 사내이사(상근) | 황규호 |

선경 과장 한솔이엠이 상무 |

경영지원담당 |

| 사내이사(비상근) | 최경렬 |

한솔건설 자문역 한솔이엠이 자문역 |

- |

2011년 12월 31일 현재 한솔이엠이(주)의 자산총계는 205,945백만원, 부채총계는 148,677백만원, 자본총계는 57,268백만원입니다.

2011년 매출액은 303,606백만원이고, 영업이익과 당기순이익은 각각 7,069백만원, 8,598백만원입니다.

최대주주 변동내역

| (기준일 : | 2012.12.31 | ) | (단위 : 주, %) |

| 변동일 | 최대주주명 | 소유주식수 | 지분율 | 비 고 |

|---|---|---|---|---|

| 2012.06.28 | 한솔이엠이 주식회사외 | 4,435,085 | 45.84 | 주식양수도 계약체결 |

| 2012.12.21 | 한솔이엠이 주식회사외 | 4,447,585 | 45.97 | 장내 주식매수 |

다. 주식 소유현황

| (기준일 : | 2012.12.31 | ) | (단위 : 주) |

| 구분 | 주주명 | 소유주식수 | 지분율 | 비고 |

|---|---|---|---|---|

| 5% 이상 주주 | 한솔이엠이(주) | 3,306,385 | 34.17 | 주식양수 |

| 알리안츠글로벌인베스터스자산운용(주) | 553,847 | 5.72 | 신규취득 | |

| 우리사주조합 | 70,307 | 0.73 | - | |

(후략)

주11) [정정 후]

사. 제재현황

※『주식회사의 외부감사에 관한 법률』 및 『자본시장과 금융투자업에 관한 법률』위반의 건.

1. 일 자 : 2012년 06월 28일(증권선물위원회로부터 조치 통보)

2. 대상자 : ㈜신텍, 전 대표이사, 전 임원 1명, 직원1명

3. 내 용

1) ㈜신텍에 대해 과징금 5억원을 부과

2) 2013회계연도~2015회계연도 까지의 기간동안 증권선물위원회가 지정하는 감사인으로부터 외부감사를 받아야 하며,

3) ㈜신텍의 주주총회에 전대표이사 및 전 임원 1명에 대해서 해임 권고

4) 직원 1명 검찰고발, 전대표이사 및 전 임원 1명을 검찰통보

4. 근거법규

『자본시장과 금융투자업에 관한 법률』 제429조 제3항,

『주식회사의 외부감사에 관한 법률』 제16조제2항, 『외부감사 및 회계 등에 관한 규정』 제55조 등

5. 이행현황

1) 과징금 5억원 납부 완료하였습니다

2) 6월 28일 임시주주총회를 통해 전 대표이사 및 전임원에 대해 사임서를 받았으며, 동일 일자로 대표이사 및 임원을 변경하였습니다.

3) 2013년 ~ 2015년까지 증권선물위원회가 지정하는 감사인으로부터 외부감사를 받을 예정입니다.(외부 감사인 지정시기 미도래)

6. 재발방지를 위한 회사의 대책

감사위원회 설치, 내부통제 강화

7. 개선계획 및 진행상황

| 개선계획 | 내용 | 진행상황 |

|---|---|---|

| 최대주주 변경을 위한 M&A추진 | 투자자 피해 최소화를 위해 M&A를 통해 최대주주 및 경영권 교체 | 2012.06.28.에 최대주주가 한솔이엠이(주)로 변경되었으며, 대표이사를 비롯한 경영진 교체됨 |

| 대주주 지분 매매대금의 무상출연 | 최대주주 및 특수관계인의 보유지분 매각 후 주식매매관련 제세공과금 및 양도할 주식의 담보해제에 필요한 자금을 제외한 전액을 회사에 무상출연 | 2012.06.28.에 최대주주 및 특수관계인이 매각한 주식매각대금 중 양도세 등 기타제비용을 제외한 280.88억원을 회사에 무상증여함. |

| 자산매각 | 보유하고 있는 비사업용 자산 매각 | 당사가 보유한 오피스프라자와 신텍타워의 현재 사용하고 있지 않은 층에 대해 매각 및 임대 실시. 2012년 3분기말까지 누적하여 총 1,449백만원의 투자부동산 처분함. |

| 구조조정 | 발전사업부문에 역량을 집중하기 위해 조직 통폐합 실시하여 사업 및 인력 구조조정 | 조직을 2부문 7본부 38팀에서 6본부 30팀으로 변경 SPI필리핀법인 폐쇄 등 인원감축:2012.01.01기준 336명에서 2012.06.30기준 253명으로 감축 |

| 내부관리시스템 개선 | 감사위원회 설치 및 내부통제제도의 설계 및 운영보완을 통해 내부관리시스템 개선 | 이사회내 감사위원회를 설치하고 2012.06.28. 임시주주총회 결의로 선임된 사외이사 3명을 당사 감사위원회 위원으로 선임. 상장중소기업에서 상장대기업으로 모범규준 변경 통제 및 관리활동의 습관화 도모/ 부서간 잘못된 업무흐름의 개선 등 |

(후략)

【 대표이사 등의 확인 】

|

|

대표이사등의확인서명(증권신고서)_정정 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2012년 12월 13일 | 증권신고서(지분증권) | 최초제출일 |

| 2013년 01월 02일 | 정정증권신고서(지분증권) | 금감원 정정신고서 제출 요구 |

| 금융위원회 귀중 | 2012년 12월 13일 |

| 회 사 명 : |

주식회사 신 텍 |

| 대 표 이 사 : |

박 윤 식 |

| 본 점 소 재 지 : | 경남 창원시 성산구 상남동 74-6 신텍타워 1501호 |

| (전 화) 055-210-7000 | |

| (홈페이지) http://www.seentec.com | |

| 작 성 책 임 자 : | (직 책) 상무 (성 명) 황 규 호 |

| (전 화) 055-210-7000 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주식 3,386,363주 | |

| 모집 또는 매출총액 : | 20,216,587,110 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)신텍 - 경남 창원시 성산구 상남동 74-6 신텍타워 1501호 한국투자증권(주) - 서울특별시 영등포구 여의도동 27-1 |

【 대표이사 등의 확인 】

|

|

대표이사등의확인서명(증권신고서) |

|

|

대표이사등의확인서명(증권신고서)_최초 |

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

| 사업위험 | 가. 발전설비산업은 전기를 생산하는 발전설비(전력설비)를 제작 및 공급하는 산업입니다. 국가 경제 활동의 원동력인 중간 생산재(에너지)를 생산하는 기간 설비산업으로서 그 투자규모가 거대하며, 자본의 회수기간이 길어서 규모의 경제 효과가 요구되고, 진입장벽이 높은 편입니다. 전세계적으로 전력 수요량은 증가하고 있으며, 이에 대응하기 위하여 발전소 건설도 계속될 것으로 전망합니다. 특히, 글로벌 발전설비 시장에서의 한국 기업들의 선전은 플랜트기자재를 공급하는 당사에게도 긍정적으로 작용할 것입니다. 나. 제6차 전력수급기본계획에서는 최근 안전성 문제가 불거진 원자력 발전에 대한 비중은 유지 또는 축소되고, 발전단가가 낮은 화력발전과 셰일가스에 대한 투자 확대로 LNG발전이 조명받을 것으로 예상되고 있습니다. 특히, 민간 발전사업자는 낮은 발전가격과 높은 수익성 등으로 석탄발전을 가장 선호하는 것으로 보입니다. 하지만, 이러한 내용은 전망일 뿐, 아직 확정되지 않았기 때문에 당사 및 시장의 예상과는 달라질 수 있습니다. 현 시점에서는 새로운 정책 결정이 당사에 어떠한 영향을 미칠 것인지 정확하게 판단하기 어렵기 때문에 투자자께서는 섣부른 기대보다는 객관적인 사실에 근거하여 투자 판단을 하시기 바랍니다. 다. 당사의 발전설비 매출 중 대부분이 화력발전 설비사업에서 발생합니다. 특히 기력발전이 약 90% 대의 비중을 차지하고 있습니다. 개발도상국 중심으로 화력발전이 증가하는 추세에 있으며, 국내 발전량 및 발전소 건설 규모도 증가하는 전력 수요량에 대응하기 위해 증가할 것으로 전망됩니다. 제6차 전력수급계획을 비롯하여 석탄화력발전에 우호적인 환경이 조성되는 가운데 보일러 및 HRSG를 생산하는 당사 실적에도 긍정적으로 작용할 것으로 예상됩니다. 다만, 셰일가스 개발 활성화, 환경 규제 심화 등의 고려요소가 있으니 유의하시기 바랍니다. 라. 2012년 3분기 기준으로 당사 매출의 10.4%를 차지하는 화공설비부문은 원유 및 천연가스를 이용하여 정유, 석유화학연료, 석유화학제품 및 가스 등을 생산하기 위한 설비시설의 설계 및 시공하는 사업입니다. 글로벌 경기둔화로 인한 화공플랜트 발주 지연, 원유 및 나프타의 가격 상승으로 인한 전방산업의 수익성 둔화 등으로 당사의 실적도 정체되어 있는 가운데, 가격 경쟁력이 있는 셰일가스의 부각으로 당사의 화공설비부문 실적 개선은 쉽지 않을 것으로 예상됩니다. 하지만, 장기적인 관점으로 보면 계열회사인 동경화공기와의 시너지를 통하여 플랜트 건설 전 공정으로 사업부문을 확대하려는 노력이 결실을 맺을 경우 당사는 보다 나은 경쟁력을 확보할 수 있을 것으로 전망합니다. 마. 당사는 화력발전에 집중되어 있는 수익구조를 개선시키고, 장기적인 관점의 에너지 산업 변화에 대응하고자 신규사업으로 원자력 발전사업부문(원전사업의 보조기기 생산), 신재생에너지 사업(폐기물 처리 등), 해양플랜트 사업(해양유전개발) 등을 추진하고 있습니다. 하지만 아직 매출로는 연결되고 있지 않은 상황이며, 향후 신규 자본이 투하될 경우 수익 창출까지는 시간이 소요될 것임을 유의하시기 바랍니다. 바. 당사의 주요 원재료인 탄소강관과 강철판 가격의 경우 철광석 가격 및 철강수급에 따라 변동될 수 있으며, 급격한 가격 변동은 당사의 매출원가에 부정적인 영향을 줄 수 있습니다. 과거 매출원가에 비교해보았을 때, 당사의 매출원가 중에서 원재료가 차지하는 비중은 약 65% 정도로 높은 편이지만, 플랜트사업 특성상 공급 구분에 따라 가격이 달라지며, 원재료가격을 매출액에 반영할 수 있기 때문에 원재료 가격 상승으로 인한 실적 변동성은 크지 않은 편입니다. 사. 당사는 엄격한 품질관리를 통해 불량품 발생을 최소화시키기 위해 노력하고 있습니다. 또한 생산능력 확대, 원활한 원재료 수급 유지를 바탕으로 납기지연의 우려도 크지 않습니다. 이러한 노력에도 불구하고 예기치 못한 사고의 발생으로 당사의 평판이 악화된다면, 이는 당사의 영업활동에 부정적으로 작용하여 실적이 악화될 수 있습니다. 아. 당사가 수주계약을 진행함에 있어 매출채권 결제조건은 계약금(30%), 중도금(60%), 잔금(10%)으로 나누어져 있습니다. 수주건 별로 차이가 있으나 일반적으로 계약금 수취 후 중도금 수취까지 프로젝트별로 약 1~3년 정도 소요되며, 잔금 10%의 경우 제품검수완료 후 전체적인 시운전 소요기간(1년) 후 지급됨에 따라 해당 기간 내 대규모 수주 급증, 차입금 만기 집중 및 운전자본이 증가하는 경우 사업 및 사업 안정성이 저하될 수 있습니다. 자. 당사의 전방산업인 발전자회사 및 정유/석유화학회사는 환경관련법의 엄격한 규제를 받는 업종이며, 점차 전세계적으로 환경관련법이 강화되고 있는 추세에 따라 고객의 요구에 부응하기 위한 환경친화적 기술 개발이 필요할 것으로 예상됩니다. 이에 필요한 투자가 이루어질 경우 현재 사업계획이 변경될 수 있는 점 유의하시기 바랍니다. |

| 회사위험 | 가. 당사는 2011년 9월 분식회계설이 불거지면서 주식거래가 정지되었으며, 이어 진행된 재감사에서 수익인식방법에서의 회계오류가 드러나 상장폐지 실질심사대상이 되었습니다. 이후 최대주주와 경영진 교체, 자산매각 및 前 대주주의 주식매각대금 무상증여를 통한 재무구조 개선 등의 노력을 통해 2012년 7월 주식거래가 재개되었습니다. 나. 2012년 3분기 기준 당사는 회계오류(분식회계)와 관련하여 당사의 주주들이 회계분식 및 허위공시로 인한 당사 등의 손해배상 책임을 주장하며 제기한 총15건의 손해배상소송에서 당사의 전임 대표이사 조용수외 등기임원 4인, 당시 당사의 외감법인이었던 삼일회계법인과 함께 공동피고(일부 건에 따라 당사 이외의 공동피고의 범위에 차이는 있음)로 피소되어 있으며, 현재 진행중인 상기 손해배상 소송의 총 소송가액은 2012년 3분기 기준 약146억원입니다. 당사는 또한 공사대금 및 착수금 지급과 관련하여 총 2건에 대하여 소송이 진행 중입니다. 현재 진행중인 상기 회계오류(분식회계 관련) 손해배상 소송과 공사대금 및 착수금지급 관련 소송의 결과 및 이로 인한 당사의 재무제표에 미치는 영향에 대해서는 합리적인 예측이 어려우며 당사의 재무제표에는 이와 관련한 영향이 반영되어 있지 않으니 이점 유의하시기 바랍니다. 다. 당사는 2012년 3분기 기준 175억원의 영업이익과 141억원의 당기순이익을 기록 하였습니다. 그러나 이는 한솔이엠이(주)의 당사 지분인수와 관련하여 일시적으로 발생한 기타수익 280억에 의한 것으로 기타수익을 제외하는 경우 실질적인 당분기 영업손익은 약 -106억원, 당분기 순손익은 약 -140억원 입니다. 당분기 일시적으로 발생한 기타수익을 제외하는 경우 실질적인 당사의 당분기 영업손익과 당기순손익은 (-)를 기록 하게됨을 유의하여 주시기 바랍니다. 라. 당사의 2012년 3분기 기준 매출액은 606억원으로 전년 동기 매출액 957억원 대비 약 37%가 급감 하였습니다. 이는 당사의 주권매매거래 정지기간(2011.09 ~ 2012.07) 동안의 신규수주 급감에 의한 것으로 이에 따라 매출총이익은 전년 동기 대비 64.5%가 감소한 25억원을 기록 하였으며 상기와 같은 매출액의 급감은 당사의 수익성에 부정적인 영향을 미칠 수 있음을 유의하여 주시기 바랍니다. 마. 당사는 2012년 3분기 기준 전년 동기 대비 37%의 매출액 급감에도 불구하고 판매비와관리비가 28억원 증가하여 전년 동기 대비 35.9% 증가 하였으며 매출액 대비 판매비와 관리비 비중 또한 17.7%로 급증 하였습니다. 판매비와 관리비의 증가는 당사의 수익성에부정적인 영향을 미칠 수 있음을 유의하여 주시기 바랍니다. 바. 2012년 3분기 기준 당사의 대손충당금은 19.6억원으로 전년 대비 18.9억원이 증가하여 큰폭의 증가세를 보였으며 이는 손상채권 급증으로 인한 것입니다. 향후 채권회수가 지연되거나 채무자의 부도 및 파산 등 회수가 불확실한 채권이 증가하는 경우 당사의 수익에 부정적인 영향을 줄 수 있으니 이점 유의하여 주시기 바랍니다. 사. 당사는 2012년 3분기 신규 개발과 관련하여 현재 지식경제기술혁신사업, 국제공동기술개발사업(기술습득형), 지식경제기술혁신사업(에너지기술개발사업) 등 총 3개의 국책사업 연구과제를 수행하고 있습니다. 당사가 연구중인 국책사업과 관련하여 당사는 총 39억원 수취한 정부 보조금은 각 자산항목에서 차감하고 있으며 향후 당사가 수행중인 국책과제가 정상적으로 진행되지 않는 경우 정부로부터 지급 받은 출연금의 일부 또는 전부의 환수 위험이 있습니다. 아. 당사는 국내외 플랜트 프로젝트에 참여하여 대형 건설사 및 발전자회사로부터 발전설비 생산을 수주하고 있습니다. 수주산업의 특성상 수주시점부터 최종 잔금수취까지 장기간이 소요되며, 이에 필요한 운전자금의 조달 및 금융비용 증가에 따른 위험이 존재합니다. 최근 3년간 당사의 수주금액은 원화 약 6,419억원이며, 과거 발생한 회계오류로 인한 2011년 9월부터 2012년 7월 11일까지의 주권매매거래 정지기간 동안 수주가 감소한 바 있으나, 주권매매거래가 재개된 이후 태안화력 발전플랜트 및 PACO 파워플랜트 건설 등 대규모 프로젝트에 참여하며 수주가 회복되고 있습니다. 2012년 3분기말 수주잔고는 4,062억원으로 전년 동기 3,208억원 대비 26% 증가하였습니다. 자. 당사는 국내 발전설비 제조업체 중 대기업인 두산중공업을 제외하고 자체적인 기본설계 능력을 보유하고 있는 유일한 업체로서, 핵심 기술 부문의 인력 유출 방지가 중요합니다. 설계, 연구 및 품질관리 등 기술부문 인력을 집중 관리하고 Pipe와 Tube 등의 단순 제조 및 조립은 수주 상황에 따라 외부 업체를 고용하는 방식으로 탄력적으로 인력을 관리하고 있습니다. 차. 당사는 2012년 3분기말 현재 종속기업인 동경화공기 지분 80%와 신텍이엔씨 지분 70%를 보유하고 있으며, 당사 종속기업의 총 장부가액은 약 22억원 입니다. 2012년 3분기중 신텍이엔씨의 투자지분 장부금액 350백만원 전액을 손상차손으로 인식하였습니다. 자산총액 500억원 이하로 주요 종속회사에 속하지는 않으나, 향후 종속기업의 실적에 따라 당사 손익이 영향을 받을 수 있습니다. 카. 당사는 모기업 및 종속회사와의 매입거래 및 자산양수계약, 임직원에 대한 단기대여금이 존재합니다. 2012년 3분기 기준 매입거래 및 자산양수 계약 총액은 233백만원, 임직원에 대한 단기대여금 총액은 73백만원 수준으로 그 규모가 크지 않습니다. 한편 당사가 보유한 매도가능금융자산 중 서남조선산업개발(주)에 대한 출자금 1,453백만원은 당기에 회수가능금액 평가를 통해 전액 손상차손으로 인식하였으며, 종속기업인 신텍이엔씨(주)에 대한 채권 510백만원에 대해서도 차후 전액 손상처리할 예정입니다. 타. 당사는 한국거래소로부터 공시번복 사유(최대주주 변경을 수반하는 주식양수도 계약 해지 1건 및 단일판매·공급계약체결 해지 1건)로 인하여 불성실공시법인 지정 및 그에 따른 누계벌점 9.5점을 부과받았습니다. 한국거래소는 최근 2년간 누계벌점 15점 이상일 경우 당해 법인을 관리종목으로 지정하며, 불성실공시로 인한 관리종목 지정(해제)법인에게 상장규정이 규정한 사유가 발생한 경우 상장폐지 실질심사를 거쳐 상장을 폐지하도록 하고 있습니다. 파. 2012년 06월 28일 당사의 최대주주는 한솔이엠이(주)로 변경되었으며, 최대주주변경으로 인해 당사의 경영권도 함께 변경되어 대표이사를 비롯한 임원 전원이 교체되었습니다. 대기업편입으로 인해 신뢰도 증가 등의 긍정적인 효과가 클 것으로 예상되나 기존 경영진이 모두 교체됨에 따라 경영 연속성이 하락하는 부정적인 효과도 다소 존재할 수 있으니 투자자께서는 이점 주의하시기 바랍니다. 하. 당사는 2012년 02월 회계오류 발생으로 인한 금융기관 자금조달의 어려움으로 인해 유동성 위기에 봉착하였으며, 이를 타개하기 위해 주채권은행인 한국수출입은행을 비롯한 당사의 채권은행들과 Fast Track 프로그램 협약을 맺어 원금에 대한 상환을 유예받았습니다. 이후 한솔이엠이(주)로의 최대주주 변경 및 주권거래재개, 前 최대주주 및 특수관계인의 주식매도대금 무상증여로 인해 재무구조가 개선되어 2012년 09월 Fast Track프로그램은 종결되었습니다. 그러나 당사가 영위하는 대규모 수주사업의 특성상 유동성 이슈는 늘 상존할 수밖에 없으므로 투자자분들의 주의가 필요합니다. 거. 당사가 영위하는 대규모 프로젝트 사업은 수주에서 납품까지 장기간이 소요되며 투입원가 및 납품대금 수금의 시차가 존재하므로 이에 따른 운전자금 소요가 큰 사업입니다. 당사는 2011년 대규모 프로젝트 사업을 여러 건 수주하면서 운전자금 소요로 인해 높은 부채비율을 나타내었으며, 회계오류의 발생으로 인한 당사 신용등급 하락으로 은행의 자금조달비용이 증가하는 등 재무구조가 악화되었습니다. 이후 前 대주주의 주식매각대금 무상증여 등을 통해 부채비율이 감소하는 등 재무구조가 크게 개선되었으나, 현재 진행 중인 대형 프로젝트의 진행상황에 따라 차입금이 증가할 수 있습니다. 너. 당사는 해외플랜트 설비공사와 관련하여 다수의 수주를 보유하고 있어 환율변동위험에 노출되어 있습니다. 환율변동위험을 관리하기 위해 당사 내부규준으로 외환관리지침을 제정하고 있으며, 통화선도계약 등을 통해 적극적으로 환위험을 관리하고 있습니다. 환위험관리지침에 따라 당사의 외환차손익 및 파생상품 거래손익을 고려한 조정영업이익의 규모는 비교적 안정적으로 유지되고 있으나, 예상치 못한 환율의 급등락 발생 시 급격한 손실을 초래할 수 있으니 이점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. 나. 금번 유상증자로 인해 증가되는 주식의 물량 출회 및 주가희석화에 따른 주가하락의 가능성이 있습니다. 다. 최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 라. 본 증권신고서는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자 시 이러한 점을 감안하시기 바랍니다. 마. 본 건 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소 이외에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 3,386,363 | 500 | 5,970 | 20,216,587,110 | 주주배정후 실권주 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 기명식보통주 | - | - | ▶ 기본수수료: 모집총액 x 1.5% ▶ 추가수수료: 공모미달금액 x 10.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2013년 02월 21일 ~ 2013년 02월 22일 | 2013년 03월 04일 | 2013년 02월 26일 | 2013년 03월 04일 | 2013년 01월 18일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 20,216,587,110 |

| 발행제비용 | 338,538,957 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2012.12.13 |

| 【기 타】 | 1) 한국투자증권(주)는 금번 (주)신텍 주주배정후 실권주 일반공모 유상증자의 대표주관회사입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사인 한국투자증권(주)는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 현재 인수수량 및 인수금액은 알 수 없습니다. 3) 상기 모집가액은 예정가액이며, 확정 발행가액은 구주주 청약 초일전 3거래일(2013년 02월 18일)에 확정되어 2013년 02월19일에 회사 인터넷 홈페이지(http://www.seentec.com/)에 공고될 예정입니다. 4) 상기 청약기일은 구주주청약 일정이며, 일반공모 청약은 2013년 02월 26일과 2013년 02월 27일 2일간입니다. 일반공모 청약공고는 2013년 02월 26일에 공고할 예정입니다. 5) 일반공모 청약은 대표주관회사인 한국투자증권(주)의 본·지점, 홈페이지 및 HTS에서 가능합니다. 6) 단, 구주주 청약 결과 발생한 실권주 및 단수주가 50,000주 미만(액면가 500원 기준)이거나 실권금액이 1억원 미만일 경우 일반에게 공모하지 않고, 대표주관회사인 한국투자증권(주)가 인수할 수 있습니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 3,386,363 | 500 | 5,970 | 20,216,587,110 | 주주배정후실권주일반공모 |

| 이사회 결의일 : | 2012년 12월 13일 |

1주의 모집가액 및 모집총액은 예정금액이며, 확정되지 않은 금액입니다.

발행가액은 '증권의발행및공시등에관한규정'제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 및 주주우선공모증자시 할인율 등이 자율화 되어 자유롭게 산정할수 있으나, 시장혼란 우려 및 기존 관행 등으로 '(구)유가증권발행및공시등에관한규정' 제57조에 의거하여 아래와 같이 산정할 예정입니다.

■ 모집예정가액의 산출근거

본 증권신고서의 모집예정가액은 이사회결의일 직전 거래일(2012년 12월 12일)을 기산일로 하여 소급한 1개월 평균종가(거래량 가중산술평균), 1주일 평균종가(거래량 가중산술평균) 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 30%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

| 기준주가(9,410원) X 【 1 - 할인율(30.0%) 】 |

||

| ▶ 모집예정가액 (5,970원) |

= | ---------------------------------------- |

| 1 + 【유상증자비율(35.0%) X 할인율(30.0%)】 |

| [ 모집예정가액 산정표 (2012. 11. 13 ~ 2012. 12. 12) ] |

| (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 종가 X 거래량 |

|---|---|---|---|---|

| 1 | 2012-11-13 | 13,750 | 109,898 | 1,511,097,500 |

| 2 | 2012-11-14 | 13,600 | 67,574 | 919,006,400 |

| 3 | 2012-11-15 | 12,500 | 344,290 | 4,303,625,000 |

| 4 | 2012-11-16 | 12,100 | 79,618 | 963,377,800 |

| 5 | 2012-11-19 | 13,050 | 73,829 | 963,468,450 |

| 6 | 2012-11-20 | 12,850 | 55,149 | 708,664,650 |

| 7 | 2012-11-21 | 11,850 | 109,485 | 1,297,397,250 |

| 8 | 2012-11-22 | 12,000 | 52,333 | 627,996,000 |

| 9 | 2012-11-23 | 11,750 | 45,430 | 533,802,500 |

| 10 | 2012-11-26 | 11,450 | 68,324 | 782,309,800 |

| 11 | 2012-11-27 | 11,800 | 64,804 | 764,687,200 |

| 12 | 2012-11-28 | 11,600 | 26,657 | 309,221,200 |

| 13 | 2012-11-29 | 12,450 | 69,036 | 859,498,200 |

| 14 | 2012-11-30 | 12,200 | 35,290 | 430,538,000 |

| 15 | 2012-12-03 | 12,100 | 30,985 | 374,918,500 |

| 16 | 2012-12-04 | 12,000 | 24,306 | 291,672,000 |

| 17 | 2012-12-05 | 11,450 | 94,005 | 1,076,357,250 |

| 18 | 2012-12-06 | 11,500 | 59,829 | 688,033,500 |

| 19 | 2012-12-07 | 11,350 | 33,859 | 384,299,650 |

| 20 | 2012-12-10 | 11,200 | 46,197 | 517,406,400 |

| 21 | 2012-12-11 | 10,000 | 202,556 | 2,025,560,000 |

| 22 | 2012-12-12 | 9,410 | 405,464 | 3,815,416,240 |

| 1개월 가중산술평균주가(A) | 11,505 | |||

| 1주일 가중산술평균주가(B) | 9,935 | |||

| 최근일 종가(C) | 9,410 | |||

| A,B,C의 산술평균(D) | 10,283 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 9,410 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 30% | |||

| 예정발행가액 | 5,970 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

당사는 2012년 12월 13일 이사회 결의를 통해 유무상증자를 결정하였습니다. 그 중 금번 유상증자로 인해 현재 주식수의 35%에 해당하는 총 3,386,363주가 신규로 발행될 예정입니다.

| [주요일정] |

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2012년 12월 13일 | 유무상증자 이사회결의 | - |

| 2012년 12월 13일 | 증권신고서 제출 | - |

| 2012년 12월 14일 | 유무상증자신주발행 (및 기준일) 공고 및 유상증자 신주발행의뢰 |

당사 인터넷 홈페이지(http://www.seentec.com/) 한국예탁결제원 |

| 2013년 01월 15일 | 유상증자 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2013년 01월 17일 | 유상증자 권리락 | - |

| 2013년 01월 18일 | 유상증자 신주배정기준일(주주확정) | - |

| 2013년 01월 29일 | 유상증자 신주배정 통지 | - |

| 2013년 02월 05일 | 유상증자 신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2013년 02월 13일 | 유상증자 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일전에 상장폐지되어 있어야함 |

| 2013년 02월 18일 | 유상증자 확정 발행가액 산정 | 구주주 청약초일 3거래일전 |

| 2013년 02월 19일 | 유상증자 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 2013년 02월 21일~02월 22일 | 유상증자 구주주청약 | - |

| 2013년 2월 26일 | 유상증자 일반공모청약 공고 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 2013년 02월 26일~02월 27일 | 유상증자 일반공모청약 | - |

| 2013년 03월 04일 | 유상증자 주금납입/환불/발행실적 공시 무상증자 권리락 |

- - |

| 2013년 03월 05일 | 유상증자 등기완료 / 주금 수령 무상증자 신주배정기준일 |

- - |

| 2013년 03월 14일 | 무상증자 권리주주 확정 유상증자 신주상장 예정일 |

- - |

| 2013년 03월 25일 | 무상증자 신주상장 예정일 | - |

■ 무상증자에 관한 사항

당사는 2012년 12월 13일 개최된 이사회에서 무상증자를 결의하였으며, 2013년 03월 05일을 무상증자 신주배정 기준일로 하여 유상증자 후 총 주식수 13,061,688주를 기준으로 1주당 0.20131593주를 무상으로 배정하는 증자를 시행할 예정이며, 금번 주주배정후 실권주 일반공모에 참여하여 신주를 배정받게 되는 주주들은 당사의 구주주들과 함께 무상증자에 따른 신주를 지급받게 됩니다.

| [무상증자 개요] |

| 구 분 | 내 용 |

|---|---|

| 무상증자 신주배정 기준일 | 2013년 03월 05일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주 2,612,337주 |

| 1주당 신주배정 수 | 보통주 0.20131593주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권교부예정일 | 2013년 03월 22일 |

| 무상증자 신주상장일 | 2013년 03월 25일 |

주1) 상기 한주당 신주배정비율은 당사의 자기주식 수량(85,383주)을 제외하여 산정한 수치이며, 당사가 소유하고 있는 자사주에는 상기 무상증자 수량을 배정하지 않습니다.

주2) 1주 미만의 단수주에 대해서는 신주상장초일 종가를 기준으로 매각하여 현금으로 지급합니다.

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 우리사주배정 | 169,318주(5%) | ▶ 우리사주조합 청약일 : 2013년 01월 21일 |

| 주 주 배 정 | 3,217,045주(95%) | ▶ 구주 1주당 신주 배정비율 : 1주당 0.33546031주 ▶ 신주배정기준일 : 2013년 01월 18일 |

| 일 반 모 집 | - | ▶ 우리사주조합 및 구주주 청약 후 발생하는 단수주 및 실권주 배정됨 |

| 기 타 | - | - |

| 합 계 | 3,386,363주(100%) | - |

| 주1) | 본 건 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 구주주의 청약결과 발생하는 실권주 및 단수주에 대해서는 이를 일반에게 공모합니다. |

| 주2) | 총 발행예정주식(3,386,363주)의 5%에 해당하는 169,318주는 '자본시장과 금융투자업에 관한 법률 제165조의7'및 '동법 시행령 제176조의9(우리사주조합원에 대한 우선배정의 예외등) 제1항 제1호'에 따라 우리사주조합에게 우선배정합니다. 단, 1주 미만은 절사합니다. |

| 주3) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.33546031주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 다만, 신주배정기준일 현재 신주의 배정비율은 우리사주조합의 청약 결과와 자기주식 변동, 주식매수선택권의 행사 및 주식관련사채의 권리 행사 등으로 인하여 변경될 수 있습니다. |

| 주4) | 구주주청약 결과 발생한 실권주식과 단수주식은 대표주관회사인 한국투자증권(주)가 일반에게 공개 모집합니다. (일반공모 청약일 : 2013년 02월 26일~2013년 02월 27일). 단, '증권인수업무등에관한규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다. |

| 주5) | 일반공모 청약 후 청약주식수가 단수주 및 실권주에 미달하여 발생하는 청약 미달주식 또는 배정 잔여주에 대하여는 대표주관회사인 한국투자증권(주)가 자기계산으로 이를 인수합니다. |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 9,675,325 |

| B. 우선주식 | 0 |

| C. 발행주식총수 (A + B) | 9,675,325 |

| D. 자기주식 + 자기주식신탁 | 85,383 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 9,589,942 |

| F. 유상증자 주식수 | 3,386,363 |

| G. 증자비율 (F / C) | 35.0% |

| H. 우리사주조합 배정 | 169,318 |

| I. 구주주 배정 (F - H) | 3,217,045 |

| J. 구주주 1주당 배정비율 (I / E) | 0.33546031 |

3. 공모가격 결정방법

■ 확정발행가액 산정

신주의 발행가액은 '증권의발행및공시등에관한규정' 제5-18조(유상증자의 발행가액결정)에 의거, 주주배정 및 주주우선공모증자 시 할인율 등이 자율화 되어 자유롭게 산정할수 있으나, 시장혼란 우려 및 기존 관행 등으로 '(구)유가증권발행및공시등에관한규정' 제 57조에 의거하여 아래와 같이 산정할 예정입니다.

① 1차 발행가액 산정 : 신주배정기준일(2013년 01월 18일)전 제3거래일(2013년 01월 15일)을 기산일로 하여 소급한 1개월 평균종가(거래량 가중산술평균), 1주일 평균종가(거래량 가중산술평균) 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 30%를 적용, 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

기준주가 X 【 1-할인율(30.0%) 】

▶ 1차 발행가액 = ──────────────────────── 1 + 【유상증자비율(35.0%) X 할인율(30.0%)】

② 2차 발행가액 산정 : 구주주 청약일(2013년 02월 21일) 전 제3거래일(2013년 02월 18일)을 기산일로 한 1주일 평균종가(거래량 가중산술평균) 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 30.0%의 할인율을 적용하여 아래의 산식에 의하여 산정한 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 절상함)

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(30.0%)】

③ 확정 발행가액 산정 : 확정발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다.

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 2013년 01월 15일에 결정되고, 확정 발행가액은 2013년 02월 18일에 결정되어 금융감독원 전자공시시스템에 공시되며, 2013년 02월 19일 회사 인터넷 홈페이지(http://www.seentec.com)에 공고하여 개별통지에 갈음할 예정입니다.

※ 일반공모 발행가액은 구주주청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 3,386,363주 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 5,970원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 20,216,587,110원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 우리사주조합 및 구주주: 1주 단위

|

||||||||||||||||||||||||||||||||

| 청약기일 | 우 리 사 주 배 정 | 개시일 | 2013년 01월 21일 | ||||||||||||||||||||||||||||||

| 종료일 | 2013년 01월 21일 | ||||||||||||||||||||||||||||||||

| 주 주 배 정 | 개시일 | 2013년 02월 21일 | |||||||||||||||||||||||||||||||

| 종료일 | 2013년 02월 22일 | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2013년 02월 26일 | |||||||||||||||||||||||||||||||

| 종료일 | 2013년 02월 27일 | ||||||||||||||||||||||||||||||||

| 기 타 | 개시일 | - | |||||||||||||||||||||||||||||||

| 종료일 | - | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

우 리 사 주 배 정 | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 주 주 배 정 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 기 타 | - | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2013년 03월 04일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2013년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주) 일반공모의 최대 청약한도는 3,00,000주로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 본다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고 방법 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2012년 12월 14일 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 모집 또는 매출가액 확정의 공고 | 2013년 02월 19일 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 청 약 공 고(*) | 2013년 02월 26일 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 배 정 공 고 | 2013년 03월 04일 | 한국투자증권(주) 홈페이지 http://www.truefriend.com/에 게재 |

| (*) 상기 청약공고일은 실권주 일반공모 청약 공고일 입니다. |

(2) 청약방법

1) 우리사주조합의 청약은 우리사주조합장 명의로 청약사무 취급처에서 일괄 청약합니다.

2) 신주인수권을 갖는 구주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 청약사무 취급처에서 청약합니다.

3) 구주주청약 : 신주배정기준일(2013년 01월 18일) 현재 (주)신텍의 주식을 증권회사에 예탁하고 있는 주주(실질주주)는 당해 증권회사 점포를 통하여 청약할 수 있습니다. 단, 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 주주(명부주주)는 신주배정통지서를 첨부하여 실명확인증표 등을 제시한 후 청약사무 취급처에서 청약 합니다.

4) 일반공모 : 해당 청약사무 취급처에서 사전에 정하여 공시하는 청약방법에 따라, 청약증거금과 함께 청약취급처에 청약합니다. 단, 청약증거금은 청약금액의 100%로하며, 청약 증거금은 주금 납입일에 납입금으로 대체하되 청약증거금에 대해서는 무이자로 합니다. 청약자는 "금융실명거래 및 비밀보장에관한법률"에 의한 실명확인자이어야 합니다. 1계좌당 청약한도는 일반공모주식 범위 내 최대 청약단위인 3,000,000주로 한정하며, 1계좌당 청약(배정)한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다. 단, 기관투자자 중 운용주체가 다른 펀드는 제외로 합니다.

(3) 청약사무취급처

1) 우리사주조합 : 한국투자증권 주식회사 본, 지점

2) 구주주 중 실질주주 : 주권을 예탁한 증권회사 및 한국투자증권 주식회사 본, 지점

3) 구주주 중 명부주주 : 한국투자증권 주식회사 본, 지점

4) 일반공모 청약자 : 한국투자증권 주식회사 본, 지점

(4) 청약결과 배정방법

1) 우리사주조합 : 총 공모주식의 5.0%인 169,318주를 우리사주조합에게 우선 배정하며, 우리사주조합의 청약 후 잔여주식은 구주주에게 추가 배정합니다.

2) 구주주 청약 : "신주배정기준일" 현재 주주명부에 등재되어 있는 주주에게1주당 0.3354603주(1주당 배정비율과 동일)의 비율로 배정합니다. 다만, 우리사주조합 청약 결과 발생한 잔여주식은 구주주에게 추가로 배정하며, 이에 따라 신주배정기준일 현재 신주의 배정비율은 우리사주조합의 청약결과와 주식관련사채의 권리 행사 및 자기주식의 변동, 주식매수선택권의 행사 등으로 인하여 변경될 수 있습니다. (단, 1주 미만은 절사한다.)

3) 일반공모 청약 : 구주주 청약결과 발생한 실권주 및 단수주는 대표주관회사인 한국투자증권(주)가 다음 각호와 같이 일반에게 공모하되, 일반청약자 및 기관투자자에게 구분 없이 배정합니다.

- 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수를 초과할 경우에는 일반공모 청약주식수의 청약을 집계하여 다음과 같이 배정합니다.

① 1단계 : 총 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라

5사6입을 원칙으로 안분배정하여 잔여주식이 최소화 되도록 합니다.

② 2단계 : 1단계 배정 후, 잔여주식은 최고청약자부터 우선배정하되 동순위 배정 대상자가 최종 잔여주식보다 많은 경우에는 추첨에 의하여 배정합니다.

- 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정합니다. 배정결과 발생하는 잔여주식은 대표주관회사인 한국투자증권(주)가 자기계산으로 잔액인수합니다.

- 단, 한국투자증권(주)는 '증권인수업무등에관한규정' 제9조 제2항에 의거 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가500원 기준)이거나, 배정할주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니할 수 있습니다.

(5) 주권교부에 관한 사항

1) 주권교부예정일 : 2013년 03월 13일 (단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있습니다.)

2) 주권교부장소 : 명의개서대행기관 (한국예탁결제원)

3) '자본시장과 금융투자업에 관한 법률' 제309조 제5항의 규정에 의한 신청을 한 경우 해당청약자에게 배정된 주식은 한국예탁결제원 명의로 일괄 발행되고 동 주권은 청약취급처의 장부상 계좌에 자동 입고됩니다.

| ※ 자본시장과금융투자업에관한법률 제309조 제5항 예탁자 또는 그 투자자가 증권등을 인수 또는 청약하거나, 그 밖의 사유로 새로 증권등의 발행을 청구하는 경우에 그 증권등의 발행인은 예탁자 또는 그 투자자의 신청에 의하여 이들을 갈음하여 한국예탁결제원을 명의인으로 하여 그 증권등을 발행 또는 등록(「국채법」 또는 「공사채등록법」에 따른 등록을 말한다. 이하 이 절에서 같다)할 수 있다. |

(6) 투자설명서교부에 관한 사항

▶ 2009년 2월 4일부터 시행된 '자본시장과 금융투자업에 관한 법률'에 따라, 동법 제124조에 의거, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

▶ 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

| ※ 관련법규<자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

▶ 투자설명서 교부 방법 및 일시 등

1) 교부장소 : 한국투자증권(주) 본, 지점 및 홈페이지와 HTS(구주주에게는 우편으로 발송예정)

2) 교부방법 :

※ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) 한국투자증권 본, 지점에서 교부 3) 한국투자증권 홈페이지나 HTS에서 교부 |

1) 우편송부시 : 구주주 청약초일(2013년 02월 21일) 전 수취 가능 2) 한국투자증권 본,지점 : 구주주 청약종료일(2013년 02일 22일)까지 3) 한국투자증권 홈페이지 또는 HTS 교부 : 구주주 청약종료일(2013년 02일 22일)까지 |

| 일반 청약자 |

1),2)를 병행 1) 한국투자증권 본,지점에서 교부 2) 한국투자증권 홈페이지나 HTS에서 교부 |

1) 한국투자증권 본,지점 : 일반공모 청약종료일(2013년 02일 27일)까지 2) 한국투자증권 홈페이지 또는 HTS 교부 : 청약종료일(2013년 02일 27일)까지 |

① 구주주 교부방법

- 구주주에 대해서는 투자설명서를 우편으로 교부할 예정입니다. 다만, 대표주관 회사인 한국투자증권(주)를 통해 구주주 청약을 하시는 주주께서는 한국투자증 권(주)의 홈페이지 및 HTS를 통해서도 투자설명서를 교부받으실 수 있습니다.

② 일반청약자 교부 방법

- 원칙적으로 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로

교부합니다.

- 한국투자증권(주) 의 홈페이지 또는 HTS에서 투자설명서를 다운로드 받으실 수 있으며, 다운로드를 완료하신 이후에 청약하실 수 있습니다.

- 단, 전자문서 수신자의 사전동의 후 수신자가 전자문서의 종류와 장소를 지정 한 상태에서 전자문서 수신사실이 확인될 수 있는 경우 전자문서도 가능합니다 . 전자문서 형태의 투자설명서는 다음의 요건을 모두 충족하여야 정상적으로 교부된 것으로 간주되어 청약이 가능합니다.

| 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

③ 기타사항

- 본 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은

후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우,

투자설명서 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비

슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야

합니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송,

전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방

법으로 표시하지 않을 경우 본 유상증자의 청약에 참여할 수 없습니다.

3) 투자설명서 수령 확인절차

① 우편을 통한 투자설명서 수령 청약자(구주주 청약의 경우)

- 청약하시기 위해 청약처를 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성 하시고 청약을 진행하시기 바랍니다.

- HTS를 통한 청약시 투자설명서 수령여부를 확인하여야 청약 가능합니다.

- 유선 청약시에는 각 청약처의 녹취기록을 통해 투자설명서 교부를 확인할 수

있습니다.(해당 청약처의 안내를 참고해주시기 바랍니다.)

② 지점 방문을 통한 투자설명서 수령시

- 투자설명서 교부확인 후 청약을 진행하시기 바랍니다.

③ 한국투자증권(주)의 홈페이지를 통한 교부(일반청약의 경우)

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

※ 청약취급처별, 청약자 유형별 청약방법 요약

| 청약취급처 | 청약방법 | 청약절차 | |

|---|---|---|---|

| 구주주 | 실권주 일반청약자 | ||

| 대표주관회사 : 한국투자증권(주) |

영업점 내방 청약 | 투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

투자설명서 교부확인 후 청약가능 (단, 투자설명서 수령을 거부할 경우에는 수령거부 확인서류 제출 후 청약) |

| HTS 및 인터넷 홈페이지를 통한 청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 | ① 투자설명서를 전자문서의 형태로 다운로드 받는 것에 대한 사전 동의 ② 투자설명서의 다운로드 ③ 투자설명서를 교부 받은 것에 대한 확인상기의 절차를 거친 후 청약 |

|

| 유선청약 | 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) | ① 청약 사전에 투자설명서의 우편수취 또는 전자문서 수취 단, 전자문서는 다음과 요건을 모두 총족하여야 적법한 교부로 인정됨 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서수신자가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약(녹취를 통한 확인) |

|

| ARS 청약 | 해당사항 없음 | 사전에 투자설명서를 교부 받음이 확인 된 투자자만 청약 할 수 있음. 한국투자증권(주) 홈페이지와 HTS에서 다운로드 받으신 후,청약 가능(다운로드 받으면 기록이 남아 ARS 청약이 가능하며, 다운로드 받지 않은 경우에는 청약 불가능) | |

| 대표주관회사를 제외한 증권사 | 영업점 내방 청약 HTS 및 인터넷 홈페이지를 통한 청약 유선청약 |

투자설명서를 교부 받은 것에 대한 확인의 절차를 거친 후 청약 ※ 해당 청약 증권사의 안내에 따르시기 바랍니다. |

해당사항 없음 |

4) 기타

① 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후, 신주배정기준일 현재 주 주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등 에 의한 사유로 교부를 받지 못하신 투자자께서는, 지점방문을 통해 투자설명서 를 교부 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, '자본시 장과 금융투자업에 관한 법률' 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

② 구주주 청약 시 한국투자증권(주) 이외의 증권회사를 이용한 청약 방법 : 해당 증 권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상 증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 자본시장과금융투자업에관한법률 §124, 동법시행령 §132에 의해 투자설명서 의 교부가 면제되는 대상에게는 투자설명서 교부의무가 없습니다.

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권매매금융투자업자 | |

|---|---|---|

| 회사명 | 회사 고유번호 | |

| 2013년 01월 18일 | 한국투자증권(주) | 00160144 |

| 주) 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수의 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 상법 제416조에 의거, 2012년 12월 13일 이사회결의에 의하여 신주인수권의 양도를 허용합니다. |

1) 명부주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 명부주주는 명의개서대리인인 한국예탁결제원에 신주인수권증서의 발행을 청구합니다. 신주인수권증서의 매매는 거래상대방과의 신주인수권증서 실물 양도를 통하여 이루어집니다. 신주인수권증서의 매수자는 청약일에 신주인수권증서를 지참하여 대표주관회사에서 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와효력은 상실됩니다.

2) 실질주주의 신주인수권증서 발행 청구

신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인 수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효 력은 상실됩니다.

3) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2013년 02월 05일부터 2013년 02월 12일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2013년 02월 13일에 상장폐지될 예정입니다. (코스닥시장 상장규정 제16조의 3 "신주인수권증서의 신규상장"에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의 3 "신주인수권증서의 상장폐지기준"에 따라 주주청약개시일 5거래일전에 상장폐지되어야 함)

4) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 실질주주의 신주인수권증서를 일괄예탁 방식으로 발행하여 상장합니 다.

② 실질주주의 신주인수권증서 거래

ⅰ) 상장거래 : 2013년 02월 05일부터 02월 12일까지(5일간) 거래 가능합니다.

ⅱ) 계좌대체거래 : 2013년 01월 29일(예정)부터 2013년 02월 14일까지 거래 가능 합니다.

* 상장거래의 결제일인 2013년 02월 14일까지 계좌대체(장외거래) 가능하며, 0 2월 15일 부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증 서의 계좌대체(장외거래)가 제한됩니다.

ⅲ) 실질주주의 신주인수권증서는 상장을 위해 일괄예탁되므로 주주 신청에 의한 실물증서 반환은 불가합니다.

③ 명부주주의 신주인수권증서 거래

ⅰ) 신주배정통지일(2013년 01월 29일 예정)로부터 2013년 02월 20일까지 신주인 수권증서 실물양도를 통해 거래 가능합니다.

* 신주인수권증서는 당사 명의개서대리인인 한국예탁결제원에서 주주 요청시 발급합니다.

ⅱ) 신주배정기준일(2013년 01월 18일) 전일까지 한국예탁결제원에 대행예탁(거 래증권사 계좌에 입고)신청을 할 경우에는 실질주주와 동일하게 상장거래 및 계좌대체 거래를 할 수 있으며, 이 경우 거래가능기간은 실질 주주와 동일합니 다.

(2) 주권교부일 이전의 주식양도의 효력에 관한 사항

주식교부일 이전의 주식의 양도는 발행회사에 대하여 효력이 없습니다. 다만, '자본시장과금융투자업에 관한 법률' 제311조 제4항에 의거, 주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 '상법' 제335조제3항에 불구하고 발행인에 대하여 그 효력이 있습니다.

| ※ 『자본시장과 금융투자업에관한 법률』 제 311조 (계좌부기재의 효력) ①투자자계좌부와 예탁자계좌부에 기재된 자는 각각 그 증권등을 점유하는 것으로 본다. ②투자자계좌부 또는 예탁자계좌부에 증권등의 양도를 목적으로 계좌 간 대체의 기재를 하거나 질권설정을 목적으로 질물(質物)인 뜻과 질권자를 기재한 경우에는 증권등의 교부가 있었던 것으로 본다. ③예탁증권등의 신탁은 「신탁법」 제3조 제2항에 불구하고 예탁자계좌부 또는 투자자계좌부에 신탁재산인 뜻을 기재함으로써 제삼자에게 대항할 수 있다. ④주권 발행 전에 증권시장에서의 매매거래를 투자자계좌부 또는 예탁자계좌부상 계좌 간 대체의 방법으로 결제하는 경우에는 「상법」 제335조 제3항에 불구하고 발행인에 대하여 그 효력이 있다. |

(3) 청약증거금의 대체 및 반환 등에 관한 사항

1) 청약증거금은 주금납입기일에 납입금으로 대체하되 청약증거금에 대하여는 무이자로 합니다.

2) 총 일반청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2013년 03월 04일부터 해당 청약취급처에서 환불합니다.

(4) 주금납입장소

한국산업은행 창원지점

(5) 기타의 사항

1) 청약자가 금융실명거래및비밀보장에관한법률에 의거 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

2) 유무상증자 세부일정에 관한 사항은 다음과 같습니다.

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2012년 12월 13일 | 유무상증자 이사회결의 | - |

| 2012년 12월 13일 | 증권신고서 제출 | - |

| 2012년 12월 14일 | 유무상증자신주발행 (및 기준일) 공고 및 유상증자 신주발행의뢰 |

당사 인터넷 홈페이지(http://www.seentec.com/) 한국예탁결제원 |

| 2013년 01월 15일 | 유상증자 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2013년 01월 17일 | 유상증자 권리락 | - |

| 2013년 01월 18일 | 유상증자 신주배정기준일(주주확정) | - |

| 2013년 01월 29일 | 유상증자 신주배정 통지 | - |

| 2013년 02월 05일 | 유상증자 신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2013년 02월 13일 | 유상증자 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일전에 상장폐지되어 있어야함 |

| 2013년 02월 18일 | 유상증자 확정 발행가액 산정 | 구주주 청약초일 3거래일전 |

| 2013년 02월 19일 | 유상증자 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 2013년 02월 21일~02월 22일 | 유상증자 구주주청약 | - |

| 2013년 2월 26일 | 유상증자 일반공모청약 공고 | 당사 인터넷 홈페이지(http://www.seentec.com/) |

| 2013년 02월 26일~02월 27일 | 유상증자 일반공모청약 | - |

| 2013년 03월 04일 | 유상증자 주금납입/환불/발행실적 공시 무상증자 권리락 |

- - |

| 2013년 03월 05일 | 유상증자 등기완료 / 주금 수령 무상증자 신주배정기준일 |

- - |

| 2013년 03월 14일 | 무상증자 권리주주 확정 유상증자 신주상장 예정일 |

- - |

| 2013년 03월 25일 | 무상증자 신주상장 예정일 | - |

3) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

4) '자본시장과 금융투자업에 관한 법률 제120조 3항'에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부에서 그 증권의 가치를 보증 또는 승인하는 효력을 가지는 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

5) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있으니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

[인수방법 : 잔액인수]

| 인 수 인 | 인수주식의 종류 및 수 | 인 수 조 건 | ||

|---|---|---|---|---|

| 명 칭 | 고유번호 | 주 소 | ||

| 한국투자증권(주) | 00160144 | 서울 영등포구 여의도동 27-1 | 종류: 기명식 보통주식 수: 3,386,363주 중 최종실권주 |

- 인수수수료:공모금액의 1.5% - 실권수수료:잔액인수금액의 10.0% |

Ⅱ. 증권의 주요 권리내용

당사가 금번 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

가. 주식의 종류 : (주)신텍 기명식 보통주

나. 액면금액 : 기명식 보통주 1주당 500원

다. 신주인수권 (당사 정관 제10조)

1. 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다.

2. 회사는 제1항의 규정에도 불구하고 다음 각 호의 경우에는 주주 이외의 자에 게 신주를 배정할 수 있다.

1)자본시장과 금융투자업에 관한법률 제165조의 6에 따라 이사회의 결의로 일반공모증자 방식으로 신주를 발행하는 경우

2)우리사주조합원에게 신주를 우선 배정하는 경우

3)상법 제542조의 3에 따라 주식매수선택권의 행사로 인하여 신주를 발행하는 경우

4)자본시장과 금융투자업에 관한 법률 제165조의 6에 따라 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우

5)회사가 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 신주 를 발행하는 경우

6)회사가 경영상 자금조달을 위하여 국내외 금융기관, 법인, 개인, 사모투자전 문회사, 창업투자회사 및 투자조합, 신기술사업금융회사 및 투자조합 등에게 신주를 발행하는 경우

7)회사가 기술도입을 필요로 그 제휴회사에게 신주를 발행하는 경우

8)회사가 주권을 유가증권시장 또는 코스닥시장에 상장하기 위하여 신주를 모 집하거나 인수인에게 인수하는 경우

3. 제2항에 따라 주주외의 자에게 신주를 배정하는 경우 상법 제416조 제1호, 제2호, 제2호의 2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다.

4. 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대 한 처리방법은 이사회의 결의로 정한다.

라. 의결권에 관한 사항 (당사 정관 제28조, 제29조, 제30조, 제31조)

1. 주주의 의결권 : 주주의 의결권은 1주마다 1개로 한다.

2. 상호주에 대한 의결권 제한 : 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식 총수 의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다.

3. 의결권의 불통일행사 :

1) 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때 에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한 다.

2) 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러

하지 아니하다.

4. 의결권의 대리행사

1) 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다.

2) 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 의장에게 제출하여야 한다.

마. 배당에 관한 사항 (당사 정관 제12조, 제54조, 제55조)

1. 이익배당

1) 이익의 배당은 금전과 주식 및 기타의 재산으로 할 수 있다.

2) 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주 주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다.

3) 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

2. 분기배당

1) 회사는 이사회의 결의로 사업연도 개시일부터 3월ㆍ6월 및 9월의 말일(이하 " 분기배당 기준일" 이라 한다)의 주주에게 자본시장과 금융투자업에 관한 법률 제165조의 12에 따라 분기배당을 할 수 있다.

2) 제1항의 이사회 결의는 분기배당 기준일 이후 45일 내에 하여야 한다.

3) 분기배당은 직전결산기의 대차대조표상의 순자산액에서 다음 각호의 금액을 공제한 금액을 한도로 한다.

① 직전결산기의 자본의 금액

② 직전결산기까지 적립된 자본준비금과 이익준비금의 합계액

③ 상법시행법령에서 정하는 미실현이익

④ 직전결산기의 정기주주총회에서 이익배당하기로 정한 금액

⑤ 직전결산기까지 정관의 규정 또는 주주총회의 결의에 의하여 특정목적을 위 해 적립한 임의준비금

⑥ 분기배당에 따라 당해 결산기에 적립하여야 할 이익준비금의 합계액

4) 사업연도 개시일 이후 분기배당 기준일 이전에 신주를 발행한 경우(준비금의 자본전입, 주식배당, 전환사채의 전환청구, 신주인수권부사채의 신주인수권 행 사에 의한 경우를 포함한다)에는 분기배당에 관해서는 당해 신주는 직전사업 연도 말에 발행된 것으로 본다. 다만, 분기배당 기준일후에 발행된 신주에 대 하여는 최근 분기배당 기준일 직후에 발행된 것으로 본다.

5) 제9조의 우선주식에 대한 분기배당은 보통주식과 동일한 배당률을 적용한다.

3. 신주의 배당기산일

회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도 말에 발행 된 것으로 본다.

Ⅲ. 투자위험요소

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도, 당사의 영업활동에 중대한 부정적 영향을 미칠수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자의 독자적이고도 세밀한 판단에 의해야 합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 『자본시장과 금융투자업에 관한 법률』 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 『자본시장과 금융투자업에 관한 법률 시행령』 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. |

1. 사업위험

| 당사는 발전설비, 화공설비, 산업설비 등의 제조 및 판매업을 영위하고 있습니다. 2012년 3분기 기준으로 매출액은 발전설비 88.4%, 화공설비 10.4%, 산업설비 및 기타(용역매출) 1.2%로 구성되어 있습니다. |

당사는 발전설비, 화공설비, 산업설비 등의 제조 및 판매업을 영위하고 있습니다. 2012년 3분기 기준으로 매출액은 발전설비 88.4%, 화공설비 10.4%, 산업설비 및 기타(용역매출) 1.2%로 구성되어 있습니다.

| [사업부문별 재무현황] | |

| (2012년 3분기 기준) | (단위 : 백만원) |

| 구 분 | 발전설비 | 화공설비 | 산업설비외 | 용역매출 | 합 계 |

|---|---|---|---|---|---|

| 매출액 | 53,618 | 6,319 | 370 | 377 | 60,684 |

| 매출액 기여도 | 88.4% | 10.4% | 0.6% | 0.6% | 100.0% |

| 감가상각비등 | 38,163 | 4,497 | 264 | 268 | 43,192 |

| 영업이익 | 15,455 | 1,820 | 107 | 109 | 17,491 |

| 법인세차감전순이익 | 12,216 | 1,439 | 84 | 86 | 13,825 |

| 분기순이익 | 12,463 | 1,469 | 86 | 88 | 14,106 |

| 자료: 당사 분기보고서 |

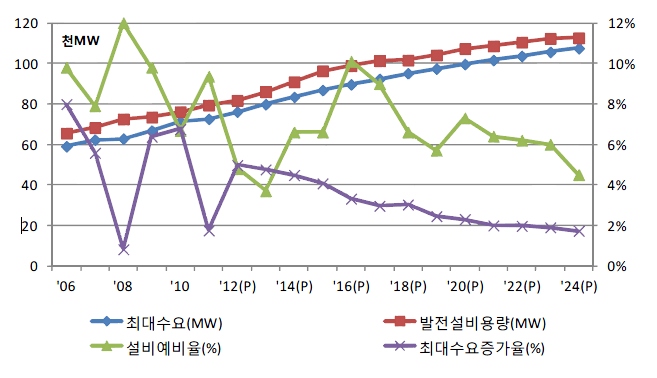

| 가. 발전설비산업은 전기를 생산하는 발전설비(전력설비)를 제작 및 공급하는 산업입니다. 국가 경제 활동의 원동력인 중간 생산재(에너지)를 생산하는 기간 설비산업으로서 그 투자규모가 거대하며, 자본의 회수기간이 길어서 규모의 경제 효과가 요구되고, 진입장벽이 높은 편입니다. 전세계적으로 전력 수요량은 증가하고 있으며, 이에 대응하기 위하여 발전소 건설도 계속될 것으로 전망합니다. 특히, 글로벌 발전설비 시장에서의 한국 기업들의 선전은 플랜트기자재를 공급하는 당사에게도 긍정적으로 작용할 것입니다. |

발전설비산업은 전기를 생산하는 발전설비(전력설비)를 제작 및 공급하는 산업입니다. 발전설비산업은 국가 경제 활동의 원동력인 중간 생산재(에너지)를 생산하는 기간 설비산업으로서 그 투자규모가 거대하며 자본의 회수기간이 길어 규모의 경제 효과가 요구되고, 기술 축적, 고도의 이론 및 경험적 기술이 요구되기 때문에 신규 업체의 시장 진입이 쉽지 않고, 경쟁 우위를 확보한 업체들에 의해 진입장벽이 형성되어 있습니다. 동 산업은 전반적인 경기 상황, 기업의 설비투자 동향, 정부의 사회간접 투자정책 등에 따라 수요 및 공급이 결정되며, 산업의 발달에 따른 전력소비량 증가로 성장세를 지속해왔습니다.

| [국내 전력수급 전망] |

|

|

국내전력수급전망 |

| 자료: 전력통계속보(한전), 제5차 전력수급기본계획(지식경제부), 한국신용평가 |

지식경제부가 발표한 제5차 전력수급기본계획에 의하면, 국내 전력소비량은 2024년까지 지속적으로 증가 추세를 유지할 것으로 보이며, 그에 따라 2010년부터 50기의 발전소를 건설할 예정입니다. 정부의 제5차 전력수급 기본계획의 일환으로 2024년까지 전력수급안정을 위한 전기설비 시설계획 등 전력 수급전망에 따른 발전소 건설 시 당사가 참여 가능한 프로젝트가 크게 확대될 것으로 전망됩니다. 산업의 발전에 따라 발전설비산업에 대한 투자는 계속될 수 밖에 없으며, 저탄소 녹색성장 등의 새로운 발전 트렌드에 따라 발전원 구성은 달라질 수 있으나 발전단가가 비교적 저렴한 화력발전은 당분간 현 수준을 유지하거나 비중확대가 이뤄질 것으로 전망됩니다.

| [국내 용도별 전력소비량 전망] | |

| (단위: MW) | |

| 연 도 | 2015 | 2020 | 2024 | '10~24(%) |

|---|---|---|---|---|

| 주 택 용 | 89,870 | 101,268 | 110,333 | 2.7 |

| 상 업 용 | 181,112 | 223,957 | 251,156 | 4.6 |

| 산 업 용 | 249,860 | 272,996 | 292,052 | 2.2 |

| 계 | 520,842 | 598,221 | 653,541 | 3.1 |

| 자료: 제5차 전력수급기본계획(지식경제부) |

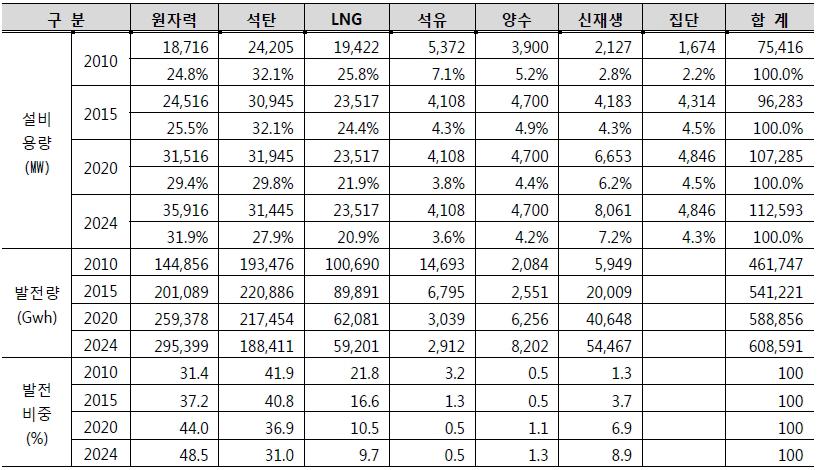

| [발전소 확충 계획(2010~2024)] |

| 구분 | 원자력 | 석탄 | LNG | 석유 | 수력/양수 | 계 |

|---|---|---|---|---|---|---|

| 발전소 확충계획(단위: MW) | 18,200 | 12,090 | 12,236 | - | 800 | 43,326 |

| 발전소 확충계획(단위: 기) | 14 | 15 | 19 | 0 | 2 | 50 |

| 투자비 전망(단위: 억원) | 332,218 | 100,236 | 51,008 | 0 | 2,536 | 485,998 |

| 자료: 제5차 전력수급기본계획(지식경제부, 2010.12) |

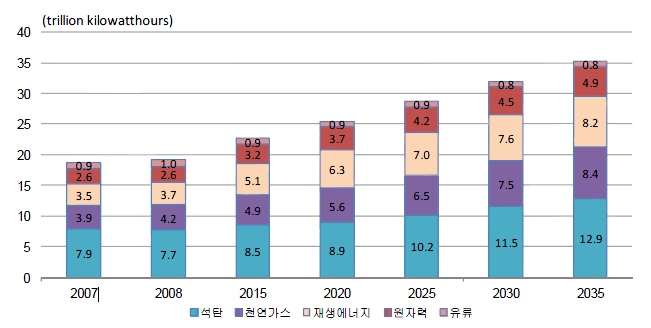

한편, 해외 발전설비시장은 1980년대 후반 이후 글로벌 업체들의 경쟁적인 설비증설이 이루어진 반면, 전력시장의 성장 둔화에 따른 발전설비의 수요정체로 인해 발전설비 산업 전반의 시장 침체로 이어졌습니다. 미국, 유럽 등 선진국 시장에서의 성장 한계로 세계시장 공략에 나선 선진 설비업체들의 시장 선점 경쟁이 점차 심화되었으며, 이 과정에서 다수의 시장 선도 업체들이 기업 간 인수·합병을 통해 대형화와 기술력 확보에 나서 Mitsubishi, GE, Alstom, Siemens, Toshiba 등 소수의 대형 업체 위주로 시장이 재편되어 있는 상황입니다.

최근 들어 해외 발전시장은 고유가에 기반한 중동시장의 성장과 인도, 중국 등 아시아 국가의 전력수요 확대로 수요가 점진적으로 증가하고 있습니다. 중국 시장을 중심으로한 발주가 급증했던 2007년 이후 글로벌 경기 침체로 성장성이 다소 둔화된 측면도 있으나 고유가 추세와 중국, 인도 등의 신흥국의 산업화에 따른 전력난 심화 추세 등을 감안할 때 중장기적인 성장 기조는 지속될 전망입니다. 특히, 중동지역은 석유, 가스 등을 원료로 하는 화력발전의 비중이 절대적이며, 중국, 인도 등도 급속한 경제성장에 따른 전력부족 현상이 심각하여 발전시설의 확대를 추진 중입니다. 또한, 대규모 자본이 소요되는 사업 특성으로 인해 IPP(Independent Power Producer)를 비롯한 민간참여 방식의 프로젝트 발주가 증가하고 있다는 점도 시장 성장에 긍정적인 요인으로 작용하고 있습니다.

| [세계전력생산전망] |

|

|

세계전력생산전망 |

| 자료: International Energy Outlook 2011, US Energy Information Administartion. 한국신용평가 |

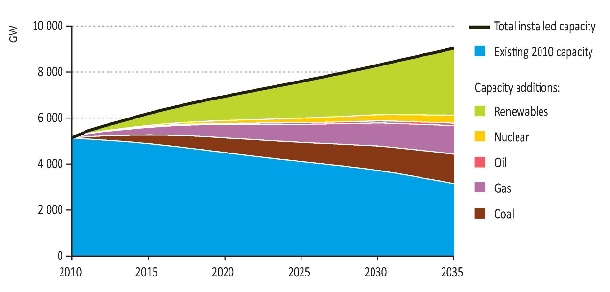

이러한 해외 발전 시장 성장세는 향후 계속될 것으로 보이며, 국제에너지기구 IEA(International Energy Agency)의 분석 자료에 의하면 전세계 발전량 증가는 2030년까지 매년 2.3%의 증가율로 4,800Gw 순증 추정되며, 이는 매년 200Gw씩 증가하는 것입니다.

| [세계 발전시장 설비용량 전망] |

|

|

세계발전시장설비용량 전망 |

| 자료: World Energy Outlook 2011, IEA(International Energy Agency). 한국신용평가 |

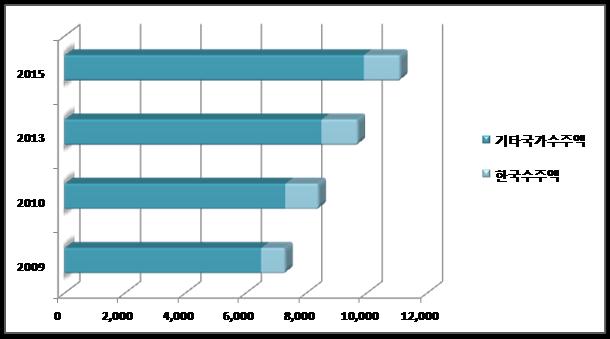

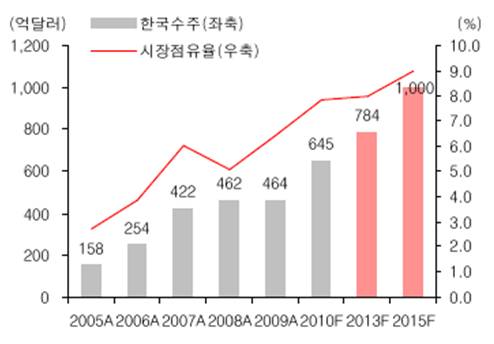

세계 에너지 수요 증가에 따른 발전설비시장 성장으로 에너지정보국 EIA(Energy Information Administration)와 해외건설협회는 2015년 글로벌 플랜트시장 규모가 1조달러를 넘어서고, 한국의 수주규모는 10%의 점유율을 차지할 것으로 전망하고 있습니다. 전세계 플랜트시장은 2009년 일시적으로 감소하는 모습을 보였으나 최근 중동發 석유화학 플랜트 및 발전플랜트 발주가 이어지면서 급성장하고 있습니다. 특히 중동 주요 6개국의 플랜트 투자예산이 전년대비 증액이 전망되고 있는 점도 중동發 플랜트 대량발주에 대한 기대감을 증폭시키고 있는 가운데 한국이 글로벌 플랜트 시장의 강자로 발돋움할 것으로 보여 플랜트업체에게 소중한 기회가 지속될 것으로 예상됩니다. 한국 업체들의 엔지니어링 역량이 확대되었고, 이러한 기술력 향상은 과거 단순도급 토목공사로만 치부되어 오던 해외 플랜트 공사의 수익성 우려를 해소시켰으며, 기존의 중동시장뿐 아니라 일본기업의 아성으로 인식되던 동남아 플랜트시장 및 중남미 시장에 성공적으로 진출한 점은 중동시장 의존도를 넘어서 대부분 플랜트 사업영역에서 역량을 확보했다 할 수 있는 변화입니다.

| [글로벌플랜트 시장규모] |

|

|

해외플랜트수주 |

| 자료: KIET 산업연구원 |

| [한국의 플랜트 수주 규모] |

|

|

한국의플랜트수주규모 |

| 자료: EIA, 해외건설협회, 유진투자증권 |

한국 기업들이 글로벌 플랜트 시장에서 경쟁력을 확보할 경우 후방산업인 플랜트기자재 산업도 수혜를 받을 것으로 예상하며, 당사에도 긍정적으로 작용할 것으로 전망합니다. 단, 국내 플랜트 산업의 성장은 한국수주액의 약 63%를 차지하는 상위 5개 기업이 주도하고 있으며, 상위 10개 기업이 87% 가량을 차지하고 있어, 중소기업의 적극적인 수주는 다소 힘든 상황입니다. 이러한 이유로 당사의 수주계약 또한 특정 몇 개의 기업에 대한 의존도가 높은 편이며, 그 과정에서 당사의 협상력이 약화될 수 있습니다. 현재 당사의 중점 시장인 보일러 시장에서는 대형부분을 두산중공업이 독점하고 있는 형태이며, 소형~중대형 시장에서 당사와 비에이치아이 등이 경쟁하고 있습니다. 당사는 자체적으로 설계 및 제작이 가능한 경쟁우위로 다소 유리한 위치에 있습니다.

| [국내 발전기자재별 제작업체 현황] |

| 구분 | 두산중공업 | 비에이치아이 | 성진지오텍 | S&TC | 티에스엠텍 | 신텍 | 비고 | |

|---|---|---|---|---|---|---|---|---|

| 핵심 기자재 |

발전기 | 0 국내 독점 |

정부의 일원화 정책에 따른 독점계약 |

|||||

| 보일러 | 0 대형제품독점 |

0 | 0 중대형제품 설계 및 제작 |

대형 두산중공업 독점. 중대형은 신텍 등이 독과점적 시장 형성 |

||||

| 터빈 | 0 국내독점 |

정부의 일원화 정책에 따른 독점계약 |

||||||

| HRSG | 0 | 0 | 0 | 0 | 0 | 참여기업 증가로 경쟁 심화 국면 |

||

| B.O.P | 복수기 | 0 | 0 | 0 | 0 | 완전경쟁시장으로 경쟁 심화 지속 |

||

| 열교환기 | 0 | 0 | 0 | 0 | ||||

| 탈기기 | 0 | 0 | 0 | |||||

| 주) 일부 비중이 크지 않은 기업 제외 자료: 업계 자료, 동부증권/우리투자증권 리서치센터 |

| 나. 제6차 전력수급기본계획에서는 최근 안전성 문제가 불거진 원자력 발전에 대한 비중은 유지 또는 축소되고, 발전단가가 낮은 화력발전과 셰일가스에 대한 투자 확대로 LNG발전이 조명받을 것으로 예상되고 있습니다. 특히, 민간 발전사업자는 낮은 발전가격과 높은 수익성 등으로 석탄발전을 가장 선호하는 것으로 보입니다. 하지만, 이러한 내용은 전망일 뿐, 아직 확정되지 않았기 때문에 당사 및 시장의 예상과는 달라질 수 있습니다. 현 시점에서는 새로운 정책 결정이 당사에 어떠한 영향을 미칠 것인지 정확하게 판단하기 어렵기 때문에 투자자께서는 섣부른 기대보다는 객관적인 사실에 근거하여 투자 판단을 하시기 바랍니다. |