|

|

확인서 |

반 기 보 고 서

(제 18 기)

| 사업연도 | 2012년 01월 01일 | 부터 |

| 2012년 06월 30일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2012년 8월 29일 |

| 회 사 명 : | 중국원양자원유한공사 |

| 대 표 이 사 : | 장화리(Zhang Huo Li) |

| 본 점 소 재 지 : | Suite 2208, 22/F., Jardine House, 1 Connaught Place, Central,HongKong |

| (전 화) 86-591-87271297 | |

| (홈페이지) http://www.chinaocean.co.kr | |

| 작 성 책 임 자 : | (직 책) 공시 및 IR 책임자 (성 명) 고 맹 하 |

| (전 화) +86-18905015578 | |

【 대표이사 등의 확인 】

|

|

|

확인서 |

I. 회사의 개요

1. 회사의 개요

가. 회사의 법적, 상업적 명칭

당사의 명칭은 CHINA OCEAN RESOURCES CO.,LIMITED. 이며, 한글명은 중국원양자원유한공사로 표기합니다.

나. 설립일자 및 존속기간

당사는 중국에 소재한 자회사인 "복건성연강현원양어업유한공사"의 한국거래소 유가증권시장 상장을 위해 2007년 08월 27일 홍콩에 설립된 역외지주회사입니다. 당사는 2009년 5월 22일 한국거래소 유가증권시장에 상장되었습니다. 회사의 존속기간은 따로 정해져 있지 않으며, 법령 및 정관상 특별한 해산사유를 가지고 있지 아니하므로 해당 사항이 없습니다.

다. 본사의 주소, 전화번호, 홈페이지 주소

주 소 : 홍콩 중환강락광장 1호 이화빌딩 2008호

전 화 : 86-591-87271297

홈페이지 : http://www.chinaocean.co.kr

라. 대한민국 대리인 이름(대표자), 주소 및 연락처

1) 대리인명 : 법무법인 랜드마크

2) 주 소 : 서울 강남구 역삼동 824-22 홍은빌딩 2층

3) 담 당 자 : 홍혜진 실장

4) 전 화 : 02-533-7979

마. 주요사업의 내용 및 향후 추진하려는 신규사업

1) 주요사업의 내용

당사는 정관상 사업목적에 제한은 없으나, 지주회사업을 실질적인 목적사업으로 하고 있습니다. 또한, 당사의 목적 사업은 홍콩법에 따라 일반적인 주식회사가 영위 가능한 사업 전체를 목적으로 하고 있습니다.

중국원양자원이 100%소유한 자회사 복건성연강현원양어업유한공사(이하 “연강어업”) 및 복건성연강현원양어업유한공사가 100%소유한 자회사이자 중국원양자원의 손자회사 복건성장복어업유한공사(이하 “장복어업”)의 기업 법인영업집조(등기부등본)상의 사업 목적(영업 범위)은 다음과 같습니다.

| 상호 | 사 업 목 적 | 비 고 |

|---|---|---|

| 연강어업 | 1. 해양포획 (중국관할해역과 중국내륙수역 수산품 포획 제외, 원양어업기업 자격증서유효) 2. 화물 및 기술의 수출입업 (국내 소매 제외) 3. 단, 인허가가 필요한 사업의 경우, 허가 범위 및 유효 기간내 생산ㆍ경영으로 제한 |

|

| 장복어업 | 1. 해양해역(국내해역 불포함, 각각의 선박의 포획허가증을 기준으로 함), 수산품판매; 자영 및 각 기술의 수출입 대리, 단 국가에서 제한한 회사경영 또는 금지한 수출입 상품과 기술은 제외.(이상 경영범위는 경영항목허가와 관련되어 있기에 해당부분의 허가를 얻은 후 경영할 수 있습니다.) |

1. 2012년 5월 8일에 공상등기를 완료하였고, 연강어업은 정식으로 장복어업의 모회사가 되었습니다. |

2) 향후 추진하려는 신규사업

당사는 현재 자회사를 통하여 영위하고 있는 원양어업과 연계하여, 수산물가공사업 및 수산물 양식업 등의 사업을 추가적으로 진출할 구상을 가지고 있습니다. 당사는 2010년 8월 9일 원양기지건설프로젝트에 관한 이사회결의 사항에 대하여 전자공시 하였습니다

바. 계열회사에 관한 사항

2012년 6월 30일 현재 당사는 1개의 자회사인 복건성연강현원양어업유한공사 및 1개의 손자회사인 복건성장복어업유한공사를 소유하고 있습니다.

연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

자회사

| (단위 : 백만원) |

| 상호 | 설립일 | 주소 | 주요사업 | 직전사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| 복건성연강현 원양어업유한공사 |

1995. 05. 07 | 중국 복건성 연강현 | 원양어업 | 456,398 | 실질적 지배력 보유 | 해당 |

- 자회사의 직전사업연도말 자산총액은 2,501백만 RMB 입니다.

손자회사

| (단위 : 백만원) |

| 상호 | 설립일 | 주소 | 주요사업 | 직전사업연도말 자산총액 |

지배관계 근거 | 주요종속 회사 여부 |

|---|---|---|---|---|---|---|

| 복건성장복어업유한공사 | 1997.1.13 | 중국 복건성 연강현 | 원양어업 | 7,922.40 | 실질적 지배력 보유 | 해당 |

-손자회사의 직전사업연도말 자산총액은 43,652,007.80 RMB 입니다.

2. 회사의 연혁

가. 모회사

(1) 회사의 설립

| 일 자 | 내 용 |

|---|---|

| 2007년 08월 27일 | 1. 회사명칭: 중국원양자원유한공사 2. 영문명칭: CHINA OCEAN RESOURCES CO.,LTD. 3. 설립등기번호: 1161717 4. 설립시기: 2007년 08월 27일 5. 대표이사: 장화리(Zhang Huo Li) 6. 회사주소: 홍콩중환강락광장1호 이화빌딩 2208호 |

(2) 모회사 주소

중국원양자원은 설립 후 2009년 12월 29일 회사 본부 소재지를 변경하였고, 현재 주소는 홍콩중환 강락광장1호 이화빌딩 20층 2008호입니다.

(3) 경영진(대표이사 및 이사, 감사)의 변동

| 일 자 | 변 동 내 용 | |

|---|---|---|

| 성 명 | 세 부 내 용 | |

| 2007년 08월 27일 | 정협룡 | 집행동사(관리이사) 취임 |

| 2007년 10월 15일 | 정담생 | 동사(이사) 취임 |

| 정용단 | 동사(이사) 취임 | |

| 2008년 05월 15일 | 박찬욱 | 사외이사 취임 |

| 2008년 06월 05일 | 장동명 | 동사(이사)ㆍ사외이사 취임 |

| 2008년 06월 13일 | 고항 | 감사 취임 |

| 2008년 07월 10일 | 정담생 | 동사(이사) 사임 |

| 2008년 10월 08일 | 장화리 | 동사장(대표이사) 취임 |

| 2009년 02월 02일 | 박찬욱 | 사외이사 사임 |

| 2009년 02월 02일 | 추적운 | 사외이사 취임 |

| 2009년 07월 21일 | 추적운 | 사외이사 사임 |

| 2010년 09월 16일 | 정용단 | 이사 재선임 |

(4) 경영활동과 관련된 중요한 사항

당사는 2007년 10월 23일과 2007년 12월 17일에, 한국의 마이에셋자문이 설정한 " 하오차이나펀드"에게 2차에 걸쳐 200억원의 CB를 발행한 바 있으며, 동 유입 금액은 몇차례를 걸쳐 자회사인 복건성연강현원양어업유한공사에 투자되었습니다.(2009년 5월 22일 한국의 마이에셋자문이 소지한 당사의 한화 200억 CB는 모두 주식으로 전환되었으며 전환주식수는 17,142,857주 입니다.) 또한, 당사는 2009년 5월 22일 한국거래소 유가증권시장에서 신규 17,200,000주를 발행하여, 공모가격 3,100원에 53,320,000,000원에 해당하는 자금을 공모했습니다.

당사는 2010년 9월30일 이사회 결의로 2010년 10월 5일에 신주인수권부사채 500억을발행하였습니다. 발행시 워런트 행사가격은 9,740원이고, 계약조건에의해 3개월에 한번 조정하며, 2012년 6월 30일 현재 행사가격은 6,740원이고 행사할 수 있는 주식총수는 7,418,398 입니다. 행사기간은 2011년 10월 05일부터 2013년 09월 05일 까지 입니다. 조달된 자금은 자회사 시설투자 자금으로 사용될 예정입니다.

| 일 자 | 내 용 |

|---|---|

| 2007년 10월 23일 | 마이에셋자문의 "하오차이나펀드"에게 150억원의 CB 발행 |

| 2007년 11월 09일 | 1. 복건성연강현원양어업에 118,659,200 RMB 투자(1$=7.4162:1,600만 달러 해당) 2. 제3자배정 117,729,200 RMB, 주식양수 930,000 RMB (장화리,장성도) |

| 2007년 12월 17일 | 마이에셋자문의 "하오차이나펀드"에게 50억원의 CB 발행 |

| 2007년 12월 05일 | 1. 복건성연강현원양어업에 15,181,106.4 RMB 투자(1$=7.3982:205.2만 달러 해당) 2. 이 중 중화인민공화국 상무부에서 허가받은 투자지분율(93%)을 맞추기 위해 15,130,800 RMB를 납입자본금으로 납입하고, 잉여부분 50,306.4 RMB를 자본잉여금 항목에 계상 |

| 2008년 01월 04일 | 기존 주주인 장화리, 장성도로부터 8,470,000 주(액면가 1RMB 가정 산정)를 양수 (1$=7.3982:205.2만 달러 해당) |

| 2008년 01월 11일 | 복건성연강현원양어업에 16,133,184 RMB을 투자(1$=7.2672:222만 달러 해당) |

| 2008년 01월 15일 | 1. 복건성연강현원양어업에 21,736.20 RMB을 투자(1$=7.2454:300만 달러 해당) 2. 이중 중화인민공화국 상무부에서 허가받은 투자지분율(99%)을 맞추기 위해 6,816 RMB을 납입자본금으로 납입하고, 잉여부분 14,920.2 RMB를 자본잉여금 항목에 계상 |

| 2008년 05월 23일 | 기존주주인 장화리, 장성도로부터 1,600,000주(액면가 1RMB 가정 산정)을 양수함으로써, 복건성연강현원양어업의 100% 지분 보유 |

| 2009년 05월 22일 | 한국거래소 유가증권시장에서 신규 17,200,000주 발행(공모가격 3,100원, 액면가격 1HKD) |

| 2009년 05월 22일 | 한국 마이에셋자문이 소지한 당사의 한화200억 CB는 모두 주식으로 전환됨(전환주식수 17,142,857주) |

| 2009년 05월 31일 | 복건성연강현원양어업에 미화 5,880,000 달러 투자[ 당사의 자회사 총보유주식수는 200,000,000주(액면가격 1RMB 가정) 증가]. |

| 2009년 07월 14일 | 복건성연강현원양어업에 미화2,210,000 달러를 투자[당사의 자회사 총보유주식수는 215,000,000주(액면가격1RMB 가정)] |

| 2009년 09월 23일 | 복건성연강현원양어업에 미화5,874,991달러를 투자[ 당사의 자회사 총보유주식수는 255,000,000주(액면가격1RMB 가정)] |

| 2010년 5월 20일 | 복건성연강현원양어업에 135,000,000 RMB을 투자하기로 결정[중국원양자원의 자회사 총보유주식수 390,000,000주(액면가격1RMB 가정)] (주1) |

| 2010년 10월 05일 | 금호호종합금융(주)에게 500억의 BW발행 |

주1)중국원양자원유한공사는 2010년 5월 20일, 복건성연강현원양어업에 135,000,000 RMB를 투자하기로 결정하고, 결정된 투자자금 중에서 6,020,000달러를 2010년 11월 24일 복건성연강현원양어업에 투자하였습니다. 현재 복건성연강현원양어업의 등기자본은 390,000,000RMB이며, 2010년 11월 24일 주식발행으로 투자받은 금액을 포함한 주식수는 295,000,000주입니다. (액면가격1RMB 가정)

주2) 중국원양자원은 연강어업에 수차례에 걸쳐 분할하여 투자하였고, 최종적으로 100%지분을 가지게 되었습니다. 한편 중국원양자원은 외국기업이므로, 중국내 연강어업에 투자할 경우에 중화인민공화국 상무부에 투자허가신청을 하고, 허가를 얻은 다음 투자를 할 수 있습니다.

(5)최대주주변경

2009년 5월 22일 당시 당사의 최대주주는 추재신이었으나, 2011년 3월3일 신탁성명 집행을 통하여 모든 주식이 장화리에게 이전되었고, 현재 최대주주는 모두 장화리 입니다. 관련 내용은 이미 2011년 3월9일 공시하였습니다.(자세한 내용은 2011년 03월 09일 임원·주요주주특정증권등소유상황보고서 및 주식등의대량보유상황보고서(일반) 을 참고하시기 바랍니다.) 2012년 3월 9일 최대주주 장화리는 시간외 매도로 소유주식수가 3,500,000주 감소하였습니다.

나. 자회사(복건성연강현원양어업유한공사)의 설립 이후의 변동 사항

(1) 회사의 설립

| 일 자 | 내 용 |

|---|---|

| 1995년 05월 07일 | 1. 회사명칭: 복건성연강현원양어업유한공사 2. 영문명칭: FUJIAN LIANJIANG FAR-SEA FISHERY CO.,LTD. 3. 등록번호: 350100400005885 4. 설립시기: 1995년 05월 07일 5. 대표이사: 장화리(Zhang Huo Li) 6. 회사주소: 중국 복건성 연강현 태로진 북교촌 뉴부 38호 7. 전화: +86-591-87271297 8. Fax: +86-591-87813857 |

(2) 사무실 주소 변경

자회사인 복건성연강현원양자원의 주 사무실은 임대기간이 만료하여, 복건성 복주시 고루구 오사로 109호 동황빌딩 17층으로 이전하였습니다.

(3) 경영진(대표이사 및 이사, 감사)의 변동

| 일 자 | 변 동 내 용 | |

|---|---|---|

| 성 명 | 세 부 내 용 | |

| 1995년 05월 07일 | 장화리 | 동사장(대표이사) 및 총경리 취임 |

| 요재명 | 감사 취임 | |

| 2006년 04월 10일 | 요재명 | 감사 사임 |

| 장성도 | 감사 취임 | |

| 2007년 10월 18일 | 정화권 | 동사(이사) 취임 |

| 진흠 | 동사(이사) 취임 | |

| 2008년 05월 23일 | 유필형 | 상근감사 취임 |

| 허류웅 | 사외이사 취임 | |

(4) 경영활동과 관련된 중요한 사항

2012년 6월 30일 현재, 자회사인 복건성연강현원양어업유한공사가 지주회사인 홍콩의 중국원양자원유한공사로부터 투자를 받은 내역은 다음과 같습니다.

| 일 자 | 내 용 |

|---|---|

| 2007년 11월 09일 | 1. 복건성연강현원양어업에 118,659,200 RMB 투자(1$=7.4162:1,600만 달러 해당) 2. 제3자배정 117,729,200 RMB, 주식양수 930,000 RMB (장화리,장성도) |

| 2007년 12월 05일 | 1. 복건성연강현원양어업에 15,181,106.4 RMB를 투자(1$=7.3982:205.2만 달러 해당) 2. 이 중 상무부에서 지정해 준 지분률(93%)을 맞추기 위해 15,130,800 RMB을 납입자본금으로 납입하고, 잉여부분 50,306.4 RMB를 자본잉여금 항목에 계상 |

| 2008년 01월 04일 | 기존주주인 장화리, 장성도로부터 8,470,000 주(액면가 1RMB 가정 산정)를 양수 (1$=7.3982:205.2만 달러 해당) |

| 2008년 01월 11일 | 복건성연강현원양어업에 16,133,184 RMB을 투자(1$=7.2672:222만 달러 해당) |

| 2008년 01월 15일 | 복건성연강현원양어업에 21,736.20 RMB을 투자(1$=7.2454:300만 달러 해당), 이 중 상무부에서 지정해 준 지분율(99%)을 맞추기 위해 6,816 RMB을 납입자본금으로 납입하고, 잉여부분 14,920.2 RMB를 자본잉여금 항목에 계상 |

| 2008년 05월 23일 | 기존주주인 장화리, 장성도로부터 1,600,000주(액면가 1RMB 가정 산정)을 양수. 복건성연강현원양어업의 100%지분을 보유 |

| 2009년 05월 31일 | 복건성연강현원양어업에 미화 5,880,000 달러 투자[ 중국원양자원의 자회사 총보유주식수는 200,000,000주(액면가격 1RMB 가정) 증가]. |

| 2009년07월14일 | 복건성연강현원양어업에 미화 2,210,000 달러를 투자[중국원양자원의 자회사 총보유주식수은 215,000,000주(액면가격1RMB 가정)] |

| 2009년 09월23일 | 복건성연강현원양어업에 미화 5,874,991 달러를 투자[중국원양자원의 자회사 총보유주식수 255,000,000주(액면가격1RMB 가정)] |

| 2010년 5월 20일 | 복건성연강현원양어업에 135,000,000 RMB을 투자 결정[중국원양자원의 자회사 총보유주식수 390,000,000주(액면가격1RMB 가정)] (주1) |

주1)중국원양자원유한공사는 2010년 5월 20일, 복건성연강현원양어업에 135,000,000 RMB를 투자하기로 결정하고, 결정된 투자자금 중에서 6,020,000달러를 2010년 11월 24일 복건성연강현원양어업에 투자하였습니다. 현재 복건성연강현원양어업의 등기자본은 390,000,000RMB이며, 2010년 11월 24일 주식발행으로 투자받은 금액을 포함한 주식수는 295,000,000주(자본금은 295,000,000) 입니다. (액면가격1RMB 가정)

(5) 최대주주의 변동

자회사인 "복건성연강현원양어업유한공사"는 2007년 11월 9일에, 지주회사인 "중국원양자원유한공사"에게 제3자배정 유상증자(117,729,200 RMB)를 실시하였으며, 동일에 장화리(920,720 RMB), 장성도(9,300 RMB) 주주 2인의 양도를(930,000 RMB)실시하여, 최대주주가 현 대표이사인 장화리에서 지주회사인 "중국원양자원유한공사(홍콩법인)"로 변경되었습니다.

| 일 자 | 내 용 | 비고 |

|---|---|---|

| 1995년 05월 07일 | 최대주주 장화리 18.33% 지분 보유 | |

| 2006년 04월 07일 | 최대주주 장화리 99% 지분 보유 | |

| 2007년 11월 09일 | 현재 지주회사인 중국원양자원유한공사가 자회사인 복건성연강현원양어업유한공사에 제3자 배정 방식으로 투자하여, 지주회사인 중국원양자원유한공사(91.45%)로 최대주주가 변경 | |

| 2008년 05월 23일 | 기존주주인 장화리, 장성도로부터 1,600,000주(액면가 1RMB 가정 산정)을양수함으로써, 복건성연강현원양어업유한공사의 100% 지분 보유 |

(6) 선박 등 생산설비의 신설, 증설 또는 이전, 폐쇄 등 변동 내용

| 변경일자(등기일 기준) | 대 상 설 비 | 변 경 사 유 |

|---|---|---|

| 2002년 05월 31일 | 복원어068호를 구입 | 선박 자산 매입 |

| 2004년 04월 08일 | 복원어105호를 구입 | 선박 자산 매입 |

| 2004년 05월 10일 | 복원어108호를 구입 | 선박 자산 매입 |

| 2005년 08월 04일 | 복원어333호를 구입 | 선박 자산 매입 |

| 2006년 08월 25일 | 복원어F98호를 구입 | 선박 자산 매입 |

| 2007년 04월 10일 | 복원어987호를 구입 (감가상각 개시: 2006년 11월 1일) | 선박 자산 매입 |

| 2007년 01월 08일 | 복원어988호를 건조 | 선박 자산 매입 |

| 2007년 01월 08일 | 복원어989호를 건조 | 선박 자산 매입 |

| 2007년 12월 03일 | 복원어063호를 구입 (감가상각 개시: 2007년 11월 1일) | 선박 자산 매입 |

| 2007년 12월 03일 | 복원어064호를 구입 (감가상각 개시: 2007년 11월 2일) | 선박 자산 매입 |

| 2008년 02월 14일 | 복원어851호를 구입 (감가상각 개시: 2007년 11월 3일) | 선박 자산 매입 |

| 2008년 02월 14일 | 복원어852호를 구입 (감가상각 개시: 2007년 11월 4일) | 선박 자산 매입 |

| 2008년 03월 18일 | 복원어860호를 구입 (감가상각 개시: 2007년 11월 5일) | 선박 자산 매입 |

| 2008년 03월 18일 | 복원어861호를 구입 (감가상각 개시: 2007년 11월6일) | 선박 자산 매입 |

| 2008년 03월 18일 | 복원어862호를 구입 (감가상각 개시: 2007년 11월7일) | 선박 자산 매입 |

| 2008년 01월 02일 | 복원어068호를 매각 (현 대표이사 장화리에게 매각) | 선박 자산 매입 |

| 2008년 06월 30일 | 복원어107호를 매입 | 선박 자산 매입 |

| 2009년 08월 28일 | 선박5척 임대 (복원어991호, 992호, 993호, 995호, 996호) | 선박 임대 |

| 2009년 09월 15일 | 선박10척 건조 (복원어863호, 864호, 865호, 866호, 867호, 868호, 869호, 870호, 871호, 872호) | 선박 건조 |

| 2012년 4월 27일 |

선박6척 건조(복원어873호, 복원어875호, 복원어876호, 복원어877호, 복원어878호, 복원어879호) |

선박 건조 |

| 2012년 5월 28일 | 선박2척 건조(복원어880, 복원어981) | 선박 건조 |

주1) 기존 기재되었던 5척 배(복원어 981호, 982호, 983호, 985호, 986호)는 시험적인 조업에서 주낙기법 적용이 불가능하다고 판단되어, 실제로 조업에 투입되지못하고 반환하였습니다.

주2) 주낙기법이란 선상에서 100km정도의 간선을 바다로 던져, 위쪽에 일정한 거리를 둔 지선과 부표(낚시찌)를 둡니다. 부표(낚시찌)의 부력을 이용하여 지선에 걸린 미끼를 일정한 깊이의 물속에 띄운 후 물고기를 어획하는 것을 뜻합니다.

다. 손자회사(복건성장복어업유한공사) 설립 이후의 변동사항

가.회사의 설립

| 일 자 | 내 용 |

|---|---|

| 1997년 01월 13일 | 1. 회사명칭: 복건성장복어업유한공사 2. 영문명칭: Fujian Province Changfu Fishery Co., Ltd 3. 등록번호: 350128100001858 4. 설립시기: 1997년 01월 13일 5. 대표이사: 임금청 6. 회사주소: 중국 복건성 연강현 태로진 북교촌 청루 1호 2층 7. 전화: +86-591-87271297 8. Fax: +86-591-87813857 |

(2) 사무실 주소 변경

해당사항 없습니다.

(3) 경영진(대표이사 및 이사, 감사)의 변동

| 일 자 | 변 동 내 용 | |

|---|---|---|

| 성 명 | 세 부 내 용 | |

| 2012년 05월 08일 | 임금청 | 동사장(대표이사) 및 총경리 취임 |

| 정금 | 감사 취임 | |

(4) 경영활동과 관련된 중요한 사항

장복어업유한공사의 등기자본은 1000만RMB입니다. 2012년 5월 8일부터 2012년 6월 30일까지 연강어업은 장복어업에 증자를 실시하지 않았습니다. 그렇기에 장복어업의 등기자본은 변함없이 1000만RMB입니다.

(5) 최대주주의 변동

복건성연강현원양어업유한공사는 장복어업유한공사를 인수하였고 연강어업은 장복어업을 100%지배하고 있는 최대주주입니다.

(6) 선박 등 생산설비의 신설, 증설 또는 이전, 폐쇄 등 변동 내용

2012년 6월 30일 현재 장복어업이 소유하고 있는 선박은 7척이며(조업선 5척:복원어991,복원어992,복원어993,복원어995,복원어996 운반선2척:F76,F86), 생살설비의 신설, 증설 또는 이전, 폐쇄 등의 변동사항은 없습니다.

(7)영업범위와 관련된 중요한 변경사항

2012년 5월 8일 장복어업이 연강어업에 인수된 후 현재까지 영업범위는 변경되지 않았습니다. 영업범위는 여전히 다음과 같습니다.해양해역(국내해역 불포함, 각 선박포획허가증을 기준으로 함), 수산품판매; 자영 및 각 기술의 수출입 대리, 단 국가에서 제한한 회사경영 또는 금지한 수출입 상품과 기술은 제외.(이상 경영범위는 경영항목허가와 관련되어 있기에 해당부분의 허가를 얻은 후 경영할 수 있습니다.)

3. 자본금 변동사항

가. 증자 현황

(1) 중국원양자원유한공사

2007년 08월 27일에 설립자본금 HKD 10,000로 설립되었으며, 이는 한국의 수권자본금의 경우와 같이 등기부등본 상의 신고 금액으로, 홍콩법에 따라 실제 현금유입은 2007년 11월 30일에 이루어졌습니다. 설립일부터 2012년 6월 30일 현재까지 증자 현황은 다음과 같습니다.

| (단위: 주, HKD) |

| 자금 유입일 | 주식 종류 |

주식수 | 주당 액면가 |

주당 발행가 |

총발행가액 | 증자후 자본금 | 비 고 |

|---|---|---|---|---|---|---|---|

| 2007.08.27 | 보통주 | 10,000 | 1 | 1 | 10,000 | 10,000 | 설립 |

| 2007.08.27 | 보통주 | 2,600 | 1 | 1 | 2,600 | 12,600 | 유상증자 (주주배정) |

| 2007.09.27 | 보통주 | 2,000 | 1 | 1 | 2,000 | 14,600 | |

| 2007.11.30 | 보통주 | 7,788,420 | 1 | 1 | 7,788,420 | 7,803,020 | |

| 2007.12.04 | 보통주 | 8,090,599 | 1 | 1 | 8,090,599 | 15,893,619 | |

| 2008.07.10 | 보통주 | 24,106,381 | 1 | 1 | 24,106,381 | 40,000,000 | |

| 2009.05.20 | 보통주 | 17,200,000 | 1 | 19.33 | 332,398,229 | 57,200,000 | 유상증자(일반공모) 주당발행가격:KRW3,100 |

| 2009.05.22 | 보통주 | 17,142,857 | 1 | 7.25 | 124,285,713 | 74,342,857 | CB 주식전환 주당발행가격 : KRW1,166.67 |

| - | 보통주 | 75,082,891 | 1 | 1 | - | 75,082,891 | 주식배당에 의한것으로 자금은 유입되지 아니함.(주식효력발생일: 2011.3.31) |

| 합 계 | 75,082,891 | - | - | - | 75,082,891 | - | |

(2) 복건성연강현원양어업유한공사

| (단위: 주, RMB) |

| 자금 유입일 | 주식 종류 |

주식수 | 주당 액면가 |

주당 발행가 |

총발행가액 | 증자후 자본금 |

비 고 |

|---|---|---|---|---|---|---|---|

| 1995.05.01 | 보통주 | 6,210,000 | 1 | 1 | 6,210,000 | 6,210,000 | 설립 |

| 2005.01.19 | 보통주 | 4,790,000 | 1 | 1 | 4,790,000 | 11,000,000 | 유상증자, 주1) (주주배정) |

| 2007.11.09 | 보통주 | 117,729,200 | 1 | 1 | 117,729,200 | 128,729,200 | 유상증자, 주2) (제3자 배정) |

| 2007.12.05 | 보통주 | 15,130,800 | 1 | 1 | 15,130,800 | 143,860,000 | 유상증자, 주3) (제3자 배정) |

| 2008.01.11 | 보통주 | 16,133,184 | 1 | 1 | 16,133,184 | 159,993,184 | 유상증자, 주4) (제3자 배정) |

| 2008.01.15 | 보통주 | 6,816 | 1 | 1 | 6,816 | 160,000,000 | 유상증자, 주5) (제3자 배정) |

| 2009.05.31 | 보통주 | 40,000,000 | 1 | 1 | 40,000,000 | 200,000,000 | 유상증자, 주6) (주주배정) |

| 2009.07.14 | 보통주 | 15,000,000 | 1 | 1 | 15,000,000 | 215,000,000 | 유상증자, 주7) (주주배정) |

| 2009.09.23 | 보통주 | 40,000,000 | 1 | 1 | 40,000,000 | 255,000,000 | 유상증자, 주8) (주주배정) |

| 2010.11.24 | 보통주 | 40,000,000 | 1 | 1 | 40,000,000 | 295,000,000 | 유상증자, 주9) (주주배정) |

| 계 | 295,000,000 | 1 | 1 | 295,000,000 | 295,000,000 | ||

주1) 2005년 01월 19일 : 기존주주인 장화리, 정화건을 대상으로 동일비율의 유상증자를 실시하였으며, 증자기준일을 복건성 상무청의 "가치평가보고서" 수령일을 기준으로 기재하였습니다. 중국내 회사법상, 액면가를 사용하고 있지 않으나, 자료의 편의성을 고려하여 1RMB를 기준으로 표기하였습니다.

주2) 2007년 11월 09 일 : 중국원양자원를 대상으로 제 3자 배정을 통한 유상증자(117,729,200 RMB)를 실시하였습니다.

주3) 2007년 12월 05일 : 중국원양자원를 대상으로 제 3자 배정을 통한 유상증자(15,130,800RMB)를 실시하였습니다.(실제 유입금액이 15,181,106.4RMB이였으나 93%의 투자지분율에 맞추기 위해 50,306.4RMB를 자본잉여금으로 계상하였음.)

주4) 2008년 01월11일: 중국원양자원를 대상으로 제3자 배정을 통한 유상증자(16,133,184RMB)를 실시하였습니다.

주5) 2008년 01월15일: 중국원양자원를 대상으로 제3자 배정을 통한 유상증자(6,816RMB)를 실시하였습니다.(실제 유입금액이 21,736.2RMB이였으나 99%의 전체 투자 지분율에 맞추기 위해 14,920.2RMB를 자본잉여금으로 계상하였음.)

주6) 2009년 5월 31일: 중국원양자원에 대해 유상증자(40,000,000RMB)를 실시 (실제 유입금액은 5,880,000USD, 그 중에 12,100 USD는 자본영역항목에 산정했음. 복건성연강현원양어업의 증자에 대한 이사회결의는 2009년5월4일 있었음)

주7) 2009년 07월 14일: 중국원양자원에 대해 유상증자(15,000,000 RMB)를 실시(실제 유입금액은 2,210,000 USD, 그 중에 10,400 USD는 자본영역항목에 산정했음)

주8) 2009년 09월 23일: 중국원양자원에 대해 유상증자(40,000,000 RMB)를 실시(실제 유입금액은 5,874,991 USD, 그 중에7,135.11 USD는 자본영역항목에 산정했음).

주9) 2010년 11월 24일: 중국원양자원을 대상으로 유상증자(40,000,000RMB)를 실시하였습니다. (실제유입금액은 6,020,000USD, 그 중에 4,081.46USD는 자본영역항목에 산정했음), 현재 연강어업의 등기자본은 390,000,000RMB이고, 2013년 4월전에 증자완료 될 예정입니다..

(3) 복건성장복어업유한공사

2012년 6월 30일 현재, 장복어업이 인수된 후부터 오늘날까지 장복어업의 자본금은 1000만RMB 입니다.

증자(감자)현황

| (기준일 : | - | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| - | - | 보통주 | - | - | - | - |

나. 전환사채 등 발행 현황

당사는 정관 각 제18조에 의거 전환사채를 발행할 수 있으며, 정관상의 내용은 다음과 같습니다.

| 정 관 | 내 용 |

|---|---|

| 제18조 전환사채 |

(1) 이 회사는 다음 각호의 어느 하나에 해당하는 경우 이사회 결의로 주주외의 자에게 전환사채를 발행할 수 있다. (a) 일반공모 또는 주주우선 공모의 방법으로 전환사채를 발행하는 경우 (b) 긴급한 자금 조달을 위하여 국내외 금융기관 또는 기관투자자에게 전환사채를 발행하는 경우 (c) 사업상 중요한 기술도입, 연구개발, 생산ㆍ판매ㆍ자본제휴를 위하여 그 상대방에게 전환사채를 발행하는 경우 (2) 제1항의 전환사채에 있어서 이사회는 그 일부에 대하여만 전환권을 부여하는 조건으로도 이를 발행할 수 있다. (3) 전환으로 인하여 발행하는 주식은 보통주로 하고 전환가액은 주식의 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다. (4) 전환을 청구할 수 있는 기간은 당해 사채의 발행일 후 1년이 경과하는 날로부터 그 상환기일의 직전일까지로 한다. 다만 제1항 (a)호에 따른 발행의 경우 전환을 청구할 수 있는 기간은 당해 사채의 발행일 후 1월이 경과하는 날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 전환청구 기간을 조정할 수 있다. (5) 전환으로 인하여 발행하는 주식에 대한 이익의 배당과 전환사채에 대한 이자의 지급에 관하여는 제9조의 규정을 준용한다. (6) 회사는 시가하락에 의한 조정 후 전환가액의 최저한도를 주주총회 특별결의로 전환사채 부여시의 전환가격의 70% 미만으로 정할 수 있다. (7) 제11조, 제12조의 규정은 전환사채 발행의 경우에 준용한다. |

당사는 2007년 10월 23일(제1차 전환사채)과 2007년 12월 17일(제2차 전환사채)에, 한국의 마이에셋자문이 설정한 "하오차이나펀드”에게 2차에 걸쳐 200억원의 CB를 발행하였으나, 2009년 5월 22일 마이에셋자문으로부터 전환권청구가 있어 위 전환사채가 모두 주식으로 전환되었습니다. 2012년 6월 30일까지 당사가 발행한 전환사채는 없습니다.

참고로 2009년 마이에셋자문의 전환사채의 전환권 행사에 따른 주식전환 관련 내용은 다음과 같습니다.

| 종목 | 제1회 전환사채 | 제2회 전환사채 | ||

|---|---|---|---|---|

| 전환사채권 | 발행일 | 2007년 10월 23일 | 2007년 12월 17일 | |

| 발행총액(A)(원) | 15,000,000,000 | 5,000,000,000 | ||

| 전환청구기간 | 시작일 | 2008년 10월 23일 | 2008년 12월 17일 | |

| 종료일 | 2009년 5월 22일 | 2009년 5월 22일 | ||

| 전환비율(%) | 100 | 100 | ||

| 신주권에 관한사항 |

전환청구일(발행일) | 2009년 5월 22일 | 2009년 5월 22일 | |

| 전환등기(예정)일 | 2009년 5월 22일 | 2009년 5월 22일 | ||

| 전환가격(원) | 1,166.67 | 1,166.67 | ||

| 발행주식수(주) | 12,857,143 | 4,285,714 | ||

| 신주권교부개시일 | 2009년 6월 22일 | 2009년 6월 22일 | ||

| 전환총액(B)원 | 15,000,000,000 | 5,000,000,000 | ||

| 미전환비율[(A-B)/A](%) | 0 | 0 | ||

| 전환가격 변동상황(당해년도) | - | - | ||

다. 신주인수권부사채

당사와 당사의 자회사는 정관 각 제 19조에 의거 사채의 액면총액이 500억원을 초과하지 않는 범위 내에서 신주인수권부사채를 발행할 수 있습니다. 당사는 2010년 9월 30일 이사회 결의를통해 2010년10월5일신주인수권부사채 500억을 발행하였습니다. 본 사채는 무기명식 이권부 무보증사모 분리형 신주인수권부사채로 2013년 10월 5일 만기이며 신주인수권의 행사기간은 2011년 10월 5일부터 2013년 9월 5일까지 입니다. 발행당시 행사가격은 9,740원이며 3개월에 한번 조정하며, 2012년 6월 30일 현재 행사가격은 6,740원이고 행사할 수 있는 주식총수는 7,418,398 입니다. 행사기간은 2011년 10월 05일부터 2013년 09월05일 까지 입니다. 마련한 자금은 설비투자에 사용할 것입니다

신주인수권부사채와 관련된 정관상의 내용은 다음과 같습니다.

| 정 관 | 내 용 |

|---|---|

| 제19조 신주인수권부사채 |

(1) 회사는 다음 각호의 어느 하나에 해당하는 경우 이사회 결의로 주주외의 자에게 신주인수권부사채를 발행할 수 있다. (a) 일반공모 또는 주주 우선공모의 방법으로 신주인수권부사채를 발행하는 경우 (b) 긴급한 자금 조달을 위하여국내외 금융기관 또는 기관투자자에게 신주인수권부사채를 발행하는 경우 (c) 사업상 중요한 기술도입,연구개발, 생산ㆍ판매ㆍ자본제휴를 위하여 그 상대방에게 신주인수권부사채를 발행하는 경우 (2) 신주인수를 청구할 수 있는 금액은 사채의 액면총액을 초과하지 않는 범위내에서 이사회가 정한다. (3) 신주인수권의 행사로 발행하는 주식은 보통주로 하고 그 발행가액은 액면금액 또는 그 이상의 가액으로 사채발행시 이사회가 정한다. (4) 신주인수권을 행사할 수 있는 기간은 당해 사채발행일 후 1년이 경과한 날로부터 그 상환기일의 직전일까지로 한다. 다만 제1항 (a)호에 따른 발행의 경우 신주인수권을 행사할 수 있는 기간은 당해 사채의 발행일 후 1월이 경과하는 날로부터 그 상환기일의 직전일까지로 한다. 그러나 위 기간 내에서 이사회의 결의로써 신주인수권의 행사기간을 조정할 수 있다. (5) 신주인수권의 행사로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제9조의 규정을준용한다. (6) 회사는 시가하락에 의한 조정 후 신주인수권 행사가액의 최저한도를 주주총회 특별결의로 신주인수권부사채 부여시의 신주인수권 행사가격의 70% 미만으로 정할 수 있다. (7) 제11조, 제12조의 규정은 신주인수권부사채 발행의 경우에 준용한다. |

미상환 신주인수권부사채 등 발행현황

| (기준일 : | 2012년 6월 30일 | ) | (단위 : 원, 주) |

| 종류\구분 | 발행일 | 만기일 | 권면총액 | 행사대상 주식의 종류 |

신주인수권 행사가능기간 | 행사조건 | 미행사신주인수권부사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 행사비율 (%) |

행사가액 | 권면총액 | 행사가능주식수 | |||||||

| 제1회 신주인수권부사채 |

2010년 10월 05일 | 2013년 10월 05일 | 50,000,000,000 | 보통주 | 2011.10.5~ 2013.9.5 | 액면대비 100% |

6,740 | 50,000,000,000 | 7,418,398 | - |

| 합 계 | - | - | 50,000,000,000 | - | - | - | - | 50,000,000,000 | 7,418,398 | - |

4. 주식의 총수 등

주식의 총수 현황

| (기준일 : | 2012년 6월 30일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 합계 | |||||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 75,082,891 | - | 75,082,891 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 75,082,891 | - | 75,082,891 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 75,082,891 | - | 75,082,891 | - | |

나. 자본금 및 1주당 가액

| [2012.6.30 현재] | (단위: HKD, 주) |

| 구분 | 종류 | 자본금(액면총액) | 1주당가액 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|

| 재무제표상 자본금(A) |

발행주식의 액면총액 ('가'의 Ⅳ×B) | 유통주식의 액면총액 ('가'의 Ⅵ×B) |

1주당 액면가액(B) | 자본금÷발행주식의 총수(A÷'가'의Ⅳ) |

자본금÷유통주식 수(A÷'가'의 Ⅵ) |

|||

| 기명식 | 보통주 | 75,082,891 | 75,082,891 | 75,082,891 | 1 | 1 | 1 | |

| 기명식 | 우선주 | - | - | - | - | - | - | |

| 합 계 | 75,082,891 | 75,082,891 | 75,082,891 | 1 | 1 | 1 | ||

다. 자기주식의 취득 및 처분

해당사항 없습니다.

라. 우리사주조합의 지분 현황

해당사항 없습니다.

마. 보통주 외 주식에 관한 사항

해당 사항 없습니다.

5. 의결권 현황

| (기준일 : | 2012년 06월 30일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 주식수 | 비고 |

|---|---|---|---|

| 발행주식총수(A) | 보통주 | 75,082,891 | - |

| 우선주 | - | - | |

| 의결권없는 주식수(B) | 보통주 | - | - |

| 우선주 | - | - | |

| 정관에 의하여 의결권 행사가 배제된 주식수(C) | 보통주 | - | - |

| 우선주 | - | - | |

| 기타 법률에 의하여 의결권 행사가 제한된 주식수(D) |

보통주 | - | - |

| 우선주 | - | - | |

| 의결권이 부활된 주식수(E) | 보통주 | - | - |

| 우선주 | - | - | |

| 의결권을 행사할 수 있는 주식수 (F = A - B - C - D + E) |

보통주 | 75,082,891 | - |

| 우선주 | - | - |

6. 배당에 관한 사항 등

가. 배당에 관한 사항

당사의 정관 상에는 배당을 지급받기 위한 적법한 절차를 거치지 않았을 경우를 제외하고는 주주에 대한 배당의 지급에 제한을 두고 있지 않습니다. 당사의 배당에 대한 권리행사절차 및 정관 규정 사항, 지급 등에 관한 사항은 다음과 같습니다.

(1) 배당에 관한 권리의 행사절차

홍콩의 회사법 제79조 (b)항에 의하면, 회사는 이익이 발생될 경우에만 배당을 실시할 수 있습니다. 배당가능한도는 누적손실을 제외한 누적이익이 있고, 이 경우 배당을 실시할 회사는 현재의 재무상태 뿐만 아니라, 해당 연도 이전의 거래손실도 고려하여 배당을 결정해야 합니다. 배당금 지급은 정기 주주총회에 제출된 최근 년도의 감사받은 재무재표에 의하고, 배당 결정의 공포와 지급에 관한 규정은 회사의 정관에 규정하도록 하고 있습니다.

당사는 정관에 다음과 같이 배당에 관한 규정을 두고 있습니다.

(가)정관상의 배당 가능 규정 및 대상

| 구 분 | 정 관 내 용 |

|---|---|

| 제70조 | 1. 이익의 배당은 금전과 주식으로 할 수 있다. 2. 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 보통결의로 그와 다른 종류의 주식으로도 할 수 있다. 3. 제1항의 배당은 이사들에 의해 결정된 날 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게지급한다. |

(나) 결산기 및 정기 주주총회 개최시기

| 구 분 | 정 관 내 용 |

|---|---|

| 제65조 | 회사의 사업연도는 매년 1월 1일부터 12월 31일까지로 한다. |

| 제20조 | 1. 회사의 주주총회는 정기주주총회와 임시주주총회로 한다. 2. 홍콩회사 조항에 부합 하다는 전제하에 매 회계 년도 종료 후3월 이내에 정기주주총회를 개최하여야 하고, 필요에 따라 임시주주총회를 소집할 수 있다. |

(다)배당을 실시할 주주에 대한 확정 절차

| 구 분 | 정 관 내 용 |

|---|---|

| 제13조 | (1) 법률에 따라, 그리고 본 정관에서 달리 정하지 아니하고 특정 주식에 부여된 권리를 해하지 아니하는 한도 내에서, 회사 또는 이사회는 특정한 날을 배당이 선언 또는 지급되거나 또는 기타 여하한 분배, 배정 또는 발행이 이루어지는 기준일로 정할 수 있다. 기준일이 정하여진 경우, 본 정관에서 배당을 지급받거나 배분, 분배 또는 발행을 받을 주식 보유자 또는 주주라고 기재된 자의 해석은 이에 따른다. (2) 회사의 주식이 지정 증권거래소에 상장되어 있는 동안에는, 회사 또는 이사회는 위 제1항에 규정된 경우 이외에도 정기주주총회나 임시주주총회가 소집할 매 경우마다 기준일을 정하여야 한다. 회사 또는 이사회가 본 조에 따라 기준일을 정함에 있어서는 사전에 KSD와 관련 사항에 대해 협의하여 KSD의 통상적인 업무처리 관행에 따라 적절한 일시에 기준일이 설정될 수 있도록 하여야 하며, KSD가 관련 업무를 정상적으로 차질없이 수행할 수 있도록 하여야 한다. 이 경우 회사는 기준일을 적어도 2주전에 공고하여야 한다. |

(라)확정된 내용을 주주에게 통지하는 시기나 공고 방법

당사는 2008년 12월 26일에 한국예탁결제원과 주식사무대행계약을 체결하였으며, 주식사무를 위탁받은 한국예탁결제원은 당사의 주주총회를 통해 결의된 배당 내용을 주식사무 절차에 따라 위탁 시행하게 됩니다.

(마) 배당 결정을 할 수 있는 권한이 있는 회사의 기관

당사의 정관 제66조에서는 재무제표의 승인을 주주총회의 결의사항으로 규정하고 있는 바, 이사회에서 결의된 재무제표 승인사항은, 주주총회에서 이익잉여금처분계산서가 승인되면, 배당 대상이 되는 각 주주에게 배당금 청구권이 발생하게 됩니다. 따라서, 당사의 배당에 대한 최종 결정권은 주주총회에 있습니다.

2.배당지급에 관한 사항

배당에 관한 정관규정은 전항에 포함하여 기재하였으며, 세부적인 배당의 지급지 및 지급통화와 그 환산 방법, 송금 및 환전 절차 등에 관해서는 주식사무대행계약을 체결한 한국예탁결제원의 주식사무대행계약 및 내부 사무절차에 따라 지급될 예정입니다.

한편, 홍콩 회사법령상 중간 배당의 절차는 첫째 분배에 필요한 충분한 이익여부의 확인, 둘째 중간 배당 지급을 승인하는 이사회 결의 통과의 절차를 거쳐야 합니다. 당사는 2012년 6월 30일 현재 당사는 중간배당 제도를 도입하지 않고 있습니다.

나. 최근 3사업연도 배당에 관한 사항

중국원양자원유한공사 2011년도 결산배당은 2012년 3월 30일에 개최된 2011년도 정기주총에서 승인되었습니다. 배당에 관한 사항은 다음과 같습니다.

(단위: HKD, %)

| 구 분 | 제17기 (2011년) |

제16기 (2010년) |

제15기 (2009년) |

|

|---|---|---|---|---|

| 주당액면가액 | 1 | 1 | 1 | |

| 주식수 | 75,082,891 | 74,342,857 | 74,342,857 | |

| 당기순이익 | 468,827,608 | 534,263,512 | 242,286,250 | |

| 주당순이익 | 6.24 | 7.12 | 3.26 | |

| 현금배당금총액 | 70,324,141 | 11,151,429 | 72,752,745 | |

| 주식배당금총액 | - | - | ||

| 현금배당성향 (%) | 15% | 2.09% | 30% | |

| 현금배당수익률 (%) | 보통주 | 2.33% | 0.22% | 1.90% |

| 우선주 | - | - | ||

| 주식배당수익률 (%) | 보통주 | 1% | - | |

| 우선주 | - | - | ||

| 주당 현금배당금 (원) | 보통주 | 0.94 | 0.15 | 0.98 |

| 우선주 | - | - | ||

| 주당 주식배당 (주) | 보통주 | 0.01股 | - | |

| 우선주 | - | - | ||

주:현금시가배당율=(주당 주식배당/ 기준전2일부터 계산, 과거 일주일내의 평균 종가)*100

최근 3사업연도 배당에 관한 사항

| 구 분 | 주식의 종류 | 제17기 (2011년) |

제16기 (2010년) |

제15기 (2009년) |

|---|---|---|---|---|

| 주당액면가액 (원) | - | - | - | |

| 당기순이익 (백만원) | 66,738 | 78,189 | 39,895 | |

| 주당순이익 (원) | 926 | 1,042 | 537 | |

| 현금배당금총액 (백만원) | 10,212 | 1,632 | 1,095 | |

| 주식배당금총액 (백만원) | - | - | - | |

| 현금배당성향 (%) | 15 | 2.09 | 30 | |

| 현금배당수익률 (%) | 보통주 | 2.33 | 0.21 | 1.90 |

| 우선주 | - | - | - | |

| 주식배당수익률 (%) | 보통주 | - | 1 | - |

| 우선주 | - | - | - | |

| 주당 현금배당금 (원) | 보통주 | 136 | 22 | 147 |

| 우선주 | - | - | - | |

| 주당 주식배당 (주) | 보통주 | - | 0.01 | - |

| 우선주 | - | - | - | |

한편, 자회사인 복건성연강현원양어업유한공사의 최근 3개년 배당 내역은 다음과 같습니다.

| (단위: RMB, %) |

| 구 분 | 2010 년(주) | 2009 년(주) | 2008년 | |

|---|---|---|---|---|

| 주당액면가액 | 1 | 1 | 1 | |

| 주 식 수 | 295,000,000 | 255,000,000 | 160,000,000 | |

| 당 기 순 이 익 | 673,469,565.07 | 315,090,357 | 233,739,179 | |

| 주 당 순 이 익 | 2.28 | 1.24 | 1.46 | |

| 현금배당금 총액 | - | - | - | |

| 주식배당금 총액 | - | - | - | |

| 현금배당성향(%) | - | - | - | |

| 현금배당수익률 | 보통주 | - | - | - |

| 우선주 | - | - | - | |

| 주식배당수익률 | 보통주 | - | - | - |

| 우선주 | - | - | - | |

| 주당현금배당금 | 보통주 | - | - | - |

| 우선주 | - | - | - | |

| 주당주식배당 | 보통주 | - | - | - |

| 우선주 | - | - | - | |

주:홍콩법상 회사의 개별재무제표상 당기순이익이 적자이면 배당을 할 수 없습니다. 당사의 경우 실제 사업을 영위하는 회사가 아니므로 (연결재무제표상 당기순이익은 흑자이지만) 개별재무제표상 이익항목은 적자일 수 밖에 없습니다. 그런데 회계상 Accrual basis (발생주의)에 따르면 실제 사업하는 자회사의 배당결의만 있고 실제 현금유입이 없어도 회계측면에서 개별재무제표상 당사의 당기순이익이 흑자가 되어 홍콩법상 당사도 배당이 가능하게 됩니다.

(1)자회사인 복건선연강현원양어업유한공사는 2010년 3월 15일에 현금배당결정(2007년도 및 2007년 직전년도의 미분배 이익 149,812,994 RMB 및 2008년도 분배가능 이익 중 130,187,006 RMB를 합한 280,000,000 RMB를 모회사에 배당한다.

(2)자회사 복건성연강현원양어업유한공사는 2011년 3월24일 다음과 같이 배당결의를 하였습니다. 모회사에 250,000,000元(RMB)이익배당한다.

최근 3사업연도 배당에 관한 사항

| (단위: 원, %) |

| 구 분 | 주식의 종류 | 2010 년(주) | 2009 년(주) | 2008년 |

|---|---|---|---|---|

| 주당액면가액 (원) | - | - | - | |

| 당기순이익 (백만원) | 115,049 | 58,875 | 37,176 | |

| 주당순이익 (원) | 390.00 | 230.88 | 232.35 | |

| 현금배당금총액 (백만원) | ||||

| 주식배당금총액 (백만원) | ||||

| 현금배당성향 (%) | ||||

| 현금배당수익률 (%) | 보통주 | |||

| 우선주 | ||||

| 주식배당수익률 (%) | 보통주 | |||

| 우선주 | ||||

| 주당 현금배당금 (원) | 보통주 | |||

| 우선주 | ||||

| 주당 주식배당 (주) | 보통주 | |||

| 우선주 | ||||

손자회사인 복건성장복어업유한공사는 배당내용이 없습니다.

II. 사업의 내용

당사인 중국원양자원유한공사는 자회사인 복건성연강현원양어업유한공사의 한국거래소 유가증권시장 상장을 위해 2007년 08월 27일에 설립된 역외지주회사이고, 2009년 5월 22일 한국 거래소에 상장을 하였습니다. 당사는 다른 기업의 주식을 소유하면서 경영에는 참가하지 않고 영향력만 행사하는 순수지주회사에 해당하는 바, 사업의 내용은 당사의 실질적인 사업의 주체인 자회사 복건성연강현원양어업유한공사가 영위하는 사업을 중심으로 기술하였습니다.

1. 사업의 개요

A. 업계현황

중국의 수산물 생산량은 2011년 5603.21만톤에 달하게 되었으며, 이는 1949년의 123배에 이르는 양입니다. 대농업에서 어업생산액 점유율은 건국초의 0.2%에서 약16.52%로 상승하였으며, 대농업중 발전이 제일 빠른 산업중 하나입니다. 중국의 수산물 수출액은 177.92억 달러에 달했으며 농산품의 총수출액의 29.3%를 차지하고 11년 연속 농산품 수출 수위를 차지하고 있습니다. 또한, 2011년 1인당 수산물 점유량은 1949년 1kg에서 41.59kg까지 상승했으며 세계평균수준의 1.8배에 달했습니다. 현재 중국에서 어업은 농업생산구조조정의 중요한 방향이 되었습니다. 2011년 어업에 종사하는 인원이 2060.69만명이고, 어민의 1인당 수입은 1978년 93원에서 2011년 10011.65원으로 107배 상승하였으며 농민 평균수입보다 3,000원 더 많습니다.

또한, 중국에서 수산업은 자국내 식량 공급 이외에 외화 획득 산업으로써 중요한 위치를 차지하고 있습니다. 이에 중국 수산 당국은 어선어업 구조조정, 금어기 설정, 양식어업 현대화 등 지속 가능한 생산체제 구축에 적극 나서는 동시에 부가가치 향상을위해 각종 지원과 투자를 확대, 장려하는 등 주요 선진 국가의 정책 방향과 유사한 움직임을 보이고 있습니다. 지금까지 중국 수산 생산량의 발전은 양식업의 성장에 주된 기반을 두고 있는데, 2011년 전체 생산량 4023.26만톤 중 해면양식이 1551.33만톤, 내수면양식이 2471.9만톤을 기록하고 있어 전체 생산량의 72% 차지하고 있습니다.

이러한 가운데 중국은 최근 수산물 수출 확대를 위한 다양한 정책을 차례로 도입하고있는데, 이는 세계적으로 수산자원 감소가 이슈화되는 동시에 수산물 소비는 증가세를 보이고 있는데 따른 것으로 풀이됩니다. 수산물 가공의 경우 신규시장 개발, 전문기지 건설, 위생 및 품질 관련 제도 도입 등 수출경쟁력 재고에 정부가 적극 개입하고 있으며, 양식어업에 대해서도 수출 전문지역을 조성하는 등 수출 확대를 위한 각종 정책이 마련되고 있습니다

(1) 산업 특성

(A) 중국의 수산업과 원양어업

중국에서 수산업은 자국내 식량 공급 이외에 외화 획득 산업으로써 중요한 위치를 차지하고 있습니다. 현재 중국은 세계 최대의 수산물 생산국이자 수출국의 지위를 점하고 있습니다. 중국의 수산물 생산량은 1980년의 450만톤에서 2011년에 5603.21만톤으로 증가하였고, 연평균 증가율은 8.5%입니다. 1989년부터 중국은 세계수산물생산량 비중에서 연속1위를 차지하였습니다. 수산물 수출은 2011년에 177.92억달러에 이르렀으며 세계 수산물 수출에서 차지하는 비중은 14.8%에 달하였습니다.

중국 수산업 중 해면어로어업은 동부 연안 각 지역들의 주도 하에 연근해 어업 중심으로 이루어졌으나, 1985년부터 상해, 대련, 연태, 주산, 복건, 잠강 등 6개 국영 해양어업 회사들이 어선 종류의 다각화를 실현하고, 3대양(인도양, 대서양, 태평양) 7개 국가의 해역 내에서의 조업 활동에 본격적으로 참여하게 됨에 따라 중국 원양어업은 본격적인 성장 궤도에 진입하게 되었습니다. 어업 협정에 따르면 중국 정부는 2011년말 현재 2,200척의 어선들이 대서양, 인도양, 태평양과 같은 공해에서 조업 활동을하는 것을 승인하였습니다. 원양어업의 전반적인 발전은 전통적인 연근해 중심의 어업 구조에 다양화를가져 옴에 따라, 생산 효율성의 재고 및 수산업 전반의 경쟁력 확보 등 중국 수산업 전체에 긍정적 효과를 가져 올 수 있다는 특징이 있습니다. 참고로, 한국과 중국, 일본 3국의 어업 분류를 요약하면 다음과 같습니다.

[한국, 중국, 일본 어업분류]

| 한 국 | 중 국 | 일 본 | |||

|---|---|---|---|---|---|

| 해면 | 원양어업 일반해면어업 천해양식어업 |

해면 | 어로어업 양식어업 |

해면 | 원양어업 근해어업 연안어업 양식업 |

| 내수면 | 어로어업 양식어업 |

내수면 | 어로어업 양식어업 |

내수면 | 어업 양식 |

| 자료: Respect Marketing Research Inc.,2012 |

중국의 수산업을 중국 산업 분류시 일반적으로 이용되는 분류 기준에 따라 기술하면 다음과 같이 요약됩니다.

| 분 류 기 준 | 수 산 업 의 구 분 |

|---|---|

| 어획물 취득 방식 | 수산포획업(어로업), 양식업, 수산가공업 |

| 수역 | 해양어업, 내수(담수)어업 |

| 수계 | 내륙수역어업(내수면어로어업), 해면어로어업 |

| 해면어로어업-거리 기준 | 연안어업, 근해어업, 외해어업, 원양어업 |

| 조 업 방 식 | 투망어업, 주낙어업,포경업,잡어업 |

| 소 유 방 식 | 개인소유제, 혼합소유제, 집체소유제 |

| 자료: Respect Marketing Research Inc.,2012 |

일반적으로 수산업은 농업과 공업의 이중적 성격을 모두 가지고 있는 특징이 있습니다. 자연 수역에서 자연 수생물을 획득한다는 점에서는 채굴 공업적 성격을 가지고 있으며, 수생물을 양식하는 양식업은 농업이 가지는 생산적 성격을 가지고 있다고 볼수 있습니다. 반면에, 수산업이 공업, 농업과 다른 특징을 가지고 있는 것은 ① 어류 서식지와 양식지의 공존 및 합리적 이용이 가능하여, 수역 단위당 생산력을 향상시킬수 있다는 점, ② 기타 축산물보다 사료등 자원 소요량이 적고, 단위당 번식력이 높아, 합리적인 조업 시스템 운용시 반영구적으로 증산이 가능하다는 점, ③ 어류의 성장,번식 과정이 수역의 자연 환경과 인류 활동에 영향에 민감한 바, 안정적인 환경 요소의 구축이 매우 중요하다는 점, ④ 수산물이 농산품이나 타 공업 제품보다 보전성이 매우 낮아, 냉장ㆍ가공ㆍ운송 등의 인프라의 긴밀한 구축, 운용이 타 산업에 비해 매우 중요하다는 점, ⑤ 어획ㆍ양식 어장의 기후 변화 등 생산 환경의 변동성이 매우 크다는 점입니다.

(B) 국민경제적 지위

중국에서 수산업은 자국의 식량 공급뿐만 아니라 외화획득 산업으로서 중요한 역할을 수행하고 있으며, 세계 수산업에서 있어서도 중요한 위치를 차지하고 있습니다. 따라서, 중국 수산업이 국민 경제에 있어 차지하고 있는 지위를 중국1차산업에서 중국수산업이 차지하고 있는 비중 및 세계수산업에서의 위치 측면에서 나누어 기술하도록 하겠습니다.

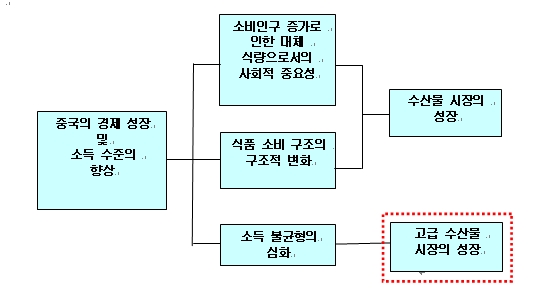

1)중국1차산업에서 중국수산업의 비중

중국의 수산업은 경제 발전으로 인한 식량 소비 인구의 증가로 인해 식량 안보의 중요성이 크게 대두되면서, 전통적인 육류 및 곡물 위주의 식량 공급에 대한 대체 품목으로서 주목받고 있으며, 2011년말 기준으로 중국수산업은 1차산업생산액의 약 16.52%를 차지하였습니다. 이는 2010년과 비교하면 0.14% 낮습니다. 연도별, 각 성별 1차산업 내에서의 수산업의 비중 추이는 다음과 같습니다.

[국민경제에서 중국수산업의 비중]

| (단위: 억RMB, %) |

| 연도 | 1차 산업 생산액 | 수산업 생산액 | 구성비율 |

|---|---|---|---|

| 2007년 | 28627.00 | 4458.00 | 15.57% |

| 2008년 | 33702.00 | 5547.62 | 16.46% |

| 2009년 | 35226.00 | 5937.37 | 16.86% |

| 2010년 | 40533.60 | 6751.80 | 16.66% |

| 2011년 | 47712.00 | 7883.97 | 16.52% |

| 지역별 수치: 2010년 기준 | |||

| 북경 | 124.36 | 12.87 | 10.35% |

| 천진 | 145.58 | 51.76 | 35.55% |

| 하북 | 2562.81 | 14.80 | 0.58% |

| 산서 | 554.48 | 4.07 | 0.73% |

| 내몽골 | 1095.28 | 13.83 | 1.26% |

| 요녕 | 1631.08 | 565.54 | 34.67% |

| 길림 | 1050.15 | 19.07 | 1.82% |

| 흑룡강 | 1302.90 | 55.53 | 4.26% |

| 상해 | 114.15 | 55.25 | 48.40% |

| 강소 | 2540.10 | 804.70 | 31.68% |

| 절강 | 1360.56 | 537.62 | 39.51% |

| 안휘 | 1729.02 | 295.18 | 17.07% |

| 복건 | 1363.67 | 701.45 | 51.44% |

| 강서 | 1206.98 | 277.94 | 23.03% |

| 산동 | 3588.28 | 901.84 | 25.13% |

| 하남 | 3258.09 | 79.73 | 2.45% |

| 호북 | 2147.00 | 508.08 | 23.66% |

| 호남 | 2325.50 | 232.70 | 10.01% |

| 광동 | 2286.98 | 763.92 | 33.40% |

| 광서 | 1675.06 | 257.76 | 15.39% |

| 해남 | 539.83 | 188.62 | 34.94% |

| 중경 | 685.38 | 29.20 | 4.26% |

| 사천 | 2482.89 | 129.24 | 5.21% |

| 귀주 | 625.03 | 11.61 | 1.86% |

| 운남 | 1108.38 | 36.18 | 3.26% |

| 서장 | 68.72 | 0.11 | 0.16% |

| 섬서 | 988.45 | 19.87 | 2.01% |

| 간수 | 599.28 | 1.41 | 0.24% |

| 청해 | 134.92 | 0.12 | 0.09% |

| 닝하 | 159.29 | 9.75 | 6.12% |

| 신장 | 1078.63 | 12.72 | 1.18% |

| 자료: 국가통계국,중국어업연감, 2011년 |

이러한 중국 내에서 차지하는 수산업의 중요성으로 인해, 과세 면제 및 기술지원, 수입품목에 대한 차별적 관세 등 정부의 정책 지원 수준이 타 산업과 비교하여 상대적으로 높은 수준입니다. 중국 수산업은 2007년부터 2011년까지 매우 빠른 발전 속도를 유지하여 왔고, 이미 농업 경제의 중요한 성장점이 되었습니다. 2011년 중국수산물의 생산량이 5603.21만톤, 소비량은 5636.91, 일인당 수산물 소비량은41.82kg입니다.

2011년 중국어업총생산액은 7883.97억원으로 4420.76억원이 증가하였고, 제1차산업생산액의 16.52%에 달하였습니다. 또한, 중국어민가정 1만가구의 수입과지출 현황을 표본조사한 결과 중국어민의 1인당 순수입은 10011.65원으로 작년보다 1048.84원, 11.70% 증가하였고, 이는 일만농민 1인당 순수입인 6799원과 비교하면 43.5% 더 높습니다.

[2011년 어업발전상황]

| (단위: 억RMB) |

| 연도 | 2010년 | 2011년 | 전년동기대비증감율 |

|---|---|---|---|

| 총생산액 | 6751.8 | 7883.97 | 16.77% |

| 1인당 평균소득 | 8962.81 | 10011.65 | 11.70% |

| 자료: 어업통계공보, 2011년 |

중국수산업 발전에 따른 경제성장과 소득수준의 향상은 중국국민의 수산물수요량을 증가시켜고, 전문화, 규모화되는 생산은 중국수산업의 공급능력을 끊임없이 향상시켰습니다. 이러한 성장을 통해 중국수산업은 국가 전체적으로 식량 수급의 안전 보장 및 농촌 경제의안정적인 발전을 중요한 산업으로서 입지를 굳히게 되었습니다.

(C) 시장규모 및 수급 특성

1) 중국의 수산물 수급 형태

중국의 수산물 공급은 2004년에 처음으로 5천만톤을 넘어섰으며, 2007년에는 5093.98만톤에 이르렀고, 2011년에는 약 6028.11만톤을 기록하였습니다. 한편, 중국의 수산물 수요는 2007년 5093.97만톤에서 국내 소비 및 수출 모두 계속 증가하여 2011년에 6028.11만톤을 기록하였습니다.

2007년에서 2011년까지 중국수산물의 생산량은 안정성장을 유지하였습니다. 2011년 중국수산물의 생산량은 5603.21만톤에 달하였고, 전년동기대비 4.28% 증가하였습니다. 한편, 2007년 중국수산물수입량은 346.48만톤, 2008년 수산물수입량은 388.40만톤이고, 2009년 중국수입수산물은 하강하여 374.03만톤에 달하였습니다. 2010년에 들어선 후 수산물수입량은 다시 점점 상승하여 2011년 수입량은 424.90만톤에 달하였으며 전년동기대비 11.18% 증가하였습니다. 또한, 2011년 중국수산물의 소비량은 5636.91만톤에 달하였고, 전년동기대비 3.98% 증가하였으며, 수출량은 391.2만톤으로 전년동기대비 17.17% 증가하였습니다.

중국의 수산물 국내소비는 개방화 및 경제발전의 영향으로 계속해서 증가할 것으로 예상되며, 특히 소득의 불균형 심화로 고급 수산물에 대한 소비가 지속적으로 늘어날 것으로 예상됩니다.

[2007-2011년 중국수산물 공급현황]

| (단위: 만톤) |

| 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | ||

|---|---|---|---|---|---|---|

| 공급 | 중국생산 | 4747.50 | 4895.60 | 5116.40 | 5373.00 | 5603.21 |

| 수입 | 346.48 | 388.40 | 374.03 | 382.18 | 424.90 | |

| 중국생산+수입 | 5093.98 | 5284.00 | 5490.43 | 5755.18 | 6028.11 | |

| 수요 | 중국소비 | 4787.67 | 4987.50 | 5193.92 | 5421.30 | 5636.91 |

| 수출 | 306.30 | 296.50 | 296.51 | 333.88 | 391.20 | |

| 중국소비+수출 | 5093.98 | 5284.00 | 5490.43 | 5755.18 | 6028.11 | |

| 자료: 중국어업연감, 중국어업통계공보, 중국통계연감(각년판), 2011년 |

전반적으로 2007년에서 2011년까지 중국수산물 업종의 소비증가는 중국수산물업종의 생산능력 향상을 촉진시켰습니다. 하지만, 수산물업종은 여전히 어느 정도의 소비격차가 존재합니다. 2011년 중국수산물업종의 순수입량은 33.70만톤입니다.

[2007-2011년 중국수산물 수출입]

| (단위: 만톤) |

| 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | |

|---|---|---|---|---|---|

| 수입 | 346.48 | 388.40 | 374.03 | 382.18 | 424.90 |

| 수출 | 306.30 | 296.50 | 296.51 | 333.88 | 391.20 |

| 순수입 | 40.17 | 91.90 | 77.52 | 48.30 | 33.70 |

| 자료: 중국어업연감, 중국어업통계공보, 2011년 |

전체 공급과 수요현황과는 달리 중국 소비자들의 선호도에 따른 어종의 수급 상태는 차이가 나고 있습니다. 연근해 등 자국 수산자원 및 국제적인 수산자원 감소 현상의 가시화, 양식 불가 어종의 어획량 감소 등으로 인해, 중국인들이 선호하는 중급어 상품의 경우 공급 부족 상태가 심화되고 있습니다.

어종별로는, 주요 어류 가운데 100만톤 이상의 어획량을 유지하고 있는 것은 안초비와 갈치뿐인데, 안초비는 그 어획량이 감소 추세에 있으며, 갈치는 연간 비슷한 수준을 유지하고 있는 상태입니다. 50만 ~ 100만톤의 어획량을 유지하고 있는 것은 가라지뿐이며, 20만 ~ 49만톤의 어획량을 유지하고 있는 것은 갯장어, 참조기, 고등어, 삼치, 병어등이 있습니다. 이 중 중국인들이 선호하는 중급어인 갈치, 참조기, 병어,부세, 민어 등은 증가하는 수요도를 자급 생산량만으로는 충족하지 못하는 공급 부족 상태에 있습니다. 특히, 이들 어종이 양식이 불가하거나 어려운 어종이라는 점에서, 공급 부족 현상을 심화시키고 있습니다.

이와 같이, 전체적으로는 높은 수산물 자급률에도 불구하고, 어종별로는 그 수급 불균형 정도의 차이가 커, 수입이 증가하고 있는 추세입니다.

1-2) 중국고급원양수산시장 공급상황

2011년 말까지 농업부 원양어업기업자격을 취득한 기업은 118개이고, 조업허가를 받은 어선은 2200척이 넘는데, 이는 작년 대비 210척 넘게 증가하였습니다. 원양어업총생산량, 총샌산액은 각각 115만톤, 130억으로 작년동기대비 3%와 8%가 증가하였습니다. 그 조업해역은 처음엔 몇 개의 서아프리카 근해에서 35개국가의 배타적경제수역과 태평양, 대서양, 인도양공해 및 남극해역으로 넓혀졌습니다. 또한 해외에 100개가 넘는 대표부와 합자기업 그리고 후방지원기지를 세웠으며 해외파견선원은 3.4만여명에 달합니다.

[2007년-2011년 중국고급원양수산시장공급량]

| (단위: 만톤) |

|

|

clip_image002 |

| 자료: 중국어업연감, 농업부어업국자료정리, 2012년 |

위와 같이, 2007년에서 2011년까지 중국고급원양수산시장 공급량은 2009년 경제위기를 제외하고는 상승하고 있는 추세입니다. 2007년에서 2011년간의 연평균 증가율은 1.41%로중국고급원양수산시장 공급량의 연 증가율은 2009년과 2010년 사이에 변화폭이 뚜렷합니다. 2009년은 -9.79%로 마이너스 성장이었고 2010년 공급량은 14.24%로 비교적 빠르게 증가하였습니다. 이 외 연도의 변화폭은 비교적 적습니다.

1-3) 일본방사능의 영향

2010년 3월 11일 일본방사능 사건으로 인해 국내수산물시장은 공황상태였습니다. 이에 국가는 복사원 부근의 수산물 수입금지명령을 내렸음에도 불구하고 국내소비자는 수산물식용을 거부하였고, 국내수산시장의 불경기를 초래하였습니다. 사실상 일본방사능은 수산물의 식용안전과 거리가 멀고, 수질오염에 영향이 미치지 못합니다. 방사능이 발생한 곳에서 2000KM거리의 일본동부의 계절기류와 해류는 대부분 동쪽을 향하기 때문에 다른 해양은 방사능 희석능력이 강하고, 기본적으로 국내수산물 안전에 큰 영향을 끼치지 않습니다.

[2007년-2011년 중국고급원양수산시장 국내수요량 ]

| (단위: 만톤) |

|

|

국내수요량 |

| 자료: 중국어업연감, 농업부어업국자료정리. 2012년 |

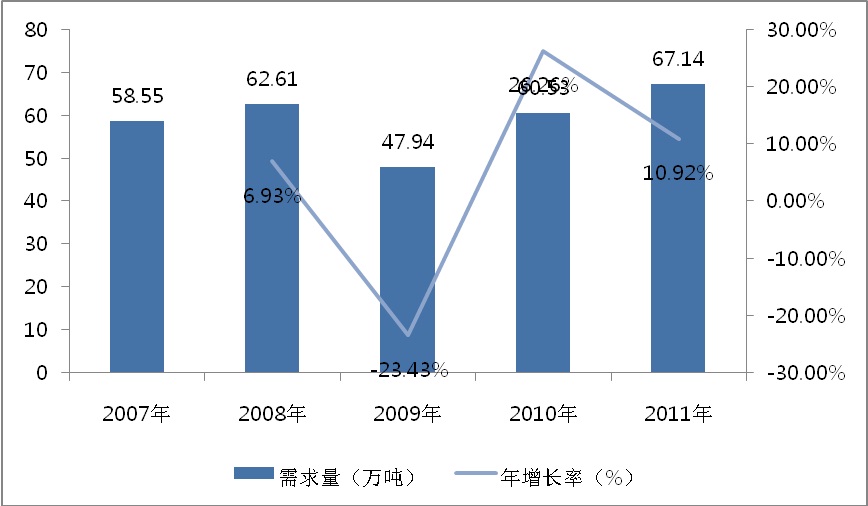

위와 같이, 2007년에서 2011년까지 중국고급원양수산시장 수요량은 2009년 경제위기를 제외하고는 전체적으로 상승하고 있는 추세로, 최근 2년동안 고급원양수산의 대한 중국시장의 수요량은 빠르게 상승하고 있습니다. 국내수요량의 성장속도는 2007년에서 2011년간의 연평균 증가율은 5.17%이며, 중국고급원양수산시장 수요량의 연 증가율은 2009년과 2010년 사이에 변화폭이 뚜렷합니다. 그 중 2009년은 -23.43%로 마이너스 성장이었고 2010년 수요량은 26.26%로 비교적 빠르게 증가하였습니다.

1-4) 2007년-2011년 중국고급원양수산시장 수급구조 분석

[2007년-2011년 중국고급원양수산시장 수급구조표]

| (단위: 만톤) |

| 구분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 | |

|---|---|---|---|---|---|---|

| 공급량 | 107.52 | 108.33 | 97.72 | 111.64 | 115.41 | |

| 수요량 | 해외수요 | 48.97 | 45.72 | 49.78 | 51.11 | 48.27 |

| 국내수요 | 58.55 | 62.61 | 47.94 | 60.53 | 67.14 | |

| 자료: 중국어업연감, 농업부어업국자료정리, 2012년 |

시장공급은 2011년 중국수산 수출기업은 해외판매에서 국내판매로 전환하여, 오지시장의 길을 개척하였습니다. 한편 각종 국제무역마찰로 격화된 상황에서 중국의 수산물수출은 여러 번 좌절을 겪었고, 국제경쟁력 향상이 시급합니다. 위안화절상, 중국노동력원과 및 가공원가 상승, 수출세금환급률 인하 등의 요소로 수산기업의 해외판매에 영향을 끼치고 있습니다.

시장수요 상황은 원양어업이 근해에 나가 국내원가가 높고, 원양수산가격이 비교적 높은 등의 원인으로 중국원양어업제품중 몇몇의 저가제품이 국내로 돌아오는 것을 제외하고 대부분의 고가 수산물은 국외로 판매됩니다. 이 중의 약 절반은 일본이나 유럽과 미국으로 수출됩니다.

국내수요는, 중국소비자 소득증가 및 고급, 건강식품의 선호로 국내에서의 고급원양제품의 수요는 계속 증가할 것입니다.

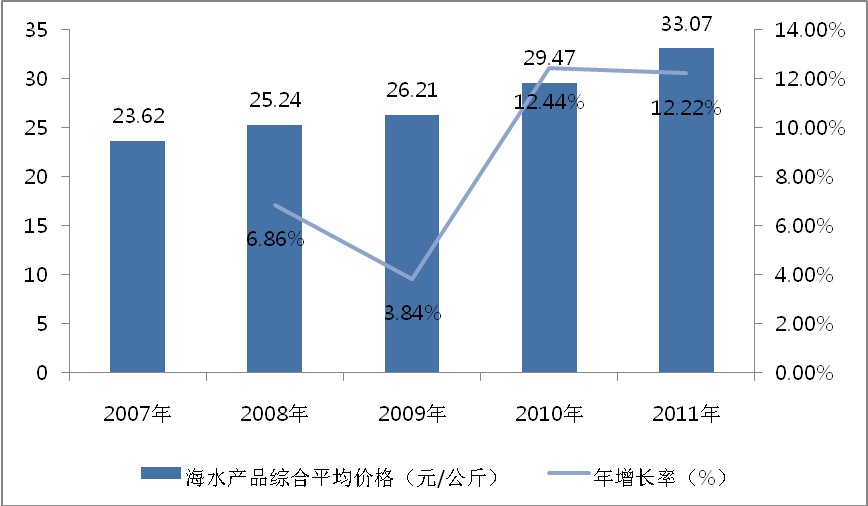

1-5) 2007년-2011년 중국고급원양수산 시장가격 현황

[2007년-2011년 해산물 도매시장가격표]

| (단위: 원RMB, kg) |

| 구분 | 2007년 | 2008년 | 2009년 | 2010년 | 2011년 |

|---|---|---|---|---|---|

| 해산물종합평균가격 | 23.62 | 25.24 | 26.21 | 29.47 | 33.07 |

| 전년대비 성장(%) | - | 6.86% | 3.84% | 12.44% | 12.22% |

| 자료: 중국어업연감, 2012년 |

[2007년-2011년 해산물 도매시장가격표]

| (단위: 원RMB, kg) |

|

|

adfadsf |

| 자료: 중국어업연감, 2012년 |

위와 같이 2007년에서 2011년까지 중국해산물종합평균가격은 상승하고 있는 추세입니다.특히 근2년간 시장수요량의 지속적인 증가로 인해 가격이 상승하였습니다.

2) 수산물의 소비 구조

중국 전체, 각 성별 식품 소비 구조의 전반적인 특성은 (1) 어개류보다도 축육류의 소비가 상회하며, 또한 축육류에서는 돼지고기, 가금육 등을 중심으로 한 소비경향을 나타낸다는 점.('중화계 타입'이라 불리는 소비 특성) (2) 소득수준이 높은 도시부의 패턴과 소득수준이 낮은 농촌부의 패턴이 거의 같은 경향을 나타내고 있다는 점. (3) 동부지구로 갈수록 상대적으로 수산물 위주의 어식타입이 되고 반대로 동부지구에서 멀어질수록 돼지고기식, 또한 서부지구로 갈수록 돼지고기에서 쇠고기, 양고기 타입으로 이행하는 경향이 있다는 점.(4) 수산물 위주의 동물성 단백질을 중심으로 한 식품 소비의 고급화는 중국 경제를 주도하고 있는 동부지구에서 뚜렷이 나타나고 있으며, 이는 유사한 경제 수준의 대만의 소비 구조와 유사함을 나타내고 있다는 점으로 요약할 수 있습니다.

중국 수산물의 주요 소비지인 동부지구의 성별 1인당 가정내 수산물 소비 추이는 다음과 같습니다.

[중국 동부지구의 성별 1인당 가정내 수산물 소비의 추이]

| ( 단위: 원RMB(도시), kg(농촌) ) |

| 구분 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | 도시 | 농촌 | |

| 북경 | 160.9 | 4.3 | 165.2 | 3.9 | 174.0 | 4.9 | 182.9 | 5.1 | 208.8 | 5.4 | 220.8 | 4.9 | 245.96 | 5.65 | 250.95 | 4.77 |

| 천강 | 271.9 | 8.4 | 277.4 | 7.2 | 287.0 | 7.5 | 292.6 | 8.6 | 323.4 | 8.5 | 351.2 | 8.5 | 394.65 | 9.62 | 443.79 | 9.27 |

| 하북 | 98.9 | 2.3 | 106.3 | 2.2 | 112.4 | 2.5 | 119.5 | 2.6 | 132.8 | 2.6 | 144.8 | 2.6 | 156.90 | 2.61 | 141.81 | 2.52 |

| 상해 | 534.1 | 16.1 | 564.6 | 15.5 | 573.3 | 19.1 | 595.3 | 19.4 | 669.2 | 20.6 | 708.1 | 18.2 | 727.56 | 18.46 | 817.64 | 17.21 |

| 강소 | 234.5 | 9.1 | 263.5 | 8.8 | 266.2 | 9.9 | 285.6 | 11.4 | 325.7 | 10.5 | 356.1 | 11.0 | 381.65 | 10.81 | 421.94 | 11.16 |

| 연강 | 547.1 | 14.6 | 499.8 | 14.9 | 515.8 | 15.5 | 552.4 | 16.9 | 597.9 | 16.0 | 595.8 | 16.7 | 623.01 | 17.45 | 713.79 | 16.00 |

| 복건 | 581.6 | 13.3 | 588.4 | 13.4 | 623.5 | 14.3 | 670.3 | 14.2 | 747.3 | 14.3 | 859.1 | 14.7 | 953.96 | 15.78 | 999.62 | 15.06 |

| 산동 | 120.8 | 4.0 | 133.3 | 4.1 | 146.9 | 4.6 | 174.1 | 4.7 | 242.8 | 4.4 | 263.1 | 4.9 | 312.28 | 4.95 | 321.62 | 4.66 |

| 광동 | 359.8 | 13.3 | 382.6 | 13.4 | 405.7 | 14.5 | 414.2 | 14.3 | 489.1 | 13.8 | 549.8 | 13.7 | 593.79 | 14.04 | 657.73 | 14.55 |

| 해남 | 353.3 | 14.8 | 385.1 | 16.2 | 398.9 | 15.1 | 434.2 | 15.2 | 477.2 | 15.2 | 567.3 | 17.6 | 619.24 | 15.66 | 669.83 | 15.74 |

| 중국 전체 | 170.3 | 4.7 | 178.1 | 4.5 | 188.8 | 4.9 | 202.9 | 5.4 | 243.8 | 5.0 | 280.3 | 5.3 | 301.42 | 5.27 | 326.86 | 5.15 |

| 자료: 중국통계연감, 2011년 |

도시와 농촌을 불문하고 전국 평균치를 상회하고 있는 직할시와 성으로는 텐진, 상해, 장쑤, 저장, 복건, 광동, 해남을 꼽을 수 있습니다. 도시에 있어서의 수산물 소비 지출액은 2010년 복건이 상해를 제치고 계속해서 1위를 차지하고 있고 상해가 약간 회복되어 2위, 다음으로 저장, 광동, 해남의 순입니다. 농촌부에서의 수산물 소비량은 저장, 해남, 광동, 복건이 등락을 거듭하고 있습니다.

중국 전체 수산물 소비의 주요 축을 이루고 있는 동부지구는 현재까지 중국의 경제 발전을주도하고 있는 지역이며, 이 지역에서의 소비 패턴 등 문화는 이후 경제 개발 지역에도 영향을 미칠 것으로 예상되는 바, 동부지구의 소부 구조 변화 추세는 빠른 속도로 중국 전역으로 확산될 것으로 전망됩니다. 또한, 앞서 설명한 바와 같이 소비수준의 발전은 소비 수준의 불균형 심화도 동반하게 되는 것이 일반적인 흐름의 양상인데 이는 수산물 내에서 고급 수산물 시장의 양적ㆍ질적 빠른 성장을 가져 올 것으로 예상됩니다. 또한, 중국에 있어서의 수산물 소비는 도시부를 중심으로 그리고 사회집단적 소비를 주력으로 확대되고 있으며, 이것이 최근 중국의 수산물 소비의 커다란 특징이라고 말할 수 있습니다.

중국에서 고급수산물은 거의 수입물, 해수어가 독점하고 있습니다. 수입물의 비중이 높은 것은 기존 주력 고급어종이었던 터봇이 발암물질 사건 등으로 인해 연어가 대체고급어종으로 자리매김을 하였기 때문인데 중국의 연어 시장은 거의 노르웨이산 연어가 독점하고 있기 때문입니다.

중국의 고급어 시장은 ① 일반적으로 양식어는 고급상품이 되기 어렵고, 고급어의 다수가 해수어, 특히 심해어인 점. ② 고급어는 거의 호텔, 특히 고급호텔로 들어가고 있는 점. ③ 고급어는 대부분이 수입물인 점으로 특징지을 수 있습니다. 중국에서의 고급수산물은 고급인 이유로 그것이 자신의 상징으로 여겨지고 있습니다.

중국 고급수산물의 주요 어종 및 수요 특징을 기술하면 다음과 같습니다.

| 구 분 | 어 종 | 소 비 특 징 |

|---|---|---|

| 고급 수산물 |

터봇 | 과거 중국 소비자들이 가장 선호하는 고급수산물 품목이었으나, 2005년 말에 발암물질이 검출되어 그 소비량이 급속히 감소되면서 2006년에는 가격 수준이 2005년에 비해 1/5 로 하락하였습니다.(2005년의 경우 kg당가격이100~140 위안) 최근에 일부 생산자들이 넙치와 가자미를 터봇과 같은 고급수산물로 개발하려고 시도했으나, 이 두 품목은 터봇과 비슷해 소비자들이 구분하기어려워 실패로 돌아갔습니다. |

| 복어 | 중국인의 전통적인 고급수산물은 아니었으나, 최근에 일본과의 교역이 확대됨에 따라 국내에서도 소비가 점차 증가하고 있는 품목입니다. 2010년 중국 복어생산량은 1.99만톤입니다. 그러나, 이러한 복어의 소비 증가에도 불구하고 중국 정부가 복어를 아직 '독어'로 판정하고 있어 공식적으로는 시장에서 판매를 금지하고 있습니다. 따라서, 향후 복어의 소비는 중국 정부의 정책에 의해 결정될 가능성이 높은데, 향후 중국 정부가 복어 판매를 허가하게 되면 복어가 주요 고급수산물로서의 위치를 차지할 가능성이 높을 것으로 예상됩니다. | |

| 상어 지느러미 |

중국의 전통적인 고급 수산물로서 연간 약 5,000톤 정도가 소비되고 있으며, 동남아시아 지역에서도 모든 어종에 걸쳐 소비되고 있는 상품입니다. 고급 식당가에서 요리 판매가는 1인분 기준 약 300위안인데, 이는 중국 도시근로자 월평균 급여의 6.1%에 해당하는 수치입니다. 대량 조업 및 양식이 현실적으로 불가능한 어종의 특성상 중국의 잠재적수요 수준에 비해 공급이 전통적으로 절대 부족한 어종 중의 하나입니다. 최근에는 전통적인 샥스핀 요리 방식 이외에 중저가 샥스핀의 경우 탕류 재료로서 할인점 등에서 포장 판매되고 있습니다. |

|

| 우럭바리 (석판어) |

중국의 전통적인 최고급 수산물로서 도매 시장에서 kg당 약 200 ~ 300 위안에 거래되고 있습니다. 양식이 불가능한 심해어인바(상기에서 설명한 바와 같이 고급 수산물의 일반적인 특징은 해수 심해어임), 최상급 품질의 우럭바리의 경우는 북경,상해 등 대도시의 최고급 식당의 수요량을 충족하기에도 어려울 정도로 공급이 절대적으로 부족한 어종입니다. | |

| 연어 | 현재 고급 수산물 시장의 주력 어종으로서, 대부분을 노르웨이산 연어가 점유하고 있습니다. 연어는 대부분을 일본, 미국, 러시아로부터의 수입에 의존하고 있으며, 2006년의 경우 약 270백만 달러 수입을 기록하였습니다. 중국이 가까운 미래에 전 세계에서 가장 큰 연어 소비처가 될 것으로 전망되고 있으나, 중국 음식점에서 연어는 색다른 요리로 출시할 수 없고 냉채 수준에 그치는 단점이 있기 때문에, 주요리용으로 발전할 수 없다는 한계가존재합니다. |

| 자료: Respect Marketing Research Inc.,2012 |

(2) 산업의 성장성

상기 "(1) 산업의 특성"에서 살펴 본 바와 같이, 중국의 수산물 생산은 1990년대 이후부터 생산시설의 현대화 및 국가의 체계적인 어업 생산 정책, 그리고 양식업 등 각 수산업종 분야의 생산성 향상 등으로 인해 큰 폭의 성장을 기록하였습니다. 또한 중국의 수산물 국내 소비는 개방화 및 경제발전의 영향으로 지속적인 성장을 거듭해 왔으며, 향후 경제 성장으로 인한 식생활 구조의 변화와 소득 불균형 심화로 인한 고급 수산물에 대한 소비 증가 등으로 지속적인 성장이 예상되고 있습니다.

(A) 식품 소비 구조의 변화에 따른 향후 수산물 수요 성장 전망

최근 중국의 급속한 경제 성장은 북경, 상해, 청도, 대련, 심천 등 전통적으로 어식타입 위주의 연안지역 및 연안지역과 가까운 동부 및 동북부 지구를 중심으로 이루어져왔는데, 축육식에서 수산물의 소비구조 진급의 변화의 추세는 이들 지역의 경제 성장으로 인한 소비 수준의 양적, 질적 성장에 기인하고 있습니다. 또한, 지역적 경제 발전의 차이는 이러한 추세의 속도를 더욱 빠르게 하고 있다는 특징도 갖고 있습니다.

수산물의 주요 소비지로서 동부지구의 성별 1인당 가정내 수산물 소비의 추이는 도시와 농촌을 불문하고 전국 평균치를 상회하고 있으며, 직할시와 성으로는 텐진, 상해 장쑤, 저장, 복건, 광동, 해남을 꼽을 수 있습니다. 그러나, 2011년 기준으로 중국 가정내 일인당 수산물 소비가 41.84kg으로 1990년 대비 5배넘게 증가하여, 농촌지역의 수산물 소비와 약 8배의 격차를 보이고 있는데, 이러한 도농간 수산물 소비 격차를 감소시키기 위하여 중국 정부는 농촌 지역의 수산물 소비를 중점적으로 촉진하는 동시에 도시 지역의 수산물 소비도 적극적으로 확대할 방침입니다.

따라서, 향후 중국의 수산물 소비 시장은 현재까지 진행된 도시 지역 중심의 소비 확대 추세를 기본 축으로 하여 유통시스템 등 산업 Infra의 확충과 소비 의식의 구조적 변화 등으로 인한 중국 내륙 지역(농촌 지역 포함)으로의 소비 전파 및 확대의 형태로 성장할 것으로 전망됩니다.

최근 중국 도시부에서의 수산물의 소비 경향은 담수어에서 해수어로 대중어에서 고급어로그리고 염건, 가공품에서 신선, 냉동식품으로 소비자 수요의 변화가 나타나기시작하고 있습니다. 더욱이 도시부에서의 소비 형태는 내식에서 외식 및 중식 중심으로 이루어지고 있어 이러한 현상을 가속화시키고 있습니다.

도시부에 있어서의 외식 및 중식은 중화요리점이나 레스토랑 등에서 이루어지는데, 손님의 초대나 선물, 그리고 가족 모임이나 테이크 아웃의 형태로 소비되고 있습니다. 그 근저에는 중국인은 음식을 매우 귀중하게 여긴다는 것과 예를 받았다면 예를 되갚아야 한다는 오래된 전통적 문화가 있습니다. 그런 까닭으로 사회집단적 소비의 외식으로의 소비가 매우 크며, 이는 향후 지속적인 경제 성장으로 도시부 지역이 확대되면서 식품 소비 구조가 확대 전파됨에 따라 전체 수산물 소비 시장 확대에 영향을 줄 것으로 예상됩니다.

수산물의 1인당 소비량을 보면, 2007년 수산물의 1인당 소비량은 36.23kg, 2011년 수산물의 1인당 소비량은 41.84kg으로 연평균 약3.66% 증가하고 있습니다.

[2007년-2011년 중국 1인당 수산물 소비량의 추이]

| (단위: kg) |

| 구 분 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|

| 소비량/인 | 36.23 | 37.56 | 38.92 | 40.43 | 41.84 |

| 자료: 중국통계연감, 2011 |

중국수산물의 1인당소비량은 이미 세계평균치인 9.3kg을 초과하였고, 더 증가하고 있는 추세입니다. 수산물소비량의 증가는 소득과 생산 수준의 향상을 전제로 한 식생활의 구조적 변화를 크게 반영하고 있습니다. 수산물 소비의 확대는 주로 도시부 또는 경제선진지구에서의 소비 확대에 의한 바가 매우 큽니다. 주로 경제선진지구의 대중도시에 결집하여있고, 이들 도시는 유통인프라가 비교적 잘 정비되어 있고 거의 경제적으로 매우 발전한 연안지구에 위치하고 있는 바, 대중도시에 있어서의 수산물 소비 시장의 잠재력은 매우 높게 평가되고 있습니다. 따라서 중국에 있어서의 수산물 소비는 도시부를 중심으로, 그리고 사회집단적 소비를 주력으로 확대되고 있으며, 이것이 최근 중국의 수산물 소비의 커다란 특징이라고말할 수 있습니다.

(B) 중국 수산업 성장 전망

중국 수산업은 대내외 환경 변화 등으로 인해 한국, 일본과 마찬가지로 매우 역동적인 형태로 진행될 것으로 예상됩니다. 향후, 중국 수산업의 발전 전망을 각 동기 요인별로 구분 기술하면 다음과 같습니다.

| 구 분 | 세 부 내 용 |

|---|---|

| 세계화와 지역화의 동시 진행 | 중국의 수산업 구조는 다른 지역보다 역사적으로 지역 주민의 생계와 밀접한 관계를 가지면서 뿌리 깊은 산업으로 자리 잡고 있으므로, 지역경제의 발전과정과 연계되어 새로운 모습으로 거듭 발전할 것으로 예상됩니다. 향후 경제 구조는 세계화와 지역화가 동시에 진행될 것으로 전망되는 바,중국의 지역경제 기반도 지속적으로 발달할 것으로 전망됩니다. 중국은 지역간ㆍ부문간 격차가 매우 심해 인적자원의 이동을 통한 발전 기반의 확보가 빠르게 진행되고 있습니다. 중국 동부와 북부의 양식산업의 발전과 동부 연안 지역의 원양어업 발전을 필두로 고용 흡수력이 확대되어 서부지역의 농업 인력이 유입되고 있기 때문입니다. 이와 같은 요인들로 인해 향후 수산업은 자체적인 발전기반을 지속적으로 확보해갈 것으로 예상됩니다. |

| 어업 및 어종간의 구조조정 | 최근 전 세계적으로 확산되고 있는 원유가 급등 파동은 향후 지속될 것으로 예상되는 바, 유류비의존도가 높은 어법이나 경영체들은 타격이 심해질 것으로 예상됩니다. 중국은 이미 유류비에 대한 정부보조금이 일반화되어 있으나, 지속적이고 추가적인 유가 상승 요인에 대해서는 정부지원의 한계에 봉착할 것인 바, 이에 대한 업종 내에서의 구조조정 필요성이 제기될 것으로 예상됩니다. 따라서, 전통적인 고비용 생산방법에서 벗어나 어업 및 업종간의 통폐합, 전문화등의 구조조정이 이루어질 것으로 예상되며, 이러한 업종 내의 구조조정 노력은 양적ㆍ질적 성장을 위한 중요한 기반이 될 것으로 예상됩니다. |

| 자국 및 국가간 어장 관리 체제 구축을 통한 수산자원의 확보 | 중국의 자국내 해역 및 한ㆍ중ㆍ일 3국의 공동 어장, 인도네시아 등 타 연안국 가와 어장 협약, UN등 국제기구와의 합리적인 자원 관리 체계가 향후 안정적으 로 자리를 잡을 경우, 포획 어업의 지속적 발전은 충분히 가능할 것으로 사료됩니다. 이미 한국과 일본을 중심으로 자원 관리 체제가제도화되어 정착 단계에 이르고 있으며, 중국도 최근에 자원 관리를 위한 엄격한 규제를 실시하고 있습니다. |

| WTO/DDA/FTA 등 국제 여건의 변화에 따른 수산물 시장시스템의 동질화(선진화) | 최근에 강화되고 있는 WTO/DDA/FTA 등의 확대 등 국제적 여건의 변화에 따라 중국 의 수산물 시장 시스템은 앞으로 타 수산 선진국들과 더욱 동질화해 갈 것으로 예상되며 이를 기반으로 국가간수산물 교역은 더욱 활발해질 것으로 예상됩니다. 앞에서 언급한 바와 같이 중국의 수산물 시장 시스템은 한국, 일본과 비교하여 상대적으로 뒤쳐져 있는 바, 최근의 국제적 여건 변화는 중국의 수산물 시장 시스템이 선진국 수준으로 조정되는동기 요인이 될 것으로 예상됩니다. |

| 한국 및 일본과의 자본 및 노동력 교류 확대에 따른업종별 발전 동력 확보 | 세계 수산 교역량의 중요한 부분을 차지하고 있는 한ㆍ중ㆍ일 역내 수산분야의 교역확대에 따라 3국간의 자본및 노동력 유입 확대가 더욱 확산될 것으로 전망됩니다. 중국은 고도 성장의 양식업을 필두로 자본수요가 급증하고 있으며, 그리고 한국과 일본에서는 만성적인 인력공급 부족의 문제로인해, 자본과 노동력의 교류가 더욱활발하게 이루어질 것으로 예상됩니다. 따라서, 중국은 외부로부터의 자본 유입을 통해 양식업 및 원양어업, 유통시스템 등의 설비 투자 및 선진화를 가속화 시킬 수 있어, 업종내에서의 부문별 경쟁력을 재고할 수 있는 기반 마련이 가능할 것으로 예상됩니다. 이러한, 생산자본의 효율적인 안배는 중국 수산업의 향후 양적ㆍ질적으로 도약할 수 있는 유리한 기반 체계를제공할 것으로 예상됩니다. |

| 수산물 소비의 급격한 증가로 인한 절대공급 부족 현상의 도래 | 중국 경제가 최근 30년간 급속히 팽창하면서 수산물 소비시장의 구조도 급격히 변화할 것으로 예상되고 있습니다. 이미 앞에서 설명했듯이 중국의 국민소득 향상에 비례하여 수산물 소비도 급격히 증가할 것으로 예상되고 있기 때문에 현재 중국의 수산물 자급률은 향후 급격히 저하할 것으로전망됩니다. 중국 수산물 자급률 100% 선이 붕괴되는 시점이 적어도 5~10년 이내에 도래할 것으로 예상되는 바 이에 대비한 중국 정부 및 관련 기업들의 생산량 확보를 위한 다각적인 노력이 진행될 것으로 예상됩니다. 중국은 자체적으로 수산물 자급체제를 구축하기 위해 양식산업 육성책이 더욱 강력하게 추진될 것으로 보이지만 앞에서 설명한 바와 같이 내수면양식의 경우 양식 가능 수역의 한계점에 도달한 상태이며 해면양식의 경우 어장 환경 및 그로 인한 사회적 비용이 수반되기 때문에 성장 속도에 제약이 있을 것으로 예상됩니다. 따라서, 자체적으로 국가간 어업 협정 및 설비 투자를 통한 원양어업의 육성, 확대를 통해 공급량을 확보하고 국가간 수출입 교류를 통한 수급 시스템의 조정이 필연적으로 이어질 것으로 예상됩니다. |

| 유통구조의 합리화에 따른 시장의 확대 | 생물이 상품인 수산물의 유통체계는 다른 분야와 달리 매우 복잡하고 동적이기 때문에 산지시장에서 소비지 시장까지의 유통 경로가 매우 다양합니다. 더욱이 중국의 경우 유통 시스템이 타 선진수산대국에 비해 상대적으로 떨어져 있어, 중국 내륙까지의 선진화된 유통 시스템이 구축되어 있지 않으며 이러한 유통 시스템의 낙후성은 연안 도시 지역에 비해 중국 내륙의 수산물 소비가 답보 상태에 머물게 하는 원인이기도 합니다. 그러나 최근 중국 정부의 선진 유통 시스템 구축 사업 및 WTO, DDA 및 FTA의 확산으로 이와 같은 자국내 유통구조도 급속히 발전할 것으로 예상되는 바 중국의 수산물 산업 시장은 더욱 확대될것으로 예상됩니다. |

| 수산 가공업의 발달에 따른 새로운소비패턴 및 시장의 개발 |

각 국가마다 수산물이 소비되는 형태가 다르기 때문에 가공업의 역할과 중요도도 소비지 시장의 특성에 의존할 수 밖에 없습니다. 그러나, 수산물 유통이 국내 에서 세계시장으로 확대되는 과정에서 앞으로 수산가공업의 중요성은 갈수록 커질 것으로 전망됩니다. '안전한 수산식품'을 확보할수있다면 새로운 소비 패턴은 새로운 식습관과 문화로부터 충분히 재탄생할 수 있기 때문입니다. 중국의 경우 인구가 많고 문화가 다양하기 때문에 양적, 질적으로도 예전의 소비 패턴에 그대로 머물러 있기 보다는 급속한 변화가 일어날 것으로 예상됩니다. 따라서, 향후 국가간 수산물 교역이 활발해지는 단계에서는 특히 중국의 경우 한국, 일본과의 역내교역이 활발해질 것으로 예상되는데, 수산물 고차가공의 기술과 자본이 향후 역내 수산물 소비시장을 창출하는 가장 중요한 요인으로 작용할 것으로 분석됩니다. 이를 반영하듯, 중국의 어업발전 '11.5(2006~2010) 계획'에는 2010년까지 수산물 가공품의 생산량과 생산액을 각각 1,700만톤, 2,200억 위안으로 늘릴 계획이며, 대단위 수산물 가공기지를 30개까지 건설할 것이라고 발표하였습니다. |

| 체계적인 국가 정책지원을 통한 양적ㆍ질적 성장의 사회적 기반 마련 | WTO/DDA/FTA 협정 확산으로 각국 정부의 수산 정책들은 향후 투명하게 유지하도록 요구받고 있습니다. 따라서 수산분야에 대한 정부의 각종 지원시스템도 앞으로는 사회정책적 지원과 산업정책적 지원체계로 구분하여 투명하게 추진될 것으로 전망됩니다. 따라서, 선진국 수준의 체계적인 국가정책 지원 시스템의 구축 및 확대는 향후 중국 수산업이 양적ㆍ질적 성장의 사회적 기반을 마련하는데 중요한 역할을 할 것으로 예상됩니다. |

(3) 경기변동의 특성

(A) 경기 흐름의 영향

수산업은 1차 필수 소비재의 특성상, 타 산업의 경기 및 전체 경기 흐름과 관계없이 일정 수준 이상의 수요 수준을 유지한다는 특징이 있습니다. 더욱이 한국과 같이 수산업 내에서 수출 위주의 원양업과 같은 경우는 국내 경기 변동보다는 미국, 일본 등의 경기 추세와 국제금융시장의 움직임에 따라 영향을 받는 경우가 크나 중국의 수산업은 경제 성장 등으로 인한 식량 소비 인구의 증가로 식량 안보 차원에서 자국 수급의 중요성이 더 높은 바, 다른소비재에 비해 타 경기 흐름에 대한 민감도는 낮은 편입니다.

또한 경제 성장으로 인한 식량 소비 인구의 증가는 전통적인 축육류 및 곡류 위주의 중화식 타입으로는 식량 자급을 할 수 없는 상황에 이르고 있습니다. 이는 중국의 가축 생산이 중국 북부와 서부 지역에 편중되어 있는데, 경제 수준이 동부 지역 등 타지역에 비해 낮은 바 생산성이 상대적으로 떨어지기 때문입니다.

[2007년-2011년 주요 식품 도매가격]

| (단위: 원RMB/kg) |

| 구 분 | 2009년 | 2010년 | 2011년 |

|---|---|---|---|

| 돼지고기 | 23.52 | 25.82 | 31.96 |

| 소고기 | 34.16 | 35.06 | 41.3 |

| 양고기 | 36.36 | 42.32 | 52.86 |

| 계란 | 7.74 | 9.68 | 9.6 |

| 담수어 | 11.07 | 11.7 | 12.26 |

| 해수어 | 26.21 | 29.47 | 33.07 |

| 자료: 중국농업부, 2012년 |

이러한 최근의 중국의 식량 수급 실정은 수산물 소비를 상승시키는 사회적 요인으로 작용하고 있으며, 수산업이 경기 변동과 상관없이 필수 식량 자원 생산 산업으로서 일정 수준 이상의 시장을 유지할 수 있는 원인이 되고 있습니다.

당사의 주력 시장인 고급 수산물 시장의 경우에는 성장기 및 호황기의 소비 수준의 성장 및 소득 수준의 불균형 심화시에 크게 성장할 수 있는 경기 영향이 존재합니다. 그러나 주력 소비 대상 계층인 중상류층 이상의 소득 수준은 경기 변동과 상관없이 일정 수준 이상의 소비 능력을 보유하고 있으며, 앞에서 살펴 본 바와 같이 중국의 고급수산물 소비는 외식 위주의 사회집단적 소비로 이루어지는 특성이 있는 바 경기 하락 등으로 인해 소비 시장이 크게 하락할 가능성은 타 산업군에 비해 적은 것으로 사료됩니다. 또한 중국의 식생활 소비 특성 중의 하나는 '음식에도 계급이 있다’라는 말이 있듯이 식품 소비의 계급성이 존재한다는 점인데 이러한 전통적인 식생활문화도 당사의 제품시장이 경기 변동에 민감성이 낮은 사회적 요인이 되고 있습니다.

(B) 계절적 흐름의 영향

한국의 수산물 시장은 횟감 위주의 활어 시장 비율이 높은 특성이 있어 여름에 상대적으로 소비가 감소하는 계절적 영향이 존재합니다. 그러나, 중국의 수산물 소비는 전통적으로 조리를 통한 요리용으로 소비되며, 횟감 등의 소비가 미미한 특성을 가지고 있어 한국에 비해 계절적 영향은 크지 않은 특징이 있습니다.

따라서, 당사의 주력 제품이 중국 고급 식당가에서 중국의 전통 고급 요리 재료용으로 사용되는 어종이며 횟감으로의 사용 비율이 미미하다는 점을 고려할 때, 소비의 계절적 변동성은 매우 낮다고 사료됩니다.

B. 시장여건

(1) 시장의 주요 특성 및 변화

|

|

090326121722 |

앞서 업계 현황에서 설명한 바와 같이 경제 성장 및 식생활 구조의 변화 등으로 중국수산업의 지속적인 성장이 예상되며, 경제 성장과 이로 인한 소득 불균형의 심화는 당사의 주력 시장인 고급수산물 시장의 확대를 가져 올 것으로 예상되

중국의 고급어 시장의 특성 및 향후 변화 방향을 각 factor로 구분 기술하면 다음과 같습니다.

| 구 분 | 고급어 시장의 특성 | 향후 고급어 시장의 변화 방향 |

|---|---|---|

| 소 비 형 태 | 중국의 고급어 소비는 크게 중국 전통의 고급 어종 소비와 신규 고급 어종의 소비로 구분됩니다. 샥스핀, 전복, 석판어(우럭바리), 새우류 등 전통적인 고급소비 어종은 일정 수준 이상의 잠재 수요가 항상 존재하는 바, 시장의 확대는 공급 확대 가능성에 달려 있다고 볼 수 있습니다. 경제성장으로 인한 소비 수준의 향상으로 신규 고급어에 대한 잠재 수요도는 높아지고 있는 추세입니다. 터봇, 복어, 연어 등은 중국의 전통적인 고급 어종이 아니었으나, 중산층으로부터의 유행 이후 새로운 고급 어종으로 자리매김한 대표적인 어종입니다. 중국에서 고급어는 가정 내가 아닌, 외식용 특히 고급 호텔중심의 외식 산업을 통해서 소비되는 특징이 있습니다. 또한, 사회집 단적 소비 형태로 이루어지는 것도 중국 고급어시장의 주요 특성입니다. |

전통적인 중국 고급 어종 시장은 소비 수준의 향상으로인해,잠재 수요 시장의 꾸준한 성장이 예상됩니다. 따라서, 전통적인 공급 부족의 수급 구조는 지속될 것으로 예상됩니다. 또한, 외식산업의 성장 등으로 인한 새로운 소비 패턴의 창출은 신규 고급어종의 수요를 확대시킬 것으로 예상되는 바,신규 어종 개발에 대한 Needs는 더욱 제기될것으로 사료됩니다. |

| 품질 선호도 | 고급어 시장에서는 양식어는 일반적으로 고급 상품이 되기어려우며, 자연산, 특히 해수 심해어에 대한 선호도가 높은특징이 있습니다. | 경제 성장으로 인한 소득 불균형의 심화와 고가 음식에대한 중국인의 전통적인 선호 구조는 보다 높은 품질의고급어에 대한 계속적인 사회적 요구를 불러 일으킬 것으로 사료됩니다. 또한, 내수면양식의 생산 Capa가 한계점에 도달하고 있으며,해수면양식의 경우 해양오염 등의 문제로 인해 양식업 성장의 일정수준의 한계가 존재하는 바, 고급어 시장에 있어 양식생산량으로의 대체에는 한계가 있을 것으로 사료됩니다. |

| 수급 현황 | 현재 중국의 고급어 시장은 거의 수입물 또는 담수어가 독점하고있는데, 최근 시장 주도 어종으로 자리잡고 있는 것은 노르웨이산 연어입니다. 고급어 시장은 양식 생산량으로 수요량 및 기대 수준을 충족시키는데 한계가 있다는 점과 조업량 자체가 대량 조업이불가능하다는 점에서 잠재 수요 수준보다 공급이 부족하다는 특징이 있습니다. |

향후 중국 수산업의 발전 방향은 고비용 저수익 구조에서 고부가가치 산업으로의 선진국형 산업으로 이행하는 것이 큰 주류일 것으로 예상됩니다. 따라서 증가하는 고급 수산물에 대한 수요에 대응하여,고급어종 공급량 확보를 위한 어업 생산업체의 움직임도가속화될 것으로 예상됩니다. 그러나 고급 어종의 조업은 어군 탐지, 조업 기술, 인적ㆍ설비 수준 등에 있어단기간 내에 그 생산 요건을 충족하는 것이 어렵다는 특징이 있습니다. 따라서, 단기간 내에 신규 업체의 시장 참여 등으로 인한 생산량 증가 가능성은 낮을 것으로 사료되며 당분간 기존 원양업체에 의한 과점 형태의생산공급이 이루어질 것으로 예상됩니다. |

| 소비 성향의 변동 |

중국의 고급 수산물 소비 성향 변동에 있어 중요한 특징은 최초 중산층에서 유행을 타기 시작하여, 점차 고급 수산물 시장의 주도 어종으로 자리 잡게 된다는 것입니다. 따라서, 고급 수산물 기호 변화에 대한 예상은 중산층에서의기호 변화를 통해 선예측이 가능하다고 볼 수 있습니다. |

수산 조업 기술 및 유통시스템, 가공 기술 등 수산업 전반의 수준향상과 외식 산업 등 소비 산업의 발전은 새로운 소비 타입의 창출을 가져 올 것으로 예상되며, 중산층주도에 의한소비 성향의변화는 이어 질 것으로 사료됩니다. |

당사는 이러한 중국의 고급 수산물 시장의 특성을 파악하여, 각 어종별로 차별적인 시장 접근 전략을 사용함으로써 중국 고급 수산물 시장에서 주도적인 위치를 점유해가고 있습니다. 당사의 각 어종군별 시장 전략을 기술하면 다음과 같습니다.

| 어 종 군 | 시 장 접 근 전 략 | 영 업 에 미 친 효 과 |

|---|---|---|

| 상어지느러미 | 어종 품질 및 공급 일정 준수 등 거래상과 신뢰에 근거한 계약 및 거래상 관리를 통해 안정적인시장 공급망 확보 | 타업체 대비 우위에 있는 주낙기술과 효율적인 운반 시스템을 통해 거래상의 선호 상어종을 조업후 적시에 우수한 품질 상태로 공급함에 따라,거래상과의 수급 관계에서 우위를 점하고 있습니다. 이러한 거래상의 절대적인 신뢰 및 수급의 우위로 인해 수량 쿼터제를 통한 조업량 전량의 판매와 전량 현금 결제(선수금 포함) 거래가 가능하게 되었습니다. |

| 도미류 (홍돔+참돔) |

품질 대비 시장 도매가보다 낮은 가격으로의 공급을 통해 시장 수요를 유도함으로써, 시장 확대(창출) 유도 및 선점 우위 전략 | 당사는 시장에서 홍돔과 참돔이 타 고급 어종과비교하여 품질 대비 저평가되어 있다고 판단하고 당사의 차세대 주력 어종을 목표로 시장에 뛰어 들게 되었습니다. 품질이 우수하고 양식이 현실적으로 어려운 심해 어종인 홍돔과 참돔을, 초기에 시장 도매가보다 낮은 가격으로 공급을 함으써 시장 수요를유도 확대하는 시장 주도 전략을 추진하였는데,이는 중국 고급 수산물 시장의 특징인 중산층으로부터의 수요 창출 유도와 부합되는 전략입니다. 그 결과, 도미류는 2005년 이래 큰 폭의 매출 신장률을 기록하게 되었으며, 시장 판매가 또한 연간 2배에가까운 신장률을 기록하였습니다.(판매가 추이는 해당 부분에서 별도 기술하도록 하겠습니다.) 또한, 잠재 시장의 확대 전략은 시장 선점 기업으로서의 지위도 확보하게 되는 효과를 가져오게 되었습니다. |

| 새치류 | 기술적 우위를 기반으로 한 저비용 구조 실현으로 가격 경쟁 우위 전략 | 새치류의 서식 특성상, 상어와 유사 해역에서 서식하는 바 수심 등 미세한 부분의 정확한 파악이가능하면 상어와 동시 조업이 가능한 특성을 가지고 있습니다. 당사는 수심별로 차등 목표 조업이 가능한 심층주낙기법을 사용하고 있는 바 별도의 투자 비용 없이 조업이 가능하였으며, 이러한 상대적인 저비용 구조로 인해 시장에 상대적으로 저가에 공급할 수 있는 가격 경쟁력을 확보하 게 되었습니다. 당사는 이러한 가격 및 품질 경쟁력을 기반으로도미류와 함께 새치류를 통해 어종 다각화 및 수익 구조의 안정성을 확보하게 되었습니다. |

| 우럭바리 (석판어) |

심층주낙기법의 체화 및 심화를 기반으로 다양한 해수 심해 어종 개발을 통한 어종 다각화 전략 및 시장 확대 전략 | 홍돔 조업을 통해 수심 300m 이하의 심해 어종에 대한 조업 기술 체화가 이루어짐에 따라 이를기반으로 다양한 심해 어종에 대한 개발이 가능하게되었습니다. 이러한 기술의 향상을 통해 당사는 중국의 전통적인 최고급 어종인 우럭바리(석판어)의 공급이 가능하게 되었으며, 새로운 Cash Cow로서 점차 그 지위가 높아지고 있습니다. |

| 기타어종 | 집어등채낙기법등 선진 조업 기술의 선전략을 통해 어종 다각화 실현 및 영업 규모 확대 전략 | 어분 미끼 등 안정적인 원재료 비용 구조 유지를위해 집어등채낙기법을 이용한 가다랑어 조업이시작되었으며 주광성 어류인 갈치와 오징어의 동시 포획이 가능하게 되었습니다. 갈치와 오징어는 중국 일반 대중이 선호하는 대표적인 대중 어종인 바, 향후 선박 투자로 인한 생산Capa의 확대는 동 조업량의 확대가 가능할것으로 보여 고급 어종 중심의 회사 영업구조에서 대중 어종으로의 진출이 가능한 기반이 될 것으로 예상됩니다. |

(A) 수요자의 구성 및 특성

당사의 주요 판매 어종인 상어류(샥스핀 및 기타부위), 도미류, 우럭바리는 중국의 고급 수산물로 분류되어있는 품목으로서 중국 전체 인구의 상위 약 10%(1.3억 인구)에 해당되는 상위 계층이 주소비 계층이며 수요 어종에 따라 전통적인 고급 수산물 수요와 잠재적인 신규 수요로 구분될 수 있습니다.

상어지느러미와 우럭바리는 중국의 전통적인 고급 수산물로서, 중국 중상위 계층의 수요가 일정 수준 이상 유지되고 있으며, 수요 대비 공급이 절대적으로 부족한 수급의 특징을 갖고 있는 전통적인 고급 수산물 수요 품목입니다. 주요 소비 계층은 상위 10% 이상의 상류층이며, 어군 내에서 상대적으로 중저가 품목에 대해서는 중산층까지 선호가 이어지고 있습니다. 최근 경제 성장으로 인한 소득 불균형의 심화로 수산물 소비의 고급화 및 양극화가 심화되고 있는 추세이며 이러한 현상은 공급 부족 현상을 더욱 심화시킬 것으로 예상됩니다.

당사의 새로운 주력 어종으로 자리매김하고 있는 도미류(홍돔, 참돔)는 신규 고급 어종 수요 품목에 해당됩니다. 수산물은 육류, 계란과 달리 종류가 많아 다양화 및 고급화가 신속히 이루어질 수 있는 특징이 있는데, 신규 고급 어종은 최초에 중산층으로부터 관심이 높아지기 시작하여 상류층의 소비를 유도하는 형태로 소비가 확장되는 특징을 갖고 있습니다. 이는 중국 고급 어종 수요 형태의 중요한 특징 중 하나인데 중국 중산층의 소비에 적합한 어종이면 고급 식당을 중심으로 급속한 유행 전파가 이루어져 수산 시장에서 주요 품목으로 부상되게 됩니다. 당사의 도미 어종에 대해서도 최초에 중산층의 관심을 유도하기 위해 상대적으로 낮은 가격에 시장에 출시하였으며, 이후 수요가 급격히 증가하게 되어 연간 높은 시장 판매가 상승률을 기록하였습니다. 더욱이 홍돔과 같이 양식이 불가한 심해 고급 어종은 상류층의 주요 선호 품목으로 자리매김하게 되어 높은 판매가를 형성하게 되었습니다.

당사 주력 어종별 수요 형태 및 특성을 요약하면 다음과 같습니다.

| 구 분 | 수 요 형 태 및 특 성 |

|---|---|

| 상어지느러미 | 중국의 전통적인 고급 수산품으로서, 중국뿐만 아니라 동남아시아 지역에서도 모든 어종에 걸쳐 소비되고 있습니다. 상어 어종별로 육질 등에 큰 차이는 없으나, 지느러미의 보존 형태 및 마리 단위당 크기 등에 따라 시장가에 차이가 납니다. 상어지느러미에 대한 중국인의 선호도는 전통적으로 높은 수준이나, 이에 대한 공급이 상어가 대량 포획 어종이 아닌 어종 특성상 모든 수요를 충족하지 못하는것이 전통적인 수급의 특징입니다. 크기 및 품질의 낮은 저가의 상어지느러미는 전통적인 샥스핀 요리 재료용 이외에탕재료로 포장 가공되어 할인마트 등 소매 판매점에서 판매되기도 합니다. |

| 상어기타부위 | 상어기타부위는 샤브샤브용으로 중고급 식당에서 주로 소비되고 있으며, 전통적인 고급 샤브샤브용 선호 품목의 특성을 가지고 있습니다. |

| 도미류 | 전통적인 고급 어종이었던 터봇이 2005년에 발암물질 검출 사건 이후로 수요가 1/5 수준으로 크게 감소하고, 대체 고급 어종으로 부각되었던 연어에 대한 소비성향의 포화 단계 이후로, 도미가 가격 대비 품질면에서 중산층의 관심이 높아짐에 따라 중상류층을 중심으로 소비가 증가하고 있습니다. 중국 고급 수산물은 심해 어종일수록 선호도가 높은데, 홍돔의 경우 약 수심 300 m 이하에서 서식하는 바, 수심 약 200m에서 서식하는 참돔보다 고가에 거래되고 있습니다. 더욱이 홍돔의 경우는 참돔과 달리 양식이 불가능한 어종인 바, 시장에서의 선호 추세는 향후 지속될 것으로 예상됩니다. |

| 새치류 | 상어류, 도미류, 우럭바리보다는 시장에서의 수요도가 높지 않으나, 샤브샤브용으로는 상어 몸통 고기류보다 고급으로서 취급되고 있으며, 수심이 깊은 곳에서서식하는 어종일수록 육질 함유량이 풍부하여 선호도가 높습니다. 크기가 약 1.5m 이하의 것은 다른 어종과 섞여서 어묵 등으로 제조된 1차 가공 식품 형태로 판매되며, 1.5 m 이상의 것은 각 부분별로 절단, 포장되어 햄버거용 이나 튀김용으로 미국, 오스트레일아 등지에 수출되고있습니다. |

| 우럭바리 | 우럭바리는 흔히 석판어로 불리는 것으로 중국의 전통적인 최고급 어종에 속하는 품목입니다. 북경 및 상해등 대도시의 고급 식당에서 주요리용으로 판매되고 있으며, 공급량이 잠재 수요에 비해 절대적으로 부족하여 높은 시장가에 거래되고 있습니다. |

최근 중국 정부의 수산물 유통 확대를 위한 수산물도매시장 건설 및 현대화 등 유통시스템의 구축과 유통채널의 다양화 정책은 당사 취급 어종을 포함한 고급수산물이 상위 계층뿐만 아니라 일반 대중 소비자에게도 접근 및 선택의 기회를 넓힐 것으로 예상되는 바, 중장기적으로 당사 소비층의 다양화 및 안정성을 제공할 수 있는 환경적 요인이 될 것으로 사료됩니다.

(2) 경쟁요소와 회사의 경쟁성

원양어업은 조업에 필요한 대부분의 장비 및 소모품을 적재하고 상당 기간에 걸쳐 원양에서 조업함으로써 선박등 고정자산에 대한 투자부담이 높습니다. 또한, 타 산업에 비하여 원가 구조상 노무비의 비중이 높고, 조업이 장기간에 걸쳐 선상의 열악한 환경 하에서 이루어지는 노동집약적 산업의 특성을 갖고 있습니다.

또한, 각 기업마다 주력 대상으로 하고 있는 어종에 대한 어업 방식에 있어 차별화가 이루어져 있고 어업 기술이 상이한 타 어종으로의 전환시 기술 전환뿐만 아니라 선박 및 인력의 완전 교체가 이루어져야 하는 투자상의 문제가 존재하는 바, 업체 간의 조업 어종 전환은 현실적으로 어려운 진입 장벽이 존재하고 있습니다.

따라서, 원양어업은 일정 수준 이상의 투자 능력과 어업 기술 및 선원 관리, 인력 수급 등 업종 내에서 기술적 Know How 및 인적 네트워크 등을 형성하고 있는 기업들이 선점하게 되는 과점적 구조를 가지고 있습니다.

(A) 소비대상에 따른 경쟁성

당사의 표층주낙기법에 의해 포획되는 일반 상어류가 우수한 품질 대비 저렴한 가격으로 중국내 일반 소비자층을 대상으로 공급되는 반면, 심층주낙기법을 이용하여 포획되는 삭스핀 제공 상어류 및 심층주낙기법의 기타 고가의 수산물(홍돔, 우럭바리 등)은 부유층 소비자를 대상으로 판매됩니다. 또한, 일반 소비자들도 소비력의 향상과 생활 수준의 상승으로 고급어류에 대한 수요와 구매가 꾸준히 증가되고 있습니다.

(B) 어종의 특성에 따른 경쟁성

중국의 고급 수산물은 대부분 수입에 의존하고 있으나 그 대상은 노르웨이 연어, 터봇, 복어등 일부 품목에 집중되어 있으며 동 어종의 특징은 어로 기술 및 지역의 특성상 중국 수산업체들의 주력 대상 어종이 아니라는 특징이 있습니다. 따라서, 현재 고급 수산물 시장에서 주요 수입 수산물은 당사의 주력 어종과 중복되지 않는 바, 수입 확대로 인한 당사 영업의 영향은 크지 않을 것으로 사료됩니다. 또한, 국가 면세 혜택을 받고 있는 당사의 어획물은 가격적인 측면에서 수입 어종에 비해 상당한 가격 경쟁력을 가지고 있는 바, 수입 수산물의 국내 시장 잠식으로 인한 수요 변동의 위험은 낮은 것으로 사료됩니다.

(C) 품질 및 가격 경쟁성

당사는 차등화된 조업이 가능한 심층주낙기법을 주 조업 기술로 사용하고 있으며 최근에는 집어등채낙기법 등 선진 조업 기술을 도입하고 있는 바, 투망 기법 등 타 조업기술에 비해 우수한 품질의 어종 조업 및 경제적 효율성 달성을 기할 수 있는 장점을 가지고 있습니다. (투망 기법 등에 비해 단위당 생산량은 뒤쳐지나 수산 자원의 남획정도가 낮다는 점에서 현재 중국 정부의 지원 대상 조업 방식이기도 합니다.)

당사가 타 고급 어종 생산업체(개인 어업 생산자 포함)에 비해 우수한 품질의 어종 생산이가능한 것은 다음과 같은 요인에 의한 것입니다.

|

|

090326121843 |

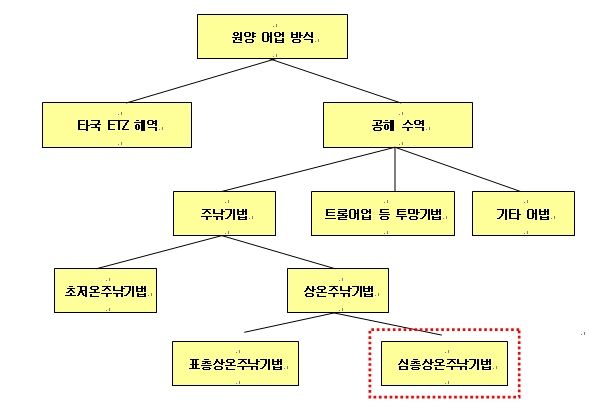

일반적으로, 원양어업이라 하면 자국에서 200해리 이상 떨어진 타국 수역이나 공해상에서조업을 하는 것을 통칭하는데, 각 해역마다 생산 어종의 차이를 제외하고는 공해 수역에서의 조업 어종은 타국 ETZ 해역의 조업 어종과 비교하여 동일 어종 내에서의 품질이 상대적으로 우수한 특징이 있습니다.

또한, 주낙기법은 다른 어업 기법에 의해 목표 조업이 가능하고, 남획의 가능성이 낮으며, 조업 품질 상태의 우수성을 확보할 수 있는 어법상 장점이 있습니다. 초저온주낙기법은 횟감으로 사용되는 활어를 냉동하여 판매하는 기법이며 상온주낙기법은 요리용으로 사용되는 활어를 조업, 보관하는 기법인 바 시장이 각각 한국ㆍ일본, 중국으로 확연히 구분되는 특징이 있습니다. 초저온주낙기법 대상 시장은 여름에 수요가 감소하는 계절적 특성이 있으나, 상온주낙기법 대상 시장은 수요의 계절성이 상대적으로 적은 시장의 안정성을 가지고 있는 장점이 있습니다.

상온주낙기법 내에서도 심층상온주낙기법은 시장에서 선호하는 해수 심해 고급 어종의 조업이 가능하여 고부가가치 수익 구조를 구축할 수 있는 장점이 있습니다. 앞서 설명한 바와 같이 중국에서는 고급 수산물 중 해수 심해 어종이 가장 높은 가치에 평가되는 바, 당사의 어종은 시장에서 최우선적으로 선호되고 있는 어종의 위치를 점하고 있습니다. 따라서 당사는 상기 어업 구조를 통해, 중국 고급 수산물 수요 시장에서 가장 선호되는 해수 심해 고급어를 공급하고 있는 바, 수요 시장의 품질적인 경쟁 우위를 점하고 있습니다

가격적인 측면에서는 상기에서 설명한 고수익 저비용 구조 이외에 중국 정부의 원양지원책의 일환인 면세 정책이 중요한 가격 경쟁 우위 요소가 되고 있습니다. 향후, 중국의 수산물 정책은 연근해 등 자국내 수산 자원을 보호하기 위해 연근해 어업에 대한 생산 조정 정책을 진행함과 동시에 양식업과 원양어업에 대한 지원 확대를 통해 수산업 전체의 구조조정 및 성장을 도모할 것으로 예상됩니다. 중국의 원양어업 지원정책 중 원양어업을 영위하는 기업의 수익성에 가장 민감한 영향을 줄 수 있는 것은 면세 정책인데, 2001년, 농업부 어업국은 조업 방식 및 기술, 어종에 따른 면세대상 기준에 대해서 설명한 바 있습니다. 당사의 조업 방식인 심층주낙기법은 남획 및 수산 환경 오염의 위험이 상대적으로 낮다는 점에서 지원 대상 조업 방식에 포함되며, 당사 주력 어종은 고갈의 위험이 낮은 기남획어종이 아니고 중국 내해가 아닌 원양에서 조업된다는 점에서 지원 대상 어종에 속하고 있습니다. 따라서 중국 정부의 당사에 대한 면세 지원책은 시장에서 당사가 지속적인 가격 경쟁 우위를 유지할 수 있는 정책적 요인입니다.

(3) 시장점유율

중국의 주요 수산기업은 크게 원양어획물 판매, 연근해 어획물 판매, 해수면양식 판매, 수산가공업 4개의 사업부로 운영되고 있으며 대부분의 업체가 대표적인 원양어종인 참치 시장과 갈치, 오징어와 같은 일반 대중어 시장에 속해 있는 것으로 사료됩니다. 동 어종시장은 대량 중저가 판매 형태의 규모 경제가 존재하는 시장인 바, 고급어종 위주의 고가 판매를 하는 당사와는 영업구조 및 절대 규모 등에서는 차이를 보일 수 밖에 없습니다. 또한, 어업 방식 및 주력 어종에 따라 세부 시장 및 기술적 차별성 등 일정 수준의 진입 장벽이 존재하는 바, 단순히 업체 전체 매출 규모로 비교하는것은 비교 가능성을 저해한다고 볼 수 있습니다. 따라서, 중국의 주요 수산 기업들에 대해서는 원양어종 매출 규모를 추출하여 분류하는 것이 비교 가능성을 제고하는 분류 방식이라 사료됩니다. 그러나 동 기업들에 대해서는 각 어종별, 사업부별로 매출 현황을 종합적으로 집계한 외부 공식 기관의 데이터 수집이 현실적으로 어려운 바, 각 기업 홈페이지 및 공시 자료 등을 통해 개별적으로 조사하여 원양어업 매출 규모를 집계하는 것이 현실적인 방안이며, 이에 따른 분류는 다음과 같습니다.

[중국의 주요 수산기업 매출 현황]

| (단위: 억RMB) |

| 지역 | 업체명 | 주요 어종 | 2011년도 매출액 | |||||

|---|---|---|---|---|---|---|---|---|

| 원양 포획 |

근해 포획 |

해수 양식 |

수산품 가공 |

기타 | 합계 | |||

| 산동 | 산동호당가해양발전주식유한공사 | 오징어,청어,낙지,가자미,고등어,삼치 | 1.23 | 0.00 | 5.11 | 3.93 | 0.00 | 10.27 |

| 산동성중노원양어업주식유한공사 | 참치,병어,준치,오징어,대구 | 1.62 | 0.00 | 0.00 | 2.43 | 0.64 | 4.68 | |

| 석도집단 | 갈치, 병어, 오징어, 고등어 | 3.20 | 0.00 | 0.00 | 0.00 | 3.60 | 6.80 | |

| 산동동방해양과기주식유한공사 | 가자미, 해삼, 해파리, 넙치류 | 0.00 | 0.00 | 1.94 | 5.46 | 0.00 | 7.40 | |

| 봉래경로어업유한공사 | 청어,오징어,전복,박대,대문짝넙치등 | 1.20 | 0.00 | 2.58 | 2.40 | 0.40 | 6.58 | |

| 연태해양어업유한공사 | 새우류,잡어류 | 1.12 | 0.00 | 0.00 | 0.98 | 0.70 | 2.80 | |

| 합 계 | 8.37 | 0.00 | 9.63 | 15.20 | 5.34 | 38.53 | ||

| 복건 | 복건원양어업집단공사 | 낙시새기, 태래어, 오징어, 조기 | 1.40 | 0.00 | 1.13 | 2.24 | 0.84 | 5.61 |

| 복건성원양어업유한공사(동사) | 상어류,홍돔,참돔,우럭바리,새치류 | 10.79 | 0.00 | 0.00 | 0.00 | 0.00 | 10.79 | |

| 합 계 | 12.19 | 0.00 | 1.13 | 2.24 | 0.84 | 16.40 | ||

| 절강 | 절강성원양어업집단주식유한공사 | 참치, 오징어, 낙지 | 8.85 | 0.00 | 0.00 | 2.29 | 1.63 | 12.77 |

| 주산시푸퉈원양어업유한총공사 | 참치,오징어,미국홍어,남미새우 | 1.30 | 0.00 | 0.00 | 0.00 | 1.70 | 3.00 | |

| 절강흥업집단유한공사 | 참치, 오징어, 캐비아, 낙지 | 2.04 | 2.71 | 4.08 | 3.40 | 1.36 | 13.59 | |

| 중국수산주산해양어업공사 | 오징어, 새우류 | 1.96 | 0.00 | 0.00 | 1.50 | 1.71 | 5.17 | |

| 합 계 | 14.15 | 2.71 | 4.08 | 7.19 | 6.40 | 34.53 | ||

| 광동 | 광주원양어업공사 | 참치,자가사리 | 0.49 | 0.00 | 0.00 | 0.00 | 0.00 | 0.49 |

| 합 계 | 0.49 | 0.00 | 0.00 | 0.00 | 0.00 | 0.49 | ||

| 요녕 | 대련장쯔도 어업집단 | 새우, 가리비, 해삼, 전복, 해담 | 0.00 | 0.00 | 13.19 | 7.78 | 8.31 | 29.28 |

| 대련일교해양묘업주식유한공사 | 오징어, 광어, 고등어 | 0.00 | 0.00 | 0.62 | 0.13 | 1.33 | 2.08 | |

| 요녕성대련해양어업집단공사 | 오징어, 조기, 참치 | 1.01 | 0.00 | 0.00 | 0.83 | 2.01 | 3.85 | |

| 합 계 | 1.01 | 0.00 | 13.81 | 8.74 | 11.65 | 35.21 | ||

| 상해 | 상해창립국제해양자원주식유한공사 | 전갱이, 참치 | 7.34 | 0.00 | 0.00 | 0.00 | 0.00 | 7.34 |

| 국유 | 중수총공사 | 오징어,참치,갱체어,난체어,갑각류 | 2.88 | 0.00 | 0.00 | 0.00 | 0.60 | 3.48 |

| 합 계 | 46.43 | 2.71 | 28.65 | 33.37 | 24.83 | 135.98 | ||

| 주) 각 회사별 공시자료 및 홈페이지 게시자료를 이용하여 당사 자체 추정 |

상기 도표에서 기술한 중국의 주요 수산기업 매출 현황 중 원양포획 부문 매출액을 기준으로 한 당사를 포함한 각 기업의 시장 점유율 현황은 다음과 같습니다.

[시장 점유율 현황]

| (단위: 억RMB, %) |

| 지역 | 업체명 | 2009년 | 2010 년 | 2011년 | |||

|---|---|---|---|---|---|---|---|

| 매출액 | 시장점유율 | 매출액 | 시장점유율 | 매출액 | 시장점유율 | ||

| 산동 | 산동성중노원양어업주식유한공사 | 0.85 | 0.93% | 1.58 | 1.33% | 1.62 | 1.24% |

| 석도집단 | 2.80 | 3.05% | 3.10 | 2.60% | 3.20 | 2.46% | |

| 봉래경로어업유한공사 | 0.96 | 1.04% | 1.03 | 0.87% | 1.20 | 0.92% | |

| 산동호당가해양발전주식유한공사 | 0.94 | 1.03% | 1.03 | 0.86% | 1.23 | 0.94% | |

| 연태해양어업유한공사 | 0.00 | 0.00% | 0.99 | 0.83% | 1.12 | 0.86% | |

| 산동동방해양과기주식유한공사 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% | |

| 기타 | 2.85 | 3.11% | 10.31 | 8.65% | 7.42 | 5.71% | |

| 합 계 | 8.40 | 9.16 % | 18.04 | 15.14% | 15.79 | 12.13% | |

| 복건 | 복건원양어업집단공사 | 1.08 | 1.18% | 1.30 | 1.09% | 1.40 | 1.08% |

| 복건성원양어업 유한공사(동사) | 5.41 | 5.90% | 11.22 | 9.42% | 10.79 | 8.30% | |

| 기타 | 6.92 | 7.55% | 6.58 | 5.52% | 7.74 | 5.95% | |

| 합 계 | 13.41 | 14.63% | 19.10 | 16.03% | 19.93 | 15.33% | |

| 절강 | 절강성원양어업집단주식유한공사 | 7.42 | 8.09% | 6.02 | 5.05% | 8.85 | 6.81% |

| 중국수산주산해양어업공사 | 1.69 | 1.84% | 1.79 | 1.50% | 1.96 | 1.51% | |

| 주산시푸퉈원양어업유한총공사 | 1.02 | 1.11% | 1.13 | 0.95% | 1.30 | 1.00% | |

| 절강흥업집단유한공사 | 1.52 | 1.66% | 1.74 | 1.46% | 2.04 | 1.57% | |

| 기타 | 3.57 | 3.89% | 8.13 | 6.82% | 5.21 | 4.01% | |

| 합 계 | 15.22 | 16.59% | 18.81 | 15.78% | 19.36 | 14.90% | |

| 광동 | 광주원양어업공사 | 0.50 | 0.55% | 0.55 | 0.46% | 0.49 | 0.38% |

| 기타 | 2.34 | 2.55% | 2.65 | 2.22% | 3.81 | 2.93% | |

| 합 계 | 2.84 | 3.10% | 3.20 | 2.68% | 4.30 | 3.31% | |

| 요녕 | 대련장쯔도어업집단 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% |

| 요녕성대련해양어업집단공사 | 0.77 | 0.84% | 0.82 | 0.69% | 1.01 | 0.78% | |

| 대련일교해양묘업주식유한공사 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% | |

| 기타중소기업 | 12.66 | 13.80% | 16.95 | 14.23% | 18.20 | 14.00% | |

| 합 계 | 13.43 | 14.64% | 17.77 | 14.92% | 19.21 | 14.78% | |

| 상해 | 상해창립국제해양자원주식유한공사 | 8.06 | 8.79% | 5.74 | 4.82% | 7.34 | 5.65% |

| 기타 | 0.00 | 0.00% | 0.00 | 0.00% | 0.00 | 0.00% | |

| 국유 | 중수총공사 | 2.37 | 2.58% | 2.78 | 2.33% | 2.88 | 2.22% |

| 합 계 | 63.73 | 69.49% | 85.44 | 71.70% | 88.81 | 68.32% | |

| 자료: Respect Marketing Research Inc.,2012 |

원양어업 내에서도 가장 일반적인 참치 시장과 갈치, 오징어와 같은 대량 어종 시장, 그리고 고급어 시장에 차별성이 있으며 시장 간 장벽이 존재하는 바 단순히 원양어업매출액 기준으로 동사의 시장점유율을 2007년 매출액 기준 7.7%로 하여 당사의 시장에서의 영향력 및 지위 등을 판단하는 것은 비교 가능성을 저해할 수 있다고 판단됩니다.

당사의 주력 어종은 조업 기술 등 공급 능력에 있어 차별성이 존재하고 시장 선점의 효과가 존재하는 바, 상기 중국 주요 수산 기업 중에서 당사와 주요 어종이중복되는 기업은 극히 드물며, 영세가내수산업을 제외한 기업 형태의 수산 기업 중에서는절강성의 주산해흥원양어업유한공사가 원양사업 내에서 상어류와 도미류를 조업함으로써, 동사와 가장 유사성을 보이고 있는 것으로 판단됩니다. 당사의 영업이 고급 수산물 시장을 대상으로 하고, 타 일반 대중 어종 시장과의 시장간 진입 장벽이 존재하며, 기업 차원에서 주 영업 대상으로 하고 있는 업체 수가 미미한 바, 주력 어종을 대상으로 유사 기업간 시장점유율 집계는 현실적으로 어려우며 동 사항에 대한 외부기관의 공식 데이터 집계도 힘든 상황입니다.

당사의 전통 주력 어종이었던 상어류, 특히 상어지느러미의 경우, 중국 전통 고급 수산품인 특성상 전체 수요 및 생산은 매년 일정 수준을 유지하고 있는 것으로 사료되며, 당사의 주력 어종이 상어류에서 도미류로 전환됨에 따라 2007년부터는 전체 시장에서의 점유율이 하락하는 추세를 보이고 있습니다. 당사의 새로운 주력 어종으로 자리매김한 도미류의 경우에는 도미류 내에서 그 종류가 다양하고 홍돔과 같은 일부어종을 제외하고는 양식돔의 시장 영향이 존재하는 바,단순 생산액 기준 점유율은 도미가 당사의 주력어종으로 자리매김한 2007년 기준 약 2.67%로 나타나고 있습니다. 그러나 홍돔의 경우 양식이 불가능하며 참돔의 경우에도 양식보다는 자연산에 대한시장 선호도가 여전히 높으며 유사 어종 내에서도 상대적으로 고급 어종과 중저가 어종 간에 선호도 및 구매 시장군이 구별되는 바, 실제 당사 어종의 시장영향력은 단 매출 비교에서 나타나는 점유율보다는 클 것으로 사료됩니다. 우럭바리의 경우, 당사가새로운 성장 동력 어종으로 조업하기 시작한 것이2007년부터인 바, 전체 시장 규모에비해서는 절대적인 매출 규모가 낮은 편이지만, 어종 자체가 중국에서 최고급 어종으로 취급되고 있어 당사가 향후 지속적으로 조업 비중을 높여 갈 것으로 예상되는 바, 시장 점유 현황은 지속적인 상승을 보일 것으로 사료됩니다. 새치류는 현재 중국 내에서 상대적으로 인지도가 그리 높지 않은 어종의 특성상 동사조업 규모에 비해 중국전체 생산량이 상대적으로 낮아, 상대적으로 타 어종에 비해 높은 시장점유율을 보이고 있습니다. 그러나, 2007년 이후 새치류의 시장 도매가가 타 어종에 비해 상대적으로 수익성이 낮은 것으로 판단하여, 2008년부터 조업을 중단하고 있으며, 향후 시장 도매가의 수익성이 개선되는 시점에서 조업을 재개할 계정입니다.

(4) 신규사업의 내용 및 전망

2012년 6월 30일 현재, 당사가 신규로 추진코자 하는 사업과 관련하여 특별히 이사회결의또는 주주총회에서 결정된 사항은 없습니다. 중ㆍ장기적으로 원양업과 연계하여 수산물가공업 및 양식업 사업 등에 추가적으로 진출할 구상은 하고 있으나, 2012년 6월 30일까지 구체적인 사업의 계획 등이 정해져 있지는 않습니다.

| (단위: 천/RMB) |

| 구분 | 품목 | 조업 (판매) 개시일 |

2012년도 상반기 | 2011년도 상반기 | 2011년 | 2010년 | 2009년 | 2008년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |||

| 상어 지느러미 |

미흑점상어지느러미 (20kg이상) |

1995년 | 31,364 | 8.54% | 43,388 | 7.59% | 68,526 | 6.35% | 57,896 | 5.16% | 56,672 | 10.48% | 33,004 | 8.30% |

| 미흑점상어지느러미 (20kg이하) |

1995년 | 4,335 | 1.18% | 3,068 | 0.54% | 7,347 | 0.68% | 4,140 | 0.37% | 3,756 | 0.69% | 2,397 | 0.60% | |

| 별상어지느러미 | 1995년 | 3,024 | 0.82% | 5,756 | 1.01% | 8,573 | 0.79% | 6,731 | 0.60% | 5,863 | 1.09% | 4,012 | 1.01% | |

| 지느러미 특수부위 | 1995년 | 440 | 0.12% | 1,463 | 0.26% | 1,920 | 0.18% | 1,891 | 0.17% | 1,915 | 0.35% | 1,473 | 0.37% | |

| 환도상어지느러미 | 1995년 | 2,483 | 0.68% | 3,580 | 0.63% | 5,663 | 0.52% | 4,384 | 0.39% | 4,396 | 0.81% | 2,620 | 0.66% | |

| 소계 | 41,645 | 11.35% | 57,256 | 10.01% | 92,029 | 8.53% | 75,042 | 6.69% | 72,602 | 13.42% | 43,506 | 10.94% | ||

| 상어 기타부위 |

미흑점상어(20kg이상) | 1995년 | 37,062 | 10.10% | 31,713 | 5.55% | 56,255 | 5.21% | 37,969 | 3.38% | 44,695 | 8.26% | 28,031 | 7.05% |

| 미흑점상어(20kg이하) | 1995년 | 12,119 | 3.30% | 9,641 | 1.69% | 17,613 | 1.63% | 11,180 | 1.00% | 11,226 | 2.08% | 7,601 | 1.91% | |

| 별상어 | 1995년 | 3,095 | 0.84% | 3,603 | 0.63% | 6,677 | 0.62% | 3,181 | 0.28% | 2,508 | 0.46% | 1,673 | 0.42% | |

| 환도상어 | 1995년 | 4,750 | 1.29% | 3,951 | 0.69% | 7,001 | 0.65% | 3,697 | 0.33% | 3,392 | 0.63% | 2,544 | 0.64% | |

| 귀상어 | 1995년 | 1,105 | 0.30% | 857 | 0.15% | 1,621 | 0.15% | 930 | 0.08% | 1112 | 0.21% | 814 | 0.20% | |

| 소계 | 58,130 | 15.84% | 49,765 | 8.70% | 89,167 | 8.27% | 56,957 | 5.07% | 62,933 | 11.64% | 40,663 | 10.22% | ||

| 도미류 | 홍돔 | 2005년 | 0 | 0.00% | 0 | 0.00% | 0 | 0 | 38,577 | 3.44% | 22,324 | 4.13% | 59,552 | 14.97% |

| 참돔 | 2005년 | 0 | 0.00% | 0 | 0.00% | 0 | 0 | 3,557 | 0.32% | 36,375 | 6.73% | 66,871 | 16.81% | |

| 소계 | 0 | 0.00% | 0 | 0.00% | 0 | 0 | 42,134 | 3.76% | 58,699 | 10.86% | 126,423 | 31.79% | ||

| 새치류 | 돛새치 | 2006년 | 37,656 | 10.26% | 50,832 | 8.89% | 69,394 | 6.43% | 40,932 | 3.65% | - | - | - | - |

| 황새치 | 2006년 | 0 | 0.00% | 0 | - | 0 | 0 | 69,726 | 6.21% | - | - | - | - | |

| 소계 | 37,656 | 10.26% | 50,832 | 8.89% | 69,394 | 6.43% | 110,658 | 9.86% | - | - | - | - | ||

| 기타어종 | 우럭바리 | 2007년 | 91,391 | 24.90% | 322,833 | 56.46% | 674,569 | 62.53% | 767,188 | 68.35% | 333,410 | 61.65% | 164,471 | 41.36% |

| 참다랑어 | 2010년 | 81,702 | 22.26% | 89,465 | 15.65% | 130,958 | 12.14 | 34,010 | 3.03% | |||||

| 가다랑어 | 2007년 | 0 | 0.00% | 0 | 0.00% | 0 | 0 | 3,816 | 0.34% | 1,859 | 0.34% | 4,563 | 1.15% | |

| 갈치 | 2007년 | 0 | 0.00% | 0 | 0.00% | 0 | 0 | 16,328 | 1.45% | 5,159 | 0.95% | 7,402 | 1.86% | |

| 오징어 | 2007년 | 44,428 | 12.10% | 0 | 0.00% | 13,637 | 1.26 | 16,222 | 1.45% | 6,140 | 1.14% | 10,675 | 2.68% | |

| 꽁치 | 2011년 | 12,092 | 3.29% | 1,682 | 0.29% | 9,021 | 0.84 | |||||||

| 소계 | 229,612 | 62.56% | 413,981 | 72.40% | 828,185 | 76.77 | 837,564 | 74.62% | 346,568 | 64.08% | 187,111 | 47.05% | ||

| 총합계 | 367,044 | 100.00% | 571,834 | 100.00% | 1,078,775 | 100 | 1,122,355 | 100% | 540,802 | 100% | 397,703 | 100% | ||

당사의 제품은 전통적인 당사의 주력 제품인 상어지느러미(삭스핀) 및 상어기타부위와 2007년부터 당사의 주력 제품으로 부상한 도미류, 그리고 새치류와 우럭바리를 포함한 기타 고급어종으로 구분 될 수 있습니다. 당사는 중국의 전통적인 고급 소비 어종 품목인 상어지느러미와 새로운 고급 어종으로 주목받고 있는 도미류를 중심으로 하여, 우럭바리 등의 최고급 어종 및 새치류 등의 신규 어종 조업 개발 등을 통해 조업 어종의 다각화와 고급화를 추진해오고 있습니다.

당사의 조업 방식은 전통적인 어업 방식인 투망 기법이 아닌, 수심별로 특정 어종을 목표로 하여 조업하는 주낙기법 양식인 바, 당사의 조업 어종들은 유사 해역에서 수심별로 차이를 두고 분포하는 형태를 띄고 있는 것이 특징입니다. 이는 조업 이동 거리의 최소화 및 조업 효율의 최적화를 위해 동일 해역에서 수심 별로 동시에 주낙을 실시하는 당사의 조업 형태 때문입니다. 따라서, 당사의 조업 어종 개발 및 결정 인자는 시장에서의 시장성(수익성) 및 조업 가능량 존재 여부 이외에 기존 주력 어종과의 유사 해역 존재 여부이며, 추가적으로 관련 법규에서의 금어 어종 여부입니다.

당사의 판매 어종별 특징은 다음과 같습니다.

| 제품군 | 제품명 | 제 품 개 요 | 주요 수요특성 및 용도, 경쟁 상황 등 |

|---|---|---|---|

| 상어류 | 미흑점 상어 |

학명은 "silly shark, carcharhinus falciformis"로서흉상어목 흉상어과에 속하는 어종임. 최대 몸길이는 약 3.3m이며, 등쪽 짙은 갈색 바탕에 암회색, 배쪽은 횐색을 띄고 있음. 주로 태평양과 대서양, 인도양의 열대 및 온대 해역에 분포하고 있으며, 표층으로부터 수심 500m 정도까지의 대륙붕과 대륙사면에 서식함. 주요 먹이는 정어리 등 어류이나, 오징어류와 게류를 먹기도 함. 지느러미와 간, 육질이 식용으로 이용됨. | ▶ 지느러미의 형태 등 보전성이기타 상어보다 우수하여 지느러미의 판매단가가 다른상어에 비해 높음. ▶ 조업 및 판매되는 어종은 마리 당 무게기준 20kg으로 구분되는데, 20kg 이상이 크기 및 육질 함유도 등 품질이 상대적으로 우수하여 도매상의 선호도가 높음. ▶ 지느러미는 중상류층 이상이 주로 이용하는 고급 식당에서 주요리용으로 사용되며, 고기부위는 중저가 식당에서샤브샤브용으로 사용됨. |

| 귀상어 | 학명은 "smooth hammerhead sphyrna zygaena"로서 흉상어목 귀상어과에 속하는 어종임. 최대 몸길이는 약 3.5m이며, 등쪽 올리브색 또는 암회색, 배쪽은흰색을 띄고 있음. 전 대양의 열대 및온대 해역에 분포하고 있으며, 대륙붕 주변의 표층으로부터 약 280m 수심에서 서식하고 있음. 집단으로 군집을 이루어 생활하며, 주로 정어리 등 어류와 오징어류, 갑각류 등을 먹이로 하고 있음.지느러미, 간, 육질, 기름 등이 다양하게 식용으로 이용됨. | ▶ 지느러미의 크기가 기타 상어와 비교하여 몸통 대비 작은 바, 별도의 지느러미와 몸통의 구분 작업없이 판매됨. ▶ 고급 식당에서 주로 샤브샤브용으로 소비되나, 고기 부위가 지느러미와 같이 포함되어 판매되는 특성상, 탕 재료로도 많이 이용되고 있으며, 기름 추출량이 높아 식용 기름재료로도 사용되고 있음. |

|

| 환도상어 | 학명은 "pelagic thresher shark"로서 악상어목 환도 상어과에 속하는 어종임. 최대 몸길이는 5m까지 성장하며, 등쪽 청흙색에, 배쪽은 흰색을 띄고 있음. 주로 태평양과 대서양, 인도양의 열대 및 온대 해역에 분포하고 있으며, 수심 150m 이상에서 서식함. | ▶ 지느러미는 고급 식당에서 주요리용으로사용되나, 성격이 급하고 거친 어종의 특성 등으로 인해 조업시 지느러미 외관의훼손정도가 다른 상어에 비해 상대적으로 높아 도매가는 미흑점상어 등에 비해 상대적으로 낮음. ▶ 최근에는 할인마트 등 소매판매점에서 전통적인 삭스핀 요리용 이외에 탕 재료로1차가공되어 판매되고 있음. ▶ 고기 부위는 샤브샤브용으로 이용되기도하나, 최근에는 주로 완자용으로 1차 가공되어 판매되기도 함. |

|

| 별상어 | 학명은 "gummy shark mustelus manazo"로서 흉상어목 까치상어과에 속하는 어종임. 평균적으로 약1m 정도이며, 최대 2.2m까지 성장함. 회색빛 갈색을 띄며 등에 흰 반점이 있음. 한국, 일본, 중국, 타이완, 베트남, 케냐 인근 연안의 모래나 진흙 지역에서 서식함. | ▶ 다른 상어에 비해 크기는 작으나, 상대적인 희소 가치로 인해 미흑점상어 20kg 이하 수준의 선호도 및 판매 가격 수준을 보이고 있음. ▶ 최종 소비자의 수요 형태는 다른 상어와 유사하나, 어종의 희소성등으로 인해 별도 요리명으로 구분되어 판매되기도 함. |

|

| 도미류 | 홍돔 | 학명은 "rubby snapper etelis carbunculus cuvier"로서 농어목 홍돔과에 속하는어종임. 최대 몸길이는 127㎝이며, 몸 전체가 붉은색을 띄고 있음.인도양과 중태평양의 대륙붕 90~350m 해역에 서식함. 땅주낙이나 낚시 어업에 의해 어획되며,고급 요리 재료로 이용됨. | ▶ 고급 식당에서 주요리용으로 소비되며, 참돔등 다른 도미와 요리 형태는 유사하나,어종의 희귀성 등으로 인해 가격대가 높게 형성되어 있음. ▶ 홍돔은 심해 어종의 특성상 기술적으로 양식이 되지 않는 희귀성으로 인해, 참돔에비해 가격대가 높은 시장 특징을 갖고 있음. |

| 참돔 | 학명은 "red seabream pagrus major"로서 농어목 도미과에 속하는 어종임. 최대 몸길이는 100㎝이상이며, 등쪽은 붉은색, 배쪽은 노란색 또는 흰색을 띄고 있음. 주로 인도양, 동남아시아, 타이완, 남중국해, 일본, 한국 연근해, 북서태평양 등의 수심 10~200m의 바닥 기복이 심한 암초 지역에 서식함. | ▶ 고급 식당에서 주요리용으로 사용됨. ▶ 참돔은 홍돔에 수심이 낮은 지역에서 서식하는 바, 양식이 가능하고, 홍돔에 비해 대중성이 높음. |

|

| 새치류 | 돛새치 | 학명은 "pacific sailfish histiophorus orientalis"로서 농어목 황새치과에 속하는 어종임. 몸길이 약2.5m, 몸무게 약 60kg에 등쪽은 암청색, 배쪽은 회백색을 띄고 있음. 외양성 물고기로서 새치류 중 가장 연안에 근접함. | ▶ 주로 다른 어종과 함께 어묵 등 1차 가공 식품 재료로 판매되며, 크기가 3m 이상인 것은 포장용 제품이나 샤브샤브용 등으로 판매됨. |

| 황새치 | 학명은 "sword fish xiphias gladius"로서농어목 황새치과에 속하는 어종임. 크기는 약 4~4.5m 정도이며, 등쪽은 어두운 갈색, 배쪽은 밝은 갈색을 띄고 있음. 태평양, 대서양, 인도양의 열대 및 온대 해역의 수심 800m 이내에서 서식함. | ▶ 중고급 식당에 샤브샤브 요리용이나, 오스트레일리아 등에 수출용으로 판매됨. ▶ 돛새치와 비교하여 상대적으로 몸집이 크고 수심이 깊은 곳에서 서식하여 육질 함유량이 높아 돛새치보다 도매상의 선호도가 높음. |

|

| 기타 어종 |

우럭바리 | 학명은 "epinephelus tsirimenara"로서 농어목 농어과에 속하는 어종임. 몸길이는약 30cm 이상이며, 주적색(또는 홍색)을띄고 있음. 한국, 일본, 인도양, 태평양의 열대 및 온대 해역에 서식함. | ▶ 우럭바리는 흔히 석판어로 불리는 것으로 중국의 전통적인 최고급 어종에 속하는 어종이며, 시장에서 최고가 수준의 판매가가 형성되어 있음. ▶ 현재 시장에서는 톤당 20만 위안에 판매되고 있으나, 당사의 제품은 약 4만~7만위안정도에 거래되고 있음. ▶ 당사는 우럭바리 시장의 진입 및 점유율 확대를 위해 시장 도매 가격의 20~30% 대의저가격공급정책을 유지하고 있는 바, 향후 어가 상승의 여력이 충분하여, 지속적인 수익성개선이 기대됨. ▶ 북경 및 상해 등 대도시의 고급 식당에서주요리용으로 판매되고 있으며, 전통적인 중국의 상류층 소비 어종임. ▶ 우럭바리는 양식이 불가한 어종은 아니나,양식과 자연산의 품질 및 시장의 선호도차이가 큼. |

| 가다랑어 | 학명은 "skipjack tuna"로서 농어목 고등어과에 속하는 어종임. 크기는 약 1.2m이며, 등쪽은 짙은 푸른색, 배쪽은 은백색을 띄고 있음. 대서양, 인도양의 열대 및 온대 수역에 서식함. | ▶ 다른 어종과 달리 최종 소비용 목적으로 판매되는 것이 아니라, 저가의 미끼 자원 확보를 위한 조업 및 판매임. ▶ 조업물은 당사의 원재료 구매대행 역할을 하고 있는 홍동인더스트리의 미끼 구매 가공업체에 판매하여, 이것은 다시 상대적으로 저가에 회사에 미끼 원재료로 재공급됨. ▶ 전통적으로 중국인들은 가다랑어에 대한관심이 매우 낮아 시장성이 없다고 판단, 요리 및 부식용으로 판매하고는 있지 않음. |

|

| 갈치 | 학명은 "cutlassfish trichiurus lepturus"로서 농어목 갈치과에 속하는 어종임. 한국 서해, 남해와 일본, 중국 등 온대, 아열대 해역에 서식함. | ▶ 중국의 대표적인 대중어종으로서, 향후 고급어 시장뿐만 아니라 대중어 시장으로의사업 영역 확대를 위해, 조업을 개시함. ▶ 본격적인 조업시설 구비 및 시장 참여 이전까지는 현재의 조업량 수준을 유지할 계획임. |

|

| 오징어 | 학명은 "cuttlefish"로서 두족류 십완목에속하는 어종임. 연안에서 심해까지 다양한 수역에서 서식함. |

추가적으로 당사의 전통 주력 어종이었던 상어류와 신규 주력 어종으로 부상한 도미류 및 우럭바리의 특징에 대해 추가적으로 기술하면 다음과 같습니다.

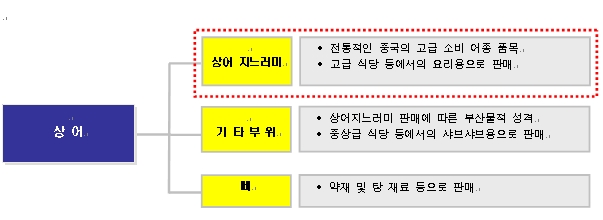

(A) 상어류(상어지느러미+기타부위)

상어의 판매 및 수요 형태는 크게 삭스핀이라 불리우는 지느러미 부위와 육질이 소비되는 몸통 기타부위 (고기류), 뼈 세 가지로 구분됩니다.

|

|

090326122203 |

상어는 주로 중국과 동남아 지역에서 모든 상어 어종에 걸쳐 소비가 이루어지고 있으며, 상어 어종별로 시장이 구분되어 있지는 않은데, 그것은 어종별로 육질 등에 큰 차이가 없기 때문입니다. 그러나 어종별로는 지느러미의 보존 형태, 마리 단위당 크기 등에 차이가 있어 판매 가격이 차이가 나고 있습니다.

상어 지느러미의 경우, 2008년 1분기말 현재 고급 식당에서의 요리 판매가는 1인분 기준 약 300위안인데 이는 2008년 1분기말 현재 중국 도시근로자 월평균 임금 6,542위안의 약 6.1%에 해당하는 금액으로서 여전히 주 고급 요리 재료의 지위를 차지하고 있습니다. 육질 함유량 및 크기, 보전 형태에 따라 식당에서의 판매가가 차이가 있으며, 최근에는 크기가 작은 저가의 지느러미는 전통적인 삭스핀 요리 재료용 이외에 탕 재료로 할인마트 등 소매 판매점에서도 판매되고 있습니다.

당사가 미흑점상어, 귀상어, 환도상어, 별상어를 주력 조업 상어 어종으로 채택한 이유는 동 어종이 기술적으로 회사의 주낙기법에 가장 적합한 것으로 분석되었고, 분포해역에 대한 정보의 정확성 등 정보 확보성이 가장 높아 일정 수준 이상의 조업량 확보를 통한 영업의 안정성이 높기 때문입니다. 이러한 조업량 확보의 안정성은 거래상과의 거래 안정성 확보에 매우 중요한 역할을 하고 있습니다.

경매 입찰시 선호도의 순서는 지느러미의 경우 미흑점상어, 별상어, 환도상어이며, 기타부위의 경우 귀상어, 별상어 순서이고, 미흑점상어와 환도상어는 큰 차이가 없습니다

(B) 도미류

전통적인 고급어종이었던 터봇이 2005년에 발암물질 검출 이후로 수요가 1/5 수준으로 크게 감소하고 대체 고급어종으로 부각되었던 연어의 소비 성향이 포화 단계로 접어들기 시작함에 따라 도미가 가격 대비 품질 면에서 중산층의 관심이 높아짐에 따라소비가 급증하고 있습니다. 중국 수산물 소비의 특징은 중고급 식당에서 중산층의 소비가 1차적으로 늘어난 이후에 Boom을 타기 시작하는 것이 일반적인 특징인데 최근의 도미 수요 증가는 과거 터봇 및 연어 등 전통적인 고급 어종의 수요 Boom 추세와 유사한 흐름을 보이고 있습니다.

주로 고급 식당에서 주요리용으로 사용되며, 횟감이나 냉채로는 사용되지 않습니다. 또한 붕어,잉어와 같은 담수어와 꽁치 등 보편화된 대중소비어종이 아닌 바 가공용 및 부식용으로도 사용되지 않습니다.

홍돔은 수심 300m 이하에서 참돔은 200m 이하에서 서식하고 있는데 타어종에 비해 상대적으로 분포 수심이 심해이라는 점이 기술적인 시장 진입 장벽 역활과 대량 조업생산이 어려워 공급 대비 수요 초과의 수급 현상을 야기하고 있습니다. 또한 중국 원양업체들이 대부분 다랑어, 대구, 민어, 고등어 등 투망 기법을 주력 기술로 하고 있어 단기간 내에 기술 및 설비 전환 등을 통한 당사 주력 시장으로의 진입 가능성이 높지 않아 잠재적인 경쟁 위협 수준이 낮습니다. 이는 앞서 원양어업에 대한 특징에서 설명한 바와 같이 타 조업 기술로의 전환은 기술 숙련도의 차이 및 조업선박의 완전 교체, 전문 인력의 고용 문제 등 기술적ㆍ투자적인 문제가 존재하고 있어 현실적으로 단기간에 조업 어종 전환이 어렵기 때문입니다. 따라서 이러한 원양어업의 특성을 고려할 때 당사의 도미 조업은 기술력을 바탕으로 한 일종의 신규 시장 선점 형태라고 볼 수 있습니다.

당사가 도미류 중 홍돔과 참돔을 선택하여 조업하고 있는 것은 시장에서의 수익성, 조업의안정성 및 근접성 때문입니다. 홍돔의 경우 심해 어종으로서 양식이 불가하여시장에서 양식 어종으로 인한 판매가 하락의 위험이 낮아 수익성이 확보될 수 있는 어종의 장점이 있습니다. 또한 홍돔과 참돔의 경우 분포 해역이 당사의 전통적인 주력 어종이었던 상어와 유사 해역에서 수심만 다르게 존재하고 있기 때문에 어군 해역의 근접성이 확보될 수 있으며 이러한 조업 거리의 근접성은 조업 업체가 상대적으로적은 점과 더불어 조업의 안정성을 확보하는 이점을 제공하고 있습니다. 또한 홍돔과 참돔은 중국 정부에서 제한하고 있는 근해 어종 및 보호 대상 어종이 아닌 바, 규제로부터 자유롭다는 정책적 이점도 갖고 있습니다.

(C) 우럭바리

우럭바리는 중국의 전통적인 최고급 어종으로서 육질 및 요리 개발 등에 있어 중국인이 가장 선호하는 어종 중의 하나로 손꼽히고 있습니다. 당사는 2007년 4분기부터 우럭바리 조업을 시작하여 2008년에는 당사 전체 매출의 40%를 넘는 매출비중을 차지함으로써 주력 어종으로 자리매김하게 되었습니다. 우럭바리는 잠재수요 대비 공급이 절대적으로 부족하고 양식어종과 자연산 심해어종이 크기 및 육질 등에서 차이가 큰 바 자연산에 대한 선호도가 절대적으로 높아 자연산에 대한 시장 가격이 매년 상승하고 있습니다. 당사는 우럭바리 시장에서의 시장 점유를 확보하기 위해 당사의 상대적으로 경쟁 우위에 있는 수익 구조를 바탕으로 시장 가격의 20~40% 가격대 공급의 저가격정책을 유지하고 있습니다. 당사는 일정 수준 이상의 조업 생산 능력 및 조업량, 시장점유율 확보가 이루어졌다고 판단되는 시점까지 당분간 이러한 가격 정책을 유지할 계획입니다.

2. 주요 제품 등의 가격변동추이 및 가격 변동 원인

(1) 가격 변동 추이

| (단위: RMB/톤) |

| 구분 | 품목 | 매출단가 | |||||

|---|---|---|---|---|---|---|---|

| 2012년 상반기(18기) |

2011년 상반기(17기) |

2011년 | 2010년 | 2009년 | 2008년 | ||

| 상어 지느러미 |

미흑점상어지느러미(20kg이상) |

297,190 | 315,322 | 297,594 | 268,000 | 218,900 | 244,240 |

| 미흑점상어지느러미(20kg이하) |

158,674 | 153,551 | 164,252 | 131,650 | 99,300 | 122,130 | |

| 별상어지느러미 | 168,327 | 176,678 | 177,063 | 130,720 | 97,100 | 125,280 | |

| 지느러미 특수 부위 | 55,694 | 62,328 | 61,919 | 50,630 | 43,100 | 64,070 | |

| 환도상어지느러미 | 89,602 | 82,742 | 83,968 | 63,420 | 54,400 | 61,630 | |

| 상어 기타부위 |

미흑점상어 (20kg 이상) | 17,100 | 13,011 | 12,854 | 13,370 | 12,870 | 14,430 |