|

|

gsr대표이사확인서_가격결정20111212 |

정 정 신 고 (보고)

| 2011년 12월 12일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2011년 12월 07일

3. 정정사유 : 공모가액 확정에 따른 기재사항 정정

기타 기재오류 정정

4. 정정사항

| 항 목 | 정 정 전 | 정 정 후 | |

|---|---|---|---|

| ※ 요약정보의 모든 정정사항은 아래 본문의 정정사항을 동일하게 반영하였으므로, 본 정정표에 별도로 기재하지 않습니다. 요약정보의 정정사항은 아래 본문 정정내용을 참고하시기 바랍니다. | |||

| 공통정정사항 | 모집가액, 모집가액 총액 | - 모집(매출)가액(예정): 18,000원 ~ 21,000원 - 모집(매출)가액 총액(예정): 277,200,000,000원 ~ 323,400,000,000원 |

- 모집(매출)가액: 19,500원 - 모집(매출)가액 총액: 300,300,000,000원 |

| 요약정보 | 본문 내용과 동일 | 본문 내용과 동일 | |

| 제1부 모집 또는 매출에 관한 사항 | |||

| I. 모집 또는 매출에 관한 일반사항 | |||

| 1. 공모개요 | <별첨1> | <별첨1> | |

| 2. 공모방법 가. 공모주식의 배정내역 |

<별첨2> | <별첨2> | |

| 2. 공모방법 다. 매출의 방법 등 |

<별첨3> | <별첨3> | |

| 3. 공모가격 결정방법 나. 공모가격 산정 개요 |

<별첨4> | <별첨4> | |

| 3. 공모가격 결정방법 다. 수요예측에 관한 사항 |

기재사항 추가 | <별첨5> | |

| 4. 모집 또는 매출절차 등에 관한 사항 나. 청약에 관한 사항 |

<별첨6> | <별첨6> | |

| 5. 인수 등에 관한 사항 | <별첨7> | <별첨7> | |

| Ⅳ.인수인의 의견(분석기관의평가의견) | |||

| 4. 종합평가결과 가. 평가결과 |

<별첨8> | <별첨8> | |

| Ⅴ. 자금의 사용목적 | |||

| 1. 모집 또는 매출에 의한 자금조달 내역 | <별첨9> | <별첨9> | |

| 제2부 발행인에 관한 사항 | |||

| Ⅱ. 사업의 내용 | |||

| 1. 사업의 개요 가. 업계 현황 및 전망 □ SM(Supermarket) (2) 업계 현황 (가) 수급상황 |

<별첨10> | <별첨10> | |

<별첨1>

정정전

1. 공모개요

| (단위: 주, 원) |

| 증권의종류 | 증권수량 | 액면가액 | 매출가액 | 매출총액 | 매출방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 15,400,000 | 1,000 | 18,000원 | 277,200,000,000 | 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 주관회사 |

우리투자증권㈜ | 기명식 보통주 |

5,082,000 | 91,476,000,000 | 1,097,712,000 | 총액인수 |

| 한국투자증권㈜ | 5,082,000 | 91,476,000,000 | 1,097,712,000 | |||

| 주관회사 | 신한금융투자㈜ | 2,926,000 | 52,668,000,000 | 632,016,000 | ||

| 인수회사 | 엘아이지투자증권㈜ | 1,078,000 | 19,404,000,000 | 232,848,000 | ||

| 이트레이드증권㈜ | 770,000 | 13,860,000,000 | 166,320,000 | |||

| 현대증권㈜ | 462,000 | 8,316,000,000 | 99,792,000 | |||

| 합 계 | 15,400,000 | 277,200,000,000 | 3,326,400,000 | |||

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 |

|---|---|---|---|

| 2011년 12월 14일 ~ 2011년 12월 15일 | 2011년 12월 19일 | 2011년 12월 13일 | 2011년 12월 19일 |

| 주1) | 매출가액(이하 "공모희망가액"이라 한다.)과 관련된 내용은 『제1부 모집 또는 매출에 관한 사항 - Ⅳ. 인수인의 의견(분석기관의 의견)』의 『4. 종합평가결과』부분을 참조하시기 바랍니다. |

| 주2) | 매출가액, 매출총액, 인수금액 및 인수대가는 공모희망가액인 18,000원 ~ 21,000원 중 최저가액인 18,000원 기준입니다. |

| 주3) | 매출가액의 확정(이하 "확정공모가액"이라 한다.)은 청약일 전에 실시하는 수요 예측 결과를 반영하여 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단(이하 "인수단"이라 한다.)과 발행회사인 ㈜GS리테일이 협의한 후 1주당 확정공모가액을 최종 결정할 예정이며, 매출가액 확정시 정정신고서를 제출할 예정입니다. |

| 주4) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. 이와는 별도로 매출주주는 상장관련 업무 성실도, 수요예측결과 기여도 등을 종합적으로 감안해 총 공모금액의 0.4%(이하 "성과수수료")를 각 인수단 구성원에게 차등하여 지급할 수 있습니다. 만약, 매출주주가 제시한 기준을 초과하는 성과가 있는 경우에는 상기 기본수수료 및 성과수수료와는 별도로 총 공모금액의 0.3%를 각 인수단 구성원에게 별도의 인센티브로서 차등하여 지급할 수 있습니다. 상기의 인수대가는 매출주주가 성과수수료를 지급하고, 해당금액이 인수비율대로 지급되는 것을 가정하여 기재한 것입니다. 따라서, 추후 성과수수료 및 인센티브의 지급여부, 인수단별 배분비율에 따라 인수대가는 변동될 수 있습니다. |

| 주5) | 청약일 ① 우리사주조합 청약일: 2011년 12월 14일(1일간) ② 기관투자자 청약일: 2011년 12월 14일 ~ 15일(2일간) ③ 일반청약자 청약일: 2011년 12월 14일 ~ 15일(2일간) 상기 일정은 효력발생일의 변경 및 회사 상황, 주식시장 상황에 따라 변경될 수 있음에 유의하시기 바랍니다. |

| 주6) | 본 주식은 유가증권시장 상장을 목적으로 매출하는 것으로 2011년 04월 28일 상장예비심사청구서를 제출하여 2011년 06월 23일 한국거래소로부터, 금번 공모완료 후 신규상장신청전에 주식의 분산요건(유가증권시장상장규정 제32조 제1항 제4호 가목)을 충족하면, 상장을 승인하겠다는 내용의 상장예비심사승인 통지를 받았습니다. 따라서, 금번 공모를 통해 신규상장신청일까지 상기 요건을 충족하면 본 주식은 유가증권시장에 상장되어 거래할 수 있게 되지만, 일부 요건이라도 충족하지 못하게 되면 유가증권시장에서 거래할 수 없어 환금성에 큰 제약을 받을 수도 있음을 유의하시기 바랍니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

정정후

1. 공모개요

| (단위: 주, 원) |

| 증권의종류 | 증권수량 | 액면가액 | 매출가액 | 매출총액 | 매출방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 15,400,000 | 1,000 | 19,500원 | 300,300,000,000 | 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 주관회사 |

우리투자증권㈜ | 기명식 보통주 |

5,082,000 | 99,099,000,000 | 792,792,000 | 총액인수 |

| 한국투자증권㈜ | 5,082,000 | 99,099,000,000 | 792,792,000 | |||

| 주관회사 | 신한금융투자㈜ | 2,926,000 | 57,057,000,000 | 456,456,000 | ||

| 인수회사 | 엘아이지투자증권㈜ | 1,078,000 | 21,021,000,000 | 168,168,000 | ||

| 이트레이드증권㈜ | 770,000 | 15,015,000,000 | 120,120,000 | |||

| 현대증권㈜ | 462,000 | 9,009,000,000 | 72,072,000 | |||

| 합 계 | 15,400,000 | 300,300,000,000 | 2,402,400,000 | |||

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 |

|---|---|---|---|

| 2011년 12월 14일 ~ 2011년 12월 15일 | 2011년 12월 19일 | 2011년 12월 13일 | 2011년 12월 19일 |

| 주1) | 매출가액(이하 "공모희망가액"이라 한다.)과 관련된 내용은 『제1부 모집 또는 매출에 관한 사항 - Ⅳ. 인수인의 의견(분석기관의 의견)』의 『4. 종합평가결과』부분을 참조하시기 바랍니다. |

| 주2) | 매출가액, 매출총액, 인수금액 및 인수대가는 확정공모가액인 19,500원 기준입니다. |

| 주3) | 매출가액의 확정(이하 "확정공모가액"이라 한다.)은 청약일 전에 실시하는 수요 예측 결과를 반영하여 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단(이하 "인수단"이라 한다.)과 발행회사인 ㈜GS리테일이 협의한 후 1주당 확정공모가액을 19,500원으로 결정하였습니다. |

| 주4) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. |

| 주5) | 청약일 ① 우리사주조합 청약일: 2011년 12월 14일(1일간) ② 기관투자자 청약일: 2011년 12월 14일 ~ 15일(2일간) ③ 일반청약자 청약일: 2011년 12월 14일 ~ 15일(2일간) 상기 일정은 효력발생일의 변경 및 회사 상황, 주식시장 상황에 따라 변경될 수 있음에 유의하시기 바랍니다. |

| 주6) | 본 주식은 유가증권시장 상장을 목적으로 매출하는 것으로 2011년 04월 28일 상장예비심사청구서를 제출하여 2011년 06월 23일 한국거래소로부터, 금번 공모완료 후 신규상장신청전에 주식의 분산요건(유가증권시장상장규정 제32조 제1항 제4호 가목)을 충족하면, 상장을 승인하겠다는 내용의 상장예비심사승인 통지를 받았습니다. 따라서, 금번 공모를 통해 신규상장신청일까지 상기 요건을 충족하면 본 주식은 유가증권시장에 상장되어 거래할 수 있게 되지만, 일부 요건이라도 충족하지 못하게 되면 유가증권시장에서 거래할 수 없어 환금성에 큰 제약을 받을 수도 있음을 유의하시기 바랍니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

<별첨2>

정정전

가. 공모주식의 배정내역

| [공모방법: 일반공모] |

| 공모대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 주1) |

| 합 계 | 15,400,000주(100.0%) | - |

| 주1) | 『자본시장과 금융투자업에 관한 법률』(이하 "자본시장법"이라 합니다.) 제165조의7과 『근로복지기본법』 제38조 제1항에 의해 우리사주조합에 총 공모주식의 20%를 우선배정합니다. |

| [일반공모주식 배정 내역] |

| 공모대상 | 주 수(%) | 주당 공모가액 |

공모총액 | 비 고 |

|---|---|---|---|---|

| 일반청약자 | 3,080,000주(20.0%) | 18,000원 주1) |

55,440,000,000원 | - |

| 기관투자자 | 9,240,000주(60.0%) | 166,320,000,000원 | - | |

| 합 계 | 12,320,000주(80.0%) | 221,760,000,000원 | - |

| 주1) | 주당공모가액 및 공모총액은 공모희망가액인 18,000원 ~ 21,000원 중 최저가액인 18,000원 기준입니다. |

정정후

가. 공모주식의 배정내역

| [공모방법: 일반공모] |

| 공모대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 주1) |

| 합 계 | 15,400,000주(100.0%) | - |

| 주1) | 『자본시장과 금융투자업에 관한 법률』(이하 "자본시장법"이라 합니다.) 제165조의7과 『근로복지기본법』 제38조 제1항에 의해 우리사주조합에 총 공모주식의 20%를 우선배정합니다. |

| [일반공모주식 배정 내역] |

| 공모대상 | 주 수(%) | 주당 공모가액 |

공모총액 | 비 고 |

|---|---|---|---|---|

| 일반청약자 | 3,080,000주(20.0%) | 19,500원 주1) |

60,060,000,000원 | - |

| 기관투자자 | 9,240,000주(60.0%) | 180,180,000,000원 | - | |

| 합 계 | 12,320,000주(80.0%) | 240,240,000,000원 | - |

| 주1) | 주당공모가액 및 공모총액은 확정공모가액인 19,500원 기준입니다. |

<별첨3>

정정전

다. 매출의 방법 등

(1) 매출의 방법

| [매출방법: 일반공모] |

| 매출대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 |

| 합 계 | 15,400,000주(100.0%) | - |

| [매출 세부내역] |

| 매출대상 | 배정주식수(%) 주4) |

주당 매출가액 |

매출총액 주6) |

비 고 |

|---|---|---|---|---|

| 우리사주조합 | 3,080,000주(20.0%) | 18,000원 주5) |

55,440,000,000원 | 주1) |

| 일반청약자 | 3,080,000주(20.0%) | 55,440,000,000원 | 주2) | |

| 기관투자자 | 9,240,000주(60.0%) | 166,320,000,000원 | 주3) | |

| 합 계 | 15,400,000주(100.0%) | 277,200,000,000원 | - |

| 주1) | 금번 매출에서 매출주식 중 20%인 3,080,000주를 관련 법령에 의거하여 우리사주조합에 우선배정하였습니다. |

| 주2) | 금번 매출에서 일반청약자에게 배정된 매출물량은 아래와 같이 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜ 및 현대증권㈜를 통하여 청약이 실시됩니다. |

| 구 분 | 일반청약대상 매출주식수 주4) |

주당 매출가액 |

일반청약대상 매출총액 주6) |

|

|---|---|---|---|---|

| 대표주관회사 | 우리투자증권㈜ | 1,016,400주 | 18,000원 주5) |

18,295,200,000원 |

| 한국투자증권㈜ | 1,016,400주 | 18,295,200,000원 | ||

| 주관회사 | 신한금융투자㈜ | 585,200주 | 10,533,600,000원 | |

| 인수회사 | 엘아이지투자증권㈜ | 215,600주 | 3,880,800,000원 | |

| 이트레이드증권㈜ | 154,000주 | 2,772,000,000원 | ||

| 현대증권㈜ | 92,400주 | 1,663,200,000원 | ||

| 합 계 | 3,080,000주 | 55,440,000,000원 | ||

| 주3) | 금번 매출에서 기관투자자에게 배정된 매출물량은 우리투자증권㈜와 한국투자증권㈜를 통하여 청약이 실시됩니다. 기관투자자란 증권 인수업무에 관한 규정 제2조 제8호에 의한 다음 각 1에 해당하는 자를 말합니다. ① 『자본시장과 금융투자업에 관한 법률』시행령 제10조 제2항 제1호부터 제10호(제8호의 경우 법 제8조 제2항부터 제4항까지의 금융투자업자를 말한다. 이하같다)까지, 제13호부터 제16호까지, 제3항 제3호 및 제3항 제10호부터 제13호까지의 전문투자자 ② 『자본시장과 금융투자업에 관한 법률』 제182조에 따라 금융위원회에 등록을 한 자 ③ 국민연금법에 의하여 설립된 국민연금관리공단 ④ 위 ①~③에 준하는 법인으로 외국법령에 의하여 설립된 자 |

| 주4) | 배정주식수 ① 일반청약자와 기관투자자의 배정주식수(비율)는 수요예측결과 및 우리사주조합, 기관투자자의 청약 결과에 따라 청약일 및 청약일 전에 변경될 수 있습니다. ② 우리사주조합 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 기관투자자에 배정하며, 우리사주조합 및 기관투자자 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 일반청약자 배정분에 합산 배정합니다. (『제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 청약결과 배정에 관한 사항』 참조) ③ 한편, 최종 청약미달 잔여주식이 있는 경우에는 총액인수계약서에 의거 대표주관회사, 주관회사 및 인수회사가 자기계산으로 개별적으로 인수합니다. |

| 주5) | 주당 매출가액은 발행회사인 ㈜GS리테일과 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단이 협의하여 제시한 공모희망가액 중 최저가액으로서, 청약일 전에 대표주관회사인 우리투자증권㈜ 및 한국투자증권㈜에서 수요예측을 실시합니다. 동 수요예측 결과를 반영하여 발행회사와 인수단이 협의한 후 주당 확정공모가액을 최종 결정할 예정이며, 주당 매출가액 확정시 정정신고서를 제출할 예정입니다. |

| 주6) | 매출총액은 발행회사와 인수단이 협의하여 제시한 공모희망가액 18,000원 ~ 21,000원 중 최저가액인 18,000원을 근거로 하여 계산한 금액이며, 확정된 금액이 아니므로 추후 변동될 수 있습니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

정정후

다. 매출의 방법 등

(1) 매출의 방법

| [매출방법: 일반공모] |

| 매출대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 |

| 합 계 | 15,400,000주(100.0%) | - |

| [매출 세부내역] |

| 매출대상 | 배정주식수(%) 주4) |

주당 매출가액 |

매출총액 주6) |

비 고 |

|---|---|---|---|---|

| 우리사주조합 | 3,080,000주(20.0%) | 19,500원 주5) |

60,060,000,000원 | 주1) |

| 일반청약자 | 3,080,000주(20.0%) | 60,060,000,000원 | 주2) | |

| 기관투자자 | 9,240,000주(60.0%) | 180,180,000,000원 | 주3) | |

| 합 계 | 15,400,000주(100.0%) | 300,300,000,000원 | - |

| 주1) | 금번 매출에서 매출주식 중 20%인 3,080,000주를 관련 법령에 의거하여 우리사주조합에 우선배정하였습니다. |

| 주2) | 금번 매출에서 일반청약자에게 배정된 매출물량은 아래와 같이 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜ 및 현대증권㈜를 통하여 청약이 실시됩니다. |

| 구 분 | 일반청약대상 매출주식수 주4) |

주당 매출가액 |

일반청약대상 매출총액 주6) |

|

|---|---|---|---|---|

| 대표주관회사 | 우리투자증권㈜ | 1,016,400주 | 19,500원 주5) |

19,819,800,000원 |

| 한국투자증권㈜ | 1,016,400주 | 19,819,800,000원 | ||

| 주관회사 | 신한금융투자㈜ | 585,200주 | 11,411,400,000원 | |

| 인수회사 | 엘아이지투자증권㈜ | 215,600주 | 4,204,200,000원 | |

| 이트레이드증권㈜ | 154,000주 | 3,003,000,000원 | ||

| 현대증권㈜ | 92,400주 | 1,801,800,000원 | ||

| 합 계 | 3,080,000주 | 60,060,000,000원 | ||

| 주3) | 금번 매출에서 기관투자자에게 배정된 매출물량은 우리투자증권㈜와 한국투자증권㈜를 통하여 청약이 실시됩니다. 기관투자자란 증권 인수업무에 관한 규정 제2조 제8호에 의한 다음 각 1에 해당하는 자를 말합니다. ① 『자본시장과 금융투자업에 관한 법률』시행령 제10조 제2항 제1호부터 제10호(제8호의 경우 법 제8조 제2항부터 제4항까지의 금융투자업자를 말한다. 이하같다)까지, 제13호부터 제16호까지, 제3항 제3호 및 제3항 제10호부터 제13호까지의 전문투자자 ② 『자본시장과 금융투자업에 관한 법률』 제182조에 따라 금융위원회에 등록을 한 자 ③ 국민연금법에 의하여 설립된 국민연금관리공단 ④ 위 ①~③에 준하는 법인으로 외국법령에 의하여 설립된 자 |

| 주4) | 배정주식수 ① 일반청약자와 기관투자자의 배정주식수(비율)는 수요예측결과 및 우리사주조합, 기관투자자의 청약 결과에 따라 청약일 및 청약일 전에 변경될 수 있습니다. ② 우리사주조합 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 기관투자자에 배정하며, 우리사주조합 및 기관투자자 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 일반청약자 배정분에 합산 배정합니다. (『제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 청약결과 배정에 관한 사항』 참조) ③ 한편, 최종 청약미달 잔여주식이 있는 경우에는 총액인수계약서에 의거 대표주관회사, 주관회사 및 인수회사가 자기계산으로 개별적으로 인수합니다. |

| 주5) | 주당 매출가액은 확정공모가액인 19,500원 기준입니다. |

| 주6) | 매출총액은 확정공모가액인 19,500원 기준입니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

<별첨4>

정정전

나. 공모가격 산정 개요

대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단과 발행회사인 ㈜GS리테일은 ㈜GS리테일의 유가증권시장 상장을 위한 공모와 관련하여 동사의 영업현황, 산업전망 및 주식시장 상황 등을 고려해 공모희망가액을 다음과 같이 제시합니다.

| 구 분 | 내 용 |

|---|---|

| 주당 공모희망가액 | 18,000원 ~ 21,000원 |

| 확정공모가액 결정방법 |

수요예측 결과 및 주식시장의 상황 등을 감안한 후 인수단과 발행회사가 협의하여 확정공모가액을 결정할 예정입니다. |

(1) 인수단과 발행회사가 협의하여 제시한 상기 주당 공모희망가액 범위는 ㈜GS리테일의 절대적 평가가치가 아니며, 향후 국내외 시장상황, 산업위험 및 재무위험의 변화 등 다양한 제반요인의 영향으로 변동될 수 있음을 투자자께서는 유의하시기 바랍니다.

(2) 공모희망가액 산정과 관련한 구체적인 내용은 『Ⅳ. 인수인의 의견(분석기관의 평가의견 - 4. 종합평가 결과』를 참고하시기 바랍니다.

정정후

나. 공모가격 산정 개요

대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단과 발행회사인 ㈜GS리테일은 ㈜GS리테일의 유가증권시장 상장을 위한 공모와 관련하여 동사의 영업현황, 산업전망 및 주식시장 상황 등을 고려해 공모희망가액을 다음과 같이 제시합니다.

| 구 분 | 내 용 |

|---|---|

| 주당 공모희망가액 | 19,500원 |

| 확정공모가액 결정방법 |

수요예측 결과 및 주식시장의 상황 등을 감안한 후 인수단과 발행회사가 협의하여 확정공모가액을 최종 결정하였습니다. |

(1) 인수단과 발행회사가 협의하여 제시한 상기 주당 공모희망가액 범위는 ㈜GS리테일의 절대적 평가가치가 아니며, 향후 국내외 시장상황, 산업위험 및 재무위험의 변화 등 다양한 제반요인의 영향으로 변동될 수 있음을 투자자께서는 유의하시기 바랍니다.

(2) 공모희망가액 산정과 관련한 구체적인 내용은 『Ⅳ. 인수인의 의견(분석기관의 평가의견 - 4. 종합평가 결과』를 참고하시기 바랍니다.

<별첨5>

정정후(기재사항 추가)

(13) 수요예측결과

(가) 수요예측 참여내역

| 구 분 | 참여건수 | 참여수량 | 단순경쟁률 |

|---|---|---|---|

| 국내 기관투자자 | 137 | 197,788,000 | 21.40 |

| 해외 기관투자자 | 65 | 46,091,000 | 4.99 |

| 합 계 | 202 | 243,879,000 | 26.39 |

(나) 수요예측 신청가격 분포

| 구 분 | 건 수 | 참여수량 | 비 율 |

|---|---|---|---|

| 21,000원 이상 | 43 | 47,989,000 | 19.68% |

| 20,000원 이상 21,000원 미만 | 41 | 101,890,000 | 41.78% |

| 19,000원 이상 20,000원 미만 | 34 | 24,193,000 | 9.92% |

| 18,000원 이상 19,000원 미만 | 66 | 67,995,000 | 27.88% |

| 18,000원 미만 | 18 | 1,812,000 | 0.74% |

| 합 계 | 202 | 243,879,000 | 100.00% |

(다) 대표주관회사인 우리투자증권㈜와 한국투자증권㈜는 수요예측결과 및 주식시장상황 등을 고려하여 발행회사인 ㈜GS리테일과 협의하여 주당 확정공모가액을 19,500원으로 최종 결정하였습니다.

<별첨6>

정정전

(9) 일반청약자의 청약자격

| 【 이트레이드증권㈜ 청약 자격 】 |

| 구 분 | 내 용 | ||||

|---|---|---|---|---|---|

| 청약자격 | 청약초일 전일까지 당사에 위탁계좌를 보유하고 있는 모든 고객 | ||||

| 청약수수료 | 구분 | 우대고객1 | 우대고객2 | 일반고객 | |

| 온라인 | 면제 | 면제 | 면제 | ||

| 영업점내방 | 면제 | 면제 | 면제 | ||

| ◇ 청약우대기준 : 청약 직전 3개월 평잔 기준점 이상 보유고객 - 우대1 : 주식/선물옵션 2,000만원 이상 또는 금융자산 5,000만원 이상 - 우대2 : 주식/선물옵션 1,000만원 이상 또는 금융자산 3,000만원 이상 * 주식/선물옵션 : 주식, 선물옵션, 해외주식 * 금융자산 : '주식/선물옵션', 금융상품(펀드, CMA, RP) |

|||||

| 환불계좌 기준으로 환불일에 적용함. | |||||

| 청약채널 | 영업점 내방 | ○ | |||

| 온라인 (HTS/WEB) | ○ | ||||

| 온라인 (ARS) | X | ||||

| 유선 (고객서비스팀 포함) | X | ||||

| 개인별 청약한도 | 최고 청약한도의 100% (우대고객과 일반고객의 구분 없음.) | ||||

| 배정방법 | 청약주식수에 비례하여 5사 6입을 원칙으로 안분배정하되, 잔여주식이 최소화되도록 함. 이후 최종 잔여주식은 추첨을 통하여 추가배정함. | ||||

정정후

(9) 일반청약자의 청약자격

| 【 이트레이드증권㈜ 청약 자격 】 |

| 구 분 | 내 용 | ||||

|---|---|---|---|---|---|

| 청약자격 | 청약일 현재 당사에 위탁계좌를 보유하고 있는 모든 고객 | ||||

| 청약수수료 | 구분 | 우대고객1 | 우대고객2 | 일반고객 | |

| 온라인 | 면제 | 면제 | 면제 | ||

| 영업점내방 | 면제 | 면제 | 면제 | ||

| ◇ 청약우대기준 : 청약 직전 3개월 평잔 기준점 이상 보유고객 - 우대1 : 주식/선물옵션 2,000만원 이상 또는 금융자산 5,000만원 이상 - 우대2 : 주식/선물옵션 1,000만원 이상 또는 금융자산 3,000만원 이상 * 주식/선물옵션 : 주식, 선물옵션, 해외주식 * 금융자산 : '주식/선물옵션', 금융상품(펀드, CMA, RP) |

|||||

| 환불계좌 기준으로 환불일에 적용함. | |||||

| 청약채널 | 영업점 내방 | ○ | |||

| 온라인 (HTS/WEB) | ○ | ||||

| 온라인 (ARS) | X | ||||

| 유선 (고객서비스팀 포함) | X | ||||

| 개인별 청약한도 | 최고 청약한도의 100% (우대고객과 일반고객의 구분 없음.) | ||||

| 배정방법 | 청약주식수에 비례하여 5사 6입을 원칙으로 안분배정하되, 잔여주식이 최소화되도록 함. 이후 최종 잔여주식은 추첨을 통하여 추가배정함. | ||||

<별첨7>

정정전

가. 인수방법에 관한 사항

| [인수방법 : 총액인수] | (단위: 천원) |

| 인수인 | 인수주식의 종류와 수 | 인수금액 주1) | ||

|---|---|---|---|---|

| 명칭 | 구분 | 주소 | ||

| 우리투자증권㈜ | 대표주관회사 | 서울시 영등포구 여의도동 23-4 | 기명식 보통주식 5,082,000주(33%) |

91,476,000 |

| 한국투자증권㈜ | 대표주관회사 | 서울시 영등포구 여의도동 27-1 | 기명식 보통주식 5,082,000주(33%) |

91,476,000 |

| 신한금융투자㈜ | 주관회사 | 서울시 영등포구 여의도동 23-2 | 기명식 보통주식 2,926,000주(19%) |

52,668,000 |

| 엘아이지투자증권㈜ | 인수회사 | 서울시 영등포구 여의도동 25-11 | 기명식 보통주식 1,078,000주(7%) |

19,404,000 |

| 이트레이드증권㈜ | 인수회사 | 서울시 영등포구 여의도동 28-2 | 기명식 보통주식 770,000주(5%) |

13,860,000 |

| 현대증권㈜ | 인수회사 | 서울시 영등포구 여의도동 34-4 | 기명식 보통주식 462,000주(3%) |

8,316,000 |

| 주1) | 인수금액은 공모희망가액 18,000원 ~ 21,000원 범위 내의 최저가액인 18,000원 기준으로 작성되었으며, 확정가액이 아니므로 추후 변동될 수 있습니다. |

| 주2) | 인수주식의 수량은 기관투자자에 대한 수요예측 이후 물량배정결과 및 우리사주조합/기관투자자의 청약 결과에 따라 청약일 및 청약일 전에 변경될 수 있습니다. |

| 주3) | 인수조건: 인수단이 전체 공모물량을 총액인수하며, 총액인수계약서에 기재된 바에 따라 인수수수료를 지급받습니다. |

나. 인수대가에 관한 사항

| (단위: 원) |

| 구 분 | 인수인 | 인수수수료 | 비 고 |

|---|---|---|---|

| 인수수수료 | 우리투자증권㈜ | 1,097,712,000 | 주1) |

| 한국투자증권㈜ | 1,097,712,000 | ||

| 신한금융투자㈜ | 632,016,000 | ||

| 엘아이지투자증권㈜ | 232,848,000 | ||

| 이트레이드㈜ | 166,320,000 | ||

| 현대증권㈜ | 99,792,000 |

| 주1) | 상기 인수수수료는 공모희망가액 18,000원 ~ 21,000원 범위 내의 최저가액인 21,000원 기준으로 작성되었으며, 확정가액이 아니므로 추후 변동될 수 있습니다. |

| 주2) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. 이와는 별도로 매출주주는 상장관련 업무 성실도, 수요예측결과 기여도 등을 종합적으로 감안해 총 공모금액의 0.4%(이하 "성과수수료")를 각 인수단 구성원에게 차등하여 지급할 수 있습니다. 만약, 매출주주가 제시한 기준을 초과하는 성과가 있는 경우에는 상기 기본수수료 및 성과수수료와는 별도로 총 공모금액의 0.3%를 각 인수단 구성원에게 별도의 인센티브로서 차등하여 지급할 수 있습니다. 상기의 인수대가는 매출주주가 성과수수료를 지급하고, 해당금액이 인수비율대로 지급되는 것을 가정하여 기재한 것입니다. 따라서, 추후 성과수수료 및 인센티브의 지급여부, 인수단별 배분비율에 따라 인수대가는 변동될 수 있습니다. |

정정후

가. 인수방법에 관한 사항

| [인수방법 : 총액인수] | (단위: 천원) |

| 인수인 | 인수주식의 종류와 수 | 인수금액 주1) | ||

|---|---|---|---|---|

| 명칭 | 구분 | 주소 | ||

| 우리투자증권㈜ | 대표주관회사 | 서울시 영등포구 여의도동 23-4 | 기명식 보통주식 5,082,000주(33%) |

99,099,000 |

| 한국투자증권㈜ | 대표주관회사 | 서울시 영등포구 여의도동 27-1 | 기명식 보통주식 5,082,000주(33%) |

99,099,000 |

| 신한금융투자㈜ | 주관회사 | 서울시 영등포구 여의도동 23-2 | 기명식 보통주식 2,926,000주(19%) |

57,057,000 |

| 엘아이지투자증권㈜ | 인수회사 | 서울시 영등포구 여의도동 25-11 | 기명식 보통주식 1,078,000주(7%) |

21,021,000 |

| 이트레이드증권㈜ | 인수회사 | 서울시 영등포구 여의도동 28-2 | 기명식 보통주식 770,000주(5%) |

15,015,000 |

| 현대증권㈜ | 인수회사 | 서울시 영등포구 여의도동 34-4 | 기명식 보통주식 462,000주(3%) |

9,009,000 |

| 주1) | 인수금액은 확정공모가액인 19,500원 기준입니다. |

| 주2) | 인수주식의 수량은 기관투자자에 대한 수요예측 이후 물량배정결과 및 우리사주조합/기관투자자의 청약 결과에 따라 청약일 및 청약일 전에 변경될 수 있습니다. |

| 주3) | 인수조건: 인수단이 전체 공모물량을 총액인수하며, 총액인수계약서에 기재된 바에 따라 인수수수료를 지급받습니다. |

나. 인수대가에 관한 사항

| (단위: 원) |

| 구 분 | 인수인 | 인수수수료 | 비 고 |

|---|---|---|---|

| 인수수수료 | 우리투자증권㈜ | 792,792,000 | 주1) |

| 한국투자증권㈜ | 792,792,000 | ||

| 신한금융투자㈜ | 456,456,000 | ||

| 엘아이지투자증권㈜ | 168,168,000 | ||

| 이트레이드㈜ | 120,120,000 | ||

| 현대증권㈜ | 72,072,000 |

| 주1) | 상기 인수수수료는 확정공모가액인 19,500원 기준입니다. |

| 주2) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. |

<별첨8>

정정전

가. 평가결과

대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단은 ㈜GS리테일의 유가증권시장 상장을 위한 공모와 관련하여 공모희망가액을 다음과 같이 제시하고자 합니다.

| 구 분 | 내 용 |

|---|---|

| 공모희망가액 | 18,000원 ~ 21,000원 |

| 확정공모가액 결정방법 |

수요예측 결과 및 주식시장의 상황 등을 감안한 후 인수단과 발행회사가 협의하여 확정공모가액을 결정할 예정입니다. |

인수단이 제시하는 상기 공모희망가액 범위는 동사의 실질적인 가치를 의미하는 절대적 평가액이 아닙니다. 또한, 향후 발생될 수 있는 경기변동에 따른 위험, 동사의 영업 및 재무에 대한 위험, 산업에 대한 위험, 동사가 속한 산업의 성장성, 주식시장 상황의 변동가능성 등이 반영되지 않았음을 투자자께서는 유의하시기 바랍니다.

정정후

가. 평가결과

대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단은 ㈜GS리테일의 유가증권시장 상장을 위한 공모와 관련하여 확정공모가액을 다음과 같이 결정하였습니다.

| 구 분 | 내 용 |

|---|---|

| 공모희망가액 | 18,000원 ~ 21,000원 |

| 확정공모가액 결정방법 |

수요예측 결과 및 주식시장의 상황 등을 감안한 후 인수단과 발행회사가 협의하여 확정공모가액을 19,500원으로 결정하였습니다. |

(1) 인수단이 제시하는 상기 공모희망가액 범위는 동사의 실질적인 가치를 의미하는 절대적 평가액이 아닙니다. 또한, 향후 발생될 수 있는 경기변동에 따른 위험, 동사의 영업 및 재무에 대한 위험, 산업에 대한 위험, 동사가 속한 산업의 성장성, 주식시장 상황의 변동가능성 등이 반영되지 않았음을 투자자께서는 유의하시기 바랍니다.

(2) 금번 ㈜GS리테일의 유가증권시장 상장 공모를 위한 확정공모가액은 수요예측 결과 및 주식시장 상황 등을 감안하여 대표주관회사인 우리투자증권㈜와 한국투자증권㈜ 등의 인수단과 발행회사인 ㈜GS리테일이 협의하여 1주당 19,500원으로 결정하였습니다.

<별첨9>

정정전

가. 자금조달금액

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 277,200,000,000 |

| 발행제비용(2) | 3,990,946,000 |

| 순 수 입 금 [ (1)-(2) ] | 273,209,054,000 |

| 주1) | 모집 또는 매출총액 및 발행제비용 내역은 제시 공모 최저가액 18,000원을 기준으로 작성되었으며, 추후 공모가격이 결정되면 발행제비용 금액도 달라질 수 있습니다. |

나. 발행제비용의 내역

| (단위: 원) |

| 구 분 | 금 액 | 계 산 근 거 |

|---|---|---|

| 인수수수료 주3) | 3,326,400,000 | 공모금액의 1.2% |

| 발행분담금 | 49,896,000 | 공모금액의 1.8/10,000 |

| 상장심사수수료 | 5,000,000 | 유가증권상장규정 시행세칙 |

| 상장수수료 | 9,650,000 | 8,300천원+500억원 초과금액의 0.005% |

| 기타비용 | 600,000,000 | 법률자문수수료, IR 비용 등 |

| 합 계 | 3,990,946,000 | - |

| 주1) | 상기의 발행제비용 내역은 제시 공모 최저가액 18,000원을 기준으로 작성하였으며, 확정된 가액이 아니므로 추후 변동될 수 있습니다. |

| 주2) | 구주매출 주주가 부담해야 할 발행제비용은 구주매출 대금 지급 시 차감할 예정입니다. |

| 주3) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. 이와는 별도로 매출주주는 상장관련 업무 성실도, 수요예측결과 기여도 등을 종합적으로 감안해 총 공모금액의 0.4%(이하 "성과수수료")를 각 인수단 구성원에게 차등하여 지급할 수 있습니다. 만약, 매출주주가 제시한 기준을 초과하는 성과가 있는 경우에는 상기 기본수수료 및 성과수수료와는 별도로 총 공모금액의 0.3%를 각 인수단 구성원에게 별도의 인센티브로서 차등하여 지급할 수 있습니다. 상기의 인수대가는 매출주주가 성과수수료를 지급한다 것을 가정하여 기재한 것입니다. 따라서, 추후 성과수수료 및 인센티브의 지급여부에 따라 인수대가는 변동될 수 있습니다. |

정정후

가. 자금조달금액

| (단위: 원) |

| 구 분 | 금 액 |

|---|---|

| 모집 또는 매출총액(1) | 300,300,000,000 |

| 발행제비용(2) | 3,071,104,000 |

| 순 수 입 금 [ (1)-(2) ] | 297,228,896,000 |

| 주1) | 모집 또는 매출총액 및 발행제비용 내역은 확정공모가액인 19,500원을 기준으로 계산한 금액입니다. |

나. 발행제비용의 내역

| (단위: 원) |

| 구 분 | 금 액 | 계 산 근 거 |

|---|---|---|

| 인수수수료 주3) | 2,402,400,000 | 공모금액의 0.8% |

| 발행분담금 | 54,054,000 | 공모금액의 1.8/10,000 |

| 상장심사수수료 | 5,000,000 | 유가증권상장규정 시행세칙 |

| 상장수수료 | 9,650,000 | 8,300천원+500억원 초과금액의 0.005% |

| 기타비용 | 600,000,000 | 법률자문수수료, IR 비용 등 |

| 합 계 | 3,071,104,000 | - |

| 주1) | 상기의 발행제비용 내역은 확정공모가액인 19,500원을 기준으로 작성하였습니다. |

| 주2) | 구주매출 주주가 부담해야 할 발행제비용은 구주매출 대금 지급 시 차감할 예정입니다. |

| 주3) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. |

<별첨10>

정정전

1) 산업전체의 시장규모 및 매출액

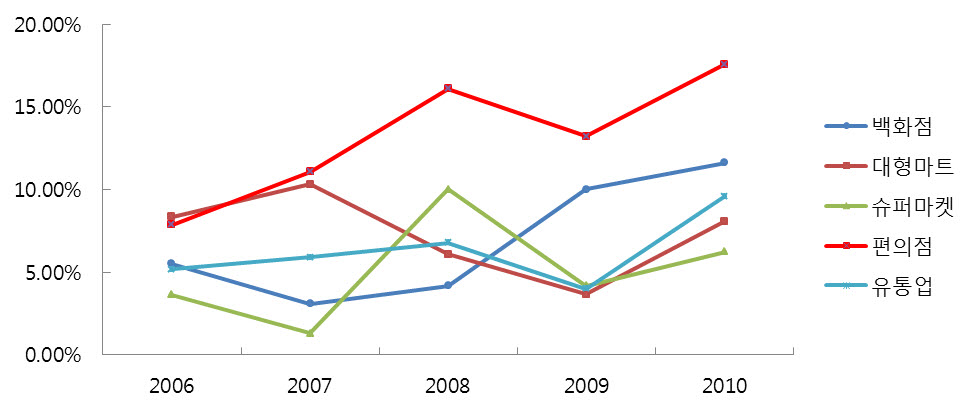

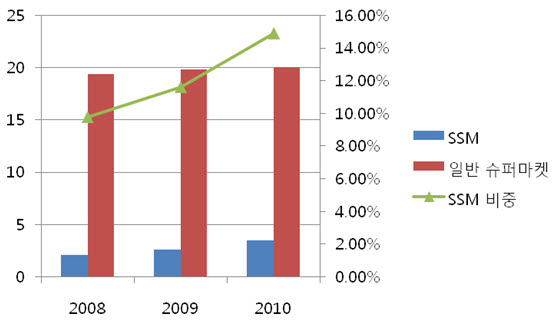

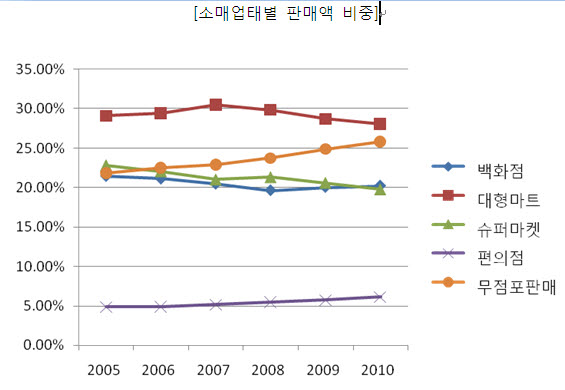

2010년 국내 슈퍼마켓의 시장규모는 23.8조로 2009년 대비 6.3%의 성장율을 나타내었습니다. 2008년 하반기 미국발 금융위기 이후 지속된 경기침체와 온라인쇼핑의 활성화, 할인점의 저가공세 등에도 불구하고 신규 수요 창출 및 경쟁력 강화를 위한 다양한 자구책 모색으로 시장규모는 2006년 이후 꾸준히 증가하고 있습니다.

| [소매유통업 시장규모 추이] |

| (단위: 조원) |

| 구 분 | 2005년 | 2006년 | 2007년 | 2008년 | 2009년 | 2010년 |

|---|---|---|---|---|---|---|

| 백화점 | 17.5 | 18.4 | 19.0 | 19.8 | 21.6 | 24.3 |

| 대형할인점 | 23.7 | 25.7 | 28.4 | 30.1 | 31.3 | 33.7 |

| 슈퍼마켓 | 18.6 | 19.3 | 19.6 | 21.5 | 22.4 | 23.8 |

| 증가율 | - | 3.8% | 1.5% | 9.7% | 4.2% | 6.3% |

| 점포수(개) | 106,153 | 105,025 | 101,437 | 98,134 | 95,395 | - |

(출처: 통계청, 기업형 SM법 개정의 의미와 과제)

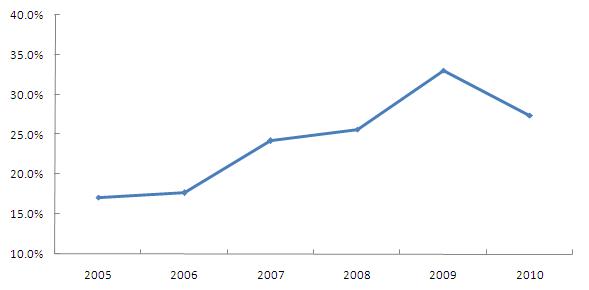

| [기업형 SM 시장규모] |

| (단위: 조원) |

| 구 분 | 2006년 | 2007년 | 2008년 | 2009년 | 2010년 |

|---|---|---|---|---|---|

| SM 전체시장 | 18.6 | 19.3 | 19.6 | 22.4 | 23.8 |

| 기업형 SM | 1.4 | 1.6 | 2.1 | 2.6 | 3.6 |

| 기업형 SM비중 | 7.25% | 8.16% | 9.77% | 11.61% | 15.13% |

| 전년대비성장율 | - | 14.29% | 31.25% | 23.81% | 38.46% |

| 주) 2010년 기업형 SM 시장규모는 롯데쇼핑 유통전략연구소의 추정치 |

(출처: 통계청, 2011년 유통업 전망(롯데쇼핑 유통전략연구소))

규제와 내수경기침체 등에도 불구하고, 확고한 시장지위 확보를 위한 공격적인 투자로 개점이 지속적으로 증가한 결과, SM산업에서 기업형 SM의 비중은 점차 높아져 2006년 약 7%에 불과했던 기업형 SM의 비중이 2010년에는 15%를 넘어선 것으로 추산됩니다. 업계간의 경쟁이 심화되고 출점에 따른 투자비용과 시장점유율 확보 경쟁으로 비용부담이 가중되고 있으나, 소비자들의 근거리/소량소비행태 확산, 수요진작을 위한 판촉행사 활성화, PB상품의 비중 확대 및 상품구색 강화에 따른 마진율 개선, 효율적 점포 운영 등 긍정적인 요인도 가세하여 재래시장과 할인점 고객들을 흡수하면서 성장세가 지속되고 있습니다.

정정후

1) 산업전체의 시장규모 및 매출액

2010년 국내 슈퍼마켓의 시장규모는 23.8조로 2009년 대비 6.3%의 성장율을 나타내었습니다. 2008년 하반기 미국발 금융위기 이후 지속된 경기침체와 온라인쇼핑의 활성화, 할인점의 저가공세 등에도 불구하고 신규 수요 창출 및 경쟁력 강화를 위한 다양한 자구책 모색으로 시장규모는 2006년 이후 꾸준히 증가하고 있습니다.

| [소매유통업 시장규모 추이] |

| (단위: 조원) |

| 구 분 | 2005년 | 2006년 | 2007년 | 2008년 | 2009년 | 2010년 |

|---|---|---|---|---|---|---|

| 백화점 | 17.5 | 18.4 | 19.0 | 19.8 | 21.6 | 24.3 |

| 대형할인점 | 23.7 | 25.7 | 28.4 | 30.1 | 31.3 | 33.7 |

| 슈퍼마켓 | 18.6 | 19.3 | 19.6 | 21.5 | 22.4 | 23.8 |

| 증가율 | - | 3.8% | 1.5% | 9.7% | 4.2% | 6.3% |

| 점포수(개) | 106,153 | 105,025 | 101,437 | 98,134 | 95,395 | - |

(출처: 통계청, 기업형 SM법 개정의 의미와 과제)

| [기업형 SM 시장규모] |

| (단위: 조원) |

| 구 분 | 2006년 | 2007년 | 2008년 | 2009년 | 2010년 |

|---|---|---|---|---|---|

| SM 전체시장 | 19.3 | 19.6 | 21.5 | 22.4 | 23.8 |

| 기업형 SM | 1.4 | 1.6 | 2.1 | 2.6 | 3.6 |

| 기업형 SM비중 | 7.25% | 8.16% | 9.77% | 11.61% | 15.13% |

| 전년대비성장율 | - | 14.29% | 31.25% | 23.81% | 38.46% |

| 주) 2010년 기업형 SM 시장규모는 롯데쇼핑 유통전략연구소의 추정치 |

(출처: 통계청, 2011년 유통업 전망(롯데쇼핑 유통전략연구소))

규제와 내수경기침체 등에도 불구하고, 확고한 시장지위 확보를 위한 공격적인 투자로 개점이 지속적으로 증가한 결과, SM산업에서 기업형 SM의 비중은 점차 높아져 2006년 약 7%에 불과했던 기업형 SM의 비중이 2010년에는 15%를 넘어선 것으로 추산됩니다. 업계간의 경쟁이 심화되고 출점에 따른 투자비용과 시장점유율 확보 경쟁으로 비용부담이 가중되고 있으나, 소비자들의 근거리/소량소비행태 확산, 수요진작을 위한 판촉행사 활성화, PB상품의 비중 확대 및 상품구색 강화에 따른 마진율 개선, 효율적 점포 운영 등 긍정적인 요인도 가세하여 재래시장과 할인점 고객들을 흡수하면서 성장세가 지속되고 있습니다.

투 자 설 명 서

2011년 12월 12일 |

|

| ( 발 행 회 사 명 ) 주식회사 GS리테일 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 15,400,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 300,300,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2011년 12월 07일 |

| 2. 모집가액 : |

1주당 19,500원 |

| 3. 청약기간 : |

2011년 12월 14일~ 15일 |

| 4. 납입기일 : |

2011년 12월 19일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 1) 한국거래소 : 서울시 영등포구 여의도동 33 |

|

| 2) ㈜GS리테일 : 서울 특별시 영등포구 문래동 6가 10 | |

| 3) 우리투자증권㈜ : 서울시 영등포구 여의도동 23-4 | |

| 4) 한국투자증권㈜ : 서울시 영등포구 여의도동 27-1 | |

| 5) 신한금융투자㈜ : 서울시 영등포구 여의도동 23-2 | |

| 6) 엘아이지투자증권㈜ : 서울 영등포구 여의도동 25-11 | |

| 7) 이트레이드증권㈜ : 서울 영등포구 여의도동 28-2 | |

| 8) 현대증권㈜ : 서울 영등포구 여의도동 34-4 | |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 우리투자증권 주식회사 한국투자증권 주식회사 |

| 【투자자 유의사항】 |

| 투자자의 본건 공모주식에 대한 투자결정에 있어 당사는 오직 본 증권신고서에 기재된 내용에 대해서만 자본시장과 금융투자업에 관한 법률상의 책임을 부담합니다. 당사는 본 증권신고서의 기재 내용과 다른 내용의 정보를 투자자에게 제공할 권한을 누구에게도 부여한 사실이 없으며, 본 증권신고서에 기재된 사항 이외의 내용에 대하여 당사는 어떠한 책임도 부담하지 않습니다. 투자자는 본건 공모주식에 대한 투자 여부를 판단함에 있어 공모주식 및 당사에 관한 내용 및 본건 공모의 조건과 관련한 위험 등에 대하여 독자적으로 조사하고, 자기 책임하에 투자하여야 합니다. 당사가 본 증권신고서 및 예비투자설명서 또는 투자설명서를 작성ㆍ교부하였다고 하여 당사가 투자자에게 본건 공모주식에의 투자 여부에 관한 자문을 제공하는 것이 아니며, 투자자의 투자에 따른 결과에 대해 책임을 부담하는 것으로 해석되지는 않습니다. 투자자는 본건 공모주식에의 투자 여부를 결정함에 있어서 필요한 경우 스스로 별도의 독립된 자문을 받아야 하며, 이에 따른 투자의 결과에 대하여는 투자자가 책임을 부담합니다. 본 증권신고서에 기재되어 있는 시장 또는 산업에 관한 정보 중 제3자의 간행물 또는 기타 일반적으로 공개된 자료를 인용한 부분의 경우 그 정확성과 완전함의 여부에 대하여는 당사가 이를 독립적으로 조사, 확인하지는 않았습니다. 본 증권신고서에 기재된 정보는 본 증권신고서 및 예비투자설명서 또는 투자설명서가 투자자에게 제공되는 일자 또는 투자자가 본건의 공모주식을 취득하는 일자에 상관 없이 표지에 기재된 본 증권신고서 작성일을 기준으로만 유효합니다. 본 증권신고서에 기재된 당사의 영업성과, 재무상황 등은 본 증권신고서 작성일 이후에 기재 내용과 다르게 변경될 가능성이 있다는 점에 유의해야 합니다. 금융감독원은 본 증권신고서를 심사하는 과정에서 본 증권신고서에 대한 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 있는 경우 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력발생으로서 증권신고서의 기재사항이 진실 또는 정확하다는 것이 인정되거나, 정부가 본건 공모주식의 가치를 보증 또는 승인한 것이 아니므로 본 건 공모주식에 대한 투자의 책임은 전적으로 주주 및 투자자에게 귀속됩니다. 구체적인 공모 절차에 관해서는 "제1부 I. 4. 모집 또는 매출절차 등에 관한 사항" 부분을 참고하시기 바랍니다. |

| 【예측정보에 관한 유의사항】 |

| 자본시장과 금융투자업에 관한 법률에 의하면, 증권신고서에는 매출규모, 이익규모 등 발행인의 영업실적 기타 경영성과에 대한 예측 또는 전망에 관한 사항, 자본금 규모, 자금흐름 등 발행인의 재무상태에 대한 예측 또는 전망에 관한 사항, 특정한 사실의 발생 또는특정한 계획의 수립으로 인한 발행인의 경영성과 또는 재무상태의 변동 및 일정 시점에서의 목표수준에 관한 사항, 기타 위와 같은 예측정보에 관한 평가사항 등의 예측정보를 기재할 수 있도록 되어 있습니다. 본 증권신고서에서 "전망", "전망입니다", "예상", "예상입니다", "추정", "추정됩니다", "E(estimate)", "기대", "기대됩니다", "계획", "계획입니다", "목표", "예정", "예정입니다"와 같은 단어나 문장으로 표현되거나, 기타 발행인의 미래의 재무상태나 영업실적 등에 관한 내용을 기재한 부분이 예측정보에 관한 부분에 해당됩니다. 예측정보는 본 증권신고서 작성일을 기준으로 당사의 미래의 재무상태 또는 영업실적에 관한 당사 또는 대표주관회사인 우리투자증권㈜와 한국투자증권㈜의 합리적 가정 및 예상에 기초한 것일 뿐이므로, 예측정보에 대한 실제 결과는 본 증권신고서 "제1부 Ⅲ. 투자위험요소"에 열거된 사항 및 기타 여러 가지 요소들의 영향에 따라 애초에 예측했던 것과는 중요한 점에서 상이할 수 있습니다. 예측정보에 관한 내용은 오직 본 증권신고서 작성일을 기준으로만 유효하므로, 당사는 본 증권신고서 제출 이후 예측정보의 기초가 된 정보의 변경에 대해 이를 다시 투자자에게 알려 줄 의무를 부담하지 않습니다. 따라서 투자자는, 예측정보가 오직 현재를 기준으로 당사의 전망에 대한 이해를 돕고자 기재된 것일 뿐이므로, 투자결정을 함에 있어서 예측정보에만 의존하여 판단하여서는 안된다는 점에 유의하여야 합니다. |

| 【기타 공지사항】 |

| "당사", "동사", "회사", "GS리테일", "지에스리테일" 또는 "발행회사"라 함은 본건 공모에 있어서의 발행회사인 주식회사 GS리테일을 말합니다. "대표주관회사", "우리투자증권㈜" 및 "한국투자증권㈜"라 함은 금번 공모의 대표주관회사업무를 맡고 있는 우리투자증권 주식회사와 한국투자증권 주식회사를 말합니다. "주관회사" 또는 "신한금융투자㈜"라 함은 금번 공모의 주관회사업무를 맡고 있는 신한금융투자 주식회사를 말합니다. "인수회사", "엘아이지투자증권㈜", "이트레이드증권㈜", "현대증권㈜"라 함은 금번 공모의 인수회사업무를 맡고 있는 엘아이지투자증권 주식회사, 이트레이드증권 주식회사, 현대증권 주식회사를 말합니다. "인수단"이라 함은 "대표주관회사"인 우리투자증권㈜와 한국투자증권㈜, "주관회사"인 신한금융투자㈜, "인수회사"인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜를 합하여 말합니다. "유가", "유가증권시장"이라 함은 한국거래소 내 유가증권시장을 말합니다. |

| □ 인수단 본ㆍ지점망 현황 |

▣ 우리투자증권㈜ 본ㆍ지점망

| 본사 | 서울시 영등포구 여의도동 23-4 우리투자증권빌딩 대표전화번호 : 02-768-7000 |

| 콜센터 | 1544-0000 |

| 인터넷홈페이지 | http://www.wooriwm.com |

| 명 칭 | 소재지 | |

|---|---|---|

| 서 울 | 영업부 | 서울 영등포구 여의도동 23-4 우리투자증권빌딩 1,2층 |

| 올림픽WMC | 서울 송파구 방이동 184-1 우리투자증권빌딩 3층 | |

| 신사WMC | 서울 강남구 논현동 1 삼주빌딩 3층 | |

| 천호 | 서울 강동구 천호동 355 노석빌딩 2층 | |

| 구로디지털 | 서울 구로구 구로동 212-30 에이스 트윈타워Ⅱ 2층 | |

| 남대문WMC | 서울 중구 남대문로5가 120 국제화재빌딩 1층 | |

| 개포 | 서울 강남구 개포동 655-3 쌍용개포빌라트 2층 | |

| 영등포 | 서울 영등포구 영등포동 4가 142 우리은행빌딩 2층 | |

| 미아 | 서울 강북구 미아4동 71-1 연이빌딩 2층 | |

| 대치WMC | 서울 강남구 대치동 507-2 대치퍼스트 상가 2층 | |

| 방배WMC | 서울 서초구 방배본동 796-27 넥센빌딩 2층 | |

| 잠실WMC | 서울 송파구 신천동 7-18 롯데캐슬프라자 B동 2층 | |

| 목동WMC | 서울 양천구 목동 962-1 트라팰리스 웨스턴에비뉴 3층 | |

| 명동WMC | 서울 중구 명동2가 33-2 우리은행 3,4층 | |

| 테헤란로WMC | 서울 강남구 대치동 944-31 섬유센타빌딩 2층 | |

| GS타워WMC | 서울 강남구 역삼동 679 GS타워 6층 | |

| 반포 | 서울 서초구 반포동 20-1 반포자이상가 3층 | |

| 광화문WMC | 서울 종로구 세종로 211번지 광화문빌딩 2층 | |

| 을지로 | 서울 중구 을지로3가 118-1 우리은행빌딩 3층 | |

| 압구정WMC | 서울 강남구 신사동 614-2 본경빌딩 4층 | |

| 상계 | 서울 노원구 상계동 709-2 메가빌딩 3층 | |

| 군자역 | 서울 광진구 중곡동 157-4,5 영창빌딩 2층 | |

| 홍제 | 서울 서대문구 홍제1동 158-33 화인홍제빌딩 2층 | |

| 동대문 | 서울 종로구 창신동 464-7 이스턴합동빌딩 2층 | |

| 문정동 | 서울 송파구 가락동 166-2 SK HUB PARK 2층 | |

| 이수역 | 서울 서초구 방배동 3001-1 디오슈페리움 2층 | |

| 청담 | 서울 강남구 삼성2동 1 천마빌딩 2층 | |

| 교대역 | 서울 서초구 서초동 1674-4 하림빌딩 4층 | |

| 이촌동 | 서울 용산구 이촌동 302-52 LG플라자 1층 | |

| 여의도 | 서울 영등포구 여의도동 44-37 아일렉스타워 4층 | |

| 건대역WMC | 서울 광진구 자양동 227-7 The Classic 500 2층 | |

| 청량리 | 서울 동대문구 청량리동 744 동일빌딩 2층 | |

| 신목동 | 서울 양천구 목5동 907-18 유니아나빌딩 2층 | |

| 왕십리 | 서울 성동구 도선동 58-1 코스모타워 3층 | |

| 상봉 | 서울 중랑구 망우2동 490-3 동국빌딩 1층 | |

| 선릉역 | 서울 강남구 삼성동 141-32 보광빌딩 3층 | |

| 잠실신천 | 서울 송파구 잠실3동 35-2 트리지움상가 4층 | |

| 골드넛멤버스WMC | 서울 강남구 도곡동 467-12 군인공제회관 2층 | |

| 강남대로WMC | 서울 서초구 서초동 1337-32,33,34 광일빌딩 3층 | |

| 마포 | 서울 마포구 공덕동 423-3 롯데캐슬 2층 | |

| 은평 | 서울 은평구 갈현동 396-1 KTB빌딩 3층 | |

| 동교동 | 서울 마포구 동교동 162-5 한일빌딩 2층 | |

| 용산 | 서울 용산구 한강로 1가 236-5 우리은행 2층 | |

| Premier Blue 강남센터 | 서울 강남구 역삼동 737 강남파이낸스센터(GFC)14층 | |

| 교보타워 | 서울시 서초구 서초동 1303-22 교보타워 2층(우리은행 내) | |

| 강남역S&G센터 | 서울시 서초구 서초동 1316-5 부띠끄모나코빌딩 3,13층 | |

| 부 산 | 부산중앙 | 부산 중구 중앙동 3가 1 부산우체국 4층 |

| 부산WMC | 부산 부산진구 부전동 257-5 우리투자증권빌딩 1,2층 | |

| 수영 | 부산 수영구 광안3동 74-1 우리투자증권빌딩 1층 | |

| 연산동 | 부산 연제구 연산동 1242-8 해암빌딩 4층 | |

| 구포 | 부산 북구 덕천동 353-6,7 평화NEXT21빌딩 1,2층 | |

| 해운대 | 부산 해운대구 좌동 1479-1 웅신씨네아트 B동 2층 | |

| 동래 | 부산 동래구 수안동 3-2 대붕빌딩 8층 | |

| 사하 | 부산 사하구 하단동 592-1 삼성메티컬센터 3층 | |

| 센텀 | 부산 해운대구 우동 1519 센텀 임페리얼 빌딩 3층 | |

| 대 구 | 대구WMC | 대구 중구 덕산동 110 삼성생명빌딩 7층 |

| 두류 | 대구 서구 내당동 221-17 우리은행 2층 | |

| 시지 | 대구 수성구 신매동 567-16 창성빌딩 2층 | |

| 성서 | 대구 달서구 이곡동 1198-2 케이앤제이빌딩 2층 | |

| 범어동WMC | 대구 수성구 범어3동 41-3 LIG손해보험빌딩 3층 | |

| 상인동 | 대구 달서구 상인동 72-3 Centro Tower 3층 | |

| 광 주 | 광주WMC | 광주 동구 금남로2가 6-18 우리투자증권빌딩 1,2층 |

| 북광주 | 광주 북구 용봉동 476-1 오치동상가 2층 | |

| 상무 | 광주 서구 치평동 1213 우체국보험 광주회관빌딩 2층 | |

| 수완 | 광주 광산구 수완동 1080번지 남궁빌딩 2층 | |

| 대 전 | 대전 | 대전 중구 은행동 149 우리투자증권빌딩 1층 |

| 둔산WMC | 대전 서구 둔산동 1040 미래빌딩 1층 | |

| 인 천 | 인천WMC | 인천 남동구 구월동 1469-1 샘터빌딩 4층 |

| 부평 | 인천 부평구 부평동 199-36 교원빌딩 3층 | |

| 울 산 | 울산WMC | 울산 남구 삼산동 1524-9 우리은행빌딩 2층 |

| 남울산 | 울산 남구 달동 886-6,7 우리투자증권빌딩 1층 | |

| 경기도 | 수원 | 경기 수원시 팔달구 팔달로3가 29-4 삼원빌딩 3층 |

| 과천 | 경기 과천시 별양동 1-17 과천타워 2층 | |

| 의정부 | 경기 의정부시 금오동 474-2 대송프라자 2층 | |

| 구리 | 경기 구리시 수택동 526-1 경기빌딩 2층 | |

| 동수원WMC | 경기 수원시 팔달구 인계동 1124-1 GS자이 1층 | |

| 광명 | 경기 광명시 철산동 249 신안오피스빌딩 2층 | |

| 성남 | 경기 성남시 수정구 신흥동 2465-7 파라디움 2층 | |

| 평촌 | 경기 안양시 동안구 관양동 1591 아크로타워 A동 2층 | |

| 하남 | 경기 하남시 신장동 519-3 백천빌딩 2층 | |

| 분당WMC | 경기 성남시 분당구 서현동 250-2 우리은행빌딩 3층 | |

| 수지 | 경기 용인시 풍덕천동 1080-9 하나로프라자 2층 | |

| 일산WMC | 경기 고양시 일산구 주엽동 71 우리은행빌딩 3층 | |

| 평택 | 경기 평택시 평택동 293-3,13 세라빌딩 1층 | |

| 안산 | 경기 안산시 고잔동 533-3 영풍빌딩 2층 | |

| 김포 | 경기 김포시 사우동 931 제일메디컬센터 2층 | |

| 화정역 | 경기 고양시 덕양구 화정동 970 세이브존 2층 | |

| 산본 | 경기 군포시 산본동 1123-2,7 인베스텔 3층 | |

| 미금역 | 경기 성남시 분당구 금곡동 157 금산젬월드 빌딩 1층 | |

| 부천중동 | 경기 부천시 원미구 중동 1132 부천농협빌딩 2층 | |

| 북수원 | 경기 수원시 장안구 정자동 877-4 정연메이저 3층 | |

| 야탑 | 경기 성남시 분당구 야탑동 358-2 아미고타워 2층 | |

| 이천 | 경기 이천시 창전동 165-1,4 이천IS타워 2층 | |

| 용인 | 경기 용인시 처인구 김량장동 60-4 재성빌딩 2층 | |

| 동백 | 경기 용인시 기흥구 중동 동백지구 2201번지 골드프라자 3층 | |

| 강원도 | 원주 | 강원 원주시 중앙동 207 우리투자증권빌딩 2층 |

| 춘천 | 강원 춘천시 중앙로2가 96 우리은행빌딩 2층 | |

| 동해 | 강원 동해시 천곡동 802-3 흥국생명빌딩 3층 | |

| 충 북 | 청주 | 충북 청주시 상당구 서문동 3 대한투자신탁빌딩 4층 |

| 남청주 | 충북 청주시 흥덕구 산남동 산남3지구 655 에버프라자 2층 | |

| 충 남 | 서산 | 충남 서산시 동문동 277-35 삼일빌딩 2층 |

| 천안 | 충남 천안시 문화동 61-1 천안주차빌딩 2층 | |

| 당진 | 충남 당진군 당진읍 읍내리 266 서해빌딩 2층 | |

| 경 북 | 포항 | 경북 포항시 남구 상도동 10-1 서울빌딩 3층 |

| 구미 | 경북 구미시 송정동 73번지 LIG화재 구미빌딩 3층 | |

| 인동 | 경북 구미시 황상동 318-34 강동빌딩 2층 | |

| 경주 | 경북 경주시 동부동 9-5 우리은행빌딩 2층 | |

| 경 남 | 진주 | 경남 진주시 신안동 14-1 LG화재빌딩 2층 |

| 창원WMC | 경남 창원시 상남동 27-1 미래클리닉빌딩 2층 | |

| 마산 | 경남 마산시 남성동 151-7 우리투자증권빌딩 1~3층 | |

| 양산 | 경남 양산시 중부동 687-3 청림타워 2층 | |

| 전 북 | 전주 | 전북 전주시 덕진구 서노송동 635-3 대륙빌딩 1층 |

| 익산 | 전북 익산시 영등동 770-11 용선빌딩 2층 | |

| 전 남 | 목포 | 전남 목포시 명륜동 5-1 LG빌딩 2층 |

| 여수 | 전남 여수시 교동 345-1 외환은행빌딩 3층 | |

| 여천 | 전남 여수시 학동 68-15 세방빌딩 1층 | |

| 제 주 | 제주 | 제주 제주시 노형동 1288-5,6 노형타워 2층 |

■ 영업소

| 소재지 | 지점명 | 주 소 |

|---|---|---|

| 서 울 | 영업부-LG트윈타워 | 서울 영등포구 여의도동 20번지 LG트윈타워 서관 5층 |

| 송파Branch | 서울 송파구 문정동 150-2 GS문정프라자 3층 | |

| 반포Branch | 서울 서초구 반포2동 18-3 레미안퍼스트지 중심상가 3층 | |

| 기 타 | 파크뷰Branch | 경기 성남시 분당구 정자동 6번지 파크뷰 오피스타워 2층 |

▣ 한국투자증권㈜ 본·지점망

| 본사: 서울시 영등포구 여의도동 27-1 | |

| 홈페이지: http://www.truefriend.com | ☎: 1544-5000 |

| 지점명 | 주소 | 지역 번호 |

전화번호 |

|---|---|---|---|

| 강서 | 서울시 강서구 화곡동 1095 현대아이파크 3층 | 02 | 2697 - 1254 |

| 고양화정 | 경기도 고양시 덕양구 화정동 969번지 동원텔빌딩 2층 | 031 | 966 - 3911 |

| 광명 | 경기도 광명시 철산3동 413번지 한복빌딩 2층 | 02 | 2625 - 1254 |

| 신도림 | 서울시 구로구 신도림동 337번지 신도림1차 푸르지오빌딩 2층 | 02 | 3439 - 7700 |

| 마포 | 서울시 마포구 도화동 563번지 아크로타워 3층 | 02 | 713 - 4911 |

| WmPremier목동 | 서울시 양천구 목동 962-1 목동트라팰리스 이스턴에비뉴 6층 | 02 | 2691 - 1254 |

| 방화동 | 서울시 강서구 방화1동 569-12번지 해성빌딩 6층 | 02 | 2661 - 1411 |

| 부천 | 경기도 부천시 원미구 중4동 1033-3번지 굿모닝프라자 2층 | 032 | 326 - 1254 |

| 부평 | 인천시 부평구 부평동 549-5번지 금남빌딩 1,2층 | 032 | 526 - 1254 |

| 금천 | 서울시 금천구 시흥동 889-8번지 비즈메드빌딩 3층 | 02 | 895 - 1254 |

| 신목동 | 서울시 양천구 목동 907-23번지 현대파크빌 2층 | 02 | 2648 - 0415 |

| 신촌 | 서울시 마포구 노고산동 31-11번지 신촌로타리예식장 1층 | 02 | 715 - 2102 |

| 영등포 | 서울시 영등포구 영등포동 6가 성모빌딩 1-14번지 | 02 | 2672 - 1212 |

| 인천 | 인천시 남구 주안 6동 72-2번지 | 032 | 433 - 1221 |

| 일산 | 경기도 고양시 일산구 주엽동 106-1번지 | 031 | 919 - 1254 |

| 반포 | 서울시 서초구 반포2동 18-3번지 래미안퍼스티지중심상가 3층 | 02 | 3482 - 0200 |

| 제주 | 제주도 제주시 일도1동 1416-1번지 | 064 | 722 - 0111 |

| 신제주영업소 | 제주도 제주시 노형동 711-1 신영빌딩 3층 | 064 | 743 - 1254 |

| 합정동 | 서울시 마포구 합정동 373-4번지 성지빌딩 2층 | 02 | 335 - 4911 |

| 홍제동 | 서울시 서대문구 홍제동 301-2번지 홍제빌딩 1층 | 02 | 379 - 1254 |

| 강동 | 서울시 강동구 천호2동442-34번지 대동피렌체리버 2층 | 02 | 486 - 1254 |

| 강릉 | 강원도 강릉시 임당동 112-1 문선빌딩 1층 | 033 | 641 - 1414 |

| 광장동 | 서울시 광진구 광장동 530 - 24번지 | 02 | 458 - 1214 |

| 광화문 | 서울시 종로구 당주동 5번지 로얄빌딩 1층 | 02 | 736 - 1778 |

| 구리 | 경기도 구리시 수택동 526-4번지 | 031 | 565 - 1212 |

| 건대역 | 서울시 광진구 자양동 227-342번지 더클래식 500 A동 4층 | 02 | 467 - 1212 |

| 돈암동 | 서울시 성북구 동소문동4가 260번지 드림트리빌딩 1층 | 02 | 926 - 3911 |

| 명동 | 서울시 중구 명동 2가 50-14번지 유네스코회관 2층 | 02 | 775 - 1212 |

| 명동중앙 | 서울시 중구 명동1가 10-1번지 명동센트럴빌딩 3층 | 02 | 773 - 9961 |

| 명일동 | 서울시 강동구 명일동 46번지 이화빌딩 2층 | 02 | 441 - 5454 |

| 상계동 | 서울시 노원구 상계동 749번지 미산빌딩 1~2층 | 02 | 952 - 1212 |

| 상봉 | 서울시 중랑구 망우동 489-1번지 삼부빌딩 본관 2층 | 02 | 2209 - 1254 |

| 성북 | 서울시 성북구 길음3동 937번지 태상빌딩 1층 | 02 | 982 - 1233 |

| 수유동 | 서울시 강북구 수유3동 191-35번지 우성빌딩 1층 | 02 | 999 - 1254 |

| 원주 | 강원도 원주시 원동 58-1번지 2층 | 033 | 763 - 7477 |

| 의정부 | 경기도 의정부시 의정부동 141-1번지 | 031 | 829 - 1254 |

| 이촌동 | 서울시 용산구 이촌동 302-79번지 한석빌딩 2층 | 02 | 794 - 5544 |

| WmPremier종각 | 서울시 종로구 서린동 33번지 영풍빌딩 5층 | 02 | 399 - 7900 |

| 종로5가 | 서울시 종로구 효제동 315-1번지 광일빌딩 1층 | 02 | 764 - 0331 |

| 청량리 | 서울시 동대문구 청량리동 235-4번지 미주상가 A동 2층 | 02 | 963 - 5574 |

| 춘천 | 강원도 춘천시 중앙로 2가 75번지 | 033 | 254 - 1212 |

| 가락 | 서울시 송파구 문정동 150-2번지 LG문정플라자3층 | 02 | 443 - 1212 |

| 강남역 | 서울시 서초구 서초동 1329-3번지 청남빌딩 2층 | 02 | 3473 - 2324 |

| 개포 | 서울시 강남구 대치동 653번지 | 02 | 556 - 1141 |

| 논현 | 서울시 강남구 논현동 142번지 영풍빌딩 1,2층 | 02 | 547 - 2772 |

| WmPremier도곡 | 서울시 강남구 대치동 888번지 아이파크상가 3층 | 02 | 539 - 9311 |

| 사당역 | 서울시 서초구 방배2동 446-1번지 한국투자증권빌딩 2층 | 02 | 522 - 3321 |

| 삼성동 | 서울시 강남구 대치동 945번지 삼안빌딩 3층 | 02 | 501 - 3911 |

| 관악 | 서울시 관악구 중앙동 859-17번지 관악위버폴리스 A동 4층 | 02 | 877 - 4911 |

| 서초동 | 서울시 서초구 서초동 1602-4번지 일복빌딩 1,2층 | 02 | 587 - 0381 |

| 서초중앙 | 서울시 서초구 서초4동 1699-9번지 남계빌딩 1,2층 | 02 | 595 - 0121 |

| 신림동 | 서울시 관악구 신림5동 1424-28번지 서원프라자 3층 | 02 | 884 - 1254 |

| 신반포 | 서울시 서초구 잠원동 65-32번지 한신공영 2층 | 02 | 596 - 1255 |

| 신압구정 | 서울시 강남구 신사동 639-3번지 극동빌딩 3층 | 02 | 516 - 1254 |

| 양재 | 서울시 서초구 양재동 275번지 동원산업빌딩 2층 | 02 | 589 - 4000 |

| 양재중앙 | 서울시 강남구 도곡동 957-14 하늘메디컬빌딩 3층 | 02 | 574 - 1233 |

| 잠실 | 서울시 송파구 방이동 22-3 2층(송파구청 맞은편) | 02 | 415 - 0311 |

| 잠실신천 | 서울시 송파구 잠실동 35-2번지 트리지움상가 3층 | 02 | 416 - 1254 |

| 청담 | 서울시 강남구 청담동 133-3번지 화천회관 2층 | 02 | 547 - 3911 |

| 대전 | 대전시 중구 은행동 140-2번지 | 042 | 253 - 5001 |

| WmPremier둔산 | 대전시 서구 둔산동 1267번지 한국투자증권빌딩 1층 | 042 | 489 - 4911 |

| 동수원 | 경기도 수원시 팔달구 인계동 1046-20번지 | 031 | 236 - 1122 |

| 분당 | 경기도 성남시 분당구 수내동 58-1번지 동신파크빌딩 2층 | 031 | 711 - 5411 |

| 수원 | 경기도 수원시 팔달구 팔달로2가 91-1 신용보증기금빌딩 1,2층 | 031 | 246 - 1212 |

| 수지 | 경기도 용인시 수지구 성복동 76 영진빌딩 1층 | 031 | 896 - 0440 |

| 안산 | 경기도 안산시 고잔동 536-1번지 제일빌딩1층 | 031 | 413 - 1215 |

| 영통 | 경기도 수원시 영통구 영통동 959-4번지 2층 | 031 | 203 - 7477 |

| 유성 | 대전시 유성구 봉명동 468-3번지 미성샤르망빌딩 2층 | 042 | 825 - 3911 |

| 죽전 | 경기도 용인시 기흥구 보정동 1804-2번지 씨티프라자 2층 | 031 | 898 - 1515 |

| 천안 | 충남 천안시 신부동 363-1번지 천안고속버스터미널 2층 | 041 | 567 - 4911 |

| 청주 | 충북 청주시 흥덕구 복대1동 40-10번지 인승빌딩 2,3층 | 043 | 238 - 4911 |

| 청주중앙 | 충북 청주시 상당구 서운동 46-3번지 2층 | 043 | 252 - 8787 |

| 평촌 | 경기도 안양시 동안구 호계동 1051 평촌올림픽스포츠센타 2층 | 031 | 387 - 1254 |

| 평촌중앙 | 경기도 안양시 동안구 관양동 1591-6번지 국토연구원 1층 | 031 | 387 - 3911 |

| 평택 | 경기도 평택시 평택동 292-6 강림빌딩 2층 | 031 | 658 - 8222 |

| 정자동 | 경기도 성남시 분당구 정자동 17-5 시그마타워 3층 | 031 | 717 - 5511 |

| 광주 | 광주시 동구 금남로5가 183번지 한국투자증권빌딩 2층 | 062 | 224 - 9400 |

| 광주중앙 | 광주시 동구 금남로 2가 19-1번지 | 062 | 232 - 6006 |

| 남원 | 전북 남원시 쌍교동 101-6번지 황룡빌딩 2층 | 063 | 633 - 6611 |

| 목포 | 전남 목포시 상동 1004-1번지 뉴제일빌딩 2층 | 061 | 283 - 0006 |

| 상무 | 광주시 서구 치평동 1182-2번지 2층 | 062 | 376 - 8585 |

| 서광주 | 광주시 서구 농성동 418-19번지 대인빌딩 1층 | 062 | 365 - 7700 |

| 광양 | 전남 광양시 중동 1674번지 씨티프라자 2층 | 061 | 795 -5700 |

| 순천 | 전남 순천시 연향동 1342-5번지 양천회관빌딩 2층 | 061 | 742 - 9001 |

| 여수 | 전남 여수시 충무동 623번지 | 061 | 664 - 1212 |

| 여천영업소 | 전남 여수시 학동 68-20 | 061 | 654 - 1212 |

| 익산 | 전북 익산시 영등동 837-3번지 하나빌딩 3층 | 063 | 836 - 4911 |

| 전주 | 전북 전주시 완산구 서노송동 614-3번지 한국투자증권빌딩 1,2층 | 063 | 286 - 6411 |

| 부안영업소 | 전북 부안군 부안읍 봉덕리 772-5번지 평화빌딩 2층 | 063 | 581 - 7911 |

| 전주서신동 | 전북 전주시 완산구 서신동 766번지 KT빌딩 1층 | 063 | 254 - 5111 |

| 정읍 | 전북 정읍시 수성동 527-3번지 대한통운빌딩 1층 | 063 | 533 - 4611 |

| 광장 | 대구시 달서구 두류동 494-2번지 | 053 | 657 - 1254 |

| 구미 | 경북 구미시 송정동 33-7번지 새마을금고연합회빌딩 1층 | 054 | 453 - 1254 |

| 구포 | 부산시 북구 덕천2동 399-1번지 덕천빌딩 1층 | 051 | 341 - 1254 |

| 남울산 | 울산시 남구 달동 1248-4번지 동양생명빌딩 1층 | 052 | 211 - 1254 |

| 대구 | 대구시 중구 동성로 2가 45번지 | 053 | 427 - 3881 |

| 동래 | 부산시 동래구 명륜동 433-15번지 | 051 | 553 - 3001 |

| 마산 | 경남 창원시 마산합포구 동성동 299번지 | 055 | 221 - 1212 |

| 범어동 | 대구시 수성구 범어동41-3번지 LIG사옥 3층 | 053 | 752 - 3881 |

| 부산 | 부산시 중구 동광동 1가 15번지 | 051 | 241 - 1212 |

| 사하 | 부산시 사하구 괴정동 971-9번지 박씨빌딩 2층 | 051 | 291 - 1254 |

| 상인동 | 대구시 달서구 상인동 1512 상인프라자 1층 | 053 | 636 - 1254 |

| 서면 | 부산시 부산진구 부전1동 259-9번지 | 051 | 818 - 1212 |

| 연산동 | 부산시 연제구 연산5동 1242-9 연산빌딩 1층 | 051 | 867 - 7911 |

| 울산 | 울산시 남구 신정 3동 176-5번지 | 052 | 267 - 4911 |

| 지산 | 대구시 수성구 지산동 1288-30번지 태성시티월드 2층 | 053 | 781 - 4911 |

| 창원 | 경남 창원시 성산구 상남동 73-3 서울메디칼 2층 | 055 | 266 - 1214 |

| 침산동 | 대구시 북구 침산동 285-5번지 명성프라임빌딩 2층 | 053 | 341 - 4114 |

| 포항 | 경북 포항시 남구 상도동 18-263번지 | 054 | 249 - 1254 |

| 해운대 | 부산시 해운대구 우동 592-13번지 장산빌딩 1층 | 051 | 731 - 1254 |

| 마린시티영업소 | 부산시 해운대구 우1동 1410번지 대우트럼프월드 마린상가 2층 | 051 | 731 - 4100 |

| 남천 | 부산 수영구 남천동 556-4번지 | 051 | 612 - 2288 |

| 영업부 | 서울시 영등포구 여의도동 27-1번지 한국투자증권 1층 | 02 | 3276 - 5050 |

| 여의도PB센터 | 서울시 영등포구 여의도동 27-1번지 한국투자증권 2층 | 02 | 3276 - 5220 |

| 방배PB센터 | 서울시 서초구 방배본동 796-27번지 파맥스프라자 1층 | 02 | 536 - 1254 |

| 분당PB센터 | 경기도 성남시 분당구 서현동 265-3번지 | 031 | 781 - 2525 |

| 압구정PB센터 | 서울시 강남구 신사동 611번지 중산빌딩 1층 | 02 | 542 - 0115 |

▣ 신한금융투자㈜ 본·지점망

| 본사 | 서울특별시 영등포구 여의도동 23-2 |

| 전화번호 | 1588-0365 |

| 인터넷홈페이지 | http://www.shinhaninvest.com |

| 지점명 | 대표전화번호 | 주소 |

|---|---|---|

| 강남 | (02)538-0707 | 서울 강남구 역삼동 702-28 (선릉빌딩 2,3층) |

| 강남구청역 | (02)547-0202 | 서울시 강남구 논현동 241-1 강남파라곤 1층 |

| 강남중앙 | (02)6354-5300 | 서울 서초구 서초동 1329-7 (신덕빌딩 2층) |

| 강릉 | (033)642-1777 | 강원도 강릉시 임당동 114-2 (동아빌딩 2층) |

| 계양 | (032)553-2772 | 인천광역시 계양구 작전동 863-3 (영화빌딩 4층) |

| 관악 | (02)887-0809 | 서울 관악구 낙성대동 856-1 (대우 디오슈페리움 2단지 2층) |

| 광교 | (02)739-7155 | 서울 중구 남대문로1가 14번지 신한은행 광교빌딩 1층 |

| 광주 | (062)232-0707 | 광주광역시 서구 치평동 1176-1 동양빌딩 2층 |

| 광화문 | (02)732-0770 | 서울 종로구 내수동 73번지 경희궁의 아침 4단지 3층 |

| 구로 | (02)857-8600 | 서울 구로구 구로5동 103-12 (뉴월드빌딩 3층) |

| 구미 | (054)451-0707 | 경상북도 구미시 송정동 56 (신한금융투자 빌딩 1층) |

| 구월동 | (032)464-0707 | 인천광역시 남동구 구월동 1199-13 신한은행 구월동지점 2층 |

| 군산 | (063)442-9171 | 전라북도 군산시 수송동 852-2 (청담빌딩 2층) |

| 금정 | (051)516-8222 | 부산광역시 금정구 구서2동 184-3 (금정타워 2층) |

| 남대문 | (02)757-0707 | 서울 중구 태평로2가 120 신한은행 지하1층 |

| 노원역 | (02)937-0707 | 서울 노원구 상계7동 727-2 (신한은행 노원역지점 3층) |

| 논현 | (02)518-2222 | 서울 강남구 논현동 90번지 (대용빌딩 1층) |

| 답십리 | (02)2217-2114 | 서울 동대문구 답십리동 496-4 (경원빌딩 2층) |

| 대구 | (053)423-7700 | 대구광역시 중구 봉산동 34-16 (신한은행빌딩3,4층) |

| 대구동 | (053)944-0707 | 대구광역시 동구 신암1동 593-15 (우진빌딩3층) |

| 대구서 | (053)642-0606 | 대구광역시 달서구 상인동 1511 (월곡빌딩4층) |

| 대전둔산 | (042)484-9090 | 대전광역시 서구 둔산동 1173 (굿모닝빌딩 1층) |

| 대치 센트레빌 | (02)554-2878 | 서울 강남구 대치동670 동부센트레빌 아파트 상가 2층 |

| 도곡 | (02)2057-0707 | 서울 강남구 도곡동 464번지 (재능교육빌딩 3층) |

| 도곡중앙 | (02) 554-6556 | 서울특별시 강남구 역삼동 755 한솔필리아 2층 |

| 동광양 | (061)791-8020 | 전라남도 광양시 중동 1647-7 (신한금융투자빌딩 2층) |

| 동대문 | 02) 2232-7100 | 서울특별시 중구 신당동 775 신한빌딩 3층 |

| 동두천 | (031)862-1851 | 경기도 동두천시 지행동 693-3 (청솔프라자 2층) |

| 동래 | (051)505-6400 | 부산광역시 연제구 거제동 1492-1 (세종빌딩2층) |

| 마산 | (055)297-2277 | 경상남도 창원시 마산회원구 석전동 223-7 대아빌딩 2층 |

| 마포 | (02)718-0900 | 서울 마포구 공덕동 253-42 지방재정회관 3층 |

| 명동 | (02)752-6655 | 서울 중구 명동1가 53-1 (신한은행 명동지점 4층) |

| 명품PB센터강남 | (02)559-3399 | 서울 강남구 역삼동 캐피탈타워 19층 |

| 목동 | (02)2653-0844 | 서울 양천구 목1동 406-28 (기산빌딩 1층) |

| 목동중앙 | (02)2649-0101 | 서울 양천구 목6동 908-34 부영 그린타운 3차 2층 |

| 밀양 | (055)355-7707 | 경상남도 밀양시 내이동 701-7 (휴암빌딩2층) |

| 반포 | (02)533-1851 | 서울 서초구 반포동 20-1 반포자이프라자 3층 |

| 방배동 | (02)533-0202 | 서울 서초구 방배동 898-5 (신한은행 3층) |

| 보라매 | (02)820-2000 | 서울 동작구 신대방2동 395-69 보라매아카데미타워 3층 |

| 부산 | (051)243-0707 | 부산광역시 중구 동광동2가4 (동양빌딩3층) |

| 부천 | (032)327-1012 | 경기도 부천시 원미구 중동 1132-3 대한생명 중동사옥 2층 |

| 분당 | (031)712-0109 | 경기도 성남시 분당구 수내동 6-7 (흥국생명빌딩3층) |

| 산본 | (031)392-1141 | 경기도 군포시 산본동 1144번지 신한은행 3층 |

| 삼성역 | (02)563-3770 | 서울 강남구 대치동 945-2 (세명빌딩 3층) |

| 삼풍 | (02)3477-4567 | 서울 서초구 서초동 1696-14 (나라빌딩2층) |

| 상암동지점 | 02)6393-5090 | 서울시 마포구 상암동 1601 번지 KGIT 미디어몰 2층 |

| 서교동 | (02)335-6600 | 서울 마포구 서교동 353-1 (서교타워3층) |

| 서귀포 | (064)732-3377 | 제주도 서귀포시 서귀동 286-32 (원복빌딩3층) |

| 서면 | (051)818-0100 | 부산광역시 부산진구 부전2동 163-1 (제일은행빌딩 4층) |

| 송파 | (02)449-0808 | 서울 송파구 문정동 150-2 (LG트윈리젠시 문정동 빌딩 3층) |

| 수완 | (062)956-0707 | 광주광역시 광산구 수완동 1424번지 (국선빌딩2층) |

| 수원 | (031)246-0606 | 경기도 수원시 권선구 권선동 1023-1 (안동빌딩 2층) |

| 시지 | (053)793-8282 | 대구광역시 수성구 신매동 374-5 (동호빌딩 2층) |

| 신논현역 | (02)875-1851 | 서울 강남구 역삼동 809 월드메르디앙빌딩 2층 |

| 신당 | 02) 2254-4090 | 서울시 중구 신당5동 150-1번지 신영빌딩 2층 |

| 안동 | (054)855-0606 | 경상북도 안동시 옥동 791-2 (옥동빌딩 2층) |

| 안산 | (031)485-4481 | 경기도 안산시 단원구 고잔동 708 (웅신아트빌딩 5층) |

| 압구정 | (02)511-0005 | 서울 강남구 신사동 612-1 ( 압구정증권빌딩 1층) |

| 압구정 FC | (02)541-5566 | 서울시 강남구 신사동 575 극동스포츠빌딩 2층 |

| 야탑역 | (031)622-1400 | 경기도 성남시 분당구 야탑동 358-2 아미고타워 2층 |

| 여의도 | (02)3775-4270 | 서울 영등포구 여의도동 24-4 (신한금융투자타워별관 1층) |

| 여천 | (061)682-5262 | 전라남도 여수시 학동 71-1(신한금융투자빌딩 2층) |

| 연수지점 | 032-819-0110 | 인천광역시 연수구 연수동 599번지 (BYC 연수사옥 2층) |

| 연희동 | (02)3142-6363 | 서울 서대문구 연희동 188-8 (은혜빌딩 1층) |

| 영등포 | (02)2677-7711 | 서울 영등포구 영등포동4가 57 (신한은행 영등포금융센터 4층) |

| 영업부 | (02)3772-1200 | 서울 영등포구 여의도동 23-2 (신한금융투자타워 1층) |

| 올림픽 | (02)448-0707 | 서울 송파구 오금동 17-8 (대경빌딩1층) |

| 울산 | (052)273-8700 | 울산광역시 남구 달동 117-2(신한금융투자빌딩1,2층) |

| 울산남 | (052)257-0777 | 울산광역시 남구 신정동 1632-17 (종하산업빌딩 2층) |

| 유성 | (042)823-8577 | 대전광역시 유성구 봉명동 553-2 CJ 나인파크 2층 |

| 의정부 | (031)848-9100 | 경기도 의정부시 의정부동 176-22 (신한은행빌딩 2층) |

| 일산 | (031)907-3100 | 경기도 고양시 일산구 동구 장항2동 780번지 (허유재병원빌딩2층) |

| 잠실 롯데캐슬 | (02)2143-0800 | 서울 송파구 신천동 7-18 롯데캐슬골드 2층 |

| 잠실신천역 | (02)423-6868 | 서울시 송파구 잠실동 35-2 트리지움 아파트 내 상가 202호 |

| 전주 | (063)286-9911 | 전라북도 전주시 완산구 효자동 2가 1239-5 (대신빌딩 2층) |

| 정읍 | (063)531-0606 | 전라북도 정읍시 수성동 525-1 2층(구 행복예식장 2층) |

| 정자동 | (031)715-8600 | 경기도 성남시 분당구 정자동 15-2 분당클리닉 2층 |

| 제주 | (064) 743-9011 | 제주도 제주시 노형동 710-1 전문건설공제조합 2층 |

| 죽전 | (031)898-0011 | 경기도 용인시 기흥구 보정동 1263번지 대덕 누리에뜰 B동 3층 |

| 중부 | (02)2270-6500 | 서울 중구 저동 24-1 (쌍용빌딩 2층) |

| 창동 | (02)995-0123 | 서울 도봉구 쌍문동 693 (상수빌딩1,2층) |

| 창원 | (055)285-5500 | 경상남도 창원시 성산구 상남동 75-3 알리안츠생명 2층 |

| 청주 | (043)296-5600 | 충청북도 청주시 상당구 용암동 1605번지 (누리타워 1층) |

| 청주 지웰시티 | (043)232-1088 | 충청북도 청주시 흥덕구 복대동 3379 지웰시티몰 2층 |

| 평촌 | (031)381-8686 | 경기도 안양시 범계동 1046 (신한은행빌딩3층) |

| 평택 | (031)657-9010 | 경기도 평택시 평택동 32-2 (삼성생명빌딩1층) |

| 포항 | (054)252-0370 | 경북 포항시 북구 죽도동 614-8 동양메디컬센터 1F |

| 해운대 | (051)701-2200 | 부산광역시 해운대구 좌동 1479-1 웅신씨네아트빌딩 2층 |

■ 국내영업소

| 지점명 | 대표전화번호 | 주소 |

|---|---|---|

| 강북영업소 | 02) 906-0192 | 서울 강북구 번동 463-57 (신한은행 강북 지점내) |

| 남부터미널영업소 | 02) 522-7861 | 서울시 서초구 서초동 1062-4 (신한은행 남부터미널 지점내) |

| 동부이촌동영업소 | 02) 798-4805 | 서울 용산구 이촌동 301-61 (신한은행 동부이촌동 지점내) |

| 부천상동영업소 | 032) 323-9380 | 경기도 부천시 원미구 상동536-1 보람프라자 2층 (신한은행 부천상동지점내) |

| 서여의도영업소 | 02) 784-0977~9 | 서울 영등포구 여의도동 14-11 대하빌딩 1층 |

| 성수동영업소 | 02) 466-4228 | 서울 성동구 성수2가3동 289-20 (신한은행 성수동 지점내) |

| 양재동영업소 | 02) 3463-1842 | 서울 서초구 양재동 275-6 9신한은행 양재동지점내) |

| 종로영업소 | 02) 722-4388 | 서울 종로구 견지동 68-5 1층 (신한은행 종로지점내) |

| 중앙유통단지영업소 | 02) 2101-3621 | 서울시 구로구 구로본동1258 (중앙유통단지 업무A동 신한은행 중앙유통단지지점내) |

| PB강남영업소 | 02) 3011-5500 | 서울시 강남구 대치동 891-10 (동부금융센터 25층) |

| PB서울파이낸스영업소 | 02) 3783-0700 | 서울시 중구 태평로1가 84번지 (서울파이낸스센터 25층) |

| PB여의도영업소 | 02) 6337-3300 | 서울시 영등포구 여의도동 23-2 (신한금융투자타워 17층) |

| PB서초영업소 | 02) 3482-1221 | 서울시 서초구 1694-10 (김영빌딩 11,12층) |

| PB분당영업소 | 031) 783-4100 | 경기도 성남시 분당구 정자동 6번지 (파크뷰오피스타워 21층) |

| PB부산영업소 | 051) 608-9500 | 부산시 부산진구 부전동 257-3 (서면로터리아이온시티 16층) |

| PB스타타워영업소 | 02) 2112-4500 | 서울시 강남구 역삼동 737 (스타타워빌딩 20층) |

▣ 엘아이지투자증권㈜ 본·지점망

| 본사 | 서울시 영등포구 여의도동 25-11 |

| 전화번호 | 1544-7600 |

| 인터넷홈페이지 | http://www.ligstock.com |

| 영업점명 | 전화번호 | 주소 |

|---|---|---|

| 본점영업부 | 02) 2070-3181 | 서울시 영등포구 여의도동 25-11 한진해운빌딩 3층 |

| 강남역브랜치 | 02) 508-6650 | 서울시 강남구 역삼동 649-11 LIG타워1층 |

| 광화문지점 | 02) 720-0738 | 서울시 종로구 청진동 166 르ㆍ메이에르 종로타운 3층 |

| 교대역지점 | 02) 3445-4455 | 서울시 서초구 서초동 1693-3 우림빌딩 2층 |

| 센텀지점 | 051) 746-4381 | 부산광역시 해운대구 우동 1503 센텀브라이언빌딩 2층 |

| 선릉역지점 | 02) 3453-6600 | 서울시 강남구 삼성동 141-32 보광빌딩 1층 |

| 분당지점 | 031) 781-5665 | 경기도 성남시 분당구 서현동 271-2 유니퀘스트빌딩 2층 |

| 대구지점 | 053) 745-3210 | 대구시 수성구 범어동 41-3 LIG손해보험 대구사옥 2 |

| 대전지점 | 042) 478-7799 | 대전시 서구 둔산2동 1032 동서빌딩 1층 |

| 대구서지점 | 053) 564-7799 | 대구시 달서구 감삼동 대우월드마크웨스트앤드 상가동 2층 |

| 청주금융센터 | 043) 260-6180 | 충청북도 청주시 흥덕구 사창동 259-3 혜인빌딩 4층 |

▣ 이트레이드증권㈜ 본·지점망

| 본사 | 서울특별시 영등포구 여의도동 28-2 |

| 전화번호 | 1588-2428 |

| 인터넷홈페이지 | http://www.etrade.co.kr |

| 영 업 점 | 주 소 | 전 화 번 호 |

|---|---|---|

| 영업부PB센터 | 서울특별시 영등포구 여의도동 28-2 KT빌딩 8층 | 02-3779-0045 |

| 테헤란PB센터 | 서울특별시 강남구 역삼동 705-18 신도벤처타워 2층 | 02-3779-8700 |

| 용산PB센터 | 서울특별시 용산구 한강로2가 191 LS 용산타워 2층 | 02-3779-8600 |

| 평촌PB센터 | 경기도 안양시 동안구 호계동 1042-1 인탑스빌딩 4층 | 031-385-2332 |

| 분당PB센터 | 경기도 성남시 분당구 홍새을로 326, 2층 | 031-704-8910 |

| 논현역PB센터 | 서울특별시 서초구 신반포로 339, 1층 | 02-3779-0090 |

▣ 현대증권㈜ 본·지점망

| 본사 | 서울시 영등포구 여의도동 34-4 현대증권 빌딩 |

| 전화번호 | (02)768-0114 |

| 인터넷홈페이지 | http://www.youfirst.co.kr |

| 지점명 | 전화번호 | 주 소 |

|---|---|---|

| 가 락 | 404-6341 | 송파구 문정동 150-2 GS마트 3층 |

| 강 남 | 554-0900 | 서울시 강남구 역삼동 822-2 비전타워 3층 |

| 강 동 | 474-1161 |

서울시 강동구 길동 459-3 휴다임타워 3층 |

| 개 봉 | 2613-6511 | 구로구 개봉2동 403-45 기업은행빌딩 2층 |

| 개 포 | 554-8811 | 강남구 대치동 509-1 현대증권빌딩 2,3층 |

| 거 여 | 402-7311 | 송파구 거여동 37-3 거여빌딩 6층 |

| 광화문 | 723-8291 | 종로구 적선동 80번지 적선현대빌딩 2층 |

| 구 로 | 2612-7771 | 구로구 구로본동 1258번지 중앙유통단지 업무A동 2층 |

| 도 곡 | 573-2100 | 강남구 도곡동 467-14 삼성엔지니어링빌딩 3층 |

| 도 봉 | 997-2011 | 강북구 수유3동 229-5 정우빌딩 3층 |

| 독 산 | 855-8311 | 금천구 독산4동 287-7 홍원빌딩 2층 |

| 동교동 | 322-4455 | 마포구 동교동 162-16 남강빌딩 3층 |

| 동대문 | 2234-6511 | 중구 을지로6가 18-130 기승스포츠빌딩 4층 |

| 마 포 | 715-2711 | 마포구 도화동 37번지 진도빌딩 4층 |

| 목 동 | 2646-0611 | 양천구 목5동 907 현대월드타워 2층 |

| 무 교 | 757-6511 | 중구 다동 111 국제빌딩 7층 |

| 무역센터 | 564-6511 | 서울시 강남구 삼성동 157-33 옥산빌딩4층 |

| 방 배 | 3477-4811 | 서초구 방배동 875-5 예광실업빌딩 2층 |

| 부띠크모나코 | 3482-6511 | 서울시 서초구 서초동 1316-5 부띠크모나코빌딩 1층 |

| 불 광 | 382-6611 | 은평구 대조동 6-5 이연빌딩 2층 |

| 사 당 | 597-9200 | 동작구 사당1동 1031-29 한양빌딩 3,4층 |

| 삼성역 | 567-0511 | 강남구 삼성동 169 대화벤처프라자빌딩 1층 |

| 상 계 | 935-2100 | 노원구 상계6동 732 현대증권빌딩 2층 |

| 서 초 | 587-6511 | 서초구 서초동 1573-1 서초프라자 3층 |

| 서초남 | 598-1611 | 서초구 서초동 1446-11 현대수퍼빌 상가E동 3층 |

| 성 북 | 921-9311 | 성북구 동소문동 3가 27번지 연세빌딩 2층 |

| 신 림 | 887-0356 | 관악구 신림동 86-3 청암두산위브센티움 3층 |

| 신 촌 | 393-6511 | 서대문구 창천동 29-81 르메이에르타운 3층 |

| 신반포 | 3476-4411 | 서초구 잠원동 76-6 덕성빌딩 1층 |

| 신 사 | 517-6511 | 강남구 논현동 2번지 KBL빌딩 3층 |

| 신설동 | 921-6511 | 동대문구 신설동 101-2 경영빌딩 2층 |

| 쌍 문 | 991-6611 | 도봉구 창동 659-4 우성빌딩 3층 |

| 압구정 | 549-4701 | 강남구 신사동 611 중산빌딩 4층 |

| 양 재 | 529-4921 | 서초구 양재동 11-2 금정빌딩 2층 |

| 역 삼 | 501-4131 | 강남구 역삼동 679-5 아주빌딩 1층 |

| 영 동 | 545-8611 | 강남구 논현동 71-2번지 건설회관빌딩 5층 |

| 영등포 | 2631-1033 | 영등포구 문래동3가 에이스하이테크시티 3동 1층 |

| 영업부 | 768-0700 | 영등포구 여의도동 34-4 현대증권빌딩 2층 |

| 원효로 | 3271-7911 | 용산구 원효로 3가 53-5 청진빌딩 2층 |

| 이촌동 | 794-1300 | 용산구 이촌동 300-16 서울스투디오빌딩 3층 |

| 자양동 | 444-4511 | 광진구 자양동 219-2 도광빌딩 4층 |

| 잠 실 | 3434-1611 | 송파구 신천동 7-25 월드타워빌딩 3층 |

| 잠실신천역 | 425-6511 | 송파구 잠실동 19-9 파인애플상가 3층 |

| 장 안 | 2217-6511 | 동대문구 장안동 464-1 장안빌딩 2층 |

| 중 계 | 935-6511 | 노원구 중계동 360-2 청구프라자 4층 |

| 종 로 | 734-7203 | 종로구 경운동 70 라이온스빌딩 1층 |

| 청 담 | 516-5255 | 강남구 삼성동 78-3 원일빌딩 2층 |

| 테크노마트 | 3424-6511 | 광진구 구의동 546-4 테크노마트빌딩 4층 |

| 화 곡 | 2690-6511 | 강서구 화곡3동 1065-17 대성빌딩 2층 |

| 계 양 | 032)551-7711 | 인천광역시 계양구 계산동 1062 하이베라스 C동 4층 |

| 김 포 | 031)981-8711 | 경기도 김포시 사우동 929번지 김포중앙프라자 2층 |

| 과 천 | 02)504-5101 | 경기도 과천시 별양동 1-20 유니온빌딩 2층 |

| 구 리 | 031)566-4611 | 경기도 구리시 인창동 676-1 리맥스타운 6층 |

| 동 탄 | 031)8003-1881 | 경기도 화성시 반송동 107-8 제일프라자 3층 |

| 부 천 | 032)663-5111 | 경기도 부천시 원미구 심곡1동 87-2 현대증권빌딩2층 |

| 부 평 | 032)529-9701 | 인천광역시 부평구 부평4동 202-1 현대증권빌딩 2층 |

| 분 당 | 031)708-5611 | 경기도 성남시 분당구 서현동 246-6 서현현대프라자 3층 |

| 분당남 | 031)715-3611 | 경기도 성남시 분당구 금곡동 157 금산젬월드빌딩 2층 |

| 분당 정자동 | 031)718-6411 | 경기도 성남시 분당구 정자동6번지 파크뷰상가 2층 |

| 산 본 | 031)395-2911 | 경기도 군포시 산본동 1123-4 유공프라자 4층 |

| 수 원 | 031)238-8900 | 경기도 수원시 팔달구 인계동 1018 현대증권빌딩 3층 |

| 시 화 | 031)498-5050 | 경기도 시흥시 정왕동 1734-5 우리빌딩3층 |

| 안 산 | 031)414-4411 | 경기도 안산시 단원구 고잔동 533-2 석탑프라자 4층 |

| 안 양 | 031)444-5551 | 경기도 안양시 만안구 안양5동 627-1 안양타워빌딩 3층 |

| 연 수 | 032)821-0600 | 인천광역시 연수구 청학동 503-3 소망빌딩 3층 |

| 영 통 | 031)206-6511 | 경기도 수원시 영통구 영통동 959-1 모던타운 3층 |

| (신갈점) | 031)282-2611 | 경기도 용인시 기흥구 신갈동 70번지 동인빌딩 3층 |

| 용 인 | 031)337-2311 | 경기도 용인시 김량장동 60-4 재성빌딩 5층 |

| 의정부 | 031)821-6611 | 경기도 의정부시 의정부1동 26-4 경복빌딩 4층 |

| 이 천 | 031)637-6511 | 경기도 이천시 중리동 220 이디즈빌딩 5층 |

| 일 산 | 031)906-6511 | 경기도 고양시 일산구 마두동 801 올림픽스포츠센터 2층 |

| 주 안 | 032)425-6511 | 인천광역시 남구 주안동 300-3 에이스빌딩 2층 |

| 주 엽 | 031)916-7811 | 경기도 고양시 일산구 주엽동 102번지 일산비스타빌딩 2층 |

| 죽 전 | 031)898-2700 | 경기도 용인시 기흥구 보정동 1208-2번지 씨티프라자 2층 |

| 평 택 | 031)652-7887 | 경기도 평택시 합정동 736-12 현대증권빌딩 2층 |

| (송탄점) | 031)611-4611 | 경기도 평택시 서정동 814-3 한양빌딩 4층 |

| 화 정 | 031)978-8611 | 경기도 고양시 덕양구 화정동 970-3 장군빌딩 2층 |

| 논 산 | 041)736-8711 | 충남 논산시 취암동 1047-10 현대증권빌딩 1층 |

| 대 전 | 042)253-9191 | 대전광역시 중구 선화동 63 선우빌딩 2층 |

| 대 천 | 041)934-5111 | 충남 보령시 대천동 432-3 현대증권빌딩 2층 |

| 둔 산 | 042)489-9811 | 대전광역시 서구 둔산동 1501 남원프라자 2층 |

| 노 은 | 042)824-6311 | 대전광역시 유성구 지족동901-4 스타시티빌딩 2층 |

| 서대전 | 042)536-7411 | 대전광역시 중구 태평동 408-11 삼부스포렉스빌딩2층 |

| 서 산 | 041)666-6611 | 충남 서산시 동문동 261-1 삼일상가 2층 |

| 천안아산역 | 041)578-6511 | 충남 아산시 배방읍 장재리 1767 요진와이시티 2층 |

| 신탄진 | 042)935-9911 | 대전광역시 대덕구 신탄진동 145-7 현대증권빌딩 1,2층 |

| 아 산 | 041)534-6511 | 충남 아산시 모종동 567-1 현진빌딩2층 |

| 천 안 | 041)552-5611 | 충남 천안시 신부동 85 경남아너스빌프라자 1,2층 |

| 청 주 | 043)257-6611 | 충북 청주시 상당구 북문로 1가 114번지 동학빌딩 3층 |

| 충 주 | 043)845-5411 | 충북 충주시 칠금동 849 롯데마트 3층 |

| 제 주 | 064)721-6511 | 제주도 제주시 일도1동 1476-21 후생빌딩 2층 |

| (서귀포점) | 064)733-5611 | 제주도 서귀포시 서귀동 293-17 국민은행빌딩 2층 |

| 강 릉 | 033)641-2811 | 강원도 강릉시 옥천동 189 씨네몰604호 |

| 원 주 | 033)748-3111 | 강원도 원주시 일산동 53-3 대림빌딩 3층 |

| 춘 천 | 033)241-6511 | 강원도 춘천시 조양동 26-1 성림빌딩 2,3층 |

| 광 산 | 062)952-2500 | 광주광역시 광산구 우산동 1584-1 산업은행 3층 |

| 광 주 | 062)224-2311 | 광주광역시 동구 금남로 3가 1-11 SK브로드밴드 1층 |

| (남광주점) | 062)227-4311 | 광주광역시 동구 학동 737-3 용문빌딩 1,2층 |

| 군 산 | 063)462-2811 | 전북 군산시 나운3동 155 세경프라자빌딩 1층 |

| 덕 진 | 063)251-6511 | 전북 전주시 덕진구 금암1동 712-5 기아빌딩 3층 |

| 목 포 | 061)284-4811 | 전남 목포시 상동 877-3 삼흥타워 2층 |

| 상 무 | 062)381-8311 | 광주광역시 서구 치평동 1177-2번지 팔복빌딩 2층 |

| 순 천 | 061)743-4711 | 전남 순천시 연향동 1317-3번지 중서빌딩 1층 |

| 익 산 | 063)855-6611 | 전북 익산시 중앙동 1가 57 새난유통빌딩 2층 |

| 전 주 | 063)287-1911 | 전북 전주시 완산구 경원동3가 34-2 현대증권빌딩 1,2층 |

| 첨 단 | 062)973-9911 | 광주광역시 광산구 월계동 889-1 에이스빌딩 3층 |

| 경 산 | 053)816-7411 | 경북 경산시 중방동 508 대구은행빌딩 3층 |

| 경 주 | 054)773-8411 | 경북 경주시 황오동 179-30 기업은행 2층 |

| 옥 동 | 052)274-6511 | 울산광역시 남구 신정동 1632-17 종하빌딩 2층 |

| 구 미 | 054)458-6211 | 경북 구미시 송정동 57-1 용은빌딩 2층 |

| 구 포 | 051)337-8611 | 부산광역시 북구 덕천2동 399-4 구포빌딩 5층 |

| 김 천 | 054)435-6511 | 경북 김천시 평화동 245-82 한일빌딩 2층 |

| 김 해 | 055)329-6511 | 경남 김해시 내동 1118-2 햄튼타워 2층 |

| 남울산 | 052)257-8411 | 울산광역시 남구 달동 1367-10 현대증권빌딩 1,2층 |

| 대 구 | 053)421-3100 | 대구광역시 중구 봉산동 51-1 현대증권빌딩 1,2층 |

| 대구동 | 053)755-8900 | 대구광역시 수성구 범어동 190-2 현대증권빌딩 1,2층 |

| 대구서 | 053)554-6511 | 대구광역시 달서구 용산동 230-12 그랜드M타워 3층 |

| 동 래 | 051)558-3311 | 부산광역시 동래구 수안동 665-8 불이빌딩 3층 |

| 동울산 | 052)252-9600 | 울산광역시 동구 서부동 315-29 동진빌딩 2,3층 |

| 마 산 | 055)241-3511 | 경남 마산시 합포구 신포동2가 7번지 현대증권빌딩 1,2층 |

| 무거동 | 052)247-7311 | 울산광역시 남구 무거동 464-7 산림조합빌딩 3층 |

| 방어진 | 052)234-3411 | 울산광역시 동구 화정동 849-1 명송빌딩 1층 |

| 병 영 | 052)281-6511 | 울산광역시 중구 남외동 483-11번지 스카이엠빌딩 2층 |

| 부 산 | 051)257-3111 | 부산광역시 중구 중앙동 2가 3번지 팬스타크루즈프라자 2층 |

| 부전동 | 051)819-7111 | 부산광역시 진구 부전2동 255-33 금융프라자빌딩 7층 |

| 북울산 | 052)286-4811 | 울산광역시 북구 신천동 334-11 필그린마트 2층 |

| 상 인 | 053)641-2611 | 대구광역시 달서구 상인동 1512 상인프라자 2층 |

| 상 주 | 054)536-6511 | 경북 상주 서성동 56-6번지 동영빌딩 2층 |

| 안 동 | 054)857-2311 | 경북 안동시 남문동 189-29번지 현대증권빌딩 1층 |

| 영 주 | 054)638-6611 | 경북 영주시 하망동 341-12 현대증권빌딩 2층 |

| 울 산 | 052)244-4151 | 울산광역시 중구 성남동 226-4 알리안츠생명빌딩 1층 |

| 전하동 | 052)234-6511 | 울산광역시 동구 일산동 577-1 홈플러스 울산동구점 2층 |

| 진 주 | 055)747-6521 | 경남 진주시 동성동 12-3 윤양빌딩 2층 |

| 창 원 | 055)285-5331 | 경남 창원시 상남동 78-2 현대증권빌딩 2층 |

| 통 영 | 055)643-8411 | 경남 통영시 북신동 695-2 화룡빌딩 A동 3층 |

| 포 항 | 054)277-6511 | 경북 포항시 남구 상도동 5-8 삼광빌딩 1,2층 |

| 해운대 | 051)703-1311 | 부산광역시 해운대구 좌동 1407-3 대하프라자 2층 |

| 화 봉 | 052)288-6511 | 울산광역시 북구 연암동 401-3 신화프라자 3층 |

【 대표이사 등의 확인 】

|

|

|

gsr대표이사확인서_가격결정20111212 |

【 본 문 】

요약정보

1. 핵심투자위험

| 구 분 | 내 용 |

|---|---|

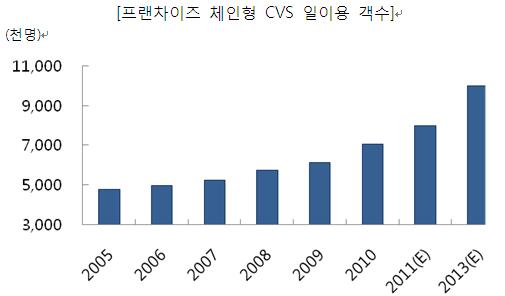

| 사업위험 | 가. 국내 경기가 심각하게 위축될 경우, 당사의 수익성과 향후 성장성은 악화될 가능성이 있습니다. 나. 편의점 및 슈퍼마켓 시장은 경쟁이 매우 치열한 분야로, 경쟁에 효과적으로 대응하지 못할 경우 당사의 수익성 및 향후 성장성은 제한적일 수 있습니다. 다. 편의점 총점포수가 2만점을 돌파함에 따라 편의점 시장의 포화시기 도래에 대한 우려가 대두되는 상황으로, 편의점 시장이 포화상태에 도달할 경우 당사의 수익성 및 향후 성장성은 제한적일 수 있습니다. 라. 기업형 슈퍼마켓의 개점 규제와 관련한 정부규제가 지속될 경우, 이는 당사 영업활동에 영향이 있을 수 있습니다. 마. 당사는 계절적인 요인을 반영하여 예상매출 등의 영업계획을 수립하고 있습니다. 예상하지 못한 요인으로 인하여 영업계획을 달성하지 못할 경우 당사의 수익성은 감소할 수 있습니다. 바. 상품공급자와의 원활한 관계형성에 실패하여 당사가 원하는 상품의 안정적인 공급이 어려워 질 경우, 당사의 영업에 부정적인 영향이 있을 수 있습니다. 사. 당사 편의점은 프랜차이즈 체인 사업방식으로 운영되고 있는 바, 당사와 가맹점 간의 원만한 관계 유지에 실패할 경우 프랜차이즈 계약해지로 인하여 당사의 영업에 부정적인 영향이 있을 수 있습니다. 아. 당사가 판매하는 상품과 관련하여 당사는 제조물책임법 및 식품위생법 등 법규의 제재를 받고 있으며, 이는 당사의 영업활동에 영향을 미칠 수 있습니다. 자. 효율적인 물류시스템 유지에 실패할 경우, 당사의 수익성은 저하될 수 있습니다. 차. IT시스템에 문제가 발생하는 경우, 당사의 영업활동에 부정적인 영향이 있을 수 있습니다. |

| 회사위험 | 가. 당사는 중소기업유통센터와의 거래와 관련하여 국세청의 세무조사를 받았으며, 세무조사 결과 약 55억원의 추징세액을 납부하였습니다. 현재 동 거래와 관련한 소송이 진행 중이며, 당사는 2010년 말 관련 채권의 일부분을 잡손실로 처리하였습니다. 그러나, 추후 관련 소송이 당사에게 불리하게 진행될 경우 관련 채권에 추가적인 대손 가능성이 있으며, 이는 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 나. 당사는 2011년중 세무조사 결과에 따라 2007년 ~ 2010년 중 발생한 매출 및 매출원가의 과대계상 등 회계오류를 수정반영하여 2007년, 2008년, 2009년, 2010년 이상 4개년도의 손익계산서를 재작성 하였습니다. 따라서 기 공시한 2007년 ~ 2010년 감사보고서에 첨부된 재무제표와 일부 차이가 있습니다. 또한 증권신고서에 기재된 재무제표는 회계오류를 수정반영하여 재작성된 재무제표로 본 증권신고서의 첨부문서인 2010년 감사보고서에 첨부된 재무제표와 일부 차이가 있습니다. 다. SPC가 연결대상종속법인에 포함됨에 따라 연결재무제표 상 부채비율이 상승하였으며 향후 SPC의 실적이 악화될 경우 당사의 재무비율에도 영향을 미칠 수 있습니다. 라. 당사는 증권신고서 제출일 현재 서이천 물류센터 화재 사건과 관련한 손해배상소송이 진행 중입니다. 향후 동 소송의 결과에 따라 손익 및 재무구조에 부정적인 영향이 미칠 수 있습니다. 마. 당사의 자회사 및 계열회사와의 거래는 공정거래법의 규제를 받을 수 있으며, 조세 당국의 엄격한 조사 대상이 될 수 있습니다. 바. 당사의 종속회사, 관계기업 및 조인트벤처의 실적이 악화될 경우 이는 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 사. 당사의 주요 경영진은 영업활동에 중요한 역할을 합니다. 아. 당사 대주주의 이익은 당사의 이익, 투자자의 이익 또는 당사 기타 주주의 이익과 상충될 수 있습니다. 자. 당사는 신사업 진출을 검토하고 있으며 이는 향후 여러 가지 요인에 의해 당사 영업 및 재무실적에 부정적인 영향을 줄 수 있습니다. 차. 당사는 해외사업을 검토 중에 있으나, 이는 다수의 위험이 존재하며 이로 인해 성공적인 해외진출은 예상보다 지연될 수 있습니다. 카. 기간제 및 단시간 근로자 보호 등에 관한 법률은 당사의 인력 운영에 있어 제한적인 요소가 될 수 있습니다. |

| 기타 투자위험 | 가. 2009년 2월 4일 부로 시행된 『자본시장법』에 의거, 일반투자자들은 투자설명서를 미리 교부 받아야 청약이 가능합니다. 나. 금번 공모는 유가증권시장 상장을 위해 필요한 요건을 충족할 목적으로 『자본시장과 금융투자업에 관한 법률』에 따라 공모의 방법으로 실시됩니다. 금번 공모 후 당사가 신규상장신청 제출일까지 필요한 요건을 모두 충족하면 본 주식은 유가증권시장에 상장되며 매매를 개시하게 됩니다. 그러나, 일부 요건이라도 충족하지 못하거나 상장재심사 사유에 해당되어 재심사 승인을 받지 못할 경우, 유가증권시장에서 거래할 수 없어 당사의 주식을 취득하는 투자자는 주식의 환금성에 큰 제약을 받을 수도 있습니다. 다. 당사의 주식은 한국거래소 유가증권시장에서 거래된 적이 없으며 금번 상장을 통해 한국거래소 유가증권시장에서 최초 거래되는 것이므로 상장 이후 투자자는 공모가격이나 그 이상의 가격으로 주식을 재매각하지 못할 수도 있으며 그 결과 투자금액의 일부 또는 전부에 대한 손실이 발생할 수도 있습니다. 라. 상장 후 공모 주식을 포함하여 당사 주식 수의 16.52%에 해당하는 12,722,790주에 대하여 계속보유의무가 없으며, 매도가능물량으로 인해 주가에 부정적인 영향을 미칠 수 있습니다. 마. 기관투자자에게 배정할 주식은 수요예측을 통해 배정하며, 동 수요예측 결과에 따라 청약일 전에 청약자 유형군별 배정비율이 변경될 수 있습니다. 바. 유가증권인수업무에관한규칙 개정으로 일반투자자에게 "공모가격의 90% 이상에 인수회사에 매도할 수 있는 권리(Put-Back Option)"가 부여되지 않으니 투자시 유의하시기 바랍니다. 사. 본 증권신고서상의 재무제표에 관한 사항은 2011년도 3분기 재무제표 작성기준일 이후의 변동을 반영하지 않았으니 투자에 유의하시기 바랍니다. 본 증권신고서(예비투자설명서)에 기재된 재무제표의 작성기준일 이후 본 증권신고서(예비투자설명서) 제출일 사이에 발생한 것으로 증권신고서에 기재된 사항 이외에 자산, 부채, 현금흐름표 또는 손익사항에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 아. 본 증권신고서(예비투자설명서)의 효력발생은 정부 또는 금융위원회가 본 증권신고서(예비투자설명서)의 기재사항이 진실 또는 정확하다는 것을 인정하거나 본 증권의 가치를 보증 또는 승인한 것이 아니며, 또한 본 증권신고서(예비투자설명서)의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. 또한 본 증권신고서상의 발행일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유 발생시 변경될 수 있습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위: 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 15,400,000 | 1,000 | 19,500 | 300,300,000,000 | 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 우리투자증권㈜ | 기명식보통주 | 5,082,000 | 99,099,000,000 | 792,792,000 | 총액인수 |

| 대표 | 한국투자증권㈜ | 기명식보통주 | 5,082,000 | 99,099,000,000 | 792,792,000 | 총액인수 |

| 주관 | 신한금융투자㈜ | 기명식보통주 | 2,926,000 | 57,057,000,000 | 456,456,000 | 총액인수 |

| 인수 | 엘아이지투자증권㈜ | 기명식보통주 | 1,078,000 | 21,021,000,000 | 168,168,000 | 총액인수 |

| 인수 | 이트레이드증권㈜ | 기명식보통주 | 770,000 | 15,015,000,000 | 120,120,000 | 총액인수 |

| 인수 | 현대증권㈜ | 기명식보통주 | 462,000 | 9,009,000,000 | 72,072,000 | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2011년 12월 14일 ~ 2011년 12월 15일 | 2011년 12월 19일 | 2011년 12월 13일 | 2011년 12월 19일 | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 구주매출대금 | 300,300,000,000 |

| 발행제비용 | 3,071,104,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| ㈜LG상사 | 주요주주 | 24,618,240 | 15,400,000 | 9,218,240 |

| 【기 타】 | - |

| 주1) | 매출가액, 매출총액, 인수금액 및 인수대가는 확정공모가액인 19,500원 기준입니다. |

| 주2) | 매출가액의 확정(이하 "확정공모가액"이라 한다.)은 청약일 전에 실시하는 수요 예측 결과를 반영하여 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단(이하 "인수단"이라 한다.)과 발행회사인 ㈜GS리테일이 협의한 후 1주당 확정공모가액을 19,500원으로 결정하였습니다. |

| 주3) | 청약일 ① 우리사주조합 청약일: 2011년 12월 14일(1일간) ② 기관투자자 청약일: 2011년 12월 14일 ~ 15일(2일간) ③ 일반청약자 청약일: 2011년 12월 14일 ~ 15일(2일간) 상기 일정은 효력발생일의 변경 및 회사 상황, 주식시장 상황에 따라 변경될 수 있음에 유의하시기 바랍니다. |

| 주4) | 본 주식은 유가증권시장 상장을 목적으로 매출하는 것으로 2011년 04월 28일 상장예비심사청구서를 제출하여 2011년 06월 23일 한국거래소로부터, 금번 공모완료 후 신규상장신청전에 주식의 분산요건(유가증권시장상장규정 제32조 제1항 제4호 가목)을 충족하면, 상장을 승인하겠다는 내용의 상장예비심사승인 통지를 받았습니다. 따라서, 금번 공모를 통해 신규상장신청일까지 상기 요건을 충족하면 본 주식은 유가증권시장에 상장되어 거래할 수 있게 되지만, 일부 요건이라도 충족하지 못하게 되면 유가증권시장에서 거래할 수 없어 환금성에 큰 제약을 받을 수도 있음을 유의하시기 바랍니다. |

| 주5) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

제1부 모집 또는 매출에 관한 사항

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| (단위: 주, 원) |

| 증권의종류 | 증권수량 | 액면가액 | 매출가액 | 매출총액 | 매출방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 15,400,000 | 1,000 | 19,500원 | 300,300,000,000 | 일반공모 |

| 인수인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 주관회사 |

우리투자증권㈜ | 기명식 보통주 |

5,082,000 | 99,099,000,000 | 792,792,000 | 총액인수 |

| 한국투자증권㈜ | 5,082,000 | 99,099,000,000 | 792,792,000 | |||

| 주관회사 | 신한금융투자㈜ | 2,926,000 | 57,057,000,000 | 456,456,000 | ||

| 인수회사 | 엘아이지투자증권㈜ | 1,078,000 | 21,021,000,000 | 168,168,000 | ||

| 이트레이드증권㈜ | 770,000 | 15,015,000,000 | 120,120,000 | |||

| 현대증권㈜ | 462,000 | 9,009,000,000 | 72,072,000 | |||

| 합 계 | 15,400,000 | 300,300,000,000 | 2,402,400,000 | |||

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 |

|---|---|---|---|

| 2011년 12월 14일 ~ 2011년 12월 15일 | 2011년 12월 19일 | 2011년 12월 13일 | 2011년 12월 19일 |

| 주1) | 매출가액(이하 "공모희망가액"이라 한다.)과 관련된 내용은 『제1부 모집 또는 매출에 관한 사항 - Ⅳ. 인수인의 의견(분석기관의 의견)』의 『4. 종합평가결과』부분을 참조하시기 바랍니다. |

| 주2) | 매출가액, 매출총액, 인수금액 및 인수대가는 확정공모가액인 19,500원 기준입니다. |

| 주3) | 매출가액의 확정(이하 "확정공모가액"이라 한다.)은 청약일 전에 실시하는 수요 예측 결과를 반영하여 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단(이하 "인수단"이라 한다.)과 발행회사인 ㈜GS리테일이 협의한 후 1주당 확정공모가액을 19,500원으로 결정하였습니다. |

| 주4) | 매출주주는 총 공모금액의 0.8%(이하 "기본수수료")를 인수비율에 따라 각 인수단 구성원에게 지급합니다. |

| 주5) | 청약일 ① 우리사주조합 청약일: 2011년 12월 14일(1일간) ② 기관투자자 청약일: 2011년 12월 14일 ~ 15일(2일간) ③ 일반청약자 청약일: 2011년 12월 14일 ~ 15일(2일간) 상기 일정은 효력발생일의 변경 및 회사 상황, 주식시장 상황에 따라 변경될 수 있음에 유의하시기 바랍니다. |

| 주6) | 본 주식은 유가증권시장 상장을 목적으로 매출하는 것으로 2011년 04월 28일 상장예비심사청구서를 제출하여 2011년 06월 23일 한국거래소로부터, 금번 공모완료 후 신규상장신청전에 주식의 분산요건(유가증권시장상장규정 제32조 제1항 제4호 가목)을 충족하면, 상장을 승인하겠다는 내용의 상장예비심사승인 통지를 받았습니다. 따라서, 금번 공모를 통해 신규상장신청일까지 상기 요건을 충족하면 본 주식은 유가증권시장에 상장되어 거래할 수 있게 되지만, 일부 요건이라도 충족하지 못하게 되면 유가증권시장에서 거래할 수 없어 환금성에 큰 제약을 받을 수도 있음을 유의하시기 바랍니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

2. 공모방법

금번 ㈜GS리테일의 한국거래소 유가증권시장 상장공모(구주매출 15,400,000주)는 일반공모 방식에 의합니다.

가. 공모주식의 배정내역

| [공모방법: 일반공모] |

| 공모대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 주1) |

| 합 계 | 15,400,000주(100.0%) | - |

| 주1) | 『자본시장과 금융투자업에 관한 법률』(이하 "자본시장법"이라 합니다.) 제165조의7과 『근로복지기본법』 제38조 제1항에 의해 우리사주조합에 총 공모주식의 20%를 우선배정합니다. |

| [일반공모주식 배정 내역] |

| 공모대상 | 주 수(%) | 주당 공모가액 |

공모총액 | 비 고 |

|---|---|---|---|---|

| 일반청약자 | 3,080,000주(20.0%) | 19,500원 주1) |

60,060,000,000원 | - |

| 기관투자자 | 9,240,000주(60.0%) | 180,180,000,000원 | - | |

| 합 계 | 12,320,000주(80.0%) | 240,240,000,000원 | - |

| 주1) | 주당공모가액 및 공모총액은 확정공모가액인 19,500원 기준입니다. |

나. 모집의 방법 등

금번 ㈜GS리테일의 유가증권시장 상장공모는 100% 구주매출로 진행되므로 해당사항이 없습니다.

다. 매출의 방법 등

(1) 매출의 방법

| [매출방법: 일반공모] |

| 매출대상 | 주 수(비율) | 비 고 |

|---|---|---|

| 일반공모 | 12,320,000주(80.0%) | - |

| 우리사주조합 | 3,080,000주(20.0%) | 우선배정 |

| 합 계 | 15,400,000주(100.0%) | - |

| [매출 세부내역] |

| 매출대상 | 배정주식수(%) 주4) |

주당 매출가액 |

매출총액 주6) |

비 고 |

|---|---|---|---|---|

| 우리사주조합 | 3,080,000주(20.0%) | 19,500원 주5) |

60,060,000,000원 | 주1) |

| 일반청약자 | 3,080,000주(20.0%) | 60,060,000,000원 | 주2) | |

| 기관투자자 | 9,240,000주(60.0%) | 180,180,000,000원 | 주3) | |

| 합 계 | 15,400,000주(100.0%) | 300,300,000,000원 | - |

| 주1) | 금번 매출에서 매출주식 중 20%인 3,080,000주를 관련 법령에 의거하여 우리사주조합에 우선배정하였습니다. |

| 주2) | 금번 매출에서 일반청약자에게 배정된 매출물량은 아래와 같이 대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜ 및 현대증권㈜를 통하여 청약이 실시됩니다. |

| 구 분 | 일반청약대상 매출주식수 주4) |

주당 매출가액 |

일반청약대상 매출총액 주6) |

|

|---|---|---|---|---|

| 대표주관회사 | 우리투자증권㈜ | 1,016,400주 | 19,500원 주5) |

19,819,800,000원 |

| 한국투자증권㈜ | 1,016,400주 | 19,819,800,000원 | ||

| 주관회사 | 신한금융투자㈜ | 585,200주 | 11,411,400,000원 | |

| 인수회사 | 엘아이지투자증권㈜ | 215,600주 | 4,204,200,000원 | |

| 이트레이드증권㈜ | 154,000주 | 3,003,000,000원 | ||

| 현대증권㈜ | 92,400주 | 1,801,800,000원 | ||

| 합 계 | 3,080,000주 | 60,060,000,000원 | ||

| 주3) | 금번 매출에서 기관투자자에게 배정된 매출물량은 우리투자증권㈜와 한국투자증권㈜를 통하여 청약이 실시됩니다. 기관투자자란 증권 인수업무에 관한 규정 제2조 제8호에 의한 다음 각 1에 해당하는 자를 말합니다. ① 『자본시장과 금융투자업에 관한 법률』시행령 제10조 제2항 제1호부터 제10호(제8호의 경우 법 제8조 제2항부터 제4항까지의 금융투자업자를 말한다. 이하같다)까지, 제13호부터 제16호까지, 제3항 제3호 및 제3항 제10호부터 제13호까지의 전문투자자 ② 『자본시장과 금융투자업에 관한 법률』 제182조에 따라 금융위원회에 등록을 한 자 ③ 국민연금법에 의하여 설립된 국민연금관리공단 ④ 위 ①~③에 준하는 법인으로 외국법령에 의하여 설립된 자 |

| 주4) | 배정주식수 ① 일반청약자와 기관투자자의 배정주식수(비율)는 수요예측결과 및 우리사주조합, 기관투자자의 청약 결과에 따라 청약일 및 청약일 전에 변경될 수 있습니다. ② 우리사주조합 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 기관투자자에 배정하며, 우리사주조합 및 기관투자자 배정분 중 청약수량이 미달하여 잔여주식이 있는 경우에는 이를 일반청약자 배정분에 합산 배정합니다. (『제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 청약결과 배정에 관한 사항』 참조) ③ 한편, 최종 청약미달 잔여주식이 있는 경우에는 총액인수계약서에 의거 대표주관회사, 주관회사 및 인수회사가 자기계산으로 개별적으로 인수합니다. |

| 주5) | 주당 매출가액은 확정공모가액인 19,500원 기준입니다. |

| 주6) | 매출총액은 확정공모가액인 19,500원 기준입니다. |

| 주7) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

(2) 매출의 위탁(또는 재위탁)에 관한 사항

| 수탁자의 명칭 및 주소 | 위탁의 내용 및 조건 | 매출잔량이 발생한 경우 처리방법 |

|---|---|---|

| ㈜GS리테일 서울시 영등포구 문래동 6가 10 |

㈜LG상사의 보유주식 15,400,000주를 수요예측 후 결정된 공모가액으로 매출 | 매출잔량이 발생한 경우 총액인수계약서상 정하는 방법에 따라 대표주관회사, 주관회사 및 인수회사가 자기계산으로 인수함 |

(3) 매출대상주식의 소유자에 관한 사항

| (단위: 주) |

| 소유자 | 사업자등록번호 (법인번호) |

회사와의 관계 | 매출전 소유주식수 (지분율) |

매출주식수 (지분율) |

매출후 보유주식수 |

|---|---|---|---|---|---|

| ㈜LG상사 | 116-81-18686 | 주요주주 | 24,618,240 (31.97%) |

15,400,000 (20.00%) |

9,218,240 (11.97%) |

| 주1) | 『증권의 발행 및 공시 등에 관한 규정』 제2-3조 제2항 제1호에 따라 정정신고서 상의 공모주식수는 금번 제출한 증권신고서의 공모할 증권수의 100분의 80 이상과 100분의 120 이하에 해당하는 증권수로 변경가능합니다. |

| 주2) | ㈜LG상사는 주식처분제한약정서를 주관사단에 제출함으로써 매출후 보유주식에 대하여 상장일로부터 일정기간(3개월) 동안 자발적으로 매각을 제한할 것을 합의하였습니다. |

3. 공모가격 결정방법

가. 공모가격 결정 절차

금번 당사의 유가증권시장 상장 공모를 위한 공모가격은 『증권 인수업무에 관한 규정 제5조(주식의 공모가격 결정 등)』에서 정하는 수요예측에 의한 방법에 따라 결정됩니다. 수요예측을 통한 개략적인 공모가격 결정 절차는 다음과 같습니다.

| 【 수요예측을 통한 공모가격 결정절차 】 |

| ① 수요예측 안내 | ② IR 실시 | ③ 수요예측 접수 |

|---|---|---|

| 수요예측 안내 공고 | 기관투자자 IR 실시 | 기관투자자 수요예측 접수 (단, 가격 미제시 수요예측은 참여 불가능함) |

| ④ 공모가격 결정 | ⑤ 물량 배정 | ⑥ 배정물량 통보 |

|---|---|---|

| 수요예측 결과 및 주식시장 상황 등 감안, 인수단과 발행회사가 최종 협의하여 공모가격 결정 | 확정공모가격 이상의 가격을 제시한 기관투자자 대상으로 질적인 측면을 고려하여 물량 배정 (단, 확정 공모가격의 -5% 이내 제시자 중 확정 공모가격으로 배정을 희망하는 자는 배정 할 수도 있음) |

기관투자자 배정물량을 대표주관회사의 홈페이지 등을 통하여 개별 통보 |

나. 공모가격 산정 개요

대표주관회사인 우리투자증권㈜와 한국투자증권㈜, 주관회사인 신한금융투자㈜, 인수회사인 엘아이지투자증권㈜, 이트레이드증권㈜, 현대증권㈜ 등의 인수단과 발행회사인 ㈜GS리테일은 ㈜GS리테일의 유가증권시장 상장을 위한 공모와 관련하여 동사의 영업현황, 산업전망 및 주식시장 상황 등을 고려해 공모희망가액을 다음과 같이 제시합니다.

| 구 분 | 내 용 |

|---|---|

| 주당 공모희망가액 | 19,500원 |

| 확정공모가액 결정방법 |

수요예측 결과 및 주식시장의 상황 등을 감안한 후 인수단과 발행회사가 협의하여 확정공모가액을 최종 결정하였습니다. |

(1) 인수단과 발행회사가 협의하여 제시한 상기 주당 공모희망가액 범위는 ㈜GS리테일의 절대적 평가가치가 아니며, 향후 국내외 시장상황, 산업위험 및 재무위험의 변화 등 다양한 제반요인의 영향으로 변동될 수 있음을 투자자께서는 유의하시기 바랍니다.

(2) 공모희망가액 산정과 관련한 구체적인 내용은 『Ⅳ. 인수인의 의견(분석기관의 평가의견 - 4. 종합평가 결과』를 참고하시기 바랍니다.

다. 수요예측에 관한 사항

(1) 수요예측 공고 및 수요예측 일시

| 구 분 | 내 용 | 비 고 |

|---|---|---|

| 수요예측공고 | 2011년 12월 07일 | 주1) |

| 기업 IR(국내) | 2011년 11월 23일 ~ 25일 | 주2) |

| 기업 IR(해외) | 2011년 11월 28일 ~ 2011년 12월 02일 | 주3) |

| 수요예측 일시 | 2011년 12월 07일 ~ 08일 | 주4) |

| 주1) | 수요예측 안내공고는 2011년 12월 07일 대표주관회사인 우리투자증권㈜ 홈페이지(www.wooriwm.com) 및 한국투자증권㈜ 홈페이지(www.truefriend.com)에 게시함으로써 개별통지에 갈음합니다. |

| 주2) | 본 공모와 관련한 기업 IR(국내)은 2011년 11월 23일 ~ 2011년 11월 25일에 진행될 예정이며, 시간 및 장소는 추후 개별적으로 통지할 예정입니다. |

| 주3) | 본 공모와 관련한 기업 IR(해외)은 2011년 11월 28일 ~ 2011년 12월 02일에 홍콩 및 싱가포르에서 진행될 예정입니다. |

| 주4) | 수요예측 마감시간은 국내외 모두 한국시간 기준 2011년 12월 08일(목) 오후 5시까지임을 유의하시기 바랍니다. |

| 주5) | 상기 일정은 추후 공모일정에 따라서 변동될 수 있음을 유의하시기 바랍니다. |

(2) 수요예측 참가자격

(가) 기관투자자

『증권 인수업무에 관한 규정』제2조 제8호에 의한 다음 각 1의 어느 하나에 해당하는 자를 말합니다.

① 『자본시장과 금융투자업에 관한 법률』 시행령 제10조 제2항 제1호부터 제10호(제8호의 경우 법 제8조 제2항부터 제4항까지의 금융투자업자를 말한다. 이하 같다)까지, 제13호부터 제16호까지, 제3항 제3호 및 제3항 제10호부터 제13호까지의 전문투자자

② 『자본시장과 금융투자업에 관한 법률』 제182조에 따라 금융위원회에 등록을 한 자

③ 국민연금법에 의하여 설립된 국민연금관리공단

④ 위 ①~③에 준하는 법인으로 외국법령에 의하여 설립된 자

(나) 참여제외대상: 다음에 해당하는 자는 수요예측에 참여할 수 없습니다.

1) 『증권 인수업무에 관한 규정』제9조 제4항 각 호에 해당하는 자

가) 인수회사 및 인수회사의 이해관계인(『증권 인수업무에 관한 규정』 제2조 제9호의 규정에 의한 이해관계인을 말함.)

나) 발행회사의 이해관계인(『증권 인수업무에 관한 규정』 제2조 제9호의 규정에 의한 이해관계인을 말함.)

다) 기타 본건 공모와 관련하여 발행회사 또는 인수회사에 용역을 제공하는 등 중대한 이해관계가 있는 자

| ※ 『증권 인수업무에 관한 규정』 제2조 제9호의 규정에 의한 '이해관계인' ⓐ 주관회사 및 발행회사(이하 "공모관련회사"라 한다.)의 임원 ⓑ 공모관련회사의 최대주주 ⓒ 공모관련회사의 주요주주 ⓓ 공모관련회사의 계열회사 및 그 임원 ⓔ ⓑ 목 및 ⓒ 목에 해당하는 자가 개인인 경우 해당 개인의 배우자 및 직계존비속 |

2) 『증권 인수업무에 관한 규정』 제17조의2 제3항 및 제4항에 의거 금번 공모 이전에 실시한 공모에서 하기에서 설명하고 있는 사유로 수요예측일 현재 금융투자협회 홈페이지에 "불성실 수요예측참여자"로 분류되어 제재 기간 중에 있는 기관투자자

※ 불성실 수요예측참여자: 『증권 인수업무에 관한 규정』제17조의2 제1항에 따라 다음 각 호의 1에 해당하는 자를 말합니다.

① 수요예측에 참여하여 주식을 배정받은 후 청약을 하지 아니하거나 청약 후 주금을 납입하지 아니한 자. 다만, 배정받은 주식 또는 청약을 하지 아니한 주식의 수가 10주 미만인 경우에는 제외한다.

② 수요예측에 참여하여 의무보유를 확약하고 주식을 배정받은 후 의무보유기간 내에 해당 주식을 처분한 자. 이 경우 의무보유기간 확약의 준수여부는 해당기간 중 일별잔고를 기준으로 확인한다.

③ 수요예측에 참여하면서 관련 정보를 허위로 작성ㆍ제출한 자

④ 기타 인수질서를 문란케 한 자로서 제①호 내지 제③호에 준하는 자

| ※ 우리투자증권㈜ 및 한국투자증권㈜의 불성실 수요예측참여자의 정보관리에 관한 사항 『증권인수업무에 관한 규정』제17조의2 제3항 및 제4항에 의거 우리투자증권㈜ 및 한국투자증권㈜는 상기 사유에 해당하는 불성실 수요예측참여자에 대한 정보를 금융투자협회에 통보하며, 해당 불성실 수요예측참여자에 대한 정보 및 제재사항 등을 기재한 불성실 수요예측참여자 등록부를 작성하여 관리하고 우리투자증권㈜의 인터넷 홈페이지(www.wooriwm.com) 및 한국투자증권의 인터넷 홈페이지(www.truefriend.com)에 다음 각 호의 내용을 게재합니다. - 사업자등록번호, 법인등록번호, 법인명 및 대표자명 - 당해 수요예측을 실시한 대표주관회사명 - 제재사유 발생일자 - 제재사유(구체적인 내용을 포함) - 제재내용 및 기간 |

(3) 수요예측 대상주식에 관한 사항: ㈜GS리테일 기명식 보통주

| 구 분 | 주식수 | 비율 | 비고 |

|---|---|---|---|

| 기관투자자 | 9,240,000주 | 60.0% | - |

| 주1) | 상기 비율은 전체 공모주식수 15,400,000주에 대한 비율입니다. |

(4) 수요예측 참가 신청수량 최고 및 최저한도

| 구 분 | 최고한도 | 최저한도 |

|---|---|---|

| 기관투자자 | 각 기관별로 법령등에 의한 투자한도잔액 (신청수량 × 신청가격) 단, 수요예측 대상수량 9,240,000주를 초과할 수 없습니다. |

1,000주 |

| 주1) | 금번 수요예측에 있어서는 물량 배정시 "참여가격, 참여시점 및 참여자의 질적인 측면(운용규모, 투자성향, 공모 참여실적, 의무보호 확약 기준 등)" 등을 종합적으로 고려하여 물량 배정이 이루어지는 바, 이러한 조건을 충족하는 수요예측 참여자에 대해서는 최대 수요예측참여 수량 전체에 해당하는 물량이 배정될 수도 있습니다. 따라서, 수요예측 참여시 이러한 사항을 각별히 유의하여 반드시 각 수요예측 참여자는 소화할수 있는 실수요량 범위 내에서 수요예측에 참여하시기 바라며, 최고한도는 수요예측 대상수량 9,240,000주를 초과할 수 없습니다. |

| 주2) | 금번 수요예측에 참여하는 기관투자자는 15일 또는 1개월의 의무보유기간을 확약할 수 있습니다. |

(5) 수요예측 참가 수량단위 및 가격단위

| 구 분 | 내 용 |

|---|---|

| 수량단위 | 1,000주 |

| 가격단위 | 100원 |

※ 금번 수요예측에 있어서 가격을 제시하지 않고, 수량 혹은 총 참여금액만 제시하는 참여방법을 인정하지 않습니다. 따라서 수요예측에 참가하기 위해서는 가격과 수량을 반드시 제시하여야 합니다.

※ 상기 단위 미만의 수량, 가격을 제시한 수요예측 참여는 하위 단위의 수량, 가격을 제시한 것으로 간주됩니다.

(6) 수요예측 참여방법

금번 수요예측에 있어서 국내 기관투자자는 우리투자증권㈜의 홈페이지를 통해서만 수요예측 참여신청을 받으며 해외 기관투자자는 우리투자증권㈜ 또는 한국투자증권㈜의 홈페이지를 통하여 수요예측 참여신청을 받습니다.

[우리투자증권을 통하여 수요예측에 참여하는 국내외 기관투자자]

대표주관회사인 우리투자증권㈜의 홈페이지를 통해 인터넷 접수를 받으며, 서면으로는 접수 받지 않습니다. 다만, 우리투자증권㈜의 홈페이지 문제로 인해 인터넷 접수가 불가능할 경우 및 수요예측 참여자의 인터넷 수요예측 참여가 불가능한 경우에는 보완적으로 유선, fax, e-mail 등의 방법에 의해 접수를 받습니다.

[인터넷 접수방법]

| ① 홈페이지 접속 | 「www.wooriwm.com ⇒ 뱅킹ㆍ계좌정보 ⇒ 청약/권리 ⇒ 공모/실권주 ⇒ 수요예측(법인전용)」또는「www.wooriwm.com ⇒ 화면내 배너」 |

| ② Log-in | 사업자등록번호(해외기관투자자의 경우 투자등록번호), 우리투자증권 위탁 계좌번호 및 계좌 비밀번호 입력 |

| ③ 참여기관투자자 기본정보 입력(또는 확인) 후 수요예측 참여 | |

| ④ 집합투자회사, 뮤추얼펀드 및 신탁형펀드의 경우, 대표주관회사가 정하는 '펀드명, 펀드설정금액, 계좌번호, 신청가격, 신청수량' 등을 기재한 '수요예측총괄집계표' Excel 파일을 수요예측 전산시스템에서 다운로드 후 작성하여 업로드하여야 합니다. | |

| ※ 수요예측 인터넷 접수시 유의사항 ⓐ 수요예측에 참여하고자 하는 기관투자자는 수요예측 참여 이전까지 우리투자증권㈜에 본인 명의의 위탁계좌가 개설되어 있어야 합니다. ⓑ 비밀번호 5회 입력 오류시에는 소정의 서류를 지참하여 우리투자증권㈜ 영업점을 방문하여 비밀번호 변경을 하여야 하오니, 수요예측 참여 전에 반드시 비밀번호를 확인하신 후 참여하시기 바랍니다. ⓒ 수요예측 참여 내역은 수요예측 마감시간 이전까지 정정 또는 취소가 가능하며, 최종 접수된 참여내역만을 유효한 것으로 간주합니다. ⓓ 집합투자회사의 경우 펀드별 참여내역을 집합투자업자 명의 1건으로 통합하여 참여하셔야 합니다. 한편, 대표주관회사는 수요예측 후 물량배정시 당해 집합투자업자에 대해 1건으로 통합 배정하며, 펀드별 물량 배정은 각각의 집합투자업자가 자체적으로 마련한 기준에 의해 자율적으로 배정하여야 합니다. ⓔ 또한, 집합투자회사의 경우 "펀드명, 펀드설정금액, 펀드별 참여현황" 등을 기재한 대표주관회사가 정하는 소정의 양식에 의한 "수요예측참여 총괄집계표"를 수요예측 인터넷 접수시 Excel 파일로 업로드하여야 합니다. ※ 금번 수요예측시 가격을 제시하지 않고, 수량 혹은 총참여금액만 제시하는 참여방법을 인정하지 아니합니다. 따라서 수요예측에 참여시 가격, 수량 및 참여금액을 반드시 제시하여야 합니다. |

[한국투자증권을 통하여 수요예측에 참여하는 해외 기관투자자]

대표주관회사인 한국투자증권㈜의 홈페이지를 통해 인터넷 접수를 받으며, 서면으로는 접수 받지 않습니다. 다만, 한국투자증권㈜의 홈페이지 문제로 인해 인터넷 접수가 불가능할 경우에는 보완적으로 fax, e-mail 등의 방법에 의해 접수를 받습니다.

[인터넷 접수방법]

| ① 홈페이지 접속 | 「www.truefriend.com ⇒ 기업금융 ⇒ IPO ⇒ 수요예측 ⇒ 수요예측 참여」 |

| ② Log-in | 사업자등록번호(해외기관투자자의 경우 투자등록번호), 한국투자증권 위탁 계좌번호 및 계좌 비밀번호 입력 |

| ③ 참여기관 기본정보 입력(또는 확인) 후 수요예측 참여 | |

| ※ 수요예측 인터넷 접수시 유의사항 ⓐ 수요예측에 참여하고자 하는 기관투자자는 수요예측 참여 이전까지 한국투자증권㈜에 본인 명의의 위탁계좌가 개설되어 있어야 합니다. ⓑ 비밀번호 5회 입력 오류시에는 소정의 서류를 지참하여 한국투자증권㈜ 영업점을 방문하여 비밀번호 변경을 하여야 하오니, 수요예측 참여 전 반드시 비밀번호를 확인하신 후 참여하시기 바랍니다. ⓒ 수요예측 참여 내역은 수요예측 마감시간 이전까지 정정 또는 취소가 가능하며, 최종 접수된 참여내역 만을 유효한 것으로 간주합니다. ⓓ 집합투자회사의 경우 펀드별 참여내역을 집합투자회사 명의 1건으로 통합하여 참여하셔야 합니다. 한편, 대표주관회사는 수요예측 후 물량배정시 당해 집합투자회사에 대해 1건으로 통합 배정하며, 펀드별 물량 배정은 각각의 집합투자회사가 자체적으로 마련한 기준에 의해 자율적으로 배정하여야 합니다. ⓔ 또한, 집합투자회사의 경우 "펀드명, 펀드설정금액, 펀드별 참여현황" 등을 기재한 대표주관회사가 정하는 소정의 양식에 의한 "수요예측참여 총괄집계표"를 수요예측 인터넷 접수시 Excel 파일로 첨부하여야 합니다. ※ 금번 수요예측시 가격을 제시하지 않고, 수량 혹은 총참여금액만 제시하는 참여방법을 인정하지 아니합니다. 따라서 수요예측에 참여시 가격, 수량 및 참여금액을 반드시 제시하여야 합니다. |

한국투자증권㈜는 접수된 주문을 취합하여 수요예측 기간 중 당일 접수된 주문을 우리투자증권㈜에 제출하며, 우리투자증권㈜는 제출된 주문현황을 통합 관리합니다.

(7) 접수일시 및 방법

- 접수기간(한국시간 기준): 2011년 12월 07일(수) ~ 12월 08일(목)

- 접수시간(한국시간 기준): 09:00 ~ 17:00

- 접수방법:

국내 기관투자자: 우리투자증권 홈페이지를 통한 인터넷 접수

해외 기관투자자: 우리투자증권 또는 한국투자증권 홈페이지를 통한 인터넷 접수

(8) 기타 수요예측 참여와 관련한 유의사항

(가) 수요예측 마감시간 이후에는 수요예측 참여/정정/취소가 불가능하오니 접수 마감시간을 엄수해 주시기 바랍니다.

(나) 모든 수요예측 참가자는 수요예측 인터넷 참여 이전까지 대표주관회사에 본인 명의의 위탁계좌를 개설하여야 합니다.

(다) 참가신청금액이 각 수요예측참여자별 최고한도를 초과할 때에는 최고한도로 참가한 것으로 간주합니다.

(라) 수요예측 참여시 가격 및 수량을 반드시 제시하여야 하며 가격을 제시하지 않고 수량 및 총 참여금액만 제시한 기관투자자는 수요예측에 참여할 수 없습니다.

(마) 수요예측 참여시 입력(또는 확인)된 참여기관의 기본정보에 허위의 내용이 있을 경우 참여 자체를 무효로 하며, 불성실 수요예측참여자로 관리합니다. 특히, 집합투자업자가 불성실 수요예측 참여행위를 하는 경우에는 당해 집합투자업자가 운용하는 전체 펀드에 대해 불성실 수요예측참여자로 관리합니다.

(바) 집합투자회사가 통합신청하는 각 펀드의 경우 수요예측일 현재 약관승인 및 설정이 완료된 경우에 한합니다. 또한, 동일한 집합투자업자의 경우 각 펀드별 수요를 취합하여 1건으로 통합신청하며, 동일한 가격으로 수요예측에 참여해야 합니다. 한편, 해당 펀드의 종목별 편입한도, 만기일 등은 사전에 자체적으로 확인한 후 신청하여 주시기 바랍니다.